ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ Ο ΗΓΟΣ 2012

|

|

|

- Νῶε Λούλης

- 9 χρόνια πριν

- Προβολές:

Transcript

1 1 ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ Ο ΗΓΟΣ 2012 ΠΕΡΙΛΑΜΒΑΝΕΙ: - Πώς θα φορολογηθούν τα πρατήρια για τη χρήση Πρακτική άσκηση µε πίνακες και συµπλήρωση του Ε3

2 2

3 3 Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων Συνοπτική πρώτη παρουσίαση από τον Φοροτεχνικό σύµβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο. Χριστόπουλο Α Ιστορική αναδροµή 1. Τι ίσχυε από µέχρι Α Κατηγορία Βιβλίων Βιβλίο αγορών Οι αγορές µόνο των βενζινών Προσδιορισµός κερδών µόνο εξωλογιστικά Άρθρο 4 παρ. 4 του ΚΒΣ Με τον Μ.Σ.Κ.Κ. 1,2% επι των αγορών κωδ. αριθ. Μ.Σ.Κ.Κ Άρθρο 32 ΚΦΕ Ν.2238/1994 όπως ίσχυσε µετά και από τον Ν.3296/2004 Β Κατηγορία Βιβλίων Άρθρο 4 παρ. 3 του Κ.Β.Σ. (όπως ίσχυε) Βιβλίο εσόδων - εξόδων 2. Τι ίσχυε από µέχρι Πετρέλαια Λιπαντικά Αξεσουάρ Τσιγάρα Άλλα είδη Πλυντήριο Στάθµευση Προσδιορισµός κερδών: µόνο λογιστικά άρθρα 28, 29, 30, 31, 32 ΚΦΕ - Ν.2238/1994 Με επιµερισµό των δαπανών µε βάση τα εξωλογιστικά κέρδη όλων των κλάδων. Α Κατηγορία Βιβλίων Στο βιβλίο αγορών Σχ. Πολ. 1022/ που επανέφερε τα πετρέλαια από την Β κατηγορία στην Α, ενώ για τις βενζίνες εξακολουθούσε η ένταξη στην Α κατηγορία σύµφωνα µε τον Κ.Β.Σ άρθρο 4, παρ. 4 Όλα τα καύσιµα: Βενζίνες Πετρέλαιο κίνησης Πετρέλαιο θέρµανσης Προσδιορισµός κερδών :µόνο εξωλογιστικά Με Μ.Σ.Κ.Κ. 1,2% επί αγορών για βενζίνες και πετρέλαιο κίνησης. Με Μ.Σ.Κ.Κ. 1,64% επί αγορών για το πετρέλαιο θέρµανσης (Πολ. 1027/2008) Άρθρο 32 ΚΦΕ- Ν.2238/1994 όπως ισχύει µετά και από τον Ν. 3296/2004 και τον Ν. 3842/2010

4 4 Β Κατηγορία Βιβλίων Στο βιβλίο εσόδων - εξόδων Λιπαντικά Αξεσουάρ Τσιγάρα Άλλα είδη Πλυντήριο Στάθµευση Προσδιορισµός κερδών: µόνο λογιστικά άρθρα 28, 29, 30, 31, 32 ΚΦΕ - Ν.2238/1994 Με αντίστοιχες δαπάνες ύστερα από επιµερισµό όλων των δαπανών µε βάση αναλογιών που προκύπτουν από τον εξωλογιστικό προσδιορισµό των κερδών 3. Τα νέα δεδοµένα από α Βενζίνες Πετρέλαια Τα πρατήρια υγρών καυσίµων: ατοµικές επιχειρήσεις, προσωπικές εταιρείες Ο.Ε. ή Ε.Ε, Κοινωνίες (όχι Ε.Π.Ε. ή Α.Ε), εντάσσονται από στη Β κατηγορία βιβλίων, ανεξάρτητα από το ύψος των εσόδων (Προσοχή: δεν «πάνε» στη Γ κατηγορία ακόµα και αν περάσουν το όριο του τζίρου της Β κατηγορίας που είναι ευρώ. Σχετικές διατάξεις: ΠΟΛ. 1023/ ΠΟΛ. 1032/ ΠΟΛ. 1036/ Ν. 3842/ , άρθρο 19 παρ. 2,3 και 4 Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ 3 β Για τα λοιπά είδη - Λιπαντικά - Αξεσουάρ - Τσιγάρα - Άλλα είδη Εξακολουθεί η Β κατηγορία (εφ όσον ο τζίρος όλων µαζί παραµένει κάτω από το όριο της κατηγορίας αυτής δηλαδή κάτω από ευρώ. Άνω των ευρώ στην Γ κατηγορία). Σχετικές διατάξεις: Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ 3 γ Για τον κλάδο παροχής υπηρεσιών - πλυντήριο - στάθµευση Β κατηγορία Αν ο τζίρος ξεπεράσει το όριο ( ευρώ) τηρείται Γ κατηγορία. Σχετικές διατάξεις: Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ

, εντάσσονται από 1-5-2010 στη Β κατηγορία βιβλίων, ανεξάρτητα από το ύψος των εσόδων (Προσοχή: δεν «πάνε» στη Γ κατηγορία ακόµα και αν περάσουν το όριο του τζίρου της Β κατηγορίας που είναι 1.500.")

5 4. Βιβλία από Ανακεφαλαιώνοντας σχηµατικά τα πιο πάνω έχουµε ξεκάθαρα υπ όψη µας : Β Κατηγορία Βιβλίων Κ.Β.Σ. άρθρο 3, παρ. 3 περ.γ Βιβλίο εσόδων-εξόδων Κ.Β.Σ. άρθρο 6 και αρθρο 24, παρ. 3 5 Βενζίνες Πετρέλαιο κίνησης Πετρέλαιο θέρµανσης Λιπαντικά Αξεσουάρ Τσιγάρα Άλλα είδη Πλυντήριο Στάθµευση Προσδιορισµός κερδών : µόνο λογιστικά από (Ν.3842/2010 άρθρο 6, παρ.8) και άρθρα 28, 29, 30, 31, 32,ΚΦΕ-Ν.2238/94 όπως ισχύει σήµερα Σηµαντική διευκρίνιση: Με αυτό ως δεδοµένο, γίνεται προφανές ότι οι δαπάνες πλέον αποκτούν παράγοντα διαµόρφωσης των καθαρών κερδών. 5. Τα στοιχεία τρόπος έκδοσης (που αποτελούν πλέον τα λογιστικά έσοδα) α. Για τις βενζίνες και πετρέλαιο κίνησης Αποδείξεις λιανικής πώλησης Τ- Α όταν πρόκειται για επιτηδευµατίες εφ όσον η αξία είναι πάνω από 300 (ΚΒΣ άρθρα 12,18 και ΠΟΛ 1091/ ) Από την ταµειακή µηχανή - Ένα πλήκτρο για όλα τα είδη των βενζινών - Άλλο πλήκτρο για το πετρέλαιο Σχ. ιατάξεις : Περί Φορολογικών Μηχανισµών - Ν. 1809/1988 ΠΟΛ. 1023/ ΠΟΛ. 1032/ ΠΟΛ. 1036/ ΠΟΛ. 1091/ Κ.Β.Σ. άρθρα 13 και 18 Προσοχή: µέχρι 300 η ΑΛΠ επέχει και θέση τιµολογίου µε την υποχρέωση να σφραγίζεται και να αναγράφεται ο αριθµός κυκλοφορίας του αυτοκινήτου. Όταν η ΑΛΠ «αντικαθίσταται» από Τ- Π ή Τ η απόδειξη επισυνάπτεται στο πρωτότυπο Τ- Α ή Τ και παραδίδεται στον πελάτη β. Για το πετρέλαιο θέρµανσης Ειδικές αποδείξεις ή ειδικό Τ- Α (σύστηµα «ΗΦΑΙΣΤΟΣ» Σύµφωνα µε : ΠΟΛ. 1018/ ΠΟΛ. 1034/ γ. Για τα λοιπά είδη Λιπαντικά Αξεσουάρ Τσιγάρα Άλλα είδη Αποδείξεις λιανικής πώλησης Τ- Α όταν πρόκειται για επιτηδευµατίες (ΚΒ.Σ άρθρα 12, 18) Από την ταµειακή µηχανή Ένα πλήκτρο για κάθε είδος Σχ. ιατάξεις - Φορ. Μηχν ν. 1809/ Κ.Β.Σ. άρθρα 13 & 18

α.")

6 6. Υποχρεώσεις από α Απογραφή καυσίµων: Βενζίνες κατ είδος Πετρέλαιο κίνησης Πετρέλαιο θέρµανσης (αποθέµατα στις ) Καταχώρηση µέχρι : Στο βιβλίο απογραφής (εάν έχει θεωρηθεί τέτοιο βιβλίο) ή σε χωριστές σελίδες στο τέλος του τηρουµένου βιβλίου εσόδων εξόδων (µηχανογραφικά ή µη) σηµείωση: η καταχώρηση µπορεί να γίνει χειρόγραφα, στο τηρούµενο βιβλίο µηχανογραφικά. 6 β Για την εν λόγω απογραφή : Υποβολή δήλωσης αποθεµάτων µετάταξης εντός δύο µηνών, δηλαδή µέχρι Προσοχή : δείτε το παράδειγµα συµπλήρωσης του εντύπου δήλωσης αποθεµάτων µετάταξης Κατεβάστε και τυπώστε το έντυπο που σας έχουµε εδώ. 7. Πως θα υπολογισθεί ο Φ.Π.Α στο β τρίµηνο (1/4-30/6/2010) 7 α. Τεκµαρτός τρόπος για τον Απρίλιο Παράδειγµα: Αγορές καυσίµων µηνός Απριλίου π.χ ,00 Απογραφή αποθεµάτων καυσίµων ,00 Τεκµαρτές πωλήσεις: ,00 µείον ,00= ,00 οπότε ,00 x 104,5%= ,00 Πωλήσεις καυσίµων Μαΐου και Ιουνίου βάσει πλέον του νέου κανονικού καθεστώτος Φ.Π.Α, από την µετάταξη στην β κατηγορία βιβλίων µε βάση τα εκδοθέντα στοιχεία π.χ ,00, Άρα συνολικές πωλήσεις καυσίµων 1/4/ /6/2010: , ,00= ,00. Αναλογούν Φ.Π.Α επί των πωλήσεων αυτών ,00 x 21%=67.534,00.

7 α. Τεκµαρτός τρόπος για τον Απρίλιο Παράδειγµα: Αγορές καυσίµων µηνός Απριλίου π.χ. 120.")

7 8. Μεταβολή στο µητρώο για την κατηγορία βιβλίων 7 Από τις διατάξεις που αφορούν τις αλλαγές στο µητρώο, προκύπτει υποχρέωση να γίνει δήλωση µεταβολών στο µητρώο για την ένταξη από την α και β κατηγορία βιβλίων, στην β κατηγορία από Τήρηση βιβλίων χειρόγραφα Από τα πρατήρια τηρούν βιβλίο Εσόδων Εξόδων. Το βιβλίο µπορεί να τηρείται χειρόγραφα. Υπενθύµιση: θυµίζω ότι εξακολουθεί να διατίθεται το βιβλίο µου µε ειδική γραµµογράφηση όταν συνεχίζετε να το τηρείτε χειρόγραφα. 10. Τήρηση του βιβλίου µηχανογραφικά Από παύει η εκτύπωση της θεωρηµένης κατάστασης µε τίτλο «µηνιαία κατάσταση βιβλίου αγορών και Εσόδων Εξόδων» Η εκτύπωση του βιβλίου Εσόδων-Εξόδων εκτυπώνεται σε αθεώρητο χαρτί, ή αποθηκεύεται σε ηλεκτροµαγνητικά µέσα. Ως θεωρηµένο τηρείται µόνο η «µηνιαία κατάσταση βιβλίου Εσόδων Εξόδων» (Κ.Β.Σ. άρθρο 19 παρ.1, περ. β και άρθρο 24 παρ.3). 11. ΑΠΟΓΡΑΦΗ 31/12/2011 Στις 31 εκεµβρίου 2011 πρέπει υποχρεωτικά να κάνετε απογραφή αναλυτικά κατά είδος (ποσοτικά) για όλα τα παραπάνω εµπορεύσιµα είδη που όπως είπαµε εντάσσονται πλέον στην β κατηγορία βιβλίων. Προσοχή: µέχρι 20/2/2012 η απογραφή πρέπει να καταχωρηθεί στο θεωρηµένο βιβλίο απογραφών αναλυτικά κατά είδος (ποσοτικά και µε αξία). Για το σκοπό αυτό και προκειµένου να εξασφαλίσουµε και για φέτος, µε τους ίδιους όρους των προηγουµένων ετών, την απαλλαγή από απογραφή όλων των λοιπών ειδών (αξεσουάρ, µικροανταλλακτικά, αναψυκτικά, τυποποιηµένα τρόφιµα, λοιπά συναφή είδη) που διαθέτουν τα πρατήρια κάναµε συναντήσεις µε τα αρµόδια στελέχη της ιεύθυνσης του Κ.Β.Σ. του Υπ. Οικονοµικών, όπου συζητήσαµε για την παραπάνω δυνατότητα που µας είχαν δώσει στο παρελθόν σχετικές διατάξεις. Συγκεκριµένα, όπως θα δούµε και στην σχετική εγκύκλιο που θα εκδώσει η παραπάνω ιεύθυνση του Υπ. Οικονοµικών, µε τις ΠΟΛ 1137/ και ΠΟΛ 1134/ , µεταξύ των άλλων απαλλαγών για απογραφή, σε ορισµένες κατηγορίες επιτηδευµατιών, περιλαµβάνεται ειδική παράγραφος για τον κλάδο µας, η οποία ρυθµίζει τι θα απογράφουµε και τι δεν θα απογράφουµε. Συνεπώς οι παραπάνω διατάξεις προσαρµόζονται ανάλογα και για την καλύτερη κατανόηση και αποφυγή παρερµηνειών σχετικά µε την απογραφή που θα κάνουµε στις σηµειώστε µε προσοχή :

8 α. εν απογράφουµε: Τα αξεσουάρ Τα µικροανταλλακτικά Τα αναψυκτικά Τα τυποποιηµένα τρόφιµα Λοιπά συναφή είδη 8 Εφόσον στα είδη αυτά αθροιστικά ο τζίρος τους στο 2011 δεν ξεπέρασε τα εκατό πενήντα χιλιάδες ( ) ευρώ. β. Απογράφουµε αναλυτικά: Τα καύσιµα ( βενζίνες, πετρέλαιο κίνησης, πετρέλαιο θέρµανσης) Τα Λιπαντικά Τα Τσιγάρα εδοµένου ότι στα συγκεκριµένα αυτά είδη, αθροιστικά µαζί µε την πιο πάνω κατηγορία (α ) θα έχουµε (σίγουρα) συνολικό τζίρο στο 2011 πάνω από εκατό πενήντα χιλιάδες ( ) ευρώ. ηλαδή: η α οµάδα κρίνεται αυτοτελώς (µόνο στα είδη της οµάδας αυτής βλέπουµε αν ο τζίρος ήταν πάνω ή κάτω από ευρώ). για την β οµάδα (καύσιµα λιπαντικά + τσιγάρα ) έχουµε υποχρέωση απογραφής µόνο αν ο τζίρος συνολικά αυτών µαζί και της α οµάδας ξεπερνά σε πωλήσεις τα ευρώ. ΠΑΡΑ ΕΙΓΜΑΤΑ: 1ο Παράδειγµα: Ένα πρατήριο στο 2011 είχε τζίρο: α) - από καύσιµα από λιπαντικά από τσιγάρα Σύνολο β) -από αξεσουάρ από µικρο/κτικά από τυποπ. τρόφιµα από άλλα είδη Σύνολο

συνολικό τζίρο στο 2011 πάνω από εκατό πενήντα χιλιάδες (150.000) ευρώ.")

9 Το πρατήριο αυτό: 9 Θα κάνει κανονικά απογραφή για την πρώτη οµάδα (καύσιµα +λιπαντικά +τσιγάρα). εν θα κάνει για την δεύτερη οµάδα (αξεσουάρ + µικροανταλλακτικά + τυποποιηµένα τρόφιµα + άλλα διάφορα) Θα ληφθεί όµως ως απογραφή το 10% των των αγορών του 2011 κάθε επιµέρους κλάδου 2ο Παράδειγµα: Ένα πρατήριο στο 2011 είχε τζίρο: α) - από καύσιµα από λιπαντικά από τσιγάρα (δεν έχει τσιγάρα) Σύνολο β) - από αξεσουάρ από µικρο/κτικά από άλλα είδη Σύνολο Εδώ το πρατήριο αυτό: Θα κάνει απογραφή, και για τα είδη της α οµάδας, και για τα είδη της β οµάδας διότι ο τζίρος και των δύο αθροιστικά οµάδων είναι πάνω από ευρώ και διότι ο τζίρος (µόνος του) στην β οµάδα ειδών είναι ευρώ, δηλαδή πάνω από το όριο των ευρώ. 12. Που καταχωρείται η απογραφή Σύµφωνα µε τη ρητή διατύπωση της πιο πάνω Υπουργικής Απόφασης η απογραφή (εφόσον συντρέχει µε βάση τα προαναφερθέντα κριτήρια υποχρέωση), µπορεί να καταχωρείται χειρόγραφα ή µηχανογραφικά σε χωριστές σελίδες της τηρούµενης σήµερα θεωρηµένης µηνιαίας κατάστασης του βιβλίου αγορών και εσόδων-εξόδων ή των θεωρηµένων και µη χρησιµοποιηµένων εντύπων του βιβλίου εσόδων εξόδων ή σε ιδιαίτερες σελίδες του χειρόγραφα θεωρηµένου και τηρούµενου βιβλίου αγορών και εσόδων εξόδων. Αν όµως, έχετε ήδη θεωρηµένο βιβλίο απογραφής ή θέλετε να έχετε ξεχωριστό βιβλίο απογραφής, µπορείτε να θεωρήσετε µέχρι και τις 20 Φεβρουαρίου 2012.

10 13. Πως και µέχρι πότε θα καταχωρηθεί η απογραφή 10 Η καταχώρηση της απογραφής πρέπει να περιλαµβάνει το είδος, τη µονάδα µέτρησης και την ποσότητα για κάθε αποθηκευτικό χώρο. Μέχρι την 20η Φεβρουαρίου 2012 πρέπει να έχει καταχωρηθεί η απογραφή και κατά ποσότητα και κατ αξία. Η αξία καταχωρείται κατά µονάδα και συνολικά για κάθε είδος. π.χ. πετρέλαιο θέρµανσης λίτρα x τιµή λίτρου =... πετρέλαιο κίνησης λίτρα x τιµή λίτρου =... Βενζίνη λίτρα x τιµή λίτρου =... Βενζίνη λίτρα x τιµή λίτρου =... Ορυκτέλαια super λίτρα 600 x τιµή λίτρου =... τσιγάρα είδος τεµάχια 80 x τιµή µονάδος =... Η αποτίµηση πρέπει να γίνει στην χαµηλότερη τιµή του κάθε είδους, µεταξύ τιµής κτήσης και της τρέχουσας τιµής που µπορεί να αγορασθούν. Πρακτικά χρησιµοποιείτε την τιµή αγοράς στις πιο πρόσφατες αγορές, εφόσον καλύπτουν όλη την απογραφή σε ποσότητα. 14. Πως γίνεται η διακίνηση του πετρελαίου θέρµανσης από 1η Ιανουαρίου Με τη ψήφιση του πολυνοµοσχεδίου 3899/2010 «Επείγοντα µέτρα εφαρµογής του προγράµµατος στήριξης της ελληνικής οικονοµίας» καταργήθηκε από η επιστροφή και συνεπώς η προκαταβολή του ΕΦΚ από τους διακινητές πετρελαίου θέρµανσης στο σύστηµα «ΗΦΑΙΣΤΟΣ». Συνεπώς από απαλλάσσονται οι διακινητές πετρελαίου που διαθέτουν πετρέλαιο θέρµανσης στους καταναλωτές (πρατηριούχοι υγρών καυσίµων κλπ) από την υποχρέωση αγοράς, του εν λόγω καυσίµου µε υψηλό συντελεστή Ε.Φ.Κ. και διάθεσή του µε χαµηλό. Παραµένουν όµως και συνεχίζονται οι υποχρεώσεις από το σύστηµα «ΗΦΑΙΣΤΟΣ». Με τις νέες διατάξεις «τα µέλη του Μητρώου ΙΠΕΘΕ υποχρεούνται να καταχωρούν µε ακρίβεια εντός 14 ηµερών στο Πληροφοριακό Σύστηµα Παρακολούθησης Πετρελαίου Θέρµανσης που τηρείται στη Γενική Γραµµατεία Πληροφοριακών Συστηµάτων του Υπουργείου Οικονοµικών, όλες τις συναλλαγές του πετρελαίου εσωτερικής καύσης (DIESEL) θέρµανσης που πραγµατοποιούν σε όλα τα στάδια, αρχής γενοµένης από την κατάθεση στην Τελωνειακή Αρχή της ήλωσης Ειδικού Φόρου Κατανάλωσης(.Ε.Φ.Κ.), µέχρι και την τελική κατανάλωση».

11 11 Προσοχή: «Σε περίπτωση µη καταχώρισης ή εκπρόθεσµης καταχώρισης ή ανακριβούς καταχώρισης των συναλλαγών πετρελαίου θέρµανσης στο Πληροφοριακό Σύστηµα Παρακολούθησης Πετρελαίου Θέρµανσης, εντός της, κατά το άρθρο 73 παράγραφος 2 περίπτωση α του παρόντος νόµου, περιόδου, (δηλαδή εντός 14 ηµερών) επιφυλασσόµενων των περί λαθρεµπορίας διατάξεων, επιβάλλεται πρόστιµο ισόποσο µε το πενταπλάσιο της διαφοράς των συντελεστών του Ε.Φ.Κ. µεταξύ πετρελαίου κίνησης και θέρµανσης, υπολογιζόµενης επί της ποσότητας που αφορούν οι ανωτέρω πράξεις ή παραλείψεις. Σε περίπτωση που οι ως άνω πράξεις ή παραλείψεις διαπραχθούν από το ίδιο µέλος Ι.ΠΕ.ΘΕ δεύτερη φορά, το µέλος αυτό διαγράφεται από το µητρώο Ι.ΠΕ.ΘΕ.» 15.Οι νέες διατάξεις για τα πρόστιµα του «ΗΦΑΙΣΤΟΣ» Ύστερα από το γνωστό σε όλους θέµα των απαράδεκτων και άδικων υπερβολικών προστίµων που στις περισσότερες περιπτώσεις οφείλονται στην πληµµελή τεχνική λειτουργία του ηλεκτρονικού συστήµατος «ΗΦΑΙΣΤΟΣ», η Οµοσπονδία Βενζινοπωλών Ελλάδος, σήκωσε το βάρος της δίκαιης ανατροπής και αλλαγής των παραπάνω διατάξεων, γεγονός που αναγνώρισαν όλα τα κόµµατα ψηφίζοντας τις παρακάτω νοµοθετικές ρυθµίσεις που έφερε στη Βουλή µε εισήγηση του ο Αναπληρωτής Υπουργός Οικονοµικών, κ. Παντελής Οικονόµου, δικαιώνοντας προδήλως και την αναστολή καταλογισµού των προστίµων, εν όψει επικείµενης νοµοθετικής ρύθµισης, στην οποία είχε προβεί τον Αύγουστο του 2011 ο Γενικός Γραµµατέας Φορολογικών και Τελωνιακών θεµάτων κ. Γιάννης Καπελέρης. Έτσι µε τον πρόσφατο νόµο 4072/ (άρθρο 320), αφενός ρυθµίζονται τόσο τα πρόστιµα µέχρι , όσο και τα πρόστιµα από µέχρι και τη δηµοσίευση του νόµου, ως ακολούθως: Άρθρο 320 του ν. 4072/ : 8. α. H παράγραφος 9 του άρθρου 147 του ν. 2960/2001 αντικαθίσταται ως εξής: «9. Σε περίπτωση µη καταχώρισης ή εκπρόθεσµης καταχώρισης ή ανακριβούς καταχώρισης των συναλλαγών πετρελαίου θέρµανσης στο Πληροφοριακό Σύστηµα Παρακολούθησης Πετρελαίου Θέρµανσης, εντός της κατά το άρθρο 73 παράγραφος 2 περίπτωση α του παρόντος νόµου χρονικής περιόδου, επιφυλασσοµένων των περί λαθρεµπορίας διατάξεων, επιβάλλεται ανά φορολογικό στοιχείο πρόστιµο εκατό (100) ευρώ. εν συνιστά παράβαση, κατά τα ανωτέρω, ανακριβής δήλωση η οποία επανεισήχθη διορθωµένη στο ως άνω σύστηµα από µέλος ΙΠΕΘΕ, εντός της προβλεπόµενης από το άρθρο 5 παράγραφος 1 του ν. 3899/2010 προθεσµίας.» β. Οι διατάξεις της παραγράφου 9 του άρθρου 147 του ν.2960/2001, όπως αντικαθίσταται µε την προηγούµενη υποπαράγραφο της παρούσας παραγράφου, εφαρµόζονται, επιφυλασσοµένων των περί λαθρεµπορίας διατάξεων, και επί εκπρόθεσµης καταχώρησης, ανακριβούς καταχώρησης και µη καταχώρησης φορολογικών παραστατικών συναλλαγής πετρελαίου θέρµανσης στο Πληροφοριακό Σύστηµα Παρακολούθησης Πετρελαίου

12 12 Θέρµανσης, οι οποίες τελέστηκαν από µµέχρι τη δηµοσίευση του παρόντος νόµου. Υποβάλλεται αίτηση υπαγωγής στις διατάξεις του προηγούµενου εδαφίου εντός προθεσµίας δύο µηνών από την έναρξη ισχύος του παρόντος νόµου, στις ακόλουθες περιπτώσεις: i) Όταν έχει εκδοθεί καταλογιστική πράξη και δεν έχει ασκηθεί προσφυγή κατά αυτής ή έχει ασκηθεί αλλά δεν έχει εκδοθεί επ αυτής τελεσίδικη απόφαση του διοικητικού δικαστηρίου, µε υποχρέωση δήλωσης παραίτησης από το δικαίωµα άσκησης ένδικων µµέσων ή από το ήδη ασκηθέν ένδικο µέσο. ii) Όταν έχει ήδη καταβληθεί ολόκληρο το ποσό ή µέρος των καταλογισθέντων προστίµων, µε την οποία αιτούνται την επιστροφή της διαφοράς µεταξύ των καταβληθέντων προστίµων και των προβλεπόµενων από τις διατάξεις της παρούσας παραγράφου προστίµων. εν απαιτείται αίτηση για υπαγωγή στις διατάξεις της παρούσας παραγράφου στην περίπτωση που δεν έχει εκδοθεί καταλογιστική πράξη Οι παραβάσεις που προβλέπονταν ως αυτοτελείς, σύµφωνα µε τις διατάξεις των περιπτώσεων ιγ, ιδ και ιε της παραγράφου 8 του άρθρου 5 του ν.2523/1997 (Α 179), που καταργήθηκαν από , µε τις διατάξεις της παραγράφου 7 του άρθρου 5 του ν.3899/2010 (Α 212) και διαπράχθηκαν µέχρι , για τις ο ποίες δεν έχουν εκδοθεί από τους προϊσταµένους των ηµόσιων Οικονοµικών Υπηρεσιών οι σχετικές αποφάσεις επιβολής προστίµου ή έχουν εκδοθεί οι αποφάσεις αυτές και κατά το χρόνο έναρξης ισχύος των διατάξεων του παρόντος, δεν έχουν περαιωθεί οριστικά µε διοικητική επίλυση της διαφοράς, ανεξάρτητα από το χρόνο διαπίστωσής τους, λογίζονται ως γενικές παραβάσεις και επιβάλλεται ένα (1) ενιαίο πρόστιµο, ανά διαχειριστική περίοδο, µε βάση την κατηγορία βιβλίων που τηρούνταν κατά την πρώτη ηµέρα της διαχειριστικής περιόδου στην οποία ανάγονται αυτές, µε συντελεστή βαρύτητας (Σ.Β.), κατά περίπτωση, ως εξής: α) Για τη µη υποβολή στοιχείων, για τις συναλλαγές πετρελαίου της παραγράφου 7 του άρθρου 20 του Κ.Β.Σ. (π.δ.186/1992), ο Σ.Β. = τρία (3). β) Για την εκπρόθεσµη υποβολή στοιχείων, για τις συναλλαγές πετρελαίου της παραγράφου 7 του άρθρου 20 του Κ.Β.Σ., καθώς και την ανακριβή υποβολή αυτών ως προς την ποσότητα, ο Σ.Β. = δύο (2). γ) Για τη µη υποβολή ή την εκπρόθεσµη υποβολή των αντιτύπων των φορολογικών παραστατικών, για τις συναλλαγές πετρελαίου της παραγράφου 7 του άρθρου 20 του Κ.Β.Σ., ανεξάρτητα αν η παράλειψη αυτή αφορά ένα ή περισσότερα από αυτά, ο Σ.Β. = ένα (1). Τα ως άνω ισχύουν µε την προϋπόθεση ότι το ποσό του προστίµου, που προβλέπεται από τις διατάξεις αυτές, δεν είναι µµεγαλύτερο από αυτό που θα προέκυπτε, µε βάση τις προϊσχύουσες διατάξεις. 11. Τα αναφερόµενα στις διατάξεις της προηγούµενης παραγράφου εφαρµόζονται και για τις παραβάσεις που εκκρεµεί η συζήτηση προσφυγής κατ αυτών ενώπιον των διοικητικών δικαστηρίων και του Σ.τ.Ε., εφόσον προβλέπουν επιεικέστερη µεταχείριση. Για τις υποθέσεις που εκκρεµούν ενώπιον των δικαστηρίων αυτών, οι ενδιαφερόµενοι µπορούν µε αίτησή τους, που υποβάλλεται στον αρµόδιο προϊστάµενο της ηµόσιας Οικονοµικής Υπηρεσίας, εντός ανατρεπτικής προθεσµίας εξήντα (60) ηµερών από τη δηµοσίευση του παρόντος, να ζητήσουν τη διοικητική επίλυση της διαφοράς µε βάση τις υπόψη διατάξεις, ακολουθουµένης της διαδικασίας του ν.δ.4600/1966 (Α 242). 12. Κατά την εφαρµογή των διατάξεων του παρόντος, ποσά προστίµων που έχουν καταβληθεί δεν επιστρέφονται.

13 16.Εκδιδόµενα παραστατικά για το πετρέλαιο θέρµανσης: 13 Συνεχίζουµε τις θεωρηµένες αποδείξεις και Τιµολόγια για τη διάθεση του πετρελαίου θέρµανσης, µέχρι να εξαντληθούν τα µπλοκ που είχατε. Στην ένδειξη (δεύτερη σειρά) ΠΟΣΟ ΠΟΥ ΕΝ ΕΠΙΒΑΡΥΝΕΙ ΤΟΝ ΠΕΛΑΤΗ - ΑΓΟΡΑΣΤΗ, δεν θα γράφεται κανένα ποσό. Θα συµπληρώνονται η πρώτη σειρά και η Τρίτη, όπως το παρακάτω παράδειγµα- υπόδειγµα: ΕΙ ΟΣ Πετρελαίου εσωτερικής καύσης (diesel) θέρµανσης ΠΟΣΟΤΗΤΑ ΤΙΜΗ ΜΟΝΑ ΟΣ ΑΞΙΑ 950,00 0,72 684,00 ΠΟΣΟ ΠΟΥ ΕΝ ΕΠΙΒΑΡΥΝΕΙ ΤΟΝ ΠΕΛΑΤΗ - ΑΓΟΡΑΣΤΗ : ιαφορά Ε.Φ.Κ. +Φ.Π.Α. = ΤΕΛΙΚΟ ΠΟΣΟ ΠΛΗΡΩΤΕΟ ΑΠΟ TON ΠΕΛΑΤΗ - ΑΓΟΡΑΣΤΗ 684, Χρήσιµες ιευκρινίσεις για την B Κατηγορία και το Βιβλίο Εσόδων Εξόδων. Β κατηγορία βιβλίων Από τα πρατήρια υγρών καυσίµων, όταν λειτουργούν ως ατοµική επιχείρηση, ή ως προσωπική εταιρεία, δηλαδή µε µορφή οµόρρυθµης, ετερόρρυθµης εταιρείας ή κοινωνίας, τότε και µόνον για όλα τα καύσιµα (βενζίνες, πετρέλαια) και ανεξάρτητα από το ύψος των ετήσιων πωλήσεών τους, τηρείται Βιβλίο εσόδων-εξόδων. ηλαδή, ακόµα και αν ξεπεράσουν το όριο του ευρώ που είναι το όριο υποχρεωτικής υπαγωγής από την Β στην Γ κατηγορία δεν µας απασχολεί. Παραµένουµε στην Β κατηγορία, στο Βιβλίο εσόδων-εξόδων. Ανακεφαλαιώνοντας σχηµατικά τα πιο πάνω έχουµε ξεκάθαρα υπ όψη µας : 3 α Βενζίνες Πετρέλαια Τα πρατήρια υγρών καυσίµων: ατοµικές επιχειρήσεις, προσωπικές εταιρείες Ο.Ε. ή Ε.Ε, Κοινωνίες (όχι Ε.Π.Ε. ή Α.Ε), εντάσσονται από στη Β κατηγορία βιβλίων, ανεξάρτητα από το ύψος των εσόδων (Προσοχή: δεν «πάνε» στη Γ κατηγορία ακόµα και αν περάσουν το όριο του τζίρου της Β κατηγορίας που είναι ευρώ. Σχετικές διατάξεις: ΠΟΛ. 1023/ ΠΟΛ. 1032/ ΠΟΛ. 1036/ Ν. 3842/ , άρθρο 19 παρ. 2,3 και 4 Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ

14 14 3 β Για τα λοιπά είδη - Λιπαντικά - Αξεσουάρ - Τσιγάρα - Άλλα είδη Εξακολουθεί η Β κατηγορία (εφ όσον ο τζίρος όλων µαζί παραµένει κάτω από το όριο της κατηγορίας αυτής δηλαδή κάτω από ευρώ. Άνω των ευρώ στην Γ κατηγορία). Σχετικές διατάξεις: Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ 3 γ Για τον κλάδο παροχής υπηρεσιών - πλυντήριο - στάθµευση Β κατηγορία Αν ο τζίρος ξεπεράσει το όριο ( ευρώ) τηρείται Γ κατηγορία. Σχετικές διατάξεις: Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ Τι καταχωρούµε στο Βιβλίο εσόδων-εξόδων από : Στο τηρούµενο Βιβλίο εσόδων-εξόδων (χειρόγραφο ή µε µηχανογραφική τήρηση) έχουµε υποχρέωση να καταχωρούµε: α) στη σελίδα των αγορών και εξόδων: τις αγορές των καυσίµων από τα τιµολόγια της προµηθεύτριας εταιρείας, όπου πρέπει να τηρούµε σε χωριστές στήλες τις : - αγορές βενζίνης (αξία) - αγορές πετρελαίου κίνησης (αξία) - αγορές πετρελαίου θέρµανσης (αξία) - αγορές φωτιστικού πετρελαίου (αξία) - αγορές λιπαντικών(αξία) - αγορές τσιγάρα - αγορές αξεσουάρ (αξία) - αγορές λοιπών ειδών και σε µια στήλη τον ΦΠΑ όλων των αγορών. Επίσης καταχωρούµε όλες τις δαπάνες, µε διάκριση σε τρείς τουλάχιστον στήλες: - δαπάνες µε Φ.Π.Α(που εκπίπτεται) - δαπάνες χωρίς Φ.Π.Α. - εισφορές στο ταµείο βεζζινοπωλών - σε χωριστή άλλη στήλη τον Φ.Π.Α των δαπανών και τον φ.π.α των εισφορών (βλ.ειδικότερα για τις εισφορές αµέσως πιο κάτω). β) στη σελίδα των εσόδων: τις πωλήσεις όλων των επί µέρους κλάδων µε βάση τα εκδιδόµενα παραστατικά (αποδείξεις λιανικής πώλησης-«ζ» ταµειακής µηχανής,

έχουµε υποχρέωση να καταχωρούµε: α) στη σελίδα των αγορών και εξόδων:")

15 τιµολόγια πώλησης, αποδείξεις ή τιµολόγια πώλησης πετρελαίου θέρµανσης). Σχ. βλ. πιο πάνω παρ. 5 α -5δ. όπου πρέπει να τηρούµε σε χωριστές στήλες τις : - πωλήσεις βενζίνης (αξία) - πωλήσεις πετρελαίου κίνησης (αξία) - πωλήσεις πετρελαίου θέρµανσης (αξία) - πωλήσεις φωτιστικού πετρελαίου (αξία) - πωλήσεις λιπαντικών(αξία) - πωλήσεις τσιγάρων (αξία) - πωλήσεις αξεσουάρ (αξία) - πωλήσεις λοιπών ειδών(αξία) - έσοδα παροχής υπηρεσιών (πλυντήριο) και σε µια στήλη τον ΦΠΑ όλων των εσόδων. 18. Λογιστικός και φορολογικός χειρισµός των ασφαλιστικών εισφορών του Ταµείου Βενζινοπωλών 15 Οι εισφορές προς το Ταµείο Βενζινοπωλών που χρεώνουν οι εταιρείες πετρελαιοειδών µέσω των τιµολογίων των καυσίµων, είναι χωριστά (πάνω στο τιµολόγιο) και επιπλέον η αξία των εισφορών έχει και αντίστοιχο ΦΠΑ. Προσοχή: Η αξία των εισφορών αυτών δεν συναθροίζεται στην αξία του καυσίµου κατά την καταχώριση στο βιβλίο εσόδων εξόδων. Καταχωρείται σε χωριστή στήλη (ως δαπάνη) στο βιβλίο εσόδων-εξόδων και ο αναλογών ΦΠΑ επί της αξίας των εισφορών, καταχωρείται στη στήλη ΦΠΑ δαπανών, για να εκπέσει, δηλαδή να αφαιρεθεί στη διαδικασία απόδοσης του ΦΠΑ σε κάθε τρίµηνο. Σηµείωση: για τον λογιστικό και φορολογικό χειρισµό στο τέλος του χρόνου των εισφορών του Ταµείου Βενζινοπωλών σας έχω ενηµερώσει (βλ. «ΤΑ ΝΕΑ ΤΗΣ ΕΒΝΑ» του µηνός εκεµβρίου 2004). Επανέρχοµαι όµως, υπενθυµίζοντας ότι αυτές τις εισφορές, µε βάση τη βεβαίωση που µας δίδει κάθε χρόνο το Ταµείο Βενζινοπωλών τις αφαιρούµε στη δήλωση εισοδήµατος (έντυπο Ε1), στον πίνακα 7 κωδ , µαζί µε τις εισφορές από τη βεβαίωση του ΤΕΒΕ (Ο.Α.Ε.Ε) ή άλλου ασφαλιστικού Ταµείου. Βλ. πίνακα 1 α και 2β όπου δεν επιµερίζονται. Είναι άµεσες δαπάνες του κλάδου εµπορίας των καυσίµων. Έτσι όσο τα καύσιµα ήσαν στην α κατηγορία δεν µας απασχολούσε το ζήτηµα των εισφορών αυτών, αφού τα κέρδη υπολογίζοντο εξωλογιστικά και οι όποιες δαπάνες, από το σύνολο των δαπανών λειτουργίας του πρατηρίου αντιστοιχούσαν σε αυτά (τον κλάδο καυσίµων), δεν ελαµβάνοντο υπόψη.

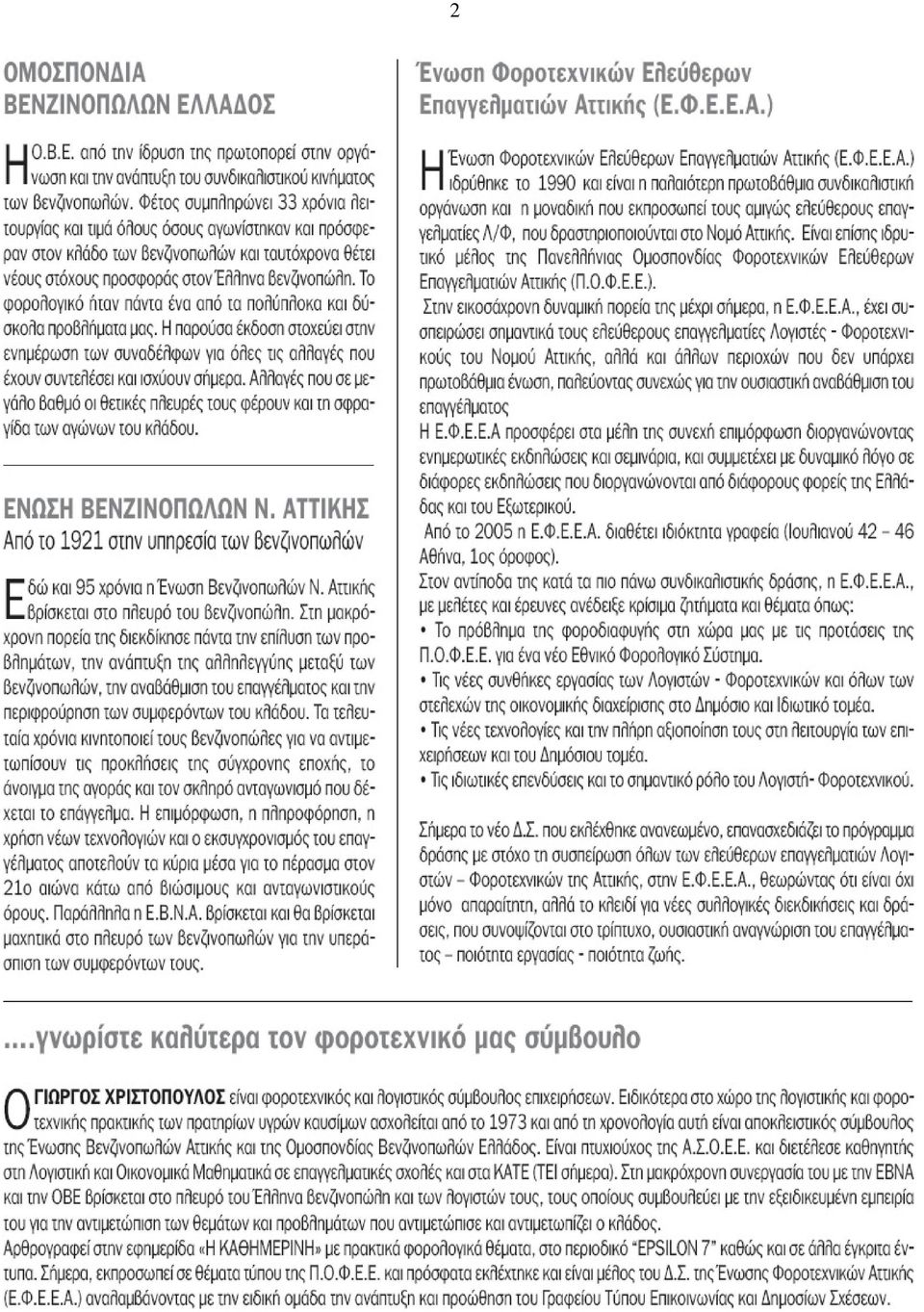

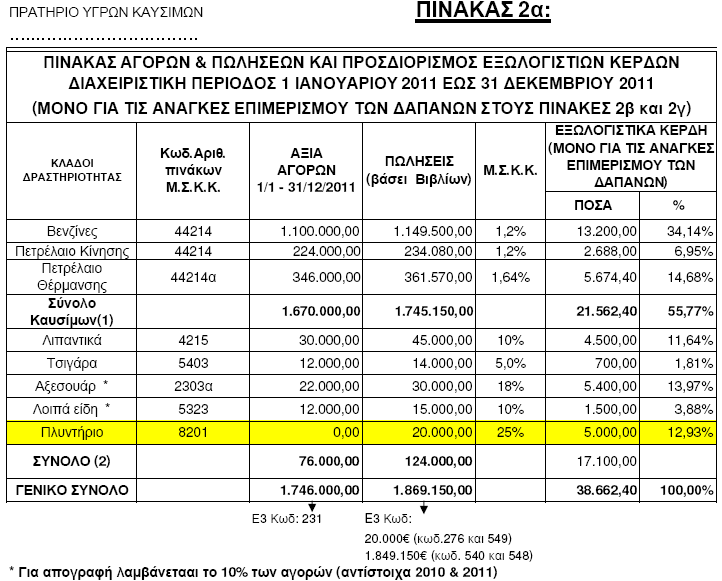

16 16 Έτσι δεν µας απασχολούσαν και για τον κωδ. 564 του υποπίνακα η στο Ε3, όπου γράφονται οι δαπάνες που δεν εκπίπτονται. Τώρα όµως που τα καύσιµα από , ήλθαν στην β κατηγορία, οι εισφορές του ταµείου βενζινοπωλών καταχωρούνται στο βιβλίο εσόδων εξόδων και ακολουθούν τις λοιπές δαπάνες. ηλαδή: α) εµπεριέχονται στον υποπίνακα δ (κωδ ) του Ε3, (βλ. πίνακα 1α και 2β ) και β) γράφονται, στον κωδικό 564 (πλέον: «δαπάνες µη εκπιπτόµενες), µε το ποσό ευρώ, από τη στήλη του βοηθητικού µας πίνακα 2β, ώστε να γίνει η φορολογική αναµόρφωση του αποτελέσµατος ( κωδ. 568) και για να µην εκπεσθούν δύο φορές οι συγκεκριµένες ασφαλιστικές εισφορές, αφού όπως είπαµε παραπάνω αποτελούν δαπάνες του άρθρου 9 του ΚΦΕ Ν. 2238/92 και συνεπώς θα γραφούν µε βάση την βεβαίωση του Ταµείου Βενζινοπωλών στη δήλωση εισοδήµατος (Ε1), κωδ του πίνακα 7, του πρατηριούχου επί ατοµικής επιχείρησης ή των δικαιούχων εταίρων επί εταιρείας. Υπενθυµίζουµε ακόµα, ότι το ποσό του µερίσµατος, που αναφέρεται στη βεβαίωση του Ταµείου Βενζινοπωλών και το οποίο ως επιστραφέν µέρος των παραπάνω εισφορών, έλαβε προσωπικά ο ασφαλισµένος στο ταµείο πρατηριούχος, θα γραφεί για να φορολογηθεί στον κωδ του πίν.4, της δήλωσης (Ε1) («εισόδηµα που δεν εντάσσεται σε άλλη πηγή του πιν.4»). ΜΕΡΟΣ Β Πώς θα φορολογηθούν τα πρατήρια για τη χρήση 2011 Πρακτική άσκηση µε πίνακες και συµπλήρωση του Ε3 Όπως αναφέραµε παραπάνω, τα πρατήρια υγρών καυσίµων καλούνται να φορολογηθούν για τη χρήση 2011 µόνο λογιστικά µε βάση τα δεδοµένα του βιβλίου εσόδων εξόδων για όλους τους κλάδους (εµπορίας και παροχής υπηρεσιών). Πως θα επιµερισθούν οι δαπάνες: Εδώ πρέπει να εντοπίσουµε µε προσοχή τον επιµερισµό των δαπανών που έχουµε καταχωρίσει στο βιβλίο εσόδων εξόδων στη χρήση 2011, οι οποίες αφορούν όλη τη λειτουργία του Πρατηρίου. ηλαδή τόσο τους κλάδους εµπορίας, όσο και τον κλάδο παροχής υπηρεσιών. Στην άσκηση ως πρακτικό παράδειγµα- που ακολουθεί θα λύσετε κάθε απορία για τον τρόπο επιµερισµού. Και ένας τέτοιος λογικός επιµερισµός των «κοινών δαπανών» δεν θα µπορούσε να γίνει µε βάσει τα ακαθάριστα έσοδα κάθε κλάδου (ως µικτή επιχείρηση), αλλά µε βάση τα εξωλογιστικά κέρδη κάθε κλάδου.

17 17 Αυτός ο ειδικός τρόπος επιµερισµού των κοινών δαπανών για τα Πρατήρια υγρών καυσίµων, εκτός από τις προηγούµενες ΠΟΛ 1031/ , 1074/ ,1023/ ,1012/ στις οποίες προβλέπεται, έχουµε και ειδικό απαντητικό έγγραφο του Υπουργείου προς την Οµοσπονδία Βενζινοπωλών Ελλάδος µε Αριθµ. Πρωτ /276/ Ανακεφαλαιώνοντας όλα τα παραπάνω σχηµατικά ο λογιστικός τρόπος προσδιορισµού των αποτελεσµάτων στην εµπορία (καύσιµα, λιπαντικά + τσιγάρα + Αξεσουάρ + Λοιπά είδη) και στην Παροχή Υπηρεσιών (πλυντήριο, στάθµευση κ.λπ.), όπως προσδιορίζεται και στο έντυπο Ε3 (πίνακας Στ υποπίνακας η ), έχει την ακόλουθη µορφή (βλ. και το Ε3 στο τέλος των πινάκων της άσκησης που ακολουθεί). ΑΣΚΗΣΗ - ΠΑΡΑ ΕΙΓΜΑ: Για τον τρόπο φορολογίας ενός Πρατηρίου Υγρών Καυσίµων

, όπως προσδιορίζεται και στο έντυπο Ε3 (πίνακας Στ υποπίνακας η ), έχει την ακόλουθη µορφή (βλ. και το Ε3 στο τέλος των πινάκων της άσκησης που ακολουθεί).")

18 Β. Τα απαραίτητα βήµατα για τη συµπλήρωση του Ε3. 1. Επιµερισµός των δαπανών σε βοηθητικούς πίνακες. Προσοχή: 18 Από το βιβλίο εσόδων- εξόδων παίρνουµε όλες τις δαπάνες, για την διαχειριστική χρήση 1/1-31/12/2011 και δηµιουργούµε τον βοηθητικό πίνακα 1α. Στον πίνακα 1 α βλέπουµε ότι άλλες δαπάνες είναι κοινές (στήλη 3) και για τους δύο κλάδους (εµπορία και παροχή υπηρεσιών), ενώ άλλες είναι άµεσες (στήλες 1 και 2) και πρέπει να βαρύνουν τον συγκεκριµένο κλάδο. Χρειάζεται συνεπώς προσοχή, γιατί στην β κατηγορία βιβλίων, το καθαρό φορολογητέο κέρδος προσδιορίζεται µόνο λογιστικά και οι δαπάνες λαµβάνονται υπόψη στον υποπίνακα η. Συνεπώς οι δαπάνες του κωδικού 556 του υποπίνακα η (52.625,15 ) είναι οι δαπάνες που αφορούν τον κλάδο εµπορίας και έρχονται από τον κωδ «Πίνακας κατάταξης όλων των δαπανών πιν. 1α». Λόγω της πιο πάνω ιδιαιτερότητας, είναι απαραίτητο να υποβληθεί ο βοηθητικός «πίνακας κατάταξης δαπανών» ο οποίος σαν παράδειγµα στη παρούσα άσκηση ακολουθεί µε την ένδειξη Πίνακας Νο 1α. 1α. Εξωλογιστικός προσδιορισµός των κερδών για τις ανάγκες του επιµερισµού των δαπανών στους δύο κλάδους (εµπορίας και παροχής υπηρεσιών) Σύµφωνα µε την έγγραφη απάντηση (αριθ. πρωτ /276/Α0012/ ) του Υπ. Οικονοµικών θα επαναληφθεί ο ίδιος τρόπος για τον επιµερισµό των δαπανών µε βάση τα εξωλογιστικά κέρδη κάθε κλάδου. Έτσι λοιπόν θα χρησιµοποιήσουµε και εφέτος τον βοηθητικό πίνακα 2β, ο οποίος µας παρέχει πρακτική βοήθεια, όπως στις προηγούµενες χρήσεις που τον έχουµε σχεδιάσει µε προσαρµογή στις συγκεκριµένες ανάγκες. Στον Πίνακα 2α γίνεται ο προσδιορισµός των εξωλογιστικών κερδών, για όλη τη διαχειριστική χρήση (1/1-31/12/2011). Τούτο γίνεται για να προσδιορίσουµε τα ποσοστά µε τα οποία θα επιµερίσουµε τις δαπάνες στους δύο κλάδους εµπορίας και παροχής υπηρεσιών. Με βάση αυτόν τον πίνακα 2α µεταφέρουµε τα ποσοστά επιµερισµού στον Πίνακα 2β, για να επιµερίσουµε τόσο τις κοινές δαπάνες όσο και τις άµεσες δαπάνες και τις οποίες συνολικά έχουµε παρουσιάσει προηγουµένως στον «πίνακα κατάταξης των δαπανών» (Πίνακας Νο 1α).

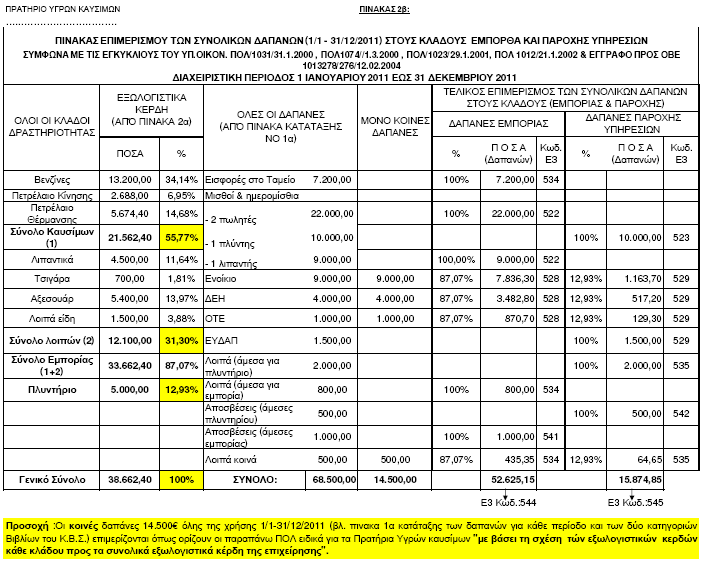

19 1β. Πίνακας ΣΤ του Ε3 (απογραφή έναρξης και λήξης), κωδικοί 256 και Για την συµπλήρωση των κωδικών αυτών στο Ε3, µας βοηθάει τόσο ο πίνακας 1, όσο και ο «βοηθητικός πίνακας συµπλήρωσης κωδικών 256 και 257 του Ε3», που ακολουθεί ως Πίνακας Νο 3. 1γ. Κωδικός 231 (αγορές) πίνακα ΣΤ του Ε3. Γράφουµε το σύνολο των αγορών, ευρώ, ολόκληρης της χρήσης, όπως προκύπτουν από το βιβλίο εσόδων εξόδων, και τους βοηθητικούς πίνακες 1 και 2 α. 1δ. Υποπίνακας δ του πίνακα ΣΤ (δαπάνες) κωδικοί 522 έως 545. Εδώ καταχωρούνται όλες οι δαπάνες της χρήσης, το άθροισµα των οποίων (κωδικοί 544 και 545) λαµβάνεται από τον «βοηθητικό πίνακα επιµερισµού 2β» και από τον «βοηθητικό πίνακα κατάταξης Νο 1α». ηλαδή στον κωδικό 544 το άθροισµα είναι ,15 ευρώ και στον κωδικό 545 το άθροισµα είναι ,85 ευρώ. Σύνολο (52.625, ,85 = ,00 ευρώ βλ.πιν.2β) 1ε. Υποπίνακας η του πίνακα ΣΤ (Λογιστικός προσδιορισµός β κατηγορίας): Κωδ. 548: γράφουµε τις πωλήσεις βάσει του βιβλίου εσόδων εξόδων. Τα ποσά τα παίρνουµε από τον «βοηθητικό πίνακα 1», που είναι ευρώ, (όσο και στον κωδ. 540) Κωδ. 549: γράφουµε τα έσοδα του πλυντηρίου που είναι ευρώ τα οποία έχουµε γράψει και στον κωδικό 276. Κωδ. 552 (κόστος πωληθέντων β κατηγορίας): υπολογίζουµε το κόστος πωληθέντων ως εξής: Απογραφή έναρξης (από κωδ. 256) Πλέον Αγορές (από πίνακα 1) Σύνολο αγορών χρήσης (πιν.1) Σύνολο Μείον απογραφή λήξης (από κωδ. 257) Κόστος Πωληθέντων (κωδ. 552) Κωδ. 556 (δαπάνες χρήσης): γράφουµε από τον «πίνακα επιµερισµού 2β» τις δαπάνες του κλάδου εµπορίας που είναι ,15 ευρώ. (όσο και ο κωδ. 544) Κωδ. 557 (δαπάνες χρήσης): γράφουµε από τον «πίνακα επιµερισµού 2β» τις δαπάνες που βαρύνουν την Παροχή Υπηρεσιών, δηλαδή το πλυντήριο που είναι ,85 ευρώ.

κωδικοί 522 έως 545.")

20 20 Κωδ. 560 και 561 (κέρδος µε λογιστικό προσδιορισµό): στους κωδικούς αυτούς αντίστοιχα προκύπτει το υπόλοιπο που είναι ,85 ευρώ και 4.125,15 ευρώ. Κωδ. 564 (πλέον δαπάνες που δεν εκπίπτονται) : εδώ γράφουµε από τον «πίνακα επιµερισµού 2β» το ποσό ευρώ των εισφορών του ταµείου βενζινοπωλών, για τις οποίες κάναµε εκτενή ανάλυση χειρισµού τους πιο πάνω. Το ποσό αυτό λόγω φορολογικής αναµόρφωσης προστίθεται στα λογιστικά κέρδη. Κωδ (καθαρό κέρδος µε λογιστικό προσδιορισµό): Στους κωδικούς αυτούς προκύπτει (κάθετα) το καθαρό κέρδος της χρήσης 2011, µε το λογιστικό προσδιορισµό από το βιβλίο εσόδων - εξόδων (β κατηγορία), που µεταφέρεται οριζόντια στον κωδ. 571, (59.324, ,15= ευρώ). Κωδ. 346 (φορολογητέο καθαρό κέρδος): ύστερα από τα παραπάνω µεταφέρεται το καθαρό κέρδος από τον κωδ. 571, στον κωδ. 346, που προέκυψε λογιστικά και µόνο. Έτσι το φορολογητέο καθαρό κέρδος για όλη τη διαχειριστική περίοδο, είναι ευρώ. Με βάση όλα τα παραπάνω, βλέπουµε πλήρως συµπληρωµένο το Ε3 που ολοκληρώνει την πρακτική αυτή εργασία, η οποία θεωρώ ότι θα σταθεί πολύ χρήσιµη σε όλους τους συναδέλφους που ασχολούνται µε τα φορολογικά και λογιστικά των πρατηρίων υγρών καυσίµων.

. Κωδ. 346 (φορολογητέο καθαρό κέρδος): ύστερα από τα παραπάνω µεταφέρεται το καθαρό κέρδος από τον κωδ. 571, στον κωδ.")

21 21 Κωδικός: 231 Κωδικός: 256 Κωδικός: 257 Κωδικός: 540 Κωδικός: 276

22 22

23 23

24 24

25 25

26 Γιώργος. Χριστόπουλος Φοροτεχνικός σύµβουλος της Ο.Β.Ε. και της Ε.Β.Ν.Α

27 Γιώργος. Χριστόπουλος Φοροτεχνικός σύµβουλος της Ο.Β.Ε. και της Ε.Β.Ν.Α

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων Συνοπτική πρώτη παρουσίαση από τον Φοροτεχνικό σύµβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο. Χριστόπουλο Α Ιστορική αναδροµή 1. Τι ίσχυε από 1-1-2003

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων Συνοπτική πρώτη παρουσίαση από τον Φοροτεχνικό σύµβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο. Χριστόπουλο Α Ιστορική αναδροµή 1. Τι ίσχυε από 1-1-2003

ΗΟ.Β.Ε. από την ίδρυση της πρωτοπορεί στην οργάνωση

ΟΜΟΣΠΟΝΔΙΑ ΒΕΝΖΙΝΟΠΩΛΩΝ ΕΛΛΑΔΟΣ ΗΟ.Β.Ε. από την ίδρυση της πρωτοπορεί στην οργάνωση και την ανάπτυξη του συνδικαλιστικού κινήματος των βενζινοπωλών. Φέτος συμπληρώνει 33 χρόνια λειτουργίας και τιμά όλους

ΟΜΟΣΠΟΝΔΙΑ ΒΕΝΖΙΝΟΠΩΛΩΝ ΕΛΛΑΔΟΣ ΗΟ.Β.Ε. από την ίδρυση της πρωτοπορεί στην οργάνωση και την ανάπτυξη του συνδικαλιστικού κινήματος των βενζινοπωλών. Φέτος συμπληρώνει 33 χρόνια λειτουργίας και τιμά όλους

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ. στο σχέδιο νόµου «ιαρρυθµίσεις στη φορολογία των πετρελαιοειδών προϊόντων»

ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ στο σχέδιο νόµου «ιαρρυθµίσεις στη φορολογία των πετρελαιοειδών προϊόντων» Προς τη Βουλή των Ελλήνων Με το προτεινόµενο σχέδιο νόµου, η Κυβέρνηση στα πλαίσια της οικονοµικής της πολιτικής

ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ στο σχέδιο νόµου «ιαρρυθµίσεις στη φορολογία των πετρελαιοειδών προϊόντων» Προς τη Βουλή των Ελλήνων Με το προτεινόµενο σχέδιο νόµου, η Κυβέρνηση στα πλαίσια της οικονοµικής της πολιτικής

ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων οικον. έτους 2004 µέσω λογιστών - Συµπλήρωση εντύπων Ε5 και Ε3.

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1014566-299 ΕΤΟΣ: 2004 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ.ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1014566-299 ΕΤΟΣ: 2004 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ.ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων

Ταχ. /νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες : Τηλέφωνο : 2103638389, 2103627090

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ. /νση : Καρ.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ. /νση : Καρ.

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων ΜΕΡΟΣ Β Ποια φορολογικά στοιχεία εκδίδονται για τις πωλήσεις καυσίµων σε πελάτες λιανικής (ιδιώτες) ή χονδρικής (επιτηδευµατίες). ΤΟΥ ΓΙΩΡΓΟΥ. ΧΡΙΣΤΟΠΟΥΛΟΥ

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων ΜΕΡΟΣ Β Ποια φορολογικά στοιχεία εκδίδονται για τις πωλήσεις καυσίµων σε πελάτες λιανικής (ιδιώτες) ή χονδρικής (επιτηδευµατίες). ΤΟΥ ΓΙΩΡΓΟΥ. ΧΡΙΣΤΟΠΟΥΛΟΥ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Ταχ. /νση : Καρ.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Ταχ. /νση : Καρ.

Άρθρο Πρώτο Αύξηση Φ.Π.Α. και Ειδικών Φόρων Κατανάλωσης

ΣΧΕ ΙΟ ΝΟΜΟΥ: «ΑΥΞΗΣΗ Φ.Π.Α. ΚΑΙ ΕΙ ΙΚΩΝ ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ» Άρθρο Πρώτο Αύξηση Φ.Π.Α. και Ειδικών Φόρων Κατανάλωσης 1. Τα πρώτο και δεύτερο εδάφια της παραγράφου 1 του άρθρου 21 του Κώδικα Προστιθέµενης

ΣΧΕ ΙΟ ΝΟΜΟΥ: «ΑΥΞΗΣΗ Φ.Π.Α. ΚΑΙ ΕΙ ΙΚΩΝ ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ» Άρθρο Πρώτο Αύξηση Φ.Π.Α. και Ειδικών Φόρων Κατανάλωσης 1. Τα πρώτο και δεύτερο εδάφια της παραγράφου 1 του άρθρου 21 του Κώδικα Προστιθέµενης

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ.

ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ. Στο σ.ν.

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

3. Τα βιβλία και στοιχεία της δεύτερης και τρίτης κατηγορίας κρίνονται ανεπαρκή όταν ο υπόχρεος διαζευκτικά ή αθροιστικά:

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

Γιώργο Δ. Χριστόπουλο. V Ποια φορολογικά στοιχεία εκδίδονται, τι πρέπει να αναγράφουν και V πως θα καταχωρούνται.

Το Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων με το σύστημα εισροών -εκροών Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α Γιώργο Δ. Χριστόπουλο V Ποια φορολογικά στοιχεία

Το Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων με το σύστημα εισροών -εκροών Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α Γιώργο Δ. Χριστόπουλο V Ποια φορολογικά στοιχεία

Οδηγίες για την Υποβολή στοιχείων ιακίνησης Πετρελαίου

Οδηγίες για την Υποβολή στοιχείων ιακίνησης Πετρελαίου 1/24 SingularLogic Control 1 ιαχείριση ιακινήσεων Πετρελαίου 1.1 Γενική Περιγραφή Η υποβολή στοιχείων ιακίνησης Πετρελαίου απευθύνεται σε πρατηριούχους

Οδηγίες για την Υποβολή στοιχείων ιακίνησης Πετρελαίου 1/24 SingularLogic Control 1 ιαχείριση ιακινήσεων Πετρελαίου 1.1 Γενική Περιγραφή Η υποβολή στοιχείων ιακίνησης Πετρελαίου απευθύνεται σε πρατηριούχους

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Έκπτωση καταβαλλοµένων ασφαλιστικών εισφορών σε ταµεία κύριας ασφάλισης και ταµεία

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Έκπτωση καταβαλλοµένων ασφαλιστικών εισφορών σε ταµεία κύριας ασφάλισης και ταµεία

ΠΟΛ /01/2008 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Θέμα: «Εκδιδόμενα παραστατικά για τις συναλλαγές πετρελαίου εσωτερικής καύσης (DIESEL) θέρμανσης, περιεχόμενο αυτών- Υποβολή καταστάσεων για τις συναλλαγές του είδους αυτού, περιεχόμενο

Πίνακας περιεχομένων Θέμα: «Εκδιδόμενα παραστατικά για τις συναλλαγές πετρελαίου εσωτερικής καύσης (DIESEL) θέρμανσης, περιεχόμενο αυτών- Υποβολή καταστάσεων για τις συναλλαγές του είδους αυτού, περιεχόμενο

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

Αθήνα, 3 Ιουνίου 2010

Αθήνα, 3 Ιουνίου 2010 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΤΕΛΩΝ & ΕΙ ΙΚΩΝ ΦΟΡΟΛΟΓΙΩΝ ΤΜΗΜΑ Α Ταχ. /νση : Σίνα 2-4 Ταχ.Κωδ.

Αθήνα, 3 Ιουνίου 2010 ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΤΕΛΩΝ & ΕΙ ΙΚΩΝ ΦΟΡΟΛΟΓΙΩΝ ΤΜΗΜΑ Α Ταχ. /νση : Σίνα 2-4 Ταχ.Κωδ.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΝΟΜΟΣ 3828/2010. ιαρρυθμίσεις στη φορολογία των πετρελαιοειδών προϊόντων. Άρθρο 1. Ειδικός φόρος κατανάλωσης πετρελαιοειδών προϊόντων

ΝΟΜΟΣ 3828/2010 ιαρρυθμίσεις στη φορολογία των πετρελαιοειδών προϊόντων. ΝΟΜΟΣ ΥΠ ΑΡΙΘ. 3828 ΦΕΚ Α 31/25.2.2010 ιαρρυθμίσεις στη φορολογία των πετρελαιοειδών προϊόντων. Ο ΠΡΟΕ ΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ

ΝΟΜΟΣ 3828/2010 ιαρρυθμίσεις στη φορολογία των πετρελαιοειδών προϊόντων. ΝΟΜΟΣ ΥΠ ΑΡΙΘ. 3828 ΦΕΚ Α 31/25.2.2010 ιαρρυθμίσεις στη φορολογία των πετρελαιοειδών προϊόντων. Ο ΠΡΟΕ ΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ

δ) Από τους εκμεταλλευτές επιπλωμένων ενοικιαζόμενων δωματίων, διαμερισμάτων και κάμπινγκ,

Από τους εκμεταλλευτές επιπλωμένων ενοικιαζόμενων δωματίων, διαμερισμάτων και κάμπινγκ,") - 457 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 30 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ. 12) ΤΜΗΜΑ Α' Β. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

- 457 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 30 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ. 12) ΤΜΗΜΑ Α' Β. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

Προβλέψεις επισφαλών απαιτήσεων

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

Τήρηση βιβλίου επίσκεψης ασθενών στο εσόδων-εξόδων ή χωριστά. Περιεχόμενο - δεδομένα του βιβλίου επίσκεψης ασθενών

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α'-Β' Ταχ. Δ/νση Ταχ. Κώδικας Πληροφορίες Τηλέφωνο Καρ. Σερβίας 10 101 84 ΑΘΗΝΑ Ευθ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α'-Β' Ταχ. Δ/νση Ταχ. Κώδικας Πληροφορίες Τηλέφωνο Καρ. Σερβίας 10 101 84 ΑΘΗΝΑ Ευθ.

ΕΞ. ΕΠΕΙΓΟΝ. Προς: Ως Πίνακας Διανομής

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.

Αθήνα, 2 Φεβρουαρίου 1995 Αρ. Πρωτ.: /8911/1807/0014

ΠΟΛ.1029/2.2.1995 Οροι, προϋποθέσεις και διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς στο εσωτερικό της χώρας, της εισαγωγής και της ενδοκοινοτικής απόκτησης αγαθών που πραγματοποιούν τα "Καταστήματα

ΠΟΛ.1029/2.2.1995 Οροι, προϋποθέσεις και διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς στο εσωτερικό της χώρας, της εισαγωγής και της ενδοκοινοτικής απόκτησης αγαθών που πραγματοποιούν τα "Καταστήματα

Με αφορμή προφορικά και γραπτά ερωτήματα, που έχουν υποβληθεί στην υπηρεσία μας, αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση)

") ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

Όπως καταργήθηκε με την παρ.1 Άρθρο 38 ΝΟΜΟΣ 4308/2014 και ισχύει από 24/11/2014

Άρθρο 4 ΥΠΟΠΑΡΑΓΡΑΦΟΣ 1 ΠΑΡΑΓΡΑΦΟΣ Ε Άρθρο πρώτο ΝΟΜΟΣ 4093/2012 Τήρηση Απλογραφικών ή ιπλογραφικών βιβλίων. 1. Ο υπόχρεος απεικόνισης συναλλαγών τηρεί απλογραφικά ή διπλογραφικά βιβλία όπως ορίζεται στις

Άρθρο 4 ΥΠΟΠΑΡΑΓΡΑΦΟΣ 1 ΠΑΡΑΓΡΑΦΟΣ Ε Άρθρο πρώτο ΝΟΜΟΣ 4093/2012 Τήρηση Απλογραφικών ή ιπλογραφικών βιβλίων. 1. Ο υπόχρεος απεικόνισης συναλλαγών τηρεί απλογραφικά ή διπλογραφικά βιβλία όπως ορίζεται στις

ΕΞ. ΕΠΕΙΓΟΥΣΑ. Αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

13.-ΚΩΔΙΚΑΣ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ (ΠΔ. 186/1992)

") 13.-ΚΩΔΙΚΑΣ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ (ΠΔ. 186/1992) κωδικοποιηµένο µέχρι και τον ν. 3784/2009 (ΦΕΚ Α 137/27.8.2009) (Άρθρο 2) Παράγραφος 5, δύο τελευταία εδάφια Ειδικά και ανεξάρτητα από το ύψος των ακαθάριστων

13.-ΚΩΔΙΚΑΣ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ (ΠΔ. 186/1992) κωδικοποιηµένο µέχρι και τον ν. 3784/2009 (ΦΕΚ Α 137/27.8.2009) (Άρθρο 2) Παράγραφος 5, δύο τελευταία εδάφια Ειδικά και ανεξάρτητα από το ύψος των ακαθάριστων

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03/06/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2291 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03/06/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2291 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

13. ΔΙΑΧΕΡΙΣΗ ΠΕΤΡΕΛΑΙΟΥ ΗΦΑΙΣΤΟΣ

13. ΔΙΑΧΕΡΙΣΗ ΠΕΤΡΕΛΑΙΟΥ ΗΦΑΙΣΤΟΣ Από τις 15 Φεβρουαρίου 2008 ισχύει το νέο καθεστώς φορολόγησης του πετρελαίου θέρμανσης όπως ορίζεται στις ΠΟΛ. 1012/2007 και ΠΟΛ. 1018/2008. Οι επιτηδευματίες εκμεταλλευτές

13. ΔΙΑΧΕΡΙΣΗ ΠΕΤΡΕΛΑΙΟΥ ΗΦΑΙΣΤΟΣ Από τις 15 Φεβρουαρίου 2008 ισχύει το νέο καθεστώς φορολόγησης του πετρελαίου θέρμανσης όπως ορίζεται στις ΠΟΛ. 1012/2007 και ΠΟΛ. 1018/2008. Οι επιτηδευματίες εκμεταλλευτές

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1679 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1679 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΠΟΛ 1097/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου 2015

ΠΟΛ 1097/2015 Οδηγίες συμπλήρωσης Ε3 (Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου

ΠΟΛ 1097/2015 Οδηγίες συμπλήρωσης Ε3 (Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου

Έκδοση αποδείξεων για τις λιανικές πωλήσεις πετρελαίου θέρμανσης. Υποβολή αναλυτικών καταστάσεων για τις πωλήσεις του είδους αυτού.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα,12 Οκτωβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1096529 /673/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1132 ΤΜΗΜΑΤΑ Α - B

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα,12 Οκτωβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1096529 /673/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1132 ΤΜΗΜΑΤΑ Α - B

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 31/07/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3257 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 31/07/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3257 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ I. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 13/10/2011 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ Α. Δ/ΝΣΗ ΕΙΔΙΚΩΝ ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ Αριθ.Πρωτ.: ΔΕΦΚ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ I. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 13/10/2011 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ Α. Δ/ΝΣΗ ΕΙΔΙΚΩΝ ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ Αριθ.Πρωτ.: ΔΕΦΚ

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙKΩΝ

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1165 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Απαλλαγή από τη θεώρηση φορολογικών

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1165 ΕΤΟΣ: 2002 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Απαλλαγή από τη θεώρηση φορολογικών

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 03-06-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2289 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΞ. ΕΠΕΙΓΟΥΣΑ. Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κώδικας: ΑΘΗΝΑ Πληροφορίες : Αικ. Καρύδα-Πην. Ζωγράφου

Αθήνα, 6/3/2010 ΠΟΛ: 1018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 15 η Δ/νση Κ.Β.Σ. ΤΜΗΜΑTA Α B

Αθήνα, 6/3/2010 ΠΟΛ: 1018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 15 η Δ/νση Κ.Β.Σ. ΤΜΗΜΑTA Α B

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 23/9/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2886 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 23/9/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2886 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών Έχετε αγροτικό εισόδημα; Δείτε ποιες είναι οι βασικές φορολογικές σας υποχρεώσεις. ΠΡΟΛΟΓΟΣ Για τη βελτίωση των παρεχομένων υπηρεσιών προς τους

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών Έχετε αγροτικό εισόδημα; Δείτε ποιες είναι οι βασικές φορολογικές σας υποχρεώσεις. ΠΡΟΛΟΓΟΣ Για τη βελτίωση των παρεχομένων υπηρεσιών προς τους

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΓΕΝ. /ΝΣΗ ΦΟΡ. ΕΛΕΓΧΩΝ /ΝΣΗ ΜΗΤΡΩΟΥ - ΤΜΗΜΑ Β

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6.08.2009 1. 14 η /ΝΣΗ Φ.Π.Α. Αρ. Πρωτ.: 1078580/6637/491/B0014 ΤΜΗΜΑΤΑ Α, Β 2. 15 η /ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Α,

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 6.08.2009 1. 14 η /ΝΣΗ Φ.Π.Α. Αρ. Πρωτ.: 1078580/6637/491/B0014 ΤΜΗΜΑΤΑ Α, Β 2. 15 η /ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Α,

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9586156 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9586156 ΦΑΞ : 210

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 26-06-2014 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1994 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 26-06-2014 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1994 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΔΑ: ΒΙΕΒΗ-Η3Ω ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17. 2. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση:

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17. 2. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση:

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9572566 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9572566 ΦΑΞ : 210

Θέμα: Κοινοποίηση διατάξεων υποπαραγράφου Α.6 του ν.4152/2013 και οδηγίες για την εφαρμογή τους.

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

Αθήνα, 8.7.2013 ΠΟΛ: 1170 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΠΡΟΣ: Ως Πίνακας Διανομής ΤΜΗΜΑ Α 2. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΩΝ

ΝΟΥΣΚΑΣ Δ. ΙΩΑΝΝΗΣ - 1 / 5 - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ & ΦΟΡΟΤΕΧΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1500 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18/04/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1500 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΘΕΜΑ: Εφαρµογή των διατάξεων του Κ.Β.Σ. στους δικηγόρους, µετά την ισχύ του Ν. 3842/2010.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 29 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1208 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β -Α 2.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 29 εκεµβρίου 2010 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1208 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑΤΑ Β -Α 2.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 14-02-2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 281 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 14-02-2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 281 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α2 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 Καλλιθέα

ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)

: Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)") ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.) Με αφορμή γραπτά και προφορικά ερωτήματα, σχετικά με την εφαρμογή ορισμένων

ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.) Με αφορμή γραπτά και προφορικά ερωτήματα, σχετικά με την εφαρμογή ορισμένων

ΓΡΑΦΕΙΟ ΙΑΣΥΝ ΕΣΗΣ 41 110 ΛΑΡΙΣΑ ΤΗΛ: 2410/618.098 FAX:2410/611.995

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΡΟΕ ΡΙΚΟ ΙΑΤΑΓΜΑ ΥΠ ΑΡΙΘΜ. 340 Περί του επαγγέλµατος του Λογιστή Φοροτεχνικού και της αδείας ασκήσεώς του Ο ΠΡΟΕ ΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ Έχοντας υπ όψη: 1. Τις διατάξεις: α) Του

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΡΟΕ ΡΙΚΟ ΙΑΤΑΓΜΑ ΥΠ ΑΡΙΘΜ. 340 Περί του επαγγέλµατος του Λογιστή Φοροτεχνικού και της αδείας ασκήσεώς του Ο ΠΡΟΕ ΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ Έχοντας υπ όψη: 1. Τις διατάξεις: α) Του

ΕΛΛΗΝΙΚΗΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ. Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΕΛΛΗΝΙΚΗΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 27-12-2014 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1999 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 27-12-2014 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1999 Ταχ. Δ/νση: Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Καλλιθέα, 12/05/2016. Αριθμός απόφασης: 1763

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΤΜΗΜΑ Α6 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο :

ΘEMA: Χρόνος έκδοσης τιμολογίου από υπεργολάβο για δημόσιο τεχνικό έργο.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12)

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑ Β 2. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ12)

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 27/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 186 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 27/01/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 186 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΘEMA: «Έκταση εφαρμογής της Α.Υ.Ο. ΠΟΛ. 1065/2010 για τους αγρότες που πωλούν τα προϊόντα τους από λαϊκές αγορές. - Παροχή διευκρινίσεων»

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ Α -Β -Γ ΔΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ Α -Β -Γ ΔΙΕΥΘΥΝΣΗ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9578520 ΦΑΞ : 210

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα Τηλέφωνο : 210 9578520 ΦΑΞ : 210

Ποια φορολογικά στοιχεία εκδίδονται, τι πρέπει να αναγράφουν και πως θα καταχωρούνται.

ΤοΦορολογικόΤοπίοστα ΠρατήριαΥγρώνΚαυσίµωνµε τοσύστηµαεισροών -εκροών Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύµβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο. Χριστόπουλο Ποια φορολογικά στοιχεία εκδίδονται,

ΤοΦορολογικόΤοπίοστα ΠρατήριαΥγρώνΚαυσίµωνµε τοσύστηµαεισροών -εκροών Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύµβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο. Χριστόπουλο Ποια φορολογικά στοιχεία εκδίδονται,

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 8-11-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3772 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ 8-11-2016 ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 3772 ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 ΕΠΑΝΕΞΕΤΑΣΗΣ Ταχ. Δ/νση

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας Σε ότι αφορά τις αποσβέσεις των φωτοβολταϊκών µονάδων παραγωγής ενέργειας µε την εγκύκλιο ΠΟΛ. 1216/24.9.2013 τονίζεται ότι, δεν πρέπει να γίνεται

1. Αποσβέσεις φωτοβολταϊκών µονάδων παραγωγής ενέργειας Σε ότι αφορά τις αποσβέσεις των φωτοβολταϊκών µονάδων παραγωγής ενέργειας µε την εγκύκλιο ΠΟΛ. 1216/24.9.2013 τονίζεται ότι, δεν πρέπει να γίνεται

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 16/03/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 983 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 16/03/2016 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 983 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΠΟΛ.: Αθήνα, 22 Φεβρουαρίου 2008 Αριθ.Πρωτ.: /351/Α0012

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α Αθήνα,

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α Αθήνα,

Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 14 Φεβρουαρίου 2008 1.ΓΕΝ.Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΙΔΙΚΩΝ Αρ. Πρωτ.:1019446/113/0015 ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ Α. Δ/ΝΣΗ ΕΙΔΙΚΩΝ ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ ΤΜΗΜΑ:

Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 14 Φεβρουαρίου 2008 1.ΓΕΝ.Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΙΔΙΚΩΝ Αρ. Πρωτ.:1019446/113/0015 ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ Α. Δ/ΝΣΗ ΕΙΔΙΚΩΝ ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ ΤΜΗΜΑ:

Ε.3. ΤΡΟΠΟΠΟΙΗΣΗ ΔΙΑΤΑΞΕΩΝ ΤΟΥ ΕΘΝΙΚΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ

Ε.3. ΤΡΟΠΟΠΟΙΗΣΗ ΔΙΑΤΑΞΕΩΝ ΤΟΥ ΕΘΝΙΚΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ Στο ν. 2960/2001 «Εθνικός Τελωνειακός Κώδικας» ( Α 265) επέρχονται οι ακόλουθες τροποποιήσεις: 1. α. Στην παράγραφο 1 του άρθρου 73, η περίπτωση

Ε.3. ΤΡΟΠΟΠΟΙΗΣΗ ΔΙΑΤΑΞΕΩΝ ΤΟΥ ΕΘΝΙΚΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ Στο ν. 2960/2001 «Εθνικός Τελωνειακός Κώδικας» ( Α 265) επέρχονται οι ακόλουθες τροποποιήσεις: 1. α. Στην παράγραφο 1 του άρθρου 73, η περίπτωση

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Α - Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ.

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΑΔΑ: EΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 20 Νοεμβρίου 2017 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ: Α - Δ Ταχ. Δ/νση : Καρ. Σερβίας 10 Ταχ. Κωδ.

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α1 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 - Καλλιθέα

Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038

ΤΜΗΜΑ Α ΠΟΛ 1038") ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

β)οι πραγµατικές και όχι οι τεκµαρτές δαπάνες της επιχείρησης, που αφορούν τη χρήση. Ενδεικτικά αναφέρονται:

οι πραγµατικές και όχι οι τεκµαρτές δαπάνες της επιχείρησης, που αφορούν τη χρήση. Ενδεικτικά αναφέρονται:") ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1048 ΕΤΟΣ: 2000 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ, ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ, ΙΕΥΘΥΝΣΗ 14η ΦΠΑ, ΤΜΗΜΑΤΑ Α & Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Κοινοποίηση διατάξεων των άρθρων 6,8 και

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1048 ΕΤΟΣ: 2000 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ, ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ, ΙΕΥΘΥΝΣΗ 14η ΦΠΑ, ΤΜΗΜΑΤΑ Α & Β ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Κοινοποίηση διατάξεων των άρθρων 6,8 και

Αθήνα, 14/6/2010. Αρ. Πρωτ.: ΠΟΛ. 1091

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ Α - Β Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ Α - Β Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων 1.1. Ισχύουσες διατάξεις α) Με τις διατάξεις των περιπτώσεων α, β και δ της παραγράφου 1 του άρθρου 31 του Ν.

1. Η λογιστική και η φορολογική αντιµετώπιση του τέλους επιτηδεύµατος των νοµικών προσώπων 1.1. Ισχύουσες διατάξεις α) Με τις διατάξεις των περιπτώσεων α, β και δ της παραγράφου 1 του άρθρου 31 του Ν.

I. Υποπαράγραφος Β.1, παρ. 1 και 2 και Υποπαράγραφος Β.2, παρ. 1 και 2: Τροποποίηση διατάξεων Κώδικα ΦΠΑ και Κ.Φ.Α.Σ., σχετικά με τους αγρότες

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΠΟΛ 1149/2015. Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ.

ΠΟΛ 1149/2015 Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 10.7.2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1149 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ

ΠΟΛ 1149/2015 Κοινοποίηση των διατάξεων των άρθρων 18 και 22 του Ν.4321/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 10.7.2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ. 1149 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.: 1017580/318/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣ/ΤΟΣ (Δ12) ΠΟΛ.: 1027 ΤΜΗΜΑ Α Ταχ. Δ/νση :

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.: 1017580/318/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣ/ΤΟΣ (Δ12) ΠΟΛ.: 1027 ΤΜΗΜΑ Α Ταχ. Δ/νση :

Ταχ.Δ/νση : Σίνα 2-4 Ταχ.Κώδικας : ΑΘΗΝΑ. ΠΡΟΣ: Ως Π.Δ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Αθήνα, 25/7/2016 ΠΟΛ.: 1112 ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Αθήνα, 25/7/2016 ΠΟΛ.: 1112 ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11 /03/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 982 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 11 /03/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 982 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

ΠΟΛ.1214/30.9.2014 Ειδικό καθεστώς καταβολής ΦΠΑ κατά τον χρόνο της είσπραξης σύµφωνα µε το άρθρο 39.β του Κώδικα ΦΠΑ ΠΟΛ 1214/2014 (ΦΕΚ Β' 2601/30-09-2014) Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΥΠΟΥΡΓΕΙΟΥ

ΠΟΛ.1214/30.9.2014 Ειδικό καθεστώς καταβολής ΦΠΑ κατά τον χρόνο της είσπραξης σύµφωνα µε το άρθρο 39.β του Κώδικα ΦΠΑ ΠΟΛ 1214/2014 (ΦΕΚ Β' 2601/30-09-2014) Η ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΑΣ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΥΠΟΥΡΓΕΙΟΥ

Ταχ.Δ/νση : Καρ. Σερβίας 10. Πληροφορίες : Τηλέφωνο : , ,

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1.ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 15 Φεβρουαρίου 2007 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Αρ.Πρωτ.: 1016853/103/0015 ΤΜΗΜΑΤΑ Α - Β - Γ 2.ΓΕΝΙΚΗ Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1.ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 15 Φεβρουαρίου 2007 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Αρ.Πρωτ.: 1016853/103/0015 ΤΜΗΜΑΤΑ Α - Β - Γ 2.ΓΕΝΙΚΗ Δ/ΝΣΗ

ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

ΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΑΣ 4&7 ΙΟΥΛΙΟΥ 2011 ΙΕΚΕΜ ΗΜΕΡΙΔΕΣ ΕΝΗΜΕΡΩΣΗΣ ΦΟΡΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Κατερίνα Πέρρου Δικηγόρος - Φορολογικός Σύµβουλος ΘΕΜΑΤΑ 1. Φορολογία Εισοδήµατος 2. Υποχρεώσεις από τον Κώδικα

ΘΕΜΑ: Φορολογική μεταχείριση δαπάνης για την αγορά ηλεκτρομαγνητικών ή άλλων μέσων στα οποία ενσωματώνεται το δικαίωμα λήψης υπηρεσιών.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΠΟΛ /02/2007 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Θέμα: «Κοινοποίηση των διατάξεων των άρθρων 27-35 του ν.3522/2006 (ΦΕΚ Α 276/22.12.2006) «Μεταβολές στη φορολογία εισοδήματος, απλουστεύσεις στον Κώδικα Βιβλίων και Στοιχείων και άλλες

Πίνακας περιεχομένων Θέμα: «Κοινοποίηση των διατάξεων των άρθρων 27-35 του ν.3522/2006 (ΦΕΚ Α 276/22.12.2006) «Μεταβολές στη φορολογία εισοδήματος, απλουστεύσεις στον Κώδικα Βιβλίων και Στοιχείων και άλλες

Πως θα γίνεται η διακίνηση από Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ

Πως θα γίνεται η διακίνηση από 1.1.2014 - Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ [02.01.2014] ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Νίκης 5-7 10180 Αθήνα ΓΡΑΦΕΙΟ ΤΥΠΟΥ Tηλ.: 210-3332553/4 Fax: 210-3332559

Πως θα γίνεται η διακίνηση από 1.1.2014 - Ποιοί εξαιρούνται από την χρήση ΕΑΦ ΣΣ [02.01.2014] ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Νίκης 5-7 10180 Αθήνα ΓΡΑΦΕΙΟ ΤΥΠΟΥ Tηλ.: 210-3332553/4 Fax: 210-3332559

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18/05/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2047

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18/05/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2047 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18/05/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2047 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

ΑΔΑ: 4ΑΓΜΗ-ΔΡ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15η) ΤΜΗΜΑ Β ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ Αθήνα, 26/4/2011

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 26/03/2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 609 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -