ΗΟ.Β.Ε. από την ίδρυση της πρωτοπορεί στην οργάνωση

|

|

|

- Ἡρωδιάς Βιτάλη

- 10 χρόνια πριν

- Προβολές:

Transcript

1

2

3 ΟΜΟΣΠΟΝΔΙΑ ΒΕΝΖΙΝΟΠΩΛΩΝ ΕΛΛΑΔΟΣ ΗΟ.Β.Ε. από την ίδρυση της πρωτοπορεί στην οργάνωση και την ανάπτυξη του συνδικαλιστικού κινήματος των βενζινοπωλών. Φέτος συμπληρώνει 33 χρόνια λειτουργίας και τιμά όλους όσους αγωνίστηκαν και πρόσφεραν στον κλάδο των βενζινοπωλών και ταυτόχρονα θέτει νέους στόχους προσφοράς στον Έλληνα βενζινοπώλη. Το φορολογικό ήταν πάντα ένα από τα πολύπλοκα και δύσκολα προβλήματα μας. Η παρούσα έκδοση στοχεύει στην ενημέρωση των συναδέλφων για όλες τις αλλαγές που έχουν συντελέσει και ισχύουν σήμερα. Αλλαγές που σε μεγάλο βαθμό οι θετικές πλευρές τους φέρουν και τη σφραγίδα των αγώνων του κλάδου. ΕΝΩΣΗ ΒΕΝΖΙΝΟΠΩΛΩΝ Ν. ΑΤΤΙΚΗΣ Από το 1921 στην υπηρεσία των βενζινοπωλών Ε δώ και 95 χρόνια η Ένωση Βενζινοπωλών Ν. Αττικής βρίσκεται στο πλευρό του βενζινοπώλη. Στη μακρόχρονη πορεία της διεκδίκησε πάντα την επίλυση των προβλημάτων, την ανάπτυξη της αλληλεγγύης μεταξύ των βενζινοπωλών, την αναβάθμιση του επαγγέλματος και την περιφρούρηση των συμφερόντων του κλάδου. Τα τελευταία χρόνια κινητοποιεί τους βενζινοπώλες για να αντιμετωπίσουν τις προκλήσεις της σύγχρονης εποχής, το άνοιγμα της αγοράς και τον σκληρό ανταγωνισμό που δέχεται το επάγγελμα. Η επιμόρφωση, η πληροφόρηση, η χρήση νέων τεχνολογιών και ο εκσυγχρονισμός του επαγγέλματος αποτελούν τα κύρια μέσα για το πέρασμα στον 21ο αιώνα κάτω από βιώσιμους και ανταγωνιστικούς όρους. Παράλληλα η Ε.Β.Ν.Α. βρίσκεται και θα βρίσκεται μαχητικά στο πλευρό των βενζινοπωλών για την υπεράσπιση των συμφερόντων τους. Ένωση Φοροτεχνικών Ελεύθερων Επαγγελματιών Αττικής (Ε.Φ.Ε.Ε.Α.) ΗΈνωση Φοροτεχνικών Ελεύθερων Επαγγελματιών Αττικής (Ε.Φ.Ε.Ε.Α.) ιδρύθηκε το 1990 και είναι η παλαιότερη πρωτοβάθμια συνδικαλιστική οργάνωση και η μοναδική που εκπροσωπεί τους αμιγώς ελεύθερους επαγγελματίες Λ/Φ, που δραστηριοποιούνται στο Νομό Αττικής. Είναι επίσης ιδρυτικό μέλος της Πανελλήνιας Ομοσπονδίας Φοροτεχνικών Ελεύθερων Επαγγελματιών Αττικής (Π.Ο.Φ.Ε.Ε.). Στην εικοσάχρονη δυναμική πορεία της μέχρι σήμερα, η Ε.Φ.Ε.Ε.Α., έχει συσπειρώσει σημαντικά τους ελεύθερους επαγγελματίες Λογιστές - Φοροτεχνικούς του Νομού Αττικής, αλλά και άλλων περιοχών που δεν υπάρχει πρωτοβάθμια ένωση, παλεύοντας συνεχώς για την ουσιαστική αναβάθμιση του επαγγέλματος Η Ε.Φ.Ε.Ε.Α προσφέρει στα μέλη της συνεχή επιμόρφωση διοργανώνοντας ενημερωτικές εκδηλώσεις και σεμινάρια, και συμμετέχει με δυναμικό λόγο σε διάφορες εκδηλώσεις που διοργανώνονται από διάφορους φορείς της Ελλάδας και του Εξωτερικού. Από το 2005 η Ε.Φ.Ε.Ε.Α. διαθέτει ιδιόκτητα γραφεία (Ιουλιανού Αθήνα, 1ος όροφος). Στον αντίποδα της κατά τα πιο πάνω συνδικαλιστικής δράσης, η Ε.Φ.Ε.Ε.Α., με μελέτες και έρευνες ανέδειξε κρίσιμα ζητήματα και θέματα όπως: Το πρόβλημα της φοροδιαφυγής στη χώρα μας με τις προτάσεις της Π.Ο.Φ.Ε.Ε. για ένα νέο Εθνικό Φορολογικό Σύστημα. Τις νέες συνθήκες εργασίας των Λογιστών - Φοροτεχνικών και όλων των στελεχών της οικονομικής διαχείρισης στο Δημόσιο και Ιδιωτικό τομέα. Τις νέες τεχνολογίες και την πλήρη αξιοποίηση τους στη λειτουργία των επιχειρήσεων και του Δημόσιου τομέα. Τις ιδιωτικές επενδύσεις και το σημαντικό ρόλο του Λογιστή- Φοροτεχνικού. Σήμερα το νέο Δ.Σ. που εκλέχθηκε ανανεωμένο, επανασχεδιάζει το πρόγραμμα δράσης με στόχο τη συσπείρωση όλων των ελεύθερων επαγγελματιών Λογιστών Φοροτεχνικών της Αττικής, στην Ε.Φ.Ε.Ε.Α., θεωρώντας ότι είναι όχι μόνο απαραίτητη, αλλά το κλειδί για νέες συλλογικές διεκδικήσεις και δράσεις, που συνοψίζονται στο τρίπτυχο, ουσιαστική αναγνώριση του επαγγέλματος ποιότητα εργασίας - ποιότητα ζωής..γνωρίστε καλύτερα τον φοροτεχνικό μας σύμβουλο ΟΓΙΩΡΓΟΣ ΧΡΙΣΤΟΠΟΥΛΟΣ είναι φοροτεχνικός και λογιστικός σύμβουλος επιχειρήσεων. Ειδικότερα στο χώρο της λογιστικής και φοροτεχνικής πρακτικής των πρατηρίων υγρών καυσίμων ασχολείται από το 1973 και από τη χρονολογία αυτή είναι αποκλειστικός σύμβουλος της Ένωσης Βενζινοπωλών Αττικής και της Ομοσπονδίας Βενζινοπωλών Ελλάδος. Είναι πτυχιούχος της Α.Σ.Ο.Ε.Ε. και διετέλεσε καθηγητής στη Λογιστική και Οικονομικά Μαθηματικά σε επαγγελματικές σχολές και στα ΚΑΤΕ (ΤΕΙ σήμερα). Στη μακρόχρονη συνεργασία του με την ΕΒΝΑ και την ΟΒΕ βρίσκεται στο πλευρό του Έλληνα βενζινοπώλη και των λογιστών τους, τους οποίους συμβουλεύει με την εξειδικευμένη εμπειρία του για την αντιμετώπιση των θεμάτων και προβλημάτων που αντιμετώπισε και αντιμετωπίζει ο κλάδος. Αρθρογραφεί στην εφημερίδα «Η ΚΑΘΗΜΕΡΙΝΗ» με πρακτικά φορολογικά θέματα, στο περιοδικό EPSILON 7 καθώς και σε άλλα έγκριτα έντυπα. Σήμερα, εκπροσωπεί σε θέματα τύπου της Π.Ο.Φ.Ε.Ε. και πρόσφατα εκλέχτηκε και είναι μέλος του Δ.Σ. της Ένωσης Φοροτεχνικών Αττικής (Ε.Φ.Ε.Ε.Α.) αναλαμβάνοντας με την ειδική ομάδα την ανάπτυξη και προώθηση του Γραφείου Τύπου Επικοινωνίας και Δημοσίων Σχέσεων. ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011 l 3

4 Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίμων Συνοπτική πρώτη παρουσίαση από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Α Ιστορική αναδρομή 1. Τι ίσχυε από μέχρι Α Κατηγορία Βιβλίων Βιβλίο αγορών Οι αγορές μόνο των βενζινών Προσδιορισμός κερδών μόνο εξωλογιστικά Άρθρο 4 παρ. 4 του ΚΒΣ Με τον Μ.Σ.Κ.Κ. 1,2% επι των αγορών κωδ. αριθ. Μ.Σ.Κ.Κ } Άρθρο 32 ΚΦΕ Ν.2238/1994 όπως ίσχυσε μετά και από τον Ν.3296/2004 B Κατηγορία Βιβλίων Άρθρο 4 παρ. 4 του ΚΒΣ Βιβλίο εσόδων - εξόδων l Πετρέλαια l Λιπαντικά l Αξεσουάρ l Τσιγάρα l Άλλα είδη l Πλυντήριο l Στάθμευση Προσδιορισμός κερδών: μόνο λογιστικά άρθρα 28, 29, 30, 31, 32 ΚΦΕ - Ν.2238/1994 l Με επιμερισμό των δαπανών με βάση τα εξωλογιστικά κέρδη όλων των κλάδων. 2. Τι ίσχυε από μέχρι Α Κατηγορία Βιβλίων Βιβλίο αγορών Όλα τα καύσιμα: l Βενζίνες l Πετρέλαιο κίνησης l Πετρέλαιο θέρμανσης Προσδιορισμός κερδών μόνο εξωλογιστικά Σχ. Πολ. 1022/ που επανέφερε τα πετρέλαια από την Β κατηγορία στην Α, ενώ για τις βενζίνες εξακολουθούσε η ένταξη στην Α κατηγορία σύμφωνα με τον Κ.Β.Σ άρθρο 4, παρ. 4 l Με Μ.Σ.Κ.Κ. 1,2% επί αγορών για βενζίνες και πετρέλαιο κίνησης. l Με Μ.Σ.Κ.Κ. 1,64% επί αγορών για το πετρέλαιο θέρμανσης (Πολ. 1027/2008) Άρθρο 32 ΚΦΕ- Ν.2238/1994 όπως ισχύει μετά και από τον Ν. 3296/2004 και τον Ν. 3842/ l ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011

5 B Κατηγορία Βιβλίων Βιβλίο εσόδων - εξόδων 3. Τα νέα δεδομένα από l Λιπαντικά l Αξεσουάρ l Τσιγάρα l Άλλα είδη l Πλυντήριο l Στάθμευση Προσδιορισμός κερδών: μόνο λογιστικά άρθρα 28, 29, 30, 31, 32 ΚΦΕ - Ν.2238/1994 l Με αντίστοιχες δαπάνες ύστερα από επιμερισμό όλων των δαπανών με βάση αναλογιών που προκύπτουν από τον εξωλογιστικό προσδιορισμό των κερδών l Βενζίνες l Πετρέλαια Τα πρατήρια υγρών καυσίμων: ατομικές επιχειρήσεις, προσωπικές εταιρείες Ο.Ε. ή Ε.Ε, Κοινωνίες (όχι Ε.Π.Ε. ή Α.Ε), εντάσσονται από στη Β κατηγορία βιβλίων, ανεξάρτητα από το ύψος των εσόδων (Προσοχή: δεν «πάνε» στη Γ κατηγορία ακόμα και αν περάσουν το όριο του τζίρου της Β κατηγορίας που είναι ευρώ. Σχετικές διατάξεις: l ΠΟΛ. 1023/ l ΠΟΛ. 1032/ l ΠΟΛ. 1036/ l Ν. 3842/ , άρθρο 19 παρ. 2,3 και 4 l Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ l Για τα λοιπά είδη - Λιπαντικά - Αξεσουάρ - Τσιγάρα - Άλλα είδη Εξακολουθεί η Β κατηγορία (εφ όσον ο τζίρος όλων μαζί παραμένει κάτω από το όριο της κατηγορίας αυτής δηλαδή κάτω από ευρώ. Άνω των ευρώ στην Γ κατηγορία). Σχετικές διατάξεις: l Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ l Για τον κλάδο παροχής υπηρεσιών - πλυντήριο - στάθμευση Β κατηγορία Αν ο τζίρος ξεπεράσει το όριο ( ευρώ) τηρείται Γ κατηγορία. Σχετικές διατάξεις: l Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ 4. Βιβλία από Ανακεφαλαιώνοντας σχηματικά τα πιο πάνω έχουμε ξεκάθαρα υπ όψη μας: Β Κατηγορία Βιβλίων Κ.Β.Σ. άρθρο 3, παρ. 3 περ.γ Βιβλίο εσόδων - εξόδων Κ.Β.Σ. άρθρο 6 και αρθρο 24, παρ. 3 Βενζίνες Πετρέλ. κίνησης Πετρέλ. θέρμανσης Λιπαντικά Αξεσουάρ Τσιγάρα Άλλα είδη Πλυντήριο Στάθμευση Προσδιορισμός κερδών : μόνο λογιστικά από (Ν.3842/2010 άρθρο 6, παρ.8) και άρθρα 28, 29, 30, 31, 32,ΚΦΕ- Ν.2238/94 όπως ισχύει σήμερα Σημαντική διευκρίνιση: Με αυτό ως δεδομένο, γίνεται προφανές ότι οι δαπάνες πλέον αποκτούν παράγοντα διαμόρφωσης των καθαρών κερδών. ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011 l 5

6 5. Τα στοιχεία τρόπος έκδοσης (που αποτελούν πλέον τα λογιστικά έσοδα) Για τις βενζίνες & πετρέλαιο κίνησης Αποδείξεις λιανικής πώλησης Τ- ΔΑ όταν πρόκειται για επιτηδευματίες εφ όσον η αξία είναι πάνω από 300 (ΚΒΣ άρθρα 12,18 και ΠΟΛ 1091/ ) Από την ταμειακή μηχανή l Ένα πλήκτρο για όλα τα είδη των βενζινών l Άλλο πλήκτρο για το πετρέλαιο κίνησης Σχ. Διατάξεις : Περί Φορολογικών Μηχανισμών - Ν. 1809/1988 ΠΟΛ. 1023/ ΠΟΛ. 1032/ ΠΟΛ. 1036/ ΠΟΛ. 1091/ Κ.Β.Σ. άρθρα 13 και 18 Προσοχή: μέχρι 300 η ΑΛΠ επέχει και θέση τιμολογίου με την υποχρέωση να σφραγίζεται και να αναγράφεται ο αριθμός κυκλοφορίας του αυτοκινήτου. Όταν η ΑΛΠ «αντικαθίσταται» από Τ-ΔΠ ή Τ η απόδειξη επισυνάπτεται στο πρωτότυπο Τ-ΔΑ ή Τ και παραδίδεται στον πελάτη Για το πετρέλαιο θέρμανσης Ειδικές αποδείξεις ή ειδικό Τ-ΔΑ (σύστημα «ΗΦΑΙΣΤΟΣ») Σύμφωνα με : ΠΟΛ. 1018/ ΠΟΛ. 1034/ Για τα λοιπά είδη Λιπαντικά Αξεσουάρ Τσιγάρα Άλλα είδη Αποδείξεις λιανικής πώλησης Τ-ΔΑ όταν πρόκειται για επιτηδευματίες (ΚΒ.Σ άρθρα 12, 18) Από την ταμειακή μηχανή Ένα πλήκτρο για κάθε είδος Σχ. Διατάξεις : - Φορ. Μηχν ν. 1809/ Κ.Β.Σ. άρθρα 13 & Υποχρεώσεις από Απογραφή καυσίμων: Βενζίνες κατ είδος Πετρέλαιο κίνησης Πετρέλαιο θέρμανσης (αποθέματα στις ) Καταχώρηση μέχρι : Στο βιβλίο απογραφής (εάν έχει θεωρηθεί τέτοιο βιβλίο) ή σε χωριστές σελίδες στο τέλος του τηρουμένου βιβλίου εσόδων εξόδων (μηχανογραφικά ή μη) σημείωση: η καταχώρηση μπορεί να γίνει χειρόγραφα, στο τηρούμενο βιβλίο μηχανογραφικά. Για την εν λόγω απογραφή: Υποβολή δήλωσης αποθεμάτων μετάταξης εντός δύο μηνών, δηλαδή μέχρι l ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011

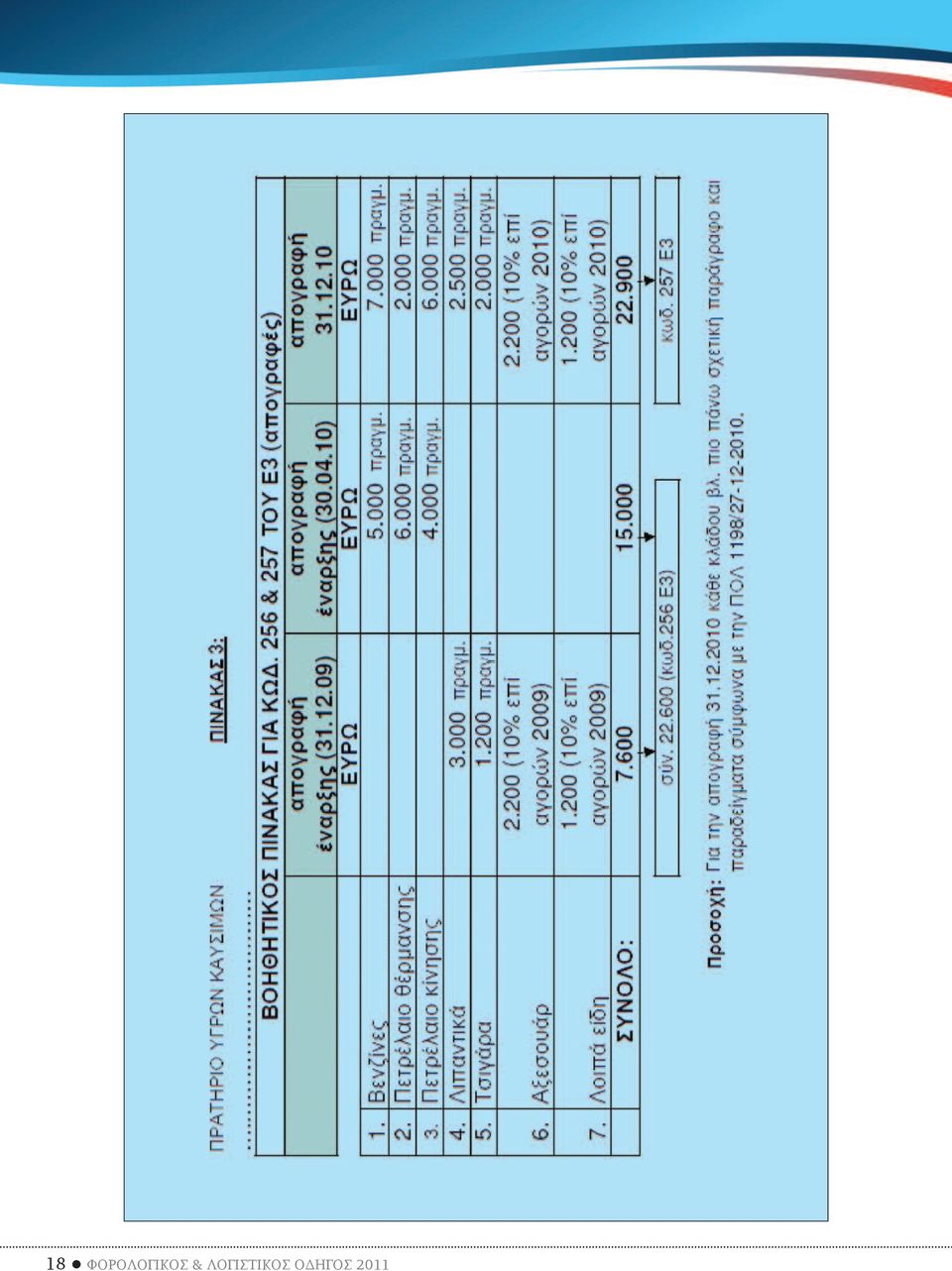

7 7. Πως θα υπολογισθεί ο Φ.Π.Α στο β τρίμηνο (1/4-30/6/2010) 7α. Τεκμαρτός τρόπος για τον Απρίλιο Παράδειγμα: Αγορές καυσίμων μηνός Απριλίου π.χ ,00 Απογραφή αποθεμάτων καυσίμων ,00 Τεκμαρτές πωλήσεις: ,00 μείον ,00= ,00 οπότε ,00 x 104,5%= ,00 Πωλήσεις καυσίμων Μαΐου και Ιουνίου βάσει πλέον του νέου κανονικού καθεστώτος Φ.Π.Α, από την μετάταξη στην β κατηγορία βιβλίων με βάση τα εκδοθέντα στοιχεία π.χ ,00 Άρα συνολικές πωλήσεις καυσίμων 1/4/ /6/2010: , ,00= ,00. Αναλογούν Φ.Π.Α επί των πωλήσεων αυτών ,00 x 21%=67.534, Μεταβολή στο μητρώο για την κατηγορία βιβλίων Από τις διατάξεις που αφορούν τις αλλαγές στο μητρώο, προκύπτει υποχρέωση να γίνει δήλωση μεταβολών στο μητρώο για την ένταξη από την α και β κατηγορία βιβλίων, στην β κατηγορία από Τήρηση βιβλίων χειρόγραφα Από τα πρατήρια τηρούν βιβλίο Εσόδων Εξόδων. Το βιβλίο μπορεί να τηρείται χειρόγραφα. Υπενθύμιση: Eξακολουθεί να διατίθεται το βιβλίο μου με ειδική γραμμογράφηση όταν συνεχίζετε να το τηρείτε χειρόγραφα. 10. Τήρηση του βιβλίου μηχανογραφικά Από παύει η εκτύπωση της θεωρημένης κατάστασης με τίτλο «μηνιαία κατάσταση βιβλίου αγορών και Εσόδων Εξόδων» Η εκτύπωση του βιβλίου Εσόδων-Εξόδων εκτυπώνεται σε αθεώρητο χαρτί, ή αποθηκεύεται σε ηλεκτρομαγνητικά μέσα. Ως θεωρημένο τηρείται μόνο η «μηνιαία κατάσταση βιβλίου Εσόδων Εξόδων» (Κ.Β.Σ. άρθρο 19 παρ.1, περ. β και άρθρο 24 παρ.3). 11. ΑΠΟΓΡΑΦΗ 31/12/2010 Στις 31 Δεκεμβρίου 2010 πρέπει υποχρεωτικά να κάνετε απογραφή αναλυτικά κατά είδος (ποσοτικά) για όλα τα παραπάνω εμπορεύσιμα είδη που όπως είπαμε εντάσσονται πλέον στην β κατηγορία βιβλίων. Προσοχή: μέχρι 20/2/2011 η απογραφή πρέπει να καταχωρηθεί στο θεωρημένο βιβλίο απογραφών αναλυτικά κατά είδος (ποσοτικά και με αξία). Για το σκοπό αυτό και προκειμένου να εξασφαλίσουμε και για φέτος, με τους ίδιους όρους των προηγουμένων ετών, την απαλλαγή από απογραφή όλων των λοιπών ειδών (αξεσουάρ, μικροανταλλακτικά, αναψυκτικά, τυποποιημένα τρόφιμα, λοιπά συναφή είδη) που διαθέτουν τα πρατήρια κάναμε συναντήσεις με τα αρμόδια στελέχη της Διεύθυνσης του Κ.Β.Σ. του Υπ. Οικονομικών, όπου συζητήσαμε για την παραπάνω δυνατότητα που μας είχαν δώσει στο παρελθόν σχετικές διατάξεις. Συγκεκριμένα, όπως βλέπουμε και στην σχετική εγκύκλιο ΠΟΛ 1198/ που εξέδωσε η παραπάνω Διεύθυνση του Υπ. Οικονομικών, τροποποιώντας τη σχετική ΠΟΛ 1134/ , μεταξύ των άλλων απαλλαγών για απογραφή, σε ορισμένες κατηγορίες επιτηδευματιών, περιλαμβάνεται ειδική παράγραφος για τον κλάδο μας, η οποία ρυθμίζει τι θα απογράφουμε και τι δεν θα απογράφουμε. Συνεπώς οι παραπάνω διατάξεις προσαρμόζονται ανάλογα και για την καλύτερη κατανόηση και αποφυγή παρερμηνειών σχετικά με την απογραφή που θα κάνουμε στις σημειώστε με προσοχή : α. Δεν απογράφουμε: Τα αξεσουάρ Τα μικροανταλλακτικά Τα αναψυκτικά Τα τυποποιημένα τρόφιμα Λοιπά συναφή είδη Εφόσον στα είδη αυτά αθροιστικά ο τζίρος τους στο 2010 δεν ξεπέρασε τα εκατό πενήντα χιλιάδες ( ) ευρώ. β. Απογράφουμε αναλυτικά: Τα καύσιμα ( βενζίνες, πετρέλαιο κίνησης, πετρέλαιο θέρμανσης) Τα Λιπαντικά Τα Τσιγάρα Δεδομένου ότι στα συγκεκριμένα αυτά είδη, αθροιστικά μαζί με την πιο πάνω κατηγορία (α ) θα έχουμε (σίγουρα) συνολικό τζίρο στο 2010 πάνω από εκατό πενήντα χιλιάδες ( ) ευρώ. Δηλαδή: η α ομάδα κρίνεται αυτοτελώς (μόνο στα είδη της ομάδας αυτής βλέπουμε αν ο τζίρος ήταν πάνω ή κάτω από ευρώ). για την β ομάδα (καύσιμα λιπαντικά + τσιγάρα ) έχουμε υποχρέωση απογραφής μόνο αν ο τζίρος συνολικά αυτών μαζί και της α ομάδας ξεπερνά σε πωλήσεις τα ευρώ. ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011 l 7

8 ΠΑΡΑΔΕΙΓΜΑΤΑ: 1ο Παράδειγμα: Ένα πρατήριο στο 2010 είχε τζίρο: α) από καύσιμα από λιπαντικά από τσιγάρα Σύνολο Β) από αξεσουάρ από μικρο/κτικά από τυποπ. τρόφιμα από άλλα είδη Σύνολο Το πρατήριο αυτό: Θα κάνει κανονικά απογραφή για την πρώτη ομάδα (καύσιμα +λιπαντικά +τσιγάρα). Δεν θα κάνει για την δεύτερη ομάδα (αξεσουάρ + μικροανταλλακτικά + τυποποιημένα τρόφιμα + άλλα διάφορα) Θα ληφθεί όμως ως απογραφή το 10% των των αγορών του 2010 κάθε επιμέρους κλάδου 2ο Παράδειγμα: Ένα πρατήριο στο 2010 είχε τζίρο: α) από καύσιμα από λιπαντικά από τσιγάρα (δεν έχει τσιγάρα) Σύνολο β) από αξεσουάρ από μικρο/κτικά από άλλα είδη Σύνολο Εδώ το πρατήριο αυτό: Θα κάνει απογραφή, και για τα είδη της α ομάδας, και για τα είδη της β ομάδας διότι ο τζίρος και των δύο αθροιστικά ομάδων είναι πάνω από ευρώ και διότι ο τζίρος (μόνος του) στην β ομάδα ειδών είναι ευρώ, δηλαδή πάνω από το όριο των ευρώ. 3. Που καταχωρείται η απογραφή Σύμφωνα με τη ρητή διατύπωση της πιο πάνω Υπουργικής Απόφασης η απογραφή (εφόσον συντρέχει με βάση τα προαναφερθέντα κριτήρια υποχρέωση), μπορεί να καταχωρείται χειρόγραφα ή μηχανογραφικά σε χωριστές σελίδες της τηρούμενης σήμερα θεωρημένης μηνιαίας κατάστασης του βιβλίου αγορών και εσόδων-εξόδων ή των θεωρημένων και μη χρησιμοποιημένων εντύπων του βιβλίου εσόδων εξόδων ή σε ιδιαίτερες σελίδες του χειρόγραφα θεωρημένου και τηρούμενου βιβλίου αγορών και εσόδων εξόδων. Αν όμως, έχετε ήδη θεωρημένο βιβλίο απογραφής ή θέλετε να έχετε ξεχωριστό βιβλίο απογραφής, μπορείτε να θεωρήσετε μέχρι και τις 20 Φεβρουαρίου Πως και μέχρι πότε θα καταχωρηθεί η απογραφή Η καταχώρηση της απογραφής πρέπει να περιλαμβάνει το είδος, τη μονάδα μέτρησης και την ποσότητα για κάθε αποθηκευτικό χώρο. Μέχρι την 20η Φεβρουαρίου 2011 πρέπει να έχει καταχωρηθεί η απογραφή και κατά ποσότητα και κατ αξία. Η αξία καταχωρείται κατά μονάδα και συνολικά για κάθε είδος. π.χ. Πετρέλαιο θέρμανσης λίτρα x τιμή λίτρου =... Πετρέλαιο κίνησης λίτρα x τιμή λίτρου =... Βενζίνη... λίτρα x τιμή λίτρου =... Βενζίνη... λίτρα x τιμή λίτρου =... Ορυκτέλαια super τύπος λίτρα 600 x τιμή λίτρου =... Tσιγάρα είδος...τεμάχια 80 x τιμή μονάδος =... Η αποτίμηση πρέπει να γίνει στην χαμηλότερη τιμή του κάθε είδους, μεταξύ τιμής κτήσης και της τρέχουσας τιμής που μπορεί να αγορασθούν. Πρακτικά χρησιμοποιείτε την τιμή αγοράς στις πιο πρόσφατες αγορές, εφόσον καλύπτουν όλη την απογραφή σε ποσότητα. 5. Πως θα γίνεται η διακίνηση του πετελαίου θέρμανσης από 1η Ιανουαρίου Με τη ψήφιση του πολυνομοσχεδίου «Επείγοντα μέτρα εφαρμογής του προγράμματος στήριξης της ελληνικής οικονομίας» καταργείται από η επιστροφή και συνεπώς η προκαταβολή του ΕΦΚ από τους διακινητές πετρελαίου θέρμανσης στο σύστημα «ΗΦΑΙ- ΣΤΟΣ». Συνεπώς από απαλλάσσονται οι διακινητές πετρελαίου που διαθέτουν πετρέλαιο θέρμανσης στους καταναλωτές (πρατηριούχοι υγρών καυσίμων κλπ) από την υποχρέωση αγοράς του εν λόγω καυσίμου με υψηλό συντελεστή Ε.Φ.Κ. και διάθεσή του με χαμηλό. Παραμένουν όμως και συνεχίζονται οι υποχρεώσεις από το σύστημα «ΗΦΑΙΣΤΟΣ». Με τις νέες διατάξεις «τα μέλη του Μητρώου ΔΙΠΕΘΕ υποχρεούνται να καταχωρούν με ακρίβεια εντός 14 ημερών στο Πληροφοριακό Σύστημα Παρακολούθησης Πετρελαίου Θέρμανσης που τηρείται στη Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουρ- 8 l ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011

από καύσιμα 1.280.000 από λιπαντικά 52.000 από τσιγάρα (δεν έχει τσιγάρα) Σύνολο 1.332.000 β) από αξεσουάρ 105.000 από μικρο/κτικά 38.000 από άλλα είδη 15.")

9 γείου Οικονομικών, όλες τις συναλλαγές του πετρελαίου εσωτερικής καύσης (DIESEL) θέρμανσης που πραγματοποιούν σε όλα τα στάδια, αρχής γενομένης από την κατάθεση στην Τελωνειακή Αρχή της Δήλωσης Ειδικού Φόρου Κατανάλωσης(Δ.Ε.Φ.Κ.), μέχρι και την τελική κατανάλωση». Προσοχή: «Σε περίπτωση μη καταχώρισης ή εκπρόθεσμης καταχώρισης ή ανακριβούς καταχώρισης των συναλλαγών πετρελαίου θέρμανσης στο Πληροφοριακό Σύστημα Παρακολούθησης Πετρελαίου Θέρμανσης, εντός της, κατά το άρθρο 73 παράγραφος 2 περίπτωση α του παρόντος νόμου, περιόδου, (δηλαδή εντός 14 ημερών) επιφυλασσόμενων των περί λαθρεμπορίας διατάξεων, επιβάλλεται πρόστιμο ισόποσο με το πενταπλάσιο της διαφοράς των συντελεστών του Ε.Φ.Κ. μεταξύ πετρελαίου κίνησης και θέρμανσης, υπολογιζόμενης επί της ποσότητας που αφορούν οι ανωτέρω πράξεις ή παραλείψεις. Σε περίπτωση που οι ως άνω πράξεις ή παραλείψεις διαπραχθούν από το ίδιο μέλος ΔΙΠΕΘΕ δεύτερη φορά, το μέλος αυτό διαγράφεται από το μητρώο ΔΙΠΕΘΕ.» Θα συνεχίσετε τις θεωρημένες αποδείξεις και Τιμολόγια για τη διάθεση του πετρελαίου θέρμανσης, μέχρι να εξαντληθούν τα μπλοκ που έχετε. Στην ένδειξη (δεύτερη σειρά) ΠΟΣΟ ΠΟΥ ΔΕΝ ΕΠΙΒΑ- ΡΥΝΕΙ ΤΟΝ ΠΕΛΑΤΗ - ΑΓΟΡΑΣΤΗ, δεν θα γράφεται κανένα ποσό. Θα συμπληρώνονται η πρώτη σειρά και η Τρίτη, όπως το παρακάτω παράδειγμα- υπόδειγμα: ΕΙΔΟΣ ΠΟΣΟΤΗΤΑ ΤΙΜΗ ΜΟΝΑΔΟΣ ΑΞΙΑ Πετρελαίου εσωτερικής 950,00 0,72 684,00 καύσης (diesel) θέρμανσης ΠΟΣΟ ΠΟΥ ΔΕΝ ΕΠΙΒΑΡΥΝΕΙ ΤΟΝ ΠΕΛΑΤΗ - ΑΓΟΡΑΣΤΗ:... Διαφορά Ε.Φ.Κ. +Φ.Π.Α. =... ΤΕΛΙΚΟ ΠΟΣΟ ΠΛΗΡΩΤΕΟ ΑΠΟ TON ΠΕΛΑΤΗ - ΑΓΟΡΑΣΤΗ 684,00 Χρήσιμες Διευκρινίσεις για την B Κατηγορία και το Βιβλίο Εσόδων Εξόδων Β κατηγορία βιβλίων Από τα πρατήρια υγρών καυσίμων, όταν λειτουργούν ως ατομική επιχείρηση, ή ως προσωπική εταιρεία, δηλαδή με μορφή ομόρρυθμης, ετερόρρυθμης εταιρείας ή κοινωνίας, τότε και μόνον για όλα τα καύσιμα (βενζίνες, πετρέλαια) και ανεξάρτητα από το ύψος των ετήσιων πωλήσεών τους, τηρείται Βιβλίο εσόδων-εξόδων. Δηλαδή, ακόμα και αν ξεπεράσουν το όριο του ευρώ που είναι το όριο υποχρεωτικής υπαγωγής από την Β στην Γ κατηγορία δεν μας απασχολεί. Παραμένουμε στην Β κατηγορία, στο Βιβλίο εσόδων-εξόδων. Ανακεφαλαιώνοντας σχηματικά τα πιο πάνω έχουμε ξεκάθαρα υπ όψη μας : l Βενζίνες l Πετρέλαια Τα πρατήρια υγρών καυσίμων: ατομικές επιχειρήσεις, προσωπικές εταιρείες Ο.Ε. ή Ε.Ε, Κοινωνίες (όχι Ε.Π.Ε. ή Α.Ε), εντάσσονται από στη Β κατηγορία βιβλίων, ανεξάρτητα από το ύψος των εσόδων (Προσοχή: δεν «πάνε» στη Γ κατηγορία ακόμα και αν περάσουν το όριο του τζίρου της Β κατηγορίας που είναι ευρώ. Σχετικές διατάξεις: l ΠΟΛ. 1023/ l ΠΟΛ. 1032/ l ΠΟΛ. 1036/ l Ν. 3842/ , άρθρο 19 παρ. 2,3 και 4 l Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ l Για τα λοιπά είδη Λιπαντικά Αξεσουάρ Τσιγάρα Άλλα είδη Εξακολουθεί η Β κατηγορία (εφ όσον ο τζίρος όλων μαζί παραμένει κάτω από το όριο της κατηγορίας αυτής δηλαδή κάτω από ευρώ. Άνω των ευρώ στην Γ κατηγορία). Σχετικές διατάξεις: l Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011 l 9

επιφυλασσόμενων των περί λαθρεμπορίας διατάξεων, επιβάλλεται πρόστιμο ισόποσο με το πενταπλάσιο της")

10 l Για τον κλάδο παροχής υπηρεσιών πλυντήριο στάθμευση Β κατηγορία Αν ο τζίρος ξεπεράσει το όριο ( ευρώ) τηρείται Γ κατηγορία. Σχετικές διατάξεις: l Κ.Β.Σ. άρθρο 4 παρ.3 περίπτ. γ Τι καταχωρούμε στο Βιβλίο εσόδων-εξόδων από : Στο τηρούμενο Βιβλίο εσόδων-εξόδων (χειρόγραφο ή με μηχανογραφική τήρηση) έχουμε υποχρέωση να καταχωρούμε: α) στη σελίδα των αγορών και εξόδων: τις αγορές των καυσίμων από τα τιμολόγια της προμηθεύτριας εταιρείας, όπου πρέπει να τηρούμε σε χωριστές στήλες τις : - αγορές βενζίνης (αξία) - αγορές πετρελαίου κίνησης (αξία) - αγορές πετρελαίου θέρμανσης (αξία) - αγορές φωτιστικού πετρελαίου (αξία) - αγορές λιπαντικών(αξία) - αγορές τσιγάρα - αγορές αξεσουάρ (αξία) - αγορές λοιπών ειδών και σε μια στήλη τον ΦΠΑ όλων των αγορών. Επίσης καταχωρούμε όλες τις δαπάνες, με διάκριση σε τρείς τουλάχιστον στήλες: - δαπάνες με Φ.Π.Α(που εκπίπτεται) - δαπάνες χωρίς Φ.Π.Α. - εισφορές στο ταμείο βεζζινοπωλών - σε χωριστή άλλη στήλη τον Φ.Π.Α των δαπανών και τον φ.π.α των εισφορών (βλ.ειδικότερα για τις εισφορές αμέσως πιο κάτω). β) στη σελίδα των εσόδων: τις πωλήσεις όλων των επί μέρους κλάδων με βάση τα εκδιδόμενα παραστατικά (αποδείξεις λιανικής πώλησης-«ζ» ταμειακής μηχανής, τιμολόγια πώλησης, αποδείξεις ή τιμολόγια πώλησης πετρελαίου θέρμανσης). Σχ. βλ. πιο πάνω παρ. 5α-5δ. όπου πρέπει να τηρούμε σε χωριστές στήλες τις : - πωλήσεις βενζίνης (αξία) - πωλήσεις πετρελαίου κίνησης (αξία) - πωλήσεις πετρελαίου θέρμανσης (αξία) - πωλήσεις φωτιστικού πετρελαίου (αξία) - πωλήσεις λιπαντικών(αξία) - πωλήσεις τσιγάρων (αξία) - πωλήσεις αξεσουάρ (αξία) - πωλήσεις λοιπών ειδών(αξία) - έσοδα παροχής υπηρεσιών (πλυντήριο) και σε μια στήλη τον ΦΠΑ όλων των εσόδων. Λογιστικός και φορολογικός χειρισμός των εισφορών του Ταμείου Βενζινοπωλών Οι εισφορές προς το Ταμείο Βενζινοπωλών που χρεώνουν οι εταιρείες πετρελαιοειδών μέσω των τιμολογίων των καυσίμων, είναι χωριστά (πάνω στο τιμολόγιο) και επιπλέον η αξία των εισφορών έχει και αντίστοιχο ΦΠΑ. Προσοχή: Η αξία των εισφορών δεν συναθροίζεται στην αξία του καυσίμου κατά την καταχώριση στο βιβλίο εσόδων εξόδων. Καταχωρείται σε χωριστή στήλη (ως δαπάνη) στο βιβλίο εσόδων-εξόδων και ο αναλογούν ΦΠΑ επί της αξίας των εισφορών καταχωρείται στη στήλη ΦΠΑ δαπανών, για να εκπέσει, δηλαδή να αφαιρεθεί στη διαδικασία απόδοσης του ΦΠΑ σε κάθε τρίμηνο. Σημείωση: για τον λογιστικό και φορολογικό χειρισμό στο τέλος του χρόνου των εισφορών του Ταμείου Βενζινοπωλών σας έχω ενημερώσει (βλ. «ΤΑ ΝΕΑ ΤΗΣ ΕΒΝΑ» του μηνός Δεκεμβρίου 2004). Επανέρχομαι όμως, υπενθυμίζοντας ότι αυτές τις εισφορές, με βάση τη βεβαίωση που μας δίδει κάθε χρόνο το Ταμείο Βενζινοπωλών τις αφαιρούμε στη δήλωση εισοδήματος (έντυπο Ε1), στον πίνακα 7 κωδ μαζί με τις εισφορές από τη βεβαίωση του ΤΕΒΕ (Ο.Α.Ε.Ε) ή άλλου ασφαλιστικού Ταμείου. Βλ. πίνακα 1α, 1β και 1γ όπου δεν επιμερίζονται. Είναι άμεσες δαπάνες του κλάδου των καυσίμων (α κατηγορία μέχρι και β κατηγορία από ). Έτσι όσο τα καύσιμα ήσαν στην α κατηγορία δεν μας απασχολούσε το ζήτημα των εισφορών αυτών, αφού τα κέρδη υπολογίζοντο εξωλογιστικά και οι όποιες δαπάνες, από το σύνολο των δαπανών λειτουργίας του πρατηρίου αντιστοιχούσαν σε αυτά (τον κλάδο καυσίμων), δεν ελαμβάνοντο υπόψη. Έτσι δεν μας απασχολούσαν και για τον κωδ. 564 του υποπίνακα η στο Ε3, όπου γράφονται οι δαπάνες που δεν εκπίπτονται. Τώρα όμως που τα καύσιμα από , ήλθαν στην κατηγορία, οι καταχωρημένες στο βιβλίο εσόδων εξόδων εισφορές του ταμείου βενζινοπωλων, ακολουθούν τις λοιπές δαπάνες. Δηλαδή α) εμπεριέχονται στον υποπίνακα δ (κωδ ) του Ε3, β) κατά τον επιμερισμό, βλ. πίνακα 1β και 1γ είναι στη στήλη (1) και (5) και γ) γράφονται, στον κωδικό 564 (πλέον: «δαπάνες μη εκπιπτόμενες), με το ποσό ευρώ, από τη στήλη (5) του βοηθητικού μας πίνακα 1α, ώστε να γίνει η φορολογική αναμόρφωση του αποτελέσματος (του κωδ. 568) και για να μην εκπεσθούν δύο φορές οι συγκεκριμένες εισφορές, αφού όπως είπαμε παραπάνω αποτελούν αφαιρούμενες 10 l ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011

- αγορές φωτιστικού πετρελαίου (αξία) - αγορές λιπαντικών(αξία) - αγορές τσιγάρα - αγορές αξεσουάρ (αξία) - αγορές λοιπών ειδών και σε μια στήλη τον ΦΠΑ όλων των αγορών.")

11 δαπάνες του άρθρου 8 του ΚΦΕ Ν. 2238/92 και θα γραφούν με βάση την βεβαίωση του Ταμείου Βενζινοπωλών στη δήλωση εισοδήματος (Ε1), κωδ του πίνακα 7, του πρατηριούχου επί ατομικής επιχείρησης ή των δικαιούχων εταίρων επί εταιρείας. Υπενθυμίζουμε ακόμα, ότι το ποσό του μερίσματος, που αναφέρεται στη βεβαίωση του Ταμείου Βενζινοπωλών και το οποίο ως επιστραφέν μέρος των παραπάνω εισφορών, έλαβε προσωπικά ο ασφαλισμένος στο ταμείο πρατηριούχος, θα γραφεί για να φορολογηθεί στον κωδ του πίν.4δ, της δήλωσης (Ε1) («εισόδημα που δεν εντάσσεται σε άλλη πηγή του πιν.4»). Πώς θα φορολογηθούν τα πρατήρια για τη χρήση 2010 Πρακτική άσκηση με πίνακες και συμπλήρωση του Ε3 Όπως αναφέραμε παραπάνω, τα πρατήρια υγρών καυσίμων καλούνται να φορολογηθούν για τη χρήση 2010 και εξωλογιστικά και λογιστικά, ως ακολούθως: α) για την περίοδο 1/1 μέχρι 30/4/2010, τα καθαρά κέρδη των καυσίμων (βενζίνες, πετρέλαιο κίνησης, και πετρέλαιο θέρμανσης), θα προσδιορισθούν εξωλογιστικά, διότι ήσαν στην α κατηγορία βιβλίων. β) για την περίοδο 1/5 μέχρι 31/12/2010 τα καθαρά κέρδη των καυσίμων (βενζίνες, πετρέλαιο κίνησης, και πετρέλαιο θέρμανσης), θα προσδιορισθούν λογιστικά, διότι πήγαν στην β κατηγορία βιβλίων. γ) για όλη την περίοδο 1/1 μέχρι 31/12/2010 τα καθαρά κέρδη όλων των λοιπών κλάδων εμπορίας (λιπαντικά, αξεσουάρ, λοιπά είδη, παροχή υπηρεσιών από το πλυντήριο), θα προσδιορισθούν λογιστικά, διότι ήσαν στην β κατηγορία βιβλίων του Κ.Β.Σ. Έτσι με την ερμηνευτική Πολ. 1135/ διευκρινίζονται σχετικά, τα ακόλουθα: «Σας κοινοποιούμε τα άρθρα 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 και 12, 15, 17, 18, 69 και 74 του Ν. 3842/2010 (ΦΕΚ 58Α ) και σας παρέχουμε τις ακόλουθες οδηγίες για την ορθή και ομοιόμορφη εφαρμογή τους: Άρθρο 6 Φορολογία εμπορικών επιχειρήσεων. 9. Με την παράγραφο8, του Ν. 3842/2010, αντιμετωπίζεται ο τρόπος προσδιορισμού των καθαρών κερδών της χρήσης 2010 για τις επιχειρήσεις που δεν είχαν υποχρέωση τήρησης βιβλίων ή τηρούσαν βιβλία και στοιχεία Α κατηγορίας του Κ.Β.Σ. και εντάσσονται σε κατηγορία βιβλίων ή αλλάζουν μέσα στη ίδια χρήση την κατηγορία αυτών από Α σε Β ή Γ. Ειδικότερα, προβλέπεται, ότι τα καθαρά κέρδη του τμήματος της διαχειριστικής περιόδου που αντιστοιχεί στην τήρηση βιβλίων και στοιχείων Β ή Γ κατηγορίας θα προσδιοριστούν λογιστικά, κατά τα οριζόμενα στο άρθρο 31 του ΚΦΕ, ενώ για το τμήμα που δεν τηρήθηκαν βιβλία ή τηρήθηκαν βιβλία Α κατηγορίας, τα κέρδη θα προσδιοριστούν εξωλογιστικά με βάση τα οριζόμενα από το άρθρο 32 του ΚΦΕ. Για την ομαλή εφαρμογή των ανωτέρω, για τις πιο πάνω επιχειρήσεις παρέχεται η δυνατότητα σύνταξης απογραφής έναρξης κατά τη χρονική περίοδο ένταξης ή αλλαγής της κατηγορίας των βιβλίων χωρίς την υποχρέωση της περίπτωσης γ της παραγράφου 1 του άρθρου 31 του ΚΦΕ, για την υποχρεωτική σύνταξη απογραφής για μία τριετία. Στην περίπτωση αυτή, οι αγορές του τμήματος της διαχειριστικής περιόδου, πριν από την αλλαγή της κατηγορίας βιβλίων μειώνονται κατά την αξία τους που εμφανίζεται στην απογραφή έναρξης του τμήματος της διαχειριστικής περιόδου, κατά την οποία έγινε η αλλαγή της κατηγορίας βιβλίων». Πως θα επιμερισθούν οι δαπάνες στις δύο περιόδους: Εδώ πρέπει να εντοπίσουμε με προσοχή τον επιμερισμό των δαπανών που έχουμε καταχωρίσει στο βιβλίο εσόδων εξόδων στη χρήση 2010, οι οποίες αφορούν όλη τη λειτουργία του Πρατηρίου. Δηλαδή τόσο τα καύσιμα(α κατηγορία), όσο και τους λοιπούς κλάδους (β κατηγορία). Στην άσκηση ως πρακτικό παράδειγμα που ακολουθεί θα λύσετε κάθε απορία για τον τρόπο επιμερισμού. Και ένας τέτοιος λογικός επιμερισμός των «κοινών δαπανών» δεν θα μπορούσε να γίνει με βάσει τα ακαθάριστα έσοδα κάθε κλάδου, αλλά με βάση τα εξωλογιστικά κέρδη κάθε κλάδου. Αυτός ο ειδικός τρόπος επιμερισμού των κοινών δαπανών για τα Πρατήρια υγρών καυσίμων, εκτός από τις προηγούμενες ΠΟΛ 1031/ , 1074/ ,1023/ , 1012/ στις οποίες προβλέπεται, έχουμε και ειδικό απαντητικό έγγραφο του Υπουργείου προς την Ομοσπονδία Βενζινοπωλών Ελλάδος με Αριθμ. Πρωτ /276/ Ανακεφαλαιώνοντας όλα τα παραπάνω σχηματικά ο λογιστικός τρόπος προσδιορισμού των αποτελεσμάτων στην β κατηγορία (Λιπαντικά + Τσιγάρα + Αξεσουάρ + Λοιπά είδη) και στην Παροχή Υπηρεσιών (πλυντήριο, στάθμευση, κ.λπ.), όπως προσδιορίζεται και στο έντυπο Ε3 (πίνακας Στ υποπίνακας η ), έχει την ακόλουθη μορφή (βλ. και το Ε3 στο τέλος των πινάκων της άσκησης που ακολουθεί). ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011 l 11

(«εισόδημα που δεν εντάσσεται σε άλλη πηγή του πιν.4»).")

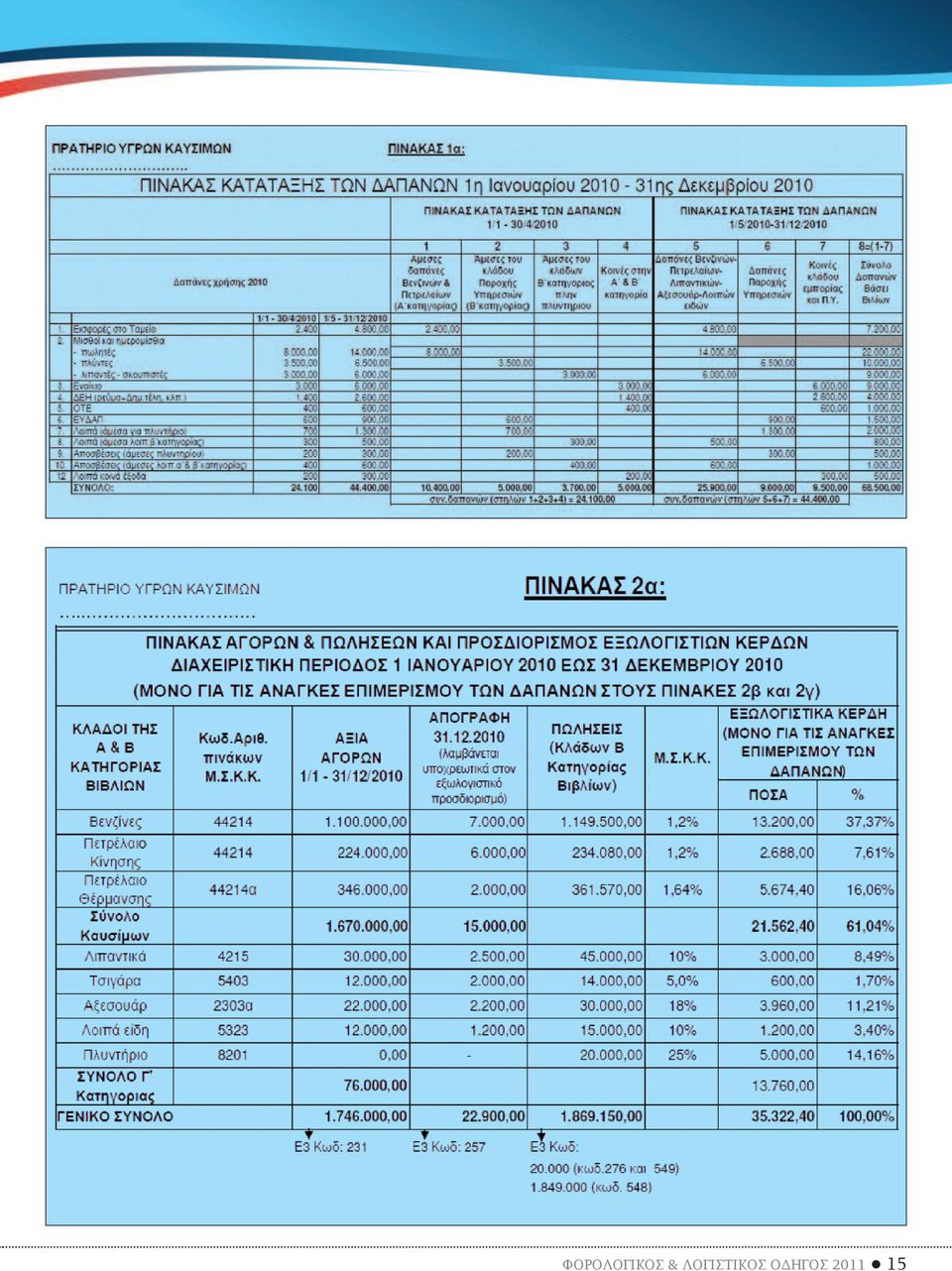

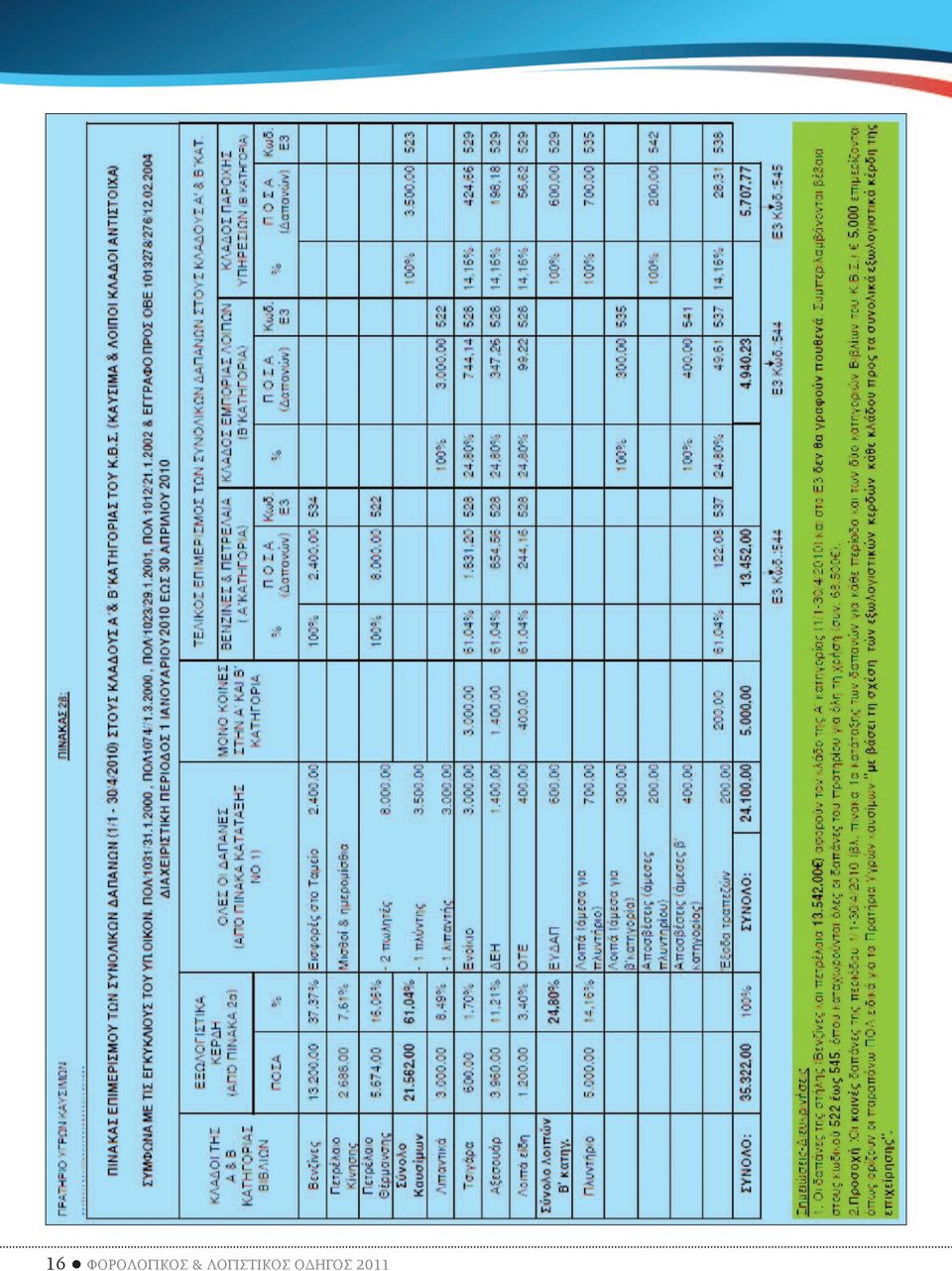

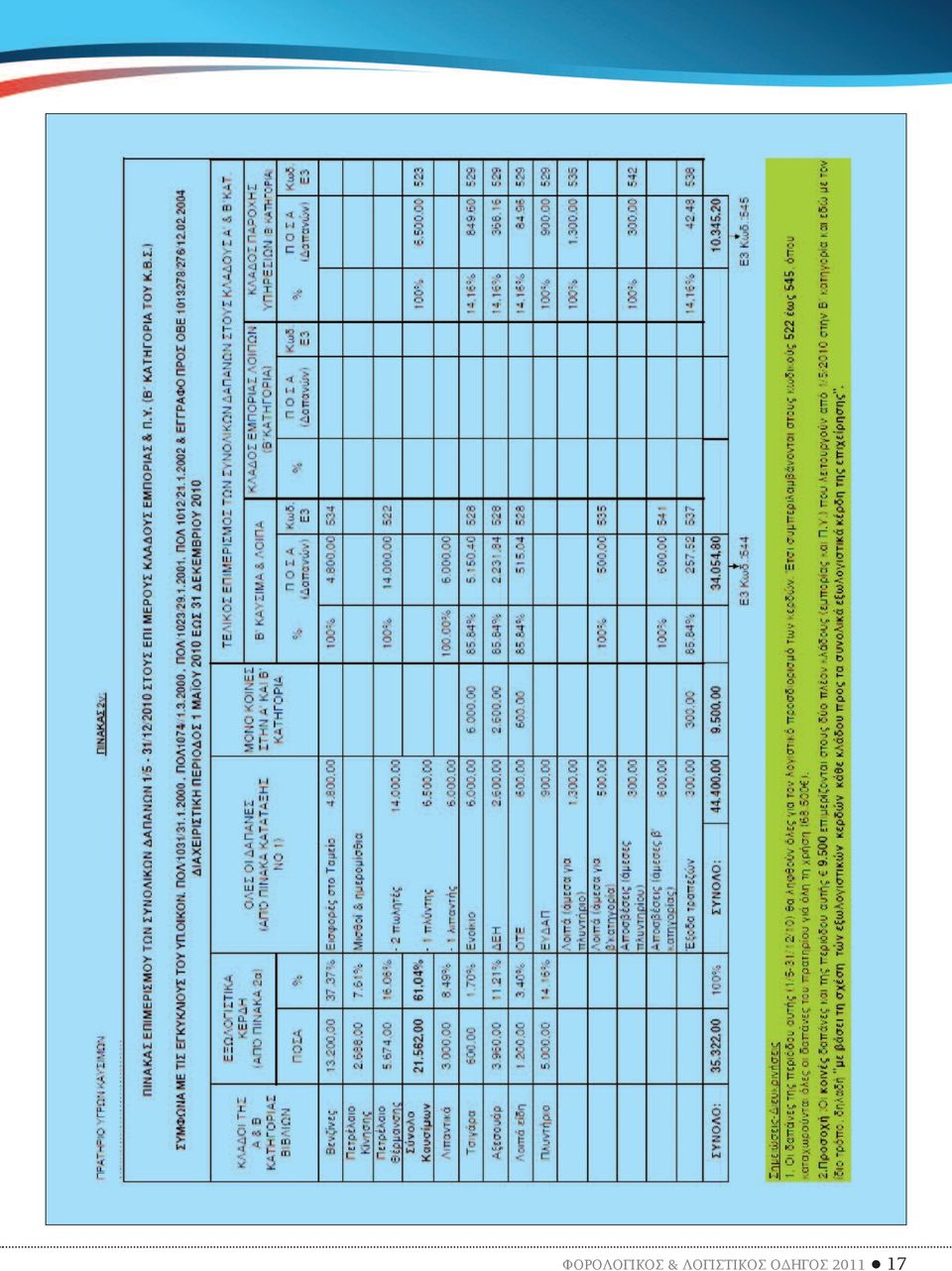

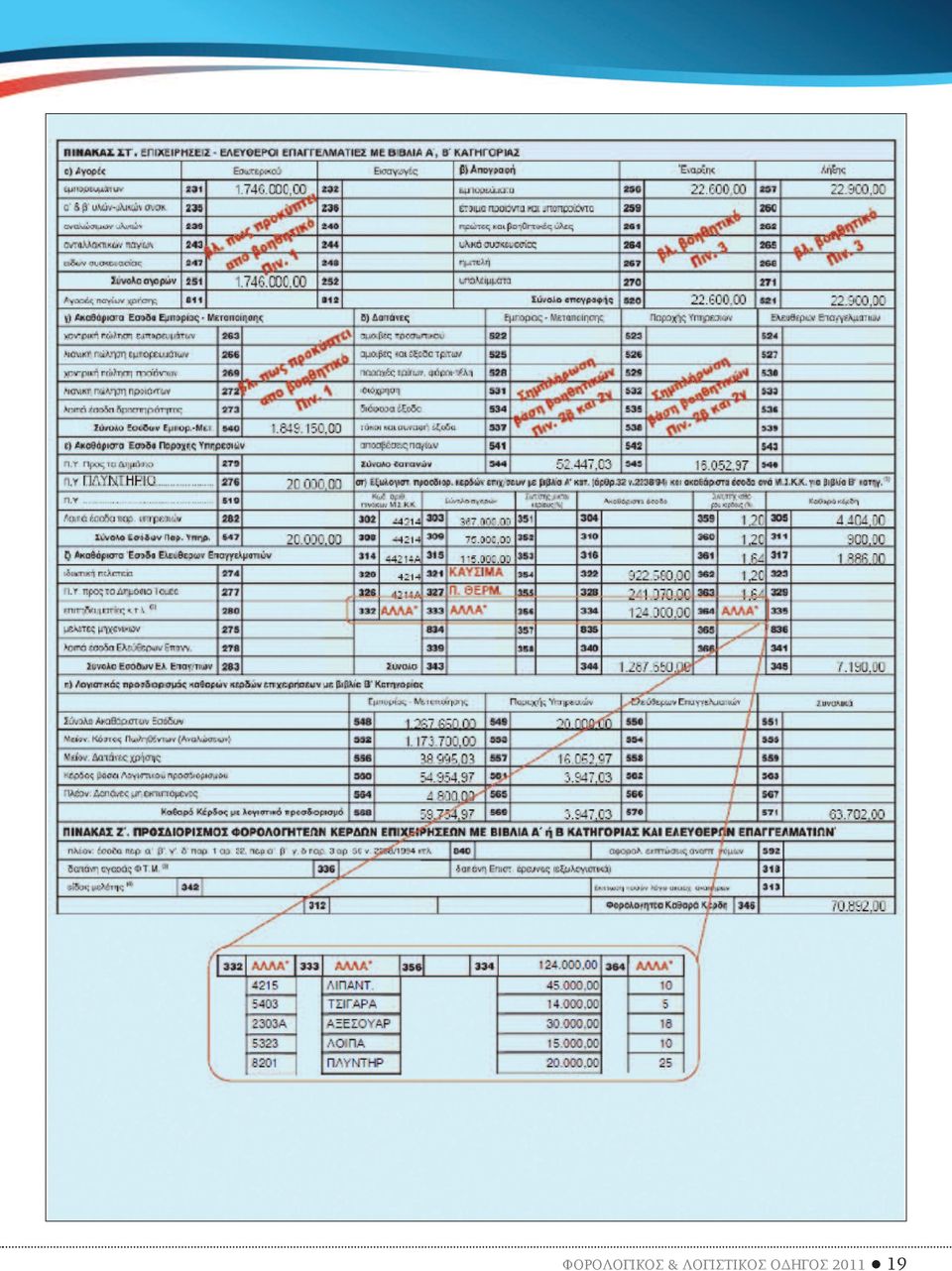

12 ΑΣΚΗΣΗ - ΠΑΡΑΔΕΙΓΜΑ: Για τον τρόπο φορολογίας ενός Πρατηρίου Υγρών Καυσίμων Β. Τα απαραίτητα βήματα για τη συμπλήρωση του Ε3. 1. Επιμερισμός των δαπανών σε βοηθητικούς πίνακες. Προσοχή: Από το βιβλίο εσόδων- εξόδων παίρνουμε όλες τις δαπάνες, χωριστά για την περίοδο 01/01 εως 30/04/2010 και χωριστά για την περίοδο 01/05 εως 31/12/2010 και δημιουργούμε τον βοηθητικό πίνακα 1α. Στον πίνακα 1α βλέπουμε ότι άλλες δαπάνες είναι κοινές (στήλες 4 και 5) και για τους δύο κλάδους (α κ β κατηγορία), ενώ άλλες είναι άμεσες (στήλες 1, 2, 3, 5 και 6) και πρέπει να βαρύνουν τον συγκεκριμένο κλάδο. Χρειάζεται συνεπώς προσοχή, γιατί στην β κατηγορία βιβλίων, το καθαρό φορολογητέο κέρδος προσδιορίζεται μόνο λογιστικά και οι δαπάνες λαμβάνονται υπόψη στον υποπίνακα η, ενώ στην α κατηγορία (βενζίνες + πετρέλαιο κίνησης + θέρμανσης + φωτιστικό ) προσδιορίζεται μόνο εξωλογιστικά και επομένως οι αναλογούσες αντίστοιχες δαπάνες δεν λαμβάνονται υπόψη. Συνεπώς οι δαπάνες του κωδικού 556 του υποπίνακα η (38.995,03 ) είναι οι δαπάνες που αφορούν την β κατηγορία και δεν συμφωνούν με τον κωδικό 544, στον οποίο αναγράφονται όλες οι δαπάνες της εμπορίας (α και β κατηγορίας). «Πίνακας κατάταξης όλων των δαπανών πιν. αριθ. 1α». Λόγω της πιο πάνω ιδιαιτερότητας, είναι απαραίτητο να υποβληθεί ο βοηθητικός «πίνακας κατάταξης δαπανών» ο οποίος σαν παράδειγμα στη παρούσα άσκηση ακολουθεί με την ένδειξη Πίνακας Νο 1α. 1α. Εξωλογιστικός προσδιορισμός των κερδών α) για τις ανάγκες του επιμερισμού των δαπανών και β) για να δηλώσουμε τα κέρδη της α κατηγορίας στους κωδ. 305, 311, 317, του υποπίνακα στ του πίνακα ΣΤ του Ε3 Σύμφωνα με την έγγραφη απάντηση (αριθ. πρωτ /276/Α0012/ ) του Υπ. Οικονομικών θα επαναληφθεί ο ίδιος τρόπος για τον επιμερισμό των δαπανών με βάση τα εξωλογιστικά κέρδη κάθε κλάδου. 12 l ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011

13 Έτσι λοιπόν θα χρησιμοποιήσουμε και εφέτος τους βοηθητικούς πίνακες 2β και 2γ οι οποίοι μας παρέχουν πρακτική βοήθεια, όπως στις προηγούμενες χρήσεις που τους έχουμε σχεδιάσει με προσαρμογή στις συγκεκριμένες ανάγκες. Στον Πίνακα 2α γίνεται ο προσδιορισμός των εξωλογιστικών κερδών, για όλη τη διαχειριστική χρήση (1/1-31/12/2010) τόσο για την α κατηγορία όσο και για την β. Τούτο γίνεται για να προσδιορίσουμε τα ποσοστά με τα οποία θα επιμερίσουμε τις δαπάνες στις κατηγορίες α και β. Με βάση αυτόν τον πίνακα 2α μεταφέρουμε τα ποσοστά επιμερισμού στους Πίνακες 2β και 2γ, για να επιμερίσουμε τόσο τις κοινές δαπάνες όσο και τις άμεσες δαπάνες, χωριστά για την περίοδο 1/1/μέχρι 30/4/2010, και χωριστά για την περίοδο 1/5 μέχρι 31/12/2010 και τις οποίες συνολικά έχουμε παρουσιάσει προηγουμένως στον «πίνακα κατάταξης των δαπανών» (Πίνακας Νο 1α). Από τον πίνακα 1 συμπληρώνουμε τον υποπίνακα στ και τα ακαθάριστα έσοδα ανά Μ.Ε.Κ.Κ (κλάδοι της β κατηγορίας), χωρίς βέβαια να γραφούν γι αυτούς ποσά εξωλογιστικών κερδών στους κωδ. 323, 329, 335, 836, 341, του πίνακα ΣΤ του Ε3 για τα εξωλογιστικά κέρδη των καυσίμων(α κατηγορία) 1β. Πίνακας ΣΤ του Ε3 (απογραφή έναρξης και λήξης), κωδικοί 256 και 257. Για την συμπλήρωση των κωδικών αυτών στο Ε3, μας βοηθάει τόσο ο πίνακας 1, όσο και ο «βοηθητικός πίνακας συμπλήρωσης κωδικών 256 και 257 του Ε3», που ακολουθεί ως Πίνακας Νο 3. 1γ. Κωδικός 231 (αγορές) πίνακα ΣΤ του Ε3. Γράφουμε το σύνολο των αγορών, ευρώ, ολόκληρης της χρήσης, όπως προκύπτουν από το βιβλίο εσόδων εξόδων, και τους βοηθητικούς πίνακες 1 και 2α. 1δ. Υποπίνακας δ του πίνακα ΣΤ (δαπάνες) κωδικοί 522 έως 545. Εδώ καταχωρούνται όλες οι δαπάνες της χρήσης, δηλαδή και της α και της β κατηγορίας βιβλίων, το άθροισμα των οποίων (κωδικοί 544 και 545) λαμβάνεται από τους «βοηθητικούς πίνακες επιμερισμού 2β και 2γ» και από τον «βοηθητικό πίνακα κατάταξης Νο 1α». Δηλαδή στον κωδικό 544 το άθροισμα είναι ,03 ευρώ και στον κωδικό 545 το άθροισμα είναι ,97 ευρώ. Σύνολο (52.447, ,97 = ,00 βλ.πιν.1α, στήλη 8) 1ε. Υποπίνακας στ του πίνακα ΣΤ (εξωλογιστικός προσδιορισμός α κατηγορίας». Εδώ και μόνο για την περίοδο 1/1 μέχρι 30/4/2010 τα καύσιμα(α κατ. Βιβλ. Κ.Β.Σ.) θα υπολογισθούν εξωλογιστικά. Έτσι: στον κωδικό 302 γράφουμε τον Μ.Σ.Κ.Κ , στον κωδικό 303 την αξία των αγορών των βενζινών 1/1-30/4/2010 που είναι ευρώ, μειωμένη με την απογραφή 30/4/2010, ευρώ = ευρώ και στον συντελεστή καθαρού κέρδους το 1,2%. Στον κωδικό 305 το καθαρό κέρδος είναι ευρώ, ακολούθως, στον κωδ. 308 τον Μ.Σ.Κ.Κ , στον κωδ 309 την αξία των αγορών του πετρελαίου κίνησης 1/1-30/4/2010 που είναι μειωμένη με την απογραφή 30/4/2010, ευρώ= στον κωδ 360 για τον συντελεστή καθαρού κέρδους το 1,2%, και στον κωδ 311 το καθαρό κέρδος 900 ευρώ. Τέλος, στον κωδ 314 τον Μ.Σ.Κ.Κ α (νέος κωδικός πετρ. Θέρμανσης, ΠΟΛ 1027/ ), στον κωδ 315 την αξία των αγορών του πετρελαίου θέρμανσης 1/1-30/4/2010 που είναι ευρώ μειωμένη με την απογραφή 30/4/2010, ευρώ = ευρώ, στον κωδ. 361 για τον συντελεστή καθαρού κέρδους το 1,64% και στον κωδ. 317 το καθαρό κέρδος ευρώ. Το σύνολο των κωδ αποτελεί το καθαρό (εξωλογιστικό) φορολογητέο κέρδος, της περιόδου 1/1/- 30/4/2010 που κατεβαίνει στον κωδικό 345 (7.190 ευρώ) για να συμπεριληφθεί τελικά στον κωδικό 346 του Πίνακα Ζ, στον οποίο γράφονται τα συνολικά φορολογητέα κέρδη (της α και β κατηγορίας βιβλίων) και για τις δύο επί μέρους περιόδους 1στ. Υποπίνακας η του πίνακα ΣΤ (Λογιστικός προσδιορισμός β κατηγορίας): Κωδ. 548: γράφουμε τις πωλήσεις της β κατηγορίας βάσει του βιβλίου εσόδων - εξόδων, που για μεν τα καύσιμα είναι από 1/5/- 31/12/2010, για δε τα (λιπαντικά + τσιγάρα + αξεσουάρ +Λοιπά είδη), για όλη τη διαχειριστική χρήση 1/1/-31/12/2010. Τα ποσά τα παίρνουμε από τον «βοηθητικό πίνακα 1», που είναι (5)+(6) = = ευρώ. Κωδ. 549: γράφουμε τα έσοδα του πλυντηρίου που είναι ευρώ τα οποία έχουμε γράψει και στον κωδικό 276. Κωδ. 552 (κόστος πωληθέντων β κατηγορίας): υπολογίζουμε το κόστος πωληθέντων ως εξής: ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011 l 13

14 Απογραφή έναρξης (από κωδ. 256) Πλέον Αγορές (από πίνακα 1) Σύνολο αγορών χρήσης(πιν.1) μείον καυσίμων (1/1-30/4/2010) Σύνολο Μείον απογραφή λήξης (από κωδ. 257) Κόστος Πωληθέντων (κωδ. 552) Κωδ. 556 (δαπάνες χρήσης): γράφουμε από τους «πίνακες επιμερισμού 2β και 2γ» τις δαπάνες της β κατηγορίας που αφορούν την εμπορία που είναι ,03 ευρώ. Κωδ. 557 (δαπάνες χρήσης): γράφουμε από τους «πίνακες επιμερισμού 2β και2 γ» τις δαπάνες που βαρύνουν την Παροχή Υπηρεσιών, δηλαδή το πλυντήριο που είναι ,97 ευρώ. Κωδ. 560 και 561 (κέρδος με λογιστικό προσδιορισμό): στους κωδικούς αυτούς αντίστοιχα προκύπτει το υπόλοιπο που είναι ,97 ευρώ και 3.947,03 ευρώ. Κωδ. 564 (πλέον δαπάνες που δεν εκπίπτονται): εδώ γράφουμε από τον «πίνακα επιμερισμού 2γ» το ποσό ευρώ των εισφορών του ταμείου βενζινοπωλών, για τις οποίες κάναμε εκτενή ανάλυση χειρισμού τους πιο πάνω. Το ποσό αυτό λόγω φορολογικής αναμόρφωσης προστίθεται στα λογιστικά κέρδη. Κωδ (καθαρό κέρδος με λογιστικό προσδιορισμό): Στους κωδικούς αυτούς προκύπτει (κάθετα) το καθαρό κέρδος με το λογιστικό προσδιορισμό για την β κατηγορία των βιβλίων μας, που μεταφέρεται οριζόντια στον κωδ. 571, (59.754, ,03= ευρώ). Επαναλαμβάνουμε και εδώ ότι το κέρδος της α κατηγορίας βιβλίων, για την περίοδο 1/1/-30/4/2010, προκύπτει μόνο εξωλογιστικά και αφορά τα καύσιμα (βενζίνες + πετρέλαια κίνησης και θέρμανσης) στους κωδικούς 305, 311, 317 που κατεβαίνει ως σύνολο στον κωδ. 345, ( =7.190 ευρώ) Κωδ. 346 (φορολογητέο καθαρό κέρδος): ύστερα από τα παραπάνω γράφουμε το καθαρό κέρδος που προέκυψε στους κωδικούς 345 και 571. Έτσι το φορολογητέο καθαρό κέρδος για όλη τη διαχειριστική περίοδο, είναι ευρώ (ήτοι 7.190, ,00 ). Με βάση όλα τα παραπάνω, βλέπουμε πλήρως συμπληρωμένο το Ε3 που ολοκληρώνει την πρακτική αυτή εργασία, η οποία θεωρώ ότι θα σταθεί πολύ χρήσιμη σε όλους τους συναδέλφους που ασχολούνται με τα φορολογικά και λογιστικά των πρατηρίων υγρών καυσίμων. 14 l ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011

: γράφουμε από τους «πίνακες επιμερισμού 2β και2 γ» τις δαπάνες που βαρύνουν την Παροχή Υπηρεσιών, δηλαδή το πλυντήριο που είναι 16.052,97 ευρώ. Κωδ.")

15 ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011 l 15

16 16 l ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011

17 ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011 l 17

18 18 l ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011

19 ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ ΟΔΗΓΟΣ 2011 l 19

20

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων Συνοπτική πρώτη παρουσίαση από τον Φοροτεχνικό σύµβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο. Χριστόπουλο Α Ιστορική αναδροµή 1. Τι ίσχυε από 1-1-2003

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων Συνοπτική πρώτη παρουσίαση από τον Φοροτεχνικό σύµβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο. Χριστόπουλο Α Ιστορική αναδροµή 1. Τι ίσχυε από 1-1-2003

ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ Ο ΗΓΟΣ 2012

1 ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ Ο ΗΓΟΣ 2012 ΠΕΡΙΛΑΜΒΑΝΕΙ: - Πώς θα φορολογηθούν τα πρατήρια για τη χρήση 2011 - Πρακτική άσκηση µε πίνακες και συµπλήρωση του Ε3 2 3 Το νέο φορολογικό τοπίο στα πρατήρια υγρών

1 ΦΟΡΟΛΟΓΙΚΟΣ & ΛΟΓΙΣΤΙΚΟΣ Ο ΗΓΟΣ 2012 ΠΕΡΙΛΑΜΒΑΝΕΙ: - Πώς θα φορολογηθούν τα πρατήρια για τη χρήση 2011 - Πρακτική άσκηση µε πίνακες και συµπλήρωση του Ε3 2 3 Το νέο φορολογικό τοπίο στα πρατήρια υγρών

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ Αθήνα, 21 Φεβρουαρίου 2008 ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ.Πρωτ.: 1021713/130/0015 Ι. ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. 15 η Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1037 ΤΜΗΜΑ Α 2. 14 η Δ/ΝΣΗ

ΠΟΛ /01/2008 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Θέμα: «Εκδιδόμενα παραστατικά για τις συναλλαγές πετρελαίου εσωτερικής καύσης (DIESEL) θέρμανσης, περιεχόμενο αυτών- Υποβολή καταστάσεων για τις συναλλαγές του είδους αυτού, περιεχόμενο

Πίνακας περιεχομένων Θέμα: «Εκδιδόμενα παραστατικά για τις συναλλαγές πετρελαίου εσωτερικής καύσης (DIESEL) θέρμανσης, περιεχόμενο αυτών- Υποβολή καταστάσεων για τις συναλλαγές του είδους αυτού, περιεχόμενο

Γιώργο Δ. Χριστόπουλο. V Ποια φορολογικά στοιχεία εκδίδονται, τι πρέπει να αναγράφουν και V πως θα καταχωρούνται.

Το Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων με το σύστημα εισροών -εκροών Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α Γιώργο Δ. Χριστόπουλο V Ποια φορολογικά στοιχεία

Το Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων με το σύστημα εισροών -εκροών Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α Γιώργο Δ. Χριστόπουλο V Ποια φορολογικά στοιχεία

δ) Από τους εκμεταλλευτές επιπλωμένων ενοικιαζόμενων δωματίων, διαμερισμάτων και κάμπινγκ,

Από τους εκμεταλλευτές επιπλωμένων ενοικιαζόμενων δωματίων, διαμερισμάτων και κάμπινγκ,") - 457 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 30 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ. 12) ΤΜΗΜΑ Α' Β. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

- 457 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ * Νο. 30 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Α. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ (Δ. 12) ΤΜΗΜΑ Α' Β. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

Τήρηση βιβλίου επίσκεψης ασθενών στο εσόδων-εξόδων ή χωριστά. Περιεχόμενο - δεδομένα του βιβλίου επίσκεψης ασθενών

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α'-Β' Ταχ. Δ/νση Ταχ. Κώδικας Πληροφορίες Τηλέφωνο Καρ. Σερβίας 10 101 84 ΑΘΗΝΑ Ευθ.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α'-Β' Ταχ. Δ/νση Ταχ. Κώδικας Πληροφορίες Τηλέφωνο Καρ. Σερβίας 10 101 84 ΑΘΗΝΑ Ευθ.

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

Το Νέο Φορολογικό Τοπίο στα Πρατήρια Υγρών Καυσίμων Συνοπτική παρουσίαση: από τον Φοροτεχνικό σύμβουλο της Ο.Β.Ε και της Ε.Β.Ν.Α κ. Γιώργο Δ. Χριστόπουλο Οκτώ διαφορετικοί τρόποι στη φορολογία. με ξεχωριστή

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ. Στο σ.ν.

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

TΡΟΠΟΛΟΓΙΑ ΠΡΟΣΘΗΚΗ Στο σ.ν. Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), ενσωμάτωση των Οδηγιών 2005/14/ΕΚ για την υποχρεωτική ασφάλιση οχημάτων και 2005/68/ΕΚ σχετικά με τις αντασφαλίσεις και λοιπές

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων)

") ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΓΙΑ ΤΑ Κ.Ξ.Γ. (Συντελεστές Φορολογίας Δαπάνες Εκπιπτόμενες Τήρηση και Ενημέρωση Βιβλίων) Ι ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ Μετά τις τροποποιήσεις που επήλθαν με τις διατάξεις του Ν4110/2013

Έκδοση αποδείξεων για τις λιανικές πωλήσεις πετρελαίου θέρμανσης. Υποβολή αναλυτικών καταστάσεων για τις πωλήσεις του είδους αυτού.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα,12 Οκτωβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1096529 /673/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1132 ΤΜΗΜΑΤΑ Α - B

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα,12 Οκτωβρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.:1096529 /673/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1132 ΤΜΗΜΑΤΑ Α - B

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων ΜΕΡΟΣ Β Ποια φορολογικά στοιχεία εκδίδονται για τις πωλήσεις καυσίµων σε πελάτες λιανικής (ιδιώτες) ή χονδρικής (επιτηδευµατίες). ΤΟΥ ΓΙΩΡΓΟΥ. ΧΡΙΣΤΟΠΟΥΛΟΥ

Το νέο φορολογικό τοπίο στα πρατήρια υγρών καυσίµων ΜΕΡΟΣ Β Ποια φορολογικά στοιχεία εκδίδονται για τις πωλήσεις καυσίµων σε πελάτες λιανικής (ιδιώτες) ή χονδρικής (επιτηδευµατίες). ΤΟΥ ΓΙΩΡΓΟΥ. ΧΡΙΣΤΟΠΟΥΛΟΥ

Προσδιορισμός και Φορολογία του Εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

Προσδιορισμός και Φορολογία του Εισοδήματος από Επιχειρηματική Δραστηριότητα ΔΙΑΡΚΕΙΑ: 6 ώρες Πλήρης ανάλυση των διατάξεων του Ν. 4172/2013 (Κ.Φ.Ε.) που αφορούν τον προσδιορισμό και τη φορολογία εισοδήματος

13. ΔΙΑΧΕΡΙΣΗ ΠΕΤΡΕΛΑΙΟΥ ΗΦΑΙΣΤΟΣ

13. ΔΙΑΧΕΡΙΣΗ ΠΕΤΡΕΛΑΙΟΥ ΗΦΑΙΣΤΟΣ Από τις 15 Φεβρουαρίου 2008 ισχύει το νέο καθεστώς φορολόγησης του πετρελαίου θέρμανσης όπως ορίζεται στις ΠΟΛ. 1012/2007 και ΠΟΛ. 1018/2008. Οι επιτηδευματίες εκμεταλλευτές

13. ΔΙΑΧΕΡΙΣΗ ΠΕΤΡΕΛΑΙΟΥ ΗΦΑΙΣΤΟΣ Από τις 15 Φεβρουαρίου 2008 ισχύει το νέο καθεστώς φορολόγησης του πετρελαίου θέρμανσης όπως ορίζεται στις ΠΟΛ. 1012/2007 και ΠΟΛ. 1018/2008. Οι επιτηδευματίες εκμεταλλευτές

ΑΠΟΦΑΣΗ Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ I. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 13/10/2011 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ Α. Δ/ΝΣΗ ΕΙΔΙΚΩΝ ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ Αριθ.Πρωτ.: ΔΕΦΚ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ I. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 13/10/2011 1. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΦΚ Α. Δ/ΝΣΗ ΕΙΔΙΚΩΝ ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ Αριθ.Πρωτ.: ΔΕΦΚ

Προβλέψεις επισφαλών απαιτήσεων

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

Τελευταία ενημέρωση : 6 Απριλίου 2013 Λογ. 44.11 Παραθέτουμε το τμήμα της απαιτήσεων : Προβλέψεις επισφαλών απαιτήσεων ΠΟΛ.1016/7.2.2005 που αφορά τις προβλέψεις επισφαλών ΠΟΛ.1016/7.2.2005... Άρθρο 9

ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων οικον. έτους 2004 µέσω λογιστών - Συµπλήρωση εντύπων Ε5 και Ε3.

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1014566-299 ΕΤΟΣ: 2004 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ.ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1014566-299 ΕΤΟΣ: 2004 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛ.ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: Υποβολή δηλώσεων φορολογίας εισοδήµατος φυσικών προσώπων

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΠΟΛ:1138 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΗΜΟΣΙΩΝ ΕΣΟ ΩΝ ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΙΟΙΚΗΣΗΣ ΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Β"" ΙΕΥΘΥΝΣΗ ΕΛΕΓΧΩΝ

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών Έχετε αγροτικό εισόδημα; Δείτε ποιες είναι οι βασικές φορολογικές σας υποχρεώσεις. ΠΡΟΛΟΓΟΣ Για τη βελτίωση των παρεχομένων υπηρεσιών προς τους

Συνοπτικός Χρηστικός Οδηγός Φορολογικών Υποχρεώσεων Αγροτών Έχετε αγροτικό εισόδημα; Δείτε ποιες είναι οι βασικές φορολογικές σας υποχρεώσεις. ΠΡΟΛΟΓΟΣ Για τη βελτίωση των παρεχομένων υπηρεσιών προς τους

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα, 18-05-2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 2024 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΓΙΑ ΤΙΣ ΠΟΛΥ ΜΙΚΡΕΣ ΚΑΙ ΜΙΚΡΕΣ ΟΝΤΟΤΗΤΕΣ Συγγραφείς Γιώργος Α. Κορομηλάς Μαρίνα Θ. Τσιαουσίδου ΠΕΡΙΕΧΟΜΕΝΑ Ορισμοί Δομή και Πεδίο εφαρμογής των Ελληνικών Λογιστικών Προτύπων

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ.

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ. Ο πρόσφατος φορολογικός Νόμο 3522/22-12-2006 φέρνει μια πληθώρα αλλαγών όσον αφορά την τήρηση των βιβλίων των επιτηδευματιών, οι οποίες συνοψίζονται

Νέος φορολογικός νόμος - Τι αλλάζει στις διατάξεις του Κ.Β.Σ. Ο πρόσφατος φορολογικός Νόμο 3522/22-12-2006 φέρνει μια πληθώρα αλλαγών όσον αφορά την τήρηση των βιβλίων των επιτηδευματιών, οι οποίες συνοψίζονται

Ταχ. /νση : Καρ. Σερβίας 10 Ταχ.Κώδικας : 101 84 ΑΘΗΝΑ Πληροφορίες : Τηλέφωνο : 2103638389, 2103627090

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ. /νση : Καρ.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ. /νση : Καρ.

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

Η έκπτωση των ασφαλιστικών εισφορών από τα ακαθάριστα έσοδα Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013

3. Τις διατάξεις της περ. στ' του άρθρου 38 του Π.Δ. 186/1992 (ΦΕΚ 84/Α').

.") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 14 Δεκεμβρίου 2004 Αρ.Πρωτ.: 1100938/845/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.1134 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α ΠΟΛ 1134 ΘΕΜΑ: Απαλλαγή

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα 14 Δεκεμβρίου 2004 Αρ.Πρωτ.: 1100938/845/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ.1134 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΤΜΗΜΑ Α ΠΟΛ 1134 ΘΕΜΑ: Απαλλαγή

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση)

") ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΔΗΛΩΣΕΙΣ ΠΟΥ ΔΕΝ ΘΑ ΥΠΑΓΟΝΤΑΙ ΣΤΟΝ ΕΛΕΓΧΟ (αυτοπεραίωση) Η αυτοπεραίωση επιβλήθηκε από τη χρήση 2004 με τα άρθρα 13, 14, 15, 16, 17 ν. 3296/2004 και λειτουργεί ως εξής: Δηλώσεις φόρου εισοδήματος εμπορικών,

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Ταχ. /νση : Καρ.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Ταχ. /νση : Καρ.

ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)

: Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.)") ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.) Με αφορμή γραπτά και προφορικά ερωτήματα, σχετικά με την εφαρμογή ορισμένων

ΥΠ.ΟΙΚ. ΠΟΛ.1036/22-2-13 (ΑΔΑ: ΒΕΤΩΗ-ΜΘΙ) : Εφαρμογή ορισμένων διατάξεων του Κώδικα Φορολογικής Απεικόνισης Συναλλαγών (Κ.Φ.Α.Σ.) Με αφορμή γραπτά και προφορικά ερωτήματα, σχετικά με την εφαρμογή ορισμένων

ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΜΕΛΕΤΕΣ - ΑΝΑΛΥΣΕΙΣ ΈΚΠΤΩΣΗ ΤΩΝ ΚΑΤΑΒΑΛΛΟΜΕΝΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α 1. Ισχύουσες διατάξεις Με τις διατάξεις της παραγράφου 45 του άρθρου 3 του Ν. 4110/2013 προστέθηκε υποπερίπτωση

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ.

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 16/2/2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ Αρ.Πρωτ.: 1017162/109/0015 ΓΕΝΙΚΗ /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ 1025 ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ TMHMA A: Προς:Ως Π.. Ταχ.

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων)

") Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7-30.9.2010 Α. Εκροές (Αμοιβές) 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500. Κράτηση

Συμπλήρωση εκκαθαριστικής δήλωσης ΦΠΑ δικηγόρου με βιβλία Β κατηγορίας (Εσόδων - Εξόδων) 1. Τρίμηνο: 1.7-30.9.2010 Α. Εκροές (Αμοιβές) 1. Παράσταση σε δικαστήριο, για ιδιώτη. Ελάχιστη αμοιβή 500. Κράτηση

Αθήνα, 2 Φεβρουαρίου 1995 Αρ. Πρωτ.: /8911/1807/0014

ΠΟΛ.1029/2.2.1995 Οροι, προϋποθέσεις και διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς στο εσωτερικό της χώρας, της εισαγωγής και της ενδοκοινοτικής απόκτησης αγαθών που πραγματοποιούν τα "Καταστήματα

ΠΟΛ.1029/2.2.1995 Οροι, προϋποθέσεις και διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς στο εσωτερικό της χώρας, της εισαγωγής και της ενδοκοινοτικής απόκτησης αγαθών που πραγματοποιούν τα "Καταστήματα

ΠΟΛ 1097/2015. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου 2015

ΠΟΛ 1097/2015 Οδηγίες συμπλήρωσης Ε3 (Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου

ΠΟΛ 1097/2015 Οδηγίες συμπλήρωσης Ε3 (Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου

Οδηγίες για την Υποβολή στοιχείων ιακίνησης Πετρελαίου

Οδηγίες για την Υποβολή στοιχείων ιακίνησης Πετρελαίου 1/24 SingularLogic Control 1 ιαχείριση ιακινήσεων Πετρελαίου 1.1 Γενική Περιγραφή Η υποβολή στοιχείων ιακίνησης Πετρελαίου απευθύνεται σε πρατηριούχους

Οδηγίες για την Υποβολή στοιχείων ιακίνησης Πετρελαίου 1/24 SingularLogic Control 1 ιαχείριση ιακινήσεων Πετρελαίου 1.1 Γενική Περιγραφή Η υποβολή στοιχείων ιακίνησης Πετρελαίου απευθύνεται σε πρατηριούχους

εδφεφδεφεφεφεφεφεφ Page 1 of 10 (εικόνα 1)

") εδφεφδεφεφεφεφεφεφ Οδηγίες δημιουργίας ειδικών παραστατικών και ηλεκτρονικής υποβολής κινήσεων στο σύστημα Ήφαιστος, για διακίνηση πετρελαίου θέρμανσης. πολ.: 1018-30/01/2008 (Προσοχή οι οδηγίες αφορούν

εδφεφδεφεφεφεφεφεφ Οδηγίες δημιουργίας ειδικών παραστατικών και ηλεκτρονικής υποβολής κινήσεων στο σύστημα Ήφαιστος, για διακίνηση πετρελαίου θέρμανσης. πολ.: 1018-30/01/2008 (Προσοχή οι οδηγίες αφορούν

Όπως καταργήθηκε με την παρ.1 Άρθρο 38 ΝΟΜΟΣ 4308/2014 και ισχύει από 24/11/2014

Άρθρο 4 ΥΠΟΠΑΡΑΓΡΑΦΟΣ 1 ΠΑΡΑΓΡΑΦΟΣ Ε Άρθρο πρώτο ΝΟΜΟΣ 4093/2012 Τήρηση Απλογραφικών ή ιπλογραφικών βιβλίων. 1. Ο υπόχρεος απεικόνισης συναλλαγών τηρεί απλογραφικά ή διπλογραφικά βιβλία όπως ορίζεται στις

Άρθρο 4 ΥΠΟΠΑΡΑΓΡΑΦΟΣ 1 ΠΑΡΑΓΡΑΦΟΣ Ε Άρθρο πρώτο ΝΟΜΟΣ 4093/2012 Τήρηση Απλογραφικών ή ιπλογραφικών βιβλίων. 1. Ο υπόχρεος απεικόνισης συναλλαγών τηρεί απλογραφικά ή διπλογραφικά βιβλία όπως ορίζεται στις

ΕΞ. ΕΠΕΙΓΟΝ. Προς: Ως Πίνακας Διανομής

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.

ΕΞ. ΕΠΕΙΓΟΝ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Δ/ΝΣΗ ΕΦΑΡΜΟΓΗΣ ΕΜΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑ Α ΦΠΑ Ταχ.

ΘΕΜΑ: Φορολογική μεταχείριση δαπάνης για την αγορά ηλεκτρομαγνητικών ή άλλων μέσων στα οποία ενσωματώνεται το δικαίωμα λήψης υπηρεσιών.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 12 Μαρτίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1030387/180/0015 ΓΕΝΙΚΗ ΔIEΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ Κ.Β.Σ. ΠΟΛ 1056 ΤΜΗΜΑΤΑ: Α - Β ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

Αθήνα, 14/6/2010. Αρ. Πρωτ.: ΠΟΛ. 1091

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ Α - Β Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ Α - Β Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ

Οδηγίες Θέρμανσης Ήφαιστος ( )

") Published on PRISMA Win Help - Megasoft (http://docs.megasoft.gr) Home > PRISMA Win Εμπορικό > Κινήσεις > Κινήσεις Καυσίμων > Σύστημα Ήφαιστος Σύστημα Ήφαιστος Αποστολή Κινήσεων Οδηγίες Θέρμανσης Ήφαιστος

Published on PRISMA Win Help - Megasoft (http://docs.megasoft.gr) Home > PRISMA Win Εμπορικό > Κινήσεις > Κινήσεις Καυσίμων > Σύστημα Ήφαιστος Σύστημα Ήφαιστος Αποστολή Κινήσεων Οδηγίες Θέρμανσης Ήφαιστος

ΑΔΑ: ΒΙΕΒΗ-Η3Ω ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17. 2. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση:

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Αθήνα, 17. 2. 2014 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 1. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α Ταχ. Δ/νση:

ΠΑΡΑΡΤΗΜΑ 7 ΑΠΟΦΑΣEIΣ ΠΟΛ. 1146/ ΠΟΛ. 1091/

ΠΑΡΑΡΤΗΜΑ 7 ΑΠΟΦΑΣEIΣ ΠΟΛ. 1146/30.11.09 ΠΟΛ. 1091/14.06.10 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

ΠΑΡΑΡΤΗΜΑ 7 ΑΠΟΦΑΣEIΣ ΠΟΛ. 1146/30.11.09 ΠΟΛ. 1091/14.06.10 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ

Ταχ. Δ/νση : Καρ. Σερβίας 10 ΠΡΟΣ: Ως Π.Δ. Ταχ. Κώδικας : ΑΘΗΝΑ Πληροφορίες : Μ. Σταρά - Μ. Γεροντάρη Τηλέφωνο :

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Ιουλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1077022/412/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1104 ΤΜΗΜΑΤΑ: Α - Β Ταχ. Δ/νση : Καρ.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 16 Ιουλίου 2008 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ. Πρωτ.: 1077022/412/0015 ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1104 ΤΜΗΜΑΤΑ: Α - Β Ταχ. Δ/νση : Καρ.

ΝΟΥΣΚΑΣ Δ. ΙΩΑΝΝΗΣ - 1 / 5 - ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΛΟΓΙΣΤΙΚΗ & ΦΟΡΟΤΕΧΝΙΚΗ ΥΠΟΣΤΗΡΙΞΗ

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Καλή σας ημέρα, Αλλαγών συνέχεια λοιπόν και σε αυτό το email θα επισημάνουμε συνοπτικά τις κυριότερες αλλαγές που προκύπτουν στην έκδοση των παραστατικών. Καταρχήν, ο γνωστός Κ.Β.Σ. (Κώδικας Βιβλίων &

Ο ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 14 Φεβρουαρίου 2008 1.ΓΕΝ.Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΙΔΙΚΩΝ Αρ. Πρωτ.:1019446/113/0015 ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ Α. Δ/ΝΣΗ ΕΙΔΙΚΩΝ ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ ΤΜΗΜΑ:

Ι. ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αθήνα, 14 Φεβρουαρίου 2008 1.ΓΕΝ.Δ/ΝΣΗ ΤΕΛΩΝΕΙΩΝ & ΕΙΔΙΚΩΝ Αρ. Πρωτ.:1019446/113/0015 ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ Α. Δ/ΝΣΗ ΕΙΔΙΚΩΝ ΦΟΡΩΝ ΚΑΤΑΝΑΛΩΣΗΣ ΤΜΗΜΑ:

Ε.3. ΤΡΟΠΟΠΟΙΗΣΗ ΔΙΑΤΑΞΕΩΝ ΤΟΥ ΕΘΝΙΚΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ

Ε.3. ΤΡΟΠΟΠΟΙΗΣΗ ΔΙΑΤΑΞΕΩΝ ΤΟΥ ΕΘΝΙΚΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ Στο ν. 2960/2001 «Εθνικός Τελωνειακός Κώδικας» ( Α 265) επέρχονται οι ακόλουθες τροποποιήσεις: 1. α. Στην παράγραφο 1 του άρθρου 73, η περίπτωση

Ε.3. ΤΡΟΠΟΠΟΙΗΣΗ ΔΙΑΤΑΞΕΩΝ ΤΟΥ ΕΘΝΙΚΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΚΩΔΙΚΑ Στο ν. 2960/2001 «Εθνικός Τελωνειακός Κώδικας» ( Α 265) επέρχονται οι ακόλουθες τροποποιήσεις: 1. α. Στην παράγραφο 1 του άρθρου 73, η περίπτωση

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

ΟΔΗΓΙΕΣ ΣΥΜΠΛΗΡΩΣΗΣ Ε3 Α. ΠΟΙΟΙ ΥΠΟΒΑΛΛΟΥΝ ΤΟ ΕΝΤΥΠΟ Ε3 Το έντυπο αυτό υποβάλλεται από όλα τα φυσικά πρόσωπα που ασκούν επιχείρηση ή ελευθέριο επάγγελμα,εφόσον τηρούν βιβλία οποιασδήποτε κατηγορίας του

Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

«Φουσκωμένος» θα είναι φέτος ο... ΕΙΔΗΣΕΙΣ Η ECON ΕΝΗΜΕΡΩΤΙΚΗ Σας ενημερώνει και σας υπενθυμίζει Η ΓΝΩΣΗ ΕΙΝΑΙ ΕΠΕΝΔΥΣΗ Έρχεται φορο-σοκ για χιλιάδες ελεύθερους επαγγελματίες - Δείτε παραδείγματα «Φουσκωμένος»

Ταχ.Δ/νση : Καρ. Σερβίας 10. Πληροφορίες : Τηλέφωνο : , ,

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1.ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 15 Φεβρουαρίου 2007 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Αρ.Πρωτ.: 1016853/103/0015 ΤΜΗΜΑΤΑ Α - Β - Γ 2.ΓΕΝΙΚΗ Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1.ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 15 Φεβρουαρίου 2007 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Αρ.Πρωτ.: 1016853/103/0015 ΤΜΗΜΑΤΑ Α - Β - Γ 2.ΓΕΝΙΚΗ Δ/ΝΣΗ

ΕΞ. ΕΠΕΙΓΟΥΣΑ. Αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

ΕΞ. ΕΠΕΙΓΟΥΣΑ ΑΔΑ: 7ΛΣΙΗ-ΧΟΧ ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 30 Ιουνίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ 1. ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ

Με αφορμή προφορικά και γραπτά ερωτήματα, που έχουν υποβληθεί στην υπηρεσία μας, αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

ΠΟΛ.1078/28.3.2012 Φορολογική μεταχείριση του καταβληθέντος ποσού (rebate), από τις φαρμακευτικές εταιρείες και τα φαρμακεία καθώς και του τέλους εισόδου από τις φαρμακευτικές εταιρείες Αθήνα, 28 Μαρτίου

ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038

ΤΜΗΜΑ Α ΠΟΛ 1038") ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

ΓΕΝ. ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 22 Φεβρουαρίου 2008 & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αρ. Πρωτ.:1022067/351/Α0012 ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΟΛ 1038 Ταχ. Δ/νση : Καρ. Σερβίας

ΠΟΛ /02/2007 Published on TaxExperts (https://www.taxexperts.gr)

") Πίνακας περιεχομένων Θέμα: «Κοινοποίηση των διατάξεων των άρθρων 27-35 του ν.3522/2006 (ΦΕΚ Α 276/22.12.2006) «Μεταβολές στη φορολογία εισοδήματος, απλουστεύσεις στον Κώδικα Βιβλίων και Στοιχείων και άλλες

Πίνακας περιεχομένων Θέμα: «Κοινοποίηση των διατάξεων των άρθρων 27-35 του ν.3522/2006 (ΦΕΚ Α 276/22.12.2006) «Μεταβολές στη φορολογία εισοδήματος, απλουστεύσεις στον Κώδικα Βιβλίων και Στοιχείων και άλλες

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

Συντελεστές φορολογίας και προκαταβολής φόρου νομικών προσώπων και νομικών οντοτήτων Σύμφωνα με την απόφαση ΠΟΛ.1159/17.7.2015 ισχύουν τα εξής για την μεταβολή σχετικά με το συντελεστή φορολογίας νομικών

1. Ο επιτηδευματίας που χρησιμοποιεί ηλεκτρονικό υπολογιστή (Η/Υ) για την τήρηση των βιβλίων ή την έκδοση των στοιχείων υποχρεούται:

για την τήρηση των βιβλίων ή την έκδοση των στοιχείων υποχρεούται:") Αρθρο 22 Μηχανογράφηση γενικά Ο επιτηδευματίας, που χρησιμοποιεί ηλεκτρονικά μέσα για την τήρηση των βιβλίων ή και την έκδοση των στοιχείων, υπάγεται και στις διατάξεις των άρθρων 23 έως και 25, οι οποίες

Αρθρο 22 Μηχανογράφηση γενικά Ο επιτηδευματίας, που χρησιμοποιεί ηλεκτρονικά μέσα για την τήρηση των βιβλίων ή και την έκδοση των στοιχείων, υπάγεται και στις διατάξεις των άρθρων 23 έως και 25, οι οποίες

ΠΟΛ /05/2006 Published on TaxExperts (https://www.taxexperts.gr)

") ΠΟΛ 1067 02/05/2006 Πίνακας περιεχομένων ΘΕΜΑ: «Τήρηση βιβλίου κοστολογίου οικοδομών από τον επιτηδευματία που ασχολείται με την κατασκευή και πώληση οικοδομών Έκδοση στοιχείου Παράδοση κτισμάτων στον

ΠΟΛ 1067 02/05/2006 Πίνακας περιεχομένων ΘΕΜΑ: «Τήρηση βιβλίου κοστολογίου οικοδομών από τον επιτηδευματία που ασχολείται με την κατασκευή και πώληση οικοδομών Έκδοση στοιχείου Παράδοση κτισμάτων στον

ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ. στο σχέδιο νόµου «ιαρρυθµίσεις στη φορολογία των πετρελαιοειδών προϊόντων»

ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ στο σχέδιο νόµου «ιαρρυθµίσεις στη φορολογία των πετρελαιοειδών προϊόντων» Προς τη Βουλή των Ελλήνων Με το προτεινόµενο σχέδιο νόµου, η Κυβέρνηση στα πλαίσια της οικονοµικής της πολιτικής

ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ στο σχέδιο νόµου «ιαρρυθµίσεις στη φορολογία των πετρελαιοειδών προϊόντων» Προς τη Βουλή των Ελλήνων Με το προτεινόµενο σχέδιο νόµου, η Κυβέρνηση στα πλαίσια της οικονοµικής της πολιτικής

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.: 1017580/318/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣ/ΤΟΣ (Δ12) ΠΟΛ.: 1027 ΤΜΗΜΑ Α Ταχ. Δ/νση :

ΕΠΕΙΓΟΝ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 17 Φεβρουαρίου 2006 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.: 1017580/318/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛ. ΕΙΣ/ΤΟΣ (Δ12) ΠΟΛ.: 1027 ΤΜΗΜΑ Α Ταχ. Δ/νση :

ΘΕΜΑ: Επιβολή τέλους επιτηδεύματος σε εγκαταστάσεις παραγωγής ηλεκτρικής ενέργειας έως 100 kw.

Αριθ. πρωτ.: ΔΕΑΦ Α 1032121 ΕΞ 2017 Επιβολή τέλους επιτηδεύματος σε εγκαταστάσεις παραγωγής ηλεκτρικής ενέργειας έως 100 kw Αθήνα, 1/3/2017 Αριθ. Πρωτ.: ΔΕΑΦ Α 1032121 ΕΞ 2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ

Αριθ. πρωτ.: ΔΕΑΦ Α 1032121 ΕΞ 2017 Επιβολή τέλους επιτηδεύματος σε εγκαταστάσεις παραγωγής ηλεκτρικής ενέργειας έως 100 kw Αθήνα, 1/3/2017 Αριθ. Πρωτ.: ΔΕΑΦ Α 1032121 ΕΞ 2017 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΓΕΝΙΚΗ

ΕΞ. ΕΠΕΙΓΟΥΣΑ. Ταχ. Δ/νση : Σίνα 2-4 Ταχ. Κώδικας: ΑΘΗΝΑ Πληροφορίες : Αικ. Καρύδα-Πην. Ζωγράφου

Αθήνα, 6/3/2010 ΠΟΛ: 1018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 15 η Δ/νση Κ.Β.Σ. ΤΜΗΜΑTA Α B

Αθήνα, 6/3/2010 ΠΟΛ: 1018 ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ 14 η Δ/ΝΣΗ ΦΠΑ ΤΜΗΜΑ Α 15 η Δ/νση Κ.Β.Σ. ΤΜΗΜΑTA Α B

ΘEMA: «Έκταση εφαρμογής της Α.Υ.Ο. ΠΟΛ. 1065/2010 για τους αγρότες που πωλούν τα προϊόντα τους από λαϊκές αγορές. - Παροχή διευκρινίσεων»

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ Α -Β -Γ ΔΙΕΥΘΥΝΣΗ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ (15 η ) ΤΜΗΜΑΤΑ Α -Β -Γ ΔΙΕΥΘΥΝΣΗ

Φορολογικά Οικονομικά

Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα Αριθμός Φύλλου 232 3 Ιουλίου 2015 Ιουλιανού 42-46, 10 434, Αθήνα Τηλ.: 210 82 53

Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών Περιοδική Ενημερωτική Έκδοση σε Λογιστικά & Φοροτεχνικά θέματα Αριθμός Φύλλου 232 3 Ιουλίου 2015 Ιουλιανού 42-46, 10 434, Αθήνα Τηλ.: 210 82 53

ΓΡΑΦΕΙΟ ΙΑΣΥΝ ΕΣΗΣ 41 110 ΛΑΡΙΣΑ ΤΗΛ: 2410/618.098 FAX:2410/611.995

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΡΟΕ ΡΙΚΟ ΙΑΤΑΓΜΑ ΥΠ ΑΡΙΘΜ. 340 Περί του επαγγέλµατος του Λογιστή Φοροτεχνικού και της αδείας ασκήσεώς του Ο ΠΡΟΕ ΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ Έχοντας υπ όψη: 1. Τις διατάξεις: α) Του

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΡΟΕ ΡΙΚΟ ΙΑΤΑΓΜΑ ΥΠ ΑΡΙΘΜ. 340 Περί του επαγγέλµατος του Λογιστή Φοροτεχνικού και της αδείας ασκήσεώς του Ο ΠΡΟΕ ΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ Έχοντας υπ όψη: 1. Τις διατάξεις: α) Του

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο ΑΠΟΚΛΕΙΣΤ ΙΚΟΤ ΗΤ Α: Στο τέλος της εβδομάδας θα κυκλοφορήσει στα περίπτερα

Εξασφαλίσαμε αποκλειστικά για εσάς πριν από την κυκλοφορία του "ΔΗΛΩΣΤ Ε ΕΞΥΠΝΑ" ένα μέρος από το αφιέρωμα για τον νέο αυτοέλεγχο ΑΠΟΚΛΕΙΣΤ ΙΚΟΤ ΗΤ Α: Στο τέλος της εβδομάδας θα κυκλοφορήσει στα περίπτερα

ΥΠΗΡΕΣΙΕΣ ΠΟΥ ΑΣΚΟΥΝ ΦΟΡΟΛΟΓΙΚΟ ΕΛΕΓΧΟ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

ΥΠΗΡΕΣΙΕΣ ΠΟΥ ΑΣΚΟΥΝ ΦΟΡΟΛΟΓΙΚΟ ΕΛΕΓΧΟ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ Την προηγούμενη εβδομάδα αναφερθήκαμε στο βασικό Π.Δ. 340/1998 που αναφέρεται γενικώς στο «ευαγγέλιο» του λογιστή φοροτεχνικού καθώς και στην

ΥΠΗΡΕΣΙΕΣ ΠΟΥ ΑΣΚΟΥΝ ΦΟΡΟΛΟΓΙΚΟ ΕΛΕΓΧΟ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ Την προηγούμενη εβδομάδα αναφερθήκαμε στο βασικό Π.Δ. 340/1998 που αναφέρεται γενικώς στο «ευαγγέλιο» του λογιστή φοροτεχνικού καθώς και στην

Υπ. Οικ. Πολ. 1079/19.03.2014

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

Υπ. Οικ. Πολ. 1079/19.03.2014 Παροχή οδηγιών και διευκρινίσεων επί των διατάξεων της απόφασης ΠΟΛ. 1055/17.2.2014 (ΦΕΚ 438 Β/24.02.2014) «Συμπλήρωση - Τροποποίηση των διατάξεων της απόφασης ΠΟΛ. 1281/2013

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Φεβρουαρίου 2005 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΠΟΛ: 1020

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Aριθμ.πρωτ.:1014070/241/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΠΟΛ: 1020 Ταχ.Δ/νση: Καρ. Σερβίας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 10 Φεβρουαρίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Aριθμ.πρωτ.:1014070/241/Α0012 ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝ. Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΤΜΗΜΑ Α ΠΟΛ: 1020 Ταχ.Δ/νση: Καρ. Σερβίας

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Έκπτωση καταβαλλοµένων ασφαλιστικών εισφορών σε ταµεία κύριας ασφάλισης και ταµεία

Η ΕΚΠΤΩΣΗ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΑΠΟ ΤΑ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟ Α Γιώργος Α. Κοροµηλάς Φορολογικός Σύµβουλος, Συγγραφέας 1. Έκπτωση καταβαλλοµένων ασφαλιστικών εισφορών σε ταµεία κύριας ασφάλισης και ταµεία

Ταχ.Δ/νση : Καρ. Σερβίας 10. Πληροφορίες : Τηλέφωνο : 2103627090, 2103610065, 2103617681

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1.ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 15 Φεβρουαρίου 2007 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Αρ.Πρωτ.: 1016853/103/0015 ΤΜΗΜΑΤΑ Α - Β - Γ 2.ΓΕΝΙΚΗ Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ 1.ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ Αθήνα, 15 Φεβρουαρίου 2007 ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Αρ.Πρωτ.: 1016853/103/0015 ΤΜΗΜΑΤΑ Α - Β - Γ 2.ΓΕΝΙΚΗ Δ/ΝΣΗ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 8 Φεβρουαρίου 2007

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 8 Φεβρουαρίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1013879/236/Α0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1020 ΔΙΕΥΘΥΝΣΗ ΦΟΡ.ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΡΟΣ: ΑΠΟΔΕΚΤΕΣ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ Αθήνα, 8 Φεβρουαρίου 2007 ΚΑΙ ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ Αριθ.Πρωτ.: 1013879/236/Α0012 ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΠΟΛ: 1020 ΔΙΕΥΘΥΝΣΗ ΦΟΡ.ΕΙΣΟΔΗΜΑΤΟΣ (Δ12) ΤΜΗΜΑ Α ΠΡΟΣ: ΑΠΟΔΕΚΤΕΣ

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1679 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ Καλλιθέα 22/04/2015 ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ Αριθμός απόφασης: 1679 Ταχ. Δ/νση : Αριστογείτονος 19 Ταχ. Κώδικας : 176 71 -

επιχειρηματική δραστηριότητα) και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014.

και Κατάστασης Φορολογικής Αναμόρφωσης φορολογικού έτους 2014.") ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ

ΑΝΑΡΤΗΤΕΑ ΣΤΟ ΔΙΑΔΙΚΤΥΟ ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 28 Απριλίου 2015 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΔΙΕΥΘΥΝΣΗ ΕΦΑΡΜΟΓΗΣ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ ΤΜΗΜΑΤΑ

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών)

") ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

ΕΝΗΜΕΡΩΣΗ ΠΕΛΑΤΩΝ ΟΛΩΝ ΤΩΝ ΕΠΑΓΓΕΛΜΑΤΩΝ ΓΙΑ ΤΟΝ ΝΕΟ Κ.Φ.Α.Σ. και τον ΦΟΡΟΛΟΓΙΚΟ ΝΟΜΟ 4110/13 Κ Φ Α Σ (συνοπτικός πίνακας αλλαγών) Αγαπητοί πελάτες, Ο παλιός Κ.Β.Σ. καταργήθηκε και αντικαθίσταται πλέον

ΟΜΟΣΠΟΝΔΙΑ ΒΕΝΖΙΝΟΠΩΛΩΝ ΕΛΛΑΔΟΣ Ο.Β.Ε. Λόντου Αθήνα Τηλ.:(210) Fax.: (210) Internet:

Fax.: (210) Internet:") ΟΜΟΣΠΟΝΔΙΑ ΒΕΝΖΙΝΟΠΩΛΩΝ ΕΛΛΑΔΟΣ Ο.Β.Ε. Λόντου 8 10681 Αθήνα Τηλ.:(210) 3810783-4 Fax.: (210)3301977 E-Mail: info@obe.gr - Internet:http://www.obe.gr Αρ.Πρωτ.7140 Αθήνα, 11/1/2019 Προς 1 ον Υφυπουργό Οικονομικών

ΟΜΟΣΠΟΝΔΙΑ ΒΕΝΖΙΝΟΠΩΛΩΝ ΕΛΛΑΔΟΣ Ο.Β.Ε. Λόντου 8 10681 Αθήνα Τηλ.:(210) 3810783-4 Fax.: (210)3301977 E-Mail: info@obe.gr - Internet:http://www.obe.gr Αρ.Πρωτ.7140 Αθήνα, 11/1/2019 Προς 1 ον Υφυπουργό Οικονομικών

ΚΕΙΜΕΝΟ ΕΓΚΥΚΛΙΟΥ: Αθήνα, 7 Απριλίου 2000 Αρ.Πρωτ.: /261 /0015

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1137 ΕΤΟΣ: 2000 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ, ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ, ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ, ΤΜΗΜΑΤΑ Α' - Β' ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Απαλλαγή από τη θεώρηση

ΑΡΙΘΜΟΣ ΕΓΚΥΚΛΙΟΥ: 1137 ΕΤΟΣ: 2000 ΕΚ ΟΥΣΑ ΑΡΧΗ ΕΓΚΥΚΛΙΟΥ: ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ, ΓΕΝΙΚΗ ΙΕΥΘΥΝΣΗ ΦΟΡΟΛΟΓΙΑΣ, ΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ, ΤΜΗΜΑΤΑ Α' - Β' ΤΙΤΛΟΣ ΕΓΚΥΚΛΙΟΥ: «Απαλλαγή από τη θεώρηση

Για την ορθή και ομοιόμορφη εφαρμογή των παραπάνω πινάκων επισημαίνονται τα ακόλουθα:

ΠΟΛ.1018/7.2.2007 Κοινοποίηση διοικητικής κωδικοποίησης των πινάκων των μοναδικών συντελεστών καθαρού κέρδους, που εφαρμόζονται κατά τον εξωλογιστικό προσδιορισμό των καθαρών κερδών των εμπορικών και βιομηχανικών

ΠΟΛ.1018/7.2.2007 Κοινοποίηση διοικητικής κωδικοποίησης των πινάκων των μοναδικών συντελεστών καθαρού κέρδους, που εφαρμόζονται κατά τον εξωλογιστικό προσδιορισμό των καθαρών κερδών των εμπορικών και βιομηχανικών

ΑΠΟΦΑΣΗ Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΗΣ ΔΙΕΥΘΥΝΣΗΣ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΔΙΕΥΘΥΝΣΗ ΕΠΙΛΥΣΗΣ ΔΙΑΦΟΡΩΝ ΥΠΟΔΙΕΥΘΥΝΣΗ ΕΠΑΝΕΞΕΤΑΣΗΣ ΤΜΗΜΑ Α3 Ταχ. Δ/νση Ταχ. Κώδικας Τηλέφωνο ΦΑΞ : Αριστογείτονος 19 : 176

2. Τις διατάξεις της παραγράφου 9 του άρθρου 64 του Κώδικα Φορολογίας Εισοδήματος (ν. 2238/1994, ΦΕΚ 151 Α'/ ).

.") ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

ΠΟΛ.1123/29.5.2013 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος των υποκειμένων σε φόρο, σύμφωνα με το άρθρο 10 του ν. 2238/1994, οικονομικού έτους 2013 και καθορισμός δικαιολογητικών εγγράφων

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΠΟΛ.: Αθήνα, 22 Φεβρουαρίου 2008 Αριθ.Πρωτ.: /351/Α0012

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α Αθήνα,

- 1 - * ΦΟΡΟΛΟΓΙΑ ΕΙΣΟ ΗΜΑΤΟΣ* Νο. ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΦΟΡΟΛΟΓΙΚΩΝ & ΤΕΛΩΝΕΙΑΚΩΝ ΘΕΜΑΤΩΝ ΓΕΝ. /ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ /ΝΣΗ ΦΟΡΟΛ. ΕΙΣΟ ΗΜΑΤΟΣ ( 12) ΤΜΗΜΑ Α Αθήνα,

Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης. Θέμα: Διευκρινιστικές εγκύκλιοι των διατάξεων του Ν.

Θεσσαλονίκη 24-6-2010 Αριθ.Πρωτ.648,653,650 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διευκρινιστικές εγκύκλιοι των διατάξεων του Ν.3842/2010 που αφορούν Κ.Φ.Ε. και Κ.Β.Σ.

Θεσσαλονίκη 24-6-2010 Αριθ.Πρωτ.648,653,650 Προς: Τα μέλη του Συμβολαιογραφικού Συλλόγου Εφετείου Θεσσαλονίκης Θέμα: Διευκρινιστικές εγκύκλιοι των διατάξεων του Ν.3842/2010 που αφορούν Κ.Φ.Ε. και Κ.Β.Σ.

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑΔΑΣ

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑΔΑΣ ΣΕΜΙΝΑΡΙΟ ΓΙΑ ΤΗΝ ΑΝΑΓΚΑΙΑ ΕΚΠΑΙΔΕΥΣΗ ΤΩΝ ΛΟΓΙΣΤΩΝ ΦΟΡΟΤΕΧΝΙΚΩΝ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν. 4308/2014) ΣΥΧΝΕΣ ΕΡΩΤΗΣΕΙΣ & ΑΝΤΙΣΤΟΙΧΕΣ ΑΠΑΝΤΗΣΕΙΣ 1. Ποιες οντότητες

ΟΙΚΟΝΟΜΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΤΗΣ ΕΛΛΑΔΑΣ ΣΕΜΙΝΑΡΙΟ ΓΙΑ ΤΗΝ ΑΝΑΓΚΑΙΑ ΕΚΠΑΙΔΕΥΣΗ ΤΩΝ ΛΟΓΙΣΤΩΝ ΦΟΡΟΤΕΧΝΙΚΩΝ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν. 4308/2014) ΣΥΧΝΕΣ ΕΡΩΤΗΣΕΙΣ & ΑΝΤΙΣΤΟΙΧΕΣ ΑΠΑΝΤΗΣΕΙΣ 1. Ποιες οντότητες

ΝΟΜΟΣ 3828/2010. ιαρρυθμίσεις στη φορολογία των πετρελαιοειδών προϊόντων. Άρθρο 1. Ειδικός φόρος κατανάλωσης πετρελαιοειδών προϊόντων

ΝΟΜΟΣ 3828/2010 ιαρρυθμίσεις στη φορολογία των πετρελαιοειδών προϊόντων. ΝΟΜΟΣ ΥΠ ΑΡΙΘ. 3828 ΦΕΚ Α 31/25.2.2010 ιαρρυθμίσεις στη φορολογία των πετρελαιοειδών προϊόντων. Ο ΠΡΟΕ ΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ

ΝΟΜΟΣ 3828/2010 ιαρρυθμίσεις στη φορολογία των πετρελαιοειδών προϊόντων. ΝΟΜΟΣ ΥΠ ΑΡΙΘ. 3828 ΦΕΚ Α 31/25.2.2010 ιαρρυθμίσεις στη φορολογία των πετρελαιοειδών προϊόντων. Ο ΠΡΟΕ ΡΟΣ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΗΜΟΚΡΑΤΙΑΣ

I. Υποπαράγραφος Β.1, παρ. 1 και 2 και Υποπαράγραφος Β.2, παρ. 1 και 2: Τροποποίηση διατάξεων Κώδικα ΦΠΑ και Κ.Φ.Α.Σ., σχετικά με τους αγρότες

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΠΟΛ.1116/24.4.2014 Κοινοποίηση των διατάξεων των Υποπαραγράφων Β.1 και Β.2, παράγραφοι 1 και 2, της Παραγράφου Β' του άρθρου τρίτου του ν.4254/2014 (ΦΕΚ Α' 85/7.4.2014) σχετικά με τους αγρότες και παροχή

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 13 Ιουνίου & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1088 ΤΜΗΜΑΤΑ Α - B - Γ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 13 Ιουνίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.:1058451/336/0015 & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1088 ΤΜΗΜΑΤΑ Α - B - Γ Ταχ.Δ/νση

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Αθήνα, 13 Ιουνίου 2005 ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΑΣ Αρ. Πρωτ.:1058451/336/0015 & ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΝΙΚΗ Δ/ΝΣΗ ΦΟΡΟΛΟΓΙΑΣ ΔΙΕΥΘΥΝΣΗ 15η ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΠΟΛ: 1088 ΤΜΗΜΑΤΑ Α - B - Γ Ταχ.Δ/νση

3. Τα βιβλία και στοιχεία της δεύτερης και τρίτης κατηγορίας κρίνονται ανεπαρκή όταν ο υπόχρεος διαζευκτικά ή αθροιστικά:

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

Αρθρο 30 Κύρος και αποδεικτική δύναμη βιβλίων και στοιχείων 1. Με την επιφύλαξη των όσων ορίζονται στις επόμενες παραγράφους του Αρθρου αυτού, το κύρος και η αξιοπιστία των βιβλίων και στοιχείων του Κώδικα

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος

Ελληνικά Λογιστικά Πρότυπα Τριανταφύλλου Γιάννης Φοροτεχνικός σύμβουλος Ν.4308/2014 - Ένα πολύ σημαντικό νομοσχέδιο Καταργείται ο ΚΦΑΣ, το ΕΓΛΣ και άλλες διατάξεις Αντικαθιστά τον ΚΦΑΣ τον οποίο ουσιαστικά