Ενότητα 7 - Διαχείριση των χρηµάτων

|

|

|

- ΣoφпїЅα Βιτάλης

- 6 χρόνια πριν

- Προβολές:

Transcript

1 2O16-1-DEO2-KA2O Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 2 Εισαγωγή στη χρηματοοικονομική διαχείριση This project has been funded with support from the European Commission. This publication reflects the views only of the author, and the Commission cannot be held responsible for any use which may be made of the information contained therein.

2 Εισαγωγή στη χρηµατοοικονοµική διαχείριση Ο σκοπός αυτής της υποενότητας είναι να: Κατανοήσετε τους βασικούς οικονομικούς όρους και τις ορολογίες Κατανοήσετε τη σημασία διατήρησης καλών αρχείων Κατανοήσετε τη διαφορά μεταξύ "μετρητών" και "κερδών" Εξετάσετε τα εργαλεία χρηματοοικονομικής διαχείρισης που είναι κατάλληλα για την επιχείρησή σας, δηλ. τους προϋπολογισμούς, τα έσοδα και τις δαπάνες, τους ισολογισμούς και τις τραπεζικές συνδιαλλαγές Κατανοήσετε τον τρόπο παρακολούθησης των κερδών και ζημιών μίας επιχείρησης

3 Βασικοί οικονοµικοί όροι Αρχική Επένδυση; Το άθροισμα χρημάτων ή κεφαλαίου που βάζετε στην επιχείρησή σας κατά την εκκίνηση Έσοδα: από πωλήσεις; Το συνολικό χρηματικό ποσό που λαμβάνεται από τις πωλήσεις ή από την παροχή υπηρεσιών για συγκεκριμένο χρονικό διάστημα Έξοδα; Κόστος που σχετίζεται με τις διεργασίες της επιχείρησής σας, για παράδειγμα ενοίκιο, υπηρεσίες κοινής ωφέλειας, επισκευές κ.λπ. Σημείο εξισορρόπησης; Το σημείο στο οποίο τα συνολικά έσοδα ισούνται με το συνολικό κόστος

4 Βασικοί οικονοµικοί όροι Πρόβλεψη ταμειακών ροών: Μια προβολή χρημάτων που εισέρχονται και εξέρχονται της επιχείρησης, συνήθως για μια περίοδο 12 μηνών Λογαριασμός κερδών και ζημιών: Εμφανίζει τα καθαρά κέρδη μετά από φόρους, επιχειρηματικές δαπάνες και τη φορολογία Απόδοση επένδυσης: Αναφέρεται στο ποσό των χρημάτων που πραγματοποιήθηκε σε μια επένδυση σε σχέση με το ποσό που επενδύθηκε αρχικά

5 Διατηρώντας καλά αρχεία Χωρίς καλά αρχεία είναι απλώς αδύνατο να προσδιορίσετε την οικονοµική κατάσταση ή την κερδοφορία της επιχείρησής σας. Τηρώντας αρχεία Η πλήρης και ακριβής τήρηση των οικονομικών αρχείων είναι ζωτικής σημασίας για μια επιχείρηση για τους ακόλουθους λόγους: Ø Παρέχει οικονομικά στοιχεία που θα βοηθήσουν μια επιχείρηση να λειτουργήσει πιο αποτελεσματικά, αυξάνοντας έτσι την κερδοφορία Ø Εντοπισμός όλων των περιουσιακών στοιχείων, υποχρεώσεων, εσόδων και εξόδων. Ø Τα καλά αρχεία είναι απαραίτητα για την προετοιμασία των αποδόσεων στο τέλος του έτους και των οικονομικών καταστάσεων. Αυτές οι δηλώσεις είναι κρίσιμες για τη διατήρηση καλών σχέσεων με την τράπεζα.

6 Διατηρώντας καλά αρχεία Τι σας λένε τα καλά αρχεία Ø Τα συγκεκριμένα στοιχεία που θα χρειαστεί μια επιχείρηση εξαρτώνται από διάφορους παράγοντες όπως: Ø Ο τύπος της επιχείρησης Ø Οι στόχοι της εταιρείας Ø Τις ανάγκες διαχείρισής Ø Με βάση τους σχετικούς παράγοντες, ένας λογιστής μπορεί να σας βοηθήσει να καθορίσετε ποιες εγγραφές πρέπει να διατηρήσετε και ποιες πληροφορίες θα πρέπει να παρέχουν. Ø Όλα τα αρχεία πρέπει να φυλάσσονται για επτά χρόνια βάσει του εταιρικού δικαίου και να είναι διαθέσιμα για έλεγχο από την αρμόδια φορολογική αρχή.

7 Διατηρώντας καλά αρχεία Βασικά συστήματα διατήρησης αρχείων Το σύστημα καταγραφής αρχείων, είτε εγγράφως είτε σε υπολογιστή, πρέπει να είναι Ø Απλό στη χρήση Ø Ευνόητο Ø Αξιόπιστο Ø Ακριβές Ø Σταθερό Ø Σχεδιασμένο για την έγκαιρη παροχή πληροφοριών

8 Διατηρώντας καλά αρχεία Βασικά συστήματα διατήρησης αρχείων Παρακάτω παρατίθεται ένας κατάλογος βασικών απαιτήσεων για κάθε λογιστικό σύστηµα: Βιβλίο/Ημερολόγιο επιταγών : Μια λίστα με όλες τις πληρωμές που γίνονται από τον τραπεζικό σας λογαριασμό. Αυτό θα απαιτηθεί για κάθε τραπεζικό λογαριασμό. Βιβλίο/Ημερολόγιο αποδείξεων : Αυτή είναι μια λίστα με όλα τα μετρητά που ελήφθησαν και μια εξήγηση για το πού προέρχονται τα κεφάλαια, για παράδειγμα οφειλέτες, δάνεια κλπ. Και πάλι, αυτό απαιτείται για κάθε τραπεζικό λογαριασμό. Βιβλίο/Ημερολόγιο πωλήσεων : Πρόκειται για μια λίστα με όλα τα τιμολόγια πωλήσεων. Το Βιβλίο πωλήσεων θα πρέπει να διαχωρίζει τις πωλήσεις μεταξύ του στοιχείου ΦΠΑ και των διαφόρων τύπων προϊόντων που πωλείτε. Αυτή η ανάλυση μπορεί να είναι απλή ή πιο σύνθετη ανάλογα με τις πληροφορίες που χρειάζεστε για τα διάφορα προϊόντα ή τις υπηρεσίες σας. Βιβλίο/Ημερολόγιο Αγορών : Αυτή είναι μια λίστα για όλα τα τιμολόγια αγορών. Αυτά πρέπει και πάλι να αναλυθούν στο κόστος των εξόδων πωλήσεων και των διοικητικών εξόδων. Επιπλέον, το στοιχείο ΦΠΑ πρέπει να εμφανίζεται χωριστά. Αρχείο οφειλετών : Αυτά τα βιβλία θα δείχνουν ανά πάσα στιγμή τις οφειλές από τους

9 Διατηρώντας καλά αρχεία Αρχείο πιστωτών : Τα βιβλία αυτά θα δείξουν τι χρήματα οφείλονται στους προμηθευτές σας ανά πάσα στιγμή. Μισθοδοσία : Πρέπει επίσης να τηρούνται αρχεία σχετικά με τους μισθούς που πληρώνετε στο προσωπικό σας. Πρέπει να διατηρηθούν πληροφορίες σχετικά με τον τρόπο υπολογισμού του φόρου και τυχόν πρόσθετες επιστροφές δαπανών. Τα έντυπα αίτησης ξεχωριστών δαπανών πρέπει επίσης να διατηρηθούν για αυτές τις πληρωμές. Τιμολόγια πωλήσεων : Πρέπει να διατηρείται αντίγραφο όλων των τιμολογίων πωλήσεων. Τιμολόγια Αγορών : Πρέπει να διατηρηθεί αντίγραφο όλων των τιμολογίων που αναφέρονται στα βιβλία σας. Εγγραφή αποθέματος : Ο τύπος αρχείων που διατηρούνται εδώ εξαρτάται από την επιχείρησή σας. Αυτό μπορεί να είναι ένα θέμα που πρέπει να συζητηθεί με τον λογιστή σας. Τραπεζικές Καταστάσεις : Όλες οι τραπεζικές καταστάσεις από όλους τους λογαριασμούς σας πρέπει να διατηρούνται.

10 «Μετρητά» και «Κέρδος» Ταμειακή ροή Ø Η ταμειακή ροή είναι η κίνηση χρημάτων προς ή από μια επιχείρηση. Ø Έσοδα από πωλήσεις εισροή μετρητών Ø Αγορές & Έξοδα Πληρωμένα εκροή μετρητών Ø Εισροή μετρητών μείον Εκροή μετρητών = Διαθέσιμα μετρητά

11 «Μετρητά» και «Κέρδος» Ø ΚΕΡΔΗ - Πωλήσεις μείον Έξοδα Ø Το κέρδος και η ταμειακή ροή ΔΕΝ είναι το ίδιο Ø Μπορείτε να κάνετε κέρδος, αλλά δεν έχετε μετρητά στην Τράπεζα Εκκρεμές χρεώστες Ø Μπορείτε να κάνετε μια ζημιά αλλά να έχετε πολλά μετρητά στην Τράπεζα

12 «Μετρητά» και «Κέρδος» Διαχείριση ταµειακών ροών Τα μετρητά είναι για την επιχείρησή σας ότι το καύσιμο είναι για ένα αεροπλάνο. Ακριβώς όπως ο πιλότος σχεδιάζει με ακρίβεια τις απαιτήσεις του για καύσιμα, είναι σημαντικό για μια επιχείρηση να γνωρίζει τις ανάγκες σε μετρητά Η εξάντληση των καυσίμων μπορεί να είναι ένα πρόβλημα για το αεροπλάνο - εξίσου η εξάντληση των μετρητών μπορεί να είναι ένα πρόβλημα για μια επιχείρηση Βγάζοντας χρήματα δεν είναι το ίδιο με το να έχετε χρήματα Μπορείς να κάνεις κέρδη και να χρεοκοπήσεις εξαντλώντας τα μετρητά.

13 "Μετρητά" και "Κέρδος" Διαχείριση ταµειακών ροών Τα μετρητά είναι η ψυχή μιας επιχείρησης Αποτελεί κεντρικό στοιχείο του κύκλου λειτουργίας της επιχείρησης, διότι όλες οι λειτουργίες δημιουργούν ή χρησιμοποιούν μετρητά Μια απλή μέθοδος για την εκτίμηση ποια είναι η ροή των χρημάτων μέσα και έξω από την επιχείρησή σας Μπορεί να βοηθήσει στην προετοιμασία των μελλοντικών αναγκών μετρητών, προτού προκύψουν οι ανάγκες, συμβάλλοντας έτσι στον προγραμματισμό και τη διαχείριση εισπράξεων και πληρωμών. Τα ταμειακά ελλείμματα είναι πιο προβληματικά από τα πλεονάσματα μετρητών, ωστόσο εάν ένα έλλειμμα μετρητών είναι μόνο βραχυπρόθεσμο, αυτό θα αποκαλυφθεί στον προϋπολογισμό μετρητών Το να μπορεί κανείς να δείξει ότι το έλλειμμα μετρητών σχετίζεται με εποχιακές αυξήσεις των αποθεμάτων ή των οφειλετών, μπορεί να πείσει έναν διαχειριστή τραπεζών να παρατείνει τις διευκολύνσεις υπερανάληψης Αν όχι, μπορεί να απαιτήσει την μείωση των αποθεμάτων, την επαναδιαπραγμάτευση των όρων πίστωσης, την αναβολή έργων ή τις κεφαλαιουχικών δαπάνες ώστε να εξαλειφθούν οι μεγάλες εκροές μετρητών

14 Κατάσταση ταµειακών ροών Μια απλή δήλωση ταµειακών ροών Ø Τα βασικά στοιχεία της ταμειακής ροής είναι: --Αρχικό υπόλοιπο μετρητών Αυτό είναι το αρχικό σας υπόλοιπο, αυτό που έχετε στη διάθεσή σας στις αρχές κάθε μήνα. --Εισροή μετρητών Αυτό είναι όλα τα μετρητά που λαμβάνονται από οποιαδήποτε πηγή για το μήνα, όπως πωλήσεις τοις μετρητοίς, πληρωμένες απαιτήσεις ή από πωλήσεις περιουσιακών στοιχείων ή αποθεμάτων. ---Εκροή μετρητών Αυτό είναι όλα μετρητά που καταβάλλονται από την επιχείρηση κατά το μήνα. Περιλαμβάνει όλα τα σταθερά και μεταβλητά έξοδα, όπως αποπληρωμές δανείων, πληρωμές μισθών και αμοιβών, πληρωμές για πρώτες ύλες. -- Τελικό υπόλοιπο μετρητών Αυτό είναι το τελικό αποτέλεσμα, αυτό που έχετε στο τέλος κάθε μήνα.

15 Εξάµηνη Ροή µετρητών Λειτουργικά έσοδα Ιαν Φεβ Μάρτης Απρίλης Μάης Ιούνης Αρχικά 0,00 0,00 0,00 0,00 0,00 0,00 Εισόδηµα 0,00 0,00 0,00 0,00 0,00 0,00 Μεταφορά από προηγούµενους µήνες 0,00 0,00 0,00 0,00 0,00 0,00 Λειτουργικό Εισόδηµα 0,00 0,00 0,00 0,00 0,00 0,00 Λειτουργικά έσοδα Μισθοί (συµ. P30 & συντάξεων) 0,00 0,00 0,00 0,00 0,00 0,00 Έξοδα παράστασης και σίτησης 0,00 0,00 0,00 0,00 0,00 0,00 Ρεύµα & ασφάλεια 0,00 0,00 0,00 0,00 0,00 0,00 Θέρµανση & Φωτισµός 0,00 0,00 0,00 0,00 0,00 0,00 Τηλέφωνο 0,00 0,00 0,00 0,00 0,00 0,00 Γραµµατοσήµανση, εκτύπωση και χαρτικά 0,00 0,00 0,00 0,00 0,00 0,00 Ασφάλεια 0,00 0,00 0,00 0,00 0,00 0,00 Εξοπλισµός γραφείου 0,00 0,00 0,00 0,00 0,00 Επισκευές και Συντήρηση 0,00 0,00 0,00 0,00 0,00 0,00 Καθαρισµός και κυλικείο 0,00 0,00 0,00 0,00 0,00 0,00 Ελεγκτικά / Νοµικά / Επαγγελµατικά τέλη 0,00 0,00 0,00 0,00 0,00 0,00 Τραπεζικές χρεώσεις 0,00 0,00 0,00 0,00 0,00 0,00 Λειτουργικά έξοδα 0,00 0,00 0,00 0,00 0,00 0,00 Λειτουργικό Υπόλοιπο 0,00 0,00 0,00 0,00 0,00 0,00

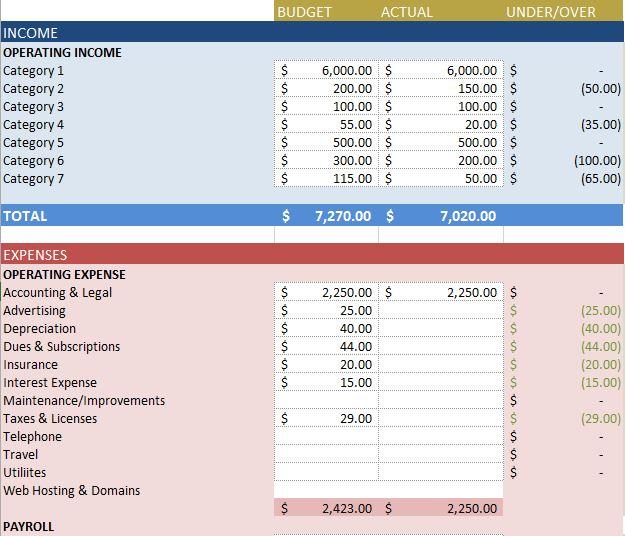

16 Εργαλεία χρηµατοοικονοµικής διαχείρισης Προϋπολογισμός Μια εκτίμηση ή ένα ποσοτικό σχέδιο των εσόδων και εξόδων για μια μελλοντική χρονική περίοδο, συνήθως εντός ενός έτους Εξασφαλίζει ότι θα έχετε τα διαθέσιμα κονδύλια για να καλύψετε τα λειτουργικά έξοδα και τις επιχειρηματικές ανάγκες Επισημαίνει περιπτώσεις όπου μπορούν να διατεθούν χρήματα για επανεπένδυση στην εταιρεία

17

18 Εργαλεία χρηµατοοικονοµικής διαχείρισης Έσοδα και Δαπάνες Ένα υπολογιστικό φύλλο εσόδων και εξόδων θα σας επιτρέψει να παρακολουθείτε τα χρήματα που εισέρχονται και τα χρήματα που εξέρχονται από την επιχείρησή σας. Όταν εισπράττεται το εισόδημα πιστώνεται στο λογαριασμό σας, όταν καταβάλλεται ένα έξοδο, το ποσό χρεώνεται από το λογαριασμό σας Όλες οι συναλλαγές πρέπει να παρατίθενται σε ένα φύλλο "εισοδήματος και δαπανών", επιτρέποντάς σας να βλέπετε τα χρήματα που έχετε στη διάθεσή σας ανά πάσα στιγμή

19 Πλαίσιο Εισοδήµατος και Δαπανών Ημερομηνία Περιγραφή Χρέωση Πίστωση Υπόλοιπο

20 Εργαλεία χρηµατοοικονοµικής διαχείρισης Ισολογισμοί Ο ισολογισμός είναι μια οικονομική κατάσταση που συνοψίζει τα περιουσιακά στοιχεία, τις υποχρεώσεις και τα ίδια κεφάλαια μιας εταιρείας σε ένα συγκεκριμένο χρονικό σημείο. Αυτά τα τρία τμήματα του ισολογισμού δίνουν στους επενδυτές μια ιδέα για το τι κατέχει και χρωστάει η εταιρεία, καθώς και για το ποσό που επενδύουν οι μέτοχοι. Ο ισολογισμός τηρεί τον ακόλουθο τύπο: Περιουσιακά στοιχεία = Υποχρεώσεις + Ίδια

21 Εργαλεία χρηµατοοικονοµικής διαχείρισης Συµφιλίωση τραπεζικών καταστάσεων Είναι σπάνιο το υπόλοιπο που εμφανίζεται στα επιχειρησιακά αρχεία να είναι το ίδιο με αυτό που εμφανίζεται στα αρχεία των τραπεζών Λόγω διαφορών συγχρονισμού, η τράπεζα μπορεί να μην έχει καταγράψει ορισμένες συναλλαγές που εμφανίζονται στις επιχειρηματικές εγγραφές και ορισμένες συναλλαγές που πραγματοποιούνται από την τράπεζα ενδέχεται να μην εμφανίζονται στα επιχειρηματικά αρχεία Μια Συμφιλίωση τραπεζικών καταστάσεων είναι ένας τρόπος αναγνώρισης των διαφορών μεταξύ του υπολοίπου που εμφανίζεται στη δήλωση που λαμβάνεται από την τράπεζα και του υπολοίπου που βρίσκεται στα επιχειρηματικά αρχεία. Ελέγχει την ακρίβεια των επαγγελματικών αρχείων και των αρχείων των τραπεζών σε σχέση με τις αποδείξεις και τις πληρωμές

22 Συµφιλίωση τραπεζικών αρχείων Πώς να συμφιλιώσετε τα τραπεζικά αρχεία: 1. Πάρτε το υπόλοιπο σύμφωνα με την Κατάσταση Τραπεζών 2. Προσθέστε καταθέσεις που δεν έχουν ακόμη πιστωθεί 3. Αφαιρέστε πληρωμές που δεν έχουν ακόμη εξαργυρωθεί 4. Για να δώσετε το Συντονισμένο υπόλοιπο Καταχωρήσεις που δεν έχουν ακόµη πραγµατοποιηθεί στην τραπεζική δήλωση Πληρωµές που δεν έχουν ακόµη πραγµατοποιηθεί στην τραπεζική δήλωση

23 Συµφιλίωση τραπεζικών αρχείων Πώς να Συµφιλιώσετε τα τραπεζικά αρχεία: 1. Συγκρίνετε όλες τις καταχωρήσεις στη τραπεζική δήλωση με τις καταχωρίσεις στο βιβλίο των εισπράξεων μετρητών και ελέγχου των πληρωμών, σημειώνοντας κάθε στοιχείο στα ανάλογα επιχειρησιακά αρχεία και στις τραπεζικές δηλώσεις αντιστοιχώντας τα επακριβώς. 2. Εντοπίστε όλα τα στοιχεία, τόσο στα βιβλία της επιχείρησης όσο και στις τραπεζικές δηλώσεις που δεν έχουν επισημανθεί. 3. Λαμβάνοντας το υπόλοιπο ανά τραπεζικό λογαριασμό, προσθέστε τυχόν εκκρεμείς καταθέσεις και αφαιρέστε τυχόν εκκρεμείς επιταγές και προσαρμόστε τις για τυχόν σφάλματα.

24 Κέρδη & Ζηµιές Μια κατάσταση αποτελεσμάτων Κέρδη & Ζημιών (Κ & Ζ) είναι μια οικονομική κατάσταση που συνοψίζει τα έσοδα, το κόστος και τις δαπάνες που πραγματοποιούνται κατά τη διάρκεια συγκεκριμένης χρονικής περιόδου, συνήθως ενός έτους. Αυτά τα αρχεία παρέχουν πληροφορίες σχετικά με την ικανότητα μιας εταιρείας να παράγει κέρδη, αυξάνοντας τα έσοδα, μειώνοντας το κόστος ή και τα δύο. Η δήλωση Κ& Ζ αναφέρεται επίσης ως "κατάσταση αποτελεσμάτων", "κατάσταση λογαριασμού αποτελεσμάτων", "κατάσταση λογαριασμών αποτελεσμάτων", "κατάσταση οικονομικών αποτελεσμάτων"

25 Πρότυπο κερδών και ζηµιών Jan - Dec 17 Εισόδηµα Τύπος A 0,00 Τύπος Β 0,00 Τύπος Γ 0,00 Συνολικό Εισόδηµα 0,00 Έξοδα Τραπεζικές Χρεώσεις 0,00 Έξοδα παράστασης 0,00 Καθαρισµός και συλλογή απορριµµά 0,00 Φωτισµός και θέρµανση 0,00 Ασφάλεια 0,00 Προµήθειες γραφείου 0,00 Ταχυδροµικά τέλη 0,00 Εκτύπωση / Χαρτικά 0,00 Ενοίκιο 0,00 Επισκευές & Συντήρηση (Γενικά) 0,00 Μισθοί 0,00 Τηλεφωνία 0,00 Συνολικά έξοδα 0,00 Κέρδος για τον χρόνο 0,00 (Συνολικά έσοδα-συνολικά έξοδα)

26 Για περισσότερες πληροφορίες Επισκεφτείτε την ιστοσελίδα μας Green-entrepreneurship.online

Ενότητα 7 - Διαχείριση των χρηµάτων

2O16-1-DEO2-KA2O2-003277 Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 3 Χρηματοοικονομικός σχεδιασμός και προβλέψεις This project has been funded with support from the European Commission. This publication

2O16-1-DEO2-KA2O2-003277 Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 3 Χρηματοοικονομικός σχεδιασμός και προβλέψεις This project has been funded with support from the European Commission. This publication

Αύξηση της αναγνωρισιµότητας µίας πράσινης επιχείρησης Υποενότητα 2

2O16-1-DEO2-KA2O2-003277 Αύξηση της αναγνωρισιµότητας µίας πράσινης επιχείρησης Υποενότητα 2 Αύξηση αναγνωσιµότητας -Πώς το κάνεις; Όνομα Διεξάγων εδώ This project has been funded with support from the

2O16-1-DEO2-KA2O2-003277 Αύξηση της αναγνωρισιµότητας µίας πράσινης επιχείρησης Υποενότητα 2 Αύξηση αναγνωσιµότητας -Πώς το κάνεις; Όνομα Διεξάγων εδώ This project has been funded with support from the

Ενότητα 7 - Διαχείριση των χρηµάτων

2O16-1-DEO2-KA2O2-003277 Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 1 - Πηγές χρηματοδότησης This project has been funded with support from the European Commission. This publication reflects the views

2O16-1-DEO2-KA2O2-003277 Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 1 - Πηγές χρηματοδότησης This project has been funded with support from the European Commission. This publication reflects the views

Ενότητα 8 : Διαχείριση και καθοδήγηση άλλων

2O16-1-DEO2-KA2O2-003277 Ενότητα 8 : Διαχείριση και καθοδήγηση άλλων Υποενότητα 1 - Διαχείριση του εαυτού μου και ηγεσία άλλων This project has been funded with support from the European Commission. This

2O16-1-DEO2-KA2O2-003277 Ενότητα 8 : Διαχείριση και καθοδήγηση άλλων Υποενότητα 1 - Διαχείριση του εαυτού μου και ηγεσία άλλων This project has been funded with support from the European Commission. This

Αύξηση της αναγνωρισιµότητας µίας πράσινης επιχείρησης Υποενότητα 1

2O16-1-DEO2-KA2O2-003277 Αύξηση της αναγνωρισιµότητας µίας πράσινης επιχείρησης Υποενότητα 1 Αύξηση αναγνωρισιµότητας -Πώς ξέρεις ότι δουλεύει; This project has been funded with support from the European

2O16-1-DEO2-KA2O2-003277 Αύξηση της αναγνωρισιµότητας µίας πράσινης επιχείρησης Υποενότητα 1 Αύξηση αναγνωρισιµότητας -Πώς ξέρεις ότι δουλεύει; This project has been funded with support from the European

Ενότητα 5 Απεξάρτηση και Απασχολησιμότητα Κεφάλαιο 5.2A Επιχείρηση και Κοινωνική Επιχείρηση

Κεφάλαιο 5.2A Co-funded by the European Union Ενότητα 5 Απεξάρτηση και Απασχολησιμότητα Κεφάλαιο 5.2A Επιχείρηση και Κοινωνική Επιχείρηση This project has been funded with support from the European Commission.

Κεφάλαιο 5.2A Co-funded by the European Union Ενότητα 5 Απεξάρτηση και Απασχολησιμότητα Κεφάλαιο 5.2A Επιχείρηση και Κοινωνική Επιχείρηση This project has been funded with support from the European Commission.

Προσδιορισµός και προώθηση µιας νέας επιχειρηµατικής ευκαιρίας: Διάλεξη 1 Προσδιορισµός µιας νέας επιχειρηµατικής ευκαιρίας

2O16-1-DEO2-KA2O2-003277 Προσδιορισµός και προώθηση µιας νέας επιχειρηµατικής ευκαιρίας: Διάλεξη 1 Προσδιορισµός µιας νέας επιχειρηµατικής ευκαιρίας [Όνομα διεξάγων εδώ] This project has been funded with

2O16-1-DEO2-KA2O2-003277 Προσδιορισµός και προώθηση µιας νέας επιχειρηµατικής ευκαιρίας: Διάλεξη 1 Προσδιορισµός µιας νέας επιχειρηµατικής ευκαιρίας [Όνομα διεξάγων εδώ] This project has been funded with

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές Ενότητα No 3: Οικονομική Διαχείριση πολύ μικρών επιχειρήσεων Επιμέλεια των φορέων του έργου: Irish Rural Link National

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές Ενότητα No 3: Οικονομική Διαχείριση πολύ μικρών επιχειρήσεων Επιμέλεια των φορέων του έργου: Irish Rural Link National

Αύξηση της αναγνωρισιµότητας µίας πράσινης επιχείρησης Υποενότητα 1

2O16-1-DEO2-KA2O2-003277 Αύξηση της αναγνωρισιµότητας µίας πράσινης επιχείρησης Υποενότητα 1 Αύξηση αναγνωρισιµότητας -Τι είναι; Όνομα Διεξάγων εδώ This project has been funded with support from the European

2O16-1-DEO2-KA2O2-003277 Αύξηση της αναγνωρισιµότητας µίας πράσινης επιχείρησης Υποενότητα 1 Αύξηση αναγνωρισιµότητας -Τι είναι; Όνομα Διεξάγων εδώ This project has been funded with support from the European

Ενότητα 8 : Διαχείριση και καθοδήγηση άλλων Υποενότητα 2: Στυλ και Τεχνικές Ηγεσίας

2O16-1-DEO2-KA2O2-003277 Ενότητα 8 : Διαχείριση και καθοδήγηση άλλων Υποενότητα 2: Στυλ και Τεχνικές Ηγεσίας This project has been funded with support from the European Commission. This publication reflects

2O16-1-DEO2-KA2O2-003277 Ενότητα 8 : Διαχείριση και καθοδήγηση άλλων Υποενότητα 2: Στυλ και Τεχνικές Ηγεσίας This project has been funded with support from the European Commission. This publication reflects

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

MathDebate Οδηγός για τον χρήστη

Goce Delchev University Shtip MathDebate Οδηγός για τον χρήστη MATHDebate - Η Φωνή των Φοιτητών - Ψάχνοντας την Αριστεία στην Εκπαίδευση Μαθηματικών μέσω της Αύξησης των Κινήτρων για Μάθηση (project 2016-2018)

Goce Delchev University Shtip MathDebate Οδηγός για τον χρήστη MATHDebate - Η Φωνή των Φοιτητών - Ψάχνοντας την Αριστεία στην Εκπαίδευση Μαθηματικών μέσω της Αύξησης των Κινήτρων για Μάθηση (project 2016-2018)

Βρες τα μοτίβα Επίπεδο 1

31/03/2012 Βρες τα μοτίβα Επίπεδο 1 Συμπληρώστε τα κενά με τα κατάλληλα σχήματα ώστε να παραχθεί ένα μοτίβο. Μπορείτε να αναγνωρίσετε και να αναπαράγετε το μοτιβο; Ποιες ενέργειες είναι διαθέσιμες? Ποιοι

31/03/2012 Βρες τα μοτίβα Επίπεδο 1 Συμπληρώστε τα κενά με τα κατάλληλα σχήματα ώστε να παραχθεί ένα μοτίβο. Μπορείτε να αναγνωρίσετε και να αναπαράγετε το μοτιβο; Ποιες ενέργειες είναι διαθέσιμες? Ποιοι

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Γνώσεις Διαχείρισης Μικρής Οικονομικής Μονάδας ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Αρχές - Παραδοχές Οικονομικές Καταστάσεις Ταμιακή Διαχείριση Νεκρό Σημείο

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Γνώσεις Διαχείρισης Μικρής Οικονομικής Μονάδας ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Αρχές - Παραδοχές Οικονομικές Καταστάσεις Ταμιακή Διαχείριση Νεκρό Σημείο

ΜΝΗΜΟΝΙΟ ΣΥΝΑΝΤΙΛΗΨΗΣ

ΜΝΗΜΟΝΙΟ ΣΥΝΑΝΤΙΛΗΨΗΣ Συγγραφή: Νατάσα Καζαντζίδου Κύριος εταίρος: IDEC SA Για το έργο ECVET Permit Αριθμός Συμφωνίας: 2014-1- CY01- KA202-000276 The project ECVET Permit has been funded with the support

ΜΝΗΜΟΝΙΟ ΣΥΝΑΝΤΙΛΗΨΗΣ Συγγραφή: Νατάσα Καζαντζίδου Κύριος εταίρος: IDEC SA Για το έργο ECVET Permit Αριθμός Συμφωνίας: 2014-1- CY01- KA202-000276 The project ECVET Permit has been funded with the support

Ασκήσεις κάτω κορμού Καθιστοί, χωρίς όργανα

, χωρίς όργανα 1 Πόδια ελεύθερα στο πάτωμα: σηκώστε φτέρνες, και ξανά κάτω. 1 Πόδια ελεύθερα στο πάτωμα : σηκώστε δάκτυλα ποδιών, και ξανά κάτω. 1 Πόδια ελεύθερα στο πάτωμα : σηκώστε φτέρνες και δάκτυλα

, χωρίς όργανα 1 Πόδια ελεύθερα στο πάτωμα: σηκώστε φτέρνες, και ξανά κάτω. 1 Πόδια ελεύθερα στο πάτωμα : σηκώστε δάκτυλα ποδιών, και ξανά κάτω. 1 Πόδια ελεύθερα στο πάτωμα : σηκώστε φτέρνες και δάκτυλα

505690-LLP-1-2009-1-IT-KA3-KA3MP

Δημιουργήστε τη δική σας Αγροτική Επιχείρηση 505690-LLP-1-2009-1-IT-KA3-KA3MP Μεταποίηση των αγροτικών προϊόντων - Απ' ευθείας πώληση από το αγρόκτημα Περιπτώσεις απ' ευθείας πώλησης Δημήτρης Σωτηρόπουλος

Δημιουργήστε τη δική σας Αγροτική Επιχείρηση 505690-LLP-1-2009-1-IT-KA3-KA3MP Μεταποίηση των αγροτικών προϊόντων - Απ' ευθείας πώληση από το αγρόκτημα Περιπτώσεις απ' ευθείας πώλησης Δημήτρης Σωτηρόπουλος

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

D3.4 Didactic Methodology and Multimedia Instructions GR Version 1.0 31/01/2015

IDentifEYE D3.4 Didactic Methodology and Multimedia Instructions GR Version 1.0 31/01/2015 Project Authors Reviewer IDentifEYE CCS, EF COIN This project has been funded with support from the European Commission.

IDentifEYE D3.4 Didactic Methodology and Multimedia Instructions GR Version 1.0 31/01/2015 Project Authors Reviewer IDentifEYE CCS, EF COIN This project has been funded with support from the European Commission.

Comprehensive policy frameworks for continuing VET: Reform of Continuing Vocational Education and Training Systems

Comprehensive policy frameworks for continuing VET: Reform of Continuing Vocational Education and Training Systems Κωνσταντίνος Κλουδάς Managing Director, Enoros Consulting Ltd This project has been funded

Comprehensive policy frameworks for continuing VET: Reform of Continuing Vocational Education and Training Systems Κωνσταντίνος Κλουδάς Managing Director, Enoros Consulting Ltd This project has been funded

O7: Πρόγραμμα Κατάρτισης Εκπαιδευτικών O7-A1: Αναπτύσσοντας εργαλεία για το Πρόγραμμα Κατάρτισης Εκπαιδευτικών

O7: Πρόγραμμα Κατάρτισης Εκπαιδευτικών O7-A1: Αναπτύσσοντας εργαλεία για το Πρόγραμμα Κατάρτισης Εκπαιδευτικών Prepared by University Paderborn 30/11/2015 Project name: Project acronym: Project number:

O7: Πρόγραμμα Κατάρτισης Εκπαιδευτικών O7-A1: Αναπτύσσοντας εργαλεία για το Πρόγραμμα Κατάρτισης Εκπαιδευτικών Prepared by University Paderborn 30/11/2015 Project name: Project acronym: Project number:

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

ΔΓΡΑ JEAN MONNET «ΝΔΔ ΓΙΑΣΑΔΙ ΣΙ ΔΤΡΩΠΑΪΚΔ ΝΟΜΙΚΔ ΠΟΤΓΔ» ημειώζεις Δσρωπαϊκού Γικαίοσ και Δσρωπαϊκής Ολοκλήρωζης

ΠΑΝΔΠΙΣΗΜΙΟ ΜΑΚΔΓΟΝΙΑ τολή Κοινωνικών, Ανθρωπιζηικών Δπιζηημών και Σετνών Σμήμα Γιεθνών και Δσρωπαϊκών ποσδών ΔΓΡΑ JEAN MONNET «ΝΔΔ ΓΙΑΣΑΔΙ ΣΙ ΔΤΡΩΠΑΪΚΔ ΝΟΜΙΚΔ ΠΟΤΓΔ» ημειώζεις Δσρωπαϊκού Γικαίοσ και Δσρωπαϊκής

ΠΑΝΔΠΙΣΗΜΙΟ ΜΑΚΔΓΟΝΙΑ τολή Κοινωνικών, Ανθρωπιζηικών Δπιζηημών και Σετνών Σμήμα Γιεθνών και Δσρωπαϊκών ποσδών ΔΓΡΑ JEAN MONNET «ΝΔΔ ΓΙΑΣΑΔΙ ΣΙ ΔΤΡΩΠΑΪΚΔ ΝΟΜΙΚΔ ΠΟΤΓΔ» ημειώζεις Δσρωπαϊκού Γικαίοσ και Δσρωπαϊκής

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

ΕΝΕΡΓΕΙΑΚΗ ΑΠΟΔΟΣΗ ΤΩΝ ΚΤΗΡΙΩΝ

Μελέτη στα πλαίσια του προγράμματος NEAR ZERO ENERGY EFFICIENT BUILDINGS ΕΝΕΡΓΕΙΑΚΗ ΑΠΟΔΟΣΗ ΤΩΝ ΚΤΗΡΙΩΝ Τον Οκτώβριο του 2014, η Ευρωπαϊκή Επιτροπή δημοσίευσε μια έκθεση σχετικά με τις πληροφορίες που

Μελέτη στα πλαίσια του προγράμματος NEAR ZERO ENERGY EFFICIENT BUILDINGS ΕΝΕΡΓΕΙΑΚΗ ΑΠΟΔΟΣΗ ΤΩΝ ΚΤΗΡΙΩΝ Τον Οκτώβριο του 2014, η Ευρωπαϊκή Επιτροπή δημοσίευσε μια έκθεση σχετικά με τις πληροφορίες που

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 4 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2013 2014 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 Η εταιρία «ΑΛΦΑ Α.Ε.» έχει ετοιμάσει την παρακάτω πρόβλεψη κερδών

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 4 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2013 2014 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 Η εταιρία «ΑΛΦΑ Α.Ε.» έχει ετοιμάσει την παρακάτω πρόβλεψη κερδών

ΣΥΜΒΟΥΛΕΣ ΔΡΑΣΗΣ ΓΙΑ ΤΗ ΠΡΟΣΕΓΓΙΣΗ ΕΦΑΡΜΟΓΗΣ ΤΟΥ EILEEN. ΕΛΛΗΝΙΚΗ ΕΚΔΟΣΗ Greek Language Version

ΣΥΜΒΟΥΛΕΣ ΔΡΑΣΗΣ ΓΙΑ ΤΗ ΠΡΟΣΕΓΓΙΣΗ ΕΦΑΡΜΟΓΗΣ ΤΟΥ EILEEN Η ενίσχυση της διαπολιτισμικής μάθησης στις Ευρωπαϊκές επιχειρήσεις ΕΛΛΗΝΙΚΗ ΕΚΔΟΣΗ Greek Language Version Οι Συμβουλές Δράσης EILEEN ΕΙΣΑΓΩΓΗ Η

ΣΥΜΒΟΥΛΕΣ ΔΡΑΣΗΣ ΓΙΑ ΤΗ ΠΡΟΣΕΓΓΙΣΗ ΕΦΑΡΜΟΓΗΣ ΤΟΥ EILEEN Η ενίσχυση της διαπολιτισμικής μάθησης στις Ευρωπαϊκές επιχειρήσεις ΕΛΛΗΝΙΚΗ ΕΚΔΟΣΗ Greek Language Version Οι Συμβουλές Δράσης EILEEN ΕΙΣΑΓΩΓΗ Η

Η ΣΥΜΒΟΛΗ ΤΩΝ ΓΟΝΕΩΝ ΣΤΗΝ ΠΡΟΩΘΗΣΗ ΤΗΣ ΜΑΘΗΣΗΣ: ΠΟΡΙΣΜΑΤΑ ΤΗΣ ΕΡΕΥΝΑΣ ΓΙΑ ΤΗΝ ΕΚΠΑΙΔΕΥΤΙΚΗ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑ

Η ΣΥΜΒΟΛΗ ΤΩΝ ΓΟΝΕΩΝ ΣΤΗΝ ΠΡΟΩΘΗΣΗ ΤΗΣ ΜΑΘΗΣΗΣ: ΠΟΡΙΣΜΑΤΑ ΤΗΣ ΕΡΕΥΝΑΣ ΓΙΑ ΤΗΝ ΕΚΠΑΙΔΕΥΤΙΚΗ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑ Λεωνίδας Κυριακίδης Τμήμα Επιστημών της Αγωγής, Πανεπιστήμιο Κύπρου ΕΙΣΑΓΩΓΗ H δημιουργία εκπαιδευτικών

Η ΣΥΜΒΟΛΗ ΤΩΝ ΓΟΝΕΩΝ ΣΤΗΝ ΠΡΟΩΘΗΣΗ ΤΗΣ ΜΑΘΗΣΗΣ: ΠΟΡΙΣΜΑΤΑ ΤΗΣ ΕΡΕΥΝΑΣ ΓΙΑ ΤΗΝ ΕΚΠΑΙΔΕΥΤΙΚΗ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑ Λεωνίδας Κυριακίδης Τμήμα Επιστημών της Αγωγής, Πανεπιστήμιο Κύπρου ΕΙΣΑΓΩΓΗ H δημιουργία εκπαιδευτικών

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Ομάδα 3: Χρηματοοικονομικά στοιχεία

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Απευθύνεται σε μειονεκτούντες μαθητές/οικογένειες Πολυγλωσσική δραστηριότητα Απευθύνεται ειδικά σε. Ναι Όχι Ναι αλλά όχι μόνο x

www.lifelongreaders.org Περιγραφή της Δραστηριότητας για Προώθηση Ανάγνωσης / Δράση ΤΕΥΧΟΣ ΕΦΗΜΕΡΙΔΑΣ ΜΕ ΑΦΟΡΜΗ ΕΝΑ ΒΙΒΛΙΟ Η περιγραφή δηµιουργήθηκε από τον εταίρο στο πρόγραµµα LiRe: CARDET Απευθύνεται

www.lifelongreaders.org Περιγραφή της Δραστηριότητας για Προώθηση Ανάγνωσης / Δράση ΤΕΥΧΟΣ ΕΦΗΜΕΡΙΔΑΣ ΜΕ ΑΦΟΡΜΗ ΕΝΑ ΒΙΒΛΙΟ Η περιγραφή δηµιουργήθηκε από τον εταίρο στο πρόγραµµα LiRe: CARDET Απευθύνεται

σύνοψη αποτελεσμάτων

ΕΝΟΤΗΤΑ 2: ΚΑΤΑΡΤΙΣΗ ΚΤΡ θέματα προς συζήτηση: έννοια σημασία διαθεσίμων ΚΤΡ: μορφή, περιεχόμενο, δομή κατηγορίες ροών μέθοδοι κατάρτισης ΚΤΡ ανάλυση ροών έννοια αδέσμευτων ΤΡ Αρχή δεδουλευμένου ή Ταμειακή

ΕΝΟΤΗΤΑ 2: ΚΑΤΑΡΤΙΣΗ ΚΤΡ θέματα προς συζήτηση: έννοια σημασία διαθεσίμων ΚΤΡ: μορφή, περιεχόμενο, δομή κατηγορίες ροών μέθοδοι κατάρτισης ΚΤΡ ανάλυση ροών έννοια αδέσμευτων ΤΡ Αρχή δεδουλευμένου ή Ταμειακή

Δημιουργήστε τη δική σας Αγροτική Επιχείρηση. Εκπομπές GHG και περιβαλλοντικές επιδράσεις. Περιβαλλοντική διαχείριση & βιωσιμότητα

Δημιουργήστε τη δική σας Αγροτική Επιχείρηση 505690-LLP-1-2009-1-IT-KA3-KA3MP Περιβαλλοντική διαχείριση & βιωσιμότητα Εκπομπές GHG και περιβαλλοντικές επιδράσεις Μηχανισμός υπολογισμού του ανθρακικού αποτυπώματος

Δημιουργήστε τη δική σας Αγροτική Επιχείρηση 505690-LLP-1-2009-1-IT-KA3-KA3MP Περιβαλλοντική διαχείριση & βιωσιμότητα Εκπομπές GHG και περιβαλλοντικές επιδράσεις Μηχανισμός υπολογισμού του ανθρακικού αποτυπώματος

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

Απευθύνεται σε μειονεκτούντες μαθητές/οικογένειες Πολυγλωσσική δραστηριότητα Απευθύνεται ειδικά σε. Ναι αλλά όχι μόνο. Ναι Όχι

www.lifelongreaders.org Περιγραφή της Δραστηριότητας για Προώθηση Ανάγνωσης / Δράση ΜΑΣΚΟΤ ΚΑΙ ΑΦΙΣΑ ΓΙΑ ΤΗ ΒΙΒΛΙΟΘΗΚΗ Η περιγραφή δηµιουργήθηκε από τον εταίρο στο πρόγραµµα LiRe: CARDET Απευθύνεται σε

www.lifelongreaders.org Περιγραφή της Δραστηριότητας για Προώθηση Ανάγνωσης / Δράση ΜΑΣΚΟΤ ΚΑΙ ΑΦΙΣΑ ΓΙΑ ΤΗ ΒΙΒΛΙΟΘΗΚΗ Η περιγραφή δηµιουργήθηκε από τον εταίρο στο πρόγραµµα LiRe: CARDET Απευθύνεται σε

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ Γενικά

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

Το έργο αυτό ( ES01-KA ) συγγραφέα, και η Επιτροπή δεν μπορεί να. θεωρηθεί υπεύθυνη για οποιαδήποτε χρήση. περιέχονται σε αυτήν.

συγγραφέα, και η Επιτροπή δεν μπορεί να. θεωρηθεί υπεύθυνη για οποιαδήποτε χρήση. περιέχονται σε αυτήν.") 2015 Δραστηριότητα 1. Έκθεση του State of the Art σχετικά με υπηρεσίες επαγγελματικού προσανατολισμού και συμβουλευτικής για τους μετανάστες: ανάλυση πλαισίου, ανάγκες και συστάσεις ΠΕΡΙΛΗΨΗ / ΕΛΛΗΝΙΚΑ

2015 Δραστηριότητα 1. Έκθεση του State of the Art σχετικά με υπηρεσίες επαγγελματικού προσανατολισμού και συμβουλευτικής για τους μετανάστες: ανάλυση πλαισίου, ανάγκες και συστάσεις ΠΕΡΙΛΗΨΗ / ΕΛΛΗΝΙΚΑ

Κεφάλαιο X. Χρηµατοοικονοµική Λογιστική & ιοίκηση Ισολογισµοί & Αποτελέσµατα Χρήσης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο X Χρηµατοοικονοµική Λογιστική & ιοίκηση Ισολογισµοί & Αποτελέσµατα Χρήσης Νικόλαος Α. Παναγιώτου 2005 ΕΜΠ

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο X Χρηµατοοικονοµική Λογιστική & ιοίκηση Ισολογισµοί & Αποτελέσµατα Χρήσης Νικόλαος Α. Παναγιώτου 2005 ΕΜΠ

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

Ενότητα 5. Εξωτερικός και Εσωτερικός Έλεγχος Απαιτήσεων και ιαθεσίµων

Ενότητα 5 Εξωτερικός και Εσωτερικός Έλεγχος Απαιτήσεων και ιαθεσίµων 3. Απαιτήσεις ιαθέσιµα (1) Απαιτήσεις και ιαθέσιµα είναι το σύνολο των βραχυπρόθεσµων απαιτήσεων, αξιόγραφων και ιαθεσίµων της οικονοµικής

Ενότητα 5 Εξωτερικός και Εσωτερικός Έλεγχος Απαιτήσεων και ιαθεσίµων 3. Απαιτήσεις ιαθέσιµα (1) Απαιτήσεις και ιαθέσιµα είναι το σύνολο των βραχυπρόθεσµων απαιτήσεων, αξιόγραφων και ιαθεσίµων της οικονοµικής

REPORT OF PILOT TEST BEDS / ISO 17024

REPORT OF PILOT TEST BEDS / ISO 17024 REPORT OF PILOT TEST BEDS Project LLP-LDV-TOI-12-AT-0015 Συντονιστής έργου: Schulungszentrum Fohnsdorf Εταίροι: University of Gothenburg Municipality of Tjörns MMC

REPORT OF PILOT TEST BEDS / ISO 17024 REPORT OF PILOT TEST BEDS Project LLP-LDV-TOI-12-AT-0015 Συντονιστής έργου: Schulungszentrum Fohnsdorf Εταίροι: University of Gothenburg Municipality of Tjörns MMC

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ «Επιχειρηματικό Σχέδιο ΙΙ»

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΑΤΡΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ «Επιχειρηματικό Σχέδιο ΙΙ» Οργάνωση της νέας Δραστηριότητας / Σχέδιο MarkeMng / Το ανθρώπινο δυναμικό / Οικονομικό Σχέδιο / Ανάλυση Κινδύνων

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΑΤΡΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ «Επιχειρηματικό Σχέδιο ΙΙ» Οργάνωση της νέας Δραστηριότητας / Σχέδιο MarkeMng / Το ανθρώπινο δυναμικό / Οικονομικό Σχέδιο / Ανάλυση Κινδύνων

Μάθημα 2 Αποκατάσταση και Ανθεκτικότητα

Ενότητες 2.3A και 2.3B Co-funded by the European Union Μάθημα 2 Αποκατάσταση και Ανθεκτικότητα Ενότητα 2.3A Γίνομαι Καθαρός: Ξεπερνώντας τον Εθισμό χωρίς Θεραπεία Ενότητα 2.3B Η Αποκατάσταση του Κεφαλαίου

Ενότητες 2.3A και 2.3B Co-funded by the European Union Μάθημα 2 Αποκατάσταση και Ανθεκτικότητα Ενότητα 2.3A Γίνομαι Καθαρός: Ξεπερνώντας τον Εθισμό χωρίς Θεραπεία Ενότητα 2.3B Η Αποκατάσταση του Κεφαλαίου

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΠΕΡΙΕΧΟΜΕΝΑ. 1. NGEurope: Προώθηση της κοινωνικής συνοχής στην Ευρώπη μέσω ηγεσίας και δέσμευσης στην αλλαγή των ΜΚΟ

ΠΕΡΙΕΧΟΜΕΝΑ 1. NGEurope: Προώθηση της κοινωνικής συνοχής στην Ευρώπη μέσω ηγεσίας και δέσμευσης στην αλλαγή των ΜΚΟ 2. Εκπαιδευτικό πρόγραμμα στη Λουσάντα, Πορτογαλία 3. Οι σκέψεις ενός εκπαιδευτή για

ΠΕΡΙΕΧΟΜΕΝΑ 1. NGEurope: Προώθηση της κοινωνικής συνοχής στην Ευρώπη μέσω ηγεσίας και δέσμευσης στην αλλαγή των ΜΚΟ 2. Εκπαιδευτικό πρόγραμμα στη Λουσάντα, Πορτογαλία 3. Οι σκέψεις ενός εκπαιδευτή για

ΣΥΓΚΡΟΤΗΜΑ ALPHA BANK CYPRUS LIMITED ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. Για την τριμηνία που έληξε στις 31 Μαρτίου 2011

0 ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α Σελίδα Ενδιάμεση ενοποιημένη κατάσταση συνολικών εσόδων 1 Ενδιάμεση ενοποιημένη κατάσταση οικονομικής θέσης 2 Ενδιάμεση ενοποιημένη κατάσταση

0 ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α Σελίδα Ενδιάμεση ενοποιημένη κατάσταση συνολικών εσόδων 1 Ενδιάμεση ενοποιημένη κατάσταση οικονομικής θέσης 2 Ενδιάμεση ενοποιημένη κατάσταση

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

EPSILON EUROPE PLC. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις 31 Δεκεμβρίου 2017

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση

Ετήσιες Οικονομικές Καταστάσεις της ΚΑΘΑΙΑ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΕΜΠΟΡΙΑΣ ΑΥΤΟΚΙΝΗΤΩΝ, ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ, ΕΠΙΣΚΕΥΗΣ, ΣΥΝΤΗΡΗΣΗΣ, ΒΑΦΗΣ ΑΥΤΟΚΙΝΗΤΩΝ ΚΑΙ ΦΑΝΟΠΟΙΙΑΣ Χρήσεως 2008

Ετήσιες Οικονομικές Καταστάσεις της ΚΑΘΑΙΑ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΕΜΠΟΡΙΑΣ ΑΥΤΟΚΙΝΗΤΩΝ, ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ, ΕΠΙΣΚΕΥΗΣ, ΣΥΝΤΗΡΗΣΗΣ, ΒΑΦΗΣ ΑΥΤΟΚΙΝΗΤΩΝ ΚΑΙ ΦΑΝΟΠΟΙΙΑΣ Χρήσεως 2008

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς που έχουν εγκριθεί από την Ευρωπαϊκή Ένωση

Ετήσιες Οικονομικές Καταστάσεις της ΚΑΘΑΙΑ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΕΜΠΟΡΙΑΣ ΑΥΤΟΚΙΝΗΤΩΝ, ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ, ΕΠΙΣΚΕΥΗΣ, ΣΥΝΤΗΡΗΣΗΣ, ΒΑΦΗΣ ΑΥΤΟΚΙΝΗΤΩΝ ΚΑΙ ΦΑΝΟΠΟΙΙΑΣ Χρήσεως 2009

Ετήσιες Οικονομικές Καταστάσεις της ΚΑΘΑΙΑ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΕΜΠΟΡΙΑΣ ΑΥΤΟΚΙΝΗΤΩΝ, ΑΝΤΑΛΛΑΚΤΙΚΩΝ ΚΑΙ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ, ΕΠΙΣΚΕΥΗΣ, ΣΥΝΤΗΡΗΣΗΣ, ΒΑΦΗΣ ΑΥΤΟΚΙΝΗΤΩΝ ΚΑΙ ΦΑΝΟΠΟΙΙΑΣ Χρήσεως 2009

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

Michael Kalochristianakis. Συστήματα διαχείρισης επιχειρησιακών πόρων (ERP/CRM), 2012, χειμερινό εξάμηνο

, 2012, χειμερινό εξάμηνο") Michael Kalochristianakis Συστήματα διαχείρισης επιχειρησιακών πόρων (ERP/CRM), 2012, χειμερινό εξάμηνο Εργαστήριο 2: αρχική προσαρμογή του MS Nav σε ένα επιχειρησιακό περιβάλλον περιεχόμενα προσαρμογή

Michael Kalochristianakis Συστήματα διαχείρισης επιχειρησιακών πόρων (ERP/CRM), 2012, χειμερινό εξάμηνο Εργαστήριο 2: αρχική προσαρμογή του MS Nav σε ένα επιχειρησιακό περιβάλλον περιεχόμενα προσαρμογή

Ο ΟΙΚΟΝΟΜΙΚΟΣ ΠΡΟΓΡΑΜΜΑΤΙΣΜΟΣ ΤΟΥ ΓΥΜΝΑΣΤΗΡΙΟΥ. Created with Print2PDF. To remove this line, buy a license at: http://www.binarynow.

Ο ΟΙΚΟΝΟΜΙΚΟΣ ΠΡΟΓΡΑΜΜΑΤΙΣΜΟΣ ΤΟΥ ΓΥΜΝΑΣΤΗΡΙΟΥ ΣΚΟΠΟΣ ΤΟΥ ΜΑΘΗΜΑΤΟΣ Η ΣΩΣΤΗ ΟΡΓΑΝΩΣΗ ΤΟΥ ΓΥΜΝΑΣΤΗΡΙΟΥ ΒΑΣΙΖΕΤΑΙ ΣΤΗΝ ΚΑΛΗ ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΤΟΥ. ΠΕΡΙΛΑΜΒΑΝΕΙ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟ ΜΑΝΑΤΖΜΕΝΤ ΣΕ ΚΑΘΗΜΕΡΙΝΗ

Ο ΟΙΚΟΝΟΜΙΚΟΣ ΠΡΟΓΡΑΜΜΑΤΙΣΜΟΣ ΤΟΥ ΓΥΜΝΑΣΤΗΡΙΟΥ ΣΚΟΠΟΣ ΤΟΥ ΜΑΘΗΜΑΤΟΣ Η ΣΩΣΤΗ ΟΡΓΑΝΩΣΗ ΤΟΥ ΓΥΜΝΑΣΤΗΡΙΟΥ ΒΑΣΙΖΕΤΑΙ ΣΤΗΝ ΚΑΛΗ ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΤΟΥ. ΠΕΡΙΛΑΜΒΑΝΕΙ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟ ΜΑΝΑΤΖΜΕΝΤ ΣΕ ΚΑΘΗΜΕΡΙΝΗ

CONTENTS. 1. Το Εκπαιδευτικό Πρόγραμμα του NG Europe Erasmus+ 2. Το Πρόγραμμα Πρακτικής Άσκησης του NG Europe. 3. Πως να συμμετάσχετε στο NG Europe

CONTENTS 1. Το Εκπαιδευτικό Πρόγραμμα του NG Europe Erasmus+ 2. Το Πρόγραμμα Πρακτικής Άσκησης του NG Europe 3. Πως να συμμετάσχετε στο NG Europe 4. Εκδηλώσεις NG Europe 2017-1-PT01-KA204-035759 This project

CONTENTS 1. Το Εκπαιδευτικό Πρόγραμμα του NG Europe Erasmus+ 2. Το Πρόγραμμα Πρακτικής Άσκησης του NG Europe 3. Πως να συμμετάσχετε στο NG Europe 4. Εκδηλώσεις NG Europe 2017-1-PT01-KA204-035759 This project

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν Αποστολή Προς τι το Επιχειρείν; Κύριοι Στόχοι Περιγραφή της Αγοράς Στρατηγική Χρηματοοικονομικές Προβλέψεις Προγράμματα και Δραστηριότητες

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν Αποστολή Προς τι το Επιχειρείν; Κύριοι Στόχοι Περιγραφή της Αγοράς Στρατηγική Χρηματοοικονομικές Προβλέψεις Προγράμματα και Δραστηριότητες

ΠΕΡΙΕΧΟΜΕΝΑ. Πρόλογος...11 ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ...26 ΑΠΑΝΤΗΣΕΙΣ...33 ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ...50 ΑΠΑΝΤΗΣΕΙΣ...54

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...11 1 Η ΛΟΓΙΣΤΙΚΗ ΕΞΙΣΩΣΗ...13 Η Τέχνη της Λογιστικής...13 Τι Είναι η Λογιστική;...13 Ποιος Χρησιμοποιεί Λογιστικές Πληροφορίες;...14 Τι Είδους Πληροφορίες Συγκεντρώνει Ένας Λογιστής;...14

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...11 1 Η ΛΟΓΙΣΤΙΚΗ ΕΞΙΣΩΣΗ...13 Η Τέχνη της Λογιστικής...13 Τι Είναι η Λογιστική;...13 Ποιος Χρησιμοποιεί Λογιστικές Πληροφορίες;...14 Τι Είδους Πληροφορίες Συγκεντρώνει Ένας Λογιστής;...14

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2017

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2017 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2017 1 Ενοποιημένη Κατάσταση

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΙΙΙ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΙΙΙ ΔΑΠ-ΝΔΦΚ ΤΜΗΜΑΤΟΣ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ www.dap-papei.gr - 1 ΚΕΦΑΛΑΙΟ 7 ΘΕΩΡΙΑ 1.

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΙΙΙ ΔΑΠ-ΝΔΦΚ ΤΜΗΜΑΤΟΣ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ www.dap-papei.gr - 1 ΚΕΦΑΛΑΙΟ 7 ΘΕΩΡΙΑ 1.

EUROPEAN LABOR MOBILITY SUPPORT LAMOS EU

EUROPEAN LABOR MOBILITY SUPPORT LAMOS EU Ενημερωτική Ημερίδα 18/10/2018 Αθήνα, Ελλάδα THIS PROJECT HAS BEEN FUNDED WITH SUPPORT FROM THE EUROPEAN COMMISSION UNDER THE ERASMUS+ PROGRAMME. THIS PUBLICATION

EUROPEAN LABOR MOBILITY SUPPORT LAMOS EU Ενημερωτική Ημερίδα 18/10/2018 Αθήνα, Ελλάδα THIS PROJECT HAS BEEN FUNDED WITH SUPPORT FROM THE EUROPEAN COMMISSION UNDER THE ERASMUS+ PROGRAMME. THIS PUBLICATION

ΣΥΓΚΡΟΤΗΜΑ ALPHA BANK CYPRUS LIMITED ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. Για την τριμηνία που έληξε στις 31 Μαρτίου 2009

0 ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α Σελίδα Συνοπτική Ενοποιημένη Κατάσταση Λογαριασμού Αποτελεσμάτων 1 Συνοπτική Ενοποιημένη Κατάσταση Συνολικών Εσόδων 2 Συνοπτική Ενοποιημένη

0 ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α Σελίδα Συνοπτική Ενοποιημένη Κατάσταση Λογαριασμού Αποτελεσμάτων 1 Συνοπτική Ενοποιημένη Κατάσταση Συνολικών Εσόδων 2 Συνοπτική Ενοποιημένη

Κεφάλαιο 5. Αποταμίευση και επένδυση σε μια ανοικτή οικονομία

Κεφάλαιο 5 Αποταμίευση και επένδυση σε μια ανοικτή οικονομία Περίγραμμα κεφαλαίου Ισοζύγιο Πληρωμών Ισορροπία της αγοράς αγαθών σε μια ανοικτή οικονομία Αποταμίευση και επένδυση σε μια μικρή ανοικτή οικονομία

Κεφάλαιο 5 Αποταμίευση και επένδυση σε μια ανοικτή οικονομία Περίγραμμα κεφαλαίου Ισοζύγιο Πληρωμών Ισορροπία της αγοράς αγαθών σε μια ανοικτή οικονομία Αποταμίευση και επένδυση σε μια μικρή ανοικτή οικονομία

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ Μάθημα: Λογιστική Τεχνολογία I Τεχνικών Σχολών Πρακτικής Κατεύθυνσης Ημερομηνία και

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ Μάθημα: Λογιστική Τεχνολογία I Τεχνικών Σχολών Πρακτικής Κατεύθυνσης Ημερομηνία και

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Ισολογισμός τέλους χρήσης

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Απαιτήσεις (ΔΛΠ 39) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Οι απαιτήσεις είναι βασικά αντικείμενο του: ΔΛΠ 39 «Χρηματοπιστωτικά Μέσα: Αναγνώριση και Επιμέτρηση» (Financial

Διεθνή Λογιστικά Πρότυπα Απαιτήσεις (ΔΛΠ 39) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Οι απαιτήσεις είναι βασικά αντικείμενο του: ΔΛΠ 39 «Χρηματοπιστωτικά Μέσα: Αναγνώριση και Επιμέτρηση» (Financial

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ. Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες Οικονομικές Πληροφορίες 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες Ενδιάμεσες

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες Οικονομικές Πληροφορίες 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες Ενδιάμεσες

ΠΕΡΙΕΧΟΜΕΝΑ. ΚΕΦΑΛΑΙΟ 1ο ΕΙΣΑΓΩΓΗ. ΚΕΦΑΛΑΙΟ 2ο ΕΣΩΤΕΡΙΚΟΣ EΛΕΓΧΟΣ

ΠΕΡΙΕΧΟΜΕΝΑ ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ 1ο ΕΙΣΑΓΩΓΗ 11 1.1 Ιστορική Αναδρομή 1.2 Εξέλιξη 1.3 Έννοια και περιεχόμενο της ελεγκτικής 1.4 Ορισμός Ελεγκτικής 1.5 Αντικείμενο της Ελεγκτικής 1.6 Τι είναι έλεγχος 1.7

ΠΕΡΙΕΧΟΜΕΝΑ ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ 1ο ΕΙΣΑΓΩΓΗ 11 1.1 Ιστορική Αναδρομή 1.2 Εξέλιξη 1.3 Έννοια και περιεχόμενο της ελεγκτικής 1.4 Ορισμός Ελεγκτικής 1.5 Αντικείμενο της Ελεγκτικής 1.6 Τι είναι έλεγχος 1.7

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 7 ΚΑΤΑΣΤΑΣΗ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ. Χρήστος Ι. Νεγκάκης Καθηγητής

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 7 ΚΑΤΑΣΤΑΣΗ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Χρήστος Ι. Νεγκάκης Καθηγητής ΣΚΟΠΟΣ Απαίτηση παροχής πληροφοριών για τις ιστορικές μεταβολές στα ταμειακά διαθέσιμα και τα ταμειακά ισοδύναμα μιας

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 7 ΚΑΤΑΣΤΑΣΗ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Χρήστος Ι. Νεγκάκης Καθηγητής ΣΚΟΠΟΣ Απαίτηση παροχής πληροφοριών για τις ιστορικές μεταβολές στα ταμειακά διαθέσιμα και τα ταμειακά ισοδύναμα μιας

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Προσδιορισµός και προώθηση µιας νέας επιχειρηµατικής ευκαιρίας: Διάλεξη 2 Ανασκόπηση µιας νέας επιχειρηµατικής ευκαιρίας

2O16-1-DEO2-KA2O2-003277 Προσδιορισµός και προώθηση µιας νέας επιχειρηµατικής ευκαιρίας: Διάλεξη 2 Ανασκόπηση µιας νέας επιχειρηµατικής ευκαιρίας [Όνομα διεξάγων εδώ] This project has been funded with

2O16-1-DEO2-KA2O2-003277 Προσδιορισµός και προώθηση µιας νέας επιχειρηµατικής ευκαιρίας: Διάλεξη 2 Ανασκόπηση µιας νέας επιχειρηµατικής ευκαιρίας [Όνομα διεξάγων εδώ] This project has been funded with

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

ΚΥΠΡΟΣ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΜΙΣΘΩΣΕΙΣ

B. Αυτός ο οδηγός έχει συνταχθεί από ανεξάρτητη λογιστική εταιρεία τρίτου µέρους ΚΥΠΡΟΣ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΜΙΣΘΩΣΕΙΣ Δεκέµβριος 2018 Οι πιο κάτω πληροφορίες αποτελούν ένα οδηγό

B. Αυτός ο οδηγός έχει συνταχθεί από ανεξάρτητη λογιστική εταιρεία τρίτου µέρους ΚΥΠΡΟΣ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ ΠΟΥ ΑΦΟΡΟΥΝ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΜΙΣΘΩΣΕΙΣ Δεκέµβριος 2018 Οι πιο κάτω πληροφορίες αποτελούν ένα οδηγό

Κεφάλαιο 2 ο. Συστήματα Πληροφοριών στην επιχείρηση

Κεφάλαιο 2 ο Συστήματα Πληροφοριών στην επιχείρηση Διδακτικοί στόχοι Να αναλυθούν οι ρόλοι των 6 τύπων των συστημάτων πληροφοριών Να περιγραφούν οι τύποι των πληροφοριακών συστημάτων Να αναλυθούν οι σχέσεις

Κεφάλαιο 2 ο Συστήματα Πληροφοριών στην επιχείρηση Διδακτικοί στόχοι Να αναλυθούν οι ρόλοι των 6 τύπων των συστημάτων πληροφοριών Να περιγραφούν οι τύποι των πληροφοριακών συστημάτων Να αναλυθούν οι σχέσεις

Επιχειρηματικό σχέδιο BUSINESS PLAN

Επιχειρηματικό σχέδιο BUSINESS PLAN Τι είναι το επιχειρηματικό σχέδιο Είναι η οργανωμένη καταγραφή ιδεών, στόχων και σχεδίων δράσεων. Μια νέα επιχείρηση είναι δύσκολο να πετύχει αν είναι «ανοργάνωτη»,

Επιχειρηματικό σχέδιο BUSINESS PLAN Τι είναι το επιχειρηματικό σχέδιο Είναι η οργανωμένη καταγραφή ιδεών, στόχων και σχεδίων δράσεων. Μια νέα επιχείρηση είναι δύσκολο να πετύχει αν είναι «ανοργάνωτη»,

Διαχείριση Έργων. Ενότητα 6: Διαχείριση κόστους έργου, ταμειακή ροή έργου

Διαχείριση Έργων Ενότητα 6: Διαχείριση κόστους έργου, ταμειακή ροή έργου Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων (Δ.Ε.Α.Π.Τ.)

Διαχείριση Έργων Ενότητα 6: Διαχείριση κόστους έργου, ταμειακή ροή έργου Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων (Δ.Ε.Α.Π.Τ.)

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

Το Ευρωπαϊκό Χαρτοφυλάκιο Γλωσσών

Το Ευρωπαϊκό Χαρτοφυλάκιο Γλωσσών Οδηγός χρήσης για εταιρείες και άλλους οργανισµούς Το Ευρωπαϊκό Χαρτοφυλάκιο Γλωσσών θέτει αναγνωρισµένα διεθνή στάνταρ για τη µέτρηση και σύγκριση γλωσσικών ικανοτήτων

Το Ευρωπαϊκό Χαρτοφυλάκιο Γλωσσών Οδηγός χρήσης για εταιρείες και άλλους οργανισµούς Το Ευρωπαϊκό Χαρτοφυλάκιο Γλωσσών θέτει αναγνωρισµένα διεθνή στάνταρ για τη µέτρηση και σύγκριση γλωσσικών ικανοτήτων

MathDebate Οδηγός για διαχειριστές

Goce Delchev University Shtip MathDebate Οδηγός για διαχειριστές MATHDebate - Η Φωνή των Φοιτητών - Ψάχνοντας την Αριστεία στην Εκπαίδευση Μαθηματικών μέσω της Αύξησης των Κινήτρων για Μάθηση (project

Goce Delchev University Shtip MathDebate Οδηγός για διαχειριστές MATHDebate - Η Φωνή των Φοιτητών - Ψάχνοντας την Αριστεία στην Εκπαίδευση Μαθηματικών μέσω της Αύξησης των Κινήτρων για Μάθηση (project

Διοικητικη λογιστικη. Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Προϋπολογισμοί. Δρ.

Προϋπολογισμοί. Δρ.") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου Σχεδιασμός Διοικητικη λογιστικη Προϋπολογισμοί Αναφορά απόδοσης και ανατροφοδότηση Λήψη αποφάσεων Διοίκηση και καθημερινή

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου Σχεδιασμός Διοικητικη λογιστικη Προϋπολογισμοί Αναφορά απόδοσης και ανατροφοδότηση Λήψη αποφάσεων Διοίκηση και καθημερινή

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Τρεις μήνες μέχρι 31 Μαρτίου 2016

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2016 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2016 1 Ενοποιημένη

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟΔΩΝ Για το έτος που έληξε στις 31 Δεκεμβρίου 2011

ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟΔΩΝ Σημ. Κύκλος εργασιών 443.019.757 456.801.297 Κόστος πωλήσεων (326.830.517) (332.956.466) Μεικτά κέρδη 116.189.240 123.844.831 Άλλα εισοδήματα από εργασίες 8 16.154.865

ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟΔΩΝ Σημ. Κύκλος εργασιών 443.019.757 456.801.297 Κόστος πωλήσεων (326.830.517) (332.956.466) Μεικτά κέρδη 116.189.240 123.844.831 Άλλα εισοδήματα από εργασίες 8 16.154.865

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΕΚΠΑΙΔΕΥΤΙΚΗ ΕΝΟΤΗΤΑ 1 ΦΟΡΟΛΟΓΙΚΟ ΚΑΙ ΟΙΚΟΝΟΜΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΕΠΙΧΕΙΡΗΣΗΣ

ΕΚΠΑΙΔΕΥΤΙΚΗ ΕΝΟΤΗΤΑ 1 ΦΟΡΟΛΟΓΙΚΟ ΚΑΙ ΟΙΚΟΝΟΜΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΕΠΙΧΕΙΡΗΣΗΣ 1.1. ΠΡΟΣΟΜΟΙΩΣΗ ΕΣΟΔΩΝ ΚΑΙ ΕΞΟΔΩΝ ΠΡΟΣΩΠΩΝ Προσομοίωση εσόδων και εξόδων προσώπων Διάρκεια: 45 λεπτά Στόχος: Εισαγωγή στις βασικές

ΕΚΠΑΙΔΕΥΤΙΚΗ ΕΝΟΤΗΤΑ 1 ΦΟΡΟΛΟΓΙΚΟ ΚΑΙ ΟΙΚΟΝΟΜΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΕΠΙΧΕΙΡΗΣΗΣ 1.1. ΠΡΟΣΟΜΟΙΩΣΗ ΕΣΟΔΩΝ ΚΑΙ ΕΞΟΔΩΝ ΠΡΟΣΩΠΩΝ Προσομοίωση εσόδων και εξόδων προσώπων Διάρκεια: 45 λεπτά Στόχος: Εισαγωγή στις βασικές

ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 3: ΑΠΟΘΕΜΑΤΑ 1 Ομάδα 2: Αποθέματα Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση