ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6

|

|

|

- Ἀριστόβουλος Αγγελίδης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6

2 Κοινωνικό οικονομικές αποφάσεις Περιβαλλοντικές επιπτώσεις Οικονομική αξία ανθρώπινης ζωής Εταιρική κοινωνική ευθύνη Φορείς για ΕΚΕ Βαθμοί κοινωνικής ευθύνης Τριμερής διάσταση ΕΚΕ Δείκτες ΕΚΕ Δημοσιοποίηση δράσεων ΕΚΕ Οφέλη από ΕΚΕ

3 ΣΥΝΑΡΤΗΣΗ ΚΟΣΤΟΥΣ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΙ ΚΥΚΛΟΣ ΖΩΗΣ ΠΡΟΙΟΝΤΟΣ ΚΟΣΤΟΣ ΕΣΟΔΑ ΚΕΡΔΟΣ ΚΑΜΠΥΛΕΣ ΠΡΟΣΦΟΡΑΣ ΚΑΙ ΖΗΤΗΣΗΣ ΥΠΟΛΟΓΙΣΜΟΣ ΝΕΚΡΟΥ ΣΗΜΕΙΟΥ ΠΡΟΒΛΗΜΑ ΚΑΤΑΝΟΜΗΣ ΚΟΣΤΟΥΣ

4 Η συνάρτηση κόστους αποτυπώνει τη συμμετοχή επιμέρους παραγόντων στη διαμόρφωση του συνολικού κόστους παραγωγής ή παροχής υπηρεσιών Συνοδεύει την πορεία εξέλιξης (κύκλο ζωής) του προϊόντος Επηρεάζεται από επιμέρους παράγοντες

5

6 Ενδεικτική διαμόρφωση συνάρτησης κόστους: C=C σ +C μ =C σ +f(q)

7 Η κοστολόγηση δεν πραγματοποιείται με τον ίδιο τρόπο σε κάθε στάδιο εξέλιξης του προϊόντος Στα αρχικά στάδια χρησιμοποιούμε αναλογίες με το παρελθόν και κάνουμε εκτιμήσεις Όσο προχωράμε στη ροή έχουμε τη δυνατότητα να γίνουμε πιο ακριβείς Στο στάδιο της παραγωγής η κοστολόγηση συνδυάζεται με το λογιστικό σχέδιο της εταιρείας Η κοστολόγηση είναι συνάρτηση του που βρισκόμαστε και τι ανάγκες προσπαθούμε μέσω αυτής να ικανοποιήσουμε.

8

9 Πόσο κοστίζει το κτίσιμο μιας μονοκατοικίας; Δεδομένα: Ένα διαμέρισμα πωλείται /m² Ένα στρέμμα κτίζει περίπου 500 m² και ο εργολάβος πρέπει να έχει κέρδος 25% Κάθε m² χρεώνεται λόγω κόστους γης Άρα: =2.000 το m² -500(εργολάβος)=1.500 /m² κόστος κατασκευής 1.500*150= κοστίζει χοντρικά μια μονοκατοικία 150 m² Όταν ετοιμαστούν τα σχέδια θα γνωρίζουμε καλύτερα το κόστος.

10 Δύο κύριες μέθοδοι κοστολόγησης: μέτρηση ποσότητας και μέτρηση διεργασιών Και οι 2 μέθοδοι χειρίζονται: άμεσες δαπάνες: συνδεδεμένες με το ύψος της παραγωγής - ελαστικές έμμεσες δαπάνες: δε συνδυάζονται με το ύψος της παραγωγής ανελαστικές Όταν κοστολογούμε με βάση τις διεργασίες ενοποιούμε τις άμεσες και τις έμμεσες δαπάνες και τις θεωρούμε όλες ελαστικές. Η κοστολόγηση συνδέεται άμεσα με τα έσοδα και το κέρδος

11 Στη γενική της μορφή η συνάρτηση κόστους συνδυάζεται με τη συνάρτηση παραγωγής. Η συνάρτηση παραγωγής μεταφέρει αυτό που θέλουμε να μεγιστοποιήσουμε. Η συνάρτηση κόστους μεταφέρει αυτό που θέλουμε να ελαχιστοποιήσουμε. Η σύνθεση και των δυο δίνει το βέλτιστο αποτέλεσμα.

12 Ανεξάρτητα από τη μορφή που έχουν οι συναρτήσεις εσόδων, εξόδων και κέρδους, δημιουργούνται σχέσεις που συμβάλλουν στη διερεύνηση του βέλτιστου ύψους παραγωγής, του βέλτιστου κέρδους και του νεκρού σημείου. Η καμπύλη ζήτησης μας πληροφορεί ότι όσο μειώνεται η τιμή πώλησης ενός αγαθού δημιουργούνται προϋποθέσεις αυξημένης ζήτησής του από το καταναλωτικό κοινό. Η καμπύλη προσφοράς μας πληροφορεί ότι όσο αυξάνεται η τιμή πώλησης ενός αγαθού δημιουργούνται κίνητρα μεγαλύτερης προσφοράς του από αυτούς που το παράγουν.

13

14

15

16

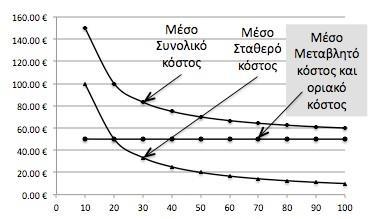

17 Για να διαμορφώσουμε την εξέλιξη των μέσων τιμών της συνάρτησης κόστους, διαιρούμε το συνολικό κόστος ή την αντίστοιχη συνιστώσα με τον αριθμό των παραγόμενων μονάδων Πχ. για q=30 το μέσο συνολικό κόστος είναι 2.275/30=75,83 το μέσο σταθερό κόστος είναι 1.000/30=33,33 το μέσο μεταβλητό κόστος είναι 1.275/30=42,5

18 Το οριακό κόστος προκύπτει από τον υπολογισμό του επιπλέον συνολικού κόστους που υφιστάμεθα παράγοντας μια επιπλέον μονάδα. Μέχρι ποιο σημείο πρέπει να παράγουμε;;; Αν γνωρίζουμε την τιμή πώλησης (πχ 200 ) τότε συμφέρει να παράγουμε μέχρι εκεί που το οριακό κόστος ΔΕΝ ξεπερνάει το οριακό όφελος.

19 Μηδενίζοντας την πρώτη παράγωγο της συνάρτησης κέρδους βρίσκουμε το βέλτιστο ύψος της παραγωγής.

20 Νεκρό σημείο: το ύψος της παραγωγής πάνω από το οποίο κερδίζουμε ή κάτω από το οποίο χάνουμε. ΕΣΟΔΑ=ΔΑΠΑΝΕΣ

21

22

23

24 Μια επιχειρηματίας εξετάζει το ενδεχόμενο εμπλοκής της στην πώληση ενός πακέτου λογισμικού. Το λογισμικό ονομάζεται S-ALL και η επιχειρηματίας μπορεί να το προμηθευτεί προς 120 το πακέτο και να το πουλήσει 200. Η ενοικίαση του χώρου πώλησης στοιχίζει Νεκρό σημείο

25 Ιδέα διαφήμισης: απλή 500 κόστος, επιθετική κόστος Αν θεωρεί ότι χωρίς διαφήμιση μπορεί να πουλήσει 40 πακέτα και με απλή διαφήμιση θα ανεβάσει τις πωλήσεις στα 45 πακέτα έχουμε: Η ιδέα της διαφήμισης δεν είναι συμφέρουσα.

26 Διαφορετικά σενάρια πωλήσεων σταθερού κόστους και τιμής αγοράς του S-ALL. Αν η επιχειρηματίας επιθυμεί να κερδίσει με επιθετική διαφήμιση τότε πρέπει να πουλήσει 56 ή 57 πακέτα.

27 Τα διαφορετικά σενάρια πωλήσεων του S-ALL εκφρασμένα σε αναμενόμενα έσοδα.

28 Η επιχειρηματίας εξετάζει την ενοικίαση ενός μεγαλύτερου χώρου πώλησης που θα στοιχίσει με διαφημιστική καμπάνια για να εντάξει στις πωλήσεις της και ένα δεύτερο πακέτο M-ALL που το προμηθεύεται 70 και το πουλάει 100. Εδώ χρειάζεται να ομογενοποιήσουμε τις οντότητες (προϊόντα) για να βρούμε το νεκρό σημείο.

29 Έστω ότι έχουμε μια εταιρεία με το παρακάτω ετήσιο προφίλ δαπανών που κατασκευάζει μονάδες προϊόντος ετησίως. Τότε η κάθε μονάδα προϊόντος στοιχίζει: 1,2 (άμεσες δαπάνες)+0,8 (overhead)=2 συνολικά

-μεσαίο (300.000 κομμάτια)-ακριβό (100.")

30 Αν η ίδια δομή κόστους αντιστοιχεί σε μια άλλη εταιρεία που παράγει 3 προϊόντα: φτηνό( κομμάτια)-μεσαίο ( κομμάτια)-ακριβό ( κομμάτια) έχουμε για την κατανομή των δαπανών:

0,75/1,25= (Μ)1,2/2= (Α)3,9/6,5= 60% Υπερχρέωση φτηνών προϊόντων υποχρέωση πολυτελών")

31 Είναι οι χρεώσεις δίκαιες; Συμβάλλουν όλα τα προϊόντα με το ίδιο ποσοστό στα διοικητικά έξοδα; (Φ)0,75/1,25= (Μ)1,2/2= (Α)3,9/6,5= 60% Υπερχρέωση φτηνών προϊόντων υποχρέωση πολυτελών προϊόντων

32 Τα παραδοσιακά συστήματα κοστολόγησης υποστηρίζουν ότι η παραγωγή των προϊόντων και των υπηρεσιών προκαλεί τις δαπάνες. Το σύστημα ABC θεωρεί ότι οι δραστηριότητες προκαλούν το κόστος και ότι τα προϊόντα/υπηρεσίες/πελάτες είναι οι λόγοι για τους οποίους εκτελούνται οι δραστηριότητες. Το κόστος των δραστηριοτήτων ανιχνεύεται στα προς κοστολόγηση αντικείμενα με βάση τη χρήση των επιχειρησιακών πόρων που απαιτούνται για τη διεξαγωγή κάθε δραστηριότητας. Κέντρο κόστους: περιλαμβάνει όλες τις συνιστώσες του κόστους που συνδυάζονται με τη λειτουργία μιας μονάδας παραγωγής.

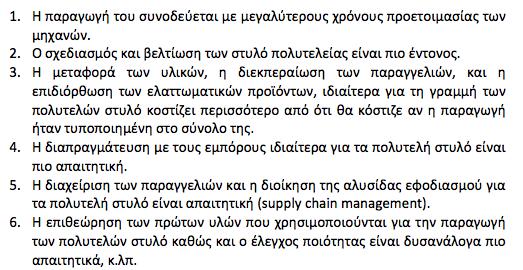

33 Αν έχουμε 2 εργοστάσια που παράγουν την ίδια ποσότητα στυλό αλλά με την εξής διαφορά: το πρώτο το ΑΠΛΟ παράγει στυλό μηνιαίως και τα πουλάει 1,5 το ένα ενώ το δεύτερο το ΠΟΛΥΠΛΟΚΟ παράγει στυλό μηνιαίως σε 3 τύπους: το φτηνό (60% της παραγωγής), το μεσαίο (30% της παραγωγής) και το πολυτελείας (10% της παραγωγής) και τα πουλάει 1,5, 12 και 120 το ένα αντίστοιχα τότε: Το ΠΟΛΥΠΛΟΚΟ σε σχέση με το ΑΠΛΟ έχει διαφορετική πραγματικότητα overhead αφού:

34

35 Η κοστολόγηση μέσω διεργασιών (ABC) θεωρεί ότι το overhead περιέχει επιμέρους συνιστώσες και οι συνιστώσες αυτές δεν ανήκουν εξ ίσου σε όλα τα κέντρα κόστους

36 Εστιάζουμε σε 3 κατηγορίες προϊόντων ενός super market: συσκευασμένα, αναψυκτικά και φρέσκα λαχανικά και φρούτα. Τα μηνιαία δεδομένα κόστους και εσόδων έχουν ως εξής:

37 Το σύνολο των γενικών διοικητικών δαπανών λειτουργίας είναι / =30% των δαπανών προμήθειας όλων των προϊόντων. Επιμερίζοντας τις γενικές διοικητικές δαπάνες έχουμε: Τα φρέσκα προϊόντα δίνουν μεγαλύτερο περιθώριο κέρδους.

38 Διερευνώντας τις δραστηριότητες που δημιουργούν το συνολικό κόστος των για να βρούμε πόσο πραγματικά χρεώνει η κάθε κατηγορία προϊόντος το overhead έχουμε:

39 Τοποθετώντας ποσοτικά και ποιοτικά χαρακτηριστικά στις διαστάσεις του κόστους για την κάθε δραστηριότητα έχουμε: Ιεραρχία κόστους: αναφέρει το επίπεδο αναφοράς της κοστολόγησης

40 Μετρώντας το πόσο εκ των τεσσάρων δραστηριοτήτων καταναλώνουμε προκειμένου να εξυπηρετηθούν οι πωλήσεις στις 3 κατηγορίες προϊόντων έχουμε:

41 Κατανομή του κόστους ανά κατηγορία προϊόντος με τη μέθοδο ABC και σύγκριση των αποτελεσμάτων με τη μέθοδο του σταθερού επιμερισμού

42

43

44 Μπορούμε να συνδυάσουμε την κάθε διεργασία με έναν οδηγό κόστους και στη συνέχεια να κοστολογήσουμε τη διεργασία μέσω της κοστολόγησης του κάθε οδηγού κόστους. Η επιλογή του οδηγού κόστους πρέπει να είναι συγχρονισμένη με την ακρίβεια που επιδιώκουμε και με τη διεργασία που εξετάζουμε. Τρία επίπεδα διεργασιών τρία κατηγορίες οδηγών.

45

46 Έστω οι τρεις ακόλουθες διεργασίες: 1. Λειτουργία μηχανών 2. Set up μηχανών 3. Συντήρηση εξοπλισμού Ποιον οδηγό κόστους χρησιμοποιούμε σε κάθε περίπτωση;

47 Μια αποθήκη διανέμει φαρμακευτικά και πάρα-φαρμακευτικά προϊόντα σε καταστήματα τριών κατηγοριών: σουπερμάρκετ, καταστήματα καλλυντικών και φαρμακεία. Τα μηνιαία οικονομικά της στοιχεία φαίνονται παρακάτω:

48 Η αποθήκη εντοπίζει 5 διεργασίες και συναφείς οδηγούς κόστους ανά διεργασία που συνδυάζονται με την λειτουργία της:

49 Το συνολικό μηνιαίο κόστος λειτουργίας ανέρχεται σε και μετά από ανάλυση εκτιμήθηκε ότι κατανέμεται με τον ακόλουθο τρόπο ανά δραστηριότητα:

50 Επιμερίζοντας τις διεργασίες ανά τύπο καταστήματος έχουμε:

51 Συνδυάζοντας τα δεδομένα, υπολογίζουμε το κόστος ανά διεργασία και τύπο καταστήματος:

52 Υπολογίζουμε το μηνιαίο κέρδος και το ποσοστό κέρδους επί των μικτών εσόδων με τη μέθοδο του ενιαίου ποσοστού:

53 Υπολογίζουμε το μηνιαίο κέρδος και το ποσοστό κέρδους επί των μικτών εσόδων με τη μέθοδο ABC: Η εφαρμογή της μεθόδου ABC υπερέχει γιατί δίνει την ευκαιρία αναλυτικής παρουσίασης των συνιστωσών του κόστους και της κερδοφορίας.

54 Η επιχ/ση Χ κατασκευάζει έπιπλα. Στο τμήμα Α υπολογίζονται τα overhead με βάση τις ώρες λειτουργίας των μηχανών και στο τμήμα Β με βάση τις ώρες άμεσης εργασίας. Στη αρχή του τρέχοντος έτους, η διοίκηση έκανε τους ακόλουθους προϋπολογισμούς για να εξυπηρετήσει τον προσδιορισμό του συντελεστή των overhead: Τμήμα Α Τμήμα Β Κόστος άμεσης εργασίας Ωρες άμεσης εργασίας Γενικά βιομ/κά έξοδα Ωρες λειτουργίας των μηχανημάτων

55 Η παραγγελία αρ. 58 άρχισε στις αρχές του χρόνου και ολοκληρώθηκε τρείς βδομάδες αργότερα στις 29 Ιανουαρίου. Προέκυψαν οι ακόλουθες κοστολογικές πληροφορίες: Τμήμα Α Τμήμα Β Αμεσα υλικά Αμεσα εργατικά Ωρες άμεσης εργασίας Ωρες λειτουργίας των μηχανημάτων Στη συνέχεια δίδονται επιλεγμένες πληροφορίες για το μήνα Ιανουάριο: Τμήμα Α Τμήμα Β Ώρες άμεσης εργασίας / Ιανουάριος Ωρες λειτουργίας των μηχαν/των / Ιανουάριος Γενικά βιομ/κά έξοδα Ιανουαρίου Ζητείται: Να υπολογίσετε τον προκαθορισμένο συντελεστή overhead για κάθε τμήμα. Το συνολικό κόστος της παραγγελίας αρ. 58.

56 Για το τμήμα Α /12000 =35ευρώ/ώρα μηχ. Για το τμήμα Β /15000=22,50 ευρώ/ώρα άμεσης εργασίας. Φύλλο υπολογισμού κόστους παραγγελίας αρ. 58 Τμήμα Α Τμήμα Β Σύνολο Αμεσα υλικά Αμεσα εργατικά Γενικά βιομ. έξοδα 750ώρεςχ35= ώρες χ 22,50= Συνολικό κόστος παραγγελίας 88200

57 Ο διευθυντής παραγωγής της επιχ/σης Χ έκανε τους ακόλουθους προϋπολογισμούς του ερχόμενου έτους: Γενικά βιομ/κά έξοδα Αμεσα εργατικά Ωρες λειτουργίας μηχανημάτων ώρες α) Να υπολογίσετε τον συντελεστή overhead βασιζόμενοι σε : 1. άμεσο εργατικό κόστος 2. ώρες λειτουργίας των μηχανημάτων β)αν υποθέσουμε ότι η παραγωγή ενός συγκεκριμένου προϊόντος απαιτεί ευρώ σε άμεσα υλικά, 400 ευρώ σε άμεσα εργατικά και 62 ώρες λειτουργίας μηχανημάτων, να υπολογίσετε το συνολικό κόστος παραγωγής του προϊόντος με την υπόθεση ότι ο συντελεστής overhead υπολογίζεται με βάση: 1. το άμεσο εργατικό κόστος β. τις ώρες λειτουργίας των μηχανημάτων

58 α. (1) =240% του εργατικού κόστους (2) = 15 ευρώ/ώρα λειτουργίας των μηχανημάτων β. (1) άμεσα υλικά άμεσα εργατικά 400 ΓΒΕ( %) 960 Συνολικό κόστος παραγωγής προιόντος β. (2) άμεσα υλικά άμεσα εργατικά 400 ΓΒΕ(62 ώρες 15ευρώ/ώρα) 960 Συνολικό κόστος παραγωγής προιόντος 3.330

59 Έστω ότι το συνολικό κόστος παραγωγής σε μία επιχείρηση παραγωγής αναψυκτικών απαρτίζεται από το σταθερό κόστος που είναι και το μεταβλητό κόστος που είναι 0,80 ανά μονάδα προϊόντος. Η τιμή πώλησης κάθε αναψυκτικού είναι 1,2. α) Να βρεθεί το νεκρό σημείο της επιχείρησης β) Ας υποθέσουμε ότι αυξάνεται το μεταβλητό ανά μονάδα κόστος κατά 0,10 ενώ μειώνεται το σταθερό κόστος κατά Να βρεθεί το νέο νεκρό σημείο τηςεπιχείρησης.

60 Στην περίπτωση του Νεκρού σημείου το κέρδος ισούται με μηδέν. Οπότε θα έχουμε : Κύκλος Εργασιών = Σταθερές Δαπάνες + Μεταβλητές Δαπάνες 1) Σταθερό Κόστος (Δαπάνες) = Μεταβλητό Κόστος = 0,8 ανά μονάδα προϊόντος = Ποσότητα Πωλήσεων (Q) * 0,8 Κύκλος Εργασιών = Ποσότητα Πωλήσεων (Q) *Τιμή μονάδας (P) = Q* 1.2 Κ.Ε. = Σ.Δ + Μ.Δ. => 1,2 Q = ,8 Q => 1,2 Q 0,8 Q = => 0,4 Q = => Q = /0,4 = 30,000 μονάδες 2) Κ.Ε. = Σ.Δ + Μ.Δ. => 1,2 Q = ,9 Q => 0,3 Q = => Q = μονάδες

61 Μία επιχείρηση παράγει ένα νέο προϊόν. Για την παραγωγή του ισχύουν τα ακόλουθα: Οι σταθερές δαπάνες για παραγωγή έως μονάδων προϊόντος είναι Ευρώ. Για να παράγει περισσότερα από μονάδες προϊόντος τα σταθερά έξοδα αυξάνονται σε Ευρώ. Δηλαδή: Σ.Δ. (1 < Q < ) = Σ.Δ. ( < Q ) = Το δε μεταβλητό κόστος ανά μονάδα προϊόντος είναι 3 Ευρώ, δηλ. M.Δ. = 3 Ευρώ ανά μονάδα προϊόντος. Δίνεται ότι το νεκρό σημείο λειτουργίας βρίσκεται στις πωλήσεις μονάδων προϊόντων. Ποια η τιμή πώλησης του προϊόντος (P) για να ισχύουν τα παραπάνω?

62 Σταθερές Δαπάνες = = Ευρώ Κ.Ε. = Σ.Δ. + Μ.Δ. => * P = * => * P = => P = / = 240/30 => P = 8 Ευρώ.

63 Ένα κατάστημα παρασκευής και πώλησης λουκουμάδων είχε κατά την οικονομική χρήση του 2016, τα παρακάτω κόστη: Άμεσα υλικά παρασκευής λουκουμάδων: 6000 ευρώ. Άμεσα εργατικά: ευρώ. Γενικά Έξοδα: ΔΕΗ ΟΤΕ 600 Αποσβέσεις παγίων Ενοίκιο Ύδρευση 300 Διαφημιστικό υλικό 500 Ασφάλιση καταστήματος 500 Αναλώσιμα 300 Σύνολο Γενικών Εξόδων 8.000

64 Να υπολογιστεί το κόστος ανά κιλό λουκουμάδων, αν παρασκευάστηκαν και πωλήθηκαν κιλά λουκουμάδων (δεν υπάρχουν αποθέματα ετοίμου προϊόντος στο τέλος της περιόδου άλλωστε, δεν μπορεί η επιχείρηση να διατηρεί τέτοια αποθέματα, λόγω και της φθαρτότητας του προϊόντος). Αν η επιχείρηση πουλάει τους λουκουμάδες προς 1,5 ευρώ το κιλό, να βρεθεί το ποσοστό καθαρού κέρδους της επιχείρησης και να εξεταστεί αν είναι η επιχείρηση αυτή μία συμφέρουσα επένδυση (το τρέχον επιτόκιο για κλειστές καταθέσεις προθεσμίας στην τράπεζα είναι 4%), όταν γνωρίζετε ότι έχουν επενδυθεί σε αυτήν ευρώ.

65 Κόστος ανά κιλό = Συνολικά κόστη περιόδου/αριθμός μονάδων που παράχθηκαν σε μία περίοδο = =( )/ = 1,4 ανά κιλό λουκουμά. Ουσιαστικά, το καθαρό κέρδος της επιχείρησης είναι: 1,5-1,4 =0,1 το κιλό και, ως ποσοστό επί της τιμής πώλησης, είναι 0,1/1,5 = 0,0667 ή 6,67%. Η επιχείρηση αυτή είχε συνολικά καθαρά κέρδη 0,1Χ20.000=2.000 Εφόσον το κεφάλαιο της επένδυσης ήταν , τότε η απόδοση της επένδυσης είναι 2.000/ = 0,2 ή 20%, δηλαδή πολύ καλύτερο από το 4% που προσφέρει η τράπεζα.

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

Άσκηση 5. Εργοστάσια. Συστήματα Αποφάσεων Εργαστήριο Συστημάτων Αποφάσεων και Διοίκησης

Άσκηση Μια μεγάλη εταιρεία σκοπεύει να μπει δυναμικά στην αγορά αναψυκτικών της χώρας διαθέτοντας συνολικά 7 μονάδες κεφαλαίου. Το πρόβλημα που αντιμετωπίζει είναι αν πρέπει να κατασκευάσει ένα κεντρικό

Άσκηση Μια μεγάλη εταιρεία σκοπεύει να μπει δυναμικά στην αγορά αναψυκτικών της χώρας διαθέτοντας συνολικά 7 μονάδες κεφαλαίου. Το πρόβλημα που αντιμετωπίζει είναι αν πρέπει να κατασκευάσει ένα κεντρικό

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC"

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC" I. Η "Παραδοσιακή" κοστολόγηση με ένα παράδειγμα Το παρακάτω παράδειγμα επικεντρώνεται σε δύο μοντέλα προϊόντων που κατασκευάζονται και

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC" I. Η "Παραδοσιακή" κοστολόγηση με ένα παράδειγμα Το παρακάτω παράδειγμα επικεντρώνεται σε δύο μοντέλα προϊόντων που κατασκευάζονται και

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN Σχεδιασµός συστηµάτων: Κοστολόγηση κατά έργο ή κατά παραγγελία Άσκηση 1. Η εταιρεία ΛΑΜΑΠΛΑΣΤ Α.Ε. αντιµετωπίζει

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN Σχεδιασµός συστηµάτων: Κοστολόγηση κατά έργο ή κατά παραγγελία Άσκηση 1. Η εταιρεία ΛΑΜΑΠΛΑΣΤ Α.Ε. αντιµετωπίζει

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους.

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους. Άσκηση 4.1 Το εργοστάσιο της επιχείρησης ΕΠΙΠΛΟΜΟΔΑ Α.Ε. παράγει υψηλής ποιότητας έπιπλα κατόπιν παραγγελίας των πελατών της. Η παραγωγική

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους. Άσκηση 4.1 Το εργοστάσιο της επιχείρησης ΕΠΙΠΛΟΜΟΔΑ Α.Ε. παράγει υψηλής ποιότητας έπιπλα κατόπιν παραγγελίας των πελατών της. Η παραγωγική

Δρ. Δημήτρης Μπάλιος. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της

Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 2: Το πλαίσιο της κοστολόγησης - Γ.Β.Ε. - Φύλλο μερισμού Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 2: Το πλαίσιο της κοστολόγησης - Γ.Β.Ε. - Φύλλο μερισμού Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 8: Εφαρμογές Οριακής Κοστολόγησης ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 8: Εφαρμογές Οριακής Κοστολόγησης ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η φωτοτυπική εταιρία ΑΒΓ έχει ως μέρος της πολιτικής πωλήσεών της την τοποθέτηση σε πολυσύχναστους

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 8: Εφαρμογές Οριακής Κοστολόγησης ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η φωτοτυπική εταιρία ΑΒΓ έχει ως μέρος της πολιτικής πωλήσεών της την τοποθέτηση σε πολυσύχναστους

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2018 ΑΝΑΚΕΦΑΛΑΙΩΣΗ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2018 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2018 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

1. Στις 30 Απριλίου τα κοστολογικά στοιχεία της βιομηχανίας PLASTIC ΑΒΕΕ είχαν ως εξής : Αγορά πρώτων υλών 72.000 Τελικό απόθεμα πρώτων υλών 12.000 Αρχικό απόθεμα πρώτων υλών 3.000 Άμεση εργασία 9.500

1. Στις 30 Απριλίου τα κοστολογικά στοιχεία της βιομηχανίας PLASTIC ΑΒΕΕ είχαν ως εξής : Αγορά πρώτων υλών 72.000 Τελικό απόθεμα πρώτων υλών 12.000 Αρχικό απόθεμα πρώτων υλών 3.000 Άμεση εργασία 9.500

Συγκέντρωση Κόστους Παραγωγής Προϊόντων

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Ανάλυση Νεκρού Σημείου Σημειώσεις

Ανάλυση Νεκρού Σημείου Σημειώσεις ΜΑΘΗΜΑ: ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ Αν. Καθ. Δημήτρης Ασκούνης Εισαγωγή Η ανάλυση του Νεκρού Σημείου είναι ένα σπουδαίο χρηματοοικονομικό μέσο και αποτελεί βασικά μια αναλυτική

Ανάλυση Νεκρού Σημείου Σημειώσεις ΜΑΘΗΜΑ: ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ Αν. Καθ. Δημήτρης Ασκούνης Εισαγωγή Η ανάλυση του Νεκρού Σημείου είναι ένα σπουδαίο χρηματοοικονομικό μέσο και αποτελεί βασικά μια αναλυτική

Εισαγωγή. Ανάλυση Νεκρού Σημείου Σημειώσεις. Σημασία Νεκρού Σημείου

Εισαγωγή Ανάλυση Νεκρού Σημείου Σημειώσεις ΜΑΘΗΜΑ: ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Αν. Καθ. ημήτρης Ασκούνης Η ανάλυση του Νεκρού Σημείου είναι ένα σπουδαίο χρηματοοικονομικό μέσο και αποτελεί βασικά μια αναλυτική

Εισαγωγή Ανάλυση Νεκρού Σημείου Σημειώσεις ΜΑΘΗΜΑ: ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Αν. Καθ. ημήτρης Ασκούνης Η ανάλυση του Νεκρού Σημείου είναι ένα σπουδαίο χρηματοοικονομικό μέσο και αποτελεί βασικά μια αναλυτική

Εφαρμογή: Το κόστος της φορολογίας. Copyright 2006 Thomson Learning

Εφαρμογή: Το κόστος της φορολογίας 8 Copyright 2006 Thomson Learning Copyright 2004 South-Western Εικόνα Οι επιπτώσεις ενός φόρου Τιμή Τιμή που πληρώνουν οι αγοραστές Μέγεθος (ύψος) του φόρου Προσφορά

Εφαρμογή: Το κόστος της φορολογίας 8 Copyright 2006 Thomson Learning Copyright 2004 South-Western Εικόνα Οι επιπτώσεις ενός φόρου Τιμή Τιμή που πληρώνουν οι αγοραστές Μέγεθος (ύψος) του φόρου Προσφορά

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 3 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2018 2019 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 Η εταιρεία «Μακέτες Α.Ε.» σχεδιάζει και παράγει μακέτες για διαφόρων

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 3 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2018 2019 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 Η εταιρεία «Μακέτες Α.Ε.» σχεδιάζει και παράγει μακέτες για διαφόρων

4. Επιχείρηση παραγωγής ρούχων είχε τις 31/12 συγκεκριμένης κοστολογικής περιόδου απόθεμα υφάσματος 400

1. Επιχείρηση παραγωγής ρούχων είχε τις 31/12 συγκεκριμένης κοστολογικής περιόδου απόθεμα υφάσματος 400 kg αξίας 3 /kg. Στη συνέχεια έκανε τις παρακάτω αγορές και αναλώσεις: 15/1 αγορά 300 kg αξίας 3.3

1. Επιχείρηση παραγωγής ρούχων είχε τις 31/12 συγκεκριμένης κοστολογικής περιόδου απόθεμα υφάσματος 400 kg αξίας 3 /kg. Στη συνέχεια έκανε τις παρακάτω αγορές και αναλώσεις: 15/1 αγορά 300 kg αξίας 3.3

Ενότητα 4. Πλήρης και Άµεση Κοστολόγηση. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών. ιδάσκων: ρ.

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

προϊόν Α κιλά κιλά προϊόν Β " "

Άσκηση 1 η Σύμφωνα με τα παρακάτω δεδομένα να καταρτισθούν οι εξής προϋπολογισμοί (σε τρίμηνη και ετήσια βάση): Προϋπολογισμός Ποσοτήτων που θα πωληθούν (Πίνακας 1) Προϋπολογισμός Εσόδων (Πίνακας 2) Προϋπολογισμός

Άσκηση 1 η Σύμφωνα με τα παρακάτω δεδομένα να καταρτισθούν οι εξής προϋπολογισμοί (σε τρίμηνη και ετήσια βάση): Προϋπολογισμός Ποσοτήτων που θα πωληθούν (Πίνακας 1) Προϋπολογισμός Εσόδων (Πίνακας 2) Προϋπολογισμός

Κοστολόγηση κατά προϊόν ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2012.

Άσκηση 1 Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2012. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής 2.500.000 Αμοιβές Εποπτών 2.000.000 Αμοιβές

Άσκηση 1 Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2012. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής 2.500.000 Αμοιβές Εποπτών 2.000.000 Αμοιβές

Άσκηση 11. Πλήρης Κοστολόγηση. Πωλήσεις 10.000. - άμεσα υλικά 3.500. -άμεση εργασία 2.700. -ΓΒΕ 1.800 Μικτό Αποτέλεσμα 2.000

Άσκηση 11 Πωλήσεις 10.000 - άμεσα υλικά 3.500 -άμεση εργασία 2.700 -ΓΒΕ 1.800 Μικτό Αποτέλεσμα 2.000 - Μεταβλητά έξοδα πωλήσεων 250 - Μεταβλητά έξοδα διοίκησης 50 - Μεταβλητά έξοδα διάθεσης 100 - Σταθερά

Άσκηση 11 Πωλήσεις 10.000 - άμεσα υλικά 3.500 -άμεση εργασία 2.700 -ΓΒΕ 1.800 Μικτό Αποτέλεσμα 2.000 - Μεταβλητά έξοδα πωλήσεων 250 - Μεταβλητά έξοδα διοίκησης 50 - Μεταβλητά έξοδα διάθεσης 100 - Σταθερά

1.1.6 Εξωλογιστικός προσδιορισμός κόστους παραγωγής, μικτών και καθαρών αποτελεσμάτων χρήσης Σελ. 11

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

ΕΚΠΑ_Τμήμα Οικονομικών Επιστημών

Συντελεστής και βάση καταλογισμού ΓΒΕ 3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο

Συντελεστής και βάση καταλογισμού ΓΒΕ 3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο

ΕΡΓΑΣΙΑ ΜΑΘΗΜΑΤΙΚΩΝ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ι ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ ΧΕΙΜΕΡΙΝΟ ΕΞΑΜΗΝΟ

Μαθηματικά για Οικονομολόγους Ι Εργασία - ΕΡΓΑΣΙΑ ΜΑΘΗΜΑΤΙΚΩΝ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ι ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ - ΧΕΙΜΕΡΙΝΟ ΕΞΑΜΗΝΟ Παρακάτω δίνονται συνολικά ασκήσεις με πολλαπλά ερωτήματα τις οποίες θα επιλύσετε

Μαθηματικά για Οικονομολόγους Ι Εργασία - ΕΡΓΑΣΙΑ ΜΑΘΗΜΑΤΙΚΩΝ ΓΙΑ ΟΙΚΟΝΟΜΟΛΟΓΟΥΣ Ι ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ - ΧΕΙΜΕΡΙΝΟ ΕΞΑΜΗΝΟ Παρακάτω δίνονται συνολικά ασκήσεις με πολλαπλά ερωτήματα τις οποίες θα επιλύσετε

Περιπτωσιακή μελέτη μεθόδων κοστολόγησης σε μικρομεσαία εταιρία επεξεργασίας μαρμάρου και γρανιτών

Περιπτωσιακή μελέτη μεθόδων κοστολόγησης σε μικρομεσαία εταιρία επεξεργασίας μαρμάρου και γρανιτών Εισαγωγικά Η παγκοσμιοποίηση της αγοράς και η αύξηση της έντασης του ανταγωνισμού οδηγούν τις επιχειρήσεις

Περιπτωσιακή μελέτη μεθόδων κοστολόγησης σε μικρομεσαία εταιρία επεξεργασίας μαρμάρου και γρανιτών Εισαγωγικά Η παγκοσμιοποίηση της αγοράς και η αύξηση της έντασης του ανταγωνισμού οδηγούν τις επιχειρήσεις

Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ. Διδάσκων Καθηγητής: Πέππας Γεώργιος

1 Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Διδάσκων Καθηγητής: Πέππας Γεώργιος 2 Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες

1 Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Διδάσκων Καθηγητής: Πέππας Γεώργιος 2 Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες

Λυμένες ασκήσεις στα πλαίσια του μαθήματος «Διοίκηση Εφοδιαστικής Αλυσίδας»

Λυμένες ασκήσεις στα πλαίσια του μαθήματος «Διοίκηση Εφοδιαστικής Αλυσίδας» Άσκηση 1. Έστω ότι μια επιχείρηση αντιμετωπίζει ετήσια ζήτηση = 00 μονάδων για ένα συγκεκριμένο προϊόν, σταθερό κόστος παραγγελίας

Λυμένες ασκήσεις στα πλαίσια του μαθήματος «Διοίκηση Εφοδιαστικής Αλυσίδας» Άσκηση 1. Έστω ότι μια επιχείρηση αντιμετωπίζει ετήσια ζήτηση = 00 μονάδων για ένα συγκεκριμένο προϊόν, σταθερό κόστος παραγγελίας

Άσκηση 3. Άμεσος Επανεπιμερισμός

Άσκηση 3 Άμεσος Επανεπιμερισμός Α) Σύμφωνα με την μέθοδο του άμεσου επανεπιμερισμού το κόστος κάθε βοηθητικού κέντρου μεταφέρεται σε περισσότερα από ένα κύρια κέντρα κόστους με τη χρησιμοποίηση της αντίστοιχης

Άσκηση 3 Άμεσος Επανεπιμερισμός Α) Σύμφωνα με την μέθοδο του άμεσου επανεπιμερισμού το κόστος κάθε βοηθητικού κέντρου μεταφέρεται σε περισσότερα από ένα κύρια κέντρα κόστους με τη χρησιμοποίηση της αντίστοιχης

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ Η λογιστική κόστους αποτελεί ένα κύκλωμα της λογιστικής επιστήμης το οποίο ασχολείται με την κοστολόγηση, δηλαδή με την τιμολόγηση των παραγόμενων προϊόντων. Η λογιστική κόστους βρίσκει

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ Η λογιστική κόστους αποτελεί ένα κύκλωμα της λογιστικής επιστήμης το οποίο ασχολείται με την κοστολόγηση, δηλαδή με την τιμολόγηση των παραγόμενων προϊόντων. Η λογιστική κόστους βρίσκει

Βασικά σημεία διάλεξης. Κατηγορίες Κόστους Νο 2. Δημήτρης Μπάλιος 1. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικές έννοιες και κατηγορίες κόστους

Βασικές έννοιες και κατηγορίες κόστους") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικά σημεία διάλεξης Βασικές έννοιες και Μέρος Β, μεταβλητό και μικτό. Άμεσο και έμμεσο., ελεγχόμενο και μη ελεγχόμενο. 1 2 Κατηγορίες κόστους Διάκριση κόστους

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικά σημεία διάλεξης Βασικές έννοιες και Μέρος Β, μεταβλητό και μικτό. Άμεσο και έμμεσο., ελεγχόμενο και μη ελεγχόμενο. 1 2 Κατηγορίες κόστους Διάκριση κόστους

Βασικές Έννοιες Κοστολόγησης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

10/17/17. Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ ΕΝΟΤΗΤΑ 1: ΕΝΝΟΙΕΣ

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι. Ενότητα 5 Άμεση και Πλήρη Κοστολόγηση. Λογιστική Κόστους Ι 1

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 5 Άμεση και Πλήρη Κοστολόγηση Λογιστική Κόστους Ι 1 Εισαγωγή Η κοστολογική εργασία επικεντρώνεται στο πρόβλημα της κατανομής του κόστους στους διάφορους τομείς ή δραστηριότητες

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 5 Άμεση και Πλήρη Κοστολόγηση Λογιστική Κόστους Ι 1 Εισαγωγή Η κοστολογική εργασία επικεντρώνεται στο πρόβλημα της κατανομής του κόστους στους διάφορους τομείς ή δραστηριότητες

6. Οριακή Κοστολόγηση. Cost Accounting

6. Οριακή Κοστολόγηση Cost Accounting 1 Κατανόηση του Κοστολογικού Προβλήματος Πλήρης ή Απορροφητική Κοστολόγηση Μεταβλητό Ά Ύλες Άμεση Εργασία Οριακή Κοστολόγηση Μεταβλητά Γ.Β.Ε. Σταθερό Σταθερά Γ.Β.Ε.

6. Οριακή Κοστολόγηση Cost Accounting 1 Κατανόηση του Κοστολογικού Προβλήματος Πλήρης ή Απορροφητική Κοστολόγηση Μεταβλητό Ά Ύλες Άμεση Εργασία Οριακή Κοστολόγηση Μεταβλητά Γ.Β.Ε. Σταθερό Σταθερά Γ.Β.Ε.

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ. και το Κόστος

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ Κεφάλαιο 3 ο : Η Παραγωγή της Επιχείρησης και το Κόστος ΕΠΙΜΕΛΕΙΑ: ΝΙΚΟΣ Χ. ΤΖΟΥΜΑΚΑΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ Ερωτήσεις πολλαπλής επιλογής 1. Το συνολικό προϊόν παίρνει την μέγιστη τιμή

ΑΡΧΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΘΕΩΡΙΑΣ Κεφάλαιο 3 ο : Η Παραγωγή της Επιχείρησης και το Κόστος ΕΠΙΜΕΛΕΙΑ: ΝΙΚΟΣ Χ. ΤΖΟΥΜΑΚΑΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ Ερωτήσεις πολλαπλής επιλογής 1. Το συνολικό προϊόν παίρνει την μέγιστη τιμή

Κατανομή Κόστους. Κεφάλαιο 3. Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων. Νικόλαος Α.

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 3 Κατανομή Κόστους Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 3 Κατανομή Κόστους Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Ασκήσεις Αποθεµάτων. Υποθέστε ότι την στιγμή αυτή υπάρχει στην αποθήκη απόθεμα για 5 μήνες.

Ασκήσεις Αποθεµάτων 1. Το πρόγραμμα παραγωγής μιας βιομηχανίας προβλέπει την κατανάλωση 810.000 μονάδων πρώτης ύλης το χρόνο, με ρυθμό πρακτικά σταθερό, σε όλη τη διάρκεια του έτους. Η βιομηχανία εισάγει

Ασκήσεις Αποθεµάτων 1. Το πρόγραμμα παραγωγής μιας βιομηχανίας προβλέπει την κατανάλωση 810.000 μονάδων πρώτης ύλης το χρόνο, με ρυθμό πρακτικά σταθερό, σε όλη τη διάρκεια του έτους. Η βιομηχανία εισάγει

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)

") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επανεπιμερισμός μ του κόστους των βοηθητικών κέντρων κόστους στα κύρια Δρ. Δημήτρης Μπάλιος Επανεπιμερισμός του κόστους των βοηθητικών τμημάτων

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επανεπιμερισμός μ του κόστους των βοηθητικών κέντρων κόστους στα κύρια Δρ. Δημήτρης Μπάλιος Επανεπιμερισμός του κόστους των βοηθητικών τμημάτων

ΕΚΠΑ_Τμήμα Οικονομικών Επιστημών

3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο 2/1) Συντελεστής και βάση καταλογισμού

3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο 2/1) Συντελεστής και βάση καταλογισμού

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)

") 12/12/2012 Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επιμερισμός μ ΓΒΕ στα κέντρα κόστους Δρ. Δημήτρης Μπάλιος Επιμερισμός ΓΒΕ (1) Γενικά, τα ΓΒΕ κάθε παραγόμενου προϊόντος σχετίζονται

12/12/2012 Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επιμερισμός μ ΓΒΕ στα κέντρα κόστους Δρ. Δημήτρης Μπάλιος Επιμερισμός ΓΒΕ (1) Γενικά, τα ΓΒΕ κάθε παραγόμενου προϊόντος σχετίζονται

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Επιχειρησιακή Έρευνα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Επιχειρησιακή Έρευνα Ενότητα #6: Στοχαστικός Γραμμικός Προγραμματισμός Αθανάσιος Σπυριδάκος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Επιχειρησιακή Έρευνα Ενότητα #6: Στοχαστικός Γραμμικός Προγραμματισμός Αθανάσιος Σπυριδάκος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων

Εισαγωγή. Λογιστική Κόστους. Κόστος. Η λογιστική κόστους είναι απλή

Εισαγωγή Λογιστική Κόστους Ορισμοί κόστους Η λογιστική κόστους είναι απλή Σχεδόν όλη η θεωρία της θα παρουσιαστεί σήμερα Αλλά, οι ορισμοί που χρησιμοποιεί είναι συνάρτηση του πλαισίου ανάλυσης Για το λόγο

Εισαγωγή Λογιστική Κόστους Ορισμοί κόστους Η λογιστική κόστους είναι απλή Σχεδόν όλη η θεωρία της θα παρουσιαστεί σήμερα Αλλά, οι ορισμοί που χρησιμοποιεί είναι συνάρτηση του πλαισίου ανάλυσης Για το λόγο

Διοικητική Λογιστική. Επιμερισμός ΓΒΕ (1) Διαδικασία επιμερισμού των ΓΒΕ (1) Τα στάδια επιμερισμού

Διαδικασία επιμερισμού των ΓΒΕ (1) Τα στάδια επιμερισμού") Επιμερισμός ΓΒΕ (1) Διοικητική Λογιστική Επιμερισμός ΓΒΕ στα κέντρα κόστους Γενικά, τα ΓΒΕ κάθε παραγόμενου προϊόντος σχετίζονται με τα ΓΒΕ του τμήματος ή των τμημάτων της παραγωγικής διαδικασίας από τα

Επιμερισμός ΓΒΕ (1) Διοικητική Λογιστική Επιμερισμός ΓΒΕ στα κέντρα κόστους Γενικά, τα ΓΒΕ κάθε παραγόμενου προϊόντος σχετίζονται με τα ΓΒΕ του τμήματος ή των τμημάτων της παραγωγικής διαδικασίας από τα

Επιμερισμός Κόστους: Φύλλο επιμερισμού ΓΒΕ. Κόστος των τμημάτων. Επιμερισμός των ΓΒΕ στα τμήματα της επιχείρησης. Κύρια και Βοηθητικά Τμήματα

Επιμερισμός των ΓΒΕ στα τμήματα της επιχείρησης Επιμερισμός Κόστους: Κύρια και Βοηθητικά τα Η παραγωγική λειτουργία μιας επιχείρησης συντελείται στα Κύρια τμήματα παραγωγής στα οποία λαμβάνει χώρα η παραγωγή

Επιμερισμός των ΓΒΕ στα τμήματα της επιχείρησης Επιμερισμός Κόστους: Κύρια και Βοηθητικά τα Η παραγωγική λειτουργία μιας επιχείρησης συντελείται στα Κύρια τμήματα παραγωγής στα οποία λαμβάνει χώρα η παραγωγή

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2012

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2012 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Παρασκευή, 8 Ιουνίου 2012

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2012 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Παρασκευή, 8 Ιουνίου 2012

Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή Κόστους

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή

ΚΟΣΤΟΛΟΓΗΣΗ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΤΑ ΡΑΣΤΗΡΙΟΤΗΤΕΣ. Εισηγήτρια: Ρούλα Κουρδούµπαλου E-mail: kroula@uom.gr

ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΤΑ ΡΑΣΤΗΡΙΟΤΗΤΕΣ Εισηγήτρια: Ρούλα Κουρδούµπαλου E-mail: kroula@uom.gr Κοστολόγηση Προϊόντων ΧρηµατοοικονοµικήΛογιστικήήΠαραδοσιακόΣύστηµα Κοστολόγησης Παρέχει εξωτερική πληροφόρηση Στόχος

ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΤΑ ΡΑΣΤΗΡΙΟΤΗΤΕΣ Εισηγήτρια: Ρούλα Κουρδούµπαλου E-mail: kroula@uom.gr Κοστολόγηση Προϊόντων ΧρηµατοοικονοµικήΛογιστικήήΠαραδοσιακόΣύστηµα Κοστολόγησης Παρέχει εξωτερική πληροφόρηση Στόχος

3. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

3. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

3. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ ΠΡΩΤΟΥ ΠΑΚΕΤΟΥ. max. ( ) (16 ) Q Q = +. [1]

![ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ ΠΡΩΤΟΥ ΠΑΚΕΤΟΥ. max. ( ) (16 ) Q Q = +. [1]](/thumbs/64/51905132.jpg "ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ ΠΡΩΤΟΥ ΠΑΚΕΤΟΥ. max. ( ) (16 ) Q Q = +. [1]") ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ ΠΡΩΤΟΥ ΠΑΚΕΤΟΥ Θέµα ο. (α) Η µονοπωλιακή επιχείρηση µεγιστοποιεί το κέρδος της οποίο δίνεται από τη συνάρτηση π µε τύπο π ( ) = (6 ), δηλαδή λύνει το πρόβληµα max. π ( ) = (6 ) π '( ) =

ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ ΠΡΩΤΟΥ ΠΑΚΕΤΟΥ Θέµα ο. (α) Η µονοπωλιακή επιχείρηση µεγιστοποιεί το κέρδος της οποίο δίνεται από τη συνάρτηση π µε τύπο π ( ) = (6 ), δηλαδή λύνει το πρόβληµα max. π ( ) = (6 ) π '( ) =

«Κόστος προϊόντων και υπηρεσιών: μια εμπειρική προσέγγιση για τον νέο επιχειρηματία»

«Κόστος προϊόντων και υπηρεσιών: μια εμπειρική προσέγγιση για τον νέο επιχειρηματία» Μιλτιάδης Γκουζούρης, BSc-MBA, Cost Engineer @Costwise Nov. 2012 Contents Γενικά... 3 1) Άμεσα και Έμμεσα κόστη... 4

«Κόστος προϊόντων και υπηρεσιών: μια εμπειρική προσέγγιση για τον νέο επιχειρηματία» Μιλτιάδης Γκουζούρης, BSc-MBA, Cost Engineer @Costwise Nov. 2012 Contents Γενικά... 3 1) Άμεσα και Έμμεσα κόστη... 4

Η επιχειρηματική ιδέα και η εταιρία spin off. Βασίλης Μουστάκης Καθηγητής Πολυτεχνείου Κρήτης vmoustakis@gmail.com

Η επιχειρηματική ιδέα και η εταιρία spin off Βασίλης Μουστάκης Καθηγητής Πολυτεχνείου Κρήτης vmoustakis@gmail.com Έρευνα αγοράς (Ι) Ανάγκη στην αγορά (κάτι που η αγορά θέλει αλλά δεν το έχει) Σύλληψη και

Η επιχειρηματική ιδέα και η εταιρία spin off Βασίλης Μουστάκης Καθηγητής Πολυτεχνείου Κρήτης vmoustakis@gmail.com Έρευνα αγοράς (Ι) Ανάγκη στην αγορά (κάτι που η αγορά θέλει αλλά δεν το έχει) Σύλληψη και

Οργάνωση και Διοίκηση Εργοστασίων. Σαχαρίδης Γιώργος

Οργάνωση και Διοίκηση Εργοστασίων Σαχαρίδης Γιώργος Πρόβλημα 1 Μία εταιρεία έχει μία παραγγελία για την παραγωγή κάποιου προϊόντος. Με τις 2 υπάρχουσες βάρδιες (40 ώρες την εβδομάδα η καθεμία) μπορούν

Οργάνωση και Διοίκηση Εργοστασίων Σαχαρίδης Γιώργος Πρόβλημα 1 Μία εταιρεία έχει μία παραγγελία για την παραγωγή κάποιου προϊόντος. Με τις 2 υπάρχουσες βάρδιες (40 ώρες την εβδομάδα η καθεμία) μπορούν

Πρότυπο Κόστος Μέρος ΙΙ

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 9 Πρότυπο Κόστος Μέρος ΙΙ Νικόλαος Α. Παναγιώτου 2007 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 9 Πρότυπο Κόστος Μέρος ΙΙ Νικόλαος Α. Παναγιώτου 2007 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ των δύο βασικών συστημάτων κοστολόγησης

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ των δύο βασικών συστημάτων κοστολόγησης

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 6: Οριακή Κοστολόγηση ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 6: Οριακή Κοστολόγηση ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Τα στοιχεία που ακολουθούν αφορούν την επιχείρηση ΠΛΑΣΤΙΚΑ ΕΙΔΗ Α.Ε, η οποία παράγει ένα μόνο προϊόν το οποίο

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 6: Οριακή Κοστολόγηση ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Τα στοιχεία που ακολουθούν αφορούν την επιχείρηση ΠΛΑΣΤΙΚΑ ΕΙΔΗ Α.Ε, η οποία παράγει ένα μόνο προϊόν το οποίο

ΤΙΜΟΛΟΓΗΣΗ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ & ΕΠΙΠΛΟΥ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ Υπεύθυνος: Δρ. Ιωάννης Παπαδόπουλος e-mail: papad@teilar.gr ΜΑΘΗΜΑ 7 ου ΕΞΑΜΗΝΟΥ: «ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ ΕΠΙΠΛΟΥ» ΤΙΜΟΛΟΓΗΣΗ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ Υπεύθυνος: Δρ. Ιωάννης Παπαδόπουλος e-mail: papad@teilar.gr ΜΑΘΗΜΑ 7 ου ΕΞΑΜΗΝΟΥ: «ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ ΕΠΙΠΛΟΥ» ΤΙΜΟΛΟΓΗΣΗ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ

ΕΠΙΧΕΙΡΗΣΙΑΚΗ ΕΡΕΥΝΑ ΣΗΜΕΙΩΣΕΙΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΙΑΚΗ ΕΡΕΥΝΑ ΣΗΜΕΙΩΣΕΙΣ Δ.Α.Π. Ν.Δ.Φ.Κ. ΠΑΝΕΠΙΣΤΗΜΙΟΥ ΠΕΙΡΑΙΩΣ www.dap-papei.gr ΠΑΡΑΔΕΙΓΜΑ 1 ΑΣΚΗΣΗ 1 Η FASHION Α.Ε είναι μια από

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΧΕΙΡΗΣΙΑΚΗ ΕΡΕΥΝΑ ΣΗΜΕΙΩΣΕΙΣ Δ.Α.Π. Ν.Δ.Φ.Κ. ΠΑΝΕΠΙΣΤΗΜΙΟΥ ΠΕΙΡΑΙΩΣ www.dap-papei.gr ΠΑΡΑΔΕΙΓΜΑ 1 ΑΣΚΗΣΗ 1 Η FASHION Α.Ε είναι μια από

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τρίτη, 10 Ιουνίου 2014

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2014 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Τρίτη, 10 Ιουνίου 2014

Νικόλαος Ηρειώτης Δημήτριος Μπάλιος 1

Επανεπιμερισμός μ του κόστους των βοηθητικών κέντρων κόστους στα κύρια Δρ. Δημήτρης Μπάλιος Επανεπιμερισμός του κόστους των βοηθητικών τμημάτων στα κύρια (1) Ο επιμερισμός των ΓΒΕ στα κέντρα κόστους αφορά

Επανεπιμερισμός μ του κόστους των βοηθητικών κέντρων κόστους στα κύρια Δρ. Δημήτρης Μπάλιος Επανεπιμερισμός του κόστους των βοηθητικών τμημάτων στα κύρια (1) Ο επιμερισμός των ΓΒΕ στα κέντρα κόστους αφορά

Ο συντελεστής καταλογισμού των Γ.Β.Ε. υπολογίσθηκε στο 50% του κόστους της Άμεσης Εργασίας.

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Λογιστική Κόστους - Φυλλάδιο 1.1

Λογιστική Κόστους - Φυλλάδιο 1.1 1. Η επιχείρηση ΑΥΤΟΚΙΝΗΣΗ ΑΕ ασχολείται με τη συναρμολόγηση δύο μοντέλων αυτοκινήτων, ενός επιβατηγού, με το όνομα ΑΥΤΟ και ενός τζιπ με το όνομα 4Χ4. Για τη συναρμολόγηση

Λογιστική Κόστους - Φυλλάδιο 1.1 1. Η επιχείρηση ΑΥΤΟΚΙΝΗΣΗ ΑΕ ασχολείται με τη συναρμολόγηση δύο μοντέλων αυτοκινήτων, ενός επιβατηγού, με το όνομα ΑΥΤΟ και ενός τζιπ με το όνομα 4Χ4. Για τη συναρμολόγηση

4. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

www.onlineclassroom.gr

Θέμα 3 Το εστιατόριο πολυτελείας «Η Ωραία Θεσσαλονίκη» παρουσιάζει τους τελευταίους μήνες ραγδαία αύξηση των πωλήσεών του. Στοιχεία για τα έσοδα και έξοδα της επιχείρησης κατά το 2 ο τρίμηνο του 2013 δίνονται

Θέμα 3 Το εστιατόριο πολυτελείας «Η Ωραία Θεσσαλονίκη» παρουσιάζει τους τελευταίους μήνες ραγδαία αύξηση των πωλήσεών του. Στοιχεία για τα έσοδα και έξοδα της επιχείρησης κατά το 2 ο τρίμηνο του 2013 δίνονται

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

ΤΕΙ ΙΟΝΙΩΝ ΝΗΣΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. 12/3/2018 Μάθημα ΣΤ6061 «Επιχειρησιακός Σχεδιασμός και Διαχείριση Έργων» Δρ.

ΤΕΙ ΙΟΝΙΩΝ ΝΗΣΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ 12/3/2018 Μάθημα ΣΤ6061 «Επιχειρησιακός Σχεδιασμός και Διαχείριση Έργων» Δρ. Ελένη Καρφάκη Στόχοι: συγκεκριμένα αποτελέσματα προς επίτευξη σε συγκεκριμένο

ΤΕΙ ΙΟΝΙΩΝ ΝΗΣΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ 12/3/2018 Μάθημα ΣΤ6061 «Επιχειρησιακός Σχεδιασμός και Διαχείριση Έργων» Δρ. Ελένη Καρφάκη Στόχοι: συγκεκριμένα αποτελέσματα προς επίτευξη σε συγκεκριμένο

Κεφάλαιο 3. x 300 = = = Άσκηση 3.1

Άσκηση. Κεφάλαιο Έστω χ η πόσοτητα ενός αγαθού που παράγει μια επιχείρηση. Η κάθε μονάδα αυτής της ποσότητας μπορεί να πουλήθει στην τιμή που δίνεται από τη συνάρτηση P = 00. Το συνολικό κόστος για την

Άσκηση. Κεφάλαιο Έστω χ η πόσοτητα ενός αγαθού που παράγει μια επιχείρηση. Η κάθε μονάδα αυτής της ποσότητας μπορεί να πουλήθει στην τιμή που δίνεται από τη συνάρτηση P = 00. Το συνολικό κόστος για την

10/3/17. Κεφάλαιο 26 Μονοπωλιακή συμπεριφόρά. Μικροοικονομική. Πώς πρέπει να τιµολογεί ένα µονοπώλιο; Πολιτικές διάκρισης τιµών

/3/7 HL R. VRIN Μικροοικονομική Μια σύγχρονη προσέγγιση 3 η έκδοση Κεφάλαιο 26 Μονοπωλιακή συμπεριφόρά Πώς πρέπει να τιµολογεί ένα µονοπώλιο; Μέχρι τώρα, αντιμετωπίζουμε ένα μονοπώλιο ως μια εταιρεία η

/3/7 HL R. VRIN Μικροοικονομική Μια σύγχρονη προσέγγιση 3 η έκδοση Κεφάλαιο 26 Μονοπωλιακή συμπεριφόρά Πώς πρέπει να τιµολογεί ένα µονοπώλιο; Μέχρι τώρα, αντιμετωπίζουμε ένα μονοπώλιο ως μια εταιρεία η

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν. ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD.

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD. ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ Κάθε έργο αποτελεί ένα οικονομικό μηχανισμό, ο οποίος αναλώνει, αλλά και παράγει χρήμα. Οι εμπλεκόμενοι στο έργο

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD. ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ Κάθε έργο αποτελεί ένα οικονομικό μηχανισμό, ο οποίος αναλώνει, αλλά και παράγει χρήμα. Οι εμπλεκόμενοι στο έργο

Μοντέλα Διαχείρισης Αποθεμάτων

Μοντέλα Διαχείρισης Αποθεμάτων 2 Εισαγωγή (1) Ο όρος απόθεμα αναφέρεται σε προϊόντα και υλικά που αποθηκεύονται από την επιχείρηση για μελλοντική χρήση Τα αποθέματα μπορεί να περιλαμβάνουν Πρώτες ύλες

Μοντέλα Διαχείρισης Αποθεμάτων 2 Εισαγωγή (1) Ο όρος απόθεμα αναφέρεται σε προϊόντα και υλικά που αποθηκεύονται από την επιχείρηση για μελλοντική χρήση Τα αποθέματα μπορεί να περιλαμβάνουν Πρώτες ύλες

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

Σχεδιασμός συγκοινωνιακών έργωνοικονομικά

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Αγρονό ων Το ογράφων Μηχανικών ΕΜΠ Εργαστήριο Συγκοινωνιακής Τεχνικής Σχεδιασμός συγκοινωνιακών έργωνοικονομικά στοιχεία ΠΡΟΣΦΟΡΑ ΚΑΙ ΚΟΣΤΟΣ Κωνσταντίνος Αντωνίου Ανα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Αγρονό ων Το ογράφων Μηχανικών ΕΜΠ Εργαστήριο Συγκοινωνιακής Τεχνικής Σχεδιασμός συγκοινωνιακών έργωνοικονομικά στοιχεία ΠΡΟΣΦΟΡΑ ΚΑΙ ΚΟΣΤΟΣ Κωνσταντίνος Αντωνίου Ανα

Άσκηση 1 η ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ 31.1.20ΧΧ

Άσκηση 1 η Έστω ότι η βιομηχανία ΒΗΤΑ Α.Ε προβαίνει στο τέλος κάθε μήνα σε λογιστικές εγγραφές, εφαρμόζοντας την ομάδα 9 του Γ.Λ.Σ. με βάση τα στοιχεία του ισοζυγίου της γενικής λογιστικής του αντίστοιχου

Άσκηση 1 η Έστω ότι η βιομηχανία ΒΗΤΑ Α.Ε προβαίνει στο τέλος κάθε μήνα σε λογιστικές εγγραφές, εφαρμόζοντας την ομάδα 9 του Γ.Λ.Σ. με βάση τα στοιχεία του ισοζυγίου της γενικής λογιστικής του αντίστοιχου

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ

ΜΕΡΟΣ ΠΡΩΤΟ") 547 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ ΟΜΑΔΑΣ 9 ΤΟΥ Γ.Λ.Σ. ΣΤΗΝ ΠΡΑΞΗ 7 Ποιές εταιρίες εφαρμόζουν υποχρεωτικά την ομάδα 9 του Γ.Λ.Σ. (ΕΣΥΛ 2314/αρ.

547 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ ΟΜΑΔΑΣ 9 ΤΟΥ Γ.Λ.Σ. ΣΤΗΝ ΠΡΑΞΗ 7 Ποιές εταιρίες εφαρμόζουν υποχρεωτικά την ομάδα 9 του Γ.Λ.Σ. (ΕΣΥΛ 2314/αρ.

Μ Α Θ Η Μ Α Τ Ι Κ Ο Σ Π Ρ Ο Γ Ρ Α Μ Μ Α Τ Ι Σ Μ Ο Σ

ΤΜΗΜΑ ΜΑΘΗΜΑΤΙΚΩΝ ΦΕΒΡΟΥΑΡΙΟΣ 013 ΤΟΜΕΑΣ ΣΤΑΤΙΣΤΙΚΗΣ, ΠΙΘΑΝΟΤΗΤΩΝ & ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Μ Α Θ Η Μ Α Τ Ι Κ Ο Σ Π Ρ Ο Γ Ρ Α Μ Μ Α Τ Ι Σ Μ Ο Σ ΘΕΜΑ 1 ο : Για το μοντέλο του π.γ.π. που ακολουθεί maximize

ΤΜΗΜΑ ΜΑΘΗΜΑΤΙΚΩΝ ΦΕΒΡΟΥΑΡΙΟΣ 013 ΤΟΜΕΑΣ ΣΤΑΤΙΣΤΙΚΗΣ, ΠΙΘΑΝΟΤΗΤΩΝ & ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Μ Α Θ Η Μ Α Τ Ι Κ Ο Σ Π Ρ Ο Γ Ρ Α Μ Μ Α Τ Ι Σ Μ Ο Σ ΘΕΜΑ 1 ο : Για το μοντέλο του π.γ.π. που ακολουθεί maximize

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκων: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκων: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

Δημοκρίτειο Πανεπιστήμιο Θράκης Τμήμα Οικονομικών Επιστημών. Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική»

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική» (Έκδοση 7) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής, Πανεπιστήμιο Μακεδονίας ΠΔ407, Δημοκρίτειο Πανεπιστήμιο Θράκης

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική» (Έκδοση 7) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής, Πανεπιστήμιο Μακεδονίας ΠΔ407, Δημοκρίτειο Πανεπιστήμιο Θράκης

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ. ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00)

") ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

Αλγοριθµική Επιχειρησιακή Ερευνα. Χειµερινό Εξάµηνο 2013-2014. Ασκήσεις. 1. Ενα διυλιστήριο µπορεί να επεξεργαστεί τρία είδη ακατέργαστου πετρελαίου :

Αλγοριθµική Επιχειρησιακή Ερευνα Χειµερινό Εξάµηνο 2013-2014 Ασκήσεις 1. Ενα διυλιστήριο µπορεί να επεξεργαστεί τρία είδη ακατέργαστου πετρελαίου : - το πρώτο προερχόµενο από την Αφρική, το οποίο ονοµάζεται

Αλγοριθµική Επιχειρησιακή Ερευνα Χειµερινό Εξάµηνο 2013-2014 Ασκήσεις 1. Ενα διυλιστήριο µπορεί να επεξεργαστεί τρία είδη ακατέργαστου πετρελαίου : - το πρώτο προερχόµενο από την Αφρική, το οποίο ονοµάζεται

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4 ΜΕΘΟΔΟΙ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ ΓΕΝΙΚΗ ΓΡΑΦΙΚΗ ΑΝΑΠΑΡΑΣΤΑΣΗ ΕΣΟΔΩΝ ΕΞΟΔΩΝ ΜΙΑΣ ΕΠΕΝΔΥΣΗΣ ΜΕΘΟΔΟΣ ΠΑΡΟΥΣΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΕΤΗΣΙΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΛΟΓΟΥ ΟΦΕΛΟΥΣ-ΚΟΣΤΟΥΣ ΜΕΘΟΔΟΣ ΕΣΩΤΕΡΙΚΟΥ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4 ΜΕΘΟΔΟΙ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ ΓΕΝΙΚΗ ΓΡΑΦΙΚΗ ΑΝΑΠΑΡΑΣΤΑΣΗ ΕΣΟΔΩΝ ΕΞΟΔΩΝ ΜΙΑΣ ΕΠΕΝΔΥΣΗΣ ΜΕΘΟΔΟΣ ΠΑΡΟΥΣΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΕΤΗΣΙΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΛΟΓΟΥ ΟΦΕΛΟΥΣ-ΚΟΣΤΟΥΣ ΜΕΘΟΔΟΣ ΕΣΩΤΕΡΙΚΟΥ

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 8: Αποφάσεις τιμολόγησης Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται διαφορετικά

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 8: Αποφάσεις τιμολόγησης Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται διαφορετικά

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Κατά τη διάρκεια του Ιανουαρίου 20Χ1 εκτελέστηκε η παραγγελία Νο. 125, η οποία αφορούσε την κατασκευή

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Κατά τη διάρκεια του Ιανουαρίου 20Χ1 εκτελέστηκε η παραγγελία Νο. 125, η οποία αφορούσε την κατασκευή

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν Αποστολή Προς τι το Επιχειρείν; Κύριοι Στόχοι Περιγραφή της Αγοράς Στρατηγική Χρηματοοικονομικές Προβλέψεις Προγράμματα και Δραστηριότητες

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν Αποστολή Προς τι το Επιχειρείν; Κύριοι Στόχοι Περιγραφή της Αγοράς Στρατηγική Χρηματοοικονομικές Προβλέψεις Προγράμματα και Δραστηριότητες

ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ

ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ Ι. ΙΣΤΟΡΙΚΟ ΕΤΑΙΡΕΙΑΣ... 4 ΙΙ. ΟΡΓΑΝΩΤΙΚΗ ΔΙΑΡΘΡΩΣΗ... 5 2. ΔΙΑΡΘΡΩΣΗ ΚΑΤΑ ΤΟΜΕΑ... 6 2.1 ΤΟΜΕΑΣ ΠΩΛΗΣΕΩΝ... 6 ΠΙΝΑΚΑΣ : Αρχείο Ετοίμων... 6 ΤΟΜΕΑΣ ΠΑΡΑΓΩΓΗΣ... 7 ΠΙΝΑΚΑΣ

ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ Ι. ΙΣΤΟΡΙΚΟ ΕΤΑΙΡΕΙΑΣ... 4 ΙΙ. ΟΡΓΑΝΩΤΙΚΗ ΔΙΑΡΘΡΩΣΗ... 5 2. ΔΙΑΡΘΡΩΣΗ ΚΑΤΑ ΤΟΜΕΑ... 6 2.1 ΤΟΜΕΑΣ ΠΩΛΗΣΕΩΝ... 6 ΠΙΝΑΚΑΣ : Αρχείο Ετοίμων... 6 ΤΟΜΕΑΣ ΠΑΡΑΓΩΓΗΣ... 7 ΠΙΝΑΚΑΣ

Εσωτερικός βαθμός απόδοσης

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η βιομηχανική επιχείρηση ΕΡΓΑΛΕΙΑ Α.Ε. έχει τρία βοηθητικά τμήματα τα οποία προσφέρουν τις υπηρεσίες τους τόσο

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η βιομηχανική επιχείρηση ΕΡΓΑΛΕΙΑ Α.Ε. έχει τρία βοηθητικά τμήματα τα οποία προσφέρουν τις υπηρεσίες τους τόσο

Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής

ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής.

ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής.

Ασκήσεις - Εφαρμογές. Διάλεξη 4 η. Αξιολόγηση Αμοιβαίων Αποκλειόμενων Έργων και Οικονομική Ανάλυση

Ασκήσεις - Εφαρμογές Διάλεξη 4 η Αξιολόγηση Αμοιβαίων Αποκλειόμενων Έργων και Οικονομική Ανάλυση ΑΣΚΗΣΗ 1 Στην εταιρία «AΙΑΣ Α.Ε.» έχουν κατατεθεί οι επενδυτικές προτάσεις Α, Β, Γ και Δ. Οι προτάσεις Β

Ασκήσεις - Εφαρμογές Διάλεξη 4 η Αξιολόγηση Αμοιβαίων Αποκλειόμενων Έργων και Οικονομική Ανάλυση ΑΣΚΗΣΗ 1 Στην εταιρία «AΙΑΣ Α.Ε.» έχουν κατατεθεί οι επενδυτικές προτάσεις Α, Β, Γ και Δ. Οι προτάσεις Β

HAL R. VARIAN. Μικροοικονομική. Μια σύγχρονη προσέγγιση. 3 η έκδοση

HAL R. VARIAN Μικροοικονομική Μια σύγχρονη προσέγγιση 3 η έκδοση Κεφάλαιο 26 Μονοπωλιακή συμπεριφόρά Πώς πρέπει να τιµολογεί ένα µονοπώλιο; Μέχρι τώρα, αντιμετωπίζουμε ένα μονοπώλιο ως μια εταιρεία η οποία

HAL R. VARIAN Μικροοικονομική Μια σύγχρονη προσέγγιση 3 η έκδοση Κεφάλαιο 26 Μονοπωλιακή συμπεριφόρά Πώς πρέπει να τιµολογεί ένα µονοπώλιο; Μέχρι τώρα, αντιμετωπίζουμε ένα μονοπώλιο ως μια εταιρεία η οποία

Προγραμματισμός και έλεγχος αποθεμάτων. Source: Corbis

Προγραμματισμός και έλεγχος αποθεμάτων Source: Corbis Προγραμματισμός και έλεγχος αποθεμάτων Προγραμματισμός και έλεγχος αποθεμάτων Στρατηγική παραγωγής Η αγορά απαιτεί μια ποσότητα προϊόντων και υπηρεσιών

Προγραμματισμός και έλεγχος αποθεμάτων Source: Corbis Προγραμματισμός και έλεγχος αποθεμάτων Προγραμματισμός και έλεγχος αποθεμάτων Στρατηγική παραγωγής Η αγορά απαιτεί μια ποσότητα προϊόντων και υπηρεσιών

Εισαγωγή στο Γραμμικό Προγραμματισμό. Χειμερινό Εξάμηνο

Εισαγωγή στο Γραμμικό Προγραμματισμό Χειμερινό Εξάμηνο 2016-2017 Εισαγωγή Ασχολείται με το πρόβλημα της άριστης κατανομής των περιορισμένων πόρων μεταξύ ανταγωνιζόμενων δραστηριοτήτων μιας επιχείρησης

Εισαγωγή στο Γραμμικό Προγραμματισμό Χειμερινό Εξάμηνο 2016-2017 Εισαγωγή Ασχολείται με το πρόβλημα της άριστης κατανομής των περιορισμένων πόρων μεταξύ ανταγωνιζόμενων δραστηριοτήτων μιας επιχείρησης

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2015

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2015 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Τετάρτη, 10 Ιουνίου 2015

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2015 ΜΑΘΗΜΑ: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ ΗΜΕΡΟΜΗΝΙΑ ΚΑΙ ΩΡΑ ΕΞΕΤΑΣΗΣ: Τετάρτη, 10 Ιουνίου 2015

Κεφάλαιο 4 ο. Η ψηφιακή επιχείρηση: Ηλεκτρονικό εμπόριο και ηλεκτρονικό επιχειρείν

Κεφάλαιο 4 ο Η ψηφιακή επιχείρηση: Ηλεκτρονικό εμπόριο και ηλεκτρονικό επιχειρείν Διδακτικοί στόχοι Να εξηγηθεί πώς το διαδίκτυο μετασχηματίζει τις επιχειρήσεις Να συγκριθούν οι κατηγορίες του ηλεκτρονικού

Κεφάλαιο 4 ο Η ψηφιακή επιχείρηση: Ηλεκτρονικό εμπόριο και ηλεκτρονικό επιχειρείν Διδακτικοί στόχοι Να εξηγηθεί πώς το διαδίκτυο μετασχηματίζει τις επιχειρήσεις Να συγκριθούν οι κατηγορίες του ηλεκτρονικού

Δημοκρίτειο Πανεπιστήμιο Θράκης Τμήμα Οικονομικών Επιστημών. Ασκήσεις στο Μάθημα: «Αναλυτική Λογιστική και Κοστολόγηση»

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση ΣΤ) Οκτώβριος 2015 Διδάσκων Δρ. Δρογαλάς Α. Γεώργιος, Λέκτορας, ΠΔ. 407/80, Δημοκρίτειο Πανεπιστήμιο Θράκης

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση ΣΤ) Οκτώβριος 2015 Διδάσκων Δρ. Δρογαλάς Α. Γεώργιος, Λέκτορας, ΠΔ. 407/80, Δημοκρίτειο Πανεπιστήμιο Θράκης

ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010 ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΑΠΑΝΤΗΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Δευτέρα, 7 Ιουνίου 2010

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010 Μάθημα: ΠΟΛΙΤΙΚΗ ΟΙΚΟΝΟΜΙΑ Ημερομηνία και ώρα εξέτασης: Δευτέρα, 7 Ιουνίου 2010