ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ

|

|

|

- Μνάσων Μέλιοι

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Κοστολόγηση Κατασκευής Αντικατάσταση Μηχανημάτων Αποσβέσεις- Παραδείγματα. ΤΣΙΡΙΚΟΓΛΟΥ ΘΕΟΔΩΡΟΣ Δρ ΜΗΧΑΝΟΛΟΓΟΣ ΜΗΧΑΝΙΚΟΣ ΚΑΘΗΓΗΤΗΣ Τ.Ε.Ι. ΛΑΡΙΣΑΣ

2 ΠΑΡΑΔΕΙΓΜΑ 1

3 ΠΑΡΑΔΕΙΓΜΑ 2

4 ΠΑΡΑΔΕΙΓΜΑ 3

5 ΠΑΡΑΔΕΙΓΜΑ 4 Μια βιομηχανία κρεοσκευασμάτων αγόρασε ένα μηχάνημα αεροστεγούς συσκευασίας την 1/1/1991, η αξία του οποίου ήταν Οι μονάδες προϊόντος (προϋπολογισμένες) που μπορούσε να παράγει στη διάρκεια της ωφέλιμης ζωής του ήταν

6 ΠΑΡΑΔΕΙΓΜΑ 4 Να υπολογιστούν: (α) Ο συντελεστής απόσβεσης κάθε χρήσης. (β) Το ποσό της απόσβεσης, η σωρευτική απόσβεση, καθώς και το αναπόσβεστο υπόλοιπο για κάθε έτος με βάση τα στοιχεία που έχουν ληφθεί από τον προϊστάμενο παραγωγής της εν λόγω βιομηχανίας.

7 ΠΑΡΑΔΕΙΓΜΑ 4

8 ΠΑΡΑΔΕΙΓΜΑ 5 Μια βιομηχανία γάλακτος αγόρασε ένα μηχάνημα την 1/1/1991, η αξία του οποίου ήταν Οι προϋπολογισμένες ώρες λειτουργίας του στη διάρκεια της ωφέλιμης ζωής του ήταν

9 ΠΑΡΑΔΕΙΓΜΑ 5 Να υπολογιστούν: (α) Ο συντελεστής απόσβεσης κάθε χρήσης. (β) Το ποσό της απόσβεσης, η σωρευτική απόσβεση, καθώς και το αναπόσβεστο υπόλοιπο για κάθε έτος με βάση τα στοιχεία που έχουμε πάρει από τον προϊστάμενο παραγωγής της βιομηχανίας.

10 ΠΑΡΑΔΕΙΓΜΑ 5

11 ΠΑΡΑΔΕΙΓΜΑ 6

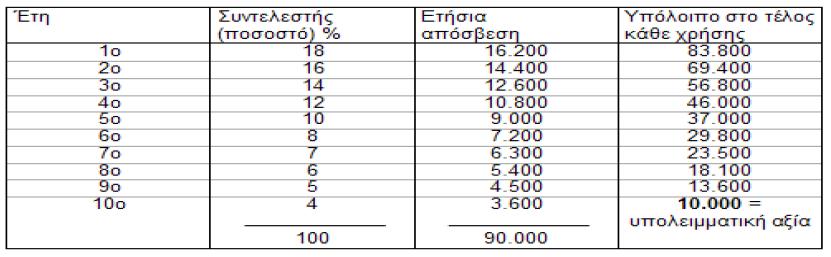

12 ΠΑΡΑΔΕΙΓΜΑ 7 Έστω ότι υπάρχουν τα εξής δεδομένα για ένα μηχάνημα: κόστος κτήσης διάρκεια απόσβεσης δέκα (10) χρόνια υπολειμματική αξία μηχανήματος μετά το πέρας των δέκα (10) χρόνων: Να κατασκευαστεί πίνακας στον οποίο, για κάθε έτος, να φαίνονται: η αξία στην αρχή κάθε χρήσης, το ποσό της ετήσιας απόσβεσης, το σύνολο των αποσβέσεων και η αξία στο τέλος κάθε χρήσης.

13 ΠΑΡΑΔΕΙΓΜΑ 7 Λύση Ο σταθερός συντελεστής απόσβεσης προκύπτει ως εξής: 100(%)/10 (χρόνια)= 10% ετήσιος σταθερός συντελεστής απόσβεσης Η αποσβεστέα αξία είναι ίση με: A=(Αξία κτήσης)-(υπολειμματική αξία)= = Με βάση τα παραπάνω συμπληρώνεται ο ακόλουθος πίνακας:

14 ΠΑΡΑΔΕΙΓΜΑ 7

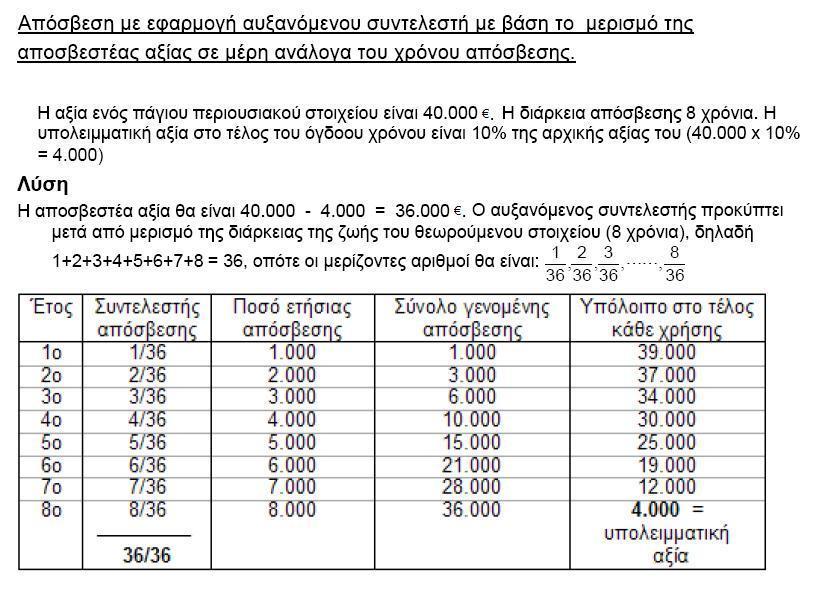

15 ΠΑΡΑΔΕΙΓΜΑ 8 Έστω ότι υπάρχουν τα εξής δεδομένα για ένα μηχάνημα: κόστος κτήσης χρόνος ζωής: δέκα (10) χρόνια υπολειμματική αξία μηχανήματος μετά το πέρας των δέκα (10) χρόνων: Να κατασκευαστεί πίνακας στον οποίο, για κάθε έτος, να φαίνονται: το ποσό της ετήσιας απόσβεσης και η αξία στο τέλος κάθε χρήσης. Μέθοδος απόσβεσης: απόσβεση με εφαρμογή συντελεστή απόσβεσης κατά αύξουσα αριθμητική πρόοδο

16 ΠΑΡΑΔΕΙΓΜΑ 8

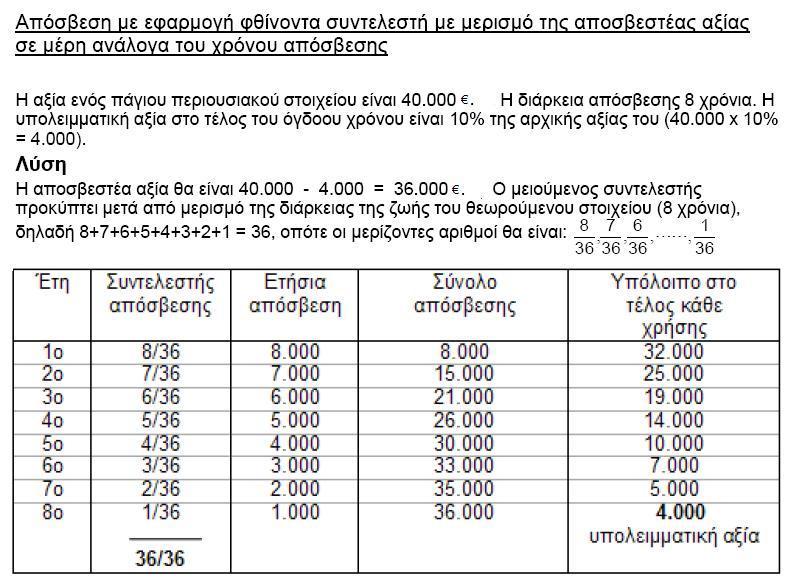

17 ΠΑΡΑΔΕΙΓΜΑ 9 Έστω ότι υπάρχουν τα εξής δεδομένα για ένα μηχάνημα: κόστος κτήσης χρόνος ζωής: δέκα (10) χρόνια υπολειμματική αξία μηχανήματος μετά το πέρας των δέκα (10) χρόνων: Να κατασκευαστεί πίνακας στον οποίο, για κάθε έτος, να φαίνονται: το ποσό της ετήσιας απόσβεσης και η αξία στο τέλος κάθε χρήσης. Μέθοδος απόσβεσης: απόσβεση με εφαρμογή συντελεστή απόσβεσης κατά φθίνουσα αριθμητική πρόοδο

18 ΠΑΡΑΔΕΙΓΜΑ 9

19 ΠΑΡΑΔΕΙΓΜΑ 10

20 ΠΑΡΑΔΕΙΓΜΑ 11

21 ΠΑΡΑΔΕΙΓΜΑ 12 Έστω ότι υπάρχουν τα εξής δεδομένα για ένα μηχάνημα: κόστος κτήσης χρόνος ζωής: πέντε (5) χρόνια υπολειμματική αξία μηχανήματος στο τέλος του πέμπτου χρόνου: Να κατασκευαστεί πίνακας στον οποίο, για κάθε έτος, να φαίνονται: ο ετήσιος συντελεστής απόσβεσης, το ποσό της ετήσιας απόσβεσης, το σύνολο των αποσβέσεων και η αξία στο τέλος κάθε χρήσης. Μέθοδος απόσβεσης: φθίνουσα απόσβεση με σταθερό συντελεστή ρ.

22 ΠΑΡΑΔΕΙΓΜΑ 12

23 ΠΑΡΑΔΕΙΓΜΑ 12

24 ΠΑΡΑΔΕΙΓΜΑ 12

25 ΠΑΡΑΔΕΙΓΜΑ 13 Έστω ότι αγοράστηκε μηχάνημα (καινούριο) στην τιμή των και προβλέπεται να πωληθεί ως άχρηστο στην τιμή των , αφού χρησιμοποιηθεί για 10 χρόνια. Ζητείται να υπολογιστεί, με τη μέθοδο της τοκοχρεωλυτικής απόσβεσης, η ετήσια απόσβεση του έκτου (6 ου ) έτους και η λογιστική αξία Q l6 του μηχανήματος στο τέλος του έτους αυτού. Το επιτόκιο επένδυσης θα ληφθεί ίσο με ρ=10%. Η πραγματική ετήσια απόσβεση d 6 του έκτου έτους (t=6) προκύπτει από τη σχέση:

26 ΠΑΡΑΔΕΙΓΜΑ 13 όπου: Συνεπώς: Η λογιστική αξία του μηχανήματος στο τέλος του έκτου (6 ου ) έτους, υπολογίζεται ως εξής:

27 ΠΑΡΑΔΕΙΓΜΑ 13

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΑΡΧΙΚΟΥ ΚΟΣΤΟΥΣ Άσκηση 1 Η εταιρεία Αλεξάνδρου Α.Ε. σχεδιάζει να αντικαταστήσει παλαιά µηχανήµατα µε νέα. Τα νέα µηχανήµατα κοστίζουν 100.000. Τα µηχανήµατα αυτά

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΑΡΧΙΚΟΥ ΚΟΣΤΟΥΣ Άσκηση 1 Η εταιρεία Αλεξάνδρου Α.Ε. σχεδιάζει να αντικαταστήσει παλαιά µηχανήµατα µε νέα. Τα νέα µηχανήµατα κοστίζουν 100.000. Τα µηχανήµατα αυτά

ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Κοστολόγηση Κατασκευής Αντικατάσταση

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Κοστολόγηση Κατασκευής Αντικατάσταση

ΑΠΟΣΒΕΣΕΙΣ ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΞΥΛΟΥ - ΕΠΙΠΛΟΥ LOGO. Δρ. Ιωάννης Παπαδόπουλος Καθηγητής

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΞΥΛΟΥ - ΕΠΙΠΛΟΥ ΑΠΟΣΒΕΣΕΙΣ Δρ. Ιωάννης Παπαδόπουλος Καθηγητής papad@teilar.gr ΑΠΟΣΒΕΣΕΙΣ - ΟΡΙΣΜΟΙ ΑΠΟΣΒΕΣΗ είναι η βαθμιαία

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΞΥΛΟΥ - ΕΠΙΠΛΟΥ ΑΠΟΣΒΕΣΕΙΣ Δρ. Ιωάννης Παπαδόπουλος Καθηγητής papad@teilar.gr ΑΠΟΣΒΕΣΕΙΣ - ΟΡΙΣΜΟΙ ΑΠΟΣΒΕΣΗ είναι η βαθμιαία

Ποσοστό. Ωφέλιμη ζωή Αξία κτήσης Παρούσα ζωή επιτόκιο Ποσοστό απόσβεσης ,04 961,54 961, ,91 26,49%

ΣΥΓΧΡΟΝΕΣ ΜΕΘΟΔΟΙ ΑΠΟΣΒΕΣΗΣ Παράδειγμα 1(Τρόπος λειτουργίας των μεθόδων απόσβεσης) 1. Σταθερή (ευθεία) μέθοδος Ένα πάγιο περιουσιακό στοιχείο αποκτήθηκε αντί 1.000 και η υπολειμματική του αξία εκτιμήθηκε

ΣΥΓΧΡΟΝΕΣ ΜΕΘΟΔΟΙ ΑΠΟΣΒΕΣΗΣ Παράδειγμα 1(Τρόπος λειτουργίας των μεθόδων απόσβεσης) 1. Σταθερή (ευθεία) μέθοδος Ένα πάγιο περιουσιακό στοιχείο αποκτήθηκε αντί 1.000 και η υπολειμματική του αξία εκτιμήθηκε

Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση 4

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση 4 Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Aνασκόπηση 2 ης εισήγησης Παράδειγμα σταθερής

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση 4 Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Aνασκόπηση 2 ης εισήγησης Παράδειγμα σταθερής

12.99, 13.99,14.99, 16.99

ΙΑΛΕΞΗ 8-ΘΕΩΡΙΑ Αποσβέσεις Μέθοδοι Απόσβεσης Επιχορηγήσεις Επενδύσεων Τιείναιη Απόσβεση; Η µείωση της αξίας των παγίων Γιατί µειώνεται η Αξία των Παγίων; Χρονική φθορά Λειτουργική φθορά Οικονοµική απαξίωση

ΙΑΛΕΞΗ 8-ΘΕΩΡΙΑ Αποσβέσεις Μέθοδοι Απόσβεσης Επιχορηγήσεις Επενδύσεων Τιείναιη Απόσβεση; Η µείωση της αξίας των παγίων Γιατί µειώνεται η Αξία των Παγίων; Χρονική φθορά Λειτουργική φθορά Οικονοµική απαξίωση

Πρακτικά Παραδείγματα Εφαρμογής των Δ.Λ.Π.

Πρακτικά Παραδείγματα Εφαρμογής των Δ. Παράδειγμα 1 ο Δ. 16 Παράδειγμα Λογιστικής Αντιμετώπισης Εξόδων κτήσης ακινήτων με Δ. και Συναλλαγή : Αγορά Ακινήτου συνολικής ς 400.000,00 ευρώ Στο συμβόλαιο αναγράφεται

Πρακτικά Παραδείγματα Εφαρμογής των Δ. Παράδειγμα 1 ο Δ. 16 Παράδειγμα Λογιστικής Αντιμετώπισης Εξόδων κτήσης ακινήτων με Δ. και Συναλλαγή : Αγορά Ακινήτου συνολικής ς 400.000,00 ευρώ Στο συμβόλαιο αναγράφεται

Μάθημα: Λογιστική ΙΙ

Μάθημα: Λογιστική ΙΙ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Πάγια περιουσιακά στοιχεία 1 Μη κυκλοφορούντα ή πάγια περιουσιακά στοιχεία είναι εκείνα τα στοιχεία τα οποία: προορίζονται να χρησιμοποιηθούν κατά τρόπο

Μάθημα: Λογιστική ΙΙ Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Πάγια περιουσιακά στοιχεία 1 Μη κυκλοφορούντα ή πάγια περιουσιακά στοιχεία είναι εκείνα τα στοιχεία τα οποία: προορίζονται να χρησιμοποιηθούν κατά τρόπο

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ Δ.Α.Π-Ν.Δ.Φ.Κ ΠΡΩΤΗ ΚΑΙ ΚΑΛΥΤΕΡΗ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ 1) Οι ετήσιες πωλήσεις μίας επιχείρησης ανέρχονται σε 3000000 δρχ. Αν ο ετήσιος ρυθμός αύξησης των πωλήσεων τα επόμενα 5 χρόνια θα είναι 8%

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ 1) Οι ετήσιες πωλήσεις μίας επιχείρησης ανέρχονται σε 3000000 δρχ. Αν ο ετήσιος ρυθμός αύξησης των πωλήσεων τα επόμενα 5 χρόνια θα είναι 8%

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΓΙΑ ΤΗ ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΚΑΘΕ ΠΑΓΙΟΥ ΣΤΟΙΧΕΙΟΥ ΚΑΙ ΓΙΑ ΤΗ ΛΟΓΙΣΤΙΚΗ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΗΣ ΑΞΙΑΣ ΚΤΗΣΕΩΣ ΚΑΙ ΤΩΝ ΑΠΟΣΒΕΣΕΩΝ ΤΟΥ ΚΑΙ ΓΕΝΙΚΟΤΕΡΑ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΓΙΑ ΤΗ ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΚΑΘΕ ΠΑΓΙΟΥ ΣΤΟΙΧΕΙΟΥ ΚΑΙ ΓΙΑ ΤΗ ΛΟΓΙΣΤΙΚΗ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΗΣ ΑΞΙΑΣ ΚΤΗΣΕΩΣ ΚΑΙ ΤΩΝ ΑΠΟΣΒΕΣΕΩΝ ΤΟΥ ΚΑΙ ΓΕΝΙΚΟΤΕΡΑ

ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ΦΟΡΟΣ

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

Χρηματοοκονομική Λογιστική Ι. Εισήγηση 11

Χρηματοοκονομική Λογιστική Ι Εισήγηση 11 ΣΤΑΔΙΑ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΕΝΕΡΓΕΙΩΝ) ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ ΣΤΑΔΙΑ ΠΕΡΙΓΡΑΦΗ 1 ο ΣΥΝΤΑΞΗ ΕΣΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ (Α ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ) 2 ο ΣΥΝΤΑΞΗ ΕΞΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ

Χρηματοοκονομική Λογιστική Ι Εισήγηση 11 ΣΤΑΔΙΑ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΕΝΕΡΓΕΙΩΝ) ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ ΣΤΑΔΙΑ ΠΕΡΙΓΡΑΦΗ 1 ο ΣΥΝΤΑΞΗ ΕΣΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ (Α ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ) 2 ο ΣΥΝΤΑΞΗ ΕΞΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ

ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Περιβαλλοντική Μελέτη- Μελέτη/Έγκριση

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Περιβαλλοντική Μελέτη- Μελέτη/Έγκριση

Τεχνικο-οικονοµική Ανάλυση Έργων και Κατασκευών

Τεχνικο-οικονοµική Ανάλυση Έργων και Κατασκευών Κ Ε Φ Α Λ Α Ι Ο 5 : Α Ν Α Λ Υ Σ Η Τ Η Σ Α Ν Τ Ι Κ Α Τ Α Σ Τ Α Σ Η Σ Τ Ο Υ Ε Ξ Ο Π Λ Ι Σ Μ Ο Υ Τ Ω Ν Ε Τ Α Ι Ρ Ε Ι Ω Ν Ρ Λ Ε Ω Ν Ι Α Σ Α Ν Θ Ο Π Ο Υ Λ Ο Σ,

Τεχνικο-οικονοµική Ανάλυση Έργων και Κατασκευών Κ Ε Φ Α Λ Α Ι Ο 5 : Α Ν Α Λ Υ Σ Η Τ Η Σ Α Ν Τ Ι Κ Α Τ Α Σ Τ Α Σ Η Σ Τ Ο Υ Ε Ξ Ο Π Λ Ι Σ Μ Ο Υ Τ Ω Ν Ε Τ Α Ι Ρ Ε Ι Ω Ν Ρ Λ Ε Ω Ν Ι Α Σ Α Ν Θ Ο Π Ο Υ Λ Ο Σ,

ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Αντικατάσταση Μηχανημάτων

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Αντικατάσταση Μηχανημάτων

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ. Εισηγητής: Δασκαλόπουλος Ευάγγελος. Ενότητα 5: Το Βασικό Θεωρητικό Πλαίσιο της Λογιστικής.

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 5: Το Βασικό Θεωρητικό Πλαίσιο της Λογιστικής. Υποθέσεις και αποδεκτές Αρχές (Αποσβέσεις Παγίων Περιουσιακών Στοιχείων) Εισηγητής: Δασκαλόπουλος Ευάγγελος

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 5: Το Βασικό Θεωρητικό Πλαίσιο της Λογιστικής. Υποθέσεις και αποδεκτές Αρχές (Αποσβέσεις Παγίων Περιουσιακών Στοιχείων) Εισηγητής: Δασκαλόπουλος Ευάγγελος

Υ.Π.Σ.Ε. Δ.Λ.Π 16 Εισήγηση 6

Υ.Π.Σ.Ε Δ.Λ.Π 16 Εισήγηση 6 1 Απόσβεση Λογιστική υλικών πάγιων στοιχείων Απόσβεση είναι η διαδικασία επιμερισμού της αποσβεστέας αξίας ενός περιουσιακού στοιχείου στο χρόνο της παραγωγικής του ζωής oεπιβάλλεται

Υ.Π.Σ.Ε Δ.Λ.Π 16 Εισήγηση 6 1 Απόσβεση Λογιστική υλικών πάγιων στοιχείων Απόσβεση είναι η διαδικασία επιμερισμού της αποσβεστέας αξίας ενός περιουσιακού στοιχείου στο χρόνο της παραγωγικής του ζωής oεπιβάλλεται

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 5: ΓΕΝΙΚΑ ΒΙΟΜΗΧΑΝΙΚΑ ΕΞΟΔΑ Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται διαφορετικά

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 5: ΓΕΝΙΚΑ ΒΙΟΜΗΧΑΝΙΚΑ ΕΞΟΔΑ Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται διαφορετικά

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 10 ο ΜΗ ΚΥΚΛΟΦΟΡΟΥΝΤΑ - ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Ποια είναι τα μη κυκλοφορούντα περιουσιακά στοιχεία Επιμέτρηση παγίων περιουσιακών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 10 ο ΜΗ ΚΥΚΛΟΦΟΡΟΥΝΤΑ - ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Ποια είναι τα μη κυκλοφορούντα περιουσιακά στοιχεία Επιμέτρηση παγίων περιουσιακών

11.2.2 Είδη δαπανών. Μιχάλης Δούμπος, Αναπλ. Καθηγητής Πολυτεχνείο Κρήτης, Σχολή Μηχανικών Παραγωγής & Διοίκησης mdoumpos@dpem.tuc.

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκων: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκων: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

1 TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική IΙ 2 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 Πάγια Περιουσιακά Στοιχεία Η ομάδα αυτή περιλαμβάνει τα

1 TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική IΙ 2 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 Πάγια Περιουσιακά Στοιχεία Η ομάδα αυτή περιλαμβάνει τα

Κέρδη προ φόρων ή Φορολογητέα Κέρδη = Πωλήσεις Μεταβλητό κόστος Έξοδα διοίκησης και διάθεσης Έξοδα συντήρησης εξοπλισμού Τόκοι - Αποσβέσεις

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 016_17 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ 1 Ο Α) Η δαπάνη για την έρευνα

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 016_17 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ 1 Ο Α) Η δαπάνη για την έρευνα

www.onlineclassroom.gr

ΘΕΜ 4 www.onlineclassroom.gr ΕΡΩΤΗΜ Η εταιρεία «Ωμέγα» στην προσπάθεια της να βελτιώσει τα οικονομικά της αποτελέσματα, από την οικονομική ύφεση την οποία διανύουμε, πραγματοποίησε μια έρευνα αγοράς η

ΘΕΜ 4 www.onlineclassroom.gr ΕΡΩΤΗΜ Η εταιρεία «Ωμέγα» στην προσπάθεια της να βελτιώσει τα οικονομικά της αποτελέσματα, από την οικονομική ύφεση την οποία διανύουμε, πραγματοποίησε μια έρευνα αγοράς η

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 2: ΜΗ ΚΥΚΛΟΦΟΡΟΥΝΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 2: ΜΗ ΚΥΚΛΟΦΟΡΟΥΝΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 1 Μη Κυκλοφορούντα / Πάγια Περιουσιακά Στοιχεία προορίζονται να χρησιμοποιηθούν κατά τρόπο διαρκή για τους

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 2: ΜΗ ΚΥΚΛΟΦΟΡΟΥΝΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 1 Μη Κυκλοφορούντα / Πάγια Περιουσιακά Στοιχεία προορίζονται να χρησιμοποιηθούν κατά τρόπο διαρκή για τους

ΕΝΟΤΗΤΑ 2: ΜΗ ΚΥΚΛΟΦΟΡΟΥΝΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 2: ΜΗ ΚΥΚΛΟΦΟΡΟΥΝΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ Μη Κυκλοφορούντα / Πάγια προορίζονται να χρησιμοποιηθούν κατά τρόπο διαρκή για τους σκοπούς της λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 2: ΜΗ ΚΥΚΛΟΦΟΡΟΥΝΤΑ ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ Μη Κυκλοφορούντα / Πάγια προορίζονται να χρησιμοποιηθούν κατά τρόπο διαρκή για τους σκοπούς της λογιστικής

1. Καταχώρηση επιµέρους στοιχείων ενός ενσώµατου παγίου στοιχείου µε διαφορετική ωφέλιµη ζωή ( ΛΠ 16)

") 1. Καταχώρηση επιµέρους στοιχείων ενός ενσώµατου παγίου στοιχείου µε διαφορετική ωφέλιµη ζωή ( ΛΠ 16) Η αεροπορική εταιρεία "Β" την 30.6.2001 αγόρασε τοις µετρητοίς αεροσκάφος έναντι 1.000.000, καταβάλλοντας

1. Καταχώρηση επιµέρους στοιχείων ενός ενσώµατου παγίου στοιχείου µε διαφορετική ωφέλιµη ζωή ( ΛΠ 16) Η αεροπορική εταιρεία "Β" την 30.6.2001 αγόρασε τοις µετρητοίς αεροσκάφος έναντι 1.000.000, καταβάλλοντας

Ασκήσεις - Εφαρμογές. Διάλεξη 2 η. Χρηματοοικονομική Αξιολόγηση Έργων

Ασκήσεις - Εφαρμογές Διάλεξη 2 η Χρηματοοικονομική Αξιολόγηση Έργων ΑΣΚΗΣΗ 1 Η επιχείρηση «ΚΘ» αγόρασε έναν ηλεκτρονικό υπολογιστή προς 15.000. Ο Η/Υ θα χρησιμοποιηθεί για 4 έτη και κατόπιν θα πωληθεί

Ασκήσεις - Εφαρμογές Διάλεξη 2 η Χρηματοοικονομική Αξιολόγηση Έργων ΑΣΚΗΣΗ 1 Η επιχείρηση «ΚΘ» αγόρασε έναν ηλεκτρονικό υπολογιστή προς 15.000. Ο Η/Υ θα χρησιμοποιηθεί για 4 έτη και κατόπιν θα πωληθεί

Ομάδα 1: Πάγιο Ενεργητικό

Ομάδα 1: Πάγιο Ενεργητικό 1. Οι κυριότεροι α βάθμιοι λογ/σμοί της Ομάδας 1 είναι: (10) Γη (12) Κτήρια - τεχνικά έργα (13) Μηχανολογικός εξοπλισμός (14) Μεταφορικά μέσα (15) Λοιπός εξοπλισμός (16) Επενδύσεις

Ομάδα 1: Πάγιο Ενεργητικό 1. Οι κυριότεροι α βάθμιοι λογ/σμοί της Ομάδας 1 είναι: (10) Γη (12) Κτήρια - τεχνικά έργα (13) Μηχανολογικός εξοπλισμός (14) Μεταφορικά μέσα (15) Λοιπός εξοπλισμός (16) Επενδύσεις

Ομάδα 1: Πάγιο Ενεργητικό

Ομάδα 1: Πάγιο Ενεργητικό 1 1 . Οι κυριότεροι α βάθμιοι λογ/σμοί της Ομάδας 1 είναι: (10) Γη (12) Κτήρια - τεχνικά έργα (13) Μηχανολογικός εξοπλισμός (14) Μεταφορικά μέσα (15) Λοιπός εξοπλισμός (16) Επενδύσεις

Ομάδα 1: Πάγιο Ενεργητικό 1 1 . Οι κυριότεροι α βάθμιοι λογ/σμοί της Ομάδας 1 είναι: (10) Γη (12) Κτήρια - τεχνικά έργα (13) Μηχανολογικός εξοπλισμός (14) Μεταφορικά μέσα (15) Λοιπός εξοπλισμός (16) Επενδύσεις

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Ενσώματα Πάγια Μεταγενέστερη Αποτίμηση (ΔΛΠ 16), Ζημίες Απομείωσης (ΔΛΠ 36) και Επιχορηγήσεις (ΔΛΠ 20) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Αποτίμηση Παγίων μετά την Αρχική

Διεθνή Λογιστικά Πρότυπα Ενσώματα Πάγια Μεταγενέστερη Αποτίμηση (ΔΛΠ 16), Ζημίες Απομείωσης (ΔΛΠ 36) και Επιχορηγήσεις (ΔΛΠ 20) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Αποτίμηση Παγίων μετά την Αρχική

ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Μητρώα ΜΕΚ-ΜΕΕΠ-Μελετητών/

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Μητρώα ΜΕΚ-ΜΕΕΠ-Μελετητών/

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Έτος 1 Έτος 2 Έτος 3 Έτος 4 Έτος 5 Εισπράξεις 270.000 300.000 350.000 500.000 580.000

Θέμα 1 0 Η εταιρία ΑΒΓ σχεδιάζει να επενδύσει σήμερα (στο έτος 0), σε ένα έργο το οποίο θα έχει αρχικό κόστος 00.000, διάρκεια ζωής 5 έτη και αναμένεται να δώσει τις ακόλουθες εισπράξεις: Έτος 1 Έτος 2

Θέμα 1 0 Η εταιρία ΑΒΓ σχεδιάζει να επενδύσει σήμερα (στο έτος 0), σε ένα έργο το οποίο θα έχει αρχικό κόστος 00.000, διάρκεια ζωής 5 έτη και αναμένεται να δώσει τις ακόλουθες εισπράξεις: Έτος 1 Έτος 2

Α. Συντελεστής Ανάκτησης Κεφαλαίου ΣΑΚ = Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ =

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Λογιστική Απεικόνιση της Αναπροσαρμογής

1.1 Ενσώματα Πάγια στοιχεία Εάν η οντότητα ακολουθεί αυτή την μέθοδο τότε θα πρέπει να αναπροσαρμόζει σε τακτά χρονικά διαστήματα (τουλάχιστον ανά τετραετία) την αξία του, έτσι ώστε αυτή να απεικονίζει

1.1 Ενσώματα Πάγια στοιχεία Εάν η οντότητα ακολουθεί αυτή την μέθοδο τότε θα πρέπει να αναπροσαρμόζει σε τακτά χρονικά διαστήματα (τουλάχιστον ανά τετραετία) την αξία του, έτσι ώστε αυτή να απεικονίζει

ΔΕΟ31 ΠΡΟΤΥΠΗ ΑΣΚΗΣΗ ΕΠΙΛΥΣΗΣ ΚΤΡ- ΜΣΚ- ΚΠΑ ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΤΟΜΟΥ Β ΑΚΑΔ. ΕΤΟΣ Σελίδα 1 από 5

ΔΕΟ31 ΠΡΟΤΥΠΗ ΑΣΚΗΣΗ ΕΠΙΛΥΣΗΣ ΚΤΡ- ΜΣΚ- ΚΠΑ ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΤΟΜΟΥ Β ΑΚΑΔ. ΕΤΟΣ 2018-2019 Σελίδα 1 από 5 ΑΣΚΗΣΗ 1. ΘΕΜΑ 2 (Τ.2012) Η εταιρεία «Αντωνίου Α.Ε.» σε πρόσφατη έρευνα αγοράς που πραγματοποίησε,

ΔΕΟ31 ΠΡΟΤΥΠΗ ΑΣΚΗΣΗ ΕΠΙΛΥΣΗΣ ΚΤΡ- ΜΣΚ- ΚΠΑ ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΤΟΜΟΥ Β ΑΚΑΔ. ΕΤΟΣ 2018-2019 Σελίδα 1 από 5 ΑΣΚΗΣΗ 1. ΘΕΜΑ 2 (Τ.2012) Η εταιρεία «Αντωνίου Α.Ε.» σε πρόσφατη έρευνα αγοράς που πραγματοποίησε,

Υ.Π.Σ.Ε. Δ.Λ.Π 16 συνέχεια.. Εισήγηση 6

Υ.Π.Σ.Ε Δ.Λ.Π 16 συνέχεια.. Εισήγηση 6 1 Λογιστική υλικών πάγιων στοιχείων Σύγκριση των μεθόδων απόσβεσης Κάθε μέθοδος είναι αποδεκτή γιατί αναγνωρίζει την μείωση της υπηρεσίας του παγίου με ένα λογικό

Υ.Π.Σ.Ε Δ.Λ.Π 16 συνέχεια.. Εισήγηση 6 1 Λογιστική υλικών πάγιων στοιχείων Σύγκριση των μεθόδων απόσβεσης Κάθε μέθοδος είναι αποδεκτή γιατί αναγνωρίζει την μείωση της υπηρεσίας του παγίου με ένα λογικό

Εσωτερικός βαθμός απόδοσης

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 8 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Πάγιο Ενεργητικό και Αποσβέσεις Πάγια Μακροχρόνια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 8 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Πάγιο Ενεργητικό και Αποσβέσεις Πάγια Μακροχρόνια

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Χρηματοδοτική Μίσθωση (ΔΛΠ 17, ΕΛΠ & ΚΦΕ) Μίσθωση (leasing) είναι η συμφωνία κατά την οποία το ένα συμβαλλόμενο μέρος (εκμισθωτής) παραδίδει στο άλλο

Μίσθωση (leasing) είναι η συμφωνία κατά την οποία το ένα συμβαλλόμενο μέρος (εκμισθωτής) παραδίδει στο άλλο") Χρηματοδοτική Μίσθωση (ΔΛΠ 17, ΕΛΠ & ΚΦΕ) Μίσθωση (leasing) είναι η συμφωνία κατά την οποία το ένα συμβαλλόμενο μέρος (εκμισθωτής) παραδίδει στο άλλο συμβαλλόμενο μέρος (μισθωτής) έναντι ενοικίου τη χρήση

Χρηματοδοτική Μίσθωση (ΔΛΠ 17, ΕΛΠ & ΚΦΕ) Μίσθωση (leasing) είναι η συμφωνία κατά την οποία το ένα συμβαλλόμενο μέρος (εκμισθωτής) παραδίδει στο άλλο συμβαλλόμενο μέρος (μισθωτής) έναντι ενοικίου τη χρήση

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 2015_16

ΔΕΟ3 Λύση ης γραπτής εργασίας 5_6 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ Ο Α) Η δαπάνη των 4. και η επιδότηση

ΔΕΟ3 Λύση ης γραπτής εργασίας 5_6 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ Ο Α) Η δαπάνη των 4. και η επιδότηση

«ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ»

ΦΡΟΝΤΙΣΤΗΡΙΑΚΕΣ ΑΣΚΗΣΕΙΣ «ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ» ΣΤ εξάμηνο Ακαδημαϊκό έτος 2016-17 Σοφία Βερροιοπούλου Ενότητα 1 η : Ελληνικά Λογιστικά Πρότυπα Άσκηση 1 Λογιστική και φορολογική

ΦΡΟΝΤΙΣΤΗΡΙΑΚΕΣ ΑΣΚΗΣΕΙΣ «ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ» ΣΤ εξάμηνο Ακαδημαϊκό έτος 2016-17 Σοφία Βερροιοπούλου Ενότητα 1 η : Ελληνικά Λογιστικά Πρότυπα Άσκηση 1 Λογιστική και φορολογική

Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος.

Αναβαλλόμενοι Φόροι Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος. ΔΛΠ & ΕΛΠ: Λογιστικό Αποτέλεσμα = Λογιστικά

Αναβαλλόμενοι Φόροι Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος. ΔΛΠ & ΕΛΠ: Λογιστικό Αποτέλεσμα = Λογιστικά

ΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ

ΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ FV Η συνάρτηση αυτή υπολογίζει την μελλοντική αξία μιας επένδυσης βάσει περιοδικών, σταθερών πληρωμών και σταθερού επιτοκίου. =FV(επιτόκιο; αριθμός περιόδων; δόση αποπληρωμής; παρούσα

ΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ FV Η συνάρτηση αυτή υπολογίζει την μελλοντική αξία μιας επένδυσης βάσει περιοδικών, σταθερών πληρωμών και σταθερού επιτοκίου. =FV(επιτόκιο; αριθμός περιόδων; δόση αποπληρωμής; παρούσα

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

1 TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 3 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Λογιστική υλικών πάγιων στοιχείων πρόσθετες έννοιες 2

1 TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 3 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Λογιστική υλικών πάγιων στοιχείων πρόσθετες έννοιες 2

Παραδείγματα (Ι) 2. Κάποιος καταθέτει σήμερα ένα ποσό με ετήσιο επιτόκιο 5% με σκοπό να έχει μετά από 10 χρόνια Ποιο ποσό κατέθεσε σήμερα;

2. Κάποιος καταθέτει σήμερα ένα ποσό με ετήσιο επιτόκιο 5% με σκοπό να έχει μετά από 10 χρόνια Ποιο ποσό κατέθεσε σήμερα;") Παραδείγματα (Ι) 1. Κάποιος καταθέτει (παίρνει δάνειο) σήμερα ποσό 1.000 στην τράπεζα. Το ετήσιο επιτόκιο των καταθέσεων (των δανείων) είναι 10%. Πόσα χρήματα θα έχει ο λογαριασμός (θα πρέπει να πληρώσει)

Παραδείγματα (Ι) 1. Κάποιος καταθέτει (παίρνει δάνειο) σήμερα ποσό 1.000 στην τράπεζα. Το ετήσιο επιτόκιο των καταθέσεων (των δανείων) είναι 10%. Πόσα χρήματα θα έχει ο λογαριασμός (θα πρέπει να πληρώσει)

Πρόσθετες Εφαρμογές Αξιολόγηση Ενεργειακών Επενδύσεων

Πρόσθετες Εφαρμογές Αξιολόγηση Ενεργειακών Επενδύσεων Αλέξανδρος Φλάμος Αναπληρωτής Καθηγητής e-mail: aflamos@unipi.gr Γραφείο 312, Κεντρικό Κτίριο Τηλέφωνο: 210 414 2460 Άσκηση 1 ΚΠΑ (1) Μια βιομηχανία

Πρόσθετες Εφαρμογές Αξιολόγηση Ενεργειακών Επενδύσεων Αλέξανδρος Φλάμος Αναπληρωτής Καθηγητής e-mail: aflamos@unipi.gr Γραφείο 312, Κεντρικό Κτίριο Τηλέφωνο: 210 414 2460 Άσκηση 1 ΚΠΑ (1) Μια βιομηχανία

Εφαρμογές με Ράντες. 1 Εισαγωγή. 2 Απόσβεση στοιχείων. Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι. - Απόσβεση

Εφαρμογές με Ράντες Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Απόσβεση - Σύνθετη παραγωγική διάρκεια παγίων - Κεφαλαιοποιημένο κόστος - Καθαρά παρούσα αξία - Εσωτερικός βαθμός απόδοσης - Αξιολόγηση

Εφαρμογές με Ράντες Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Απόσβεση - Σύνθετη παραγωγική διάρκεια παγίων - Κεφαλαιοποιημένο κόστος - Καθαρά παρούσα αξία - Εσωτερικός βαθμός απόδοσης - Αξιολόγηση

Ζωικό Κεφάλαιο της Εκμετάλλευσης

Άσκηση υπολογισμού αποσβέσεων, μέσου επενδυμένου κεφαλαίου (Μ.Ε.Κ.), παραγωγικών δαπανών και οικονομικών αποτελεσμάτων γεωργικής εκμετάλλευσης με αγελάδες Ελευθέριος Νέλλας Ζωικό Κεφάλαιο της Εκμετάλλευσης

Άσκηση υπολογισμού αποσβέσεων, μέσου επενδυμένου κεφαλαίου (Μ.Ε.Κ.), παραγωγικών δαπανών και οικονομικών αποτελεσμάτων γεωργικής εκμετάλλευσης με αγελάδες Ελευθέριος Νέλλας Ζωικό Κεφάλαιο της Εκμετάλλευσης

Χρηματοοικονομική Διοίκηση Ι. Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό

Χρηματοοικονομική Διοίκηση Ι Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό 1 Όταν ΚΠΑ και ΕΒΑ δεν συμφωνούν: Διαφορική Ανάλυση Χ Ψ 0-100 -500 1 150 625 ΕΒΑ 50% 25% Ψ-Χ -400 475 18,7% Κόστος κεφαλαίου

Χρηματοοικονομική Διοίκηση Ι Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό 1 Όταν ΚΠΑ και ΕΒΑ δεν συμφωνούν: Διαφορική Ανάλυση Χ Ψ 0-100 -500 1 150 625 ΕΒΑ 50% 25% Ψ-Χ -400 475 18,7% Κόστος κεφαλαίου

Μήκος (km) Μέση ταχύτητα κίνησης (km/h) Λειτουργικό κόστος οχήματος ( /km) 0,30 0,25. Μέσος κόστος ατυχήματος ( /ατύχημα)

Μέση ταχύτητα κίνησης (km/h) Λειτουργικό κόστος οχήματος ( /km) 0,30 0,25. Μέσος κόστος ατυχήματος ( /ατύχημα)") Παραδείγματα (ΙIΙ) 1. Μια εταιρία μεταφορών χρησιμοποιεί στόλο μικρών φορτηγών το καθένα από τα οποία κοστίζει 35.000. Από τα λογιστικά αρχεία της εταιρίας φαίνεται ότι η χρήσιμη ζωή των φορτηγών έχει

Παραδείγματα (ΙIΙ) 1. Μια εταιρία μεταφορών χρησιμοποιεί στόλο μικρών φορτηγών το καθένα από τα οποία κοστίζει 35.000. Από τα λογιστικά αρχεία της εταιρίας φαίνεται ότι η χρήσιμη ζωή των φορτηγών έχει

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠA Δ Ι Δ Α Σ Κ Ο Υ Σ Α : ΧΑΡΙΤΑΚΗ ΧΑΡΑ

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠA Δ Ι Δ Α Σ Κ Ο Υ Σ Α : ΧΑΡΙΤΑΚΗ ΧΑΡΑ 3 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία 10 10.01 10.02 11 11.01 11.02 11.03 12 12.01 12.02 12.03 Γη Μικτή

ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠA Δ Ι Δ Α Σ Κ Ο Υ Σ Α : ΧΑΡΙΤΑΚΗ ΧΑΡΑ 3 Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία 10 10.01 10.02 11 11.01 11.02 11.03 12 12.01 12.02 12.03 Γη Μικτή

Ενσώματα Πάγια ΠΑΓΙΑ. Ορισμός. Αναγνώριση ΕΠ. Αποτίμηση στην αρχική αναγνώριση

Ενσώματα Πάγια ΠΑΓΙΑ Ορισμός Αναγνώριση ΕΠ Αποτίμηση στην αρχική αναγνώριση Αρχική αποτίμηση στο κόστος. Τιμή Αγοράς + Δασμοί Εισαγωγής + Λοιποί Φόροι (μη ανακτήσιμοι) + Λοιπά Άμεσα Έξοδα (π.χ. μεταφοράς,

Ενσώματα Πάγια ΠΑΓΙΑ Ορισμός Αναγνώριση ΕΠ Αποτίμηση στην αρχική αναγνώριση Αρχική αποτίμηση στο κόστος. Τιμή Αγοράς + Δασμοί Εισαγωγής + Λοιποί Φόροι (μη ανακτήσιμοι) + Λοιπά Άμεσα Έξοδα (π.χ. μεταφοράς,

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΛΟΠΟΝΝΗΣΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΛΟΠΟΝΝΗΣΟΥ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΠΛΗΡΟΦΟΡΙΚΗΣ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑΤΙΚΑ Ι 4 ΟΚΤΩΒΡΙΟΥ 2016 ΓΡΑΜΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ ΕΙΣΑΓΩΓΗ Ι Κεντρική έννοια το μέτρο ή ρυθμός μεταβολής:

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΛΟΠΟΝΝΗΣΟΥ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΠΛΗΡΟΦΟΡΙΚΗΣ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑΤΙΚΑ Ι 4 ΟΚΤΩΒΡΙΟΥ 2016 ΓΡΑΜΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ ΕΙΣΑΓΩΓΗ Ι Κεντρική έννοια το μέτρο ή ρυθμός μεταβολής:

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Ενσώματα Πάγια Βασικές Έννοιες, Κόστος Κτήσεως, Προσθήκες & Βελτιώσεις και Μέθοδοι Απόσβεσης (ΔΛΠ 16) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα ενσώματα πάγια είναι

Διεθνή Λογιστικά Πρότυπα Ενσώματα Πάγια Βασικές Έννοιες, Κόστος Κτήσεως, Προσθήκες & Βελτιώσεις και Μέθοδοι Απόσβεσης (ΔΛΠ 16) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα ενσώματα πάγια είναι

Παρακάτω προτείνεται μια αλληλουχία ενεργειών την οποία ο χρήστης πρέπει να ακολουθήσει για να αξιοποιήσει τις δυνατότητες της εφαρμογής.

Μητρώο Παγίων 1 Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας διαχείρισης Μητρώου Παγίων στην εφαρμογή extra Λογιστική Διαχείριση. Παρακάτω προτείνεται μια αλληλουχία

Μητρώο Παγίων 1 Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας διαχείρισης Μητρώου Παγίων στην εφαρμογή extra Λογιστική Διαχείριση. Παρακάτω προτείνεται μια αλληλουχία

ΔΕΟ 31 1 η γραπτή εργασία Τελική έκδοση με παρατηρήσεις

ΔΕΟ 31 1 η γραπτή εργασία 2013-14 - Τελική έκδοση με παρατηρήσεις ΠΡΟΣΟΧΗ! Αποτελεί υποδειγματική λύση. απάντηση! 1 Μελετήστε τη λύση και δώστε τη δική σας ΘΕΜΑ 1 Ο Επένδυση Α Για την επένδυση Α γνωρίζουμε

ΔΕΟ 31 1 η γραπτή εργασία 2013-14 - Τελική έκδοση με παρατηρήσεις ΠΡΟΣΟΧΗ! Αποτελεί υποδειγματική λύση. απάντηση! 1 Μελετήστε τη λύση και δώστε τη δική σας ΘΕΜΑ 1 Ο Επένδυση Α Για την επένδυση Α γνωρίζουμε

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Σύμβαση Κατασκευής Έργου.

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Σύμβαση Κατασκευής Έργου.

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

ΑΠΟΣΒΕΣΕΙΣ ΠΑΓΙΩΝ. 1. Αποσβέσεις παγίων στοιχείων

ΑΠΟΣΒΕΣΕΙΣ ΠΑΓΙΩΝ 1. Αποσβέσεις παγίων στοιχείων Απόσβεση είναι η λογιστική απεικόνιση και ο καταλογισμός σε βάρος κάθε χρήσης της σταδιακής μείωσης της αξίας κάποιων περιουσιακών στοιχείων (κυρίως πάγιων),

ΑΠΟΣΒΕΣΕΙΣ ΠΑΓΙΩΝ 1. Αποσβέσεις παγίων στοιχείων Απόσβεση είναι η λογιστική απεικόνιση και ο καταλογισμός σε βάρος κάθε χρήσης της σταδιακής μείωσης της αξίας κάποιων περιουσιακών στοιχείων (κυρίως πάγιων),

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

1 TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική IΙ 3 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επωνυμία Franchises Αυλα Πάγια Πατέντα, σήμα, δικαίωμα Άδεια

1 TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική IΙ 3 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επωνυμία Franchises Αυλα Πάγια Πατέντα, σήμα, δικαίωμα Άδεια

Ο συντελεστής καταλογισμού των Γ.Β.Ε. υπολογίσθηκε στο 50% του κόστους της Άμεσης Εργασίας.

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Slide 5.1. ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική. Παρασκευή 24 Ιανουαρίου

Slide 5.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Παρασκευή 24 Ιανουαρίου Slide 5.2 Αποτίμηση Επενδύσεων: χρηματοροές Θα δούμε ότι μόνο χρηματοροές που προσαυξάνουν τα ποσά θα

Slide 5.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Παρασκευή 24 Ιανουαρίου Slide 5.2 Αποτίμηση Επενδύσεων: χρηματοροές Θα δούμε ότι μόνο χρηματοροές που προσαυξάνουν τα ποσά θα

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

Ειδικά Θέματα Χρηματοοικονομικής Λογιστικής (Λογιστική Εταιρειών)

") Ειδικά Θέματα Χρηματοοικονομικής Λογιστικής (Λογιστική Εταιρειών) Διδάσκων Ναούμ Βασίλειος 1 ΕΝΟΤΗΤΑ 3: ΑΝΑΒΑΛΛΟΜΕΝΗ ΦΟΡΟΛΟΓΙΑ 2 1 Φόρος Εισοδήματος και λογιστικοί χειρισμοί Φόρος εισοδήματος: ένα % επί

Ειδικά Θέματα Χρηματοοικονομικής Λογιστικής (Λογιστική Εταιρειών) Διδάσκων Ναούμ Βασίλειος 1 ΕΝΟΤΗΤΑ 3: ΑΝΑΒΑΛΛΟΜΕΝΗ ΦΟΡΟΛΟΓΙΑ 2 1 Φόρος Εισοδήματος και λογιστικοί χειρισμοί Φόρος εισοδήματος: ένα % επί

Ειδικά Θέματα Χρηματοοικονομικής Λογιστικής (Λογιστική Εταιρειών) Διδάσκων Ναούμ Βασίλειος

Διδάσκων Ναούμ Βασίλειος") Ειδικά Θέματα Χρηματοοικονομικής Λογιστικής (Λογιστική Εταιρειών) Διδάσκων Ναούμ Βασίλειος 1 1 ΕΝΟΤΗΤΑ 3: ΑΝΑΒΑΛΛΟΜΕΝΗ ΦΟΡΟΛΟΓΙΑ 2 2 Φόρος Εισοδήματος και λογιστικοί χειρισμοί Φόρος εισοδήματος: ένα %

Ειδικά Θέματα Χρηματοοικονομικής Λογιστικής (Λογιστική Εταιρειών) Διδάσκων Ναούμ Βασίλειος 1 1 ΕΝΟΤΗΤΑ 3: ΑΝΑΒΑΛΛΟΜΕΝΗ ΦΟΡΟΛΟΓΙΑ 2 2 Φόρος Εισοδήματος και λογιστικοί χειρισμοί Φόρος εισοδήματος: ένα %

Δημιουργία Κανόνα Απόσβεσης

Δημιουργία Κανόνα Απόσβεσης Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας δημιουργίας Κανόνων Αποσβέσεων στη Διαχείριση Παγίου Ενεργητικού. Παρακάτω προτείνεται

Δημιουργία Κανόνα Απόσβεσης Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας δημιουργίας Κανόνων Αποσβέσεων στη Διαχείριση Παγίου Ενεργητικού. Παρακάτω προτείνεται

Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή Κόστους

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή

ΑΝΑΤΟΚΙΣΜΟΣ. Εύρεση παρούσας αξίας Εύρεση επιτοκίου Εύρεση χρόνου. Μέσο επιτόκιο Ισοδύναμα επιτόκια. παραδείγματα

ΑΝΑΤΟΚΙΣΜΟΣ Εύρεση παρούσας αξίας Εύρεση επιτοκίου Εύρεση χρόνου Μέσο επιτόκιο Ισοδύναμα επιτόκια παραδείγματα Ανατοκισμός Αρχικό κεφάλαιο Κο ή PV Τελικό κεφάλαιο Κ ή FV Επιτόκιο i ή r Χρόνος Ακέραιες

ΑΝΑΤΟΚΙΣΜΟΣ Εύρεση παρούσας αξίας Εύρεση επιτοκίου Εύρεση χρόνου Μέσο επιτόκιο Ισοδύναμα επιτόκια παραδείγματα Ανατοκισμός Αρχικό κεφάλαιο Κο ή PV Τελικό κεφάλαιο Κ ή FV Επιτόκιο i ή r Χρόνος Ακέραιες

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης. Εξετάζετε δύο αµοιβαία αποκλειόµενες επενδύσεις, µε τις ακόλουθες Καθαρές Ταµειακές Ροές. Κάθε επένδυση διαρκεί τρία έτη. Α Β Τ 0 (.000) (2.000) Τ 629,326.79,245 Τ

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης. Εξετάζετε δύο αµοιβαία αποκλειόµενες επενδύσεις, µε τις ακόλουθες Καθαρές Ταµειακές Ροές. Κάθε επένδυση διαρκεί τρία έτη. Α Β Τ 0 (.000) (2.000) Τ 629,326.79,245 Τ

www.onlineclassroom.gr

Θέμα 2 ο 1. Αν επιλέξουμε τη μέθοδο της μείωσης της αξίας του παγίου τότε το μηχάνημα θα εμφανίζεται στα βιβλία της επιχείρησης με μειωμένη την αξία του κατά το ποσό της επιχορήγησης (40.000) δηλαδή με

Θέμα 2 ο 1. Αν επιλέξουμε τη μέθοδο της μείωσης της αξίας του παγίου τότε το μηχάνημα θα εμφανίζεται στα βιβλία της επιχείρησης με μειωμένη την αξία του κατά το ποσό της επιχορήγησης (40.000) δηλαδή με

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Λογ ο ι γ σ ι τι τ κ ι έ κ ς αρχές κ ι µέθ έ ο θ δοι ( cco c un u t n i t n i g Pol o i l c i i c e i s)

") ΛΠ 8 Λογιστικές αρχές, µεταβολές στις λογιστικές εκτιµήσεις και λάθη IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors Ο σκοπός αυτού του Προτύπου είναι να προδιαγράψει τα κριτήρια

ΛΠ 8 Λογιστικές αρχές, µεταβολές στις λογιστικές εκτιµήσεις και λάθη IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors Ο σκοπός αυτού του Προτύπου είναι να προδιαγράψει τα κριτήρια

ΑΣΚΗΣΕΙΣ. Σχολή Διοίκησης και Οικονομίας (ΣΔΟ) Τμήμα Λογιστικής και Χρηματοοικονομικής Μάθημα: Πληροφορική Ι (εργαστήριο)

Τμήμα Λογιστικής και Χρηματοοικονομικής Μάθημα: Πληροφορική Ι (εργαστήριο)") 1.0 Σχολή Διοίκησης και Οικονομίας (ΣΔΟ) Τμήμα Λογιστικής και Χρηματοοικονομικής Μάθημα: Πληροφορική Ι (εργαστήριο) Ακαδημαϊκό έτος: 2013-2014 Εξάμηνο Α ΑΣΚΗΣΕΙΣ Άσκηση 1 Κατασκευάστε ένα λογιστικό φύλλο

1.0 Σχολή Διοίκησης και Οικονομίας (ΣΔΟ) Τμήμα Λογιστικής και Χρηματοοικονομικής Μάθημα: Πληροφορική Ι (εργαστήριο) Ακαδημαϊκό έτος: 2013-2014 Εξάμηνο Α ΑΣΚΗΣΕΙΣ Άσκηση 1 Κατασκευάστε ένα λογιστικό φύλλο

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ

ΜΕΡΟΣ ΠΡΩΤΟ") 547 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ ΟΜΑΔΑΣ 9 ΤΟΥ Γ.Λ.Σ. ΣΤΗΝ ΠΡΑΞΗ 7 Ποιές εταιρίες εφαρμόζουν υποχρεωτικά την ομάδα 9 του Γ.Λ.Σ. (ΕΣΥΛ 2314/αρ.

547 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ ΟΜΑΔΑΣ 9 ΤΟΥ Γ.Λ.Σ. ΣΤΗΝ ΠΡΑΞΗ 7 Ποιές εταιρίες εφαρμόζουν υποχρεωτικά την ομάδα 9 του Γ.Λ.Σ. (ΕΣΥΛ 2314/αρ.

ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων

25-9-2012 ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων Θέμα 1: Προσδιορίστε ποιές από τις παρακάτω διατυπώσεις είναι σωστές (Σ) ή τεκμηριώνοντας με σαφήνεια την

25-9-2012 ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων Θέμα 1: Προσδιορίστε ποιές από τις παρακάτω διατυπώσεις είναι σωστές (Σ) ή τεκμηριώνοντας με σαφήνεια την

Κεφάλαιο 8: Αποσβέσεις Πάγιων Περιουσιακών Στοιχείων Depreciation of Fixed Assets

Κεφάλαιο 8: Αποσβέσεις Πάγιων Περιουσιακών Στοιχείων Depreciation of Fixed Assets Απόσβεση Πάγιων Περιουσιακών Στοιχειών (Depreciation) καλείται η μείωση της αξίας των Πάγιων Περιουσιακών Στοιχείων ενεργητικού

Κεφάλαιο 8: Αποσβέσεις Πάγιων Περιουσιακών Στοιχείων Depreciation of Fixed Assets Απόσβεση Πάγιων Περιουσιακών Στοιχειών (Depreciation) καλείται η μείωση της αξίας των Πάγιων Περιουσιακών Στοιχείων ενεργητικού

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #7: Λογιστική των Παγίων. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #7: Λογιστική των Παγίων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει το πλαίσιο

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #7: Λογιστική των Παγίων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει το πλαίσιο

ΜΕ #1 Επενδυτικό σχέδιο & Αποσβέσεις

Επιχειρησιακός Σχεδιασμός & Προγραμματισμός Μαθήματα εμβάθυνσης (ΜΕ) Χρηματοοικονομική Ανάλυση Επιχειρηματικού Σχεδίου ΜΕ #1 Επενδυτικό σχέδιο & Αποσβέσεις Επιχειρησιακός σχεδιασμός & προγραμματισμός /

Επιχειρησιακός Σχεδιασμός & Προγραμματισμός Μαθήματα εμβάθυνσης (ΜΕ) Χρηματοοικονομική Ανάλυση Επιχειρηματικού Σχεδίου ΜΕ #1 Επενδυτικό σχέδιο & Αποσβέσεις Επιχειρησιακός σχεδιασμός & προγραμματισμός /

Η επιχείρηση (οντότητα) προ της εφαρμογής του νόμου, θα πρέπει να αποφασίσει για:

προ της εφαρμογής του νόμου, θα πρέπει να αποφασίσει για:") Με βάση τον νόμο 4308/24-11-2014, τα Ελληνικά Λογιστικά Πρότυπα θα αρχίσουν να εφαρμόζονται στη χώρα μας από 1/1/2015. Στο άρθρο μας (28/7/2014) με τίτλο «Επίκαιρες ερωτήσεις του Κ.Φ.Α.Σ.», είχαμε ενημερώσει

Με βάση τον νόμο 4308/24-11-2014, τα Ελληνικά Λογιστικά Πρότυπα θα αρχίσουν να εφαρμόζονται στη χώρα μας από 1/1/2015. Στο άρθρο μας (28/7/2014) με τίτλο «Επίκαιρες ερωτήσεις του Κ.Φ.Α.Σ.», είχαμε ενημερώσει

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

Διαχείριση Πάγιου Ενεργητικού

Διαχείριση Πάγιου Ενεργητικού Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας διαχείρισης Παγίου Ενεργητικού. Η διαδικασία περιλαμβάνει αναλυτική παρουσίαση των εκτυπωτικών

Διαχείριση Πάγιου Ενεργητικού Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας διαχείρισης Παγίου Ενεργητικού. Η διαδικασία περιλαμβάνει αναλυτική παρουσίαση των εκτυπωτικών

Λογιστική αξία μηχανημάτων

Άσκηση η () (1) Έστω βιομηχανική επιχείρηση που χρησιμοποιεί για τις δραστηριότητές της 2 κύρια (επεξεργασίας και συναρμολόγησης) και 2 βοηθητικά τμήματα (συντήρησης και ποιοτικού ) της οποίας τα ετήσια

Άσκηση η () (1) Έστω βιομηχανική επιχείρηση που χρησιμοποιεί για τις δραστηριότητές της 2 κύρια (επεξεργασίας και συναρμολόγησης) και 2 βοηθητικά τμήματα (συντήρησης και ποιοτικού ) της οποίας τα ετήσια

Ασκήσεις Κεφαλαίου 8 Μακροπρόθεσμες Επενδύσεις και η Χρονική Αξία του Χρήματος

Π8-54Β Μέσα στο 2014, η εταιρία ΑΜΟΙΒΑΙΑ ΑΕ πραγματοποίησε τις εξής συναλλαγές σε μακροπρόθεσμες επενδύσεις: 2014 12/05 Αγόρασε 21.000 μετοχές που αντιπροσωπεύουν το 45% των κοινών μετοχών της ΘΗΤΑ ΑΕ

Π8-54Β Μέσα στο 2014, η εταιρία ΑΜΟΙΒΑΙΑ ΑΕ πραγματοποίησε τις εξής συναλλαγές σε μακροπρόθεσμες επενδύσεις: 2014 12/05 Αγόρασε 21.000 μετοχές που αντιπροσωπεύουν το 45% των κοινών μετοχών της ΘΗΤΑ ΑΕ

1. Ετήσιος προϋπολογισμός

1. Ετήσιος προϋπολογισμός Έχοντας ολοκληρώσει τον ετήσιο προγραμματισμό παραγωγής, θα προχωρήσουμε στη δημιουργία του ετήσιου προϋπολογισμού. Θα ξεκινήσουμε από την πρόβλεψη πωλήσεων, όπως σε κάθε προϋπολογισμό

1. Ετήσιος προϋπολογισμός Έχοντας ολοκληρώσει τον ετήσιο προγραμματισμό παραγωγής, θα προχωρήσουμε στη δημιουργία του ετήσιου προϋπολογισμού. Θα ξεκινήσουμε από την πρόβλεψη πωλήσεων, όπως σε κάθε προϋπολογισμό

Τμήμα Λογιστικής & Χρηματοοικονομικής Διδάσκων: Ανδρέας Αναστασάκης. Χρηματοοικονομική Διοίκηση Ι Γραπτή Εξέταση: Ε-Β, Παρασκευή

Θέμα 1 ο : Η επιχείρηση Δ σκοπεύει να διαθέσει ένα καινούριο προϊόν στην αγορά, επιλέγοντας να επενδύσει μεταξύ δύο διαφορετικής τεχνολογίας συστημάτων παραγωγής, ίδιου κόστους αγοράς 5.000. Οι αναμενόμενες

Θέμα 1 ο : Η επιχείρηση Δ σκοπεύει να διαθέσει ένα καινούριο προϊόν στην αγορά, επιλέγοντας να επενδύσει μεταξύ δύο διαφορετικής τεχνολογίας συστημάτων παραγωγής, ίδιου κόστους αγοράς 5.000. Οι αναμενόμενες

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 8: Χειρισμός Λογαριασμών Παθητικού στο Ε.Γ.Λ.Σ. Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 8: Χειρισμός Λογαριασμών Παθητικού στο Ε.Γ.Λ.Σ. Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός

Άσκηση για την συνδυαστική διαστασιολόγηση αντλιοστασίου καταθλιπτικού αγωγού εξωτερικού υδραγωγείου.

1 ΑΣΚΗΣΗ 3 Άσκηση για την συνδυαστική διαστασιολόγηση αντλιοστασίου καταθλιπτικού αγωγού εξωτερικού υδραγωγείου. Διδάσκων: Ανδρέας Λαγγούσης Επικούρηση φροντιστηριακών ασκήσεων: Απόστολος Ρουσιάς Αντλιοστάσιο

1 ΑΣΚΗΣΗ 3 Άσκηση για την συνδυαστική διαστασιολόγηση αντλιοστασίου καταθλιπτικού αγωγού εξωτερικού υδραγωγείου. Διδάσκων: Ανδρέας Λαγγούσης Επικούρηση φροντιστηριακών ασκήσεων: Απόστολος Ρουσιάς Αντλιοστάσιο

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

Οι αλλαγε ς στη νομοθεσι α για τις αποσβε σεις των παγι ων περιουσιακων στοιχει ων (Διαφορές μεταξύ λογιστικών και φορολογικών αποσβέσεων)

") Οι αλλαγε ς στη νομοθεσι α για τις αποσβε σεις των παγι ων περιουσιακων στοιχει ων (Διαφορές μεταξύ λογιστικών και φορολογικών αποσβέσεων) Γεώργιος Στ. Αληφαντής Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ.

Οι αλλαγε ς στη νομοθεσι α για τις αποσβε σεις των παγι ων περιουσιακων στοιχει ων (Διαφορές μεταξύ λογιστικών και φορολογικών αποσβέσεων) Γεώργιος Στ. Αληφαντής Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ.

ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Κοστολόγηση Κατασκευής Προμετρήσεις

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Κοστολόγηση Κατασκευής Προμετρήσεις

Διαδικασία Διαχείρισης Παγίου Ενεργητικού

Διαδικασία Διαχείρισης Παγίου Ενεργητικού 1 Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας διαχείρισης Παγίου Ενεργητικού. Η διαδικασία περιλαμβάνει αναλυτική

Διαδικασία Διαχείρισης Παγίου Ενεργητικού 1 Περίληψη Το συγκεκριμένο εγχειρίδιο δημιουργήθηκε για να βοηθήσει την κατανόηση της διαδικασίας διαχείρισης Παγίου Ενεργητικού. Η διαδικασία περιλαμβάνει αναλυτική

O επανεπιμερισμός του κόστους παραγωγής είναι η διαδικασία μεταφοράς του κόστους των βοηθητικών τμημάτων στα κύρια τμήματα παραγωγής. Η συγκέντρωση του κόστους παραγωγής στα κύρια τμήματα έχει σαν αποτέλεσμα

O επανεπιμερισμός του κόστους παραγωγής είναι η διαδικασία μεταφοράς του κόστους των βοηθητικών τμημάτων στα κύρια τμήματα παραγωγής. Η συγκέντρωση του κόστους παραγωγής στα κύρια τμήματα έχει σαν αποτέλεσμα

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000