Χρηματοοικονομική Διοίκηση Ι. Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό

|

|

|

- Ζωτικός Βλαβιανός

- 8 χρόνια πριν

- Προβολές:

Transcript

1 Χρηματοοικονομική Διοίκηση Ι Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό 1

2 Όταν ΚΠΑ και ΕΒΑ δεν συμφωνούν: Διαφορική Ανάλυση Χ Ψ ΕΒΑ 50% 25% Ψ-Χ ,7% Κόστος κεφαλαίου 10% Δεν συμφωνούν λόγω διαφορετικού αρχικού κόατους Επειδή η Ψ-Χ έχει ΚΠΑ>0 και απόδοση > 10% επιλέγεται η επένδυση με τον μικρότερο ΕΒΑ δηλ η Ψ ΚΠΑ Έχομε συμφωνία με την ΚΠΑ Αν η απόδοση της Ψ-Χ ήταν < 10% θα επιλεγόταν η Χ 2

3 Αμοιβαία Αποκλειόμενες Επενδύσεις γ) Πρόβλημα Διαφορετικής Χρονικής Διάρκειας Για να γίνουν συγκρίσιμες δύο επενδύσεις με διαφορετική διάρκεια ζωής, χρησιμοποιούμε τη μέθοδο της κοινής χρονικής διάρκειας. 3

4 Η Μέθοδος της Κοινής Χρονικής Διάρκειας 4

5 Η Μέθοδος της Κοινής Χρονικής Διάρκειας 5

6 Η Μέθοδος της Κοινής Χρονικής Διάρκειας στο Διηνεκές 6

7 Η Μέθοδος της Κοινής Χρονικής Διάρκειας στο Διηνεκές 7

8 Σύνοψη Άριστη κατανομή των πόρων της επιχείρησης επιτυγχάνεται όταν επιλέγομε έργα με την υψηλότερη ΚΠΑ Εναλλακτικά κριτήρια επιλογής: Επιλέγομε το έργο με τον υψηλότερο ΕΒΑ Τον μεγαλύτερο συντελεστή αποδοτικότητας Τη μικρότερη περίοδο επανείσπραξης της επένδυσης Τον μεγαλύτερο μέσο Λογιστικό βαθμό απόδοσης 8

Την αρχική επένδυση, Κ 0, 2) Τις ΚΤΡ στη διάρκεια του επενδυτικού σχεδίου, 3) Την Τελική Ταμειακή Ροή (υπολειμματική αξία).")

9 Καθαρές Ταμειακές Ροές Έχοντας κατανοήσει τα κριτήρια αξιολόγησης επενδύσεων, θα ασχοληθούμε στη συνέχεια με τον τρόπο υπολογισμού των ΚΤΡ μιας επένδυσης Οι ταμειακές ροές επενδυτικών σχεδίων έχουν 3 μέρη: 1) Την αρχική επένδυση, Κ 0, 2) Τις ΚΤΡ στη διάρκεια του επενδυτικού σχεδίου, 3) Την Τελική Ταμειακή Ροή (υπολειμματική αξία). 9

10 Καθαρές Ταμειακές Ροές KTP i = Ταμειακές Εισροές i - Ταμειακές Εκροές i Ταμειακές Εισροές = 1) Εισπράξεις από πωλήσεις ή εξοικονομήσεις κόστους λειτουργίας (αποτέλεσμα της επένδυσης σε νέα μηχανήματα ή εκσυγχρονισμός παλαιών) 2) Υπολειμματική Αξία, περιουσιακών στοιχείων. εισπράξεις από Πωλήσεις 3) Επανείσπραξη Κίνησης του καταβεβλημένου Κεφαλαίου Ταμειακές Εκροές = 1) Αρχικό Κόστος Επένδυσης,(Κεφαλαιουχικές δαπάνες) 2) Λειτουργικό κόστος (Λειτουργικές δαπάνες) 3) Αποσβέσεις 4) Φόροι 5) Μεταβολή στο Καθ. Κεφάλαιο Κίνησης 6) Δαπάνες συντήρησης του έργου 10

11 Ταμειακές εκροές περιλαμβάνουν: Αμοιβή εργασίας Α ύλες Καύσιμα και ηλεκτρική ενέργεια Έξοδα ανακαίνισης της επένδυσης 11

12 Προσδιορισμός της αρχικής δαπάνης επένδυσης ( Ι ) Νέα Επένδυση Ι = αρχική δαπάνη του έργου Κο = κόστος εγκατάστασης του μηχανήματος, περιλαμβάνει: τιμή αγοράς, έξοδα μεταφοράς και εγκατάστασης, συναλλαγματικές διαφορές. Οε =εκροές που συσχετίζονται άμεσα με την επένδυση οι οποίες χαρακτηρίζονται ως έξοδο και δεν κεφαλαιοποιούνται. Π.χ. έξοδα εκπαίδευσης προσωπικού, απομάκρυνσης παλαιού μηχανήματος, κ.λπ. κκ= αύξηση αναγκών σε κεφάλαιο κίνησης φ = συντελεστής φορολογίας 12

13 Κεφάλαιο Κίνησης Είναι η διαφορά μεταξύ Βραχ. Ενεργ. και Βραχ. Παθητικού. Εδώ όμως εννοούμε τις ανάγκες σε κεφάλαιο κίνησης ήτοι : ΚΚ = Πελάτες+Γραμμάτια εισπρακτέα + Αποθέματα Προμηθευτές Το ΚΚ δημιουργείται λόγω της χρονικής υστέρησης που εμφανίζεται ανάμεσα στη στιγμή της παραγωγής ενός προϊόντος και τη στιγμή πώλησης ή εξόφλησης της αξίας του τιμολογίου. Η αύξηση του ΚΚ νοείται ως Ταμειακή εκροή και η μείωση του ως ταμειακή εισροή. 13

14 Υπολογισμός αρχικής δαπάνης Νέα Επένδυση επένδυσης Ι = Κ + κκ + Οε ( 1-φ ) 14

15 Υπολογισμός αρχικής δαπάνης επένδυσης Επένδυση αντικατάστασης Ι = Κ + Οκκ + Οε ( 1-φ ) - S + φ ( Β - S ) όπου Β = αναπόσβεστη λογιστική αξία παλαιάς επένδυσης S = τιμή εκποίησης παλαιάς επένδυσης 15

*φ δηλ.")

16 ΣΗΜΑΝΤΙΚΕΣ ΣΧΕΣΕΙΣ ΚΕΦΑΛΑΙOYXIΚΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ Αναπόσβεστη Αξία (Β) = Αξία Κτήσης Συσσωρευμένες Αποσβέσεις Ετήσια Απόσβεση με τη Σταθερή Μέθοδο : = Κo-Sο / Διάρκεια Ζωής Sο = Υπολειμματική Αξία στο τέλος της ζωής του έργου =Εμπορική αξία (εμπορική αξία-αναπόσβεστη)*φ δηλ. αφαιρούμε τον φόρο υπεραξίας Εμπορική ή αξία εκποίησης (S): Η τρέχουσα αξία πώλησης ενός περιουσιακού στοιχείου, ανεξάρτητα από τη λογιστική αξία του. 16

17 Υπολογισμός Αρχικού Κόστους Επένδυσης - Παράδειγμα Εταιρεία αγοράζει νέο μηχάνημα σε αντικατάσταση παλαιού προς 2500, διάρκειας 5 ετών με μηδενική υπολειμματική αξία. Χρησιμοποιείται η ευθεία μέθοδος απόσβεσης Το κόστος εγκατάστασης του νέου μηχανήματος είναι 500. Για τη λειτουργία του νέου μηχανήματος απαιτείται αύξηση του κεφαλαίου κίνησης κατά 50. Το παλαιό μηχάνημα, με διάρκεια ζωής 8 έτη, αγοράστηκε πριν 3 χρόνια προς Η ετήσια απόσβεση του είναι 300, και έχει μηδενική υπολειμματική αξία. Το παλαιό μηχάνημα μπορεί να πωληθεί σήμερα προς Ο φορολογικός συντελεστής της εταιρείας είναι 35%. Να υπολογίσετε το αρχικό κόστος της επένδυσης. 17

Φόρος επί του κέρδους: (2550-1500) Χ 0,35 = 367,5 Αξία νέου μηχανήματος 2500 + Κόστος Εγκατάστασης 500 + Αύξηση Αποθεματικών 50 - Είσπραξη από παλαιό μηχάνημα 2550 + Φόροι από πώληση παλαιού")

18 Υπολογισμός Αρχικού Κόστους Επένδυσης - Παράδειγμα Φόροι από την πώληση του παλαιού μηχανήματος: Η Λογιστική Αξία του σήμερα είναι 1500 =2400 (3Χ. 300) Φόρος επί του κέρδους: ( ) Χ 0,35 = 367,5 Αξία νέου μηχανήματος Κόστος Εγκατάστασης Αύξηση Αποθεματικών 50 - Είσπραξη από παλαιό μηχάνημα Φόροι από πώληση παλαιού μηχανήματος 367,5 Κόστος Αρχικής Επένδυσης 867,5 18

19 Υπολογισμός Αρχικού Κόστους Επένδυσης - Παράδειγμα Εναλλακτικά εφαρμόζομε τον τύπο: Ι = Κ + κκ + Οε ( 1-φ ) - S + φ ( Β - S ) Ι = ,35 ( ) = 3050 ( ,5) = 867,5 19

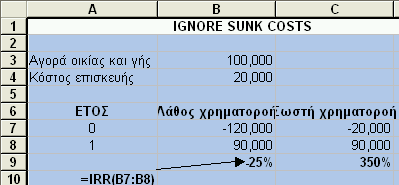

20 Υπολογισμός ετήσιας καθαρής χρηματοροής στην περίοδο λειτουργίας της επένδυσης (1) Έσοδα πωλήσεων - (2) Αναλογικές δαπάνες - (3) Σταθερές δαπάνες (4) Μεικτά κέρδη - (5) Αποσβέσεις - (6) Τόκοι (7) Φορολογητέο εισόδημα = Καθαρά κέρδη προ φόρων - (8) Φόροι = Φορολογητέο εισόδημα * Συντ. Φορολόγησης (9) Καθαρό κέρδος μετά από φόρους + (10) Αποσβέσεις (11) Ταμειακή ροή - (12) Χρεωλύσια - (13) Εκταμιεύσεις κεφαλαίου (14) Καθαρή χρηματοροή έτους j 20

21 Υπολογισμός ΚΤΡ Οι ροές μετρητών (εισπράξεις και πληρωμές) πρέπει να υπολογίζονται τη χρονική στιγμή που πραγματοποιούνται. Π.χ. Έσοδα και έξοδα μιας συγκεκριμένης περιόδου υπολογίζονται ως ταμειακές ροές της περιόδου μόνο όταν οι εισπράξεις και πληρωμές πραγματοποιούνται την ίδια χρονική περίοδο. Δεν υπάρχει δηλ. ετεροχρονισμός εγγραφής εσόδων και εισπράξεων Εφόσον χρησιμοποιούνται οι Μέθοδοι της ΚΠΑ ή του ΕΒΑ, στις Ταμειακές Ροές δεν περιλαμβάνονται Τοκοχρεολύσια, Μερίσματα ή Αποσβέσεις. 21

22 Τόκοι Οι τόκοι δεν πρέπει να υπολογίζονται στις ταμειακές ροές επειδή η επίδραση τους ενσωματώνεται στη διαδικασία αξιολόγησης 22

23 ΚΑΘΑΡΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ ΜΕΤΑ ΑΠΟ ΦΟΡΟΥΣ (ΚΤΡ μφ ) Κέρδη πφ = Πωλήσεις - Λειτουργικές Δαπάνες Αποσβέσεις Τόκοι Κέρδη μφ = Κέρδη πφ- Φόρος Φόροι = Φορολογητέα Κέρδη Χ Φορολογικός Συντελεστής ΚΤΡ = Κέρδη μφ + Αποσβέσεις + Τόκοι 23

24 Υπολογισμός ΚΤΡ με τόκους Εισπράξεις Λειτουργικές Δαπάνες = Κέρδη προ φόρου, τόκων και αποσβ.= Τόκοι Αποσβέσεις -500 = Φορολογητέα κέρδη Φόρος ( φ= 50%) -150 = Κέρδη μετά από φόρο Αποσβέσεις Τόκοι = Καθαρή Ταμειακή Ροή (ΚΤΡ)

25 Υπολογισμός ΚΤΡ χωρίς τόκους Εισπράξεις Λειτουργικές Δαπάνες = Κέρδη προ φόρου, τόκων και αποσβ.= Αποσβέσεις -500 = Φορολογητέα κέρδη Φόρος ( φ= 50%) -250 = Κέρδη μετά από φόρο Αποσβέσεις = Καθαρή Ταμειακή Ροή (ΚΤΡ)

+ 0,50Χ500 + 0,50Χ250 = 850 Στην περίπτωση αυτή δεν αφαιρούμε τις")

26 ΚΤΡ μφ Θα μπορούσε να υπολογισθεί και ως ακολούθως: ΚΤΡ*(1-φ) + φ*απόσβεση + φ*τόκοι 1000(1-0,50) + 0,50Χ ,50Χ250 = 850 Στην περίπτωση αυτή δεν αφαιρούμε τις αποσβέσεις 26

27 Θα πρέπει να σημειωθεί ότι αν αφαιρέσομε τους τόκους και τις αποσβέσεις από τις ΚΤΡοές, υπολογίζομε και αφαιρούμε τον φόρο και προσθέτομε πίσω τις αποσβέσεις και τους τόκους, τότε θα πρέπει να προεξοφλήσομε τις ΚΤΡς με το επιτόκιο του δανείου προ φόρου. Στην περίπτωση που δεν υπολογίζομε τόκους αλλά μόνο τις αποσβέσεις στις ΚΤΡς, προεξοφλούμε με το επιτόκιο μετά από φόρο, ήτοι με: επιτόκιο*(1-φ) 27

28 Στον Υπολογισμό των ΚΤΡ είναι σημαντικό να Υπολογίζονται τα Οικονομικά Μεγέθη τα οποία προκύπτουν από τη λειτουργία του συγκεκριμένου επενδυτικού σχεδίου που αξιολογείται μόνο, και όχι ο λογιστικός επιμερισμός εξόδων άλλων επενδυτικών σχεδίων της επιχείρησης, όπως Έξοδα Διοίκησης, Πωλήσεων και Διαφήμισης κλπ.. Υπολογίζονται μόνο τα οικονομικά στοιχεία που επηρεάζονται από την πραγματοποίηση της επένδυσης Η αναμενόμενη χρηματοροή ενός επενδυτικού προγράμματος ορίζεται από τη διαφορά στις αναμενόμενες χρηματοροές κάθε περιόδου με την επένδυση ή χωρίς την επένδυση: Project CFt = (CFt εάν επενδύσει) (CFt εάν δεν επενδύσει) δηλ. υπολογίζονται οι διαφορικές ΚΤΡ 28

29 Το απορροφηθέν κόστος (sunk cost) Έξοδα που έγιναν στο παρελθόν και δεν μπορούν να ανακληθούν ακόμα και αν η επένδυση γίνει αποδεκτή, δεν υπολογίζονται στην αξιολόγηση της και ονομάζονται sunk costs, π.χ. έρευνα αγοράς, κλπ. (απορροφηθέν κόστος) Το απορροφηθέν κόστος (sunk cost), είναι η δαπάνη εκείνη η οποία έχει ήδη πραγματοποιηθεί και δεν επηρεάζει την απόφαση και, δεν είναι διαφορικό (incremental) κόστος. Συνεπώς, δεν μπορεί να συμπεριληφθεί στην ανάλυση. 29

30 Παράδειγμα: Κάποιος έφτιαξε ένα σπίτι το οποίο κόστισε με σκοπό να το πουλήσει. Δεν μπορεί να πουληθεί παρά μόνο αν κάνει κάποιες μετατροπές που θα του κοστίσουν Ακόμα και τότε ο μεσίτης του λέει ότι δεν θα πιάσει πάνω από Τι θα πρέπει να κάνει ο επενδυτής; Απάντηση: Θα πρέπει να δείς μόνο τις διαφορικές ΚΤΡ. Τα είναι απορρηφθέν κόστος 30

31 31

32 Το κόστος ευκαιρίας (opportunity cost), το οποίο αναφέρεται σε χρηματοροές, οι οποίες μπορεί να έρθουν από ένα περιουσιακό στοιχείο που ήδη κατέχει η επιχείρηση. Στην περίπτωση αυτή, θα πρέπει να υπολογίσομε την αξία του περιουσιακού στοιχείου ως κόστος ευκαιρίας. Κόστος ευκαιρίας είναι και ο μισθός του ιδιοκτήτη σε μια άλλη απασχόληση. Για παράδειγμα, μια τράπεζα ανοίγει ένα νέο υποκατάστημα σε οίκημα που ήδη διαθέτει, χωρίς επιβάρυνση επιπλέον κόστους. Στην περίπτωση αυτή, ας υποθέσουμε ότι η αξία του οικήματος είναι 150,000, εάν το πουλούσε, μετά από φόρους. Η αξία αυτή θα πρέπει να συμπεριληφθεί ως κόστος ευκαιρίας. 32

33 Εξωτερικές οικονομίες (externalities), που αναφέρονται στην επιρροή του επενδυτικού προγράμματος σε άλλες δραστηριότητες, προϊόντα κλπ. της επιχείρησης. Οι εξωτερικές οικονομίες, επίσης, πρέπει να υπολογίζονται στις χρηματοροές του νέου επενδυτικού προγράμματος. Όταν μια νέα επένδυση αφαιρεί πωλήσεις από ένα άλλο προϊόν της επιχείρησης, τότε μιλάμε για «κανιβαλισμό» (cannibalization) και πρέπει να υπολογίζονται αρνητικά στις χρηματοτοές του προγράμματος 33

34 Απόσβεση Είναι πλασματική δαπάνη η οποία μειώνει τα κέρδη αλλά όχι τις ταμειακές ροές Είναι μη ταμειακή εκροή και ως εκ τούτου θα πρέπει να προστεθεί πίσω στη ταμειακή ροή της επένδυσης Η μέθοδος απόσβεσης που ακολουθείται επηρεάζει το ύψος των κερδών και των ταμειακών ροών 34

35 Παράδειγμα cost life 4 salvage value 1000 ΕΤΟΣ ΜΕΘΟΔΟΣ ΣΤΑΘΕΡΗΣ ΑΠΟΣΒΕΣΗΣ- ΣΤΑΘΕΡΗ ΜΕΘΟΔΟΣ ΜΕΘΟΔΟΣ ΑΘΡΟΙΣΜΑΤΟΣ ΕΤΩΝ ΩΦΕΛΙΜΗΣ ΖΩΗΣ

36 Επίδραση μεθόδου απόσβεσης στα Κέρδη και τις Ταμειακές Ροές Ko Πωλήσεις Κόστος Πωλ φ 0, Κπφ φόρος Αποσβ ΚΤΡ 7.375, , , , Κπφ Αποσβ Κπφ φόρος Κμφ Αποσβ ΚΤΡ

37 Άσκηση Επιχείρηση ΧΨΩ σκέπτεται να πραγματοποιήσει μια επένδυση ύψους 1 δις και 10ετους διάρκειας. Ο λογιστής κατήρτισε τον πίνακα των ταμειακών ροών πριν και μετά την επένδυση, σε σταθερές τιμές, ως ακολούθως: Χωρίς την επένδυση Με την επένδυση Πωλήσεις Δαπάνες εκμετάλλευσης 45,5 90 Αποσβέσεις 10,5 100 Οι ανωτέρω τιμές είναι σε χιλιάδες ευρώ Αν ο συντελεστής φορολογίας είναι 35% και το κόστος του κεφαλαίου 12% (χωρίς πληθωρισμό), να υπολογίσετε την διαφορική ταμειακή ροή της επένδυσης και στη συνέχεια να υπολογίσετε με τη μέθοδο της ΚΠΑ και του ΕΒΑ αν συμφέρει η επένδυση. 37

38 Διαφορική ταμειακή ροή Πωλήσεις Δαπάνες 90-45,5-44,5 -Αποσβέσεις ,5-89,5 Κέρδη προ φόρου 86 -Φόρος -30,1 Κέρδη μετά από φόρο 55,9 +Αποσβέσεις +89,5 ΚΤΡοή 145,4 ΚΠΑ= (145,4*ΣΠΑΡ)-1000=(145,4*5,6502)-1000=821, = -178,46 ΕΒΑ=7,47% Ο ΕΒΑ προκύπτει από την μέθοδο των διαδοχικών προσεγγίσεων Συμπέρασμα: εφόσον η ΚΠΑ=-178,46 <0 και ο ΕΒΑ=7,47% < 12% η επένδυση απορρίπτεται. 38

39 πριν μετά , , ,4 45,5 28,6 84,5 10, ,1 184,5 ΤΡ 145,4 39

40 Ταμειακές Ροές και Κεφάλαιο Κίνησης Καθ. Κεφάλαιο Κίνησης = Πελάτες + Γραμμάτια Εισπρακτέα + Αποθέματα + προπληρωθείσες δαπάνες Προμηθευτές-οφειλές προς δημόσιο και ασφαλιστικούς οργανισμούς Μια αύξηση σε ΚΚ θα μειώσει την ΚΤΡ δηλ. η αύξηση θα πρέπει να αφαιρεθεί από την ΚΤΡοή Μια μείωση σε ΚΚ θα αυξήσει την ΚΤΡ, δηλ. θα πρέπει να προστεθεί στην ΚΤΡοή του έτους 40

41 Άσκηση Δεδομένα: Κόστος Επένδυσης = 1.000, Διάρκεια 2 έτη, Επιτόκιο = 0,20 ΚΤΡπφ = 800 Φορολογικός Συντελεστής = 0,5, Αποσβέσεις = 333. Ζητείται : Να αξιολογηθεί η επένδυση με τα κριτήρια ΚΠΑ & ΕΒΑ. 41

42 Λύση ΚΤΡ = 467 κέρδη π.φ. Φόρος = 467Χ0,50 =233,5 Κέρδη μ.φ = = Αποσβέσεις 333 = 566,5 ΚΠΑ = 566,5 Χ (ΣΠΑΡ ν=2 και ι =0,20(1-0,50) 1000 = 566,5Χ 1, = 983, = - 16,8 =>Δεν εγκρίνεται 42

43 Υπολογισμός Διαφορικών ΚΤΡ Επένδυσης Παράδειγμα Εταιρεία έχει την επιλογή χρήσης νέου μηχανήματος σε αντικατάσταση παλαιού στην παραγωγή προϊόντων της. Η ετήσια απόσβεση του παλαιού και νέου μηχανήματος είναι αντίστοιχα, 300 και 500 φ = 35% Εκτιμάται ότι τα ετήσια έσοδα και το λειτουργικό κόστος των δύο μηχανημάτων είναι: παλαιό νέο Έσοδα Λειτ. κόστος Κέρδη προ αποσβ & φόρων

44 Υπολογισμός Επιπλέον (Διαφορικών) ΚΤΡ Επένδυσης παλαιό νέο διαφορά Έσοδα Λειτ. Κόστος Κέρδη Απόσβεση Κέρδη πφ 200 Φόρος(0,35Χ200) -70 Απόσβεση +200 ΚΤΡ μφ

45 Υπολογισμός Επιπλέον (Διαφορικών) ΚΤΡ Επένδυσης Παράδειγμα-Λύση 3 Εναλλακτική Λύση 2 παλαιό: = 500= Κπφ Φόρος = 500Χ0,35 = 175 ΚΤΡ = = 625 Νέο : = 700 Φόρος = 700Χ0,35 = 245 ΚΤΡ = = 955 Διαφορική ΚΤΡ = =

46 . Μια επιχείρηση σκέπτεται να αγοράσει ένα μηχάνημα για την παραγωγή ενός εξαρτήματος αντί αυτό να παράγεται από τρίτους. Το μηχάνημα έχει κόστος αγοράς και εγκατάστασης Η διάρκεια ζωής του μηχανήματος υπολογίζεται σε 5 έτη με υπολειμματική αξία 0. Η αγορά του θα χρηματοδοτηθεί εξ ολοκλήρου με δάνειο με επιτόκιο 10%. Με την αγορά του μηχανήματος η εταιρία θα κερδίσει ετησίως τα οποία πλήρωνε μέχρι τώρα σε τρίτους για την παραγωγή του εξαρτήματος. Θα απαιτηθεί όμως η απασχόληση μισού εργάτη με κόστος ετησίως, το κόστος καυσίμων και συντήρησης το οποίο ανέρχεται σε και το κόστος πρώτων και βοηθητικών υλών σε Ο συντελεστής φορολογίας είναι 40%. Συμφέρει η επένδυση; 46

47 α) Ko= n=5 S=0 i=10% Φόρος 40%: Απόσβεση: Υπολογισμός Διαφορικής Ταμ. Ροής: Φορολογητέα κέρδη = Φόρος = 5000Χ0,40 = 2000 ΚΤΡοή = = επιτόκιο δανείου = i , 40 6, 00 ΚΠΑ = Χ (ΣΠΑΡ,6%,5) = Χ 4, = επομένως απορρίπτεται η επένδυση. Το 4,2123 είναι ο Συντ. ΠΑ ράντας για ι= 10(1-0,40) και ν = 5 έτη 47

48 Πληθωρισμός και Αξιολόγηση Επενδύσεων Ονομαστικές ΚΤΡ είναι οι ΚΤΡ εκφρασμένες σε τιμές και κόστη του έτους που πραγματοποιούνται Ονομαστικό επιτόκιο είναι το επιτόκιο που ισχύει σε δεδομένη χρονική στιγμή σε μια οικονομία σε περιόδους αύξησης των τιμών Αφαιρώντας την επίδραση του πληθωρισμού από τα παραπάνω μεγέθη έχομε τις Πραγματικές ΚΤΡ και επιτόκια 48

49 Πληθωρισμός και Αξιολόγηση Επενδύσεων 49

= (1+r p )(1+π) r = rp + π + r p* π")

50 Πληθωρισμός και Αξιολόγηση Επενδύσεων Ο συνδετικός κρίκος μεταξύ του ονομαστικού (r) και του πραγματικού επιτοκίου (rp)είναι ο πληθωρισμός (π) Ποιο πρέπει να είναι το μέγεθος του ονομαστικού επιτοκίου ώστε η επένδυση ενός ευρώ να μη χάσει την αγοραστική της δύναμη; (1+r) = (1+r p )(1+π) r = rp + π + r p* π 50

51 Πληθωρισμός και Αξιολόγηση Επενδύσεων 51

52 Πληθωρισμός και Αξιολόγηση Επενδύσεων-Παράδειγμα Ένας επενδυτής επένδυσε πριν από ένα έτος 1000 με ονομ. επιτόκιο 21%. Στο τέλος του έτους, ο πληθωρισμός αυξήθηκε κατά 10%. Να υπολογισθεί η πραγματική απόδοση της επένδυσης Απάντηση r p = ((1+0,21)/(1+0,10)) 1 = 1,10-1 = 0,10 Συμπέρασμα Η αγοραστική δύναμη της επένδυσης αυξήθηκε 10% 52

53 Πληθωρισμός και Αξιολόγηση Επενδύσεων 53

54 Πληθωρισμός και Αξιολόγηση Επενδύσεων 54

55 Πληθωρισμός και Αξιολόγηση Επενδύσεων-Παράδειγμα Μια επένδυση έχει διάρκεια 2 έτη και απαιτεί άμεση εκταμίευση ύψους Στο τέλος του α έτους η ονομαστική ΚΤΡ θα είναι 2000 και του β έτους Ονομ. επιτόκιο = 21%, πληθωρισμός 10%. Να υπολογισθεί η ΚΠΑ και με τις δύο προσεγγίσεις Απάντηση Α) Προεξόφληση ονομαστικών όρων (ΚΤΡ) με ονομαστικό επιτόκιο 2000 (1 0,21) 3000 (1 0,21) ΚΠΑ = ,

56 Πληθωρισμός και Αξιολόγηση Επενδύσεων-Παράδειγμα Β) Προεξόφληση πραγματικών όρων (ΚΤΡ) με το πραγματικό επιτόκιο Βήμα 1: Υπολογίζομε τις πραγματικές ΚΤΡ προεξοφλώντας με το % πληθωρισμού Πραγματική ΚΤΡ = 2000 (1 0,10) Πραγματική ΚΤΡ των 3000 = = 2479,33 Βήμα 2: Υπολογισμός πραγματικού επιτοκίου 0,21 0,10 (1 0,10) 0,10 Βήμα 3: υπολογισμός της ΚΠΑ με πραγματικούς όρους K A , , 33 (1 0,1) (1 0,10) (1 0,1) (1 0,10) (1 0,10) , , 93 56

57 Πληθωρισμός και Αξιολόγηση Επενδύσεων Με τον ΕΒΑ η διαδικασία είναι η ίδια Προσέγγιση 1 Υπολογίζομε τον ονομαστικό ΕΒΑ και τον συγκρίνομε με το ονομαστικό επιτόκιο Προσέγγιση 2 Υπολογίζομε τον πραγματικό ΕΒΑ και συγκρίνομε με το πραγματικό επιτόκιο 57

58 Άσκηση Επιχείρηση ΧΨΩ σκέπτεται να πραγματοποιήσει μια επένδυση ύψους 1 δις και 10ετους διάρκειας. Ο λογιστής κατήρτισε τον πίνακα των ταμειακών ροών πριν και μετά την επένδυση, σε σταθερές τιμές, ως ακολούθως: Χωρίς την επένδυση Με την επένδυση Πωλήσεις Δαπάνες εκμετάλλευσης 45,5 90 Αποσβέσεις 10,5 100 Οι ανωτέρω τιμές είναι σε εκατομμύρια Αν ο συντελεστής φορολογίας είναι 35% και το κόστος του κεφαλαίου 12% (χωρίς πληθωρισμό), να υπολογίσετε την διαφορική ταμειακή ροή της επένδυσης και στη συνέχεια να υπολογίσετε με τη μέθοδο της ΚΠΑ και του ΕΒΑ αν συμφέρει η όχι η επένδυση. 58

= (1+r p )(1+π) Ή r=")

59 Στην προηγούμενη άσκηση, αν αναμένεται αύξηση των τιμών κατά 5%, πως θα αξιολογούσατε την ανωτέρω επένδυση; Να περιγράψετε μόνο τι θα κάνετε. Απάντηση Αυξάνουμε τις πωλήσεις κατά 5% & τις δαπάνες κατά 5%, βρίσκουμε διαφορικές Ταμιακές Ροές και προεξοφλούμε με ονομαστικό επιτόκιο =(1+r) = (1+r p )(1+π) Ή r= (1+0,12)(1+0,05)-1 = 17,6%. 59

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης. Εξετάζετε δύο αµοιβαία αποκλειόµενες επενδύσεις, µε τις ακόλουθες Καθαρές Ταµειακές Ροές. Κάθε επένδυση διαρκεί τρία έτη. Α Β Τ 0 (.000) (2.000) Τ 629,326.79,245 Τ

Ασκήσεις Χρηµατοοικονοµικής ιοίκησης. Εξετάζετε δύο αµοιβαία αποκλειόµενες επενδύσεις, µε τις ακόλουθες Καθαρές Ταµειακές Ροές. Κάθε επένδυση διαρκεί τρία έτη. Α Β Τ 0 (.000) (2.000) Τ 629,326.79,245 Τ

Έτος 1 Έτος 2 Έτος 3 Έτος 4 Έτος 5 Εισπράξεις 270.000 300.000 350.000 500.000 580.000

Θέμα 1 0 Η εταιρία ΑΒΓ σχεδιάζει να επενδύσει σήμερα (στο έτος 0), σε ένα έργο το οποίο θα έχει αρχικό κόστος 00.000, διάρκεια ζωής 5 έτη και αναμένεται να δώσει τις ακόλουθες εισπράξεις: Έτος 1 Έτος 2

Θέμα 1 0 Η εταιρία ΑΒΓ σχεδιάζει να επενδύσει σήμερα (στο έτος 0), σε ένα έργο το οποίο θα έχει αρχικό κόστος 00.000, διάρκεια ζωής 5 έτη και αναμένεται να δώσει τις ακόλουθες εισπράξεις: Έτος 1 Έτος 2

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

11.2.2 Είδη δαπανών. Μιχάλης Δούμπος, Αναπλ. Καθηγητής Πολυτεχνείο Κρήτης, Σχολή Μηχανικών Παραγωγής & Διοίκησης mdoumpos@dpem.tuc.

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Γραπτή Εργασία 1 Χρηματοδοτική Διοίκηση. Γενικές οδηγίες

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2009-10 Γραπτή Εργασία 1 Χρηματοδοτική Διοίκηση

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2009-10 Γραπτή Εργασία 1 Χρηματοδοτική Διοίκηση

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1 ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ Καθαρή Ταμειακή Ροή: Η διαφορά μεταξύ της ταμειακής εισροής και της ταμειακής εκροής που απορρέει από μια επενδυτική πρόταση. Το βασικό χαρακτηριστικό της ΚΤΡ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1 ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ Καθαρή Ταμειακή Ροή: Η διαφορά μεταξύ της ταμειακής εισροής και της ταμειακής εκροής που απορρέει από μια επενδυτική πρόταση. Το βασικό χαρακτηριστικό της ΚΤΡ

ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ΦΟΡΟΣ

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Α.Α.Δράκος 2014-2015

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1 3.) ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Α.Α.Δράκος 2014-2015 Α. Εισαγωγικά Oι Καθαρές

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1 3.) ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Α.Α.Δράκος 2014-2015 Α. Εισαγωγικά Oι Καθαρές

Α. Συντελεστής Ανάκτησης Κεφαλαίου ΣΑΚ = Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ =

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I

Χρηματοοικονομική Διοίκηση I 4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I 1 Είδη Επενδύσεων Χρηματιστηριακές και Επενδύσεις Παγίων Είναι κάθε τοποθέτηση διαθεσίμων κεφαλαίων σε ενεργητικά στοιχεία μακράς χρονικής

Χρηματοοικονομική Διοίκηση I 4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I 1 Είδη Επενδύσεων Χρηματιστηριακές και Επενδύσεις Παγίων Είναι κάθε τοποθέτηση διαθεσίμων κεφαλαίων σε ενεργητικά στοιχεία μακράς χρονικής

Κέρδη προ φόρων ή Φορολογητέα Κέρδη = Πωλήσεις Μεταβλητό κόστος Έξοδα διοίκησης και διάθεσης Έξοδα συντήρησης εξοπλισμού Τόκοι - Αποσβέσεις

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 016_17 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ 1 Ο Α) Η δαπάνη για την έρευνα

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 016_17 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ 1 Ο Α) Η δαπάνη για την έρευνα

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Τι ενδιαφέρει τον ιδιώτη

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΠΜΣ «Επιστήµη και Τεχνολογία Υδατικών Πόρων» Οικονοµικά του Περιβάλλοντος και των Υδατικών Πόρων Αξιολόγηση επενδύσεων Τι ενδιαφέρει τον ιδιώτη Πόσα χρήµατα θα επενδύσω; Πότε

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΠΜΣ «Επιστήµη και Τεχνολογία Υδατικών Πόρων» Οικονοµικά του Περιβάλλοντος και των Υδατικών Πόρων Αξιολόγηση επενδύσεων Τι ενδιαφέρει τον ιδιώτη Πόσα χρήµατα θα επενδύσω; Πότε

Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος.

Αναβαλλόμενοι Φόροι Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος. ΔΛΠ & ΕΛΠ: Λογιστικό Αποτέλεσμα = Λογιστικά

Αναβαλλόμενοι Φόροι Δημιουργούνται γιατί οι κανόνες υπολογισμού του λογιστικού εισοδήματος διαφέρουν από τους κανόνες υπολογισμού του φορολογητέου εισοδήματος. ΔΛΠ & ΕΛΠ: Λογιστικό Αποτέλεσμα = Λογιστικά

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΑΡΧΙΚΟΥ ΚΟΣΤΟΥΣ Άσκηση 1 Η εταιρεία Αλεξάνδρου Α.Ε. σχεδιάζει να αντικαταστήσει παλαιά µηχανήµατα µε νέα. Τα νέα µηχανήµατα κοστίζουν 100.000. Τα µηχανήµατα αυτά

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΑΡΧΙΚΟΥ ΚΟΣΤΟΥΣ Άσκηση 1 Η εταιρεία Αλεξάνδρου Α.Ε. σχεδιάζει να αντικαταστήσει παλαιά µηχανήµατα µε νέα. Τα νέα µηχανήµατα κοστίζουν 100.000. Τα µηχανήµατα αυτά

Τμήμα Λογιστικής & Χρηματοοικονομικής Διδάσκων: Ανδρέας Αναστασάκης. Χρηματοοικονομική Διοίκηση Ι Γραπτή Εξέταση: Ε-Β, Παρασκευή

Θέμα 1 ο : Η επιχείρηση Δ σκοπεύει να διαθέσει ένα καινούριο προϊόν στην αγορά, επιλέγοντας να επενδύσει μεταξύ δύο διαφορετικής τεχνολογίας συστημάτων παραγωγής, ίδιου κόστους αγοράς 5.000. Οι αναμενόμενες

Θέμα 1 ο : Η επιχείρηση Δ σκοπεύει να διαθέσει ένα καινούριο προϊόν στην αγορά, επιλέγοντας να επενδύσει μεταξύ δύο διαφορετικής τεχνολογίας συστημάτων παραγωγής, ίδιου κόστους αγοράς 5.000. Οι αναμενόμενες

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

ΚΤΡ. - 2.900 1.250 1.900 1.585 1.280 Π.ΚΤΡ. - 2.900 1.147 1.599 1.224 907 Κ.Π.Α. 1.977

1.Έχετε να επιλέξτε για την κατάθεση ενός ποσού 150 Euro, στην τράπεζα Αλφα µε σταθερό επιτόκιο 10% για 5 έτη και ανατοκισµό στο τέλος κάθε έτους, και την κατάθεση 148 Euro στην τράπεζα Βήτα µε το ίδιο

1.Έχετε να επιλέξτε για την κατάθεση ενός ποσού 150 Euro, στην τράπεζα Αλφα µε σταθερό επιτόκιο 10% για 5 έτη και ανατοκισµό στο τέλος κάθε έτους, και την κατάθεση 148 Euro στην τράπεζα Βήτα µε το ίδιο

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ Δ.Α.Π-Ν.Δ.Φ.Κ ΠΡΩΤΗ ΚΑΙ ΚΑΛΥΤΕΡΗ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ 1) Οι ετήσιες πωλήσεις μίας επιχείρησης ανέρχονται σε 3000000 δρχ. Αν ο ετήσιος ρυθμός αύξησης των πωλήσεων τα επόμενα 5 χρόνια θα είναι 8%

ΚΕΦΑΛΑΙΟ 3 Ο : ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΑΣΚΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΑ 1) Οι ετήσιες πωλήσεις μίας επιχείρησης ανέρχονται σε 3000000 δρχ. Αν ο ετήσιος ρυθμός αύξησης των πωλήσεων τα επόμενα 5 χρόνια θα είναι 8%

Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value)

") Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value) Σύμφωνα με αυτή την τεχνική θα πρέπει να επιλέγουμε επενδυτικά σχέδια τα οποία έχουν Καθαρή Παρούσα Αξία μεγαλύτερη του μηδενός. Συγκεκριμένα δίνεται

Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value) Σύμφωνα με αυτή την τεχνική θα πρέπει να επιλέγουμε επενδυτικά σχέδια τα οποία έχουν Καθαρή Παρούσα Αξία μεγαλύτερη του μηδενός. Συγκεκριμένα δίνεται

ΔΕΟ 31 1 η γραπτή εργασία Τελική έκδοση με παρατηρήσεις

ΔΕΟ 31 1 η γραπτή εργασία 2013-14 - Τελική έκδοση με παρατηρήσεις ΠΡΟΣΟΧΗ! Αποτελεί υποδειγματική λύση. απάντηση! 1 Μελετήστε τη λύση και δώστε τη δική σας ΘΕΜΑ 1 Ο Επένδυση Α Για την επένδυση Α γνωρίζουμε

ΔΕΟ 31 1 η γραπτή εργασία 2013-14 - Τελική έκδοση με παρατηρήσεις ΠΡΟΣΟΧΗ! Αποτελεί υποδειγματική λύση. απάντηση! 1 Μελετήστε τη λύση και δώστε τη δική σας ΘΕΜΑ 1 Ο Επένδυση Α Για την επένδυση Α γνωρίζουμε

ΥΠΟΣΤΗΡΙΚΤΙΚΑ ΜΑΘΗΜΑΤΑ ΕΑΠ ΔΕΟ 31 www.frontistiria-eap.gr ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ ΤΩΝ ΑΣΚΗΣΕΩΝ ΑΘΗΝΑ ΟΚΤΩΒΡΙΟΣ 01 1 ΤΟΜΟΣ ΚΑΘΑΡΑ ΠΑΡΟΥΣΑ ΑΞΙΑ Η καθαρή Παρούσα Αξία ισούται με το άθροισμα προεξοφλημένων καθαρών ταμειακών

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ ΤΩΝ ΑΣΚΗΣΕΩΝ ΑΘΗΝΑ ΟΚΤΩΒΡΙΟΣ 01 1 ΤΟΜΟΣ ΚΑΘΑΡΑ ΠΑΡΟΥΣΑ ΑΞΙΑ Η καθαρή Παρούσα Αξία ισούται με το άθροισμα προεξοφλημένων καθαρών ταμειακών

( p) (1) (2) ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Α.Α.Δράκος

(1) (2) ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Α.Α.Δράκος") ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ Δράκος 4-5 4.) ΠΛΗΘΩΡΙΣΜΟΣ ΚΑΙ ΚΙΝΔΥΝΟΣ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ 4.. ΑΞΙΟΛΟΓΗΣΗ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΑ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ Δράκος 4-5 4.) ΠΛΗΘΩΡΙΣΜΟΣ ΚΑΙ ΚΙΝΔΥΝΟΣ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ 4.. ΑΞΙΟΛΟΓΗΣΗ

Α Σ Κ Η Σ Ε Ι Σ Α. ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ Β. ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Γ. ΚΕΦΑΛΑΙΑΚΗ ΔΙΑΡΘΡΩΣΗ. Κωνσταντίνος Δ.Γαρουφάλης 1

Α Σ Κ Η Σ Ε Ι Σ Α. ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ Β. ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Γ. ΚΕΦΑΛΑΙΑΚΗ ΔΙΑΡΘΡΩΣΗ Κωνσταντίνος Δ.Γαρουφάλης 1 Α. ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΑΣΚΗΣΗ 1 Δύο έπιχειρήσεις έξετάζουν τήν άγορά μιάς νέας μηχανής

Α Σ Κ Η Σ Ε Ι Σ Α. ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ Β. ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Γ. ΚΕΦΑΛΑΙΑΚΗ ΔΙΑΡΘΡΩΣΗ Κωνσταντίνος Δ.Γαρουφάλης 1 Α. ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΑΣΚΗΣΗ 1 Δύο έπιχειρήσεις έξετάζουν τήν άγορά μιάς νέας μηχανής

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

ΔΕΚΕΜΒΡΙΟΣ 2016 ΛΑΡΙΣΑ

ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ ΜΑΘΗΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΙΔΑΣΚΩΝ: ΘΕΟΔΟΣΙΟΥ

ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ ΜΑΘΗΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΙΔΑΣΚΩΝ: ΘΕΟΔΟΣΙΟΥ

ΔΕΟ31 Λύση 1 ης γραπτής εργασίας 2015_16

ΔΕΟ3 Λύση ης γραπτής εργασίας 5_6 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ Ο Α) Η δαπάνη των 4. και η επιδότηση

ΔΕΟ3 Λύση ης γραπτής εργασίας 5_6 Προσοχή! Αποτελεί ενδεικτική λύση. Μελετήστε προσεκτικά και δώστε τη δική σας λύση. Όλες οι εργασίες ελέγχονται για αντιγραφή ΘΕΜΑ Ο Α) Η δαπάνη των 4. και η επιδότηση

ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου κόστος ευκαιρίας των κεφαλαίων Υποθέσεις υπολογισμού Στάδια υπολογισμού Πηγές χρηματοδότησης (κεφαλαίου)

") ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου Ορισμός: είναι το κόστος ευκαιρίας των κεφαλαίων που έχουν όλοι οι επενδυτές της εταιρείας (μέτοχοι και δανειστές) Κόστος ευκαιρίας: είναι η απόδοση της καλύτερης εναλλακτικής

ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου Ορισμός: είναι το κόστος ευκαιρίας των κεφαλαίων που έχουν όλοι οι επενδυτές της εταιρείας (μέτοχοι και δανειστές) Κόστος ευκαιρίας: είναι η απόδοση της καλύτερης εναλλακτικής

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

Υ.Π.Σ.Ε. Δ.Λ.Π 16 Εισήγηση 6

Υ.Π.Σ.Ε Δ.Λ.Π 16 Εισήγηση 6 1 Απόσβεση Λογιστική υλικών πάγιων στοιχείων Απόσβεση είναι η διαδικασία επιμερισμού της αποσβεστέας αξίας ενός περιουσιακού στοιχείου στο χρόνο της παραγωγικής του ζωής oεπιβάλλεται

Υ.Π.Σ.Ε Δ.Λ.Π 16 Εισήγηση 6 1 Απόσβεση Λογιστική υλικών πάγιων στοιχείων Απόσβεση είναι η διαδικασία επιμερισμού της αποσβεστέας αξίας ενός περιουσιακού στοιχείου στο χρόνο της παραγωγικής του ζωής oεπιβάλλεται

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4 ΜΕΘΟΔΟΙ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ ΓΕΝΙΚΗ ΓΡΑΦΙΚΗ ΑΝΑΠΑΡΑΣΤΑΣΗ ΕΣΟΔΩΝ ΕΞΟΔΩΝ ΜΙΑΣ ΕΠΕΝΔΥΣΗΣ ΜΕΘΟΔΟΣ ΠΑΡΟΥΣΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΕΤΗΣΙΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΛΟΓΟΥ ΟΦΕΛΟΥΣ-ΚΟΣΤΟΥΣ ΜΕΘΟΔΟΣ ΕΣΩΤΕΡΙΚΟΥ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 4 ΜΕΘΟΔΟΙ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ ΓΕΝΙΚΗ ΓΡΑΦΙΚΗ ΑΝΑΠΑΡΑΣΤΑΣΗ ΕΣΟΔΩΝ ΕΞΟΔΩΝ ΜΙΑΣ ΕΠΕΝΔΥΣΗΣ ΜΕΘΟΔΟΣ ΠΑΡΟΥΣΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΕΤΗΣΙΑΣ ΑΞΙΑΣ ΜΕΘΟΔΟΣ ΛΟΓΟΥ ΟΦΕΛΟΥΣ-ΚΟΣΤΟΥΣ ΜΕΘΟΔΟΣ ΕΣΩΤΕΡΙΚΟΥ

Χρηματοοκονομική Λογιστική Ι. Εισήγηση 11

Χρηματοοκονομική Λογιστική Ι Εισήγηση 11 ΣΤΑΔΙΑ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΕΝΕΡΓΕΙΩΝ) ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ ΣΤΑΔΙΑ ΠΕΡΙΓΡΑΦΗ 1 ο ΣΥΝΤΑΞΗ ΕΣΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ (Α ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ) 2 ο ΣΥΝΤΑΞΗ ΕΞΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ

Χρηματοοκονομική Λογιστική Ι Εισήγηση 11 ΣΤΑΔΙΑ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΕΝΕΡΓΕΙΩΝ) ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ ΣΤΑΔΙΑ ΠΕΡΙΓΡΑΦΗ 1 ο ΣΥΝΤΑΞΗ ΕΣΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ (Α ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ) 2 ο ΣΥΝΤΑΞΗ ΕΞΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Ποσοστό. Ωφέλιμη ζωή Αξία κτήσης Παρούσα ζωή επιτόκιο Ποσοστό απόσβεσης ,04 961,54 961, ,91 26,49%

ΣΥΓΧΡΟΝΕΣ ΜΕΘΟΔΟΙ ΑΠΟΣΒΕΣΗΣ Παράδειγμα 1(Τρόπος λειτουργίας των μεθόδων απόσβεσης) 1. Σταθερή (ευθεία) μέθοδος Ένα πάγιο περιουσιακό στοιχείο αποκτήθηκε αντί 1.000 και η υπολειμματική του αξία εκτιμήθηκε

ΣΥΓΧΡΟΝΕΣ ΜΕΘΟΔΟΙ ΑΠΟΣΒΕΣΗΣ Παράδειγμα 1(Τρόπος λειτουργίας των μεθόδων απόσβεσης) 1. Σταθερή (ευθεία) μέθοδος Ένα πάγιο περιουσιακό στοιχείο αποκτήθηκε αντί 1.000 και η υπολειμματική του αξία εκτιμήθηκε

Εσωτερικός βαθμός απόδοσης

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ v.1.0 Ενότητα 6 η : Σύνθετοι Δείκτες Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ v.1.0 Ενότητα 6 η : Σύνθετοι Δείκτες Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά

www.onlineclassroom.gr

ΘΕΜ 4 www.onlineclassroom.gr ΕΡΩΤΗΜ Η εταιρεία «Ωμέγα» στην προσπάθεια της να βελτιώσει τα οικονομικά της αποτελέσματα, από την οικονομική ύφεση την οποία διανύουμε, πραγματοποίησε μια έρευνα αγοράς η

ΘΕΜ 4 www.onlineclassroom.gr ΕΡΩΤΗΜ Η εταιρεία «Ωμέγα» στην προσπάθεια της να βελτιώσει τα οικονομικά της αποτελέσματα, από την οικονομική ύφεση την οποία διανύουμε, πραγματοποίησε μια έρευνα αγοράς η

ΠΑΡΑΡΤΗΜΑ ΠΑΡΟΥΣΙΑΣΗ ΜΕΘΟΔΩΝ ΑΠΟΤΙΜΗΣΗΣ ΑΚΙΝΗΤΩΝ

ΠΑΡΑΡΤΗΜΑ ΠΑΡΟΥΣΙΑΣΗ ΜΕΘΟΔΩΝ ΑΠΟΤΙΜΗΣΗΣ ΑΚΙΝΗΤΩΝ Η επιλογή της κατάλληλης εκτιμητικής μεθόδου ακινήτων αποτελεί μία «λεπτή» διαδικασία που εξαρτάται κυρίως από τη φύση και τις προοπτικές του κάθε ακινήτου.

ΠΑΡΑΡΤΗΜΑ ΠΑΡΟΥΣΙΑΣΗ ΜΕΘΟΔΩΝ ΑΠΟΤΙΜΗΣΗΣ ΑΚΙΝΗΤΩΝ Η επιλογή της κατάλληλης εκτιμητικής μεθόδου ακινήτων αποτελεί μία «λεπτή» διαδικασία που εξαρτάται κυρίως από τη φύση και τις προοπτικές του κάθε ακινήτου.

Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 47 216-217 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 47 216-217 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

2 η ΕΝΟΤΗΤΑ. Αξιολόγηση Επενδύσεων

η ΕΝΟΤΗΤΑ Αξιολόγηση Επενδύσεων Ορισμός Επένδυσης Με τον όρο επένδυση εννοούμε μια σειρά (ακολουθία) καθαρών ταμειακών ροών (ΚΤΡ) παραγωγικές επενδύσεις: διαφορά μεταξύ εισπράξεων από πωλήσεις και πληρωμών

η ΕΝΟΤΗΤΑ Αξιολόγηση Επενδύσεων Ορισμός Επένδυσης Με τον όρο επένδυση εννοούμε μια σειρά (ακολουθία) καθαρών ταμειακών ροών (ΚΤΡ) παραγωγικές επενδύσεις: διαφορά μεταξύ εισπράξεων από πωλήσεις και πληρωμών

Πρακτικά Παραδείγματα Εφαρμογής των Δ.Λ.Π.

Πρακτικά Παραδείγματα Εφαρμογής των Δ. Παράδειγμα 1 ο Δ. 16 Παράδειγμα Λογιστικής Αντιμετώπισης Εξόδων κτήσης ακινήτων με Δ. και Συναλλαγή : Αγορά Ακινήτου συνολικής ς 400.000,00 ευρώ Στο συμβόλαιο αναγράφεται

Πρακτικά Παραδείγματα Εφαρμογής των Δ. Παράδειγμα 1 ο Δ. 16 Παράδειγμα Λογιστικής Αντιμετώπισης Εξόδων κτήσης ακινήτων με Δ. και Συναλλαγή : Αγορά Ακινήτου συνολικής ς 400.000,00 ευρώ Στο συμβόλαιο αναγράφεται

Αξιολόγηση Επενδύσεων. Διάλεξη 3 Μέθοδοι Αξιολόγησης Επενδύσεων Δράκος και Καραθανάσης, Κεφ 3 και Κεφ 4

Αξιολόγηση Επενδύσεων Διάλεξη 3 Μέθοδοι Αξιολόγησης Επενδύσεων Δράκος και Καραθανάσης, Κεφ 3 και Κεφ 4 1 Περίγραμμα Διάλεξης Η Καθαρή Παρούσα Αξία (ΚΠΑ) Ο Εσωτερικός Βαθμός Απόδοσης (ΕΒΑ) Ο Χρόνος Επανείσπραξης

Αξιολόγηση Επενδύσεων Διάλεξη 3 Μέθοδοι Αξιολόγησης Επενδύσεων Δράκος και Καραθανάσης, Κεφ 3 και Κεφ 4 1 Περίγραμμα Διάλεξης Η Καθαρή Παρούσα Αξία (ΚΠΑ) Ο Εσωτερικός Βαθμός Απόδοσης (ΕΒΑ) Ο Χρόνος Επανείσπραξης

Slide 8.1. ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική. Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου

Slide 8.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου Slide 8.2 Η μέθοδος λήψης αποφάσεων για αξιολόγηση επενδυτικών πλάνων Μετά το

Slide 8.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου Slide 8.2 Η μέθοδος λήψης αποφάσεων για αξιολόγηση επενδυτικών πλάνων Μετά το

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝ ΥΣΕΩΝ. Περιεχόµενα

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝ ΥΣΕΩΝ Περιεχόµενα Επενδύσεις Η έννοια της επένδυσης Φάσεις ολοκλήρωσης µίας επένδυσης Επιπτώσεις από την προώθηση µίας επένδυσης Αξιολόγηση επενδύσεων υσκολίες ιδιωτικο-οικονοµικής

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝ ΥΣΕΩΝ Περιεχόµενα Επενδύσεις Η έννοια της επένδυσης Φάσεις ολοκλήρωσης µίας επένδυσης Επιπτώσεις από την προώθηση µίας επένδυσης Αξιολόγηση επενδύσεων υσκολίες ιδιωτικο-οικονοµικής

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ. ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1 ΒΑΣΙΚΑ ΒΗΜΑΤΑ ΕΡΩΤΗΜΑΤΑ Είναι η επένδυση συμφέρουσα; Ποιός είναι ο πραγματικός χρόνος αποπληρωμής της επένδυσης; Κατά πόσο επηρεάζεται

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1 ΒΑΣΙΚΑ ΒΗΜΑΤΑ ΕΡΩΤΗΜΑΤΑ Είναι η επένδυση συμφέρουσα; Ποιός είναι ο πραγματικός χρόνος αποπληρωμής της επένδυσης; Κατά πόσο επηρεάζεται

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 009-10 Τελικές Εξετάσεις (0/06/010 και ώρα, 13:30-16:00)

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 009-10 Τελικές Εξετάσεις (0/06/010 και ώρα, 13:30-16:00)

Υ.Π.Σ.Ε. Δ.Λ.Π 16 συνέχεια.. Εισήγηση 6

Υ.Π.Σ.Ε Δ.Λ.Π 16 συνέχεια.. Εισήγηση 6 1 Λογιστική υλικών πάγιων στοιχείων Σύγκριση των μεθόδων απόσβεσης Κάθε μέθοδος είναι αποδεκτή γιατί αναγνωρίζει την μείωση της υπηρεσίας του παγίου με ένα λογικό

Υ.Π.Σ.Ε Δ.Λ.Π 16 συνέχεια.. Εισήγηση 6 1 Λογιστική υλικών πάγιων στοιχείων Σύγκριση των μεθόδων απόσβεσης Κάθε μέθοδος είναι αποδεκτή γιατί αναγνωρίζει την μείωση της υπηρεσίας του παγίου με ένα λογικό

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Λογιστική ΙΙ. Υποχρεώσεις. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 407 2016-2017 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 407 2016-2017 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 01.04.2019 ΚΑΘΑΡΑ ΠΕΡΙΟΥΣΙΑΚΗ ΘΕΣΗ ΣΥΝΕΧΕΙΑ Ο ισολογισμός των επιχειρήσεων στην Ελλάδα διέπεται από τους κανόνες του φορολογικού νόμου. Τις περισσότερες φορές όμως ο ισολογισμός

Αποτίμηση Επιχειρήσεων 01.04.2019 ΚΑΘΑΡΑ ΠΕΡΙΟΥΣΙΑΚΗ ΘΕΣΗ ΣΥΝΕΧΕΙΑ Ο ισολογισμός των επιχειρήσεων στην Ελλάδα διέπεται από τους κανόνες του φορολογικού νόμου. Τις περισσότερες φορές όμως ο ισολογισμός

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Εφαρμογές με Ράντες. 1 Εισαγωγή. 2 Απόσβεση στοιχείων. Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι. - Απόσβεση

Εφαρμογές με Ράντες Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Απόσβεση - Σύνθετη παραγωγική διάρκεια παγίων - Κεφαλαιοποιημένο κόστος - Καθαρά παρούσα αξία - Εσωτερικός βαθμός απόδοσης - Αξιολόγηση

Εφαρμογές με Ράντες Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Απόσβεση - Σύνθετη παραγωγική διάρκεια παγίων - Κεφαλαιοποιημένο κόστος - Καθαρά παρούσα αξία - Εσωτερικός βαθμός απόδοσης - Αξιολόγηση

ΔΕΟ31 ΠΡΟΤΥΠΗ ΑΣΚΗΣΗ ΕΠΙΛΥΣΗΣ ΚΤΡ- ΜΣΚ- ΚΠΑ ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΤΟΜΟΥ Β ΑΚΑΔ. ΕΤΟΣ Σελίδα 1 από 5

ΔΕΟ31 ΠΡΟΤΥΠΗ ΑΣΚΗΣΗ ΕΠΙΛΥΣΗΣ ΚΤΡ- ΜΣΚ- ΚΠΑ ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΤΟΜΟΥ Β ΑΚΑΔ. ΕΤΟΣ 2018-2019 Σελίδα 1 από 5 ΑΣΚΗΣΗ 1. ΘΕΜΑ 2 (Τ.2012) Η εταιρεία «Αντωνίου Α.Ε.» σε πρόσφατη έρευνα αγοράς που πραγματοποίησε,

ΔΕΟ31 ΠΡΟΤΥΠΗ ΑΣΚΗΣΗ ΕΠΙΛΥΣΗΣ ΚΤΡ- ΜΣΚ- ΚΠΑ ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΤΟΜΟΥ Β ΑΚΑΔ. ΕΤΟΣ 2018-2019 Σελίδα 1 από 5 ΑΣΚΗΣΗ 1. ΘΕΜΑ 2 (Τ.2012) Η εταιρεία «Αντωνίου Α.Ε.» σε πρόσφατη έρευνα αγοράς που πραγματοποίησε,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά Μαθήματα

Ενότητα 4 η : Αξιολόγηση Επενδυτικών Αποφάσεων Εισαγωγή Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά Μαθήματα

Θέμα 1 Α. Ποιά τα οφέλη από τη χρήση χρήματος σε σχέση με μια ανταλλακτική οικονομία και ποιές είναι οι λειτουργίες του χρήματος;

Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2010-11 Τελικές Εξετάσεις (11/06/2011 και ώρα, 13:30-16:00) Να απαντηθούν και

Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2010-11 Τελικές Εξετάσεις (11/06/2011 και ώρα, 13:30-16:00) Να απαντηθούν και

1-ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΔΟΤΙΚΗΣ.

Στην μελέτη μας χρησιμοποιούμε το αρχείο 1-ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΔΟΤΙΚΗΣ.pdf και το αρχείο 1-X-ΛΥΣΕΙΣ ΣΗΜΕΙΩΣΕΩΝ.xls ΚΕΦΑΛΑΙΟ 1 ο Εισαγωγή στη Χρηματοοικονομική Διοίκηση (σελ.1-3) Σκοπός Η παροχή των απαιτούμενων

Στην μελέτη μας χρησιμοποιούμε το αρχείο 1-ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΔΟΤΙΚΗΣ.pdf και το αρχείο 1-X-ΛΥΣΕΙΣ ΣΗΜΕΙΩΣΕΩΝ.xls ΚΕΦΑΛΑΙΟ 1 ο Εισαγωγή στη Χρηματοοικονομική Διοίκηση (σελ.1-3) Σκοπός Η παροχή των απαιτούμενων

ιεθνών Οικονοµικών Σχέσεων και Ανάπτυξης Ασκήσεις στο Μάθηµα: «Ανάλυση Οικονοµικών Καταστάσεων και Αξιολόγηση Επενδύσεων»

Τµήµα ιεθνών Οικονοµικών Σχέσεων και Ανάπτυξης Ασκήσεις στο Μάθηµα: «Ανάλυση Οικονοµικών Καταστάσεων και Αξιολόγηση Επενδύσεων» (Έκδοση A) ιδάσκων Π. 407/80, Τµήµα ιεθνών Οικονοµικών Σχέσεων & Ανάπτυξης

Τµήµα ιεθνών Οικονοµικών Σχέσεων και Ανάπτυξης Ασκήσεις στο Μάθηµα: «Ανάλυση Οικονοµικών Καταστάσεων και Αξιολόγηση Επενδύσεων» (Έκδοση A) ιδάσκων Π. 407/80, Τµήµα ιεθνών Οικονοµικών Σχέσεων & Ανάπτυξης

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

Χρηματοοικονομική Διοίκηση

Χρηματοοικονομική Διοίκηση Ενότητα 3: Τεχνικές επενδύσεων Ι Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Χρηματοοικονομική Διοίκηση Ενότητα 3: Τεχνικές επενδύσεων Ι Γιανναράκης Γρηγόρης Τμήμα Διοίκηση Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων

25-9-2012 ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων Θέμα 1: Προσδιορίστε ποιές από τις παρακάτω διατυπώσεις είναι σωστές (Σ) ή τεκμηριώνοντας με σαφήνεια την

25-9-2012 ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων Θέμα 1: Προσδιορίστε ποιές από τις παρακάτω διατυπώσεις είναι σωστές (Σ) ή τεκμηριώνοντας με σαφήνεια την

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΑΝΑΚΕΦΑΛΑΙΩΣΗ Η επιχείρηση ως οικονομικός οργανισμός έχει τη μορφή του ανοικτού συστήματος που επηρεάζεται συνεχώς από το περιβάλλον της. ΚΡΙΤΗΡΙΑ ΔΙΑΚΡΙΣΗΣ Σκοπός Φορέας Αντικείμενο

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Βασικές έννοιες για αξία χρήματος και επενδύσεις. Δρ. Αθανάσιος Δαγούμας, Λέκτορας Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Παν.

Βασικές έννοιες για αξία χρήματος και επενδύσεις Δρ. Αθανάσιος Δαγούμας, Λέκτορας Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Παν. Πειραιώς Βασικοί Ορισμοί Διαχρονική Αξία Χρήματος Το χρήµα έχει δύο

Βασικές έννοιες για αξία χρήματος και επενδύσεις Δρ. Αθανάσιος Δαγούμας, Λέκτορας Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Παν. Πειραιώς Βασικοί Ορισμοί Διαχρονική Αξία Χρήματος Το χρήµα έχει δύο

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

Κοινωνική Ανάλυση Κόστους - Οφέλους

Κοινωνική Ανάλυση Κόστους - Οφέλους Η κοινωνική ανάλυση κόστος οφέλους στοχεύει στη διόρθωση των οικονοµικών µεγεθών της ιδιωτικής ανάλυσης, σύµφωνα µε τις εξωτερικές οικονοµίες του έργου (θετικές και

Κοινωνική Ανάλυση Κόστους - Οφέλους Η κοινωνική ανάλυση κόστος οφέλους στοχεύει στη διόρθωση των οικονοµικών µεγεθών της ιδιωτικής ανάλυσης, σύµφωνα µε τις εξωτερικές οικονοµίες του έργου (θετικές και

ΕΝΟΠΟΙΗΜΕΝΕΣ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΝΟΠΟΙΗΜΕΝΕΣ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έλεγχος Μητρική Θυγατρική Όμιλος Ενοποιημένες Λογιστικές Καταστάσεις Μη Ελεγχόμενες Συμμετοχές Μέθοδος της απόκτησης Διαφορά Ενοποίησης Αναγνώριση Αναβαλλόμενων φόρων

ΕΝΟΠΟΙΗΜΕΝΕΣ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έλεγχος Μητρική Θυγατρική Όμιλος Ενοποιημένες Λογιστικές Καταστάσεις Μη Ελεγχόμενες Συμμετοχές Μέθοδος της απόκτησης Διαφορά Ενοποίησης Αναγνώριση Αναβαλλόμενων φόρων

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 7: Κοινωνικο-οικονομική ανάλυση Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 7: Κοινωνικο-οικονομική ανάλυση Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Ασκήσεις Κεφαλαίου 8 Μακροπρόθεσμες Επενδύσεις και η Χρονική Αξία του Χρήματος

Π8-54Β Μέσα στο 2014, η εταιρία ΑΜΟΙΒΑΙΑ ΑΕ πραγματοποίησε τις εξής συναλλαγές σε μακροπρόθεσμες επενδύσεις: 2014 12/05 Αγόρασε 21.000 μετοχές που αντιπροσωπεύουν το 45% των κοινών μετοχών της ΘΗΤΑ ΑΕ

Π8-54Β Μέσα στο 2014, η εταιρία ΑΜΟΙΒΑΙΑ ΑΕ πραγματοποίησε τις εξής συναλλαγές σε μακροπρόθεσμες επενδύσεις: 2014 12/05 Αγόρασε 21.000 μετοχές που αντιπροσωπεύουν το 45% των κοινών μετοχών της ΘΗΤΑ ΑΕ

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Οικονομικά του Περιβάλλοντος και των Υδατικών Πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΔΠΜΣ «Επιστήμη και Τεχνολογία Υδατικών Πόρων» Οικονομικά του Περιβάλλοντος και των Υδατικών Πόρων Ανάλυση Κόστους - Οφέλους Χρηματοοικονομική ανάλυση Ο ιδιώτης: στοχεύει στη

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΔΠΜΣ «Επιστήμη και Τεχνολογία Υδατικών Πόρων» Οικονομικά του Περιβάλλοντος και των Υδατικών Πόρων Ανάλυση Κόστους - Οφέλους Χρηματοοικονομική ανάλυση Ο ιδιώτης: στοχεύει στη

Π.Α.Σ.Π. Ο..Ε. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ 2 (ΑΣΚΗΣΕΙΣ) 5ο ΕΞΑΜΗΝΟ ΛΥΜΕΝΕΣ ΑΣΚΗΣΕΙΣ ΒΙΒΛΙΟΥ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ ΙΙ ΚΕΦΑΛΑΙΟ 4ο

5ο ΕΞΑΜΗΝΟ ΛΥΜΕΝΕΣ ΑΣΚΗΣΕΙΣ ΒΙΒΛΙΟΥ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ ΙΙ ΚΕΦΑΛΑΙΟ 4ο") ΛΥΜΕΝΕΣ ΑΣΚΗΣΕΙΣ ΒΙΒΛΙΟΥ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ ΙΙ ΑΣΚΗΣΗ 1 / ΣΕΛΙ Α 158 ΚΕΦΑΛΑΙΟ 4ο Υπολογίσατε τη λογιστική αξία των µετόχων της ανώνυµης εταιρίας Α, η οποία έχει την ακόλουθη καθαρή περιουσία : Κοινές

ΛΥΜΕΝΕΣ ΑΣΚΗΣΕΙΣ ΒΙΒΛΙΟΥ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ ΙΙ ΑΣΚΗΣΗ 1 / ΣΕΛΙ Α 158 ΚΕΦΑΛΑΙΟ 4ο Υπολογίσατε τη λογιστική αξία των µετόχων της ανώνυµης εταιρίας Α, η οποία έχει την ακόλουθη καθαρή περιουσία : Κοινές

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥ & ΤΕΧΝΟΛΟΓΙΚΟΥ ΠΑΡΚΟΥ ΚΡΗΤΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ. Τεχνολογικό Πάρκο Κρήτης Βασιλικά Βουτών

ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥ & ΤΕΧΝΟΛΟΓΙΚΟΥ ΠΑΡΚΟΥ ΚΡΗΤΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Τεχνολογικό Πάρκο Κρήτης Βασιλικά Βουτών Αρ.Μ.ΑΕ 30539/70/Β/94/06 Αριθμός ΓΕ.ΜΗ. 77122427000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ

ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΥ & ΤΕΧΝΟΛΟΓΙΚΟΥ ΠΑΡΚΟΥ ΚΡΗΤΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ Τεχνολογικό Πάρκο Κρήτης Βασιλικά Βουτών Αρ.Μ.ΑΕ 30539/70/Β/94/06 Αριθμός ΓΕ.ΜΗ. 77122427000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ Γενικά

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

ΜΕ #1 Επενδυτικό σχέδιο & Αποσβέσεις

Επιχειρησιακός Σχεδιασμός & Προγραμματισμός Μαθήματα εμβάθυνσης (ΜΕ) Χρηματοοικονομική Ανάλυση Επιχειρηματικού Σχεδίου ΜΕ #1 Επενδυτικό σχέδιο & Αποσβέσεις Επιχειρησιακός σχεδιασμός & προγραμματισμός /

Επιχειρησιακός Σχεδιασμός & Προγραμματισμός Μαθήματα εμβάθυνσης (ΜΕ) Χρηματοοικονομική Ανάλυση Επιχειρηματικού Σχεδίου ΜΕ #1 Επενδυτικό σχέδιο & Αποσβέσεις Επιχειρησιακός σχεδιασμός & προγραμματισμός /

Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση 4

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση 4 Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Aνασκόπηση 2 ης εισήγησης Παράδειγμα σταθερής

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση 4 Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Aνασκόπηση 2 ης εισήγησης Παράδειγμα σταθερής

Μέθοδοι Αξιολόγησης Επενδύσεων:

TΕΙ ΚΡΗΤΗΣ ΣΧΟΛΗ ΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΠΑΡΑ ΟΣΕΙΣ V. Βασικές Μέθοδοι Αξιολόγησης Επενδύσεων. ιδάσκων, Μακρυγιωργάκης Μάριος BSc, ΜΒΑ, MSc, PhD-c. Μέθοδοι Αξιολόγησης Επενδύσεων: Οι επενδυτικές αποφάσεις

TΕΙ ΚΡΗΤΗΣ ΣΧΟΛΗ ΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΠΑΡΑ ΟΣΕΙΣ V. Βασικές Μέθοδοι Αξιολόγησης Επενδύσεων. ιδάσκων, Μακρυγιωργάκης Μάριος BSc, ΜΒΑ, MSc, PhD-c. Μέθοδοι Αξιολόγησης Επενδύσεων: Οι επενδυτικές αποφάσεις

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Εννέα μήνες μέχρι 30 Σεπτεμβρίου 2010

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2010 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2010 1 Ενοποιημένη

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις