ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ. Θέμα πτυχιακής εργασίας:

|

|

|

- Αθανάσιος Παυλόπουλος

- 9 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ Θέμα πτυχιακής εργασίας: Ανάλυση χρηματοοικονομικών καταστάσεων της Raxevsky ΑΕΒΕ Υποβληθείσα στην καθηγήτρια Τσοκτουρίδου Κωνσταντίνα από την σπουδάστρια ΚΑΦΕΛΙΚΗ ΕΛΕΝΑ Έναρξη: 15/4/2010 Παράδοση: 15/7/2010 Καβάλα 2010

2 ΠΕΡΙΕΧΟΜΕΝΑ Εισαγωγή... 1 Κεφάλαιο Περιγραφή εταιρίας Το ιστορικό της εταιρίας Η φιλοσοφία, η στρατηγική και η συνταγή επιτυχίας της Raxevsky Οι ισολογισμοί της εταιρίας Raxevsky από την χρήση 2003 έως την χρήση Κεφάλαιο Γενικά για τις χρηματοοικονομικές καταστάσεις Οι κυριότερες χρηματοοικονομικές καταστάσεις Ο ισολογισμός Περιεχόμενο του ισολογισμού Ο χρόνος και ο σκοπός σύνταξης του ισολογισμού Οι βασικές αρχές της κατάρτισης και της δομής του του ισολογισμού Η κατάσταση αποτελεσμάτων χρήσης Η δομή και το περιεχόμενο της κατάστασης αποτελεσμάτων χρήσης Πίνακας διάθεσης αποτελεσμάτων Κατάσταση ταμειακών ροών Η χρησιμότητα της κατάστασης ταμειακών ροών Το περιεχόμενο και η κατάρτιση της κατάστασης ταμειακών ροών.. 24

3 Το προσάρτημα Τα πλεονεκτήματα των χρηματοοικονομικών καταστάσεων στην παροχή πληροφοριών Συμπεράσματα. 28 Κεφάλαιο Έννοια της χρηματοοικονομικής ανάλυσης Γενικές παραδοχές στην χρηματοοικονομική ανάλυση Η αντικειμενικότητα Η συγκρισιμότητα Η σαφήνεια Η εγκαιρότητα Η ουσία έναντι τυπικοτήτων Η Γενικότητα σκοπού Εμπόδια στην επίτευξη των γενικών παραδοχών της χρηματοοικονομικής ανάλυσης Ο σκοπός της ανάλυσης των χρηματοοικονομικών καταστάσεων Οι λόγοι χρήσης της ανάλυσης για τους επενδυτές-μετόχους Οι λόγοι χρήσης της ανάλυσης για τους δανειστές μιας επιχείρησης Οι λόγοι χρήσης της ανάλυσης για την διοίκηση της επιχείρησης Οι λόγοι χρήσης της ανάλυσης από τους αναλυτές σε περιπτώσεις εξαγορών ή συγχωνεύσεων Οι λόγοι χρήσης της ανάλυσης από τους ελεγκτές των λογιστικών καταστάσεων Οι λόγοι χρήσης της ανάλυσης λοιπές ομάδες συμφερόντων.. 38

4 3.4. Τα είδη της ανάλυσης των λογιστικών καταστάσεων Η ανάλυση των λογιστικών καταστάσεων ανάλογα με την θέση του αναλυτή Η ανάλυση των λογιστικών καταστάσεων ανάλογα με τα στάδια διενέργειας αυτής Οι μέθοδοι της ανάλυσης των λογιστικών καταστάσεων Κάθετη ή διαστρωματική ανάλυση Προβλήματα κατά την χρήση της κάθετης ή διαστρωματικής ανάλυσης Οι καταστάσεις κοινών μεγεθών Οριζόντια ή συγκριτική ή διαχρονική μέθοδος ανάλυσης Προβλήματα κατά την χρήση της οριζόντιας ή διαχρονικής ή συγκριτικής μεθόδου ανάλυσης Η μέθοδος ανάλυσης χρονολογικών σειρών με δείκτες τάσεις Η ανάλυση με την χρήση αριθμοδεικτών Η χρησιμότητα της ανάλυσης των χρηματοοικονομικών δεικτών Συμπεράσματα Κεφάλαιο Γενικά για τους αριθμοδείκτες ρευστότητας Αριθμοδείκτης κυκλοφοριακής ή γενικής ρευστότητας Αριθμοδείκτης άμεσης ή ειδικής ρευστότητας Αριθμοδείκτης αμυντικού χρονικού διαστήματος Αριθμοδείκτης ταμειακής ρευστότητας Συμπεράσματα.. 74 Κεφάλαιο

5 5. Γενικά για τους αριθμοδείκτες δραστηριότητας Αριθμοδείκτης ταχύτητας είσπραξης απαιτήσεων Αριθμοδείκτης ταχύτητας εξόφλησης βραχυπρόθεσμων υποχρεώσεων Αριθμοδείκτης ταχύτητας κυκλοφορίας αποθεμάτων Αριθμοδείκτης ταχύτητας κυκλοφορίας ενεργητικού Αριθμοδείκτης ταχύτητας κυκλοφορίας ιδίων κεφαλαίων Αριθμοδείκτης ταχύτητας κυκλοφορίας καθαρού κεφαλαίου κίνησης Αριθμοδείκτης ταχύτητας κυκλοφορίας παγίων Συμπεράσματα Κεφάλαιο Γενικά για τους αριθμοδείκτες αποδοτικότητας Αριθμοδείκτης αποδοτικότητας απασχολουμένων κεφαλαίων Αριθμοδείκτης αποδοτικότητας ιδίων κεφαλαίων Αριθμοδείκτης οικονομικής μόχλευσης Αριθμοδείκτης αποδοτικότητας ενεργητικού Αριθμοδείκτης μεικτού περιθωρίου κέρδους Αριθμοδείκτης καθαρού περιθωρίου κέρδους Συμπεράσματα. 113 Κεφάλαιο Γενικά για τους αριθμοδείκτες δαπανών λειτουργίας Αριθμοδείκτης απόσβεσης παγίων Αριθμοδείκτης αποσβέσεων προς πωλήσεις Αριθμοδείκτης λειτουργικών εξόδων Αριθμοδείκτης λειτουργικών εξόδων προς πωλήσεις Συμπεράσματα 124

6 Βιβλιογραφία. 125

7 ΚΑΤΑΛΟΓΟΣ ΓΡΑΦΗΜΑΤΩΝ 1. Η εξέλιξη του αριθμοδείκτη γενικής ρευστότητας Η εξέλιξη του αριθμοδείκτη ειδικής ρευστότητας Η εξέλιξη του αριθμοδείκτη αμυντικού χρονικού διαστήματος Η εξέλιξη του αριθμοδείκτη ταμειακής ρευστότητας Η εξέλιξη του αριθμοδείκτη ταχύτητας είσπραξης απαιτήσεων Η εξέλιξη του αριθμοδείκτη ταχύτητας εξόφλησης βραχυπρόθεσμων υποχρεώσεων Η εξέλιξη του αριθμοδείκτη ταχύτητας κυκλοφορίας αποθεμάτων Η εξέλιξη του αριθμοδείκτη ταχύτητας κυκλοφορίας ενεργητικού Η εξέλιξη του αριθμοδείκτη ταχύτητας κυκλοφορίας ιδίων κεφαλαίων Η εξέλιξη του αριθμοδείκτη ταχύτητας κυκλοφορίας καθαρού κεφαλαίου κίνησης Η εξέλιξη του αριθμοδείκτη ταχύτητας κυκλοφορίας παγίων Η εξέλιξη του αριθμοδείκτη αποδοτικότητας απασχολουμένων κεφαλαίων Η εξέλιξη του αριθμοδείκτη αποδοτικότητας ιδίων κεφαλαίων Η εξέλιξη του αριθμοδείκτη οικονομικής μόχλευσης Η εξέλιξη του αριθμοδείκτη αποδοτικότητας ενεργητικού Η εξέλιξη του αριθμοδείκτη μικτού περιθωρίου κέρδους Η εξέλιξη του αριθμοδείκτη καθαρού περιθωρίου κέρδους Η εξέλιξη του αριθμοδείκτη απόσβεσης παγίων Η εξέλιξη του αριθμοδείκτη αποσβέσεων προς πωλήσεις Η εξέλιξη του αριθμοδείκτη λειτουργικών εξόδων Η εξέλιξη του αριθμοδείκτη λειτουργικών εξόδων προς πωλήσεις 123

8 ΠΡΟΛΟΓΟΣ Η εργασία αυτή στοχεύει στην παρουσίαση της ανάλυσης των χρηματοοικονομικών καταστάσεων των επιχειρήσεων, η οποία είναι πάρα πολύ χρήσιμη στην διεξαγωγή ορθών αποτελεσμάτων και βοηθά έτσι στην λήψη της σωστότερης και αποτελεσματικότερης απόφασης οικονομικού περιεχομένου με επιστημονικά κριτήρια για τις οικονομικές μονάδες. Στην προσπάθειά μου για την εκπόνηση του θέματος ασχολήθηκα με την σπουδαιότητα της ανάλυσης των χρηματοοικονομικών καταστάσεων αναλύοντας τις χρηματοοικονομικές καταστάσεις και τις μεθόδους ανάλυσης αυτών, εστιάζοντας περισσότερο στην μέθοδο ανάλυσης η οποία διεξάγεται με αριθμοδείκτες, παραθέτοντας συγχρόνως και παραδείγματα τα οποία βασίζονται στους ισολογισμούς της εταιρείας Raxevsky. Στόχος της μελέτης μου ήταν να τονίσω την αναγκαιότητα και την σπουδαιότητα της ανάλυσης των χρηματοοικονομικών καταστάσεων για τις επιχειρήσεις αλλά και για τους υπόλοιπους ενδιαφερόμενους για τις χρηματοοικονομικές καταστάσεις, έτσι ώστε να παρέχεται με σαφήνεια η πραγματική εικόνα των οικονομικών μονάδων και οι αποφάσεις να λαμβάνονται βάση επιστημονικών κριτηρίων.

9 ΕΙΣΑΓΩΓΗ Στην σημερινή εποχή, όπως όλοι γνωρίζουμε, ο ανταγωνισμός μεταξύ των επιχειρήσεων γίνεται όλο και πιο μεγάλος με αποτέλεσμα οι επιχειρήσεις να προσπαθούν ολοένα και περισσότερο να εδραιωθούν και να κατακτήσουν ένα τμήμα της αγοράς, σε συνδυασμό και με τα προβλήματα που αντιμετωπίζουν αυτές καθημερινά και τα οποία αφορούν την ανάπτυξή τους, την αύξηση των κερδών τους, την αποδοτικότητά τους αλλά και τις προοπτικές για το μέλλον, αντιλαμβανόμαστε ότι η ανάλυση των χρηματοοικονομικών καταστάσεων αποτελεί για τις οικονομικές μονάδες ένα πολύ σημαντικό εργαλείο της διοίκησης κάθε επιχείρησης διότι, απλοί αριθμοί μετατρέπονται με την βοήθεια αυτής σε πολύ χρήσιμες οικονομικές πληροφορίες. Για τους παραπάνω λόγους και για να γίνει κατανοητή η σπουδαιότητα της ανάλυσης των χρηματοοικονομικών καταστάσεων με την χρησιμοποίηση των ισολογισμών της Raxevsky στο κεφάλαιο 1 παρατίθονται κάποιες γενικές πληροφορίες για την εταιρεία Raxevsky (1-1.3) αλλά και οι ισολογισμοί αυτής για τα έτη 2003 έως 2007 (1.4). Επιπλέον στο κεφάλαιο 2 γίνεται παρουσίαση και λεπτομερή ανάπτυξη όλων των χρηματοοικονομικών καταστάσεων (2-2.2). Στο κεφάλαιο 3 αναλύεται η χρηματοοικονομική ανάλυση ( ) και οι μέθοδοι ανάλυσης αυτών με πρακτικά παραδείγματα τα οποία βασίζονται στους ισολογισμούς της Raxevsky ( ). Τέλος, στα κεφάλαια 4, 5, 6 και 7 παρατίθεται αναλυτικά η κάθε κατηγορία αριθμοδεικτών και παρουσιάζεται η ανάλυση των χρηματοοικονομικών καταστάσεων με την χρήση αριθμοδεικτών, η οποία διεξάγεται βασιζόμενη στους ισολογισμούς της Raxevsky. 1

10 ΚΕΦΑΛΑΙΟ 1: ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΤΗΝ ΕΤΑΙΡΕΙΑ RAXEVSKY. 2

11 1. Περιγραφή εταιρείας. Η εταιρεία Raxevsky είναι μία αξιόλογη Ελληνική εταιρεία η οποία δραστηριοποιείται στον χώρο του γυναικείου ρούχου, έχει την έδρα της στην Αθήνα και σχεδιάζει και παράγει ρούχα για την κάλυψη των ενδυματολογικών αναγκών κάθε γυναίκας. Τα ρούχα της σχεδιάζονται από μία ομάδα η οποία ενημερώνεται συνεχώς για τις διεθνείς τάσεις της μόδας και τις προσαρμόζει στο κοινό στο οποίο απευθύνεται η εταιρεία και το οποίο είναι γυναίκες της μεσοανώτερης κοινωνικής τάξης με μέση ηλικία 30 ετών. ( 1.2 Το ιστορικό της εταιρείας. Η εταιρεία Raxevsky ιδρύθηκε το 1976 με την επωνυμία Helen s Club S.A. από την Ελένη Ραξέβσκη, η οποία είναι η σχεδιάστρια της εταιρείας, και τον Γιώργο Μουρτζούχο. Από την αρχή της ίδρυσής της η εταιρεία στόχευε στην αύξηση των εξαγωγών της σε χώρες της Ευρώπης αλλά και των Η.Π.Α.- Καναδά. Το 1982 η Raxevsky δημιούργησε δύο καταστήματα στην Ελλάδα και ειδικότερα στην Αθήνα με την βοήθεια της Δήμητρας Ραξέβσκη, αδερφή της σχεδιάστριας Ελένης, μπαίνοντας με αυτόν τον τρόπο στον χώρο των λιανικών πωλήσεων.( Έπειτα, και μέχρι το 1990 η εταιρεία αναπτύχθηκε με αρκετή προσοχή στην Αθήνα ενώ αργότερα και με την χρήση των franchise system, τα οποία είναι συστήματα συνεργασίας μεταξύ δύο επιχειρήσεων βάση των οποίων η μία επιχείρηση παραχωρεί στην άλλη έναντι μίας πάγιας πληρωμής και ποσοστών το δικαίωμα εκμετάλλευσης μίας δέσμης δικαιωμάτων βιομηχανικής ή πνευματικής ιδιοκτησίας με σκοπό την εμπορία συγκεκριμένων τύπων προϊόντων ή υπηρεσιών (Δρ. Π.Α. Κιόχος-Δρ. Γ.Δ. Παπανικολάου,2000,409), επίτευξε την ανάπτυξή της και στην υπόλοιπη Ελλάδα. 3

12 Τέλος, μέχρι το 2007 η εταιρεία Raxevsky κατάφερε να δημιουργήσει 58 σημεία πώλησης, από τα οποία τα 5 λειτουργούν στο εξωτερικό και τα οποία διαθέτουν μόνο προϊόντα της εταιρείας και λειτουργούν κάτω από ενιαία πολιτική, κανόνες και στρατηγικές.( 1.3 Η φιλοσοφία, η στρατηγική και η συνταγή επιτυχίας της Raxevsky. Η φιλοσοφία η οποία ακολουθεί η εταιρεία είναι η συχνή ενημέρωση, όσον αφορά τις τάσεις της μόδας, ο σχεδιασμός και η παραγωγή ρούχων για κάθε ώρα και δραστηριότητα ώστε να καλύπτει τις ενδυματολογικές ανάγκες των γυναικών, όπως και να πουλάει τα προϊόντα της στην αγορά με σκοπό την επίτευξη της καλύτερης δυνατής σχέσης ποιότητας και τιμής. Βέβαια, η επιτυχία της Raxevsky, οφείλεται όχι μόνο στην φιλοσοφία την οποία ακολουθεί, αλλά και την στρατηγική της η οποία έχει ως στόχο την ανάπτυξή της δημιουργώντας ένα δίκτυο επώνυμων αλλά και ομώνυμων καταστημάτων σε κεντρικές θέσεις στην αγορά κάθε χώρας και πόλης με ομοιόμορφη ταυτότητα. Τέλος, δεν θα πρέπει να παραλείπεται και η συνταγή επιτυχίας της εταιρείας η οποία οφείλεται στα μοντέρνα σχέδια, στην πολύ καλή ποιότητα, στις προσιτές τιμές της αλλά και στην μεγάλη σημασία που δίνει στην εξυπηρέτηση των πελατών της. Εκτός όμως από όλα αυτά, ο πιο σπουδαίος παράγοντας για την επιτυχία της Raxevsky είναι οι άριστες συνθήκες εργασίας και οι προοπτικές για το μέλλον που προσφέρει στο ανθρώπινο δυναμικό της.( 4

13 1.4 Οι ισολογισμοί της εταιρείας Raxevsky από την χρήση 2003 ως την χρήση Ο ισολογισμός των χρήσεων είναι: 5

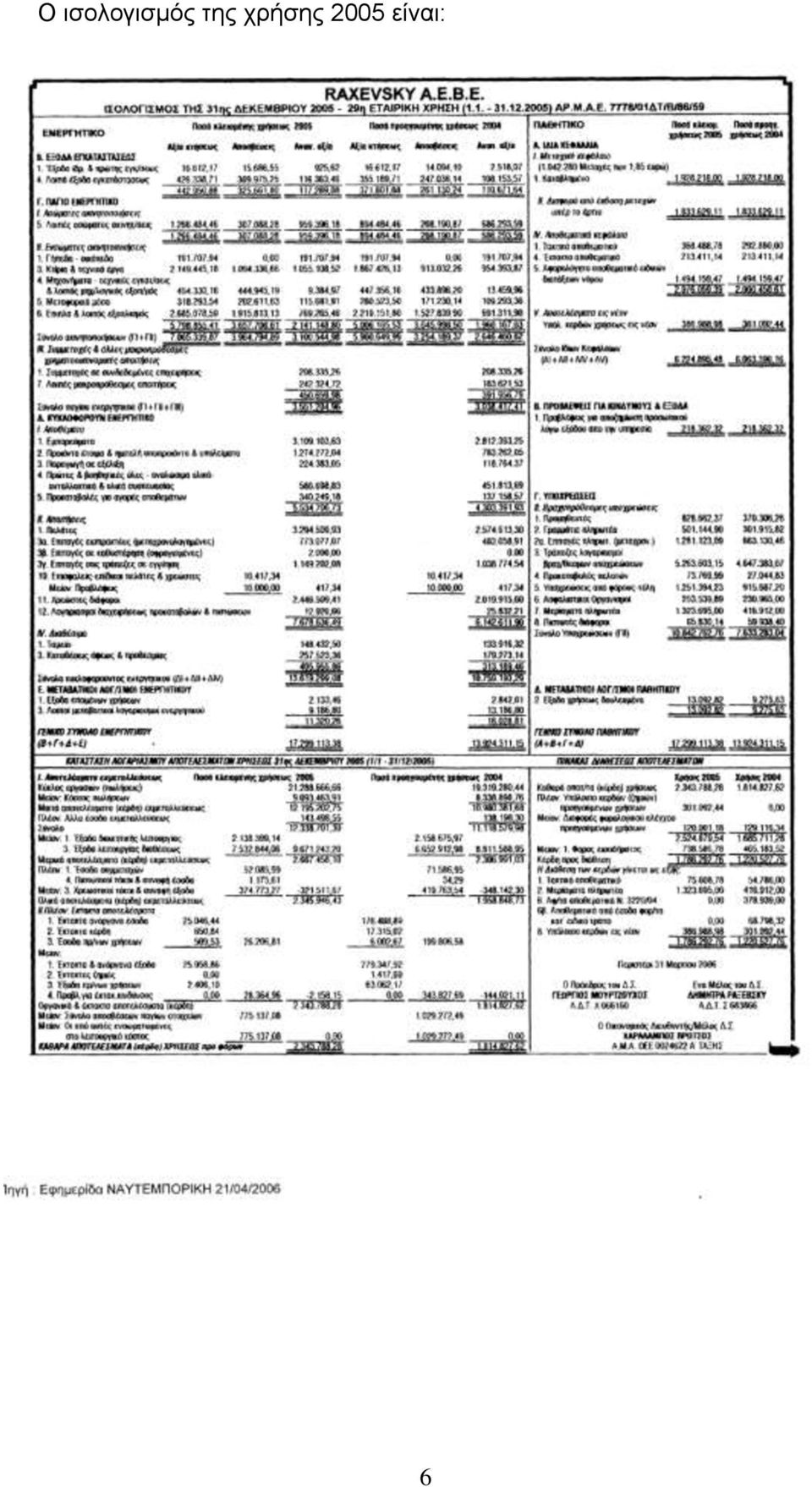

14 Ο ισολογισμός της χρήσης 2005 είναι: 6

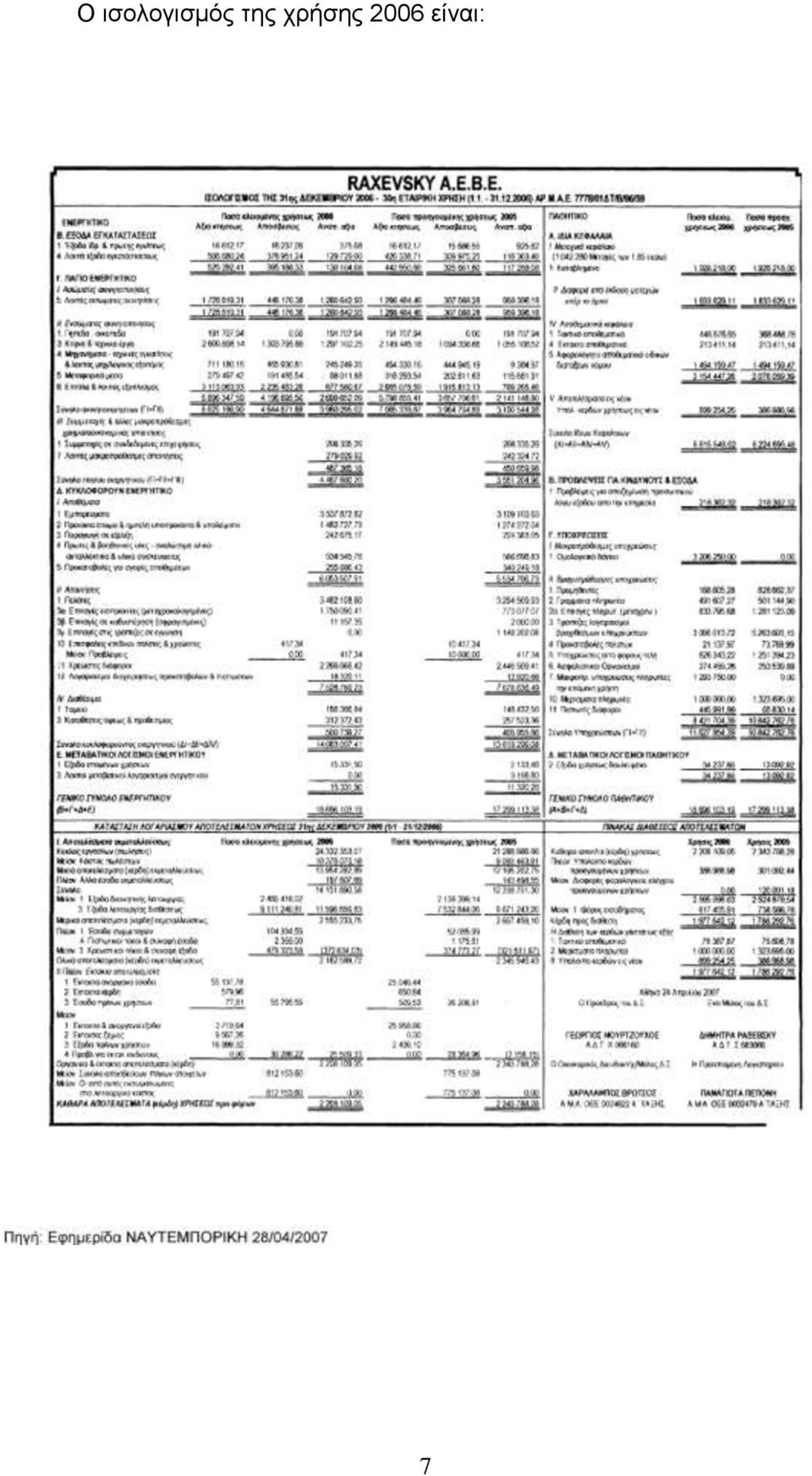

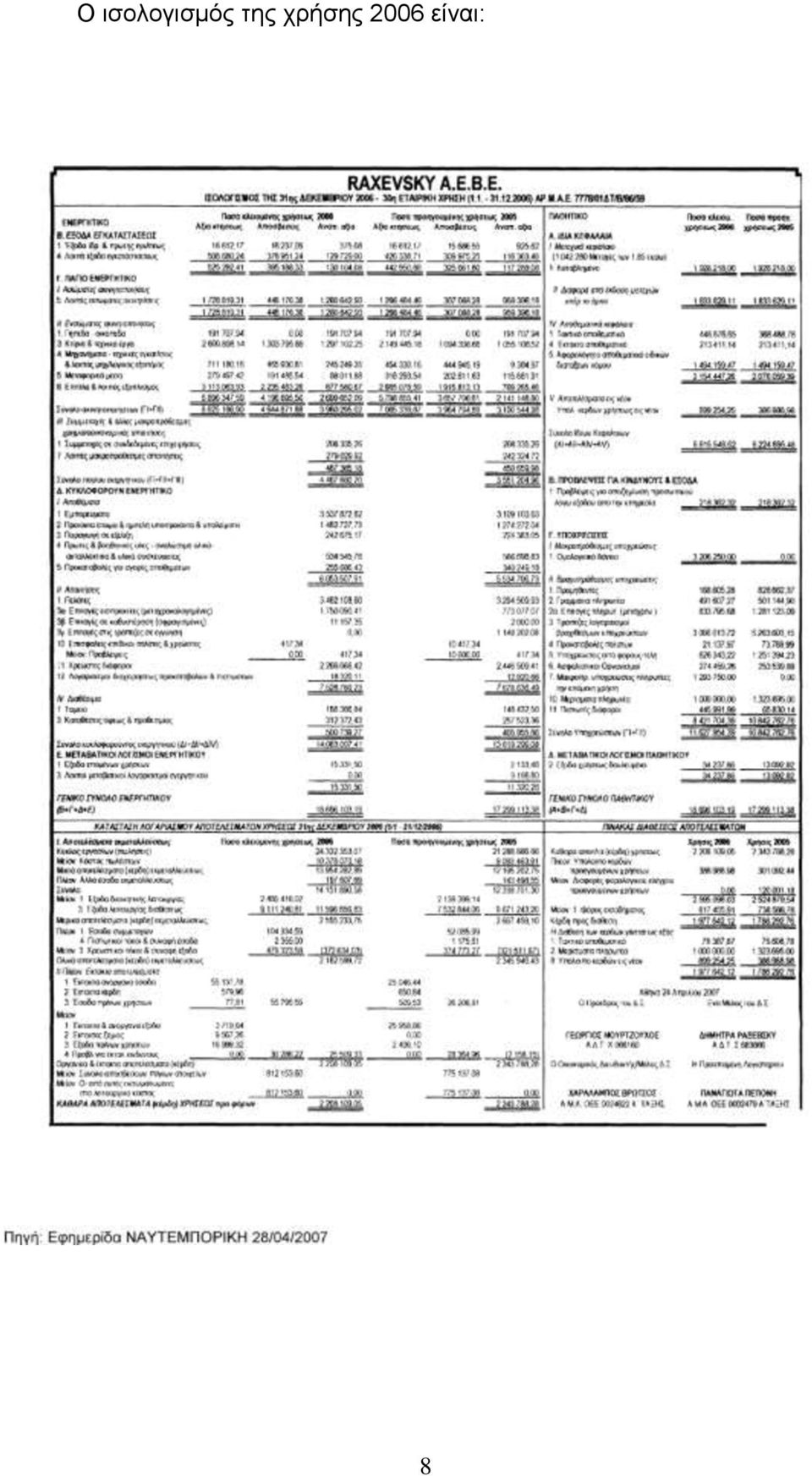

15 Ο ισολογισμός της χρήσης 2006 είναι: 7

16 Ο ισολογισμός της χρήσης 2006 είναι: 8

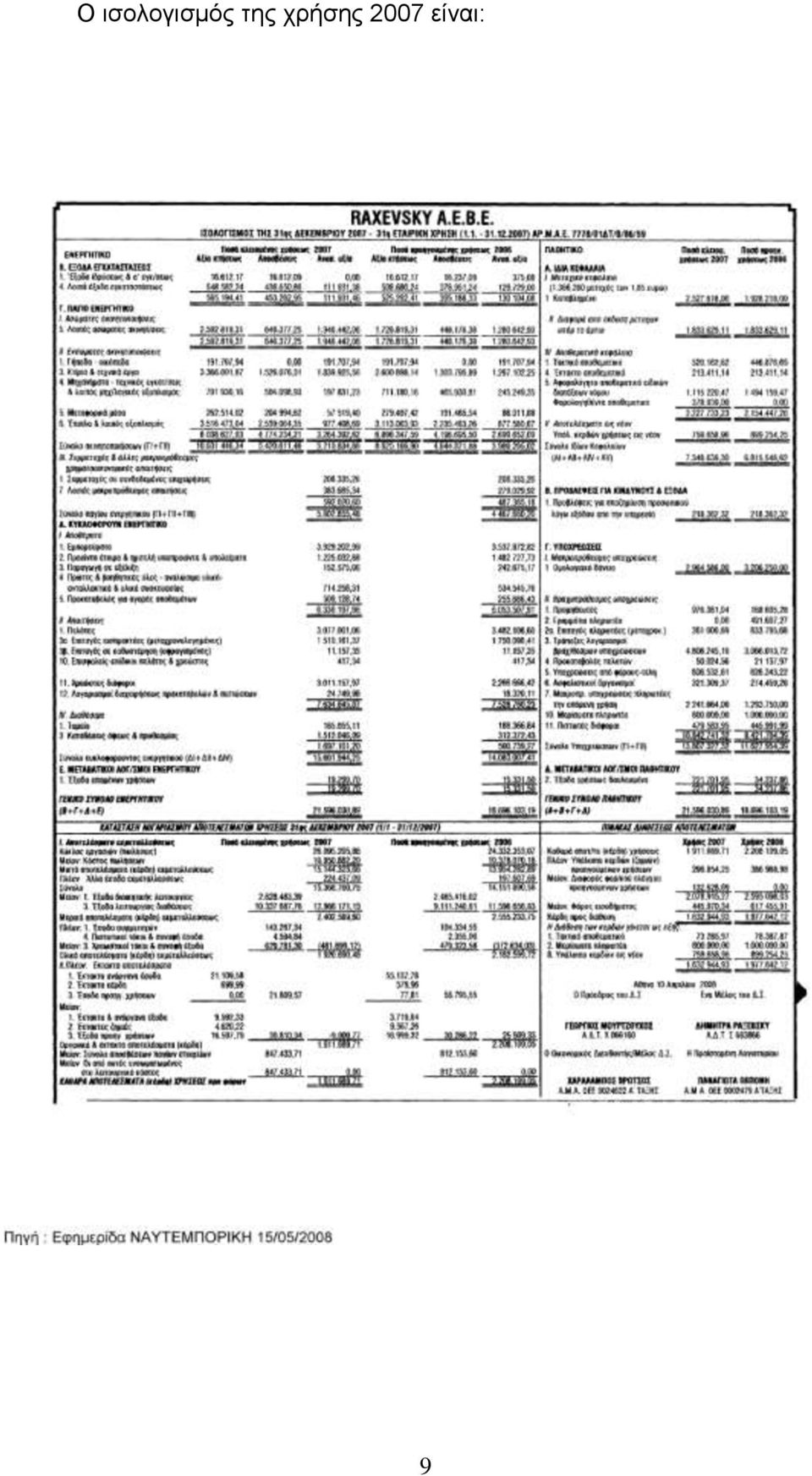

17 Ο ισολογισμός της χρήσης 2007 είναι: 9

18 ΚΕΦΑΛΑΙΟ 2: ΟΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. 10

19 2. Γενικά για τις χρηματοοικονομικές καταστάσεις. Οι χρηματοοικονομικές καταστάσεις είναι οι κυριότερες πηγές πληροφόρησης και αποτελούν την εικόνα των επιχειρήσεων διότι παρέχουν πληροφορίες, οι οποίες μπορούν να βοηθήσουν τους υπεύθυνους για την λήψη αποφάσεων, στην επιλογή της πιο συμφέρουσας απόφασης. Η λήψη της σωστής απόφασης μπορεί να επιτευχθεί με την ανάλυση των χρηματοοικονομικών καταστάσεων, η οποία διεξάγεται από την ερμηνεία και την αξιολόγηση των καταστάσεων αυτών με την χρήση αριθμοδεικτών. Με αυτόν τον τρόπο απλοί αριθμοί μετατρέπονται σε χρήσιμες πληροφορίες. (Νιάρχος Νικήτας,2004,19) 2.1 Οι κυριότερες χρηματοοικονομικές καταστάσεις. Όπως ήδη προαναφέρθηκε, οι χρηματοοικονομικές καταστάσεις αποσκοπούν στην παροχή πληροφοριών οι οποίες σχετίζονται με την λήψη αποφάσεων της διοίκησης, τον τρόπο χρηματοδότησης και την υλοποίηση των αποφάσεων αυτών. Οι βασικότερες από αυτές είναι: 1) Ο ισολογισμός 2) Η κατάσταση αποτελεσμάτων χρήσης 3) Ο πίνακας διάθεσης αποτελεσμάτων 4) Η κατάσταση ταμειακών ροών και 5) Το προσάρτημα. 11

20 2.1.1 Ο ισολογισμός. Ο ισολογισμός είναι η οικονομική κατάσταση η οποία εμφανίζει τα περιουσιακά στοιχεία μιας οικονομικής μονάδας κατά είδος και αξία σε μία συγκεκριμένη χρονική στιγμή και σε ενιαίο νόμισμα. Καταχωρείται στο βιβλίο απογραφών και ισολογισμών των οικονομικών μονάδων και δημοσιεύεται μαζί με την κατάσταση αποτελεσμάτων χρήσης, τον πίνακα διάθεσης αποτελεσμάτων και το προσάρτημα. (Γεωργόπουλος και Ρεβάνογλου,2003,367) 12

21 Περιεχόμενο του ισολογισμού. Ο ισολογισμός αποτελείται από δύο παράπλευρα σκέλη, το πρώτο περιλαμβάνει το ενεργητικό και το δεύτερο το παθητικό. Το ενεργητικό περιέχει οτιδήποτε αποκτά η επιχείρηση προκειμένου να πετύχει τον σκοπό της και αποτελείται και αυτό από τρία σκέλη τα οποία είναι: το πάγιο, το κυκλοφορούν και αν υπάρχουν οι μεταβατικοί λογαριασμοί του ενεργητικού. Το πάγιο περιλαμβάνει τα περιουσιακά στοιχεία τα οποία μένουν στην επιχείρηση πάγια. Τέτοια στοιχεία είναι: οι ενσώματες ακινητοποιήσεις, δηλαδή τα στοιχεία που έχουν υλική υπόσταση, οι ασώματες ακινητοποιήσεις οι οποίες είναι στοιχεία τα οποία έχουν άυλη υπόσταση και οι συμμετοχές οι οποίες είναι οι μετοχές για την λειτουργία της επιχείρησης. Το κυκλοφορούν περιέχει τα περιουσιακά στοιχεία τα οποία μεταβάλλοντε μέσα στην επιχείρηση. Τέτοια στοιχεία είναι: τα αποθέματα, οι βραχυπρόθεσμες υποχρεώσεις της επιχείρησης από τρίτους και οι οποίες λήγουν μέσα στην επόμενη χρήση, τα χρεόγραφα τα οποία είναι έγγραφα που αποκτά μία οικονομική μονάδα με σκοπό την τοποθέτηση των κεφαλαίων της και την πραγματοποίηση κέρδους και τα οποία είναι προσωρινής κατοχής (Γεωργόπουλος και Ρεβάνογλου,2003,245) και τα διαθέσιμα τα οποία περιλαμβάνουν στοιχεία τα οποία ρευστοποιούντε γρήγορα. Στο τελευταίο σκέλος του ενεργητικού περιλαμβάνοντε οι μεταβατικοί λογαριασμοί οι οποίοι είναι χρεωστικά υπόλοιπα λογαριασμών εξόδων και τα οποία θα αποφέρουν μελλοντικά έσοδα. Όπως έχει προαναφερθεί, το δεύτερο σκέλος του ισολογισμού είναι το παθητικό το οποίο περιέχει όλες τις υποχρεώσεις της επιχείρησης προς τον φορέα αλλά και προς τους τρίτους και χωρίζεται σε τρεις κατηγορίες οι οποίες είναι: τα ίδια κεφάλαια, οι προβλέψεις, το πραγματικό παθητικό ή παθητικό και αν υπάρχουν οι μεταβατικοί λογαριασμοί του παθητικού. Τα ίδια κεφάλαια αποτελούνται από το κεφάλαιο, το οποίο είναι του φορέα της επιχείρησης, τα αποθεματικά κεφάλαια, δηλαδή τα κέρδη που συσσωρεύοντε στην επιχείρηση και δεν διανέμονται, τα αποτελέσματα εις νέο, τα ποσά που είναι προορισμένα για αύξηση κεφαλαίου, οι διαφορές από 13

22 έκδοση μετοχών υπέρ το άρτιο και οι διαφορές αναπροσαρμογήςεπιχορηγήσεις επενδύσεων. Οι προβλέψεις είναι τα ποσά τα οποία παρακρατούνται για κινδύνους και έξοδα. Οι υποχρεώσεις οι οποίες αναφέροντε σε τρίτους, χωρίζοντε σε δύο κατηγορίες: 1) τις μακροπρόθεσμες, όπου είναι εκείνες που λήγουν μετά την λήξη της επόμενης χρήσης και 2) τις βραχυπρόθεσμες, όπου είναι εκείνες οι υποχρεώσεις που λήγουν μέσα στην επόμενη χρήση. Και τέλος, οι μεταβατικοί λογαριασμοί του παθητικού οι οποίοι είναι έσοδα που εισπράχθηκαν στην παρούσα χρήση αλλά αφορούν την επόμενη ή τις επόμενες χρήσεις, επίσης μπορεί να είναι και έξοδα τα οποία δεν πληρώθηκαν, ούτε καταλογίστηκαν επειδή δεν είναι απαιτητά στο τέλος της χρήσης. (Γεωργόπουλος και Ρεβάνογλου,2003,44) 14

23 Ο χρόνος και ο σκοπός σύνταξης του ισολογισμού. Ο ισολογισμός συντάσσεται από συγκεκριμένες οικονομικές μονάδες οι οποίες πρέπει να τον συντάσσουν μετά από την λήξη κάθε διαχειριστικής περιόδου και μέσα σε τρεις μήνες, αν αναφερόμαστε σε εταιρείες Α.Ε ή συνεταιρισμούς ο ισολογισμός πρέπει να συντάσσεται μέσα σε τέσσερις μήνες, ενώ μέσα σε έξι μήνες αν έχουμε αλλοδαπές επιχειρήσεις. Ο χρόνος σύνταξης του ισολογισμού προσδιορίζεται από το αν ο ισολογισμός που συντάσσεται είναι τακτικός, δηλαδή η κατάρτισή του γίνεται στο τέλος της χρήσης, αν είναι προσωρινός ο οποίος καταρτίζεται για εσωτερική χρήση ή έκτακτος ο οποίος καταρτίζεται έκτακτα. Όσον αφορά τον σκοπό της σύνταξής του, αυτός γίνεται για την διευκόλυνση της μελέτης και για την κριτική διερεύνηση των στοιχείων και μπορούμε να τον διαχωρίσουμε σε εμπορικό, φορολογικό ή ενοποιημένο ισολογισμό. (Γεωργόπουλος και Ρεβάνογλου,2003,61) 15

24 Οι βασικές αρχές της κατάρτισης και της δομής του ισολογισμού. Όπως έχει προαναφερθεί, ο ισολογισμός αποτελεί μία από της μεγαλύτερες πηγές άντλησης πληροφοριών, τόσο για τον οικονομικό οργανισμό όσο και για τους τρίτους, γι αυτό ο τρόπος με τον οποίο καταρτίζεται αλλά και η δομή του έχουν πολύ μεγάλη σημασία. Έτσι έχουν θεσμοθετηθεί δέκα αρχές που αφορούν την κατάρτιση του ισολογισμού και οι οποίες είναι: 1) Η αρχή της πραγματικής εικόνας η οποία μας τονίζει ότι, πρέπει να περιέχονται όλα τα στοιχεία του ενεργητικού και του παθητικού τα οποία έχουν προκύψει από τις πραγματικές ποσότητες, έχουν ομοιογενή σύσταση και οι ονομασίες αυτών είναι οι κατάλληλες. 2) Η αρχή της απόλυτης σαφήνειας, δηλαδή τα στοιχεία που απαρτίζουν τον ισολογισμό θα πρέπει να είναι σαφή για να μην υπάρχουν αμφιβολίες για το περιεχόμενο του ισολογισμού. 3) Η αρχή της κατάρτισης σύμφωνα με το υπόδειγμα του Ε.Γ.Λ.Σ όπως ορίζεται από τον νόμο Ν.2190/20, ο οποίος μας αναφέρει ότι ο ισολογισμός καταρτίζεται σε δύο παράπλευρα σκέλη και τα οποία είναι το ενεργητικό και το παθητικό. 4) Η αρχή της ιδιαίτερης εμφάνισης και της σειράς των λογαριασμών, η οποία μας γνωστοποιεί ότι, ο κάθε λογαριασμός πρέπει να εμφανίζεται με την σειρά του και ξεχωριστά και στην περίπτωση που δεν υπάρχει κάποιο ποσό σε έναν λογαριασμό, ούτε στην προηγούμενη αλλά ούτε και στην κλειόμενη χρήση τότε μόνο επιτρέπεται αυτός ο λογαριασμός να μην εμφανίζεται. 5) Η αρχή της ομοιογένειας, η οποία μας τονίζει ότι, απαγορεύεται η καταχώρηση στον ίδιο λογαριασμό διαφορετικών στοιχείων. 6) Η αρχή της συγχώνευσης λογαριασμών με αραβική αρίθμηση, δηλαδή οι λογαριασμοί μπορούν να συγχωνευτούν εφόσον τα ποσά τους είναι ασήμαντα, γίνεται για να είμαστε πιο σαφής και οι λογαριασμοί αυτοί εμφανίζοντε πιο αναλυτικά στο προσάρτημα. 16

25 7) Η αρχή της παράθεσης των κονδυλίων της προηγούμενης χρήσης, όπου εδώ τα ποσά της προηγούμενης χρήσης παραθέτοντε με τα ποσά της κλειόμενης χρήσης. 8) Η αρχή μη συμψηφισμού λογαριασμών ενεργητικού-παθητικού, η οποία απαγορεύει τον συμψηφισμό των στοιχείων του ενεργητικού και του παθητικού. 9) Η αρχή της ενσωμάτωσης του ισολογισμού των υποκαταστημάτων της οικονομικής μονάδας, δηλαδή τα στοιχεία των υποκαταστημάτων θα πρέπει να ενσωματώνονται στον ισολογισμό και 10) Η αρχή της συνέπειας στην δομή των οικονομικών καταστάσεων η οποία μας αναφέρει ότι, η δομή και η μορφή των οικονομικών καταστάσεων δεν θα πρέπει να διαφέρει από χρήση σε χρήση, εκτός αν υπάρχουν πολύ σημαντικοί λόγοι. (Γεωργόπουλος και Ρεβάνογλου,2003,72) 17

26 Παρακάτω παρατίθεται και το υπόδειγμα ενός ισολογισμού: 18

27 2.1.2 Η κατάσταση αποτελεσμάτων χρήσης. Τα αποτελέσματα χρήσης χρησιμεύουν στον καθορισμό της αποδοτικότητας μιας επιχείρησης διότι, βάση αυτών καθορίζεται η χρηματιστηριακή αξία της επιχείρησης, κρίνεται η ποιότητα του έργου το οποίο επιτελεί η διοίκηση και χορηγούνται αμοιβές ανάλογες με την επίδοση των εργαζομένων. (Γκίκας Δημήτριος,2002,87) Η κατάσταση αποτελεσμάτων χρήσης μας δείχνει την πορεία και μετρά την αποδοτικότητα μιας οικονομικής μονάδας για την χρήση που κλείνει. Καταρτίζεται στο τέλος κάθε χρήσης και καταχωρείται στο βιβλίο απογραφών και ισολογισμών (Γεωργόπουλος και Ρεβάνογλου,2003,367) Η δομή και το περιεχόμενο της κατάστασης αποτελεσμάτων χρήσης. Η κατάσταση αποτελεσμάτων χρήσης εμφανίζει τα στοιχεία της χρήσης που κλείνει αλλά και τα στοιχεία της προηγούμενης χρήσης. Τα στοιχεία τα οποία εμφανίζονται σε αυτήν την κατάσταση αφορούν τα έσοδα, τα αποτελέσματα εκμετάλλευσης, τις δαπάνες φόρου, τα καθαρά κέρδη ή ζημιές, το μερίδιο κερδών ή ζημιών από συμμετοχές, το κέρδος ή ζημιά από συνήθεις δραστηριότητες, τα έκτακτα στοιχεία, τα δικαιώματα μειοψηφίας και γενικότερα όλα τα στοιχεία τα οποία συντελούν στην διεξαγωγή του καθαρού αποτελέσματος. (Γεωργόπουλος και Ρεβάνογλου,2003,367) Η κατάσταση αυτή αποτελείται από δύο τμήματα τα οποία είναι το αποτέλεσμα εκμετάλλευσης και το έκτακτο αποτέλεσμα. Το αποτέλεσμα εκμετάλλευσης αποτελείται και αυτό από δύο κατηγορίες οι οποίες είναι το μερικό αποτέλεσμα, το οποίο είναι το καθεαυτό αποτέλεσμα και το χρηματοοικονομικό αποτέλεσμα το οποίο περιλαμβάνει τα έσοδα από συμμετοχές και χρεόγραφα, τους τόκους και τις διαφορές από την αποτίμηση συμμετοχών και χρεογράφων στην χαμηλότερη τιμή μεταξύ τιμής κτήσης και τρέχουσας τιμής. 19

28 Το έκτακτο αποτέλεσμα είναι εκείνο το αποτέλεσμα το οποίο προκύπτει από γεγονότα τα οποία συμβαίνουν σπάνια και δεν έχουν σχέση με τις λειτουργικές δραστηριότητες της επιχείρησης. Τέλος, θα πρέπει να αναφερθεί ότι είναι πολύ σπουδαίος, για έναν αναλυτή, ο διαχωρισμός του αποτελέσματος της εκμετάλλευσης από το χρηματοοικονομικό αποτέλεσμα διότι, οι επιχειρήσεις μπορούν να επηρεάσουν το τελευταίο, με αποτέλεσμα να επηρεάζεται το ολικό αποτέλεσμα εκμετάλλευσης αλλά και τα καθαρά αποτελέσματα της χρήσης. (Γκίκας Δημήτριος,2002,90) Παρακάτω παρατίθεται και το υπόδειγμα μίας κατάστασης αποτελεσμάτων χρήσης: ΥΠΟΔΕΙΓΜΑ ΕΝΑΡΜΟΝΙΣΜΕΝΟ ΜΕ ΤΟ ΑΡΘΡΟ 25 ΤΗΣ 4ης ΟΔΗΓΙΑΣ ΤΗΣ ΕΟΚ ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ (Λ/ββ) 31ης ΔΕΚΕΜΒΡΙΟΥ 1984 (1 ΙΛΝΟΥΑΡΊΟΥ-31 ΔΕΚΕΜΒΡΙΟΥ 1984) κλκιόμενης Χοτιοακ 1Η4 προηγούμενης Χρήσεως 1ΒΒ κα 73 (70 (ως και 73>-* (80.01) Μ 00.01(74.75 κα< 78.05) (92.01) (92.02) (92.03) (78.00) (78.01) (78.04) (76.02 (ως 76.98, πλην 78.04) (84.11) (84.10 και 84.12) (85) (λογ. 80) (81.01) (81.03) (82.01) (84) (81.00) (81.02) (82.00) (83) I. Αποτελέσματα έκμεταλλεύοειες Κύκλος εργασιών (πωλήσεις) Μείον: Κόστος πωλήοεων Μικτά Αποτελέσματα (κέρδη ή ζημίες) εκμεταλλεύσεως Πλέον: "Άλλα έσοδα εκμεταλλεύσεως Σύνολο ΜΕΙΟΝ: 1. Έξοδα διοικητικής λειτουργίας 2. "Έξοδα λειτουργίας έρευνων-αναπτύξεως 3. "Έξοδο λειτουργίας διαθέσεως Μερικά αποτελέσματα (κέρδη ή ζημίες) εκμεταλλεύσεως ΠΛΕΟΝ (ή μείον) 1. "Έσοδα συμμετοχών 2. Έσοδα χρεογράφων 3. Κέρδη πωλήσεως συμμετοχών και χρεογράφων 4. Πιστωτικοί τάκοι και ουναφη^ έσοδα Μείον: 1. Διαφορές υποτιμήσεως συμμετοχών και χρεογράφων 2. Έξοδα κα{ ζημίες συμμετοχών κα( χρεογράφων 3. Χρεωστικοί τάκοι και συναφή Έξοδα Ολικά αποτελέσματα (κέρδη ή ζημίες) εκμεταλλεύσεως II. ΠΛΕΟΝ (ή μείον): Έκτακτα αποτελέσματα 1. Έκτακτα και ανόργανα έσοδα 2. Έκτακτα Κέρδη 3. Έσοδα προηγούμενων χρήσεων 4. Έσοδα άπα προβλέψεις προηγούμενων χρήσεων Μείον: 1. Έκτακτα και ανόργανα έξοδα 2. Έκτακτες ζημίες 3. Έξοδα προηγούμενων χρήσεων 4. Προβλέψεις για έκτακτους κινδύνους Όρνανικά και Έκτακτα αποτελέσματα (κέρδη ή ζημίες) ΜΕΙΟΝ: Σύνολο αποσβέσεων πάγιων στοιχείων Μείον: 01 άπά αυτές ενσωματωμένες στα λειτουργικά κόστος ΚΑΘΑΡΑ ΑΠΟΤΕΛΕΣΜΑΤΑ (Κέρδη ή Ζημίες) ΧΡΗΣΕΩΣ πρό φάρων XX XX XX XX XX XXX XXX XXX XX XXX XXX XXX XXX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XXX XXX XXX XX XXX XXX XXX XXX XX XX XX XX 20

29 2.1.3 Πίνακας διάθεσης αποτελεσμάτων. Η κατάσταση του πίνακα διάθεσης αποτελεσμάτων χρήσης καταχωρείται στο βιβλίο απογραφών και ισολογισμών, μετά τον ισολογισμό και τα αποτελέσματα χρήσης και καταρτίζεται και δημοσιεύεται υποχρεωτικά στο τέλος κάθε χρήσης μαζί με τον ισολογισμό και τα αποτελέσματα χρήσης, όταν γίνεται διάθεση κερδών και εμφανίζει τον τρόπο διάθεσης των καθαρών αποτελεσμάτων της χρήσης που κλείνει. Τα στοιχεία τα οποία περιλαμβάνει απεικονίζονται σε δύο στήλες και αφορούν την κλειόμενη αλλά και την προηγούμενη χρήση. (Γεωργόπουλος και Ρεβάνογλου,2003,368) Τέλος, εμφανίζει εκτός από τα καθαρά αποτελέσματα της χρήσης και τα υπόλοιπα της προηγούμενης ή των προηγούμενων χρήσεων, τις διαφορές φορολογικού ελέγχου προηγουμένων χρήσεων και στην περίπτωση κερδών προς διάθεση, τον τρόπο διανομής αυτών. Παρακάτω παρατίθεται και το υπόδειγμα ενός πίνακα διάθεσης αποτελεσμάτων: ΠΙΝΑΚΑΣ ΔΙΑΘΕΣΕΩΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ (Λ/88) Ποσά Ποσ6 Κλεισμένης Προηγούμενης Χρήσεως Χρήσεως ή (86.99) Καθαρά αποτελέσματα (κέρδη ή ζημίες) χρήσεως XXX XXX ( ) (+) Π (-): Υπόλοιπο αποτελεσμάτων (κερδών ή ζημιών) προηγούμενων χρήσεων XXX XXX (42.04) (+) ή (-): Διαφορές φορολογικού έλεγχου (-ΧΧΧ) XXX προηγούμενων χρήσεων (Υπολ/σμοί 41) (+) Αποθεματικά προς διάθεση XXX XXX Σύνολο XXX XXX ΜΕΙΟΝ: 1. Φόρος εισοδήματος και εισφορά ΟΓΑ XXX XXX Λοιποί μη ενσωματωμένοι στο λειτουργικό κόστος φόροι XXX XXX XXX XXX Κέρδη προς διάθεση XXX XXX Λ π (-ΧΧΧ) (-ΧΧΧ) Ζημίες είς νέο Ή διάθεση των κερδών γίνεται ως έξης: XXX Τακτικό αποθεματικό XXX Πρώτο μέρισμα XXX XXX Πρόσθετο μέρισμα XXX XXX Αποθεματικά καταστατικού (αναφέρονται οι σχετικές διατάξεις) XXX XXX ΕΙδικά και έκτακτα αποθεματικά (αναφέρεται ό σκοπός) XXX XXX Αφορολόγητα αποθεματικά (αναφέρονται ο) σχετικές διατάξεις) XXX XXX Αμοιβές από ποσοστά μελών διοικητικού συμβουλίου XXX XXX Υπόλοιπο κερδών εις νέο XXX XXX XXX XXX

30 2.1.4 Κατάσταση ταμειακών ροών. Η σπουδαιότητα της κατάστασης ταμειακών ροών πηγάζει από το γεγονός ότι παρέχει πληροφορίες για μία σειρά βασικών θεμάτων και προβλημάτων, τα οποία μπορούν να απασχολούν έναν αναλυτή και τα οποία μπορούν να είναι: 1) Η ρευστότητα, η οποία είναι η ικανότητα μιας επιχείρησης να αντεπεξέρχεται στις βραχυχρόνιες κυρίως υποχρεώσεις της όταν αυτές λήξουν, δηλαδή τις μελλοντικές εισροές και εκροές μίας επιχείρησης. 2) Η χρηματοοικονομική ευκαμψία, η οποία είναι η δυνατότητα μίας επιχείρησης να χρησιμοποιεί διαθέσιμα προκειμένου να καλύπτει ανάγκες μη αναμενόμενες και να επωφελείται από ευκαιρίες οι οποίες εμφανίζοντε. (Γκίκας Δημήτριος,2002,127) 3) Η ποιότητα των κερδών και 4) Η δυνατότητα πρόβλεψης μελλοντικών κερδών και ταμειακών ροών για μία επιχείρηση. Ειδικότερα, η κατάσταση ταμειακών ροών προσδιορίζει την πηγή εισροής ή εκροής μετρητών και τον τρόπο χρηματοδότησης μίας επιχείρησης, παρέχοντας πληροφορίες σχετικά με την ικανότητα της επιχείρησης να δημιουργεί ταμειακά διαθέσιμα για να καλύψει τις ανάγκες της και βασίζεται στον ισολογισμό και τα αποτελέσματα χρήσης. (Αθιανός και Κωνσταντινούδης,2004,264) 22

31 Η χρησιμότητα της κατάστασης ταμειακών ροών. Ο αντικειμενικός σκοπός της κατάστασης ταμειακών ροών είναι η παροχή πληροφοριών σχετικά με τις ταμειακές εισπράξεις και πληρωμές κατά την διάρκεια μιας περιόδου, αλλά και για τις ταμειακές εισπράξεις και πληρωμές και τις καθαρές ταμειακές ροές που απορρέουν από τις καθημερινές εργασίες, τις επενδυτικές, χρηματοοικονομικές και λειτουργικές δραστηριότητες μιας επιχείρησης. Πιο αναλυτικά, η κατάρτιση της κατάστασης αυτής πραγματοποιείται για να δώσει μια ολοκληρωμένη εικόνα των συναλλαγών και της οικονομικής θέσης μιας επιχείρησης στους επενδυτές, πιστωτές και λοιπούς ενδιαφερόμενους. Η χρήση των ταμειακών ροών βοηθά όλους τους ενδιαφερόμενους να: 1) Δίνουν εξηγήσεις για το είδος των οικονομικών συναλλαγών. 2) Προβλέπουν τον βαθμό βεβαιότητας των μελλοντικών ροών των κεφαλαίων μίας επιχείρησης. 3) Φέρνουν σε αντιπαράθεση την κερδοφόρα ικανότητα μιας επιχείρησης με τις διάφορες πληρωμές της. 4) Εκτιμούν την ποιότητα του αποτελέσματος μιας επιχείρησης. 5) Εκτιμούν την λειτουργική ικανότητα μιας επιχείρησης, δηλαδή να πραγματοποιεί ορισμένο όγκο πωλήσεων σε συγκεκριμένο χρόνο. 6) Εκτιμούν τον βαθμό ρευστότητας και ευελιξίας μιας επιχείρησης, δηλαδή την ικανότητα να αλλάζει το ύψος και τον χρόνο των ταμειακών ροών και 7) Παρέχουν πληροφορίες σχετικές με τις επενδυτικές και χρηματοοικονομικές δραστηριότητες μιας επιχείρησης. (Νιάρχος Νικήτας,2004,264) 23

32 Το περιεχόμενο και η κατάρτιση της κατάστασης ταμειακών ροών. Η κατάσταση ταμειακών ροών βασίζεται στα στοιχεία των εξής καταστάσεων: Του ισολογισμού, όπου τα στοιχεία τα οποία χρησιμοποιούνται, αντλούνται από δύο συγκριτικούς ισολογισμούς για τον υπολογισμό των μεταβολών που προκλήθηκαν στους λογαριασμούς του ενεργητικού, παθητικού και της καθαρής θέσης. Της κατάστασης αποτελεσμάτων χρήσης, της κατάστασης διάθεσης αποτελεσμάτων, αλλά και στο προσάρτημα όπου υπάρχουν στοιχεία τα οποία σχετίζονται με εισροές και εκροές διαθεσίμων. (Νιάρχος Νικήτας,2004,264) Επιπρόσθετα, για την προετοιμασία της κατάστασης αυτής θα πρέπει πρώτα να καθοριστούν, η μεταβολή στα διαθέσιμα, οι ταμειακές ροές από λειτουργικές δραστηριότητες και οι ταμειακές ροές από χρηματοοικονομικές δραστηριότητες. Τέλος, εφόσον έχουν καθοριστεί τα παραπάνω στοιχεία και ανάλογα με τις πηγές των ταμειακών ροών έχουμε: 1) Τον προσδιορισμό της καθαρής ταμειακής ροής από τις εργασίες της επιχείρησης, οι οποίες είναι η ικανότητα της επιχείρησης να διανέμει μερίσματα στους μετόχους. 2) Τον προσδιορισμό των ταμειακών ροών από λειτουργικές δραστηριότητες, ο οποίος διεξάγεται από την χρήση και ανάλυση των στοιχείων από την κατάσταση αποτελεσμάτων χρήσης, το κυκλοφορούν ενεργητικό και τις βραχυπρόθεσμες υποχρεώσεις στην περίπτωση που η διεξαγωγή των ταμειακών ροών γίνεται με την άμεση μέθοδο, ενώ όταν διεξάγεται με την έμμεση μέθοδο, στην περίπτωση αυτή οι εισροές και οι εκροές δεν εμφανίζοντε μία-μία, αλλά εμφανίζεται μόνο το τελικό αποτέλεσμα των εισροών και των εκροών. 3) Τον προσδιορισμό των ταμειακών ροών από επενδυτικές δραστηριότητες, ο οποίος απαιτεί την χρήση στοιχείων από το πάγιο ενεργητικό και 24

33 4) Τον προσδιορισμό των ταμειακών ροών από χρηματοοικονομικές δραστηριότητες, όπου απαιτείται η ανάλυση των λογαριασμών των μακροπρόθεσμων υποχρεώσεων, της καθαρής θέσης και της διάθεσης κερδών προκειμένου να καθοριστούν οι σχετικές εισροές και εκροές. (Γκίκας Δημήτριος,2002,132) Παρακάτω παρατίθεται και το υπόδειγμα μιας κατάστασης ταμειακών ροών: ΕΠΙΧΕΙΡΗΣΗ «ΑΩΧ» Α.Ε. ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΗΣ ΡΟΗΣ ΓΙΑ ΤΗ ΧΡΗΣΗ 1/1-31/12/19X2 Ταμειακή Ροή από τις Εργασίες Καθαρά Κέρδη Πλέον (μείον) προσαρμογές σε ταμειακή βάση: Αποσβέσεις Αύξηση απαιτήσεων (13.500) Μείωση αποθεμάτων Κέρδος από πώληση περιουσ. στοιχείων (8.500) Αύξηση βραχυχρ. υποχρεώσεων Μείωση φόρων πληρωτέων (5.000) ΚΑΘΑΡΑ ΤΑΜΕΙΑΚΗ ΡΟΗ ΑΠΟ ΤΙΣ ΕΡΓΑΣΙΕΣ Ταμειακή Ροή από Επενδυτικές Δραστηριότητες Πώληση παγίων Αγορά παγίων (8.700) ΚΑΘΑΡΑ ΤΑΜΕΙΑΚΗ ΡΟΗ ΑΠΟ ΕΠΕΝΔ. ΔΡΑΣΤΗΡ. 800 Ταμειακή Ροή από Χρηματοοικονομικές Δραστηριότητες Εισπράξεις από μακροχρ. πιστώσεις Πληρωμές μερίσματος (7.000) Εξόφληση μέρους του μακρ. δανείου (2.000) ΚΑΘΑΡΑ ΤΑΜΕΙΑΚΗ ΡΟΗ ΑΠΟ ΧΡΗΜ. ΔΡΑΣΤ. (3.000) ΚΑΘΑΡΑ ΑΥΞΗΣΗ (ΜΕΙΩΣΗ) ΜΕΤΡΗΤΩΝ* ΜΕΤΡΗΤΑ ΣΤΗΝ ΑΡΧΗ ΤΗΣ ΧΡΗΣΕΩΣ ΜΕΤΡΗΤΑ ΚΑΙ ΕΞΟΜΟΙΩΜΕΝΑ ΜΕ ΜΕΤΡΗΤΑ Προσάρτημα Πληρωμές φόρων Χρηματοοικονομικά Έξοδα Μη ταμειακές συναλλαγές: Απόκτηση γηπέδου αξίας ευρώ με αύξηση μετοχικού κεφαλαίου και έκδοση νέων μετοχών ονομαστικής αξίας και τιμής εκδόσεως ευρώ

34 2.1.5 Το προσάρτημα Το προσάρτημα είναι ένα απαραίτητο συμπλήρωμα των οικονομικών καταστάσεων, στο οποίο περιλαμβάνονται πρόσθετες ή επεξεργασμένες πληροφορίες οι οποίες έχουν σκοπό να διευκολύνουν όσους ενδιαφέρονται για τις οικονομικές καταστάσεις να κατανοούν το περιεχόμενό τους και να διαπιστώνουν την αληθινή εικόνα της επιχείρησης και τα ακριβή αποτελέσματά της. (Γεωργόπουλος και Ρεβάνογλου,2003,368) Ακόμη, χρησιμοποιείται στο τέλος κάθε χρήσης και δεν δημοσιεύεται σε εφημερίδες όπως οι άλλες οικονομικές καταστάσεις αλλά, δημοσιεύεται υποχρεωτικά στην νομαρχία με την καταχώρηση στο μητρώο εταιρειών και εταιρειών περιορισμένης ευθύνης του υπουργείου εμπορίου. Επιπλέον, στο προσάρτημα του ισολογισμού και των αποτελεσμάτων χρήσης περιλαμβάνονται οι εξής πληροφορίες: 1) Οι μέθοδοι αποτίμησης, αποσβέσεων, προβλέψεων και αναπροσαρμογής αξιών των στοιχείων του ενεργητικού. 2) Πρόσθετες αποσβέσεις του παγίου ενεργητικού. 3) Συμμετοχές σε επιχειρήσεις μεγαλύτερες του 10%. 4) Ο αριθμός και η ονομαστική αξία των νέων μετοχών της εταιρείας. 5) Οι υποχρεώσεις που καλύπτουν με εμπράγματες ασφάλειες, με αναφορά την φύση και την μορφή τους. 6) Οι καθαρές πωλήσεις κατά κατηγορίες δραστηριοτήτων και κατά γεωγραφικές περιοχές. 7) Ο μέσος αριθμός του προσωπικού που απασχολήθηκε κατά την διάρκεια της χρήσης, με ανάλυση αμοιβών και κοινωνικών επιβαρύνσεων. 8) Οι κάθε μορφής εγγυήσεις που δεν εμφανίζονται στο παθητικό και 9) Οι μεταβολές των παγίων οι οποίες μπορεί να προέρχονται από την αξία κτήσης τους, από εξαγωγές, από αγορές, από αποσβέσεις της χρήσης, από συνολικές αποσβέσεις και από την αναπόσβεστη αξία στο τέλος της χρήσης. 10) Επεξηγηματικές σημειώσεις και πληροφορίες. 26

35 2.2 Τα πλεονεκτήματα των χρηματοοικονομικών καταστάσεων στην παροχή πληροφοριών. Οι χρηματοοικονομικές καταστάσεις αποτελούν πηγές πληροφόρησης σχετικά χαμηλού κόστους, οι πληροφορίες που παρέχουν είναι αξιόπιστες και παρουσιάζουν την πραγματική εικόνα μίας μονάδας, ειδικότερα εάν έχουν ελεγχθεί από ορκωτούς ελεγκτές. Επιπρόσθετα, οι πληροφορίες των λογιστικών καταστάσεων είναι πιο έγκαιρες, σε σχέση με άλλες πηγές, γιατί διατίθενται σε τακτά χρονικά διαστήματα και είναι σχετικές με το αντικείμενο μελέτης για την λήψη αποφάσεων οικονομικής φύσης. 27

36 2.3 Συμπεράσματα. Με βάση όλων των παραπάνω πληροφοριών που παρατέθηκαν κατανοούμε ότι οι χρηματοοικονομικές καταστάσεις αποτελούν την βασικότερη πηγή οικονομικών πληροφοριών και συμβάλουν στην λήψη ορθών αποφάσεων τόσο για τους ενδιαφερόμενους για κάποια επιχείρηση αλλά και για την ίδια την επιχείρηση. Η κάθε μια χρηματοοικονομική κατάσταση αποτελεί ξεχωριστή πηγή οικονομικών πληροφοριών, από τον ισολογισμό βλέπουμε τα περιουσιακά στοιχεία μιας επιχείρησης, από την κατάσταση αποτελεσμάτων χρήσης μπορούμε να αντλήσουμε πληροφορίες για την αποδοτικότητα και την πορεία μιας οικονομικής μονάδας, από τον πίνακα διάθεσης αποτελεσμάτων βλέπουμε τον τρόπο διάθεσης των καθαρών αποτελεσμάτων μίας επιχείρησης, από την κατάσταση ταμειακών ροών μπορούμε να δούμε από που αντλεί μια οικονομική μονάδα τις εισροές και τις εκροές των μετρητών αλλά και τον τρόπο χρηματοδότης αυτής και από το προσάρτημα βλέπουμε πρόσθετες πληροφορίες που μας βοηθούν να κατανοήσουμε το περιεχόμενο του ισολογισμού και της κατάστασης αποτελεσμάτων χρήσης. Γενικά, όλες μαζί οι χρηματοοικονομικές καταστάσεις μας δίνουν την δυνατότητα να βλέπουμε την πραγματική εικόνα μιας οικονομικής μονάδας και χρησιμοποιώντας την ανάλυση των χρηματοοικονομικών καταστάσεων μας δίνεται η δυνατότητα να παίρνουμε αποφάσεις και να διεξάγουμε πολύ χρήσιμα συμπεράσματα για τις επιχειρήσεις. 28

37 ΚΕΦΑΛΑΙΟ 3: Η ΑΝΑΛΥΣΗ ΤΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ. 29

38 3 Έννοια της χρηματοοικονομικής ανάλυσης. Όπως έχει προαναφερθεί, οι χρηματοοικονομικές καταστάσεις αποτελούν πηγή σημαντικών πληροφοριών, τόσο για τους ενδιαφερόμενους για την οικονομική μονάδα, όσο και για την ίδια την επιχείρηση. Ωστόσο οι χρηματοοικονομικές καταστάσεις παρουσιάζουν δύο πολύ σημαντικά μειονεκτήματα, δηλαδή, τα στοιχεία που περιλαμβάνουν είναι πολύ συνοπτικά και ανομοιόμορφα καταταγμένα διότι δεν υπάρχει ένας κοινός τρόπος κατάρτισής τους που να είναι υποχρεωτικός για όλες τις επιχειρήσεις και το χρονικό διάστημα που μεσολαβεί από το τέλος της χρήσης μέχρι την δημοσίευσή τους στο ευρύ κοινό είναι πολύ μεγάλο. Για την αντιμετώπιση των παραπάνω μειονεκτημάτων, χρησιμοποιείται η ανάλυση των χρηματοοικονομικών καταστάσεων η οποία έχει την ικανότητα να μετατρέπει απλούς αριθμούς σε χρήσιμες πληροφορίες με την βοήθεια των βασικών μεθόδων της χρηματοοικονομικής ανάλυσης, οι οποίες εξαρτώνται από το ιδιαίτερο ενδιαφέρον και τις επιδιώξεις αυτών που πραγματοποιούν την ανάλυση. (Νιάρχος Νικήτας, 2004, 20) 3.1 Γενικές παραδοχές στην χρηματοοικονομική ανάλυση. Για να έχουμε σωστή πληροφόρηση από την χρήση της χρηματοοικονομικής ανάλυσης θα πρέπει πρώτα να γίνει κατανόηση των δεδομένων, βέβαια, θα πρέπει να αναφερθεί ότι, σωστή πληροφόρηση αποκτάται και από τις μεθόδους ανάλυσης που χρησιμοποιούντε και οι οποίες βοηθούν στην εξαγωγή και αξιολόγηση της ανάλυσης. Η ανάλυση χρηματοοικονομικών καταστάσεων είναι μία διαδικασία που έχει ως στόχο την εκτίμηση της τρέχουσας και της παρελθοντικής χρηματοοικονομικής θέσης και των αποτελεσμάτων από την λειτουργία μίας επιχείρησης έτσι ώστε, να καθοριστούν οι καλύτερες εκτιμήσεις και προβλέψεις για την απόδοση του έργου της επιχείρησης στο μέλλον. Όπως έχει ειπωθεί, η σωστή πληροφόρηση πηγάζει από τα χρηματοοικονομικά δεδομένα τα οποία αξιοποιούνται από τους αναλυτές, για αυτόν τον λόγο θα πρέπει να γίνεται διεξοδική κατανόηση του λογιστικού 30

39 πλαισίου στο οποίο ανήκουν και των παραδοχών που διέπουν την μέτρηση των πόρων, υποχρεώσεων, ιδίων κεφαλαίων και λειτουργικών πόρων μιας επιχείρησης. Οι παραδοχές αυτές είναι: 1) Η αντικειμενικότητα. 2) Η συγκρισιμότητα. 3) Η σαφήνεια. 4) Η εγκαιρότητα. 5) Η ουσιαστικότητα έναντι τυπικοτήτων και 6) η γενικότητα σκοπού. ( Φίλιος, 1996, 61) 31

40 3.1.1 Η αντικειμενικότητα. Οι αποφάσεις που λαμβάνονται με βάση τις χρηματοοικονομικές καταστάσεις επηρεάζουν τα δικαιώματα, τους πόρους, τους οικονομικούς κινδύνους ακόμα και τις ανταμοιβές των ενδιαφερομένων μερών, για αυτό θα πρέπει τα δεδομένα, με βάση τα οποία καταρτίζοντε οι χρηματοοικονομικές καταστάσεις, να καθορίζοντε με αντικειμενικό τρόπο και να είναι απαλλαγμένα από προκαταλήψεις και υστερόβουλα κίνητρα. Η αντικειμενικότητα στην διαδικασία να φτάσουμε από τα δεδομένα στις λογιστικές πληροφορίες έχει δύο ιδιότητες, τον υψηλό βαθμό της δυνατότητας για επαλήθευση, όπου με αυτόν τον τρόπο διαπιστώνουμε την προέλευση των δεδομένων, την μέθοδο που χρησιμοποιήθηκε και την αξιοπιστία, η οποία προέρχεται από την προσπάθεια των λογιστών να διεξάγουν έγκυρα και εμπεριστατωμένα συμπεράσματα και η οποία επιτρέπει στους ενδιαφερόμενους των χρηματοοικονομικών καταστάσεων να έχουν εμπιστοσύνη στις λογιστικές πληροφορίες. (Φίλιος, 1996, 62) Η συγκρισιμότητα. Η συγκρισιμότητα είναι πολύ χρήσιμη στην ανάλυση και βοηθά στην λήψη αποφάσεων διότι, για να παρθούν αποφάσεις για εναλλακτικές επιλογές σε εκτιμήσεις που έχουν διεξαχθεί απαιτείται να υπάρχει κάποιο είδος σύγκρισης. Ακόμη, η σημαντικότητά της διακρίνεται από το γεγονός ότι, συγκρίνονται δεδομένα της ίδιας επιχείρησης διαχρονικά αλλά και δεδομένα μίας επιχείρησης με τα ίδια δεδομένα μιας άλλης. Τέλος, θα πρέπει να τονιστεί ότι, η συγκρισιμότητα απαιτεί να συγκρίνονται γεγονότα τα οποία λογίζονται με τον ίδιο τρόπο έτσι ώστε, οι διαφορές που προκύπτουν να υπάρχουν εξαιτίας διαφορετικών περιστάσεων και όχι εξαιτίας της χρήσης διαφορετικών λογιστικών μεθόδων. (Φίλιος, 1996, 63) 32

41 3.1.3 Η σαφήνεια. Η ανάγκη για την ύπαρξη της σαφήνειας ξεπροβάλλει από το γεγονός ότι, οι λογιστικές πληροφορίες είναι αρκετά πολύπλοκες, ότι πολλά οικονομικά γεγονότα συνοψίζονται στις χρηματοοικονομικές καταστάσεις και εξαιτίας του ότι οι χρήστες των λογιστικών δεδομένων δεν έχουν όλοι την ίδια εκπαίδευση και ικανότητα να αφομοιώσουν τέτοιες πληροφορίες. Έτσι, με την βοήθεια της σαφήνειας πετυχαίνεται η μέγιστη χρήση των λογιστικών δεδομένων και η καλύτερη κατανόηση των λογιστικών πληροφοριών που απορρέουν από αυτά. ( Φίλιος, 1996, 63) Η εγκαιρότητα. Οι χρηματοοικονομικές καταστάσεις πρέπει να είναι διαθέσιμες στους ενδιαφερόμενους όσο το δυνατόν συντομότερα από την στιγμή που τα λογιστικά δεδομένα έχουν πραγματοποιηθεί διότι, όσο πιο παλιά είναι η πληροφορία που απορρέει από τις χρηματοοικονομικές καταστάσεις τόσο λιγότερο χρήσιμη θα είναι και όπως είναι αναμενόμενο, τόσο λιγότερο θα συμβάλλει στην λήψη αποφάσεων. ( Φίλιος, 1996, 64) Η ουσία έναντι τυπικοτήτων. Για να μην υπάρχει διαστρέβλωση στην διατύπωση εκθέσεων και αναφορών, θα πρέπει να δίνεται περισσότερη έμφαση στην οικονομική ουσία των λογιστικών γεγονότων παρά στον τύπο, ο οποίος είναι συνήθως νομικός, με τον οποίο είναι αυτά καταχωρημένα στις χρηματοοικονομικές καταστάσεις. ( Φίλιος, 1996, 64) Γενικότητα σκοπού. Τα διάφορα λογιστικά γεγονότα συνοψίζονται και παρουσιάζονται στις χρηματοοικονομικές καταστάσεις οι οποίες, χρησιμοποιούντε από πολλά φυσικά και νομικά πρόσωπα τα οποία έχουν διαφορετικά μεταξύ τους ενδιαφέροντα, συμφέροντα και απόψεις. Γι αυτούς λοιπόν τους λόγους θα πρέπει οι καταστάσεις να είναι όσο γίνεται δυνατόν πλήρεις, περιεκτικές και 33

42 γενικού σκοπού δηλαδή, δεν θα πρέπει να καταρτίζοντε με τρόπο που να επωφελούν σκοπούς συγκεκριμένης ομάδας ενδιαφερομένων σε βάρος άλλων. (Φίλιος, 1996, 64) 3.2 Εμπόδια στην επίτευξη των γενικών παραδοχών της χρηματοοικονομικής ανάλυσης. Εξαιτίας κάποιων περιορισμών στις δυνατότητες των ατόμων που καταρτίζουν τις χρηματοοικονομικές καταστάσεις, ατελειών στις διαδικασίες, όπως η ερμηνεία γεγονότων, και περιορισμών που οφείλονται στην ανθρώπινη φύση, πολλές από τις παραδοχές που αναφέρθηκαν παραπάνω δεν εφαρμόζοντε. Ένας ακόμη λόγος της μη εφαρμογής των παραδοχών είναι και αυτός της σύγκρουσης κάποιων παραδοχών μεταξύ τους. Για παράδειγμα, η παραδοχή της σχετικότητας συγκρούεται με αυτήν του γενικού σκοπού διότι, οι ειδικοί στην λήψη αποφάσεων έχουν συγκεκριμένες απαιτήσεις για πληροφόρηση οι οποίες, δεν ικανοποιούν άλλα φυσικά και νομικά πρόσωπα με αποτέλεσμα να μην εφαρμόζεται πλήρως η παραδοχή του γενικού σκοπού. (Φίλιος, 1996, 65) 34

43 3.3 Ο σκοπός της ανάλυσης των χρηματοοικονομικών καταστάσεων. Ο σκοπός της ανάλυσης των χρηματοοικονομικών καταστάσεων μπορεί να διαφέρει γιατί, μπορούν να χρησιμοποιηθούν διάφοροι μέθοδοι για την πραγματοποίησή της και να δίνεται έμφαση σε ορισμένα στοιχεία κάθε φορά. Για παράδειγμα, οι βραχυπρόθεσμοι πιστωτές ενδιαφέροντε για την ικανότητα της επιχείρησης να καλύπτει τις τρέχουσες υποχρεώσεις της έτσι, εξετάζονται εκείνα τα στοιχεία με τα οποία θα αξιολογηθεί η τρέχουσα οικονομική θέση της επιχείρησης ενώ, οι μακροχρόνιοι δανειστές δίνουν έμφαση στα στοιχεία εκείνα που έπειτα από την ανάλυσή τους θα αξιολογηθούν οι μεταβολές της οικονομικής θέσης της επιχείρησης και η διάρθρωση των κεφαλαίων της. Η διοίκηση της επιχείρησης χρησιμοποιεί την ανάλυση γιατί ενδιαφέρεται για την διάρθρωση και την σύσταση των κεφαλαίων της αλλά και για τις προοπτικές και την κερδοφόρα δυναμικότητά της. Οι εργαζόμενοι διότι ενδιαφέροντε για την μακροχρόνια σταθερότητα και την προοπτική μίας επιχείρησης. Με όλα τα παραπάνω διαπιστώνουμε ότι, ο σκοπός της ανάλυσης διαφέρει κάθε φορά και διαμορφώνεται από τον σκοπό του κάθε ενδιαφερόμενου, με αυτόν τον τρόπο οι αποφάσεις των ενδιαφερομένων στηρίζοντε σε συγκεκριμένα πορίσματα και μειώνεται η αβεβαιότητα ως προς το αποτέλεσμα. Τέλος, πρέπει να αναφερθεί ότι, υπάρχουν κάποιες συγκεκριμένες κατηγορίες αναλυτών οι οποίες χρησιμοποιούν την ανάλυση με σκοπό την λήψη αποφάσεων και οι οποίες είναι: 1) Οι επενδυτές-μέτοχοι. 2) Οι δανειστές της επιχείρησης. 3) Οι διοικούντες της επιχείρησης. 4) Οι οικονομικοί αναλυτές, οι χρηματιστές, τα στελέχη τραπεζών επενδύσεων και χρηματιστηρίου. 5) Οι αναλυτές σε περιπτώσεις εξαγορών και συγχωνεύσεων. 35

44 6) Οι ελεγκτές των λογιστικών καταστάσεων και 7) Οι λοιπές ομάδες ενδιαφερόντων. (Νιάρχος, 2004, 20) Οι λόγοι χρήσης της ανάλυσης για τους επενδυτές-μέτοχους. Οι επενδυτές οι οποίοι είναι συνήθως και μέτοχοι μιας επιχείρησης, είναι εκείνα τα άτομα τα οποία δίνουν τα επιχειρηματικά κεφάλαια και αποβλέπουν στην λήψη κάποιου ποσού από την διανομή κερδών, εφόσον η επιχείρηση είναι κερδοφόρα, και τα οποία είναι εκτεθειμένα σε πολλούς κινδύνους. Για τους παραπάνω λόγους, οι επενδυτές-μέτοχοι χρησιμοποιούν την ανάλυση διότι, αποβλέπουν στην λήψη κάποιου μερίσματος στο μέλλον, στην λήψη κάποιων δικαιωμάτων από την διανομή αποθεματικών της επιχείρησης και στην αυξημένη τιμή που ελπίζουν να έχουν οι τίτλοι στην αγορά για την πραγματοποίηση κερδών κεφαλαίου. Επίσης, η χρήση της ανάλυσης τους βοηθά στην λήψη της σωστότερης, κατά αυτούς, απόφασης για νέα αγορά ή πώληση των κατεχόμενων τίτλων η οποία γίνεται από ειδικούς αναλυτές επενδύσεων. ( Νιάρχος, 2004, 23) Οι λόγοι χρήσης της ανάλυσης για τους δανειστές μίας επιχείρησης. Οι δανειστές μίας επιχείρησης είναι εκείνοι οι οποίοι δανείζουν σε μία επιχείρηση κεφάλαια. Μία μορφή δανεισμού είναι και η πίστωση, που μπορεί να δίνεται σε μία οικονομική μονάδα από τους προμηθευτές της, όπως επίσης και τα δάνεια κεφαλαίων που χορηγούντε στις επιχειρήσεις από τις τράπεζες και τα οποία θα πρέπει η επιχείρηση να επιστρέψει. Έτσι, οι δανειστές μίας οικονομικής μονάδας χρησιμοποιούν την ανάλυση και δίνουν μεγαλύτερη έμφαση στην ασφάλεια που τους παρέχεται για τους τόκους αλλά και για την επιστροφή των κεφαλαίων τους. Όπως αντιλαμβανόμαστε, βάση των παραπάνω, οι δανειστές επικεντρώνονται στην πραγματική αξία των περιουσιακών στοιχείων μιας 36

45 επιχείρησης και βάση της ανάλυσης μετρούν την δυνατότητα ρευστοποίησής τους. Βέβαια, οι μέθοδοι που χρησιμοποιούντε για να πραγματοποιηθεί η ανάλυση διαφέρουν και εξαρτώνται από την χρονική διάρκεια των παρεχόμενων δανείων, την ασφάλεια και τον σκοπό για τον οποίο δόθηκαν. Ακόμα, θα πρέπει να αναφέρουμε ότι, οι δανειστές εστιάζουν την προσοχή τους, κυρίως, στην διάρθρωση των κεφαλαίων μιας οικονομικής μονάδας διότι, αυτή μας δείχνει την επάρκεια ή όχι των ιδίων κεφαλαίων της και τον βαθμό ασφάλειας που έχουν οι δανειστές στην περίπτωση που εμφανιστούν στο μέλλον ζημιές. ( Νιάρχος, 2004, 24) Οι λόγοι χρήσης της ανάλυσης για την διοίκηση της επιχείρησης. Η διοίκηση μίας επιχείρησης χρησιμοποιεί την ανάλυση των χρηματοοικονομικών καταστάσεων με σκοπό να προσδιορίσει την οικονομική της κατάσταση, την κερδοφόρα δυναμικότητά της αλλά και την μελλοντική της εξέλιξη. Στην περίπτωση αυτή, γίνεται χρήση και συστηματική μελέτη αριθμοδεικτών για να εντοπίζονται και να αντιμετωπίζονται άμεσα τα διάφορα προβλήματα που τυχόν θα παρουσιαστούν. Γενικότερα, θα μπορούσαμε να πούμε ότι, η διοίκηση χρησιμοποιεί την ανάλυση με στόχο την διεξαγωγή συμπερασμάτων όσον αφορά την οικονομική της κατάσταση και την δραστηριότητά της διότι, με αυτόν τον τρόπο την βοηθά στο να ασκεί τον έλεγχο καλύτερα και να λαμβάνει μέτρα για τυχόν εμφάνιση προβλημάτων. (Νιάρχος, 2004, 26) 37

46 3.3.4 Οι λόγοι χρήσης της ανάλυσης από τους αναλυτές σε περιπτώσεις εξαγορών ή συγχωνεύσεων. Σε αυτήν την περίπτωση οι λόγοι χρήσης της ανάλυσης των χρηματοοικονομικών καταστάσεων μοιάζουν με αυτούς των επενδυτώνμετόχων που αναφέροντε παραπάνω, η μόνη διαφορά εδώ είναι ότι στην ανάλυση θα πρέπει να περιέχονται και τα άυλα περιουσιακά στοιχεία μιας επιχείρησης, όπως και να υπολογίζοντε και οι υποχρεώσεις της διότι, τα στοιχεία αυτά εμπεριέχοντε στο προϊόν της εξαγοράς ή της συγχώνευσης. (Νιάρχος, 2004, 27) Οι λόγοι χρήσης της ανάλυσης από τους ελεγκτές των λογιστικών καταστάσεων. Τα άτομα τα οποία ασχολούντε με τον έλεγχο των οικονομικών καταστάσεων και διατυπώνουν τα συμπεράσματά τους σχετικά με την ορθότητα αυτών ονομάζονται ελεγκτές. Οι ελεγκτές χρησιμοποιούν την ανάλυση για τον εντοπισμό σφαλμάτων, τα οποία μπορεί να έγιναν είτε συνειδητά είτε όχι, για να επισημανθούν και να δώσουν έτσι την πραγματική εικόνα μίας επιχείρησης. ( Νιάρχος, 2004, 27) Οι λόγοι χρήσης της ανάλυσης για λοιπές ομάδες συμφερόντων. Η ανάλυση των χρηματοοικονομικών καταστάσεων χρησιμοποιείται και από διάφορες ομάδες ενδιαφερομένων οι οποίες εστιάζουν σε επιμέρους στοιχεία. Τέτοιες ομάδες μπορεί να είναι οι εφοριακοί ελεγκτές, οι οποίοι χρησιμοποιούν την ανάλυση για τα έσοδα του κράτους από τους φόρους των επιχειρήσεων, οι συνδικαλιστικές ενώσεις των εργαζομένων, οι οποίες με την βοήθεια της ανάλυσης θέλουν να δούν την οικονομική θέση μιας οικονομικής μονάδας με σκοπό να πετύχουν καλύτερες αμοιβές και καλύτερες συνθήκες εργασίας αλλά και οι πελάτες μίας επιχείρησης για να διαπιστώσουν αν η δυναμικότητα μίας οικονομικής μονάδας είναι κερδοφόρα ή όχι και να 38

47 πετύχουν με αυτόν τον τρόπο καλύτερους όρους συναλλαγής. ( Νιάρχος, 2004, 27) 3.4 Τα είδη της ανάλυσης των λογιστικών καταστάσεων. Η ανάλυση των λογιστικών καταστάσεων χωρίζεται σε δύο είδη τα οποία διακρίνοντε ανάλογα με την θέση του αναλυτή, σε εσωτερική και εξωτερική ανάλυση και ανάλογα με τα στάδια διενέργειάς της σε τυπική και ουσιαστική. ( Νιάρχος, 2004, 28) Η ανάλυση των λογιστικών καταστάσεων ανάλογα με την θέση του αναλυτή. Όπως έχει προαναφερθεί, ανάλογα με την θέση εκείνου που πραγματοποιεί την ανάλυση των λογιστικών καταστάσεων αυτή χωρίζεται σε εσωτερική και εξωτερική. Η εσωτερική ανάλυση πραγματοποιείται από πρόσωπα τα οποία βρίσκοντε μέσα σε έναν οικονομικό οργανισμό και έχουν το δικαίωμα να ελέγξουν τους λογαριασμούς και τα λογιστικά έγγραφα που υπάρχουν στα λογιστικά βιβλία. Επίσης, τα άτομα αυτά χρησιμοποιούν την εσωτερική ανάλυση διότι, με αυτόν τον τρόπο προσδιορίζεται ο βαθμός αποδοτικότητας μιας οικονομικής μονάδας αλλά, ερμηνεύοντε και οι μεταβολές που τυχόν επέρχοντε στην οικονομική της θέση. Αυτό το είδος ανάλυσης βοηθά στο να επιτευχθεί ο έλεγχος της λειτουργίας μιας επιχείρησης διότι, ερμηνεύει κάποια οικονομικά στοιχεία για λογαριασμό της διοίκησης, με αποτέλεσμα να επιτρέπει σε αυτήν να μετρά την πρόοδο που πραγματοποιήθηκε σε σύγκριση με τα υπάρχοντα προγράμματα. Το βασικότερο πλεονέκτημά της είναι ότι παρέχει την δυνατότητα του ελέγχου των διαφόρων μεθόδων και των διαδικασιών που εφαρμόστηκαν, στο άτομο που την διενεργεί, με αποτέλεσμα η ανάλυση να είναι πιο σαφής. Η εξωτερική ανάλυση πραγματοποιείται από πρόσωπα τα οποία δεν σχετίζοντε άμεσα με μία οικονομική μονάδα και βρίσκοντε έξω από αυτήν. 39

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

Έννοια - Σκοπός και Μέθοδοι Αναλύσεως

ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ 17 Έννοια - Σκοπός και Μέθοδοι Αναλύσεως Μέρος πρώτο ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ (GENERAL PERSPECTIVE OF FINANCIAL ANALYSIS) 1 1.1. Γενικά Ο ρόλος της Λογιστικής, από

ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ 17 Έννοια - Σκοπός και Μέθοδοι Αναλύσεως Μέρος πρώτο ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ (GENERAL PERSPECTIVE OF FINANCIAL ANALYSIS) 1 1.1. Γενικά Ο ρόλος της Λογιστικής, από

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Οικονοµικές καταστάσεις

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 03/12-31/12/2013

Ρ Α Φ Η Κ Ο Υ Ρ Τ Ι Ν Ω Ν Μ Ε Τ Α Π Ο Ι Η Σ Η Υ Φ Α Σ Μ Α Τ Ω Ν Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 03/12 31/12/2013 Ποσά κλειομένης Χρήσεως 2013 Ποσά προηγούμενης Χρήσεως 2012 Αξία Αναπόσβεστη Αξία

Ρ Α Φ Η Κ Ο Υ Ρ Τ Ι Ν Ω Ν Μ Ε Τ Α Π Ο Ι Η Σ Η Υ Φ Α Σ Μ Α Τ Ω Ν Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο ΙΣΟΛΟΓΙΣΜΟΣ ΧΡΗΣΗΣ 03/12 31/12/2013 Ποσά κλειομένης Χρήσεως 2013 Ποσά προηγούμενης Χρήσεως 2012 Αξία Αναπόσβεστη Αξία

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

για τα πεπραγμένα της 6ης εταιρικής χρήσης που έληξε την 31η Δεκεμβρίου 2014.

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Μια κρίσιμη πρόκληση για κάθε οικονομία είναι η αποτελεσματική κατανομή των αποταμιεύσεων στις πιο αποτελεσματικές επενδυτικές ευκαιρίες.

Μια κρίσιμη πρόκληση για κάθε οικονομία είναι η αποτελεσματική κατανομή των αποταμιεύσεων στις πιο αποτελεσματικές επενδυτικές ευκαιρίες. Οικονομίες που το επιτυγχάνουν αυτό μπορούν να αξιοποιήσουν τις

Μια κρίσιμη πρόκληση για κάθε οικονομία είναι η αποτελεσματική κατανομή των αποταμιεύσεων στις πιο αποτελεσματικές επενδυτικές ευκαιρίες. Οικονομίες που το επιτυγχάνουν αυτό μπορούν να αξιοποιήσουν τις

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

2.6.2.iii. Κυκλοφορούντα περιουσιακά στοιχεία - κεφάλαιο κίνησης Σελ. 124

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

οικονομικός απολογισμός 2014

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

Κύριοι Μέτοχοι, Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ Ι. Αποθέματα 1. Εμπορεύματα 910.604,12

Κύριοι Μέτοχοι, 1 ΕΚΘΕΣΗ του Διοικητικού Συμβουλίου προς την Εικοστή Τακτική Συνέλευση των κ.κ. Μετόχων της Ανωνύμου Εταιρίας «ΜΠΟΝΦΙΛΙΟΛΙ ΕΛΛΑΣ ΣΕΡΒΙΣ ΤΗΜ ΕΙΔΗ ΜΕΤΑΔΟΣΗΣ ΚΙΝΗΣΗΣ Α.Ε. με δ.τ B.E.S.T ΕΛΛΑΣ

Κύριοι Μέτοχοι, 1 ΕΚΘΕΣΗ του Διοικητικού Συμβουλίου προς την Εικοστή Τακτική Συνέλευση των κ.κ. Μετόχων της Ανωνύμου Εταιρίας «ΜΠΟΝΦΙΛΙΟΛΙ ΕΛΛΑΣ ΣΕΡΒΙΣ ΤΗΜ ΕΙΔΗ ΜΕΤΑΔΟΣΗΣ ΚΙΝΗΣΗΣ Α.Ε. με δ.τ B.E.S.T ΕΛΛΑΣ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Οικονομικός Απολογισμός

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες)

") 403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

403 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΠΡΩΤΟ ΜΕΡΟΣ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε:

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

ΠΡΟΣΑΡΤΗΜΑ. AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. :

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

Τι είναι η οικονομική μονάδα? Διακρίσεις οικονομικών μονάδων

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

1. Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

Ενδιάµεσες Οικονοµικές Καταστάσεις. σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής. Πληροφόρησης

ΙΛΥ Α ΠΛΗΡΟΦΟΡΙΚΗ ΑΕ Ενδιάµεσες Οικονοµικές Καταστάσεις Περιόδου 1 ης Ιανουαρίου 2007 έως 30 ης Σεπτεµβρίου 2007 σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης Βεβαιώνεται ότι οι συνηµµένες

ΙΛΥ Α ΠΛΗΡΟΦΟΡΙΚΗ ΑΕ Ενδιάµεσες Οικονοµικές Καταστάσεις Περιόδου 1 ης Ιανουαρίου 2007 έως 30 ης Σεπτεµβρίου 2007 σύµφωνα µε τα ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης Βεβαιώνεται ότι οι συνηµµένες

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ <<ΜΗΧΑΝΗΜΑΤΑ ΚΑΘΑΡΙΣΜΟΥ ΜΟΝ ΙΚΕ>> Αρ. Γ.Ε.Μ.Η.:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

Οικονομικός. Aπολoγισμός. 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

3 χρή η ρ μ. Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών. Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

ΑΝΩΝΥΜΗ ΒΙΟΜΗΧ.ΕΠΙΧ.ΕΠΕΞ.ΝΩΠΟΥ ΓΑΛΑΚΤΟΣ ΝΕΟ ΡΟΔΟΓΑΛ 9ο χλμ ΡΟΔΟΥ ΛΙΝΔΟΥ ΡΟΔΟΣ ΑΦΜ ΔΟΥ ΡΟΔΟΥ. Ισολογισμός (B.1.

Ισολογισμός (B.1.2) Ενεργητικό Παθητικό Αναπόσβεστη Αξία Αναπόσβεστη Αξία Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1.205.731,32 1.015.690,73 190.040,59 1.205.731,32 1.009.788,19 195.943,13

Ισολογισμός (B.1.2) Ενεργητικό Παθητικό Αναπόσβεστη Αξία Αναπόσβεστη Αξία Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1.205.731,32 1.015.690,73 190.040,59 1.205.731,32 1.009.788,19 195.943,13

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ Ν.Π.Ι.Δ. ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ ΕΛΛΗΝΙΚΟ ΚΕΝΤΡΟ ΚΙΝΗΜΑΤΟΓΡΑΦΟΥ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ Ν.Π.Ι.Δ. ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ ΕΛΛΗΝΙΚΟ ΚΕΝΤΡΟ ΚΙΝΗΜΑΤΟΓΡΑΦΟΥ (Ε.Κ.Κ.) ΕΠΙ ΤΩΝ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΧΡΗΣΗΣ 1.1.214-31.12.214 Κύριε

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΟΥ Ν.Π.Ι.Δ. ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ ΕΛΛΗΝΙΚΟ ΚΕΝΤΡΟ ΚΙΝΗΜΑΤΟΓΡΑΦΟΥ (Ε.Κ.Κ.) ΕΠΙ ΤΩΝ ΕΤΗΣΙΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΧΡΗΣΗΣ 1.1.214-31.12.214 Κύριε

Σύνολο καθαρής θέσης, προβλέψεων και υποχρεώσεων , ,12

Ισολογισμός της 31 Δεκεμβρίου 2015 2η Εταιρική χρήση (01 Ιανουαρίου 2015-31 Δεκεμβρίου 2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 ΠΑΘΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά Καθαρή

Ισολογισμός της 31 Δεκεμβρίου 2015 2η Εταιρική χρήση (01 Ιανουαρίου 2015-31 Δεκεμβρίου 2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 ΠΑΘΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά Καθαρή

ΠΡΟΣΑΡΤΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ. (Βάσει της παρ. 2 του άρθρου 22 του Ν.

ΠΡΟΣΑΡΤΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 214 (Βάσει της παρ. 2 του άρθρου 22 του Ν. 319/1955 και Της παρ. 2 του άρθρου 43α του κωδ. Ν. 219/192) Της Εταιρίας

ΠΡΟΣΑΡΤΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΟΥ ΛΟΓ/ΣΜΟΥ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ 214 (Βάσει της παρ. 2 του άρθρου 22 του Ν. 319/1955 και Της παρ. 2 του άρθρου 43α του κωδ. Ν. 219/192) Της Εταιρίας

Ε. ΠΑΪΡΗΣ Α.Β.Ε.Ε. ΑΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΠΛΑΣΤΙΚΩΝ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α ΤΡΙΜΗΝΟΥ 2005

Ε. ΠΑΪΡΗΣ Α.Β.Ε.Ε. ΑΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΠΛΑΣΤΙΚΩΝ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α ΤΡΙΜΗΝΟΥ 2005 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ ΠΟΥ ΕΧΟΥΝ

Ε. ΠΑΪΡΗΣ Α.Β.Ε.Ε. ΑΝΩΝΥΜΟΣ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΠΛΑΣΤΙΚΩΝ ΕΝ ΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α ΤΡΙΜΗΝΟΥ 2005 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ ΠΟΥ ΕΧΟΥΝ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KARAMOLEGOS BAKERY ROMANIA S.A. Ε ΡΑ:ΒΟΥΚΟΥΡΕΣΤΙ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως 31 εκεµβρίου 2007 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (.Π.Χ.Π.)

KARAMOLEGOS BAKERY ROMANIA S.A. Ε ΡΑ:ΒΟΥΚΟΥΡΕΣΤΙ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως 31 εκεµβρίου 2007 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (.Π.Χ.Π.)

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΕΛ. Δ. ΜΟΥΖΑΚΗ ΕΜΠΟΡΙΚΑΙ & ΟΙΚΟΔΟΜΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε.»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΕΛ. Δ. ΜΟΥΖΑΚΗ ΕΜΠΟΡΙΚΑΙ & ΟΙΚΟΔΟΜΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε.» Κύριοι Μέτοχοι, ΓΙΑ ΤΗ ΧΡΗΣΗ 2013 (40 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2013 31/12/2013 προς την Τακτική

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΕΛ. Δ. ΜΟΥΖΑΚΗ ΕΜΠΟΡΙΚΑΙ & ΟΙΚΟΔΟΜΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ Α.Ε.» Κύριοι Μέτοχοι, ΓΙΑ ΤΗ ΧΡΗΣΗ 2013 (40 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2013 31/12/2013 προς την Τακτική

Οικονομικός. Aπολoγισμός. 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

Ισολογισμός 2014. Περιφέρεια Αττικής Γενική Διεύθυνση Ανάπτυξης Π.Ε. Βορείου Τομέα Αθηνών http://www.cardlink.gr.

ΚΑΡΝΤΛΙΝΚ Ανώνυμος Εταιρεία Διαχειρίσεως & Λειτουργίας Δικτύων Ηλεκτρονικών Συναλλαγών ΑΡ.ΓΕΜΗ 005934901000 Αγίου Κωνσταντίνου 50 15124 Μαρούσι Στοιχεία και Πληροφορίες Χρήσης Από 01/01/14 έως 31/12/14

ΚΑΡΝΤΛΙΝΚ Ανώνυμος Εταιρεία Διαχειρίσεως & Λειτουργίας Δικτύων Ηλεκτρονικών Συναλλαγών ΑΡ.ΓΕΜΗ 005934901000 Αγίου Κωνσταντίνου 50 15124 Μαρούσι Στοιχεία και Πληροφορίες Χρήσης Από 01/01/14 έως 31/12/14

ΠΕΡΙΕΧΟΜΕΝΑ. (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α

ΚΕΦΑΛΑΙΟ Α") 371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

371 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΚΕΦΑΛΑΙΟ Α ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΑ Δ.Λ.Π. 7 Ι. ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΓΙΑ ΤΙΣ ΔΗΜΟΣΙΕΥΣΕΙΣ ΜΕ ΤΑ Δ.Λ.Π. 7 1. Γενικά - Ν. 2190/20 - Κ.Φ.Α.Σ. 7 -Οικονομικές καταστάσεις

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

Ποσά κλειόμενης χρήσης 2014 Ποσά προηγούμενης χρήσης 2013 Αξία Αποσβέ- Αναπόσβ Αξία Αποσβέ- Αναπόσβ κτήσεως σεις αξία κτήσεως σεις αξία

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10 1. Εξοδα ίδρυσης και πρώτης εγκατάστασης 16.18 3. Τόκοι δανείων κατασκευαστικής περιόδου 16.13-16.17 4. Λοιπά έξοδα εγκατάστασης Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10 1. Εξοδα ίδρυσης και πρώτης εγκατάστασης 16.18 3. Τόκοι δανείων κατασκευαστικής περιόδου 16.13-16.17 4. Λοιπά έξοδα εγκατάστασης Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

ΣΤΑΝΤΑΡ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΠΕΝΔΥΤΙΚΗΣ ΔΙΑΜΕΣΟΛΑΒΙΣΗΣ. (Αρ. Γ.Ε.ΜΗ.: ) ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ") ΣΤΑΝΤΑΡ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΠΕΝΔΥΤΙΚΗΣ ΔΙΑΜΕΣΟΛΑΒΙΣΗΣ (Αρ. Γ.Ε.ΜΗ.: 114201152000) ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου 2015 έως 31 Δεκεμβρίου 2015 1 Περιεχόμενα ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ

ΣΤΑΝΤΑΡ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΠΕΝΔΥΤΙΚΗΣ ΔΙΑΜΕΣΟΛΑΒΙΣΗΣ (Αρ. Γ.Ε.ΜΗ.: 114201152000) ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου 2015 έως 31 Δεκεμβρίου 2015 1 Περιεχόμενα ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά

ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά") ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

ΙΑΝΘΟΣ Α.Ε ΕΜΠΟΡΙΑ ΑΓΡΟΤΙΚΩΝ ΠΡΟΙΟΝΤΩΝ ΙΣΟΛΟΓΙΣΜΟΣ 30ής 06ου 2014 - ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (01/07/2013-30/06/2014) ΑΡ.Μ.Α.Ε. 14886/70/Β/87/12 ΕΝΕΡΓΗΤΙΚΟ Ποσά Χρήσεως Ποσά Χρήσεως 2014 2013 Αξία Κτήσεως Αποσβέσεις

Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση)

IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση)") Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ , ,32 ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ , ,32

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

ΕΥΑΓΓΕΛΟΣ ΧΡΗΣΤΙΔΗΣ ΜΟΝ. ΕΠΕ ΚΟΣΜΗΜΑΤΑ - ΤΟΥΡΙΣΤΙΚΑ ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2014 [ ΔΙΑΧ. 1/1-31/12/2014 ] ΕΝΕΡΓΗΤΙΚΟ Ποσά κλειομένης χρήσης 2014 Ποσά προηγ, χρήσης 2013 ΠΑΘΗΤΙΚΟ Χρήση 2014 Χρήση 2013 Αξία

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής