Χρηματοοικονομικοί Δείκτες

|

|

|

- Καίσαρ Μητσοτάκης

- 4 χρόνια πριν

- Προβολές:

Transcript

1 Χρηματοοικονομικοί Δείκτες

2 Χρηματοοικον ομικοί Δείκτες Οι χρηματοοικονομικοί δείκτες εκφράζουν τις σχέσεις μεταξύ δυο μεγεθών ή ομάδων μεγεθών της επιχείρησης κατά τρόπο ώστε να εξυπηρετείται η συναγωγή συμπερασμάτων για τα δομικά χαρακτηριστικά της και τις διαμορφούμενες τάσεις των μεγεθών της. Με την έννοια αυτή, οι δείκτες χρησιμοποιούνται για την ανάλυση τόσο των ιστορικών στοιχείων (διαπίστωση της τρέχουσας κατάστασης) όσο και των προϋπολογιστικών μεγεθών (εκτίμηση προοπτικών στη βάση των προγραμματιζόμενων παρεμβάσεων).

3 Χρησιμότητα των αριθμοδεικτώ ν Το βασικό πλεονέκτημα των δεικτών, πέρα από την ευκολία υπολογισμού τους, είναι ότι επιτρέπουν συγκρίσεις ανεξάρτητα από το μέγεθος των επιμέρους επιχειρήσεων, με αποτέλεσμα να μπορούν να χρησιμοποιηθούν για ανάλυση διαστρωματικών και διαχρονικών δεδομένων. Το γεγονός αυτό τους καθιστά εξαιρετικά χρήσιμους για μια σειρά εφαρμογών (μέσα στο ευρύτερο πλαίσιο της ανάλυσης της τρέχουσας οικονομικής κατάστασης και των προοπτικών της επιχείρησης), κυριότερες από τις οποίες είναι οι εξής: Εκτίμηση της βιωσιμότητας μιας μονάδας Εκτίμηση της αποτελεσματικότητας ενός επενδυτικού σχεδίου (ή γενικότερα, ενός προγράμματος δράσης). Πρόβλεψη χρεοκοπίας Εκτίμηση της αξίας μιας επιχείρησης.

4 Προβλήματα υπολογισμού και ερμηνείας των αριθμοδεικτώ ν Κατά τον υπολογισμό των δεικτών είναι δυνατό να προκύψουν ορισμένα προβλήματα τα οποία, αν δεν αντιμετωπιστούν κατάλληλα, οδηγούν στον προσδιορισμό παραπλανητικών τιμών. Τα προβλήματα αυτά συνήθως οφείλονται στις πιο κάτω αιτίες: Ύπαρξη αρνητικών παρανομαστών ή αριθμητών. Ύπαρξη ακραίων τιμών, οφειλόμενων σε λανθασμένη καταχώρηση ή συγκυριακή επικράτηση ασυνήθιστων τιμών των αντίστοιχων παραμέτρων. Χρησιμοποίηση, ως παρανομαστών, μεταβλητών με τιμές που τείνουν στο μηδέν. (Σε μια τέτοια περίπτωση, οι τιμές των αντίστοιχων δεικτών τείνουν στο άπειρο.)

5 Προβλήματα υπολογισμού και ερμηνείας των αριθμοδεικτώ ν, συν Λανθασμένες λογιστικές ταξινομήσεις. Διαφοροποιήσεις μεταξύ επιχειρήσεων ή μεταξύ χρήσεων (π.χ. η απόκτηση παγίων με χρηματοδοτική μίσθωση leasing έχει ως αποτέλεσμα την παρουσίαση μειωμένων παγίων στο ενεργητικό. Έτσι, ο δείκτης παγιοποίησης της αντίστοιχης επιχείρησης θα είναι εξαιρετικά χαμηλός, συγκρινόμενος με τον ίδιο δείκτη μιας ομοειδούς επιχείρησης η οποία δεν έχει καταφύγει στη χρηματοδοτική μίσθωση.)

6 Γενικές αρχές της ανάλυσης μέσω δεικτών Η αποτελεσματικότητα της ανάλυσης της οικονομικής κατάστασης μιας επιχείρησης με τη χρησιμοποίηση δεικτών ενισχύεται όταν τηρούνται ορισμένες αρχές, οι οποίες αναφέρονται τόσο στον τρόπο υπολογισμού όσο και στον τρόπο ερμηνείας τους. Οι κυριότερες από τις αρχές αυτές μπορούν να συνοψιστούν ως εξής: Έλεγχος της αξιοπιστίας των δεδομένων τα οποία χρησιμοποιούνται για τον υπολογισμό των δεικτών. Χρησιμοποίηση μέσων υπολοίπων αντί υπολοίπων τέλους περιόδου. Εξέταση της διαχρονικής εξέλιξης των τιμών ενός δείκτη. Σύγκριση των δεικτών της επιχείρησης με αντίστοιχους δείκτες των ανταγωνιστών και γενικότερα του κλάδου.

7 Βασικοί χρηματοοικον ομικοί αριθμοδείκτες είκτες Χρηµ/ικής Μόχλευσης & Περιουσιακής ιάρθρωσης Δείκτες Ρευστότητας είκτες Απόδοσης είκτες ραστηριότητας είκτες Αποτίµησης ή Χρηματιστηριακής Αγοράς

8 είκτες Χρηµ/ικής Μόχλευσης & Περιουσιακής ιάρθρωσης Οι δείκτες αυτοί µετρούν το βαθµό της χρηµατοδότησης της επιχείρησης µε ξένα κεφάλαια. Εξετάζουµε, λοιπόν, κατά πόσο θα πρέπει να επεκτείνουµε το δανεισµό σε αυτή την επιχείρηση

9 είκτες Χρηµ/ικής Μόχλευσης & Περιουσιακής ιάρθρωσης

10 είκτες Ρευστότητας Οι δείκτες ρευστότητας µετρούν την ικανότητα της επιχείρησης να αντιµετωπίσει τις βραχυπρόθεσµες υποχρεώσεις της. Η χρηµατοοικονοµική θέση θεωρείται ότι είναι ισχυρή, όταν η επιχείρηση έχει την ικανότητα να ικανοποιεί απρόσκοπτα τους βραχυπρόθεσµους πιστωτές της και διατηρεί συνθήκες οι οποίες της εξασφαλίζουν την ευνοϊκή πιστοληπτική της κατάσταση.

11 Η ρευστότητα επηρεάζεται από τα περισσότερα μεγέθη της επιχείρησης. Οι βασικοί συσχετισμοί αφορούν Στοιχεία ενεργητικού και παθητικού αντίστοιχων λήξεων Επιχειρησιακά πλεονάσματα και αμοιβές ξένων κεφαλαίων Διάρκεια χορηγούμενων και λαμβανόμενων πιστώσεων Στόχος των πιο πάνω συσχετισμών είναι η διαπίστωση της ικανότητας της επιχείρησης να ικανοποιεί τις υποχρεώσεις της χωρίς προσφυγή σε συμπληρωματική χρηματοδότηση Εξετάζεται κατά πόσο : Οι βραχυπρόθεσμες υποχρεώσεις μπορούν να εξυπηρετηθούν από εισροές που προέρχονται από το κυκλοφορούν ενεργητικό. Η απόκτηση παγίων στοιχείων χρηματοδοτείται από τα κεφάλαια αντίστοιχης (μακράς) διάρκειας. Τα προ τόκων κέρδη καλύπτουν τους (χρεωστικούς) τόκους της χρήσης. Η διάρκεια των χορηγούμενων πιστώσεων είναι μικρότερη από εκείνη των λαμβανόμενων πιστώσεων

12 είκτες Ρευστότητας

Εάν ο δείκτης είναι μεγαλύτερος της μονάδας (ΔΚΡ>1) τότε η επιχείρηση έχει αρκετά στοιχεία ενεργητικού για να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της.")

13 Φανερώνει την ευχέρεια ανταπόκρισης στις βραχυπρόθεσμες υποχρεώσεις, με βάση τις εισροές που εξασφαλίζουν τα στοιχεία του κυκλοφορούντος ενεργητικού (πελάτες, αποθέματα, διαθέσιμα και χρεώστες γενικά) Εάν ο δείκτης είναι μεγαλύτερος της μονάδας (ΔΚΡ>1) τότε η επιχείρηση έχει αρκετά στοιχεία ενεργητικού για να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της. Ο Δείκτης Αμεσης Ρευστότητας δείχνει την ικανότητα της επιχείρησης για την εξόφληση των υποχρεώσεών της, με χρήση των κατά τεκμήριο ευκολότερα ρευστοποιήσιμων στοιχείων της

14 είκτες Ρευστότητας

15 Δείκτης Κάλυψης Τόκω)ν (ΔΚΤ) Φανερώνει την ευχέρεια της επιχείρησης να καλύψει τους (χρεωστικούς) τόκους των δανείων της από λειτουργικά πλεονάσματα. Όσο μεγαλύτερη είναι η τιμή του δείκτη αυτού τόσο μικρότερος θεωρείται ο κίνδυνος αδυναμίας ανταπόκρισης της επιχείρησης στις υποχρεώσεις προς τους δανειστές της.

16 Δείκτες Απόδοσης ή Αποδοτικότητ ας Ως αποδοτικότητα, γενικά εννοούμε το αποτέλεσμα που προκύπτει από μια συγκεκριμένη δραστηριότητα, εκφρασμένο ως ποσοστό των πόρων που χρησιμοποιήθηκαν γι αυτή Στα πλαίσια της επιχείρησης, η αποδοτικότητα συνδέεται με την αξιοποίηση του συνόλου των πόρων της. Επομένως, οι αντίστοιχοι δείκτες εκφράζουν το σύνθετο αποτέλεσμα της χρήσης των πόρων αυτών σε όλες τις λειτουργίες της και παρέχουν έμμεσες ενδείξεις για την αποτελεσματικότητα των αποφάσεων σχετικά με τους επιχειρησιακούς συνδυασμούς των μέσων και λειτουργιών της μονάδας. Σημαντικοί δείκτες, σε αυτή την ομάδα είναι οι εξής:

17 είκτες Απόδοσης

18 Δείκτης Μικτού Περιθωρίου Κέρδους (ΜΠΚ) = Μικτό κέρδος / Πωλήσεις εκφράζει ουσιαστικά την αξία που καταφέρνει η επιχείρηση να δημιουργήσει από τη μεσολάβησή της μεταξύ των αγορών των συντελεστών παραγωγής και των αγορών στις οποίες απευθύνονται τα προϊόντα της. Αποδοτικότητα των Απασχολουμένων Κεφαλαίων Μετριέται ως η σχέση της αμοιβής των ιδίων και ξένων κεφαλαίων (καθαρά κέρδη + τόκοι) προς τα συνολικά κεφαλαία: ΑΑΚ = (ΚΚ + Τόκοι) / ΣΠ Όπου : ΚΚ = Καθαρά κέρδη και ΣΠ= Σύνολο Παθητικού = Συνολικά Κεφάλαια Ο δείκτης αυτός είναι σημαντικός, διότι εξετάζει τις δυνατότητες της επιχείρησης για αξιοποίηση των κεφαλαίων που της έχουν χορηγήσει οι μέτοχοι, οι δανειστές και γενικότερα οι πιστωτές (=συνολικά κεφάλαια). Η αμοιβή των κεφαλαίων αυτών είναι τα καθαρά κέρδη και οι τόκοι, γι αυτό χρησιμοποιούνται ως αριθμητής. Τονίζεται ότι, ο δείκτης ΑΑΚ εκφράζει την αποδοτικότητα της επιχείρησης, ανεξάρτητα από την κεφαλαιακή της δομή Αποδοτικότητα των Ίδιων Κεφαλαίων Φανερώνει το βαθμό αποτελεσματικής χρήσης των κεφαλαίων των μετόχων, διαφέρει από την αποδοτικότητα των κεφαλαίων που επενδύονται σε μετοχές της επιχείρησης (στην κεφαλαιαγορά), για δυο βασικούς λόγους: (α) Η τρέχουσα αξία της επιχείρησης δεν ταυτίζεται, ποσοτικά, με τα ίδια κεφάλαια της. (β) Τα καθαρά λογιστικά κέρδη δεν είναι προσαρμοσμένα για τις προοπτικές (θετικές ή αρνητικές) της επιχείρησης, ούτε για τις μεταβολές στην πραγματική αξία των στοιχείων της

19 Δείκτης Αποδοτικότητας των Πωλήσεων (ΔΑΠ = ΚΚ / Πωλήσεις) Eκφράζει το καθαρό κέρδος που πραγματοποιείται ανά μονάδα πωλήσεων. Ο δείκτης αυτός χρησιμοποιείται για μια απλοποιημένη εκτίμηση των μελλοντικών κερδών, με βάση τις προβλεπόμενες πωλήσεις, υπό την προϋπόθεση βέβαια ότι παρουσιάζει διαχρονική σταθερότητα

20 είκτες Απόδοσης

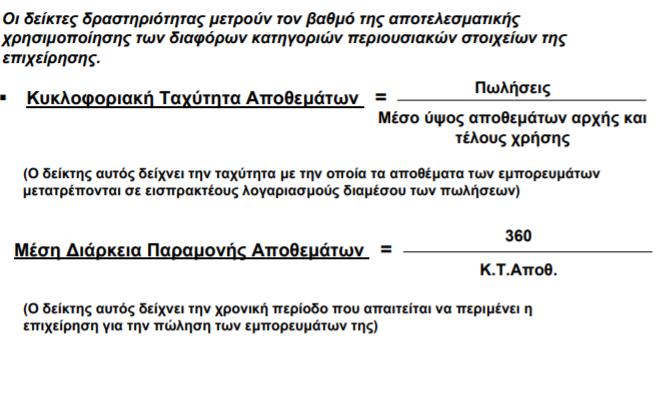

21 είκτες ραστηριότητ ας

22 είκτες ραστηριότητ ας

23 είκτες ραστηριότητ ας

24 Δείκτες Χρηματιστηρι ακής Αγοράς ή Δείκτες Αποτίμησης Μετοχών Οι εκτιμήσεις της Αγοράς για τις μακροπρόθεσμες προοπτικές της επιχείρησης, ενσωματώνονται στις αντιδράσεις των επενδυτών κατά τη διαπραγμάτευση της μετοχής της. Η καταγραφή και ερμηνεία των αντιδράσεων αυτών μέσω της χρήσης κατάλληλων δεικτών, είναι εξαιρετικά χρήσιμη για τον προγραμματισμό της άντλησης νέων κεφαλαίων (κύρια μέσω έκδοσης νέων μετοχών και μετατρέψιμων ομολογιών), τη διαμόρφωση της μερισματικής πολιτικής κλπ. Επίσης, δίνει τη δυνατότητα στους επενδυτές και τους αναλυτές να βελτιώσουν τις βραχυπρόθεσμες και μακροπρόθεσμες επιλογές τους.

25 Δείκτης Μερισματικής απόδοσης (ΔΜΑ) = Μέρισμα ανά μετοχή / Τρέχουσα τιμή μετοχής Μετρά την αποδοτικότητα της επένδυσης (σε μετοχές της επιχείρησης) σε όρους μερίσματος. Ο ΔΜΑ ενδιαφέρει κύρια εκείνους που διατηρούν σχετικά σταθερή τη σύνθεση του χαρτοφυλακίου τους (buy and hold policy) και είναι προσανατολισμένοι περισσότερο προς το εισόδημα (μέσω μερισμάτων) που προσφέρει η διατήρηση των μετοχικών τους τίτλων.

26 είκτες Αποτίµησης

27 είκτες Αποτίµησης

28 Δείκτης Κερδών ανά μετοχή Κέρδη ανά μετοχή = Συνολικά κέρδη (μετά από φόρους)/ Αριθμός Μετοχών σε κυκλοφορία Αντανακλά την κερδοφόρα δυναμικότητα μιας επιχείρησης με βάση την μια μετοχή και χρησιμοποιείται ευρύτατα την χρηματοοικονομική ανάλυση

29 Δείκτης Τιμής μετοχής / Κέρδος ανά μετοχή ή T / ΚΑΜ, γνωστός και ως Price / Earnings Ratio ή P / E Εκφράζει τον αριθμό των οικονομικών χρήσεων που απαιτούνται για να παραχθούν κέρδη ανά μετοχή ίσα με την τρέχουσα αξία της μετοχής. Κατ αρχήν, λοιπόν, όσο μικρότερη είναι η τιμή του, τόσο ευνοϊκότερη κρίνεται η συγκυρία για αγορά της μετοχής Οι τιμές του Ρ / Ε που θεωρούνται ικανοποιητικές, ποικίλουν ανάλογα με τα δεδομένα του μακροοικονομικού περιβάλλοντος. Για παράδειγμα, όσο σταθερότερη και ανταγωνιστικότερη κρίνεται η εθνική οικονομία, τόσο υψηλότερες είναι οι αποδεκτές τιμές του Δείκτη, ενώ το αντίστροφο συμβαίνει στην περίπτωση μιας ασθενούς οικονομίας η οποία χαρακτηρίζεται από υψηλά ελλείμματα του Δημόσιου Τομέα, πληθωριστικές πιέσεις, υψηλά επιτόκια κλπ.

30 Δείκτης Μερισματικής απόδοσης (ΔΜΑ) = Μέρισμα ανά μετοχή / Τρέχουσα τιμή μετοχής Μετρά την αποδοτικότητα της επένδυσης (σε μετοχές της επιχείρησης) σε όρους μερίσματος. Ο ΔΜΑ ενδιαφέρει κύρια εκείνους που διατηρούν σχετικά σταθερή τη σύνθεση του χαρτοφυλακίου τους (buy and hold policy) και είναι προσανατολισμένοι περισσότερο προς το εισόδημα (μέσω μερισμάτων) που προσφέρει η διατήρηση των μετοχικών τους τίτλων.

31 Δείκτης Κεφαλαιακών Κερδών / Ζημιών περιόδου (ΔΚΚ)= (Τρέχουσα τιμή μετοχής μείον Τιμή στην αρχή της περιόδου ) / Τιμή στην αρχή της περιόδου Εκφράζει το βαθμό διαφοροποίησης των προσδοκιών της Αγοράς(για την επιχείρηση) κατά τη δεδομένη περίοδο. Ειδικότερα, αν προεξοφλείται κάποια βελτίωση των προοπτικών της επιχείρησης, ο δείκτης επηρεάζεται θετικά ενώ το αντίστροφο συμβαίνει όταν αναθεωρούνται οι προσδοκίες των επενδυτών προς το χειρότερο. Θα πρέπει, πάντως, να τονισθεί ότι σε μη αποτελεσματικές αγορές, οι τιμές δεν αντανακλούν πάντα ή δεν αντανακλούν άμεσα τις εκτιμήσεις της Αγοράς

32 Δείκτης Συνολικής Απόδοσης Περιόδου (ΔΣΑ) = (Τρέχουσα τιμή Τιμή στην αρχή της περιόδου + Μέρισμα περιόδου) / τιμή στην αρχή της περιόδου Εκφράζει την αποδοτικότητα των κεφαλαίων που είναι επενδεδυμένα σε μετοχές της επιχείρησης. Ο δείκτης αυτός, συγκρινόμενος με τη θεωρητικά απαιτούμενη αποδοτικότητα, επιτρέπει τη συναγωγή συμπερασμάτων σχετικά με το βαθμό ικανοποίησης των προσδοκιών των μετόχών. Πιο αναλυτικά, αν η ζητούμενη (=θεωρητική) αποδοτικότητα υπολείπεται αισθητά από την τρέχουσα, θα ακολουθήσει μείωση της τιμής των μετοχών μέχρι το επίπεδο εκείνο που τις καθιστά και πάλι ελκυστικές

33 Δείκτης Μερισματικής απόδοσης (ΔΜΑ) = Μέρισμα ανά μετοχή / Τρέχουσα τιμή μετοχής Μετρά την αποδοτικότητα της επένδυσης (σε μετοχές της επιχείρησης) σε όρους μερίσματος. Ο ΔΜΑ ενδιαφέρει κύρια εκείνους που διατηρούν σχετικά σταθερή τη σύνθεση του χαρτοφυλακίου τους (buy and hold policy) και είναι προσανατολισμένοι περισσότερο προς το εισόδημα (μέσω μερισμάτων) που προσφέρει η διατήρηση των μετοχικών τους τίτλων.

34 Δείκτης Κεφαλαιακών Κερδών / Ζημιών περιόδου (ΔΚΚ)= (Τρέχουσα τιμή μετοχής μείον Τιμή στην αρχή της περιόδου ) / Τιμή στην αρχή της περιόδου Εκφράζει το βαθμό διαφοροποίησης των προσδοκιών της Αγοράς(για την επιχείρηση) κατά τη δεδομένη περίοδο. Ειδικότερα, αν προεξοφλείται κάποια βελτίωση των προοπτικών της επιχείρησης, ο δείκτης επηρεάζεται θετικά ενώ το αντίστροφο συμβαίνει όταν αναθεωρούνται οι προσδοκίες των επενδυτών προς το χειρότερο. Θα πρέπει, πάντως, να τονισθεί ότι σε μη αποτελεσματικές αγορές, οι τιμές δεν αντανακλούν πάντα ή δεν αντανακλούν άμεσα τις εκτιμήσεις της Αγοράς

35 Δείκτης Συνολικής Απόδοσης Περιόδου (ΔΣΑ) = (Τρέχουσα τιμή Τιμή στην αρχή της περιόδου + Μέρισμα περιόδου) / τιμή στην αρχή της περιόδου Εκφράζει την αποδοτικότητα των κεφαλαίων που είναι επενδεδυμένα σε μετοχές της επιχείρησης. Ο δείκτης αυτός, συγκρινόμενος με τη θεωρητικά απαιτούμενη αποδοτικότητα, επιτρέπει τη συναγωγή συμπερασμάτων σχετικά με το βαθμό ικανοποίησης των προσδοκιών των μετόχών. Πιο αναλυτικά, αν η ζητούμενη (=θεωρητική) αποδοτικότητα υπολείπεται αισθητά από την τρέχουσα, θα ακολουθήσει μείωση της τιμής των μετοχών μέχρι το επίπεδο εκείνο που τις καθιστά και πάλι ελκυστικές

36 Δείκτης Εμπορευσιμότητας της μετοχής (ΔΕΜ) = Αριθμός μετοχών της επιχείρησης, που έγιναν αντικείμενο συναλλαγών σε μια δεδομένη περίοδο / Συνολικός αριθμός μετοχών της επιχείρησης κατά την ίδια περίοδο. Εκφράζει τη δυνατότητα αποτελεσματικής διάθεσης της μετοχής. Όσο μεγαλύτερη η τιμή του ΔΕΜ τόσο ευχερέστερη κρίνεται η ρευστοποίηση / αγορά του τίτλου, με αντίστοιχη μείωση του κινδύνου απωλειών. Ο επενδυτής αποφασίζει να αγοράσει μια μετοχή αν προσδοκά ότι η τιμή της θα ανέβει και να την πωλήσει αν πιστεύει ότι θα ακολουθήσει πτωτική πορεία. Όταν όμως δεν μπορεί να υλοποιήσει άμεσα τις αποφάσεις του αυτές, λόγω περιορισμένης προσφοράς ή ζήτησης στην Αγορά, είναι αναγκασμένος να περιμένει για μια ή περισσότερες συνεδριάσεις

37 Δείκτης απόκλισης από τη Μέγιστη τιμή της περιόδου (ΔΑΜΤ) = (Τρέχουσα τιμή μείον Μέγιστη τιμή περιόδου) / Μέγιστη τιμή περιόδου και Δείκτης απόκλισης από την ελάχιστη τιμή της περιόδου (ΔΑΕΤ) = (Τρέχουσα τιμή μείον Ελάχιστη τιμή περιόδου) / Ελάχιστη τιμή περιόδου Οι Δείκτες Αποκλίσεων δείχνουν τη σχέση της τρέχουσας τιμής με την ελάχιστη και τη μέγιστη τιμή που διαμορφώθηκαν κατά τη διάρκεια μιας επιλεγμένης περιόδου. Όσο περισσότερο υπολείπεται η τρέχουσα της μέγιστης τιμής και όσο πιο κοντά ευρίσκεται στην ελάχιστη τιμή της περιόδου, τόσο πιθανότερο θεωρείται ότι θα ακολουθήσει άνοδος, ενώ στις αντίθετες περιπτώσεις αναμένεται πτώση. Η χρήση αυτών των δεικτών, παρά το γεγονός ότι δεν είναι επιστημονικά τεκμηριωμένη, συναντάται πολύ συχνά κύρια τη λήψη βραχυπρόθεσμων αποφάσεων.

38 Ασκηση

39 Ασκηση, με βάση τα δεδομένα, τι μπορούμε να υπολογίσουμε?

40 Όλες αυτές οι πληροφορίες από τον υπολογισμό των δεικτών και χρησιμοποιών τας και : (1) Γενικές πληροφορίες πόσα χρόνια υπάρχει η εταιρεία, συνολική κεφαλαιοποίηση, καταστατικό, βασικοί μέτοχοι και τα ποσοστά τους, ποσοστό συμμετοχής σε άλλες επιχειρήσεις, αριθμός θυγατρικών, φιλοσοφία της εταιρείας (παραδοσιακή, επιθετική, δυναμική) κ.λπ. Επίσης, τι αυξήσεις κεφαλαίου έχει κάνει στο παρελθόν, ποιοι θεσμικοί επενδυτές έχουν μετοχές και σε τι ποσοστό.

41 Όλες αυτές οι πληροφορίες από τον υπολογισμό των δεικτών και χρησιμοποιών τας και (συν) : (2) Τύπος εταιρείας Κλάδος είναι η επιχείρηση κυκλική, αναπτυξιακή, αμυντική; επενδύει σε νέες τεχνολογίες; είναι εντάσεως κεφαλαίου ή εργασίας; στρατηγικές επιλογές (π.χ. ποια είναι τα μακροπρόθεσμα σχέδια), συγχωνεύσεις, κ.λπ.

42 Όλες αυτές οι πληροφορίες από τον υπολογισμό των δεικτών και χρησιμοποιών τας και (συν) : (3) Κέρδη προϊστορία κερδών (τουλάχιστον 5 χρόνια), σταθερότητα κερδών, διακυμάνσεις κερδών. προβλέπονται αλλαγές, συγχωνεύσεις, κ.λ.π. που ενδέχεται να επηρεάσουν σημαντικά τα μελλοντικά κέρδη;

43 Όλες αυτές οι πληροφορίες από τον υπολογισμό των δεικτών και χρησιμοποιών τας και (συν) : (4) Διοίκηση πόσο καλά ξέρει την αγορά η παρούσα διοίκηση; τι εμπειρία έχει και ποια η μέση ηλικία του διοικητικού συμβουλίου; βασίζεται σε λίγους παλαιούς μετόχουςιδιοκτήτες ή έχει νέους σε ηλικία μάνατζερ; υπάρχουν σημαντικές κόντρες και δικαστικές διαμάχες στο διοικητικό συμβούλιο; έχουν πολιτικές και κοινωνικές διασυνδέσεις και πως αμείβονται; (π.χ. με μισθό η ποσοστά).

44 Όλες αυτές οι πληροφορίες από τον υπολογισμό των δεικτών και χρησιμοποιών τας και (συν) : (5) Ανθρώπινο Δυναμικό Εξοπλισμός πόσους υπάλληλους απασχολεί η επιχείρηση; είναι αποδοτικοί, και ποια η μέση ηλικία και μορφωτικό τους επίπεδο; είναι πιστοί στην εταιρεία και πόσο δυνατό είναι το συνδικάτο τους (εάν υπάρχει); πόσο αποδοτικός είναι ο εξοπλισμός της επιχείρησης; είναι καινούριας τεχνολογίας; υπάρχουν οικονομίες κλίμακας;

45 Όλες αυτές οι πληροφορίες από τον υπολογισμό των δεικτών και χρησιμοποιών τας και (συν) : (6) Δημόσιες σχέσεις Πόσο καλές είναι οι δημόσιες της επιχείρησης με: με τις τράπεζες, τους εγχώριους και ξένους θεσμικούς επενδυτές, τους χρηματιστές, και αναλυτές, δημοσιογράφους, έντυπο και ηλεκτρονικό τύπο.

46 Όλες αυτές οι πληροφορίες από τον υπολογισμό των δεικτών και χρησιμοποιών τας και (συν) : (7) Θέματα Παραγωγής και προϊόντος ποιος είναι ο ετήσιος όγκος παραγωγής, πόσο μεταβλήθηκε τα τελευταία χρόνια και γιατί; ποια η παραγωγική δυναμικότητα της επιχείρησης; τι είδους προϊόν παράγει (βασικό προϊόν, προϊόν πολυτελείας, ανταγωνιστικό, ποιοτικό, σχέση τιμής / ποιότητας, κ.λ.π.); υπάρχει λογότυπο (brand name) που είναι αναγνωρίσιμο και προσελκύει πιστούς πελάτες (π.χ. coca-cola); υπάρχει καλό δίκτυο διανομής;

47 Όλες αυτές οι πληροφορίες από τον υπολογισμό των δεικτών και χρησιμοποιών τας και (συν) : (8) Ζήτηση ποια είναι η πραγματική και προβλεπόμενη ζήτηση για τα προϊόντα της επιχείρησης; ποιοι παράγοντες επηρεάζουν την ζήτηση και ποια η ελαστικότητα της σε σχέση με μεταβολές στην τιμή των προϊόντων και τα εισοδήματα του καταναλωτή;

48 Όλες αυτές οι πληροφορίες από τον υπολογισμό των δεικτών και χρησιμοποιών τας και (συν) : (9) Αγορά πόσο μεγάλη (σε μέγεθος και αξία) είναι η αγορά για το προϊόν που παράγει η επιχείρηση; υπάρχουν γεωγραφικά όρια (π.χ. άδεια για πώληση μόνον στην εγχώρια αγορά) ή υπάρχει δυνατότητα πρόσβασης σε διεθνείς αγορές; τι μερίδιο αγοράς έχει η επιχείρηση και ποιες οι καταναλωτικές συνήθειες των αγοραστών του προϊόντος; υπάρχει ανταγωνισμός, και εάν όχι πόσο εύκολο είναι για καινούριους ανταγωνιστές να εισέλθουν στον κλάδο; ποια η διαπραγματευτική δύναμη των αγοραστών του προϊόντος; υπήρξαν στον παρελθόν πόλεμοι τιμών;

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Αριθμοδείκτες διάρθρωσης κεφαλαίων 7 φ

Αριθμοδείκτες διάρθρωσης κεφαλαίων 7 φ Προκειμένου να εξετάσουμε την οικονομική κατάσταση μίας οικονομικής μονάδας σε μακροχρόνια κλίμακα θα πρέπει να αναλύσουμε την διάρθρωση των κεφαλαίων της. Λέγοντας

Αριθμοδείκτες διάρθρωσης κεφαλαίων 7 φ Προκειμένου να εξετάσουμε την οικονομική κατάσταση μίας οικονομικής μονάδας σε μακροχρόνια κλίμακα θα πρέπει να αναλύσουμε την διάρθρωση των κεφαλαίων της. Λέγοντας

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

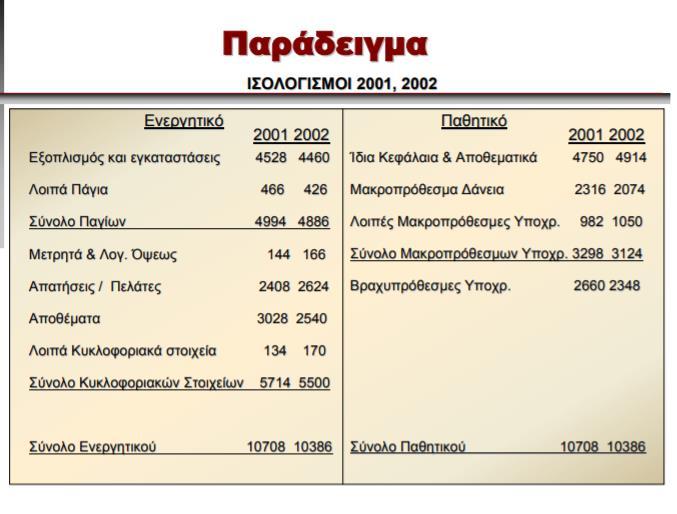

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Α) ΒΑΣΙΚΕΣ ΤΑΣΕΙΣ ΠΟΥ ΕΠΗΡΕΑΖΟΥΝ ΤΙΣ ΕΠΕΝΔΥΣΕΙΣ

ΒΑΣΙΚΕΣ ΤΑΣΕΙΣ ΠΟΥ ΕΠΗΡΕΑΖΟΥΝ ΤΙΣ ΕΠΕΝΔΥΣΕΙΣ") ΔΗΜΟΣΙΟΝΟΜΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΛΙΤΟΤΗΤΑΣ Μελέτη του ΔΝΤ για 17 χώρες του ΟΑΣΑ επισημαίνει ότι για κάθε ποσοστιαία μονάδα αύξησης του πρωτογενούς πλεονάσματος, το ΑΕΠ μειώνεται κατά 2 ποσοστιαίες μονάδες και

ΔΗΜΟΣΙΟΝΟΜΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΛΙΤΟΤΗΤΑΣ Μελέτη του ΔΝΤ για 17 χώρες του ΟΑΣΑ επισημαίνει ότι για κάθε ποσοστιαία μονάδα αύξησης του πρωτογενούς πλεονάσματος, το ΑΕΠ μειώνεται κατά 2 ποσοστιαίες μονάδες και

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Το παράδοξο της παρουσίας ΞΚ

ΕΝΟΤΗΤΑ 8: ΑΝΑΛΥΣΗ ΔΟΜΗΣ ΚΕΦΑΛΑΙΩΝ (ΑΔΚ) Περιεχόμενο διάλεξης η έννοια και η σημασία κεφαλαιακής διάρθρωσης βασικοί αριθμοδείκτες ΑΔΚ προσαρμογές λογ/μών ισολογισμού εξυπηρέτηση χορήγηση δανείων ΕΝΝΟΙΑ

ΕΝΟΤΗΤΑ 8: ΑΝΑΛΥΣΗ ΔΟΜΗΣ ΚΕΦΑΛΑΙΩΝ (ΑΔΚ) Περιεχόμενο διάλεξης η έννοια και η σημασία κεφαλαιακής διάρθρωσης βασικοί αριθμοδείκτες ΑΔΚ προσαρμογές λογ/μών ισολογισμού εξυπηρέτηση χορήγηση δανείων ΕΝΝΟΙΑ

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 4 η Διάλεξη: Χρηματοοικονομική ανάλυση & αριθμοδείκτες

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 4 η Διάλεξη: Χρηματοοικονομική ανάλυση & αριθμοδείκτες

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

Μελέτες Περιπτώσεων. Επιχειρησιακή Στρατηγική. Αριστοµένης Μακρής

Μελέτες Περιπτώσεων Έχω στην υπηρεσία µου έξη τίµιους ανθρώπους. Τα ονόµατά τους είναι Τι, Γιατί, Πότε, Πώς, Πού και Ποιος. R. Kipling Τι Πότε Πού Γιατί Πώς Ποιος Στόχοι της µεθοδολογίας 1. Υποβοήθηση

Μελέτες Περιπτώσεων Έχω στην υπηρεσία µου έξη τίµιους ανθρώπους. Τα ονόµατά τους είναι Τι, Γιατί, Πότε, Πώς, Πού και Ποιος. R. Kipling Τι Πότε Πού Γιατί Πώς Ποιος Στόχοι της µεθοδολογίας 1. Υποβοήθηση

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ ΕΡΓΑΛΕΙΑ ΑΝΑΛΥΣΗΣ ΛΚ 1. αριθμοδείκτες 2. καταστάσεις κοινών μεγεθών 3. καταστάσεις τάσης 4. στατιστικές εκτιμήσεις μεταβλητών Μέθοδοι αναλύσεως λογιστικών καταστάσεων Υπάρχουν

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ ΕΡΓΑΛΕΙΑ ΑΝΑΛΥΣΗΣ ΛΚ 1. αριθμοδείκτες 2. καταστάσεις κοινών μεγεθών 3. καταστάσεις τάσης 4. στατιστικές εκτιμήσεις μεταβλητών Μέθοδοι αναλύσεως λογιστικών καταστάσεων Υπάρχουν

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 3η Διάλεξη: Χρηματοοικονομική Ανάλυση & Αριθμοδείκτες Ιωάννης Ψαρράς Καθηγητής Χρηματοοικονομική

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 3η Διάλεξη: Χρηματοοικονομική Ανάλυση & Αριθμοδείκτες Ιωάννης Ψαρράς Καθηγητής Χρηματοοικονομική

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2008 31.12.2008) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2008 31.12.2008) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

3 χρή η ρ μ. Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών. Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Χρήση ΤΡ(ΛΔ) στην ανάλυση

στην ανάλυση") ΑΝΑΛΥΣΗ & ΕΡΜΗΝΕΙΑ ΡΟΩΝ ΤΡ(ΛΔ) ΤΡ(ΛΔ): πηγή υγιών διαθεσίμων έδ ένδειξη αποτελεσματικής διαχείρισης βασικό μέτρο επίδοσης συνήθως θετικές εξαιρέσεις: ταχεία ανάπτυξη ζημιογόνες λειτουργίες συρρίκνωση ή

ΑΝΑΛΥΣΗ & ΕΡΜΗΝΕΙΑ ΡΟΩΝ ΤΡ(ΛΔ) ΤΡ(ΛΔ): πηγή υγιών διαθεσίμων έδ ένδειξη αποτελεσματικής διαχείρισης βασικό μέτρο επίδοσης συνήθως θετικές εξαιρέσεις: ταχεία ανάπτυξη ζημιογόνες λειτουργίες συρρίκνωση ή

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ MBA ΤΕΙ ΣΕΡΡΩΝ 2011-2012. ΕΠΙΜΕΛΕΙΑ: ρ. ΑΠΟΣΤΟΛΟΣ ΑΣΙΛΑΣ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ MBA ΤΕΙ ΣΕΡΡΩΝ 2011-2012 ΕΠΙΜΕΛΕΙΑ: ρ. ΑΠΟΣΤΟΛΟΣ ΑΣΙΛΑΣ 1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ Χρηµατοοικονοµική ανάλυση ονοµάζεται η διαδικασία άντλησης οικονοµικών πληροφοριών

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ MBA ΤΕΙ ΣΕΡΡΩΝ 2011-2012 ΕΠΙΜΕΛΕΙΑ: ρ. ΑΠΟΣΤΟΛΟΣ ΑΣΙΛΑΣ 1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ Χρηµατοοικονοµική ανάλυση ονοµάζεται η διαδικασία άντλησης οικονοµικών πληροφοριών

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 2: «ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» («RATIO ANALYSIS») ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 2: «ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» («RATIO ANALYSIS») ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε:

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

DIADIKASIA BUSINESS CONSULTING ΣΥΜΒΟΥΛΟΙ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΕ

Έκθεση του Διοικητικού Συμβουλίου της DIADIKASIA BUSINESS CONSULTING ΣΥΜΒΟΥΛΟΙ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΕ προς την ετήσια Τακτική Γενική Συνέλευση των μετόχων της 3ης Μαΐου 2017 επί των Οικονομικών Καταστάσεων για

Έκθεση του Διοικητικού Συμβουλίου της DIADIKASIA BUSINESS CONSULTING ΣΥΜΒΟΥΛΟΙ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΕ προς την ετήσια Τακτική Γενική Συνέλευση των μετόχων της 3ης Μαΐου 2017 επί των Οικονομικών Καταστάσεων για

EPSILON EUROPE PLC. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις 31 Δεκεμβρίου 2017

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

Κυρίες και Κύριοι, 1. Γενικά Πληροφοριακά Στοιχεία

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

2.6.2.iii. Κυκλοφορούντα περιουσιακά στοιχεία - κεφάλαιο κίνησης Σελ. 124

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

Κύριοι Μέτοχοι, 1. Γενικά Πληροφοριακά Στοιχεία :

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΒΙΟΤΡΟΣ ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ ΣΚΕΥΑΣΜΑΤΩΝ ΚΑΙ ΕΠΕΞΕΡΓΑΣΙΑΣ ΓΑΛΑΚΤΟΣ Α.Β.Ε.Ε.»ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΒΙΟΤΡΟΣ ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ ΣΚΕΥΑΣΜΑΤΩΝ ΚΑΙ ΕΠΕΞΕΡΓΑΣΙΑΣ ΓΑΛΑΚΤΟΣ Α.Β.Ε.Ε.»ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ

2. Εξέλιξη των εργασιών της Εταιρίας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

Τα οικονομικά αποτελέσματα της Βιομηχανίας Θεσσαλίας & Στερεάς Ελλάδος (Ισολογισμοί 2011)

") Τα οικονομικά αποτελέσματα της Βιομηχανίας Θεσσαλίας & Στερεάς Ελλάδος (Ισολογισμοί 2011) ΑΥΓΟΥΣΤΟΣ 2012 1 Τα οικονομικά αποτελέσματα της Βιομηχανίας Θεσσαλίας & Στερεάς Ελλάδος (Ισολογισμοί 2011) 1. Εισαγωγή

Τα οικονομικά αποτελέσματα της Βιομηχανίας Θεσσαλίας & Στερεάς Ελλάδος (Ισολογισμοί 2011) ΑΥΓΟΥΣΤΟΣ 2012 1 Τα οικονομικά αποτελέσματα της Βιομηχανίας Θεσσαλίας & Στερεάς Ελλάδος (Ισολογισμοί 2011) 1. Εισαγωγή

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΩΝ ΟΙΚΟΝΟΜΙΚΗΣ ΣΥΓΚΥΡΙΑΣ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ

ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΩΝ ΟΙΚΟΝΟΜΙΚΗΣ ΣΥΓΚΥΡΙΑΣ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ ΙΑΝΟΥΑΡΙΟΣ 2018 Χορηγός: 8 Φεβρουαρίου 2018 1 Το ΙΟΒΕ διεξάγει κάθε μήνα από το 1981 Έρευνες

ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΩΝ ΟΙΚΟΝΟΜΙΚΗΣ ΣΥΓΚΥΡΙΑΣ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ ΙΑΝΟΥΑΡΙΟΣ 2018 Χορηγός: 8 Φεβρουαρίου 2018 1 Το ΙΟΒΕ διεξάγει κάθε μήνα από το 1981 Έρευνες

Ενεργητικό Μεταβολές %

ΕΚΘΕΣΗ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΛΕΥΚΑ ΟΡΗ ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ ΤΟΥ 2006 Κύριοι Μέτοχοι, Σύμφωνα

ΕΚΘΕΣΗ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΛΕΥΚΑ ΟΡΗ ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΚΑΙ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ ΤΟΥ 2006 Κύριοι Μέτοχοι, Σύμφωνα

Τόκοι και συναφή κονδύλια (καθαρό ποσό) (47.046,77) (41.973,09) Αποτέλεσμα περιόδου μετά από φόρους (54.865,67) ,29

(47.046,77) (41.973,09) Αποτέλεσμα περιόδου μετά από φόρους (54.865,67) ,29") MARPRO ΕΚΜΕΤΑΛΛΕΥΣΗ ΑΚΙΝΗΤΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ Ε.Λ.Π. Υπόδειγμα Β6 Παραρτήματος Ν.4308/14 6η ΧΡΗΣΗ (01/01/2015-31/12/2015) (ΠΟΣΑ ΣΕ ΕΥΡΩ) Αρ. Γ.Ε.ΜΗ 122052801000 2015

MARPRO ΕΚΜΕΤΑΛΛΕΥΣΗ ΑΚΙΝΗΤΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ Ε.Λ.Π. Υπόδειγμα Β6 Παραρτήματος Ν.4308/14 6η ΧΡΗΣΗ (01/01/2015-31/12/2015) (ΠΟΣΑ ΣΕ ΕΥΡΩ) Αρ. Γ.Ε.ΜΗ 122052801000 2015

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007)

") ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του Κ.Ν. 2190/1920, όπως αυτό τροποποιήθηκε

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του Κ.Ν. 2190/1920, όπως αυτό τροποποιήθηκε

για τα πεπραγμένα της 6ης εταιρικής χρήσης που έληξε την 31η Δεκεμβρίου 2014.

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

Μελέτη περίπτωσης. Ερώτημα 1

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών γενικού καθολικού μιας βιομηχανικής εταιρείας κατά τις λογιστικές χρήσεις της τελευταίας 3 ετίας είχαν ως εξής: Λογαριασμοί 2011 2012 2013 Ίδια κεφάλαια 3,500,000

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών γενικού καθολικού μιας βιομηχανικής εταιρείας κατά τις λογιστικές χρήσεις της τελευταίας 3 ετίας είχαν ως εξής: Λογαριασμοί 2011 2012 2013 Ίδια κεφάλαια 3,500,000

Στη 2 η κατηγορία ανήκουν εκείνα που μεταβάλλονται συνεχώς μέσα στο παραγωγικό - συναλλακτικό κύκλωμα της επιχείρησης

3.2 Ανάγκες και πηγές Κεφαλαίων 3.2.1 Ανάγκες κεφαλαίων Τα κεφάλαια που χρησιμοποιεί μια επιχείρηση είναι επενδεδυμένα σε δύο βασικές κατηγορίες ενεργητικών στοιχείων. Στην 1 η κατηγορία ανήκουν τα πάγια

3.2 Ανάγκες και πηγές Κεφαλαίων 3.2.1 Ανάγκες κεφαλαίων Τα κεφάλαια που χρησιμοποιεί μια επιχείρηση είναι επενδεδυμένα σε δύο βασικές κατηγορίες ενεργητικών στοιχείων. Στην 1 η κατηγορία ανήκουν τα πάγια

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ 0,4 0,00. ΑΕΠ σε τρέχουσες τιμές αγοράς (δις. ) 215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50

215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50") EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΜΥΛΟΙ ΚΕΠΕΝΟΥ Α.Β.Ε.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΗΣ 2007 ΠΕΡΙΟΔΟΣ

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΜΥΛΟΙ ΚΕΠΕΝΟΥ Α.Β.Ε.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΗΣ 2007 ΠΕΡΙΟΔΟΣ 1.1.2007-31.12.2007 Κύριοι Μέτοχοι, Υποβάλλουμε σύμφωνα με το νόμο και

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΜΥΛΟΙ ΚΕΠΕΝΟΥ Α.Β.Ε.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΗΣ 2007 ΠΕΡΙΟΔΟΣ 1.1.2007-31.12.2007 Κύριοι Μέτοχοι, Υποβάλλουμε σύμφωνα με το νόμο και

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 01.04.2019 ΚΑΘΑΡΑ ΠΕΡΙΟΥΣΙΑΚΗ ΘΕΣΗ ΣΥΝΕΧΕΙΑ Ο ισολογισμός των επιχειρήσεων στην Ελλάδα διέπεται από τους κανόνες του φορολογικού νόμου. Τις περισσότερες φορές όμως ο ισολογισμός

Αποτίμηση Επιχειρήσεων 01.04.2019 ΚΑΘΑΡΑ ΠΕΡΙΟΥΣΙΑΚΗ ΘΕΣΗ ΣΥΝΕΧΕΙΑ Ο ισολογισμός των επιχειρήσεων στην Ελλάδα διέπεται από τους κανόνες του φορολογικού νόμου. Τις περισσότερες φορές όμως ο ισολογισμός

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «MARPRO ΕΚΜΕΤΑΛΛΕΥΣΗ ΑΚΙΝΗΤΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ.Μ.Α.Ε /004/Β/09/0100 ΠΡΟΣ ΤΗΝ

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «MARPRO ΕΚΜΕΤΑΛΛΕΥΣΗ ΑΚΙΝΗΤΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ.Μ.Α.Ε. 68247/004/Β/09/0100 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ 2016 (1/1/2016

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «MARPRO ΕΚΜΕΤΑΛΛΕΥΣΗ ΑΚΙΝΗΤΩΝ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ.Μ.Α.Ε. 68247/004/Β/09/0100 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ 2016 (1/1/2016

SFS GROUP PUBLIC COMPANY LIMITED

SFS GROUP PUBLIC COMPANY LIMITED ΕΝΔΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2007 Το Διοικητικό Συμβούλιο της SFS Group Public Company Limited (η «Εταιρεία»), σε συνεδρία του στις 27

SFS GROUP PUBLIC COMPANY LIMITED ΕΝΔΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2007 Το Διοικητικό Συμβούλιο της SFS Group Public Company Limited (η «Εταιρεία»), σε συνεδρία του στις 27

ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Ενότητα 2. Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Πωλήσεις EBITDA. Κέρδη μετά από φόρους 16,1. Κέρδη προ φόρων 25,8 23,5 12,4 10,1 10,7 9,5 22,3 14,3 19,4 9,3 6,6 7,3 6,1 6,7 4,5 4,9 3,9

Αποτελέσματα χρήσης 1.1-31.12.18 Πωλήσεις EBITDA 3 3 3 29 28 27 283 298 272 283 286 39 3 25 15 23,5 25,8 12,4,1,7 9,5 26 5 25 13 14 15 16 17* 18 13 14 15 16 17* 18 25 19,4 Κέρδη προ φόρων 22,3 18 16 14

Αποτελέσματα χρήσης 1.1-31.12.18 Πωλήσεις EBITDA 3 3 3 29 28 27 283 298 272 283 286 39 3 25 15 23,5 25,8 12,4,1,7 9,5 26 5 25 13 14 15 16 17* 18 13 14 15 16 17* 18 25 19,4 Κέρδη προ φόρων 22,3 18 16 14

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ CASE STUDY: ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ CASE STUDY: ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ ΕΠΙΜΕΛΕΙΑ: ΔΙΑΜΑΝΤΗΣ ΦΩΤΙΟΣ-ΒΑΣΙΛΙΚΙΩΤΗΣ ΒΛΑΣΗΣ ΠΡΕΒΕΖΑ 2014 ΠΕΡΙΛΗΨΗ Η εργασία αυτή έχει σκοπό να γίνουν κατανοητές

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ CASE STUDY: ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ ΕΠΙΜΕΛΕΙΑ: ΔΙΑΜΑΝΤΗΣ ΦΩΤΙΟΣ-ΒΑΣΙΛΙΚΙΩΤΗΣ ΒΛΑΣΗΣ ΠΡΕΒΕΖΑ 2014 ΠΕΡΙΛΗΨΗ Η εργασία αυτή έχει σκοπό να γίνουν κατανοητές

ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ. Περιεχόμενα

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

Χρηματοοικονομική Ι. Ενότητα 9: Αποτίμηση κοινών μετοχών. Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Χρηματοοικονομική Ι Ενότητα 9: Αποτίμηση κοινών μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 9: Αποτίμηση κοινών μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΩΝ ΟΙΚΟΝΟΜΙΚΗΣ ΣΥΓΚΥΡΙΑΣ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ

1 ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΩΝ ΟΙΚΟΝΟΜΙΚΗΣ ΣΥΓΚΥΡΙΑΣ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ ΑΠΡΙΛΙΟΣ 2019 Χορηγός: 16 Μαΐου 2019 2 Το ΙΟΒΕ διεξάγει κάθε μήνα από το 1981 Έρευνες Οικονομικής

1 ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΩΝ ΟΙΚΟΝΟΜΙΚΗΣ ΣΥΓΚΥΡΙΑΣ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ ΑΠΡΙΛΙΟΣ 2019 Χορηγός: 16 Μαΐου 2019 2 Το ΙΟΒΕ διεξάγει κάθε μήνα από το 1981 Έρευνες Οικονομικής

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Θεωρία Προεξόφλησης Μερισματικών Ροών (DDM) ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ &ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ &ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ") Θεωρία Προεξόφλησης Μερισματικών Ροών (M) ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ &ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ - 2 ΑΠΟΤΙΜΗΣΗ ΠΡΟΝΟΜΙΟΥΧΩΝ ΜΕΤΟΧΩΝ Οι περισσότερες προνομιούχες μετοχές δίνουν στους κατόχους τους το δικαίωμα μιας τακτικής

Θεωρία Προεξόφλησης Μερισματικών Ροών (M) ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ &ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ - 2 ΑΠΟΤΙΜΗΣΗ ΠΡΟΝΟΜΙΟΥΧΩΝ ΜΕΤΟΧΩΝ Οι περισσότερες προνομιούχες μετοχές δίνουν στους κατόχους τους το δικαίωμα μιας τακτικής

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #5: Χρηματοοικονομικοί Αριθμοδείκτες (Δείκτες Απόδοσης Κεφαλαίων Δείκτες Αποδοτικότητας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #5: Χρηματοοικονομικοί Αριθμοδείκτες (Δείκτες Απόδοσης Κεφαλαίων Δείκτες Αποδοτικότητας

SFS GROUP PUBLIC COMPANY LIMITED ΣΥΝΟΠΤΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ ΑΠΟ 1 Η ΙΑΝΟΥΑΡΙΟΥ ΜΕΧΡΙ 30 Η ΣΕΠΤΕΜΒΡΙΟΥ 2006 ΠΕΡΙΕΧΟΜΕΝΑ

SFS GROUP PUBLIC COMPANY LIMITED ΣΥΝΟΠΤΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ ΑΠΟ 1 Η ΙΑΝΟΥΑΡΙΟΥ ΜΕΧΡΙ 30 Η ΣΕΠΤΕΜΒΡΙΟΥ 2006 Το Διοικητικό Συμβούλιο της SFS Group Public Company Limited (η «Εταιρεία»),

SFS GROUP PUBLIC COMPANY LIMITED ΣΥΝΟΠΤΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ ΑΠΟ 1 Η ΙΑΝΟΥΑΡΙΟΥ ΜΕΧΡΙ 30 Η ΣΕΠΤΕΜΒΡΙΟΥ 2006 Το Διοικητικό Συμβούλιο της SFS Group Public Company Limited (η «Εταιρεία»),

Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες.

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Αποτελέσματα Α Τριμήνου 2009

Αποτελέσματα Α Τριμήνου 2009 Καθαρά κέρδη 81εκ. έναντι 5εκ. το προηγούμενο τρίμηνο Αύξηση χορηγήσεων κατά 12% και καταθέσεων κατά 17% σε ετήσια βάση Βελτίωση δείκτη χορηγήσεων προς καταθέσεις στο 114%

Αποτελέσματα Α Τριμήνου 2009 Καθαρά κέρδη 81εκ. έναντι 5εκ. το προηγούμενο τρίμηνο Αύξηση χορηγήσεων κατά 12% και καταθέσεων κατά 17% σε ετήσια βάση Βελτίωση δείκτη χορηγήσεων προς καταθέσεις στο 114%

Εάν το ποσοστό υποχρεωτικών καταθέσεων είναι 25% και υπάρξει μια αρχική κατάθεση όψεως 2.000 σε μια εμπορική Τράπεζα, τότε η μέγιστη ρευστότητα που μπορεί να δημιουργηθεί από αυτή την κατάθεση είναι: Α.

Εάν το ποσοστό υποχρεωτικών καταθέσεων είναι 25% και υπάρξει μια αρχική κατάθεση όψεως 2.000 σε μια εμπορική Τράπεζα, τότε η μέγιστη ρευστότητα που μπορεί να δημιουργηθεί από αυτή την κατάθεση είναι: Α.

Κεφάλαιο 5. Αποταμίευση και επένδυση σε μια ανοικτή οικονομία

Κεφάλαιο 5 Αποταμίευση και επένδυση σε μια ανοικτή οικονομία Περίγραμμα κεφαλαίου Ισοζύγιο Πληρωμών Ισορροπία της αγοράς αγαθών σε μια ανοικτή οικονομία Αποταμίευση και επένδυση σε μια μικρή ανοικτή οικονομία

Κεφάλαιο 5 Αποταμίευση και επένδυση σε μια ανοικτή οικονομία Περίγραμμα κεφαλαίου Ισοζύγιο Πληρωμών Ισορροπία της αγοράς αγαθών σε μια ανοικτή οικονομία Αποταμίευση και επένδυση σε μια μικρή ανοικτή οικονομία

Ανάλυση με τη χρήση αριθμοδεικτών Κατάσταση αποτελεσμάτων χρήσεως Αριθμοδείκτες αποδοτικότητας Αλεξόπουλος Γιώργος

Ανάλυση με τη χρήση αριθμοδεικτών Κατάσταση αποτελεσμάτων χρήσεως Αριθμοδείκτες αποδοτικότητας Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 Κατάσταση Αποτελεσμάτων Χρήσεως Είναι λογιστική κατάσταση Δείχνει

Ανάλυση με τη χρήση αριθμοδεικτών Κατάσταση αποτελεσμάτων χρήσεως Αριθμοδείκτες αποδοτικότητας Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 Κατάσταση Αποτελεσμάτων Χρήσεως Είναι λογιστική κατάσταση Δείχνει

Έννοια - Σκοπός και Μέθοδοι Αναλύσεως

ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ 17 Έννοια - Σκοπός και Μέθοδοι Αναλύσεως Μέρος πρώτο ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ (GENERAL PERSPECTIVE OF FINANCIAL ANALYSIS) 1 1.1. Γενικά Ο ρόλος της Λογιστικής, από

ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ 17 Έννοια - Σκοπός και Μέθοδοι Αναλύσεως Μέρος πρώτο ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ (GENERAL PERSPECTIVE OF FINANCIAL ANALYSIS) 1 1.1. Γενικά Ο ρόλος της Λογιστικής, από

Οι λειτουργίες του. ιδακτικοί στόχοι. χρήµατος. Αναφορά των ιδιοτήτων του. Αναφορά στα είδη του χρήµατος. Κατανόηση της λειτουργίας του

Χρήµα ιδακτικοί στόχοι Κατανόηση της λειτουργίας του χρήµατος. Αναφορά των ιδιοτήτων του. Αναφορά στα είδη του χρήµατος. Κατανόηση της λειτουργίας του τραπεζικού συστήµατος σε µια οικονοµία. Οι λειτουργίες

Χρήµα ιδακτικοί στόχοι Κατανόηση της λειτουργίας του χρήµατος. Αναφορά των ιδιοτήτων του. Αναφορά στα είδη του χρήµατος. Κατανόηση της λειτουργίας του τραπεζικού συστήµατος σε µια οικονοµία. Οι λειτουργίες

ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΩΝ ΟΙΚΟΝΟΜΙΚΗΣ ΣΥΓΚΥΡΙΑΣ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ

ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΩΝ ΟΙΚΟΝΟΜΙΚΗΣ ΣΥΓΚΥΡΙΑΣ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ ΜΑΡΤΙΟΣ 218 Χορηγός: 18 Απριλίου 218 1 Το ΙΟΒΕ διεξάγει κάθε µήνα από το 1981 Έρευνες Οικονοµικής

ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΩΝ ΟΙΚΟΝΟΜΙΚΗΣ ΣΥΓΚΥΡΙΑΣ ΣΤΟΝ ΤΟΜΕΑ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ ΜΑΡΤΙΟΣ 218 Χορηγός: 18 Απριλίου 218 1 Το ΙΟΒΕ διεξάγει κάθε µήνα από το 1981 Έρευνες Οικονοµικής

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΕΜΠΟΡΙΑ ΠΑΙΔΙΚΩΝ ΤΡΟΦΩΝ ΚΑΙ ΠΑΡΑΦΑΡΜΑΚΕΥΤΙΚΩΝ ΠΡΟΪΟΝΤΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ>>

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ Μάθημα: Λογιστική Τεχνολογία I Τεχνικών Σχολών Πρακτικής Κατεύθυνσης Ημερομηνία και

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ Μάθημα: Λογιστική Τεχνολογία I Τεχνικών Σχολών Πρακτικής Κατεύθυνσης Ημερομηνία και

ΠΕΡΙΕΧΟΜΕΝΑ. Πρόλογος...13

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...13 ΜΕΡΟΣ Ι: ΕΙΣΑΓΩΓΗ... 17 1 ΤΙ ΕΙΝΑΙ Η ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ;... 19 Το διευθυντικό στέλεχος ως αντιπρόσωπος...22 Ο κίνδυνος σε σχέση με τα κέρδη...24 Βασικές δεξιότητες της χρηματοοικονομικής

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...13 ΜΕΡΟΣ Ι: ΕΙΣΑΓΩΓΗ... 17 1 ΤΙ ΕΙΝΑΙ Η ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ;... 19 Το διευθυντικό στέλεχος ως αντιπρόσωπος...22 Ο κίνδυνος σε σχέση με τα κέρδη...24 Βασικές δεξιότητες της χρηματοοικονομικής

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 Κεφάλαιο 3: Ανάλυση χρηματοοικονομικών δεικτών 34

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΑΘΗΝΑΙ

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ ΙΟΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΧΡΗΣΕΩΣ 2016 ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΑΘΗΝΑΙ ΙΟΥΝΙΟΣ 2017 ΕΚΘΕΣΗ

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ ΙΟΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΧΡΗΣΕΩΣ 2016 ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΑΘΗΝΑΙ ΙΟΥΝΙΟΣ 2017 ΕΚΘΕΣΗ

Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε.

ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε.") Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε. β) Α.Ε. γ) 01/01/2018 ΕΩΣ 31/12/2018 δ) ΑΘ. ΔΙΑΚΟΥ 9 ΛΑΡΙΣΑ, ε) Αρ. μητρώου Γ.Ε.ΜΗ.: 026525240000 στ) Η οντότητα λειτουργεί με την παραδοχή της

Παράγραφος Περιεχόμενο άρθρου 29 3 α) ΚΑΘΑΡΙΟΣ Α.Τ.Ε.Β.Ε. β) Α.Ε. γ) 01/01/2018 ΕΩΣ 31/12/2018 δ) ΑΘ. ΔΙΑΚΟΥ 9 ΛΑΡΙΣΑ, ε) Αρ. μητρώου Γ.Ε.ΜΗ.: 026525240000 στ) Η οντότητα λειτουργεί με την παραδοχή της

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΓΙΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΓΙΑ

ΕΡΕΥΝΑ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ

ΚΕΝΤΡΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΚYΠΡΟY ΕΥΡΩΣYΣΤΗΜΑ ΕΡΕΥΝΑ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ Ιανουάριος 212 Αποτελέσματα για την Κύπρο Προσφορά Τα κριτήρια για χορήγηση δανείων προς επιχειρήσεις έγιναν αυστηρότερα το τέταρτο

ΚΕΝΤΡΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΚYΠΡΟY ΕΥΡΩΣYΣΤΗΜΑ ΕΡΕΥΝΑ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ Ιανουάριος 212 Αποτελέσματα για την Κύπρο Προσφορά Τα κριτήρια για χορήγηση δανείων προς επιχειρήσεις έγιναν αυστηρότερα το τέταρτο

Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 2006

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε.

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α Τρίμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων 2. Στοιχεία ισολογισμού 3. Στοιχεία κατάστασης μεταβολών καθαρής θέσης 4. Στοιχεία

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Α Τρίμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων 2. Στοιχεία ισολογισμού 3. Στοιχεία κατάστασης μεταβολών καθαρής θέσης 4. Στοιχεία

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Τρεις μήνες μέχρι 31 Μαρτίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2014 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2014 1 Ενοποιημένη

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Εννέα μήνες μέχρι 30 Σεπτεμβρίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2014 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2014 1 Ενοποιημένη

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

Α ΟΙΚΟΝΟΜΙΚΗ ΘΕΣΗ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΕΚΘΕΣΗ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΕΤΑΙΡΕΙΑ ΑΝΑΠΤΥΞΗΣ ΕΠΑΡΧΙΑΣ ΑΠΟΚΟΡΩΝΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (ΕΤΑΝΑΠ ΑΕ)» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ ΤΟΥ 2006 Κύριοι

ΕΚΘΕΣΗ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΕΤΑΙΡΕΙΑ ΑΝΑΠΤΥΞΗΣ ΕΠΑΡΧΙΑΣ ΑΠΟΚΟΡΩΝΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (ΕΤΑΝΑΠ ΑΕ)» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ ΤΟΥ 2006 Κύριοι

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 205 Άδειες

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 205 Άδειες

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΠΟΛΛΩΝ ΠΑΤΡΑΣ Κ.Α.Ε. ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 01/07/ /06/2015

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΠΟΛΛΩΝ ΠΑΤΡΑΣ Κ.Α.Ε. ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 01/07/2014-30/06/2015 ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ 01/07/2014-30/06/15 Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΠΟΛΛΩΝ ΠΑΤΡΑΣ Κ.Α.Ε. ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 01/07/2014-30/06/2015 ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ 01/07/2014-30/06/15 Κύριοι Μέτοχοι,

ΕΡΕΥΝΑ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ

ΚΕΝΤΡΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΚYΠΡΟY ΕΥΡΩΣYΣΤΗΜΑ ΕΡΕΥΝΑ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ Ιούλιος 212 Συνοπτικά αποτελέσματα για την Κύπρο Προσφορά Η θέσπιση αυστηρότερων κριτηρίων για χορήγηση δανείων προς επιχειρήσεις το

ΚΕΝΤΡΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΚYΠΡΟY ΕΥΡΩΣYΣΤΗΜΑ ΕΡΕΥΝΑ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ Ιούλιος 212 Συνοπτικά αποτελέσματα για την Κύπρο Προσφορά Η θέσπιση αυστηρότερων κριτηρίων για χορήγηση δανείων προς επιχειρήσεις το

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ : ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΚΤΙΚΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ : ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KARAMOLEGOS BAKERY ROMANIA S.A Ε ΡΑ: POPESTI-LEORDENI, ΡΟΥΜΑΝΙΑ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως Σελίδα 1 από 6 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης

KARAMOLEGOS BAKERY ROMANIA S.A Ε ΡΑ: POPESTI-LEORDENI, ΡΟΥΜΑΝΙΑ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως Σελίδα 1 από 6 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ-ΜΑΝΑΤΖΜΕΝΤ ΤΟΥΡΙΣΜΟΥ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ : Διοίκηση Επιχειρήσεων με Βάση την Οικονομική

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ-ΜΑΝΑΤΖΜΕΝΤ ΤΟΥΡΙΣΜΟΥ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ : Διοίκηση Επιχειρήσεων με Βάση την Οικονομική