ΕΚΔΟΣΗ ΜΕΤΑΤΡΕΨΙΜΟΥ ΟΜΟΛΟΓΙΑΚΟΥ ΔΑΝΕΙΟΥ, ΜΕΤΑΒΟΛΗ ΤΗΣ ΚΕΦΑΛΑΙΑΚΗΣ ΔΙΑΡΘΡΩΣΗΣ ΚΑΙ ΣΗΜΑΤΟΔΟΤΗΣΗ: ΜΙΑ ΣΥΓΚΡΙΤΙΚΗ ΜΕΛΕΤΗ ΓΙΑ ΤΟ ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΞΙΩΝ ΑΘΗΝΩΝ

|

|

|

- Σαναχάριβος Μιχαλολιάκος

- 7 χρόνια πριν

- Προβολές:

Transcript

1 «ΣΠΟΥΔΑΙ», Τόμος 53, Τεύχος 3ο, (2003) / «SPOUDAI», Vol. 53, No 3, (2003), University of Piraeus, pp ΕΚΔΟΣΗ ΜΕΤΑΤΡΕΨΙΜΟΥ ΟΜΟΛΟΓΙΑΚΟΥ ΔΑΝΕΙΟΥ, ΜΕΤΑΒΟΛΗ ΤΗΣ ΚΕΦΑΛΑΙΑΚΗΣ ΔΙΑΡΘΡΩΣΗΣ ΚΑΙ ΣΗΜΑΤΟΔΟΤΗΣΗ: ΜΙΑ ΣΥΓΚΡΙΤΙΚΗ ΜΕΛΕΤΗ ΓΙΑ ΤΟ ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΞΙΩΝ ΑΘΗΝΩΝ Υπό Δημητρίου Φωτίου Καινούργιου Διδάκτορος Οικονομικών Επιστημών, Ειδικού Επιοτήμονος Τμήμα Οικονομικών Επιστημών, Πανεπιστήμιο Αθηνών Abstract ANNOUNCEMENT OF CONVERTIBLE DEBT ISSUANCE, CAPITAL STRUCTURE CHANGE AND SIGNALING: A COMPARATIVE STUDY FOR THE ATHENS STOCK EXCHANGE This paper provides evidence on the valuation effects of the announcement of convertible debt issuance by Greek companies listed in the Athens Stock Exchange (ASE) during '90. The price effects of the announcement of convertible debt offerings are compared with those of other major capital structure changes (announcement of straight debt and common stock issuance). View in this broader context, it is empirically investigated the signaling mechanism of the Greek stock market, and it is also tested the semi-strong efficient market hypothesis. The evidence suggests that the announcement of convertible and straight debt offerings have both positive and negative price effects, while the announcement of common stock issuance have negative price effects. The nature of the conveyed information about the issuing firms is consistent with other international evidence and gives support (total or partial) to specific classes of capital structure theories, while the existence of non-zero abnormal returns around the announcement periods leads to the rejection of the semi-strong efficient market hypothesis for the ASE (JEL: G14) 1. Εισαγωγή Η έκδοση ομολογιακών δανείων μετατρεψίμων σε κοινές μετοχές αποτελεί μια συνήθη μορφή χρηματοδότησης για τις επιχειρήσεις σε διεθνές επίπεδο. Ωστόσο, παρά την συχνή προσφυγή των επιχειρήσεων σε χρηματοδότηση με μετατρέψιμο χρέος, η ανάλυση των επιπτώσεων της έκδοσης

2 58 μετατρεψίμου χρέους στον πλούτο των μετόχων των εκδοτριών εταιριών έχει αναχθεί σε ένα ζήτημα με αντικρουόμενες απόψεις και συμπεράσματα. Η ελληνική αγορά μετατρεψίμων ομολογιακών δανείων παρουσιάζει μια έλλειψη βάθους και ιδιαίτερης συμμετοχής των ελληνικών εταιριών, και θα μπορούσε να χαρακτηριστεί ως μια ανώριμη και ισχνή αγορά σε σχέση με τα μεγέθη των αντιστοίχων ευρωπαϊκών αγορών. Μέχρι το 1992 είχαν παρατηρηθεί ελάχιστες εταιρικές εκδόσεις μετατρεψίμων δανείων, γεγονός που ερμηνευόταν από το δυσμενές εγχώριο οικονομικό περιβάλλον, τον μικρό αριθμό εκδοθεισών ομολογιών, το αρνητικό πριμ μετατροπής, και τον όρο που υποχρέωνε την άσκηση του δικαιώματος μετατροπής να λαμβάνει χώρα μετά την πάροδο ενός έως τριών ετών από την έκδοση του δανείου, σε καθορισμένη περίοδο ή ανά πάσα στιγμή μέχρι τη λήξη του δανείου. Μετά το 1994 παρατηρήθηκε μια ενεργότερη στροφή των ελληνικών εταιριών προς την χρηματοδότηση με έκδοση μετατρεψίμου χρέους, με την εμφάνιση μιάς σειράς από παράγοντες που βοήθησαν αποτελεσματικά στην περαιτέρω ανάπτυξή τους, όπως την σταδιακή αποκλιμάκωση των επιτοκίων, την μείωση της αρχικής περιόδου κατά την οποίαν δεν μπορεί να ασκηθεί το δικαίωμα μετατροπής, την αύξηση του αριθμού των ομολογιών κατά τις εκδόσεις, και την - μετά την αρχική περίοδο - καθιέρωση άσκησης του δικαιώματος μετατροπής σε οποιαδήποτε στιγμή και μέχρι την λήξη του δανείου. Σήμερα, το ευνοϊκό εγχώριο μακροοικονομικό και μικροοικονομικό περιβάλλον, η αστάθεια του ελληνικού χρηματιστηρίου (ως απόρροια και των εντόνων διακυμάνσεων των διεθνών αγορών), αλλά και η ανάδυση των αρνητικών επιπτώσεων από τις συνεχείς αυξήσεις μετοχικού κεφαλαίου στις ελληνικές εταιρίες και στην κεφαλαιαγορά γενικότερα, συνάδουν προς μια αυξημένη δραστηριοποίηση στην συγκεκριμένη αγορά ομολόγων. Η συγκεκριμένη μελέτη παρέχει ενδείξεις σχετικά με τις επιπτώσεις αποτίμησης της ανακοίνωσης έκδοσης μετατρέψιμων ομολογιακών δανείων από ελληνικές εταιρίες εισηγμένες στο Χ.Α.Α για την δεκαετία του '90. Επιπρόσθετα, συγκρίνονται οι επιπτώσεις στις τιμές των μετοχών της ανακοίνωσης έκδοσης μετατρεψίμου ομολογιακού δανείου με αυτές άλλων βασικών μεταβολών της κεφαλαιακής διάρθρωσης των ελληνικών επιχειρήσεων. Οι μεταβολές αυτές αφορούν την ανακοίνωση έκδοσης κοινών ομολογιακών δανείων και την ανακοίνωση έκδοσης νέων κοινών μετοχών. Κατά συνέπεια, εξετάζεται εμπειρικά σε ένα ευρύτερο πλαίσιο ο μηχανισμός σηματοδότησης της Ελληνικής χρηματιστηριακής αγοράς μετοχών, αφού η αντίδραση της τιμής των μετοχών στις χρηματοδοτικές αποφάσεις των εταιριών ερμηνεύεται ως ένα σήμα στο επενδυτικό κοινό αναφορικά με τις

3 59 προσδοκίες των διοικήσεων για την μελλοντική χρηματοοικονομική απόδοση των εταιριών. Η μεθοδολογία που εφαρμόζεται για την εξέταση της αντίδρασης της τιμής των μετοχών στην μεταβολή της κεφαλαιακής διάρθρωσης των ελληνικών εταιριών είναι αυτή των μελετών γεγονότων (Event Studies Methodology). Η συγκεκριμένη μεθοδολογία αφορά την μελέτη της σχέσης ανάμεσα σε ένα συγκεκριμένο γεγονός (ή κατηγορία γεγονότων) για μια εταιρία και την αντίδραση της μεταβλητής της τιμής της μετοχής της. Η εμπειρική διερεύνηση περιλαμβάνει την εκτίμηση των παραμέτρων χρησιμοποιώντας ένα υπόδειγμα γραμμικής σχέσης, συνήθως το υπόδειγμα αγοράς (market model), ανάμεσα στις αποδόσεις μιάς συγκεκριμένης μετοχής και των αποδόσεων ενός χαρτοφυλακίου αγοράς. Μια ακόμα επιδίωξη με την εφαρμογή της μεθοδολογίας των μελετών γεγονότων είναι η παροχή ενδείξεων σχετικά με την αποτελεσματικότητα της ελληνικής χρηματιστηριακής αγοράς μετοχών. Ελέγχεται, δηλαδή, η Υπόθεση της Αποτελεσματικής Αγοράς (ΕΜΗ), η οποία αφορά την πληροφοριακή αποτελεσματικότητα, και συγκεκριμένα το επίπεδο της μέσης ή ημι-ισχυρού τύπου αποτελεσματικότητας (semi-strong market efficiency). Ο λόγος που ελέγχεται η μέση αποτελεσματικότητα είναι ότι τα υποδείγματα που χρησιμοποιούνται για τις μελέτες γεγονότων ενσωματώνουν δημοσιοποιημένες πληροφορίες (που περιλαμβάνουν και τις ιστορικές πληροφορίες της ασθενούς τύπου αποτελεσματικότητας) σχετικά με τα υπό διερεύνηση γεγονότα. Στην δεύτερη ενότητα παρουσιάζεται το θεωρητικό και εμπειρικό πλαίσιο της επίπτωσης που προκαλεί η μεταβολή της κεφαλαιακής διάρθρωσης μιάς εταιρίας στην τιμή της μετοχής της. Στην τρίτη ενότητα παρουσιάζεται η ακολουθούμενη μεθοδολογία, ενώ στην τέταρτη παραθέτονται οι πηγές των δεδομένων και οι αρχές κατασκευής του δείγματος της έρευνας. Στην πέμπτη ενότητα εκθέτονται τα εμπειρικά αποτελέσματα των στατιστικών ελέγχων της ανάλυσης, καθώς και η ερμηνεία τους και, τέλος, συνοψίζονται τα συμπεράσματα. 2. Θεωρητικό πλαίσιο και εμπειρική τεκμηρίωση Στην διεθνή βιβλιογραφία και αρθρογραφία υπάρχουν πολλές εμπειρικές αποδείξεις που τεκμηριώνουν ότι οι μεταβολές της κεφαλαιακής διάρθρωσης μιάς επιχείρησης μεταβιβάζουν νέα πληροφόρηση στους επενδυτές και, κατά συνέπεια, επιδρούν στις τιμές των μετοχών. Το ζήτημα της ακριβούς σχέσεως (θετικής ή αρνητικής) ανάμεσα στην κατεύθυνση της μεταβολής της μόχλευσης (αύξηση ή μείωση) και στο πρόσημο της επαναποτίμησης του

4 60 μετοχικού κεφαλαίου μιάς επιχείρησης έχει αποτελέσει αντικείμενο εκτεταμένης έρευνας στα πλαίσια της χρηματοοικονομικής επιστήμης τις τρεις τελευταίες δεκαετίες, ιδιαίτερα με την εφαρμογή των μελετών γεγονότων. Γεγονότα αύξησης της μόχλευσης μιάς επιχείρησης, όπως η έκδοση χρέους ή η επαναγορά κοινών μετοχών, υποστηρίζεται εμπειρικά ότι μεταφέρουν θετική πληροφόρηση στο επενδυτικό κοινό και συνδέονται με θετικές (ή ουδέτερες) μη κανονικές αποδόσεις (abnormal returns) (Masulis, 1980, 1983; Dann, 1981; Vermaelen, 1981; Mc Connell and Schlarbaum, 1981; Pinegor and Lease, 1986). Αντίθετα, γεγονότα μείωσης της μόχλευσης μιάς επιχείρησης, όπως η έκδοση νέων κοινών μετοχών, φαίνεται ότι μεταφέρουν αρνητική πληροφόρηση στους επενδυτές και συνδέονται με αρνητικές μη κανονικές αποδόσεις (Korwar, 1982; Mikkelson and Partch, 1986; Asquith and Mullins, 1986; Masulis and Korwar, 1986). Η εμπειρική διερεύνηση της επίπτωσης της έκδοσης μετατρεψίμου χρέους στην τιμή της μετοχής έχει οδηγήσει σε αντικρουόμενα αποτελέσματα αναφορικά με τα παραπάνω εμπειρικά ευρήματα. Ο λόγος είναι ότι ενώ σε θεωρητικό επίπεδο, η έκδοση μετατρεψίμου χρέους αποτελεί ένα γεγονός αύξησης της μόχλευσης μιάς επιχείρησης, σε εμπειρικό επίπεδο συνδέεται με αρνητικές επιπτώσεις στην τιμή της μετοχής. Οι πρώτες έρευνες πάνω στο θέμα θεωρούσαν το μετατρέψιμο χρέος ισοδύναμο με την καθυστερημένη από τις επιχειρήσεις έκδοση νέων μετοχών (delayed equity) (Brigham, 1966; Hoffmeister, 1977), μια υπόθεση που υποστηρίχθηκε εμπειρικά από τον Janjigian (1987). Οι Mikkelson (1981), Dann και Mikkelson (1984) και Eckbo (1986) υποστήριξαν εμπειρικά την εμφάνιση αρνητικών μέσων μη κανονικών αποδόσεων (για χρονικό διάστημα ανακοίνωσης δύο ημερών) όταν οι επιχειρήσεις εκδίδουν μετατρέψιμο χρέος 1. Πιο πρόσφατα, ο Stein (1992) υποστήριξε ότι οι επιχειρήσεις μπορεί να χρησιμοποιούν μετατρέψιμα ομόλογα ως έναν έμμεσο τρόπο να διοχετεύσουν μετοχές στην κεφαλαιακή διάρθρωσή τους όταν η έκδοση μετοχών είναι μη ελκυστική 2. Το επιχείρημα του Stein υποστήριξαν εμπειρικά και οι Davidson, Glascock και Schwarz (1995), οι οποίοι έφθασαν στο συμπέρασμα ότι οι ανακοινώσεις μετατρεψίμου χρέους, κατά μέσον όρο, μεταβιβάζουν ένα σήμα παρόμοιο με αυτό της ανακοίνωσης έκδοσης μετοχών στην αγορά. Το σύνολο των μελετών και των εμπειρικών ευρημάτων τους πάνω στο ζήτημα της επίπτωσης στην τιμή της μετοχής μιάς μεταβολής της κεφαλαιακής διάρθρωσης υποστηρίζει ή απορρίπτει μια σειρά θεωρητικών προσεγγίσεων

5 61 της κεφαλαιακής διάρθρωσης και υποδειγμάτων ανάλυσης της αντίδρασης της αγοράς στην αύξηση ή μείωση της μόχλευσης των επιχειρήσεων. Μια κατηγορία θεωρητικών προσεγγίσεων που υποστηρίζουν την μεταβίβαση θετικής πληροφόρησης στην αγορά από την έκδοση χρέους (κοινό ή μετατρέψιμο) είναι οι θεωρίες της βέλτιστης κεφαλαιακής διάρθρωσης (optimal capital structure theories), όπου το φορολογικό μειονέκτημα του χρέους εξισορροπείται έναντι του κόστους αντιπροσώπευσης, χρηματοοικονομικής δυσχέρειας, πληροφόρησης ή άλλου κόστους σχετικού με το χρέος (Kraus and Litzenberger, 1973; Jensen and Meckling, 1976; Myers, 1977; De Angelo and Masulis, 1980). Υποθέτοντας την ύπαρξη συμπεριφοράς μεγιστοποίησης της αξίας μιάς επιχείρησης και χωρίς κόστη συναλλαγών, η κατηγορία αυτή των θεωρητικών προσεγγίσεων υποστηρίζει, γενικά, ότι μια μη αναμενομένη αύξηση της μόχλευσης θα προκαλέσει μια θετική επαναποτίμηση των μετοχών της εκδότριας εταιρίας. Επιπλέον, μια απροσδόκητη μείωση της χρηματοοικονομικής μόχλευσης θα κάνει λιγότερο επικίνδυνο το χρέος επιφέροντας μια μεταφορά πλούτου από τους μετόχους στους ομολογιούχους (Galai and Masulis, 1976). Αντίθετα με τις προηγούμενες προσεγγίσεις, οι πρώτες θεωρίες που αναπτύχθηκαν για την κεφαλαιακή διάρθρωση ('irrelevance' theories) των Modigliani και Miller (1958) και Miller (1977) υποστήριξαν ότι η κεφαλαιακή δομή δεν έχει καμία εσωτερική αξία. Με βάση αυτό, η ανακοίνωση μιάς "καθαρής" ή "θεωρητικής" μεταβολής της κεφαλαιακής διάρθρωσης ('pure' capital structure change) θα αφήσει αμετάβλητη την αξία της εκδότριας εταιρίας 3. Μια επιπλέον κατηγορία υποδειγμάτων κεφαλαιακής διάρθρωσης υποστηρίζει ότι η ανακοίνωση οποιασδήποτε εξωτερικής χρηματοδότησης (external financing), μέσω είτε μετοχών είτε ομολογιών, θα προκαλέσει μια μείωση στην αξία της επιχείρησης. Τα υποδείγματα αυτά έχουν αναπτυχθεί μέσα σε ένα πλαίσιο ασύμμετρης πληροφόρησης, όπου οι διευθυντές των επιχειρήσεων και όσοι έχουν πρόσβαση σε εσωτερική πληροφόρηση κατέχουν περισσότερη και καλύτερης ποιότητας πληροφόρηση από τους επενδυτές και οι επιλογές αύξησης ή μείωσης της μόχλευσης μεταφέρει σήματα (signals) στην αγορά. Στο υπόδειγμα των Miller και Rock (1985), μια μεγαλύτερη από την αναμενομένη εξωτερική χρηματοδότηση αποκαλύπτει μια μικρότερη από την αναμενομένη χρηματική ροή, το οποίον αποτελεί αρνητικό νέο για τους επενδυτές. Έτσι, οι Miller και Rock υποστηρίζουν ότι κάθε απροσδόκητη έκδοση χρέους ή μετοχών μειώνει την τιμή της μετοχής μιάς επιχείρησης αφού

6 62 μεταφέρει αρνητική πληροφόρηση για τα μελλοντικά της κέρδη. Η μείωση της τιμής της μετοχής προέρχεται από την αντιστάθμιση που προβαίνουν οι ορθολογικοί επενδυτές έναντι του κινδύνου, στην περίπτωση έκδοσης νέων μετοχών, οι διευθυντές να χρησιμοποιήσουν την καλύτερη πληροφόρηση που διαθέτουν για να ωφελήσουν τους παλαιούς μετόχους εις βάρος των νέων μετοχών. Τέλος, και στο υπόδειγμα των Myers και Majluf (1984) υποστηρίζεται ότι η αγορά αντιδρά αρνητικά σε μια απροσδόκητη εξωτερική χρηματοδότηση αφού οι λιγότερο πληροφορημένοι επενδυτές λογαριάζουν την πιθανότητα η εταιρία να προσπαθήσει να εκμεταλλευτεί την κατάσταση κατά την οποία γνωρίζει ότι η προσφερομένη μετοχή αποτιμάται πάνω από την εσωτερική της αξία. Αντίθετα, στα υποδείγματα ασύμμετρης πληροφόρησης των Leland και Pyle (1977), Ross (1977), και Heinkel (1982), υποστηρίζεται ότι οι επιλογές χρηματοδότησης των εταιριών οδηγούν τους επενδυτές στην ορθή διάκριση ανάμεσα στις μικρής- αξίας και μεγάλης- αξίας επιχειρήσεις (με βάση τις υποθέσεις της ανώτερης πληροφόρησης της εταιρικής διοίκησης σε σχέση με τους επενδυτές και του υψηλού κόστους μίμησης των χρηματοοικονομικών αποφάσεων των μεγάλης- αξίας εταιριών από τις αντίστοιχες μικρές). Κατά συνέπεια, μέσα στο πλαίσιο αυτό, μια αύξηση της χρηματοοικονομικής μόχλευσης προκαλεί μια θετική επίπτωση στις τιμές των μετοχών των εκδοτριών εταιριών. Η δημιουργία μη κανονικών αποδόσεων από την εκμετάλλευση πληροφόρησης σχετικά με συγκεκριμένα εταιρικά γεγονότα από τους επενδυτές συνδέεται άμεσα με το ζήτημα της αποτελεσματικότητας των μετοχικών αγορών, και ειδικότερα τον έλεγχο της μέσης αποτελεσματικότητας. Μια αγορά θεωρείται ότι είναι μέσου ή ημι-ισχυρού τύπου αποτελεσματική (semi-strong market efficiency) εάν οι τιμές ενσωματώνουν άμεσα και πλήρως κάθε δημοσιευμένη πληροφορία που αφορά οικονομικά στοιχεία και μεγέθη 4. Αν οι μέσες αθροιστικές μη κανονικές αποδόσεις (cumulative abnormal returns) είναι μηδέν, τότε δεν υπάρχει καμία αντίδραση της αγοράς για το θεωρούμενο γεγονός. Αυτό σημαίνει ότι οι επενδυτές δεν κατάφεραν να εκμεταλλευτούν την πληροφόρηση που κατείχαν σχετικά με το γεγονός για να επιτύχουν μεγαλύτερες των κανονικών αποδόσεις. Η υπόθεση αυτή υποστηρίζει την μέση αποτελεσματικότητα της αγοράς, αφού οι τιμές των μετοχών ενσωμάτωσαν άμεσα και πλήρως κάθε δημοσιευμένη πληροφορία σχετικά με το θεωρούμενο γεγονός και έτσι δεν ήταν δυνατόν να παραχθούν πρόσθετα κέρδη. Εάν, όμως, ένα γεγονός προκαλεί μια μη μηδενική μέση αθροιστική μη κανονική απόδοση, σημαίνει ότι το γεγονός δεν είναι απροσδόκητο ή δεν προκάλεσε καμία έκπληξη στους

7 63 επενδυτές. Οι τελευταίοι είχαν επαρκή πληροφόρηση σχετικά με το γεγονός και ανέμεναν να συμβεί με τον τρόπο που πραγματικά έλαβε χώραν. Κατά συνέπειαν, εκμεταλλεύτηκαν την πληροφόρηση που κατείχαν για να επιτύχουν μη κανονικές αποδόσεις. Η υπόθεση αυτή συνεπάγεται ότι δεν ισχύει η μέση αποτελεσματικότητα της αγοράς. 3. Μεθοδολογία Οι επιδράσεις στην απόδοση της κοινής μετοχής από την ανακοίνωση έκδοσης μετατρεψίμου/ κοινού ομολογιακού δανείου ή νέων κοινών μετοχών μιάς εταιρίας υπολογίζονται σε σχέση με τον Γενικό Δείκτη (Γ.Δ) του Χ.Α.Α με βάση το ακόλουθο υπόδειγμα αγοράς 5 R it =α i + β i R mt,+ε it (1) όπου R it : η απόδοση του χρεογράφου i κατά την περίοδο t, R mt : η απόδοση του Γ.Δ του Χ.Α.Α, ε it : ο όρος σφάλματος που μετράει την απόκλιση των παρατηρούμενων αποδόσεων από τις εκτιμώμενες από την σχέση παλινδρόμησης αποδόσεις (μέση αναμενομένη τιμή ίση με μηδέν), α i : η παράμετρος (διατομή της παλινδρόμησης) που δεικνύει τον κίνδυνο του χρεογράφου, και β i : η κλίση της γραμμής παλινδρόμησης, η οποία μετράει την ευαισθησία των αποδόσεων του χρεογράφου i έναντι των αποδόσεων του Γ.Δ. Ως ημερομηνία ανακοίνωσης του κάθε γεγονότος χρησιμοποιείται μια περίοδος δύο ημερών (two-day announcement period), η οποία απαρτίζεται από την ημερομηνία ανακοίνωσης της έκδοσης (ημέρα μηδέν) και την προηγούμενη ημέρα διαπραγμάτευσης (ημέρα -1) 6. Η χρήση αυτής της περιόδου δύο ημερών οφείλεται στο ότι δεν μπορεί να καθοριστεί από πηγές δημοσίευσης εάν η πρώτη συναλλαγή στην αγορά μετά την ανακοίνωση του κάθε γεγονότος προηγήθηκε ή ακολούθησε το κλείσιμο των συναλλαγών την ημέρα πριν την δημοσίευση της ανακοίνωσης. Για κάθε ένα γεγονός, το υπόδειγμα αγοράς εκτιμήθηκε με βάση ημερήσιες αποδόσεις, με μία περίοδο εκτίμησης (estimation period) η οποία εκτείνεται, ανάλογα με την εταιρία, από 80 έως 135 ημέρες συναλλαγής, και με μια περίοδο γεγονότος (event period) του μεγέθους των 20 έως 60 ημερών συναλλαγής 7. Η περίοδος εκτίμησης χρησιμοποιείται για την πρόβλεψη των αναμενομένων αποδόσεων για την περίοδο του γεγονότος. Αυτό θα απεικονίσει το πώς θα είχαν συμπεριφερθεί οι αποδόσεις εάν δεν είχε λάβει χώραν το γεγονός. Η διαφορά ανάμεσα στην πραγματική (actual) και την

8

9

10

11

12

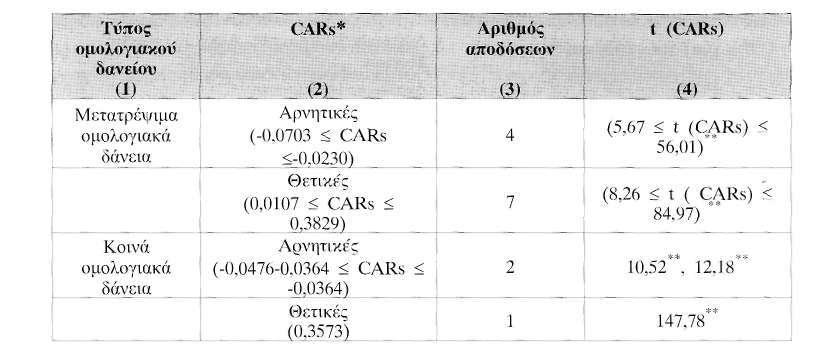

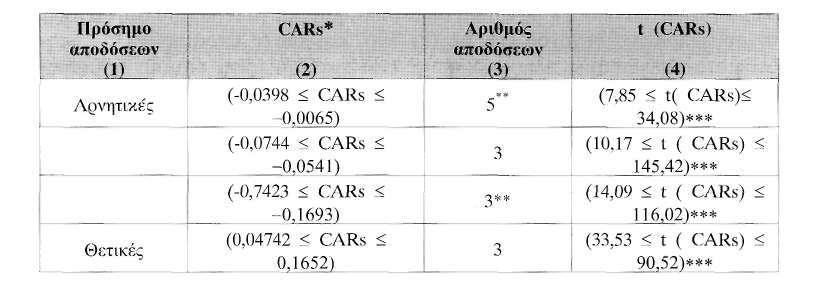

13 69 Η θετική σχέση ανάμεσα στην ανακοίνωση της αύξησης της μόχλευσης με μετατρέψιμο ομολογιακό δάνειο και της απόδοσης της τιμής της μετοχής των (7) επτά εταιριών του δείγματος υποστηρίζει τις θεωρίες της βέλτιστης κεφαλαιακής διάρθρωσης. Το εύρημα αυτό συμφωνεί ακόμα και με τα υποδείγματα ασύμμετρης πληροφόρησης των Leland και Pyle (1977), Ross (1977), και Heinkel (1982). Αντίθετα, για τις (4) τέσσερις εταιρίες που ανεκοίνωσαν την έκδοση μετατρεψίμου ομολογιακού δανείου, η ανίχνευση μιάς αρνητικής σχέσης ανάμεσα στην ανακοίνωση της αύξησης της μόχλευσης και της απόδοσης της τιμής της μετοχής τους συνδέεται με τον υβριδικό χαρακτήρα των μετατρεψίμων ομολογιών (τα ομόλογα μετατρέπονται μετά από ένα χρονικό διάστημα σε κοινές μετοχές της εκδότριας εταιρίας), και είναι συνεπής με μια σειρά διεθνών εμπειρικών ευρημάτων (Mikkelson, 1981; Dann and Mikkelson, 1984; Eckbo, 1986, Janjigian, 1987). Εναλλακτικά, η αρνητική αυτή σχέση είναι συνεπής με τις θεωρητικές προσεγγίσεις που αναπτύχθηκαν στα πλαίσια της ασύμμετρης πληροφόρησης των Myers και Majluf (1984) και Miller και Rock (1985). Για τις τρεις εταιρίες του δείγματος που ανεκοίνωσαν την έκδοση κοινού ομολογιακού δανείου, η αρνητική σηματοδότηση που μετεβίβασε στην αγορά το συγκεκριμένο γεγονός για τις (2) δύο από αυτές υποστηρίζει τα υποδείγματα ασύμμετρης πληροφόρησης, ενώ για την τρίτη εταιρία η θετική σηματοδότηση στην αγορά του γεγονότος της ανακοίνωσης υποστηρίζει τις θεωρίες της βέλτιστης κεφαλαιακής διάρθρωσης. Μια τελευταία ερμηνεία των εμπειρικών αποτελεσμάτων από την μελέτη του γεγονότος ανακοίνωσης της έκδοσης μετατρεψίμων και κοινού ομολογιακού δανείου στην ελληνική αγορά αφορά την σύνδεση της συμπεριφοράς των μη κανονικών αποδόσεων και της κατεύθυνσης (θετική ή αρνητική) των μέσων αθροιστικών μη κανονικών αποδόσεων (CARs) με την ισχύ ή όχι της μέσης αποτελεσματικότητας της αγοράς. Από τον Πίνακα 4 είναι εμφανές ότι οι μέσες αθροιστικές μη κανονικές αποδόσεις είναι στατιστικώς σημαντικές και διάφορες του μηδενός, που σημαίνει ότι η αγορά εκμεταλλεύτηκε την πληροφόρηση που κατείχε σχετικά με το γεγονός για να επιτύχει μη κανονικές αποδόσεις. Αυτό συνεπάγεται ότι δεν ισχύει η μέση αποτελεσματικότητα της ελληνικής χρηματιστηριακής αγοράς για το εξεταζόμενο χρονικό διάστημα. 5.2 Αποδόσεις κοινών μετοχών γύρω από την ημερομηνία ανακοίνωσης έκδοσης νέων κοινών μετοχών Στον Πίνακα 4 παρουσιάζεται η κατανομή των μέσων αθροιστικών μη κανονικών αποδόσεων των εταιριών και των τιμών της στατιστικής τύπου t

14

15 71 των δυο γεγονότων ήταν θετική σε (2) δύο εταιρίες, η σηματοδότηση και των δύο γεγονότων ήταν αρνητική, ενώ σε δύο (2) εταιρίες το πρώτο γεγονός επέφερε αρνητική επίπτωση στις τιμές των μετοχών και το δεύτερο γεγονός θετική. Αντίστοιχα, για τις (3) τρεις εταιρίες που ανεκοίνωσαν τόσο την έκδοση κοινού ομολογιακού δανείου όσο και νέων κοινών μετοχών σε διαφορετικά χρονικά σημεία, στις (2) δύο εταιρίες η πληροφόρηση που μεταφέρθηκε στην αγορά και για τα δύο γεγονότα ήταν αρνητική, ενώ για την τρίτη τα δύο γεγονότα μεταβίβασαν διαφορετική πληροφόρηση στο επενδυτικό κοινό (θετική και αρνητική αντίστοιχα) Ερμηνεία των αποτελεσμάτων Από τα αποτελέσματα των μέσων αθροιστικών μη κανονικών αποδόσεων στον Πίνακα 4 τεκμηριώνεται εμπειρικά ότι στο σύνολο του δείγματος εταιριών, εκτός τριών εξαιρέσεων, γεγονότα μείωσης της μόχλευσης μιάς εταιρίας (όπως η έκδοση νέων κοινών μετοχών) μεταφέρουν αρνητική πληροφόρηση στο επενδυτικό κοινό και συνδέονται με αρνητικές μέσες αθροιστικές μη κανονικές αποδόσεις. Το εμπειρικό αυτό εύρημα για τις (11) έντεκα εταιρίες του δείγματος έρχεται να προστεθεί σε μια σειρά από διεθνείς εμπειρικές μελέτες του ίδιου αντικειμένου που κατέληξαν στο ίδιο συμπέρασμα (Korwar, 1982; Mikkelson and Patch, 1986; Asquith and Mullins, 1986, Masulis and Korwar, 1986). Αντίθετα, η θετική σηματοδότηση που μεταφέρεται στην αγορά από την μεταβολή της κεφαλαιακής διάρθρωσης με έκδοση νέων κοινών μετοχών για τις τρεις εταιρίες του δείγματος έρχεται σε αντίθεση με τα αποτελέσματα διεθνών εμπειρικών μελετών, και μπορεί να ερμηνευθεί ίσως από δυσδιάκριτους παράγοντες που αφορούν τις ίδιες τις εταιρίες και τις προσδοκίες που είχαν καλλιεργηθεί στην αγορά σχετικά με τις μελλοντικές προοπτικές τους, αλλά και από ειδικές καταστάσεις της αγοράς, όπως υπερβολική ευαισθησία των τιμών (excess stock price volatility), υπεραντίδραση της αγοράς (market over-reaction) και εμφάνιση διαρθρωτικών μεταβολών σε περιόδους υπερθέρμανσης της αγοράς. Η μεταβίβαση αρνητικής πληροφόρησης στην αγορά από την ανακοίνωση έκδοσης νέων κοινών μετοχών για τις (11) έντεκα εταιρίες του δείγματος μπορεί να υποστηριχθεί από την πιθανότητα τα διευθυντικά στελέχη των εκδοτριών εταιριών να κατείχαν ανώτερη πληροφόρηση για τις μελλοντικές χρηματικές ροές και να την χρησιμοποίησαν προς όφελος των παλαιών μετόχων και εις βάρος των νέων (Miller and Rock, 1985), αλλά και από την θεώρηση των επενδυτών ότι η εταιρία ίσως εκμεταλλεύτηκε την εσωτερική

16 72 πληροφόρηση σχετικά με την διαφορά ανάμεσα στην τιμή της προσφερόμενης νέας μετοχής και στην εσωτερική της αξία (Myers and Majluf, 1984). Η μελέτη του γεγονότος ανακοίνωσης έκδοσης νέων μετοχών οδηγεί στο ίδιο συμπέρασμα ως προς την μέση πληροφοριακή αποτελεσματικότητα της αγοράς, όπως και στην περίπτωση του γεγονότος ανακοίνωσης έκδοσης μετατρεψίμου και κοινού ομολογιακού δανείου. Από τις υπολογισμένες στατιστικώς σημαντικές μη μηδενικές μέσες αθροιστικές μη κανονικές αποδόσεις (CARs) των εταιριών του δείγματος συνεπάγεται ότι δεν ισχύει η αποτελεσματικότητα της αγοράς σε μέσο επίπεδο για το εξεταζόμενο χρονικό διάστημα. Τέλος, ως γενική παρατήρηση στα εμπειρικά αποτελέσματα της μελέτης, κρίνεται σκόπιμο να τονιστεί ότι, τόσο οι παρεχόμενες ενδείξεις σχετικά με τις επιπτώσεις αποτίμησης της ανακοίνωσης έκδοσης μετατρεψίμων, κοινών ομολογιακών δανείων, και νέων κοινών μετοχών όσο και η ερμηνεία τους αναφορικά με την επιβεβαίωση σχετικών θεωρητικών προσεγγίσεων και εμπειρικών μελετών και την ισχύ της μέσης αποτελεσματικότητας της αγοράς, εξήχθησαν και υποστηρίχθηκαν με κάποια επιφύλαξη που απορρέει αναγκαστικά και μόνον από τον περιορισμένο αριθμό των παρατηρήσεων του δείγματος. 6. Συμπεράσματα Η εξέταση της αντίδρασης της τιμής των μετοχών στην μεταβολή της κεφαλαιακής δομής των εταιριών αποτελεί ένα ζήτημα που έχει τύχει εκτεταμένης εμπειρικής έρευνας σε διεθνές επίπεδο, αλλά και έχει συνδεθεί με διαφοροποιημένα αποτελέσματα και συμπεράσματα. Ιδιαίτερα η χρηματοδότηση με έκδοση μετατρεψίμου χρέους, λόγω κυρίως του υβριδικού χαρακτήρα των μετατρεψίμων ομολογιών, έχει αποτελέσει ένα αντικείμενο έρευνας ιδιαίτερα αντικρουόμενο και μη επαρκώς καθορισμένο. Η παρούσα μελέτη έχει ως πρωταρχικό σκοπό την παροχή εμπειρικών ενδείξεων σχετικά με τις επιπτώσεις αποτίμησης της ανακοίνωσης έκδοσης μετατρεψίμων ομολογιακών δανείων καθώς και, για λόγους συγκριτικής ανάλυσης, κοινών ομολογιακών δανείων και νέων κοινών μετοχών, υπό τον φυσικό περιορισμό του μικρού μεγέθους της ελληνικής αγοράς μετατρεψίμων δανείων κατά το εξεταζόμενο χρονικό διάστημα (δεκαετία του '90). Σύμφωνα με τα εμπειρικά ευρήματα από την ελληνική αγορά, εξάγεται ότι δεν υφίσταται μια σταθερή σχέση ανάμεσα στις ανακοινώσεις έκδοσης μετατρεψίμων και κοινών ομολογιακών δανείων και στις αποδόσεις των

17 73 τιμών των μετοχών των εκδοτριών εταιριών, γεγονός που επιβεβαιώνεται από το ότι η σηματοδότηση προς την αγορά των συγκεκριμένων ανακοινώσεων δεν χαρακτηρίζεται στο σύνολο του δείγματος από το ίδιο πρόσημο (θετική ή αρνητική). Η ανομοιογένεια αυτή στις επιπτώσεις αποτίμησης των συγκεκριμένων εταιρικών ανακοινώσεων έρχεται να υποστηρίξει την άποψη ότι οι επιπτώσεις της αύξησης της μόχλευσης στις τιμές των μετοχών των εκδοτριών εταιριών αποτελούν ένα αρκετά δύσκολο εμπειρικό ζήτημα σε διεθνές επίπεδο. Αντίθετα, τεκμηριώνεται εμπειρικά η ύπαρξη μιάς πιο σταθερής σχέσης ανάμεσα στις ανακοινώσεις έκδοσης νέων κοινών μετοχών και στην αντίδραση των αποδόσεων των τιμών των μετοχών, αφού η πλειοψηφία σχεδόν των συγκεκριμένων εταιρικών γεγονότων μετεβίβασε αρνητική πληροφόρηση στην αγορά. Επιπρόσθετα, και σε επίπεδο μεμονωμένης εταιρίας, δεν τεκμηριώνεται εμπειρικά μια συγκεκριμένη αντίδραση των αποδόσεων των μετοχών σε δύο διαφορετικούς τύπους χρηματοδότησης (μετατρέψιμο ή κοινό ομολογιακό δάνειο και νέες μετοχές) για το σύνολο του δείγματος των εταιριών. Τέλος, ένα ακόμα βασικό συμπέρασμα αφορά τον έλεγχο της μέσης αποτελεσματικότητας της ελληνικής χρηματιστηριακής αγοράς μετοχών. Από τα εμπειρικά αποτελέσματα που εξήχθησαν είναι εμφανές ότι η ελληνική αγορά είναι μη αποτελεσματική σε μέσο επίπεδο για το εξεταζόμενο χρονικό διάστημα. Το συμπέρασμα αυτό απορρέει από την διαχρονική τάση που εμφανίζουν οι μη κανονικές αποδόσεις πριν ή μετά το εξεταζόμενο γεγονός μεταβολής της κεφαλαιακής δομής των εκδοτριών εταιριών (περίοδος γεγονότος), και κατ' επέκταση από την επίτευξη στατιστικώς σημαντικών μέσων αθροιστικών μη κανονικών αποδόσεων από τους επενδυτές. Αν και οι ενδείξεις που παρέχει η παρούσα ερευνητική εργασία είναι ισχυρές και στατιστικώς σημαντικές και οδηγούν σε ένα θεωρητικά και εμπειρικά τεκμηριωμένο συμπέρασμα σχετικά με την ισχύ της μέσης αποτελεσματικότητας της ελληνικής χρηματιστηριακής αγοράς, ωστόσο κρίνεται επιτακτική η διατύπωση κάποιας επιφύλαξης που πηγάζει από τον περιορισμένο αριθμό παρατηρήσεων του δείγματος, λόγω του μικρού αριθμού εταιριών που ανεκοίνωσαν την έκδοση μετατρεψίμου ομολογιακού δανείου την δεκαετία του 1990.

18 74 Υποσημειώσεις 1. Οι Fields και Mais (1991) υπεστήριζαν ότι οι ιδιωτικές τοποθετήσεις (private placements) μετατρεψίμων ομολόγων επιφέρουν θετικές μη κανονικές αποδόσεις. Σύμφωνα με τα εμπειρικά ευρήματά τους, οι ιδιωτικές τοποθετήσεις, σε αντίθεση με τις δημόσιες (public placements), μεταφέρουν ευνοϊκή πληροφόρηση στην αγορά. 2. Ο Stein διετύπωσε ότι τα μετατρέψιμα ομόλογα μπορούν να θεωρηθούν ως μια μορφή "backdoor" μετοχικού κεφαλαίου. Αυτό σημαίνει ότι αποτελούν "ένα ελκυστικό μέσο επίπεδο ανάμεσα στις αρνητικές πληροφοριακές συνέπειες που συνδέονται με την έκδοση μετοχών και στην δυνατότητα για εκδήλωση χρηματοοικονομικής δυσχέρειας (financial distress) που συνδέεται με την έκδοση χρέους". 3. Η "καθαρή" ή "θεωρητική" μεταβολή της κεφαλαιακής διάρθρωσης αφορά την μεταβολή η οποία δεν μεταβάλλει την αντίληψη της αγοράς σχετικά με την σύνθεση των πραγματικών περιουσιακών στοιχείων της εκδότριας εταιρίας ή την επενδυτική πολιτική της. 4. Σχετικά με τον έλεγχο της μέσης αποτελεσματικότητας της ελληνικής χρηματιστηριακής αγοράς μετοχών, έχουν εκπονηθεί κατά το παρελθόν διάφορες μελέτες που αφορούσαν τις ανακοινώσεις διαφόρων γεγονότων, όπως, για παράδειγμα, την ανακοίνωση έκδοσης δικαιωμάτων προτίμησης (Niarchos, 1972; Papaioannou, 1984; Travlos, 1992; Tsangarakis, 1993), και την ανακοίνωση κερδών και μερισμάτων (Niarchos and Georgakopoulos, 1986). 5. Τα πλέον κοινά υποδείγματα που ελέγχονται, όπως αναφέρονται στην εργασία των Brown και Warner (1980), είναι το υπόδειγμα με προσαρμοσμένες ως προς τον μέσον όρο αποδόσεις (mean-adjusted returns model), το υπόδειγμα με προσαρμοσμένες ως προς την αγορά αποδόσεις (market-adjusted model) και το υπόδειγμα αγοράς (market model). 6. Οι Masulis (1980), Dann (1981), Vermaelen (1981), Mikkelson (1981), και Dann και Mikkelson (1984) υποστηρίζουν εμπειρικά την χρήση της περιόδου ανακοίνωσης δύο ημερών στις μελέτες ανακοίνωσης μεταβολής της κεφαλαιακής διάρθρωσης των εταιριών. 7. Η επιλογή της συγκεκριμένης περιόδου εκτίμησης σημαίνει ότι σε σχεδόν όλες τις περιπτώσεις η επίδραση της ημερομηνίας έκδοσης των ομολογιακών δανείων και νέων μετοχών στην τιμή των μετοχών των εκδοτριών εταιριών δεν θα επηρεάσει τις εκτιμήσεις των παραμέτρων του υποδείγματος αγοράς για την ημερομηνία ανακοίνωσης. Επιπλέον, η ανομοιογένεια στην διάρκεια της περιόδου γεγονότος και εκτίμησης για κάθε εταιρία οφείλεται σε λόγους στατιστικής σημαντικότητας των επιλεγμένων χρονικών περιόδων (στατιστικής επάρκειας του υποδείγματος αγοράς) και αποφυγής του κινδύνου επικαλυπτόμενων γεγονότων που μπορεί να οδηγήσουν σε λανθασμένες εκτιμήσεις των παραμέτρων του υποδείγματος αγοράς και κατ' επέκταση και των μη κανονικών αποδόσεων.

19 75 Βιβλιογραφία Asquith, P. and D.W. Mullins, Jr. (1986), "Equity issues and offering dilution", Journal of Financial Economics, 15, pp Brigham, E.F. (1966), "An analysis of convertible debentures: Theory and some empirical evidence", Journal of Finance, 21 (March), pp Brown, S. J. and J. B. Warner (1980), "Measuring security price performance", Journal of Financial Economics, 8, pp Coutts, J. Α., Τ. C. Mills and J. Roberts (1995), "Testing cumulative prediction errors in Event Study Methodology", Journal of Forecasting, 14, pp Dann, L. Y. (1981), "Common stock repurchases: An analysis of returns to bondholders and stockholders", Journal of Financial Economics, 9, pp Dann, L. Y. and W. H. Mikkelson (1984), "Convertible debt issuance, capital structure change and financing-related information: Some new evidence", Journal of Financial Economics, 13, pp Davidson, W. N., J. L. Glascock and T. V. Schwarz (1995), "Signaling with convertible debt", Journal of Financial and Quantitative Analysis, 30(3), pp De Angelo, H. and R. Masulis (1980), "Optimal capital structure under corporate and personal taxation", Journal of Financial Economics, 8 (March), pp Eckbo, Β. Ε. (1986), "Valuation effects of corporate debt offerings", Journal of Financial Economics, 15, pp Fieds, L. P. and E. L. Mais (1991), "The valuation effects of private placements on convertible debt", Journal of Finance, 47 (Dec), pp Galai, D. and R. Masulis (1976), "The option pricing model and the risk factor of stock, Journal of Financial Economics, 3, pp Heinkel, R. (1982), "A theory of capital structure relevance under imperfect information", Journal of Finance, 37, pp Hoffmeister, J. R. (1977), "Use of convertible debt in the early 1970"s: A reevaluation of corporate motives", Quarterly Review of Economics and Business, 17 (Summer), pp Janjigian, V. (1987), "The leverage changing consequences of convertible debt financing", Financial Management, 16 (Fall), pp Jensen, M. C. and W. Meckling (1976), "Theory of the firm: Managerial behavior, agency costs, and capital structure", Journal of Financial Economics, 3, pp Korwar, A. N. (1982), "The effect of new issues of equity: An empirical investigation", Unpublished manuscript (University of Iowa, Iowa City, IA). Kraus, A. and R. Litzenberger (1973), "A state preference model of optimal financial leverage", Journal of Finance, 28, pp Leland H., and D. Pyle (1977), "Information asymmetries, financial structure, and financial intermediation", Journal of Finance, 32, pp

20 76 Masulis, R. W. (1980), "The effects of capital structure change on security prices: A study of exchange offers", Journal of Financial Economics, 8, pp Masulis, R. W. (1983), "The impact of capital structure change on firm value: Some estimates", Journal of Finance, 38, pp Masulis, R. W. and A. N. Korwar (1986), "Seasoned equity offerings: An empirical investigation", Journal of Financial Economics, 15, pp McConnell, J. J. and G. G. Schlarbaum (1981), "Evidence on the impact of exchange offers on security prices: The case of income bonds", Journal of Business, 54, pp Mikkelson, W. H. (1981), "Convertible calls and security returns", Journal of Financial Economics, 9, pp Mikkelson, W. H. and Μ. Μ. Patch (1986), "Valuation effects of security offerings and the issuance process", Journal of Financial Economics, 15, pp Miller, M. H. and K. Rock (1985), "Dividend policy under asymmetric information", Journal of Finance, 40, pp Modigliani, F. and M. Miller (1958), "The cost of capital, corporation finance and the theory of investment", American Economic Review, 48, pp Myers, S. C. (1977), "Determinants of corporate borrowing", Journal of Financial Economics, 5, pp Myers, S. C. and N. S. Majluf (1984), "Corporate financing and investment decisions when firms have information that investors do not have", Journal of Financial Economics, 13, pp Niarchos, N. (1972), The Greek Stock Market, Athens Stock Exchange Publications. Niarchos, N. and M. Georgakopoulos (1986), "The effect of annual corporate profit reports on the ASE: An empirical investigation", Management International Review, 26, pp Papaioannou, G. (1984), "Informational efficiency tests in the Athens Stock Market", European Equity Markets: Risk Return and Efficiency, G. Hawawini and P. Michel, Garland Publishing, Inc., New York. Pinegar, J. M. and R. C. Lease (1986), "The impact of preferred for common exchange offers on firm value", Journal of Finance, 41 (Sept.), pp Ross, S. A. (1977), "The determination of financial structure: The incentive signaling approach", Bell Journal of Economics, 8, pp Stein, J. C. (1992), "Convertible bonds as backdoor equity financing", Journal of Financial Economics, 32, pp Travlos, N. (1992), "Athens Stock Exchange: Creation of a stock market and risk-return characteristics of stock for the period ", Monograph (in Greek). Tsangarakis, N.V. (1993), "Seasoned equity issues in the Greek Stock Market. Stock reaction on the ex-rights day: A test of semi-strong form market efficiency", Spoudai, 43, p.p Vermaelen, T. (1981), "Common stock repurchases and market signaling: An empirical study", Journal of Financial Economics, 9, pp

Υπόθεση της Αποτελεσματικής Αγοράς

Υπόθεση της Αποτελεσματικής Αγοράς Η Υπόθεση της Αποτελεσματικής Αγοράς (Efficient Market Hypothesis- EMH) Μια αγορά λέγεται αποτελεσματική όταν στην εμφάνιση μιας νέας πληροφορίας οι τιμές των αξιογράφων

Υπόθεση της Αποτελεσματικής Αγοράς Η Υπόθεση της Αποτελεσματικής Αγοράς (Efficient Market Hypothesis- EMH) Μια αγορά λέγεται αποτελεσματική όταν στην εμφάνιση μιας νέας πληροφορίας οι τιμές των αξιογράφων

ΣΥΓΧΩΝΕΥΣΕΙΣ ΚΑΙ ΕΞΑΓΟΡΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΤΗΝ ΕΛΛΑΔΑ: ΕΠΙΔΡΑΣΗ ΣΤΗΝ ΧΡΗΜΑΤΙΣΤΗΡΙΑΚΗ ΤΙΜΗ ΤΩΝ ΕΜΠΛΕΚΟΜΕΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

«ΣΠΟΥΔΑΙ», Τόμος 53, Τεύχος 4ο, (2003) / «SPOUDAI», Vol. 53, No 4, (2003), University of Piraeus, pp. 80-104 ΣΥΓΧΩΝΕΥΣΕΙΣ ΚΑΙ ΕΞΑΓΟΡΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΤΗΝ ΕΛΛΑΔΑ: ΕΠΙΔΡΑΣΗ ΣΤΗΝ ΧΡΗΜΑΤΙΣΤΗΡΙΑΚΗ ΤΙΜΗ ΤΩΝ ΕΜΠΛΕΚΟΜΕΝΩΝ

«ΣΠΟΥΔΑΙ», Τόμος 53, Τεύχος 4ο, (2003) / «SPOUDAI», Vol. 53, No 4, (2003), University of Piraeus, pp. 80-104 ΣΥΓΧΩΝΕΥΣΕΙΣ ΚΑΙ ΕΞΑΓΟΡΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΤΗΝ ΕΛΛΑΔΑ: ΕΠΙΔΡΑΣΗ ΣΤΗΝ ΧΡΗΜΑΤΙΣΤΗΡΙΑΚΗ ΤΙΜΗ ΤΩΝ ΕΜΠΛΕΚΟΜΕΝΩΝ

ΠΡΟΓΡΑΜΜΑ ΚΑΡΑΘΕΟΔΩΡΗΣ 2008

ΠΡΟΓΡΑΜΜΑ ΚΑΡΑΘΕΟΔΩΡΗΣ 2008 ΤΙΤΛΟΣ ΕΡΓΟΥ: "Μελέτη της χρηματοοικονομικής αποτύπωσης περιβαλλοντικών πληροφοριών, της περιβαλλοντικής διαχείρισης, επίδοσης και αποτελεσματικότητας των ελληνικών επιχειρήσεων"

ΠΡΟΓΡΑΜΜΑ ΚΑΡΑΘΕΟΔΩΡΗΣ 2008 ΤΙΤΛΟΣ ΕΡΓΟΥ: "Μελέτη της χρηματοοικονομικής αποτύπωσης περιβαλλοντικών πληροφοριών, της περιβαλλοντικής διαχείρισης, επίδοσης και αποτελεσματικότητας των ελληνικών επιχειρήσεων"

ΕΛΛΗΝΙΚΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΕΠΙΣΤΗΜΗΣ ERSA

ΕΛΛΗΝΙΚΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΕΠΙΣΤΗΜΗΣ ERSA ΜΕΛΟΣ ΤΗΣ ΔΙΕΘΝΟΥΣ ΚΑΙ ΕΥΡΩΠΑΪΚΗΣ ΕΤΑΙΡΕΙΑΣ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΕΠΙΣΤΗΜΗΣ (RSAI, ERSA) Οικονομική Κρίση και Πολιτικές Ανάπτυξης και Συνοχής 10ο Τακτικό Επιστημονικό

ΕΛΛΗΝΙΚΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΕΠΙΣΤΗΜΗΣ ERSA ΜΕΛΟΣ ΤΗΣ ΔΙΕΘΝΟΥΣ ΚΑΙ ΕΥΡΩΠΑΪΚΗΣ ΕΤΑΙΡΕΙΑΣ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΕΠΙΣΤΗΜΗΣ (RSAI, ERSA) Οικονομική Κρίση και Πολιτικές Ανάπτυξης και Συνοχής 10ο Τακτικό Επιστημονικό

ΠΩΣ ΕΠΗΡΕΑΖΕΙ Η ΜΕΡΑ ΤΗΣ ΕΒΔΟΜΑΔΑΣ ΤΙΣ ΑΠΟΔΟΣΕΙΣ ΤΩΝ ΜΕΤΟΧΩΝ ΠΡΙΝ ΚΑΙ ΜΕΤΑ ΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΡΙΣΗ

Σχολή Διοίκησης και Οικονομίας Κρίστια Κυριάκου ΤΕΧΝΟΛΟΓΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΥΠΡΟΥ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΕΜΠΟΡΙΟΥ,ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΝΑΥΤΙΛΙΑΣ Της Κρίστιας Κυριάκου ii Έντυπο έγκρισης Παρουσιάστηκε

Σχολή Διοίκησης και Οικονομίας Κρίστια Κυριάκου ΤΕΧΝΟΛΟΓΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΥΠΡΟΥ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΕΜΠΟΡΙΟΥ,ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΝΑΥΤΙΛΙΑΣ Της Κρίστιας Κυριάκου ii Έντυπο έγκρισης Παρουσιάστηκε

Επιμέλεια Διόρθωση: Πάολα-Νίκη Ευσταθοπούλου Σχεδιασμός εξωφύλλου Σελιδοποίηση: Αθηνόδωρος Παπαϊωαννίδης Εκτύπωση: Proforma ΓΡΑΦΙΚΕΣ ΤΕΧΝΕΣ

Tίτλος: ΣΥΓΧΩΝΕΥΣΕΙΣ ΚΑΙ ΕΞΑΓΟΡΕΣ Επιμέλεια Διόρθωση: Πάολα-Νίκη Ευσταθοπούλου Σχεδιασμός εξωφύλλου Σελιδοποίηση: Αθηνόδωρος Παπαϊωαννίδης Εκτύπωση: Proforma ΓΡΑΦΙΚΕΣ ΤΕΧΝΕΣ Copyright : Δημήτριος Α. Κυριαζής

Tίτλος: ΣΥΓΧΩΝΕΥΣΕΙΣ ΚΑΙ ΕΞΑΓΟΡΕΣ Επιμέλεια Διόρθωση: Πάολα-Νίκη Ευσταθοπούλου Σχεδιασμός εξωφύλλου Σελιδοποίηση: Αθηνόδωρος Παπαϊωαννίδης Εκτύπωση: Proforma ΓΡΑΦΙΚΕΣ ΤΕΧΝΕΣ Copyright : Δημήτριος Α. Κυριαζής

ΕΜΠΕΙΡΙΚΗ ΙΕΡΕΥΝΗΣΗ ΤΗΣ ΕΠΙ ΡΑΣΗΣ ΤΩΝ ΣΥΓΧΩΝΕΥΣΕΩΝ ΚΑΙ ΕΞΑΓΟΡΩΝ ΣΤΙΣ ΤΙΜΕΣ ΤΩΝ ΜΕΤΟΧΩΝ ΕΛΛΗΝΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΕΙΣΗΓΜΕΝΩΝ ΣΤΟ ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΘΗΝΩΝ

«ΣΠΟΥ ΑΙ», Τόμος 58, Τεύχος 1ο-2ο, (2008) / «SPOUDAI», Vol. 58, No 1-2, (2008), University of Piraeus pp. 201-215 ΕΜΠΕΙΡΙΚΗ ΙΕΡΕΥΝΗΣΗ ΤΗΣ ΕΠΙ ΡΑΣΗΣ ΤΩΝ ΣΥΓΧΩΝΕΥΣΕΩΝ ΚΑΙ ΕΞΑΓΟΡΩΝ ΣΤΙΣ ΤΙΜΕΣ ΤΩΝ ΜΕΤΟΧΩΝ

«ΣΠΟΥ ΑΙ», Τόμος 58, Τεύχος 1ο-2ο, (2008) / «SPOUDAI», Vol. 58, No 1-2, (2008), University of Piraeus pp. 201-215 ΕΜΠΕΙΡΙΚΗ ΙΕΡΕΥΝΗΣΗ ΤΗΣ ΕΠΙ ΡΑΣΗΣ ΤΩΝ ΣΥΓΧΩΝΕΥΣΕΩΝ ΚΑΙ ΕΞΑΓΟΡΩΝ ΣΤΙΣ ΤΙΜΕΣ ΤΩΝ ΜΕΤΟΧΩΝ

Η ΕΠΙΔΡΑΣΗ ΤΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ ΣΤΗΝ ΔΙΑΜΟΡΦΩΣΗ ΤΟΥ ΣΥΝΟΔΙΚΟΥ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΚΙΝΔΥΝΟΥ

«ΣΠΟΥΔΑΙ». Τόμος 52, Τεύχος 1ο-2ο. (2002). Πανεπιστήμιο Πειραιώς / "SPOUDAI", Vol. 52, No 1-2, (2002). University of Piraeus Η ΕΠΙΔΡΑΣΗ ΤΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ ΣΤΗΝ ΔΙΑΜΟΡΦΩΣΗ ΤΟΥ ΣΥΝΟΔΙΚΟΥ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ

«ΣΠΟΥΔΑΙ». Τόμος 52, Τεύχος 1ο-2ο. (2002). Πανεπιστήμιο Πειραιώς / "SPOUDAI", Vol. 52, No 1-2, (2002). University of Piraeus Η ΕΠΙΔΡΑΣΗ ΤΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ ΣΤΗΝ ΔΙΑΜΟΡΦΩΣΗ ΤΟΥ ΣΥΝΟΔΙΚΟΥ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ

The impact of dividend policy in corporate valuation: Empirical analysis of the Greek industrial sector

The impact of dividend policy in corporate valuation: Empirical analysis of the Greek industrial sector Kosmas Kosmidis Department of Information Management School of Management and Economics Kavala Institute

The impact of dividend policy in corporate valuation: Empirical analysis of the Greek industrial sector Kosmas Kosmidis Department of Information Management School of Management and Economics Kavala Institute

Νεοκλασική Χρηματοοικονομική. Συμπεριφορική Χρηματοοικονομική

Νεοκλασική Χρηματοοικονομική Συμπεριφορική Χρηματοοικονομική Νεοκλασική Χρηματοοικονομική (Neoclassical Finance) Στη Νεοκλασική Χρηματοοικονομική η έρευνα βασίστηκε αποκλειστικά στο λεγόμενο «ορθολογικό

Νεοκλασική Χρηματοοικονομική Συμπεριφορική Χρηματοοικονομική Νεοκλασική Χρηματοοικονομική (Neoclassical Finance) Στη Νεοκλασική Χρηματοοικονομική η έρευνα βασίστηκε αποκλειστικά στο λεγόμενο «ορθολογικό

Συχνές Ερωτήσεις. Ομολογιακά Δάνεια & Ομόλογα. Έκδοση 2.0 Αύγουστος 2016

ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΘΗΝΩΝ Συχνές Ερωτήσεις Ομολογιακά Δάνεια & Ομόλογα Έκδοση 2.0 Αύγουστος 2016 Σημαντική Σημείωση Το Χρηματιστήριο Αθηνών (Χ.Α.) καταβάλλει κάθε δυνατή προσπάθεια ώστε να διασφαλίσει ότι οι

ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΘΗΝΩΝ Συχνές Ερωτήσεις Ομολογιακά Δάνεια & Ομόλογα Έκδοση 2.0 Αύγουστος 2016 Σημαντική Σημείωση Το Χρηματιστήριο Αθηνών (Χ.Α.) καταβάλλει κάθε δυνατή προσπάθεια ώστε να διασφαλίσει ότι οι

Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.)

") Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.) Ανάλυση Επενδύσεων και Διοίκηση Χαρτοφυλακίου Μάθημα Επιλογής στο Γενικό ΜΒΑ & στη Χρηματοοικονομική Διοίκηση (Γ Εξάμηνο)

Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.) Ανάλυση Επενδύσεων και Διοίκηση Χαρτοφυλακίου Μάθημα Επιλογής στο Γενικό ΜΒΑ & στη Χρηματοοικονομική Διοίκηση (Γ Εξάμηνο)

Αξιολόγηση Επενδύσεων

Αξιολόγηση Επενδύσεων Διάλεξη για το CAPM Δράκος και Καραθανάσης Κεφάλαιο 18 Εαρινό Εξάμηνο 2018 1 Οι Κύριες Υποθέσεις του Υποδείγματος CAPM Το CAPM (Capital Asset Pricing Model-Υπόδειγμα Αποτίμησης Κεφαλαιακών(Περιουσιακών)

Αξιολόγηση Επενδύσεων Διάλεξη για το CAPM Δράκος και Καραθανάσης Κεφάλαιο 18 Εαρινό Εξάμηνο 2018 1 Οι Κύριες Υποθέσεις του Υποδείγματος CAPM Το CAPM (Capital Asset Pricing Model-Υπόδειγμα Αποτίμησης Κεφαλαιακών(Περιουσιακών)

ΤΟ ΜΟΝΤΕΛΟ Οι Υποθέσεις Η Απλή Περίπτωση για λi = μi 25 = Η Γενική Περίπτωση για λi μi..35

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΣΧΟΛΗ ΘΕΤΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΤΜΗΜΑ ΜΑΘΗΜΑΤΙΚΩΝ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΤΟΜΕΑΣ ΣΤΑΤΙΣΤΙΚΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΑΝΑΛΥΣΗ ΤΩΝ ΣΥΣΧΕΤΙΣΕΩΝ ΧΡΕΟΚΟΠΙΑΣ ΚΑΙ ΤΩΝ

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΣΧΟΛΗ ΘΕΤΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΤΜΗΜΑ ΜΑΘΗΜΑΤΙΚΩΝ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΤΟΜΕΑΣ ΣΤΑΤΙΣΤΙΚΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΑΝΑΛΥΣΗ ΤΩΝ ΣΥΣΧΕΤΙΣΕΩΝ ΧΡΕΟΚΟΠΙΑΣ ΚΑΙ ΤΩΝ

Σύγχρονες Μορφές Χρηματοδότησης

Σύγχρονες Μορφές Χρηματοδότησης Ενότητα 3: Ομολογιακά Δάνεια Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Σύγχρονες Μορφές Χρηματοδότησης Ενότητα 3: Ομολογιακά Δάνεια Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Διαδικασία Διαχείρισης Επενδύσεων (Investment Management Process)

") Διαδικασία Διαχείρισης Επενδύσεων (Investment Management Process) 1. Καθορισμός Επενδυτικών στόχων (Setting Investment Objectives) Ιδιώτες επενδυτές (Individual Investors) Θεσμικοί επενδυτές (Institutional

Διαδικασία Διαχείρισης Επενδύσεων (Investment Management Process) 1. Καθορισμός Επενδυτικών στόχων (Setting Investment Objectives) Ιδιώτες επενδυτές (Individual Investors) Θεσμικοί επενδυτές (Institutional

ΒΙΟΓΡΑΦΙΚΟ ΣΗΜΕΙΩΜΑ ΠΡΟΣΩΠΙΚΑ ΣΤΟΙΧΕΙΑ ΣΠΟΥΔΕΣ

ΒΙΟΓΡΑΦΙΚΟ ΣΗΜΕΙΩΜΑ ΠΡΟΣΩΠΙΚΑ ΣΤΟΙΧΕΙΑ ΕΠΩΝΥΜΟ: ΡΟΜΠΟΛΗΣ ΟΝΟΜΑ: ΛΕΩΝΙΔΑΣ ΟΝΟΜΑ ΠΑΤΡΟΣ: ΣΑΒΒΑΣ ΧΡΟΝΟΛΟΓΙΑ ΓΕΝΝΗΣΗΣ: 16/1/1977 ΤΟΠΟΣ ΓΕΝΝΗΣΗΣ: ΑΘΗΝΑ ΔΙΕΥΘΥΝΣΗ ΚΑΤΟΙΚΙΑΣ: ΟΙΚΟΝΟΜΟΥ 29, 16122, ΑΘΗΝΑ ΔΙΕΥΘΥΝΣΗ

ΒΙΟΓΡΑΦΙΚΟ ΣΗΜΕΙΩΜΑ ΠΡΟΣΩΠΙΚΑ ΣΤΟΙΧΕΙΑ ΕΠΩΝΥΜΟ: ΡΟΜΠΟΛΗΣ ΟΝΟΜΑ: ΛΕΩΝΙΔΑΣ ΟΝΟΜΑ ΠΑΤΡΟΣ: ΣΑΒΒΑΣ ΧΡΟΝΟΛΟΓΙΑ ΓΕΝΝΗΣΗΣ: 16/1/1977 ΤΟΠΟΣ ΓΕΝΝΗΣΗΣ: ΑΘΗΝΑ ΔΙΕΥΘΥΝΣΗ ΚΑΤΟΙΚΙΑΣ: ΟΙΚΟΝΟΜΟΥ 29, 16122, ΑΘΗΝΑ ΔΙΕΥΘΥΝΣΗ

Ο Συντελεστής Beta μιας Μετοχής

Φεβρουάριος 2005 Ο Συντελεστής Beta μιας Μετοχής Νικόλαος Ηρ. Γεωργιάδης Υπεύθυνος Ανάλυσης Valuation & Research Specialists ( VRS ) Investment Research & Analysis Journal - Value Invest - www.valueinvest.gr

Φεβρουάριος 2005 Ο Συντελεστής Beta μιας Μετοχής Νικόλαος Ηρ. Γεωργιάδης Υπεύθυνος Ανάλυσης Valuation & Research Specialists ( VRS ) Investment Research & Analysis Journal - Value Invest - www.valueinvest.gr

Χρηματοοικονομική Ι. Ενότητα 8: Βασικές αρχές αποτίμησης μετοχών. Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Χρηματοοικονομική Ι Ενότητα 8: Βασικές αρχές αποτίμησης μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 8: Βασικές αρχές αποτίμησης μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΒΙΟΓΡΑΦΙΚΟ ΣΗΜΕΙΩΜΑ. 3.2 Σε Κέντρα Μελετών Ερευνών Πανεπιστημιακών Ιδρυμάτων

ΒΙΟΓΡΑΦΙΚΟ ΣΗΜΕΙΩΜΑ 1. Προσωπικά στοιχεία Ονοματεπώνυμο: E-mail: Δημήτρης Π. Μπάλιος dbalios@econ.uoa.gr 2. Εκπαίδευση Περίοδος: Ιούνιος 2001 Ιούλιος 2006 Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Διδακτορικό

ΒΙΟΓΡΑΦΙΚΟ ΣΗΜΕΙΩΜΑ 1. Προσωπικά στοιχεία Ονοματεπώνυμο: E-mail: Δημήτρης Π. Μπάλιος dbalios@econ.uoa.gr 2. Εκπαίδευση Περίοδος: Ιούνιος 2001 Ιούλιος 2006 Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Διδακτορικό

Αληφαντής, Γ. Σ. (2002), «Η Λογιστική της Αναβαλλόμενης Φορολογίας επί των Αποσβέσεων βάσει του ΔΛΠ 12», Η Ναυτεμπορική, σελίδα 12, Αθήνα

, «Η Λογιστική της Αναβαλλόμενης Φορολογίας επί των Αποσβέσεων βάσει του ΔΛΠ 12», Η Ναυτεμπορική, σελίδα 12, Αθήνα") Λογιστική των Ενσώματων Πάγιων Περιουσιακών Στοιχείων & Αναπροσαρμογές Βιβλιογραφία 1. Ελληνική Βιβλιογραφία Αληφαντής, Γ. Σ. (2002), «Η Λογιστική της Αναβαλλόμενης Φορολογίας επί των Αποσβέσεων βάσει

Λογιστική των Ενσώματων Πάγιων Περιουσιακών Στοιχείων & Αναπροσαρμογές Βιβλιογραφία 1. Ελληνική Βιβλιογραφία Αληφαντής, Γ. Σ. (2002), «Η Λογιστική της Αναβαλλόμενης Φορολογίας επί των Αποσβέσεων βάσει

Περιεχόμενα. Το Χρηματοπιστωτικό Σύστημα

ΚΕΦΑΛΑΙΟ 1 Το Χρηματοπιστωτικό Σύστημα 1.1 Ροή των χρηματικών πόρων...20 1.1.1 Άμεση χρηματοδότηση...20 1.1.2 Έμμεση χρηματοδότηση...22 1.2 Μορφές χρηματοοικονομικών οργανισμών...23 1.2.1 Οργανισμοί που

ΚΕΦΑΛΑΙΟ 1 Το Χρηματοπιστωτικό Σύστημα 1.1 Ροή των χρηματικών πόρων...20 1.1.1 Άμεση χρηματοδότηση...20 1.1.2 Έμμεση χρηματοδότηση...22 1.2 Μορφές χρηματοοικονομικών οργανισμών...23 1.2.1 Οργανισμοί που

Αγορά Ομολόγων στο Χρηματιστήριο Αθηνών. Ξέρετε ότι ; Φεβρουάριος 2014. Athens Exchange

Αγορά Ομολόγων στο Χρηματιστήριο Αθηνών Ξέρετε ότι ; Athens Exchange Φεβρουάριος 2014 τα πρώτα ομόλογα διαπραγματεύθηκαν στο ΧΑ πριν από 134 χρόνια Στο πρώτο Δελτίο Τιμών που δημοσιεύθηκε στις 12 Μαΐου

Αγορά Ομολόγων στο Χρηματιστήριο Αθηνών Ξέρετε ότι ; Athens Exchange Φεβρουάριος 2014 τα πρώτα ομόλογα διαπραγματεύθηκαν στο ΧΑ πριν από 134 χρόνια Στο πρώτο Δελτίο Τιμών που δημοσιεύθηκε στις 12 Μαΐου

Γραμμή Αγοράς Αξιογράφου. Υποδείγματα Αποτίμησης Περιουσιακών Στοιχείων

Γραμμή Αγοράς Αξιογράφου Υποδείγματα Αποτίμησης Περιουσιακών Στοιχείων Η Γραμμή Αγοράς Αξιογράφου (Security Market Line-SML) Αν ένα αξιόγραφο προστεθεί σ ένα καλά διαφοροποιημένο χαρ/κιο, ο κίνδυνος που

Γραμμή Αγοράς Αξιογράφου Υποδείγματα Αποτίμησης Περιουσιακών Στοιχείων Η Γραμμή Αγοράς Αξιογράφου (Security Market Line-SML) Αν ένα αξιόγραφο προστεθεί σ ένα καλά διαφοροποιημένο χαρ/κιο, ο κίνδυνος που

Χρηματοοικονομική Ι. Ενότητα 7: Μετοχικοί τίτλοι. Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Χρηματοοικονομική Ι Ενότητα 7: Μετοχικοί τίτλοι Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Χρηματοοικονομική Ι Ενότητα 7: Μετοχικοί τίτλοι Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Ελληνικό Στατιστικό Ινστιτούτο Πρακτικά 18 ου Πανελληνίου Συνεδρίου Στατιστικής (2005) σελ. 149-158

σελ. 149-158") Ελληνικό Στατιστικό Ινστιτούτο Πρακτικά 18 ου Πανελληνίου Συνεδρίου Στατιστικής (2005) σελ. 149-158 TΟ ΜΟΝΤΕΛΟ ΑΠΟΤΙΜΗΣΗΣ ΚΕΦΑΛΑΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ (CAPITAL ASSET PRICING MODEL - CAPM) ΚΑΙ Η ΥΠΟΘΕΣΗ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ

Ελληνικό Στατιστικό Ινστιτούτο Πρακτικά 18 ου Πανελληνίου Συνεδρίου Στατιστικής (2005) σελ. 149-158 TΟ ΜΟΝΤΕΛΟ ΑΠΟΤΙΜΗΣΗΣ ΚΕΦΑΛΑΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ (CAPITAL ASSET PRICING MODEL - CAPM) ΚΑΙ Η ΥΠΟΘΕΣΗ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ

ΠΕΡΙΕΧΟΜΕΝΑ. Πρόλογος...13

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...13 ΜΕΡΟΣ Ι: ΕΙΣΑΓΩΓΗ... 17 1 ΤΙ ΕΙΝΑΙ Η ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ;... 19 Το διευθυντικό στέλεχος ως αντιπρόσωπος...22 Ο κίνδυνος σε σχέση με τα κέρδη...24 Βασικές δεξιότητες της χρηματοοικονομικής

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...13 ΜΕΡΟΣ Ι: ΕΙΣΑΓΩΓΗ... 17 1 ΤΙ ΕΙΝΑΙ Η ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ;... 19 Το διευθυντικό στέλεχος ως αντιπρόσωπος...22 Ο κίνδυνος σε σχέση με τα κέρδη...24 Βασικές δεξιότητες της χρηματοοικονομικής

CAPM. Το Μοντέλο Αποτίμησης Κεφαλαιουχικών Αγαθών (Capital Asset Pricing Model): ανάλυση ρίσκου και απόδοσης επενδύοντας στις παγκόσμιες χρηματαγορές

: ανάλυση ρίσκου και απόδοσης επενδύοντας στις παγκόσμιες χρηματαγορές") CAPM Το Μοντέλο Αποτίμησης Κεφαλαιουχικών Αγαθών (Capital Asset Pricing Model): ανάλυση ρίσκου και απόδοσης επενδύοντας στις παγκόσμιες χρηματαγορές 1 Το Capital Asset Pricing Model & Tο Κόστος Κεφαλαίου

CAPM Το Μοντέλο Αποτίμησης Κεφαλαιουχικών Αγαθών (Capital Asset Pricing Model): ανάλυση ρίσκου και απόδοσης επενδύοντας στις παγκόσμιες χρηματαγορές 1 Το Capital Asset Pricing Model & Tο Κόστος Κεφαλαίου

ΟΙ ΕΞΑΜΗΝΙΑΙΕΣ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΩΣ ΣΤΟΙΧΕΙΟ ΠΡΟΒΛΕΨΗΣ ΓΙΑ ΤΑ ΕΤΗΣΙΑ ΑΠΟΤΕΛΕΣΜΑΤΑ

«ΣΠΟΥΔΑΙ», Τόμος 50, Τεύχος 3ο-4ο, Πανεπιστήμιο Πειραιώς / «SPOUDAI», Vol. 50, No 3-4, University of Piraeus ΟΙ ΕΞΑΜΗΝΙΑΙΕΣ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΩΣ ΣΤΟΙΧΕΙΟ ΠΡΟΒΛΕΨΗΣ ΓΙΑ ΤΑ ΕΤΗΣΙΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Υπό Γκίκα

«ΣΠΟΥΔΑΙ», Τόμος 50, Τεύχος 3ο-4ο, Πανεπιστήμιο Πειραιώς / «SPOUDAI», Vol. 50, No 3-4, University of Piraeus ΟΙ ΕΞΑΜΗΝΙΑΙΕΣ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΩΣ ΣΤΟΙΧΕΙΟ ΠΡΟΒΛΕΨΗΣ ΓΙΑ ΤΑ ΕΤΗΣΙΑ ΑΠΟΤΕΛΕΣΜΑΤΑ Υπό Γκίκα

Αγορά Εταιρικών Ομολόγων στο Χρηματιστήριο Αθηνών Ξέρετε ότι ;

Οκτώβριος 2016 Version 4.0 Αγορά Εταιρικών Ομολόγων στο Χρηματιστήριο Αθηνών Ξέρετε ότι ; Διεύθυνση Εξυπηρέτησης Εκδοτριών τα πρώτα ομόλογα διαπραγματεύθηκαν στο Χρηματιστήριο Αθηνών πριν από 136 χρόνια

Οκτώβριος 2016 Version 4.0 Αγορά Εταιρικών Ομολόγων στο Χρηματιστήριο Αθηνών Ξέρετε ότι ; Διεύθυνση Εξυπηρέτησης Εκδοτριών τα πρώτα ομόλογα διαπραγματεύθηκαν στο Χρηματιστήριο Αθηνών πριν από 136 χρόνια

Κόστος Κεφαλαίου. Κόστος Κεφαλαίου

Αρτίκης Γ. Παναγιώτης Χρησιμότητα: Βιωσιμότητα επενδύσεων πάγιου ενεργητικού Ορθότητα Χρηματοδοτικών Αποφάσεων Υπολογισμός Πραγματικής Αξίας Επιχείρησης Ορισμός Κεφαλαίου: Μόνιμη μακροπρόθεσμη χρηματοδότηση

Αρτίκης Γ. Παναγιώτης Χρησιμότητα: Βιωσιμότητα επενδύσεων πάγιου ενεργητικού Ορθότητα Χρηματοδοτικών Αποφάσεων Υπολογισμός Πραγματικής Αξίας Επιχείρησης Ορισμός Κεφαλαίου: Μόνιμη μακροπρόθεσμη χρηματοδότηση

Αποτελεσματικότητα της αγοράς (Efficient Market Hypothesis) Ορισμός EMH Διαβαθμίσεις Fama Πέρα από την EMH

Ορισμός EMH Διαβαθμίσεις Fama Πέρα από την EMH") Αποτελεσματικότητα της αγοράς (Efficient Market Hypothesis) Ορισμός EMH Διαβαθμίσεις Fama Πέρα από την EMH Μπορούμε να πραγματοποιήσουμε κέρδος στο χρηματιστήριο προβλέποντας τη μελλοντική εξέλιξη των

Αποτελεσματικότητα της αγοράς (Efficient Market Hypothesis) Ορισμός EMH Διαβαθμίσεις Fama Πέρα από την EMH Μπορούμε να πραγματοποιήσουμε κέρδος στο χρηματιστήριο προβλέποντας τη μελλοντική εξέλιξη των

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραµµα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεµατική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδηµαϊκό Έτος: 2012-2013

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραµµα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεµατική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδηµαϊκό Έτος: 2012-2013 Τρίτη Γραπτή Εργασία Γενικές οδηγίες για την εργασία Όλες οι ερωτήσεις

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραµµα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεµατική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδηµαϊκό Έτος: 2012-2013 Τρίτη Γραπτή Εργασία Γενικές οδηγίες για την εργασία Όλες οι ερωτήσεις

H ΕΡΜΗΝΕΙΑ του ΔΕΙΚΤΗ P/BV

INVESTMENT RESEARCH & ANALYSIS JOURNAL H ΕΡΜΗΝΕΙΑ του ΔΕΙΚΤΗ P/BV βάσει των ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ των ΕΙΣΗΓΜΕΝΩΝ ΕΤΑΙΡΙΩΝ στην ΕΛΛΗΝΙΚΗ ΚΕΦΑΛΑΙΑΓΟΡΑ Ο Πραγματικός Βαθμός Χρησιμότητας του Δείκτη στη Διαμόρφωση

INVESTMENT RESEARCH & ANALYSIS JOURNAL H ΕΡΜΗΝΕΙΑ του ΔΕΙΚΤΗ P/BV βάσει των ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ των ΕΙΣΗΓΜΕΝΩΝ ΕΤΑΙΡΙΩΝ στην ΕΛΛΗΝΙΚΗ ΚΕΦΑΛΑΙΑΓΟΡΑ Ο Πραγματικός Βαθμός Χρησιμότητας του Δείκτη στη Διαμόρφωση

Αγορά Εταιρικών Ομολόγων στο Χρηματιστήριο Αθηνών Ξέρετε ότι ;

Δεκέμβριος 2018 Αγορά Εταιρικών Ομολόγων στο Χρηματιστήριο Αθηνών Ξέρετε ότι ; Διεύθυνση Εξυπηρέτησης Εκδοτριών 31 Ομόλογα είναι εισηγμένα & διαπραγματεύονται σήμερα στο Χρηματιστήριο Αθηνών Σήμερα: Στην

Δεκέμβριος 2018 Αγορά Εταιρικών Ομολόγων στο Χρηματιστήριο Αθηνών Ξέρετε ότι ; Διεύθυνση Εξυπηρέτησης Εκδοτριών 31 Ομόλογα είναι εισηγμένα & διαπραγματεύονται σήμερα στο Χρηματιστήριο Αθηνών Σήμερα: Στην

ΚΕΦΑΛΑΙΟ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ

ΚΕΦΑΛΑΙΟ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Α. Η χρηµατοοικονοµική επιστήµη εξετάζει: 1. Τον κόσµο των χρηµαταγορών,των κεφαλαιαγορών και των επιχειρήσεων 2. Θέµατα που περιλαµβάνουν τη χρονική αξία

ΚΕΦΑΛΑΙΟ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Α. Η χρηµατοοικονοµική επιστήµη εξετάζει: 1. Τον κόσµο των χρηµαταγορών,των κεφαλαιαγορών και των επιχειρήσεων 2. Θέµατα που περιλαµβάνουν τη χρονική αξία

Η ΕΠΙΔΡΑΣΗ ΤΟΥ BRAND NAME ΣΤΗ ΔΙΑΔΙΚΑΣΙΑ ΑΠΟΤΙΜΗΣΗΣ ΤΩΝ ΕΙΣΗΓΜΕΝΩΝ ΣΤΟ ΕΛΛΗΝΙΚΟ ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΕΤΑΙΡΙΩΝ

INVESTMENT RESEARCH & ANALYSIS JOURNAL Η ΕΠΙΔΡΑΣΗ ΤΟΥ BRAND NAME ΣΤΗ ΔΙΑΔΙΚΑΣΙΑ ΑΠΟΤΙΜΗΣΗΣ ΤΩΝ ΕΙΣΗΓΜΕΝΩΝ ΣΤΟ ΕΛΛΗΝΙΚΟ ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΕΤΑΙΡΙΩΝ H Ύπαρξη ενός Ισχυρού Brand Name Αποτελεί Ικανή Συνθήκη Βελτίωσης

INVESTMENT RESEARCH & ANALYSIS JOURNAL Η ΕΠΙΔΡΑΣΗ ΤΟΥ BRAND NAME ΣΤΗ ΔΙΑΔΙΚΑΣΙΑ ΑΠΟΤΙΜΗΣΗΣ ΤΩΝ ΕΙΣΗΓΜΕΝΩΝ ΣΤΟ ΕΛΛΗΝΙΚΟ ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΕΤΑΙΡΙΩΝ H Ύπαρξη ενός Ισχυρού Brand Name Αποτελεί Ικανή Συνθήκη Βελτίωσης

Σύγχρονες Μορφές Χρηματοδότησης. Διάλεξη 2 Εμπορική Πίστωση

Σύγχρονες Μορφές Χρηματοδότησης Διάλεξη 2 Εμπορική Πίστωση Εμπορική πίστωση Οι πωλήσεις σε μια επιχείρηση μπορεί να πραγματοποιηθούν είτε με την λήψη μετρητών είτε με την παροχή εμπορικής πίστωσης. Γιατί

Σύγχρονες Μορφές Χρηματοδότησης Διάλεξη 2 Εμπορική Πίστωση Εμπορική πίστωση Οι πωλήσεις σε μια επιχείρηση μπορεί να πραγματοποιηθούν είτε με την λήψη μετρητών είτε με την παροχή εμπορικής πίστωσης. Γιατί

Κεφ. Ιο Εισαγωγή στην Οικονομική της Διοίκησης

ΠΕΡΙΕΧΟΜΕΝΑ Κεφ. Ιο Εισαγωγή στην Οικονομική της Διοίκησης 1.1. Τι είναι η Οικονομική της Διοίκησης 1.2. Τι παρέχει η οικονομική θεωρία στην Οικονομική της Διοίκησης 1.3. Οι σχέσεις της οικονομικής της

ΠΕΡΙΕΧΟΜΕΝΑ Κεφ. Ιο Εισαγωγή στην Οικονομική της Διοίκησης 1.1. Τι είναι η Οικονομική της Διοίκησης 1.2. Τι παρέχει η οικονομική θεωρία στην Οικονομική της Διοίκησης 1.3. Οι σχέσεις της οικονομικής της

Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.)

") Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.) Ανάλυση Χρηματοοικονομικών Καταστάσεων Μάθημα Εξειδίκευσης στη Χρηματοοικονομική Διοίκηση (Γ Εξάμηνο) Εισηγητές: Θεοφάνης

Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.) Ανάλυση Χρηματοοικονομικών Καταστάσεων Μάθημα Εξειδίκευσης στη Χρηματοοικονομική Διοίκηση (Γ Εξάμηνο) Εισηγητές: Θεοφάνης

Η Επόµενη Ηµέρα των Ελληνικών Τραπεζικών Μετοχών

Παρασκευή 31 Μαϊου 2013 Η Επόµενη Ηµέρα των Ελληνικών Τραπεζικών Μετοχών Η πρόσφατη σηµαντική άνοδος και στη συνέχεια έντονη διακύµανση των ελληνικών τραπεζικών µετοχών ενόψει και εν µέσω αυξήσεων του

Παρασκευή 31 Μαϊου 2013 Η Επόµενη Ηµέρα των Ελληνικών Τραπεζικών Μετοχών Η πρόσφατη σηµαντική άνοδος και στη συνέχεια έντονη διακύµανση των ελληνικών τραπεζικών µετοχών ενόψει και εν µέσω αυξήσεων του

14 η Μαρτίου Προκειμένου να καταλήξουμε στην άποψή μας μελετήσαμε τα παρακάτω :

Προς τo: 1. Διοικητικό Συμβούλιο της ΓΙΟΥΝΙΜΠΡΕΪΝ (Unibrain) Ανώνυμη Ελληνική Εταιρεία Παραγωγής Λογισμικών και Ηλεκτρονικών Συστημάτων Πολλαπλών Χρήσεων 2. Διοικητικό Συμβούλιο της Hellas on Line Ανώνυμη

Προς τo: 1. Διοικητικό Συμβούλιο της ΓΙΟΥΝΙΜΠΡΕΪΝ (Unibrain) Ανώνυμη Ελληνική Εταιρεία Παραγωγής Λογισμικών και Ηλεκτρονικών Συστημάτων Πολλαπλών Χρήσεων 2. Διοικητικό Συμβούλιο της Hellas on Line Ανώνυμη

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 Κεφάλαιο 3: Ανάλυση χρηματοοικονομικών δεικτών 34

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

The Impact of Stopping IPO in Shenzhen A Stock Market on Guiding Pattern of Information in China s Stock Markets

2005 9 9 :100026788 (2005) 0920036206,, (, 230009) :,.,, A ;, A A, A A.,2000 10,.,,,. : ; ; ; : F830191 : A The Impact of Stopping IPO in Shenzhen A Stock Market on Guiding Pattern of Information in China

2005 9 9 :100026788 (2005) 0920036206,, (, 230009) :,.,, A ;, A A, A A.,2000 10,.,,,. : ; ; ; : F830191 : A The Impact of Stopping IPO in Shenzhen A Stock Market on Guiding Pattern of Information in China

ΠΡΟΣΔΙΟΡΙΣΤΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ ΤΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΟΥ ΧΡΗΜΑΤΙΣΤΗΡΙΟΥ ΑΞΙΩΝ ΑΘΗΝΩΝ ΕΛΙΣΑΒΕΤ ΜΑΡΗ. Εργασία υποβληθείσα στο

ΠΡΟΣΔΙΟΡΙΣΤΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ ΤΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ: ΕΜΠΕΙΡΙΚΗ ΑΝΑΛΥΣΗ ΣΤΙΣ ΕΙΣΗΓΜΕΝΕΣ ΕΤΑΙΡΙΕΣ ΤΟΥ ΧΡΗΜΑΤΙΣΤΗΡΙΟΥ ΑΞΙΩΝ ΑΘΗΝΩΝ ΕΛΙΣΑΒΕΤ ΜΑΡΗ Εργασία υποβληθείσα στο Τμήμα Λογιστικής & Χρηματοοικονομικής

ΠΡΟΣΔΙΟΡΙΣΤΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ ΤΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ: ΕΜΠΕΙΡΙΚΗ ΑΝΑΛΥΣΗ ΣΤΙΣ ΕΙΣΗΓΜΕΝΕΣ ΕΤΑΙΡΙΕΣ ΤΟΥ ΧΡΗΜΑΤΙΣΤΗΡΙΟΥ ΑΞΙΩΝ ΑΘΗΝΩΝ ΕΛΙΣΑΒΕΤ ΜΑΡΗ Εργασία υποβληθείσα στο Τμήμα Λογιστικής & Χρηματοοικονομικής

ΥΠΟ ΕΙΓΜΑ Ι ΠΡΟΣΘΕΤΑ ΣΤΟΙΧΕΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (ΓΙΑ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ)

") ΥΠΟ ΕΙΓΜΑ Ι ΠΡΟΣΘΕΤΑ ΣΤΟΙΧΕΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (ΓΙΑ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ) Εταιρία: as ΓΙΟΥΝΙΜΠΡΕΙΝ Α.Ε. ΠΕΡΙΟ ΟΣ ΑΝΑΦΟΡΑΣ Έτος Τρίµηνο Εξάµηνο! Εννεάµηνο Υπερδωδεκάµηνο

ΥΠΟ ΕΙΓΜΑ Ι ΠΡΟΣΘΕΤΑ ΣΤΟΙΧΕΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (ΓΙΑ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ) Εταιρία: as ΓΙΟΥΝΙΜΠΡΕΙΝ Α.Ε. ΠΕΡΙΟ ΟΣ ΑΝΑΦΟΡΑΣ Έτος Τρίµηνο Εξάµηνο! Εννεάµηνο Υπερδωδεκάµηνο

Β. Τα μερίσματα θα αυξάνονται συνεχώς με ένα σταθερό ρυθμό 5% ανά έτος.

Τελικές 009 Θέμα 4 Η οικονομική διεύθυνση της «ΓΒΑ ΑΕ» εξετάζει την αξία των κοινών μετοχών της εταιρίας. Το τελευταίο μέρισμα που διανεμήθηκε () ήταν 6 ανά μετοχή. Έχει εκτιμηθεί ότι ο συστηματικός κίνδυνος

Τελικές 009 Θέμα 4 Η οικονομική διεύθυνση της «ΓΒΑ ΑΕ» εξετάζει την αξία των κοινών μετοχών της εταιρίας. Το τελευταίο μέρισμα που διανεμήθηκε () ήταν 6 ανά μετοχή. Έχει εκτιμηθεί ότι ο συστηματικός κίνδυνος

ΑΝΑΛΥΣΗ ΚΑΙ ΕΚΤΙΜΗΣΗ ΚΙΝΔΥΝΟΥ ΕΠΕΝΔΥΣΕΩΝ

ΑΝΑΛΥΣΗ ΚΑΙ ΕΚΤΙΜΗΣΗ ΚΙΝΔΥΝΟΥ ΕΠΕΝΔΥΣΕΩΝ Υπό ΘΕΟΔΩΡΟΥ ΑΡΤΙΚΗ, ΑΝΑΣΤΑΣΙΟΥ ΣΟΥΓΙΑΝΝΗ ΚΑΙ ΓΕΩΡΓΙΟΥ ΑΡΤ1ΚΗ Ανωτάτη Βιομηχανική Σχολή Πειραιά 1. ΕΙΣΑΓΩΓΗ Τα συνήθη κριτήρια αξιολόγησης επενδύσεων βασίζονται

ΑΝΑΛΥΣΗ ΚΑΙ ΕΚΤΙΜΗΣΗ ΚΙΝΔΥΝΟΥ ΕΠΕΝΔΥΣΕΩΝ Υπό ΘΕΟΔΩΡΟΥ ΑΡΤΙΚΗ, ΑΝΑΣΤΑΣΙΟΥ ΣΟΥΓΙΑΝΝΗ ΚΑΙ ΓΕΩΡΓΙΟΥ ΑΡΤ1ΚΗ Ανωτάτη Βιομηχανική Σχολή Πειραιά 1. ΕΙΣΑΓΩΓΗ Τα συνήθη κριτήρια αξιολόγησης επενδύσεων βασίζονται

Αναγόρευση Καθηγητή Stephen A. Ross ως επίτιμου διδάκτορα του Τμήματος Χρηματοοικονομικής & Τραπεζικής Διοικητικής του Πανεπιστημίου Πειραιώς

Αναγόρευση Καθηγητή Stephen A. Ross ως επίτιμου διδάκτορα του Τμήματος Χρηματοοικονομικής & Τραπεζικής Διοικητικής του Πανεπιστημίου Πειραιώς Τιμητικός Λόγος του Προέδρου του Τμήματος Χρηματοοικονομικής

Αναγόρευση Καθηγητή Stephen A. Ross ως επίτιμου διδάκτορα του Τμήματος Χρηματοοικονομικής & Τραπεζικής Διοικητικής του Πανεπιστημίου Πειραιώς Τιμητικός Λόγος του Προέδρου του Τμήματος Χρηματοοικονομικής

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΠΕΡΙΓΡΑΜΜΑ ΥΛΗΣ 2014

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΠΕΡΙΓΡΑΜΜΑ ΥΛΗΣ 2014 Διδάσκοντες: Σ. Παπαδόπουλος Στρ. Λιβάνης Γραφείο : 230 325 Τηλ.: 2310891665 2310891685 e-mail: spapado@uom.gr slivanis@uom.gr Περιγραφή και

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΠΕΡΙΓΡΑΜΜΑ ΥΛΗΣ 2014 Διδάσκοντες: Σ. Παπαδόπουλος Στρ. Λιβάνης Γραφείο : 230 325 Τηλ.: 2310891665 2310891685 e-mail: spapado@uom.gr slivanis@uom.gr Περιγραφή και

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ. Πρόγραμμα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεματική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδημαϊκό Έτος: 2013-2014

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεματική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδημαϊκό Έτος: 2013-2014 Πρώτη Γραπτή Εργασία Γενικές οδηγίες για την εργασία Όλες οι ερωτήσεις

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεματική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδημαϊκό Έτος: 2013-2014 Πρώτη Γραπτή Εργασία Γενικές οδηγίες για την εργασία Όλες οι ερωτήσεις

TRITON ASSET MANAGEMENT ΑΕ ΑΚ ΒΑΛΑΩΡΙΤΟΥ 15, 106 71, ΑΘΗΝΑ Τηλ : 210 3646 484-91 FAX : 210 3643 855 http://www.triton-am.com

TRITON ASSET MANAGEMENT ΑΕ ΑΚ ΒΑΛΑΩΡΙΤΟΥ 15, 106 71, ΑΘΗΝΑ Τηλ : 210 3646 484-91 FAX : 210 3643 855 ΕΛΤΙΟ ΤΙΜΩΝ ΤΗΣ 20/8/2015 ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ : TRITON ASSET MANAGEMENT ΑΕ ΑΚ ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ ISIN Ηµεροµηνία

TRITON ASSET MANAGEMENT ΑΕ ΑΚ ΒΑΛΑΩΡΙΤΟΥ 15, 106 71, ΑΘΗΝΑ Τηλ : 210 3646 484-91 FAX : 210 3643 855 ΕΛΤΙΟ ΤΙΜΩΝ ΤΗΣ 20/8/2015 ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ : TRITON ASSET MANAGEMENT ΑΕ ΑΚ ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ ISIN Ηµεροµηνία

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ Τμήμα Χρηματοοικονομικής και Τραπεζικής Διοικητικής Πρόγραμμα Μεταπτυχιακών Σπουδών στη «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ» για στελέχη

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ Τμήμα Χρηματοοικονομικής και Τραπεζικής Διοικητικής Πρόγραμμα Μεταπτυχιακών Σπουδών στη «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ» για στελέχη ΕΡΕΥΝΗΤΙΚΗ ΕΡΓΑΣΙΑ «ΚΕΦΑΛΑΙΑΚΗ ΔΙΑΡΘΡΩΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ»

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ Τμήμα Χρηματοοικονομικής και Τραπεζικής Διοικητικής Πρόγραμμα Μεταπτυχιακών Σπουδών στη «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ» για στελέχη ΕΡΕΥΝΗΤΙΚΗ ΕΡΓΑΣΙΑ «ΚΕΦΑΛΑΙΑΚΗ ΔΙΑΡΘΡΩΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ»

ΜΕΘΟ ΟΙ ΑΠΟΤΙΜΗΣΗΣ ΕΤΑΙΡΙΩΝ στην ΕΠΟΧΗ της «ΝΕΑΣ ΟΙΚΟΝΟΜΙΑΣ»

INVESTMENT RESEARCH & ANALYSIS JOURNAL ΜΕΘΟ ΟΙ ΑΠΟΤΙΜΗΣΗΣ ΕΤΑΙΡΙΩΝ στην ΕΠΟΧΗ της «ΝΕΑΣ ΟΙΚΟΝΟΜΙΑΣ» Με την ευγενική χορηγία Παλαιές & Νέες Μέθοδοι Αποτίµησης Πλεονεκτήµατα & Μειονεκτήµατα 1 Χορηγοί Ακαδηµαϊκής

INVESTMENT RESEARCH & ANALYSIS JOURNAL ΜΕΘΟ ΟΙ ΑΠΟΤΙΜΗΣΗΣ ΕΤΑΙΡΙΩΝ στην ΕΠΟΧΗ της «ΝΕΑΣ ΟΙΚΟΝΟΜΙΑΣ» Με την ευγενική χορηγία Παλαιές & Νέες Μέθοδοι Αποτίµησης Πλεονεκτήµατα & Μειονεκτήµατα 1 Χορηγοί Ακαδηµαϊκής

ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ Καθηγητής Αθιανός Στέργιος ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ Καθηγητής Αθιανός Στέργιος ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

Σχεδιασμός εξωφύλλου Σελιδοποίηση: Αθηνόδωρος Παπαϊωαννίδης Εκτύπωση: Proforma ΓΡΑΦΙΚΕΣ ΤΕΧΝΕΣ

Tίτλος: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ FINANCIAL MANAGEMENT Σχεδιασμός εξωφύλλου Σελιδοποίηση: Αθηνόδωρος Παπαϊωαννίδης Εκτύπωση: Proforma ΓΡΑΦΙΚΕΣ ΤΕΧΝΕΣ Copyright : Βασίλειος Φ. Φίλιος Copyright 2016: Εκδόσεις

Tίτλος: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ FINANCIAL MANAGEMENT Σχεδιασμός εξωφύλλου Σελιδοποίηση: Αθηνόδωρος Παπαϊωαννίδης Εκτύπωση: Proforma ΓΡΑΦΙΚΕΣ ΤΕΧΝΕΣ Copyright : Βασίλειος Φ. Φίλιος Copyright 2016: Εκδόσεις

ΔΕΟ31 Θεωρία Κεφαλαιαγοράς και υποδείγματα αποτίμησης κεφαλαιακών περιουσιακών στοιχείων

ΔΕΟ31 Θεωρία Κεφαλαιαγοράς και υποδείγματα αποτίμησης κεφαλαιακών περιουσιακών στοιχείων 1.1 Θεωρία Κεφαλαιαγοράς Η θεωρία κεφαλαιαγοράς αποτελεί τη συνέχεια της θεωρίας χαρτοφυλακίου. Στη θεωρία χαρτοφυλακίου

ΔΕΟ31 Θεωρία Κεφαλαιαγοράς και υποδείγματα αποτίμησης κεφαλαιακών περιουσιακών στοιχείων 1.1 Θεωρία Κεφαλαιαγοράς Η θεωρία κεφαλαιαγοράς αποτελεί τη συνέχεια της θεωρίας χαρτοφυλακίου. Στη θεωρία χαρτοφυλακίου

ΥΠΟΣΤΗΡΙΚΤΙΚΑ ΜΑΘΗΜΑΤΑ ΕΑΠ ΔΕΟ 31 www.frontistiria-eap.gr ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ ΤΩΝ ΑΣΚΗΣΕΩΝ ΑΘΗΝΑ ΟΚΤΩΒΡΙΟΣ 01 1 ΤΟΜΟΣ ΚΑΘΑΡΑ ΠΑΡΟΥΣΑ ΑΞΙΑ Η καθαρή Παρούσα Αξία ισούται με το άθροισμα προεξοφλημένων καθαρών ταμειακών

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΕΟ 31 ΤΟΜΟΣ Β ΘΕΩΡΙΑ ΚΑΙ ΜΕΘΟΔΟΛΟΓΙΑ ΤΩΝ ΑΣΚΗΣΕΩΝ ΑΘΗΝΑ ΟΚΤΩΒΡΙΟΣ 01 1 ΤΟΜΟΣ ΚΑΘΑΡΑ ΠΑΡΟΥΣΑ ΑΞΙΑ Η καθαρή Παρούσα Αξία ισούται με το άθροισμα προεξοφλημένων καθαρών ταμειακών

Η ΑΜΕΣΩΣ ΕΠΟΜΕΝΗ ΠΡΟΚΛΗΣΗ ΓΙΑ ΤΗΝ ΕΛΛΗΝΙΚΗ ΑΓΟΡΑ ΜΕΤΟΧΩΝ

Η ΑΜΕΣΩΣ ΕΠΟΜΕΝΗ ΠΡΟΚΛΗΣΗ ΓΙΑ ΤΗΝ ΕΛΛΗΝΙΚΗ ΑΓΟΡΑ ΜΕΤΟΧΩΝ Οι Παράμετροι που Δημιουργούν τις Νέες Προσδοκίες Το επόμενο και τελικό στοίχημα --μέχρι το επόμενο-- που καλείται να προεξοφλήσει το Ελληνικό Χρηματιστήριο

Η ΑΜΕΣΩΣ ΕΠΟΜΕΝΗ ΠΡΟΚΛΗΣΗ ΓΙΑ ΤΗΝ ΕΛΛΗΝΙΚΗ ΑΓΟΡΑ ΜΕΤΟΧΩΝ Οι Παράμετροι που Δημιουργούν τις Νέες Προσδοκίες Το επόμενο και τελικό στοίχημα --μέχρι το επόμενο-- που καλείται να προεξοφλήσει το Ελληνικό Χρηματιστήριο

周建波 孙菊生 经营者股权激励的治理效应研究 内容提要 关键词

: 3 ( ( 330013) 200083) : : (1),,(2), (3), (4),, ; : :, ;,,, 50 %, 100, : 17 %, 11 %, 7 %, 65 % 1999 50, 94. 92 %, (,2002) 1999 5 3, 1999 9,, 2001 12 31 34,,,,??,? 3, 74 2003 5,,?,,,?, 2002 4 30 2001,,34,

: 3 ( ( 330013) 200083) : : (1),,(2), (3), (4),, ; : :, ;,,, 50 %, 100, : 17 %, 11 %, 7 %, 65 % 1999 50, 94. 92 %, (,2002) 1999 5 3, 1999 9,, 2001 12 31 34,,,,??,? 3, 74 2003 5,,?,,,?, 2002 4 30 2001,,34,

Τμήμα Χρηματοοικονομικής και Τραπεζικής Διοικητικής. Πρόγραμμα Μεταπτυχιακών Σπουδών στη. «Χρηματοοικονομική Ανάλυση για Στελέχη»

1 Τμήμα Χρηματοοικονομικής και Τραπεζικής Διοικητικής Πρόγραμμα Μεταπτυχιακών Σπουδών στη «Χρηματοοικονομική Ανάλυση για Στελέχη» Θέμα Διπλωματικής Εργασίας «Εύρεση της άριστης κεφαλαιακής διάρθρωσης:

1 Τμήμα Χρηματοοικονομικής και Τραπεζικής Διοικητικής Πρόγραμμα Μεταπτυχιακών Σπουδών στη «Χρηματοοικονομική Ανάλυση για Στελέχη» Θέμα Διπλωματικής Εργασίας «Εύρεση της άριστης κεφαλαιακής διάρθρωσης:

ΒΙΟΓΡΑΦΙΚΟ ΣΗΜΕΙΩΜΑ. 1.3.Ξένες γλώσσες Αγγλικά πολύ καλά 1.4.Τεχνικές γνώσεις

1 ΒΙΟΓΡΑΦΙΚΟ ΣΗΜΕΙΩΜΑ ΠΡΟΣΩΠΙΚΑ ΣΤΟΙΧΕΙΑ Ονοµατεπώνυµο: Παπαγεωργίου Γεώργιος του Ιωάννη. ιεύθυνση κατοικίας: ηµητρακοπούλου 10 Φάρσαλα Έγγαµος, πατέρας δύο (2) παιδιών. Τηλέφωνα: 6984143143, 2491022594

1 ΒΙΟΓΡΑΦΙΚΟ ΣΗΜΕΙΩΜΑ ΠΡΟΣΩΠΙΚΑ ΣΤΟΙΧΕΙΑ Ονοµατεπώνυµο: Παπαγεωργίου Γεώργιος του Ιωάννη. ιεύθυνση κατοικίας: ηµητρακοπούλου 10 Φάρσαλα Έγγαµος, πατέρας δύο (2) παιδιών. Τηλέφωνα: 6984143143, 2491022594

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΜΕΡΙΣΜΑΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ. Πανεπιστήμιο Πατρών, Τμήμα Διοίκησης Επιχειρήσεων. Ευγενίδης Α., και Συριόπουλος Κ., 5/2012

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΜΕΡΙΣΜΑΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ Πανεπιστήμιο Πατρών, Τμήμα Διοίκησης Επιχειρήσεων Ευγενίδης Α., και Συριόπουλος Κ., 5/2012 1 Dividend policy(πολιτική μερισμάτων) ορισμός και βασικές έννοιες Η απόφαση

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΜΕΡΙΣΜΑΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ Πανεπιστήμιο Πατρών, Τμήμα Διοίκησης Επιχειρήσεων Ευγενίδης Α., και Συριόπουλος Κ., 5/2012 1 Dividend policy(πολιτική μερισμάτων) ορισμός και βασικές έννοιες Η απόφαση

Χρηματοοικονομική Ι. Ενότητα 9: Αποτίμηση κοινών μετοχών. Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Χρηματοοικονομική Ι Ενότητα 9: Αποτίμηση κοινών μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 9: Αποτίμηση κοινών μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

O ΕΙΚΤΗΣ PRICE EARNINGS GROWTH (P.E.G.)

") INVESTMENT RESEARCH & ANALYSIS JOURNAL O ΕΙΚΤΗΣ PRICE EARNINGS GROWTH (P.E.G.) Με την ευγενική χορηγία O δείκτης αποτίµησης που συνδυάζει το λόγο «Τιµή προς Κέρδη ανά Μετοχή» µε τους διαχρονικούς ρυθµούς

INVESTMENT RESEARCH & ANALYSIS JOURNAL O ΕΙΚΤΗΣ PRICE EARNINGS GROWTH (P.E.G.) Με την ευγενική χορηγία O δείκτης αποτίµησης που συνδυάζει το λόγο «Τιµή προς Κέρδη ανά Μετοχή» µε τους διαχρονικούς ρυθµούς

ΕΜΠΕΙΡΙΚΗ ΔΙΕΡΕΥΝΙΣΗ ΚΙΝΔΥΝΟΥ ΜΕ ΤΗ ΜΕΘΟΔΟ ΤΩΝ ΕΛΛΗΝΙΚΩΝ ΓΡΑΜΜΑΤΩΝ ΣΕ ΕΠΙΛΕΓΜΕΝΟΥΣ ΤΡΑΠΕΖΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΣΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗ ΣΤΡΑΤΗΓΙΚΗ ΕΜΠΕΙΡΙΚΗ ΔΙΕΡΕΥΝΙΣΗ ΚΙΝΔΥΝΟΥ ΜΕ ΤΗ ΜΕΘΟΔΟ ΤΩΝ ΕΛΛΗΝΙΚΩΝ ΓΡΑΜΜΑΤΩΝ ΣΕ ΕΠΙΛΕΓΜΕΝΟΥΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΣΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗ ΣΤΡΑΤΗΓΙΚΗ ΕΜΠΕΙΡΙΚΗ ΔΙΕΡΕΥΝΙΣΗ ΚΙΝΔΥΝΟΥ ΜΕ ΤΗ ΜΕΘΟΔΟ ΤΩΝ ΕΛΛΗΝΙΚΩΝ ΓΡΑΜΜΑΤΩΝ ΣΕ ΕΠΙΛΕΓΜΕΝΟΥΣ

GOGAS 00 eisagogika_layout 1 12/7/17 10:42 AM Page 8. Περιεχόμενα

GOGAS 00 eisagogika_layout 1 12/7/17 10:42 AM Page 8 Περιεχόμενα ΚΕΦΑΛΑΙΟ 1 ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ - ΕΠΙΧΕΙΡΗΜΑΤΙΑΣ - ΕΥΚΑΙΡΙΑ 15 1.1 Εισαγωγή 16 1.2 Η έννοια της επιχειρηματικότητας 16 1.3 Βασικά χαρακτηριστικά

GOGAS 00 eisagogika_layout 1 12/7/17 10:42 AM Page 8 Περιεχόμενα ΚΕΦΑΛΑΙΟ 1 ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ - ΕΠΙΧΕΙΡΗΜΑΤΙΑΣ - ΕΥΚΑΙΡΙΑ 15 1.1 Εισαγωγή 16 1.2 Η έννοια της επιχειρηματικότητας 16 1.3 Βασικά χαρακτηριστικά

2. ΠΟΛΙΤΙΚΗ ΕΚΤΕΛΕΣΗΣ ΕΝΤΟΛΩΝ

1. Ρυθμιστικό Πλαίσιο 2. ΠΟΛΙΤΙΚΗ ΕΚΤΕΛΕΣΗΣ ΕΝΤΟΛΩΝ Μέσα στα πλαίσια του EU Markets in Financial Instruments Directive (MiFID), η Mega Equity Securities & Financial Services Public Ltd εφεξής καλούμενη

1. Ρυθμιστικό Πλαίσιο 2. ΠΟΛΙΤΙΚΗ ΕΚΤΕΛΕΣΗΣ ΕΝΤΟΛΩΝ Μέσα στα πλαίσια του EU Markets in Financial Instruments Directive (MiFID), η Mega Equity Securities & Financial Services Public Ltd εφεξής καλούμενη

ΣΥΓΧΡΟΝΕΣ ΜΟΡΦΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ

ΣΥΓΧΡΟΝΕΣ ΜΟΡΦΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΠΕΡΙΓΡΑΜΜΑ ΥΛΗΣ 2014 Διδάσκοντες: Σ. Παπαδόπουλος Στρ. Λιβάνης Γραφείο : 230 325 Τηλ.: 2310891665 2310891685 e-mail: spapado@uom.gr slivanis@uom.gr Περιγραφή και στόχοι

ΣΥΓΧΡΟΝΕΣ ΜΟΡΦΕΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΠΕΡΙΓΡΑΜΜΑ ΥΛΗΣ 2014 Διδάσκοντες: Σ. Παπαδόπουλος Στρ. Λιβάνης Γραφείο : 230 325 Τηλ.: 2310891665 2310891685 e-mail: spapado@uom.gr slivanis@uom.gr Περιγραφή και στόχοι

Χρηματοοικονομική Διοικητική για Στελέχη Επιχειρήσεων

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΤΡΑΠΕΖΙΚΗΣ ΔΙΟΙΚΗΤΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΕΞ ΑΠΟΣΤΑΣΕΩΣ ΕΚΠΑΙΔΕΥΣΗΣ Χρηματοοικονομική Διοικητική για Στελέχη Επιχειρήσεων Program info: http://elearning.xrh.unipi.gr/

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΤΡΑΠΕΖΙΚΗΣ ΔΙΟΙΚΗΤΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΕΞ ΑΠΟΣΤΑΣΕΩΣ ΕΚΠΑΙΔΕΥΣΗΣ Χρηματοοικονομική Διοικητική για Στελέχη Επιχειρήσεων Program info: http://elearning.xrh.unipi.gr/

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα. Ξένη Ορολογία. Ενότητα 5 : Financial Ratios

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ξένη Ορολογία Ενότητα 5 : Financial Ratios Ευαγγελία Κουτσογιάννη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ξένη Ορολογία Ενότητα 5 : Financial Ratios Ευαγγελία Κουτσογιάννη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν

Η αποτίμηση επιχειρήσεων

Η αποτίμηση επιχειρήσεων Εισαγωγικές έννοιες ιώπη Ευαγγελία Αποτίμηση ορισμός Η αποτίμηση των επιχειρήσεων εν μέρει είναι τέχνη, αν και από κάποιους προτιμάται ο όρος «κρίση και εν μέρει επιστήμη». (Link,

Η αποτίμηση επιχειρήσεων Εισαγωγικές έννοιες ιώπη Ευαγγελία Αποτίμηση ορισμός Η αποτίμηση των επιχειρήσεων εν μέρει είναι τέχνη, αν και από κάποιους προτιμάται ο όρος «κρίση και εν μέρει επιστήμη». (Link,

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου. Πιστωτικός Κίνδυνος. Διάλεξη 4: Υποδείγματα πιστωτικού κινδύνου. The Merton's Structural Model

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 4: Υποδείγματα πιστωτικού κινδύνου The Merton's Structural Model Μιχάλης Ανθρωπέλος anthropel@unipigr http://webxrhunipigr/faculty/anthropelos

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 4: Υποδείγματα πιστωτικού κινδύνου The Merton's Structural Model Μιχάλης Ανθρωπέλος anthropel@unipigr http://webxrhunipigr/faculty/anthropelos

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τραπεζικής & Χρηματοοικονομικής

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τραπεζικής & Χρηματοοικονομικής Υποθέσεις του Απλού γραμμικού υποδείγματος της Παλινδρόμησης Η μεταβλητή ε t (διαταρακτικός όρος) είναι τυχαία μεταβλητή με μέσο όρο

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τραπεζικής & Χρηματοοικονομικής Υποθέσεις του Απλού γραμμικού υποδείγματος της Παλινδρόμησης Η μεταβλητή ε t (διαταρακτικός όρος) είναι τυχαία μεταβλητή με μέσο όρο

1. ΝΕΕΣ ΕΚΔΟΣΕΙΣ ΜΕΤΟΧΩΝ* ΤΩΝ ΗΔΗ ΕΙΣΗΓΜΕΝΩΝ ΕΤΑΙΡΕΙΩΝ ΚΑΤΑ ΤΟ

. ΝΕΕΣ ΕΚΔΟΣΕΙΣ ΜΕΤΟΧΩΝ* ΤΩΝ ΗΔΗ ΕΙΣΗΓΜΕΝΩΝ ΕΤΑΙΡΕΙΩΝ ΚΑΤΑ ΤΟ ο ΕΞΑΜΗΝΟ ΤΟΥ 23 NEW SHARES' * ISSUES FROM LISTED COMPANIES DURING THE st HALF OF 23 TOTAL ΚΑΤΗΓΟΡΙΕΣ CATEGORIES Αντληθέντα Κεφάλαια από (Ευρώ)

. ΝΕΕΣ ΕΚΔΟΣΕΙΣ ΜΕΤΟΧΩΝ* ΤΩΝ ΗΔΗ ΕΙΣΗΓΜΕΝΩΝ ΕΤΑΙΡΕΙΩΝ ΚΑΤΑ ΤΟ ο ΕΞΑΜΗΝΟ ΤΟΥ 23 NEW SHARES' * ISSUES FROM LISTED COMPANIES DURING THE st HALF OF 23 TOTAL ΚΑΤΗΓΟΡΙΕΣ CATEGORIES Αντληθέντα Κεφάλαια από (Ευρώ)

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 4: ΘΕΩΡΙΑ ΤΗΣ ΚΕΦΑΛΑΙΑΓΟΡΑΣ ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 4: ΘΕΩΡΙΑ ΤΗΣ ΚΕΦΑΛΑΙΑΓΟΡΑΣ ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ

1 3. ΟΜΟΛΟΓΑ ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ Ομολογίες σταθερής προσόδου: το επιτόκιο αυτών των χρεογράφων καθορίζονται κατά την έκδοσή τους και παραμένει σταθερό για όλη τη διάρκεια

1 3. ΟΜΟΛΟΓΑ ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ Ομολογίες σταθερής προσόδου: το επιτόκιο αυτών των χρεογράφων καθορίζονται κατά την έκδοσή τους και παραμένει σταθερό για όλη τη διάρκεια

ICAP GROUP S.A. ΑΝΑΘΕΩΡΗΣΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΩΝ ΥΠΟΔΕΙΓΜΑΤΩΝ

ICAP GROUP S.A. ΑΝΑΘΕΩΡΗΣΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΩΝ ΥΠΟΔΕΙΓΜΑΤΩΝ Φεβρουάριος 2015 1 Table of Contents ΔΙΟΙΚΗΤΙΚΗ ΠΕΡΙΛΗΨΗ... 3 1. ΕΙΣΑΓΩΓΗ... 4 2. ΑΝΑΘΕΩΡΗΣΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΩΝ ΜΟΝΤΕΛΩΝ... 4 2.1 ΔΕΔΟΜΕΝΑ... 4 2.1.1

ICAP GROUP S.A. ΑΝΑΘΕΩΡΗΣΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΩΝ ΥΠΟΔΕΙΓΜΑΤΩΝ Φεβρουάριος 2015 1 Table of Contents ΔΙΟΙΚΗΤΙΚΗ ΠΕΡΙΛΗΨΗ... 3 1. ΕΙΣΑΓΩΓΗ... 4 2. ΑΝΑΘΕΩΡΗΣΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΩΝ ΜΟΝΤΕΛΩΝ... 4 2.1 ΔΕΔΟΜΕΝΑ... 4 2.1.1

H ΑΠΟΤΙΜΗΣΗ ΕΤΑΙΡΙΩΝ ΕΚΜΕΤΑΛΛΕΥΣΗΣ & ΔΙΑΧΕΙΡΙΣΗΣ ΑΚΙΝΗΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Μέθοδοι, Πρακτικές και Επισημάνσεις

INVESTMENT RESEARCH & ANALYSIS JOURNAL H ΑΠΟΤΙΜΗΣΗ ΕΤΑΙΡΙΩΝ ΕΚΜΕΤΑΛΛΕΥΣΗΣ & ΔΙΑΧΕΙΡΙΣΗΣ ΑΚΙΝΗΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Μέθοδοι, Πρακτικές και Επισημάνσεις [ ΜΕΡΟΣ Α ] Η Αναζήτηση της Πραγματικής Αξίας

INVESTMENT RESEARCH & ANALYSIS JOURNAL H ΑΠΟΤΙΜΗΣΗ ΕΤΑΙΡΙΩΝ ΕΚΜΕΤΑΛΛΕΥΣΗΣ & ΔΙΑΧΕΙΡΙΣΗΣ ΑΚΙΝΗΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Μέθοδοι, Πρακτικές και Επισημάνσεις [ ΜΕΡΟΣ Α ] Η Αναζήτηση της Πραγματικής Αξίας

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 5: Η ΥΠΟΘΕΣΗ ΤΗΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ ΤΩΝ ΑΓΟΡΩΝ

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 5: Η ΥΠΟΘΕΣΗ ΤΗΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ ΤΩΝ ΑΓΟΡΩΝ ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 5: Η ΥΠΟΘΕΣΗ ΤΗΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ ΤΩΝ ΑΓΟΡΩΝ ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΕΤΑΙΡΙΚΗ ΚΟΙΝΩΝΙΚΗ ΕΥΘΥΝΗ ΣΤΗΝ ΝΑΥΤΙΛΙΑΚΗ ΒΙΟΜΗΧΑΜΙΑ

ΤΕΧΝΟΛΟΓΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΥΠΡΟΥ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ Μεταπτυχιακή διατριβή ΕΤΑΙΡΙΚΗ ΚΟΙΝΩΝΙΚΗ ΕΥΘΥΝΗ ΣΤΗΝ ΝΑΥΤΙΛΙΑΚΗ ΒΙΟΜΗΧΑΜΙΑ Ανδρούλα Γιαπάνη Λεμεσός, Φεβρουάριος 2018 0 i ΤΕΧΝΟΛΟΓΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ

ΤΕΧΝΟΛΟΓΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΥΠΡΟΥ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ Μεταπτυχιακή διατριβή ΕΤΑΙΡΙΚΗ ΚΟΙΝΩΝΙΚΗ ΕΥΘΥΝΗ ΣΤΗΝ ΝΑΥΤΙΛΙΑΚΗ ΒΙΟΜΗΧΑΜΙΑ Ανδρούλα Γιαπάνη Λεμεσός, Φεβρουάριος 2018 0 i ΤΕΧΝΟΛΟΓΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ

Εικόνα Αγοράς. Γενικός είκτης ΗΜΕΡΗΣΙΟ ΕΛΤΙΟ 5/11/2013

Γενικός είκτης Εικόνα Αγοράς Μικρές απώλειες για το Χ.Α. κυρίως λόγω ΕΗ. Ο Γενικός είκτης έκλεισε στις 1.162,77 µονάδες, σηµειώνοντας πτώση 1,27%. Η αξία των συναλλαγών διαµορφώθηκε στα 80 εκατ. εκ των

Γενικός είκτης Εικόνα Αγοράς Μικρές απώλειες για το Χ.Α. κυρίως λόγω ΕΗ. Ο Γενικός είκτης έκλεισε στις 1.162,77 µονάδες, σηµειώνοντας πτώση 1,27%. Η αξία των συναλλαγών διαµορφώθηκε στα 80 εκατ. εκ των

Research on Economics and Management

36 5 2015 5 Research on Economics and Management Vol. 36 No. 5 May 2015 490 490 F323. 9 A DOI:10.13502/j.cnki.issn1000-7636.2015.05.007 1000-7636 2015 05-0052 - 10 2008 836 70% 1. 2 2010 1 2 3 2015-03

36 5 2015 5 Research on Economics and Management Vol. 36 No. 5 May 2015 490 490 F323. 9 A DOI:10.13502/j.cnki.issn1000-7636.2015.05.007 1000-7636 2015 05-0052 - 10 2008 836 70% 1. 2 2010 1 2 3 2015-03

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

Η ΘΕΩΡΙΑ. Η Σύγκρουση Μεταξύ Προβλέψεων & Αποτελεσμάτων INVESTMENT RESEARCH & ANALYSIS JOURNAL. www.iraj.gr. Investment Research & Analysis Journal

INVESTMENT RESEARCH & ANALYSIS JOURNAL Η ΘΕΩΡΙΑ της ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ στην ΕΛΛΗΝΙΚΗ ΑΓΟΡΑ ΜΕΤΟΧΩΝ Η Σύγκρουση Μεταξύ Προβλέψεων & Αποτελεσμάτων 1 Valuation & Research Specialists Ο Οίκος Έρευνας & Ανάλυσης

INVESTMENT RESEARCH & ANALYSIS JOURNAL Η ΘΕΩΡΙΑ της ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ στην ΕΛΛΗΝΙΚΗ ΑΓΟΡΑ ΜΕΤΟΧΩΝ Η Σύγκρουση Μεταξύ Προβλέψεων & Αποτελεσμάτων 1 Valuation & Research Specialists Ο Οίκος Έρευνας & Ανάλυσης

H ΑΠΟΤΙΜΗΣΗ ΕΤΑΙΡΙΩΝ ΕΚΜΕΤΑΛΛΕΥΣΗΣ & ΔΙΑΧΕΙΡΙΣΗΣ ΑΚΙΝΗΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Μέθοδοι, Πρακτικές και Επισημάνσεις

INVESTMENT RESEARCH & ANALYSIS JOURNAL H ΑΠΟΤΙΜΗΣΗ ΕΤΑΙΡΙΩΝ ΕΚΜΕΤΑΛΛΕΥΣΗΣ & ΔΙΑΧΕΙΡΙΣΗΣ ΑΚΙΝΗΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Μέθοδοι, Πρακτικές και Επισημάνσεις [ ΜΕΡΟΣ B ] Οι Σημαντικότερες Μέθοδοι Αποτίμησης

INVESTMENT RESEARCH & ANALYSIS JOURNAL H ΑΠΟΤΙΜΗΣΗ ΕΤΑΙΡΙΩΝ ΕΚΜΕΤΑΛΛΕΥΣΗΣ & ΔΙΑΧΕΙΡΙΣΗΣ ΑΚΙΝΗΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Μέθοδοι, Πρακτικές και Επισημάνσεις [ ΜΕΡΟΣ B ] Οι Σημαντικότερες Μέθοδοι Αποτίμησης

Γνωστικό Αντικείμενο: Λογιστική Λογιστικά Σχέδια

Αναπληρωτής Καθηγητής, Πάντειο Πανεπιστήμιο (ΦΕΚ 507/τΓ/26-07-2011) Γνωστικό Αντικείμενο: Λογιστική Λογιστικά Σχέδια Αποφοίτησε από το Οικονομικό τμήμα του Οικονομικού Πανεπιστημίου Αθηνών το 1971 και

Αναπληρωτής Καθηγητής, Πάντειο Πανεπιστήμιο (ΦΕΚ 507/τΓ/26-07-2011) Γνωστικό Αντικείμενο: Λογιστική Λογιστικά Σχέδια Αποφοίτησε από το Οικονομικό τμήμα του Οικονομικού Πανεπιστημίου Αθηνών το 1971 και

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ (MBA)

") ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ (MBA) Διπλωματική Εργασία «ΠΡΟΣΔΙΟΡΙΣΤΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ