1-1. Copyright 2015 Pearson Education Inc. All rights reserved.

|

|

|

- Θάλεια Μαρής

- 6 χρόνια πριν

- Προβολές:

Transcript

1 1-1

2 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας 1-2

3 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική ΙΙ, εμβαθύνει σε επιμέρους ενότητες της Χρηματοοικονομικής Λογιστικής: Αποσβέσεις Αποθέματα και Μέθοδοι Αποτίμησης Προβλέψεις Επισφαλείς Απαιτήσεις Λογιστικές Εγγραφές Τέλους Χρήσεως 1-3

4 3 Αντικείμενο μάθησης 1. Γιατί η λογιστική είναι η γλώσσα των επιχειρήσεων 1-4

5 Γιατί η λογιστική είναι η γλώσσα των επιχειρήσεων Η λογιστική είναι ένα πληροφοριακό σύστημα Μετράει τις δραστηριότητες της εταιρείας Μετατρέπει τις πληροφορίες σε αναφορές Επικοινωνεί τα αποτελέσματα στους αρμόδιους για τη λήψη αποφάσεων Είναι η «γλώσσα των επιχειρήσεων» 1-5 LO 1

6 Γιατί η λογιστική είναι η γλώσσα των επιχειρήσεων Πίνακας 1-1 Η ροή της λογιστικής πληροφόρησης Λαμβάνονται αποφάσεις Πραγματοποιούνται συναλλαγές Οι επιχειρήσεις αναφέρουν αποτελέσματα 1-6 LO 1

7 Ποιος χρησιμοποιεί λογιστικές πληροφορίες; Μεμονωμένα άτομα Επενδυτές και πιστωτές Ρυθμιστικές αρχές Διαχειρίζονται τους προσωπικούς τραπεζικούς λογαριασμούς τους Αποφασίζουν αν θα νοικιάσουν ή αγοράσουν Προϋπολογίζουν τα μηνιαία έσοδα και έξοδα Μη κερδοσκοπικοί οργανισμοί 1-7 LO 1

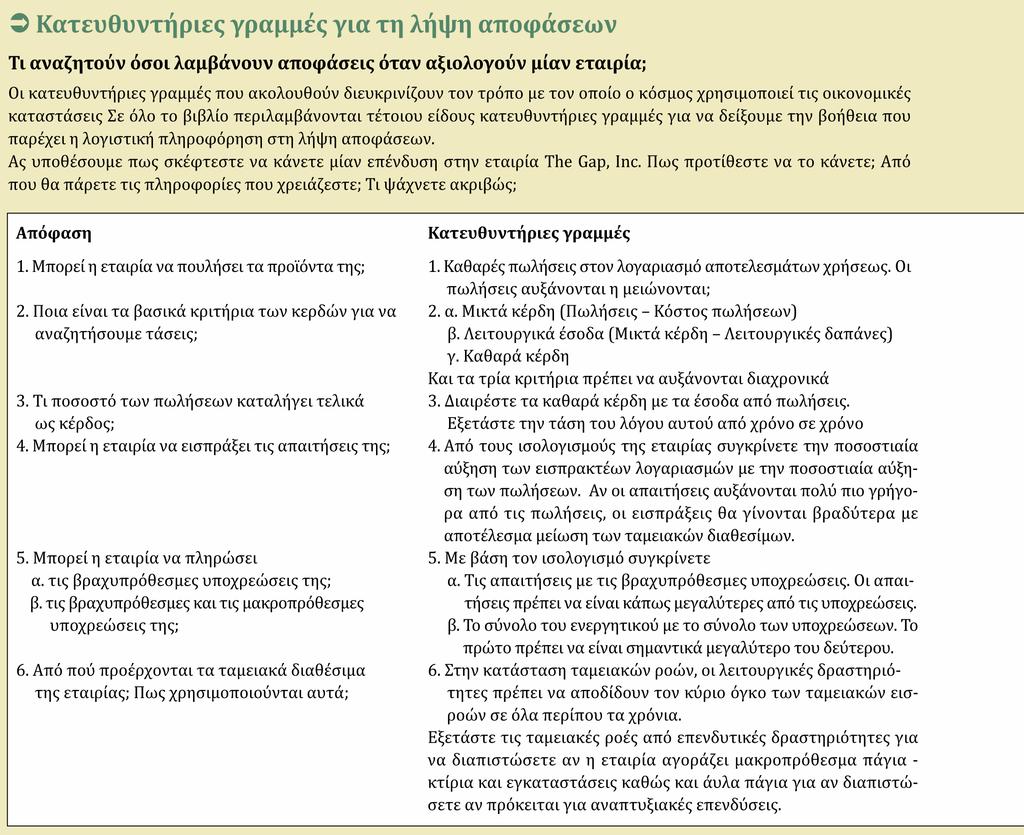

8 Ποιός χρησιμοποιεί λογιστικές πληροφορίες; Μεμονωμένα άτομα Επενδυτές και πιστωτές Ρυθμιστικές αρχές Οι Επενδυτές θέλουν να ξέρουν τι έσοδα μπορούν να προσδοκούν από μια επένδυση Οι Πιστωτές θέλουν να ξέρουν πότε θα πληρωθούν Μη κερδοσκοπικοί οργανισμοί 1-8 LO 1

9 Ποιός χρησιμοποιεί λογιστικές πληροφορίες; Μεμονωμένα άτομα Επενδυτές και πιστωτές Ρυθμιστικές αρχές Μη κερδοσκοπικοί οργανισμοί Η εφορία και οι οργανισμοί τοπικής αυτοδοίκησης απαιτούν από τις επιχειρήσεις την καταβολή φόρων Η Επιτροπή Κεφαλαιαγροάς απαιτεί από τις επιχειρήσεις την παροχή οικονομικών αναφορών 1-9 LO 1

10 Ποιός χρησιμοποιεί λογιστικές πληροφορίες; Μεμονωμένα άτομα Επενδυτές και πιστωτές Ρυθμιστικές αρχές Μη κερδοσκοπικοί οργανισμοί Καταθέτουν περιοδικές αναφορές στην εφορία και τους οργανισμούς τοπικής αυτοδοίκησης 1-10 LO 1

11 Δύο είδη λογιστικής Χρηματοοικονομική Για όσους λαμβάνουν αποφάσεις έξω από την οικονομική μονάδα επενδυτές πιστωτές κυβερνητικές υπηρεσίες Διοικητική Πληροφορίες για τα διευθυντικά στελέχη προϋπολογισμοί προβλέψεις προγνώσεις το κοινό 1-11 LO 1

12 Δύο είδη λογιστικής/πληροφορίες Χρηματοοικονομική Διοικητική Πρότυπη μορφή Υπόκειται σε λογιστικούς κανονισμούς Τα στοιχεία μπορεί να μην είναι επίκαιρα (δημοσιεύοντια περίπου 9 μήνες μετά το τέλος της χρήσης/έτους) Η μορφή ποικίλει εξαρτώμενη απο της απαιτήσεις κάθε επιχείρησης Παράγεται συνήθως μηνιαία Οι τράπεζες μπορεί να ζητήσουν αντίγραφα Μπορεί να είναι λιγότερο ακριβή απο τα δημοσιευμένα στοιχεία 1-12 LO 1

13 3 Αντικείμενο μάθησης 2. Ερμηνεία και εφαρμογή των θεμελιωδών λογιστικών εννοιών, υποθέσεων και αρχών 1-13

14 Ερμηνεία και εφαρμογή των θεμελιωδών λογιστικών εννοιών, υποθέσεων και αρχών Οι λογιστές ακολουθούν επαγγελματικά πλαίσια εργασίας για την επιμέτρηση και τη γνωστοποίηση χρηματοοικονομικών πληροφοριών. Γενικά Παραδεκτές Λογιστικές Αρχές (ΓΠΛΑ - GAAP) Η Επιτροπή Χρηματοοικονομικών Λογιστικών Προτύπων (ΕΧΛΠ - FASB) συντάσουν τις ΓΠΛΑ στις ΗΠΑ Η Επιτροπή Χρηματοοικονομικών Λογιστικών Προτύπων (ΕΧΛΠ - IASB) συντάσουν τις ΓΠΛΑ στην Ε.Ε και αλλού (Δ.Λ.Π/Δ.Π.Χ.Π) Επιτροπή Λογιστικής Τυποποίησης και Ελέγχων (ΕΛΤΕ) στην Ελλάδα (Ε.Λ.Π)* 1-14 LO 2

15 Πίνακας 1-3 Εννοιολογικές βάσει της λογιστικής 1-15 LO 2

16 Πίνακας 1-3 Εννοιολογικές βάσεις της λογιστικής Για να είναι σχετική, η πληροφορία θα πρέπει Να μπορεί να επηρεάσει τον επενδυτή Να βοηθήσει στην πρόγνωση ή επιβεβαίωση της αξίας Να είναι ουσιαστική 1-16 LO 2

17 Πίνακας 1-3 Εννοιολογικές βάσεις της λογιστικής Για να απεικονίζει πιστά, η πληροφορία θα πρέπει Να είναι πλήρης, ουδέτερη και ακριβής Να επικεντρώνεται στην οικονομική ουσία μιας συναλλαγής ή ενός γεγονότος Η πιστή απεικόνιση καθιστά την πληροφορία αξιόπιστη στους χρήστες 1-17 LO 2

18 Πίνακας 1-3 Εννοιολογικές βάσεις της λογιστικής Συγκρισιμότητα: Η λογιστική πληροφορία θα πρέπει να μπορεί να συγκριθεί με πληροφορίες από άλλες εταιρείες στην ίδια χρονική περίοδο 1-18 LO 2

19 Πίνακας 1-3 Εννοιολογικές βάσεις της λογιστικής Επαληθευσιμότητα: Η πληροφορία θα πρέπει να μπορεί να ελεγχθεί για ακρίβεια, πληρότητα και αξιοπιστία 1-19 LO 2

20 Πίνακας 1-3 Εννοιολογικές βάσεις της λογιστικής Επικαιρότητα: Η πληροφορία πρέπει να είναι διαθέσιμη στους χρήστες αρκετά νωρίς ώστε να τους βοηθήσει στη λήψη αποφάσεων 1-20 LO 2

21 Πίνακας 1-3 Εννοιολογικές βάσεις της λογιστικής Κατανοησιμότητα: Η πληροφορία θα πρέπει να είναι επαρκώς διαφανής ώστε να έχει σημασία στους ενημερωμένους χρήστες της 1-21 LO 2

22 Πίνακας 1-3 Εννοιολογικές βάσεις της λογιστικής Περιορισμός κόστους: Το κόστος της γνωστοποίησης δεν θα πρέπει να υπερβαίνει τα αναμενόμενα οφέλη των χρηστών 1-22 LO 2

23 Υποθέσεις και Αρχές Η υπόθεση της οντότητας: Η οικονομική οντότητα ξεχωρίζει από άλλες οντότητες και μεμονωμένα άτομα ως αυτοτελής οικονομική μονάδα Η υπόθεση της συνέχειας της επιχειρηματικής δραστηριότητας: Η οντότητα θα συνεχίσει τις δραστηριότητές της για μεγάλο χρονικό διάστημα Αρχή του ιστορικού κόστους: Τα περιουσιακά στοιχεία πρέπει να καταχωρούνται στο αρχικό κόστος Η υπόθεση της σταθερής νομισματικής μονάδας: Αγνοείται η επίδραση του πληθωρισμού, βάσει της υπόθεσης ότι η αγοραστική δύναμη του νομίσματος είναι σχετικά σταθερή LO 2

24 3 Αντικείμενο μάθησης 3. Εφαρμογή της λογιστικής εξίσωσης στις επιχειρήσεις 1-24

25 Εφαρμογή της λογιστικής εξίσωσης στις επιχειρήσεις Ενεργητικό και Υποχρεώσεις Οι οικονομικές καταστάσεις βασίζονται στη λογιστική ισότητα Πίνακας 1-4 Η λογιστική ισότητα 1-25

26 Εφαρμογή της λογιστικής εξίσωσης στις επιχειρήσεις Ενεργητικό και Υποχρεώσεις Ενεργητικό Οικονομικοί πόροι Αναμενόμενα μελλοντικά οφέλη Υποχρεώσεις Ίδια κεφάλαια Εξωτερικές διεκδικήσεις Αναμενόμενη μελλοντική θυσία Εσωτερικές διεκδικήσεις Το μερίδιο των μετόχων στα περιουσιακά στοιχεία 1-26 LO 3

27 Ενεργητικό και Υποχρεώσεις Στοιχεία Ενργητικού και Υποχρεώσεων της The Gap, Inc. s Ενεργητικό Ταμειακά διαθέσιμα και ταμειακά ισοδύναμα Αποθέματα Εδαφικές εκτάσεις, κτίρια και εξοπλισμός Υποχρεώσεις Λογαριασμοί πληρωτέοι Δημοτικοί φόροι και φόροι εισοδήματος πληρωτέοι Μακροπρόθεσμα δάνεια 1-27 LO 3 Βραχυπρόθεσμο μέρος μακροπρόθεσμης υποχρέωσης

28 Εφαρμογή της λογιστικής εξίσωσης στις επιχειρήσεις Ίδια Κεφάλαια Ενεργητικό Υποχρεώσεις Ίδια Κεφάλαια Η λογιστική ισότητα μπορεί να αποδοθεί ως εξής Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια Ενεργητικό = Υποχρεώσεις + Καταβεβλημένο μετοχικό κεφάλαιο + Αποτελέσματα σε νέο 1-28 LO 3

29 Ίδια Κεφάλαια Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια Καταβεβλημένο μετοχικό κεφάλαιο Κοινό μετοχικό κεφάλαιο Καταβεβλημένο μετοχικό κεφάλαιο: το ποσό που έχουν επενδύσει στην επιχείρηση οι μέτοχοι 1-29 LO 3

30 Ίδια Κεφάλαια Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια Καταβεβλημένο μετοχικό κεφάλαιο Κοινό μετοχικό κεφάλαιο + Αποτελέσματα σε νέο Αποτελέσματα σε νέο: το ποσό που αποκτήθηκε από την κερδοφορία της επιχείρησης και παρακρατήθηκε για να χρησιμοποιηθεί 1-30 LO 3

31 Ίδια Κεφάλαια Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια Καταβεβλημένο μετοχικό κεφάλαιο + Αποτελέσματα σε νέο 1-31 Έσοδα Έσοδα: Εισροές πόρων που αυξάνουν τα Ίδια Κεφάλαια μέσα από την παροχή υπηρεσιών ή την πώληση αγαθών σε πελάτες LO 3

32 Ίδια Κεφάλαια Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια Καταβεβλημένο μετοχικό κεφάλαιο + Αποτελέσματα σε νέο Έσοδα - Έξοδα Έξοδα: Εκροές πόρων που μειώνουν τα Ίδια Κεφάλαια 1-32 LO 3

33 Ίδια Κεφάλαια Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια Καταβεβλημένο μετοχικό κεφάλαιο + Αποτελέσματα σε νέο Έσοδα - Έξοδα - Μερίσματα 1-33 Μερίσματα: Διανομές στοιχείων Ενεργητικού (συνήθως μετρητών) προς τους μετόχους που προήλθαν από τα καθαρά κέρδη LO 3

34 Ίδια Κεφάλαια Τα έσοδα αυξάνουν Τα έξοδα μειώνουν Τα μερίσματα μειώνουν Ίδια Κεφάλαια 1-34 LO 3

35 Ίδια Κεφάλαια Πίνακας 1-5 Τα συστατικά στοιχεία των Αποτελεσμάτων σε νέο 1-35 LO 3

36 Παράδειγμα Η Blue Diamond Corporation έχει κυκλοφορούντα περιουσιακά στοιχεία ύψους 360 εκατ., ενσώματα πάγια αξίας 600 εκατ., και λοιπά περιουσιακά στοιχεία αξίας 220 εκατ. Οι βραχυπρόθεσμες υποχρεώσεις είναι ύψους 210 εκατ. και οι μακροπρόθεσμες υποχρεώσεις 560 εκατ. Ζητείται 1. Να χρησιμοποιήσετε τα δεδομένα αυτά για να αποδόσετε την λογιστική ισότητα της εταιρείας. 2. Ποιό είναι το σύνολο των πόρων που έχει στην κατοχή της; 3. Πόσα οφείλει η εταιρεία σε πιστωτές; 4. Τι μέρος των περιουσιακών της στοιχείων ανήκει στους μετόχους; 1-36 LO 3

37 Παράδειγμα Η Blue Diamond Corporation έχει κυκλοφορούντα περιουσιακά στοιχεία ύψους 360 εκατ., ενσώματα πάγια αξίας 600 εκατ., και λοιπά περιουσιακά στοιχεία αξίας 220 εκατ. Οι βραχυπρόθεσμες υποχρεώσεις είναι ύψους 210 εκατ. και οι μακροπρόθεσμες υποχρεώσεις 560 εκατ. Λογιστική ισότητα: Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια $ $ = $ $ $ 410 (ποσά σε εκατ.) 1-37 LO 3

38 Παράδειγμα Η Blue Diamond Corporation έχει κυκλοφορούντα περιουσιακά στοιχεία ύψους 360 εκατ., ενσώματα πάγια αξίας 600 εκατ., και λοιπά περιουσιακά στοιχεία αξίας 220 εκατ. Οι βραχυπρόθεσμες υποχρεώσεις είναι ύψους 210 εκατ. και οι μακροπρόθεσμες υποχρεώσεις 560 εκατ. Ποιό είναι το σύνολο των πόρων; Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια $ $ = $ $ $ 410 (Ποσά σε εκατ.) 1-38 LO 3

39 Παράδειγμα Η Blue Diamond Corporation έχει κυκλοφορούντα περιουσιακά στοιχεία ύψους 360 εκατ., ενσώματα πάγια αξίας 600 εκατ., και λοιπά περιουσιακά στοιχεία αξίας 220 εκατ. Οι βραχυπρόθεσμες υποχρεώσεις είναι ύψους 210 εκατ. και οι μακροπρόθεσμες υποχρεώσεις 560 εκατ. Πόσα οφείλει σε πιστωτές; Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια $ $ = $ $ $ 410 (Ποσά σε εκατ.) 1-39 LO 3

40 Παράδειγμα Η Blue Diamond Corporation έχει κυκλοφορούντα περιουσιακά στοιχεία ύψους 360 εκατ., ενσώματα πάγια αξίας 600 εκατ., και λοιπά περιουσιακά στοιχεία αξίας 220 εκατ. Οι βραχυπρόθεσμες υποχρεώσεις είναι ύψους 210 εκατ. και οι μακροπρόθεσμες υποχρεώσεις 560 εκατ. Τι μέρος ανήκει στους μετόχους; Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια $ $ = $ $ $ 410 (Ποσά σε εκατ.) 1-40 LO 3

41 1-41 Advance slide in presentation mode to reveal answers. LO 3

42 3 Αντικείμενο μάθησης 4. Αξιολόγηση των επιχειρηματικών δράσεων της εταιρείας με τη βοήθεια των οικονομικών καταστάσεων 1-42

43 Αξιολόγηση των επιχειρηματικών δράσεων της εταιρείας με τη βοήθεια των οικονομικών Πίνακας 1-6 καταστάσεων 1-43 Advance slide in presentation mode to reveal financial statement and answer. LO 4

44 Αξιολόγηση των επιχειρηματικών δράσεων της εταιρείας με τη βοήθεια των οικονομικών καταστάσεων Ροή δεδομένων από τη μια οικονομική κατάσταση στην άλλη Κατάσταση Αποτελεσμάτων Χρήσης Κατάσταση Αποτελεσμάτων σε νέο Ισολογισμός Κατάσταση Ταμειακών Ροων 1-44 LO 4

45 Η Κατάσταση Αποτελεσμάτων παρουσιάζει το αποτέλεσμα από τη λειτουργία της επιχείρησης Κατάσταση Αποτελεσμάτων Παρουσιάζει Έσοδα και κέρδη Έξοδα και ζημίες Τα καθαρά κέρδη ή τις καθαρές ζημίες της περιόδου Καθαρά κέρδη = Σύνολο εσόδων και κερδών Σύνολο εξόδων και ζημιών 1-45 LO 4

46 Η Κατάσταση Αποτελεσμάτων παρουσιάζει το αποτέλεσμα από τη λειτουργία της επιχείρησης Πίνακας 1-7 Κατάσταση Αποτελεσμάτων της The Gap, Inc LO 4

47 Η Κατάσταση Αποτελεσμάτων σε νέο παρουσιάζει τι έκανε μια εταιρεία με τα καθαρά της κέρδη Αποτελέσματα σε νέο Το τμήμα των καθαρών κερδών που παρακρατήθηκε Τα Καθαρά κέρδη αυξάνουν τα αποτελέσματα σε νέο Οι Καθαρές ζημίες και τα μερίσματα μειώνουν τα αποτελέσματα σε νέο Τα Καθαρά κέρδη (Καθαρές ζημίες) μεταφέρονται στην Κατάσταση Αποτελεσμάτων σε νέο, από την Κατάσταση Αποτελεσμάτων Χρήσεως Οι επιχειρήσεις δεν υποχρεούνται να διανείμουν μερίσματα 1-47 LO 4

48 Η Κατάσταση Αποτελεσμάτων σε νέο παρουσιάζει τι έκανε μια εταιρεία με τα καθαρά της κέρδη Πίνακας 1-8 Κατάσταση Αποτελεσμάτων σε νέο της The Gap, Inc LO 4

49 Ο Ισολογισμός μετράει την οικονομική θέση Ισολογισμός Καλείται επίσης κατάσταση χρηματοοικονομικής θέσης Περιλαμβάνει τρια τμήματα: Ενεργητικό Υποχρεώσεις Ίδια Κεφάλαια Την ημερομηνία που λήγει η οικονομική χρήση 1-49 LO 4

50 Το Ενεργητικό στον Ισολογισμό Κυκλοφορούντα περιουσιακά στοιχεία Αναμένεται να μετατραπούν σε μετρητά, να πωληθούν ή να αναλωθούν μέσα στους επόμενους 12 μήνες ή μέσα στο λειτουργικό κύκλο της επιχείρησης αν υπερβαίνει το έτος Περιλαμβάνουν Ταμειακά διαθέσιμα και ταμειακά ισοδύναμα Βραχυπρόθεσμες επενδύσεις Απαιτήσεις Αποθέματα Ταμειακά διαθέσιμα είναι τα ρευστά στοιχεία του ενεργητικού που χρησιμοποιούνται ως μέσο συναλλαγής Τα Ταμειακά ισοδύναμα περιλαμβάνουν έντοκες καταθέσεις ή άλλες βραχυπρόθεσμες επενδύσεις εύκολα ρευστοποιήσιμες. Προπληρωμένα έξοδα 1-50 LO 4

51 Το Ενεργητικό στον Ισολογισμό Κυκλοφορούντα περιουσιακά στοιχεία Αναμένεται να μετατραπούν σε μετρητά, να πωληθούν ή να αναλωθούν μέσα στους επόμενους 12 μήνες ή μέσα στο λειτουργικό κύκλο της επιχείρησης αν υπερβαίνει το έτος Περιλαμβάνουν Ταμειακά διαθέσιμα και ταμειακά ισοδύναμα Βραχυπρόθεσμες επενδύσεις Απαιτήσεις Αποθέματα Προπληρωμένα έξοδα Περιλαμβάνουν μετοχές και ομολογίες άλλων εταιρειών τις οποίες σκοπεύει η εταιρεία να πωλήσει μέσα στον επόμενο χρόνο 1-51 LO 4

52 Το Ενεργητικό στον Ισολογισμό Κυκλοφορούντα περιουσιακά στοιχεία Αναμένεται να μετατραπούν σε μετρητά, να πωληθούν ή να αναλωθούν μέσα στους επόμενους 12 μήνες ή μέσα στο λειτουργικό κύκλο της επιχείρησης αν υπερβαίνει το έτος Περιλαμβάνουν Ταμειακά διαθέσιμα και ταμειακά ισοδύναμα Βραχυπρόθεσμες επενδύσεις Απαιτήσεις Αποθέματα Ποσά εισπρακτέα από πελάτες από την πώληση αγαθών ή παροχή υπηρεσιών Προπληρωμένα έξοδα 1-52 LO 4

53 Το Ενεργητικό στον Ισολογισμό Κυκλοφορούντα περιουσιακά στοιχεία Αναμένεται να μετατραπούν σε μετρητά, να πωληθούν ή να αναλωθούν μέσα στους επόμενους 12 μήνες ή μέσα στο λειτουργικό κύκλο της επιχείρησης αν υπερβαίνει το έτος Περιλαμβάνουν Ταμειακά διαθέσιμα και ταμειακά ισοδύναμα Βραχυπρόθεσμες υποχρεώσεις Απαιτήσεις Αποθέματα Αγαθά που η επιχείρηση πωλεί στους πελάτες Προπληρωμένα έξοδα 1-53 LO 4

54 Το Ενεργητικό στον Ισολογισμό Κυκλοφορούντα περιουσιακά στοιχεία Αναμένεται να μετατραπούν σε μετρητά, να πωληθούν ή να αναλωθούν μέσα στους επόμενους 12 μήνες ή μέσα στο λειτουργικό κύκλο της επιχείρησης αν υπερβαίνει το έτος Περιλαμβάνουν Ταμειακά διαθέσιμα και ταμειακά ισοδύναμα Βραχυπρόθεσμες επενδύσεις Απαιτήσεις Ποσά πληρωμένα Αποθέματα προκαταβολικά για έξοδα Προπληρωμένα έξοδα π.χ. διαφήμισης,ενοικίων, ασφάλισης και προμηθειών 1-54 LO 4

55 Το Ενεργητικό στον Ισολογισμό Μη κυκλοφορούντα περιουσιακά στοιχεία Αναμένεται να επιφέρουν οφέλη στην εταιρεία για μεγάλα χρονικά διαστήματα Περιλαμβάνουν Ενσώματα πάγια Συσσωρευμένες αποσβέσεις Περιλαμβάνουν εδαφικές εκτάσεις, κτίρια, και εξοπλισμό Μακροπρόθεσμες επενδύσεις Άυλα πάγια στοιχεία 1-55 LO 4

56 Το Ενεργητικό στον Ισολογισμό Μη κυκλοφορούντα περιουσιακά στοιχεία Αναμένεται να επιφέρουν οφέλη στην εταιρεία για μεγάλα χρονικά διαστήματα Περιλαμβάνουν Ενσώματα πάγια Συσσωρευμένες αποσβέσεις Μακροπρόθεσμες επενδύσεις Άυλα πάγια στοιχεία Ποσό του ιστορικού κόστους των παγίων που έχει επιμεριστεί διαχρονικά στα έξοδα στην Κατάσταση Αποτελεσμάτων καθώς το πάγιο χρησιμοποιείται για την δημιουργία κέρδους 1-56 LO 4

57 Το Ενεργητικό στον Ισολογισμό Μη κυκλοφορούντα περιουσιακά στοιχεία Αναμένεται να επιφέρουν οφέλη στην εταιρεία για μεγάλα χρονικά διαστήματα Περιλαμβάνουν Ενσώματα πάγια Συσσωρευμένες αποσβέσεις Μακροπρόθεσμες επενδύσεις Άυλα πάγια στοιχεία Μετοχές και ομολογίες άλλων εταιρειών που η εταιρεία δεν σκοπεύει να πωλήσει εντός του επόμενου χρόνου 1-57 LO 4

58 Το Ενεργητικό στον Ισολογισμό Μη κυκλοφορούντα περιουσιακά στοιχεία Αναμένεται να επιφέρουν οφέλη στην εταιρεία για μεγάλα χρονικά διαστήματα Περιλαμβάνουν Ενσώματα πάγια Συσσωρευμένες αποσβέσεις Μακροπρόθεσμες επενδύσεις Άυλα πάγια στοιχεία Πάγια που δεν έχουν φυσική υπόσταση, όπως ευρεσιτεχνίες, εμπορικά σήματα και η υπεραξία 1-58 LO 4

59 Το Ενεργητικό στον Ισολογισμό Πίνακας 1-9 Ισολογισμός της The Gap, Inc LO 4

60 Οι Υποχρεώσεις στον Ισολογισμό Βραχυπρόθεσμες υποχρεώσεις Χρέη πληρωτέα μέσα σε ένα χρόνο ή μέσα στο λειτουργικό κύκλο της επιχείρησης αν υπερβαίνει το έτος Περιλαμβάνουν Λογαριασμούς πληρωτέους Φόρους εισοδήματος πληρωτέους Δεδουλευμένα έξοδα Το βραχυπρόθεσμο μέρος μακροπρόθεσμων υποχρεώσεων Οφειλές προς τους προμηθευτές και τους εμπόρους για αγορές αποθεμάτων 1-60 LO 4

61 Οι Υποχρεώσεις στον Ισολογισμό Βραχυπρόθεσμες υποχρεώσεις Χρέη πληρωτέα μέσα σε ένα χρόνο ή μέσα στο λειτουργικό κύκλο της επιχείρησης αν υπερβαίνει το έτος Περιλαμβάνουν Λογαριασμούς πληρωτέους Φόρους εισοδήματος πληρωτέους Δεδουλευμένα έξοδα Φορολογικές υποχρεώσεις προς το κράτος Το βραχυπρόθεσμο μέρος μακροπρόθεσμων υποχρεώσεων 1-61 LO 4

62 Οι Υποχρεώσεις στον Ισολογισμό Βραχυπρόθεσμες υποχρεώσεις Χρέη πληρωτέα μέσα σε ένα χρόνο ή μέσα στο λειτουργικό κύκλο της επιχείρησης αν υπερβαίνει το έτος Περιλαμβάνουν Λογαριασμούς πληρωτέους Φόρους εισοδήματος πληρωτέους Δεδουλευμένα έξοδα Το βραχυπρόθεσμο μέρος μακροπρόθεσμων υποχρεώσεων Περιλαμβάνουν τόκους δανείων πληρωτέους, δεδουλευμένες υποχρεώσεις για μισθούς, οργανισμούς κοινής ωφέλειας και άλλα έξοδα που οφείλονται αλλά δεν έχουν εξοφληθεί 1-62 LO 4

63 Οι Υποχρεώσεις στον Ισολογισμό Βραχυπρόθεσμες υποχρεώσεις Χρέη πληρωτέα μέσα σε ένα χρόνο ή μέσα στο λειτουργικό κύκλο της επιχείρησης αν υπερβαίνει το έτος Περιλαμβάνουν Λογαριασμοί πληρωτέοι Φόρους εισοδήματος πληρωτέους Δεδουλευμένα έξοδα Το βραχυπρόθεσμο μέρος μακροπρόθεσμων υποχρεώσεων Το τμήμα των μακροπρόθεσμων υποχρεώσεων που θα πρέπει να εξοφλήσει η εταιρεία στον επόμενο χρόνο 1-63 LO 4

64 Οι Υποχρεώσεις στον Ισολογισμό Μακροπρόθεσμες υποχρεώσεις Χρέη πληρωτέα μετά από ένα χρόνο ή μετά από το λειτουργικό κύκλο της εταιρείας αν υπερβαίνει το έτος Περιλαμβάνουν Μακροπρόθεσμα γραμμάτια πληρωτέα Ομολογίες πληρωτέες 1-64 LO 4

65 Οι Υποχρεώσεις στον Ισολογισμό Πίνακας 1-9 Ενοποιημένος Ισολογισμος The Gap, Inc LO 4

66 Τα Ίδια Κεφάλαια στον Ισολογισμό Ίδια Κεφάλαια Αντιπροσωπεύουν την ιδιοκτησία των μετόχων στα περιουσιακά στοιχεία της εταιρείας Περιλαμβάνουν Μετοχικό κεφάλαιο Αποθεματικό από υπέρ το άρτιο έκδοση μετοχών Αντιπροσωπεύει την ονομαστική αξία των μετοχών που έχουν εκδοθεί στους μετόχους Αποτελέσματα σε νέο Ίδιες μετοχές Διαφορές αναπροσαρμογής 1-66 LO 4

67 Τα Ίδια Κεφάλαια στον Ισολογισμό Ίδια Κεφάλαια Αντιπροσωπεύουν την ιδιοκτησία των μετόχων στα περιουσιακά στοιχεία της εταιρείας Περιλαμβάνουν Μετοχικό κεφάλαιο Αποθεματικό από υπέρ το άρτιο έκδοση μετοχών Αποτελέσματα σε νέο Το ποσό των χρημάτων που εισέπραξε η εταιρεία κατά την αρχική πώληση των μετοχών πάνω από την ονομαστική αξία Ίδιες μετοχές Διαφορές αναπροσαρμογής 1-67 LO 4

68 Τα Ίδια Κεφάλαια στον Ισολογισμό Ίδια Κεφάλαια Αντιπροσωπεύουν την ιδιοκτησία των μετόχων στα περιουσιακά στοιχεία της εταιρείας Περιλαμβάνουν Μετοχικό κεφάλαιο Αποθεματικό από την υπέρ το άρτιο έκδοση μετοχών Αποτελέσματα σε νέο Ίδιες μετοχές Μέρος των Καθαρών κερδών που παρακρατούνται από την επιχείρηση για μελλοντική χρήση Διαφορές αναπροσαρμογής 1-68 LO 4

69 Τα Ίδια Κεφάλαια στον Ισολογισμό Ίδια Κεφάλαια Αντιπροσωπεύουν την ιδιοκτησία των μετόχων στα περιουσιακά στοιχεία της εταιρείας Περιλαμβάνουν Μετοχικό κεφάλαιο Αποθεματικό από την υπέρ το άρτιο έκδοση μετοχών Αποτελέσματα σε νέο Ίδιες μετοχές Διαφορές αναπροσαρμογής Ποσά που καταβλήθηκαν από την εταιρεία για την επαναγορά μετοχών της 1-69 LO 4

70 Τα Ίδια Κεφάλαια στον Ισολογισμό Ίδια Κεφάλαια Αντιπροσωπεύουν την ιδιοκτησία των μετόχων στα περιουσιακά στοιχεία της εταιρείας Περιλαμβάνουν Μετοχικό κεφάλαιο Αποθεματικό από την υπέρ το άρτιο έκδοση μετοχών Αποτελέσματα σε νέο Ίδιες μετοχές Διαφορές αναπροσαρμογής Κέρδη ή ζημιές από διαφορές αναπροσαρμογής συμμετοχών, χρεογράφων και λοιπών περουσιακών στοιχείων που επιτρέπεται από την ΕΧΛΠ να παρακάμψουν την Κατάσταση Αποτελεσμάτων και να καταχωρηθούν άμεσα στα Ίδια Κεφάλαια 1-70 LO 4

71 Τα Ίδια Κεφάλαια στον Ισολογισμό Πίνακας 1-9 Ενοποιημένος Ισολογισμός The Gap, Inc LO 4

72 Η Κατάσταση Ταμειακών Ροών μετράει τις ταμειακές εισπράξεις και πληρωμές Η Κατάσταση Ταμειακών Ροών παρουσιάζει τρία είδη δραστηριοτήτων Λειτουργικές: Ταμειακές ροές από την πώληση αγαθών και την παροχή υπηρεσιών στους πελάτες Επενδυτικές: Ταμειακές ροές από την αγορά ή πώληση μη κυκλοφορούντων στοιχείων του Ενεργητικού Χρηματοοικονομικές: Δανεισμός και αποπληρωμή δανείων Μεταβολές του μετοχικού κεφαλαίου, όπως έκδοση μετοχών, καταβολή μερισμάτων, και επαναγορά ιδίων μετοχών 1-72 LO 4

73 Πίνακας 1-10 Ενοποιημένη Κατάσταση Ταμειακών Ροών της The Gap, Inc. 1-73

74 Παράδειγμα Έστω ότι η SB Technology, Inc., επεκτείνει τις εργασίες της στην Αυστραλία. Αναγνωρίστε τις οικονομικές καταστάσεις όπου οι ενδιαφερόμενοι μπορούν να βρουν τις ακόλουθες πληροφορίες για την εταιρεία. Σε κάποιες περιπτώσεις, περισσότερες καταστάσεις αναφέρουν τα δεδομένα. Οικονομικές καταστάσεις α. Έσοδα β. Μερίσματα γ. Βραχυπρόθεσμες υποχρεώσεις δ. Σύνολο ενεργητικού ε. Γενικά έξοδα α. Κατάσταση αποτελεσμάτων β. Κατάσταση αποτελεσμάτων σε νέο, Κατάσταση Ταμειακών Ροών γ. Ισολογισμός δ. Ισολογισμός ε. Κατάσταση αποτελεσμάτων 1-74 LO 3

75 Παράδειγμα Αναγνωρίστε τις οικονομικές καταστάσεις όπου οι ενδιαφερόμενοι μπορούν να βρουν τις ακόλουθες πληροφορίες για την εταιρεία. Οικονομικές καταστάσεις στ. Τελικό υπόλοιπο ταμείου ζ. Αγορά κτιρίου με μετρητά η. Τελικό υπόλοιπο αποτελεσμάτων σε νέο θ. Καθαρά κέρδη στ. Ισολογισμός, Κατάσταση Ταμειακών Ροών ζ. Κατάσταση Ταμειακών Ροών η. Ισολογισμός, Κατάσταση αποτελεσμάτων σε νέο θ. Κατάσταση αποτελεσμάτων, Κατάσταση αποτελεσμάτων σε νέο, Κατάσταση Ταμειακών 1-75 Ροών LO 3

76 Παράδειγμα Αναγνωρίστε τις οικονομικές καταστάσεις όπου οι ενδιαφερόμενοι μπορούν να βρουν τις ακόλουθες πληροφορίες για την εταιρεία. Οικονομικές καταστάσεις ι. Φόρος εισοδήματος ι. Κατάσταση αποτελεσμάτων κ. Μετοχικό κεφάλαιο κ. Ισολογισμός λ. Φόρος εισοδήματος λ. Ισολογισμός πληρωτέος μ. Ισολογισμός μ. Μακροπρόθεσμο δάνειο ν. Κατάσταση Ταμειακών Ροών ν. Προσαρμογή καθαρών κερδών με τα ταμειακά διαθέσιμα από λειτουργικές δραστηριότητες 1-76 LO 3

77 3 Αντικείμενο μάθησης 5. Κατάρτιση οικονομικών καταστάσεων και ανάλυση των σχέσεων μεταξύ τους 1-77

78 Κατάρτιση οικονομικών καταστάσεων και ανάλυση των σχέσεων μεταξύ τους Κατάσταση Αποτελεσμάτων Αναφέρει τα έσοδα (καθαρές πωλήσεις) και τα έξοδα της χρήσης Αναφέρει τα Καθαρά κέρδη ή την Καθαρή ζημία Όταν τα έσοδα υπερβαίνουν τα έξοδα υπάρχει καθαρό κέρδος Όταν τα έξοδα υπερβαίνουν τα έσοδα υπάρχει καθαρή ζημία 1-78 LO 5

79 Κατάρτιση οικονομικών καταστάσεων και ανάλυση των σχέσεων μεταξύ τους Κατάσταση Αποτελεσμάτων σε νέο Αρχίζει με το υπόλοιπο έναρξης των Αποτελεσμάτων σε νέο Προστίθενται τα Καθαρά κέρδη (ή αφαιρείται η Καθαρή ζημία) Τα Καθαρά κέρδη προέρχονται απευθείας από την Κατάσταση Αποτελεσμάτων Αφαιρούνται τα δηλωμένα Μερίσματα Προκύπτει το υπόλοιπο τέλους των Αποτελεσμάτων σε νέο 1-79 LO 5

80 Κατάρτιση οικονομικών καταστάσεων και ανάλυση των σχέσεων μεταξύ τους Ισολογισμός Παρουσιάζει το Ενεργητικό, τις Υποχρεώσεις και τα Ίδια Κεφάλαια στο τέλος της χρήσης Το Ενεργητικό ισούται με το άθροισμα των Υποχρεώσεων και των Ιδίων Κεφαλαίων Παρουσιάζει τα Αποτελέσματα σε νέο, τα οποία προέρχονται από την Κατάσταση Αποτελεσμάτων σε νέο 1-80 LO 5

81 Κατάρτιση οικονομικών καταστάσεων και ανάλυση των σχέσεων μεταξύ τους Κατάσταση Ταμειακών Ροών Παρουσιάζει τις ταμειακές ροές από λειτουργικές. επενδυτικές, και χρηματοοικονομικές δραστηριότητες Κάθε κατηγορία έχει ως αποτέλεσμα είτε ταμειακή εισροή (αύξηση) είτε ταμειακή εκροή (μείωση) Αναφέρει αν τα ταμειακά διαθέσιμα και ταμειακά ισοδύναμα αυξήθηκαν ή μειώθηκαν κατά τη διάρκεια του έτους Δείχνει το υπόλοιπο τέλους των ταμειακών διαθεσίμων και ταμειακών ισοδυνάμων 1-81 LO 5

82 Κατάρτιση οικονομικών καταστάσεων και ανάλυση των σχέσεων μεταξύ τους Πίνακας 1-11 Σχέσεις μεταξύ των οικονομικών καταστάσεων (σε εκατ. $) LO 5

83 Πίνακας 1-11 Σχέσεις μεταξύ των οικονομικών καταστάσεων (σε εκατ. $) LO 5

84 Πίνακας LO 5

85 1-85 LO 5

86 3 Αντικείμενο μάθησης 6. Αξιολόγηση των επιχειρηματικών αποφάσεων από ηθική άποψη 1-86

87 Αξιολόγηση των επιχειρηματικών αποφάσεων από ηθική άποψη Οικονομικός παράγοντας Η απόφαση πρέπει να μεγιστοποιεί τα οικονομικά οφέλη Νομικός παράγοντας Ηθικός παράγοντας Βασίζεται στην πρόταση ότι οι ελεύθερες κοινωνίες κυβερνώνται με νόμους Αναγνωρίζει ότι παρόλο που ορισμένες δραστηριότητες μπορεί να είναι τόσο οικονομικά προσοδοφόρες όσο και σύνομες, μπορεί να μην είναι σωστές 1-87 LO 6

88 Απόφαση 1. Ποιό είναι το πρόβλημα; 2. Ποιοί είναι οι εμπλεκόμενοι και ποιές οι επιπτώσεις για τον καθένα; 3. Αξιολογείστε τις εναλλακτικές λύσεις. 4. Αποφασίστε και να είστε έτοιμοι να αντιμετωπίσετε τις συνέπειες LO 6

89 Πνευματικά δικαιώματα Το έργο αυτό προστατεύεται από τον νόμο περί πνευματικών δικαιωμάτων των Η.Π.Α. Και παρέχεται αποκλειστικά για χρήση από τους εισηγητές κατά την διδασκαλία των μαθημάτων τους και την αξιολόγηση των σπουδαστών. Διάθεση ή πώληση οποιουδήποτε μέρους του έργου (συμπεριλαμβανομένου και του διαδικτύου) θα καταστρέψει την ακεραιότητα του έργου και δεν επιτρέπεται. Το έργο και το υλικό του δεν θα πρέπει να διατίθεται στους σπουδαστές παρά μόνο από τον εισηγητή που χρησιμοποιούν το αντίστοιχο βιβλίο στο μάθημά τους. Όλοι οι αποδέκτες του έργου αυτού αναμένεται να συμμορφωθούν με τους περιορισμούς αυτούς και να τιμήσουν τους εκπαιδευτικούς στόχους και τις ανάγκες άλλων εισηγητών που βασίζονται στο υλικό αυτό. 1-89

1-1. Copyright 2015 Pearson Education Inc. All rights reserved.

1-1 3 Αντικείμενο μάθησης 1. Εξηγήστε γιατί η λογιστική είναι η γλώσσα των επιχειρήσεων 1-2 Εξηγήστε γιατί η λογιστική είναι η γλώσσα των επιχειρήσεων Η λογιστική είναι ένα πληροφοριακό σύστημα Μετράει

1-1 3 Αντικείμενο μάθησης 1. Εξηγήστε γιατί η λογιστική είναι η γλώσσα των επιχειρήσεων 1-2 Εξηγήστε γιατί η λογιστική είναι η γλώσσα των επιχειρήσεων Η λογιστική είναι ένα πληροφοριακό σύστημα Μετράει

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΘΕΟΔΟΣΙΟΥ ΓΙΩΡΓΟΣ ΑΝΑΠΛΗΡΩΤΗΣ ΚΑΘΗΓΗΤΗΣ ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΘΕΟΔΟΣΙΟΥ ΓΙΩΡΓΟΣ ΑΝΑΠΛΗΡΩΤΗΣ ΚΑΘΗΓΗΤΗΣ ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΒΙΒΛΙΟΓΡΑΦΙΑ: επενδύσεων» Εκδ. Αδελφοί Κυριακίδη ΑΕ, ΘΕΣΣΑΛΟΝΙΚΗ 2005 2 1. Harrison-Horngren-Thomas

1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΘΕΟΔΟΣΙΟΥ ΓΙΩΡΓΟΣ ΑΝΑΠΛΗΡΩΤΗΣ ΚΑΘΗΓΗΤΗΣ ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΒΙΒΛΙΟΓΡΑΦΙΑ: επενδύσεων» Εκδ. Αδελφοί Κυριακίδη ΑΕ, ΘΕΣΣΑΛΟΝΙΚΗ 2005 2 1. Harrison-Horngren-Thomas

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

3-1. Copyright 2015 Pearson Education Inc. All rights reserved. Prepared by Coby Harmon University of California, Santa Barbara Westmont College

3-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College 3 Αντικείμενο μάθησης 1. Διευκρίνηση του λόγου διαφοροποίησης της λογιστικής των δεδουλευμένων από τη λογιστική ταμειακής

3-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College 3 Αντικείμενο μάθησης 1. Διευκρίνηση του λόγου διαφοροποίησης της λογιστικής των δεδουλευμένων από τη λογιστική ταμειακής

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ»

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ» Χρήστος Ι.Νεγκάκης Καθηγητής 2 ΣΚΟΠΟΣ Περιγραφή του τρόπου παρουσίασης των Οικονομικών Καταστάσεων. Εξασφάλιση συγκρισιμότητας των οικονομικών

ΔΙΕΘΝΕΣ ΛΟΓΙΣΤΙΚΟ ΠΡΟΤΥΠΟ 1 «ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ» Χρήστος Ι.Νεγκάκης Καθηγητής 2 ΣΚΟΠΟΣ Περιγραφή του τρόπου παρουσίασης των Οικονομικών Καταστάσεων. Εξασφάλιση συγκρισιμότητας των οικονομικών

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

Α. & Χ. ΥΦΑΝΤΗΣ. Ανώνυμος Βιομηχανική και Εμπορική Εταιρεία. Ενοποιημένες και Εταιρικές

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

Σημείωση 20X1 20X0. Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

Υπόδειγμα Β.1.1: Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις (χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα περιουσιακά

Υπόδειγμα Β.1.1: Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις (χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα περιουσιακά

Σύνολο , ,74 Άυλα πάγια στοιχεία Δαπάνες ανάπτυξης 0,00 0,00 Υπεραξία 0,00 0,00 Λοιπά άυλα 4.914, ,58.

Ισολογισμός 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 15.000,00 15.000,00 Μηχανολογικός εξοπλισμός 288.099,40 319.107,75 Λοιπός εξοπλισμός 163,39 357,99 Επενδύσεις σε ακίνητα

Ισολογισμός 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 15.000,00 15.000,00 Μηχανολογικός εξοπλισμός 288.099,40 319.107,75 Λοιπός εξοπλισμός 163,39 357,99 Επενδύσεις σε ακίνητα

Ισολογισμός. Δαπάνες ανάπτυξης 0,00 0,00 Υπεραξία 0,00 0,00 Λοιπά άυλα , ,03

Ισολογισμός Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 616.324,59 654.890,29 Μηχανολογικός εξοπλισμός 509.795,89 655.232,82 Λοιπός εξοπλισμός 57.099,93 56.444,86 Επενδύσεις σε ακίνητα

Ισολογισμός Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 616.324,59 654.890,29 Μηχανολογικός εξοπλισμός 509.795,89 655.232,82 Λοιπός εξοπλισμός 57.099,93 56.444,86 Επενδύσεις σε ακίνητα

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 117 Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 117 Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

Β. ΧΑΤΖΗΖΑΦΕΙΡΙΟΥ - Φ. ΚΟΧΡΗ Α.Ε.

ΥΠΟΔΕΙΓΜΑ Β.2.1: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤΆ ΛΕΙΤΟΥΡΓΙΑ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΗΜΕΙΩΣΗ 2015 2014 ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ (ΚΑΘΑΡΟΣ) 1,334,285.70 1,453,725.10 ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ 973,783.20 1,031,667.73

ΥΠΟΔΕΙΓΜΑ Β.2.1: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤΆ ΛΕΙΤΟΥΡΓΙΑ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΗΜΕΙΩΣΗ 2015 2014 ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ (ΚΑΘΑΡΟΣ) 1,334,285.70 1,453,725.10 ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ 973,783.20 1,031,667.73

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 1 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1-1 Διδακτικοί στόχοι 1. Έννοια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 1 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1-1 Διδακτικοί στόχοι 1. Έννοια

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Προκαταβολές για αποθέματα 0,00 0,00 Λοιπά αποθέματα 0,00 0,00

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 Ατομικές χρηματοοικονομικές καταστάσεις - (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 Ατομικές χρηματοοικονομικές καταστάσεις - (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

ΨΥΚΤΙΚΗ ΑΘΗΝΩΝ ΜΟΝ/ΠΗ ΕΠΕ ΔΙΕΥΘΥΝΣΗ ΕΔΡΑΣ:Β.ΠΑΥΛΟΥ 2 Α ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως 2017

ΨΥΚΤΙΚΗ ΑΘΗΝΩΝ ΜΟΝ/ΠΗ ΕΠΕ ΔΙΕΥΘΥΝΣΗ ΕΔΡΑΣ:Β.ΠΑΥΛΟΥ 2 Α ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123108799000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 2017 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2017) ΙΣΟΛΟΓΙΣΜΟΣ Β.1.1: Ισολογισμός-Ατομικές

ΨΥΚΤΙΚΗ ΑΘΗΝΩΝ ΜΟΝ/ΠΗ ΕΠΕ ΔΙΕΥΘΥΝΣΗ ΕΔΡΑΣ:Β.ΠΑΥΛΟΥ 2 Α ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 123108799000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 2017 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2017) ΙΣΟΛΟΓΙΣΜΟΣ Β.1.1: Ισολογισμός-Ατομικές

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

1 Ιανουαρίου 31 Μαρτίου Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Συνοπτική Οικονομική Ενημέρωση

1 Ιανουαρίου 31 Μαρτίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2018 2017 Κύκλος εργασιών 322.469 361.835

1 Ιανουαρίου 31 Μαρτίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2018 2017 Κύκλος εργασιών 322.469 361.835

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Έννοια - Σκοπός Λογιστικής Τυποποίησης Ομοιόμορφη

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Έννοια - Σκοπός Λογιστικής Τυποποίησης Ομοιόμορφη

οικονομικός απολογισμός 2014

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΜΕΤΡΟ ΑΕΒΕ ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως

ΜΕΤΡΟ ΑΕΒΕ ΣΩΡΟΥ 1, ΜΕΤΑΜΟΡΦΩΣΗ ΑΜΑΕ 13836/01ΑΤ/Β/86/0406 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 299401000 ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 εκεµβρίου 2016 ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ

ΜΕΤΡΟ ΑΕΒΕ ΣΩΡΟΥ 1, ΜΕΤΑΜΟΡΦΩΣΗ ΑΜΑΕ 13836/01ΑΤ/Β/86/0406 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 299401000 ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 εκεµβρίου 2016 ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΜΑΚΕΔΟΝΙΚΗ Α.Ε. ΕΜΠΟΡΙΟ & ΒΙΟΜΗΧΑΝΙΑ ΥΦΑΣΜΑΤΩΝ ΕΔΡΑ: ΜΗΤΡΟΠΟΛΕΩΣ 56 ΑΘΗΝΑ Αρ.Μ.Α.Ε 1027/01/Β/86/1028 ΑΡ. ΓΕΜΗ: 000259801000 ΕΤΗΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Τρεις μήνες μέχρι 31 Μαρτίου 2013

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2013 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2013 1 Ενοποιημένη

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών. Ενδιάμεσες συνοπτικές Οικονομικές καταστάσεις για την 3μηνη περίοδο έως 31 Μαρτίου 2005.

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών για την 3μηνη περίοδο έως 31 Μαρτίου 2005. Περιεχόμενα Ισολογισμός... 3 Κατάσταση αποτελεσμάτων... 5 Κατάσταση μεταβολών ιδίων κεφαλαίων... 6 Κατάσταση

REDS Ανώνυμη Εταιρεία Ανάπτυξης Ακινήτων & Υπηρεσιών για την 3μηνη περίοδο έως 31 Μαρτίου 2005. Περιεχόμενα Ισολογισμός... 3 Κατάσταση αποτελεσμάτων... 5 Κατάσταση μεταβολών ιδίων κεφαλαίων... 6 Κατάσταση

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

ΚΟΣΜΟΣ ΓΙΩΤΙΝΓΚ ΕΛΛΑΣ Α.Ν.Ε Ισολογισμός Μικρών Οντοτήτων για τη χρήση 1η Ιανουαρίου έως 31 Δεκεμβρίου 2015 ποσά σε ευρώ Μη κυκλοφορούντα

ΚΟΣΜΟΣ ΓΙΩΤΙΝΓΚ ΕΛΛΑΣ Α.Ν.Ε Ισολογισμός Μικρών Οντοτήτων για τη χρήση 1η Ιανουαρίου έως 31 Δεκεμβρίου 2015 ποσά σε ευρώ 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0 0 Μηχανολογικός

ΚΟΣΜΟΣ ΓΙΩΤΙΝΓΚ ΕΛΛΑΣ Α.Ν.Ε Ισολογισμός Μικρών Οντοτήτων για τη χρήση 1η Ιανουαρίου έως 31 Δεκεμβρίου 2015 ποσά σε ευρώ 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 0 0 Μηχανολογικός

ΑΝΩΝΥΜΗ ΒΙΟΜΗΧ.ΕΠΙΧ.ΕΠΕΞ.ΝΩΠΟΥ ΓΑΛΑΚΤΟΣ ΝΕΟ ΡΟΔΟΓΑΛ 9ο χλμ ΡΟΔΟΥ ΛΙΝΔΟΥ ΡΟΔΟΣ ΑΦΜ ΔΟΥ ΡΟΔΟΥ. Ισολογισμός (B.1.

Ισολογισμός (B.1.2) Ενεργητικό Παθητικό Αναπόσβεστη Αξία Αναπόσβεστη Αξία Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1.205.731,32 1.015.690,73 190.040,59 1.205.731,32 1.009.788,19 195.943,13

Ισολογισμός (B.1.2) Ενεργητικό Παθητικό Αναπόσβεστη Αξία Αναπόσβεστη Αξία Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1.205.731,32 1.015.690,73 190.040,59 1.205.731,32 1.009.788,19 195.943,13

6-1. Copyright 2015 Pearson Education Inc. All rights reserved. Prepared by Coby Harmon University of California, Santa Barbara Westmont College

6-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College Αντικείμενο μάθησης 1. Λογιστική των αποθεμάτων 6-2 Λογιστική των αποθεμάτων Πίνακας 6-1 Αντιπαράθεση μιας εταιρείας

6-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College Αντικείμενο μάθησης 1. Λογιστική των αποθεμάτων 6-2 Λογιστική των αποθεμάτων Πίνακας 6-1 Αντιπαράθεση μιας εταιρείας

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΙΣΟΛΟΓΙΣΜΟΣ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε ευρώ. Σύνολο 4.638,50 1.

Ποσά σε ευρώ. Σύνολο 4.638,50 1.") Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις πολύ μικρών οντοτήτων (01.01.2017 31.12.2017) ΑΛΕΞΑΝΔΡΟΣ & ΝΙΚΟΛΑΟΣ ΚΟΜΙΑΝΟΣ ΕΠΕ Α.Φ.Μ. : 095391329, Αρ. Γ.Ε.ΜΗ. 83308102000 ΙΣΟΛΟΓΙΣΜΟΣ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ

Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις πολύ μικρών οντοτήτων (01.01.2017 31.12.2017) ΑΛΕΞΑΝΔΡΟΣ & ΝΙΚΟΛΑΟΣ ΚΟΜΙΑΝΟΣ ΕΠΕ Α.Φ.Μ. : 095391329, Αρ. Γ.Ε.ΜΗ. 83308102000 ΙΣΟΛΟΓΙΣΜΟΣ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2017

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2017 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2017 1 Ενοποιημένη Κατάσταση

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου ΑΡ. Μ.Α.Ε /65/Β/86/03 ΑΡ. ΓΕ.ΜΗ.

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 1 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1-1 Διδακτικοί στόχοι 1. Έννοια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 1 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1-1 Διδακτικοί στόχοι 1. Έννοια

ΠΑΡΑΡΤΗΜΑ I. Υποδείγματα Χρηματοοικονομικών Καταστάσεων σύμφωνα με τα Eλληνικά Λογιστικά Πρότυπα (ΕΛΠ)

") ΠΑΡΑΡΤΗΜΑ I Υποδείγματα Χρηματοοικονομικών Καταστάσεων σύμφωνα με τα Eλληνικά Λογιστικά Πρότυπα (ΕΛΠ) Σύμφωνα με τον Νόμο 4308/ΦΕΚ Τ.Α.251/24.11.2014) «Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και

ΠΑΡΑΡΤΗΜΑ I Υποδείγματα Χρηματοοικονομικών Καταστάσεων σύμφωνα με τα Eλληνικά Λογιστικά Πρότυπα (ΕΛΠ) Σύμφωνα με τον Νόμο 4308/ΦΕΚ Τ.Α.251/24.11.2014) «Eλληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ»

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

Θ. & Δ.ΓΙΑΝΝΑΚΟΣ ΚΤΗΜΑΤΙΚΗ ΕΠΕΝΔΥΤΙΚΗ Α.Ε.ΑΦΜ ΑΡ.Μ.ΑΕ63742/30-Β Γ.Ε.Μ.Η

Θ. & Δ.ΓΙΑΝΝΑΚΟΣ ΚΤΗΜΑΤΙΚΗ ΕΠΕΝΔΥΤΙΚΗ Α.Ε.ΑΦΜ 998597816 ΑΡ.Μ.ΑΕ63742/30-Β-07-09 Γ.Ε.Μ.Η 019300831000 Ισολογισμός - Ατομικές χρηματοοικονομικές καταστασεις (Χρηματοοικονομικά στοιχεία σε κόστος κτησης)

Θ. & Δ.ΓΙΑΝΝΑΚΟΣ ΚΤΗΜΑΤΙΚΗ ΕΠΕΝΔΥΤΙΚΗ Α.Ε.ΑΦΜ 998597816 ΑΡ.Μ.ΑΕ63742/30-Β-07-09 Γ.Ε.Μ.Η 019300831000 Ισολογισμός - Ατομικές χρηματοοικονομικές καταστασεις (Χρηματοοικονομικά στοιχεία σε κόστος κτησης)

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Εννέα μήνες μέχρι 30 Σεπτεμβρίου 2010

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2010 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2010 1 Ενοποιημένη

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 31.03.2017

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 31.03.2017

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 2η Διάλεξη: Ισολογισμοί Ιωάννης Ψαρράς Καθηγητής

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

3.Ισολογισμός της 31/12/2015. Σημείωση Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

3.Ισολογισμός της 31/12/2015 ΦΑΡΜΑΚΑΠΟΘΗΚΗ PHARMA GROUP ΜΕΣΣΗΝΙΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-16η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΑΡ. Μ.Α.Ε 47181/26/Β/00/09 ΑΡ. Γ.Ε.ΜΗ

3.Ισολογισμός της 31/12/2015 ΦΑΡΜΑΚΑΠΟΘΗΚΗ PHARMA GROUP ΜΕΣΣΗΝΙΑΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2015-16η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2015) ΑΡ. Μ.Α.Ε 47181/26/Β/00/09 ΑΡ. Γ.Ε.ΜΗ

ΛΑΤΟΜΕΙΑ ΚΑΡΔΙΤΣΑΣ Α.Ε ΑΡ.Μ.Α.Ε 28252/30/Β/93/01 ΓΕΜΗ

ΛΑΤΟΜΕΙΑ ΚΑΡΔΙΤΣΑΣ Α.Ε ΑΡ.Μ.Α.Ε 28252/30/Β/93/01 ΓΕΜΗ 019090231000 Ισολογισμός - Ατομικές χρηματοοικονομικές καταστασεις (Χρηματοοικονομικά στοιχεία σε κόστος κτησης) Ποσά σε Ευρώ Β.1.1 Παραρτήματος Ελληνικών

ΛΑΤΟΜΕΙΑ ΚΑΡΔΙΤΣΑΣ Α.Ε ΑΡ.Μ.Α.Ε 28252/30/Β/93/01 ΓΕΜΗ 019090231000 Ισολογισμός - Ατομικές χρηματοοικονομικές καταστασεις (Χρηματοοικονομικά στοιχεία σε κόστος κτησης) Ποσά σε Ευρώ Β.1.1 Παραρτήματος Ελληνικών

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Απαιτήσεις (ΔΛΠ 39) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Οι απαιτήσεις είναι βασικά αντικείμενο του: ΔΛΠ 39 «Χρηματοπιστωτικά Μέσα: Αναγνώριση και Επιμέτρηση» (Financial

Διεθνή Λογιστικά Πρότυπα Απαιτήσεις (ΔΛΠ 39) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Οι απαιτήσεις είναι βασικά αντικείμενο του: ΔΛΠ 39 «Χρηματοπιστωτικά Μέσα: Αναγνώριση και Επιμέτρηση» (Financial

ΕΥΡΩΠΑΚ ΑΒΕΕ ΒΙΠΕ ΗΡΑΚΛΕΙΟΥ ΝΕΑ ΑΛΙΚΑΡΝΑΣΣΟΣ ΑΦΜ ΔΟΥ ΗΡΑΚΛΕΙΟΥ

Ενεργητικό Αξία Κτήσης Αναπόσβεστη Αξία Αξία Κτήσης Αναπόσβεστη Αξία Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1.783.721,15 1.349.287,97 434.433,18 1.783.721,15 1.345.370,97 438.350,18

Ενεργητικό Αξία Κτήσης Αναπόσβεστη Αξία Αξία Κτήσης Αναπόσβεστη Αξία Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 1.783.721,15 1.349.287,97 434.433,18 1.783.721,15 1.345.370,97 438.350,18

ΑΡ.ΓΕΜΗ: Πειραιώς 245 Μοσχάτο, Αττικής 18346

ΣΕΡΒΙΣ ΝΕΤ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΚΤΥΟ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ- ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ-ΤΡΟΦΟΔΟΤΙΚΗ ΕΤΗΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για την Οικονομική Χρήση 2018 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2018)

ΣΕΡΒΙΣ ΝΕΤ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΚΤΥΟ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ- ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ-ΤΡΟΦΟΔΟΤΙΚΗ ΕΤΗΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για την Οικονομική Χρήση 2018 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2018)

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

Συναλλαγματικές διαφορές 0,00 0,00 GIANNAKOS OIL AE.ΑΦΜ ΑΡ.Μ.ΑΕ65902/30/Β/08/04 Γ.Ε.Μ.Η

GIANNAKOS OIL AE.ΑΦΜ 998598874 ΑΡ.Μ.ΑΕ65902/30/Β/08/04 Γ.Ε.Μ.Η 19305731000 Ισολογισμός - Ατομικές χρηματοοικονομικές καταστασεις (Χρηματοοικονομικά στοιχεία σε κόστος κτησης) Ποσά σε Ευρώ Β.1.1 Παραρτήματος

GIANNAKOS OIL AE.ΑΦΜ 998598874 ΑΡ.Μ.ΑΕ65902/30/Β/08/04 Γ.Ε.Μ.Η 19305731000 Ισολογισμός - Ατομικές χρηματοοικονομικές καταστασεις (Χρηματοοικονομικά στοιχεία σε κόστος κτησης) Ποσά σε Ευρώ Β.1.1 Παραρτήματος

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 30.09.2016

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 30.09.2016

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Τρεις μήνες μέχρι 31 Μαρτίου 2012

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 H Λογιστική των Αποθεμάτων Αποθέματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 4 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 2 H Λογιστική των Αποθεμάτων Αποθέματα

ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Υπόδειγμα Β.1.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις - (ρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως)

ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Υπόδειγμα Β.1.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις - (ρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως)

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 30.09.2017

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 30.09.2017

Κύκλος Εργασιών Κόστος Πωλήσεων Μικτό Κέρδος/Ζημία

Κατάσταση Αποτελεσμάτων Κύκλος Εργασιών 3.616.794 3.400.084 Κόστος Πωλήσεων -2.189.052-2.152.111 Μικτό Κέρδος/Ζημία 1.427.742 1.247.973 Άλλα Έσοδα Εκμετάλλευσης 43.534 69.485 Έξοδα Λειτουργίας Διάθεσης

Κατάσταση Αποτελεσμάτων Κύκλος Εργασιών 3.616.794 3.400.084 Κόστος Πωλήσεων -2.189.052-2.152.111 Μικτό Κέρδος/Ζημία 1.427.742 1.247.973 Άλλα Έσοδα Εκμετάλλευσης 43.534 69.485 Έξοδα Λειτουργίας Διάθεσης

CYPRUS TRADING CORPORATION PLC

22 ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟΔΩΝ Σημ. Κύκλος εργασιών 407.445.105 443.019.757 Κόστος πωλήσεων (294.051.393) (326.830.517) Μεικτά κέρδη 113.393.712 116.189.240 Άλλα εισοδήματα από εργασίες 9 15.222.700

22 ΕΝΟΠΟΙΗΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΣΥΝΟΛΙΚΩΝ ΕΣΟΔΩΝ Σημ. Κύκλος εργασιών 407.445.105 443.019.757 Κόστος πωλήσεων (294.051.393) (326.830.517) Μεικτά κέρδη 113.393.712 116.189.240 Άλλα εισοδήματα από εργασίες 9 15.222.700

Με την επιστολή αυτή σας πληροφορούμε ότι το Διοικητικό Συμβούλιο της εταιρείας Salamis

Διευθυντή Χρηματιστήριο Αξιών Κύπρου Λευκωσία 26 Ιουλίου 2012 ΑΝΑΚΟΙΝΩΣΗ Με την επιστολή αυτή σας πληροφορούμε ότι το Διοικητικό Συμβούλιο της εταιρείας Salamis Tours (Holdings) Public Limited σε προγραμματισμένη

Διευθυντή Χρηματιστήριο Αξιών Κύπρου Λευκωσία 26 Ιουλίου 2012 ΑΝΑΚΟΙΝΩΣΗ Με την επιστολή αυτή σας πληροφορούμε ότι το Διοικητικό Συμβούλιο της εταιρείας Salamis Tours (Holdings) Public Limited σε προγραμματισμένη

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2018 31/12/2017 Μη κυκλοφορούντα στοιχεία Ενσώματα

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2018 31/12/2017 Μη κυκλοφορούντα στοιχεία Ενσώματα

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε.

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε. Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 30 ης ΙΟΥΝΙΟΥ 2016 (Διαχειριστική Χρήση 1 Ιουλίου 2015 έως 30 Ιουνίου

ΜΟΝΤΕΣΣΟΡΙΑΝΗ ΣΧΟΛΗ ΜΑΡΙΑ ΓΟΥΔΕΛΗ Α.Ε. Ετήσιες Χρηματοοικονομικές Καταστάσεις σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) Της 30 ης ΙΟΥΝΙΟΥ 2016 (Διαχειριστική Χρήση 1 Ιουλίου 2015 έως 30 Ιουνίου

Ε.Λ.Π. Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Οικονομικός Απολογισμός

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΥΤΙΚΗΣ ΑΤΤΙΚΗΣ ΗΜΕΡΙΔΑ ΜΕ ΘΕΜΑ ΛΟΓΙΣΤΙΚΗ ΤΥΠΟΠΟΙΗΣΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΥΤΙΚΗΣ ΑΤΤΙΚΗΣ ΗΜΕΡΙΔΑ ΜΕ ΘΕΜΑ ΛΟΓΙΣΤΙΚΗ ΤΥΠΟΠΟΙΗΣΗ Ενιαίο Λογιστικό Πλαίσιο σε παγκόσμιο επίπεδο-σύγκλιση Η πορεία των οικονομικά προηγμένων κρατών με στόχο την καθιέρωση ενιαίου λογιστικού

ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΥΤΙΚΗΣ ΑΤΤΙΚΗΣ ΗΜΕΡΙΔΑ ΜΕ ΘΕΜΑ ΛΟΓΙΣΤΙΚΗ ΤΥΠΟΠΟΙΗΣΗ Ενιαίο Λογιστικό Πλαίσιο σε παγκόσμιο επίπεδο-σύγκλιση Η πορεία των οικονομικά προηγμένων κρατών με στόχο την καθιέρωση ενιαίου λογιστικού

Αθήνα Ωτο Τέχνικα Ελλάς Α.Ε. Χρηματοοικονομικές Καταστάσεις σύμφωνα με τις διατάξεις του (Ν. 4308/2014) (Ε.Λ.Π)

(Ε.Λ.Π)") Αθήνα Ωτο Τέχνικα Ελλάς Α.Ε. Αγίας Αννης 7, Βοτανικός Χρηματοοικονομικές Καταστάσεις σύμφωνα με τις διατάξεις του (Ν. 4308/2014) (Ε.Λ.Π) Ισολογισμός Καταστάσεις Αποτελεσμάτων Προσάρτημα (Σημειώσεις) Χρήσεως

Αθήνα Ωτο Τέχνικα Ελλάς Α.Ε. Αγίας Αννης 7, Βοτανικός Χρηματοοικονομικές Καταστάσεις σύμφωνα με τις διατάξεις του (Ν. 4308/2014) (Ε.Λ.Π) Ισολογισμός Καταστάσεις Αποτελεσμάτων Προσάρτημα (Σημειώσεις) Χρήσεως

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Εννέα μήνες μέχρι 30 Σεπτεμβρίου 2016

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2016 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2016 1 Ενοποιημένη

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ. Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες Οικονομικές Πληροφορίες 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες Ενδιάμεσες

ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες Οικονομικές Πληροφορίες 30 Ιουνίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες Ενδιάμεσες