ΒΑΣΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΘΕΜΑΤΑ. ΧΑΝΙΑ Δεκέμβριος 2012

|

|

|

- Διοκλῆς Μαυρίδης

- 10 χρόνια πριν

- Προβολές:

Transcript

1 ΒΑΣΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΘΕΜΑΤΑ ΧΑΝΙΑ Δεκέμβριος 2012

2 Συστάσεις Εισηγητής: Γιάννης Κώτης Senior Interim Manager Master Coach π. Πρόεδρος Algida/Unilever Hellas

3 Τι είναι το Επιχειρηματικό Σχέδιο Τα Μέρη του Επιχειρηματικού Σχεδίου Εισαγωγή στην Eπιχειρηματική Ιδέα Σχέδιο Marketing Σχέδιο Υποδομής Χρηματοοικονομικό Σχέδιο

4 Βασικά Στοιχεία Χρηματοοικονομικού Σχεδίου 1. Χρηματοοικονομικό Πλάνο 2. Κεφάλαια/Χρηματοδότηση 3. Χρηματοοικονομικές Καταστάσεις

5 1. Χρηματοοικονομικό Πλάνο Διαφήμιση Συνδρομές Χορηγίες Προώθηση Δάνεια Προϊόντα Πιστώσεις Οικονομικό Πλάνο Τιμές Πωλήσεις Προμήθειες Πελάτες Λειτουργικά Έξοδα Μισθοί

6 1. Χρηματοοικονομικό Πλάνο Αξίες Χρονικοί Ορίζοντες +10 έτη το Oραμα Mεσοπρόθεσμο 3-5 έτη Ετήσιο Χρόνοι

7 1. Χρηματοοικονομικό Πλάνο Σενάρια Πωλήσεων Οικονομικού Πλάνου 1) Το πιο πιθανό Σενάριο Most Likely Plan 2) Δυσμενές Σενάριο Pessimistic Plan (= Νεκρό σημείο?)

8 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων - Απαιτούμενα Κεφάλαια Πόσα Κεφάλαια χρειάζομαι? Πότε τα χρειάζομαι? Ποια είναι η πλέον κατάλληλη πηγή χρηματοδότησης? Τι απόδοση θα έχουν τα κεφάλαια που θα επενδυθούν? Πως θα επιστρέψω τα χρήματα που δανείστηκα? Τι κινδύνους διατρέχω?

9 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων - Ολοκληρωνμένο Επιχειρηματικό Σχέδιο Η ύπαρξη ενός σοβαρού, άρτιου και ρεαλιστικού (βιώσιμου) επιχειρηματικού πλάνου αποτελεί απαραίτητη προϋπόθεση οιασδήποτε επιχειρηματικής πρωτοβουλίας Από το πλάνο αυτό θα πρέπει να προκύπτει ξεκάθαρα και με ακρίβεια τόσο η κερδοφορία (μετά από ένα εύλογο χρονικό διάστημα, π.χ. 1-3 χρήσεις) όσο και οι χρηματικές ροές της εταιρείας από την έναρξη της λειτουργίας της

όσο και οι χρηματικές ροές της εταιρείας από την έναρξη της λειτουργίας της")

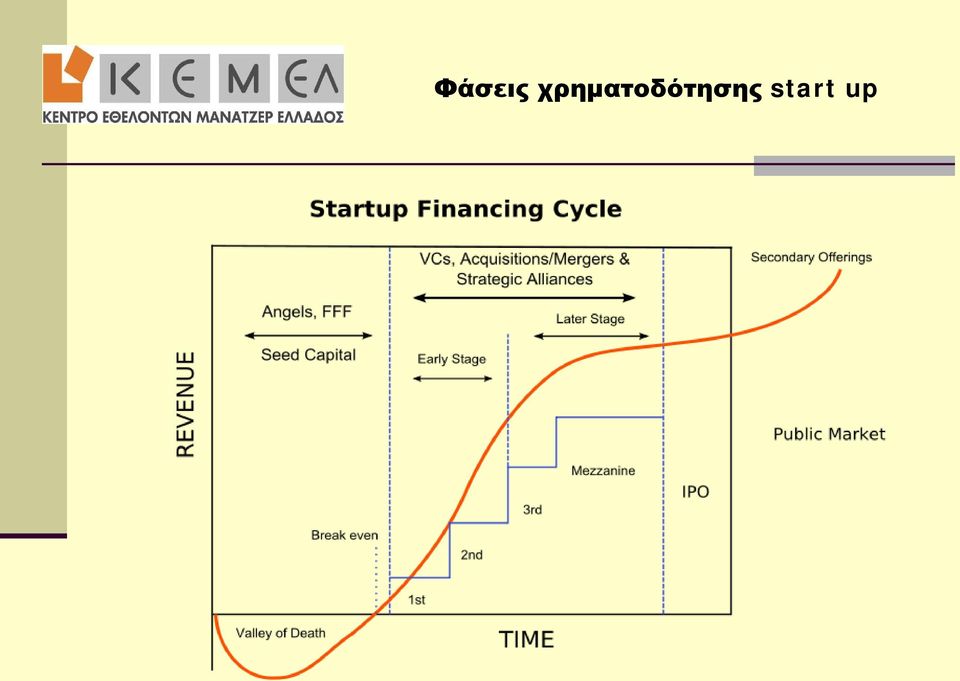

10 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Χρηματοδοτικές Απαιτήσεις ανά Φάση Ανάπτυξης Ώριμη λειτουργία (later stage) Επέκταση λειτουργίας (expansion stage) Ανάγκες Χρηματοδότησης Πρώτη εμφάνιση στην αγορά (early stage) Αρχικό στάδιο (start-up)

Αρχικό")

11 Φάσεις χρηματοδότησης start up

12 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Οδικός Χάρτης Η ποιότητα της Επιχειρηματικής Ιδέας, της Ομάδας Εργασίας και του Business Plan μαζί με τη θέληση και πίστη στη προσπάθεια, είναι τα κλειδιά της επιτυχίας. Η Χρηματοδότηση έπεται. Ξεκινάτε με τις πιο «εύκολες» πηγές Χρηματοδότησης Αφού φτιάξετε ένα Prototype που δείχνει το Proof of Concept (για να «πείθετε» πιο αποτελεσματικά τρίτους) αποταθείτε στις Εναλλακτικές Πηγές. Αν η όλη προσπάθεια αποτύχει. NO PROBLEM. Ξεκινάτε πάλι με μια νέα επιχειρηματική ιδέα. Κανείς δεν πέτυχε με την πρώτη!

αποταθείτε στις Εναλλακτικές Πηγές. Αν η όλη προσπάθεια αποτύχει. NO PROBLEM.")

13 2. Κεφάλαια/Χρηματοδότηση I have not failed. I've just found 10,000 ways that won't work. Thomas A. Edison There's a way to do it better find it." Thomas A. Edison "To have a great idea, have a lot of them." Thomas A. Edison "Success is on the far side of failure." Thomas Watson Sr

14 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Πηγές Χρηματοδότησης Πρώτη πηγή χρηματοδότησης είναι ο ίδιος ο επιχειρηματίας, που θα βάλει τα λεγόμενα «Ιδια Κεφάλαια». Σημειώνεται ότι οι χρηματοδότες περιμένουν να δουν συνήθως ένα ποσό αυτοχρηματοδότησης που να είναι γύρω στο 30% της επένδυσης. Δεύτερη πηγή χρηματοδότησης είναι η οικογένεια και μετά σειρά έχουν οι φίλοι και γνωστοί που είτε απλά θέλουν να χρηματοδοτήσουν ή και να συμμετάσχουν στην επιχείρηση. Επόμενη πιθανή πηγή χρηματοδότησης είναι οι Κρατικές Επιχορηγήσεις και τα επενδυτικά κίνητρα.

15 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Πηγές Χρηματοδότησης Νέος Επενδυτικός Νόμος StartUp Greece ΕΣΠΑ ΕΣΠΑ ΕΦΕΠΑΕ ΕΥΔ/ΕΠΑΕ JEREMIE ΥΠΟΙΑΝ Γενική Γραμματεία Βιομηχανίας Ευρωπαικοί Πόροι

16 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Πηγές Χρηματοδότησης Αλλα Funds

17 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Πηγές Χρηματοδότησης Σειρά έχουν οι Τράπεζες, οι οποίες όμως με τις δεδομένες συνθήκες χρηματοδοτούν με δυσκολία νέες επιχειρήσεις. Μετά έρχονται οι επενδυτικοί φορείς, τα Funds, όπως λέγονται. Εδώ έχουμε πρώτα τα Venture Capital Funds, που διαχειρίζονται κεφάλαια επενδυτών. 0ι φορείς αυτοί αποκτούν ποσοστό συμμετοχής στην εταιρία και την διοίκηση. Δεν επικεντρώνονται σε Εταιρίες χαμηλών τζίρων και start ups και άρα μάλλον δεν αφορούν νέους επιχειρηματίες. Εκείνοι όμως που ενδιαφέρονται και άρχισαν ήδη να δραστηριοποιούνται στην χώρα μας είναι οι «Business Angels». Πρόκειται για ιδιώτες επενδυτές, οι οποίοι διαθέτουν κεφάλαια και εμπειρία σε συγκεκριμένο χώρο ή κλάδο και χρηματοδοτούν νέους επιχειρηματίες.

18 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Πηγές Χρηματοδότησης Μια άλλη μορφή εξεύρεσης κεφαλαίων που θα αναπτυχεί με τις παρούσες συνθήκες είναι τα λεγόμενα Crowd Funds (από το πλήθος). Ειναι μια νέα μορφή συλλογής κεφαλαίων απο μικροεπενδυτές που ενημερώνονται μέσω των Social Media. Μέχρι τώρα συλλέγουν μικροποσά από δωρητές για να βοηθούν πληγέντες από καταστροφές, αλλά σιγά σιγά έχει αρχίσει και η ενίσχυση νέων επιχειρηματιών με την μορφή δανεισμού.

19 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Πηγές Χρηματοδότησης Επίσης, υπάρχουν και οι λεγόμενες «θερμοκοιτίδες», Incubators και «Τεχνολογικά Πάρκα» Θερμοκοιτίδα επιχειρήσεων είναι μία εταιρεία η οποία παρέχει σε νέο-ιδρυόμενες εταιρείες, με προοπτικές γρήγορης ανάπτυξης, χρηματοδότηση, χώρους και εξοπλισμό (κτιριακές εγκαταστάσεις, Η/Υ, Έπιπλα, internet, κλπ), γραμματειακή υποστήριξη καθώς και συμβουλευτικές υπηρεσίες, με αντάλλαγμα κάποια αμοιβή ή/και ένα ποσοστό του μετοχικού κεφαλαίου Συνήθως, η αποστολή της θερμοκοιτίδας είναι να βοηθήσει την εταιρεία στην αρχική της φάση (1-2 χρόνια) έτσι ώστε να την προετοιμάσει για το επόμενο βήμα ανάπτυξης, κατά το οποίο θα είναι σε θέση να ζητήσει την ανάλογη χρηματοδότηση από άλλες πηγές

έτσι ώστε να την προετοιμάσει για το επόμενο βήμα ανάπτυξης, κατά το οποίο θα είναι σε θέση να ζητήσει την ανάλογη χρηματοδότηση")

20 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Πηγές Χρηματοδότησης Γνωστές Θερμοκοιτίδες: i-cube S.A. Innovative Ventures S.A. ΘΕΡΜΗ ΑΕ Xtend B2B Θερμοκοιτίδα Θεσσαλονίκης Θερμοκοιτίδα Νέων Επιχειρήσεων Χανίων Τεχνολογικό Πάρκο Ηρακλείου και άλλες

21 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Πηγές Χρηματοδότησης Μια άλλη μορφή εξεύρεσης κεφαλαίων είναι η Χρηματοδοτική Μίσθωση (Leasing). Πότε ενδείκνυται & με Ποια Κριτήρια? Για επενδυτικά αγαθά και για διάρκεια 5-25 χρόνια Αν ο συντελεστής απόσβεσης του επενδυτικού αγαθού είναι χαμηλός Αν η εταιρεία (επενδυτής) είναι κερδοφόρος, άρα πληρώνει φόρους Αν η διάρκεια της μίσθωσης είναι μικρότερη από τη διάρκεια απόσβεσης

22 2. Κεφάλαια/Χρηματοδότηση Έναρξη Επιχείρησης: Χρηματοδότηση Νέων Επιχειρήσεων Πηγές Χρηματοδότησης Ποιά μορφή χρηματοδότησης είναι η καταλληλότερη? Η απάντηση δεν θα μπορούσε να είναι άλλη από: «Αυτή με το μικρότερο Συνολικό Κόστος κατά περίπτωση» Η πλέον διαδεδομένη μέθοδος για τη σύγκριση εναλλακτικών μορφών χρηματοδότησης ενός επενδυτικού σχεδίου είναι: Η Παρούσα Αξία των μελλοντικών Ταμειακών Ροών κατά τη διάρκεια της επένδυσης (NPV: Net Present Value) Βάσει της NPV στην συνέχεια υπολογίζεται ο Συντελεστής Απόδοσης (IRR: Internal Rate of Return ή DCF: Discounted Cash Flow)

23 3. Χρηματοοικονομικές Καταστάσεις Ένα σωστό Business Plan απαιτεί περαιτέρω προβλέψεις, όπως: Προσδιορισμό «Νεκρού Σημείου» (Break-Even Point) βασισμένο σε: - Πρόβλεψη Πωλήσεων - Ανάλυση Κόστους Προβλεπόμενα Αποτελέσματα Χρήσης Προβλεπόμενες Ταμειακές Ροές Προβλεπόμενο Ισολογισμό Και διάφορα άλλα στοιχεία ανάλογα με την περίπτωση

24 3. Χρηματοοικονομικές Καταστάσεις Προσδιορισμός Νεκρού Σημείου Έσοδα/ Έξοδα??????? Ποσότητα Πωλήσεων Νεκρό Σημείο: Το σημείο στο οποίο τα έσοδα από πωλήσεις καλύπτουν τα έξοδα, έτσι ώστε να μην υπάρχει ούτε κέρδος ούτε ζημία Έσοδα-Έξοδα = 0

25 3. Χρηματοοικονομικές Καταστάσεις Προσδιορισμός Νεκρού Σημείου Σταθερά Έξοδα (1) Έσοδα/ Έξοδα Σταθερά Έξοδα Ποσότητα Πωλήσεων

26 3. Χρηματοοικονομικές Καταστάσεις Προσδιορισμός Νεκρού Σημείου Έσοδα/ Έξοδα Σταθερά & Μεταβλητά Έξοδα (2) Συνολικό Κόστος } Μεταβλητά Έξοδα Σταθερά Έξοδα Ποσότητα Πωλήσεων

27 3. Χρηματοοικονομικές Καταστάσεις Προσδιορισμός Νεκρού Σημείου Έσοδα/ Έξοδα Νεκρό Σημείο Πωλήσεις Συνολικό Κόστος Σταθερά Έξοδα Ποσότητα Πωλήσεων

28 3. Χρηματοοικονομικές Καταστάσεις Κατάσταση Αποτελεσμάτων Πωλήσεις Κόστος Πωληθέντων Μικτό κέρδος Λειτουργικά Έξοδα Σταθερά Έξοδα Χρηματοοικονομικά Έξοδα Κέρδος προ Φόρων Φόροι Καθαρό Κέρδος

29 3. Χρηματοοικονομικές Καταστάσεις Κατάσταση Αποτελεσμάτων

30 3. Χρηματοοικονομικές Καταστάσεις Ταμειακή Ρευστότητα (Cash Flow) 12 μήνες (rolling forecast) Ταμείο Έναρξης Περιόδου Εισροές Εκροές Ταμείο Λήξης Περιόδου

31 3. Χρηματοοικονομικές Καταστάσεις Ταμειακή Ρευστότητα (Cash Flow) Προβλεπόμενη Ταμειακή Ροή (12 μηνών) -- Projected Cash Flow Διαθέσιμα μετρητά (αρχή του μήνα) Ταμείο στην Αρχή Οικ.Έτους Ιαν-09 Φεβ-09 Μαρ-09 Απρ-09 Μαϊ-09 Ιουν-09 Ιουλ-09 Αυγ-09 Σεπ-09 Οκτ-09 Νοε-09 Δεκ-09 Ιαν-09 Ταμείο στη Λήξη ΕΙΣΠΡΑΞΕΙΣ ΣΕ ΜΕΤΡΗΤΑ Απ ό π ωλήσεις τοις μετρητοίς 10 Απ ό π ωλήσεις επ ί π ιστώσει 20 Απ ό δάνειο η άλλες π ηγές 30 ΣΥΝΟΛΟ ΕΙΣΠΡΑΞΕΩΝ ΣΕ ΜΕΤΡΗΤΑ Σύνολο διαθέσιμων μετρητών (πριν γίνουν πληρωμές) ΠΛΗΡΩΜΕΣ ΣΕ ΜΕΤΡΗΤΑ Για π ρομήθειες 12 Για π ρομήθειες επ ί π ιστώσει 10 Μισθοί 0 Φόροι/ΙΚΑ/κλπ έξοδα μισθοδοσίας 7 Για υπ ηρεσίες τρίτων 2 Αναλώσιμα υλικά γραφείου 2 Επ ισκευές & Συντήρηση 0 Διαφήμιση 0 Αυτοκίνητο/ταξείδια/ταχυδρομικά 3 Λογιστής/δικηγόρος 1 Ενοίκιο 2 Τηλέφωνο/internet 2 Νερό/ρεύμα/κοινόχρηστα 2 Ασφάλεια 0 Σύνολο λοιπ ών φόρων 2 Τόκοι 5 Αλλα έξοδα (διευκρίνησε) 0 Αλλα έξοδα (διευκρίνησε) 0 Αλλα έξοδα (διευκρίνησε) 0 Λοιπ ά έξοδα 0 ΥΠΟΣΥΝΟΛΟ ΠΛΗΡΩΜΩΝ Απ οπ ληρωμή δανειακού κεφαλ. 6 Αγορά π αγίων στοιχείων (διευκρίνησε) 5 'Αλλα έξοδα start up 2 Απ όθεμα σε μετρητά 2 Ανάληψη απ ό Ιδιοκτήτη επ ιχείρ. 2 ΣΥΝΟΛΟ ΠΛΗΡΩΜΩΝ Διαθέσιμα μετρητά (στο τέλος του μήνα) ΣΗΜΑΝΤΙΚΑ ΣΤΟΙΧΕΙΑ ΛΕΙΤΟΥΡΓΙΑΣ (δεν περιλαμβάνονται στο cash flow) Πωλήσεις (σε ευρώ) Λογαριασμοί εισπ ρακτέοι (τέλος μηνός) Επισφάλειες (τέλος μήνα) Απ οθέματα (τέλος μηνός) Λογαριασμοί π ληρωτέοι (τέλος μηνός) Απ όσβεση π αγίων στοιχίων

32 3. Χρηματοοικονομικές Καταστάσεις Ισολογισμός (κατά την 31 Δεκ.20χχ) Ενεργητικό Πάγια Ιδία Κεφάλαια Αποθέματα Μακροχρόνιες Υποχρεώσεις Πελάτες Ταμείο Ταμείο Βραχυπρόθεσμες Υποχρεώσεις Σύνολο Ενεργητικού = Σύνολο Παθητικού

33 3. Χρηματοοικονομικές Καταστάσεις Ισολογισμός (κατά την 31 Δεκ.20χχ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Κυκλοφορούν Ενεργητικό Ταμείο/Τράπεζες $ - $ - Χρεωστούμενα από Πελάτες/Τρίτους - - Αποθέματα προϊόντων - - Προπληρωθείσες Δαπάνες - - Λοιπά - - Σύνολο Κυκλοφορούντος $ - $ - Πάγια Μηχανήματα & Συσκευές $ - $ - Έπιπλα & διακόσμηση - - Βελτίωση ενοικιασμένων χώρων - - Οικόπεδα & Κτίρια - - Λοιπά - - (ΜΕΙΟΝ συσσωρευμένες αποσβέσεις των πάγιων στοιχείων ενεργητικού) - - Σύνολο Πάγιου Ενεργητικού (μετά τις αποσβέσεις) $ - $ - Λοιπά Στοιχεία Ενεργητικού Άυλα $ - $ - Εγγυήσεις - - Υπεραξία από συγχωνεύσεις - - Λοιπά - - Σύνολο Λοιπών Στοιχείων $ - $ - ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ $ - $ - Βραχυπρόθεσμες Υποχρεώσεις Οφειλόμενα σε Προμηθευτές/Τρίτους $ - $ - Τόκοι Πληρωτέοι - - Φόροι Πληρωτέοι - - Βραχ/νια Δάνεια (που λήγουν μέσα σε 12 μήνες) - - Τρέχον μέρος μακρ/σμου δανείου (που λήγει μέσα σε 12 μήνες) - - Λοιπά - - Σύνολο Βραχυπροθέσμων $ - $ - Μακροπρόθεσμες Υποχρεώσεις Δάνεια Πληρωτέα $ - $ - Οφειλές Πληρωτέες στους Μετόχους - - ΜΕΙΟΝ : Το βραχ/σμο μέρος τους - - Λοιπά - - Σύνολο Μακρ/σμων $ - $ - Σύνολο Υποχρεώσεων $ - $ - Ίδια Κεφάλαια Κεφάλαιο $ - $ - Υπόλοιπο κερδών παρελθούσών χρήσεων - - Αδιανέμητα κέρδη χρήσης - - Σύνολο Ιδίων Κεφαλαίων $ - $ - Σύνολο Παθητικού $ - $ -

34 Συμπεράσματα Ολα αυτά οδηγούν στην απάντηση μιας σειράς κρίσιμων ερωτήσεων, όπως: Θα έχουμε ικανοποιητική κερδοφορία? Και πότε? Θα έχουμε ικανοποιητική ρευστότητα για να ανταποκριθούμε στις ανάγκες των εργασιών μας? Τι ανάγκες θα έχουμε για νέα Κεφάλαια και Δάνεια? Τι μερίσματα μπορούμε να δώσουμε στους μετόχους χωρίς να διακινδυνεύουμε την ρευστότητα της εταιρίας? Πως θα διαμορφωθεί η οικονομική θέση της εταιρίας ως αποτέλεσμα των ανωτέρω? Με άλλα λόγια, πρόκειται για μια Βιώσιμη Επιχειρηματική Πρωτοβουλία?

35 Συμπεράσματα Τέλος, για να πεισθεί ο οιοσδήποτε χρηματοδότης, απαιτούνται: 1. Άρτιο και επίκαιρο Επιχειρηματικό Πλάνο 2. Ξεκάθαροι και διαφανείς Στόχοι 3. Γνώση της Αγοράς και αντίληψη των κινδύνων 4. Αντιμετώπιση των κινδύνων αυτών. 5. Εναλλακτικές επιλογές 6. Πειστικός προσδιορισμός Αποτελεσμάτων και Ταμειακών Ροών 7. Πίστη στο εγχείρημα και δέσμευση ότι είναι «Έργο Ζωής»!

36

37 ΕΡΩΤΗΣΕΙΣ/ΣΥΖΗΤΗΣΗ

38 ΕΥΧΑΡΙΣΤΟΥΜΕ ΚΑΛΗ ΕΠΙΤΥΧΙΑ!

Χρηματοοικονομικό Management M.Μ. Eπιχειρήσεων. Επιμελητήριο Χανίων 27 Μαρτίου 2013

Χρηματοοικονομικό Management M.Μ. Eπιχειρήσεων Επιμελητήριο Χανίων 27 Μαρτίου 2013 Συστάσεις Εισηγητής: Γιάννης Κώτης Senior Interim Manager Master Coach πρώην CEO Algida/Unilever Hellas Συστάσεις Ποιοι

Χρηματοοικονομικό Management M.Μ. Eπιχειρήσεων Επιμελητήριο Χανίων 27 Μαρτίου 2013 Συστάσεις Εισηγητής: Γιάννης Κώτης Senior Interim Manager Master Coach πρώην CEO Algida/Unilever Hellas Συστάσεις Ποιοι

Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Χρηματοδότηση Νέων Επιχειρήσεων Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Χρηματοδότηση Νέων Επιχειρήσεων Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Το Επιχειρηματικό Σχέδιο

Το Επιχειρηματικό Σχέδιο (Business Plan) Μέρος 3ο Page 1 Απο την Επιχειρηματική Ιδέα στο Επιχειρηματικό Σχέδιο 1 2 3 4 5 Επιχειρηματική Ιδέα Business Model Canvas Σχέδιο Πωλήσεων / Μάρκετινγκ Σχέδιο Υποδομής/Οργάνωσης

Το Επιχειρηματικό Σχέδιο (Business Plan) Μέρος 3ο Page 1 Απο την Επιχειρηματική Ιδέα στο Επιχειρηματικό Σχέδιο 1 2 3 4 5 Επιχειρηματική Ιδέα Business Model Canvas Σχέδιο Πωλήσεων / Μάρκετινγκ Σχέδιο Υποδομής/Οργάνωσης

GOGAS 00 eisagogika_layout 1 12/7/17 10:42 AM Page 8. Περιεχόμενα

GOGAS 00 eisagogika_layout 1 12/7/17 10:42 AM Page 8 Περιεχόμενα ΚΕΦΑΛΑΙΟ 1 ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ - ΕΠΙΧΕΙΡΗΜΑΤΙΑΣ - ΕΥΚΑΙΡΙΑ 15 1.1 Εισαγωγή 16 1.2 Η έννοια της επιχειρηματικότητας 16 1.3 Βασικά χαρακτηριστικά

GOGAS 00 eisagogika_layout 1 12/7/17 10:42 AM Page 8 Περιεχόμενα ΚΕΦΑΛΑΙΟ 1 ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ - ΕΠΙΧΕΙΡΗΜΑΤΙΑΣ - ΕΥΚΑΙΡΙΑ 15 1.1 Εισαγωγή 16 1.2 Η έννοια της επιχειρηματικότητας 16 1.3 Βασικά χαρακτηριστικά

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

Α. & Χ. ΥΦΑΝΤΗΣ. Ανώνυμος Βιομηχανική και Εμπορική Εταιρεία. Ενοποιημένες και Εταιρικές

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Γνώσεις Διαχείρισης Μικρής Οικονομικής Μονάδας ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Αρχές - Παραδοχές Οικονομικές Καταστάσεις Ταμιακή Διαχείριση Νεκρό Σημείο

ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Γνώσεις Διαχείρισης Μικρής Οικονομικής Μονάδας ΟΙΚΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΦΑΡΜΑΚΕΙΩΝ Βασικές Αρχές - Παραδοχές Οικονομικές Καταστάσεις Ταμιακή Διαχείριση Νεκρό Σημείο

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΑΡ.ΓΕΜΗ: Πειραιώς 245 Μοσχάτο, Αττικής 18346

ΣΕΡΒΙΣ ΝΕΤ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΚΤΥΟ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ- ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ-ΤΡΟΦΟΔΟΤΙΚΗ ΕΤΗΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για την Οικονομική Χρήση 2018 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2018)

ΣΕΡΒΙΣ ΝΕΤ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΚΤΥΟ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ- ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ-ΤΡΟΦΟΔΟΤΙΚΗ ΕΤΗΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για την Οικονομική Χρήση 2018 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2018)

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές Ενότητα No 3: Οικονομική Διαχείριση πολύ μικρών επιχειρήσεων Επιμέλεια των φορέων του έργου: Irish Rural Link National

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές Ενότητα No 3: Οικονομική Διαχείριση πολύ μικρών επιχειρήσεων Επιμέλεια των φορέων του έργου: Irish Rural Link National

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ»

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KARAMOLEGOS BAKERY ROMANIA S.A. Ε ΡΑ:ΒΟΥΚΟΥΡΕΣΤΙ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως 31 εκεµβρίου 2007 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (.Π.Χ.Π.)

KARAMOLEGOS BAKERY ROMANIA S.A. Ε ΡΑ:ΒΟΥΚΟΥΡΕΣΤΙ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως 31 εκεµβρίου 2007 ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ (.Π.Χ.Π.)

Business Plan. Ένα επιχειρηµατικό πρόγραµµα περιλαµβάνει απαραίτητα τις ακόλουθες ενότητες:

Business Plan Το επιχειρηµατικό πλάνο αποτελεί το πρώτο και µερικές φορές το µοναδικό έγγαφο κείµενο που παρουσιάζει ολοκληρωµένα την επενδυτική πρόταση, γι' αυτό πρέπει να είναι ρεαλιστικό και εφικτό,

Business Plan Το επιχειρηµατικό πλάνο αποτελεί το πρώτο και µερικές φορές το µοναδικό έγγαφο κείµενο που παρουσιάζει ολοκληρωµένα την επενδυτική πρόταση, γι' αυτό πρέπει να είναι ρεαλιστικό και εφικτό,

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 31.03.2017

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 31.03.2017

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Ενότητα 7 - Διαχείριση των χρηµάτων

2O16-1-DEO2-KA2O2-003277 Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 3 Χρηματοοικονομικός σχεδιασμός και προβλέψεις This project has been funded with support from the European Commission. This publication

2O16-1-DEO2-KA2O2-003277 Ενότητα 7 - Διαχείριση των χρηµάτων Υποενότητα 3 Χρηματοοικονομικός σχεδιασμός και προβλέψεις This project has been funded with support from the European Commission. This publication

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 30.09.2016

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 30.09.2016

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KARAMOLEGOS BAKERY ROMANIA S.A Ε ΡΑ: POPESTI-LEORDENI, ΡΟΥΜΑΝΙΑ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως Σελίδα 1 από 6 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης

KARAMOLEGOS BAKERY ROMANIA S.A Ε ΡΑ: POPESTI-LEORDENI, ΡΟΥΜΑΝΙΑ ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Για την χρήση από 1 Ιανουαρίου έως Σελίδα 1 από 6 ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 30.09.2017

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2017 ΕΩΣ 30.09.2017

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ. Χρηματοοικονομική Λογιστική

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομική Λογιστική Ισολογισμός: Είναι η οικονομική κατάσταση η οποία εμφανίζει σε ορισμένη χρονική στιγμή την επιχειρηματική ή επαγγελματική περιουσία.

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομική Λογιστική Ισολογισμός: Είναι η οικονομική κατάσταση η οποία εμφανίζει σε ορισμένη χρονική στιγμή την επιχειρηματική ή επαγγελματική περιουσία.

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Επιχειρηματικό Σχέδιο - Βασικά

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

ΙΙ. ΑΝΑΛΥΣΗ ΚΑΙ ΕΠΕΞΗΓΗΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΟΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ ΕΤΑΙΡΙΑΣ ΤΗΣ Α/ Ο ΙΣΟΛΟΓΙΣΜΟΣ Το Ενεργητικό (και Παθητικό)

") EΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2009 Κύριοι Μέτοχοι, Σας

EΚΘΕΣΗ ΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2009 Κύριοι Μέτοχοι, Σας

Επιχειρηματικό σχέδιο BUSINESS PLAN

Επιχειρηματικό σχέδιο BUSINESS PLAN Τι είναι το επιχειρηματικό σχέδιο Είναι η οργανωμένη καταγραφή ιδεών, στόχων και σχεδίων δράσεων. Μια νέα επιχείρηση είναι δύσκολο να πετύχει αν είναι «ανοργάνωτη»,

Επιχειρηματικό σχέδιο BUSINESS PLAN Τι είναι το επιχειρηματικό σχέδιο Είναι η οργανωμένη καταγραφή ιδεών, στόχων και σχεδίων δράσεων. Μια νέα επιχείρηση είναι δύσκολο να πετύχει αν είναι «ανοργάνωτη»,

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Επιχειρηματικό Σχέδιο

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΑΓΩΓΗΣ ΤΜΗΜΑ ΕΚΠΑΙΔΕΥΣΗΣ ΚΑΙ ΑΓΩΓΗΣ ΣΤΗΝ ΠΡΟΣΧΟΛΙΚΗ ΗΛΙΚΙΑ Επιχειρηματικό Σχέδιο Β ΜΕΡΟΣ Δρ. Βασιλική Μπρίνια Περιεχόμενα 1. Εισαγωγή 2. Αναλυτική περιγραφή της επιχείρησης 3. Αναλυτική

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΑΓΩΓΗΣ ΤΜΗΜΑ ΕΚΠΑΙΔΕΥΣΗΣ ΚΑΙ ΑΓΩΓΗΣ ΣΤΗΝ ΠΡΟΣΧΟΛΙΚΗ ΗΛΙΚΙΑ Επιχειρηματικό Σχέδιο Β ΜΕΡΟΣ Δρ. Βασιλική Μπρίνια Περιεχόμενα 1. Εισαγωγή 2. Αναλυτική περιγραφή της επιχείρησης 3. Αναλυτική

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν Αποστολή Προς τι το Επιχειρείν; Κύριοι Στόχοι Περιγραφή της Αγοράς Στρατηγική Χρηματοοικονομικές Προβλέψεις Προγράμματα και Δραστηριότητες

ΥΠΟΔΕΙΓΜΑ ΔΟΜΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΟΥ Το Επιχειρείν εστί Καινοτομείν Αποστολή Προς τι το Επιχειρείν; Κύριοι Στόχοι Περιγραφή της Αγοράς Στρατηγική Χρηματοοικονομικές Προβλέψεις Προγράμματα και Δραστηριότητες

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 31.03.2016

FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ ΓΕΝΙΚΟΥ ΕΜΠΟΡΙΚΟΥ ΜΗΤΡΩΟΥ: 3027701000 23 Ο ΧΛΜ. ΑΘΗΝΩΝ-ΛΑΜΙΑΣ 145 65 ΑΓ. ΣΤΕΦΑΝΟΣ ΑΤΤΙΚΗΣ ΤΗΣ ΠΕΡΙΟΔΟΥ ΑΠΟ 01.01.2016 ΕΩΣ 31.03.2016

Σημείωση 20X1 20X0. Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια

Υπόδειγμα Β.1.1: Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις (χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα περιουσιακά

Υπόδειγμα Β.1.1: Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις (χρηματοοικονομικά στοιχεία στο κόστος κτήσης) Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα περιουσιακά

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

11.2.2 Είδη δαπανών. Μιχάλης Δούμπος, Αναπλ. Καθηγητής Πολυτεχνείο Κρήτης, Σχολή Μηχανικών Παραγωγής & Διοίκησης mdoumpos@dpem.tuc.

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Προκαταβολές για αποθέματα 0,00 0,00 Λοιπά αποθέματα 0,00 0,00

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 Ατομικές χρηματοοικονομικές καταστάσεις - (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 Ατομικές χρηματοοικονομικές καταστάσεις - (Χρηματοοικονομικά στοιχεία σε κόστος κτήσης) Ποσά σε ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2015 31/12/2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα

Η επιχειρηματική ιδέα και η εταιρία spin off. Βασίλης Μουστάκης Καθηγητής Πολυτεχνείου Κρήτης vmoustakis@gmail.com

Η επιχειρηματική ιδέα και η εταιρία spin off Βασίλης Μουστάκης Καθηγητής Πολυτεχνείου Κρήτης vmoustakis@gmail.com Έρευνα αγοράς (Ι) Ανάγκη στην αγορά (κάτι που η αγορά θέλει αλλά δεν το έχει) Σύλληψη και

Η επιχειρηματική ιδέα και η εταιρία spin off Βασίλης Μουστάκης Καθηγητής Πολυτεχνείου Κρήτης vmoustakis@gmail.com Έρευνα αγοράς (Ι) Ανάγκη στην αγορά (κάτι που η αγορά θέλει αλλά δεν το έχει) Σύλληψη και

ΜΕΤΡΟ ΑΕΒΕ ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. χρήσεως

ΜΕΤΡΟ ΑΕΒΕ ΣΩΡΟΥ 1, ΜΕΤΑΜΟΡΦΩΣΗ ΑΜΑΕ 13836/01ΑΤ/Β/86/0406 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 299401000 ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 εκεµβρίου 2016 ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ

ΜΕΤΡΟ ΑΕΒΕ ΣΩΡΟΥ 1, ΜΕΤΑΜΟΡΦΩΣΗ ΑΜΑΕ 13836/01ΑΤ/Β/86/0406 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 299401000 ΕΝΟΠΟΙΗΜΕΝΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 εκεµβρίου 2016 ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31ης ΕΚΕΜΒΡΙΟΥ

Ισολογισμός. Δαπάνες ανάπτυξης 0,00 0,00 Υπεραξία 0,00 0,00 Λοιπά άυλα , ,03

Ισολογισμός Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 616.324,59 654.890,29 Μηχανολογικός εξοπλισμός 509.795,89 655.232,82 Λοιπός εξοπλισμός 57.099,93 56.444,86 Επενδύσεις σε ακίνητα

Ισολογισμός Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 616.324,59 654.890,29 Μηχανολογικός εξοπλισμός 509.795,89 655.232,82 Λοιπός εξοπλισμός 57.099,93 56.444,86 Επενδύσεις σε ακίνητα

Περιεχόµενα Business Plan. -Στόχοι (Objectives) Επιγραµµατική περιγραφή οικονοµικών στόχων (µακροπρόθεσµων και

Επιγραµµατική περιγραφή οικονοµικών στόχων (µακροπρόθεσµων και") Περιεχόµενα Business Plan Α. Περίληψη (Executive Summary) -Στόχοι (Objectives) Επιγραµµατική περιγραφή οικονοµικών στόχων (µακροπρόθεσµων και βραχυπρόθεσµων) της επιχείρησης -Αποστολή (Mission) Σύντοµη

Περιεχόµενα Business Plan Α. Περίληψη (Executive Summary) -Στόχοι (Objectives) Επιγραµµατική περιγραφή οικονοµικών στόχων (µακροπρόθεσµων και βραχυπρόθεσµων) της επιχείρησης -Αποστολή (Mission) Σύντοµη

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

Β. ΧΑΤΖΗΖΑΦΕΙΡΙΟΥ - Φ. ΚΟΧΡΗ Α.Ε.

ΥΠΟΔΕΙΓΜΑ Β.2.1: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤΆ ΛΕΙΤΟΥΡΓΙΑ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΗΜΕΙΩΣΗ 2015 2014 ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ (ΚΑΘΑΡΟΣ) 1,334,285.70 1,453,725.10 ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ 973,783.20 1,031,667.73

ΥΠΟΔΕΙΓΜΑ Β.2.1: ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΚΑΤΆ ΛΕΙΤΟΥΡΓΙΑ - ΑΤΟΜΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΗΜΕΙΩΣΗ 2015 2014 ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ (ΚΑΘΑΡΟΣ) 1,334,285.70 1,453,725.10 ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ 973,783.20 1,031,667.73

Επισκευθείτε το Management Portal της Specisoft:

Specisoft www.specisoft.gr Επισκευθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα Διοίκησης και Δωρεάν Λογισμικό στην Διεύθυνση:

Specisoft www.specisoft.gr Επισκευθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα Διοίκησης και Δωρεάν Λογισμικό στην Διεύθυνση:

ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ

ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες οικονομικές καταστάσεις για την περίοδο 1 Ιανουαρίου έως 30 Ιουνίου 2014 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες

ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΔΙΑΧΕΙΡΙΣΗΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ Ενδιάμεσες οικονομικές καταστάσεις για την περίοδο 1 Ιανουαρίου έως 30 Ιουνίου 2014 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες

ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ 0,4 0,00. ΑΕΠ σε τρέχουσες τιμές αγοράς (δις. ) 215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50

215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50") EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

Λογαριασμός Αποτελεσμάτων για την χρήση που έληξε στις 31 Δεκεμβρίου 2013 2012 Καθαρές πωλήσεις 512.715.785 448.742.632 Έσοδα από μεταφορές 26.241.033 25.177.588 Σύνολο πωλήσεων 538.956.818 473.920.220

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

ΔΟΥΡΟΣ - ΒΙΟΜΗΧΑΝΙΑ & ΕΜΠΟΡΙΑ ΕΤΟΙΜΩΝ ΕΝΔΥΜΑΤΩΝ Α.Ε Ενδιάμεσες Οικονομικές Καταστάσεις για την περίοδο από 1 Ιανουαρίου έως 31 Μαρτίου 2006 Βεβαιώνεται ότι οι συνημμένες Ενδιάμεσες Οικονομικές Καταστάσεις

Ετήσιες χρηματοοικονομικές Καταστάσεις της ΝΤΙ ΒΕΡΖΙΟΝ Μ.Ε.Π.Ε. 2016

Ετήσιες χρηματοοικονομικές Καταστάσεις της ΝΤΙ ΒΕΡΖΙΟΝ Μ.Ε.Π.Ε. 2016 1 ΠΕΡΙΕΧΟΜΕΝΑ Ισολογισμός Σελίδες 3-4 Κατάσταση Αποτελεσμάτων Σελίδα 5 Κατάσταση μεταβολών καθαρής θέσης Σελίδα 6 Κατάσταση Χρηματοροών

Ετήσιες χρηματοοικονομικές Καταστάσεις της ΝΤΙ ΒΕΡΖΙΟΝ Μ.Ε.Π.Ε. 2016 1 ΠΕΡΙΕΧΟΜΕΝΑ Ισολογισμός Σελίδες 3-4 Κατάσταση Αποτελεσμάτων Σελίδα 5 Κατάσταση μεταβολών καθαρής θέσης Σελίδα 6 Κατάσταση Χρηματοροών

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκοντες: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016 Ποσά σε µονάδες ευρώ ΕΝΕΡΓΗΤΙΚΟ 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατα πάγια Σηµ Ακίνητα 6.1 214.489.659,72 190.407.283,43 Μηχανολογικός εξοπλισµός 6.1 16.938.514,15

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2016 Ποσά σε µονάδες ευρώ ΕΝΕΡΓΗΤΙΚΟ 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατα πάγια Σηµ Ακίνητα 6.1 214.489.659,72 190.407.283,43 Μηχανολογικός εξοπλισµός 6.1 16.938.514,15

Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 2006

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

SOLVENCY ΔΙΕΘΝΗΣ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Ενδιάμεσες συνοπτικές, εταιρικές και ενοποιημένες, οικονομικές καταστάσεις για το τρίμηνο που έληξε την 31 Μαρτίου 26 31 Μαρτίου 26 -Συνοπτικές ενδιάμεσες, εταιρικές και

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Α Τρίμηνο 2016 Ενδιάμεσες Καταστάσεις Πληροφόρησης. Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΛΠ 34)

") Α Τρίμηνο 2016 Ενδιάμεσες Καταστάσεις Πληροφόρησης Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΛΠ 34) 1 ΠΕΡΙΕΧΟΜΕΝΑ Α. Χρηματοοικονομικές εξελίξεις και επιδόσεις α τριμήνου 2016... 2 Β.

Α Τρίμηνο 2016 Ενδιάμεσες Καταστάσεις Πληροφόρησης Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΛΠ 34) 1 ΠΕΡΙΕΧΟΜΕΝΑ Α. Χρηματοοικονομικές εξελίξεις και επιδόσεις α τριμήνου 2016... 2 Β.

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ. Ενότητα 10: Επενδυτικά Κεφάλαια Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 10: Επενδυτικά Κεφάλαια Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΔΙΕΘΝΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ενότητα 10: Επενδυτικά Κεφάλαια Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ... 6 ΑΝΑΣΥΣΤΑΣΗ ΕΤΑΙΡΙΑΣ... 6 A. ΣΥΝΤΑΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ... 7 B. ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ... 7

ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ... 6 ΑΝΑΣΥΣΤΑΣΗ ΕΤΑΙΡΙΑΣ... 6 A. ΣΥΝΤΑΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ... 7 B. ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ... 7 I. ΕΠΙΜΕΡΙΣΜΟΣ ΛΕΙΤΟΥΡΓΙΚΩΝ ΕΞΟΔΩΝ... 7 II. ΑΝΑΓΝΩΡΙΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΧΡΕΩΣΕΩΝ...

ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ... 6 ΑΝΑΣΥΣΤΑΣΗ ΕΤΑΙΡΙΑΣ... 6 A. ΣΥΝΤΑΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ... 7 B. ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ... 7 I. ΕΠΙΜΕΡΙΣΜΟΣ ΛΕΙΤΟΥΡΓΙΚΩΝ ΕΞΟΔΩΝ... 7 II. ΑΝΑΓΝΩΡΙΣΗ ΦΟΡΟΛΟΓΙΚΩΝ ΥΠΟΧΡΕΩΣΕΩΝ...

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ Μάθημα: Λογιστική Τεχνολογία I Τεχνικών Σχολών Πρακτικής Κατεύθυνσης Ημερομηνία και

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ Μάθημα: Λογιστική Τεχνολογία I Τεχνικών Σχολών Πρακτικής Κατεύθυνσης Ημερομηνία και

2.6.2.iii. Κυκλοφορούντα περιουσιακά στοιχεία - κεφάλαιο κίνησης Σελ. 124

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Το Επιχειρηματικό Σχέδιο

Το Επιχειρηματικό Σχέδιο (Business Plan) Αθήνα, Μάρτιος 2018 Μέρος 2ο Page 1 Αφού έχετε κάνει μία συστηματική ανάλυση της επιχείρησης σας, του προϊόντος σας, της πελατείας σας και του ανταγωνισμού Τι πουλάς?

Το Επιχειρηματικό Σχέδιο (Business Plan) Αθήνα, Μάρτιος 2018 Μέρος 2ο Page 1 Αφού έχετε κάνει μία συστηματική ανάλυση της επιχείρησης σας, του προϊόντος σας, της πελατείας σας και του ανταγωνισμού Τι πουλάς?

οικονομικός απολογισμός 2014

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

Θαλάσσιες Κατασκευές: Χρηματοδότηση

Operational Programme Education and Lifelong Learning Continuing Education Programme for updating Knowledge of University Graduates: Modern Development in Offshore Structures AUTh TUC 11.3.1 Θαλάσσιες

Operational Programme Education and Lifelong Learning Continuing Education Programme for updating Knowledge of University Graduates: Modern Development in Offshore Structures AUTh TUC 11.3.1 Θαλάσσιες

Σύνολο , ,74 Άυλα πάγια στοιχεία Δαπάνες ανάπτυξης 0,00 0,00 Υπεραξία 0,00 0,00 Λοιπά άυλα 4.914, ,58.

Ισολογισμός 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 15.000,00 15.000,00 Μηχανολογικός εξοπλισμός 288.099,40 319.107,75 Λοιπός εξοπλισμός 163,39 357,99 Επενδύσεις σε ακίνητα

Ισολογισμός 2016 2015 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 15.000,00 15.000,00 Μηχανολογικός εξοπλισμός 288.099,40 319.107,75 Λοιπός εξοπλισμός 163,39 357,99 Επενδύσεις σε ακίνητα

Ε.Λ.Π. Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Σύνολο καθαρής θέσης, προβλέψεων και υποχρεώσεων , ,12

Ισολογισμός της 31 Δεκεμβρίου 2015 2η Εταιρική χρήση (01 Ιανουαρίου 2015-31 Δεκεμβρίου 2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 ΠΑΘΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά Καθαρή

Ισολογισμός της 31 Δεκεμβρίου 2015 2η Εταιρική χρήση (01 Ιανουαρίου 2015-31 Δεκεμβρίου 2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 ΠΑΘΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά Καθαρή

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2018 31/12/2017 Μη κυκλοφορούντα στοιχεία Ενσώματα

«ΠΡΟΜΗΘΕΥΤΙΚΟΣ & ΚΑΤΑΝΑΛΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ ΚΑΤΑΝΑΛΩΤΩΝ ΚΡΗΤΗΣ» ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2018 ΕΠΙΣΚΟΠΗ ΑΓΥΙΑΣ ΧΑΝΙΑ ΕΝΕΡΓΗΤΙΚΟ Σημ. 31/12/2018 31/12/2017 Μη κυκλοφορούντα στοιχεία Ενσώματα

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2017

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2017 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2017 1 Ενοποιημένη Κατάσταση

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

1 Ιανουαρίου 31 Μαρτίου Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Συνοπτική Οικονομική Ενημέρωση

1 Ιανουαρίου 31 Μαρτίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2018 2017 Κύκλος εργασιών 322.469 361.835

1 Ιανουαρίου 31 Μαρτίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2018 2017 Κύκλος εργασιών 322.469 361.835

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 117 Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα

ΠΑΡΑΡΤΗΜΑ Β: ΥΠΟΔΕΙΓΜΑΤΑ ΑΤΟΜΙΚΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ 117 Υπόδειγμα Β.1: Ισολογισμός Ατομικές χρηματοοικονομικές καταστάσεις Ποσά σε μονάδες (ή χιλιάδες αναλόγως) νομίσματος παρουσίασης Μη κυκλοφορούντα

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ Κων/νος Ν. Σεγρεδάκης, M.Sc Οικονομικός Σύμβουλος Επιχειρήσεων Μάιος 2014 2 Θέματα Business Plan η σημασία του Χρηματοοικονομικού Σχεδιασμού Η αρχή του GIGO Τεχνικές Κατάρτισης

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ Κων/νος Ν. Σεγρεδάκης, M.Sc Οικονομικός Σύμβουλος Επιχειρήσεων Μάιος 2014 2 Θέματα Business Plan η σημασία του Χρηματοοικονομικού Σχεδιασμού Η αρχή του GIGO Τεχνικές Κατάρτισης

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Τμήμα Οικονομικών Επιστημών Μάθημα: Λογιστική ΙΙ Υλικό από βιβλίο: Ύλη: Σύνταξη Ισολογισμού Περιεχόμενα Υπόδειγμα ισολογισμού βάσει των Ελληνικών Λογιστικών

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Εννέα μήνες μέχρι 30 Σεπτεμβρίου 2016

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2016 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2016 1 Ενοποιημένη

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ

FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ ΕΤΑΙΡΙΑ ΣΚΟΥΛΕΝΙΟΥ 4, ΤΚ.10561, Αθήνα ΑΦΜ. 998808218, Αριθμός Μητρώου ΓΕ.ΜΗ. 007468501000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΧΡΗΣΕΩΣ 2016 Για την εταιρεία «FREENET ΑΝΩΝΥΜΗ ΕΚΔΟΤΙΚΗ