Ο Ρόλος των Προϋπολογισμών στις επιχειρήσεις

|

|

|

- Νικόλαος Αντωνοπούλου

- 5 χρόνια πριν

- Προβολές:

Transcript

1 ΚΕΦΑΛΑΙΟ 5 Ο Ρόλος των Προϋπολογισμών στις επιχειρήσεις Τεχνικές Κόστους 12η Needles Powers Crosson

2 ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή των πλεονεκτημάτων των προϋπολογισμών. Προϋπολογισμός Αρχικών Πωλήσεων. Βραχυχρόνια και Μακροχρόνια Προγράμματα Πωλήσεων. Αποφάσεις που αφορούν στο πρόγραμμα πωλήσεων. Ανάλυση και στόχος του προϋπολογισμού αρχικών πωλήσεων. Παραδείγματα Σχεδιασμού Προϋπολογισμού.

3 ΕΝΟΤΗΤΑ 1: Πλεονεκτημάτων των προϋπολογισμών Υποχρεώνει τα ανώτερα στελέχη να προβαίνουν σε αναλύσεις της δραστηριότητας της επιχείρησης. Μετατοπίζει το ενδιαφέρον της διοίκησης από το ΠΑΡΟΝ στο ΜΕΛΛΟΝ. Δίνει κίνητρα για περισσότερη αποδοτικότητα και υψηλές αποδόσεις. Θέτει στόχους και χρονοδιαγράμματα. Αποτελεί τη βάση του απολογιστικού ελέγχου.

4 ΕΝΟΤΗΤΑ 1: Πλεονεκτημάτων των προϋπολογισμών Θέτει όρους συντονισμού και ενεργειών ανά δραστηριότητα. Δημιουργεί την υποχρέωση τήρησης επαρκών στοιχείων ανά περίπτωση, ανά στάδιο παραγωγής. Είναι γνωστοί και απόλυτα μετρήσιμοι οι πόροι και γενικά οι παραγωγικοί συντελεστές της επιχείρησης. Αποτελεί ένα βασικό εργαλείο μέτρησης της επιτελούμενης προόδου.

5 Προϋπολογισμός Αρχικών Πωλήσεων. Ο Προϋπολογισμός αρχικών Πωλήσεων προηγείται όλων των ειδών Προϋπολογισμού. Ο εν λόγω Προϋπολογισμός αποτελεί τη βάση κατάρτισης όλων των ειδών Προϋπολογισμού. Η ποσότητα του προϊόντος (Q) που θα παραχθεί εξαρτάται από τον εν λόγω Προϋπολογισμό. Αυτό σημαίνει ότι ο Προϋπολογισμός Παραγωγής εξαρτάται από τον Προϋπολογισμό των Αρχικών Πωλήσεων.

6 Προϋπολογισμός Αρχικών Πωλήσεων. Αν Προϋπολογισμός αρχικών Πωλήσεων δεν ανταποκρίνεται στην πραγματικότητα τότε όλοι οι υπόλοιποι προϋπολογισμοί ΔΕΝ θα ανταποκρίνονται στην πραγματικότητα. Με άλλα λογία ο συγκεκριμένος Προϋπολογισμός μπορεί να καθορίζει: Είδη Προιόντων προς πώληση. Ποσότητα (Q) του κάθε προϊόντος που θα πουληθεί. Η τιμή (P) που θα πουληθεί κάθε είδος. Γεωγραφική Κατανομή Πωλήσεων κατά: Πελάτη. Πωλητή. Είδος κτλ.

7 Προϋπολογισμός Αρχικών Πωλήσεων. Με άλλα λογία ο συγκεκριμένος Προϋπολογισμός μπορεί να καθορίζει: Γεωγραφική Κατανομή Πωλήσεων κατά: Πελάτη. Πωλητή. Είδος κτλ. Διαχωρισμός πώλησης κατά τρόπο και είδος π.χ. Χονδρική ή Λιανική, Πωλήσεις προς το Δημόσιο, ή εξαγωγές στο Εξωτερικό. Ό,τι μπορεί να αποτελέσει συνδυασμό των παραπάνω.

8 Προϋπολογισμός Αρχικών Πωλήσεων. Προκειμένου για την ορθή κατάρτιση του προϋπολογισμού αρχικών πωλήσεων ο υπεύθυνος κατάρτισης χρειάζεται πληροφορίες: Από τους επιθεωρητές πωλήσεων. Από το τμήμα έρευνας ( αν υπάρχει) ή από ανάλογο εξωτερικό συνεργάτη. Οι πωλήσεις προηγούμενων περιόδων αποτελούν σημείο αναφοράς για την εκτίμησης του Προϋπολογισμού Πωλήσεων.

9 Βραχυχρόνια και Μακροχρόνια Προγράμματα Πωλήσεων. Όσον αφορά τα μακροχρόνια προγράμματα οφείλουμε να επισημάνουμε ότι είναι αυτά που καθορίζουν την πολιτική και τη στρατηγική των επιχειρήσεων. Τα μακροχρόνια προγράμματα εξαρτώνται από την αύξηση της παραγωγικότητας, την τεχνολογική εξέλιξη, το επίπεδο του εισοδήματος κ.α. Προκειμένου για μακροχρόνιο προγραμματισμό απαιτούνται πολύ-επίπεδες προβλέψεις: 1. Προβλέψεις για το ευρύτερο οικονομικό περιβάλλον (Χρήση Οικονομετρικών Μεθόδων κτλ.). 2. Προβλέψεις για δυνατότητες του κλάδου στον οποίο ανήκει η εταιρία ( Χρήση Αριθμοδεικτών κτλ.). 3. Προβλέψεις Μέγιστης Εμπορικής Δυναμικής της επιχείρησης.

10 Βραχυχρόνια και Μακροχρόνια Προγράμματα Πωλήσεων. Όσον αφορά τα μακροχρόνια προγράμματα οφείλουμε να επισημάνουμε ότι είναι αυτά που καθορίζουν την πολιτική και τη στρατηγική των επιχειρήσεων. Η διοίκηση των επιχειρήσεων επιβάλλεται να προβεί σε δυναμικές αποφάσεις και επιλογές. Τέτοιες είναι: 1.Εισαγωγή νέων προιόντων. 2.Αύξηση παραγωγής. 3.Επέκταση σε νέες περιοχές. 4.Κόστος διανομής.

11 Είδη Προϋπολογισμών Προϋπολογισμός Αρχικών Πωλήσεων. Προϋπολογισμός Παραγωγής. Προϋπολογισμός Α υλών Υλικών. Προϋπολογισμός Κόστους Εργασίας. Προϋπολογισμός Κόστους Διοίκησης. Προϋπολογισμός Τμημάτων.

12 Παραδείγματα Ασκήσεις με Προϋπολογισμούς ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΚΟΣΤΟΛΟΓΗΣΗ

13 Παραδείγματα Ασκήσεων με Προϋπολογισμούς. Παράδειγμα 1 ο : Για να υπολογίσουμε τον προϋπολογισμό αρχικών πωλήσεων χρειαζόμαστε τις προβλέψεις πωλήσεων και την τιμή πώλησής τους. Άρα, έστω ότι έχουμε τρία προϊόντα το Κ, Μ, Ν και η πρόβλεψη πωλήσεων για το κάθε προϊόν είναι: Κ= 500 μονάδες, Μ= 400 μονάδες και το Ν=700 μονάδες και η τιμή πώλησής τους είναι: Κ= 200, Μ= 100, Ν= 500. Να υπολογιστεί ο προϋπολογισμός αρχικών πωλήσεων.

14 Παραδείγματα Ασκήσεων με Προϋπολογισμούς. Παράδειγμα 1 ο : Προϊόν Πρόβλεψη πωλήσεων * Τιμή πώλησης Συνολικά έσοδα Κ 500 μονάδες Μ 400 μονάδες Ν 700 μονάδες Σύνολο:

15 Παραδείγματα Ασκήσεων με Προϋπολογισμούς. Παράδειγμα 2 ο : Για να υπολογίσουμε τον προϋπολογισμό παραγωγής χρειαζόμαστε την πρόβλεψη πωλήσεων, το τελικό απόθεμα και το αρχικό απόθεμα. Έστω ότι έχουμε τα εξής στοιχεία για κάθε προϊόν. Πρόβλεψη πωλήσεων: Κ= 500 μονάδες, Μ= 400 μονάδες, Ν= 700 μονάδες, Τελικό απόθεμα: Κ= 300 μονάδες, Μ= 200 μονάδες, Ν= 200 μονάδες. Αρχικό απόθεμα: Κ= 70 μονάδες, Μ= 60 μονάδες, Ν= 80 μονάδες.

16 Παραδείγματα Ασκήσεων με Προϋπολογισμούς. Παράδειγμα 2 ο : Έστω ότι έχουμε τα εξής στοιχεία για κάθε προϊόν. Πρόβλεψη πωλήσεων: Κ= 500 μονάδες, Μ= 400 μονάδες, Ν= 700 μονάδες, Τελικό απόθεμα: Κ= 300 μονάδες, Μ= 200 μονάδες, Ν= 200 μονάδες.

17 Παραδείγματα Ασκήσεων με Προϋπολογισμούς. Παράδειγμα 2 ο : Έστω ότι έχουμε τα εξής στοιχεία για κάθε προϊόν. Τελικό απόθεμα: Κ= 300 μονάδες, Μ= 200 μονάδες, Ν= 200 μονάδες. Αρχικό απόθεμα: Κ= 70 μονάδες, Μ= 60 μονάδες, Ν= 80 μονάδες.

18 Παραδείγματα Ασκήσεων με Προϋπολογισμούς. Παράδειγμα 2 ο :. Τμήμα 1 (σε μονάδες) Τμήμα 2 (σε μονάδες) Τμήμα 3 (σε μονάδες) Πρόβλεψη πωλήσεων Τελικό απόθεμα Σύνολο πωλήσεων και αποθεμάτων Αρχικό απόθεμα Ποσότητες που θα παραχθούν

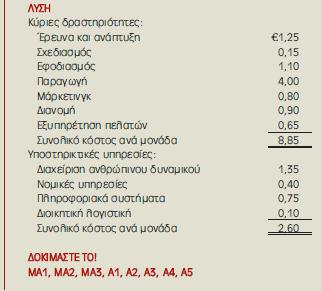

19 Ανάλυση Αλυσίδας Αξίας Κάθε βήμα στην παραγωγή ενός προϊόντος ή στην παροχή μιας υπηρεσίας είναι μια σύνδεση σε μια αλυσίδα που προσθέτει αξία στο προϊόν ή την υπηρεσία. Αυτή η ακολουθία δραστηριοτήτων εντός του οργανισμού που προσθέτει αξία στο προϊόν ή την υπηρεσία μιας εταιρείας είναι γνωστή ως αλυσίδα αξίας. Τα βήματα που προσθέτουν αξία σε ένα προϊόν ή μια υπηρεσία που κυμαίνονται από την έρευνα και ανάπτυξη μέχρι την εξυπηρέτηση πελατών είναι γνωστά ως κύριες δραστηριότητες. Η αλυσίδα αξίας αναλύεται στην επόμενη διαφάνεια

20 Η Αλυσίδα Αξίας σε μια Εταιρεία Επίπλων

21 Ανάλυση Αλυσίδας Αξίας Η αλυσίδα αξίας περιλαμβάνει επίσης υποστηρικτικές υπηρεσίες, όπως νομικές υπηρεσίες, διαχείριση ανθρώπινου δυναμικού, τεχνολογία πληροφορίας, και διοικητική λογιστική. Οι υπηρεσίες αυτές διευκολύνουν τις κύριες δραστηριότητες παρέχοντας επιχειρηματικές υποδομές, δεν προσθέτουν όμως αξία στο τελικό προϊόν ή υπηρεσία. Η ανάλυση της αλυσίδας αξίας επιτρέπει σε μια εταιρεία να εστιάσει στις βασικές ικανότητες της. Μια βασική ικανότητα (core competency) είναι η δραστηριότητα που μια εταιρεία κάνει καλύτερα. Είναι αυτό που δίνει σε μια εταιρεία πλεονέκτημα απέναντι στους ανταγωνιστές της. Ένα κοινό αποτέλεσμα της ανάλυσης αλυσίδας αξίας είναι η εξωτερική ανάθεση (outsourcing), κάτι που μπορεί επίσης να ωφελήσει μια επιχείρηση. Η εξωτερική ανάθεση είναι η εμπλοκή άλλων εταιρειών στην πραγματοποίηση μιας δραστηριότητας ή υπηρεσίας στην αλυσίδα αξίας που δεν συγκαταλέγεται στις βασικές ικανότητες της εταιρείας.

22 Εφοδιαστικές Αλυσίδες Τα στελέχη της Διοίκησης αντιμετωπίζουν την εσωτερική αλυσίδα αξίας του οργανισμού τους ως τμήμα ενός μεγαλύτερου συστήματος. Αυτό το μεγαλύτερο σύστημα είναι η εφοδιαστική αλυσίδα το μονοπάτι που οδηγεί από τους προμηθευτές των υλικών από τα οποία παράγεται το προϊόν στον τελικό πελάτη. Η εφοδιαστική αλυσίδα περιλαμβάνει τόσο τους προμηθευτές, τους προμηθευτές των προμηθευτών, όσο και τους πελάτες και τους πελάτες των πελατών. Κάθε οργανισμός σε αυτή την εφοδιαστική αλυσίδα είναι ένας πελάτης ενός άλλους προμηθευτή, και κάθε ένας έχει την δική του αλυσίδα αξίας.

23 Η Εφοδιαστική Αλυσίδα σε μια Εταιρεία Επίπλων

24 Χρήση Πληροφόρησης από Αλυσίδες Αξίας και Εφοδιαστικές Αλυσίδες Τα στελέχη που κατανοούν πώς οι δραστηριότητες που προσθέτουν αξία στην εταιρεία τους, ταιριάζουν στις αλυσίδες αξίας των προμηθευτών και των πελατών τους, μπορούν να αντιληφθούν τον ρόλο της εταιρείας τους στην συνολική διαδικασία δημιουργίας και διανομής προϊόντων ή υπηρεσιών. Όταν οι οργανισμοί συνεργάζονται με άλλους στην εφοδιαστική αλυσίδα τους, μπορούν να αναπτύξουν νέες διαδικασίες που μειώνουν το συνολικό κόστος των προϊόντων ή υπηρεσιών τους.

25 Ανάλυση Διαδικασίας Αξίας Tα στελέχη χρησιμοποιούν την ανάλυση της διαδικασίας αξίας για την αναγνώριση και σύνδεση όλων των δραστηριοτήτων που συμμετέχουν στην αλυσίδα αξίας. Αναλύει τις επιχειρηματικές διαδικασίες σχετίζοντας δραστηριότητες με τα γεγονότα που δημιουργούν τις δραστηριότητες αυτές και τους πόρους που καταναλώνουν οι δραστηριότητες. Η ανάλυση διαδικασίας αξίας αναγκάζει τα στελέχη να αντιμετωπίζουν με κριτική διάθεση κάθε φάση των δραστηριοτήτων. Χρησιμοποιώντας την ανάλυση διαδικασίας αξίας για την αναγνώριση δραστηριοτήτων που δεν προσθέτουν αξία, οι εταιρείες μπορούν να βελτιώσουν τη συνάφεια και την αξιοπιστία των στοιχείων τους για τη μείωση του κόστους και να ανακατευθύνουν τους πόρους τους σε δραστηριότητες που προσθέτουν αξία.

26 Δραστηριότητες που Προσθέτουν Αξία και Δραστηριότητες που δεν Προσθέτουν Αξία Μια δραστηριότητα που προσθέτει αξία είναι εκείνη που προσθέτει αξία σε ένα προϊόν ή μια υπηρεσία όπως γίνεται αντιληπτό από τον πελάτη. Με άλλα λόγια, αν οι πελάτες είναι πρόθυμοι να πληρώσουν για την δραστηριότητα, τότε προσθέτει αξία στο προϊόν ή την υπηρεσία. Μια δραστηριότητα που δεν προσθέτει αξία είναι εκείνη που προσθέτει κόστος σε ένα προϊόν ή μια υπηρεσία αλλά δεν αυξάνει την αγοραία αξία του. Τα στελέχη εξαλείφουν τις δραστηριότητες αυτές που δεν είναι απαραίτητες και μειώνουν το κόστος εκείνων που είναι, όπως οι νομικές υπηρεσίες, η διοικητική λογιστική, η επισκευή μηχανημάτων, η διαχείριση των υλικών, και η συντήρηση των κτιρίων.

27 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ

28 ΕΝΟΤΗΤΑ 2: ΛΟΓΙΣΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ Ταξινόμηση δραστηριοτήτων με τη χρήση ιεραρχίας κόστους Κατάρτιση λίστας δραστηριοτήτων Κατανόηση των στοιχείων μιας «καθαρής» δραστηριότητας Εφαρμογή κοστολόγησης αντίθετης ροής

29 Διοίκηση με Βάση τις Δραστηριότητες Η διοίκηση με βάση τις δραστηριότητες (Activity-Based Management) αναγνωρίζει όλες τις κύριες λειτουργικές δραστηριότητες, προσδιορίζει τους πόρους που αναλώθηκαν σε κάθε δραστηριότητα και την αιτία της χρησιμοποίησης πόρων, και κατηγοριοποιεί τις δραστηριότητες σε εκείνες που προσθέτουν αξία σε ένα προϊόν ή υπηρεσία και σε εκείνες που δεν προσθέτουν αξία. Η διοίκηση με βάση τις δραστηριότητες εστιάζει στη μείωση ή εξάλειψη των δραστηριοτήτων που δεν προσθέτουν αξία σε ένα προϊόν ή υπηρεσία. Bοηθάει τα στελέχη να εξαλείψουν απώλειες και αναποτελεσματικότητα και να ανακατανείμουν πόρους σε δραστηριότητες που προσθέτουν αξία στο προϊόν ή την υπηρεσία

30 Κοστολόγηση με Βάση τις Δραστηριότητες (διαφάνεια 1 έως 2) Η κοστολόγηση με βάση τις δραστηριότητες (Activity-Based Costing ABC) είναι ένα εργαλείο που χρησιμοποιείται σε περιβάλλον διοίκησης με βάση τις δραστηριότητες, για την απόδοση του κόστους δραστηριοτήτων σε φορείς κόστους. Υπολογίζει ένα πιο ακριβές κόστος προϊόντος σε σχέση με τις παραδοσιακές μεθόδους. Κατηγοριοποιεί όλα τα έμμεσα κόστη κατά δραστηριότητα, εντοπίζοντας τα έμμεσα κόστη στις δραστηριότητες αυτές, και κατανέμοντας τα κόστη αυτά σε προϊόντα ή υπηρεσίες με τη χρήση ενός οδηγού κόστους που σχετίζεται με την αιτία του κόστους. Βελτιώνει την ακρίβεια στην κατανομή του κόστους δραστηριοτήτων σε φορείς κόστος (δηλ. προϊόντα ή υπηρεσίες)

31 Κοστολόγηση με Βάση τις Δραστηριότητες (διαφάνεια 2 έως 2) Για την υλοποίηση του ABC τα στελέχη πραγματοποιούν τα ακόλουθα βήματα: Βήμα 1: Αναγνώριση και ταξινόμηση κάθε δραστηριότητας. Βήμα 2: Εκτίμηση του κόστους των πόρων για κάθε δραστηριότητα. Βήμα 3: Αναγνώριση ενός οδηγού κόστους για κάθε δραστηριότητα, και εκτίμηση της ποσότητας κάθε οδηγού κόστους. Βήμα 4: Υπολογισμός ενός συντελεστή κόστους δραστηριότητας για κάθε δραστηριότητα. Βήμα 5: Κατανομή κόστους σε φορείς κόστους με βάση το επίπεδο δραστηριότητας που απαιτείται για την παραγωγή του προϊόντος ή την παροχή της υπηρεσίας. Ενώ το ABC παρέχει στα στελέχη μεγαλύτερο έλεγχο στο κόστος που διαχειρίζονται, έχει και περιορισμούς όπως οι ακόλουθοι:

32 Ιεραρχία του Κόστους Η ιεραρχία του κόστους είναι ένα πλαίσιο για την ταξινόμηση δραστηριοτήτων σύμφωνα με το επίπεδο στο οποίο πραγματοποιείται το κόστος τους. Σε μια βιομηχανία τη ιεραρχία του κόστους έχει τέσσερα επίπεδα. Οι δραστηριότητες που αφορούν το επίπεδο μονάδας πραγματοποιούνται κάθε φορά που μια μονάδα παράγεται και θεωρούνται γενικώς μεταβλητό κόστος. Οι δραστηριότητες που αφορούν το επίπεδο παρτίδας πραγματοποιούνται κάθε φορά που παράγεται μια παρτίδα προϊόντων Οι δραστηριότητες που αφορούν το επίπεδο παραγωγής πραγματοποιούνται για την υποστήριξη μιας συγκεκριμένης γραμμής παραγωγής Οι δραστηριότητες που αφορούν το επίπεδο εγκατάστασης πραγματοποιούνται για την υποστήριξη της γενικής διαδικασίας παραγωγής και γενικά είναι σταθερά κόστη.

33 Δραστηριότητες σε Ιεραρχία Κόστους

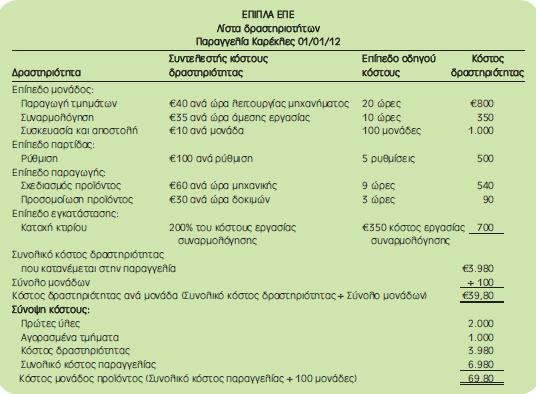

34 Λίστα δραστηριοτήτων Η λίστα δραστηριοτήτων είναι ένας κατάλογος δραστηριοτήτων και σχετικού κόστους που χρησιμοποιείται για τον υπολογισμό του κόστους που κατανέμεται σε δραστηριότητες και του κόστους μονάδος προϊόντος. Μια λίστα δραστηριοτήτων μπορεί να χρησιμοποιηθεί ως το κύριο έγγραφο ή ως υποστηρικτικό για τον υπολογισμό του κόστους μονάδος προϊόντος στο σύστημα τόσο της εξειδικευμένης όσο και της συνεχούς παραγωγής, σε βιομηχανίες και εταιρείες παροχής υπηρεσιών. Μια λίστα δραστηριοτήτων για έναν κατασκευαστή επίπλων που ετοιμάζει μια παραγγελία για 100 καρέκλες, παρουσιάζετε στην επόμενη διαφάνεια.

35 Λίστα δραστηριοτήτων

36 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ (διαφάνεια 1 έως 2)

37 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ (διαφάνεια 1 έως 2)

38 Το Νέο Λειτουργικό Περιβάλλον και οι «Καθαρές» Δραστηριότητες (διαφάνεια 1 έως 2) Μια «Καθαρή» δραστηριότητα (lean operation) εστιάζει στην εξάλειψη των απωλειών σε έναν οργανισμό και στο τι είναι διαθέσιμος να πληρώσει ένας πελάτης. Για την επίτευξη «καθαρής» δραστηριότητας μια εταιρεία θα πρέπει να επανασχεδιάσει τα λειτουργικά της συστήματα, τη διαμόρφωση των εργοστασίων, και βασικές μεθόδους διοίκησης για να συμμορφωθεί με αρκετές βασικές έννοιες: Το απλό είναι καλύτερο. Η ποιότητα του προϊόντος ή της υπηρεσίας είναι σημαντική από το σχεδιασμό του προϊόντος μέχρι την ικανοποίηση του πελάτη. Το περιβάλλον εργασίας πρέπει να δίνει έμφαση στη διαρκή βελτίωση. Η διατήρηση μεγάλων αποθεμάτων αναλώνει πόρους και μπορεί να κρύβει κακή εργασία. Δραστηριότητες ή λειτουργίες που δεν προσθέτουν αξία σε ένα προϊόν ή μια υπηρεσία θα πρέπει να περιορίζονται ή να εξαλείφονται.

39 Το Νέο Λειτουργικό Περιβάλλον και οι «Καθαρές» Δραστηριότητες (διαφάνεια 2 έως 2) Τα αγαθά θα πρέπει να παράγονται μόνο όταν χρειάζονται. Οι εργάτες θα πρέπει να έχουν πολλές ικανότητες και να συμμετέχουν στην εξάλειψη των απωλειών. Η δημιουργία και διατήρηση μακροπρόθεσμων σχέσεων με προμηθευτές είναι σημαντική. Η εφαρμογή αυτών των «καθαρών» χαρακτηριστικών δημιουργεί μια «καθαρή» δραστηριότητα διαμέσου της αλυσίδας αξίας της εταιρείας και κατευθύνει την εργασία όλων των εργαζομένων. Αποσπασματικές προσπάθειες στις «καθαρές» δραστηριότητες έχουν αποδειχθεί καταστροφικές όταν η υλοποίηση εστίασε σε μερικά «καθαρά» εργαλεία και μεθοδολογίες αντί για την κατανόηση της «καθαρής» φιλοσοφίας διαμέσου του οργανισμού.

40 Just-in-Time (JIT) Σε μια «καθαρή» δραστηριότητα η λειτουργική φιλοσοφία Just-in-Time απαιτεί όλοι οι πόροι υλικά, προσωπικό και εγκαταστάσεις να αποκτώνται και να χρησιμοποιούνται μόνο όταν χρειάζεται για την δημιουργία αξίας για τους πελάτες. Ένα περιβάλλον JIT αποκαλύπτει απώλειες και τις εξαλείφει χρησιμοποιώντας τις αρχές που αναφέρονται στις ενότητες που ακολουθούν.

41 Minimum Inventory Levels Σε ένα περιβάλλον JIT, τα υλικά και τα εξαρτήματα αγοράζονται και παραλαμβάνονται μόνο όταν χρειάζονται. Η προσέγγιση JIT χαμηλώνει το κόστος μειώνοντας το χώρο που χρειάζεται για την αποθήκευση αποθεμάτων, τη διαχείριση υλικών, και την ποσότητα της φθοράς στα αποθέματα. Μειώνει επίσης την ανάγκη για εγκαταστάσεις ελέγχου αποθεμάτων, προσωπικό και τήρηση αρχείων. Μειώνει σημαντικά το μέγεθος των αποθεμάτων υπό επεξεργασία και το ποσό του κεφαλαίου κίνησης που δεσμεύεται σε όλα τα αποθέματα.

42 Εκτέλεση Συγκεκριμένης Παραγγελίας Σε μια εκτέλεση συγκεκριμένης παραγγελίας, η παραγγελία ενός πελάτη προκαλεί την αγορά υλικών και τον σχεδιασμό της παραγωγής για τα προϊόντα που έχουν παραγγελθεί. Αντίθετα, με τη μέθοδο της παραγωγής μονάδων προς πώληση (push-through production) που χρησιμοποιούνταν παραδοσιακά στην παραγωγή, τα προϊόντα παράγονται σε μεγάλες ποσότητες και αποθηκεύονται εν αναμονή παραγγελιών από πελάτες. Με την εκτέλεση συγκεκριμένης παραγγελίας, το μέγεθος της παραγγελίας του πελάτη καθορίζει το μέγεθος της παραγωγής, και η εταιρεία αγοράζει υλικά και εξαρτήματα όταν χρειάζονται.

43 Γρήγορες Ρυθμίσεις Μηχανημάτων και Ευέλικτες Οργανωτικές Μονάδες Τοποθετώντας τα μηχανήματα σε καλύτερες τοποθεσίες και τυποποιώντας την εργασία τους, ο χρόνος εργασίας σε ένα περιβάλλον JIT μπορεί να ελαχιστοποιηθεί. Αλλάζοντας τη μορφή ούτως ώστε όλα τα μηχανήματα που χρειάζονται για τη διαδοχική επεξεργασία, να τοποθετηθούν μαζί, το JIT μπορεί να μειώσει τον χρόνο παραγωγής ενός προϊόντος από ημέρες σε ώρες, ή από εβδομάδες σε ημέρες. Η νέα ομάδα μηχανημάτων σχηματίζει μια ευέλικτη οργανωτική μονάδα, μια αυτόνομη γραμμή παραγωγής που μπορεί να πραγματοποιήσει όλες τις απαραίτητες λειτουργίες αποτελεσματικά και συνεχώς. Όσο πιο ευέλικτη είναι η οργανωτική μονάδα, τόσο μεγαλύτερη η δυνατότητα να ελαχιστοποιεί τον συνολικό χρόνο παραγωγής.

44 Εργατικό Δυναμικό με Πολλές Δεξιότητες Σε ευέλικτες οργανωτικές μονάδες, ένας εργάτης μπορεί να χρειαστεί να λειτουργήσει ταυτόχρονα διάφορα είδη μηχανημάτων. Ο εργάτης μπορεί να χρειάζεται να ρυθμίζει τα μηχανήματα και ακόμα να πραγματοποιεί την τακτική τους συντήρηση. Σε μια λειτουργική φιλοσοφία JIT, το εργατικό δυναμικό με πολλές ικανότητες έχει συνεισφέρει αποδοτικά σε υψηλά επίπεδα παραγωγικότητας.

45 Υψηλά Επίπεδα Ποιότητας Προϊόντων Ένα περιβάλλον JIT οδηγεί σε προϊόντα υψηλής ποιότητας, αφού χρησιμοποιούνται πρώτες ύλες υψηλής ποιότητας, και σε όλη τη διάρκεια της διαδικασίας παραγωγής πραγματοποιούνται έλεγχοι. Σε ένα περιβάλλον JIT, οι έλεγχοι ως ξεχωριστό στάδιο δεν προσθέτουν αξία στο προϊόν, για το λόγο αυτό ενσωματώνονται στις τρέχουσες λειτουργίες. Ένας χειριστής μηχανήματος ελέγχει τα προϊόντα καθώς διατρέχουν την διαδικασία παραγωγής. Αν ο χειριστής ανιχνεύσει κάποιο ελάττωμα, τότε κλείνει η οργανωτική μονάδα για να αποτρέψει την παραγωγή παρόμοιων ελαττωματικών προϊόντων, ενώ η αιτία του προβλήματος διερευνάται. Ο χειριστής είτε διορθώνει το πρόβλημα ή βοηθάει άλλους να βρουν τρόπους να το διορθώσουν.

46 Αποτελεσματική Προληπτική Συντήρηση οι συνεχείς λειτουργίες JIT απαιτούν ένα αποτελεσματικό σύστημα προληπτικής συντήρησης. Σε ευέλικτες οργανωτικές μονάδες, κάθε μηχάνημα γίνεται αναπόσπαστο τμήμα της μονάδας. Η πρόληψη των ζημιών στα μηχανήματα θεωρείται πιο σημαντική και περισσότερο οικονομική σε σχέση με τη διατήρηση των μηχανημάτων σε συνεχή λειτουργία. Οι χειριστές των μηχανημάτων εκπαιδεύονται για να πραγματοποιούν μικρο-επισκευές όταν εντοπίζουν προβλήματα. Τα μηχανήματα συντηρούνται τακτικά για να μπορούν να λειτουργούν συνεχώς. Ο χειριστής του μηχανήματος πραγματοποιεί καθημερινή συντήρηση σε περιόδους μεταξύ παραγγελιών.

47 Διαρκής Βελτίωση του Περιβάλλοντος Εργασίας Μια λειτουργική φιλοσοφία JIT καλλιεργεί αφοσίωση στο εργατικό δυναμικό, το οποίο αντιλαμβάνεται ότι αποτελεί μέρος μιας ομάδας που εμπλέκεται βαθιά στη διαδικασία παραγωγής. Επιπλέον, κάθε εργάτης ενθαρρύνεται να προτείνει βελτιώσεις στη διαδικασία παραγωγής. Οι εταιρείες με λειτουργική φιλοσοφία JIT λαμβάνουν καθημερινά πολλές προτάσεις από τους εργαζόμενους, και υλοποιούν ένα μεγάλο ποσοστό από αυτές, ενώ τους ανταμείβουν για προτάσεις που βελτιώνουν την διαδικασία. Ένα τέτοιο περιβάλλον καλλιεργεί τις πρωτοβουλίες των εργαζομένων και επωφελεί την εταιρεία.

48 Λογιστική για το Κόστος των Προϊόντων σε ένα Λειτουργικό Περιβάλλον JIT Όταν μια εταιρεία όπως η Bean Bag Convertibles, Inc. υιοθετεί «καθαρές» δραστηριότητες και λειτουργικό περιβάλλον JIT, οι αλλαγές στη λειτουργία θα επηρεάσουν τον καθορισμό του κόστους και τις μετρήσεις που χρησιμοποιούνται για την παρακολούθηση της απόδοσης. Οι οργανωτικές μονάδες και ο στόχος της μείωσης ή εξάλειψης δραστηριοτήτων που δεν προσθέτουν αξία αλλάζουν τον τρόπο που ταξινομούνται και κατανέμονται τα κόστη.

49 Ταξινόμηση Κόστους (διαφάνεια 1 έως 2) Η παραδοσιακή διαδικασία παραγωγής, μπορεί να διακριθεί σε πέντε χρονικά πλαίσια: Χρόνος επεξεργασίας: Ο πραγματικός χρόνος της εργασίας σε ένα προϊόν. Χρόνος ελέγχου: Ο χρόνος που αφιερώνεται στον έλεγχο για ελαττώματα στα προϊόντα. Χρόνος μεταφοράς: Ο χρόνος που απαιτείται για τη μεταφορά ενός προϊόντος από μια λειτουργία ή τμήμα σε άλλο. Χρόνος στη σειρά: Ο χρόνος που χρειάζεται να περιμένει ένα προϊόν για να γίνει επεξεργασία σε αυτό, όταν μεταφερθεί στην επόμενη λειτουργία ή τμήμα. Χρόνος αποθήκευσης: Ο χρόνος παραμονής ενός προϊόντος στα αποθέματα υλικών, στην παραγωγή σε εξέλιξη ή στα έτοιμα προϊόντα.

50 Ταξινόμηση Κόστους (διαφάνεια 2 έως 2) Στην κοστολόγηση προϊόντος με βάση το JIT, το κόστος που σχετίζεται με τον χρόνο επεξεργασίας είναι σχετικό, το κόστος όμως που σχετίζεται με τον έλεγχο, τη μεταφορά, τη σειρά και την αποθήκευση θα πρέπει να μειωθεί ή να εξαλειφθεί καθώς δεν προσθέτει αξία στο προϊόν.

51 Κατανομή Κόστους Σε ένα λειτουργικό περιβάλλον JIT, τα στελέχη της διοίκησης εστιάζουν στο χρόνο διεκπεραίωσης, το χρόνο που χρειάζεται για να περάσει ένα προϊόν από όλη τη διαδικασία παραγωγής. Η σύγχρονη παρακολούθηση μέσω υπολογιστών των οργανωτικών μονάδων επιτρέπει τον άμεσο εντοπισμό του κόστους στις μονάδες στις οποίες παράγονται τα προϊόντα. Όπως θα δείτε στην επόμενη διαφάνεια, τα κόστη που σε ένα παραδοσιακό περιβάλλον αντιμετωπίζονται ως έμμεσα και κατανέμονται σε προϊόντα με τη χρήση συντελεστή καταλογισμού, αντιμετωπίζονται ως άμεσο κόστος μιας JIT οργανωτικής μονάδας.

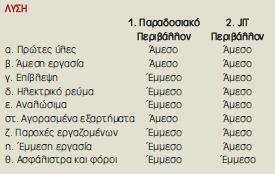

52 Άμεσο και Έμμεσο Κόστος σε Παραδοσιακά και JIT Περιβάλλοντα

53 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ

54 Κοστολόγηση Αντίθετης Ροής (Backflush Costing) Επειδή μια «καθαρή» δραστηριότητα μειώνει το κόστος εργασίας, το λογιστικό σύστημα μπορεί να συνδυάσει το κόστος της άμεσης εργασίας και τα γενικά βιομηχανικά έξοδα σε μια μοναδική κατηγορία κόστους μετατροπής. Επειδή τα υλικά έρχονται τη στιγμή που χρειάζονται να χρησιμοποιηθούν στην διαδικασία παραγωγής, δεν υπάρχει λόγος να διατηρείται ξεχωριστός λογαριασμός Αποθέματα Υλικών. Επομένως, απλοποιώντας τη ροή κόστους μέσω των λογιστικών αρχείων, είναι πιθανό να μειωθεί ο χρόνος που χρειάζεται για την καταχώρηση και τη λογιστική αντιμετώπιση του κόστους της διαδικασίας παραγωγής.

55 Ροή Κόστους στην Παραδοσιακή και την Κοστολόγηση Αντίθετης Ροής Ένας «καθαρός» οργανισμός μπορεί να απλοποιήσει τις λογιστικές διαδικασίες χρησιμοποιώντας κοστολόγηση αντίθετης ροής. Στην κοστολόγηση αντίθετης ροής τα κόστη προϊόντος συσσωρεύονται καταρχήν στο λογαριασμό Κόστος Πωληθέντων. Στο τέλος της περιόδου, επιστρέφουν πίσω στους κατάλληλους λογαριασμούς αποθεμάτων. Όπως φαίνεται στην επόμενη διαφάνεια, εξαλείφεται η ανάγκη για καταχώρηση αρκετών συναλλαγών που πρέπει να καταχωρηθούν σε παραδοσιακά λειτουργικά περιβάλλοντα.

56 Σύγκριση Ροής Κόστους στην Παραδοσιακή και την Κοστολόγηση Αντίθετης Ροής

57 Παραδοσιακή Μέθοδος Κοστολόγησης Όταν χρησιμοποιείται παραδοσιακή μέθοδος κοστολόγησης: Το κόστος των πρώτων υλών εισάγεται στο λογαριασμό Αποθέματα Υλικών κατά την παραλαβή τους. Το κόστος των πρώτων υλών μεταφέρεται στο λογαριασμό Παραγωγή σε Εξέλιξη καθώς τα υλικά ζητούνται στην παραγωγή. Όταν χρησιμοποιείται άμεση εργασία, το κόστος της προστίθεται στο λογαριασμό Παραγωγή σε Εξέλιξη. Τα γενικά βιομηχανικά έξοδα καταλογίζονται στην παραγωγή χρησιμοποιώντας μια βάση όπως οι ώρες άμεσης εργασίας, οι ώρες λειτουργίας των μηχανημάτων, ή ο αριθμός των παραχθέντων μονάδων και προστίθενται στα άλλα κόστη στο λογαριασμό Παραγωγή σε Εξέλιξη. Το κόστος των έτοιμων μονάδων μεταφέρεται στο λογαριασμό Έτοιμα Προϊόντα στο τέλος της διαδικασίας παραγωγής. Όταν πωληθούν οι μονάδες, το κόστος τους μεταφέρεται στον λογαριασμό Κόστος Πωληθέντων.

58 Μέθοδος Κοστολόγησης Αντίθετης Ροής (διαφάνεια 1 έως 2) Όταν χρησιμοποιείται κοστολόγηση αντίθετης ροής: Οι πρώτες ύλες παραλαμβάνονται τη στιγμή που χρειάζεται να μπουν στην παραγωγή. Το κόστος των πρώτων υλών και το κόστος μετατροπής (άμεση εργασία και γενικά βιομηχανικά έξοδα) χρεώνονται κατευθείαν στον λογαριασμό Κόστος Πωληθέντων. Το κόστος των αγαθών υπό επεξεργασία και των έτοιμων προϊόντων καθορίζεται στο τέλος της περιόδου, και το κόστος αυτό επαναφέρεται στους λογαριασμούς Παραγωγή σε Εξέλιξη και Έτοιμα Προϊόντα. Μόλις γίνει αυτό, ο λογαριασμός Κόστος Πωληθέντων περιέχει μόνο το κόστος των μονάδων που ολοκληρώθηκαν και πωλήθηκαν στη διάρκεια της περιόδου.

59 Μέθοδος Κοστολόγησης Αντίθετης Ροής (διαφάνεια 2 έως 2) Υποθέστε ότι οι ακόλουθες συναλλαγές έγιναν τον προηγούμενο μήνα σε μια εγκατάσταση παραγωγής της Bean Bag Convertible: 1. Αγορά πρώτων υλών αξίας $ με πίστωση. 2. Χρησιμοποίηση όλων των πρώτων υλών στην παραγωγή. 3. Πραγματοποίηση κόστους άμεσης εργασίας $ Καταλογισμός γενικών βιομηχανικών εξόδων $ στην παραγωγή. 5. Ολοκληρώθηκαν μονάδες κόστους $ Πώληση μονάδων κόστος $ Το σχήμα στην επόμενη διαφάνεια πώς θα εισαχθούν οι συναλλαγές αυτές σε λογαριασμούς Τ όταν χρησιμοποιείται παραδοσιακή κοστολόγηση προϊόντος, και στη συνέχεια όταν χρησιμοποιείται κοστολόγηση αντίθετης ροής σε ένα περιβάλλον JIT. Μπορείτε να εντοπίσετε τη ροή κάθε κόστους ακλουθώντας τον αριθμό της συναλλαγής του.

60 Σύγκριση Ροής Κόστους Μέσω Λογαριασμών Τ στην Παραδοσιακή και την Κοστολόγηση Αντίθετης Ροής

61 Μέθοδος Κοστολόγησης JIT (διαφάνεια 1 έως 3) Στην κοστολόγηση αντίθετης ροής, το κόστος των πρώτων υλών (Συναλλαγή 1) χρεώνεται απευθείας στο λογαριασμό Κόστος Πωληθέντων. Η Συναλλαγή 2, η οποία περιλαμβάνεται στην παραδοσιακή μέθοδο, δεν περιλαμβάνεται όταν χρησιμοποιείται κοστολόγηση αντίθετης ροής επειδή δεν υπάρχει λογαριασμός Αποθέματα Υλικών. Το κόστος της άμεσης εργασίας (Συναλλαγή 3) και τα γενικά βιομηχανικά έξοδα (Συναλλαγή 4) συνδυάζονται και μεταφέρονται στον λογαριασμό Κόστος Πωληθέντων.

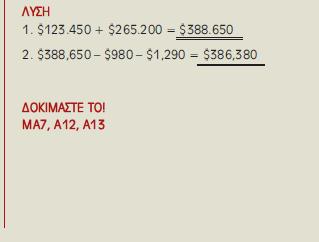

62 Μέθοδος Κοστολόγησης JIT (διαφάνεια 2 έως 3) Μόλις έχουν μεταφερθεί στο Κόστος Πωληθέντων τα κόστη παραγωγής, υπολογίζονται τα ποσά που θα μεταφερθούν πίσω στους λογαριασμούς αποθεμάτων. Το ποσό που μεταφέρεται στον λογαριασμό Έτοιμα Προϊόντα υπολογίζεται ως εξής: Έτοιμα Προϊόντα = Κόστος Ολοκληρωμένων Μονάδων Κόστος Πωληθέντων Μονάδων = $ $ = $100

63 Μέθοδος Κοστολόγησης JIT (διαφάνεια 3 έως 3) Το ποσό που μεταφέρεται στον λογαριασμό Παραγωγή σε Εξέλιξη υπολογίζεται ως εξής: Παραγωγή σε Εξέλιξη = Κόστος που Χρεώθηκε στο Κόστος Πωληθέντων Κόστος Ολοκληρωμένων Μονάδων = ($ $ $ ) $ = $400 Το τελικό υπόλοιπο στον λογαριασμό Κόστος Πωληθέντων, $51.500, είναι το ίδιο με το τελικό υπόλοιπο όταν χρησιμοποιείται η παραδοσιακή κοστολόγηση. Η διαφορά είναι ότι η κοστολόγηση αντίθετης ροής χρησιμοποιεί λιγότερους λογαριασμούς και αποφεύγει την καταχώρηση αρκετών συναλλαγών.

64 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ

65 ΕΝΟΤΗΤΑ 3 :ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ Διοίκηση Ολικής Ποιότητας Θεωρία των περιορισμών Διοίκηση με βάση τις δραστηριότητες «Καθαρή» λογιστική Σχεδιασμός Απόδοση Αξιολόγηση Επικοινωνία

66 Εργαλεία Διοίκησης για Διαρκή Βελτίωση Οργανισμοί που επιλέγουν τη διαρκή βελτίωση, δεν είναι ποτέ ικανοποιημένοι με αυτό που έχουν. Συνεχώς αποζητούν βελτιωμένη ποιότητα και χαμηλότερο κόστος μέσω καλύτερων μεθόδων, προϊόντων, υπηρεσιών, διαδικασιών ή πόρων. Αυτό το πλαίσιο οδήγησε στην ανάπτυξη σημαντικών εργαλείων της διοίκησης.

67 Διοίκηση Ολικής Ποιότητας Η Διοίκηση Ολικής Ποιότητας (Total Quality Management - TQM) απαιτεί όλα τα μέρη μιας επιχείρησης να εστιάζουν στην ποιότητα. Στόχος είναι η βελτιωμένη ποιότητα προϊόντων ή υπηρεσιών και του περιβάλλοντος εργασίας. Οι εργάτες έχουν τη δύναμη να λαμβάνουν λειτουργικές αποφάσεις που βελτιώνουν την ποιότητα, και στα δύο. Όλοι οι εργαζόμενοι έχουν ως αποστολή τον εντοπισμό πιθανών αιτιών κακής ποιότητας, τη χρήση των πόρων αποδοτικά και αποτελεσματικά για να βελτιώσουν την ποιότητα, και τη μείωση του χρόνου που χρειάζεται για να ολοκληρωθεί μια αποστολή ή να παρασχεθεί μια υπηρεσία. Για τον προσδιορισμό της επίδρασης της κακής ποιότητας στα κέρδη, η διοίκηση ολικής ποιότητας χρησιμοποιεί πληροφόρηση σχετικά με το κόστος της ποιότητας. Το κόστος της ποιότητας περιλαμβάνει τόσο το κόστος επίτευξης ποιότητας (όπως το κόστος εκπαίδευσης και το κόστος ελέγχου) και το κόστος της κακής ποιότητας (όπως το κόστος της επανάληψης εργασίας και της διαχείρισης των παραπόνων των πελατών).

68 Θεωρία των Περιορισμών Σύμφωνα με τη θεωρία των περιορισμών περιοριστικοί παράγοντες ή «συμφορήσεις», λαμβάνουν χώρα στη διάρκεια παραγωγής οποιουδήποτε προϊόντος ή υπηρεσίας. Από τη στιγμή που τα στελέχη αναγνωρίζουν τέτοιους περιορισμούς, μπορούν να εστιάσουν την προσοχή τους και τους πόρους εκεί, και να επιτύχουν σημαντικές βελτιώσεις. Η θεωρία των περιορισμών βοηθάει επομένως τα στελέχη να θέτουν προτεραιότητες για τον τρόπο που επενδύουν τον χρόνο και τους πόρους τους.

69 Σύγκριση Διοίκησης με Βάση τις Δραστηριότητες και «Καθαρές» Δραστηριότητες (διαφάνεια 1 έως 2) Η διοίκηση με βάση τις δραστηριότητες και οι «καθαρές» δραστηριότητες έχουν πολλά κοινά σημεία ως συστήματα με βάση την αξία: Και οι δύο αναλύουν διαδικασίες και αναγνωρίζουν δραστηριότητες που προσθέτουν, ή όχι, αξία. Και οι δύο αναζητούν την εξάλειψη των ζημιών και τη μείωση δραστηριοτήτων που δεν προσθέτουν αξία για τη βελτίωση της ποιότητας των προϊόντων ή των υπηρεσιών, τη μείωση του κόστους, και τη βελτίωση της αποδοτικότητας και παραγωγικότητας ενός οργανισμού. Και οι δύο βελτιώνουν την ποιότητα της πληροφόρησης που χρησιμοποιούν τα στελέχη στη λήψη αποφάσεων σχετικά με προσφορές, τιμολόγηση, γραμμές προϊόντων και ανάθεση έργων σε τρίτους.

70 Σύγκριση Διοίκησης με Βάση τις Δραστηριότητες και «Καθαρές» Δραστηριότητες (διαφάνεια 1 έως 2) Τα δύο συστήματα διαφέρουν στις μεθόδους της κοστολόγησης και του καταλογισμού κόστους. Το εργαλείο της διοίκησης με βάση τις δραστηριότητες, το ABC, υπολογίζει το κόστος προϊόντος ή υπηρεσίας χρησιμοποιώντας οδηγούς κόστους για την κατανομή του έμμεσου κόστους παραγωγής σε φορείς κόστους. Μια «καθαρή» δραστηριότητα χρησιμοποιεί JIT και αναδιοργανώνει πολλές δραστηριότητες ώστε να πραγματοποιούνται εντός οργανωτικής μονάδας. Το κόστος των δραστηριοτήτων αυτών γίνεται άμεσο κόστος της οργανωτικής μονάδας και των προϊόντων που παράγονται μέσα σε αυτή τη μονάδα. Η επόμενη διαφάνεια συνοψίζει τα χαρακτηριστικά της διοίκησης με βάση τις δραστηριότητες και των «καθαρών» δραστηριοτήτων. Μια εταιρεία μπορεί να χρησιμοποιεί και τα δύο συστήματα.

71 Σύγκριση Διοίκησης με Βάση τις Δραστηριότητες και «Καθαρών» Δραστηριοτήτων

72 Διοίκηση με βάση την Αξία και τον Έλεγχο του Κόστους Το γράφημα συνοψίζει τα βήματα των στελεχών της Διοίκησης στη διάρκεια της διαδικασίας διοίκησης για τη διοίκηση με βάση την αξία και τον έλεγχο του κόστους.

73 APPLY IT! ΕΦΑΡΜΟΣΤΕ ΤΟ

10/17/17. Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ ΕΝΟΤΗΤΑ 1: ΕΝΝΟΙΕΣ

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων

Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής

ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής.

ΚΕΦΑΛΑΙΟ 3 Συστήματα Κοστολόγησης: Κοστολόγηση Συνεχούς Παραγωγής Τεχνικές Κόστους 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Περιγραφή του συστήματος κοστολόγησης συνεχούς παραγωγής.

Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ των δύο βασικών συστημάτων κοστολόγησης

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istockphoto ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση μεταξύ των δύο βασικών συστημάτων κοστολόγησης

ΚΟΣΤΟΛΟΓΗΣΗ ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΤΑ ΡΑΣΤΗΡΙΟΤΗΤΕΣ. Εισηγήτρια: Ρούλα Κουρδούµπαλου E-mail: kroula@uom.gr

ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΤΑ ΡΑΣΤΗΡΙΟΤΗΤΕΣ Εισηγήτρια: Ρούλα Κουρδούµπαλου E-mail: kroula@uom.gr Κοστολόγηση Προϊόντων ΧρηµατοοικονοµικήΛογιστικήήΠαραδοσιακόΣύστηµα Κοστολόγησης Παρέχει εξωτερική πληροφόρηση Στόχος

ΚΟΣΤΟΛΟΓΗΣΗ ΚΑΤΑ ΡΑΣΤΗΡΙΟΤΗΤΕΣ Εισηγήτρια: Ρούλα Κουρδούµπαλου E-mail: kroula@uom.gr Κοστολόγηση Προϊόντων ΧρηµατοοικονοµικήΛογιστικήήΠαραδοσιακόΣύστηµα Κοστολόγησης Παρέχει εξωτερική πληροφόρηση Στόχος

Operations Management Διοίκηση Λειτουργιών

Operations Management Διοίκηση Λειτουργιών Διδάσκων: Δρ. Χρήστος Ε. Γεωργίου xgr@otenet.gr 3 η εβδομάδα μαθημάτων 1 Το περιεχόμενο της σημερινής ημέρας Συστήµατα προγραµµατισµού, ελέγχου και διαχείρισης

Operations Management Διοίκηση Λειτουργιών Διδάσκων: Δρ. Χρήστος Ε. Γεωργίου xgr@otenet.gr 3 η εβδομάδα μαθημάτων 1 Το περιεχόμενο της σημερινής ημέρας Συστήµατα προγραµµατισµού, ελέγχου και διαχείρισης

Διοίκηση Παραγωγής και Υπηρεσιών

Διοίκηση Παραγωγής και Υπηρεσιών Εισαγωγή -3 Γιώργος Ιωάννου, Ph.D. Αναπληρωτής Καθηγητής Σύνοψη διάλεξης Σχεδιασμός διαδικασιών ορισμός Συστημική προσέγγιση Μεθοδολογίες σχεδιασμού διαδικασιών Διαγράμματα

Διοίκηση Παραγωγής και Υπηρεσιών Εισαγωγή -3 Γιώργος Ιωάννου, Ph.D. Αναπληρωτής Καθηγητής Σύνοψη διάλεξης Σχεδιασμός διαδικασιών ορισμός Συστημική προσέγγιση Μεθοδολογίες σχεδιασμού διαδικασιών Διαγράμματα

Κοστολόγηση κατά προϊόν ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

ΤΙΜΟΛΟΓΗΣΗ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ & ΕΠΙΠΛΟΥ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ Υπεύθυνος: Δρ. Ιωάννης Παπαδόπουλος e-mail: papad@teilar.gr ΜΑΘΗΜΑ 7 ου ΕΞΑΜΗΝΟΥ: «ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ ΕΠΙΠΛΟΥ» ΤΙΜΟΛΟΓΗΣΗ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ Υπεύθυνος: Δρ. Ιωάννης Παπαδόπουλος e-mail: papad@teilar.gr ΜΑΘΗΜΑ 7 ου ΕΞΑΜΗΝΟΥ: «ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ ΕΠΙΠΛΟΥ» ΤΙΜΟΛΟΓΗΣΗ ΠΡΟΙΟΝΤΩΝ ΞΥΛΟΥ

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ Το τι θα μετρήσουμε και πως θα το μετρήσουμε σχετίζεται άμεσα με τους στρατηγικούς στόχους, δηλαδή το περιεχόμενο της στρατηγικής

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ Το τι θα μετρήσουμε και πως θα το μετρήσουμε σχετίζεται άμεσα με τους στρατηγικούς στόχους, δηλαδή το περιεχόμενο της στρατηγικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα. Logistics

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Logistics Ενότητα # 7: Παράδοση τη Στιγμή που χρειάζεται (Just-in-Time) & Ευέλικτη Αλυσίδα Εφοδιασμού Διονύσης Γιαννακόπουλος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Logistics Ενότητα # 7: Παράδοση τη Στιγμή που χρειάζεται (Just-in-Time) & Ευέλικτη Αλυσίδα Εφοδιασμού Διονύσης Γιαννακόπουλος

Ένα σηµαντικό χαρακτηριστικό γνώρισµα των τελευταίων ετών αλλά και αυτών που ακολουθούν είναι οι αλλαγές που σηµειώνονται στο χώρο των επιχειρήσεων.

Atlantis MRP & MRP II MRP I Ένα σηµαντικό χαρακτηριστικό γνώρισµα των τελευταίων ετών αλλά και αυτών που ακολουθούν είναι οι αλλαγές που σηµειώνονται στο χώρο των επιχειρήσεων. Στις προβλέψεις αναφέρεται

Atlantis MRP & MRP II MRP I Ένα σηµαντικό χαρακτηριστικό γνώρισµα των τελευταίων ετών αλλά και αυτών που ακολουθούν είναι οι αλλαγές που σηµειώνονται στο χώρο των επιχειρήσεων. Στις προβλέψεις αναφέρεται

GARRISON NOREEN. Διοικητική Λογιστική. Ένατη Έκδοση. Irwin/McGraw-Hill

GARRISON NOREEN Διοικητική Λογιστική Ένατη Έκδοση Κεφάλαιο 1 Η Διοικητική Λογιστική και το Επιχειρησιακό περιβάλλον Διοικητική Λογιστική και Χρηματοοικονομική Λογιστική Η Διοικητική Λογιστική παρέχει πληροφορίες

GARRISON NOREEN Διοικητική Λογιστική Ένατη Έκδοση Κεφάλαιο 1 Η Διοικητική Λογιστική και το Επιχειρησιακό περιβάλλον Διοικητική Λογιστική και Χρηματοοικονομική Λογιστική Η Διοικητική Λογιστική παρέχει πληροφορίες

Διαχείριση Εφοδιαστική Αλυσίδας. ΤΕΙ Κρήτης / Τμήμα Διοίκησης Επιχειρήσεων

Διαχείριση Εφοδιαστική Αλυσίδας ΤΕΙ Κρήτης / Τμήμα Διοίκησης Επιχειρήσεων Εισαγωγικές Έννοιες Δρ. Ρομπογιαννάκης Ιωάννης 1 Διαχείριση Εφοδιαστικής Αλυσίδας Ορισμοί - 1 - Εφοδιαστική/ Logistics: Η ολοκληρωμένη

Διαχείριση Εφοδιαστική Αλυσίδας ΤΕΙ Κρήτης / Τμήμα Διοίκησης Επιχειρήσεων Εισαγωγικές Έννοιες Δρ. Ρομπογιαννάκης Ιωάννης 1 Διαχείριση Εφοδιαστικής Αλυσίδας Ορισμοί - 1 - Εφοδιαστική/ Logistics: Η ολοκληρωμένη

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 2 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 2 ο 1. Γενικά για την επιχείρηση Η επιχείρηση αποτελεί ένα στοιχείο της κοινωνίας μας, το ίδιο σημαντικό

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 2 ο 1. Γενικά για την επιχείρηση Η επιχείρηση αποτελεί ένα στοιχείο της κοινωνίας μας, το ίδιο σημαντικό

Κεφάλαιο 5 Διαχείριση του Χρόνου Ανοχής

Κεφάλαιο 5 Διαχείριση του Χρόνου Ανοχής ΣΤΟΧΟΙ ΚΕΦΑΛΑΙΟΥ προσδιορισμός ορισμών και εννοιών σχετικών με τον ανταγωνισμό που βασίζεται στο χρόνο ανάδειξη τρόπου διαχείρισης χρόνου ανοχής με σκοπό την εξυπηρέτηση

Κεφάλαιο 5 Διαχείριση του Χρόνου Ανοχής ΣΤΟΧΟΙ ΚΕΦΑΛΑΙΟΥ προσδιορισμός ορισμών και εννοιών σχετικών με τον ανταγωνισμό που βασίζεται στο χρόνο ανάδειξη τρόπου διαχείρισης χρόνου ανοχής με σκοπό την εξυπηρέτηση

ΔΙΟΙΚΗΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ III

ΔΙΟΙΚΗΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ III ΘΕΩΡΙΑ ΤΩΝ ΠΑΡΑΓΩΓΙΚΩΝ ΠΕΡΙΟΡΙΣΜΩΝ KAI ΛΙΤΗ ΠΑΡΑΓΩΓΗ/JIT Ι. Γιαννατσής ΠΑΡΑΓΩΓΙΚΑ ΣΥΣΤΗΜΑΤΑ ΚΑΙ ΡΟΗ Ροή Για τη διαχείριση ενός συστήματος παραγωγής και τη βελτίωσή

ΔΙΟΙΚΗΣΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ III ΘΕΩΡΙΑ ΤΩΝ ΠΑΡΑΓΩΓΙΚΩΝ ΠΕΡΙΟΡΙΣΜΩΝ KAI ΛΙΤΗ ΠΑΡΑΓΩΓΗ/JIT Ι. Γιαννατσής ΠΑΡΑΓΩΓΙΚΑ ΣΥΣΤΗΜΑΤΑ ΚΑΙ ΡΟΗ Ροή Για τη διαχείριση ενός συστήματος παραγωγής και τη βελτίωσή

Διοίκηση Παραγωγής και Υπηρεσιών

Διοίκηση Παραγωγής και Υπηρεσιών Διαχείριση Αποθεμάτων Βασικές Αρχές και Κατηγοριοποιήσεις Γιώργος Ιωάννου, Ph.D. Αναπληρωτής Καθηγητής Σύνοψη διάλεξης Ορισμός αποθεμάτων Κατηγορίες αποθεμάτων Λόγοι πίεσης

Διοίκηση Παραγωγής και Υπηρεσιών Διαχείριση Αποθεμάτων Βασικές Αρχές και Κατηγοριοποιήσεις Γιώργος Ιωάννου, Ph.D. Αναπληρωτής Καθηγητής Σύνοψη διάλεξης Ορισμός αποθεμάτων Κατηγορίες αποθεμάτων Λόγοι πίεσης

ΣΧΕ ΙΑΣΜΟΣ ΚΑΙ ΑΝΑΠΤΥΞΗ ΣΥΣΤΗΜΑΤΩΝ ΙΑΧΕΙΡΙΣΗΣ ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΠΟΡΩΝ

ΣΧΕ ΙΑΣΜΟΣ ΚΑΙ ΑΝΑΠΤΥΞΗ ΣΥΣΤΗΜΑΤΩΝ ΙΑΧΕΙΡΙΣΗΣ ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΠΟΡΩΝ ΠΕΡΙΕΧΟΜΕΝΑ 1. ERP Τι Είναι - Χαρακτηριστικά Οφέλη από την Εφαρµογή τους 2. Μεθοδολογική Προσέγγιση Επιλογής & Υλοποίησης Συστηµάτων ERP

ΣΧΕ ΙΑΣΜΟΣ ΚΑΙ ΑΝΑΠΤΥΞΗ ΣΥΣΤΗΜΑΤΩΝ ΙΑΧΕΙΡΙΣΗΣ ΕΠΙΧΕΙΡΗΣΙΑΚΩΝ ΠΟΡΩΝ ΠΕΡΙΕΧΟΜΕΝΑ 1. ERP Τι Είναι - Χαρακτηριστικά Οφέλη από την Εφαρµογή τους 2. Μεθοδολογική Προσέγγιση Επιλογής & Υλοποίησης Συστηµάτων ERP

Πίνακας περιεχομένων. Μέρος 1ο ΑΝΤΑΓΩΝΙΣΤΙΚΟ ΠΛΕΟΝΕΚΤΗΜΑ ΜΕΣΩ ΤΩΝ LOGISTICS

Πίνακας περιεχομένων Εισαγωγικό Σημείωμα Ελληνικής Έκδοσης..............................................17 Εισαγωγικό σημείωμα................................................................ 19 Ευχαριστίες

Πίνακας περιεχομένων Εισαγωγικό Σημείωμα Ελληνικής Έκδοσης..............................................17 Εισαγωγικό σημείωμα................................................................ 19 Ευχαριστίες

4. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

ΤΕΙ ΛΑΡΙΣΑΣ - ΛΑΜΙΑΣ. Ενθάρρυνση Επιχειρηματικών Δράσεων, Καινοτομικών Εφαρμογών και Μαθημάτων Επιλογής Φοιτητών ΤΕΙ Λάρισας - Λαμίας PLEASE ENTER

ΤΕΙ ΛΑΡΙΣΑΣ - ΛΑΜΙΑΣ Ενθάρρυνση Επιχειρηματικών Δράσεων, Καινοτομικών Εφαρμογών και Μαθημάτων Επιλογής Φοιτητών ΤΕΙ Λάρισας - Λαμίας PLEASE ENTER ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΚΕΦΑΛΑΙΟ 12 «ΔΙΟΙΚΗΣΗ ΟΛΙΚΗΣ ΠΟΙΟΤΗΤΑΣ

ΤΕΙ ΛΑΡΙΣΑΣ - ΛΑΜΙΑΣ Ενθάρρυνση Επιχειρηματικών Δράσεων, Καινοτομικών Εφαρμογών και Μαθημάτων Επιλογής Φοιτητών ΤΕΙ Λάρισας - Λαμίας PLEASE ENTER ΕΚΠΑΙΔΕΥΤΙΚΟ ΥΛΙΚΟ ΚΕΦΑΛΑΙΟ 12 «ΔΙΟΙΚΗΣΗ ΟΛΙΚΗΣ ΠΟΙΟΤΗΤΑΣ

Μάθημα 2 ο : Επιχειρηματικό Σχέδιο

Επιχειρηματικότητα & Μικρομεσαίες Επιχειρήσεις Παροχής Υπηρεσιών Μάθημα 2 ο : Επιχειρηματικό Σχέδιο 1 Ορισμοί και Αναγκαιότητα του Επιχειρηματικού Σχεδίου Το Επιχειρηματικό Σχέδιο είναι ένα γραπτό κείμενο

Επιχειρηματικότητα & Μικρομεσαίες Επιχειρήσεις Παροχής Υπηρεσιών Μάθημα 2 ο : Επιχειρηματικό Σχέδιο 1 Ορισμοί και Αναγκαιότητα του Επιχειρηματικού Σχεδίου Το Επιχειρηματικό Σχέδιο είναι ένα γραπτό κείμενο

Δρ. Δημήτρης Μπάλιος. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της

Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ ΜΑΡΚΕΤΙΝΓΚ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ Έρευνα μάρκετινγκ Τιμολόγηση Ανάπτυξη νέων προϊόντων ΜΑΡΚΕΤΙΝΓΚ Τμηματοποίηση της αγοράς Κανάλια

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ Έρευνα μάρκετινγκ Τιμολόγηση Ανάπτυξη νέων προϊόντων ΜΑΡΚΕΤΙΝΓΚ Τμηματοποίηση της αγοράς Κανάλια

3. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

3. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

3. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC"

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC" I. Η "Παραδοσιακή" κοστολόγηση με ένα παράδειγμα Το παρακάτω παράδειγμα επικεντρώνεται σε δύο μοντέλα προϊόντων που κατασκευάζονται και

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC" I. Η "Παραδοσιακή" κοστολόγηση με ένα παράδειγμα Το παρακάτω παράδειγμα επικεντρώνεται σε δύο μοντέλα προϊόντων που κατασκευάζονται και

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ: Logistics και Συστήματα JIT. Επιβλέπων Καθηγητής :Ιωάννης Κωνσταντάρας Σπουδάστρια :Κοντάρα Δέσποινα

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ: Logistics και Συστήματα JIT Επιβλέπων Καθηγητής :Ιωάννης Κωνσταντάρας Σπουδάστρια :Κοντάρα Δέσποινα Κεφάλαιο 1ο: Logistics Κεφάλαιο 2ο: Συστήματα J.I.T. Logistics Ορισμος των Logistics

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ: Logistics και Συστήματα JIT Επιβλέπων Καθηγητής :Ιωάννης Κωνσταντάρας Σπουδάστρια :Κοντάρα Δέσποινα Κεφάλαιο 1ο: Logistics Κεφάλαιο 2ο: Συστήματα J.I.T. Logistics Ορισμος των Logistics

Κεφάλαιο 7 Παράδοση την Στιγμή που Χρειάζεται (Just-in-Time) και Ευέλικτη Αλυσίδα Εφοδιασμού

και Ευέλικτη Αλυσίδα Εφοδιασμού") Κεφάλαιο 7 Παράδοση την Στιγμή που Χρειάζεται (Just-in-Time) και Ευέλικτη Αλυσίδα Εφοδιασμού ΣΤΟΧΟΙ ΚΕΦΑΛΑΙΟΥ ανάπτυξη τρόπου χρησιμοποίησης φιλοσοφίας του Just-in-time εισαγωγή έννοιας της ευέλικτης αλυσίδας

Κεφάλαιο 7 Παράδοση την Στιγμή που Χρειάζεται (Just-in-Time) και Ευέλικτη Αλυσίδα Εφοδιασμού ΣΤΟΧΟΙ ΚΕΦΑΛΑΙΟΥ ανάπτυξη τρόπου χρησιμοποίησης φιλοσοφίας του Just-in-time εισαγωγή έννοιας της ευέλικτης αλυσίδας

Κεφάλαιο 2: Έννοιες και Ορισμοί

ΔΙΟΙΚΗΣΗ ΟΛΙΚΗΣ ΠΟΙΟΤΗΤΑΣ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 Κεφάλαιο 2: Έννοιες και Ορισμοί Η επιτυχία των επιχειρήσεων βασίζεται στην ικανοποίηση των απαιτήσεων των πελατών για: - Ποιοτικά και αξιόπιστα προϊόντα - Ποιοτικές

ΔΙΟΙΚΗΣΗ ΟΛΙΚΗΣ ΠΟΙΟΤΗΤΑΣ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 Κεφάλαιο 2: Έννοιες και Ορισμοί Η επιτυχία των επιχειρήσεων βασίζεται στην ικανοποίηση των απαιτήσεων των πελατών για: - Ποιοτικά και αξιόπιστα προϊόντα - Ποιοτικές

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 9 ο ΑΠΟΘΕΜΑΤΑ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι τα αποθέματα Λογαριασμοί αποθεμάτων Τιμολογιακή αξία αποθεμάτων Κόστος πωληθέντων αποθεμάτων Αποτίμηση

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 9 ο ΑΠΟΘΕΜΑΤΑ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι τα αποθέματα Λογαριασμοί αποθεμάτων Τιμολογιακή αξία αποθεμάτων Κόστος πωληθέντων αποθεμάτων Αποτίμηση

ΤΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΣΧΕΔΙΟ (BUSINESS PLAN)

") Το παρακάτω κείμενο προέρχεται από το βιβλίο του Καθηγητή Θάνου Κριεμάδη με τίτλο: Επιχειρηματικότητα και Μικρομεσαίες Επιχειρήσεις Παροχής Υπηρεσιών, το οποίο εκδόθηκε το 2011 από την Νομική Βιβλιοθήκη.

Το παρακάτω κείμενο προέρχεται από το βιβλίο του Καθηγητή Θάνου Κριεμάδη με τίτλο: Επιχειρηματικότητα και Μικρομεσαίες Επιχειρήσεις Παροχής Υπηρεσιών, το οποίο εκδόθηκε το 2011 από την Νομική Βιβλιοθήκη.

H Έννοια και η Φύση του Προγραμματισμού. Αθανασία Καρακίτσιου, PhD

H Έννοια και η Φύση του Προγραμματισμού Αθανασία Καρακίτσιου, PhD 1 Η Διαδικασία του προγραμματισμού Προγραμματισμός είναι η διαδικασία καθορισμού στόχων και η επιλογή μιας μελλοντικής πορείας για την

H Έννοια και η Φύση του Προγραμματισμού Αθανασία Καρακίτσιου, PhD 1 Η Διαδικασία του προγραμματισμού Προγραμματισμός είναι η διαδικασία καθορισμού στόχων και η επιλογή μιας μελλοντικής πορείας για την

Τ.Ε.Ι. ΚΡΗΤΗΣ, Σ.Δ.Ο., Τμήμα Λογιστικής. ERP Systems

Τ.Ε.Ι. ΚΡΗΤΗΣ, Σ.Δ.Ο., Τμήμα Λογιστικής ERP Systems ERP puzzle ERP: Ολοκληρωμένα Πληροφοριακά συστήματα συνδεδεμένων λειτουργικών εφαρμογών (modules) τα οποία αντικαθιστούν τα ξεχωριστά αυτόνομα υπολογιστικά

Τ.Ε.Ι. ΚΡΗΤΗΣ, Σ.Δ.Ο., Τμήμα Λογιστικής ERP Systems ERP puzzle ERP: Ολοκληρωμένα Πληροφοριακά συστήματα συνδεδεμένων λειτουργικών εφαρμογών (modules) τα οποία αντικαθιστούν τα ξεχωριστά αυτόνομα υπολογιστικά

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα. Logistics. Ενότητα # 5: Διαχείριση του χρόνου ανοχής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Logistics Ενότητα # 5: Διαχείριση του χρόνου ανοχής Διονύσης Γιαννακόπουλος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες Χρήσης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Logistics Ενότητα # 5: Διαχείριση του χρόνου ανοχής Διονύσης Γιαννακόπουλος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες Χρήσης

Γενικές αρχές διοίκησης. μιας μικρής επιχείρησης

Γενικές αρχές διοίκησης μιας μικρής επιχείρησης Η επιχείρηση αποτελεί μια παραγωγική - οικονομική μονάδα, με την έννοια ότι συνδυάζει και αξιοποιεί τους συντελεστές παραγωγής (εργασία, κεφάλαιο, γνώση,

Γενικές αρχές διοίκησης μιας μικρής επιχείρησης Η επιχείρηση αποτελεί μια παραγωγική - οικονομική μονάδα, με την έννοια ότι συνδυάζει και αξιοποιεί τους συντελεστές παραγωγής (εργασία, κεφάλαιο, γνώση,

Τεχνο-οικονοµικά Συστήµατα ιοίκηση Παραγωγής & Συστηµάτων Υπηρεσιών

Τεχνο-οικονοµικά Συστήµατα ιοίκηση Παραγωγής & Συστηµάτων Υπηρεσιών 9. ιαχείριση αποθεµάτων Μοντέλα διαχείρισης Η αβεβαιότητα στη διαχείριση αποθεµάτων Συστήµατα Kanban/Just In Time (JIT) Εισηγητής: Θοδωρής

Τεχνο-οικονοµικά Συστήµατα ιοίκηση Παραγωγής & Συστηµάτων Υπηρεσιών 9. ιαχείριση αποθεµάτων Μοντέλα διαχείρισης Η αβεβαιότητα στη διαχείριση αποθεµάτων Συστήµατα Kanban/Just In Time (JIT) Εισηγητής: Θοδωρής

ΑΡΘΡΟ: Επισκεφθείτε το Management Portal της Specisoft: Κοστολόγηση με βάση τις δραστηριότητες Activity Based Costing (ABC)

") Specisoft ΑΡΘΡΟ: Επισκεφθείτε το Management Portal της Specisoft: Κοστολόγηση με βάση τις δραστηριότητες Activity Based Costing (ABC) Από Γιώργο Μανουσόπουλο, Οικονομολόγo, Συνεργάτη της Specisoft Επισκεφθείτε

Specisoft ΑΡΘΡΟ: Επισκεφθείτε το Management Portal της Specisoft: Κοστολόγηση με βάση τις δραστηριότητες Activity Based Costing (ABC) Από Γιώργο Μανουσόπουλο, Οικονομολόγo, Συνεργάτη της Specisoft Επισκεφθείτε

ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ ΜΑΡΚΕΤΙΝΓΚ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ Έρευνα μάρκετινγκ Ανάπτυξη νέων προϊόντων Τμηματοποίηση της αγοράς ΚΑΝΑΛΙΑ ΔΙΑΝΟΜΗΣ ΜΑΡΚΕΤΙΝΓΚ Τιμολόγηση

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ Έρευνα μάρκετινγκ Ανάπτυξη νέων προϊόντων Τμηματοποίηση της αγοράς ΚΑΝΑΛΙΑ ΔΙΑΝΟΜΗΣ ΜΑΡΚΕΤΙΝΓΚ Τιμολόγηση

ΤΕΙ ΙΟΝΙΩΝ ΝΗΣΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. 12/3/2018 Μάθημα ΣΤ6061 «Επιχειρησιακός Σχεδιασμός και Διαχείριση Έργων» Δρ.

ΤΕΙ ΙΟΝΙΩΝ ΝΗΣΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ 12/3/2018 Μάθημα ΣΤ6061 «Επιχειρησιακός Σχεδιασμός και Διαχείριση Έργων» Δρ. Ελένη Καρφάκη Στόχοι: συγκεκριμένα αποτελέσματα προς επίτευξη σε συγκεκριμένο

ΤΕΙ ΙΟΝΙΩΝ ΝΗΣΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ 12/3/2018 Μάθημα ΣΤ6061 «Επιχειρησιακός Σχεδιασμός και Διαχείριση Έργων» Δρ. Ελένη Καρφάκη Στόχοι: συγκεκριμένα αποτελέσματα προς επίτευξη σε συγκεκριμένο

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 2: Το πλαίσιο της κοστολόγησης - Γ.Β.Ε. - Φύλλο μερισμού Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 2: Το πλαίσιο της κοστολόγησης - Γ.Β.Ε. - Φύλλο μερισμού Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons

ΠΑΝΕΠΙΣΤΗΜΙΟ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ- ΤΜΗΜΑ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΠΤΥΞΗΣ, ΜΑΘΗΜΑ: ΔΙΑΧΕΙΡΙΣΗ ΑΝΘΡΩΠΙΝΩΝ ΚΑΙ ΦΥΣΙΚΩΝ ΠΟΡΩΝ- ΧΡΙΣΤΟΣ ΑΠ.

Χ. ΑΠ. ΛΑΔΙΑΣ Το ERP είναι ένα ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης επιχειρησιακών πόρων. Διαχειρίζεται και συντονίζει όλες τις λειτουργίες και διαδικασίες που λαμβάνουν χώρα σε μια επιχείρηση.

Χ. ΑΠ. ΛΑΔΙΑΣ Το ERP είναι ένα ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης επιχειρησιακών πόρων. Διαχειρίζεται και συντονίζει όλες τις λειτουργίες και διαδικασίες που λαμβάνουν χώρα σε μια επιχείρηση.

1.1.6 Εξωλογιστικός προσδιορισμός κόστους παραγωγής, μικτών και καθαρών αποτελεσμάτων χρήσης Σελ. 11

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

Κόστος- Έξοδα - Δαπάνες

Κόστος- Έξοδα - Δαπάνες του συνεργάτη μας λογιστή Α Τάξεως Γεωργίου Τσιμπίκου Κόστος. ΚΟΣΤΟΣ είναι ένα αριθμητικό μέγεθος που αντιπροσωπεύει τα ποσά που επενδύθηκαν για την απόκτηση υλικών ή άϋλων αγαθών

Κόστος- Έξοδα - Δαπάνες του συνεργάτη μας λογιστή Α Τάξεως Γεωργίου Τσιμπίκου Κόστος. ΚΟΣΤΟΣ είναι ένα αριθμητικό μέγεθος που αντιπροσωπεύει τα ποσά που επενδύθηκαν για την απόκτηση υλικών ή άϋλων αγαθών

Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

Βασικά σημεία διάλεξης. λογιστική. Χρηματοοικονομική λογιστική (ΧΛ) ιοικητική Λογιστική. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)

ιοικητική Λογιστική. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Εισαγωγή στη διοικητική λογιστική Βασικά σημεία διάλεξης Τι είναι η διοικητική λογιστική Ο ρόλος του διοικητικού ού λογιστή Χρηματοοικονομική

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Εισαγωγή στη διοικητική λογιστική Βασικά σημεία διάλεξης Τι είναι η διοικητική λογιστική Ο ρόλος του διοικητικού ού λογιστή Χρηματοοικονομική

ΟΡΓAΝΩΣΗ / ΔΙΟIΚΗΣΗ ΠΑΡΑΓΩΓHΣ: ΕΙΣΑΓΩΓΙΚEΣ EΝΝΟΙΕΣ. Διοίκηση Παραγωγής & Συστημάτων Υπηρεσιών ΕΡΓΑΣΤΗΡΙΟ ΣΥΣΤΗΜΑΤΩΝ ΑΠΟΦΑΣΕΩΝ ΚΑΙ ΔΙΟΙΚΗΣΗΣ

ΟΡΓAΝΩΣΗ / ΔΙΟIΚΗΣΗ ΠΑΡΑΓΩΓHΣ: ΕΙΣΑΓΩΓΙΚEΣ EΝΝΟΙΕΣ Σχολή Ηλεκτρολόγων Μηχανικών και Μηχανικών Η/Υ ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Διοίκηση Παραγωγής & Συστημάτων Υπηρεσιών ΕΡΓΑΣΤΗΡΙΟ ΣΥΣΤΗΜΑΤΩΝ ΑΠΟΦΑΣΕΩΝ ΚΑΙ

ΟΡΓAΝΩΣΗ / ΔΙΟIΚΗΣΗ ΠΑΡΑΓΩΓHΣ: ΕΙΣΑΓΩΓΙΚEΣ EΝΝΟΙΕΣ Σχολή Ηλεκτρολόγων Μηχανικών και Μηχανικών Η/Υ ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Διοίκηση Παραγωγής & Συστημάτων Υπηρεσιών ΕΡΓΑΣΤΗΡΙΟ ΣΥΣΤΗΜΑΤΩΝ ΑΠΟΦΑΣΕΩΝ ΚΑΙ

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ. Διδάσκων Καθηγητής: Πέππας Γεώργιος

1 Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Διδάσκων Καθηγητής: Πέππας Γεώργιος 2 Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες

1 Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Διδάσκων Καθηγητής: Πέππας Γεώργιος 2 Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες

Το πρόγραμμα που ταιριάζει στο δικό σας περιβάλλον ΟΡΓΑΝΩΣΗ ΛΟΓΙΣΤΗΡΙΟΥ REFLEXIS ERP: ΤΟ ΠΡΟΓΡΑΜΜΑ ΠΟΥ ΣΑΣ ΛΥΝΕΙ ΤΑ ΧΕΡΙΑ

Το πρόγραμμα που ταιριάζει στο δικό σας περιβάλλον ΟΡΓΑΝΩΣΗ ΛΟΓΙΣΤΗΡΙΟΥ REFLEXIS ERP: ΤΟ ΠΡΟΓΡΑΜΜΑ ΠΟΥ ΣΑΣ ΛΥΝΕΙ ΤΑ ΧΕΡΙΑ Περιεχόμενα Η εταιρεία Γενικά... 3 Η πορεία της εταιρείας... 4 Προϊόντα... 4 Υπηρεσίες...

Το πρόγραμμα που ταιριάζει στο δικό σας περιβάλλον ΟΡΓΑΝΩΣΗ ΛΟΓΙΣΤΗΡΙΟΥ REFLEXIS ERP: ΤΟ ΠΡΟΓΡΑΜΜΑ ΠΟΥ ΣΑΣ ΛΥΝΕΙ ΤΑ ΧΕΡΙΑ Περιεχόμενα Η εταιρεία Γενικά... 3 Η πορεία της εταιρείας... 4 Προϊόντα... 4 Υπηρεσίες...

Φάση 3: Λεπτομερής Σχεδιασμός

76 Φάση 3: Λεπτομερής Σχεδιασμός Διαδικασίες που περιλαμβάνει: Βιομηχανικός Σχεδιασμός (ολοκληρώνεται) Σχεδιασμός για το περιβάλλον (ολοκληρώνεται) Σχεδιασμός για τη παραγωγή Πρωτοτυποποίηση Εύρωστος Σχεδιασμός

76 Φάση 3: Λεπτομερής Σχεδιασμός Διαδικασίες που περιλαμβάνει: Βιομηχανικός Σχεδιασμός (ολοκληρώνεται) Σχεδιασμός για το περιβάλλον (ολοκληρώνεται) Σχεδιασμός για τη παραγωγή Πρωτοτυποποίηση Εύρωστος Σχεδιασμός

Μοντέλο συστήματος διαχείρισης της ποιότητας

Μοντέλο συστήματος διαχείρισης της ποιότητας Διαρκής βελτίωση του Συστήματος Διαχείρισης της Ποιότητας Ευθύνη της Διοίκησης Πελάτες Πελάτες Διαχείριση Πόρων Μέτρηση, ανάλυση και βελτίωση Ικανοποίηση Απαιτήσεις

Μοντέλο συστήματος διαχείρισης της ποιότητας Διαρκής βελτίωση του Συστήματος Διαχείρισης της Ποιότητας Ευθύνη της Διοίκησης Πελάτες Πελάτες Διαχείριση Πόρων Μέτρηση, ανάλυση και βελτίωση Ικανοποίηση Απαιτήσεις

οικονομικές τάσεις Εκτεταμένη συνεργασία της εφοδιαστικής αλυσίδας. έργου FLUID-WIN το οποίο χρηματοδοτήθηκε από το 6ο Πρόγραμμα Πλαίσιο Παγκόσμιες

Συνοπτική παρουσίαση του ευνητικού έργου FLUID-WIN το οποίο χρηματοδοτήθηκε από το 6ο Πρόγραμμα Πλαίσιο Ενοποίηση τρίτων παρόχων υπηρεσιών με ολόκληρη την εφοδιαστική αλυσίδα σε πολυλειτουργικές πλατφόρμες

Συνοπτική παρουσίαση του ευνητικού έργου FLUID-WIN το οποίο χρηματοδοτήθηκε από το 6ο Πρόγραμμα Πλαίσιο Ενοποίηση τρίτων παρόχων υπηρεσιών με ολόκληρη την εφοδιαστική αλυσίδα σε πολυλειτουργικές πλατφόρμες

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές Ενότητα No 3: Οικονομική Διαχείριση πολύ μικρών επιχειρήσεων Επιμέλεια των φορέων του έργου: Irish Rural Link National

MICRO: Ενίσχυση της ανταγωνιστικότητας των πολύ μικρών επιχειρήσεων σε αγροτικές περιοχές Ενότητα No 3: Οικονομική Διαχείριση πολύ μικρών επιχειρήσεων Επιμέλεια των φορέων του έργου: Irish Rural Link National

Εισαγωγή στην Κοστολόγηση Επιχειρήσεων

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 1 Εισαγωγή στην Κοστολόγηση Επιχειρήσεων Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 1 Εισαγωγή στην Κοστολόγηση Επιχειρήσεων Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Ενότητα 4. Πλήρης και Άµεση Κοστολόγηση. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών. ιδάσκων: ρ.

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

ΟΡΙΣΜΟΣ ΙΧΝΗΛΑΣΙΜΟΤΗΤΑΣ

ΣΧΕΔΙΑΣΗ ΚΑΙ ΕΦΑΡΜΟΓΗ ΣΥΣΤΗΜΑΤΩΝ ΙΧΝΗΛΑΣΙΜΟΤΗΤΑΣ ΒΙΟΜΗΧΑΝΙΕΣ ΤΡΟΦΙΜΩΝ ΣΕ Δρ. Ευάγγελος Α. ΘΕΟΔΩΡΟΥ Διευθύνων Σύμβουλος ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΒΕΤΕ & ΙΧΝΗΛΑΣΙΜΟΤΗΤΑ Α.Ε. ΟΡΙΣΜΟΣ ΙΧΝΗΛΑΣΙΜΟΤΗΤΑΣ Σύμφωνα

ΣΧΕΔΙΑΣΗ ΚΑΙ ΕΦΑΡΜΟΓΗ ΣΥΣΤΗΜΑΤΩΝ ΙΧΝΗΛΑΣΙΜΟΤΗΤΑΣ ΒΙΟΜΗΧΑΝΙΕΣ ΤΡΟΦΙΜΩΝ ΣΕ Δρ. Ευάγγελος Α. ΘΕΟΔΩΡΟΥ Διευθύνων Σύμβουλος ΘΕΟΔΩΡΟΥ ΑΥΤΟΜΑΤΙΣΜΟΙ ΑΒΕΤΕ & ΙΧΝΗΛΑΣΙΜΟΤΗΤΑ Α.Ε. ΟΡΙΣΜΟΣ ΙΧΝΗΛΑΣΙΜΟΤΗΤΑΣ Σύμφωνα

Προηγμένες Υπηρεσίες Τηλεκπαίδευσης στο ΤΕΙ ΔΙΟΙΚΗΣΗ. Νικόλαος Καρανάσιος Επίκουρος Καθηγητής

ΔΙΟΙΚΗΣΗ Νικόλαος Καρανάσιος Επίκουρος Καθηγητής 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. Σύστημα λήψης αποφάσεων. Λήψη αποφάσεων σε επίπεδο λειτουργικής δραστηριότητας. Εσωτερικός Κανονισμός. Λήψη αποφάσεων

ΔΙΟΙΚΗΣΗ Νικόλαος Καρανάσιος Επίκουρος Καθηγητής 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. Σύστημα λήψης αποφάσεων. Λήψη αποφάσεων σε επίπεδο λειτουργικής δραστηριότητας. Εσωτερικός Κανονισμός. Λήψη αποφάσεων

Κεφάλαιο. Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις

Κεφάλαιο 2 Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις Συγκρίνοντας τις βιομηχανικές με τις εμπορικές δραστηριότητες 2-2 Οι έμποροι... Αγοράζουν έτοιμα προϊόντα Πωλούν έτοιμα προϊόντα Οι βιομήχανοι...

Κεφάλαιο 2 Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις Συγκρίνοντας τις βιομηχανικές με τις εμπορικές δραστηριότητες 2-2 Οι έμποροι... Αγοράζουν έτοιμα προϊόντα Πωλούν έτοιμα προϊόντα Οι βιομήχανοι...

Διοίκηση Παραγωγής & Συστημάτων Υπηρεσιών ΕΡΓΑΣΤΗΡΙΟ ΣΥΣΤΗΜΑΤΩΝ ΑΠΟΦΑΣΕΩΝ ΚΑΙ ΔΙΟΙΚΗΣΗΣ

ΟΡΓAΝΩΣΗ / ΔΙΟIΚΗΣΗ ΠΑΡΑΓΩΓHΣ: ΕΙΣΑΓΩΓΙΚEΣ EΝΝΟΙΕΣ Σχολή Ηλεκτρολόγων Μηχανικών και Μηχανικών Η/Υ ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Διοίκηση Παραγωγής & Συστημάτων Υπηρεσιών ΕΡΓΑΣΤΗΡΙΟ ΣΥΣΤΗΜΑΤΩΝ ΑΠΟΦΑΣΕΩΝ ΚΑΙ

ΟΡΓAΝΩΣΗ / ΔΙΟIΚΗΣΗ ΠΑΡΑΓΩΓHΣ: ΕΙΣΑΓΩΓΙΚEΣ EΝΝΟΙΕΣ Σχολή Ηλεκτρολόγων Μηχανικών και Μηχανικών Η/Υ ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Διοίκηση Παραγωγής & Συστημάτων Υπηρεσιών ΕΡΓΑΣΤΗΡΙΟ ΣΥΣΤΗΜΑΤΩΝ ΑΠΟΦΑΣΕΩΝ ΚΑΙ

Η-επιχειρείν και συνεργασία σε παγκόσμιο επίπεδο

Κεφάλαιο 2 Η-επιχειρείν και συνεργασία σε παγκόσμιο επίπεδο 2.1 ΜΑΘΗΣΙΑΚΟΙ ΣΤΟΧΟΙ Ποια είναι τα βασικά χαρακτηριστικά μιας επιχείρησης που είναι σημαντικά για την κατανόηση του ρόλου των πληροφοριακών

Κεφάλαιο 2 Η-επιχειρείν και συνεργασία σε παγκόσμιο επίπεδο 2.1 ΜΑΘΗΣΙΑΚΟΙ ΣΤΟΧΟΙ Ποια είναι τα βασικά χαρακτηριστικά μιας επιχείρησης που είναι σημαντικά για την κατανόηση του ρόλου των πληροφοριακών

ΤΕΙ ΚΡΗΤΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. ΔΙΟΙΚΗΣΗ ΠΑΡΑΓΩΓΗΣ ΔΙΑΧΕΙΡΗΣΗ ΑΠΟΘΕΜΑΤΩΝ ΕΝΟΤΗΤΑ 7η

ΤΕΙ ΚΡΗΤΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΟΙΚΗΣΗ ΠΑΡΑΓΩΓΗΣ ΔΙΑΧΕΙΡΗΣΗ ΑΠΟΘΕΜΑΤΩΝ ΕΝΟΤΗΤΑ 7η ΓΙΑΝΝΗΣ ΦΑΝΟΥΡΓΙΑΚΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΣ ΣΥΝΕΡΓΑΤΗΣ ΤΕΙ ΚΡΗΤΗΣ Τι ορίζεται ως απόθεμα;

ΤΕΙ ΚΡΗΤΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΟΙΚΗΣΗ ΠΑΡΑΓΩΓΗΣ ΔΙΑΧΕΙΡΗΣΗ ΑΠΟΘΕΜΑΤΩΝ ΕΝΟΤΗΤΑ 7η ΓΙΑΝΝΗΣ ΦΑΝΟΥΡΓΙΑΚΗΣ ΕΠΙΣΤΗΜΟΝΙΚΟΣ ΣΥΝΕΡΓΑΤΗΣ ΤΕΙ ΚΡΗΤΗΣ Τι ορίζεται ως απόθεμα;

Τι είναι πληροφοριακό σύστημα

Τι είναι πληροφοριακό σύστημα Ένας ορισμός είναι ότι ένα πληροφοριακό σύστημα είναι ένα σύνολο αλληλοσυνδεόμενων μερών που συνεργάζονται για τη συλλογή, επεξεργασία, αποθήκευση και διάχυση πληροφοριών

Τι είναι πληροφοριακό σύστημα Ένας ορισμός είναι ότι ένα πληροφοριακό σύστημα είναι ένα σύνολο αλληλοσυνδεόμενων μερών που συνεργάζονται για τη συλλογή, επεξεργασία, αποθήκευση και διάχυση πληροφοριών

Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 5: Αποθέματα ΔΛΠ 2 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 5: Αποθέματα ΔΛΠ 2 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

Βασικές Έννοιες Κοστολόγησης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Επιχειρησιακός Σχεδιασμός & Επιχειρηματικότητα

ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Επιχειρησιακός Σχεδιασμός & Επιχειρηματικότητα Ενότητα 10: Διοίκηση - Διαχείριση Νικόλαος Καρανάσιος Τμήμα Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΑΝΟΙΧΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Επιχειρησιακός Σχεδιασμός & Επιχειρηματικότητα Ενότητα 10: Διοίκηση - Διαχείριση Νικόλαος Καρανάσιος Τμήμα Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Προγράμματα Η /Υ / Εφαρμογές σε συστ ήματα Π ό οι τητας Αριστομένης Μακρής

Προγράμματα Η/Υ Εφαρμογές σε συστήματα Ποιότητας Οι οκτώ αρχές της ποιότητας Εστίαση στον πελάτη: οι επιχειρήσεις, δδ δεδομένου ότι στηρίζονται και εξαρτώνται απ τους πελάτες, οφείλουν να αναγνωρίζουν

Προγράμματα Η/Υ Εφαρμογές σε συστήματα Ποιότητας Οι οκτώ αρχές της ποιότητας Εστίαση στον πελάτη: οι επιχειρήσεις, δδ δεδομένου ότι στηρίζονται και εξαρτώνται απ τους πελάτες, οφείλουν να αναγνωρίζουν

Ηλεκτρονικό Εμπόριο. Ενότητα 7: Διαχείριση Εφοδιαστικής Αλυσίδας Σαπρίκης Ευάγγελος Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά)

") Ηλεκτρονικό Εμπόριο Ενότητα 7: Διαχείριση Εφοδιαστικής Αλυσίδας Σαπρίκης Ευάγγελος Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Ηλεκτρονικό Εμπόριο Ενότητα 7: Διαχείριση Εφοδιαστικής Αλυσίδας Σαπρίκης Ευάγγελος Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Υποσυστήματα Πωλήσεων και Μάρκετινγκ

Υποσυστήματα Πωλήσεων και Μάρκετινγκ Εξέταση των υποσυστημάτων που σχετίζονται με πωλήσεις και μάρκετινγκ Κατανόηση των διασυνδέσεων μεταξύ επιχειρηματικών διαδικασιών στα υποσυστήματα αυτά Μελέτη Περίπτωσης:

Υποσυστήματα Πωλήσεων και Μάρκετινγκ Εξέταση των υποσυστημάτων που σχετίζονται με πωλήσεις και μάρκετινγκ Κατανόηση των διασυνδέσεων μεταξύ επιχειρηματικών διαδικασιών στα υποσυστήματα αυτά Μελέτη Περίπτωσης:

ΜΟΝΟΠΩΛΙΑΚΟΣ ΑΝΤΑΓΩΝΙΣΜΟΣ

ΜΟΝΟΠΩΛΙΑΚΟΣ ΑΝΤΑΓΩΝΙΣΜΟΣ ΕΙΣΑΓΩΓΗ Εδώ εξετάζουμε αγορές, που έχουν: Κάποια χαρακτηριστικά ανταγωνισμού και Κάποια χαρακτηριστικά μονοπωλίου. Αυτή η δομή αγοράς ονομάζεται μονοπωλιακός ανταγωνισμός, όπου

ΜΟΝΟΠΩΛΙΑΚΟΣ ΑΝΤΑΓΩΝΙΣΜΟΣ ΕΙΣΑΓΩΓΗ Εδώ εξετάζουμε αγορές, που έχουν: Κάποια χαρακτηριστικά ανταγωνισμού και Κάποια χαρακτηριστικά μονοπωλίου. Αυτή η δομή αγοράς ονομάζεται μονοπωλιακός ανταγωνισμός, όπου

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Κατά τη διάρκεια του Ιανουαρίου 20Χ1 εκτελέστηκε η παραγγελία Νο. 125, η οποία αφορούσε την κατασκευή

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Κατά τη διάρκεια του Ιανουαρίου 20Χ1 εκτελέστηκε η παραγγελία Νο. 125, η οποία αφορούσε την κατασκευή

ΔΙΑΧΕΙΡΙΣΗ ΤΕΧΝΟΛΟΓΙΑΣ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑΣ ΚΕΦΑΛΑΙΟ 8 ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΚΑΙ ΤΕΧΝΟΛΟΓΙΚΗ ΣΤΡΑΤΗΓΙΚΗ

ΔΙΑΧΕΙΡΙΣΗ ΤΕΧΝΟΛΟΓΙΑΣ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑΣ ΚΕΦΑΛΑΙΟ 8 ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΚΑΙ ΤΕΧΝΟΛΟΓΙΚΗ ΣΤΡΑΤΗΓΙΚΗ 1 Στρατηγική Στρατηγική είναι ο καθορισμός των βασικών μακροπρόθεσμων στόχων και σκοπών μιας επιχείρησης, η επιλογή

ΔΙΑΧΕΙΡΙΣΗ ΤΕΧΝΟΛΟΓΙΑΣ ΚΑΙ ΚΑΙΝΟΤΟΜΙΑΣ ΚΕΦΑΛΑΙΟ 8 ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΚΑΙ ΤΕΧΝΟΛΟΓΙΚΗ ΣΤΡΑΤΗΓΙΚΗ 1 Στρατηγική Στρατηγική είναι ο καθορισμός των βασικών μακροπρόθεσμων στόχων και σκοπών μιας επιχείρησης, η επιλογή

ΕΡΩΤΗΣΕΙΣ «ΠΟΛΛΑΠΛΗΣ ΕΠΙΛΟΓΗΣ»

ΕΡΩΤΗΣΕΙΣ «ΠΟΛΛΑΠΛΗΣ ΕΠΙΛΟΓΗΣ» 1. Ποια από τις παρακάτω αποτελεί την πλέον σημαντική πρόκληση που χαρακτηρίζει το σημερινό παγκόσμιο επιχειρηματικό περιβάλλον; α) Ομοιομορφία προϊόντων και υπηρεσιών. β)

ΕΡΩΤΗΣΕΙΣ «ΠΟΛΛΑΠΛΗΣ ΕΠΙΛΟΓΗΣ» 1. Ποια από τις παρακάτω αποτελεί την πλέον σημαντική πρόκληση που χαρακτηρίζει το σημερινό παγκόσμιο επιχειρηματικό περιβάλλον; α) Ομοιομορφία προϊόντων και υπηρεσιών. β)

ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ (ΜΚΕ)

") ΕΠΙ ΧΕΙΡ Η ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ 2011-2012 ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ (ΜΚΕ) ΜΑΤΙ ΚΟ ΤΗ ΤΑ Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού Προγράμματος «Εκπαίδευση και Δια Βίου Μάθηση»

ΕΠΙ ΧΕΙΡ Η ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ 2011-2012 ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ (ΜΚΕ) ΜΑΤΙ ΚΟ ΤΗ ΤΑ Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού Προγράμματος «Εκπαίδευση και Δια Βίου Μάθηση»

Βασικά σημεία διάλεξης. Κατηγορίες Κόστους Νο 2. Δημήτρης Μπάλιος 1. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικές έννοιες και κατηγορίες κόστους

Βασικές έννοιες και κατηγορίες κόστους") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικά σημεία διάλεξης Βασικές έννοιες και Μέρος Β, μεταβλητό και μικτό. Άμεσο και έμμεσο., ελεγχόμενο και μη ελεγχόμενο. 1 2 Κατηγορίες κόστους Διάκριση κόστους

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικά σημεία διάλεξης Βασικές έννοιες και Μέρος Β, μεταβλητό και μικτό. Άμεσο και έμμεσο., ελεγχόμενο και μη ελεγχόμενο. 1 2 Κατηγορίες κόστους Διάκριση κόστους

Αποτίμηση Επιχειρήσεων Σύνολο- Περιεχόμενο Μαθήματος

Αποτίμηση Επιχειρήσεων Σύνολο- Περιεχόμενο Μαθήματος Χιωτίδης Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

Αποτίμηση Επιχειρήσεων Σύνολο- Περιεχόμενο Μαθήματος Χιωτίδης Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων και Υπηρεσιών ΝΙΚΟΛΑΟΣ Χ. ΤΖΟΥΜΑΚΑΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ ΠΡΟΣΟΜΟΙΩΣΗ ΔΙΑΓΩΝΙΣΜΑΤΩΝ 2.

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων και Υπηρεσιών ΕΠΙΜΕΕΙΑ: ΝΙΚΟΑΟ Χ. ΤΖΟΥΜΑΚΑ ΟΙΚΟΝΟΜΟΟΓΟ ΠΡΟΟΜΟΙΩΗ ΔΙΑΓΩΝΙΜΑΤΩΝ 2 Κεφάλαιο 2 ο Η Επιστήμη της Διοίκησης των Επιχειρήσεων Ομάδα Α Ερωτήσεις ωστού

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων και Υπηρεσιών ΕΠΙΜΕΕΙΑ: ΝΙΚΟΑΟ Χ. ΤΖΟΥΜΑΚΑ ΟΙΚΟΝΟΜΟΟΓΟ ΠΡΟΟΜΟΙΩΗ ΔΙΑΓΩΝΙΜΑΤΩΝ 2 Κεφάλαιο 2 ο Η Επιστήμη της Διοίκησης των Επιχειρήσεων Ομάδα Α Ερωτήσεις ωστού

Τ.Ε.Ι. ΚΡΗΤΗΣ, Σ.Δ.Ο., Τμήμα Λογιστικής. Business Processes

Τ.Ε.Ι. ΚΡΗΤΗΣ, Σ.Δ.Ο., Τμήμα Λογιστικής Business Processes Οι οργανισμοί-επιχειρήσεις υπάρχουν για να εξυπηρετούν κάποιο εμπορικό σκοπό ή να προσφέρουν κάποιες κοινωνικές υπηρεσίες. Διαφέρουν είτε στον

Τ.Ε.Ι. ΚΡΗΤΗΣ, Σ.Δ.Ο., Τμήμα Λογιστικής Business Processes Οι οργανισμοί-επιχειρήσεις υπάρχουν για να εξυπηρετούν κάποιο εμπορικό σκοπό ή να προσφέρουν κάποιες κοινωνικές υπηρεσίες. Διαφέρουν είτε στον

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Αποθέματα (ΔΛΠ2) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα αποθέματα αποτελούν βασικά αντικείμενο του: ΔΛΠ 2 «Αποθέματα» (Inventories). Κατέχονται για ανάλωση στην

Διεθνή Λογιστικά Πρότυπα Αποθέματα (ΔΛΠ2) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα αποθέματα αποτελούν βασικά αντικείμενο του: ΔΛΠ 2 «Αποθέματα» (Inventories). Κατέχονται για ανάλωση στην

ίκτυα και Internet στο Επιχειρηματικό Περιβάλλον

ίκτυα και Internet στο Επιχειρηματικό Περιβάλλον 4 ο Εξάμηνο Τμήμα ιοικητικής Επιστήμης & Τεχνολογίας Οικονομικό Πανεπιστήμιο Αθηνών Αγγελική Πουλυμενάκου Μάρτιος 2012 Ευχαριστούµε τουςγ. ιακονικολάου,

ίκτυα και Internet στο Επιχειρηματικό Περιβάλλον 4 ο Εξάμηνο Τμήμα ιοικητικής Επιστήμης & Τεχνολογίας Οικονομικό Πανεπιστήμιο Αθηνών Αγγελική Πουλυμενάκου Μάρτιος 2012 Ευχαριστούµε τουςγ. ιακονικολάου,

ΕΝΝΟΙΑ ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ Η ΣΗΜΑΣΙΑ ΤΟΥΣ ΣΤΗΝ ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ

κεφάλαιο 1 ΕΝΝΟΙΑ ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ Η ΣΗΜΑΣΙΑ ΤΟΥΣ ΣΤΗΝ ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ 1. Εισαγωγή Μ έχρι αρκετά πρόσφατα, η έννοια του μάρκετινγκ των υπηρεσιών αποτελούσε μια έννοια χωρίς ιδιαίτερη αξία αφού, πρακτικά,

κεφάλαιο 1 ΕΝΝΟΙΑ ΤΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ Η ΣΗΜΑΣΙΑ ΤΟΥΣ ΣΤΗΝ ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ 1. Εισαγωγή Μ έχρι αρκετά πρόσφατα, η έννοια του μάρκετινγκ των υπηρεσιών αποτελούσε μια έννοια χωρίς ιδιαίτερη αξία αφού, πρακτικά,

Microsoft Dynamics NAV & Verticals

Microsoft Dynamics NAV & Verticals 1 Cosmos Business Systems SA Cosmos Consulting SA Software Solutions Microsoft Dynamics NAV ERP Τι είναι; Το Enterprise Resource Planning (ERP) είναι μια λύση λογισμικού

Microsoft Dynamics NAV & Verticals 1 Cosmos Business Systems SA Cosmos Consulting SA Software Solutions Microsoft Dynamics NAV ERP Τι είναι; Το Enterprise Resource Planning (ERP) είναι μια λύση λογισμικού

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

2 ο Κ Ε Φ Α Λ Α Ι Ο Α. ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ

2 ο Κ Ε Φ Α Λ Α Ι Ο Η ΕΠΙΣΤΗΜΗ ΤΗΣ ΙΟΙΚΗΣΗΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Α. ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ Ερωτήσεις της µορφής «σωστό λάθος» Να χαρακτηρίσετε µε Σ (σωστό) ή µε Λ (λάθος) καθεµιά από τις παρακάτω προτάσεις.

2 ο Κ Ε Φ Α Λ Α Ι Ο Η ΕΠΙΣΤΗΜΗ ΤΗΣ ΙΟΙΚΗΣΗΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Α. ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ Ερωτήσεις της µορφής «σωστό λάθος» Να χαρακτηρίσετε µε Σ (σωστό) ή µε Λ (λάθος) καθεµιά από τις παρακάτω προτάσεις.

Κεφάλαιο 12 Προγραµµατισµός και έλεγχος αποθεµάτων

Κεφάλαιο 12 Προγραµµατισµός και έλεγχος αποθεµάτων Source: Corbis Προγραµµατισµός και έλεγχος αποθεµάτων Προγραµµατισµός και έλεγχος αποθεµάτων Στρατηγική παραγωγής Η αγορά απαιτεί µια ποσότητα προϊόντων

Κεφάλαιο 12 Προγραµµατισµός και έλεγχος αποθεµάτων Source: Corbis Προγραµµατισµός και έλεγχος αποθεµάτων Προγραµµατισµός και έλεγχος αποθεµάτων Στρατηγική παραγωγής Η αγορά απαιτεί µια ποσότητα προϊόντων

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Το S&OP Sales and Operations Planning

Γ. Γιαννόπουλος Διευθυντής Κεντρικού Προγραμματισμού και S&OP Coordinator Το S&OP Sales and Operations Planning Ως εργαλείο μετασχηματισμού των επιχειρήσεων BUSINESS TRANSFORMATION Η Kodak εφηύρε την ψηφιακή

Γ. Γιαννόπουλος Διευθυντής Κεντρικού Προγραμματισμού και S&OP Coordinator Το S&OP Sales and Operations Planning Ως εργαλείο μετασχηματισμού των επιχειρήσεων BUSINESS TRANSFORMATION Η Kodak εφηύρε την ψηφιακή

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 3: Προμήθεια υλικών - Έλεγχος αποθεμάτων - Αποτίμηση Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 3: Προμήθεια υλικών - Έλεγχος αποθεμάτων - Αποτίμηση Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός

Προγραμματισμός επιχειρηματικών πόρων (ΠΕΠ) Source: Northampton Symphony Orchestra

Source: Northampton Symphony Orchestra") Προγραμματισμός επιχειρηματικών πόρων (ΠΕΠ) Source: Northampton Symphony Orchestra Προγραμματισμός επιχειρηματικών πόρων (ΠΕΠ) Προγραμματισμός επιχειρηματικών πόρων (ΠΕΠ) Στρατηγική παραγωγής Η αγορά απαιτεί

Προγραμματισμός επιχειρηματικών πόρων (ΠΕΠ) Source: Northampton Symphony Orchestra Προγραμματισμός επιχειρηματικών πόρων (ΠΕΠ) Προγραμματισμός επιχειρηματικών πόρων (ΠΕΠ) Στρατηγική παραγωγής Η αγορά απαιτεί

Προγραμματισμός και έλεγχος αποθεμάτων. Source: Corbis

Προγραμματισμός και έλεγχος αποθεμάτων Source: Corbis Προγραμματισμός και έλεγχος αποθεμάτων Προγραμματισμός και έλεγχος αποθεμάτων Στρατηγική παραγωγής Η αγορά απαιτεί μια ποσότητα προϊόντων και υπηρεσιών

Προγραμματισμός και έλεγχος αποθεμάτων Source: Corbis Προγραμματισμός και έλεγχος αποθεμάτων Προγραμματισμός και έλεγχος αποθεμάτων Στρατηγική παραγωγής Η αγορά απαιτεί μια ποσότητα προϊόντων και υπηρεσιών

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι. Ενότητα 5 Άμεση και Πλήρη Κοστολόγηση. Λογιστική Κόστους Ι 1

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 5 Άμεση και Πλήρη Κοστολόγηση Λογιστική Κόστους Ι 1 Εισαγωγή Η κοστολογική εργασία επικεντρώνεται στο πρόβλημα της κατανομής του κόστους στους διάφορους τομείς ή δραστηριότητες

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 5 Άμεση και Πλήρη Κοστολόγηση Λογιστική Κόστους Ι 1 Εισαγωγή Η κοστολογική εργασία επικεντρώνεται στο πρόβλημα της κατανομής του κόστους στους διάφορους τομείς ή δραστηριότητες

Ζητείται: Ζητείται: Άσκηση 7

Άσκηση 6 Υποθέστε ότι εργάζεστε ως εσωτερικός ελεγκτής για τον επιχειρηματικό οργανισμό ΑΝΑΠΤΥΞΗ και ότι σας ζητήθηκε να τεκμηριώσετε το σύστημα κατάρτισης και πληρωμής μισθοδοσίας του εν λόγω επιχειρηματικού

Άσκηση 6 Υποθέστε ότι εργάζεστε ως εσωτερικός ελεγκτής για τον επιχειρηματικό οργανισμό ΑΝΑΠΤΥΞΗ και ότι σας ζητήθηκε να τεκμηριώσετε το σύστημα κατάρτισης και πληρωμής μισθοδοσίας του εν λόγω επιχειρηματικού

Διαχείριση Εφοδιαστικής Αλυσίδας

Διαχείριση Εφοδιαστικής Αλυσίδας 1 η Διάλεξη: Βασικές Έννοιες στην Εφοδιαστική Αλυσίδα - Εξυπηρέτηση Πελατών 2015 Εργαστήριο Συστημάτων Σχεδιασμού, Παραγωγής και Λειτουργιών Ατζέντα Εισαγωγή στη Διοίκηση

Διαχείριση Εφοδιαστικής Αλυσίδας 1 η Διάλεξη: Βασικές Έννοιες στην Εφοδιαστική Αλυσίδα - Εξυπηρέτηση Πελατών 2015 Εργαστήριο Συστημάτων Σχεδιασμού, Παραγωγής και Λειτουργιών Ατζέντα Εισαγωγή στη Διοίκηση

22/2/2014 ΑΡΧΕΣ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΥΠΗΡΕΣΙΩΝ. Επιστήμη Διοίκησης Επιχειρήσεων. Πότε εμφανίστηκε η ανάγκη της διοίκησης;

ΑΡΧΕΣ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΥΠΗΡΕΣΙΩΝ Πότε εμφανίστηκε η ανάγκη της διοίκησης; Κεφάλαιο 2 ο Η επιστήμη της Διοίκησης των Επιχειρήσεων Όταν το άτομο δημιούργησε ομάδες. Για ποιο λόγο

ΑΡΧΕΣ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΥΠΗΡΕΣΙΩΝ Πότε εμφανίστηκε η ανάγκη της διοίκησης; Κεφάλαιο 2 ο Η επιστήμη της Διοίκησης των Επιχειρήσεων Όταν το άτομο δημιούργησε ομάδες. Για ποιο λόγο

Εισαγωγή. Παίγνια Αποφάσεων 9 ο Εξάμηνο

Εισαγωγή Στόχοι του μαθήματος Πρακτική εφαρμογή των γνώσεων που έχουν αποκτηθεί στα μαθήματα της ροής Γνωριμία με εργαλεία στρατηγικής και λήψης αποφάσεων Κατανόηση του τρόπου με τον οποίο συνδυάζονται

Εισαγωγή Στόχοι του μαθήματος Πρακτική εφαρμογή των γνώσεων που έχουν αποκτηθεί στα μαθήματα της ροής Γνωριμία με εργαλεία στρατηγικής και λήψης αποφάσεων Κατανόηση του τρόπου με τον οποίο συνδυάζονται

Αγορά. Η βιώσιµη ανάπτυξη της εταιρείας µας είναι άρρηκτα συνδεδεµένη µε το υπεύθυνο επιχειρείν