ΠΡΕΣΒΕΙΑ ΤΗΕ ΕΛΛΑΔΟΣ ΣΤΙΣ ΒΡΥΞΕΛΛΕΣ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΟΔΗΓΟΣ ΒΕΛΓΙΟΥ

|

|

|

- Νικομήδης Παπακώστας

- 9 χρόνια πριν

- Προβολές:

Transcript

1 ΠΡΕΣΒΕΙΑ ΤΗΕ ΕΛΛΑΔΟΣ ΣΤΙΣ ΒΡΥΞΕΛΛΕΣ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΟΔΗΓΟΣ ΒΕΛΓΙΟΥ ΜΑΪΟΣ 2012

2 2 ΠΕΡΙΕΧΟΜΕΝΑ 1. ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΧΩΡΑΣ... 4 Κυριότερες πόλεις:... 5 Υποδομές:... 5 Κυριότερα λιμάνια: ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΟΙΚΟΝΟΜΙΑΣ ΤΟΥ ΒΕΛΓΙΟΥ ΟΙΚΟΝΟΜΙΚΕΣ ΕΞΕΛΙΞΕΙΣ ΘΕΣΜΙΚΟ ΠΛΑΙΣΙΟ ΕΠΕΝ ΥΣΕΩΝ ΕΓΚΑΤΑΣΤΑΣΗ ΞΕΝΗΣ ΕΤΑΙΡΕΙΑΣ ΣΤΗ ΧΩΡΑ. ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΙΑ ΙΚΑΣΙΑ Ι ΡΥΣΗΣ Η επιλογή μεταξύ θυγατρικής εταιρείας ή υποκαταστήματος Διατυπώσεις σύστασης υποκαταστήματος στο Βέλγιο Διατυπώσεις σύστασης θυγατρικής εταιρείας στο Βέλγιο ΦΟΡΟΛΟΓΙΚΟ ΚΑΘΕΣΤΩΣ-ΚΟΙΝΩΝΙΚΗ ΑΣΦΑΛΙΣΗ Εταιρικός φόρος, φόροι επί μερισμάτων, τόκων και royalties Φορολογία εισοδήματος φυσικών προσώπων και εισφορές κοινωνικής ασφάλισης Φ.Π.Α Λοιπές φορολογικές επιβαρύνσεις ΞΕΝΕΣ ΕΠΕΝ ΥΣΕΙΣ ΣΤΗ ΧΩΡΑ ΤΟ ΒΕΛΓΙΟ ΩΣ ΕΜΠΟΡΙΚΟΣ ΕΤΑΙΡΟΣ. ΕΜΠΟΡΙΚΗ ΠΟΛΙΤΙΚΗ ΒΕΛΓΙΟΥ. ΣΗΜΑΝΣΗ. ΕΜΠΟΡΙΟ ΚΑΙ ΧΡΗΜΑΤΟ ΟΤΗΣΗ. ΚΡΑΤΙΚΕΣ ΠΡΟΜΗΘΕΙΕΣ Γενικά περί Βελγικής αγοράς: Προδιαγραφές και πρότυπα: Σήμανση τροφίμων: Εμπόριο, πληρωμές, τραπεζικό σύστημα, πηγές χρηματοδότησης: ΙΜΕΡΕΣ ΘΕΣΜΙΚΟ ΠΛΑΙΣΙΟ ΜΕ ΤΗΝ ΕΛΛΑ Α... 34

3 3 11. ΕΜΠΟΡΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ ΧΩΡΑΣ & ΕΞΩΤΕΡΙΚΟ ΕΜΠΟΡΙΟ ΤΗΣ ΧΩΡΑΣ ΜΕ ΤΗΝ ΕΛΛΑ Α ΠΑΡΑΤΗΡΗΣΕΙΣ ΣΤΟ ΙΜΕΡΕΣ ΕΜΠΟΡΙΟ ΧΡΗΣΙΜΕΣ ΙΕΥΘΥΝΣΕΙΣ... 39

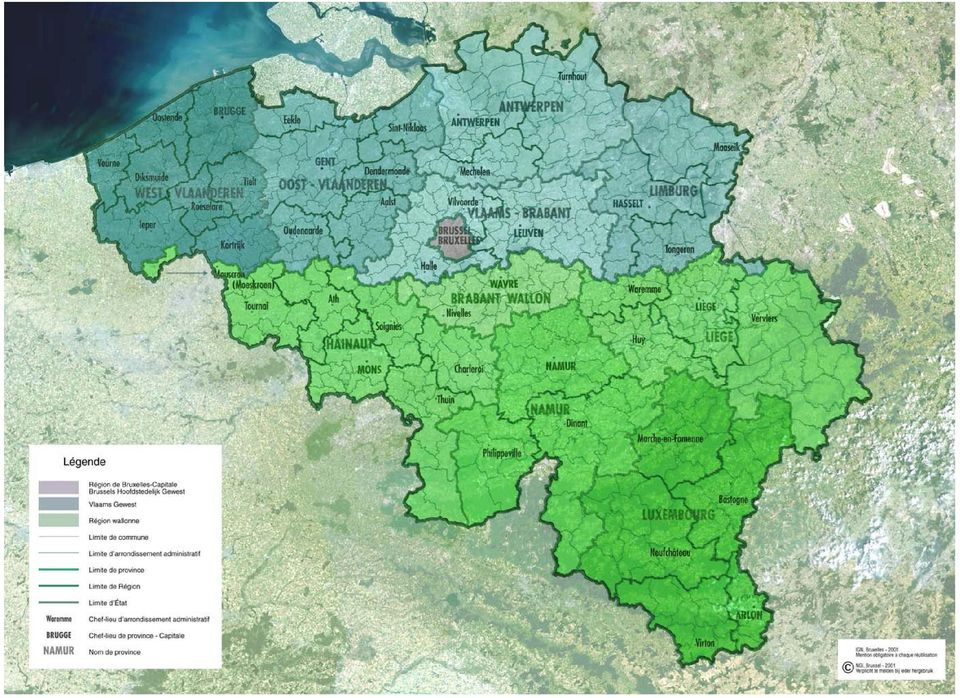

4 4 1. ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΧΩΡΑΣ Το Βέλγιο διαιρείται σε τρεις γεωγραφικές και διοικητικές περιοχές: τη Φλάνδρα, τη Βαλλονία και τις Βρυξέλλες, οι οποίες υποδιαιρούνται σε δέκα επαρχίες που συγκεντρώνουν 589 κοινότητες: 262 η Βαλλονία, 308 η Φλάνδρα και 19 οι Βρυξέλλες. Το Βέλγιο απαρτίζεται εξάλλου από τρεις γλωσσικές κοινότητες: τη γαλλική (περίπου 4,5 εκατ.) τη φλαμανδική (περίπου 6,5 εκατ.) και τη γερμανική (περίπου ). Οι διοικητικές περιοχές και οι γλωσσικές κοινότητες μαζί με την Ομοσπονδιακή Κυβέρνηση συγκροτούν επτά κέντρα αποφάσεων. Η Ομοσπονδιακή Κυβέρνηση αποφασίζει για θέματα εξωτερικής πολιτικής, άμυνας, δικαιοσύνης και κοινωνικής ασφάλισης ενώ στη δικαιοδοσία των τριών περιοχών ανήκουν τα κοινωνικά και πολιτιστικά θέματα, η επιστημονική έρευνα, η γεωργική πολιτική, το εξωτερικό εμπόριο και η αναπτυξιακή βοήθεια. Σύμφωνα με εκτιμήσεις, η τάση αποκέντρωσης και αυτονομίας των τριών Περιφερειών σε θέματα κυρίως προϋπολογισμού και οικονομικής διαχείρισης, που οφείλεται κυρίως στις οικονομικές ανισότητες μεταξύ των Περιοχών αυτών και προωθείται έντονα από τη Φλάνδρα, ενδέχεται να οδηγήσει μελλοντικά στη μετεξέλιξη της χώρας σε συνομοσπονδία. Το Βέλγιο είναι ομοσπονδιακή δημοκρατία, με αρχηγό του κράτους τον Βασιλιά Αλβέρτο ΙΙ και πρωθυπουργό τον Elio Di Rupo. Η νομοθετική εξουσία ασκείται από δύο σώματα: τη Γερουσία (74 μέλη) και τη Βουλή των Αντιπροσώπων (150 μέλη). H χώρα διήλθε μακρά περίοδο πολιτικής κρίσης, η οποία ξεκίνησε τον Απρίλιο του 2010 και οδήγησε σε προσωρινή διακυβέρνηση της χώρας από «μεταβατική» κυβέρνηση υπό τον Yves Leterme, από τον Ιούνιο του 2010 μέχρι τον Δεκέμβριο Στις αρχές Δεκεμβρίου του περασμένου έτους, η περίοδος της πολιτικής κρίσης έλαβε τέλος, καθώς 6 κόμματα δέχθηκαν να σχηματίσουν κυβέρνηση συνασπισμού υπό τον εντολοδόχο σοσιαλιστή πρωθυπουργό Elio Di Rupo. Η κατάληξη των διαπραγματεύσεων των 6 κομμάτων για σχηματισμό κυβέρνησης έγινε υπό το βάρος της πίεσης των διεθνών αγορών στη βελγική οικονομία, και βασικός φόβος είναι ότι η νέα κυβέρνηση συνασπισμού θα υιοθετήσει πολιτική λιτότητας που ενδέχεται να «παγώσει» την μέχρι πρότινος αναπτυσσόμενη, εν μέσω διεθνούς οικονομικής κρίσης, βελγική οικονομία. Παραθέτουμε βασικές πληροφορίες για το Βέλγιο : Πληθυσμός : κάτοικοι (εκτίμηση 2011) Έκταση : τετρ. χλμ τετρ. χλμ. Φλάνδρα, τετρ. χλμ. Βαλλονία και 162 τετρ. χλμ. Βρυξέλλες Η έκταση αυτή αντιστοιχεί σε ποσοστό ίσο με το 1,3% της συνολικής έκτασης της Ευρωπαϊκής Ένωσης. Με πληθυσμιακή πυκνότητα 355 κατοίκους ανά τετρ. χλμ. το Βέλγιο είναι, μετά την Ολλανδία, η πλέον πυκνοκατοικημένη χώρα της Ε.Ε. Ο πληθυσμός του Βελγίου είναι κατά 90% αστικός και αντιπροσωπεύει το 2,7% περίπου του συνολικού πληθυσμού της Ε.Ε. Περίπου το 10% του πληθυσμού είναι αλλοδαποί προερχόμενοι κυρίως από γειτονικές χώρες και από χώρες της Βόρειας Αφρικής.

5 Πυκνότητα πληθυσμού : Ώρα : Γλώσσες : Νόμισμα : Επίσημες αργίες : - Εθνικές κάτοικοι / τετρ. χλμ. - 1 ώρα με ώρα Ελλάδος Φλαμανδική, Γαλλική, Γερμανική, Αγγλική Ευρώ 21 Ιουλίου, 11 Νοεμβρίου - Θρησκευτικές Πρωτοχρονιά Πάσχα & Δευτέρα Πάσχα Πεντηκοστή, Δευτέρα Αγίου Πνεύματος Δεκαπενταύγουστος 1η Νοεμβρίου (Αγίων Πάντων) 25η Δεκεμβρίου (Χριστούγεννα) - Διεθνείς 1η Μαΐου Κυριότερες πόλεις: Βρυξέλλες (πρωτεύουσα) με κατοίκους (2009), Αμβέρσα με κατοίκους, Γάνδη με κατοίκους, Σαρλερουά με κατοίκους, και Λιέγη με κατοίκους. Υποδομές: Οδικό δίκτυο (μεγάλες οδικές αρτηρίες) χλμ, σιδηροδρομικό δίκτυο χλμ. Κυριότερα λιμάνια: Αμβέρσα (το δεύτερο μεγαλύτερο ευρωπαϊκό λιμάνι μετά το Ρότερνταμ), Λιέγη (τρίτο μεγαλύτερο ποτάμιο λιμάνι της Ευρώπης) Γάνδη, και Ζίμπρουγκ.

1.763 χλμ, σιδηροδρομικό δίκτυο 3.476 χλμ.")

6 6 2. ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ * 2012** Μεταβολή πραγματικού ΑΕΠ (% μεταβολή) +0,9-2,7 +2,3 +1,9-0,1 Ακαθάριστη κεφαλαιακή δαπάνη (% μεταβολή) +2,2-8,1-0,9 +4,9 +0,3 Εξαγωγές αγαθών & υπηρεσιών (% μεταβολή) +1,8-11,3 +9,9 +5,1 +1,8 Εισαγωγές αγαθών & υπηρεσιών (% μεταβολή) +2,9-10,6 +8,7 +5,5 +2,0 Δημοσιονομικό αποτέλεσμα (% του ΑΕΠ) -1,0-5,6-3,8-3,7-3,4 Πρωτογενές αποτέλεσμα (% του ΑΕΠ) 2,8-2,0-0,4-0,4 0,2 Δημόσιο χρέος (σε δισ. ευρώ) 309,2 326,7 340,9 362,3 - Δημόσιο χρέος (% του ΑΕΠ) 89,3 96,0 96,2 98,2 98,9 Κρατικά έσοδα (σε δις. ευρώ) 168,8 163,8 173,2 182,4 - Κρατικές δαπάνες (σε δις. ευρώ) 172,2 182,8 186,7 196,1 - Ισοζύγιο τρεχουσών συναλλαγών (% του ΑΕΠ) -1,6-1,6 1,4 0,2 0,4 Πληθωρισμός (% μεταβολή) 4,5 0,0 2,3 3,5 2,6 Εναρμονισμένος δείκτης ανεργίας (%) 7,0 7,9 8,3 7,3 7,7 ΠΗΓΕΣ : EUROSTAT, Banque Nationale de Belgique, Institut des Comptes Nationaux Σημειώσεις: * Προσωρινές εκτιμήσεις της Κεντρικής Τράπεζας Βελγίου, Institut des Comptes Nationaux ** Προβλέψεις της Κεντρικής Τράπεζας Βελγίου, Institut des Comptes Nationaux

168,8 163,8 173,2 182,4 - Κρατικές δαπάνες (σε δις.")

7

8 3. ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΟΙΚΟΝΟΜΙΑΣ ΤΟΥ ΒΕΛΓΙΟΥ Η βελγική οικονομία είναι μια σύγχρονη οικονομία, θεμελιωμένη πρωταρχικώς στη δράση των πολλών ιδιωτικών επιχειρήσεων που εδρεύουν στη χώρα, ενώ τα κύρια πλεονεκτήματα της κεφαλαιοποίησής της αντλούνται από τη στρατηγική θέση της χώρας στο κέντρο της Ευρώπης, τα εξελιγμένα δίκτυα μεταφορών, τη διαφοροποιημένη βιομηχανική και εμπορική σύνθεση της παραγωγικής της βάσης και τον απόλυτα εξωστρεφή προσανατολισμό της βελγικής επιχειρηματικότητας. Ελλείψει ιδίων φυσικών πόρων, το Βέλγιο υποχρεούται να εισάγει μεγάλες ποσότητες πρώτων υλών και να εξάγει μεγάλους όγκους μεταποιημένων (κυρίως βιομηχανικών) αγαθών, γεγονός που καθιστά τη βελγική οικονομία ιδιαίτερα ευάλωτη στις ασταθείς διακυμάνσεις των διεθνών αγορών. Μετά από τέσσερα χρόνια ισχυρής οικονομικής ανάπτυξης, το δεύτερο εξάμηνο του 2008 και το πρώτο εξάμηνο του 2009 η βελγική οικονομία διήλθε περίοδο βαθιάς ύφεσης, υπό το βάρος της διεθνούς οικονομικής κρίσης. Η οικονομία επλήγη κατ αρχάς από την κρίση στον τραπεζικό τομέα, καθώς οι τρεις σημαντικότερες βελγικές τράπεζες χρειάστηκε να λάβουν κρατική οικονομική ενίσχυση για να επιβιώσουν (Fortis, Dexia, KBC), ενώ η Fortis κατέληξε, επιπλέον, να εξαγοραστεί από τον γαλλικό όμιλο BNP Paribas. Στη συνέχεια η κρίση επηρέασε το εξωτερικό εμπόριο της χώρας, το οποίο παραδοσιακά κρατούσε υψηλά όλους τους βελγικούς δημοσιονομικούς δείκτες. Από την εν λόγω ύφεση, η βελγική οικονομία εξήλθε επισήμως το τρίτο τρίμηνο του έτους 2009 (σύμφωνα με στοιχεία που παρουσίασε η Εθνική τράπεζα του Βελγίου), κατόπιν τεσσάρων διαδοχικών τριμήνων καθοδικής αναπτυξιακής πορείας. Η μελλοντική πορεία της βελγικής οικονομίας παραμένει σχετικά εύθραυστη, κυρίως εξαιτίας του υψηλού δημόσιου χρέους, καθώς και των δημόσιων δαπανών που αναμένεται να αυξάνονται τα επόμενα έτη εξαιτίας της γήρανσης του πληθυσμού. Ιστορικά το Βέλγιο έχει αντιμετωπίσει κατά το παρελθόν προβλήματα υπερβολικού χρέους, όπως για παράδειγμα το 1993 (134% του ΑΕΠ). Χάρη σε πολυετή πολιτική δημοσιονομικής προσαρμογής που ακολούθησε, το δημόσιο χρέος υποχώρησε εντυπωσιακά έως το τέλος του 2007 (σε 84,2% του ΑΕΠ), στη συνέχεια όμως και κατά την περίοδο , με την αρχή της οικονομικής κρίσης και στη συνέχεια την παγκόσμια ύφεση, η πτωτική πορεία του χρέους ανεκόπη. Η ενίσχυση του τραπεζικού κλάδου προς αποφυγή πτώχευσης είχε ως αποτέλεσμα την εκτίναξη του δημόσιου χρέους του κράτους σε ποσοστό 89,3% του ΑΕΠ το 2008, σε 96% το 2009, 96,2% το 2010 και 98,2% το Οι διεθνείς αγορές δείχνουν ανησυχία για το υψηλό δημόσιο χρέος του Βελγίου το οποίο πλησιάζει το 100% του ΑΕΠ και αυτό αντανακλάται στα υψηλά επιτόκια που ζητούν οι διεθνείς δανειστές. Το Βέλγιο, ιδιαίτερα κατά τη διάρκεια του 2011, αντιμετώπισε κατά περιόδους σοβαρές δυσκολίες δανεισμού από τις διεθνείς αγορές, εξαιτίας αυξημένου κόστους δανεισμού. Κύριες αιτίες υπήρξαν αφ ενός το υψηλό επίπεδο του δημόσιου χρέους, και αφ ετέρου η πολιτική κρίση που συνεχιζόταν. Μετά μάλιστα την εμπλοκή του βελγικού κράτους από τον Οκτώβριο του 2011 στη διάσωση του γαλλο-βελγικού τραπεζικού ομίλου DEXIA, με την εθνικοποίηση της βελγικής θυγατρικής κόστους 4 δις. - και την παροχή εγγυήσεων για την χρηματοδότηση τράπεζας επισφαλειών που θα προκύψει από τη διάσπαση του ομίλου DEXIA κατά ποσοστό 60,5%, εκφράζονται φόβοι ότι η δημοσιονομική ισορροπία του Βελγίου θα επιδεινωθεί, και το δημόσιο χρέος του θα εκτιναχθεί σε ακόμη υψηλότερα επίπεδα.

αγαθών, γεγονός που καθιστά τη βελγική")

9 9 Κοινή διαπίστωση διεθνών χρηματοδοτικών οργανισμών αλλά και έγκυρων οικονομικών αναλυτών στη διάρκεια του 2011 αποτελούσε ότι η βελγική Κυβέρνηση έπρεπε να προβεί άμεσα σε εκτεταμένες μεταρρυθμίσεις ιδιαίτερα στον δραστικό περιορισμό κρατικών δαπανών στους τομείς κοινωνικών ασφαλίσεων και εργασίας - προκειμένου να μειώσει το δημόσιο χρέος της χώρας. Οι διαρθρωτικές μεταρρυθμίσεις και η πολιτική δημοσιονομικής προσαρμογής καθυστέρησαν σημαντικά εξαιτίας της πολιτικής κρίσης που διήλθε η χώρα, η οποία ξεκίνησε τον Απρίλιο του 2010, οδήγησε σε προσωρινή διακυβέρνηση της χώρας από «μεταβατική» κυβέρνηση και επαναχρησιμοποίηση του προϋπολογισμού του 2010 κατά το Σύμφωνα με εκτιμήσεις, η πολιτική απραξία επί 1 1/2 έτος επέδρασε θετικά στην οικονομία, με την έννοια ότι δεν εθίγησαν η ιδιωτική κατανάλωση και οι ιδιωτικές επενδύσεις από κυβερνητικά μέτρα λιτότητας που θα είχαν περικόψει εισοδήματα, όπως για παράδειγμα η επιδιωκόμενη και από την Ε.Ε.- κατάργηση της τιμαριθμικής αναπροσαρμογής των βελγικών μισθών, οι περικοπές σε συντάξεις και επιδόματα ανεργίας κ.α. Πολλοί αποδίδουν μάλιστα το γεγονός ότι το Βέλγιο κατατασσόταν μέχρι το 2011 μεταξύ των χωρών της ευρωζώνης με θετικούς ρυθμούς ανάπτυξης, ακριβώς σε αυτήν την πολιτική απραξία. Στο τέλος του 2011 ωστόσο, και συγκεκριμένα στις αρχές Δεκεμβρίου, σχηματίσθηκε Κυβέρνηση συνεργασίας υπό τον σοσιαλιστή Elio Di Rupo, η οποία αμέσως ξεκίνησε να υλοποιεί πρόγραμμα λιτότητας, υπό τις εντεινόμενες πιέσεις της Ευρωπαϊκής Επιτροπής και των αγορών (βλ. και κατωτέρω, αμέσως επόμενο κεφάλαιο).

10 10 4. ΟΙΚΟΝΟΜΙΚΕΣ ΕΞΕΛΙΞΕΙΣ Στο τέλος Νοεμβρίου 2011, τα 6 βελγικά -ακόμη τότε διαπραγματευόμενα προς σχηματισμό Κυβέρνησης- κόμματα, υπό την πίεση της Ευρ. Επιτροπής, αλλά και της υποβάθμισης του κρατικού χρέους του Βελγίου από τον οίκο αξιολόγησης Standard & Poor s, κατέληξαν σε συμφωνία επί του σχεδίου του προϋπολογισμού για το 2012, επί των στόχων για τους προϋπολογισμούς των επομένων ετών έως το 2015 και της υλοποίησης διαρθρωτικών μεταρρυθμίσεων. Η συμφωνία αυτή ουσιαστικά άνοιξε το δρόμο για σχηματισμό ομοσπονδιακής κυβέρνησης συνασπισμού και είχε ως σκοπό τον καθησυχασμό των κοινοτικών οργάνων και των διεθνών αγορών, καθώς εξάλειψε το ενδεχόμενο επανεκτέλεσης για δεύτερη συνεχόμενη χρονιά του προϋπολογισμού του Το αρχικό σχέδιο προϋπολογισμού του 2012 στόχευε στη μείωση του δημοσιονομικού ελλείμματος της χώρας στο 2,8% του ΑΕΠ, και μεσοπρόθεσμος στόχος ήταν και παραμένει η εξισορρόπηση εσόδων δαπανών έως το 2015 και η δημοσιονομική εξυγίανση. Αρχικά επιδιώχθηκε η εξοικονόμηση 11,3 δις. με μείωση των κρατικών δαπανών κατά 42% και αύξηση των εσόδων κατά 34% στον προϋπολογισμό του 2012, καθώς επίσης και με υιοθέτηση πρόσθετων εκτάκτων μέτρων. Περιορισμός κρατικών δαπανών προβλέπεται κυρίως στους τομείς χρηματοδότησης κρατικών φορέων, χρηματοδότησης κοινοβουλίου, βασιλικής οικογένειας κλπ., δράσεων αναπτυξιακής συνεργασίας, χρηματοδότησης κρατικών επιχειρήσεων, παροχής διαφόρων εισοδηματικών ενισχύσεων προς τους πολίτες, χρηματοδότησης συντάξεων από τον ομοσπονδιακό προϋπολογισμό, δαπανών υγειονομικής και φαρμακευτικής περίθαλψης, καθώς και κόστους επιδομάτων ανεργίας. Από την άλλη πλευρά, προβλέπεται αύξηση φορολογίας ακινήτων, υπεραξίας μετοχών και χρηματιστηριακών συναλλαγών, κατάργηση διαφόρων φοροαπαλλαγών προς επιχειρήσεις, αύξηση ειδικών φόρων και ΦΠΑ σε ορισμένες κατηγορίες προϊόντων και υπηρεσιών, κ.α. Επιπλέον, προβλέπονταν και άλλα, διαρθρωτικής φύσεως έκτακτα μέτρα, ορισμένα από τα οποία ήδη ελήφθησαν στη συνέχεια του τρέχοντος έτους, όπως η καταπολέμηση της φοροδιαφυγής, η άρση του τραπεζικού απορρήτου για συγκεκριμένες περιπτώσεις, η επιβολή τραπεζικού φόρου ανάλογα με τον χρηματοοικονομικό κίνδυνο εκάστου τραπεζικού ιδρύματος, η επανακρατικοποίηση του ταμείου εγγύησης καταθέσεων, η επιβολή ποσοστώσεων στις εκπομπές διοξειδίου του άνθρακα κ.α. Το συμφωνηθέν σχέδιο προϋπολογισμού του Νοεμβρίου άφηνε άθικτα ορισμένα ακανθώδη ζητήματα, όπως για παράδειγμα την επιδιωκόμενη από την Ε.Ε. και τη βελγική εργοδοσία κατάργηση της τιμαριθμικής αναπροσαρμογής των βελγικών μισθών, ενώ παράλληλα εκτιμάται ότι τοποθέτησε δυσανάλογα μεγάλα βάρη στις βελγικές επιχειρήσεις, με ενδεχόμενο αποτέλεσμα την ανακοπή της οικονομικής ανάπτυξης και τη βύθιση της βελγικής οικονομίας σε ύφεση. Τον Ιανουάριο του τρέχοντος έτους, η βελγική κυβέρνηση ανήγγειλε πρόσθετα δημοσιονομικά μέτρα παγώματος των ομοσπονδιακών δαπανών το 2012, καθώς επίσης υιοθέτησε σειρά πρόσθετων διοικητικών μέτρων κυρίως για την πάταξη της φοροαποφυγής. Το βελγικό κράτος έχει θέσει στο στόχαστρό του ειδικότερα τις offshore καταθέσεις, καθώς και τα έσοδα ορισμένων ιδιαίτερα κλάδων δραστηριότητας (κατασκευές, υπηρεσίες τουρισμού και εστίασης), ενώ απλοποιούνται οι διαδικασίες για διεξαγωγή φορολογικής έρευνας και επισπεύδεται η είσπραξη προστίμων.

11 11 Περαιτέρω, στις αρχές Μαρτίου του 2012 επετεύχθη πολιτική συμφωνία μεταξύ των πολιτικών δυνάμεων που στηρίζουν την Κυβέρνηση συνεργασίας με σκοπό την αναπροσαρμογή του ήδη περιοριστικού ομοσπονδιακού προϋπολογισμού του 2012 προς εξοικονόμηση πρόσθετων κονδυλίων 2,5 δις. πέραν των περικοπών 11,3 δις. που είχαν προβλεφθεί στο αρχικό σχέδιο προϋπολογισμού. Τα δημοσιονομικά μέτρα που ανακοινώθηκαν το Μάρτιο και χαρακτηρίστηκαν από την Κυβέρνηση συνασπισμού ως δίκαια και ισορροπημένα, συνίστανται κυρίως σε πρόσθετη φορολόγηση των χρηματιστηριακών συναλλαγών, των προϊόντων καπνού, καθώς και σε εντατική εκστρατεία πάταξης της φοροαποφυγής και της φορολογικής απάτης και περικοπές περιττών κρατικών δαπανών. Σύμφωνα με εδώ έγκυρες πηγές, κατά την επόμενη τριετία θα απαιτηθούν πρόσθετα κονδύλια εξοικονόμησης 24 δις. στο πλαίσιο του βελγικού Προγράμματος Σταθερότητας, το οποίο προβλέπει ισοσκέλιση του προϋπολογισμού έως το Συγκεκριμένα, σύμφωνα με τις προβλέψεις του Ανώτατου Οικονομικού Συμβουλίου του Βελγίου οι οποίες κατατέθηκαν στην Κυβέρνηση στο τέλος παρελθόντος Μαρτίου, κατά το 2013 η προσπάθεια δημοσιονομικής εξοικονόμησης θα αντιπροσωπεύει το 1,2% του ΑΕΠ, ήτοι 5 δις, κατά το 2014 το 2,1% του ΑΕΠ ή 8 δις. και το 2015 το 2,9% του ΑΕΠ ή 11 δις. Συνεπώς την προσεχή τριετία δρομολογείται αυστηρή λιτότητα προς εξοικονόμηση 24 δις., επιπροσθέτως των 13 δις. που εξοικονομούνται συνολικά κατά το τρέχον έτος. Είναι βέβαιο ότι η εξοικονόμηση αυτή δημοσιονομικών πόρων, που μέχρι σήμερα υλοποιείται από την Κυβέρνηση Di Rupo βασικά μέσω φορολογικών μέτρων και «παγώματος» κρατικών δαπανών και πάντοτε με το σκεπτικό της ήπιας λιτότητας ώστε να θιγούν κατά το λιγότερο δυνατόν οι πολίτες, οι επιχειρήσεις και η οικονομική ανάπτυξη, θα πρέπει κατά την προσεχή τριετία να ενταθεί δια της λήψης πληθώρας πρόσθετων μέτρων, τα οποία ενδεχομένως θα περιλαμβάνουν και αποσπασματικά εισπρακτικά μέτρα, προκειμένου να επιτευχθούν οι δημοσιονομικοί στόχοι της ισοσκέλισης. Εάν στις ως άνω παραμέτρους προστεθεί και η προσπάθεια που θα πρέπει να καταβληθεί για την δημοσιονομική ισοσκέλιση και των με ισχυρές τάσεις ανταγωνισμού- περιφερειακών και τοπικών αρχών έως το 2015 κατά πάσα πιθανότητα και με μεταφορά σε αυτές αρμοδιοτήτων που σήμερα χρηματοδοτούνται από την ομοσπονδιακή κυβέρνηση- είναι φανερό ότι συντίθεται ένα ιδιαίτερα δύσκολο σκηνικό για την βελγική Κυβέρνηση και το βελγικό λαό κατά την προσεχή τριετία. Στο τέλος Μαρτίου τ.ε. ανακοινώθηκαν από τη βελγική Στατιστική Υπηρεσία (Institut des Comptes Nationaux) τα προσωρινά στοιχεία δημοσιονομικού ελλείμματος και δημοσίου χρέους του Βελγίου για το έτος 2011, καθώς επίσης και σειρά μακροοικονομικών δεικτών για το περασμένο έτος. Με βάση τα εν λόγω στοιχεία, τα οποία κοινοποιήθηκαν στην Ευρωπαϊκή Επιτροπή στο πλαίσιο των υποχρεώσεων του Βελγίου που απορρέουν από τη διαδικασία υπερβολικού ελλείμματος, το δημοσιονομικό έλλειμμα το 2011 ανήλθε σε 13,71 δις., ήτοι 3,7% του ΑΕΠ (ενώ το πρωτογενές έλλειμμα σε 1,51 δις. ή 0,4% του ΑΕΠ). Το δημόσιο χρέος ανήλθε σε 362,34 δις., ήτοι 98,2% του ΑΕΠ, έναντι 340,9 δις. ή 96,2% του ΑΕΠ το Οι πρωτογενείς δαπάνες αυξήθηκαν κατά 0,5% του ΑΕΠ και ανήλθαν σε 49,8% του ΑΕΠ, κυρίως ως αποτέλεσμα των αυξήσεων των επενδυτικών δαπανών (+0,3% του ΑΕΠ) και των παροχών κοινωνικής ασφάλισης (+0,2% του ΑΕΠ). Οι δαπάνες τόκων μειώθηκαν κατά 0,1% του ΑΕΠ και ανήλθαν συνολικά σε 3,3% του ΑΕΠ. Τα κρατικά έσοδα αυξήθηκαν κατά 0,5% του ΑΕΠ, ανερχόμενα σε 49,4% του ΑΕΠ, κυρίως λόγω σημαντικής αύξησης των φορολογικών εσόδων από επιχειρήσεις, καθώς και των πληρωμών προμηθειών για εγγυήσεις και μερισμάτων από τα χρηματοπιστωτικά ιδρύματα ως αποτέλεσμα των κρατικών παρεμβάσεων στον τομέα στο πλαίσιο αντιμετώπισης της οικονομικής κρίσης.

12 12 Η αύξηση του δημοσίου χρέους κατά 2 ποσοστιαίες μονάδες του ΑΕΠ έναντι του 2010 αιτιολογείται από την Κεντρική Τράπεζα του Βελγίου ως οφειλόμενη στη χρηματοδότηση της κρατικοποίησης της τράπεζας DEXIA από το βελγικό δημόσιο (1,1% του ΑΕΠ), την αύξηση του διμερούς δανεισμού προς την Ελλάδα στο πλαίσιο του συστήματος διάσωσης της οικονομίας της που έχει τεθεί σε ισχύ από την Ευρωπαϊκή Επιτροπή το 2010, και στη συμμετοχή στον ευρωπαϊκό μηχανισμό στήριξης (EFSF) υπέρ Ιρλανδίας και Πορτογαλίας (0,5% του ΑΕΠ). Όσον αφορά το δημοσιονομικό έλλειμμα, η ομοσπονδιακή κυβέρνηση κατέγραψε το 2011 έλλειμμα ύψους 3,4% του ΑΕΠ (έναντι 3% το 2010), οι περιφέρειες και οι κοινότητες κατέγραψαν έλλειμμα 0,2% του ΑΕΠ (έναντι 0,7% το 2010), οι τοπικές αρχές έκλεισαν με ισοσκελισμένο προϋπολογισμό (όπως και το 2010), και τέλος οι φορείς κοινωνικής ασφάλισης κατέγραψαν έλλειμμα 0,1% του ΑΕΠ (το ίδιο με το 2010). Από πλευράς μακροοικονομικών δεικτών κυριαρχεί η θετική αναπτυξιακή πορεία της βελγικής οικονομίας το 2011, με ρυθμό ανάπτυξης που πλησίασε το 2%, με σημαντική αύξηση των επενδύσεων (+4,9%), καθώς και του εξωτερικού εμπορίου. Κεντρικό βέβαια ζήτημα που τίθεται για το 2012 και τα επόμενα χρόνια είναι κατά πόσον αυτή η γενικά ικανοποιητική εικόνα της βελγικής οικονομίας μπορεί να συνεχισθεί υπό το βάρος των δημοσιονομικών μέτρων που έχει λάβει και των πρόσθετων που πρόκειται να λάβει η κυβέρνηση Di Rupo στην προσπάθεια ισοσκέλισης του προϋπολογισμού έως το 2015 (βελγικό Πρόγραμμα Σταθερότητας). Κατά τα λοιπά, παρατηρούμε την σαφή επιδείνωση του πληθωρισμού το 2011 σε 3,5% από 2,3% το 2010, τη μείωση της ανεργίας (εναρμονισμένος δείκτης) σε 7,3% από 8,3% το 2010, και το μικρό πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών (0,2% του ΑΕΠ).

, οι περιφέρειες και οι κοινότητες κατέγραψαν έλλειμμα 0,2% του ΑΕΠ")

13 13 5. ΘΕΣΜΙΚΟ ΠΛΑΙΣΙΟ ΕΠΕΝΔΥΣΕΩΝ Η βελγική οικονομία είναι μία ανοικτή οικονομία, η ευμάρεια της οποίας εξαρτάται σε σημαντικό βαθμό από το εξωτερικό εμπόριο και τις εισαγωγές. Μεταπολεμικά, οι ξένες επενδύσεις έχουν παίξει καθοριστικό ρόλο στην ανάπτυξη του Βελγίου, αναπτύσσοντας τεχνολογία και δημιουργώντας τεχνογνωσία και θέσεις εργασίας. Τόσο η ομοσπονδιακή όσο και οι περιφερειακές κυβερνήσεις, ενθαρρύνουν και επιδιώκουν την εισροή ξένων επενδύσεων, στις οποίες παρέχουν καθεστώς εθνικής μεταχείρισης. Το Βέλγιο έχει άριστο ιστορικό στον τομέα των απαλλοτριώσεων, οι οποίες διενεργούνται σε περιπτώσεις αναγκών για δημιουργία υποδομών, καταβάλλονται επαρκείς αποζημιώσεις στους δικαιούχους, και γενικά διενεργούνται χωρίς να γίνεται διάκριση εις βάρος αλλοδαπών επιχειρήσεων. Η αρμοδιότητα για παροχή επενδυτικών κινήτρων και επιχορηγήσεων ανήκει στις 3 περιφέρειες του Βελγίου (Βρυξέλλες, Φλάνδρα και Βαλλονία), με βάση τη σχετική νομοθεσία του 1980 περί αποκέντρωσης εξουσιών. Οι 3 βελγικές περιφέρειες διαθέτουν ειδικές υπηρεσίες προσέλκυσης επενδύσεων, και συγκεκριμένα τις: Flanders Foreign Investment Office (FIT) στη Φλάνδρα, Office for Foreign Investment (OFI-AWEX) στη Βαλλονία και Brussels Invest & Export στις Βρυξέλλες. Η επενδυτική πολιτική των περιφερειών εστιάζει στην προώθηση της καινοτομίας, της τεχνολογικής έρευνας και ανάπτυξης, της εξοικονόμησης ενέργειας, των φιλικών προς το περιβάλλον τεχνολογιών, των εξαγωγών και πάνω απ όλα- στην ενίσχυση της απασχόλησης. Βεβαίως, ζητήματα όπως φορολογίας, κοινωνικών ασφαλίσεων, μισθών, ρυθμίζονται κατά το μεγαλύτερο μέρος τους σε ομοσπονδιακό επίπεδο. Τα χορηγούμενα σε εθνικό επίπεδο κίνητρα είναι πλήρως συμβατά και εναρμονισμένα με τους κανονισμούς της Ε.Ε. Η βελγική φορολογική νομοθεσία προβλέπει (από ) τη δυνατότητα εταιρειών που είναι εγκατεστημένες στο Βέλγιο (εγχώριες ή αλλοδαπές) να εκπίπτουν από τα φορολογητέα τους κέρδη ποσοστό του καθαρού τους ενεργητικού, συνδεδεμένου με το επιτόκιο του μακροπρόθεσμου βελγικού κρατικού ομολόγου (περίπου 4,3%). Σημειώνεται ότι ο ονομαστικός συντελεστής φορολογίας εταιρικών κερδών στο Βέλγιο ανέρχεται σε 33,99%. Οι πληρωμές και μεταβιβάσεις εγχώρια ή στην αλλοδαπή δεν προαπαιτούν ειδική άδεια, ενώ μπορούν να γίνονται τόσο σε ευρώ, όσο και σε άλλα νομίσματα. Η βελγική εταιρική νομοθεσία δεν θέτει περιορισμούς στην αναλογία χρέους προς ίδια κεφάλαια, ενώ η διανομή μερισμάτων γίνεται ελεύθερα, εκτός περιπτώσεων στις οποίες η διανομή θα μείωνε το καθαρό ενεργητικό σε επίπεδο κατώτερο του καταβληθέντος εταιρικού κεφαλαίου. Δεν επιβάλλονται εξάλλου φόροι ή άλλου είδους επιβαρύνσεις κατά τον επαναπατρισμό επένδυσης ή κερδών θυγατρικής κατά τη λειτουργία ή το κλείσιμό της. Στο Βέλγιο παρέχεται εξάλλου επαρκής νομική προστασία, η δικαιοσύνη είναι ανεξάρτητη και αρκετά ταχεία και αποτελεσματική, αν και μερικές φορές παρατηρούνται καθυστερήσεις λόγω φόρτου υποθέσεων. Το βελγικό δικαστικό σύστημα προσφέρεται ιδιαίτερα ως μέσον επίλυσης εμπορικών διαφορών και προστασίας δικαιωμάτων ιδιοκτησίας. Η διαδικασία πτώχευσης εμπίπτει στη δικαιοδοσία των εμπορικών δικαστηρίων, και μπορεί να ξεκινήσει από πιστωτή της επιχείρησης. Η νομοθεσία διακρίνει μεταξύ διαφορετικών τάξεων πιστωτών, και το δικαστήριο διορίζει ελεγκτή (που επιβλέπει την διαδικασία πτώχευσης) και εκκαθαριστή (που εκποιεί στοιχεία ενεργητικού προκειμένου να πληρωθούν οι πιστωτές). Η βελγική νομοθεσία προβλέπει εξάλλου δυνατότητα αναδιάρθρωσης των χρεών μιας επιχείρησης κατόπιν συμφωνίας με τους πιστωτές της. Χαρακτηριστικό είναι ότι στο Βέλγιο, τα φυσικά πρόσωπα που διαχειρίζονται εταιρεία που πτωχεύει, απαγορεύεται να πραγματοποιήσουν έναρξη νέας εταιρείας. Το Βέλγιο είναι μέλος του Διεθνούς Κέντρου για την Επίλυση Επενδυτικών Διαφορών (ICSID) και συχνά περιλαμβάνει σχετική ρήτρα διαιτησίας σε επενδυτικές συμφωνίες. Το

14 14 βελγικό κράτος αποδέχεται εξάλλου δεσμευτική διεθνή διαιτησία για επίλυση διαφορών με ξένους επενδυτές. Στο Βέλγιο δεν υφίστανται περιορισμοί για τους ξένους επενδυτές. Οι ξένοι επενδυτές μπορούν να σχηματίσουν κοινοπραξίες και συνεταιρισμούς υπό τους ίδιους όρους όπως και οι Βέλγοι, με εξαίρεση ορισμένα επαγγέλματα όπως οι γιατροί, οι δικηγόροι, οι λογιστές και οι αρχιτέκτονες. Όλοι οι επενδυτές, Βέλγοι και μη, πρέπει να διαθέτουν ειδική άδεια για το άνοιγμα και τη λειτουργία πολυκαταστημάτων, για την παροχή υπηρεσιών μεταφορών και ασφάλειας, καθώς και για την παραγωγή και διάθεση ορισμένων τροφίμων, την κοπή και κατεργασία διαμαντιών, και την εμπορία όπλων και εκρηκτικών. Στο Βέλγιο υπάρχει ανταγωνιστική ισορροπία μεταξύ κρατικών και ιδιωτικών εταιρειών όσον αφορά τους όρους πρόσβασης στην αγορά, σε πιστώσεις, σε προμήθειες και αδειοδοτήσεις. Τα δικαιώματα ιδιοκτησίας προστατεύονται επαρκώς νομοθετικά, η δικαστική εξουσία είναι ανεξάρτητη και αποτελεσματική στην επιβολή της σχετικής νομοθεσίας. Το Βέλγιο εξάλλου πληροί πολύ υψηλές προδιαγραφές όσον αφορά την προστασία δικαιωμάτων πνευματικής ιδιοκτησίας. Τα Δ.Π.Ι. προστατεύονται με βάση την εθνική και την κοινοτική νομοθεσία. Επίσης, η πολιτική ανταγωνισμού είναι διαφανής και η σχετική νομοθεσία προστατεύει τον ανταγωνισμό. Η φορολογική, η εργατική, η υγειονομική / ασφαλιστική νομοθεσία, οι κανονισμοί ασφάλειας εργασίας και η λοιπή νομοθεσία που στοχεύει στην αποφυγή στρεβλώσεων ή εμποδίων στις επενδύσεις και την οικονομική δραστηριότητα γενικότερα, βρίσκονται σε επίπεδα τουλάχιστον αντίστοιχα των κοινοτικών χωρών. Ωστόσο, ορισμένες φορές οι ξένοι επενδυτές και όχι μόνο- σε ορισμένους κλάδους της οικονομίας αντιμετωπίζουν προβλήματα εξαιτίας ειδικού κανονιστικού πλαισίου για την προστασία των μικρομεσαίων επιχειρήσεων, καθώς και των αρκετά ισχυρών συνδικαλιστικών οργανώσεων. Οι βελγικές κυβερνήσεις των τελευταίων ετών καταβάλλουν προσπάθεια για μείωση των γραφειοκρατίας και βελτίωση της διαφάνειας. Το Βέλγιο διαθέτει θεσμικό πλαίσιο για την διευκόλυνση της ελεύθερης ροής οικονομικών πόρων. Οι πιστώσεις διατίθενται χωρίς διακρίσεις σε εγχώριους και αλλοδαπούς επενδυτές. Το βελγικό τραπεζικό σύστημα είναι εξαιρετικά ανεπτυγμένο και οργανωμένο, και με καλές ανταποκρίσεις ξένων τραπεζικών ιδρυμάτων, δεδομένου ότι εξαιτίας της εξωστρέφειας της βελγικής οικονομίας, άνω του ημίσεως των τραπεζικών δραστηριοτήτων έχουν να κάνουν με το εξωτερικό. Οι μεγαλύτερες τράπεζες του Βελγίου εκπροσωπούνται με θυγατρικές, υποκαταστήματα και γραφεία αντιπροσώπευσης σε πολλές χώρες. Σύμφωνα με στοιχεία του 2009, 107 τραπεζικά ιδρύματα εκπροσωπούνται στο Βέλγιο, με 51 από αυτά να υπόκεινται στη βελγική, και 56 σε ξένη νομοθεσία. Η αναλογία τραπεζών-πληθυσμού στο Βέλγιο είναι από τις υψηλότερες στον κόσμο, ωστόσο η τραπεζική αγορά είναι εξαιρετικά συγκεντρωμένη, καθώς περίπου 80% των καταθέσεων βρίσκονται στα 5 μεγαλύτερα τραπεζικά ιδρύματα. Ο τραπεζικός κλάδος στο Βέλγιο θεωρείται γενικά αρκετά υγιής, ωστόσο ήταν από τους πρώτους που επλήγησαν από την διεθνή οικονομική κρίση, γεγονός που οδήγησε αφ ενός τη βελγική κυβέρνηση να τον στηρίξει, και αφ ετέρου σε μία σειρά εσωτερικών ζυμώσεων και ανακατατάξεων. Το Βέλγιο διαθέτει επίσης μία εξαιρετικά λειτουργούσα χρηματαγορά. Στο τέλος του 2000 το Χρηματιστήριο Βρυξελλών συγχωνεύθηκε με εκείνα του Παρισιού και του Άμστερνταμ, σχηματίζοντας το Euronext, το οποίο αργότερα, το 2006, συγχωνεύθηκε με το Χρηματιστήριο Ν. Υόρκης, χαρακτηρίζεται δε από αρκετά ευέλικτες διαδικασίες για αυξήσεις κεφαλαίων, εκδόσεις νέων μετοχών, ομολόγων κλπ. Η βελγική νομοθεσία ρυθμίζει τη λειτουργία της χρηματιστηριακής αγοράς κατά τρόπον ώστε να προστατεύονται τα συμφέροντα όλων των επενδυτών αδιακρίτως, εγχώριων και ξένων, από αθέμιτες πρακτικές, επιθετικές εξαγορές κλπ.

15 15 6. ΕΓΚΑΤΑΣΤΑΣΗ ΞΕΝΗΣ ΕΤΑΙΡΕΙΑΣ ΣΤΗ ΧΩΡΑ. ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΔΙΑΔΙΚΑΣΙΑ ΙΔΡΥΣΗΣ. 1. Η επιλογή μεταξύ θυγατρικής εταιρείας ή υποκαταστήματος Ο ξένος επενδυτής που ενδιαφέρεται να ασκήσει επιχειρηματική δραστηριότητα στο Βέλγιο, έχει τη δυνατότητα να το πράξει είτε με την ίδρυση θυγατρικής εταιρείας είτε με τη σύσταση υποκαταστήματος. Η επιλογή αυτή συνεπάγεται την επέλευση σημαντικών έννομων συνεπειών για την έννομη και οικονομική μεταχείριση της επιχείρησης από το βελγικό κράτος. Η παρουσία του ξένου επενδυτή στη χώρα μέσω της σύστασης θυγατρικής εταιρείας ισοδυναμεί με ίδρυση νέας εταιρείας, αμιγώς βελγικής ιθαγένειας, με πλήρως ξεχωριστή νομική προσωπικότητα από τη μητρική εταιρεία, η οποία δε φέρει ουδεμία ευθύνη για τις πληρωμές και τα χρέη της θυγατρικής της. Λόγω της βελγικής ιθαγένειας, η θυγατρική εταιρεία διέπεται από το βελγικό δίκαιο για το σύνολο των θεμάτων που την αφορούν (φορολογία, κοινωνική ασφάλιση, ΦΠΑ., εταιρικές υποχρεώσεις κλπ.). Αντιθέτως, το υποκατάστημα, δεν έχει ξεχωριστή νομική προσωπικότητα από την εταιρεία της χώρας προέλευσης και εξαρτάται από αυτήν νομικά και οικονομικά, με αποτέλεσμα η τελευταία να ευθύνεται πλήρως για τις οφειλές του. Τέλος, το υποκατάστημα διατηρεί την ιθαγένεια της μητρικής εταιρείας και συνακόλουθα θεωρείται για το βελγικό κράτος και τη βελγική έννομη τάξη ως ξένη εταιρεία. 2. Διατυπώσεις σύστασης υποκαταστήματος στο Βέλγιο Κάθε ξένη εταιρεία που επιθυμεί να ιδρύσει υποκατάστημα στο Βέλγιο οφείλει να διορίσει ως νομικό εκπρόσωπό της φυσικό πρόσωπο υπεύθυνο για όλες τις δραστηριότητες του υποκαταστήματος, συμπεριλαμβανομένων των συναλλαγών με τρίτους καθώς και όλων των οικείων νομικών ζητημάτων. Το πρόσωπο αυτό θεωρείται ο «νομικός εκπρόσωπος» («legal representative») της εταιρείας στο Βέλγιο. Δημοσίευση στην επίσημη βελγική Εφημερίδα της Κυβερνήσεως (Moniteur Belge): Της απόφασης του Διοικητικού Συμβουλίου της ξένης εταιρείας, για την ίδρυση υποκαταστήματος στο Βέλγιο. Η απόφαση αυτή πρέπει υποχρεωτικά να αναφέρει το όνομα του φυσικού προσώπου που διορίζεται ως νομικός εκπρόσωπος της εταιρείας στο Βέλγιο. Του καταστατικού της ξένης εταιρείας και του ΦΕΚ, στο οποίο δημοσιεύτηκε η ίδρυσή της στη χώρα ιθαγένειας. Το κόστος δημοσίευσης ανέρχεται στο ποσό των 237,40 ευρώ, καθώς ωστόσο, τούτο αναπροσαρμόζεται συχνά επιβάλλεται η διασταύρωση του στην οικεία ιστοσελίδα: Μετά τη δημοσίευση των ως άνω εγγράφων, ο τελευταίος ισολογισμός της μητρικής εταιρείας κατατίθεται στην Εθνική Τράπεζα του Βελγίου (Banque Nationale de Belgique, Centrale de Bilan). Κόστος 194,52 ευρώ.

16 16 Επισημαίνεται ότι όλα τα ως άνω αναφερθέντα έγγραφα, εκτός από τον ισολογισμό της εταιρείας, πρέπει να μεταφραστούν από εξουσιοδοτημένο Βέλγο μεταφραστή στη γαλλική ή στην ολλανδική γλώσσα. Κατάλογος ορκωτών μεταφραστών διατηρείται στα Δικαστήρια και η μετάφραση επικυρώνεται από το Greffe du Tribunal de Commerce. Ειδικά το καταστατικό της μητρικής εταιρείας θα πρέπει να φέρει, πριν μεταφραστεί, το Apostille της Χάγης από την αρμόδια ελληνική αρχή. Για τον ισολογισμό προς δημοσίευση στη Banque Nationale de Belgique, Centrale de Bilan αρκεί απλή μετάφραση στη γαλλική ή την ολλανδική γλώσσα. Ανάλογες ενέργειες κατάθεσης εγγράφων θα πρέπει να γίνουν επίσης τόσο προς την Banque Carrefour des Entreprises, όσο και προς το εμπορικό δικαστήριο, ώστε να είναι το υποκατάστημα εγγεγραμμένο στο μητρώο εταιρειών, καθώς και στο φορολογικό μητρώο. 3. Διατυπώσεις σύστασης θυγατρικής εταιρείας στο Βέλγιο Η σύσταση βελγικής εταιρείας απαιτεί τη σύνταξη καταστατικού με συμβολαιογραφική πράξη. Τα έξοδα συστάσεως περιορίζονται στην αμοιβή του συμβολαιογράφου, η οποία υπολογίζεται βάσει του κεφαλαίου και του ενεργητικού της εταιρείας, και στα έξοδα δημοσίευσης του καταστατικού στην επίσημη βελγική Εφημερίδα της Κυβερνήσεως (Moniteur Belge). Οι διαδικασίες σύστασης εταιρείας στο Βέλγιο διαρκούν μεταξύ μιας και έξι εβδομάδων. Περισσότερες πληροφορίες διαθέσιμες στην ιστοσελίδα : Οι πλέον συνήθεις τύποι εμπορικών εταιρειών είναι οι ακόλουθοι : ΑΝΩΝΥΜΗ EΤΑΙΡΕΙΑ : SA (SOCIETE ANONYME) Η ανώνυμη εταιρεία αποτελεί αμιγώς κεφαλαιουχική εταιρεία, με την έννοια ότι το νομικό πρόσωπο της εταιρείας διαχωρίζεται πλήρως από τους μετόχους, όσον αφορά τις υποχρεώσεις και την ευθύνη της εταιρείας. Πρέπει να έχει τουλάχιστον δύο (2) μέλη. Ελάχιστο μετοχικό κεφάλαιο ευρώ, το οποίο πρέπει να καταβληθεί εξ ολοκλήρου κατά τη σύσταση της εταιρείας. Το κόστος αρχικής εγγραφής συν ορισμένα διοικητικά κόστη σύστασης της εταιρείας πλησιάζουν τα 200 ευρώ. Η SA έχει διοικητικό συμβούλιο, το οποίο κατονομάζεται και διορίζεται με το καταστατικό, γενική συνέλευση και τουλάχιστον τρεις (3) διαχειριστές, εκτός και αν οι μέτοχοι είναι μόνο δύο (2), οπότε έχει δύο διαχειριστές. Κατά την ίδρυσή της, τα μέλη πρέπει να παρουσιασθούν σε Βέλγο συμβολαιογράφο, είτε αυτοπροσώπως ή δια πληρεξουσίου, για να υπογράψουν την πράξη σύστασης της εταιρείας. Οι ιδρυτές πρέπει να καταθέσουν στον συμβολαιογράφο οικονομικό σχέδιο το οποίο αποδεικνύει ότι το κατατεθέν κεφάλαιο επαρκεί για τις δραστηριότητες της εταιρείας. Το καταστατικό της εταιρείας πρέπει να κατατεθεί στο εμπορικό δικαστήριο, ενώ τα πλέον σημαντικά του αποσπάσματα δημοσιεύονται στην βελγική Επίσημη (Annexe au Moniteur Belge) σε μία από τις γαλλική, φλαμανδική ή γερμανική, με βάση το πού εδρεύει η

17 17 εταιρεία. Η εταιρεία αποκτά νομική υπόσταση από τη στιγμή που το καταστατικό έχει κατατεθεί στο εμπορικό δικαστήριο. Αφού συσταθούν, οι εταιρείες πρέπει να εγγράφονται στην Banque Carrefour des Entreprises (βλ. και κατωτέρω) προτού ξεκινήσουν την δραστηριότητά τους. Απαιτείται προηγούμενη έγκριση μόνον για ορισμένους κλάδους δραστηριότητας, όπως το εμπόριο διαμαντιών, παρασκευή και εμπόριο φαρμακευτικών κ.α. ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ : SPRL (SOCIETE PERSONNEL A RESPONSABILITE LIMITEE) Η SPRL είναι ο τύπος εταιρείας που συνιστάται περισσότερο σε νέους επιχειρηματίες. Βασική της διαφορά ως προς την SA είναι πως οι μέτοχοι της SPRL ευθύνονται για τις υποχρεώσεις της έως το ποσοστό της συνεισφοράς τους σε αυτήν. Τουλάχιστον ένας εταίρος αρκεί για να εκκινήσει η εταιρεία τη λειτουργία της. Ελάχιστο μετοχικό κεφάλαιο: ευρώ, με ελάχιστο απαιτούμενο καταβληθέν κατά τη σύσταση ευρώ (ή ευρώ εάν υπάρχει μόνον ένας εταίρος). Η διοίκηση ασκείται από έναν ή περισσότερους διαχειριστές, που μπορούν να είναι ή να μην είναι μέτοχοι της εταιρείας, και οι οποίοι διορίζονται από τους ιδρυτές της εταιρείας με την καταστατική πράξη συστάσεώς της. Οι διαδικασίες σύστασης ομοιάζουν με της SA. SOCIETE COOPERATIVE A RESPONSABILITE LIMITEE (SCRL) Πρόκειται για ιδιαίτερα ευέλικτο τύπο εταιρείας. Βασικά χαρακτηριστικά του: Πρέπει να έχει τουλάχιστον τρία (3) μέλη. Ελάχιστο μετοχικό κεφάλαιο ευρώ (με ευρώ ελάχιστο καταβεβλημένο). Υπάρχει επίσης και η συνεταιριστική εταιρεία απεριόριστης ευθύνης (Société cooperative à responsabilité illimitée), οι βασικές διαφορές της οποίας είναι ότι αφ ενός η ευθύνη των μετόχων είναι απεριόριστη και αφ ετέρου δεν υπάρχει ελάχιστο απαιτούμενο κεφάλαιο. SOCIETE EN COMMANDITE PAR ACTIONS (ΕΤΕΡΟΡΡΥΘΜΗ ΜΕ ΜΕΤΟΧΕΣ) Διέπονται από τους ίδιους κανόνες με τις συνεταιριστικές εταιρείες περιορισμένης ευθύνης, με βασική διαφορά το γεγονός ότι οι μετοχές μεταβιβάζονται ελεύθερα σε τρίτους. SOCIETE EN COMMANDITE SIMPLE (ΑΠΛΗ ΕΤΕΡΟΡΡΥΘΜΗ) SOCIETE EN NOM COLLECTIF (ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ). Απαιτούνται τουλάχιστον δύο εταίροι. Τόσο στην περίπτωση της θυγατρικής όσο και στην περίπτωση του υποκαταστήματος επιβάλλεται άνοιγμα λογαριασμού σε βελγική τράπεζα. Στην περίπτωση της θυγατρικής, ο τραπεζικός λογαριασμός ανοίγει στο όνομα της εταιρείας, ενώ στην περίπτωση του υποκαταστήματος ο λογαριασμός ανοίγει στο όνομα του νομικού εκπροσώπου της μητρικής εταιρείας στο Βέλγιο.

18 18 Επίσης κάθε εταιρεία που δραστηριοποιείται στο Βέλγιο οφείλει να καταθέσει αίτηση στην «Banque Carrefour des Entreprises» για να πάρει αριθμό ταυτοποίησης (numéro d entreprise). Κόστος εγγραφής: 70 ευρώ Συνημμένα με την αίτηση θα πρέπει να υποβληθούν τα κάτωθι έγγραφα: Το καταστατικό της εταιρείας Αντίγραφο της ταυτότητας ή του διαβατηρίου καθώς και άδεια παραμονής του διαχειριστή της εταιρείας και του νομικού της εκπροσώπου στο Βέλγιο. Αντίγραφα των διπλωμάτων, που πιστοποιούν την επαγγελματική ιδιότητα των προσώπων αυτών. Κατόπιν της εγγραφής στη «Banque Carrefour des Entreprises» τόσο η εταιρεία ως νομικό πρόσωπο όσο και τα φυσικά πρόσωπα, που την απαρτίζουν, οφείλουν να υποβάλλουν αίτηση έκδοσης βελγικού αριθμού φορολογικού μητρώου (TVA - taxe sur la valeur ajoutée) κόστος 60 ευρώ. Περισσότερες πληροφορίες διαθέσιμες στις ιστοσελίδες : και καθώς επίσης στην ιστοσελίδα της Price Waterhouse Coopers : Από την εν λόγω πηγή, παρατίθενται κατωτέρω συγκριτικοί πίνακες με τα πλεονεκτήματα και τις δυσκολίες που παρουσιάζει εκάστη εταιρική μορφή.

19 ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ - PUBLIC LIMITED LIABILITY COMPANY (SA/NV) 19 ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΜΕΙΟΝΕΚΤΗΜΑΤΑ Η ευθύνη των μετόχων περιορίζεται μέχρι του Ελάχιστο μετοχικό κεφάλαιο που ποσού συνεισφοράς τους πρέπει να καταβληθεί εξ ολοκλήρου Οι μέτοχοι μπορούν να είναι φυσικά ή νομικά Ελάχιστο όριο 2 μετόχων και Δ.Σ. πρόσωπα αποτελούμενο από 2 ή 3 μέλη Οι μετοχές μπορούν να έχουν διάφορες μορφές, είναι εύκολα μεταβιβαζόμενες και μπορούν να εγγραφούν στο Χρηματιστήριο Μπορούν να αντληθούν κεφάλαια χρηματοδότησης από το Χρηματιστήριο Νομική μορφή κατάλληλη για μεγάλες εταιρείες Δυνατότητα έκδοσης μερισμάτων, εγγυήσεων, μετατρέψιμων ομολόγων και άλλων μορφών αξιογράφων Δυνατότητα διανομής προσωρινών μερισμάτων και αύξησης μετοχικού κεφαλαίου δια απόφασης του Δ.Σ. Επαναπατρισμός καθαρών κερδών χωρίς ή με ελάχιστο φόρο Δυνατότητα μόχλευσης δια πληρωμών χαμηλών τόκων, royalties ή management fees στη μητρική εταιρεία Δυνατότητα φοροαπαλλαγών διαμέσου Συμφωνιών Αποφυγής Διπλής Φορολογίας

20 20 ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ - PRIVATE LIMITED LIABILITY COMPANY (SPRL/BVBA) ΠΛΕΟΝΕΚΤΗΜΑΤΑ Ελάχιστο κεφάλαιο μόλις , εκ του οποίου πρέπει να καταβληθεί κατά τη σύσταση ( εάν υπάρχει μόνον ένας μέτοχος) Η ευθύνη των μετόχων περιορίζεται μέχρι του ποσού συνεισφοράς τους Η SPRL μπορεί να συσταθεί μόνον από έναν μέτοχο Η SPRL μπορεί να έχει μόνον έναν διαχειριστή. Εάν οι διαχειριστές είναι περισσότεροι του ενός, μπορούν να ενεργούν ανεξάρτητα Νομική μορφή κατάλληλη για μικρές επιχειρήσεις Δυνατότητα μόχλευσης δια πληρωμών χαμηλών τόκων, royalties ή management fees στη μητρική εταιρεία Δυνατότητα φοροαπαλλαγών διαμέσου Συμφωνιών Αποφυγής Διπλής Φορολογίας ΜΕΙΟΝΕΚΤΗΜΑΤΑ Μη δυνατότητα έκδοσης μερισμάτων, εγγυήσεων, μετατρέψιμων ομολόγων και άλλων μορφών αξιογράφων Εάν ο μοναδικός μέτοχος είναι νομικό πρόσωπο, δεν επωφελείται της περιορισμένης ευθύνης Οι μετοχές είναι ονομαστικές και δεν είναι ελεύθερα μεταβιβάσιμες Δεν μπορούν να αντληθούν κεφάλαια χρηματοδότησης από το Χρηματιστήριο δεν υπάρχει δυνατότητα διανομής προσωρινών μερισμάτων ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ - LIMITED COOPERATIVE (SCRL/CVBA) ΠΛΕΟΝΕΚΤΗΜΑΤΑ Ο αριθμός μετόχων και το ποσόν του κεφαλαίου πέραν του ελαχίστου ορίου μπορούν να μεταβάλλονται χωρίς μεταβολή του καταστατικού Ελάχιστο κεφάλαιο μόλις , εκ του οποίου πρέπει να καταβληθεί κατά τη σύσταση Η ευθύνη των μετόχων περιορίζεται μέχρι του ποσού συνεισφοράς τους Δυνατότητα μόχλευσης δια πληρωμών χαμηλών τόκων, royalties ή management fees στη μητρική εταιρεία Δυνατότητα φοροαπαλλαγών διαμέσου Συμφωνιών Αποφυγής Διπλής Φορολογίας ΜΕΙΟΝΕΚΤΗΜΑΤΑ Ελάχιστος αριθμός 3 μετόχων, οι οποίοι μπορούν να αποσυρθούν κατά το πρώτο ήμισυ του έτους Μόνον ονομαστικές μετοχές η μεταβίβαση μετοχών σε μη μετόχους είναι δυνατή μόνον εάν αυτό ορίζεται στο καταστατικό

21 21 ΕΤΕΡΟΡΡΥΘΜΗ ΜΕ ΜΕΤΟΧΕΣ - PARTNERSHIP LIMITED BY SHARES (SCA/CVA) ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΜΕΙΟΝΕΚΤΗΜΑΤΑ Συνδέει επιχειρηματίες οι οποίοι δεν έχουν Σύσταση της εταιρείας με απλή επαρκή μέσα για να αυτοχρηματοδοτήσουν τα συμβολαιογραφική πράξη project τους με ιδιώτες επενδυτές Περιορισμένη ευθύνη για τους ετερόρρυθμους μετόχους Δυνατότητα έκδοσης διαφορετικών τύπων μετοχών και άλλων αξιογράφων και να αντληθούν κεφάλαια χρηματοδότησης από το Χρηματιστήριο Η SCA διοικείται από τους ομόρρυθμους εταίρους οι οποίοι ορίζονται στο καταστατικό και δεν μπορούν να αλλάξουν δια της βίας Δυνατότητα διανομής προσωρινών μερισμάτων Δυνατότητα μόχλευσης δια πληρωμών χαμηλών τόκων, royalties ή management fees στη μητρική εταιρεία Δυνατότητα φοροαπαλλαγών διαμέσου Συμφωνιών Αποφυγής Διπλής Φορολογίας Ελάχιστος αριθμός δύο εταίρων ελάχιστο μετοχικό κεφάλαιο που πρέπει να καταβληθεί εξ ολοκλήρου Απεριόριστη ευθύνη των ομόρρυθμων εταίρων Διέπεται από σχεδόν όλες τις διατάξεις περί Ανωνύμων Εταιρειών, συμπεριλαμβανομένων επαχθών κανόνων περί διάλυσης και εκκαθάρισης ΑΠΛΗ ΕΤΕΡΟΡΡΥΘΜΗ - LIMITED PARTNERSHIP (SCS/GVC) ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΜΕΙΟΝΕΚΤΗΜΑΤΑ Δεν υπάρχει ελάχιστο απαιτούμενο κεφάλαιο Ελάχιστος αριθμός δύο εταίρων απεριόριστη ευθύνη για τους ομόρρυθμους εταίρους Δεν απαιτείται συμβολαιογραφική πράξη για τη σύσταση, τη διάλυση ή άλλη καταστατική μεταβολή της SCS Περιορισμένη ευθύνη για τους ετερόρρυθμους μετόχους Ευελιξία διοικητικής δομής Δυνατότητα μόχλευσης δια πληρωμών χαμηλών τόκων, royalties ή management fees στη μητρική εταιρεία Δυνατότητα φοροαπαλλαγών διαμέσου Συμφωνιών Αποφυγής Διπλής Φορολογίας

22 22 ΟΜΟΡΡΥΘΜΗ ΕΤΑΙΡΕΙΑ - GENERAL PARTNERSHIP (SNC/VOF) ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΜΕΙΟΝΕΚΤΗΜΑΤΑ Δεν υπάρχει ελάχιστο απαιτούμενο κεφάλαιο Ελάχιστος αριθμός δύο εταίρων απεριόριστη ευθύνη για όλους τους εταίρους Δεν απαιτείται συμβολαιογραφική πράξη για τη σύσταση, τη διάλυση ή άλλη καταστατική μεταβολή της SNC Ευελιξία διοικητικής δομής Δυνατότητα μόχλευσης δια πληρωμών χαμηλών τόκων, royalties ή management fees στη μητρική εταιρεία Δυνατότητα φοροαπαλλαγών διαμέσου Συμφωνιών Αποφυγής Διπλής Φορολογίας ΥΠΟΚΑΤΑΣΤΗΜΑ BRANCH ΠΛΕΟΝΕΚΤΗΜΑΤΑ ΜΕΙΟΝΕΚΤΗΜΑΤΑ Δεν υπάρχει ελάχιστο απαιτούμενο κεφάλαιο Όχι ανεξάρτητο νομικό πρόσωπο η μητρική εταιρεία εξ ολοκλήρου υπεύθυνη για τα χρέη του υποκαταστήματος Η διαχείριση μπορεί να ασκείται από το Η διαδικασία ανοίγματος του εξωτερικό υποκαταστήματος μπορεί να πάρει χρόνο λόγω της υποχρέωσης επικύρωσης όλων των δικαιολογητικών στην αλλοδαπή και επίσημης μετάφρασής τους στο Βέλγιο Δεν υπάρχει υποχρεωτικός έλεγχος οικονομικών καταστάσεων (από ορκωτό ελεγκτή) Δεν υπάρχει υποχρέωση δημοσίευσης των ετήσιων αποτελεσμάτων του υποκαταστήματος Δεν επιβάλλεται φόρος επί μερισμάτων ή άλλοι φόροι κατά τη μεταβίβαση των κερδών του υποκαταστήματος στη μητρική εταιρεία Εφαρμογή πλασματικής έκπτωσης τόκων επί ιδίων κεφαλαίων του υποκαταστήματος Υπόκειται στους ίδιους λογιστικούς και φορολογικούς κανόνες με τις βελγικές επιχειρήσεις Υποχρέωση δημοσιοποίησης των ετήσιων αποτελεσμάτων της μητρικής εταιρείας στο Βέλγιο Δεν εφαρμόζονται φοροαπαλλαγές επί πληρωμών του υποκαταστήματος προς την μητρική εταιρεία (τόκων, royalties, etc.) Δεν υπάρχει απαραίτητα δυνατότητα φοροαπαλλαγών διαμέσου Συμφωνιών Αποφυγής Διπλής Φορολογίας. Ισχύουν φορολογικοί νόμοι του κράτους όπου εδρεύει η μητρική εταιρεία Δεν ισχύουν απαραίτητα οι Κοινοτικές Οδηγίες που ρυθμίζουν τις σχέσεις Μητρικών Θυγατρικών εταιρειών, καθώς και περί Τόκων και Royalties

23 23 7. ΦΟΡΟΛΟΓΙΚΟ ΚΑΘΕΣΤΩΣ-ΚΟΙΝΩΝΙΚΗ ΑΣΦΑΛΙΣΗ Το φορολογικό σύστημα στο Βέλγιο έχει ως ακολούθως: 1. Εταιρικός φόρος, φόροι επί μερισμάτων, τόκων και royalties Ο ονομαστικός φορολογικός συντελεστής εταιρειών στο Βέλγιο ανέρχεται σε 33,99%. Ωστόσο, για μικρομεσαίες επιχειρήσεις βελγικής ιδιοκτησίας με φορολογητέα κέρδη που δεν υπερβαίνουν τα , εφαρμόζονται μειωμένοι συντελεστές ως εξής: 24,25% εάν τα κέρδη ανέρχονται σε μέχρι , 31% εάν τα κέρδη ανέρχονται σε μεταξύ και , και 34,5% εάν τα κέρδη ξεπερνούν τις έως Σημειώνεται ότι ο κανονικός ονομαστικός εταιρικός φορολογικός συντελεστής ανέρχεται σε 33%, έχει όμως προσαυξηθεί κατά 3% εξαιτίας πρόσθετης εισφοράς λόγω οικονομικής κρίσης. Τα υποκαταστήματα ξένων επιχειρήσεων φορολογούνται ακριβώς το ίδιο όπως οι εγχώριες εταιρείες. Διάφοροι νομικοί μηχανισμοί καθιστούν δυνατή τη μείωση του ονομαστικού συντελεστή, και γενικά μπορούμε να πούμε ότι τα φορολογικά κίνητρα και οι απαλλαγές για φυσικά και νομικά πρόσωπα καθιστούν το Βέλγιο έναν από τους πλέον ελκυστικούς τόπους στη Δ. Ευρώπη για εγκατάσταση και λειτουργία επιχειρήσεων. Ο παρακρατούμενος φόρος (withholding tax) στα μερίσματα που πληρώνονται σε μη κατοίκους ανέρχεται σε 25%, εκτός εάν ο φορολογικός αυτός συντελεστής μειώνεται βάσει κάποιας διμερούς συμφωνίας ή τα μερίσματα πληρώνονται σε κοινοτική ή ελβετική μητρική εταιρεία, η οποία εμπίπτει στις διατάξεις της Κοινοτικής Οδηγίας που ρυθμίζει τις σχέσεις Μητρικών Θυγατρικών εταιρειών, ή τη διμερή Συμφωνία Ε.Ε.-Ελβετίας, αντίστοιχα. Από , ο προηγουμένως εφαρμοζόμενος μειωμένος συντελεστής 15% για ορισμένες κατηγορίες μετοχών αυξήθηκε σε 21%, ωστόσο ο μειωμένος συντελεστής 15% εφαρμόζεται σε μερίσματα μετοχών δημοσίως εκδοθεισών από το 1994 κι έπειτα, μερίσματα μετοχών που εκδόθηκαν σε αντάλλαγμα ιδιωτικών συνεισφορών σε μετρητά επίσης από το 1994 και έπειτα, καθώς επίσης και μερίσματα από μετοχές σε αναγνωρισμένες επενδυτικές εταιρείες. Τα μερίσματα εκκαθάρισης (liquidation dividends) εξακολουθούν να φορολογούνται με ειδικό συντελεστή 10%, ενώ οι επαναγορές μετοχών φορολογούνται με συντελεστή 21%. Σύμφωνα με την ως άνω Κοινοτική Οδηγία, δεν καταβάλλεται φόρος για μερίσματα που καταβάλλονται σε εταιρεία εγκατεστημένη στο Βέλγιο ή σε άλλο κράτος-μέλος της Ε.Ε., η οποία κατέχει τουλάχιστον 10% του μετοχικού κεφαλαίου της εταιρείας που πληρώνει τα μερίσματα, υπό την προϋπόθεση ότι η συμμετοχή αυτή υπάρχει για συνεχή περίοδο διάρκειας τουλάχιστον ενός έτους. Το Βέλγιο έχει επεκτείνει την εφαρμογή της εν λόγω Οδηγίας και σε μη κοινοτικές μητρικές εταιρείες, με την προϋπόθεση ότι υπάρχει διμερής φορολογική συμφωνία η οποία προβλέπει ανταλλαγή πληροφοριών μεταξύ Βελγίου και τρίτης χώρας. Από , ο παρακρατούμενος φόρος σε τόκους που πληρώνονται σε μη κατοίκους αυξήθηκε σε 21% από 15%, εκτός και εάν ο συντελεστής ρυθμίζεται από διμερή συμφωνία, ή οι τόκοι καταβάλλονται σε κοινοτικές ή ελβετικές εταιρείες που εμπίπτουν στην Κοινοτική Οδηγία περί Τόκων και Royalties και απαλλάσσονται του φόρου. Οι τόκοι που καταβάλλονται από βελγικές τράπεζες και άλλα χρηματοπιστωτικά ιδρύματα, καθώς και ορισμένες άλλες μορφές τόκων απαλλάσσονται φόρου. Ο παρακρατούμενος φόρος στα royalties ανέρχεται σε 15%, εκτός περίπτωσης που μειώνεται βάσει διμερούς συμφωνίας. Δεν παρακρατούνται φόροι royalties σε κοινοτικές και ελβετικές εταιρείες, βάσει της ανωτέρω Κοινοτικής Οδηγίας και της διμερούς Συμφωνίας Ε.Ε.-Ελβετίας, αντίστοιχα.

24 24 2. Φορολογία εισοδήματος φυσικών προσώπων και εισφορές κοινωνικής ασφάλισης. Για να φορολογηθεί ένα φυσικό πρόσωπο στο Βέλγιο θα πρέπει να θεωρείται από φορολογικής πλευράς κάτοικος. Μόνιμοι κάτοικοι θεωρούνται εκείνοι που διατηρούν την πρωτεύουσα κατοικία τους στο Βέλγιο (το κριτήριο αυτό σχετίζεται με τη φυσική παρουσία του προσώπου στο Βέλγιο). Περαιτέρω, πρόσωπα των οποίων οι πηγές εισοδημάτων βρίσκονται στο Βέλγιο ή η διαχείρισή τους διενεργείται από το Βέλγιο, θεωρούνται επίσης κάτοικοι (το Βέλγιο αποτελεί κέντρο της οικονομικής τους δραστηριότητας). Φορολογικοί κάτοικοι Βελγίου είναι: - Φυσικά πρόσωπα που είναι εγγεγραμμένα σε βελγική τοπική αρχή - Φυσικά πρόσωπα των οποίων η πρωτεύουσα κατοικία βρίσκεται στο Βέλγιο. Αντιθέτως, μη κάτοικοι από φορολογικής απόψεως θεωρούνται εκείνοι που δεν θεμελιώνουν το τεκμήριο της κατοικίας ή της οικονομικής δραστηριότητας στο Βέλγιο. Οι μη κάτοικοι ενδεχομένως βέβαια να υπόκεινται σε σειρά άλλων φόρων, όπως επί εισοδημάτων από ενοίκια, από κεφαλαιακές υπεραξίες, καθώς και από εργασία στο Βέλγιο. Ειδικότερες ρυθμίσεις που περιλαμβάνονται σε Συμφωνίες Αποφυγής Διπλής Φορολογίας που έχει υπογράψει το Βέλγιο με άλλες χώρες παρέχουν φορολογικές ελαφρύνσεις σε άτομα που καταβάλλουν φόρους και εκτός Βελγίου. Η Ελλάδα και το Βέλγιο έχουν αναθεωρήσει παλαιότερη διμερή Συμφωνία Αποφυγής Διπλής Φορολογίας από (κυρώθηκε από ελληνικής πλευράς με το Ν. 3407/ΦΕΚ Α 266/ ). Η φορολογία φυσικών προσώπων στο Βέλγιο είναι προοδευτική. Η βελγική φορολογική κλίμακα έχει ως ακολούθως: Εισοδηματική κλίμακα Φορολογικός συντελεστής Έως % έως % έως % έως % Άνω των % Επιπλέον, οι εισφορές κοινωνικής ασφάλισης που πληρώνονται επί του εισοδήματος έχουν ως εξής: η εργοδοτική εισφορά κυμαίνεται μεταξύ 32% και 38% επί του ακαθάριστου μισθού ανάλογα με τον κλάδο οικονομικής δραστηριότητας, ενώ η εισφορά του εργαζομένου σε 13,07% επί του ακαθάριστου μισθού. Οι προσαρμοσμένες ετήσιες εισφορές κοινωνικής ασφάλισης για τους αυτοαπασχολούμενους ανέρχονται σε 19,65% του επαγγελματικού τους εισοδήματος έως , σε 14,16% για εισοδήματα μεταξύ έως Για εισοδήματα άνω των δεν υπολογίζονται εισφορές. Το φορολογικό έτος αρχίζει την 1 η Ιανουαρίου και λήγει την 31 η Δεκεμβρίου.

25 25 Ο φόρος εισοδήματος αφαιρείται από το μισθό των εργαζομένων κατά την μισθοδοσία. Καθώς βέβαια τα φυσικά πρόσωπα μπορεί να υπόκεινται σε φορολόγηση για άλλου είδους εισοδήματα που ενδεχομένως έχουν, υποβάλλουν φορολογικές δηλώσεις. Οι φορολογικές δηλώσεις κατατίθενται συνήθως έως τα μέσα του επομένου φορολογικού έτους, ή και αργότερα εφόσον κατατίθενται ηλεκτρονικά (έως τέλη Οκτωβρίου) ή υποβάλλονται από μη κατοίκους. 3. Φ.Π.Α. Ο γενικός συντελεστής ΦΠΑ στο Βέλγιο είναι 21%, εφαρμόζονται όμως και μειωμένοι συντελεστές 12% και 6% (λ.χ. στα τρόφιμα, στα φαρμακευτικά προϊόντα, στα βιβλία, στις μεταφορές, στα ξενοδοχεία ο συντελεστής είναι 6%, στα λιπάσματα και φυτοφάρμακα 12%), καθώς και μηδενικός συντελεστής. 4. Λοιπές φορολογικές επιβαρύνσεις. 15% ενιαία φορολογία επί εσόδων από τόκους χρεογράφων που εκδόθηκαν μετά την % ενιαία φορολογία επί εσόδων από μετοχές, χρεόγραφα και λοιπά κινητά στοιχεία ενεργητικού Φορολόγηση της ακίνητης περιουσίας με συντελεστή μεταξύ 30% και 40% επί του αναπροσαρμοζόμενου εκτιμώμενου εισοδήματος από ενοίκια, το οποίο κυμαίνεται ανάλογα με την τοποθεσία του ακινήτου. Λοιπές επιβαρύνσεις: έξοδα συντήρησης, ευκαιριακά κέρδη και εισοδήματα, βραβεία και δωρεές, κεφαλαιακά κέρδη από ακίνητη περιουσία, κεφαλαιακά κέρδη από διάθεση σημαντικής συμμετοχής σε εταιρικό κεφάλαιο.

Θεσμικό πλαίσιο επενδύσεων, πλαίσιο κανονιστικής συμμόρφωσης:

Θεσμικό πλαίσιο επενδύσεων, πλαίσιο κανονιστικής συμμόρφωσης: Η βελγική οικονομία είναι μία ανοικτή οικονομία, η ευμάρεια της οποίας εξαρτάται σε σημαντικό βαθμό από το εξωτερικό εμπόριο και τις εισαγωγές.

Θεσμικό πλαίσιο επενδύσεων, πλαίσιο κανονιστικής συμμόρφωσης: Η βελγική οικονομία είναι μία ανοικτή οικονομία, η ευμάρεια της οποίας εξαρτάται σε σημαντικό βαθμό από το εξωτερικό εμπόριο και τις εισαγωγές.

ΕΓΚΑΤΑΣΤΑΣΗ ΞΕΝΗΣ ΕΤΑΙΡΕΙΑΣ ΣΤΟ ΒΕΛΓΙΟ. ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΔΙΑΔΙΚΑΣΙΑ ΙΔΡΥΣΗΣ.

ΕΓΚΑΤΑΣΤΑΣΗ ΞΕΝΗΣ ΕΤΑΙΡΕΙΑΣ ΣΤΟ ΒΕΛΓΙΟ. ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΔΙΑΔΙΚΑΣΙΑ ΙΔΡΥΣΗΣ. 1. Η επιλογή μεταξύ θυγατρικής εταιρείας ή υποκαταστήματος Ο ξένος επενδυτής που ενδιαφέρεται να ασκήσει επιχειρηματική

ΕΓΚΑΤΑΣΤΑΣΗ ΞΕΝΗΣ ΕΤΑΙΡΕΙΑΣ ΣΤΟ ΒΕΛΓΙΟ. ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΔΙΑΔΙΚΑΣΙΑ ΙΔΡΥΣΗΣ. 1. Η επιλογή μεταξύ θυγατρικής εταιρείας ή υποκαταστήματος Ο ξένος επενδυτής που ενδιαφέρεται να ασκήσει επιχειρηματική

ΠΡΕΣΒΕΙΑ ΤΗΕ ΕΛΛΑΔΟΣ ΣΤΙΣ ΒΡΥΞΕΛΛΕΣ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΟΔΗΓΟΣ ΒΕΛΓΙΟΥ

ΠΡΕΣΒΕΙΑ ΤΗΕ ΕΛΛΑΔΟΣ ΣΤΙΣ ΒΡΥΞΕΛΛΕΣ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΟΔΗΓΟΣ ΒΕΛΓΙΟΥ ΜΑΪΟΣ 2012 2 ΠΕΡΙΕΧΟΜΕΝΑ 1. ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΧΩΡΑΣ... 4 Κυριότερες πόλεις:... 5 Υποδομές:...

ΠΡΕΣΒΕΙΑ ΤΗΕ ΕΛΛΑΔΟΣ ΣΤΙΣ ΒΡΥΞΕΛΛΕΣ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΟΔΗΓΟΣ ΒΕΛΓΙΟΥ ΜΑΪΟΣ 2012 2 ΠΕΡΙΕΧΟΜΕΝΑ 1. ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΧΩΡΑΣ... 4 Κυριότερες πόλεις:... 5 Υποδομές:...

ΦΟΡΟΛΟΓΙΚΟ ΚΑΘΕΣΤΩΣ-ΚΟΙΝΩΝΙΚΗ ΑΣΦΑΛΙΣΗ

ΦΟΡΟΛΟΓΙΚΟ ΚΑΘΕΣΤΩΣ-ΚΟΙΝΩΝΙΚΗ ΑΣΦΑΛΙΣΗ Το φορολογικό σύστημα στο Βέλγιο έχει ως ακολούθως: 1. Εταιρικός φόρος, φόροι επί μερισμάτων, τόκων και royalties Ο ονομαστικός φορολογικός συντελεστής εταιρειών

ΦΟΡΟΛΟΓΙΚΟ ΚΑΘΕΣΤΩΣ-ΚΟΙΝΩΝΙΚΗ ΑΣΦΑΛΙΣΗ Το φορολογικό σύστημα στο Βέλγιο έχει ως ακολούθως: 1. Εταιρικός φόρος, φόροι επί μερισμάτων, τόκων και royalties Ο ονομαστικός φορολογικός συντελεστής εταιρειών

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΣΤΙΣ ΒΡΥΞΕΛΛΕΣ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΟΔΗΓΟΣ ΒΕΛΓΙΟΥ

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΣΤΙΣ ΒΡΥΞΕΛΛΕΣ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΟΔΗΓΟΣ ΒΕΛΓΙΟΥ ΙΟΥΛΙΟΣ 2013 2 ΠΕΡΙΕΧΟΜΕΝΑ 1. ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΧΩΡΑΣ.3 2. ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ...5

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΣΤΙΣ ΒΡΥΞΕΛΛΕΣ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΟΔΗΓΟΣ ΒΕΛΓΙΟΥ ΙΟΥΛΙΟΣ 2013 2 ΠΕΡΙΕΧΟΜΕΝΑ 1. ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΧΩΡΑΣ.3 2. ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ...5

ΑΔΙΑΒΑΘΜΗΤΟ ΚΑΝΟΝΙΚΟ. Βρυξέλλες, 29/6/2012 Α.Π. Φ. 3070 / 260

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΒΡΥΞΕΛΛΕΣ Γραφείο Οικονομικών & Εμπορικών Υποθέσεων Rue des Petits Carmes 6 1000 Bruxelles Τηλ. : 00 32 2 545 55 06 Φαξ : 00 32 2 545 55 08 Email : ecocom-brussels@mfa.gr ΑΔΙΑΒΑΘΜΗΤΟ

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΒΡΥΞΕΛΛΕΣ Γραφείο Οικονομικών & Εμπορικών Υποθέσεων Rue des Petits Carmes 6 1000 Bruxelles Τηλ. : 00 32 2 545 55 06 Φαξ : 00 32 2 545 55 08 Email : ecocom-brussels@mfa.gr ΑΔΙΑΒΑΘΜΗΤΟ

προσπάθειες εσωτερικού δανεισμού προηγουμένων ετών, με κορυφαία εκείνην των αρχών Δεκεμβρίου 2011, όταν η απερχόμενη μεταβατική κυβέρνηση Leterme

Δημόσιο χρέος Η ενίσχυση του τραπεζικού κλάδου προς αποφυγή πτώχευσης είχε ως αποτέλεσμα την εκτίναξη του βελγικού δημόσιου χρέους σε ποσοστό 92,5% του ΑΕΠ το 2008, σε 99,6% το 2009, σχεδόν σταθερό σε

Δημόσιο χρέος Η ενίσχυση του τραπεζικού κλάδου προς αποφυγή πτώχευσης είχε ως αποτέλεσμα την εκτίναξη του βελγικού δημόσιου χρέους σε ποσοστό 92,5% του ΑΕΠ το 2008, σε 99,6% το 2009, σχεδόν σταθερό σε

Το φορολογικό σύστημα στο Βέλγιο έχει ως ακολούθως: 1. Εταιρικός φόρος, φόροι επί μερισμάτων, τόκων και royalties

ΦΟΡΟΛΟΓΙΚΟ ΚΑΘΕΣΤΩΣ-ΚΟΙΝΩΝΙΚΗ ΑΣΦΑΛΙΣΗ Το φορολογικό σύστημα στο Βέλγιο έχει ως ακολούθως: 1. Εταιρικός φόρος, φόροι επί μερισμάτων, τόκων και royalties Ο ονομαστικός φορολογικός συντελεστής εταιρειών

ΦΟΡΟΛΟΓΙΚΟ ΚΑΘΕΣΤΩΣ-ΚΟΙΝΩΝΙΚΗ ΑΣΦΑΛΙΣΗ Το φορολογικό σύστημα στο Βέλγιο έχει ως ακολούθως: 1. Εταιρικός φόρος, φόροι επί μερισμάτων, τόκων και royalties Ο ονομαστικός φορολογικός συντελεστής εταιρειών

Ανεργία % 8,5 8,4 7,6 7,2 8,3 7,9 7,0 ΠΗΓΕΣ : EUROSTAT, Institut des Comptes Nationaux

Αγορά εργασίας Σύμφωνα με τα στοιχεία της ετήσιας έκθεσης του Εθνικού Γραφείου Απασχόλησης (Office National de l Emploi- ONEM), ο εναρμονισμένος δείκτης ανεργίας το 2014 στο Βέλγιο ανήλθε σε 8,5%, ελαφρώς

Αγορά εργασίας Σύμφωνα με τα στοιχεία της ετήσιας έκθεσης του Εθνικού Γραφείου Απασχόλησης (Office National de l Emploi- ONEM), ο εναρμονισμένος δείκτης ανεργίας το 2014 στο Βέλγιο ανήλθε σε 8,5%, ελαφρώς

ΑΔΙΑΒΑΘΜΗΤΟ ΚΑΝΟΝΙΚΟ. Βρυξέλλες, 18/6/2014 Α.Π. Φ / 255. ΠΡΟΣ : Ως Πίνακας Αποδεκτών. Υπουργείο Εξωτερικών Β8 Διεύθυνση KOIN :

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΒΡΥΞΕΛΛΕΣ Γραφείο Οικονομικών & Εμπορικών Υποθέσεων Rue des Petits Carmes 6 1000 Bruxelles Τηλ. : 00 32 2 545 55 06 Φαξ : 00 32 2 545 55 08 Email : ecocom-brussels@mfa.gr ΑΔΙΑΒΑΘΜΗΤΟ

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΒΡΥΞΕΛΛΕΣ Γραφείο Οικονομικών & Εμπορικών Υποθέσεων Rue des Petits Carmes 6 1000 Bruxelles Τηλ. : 00 32 2 545 55 06 Φαξ : 00 32 2 545 55 08 Email : ecocom-brussels@mfa.gr ΑΔΙΑΒΑΘΜΗΤΟ

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ Ο Νόμος Φορολογίας Εισοδήματος (Τροποποίηση) του 2005 Ο Νόμος Ειδικής Εισφοράς για την Άμυνα (Τροποποίηση) του 2004 Ο

ΦΟΡΟΛΟΓΙΑ ΤΩΝ ΤΟΚΩΝ, ΜΕΡΙΣΜΑΤΩΝ ΚΑΙ ΚΕΡΔΩΝ ΚΕΦΑΛΑΙΟΥ ΣΤΗΝ ΚΥΠΡΟ ΝΟΜΟΙ ΚΑΙ ΑΠΟΦΑΣΕΙΣ Ο Νόμος Φορολογίας Εισοδήματος (Τροποποίηση) του 2005 Ο Νόμος Ειδικής Εισφοράς για την Άμυνα (Τροποποίηση) του 2004 Ο

EPSILON EUROPE PLC. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις 31 Δεκεμβρίου 2017

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

1. ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ

1. ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ Ο φόρος προστιθέμενης αξίας (εφεξής: ο ΦΠΑ) επιβάλλεται επί της πώλησης αγαθών και της παροχής υπηρεσιών από μια εταιρεία, επιτηδευματία ή μεμονωμένα άτομα, σύμφωνα με τις

1. ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ Ο φόρος προστιθέμενης αξίας (εφεξής: ο ΦΠΑ) επιβάλλεται επί της πώλησης αγαθών και της παροχής υπηρεσιών από μια εταιρεία, επιτηδευματία ή μεμονωμένα άτομα, σύμφωνα με τις

Μαρόκο Published on TaxExperts (

Πίνακας περιεχομένων Εμπορικό και Επιχειρηματικό Περιβάλλον Φορολογικό σύστημα Φορολογία Εισοδήματος Φυσικών Προσώπων Φορολογικοί Συντελεστές Φορολογική σχέση με την Ελλάδα Διεθνή Λογιστικά Πρότυπα Ενδοομιλικές

Πίνακας περιεχομένων Εμπορικό και Επιχειρηματικό Περιβάλλον Φορολογικό σύστημα Φορολογία Εισοδήματος Φυσικών Προσώπων Φορολογικοί Συντελεστές Φορολογική σχέση με την Ελλάδα Διεθνή Λογιστικά Πρότυπα Ενδοομιλικές

Σύσταση για ΑΠΟΦΑΣΗ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 13.5.2015 COM(2015) 244 final Σύσταση για ΑΠΟΦΑΣΗ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ με την οποία διαπιστώνεται ότι δεν έχει αναληφθεί αποτελεσματική δράση από το Ηνωμένο Βασίλειο σε εφαρμογή

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 13.5.2015 COM(2015) 244 final Σύσταση για ΑΠΟΦΑΣΗ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ με την οποία διαπιστώνεται ότι δεν έχει αναληφθεί αποτελεσματική δράση από το Ηνωμένο Βασίλειο σε εφαρμογή

Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

ΜΑΪΟΣ 2016 Tax Alert Οι επιπτώσεις της πρόσφατης ασφαλιστικής και φορολογικής μεταρρύθμισης στους παράγοντες της επιχείρησης Οι εξεταζόμενες αλλαγές Στις 8 Μαΐου 2016 το Ελληνικό Κοινοβούλιο ψήφισε το

Η μέση ετήσια απόδοση των βελγικών ομολόγων δεκαετούς διάρκειας το 2012 είχε ανέλθει σε 2,98%, έναντι 4,2% το 2011, στην διάρκεια του 2013 έπεσε

Δημόσιο χρέος Η ενίσχυση του τραπεζικού κλάδου προς αποφυγή πτώχευσης είχε ως αποτέλεσμα την εκτίναξη του βελγικού δημόσιου χρέους σε ποσοστό 92,2% του ΑΕΠ το 2008, σε 99,2% το 2009, σχεδόν σταθερό σε

Δημόσιο χρέος Η ενίσχυση του τραπεζικού κλάδου προς αποφυγή πτώχευσης είχε ως αποτέλεσμα την εκτίναξη του βελγικού δημόσιου χρέους σε ποσοστό 92,2% του ΑΕΠ το 2008, σε 99,2% το 2009, σχεδόν σταθερό σε

Οι νέοι κωδικοί του E1 στη δήλωση του 2015

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

Πίνακας περιεχομένων Εισαγωγή Αυτοαποδιδόμενα ποσά Τόκοι Καταθέσεων στην Αλλοδαπή Μερίσματα αλλοδαπής προέλευσης Φόρος Υπεραξίας από τη Μεταβίβαση τίτλων Εισοδήματα από δικαιώματα (royalties) Εισόδημα

Σύσταση για ΣΥΣΤΑΣΗ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ. με σκοπό να τερματιστεί η κατάσταση υπερβολικού δημοσιονομικού ελλείμματος στο Ηνωμένο Βασίλειο

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 13.5.2015 COM(2015) 245 final Σύσταση για ΣΥΣΤΑΣΗ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ με σκοπό να τερματιστεί η κατάσταση υπερβολικού δημοσιονομικού ελλείμματος στο Ηνωμένο Βασίλειο {SWD(2015)

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 13.5.2015 COM(2015) 245 final Σύσταση για ΣΥΣΤΑΣΗ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ με σκοπό να τερματιστεί η κατάσταση υπερβολικού δημοσιονομικού ελλείμματος στο Ηνωμένο Βασίλειο {SWD(2015)

ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 2: ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ ΠΕΡΙΛΗΨΗ ΑΠΑΝΤΗΣΕΩΝ ΠΟΥ ΔΟΘΗΚΑΝ ΣΕ ΕΡΩΤΗΜΑΤΑ ΜΕΛΩΝ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ 8 ΑΠΡΙΛΙΟΥ 2013-30 ΙΟΥΝΙΟΥ 2013 ΠΕΡΙΛΗΠΤΙΚΑ

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 2: ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ ΠΕΡΙΛΗΨΗ ΑΠΑΝΤΗΣΕΩΝ ΠΟΥ ΔΟΘΗΚΑΝ ΣΕ ΕΡΩΤΗΜΑΤΑ ΜΕΛΩΝ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ 8 ΑΠΡΙΛΙΟΥ 2013-30 ΙΟΥΝΙΟΥ 2013 ΠΕΡΙΛΗΠΤΙΚΑ

Γραφείο Προϋπολογισμού του Κράτους στη Βουλή. Παρουσίαση Έκθεσης Α τριμήνου 2018 Τετάρτη 30/5/2018

Γραφείο Προϋπολογισμού του Κράτους στη Βουλή Παρουσίαση Έκθεσης Α τριμήνου 2018 Τετάρτη 30/5/2018 Σκοπός Τεκμηριωμένη ενημέρωση του Κοινοβουλίου και των πολιτών για τις σημαντικότερες μακροοικονομικές,

Γραφείο Προϋπολογισμού του Κράτους στη Βουλή Παρουσίαση Έκθεσης Α τριμήνου 2018 Τετάρτη 30/5/2018 Σκοπός Τεκμηριωμένη ενημέρωση του Κοινοβουλίου και των πολιτών για τις σημαντικότερες μακροοικονομικές,

ΔΕΛΤΙΟ ΤΥΠΟΥ. Αθήνα, 19 Νοεμβρίου Θέμα: Ισοζύγιο Πληρωμών: ΣΕΠΤΕΜΒΡΙΟΣ Ισοζύγιο Τρεχουσών Συναλλαγών

ΔΕΛΤΙΟ ΤΥΠΟΥ Αθήνα, 19 Νοεμβρίου 2010 Θέμα: Ισοζύγιο Πληρωμών: ΣΕΠΤΕΜΒΡΙΟΣ 2010 Ισοζύγιο Τρεχουσών Συναλλαγών Το Σεπτέμβριο του 2010 το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών διαμορφώθηκε σε 1.311

ΔΕΛΤΙΟ ΤΥΠΟΥ Αθήνα, 19 Νοεμβρίου 2010 Θέμα: Ισοζύγιο Πληρωμών: ΣΕΠΤΕΜΒΡΙΟΣ 2010 Ισοζύγιο Τρεχουσών Συναλλαγών Το Σεπτέμβριο του 2010 το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών διαμορφώθηκε σε 1.311

άνεργοι) και στο 18,3% για τις Βρυξέλλες (103,21 χιλ. άνεργοι), έχοντας παρουσιάσει ελαφρά μειωτική τάση σε σύγκριση με το 2014.

και στο 18,3% για τις Βρυξέλλες (103,21 χιλ. άνεργοι), έχοντας παρουσιάσει ελαφρά μειωτική τάση σε σύγκριση με το 2014.") Αγορά εργασίας Σύμφωνα με τα στοιχεία της ετήσιας έκθεσης του Εθνικού Γραφείου Απασχόλησης (Office National de l Emploi- ONEM), ο εναρμονισμένος δείκτης ανεργίας το 2015 στο Βέλγιο ανήλθε σε 8,6%, στα

Αγορά εργασίας Σύμφωνα με τα στοιχεία της ετήσιας έκθεσης του Εθνικού Γραφείου Απασχόλησης (Office National de l Emploi- ONEM), ο εναρμονισμένος δείκτης ανεργίας το 2015 στο Βέλγιο ανήλθε σε 8,6%, στα

ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ ΚΑΙ ΤΟ ΣΥΜΒΟΥΛΙΟ

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 29.11.2017 COM(2017) 699 final ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ ΚΑΙ ΤΟ ΣΥΜΒΟΥΛΙΟ για την παροχή στοιχείων που αφορούν τις δημοσιονομικές επιπτώσεις από την

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 29.11.2017 COM(2017) 699 final ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ ΚΑΙ ΤΟ ΣΥΜΒΟΥΛΙΟ για την παροχή στοιχείων που αφορούν τις δημοσιονομικές επιπτώσεις από την

Φορολογικά Νέα Tax Flash

GLOBAL ACCOUNTING SOLUTIONS Α.Ε. Φορολογικά Νέα Tax Flash Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@pdaudit.gr Μαλιάγκα Ασπασία Head of Tax amaliagka@pdaudit.gr Η εγκύκλιος

GLOBAL ACCOUNTING SOLUTIONS Α.Ε. Φορολογικά Νέα Tax Flash Επικοινωνία: Παπαδημητρίου Δημήτρης Senior Tax Partner dpapadimitriou@pdaudit.gr Μαλιάγκα Ασπασία Head of Tax amaliagka@pdaudit.gr Η εγκύκλιος

ΔΕΛΤΙΟ ΤΥΠΟΥ. Δημοσιονομικά στοιχεία για την περίοδο 2010 2013

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ Πειραιάς, 13 Οκτωβρίου 2014 ΔΕΛΤΙΟ ΤΥΠΟΥ Δημοσιονομικά στοιχεία για την περίοδο 2010 2013 H Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) ανακοινώνει τα δημοσιονομικά στοιχεία

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΕΛΛΗΝΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΡΧΗ Πειραιάς, 13 Οκτωβρίου 2014 ΔΕΛΤΙΟ ΤΥΠΟΥ Δημοσιονομικά στοιχεία για την περίοδο 2010 2013 H Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) ανακοινώνει τα δημοσιονομικά στοιχεία

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΟΝΤΟΤΗΤΩΝ ΜΑΤΘΑΙΟΣ ΧΑΠΙ ΗΣ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΠΡΩΤΟ: ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ 1 ΜΕΡΟΣ ΔΕΥΤΕΡΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ ΜΕΡΟΣ ΤΡΙΤΟ: ΦΟΡΟΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ ΔΟΜΗ ΝΕΟΥ Κ.Φ.Ε ΜΕΡΟΣ ΤΕΤΑΡΤΟ: ΠΑΡΑΚΡΑΤΗΣΗ

ΠΡΟΣΦΑΤΕΣ ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΤΗΣ ΚΥΠΡΟΥ

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 3: ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ ΠΡΟΣΦΑΤΕΣ ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΤΗΣ ΚΥΠΡΟΥ ΕΙΣΑΓΩΓΗ Το Υπουργείο Οικονομικών παρουσίασε στη

ΦΟΡΟΛΟΓΙΚΟ ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 3: ΠΑΡΟΧΗ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ ΣΤΑ ΜΕΛΗ ΣΕ ΘΕΜΑΤΑΦΟΡΟΛΟΓΙΑΣ ΚΑΙ ΦΠΑ ΠΡΟΣΦΑΤΕΣ ΑΛΛΑΓΕΣ ΣΤΗ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΤΗΣ ΚΥΠΡΟΥ ΕΙΣΑΓΩΓΗ Το Υπουργείο Οικονομικών παρουσίασε στη

Η ΟΙΚΟΝΟΜΙΑ ΤΗΣ ΠΟΡΤΟΓΑΛΙΑΣ ΚΑΙ ΟΙ ΔΙΜΕΡΕΙΣ ΟΙΚΟΝΟΜΙΚΕΣ- ΕΜΠΟΡΙΚΕΣ ΣΧΕΣΕΙΣ ΕΛΛΑΔΟΣ ΠΟΡΤΟΓΑΛΙΑΣ. ΕΠΙΣΚΟΠΗΣΗ Α ΕΞΑΜΗΝΟΥ 2013

2013 Η οικονομία της Πορτογαλίας και οι διμερείς εμπορικές-οικονομικές σχέσεις Ελλάδος- Η ΟΙΚΟΝΟΜΙΑ ΤΗΣ ΠΟΡΤΟΓΑΛΙΑΣ ΚΑΙ ΟΙ ΔΙΜΕΡΕΙΣ ΟΙΚΟΝΟΜΙΚΕΣ- ΕΜΠΟΡΙΚΕΣ ΣΧΕΣΕΙΣ ΕΛΛΑΔΟΣ ΠΟΡΤΟΓΑΛΙΑΣ. ΕΠΙΣΚΟΠΗΣΗ Α ΕΞΑΜΗΝΟΥ

2013 Η οικονομία της Πορτογαλίας και οι διμερείς εμπορικές-οικονομικές σχέσεις Ελλάδος- Η ΟΙΚΟΝΟΜΙΑ ΤΗΣ ΠΟΡΤΟΓΑΛΙΑΣ ΚΑΙ ΟΙ ΔΙΜΕΡΕΙΣ ΟΙΚΟΝΟΜΙΚΕΣ- ΕΜΠΟΡΙΚΕΣ ΣΧΕΣΕΙΣ ΕΛΛΑΔΟΣ ΠΟΡΤΟΓΑΛΙΑΣ. ΕΠΙΣΚΟΠΗΣΗ Α ΕΞΑΜΗΝΟΥ

Σημείωμα για το Πρόγραμμα Οικονομικής Πολιτικής για τον μηχανισμό στήριξης από την Ευρωζώνη και το Διεθνές Νομισματικό Ταμείο 2/5/2010

Σημείωμα για το Πρόγραμμα Οικονομικής Πολιτικής για τον μηχανισμό στήριξης από την Ευρωζώνη και το Διεθνές Νομισματικό Ταμείο 2/5/2010 Η Ελλάδα, με τη συμφωνία του προγράμματος οικονομικής πολιτικής ολοκληρώνει

Σημείωμα για το Πρόγραμμα Οικονομικής Πολιτικής για τον μηχανισμό στήριξης από την Ευρωζώνη και το Διεθνές Νομισματικό Ταμείο 2/5/2010 Η Ελλάδα, με τη συμφωνία του προγράμματος οικονομικής πολιτικής ολοκληρώνει

Πέρα από τα πιο πάνω πλεονεκτήματα, το Ηνωμένο Βασίλειο παρέχει και τα ακόλουθα κίνητρα προς τους επιχειρηματίες και επενδυτές:

Επιχειρώντας το Ηνωμένο Βασίλειο Το Ηνωμένο Βασίλειο είναι το μεγαλύτερο διεθνές χρηματοοικονομικό κέντρο προσφέροντας σε επιχειρήσεις και επαγγελματίες παγκοσμίως ένα αξιόπιστο και ανταγωνιστικό επιχειρηματικό

Επιχειρώντας το Ηνωμένο Βασίλειο Το Ηνωμένο Βασίλειο είναι το μεγαλύτερο διεθνές χρηματοοικονομικό κέντρο προσφέροντας σε επιχειρήσεις και επαγγελματίες παγκοσμίως ένα αξιόπιστο και ανταγωνιστικό επιχειρηματικό

ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ ΚΑΙ ΤΟ ΣΥΜΒΟΥΛΙΟ

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 30.11.2018 COM(2018) 781 final ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ ΚΑΙ ΤΟ ΣΥΜΒΟΥΛΙΟ για την παροχή στοιχείων που αφορούν τις δημοσιονομικές επιπτώσεις από την

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 30.11.2018 COM(2018) 781 final ΕΚΘΕΣΗ ΤΗΣ ΕΠΙΤΡΟΠΗΣ ΠΡΟΣ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ ΚΑΙ ΤΟ ΣΥΜΒΟΥΛΙΟ για την παροχή στοιχείων που αφορούν τις δημοσιονομικές επιπτώσεις από την

ΔΙΕΘΝΕΣ ΠΛΑΙΣΙΟ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ Νίκος Κορογιαννάκης Δικηγόρος Δ.Σ. Αθηνών, Βρυξελλών και Λουξεμβούργου 20 ΙΟΥΝΙΟΥ 2013

ΔΙΕΘΝΕΣ ΠΛΑΙΣΙΟ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ Νίκος Κορογιαννάκης Δικηγόρος Δ.Σ. Αθηνών, Βρυξελλών και Λουξεμβούργου nikos_korogiannakis@yahoo.com 20 ΙΟΥΝΙΟΥ 2013 -Φόρος Εισοδήματος -Φόρος Ακινήτου περιουσίας -Φόρος

ΔΙΕΘΝΕΣ ΠΛΑΙΣΙΟ ΑΜΕΣΗΣ ΦΟΡΟΛΟΓΙΑΣ Νίκος Κορογιαννάκης Δικηγόρος Δ.Σ. Αθηνών, Βρυξελλών και Λουξεμβούργου nikos_korogiannakis@yahoo.com 20 ΙΟΥΝΙΟΥ 2013 -Φόρος Εισοδήματος -Φόρος Ακινήτου περιουσίας -Φόρος

'Ολα τα σκληρά νέα μέτρα για την διάσωση της οικονομίας, και τα ποσά που θα εξοικονομηθούν από αυτά.

Ολα τα σκληρά νέα μέτρα για την διάσωση της οικονομίας, και τα ποσά που θα εξοικονομηθούν από αυτά. Η Ελλάδα, με τη συμφωνία του προγράμματος οικονομικής πολιτικής ολοκληρώνει σχεδόν τις διαδικασίες που

Ολα τα σκληρά νέα μέτρα για την διάσωση της οικονομίας, και τα ποσά που θα εξοικονομηθούν από αυτά. Η Ελλάδα, με τη συμφωνία του προγράμματος οικονομικής πολιτικής ολοκληρώνει σχεδόν τις διαδικασίες που

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΣΤΟ ΒΕΛΓΙΟ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ & ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΤΗΣΙΑ ΕΚΘΕΣΗ 2012

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΣΤΟ ΒΕΛΓΙΟ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ & ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΤΗΣΙΑ ΕΚΘΕΣΗ 2012 ΒΡΥΞΕΛΛΕΣ, ΙΟΥΝΙΟΣ 2013 ΠΕΡΙΕΧΟΜΕΝΑ I. ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΤΟ ΒΕΛΓΙΟ... 3 A. Πληθυσμός:... 3 B. Έκταση:...

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΣΤΟ ΒΕΛΓΙΟ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ & ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΕΤΗΣΙΑ ΕΚΘΕΣΗ 2012 ΒΡΥΞΕΛΛΕΣ, ΙΟΥΝΙΟΣ 2013 ΠΕΡΙΕΧΟΜΕΝΑ I. ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΤΟ ΒΕΛΓΙΟ... 3 A. Πληθυσμός:... 3 B. Έκταση:...

Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) Το βελγικό ΑΕΠ αντιπροσωπεύει το 2,85% του συνολικού ΑΕΠ της Ε.Ε., το 3,9% του ΑΕΠ της ευρωζώνης και το 0,99% του ΑΕΠ

Το βελγικό ΑΕΠ αντιπροσωπεύει το 2,85% του συνολικού ΑΕΠ της Ε.Ε., το 3,9% του ΑΕΠ της ευρωζώνης και το 0,99% του ΑΕΠ") Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) Το βελγικό ΑΕΠ αντιπροσωπεύει το 2,85% του συνολικού ΑΕΠ της Ε.Ε., το 3,9% του ΑΕΠ της ευρωζώνης και το 0,99% του ΑΕΠ του ΟΟΣΑ (στοιχεία 2015). Το Βέλγιο είναι ένας σημαντικός

Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) Το βελγικό ΑΕΠ αντιπροσωπεύει το 2,85% του συνολικού ΑΕΠ της Ε.Ε., το 3,9% του ΑΕΠ της ευρωζώνης και το 0,99% του ΑΕΠ του ΟΟΣΑ (στοιχεία 2015). Το Βέλγιο είναι ένας σημαντικός

Φορολογική Ενημέρωση 6

Φορολογική Ενημέρωση 6 Έκτακτα Φορολογικά Μέτρα Εισαγωγή Η Βουλή των Αντιπροσώπων ψήφισε στις 14 Δεκεμβρίου 2011 διάφορες τροποποιήσεις σε Φορολογικές Νομοθεσίες στα πλαίσια της προσπάθειας για οικονομική

Φορολογική Ενημέρωση 6 Έκτακτα Φορολογικά Μέτρα Εισαγωγή Η Βουλή των Αντιπροσώπων ψήφισε στις 14 Δεκεμβρίου 2011 διάφορες τροποποιήσεις σε Φορολογικές Νομοθεσίες στα πλαίσια της προσπάθειας για οικονομική

Πρόταση ΓΝΩΜΗ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ. για το πρόγραμμα οικονομικής εταιρικής σχέσης της Σλοβενίας

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 15.11.2013 COM(2013) 911 final 2013/0396 (NLE) Πρόταση ΓΝΩΜΗ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ για το πρόγραμμα οικονομικής εταιρικής σχέσης της Σλοβενίας EL EL 2013/0396 (NLE) Πρόταση ΓΝΩΜΗ

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Βρυξέλλες, 15.11.2013 COM(2013) 911 final 2013/0396 (NLE) Πρόταση ΓΝΩΜΗ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ για το πρόγραμμα οικονομικής εταιρικής σχέσης της Σλοβενίας EL EL 2013/0396 (NLE) Πρόταση ΓΝΩΜΗ

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ (ΙΚΕ)

") ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ (ΙΚΕ) Η ΙΚΕ έχει νομική προσωπικότητα και είναι εμπορική Με το δεύτερο μέρος (άρθρα 43-120) του Ν. 4072/2012 θεσπίσθηκε νέα εταιρική μορφή, η ιδιωτική κεφαλαιουχική

ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ (ΙΚΕ) Η ΙΚΕ έχει νομική προσωπικότητα και είναι εμπορική Με το δεύτερο μέρος (άρθρα 43-120) του Ν. 4072/2012 θεσπίσθηκε νέα εταιρική μορφή, η ιδιωτική κεφαλαιουχική

ΓΕΝΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΕΞΕΛΙΞΕΙΣ 1

Οκτώβριος 2010 1. Η ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ ΓΕΝΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΕΞΕΛΙΞΕΙΣ 1 Η ελληνική οικονομία βρίσκεται αντιμέτωπη με μια από τις μεγαλύτερες κρίσεις τις τελευταίες δεκαετίες. Κύρια χαρακτηριστικά της κρίσης

Οκτώβριος 2010 1. Η ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ ΓΕΝΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΕΞΕΛΙΞΕΙΣ 1 Η ελληνική οικονομία βρίσκεται αντιμέτωπη με μια από τις μεγαλύτερες κρίσεις τις τελευταίες δεκαετίες. Κύρια χαρακτηριστικά της κρίσης

Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ)

") Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) Το βελγικό ΑΕΠ αντιπροσωπεύει το 2,9% του συνολικού ΑΕΠ της Ε.Ε., το 4% του ΑΕΠ της ευρωζώνης και το 0,97% του ΑΕΠ του ΟΟΣΑ (στοιχεία 2014). Το Βέλγιο είναι ένας σημαντικός

Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) Το βελγικό ΑΕΠ αντιπροσωπεύει το 2,9% του συνολικού ΑΕΠ της Ε.Ε., το 4% του ΑΕΠ της ευρωζώνης και το 0,97% του ΑΕΠ του ΟΟΣΑ (στοιχεία 2014). Το Βέλγιο είναι ένας σημαντικός

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ. Νεόφυτος Νεοφύτου

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ Νεόφυτος Νεοφύτου ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΣΤΗΝ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΠΟΥ ΕΓΙΝΑΝ ΤΟΥΣ ΤΕΛΕΥΤΑΙΟΥΣ 12 ΜΗΝΕΣ Φόρος Εισοδήματος ΕΚΠΙΠΤΟΜΕΝΕΣ

ΟΙ ΑΛΛΑΓΕΣ ΣΤΟ ΦΟΡΟΛΟΓΙΚ0 ΠΛΑΣΙΟ ΚΑΙ ΠΩΣ ΕΠΗΡΕΑΖΟΝΤΑΙ ΟΙ ΕΠΙΧΕΙΡΗΣΕΙΣ ΣΤΗΝ ΚΥΠΡΟ Νεόφυτος Νεοφύτου ΤΡΟΠΟΠΟΙΗΣΕΙΣ ΣΤΗΝ ΦΟΡΟΛΟΓΙΚΗ ΝΟΜΟΘΕΣΙΑ ΠΟΥ ΕΓΙΝΑΝ ΤΟΥΣ ΤΕΛΕΥΤΑΙΟΥΣ 12 ΜΗΝΕΣ Φόρος Εισοδήματος ΕΚΠΙΠΤΟΜΕΝΕΣ

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 7 η Μελέτη «Εξελίξεις και Τάσεις της Αγοράς»

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 7 η Μελέτη «Εξελίξεις και Τάσεις της Αγοράς» Εισαγωγή: Η 7η Μελέτη «Εξελίξεις και Τάσεις της Αγοράς» εκπονήθηκε από το Κέντρο Στήριξης Επιχειρηματικότητας του Δήμου Αθηναίων τον Οκτώβριο

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ 7 η Μελέτη «Εξελίξεις και Τάσεις της Αγοράς» Εισαγωγή: Η 7η Μελέτη «Εξελίξεις και Τάσεις της Αγοράς» εκπονήθηκε από το Κέντρο Στήριξης Επιχειρηματικότητας του Δήμου Αθηναίων τον Οκτώβριο

Έκθεση Ανάλυσης Φορολογικών Δαπανών

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

ΠΑΡΑΡΤΗΜΑ 10 1. Έννοια Φορολογικών Δαπανών Έκθεση Ανάλυσης Φορολογικών Δαπανών Ο ορισμός της έννοιας των φορολογικών δαπανών διαφοροποιείται από χώρα σε χώρα ανάλογα με τα κριτήρια που υιοθετούνται για

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ. Φορολογική Πολιτική και Οικονομική Ανάπτυξη

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Φορολογική Πολιτική και Οικονομική Ανάπτυξη Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική πολιτική μπορεί να επηρεάσει την ευημερία μιας κοινωνίας

ΠΟΛΙΤΙΚΗ ΚΑΙ ΕΡΓΑΛΕΙΑ ΦΟΡΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ Φορολογική Πολιτική και Οικονομική Ανάπτυξη Στόχος μαθήματος Κατανόηση των τρόπων με τους οποίους η φορολογική πολιτική μπορεί να επηρεάσει την ευημερία μιας κοινωνίας

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Εννέα μήνες μέχρι 30 Σεπτεμβρίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2014 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2014 1 Ενοποιημένη

Έλλειµµα

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑ ΟΣ ΤΙΡΑΝΑ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΗΜΟΣΙΟ ΧΡΕΟΣ ΙΣΟΖΥΓΙΟ ΤΡΕΧΟΥΣΩΝ ΣΥΝΑΛΛΑΓΩΝ ΑΛΒΑΝΙΑΣ ΕΞΕΛΙΞΕΙΣ 2010-2011 Σηµαντική αύξηση του δηµοσίου χρέους και επιδείνωση του ισοζυγίου

ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑ ΟΣ ΤΙΡΑΝΑ ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΗΜΟΣΙΟ ΧΡΕΟΣ ΙΣΟΖΥΓΙΟ ΤΡΕΧΟΥΣΩΝ ΣΥΝΑΛΛΑΓΩΝ ΑΛΒΑΝΙΑΣ ΕΞΕΛΙΞΕΙΣ 2010-2011 Σηµαντική αύξηση του δηµοσίου χρέους και επιδείνωση του ισοζυγίου

Π.Ο.Φ.Ε.Ε. Ε.Φ.Ε.Ε.Α Φορολογικό Πανόραμα «φορολογία νομικών προσώπων και νομικών οντοτήτων» υποκείµενα του φόρου νοµικά πρόσωπα:

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

υποκείµενα του φόρου νοµικά πρόσωπα: α) οι κεφαλαιουχικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, β) οι προσωπικές εταιρείες που συστήθηκαν στην ηµεδαπή ή την αλλοδαπή, γ) τα µη κερδοσκοπικού

ΔΗΜΟΣΙΟΝΟΜΙΚΑ ΜΕΓΕΘΗ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ 2008-2013

NUNTIUS ΧΡΗΜΑΤΙΣΤΗΡΙΑΚΗ ΑΕΠΕΥ ΤΜΗΜΑ ΜΕΛΕΤΩΝ ΚΑΙ ΑΝΑΛΥΣΕΩΝ ΤΗΛ: 210-3350599 ΦΑΞ: 210-3254846 E-MAIL: nunt12@otenet.gr WEBSITE: www.nuntius.gr Αθήνα, 31/03/2010 ΔΗΜΟΣΙΟΝΟΜΙΚΑ ΜΕΓΕΘΗ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ 2008-2013

NUNTIUS ΧΡΗΜΑΤΙΣΤΗΡΙΑΚΗ ΑΕΠΕΥ ΤΜΗΜΑ ΜΕΛΕΤΩΝ ΚΑΙ ΑΝΑΛΥΣΕΩΝ ΤΗΛ: 210-3350599 ΦΑΞ: 210-3254846 E-MAIL: nunt12@otenet.gr WEBSITE: www.nuntius.gr Αθήνα, 31/03/2010 ΔΗΜΟΣΙΟΝΟΜΙΚΑ ΜΕΓΕΘΗ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ 2008-2013

ΑΕΕΑΠ: ΠΑΡΟΥΣΑ ΚΑΤΑΣΤΑΣΗ ΘΕΣΜΙΚΟ ΠΛΑΙΣΙΟ - ΔΙΑΔΙΚΑΣΙΑ. ΕΛΛΗΝΙΚΗ ΕΠΙΤΡΟΠΗ ΚΕΦΑΛΑΙΑΓΟΡΑΣ Ξ. Δ. Αυλωνίτης Αντιπρόεδρος.

ΑΕΕΑΠ: ΠΑΡΟΥΣΑ ΚΑΤΑΣΤΑΣΗ ΘΕΣΜΙΚΟ ΠΛΑΙΣΙΟ - ΔΙΑΔΙΚΑΣΙΑ ΕΛΛΗΝΙΚΗ ΕΠΙΤΡΟΠΗ ΚΕΦΑΛΑΙΑΓΟΡΑΣ Ξ. Δ. Αυλωνίτης Αντιπρόεδρος Οκτώβριος 2013 Τί είναι η ΑΕΕΑΠ; Εταιρία ειδικού σκοπού Επενδύει τα κεφάλαιά της αποκλειστικά

ΑΕΕΑΠ: ΠΑΡΟΥΣΑ ΚΑΤΑΣΤΑΣΗ ΘΕΣΜΙΚΟ ΠΛΑΙΣΙΟ - ΔΙΑΔΙΚΑΣΙΑ ΕΛΛΗΝΙΚΗ ΕΠΙΤΡΟΠΗ ΚΕΦΑΛΑΙΑΓΟΡΑΣ Ξ. Δ. Αυλωνίτης Αντιπρόεδρος Οκτώβριος 2013 Τί είναι η ΑΕΕΑΠ; Εταιρία ειδικού σκοπού Επενδύει τα κεφάλαιά της αποκλειστικά

ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ (A.E.)

") ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ (A.E.) ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ Η Ανώνυμη Εταιρία αποτελεί την κύρια μορφή κεφαλαιουχικής επιχείρησης. Τα βασικά χαρακτηριστικά τις Α.Ε σε σχέση με τις υπόλοιπες μορφές εταιρικής οργάνωσης,

ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ (A.E.) ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ Η Ανώνυμη Εταιρία αποτελεί την κύρια μορφή κεφαλαιουχικής επιχείρησης. Τα βασικά χαρακτηριστικά τις Α.Ε σε σχέση με τις υπόλοιπες μορφές εταιρικής οργάνωσης,

ΤΜΗΜΑ ΠΡΩΤΟ ΟΙ ΡΥΘΜΙΣΕΙΣ ΤΟΥ ΕΝΩΣΙΑΚΟΥ ΔΙΚΑΙΟΥ ΣΤΟΝ ΤΟΜΕΑ ΤΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΔΙΚΑΙΟΥ

Πρόλογος... VII Εισαγωγή.... XVII ΤΜΗΜΑ ΠΡΩΤΟ ΟΙ ΡΥΘΜΙΣΕΙΣ ΤΟΥ ΕΝΩΣΙΑΚΟΥ ΔΙΚΑΙΟΥ ΣΤΟΝ ΤΟΜΕΑ ΤΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΔΙΚΑΙΟΥ Ι.. Οι ρυθμίσεις της σλεε στον τομέα του Τελωνειακού Δικαίου... 1... Εισαγωγικά... 1

Πρόλογος... VII Εισαγωγή.... XVII ΤΜΗΜΑ ΠΡΩΤΟ ΟΙ ΡΥΘΜΙΣΕΙΣ ΤΟΥ ΕΝΩΣΙΑΚΟΥ ΔΙΚΑΙΟΥ ΣΤΟΝ ΤΟΜΕΑ ΤΟΥ ΤΕΛΩΝΕΙΑΚΟΥ ΔΙΚΑΙΟΥ Ι.. Οι ρυθμίσεις της σλεε στον τομέα του Τελωνειακού Δικαίου... 1... Εισαγωγικά... 1

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας.

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

Ζητήματα φορολογίας κατοίκων εξωτερικού - Η φορολόγηση κατοίκων Ελλάδας για εισοδήματα στο εξωτερικό - Μεταφορά επιχείρησης εκτός Ελλάδας. ΒΑΓΓΕΛΗΣ ΜΙΧΕΛΙΝΑΚΗΣ ΣΥΜΒΟΥΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΗΣ ΦΟΡΟΤΕΧΝΙΚΟΣ

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN. 30 Σεπτεμβρίου 2006

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

ΚΕΦΑΛΑΙΟ 2ο Σ/Λ & Πολλαπλής Επιλογής Αντικείμενο μελέτης της μακροοικονομίας είναι (μεταξύ άλλων) η:

η:") ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

ΚΕΦΑΛΑΙΟ 2 ο Σ/Λ & Πολλαπλής Επιλογής 2.1 1. Η συνολική παραγωγή μιας χώρας μελετάται από τη μικροοικονομία. 2. Η φθορά που υφίσταται ο κεφαλαιουχικός εξοπλισμός στην πορεία του χρόνου, αποτιμημένη σε

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ Γραφείου ΟΕΥ Λουμπλιάνας

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ Γραφείου ΟΕΥ Λουμπλιάνας Σεπτέμβριος 2017 Επιμέλεια: Σπυρίδων Λιόντος, Σύμβουλος ΟΕΥ Α Trnovski Pristan 14, 1000, Ljubljana Τηλ.: +386 1 2811258, Φαξ: +386 1 2811114, E-mail: ecocom-ljubljana@mfa.gr

ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ Γραφείου ΟΕΥ Λουμπλιάνας Σεπτέμβριος 2017 Επιμέλεια: Σπυρίδων Λιόντος, Σύμβουλος ΟΕΥ Α Trnovski Pristan 14, 1000, Ljubljana Τηλ.: +386 1 2811258, Φαξ: +386 1 2811114, E-mail: ecocom-ljubljana@mfa.gr

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ ΠΡΩΤΟ

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

592 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ ΣΥΣΤΑΣΕΙΣ - ΔΙΑΝΟΜΕΣ ΚΕΡΔΩΝ 7 ΚΕΦΑΛΑΙΟ Α ΦΟΡΟΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ 7 -Γενικά 7 -Σε ποιές περιπτώσεις επιβάλλεται ο φόρος συγκέντρωσης

Σύσταση για ΣΥΣΤΑΣΗ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ. προκειμένου να τερματιστεί η κατάσταση του υπερβολικού δημοσιονομικού ελλείμματος στην Κροατία