Κεφάλαιο 4.3.1: Εκπαιδευτικοί Στόχοι/ Επιθυμητά Αποτελέσματα

|

|

|

- Δαρείος Τρικούπης

- 7 χρόνια πριν

- Προβολές:

Transcript

1 Κεφάλαιο 4.3.1: Εκπαιδευτικοί Στόχοι/ Επιθυμητά Αποτελέσματα Στόχος Κατανόηση λεπτομερώς των οικονομικών των λειτουργιών συγκόλλησης που εφαρμόζονται σε συγκολλητές κατασκευές. Περιοχή Μελέτης Ανάλυση του κόστους συγκόλλησης Ρυθμός εναπόθεσης Κόστη εργασίας Κόστη αναλώσιμων συγκόλλησης Κόστη εξοπλισμού Επιστροφή σε επένδυση Ενεργειακά κόστη Παράγοντας λειτουργίας διεργασιών συγκόλλησης Υπολογισμός του κόστους συγκόλλησης Επίγνωση του κόστους (της εργασίας, των αναλώσιμων, του εξοπλισμού, των αερίων, ενέργειας κλπ.) Η εφαρμογή του λογισμικού, υπολογιστικών προγραμμάτων Μέτρα για τη μείωση κόστους συγκόλλησης Μηχανοποίηση Αυτοματισμός Ρομποτική Επιθυμητά Αποτελέσματα Πλήρης εξήγηση του κόστους που σχετίζεται με τη συγκόλληση. Υπολογισμός του κόστους των λειτουργιών συγκόλλησης. Ανάλυση συγκόλλησης και διαδικασιών χειρισμού συμπεριλαμβανομένης της μηχανοποίησης και του αυτοματισμού για την ελαχιστοποίηση του κόστους παραγωγής. 1/39

2 Κεφάλαιο 4.3.2: Εισαγωγή στα οικονομικά Πρόλογος: Αυτή η διάλεξη, που αφορά τα οικονομικά και τα κόστη των συγκολλητών συνδέσεων, δίνει μια σύνοψη των συνηθισμένων όρων στην οικονομία. Αυτοί οι όροι εξηγούνται με παραδείγματα στο κεφάλαιο που ακολουθεί. Κάθε εταιρεία προσπαθεί να εργαστεί σύμφωνα με την αρχή των οικονομικών με την οποία θα πρέπει να επιτευχθεί όσο το δυνατόν με τα μέσα που δίδονται ή για την προσέγγιση ενός ορισμένου στόχου με όσο το δυνατόν λιγότερα μέσα. Σε αυτό το σημείο αναμένονται κατευθυντήριες οδηγίες όσον αφορά την ποιότητα. Αν τα κόστη που παράγονται θα πρέπει να είναι χαμηλότερα, ο χρόνος παραγωγής ενός τμήματος θα πρέπει να βραχυνθεί από τη στιγμή που τα μισθολογικά κόστη και οι τιμές για ακατέργαστα υλικά έχουν σταθεροποιηθεί. Η δυνατότητα αύξησης της τιμής ενός προϊόντος απαγορεύεται από τους ανταγωνιστές. Τα μισθολογικά κόστη μπορούν περιστασιακά επίσης να επηρεάζονται. 2/39

3 Σχήματα οικονομικών Η βασική αρχή των οικονομικών μπορεί να γίνει αντιληπτή με τους ακόλουθους ορισμούς: παραγωγικότητα = (εκροές/εισροές) ή (δαπάνες/έσοδα) Παράδειγμα: σχέση των αγαθών που χρησιμοποιούνται προς το ποσό που παράγεται Η εργασιακή παραγωγικότητα είναι ο ορισμός που χρησιμοποιείται κυρίως και σχετίζεται με το ποσό: εργασιακή παραγωγικότητα = ποσότητα αγαθών/ ποσότητα εργασίας Παράδειγμα: ανθρώπινη εργασία Συγκόλληση ενός συγκολλητή ανά ώρα Τα οικονομικά αφορούν τη σχέση του κέρδους με τις δαπάνες της παραγωγικότητας προς τα κόστη. Η ακριβής οικονομικότητα δίνεται αν: οικονομικά = (εκροές/ κόστος εισροών *) > 1 * η βελτιστοποίηση αυτού του κόστους γίνεται με το έργο του προσωπικού επίβλεψης της συγκόλλησης για παράδειγμα με τη βελτιστοποίηση της διεργασίας και των διαδικασιών. Αυτή η σχέση χρησιμοποιείται συχνά ως εξορθολογιστικά μέτρα με σκοπό την απόδειξη της επιτυχίας για επενδύσεις. Η βελτίωση της οικονομίας γίνεται συνήθως λόγω μιας αύξησης της παραγωγικότητας. Η rentability είναι η σχέση του κέρδους μιας ορισμένης περιόδου προς το μέσο κεφάλαιο που χρησιμοποιείται. rentability = (κέρδος/ επενδυδεμένο)x100 [ %] Η επιτυχία των εξορθολογιστικών μέτρων μπορεί να κριθεί από τα αποτελέσματα οικονομικής βιωσιμότητας και αποδοτικότητας. Σύνδεση των ορισμών: 3/39

4 4.3.3 Βασικοί Όροι Κόστη Με σκοπό την αύξηση της οικονομικότητας μιας εταιρείας, θα πρέπει να είναι γνωστή η προέλευση και το μέγεθος του κόστους. Τα κόστη καθορίζονται ως η χρηματική αξία των πόρων που καταναλώνονται στην παραγωγή αγαθών και υπηρεσιών. Καθορίζονται είτε για μια ορισμένη περίοδο ή για ένα ορισμένο ποσό. κόστη= (κόστη μιας λογιστικής περιόδου/ ποσό που παράγεται σε αυτή την περίοδο διευθέτησης) Τύπος κόστους Ο τύπος του κόστους είναι τα (συνολικά) κόστη τα οποία χωρίζονται στην κατανάλωση των αγαθών και υπηρεσιών. Μεταβλητά κόστη / σταθερά κόστη Ένας τύπος κόστους είναι μεταβλητός αν η τιμή του έχει αλλάξει σε μια ορισμένη χρονική περίοδο και σε ορισμένους εργασιακούς περιορισμούς στην αλλαγή της εργασίας 4/39

5 (Παράδειγμα: πληρωμή για το συγκολλητή) Τα κόστη είναι σταθερά αν δεν αλλάξουν σε μια ορισμένη χρονική περίοδο και σε ορισμένους εργασιακούς περιορισμούς. (Παράδειγμα: πληρωμή των επόπτων συγκόλλησης) Ενιαία έξοδα και έμμεσα έξοδα Ο ορισμός ενιαίου κόστους (single costs) περιλαμβάνει όλους τους τύπους κόστους που καταβάλλονται απευθείας σε ένα κομιστή κόστους (cost bearer). (παράδειγμα: κόστος υλικών) Τα έμμεσα έξοδα (Overheads) περιλαμβάνουν όλους του τύπους κόστους που μπορούν να καταβληθούν μόνο σε ένα κομιστή κόσοτυς με μέσα υποχρεώσεων. (παράδειγμα: απόσβεση, επιτόκια, κόστη για διαχείριση και πώληση) Κέντρα κόστους Τα κέντρα κόστους αναφέρονται σε μια λειτουργική περιοχή (τμήματα, συνεργεία, ομάδες μηχανημάτων, πιθανόν επίσης αρκετές εργασίες) τα οποία φαίνονται ξεχωριστά από την πλευρά της λογιστικής του κόστους. Σε επιχειρησιακές πράξεις συχνά συναντάται η ακόλουθη Ταξινόμηση των κέντρων κόστους: 5/39

6 Μονάδες κόστους Οι μονάδες κόστους αναφέρονται στις λειτουργικές εκροές (προϊόντα ή υπηρεσίες ή διατάξεις που δίδονται για την παραγωγή τους) με τις οποίες τα κόστη που προέκυψαν μπορούν να καταβληθούν. Περιληπτικά μπορούμε να πούμε: 6/39

7 4.3.4 Υπολογισμός δαπανών Με τον υπολογισμό δαπανών τελούνται γενικοί υπολογισμοί και υπολογισμοί οικονομικότητας. Το έργο του υπολογισμού των μονάδων κόστους ως ένας υπολογισμός του συνολικού κόστους γίνεται για τον καθορισμό της τιμής μονάδας για τον προυπολογισμό και τον έλεγχο του κόστους. Όλοι οι τύποι κόστους που προκύπτουν υπολογίζονται σύμφωνα με την αρχή "ο ρυπαίνων πληρώνει" και γίνεται διακανονισμός με τους κομιστές του κόστους. Ο υπολογισμός άμεσων δαπανών είναι ο υπολογισμός του οριακού κόστους με σκοπό τον καθορισμό της απόλυτης κατώτερης τιμής. Αμεσες δαπάνες σημαίνει ότι μόνο ορισμένοι από τους τύπους κόστους (δηλ.μεταβλητά κόστη) χρεώνονται στις μονάδες κόστους. Η μέθοδος σύγκρισης κόστους σχεδιάζει και ακολουθεί ορθολογιστικές μεθόδους. Με τη βοήθειά του τα μέτρα όσον αφορά την εργασία μπορούν να αξιολογηθούν και να κριθούν. Θα πρέπει να απαντηθούν τα ακόλουθα ερωτήματα: Θα πρέπει να γίνει μια επένδυση ή όχι; Θα πρέπει ένα προϊόν να είναι χειροποίητο ή αγοραστό; Ποιο επιχειρηματικό κεφάλαιο θα πρέπει να χρησιμοποιείται για την παραγωγή; Θα πρέπει να παράγονται νέα προϊόντα; Ποια διεργασία είναι φθηνότερη; Υπολογισμός μονάδων κόστους Υπολογισμός με διαίρεση Όλα τα κόστη που προέκυψαν κατά τη διάρκεια μιας ορισμένης περιόδου σχετίζονται με την ποσότητα που παράγεται. 7/39

Κατά τη χρήση αυτού του υπολογισμού τα ενιαία κόστη και τα έμμεσα κόστη θα πρέπει να διαχωριστούν εκ των προτέρων.")

8 κόστη= (κόστη μιας λογιστικής περιόδου/ ποσό που παράγεται σε αυτή την περίοδο διευθέτησης) Ο υπολογισμός με διαίρεση μπορεί να γίνει μόνο στην περίπτωση που παράγεται ένα μεμονωμένο προϊόν. Κοστολόγηση εντολής εργασίας (υπολογισμός με ρυθμούς υπο-χρεώσεων έμμεσων εξόδων) Κατά τη χρήση αυτού του υπολογισμού τα ενιαία κόστη και τα έμμεσα κόστη θα πρέπει να διαχωριστούν εκ των προτέρων. Αυτός ο υπολογισμός χρησιμοποιείται αν προϊόντα με διαφορετικό υλικό και μισθολογικά κόστη παραγωγής έχουν παραχθεί με διαφορετικές μεθόδους παραγωγής. Δείτε παρακάτω ένα σχήμα για τον υπολογισμό του κόστους παραγωγής και της τιμής κόστους ανά μονάδα από ενιαία κόστη και έμμεσα κόστη: TC = MC + DDDC + ASO + SDCS 8/39

9 Παραδείγματα για άμεσα κόστη υλικών (MDC) Κόστη για... Υλικά βάσης και μέταλλα πλήρωσης Προστασία από διάβρωση κλπ. Παραδείγματα για έμμεσα έξοδα υλικού (MO) Κόστη για... Αποθηκάριο και οδηγό ανυψωτικού οχήματος κλπ. Παραδείγματα για μισθολογικά κόστη παραγωγής Κόστη για... Συγκολλητή και εργαζόμενο σε συνεργείο κλπ. Παραδείγματα για έμμεσα κόστη παραγωγής Κόστη για... διαχείριση απόσβεση επιτόκιο κλπ. Παραδείγματα για ειδικά άμεσα κόστη παραγωγής Κόστη για... ειδικές συσκευές κόστη επίβλεψης για ειδικά μέρη (δοκιμή πίεσης) κλπ. Παραδείγματα για ανάπτυξη και σχεδιασμό άμεσων εξόδων Κόστη για... προετοιμασία εργασίας σχεδιασμός και σχέδια ανάπτυξη κλπ. Παραδείγματα για ειδικά άμεσα έξοδα του τμήματος πωλήσεων Κόστη για... μεταφορά 9/39

10 εξαγορά διαφήμιση κλπ. Παράδειγμα Τα κόστη παραγωγής και η τιμή κόστους θα πρέπει να καθορίζονται για ένα εξοπλισμό. Δίδονται τα ακόλουθα δεδομένα: MDC MO PWC PO /τμήμα 8 % του MSC /τμήμα 270 % του PWC SDCP DDDC AO SDO 5 % του MC 9 % του MC 6 % του MC Τα ειδικά ενιαία κόστη για μια ειδική διάταξη συναρμολόγησης θα πρέπει να υπολογίζονται για 1000 μονάδες. (Αναμενόμενη συνολική ποσότητα παραγωγής του εξοπλισμού). τύποι κόστους βάση εκκαθάρισης κόστη σε /τμήμα MDC MO 8 % του MSC MC PWC PO 270 % του PWC PC SDCP 0.45 MC DDDC 5 % του MC AO 9 % του MC /39

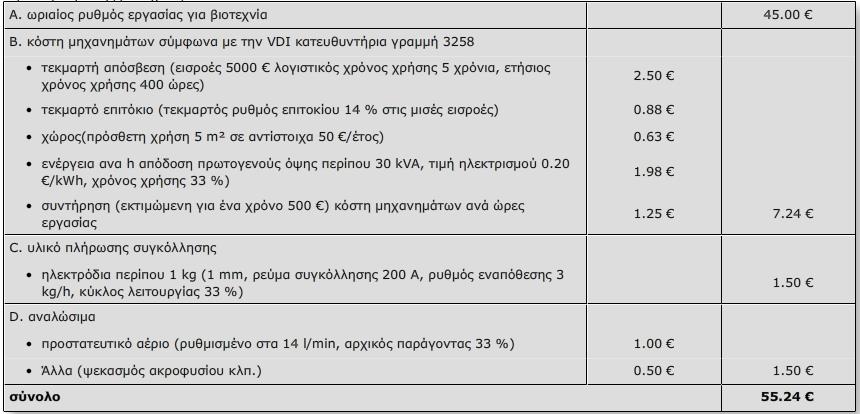

11 SDO 6 % του MC ASO Συνολικά κόστη TC Kοστολόγηση εντολής εργασίας Εντολή εργασίας με κόστη μηχανημάτων Ο υπολογισμός με ωριαίους ρυθμούς μηχανημάτων είναι πιο ακριβής και θα πρέπει να εφαρμόζεται αν αφορά ακριβό εξοπλισμό. Τα κόστη μηχανημάτων περιέχουν τους ακόλουθους τύπους εξόδων: τεκμαρτή απόσβεση τεκμαρτά επιτόκια ή κόστη επιτοκίων κόστη για χώρο συνεργείου ενεργειακά κόστη κόστη συντήρησης Αυτά τα κόστη υπολογίζονται ξεχωριστά και μπορούν να καταβληθούν στον αντίστοιχο κομιστή κόστους. 11/39

12 Παράδειγμα: υπολογισμός υπο-χρεώσεων με ωριαίους ρυθμούς μηχανημάτων 12/39

13 Σχήμα για τον υπολογισμό του ωριαίου ρυθμού μηχανημάτων Για τον υπολογισμό των εξόδων μηχανημάτων ένα τμήμα πρώτα του χρόνου κεφαλαίου λειτουργίας ανά μονάδα θα πρέπει να καθοριστεί. Αν δίδονται στο παράδειγμα: trb = 60 min, teb = 10 min και m = 200 τμήματα, ο λειτουργικός χρόνος υλικών ανά μονάδα t'eb θα πρέπει να φανεί λαμβάνοντας υπ'όψη το χρόνο εναπόθεσης. Παράδειγμα: Ωριαίος ρυθμός για χώρο εργασίας συγκόλλησης MAG Σύσταση ενός ωριαίου ρυθμού για συγκόλληση MAG από ωριαίο ρυθμό της βιοτεχνίας 13/39

14 Παράδειγμα 14/39

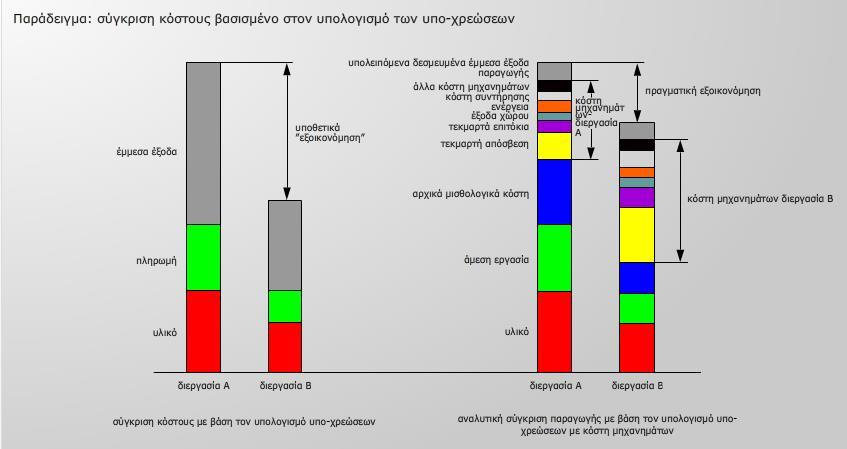

15 4.3.7 Υπολογισμός μερικού κόστους / Μέθοδος σύγκρισης εξόδων / Απόσβεση Υπολογισμός μερικού κόστους Με τον υπολογισμό μερικού κόστους τα έξοδα διαχωρίζονται σε μεταβλητά και σταθερά έξοδα. Υπολογισμός μεταβλητού ακαθάριστου κέρδους Με αυτό τον υπολογισμό μερικού κόστους, τα σταθερά έξοδα δε λαμβάνονται καθόλου υπ'όψιν. Μόνο τα μεταβλητά κόστη και η επιστροφή καθορίζονται. περιθώριο συνεισφοράς = προϊόντα - μεταβλητά κόστη Στην περίπτωση μεταβλητών εξόδων και ενός μέρους των σταθερών εξόδων που καλύπτεται από την επιστροφή, δεν υπάρχει καμία κάλυψη για τα υπολειπόμενα σταθερά έξοδα. 15/39

16 Σε γενικές γραμμές ο υπολογισμός μερικού κόστους γίνεται σε μερικές περιπτώσεις καθώς μια σταθερή εφαρμογή δεν έχει νόημα. Εκ των προτέρων καθορίζονται τα σταθερά κόστη με για παράδειγμα υπολογισμό υπο-χρεώσεων. Μέθοδος σύγκρισης εξόδων Αυτή η μέθοδος είναι ένας υπολογισμός οικονομικότητας που καθορίζει ποια από τουλάχιστον δύο εναλλακτικές είναι πιο αποδοτική. Το ερώτημα είναι ποια διεργασία μπορεί ακόμη να επηρεαστεί τεχνικά και ποια από αυτές που εφαρμόζονται είναι η πιο οικονομική σε ορισμένη ποιότητα. Παράδειγμα : Σύγκριση κόστους Απόσβεση Απόσβεση είναι ο καθορισμός ενός ορισμένου χρονικού εύρους στο οποίο οι εισροές επιστρέφουν μέσω της εξοικονόμησης κόστους. Η απόσβεση είναι η συνέχεια του υπολογισμού της σύγκρισης κόστους. Το χρονικό εύρος απόσβεσης βρίσκεται συνήθως μεταξύ 2 και 5 χρόνων. 16/39

17 Παράδειγμα "Σύγκριση κόστους" 17/39

18 4.3.8 Καθορισμός δεδομένων Ο όρος "Δεδομένα" σημαίνει: οι χρόνοι για τη σειρά της πορείας o μπορούν να επηρεαστούν (π.χ. συναρμολόγηση), o δεν μπορούν να επηρεαστούν ( π.χ. εργασία με το κομμάτι) επιδρώντες παράγοντες που επηρεάζουν τους χρόνους για τη σειρά της πορείας o παράμετροι συγκόλλησης o μέσα χειρισμού και επιχειρηματικό κεφάλαιο ποσότητα αναφοράς στην οποία ο χρόνος αναφέρεται σε o μονάδες o ρυθμό εναπόθεσης δεδομένα των συνθηκών εργασίας o αναπαραγώγιμο (π.χ. εργασία σε συνεργείο) o μη αναπαραγώγιμο (π.χ. εργασία σε εργοτάξιο) Ανάλυση κόστους συγκόλλησης Ο καλύτερος τρόπος για την ανάλυση του κόστους συγκόλλησης είναι η μέτρηση των χρόνων λειτουργίας, η κατανάλωση των υλικών πλήρωσης, τα αναλώσιμα και η ενέργεια που χρησιμοποιούνται. Στον έλεγχο κόστους αυτές οι τιμές δίνονται με τη μορφή για παράδειγμα ένα λογιστικό έγγραφο για υλικό και παραγωγή. Στον προ-υπολογισμό υπάρχουν διαφορετικές δυνατότητες. Μπορείτε να χρησιμοποιήσετε τις εμπειρικές τιμές για παράδειγμα αν τα μέρη είναι παρόμοια το ένα με το άλλο. Εκτός από αυτά, τα δεδομένα μπορούν να ληφθούν από αντίστοιχους πίνακες ή έντυπο υλικό. 18/39

19 Σειρά πορείας Σε διεργασίες οι οποίες μπορούν να επηρεαστούν πλήρως ο χρόνος που απαιτείται για την εκτέλεση της εργασίας εξαρτάται μόνο από τον εργαζόμενο. Παραδείγματα: συναρμολόγηση εναπόθεση εργασία συνεργείου ερμηνεία σχεδίων Σε διεργασίες οι οποίες δεν μπορούν να επηρεαστούν ο εργαζόμενος δεν μπορεί να επηρεάσει το χρόνο καθόλου όταν η εργασία περιλαμβάνει ορισμένα δεδομένα της λειτουργικής διεργασίας και της μεθόδου. Παραδείγματα: Επίβλεψη αυτόματων ή υποχρεωτικά κύριων διεργασιών Σε διεργασίες οι οποίες μπορούν να επηρεαστούν υπό όρους ο εργαζόμενος μπορεί να επηρεάσει μόνο το χρόνο σε ένα περιορισμένο τρόπο ανάλογα με τη λειτουργική διεργασία και τη μέθοδο. Παραδείγματα: Συγκόλληση (χειροκίνητη και μερικώς μηχανοποιημένη) Soldering Λειτουργία τόρνου με χειροκίνητη τροφοδοσία 19/39

. χρόνος χαλάρωσης: Στην περίπτωση περίπλοκων συνθηκών εργασίας για παράδειγμα σε εργασία εν θερμώ, η συγκόλληση με κακή προσβασιμότητα (συγκόλληση με προετοιμασία σε στενά δοχεία/ κτίρια).")

20 βασικός χρόνος εγκατάστασης: Αποδοχή των σχεδίων, του WPS και άλλων σχεδιαστικών υλικών κατασκευής συγκολλήσεων από το συγκολλητή πριν την παραγωγή (βλέπε επίσης allowed time referring to welding technique ). χρόνος χαλάρωσης: Στην περίπτωση περίπλοκων συνθηκών εργασίας για παράδειγμα σε εργασία εν θερμώ, η συγκόλληση με κακή προσβασιμότητα (συγκόλληση με προετοιμασία σε στενά δοχεία/ κτίρια). περιθώριο χρόνου εξοπλισμού: Χρόνοι που προκύπτουν σποραδικά όπως καθάρισμα της περιοχής εργασίας, μικρές επισκευές στην παροχή ισχύος ή τη συσκευή. περιθώριο προσωπικού χρόνου: Χρόνοι, για την οργάνωση των προσωπικών αποκτημάτων, όπως οι διακοπές, πιστοποιητικά αμοιβών... κύρια δραστηριότητα: Χρόνος συγκόλλησης. πρόσθετη δραστηριότητα: Χρόνοι οι οποίοι δεν είναι οι κύριοι χρόνοι αλλά επίσης σημαντικοί για την επίστρωση της ραφής (βλέπε επίσης allowed times referring to welding technique ). Ο χρόνος ανά μονάδα είναι συνήθως σημαντικός στο πρότυπο χρόνου - αμέσως μετά το χρόνο εγκατάστασης. Σύμφωνα με το REFA υπάρχουν εγκεκριμένοι χρόνοι για διαδικασίες που επηρεάζουν από τον άνθρωπο έως και το κεφάλαιο λειτουργίας. 20/39

21 Καθορισμός επιτρεπόμενου χρόνου λόγω μελέτης του χρόνου Οικονομικά και παραγωγικότητα Αυτό σημαίνει τον καθορισμό των εγκεκριμένων χρόνων με τη μέτρηση και την ανάλυση των τρέχοντων χρόνων. Αυτή η διεργασία χρησιμοποιείται με αναπαραγώγιμες ρουτίνες εργασίας. Δεν πρόκειται να υπάρχουν παραμορφώσεις όπως σταθερή σύσφιξη ή διακοπτόμενη ροή υλικού Ρυθμός εναπόθεσης Εισαγωγή Δεν υπάρχει διεργασία η οποία μπορεί να τονιστεί ως πιο οικονομική. Κάθε πεδίο εφαρμογής μπορεί επίσης να επιτρέπει διαφορετικές τεχνικές δυνατότητες. Το αν μια διεργασία λειτουργεί οικονομικά εξαρτάται από τους παράγοντες που ακολουθούν : Μονάδες: μεμονωμένη ή μαζική παραγωγή και συνεπώς η δυνατότητα της μηχανοποίησης Υλικό: Συγκολλησιμότητα για παράδειγμα σε σχέση με την ψαθυρή θραύση, τη λαμελοειδή σχάση, τη διακρυσταλλική διάβρωση. Πάχος ελάσματος: Για παράδειγμα σε σχέση με συνθήκες αντοχής εφελκυσμού με αρκετούς άξονες. Ποιοτική απαίτηση: Από τη μία πλευρά όσον αφορά τη συγκόλληση και από την άλλη την πιστοποίηση της εταιρείας συγκόλλησης. Κεφάλαιο λειτουργίας προς χρήση: Διαθέσιμο ή που πρόκειται να αγοραστεί Προσβασιμότητα του σημείου συγκόλλησης: Επιλογή της διεργασίας για παράδειγμα 111 ή /39

22 Μέρος παραγωγής: συνεργείο/ εργοτάξιο (χρόνος για την εκτέλεση). Ρυθμός εναπόθεσης Ο ρυθμός εναπόθεσης είναι ο πιο κοινά αποδοτικός χαρακτήρας μιας διεργασίας συγκόλλησης. Εκφράζεται σε g/min του kg/h. Ο ρυθμός εναπόθεσης είναι η θεωρητική τιμή στο 100 % του κύκλου λειτουργίας. Η πραγματική αποδοτικότητα του συγκολλητή ή των αποτελεσμάτων διεργασίας προκύπτουν από τον πολλαπλασιασμό με τον κύκλο λειτουγίας που σχετίζεται με την εργασία. Ο ρυθμός εναπόθεσης μιας διεργασίας εξαρτάται από τους παράγοντες που ακολουθούν: Παροχή ισχύος Διαστάσεις ηλεκτροδίου Δημιουργία ηλεκτροδίου Θέση εργασίας Τιμές συγκόλλησης Αναλώσιμα παράδειγμα: Ρυθμός εναπόθεσης των διαφορετικών διεργασιών συγκόλλησης 22/39

")

23/39")

23 Ρυθμός εναπόθεσης στη διεργασία 111 (MMA) Ρυθμός εναπόθεσης στη διεργασία 135 (MAG, μερικώς μηχανοποιημένο) 23/39

24 Ρυθμός εναπόθεσης στη διεργασία 121 (συγκόλληση βυθισμένου τόξου) Απόδοση ηλεκτροδίου Η απόδοση ηλεκτροδίου των επικαλυμμένων ηλεκτροδίων σημαίνει ότι η σχέση του βάρους του αγαθού συγκόλλησης που φέρεται προς το βάρος του εναποτιθέμενου σύρματος πυρήνα που εκφάζεται σε %. Η απόδοση ηλεκτροδίου εξαρτάται από τους παράγοντες: Τύπος ηλεκτροδίου και διάμετρος Επίπεδο έντασης ρεύματος Θέση εργασίας Καθώς το βάρος του υλικού συγκόλλησης καθορίζεται χωρίς σκουριά, πιτσιλίσματα και άξονες, η απόδοση του ηλεκτροδίου των κανονικά επικαλυμμένων ηλεκτροδίων είναι κάτω από 100 %. Με ηλεκτρόδια υψηλής απόδοσης, η απόδοση του ηλεκτροδίου μπορεί να είναι έως 300 %. 24/39

25 Επιπρόσθετα, το μήκος του άξονα θα πρέπει να ληφθεί υπ'όψη. Με άλλες διεργασίες επίσης βοηθητικά μέσα όπως τα αέρια ή η σκόνη έχουν σημασία. Μερικά παραδείγματα: 25/39

26 Θέση εργασίας Κατά τη χρήση της συγκόλλησης θέσης ο χρόνος συγκόλλησης διαφέρει από τη συγκόλληση σε επίπεδη ή οριζόντια θέση. Μερικές διεργασίες υψηλής απόδοσης προϋποθέτουν ορισμένες θέσεις. Παράδειγμα: Συγκόλληση ηλεκτροσκουριάς s Συγκόλληση βυθισμένου τόξου w Ηλεκτρόδιο υψηλής απόδοσης w = PF = PA, h = PB, q = PC = PA, h = PB Μεγαλύτερα υλικά προς κατεργασία ή επιδιορθώσεις μπορούν συχνά να συγκολληθύν μόνο σε εξωτερικό χώρο. Αναφερόμενα στο χρόνο συγκόλλησης σε θέση w = PA βλέπε τις ακόλουθες θέσεις που ισχύουν για τους παράγοντες (συμφ. με τον Aichele): Παράδειγμα: PA (w) = 1.0 PB (h) = PF (s) = PE (ü) = και περισσότερο Προτείνεται να γίνουν πειραματικές συγκολλήσεις για τον έλεγχο των στόχων στη δική σας εταιρεία! Τα πιτσιλίσματα και η απώλεια καψίματος είναι επίσης μεγαλύτερα κατά τη συγκόλληση σε εξωτερικό χώρο όπως στο PF με περίπου 13 %, σε PE σε περίπου 18 % με διεργασία E (σε επίπεδη θέση περίπου 5 έως 8 %). 26/39

27 Επιτρεπόμενος χρόνος που αναφέρεται στην τεχνική συγκόλλησης Ο επιτρεπόμενος χρόνος διαμορφώνεται από τον κύριο και τον πρόσθετο χρόνο καθώς και από τη χαλάρωση και το περιθώριο χρόνου. Όπως εξηγείται παρακάτω η συγκόλληση και ο κύριος χρόνος μπορούν να επηρεαστούν. Όλα τα μέτρα θα πρέπει να φαίνονται σε πλαίσιο με τους εργασιακούς κύκλους εκ των προτέρων και αργότερα. Η απαιτούμενη ποιότητα θα πρέπει να παραχθεί. 27/39

28 Παράδειγμα για πρόσθετους χρόνους που εξαρτώνται από τη διεργασία: Αλλιώς υπάρχουν πρόσθετες δραστηριότητες για το χειρισμό γερανών, διατάξεις σύσφιξης και στερέωσης του κατεργασμένου κομματιού για μεταφορά. 28/39

29 Μισθολογικά κόστη, καταναλωτικά αγαθά, κόστη εξοπλισμού Μισθολογικά κόστη Η πληρωμή ως αμοιβή για την ολοκληρωμένη εργασία αναφέρεται στην αντίστοιχη νομική βάση όπως για παράδειγμα δασμοί. Πιθανές πληρωμές είναι: Μισθοί σύμφωνα με το χρόνο Αμοιβή με το κομμάτι Μισθός με πριμοδότηση Ο μεγαλύτερος παράγοντας είναι ο μισθός και τα περιστασιακά κόστη του εργατικού δυναμικού. Συχνά φτάνουν έως το 80 % των συνολικών εξόδων. Μέρη των περιστασιακών εξόδων του εργατικού δυναμικού είναι νόμιμες, δασμολογικές και εθελοντικές παροχές κοινωνικής ασφάλισης. Καταναλωτικά Αγαθά Τα μεγαλύτερα έξοδα μετά από τα μισθολογικά έξοδα. Το ακόλουθο ισχύει για ηλεκτρόδια σύρματος: Τα έξοδα αυξάνονται με διαμέτρους λεπτών συρμάτων και υψηλότερη περιεκτικότητα κραμάτων. Σύρμα από ένα μεγάλο ράουλο (300 kg) συχνά δεν είναι φθηνότερο από ότι από ένα μικρότερο. Ένα πλεονέκτικα μπορεί να είναι η σπάνια αλλαγή της κουλούρας. Η κατανάλωση συλλιπάσματος (σε συγκόλληση βυθισμένου τόξου) εξαρτάται από το συσσωρευμένο βάρος (το καλό συλλίπασμα συντελεί σε μια παχύτερη συσσώρευση και συνεπώς σε μια υψηλότερη κατανάλωση) και την τάση (υψηλότερη τάση έχει ένα ευρύτερο τόξο και συνεπώς μια μεγαλύτερη κατανάλωση συλλιπάσματος ως αποτέλεσμα) καθώς και την ένταση του ρεύματος. Επίσης, το τηγμένο συλλίπασμα συχνά έχει μια μεγαλύτερη κατανάλωση όπως το συσσωρευμένο συλλίπασμα. Όσον αφορά το Αλουμίνιο κατά τη χρήση προστατευτικού αερίου μπορεί να είναι πλεονεκτικό με τα μείγματα Αργού-ηλιού καθώς αποτρέπει τους πόρους και ατελείς τήξεις. ρησιμοποιώντας μεικτά αέρια για χάλυβα λόγω των καλύτερων ποιοτήτων μηχανοποίησης και του μειωμένου σχηματισμού πιτσιλισμάτων, ο οποίος δεν ισχύει στην περίπτωση του CO2, μπορεί να αποτελέσει ένα πλεονέκτημα. Ωστόσο, το CO2 είναι φθηνότερο και συντελεί σε μια καλύτερη διείσδυση. Κατά τη χρήση καύσιμων αερίων η ειδική περίπτωση εφαρμογής της εταιρείας δεν έχει σημασία (για παράδειγμα πιθανή χρήση σε εργοτάξια κλπ.). 29/39

30 Παροχή με τεχνικά αέρια (κατανάλωση m3/μήνα): Κόστη εξοπλισμού Τα κόστη αγοράς μιας παροχής ισχύος εξαρτώνται από το είδος κατασκευής, την ισχύ και τις δυνατότητες (παλμός, τηλεχειρισμός κλπ.). Άλλα έξοδα προκύπτουν στη συντήρηση, την επισκευή, την αποθήκευση ανταλλακτικών Κατανάλωση ενέργειας, κύκλος λειτουργίας Κατανάλωση ενέργειας Σε σύγκριση με το μισθό και τα έξοδα πλήρωσης τα έξοδα ενέργειας είναι τα λιγότερα. Ωστόσο, θα πρέπει να ληφθούν υπ'όψη σε έναν υπολογισμό. Με σκοπό τη λήψη οριστικών αποτελεσμάτων κατανάλωσης, θα πρέπει να γίνει μια ειδική μέτρηση διεργασίας. Κατά τον υπολογισμό εκ των προτέρων, αυτό συχνά δεν είναι δυνατό. Καθώς απαιτούνται συνήθως οι τιμές της παροχής ισχύος, μπορούν να καθοριστούν όπως ακολουθεί: Πρωταρχικής όψης απορροφούμενη ισχύς [kva] χρόνος εργασίας [h/a] εκτιμώμενος κύκλος λειτουργίας σε σχέση με την εργασία ED [%] τιμή ηλεκτρισμού ανά kwh [ ] = Έξοδα ηλεκτρισμού [ /a] Ο παραγωγός του μετάλλου πλήρωσης έχει αντίστοιχα διαγράμματα 30/39

31 Κύκλος λειτουργίας Παρά τον πρότυπο κύκλο λειτουργίας όπως φαίνεται στην πλάκα εξόδου, θα πρέπει να εκτιμηθεί ο κύκλος λειτουργίας που σχετίζεται με την εργασία για τον υπολογισμό. Δεν υπάρχουν γενικές διατυπώσεις για τον κύκλο λειτουργίας καθώς μπορεί να ποικίλλει λόγω λειτουργικών επιδράσεων. Μερικά ταξινομούνταιεδώ όπως ακολουθεί. Πλήρως μηχανοποιημένη διεργασία UP/MAG: % Μακρές συνεχείς συγκολλήσεις για παράδειγμα περιφερειακές και διαμήκεις ή ραφές σε παραγωγή εμπορευματοκιβωτίων ή γωνιακές συγκολλήσεις σε χαλύβδινες κατασκευές, E: έως 50 % Μεσαίο μήκος ραφής για παράδειγμα ακροφύσιο, φλάντζα, πόδια για παραγωγή εμπορευματοκιβωτίων, σύνδεση πέλματος, σύνδεσμοι ακαμψίας με διεργασία E: έως 35 % Κοντές ραφές ή σε πολύπλοκη προσβασιμότητα, διεργασία E: έως 20 % 31/39

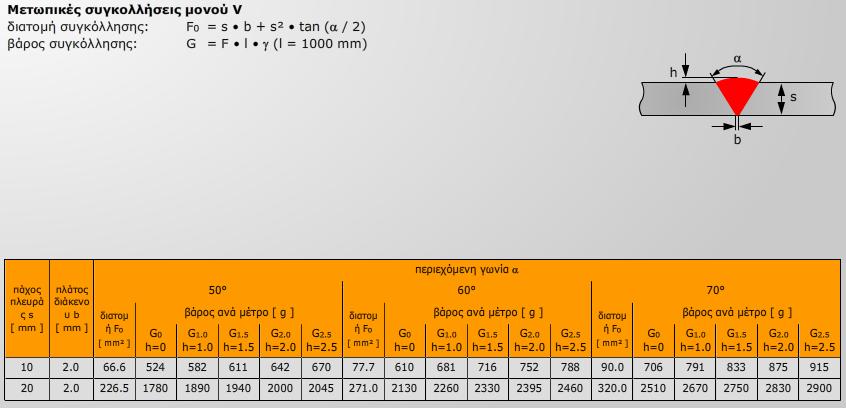

32 Καθορισμός της διατομής συγκόλλησης και βάρος συγκόλλησης 32/39

33 33/39

34 34/39

35 Λογισμικό υπολογισμών Ο υπολογιστής ως εξοπλισμός για τον επόπτη συγκόλλησης Ένας λόγος για την έλευση του υπολογιστή στο περιβάλλον των συντονιστών συγκόλλησης ήταν η εισαγωγή του DIN EN 287, το οποίο αντικατέστησε το προηγουμένως ισχύον DIN 8560 και DIN 8561 για τις δοκιμές πιστοποίησης συγκολλητών. Το νέο στοιχείο ήταν ότι το πεδίο εγκυρότητας των εξετάσεων θα έπρεπε να φανεί λεπτομερώς στα πιστοποιητικά εξέτασης. Ένα νέο είδος λογισμικού γεννήθηκε. Ένα λογισμικό για τη συγγραφή πιστοποιητικών εξέτασης και για τη διαχείριση των εξετάσεων συγκολλητών και των συγκολλητών. Στο μεταξύ, περισσότερα προγράμματα για τη χρήση των επόπτων συγκόλλησης καθιερώθηκαν στην αγορά. Αυτό έχει ως αποτέλεσμα ότι ο υπολογιστής έχει αποδειχθεί να είναι ιδιαίτερα απαραίτητος για τους επόπτες συγκόλλησης. Χρησιμοποιούνται προγράμματα που προέρχονται από διαφορετικές κατηγορίες όπως λογισμικό που ασχολείται με τις εξετάσεις συγκόλλησης, τις οδηγίες συγκόλλησης, τεχνολογικά προγράμματα για τον καθορισμό των παραμέτρων συγκόλλησης, συστήματα τεκμηρίωσης, πληροφοριακά συστήματα, εκπαιδευτικά προγράμματα. Λογισμικό υπολογισμών Τα έξοδα για τις εργασίες συγκόλλησης καθορίζονται με την εκτίμηση του κόστους ή τους οικονομικούς υπολογισμούς. Πολύ δημοφιλής είναι ο στατιστικός υπολογισμός των εξόδων. Αυτό σημαίνει την εκτίμηση των εξόδων για ένα νέο project μέσω του κόστους από ένα προηγούμενο project. Είναι ευκολότερος ο υπολογισμός των εξόδων συγκόλλησης με τη χρήση ενός ειδκού προγράμματος υπολογισμών εξόδων συγκόλλησης. Το μόνο που χρειάζεται είναι η εισαγωγή ορισμένων δεδομένων, όπως π.χ. διεργασίας, ωριαίου ρυθμού εργασίας, επενδύσεων, επιτοκίου κλπ. και θα μπορείτε να λάβετε έναν πλήρη υπολογισμό εξόδων. Όσο πιο ακρίβεια χρειάζεται ο υπολογισμός των εξόδων τόσο πιο εκτενή είναι τα εισαγόμενα δεδομένα. 35/39

36 Ένα πρόβλημα με τη χρήση του λογισμικού είναι η προσαρμογή για την εταιρεία. Σε αυτό το σημείο τα κόστη των προγραμμάτων λογισμικού αυξάνονται αισθητά. Αλλά υπάρχουν ορισμένα προγράμματα στην αγορά με τα οποία η προσαρμογή είναι αρκετά εύκολη Κριτήρια Αυτοματισμού και Προσυνθήκες για μια οικονομική εφαρμογή ρομπότ Υπάρχουν αρκετοί λόγοι για μια αυτόματη παραγωγή: Είδος επένδυσης Επενδύσεις υποκατάστασης Επενδύσεις επέκτασης Επενδύσεις ορθολογισμού Στόχοι προς επίτευξη Μεγιστοποίηση του κέρδους Μικρότερη περίοδος αποπληρωμής Μικρότερος χρόνος παράδοσης (για παράδειγμα η μείωση του χρόνου από την επιβεβαίωση της παραγγελίας έως την αποστολή) πώς να επιτευχθούν οι στόχοι Συνδυασμός διαφορετικών μεθόδων Βελτιστοποίηση μιας μεμονωμένης εργασίας Γιατί να επενδύσετε; Έχει νόημα η επένδυση για μια εταιρεία ή Είναι καλύτερη η επένδυση εκτός της εταιρείας (επιβεβαίωση καλύτερης πληρωμής επιτοκίου) Η έρευνα δείχνει ότι όχι μόνο η αγορά ενός ρομπότ μπορεί να οδηγήσει σε οικονομική επιτυχία. Ειδικά ο σχεδιασμός εκ των προτέρων και η ανακατασκευή των διεργασιών μιας εταιρείας και των δομών είναι σημαντική. Τα οποία είναι: 36/39

37 Ειδικός σχεδιασμός της μονάδας Λίστα εργασιών, καθορισμός προϋπολογισμού-επένδυσης, καθορισμός του ROI Η απόδοση επενδύσεως (Return on Investment-ROI) είναι μια από τις αρκετές προσεγγίσεις για την κατασκευή μιας οικονομικής επιχειρηματικής περίπτωσης. Ο όρος σημαίνει ότι αυτοί που αποφασίζουν αξιολογούν τη δυνατότητα της επένδυσης με τη σύγκριση του μεγέθους και του χρόνου των αναμενόμενων κερδών προς τα κόστη επένδυσης. Ανάλυση του προϊόντος (δημιουργία ομάδων των τμημάτων, προσαρμογή των κατασκευών, ρυθμίσεις προϊόντος) Αντικειμενική εξέταση της ροής της παραγωγής και του υλικού (σχέδιο του χώρου, λειτουργία της παραγωγής) 37/39

4.3.")

38 Δημιουργία κατάλληλων συνθηκών παραγωγής για ρομπότ Οικονομικά και παραγωγικότητα (διατάξεις, απόθεμα ενός υλικού ή ανταλλακτικά) Ενημέρωση των βιομηχανικών προτύπων (μετρήσεις για την αύξηση της παραγωγικότητας, αναγνώριση σύγκρουσης) Επιδρόντες παράγοντες μιας αυτόματα παραγόμενης διεργασίας Οι παράγοντες που αναφέρθηκαν προηγουμένως δείχνουν ότι η διεργασία παραγωγής δεν καθορίζεται μόνο από τους λειτουργικούς πόρους αλλά επίσης από είδος των προϊόντων προς παραγωγή και ειδικά από τους εργαζόμενους που εμπλέκονται : 38/39

39 Ανθρώπινο ον: Τα βασικά της τεχνολογίας συγκόλλησης αποτελούν προσυνθήκη για την κρίση και παραγωγή συγκολλήσεων υψηλής ποιότητας! Η εκπαίδευση ρομπότ είναι η βάση για βέλτιστα και αποδοτικά προγράμματα συγκόλλησης! Οι εργαζόμενοι που έχουν κίνητρο και που είναι ευχαριστημένοι κάνουν μια καλύτερη δουλειά! Η απρόσκοπτη δημιουργικότητα συχνά οδηγεί σε εκπληκτικά αποτελέσματα! Υποστήριξη των εργαζομένων να παραμένουν ενημερωμένοι για την τελευταία τεχνική! Μηχανή: Ακριβής σχεδιασμός των επενδύσεων Αντικειμενική παρατήρηση της παραγωγής και της ροής υλικού Δημιουργία κατάλληλων συνθηκών παραγωγής για ρομπότ Τελευταία λέξη της τεχνολογίας Αναβάθμιση των βιομηχανικών προτύπων Ανάλυση των εξόδων Προϊόν: Δημιουργία κατάλληλων συνθηκών παραγωγής για ρομπότ Ανάλυση του προϊόντος Κατασκευαστικά τμήματα Σύγκριση των διεργασιών 39/39

Για παράδειγμα: χρήση του συγκολλήσιμου χάλυβα, αντί για άλλο χάλυβα

Ο παράγοντας "Προϊόν" Δημιουργία κατάλληλων συνθηκών παραγωγής ρομπότ Κατασκευή όχι συγκόλληση σε εξωτερικό χώρο ραφές συγκόλλησης, όσο πιο λεπτές γίνεται κατάλληλη επιλογή του υλικού προς κατεργασία Επιλογή

Ο παράγοντας "Προϊόν" Δημιουργία κατάλληλων συνθηκών παραγωγής ρομπότ Κατασκευή όχι συγκόλληση σε εξωτερικό χώρο ραφές συγκόλλησης, όσο πιο λεπτές γίνεται κατάλληλη επιλογή του υλικού προς κατεργασία Επιλογή

Φυλλάδιο προϊόντος. Προστατευτικό αέριο. Αέρια συγκόλλησης ανθρακούχων & χαμηλά κραματωμένων χαλύβων.

Φυλλάδιο προϊόντος Προστατευτικό αέριο. Αέρια συγκόλλησης ανθρακούχων & χαμηλά κραματωμένων χαλύβων. 03 Ο χάλυβας αποτελεί τη μεγαλύτερη και πιο ευρέως χρησιμοποιούμενη ομάδα δομικών υλικών. Καλύπτει

Φυλλάδιο προϊόντος Προστατευτικό αέριο. Αέρια συγκόλλησης ανθρακούχων & χαμηλά κραματωμένων χαλύβων. 03 Ο χάλυβας αποτελεί τη μεγαλύτερη και πιο ευρέως χρησιμοποιούμενη ομάδα δομικών υλικών. Καλύπτει

ΤΑ ΝΕΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ

ΤΑ ΝΕΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ του Μηχ. Μηχανικού Αγγέλου Αλέξανδρου www.papathanassiou-sa.gr/new/ Από τον Ιούλιο στην Ευρώπη, οι κανονισμοί κατασκευής στις μεταλλικές κατασκευές αλλάζουν. Είστε έτοιμοι; Σύμφωνα

ΤΑ ΝΕΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ του Μηχ. Μηχανικού Αγγέλου Αλέξανδρου www.papathanassiou-sa.gr/new/ Από τον Ιούλιο στην Ευρώπη, οι κανονισμοί κατασκευής στις μεταλλικές κατασκευές αλλάζουν. Είστε έτοιμοι; Σύμφωνα

Οριακή Κοστολόγηση. Τιμή Πώλησης 15 Αρχικό απόθεμα 0 Μονάδες παραγωγής Μονάδες πώλησης Τελικό απόθεμα 500

ΑΣΚΗΣΗ 1 Κοστολόγηση Πλήρους Απορρόφησης Πωλήσεις (2.000 x 15 ) 30.000 Μείον κόστος πωληθέντων Αρχικό Απόθεμα 0 Συν Κόστος παραχθέντων προϊόντων 17.600 Προϊόντα διαθέσιμα προς πώληση 17.600 Μείον τελικό

ΑΣΚΗΣΗ 1 Κοστολόγηση Πλήρους Απορρόφησης Πωλήσεις (2.000 x 15 ) 30.000 Μείον κόστος πωληθέντων Αρχικό Απόθεμα 0 Συν Κόστος παραχθέντων προϊόντων 17.600 Προϊόντα διαθέσιμα προς πώληση 17.600 Μείον τελικό

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ [1]

![ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ [1]](/thumbs/56/37929790.jpg "ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ [1]") ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ [1] Οικονοµικός Σχεδιασµός είναι η διαδικασία πρόβλεψης της γενικής απόδοσης της επιχείρησης και η παροχή της βάσης λήψης αποφάσεων για τις µελλοντικές οικονοµικές απαιτήσεις

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΙΟΙΚΗΣΗ [1] Οικονοµικός Σχεδιασµός είναι η διαδικασία πρόβλεψης της γενικής απόδοσης της επιχείρησης και η παροχή της βάσης λήψης αποφάσεων για τις µελλοντικές οικονοµικές απαιτήσεις

ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΤΜΗΜΑ ΠΟΛΙΤΙΚΩΝ ΜΗΧΑΝΙΚΩΝ Τ.Ε. Διοίκηση Εργοταξίου

ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΤΜΗΜΑ ΠΟΛΙΤΙΚΩΝ ΜΗΧΑΝΙΚΩΝ Τ.Ε. Διοίκηση Εργοταξίου Διδάσκων: Γιάννης Χουλιάρας Ανάλυση παραγόντων λειτουργίας ενός εργοταξίου. Μεθοδολογία μέτρησης και αποτίμησης λειτουργιών. Παράγοντες

ΤΕΙ ΘΕΣΣΑΛΙΑΣ ΤΜΗΜΑ ΠΟΛΙΤΙΚΩΝ ΜΗΧΑΝΙΚΩΝ Τ.Ε. Διοίκηση Εργοταξίου Διδάσκων: Γιάννης Χουλιάρας Ανάλυση παραγόντων λειτουργίας ενός εργοταξίου. Μεθοδολογία μέτρησης και αποτίμησης λειτουργιών. Παράγοντες

Κεφάλαιο. Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις

Κεφάλαιο 2 Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις Συγκρίνοντας τις βιομηχανικές με τις εμπορικές δραστηριότητες 2-2 Οι έμποροι... Αγοράζουν έτοιμα προϊόντα Πωλούν έτοιμα προϊόντα Οι βιομήχανοι...

Κεφάλαιο 2 Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις Συγκρίνοντας τις βιομηχανικές με τις εμπορικές δραστηριότητες 2-2 Οι έμποροι... Αγοράζουν έτοιμα προϊόντα Πωλούν έτοιμα προϊόντα Οι βιομήχανοι...

Φυλλάδιο προϊόντος. Προστατευτικό αέριο. Αέρια για τη συγκόλληση μη σιδηρούχων μετάλλων.

Φυλλάδιο προϊόντος Προστατευτικό αέριο. Αέρια για τη συγκόλληση μη σιδηρούχων μετάλλων. 03 Υπάρχει ένα ευρύ φάσμα κραμάτων αλουμινίου, χαλκού και τιτανίου που χρησιμοποιούνται σε διάφορους κλάδους της

Φυλλάδιο προϊόντος Προστατευτικό αέριο. Αέρια για τη συγκόλληση μη σιδηρούχων μετάλλων. 03 Υπάρχει ένα ευρύ φάσμα κραμάτων αλουμινίου, χαλκού και τιτανίου που χρησιμοποιούνται σε διάφορους κλάδους της

Σχεδιασμός Χημικών Διεργασιών και Βιομηχανιών Διάλεξη 6

Σχεδιασμός Χημικών Διεργασιών και Βιομηχανιών Διάλεξη 6 Δευτέρα, 14 Απριλίου 008 Οικονομική Ανάλυση Βιομηχανιών και Διεργασιών 1 Εισαγωγή Αριστοποίηση: ενός κριτηρίου (αντικειμενικής συνάρτησης) πολυκριτηριακή

Σχεδιασμός Χημικών Διεργασιών και Βιομηχανιών Διάλεξη 6 Δευτέρα, 14 Απριλίου 008 Οικονομική Ανάλυση Βιομηχανιών και Διεργασιών 1 Εισαγωγή Αριστοποίηση: ενός κριτηρίου (αντικειμενικής συνάρτησης) πολυκριτηριακή

Επιστήμη και Τεχνολογία Συγκολλήσεων. Ενότητα 2: Μέθοδοι Συγκόλλησης Γρηγόρης Ν. Χαϊδεμενόπουλος Πολυτεχνική Σχολή Μηχανολόγων Μηχανικών

Επιστήμη και Τεχνολογία Συγκολλήσεων Ενότητα 2: Μέθοδοι Συγκόλλησης Γρηγόρης Ν. Χαϊδεμενόπουλος Πολυτεχνική Σχολή Μηχανολόγων Μηχανικών Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Επιστήμη και Τεχνολογία Συγκολλήσεων Ενότητα 2: Μέθοδοι Συγκόλλησης Γρηγόρης Ν. Χαϊδεμενόπουλος Πολυτεχνική Σχολή Μηχανολόγων Μηχανικών Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Συγκόλληση τόξου μεταλλικού ηλεκτροδίου με προστατευτικό αέριο (GMAW)

") Συγκόλληση τόξου μεταλλικού ηλεκτροδίου με προστατευτικό αέριο (GMAW) Συγκόλληση τόξου με προστατευτικό αέριο (Gas metal arc welding, GMAW, Metal inert gas, MIG και Metal active gas, MAG) Παναγιώτης Ματζινός,

Συγκόλληση τόξου μεταλλικού ηλεκτροδίου με προστατευτικό αέριο (GMAW) Συγκόλληση τόξου με προστατευτικό αέριο (Gas metal arc welding, GMAW, Metal inert gas, MIG και Metal active gas, MAG) Παναγιώτης Ματζινός,

Φυλλάδιο προϊόντος. Προστατευτικό αέριο. Αέρια για κάθε τύπο ανοξείδωτου χάλυβα.

Φυλλάδιο προϊόντος Προστατευτικό αέριο. Αέρια για κάθε τύπο ανοξείδωτου χάλυβα. 03 Ο ανοξείδωτος χάλυβας ορίζεται ως κράμα σιδήρου - χρωμίου που περιέχει τουλάχιστον 11% χρώμιο. Καθώς περιέχει συχνά και

Φυλλάδιο προϊόντος Προστατευτικό αέριο. Αέρια για κάθε τύπο ανοξείδωτου χάλυβα. 03 Ο ανοξείδωτος χάλυβας ορίζεται ως κράμα σιδήρου - χρωμίου που περιέχει τουλάχιστον 11% χρώμιο. Καθώς περιέχει συχνά και

Επιστήμη και Τεχνολογία Συγκολλήσεων. Ενότητα 1: Εισαγωγή Γρηγόρης Ν. Χαϊδεμενόπουλος Πολυτεχνική Σχολή Μηχανολόγων Μηχανικών

Επιστήμη και Τεχνολογία Συγκολλήσεων Ενότητα 1: Εισαγωγή Γρηγόρης Ν. Χαϊδεμενόπουλος Πολυτεχνική Σχολή Μηχανολόγων Μηχανικών Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Επιστήμη και Τεχνολογία Συγκολλήσεων Ενότητα 1: Εισαγωγή Γρηγόρης Ν. Χαϊδεμενόπουλος Πολυτεχνική Σχολή Μηχανολόγων Μηχανικών Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

2. Αρχές Ενεργειακής Διαχείρισης

Διαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 2. Αρχές Ενεργειακής Διαχείρισης Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων Τηλέφωνο: 210-7723551,

Διαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 2. Αρχές Ενεργειακής Διαχείρισης Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων Τηλέφωνο: 210-7723551,

Νέο Ευρωπαϊκό Πρότυπο ενεργειακής απόδοσης EN50598-2

Νέο Ευρωπαϊκό Πρότυπο ενεργειακής απόδοσης EN50598-2 Πώς μπορείτε να επωφεληθείτε Η εξοικονόμηση ενέργειας στην βιομηχανική παραγωγή αποτελεί θέμα ιδιαίτερης αξίας. Βασική επιδίωξη και πρωταρχικός στόχος

Νέο Ευρωπαϊκό Πρότυπο ενεργειακής απόδοσης EN50598-2 Πώς μπορείτε να επωφεληθείτε Η εξοικονόμηση ενέργειας στην βιομηχανική παραγωγή αποτελεί θέμα ιδιαίτερης αξίας. Βασική επιδίωξη και πρωταρχικός στόχος

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ Γενικά

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

1.1.6 Εξωλογιστικός προσδιορισμός κόστους παραγωγής, μικτών και καθαρών αποτελεσμάτων χρήσης Σελ. 11

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

Τυποποίηση ηλεκτροδίων Ηλεκτροσυγκόλλησης

Τυποποίηση ηλεκτροδίων Ηλεκτροσυγκόλλησης Τα ηλεκτρόδια έχουν χωριστεί σε κατηγορίες και για την καθεμιά από αυτές ισχύουν διαφορετικά πρότυπα. Οι κατηγορίες που θα μας απασχολήσουν είναι: Ανθρακούχων

Τυποποίηση ηλεκτροδίων Ηλεκτροσυγκόλλησης Τα ηλεκτρόδια έχουν χωριστεί σε κατηγορίες και για την καθεμιά από αυτές ισχύουν διαφορετικά πρότυπα. Οι κατηγορίες που θα μας απασχολήσουν είναι: Ανθρακούχων

Αντιμετώπιση ενεργειακού προβλήματος. Περιορισμός ενεργειακών αναγκών (εξοικονόμηση ενέργειας)

") Αντιμετώπιση ενεργειακού προβλήματος Μεγάλο μέρος των συνηθειών μας αλλά και της τεχνολογίας έχει δημιουργηθεί σε περιόδους «ενεργειακής ευημερίας» Περιορισμός ενεργειακών αναγκών (εξοικονόμηση ενέργειας)

Αντιμετώπιση ενεργειακού προβλήματος Μεγάλο μέρος των συνηθειών μας αλλά και της τεχνολογίας έχει δημιουργηθεί σε περιόδους «ενεργειακής ευημερίας» Περιορισμός ενεργειακών αναγκών (εξοικονόμηση ενέργειας)

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

ΚΑΤΑΝΟΕΙΣΤΕ ΤΑ ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ & ΠΡΟΧΩΡΗΣΕΤΕ ΣΤΙΣ ΔΙΚΕΣ ΣΑΣ ΑΝΕΞΑΡΤΗΤΕΣ ΕΚΤΙΜΗΣΕΙΣ Ανεξάρτητα από την προϋπηρεσία σας, την όρεξη σας για δουλειά, τη δυναμική του concept που σας ενδιαφέρει, εάν σκέφτεστε

Τίτλος Μαθήματος. Ενότητα 10η: Εξαντλήσιμοι-Ανακυκλωσιμοι Φυσικοί Πόροι Δημήτριος Σκούρας Σχολή Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

Τίτλος Μαθήματος Ενότητα 10η: Εξαντλήσιμοι-Ανακυκλωσιμοι Φυσικοί Πόροι Δημήτριος Σκούρας Σχολή Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών 1 Σκοποί ενότητας Κατανόηση των ειδών και τον χαρακτηριστικών

Τίτλος Μαθήματος Ενότητα 10η: Εξαντλήσιμοι-Ανακυκλωσιμοι Φυσικοί Πόροι Δημήτριος Σκούρας Σχολή Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών 1 Σκοποί ενότητας Κατανόηση των ειδών και τον χαρακτηριστικών

Κοστολόγηση κατά προϊόν ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

Μέθοδοι συγκόλλησης με παρουσία προστατευτικού αερίου

Μάθημα 4.3 Μέθοδοι συγκόλλησης με παρουσία προστατευτικού αερίου 6.1. Εισαγωγή Στις ηλεκτροσυγκολλήσεις τόξου είναι απαραίτητη η παρουσία προστατευτικής ατμόσφαιρας. Ο ρόλος της είναι να προστατεύσει το

Μάθημα 4.3 Μέθοδοι συγκόλλησης με παρουσία προστατευτικού αερίου 6.1. Εισαγωγή Στις ηλεκτροσυγκολλήσεις τόξου είναι απαραίτητη η παρουσία προστατευτικής ατμόσφαιρας. Ο ρόλος της είναι να προστατεύσει το

Κεφάλαιο 2 ο. Συστήματα Πληροφοριών στην επιχείρηση

Κεφάλαιο 2 ο Συστήματα Πληροφοριών στην επιχείρηση Διδακτικοί στόχοι Να αναλυθούν οι ρόλοι των 6 τύπων των συστημάτων πληροφοριών Να περιγραφούν οι τύποι των πληροφοριακών συστημάτων Να αναλυθούν οι σχέσεις

Κεφάλαιο 2 ο Συστήματα Πληροφοριών στην επιχείρηση Διδακτικοί στόχοι Να αναλυθούν οι ρόλοι των 6 τύπων των συστημάτων πληροφοριών Να περιγραφούν οι τύποι των πληροφοριακών συστημάτων Να αναλυθούν οι σχέσεις

Βελτιστοποίηση εναλλακτών θερμότητας

Βελτιστοποίηση εναλλακτών θερμότητας Το πρώτο βήμα για την εύρεση των βέλτιστων διαστάσεων ή/και συνθηκών λειτουργίας, είναι ο καθορισμός του μεγέθους που θα βελτιστοποιηθεί, δηλαδή της αντικειμενικής

Βελτιστοποίηση εναλλακτών θερμότητας Το πρώτο βήμα για την εύρεση των βέλτιστων διαστάσεων ή/και συνθηκών λειτουργίας, είναι ο καθορισμός του μεγέθους που θα βελτιστοποιηθεί, δηλαδή της αντικειμενικής

ΕΙΔΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ ΠΙΣΤΟΠΟΙΗΣΗΣ ΑΠΛΩΝ ΔΟΧΕΙΩΝ ΠΙΕΣΗΣ

ΕΙΔΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ ΠΙΣΤΟΠΟΙΗΣΗΣ ΑΠΛΩΝ ΔΟΧΕΙΩΝ ΠΙΕΣΗΣ Υπεύθυνος Έκδοσης : Υ.Δ.Π. Υπεύθυνος Έγκρισης : Δ.Σ. Σελίδα 1 από 19 ΠΕΡΙΕΧΟΜΕΝΑ 1. Εισαγωγή 2. Ενότητες που Εφαρμόζονται 3. Ειδικές Απαιτήσεις 4. Σχετικά

ΕΙΔΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ ΠΙΣΤΟΠΟΙΗΣΗΣ ΑΠΛΩΝ ΔΟΧΕΙΩΝ ΠΙΕΣΗΣ Υπεύθυνος Έκδοσης : Υ.Δ.Π. Υπεύθυνος Έγκρισης : Δ.Σ. Σελίδα 1 από 19 ΠΕΡΙΕΧΟΜΕΝΑ 1. Εισαγωγή 2. Ενότητες που Εφαρμόζονται 3. Ειδικές Απαιτήσεις 4. Σχετικά

ΕΡΩΤΗΣΕΙΣ ΕΜΒΑΘΥΝΣΗΣ

ΕΡΩΤΗΣΕΙΣ ΕΜΒΑΘΥΝΣΗΣ Α. ΔΙΑΜΟΡΦΩΣΕΙΣ ΠΛΑΣΤΙΚΗ ΠΑΡΑΜΟΡΦΩΣΗ ΣΤΗΝ ΕΥΣΤΑΘΗ ΠΕΡΙΟΧΗ Α.1. Ποια οικογένεια υλικών αφορά η μορφοποίησή τους με διαμόρφωση; Χρησιμοποιώντας ένα τυπικό διάγραμμα εφελκυσμού, αναφέρετε

ΕΡΩΤΗΣΕΙΣ ΕΜΒΑΘΥΝΣΗΣ Α. ΔΙΑΜΟΡΦΩΣΕΙΣ ΠΛΑΣΤΙΚΗ ΠΑΡΑΜΟΡΦΩΣΗ ΣΤΗΝ ΕΥΣΤΑΘΗ ΠΕΡΙΟΧΗ Α.1. Ποια οικογένεια υλικών αφορά η μορφοποίησή τους με διαμόρφωση; Χρησιμοποιώντας ένα τυπικό διάγραμμα εφελκυσμού, αναφέρετε

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ Το τι θα μετρήσουμε και πως θα το μετρήσουμε σχετίζεται άμεσα με τους στρατηγικούς στόχους, δηλαδή το περιεχόμενο της στρατηγικής

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ Το τι θα μετρήσουμε και πως θα το μετρήσουμε σχετίζεται άμεσα με τους στρατηγικούς στόχους, δηλαδή το περιεχόμενο της στρατηγικής

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

Άσκηση 3. Άμεσος Επανεπιμερισμός

Άσκηση 3 Άμεσος Επανεπιμερισμός Α) Σύμφωνα με την μέθοδο του άμεσου επανεπιμερισμού το κόστος κάθε βοηθητικού κέντρου μεταφέρεται σε περισσότερα από ένα κύρια κέντρα κόστους με τη χρησιμοποίηση της αντίστοιχης

Άσκηση 3 Άμεσος Επανεπιμερισμός Α) Σύμφωνα με την μέθοδο του άμεσου επανεπιμερισμού το κόστος κάθε βοηθητικού κέντρου μεταφέρεται σε περισσότερα από ένα κύρια κέντρα κόστους με τη χρησιμοποίηση της αντίστοιχης

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ Ορισμός Επιχειρηματικός Σχεδιασμός είναι η διαδικασία εκπόνησης ενός σχεδίου που υλοποιεί μια επιχειρηματική ιδέα από έναν ή περισσότερους επιχειρηματίες και τους συνεργάτες

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ Ορισμός Επιχειρηματικός Σχεδιασμός είναι η διαδικασία εκπόνησης ενός σχεδίου που υλοποιεί μια επιχειρηματική ιδέα από έναν ή περισσότερους επιχειρηματίες και τους συνεργάτες

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΣΧΕΔΙΑΣΜΟΣ ΚΑΙ ΠΡΟΓΡΑΜ- ΜΑΤΙΣΜΟΣ ΠΑΡΑΓΩΓΗΣ Συνοπτικός (Συγκεντρωτικός) Προγραμματισμός Παραγωγής

Προγραμματισμός Παραγωγής") ΣΧΕΔΙΑΣΜΟΣ ΚΑΙ ΠΡΟΓΡΑΜ- ΜΑΤΙΣΜΟΣ ΠΑΡΑΓΩΓΗΣ Συνοπτικός (Συγκεντρωτικός) Προγραμματισμός Παραγωγής Γιώργος Λυμπερόπουλος Πανεπιστήμιο Θεσσαλίας Τμήμα Μηχανολόγων Μηχανικών 17/3/2017 Γ. Λυμπερόπουλος - Διοίκηση

ΣΧΕΔΙΑΣΜΟΣ ΚΑΙ ΠΡΟΓΡΑΜ- ΜΑΤΙΣΜΟΣ ΠΑΡΑΓΩΓΗΣ Συνοπτικός (Συγκεντρωτικός) Προγραμματισμός Παραγωγής Γιώργος Λυμπερόπουλος Πανεπιστήμιο Θεσσαλίας Τμήμα Μηχανολόγων Μηχανικών 17/3/2017 Γ. Λυμπερόπουλος - Διοίκηση

ιαχείριση Εφοδιαστικής Αλυσίδας

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙ ΕΥΤΙΚΟ Ι ΡΥΜΑ ΙΟΝΙΩΝ ΝΗΣΩΝ ΣΧΟΛΗ ΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΙΣΑΓΩΓΙΚΗ ΚΑΤΕΥΘΥΝΣΗ: ΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ιαχείριση Εφοδιαστικής Αλυσίδας Εφοδιαστική Αλυσίδα Εισαγωγικές

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙ ΕΥΤΙΚΟ Ι ΡΥΜΑ ΙΟΝΙΩΝ ΝΗΣΩΝ ΣΧΟΛΗ ΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΙΣΑΓΩΓΙΚΗ ΚΑΤΕΥΘΥΝΣΗ: ΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ιαχείριση Εφοδιαστικής Αλυσίδας Εφοδιαστική Αλυσίδα Εισαγωγικές

ΔΠΜΣ: «Τεχνοοικονομικά Συστήματα» Διαχείριση Ενεργειακών Πόρων 4. Αρχές Ενεργειακής Διαχείρισης

ΔΠΜΣ: «Τεχνοοικονομικά Συστήματα» Διαχείριση Ενεργειακών Πόρων 4. Αρχές Ενεργειακής Διαχείρισης Καθηγητής Ιωάννης Ψαρράς e-mail: john@epu.ntua.gr Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης - Σχολή Ηλεκτρολόγων

ΔΠΜΣ: «Τεχνοοικονομικά Συστήματα» Διαχείριση Ενεργειακών Πόρων 4. Αρχές Ενεργειακής Διαχείρισης Καθηγητής Ιωάννης Ψαρράς e-mail: john@epu.ntua.gr Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης - Σχολή Ηλεκτρολόγων

Διαχείριση Έργων. Ενότητα 6: Διαχείριση κόστους έργου, ταμειακή ροή έργου

Διαχείριση Έργων Ενότητα 6: Διαχείριση κόστους έργου, ταμειακή ροή έργου Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων (Δ.Ε.Α.Π.Τ.)

Διαχείριση Έργων Ενότητα 6: Διαχείριση κόστους έργου, ταμειακή ροή έργου Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων (Δ.Ε.Α.Π.Τ.)

ΔΙΕΛΑΣΗ. Το εργαλείο διέλασης περιλαμβάνει : το μεταλλικό θάλαμο, τη μήτρα, το έμβολο και το συμπληρωματικό εξοπλισμό (δακτυλίους συγκράτησης κλπ.).

.") ΔΙΕΛΑΣΗ Κατά τη διέλαση (extrusion) το τεμάχιο συμπιέζεται μέσω ενός εμβόλου μέσα σε μεταλλικό θάλαμο, στο άλλο άκρο του οποίου ευρίσκεται κατάλληλα διαμορφωμένη μήτρα, και αναγκάζεται να εξέλθει από το

ΔΙΕΛΑΣΗ Κατά τη διέλαση (extrusion) το τεμάχιο συμπιέζεται μέσω ενός εμβόλου μέσα σε μεταλλικό θάλαμο, στο άλλο άκρο του οποίου ευρίσκεται κατάλληλα διαμορφωμένη μήτρα, και αναγκάζεται να εξέλθει από το

Εφαρμογή: Το κόστος της φορολογίας. Copyright 2006 Thomson Learning

Εφαρμογή: Το κόστος της φορολογίας 8 Copyright 2006 Thomson Learning Copyright 2004 South-Western Εικόνα Οι επιπτώσεις ενός φόρου Τιμή Τιμή που πληρώνουν οι αγοραστές Μέγεθος (ύψος) του φόρου Προσφορά

Εφαρμογή: Το κόστος της φορολογίας 8 Copyright 2006 Thomson Learning Copyright 2004 South-Western Εικόνα Οι επιπτώσεις ενός φόρου Τιμή Τιμή που πληρώνουν οι αγοραστές Μέγεθος (ύψος) του φόρου Προσφορά

ΑΝΤΙΚΕΙΜΕΝΟ Ι. ΓΙΑΝΝΑΤΣΗΣ

ΣΧΕΔΙΑΣΜΟΣ ΣΥΣΤΗΜΑΤΩΝ ΠΑΡΑΓΩΓΗΣ ΜΕΤΡΗΣΗ ΕΡΓΑΣΙΑΣ Ι. ΓΙΑΝΝΑΤΣΗΣ ΑΝΤΙΚΕΙΜΕΝΟ Η Μέτρηση Εργασίας (Work Measurement ή Time Study) έχει ως αντικείμενο τον προσδιορισμό του χρόνου που απαιτείται από ένα ειδικευμένο

ΣΧΕΔΙΑΣΜΟΣ ΣΥΣΤΗΜΑΤΩΝ ΠΑΡΑΓΩΓΗΣ ΜΕΤΡΗΣΗ ΕΡΓΑΣΙΑΣ Ι. ΓΙΑΝΝΑΤΣΗΣ ΑΝΤΙΚΕΙΜΕΝΟ Η Μέτρηση Εργασίας (Work Measurement ή Time Study) έχει ως αντικείμενο τον προσδιορισμό του χρόνου που απαιτείται από ένα ειδικευμένο

ΚΑΤΕΡΓΑΣΙΕΣ ΚΟΠΗΣ ΜΕΤΑΛΛΩΝ «ΤΟΞΟΥ ΠΛΑΣΜΑΤΟΣ»

ΚΑΤΕΡΓΑΣΙΕΣ ΚΟΠΗΣ ΜΕΤΑΛΛΩΝ «ΤΟΞΟΥ ΠΛΑΣΜΑΤΟΣ» Τα χαρακτηριστικά του τόξου Πλάσματος Το Πλάσμα ορίζεται ως «το σύνολο από φορτισμένα σωματίδια, που περιέχει περίπου ίσο αριθμό θετικών ιόντων και ηλεκτρονίων

ΚΑΤΕΡΓΑΣΙΕΣ ΚΟΠΗΣ ΜΕΤΑΛΛΩΝ «ΤΟΞΟΥ ΠΛΑΣΜΑΤΟΣ» Τα χαρακτηριστικά του τόξου Πλάσματος Το Πλάσμα ορίζεται ως «το σύνολο από φορτισμένα σωματίδια, που περιέχει περίπου ίσο αριθμό θετικών ιόντων και ηλεκτρονίων

Δυναμικότητα, κόστη επένδυσης, κόστη λειτουργίας

Τεχνολογία, Καινοτομία & Επιχειρηματικότητα, 9 ο εξάμηνο Σχολή Χ-Μ Δυναμικότητα, κόστη επένδυσης, κόστη λειτουργίας Γιώργος Μαυρωτάς Αν. καθηγητής ΕΜΠ Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Τομέας

Τεχνολογία, Καινοτομία & Επιχειρηματικότητα, 9 ο εξάμηνο Σχολή Χ-Μ Δυναμικότητα, κόστη επένδυσης, κόστη λειτουργίας Γιώργος Μαυρωτάς Αν. καθηγητής ΕΜΠ Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Τομέας

Οικονομική Ανάλυση Επενδύσεων Έργων Α.Π.Ε.

Οικονομική Ανάλυση Επενδύσεων Έργων Α.Π.Ε. υρτώ Θεοφιλίδη - Χημικός Μηχανικός, MSc (Εργαστήριο Ανάλυσης Ενεργειακών Συστημάτων) άρης Ανδρεοσάτος Διπλωματούχος Μηχανολόγος Μηχανικός, MSc (Τμήμα Ανάλυσης

Οικονομική Ανάλυση Επενδύσεων Έργων Α.Π.Ε. υρτώ Θεοφιλίδη - Χημικός Μηχανικός, MSc (Εργαστήριο Ανάλυσης Ενεργειακών Συστημάτων) άρης Ανδρεοσάτος Διπλωματούχος Μηχανολόγος Μηχανικός, MSc (Τμήμα Ανάλυσης

Μέθοδος συγκόλλησης με προστατευτικό αέριο και σύρμα (GMAW)

") Μάθημα 4.4 Μέθοδος συγκόλλησης με προστατευτικό αέριο και σύρμα (GMAW) 7.1 Εισαγωγή Η μέθοδος συγκόλλησης GMAW, είναι η ημιαυτόματη μέθοδος συγκόλλησης με σύρμα, σε προστατευτική ατμόσφαιρα αδρανούς (MIG)

Μάθημα 4.4 Μέθοδος συγκόλλησης με προστατευτικό αέριο και σύρμα (GMAW) 7.1 Εισαγωγή Η μέθοδος συγκόλλησης GMAW, είναι η ημιαυτόματη μέθοδος συγκόλλησης με σύρμα, σε προστατευτική ατμόσφαιρα αδρανούς (MIG)

Slide 8.1. ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική. Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου

Slide 8.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου Slide 8.2 Η μέθοδος λήψης αποφάσεων για αξιολόγηση επενδυτικών πλάνων Μετά το

Slide 8.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου Slide 8.2 Η μέθοδος λήψης αποφάσεων για αξιολόγηση επενδυτικών πλάνων Μετά το

[ΚΑΜΨΗ ΣΩΛΗΝΩΝ ΕΧΕΤΕ ΕΡΩΤΗΣΕΙΣ;]

![[ΚΑΜΨΗ ΣΩΛΗΝΩΝ ΕΧΕΤΕ ΕΡΩΤΗΣΕΙΣ;]](/thumbs/24/4047506.jpg "[ΚΑΜΨΗ ΣΩΛΗΝΩΝ ΕΧΕΤΕ ΕΡΩΤΗΣΕΙΣ;]") ΠΑΠΑΘΑΝΑΣΙΟΥ Α.Ε ΜΑΙΟΣ 2013 [ΚΑΜΨΗ ΣΩΛΗΝΩΝ ΕΧΕΤΕ ΕΡΩΤΗΣΕΙΣ;] [] Του Μηχ. Μηχανικού Αγγέλου Αλέξανδρου Η σωστή ακτίνα καμπυλότητας ανά υλικό παίζει καίριο ρόλο στην βέλτιστη ποιότητα μίας καμπύλης ή κούρμπας

ΠΑΠΑΘΑΝΑΣΙΟΥ Α.Ε ΜΑΙΟΣ 2013 [ΚΑΜΨΗ ΣΩΛΗΝΩΝ ΕΧΕΤΕ ΕΡΩΤΗΣΕΙΣ;] [] Του Μηχ. Μηχανικού Αγγέλου Αλέξανδρου Η σωστή ακτίνα καμπυλότητας ανά υλικό παίζει καίριο ρόλο στην βέλτιστη ποιότητα μίας καμπύλης ή κούρμπας

ΣΤΟΙΧΕΙΑ ΤΕΧΝΟΛΟΓΙΑΣ ΠΑΡΑΓΩΓΗΣ

ΔΗΜΟΚΡΙΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΕΙΟ ΘΡΑΚΗΣ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΑΡΑΓΩΓΗΣ κ ΔΙΟΙΚΗΣΗΣ ΤΟΜΕΑΣ ΥΛΙΚΩΝ, ΔΙΕΡΓΑΣΙΩΝ κ ΜΗΧΑΝΟΛΟΓΙΑΣ ΣΤΟΙΧΕΙΑ ΤΕΧΝΟΛΟΓΙΑΣ ΠΑΡΑΓΩΓΗΣ Παραουσίαση μαθήματος με διαφάνειες στο

ΔΗΜΟΚΡΙΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΕΙΟ ΘΡΑΚΗΣ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΑΡΑΓΩΓΗΣ κ ΔΙΟΙΚΗΣΗΣ ΤΟΜΕΑΣ ΥΛΙΚΩΝ, ΔΙΕΡΓΑΣΙΩΝ κ ΜΗΧΑΝΟΛΟΓΙΑΣ ΣΤΟΙΧΕΙΑ ΤΕΧΝΟΛΟΓΙΑΣ ΠΑΡΑΓΩΓΗΣ Παραουσίαση μαθήματος με διαφάνειες στο

9. Κάθε στρατηγική επιχειρηματική μονάδα αποφασίζει για την εταιρική στρατηγική που θα εφαρμόσει. α. Λάθος. β. Σωστό.

1. Με ποιους τρόπους επωφελούνται οι καταναλωτές από τις οικονομίες κλίμακας; (πολλαπλής επιλογής / δύο σωστές απαντήσεις) α. Αυξάνονται τα κέρδη των επιχειρήσεων. β. Οι τιμές, αρκετές φορές, μειώνονται.

1. Με ποιους τρόπους επωφελούνται οι καταναλωτές από τις οικονομίες κλίμακας; (πολλαπλής επιλογής / δύο σωστές απαντήσεις) α. Αυξάνονται τα κέρδη των επιχειρήσεων. β. Οι τιμές, αρκετές φορές, μειώνονται.

Το Ευρωπαϊκό Πρόγραμμα. Motor Challenge

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Γενική Διεύθυνση Ενέργειας και Μεταφορών Προώθηση των Ανανεώσιμων Πηγών Ενέργειας & Απαιτούμενη Διαχείριση Το Ευρωπαϊκό Πρόγραμμα Motor Challenge Ενότητα Πολιτικής Ενεργειακής Διαχείρισης

ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ Γενική Διεύθυνση Ενέργειας και Μεταφορών Προώθηση των Ανανεώσιμων Πηγών Ενέργειας & Απαιτούμενη Διαχείριση Το Ευρωπαϊκό Πρόγραμμα Motor Challenge Ενότητα Πολιτικής Ενεργειακής Διαχείρισης

Δυναμικότητα Κόστη επένδυσης Κόστη λειτουργίας. Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ

Δυναμικότητα Κόστη επένδυσης Κόστη λειτουργίας Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Δυναμικότητα Κόστη επένδυσης Κόστη λειτουργίας Μαυρωτά Γιώργου Αναπλ. Καθηγητή ΕΜΠ Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

ΡΟΜΠΟΤΙΚΗ ΚΑΙ ΒΙΟΜΗΧΑΝΙΑ. Η επανάσταση μόλις αρχίζει

ΡΟΜΠΟΤΙΚΗ ΚΑΙ ΒΙΟΜΗΧΑΝΙΑ Η επανάσταση μόλις αρχίζει Η ΒΙΟΜΗΧΑΝΙΑ ΧΡΕΙΑΖΕΤΑΙ: Πρώτες ύλες Μηχανήματα και τεχνική υποστήριξη Εργασία Από ανθρώπους Από μηχανές (ρομπότ) Πολλές εργασίες που γίνονται από ανθρώπους

ΡΟΜΠΟΤΙΚΗ ΚΑΙ ΒΙΟΜΗΧΑΝΙΑ Η επανάσταση μόλις αρχίζει Η ΒΙΟΜΗΧΑΝΙΑ ΧΡΕΙΑΖΕΤΑΙ: Πρώτες ύλες Μηχανήματα και τεχνική υποστήριξη Εργασία Από ανθρώπους Από μηχανές (ρομπότ) Πολλές εργασίες που γίνονται από ανθρώπους

4.2 ΕΝΕΡΓΕΙΑΚΕΣ ΔΑΠΑΝΕΣ

4.2 ΕΝΕΡΓΕΙΑΚΕΣ ΔΑΠΑΝΕΣ Η συνολική δαπάνη που οφείλεται στην κατανάλωση ενέργεια (ΕΔΣ), ανάγεται στη μονάδα καταναλισκόμενης ενέργειας (π.χ. / ΚWh ή / kcal κ.λπ.) και είναι: όπου: ΕΔ Σ = Δ Π + Δ Κ + Δ

4.2 ΕΝΕΡΓΕΙΑΚΕΣ ΔΑΠΑΝΕΣ Η συνολική δαπάνη που οφείλεται στην κατανάλωση ενέργεια (ΕΔΣ), ανάγεται στη μονάδα καταναλισκόμενης ενέργειας (π.χ. / ΚWh ή / kcal κ.λπ.) και είναι: όπου: ΕΔ Σ = Δ Π + Δ Κ + Δ

Η έννοια της Κέντρο Παραγωγικότητας ΚΕΝΤΡΟ ΠΑΡΑΓΩΓΙΚΟΤΗΤΑΣ

Η έννοια της Παραγωγικότηταςό Μαρία Νικολάου Χρίστου Ανώτερη Λειτουργός Παραγωγικότητας Κέντρο Παραγωγικότητας ΚΕΝΤΡΟ ΠΑΡΑΓΩΓΙΚΟΤΗΤΑΣ 1 Τι εννοούμε με τον όρο παραγωγικότητα; Είναι ένας τρόπος έκφρασης

Η έννοια της Παραγωγικότηταςό Μαρία Νικολάου Χρίστου Ανώτερη Λειτουργός Παραγωγικότητας Κέντρο Παραγωγικότητας ΚΕΝΤΡΟ ΠΑΡΑΓΩΓΙΚΟΤΗΤΑΣ 1 Τι εννοούμε με τον όρο παραγωγικότητα; Είναι ένας τρόπος έκφρασης

3 ΕΚΤΙΜΗΣΗ ΙΑΡΚΕΙΑΣ ΚΑΙ ΚΟΣΤΟΥΣ ΡΑΣΤΗΡΙΟΤΗΤΑΣ

3 ΕΚΤΙΜΗΣΗ ΙΑΡΚΕΙΑΣ ΚΑΙ ΚΟΣΤΟΥΣ ΡΑΣΤΗΡΙΟΤΗΤΑΣ Προκειµένου να γίνει σωστά ο χρονικός και οικονοµικός προγραµµατισµός ενός έργου, θα πρέπει απαραίτητα να χωριστεί το έργο σε δραστηριότητες, και για κάθε

3 ΕΚΤΙΜΗΣΗ ΙΑΡΚΕΙΑΣ ΚΑΙ ΚΟΣΤΟΥΣ ΡΑΣΤΗΡΙΟΤΗΤΑΣ Προκειµένου να γίνει σωστά ο χρονικός και οικονοµικός προγραµµατισµός ενός έργου, θα πρέπει απαραίτητα να χωριστεί το έργο σε δραστηριότητες, και για κάθε

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 8: Εφαρμογές Οριακής Κοστολόγησης ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 8: Εφαρμογές Οριακής Κοστολόγησης ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η φωτοτυπική εταιρία ΑΒΓ έχει ως μέρος της πολιτικής πωλήσεών της την τοποθέτηση σε πολυσύχναστους

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Διάλεξη 8: Εφαρμογές Οριακής Κοστολόγησης ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η φωτοτυπική εταιρία ΑΒΓ έχει ως μέρος της πολιτικής πωλήσεών της την τοποθέτηση σε πολυσύχναστους

«ΚΟΣΤΟΛΟΓΗΣΗ ΣΥΓΚΟΛΛΗΤΩΝ ΤΕΜΑΧΙΩΝ»

Δημοκρίτειο Πανεπιστήμιο Θράκης Πολυτεχνική Σχολή Τμήμα Μηχανικών Παραγωγής & Διοίκησης Τομέας Υλικών, Διεργασιών και Μηχανολογίας Εργαστήριο Μηχανολογικού Σχεδιασμού Καθηγητής: Π.Ν. Μπότσαρης Democritus

Δημοκρίτειο Πανεπιστήμιο Θράκης Πολυτεχνική Σχολή Τμήμα Μηχανικών Παραγωγής & Διοίκησης Τομέας Υλικών, Διεργασιών και Μηχανολογίας Εργαστήριο Μηχανολογικού Σχεδιασμού Καθηγητής: Π.Ν. Μπότσαρης Democritus

ΣYMMIKTEΣ KATAΣKEYEΣ KAI OPIZONTIA ΦOPTIA

ΣYMMIKTEΣ KATAΣKEYEΣ KAI OPIZONTIA ΦOPTIA Άρης Αβδελάς, Καθηγητής Εργαστήριο Μεταλλικών Κατασκευών Αριστοτέλειο Πανεπιστήμιο Θεσσαλονίκης Τα δομικά συστήματα στις σύμμικτες κτιριακές κατασκευές, αποτελούνται

ΣYMMIKTEΣ KATAΣKEYEΣ KAI OPIZONTIA ΦOPTIA Άρης Αβδελάς, Καθηγητής Εργαστήριο Μεταλλικών Κατασκευών Αριστοτέλειο Πανεπιστήμιο Θεσσαλονίκης Τα δομικά συστήματα στις σύμμικτες κτιριακές κατασκευές, αποτελούνται

Πληροφοριακά Συστήματα Διοίκησης. Εισαγωγή στον Γραμμικό Προγραμματισμό

Πληροφοριακά Συστήματα Διοίκησης Εισαγωγή στον Γραμμικό Προγραμματισμό Τι είναι ο Γραμμικός Προγραμματισμός; Είναι το σημαντικότερο μοντέλο στη Λήψη Αποφάσεων Αντικείμενό του η «άριστη» κατανομή περιορισμένων

Πληροφοριακά Συστήματα Διοίκησης Εισαγωγή στον Γραμμικό Προγραμματισμό Τι είναι ο Γραμμικός Προγραμματισμός; Είναι το σημαντικότερο μοντέλο στη Λήψη Αποφάσεων Αντικείμενό του η «άριστη» κατανομή περιορισμένων

ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ ΜΑΡΚΕΤΙΝΓΚ

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ Έρευνα μάρκετινγκ Τιμολόγηση Ανάπτυξη νέων προϊόντων ΜΑΡΚΕΤΙΝΓΚ Τμηματοποίηση της αγοράς Κανάλια

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΟΥ ΜΑΡΚΕΤΙΝΓΚ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΜΑΘΗΜΑ: ΜΑΡΚΕΤΙΝΓΚ ΠΡΟΙΌΝΤΩΝ ΞΥΛΟΥ ΚΑΙ ΕΠΙΠΛΟΥ Έρευνα μάρκετινγκ Τιμολόγηση Ανάπτυξη νέων προϊόντων ΜΑΡΚΕΤΙΝΓΚ Τμηματοποίηση της αγοράς Κανάλια

Πληροφοριακά Συστήματα Διοίκησης. Διοικητική Επιστήμη και Λήψη Αποφάσεων

Πληροφοριακά Συστήματα Διοίκησης Διοικητική Επιστήμη και Λήψη Αποφάσεων Η πολυπλοκότητα των αποφάσεων Αυξανόμενη πολυπλοκότητα λόγω: Ταχύτητας αλλαγών στο εξωτερικό περιβάλλον της επιχείρησης. Έντασης

Πληροφοριακά Συστήματα Διοίκησης Διοικητική Επιστήμη και Λήψη Αποφάσεων Η πολυπλοκότητα των αποφάσεων Αυξανόμενη πολυπλοκότητα λόγω: Ταχύτητας αλλαγών στο εξωτερικό περιβάλλον της επιχείρησης. Έντασης

Οικονομική Ανάλυση έργων ΑΠΕ ενεργειακών κοινοτήτων

Οικονομική Ανάλυση έργων ΑΠΕ ενεργειακών κοινοτήτων Ημερίδα «Ανάπτυξη έργων ΑΠΕ από Ενεργειακές Κοινότητες Διεθνείς εμπειρίες και προοπτικές για την Ελλάδα» Μυρτώ Θεοφιλίδη, ΚΑΠΕ Αθήνα, 30 Ιουνίου 2017

Οικονομική Ανάλυση έργων ΑΠΕ ενεργειακών κοινοτήτων Ημερίδα «Ανάπτυξη έργων ΑΠΕ από Ενεργειακές Κοινότητες Διεθνείς εμπειρίες και προοπτικές για την Ελλάδα» Μυρτώ Θεοφιλίδη, ΚΑΠΕ Αθήνα, 30 Ιουνίου 2017

ΠΡΟΛΟΓΟΣ ΕΛΛΗΝΙΚΗΣ ΕΚΔΟΣΗΣ... 15 ΕΙΣΑΓΩΓΗ... 17

ΠΡΟΛΟΓΟΣ ΕΛΛΗΝΙΚΗΣ ΕΚΔΟΣΗΣ... 15 ΕΙΣΑΓΩΓΗ... 17 1. ΟΡΓΑΝΩΣΗ ΚΑΙ ΑΝΑΠΤΥΞΗ ΕΝΟΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΥ ΠΡΟΓΡΑΜΜΑΤΟΣ ΜΕΙΩΣΗΣ ΚΟΣΤΟΥΣ... 19 Τι μπορεί να κάνει η Διοίκηση για τη μείωση του κόστους... 19 Ο συντονιστής

ΠΡΟΛΟΓΟΣ ΕΛΛΗΝΙΚΗΣ ΕΚΔΟΣΗΣ... 15 ΕΙΣΑΓΩΓΗ... 17 1. ΟΡΓΑΝΩΣΗ ΚΑΙ ΑΝΑΠΤΥΞΗ ΕΝΟΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΥ ΠΡΟΓΡΑΜΜΑΤΟΣ ΜΕΙΩΣΗΣ ΚΟΣΤΟΥΣ... 19 Τι μπορεί να κάνει η Διοίκηση για τη μείωση του κόστους... 19 Ο συντονιστής

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2008

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2008 ΤΕΧΝΟΛΟΓΙΑ Τ.Σ. (ΙΙ) ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: Τεχνολογία Συγκολλήσεων και

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2008 ΤΕΧΝΟΛΟΓΙΑ Τ.Σ. (ΙΙ) ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: Τεχνολογία Συγκολλήσεων και

Εθνικός ενεργειακός σχεδιασμός. Συνοπτικά αποτελέσματα εξέλιξης εγχώριου ενεργειακού συστήματος

Εθνικός ενεργειακός σχεδιασμός Συνοπτικά αποτελέσματα εξέλιξης εγχώριου ενεργειακού συστήματος μείωση εκπομπών αερίων θερμοκηπίου και περιβαλλοντικοί στόχοι αύξηση συμμετοχής ΑΠΕ στην κατανάλωση ενέργειας

Εθνικός ενεργειακός σχεδιασμός Συνοπτικά αποτελέσματα εξέλιξης εγχώριου ενεργειακού συστήματος μείωση εκπομπών αερίων θερμοκηπίου και περιβαλλοντικοί στόχοι αύξηση συμμετοχής ΑΠΕ στην κατανάλωση ενέργειας

ΣΥΣΤΗΜΑ ΔΙΠΛΗΣ ΑΥΤΟΜΑΤΗΣ ΚΟΠΗΣ ΜΕ ΤΕΧΝΟΛΟΓΙΑ ΥΔΡΟΒΟΛΗΣ (WATERJET) Η ΤΕΛΕΙΑ ΛΥΣΗ ΓΙΑ ΑΠΟΤΕΛΕΣΜΑΤΙΚΗ ΚΑΙ ΑΚΡΙΒΗΣ ΚΟΠΗ ΓΙΑ ΟΛΑ ΤΑ ΓΝΩΣΤΑ ΥΛΙΚΑ!

Η ΤΕΛΕΙΑ ΛΥΣΗ ΓΙΑ ΑΠΟΤΕΛΕΣΜΑΤΙΚΗ ΚΑΙ ΑΚΡΙΒΗΣ ΚΟΠΗ ΓΙΑ ΟΛΑ ΤΑ ΓΝΩΣΤΑ ΥΛΙΚΑ!") ΣΥΣΤΗΜΑ ΔΙΠΛΗΣ ΑΥΤΟΜΑΤΗΣ ΚΟΠΗΣ ΜΕ ΤΕΧΝΟΛΟΓΙΑ ΥΔΡΟΒΟΛΗΣ (WATERJET) WJ-VERSATILE: Bασικά χαρακτηριστικά Η ΤΕΛΕΙΑ ΛΥΣΗ ΓΙΑ ΑΠΟΤΕΛΕΣΜΑΤΙΚΗ ΚΑΙ ΑΚΡΙΒΗΣ ΚΟΠΗ ΓΙΑ ΟΛΑ ΤΑ ΓΝΩΣΤΑ ΥΛΙΚΑ! Διπλή τεχνολογία κοπής με

ΣΥΣΤΗΜΑ ΔΙΠΛΗΣ ΑΥΤΟΜΑΤΗΣ ΚΟΠΗΣ ΜΕ ΤΕΧΝΟΛΟΓΙΑ ΥΔΡΟΒΟΛΗΣ (WATERJET) WJ-VERSATILE: Bασικά χαρακτηριστικά Η ΤΕΛΕΙΑ ΛΥΣΗ ΓΙΑ ΑΠΟΤΕΛΕΣΜΑΤΙΚΗ ΚΑΙ ΑΚΡΙΒΗΣ ΚΟΠΗ ΓΙΑ ΟΛΑ ΤΑ ΓΝΩΣΤΑ ΥΛΙΚΑ! Διπλή τεχνολογία κοπής με

Μακροοικονομική Κεφάλαιο 4 Κατανάλωση, αποταμίευση και επένδυση. 4.1 Κατανάλωση και αποταμίευση

Μακροοικονομική Κεφάλαιο 4 Κατανάλωση, αποταμίευση και επένδυση 4.1 Κατανάλωση και αποταμίευση 1) Χωρίς πληθωρισμό και με ονομαστικό επιτόκιο (i).03, κάποιος μπορεί να ανταλλάξει μια μονάδα σημερινής κατανάλωσης

Μακροοικονομική Κεφάλαιο 4 Κατανάλωση, αποταμίευση και επένδυση 4.1 Κατανάλωση και αποταμίευση 1) Χωρίς πληθωρισμό και με ονομαστικό επιτόκιο (i).03, κάποιος μπορεί να ανταλλάξει μια μονάδα σημερινής κατανάλωσης

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC"

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC" I. Η "Παραδοσιακή" κοστολόγηση με ένα παράδειγμα Το παρακάτω παράδειγμα επικεντρώνεται σε δύο μοντέλα προϊόντων που κατασκευάζονται και

ΑΣΚΗΣΗ ΠΑΡΑΔΕΙΓΜΑ ΣΥΓΚΡΙΣΗΣ "ΠΑΡΑΔΟΣΙΑΚΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ" ΜΕ "ABC" I. Η "Παραδοσιακή" κοστολόγηση με ένα παράδειγμα Το παρακάτω παράδειγμα επικεντρώνεται σε δύο μοντέλα προϊόντων που κατασκευάζονται και

Δρ. Δημήτρης Μπάλιος. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της

Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

11.2.2 Είδη δαπανών. Μιχάλης Δούμπος, Αναπλ. Καθηγητής Πολυτεχνείο Κρήτης, Σχολή Μηχανικών Παραγωγής & Διοίκησης mdoumpos@dpem.tuc.

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Εισαγωγή στην Οικονομική Επιστήμη Ι. Παραγωγή και κόστος. Αρ. Διάλεξης: 8

Εισαγωγή στην Οικονομική Επιστήμη Ι Παραγωγή και κόστος Αρ. Διάλεξης: 8 Κόστος Παραγωγής Οι αγοραίες δυνάμεις της προσφοράς και ζήτησης Προσφορά και ζήτηση Χρησιμοποιούνται συχνά από τους οικονομολόγους

Εισαγωγή στην Οικονομική Επιστήμη Ι Παραγωγή και κόστος Αρ. Διάλεξης: 8 Κόστος Παραγωγής Οι αγοραίες δυνάμεις της προσφοράς και ζήτησης Προσφορά και ζήτηση Χρησιμοποιούνται συχνά από τους οικονομολόγους

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΠΕΡΙΕΧΟΜΕΝΑ. Σκοποί και Στόχοι του Έργου. Χρήση Φυσικού Αερίου. Χαρακτηριστικά Σωληνώσεων. Ασφάλεια. Εκτίμηση Κόστους

ΠΕΡΙΕΧΟΜΕΝΑ Σκοποί και Στόχοι του Έργου Χρήση Φυσικού Αερίου Χαρακτηριστικά Σωληνώσεων Ασφάλεια Εκτίμηση Κόστους Μελέτη Περιβαλλοντικών Επιπτώσεων Χάρτες Διαδρομή Σωληνώσεων ΣΚΟΠΟΙ ΚΑΙ ΣΤΟΧΟΙ ΤΟΥ ΕΡΓΟΥ

ΠΕΡΙΕΧΟΜΕΝΑ Σκοποί και Στόχοι του Έργου Χρήση Φυσικού Αερίου Χαρακτηριστικά Σωληνώσεων Ασφάλεια Εκτίμηση Κόστους Μελέτη Περιβαλλοντικών Επιπτώσεων Χάρτες Διαδρομή Σωληνώσεων ΣΚΟΠΟΙ ΚΑΙ ΣΤΟΧΟΙ ΤΟΥ ΕΡΓΟΥ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2012 ΛΥΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2012 ΛΥΣΕΙΣ ΤΕΧΝΟΛΟΓΙΑ Τ.Σ. (ΙΙ) ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: Τεχνολογία Συγκολλήσεων

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2012 ΛΥΣΕΙΣ ΤΕΧΝΟΛΟΓΙΑ Τ.Σ. (ΙΙ) ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: Τεχνολογία Συγκολλήσεων

D.3.5 Έκθεση για εφαρμογή καλών πρακτικών σε βιώσιμες ενεργειακές δράσεις

D.3.5 Έκθεση για εφαρμογή καλών πρακτικών σε βιώσιμες Τίτλος καλής πρακτικής 1 Ενεργειακή απόδοση κτηρίων και ανακαίνιση δημοτικών κτηρίων από Συμβάσεις Ενεργειακής Απόδοσης Υποβοήθηση Συμβάσεων Ενεργειακής

D.3.5 Έκθεση για εφαρμογή καλών πρακτικών σε βιώσιμες Τίτλος καλής πρακτικής 1 Ενεργειακή απόδοση κτηρίων και ανακαίνιση δημοτικών κτηρίων από Συμβάσεις Ενεργειακής Απόδοσης Υποβοήθηση Συμβάσεων Ενεργειακής

Γενικές αρχές διοίκησης. μιας μικρής επιχείρησης

Γενικές αρχές διοίκησης μιας μικρής επιχείρησης Η επιχείρηση αποτελεί μια παραγωγική - οικονομική μονάδα, με την έννοια ότι συνδυάζει και αξιοποιεί τους συντελεστές παραγωγής (εργασία, κεφάλαιο, γνώση,

Γενικές αρχές διοίκησης μιας μικρής επιχείρησης Η επιχείρηση αποτελεί μια παραγωγική - οικονομική μονάδα, με την έννοια ότι συνδυάζει και αξιοποιεί τους συντελεστές παραγωγής (εργασία, κεφάλαιο, γνώση,

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

4.1 Ζήτηση εργασίας στο βραχυχρόνιο διάστημα - Ανταγωνιστικές αγορές

4. ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΑΓΟΡΑΣ ΕΡΓΑΣΙΑΣ (ΝΕΟΚΛΑΣΙΚΟ ΥΠΟΔΕΙΓΜΑ). ΖΗΤΗΣΗ ΕΡΓΑΣΙΑΣ Η ζήτηση εργασίας στο σύνολο της οικονομίας ορίζεται ως ο αριθμός εργαζομένων που οι επιχειρήσεις επιθυμούν να απασχολούν

4. ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΑΓΟΡΑΣ ΕΡΓΑΣΙΑΣ (ΝΕΟΚΛΑΣΙΚΟ ΥΠΟΔΕΙΓΜΑ). ΖΗΤΗΣΗ ΕΡΓΑΣΙΑΣ Η ζήτηση εργασίας στο σύνολο της οικονομίας ορίζεται ως ο αριθμός εργαζομένων που οι επιχειρήσεις επιθυμούν να απασχολούν

5711 Κ.Δ.Π. 588/2004

Ε.Ε. Παρ. ΠΙ(Ι) Αρ. 3865, 2S.5.2004 5711 Κ.Δ.Π. 588/2004 Αριθμός 588 ΟΙ ΠΕΡΙ ΤΩΝ ΒΑΣΙΚΩΝ ΑΠΑΙΤΗΣΕΩΝ ΠΟΥ ΠΡΕΠΕΙ ΝΑ ΠΛΗΡΟΥΝ ΚΑΘΟΡΙΣΜΕΝΕΣ ΚΑΤΗΓΟΡΙΕΣ ΠΡΟΪΌΝΤΩΝ ΝΟΜΟΙ ΤΟΥ 2002 ΚΑΙ 2003 ΟΙ ΠΕΡΙ ΤΩΝ ΒΑΣΙΚΩΝ ΑΠΑΙΤΗΣΕΩΝ

Ε.Ε. Παρ. ΠΙ(Ι) Αρ. 3865, 2S.5.2004 5711 Κ.Δ.Π. 588/2004 Αριθμός 588 ΟΙ ΠΕΡΙ ΤΩΝ ΒΑΣΙΚΩΝ ΑΠΑΙΤΗΣΕΩΝ ΠΟΥ ΠΡΕΠΕΙ ΝΑ ΠΛΗΡΟΥΝ ΚΑΘΟΡΙΣΜΕΝΕΣ ΚΑΤΗΓΟΡΙΕΣ ΠΡΟΪΌΝΤΩΝ ΝΟΜΟΙ ΤΟΥ 2002 ΚΑΙ 2003 ΟΙ ΠΕΡΙ ΤΩΝ ΒΑΣΙΚΩΝ ΑΠΑΙΤΗΣΕΩΝ

Εισαγωγή στην Οικονομική Επιστήμη Ι. Επιχειρήσεις σε ανταγωνιστικές αγορές. Αρ. Διάλεξης: 09

Εισαγωγή στην Οικονομική Επιστήμη Ι Επιχειρήσεις σε ανταγωνιστικές αγορές Αρ. Διάλεξης: 09 Τι είναι ανταγωνιστική αγορά; Η ανταγωνιστική αγορά έχει πολλούς αγοραστές/καταναλωτές και πολλούς παραγωγούς/επιχειρήσεις

Εισαγωγή στην Οικονομική Επιστήμη Ι Επιχειρήσεις σε ανταγωνιστικές αγορές Αρ. Διάλεξης: 09 Τι είναι ανταγωνιστική αγορά; Η ανταγωνιστική αγορά έχει πολλούς αγοραστές/καταναλωτές και πολλούς παραγωγούς/επιχειρήσεις

ΠΡΟΤΑΣΗ ΓΙΑ ΤΗΝ 100% ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΤΗΣ ΑΝΤΙΚΑΤΑΣΤΑΣΗΣ ΣΥΜΒΑΤΙΚΟΥ ΔΙΚΤΥΟΥ ΦΩΤΙΣΜΟΥ ΜΕ ΠΡΟΪΟΝΤΑ ΤΕΧΝΟΛΟΓΙΑΣ LED ΚΑΙ ΑΠΟΠΛΗΡΩΜΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ ΑΠΟ ΤΗΝ ΕΞΟΙΚΟΝΟΜΗΣΗ ΕΝΕΡΓΕΙΑΣ 1 Περιεχόμενα 1. ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ

ΠΡΟΤΑΣΗ ΓΙΑ ΤΗΝ 100% ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΤΗΣ ΑΝΤΙΚΑΤΑΣΤΑΣΗΣ ΣΥΜΒΑΤΙΚΟΥ ΔΙΚΤΥΟΥ ΦΩΤΙΣΜΟΥ ΜΕ ΠΡΟΪΟΝΤΑ ΤΕΧΝΟΛΟΓΙΑΣ LED ΚΑΙ ΑΠΟΠΛΗΡΩΜΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ ΑΠΟ ΤΗΝ ΕΞΟΙΚΟΝΟΜΗΣΗ ΕΝΕΡΓΕΙΑΣ 1 Περιεχόμενα 1. ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ

ΑΠΡΙΛΙΟΣ 2013 [Η ΕΤΑΙΡΕΙΑ ΠΑΠΑΘΑΝΑΣΙΟΥ Α.Ε ΣΕ ΣΥΝΕΡΓΑΣΙΑ ΜΕ ΤΟΝ ΟΙΚΟ KEMPPI ΠΑΡΟΥΣΙΑΖΕΙ ΤΗ ΝΕΑ ΟΙΚΟΓΕΝΕΙΑ ΛΟΓΙΣΜΙΚΩΝ ΣΥΓΚΟΛΛΗΣΗΣ «WISE»]

![ΑΠΡΙΛΙΟΣ 2013 [Η ΕΤΑΙΡΕΙΑ ΠΑΠΑΘΑΝΑΣΙΟΥ Α.Ε ΣΕ ΣΥΝΕΡΓΑΣΙΑ ΜΕ ΤΟΝ ΟΙΚΟ KEMPPI ΠΑΡΟΥΣΙΑΖΕΙ ΤΗ ΝΕΑ ΟΙΚΟΓΕΝΕΙΑ ΛΟΓΙΣΜΙΚΩΝ ΣΥΓΚΟΛΛΗΣΗΣ «WISE»]](/thumbs/26/7039792.jpg "ΑΠΡΙΛΙΟΣ 2013 [Η ΕΤΑΙΡΕΙΑ ΠΑΠΑΘΑΝΑΣΙΟΥ Α.Ε ΣΕ ΣΥΝΕΡΓΑΣΙΑ ΜΕ ΤΟΝ ΟΙΚΟ KEMPPI ΠΑΡΟΥΣΙΑΖΕΙ ΤΗ ΝΕΑ ΟΙΚΟΓΕΝΕΙΑ ΛΟΓΙΣΜΙΚΩΝ ΣΥΓΚΟΛΛΗΣΗΣ «WISE»]") ΑΠΡΙΛΙΟΣ 2013 [Η ΕΤΑΙΡΕΙΑ ΠΑΠΑΘΑΝΑΣΙΟΥ Α.Ε ΣΕ ΣΥΝΕΡΓΑΣΙΑ ΜΕ ΤΟΝ ΟΙΚΟ KEMPPI ΠΑΡΟΥΣΙΑΖΕΙ ΤΗ ΝΕΑ ΟΙΚΟΓΕΝΕΙΑ ΛΟΓΙΣΜΙΚΩΝ ΣΥΓΚΟΛΛΗΣΗΣ «WISE»] «WISE» τα νέα λογισμικά KEMPPI που βελτιώνουν θεαματικά την ποιότητα

ΑΠΡΙΛΙΟΣ 2013 [Η ΕΤΑΙΡΕΙΑ ΠΑΠΑΘΑΝΑΣΙΟΥ Α.Ε ΣΕ ΣΥΝΕΡΓΑΣΙΑ ΜΕ ΤΟΝ ΟΙΚΟ KEMPPI ΠΑΡΟΥΣΙΑΖΕΙ ΤΗ ΝΕΑ ΟΙΚΟΓΕΝΕΙΑ ΛΟΓΙΣΜΙΚΩΝ ΣΥΓΚΟΛΛΗΣΗΣ «WISE»] «WISE» τα νέα λογισμικά KEMPPI που βελτιώνουν θεαματικά την ποιότητα

Αγροτική Οικονομία. Ενότητα 2: Συντελεστές παραγωγής (συνέχεια)

") Αγροτική Οικονομία Ενότητα 2: Συντελεστές παραγωγής (συνέχεια) Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων (Δ.Ε.Α.Π.Τ.)

Αγροτική Οικονομία Ενότητα 2: Συντελεστές παραγωγής (συνέχεια) Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων (Δ.Ε.Α.Π.Τ.)

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6 Κοινωνικό οικονομικές αποφάσεις Περιβαλλοντικές επιπτώσεις Οικονομική αξία ανθρώπινης ζωής Εταιρική κοινωνική ευθύνη Φορείς για ΕΚΕ Βαθμοί κοινωνικής ευθύνης Τριμερής διάσταση

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6 Κοινωνικό οικονομικές αποφάσεις Περιβαλλοντικές επιπτώσεις Οικονομική αξία ανθρώπινης ζωής Εταιρική κοινωνική ευθύνη Φορείς για ΕΚΕ Βαθμοί κοινωνικής ευθύνης Τριμερής διάσταση

10/17/17. Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ ΕΝΟΤΗΤΑ 1: ΕΝΝΟΙΕΣ

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων

Άσκηση 5. Εργοστάσια. Συστήματα Αποφάσεων Εργαστήριο Συστημάτων Αποφάσεων και Διοίκησης

Άσκηση Μια μεγάλη εταιρεία σκοπεύει να μπει δυναμικά στην αγορά αναψυκτικών της χώρας διαθέτοντας συνολικά 7 μονάδες κεφαλαίου. Το πρόβλημα που αντιμετωπίζει είναι αν πρέπει να κατασκευάσει ένα κεντρικό

Άσκηση Μια μεγάλη εταιρεία σκοπεύει να μπει δυναμικά στην αγορά αναψυκτικών της χώρας διαθέτοντας συνολικά 7 μονάδες κεφαλαίου. Το πρόβλημα που αντιμετωπίζει είναι αν πρέπει να κατασκευάσει ένα κεντρικό

ΣΧΕ ΙΑΣΜΟΣ ΚΟΠΤΙΚΩΝ ΕΡΓΑΛΕΙΩΝ ΜΕΤΑΒΛΗΤΗΣ ΓΕΩΜΕΤΡΙΑΣ

ΣΧΕ ΙΑΣΜΟΣ ΚΟΠΤΙΚΩΝ ΕΡΓΑΛΕΙΩΝ ΜΕΤΑΒΛΗΤΗΣ ΓΕΩΜΕΤΡΙΑΣ Σκοπός Εργασίας Σκοπός της παρούσας εργασίας είναι η μελέτη της εξέλιξης της έρευνας πάνω στη λείανση μέχρι σήμερα, προτείνοντας λύσεις για χρήση μοναδικού

ΣΧΕ ΙΑΣΜΟΣ ΚΟΠΤΙΚΩΝ ΕΡΓΑΛΕΙΩΝ ΜΕΤΑΒΛΗΤΗΣ ΓΕΩΜΕΤΡΙΑΣ Σκοπός Εργασίας Σκοπός της παρούσας εργασίας είναι η μελέτη της εξέλιξης της έρευνας πάνω στη λείανση μέχρι σήμερα, προτείνοντας λύσεις για χρήση μοναδικού

ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΑΓΡΟΝΟΜΩΝ ΤΟΠΟΓΡΑΦΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΓΕΩΓΡΑΦΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ ΟΙΚΟΝΟΜΙΚΗ ΓΕΩΓΡΑΦΙΑ 4 η ΑΣΚΗΣΗ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ Εισαγωγή Άσκησης ΥΠΕΥΘΥΝΗ

ΔΙΟΙΚΗΤΙΚΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ I

ΔΙΟΙΚΗΤΙΚΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ I Καθ. Δ.Μ. Εμίρης Επ. Καθ. Ι. Γιαννατσής ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΕΠΙΧΕΙΡΗΣΗΣ Τόσο για τη διοίκηση μιας επιχείρησης όσο και για την αξιολόγησή της ως επένδυσης είναι χρήσιμο

ΔΙΟΙΚΗΤΙΚΗ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ I Καθ. Δ.Μ. Εμίρης Επ. Καθ. Ι. Γιαννατσής ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΕΠΙΧΕΙΡΗΣΗΣ Τόσο για τη διοίκηση μιας επιχείρησης όσο και για την αξιολόγησή της ως επένδυσης είναι χρήσιμο

Βασικές Έννοιες Κοστολόγησης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

ΔΕΟ13(ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ΙΟΥΛΙΟΥ )

") ΔΕΟ13(ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ΙΟΥΛΙΟΥ ) ΑΣΚΗΣΗ 1 Μια εταιρεία ταχυμεταφορών διατηρεί μια αποθήκη εισερχομένων. Τα δέματα φθάνουν με βάση τη διαδικασία Poion με μέσο ρυθμό 40 δέματα ανά ώρα. Ένας υπάλληλος

ΔΕΟ13(ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΕΞΕΤΑΣΕΙΣ ΙΟΥΛΙΟΥ ) ΑΣΚΗΣΗ 1 Μια εταιρεία ταχυμεταφορών διατηρεί μια αποθήκη εισερχομένων. Τα δέματα φθάνουν με βάση τη διαδικασία Poion με μέσο ρυθμό 40 δέματα ανά ώρα. Ένας υπάλληλος

Α. Συντελεστής Ανάκτησης Κεφαλαίου ΣΑΚ = Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ =

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Μέθοδος συγκόλλησης βυθισμένου τόξου (SAW)

") Μάθημα 4.6 Μέθοδος συγκόλλησης βυθισμένου τόξου (SAW) 9.1 Εισαγωγή Στη μέθοδο συγκόλλησης βυθισμένου τόξου, το τόξο λειτουργεί ανάμεσα σε αναλισκόμενο ηλεκτρόδιο μορφής γυμνού σύρματος, και στο προς συγκόλληση

Μάθημα 4.6 Μέθοδος συγκόλλησης βυθισμένου τόξου (SAW) 9.1 Εισαγωγή Στη μέθοδο συγκόλλησης βυθισμένου τόξου, το τόξο λειτουργεί ανάμεσα σε αναλισκόμενο ηλεκτρόδιο μορφής γυμνού σύρματος, και στο προς συγκόλληση

ΑΘΗΝΑ, 15 Φεβρουαρίου 2019

Ενεργειακές Κοινότητες: Ένα εργαλείο για τη βελτίωση της ενεργειακής αποδοτικότητας στη διάθεση των ΟΤΑ ΑΘΗΝΑ, 15 Φεβρουαρίου 2019 Μπέλλης Βασίλειος, Γενικός Διευθυντής Περιεχόμενα Λίγα λόγια για την περιοχή

Ενεργειακές Κοινότητες: Ένα εργαλείο για τη βελτίωση της ενεργειακής αποδοτικότητας στη διάθεση των ΟΤΑ ΑΘΗΝΑ, 15 Φεβρουαρίου 2019 Μπέλλης Βασίλειος, Γενικός Διευθυντής Περιεχόμενα Λίγα λόγια για την περιοχή

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ Η λογιστική κόστους αποτελεί ένα κύκλωμα της λογιστικής επιστήμης το οποίο ασχολείται με την κοστολόγηση, δηλαδή με την τιμολόγηση των παραγόμενων προϊόντων. Η λογιστική κόστους βρίσκει

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ Η λογιστική κόστους αποτελεί ένα κύκλωμα της λογιστικής επιστήμης το οποίο ασχολείται με την κοστολόγηση, δηλαδή με την τιμολόγηση των παραγόμενων προϊόντων. Η λογιστική κόστους βρίσκει

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Μονάδες ελικοειδών συμπιεστών Grasso SSP1. Βιβλίο συντήρησης (Αρχική γλώσσα, Γερμανικά) P_252515_4

P_252515_4") Βιβλίο συντήρησης (Αρχική γλώσσα, Γερμανικά) P_252515_4 Πνευματικά δικαιώματα Με την επιφύλαξη παντός νόμιμου δικαιώματος. Δεν επιτρέπεται η ανατύπωση ή η διάδοση κανενός τμήματος με κανέναν τρόπο (εκτύπωση,

Βιβλίο συντήρησης (Αρχική γλώσσα, Γερμανικά) P_252515_4 Πνευματικά δικαιώματα Με την επιφύλαξη παντός νόμιμου δικαιώματος. Δεν επιτρέπεται η ανατύπωση ή η διάδοση κανενός τμήματος με κανέναν τρόπο (εκτύπωση,

ΘΕΩΡΙΑ ΚΑΥΣΗΣ ΣΥΣΤΗΜΑΤΑ ΚΑΥΣΗΣ

ΘΕΩΡΙΑ ΚΑΥΣΗΣ ΣΥΣΤΗΜΑΤΑ ΚΑΥΣΗΣ ΕΡΓΑΣΤΗΡΙΟ Μελέτη Εφαρμογών Συστημάτων Καύσης μέσω Λογισμικού Ανάλυσης Κύκλου Ζωής Δ. Γιαννόπουλος, Μ. Φούντη Εργαστήριο Ετερογενών Μειγμάτων και Συστημάτων Καύσης Τομέας

ΘΕΩΡΙΑ ΚΑΥΣΗΣ ΣΥΣΤΗΜΑΤΑ ΚΑΥΣΗΣ ΕΡΓΑΣΤΗΡΙΟ Μελέτη Εφαρμογών Συστημάτων Καύσης μέσω Λογισμικού Ανάλυσης Κύκλου Ζωής Δ. Γιαννόπουλος, Μ. Φούντη Εργαστήριο Ετερογενών Μειγμάτων και Συστημάτων Καύσης Τομέας

ΕΠΙΛΟΓΗ ΥΛΙΚΩΝ ΣΤΗΝ ΑΝΑΠΤΥΞΗ ΠΡΟΪΟΝΤΩΝ. Οικογενειακά δένδρα: οργάνωση υλικών και διεργασιών

ΕΠΙΛΟΓΗ ΥΛΙΚΩΝ ΣΤΗΝ ΑΝΑΠΤΥΞΗ ΠΡΟΪΟΝΤΩΝ Οικογενειακά δένδρα: οργάνωση υλικών και διεργασιών 1 Επιτυχημένο προϊόν: Αποδίδει καλά. Καλή αξία σε σχέση με το κόστος. Προσφέρει ευχαρίστηση στον χρήστη. ΥΛΙΚΑ

ΕΠΙΛΟΓΗ ΥΛΙΚΩΝ ΣΤΗΝ ΑΝΑΠΤΥΞΗ ΠΡΟΪΟΝΤΩΝ Οικογενειακά δένδρα: οργάνωση υλικών και διεργασιών 1 Επιτυχημένο προϊόν: Αποδίδει καλά. Καλή αξία σε σχέση με το κόστος. Προσφέρει ευχαρίστηση στον χρήστη. ΥΛΙΚΑ

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων και Υπηρεσιών ΝΙΚΟΛΑΟΣ Χ. ΤΖΟΥΜΑΚΑΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ ΠΡΟΣΟΜΟΙΩΣΗ ΔΙΑΓΩΝΙΣΜΑΤΩΝ 2.

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων και Υπηρεσιών ΕΠΙΜΕΕΙΑ: ΝΙΚΟΑΟ Χ. ΤΖΟΥΜΑΚΑ ΟΙΚΟΝΟΜΟΟΓΟ ΠΡΟΟΜΟΙΩΗ ΔΙΑΓΩΝΙΜΑΤΩΝ 2 Κεφάλαιο 2 ο Η Επιστήμη της Διοίκησης των Επιχειρήσεων Ομάδα Α Ερωτήσεις ωστού

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων και Υπηρεσιών ΕΠΙΜΕΕΙΑ: ΝΙΚΟΑΟ Χ. ΤΖΟΥΜΑΚΑ ΟΙΚΟΝΟΜΟΟΓΟ ΠΡΟΟΜΟΙΩΗ ΔΙΑΓΩΝΙΜΑΤΩΝ 2 Κεφάλαιο 2 ο Η Επιστήμη της Διοίκησης των Επιχειρήσεων Ομάδα Α Ερωτήσεις ωστού