ΑΝΩΤΑΤΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΠΕΙΡΑΙΑ

|

|

|

- Φωσφόρος Κουρμούλης

- 6 χρόνια πριν

- Προβολές:

Transcript

1 ΑΝΩΤΑΤΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΠΕΙΡΑΙΑ Σχολή Διοίκησης και Οικονομίας Τμήμα Λογιστικής & Χρηματοοικονομικής ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ Ανάλυση Χρηματοοικονομικών Καταστάσεων της Εταιρείας Κουλιέρης Α.Ε. Φοιτήτρια: Σπανού Αικατερίνη Παναγιώτα Α.Μ Επιβλέπουσα Καθηγήτρια: Κοσσιέρη Ευαγγελία

2 ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ Πρόλογος 3 ΚΕΦΑΛΑΙΟ 1: ΕΙΣΑΓΩΓΗ Στόχος της εργασία Έννοια χρηματοοικονομικής ανάλυσης Ετήσιες Οικονομικές Καταστάσεις Είδη Αναλύσεως λογιστικών καταστάσεων Είδη ανάλυσης ανάλογα με την θέση του αναλυτή Είδη ανάλυσης ανάλογα με τα στάδια διενέργειας της αναλύσεως Μέθοδοι αναλύσεως των λογιστικών καταστάσεων 8 ΚΕΦΑΛΑΙΟ 2: Η ΕΤΑΙΡΙΑ ΚΟΥΛΙΕΡΗΣ Α.Ε Προφίλ της Εταιρίας Ιστορικό εταιρίας και πιστοποιήσεις Οι συνεργάτες της εταιρίας 12 ΚΕΦΑΛΑΙΟ 3: ΟΡΙΣΜΟΣ ΚΑΙ ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ Αριθμοδείκτες Ρευστότητας Αριθμοδείκτης γενικής ή έμμεσης ρευστότητας Αριθμοδείκτης ειδικής ή άμεσης ρευστότητας Αριθμοδείκτης ταμειακής ρευστότητας Αριθμοδείκτης αμυντικού διαστήματος Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτης κυκλοφοριακής ταχύτητας αποθεμάτων Αριθμοδείκτης κυκλοφοριακής ταχύτητας απαιτήσεων Αριθμοδείκτης κυκλοφοριακής ταχύτητας προμηθευτών Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτης αποδοτικότητας ίδιων κεφαλαίων Αριθμοδείκτης αποδοτικότητας συνολικών κεφαλαίων Επενδυτικοί Αριθμοδείκτες 21 1

3 Αριθμοδείκτης ονομαστικής τιμής της μετοχής Αριθμοδείκτης λογιστικής αξίας της μετοχής 21 ΚΕΦΑΛΑΙΟ 4: Η ΕΦΑΡΜΟΓΗ ΤΩΝ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΣΤΗΝ ΕΤΑΙΡΙΑ ΚΟΥΛΙΕΡΗΣ Α.Ε Αριθμοδείκτες Ρευστότητας Αριθμοδείκτης γενικής ρευστότητας Αριθμοδείκτης ειδικής ρευστότητας Αριθμοδείκτης ταμειακής ρευστότητας Αριθμοδείκτης αμυντικού διαστήματος Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτης κυκλοφοριακής ταχύτητας αποθεμάτων Αριθμοδείκτης κυκλοφοριακής ταχύτητας απαιτήσεων Αριθμοδείκτης κυκλοφοριακής ταχύτητας προμηθευτών Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτης αποδοτικότητας ίδιων κεφαλαίων Αριθμοδείκτης αποδοτικότητας συνολικών κεφαλαίων Επενδυτικοί Αριθμοδείκτες Αριθμοδείκτης ονομαστικής τιμής της μετοχής Αριθμοδείκτης λογιστικής αξίας της μετοχής 39 ΣΥΜΠΕΡΑΣΜΑΤΑ 41 ΒΙΒΛΙΟΓΡΑΦΙΑ 42 ΠΑΡΑΡΤΗΜΑΤΑ-ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

4 ΠΡΟΛΟΓΟΣ Η παρούσα πτυχιακή εργασία διερευνά την οικονομική πορεία της ανώνυμης εταιρίας Κουλιέρης με έδρα την Μεσσηνία, η οποία δραστηριοποιείται στον κλάδο της εμπορίας και της διανομής-αντιπροσώπευσης. Ο σκοπός της εργασίας επιτυγχάνεται με την χρησιμοποίηση των λογιστικών καταστάσεων και τη μέθοδο των αριθμοδεικτών, αναλύοντας την οικονομική πορεία της εταιρίας, σύμφωνα με τα δημοσιευμένα στοιχεία (Ισολογισμοί) για τις χρήσεις

5 ΚΕΦΑΛΑΙΟ 1 : ΕΙΣΑΓΩΓΗ 1.1. Στόχος της εργασίας Στόχος της εργασίας είναι η ανάλυση και διερεύνηση χρηματοοικονομικών καταστάσεων καθώς και η ερμηνεία των οικονομικών στοιχείων της επιχείρησης Κουλιέρης Α.Ε. Πιο συγκεκριμένα, στη συνέχεια του κεφαλαίου ερμηνεύονται οι βασικές έννοιες της χρηματοοικονομικής ανάλυσης, τα είδη και οι μέθοδοί της. Στο επόμενο κεφάλαιο παρουσιάζεται το προφίλ, η ιστορία της εταιρίας και διάφορες άλλες βασικές πληροφορίες που μας βοηθούν να κατανοήσουμε το τρόπο λειτουργίας της. Στο τρίτο κεφάλαιο αναλύονται οι ορισμοί καθώς και η λειτουργία των αριθμοδεικτών όπου αποτυπώνεται και ο τύπος του κάθε αριθμοδείκτη. Με την βοήθεια αυτών προχωρούμε στο τελευταίο κεφάλαιο της εργασίας όπου συνοψίζονται και εξετάζονται τα αποτελέσματα από τους παραπάνω υπολογισμούς εμφανίζοντας έτσι την γενική εικόνα της εταιρίας Έννοια χρηματοοικονομικής ανάλυσης Η έννοια της χρηματοοικονομικής ανάλυσης προκύπτει από την διερεύνηση, ερμηνεία και αξιολόγηση των λογιστικών και χρηματοοικονομικών καταστάσεων των επιχειρήσεων. Οι λογιστικές αυτές καταστάσεις απεικονίζουν την χρηματοοικονομική κατάσταση της επιχείρησης, τα αποτελέσματα της διαχείρισης τους και την διάθεση των αποτελεσμάτων. Επιπλέον, παρέχουν σημαντικές πληροφορίες που μπορούν να βοηθήσουν τους ενδιαφερόμενους των επιχειρήσεων όπως : οι μέτοχοι, οι τράπεζες, προμηθευτές, πιστωτές, χρηματοοικονομικοί αναλυτές και άλλοι πολλοί να λάβουν σωστές αποφάσεις για 4

6 επιτυχή αποτελέσματα. 1 Υπάρχουν πολλοί μέθοδοι όπου μέσα από την ανάλυση μας δείχνουν τις οικονομικές καταστάσεις της επιχείρησης και μας βοηθούν στο να καταλήξουμε σε διάφορα συμπεράσματα.² Μία διαδεδομένη μέθοδος αποτελεί η χρήση των αριθμοδεικτών που με την βοήθειά τους μπορούμε να ερμηνεύσουμε τα οικονομικά στοιχεία της επιχείρησης. Με αυτό τον τρόπο της χρηματοοικονομικής ανάλυσης, ο αναλυτής καταλήγει με σαφήνεια στην ερμηνεία των αποτελεσμάτων που προκύπτουν, αυτό ίσως να θεωρείται το πιο δύσκολο κομμάτι της χρηματοοικονομικής ανάλυσης για τους αναλυτές. 2 Στα παρακάτω στοιχεία αναλύονται αναλυτικά οι κυριότερες ομάδες αριθμοδεικτών Ετήσιες οικονομικές καταστάσεις Ισολογισμός, είναι η συνοπτική χρηματοοικονομική κατάσταση η οποία εμφανίζει την χρηματοοικονομική θέση της επιχείρησης με σαφήνεια, δομημένη σε δυο μεγέθη (ΕΝΕΡΓΗΤΙΚΟ = ΠΑΘΗΤΙΚΟ) σε μια συγκεκριμένη χρονική στιγμή. 3 Στο Ενεργητικό εμφανίζονται τα πάγια, κυκλοφορούντα και διαθέσιμα στοιχεία ενώ οι υποχρεώσεις που χωρίζονται σε μακροπρόθεσμες και βραχυπρόθεσμες υποχρεώσεις εμφανίζονται στο Παθητικό. Τα ίδια κεφάλαια εμφανίζονται με την διαφορά ανάμεσα στην περιουσία και τις υποχρεώσεις της επιχείρησης. Συνοψίζοντας, ο ισολογισμός εμφανίζει ότι έχει στην κατοχή της η επιχείρηση και δείχνει τα αποτελέσματα που προκύπτουν. Επίσης, επιβάλλεται από τον νόμο η επιχείρηση να δημοσιεύει τον ισολογισμό της γιατί αποτελεί πληροφοριακό έγγραφο, έτσι δίνει την δυνατότητα στους ενδιαφερόμενους να παρακολουθούν την οικονομική κατάσταση της επιχείρησης. 1 Νικήτας Α. Νιάρχου (1997), Χρηματοοικονομική ανάλυση λογιστικών καταστάσεων 2 Γκίκας Δ. Χ (2002), Η ανάλυση και οι χρήσεις των λογιστικών καταστάσεων 3 Λεκαράκου Κ, - Νιζάμη (2011), Χρηματοοικονομική Λογιστική Ι 5

7 Κατάσταση αποτελεσμάτων χρήσης, παρέχει πληροφορίες για την οικονομική απόδοση της επιχείρησης, συγκεκριμένα εδώ παρουσιάζονται αναλυτικά τα έσοδα και τα έξοδα της επιχείρησης μέσα σε μια λογιστική χρήση, δείχνοντας μας έτσι το αποτέλεσμα στο οποίο βρίσκεται η επιχείρηση (κέρδος ή ζημιά). Πίνακας διάθεσης αποτελεσμάτων, ο πίνακας αυτός αποτελεί σημαντικό ρόλο για το τέλος μιας λογιστικής χρήσης. Κατά την ελληνική νομοθεσία ο πίνακας υποχρεωτικά πρέπει να συντάσσεται και να δημοσιεύεται από τις επιχειρήσεις. Η επιχείρηση με τον πίνακα διάθεσης αποτελεσμάτων μπορεί να δείξει έτσι την στρατηγική της στην διανομή των κερδών της, να χειριστεί τα κέρδη της με πολλές μορφές, όπως με την μορφή μερισμάτων των κερδών, ή των αποθεμάτων. Ωστόσο υπάρχει και η περίπτωση να υπάρχουν ζημιές προηγούμενων χρήσεων, τότε δεν μπορεί να γίνει δυνατή η διανομή οποιουδήποτε ποσού. Κατάσταση ταμειακών ροών, σε αυτήν εμφανίζονται όλες οι χρήσεις των κεφαλαίων που περνούν από την επιχείρηση μέσα στην χρήση και παρέχει πληροφορίες για τις κύριες χρηματοδοτικές και επενδυτικές δραστηριότητες της επιχείρησης Είδη αναλύσεως λογιστικών καταστάσεων Είδη ανάλυσης ανάλογα με την θέση του αναλυτή Υπάρχουν δύο είδη ανάλυσης των λογιστικών καταστάσεων ανάλογα με την θέση που βρίσκεται ο αναλυτής που την διενεργεί και είναι η εσωτερική και η εξωτερική ανάλυση. Εσωτερική ανάλυση Η ανάλυση αυτή γίνεται από πρόσωπα τα οποία είναι μέσα στην επιχείρηση και έχουν άμεση πρόσβαση στα λογιστικά βιβλία και έγγραφα της επιχείρησης, αυτοί 6

8 μπορεί να είναι οι υπάλληλοι της επιχείρησης, οι ελεγκτές όπου ενδιαφέρονται κυρίως να προσδιορίσουν τον βαθμό αποδοτικότητας και τις μεταβολές της οικονομικής θέσης της επιχείρησης. Με αυτόν τον τρόπο οι ενδιαφερόμενοι μπορούν να σχηματίσουν ορθή εικόνα για την οικονομική κατάσταση της επιχείρησης. Εξωτερική ανάλυση Η ανάλυση αυτή πραγματοποιείται από πρόσωπα που βρίσκονται έξω από την επιχείρηση και βασίζονται αποκλειστικά στα στοιχεία που δημοσιεύονται στις λογιστικές καταστάσεις και στις εκθέσεις του διοικητικού συμβουλίου και των ελεγκτών. Η ανάλυση αυτή γίνεται κυρίως από πρόσωπα που ενδιαφέρονται να προσδιορίσουν την οικονομική θέση και την αποδοτικότητα της επιχείρησης Είδη ανάλυσης ανάλογα με τα στάδια διενέργειας της αναλύσεως Ανάλογα με τα κύρια στάδια διενέργειάς της, διακρίνονται σε: Τυπική ανάλυση Η τυπική ανάλυση προηγείται της ουσιαστικής ανάλυσης, αποτελεί κατά κάποιο τρόπο το προπαρασκευαστικό στάδιο αυτής. Ειδικότερα, ελέγχει την εξωτερική διάρθρωση του ισολογισμού και των λογαριασμών των αποτελεσμάτων χρήσης, προβαίνει στις ενδεικνυόμενες διορθώσεις και ανασχηματισμούς. Ουσιαστική ανάλυση Η ανάλυση αυτή βασίζεται στα δεδομένα της τυπικής αναλύσεως, αλλά κυρίως 4 Νικήτας Α. Νιάρχου (1997), Χρηματοοικονομική ανάλυση λογιστικών καταστάσεων 7

9 απευθύνεται στην εύρεση και επεξεργασία των αριθμοδεικτών που δίνουν την πραγματική εικόνα της επιχείρησης Μέθοδοι αναλύσεως των λογιστικών καταστάσεων Για την ανάλυση των λογιστικών καταστάσεων υπάρχει μια σειρά από μεθόδους όπου ο αναλυτής μπορεί να επιλέξει. Οι πιο βασικές μέθοδοι είναι οι εξής: Κάθετη ανάλυση Η κάθετη είναι μια μέθοδος ανάλυσης στην οποία ένα στοιχείο μιας οικονομικής κατάστασης πχ (ισολογισμός) χρησιμοποιείται ως βάση υπολογισμού. Όλα τα υπόλοιπα στοιχεία συγκρίνονται προς αυτή την βάση. Επομένως, όλα τα στοιχεία αυτά εκφράζονται ως ποσοστό (%) του στοιχείου που έχει επιλεχθεί ως βάση υπολογισμού. Οριζόντια ανάλυση Σε αυτήν εξετάζονται οι μεταβολές των οικονομικών στοιχείων και της χρηματοοικονομικής θέσης της επιχείρησης, δύο ή περισσοτέρων ετών. Η ονομασία αυτής της ανάλυσης οφείλεται στο ότι οι οριζόντιες μεταβολές μελετώνται στα στοιχεία των διαδοχικών χρηματοοικονομικών καταστάσεων. Οι διαδοχικές αυτές καταστάσεις λέγονται συγκριτικές, έτσι μπορούν εύκολα να συγκριθούν τα στοιχεία της μίας χρήσης με τα αντίστοιχα της προηγούμενης. Ανάλυση αριθμοδεικτών Οι αριθμοδείκτες είναι μεταξύ των πλέον ευρέως γνωστών χρησιμοποιουμένων 5 Νικήτας Α. Νιάρχου (1997), Χρηματοοικονομική ανάλυση λογιστικών καταστάσεων 8

10 μέσων στην χρηματοοικονομική ανάλυση των λογιστικών καταστάσεων. 6 Μια διαδεδομένη μέθοδος της χρηματοοικονομικής ανάλυσης μιας επιχείρησης είναι η χρήση των αριθμοδεικτών. Σημαντικό εργαλείο αποτελεί η χρήση αριθμοδεικτών για κάθε αναλυτή ξεχωριστά και για οποιοδήποτε σημείο ενδιαφέρεται. Με την χρήση των αριθμοδεικτών μπορεί να μετρηθεί ο βαθμός αποτελεσματικότητας της επιχείρησης, επίσης προκύπτουν σημαντικά οικονομικά στοιχεία για τυχόν συγκρίσεις προηγούμενων ετών. Επομένως, οι αριθμοδείκτες εκφράζονται σε μια απλή μαθηματική πράξη συγκρίνοντας την σχέση ενός μεγέθους της οικονομικής κατάστασης προς ένα άλλο μέγεθος του ίδιου είδους. 6 Κάντζος Κωνσταντίνος (2002), Ανάλυση Χρηματοοικονομικών καταστάσεων 9

11 ΚΕΦΑΛΑΙΟ 2: Η ΕΤΑΙΡΙΑ ΚΟΥΛΙΕΡΗΣ Α.Ε Προφίλ της Εταιρίας Η ΚΟΥΛΙΕΡΗΣ Α.Ε. είναι μια εταιρία με έδρα την Μεσσηνία, που ιδρύθηκε το 1986 με κύρια δραστηριότητα την διανομή αντιπροσώπευση και εμπορία τροφίμων και άλλων καταναλωτικών ειδών. Από το 2009 αφουγκραζόμενοι τις ανάγκες και τις απαιτήσεις της αγοράς και κατόπιν συστηματικής και ενδελεχούς μελέτης, προστέθηκε η δραστηριότητα της συσκευασίας και διάθεσης κατεψυγμένων αλιευμάτων καθώς και προϊόντων υψηλής προστιθέμενης αξίας με βάση τα αλιεύματα. Η ΚΟΥΛΙΕΡΗΣ Α.Ε., χάρη στην εμπειρία και τη γνώση, τις σύγχρονες διαδικασίες οργάνωσης και παραγωγής, αλλά και τις καινοτόμες και πρωτοποριακές ιδέες, αποτελεί τον πιο αποτελεσματικό συνεργάτη. Με μέσο ετήσιο τζίρο τα ευρώ (βάση των στοιχείων της τελευταίας 5ετίας), η εταιρία αποτελεί μια από τις μεγαλύτερες εμπορικές επιχειρήσεις του νομού Μεσσηνίας και μια από τις πιο ταχέως αναπτυσσόμενες στο χώρο. Η ΚΟΥΛΙΕΡΗΣ Α.Ε. διανέμει και διαθέτει επώνυμα προϊόντα τόσο στο κανάλι του Λιανεμπορίου (Retail) όσο και σε αυτό του Χονδρεμπορίου (Food Service) αλλά και σε χώρους μαζικής εστίασης (HO.RE.CA.) Η λειτουργία της επιχείρησης βασίζετε σε ένα πολύ καλά οργανωμένο δίκτυο πωλήσεων που παρακολουθεί 600 σημεία σε 2 νομούς (Μεσσηνίας, Αρκαδίας), στην άριστη και σύγχρονη οργάνωση του logistic της εταιρείας, στον σύγχρονο στόλο οχημάτων διανομής αλλά και στο άριστα εκπαιδευμένο προσωπικό. Η εταιρία, με φροντίδα και υπευθυνότητα φροντίζει για την διασφάλιση της ποιότητας στο μέγιστο βαθμό, κατέχοντας πιστοποιητικό ποιότητας EN ISO 9001:2008, εφαρμογή συστήματος HACCP (Hazard Analysis of Critical Control 10

12 Points), EN ISO :2005 αλλά και με συνεχή επένδυση σε σύγχρονες εγκαταστάσεις, υποδομές και ανθρώπινο δυναμικό ΙΣΤΟΡΙΚΟ ΕΤΑΙΡΙΑΣ ΚΑΙ ΠΙΣΤΟΠΟΙΗΣΕΙΣ 1986: Έναρξη δραστηριότητας ως εμπορική επιχείρηση στη Θουρία Μεσσηνίας 1992: Μεταφορά σε μεγαλύτερες εγκαταστάσεις στην Καλαμάτα και έναρξη συνεργασίας με την ΦΡΗΣΛΑΝΤ ΕΛΛΑΣ. 1996: Έναρξη συνεργασίας με ΣΑΡΑΝΤΗΣ Α.Ε. και μετεγκατάσταση σε πιο σύγχρονο χώρο στην Καλαμάτα. 2001: Αγορά των πρώτων ιδιόκτητων εγκαταστάσεων 780τ.μ στο Ασπρόχωμα Καλαμάτας και έναρξη συνεργασίας με τις εταιρίες Μινέρβα Α.Ε.,ΕΛΓΕΚΑ Α.Ε. και ΕΛΜΠΙΣΚΟ Α.Ε. 2009: Ολοκλήρωση της επένδυσης για την δημιουργία εγκαταστάσεων τ.μ. με ειδικούς χώρους (ψύξης, παρασκευαστήριο κ.τ.λ.) στην ΒΙ.ΠΕ Καλαμάτας με μετεγκατάσταση των δραστηριοτήτων μας σε αυτές. 2010: Πιστοποίηση των οργανωτικών λειτουργικών διαδικασιών με ISO 9001:2008 και την ασφάλεια τροφίμων (HACCP) με ISO Αναγνώριση και πιστοποίηση της οικονομικής ευμάρειας της εταιρίας από την ICAP με την παροχή πιστοποιητικού ICAP CERTIFICATE 2010 STRONGEST COMPANIES IN GREECE. 11

13 2.3. ΟΙ ΣΥΝΕΡΓΑΤΕΣ ΤΗΣ ΕΤΑΙΡΙΑΣ Οι συνεργασία με κορυφαίες εταιρίες στο χώρο των προϊόντων λιανικής οι οποίες επί σειρά ετών μας εμπιστεύονται για την διακίνηση και διανομή των προϊόντων τους είναι το κύριο αντικείμενο των δραστηριοτήτων της εταιρίας μας. Ενδεικτικά σας αναφέρω μερικούς από αυτούς: -FRIESLAND CAMPINA Η Εταιρία FRIESLAND CAMPINA είναι από τις μεγαλύτερες εταιρίες παραγωγής και συσκευασίας γαλακτοκομικών και τυροκομικών προϊόντων. Τον Οκτώβριο του 2011 η εταιρία εγκαινίασε το εργοστάσιο παραγωγής γάλακτος στην Πάτρα, το οποίο της δίνει την δυνατότητα να αναπτύξει περαιτέρω τις δραστηριότητες της. -CRETA FARM Η Creta Farm, η μόνη καθετοποιημένη εταιρία από την Κρήτη, σεβόμενη τους καταναλωτές της έχει υιοθετήσει τα πρότυπα και τις αξίες της Κρητικής διατροφής, που συμβάλουν στην υγεία και τη μακροζωία. Είναι η μοναδική στον κόσμο εταιρία που προσφέρει στους καταναλωτές της αλλαντικά από άπαχο εκλεκτό κρέας και εξαιρετικό παρθένο κρητικό ελαιόλαδο. Η πραγματικά μοναδική συνταγή της Creta Farm συνδυάζει αρμονικά τις αξίες του ελαιόλαδου με την πλούσια γεύση των παραδοσιακών αλλαντικών. Η Creta Farm πρωτοπορεί με την οικογένεια προϊόντων εν ελλάδι και αλλάζει τη διατροφή, γιατί συνδυάζει τη νοστιμιά των αλλαντικών με τα πιο αγνά και υγιεινά υλικά. -ΕΛΓΕΚΑ Η ΕΛΓΕΚΑ Α.Ε. είναι η μεγαλύτερη ελληνική εμπορική επιχείρηση η οποία δραστηριοποιείται στην ελληνική αγορά στον κλάδο των τροφίμων από το Παρέχοντας στους συνεργάτες της, πελάτες και προμηθευτές, ένα ολοκληρωμένο σύστημα εμπορικών υπηρεσιών στους τομείς των Πωλήσεων, Marketing, Trade Marketing και Logistics, η ΕΛΓΕΚΑ αποτελεί σήμερα αναπόσπαστο κρίκο στην τροφοδοτική αλυσίδα (Supply Chain). Λειτουργώντας με φιλοσοφία «θυγατρικής» των προμηθευτών οίκων με τους οποίους συνεργάζεται, μέσα στους πρωταρχικούς της στόχους είναι η επιτυχημένη 12

14 ανάπτυξη και καθιέρωση στην ελληνική αγορά των προϊόντων (brand building) τα οποία χειρίζεται. -ΜΙΝΕΡΒΑ Ξεκινώντας τη δράση της στην ελληνική αγορά στις αρχές του 1990, στον τομέα του ελαιολάδου, η ΜΙΝΕΡΒΑ Α.Ε., στην εκατοντάχρονη και πλέον πορεία της, έχει εξελιχθεί σε μία από τις μεγαλύτερες εταιρίες της χώρας στον τομέα των τροφίμων, με σημαντική εξαγωγική δραστηριότητα σε 42 χώρες του κόσμου. -McCAIN Η McCAIN παράγει κατεψυγμένα προϊόντα. -LUTOSA Η Εταιρία LUTOSA είναι από τις μεγαλύτερες παγκοσμίως στην συσκευασία και επεξεργασία έτοιμης πατάτας. -PESCANOVA Η Εταιρία PESCANOVA είναι μια πολυεθνική με κύριο αντικείμενο την επεξεργασία και συσκευασία καταψυγμένων αλιευμάτων. -ΗΛΙΟΣ Η Βιομηχανία Ζυμαρικών ΗΛΙΟΣ με τη μεγαλύτερη πείρα των 75 χρόνων στην αγορά, προσφέρει μια τεράστια ποικιλία ζυμαρικών. -LOREAL Ο Eugene Paul Louis Schueller ήταν ο άνθρωπος που δημιούργησε τη L Oreal, τη μεγαλύτερη εταιρία καλλυντικών στον κόσμο. Και πολλές ακόμη εταιρίες

15 ΚΕΦΑΛΑΙΟ 3: ΟΡΙΣΜΟΣ ΚΑΙ ΑΝΑΛΥΣΗ ΑΡΙΘΡΜΟΔΕΙΚΤΩΝ 3.1. Αριθμοδείκτες ρευστότητας Ως ρευστότητα ορίζεται η ικανότητα της επιχείρησης να μπορεί να ανταποκριθεί καθώς και να αποπληρώσει έγκαιρα στις τρέχουσες υποχρεώσεις της. Μεγάλο μειονέκτημα για την βιωσιμότητα και όχι μόνο της επιχείρησης αποτελεί η μειωμένη ρευστότητα. Επίσης από την πλευρά των πιστωτών, των προμηθευτών καθώς και του ίδιου του προσωπικού της εταιρίας λόγων χαμηλής ρευστότητας υπάρχει κίνδυνος καθυστέρησης, πιθανώς και ολικής απώλειας είσπραξης των απαιτήσεων τους Αριθμοδείκτης γενικής ή έμμεσης ρευστότητας Ο αριθμοδείκτης Έμμεσης Ρευστότητας δείχνει το πόσες φορές μπορεί το Κυκλοφορούν Ενεργητικό να καλύπτει τις Βραχυπρόθεσμες Υποχρεώσεις. Για να θεωρήσουμε πως υπάρχει ρευστότητα θα πρέπει ο αριθμητής να είναι μεγαλύτερος του παρονομαστή, δηλαδή το πηλίκο της διαίρεσης να είναι μεγαλύτερο της μονάδας. Αν με αυτό τον τρόπο υπερκαλύπτει η επιχείρηση τις Βραχυπρόθεσμες Υποχρεώσεις της τότε θα επαρκεί ρευστοποιημένο για την αποπληρωμή τους. Ο δείκτης αυτός υπολογίζεται διαιρώντας το Κυκλοφορούν Ενεργητικό ( Διαθέσιμα, Απαιτήσεις και Αποθέματα) δια τις Βραχυπρόθεσμες Υποχρεώσεις. Έμμεσης Ρευστότητα = Κυκλοφορούν Ενεργητικό Βραχυπρόθεσμες Υποχρεώσεις > 1 8 Αδαμίδης Αργύριος (1998), Ανάλυση Χρηματοοικονομικών καταστάσεων 14

16 Αριθμοδείκτης ειδικής ή άμεσης ρευστότητας Ο αριθμοδείκτης Άμεσης Ρευστότητας μας δείχνει κάποιες αδυναμίες του προηγούμενου δείκτη, οι οποίες δεν εμφανίζονται εδώ. Βασική διαφορά του δείκτη άμεσης ρευστότητας από αυτόν της έμμεσης είναι ότι στον αριθμητή δεν περιλαμβάνονται τα αποθέματα διότι σε αυτόν τον αριθμοδείκτη χρησιμοποιούνται όλα εκείνα τα στοιχεία τα οποία μετατρέπονται γρήγορα σε μετρητά για να ρευστοποιούνται εύκολα πράγμα το οποίο δεν γίνεται με τα αποθέματα. Ιδανικά ο δείκτης άμεσης ρευστότητας θα πρέπει να είναι μεγαλύτερος ή ίσος με την μονάδα, αν η επιχείρηση έχει άλλα αποτελέσματα δηλαδή κάτω της μονάδας τότε δεν θα μπορεί να ανταπεξέλθει στις βραχυπρόθεσμες υποχρεώσεις της. 9 Ο δείκτης αυτός υπολογίζεται ως εξής: Άμεσης Ρευστότητα = Κυκλοφορούν Ενεργητικό Αποθέματα Βραχυπρόθεσμες Υποχρεώσεις Αριθμοδείκτης ταμειακής ρευστότητας Ο δείκτης αυτός αποτελεί ένα αυστηρό μέτρο ρευστότητας και είναι πολύ χρήσιμος δείκτης για την επιχείρηση γιατί μπορούμε να παρατηρούμε τις αποδόσεις ταμειακά. Με λίγα λόγια σε αυτόν τον δείκτη υπολογίζονται όλα τα ρευστά διαθέσιμα και τα χρεόγραφα εξαιρούνται σε σχέση με τους άλλους δείκτες τα αποθέματα και οι απαιτήσεις διότι δεν αποφέρουν γρήγορη ρευστοποίηση. 9 Π.Παπαδέας, Ν.Συκιανάκης (2014), Ανάλυση & διερεύνηση χρηματοοικονομικών καταστάσεων 15

17 Ο δείκτης αυτός υπολογίζεται με τον εξής τρόπο: Ταμειακή Ρευστότητα = Διαθέσιμα + Χρεόγραφα Βραχυπρόθεσμες Υποχρεώσεις Αριθμοδείκτης Αμυντικού Διαστήματος Αυτός ο δείκτης διαφέρει σε σχέση με τους προηγούμενους αριθμοδείκτες ρευστότητας. Συγκεκριμένα ο δείκτης αμυντικού διαστήματος μας δείχνει για πόσες ημέρες μπορεί με τα διαθέσιμα της εταιρίας συν τις ρευστοποιήσεις από τα χρεόγραφα και τις εισπράξεις των απαιτήσεων να καλύψει τα ημερήσια λειτουργικά έξοδα της. Ο δείκτης αυτός υπολογίζεται ως εξής: 10 Αμυντικό Διάστημα = Απαιτήσεις + Χρεόγραφα + Διαθέσιμα Ημερήσια Έξοδα 3.2. Αριθμοδείκτες δραστηριότητας Οι αριθμοδείκτες δραστηριότητας μια επιχείρησης μας δείχνουν την ικανότητας της επιχείρησης να μπορεί να προσδιορίσει αποτελεσματικά τα περιουσιακά της στοιχεία, όπως είναι τα αποθέματα και οι απαιτήσεις σε ρευστά. Με λίγα λόγια να υπάρχει αποτελεσματική είσπραξη των απαιτήσεων, ανανέωση αποθεμάτων και να μπορεί να αποπληρώσει η επιχείρηση τις βραχυπρόθεσμες υποχρεώσεις της Π. Παπαδέας, Ν.Συκιανάκης (2014), Ανάλυση & διερεύνηση χρηματοοικονομικών καταστάσεων 11 Νικήτας Α. Νιάρχου (1997), Χρηματοοικονομική ανάλυση λογιστικών καταστάσεων 16

18 Αριθμοδείκτης κυκλοφοριακής Ταχύτητας Αποθεμάτων Ο δείκτης αυτός μας δείχνει σε τι συχνότητα ανανεώνονται τα αποθέματα μέσα στην λογιστική χρήση σε σχέση με τις πωλήσεις της. Συγκεκριμένα, τις αντικαταστάσεις των αποθεμάτων που πωλούνται κατά την διάρκεια της χρήσης. Ο υπολογισμός του δείκτη αυτού γίνεται με τον εξής τρόπο : ΑΚΤΑποθεμάτων = Κόστος πωληθέντων Μέσος όρος Αποθεμάτων = φορές/έτος δείχνοντας έτσι τον χρόνο σε ημέρες που παρέμειναν τα αποθέματα στην επιχείρηση έως ότου πωλήθηκαν. Όσο πιο λίγες είναι οι ημέρες τόσο καλύτερο είναι για την επιχείρηση για τον λόγο ότι πουλάει με γρήγορο ρυθμό τα εμπορεύματά της. Για παραπάνω διευκόλυνση των συμπερασμάτων μπορούμε να υπολογίσουμε της ημέρες που μένουν στην αποθήκη τα αποθέματα. Με τον εξής τρόπο: Διάρκεια αποθεμάτων = 365 Κ. Τ. Αποθεμάτων Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Απαιτήσεων Σε αυτόν τον δείκτη διαπιστώνουμε πόσο γρήγορα η επιχείρηση μπορεί να εισπράξει τις απαιτήσεις της. Συγκεκριμένα, η επιχείρηση πουλώντας με πίστωση τα προϊόντα της και οι εισπράξεις γίνονται άμεσα τότε δείχνει ότι έχει μεγαλύτερη ρευστότητα, αποφεύγοντας έτσι την καθυστέρηση ή και την απώλεια κάποιων 17

19 απαιτήσεων από τυχόν επισφαλείς πελάτες. Ο αριθμοδείκτης απεικονίζεται ως εξής: ΑΚΤΑπαιτήσεων = Πωλήσεις Μέσος όρος Απαιτήσεων Όσο πιο υψηλή τιμή έχει ο δείκτης τόσο πιο γρήγορες εισπράξεις των απαιτήσεων θα έχει, άρα και μεγαλύτερη ρευστότητα. Στην αντίθετη περίπτωση θα έχει η επιχείρηση αργές εισπράξεις και σαφώς χαμηλή ρευστότητα όπως αναφέραμε και στα πιο πάνω. Επίσης, από τον δείκτη Κυκλοφοριακής Ταχύτητας Απαιτήσεων προκύπτει η χρονική διάρκεια σε μέρες που μεσολαβούν από την πώληση μέχρι την είσπραξη των απαιτήσεων, αυτός ο τύπος απεικονίζεται ως εξής: 12 Διάρκεια απαιτήσεων σε ημέρες = 365 ΑΚΤΑ Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Προμηθευτών Ο δείκτης αυτός ουσιαστικά μας δείχνει πόσες φορές μέσα σε μια λογιστική χρήση η επιχείρηση έχει την δυνατότητα να εξοφλήσει τις βραχυπρόθεσμες υποχρεώσεις της, σε προμηθευτές αλλά και γραμμάτια ή επιταγές πληρωτέες, τις αγορές γενικά που έχει πραγματοποιήσει η επιχείρηση. 12 Π.Παπαδέας, Ν.Συκιανάκης (2014), Ανάλυση & διερεύνηση χρηματοοικονομικών καταστάσεων 18

20 ΑΚΤΠ = Κόστος Πωληθέντων Μέσος όρος Προμηθευτών = φορές/έτος Αντί του Κόστος πωληθέντων θα μπορούσαμε να χρησιμοποιήσουμε τις «αγορές» της χρήσης πράγμα το οποίο στην πράξη σπάνια δημοσιεύεται στις χρηματοοικονομικές καταστάσεις των επιχειρήσεων. Ο τύπος τροποποιείται για την διευκόλυνση των αποτελεσμάτων δείχνοντας έτσι τις ημέρες που η επιχείρηση καθυστερεί να πληρώσει τους προμηθευτές της: Διάρκεια Υποχρεώσεων σε Προμηθευτές = 365 ΚΤΠρομηθευτών 3.3. Αριθμοδείκτες αποδοτικότητας Ως αποδοτικότητα ορίζεται η ικανότητα της επιχείρησης να δημιουργεί κέρδη. Σκοπός της επιχείρησης είναι η επίτευξη του οικονομικού αποτελέσματος, η μεγιστοποίηση δηλαδή των κερδών της. Η αποδοτικότητα της επιχείρησης είναι επίσης το αποτέλεσμα ενός μεγάλου αριθμού επιχειρηματικών αποφάσεων, μας πληροφορεί σχετικά με το δυναμικό των κερδών της επιχείρησης και τον βαθμό αποτελεσματικότητας. Οι αριθμοδείκτες της αποδοτικότητας αναφέρονται στις σχέσεις μεταξύ κερδών και απασχολουμένων της επιχείρησης καθώς και στις σχέσεις μεταξύ κερδών και πωλήσεων δείχνοντας έτσι πόσο αποτελεσματικά λειτουργεί κατά την διάρκεια μιας ή περισσοτέρων χρήσεων. Οι κυριότεροι αριθμοδείκτες είναι οι παρακάτω Π.Παπαδέας, Ν.Συκιανάκης (2014), Ανάλυση & διερεύνηση χρηματοοικονομικών καταστάσεων 19

21 Αριθμοδείκτης Αποδοτικότητας Ίδιων Κεφαλαίων Ένας από τους βασικούς αριθμοδείκτες της χρηματοοικονομικής ανάλυσης, διότι εμφανίζει τα κέρδη που δημιουργούνται με βάση τα ίδια κεφάλαια που συνεισφέρουν οι μέτοχοι. Συγκεκριμένα, δείχνει πόσο αποτελεσματικά χρησιμοποιούνται τα κεφάλαια αυτά των μετοχών και δημιουργούνται τα καθαρά κέρδη της επιχείρησης. Αποδοτικότητα Ίδιων Κεφαλαίων = Καθαρά Κέρδη Ίδια Κεφάλαια x Αριθμοδείκτης Αποδοτικότητας Συνολικών Κεφαλαίων Ένας πλέον διαδεδομένος αριθμοδείκτης μέτρησης της αποδοτικότητας. Συγκεκριμένα, αυτός ο αριθμοδείκτης μετρά τα κέρδη που δημιουργούνται από το σύνολο των κεφαλαίων που χρησιμοποιούνται στην επιχείρηση, δηλαδή των ίδιων και ξένων κεφαλαίων. Αποδοτικότητα Συνολικών Κεφ. = Καθαρά Κέρδη Σύνολο Ενεργητικού x100 20

22 3.4. Επενδυτικοί Αριθμοδείκτες Οι Επενδυτικοί Αριθμοδείκτες ενδιαφέρουν τους μετόχους της επιχείρησης που έχουν επενδύσει τα κεφάλαιά τους σε αυτήν, για να εξετάσουν μια πώληση, αγορά και διάφορες τέτοιες κινήσεις αποφάσεις για να χρησιμοποιήσουν τα κεφάλαια τους. Επίσης, οι επενδυτικοί αριθμοδείκτες σχετίζονται με την ανάλυση αποδοτικότητας και κερδοφορίας, ειδικά των ίδιων κεφαλαίων Αριθμοδείκτης ονομαστικής τιμής της μετοχής Είναι η ονομαστική τιμή μιας μετοχής, ουσιαστικά αντιπροσωπεύει το ποσό των χρημάτων που έδωσαν οι μέτοχοι για να αποκτήσουν μια μετοχή κατά την έναρξη λειτουργίας της επιχείρησης. Η ονομαστική τιμή παραμένει πάντα η ίδια, αν δεν είναι γνωστή μπορεί να υπολογισθεί με τον εξής τύπο: Ονομαστική τιμή μετοχής = Μετοχικό Κεφάλαιο Αριθμός Μετοχών Αριθμοδείκτης λογιστικής αξίας της μετοχής Η λογιστική αξία της μετοχής συνιστά τρόπο αποτίμησης των μετοχών της εταιρίας με την χρήση αποκλειστικά δημοσιευμένων λογιστικών πληροφοριών. Προσδιορίζεται η αξία του συνόλου των μετοχών στο τέλος της χρήσης με το ίδιο 14 Π.Παπαδέας, Ν.Συκιανάκης (2014), Ανάλυση & διερεύνηση χρηματοοικονομικών καταστάσεων 21

23 κεφάλαιο. Επομένως, η λογιστική αξία της μετοχής προσδιορίζεται διαιρώντας τα Ίδια Κεφάλαια με τον αριθμό των μετοχών. Λογιστική αξία μετοχής = Ίδια κεφάλαια Αριθμός Μετοχών 22

24 ΚΕΦΑΛΑΙΟ 4: Η ΕΦΑΡΜΟΓΗ ΤΩΝ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΣΤΗΝ ΕΤΑΙΡΙΑ ΚΟΥΛΙΕΡΗΣ Α.Ε 4.1. Αριθμοδείκτες Ρευστότητας Αριθμοδείκτης έμμεσης ρευστότητας Έτος Δείκτης 1,28 1,46 1,52 23

25 ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΕΜΜΕΣΗΣ ΡΕΥΣΤΟΤΗΤΑΣ ΣΧΕΔΙΑΓΡΑΜΜΑ 1: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΕΜΜΕΣΗΣ ΡΕΥΣΤΟΤΗΤΑΣ Με βάση τον τύπο της έμμεσης ρευστότητας: Έμμεσης Ρευστότητα = Κυκλοφορούν Ενεργητικό Βραχυπρόθεσμες Υποχρεώσεις > 1 Συμπεράσματα: Με βάση τα αποτελέσματα του παραπάνω αριθμοδείκτη η Κουλιέρης Α.Ε. καταγράφει πολύ καλές τιμές πάνω της μονάδας, αυτό σημαίνει ότι η εταιρία καλύπτει πλήρως τις βραχυπρόθεσμες υποχρεώσεις της. Επίσης, το θετικό σε αυτό τον αριθμοδείκτη είναι η αύξηση των τιμών κάθε χρόνο, αυτό φέρνει ακόμη καλύτερα αποτελέσματα στην επιχείρηση. 24

26 Αριθμοδείκτης άμεσης ρευστότητας Έτος Δείκτης 0,90 0,95 0, ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΜΕΣΗΣ ΡΕΥΣΤΟΤΗΤΑΣ ΣΧΕΔΙΑΓΡΑΜΜΑ 2: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΜΕΣΗΣ ΡΕΥΣΤΟΤΗΤΑΣ Με βάση τον τύπο της άμεσης ρευστότητας: Άμεσης Ρευστότητα = Κυκλοφορούν Ενεργητικό Αποθέματα Βραχυπρόθεσμες Υποχρεώσεις 25

27 Συμπεράσματα: Με βάση τα αποτελέσματα αυτού του δείκτη η Κουλιέρης Α.Ε. καταγράφει τιμές κάτω της μονάδας, πράγμα το οποίο μας δείχνει ότι η επιχείρηση δεν μπορεί να ανταπεξέλθει στις βραχυπρόθεσμες υποχρεώσεις της και στα 3 έτη. Στην αντίθετη περίπτωση με τιμές μεγαλύτερες ή ίσες της μονάδας θα μπορεί να καλύψει τις βραχυπρόθεσμες υποχρεώσεις της Αριθμοδείκτης ταμειακής ρευστότητας Έτος Δείκτης 0,11 0,05 0, ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΤΑΜΕΙΑΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ ΣΧΕΔΙΑΓΡΑΜΜΑ 3: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΤΑΜΕΙΑΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ 26

28 Με βάση τον τύπο της ειδικής ρευστότητας: Ταμειακή Ρευστότητα = Διαθέσιμα + Ισοδύναμα μετρητών Βραχυπρόθεσμες Υποχρεώσεις Συμπεράσματα: Με βάση τον παραπάνω πίνακα μπορούμε να δούμε αν τα στοιχεία του Κυκλοφοριακού Ενεργητικού (διαθέσιμα και χρεόγραφα) μπορούν να καλύψουν την πληρωμή των βραχυπρόθεσμων υποχρεώσεών της. Καλό θα είναι η Ταμειακή Ρευστότητα να ισούται ή να υπερβαίνει το μισό της μονάδας. 15 Στην περίπτωση αυτή όπου η επιχείρηση Κουλιέρης Α.Ε. έχει χρεόγραφα 0 υπολογίζονται μόνο τα διαθέσιμά της και μας δείχνει πως σε κανένα από τα 3 έτη δεν μπορεί να πληρώσει τις υποχρεώσεις της Αριθμοδείκτης αμυντικού διαστήματος ρευστότητας Έτος Δείκτης 86 σε ημέρες 82 σε ημέρες 81 σε ημέρες 15 Π.Παπαδέας, Ν.Συκιανάκης (2014), Ανάλυση & διερεύνηση χρηματοοικονομικών καταστάσεων 27

29 ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΜΥΝΤΙΚΟΥ ΔΙΑΣΤΗΜΑΤΟΣ ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΜΥΝΤΙΚΟΥ ΔΙΑΣΤΗΜΑΤΟΣ ΣΧΕΔΙΑΓΡΑΜΜΑ 4: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΜΥΝΤΙΚΟΥ ΔΙΑΣΤΗΜΑΤΟΣ ΡΕΥΣΤΟΤΗΤΑΣ Με βάση τον τύπο του αμυντικού διαστήματος ρευστότητας: Αμυντικό Διάστημα = Απαιτήσεις + Χρεόγραφα + Διαθέσιμα Ημερήσια Έξοδα Τα ημερήσια έξοδα υπολογίζονται διαιρώντας τα ετήσια έξοδα δια τις 365 ημέρες του έτους. Στα ετήσια έξοδα περιλαμβάνονται: Κόστος Πωληθέντων + Έξοδα Διοικητικής Λειτουργίας + Έξοδα Διάθεσης + Έξοδα Λειτουργίας Έρευνας και Ανάπτυξης + Χρηματοοικονομικά Έξοδα Αποσβέσεις ενσωματωμένες στο λειτουργικό κόστος Π.Παπαδέας, Ν.Συκιανάκης (2014), Ανάλυση & διερεύνηση χρηματοοικονομικών καταστάσεων 28

30 Το ποσό που βρίσκεται από αυτή την διαίρεση είναι τα ημερήσια έξοδα και στην συνέχεια υπολογίζουμε το Αμυντικό Διάστημα με τον παραπάνω τύπο. Συμπεράσματα: Τα αποτελέσματα του παραπάνω αριθμοδείκτη μας δείχνουν πόσες ημέρες η εταιρία μπορεί να καλύψει τα ημερήσια έξοδά της, βλέπουμε ότι το 2012 η εταιρία είχε την μεγαλύτερη δυνατότητα ρευστοποίησης και κάλυψης των εξόδων της Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτης κυκλοφοριακής ταχύτητας αποθεμάτων Έτος Δείκτης 8 46 σε ημέρες 7,33 50 σε ημέρες 6,36 57 σε ημέρες 29

31 ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΤΑΧΥΤΗΤΑΣ ΑΠΟΘΕΜΑΤΩΝ ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΤΑΧΥΤΗΤΑΣ ΑΠΟΘΕΜΑΤΩΝ ΣΧΕΔΙΑΓΡΑΜΜΑ 5: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΤΑΧΥΤΗΤΑΣ ΑΠΟΘΕΜΑΤΩΝ Με βάση τον τύπο της κυκλοφοριακής ταχύτητας αποθεμάτων: ΑΚΤΑποθεμάτων = Κόστος πωληθέντων Μέσος όρος Αποθεμάτων = φορές/έτος Για διευκόλυνση των αποτελεσμάτων χρησιμοποιείται κ ο επόμενος τύπος: Διάρκεια αποθεμάτων = 365 Κ. Τ. Αποθεμάτων 30

32 Συμπεράσματα: Ο δείκτης αυτός μας δείχνει τον χρόνο σε ημέρες που παραμένουν τα αποθέματα στην επιχείρηση έως ότου πουληθούν. Η επιχείρηση λειτουργεί αποτελεσματικά με αυτές τις τιμές μειώνοντας έτσι και τον κίνδυνο μη πωλήσεων. Όσο λιγότερες ημέρες παραμένουν τα αποθέματα στην επιχείρηση τόσο το καλύτερο διότι δημιουργούνται και υψηλότερες πωλήσεις, εδώ βλέπουμε πως η επιχείρηση το 2012 έχοντας λιγότερες ημέρες τα αποθέματα στην επιχείρηση αφήνει ένα πολύ καλό αποτέλεσμα χωρίς αυτό να σημαίνει πως τις 2 υπόλοιπες χρονιές δεν έχει καλά αποτελέσματα. Τα αποτελέσματα και των 3 ετών είναι ικανοποιητικά για την επιχείρηση Αριθμοδείκτης κυκλοφοριακής ταχύτητας απαιτήσεων Έτος Δείκτης 8,02 46 σε ημέρες 8,98 41 σε ημέρες 7,92 46 σε ημέρες 31

Μέσος όρος Απαιτήσεων Για διευκόλυνση των αποτελεσμάτων χρησιμοποιείται κ ο επόμενος τύπος:")

33 ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΤΑΧΥΤΗΤΑΣ ΑΠΑΙΤΗΣΕΩΝ ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΤΑΧΥΤΗΤΑΣ ΑΠΑΙΤΗΣΕΩΝ ΣΧΕΔΙΑΓΡΑΜΜΑ 6: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΤΑΧΥΤΗΤΑΣ ΑΠΑΙΤΗΣΕΩΝ Με βάση τον τύπο της κυκλοφοριακής ταχύτητας απαιτήσεων: ΑΚΤΑπαιτήσεων = Πωλήσεις (με πίστωση) Μέσος όρος Απαιτήσεων Για διευκόλυνση των αποτελεσμάτων χρησιμοποιείται κ ο επόμενος τύπος: Διάρκεια απαιτήσεων σε ημέρες = 365 ΑΚΤΑ Συμπεράσματα: Το διάστημα από την πώληση έως την είσπραξη των απαιτήσεων πρέπει να είναι όσο το δυνατόν πιο σύντομο, αυτό συμβάλει τόσο σε 32

34 μεγαλύτερη ρευστότητα όσο και μια αποτελεσματική λειτουργία για την επιχείρηση, έτσι μπορεί να ανταπεξέλθει άμεσα και στις υποχρεώσεις της. Τα αποτελέσματα της μέτρησης αυτού του δείκτη μας δείχνουν τα εξής, το 2013 η επιχείρηση εισπράττει τις απαιτήσεις της στον λιγότερο χρόνο, αυτό βεβαίως δεν σημαίνει πως δεν βρίσκεται και σε παρόμοια καλή θέση και τις άλλες 2 χρονιές Αριθμοδείκτης κυκλοφοριακής ταχύτητας προμηθευτών Έτος Δείκτης 7,8 47 σε ημέρες 17,8 20 σε ημέρες 16,3 22 σε ημέρες ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΤΑΧΥΤΗΤΑΣ ΠΡΟΜΗΘΕΥΤΩΝ ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΤΑΧΥΤΗΤΑΣ ΠΡΟΜΗΘΕΥΤΩΝ ΣΧΕΔΙΑΓΡΑΜΜΑ 7: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΚΗΣ ΤΑΧΥΤΗΤΑΣ ΠΡΟΜΗΘΕΥΤΩΝ 33

35 Με βάση τον τύπο της κυκλοφοριακής ταχύτητας προμηθευτών: ΑΚΤΠ = Κόστος Πωληθέντων Μέσος όρος Προμηθευτών = φορές/έτος Για διευκόλυνση των αποτελεσμάτων χρησιμοποιείται κ ο επόμενος τύπος: Διάρκεια Υποχρεώσεων σε Προμηθευτές = 365 ΚΤΠρομηθευτών Συμπεράσματα: Με βάση αυτό τον δείκτη βλέπουμε σε πόσες ημέρες η επιχείρηση μπορεί να πληρώσει τις υποχρεώσεις της προς τους προμηθευτές της, όσο περισσότερες είναι οι ημέρες τόσο μεγαλύτερη είναι η καθυστέρηση για την πληρωμή αυτών. Εδώ βλέπουμε ότι το 2012 η επιχείρηση καθυστερούσε αρκετές ημέρες να ανταπεξέλθει στις υποχρεώσεις της σε σχέση με τις άλλες δύο χρονιές που εξόφλησε αρκετά άμεσα. 34

36 4.3. Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτης αποδοτικότητας Ίδιων Κεφαλαίων Έτος Δείκτης 0,77 3,51 3, ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ ΣΧΕΔΙΑΓΡΑΜΜΑ 8: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ 35

37 Με βάση τον τύπο της αποδοτικότητας Ίδιων Κεφαλαίων: Αποδοτικότητα Ίδιων Κεφαλαίων = Καθαρά Κέρδη Ίδια Κεφάλαια x100 Συμπεράσματα: Σε αυτό τον αριθμοδείκτη φαίνεται η απόδοση των κεφαλαίων που έχουν επενδύσει οι μέτοχοι. Με χαμηλό δείκτη Αποδοτικότητας Ίδιων Κεφαλαίων η επιχείρηση δεν θα είναι ελκυστική σε επενδυτές αφού δεν θα υπάρχει εμπιστοσύνη για να επενδύσουν τα κεφάλαιά τους. Έτσι, σε αυτές τις μετρήσεις το 2012 όπου είναι με διαφορά η πιο μικρή τιμή, ελάχιστοι έως κανένας επενδυτής δεν θα μπορούσε να επενδύσει στην εταιρία Αριθμοδείκτης αποδοτικότητας Συνολικών Κεφαλαίων Έτος Δείκτης 0,49 2,35 2,18 36

38 ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΣΥΝΟΛΙΚΩΝ ΚΕΦΑΛΑΙΩΝ ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΣΥΝΟΛΙΚΩΝ ΚΕΦΑΛΑΙΩΝ ΣΧΕΔΙΑΓΡΑΜΜΑ 9: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΣΥΝΟΛΙΚΩΝ ΚΕΦΑΛΑΙΩΝ Με βάση τον τύπο της αποδοτικότητας Συνολικών Κεφαλαίων: Αποδοτικότητα Συνολικών Κεφ. = Καθαρά Κέρδη Σύνολο Ενεργητικού x100 Συμπεράσματα: Σε αυτό τον αριθμοδείκτη εμφανίζονται τα κέρδη της κάθε χρονιάς που δημιουργούνται από το σύνολο των κεφαλαίων, Ίδια και Ξένα κεφάλαια. Βλέπουμε πως το 2013 και το 2014 η επιχείρηση εμφανίζει υψηλά κέρδη σε αντίθεση με το

39 4.4. Επενδυτικοί Αριθμοδείκτες Αριθμοδείκτης ονομαστικής τιμής της μετοχής Έτος Δείκτης ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΟΝΟΜΑΣΤΙΚΗΣ ΤΙΜΗΣ ΤΗΣ ΜΕΤΟΧΗΣ ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΟΝΟΜΑΣΤΙΚΗΣ ΤΙΜΗΣ ΤΗΣ ΜΕΤΟΧΗΣ ΣΧΕΔΙΑΓΡΑΜΜΑ 10: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΟΝΟΜΑΣΤΙΚΗΣ ΤΙΜΗΣ ΤΗΣ ΜΕΤΟΧΗΣ 38

40 Με βάση τον τύπο της ονομαστικής τιμής της μετοχής: Ονομαστική τιμή μετοχής = Μετοχικό Κεφάλαιο Αριθμός Μετοχών Συμπεράσματα: Ο αριθμοδείκτης αυτός μας δείχνει το ποσό των χρημάτων που έδωσαν οι μέτοχοι για την απόκτηση μια μετοχής της εταιρίας. Οι μέτοχοι δίνουν το ίδιο ποσό και τις 3 χρονιές στην εταιρία Αριθμοδείκτης λογιστικής αξίας της μετοχής Έτος Δείκτης 4,57 4,68 4,29 39

41 ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΑΞΙΑΣ ΤΗΣ ΜΕΤΟΧΗΣ ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΑΞΙΑΣ ΤΗΣ ΜΕΤΟΧΗΣ ΣΧΕΔΙΑΓΡΑΜΜΑ 11: ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΑΞΙΑΣ ΤΗΣ ΜΕΤΟΧΗΣ Με βάση τον τύπο της λογιστικής αξίας της μετοχής: Λογιστική αξία μετοχής = Ίδια κεφάλαια Αριθμός Μετοχών Συμπεράσματα: Σε αυτόν τον αριθμοδείκτη βλέπουμε την λογιστική αξία της μετοχής κάθε χρονιάς. Η λογιστική αξία της μετοχής κατά κανόνα υπερβαίνει την ονομαστική τιμή, για το λόγο ότι τα ίδια κεφάλαια περιέχουν το μετοχικό κεφάλαιο. Σε αυτές τις μετρήσεις βλέπουμε ότι η λογιστική αξία μετοχής είναι αυξημένη το 2013, σε αντίθεση με τις υπόλοιπες χρονιές. Γενικά η επιχείρηση εμφανίζει καλές τιμές. 40

42 ΣΥΜΠΕΡΑΣΜΑΤΑ Από την ανάλυση των οικονομικών καταστάσεων της εταιρίας Κουλιέρης Α.Ε., που πραγματοποιήθηκε για τις χρήσεις προέκυψαν πολύ σημαντικές πληροφορίες-συμπεράσματα στα οποία θα αναφερθούμε παρακάτω. H χρήση των αριθμοδεικτών αποτέλεσε βασική προϋπόθεση για την ανάλυση αυτή. Σύμφωνα με τις αναλύσεις εμφανίζονται τα εξής αποτελέσματα, όσον αφορά την ρευστότητα της εταιρίας, η οποία εμφανίζει υψηλές τιμές μόνο στην έμμεση ρευστότητα. Στους υπόλοιπους αριθμοδείκτες της κατηγορίας δείχνει να μην μπορεί η επιχείρηση να ανταπεξέλθει στις βραχυπρόθεσμες υποχρεώσεις της. Στην συνέχεια, στους αριθμοδείκτες δραστηριότητας, παρατηρούμε πως η επιχείρηση μπορεί να ανταπεξέλθει αποτελεσματικά στις υποχρεώσεις της, στην άμεση είσπραξη των απαιτήσεων της καθώς και στην άμεση ανανέωση των αποθεμάτων της. Ακολουθεί, η ανάλυση των αριθμοδεικτών αποδοτικότητας, όπου φαίνεται πόσο αποτελεσματικά λειτουργεί η επιχείρηση κατά την διάρκεια μίας χρήσης ή περισσοτέρων. Η επιχείρηση και στις δύο μετρήσεις υστερεί στο έτος 2012 όπου ο δείκτης είναι χαμηλός με αποτέλεσμα να μειώνεται η εμπιστοσύνη των επενδυτών σε αυτήν. Αντιθέτως τα επόμενα δύο έτη, οι τιμές είναι αισθητά υψηλότερες και μπορεί κάποιος ενδιαφερόμενος να επενδύσει άφοβα στην εταιρία. Στους επενδυτικούς αριθμοδείκτες η επιχείρηση εμφανίζει πολύ καλές τιμές καθιστώντας την ελκυστική για κάθε ενδιαφερόμενο που προτίθεται να επενδύσει τα κεφάλαιά του. Συμπερασματικά, μέσα από την ανάλυση διαπιστώνουμε ότι η επιχείρηση Κουλιέρης Α.Ε. παρουσιάζεται ως μία υγιής επιχείρηση με μεγάλες προοπτικές. Επιπλέον η εμπειρία σε συνδυασμό με τις γνώσεις και την υπευθυνότητα που τη διακατέχουν, της παρέχουν τη δυνατότητα να παρουσιάζει όλο και καλύτερα αποτελέσματα. 41

43 ΒΙΒΛΙΟΓΡΑΦΙΑ Βιβλία: 1. Π. Παπαδέας, Ν. Συκιανάκης, (2014), Ανάλυση & διερεύνηση χρηματοοικονομικών καταστάσεων, Αθήνα 2. Αδαμίδης Αργύριος, (1998), Ανάλυση χρηματοοικονομικών καταστάσεων, εκδόσεις University Press Studio, Αθήνα 3. Νικήτας Α. Νιάρχου, (1997), Χρηματοοικονομική ανάλυση λογιστικών καταστάσεων, εκδόσεις Α. Σταμούλης, Αθήνα Πειραιάς 4. Κάντζος Κωνσταντίνος, (2002), Ανάλυση χρηματοοικονομικών καταστάσεων, εκδόσεις Interbooks Αθήνα 5. Λεκαράκου Κ, - Νιζάμη, (2011), Χρηματοοικονομική Λογιστική Ι, Αθήνα 6. Γκίκας Δ. Χ, (2002), Η ανάλυση και οι χρήσεις των λογιστικών καταστάσεων, εκδόσεις Μπένου Γ. Αθήνα Ιστοσελίδες: 1. _00164.pdf?sequence= _00025.pdf?sequence= _ pdf?sequence= d=1&itemid=2&lang=el 42

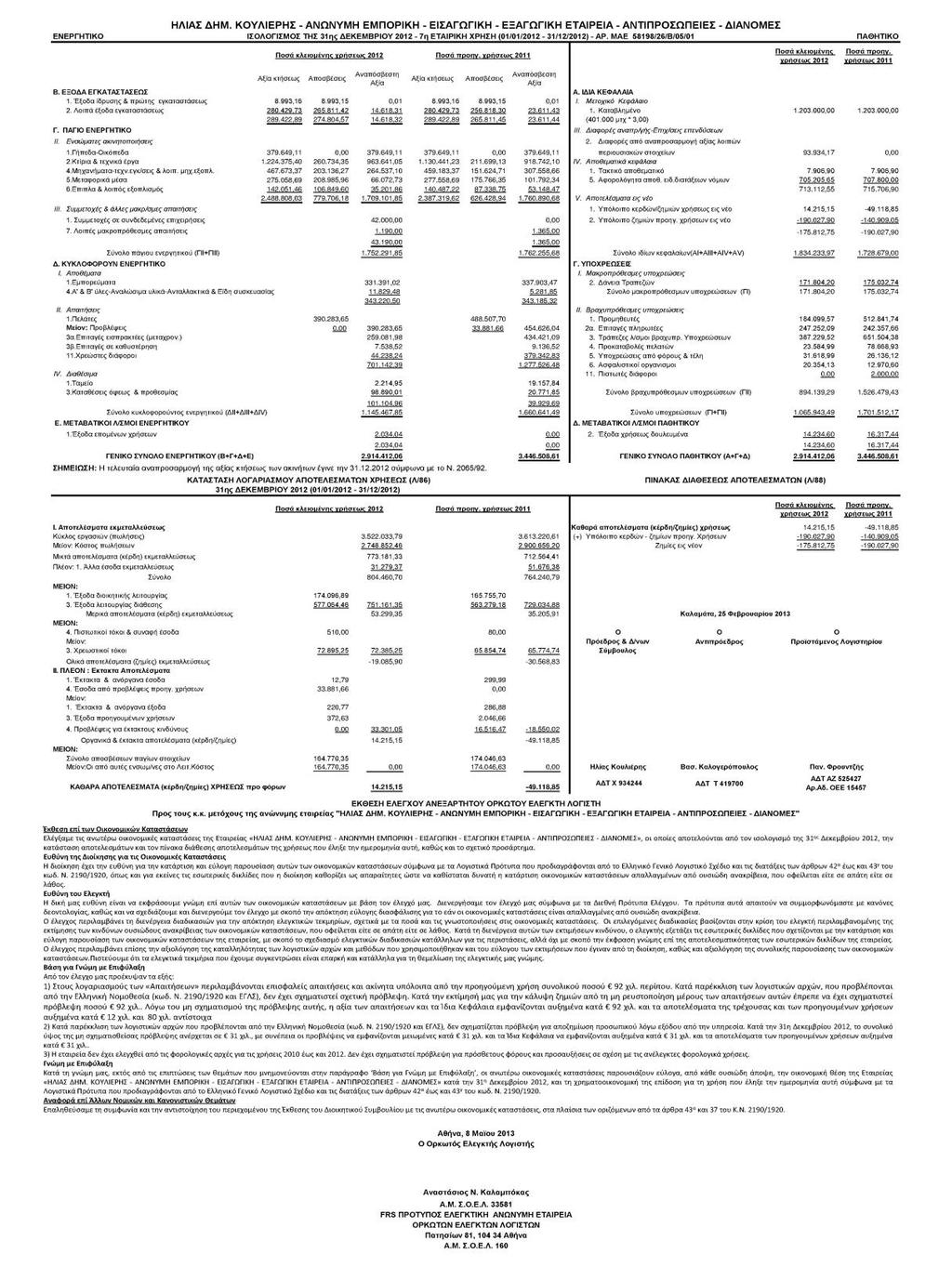

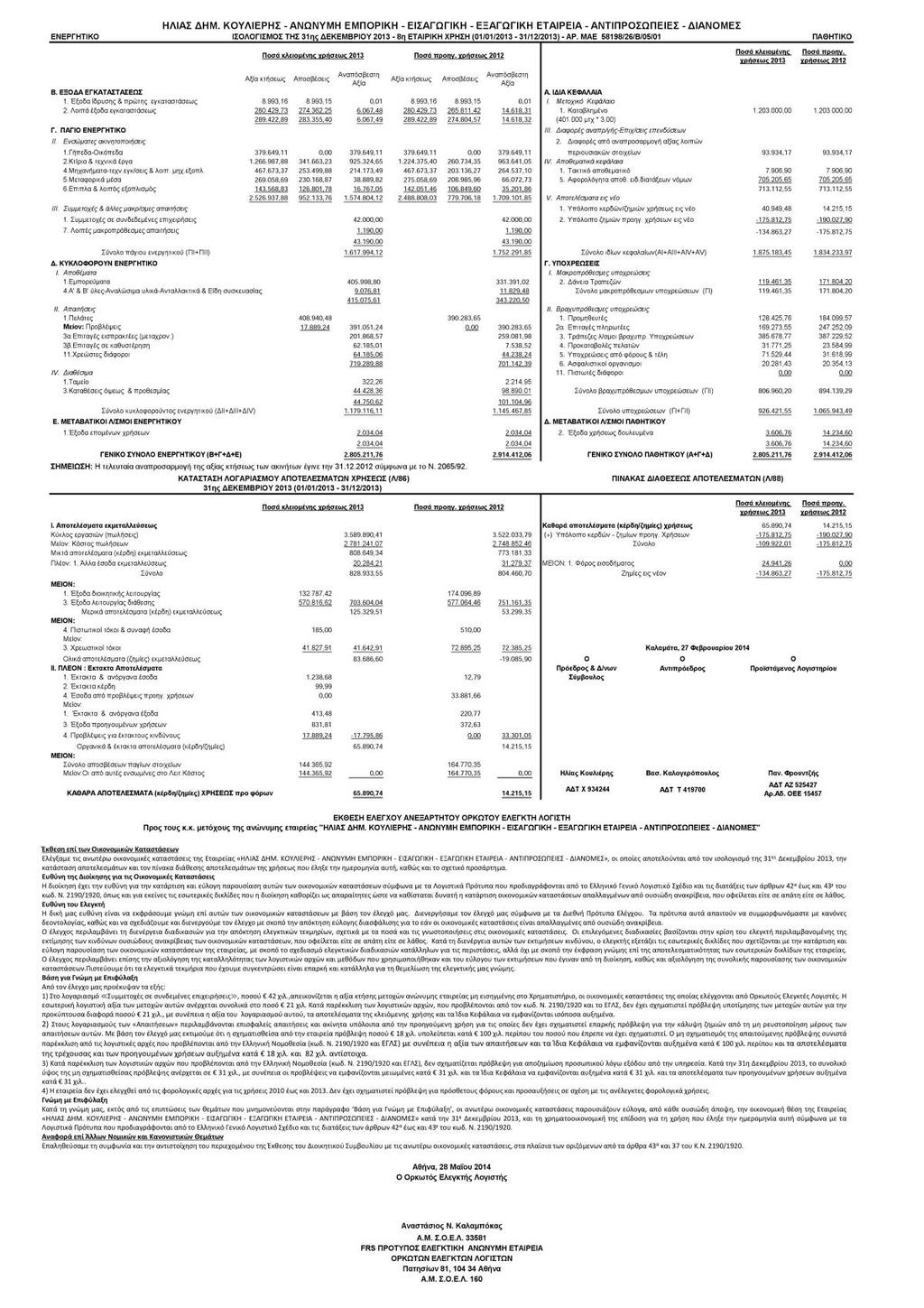

44 ΠΑΡΑΡΤΗΜΑΤΑ 43

45 44

46 45

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

3 χρή η ρ μ. Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών. Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΓΙΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΓΙΑ

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΕΜΠΟΡΙΑ ΠΑΙΔΙΚΩΝ ΤΡΟΦΩΝ ΚΑΙ ΠΑΡΑΦΑΡΜΑΚΕΥΤΙΚΩΝ ΠΡΟΪΟΝΤΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ>>

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

«ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ATTRATTIVO A.E.»

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή Εργασία «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ATTRATTIVO A.E.» του ΑΠΟΣΤΟΛΟΥ ΧΡΗΣΤΟΥ ΑΜ: 14648 Επιβλέπων καθηγητής: ΣΥΚΙΑΝΑΚΗΣ ΝΙΚΟΛΑΟΣ Πειραιάς, Φεβρουάριος 2018

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή Εργασία «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ATTRATTIVO A.E.» του ΑΠΟΣΤΟΛΟΥ ΧΡΗΣΤΟΥ ΑΜ: 14648 Επιβλέπων καθηγητής: ΣΥΚΙΑΝΑΚΗΣ ΝΙΚΟΛΑΟΣ Πειραιάς, Φεβρουάριος 2018

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΆΣΕΩΝ

2. Εξέλιξη των εργασιών της Εταιρίας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #3: Χρηματοοικονομικοί Αριθμοδείκτες (Εισαγωγή - Αριθμοδείκτες Ρευστότητας) Πέτρος Καλαντώνης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #3: Χρηματοοικονομικοί Αριθμοδείκτες (Εισαγωγή - Αριθμοδείκτες Ρευστότητας) Πέτρος Καλαντώνης

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΠΑΠΑΔΗΜΗΤΡΙΟΥ Χ.Κ. ΑΝΩΝΥΜΗ ΒΙΟΜΗΧΑΝΙΚΗ ΕΤΑΙΡΙΑ ΤΡΟΦΙΜΩΝ» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

2.6.2.iii. Κυκλοφορούντα περιουσιακά στοιχεία - κεφάλαιο κίνησης Σελ. 124

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

ΑΕΙ ΠΕΙΡΑΙΑ Τ.Τ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ

ΑΕΙ ΠΕΙΡΑΙΑ Τ.Τ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ:ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ HONDOS CENTER REDONA GJINI ΑΜ : 14125 ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ : ΣΥΚΙΑΝΑΚΗΣ ΝΙΚΟΛΑΟΣ ΑΙΓΑΛΕΩ

ΑΕΙ ΠΕΙΡΑΙΑ Τ.Τ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ:ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ HONDOS CENTER REDONA GJINI ΑΜ : 14125 ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ : ΣΥΚΙΑΝΑΚΗΣ ΝΙΚΟΛΑΟΣ ΑΙΓΑΛΕΩ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε»

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ της «ΚΛΩΣΤΑΙ ΠΕΤΑΛΟΥΔΑΣ Α.Ε.Β.Ε» ΓΙΑ ΤΗΝ ΧΡΗΣΗ 2014 (58 η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ), ΑΠΟ 1/1/2014 31/12/2014 προς την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι,

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΒΑΠ ΠΑΝΤΕΛΗΣ ΚΟΥΓΙΟΣ ΑΒΕΕ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2015

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΒΑΠ ΠΑΝΤΕΛΗΣ ΚΟΥΓΙΟΣ ΑΒΕΕ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2015 Κύριοι, Ρόδος 10 Αυγούστου 2016 Σας συγκαλέσαμε σε Τακτική Γενική

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΒΑΠ ΠΑΝΤΕΛΗΣ ΚΟΥΓΙΟΣ ΑΒΕΕ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2015 Κύριοι, Ρόδος 10 Αυγούστου 2016 Σας συγκαλέσαμε σε Τακτική Γενική

Κυρίες και Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Επιχειρηματικό Σχέδιο - Βασικά

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Οικονοµικές καταστάσεις

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Ομάδα 3: Χρηματοοικονομικά στοιχεία

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή καθώς και των τάσεων που διαμορφώνονται διαχρονικά.

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή καθώς και των τάσεων που διαμορφώνονται διαχρονικά.

Κυρίες και Κύριοι, 1. Γενικά Πληροφοριακά Στοιχεία

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΑΡ.ΓΕΜΗ: 014762245000 Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της Ανώνυμης Εταιρείας > για τα πεπραγμένα της Εταιρικής Χρήσης που

ΑΡ.ΓΕΜΗ: 014762245000 Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της Ανώνυμης Εταιρείας > για τα πεπραγμένα της Εταιρικής Χρήσης που

ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ 0,4 0,00. ΑΕΠ σε τρέχουσες τιμές αγοράς (δις. ) 215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50

215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50") EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Κύριοι Μέτοχοι, Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΝΟΤΟΥ Α.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΑΠΟ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΝΟΤΟΥ Α.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΑΠΟ

Κύριοι Μέτοχοι, 1. Γενικά Πληροφοριακά Στοιχεία :

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΒΙΟΤΡΟΣ ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ ΣΚΕΥΑΣΜΑΤΩΝ ΚΑΙ ΕΠΕΞΕΡΓΑΣΙΑΣ ΓΑΛΑΚΤΟΣ Α.Β.Ε.Ε.»ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΒΙΟΤΡΟΣ ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ ΣΚΕΥΑΣΜΑΤΩΝ ΚΑΙ ΕΠΕΞΕΡΓΑΣΙΑΣ ΓΑΛΑΚΤΟΣ Α.Β.Ε.Ε.»ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

Κύριοι Μέτοχοι, Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ Ι. Αποθέματα 1. Εμπορεύματα 910.604,12

Κύριοι Μέτοχοι, 1 ΕΚΘΕΣΗ του Διοικητικού Συμβουλίου προς την Εικοστή Τακτική Συνέλευση των κ.κ. Μετόχων της Ανωνύμου Εταιρίας «ΜΠΟΝΦΙΛΙΟΛΙ ΕΛΛΑΣ ΣΕΡΒΙΣ ΤΗΜ ΕΙΔΗ ΜΕΤΑΔΟΣΗΣ ΚΙΝΗΣΗΣ Α.Ε. με δ.τ B.E.S.T ΕΛΛΑΣ

Κύριοι Μέτοχοι, 1 ΕΚΘΕΣΗ του Διοικητικού Συμβουλίου προς την Εικοστή Τακτική Συνέλευση των κ.κ. Μετόχων της Ανωνύμου Εταιρίας «ΜΠΟΝΦΙΛΙΟΛΙ ΕΛΛΑΣ ΣΕΡΒΙΣ ΤΗΜ ΕΙΔΗ ΜΕΤΑΔΟΣΗΣ ΚΙΝΗΣΗΣ Α.Ε. με δ.τ B.E.S.T ΕΛΛΑΣ

Α.Φ.Μ. : ΑΡ. ΓΕΜΗ :

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ Α.Ε. «ΤΙΡΙΑΚΙΔΗΣ ΒΑΣΙΛΕΙΟΣ ΑΒΕΤΕ» Α.Φ.Μ. : 999669654 ΑΡ. ΓΕΜΗ : 17378055000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ Α.Ε. «ΤΙΡΙΑΚΙΔΗΣ ΒΑΣΙΛΕΙΟΣ ΑΒΕΤΕ» Α.Φ.Μ. : 999669654 ΑΡ. ΓΕΜΗ : 17378055000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ & ΠΡΟΣΤΑΣΙΑΣ ΚΑΤΑΝΑΛΩΤΗ ΓΕΝΙΚΗ /ΝΣΗ ΑΓΟΡΑΣ ΙΕΥΘΥΝΣΗ ΕΤΑΙΡΕΙΩΝ ΤΜΗΜΑ ΕΠΟΠΤΕΙΑΣ ΕΙΣΗΓΜΕΝΩΝ Α.Ε. & ΑΘΛΗΤΙΚΩΝ Α.Ε.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ & ΠΡΟΣΤΑΣΙΑΣ ΚΑΤΑΝΑΛΩΤΗ ΓΕΝΙΚΗ /ΝΣΗ ΑΓΟΡΑΣ ΙΕΥΘΥΝΣΗ ΕΤΑΙΡΕΙΩΝ ΤΜΗΜΑ ΕΠΟΠΤΕΙΑΣ ΕΙΣΗΓΜΕΝΩΝ Α.Ε. & ΑΘΛΗΤΙΚΩΝ Α.Ε. Αθήνα, 29.06.2018 Αρ. Πρωτ.: 1135317 Ταχ. /νση : Πλ. Κάνιγγος Ταχ.

ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΕΜΠΟΡΙΟΥ & ΠΡΟΣΤΑΣΙΑΣ ΚΑΤΑΝΑΛΩΤΗ ΓΕΝΙΚΗ /ΝΣΗ ΑΓΟΡΑΣ ΙΕΥΘΥΝΣΗ ΕΤΑΙΡΕΙΩΝ ΤΜΗΜΑ ΕΠΟΠΤΕΙΑΣ ΕΙΣΗΓΜΕΝΩΝ Α.Ε. & ΑΘΛΗΤΙΚΩΝ Α.Ε. Αθήνα, 29.06.2018 Αρ. Πρωτ.: 1135317 Ταχ. /νση : Πλ. Κάνιγγος Ταχ.

Ενότητα 2. Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

για τα πεπραγμένα της 6ης εταιρικής χρήσης που έληξε την 31η Δεκεμβρίου 2014.

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

«ΠΕΝΤΕ A.E. - ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΤΡΟΦΙΜΩΝ, ΕΙΔΩΝ ΟΙΚΙΑΚΗΣ ΧΡΗΣΕΩΣ & ΓΕΝΙΚΑ ΚΑΤΑΝΑΛΩΤΙΚΩΝ. ΑΓΑΘΩΝ» και με δ.τ. «ΓΑΛΑΞΙΑΣ»

«ΠΕΝΤΕ A.E. - ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΤΡΟΦΙΜΩΝ, ΕΙΔΩΝ ΟΙΚΙΑΚΗΣ ΧΡΗΣΕΩΣ & ΓΕΝΙΚΑ ΚΑΤΑΝΑΛΩΤΙΚΩΝ ΑΓΑΘΩΝ» και με δ.τ. «ΓΑΛΑΞΙΑΣ» Λένορμαν 129, 104 42 Αθήνα ΑΡΙΘΜΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως

«ΠΕΝΤΕ A.E. - ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ ΤΡΟΦΙΜΩΝ, ΕΙΔΩΝ ΟΙΚΙΑΚΗΣ ΧΡΗΣΕΩΣ & ΓΕΝΙΚΑ ΚΑΤΑΝΑΛΩΤΙΚΩΝ ΑΓΑΘΩΝ» και με δ.τ. «ΓΑΛΑΞΙΑΣ» Λένορμαν 129, 104 42 Αθήνα ΑΡΙΘΜΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως

Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες.

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

ΠΡΟΣΑΡΤΗΜΑ. AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. :

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΒΙΑΝΕΞ A.E.. ( FINANCIAL ANALYSIS VIANEX A.E.)

") ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΒΙΑΝΕΞ A.E.. ΣΠΥΡΙΔΩΝ ΚΑΡΑΝΤΗΣ Α.Μ. 12975 ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: KΟΣΣΙΕΡΗ ΕΥΑΓΓΕΛΙΑ ΠΕΙΡΑΙΑΣ 2019 ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΥΤΙΚΗΣ ΑΤΤΙΚΗΣ ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΒΙΑΝΕΞ A.E.. ΣΠΥΡΙΔΩΝ ΚΑΡΑΝΤΗΣ Α.Μ. 12975 ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: KΟΣΣΙΕΡΗ ΕΥΑΓΓΕΛΙΑ ΠΕΙΡΑΙΑΣ 2019 ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΥΤΙΚΗΣ ΑΤΤΙΚΗΣ ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ

Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.)

") Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.) Ανάλυση Χρηματοοικονομικών Καταστάσεων Μάθημα Εξειδίκευσης στη Χρηματοοικονομική Διοίκηση (Γ Εξάμηνο) Εισηγητές: Θεοφάνης

Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών στη Διοίκηση Επιχειρήσεων (M.B.A.) Ανάλυση Χρηματοοικονομικών Καταστάσεων Μάθημα Εξειδίκευσης στη Χρηματοοικονομική Διοίκηση (Γ Εξάμηνο) Εισηγητές: Θεοφάνης

ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ. Περιεχόμενα

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

1. Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ 1/1/2014-31/12/2014 Κύριοι Μέτοχοι, Έχουμε την

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Κλάδος Τροφίμων Ανάλυση των Οικονομικών Καταστάσεων των Εταιρειών Τροφίμων Εισηγμένων στο Χρηματιστήριο Αξιών Αθηνών (ΧΑΑ) την τελευταία πενταετία

την τελευταία πενταετία") Α.Τ.Ε.Ι ΠΕΙΡΑΙΑ Σχολή Διοίκησης & Οικονομίας Τμήμα Λογιστικής Κλάδος Τροφίμων Ανάλυση των Οικονομικών Καταστάσεων των Εταιρειών Τροφίμων Εισηγμένων στο Χρηματιστήριο Αξιών Αθηνών (ΧΑΑ) την τελευταία πενταετία

Α.Τ.Ε.Ι ΠΕΙΡΑΙΑ Σχολή Διοίκησης & Οικονομίας Τμήμα Λογιστικής Κλάδος Τροφίμων Ανάλυση των Οικονομικών Καταστάσεων των Εταιρειών Τροφίμων Εισηγμένων στο Χρηματιστήριο Αξιών Αθηνών (ΧΑΑ) την τελευταία πενταετία

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΠΟΛΛΩΝ ΠΑΤΡΑΣ Κ.Α.Ε. ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 01/07/ /06/2015

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΠΟΛΛΩΝ ΠΑΤΡΑΣ Κ.Α.Ε. ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 01/07/2014-30/06/2015 ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ 01/07/2014-30/06/15 Κύριοι Μέτοχοι,

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΠΟΛΛΩΝ ΠΑΤΡΑΣ Κ.Α.Ε. ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΧΡΗΣΕΩΣ 01/07/2014-30/06/2015 ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ 01/07/2014-30/06/15 Κύριοι Μέτοχοι,

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ»

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη

Οικονομικός Απολογισμός

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

ΖΗΤΗΜΑ 1 Ο : (Μονάδες 4) Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :

Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΙΙΙ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΙΙΙ ΔΑΠ-ΝΔΦΚ ΤΜΗΜΑΤΟΣ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ www.dap-papei.gr - 1 ΚΕΦΑΛΑΙΟ 7 ΘΕΩΡΙΑ 1.

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΙΙΙ ΔΑΠ-ΝΔΦΚ ΤΜΗΜΑΤΟΣ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ www.dap-papei.gr - 1 ΚΕΦΑΛΑΙΟ 7 ΘΕΩΡΙΑ 1.

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ 1.1.ΑΠΟΛΟΓΙΣΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΑΙΡΙΑΣ 1.1.1.Αποτελέσµατα Χρήσεων 2002-2004 ΣΤΟΙΧΕΙΑ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΝ 2002-2004 (ΣΕ 000 )* 2002 2003 2004 Κύκλος εργασιών -Βιοµηχανική

1.ΣΥΝΟΠΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ 1.1.ΑΠΟΛΟΓΙΣΤΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ ΕΤΑΙΡΙΑΣ 1.1.1.Αποτελέσµατα Χρήσεων 2002-2004 ΣΤΟΙΧΕΙΑ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΝ 2002-2004 (ΣΕ 000 )* 2002 2003 2004 Κύκλος εργασιών -Βιοµηχανική

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ»

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

Ειδικό Παράρτημα Χρηματοοικονομικοί δείκτες: Ανάλυση ανά περιφέρεια

Β Ειδικό Παράρτημα Χρηματοοικονομικοί δείκτες: Ανάλυση ανά περιφέρεια 2015 Ετήσια έκθεση ελληνικού εμπορίου 276 Β. Ανάλυση ανά περιφέρεια Στο παράρτημα αυτό παρουσιάζεται η γεωγραφική διάσταση της διάρθρωσης

Β Ειδικό Παράρτημα Χρηματοοικονομικοί δείκτες: Ανάλυση ανά περιφέρεια 2015 Ετήσια έκθεση ελληνικού εμπορίου 276 Β. Ανάλυση ανά περιφέρεια Στο παράρτημα αυτό παρουσιάζεται η γεωγραφική διάσταση της διάρθρωσης

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ <<ΜΗΧΑΝΗΜΑΤΑ ΚΑΘΑΡΙΣΜΟΥ ΜΟΝ ΙΚΕ>> Αρ. Γ.Ε.Μ.Η.:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ CASE STUDY: ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ CASE STUDY: ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ ΕΠΙΜΕΛΕΙΑ: ΔΙΑΜΑΝΤΗΣ ΦΩΤΙΟΣ-ΒΑΣΙΛΙΚΙΩΤΗΣ ΒΛΑΣΗΣ ΠΡΕΒΕΖΑ 2014 ΠΕΡΙΛΗΨΗ Η εργασία αυτή έχει σκοπό να γίνουν κατανοητές

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ CASE STUDY: ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ ΕΠΙΜΕΛΕΙΑ: ΔΙΑΜΑΝΤΗΣ ΦΩΤΙΟΣ-ΒΑΣΙΛΙΚΙΩΤΗΣ ΒΛΑΣΗΣ ΠΡΕΒΕΖΑ 2014 ΠΕΡΙΛΗΨΗ Η εργασία αυτή έχει σκοπό να γίνουν κατανοητές

ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ

«ΠΑΛΙΡΡΟΙΑ ΣΟΥΛΙΩΤΗΣ Α.Ε.» ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ 2 ο Χλμ. Επαρχιακής Οδού ΨΑΧΝΩΝ-ΠΟΛΙΤΙΚΩΝ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ ΑΠΟΣΠΑΣΜΑ ΕΝΟΠΟΙΗΜΕΝΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΕΩΣ 2015 Βάσει των Ελληνικών Λογιστικών

«ΠΑΛΙΡΡΟΙΑ ΣΟΥΛΙΩΤΗΣ Α.Ε.» ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ 2 ο Χλμ. Επαρχιακής Οδού ΨΑΧΝΩΝ-ΠΟΛΙΤΙΚΩΝ ΠΟΛΙΤΙΚΑ-ΕΥΒΟΙΑΣ ΑΠΟΣΠΑΣΜΑ ΕΝΟΠΟΙΗΜΕΝΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΧΡΗΣΕΩΣ 2015 Βάσει των Ελληνικών Λογιστικών

ΣΥΝΕΝΩΜΕΝΕΣ ΠΛΗΡΟΦΟΡΙΕΣ PRO FORMA ΧΡΗΣΗΣ 2005

ΣΥΝΕΝΩΜΕΝΕΣ ΠΛΗΡΟΦΟΡΙΕΣ PRO FORMA ΧΡΗΣΗΣ 2005 Οι συνενωμένες (Pro Forma) οικονομικές πληροφορίες που ακολουθούν έχουν προετοιμαστεί για επεξηγηματικούς και μόνο λόγους, για να παρέχουν τις πληροφορίες

ΣΥΝΕΝΩΜΕΝΕΣ ΠΛΗΡΟΦΟΡΙΕΣ PRO FORMA ΧΡΗΣΗΣ 2005 Οι συνενωμένες (Pro Forma) οικονομικές πληροφορίες που ακολουθούν έχουν προετοιμαστεί για επεξηγηματικούς και μόνο λόγους, για να παρέχουν τις πληροφορίες

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΩΝ ΕΤΑΙΡΙΩΝ ΝΙΚΑΣ, CRETA FARM ΚΑΙ VIVARTIA ΓΙΑ ΤΑ ΕΤΗ 2007, 2008 ΚΑΙ 2009

ΤΕΙ ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΩΝ ΕΤΑΙΡΙΩΝ ΝΙΚΑΣ, CRETA FARM ΚΑΙ VIVARTIA ΓΙΑ ΤΑ ΕΤΗ 2007, 2008 ΚΑΙ 2009 ΝΑΝΟΥ ΣΤΥΛΙΑΝΗ Α.Μ. 7084 ΠΕΙΡΑΙΑΣ

ΤΕΙ ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΩΝ ΕΤΑΙΡΙΩΝ ΝΙΚΑΣ, CRETA FARM ΚΑΙ VIVARTIA ΓΙΑ ΤΑ ΕΤΗ 2007, 2008 ΚΑΙ 2009 ΝΑΝΟΥ ΣΤΥΛΙΑΝΗ Α.Μ. 7084 ΠΕΙΡΑΙΑΣ

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

Α ΟΙΚΟΝΟΜΙΚΗ ΘΕΣΗ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΑ

ΕΚΘΕΣΗ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΕΤΑΙΡΕΙΑ ΑΝΑΠΤΥΞΗΣ ΕΠΑΡΧΙΑΣ ΑΠΟΚΟΡΩΝΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (ΕΤΑΝΑΠ ΑΕ)» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ ΤΟΥ 2006 Κύριοι

ΕΚΘΕΣΗ ΤΟΥ Δ.Σ. ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΕΤΑΙΡΕΙΑ ΑΝΑΠΤΥΞΗΣ ΕΠΑΡΧΙΑΣ ΑΠΟΚΟΡΩΝΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (ΕΤΑΝΑΠ ΑΕ)» ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ ΤΗΣ ΧΡΗΣΗΣ ΤΟΥ 2006 Κύριοι

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΣΤΟΝ ΚΛΑΔΟ ΚΑΠΝΟΒΙΟΜΗΧΑΝΙΑΣ: Η ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ ΚΑΡΕΛΙΑ Α.Ε.

ΤΕΙ ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΣΤΟΝ ΚΛΑΔΟ ΚΑΠΝΟΒΙΟΜΗΧΑΝΙΑΣ: Η ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ ΚΑΡΕΛΙΑ Α.Ε. ΟΝΟΜ/ΝΥΜΟ: ΧΩΡΕΜΗΣ ΑΘΑΝΑΣΙΟΣ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ:ΣΥΚΙΑΝΑΚΗΣ

ΤΕΙ ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΣΤΟΝ ΚΛΑΔΟ ΚΑΠΝΟΒΙΟΜΗΧΑΝΙΑΣ: Η ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ ΚΑΡΕΛΙΑ Α.Ε. ΟΝΟΜ/ΝΥΜΟ: ΧΩΡΕΜΗΣ ΑΘΑΝΑΣΙΟΣ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ:ΣΥΚΙΑΝΑΚΗΣ

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

TEI ΑΜΘ Τμήμα Λογιστικής & Χρηματοοικονομικής 1 Μάθημα: Ελληνικά Λογιστικά Πρότυπα-Σχέδια 5 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Χρηματοοικονομικά και Λοιπά Περιουσιακά Στοιχεία 2 Οι

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΑΛΦΑ ΒΗΤΑ» ΒΑΣΙΛΟΠΟΥΛΟΣ Α.Ε. ΓΙΑ ΤΑ ΕΤΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΑΛΦΑ ΒΗΤΑ» ΒΑΣΙΛΟΠΟΥΛΟΣ Α.Ε. ΓΙΑ ΤΑ ΕΤΗ 2010-2015 ΣΠΟΥΔΑΣΤΡΙΑ:ΣΙΔΕΡΑΚΗ ΧΑΡΙΚΛΕΙΑ Α.Μ.12243 ΕΠΙΒΛΕΠΟΥΣΑ ΚΑΘΗΓΗΤΡΙΑ:ΚΟΣΣΙΕΡΗ ΕΥΑΓΓΕΛΙΑ 1 ΠΕΡΙΕΧΟΜΕΝΑ: ΕΙΣΑΓΩΓΗ. 7 ΚΕΦΑΛΑΙΟ