ΟΔΗΓΟΣ ΣΥΜΠΛΗΡΩΣΗΣ. ΤΩΝ ΜΗΝΙΑΙΩΝ ΠΙΝΑΚΩΝ ΤΟΥ ESY.net

|

|

|

- Ευγένιος Μαυρίδης

- 10 χρόνια πριν

- Προβολές:

Transcript

1 ΟΔΗΓΟΣ ΣΥΜΠΛΗΡΩΣΗΣ ΤΩΝ ΜΗΝΙΑΙΩΝ ΠΙΝΑΚΩΝ ΤΟΥ ESY.net

2

3 Περιεχόμενα 1 Εισαγωγή Βασικές Κατηγορίες Ενότητες Πληροφοριών Βασικές Ενότητες Πληροφοριών Εσωλογιστικής Προέλευσης Βασικές Ενότητες Πληροφοριών Εξωλογιστικής Προέλευσης Αναφορές ESY.net... 4 ΜΕΡΟΣ 1 Ο ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΟΥ ΔΗΜΟΣΙΟΥ ΛΟΓΙΣΤΙΚΟΥ ΤΩΝ ΜΟΝΑΔΩΝ ΥΓΕΙΑΣ ΜΕ ΤΗ ΔΙΠΛΟΓΡΑΦΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕΘΟΔΟ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ, ΕΚΤΕΛΕΣΗ ΑΥΤΟΥ ΚΑΙ ΑΠΟΛΟΓΙΣΜΟΣ Σύντομη εισαγωγή Εννοιολογικές επισημάνσεις ΛΕΙΤΟΥΡΓΙΑ ΚΑΙ ΣΥΝΔΕΣΜΟΛΟΓΙΑ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΤΑΞΕΩΣ ΜΕ ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΣΤΗΝ ΟΡΟΛΟΓΙΑ ΚΑΙ ΣΤΟ ΠΕΡΙΕΧΟΜΕΝΟ ΤΟΥΣ Κωδικοποίηση Λογαριασμών Δημόσιου Λογιστικού Λογαριασμός ``Προϋπολογισμός εξόδων`` Λογαριασμός ``Εκτέλεση προϋπολογισμού εξόδων`` Λογαριασμός ``Αναληφθείσες υποχρεώσεις Λογαριασμός ``Προπληρωμές`` (ένταλμα προπληρωμής και πάγια προκαταβολή) Λογαριασμός ``Ενταλματοποιηθείσες δαπάνες`` Λογαριασμός ``Προϋπολογισμός εσόδων`` Λογαριασμός ``Εκτέλεση προϋπολογισμού εσόδων`` Λογαριασμός ``Βεβαιωθέντα έσοδα`` Λογαριασμός ``Απολογισμός εσόδων (εισπραχθέντα έσοδα)`` Κλείσιμο των λογαριασμών του Προϋπολογισμού στο τέλος της χρήσεως ΒΑΣΙΚΕΣ ΛΟΓΙΣΤΙΚΕΣ ΕΓΓΡΑΦΕΣ ΣΤΟΥΣ ΛΟΓΑΡΙΑΣΜΟΥΣ ΤΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ Λογιστικές εγγραφές λογιστικοποίησης προϋπολογισμού Λογιστικές εγγραφές παρακολούθησης εξόδων προϋπολογισμού Λογιστικές εγγραφές παρακολούθησης εσόδων προϋπολογισμού Διαγράμματα λειτουργίας λογαριασμών Δημοσίου Λογιστικού ΜΕΡΟΣ 2ο Εγχειρίδιο Χρήσης Αναφορών για το ESY.net ΕΙΣΑΓΩΓΗ Γενικοί Κανόνες Εισαγωγής Στοιχείων για το ESY.net Οικονομικές Αναφορές ΠΙΝΑΚΑΣ 1. Μηνιαία Παρακολούθηση Προϋπολογισμού ΠΙΝΑΚΑΣ 2 Μηνιαίες Αγορές (Συγκεντρωτικά) ΠΙΝΑΚΑΣ 3 Μηνιαίες Αγορές (Αναλυτικά) ΠΙΝΑΚΑΣ 4 Αναλώσεις Υλικών και Φαρμάκων (ανά τμήμα) ΠΙΝΑΚΑΣ 7 Μηνιαία Κατάσταση Λειτουργικών Εσόδων Λειτουργικού Κόστους ΠΙΝΑΚΑΣ 8 Μηνιαία Κατάσταση Δαπανών Μισθοδοσίας και Αριθμού Υπαλλήλων ΠΙΝΑΚΑΣ 9 Μηνιαία Κατάσταση Αριθμού Αμειβομένων με Ειδικά Μισθολόγια Λειτουργικές Αναφορές ΠΙΝΑΚΑΣ 10 Λειτουργικά Νοσοκομείων (ΤΕΙ, ΤΕΠ, Ολοήμερη) ΠΙΝΑΚΑΣ 11 Λειτουργικά Νοσοκομείων (Καταγραφή Νοσηλευτικής Κίνησης) ΠΙΝΑΚΑΣ 12 Μηνιαία Καταγραφή Παραγόμενου Έργου (Εξετάσεις Χειρουργεία) Διακομιδές ΠΙΝΑΚΑΣ 13 Διάθρωση Υπηρεσιών Υγείας ανά Ασφαλιστικό Φορέα ΠΙΝΑΚΑΣ 14 Παρακολούθηση Ολοήμερης Λειτουργίας Αναφορές Κέντρων Υγείας ΠΙΝΑΚΑΣ 1 Νοσηλευτική Κίνηση Κέντρων Υγείας

4 1 Εισαγωγή Οι Δημόσιες Μονάδες Υγείας αποτελούν διακριτές οικονομικές και παραγωγικές οντότητες και μάλιστα από τις μεγαλύτερες στην χώρα μας. Στα πλαίσια άσκησης των δραστηριοτήτων τους για την επίτευξη του σκοπού τους, χρησιμοποιούν υλικά μέσα και δικαιώματα που έχουν στην κατοχή τους όπως πάγια (κτίρια, εγκαταστάσεις, μηχανήματα, επιστημονικά όργανα, έπιπλα κ.λ.π.), αποθέματα (υγειονομικό, φαρμακευτικό υλικό, υλικά καθαριότητας, τρόφιμα, καύσιμα κ.λ.π.), δικαιώματα (απαιτήσεις από ασφαλιστικούς φορείς κ.λ.π.). Τα μέσα αυτά κυρίως τα αποκτούν από τα έσοδά τους που κατά κανόνα προέρχονται από τα ασφαλιστικά ταμεία και από επιχορηγήσεις του Κρατικού Προϋπολογισμού. Υπάρχει ανάγκη λοιπόν, παρακολούθησης των παραπάνω μέσων που χρησιμοποιούν οι Δημόσιες Μονάδες Υγείας, όταν αυτά παραλαμβάνονται, αναλώνονται ή διακινούνται. Πέραν της παραπάνω ανάγκης παρακολούθησης, οι Δημόσιες Μονάδες Υγείας (Υ.ΠΕ Νοσοκομεία Κέντρα Υγείας), έχουν ανάγκη παρακολούθησης και των πάσης φύσεως συναλλαγών τους με τους τρίτους. Οι Δημόσιες Μονάδες Υγείας συναλλάσσονται με τρίτους όπως Προμηθευτές, Ασφαλιστικά Ταμεία, Δημόσιο, Προσωπικό κ.λ.π. για την επίτευξη του σκοπού τους. Ο σκοπός της Λογιστικής Παρακολούθησης των συναλλαγών αυτών με τους τρίτους είναι για να γνωρίζει η Διοίκηση των Μονάδων Υγείας και όχι μόνο αυτή, σε κάθε στιγμή τι ποσά οφείλει, σε ποιους τα οφείλει, από πότε τα οφείλει ή τι ποσά της οφείλουν, ποιοι της τα οφείλουν και από πότε τα οφείλουν. Προκύπτει κατά συνέπεια η ανάγκη πληροφόρησης των Διοικήσεων των Δημόσιων Μονάδων Υγείας, των Διοικήσεων των ΥΠΕ αλλά και του Υπουργείου Υγείας και Κοινωνικής Αλληλεγγύης σχετικά με την οικονομική κατάσταση αυτών, ανά πάσα στιγμή. Η ανάγκη αυτή γίνεται σήμερα ακόμα πιο επιτακτική, αφού επιβάλλεται από τις επιταγές του μνημονίου συνεργασίας της Ελληνικής Κυβέρνησης με τους εκπροσώπους της Τρόικας. Η συγκέντρωση των πληροφοριών πρέπει να γίνεται με συστηματικό τρόπο, μέθοδο και τεχνική, να διέπεται από αρχές και να διακρίνεται από θεσμοθετημένη οργανωτική δομή. Οι αναγκαίες πληροφορίες που χρειάζεται η Διοίκηση έγκυρα και έγκαιρα για να διαχειριστεί τα οικονομικά της Δημόσιας Μονάδας Υγείας, προκύπτουν από τα λογιστικά βιβλία και τους λογαριασμούς που τηρούνται σ αυτά με την Διπλογραφική Λογιστική Μέθοδο. Με το ΠΔ 146/03 που ορίζει το Κ.Λ.Σ των Δημόσιων Μονάδων Υγείας προσδιορίζεται το περιεχόμενο των λογαριασμών που πρέπει πλέον να τηρούν οι Δημόσιες Μονάδες Υγείας καθώς και ο τρόπος λειτουργίας και συνδεσμολογίας τους. Επιτυγχάνεται δε, με την εφαρμογή του Προεδρικού Διατάγματος ομοιόμορφος λογιστικός χειρισμός των λογιστικών γεγονότων από όλες τις Δημόσιες Μονάδες Υγείας και τήρηση των ίδιων λογαριασμών για τα ίδια γεγονότα. 2

5 Το υλικό που αποθηκεύεται στους λογαριασμούς που προβλέπει το Προεδρικό Διάταγμα, επεξεργάζεται και δίνεται υπό την μορφή λογιστικών καταστάσεων με διάφορο βαθμό ανάλυσης και περιεχόμενο ανάλογα με το σε ποιους, απευθύνεται. 1.1 Βασικές Κατηγορίες Ενότητες Πληροφοριών Οι πληροφορίες που θεωρούμε αναγκαίες και χρήσιμες για την Διοίκηση των Δημόσιων Μονάδων Υγείας (ΥΠΕ Νοσοκομεία Κέντρα Υγείας) αλλά και για το Υπουργείο Υγείας και Κοινωνικής Αλληλεγγύης, αναφέρονται στην συνέχεια. Το σύνολο των πληροφοριακών αναγκών τις κατατάσσουμε σε δυο (2) βασικές κατηγορίες: - Η πρώτη κατηγορία αφορά τις πληροφορίες που προκύπτουν εσωλογιστικά με την τήρηση των λογαριασμών που προβλέπει το ΠΔ 146/03. Οι πληροφορίες της κατηγορίας αυτής είναι αξιακού χαρακτήρα, προσδιορίζονται δηλαδή με το αξιακό τους μέγεθος π.χ. σε ευρώ. - Στην δεύτερη κατηγορία, εντάσσουμε μια σειρά πολύτιμων πληροφοριών που κυρίως αφορούν το παραγόμενο έργο της Δημόσιας Μονάδας Υγείας. Οι πληροφορίες αυτές είναι εξωλογιστικού χαρακτήρα, έχουν όμως τεράστια σημασία για την Διοίκηση, αφού περιλαμβάνουν πληροφορίες ποσοτικού ή χρονικού χαρακτήρα συνδεόμενες με το παραγόμενο έργο των Μονάδων Υγείας. Οι πληροφορίες των παραπάνω δυο (2) κατηγοριών, κατατάσσονται σε επιμέρους ενότητες Βασικές Ενότητες Πληροφοριών Εσωλογιστικής Προέλευσης Οι πληροφορίες που αντλούνται, από το πληροφοριακό υλικό που αποθηκεύεται στους λογαριασμούς του ΠΔ 146/03, μετά τις αναγκαίες κατά περίπτωση επεξεργασίες είναι: - Πληροφορίες για την Πάγια Περιουσία της Δημόσιας Μονάδας Υγείας (ΟΜΑΔΑ 1 του Κ.Λ.Σ.) - Πληροφορίες για τα Αποθέματα της Δημόσιας Μονάδας Υγείας (ΟΜΑΔΑ 2 του Κ.Λ.Σ.) - Πληροφορίες για τις Απαιτήσεις, τις Βραχυπρόθεσμες Χρηματοοικονομικές Επενδύσεις και τα Διαθέσιμα της Δημόσιας Μονάδας Υγείας (ΟΜΑΔΑ 3 του Κ.Λ.Σ.) - Πληροφορίες για την Καθαρή Περιουσία και τις Υποχρεώσεις (μακροπρόθεσμες) της Δημόσιας Μονάδας Υγείας (ΟΜΑΔΑ 4 του Κ.Λ.Σ.) - Πληροφορίες για τις Βραχυπρόθεσμες Υποχρεώσεις της Δημόσιας Μονάδας Υγείας (ΟΜΑΔΑ 5 του Κ.Λ.Σ.) - Πληροφορίες για τα έξοδα κατ είδος της Δημόσιας Μονάδας Υγείας (ΟΜΑΔΑ 6 του Κ.Λ.Σ.) - Πληροφορίες για τα έσοδα κατ είδος της Δημόσιας Μονάδας Υγείας (ΟΜΑΔΑ 7 του Κ.Λ.Σ.) - Πληροφορίες για το αποτέλεσμα της δραστηριότητας της Δημόσιας Μονάδας Υγείας (ΟΜΑΔΑ 8 του Κ.Λ.Σ.) 3

6 - Πληροφορίες σχετικές με το κόστος κατά λειτουργική υποδιαίρεση του Νοσοκομείου (κόστος ανά τομέα, κλινική, εργαστήριο κ.λ.π.), ανά ομάδα διαγνωστικών παθήσεων (ΟΜΑΔΑ 9 του Κ.Λ.Σ.) - Πληροφορίες για την εκτέλεση του Προϋπολογισμού της Δημόσιας Μονάδας Υγείας (ΟΜΑΔΑ 10 του Κ.Λ.Σ.) - Πληροφορίες για την περιουσιακή διάρθρωση της Δημόσιας Μονάδας Υγείας (Ισολογισμός) Βασικές Ενότητες Πληροφοριών Εξωλογιστικής Προέλευσης Οι πληροφορίες εξωλογιστικού χαρακτήρα καταχωρούνται σε ηλεκτρονικούς υπολογιστές, από διάφορα τμήματα των Δημόσιων Μονάδων Υγείας, και έχουν να κάνουν με την νοσηλευτική δραστηριότητα αυτών. Οι πληροφορίες αυτές είναι σημαντικές και απεικονίζουν υπό την μορφή δεικτών το παραγόμενο έργο από την δραστηριότητα της Δημόσιας Μονάδας Υγείας Αναφορές ESY.net Οι πληροφορίες εσωλογιστικής προέλευσης και ειδικότερα οι πληροφορίες που αντλούνται από τις ομάδες 2, 6, 7, 9 και 10 του ΚΛΣ, αφορούν τις Οικονομικές αναφορές του ESY.net (Πίνακες 1 έως 9), οι δε εξωλογιστικής προέλευσης αφορούν τις Λειτουργικές αναφορές του ESY.net (Πίνακες 10 έως 15). Η συμπλήρωση των Οικονομικών αναφορών του ESY.net προϋποθέτει, σύμφωνα με τα παραπάνω, την εφαρμογή του Διπλογραφικού Συστήματος με βάση το ΠΔ 146/03. Η λειτουργία του Δ.Λ.Σ με την αυστηρή τήρηση των βασικών αρχών της λογιστικής επιστήμης, όπως η αρχή του παραστατικού, η αρχή της αυτοτέλειας των χρήσεων καθώς και η τήρηση της λογιστικοποίησης των αγορών, δαπανών και εσόδων σύμφωνα με τα οριζόμενα στις παρ , και του ΠΔ 146/03, βοηθά αποτελεσματικά στην ορθή και εύκολη συμπλήρωση των πινάκων του ESY.net. Η ΚΑΙΝΟΤΟΜΙΑ ΑΕ, θέλοντας να βοηθήσει τα στελέχη των ΔΜΥ, στη συμπλήρωση των πινάκων αυτών, εκδίδει τον παρόντα Οδηγό, με σκοπό αυτός να αποτελέσει ένα χρήσιμο εργαλείο, στην αντιμετώπιση της καθημερινότητας τους. Κρίναμε σκόπιμο, στο Α μέρος του Οδηγού να συμπεριλάβουμε εκτεταμένη ανάλυση της λειτουργίας του κυκλώματος των Λογαριασμών Τάξεως, δεδομένου ότι η συμπλήρωση του Πίνακα 1 (Μηνιαία Παρακολούθηση Προϋπολογισμού 2011),στηρίζεται αποκλειστικά στην λειτουργία των λογαριασμών τάξεως. Στο Β μέρος παρουσιάζονται οι αναλυτικές οδηγίες συμπλήρωσης των Πινάκων όπως αυτές εκδόθηκαν από το Υ.Υ.Κ.Α, με επιμέρους προσθήκες από πλευράς μας, κυρίως σε ότι αφορά την μεθοδολογία άντλησης των στοιχείων, κάθε πίνακα, από τα αντίστοιχα μηχανογραφικά συστήματα των Νοσοκομείων. 4

7 ΜΕΡΟΣ 1 Ο Η παρακολούθηση του Δημόσιου Λογιστικού των Μονάδων Υγείας του ΕΣΥ με τη Διπλογραφική Λογιστική Μέθοδο, μέσω του Συστήματος των Λογαριασμών Τάξεως 5

8 1.ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΟΥ ΔΗΜΟΣΙΟΥ ΛΟΓΙΣΤΙΚΟΥ ΤΩΝ ΜΟΝΑΔΩΝ ΥΓΕΙΑΣ ΜΕ ΤΗ ΔΙΠΛΟΓΡΑΦΙΚΗ ΛΟΓΙΣΤΙΚΗ ΜΕΘΟΔΟ 1.1 ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ, ΕΚΤΕΛΕΣΗ ΑΥΤΟΥ ΚΑΙ ΑΠΟΛΟΓΙΣΜΟΣ Σύντομη εισαγωγή Η οικονομική διαχείριση του Νοσοκομείου διενεργείται, παρακολουθείται και ελέγχεται με βάση την ισχύουσα για το Δημόσιο Λογιστικό νομοθεσία. Τα οικονομικά μεγέθη της διαχειρίσεως του Νοσοκομείου αποτυπώνονται με την απλογραφική μέθοδο προϋπολογιστικά στον προϋπολογισμό εσόδων και εξόδων και απολογιστικά στον απολογισμό εσόδων και εξόδων. Οι έννοιες των εσόδων και των εξόδων, στον προϋπολογισμό και στον απολογισμό του Νοσοκομείου είναι ευρύτερες αυτών που δέχεται η λογιστική και στην ουσία ταυτίζονται με τις έννοιες των εισπράξεων και των πληρωμών, αντίστοιχα. Είναι γνωστό ότι η απεικόνιση του προϋπολογισμού, της εκτελέσεως αυτού και του απολογισμού του Νοσοκομείου με την απλογραφική λογιστική μέθοδο διαλαμβάνει κινδύνους παραλείψεων και λαθών, ενώ η διπλογραφική λογιστική μέθοδος εξασφαλίζει την αξιοπιστία των αριθμητικών δεδομένων. Με το ΠΔ 146/03 (ΦΕΚ/122Α/03), επιβάλλεται η παρακολούθηση της Λογιστικής του Δημοσίου Λογιστικού των Δ.Μ.Υ. να γίνεται με την χρησιμοποίηση της διπλογραφικής λογιστικής μεθόδου. Με τον τρόπο αυτό, καταργείται η μέχρι σήμερα παρακολούθηση του Προϋπολογισμού και Απολογισμού των Μονάδων Υγείας, με τον απλογραφικό τρόπο, χωρίς βεβαίως να καταργείται η ισχύουσα νομοθεσία του Δημοσίου Λογιστικού. Η παρακολούθηση του Προϋπολογισμού των μεταβολών του, της εκτέλεσής του καθώς και του Απολογισμού των Δημοσίων Μονάδων Υγείας θα γίνεται πλέον με την Διπλογραφική Λογιστική μέθοδο. Η εφαρμογή της διπλογραφικής λογιστικής μεθόδου επιτυγχάνεται μέσα από την ανάπτυξη των λογαριασμών τάξεως (ομάδα 10 του Κ.Λ.Σ.) και συγκεκριμένα με το ζεύγος των λογαριασμών τάξεως 02 (χρεωστικοί) και 06 (πιστωτικοί). 6

9 1.1.2 Εννοιολογικές επισημάνσεις Προϋπολογισμός είναι η πράξη του συμβουλίου του Νοσοκομείου με την οποία προσδιορίζονται τα έσοδα και καθορίζονται τα όρια εξόδων πιστώσεων του Νοσοκομείου για κάθε οικονομικό έτος. Στον προϋπολογισμό περιλαμβάνονται τα προβλεπόμενα έσοδα και έξοδα μεταξύ των οποίων και αυτά που αφορούν την κίνηση κεφαλαίων, εμφανιζομένων με ιδιαίτερους κωδικούς αριθμούς. Σε ιδιαίτερο τμήμα εσόδων και εξόδων του προϋπολογισμού εγγράφονται τα από τον προϋπολογισμό Δημοσίων Επενδύσεων προερχόμενα ποσά. Ο προϋπολογισμός του Νοσοκομείου που καταρτίζεται από το Συμβούλιο του, υποβάλλεται ένα τουλάχιστον μήνα, πριν από την έναρξη του οικονομικού έτους στο οποίο αναφέρεται, για έγκριση από τα κατά νόμο αρμόδια όργανα. (.Υ.ΠΕ, ΥΔΕ, ΥΥΚΑ) Η εκτέλεση του προϋπολογισμού ως προς τα έσοδα, προϋποθέτει τη βεβαίωση αυτών, δηλαδή την κατά την κείμενη νομοθεσία εκκαθάριση της απαιτήσεως, του ποσού αυτής, τον καθορισμό του οφειλέτη και της αιτίας της οφειλής και την είσπραξη των εσόδων. Είναι δυνατόν να εισπραχθούν έσοδα που δεν έχουν προηγουμένως βεβαιωθεί ή να εισπραχθούν ποσά μεγαλύτερα από τα βεβαιωθέντα, δεδομένου ότι o προϋπολογισμός των ποσών των εσόδων γίνεται κατ' εκτίμηση. Τα Έσοδα των Δημοσίων Μονάδων Υγείας, ακολουθούν τα εξής στάδια: Προϋπολογίζονται Βεβαιώνονται Εισπράττονται Η εκτέλεση του προϋπολογισμού ως προς τα έξοδα, προϋποθέτει πλην της αναγραφής του ποσού των εξόδων στον εγκεκριμένο προϋπολογισμό και τα εξής: α) Την δέσμευση πίστωσης Η διοικητική πράξη ( απόφαση του αρμόδιου διατάκτη) με την οποία εγκρίνεται η πραγματοποίηση της δαπάνης και δεσμεύεται η αναγκαία πίστωση πριν από οποιαδήποτε σχετική ενέργεια ( Δημοσιονομική έννοια ανάληψης υποχρεώσεως άρθρο 2, Π.Δ. 113/2010). β) Την ανάληψη δαπάνης (υποχρεώσεις). Η λήψη της απόφασης που θα καταστήσει το Νοσοκομείο οφειλέτη συνιστά το στάδιο της ανάληψης της δαπάνης (ή ορθότερο της ανάληψης της υποχρεώσεως). Η ανάληψη της δαπάνης επιτρέπεται για ποσό που βρίσκεται μέσα στα όρια της διατεθείσης (χορηγηθείσης) πίστωσης. γ) Την έκδοση των ενταλμάτων πληρωμής. Η αναγνώριση και εκκαθάριση της δαπάνης συνεπάγεται την έκδοση του εντάλματος πληρωμής. δ) Μετά ταύτα ακολουθεί η πληρωμή της δαπάνης, δηλ. η εξόφληση του εντάλματος πληρωμής, αφού προηγουμένως θεωρηθεί από τον αρμόδιο επίτροπο του ελεγκτικού συνεδρίου. Έτσι τα Έξοδα των Δημοσίων Μονάδων Υγείας ακολουθούν τα παρακάτω στάδια: Προϋπολογίζονται Δεσμεύονται Αναλαμβάνονται ως υποχρέωση. Ενταλματοποιούνται. Πληρώνονται. 7

10 Η κωδική αρίθμηση σε τελευταία ανάλυση των λογαριασμών του Δημόσιου Λογιστικού ακολουθεί αντίστοιχα την κατ είδος εσόδου ή εξόδου κωδικοαρίθμηση του προϋπολογισμού του Νοσοκομείου. Το κάθε είδος εσόδου ή εξόδου του προϋπολογισμού του Νοσοκομείου χαρακτηρίζεται από ένα κωδικό αριθμό. Το πρώτο ψηφίο κάθε αριθμού συμβολίζει τη κατηγορία του εσόδου ή του εξόδου, το δεύτερο την ομάδα στην οποία εντάσσεται το έσοδο ή το έξοδο, το τρίτο το είδος του εσόδου ή του εξόδου και το τέταρτο ψηφίο χαρακτηρίζει αυτό τούτο το έσοδο ή το έξοδο. Η σε τέταρτο βαθμό κωδικοαρίθμηση των Λογαριασμών του Δημόσιου Λογιστικού, μέσα στο πλαίσιο των λογαριασμών τάξεως, συμπίπτει με την κωδικοαρίθμηση του Προϋπολογισμού, με την επισήμανση ότι στο βαθμό αυτό η κωδικοαρίθμηση δεν ακολουθεί το εκατονταδικό σύστημα, όπως γίνεται γενικά στο πρώτο, δεύτερο και τρίτο βαθμό, αλλά το δεκαχιλιαδικό. Παράδειγμα Ο λογαριασμός ΚΑΕ 7124 «Προμήθεια φωτοτυπικών μηχανημάτων», αναλύεται ως εξής: 7 : Κεφαλαιακές δαπάνες (Κατηγορία εξόδου) 1 : Προμήθεια αγαθών διαρκούς χρήσης (Ομάδα εξόδου) 2 : Προμήθεια μηχανικού εξοπλισμού Υπηρεσιών (Είδος εξόδου) 4 : Προμήθεια φωτοτυπικών μηχανημάτων Ως λογαριασμός τάξεως αντίστοιχα θα είναι : 02 : Χρεωστικοί Λογαριασμοί Δημόσιου Λογιστικού [ α Βαθμός ] : Προϋπολογισμός εξόδων [ β Βαθμός ] : Προμήθεια αγαθών διαρκούς χρήσης [ γ Βαθμός ] : Προμήθεια φωτοτυπικών μηχανημάτων [ δ Βαθμός ] Η αντίστοιχη ανάπτυξη ως λογαριασμός τάξεως ανά στάδιο έχει ως ακολούθως: Α ΣΤΑΔΙΟ : Εκτέλεση προϋπολογισμού εξόδων : Προμήθεια αγαθών διαρκούς χρήσης : Προμήθεια φωτοτυπικών μηχανημάτων Β ΣΤΑΔΙΟ : Δεσμεύσεις πιστώσεων : Προμήθεια αγαθών διαρκούς χρήσης : Προμήθεια φωτοτυπικών μηχανημάτων Γ ΣΤΑΔΙΟ : Αναληφθείσες υποχρεώσεις : Προμήθεια αγαθών διαρκούς χρήσης : Προμήθεια φωτοτυπικών μηχανημάτων Δ ΣΤΑΔΙΟ : Ενταλματοποιηθείσες δαπάνες : Προμήθεια αγαθών διαρκούς χρήσης : Προμήθεια φωτοτυπικών μηχανημάτων Ε ΣΤΑΔΙΟ : Απολογισμός εξόδων : Προμήθεια αγαθών διαρκούς χρήσης : Προμήθεια φωτοτυπικών μηχανημάτων 8

11 2. ΛΕΙΤΟΥΡΓΙΑ ΚΑΙ ΣΥΝΔΕΣΜΟΛΟΓΙΑ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΤΑΞΕΩΣ ΜΕ ΔΙΕΥΚΡΙΝΙΣΕΙΣ ΣΤΗΝ ΟΡΟΛΟΓΙΑ ΚΑΙ ΣΤΟ ΠΕΡΙΕΧΟΜΕΝΟ ΤΟΥΣ 2.1 Κωδικοποίηση Λογαριασμών Δημόσιου Λογιστικού Λογαριασμός ``Προϋπολογισμός εξόδων`` Η ανάπτυξη του λογαριασμού σε τρίτο και επόμενους βαθμούς γίνεται με βάση την ανάλυση των εξόδων στον προϋπολογισμό του Νοσοκομείου. Η κωδικοαρίθμηση του προϋπολογισμού ακολουθείται σε τρίτο ή και επόμενο βαθμό ανάπτυξης του λογαριασμού. Το πλεόνασμα του προϋπολογισμού καταχωρείται στη χρέωση του λογαριασμού πλεόνασμα προϋπολογισμού, ο οποίος δεν αναπτύσσεται περαιτέρω, ενώ το έλλειμμα του προϋπολογισμού καταχωρείται στην πίστωση του λογαριασμού ``έλλειμμα προϋπολογισμού``, ο οποίος επίσης δεν χρειάζεται περαιτέρω ανάπτυξη. Ευθύς μετά την έγκριση του προϋπολογισμού της χρήσεως από το αρμόδιο όργανο διενεργείται λογιστική εγγραφή λογιστικοποιήσεως των δεδομένων του, με την οποία: στη χρέωση του λογαριασμού ``Προϋπολογισμός εξόδων`` και των υπολογαριασμών του καταχωρούνται τα έξοδα του προϋπολογισμού, στη πίστωση του λογαριασμού ``προϋπολογισμός εσόδων`` και των υπολογαριασμών του καταχωρούνται τα έσοδα του προϋπολογισμού το προβλεπόμενο πλεόνασμα καταχωρείται στη χρέωση του λογαριασμού ``πλεόνασμα προϋπολογισμού``, ενώ εάν προβλέπεται έλλειμμα αυτό καταχωρείται στην πίστωση του λογαριασμού ``έλλειμμα προϋπολογισμού``. Οι αυξομειώσεις κονδυλίων αρχικού προϋπολογισμού, λόγω μεταγενέστερων τροποποιήσεών του από το αρμόδιο όργανο, δεν καταχωρούνται στους λογαριασμούς 02.00, 06.00, και 06.05, αλλά μόνο στους λογαριασμούς και 06.10, με τους οποίους παρακολουθείται η εκτέλεση του προϋπολογισμού, όπως καθορίζεται στις παραγρ και του ΠΔ 146/036. Οι λογαριασμοί και και οι υπολογαριασμοί τους καθώς και οι λογαριασμοί και απεικονίζουν, καθ' όλη τη διάρκεια της χρήσεως και μέχρι το κλείσιμό της, τα δεδομένα του αρχικού προϋπολογισμού. Κατά το κλείσιμο της χρήσεως οι πιο πάνω λογαριασμοί 02.00, 06.00, και εξισώνονται με τη διενέργεια της λογιστικής εγγραφής κλεισίματος. 9

12 2.1.2 Λογαριασμός ``Εκτέλεση προϋπολογισμού εξόδων`` Η ανάπτυξη του λογαριασμού σε τρίτο και σε επόμενους βαθμούς είναι ταυτόσημη με αυτήν του λογαριασμού ``προϋπολογισμός εξόδων``. Στους λογαριασμούς ``εκτέλεση προϋπολογισμού εξόδων`` και ``εκτέλεση προϋπολογισμού εσόδων`` παρακολουθείται η εκτέλεση του προϋπολογισμού της χρήσεως. Ειδικά στο λογ/σμό προσδιορίζεται και το τελικό αποτέλεσμα από την εκτέλεση του προϋπολογισμού, δηλαδή το πλεόνασμα ή το έλλειμμα του Απολογισμού. Μετά τη διενέργεια της λογιστικής εγγραφής που περιγράφεται ανωτέρω, διενεργείται στη συνέχεια λογιστική εγγραφή ανοίγματος των λογαριασμών και 06.10, με την οποία: στη χρέωση του λογαριασμού και των υπολογαριασμών του καταχωρούνται τα έξοδα του προϋπολογισμού, στην πίστωση του λογαριασμού και των υπολογαριασμών του καταχωρούνται τα έσοδα του προϋπολογισμού, Ο λογαριασμός και οι υπολογαριασμοί του χρεώνονται με τις αυξήσεις των πιστώσεων του προϋπολογισμού εξόδων, λόγω μεταγενέστερων τροποποιήσεων από το αρμόδιο όργανο, με πίστωση.είτε του λογ/σμού ``έλλειμμα προϋπολογισμού`` είτε, ανάλογα, του λογ/σμού ``πλεόνασμα προϋπολογισμού``. Ο λογ/σμός και οι υπολογαριασμοί του πιστώνονται με τις μειώσεις κονδυλίων του προϋπολογισμού εξόδων, λόγω μεταγενέστερων τροποποιήσεων του από το αρμόδιο όργανο, με πίστωση ή του λογ/σμού ``έλλειμμα προϋπολογισμού`` ή, ανάλογα, τον λογ/σμου ``πλεόνασμα προϋπολογισμού``. Ο λογ/σμος και οι υπολογαριασμοί του πιστώνονται με κάθε ανάληψη υποχρέωσης για δαπάνη ( δέσμευση πιστώσεως ) τηρούμενων των προβλεπόμενων από το νόμο διαδικασιών, με ισόποση χρέωση του λογαριασμού Αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων) και των αντίστοιχων αρμοδίων υπολογαριασμών αυτού. Ο λογαριασμός και οι υπολογαριασμοί αυτού απεικονίζουν, κατά τη διάρκεια της χρήσεως, τα υπόλοιπα των πιστώσεων του προϋπολογισμού εξόδων που δεν έχουν διατεθεί καθ οποιονδήποτε τρόπο. Ο λογαριασμός χρεώνεται στο τέλος της χρήσεως με πίστωση των λογαριασμών και για τη μεταφορά των χρεωστικών τους υπολοίπων στο λογ/σμό και στους οικείους υπολογαριασμούς του Μετά τη διενέργεια όλων των προηγούμενων λογιστικών εγγραφών, εάν ο λογ/σμος είναι εξισωμένος σημαίνει ότι πληρώθηκαν όλα τα έξοδα των εγκεκριμένων πιστώσεων του προϋπολογισμού εξόδων (όπως τελικά διαμορφώθηκαν με τις τυχόν αυξομειώσεις του προϋπολογισμού εξόδων κατά τη διάρκεια της χρήσεως). Δηλαδή, 10

13 τα πληρωθέντα έξοδα (ο απολογισμός εξόδων) ισούνται με τον προϋπολογισμό εξόδων, όπως τελικά διαμορφώθηκε με τις τυχόν μεταγενέστερες αναμορφώσεις του (αυξομειώσεις των αρχικών κονδυλίων του). Εάν, όμως, ο λογαριασμός δεν είναι εξισωμένος, που είναι το σύνηθες, το χρεωστικό υπόλοιπο που τελικά καταλείπει απεικονίζει τα ποσά τα οποία, από το σύνολο των εγκεκριμένων πιστώσεων του προϋπολογισμού εξόδων, δεν πληρώθηκαν. Δηλαδή, απεικονίζει τη διαφορά μεταξύ συνόλου πιστώσεων προϋπολογισμού εξόδων (αρχικών και μεταγενέστερων αυξομειώσεών τους) και πληρωθέντων εξόδων (απολογισμού εξόδων). Το χρωστικό αυτό υπόλοιπο μεταφέρεται στη χρέωση του λογαριασμού ``εκτέλεση προϋπολογισμού εσόδων``, στον οποίο προσδιορίζεται το τελικό αποτέλεσμα Λογαριασμός ``Αναληφθείσες υποχρεώσεις Η σε τρίτο ή και σε επόμενους βαθμούς ανάπτυξη του λογαριασμού συμπίπτει με την ανάπτυξη του λογαριασμού Η ανάπτυξη του λογαριασμού σε υπολογαριασμούς μπορεί να περιορίζεται σε αυτούς για τους οποίους δημιουργείται ανάγκη ανοίγματος. Ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί αυτού χρεώνονται με αντίστοιχη και ισόποση πίστωση: (α) του λογαριασμού ``εκτέλεση προϋπολογισμού εξόδων`` και των αντίστοιχων υπολογαριασμών του, για κάθε ανάληψη υποχρεώσεως (δέσμευση πιστώσεως), τηρουμένων των προβλεπομένων από το νόμο διαδικασιών. Ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί αυτού πιστώνονται με αντίστοιχη και ισόποση χρέωση του λογαριασμού ``ενταλματοποιηθείσες δαπάνες`` και των αντίστοιχων υπολογαριασμών αυτού, για τις δαπάνες που έχουν εκδοθεί τα εντάλματα πληρωμής, αλλά δεν έχουν ακόμη εξοφληθεί γιατί βρίσκονται στο στάδιο της θεωρήσεως τους. Ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί του πιστώνονται, με χρέωση του λογ/σμού "προπληρωμές" και των οικείων υπολογαριασμών του, για κάθε εκδιδόμενο ένταλμα προπληρωμής. Τα εκάστοτε χρεωστικά υπόλοιπα των υπολογαριασμών του απεικονίζουν τις αναληφθείσες από το Νοσοκομείο υποχρεώσεις πραγματοποιήσεως των αντιστοίχων δαπανών, οι οποίες δεν έχουν ακόμη ενταλματοποιηθεί. Κατά το κλείσιμο της χρήσεως διενεργείται εγγραφή πιστώσεως του λογαριασμού και των υπολογαριασμών αυτού, που παρουσιάζουν χρεωστικά υπόλοιπα, με αντίστοιχη και ισόποση χρέωση του λογαριασμού ``εκτέλεση προϋπολογισμού εξόδων``, για τη μεταφορά σ' αυτόν και στους υπολογαριασμούς του τα μη ενταλματοποιηθέντα ποσά από τις δεσμευθείσες πιστώσεις. Η ανάληψη υποχρεώσεως για πραγματοποίηση δαπάνης μπορεί να είναι μεγαλύτερη από τη δαπάνη που θα ενταλματοποιηθεί λόγω π.χ. ακυρώσεως παραγγελίας. Το επιπλέον ποσό της δεσμευθείσας πιστώσεως πρέπει να ακυρωθεί. Η ακύρωση 11

και πληρωθέντων εξόδων (απολογισμού εξόδων).")

14 πραγματοποιείται με αντίθετη λογιστική εγγραφή από αυτή που έγινε κατά την ανάληψη της υποχρεώσεως Λογαριασμός ``Προπληρωμές`` (ένταλμα προπληρωμής και πάγια προκαταβολή) Οι προπληρωμές πραγματοποιούνται μόνο στις περιπτώσεις και κάτω από τις προϋποθέσεις που ορίζει η ισχύουσα νομοθεσία. Η έκδοση χρηματικών ενταλμάτων προπληρωμής γίνεται έπ ονόματι υπολόγου (μόνιμου υπαλλήλου του Νοσοκομείου ή όπως ορίζει ο νόμος). Η σε τρίτο και επόμενο βαθμό ανάπτυξη του λογαριασμού συμπίπτει με την ανάπτυξη του λογαριασμού Η ανάπτυξη του λογαριασμού σε υπολογαριασμούς (4ος βαθμός) μπορεί να περιορίζεται σε αυτούς για τους οποίους δημιουργείται ανάγκη ανοίγματος. Η σε πέμπτο βαθμό ανάλυση αυτού πρέπει να αφορά τον υπόλογο, ανεξάρτητα αν η αιτιολογημένη απόφαση εκδόσεως χρηματικού εντάλματος προπληρωμής είναι του κυρίου η δευτερεύοντος διατάκτη. Ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί του χρεώνονται, με αντίστοιχη και ισόποση πίστωση του λογαριασμού ``αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων)`` και των αντίστοιχων υπολογαριασμών του, με τα εκδιδόμενα εντάλματα προπληρωμής (έπ ονόματι υπολόγου επί απόδοσει λογαριασμού). Ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί του πιστώνονται, με αντίστοιχη χρέωση του λογαριασμού ``απολογισμός εξόδων (πραγματοποιηθέντα έξοδα)`` και των αντίστοιχων υπολογαριασμών του με τις γενόμενες κατά τη διάρκεια της χρήσεως αποδόσεις λογαριασμού από υπολόγους. Το εκάστοτε χρεωστικό υπόλοιπο του λογαριασμού και των υπολογαριασμών του απεικονίζουν τα ποσά των ενταλμάτων προπληρωμής, για τα οποία δεν έχει ακόμη γίνει απόδοση λογαριασμού από τους υπόλογους. Κατά το κλείσιμο της χρήσεως, τα χρεωστικά υπόλοιπα του λογαριασμού και των υπολογαριασμών του, μεταφέρονται στη χρέωση του λογαριασμού ``απολογισμός εξόδων (πραγματοποιηθέντα έξοδα)`` και των αντίστοιχων υπολογαριασμών του. Η παρακολούθηση της αποδόσεως λογαριασμού από κάθε υπόλογο διαχειριστή γίνεται στους υπολογαριασμούς του πρωτοβάθμιου 35 ``λογ/σμοι διαχειρίσεως προκαταβολών``. Δύναται όμως να γίνεται παράλληλη παρακολούθηση και στους λογαριασμούς του Δημόσιου Λογαριασμού, με τη δημιουργία του ακόλουθου ζεύγους λογαριασμών: Υπόλογοι ενταλμάτων πληρωμής προς απόδοση (αναπτύσσεται κατά υπόλογο) Εντάλματα πληρωμής προς απόδοση (αναπτύσσεται κατά ένταλμα πληρωμής). (αναπτύσσεται κατά ένταλμα πληρωμής) 12

μπορεί να περιορίζεται σε αυτούς για τους οποίους δημιουργείται ανάγκη ανοίγματος.")

15 Οι λογαριασμοί αυτοί λειτουργούν μόνο μεταξύ τους, ως εξής: α) Κατά την έκδοση του εντάλματος προπληρωμής χρεώνεται o λογ/σμός και οι υπολογαριασμοί του με πίστωση του λογ/σμού και των υπολογαριασμών του. β) κατά την απόδοση λογαριασμού από τον υπόλογο ή επιστροφή, απ αυτόν, περισσεύματος χρεώνεται ο λογ/σμος και οι υπολογαριασμοί του με πίστωση του λογ/σμού και των υπολογαριασμών του Λογαριασμός ``Ενταλματοποιηθείσες δαπάνες`` Η ανάπτυξη του λογαριασμού σε τρίτο και επόμενο βαθμό μπορεί να είναι αντίστοιχη του λογαριασμού Ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί αυτού χρεώνονται με πίστωση του λογαριασμού ``αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεως)`` και των αντίστοιχων υπολογαριασμών του, για τις δαπάνες που αναγνωρίσθηκαν και εκδόθηκαν τα σχετικά εντάλματα πληρωμής, τα οποία βρίσκονται στο στάδιο της θεωρήσεώς τους από το προληπτικό έλεγχο. Ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί αυτού πιστώνονται με αντίστοιχη και ισόποση χρέωση του λογαριασμού ``Απολογισμός εξόδων (πραγματοποιηθέντα έξοδα)`` και των αντίστοιχων υπολογαριασμών αυτού, για τα εξοφλούμενα εντάλματα πληρωμής από τον ταμία. Τα χρεωστικά υπόλοιπα των υπολογαριασμών του ``ενταλματοποιηθείσες δαπάνες`` απεικονίζουν τις δαπάνες, για τις οποίες έχουν εκδοθεί τα οικεία εντάλματα πληρωμής, αλλά δεν έχουν εξοφληθεί από τον ταμία. Κατά το κλείσιμο της χρήσεως, τα χρεωστικά υπόλοιπα του λογαριασμού και των υπολογαριασμών αυτού, μεταφέρονται στη χρέωση του λογαριασμού ``Εκτέλεση προϋπολογισμού εξόδων`` των αντίστοιχων υπολογαριασμών του. 13

16 2.1.6 Λογαριασμός ``Απολογισμός εξόδων (πραγματοποιηθέντα έξοδα)`` Η ανάπτυξη του λογαριασμού σε τρίτο και τέταρτο βαθμό συμπίπτει με την ανάπτυξη του λογαριασμού Ο λογαριασμός και οι υπολογαριασμοί αυτού χρεώνονται με πίστωση: (α) του λογαριασμού ``Ενταλματοποιηθείσες δαπάνες`` και των αντίστοιχων υπολογαριασμών του, για τα εξοφλούμενα εντάλματα πληρωμής. (β) του λογαριασμού ``προπληρωμές`` κατά την απόδοση λογαριασμού από τον υπόλογο, καθώς και κατά το κλείσιμο της χρήσεως, για τη μεταφορά του χρεωστικού υπολοίπου του λογ/σμού στη χρέωση του λογ/σμού και των οικείων υπολογαριασμών του. Τα εκάστοτε χρεωστικά υπόλοιπα του λογαριασμού και των υπολογαριασμών του απεικονίζουν τα πληρωμένα έξοδα. Τα υπόλοιπα αυτά όπως διαμορφώνονται στο τέλος της χρήσεως, μετά τη διενέργεια των σχετικών τακτοποιητικών εγγραφών, αποτελούν τον Απολογισμό εξόδων της χρήσεως. Απολογισμός εξόδων Τα πραγματοποιηθέντα έξοδα, όπως απεικονίζονται στο τέλος της χρήσεως στο λογαριασμό 02.31, αποτελούν και τον απολογισμό εξόδων του Νοσοκομείου. Σύμφωνα με τις ισχύουσες σήμερα διατάξεις (άρθρο 30 παρ. 2 Ν.Δ. 496/1974, όπως αντικαταστάθηκε με το άρθρο 12 Ν. 369/1976). Ο απολογισμός εσόδων και εξόδων εκάστου έτους απεικονίζει τα αποτελέσματα της εκτελέσεως του προϋπολογισμού του αντίστοιχου έτους, ειδικότερα δε εμφανίζει, κατά στήλες και κατά την τάξη στον προϋπολογισμό: (α) τα αρχικώς προϋπολογισθέντα έσοδα και έξοδα, (β) τις γενόμενες μεταγενεστέρως συμπληρώσεις και τροποποιήσεις αυτών, (γ) τα πραγματοποιηθέντων έσοδα και έξοδα, (δ) τα επί πλέον η επί έλαττον πραγματοποιηθέντα έσοδα και έξοδα και (ε) το πλεόνασμα ή έλλειμμα Λογαριασμός ``Προϋπολογισμός εσόδων`` Η ανάπτυξη του λογαριασμού σε τρίτο ή και σε επόμενους βαθμούς γίνεται με βάση την ανάλυση των εσόδων στον προϋπολογισμό του Νοσοκομείου. Για τη λειτουργία του λογαριασμού εφαρμόζονται τα όσα καθορίζονται προηγουμένως, στην παραγρ για τη λειτουργία του λογ/σμού ``Προϋπολογισμός εξόδων``, με τον οποίο συλλειτουργεί ο λογ/σμος Λογαριασμός ``Εκτέλεση προϋπολογισμού εσόδων`` Η ανάπτυξη του λογαριασμού σε τρίτο ή και σε επόμενους βαθμούς είναι ταυτόσημη με αυτήν του λογαριασμού ``προϋπολογισμός εσόδων``. 14

17 Τα όσα καθορίζονται προηγουμένως στην παραγρ , για το λογαριασμό ``εκτέλεση προϋπολογισμού εξόδων``, εφαρμόζονται και για το λογαριασμό 06.10, με τη επιπρόσθετη διευκρίνιση ότι, για τις τυχόν αυξήσεις ή μειώσεις κονδυλίων του προϋπολογισμού εσόδων, λόγω μεταγενέστερων τροποποιήσεων των κονδυλίων εσόδων, διενεργούνται λογιστικές εγγραφές πιστώσεως ή χρεώσεως, αντίστοιχα, του λογαριασμού και των αρμόδιων υπολογαριασμών του, είτε με χρέωση του λογ/σμού "έλλειμμα Προϋπολογισμού" ή ανάλογα του λογ/σμού "πλεόνασμα Προϋπολογισμού" είτε (για τις μειώσεις εσόδων) με πίστωση του λογ/σμού ή ανάλογα του λογ/σμού Ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί αυτού χρεώνονται με τα ``βεβαιούμενα`` έσοδα, με αντίστοιχη και ισόποση πίστωση του λογαριασμού ``βεβαιωθέντα έσοδα`` και των αρμοδίων υπολογαριασμών αυτού. Στις περιπτώσεις εισπράξεως εσόδων χωρίς προηγούμενη βεβαίωση τους και συνεπώς χωρίς μεσολάβηση του λογαριασμού 06.21, ``βεβαιωθέντα έσοδα`` χρεώνεται, με τα εισπραττόμενα ποσά εσόδων ο λογ/σμος και οι αρμόδιοι υπολογαριασμοί του και πιστώνεται ο λογαριασμός ``απολογισμός εσόδων`` και οι αντίστοιχοι υπολογαριασμοί του. Ο λογαριασμός και οι υπολογαριασμοί αυτού απεικονίζουν κατά τη διάρκεια της χρήσεως, τα ποσά του προϋπολογισμού εσόδων που δεν έχουν βεβαιωθεί ή και δεν έχουν εισπραχθεί, αν δεν προηγείται της εισπράξεως βεβαίωση του εσόδου. Κατά το κλείσιμο της χρήσεως πιστώνεται ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί του, για τη μεταφορά σ' αυτούς του πιστωτικού υπολοίπου του λογαριασμού ``βεβαιωθέντα έσοδα`` και των αντίστοιχων υπολογαριασμών του, οι οποίοι χρεώνονται. Κατά το κλείσιμο της χρήσεως χρεώνεται ο λογ/σμός και o υπολογαριασμός του ή, ανάλογα, ο λογ/σμός , με πίστωση του λογαριασμού ``εκτέλεση προϋπολογισμού εξόδων`` (και των υπολογαριασμών του που εμφανίζουν χρεωστικά υπόλοιπα), για τη μεταφορά εδώ, σύμφωνα με τα αναφερόμενα στην περιπτ. 10 της παραγρ του ΠΔ 146/03, του τελικού χρεωστικού υπολοίπου του λογαριασμού 02.10, το οποίο απεικονίζει τα αχρησιμοποίητα ποσά από τις εγκεκριμένες πιστώσεις του τελικού προϋπολογισμού εξόδων. Κατά το κλείσιμο της χρήσεως και μετά τη διενέργεια και των λογιστικών εγγραφών, το υπόλοιπο που τελικά προκύπτει στο λογ/σμό 06.10, εάν μεν είναι πιστωτικό απεικονίζει το έλλειμμα του Απολογισμού και μεταφέρεται στην πίστωση του λογαριασμού ``έλλειμμα Απολογισμού``, ενώ εάν είναι χρεωστικό απεικονίζει το πλεόνασμα του Απολογισμού και μεταφέρεται στη χρέωση του λογαριασμού ``πλεόνασμα Απολογισμού Διευκρινίζεται ότι το πλεόνασμα ή έλλειμμα του Απολογισμού προκύπτει στο λογ/σμο γιατί αυτός, αφενός ουσιαστικά έχει χρεωθεί με το σύνολο των εισπραχθέντων εσόδων (με τα ποσά του Απολογισμού εσόδων), αφετέρου ουσιαστικά έχει πιστωθεί με ποσά που ισούνται με το σύνολο των πληρωθέντων εξόδων (με τα ποσά του απολογισμού εξόδων). 15

18 Επισημαίνεται ότι η διαφορά, μεταξύ του τελικού υπολοίπου των λογαριασμών ``απολογισμός εξόδων (πραγματοποιημένα έξοδα)`` και ``Απολογισμός εσόδων (πραγματοποιημένα έσοδα)``, απεικονίζει το πλεόνασμα ή έλλειμμα του Απολογισμού της χρήσεως, το οποίο πρέπει απαραιτήτως να συμφωνεί απόλυτα με το πιο πάνω τελικό υπόλοιπο του λογ/σμού και έτσι υπάρχει μία ασφαλής επαλήθευσή του Λογαριασμός ``Βεβαιωθέντα έσοδα`` Η σε τρίτο ή και σε επόμενους βαθμούς ανάπτυξη του λογαριασμού συμπίπτει με την ανάπτυξη του λογαριασμού ``προϋπολογισμός εσόδων``. Η ανάπτυξη του λογαριασμού σε υπολογαριασμούς μπορεί να περιορίζεται σε αυτούς για τους οποίους δημιουργείται ανάγκη ανοίγματος. Ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί αυτού πιστώνονται με αντίστοιχη και ισόποση χρέωση του λογαριασμού ``εκτέλεση προϋπολογισμού εσόδων`` και των αντίστοιχων υπολογαριασμών αυτού, για τα κονδύλια των εσόδων που βεβαιώνονται. Ο λογαριασμός και οι αρμόδιοι υπολογαριασμοί αυτού χρεώνονται με αντίστοιχη και ισόποση πίστωση του λογαριασμού ``απολογισμός εσόδων (εισπραχθέντα έσοδα)`` και των αντίστοιχων υπολογαριασμών αυτού, για τα έσοδα που εισπράττονται και για τα οποία είχε προηγηθεί βεβαίωση. Τα πιστωτικά υπόλοιπα των υπολογαριασμών του λογαριασμού απεικονίζουν τα έσοδα που έχουν βεβαιωθεί, αλλά δεν έχουν εισπραχθεί. Κατά το κλείσιμο της χρήσεως διενεργείται εγγραφή χρεώσεως του λογαριασμού και των υπολογαριασμών αυτού που παρουσιάζουν πιστωτικά υπόλοιπα με αντίστοιχη και ισόποση πίστωση του λογαριασμού ``εκτέλεση προϋπολογισμού εσόδων`` Λογαριασμός ``Απολογισμός εσόδων (εισπραχθέντα έσοδα)`` Η σε τρίτο ή και σε επόμενους βαθμούς ανάπτυξη του λογαριασμού συμπίπτει με την ανάπτυξη του λογαριασμού ``προϋπολογισμός εσόδων``. O λογαριασμός και οι αρμόδιοι υπολογαριασμοί αυτού πιστώνονται με αντίστοιχη και ισόποση χρέωση του λογαριασμού ``βεβαιωθέντα έσοδα`` και των αντίστοιχων υπολογαριασμών αυτού, για τα έσοδα που εισπράττονται και για τα οποία έχει προηγηθεί βεβαίωση. Αν για την είσπραξη εσόδων δεν έχει προηγηθεί βεβαίωση, αλλά περιλαμβάνονται στον προϋπολογισμό, τότε στη πίστωση του λογαριασμού αντιστοιχεί χρέωση του λογαριασμού ``εκτέλεση προϋπολογισμού εσόδων``. Τέλος, o λογαριασμός, πιστώνεται με την είσπραξη εσόδων τα οποία δεν έχουν βεβαιωθεί αλλά ούτε περιλαμβάνονται στον προϋπολογισμό των εσόδων. Στην περίπτωση αυτή πρέπει να χρεωθεί ο λογαριασμός και ο κατάλληλος υπολογαριασμός αυτού, ενώ παράλληλα πρέπει να κινηθεί η διαδικασία αναμορφώσεως του προϋπολογισμού και συνεπώς η διενέργεια των καταλλήλων τροποποιητικών του προϋπολογισμού εγγραφών. 16

19 Τα πιστωτικά υπόλοιπα των υπολογαριασμών του λογαριασμού απεικονίζουν τα εισπραχθέντα έσοδα. Τα υπόλοιπα αυτά, όπως διαμορφώνονται στο τέλος της χρήσεως, μετά τη διενέργεια των προηγούμενων λογιστικών εγγραφών, αποτελούν τον απολογισμό εσόδων της χρήσεως. Κατά το κλείσιμο της χρήσεως ο λογ/σμός εξισώνεται με τη διενέργεια της λογιστικής εγγραφής κλεισίματος που περιγράφεται κατωτέρω στην παράγραφο Απολογισμός εσόδων Τα εισπραχθέντα έσοδα, όπως απεικονίζονται στο λογαριασμό 06.31, αποτελούν και τον απολογισμό εσόδων του Νοσοκομείου. Για τη διαμόρφωση του πίνακα του απολογισμού των εσόδων αρκεί να καταχωρηθούν στον πίνακα αυτό αναλυτικά τα πιστωτικά υπόλοιπα των υπολογαριασμών του Κλείσιμο των λογαριασμών του Προϋπολογισμού στο τέλος της χρήσεως Μετά τη διενέργεια των λογιστικών εγγραφών κλεισίματος της χρήσεως και του προσδιορισμού του αποτελέσματος (τελικού πλεονάσματος ή ελλείμματος) απομένουν με υπόλοιπα οι λογαριασμοί 02.00, 02.31, ή 06.05, 06.00, και ή Είναι πολλαπλώς χρήσιμο να μην εξισώνονται οι υπολογαριασμοί των 02.00, 02.31, και 06.31, αλλά να χρησιμοποιούνται οι περιλαμβανόμενοι στο Σχέδιο Λογαριασμών λογαριασμοί , , και με τίτλο "αντίθετος λογαριασμός κλεισίματος χρήσεως". Με το χειρισμό αυτό, αφενός αποφεύγεται η απασχόληση του computer για τη διενέργεια πλήθους κινήσεων, αφετέρου τα επιμέρους υπόλοιπα των υπολογαριασμών του προϋπολογισμού καθώς και του Απολογισμού δεν εξισώνονται και έτσι στο μέλλον, με μία απλή πληκτρολόγηση, θα δύναται να λαμβάνονται σχετικές πληροφορίες χωρίς τη χρονοβόρα αναδρομή στα κλασέρ. 17

20 3. ΒΑΣΙΚΕΣ ΛΟΓΙΣΤΙΚΕΣ ΕΓΓΡΑΦΕΣ ΣΤΟΥΣ ΛΟΓΑΡΙΑΣΜΟΥΣ ΤΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ 3.1 Λογιστικές εγγραφές λογιστικοποίησης προϋπολογισμού Λογιστική εγγραφή απεικονίσεως προϋπολογισμού εξόδων εσόδων της Δημόσιας Μονάδας Υγείας Χρέωση : Λογαριασμός «Προϋπολογισμός εξόδων» Πλεόνασμα προϋπολογισμού Πίστωση: Λογαριασμός «Προϋπολογισμός εσόδων» Έλλειμμα Προϋπολογισμού Λογιστική εγγραφή ανοίγματος των λογαριασμών παρακολουθήσεως της εκτελέσεως του προϋπολογισμού Χρέωση : Λογαριασμός Εκτέλεση προϋπολογισμού εξόδων Πίστωση : Λογαριασμός Εκτέλεση προϋπολογισμού εσόδων Έλλειμμα προϋπολογισμού ή Πλεόνασμα προϋπολογισμού 18

21 3.2 Λογιστικές εγγραφές παρακολούθησης εξόδων προϋπολογισμού Λογιστική εγγραφή δεσμεύσεως πιστώσεως Χρέωση : Λογαριασμός Δεσμεύσεις πιστώσεων Πίστωση : Λογαριασμός Εκτέλεση προϋπολογισμού εξόδων Λογιστική εγγραφή αναληφθείσης υποχρεώσεως Χρέωση : Λογαριασμός Αναληφθείσες υποχρεώσεις Πίστωση : Λογαριασμός Δεσμεύσεις πιστώσεων Λογιστική εγγραφή ενταλματοποιηθείσης δαπάνης Χρέωση : Λογαριασμός Ενταλματοποιηθείσες δαπάνες Πίστωση : Λογαριασμός Αναληφθείσες υποχρεώσεις

22 Λογιστική Εγγραφή πληρωθείσης δαπάνης Χρέωση : Λογαριασμός Απολογισμός εξόδων (πραγματοποιηθέντα έξοδα) Πίστωση : Λογαριασμός Ενταλματοποιηθείσες δαπάνες Λογιστικές εγγραφές παρακολούθησης εσόδων προϋπολογισμού Λογιστική εγγραφή Βεβαιώσεως εσόδου Χρέωση : Λογαριασμός Εκτέλεση Προϋπολογισμού εσόδων Πίστωση : Λογαριασμός Βεβαιωθέντα έσοδα Λογιστική εγγραφή Εισπράξεως εσόδου Χρέωση : Λογαριασμός Βεβαιωθέντα έσοδα Πίστωση : Λογαριασμός Απολογισμός Εσόδων (Εισπραχθέντα έσοδα)

23 3.4 Διαγράμματα λειτουργίας λογαριασμών Δημοσίου Λογιστικού Στα επόμενα παρατίθενται διαγράμματα λειτουργίας των λογαριασμών του Δημοσίου Λογιστικού, τα οποία βοηθούν στην άνετη και πλήρη κατανόηση του όλου μηχανισμού της λειτουργίας των λογαριασμών του παρόντος κεφαλαίου, με τους οποίους καθιερώνεται η απόλυτα αξιόπιστη διπλογραφική λογιστική μέθοδο για την παρακολούθηση της διαχειρίσεως των εσόδων και εξόδων της Δημόσιας Μονάδας Υγείας δηλαδή της εκτελέσεως του προϋπολογισμού του, προσδιορισμού του τελικού αποτελέσματος (πλεονάσματος ή ελλείμματος) και καταρτίσεως του απολογισμού Προϋπολογισμός εξόδων (ο αναπτύσσεται όπως ο προϋπολογισμός) Χρεώνεται (με πίστωση του "προϋπολογισμός εσόδων" και των υπολογαριασμών του) με τα έξοδα του προϋπολογισμού της χρήσεως ευθύς μετά την έγκρισή του από το αρμόδιο όργανο. Διευκρίνιση : Με την εγγραφή αυτή καταχωρείται στους οικείους λογ/σμούς και το έλλειμμα ή πλεόνασμα (δηλαδή, όταν ο Πιστώνεται κατά το κλείσιμο της χρήσεως για εξίσωση με χρέωση των λογαριασμών του Προϋπολογισμού που εμφανίζουν πιστωτικά υπόλοιπα προϋπολογισμός περιλαμβάνει έλλειμμα πιστώνεται με αυτό ο λογ/σμός 06.05, ενώ όταν περιλαμβάνει πλεόνασμα χρεώνεται με αυτό ο 02.05) Ο λογ/σμός και οι υπολογαριασμοί του απεικονίζουν τον αρχικό προϋπολογισμό εξόδων. 21

24 02.10 Εκτέλεση προϋπολογισμού εξόδων (αναπτύσσεται όπως ο λογ/σμός 02.00, δηλ. όπως ο προϋπολογισμός) Χρεώνεται ο λογ/σμός (και οι υπολογαριασμοί του) : (α) με τα έξοδα του προϋπολογισμού της χρήσεως ευθύς μετά την έγκρισή του από το αρμόδιο όργανο (με πίστωση του "εκτέλεση προϋπολογισμού εσόδων"). (β) με αυξήσεις των πιστώσεων του προϋπολογισμού εξόδων λόγω μεταγενέστερων τροποποιήσεων του, με πίστωση είτε του "έλλειμμα προϋπολογισμού" είτε, ανάλογα, του "πλεόνασμα προϋπολογισμού". (γ) στο τέλος της χρήσεως για τη μεταφορά εδώ (στον και στους υπολογαριαςμούς του) των χρεωστικών υπολοίπων των λογ/σμών : μεταβιβασθείσες πιστώσεις "δεσμεύσεις πιστώσεων" και "ενταλματοποιηθείσες δαπάνες". Μετά από την εγγραφή αυτή, το προκύπτον χρεωστικό υπόλοιπο μεταφέρεται (με πίστωση του παρόντος) στη χρέωση του λογ/σμού "εκτέλεση προϋπολογισμού εσόδων". Πιστώνεται (και οι υπολογαριασμοί του) με χρέωση: (α) του "εκτέλεση προϋπολογισμού εσόδων", με τις μειώσεις των κονδυλίων του προϋπολογισμού εξόδων λόγω τροποποιήσεων του (που καταχωρούνται στην πίστωση ή του ή του ) του μεταβιβασθείσες πιστώσεις με τις μεταβιβαζόμενες πιστώσεις σε δευτερεύοντες διατάκτες. (β) του "δεσμευθείσες πιστώσεις" με τις αναλαμβανόμενες υποχρεώσεις για δαπάνες. (γ) του "εκτέλεση προϋπολογισμού εσόδων" για μεταφορά σ αυτόν στο τέλος της χρήσεως, του χρεωστικού υπολοίπου του παρόντος(1). [(1) Το οποίο αντιπροσωπεύει τα μη πληρωθέντα ποσά, από το σύνολο των πιστώσεων του προϋπολογισμού εξόδων (όπως τελικά αναμορφώθηκαν με τυχόν μεταγενέστερες τροποποιήσεις) και έτσι στην πίστωση του απομένουν τελικά ποσά ίσα με τα πληρωθέντα έξοδα (τον απολογισμό εξόδων)] Διευκρίνιση : Επειδή στο λογ/σμό "εκτέλεση προϋπολογισμού εσόδων" προσδιορίζεται το οριστικό (πραγματοποιημένο) έλλειμμα ή πλεόνασμα του προϋπολογισμού (δηλ. του Απολογισμού της χρήσεως), κατά την πιο πάνω (υπό α') εγγραφή ανοίγματος των λογ/σμών και το προϋπολογιζόμενο έλλειμμα καταχωρείται στην πίστωση του λογ/σμού "έλλειμμα προϋπολογισμού", ενώ το προϋπολογιζόμενο πλεόνασμα καταχωρείται στη χρέωση του Το εκάστοτε χρεωστικό υπόλοιπο, του λογ/σμού και των υπολογαριασμών του απεικονίζουν, κατά τη διάρκεια της χρήσεως, τα υπόλοιπα των πιστώσεων του προϋπολογισμού εξόδων που δεν έχουν διατεθεί ή δεσμευθεί. 22

25 02.21 Αναληφθείσες υποχρεώσεις για δαπάνες (δεσμεύσεις πιστώσεων) (ανατύσσεται όπως ο λογ/σμός Χρεώνεται με πίστωση : (α) "εκτέλεση προϋπολογισμού εξόδων", με τις αναλαμβανόμενες υποχρεώσεις για δαπάνες (δεσμεύσεις πιστώσεων) (β) "μεταβιβασθείσες πιστώσεις", με τις αναλαμβανόμενες υποχρεώσεις για δαπάνες από δευτερεύοντες διατάκτες (δεσμεύσεις πιστώσεων από δευτερεύοντες διατάκτες). Πιστώνεται με χρέωση : (α) "Ενταλματοποιηθείσες δαπάνες", για δαπάνες για τις οποίες εκδόθηκαν εντάλματα και είναι στο στάδιο της θεωρήσεώς τους (β) "προπληρωμές", με τα εκδοθέντα εντάλματα προπληρωμής (γ) "εκτέλεση προϋπολογισμού εξόδων", για τη μεταφορά, κατά το κλείσιμο της χρήσεως, στον του χρεωστικού υπολοίπου του παρόντος (02.21) που απεικονίζει τα μη ενταλματοποιηθέντα ποσά από τις αναληφθείσες υποχρεώσεις (δεσμευθείσες πιστώσεις). Το εκάστοτε χρεωστικό υπόλοιπο απεικονίζει, κατά τη διάρκεια της χρήσεως, τις αναληφθείσες υποχρεώσεις πραγματοποιήσεως δαπανών που δεν έχουν ακόμη ενταλματοποιηθεί Προπληρωμές (αναπτύσσεται όπως ο λογ/σμός 02.00) Χρεώνεται με πίστωση : (α) του λογ/σμού "αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων)", (β) με τα εκδιδόμενα εντάλματα προπληρωμής (σε υπόλογο επί αποδόσει λογ/σμού) Πιστώνεται με χρέωση : (α) "πραγματοποιηθέντα έξοδα", με τις γενόμενες κατά τη διάρκεια της χρήσεως αποδόσεις λογαριασμού από υπολόγους (β) για τη μεταφορά σ' αυτόν, κατά το κλείσιμο της χρήσεως, των χρεωστικών υπολοίπων του και των υπολογαριασμών του, που απεικονίζουν ποσά για τα οποία δεν έχει γίνει απόδοση λογ/σμού. Το εκάστοτε χρεωστικό υπόλοιπο απεικονίζει, κατά τη διάρκεια της χρήσεως,τα ποσά εξόδων για τα οποία έχουν εκδοθεί εντάλματα προπληρωμής και δεν έχει γίνει ακόμη απόδοση λογαριασμού από τους υπολόγους. 23

26 02.30 Ενταλματοποιηθείσες δαπάνες (αναπτύσσεται της ο λογισμός 02.00) Χρεώνεται με πίστωση του (α) «αναληφθείσες υποχρεώσεις για δαπάνες» ( = έκδοση του εντάλματος μέχρι τη θεώρησή του) Πιστώνεται με χρέωση : (α) του «πραγματοποιηθέντα έξοδα», με τα εξοφλούμενα από τον ταμία εντάλματα. (β) εκτέλεση προϋπολογισμού εξόδων», για τη μεταφορά σ αυτόν, κατά το κλείσιμο της χρήσεως, του χρεωστικού υπολοίπου του (και των υπολογαριασμών του) που απεικονίζει ενταλματοποιηθείσες δαπάνες που τελικά δεν πραγματοποιήθηκαν (δεν πληρώθηκαν). Το εκάστοτε χρεωστικό υπόλοιπο απεικονίζει τα εκδοθέντα, αλλά μη εξοφληθέντα εντάλματα Πραγματοποιηθέντα έξοδα (απολογισμός εξόδων (αναπτύσσεται όπως ο λογ/σμός "προϋπολογισμός εξόδων") Χρεώνεται Με πίστωση (α) του "ενταλματοποιηθείσες δαπάνες " (και των υπολογαριοασμών του) για τα εξοφλούμενα εντάλματα. (β) Του "προπληρωμές" για τη μεταφορά στον (και τους υπολογαριασμούς του) των ποσών για τα οποία δεν έχει γίνει απόδοση λογ/μού από τον υπόλογο (τα οποία συμφωνούν με το υπόλοιπο του ζεύγους λογ/μών και ) Στο τέλος της χρήσης ο παρών λογ/μός και οι υπολογαριασμοί του αποτελούν τον Απολογισμό Εξόδων Το εκάστοτε χρεωστικό υπόλοιπο απεικονίζει τα πληρωμένα έξοδα 24

27 06.00 Προϋπολογισμός εσόδων ( αναπτύσσεται όπως ο προϋπολογισμός) Χρεώνεται κατά το κλείσιμο της χρήσεως για εξίσωση, με πίστωση των λογαριασμών του προϋπολογισμού που εμφανίζουν χρεωστικά υπόλοιπα. Πιστώνεται ο (και οι υπολογαριασμοί του) με τα έσοδα του προϋπολογισμού της χρήσεως ευθύς μετά την έγκρισή του από το αρμόδιο όργανο, με χρέωση του λογ/σμού "προϋπολογισμός εξόδων" και των υπολογαριασμών του. Ο λογ/σμός και οι υπολογαριασμοί του απεικονίζουν τον αρχικό προϋπολογισμό εσόδων. Διευκρίνιση : ευθύς μετά την έγκριση του αρχικού προϋπολογισμού της χρήσεως, από το αρμόδιο όργανο, διενεργείται λογιστική εγγραφή λογιστικοποιήσεως των δεδομένων του, με την οποία : * στη χρέωση του λογ/σμού "προϋπολογισμός εξόδων" και των υπολογαριασμών του καταχωρούνται τα έξοδα του προϋπολογισμού, * στην πίστωση του λογ/σμού "προϋπολογισμός εσόδων" και των υπολογαριασμών του καταχωρούνται τα έσοδα του προϋπολογισμού, * n διαφορά μεταξύ εσόδων εξόδων, εάν μεν είναι θετική καταχωρείται στη χρέωση του λογ/σμού "πλεόνασμα προϋπολογισμού", ενώ εάν είναι αρνητική καταχωρείται στην πίστωση του λογ/σμού "έλλειμμα προϋπολογισμού". Υπογραμμίζεται ότι, οι αυξομειώσεις κονδυλίων του προϋπολογισμού λόγω μεταγενέστερων τροποποιήσεων του δεν καταχωρούνται στους πια πάνω λογαριασμούς (02.00, 06.00, 02.05, 06.05). Αυτές καταχωρούνται μόνο στους λογαριασμούς και 06.10, με τους οποίους παρακολουθείται η εκτέλεση του προϋπολογισμού (για τις αυξομειώσεις των πιστώσεων του προϋπολογισμού εξόδων βλ. το διάγραμμα του λογαριασμού 02.10). Ειδικά για τις τυχόν αυξήσεις ή μειώσεις κονδυλίων του προϋπολογισμού εσόδων διευκρινίζεται ότι, γι' αυτές διενεργούνται λογιστικές εγγραφές πιστώσεως ή χρεώσεως, αντίστοιχα, του λογ/σμού "εκτέλεση προϋπολογισμού εσόδων" κοι των αρμόδιων υπολογαριασμών του, είτε με χρέωση του λογ/σμού ή, ανάλογα του , είτε, αντίστοιχα (για τις μειώσεις εσόδων), με πίστωση του λογ/σμού "έλλειμμα προϋπολογισμού" ή, ανάλογα, του "πλεόνασμα προϋπολογισμού 25

28 Εκτέλεση προϋπολογισμού εσόδων (αναπτύσσεται όπως ο προϋπολογισμός εσόδων) Χρεώνεται ο (και οι υπολογαριασμοί του) με πίστωση των εξής Δευτεροβάθμιων (και των υπολογαριασμών τους): α) του "εκτέλεση προϋπολογισμού εξόδων", με μειώσεις Κονδυλίων του προϋπολογισμού εξόδων λόγω μεταγενέστερων τροποποιήσεων του (που καταχωρούνται στη χρέωση ή του "έλλειμμα προϋπολογισμού" ή, ανάλογα, του "πλεόνασμα προϋπολογισμού" ). β) του "βεβαιωθέντα έσοδα", με τα βεβαιούμενα ποσά εσόδων γ) του "Απολογισμός εσόδων", με τα εισπραττόμενα έσοδα, όταν δεν προηγείται βεβαίωσής τους και συνεπώς δεν μεσολαβεί ο Πιστώνεται ο (και οι υπολογαριασμοί του) : α) με τα έσοδα του εγκεκριμένου προϋπολογισμού της χρήσεως καθώς και με το έλλειμμα του (που καταχωρείται στην πίστωση του )(1), με ταυτόχρονη χρέωση του "εκτέλεση προϋπολογισμού εξόδων" και των υπολογαριασμών του β) με αυξήσεις των πιστώσεων του προϋπολογισμού εξόδων λόγω μεταγενέστερων τροποποιήσεων του (που καταχωρούνται στην πίστωση είτε του "έλλειμμα προϋπολογισμού" είτε του "πλεόνασμα του προϋπολογισμού", ανάλογα), με χρέωση του και των οικείων υπολογαριασμών του Ε Γ Γ Ρ Α Φ Ε Σ Τ Ε Λ Ο Υ Σ δ) του "εκτέλεση προϋπολογισμού εξόδων", για τη μεταφορά εδώ, στο τέλος της χρήσεως, του τελικού χρεωστικού υπολοίπου του λογαριασμού 02.10, το οποίο αντιπροσωπεύει τη διαφορά μεταξύ συνόλου πιστώσεων προϋπολογισμού εξόδων (αρχικών και μεταγενέστερων) και πληρωθέντων εξόδων ( απολογισμού εξόδων) και έτσι, στην πίστωση του 06.10, ουσιαστικά απομένουν ποσά ίσα με τα πληρωθέντα έξοδα (τον απολογισμό εξόδων) ε) του "έλλειμμα απολογισμού" για τη μεταφορά στην πίστωση του του πραγματοποιηθέντος ελλείμματος. Χ Ρ Η Σ Ε Ω Σ γ) κατά το κλείσιμο της χρήσεως πιστώνεται ο (και οι υπολογαριασμοί του) με χρέωση του "βεβαιωθέντα έσοδα" (και των υπολογαριασμών του) για τη μεταφορά εδώ του πιστωτικού υπολοίπου του δ) για τη μεταφορά στη χρέωση του "Πλεόνασμα απολογισμού", του πραγματοποιηθέντος πλεονάσματος. (1) Ενώ εάν προϋπολογίζεται πλεόνασμα, αυτό καταχωρείται στη χρέωση του λογ/σμού (βλ. διάγραμμα λογ/σμού 02.10), και έτσι, το σύνολο των ποσών με τα οποία πιστώνεται ο με την εγγραφή αυτή, ισούται με το σύνολο του Προϋπολογισμού εξόδων, που με την ίδια εγγραφή χρεώνεται ο

29 Διευκρινίσεις : α) Το εκάστοτε πιστωτικό υπόλοιπο του λογ/σμού και των υπολογαριασμών του απεικονiζουν, κατά τη διάρκεια της χρήσεως, τα ποσά του προϋπολογισμού εσόδων τα οποία δεν έχουν βεβαιωθεί ή και δεν έχουν εισπραχθεί (αν δεν προηγεiται της εισπράξεως βεβαίωση του εσόδου). β) Το τελικό υπόλοιπο του λογ/σμού στο τέλος της χρήσεως, εάν μεν είναι πιστωτικό απεικονίζει το έλλειμμα του Απολογισμού και μεταφέρεται στην πίστωση του 06.40, ενώ εάν είναι χρεωστικό απεικονίζει το πλεόνασμα του Απολογισμού και μεταφέρεται στη χρέωση του λογ/σμού Βεβαιωθέντα έσοδα (αναπτύσσεται όπως ο λογ/σμός 06.00) Χρεώνεται με πίστωση : του "εισπραχθέντα έσοδα", με τα έσοδα που εισπράττονται, για τα οποία είχε προηγηθεί βεβαίωσή τους Πιστώνεται με χρέωση του "εκτέλεση προϋπολογισμού εσόδων", για τα ποσά εσόδων που βεβαιώνονται. ΕΓΓΡΑΦΕΣ ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ του "εκτέλεση προϋπολογισμού εσόδων", για τη μεταφορά σ' αυτόν, κατά το κλείσιμο της χρήσεως, του πιστωτικού υπολοίπου του παρόντος (06.21) και των υπολογαριασμών του. Το εκάστοτε πιστωτικό υπόλοιπο του λογ/σμού και των υπολογαριασμών του απεικονίζουν τα έσοδα που έχουν βεβαιωθεί, αλλά δεν έχουν εισπραχθεί Απολογισμός εσόδων (εισπραχθέντα έσοδα) (αναπτύσσεται όπως ο προϋπολογισμός εσόδων) Χρεώνεται κατά το κλείσιμο της χρήσεως για εξίσωση, με πίστωση των λογαριασμών του Προϋπολογισμού που εμφανίζουν χρεωστικά υπόλοιπα. Πιστώνεται ο (και οι υπολογαριασμοί του) με χρέωση των εξής δευτεροβάθμιων (και των υπολογαριασμών τους): του "βεβαιωθέντα έσοδα", με τα εισπραττόμενα έσοδα, για τα οποία έχει προηγηθεί βεβαίωσή τους. του "εκτέλεση προϋπολογισμού εσόδων", με τα εισπραττόμενα έσοδα, για τα οποία δεν έχει προηγηθεί βεβαίωσή τους. 27

30

31 ΜΕΡΟΣ 2ο Εγχειρίδιο Χρήσης Αναφορών για το ESY.net 29

32 2.1 ΕΙΣΑΓΩΓΗ Ανταποκρινόμενο στα κελεύσματα της σύγχρονης ηλεκτρονικής διακυβέρνησης το ESY.net φιλοδοξεί να αποτελέσει ένα εργαλείο πληροφόρησης και ελέγχου προκειμένου να οδηγήσει σε μια πιο αποτελεσματική και αποδοτική διοίκηση των μονάδων υγείας. Το ESY.net περιλαμβάνει μία σειρά πινάκων που αφορούν οικονομικά (9 πίνακες ) και λειτουργικά στοιχεία των νοσοκομείων και των κέντρων υγείας (6 πίνακες), ενώ ταυτόχρονα δίνει τη δυνατότητα στους χρήστες σε επίπεδο Υγειονομικής Περιφέρειας και Κεντρικής Υπηρεσίας να εξάγουν αναφορές με συγκριτικά στοιχεία ανά νοσοκομείο και υγειονομική περιφέρεια. Τα συγκριτικά αυτά στοιχεία αποτελούν ταυτόχρονα δείκτες αξιολόγησης της λειτουργίας των μονάδων υγείας ΕΣΥ. Αντικαθιστώντας την χρονοβόρα διαδικασία συλλογής και επεξεργασίας των μηνιαίων στοιχείων μέσω υπολογιστικών φύλλων excel και αποστολής τους μέσω ηλεκτρονικού ταχυδρομείου και εν συνεχεία αποστολής των υπογεγραμμένων στοιχείων και εγγράφως, το ESY.net απαλείφει τόσο τις καθυστερήσεις αλλά και ενισχύει τη διαδικασία ορθής συμπλήρωσης από την πλευρά των υπευθύνων συμπλήρωσης των στοιχείων. Πλέον μέσω του ESY.net οι χρήστες έχουν οριστεί βάσει της θέσης τους στην ιεραρχία και μόνο αυτοί έχουν τη δυνατότητα και ευθύνη συμπλήρωσης των στοιχείων χρησιμοποιώντας τους αποκλειστικούς τους κωδικούς. Οι Υ.Πε. μέσω της εν λόγω διαδικτυακής εφαρμογής μειώνουν σημαντικά το διοικητικό κόστος με τη δυνατότητα άμεσης και πλήρους πρόσβασης στα στοιχεία των νοσοκομείων ευθύνης τους. Η εφαρμογή παρέχει τη δυνατότητα στην κεντρική διοίκηση του ΥΥΚΑ άμεσης, έγκαιρης και έγκυρης πληροφόρησης για όλες τις μονάδες υγείας, ανταποκρινόμενη και στις αυξημένες ανάγκες διεξοδικής πληροφόρησης, όπως αυτές προκύπτουν μέσα από τις επιταγές του μνημονίου συνεργασίας της ελληνικής κυβέρνησης με τους εκπροσώπους του Διεθνούς Νομισματικού Ταμείου, της Ευρωπαϊκής Κεντρικής Τράπεζας και της Ευρωπαϊκής Ένωσης 30

επιλέγουμε τον σύνδεσμο (link) ESY.")

33 2.2 Γενικοί Κανόνες Εισαγωγής Στοιχείων για το ESY.net Από την κεντρική σελίδα του Υπουργείου Υγείας στο διαδίκτυο ( επιλέγουμε τον σύνδεσμο (link) ESY.net Εμφανίζεται η παρακάτω οθόνη στην οποία εισάγουμε το όνομα χρήστη και τον κωδικό πρόσβασης που έχει δοθεί σε κάθε φορέα. Μετά πατάμε το ώστε να γίνει η πιστοποίηση του χρήστη και να εμφανιστεί η λίστα με τους φορείς που έχουν αντιστοιχηθεί στον συγκεκριμένο χρήστη ( νοσοκομεία και κέντρα υγείας ). Στην οθόνη αυτή εμφανίζεται για κάθε φορέα οι μήνες που έχουν συμπληρωθεί ή που πρέπει να συμπληρωθούν στοιχεία, ανάλογα με την ημερομηνία που έχουμε εισαχθεί 31

34 στο σύστημα. Στο παρακάτω παράδειγμα η ημερομηνία είναι μέσα Φεβρουαρίου του 2011, οπότε εμφανίζεται προς συμπλήρωση ο Ιανουάριος και ο Φεβρουάριος του Το κλάσμα που εμφανίζεται έχει να κάνει με το πόσες οθόνες έχουν υποβληθεί σε σχέση με το σύνολο των οθονών. Αφού επιλέξουμε τον φορέα και τον μήνα για τον οποίο θέλουμε εμφανίζεται το μενού με τις αντίστοιχες οθόνες προς συμπλήρωση. Σε όσες οθόνες δεν έχει μπει ποτέ ο χρήστης, εμφανίζεται μία κόκκινη βούλα στα αριστερά του ονόματος. Σε αυτές στις οποίες έχει μπει ο χρήστης εμφανίζεται μία κίτρινη βούλα και η ημερομηνία εξαγωγής από την οθόνη εμφανίζεται στα δεξιά της. Τέλος σε όσες οθόνες έχει γίνει Υποβολή εμφανίζεται πράσινη βούλα και η ημερομηνία υποβολής. Το περιβάλλον επικοινωνίας (interface) όλων των οθονών είναι παρόμοιο και βασίζεται στις κάτωθι γενικές αρχές. Για να εισάγουμε τιμές ή να τροποποιήσουμε υπάρχουσες τιμές σε κάποιο πίνακα, επιλέγουμε στα δεξιά της σειράς του πίνακα που θέλουμε την επιλογή Edit. Η επιλογή αλλάζει σε Update Cancel και τα πεδία γίνονται προσπελάσιμα για εισαγωγή τιμών ή αλλαγή τιμών. 32

35 Αφού ολοκληρώσουμε την εισαγωγή ή τροποποίηση τιμών, πρέπει απαραίτητα να επιλέξουμε το Update ώστε να αποθηκευτούν τα στοιχεία. Σε περίπτωση που θέλουμε να ακυρώσουμε τις όποιες ενέργειές μας, επιλέγουμε το Cancel. Όταν ολοκληρώσουμε την δουλειά μας και θέλουμε να επιστρέψουμε στο αρχικό μενού, πατάμε το κουμπί μεταφέρει στο αρχικό μενού. στο κάτω δεξιά μέρος της οθόνης και το σύστημα μας 33

36 Εάν έχουμε ολοκληρώσει γενικά τις εργασίες μας με την συγκεκριμένη οθόνη, τότε πατάμε το κουμπί. Εάν έχουμε υποβάλει μία αναφορά, τότε τα Edit της αναφοράς είναι απενεργοποιημένα. Για να ενεργοποιηθούν πρέπει να κάνουμε από το αντίστοιχο κουμπί που εμφανίζεται κάτω δεξιά της οθόνης. Το νοσοκομείο έχει δικαίωμα ακύρωσης υποβολής μέχρι τις 15 του μήνα. Από τις 16 και μετά, ακύρωση υποβολής θα μπορεί να κάνει η Υ.Πε. ώστε το Νοσοκομείο με την σειρά του να προβεί στις σχετικές διορθώσεις. Σε αναφορές όπου υπάρχουν πίνακες, στους οποίους θέλουμε να προσθέσουμε νέες γραμμές για περαιτέρω ανάλυση των υποβληθέντων στοιχείων, εμφανίζονται στα δεξιά κάθε γραμμής οι επιλογές Edit, New και Delete. Για την επιλογή Edit ισχύει ότι έχουμε αναφέρει προηγουμένως, δηλαδή επιτρέπει την εισαγωγή ή τροποποίηση της τρέχουσας γραμμής. 34

37 Η επιλογή Delete διαγράφει όλη την τρέχουσα γραμμή. Η επιλογή New από όποια γραμμή και αν πατηθεί, εμφανίζει μία νέα γραμμή στην αρχή του πίνακα ώστε να εισάγουμε ότι επιθυμούμε. Τέλος στην περίπτωση που μπούμε σε οθόνη η οποία περιέχει πίνακα στον οποίο μπορούμε να εισάγουμε γραμμές, αλλά δεν έχουμε εισάγει τίποτα μέχρι εκείνη την στιγμή, εμφανίζεται μόνο η επιλογή New. 35

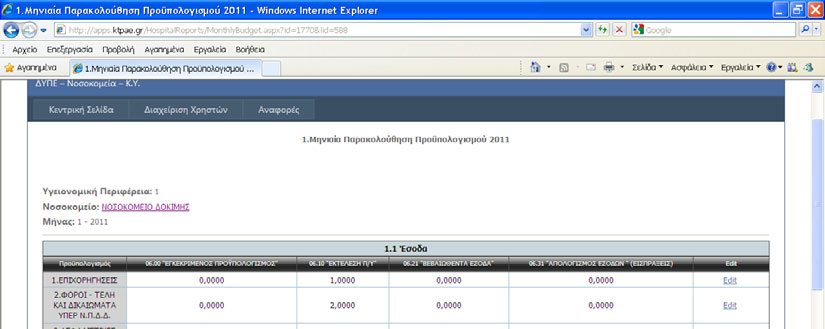

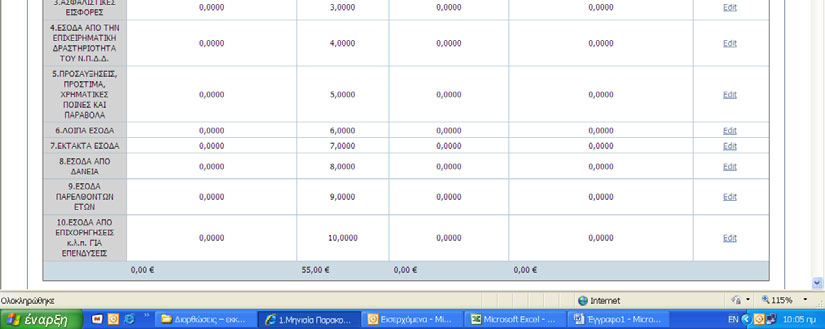

38 2.3 Οικονομικές Αναφορές ΠΙΝΑΚΑΣ 1. Μηνιαία Παρακολούθηση Προϋπολογισμού

39 Σκοπός του πίνακα (1) είναι: «Να καταγράψει σε μηνιαία βάση την εκτέλεση του Π/Υ 2011 των νοσοκομείων ΕΣΥ μέσω του διπλογραφικού συστήματος και με τη χρήση των λογαριασμών τάξεως Π.Δ. 146/2003». Αναλυτικότερα: Ο πίνακας (1) «Μηνιαία παρακολούθηση προϋπολογισμού 2011» συμπληρώνεται, σύμφωνα με τις διατάξεις της παραγράφου «Προϋπολογισμός, εκτέλεση αυτού και απολογισμός» του Π.Δ 146/2003.(βλέπε Α μέρος του Οδηγού). Κάθε μήνα οι λογαριασμοί του πίνακα θα εμφανίζουν τα υπόλοιπα του ισοζυγίου των λογαριασμών τάξεως που παρακολουθούν την εκτέλεση του προϋπολογισμού, μέσω του διπλογραφικού συστήματος. Στην περίπτωση που κάποια νοσοκομεία, αν και ήταν στις υποχρεώσεις τους (αυτό είναι δέσμευση του μνημονίου), από να εφαρμόζουν το διπλογραφικό σύστημα στους λογαριασμούς τάξεως, δεν έχουν εφαρμόσει ακόμη το διπλογραφικό σύστημα, θα πρέπει να συμπληρώσουν εξωλογιστικά τα υπόλοιπα των λογαριασμών αυτών. Πίνακας 1.1 Έσοδα Στο λογαριασμό καταχωρείται η κίνηση της εκτέλεσης του προϋπολογισμού των εσόδων. Διευκρινίζεται ότι καταχωρούνται στον εν λόγω λογαριασμό και οι όποιες τροποποιήσεις ακολουθούν μετά τον αρχικό προϋπολογισμό στο σκέλος των εσόδων. Οι τροποποιήσεις αυτές επηρεάζουν ανάλογα τους αναλυτικούς λογαριασμούς «έλλειμμα προϋπολογισμού» ή «πλεόνασμα προϋπολογισμού». Το υπόλοιπο του λογαριασμού αυτού στο τέλος της κάθε χρονικής περιόδου (μήνα) θα πρέπει να απεικονίζει το ύψος των εσόδων που δεν έχουν βεβαιωθεί (τιμολογηθεί). Στο λογαριασμό καταχωρείται η κίνηση των τιμολογημένων εσόδων. Το υπόλοιπο του λογαριασμού αυτού στο τέλος της κάθε χρονικής περιόδου (μήνα) θα πρέπει να απεικονίζει το ύψος των βεβαιωμένων εσόδων που δεν έχουν εισπραχθεί. Στο λογαριασμό καταχωρείται η είσπραξη των εσόδων των νοσοκομείων. Το υπόλοιπο του λογαριασμού αυτού στο τέλος της κάθε χρονικής περιόδου (μήνα) θα πρέπει να απεικονίζει το ύψος των εισπραγμένων εσόδων των νοσοκομείων. 37

και χωρίζουμε ανά τις κατηγορίες που περιέχει ο Πίνακας 1.")

40 Μεθοδολογία συμπλήρωσης του πίνακα (1) 1.1 Έσοδα Παίρνουμε ισοζύγιο Λογαριασμών Τάξεως 06 για τον μήνα αναφοράς πχ από 1/1/2011 έως 31/1/2011 (και επιλέγουμε τα ποσά στην Κίνηση Περιόδου). Για τη στήλη του Πίνακα επιλέγουμε από την πίστωση του ισοζυγίου στην κίνηση περιόδου τα ποσά του προϋπολογισμού που αναφέρονται στους τεταρτοβαθμίους λογ/μούς και έχουν κίνηση ανά ΚΑΕ ( ) και χωρίζουμε ανά τις κατηγορίες που περιέχει ο Πίνακας 1.1. (1 10)*. Για τη στήλη «Εκτέλεση Π/Υ», επιλέγουμε από το υπόλοιπο (πίστωση χρέωση) του ισοζυγίου στην κίνηση περιόδου τα ποσά των τεταρτοβαθμίων ( ) ανά κατηγορία του Πίνακα (1 10)*. Για τη στήλη «Βεβαιωθέντα έσοδα» επιλέγουμε από το υπόλοιπο (πίστωση χρέωση) του ισοζυγίου στην κίνηση περιόδου τα ποσά που αναφέρονται στους τεταρτοβαθμίους λογ/μούς ( ) και έχουν κίνηση ανά κατηγορία * Για τη στήλη «Απολογισμός εσόδων (εισπράξεις)», επιλέγουμε από την πίστωση του ισοζυγίου στην κίνηση περιόδου τα ποσά που αναφέρονται στους τεταρτοβαθμίους λογ/μούς ( ) και έχουν κίνηση ανά κατηγορία *. 38

41 (*) Για τη γραμμή 1. Επιχορηγήσεις επιλέγουμε από τους ΚΑΕ 0000 έως 0999 Για τη γραμμή 2. Φόροι Τέλη και Δικαιώματα υπέρ Ν.Π.Δ.Δ. επιλέγουμε από τους ΚΑΕ 1000 έως 1999 Για τη γραμμή 3. Ασφαλιστικές Εισφορές επιλέγουμε από τους ΚΑΕ 2000 έως 2999 Για τη γραμμή 4. Έσοδα από την Επιχειρηματική Δραστηριότητα του Ν.Π.Δ.Δ επιλέγουμε από τους ΚΑΕ 3000 έως 3999 Για τη γραμμή 5. Προσαυξήσεις, Πρόστιμα, Χρηματικές ποινές και Παράβολα επιλέγουμε από τους ΚΑΕ 4000 έως 4999 Για τη γραμμή 6. Λοιπά Έσοδα επιλέγουμε από τους ΚΑΕ 5000 έως 5999 Για τη γραμμή 7. Έκτακτα Έσοδα επιλέγουμε από τους ΚΑΕ 6000 έως 6999 Για τη γραμμή 8. Έσοδα από Δάνεια επιλέγουμε από τους ΚΑΕ 7000 έως 7999 Για τη γραμμή 9. Για τη γραμμή 10. Έσοδα Παρελθόντων ετών επιλέγουμε από τους ΚΑΕ 8000 έως 8999 Έσοδα από Επιχορηγήσεις κλπ για Επενδύσεις επιλέγουμε από τους ΚΑΕ 9000 έως 9999 Επισημάνσεις: Στον πίνακα 1.1 Έσοδα: Στην περίπτωση που δεν έχει γίνει κάποια αναμόρφωση του προϋπολογισμού, στην περίοδο αναφοράς μας, θα πρέπει το άθροισμα του = H στήλη του θα πρέπει να μην ισούται με την στήλη 06.00, εάν έχει πραγματοποιηθεί μέσα στην περίοδο αναφοράς οποιαδήποτε κίνηση (βεβαίωση εσόδων, είσπραξη κτλ) που χρεοπιστώνει αντίστοιχα τον (δηλ. δεν ισχύει η συνθήκη της έναρξης έτους 06.00= 06.10). Στην περίπτωση που σε κάποια περίοδο αναφοράς, το υπόλοιπο του λογ/μου καταλήξει να είναι αρνητικό (εξάντληση αρχικού ποσού ), λόγω της καταχώρησης στους λογαριασμούς και αθροιστικά, μεγαλύτερων ποσών από το αρχικό ποσό του 06.10, δηλ. ισχύει η συνθήκη 06.10< , δεν θεωρούμε ότι υπάρχει κάποιο λάθος, αλλά αναμένουμε την έγκριση της αναμόρφωσης του προϋπολογισμού ώστε να αυξηθεί το ποσό του και αντίστοιχα να μεταβληθούν οι λογαριασμοί (έλλειμμα προϋπολογισμού ) ή (πλεόνασμα προϋπολογισμού ). Μετά την αναμόρφωση του προϋπολογισμού θα πρέπει να ισχύει η συνθήκη = ποσό αναμόρφωσης Π/Υ. 39

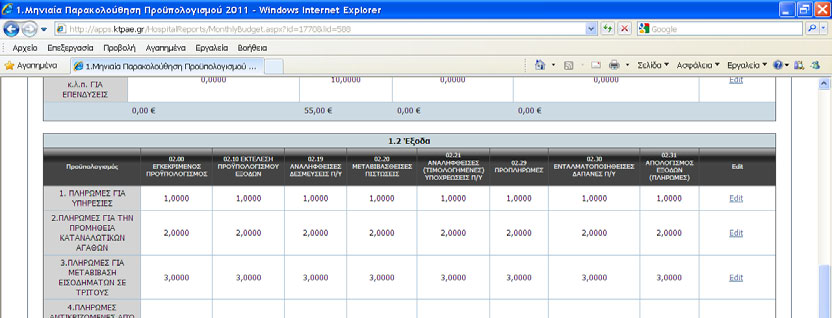

42 Πίνακας 1.2 Έξοδα Στο ζευγάρι των λογαριασμών και καταχωρούνται τα κονδύλια του προϋπολογισμού, όπως εγκρίθηκαν από το ΚΕΣΥΠΕ. Η κατάρτιση του προϋπολογισμού της χρήσης 2011 έγινε σύμφωνα τις εγκυκλίους του Γ.Λ.Κ 2/53845/0094/ «Κατάρτιση Π/Υ Ν.Π.Δ.Δ 2011» και 2/53849/0094/ «Κατάρτιση ετήσιου Κοινωνικού προϋπολογισμού 2011». Το ταμειακό υπόλοιπο της προηγούμενης χρήσης θα εμφανιστεί στο λογαριασμό «έλλειμμα προϋπολογισμού», όπως και το τυχόν πλεόνασμα (αποθεματικό) στο λογαριασμό «πλεόνασμα προϋπολογισμού». Τα κονδύλια του δεν μεταβάλλονται καθ όλη τη διάρκεια της χρήσης. Διευκρίνιση: Η εμφάνιση του ταμειακού υπολοίπου γίνεται σε ειδικό πεδίο στο κάτω μέρος του πίνακα 1. Το άθροισμα της στήλης πρέπει να ισούται με το άθροισμα της στήλης (Ισοσκέλιση Προϋπολογισμού) Στο λογαριασμό καταχωρείται η κίνηση της εκτέλεσης του προϋπολογισμού των εξόδων. Διευκρινίζεται ότι στην κίνηση του εν λόγω λογαριασμού πέραν των δεσμεύσεων επί των πιστώσεων καταχωρούνται και οι όποιες τροποποιήσεις ακολουθούν μετά τον αρχικό προϋπολογισμό. Οι τροποποιήσεις αυτές επηρεάζουν ανάλογα τους αναλυτικούς λογαριασμούς «έλλειμμα προϋπολογισμού» ή «πλεόνασμα προϋπολογισμού». Το υπόλοιπο του λογαριασμού αυτού στο τέλος της κάθε χρονικής περιόδου (μήνα) θα πρέπει να απεικονίζει το ύψος των εγκεκριμένων (περιλαμβανομένων των τροποποιήσεων πιστώσεων) που δεν έχουν δεσμευθεί. Στο λογαριασμό καταχωρείται η κίνηση των δεσμεύσεων του προϋπολογισμού κατά την εκτέλεσή του. Ειδικότερα, σύμφωνα με τις διατάξεις του Ν 3871/2010, η έννοια της δέσμευσης περιλαμβάνει : - Τις εγκρίσεις για προκηρύξεις διαγωνισμών, - Τις αποφάσεις του Δ.Σ για έκτακτες προμήθειες ή μικροπρομήθειες και - Τις μεταφερόμενες υποχρεώσεις από το δ τρίμηνο της χρήσης 2010, υπό την προϋπόθεση ότι τα νοσοκομεία είχαν εξοφλήσει τις υποχρεώσεις τους έως Το υπόλοιπο του λογαριασμού αυτού στο τέλος της κάθε χρονικής περιόδου (μήνα) θα πρέπει να απεικονίζει το ύψος των δεσμεύσεων που δεν έχουν τιμολογηθεί. Στο λογαριασμό καταχωρείται όλη η κίνηση που παρουσιάζουν οι μεταβιβασθείσες πιστώσεις σε δευτερεύοντες διατάκτες, δηλαδή το υπόλοιπο θα εμφανίζει το μέρος των πιστώσεων που έχουν μεταβιβαστεί και δεν έχουν χρησιμοποιηθεί (π.χ. υπόλογοι πάγιας προκαταβολής). Στο λογαριασμό καταχωρείται η κίνηση των τιμολογίων αγοράς υλικών υπηρεσιών για όλους του κωδικούς εξόδων του προϋπολογισμού. Το υπόλοιπο του λογαριασμού αυτού στο τέλος της κάθε χρονικής περιόδου (μήνα) θα πρέπει να απεικονίζει το ύψος των τιμολογίων που δεν έχουν ενταλματοποιηθεί. Στο λογαριασμό καταχωρείται η κίνηση των ενταλμάτων προπληρωμής. 40

θα πρέπει να απεικονίζει το ύψος των ενταλματοποιημένων δαπανών που δεν έχουν πληρωθεί. Στο λογαριασμό 02.")

43 Στο λογαριασμό καταχωρείται η κίνηση των εκδοθέντων και υποβληθέντων ενταλμάτων πληρωμής προς το Ε.Σ. για όλα τα εκδοθέντα τιμολόγια δαπανών. Το υπόλοιπο του λογαριασμού αυτού, στο τέλος της κάθε χρονικής περιόδου (μήνα) θα πρέπει να απεικονίζει το ύψος των ενταλματοποιημένων δαπανών που δεν έχουν πληρωθεί. Στο λογαριασμό καταχωρείται η εξόφληση των ενταλμάτων πληρωμής και επομένως το υπόλοιπο του λογαριασμού δείχνει τις τελικές πληρωμές των ενταλμάτων. 1.2 Έξοδα Παίρνουμε ισοζύγιο Λογαριασμών Τάξεως 02 για τον μήνα αναφοράς πχ από 1/1/2011 έως 31/1/2011 (και επιλέγουμε τα ποσά στην Κίνηση Περιόδου). Για τη στήλη του Πίνακα επιλέγουμε από την χρέωση του ισοζυγίου στην κίνηση περιόδου τα ποσά του προϋπολογισμού που αναφέρονται στους τεταρτοβαθμίους λογ/μούς και έχουν κίνηση ανά ΚΑΕ ( ) και χωρίζουμε ανά τις κατηγορίες που περιέχει ο Πίνακας 1.2. (1 8)**. Για τη στήλη «Εκτέλεση Π/Υ εξόδων», επιλέγουμε από το υπόλοιπο (χρέωση πίστωση) του ισοζυγίου στην κίνηση περιόδου τα ποσά των τεταρτοβαθμίων ( ) ανά κατηγορία του Πίνακα (1 8)**. Για τη στήλη «Αναληφθείσες (τιμολογημένες) Υποχρεώσεις Π/Υ» επιλέγουμε από το υπόλοιπο (χρέωση πίστωση) του ισοζυγίου στην κίνηση περιόδου τα ποσά που αναφέρονται στους τεταρτοβαθμίους λογ/μούς ( ) και έχουν κίνηση ανά κατηγορία **. 41

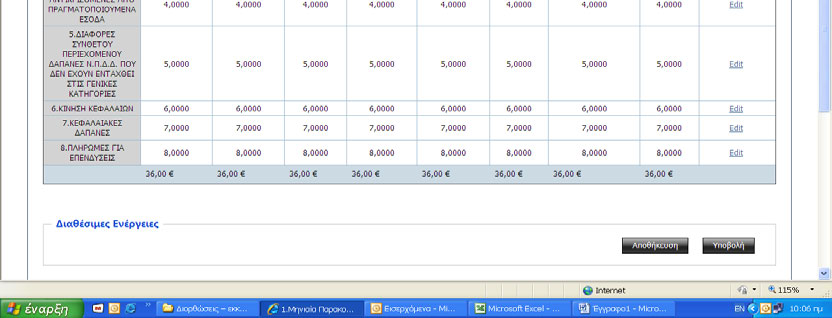

44 Για τη στήλη «Ενταλματοποιηθείσες Δαπάνες Π/Υ» επιλέγουμε από το υπόλοιπο (χρέωση πίστωση) του ισοζυγίου στην κίνηση περιόδου τα ποσά που αναφέρονται στους τεταρτοβαθμίους λογ/μούς ( ) και έχουν κίνηση ανά κατηγορία **. Για τη στήλη «Απολογισμός εξόδων (πληρωμές)», επιλέγουμε από την χρέωση του ισοζυγίου στην κίνηση περιόδου τα ποσά που αναφέρονται στους τεταρτοβαθμίους λογ/μούς ( ) και έχουν κίνηση ανά κατηγορία **. (**) Για τη γραμμή 1. Για τη γραμμή 2. Για τη γραμμή 3. Για τη γραμμή 4. Για τη γραμμή 5. Για τη γραμμή 6. Για τη γραμμή 7. Για τη γραμμή 8. Επισημάνσεις: Πληρωμές για υπηρεσίες επιλέγουμε από τους ΚΑΕ 0000 έως 0999 Πληρωμές για την προμήθεια καταναλωτικών αγαθών επιλέγουμε από τους ΚΑΕ 1000 έως 1999 Πληρωμές για Μεταβίβαση Εισοδημάτων σε Τρίτους επιλέγουμε από τους ΚΑΕ 2000 έως 2999 Πληρωμές Αντικριζόμενες από Πραγματοποιούμενα Έσοδα επιλέγουμε από τους ΚΑΕ 3000 έως 3999 Διάφορες Συνθέτου Περιεχομένου δαπάνες Ν.Π.Δ.Δ. που δεν έχουν Ενταχθεί στις Γενικές Κατηγορίες επιλέγουμε από τους ΚΑΕ 4000 έως 4999 Κίνηση Κεφαλαίων επιλέγουμε από τους ΚΑΕ 6000 έως 6999 Κεφαλαιακές Δαπάνες επιλέγουμε από τους ΚΑΕ 7000 έως 7999 Πληρωμές για Επενδύσεις επιλέγουμε από τους ΚΑΕ 9000 έως 9999 Στον πίνακα 1.2 Στην περίπτωση που δεν έχει γίνει κάποια αναμόρφωση του προϋπολογισμού, στην περίοδο αναφοράς μας, θα πρέπει το άθροισμα του = H στήλη του θα πρέπει να μην ισούται με την στήλη 02.00, εάν έχει πραγματοποιηθεί μέσα στην περίοδο αναφοράς οποιαδήποτε κίνηση που χρεοπιστώνει αντίστοιχα τον (ανάληψη δεσμεύσεων, τιμολογημένες δεσμεύσεις, πληρωμές), (δηλ. δεν ισχύει η συνθήκη της έναρξης έτους 02.00= ). Στην περίπτωση που σε κάποια περίοδο αναφοράς, το υπόλοιπο του λογ/μου καταλήξει να είναι αρνητικό (εξάντληση αρχικού ποσού ), λόγω της καταχώρησης στους λογαριασμούς 02.19,02.20.,02.21,02.29, και αθροιστικά, μεγαλύτερων ποσών από το αρχικό ποσό του 02.10, δηλ. ισχύει η συνθήκη 02.10< ,δεν θεωρούμε ότι υπάρχει κάποιο λάθος, αλλά αναμένουμε την έγκριση της αναμόρφωσης του προϋπολογισμού ώστε να αυξηθεί το ποσό του και αντίστοιχα να μεταβληθούν οι λογαριασμοί (έλλειμμα προϋπολογισμού ) ή (πλεόνασμα προϋπολογισμού ). Μετά την αναμόρφωση του προϋπολογισμού θα πρέπει να ισχύει η συνθήκη = ποσό αναμόρφωσης Π/Υ. 42

45 ΠΙΝΑΚΑΣ 2 Μηνιαίες Αγορές (Συγκεντρωτικά) Σκοπός του πίνακα (2) είναι: «Να καταγράψει σωρευτικά σε μηνιαία βάση τις αγορές πρώτων & βοηθητικών υλών και αναλωσίμων υλικών των νοσοκομείων ΕΣΥ και να τις συγκρίνει με την αντίστοιχη πίστωση του Π/Υ 2011,αποκτώντας με αυτόν τον τρόπο ένα εργαλείο πληροφόρησης και ελέγχου των μηνιαίων και διαχρονικών εντός του έτους δαπανών». Αναλυτικότερα: Οι αγορές χρήσης τρέχοντος έτους καταχωρούνται σωρευτικά από μήνα σε μήνα και λαμβάνονται από τους λογαριασμούς της γενικής λογιστικής, όπως εμφανίζονται στον αντίστοιχο πίνακα. Διευκρινίζεται ότι οι εξατομικευμένη κάθε κατηγορίας δαπάνη Κ.Α.Ε του δημόσιου λογιστικού που αντιστοιχούν στους λογαριασμούς της γενικής λογιστικής, εμφανίζονται στο Π.Δ 146/2003. Οι αγορές τρέχοντος έτους του πίνακα 2, θα ταυτίζονται με τα σύνολα των αναλυτικών αγορών του πίνακα 3 (σύνολο φαρμάκων υγειονομικού υλικού αντιδραστηρίων). Επισημάνσεις: Οι όποιες επιστροφές θα καταχωρούνται αφαιρετικά των αγορών, έτσι ώστε το ύψος των αγορών να αντιστοιχεί στο πραγματικό ύψος των αγορών. Η πίστωση του προϋπολογισμού στην κατηγορία αυτή των φαρμάκων και υλικών αφορά τις εγκριθείσες πιστώσεις πλέον τις τροποποιήσεις αυτών (στο σύνολό τους ετήσια πίστωση). Η αξία των εξ απογραφής υποχρεώσεων στις πιο πάνω κατηγορίες υλικών λαμβάνεται μόνο από στοιχεία του Δημόσιου λογιστικού. Μέχρι την ημερομηνία κλεισίματος του ισολογισμού της χρήσης 2010, μπορεί το ύψος των εξ απογραφής υποχρεώσεων να διαφοροποιείται (λόγω καταχώρησης καθυστερημένων τιμολογίων, λόγω λανθασμένων καταχωρήσεων κ.λ.π) 43

. Οι πιο πάνω επεξηγήσεις ισχύουν τόσο για τις πρώτες και βοηθητικές ύλες όσο και για τα αναλώσιμα υλικά. Στους πίνακες 2.1 και 2.2. εάν κατά τη χρήση 2011 βρεθούν τιμολόγια προηγούμενων χρήσεων θα πρέπει να καταχωρηθούν στην εξ απογραφής υποχρέωση μέχρι 31.")

46 Οι πληρωμές για αγορές τόσο της χρήσης 2011 όσο και της χρήσης 2010, επίσης λαμβάνονται από το δημόσιο λογιστικό Οι τρέχουσες υποχρεώσεις προκύπτουν ως αλγεβρικό άθροισμα των εξ απογραφής υποχρεώσεων πλέον των αγορών, μείον των πληρωμών (2010, 2011). Οι πιο πάνω επεξηγήσεις ισχύουν τόσο για τις πρώτες και βοηθητικές ύλες όσο και για τα αναλώσιμα υλικά. Στους πίνακες 2.1 και 2.2. εάν κατά τη χρήση 2011 βρεθούν τιμολόγια προηγούμενων χρήσεων θα πρέπει να καταχωρηθούν στην εξ απογραφής υποχρέωση μέχρι Στους πίνακες 2.1. και 2.2. το κελί της πίστωσης του Π/Υ αναφέρεται στην πίστωση για καταναλωτικές δαπάνες τρέχοντος έτους (ΚΑΕ 1000α 1999α ). Μεθοδολογία συμπλήρωσης του πίνακα (2): 2.1 Συγκεντρωτικός πίνακας αγορών υποχρεώσεων πρώτων και βοηθητικών υλών (λογ. 24) και αντιδραστηρίων (λογ ) Για τη γραμμή 1. Αγορές Χρήσης Τρέχοντος Έτους : Παίρνουμε ισοζύγιο Λογαριασμών Γενικής Λογιστικής από λογ. 24 έως λογ. 25 για τον μήνα αναφοράς πχ από 1/1/2011 έως 31/1/2011 και επιλέγουμε τα ποσά ανά ζητούμενο τριτοβάθμιο Λογαριασμό στην χρέωση στη Κίνηση Περιόδου. Επίσης μπορούμε να αντλήσουμε εύκολα τα αντίστοιχα στοιχεία του πίνακα από τις αντίστοιχες καρτέλες των τριτοβαθμίων λογαριασμών της Γενικής Λογιστικής (χρεωστικά υπόλοιπα). Για τη γραμμή 2. Πίστωση Προϋπολογισμού : Βάζουμε τα ποσά του Προϋπολογισμού του τρέχοντος έτους που αντιστοιχούν σε κάθε μια στήλη. 44

47 Οι ΚΑΕ που αντιστοιχίζονται με τους ζητούμενους λογαριασμούς Γενικής Λογιστικής είναι οι εξής: ΛΟΓΑΡΙΑΣΜΟΣ Γ.Λ. ΠΕΡΙΓΡΑΦΗ ΚΑΕ Αγορές χρήσεως πρώτων και βοηθητικών υλικών παροχής υγειονομικών υπηρεσιών Αγορές υγειονομικού υλικού Αγορές ορθοπεδικού υλικού 1313* Αγορές φαρμακευτικού υλικού Αγορές υλικού αιμοδοσίας Αγορές ακτινολογικού υλικού Αγορές τροφίμων και ποτών Αγορές προσθετικών υλικών (βηματοδότες κλπ.) 1311** Αγορές χρήσεως αναλωσίμων υλικών Λοιπό χημικό υλικό (Αντιδραστηρια) 1359 */** Διευκρινίζεται ότι στο λογαριασμό περιλαμβάνονται οι αγορές μόνο του ΚΑΕ 1313 Ορθοπεδικό υλικό. Ο λογαριασμός αυτός δεν υπάρχει στο ΠΔ 146/03 αλλά δημιουργήθηκε για τις ανάγκες του ΕSY.net. Ως εκ τούτου πρέπει να αναπτυχθεί και στα λογιστικά σχέδια των Νοσοκομείων με αντίστοιχη σύνδεση των υλικών (ορθοπεδικά υλικά) που θα παρακολουθούνται μέσω του λογαριασμού αυτού. Τα λοιπά προσθετικά υλικά που τοποθετούνται στον ασθενή π.χ. βηματοδότες, στεντ, μοσχεύματα κλπ. (αγορές με ΚΑΕ 1311) αναγράφεται στην στήλη με τίτλο αγορές προσθετικών υλικών με λογαριασμό Το λοιπό υγειονομικό υλικό (ΚΑΕ 1311) αναγράφεται στη στήλη υγειονομικό υλικό με λογαριασμό Αξία υποχρεώσεων (εξ απογραφής) των ανωτέρω υλικών (ΑΠΟ ΔΗΜΟΣΙΟ ΛΟΓΙΣΤΙΚΟ) Πληρωμές για αγορές 2011 (ΑΠΟ ΔΗΜΟΣΙΟ ΛΟΓΙΣΤΙΚΟ) Πληρωμές για αγορές 2010 (ΑΠΟ ΔΗΜΟΣΙΟ ΛΟΓΙΣΤΙΚΟ) 45

48 2.2 Συγκεντρωτικός Πίνακας Αγορών Υποχρεώσεων Αναλωσίμων Υλικών (λογ. 25 εκτός & 26) Για τη γραμμή 1. Αγορές Χρήσης Τρέχοντος Έτους : Παίρνουμε ισοζύγιο Λογαριασμών Γενικής Λογιστικής από λογ. 25 έως λογ. 26 για τον μήνα αναφοράς πχ από 1/1/2011 έως 31/1/2011 και επιλέγουμε τα ποσά ανά ζητούμενο τριτοβάθμιο Λογαριασμό στην χρέωση στη Κίνηση Περιόδου. ΠΡΟΣΟΧΗ: Δεν συμπεριλαμβάνεται ο λογαριασμός (Λοιπό Χημικό Υλικό) γιατί έχει συμπεριληφθεί στο Πίνακα 2.1. (Αντιδραστήρια) Στη στήλη «Λοιπό Υλικό» καταχωρούμε τα λοιπά υλικά του λογαριασμού

49 Οι ΚΑΕ που αντιστοιχίζονται με τους ζητούμενους λογαριασμούς Γενικής Λογιστικής είναι οι εξής: ΛΟΓ/ΣΜΟΣ Γ.Λ. ΠΕΡΙΓΡΑΦΗ ΚΑΕ ΠΙΝΑΚΑΣ Αγορές χρήσεως αναλωσίμων υλικών Μικρά εργαλεία 1841 ΛΟΙΠΟ ΥΛΙΚΟ Κλινοστρωμνές 1139 ΛΟΙΠΟ ΥΛΙΚΟ Είδη μαγειρείου και εστιάσεως 1129 ΛΟΙΠΟ ΥΛΙΚΟ Πετρέλαιο θέρμανσης 1611 ΚΑΥΣΙΜΑ Πετρέλαιο κίνησης 1611 ΚΑΥΣΙΜΑ Λοιπά καύσιμα 1613 ΚΑΥΣΙΜΑ Αέρια ψύξης 1614 ΛΟΙΠΟ ΥΛΙΚΟ Απολυμαντικό υλικό 1351 ΛΟΙΠΟ ΥΛΙΚΟ Είδη καθαριότητας και ευπρεπισμού 1381 ΛΟΙΠΟ ΥΛΙΚΟ Ηλεκτρικοί λαμπτήρες 1292 ΛΟΙΠΟ ΥΛΙΚΟ Βιβλία, περιοδικά και λοιπές εκδόσεις 1259 ΛΟΙΠΟ ΥΛΙΚΟ Γραφική ύλη και μικροαντικείμενα γραφείου 1261 ΛΟΙΠΟ ΥΛΙΚΟ Έντυπα μηχανογράφησης 1293 ΛΟΙΠΟ ΥΛΙΚΟ Φωτογραφικό και φωτοτυπικό υλικό 1731 ΛΟΙΠΟ ΥΛΙΚΟ Είδη συντηρήσεως και επισκευής κτιρίων 1413 ΤΕΧΝΙΚΟ ΥΛΙΚΟ Είδη συντηρήσεως και επισκευής λοιπών 1429 ΤΕΧΝΙΚΟ ΥΛΙΚΟ μόνιμων εγκαταστάσεων Είδη συντηρήσεως και επισκευής 1439 ΤΕΧΝΙΚΟ ΥΛΙΚΟ μηχανολογικού και λοιπού εξοπλισμού Είδη συντηρήσεως και επισκευής 1431 ΤΕΧΝΙΚΟ ΥΛΙΚΟ μεταφορικών μέσων Είδη συντηρήσεως και επισκευής 1436 ΤΕΧΝΙΚΟ ΥΛΙΚΟ τηλεπικοινωνιακών μέσων Είδη συντηρήσεως και επισκευής 1439 ΤΕΧΝΙΚΟ ΥΛΙΚΟ μηχανολογικού και λοιπού εξοπλισμού Στολές φυλάκων 1522 ΕΙΔΗ ΙΜΑΤΙΣΜΟΥ Στολές νοσοκόμων 1526 ΕΙΔΗ ΙΜΑΤΙΣΜΟΥ Στολές κλητήρων 1527 ΕΙΔΗ ΙΜΑΤΙΣΜΟΥ Στολές λοιπού προσωπικού 1528 ΕΙΔΗ ΙΜΑΤΙΣΜΟΥ Υποδήματα προσωπικού 1531 ΕΙΔΗ ΙΜΑΤΙΣΜΟΥ Διάφορα είδη που δεν κατονομάζονται 1899 ΛΟΙΠΟ ΥΛΙΚΟ ειδικά Σκεύη μαγειρείου και εστίασης 1129 ΛΟΙΠΟ ΥΛΙΚΟ Κλινοστρωμνές & είδη κατασκηνώσεως 1139 ΛΟΙΠΟ ΥΛΙΚΟ Αγορές χρήσεως ανταλλακτικών παγίων Ανταλλακτικά μηχανημάτων και λοιπού εξοπλισμού 1439* ΑΝΤΑΛΛΑΚΤΙΚΑ ΕΙΔΗ ΣΥΣΚΕΥΑΣΙΑΣ Ανταλλακτικά μεταφορικών μέσων 1431* ΑΝΤΑΛΛΑΚΤΙΚΑ ΕΙΔΗ ΣΥΣΚΕΥΑΣΙΑΣ Ανταλλακτικά λοιπών εγκαταστάσεων 1436* 1429* ΑΝΤΑΛΛΑΚΤΙΚΑ ΕΙΔΗ ΣΥΣΚΕΥΑΣΙΑΣ 47

50 *ΠΡΟΣΟΧΗ: Οι ΚΑΕ των λογαριασμών αντιστοιχίζονται και με λογαριασμούς Κατά τη συμπλήρωση του Πίνακα να μη συμπεριληφθούν 2 φορές (στήλες Τεχνικό υλικό και Ανταλλακτικά). Για τη γραμμή 2. Πίστωση Προϋπολογισμού: Βάζουμε τα ποσά του Προϋπολογισμού του τρέχοντος έτους που αντιστοιχούν σε κάθε μια στήλη Αξία υποχρεώσεων (εξ απογραφής) των ανωτέρω υλικών (ΑΠΟ ΔΗΜΟΣΙΟ ΛΟΓΙΣΤΙΚΟ) Πληρωμές υποχρεώσεων χρήσης Πληρωμές υποχρεώσεων χρήσης

51 ΠΙΝΑΚΑΣ 3 Μηνιαίες Αγορές (Αναλυτικά) Σκοπός του πίνακα (3) είναι: «Να καταγράψει αναλυτικά σε μηνιαία βάση βασικές κοστοβόρες κατηγορίες αγορών φαρμάκων, υγειονομικού υλικού και χημικών αντιδραστηρίων των νοσοκομείων ΕΣΥ». Αναλυτικότερα: Οι αγορές χρήσης καταχωρούνται σωρευτικά από μήνα σε μήνα και η σχετική πληροφόρηση λαμβάνεται με τη συνεργασία της διαχείρισης του φαρμακείου. Ο πίνακας 3.1. παρέχει αναλυτική πληροφόρηση για τις αγορές στις αναλυτικές κατηγορίες φαρμάκων, τόσο για εκείνες που αφορούν πρωτότυπα όσο και αντίγραφα φάρμακα. Επιπρόσθετα, παρέχει πληροφόρηση για το σύνολο της αξίας τόσο για τα χρεούμενα όσο και για τα μη χρεούμενα φάρμακα. Αντιστοίχως ο πίνακας 3.2. παρέχει αναλυτική πληροφόρηση για τις αγορές υγειονομικού υλικού κατηγοριοποιώντας το σε καρδιολογικό, οδοντιατρικό, υλικό εργαστηρίων, υλικά χειρουργείου, χημικές ουσίες, υλικό τεχνητού νεφρού, επιδεσμικό υλικό, λοιπό υλικό. Τέλος ο πίνακας 3.3. αναλύει τις αγορές αντιδραστηρίων σε 4 βασικές υποκατηγορίες. Επισημάνσεις Το σύνολο του πίνακα 3.1. θα πρέπει να ισούται με το αντίστοιχο κελί για τις αγορές φαρμάκου ( ) του πίνακα 2.1. Το σύνολο του πίνακα 3.2. θα πρέπει να ισούται με το αντίστοιχο κελί για τις αγορές υγειονομικού υλικού ( ) του πίνακα 2.1. Το σύνολο του πίνακα 3.3. θα πρέπει να ισούται με το αντίστοιχο κελί για τις αγορές αντιδραστηρίων ( ) του πίνακα

52 ΠΙΝΑΚΑΣ 4 Αναλώσεις Υλικών και Φαρμάκων (ανά τμήμα) Σκοπός του πίνακα (4) είναι: «Να καταγράψει αναλυτικά σε μηνιαία βάση τις αναλώσεις φαρμάκων ανά κλινική και ανά γιατρό και αντιστοίχως τις αναλώσεις υλικών ανά κλίνη» Η πληροφόρηση του πίνακα εναρμονίζεται στις ανάγκες για παρακολούθηση της συνταγογράφησης σε φάρμακα καθώς και της ανάλωσης των λοιπών υλικών ανά κλινική. Τα στοιχεία του πίνακα καταχωρούνται σωρευτικά από μήνα σε μήνα. Η συμπλήρωση του Πίνακα 4.1 είναι εφικτή, μέσω της μηχανογραφικής εφαρμογής του φαρμακείου, το οποίο παρακολουθεί τις αναλώσεις ανά τμήμα (Γενικό Ατομικό Συνταγολόγιο). Η συμπλήρωση του Πίνακα 4.2 είναι εφικτή, μέσω της μηχανογραφικής εφαρμογής του φαρμακείου και της διαχείρισης υλικού, κατά περίπτωση και κατά Νοσοκομείο, η οποία παρακολουθεί την ανάλωση των υλικών μέσω των εντολών διάθεσης. 50

53 ΠΙΝΑΚΑΣ 5 Μηνιαία Παρακολούθηση Υποχρεώσεων από Υπηρεσίες Σκοπός του πίνακα (5) είναι: «Να καταγράψει αναλυτικά τις υποχρεώσεις που προκύπτουν από την παροχή υπηρεσιών που λαμβάνουν τα νοσοκομεία σε μηνιαία βάση, αποκτώντας σαφή εικόνα τόσο για τις αγορές και τις αντίστοιχες πληρωμές που πραγματοποιούν όσο και για τις πιστώσεις που υπάρχουν στον Π/Υ 2011». Αναλυτικότερα: Οι δαπάνες χρήσης τρέχοντος έτους θα περιλαμβάνουν τις δαπάνες της 6 ης ομάδας του ΠΔ 146/03 αλλά με μια υποδιαίρεση στην οποία θα δίνονται και κάποιες αναλυτικές κατηγορίες δαπανών όπως Δ.Ε.Κ.Ο, καθαριότητα κ.λ.π. Στις λοιπές δαπάνες θα απεικονίζονται όλες οι υπόλοιπες από παροχή υπηρεσιών (πλην των αποσβέσεων και των προβλέψεων οι οποίες θα υπολογίζονται κατά το κλείσιμο της χρήσης). Τα στοιχεία του πίνακα καταχωρούνται σωρευτικά από μήνα σε μήνα. Επισημάνσεις: Οι Κ.Α.Ε που αντιστοιχούν στους λογαριασμούς της γενικής λογιστικής εμφανίζονται στο Π.Δ 146/2003. Η δαπάνη μισθοδοσίας αναφέρεται σε αυτήν που βαρύνει τον προϋπολογισμό του φορέα, ενώ το σχετικό ποσό εμφανίζεται και στην αναφορά 7.2 κατηγορία 2.1 (Πίνακας 7). Η δαπάνη μισθοδοσίας του πίνακα αυτού δεν σχετίζεται με τα στοιχεία των αναφορών 8 & 9. Τα όποια πιστωτικά σημειώματα εκδίδονται από τους προμηθευτές θα καταχωρούνται αφαιρετικά των τιμολογίων των αγορών των υπηρεσιών, έτσι ώστε το ύψος των δαπανών να αντιστοιχεί στο πραγματικό ύψος των αγορών. 51

54 Η πίστωση του προϋπολογισμού στην κατηγορία αυτή των δαπανών αφορά τις εγκριθείσες πιστώσεις (πλέον τις τροποποιήσεις τους) για το τρέχον έτος. Θα πρέπει να διαχωριστούν από τον ΚΑΕ 0000, οι Πληρωμές για υπηρεσίες ανεξόφλητων υποχρεώσεων παρελθόντων ετών και να απεικονιστούν μόνο οι προϋπολογισθείσες πιστώσεις τρέχοντος έτους. Η αξία των εξ απογραφής υποχρεώσεων στις πιο πάνω κατηγορίες δαπανών λαμβάνεται μόνο από στοιχεία του Δημόσιου λογιστικού. Μέχρι την ημερομηνία κλεισίματος του ισολογισμού της χρήσης 2010 μπορεί το ύψος των εξ απογραφής υποχρεώσεων να διαφοροποιείται (λόγω καταχώρησης καθυστερημένων τιμολογίων, λόγω λανθασμένων καταχωρήσεων κ.λ.π). Οι πληρωμές για δαπάνες τόσο της χρήσης 2011 όσο και της χρήσης 2010 επίσης λαμβάνονται από το δημόσιο λογιστικό. Οι τρέχουσες υποχρεώσεις προκύπτουν ως αλγεβρικό άθροισμα των εξ απογραφής υποχρεώσεων πλέον των αγορών μείον των πληρωμών. Μεθοδολογία συμπλήρωσης του πίνακα (5): Για τη γραμμή 1. Τιμολόγια Χρήσης Τρέχοντος Έτους : Παίρνουμε ισοζύγιο Λογαριασμών Γενικής Λογιστικής από λογ. 60 έως λογ. 65 για τον μήνα αναφοράς πχ από 1/1/2011 έως 31/1/2011 και επιλέγουμε τα ποσά ανά ζητούμενο πρωτοβάθμιο, δευτεροβάθμιο ή τριτοβάθμιο Λογαριασμό στην χρέωση στη Κίνηση Περιόδου. Στο παρακάτω πίνακα εμφανίζονται οι Κ.Α του προϋπολογισμού και η αντίστοιχη σύνδεση τους με τους αρμόδιους λογαριασμούς Γενικής Λογιστικής, οι οποίοι είναι απαραίτητοι για την ορθή συμπλήρωση των αντίστοιχων κελιών του Πίνακα 5 52

55 ΠΙΝΑΚΑΣ ΑΝΤΙΣΤΟΙΧΙΣΗΣ ΛΟΓ/ΜΩΝ Γ.Λ. ΜΕ ΚΑ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΛΟΓΑΡΙΑΣΜΟΣ Γ.Λ. ΚΩΔΙΚΟΙ ΕΞΟΔΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ & ΛΟΙΠΟΙ (Εστίαση) ΛΟΙΠΟΙ ΛΟΙΠΕΣ ΔΑΠΑΝΕΣ (ΛΟΓ.63 & 65) Για τη γραμμή 2. Πιστώσεις Προϋπολογισμού για υπηρεσίες : Βάζουμε τα ποσά του Προϋπολογισμού του τρέχοντος έτους που αντιστοιχούν σε κάθε μια στήλη Υποχρεώσεις για υπηρεσίες εξ απογραφής που περνούν στο Πληρωμές Τιμολογίων Χρήσης Πληρωμές Τιμολογίων Χρήσης Τρέχουσες Υποχρεώσεις 53

είναι: «Να")

έσοδα όσο")