ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΣΤΗΜΗΣ

|

|

|

- Θεράπων Αθανασιάδης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΣΤΗΜΗΣ The RI.VA. margining system in ADEX ΦΟΥΚΗ ΑΓΓΕΛΙΚΗ ιατριβή υποβληθείσα προς µερική εκπλήρωση των απαραιτήτων προϋποθέσεων για την απόκτηση του Μεταπτυχιακού ιπλώµατος Ειδίκευσης Αθήνα [Σεπτέµβριος, 2010]

2 Εγκρίνουµε τη διατριβή τής Φούκης Αγγελικής Κόρδας Γρηγόριος ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ.. Σαπουντζόγλου Γεράσιµος ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ Αρβανίτης Στυλιανός ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ.. -1-

3 Πίνακας περιεχοµένων Πρόλογος... 6 ΜΕΡΟΣ Ι ΕΙΣΑΓΩΓΙΚΑ ΚΕΦΑΛΑΙΟ 1 ΠΑΡΑΓΩΓΟΙ ΤΙΤΛΟΙ Τι είναι παράγωγοι τίτλοι ή παράγωγα (derivatives) Πλεονεκτήµατα παράγωγων τίτλων Ιστορική αναδροµή των παραγώγων στο Χρηµατιστήριο Αθηνών... 9 ΚΕΦΑΛΑΙΟ 2 ΤΑ ΠΡΟΪΟΝΤΑ ΤΗΣ ΑΓΟΡΑΣ ΠΑΡΑΓΩΓΩΝ Συµβόλαια Μελλοντικής Εκπλήρωσης «Σ.Μ.Ε.»(futures) Ορισµός συµβολαίων Μελλοντικής Εκπλήρωσης Βασικά χαρακτηριστικά των Σ.Μ.Ε. στο Χ.Π.Α Συµβόλαια Μελλοντικής Εκπλήρωσης σε είκτη Μετοχών Συµβόλαια Μελλοντικής Εκπλήρωσης επί Μετοχών Συµβόλαια ικαιωµάτων Προαίρεσης (options) Ορισµός συµβολαίων δικαιωµάτων προαίρεσης Παράγοντες που επηρεάζουν την τιµή των δικαιωµάτων Χαρακτηριστικά των δικαιωµάτων προαίρεσης στο Χ.Π.Α ικαιώµατα προαίρεσης σε είκτη µετοχών ικαιώµατα προαίρεσης σε Μετοχές Προϊόντα ανεισµού Τίτλων (Stock Repo- Stock Reverse Repo) Σύµβαση Πώλησης µετοχών µε σύµφωνο επαναγοράς ( Stock Repo ή Stock Lending) Σύµβαση Αγοράς µετοχών µε σύµφωνο επαναπώλησης (Stock Reverse Repo ή Stock Borrowing)

4 ΚΕΦΑΛΑΙΟ 3 Η ΛΕΙΤΟΥΡΓΙΑ ΤΩΝ ΑΓΟΡΩΝ ΠΑΡΑΓΩΓΩΝ Εταιρία Εκκαθάρισης (Clearing House) Η οργάνωση της αγοράς παραγώγων µέσω ΕΤ.Ε.Σ.Ε.Π Μέλη του Χ.Π.Α. και της ΕΤ.Ε.Σ.Ε.Π Τράπεζες Τήρησης Περιθωρίων Ασφάλισης (margin banks) Τµήµα Υποστήριξης Εκκαθάρισης Ηµερήσιος ιακανονισµός (market to market) Σύστηµα ιαπραγµάτευσης Ο.Α.Σ.Η.Σ ΚΕΦΑΛΑΙΟ 4 ΑΝΑΓΚΗ ΓΙΑ ΠΕΡΙΘΩΡΙΑ ΑΣΦΑΛΙΣΗΣ (MARGINING) Περιθώριο Ασφάλισης (margin) και λογαριασµός περιθωρίου Ασφάλισης (margin account) Το ελάχιστο ποσό αρχικής επένδυσης ΜΕΡΟΣ ΙΙ ΠΑΡΟΥΣΙΑΣΗ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ RI.VA. ΚΕΦΑΛΑΙΟ 5 ΘΕΩΡΗΤΙΚΟ ΥΠΟΒΑΘΡΟ ΤΟΥ RI.VA Περιθώριο ασφάλισης RI.VA. (RI.VA. margin requirement) Χρονικό διάστηµα (lead time) ιάστηµα αποτίµησης (valuation interval) Σηµεία αποτίµησης (valuation points) Μεταβολές της διακύµανσης (volatility shifts) Μήτρες διανύσµατος (vector files) Ειδοποίηση περιθωρίου ασφάλισης (margin call) Εντολή ρευστοποίησης (Liquidation Order) Αθέτηση Περιθωρίου Ασφάλισης (Margin violation)

5 ΚΕΦΑΛΑΙΟ 6 ΠΑΡΑΜΕΤΡΟΙ ΚΙΝ ΥΝΟΥ (RISK PARAMETERS) Παράµετροι κινδύνου του χρήστη (User Risk Parameters) Παράµετροι κινδύνου του συστήµατος (System Risk Parameters) Οµάδες Συσχέτισης (Window Class) ΚΕΦΑΛΑΙΟ 7 ΠΡΑΚΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ RI.VA Πρόσηµο του περιθωρίου ασφάλισης Συµβόλαια που θα εξεταστούν Συµβολισµοί των τιµών του υποκείµενου τίτλου Συµβόλαια Μελλοντικής Εκπλήρωσης (Σ.Μ.Ε.) Εφαρµογή 1 η : Σ.Μ.Ε. σε είκτη Μετοχών Σχόλια Εφαρµογή 2 η : Σ.Μ.Ε. σε Μετοχές Συµβόλαια ικαιωµάτων Προαίρεσης Συµβόλαια δικαιωµάτων προαίρεσης σε δείκτες Εφαρµογή 3 η : Συµβόλαια δικαιωµάτων προαίρεσης σε δείκτες Εφαρµογή 4 η : Συµβόλαια δικαιωµάτων προαίρεσης σε δείκτες µε τη χρήση της φόρµουλας Black Συµβόλαια δικαιωµάτων προαίρεσης σε µετοχές Εφαρµογή 5 η : Συµβόλαια δικαιωµάτων προαίρεσης σε µετοχές Συµβόλαια ανεισµού Τίτλων Σύµβαση Πώλησης Μετοχών µε σύµφωνο επαναγοράς (SR) Εφαρµογή 6 η : SR συµβόλαιο στην ΕΤΕ Εφαρµογή 7 η : Σύµβαση Αγοράς Μετοχών µε σύµφωνο επαναπώλησης (Stock Reverse Repo) Σχόλια

6 ΚΕΦΑΛΑΙΟ 8 ΣΤΑΥΡΟΕΙ ΕΣ ΠΕΡΙΘΩΡΙΟ (CROSS MARGINING) Προεπιλεγµένο σταυροειδές περιθώριο Χαρτοφυλάκιο ενός υποκείµενου τίτλου Εφαρµογή 8 η : Χαρτοφυλάκιο στη µετοχή της Εθνικής Τράπεζας Ελλάδος (ΕΤΕ) Εφαρµογή 9 η : Χαρτοφυλάκιο στη µετοχή της ALPHA BANK (ALPHA) Εφαρµογή 10 η : Χαρτοφυλάκιο στη µετοχή της ΕΗ (PPC) Εφαρµογή 11 η : Χαρτοφυλάκιο στη µετοχή του ΟΠΑΠ (OPAP) 81 ΚΕΦΑΛΑΙΟ 9 ΜΕΘΟ ΟΣ ΠΑΡΑΘΥΡΟΥ (WINDOW METHOD) Υπολογισµοί Χαρτοφυλάκιο µε περισσότερους από έναν υποκείµενο τίτλο Εφαρµογή 12 η : Χαρτοφυλάκιο στις µετοχές των ΕΤΕ και ALPHA Εφαρµογή 13 η : Χαρτοφυλάκιο στις µετοχές των ΕΤΕ, ALPHA PPC και OPAP Συµπεράσµατα Παράρτηµα NO Παράρτηµα NO Βιβλιογραφία

7 ΠΡΟΛΟΓΟΣ Ακολουθώντας την ανάπτυξη των διεθνών αγορών παραγώγων, η ελληνική αγορά παραγώγων ξεκίνησε τη λειτουργία της το 1999, αρχικά µε δεινά βήµατα και λίγα προϊόντα, στη συνέχεια πιο δυναµικά, προσφέροντας στους επενδυτές εναλλακτικές επενδυτικές επιλογές. Η λειτουργία της Αγοράς Παραγώγων του Χρηµατιστηρίου Αθηνών προσφέρει στην ελληνική οικονοµία διεύρυνση των επιλογών των επενδυτών µε νέα χρηµατοοικονοµικά προϊόντα, παροχή µέσων για επιµερισµό, συγκέντρωση και αντιστάθµιση κινδύνου, µείωση του κόστους συναλλαγών, αύξηση της ρευστότητας στην αγορά, παροχή νέων εργαλείων για την επίλυση συµβατικών προβληµάτων και πληροφόρησης, ενώ κάνει αποτελεσµατικότερη την κατανοµή των οικονοµικών πόρων. Τα παράγωγα προϊόντα που διαπραγµατεύονται στην Αγορά Παραγώγων του Χρηµατιστηρίου Αθηνών είναι συµβόλαια βασισµένα σε διάφορες χρηµατοοικονοµικές αξίες, όπως µετοχές, δείκτες µετοχών, επιτόκια και οµόλογα. Η αξία τους, η επενδυτική συµπεριφορά τους και η απόδοσή τους εξαρτώνται από τη χρηµατοοικονοµική αξία πάνω στην οποία εκδίδονται. Μαζί µε την ίδρυση του Χρηµατιστηρίου Παραγώγων, ιδρύθηκε και η Εταιρία Εκκαθάρισης Συναλλαγών επί Παραγώγων (ΕΤ.Ε.Σ.Ε.Π.), η οποία είναι και ο αντισυµβαλλόµενος σε όλες τις συναλλαγές σε παράγωγα, εγγυώντας την εκτέλεση κάθε συναλλαγής αναλαµβάνοντας ταυτόχρονα και τον πιστωτικό κίνδυνο. Για το λόγο αυτό η ΕΤ.Ε.Σ.Ε.Π. απαιτεί ένα περιθώριο ασφάλισης από τους επενδυτές προκειµένου να εξασφαλιστεί από τον κίνδυνο αυτό. Ο υπολογισµός αυτού του περιθωρίου ασφάλισης είναι πολύ σηµαντικός και για αυτό το σκοπό η ΕΤ.Ε.Σ.Ε.Π. χρησιµοποιεί ένα σύστηµα, που ονοµάζεται RI.VA. (Risk Valuation). Σκοπός αυτής της διπλωµατικής εργασίας είναι η παρουσία αυτού του συστήµατος. Το RI.VA. αξιολογεί το επίπεδο του ρίσκου για ολόκληρο το χαρτοφυλάκιο µέσω κάποιων παραµέτρων περιθωρίου ασφάλισης, οι οποίοι είναι συντηρητικοί και προληπτικοί και καθορίζονται σύµφωνα µε την ιστορική ανάλυση των δεδοµένων για κάθε υποκείµενο προϊόν (µεταβλητότητα τιµών). -6-

8 Η παρούσα εργασία είναι χωρισµένη σε δύο µέρη. Στο πρώτο µέρος ασχολούµαστε µε εισαγωγικές έννοιες, όπως τι είναι παράγωγα, ποια είναι τα προϊόντα της αγοράς των παραγώγων, ποιος είναι ο ρόλος µιας εταιρίας εκκαθάρισης και πιο συγκεκριµένα της ΕΤ.Ε.Σ.Ε.Π. και γιατί υπάρχει ανάγκη καταβολής περιθωρίου ασφάλισης στους επενδυτές. Στο δεύτερο µέρος της εργασίας ασχολούµαστε µε την παρουσίαση του συστήµατος RI.VA., τόσο σε θεωρητικό πλαίσιο όσο και σε εµπειρικό όπου παρουσιάζουµε τον τρόπο υπολογισµού του περιθωρίου ασφάλισης για όλα τα προϊόντα που διαπραγµατεύονται στο Χ.Π.Α. καθώς και χαρτοφυλάκια που αποτελούνται είτε από έναν υποκείµενο τίτλο είτε από περισσότερους από έναν υποκείµενους τίτλους. -7-

9 ΜΕΡΟΣ I ΕΙΣΑΓΩΓΙΚΑ ΚΕΦΑΛΑΙΟ 1 Παράγωγοι τίτλοι Αρχικά θα αναφερθούµε στο τι ονοµάζουµε παράγωγα ή παράγωγους τίτλους, ποια είναι η χρήση τους και ποια τα πλεονεκτήµατά τους, και τέλος θα ανατρέξουµε σε µια ιστορική εξέλιξη των παραγώγων στο Χρηµατιστήριο Παραγώγων Αθηνών (Χ.Π.Α.) Τι είναι παράγωγοι τίτλοι ή παράγωγα (derivatives) Οι χρηµατοοικονοµικοί τίτλοι (financial assets) ή αξιόγραφα (securities) µπορούν να χωριστούν σε δύο γενικές κατηγορίες. Στους: a. πρωτογενείς τίτλους όπως µετοχές (stocks), προϊόντα (commodities), οµόλογα (bonds) και ξένα νοµίσµατα (foreign currencies) b. δευτερογενείς ή παράγωγους τίτλους όπως τα δικαιώµατα προαίρεσης (options) και τα συµβόλαια µελλοντικής εκπλήρωσης (Σ.Μ.Ε.-futures) Παράγωγο προϊόν είναι µια συµφωνία µεταξύ δύο πλευρών, του αγοραστή και του πωλητή. Είναι δηλαδή συµβόλαια αγοράς ή πώλησης πρωτογενών τίτλων σε κάποιο µελλοντικό χρόνο και σε ορισµένη τιµή. Η συµφωνία αυτή µπορεί να συνδέεται µε µετοχές, οµόλογα, οµολογίες, συναλλάγµατα, εµπορεύµατα και δείκτες, τα οποία ονοµάζονται υποκείµενες αξίες. Έτσι, η τιµή ενός παράγωγου προϊόντος εξαρτάται από την τιµή των πρωτογενών προϊόντων και από δείκτες. Οι παράγωγοι τίτλοι είναι αντικείµενο διαπραγµάτευσης σε διάφορα χρηµατιστήρια διεθνώς. Στις οργανωµένες αγορές προσφέρονται στους συναλλασσόµενους όλα τα οφέλη -8-

10 διαπραγµάτευσης: γρήγορη πώληση ή αγορά στην καλύτερη δυνατή τιµή µε το µικρότερο δυνατό κόστος και τη µεγαλύτερη διασφάλιση των συναλλαγών. Σε αντιθέσει µε την αγορά των µετοχών όπου καταγράφονται ζηµίες όταν λόγω χάρη η αγορά είναι πτωτική, η αγορά παραγώγων προσφέρει στους επενδυτές εναλλακτικές επενδυτικές επιλογές είτε η αγορά είναι ανοδική, πτωτική ή στατική. Τέλος, µια σηµαντική χρήση των παραγώγων είναι η σταθεροποίηση, η εξοµάλυνση και ο περιορισµός των κινδύνων των οικονοµικών συναλλαγών, αλλά και η εξασφάλιση των αποδόσεων εκ µέρους των επενδυτών Πλεονεκτήματα παράγωγων Το µικρό απαιτούµενο αρχικό κεφάλαιο (προσθέτουν ρευστότητα στις αγορές, αφού µια επένδυση στους υποκείµενους τίτλους θα απαιτούσε πολλαπλάσια κεφάλαια). Οι πολλαπλασιαστικές αποδόσεις (µόχλευση). Η ευελιξία και δυνατότητα δηµιουργίας στρατηγικών προσαρµοσµένων στις ανάγκες και το επενδυτικό προφίλ του κάθε επενδυτή. Η καθηµερινή αποτίµηση των αποτελεσµάτων (κερδών και ζηµιών). Μειωµένες προµήθειες συναλλαγών συγκριτικά µε την αγορά αξιών. Ευνοεί το σύνολο της οικονοµίας, αφού συντελεί στον έλεγχο των υποκείµενων τίτλων και στη βελτίωση της τιµολόγησής τους στις υποκείµενες αγορές Ιστορική αναδρομή των παραγώγων στο Χρηματιστήριο Αθηνών Με το Nόµο 2533/97 τέθηκε το αναγκαίο θεσµικό πλαίσιο για τη δηµιουργία επίσηµης και οργανωµένης αγοράς παράγωγων προϊόντων στην Ελλάδα. Για την οργάνωση, τη λειτουργία και την ανάπτυξη της αγοράς, ιδρύθηκαν το Χρηµατιστήριο Παραγώγων Αθηνών Α.Ε. - Χ.Π.Α. (Athens Derivatives Exchange S.A. - ADEX) και η Εταιρία Εκκαθάρισης Συναλλαγών επί Παραγώγων Α.Ε. - ΕΤ.Ε.Σ.Ε.Π.. Η Αγορά Παραγώγων του Χρηµατιστηρίου Αθηνών λειτουργεί από τον Αύγουστο του 1999 και αναπτύσσεται µε ταχύτατους -9-

11 ρυθµούς καταλαµβάνοντας ήδη σηµαντική θέση ανάµεσα στις αγορές παραγώγων της Ευρώπης. Σκοπός του Χ.Π.Α. ήταν η οργάνωση και η υποστήριξη των συναλλαγών στη χρηµατιστηριακή αγορά παραγώγων, η οργάνωση της λειτουργίας του συστήµατος συναλλαγών αυτών, καθώς και κάθε συναφής δραστηριότητα. Το πρώτο παράγωγο που δηµιουργήθηκε ήταν το Σ.Μ.Ε. στο δείκτη FTSE/ASE 20 µε διαπραγµάτευση στις 27 Αυγούστου Ακολούθησε το Σ.Μ.Ε. στο δείκτη FTSE/ASE Mid 40 µε διαπραγµάτευση τον Ιανουάριο του 2000 καθώς και δικαιώµατα προαίρεσης στο δείκτη FTSE/ASE 20 και στο δείκτη FTSE/ASE Mid 40 τον Σεπτέµβριο του 2000 και τον Ιούνιο του 2001 αντίστοιχα. Ακολούθησε η εισαγωγή συµβολαίων Σ.Μ.Ε. επί των µετοχών ΕΤΕ, ΟΤΕ, Coca Cola ΕΕΕ, Πάναφον, Alpha Bank, INTRANCOM και Τράπεζας Πειραιώς στις 19 Νοεµβρίου του Κατά την διάρκεια του 2002 προέκυψε η συγχώνευση του Χ.Π.Α. και του Χρηµατιστηρίου Αξιών Αθηνών Α.Ε. (Χ.Α.Α.) προκειµένου να υπάρξει καλύτερη λειτουργία καθώς και µείωση του κόστους λειτουργίας µέσω οικονοµικών κλίµακας και µαζί αποτέλεσαν το Χρηµατιστήριο Αθηνών (Χ.Α.). Πιο συγκεκριµένα, η λειτουργική δοµή του Χ.Π.Α. αποτελεί πλέον την Αγορά Παραγώγων ως αυτοδύναµο τµήµα του Χρηµατιστηρίου Αθηνών. Παράλληλα, εισήχθησαν συµβόλαια Σ.Μ.Ε. επί των µετοχών Alpha Bank και INTRAKOM αλλά και συµβάσεις επαναγοράς (Repurchase agreement). Στη διάρκεια του 2003 εισήχθησαν δικαιώµατα προαίρεσης στις µετοχές ΕΤΕ, ΟΤΕ, Alpha Bank, INTRAKOM καθώς και συµβόλαια Σ.Μ.Ε. στη συναλλαγµατική ισοτιµία ευρώ/ δολαρίου. Το Νοέµβριο του 2003 το κράτος αποδεσµεύθηκε από τον έλεγχο και την ιδιοκτησία του Χρηµατιστηρίου Αθηνών µεταβιβάζοντας τις µετοχές του στις τράπεζες επιτρέποντας µεγαλύτερη αυτονοµία στις αποφάσεις του απαλλαγµένες από πολιτικές σκοπιµότητες προκειµένου να διεκδικήσει τη θέση που του ανήκει στην ευρωπαϊκή χρηµατιστηριακή αγορά. Τέλος, τον Φεβρουάριο του 2004 εισήχθησαν συµβόλαια Σ.Μ.Ε. επί των µετοχών της EFG Eurobank Ergasias, ΟΠΑΠ, ΕΗ και τον Ιούνιο του 2004 εισήχθησαν συµβόλαια Σ.Μ.Ε. επί των µετοχών Cosmote και ΕΧΑΕ. -10-

12 ΚΕΦΑΛΑΙΟ 2 Τα προϊόντα της αγοράς παραγώγων Τα παράγωγα χρηµατοοικονοµικά προϊόντα µπορούν να χωριστούν σε διάφορες κατηγορίες ανάλογα µε τα βασικά χαρακτηριστικά τους. Η πρώτη διάκρισή τους γίνεται ανάλογα µε το χρηµατοοικονοµικό προϊόν (Underlying Asset) από το οποίο παράγονται, ενώ η δεύτερη διάκριση χωρίζει τα προϊόντα αυτά στα προθεσµιακά συµβόλαια (Forward και Futures), στα δικαιώµατα προαίρεσης (Options) και τέλος στο συνδυασµό και των δύο. Εµείς θα αναφερθούµε στα προϊόντα των παραγώγων που διαπραγµατεύονται στο Χ.Π.Α. και τα οποία είναι τυποποιηµένα και προσδιορίζονται πλήρως από το είδος του συµβολαίου, την υποκείµενη αξία (π.χ. µετοχές) και τους συγκεκριµένους όρους του συµβολαίου (π.χ. το µέγεθος του συµβολαίου). Τα προϊόντα αυτά χωρίζονται σε τρία είδη συµβολαίων: συµβόλαια µελλοντικής εκπλήρωσης (futures), συµβόλαια δικαιωµάτων προαίρεσης (options) και συµβόλαια δανεισµού τίτλων (stock repo και stock reverse repo) Συμβόλαια Μελλοντικής Εκπλήρωσης «Σ.Μ.Ε.» (Futures) Ορισµός Συµβολαίων Μελλοντικής Εκπλήρωσης Ένα Συµβόλαιο Μελλοντικής Εκπλήρωσης (Σ.Μ.Ε.) συνιστά συµφωνία µεταξύ του αγοραστή και του πωλητή, να παραδώσει ο δεύτερος και να δεχθεί την παράδοση ο πρώτος, συγκεκριµένης ποσότητας της υποκείµενης αξίας του συµβολαίου, σε µία προκαθορισµένη µελλοντική ηµεροµηνία (ηµέρα λήξης) και σε συγκεκριµένη τιµή. Τα Σ.Μ.Ε., όπως αναφέραµε, είναι τυποποιηµένα συµβόλαια, όσο αφορά την τιµή, το µέγεθος ή την ποσότητα, τη διάρκεια, κλπ., και διαπραγµατεύονται σε οργανωµένες αγορές. Η δηµιουργία και η διαπραγµάτευσή τους υπόκεινται σε συγκεκριµένους κανόνες που θεσπίζονται από τις αγορές αυτές. Υποκείµενη αξία µπορεί να είναι χρηµατοοικονοµικοί δείκτες και µετοχές. -11-

13 Βασικά Χαρακτηριστικά των Σ.Μ.Ε. στο Χ.Π.Α. Υποκείµενη Αξία ο δείκτης FTSE/ASE 20 ή ο FTSE/ASE Mid40 ή συγκεκριµένες µετοχές Υποχρεωτική συναλλαγή (αγορά ή πώληση) σε ορισµένη τιµή σε προκαθορισµένη µελλοντική ηµεροµηνία ( ηµεροµηνία λήξης ) Ηµερήσιος χρηµατικός διακανονισµός (cash settlement) και παράδοση του υποκείµενου προϊόντος την ηµέρα τελικής εκκαθάρισης (για τα Σ.Μ.Ε. επί µετοχών) Μέγιστο Κέρδος: Πρακτικά απεριόριστο Μέγιστη Ζηµιά: Η τιµή αγοράς του Σ.Μ.Ε. Break Even Point: Η τιµή αγοράς ή πώλησης στην οποία ο επενδυτής έχει µηδενική απόδοση Χρησιµοποιούνται για αντιστάθµιση κινδύνου αλλά και για κερδοσκοπικούς σκοπούς Συµβόλαια Μελλοντικής Εκπλήρωσης σε είκτη Μετοχών Στο Χρηµατιστήριο Παραγώγων διαπραγµατεύονται Σ.Μ.Ε. επί των δεικτών FTSE/ASE-20 και FTSE/ASE MID-40. Ο επενδυτής µπορεί να αγοράσει Σ.Μ.Ε. σε δείκτη (θέση long εκτίµηση για ανοδική αγορά) ή να πωλήσει Σ.Μ.Ε. (θέση short εκτίµηση για καθοδική αγορά). Συγκεκριµένα για τα Σ.Μ.Ε. στο FTSE/ASE-20, η υποκείµενη αξία είναι ο δείκτης µετοχών υψηλής κεφαλαιοποίησης (blue chip stocks), FTSE/ASE-20 και για τα Σ.Μ.Ε. στο FTSE/ASE MID-40, η υποκείµενη αξία είναι ο δείκτης µετοχών µεσαίας κεφαλαιοποίησης, FTSE/ASE MID-40. Στα Σ.Μ.Ε. επί µετοχικών δεικτών η τιµή διαπραγµάτευσης δίδεται σε µονάδες δείκτη. Το µέγεθος συµβολαίου (αξία µιας µονάδας δείκτη) είναι 5 για τον FTSE/ASE-20 και 10 για τον FTSE/MID-40. Το ελάχιστο µέγεθος µεταβολής της τιµής των Σ.Μ.Ε. είναι 0,25 µονάδες. Γενικά η τιµή του Σ.Μ.Ε. επί των δεικτών ακολουθεί τις αλλαγές στην τιµή των δεικτών, αλλά συνήθως είναι διαφορετική από αυτή των δεικτών καθώς εκφράζει προσδοκίες µελλοντικής ανόδου ή πτώσης των τιµών. Κάθε χρονική στιγµή υπάρχουν προς διαπραγµάτευση από έξι συµβόλαια µελλοντικής εκπλήρωσης στους δύο δείκτες, που αντιστοιχούν σε έξι διαφορετικούς µήνες λήξης: τους τρεις κοντινότερους µήνες από τον µηνιαίο κύκλο και τους τρεις κοντινότερους µήνες από τον τριµηνιαίο κύκλο Μαρτίου, Ιουνίου, Σεπτεµβρίου και -12-

14 εκεµβρίου που δεν περιλαµβάνονται στους παραπάνω. Η ηµέρα λήξης και τελευταία ηµέρα συναλλαγής των Σ.Μ.Ε. σε δείκτες είναι η Τρίτη Παρασκευή του µήνα λήξης την καθορισµένη ώρα που κλείνει η υποκείµενη αγορά. Εάν αυτή είναι αργία τότε η ηµέρα λήξης είναι η προηγούµενη ηµέρα συναλλαγής. Η εκκαθάριση των Σ.Μ.Ε. σε δείκτες γίνεται µε χρηµατικό διακανονισµό (και όχι µε φυσική παράδοση) της διαφοράς µεταξύ της τιµής που διαπραγµατεύτηκε το συµβόλαιο στην αγορά παραγώγων και της τελικής τιµής του δείκτη κατά την ηµέρα λήξης του συµβολαίου (η εκκαθάριση γίνεται σε ηµερήσια βάση, δηλαδή τα κέρδη ή οι ζηµίες χρεοπιστώνονται καθηµερινά). Πιο συγκεκριµένα, καθώς η τιµή διαπραγµάτευσης του συµβολαίου αλλάζει καθηµερινά, ο χρηµατικός διακανονισµός γίνεται σε καθηµερινή βάση µέχρι την ηµέρα λήξης του συµβολαίου. Η εκκαθάριση αυτή γίνεται µε ρευστά διαθέσιµα βασισµένη στην τελική τιµή εκκαθάρισης, η οποία είναι η τιµή κλεισίµατος των δεικτών κατά την ηµέρα λήξης όπως αυτή προσδιορίζεται από το Χ.Π.Α.. Το απαιτούµενο περιθώριο ασφάλισης ορίζεται από την ΕΤ.Ε.Σ.Ε.Π. (µέσω του µοντέλου διαχείρισης κινδύνου RI.VA.) στο 10% επί της ηµερήσιας τιµής κλεισίµατος του αντίστοιχου υποκείµενου δείκτη Συµβόλαια Μελλοντικής Εκπλήρωσης επί Μετοχών Στα Σ.Μ.Ε. επί Μετοχών, η υποκείµενη αξία είναι µετοχές υψηλής κεφαλαιοποίησης, εισηγµένες στην Κύρια Αγορά του Χ.Α.Α. Έχουν όλα τα πλεονεκτήµατα και τις δυνατότητες χρήσης που παρέχουν τα Σ.Μ.Ε. σε δείκτες, µε τη διαφορά ότι κατά τη λήξη (αν δηλαδή ο επενδυτής δεν κλείσει τη θέση του και αφήσει το προϊόν να λήξει) υπάρχει φυσική παράδοση της υποκείµενης µετοχής. Στο Χ.Π.Α. διαπραγµατεύονται Σ.Μ.Ε. επί συγκεκριµένων µετοχών. Τα Σ.Μ.Ε. σε µετοχές τιµολογούνται στην αγορά σε Ευρώ ανά µετοχή. Το µέγεθος του συµβολαίου είναι 100 µετοχές και η τελική εκκαθάριση γίνεται µε φυσική παράδοση της υποκείµενης µετοχής από τον πωλητή στον αγοραστή. Τρεις σειρές ανά υποκείµενη µετοχή θα είναι διαθέσιµες προς διαπραγµάτευση κάθε στιγµή µε ηµεροµηνίες λήξης όπως αυτές ορίζονται από τους τρεις κοντινότερους µήνες του τριµηνιαίου κύκλου Μαρτίου, Ιουνίου, Σεπτεµβρίου και εκεµβρίου. Η ηµέρα λήξης και τελευταία ηµέρα συναλλαγής των Σ.Μ.Ε. στις εν -13-

15 λόγω µετοχές είναι η τρίτη Παρασκευή του µήνα λήξης δύο ώρες προτού κλείσει η υποκείµενη αγορά. Εάν αυτή είναι αργία τότε η ηµέρα λήξης είναι η προηγούµενη ηµέρα συναλλαγής. Η πώληση Σ.Μ.Ε. επί µετοχών µπορεί να χρησιµοποιηθεί τόσο αντί της ανοιχτής πώλησης (short selling) όσο και την περίπτωση που ο επενδυτής έχοντας ήδη κάποιο µετοχικό χαρτοφυλάκιο προσπαθεί να κλειδώσει την αξία του χωρίς να προβεί σε ρευστοποίησή του, για ένα χρονικό διάστηµα στο οποίο αναµένει πτώση των τιµών των µετοχών του. Στην περίπτωση που οι τιµές των µετοχών κινηθούν πτωτικά, τα κέρδη από τη θέση πώλησης σε Σ.Μ.Ε. θα µειώσουν ή ακόµη και θα εξαλείψουν τις ζηµίες του από τις µετοχές. Εξακολουθεί και εδώ να υπάρχει ηµερήσιος χρηµατικός διακανονισµός κερδών ζηµιών. Η ηµέρα τελικής εκκαθάρισης των Σ.Μ.Ε. είναι η τρίτη εργάσιµη ηµέρα µετά την ηµέρα λήξης. Κατά την ηµέρα λήξης, τα Σ.Μ.Ε. επί µετοχών εκκαθαρίζονται αυτόµατα. Η εκκαθάριση αυτή γίνεται µε φυσική παράδοση βασισµένη στην τελική τιµή εκκαθάρισης του συµβολαίου. Ο αγοραστής του Σ.Μ.Ε. καταβάλλει στον πωλητή του Σ.Μ.Ε. το ποσό του τελικού διακανονισµού και ο πωλητής του παραδίδει αριθµό µετοχών ίσο µε το µέγεθος του συµβολαίου. Το απαιτούµενο περιθώριο ασφάλισης ορίζεται από την ΕΤ.Ε.Σ.Ε.Π. από 12%- 20% επί της ηµερήσιας τιµής κλεισίµατος, ανάλογα µε την αντίστοιχη υποκείµενη µετοχή. ηλαδή, για απλές θέσεις (αγορά ή πώλησης) το περιθώριο ασφάλισης για Σ.Μ.Ε. σε ΟΤΕ και ΕΤΕ έχει οριστεί στο 16% της αξίας της θέσης, ενώ στα Σ.Μ.Ε. σε ΕΕΕΚ και ΠΑΝΦ, το περιθώριο ασφάλισης είναι ίσο µε το 18% και το 22% της αξίας της θέσης αντίστοιχα. Υπάρχουν όρια θέσης για το σύνολο της αγοράς ανά υποκείµενο τίτλο. Ειδικότερα, ο αριθµός των µετοχών που αντιστοιχεί στο σύνολο των ανοικτών θέσεων της σειράς του κοντινότερου µήνα του Σ.Μ.Ε. για κάθε µία από τις υποκείµενες µετοχές δεν πρέπει να υπερβαίνει το 10% του συνολικού αριθµού των εισηγµένων µετοχών της αντίστοιχης εκδότριας εταιρείας. -14-

16 2.2. Συμβόλαια δικαιωμάτων Προαίρεσης (Options) Ορισµός Συµβολαίων ικαιωµάτων Προαίρεσης Τα δικαιώµατα προαίρεσης ή δικαιώµατα (options) είναι συµβόλαια που παρέχουν στον κάτοχό τους το δικαίωµα να προβεί στο µέλλον, µόνο εφόσον το επιθυµεί, σε µια συναλλαγή µε προκαθορισµένους όρους. Η κύρια διαφορά των Σ.Μ.Ε. και των δικαιωµάτων προαίρεσης έγκειται στη δυνατότητα που παρέχουν τα δικαιώµατα προαίρεσης στο κάτοχό τους να µην ασκήσει το συµβόλαιό του, χωρίς καµία επίπτωση γι αυτόν, ενώ ο κάτοχος του Σ.Μ.Ε. θα πρέπει να τηρήσει τους όρους του συµβολαίου ή να εγκαταλείψει τη θέση του µε αντίθετο συµβόλαιο. Τα δικαιώµατα (options) χωρίζονται σε δυο κατηγορίες: Τα δικαιώµατα αγοράς (call options) και τα δικαιώµατα πώλησης (put options). Ο κάτοχος ενός δικαιώµατος αγοράς, έχει το δικαίωµα (αλλά όχι την υποχρέωση) να αγοράσει από τον πωλητή τον υποκείµενο τίτλο σε προκαθορισµένη τιµή (τιµή εξάσκησης του δικαιώµατος) και σε συγκεκριµένη ηµεροµηνία (ευρωπαϊκού τύπου δικαιώµατα) ή σε οποιαδήποτε στιγµή µέχρι τη λήξη (αµερικάνικου τύπου δικαιώµατα). Ο πωλητής του δικαιώµατος αγοράς, έχει την υποχρέωση (και όχι το δικαίωµα) να πουλήσει τον υποκείµενο τίτλο, εφόσον ο αγοραστής αποφασίσει να ασκήσει το δικαίωµά του. Το δικαίωµα πώλησης παρέχει στον αγοραστή το δικαίωµα (αλλά όχι την υποχρέωση) να πουλήσει στον πωλητή τον υποκείµενο τίτλο σε προκαθορισµένη τιµή και σε συγκεκριµένη ηµεροµηνία (ευρωπαϊκού τύπου) ή σε οποιαδήποτε στιγµή µέχρι τη λήξη (αµερικάνικου τύπου). Ο πωλητής του δικαιώµατος πώλησης, έχει την υποχρέωση να αγοράσει τον υποκείµενο τίτλο από τον αγοραστή, εφόσον ο τελευταίος εξασκήσει το δικαίωµά του. Το ποσό το οποίο καταβάλλει ο αγοραστής ενός call option ή ενός put option, ονοµάζεται premium. Καταβολή περιθωρίου ασφάλισης απαιτείται µόνον από τους πωλητές δικαιωµάτων, όπου δεσµεύουν υπέρ της ΕΤ.Ε.Σ.Ε.Π. ένα ποσοστό της ονοµαστικής αξίας του συµβολαίου που υπολογίζεται σύµφωνα µε το µοντέλο RI.VA., ως περιθώριο ασφάλισης ενώ τα δικαιώµατα δεν υπόκεινται σε καθηµερινό διακανονισµό κερδών-ζηµιών Παράγοντες που επηρεάζουν την τιµή των δικαιωµάτων -15-

17 Οι παράγοντες που επηρεάζουν την τιµή ενός δικαιώµατος είναι οι εξής: Τιµή Υποκείµενου ή τρέχουσα τιµή (S) και Τιµή Εξάσκησης (Κ): Για τα calls ισχύει ότι όσο µεγαλύτερη είναι η θετική διαφορά (S - Κ), τόσο υψηλότερη η τιµή τους, ενώ στα puts όσο µεγαλύτερη είναι η θετική διαφορά (Κ - S), τόσο υψηλότερη είναι η τιµή τους. ιακύµανση: Όσο µεγαλύτερη είναι η διακύµανση του υποκείµενου τίτλου, τόσο υψηλότερη είναι η τιµή του δικαιώµατος. Χρόνος µέχρι τη λήξη: Όσο µεγαλύτερος είναι ο χρόνος που αποµένει µέχρι τη λήξη, τόσο υψηλότερη είναι η τιµή του δικαιώµατος Μερίσµατα: Η αναµενόµενη µερισµατική απόδοση µειώνει την αξία των calls και αυξάνει την αξία των puts (αν πρόκειται για δικαίωµα επί µετοχών και αν η υποκείµενη µετοχή καταβάλλει µέρισµα ή όχι). Επιτόκια: Η αύξηση των επιτοκίων αυξάνει την τιµή των calls και µειώνει την τιµή των puts (και αντίστροφα) Τύπος του δικαιώµατος (ευρωπαϊκού ή αµερικάνικου τύπου): Στα δικαιώµατα αµερικάνικου τύπου, στις περισσότερες περιπτώσεις, η τιµή του δικαιώµατος προσδιορίζεται από την τιµή εξάσκησης και την τρέχουσα τιµή, ώστε να µην υπάρχει περιθώριο για εξισορροπητική κερδοσκοπία Χαρακτηριστικά των ικαιωµάτων στο Χ.Π.Α. Υποκείµενη Αξία ο δείκτης FTSE/ASE 20, ο FTSE/ASE Mid 40 ή συγκεκριµένες µετοχές Προαιρετική συναλλαγή (δικαίωµα αγοράς ή δικαίωµα πώλησης και όχι υποχρέωση) για τον αγοραστή Υποχρεωτική συναλλαγή (υποχρέωση αγοράς ή πώλησης) για τον πωλητή Χρηµατικός διακανονισµός (cash settlement) στη λήξη. Παράδοση του υποκείµενου προϊόντος την ηµέρα τελικής εκκαθάρισης (για τα δικαιώµατα επί µετοχών) Χρησιµοποιούνται για αντιστάθµιση κινδύνου αλλά και για κερδοσκοπικούς σκοπούς ικαιώµατα Προαίρεσης σε είκτη Μετοχών -16-

18 Όπως τα Σ.Μ.Ε. σε δείκτες έτσι και τα δικαιώµατα προαίρεσης δίνουν τη δυνατότητα στον επενδυτή να πάρει θέση στην αγορά Παραγώγων (long ή short) ανάλογα µε τις εκτιµήσεις για την πορεία των επιµέρους δεικτών. Το πλεονέκτηµα των δικαιωµάτων έναντι των Σ.Μ.Ε. είναι ότι δίνουν στον επενδυτή το δικαίωµα, όπως δηλώνει και το όνοµά τους, και όχι την υποχρέωση να αγοράσει ή να πωλήσει την αξία του δείκτη σε µια προκαθορισµένη µελλοντική χρονική στιγµή. Συγκριτικά µε τα Σ.Μ.Ε. τα δικαιώµατα προσφέρουν µικρότερα κέρδη (µειωµένα κατά το ποσό αγοράς του δικαιώµατος), αλλά η πιθανή ζηµία είναι περιορισµένη και γνωστή από την αρχή (το κόστος αγοράς του δικαιώµατος). Τα δικαιώµατα που διαπραγµατεύονται στην Αγορά Παραγώγων έχουν ως υποκείµενο τίτλο τους χρηµατιστηριακούς δείκτες FTSE/ASE-20 και FTSE/ASE-Mid 40 και είναι Ευρωπαϊκού τύπου. Οι τιµές των δικαιωµάτων αυτών θα εκφέρονται σε µονάδες δείκτη, µε τους ίδιους πολλαπλασιαστές που χρησιµοποιούνται στα Σ.Μ.Ε. επί δεικτών (5 ανά µονάδα δείκτη για τον FTSE/ASE-20 και 10 ανά µονάδα δείκτη για FTSE/ASE-Mid 40). Η εκκαθάριση του ασφαλίστρου πραγµατοποιείται την ηµέρα που ακολουθεί την ηµέρα συναλλαγής. Συναλλαγές στα εν λόγω δικαιώµατα γίνονται είτε σε πολλαπλάσια του ενός συµβολαίου, είτε σε πολλαπλάσια των εκατό συµβολαίων. Κάθε νέο µήνα λήξης το Χ.Π.Α., σε δικαιώµατα προαίρεσης στο δείκτη FTSE/ASE-20, εισάγει αρχικά σειρές µε 11 διαφορετικές τιµές εξάσκησης σε σταθερά διαστήµατα των 50 µονάδων, ενώ σε δικαιώµατα προαίρεσης στο δείκτη FTSE/ASE-Mid 40, εισάγει αρχικά σειρές µε 7 διαφορετικές τιµές εξάσκησης σε σταθερά διαστήµατα των 25 µονάδων. Η ηµέρα λήξης και τελευταία ηµέρα συναλλαγής των δικαιωµάτων προαίρεσης στο δείκτη, όπως και στα Σ.Μ.Ε., είναι η τρίτη Παρασκευή του µήνα λήξης την καθορισµένη ώρα που κλείνει η υποκείµενη αγορά. Η ηµέρα τελικής εκκαθάρισης των δικαιωµάτων είναι η πρώτη εργάσιµη ηµέρα µετά την ηµεροµηνία λήξης. Η εκκαθάριση αυτή γίνεται µε ρευστά διαθέσιµα βασισµένη στην τελική τιµή εκκαθάρισης, η οποία είναι η τιµή κλεισίµατος των δεικτών κατά την ηµέρα λήξης όπως αυτή προσδιορίζεται από το Χ.Α.Α. Κατά την ηµέρα λήξης, τα δικαιώµατα σε δείκτες µε θετική καθαρή αξία (in the money) εξασκούνται αυτόµατα µέσω της εκκαθάρισης. Συνεπώς, ο αγοραστής του δικαιώµατος εισπράττει, ενώ ο πωλητής του δικαιώµατος πληρώνει τη θετική τελική καθαρή αξία. -17-

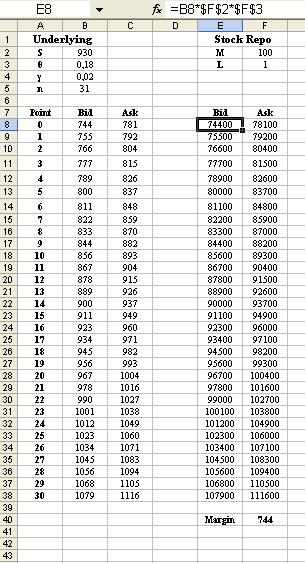

19 ικαιώµατα Προαίρεσης σε Μετοχές Το Χ.Π.Α. έχει επιλέξει µία σειρά σηµαντικών ελληνικών µετοχών blue-chips µε βάση κριτήρια όπως ρευστότητα, εµπορευσιµότητα και µεταβλητότητα τιµών (αλλά και µε αναγκαία προϋπόθεση το επαρκές ενδιαφέρον από ειδικούς διαπραγµατευτές), για τις οποίες έχει εισαγάγει δικαιώµατα προαίρεσης αµερικανικού τύπου. Τα δικαιώµατα σε µετοχές µπορούν να χρησιµοποιηθούν από επενδυτές για την υλοποίηση διαφόρων στρατηγικών όπως συνθετική αγορά µετοχής, ασφάλιση από πτώση µετοχής, αύξηση απόδοσης µετοχής και µεταβολή σύνθεσης χαρτοφυλακίου. Για τα δικαιώµατα επί µετοχών η τιµολόγηση γίνεται σε Ευρώ ανά µετοχή και το µέγεθος του συµβολαίου είναι 100 µετοχές, όπως γίνεται και στα Σ.Μ.Ε. επί µετοχών. Η εκκαθάριση δικαιωµάτων σε µετοχές που εξασκούνται πριν ή και κατά την ηµέρα λήξης γίνεται τέσσερις ηµέρες αργότερα µε φυσική παράδοση των µετοχών. Οι µήνες λήξης είναι οι τρεις πιο κοντινοί µήνες από τον τριµηνιαίο κύκλο, Μαρτίου, Ιουνίου, Σεπτεµβρίου και εκεµβρίου και για κάθε µήνα λήξης εισάγονται αρχικά συµβόλαια µε εννέα διαφορετικές τιµές εξάσκησης. Η ηµέρα λήξης και τελευταία ηµέρα συναλλαγής των δικαιωµάτων προαίρεσης σε µετοχές είναι η τρίτη Παρασκευή του µήνα λήξης Προϊόντα Δανεισμού Τίτλων (Stock Repo Stock Reverse Repo) Αν και για λόγους ευκολίας αποκαλούνται προϊόντα δανεισµού τίτλων, στην πραγµατικότητα πρόκειται για συµβάσεις Repos επί µετοχών. Το Stock Repo είναι τυποποιηµένο συµβόλαιο και διαπραγµατεύεται στο Χ.Π.Α. Ένα συµβόλαιο Stock Repo αντιστοιχεί σε 100 µετοχές. Τα προϊόντα Repos επί µετοχών (που διαπραγµατεύονται σήµερα στο Χ.Π.Α.) δίνουν τη δυνατότητα στον επενδυτή: 1. Να δανείσει µετοχές που ήδη κατέχει στην ΕΤ.Ε.Σ.Ε.Π., µε αντάλλαγµα την συµµετοχή στα κέρδη από τους τόκους που συσσωρεύονται από τον περαιτέρω δανεισµό των µετοχών αυτών, ανάλογα βέβαια και µε τη ζήτηση των µετοχών του. -18-

20 Πρόκειται για συµβάσεις πώλησης µετοχών µε σύµφωνο επαναγοράς (Stock Repo ή «Stock Lending»). 2. Να δανειστεί µετοχές από την ΕΤ.Ε.Σ.Ε.Π. και να τις πωλήσει µετέπειτα στην τρέχουσα (spot) αγορά, προσδοκώντας σε πτώση της τιµής τους και επαναγορά τους σε χαµηλότερα επίπεδα. Πρόκειται για συµβάσεις αγοράς µετοχών µε σύµφωνο επαναπώλησης (Stock Reverse Repo ή «Stock Borrowing»). Σκοπός του Χ.Π.Α. και της ΕΤ.Ε.Σ.Ε.Π. µε την εισαγωγή των προϊόντων αυτών είναι η δηµιουργία µιας δεξαµενής µετοχών (pool) για κάθε µετοχή και να δίνεται η δυνατότητα στους επενδυτές να δανείζονται µετοχές από το pool, προκειµένου να καλύψουν υποχρεώσεις παράδοσης είτε λόγω δηλωµένων ανοιχτών πωλήσεων είτε λόγω άλλων υποχρεώσεων που προκύπτουν από πράξεις σε άλλα παράγωγα. Repo Reverse Repo δεξαµενή µετοχών (pool) ΕΤ.Ε.Σ.Ε.Π. Η ανάγκη για τη δηµιουργία τους πηγάζει από το γεγονός ότι στην Ελλάδα, για λόγους υψηλότερης διαφάνειας, οι µετοχές κρατούνται σε επίπεδο τελικού επενδυτή. Εποµένως, αν θα ήθελε κάποιος να δανειστεί µετοχές θα έπρεπε ενδεχοµένως να καταφύγει σε αρκετούς επενδυτές για να βρει τις µετοχές που επιθυµεί να δανειστεί. Σε αυτή βέβαια την περίπτωση θα υπήρχε κίνδυνος µεταξύ των δύο αντισυµβαλλοµένων από πιθανή αθέτηση της υποχρέωσης τους. Για τη διευκόλυνση των επενδυτών και την µείωση του κινδύνου αντισυµβαλλόµενου, τον ρόλο της κεντρικής δεξαµενής µετοχών τον έχει αναλάβει η ΕΤ.Ε.Σ.Ε.Π.. Υπάρχει όµως ένας περιορισµός στο µέγιστο αριθµό των µετοχών που η ΕΤ.Ε.Σ.Ε.Π. δέχεται στο καλάθι της, δηλαδή η ανοικτή θέση δανεισµού της ΕΤ.Ε.Σ.Ε.Π. ανά µετοχή δεν µπορεί να υπερβεί το 5% του αριθµού των εισηγµένων µετοχών της εκδότριας εταιρίας. Όλες οι ανοικτές θέσεις σε Stock Repo δηµιουργούν θετικό περιθώριο ασφάλισης και αποτιµώνται καθηµερινά στο 70% της ηµερήσιας αξίας τους για τις

21 µετοχές του δείκτη FTSE/ASE-20, (εκτός από τη µετοχή του ΟΤΕ και της ΕΤΕ που αποτιµώνται στο 84%, τη µετοχή της ΕΕΕΚ που αποτιµάται στο 82% και τη µετοχή της Panafon που αποτιµάται στο 78%) και στο 55% της ηµερήσιας αξίας τους για τις υπόλοιπες µετοχές. Το περιθώριο ασφάλισης αυτό συµψηφίζεται µε τις απαιτήσεις περιθωρίου ασφάλισης που προκύπτουν από άλλες τυχόν ανοικτές θέσεις του επενδυτή σε παράγωγα προϊόντα του Χ.Π.Α. Έτσι ο επενδυτής µπορεί να δανείσει µετοχές στην ΕΤ.Ε.Σ.Ε.Π. αντί να τις βάλει ως ενέχυρο υπέρ της ΕΤ.Ε.Σ.Ε.Π. για θέσεις που έχει σε παράγωγα προϊόντα. Τα προϊόντα Repos επί µετοχών διαπραγµατεύονται µε τη µορφή συµβολαίων και αφορούν µέχρι στιγµής 82 µετοχές που διαπραγµατεύονται στην Κύρια Αγορά του Χ.Α. (µετοχές του FTSE/ASE-20, του FTSE/MID-40 και 22 µετοχές από τον Γενικό είκτη) Σύµβαση Πώλησης µετοχών µε σύµφωνο επαναγοράς (Stock Repo ή Stock Lending) Όταν οι επενδυτές ''δανείζουν'' µετοχές στο pool της ΕΤ.Ε.Σ.Ε.Π. µέσω του προϊόντος Stock Repo, οι µετοχές µεταβιβάζονται από τη µερίδα του επενδυτή (πωλητή) στη µερίδα της ΕΤ.Ε.Σ.Ε.Π. (αγοραστή). Αυτό συνεπάγεται απώλεια της κυριότητας των µετοχών για το διάστηµα που οι µετοχές µεταβιβάζονται στην µερίδα της ΕΤ.Ε.Σ.Ε.Π. Ως εκ τούτου, χρειάζεται η προσοχή των επενδυτών που επιθυµούν να ''δανείσουν'' µετοχές για το αν η µεταβίβαση των µετοχών από τη µερίδα τους συνιστά λόγο απώλειας τυχόν δικαιωµάτων που απορρέουν από την κατοχή των µετοχών. Ο επενδυτής έχει δικαίωµα να ζητήσει την επιστροφή µέρους ή όλων των µετοχών οποιαδήποτε στιγµή επιθυµεί. Μετά από τέσσερις εργάσιµες ηµέρες ο επενδυτής µπορεί να προβεί στην πώλησή τους αν το επιθυµεί, ενώ από την πέµπτη εργάσιµη ηµέρα (πριν την έναρξη της συνεδρίασης) οι µετοχές βρίσκονται διαθέσιµες στο Λογαριασµό Αξιών του στο Σύστηµα Άυλων Τίτλων (Σ.Α.Τ.) του Κεντρικού Αποθετηρίου Αξιών. Στο σύστηµα διαπραγµατεύεται για κάθε µετοχή ένα συµβόλαιο (σειρά) Stock Repo. Το µέγεθος του συµβολαίου είναι 100 µετοχές και εκπροσωπεί τον αριθµό των µετοχών που πωλεί (δανείζει) ο επενδυτής την ΕΤ.Ε.Σ.Ε.Π. ανά συµβόλαιο. -20-

22 Σύµβαση αγοράς µετοχών µε σύµφωνο επαναπώλησης (Stock Reverse Repo ή Stock Borrowing) Στο προϊόν αυτό αγοραστές (δανειζόµενοι) είναι όλοι οι επενδυτές και µοναδικός πωλητής (δανειστής) είναι η ΕΤ.Ε.Σ.Ε.Π.. Με το προϊόν αυτό η ΕΤ.Ε.Σ.Ε.Π. χρησιµοποιεί τις µετοχές του pool για δανεισµό των επενδυτών που χρειάζονται τους τίτλους για κάλυψη ανοιχτών πωλήσεων, έναντι ηµερήσιου τµήµατος που καταβάλλει ο επενδυτής. Στο σύστηµα διαπραγµατεύεται για κάθε µετοχή ένα συµβόλαιο (σειρά) Stock Reverse Repo. Το µέγεθος του συµβολαίου είναι 100 ή 1000 µετοχές και εκπροσωπεί τον αριθµό των µετοχών που πωλεί (δανείζει) η ΕΤ.Ε.Σ.Ε.Π. και αγοράζει (δανείζεται) ο επενδυτής ανά συµβόλαιο. Το ποσό του τµήµατος εξαρτάται από την αξία των µετοχών και την τιµή εκτέλεσης της συναλλαγής του Stock Reverse Repo (επιτόκιο). Ταυτόχρονα ο επενδυτής παρέχει περιθώριο ασφάλισης για την ανοικτή του θέση σε συµβόλαια Stock Reverse Repo (150% της αξίας της ανοικτής του θέσης). Η σύµβαση λήγει αυτοδίκαια έξι µήνες µετά την ηµέρα συναλλαγής. Ο επενδυτής έχει την δυνατότητα να µετακυλίσει (ανανεώσει) τη θέση του πριν τη λήξη, ειδάλλως υποχρεούται να επιστρέψει τις µετοχές του repos, το αργότερο µέχρι την ηµεροµηνία αυτή. Ο επενδυτής µπορεί να επιστρέψει τις µετοχές στην ΕΤ.Ε.Σ.Ε.Π., οποιαδήποτε στιγµή επιθυµεί µε την προϋπόθεση ότι τις έχει στην κατοχή του. Η ΕΤ.Ε.Σ.Ε.Π. έχει το δικαίωµα να ζητήσει την επιστροφή των µετοχών οποτεδήποτε κρίνει αναγκαίο λόγω µείωσης της διαθεσιµότητας µετοχών στη δεξαµενή. Σε αυτήν την περίπτωση, η ΕΤ.Ε.Σ.Ε.Π. θα ζητήσει πρώτα την επιστροφή των συµβάσεων που βρίσκονται πιο κοντά στη λήξη τους. -21-

23 Κεφάλαιο 3 Η λειτουργία των αγορών παραγώγων Στο κεφάλαιο αυτό θα αναφερθούµε στις πρακτικές λειτουργίας των παραγώγων αγορών στην ελληνική αγορά παραγώγων προϊόντων. Οι αγορές αυτές λειτουργούν ως µηχανισµοί διοχέτευσης χρηµατικών πόρων και διασποράς κινδύνων. Για το λόγο αυτό θα πρέπει µέσα από τη λειτουργία τους να εξυπηρετούνται τα συµφέροντα όλων των συναλλασσοµένων. Ευθύνη για την προστασία των συµφερόντων αυτών καθώς και της οµαλής και εύρυθµης λειτουργίας των παραγώγων αγορών φέρουν όχι µόνο τα χρηµατιστήρια και τα µέλη του αλλά και η εποπτεία που εξασκεί η Πολιτεία. Εµείς θα αναλύσουµε την οργάνωση της αγοράς παραγώγων µέσω της Εταιρίας Εκκαθάρισης Συναλλαγών επί Παραγώγων (ΕΤ.Ε.Σ.Ε.Π.), θα δούµε ποια είναι τα Μέλη του Χ.Π.Α. και της ΕΤ.Ε.Σ.Ε.Π. καθώς και τον τρόπο διεξαγωγής συναλλαγών στην ελληνική αγορά Εταιρία Εκκαθάρισης (Clearing House) Η εκκαθάριση των συναλλαγών σε παράγωγα πραγµατοποιείται από τον Οργανισµό Εκκαθάρισης ή Εταιρία Εκκαθάρισης (Clearing House). Στην ελληνική αγορά, την ευθύνη αυτή για τις συναλλαγές στο Χ.Π.Α. έχει η Εταιρεία Εκκαθάρισης Συναλλαγών επί Παραγώγων (ΕΤ.Ε.Σ.Ε.Π.). Σε όλα τα χρηµατιστήρια παραγώγων υπάρχει δηλαδή µια εταιρία εκκαθάρισης που καταγράφει τις θέσεις και υποχρεώσεις καθενός συµµετέχοντος, ενώ ταυτόχρονα παίζει πρωταρχικό ρόλο στη διασφάλιση της φερεγγυότητας του. Καθώς οι ανειληµµένες θέσεις δεν καλύπτονται σε όλο το µέγεθος της ονοµαστικής αξίας που αντιπροσωπεύουν (αλλά µόνο κατά 10%-20%), είναι απαραίτητο όπως τηρούνται τα κατάλληλα µέτρα ώστε ανά πάσα στιγµή παρά τις µεταβολές των τιµών όλες οι ανοιχτές θέσεις να διαθέτουν καλύµµατα. Σε αντίθεση περίπτωση η εταιρία εκκαθάρισης επεµβαίνει και απαιτεί τη δέσµευση νέων καλυµµάτων, κλείνει δε τις ανοιχτές θέσεις σε περίπτωση που αυτά δεν προσφερθούν άµεσα. -22-

24 Η οργάνωση της αγοράς παραγώγων µέσω ΕΤ.Ε.Σ.Ε.Π Η ΕΤ.Ε.Σ.Ε.Π. όπως και το Χ.Α. είναι ανώνυµες εταιρίες, οι οποίες ανήκουν στον όµιλο των Ελληνικών Χρηµατιστηρίων Α.Ε. (Ε.Χ.Α.Ε). Το Χ.Π.Α. και η ΕΤ.Ε.Σ.Ε.Π. αποσκοπούν στο να δηµιουργήσουν και στην Ελλάδα µια οργανωµένη αγορά παραγώγων. Ο ρόλος της ΕΤ.Ε.Σ.Ε.Π. είναι πάρα πολύ σηµαντικός στην αγορά παραγώγων αφού µπαίνει ως αντισυµβαλλόµενος σε κάθε συναλλαγή που καταρτίζεται εντός του επίσηµου Χρηµατιστηρίου και εγγυάται την εκτέλεσή της, αναλαµβάνοντας τον πιστωτικό κίνδυνο. Για το λόγο αυτό η ΕΤ.Ε.Σ.Ε.Π. προκειµένου να φέρει σε πέρας τη βασική αποστολή της, δηλαδή την εκκαθάριση των συναλλαγών και την ανάληψη του πιστωτικού κινδύνου, έχει δηµιουργήσει τη ιεύθυνση Εκκαθάρισης, η οποία απαρτίζεται από τα εξής δύο Τµήµατα : Τµήµα ιαχείρισης Κινδύνου, το οποίο παρακολουθεί καθηµερινά όλες τις θέσεις και προβαίνει στις απαραίτητες ενέργειες Τµήµα Εκκαθάρισης Συναλλαγών, το οποίο θέτει τους κανόνες της εκκαθάρισης όλων των συναλλαγών που γίνονται στην Αγορά Παραγώγων, να φροντίζει για τη διεξαγωγή τους και να παρακολουθεί την τήρηση των υποχρεώσεων των Τελικών Πελατών και των Μελών. Από τη στιγµή που θα πραγµατοποιηθεί συναλλαγή στο Χ.Π.Α., η ΕΤ.Ε.Σ.Ε.Π., πρέπει να διεκπεραιώσει τις εξής τέσσερις λειτουργίες: α) να καταγράψει τη συναλλαγή, β) να εκκαθαρίσει τη συναλλαγή, γ) να υπολογίσει το περιθώριο ασφάλισης που πρέπει να δεσµεύσει από τους επενδυτές, και δ) να διακανονίσει τις υποχρεώσεις των συµβαλλοµένων. Πιο συγκεκριµένα, ο σκοπός της ΕΤ.Ε.Σ.Ε.Π. είναι να υποκαθιστά τον αντισυµβαλλόµενο σε κάθε συναλλαγή που πραγµατοποιείται στην αγορά παραγώγων, γίνεται, δηλαδή, ο πωλητής έναντι του αγοραστή ενός συµβολαίου και ο αγοραστής έναντι του πωλητή. -23-

25 Αγοραστής Πωλητής γίνεται Αγοραστής Πωλητής ΕΤ.Ε.Σ.Ε.Π. Σε περίπτωση που κάποιος επενδυτής δεν εκπληρώσει τις υποχρεώσεις, που απορρέουν από συναλλαγή, το µέλος της ΕΤ.Ε.Σ.Ε.Π., που εκπροσωπεί τον εν λόγω επενδυτή, είναι υπεύθυνο για την ενηµέρωση της ΕΤ.Ε.Σ.Ε.Π. σχετικά µε την αδυναµία του επενδυτή. Η κάλυψη των υποχρεώσεων του επενδυτή αναλαµβάνεται από την ΕΤ.Ε.Σ.Ε.Π. (χρησιµοποιώντας τα περιθώρια ασφάλισης του επενδυτή). Αν και µετά τη χρήση των περιθωρίων ασφάλισης του επενδυτή, η ΕΤ.Ε.Σ.Ε.Π. δεν έχει καλύψει τη ζηµία που έχει υποστεί από τον επενδυτή, τότε το µέλος της ΕΤ.Ε.Σ.Ε.Π. θα κληθεί να καλύψει τη διαφορά (κάνοντας ρευστοποίηση την θέση του επενδυτή). Η ΕΤ.Ε.Σ.Ε.Π. καθορίζει τους κανόνες που διέπουν την εκκαθάριση των παραγώγων ώστε αυτή να γίνεται εύκολα χωρίς όµως να επηρεάζεται αρνητικά η ασφάλεια του συστήµατος. Προκειµένου να προστατεύσει τον εαυτό της και κατά συνέπεια την ίδια την αγορά έναντι των κινδύνων που αναλαµβάνει ως κεντρικός αντισυµβαλλόµενος, εγκαθιστά διάφορα επίπεδα οικονοµικών απαιτήσεων, όπως περιθώρια ασφάλισης, εγγυήσεις, ελάχιστο απαιτούµενο κεφάλαιο, ή άλλους τρόπους οικονοµικής διασφαλίσεως. Καθηµερινά επιτηρεί κατά πόσο υπάρχουν τα περιθώρια ασφάλισης (margins) για κάθε επενδυτή, φροντίζει κάθε µέλος να εκπληρώνει κανονικά το διακανονισµό (χρηµατικό ή τίτλων) των πράξεων των πελατών του, και δροµολογεί όλες τις απαιτούµενες ενέργειες όταν εντοπίζει ασυνέπειες των επενδυτών ή των -24-

26 µελών της. Η λειτουργία της αγοράς βασίζεται τόσο στα Μέλη της Αγοράς Παραγώγων όσο και στα Μέλη της ΕΤ.Ε.Σ.Ε.Π. Η διαδικασία των περιθωρίων ασφάλισης διενεργείται σε επίπεδο τελικού επενδυτή (end-client), ενώ αυτή του χρηµατικού διακανονισµού, σε επίπεδο εκκαθαριστικού µέλους (clearing member-µέλος του Χ.Π.Α. και µέλος της ΕΤ.Ε.Σ.Ε.Π.). Στη συνολική διαδικασία συµµετέχουν οι εξής οργανισµοί: 1.Χ.Π.Α 2.ΕΤ.Ε.Σ.Ε.Π. 3.ΚΕΝΤΡΙΚΟ ΑΠΟΘΕΤΗΡΙΟ ΑΞΙΩΝ 4.ΤΡΑΠΕΖΕΣ ΤΗΡΗΣΗΣ ΠΕΡΙΘΩΡΙΟΥ ΑΣΦΑΛΙΣΗΣ 5.ΤΡΑΠΕΖΑ ΙΑΚΑΝΟΝΙΣΜΟΥ 6.ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑ ΟΣ Εποµένως, η ΕΤ.Ε.Σ.Ε.Π. εκκαθαρίζει τις πράξεις που γίνονται στο Χ.Π.Α. Πρωταρχικός, δηλαδή, ρόλος της ΕΤ.Ε.Σ.Ε.Π. είναι να αποτελεί τον εγγυητή όλων των πράξεων που έχουν εκτελεσθεί στο Χ.Π.Α. και να δρα ως αντισυµβαλλόµενος σε κάθε πράξη. Όπως αναφέραµε και πιο πάνω, όταν η ΕΤ.Ε.Σ.Ε.Π. καταχωρεί µία πράξη, γίνεται ο αγοραστής για κάθε Τελικό Πωλητή και ο πωλητής για κάθε Τελικό Αγοραστή. Η βάση της λειτουργίας µιας οργανωµένης αγοράς παραγώγων είναι η εξάλειψη του πιστωτικού κινδύνου, και εποµένως τα Μέλη της Αγοράς Παραγώγων που δεν είναι ούτε Άµεσα ούτε Γενικά Μέλη της ΕΤ.Ε.Σ.Ε.Π. (αναλύονται παρακάτω), εκχωρούν την εκκαθάριση των συναλλαγών σε παράγωγα προϊόντα σε ένα ή περισσότερα Γενικά Μέλη της ΕΤ.Ε.Σ.Ε.Π. Τον έλεγχο και την εποπτεία επί της λειτουργίας του Χ.Π.Α. και της ΕΤ.Ε.Σ.Ε.Π., ως προς την τήρηση των σχετικών διατάξεων και νοµοθεσίας περί κεφαλαιαγοράς, ασκεί η Επιτροπή Κεφαλαιαγοράς. Η ΕΤ.Ε.Σ.Ε.Π. όµως είναι και ο µοναδικός αντισυµβαλλόµενος σε επίπεδο διαπραγµάτευσης για τα προϊόντα Repo και Reverse Repo επί Μετοχών (όπως προαναφέρθηκε για τη διευκόλυνση των επενδυτών και την µείωση του κινδύνου µεταξύ δύο αντισυµβαλλοµένων από πιθανή αθέτηση της υποχρέωσης τους, τον ρόλο του αντισυµβαλλοµένου τον έχει αναλάβει η ΕΤ.Ε.Σ.Ε.Π.). -25-

, που καταρτίζουν συναλλαγές για λογαριασµό δικό τους ή και των πελατών τους µέσω τερµατικών συναλλαγών που συνδέονται µε το δίκτυο του Χρηµατιστηρίου.")

27 3.2. Μέλη του Χ.Π.Α. και της ΕΤ.Ε.Σ.Ε.Π. Μέλη της Αγοράς Παραγώγων είναι χρηµατιστηριακές εταιρίες, χρηµατοπιστωτικοί οργανισµοί και εταιρίες παροχής επενδυτικών υπηρεσιών (Ε.Π.Ε.Υ.), που καταρτίζουν συναλλαγές για λογαριασµό δικό τους ή και των πελατών τους µέσω τερµατικών συναλλαγών που συνδέονται µε το δίκτυο του Χρηµατιστηρίου. Τα Μέλη της Αγοράς Παραγώγων διακρίνονται σε: Απλά Μέλη (Παραγγελιοδόχους), που εισάγουν εντολές αποκλειστικά για λογαριασµό των επενδυτών πελατών τους αφού είναι εντολοδόχοι, δηλαδή δεν τους επιτρέπεται να κάνουν συναλλαγές για δικό τους λογαριασµό αλλά µπορούν να εισάγουν τις εντολές των πελατών τους στο σύστηµα, και Ειδικούς ιαπραγµατευτές τύπου Α και Ειδικούς ιαπραγµατευτές τύπου Β, οι οποίοι µπορούν να εκπροσωπούν πελάτες τους ή να διαπραγµατεύονται και για ίδιο λογαριασµό από διαφορετικά τερµατικά. -26-

28 Ο ρόλος των Ειδικών ιαπραγµατευτών τύπου Β, ειδικότερα, είναι να εξασφαλίζουν ρευστότητα για την αγορά σε συνεχή βάση, αναλαµβάνοντας την υποχρέωση να εισάγουν ταυτόχρονες εντολές αγοράς και πώλησης. Έτσι, ένας επενδυτής που επιθυµεί να προβεί σε µία πράξη αγοράς ή πώλησης µπορεί να βρει οποιαδήποτε στιγµή αντισυµβαλλόµενο που θα πραγµατοποιήσει την αντίθετη πράξη, ανεξάρτητα από τις συνθήκες και την τάση της αγοράς. Σε συγκεκριµένες περιπτώσεις, όπως σε διαπραγµατεύσεις µεγάλης αστάθειας ή µη ύπαρξης τιµών στην υποκείµενη αγορά, η υποχρέωση παροχής τιµών διακόπτεται. Σε ειδικές περιπτώσεις και µετά από συµφωνία υποχρέωση για παροχή τιµών αναλαµβάνουν και οι Ειδικοί ιαπραγµατευτές τύπου Α. Τόσο οι Ειδικοί ιαπραγµατευτές τύπου Α όσο και οι Ειδικοί ιαπραγµατευτές τύπου Β είναι µέλη και της ΕΤ.Ε.Σ.Ε.Π. Τα µέλη του Χ.Π.Α. υποχρεούνται να γνωστοποιούν στην ΕΤ.Ε.Σ.Ε.Π. τα στοιχεία των συναλλασσοµένων. Τα δε Μέλη της ΕΤ.Ε.Σ.Ε.Π., εκπροσωπούν τους επενδυτές στην εκκαθάριση των συναλλαγών που κατήρτισαν στην αγορά παραγώγων και διακρίνονται σε τρεις κατηγορίες, σε: Μη Εκκαθαριστικό Μέλος, Άµεσο Εκκαθαριστικό Μέλος και Γενικό Μέλος ΕΤ.Ε.Σ.Ε.Π. Όσον αφορά τον πρώτο τύπο µέλους, πρόκειται για µέλος το οποίο δεν εκκαθαρίζει τις συναλλαγές που καταρτίζει για τους παραγγελείς ή για ίδιο λογαριασµό αλλά τις αναθέτει σε κάποιο Γενικό Μέλος της ΕΤ.Ε.Σ.Ε.Π. Το Άµεσο Μέλος της ΕΤ.Ε.Σ.Ε.Π. αντίθετα, εκκαθαρίζει τις συναλλαγές που καταρτίζει το ίδιο για λογαριασµό του ή για λογαριασµό των παραγγελέων του, ενώ το Γενικό Μέλος της ΕΤ.Ε.Σ.Ε.Π. εκκαθαρίζει κάθε συναλλαγή που διενεργείται από οποιοδήποτε Μέλος του Χ.Π.Α. Κάθε µέλος της ΕΤ.Ε.Σ.Ε.Π. ανοίγει σε πιστωτικό ίδρυµα που συνεργάζεται µε την ΕΤ.Ε.Σ.Ε.Π. δεσµευµένο λογαριασµό επ ονόµατι κάθε προσώπου για λογαριασµό του οποίου ενεργεί, στον οποίο λογαριασµό καταθέτει το χρηµατικό ποσό του περιθωρίου ασφάλισης. -27-

29 3.3. Τράπεζες Τήρησης Περιθωρίων Ασφάλισης (margin banks) Η ΕΤ.Ε.Σ.Ε.Π., όπως έχουµε ήδη αναφέρει, µε την έναρξη των εργασιών της έχει επιλέξει να συνεργαστεί, εκτός από µια Τράπεζα ιακανονισµού και µε έναν αριθµό Τραπεζών Τήρησης Περιθωρίων Ασφάλισης. Σκοπός των Τραπεζών Τήρησης Περιθωρίων Ασφάλισης είναι να τηρούνται οι χρηµατικοί λογαριασµοί περιθωρίων ασφάλισης κάθε τελικού πελάτη. ιαχειριστής κάθε τέτοιου λογαριασµού δεν είναι φυσικά ο πελάτης, αλλά το µέλος της ΕΤ.Ε.Σ.Ε.Π. που διενεργεί την εκκαθάριση για λογαριασµό του. Το µέλος της ΕΤ.Ε.Σ.Ε.Π. έχει το δικαίωµα χρέωσης επί του δεσµευµένου υπολοίπου το οποίο προσδιορίζεται καθηµερινά από την ΕΤ.Ε.Σ.Ε.Π. και αποτελεί νόµιµο ενέχυρό της. Η επιλογή των Τραπεζών Τήρησης Περιθωρίων Ασφάλισης έγινε µε βασικό κριτήριο τη παροχή ενός ικανοποιητικού επιπέδου υπηρεσιών προς της ΕΤ.Ε.Σ.Ε.Π. και τα µέλη της αλλά και για τη διασφάλιση της απρόσκοπτης λειτουργίας της εκκαθάρισης. Τα κριτήρια συγκεκριµενοποιούνται ανάλογα µε τις δυνατότητες άµεσης εκτέλεσης διατραπεζικών πληρωµών και υποστήριξης λογαριασµών για κάθε τελικό πελάτη, την ασφάλεια των δεδοµένων και τον τρόπο αντιµετώπισης εκτάκτων καταστάσεων. Είναι αυτά τα κριτήρια επιλογής που επιδιώκεται η ακρίβεια και η ταχύτητα στην υλοποίηση της διαδικασίας διακανονισµού και δέσµευσης περιθωρίων ασφάλισης. Φυσικά, για να λειτουργήσει απρόσκοπτα το όλο πλέγµα σχέσεων πελάτη, µέλους και ΕΤ.Ε.Σ.Ε.Π. µέσω των τραπεζών είναι απαραίτητη µια κοινή µηχανογραφική αντιµετώπιση, που συµβάλει στην µείωση του κόστους λειτουργίας των εµπλεκόµενων φορέων. Κάθε µέλος της ΕΤ.Ε.Σ.Ε.Π. πρέπει να επιλέξει µια µόνο Τράπεζα Τήρησης Περιθωρίων Ασφάλισης (από λίστα επιλεγµένων) στην οποία ανοίγουν λογαριασµό περιθωρίων ασφάλισης για τις θέσεις που αναλαµβάνουν για λογαριασµό τους καθώς και ένα χρηµατικό λογαριασµό για τυχόν επιπλέον εγγυήσεις που είναι δυνατόν να απαιτηθούν. Το µέλος της ΕΤ.Ε.Σ.Ε.Π., µε τη σειρά του, δίνει την επιλογή στους πελάτες του να διατηρούν χρηµατικό λογαριασµό κατάθεσης των περιθωρίων ασφάλισης σε όποια Τράπεζα Τήρησης Περιθωρίων Ασφάλισης επιθυµούν. Πρέπει να προσθέσουµε ότι ο ανώτερος τρόπος λειτουργίας της εκκαθάρισης µε τις τράπεζες δεν προσθέτει πιστωτικό κίνδυνο σε αυτές, καθώς η ΕΤ.Ε.Σ.Ε.Π. αναλαµβάνει τον πιστωτικό κίνδυνο. -28-

30 3.4. Τμήμα Υποστήριξης Εκκαθάρισης Το Τµήµα Υποστήριξης Εκκαθάρισης, είναι προσανατολισµένο προς το εξωτερικό περιβάλλον της αγοράς των παραγώγων. Συντονίζει τα άλλα Τµήµατα της Αγοράς Παραγώγων του Χ.Α. Α.Ε./ ΕΤ.Ε.Σ.Ε.Π., τα Μέλη, την Τράπεζα ιακανονισµού, τις Τράπεζες Τήρησης των Περιθωρίων Ασφάλισης, την Τράπεζα της Ελλάδος και το Κεντρικό Αποθετήριο Αξιών, προκειµένου να διευκολύνει την οµαλή λειτουργία ολόκληρης της αγοράς σχετικά µε τις διαδικασίες εκκαθάρισης. Βασικός ρόλος είναι να γίνει ο αποδέκτης των ερωτηµάτων της αγοράς των παραγώγων και ο σύνδεσµος µεταξύ αυτής και της ΕΤ.Ε.Σ.Ε.Π. (κυρίως µε τα Τµήµατα Εκκαθάρισης και ιαχείρισης Κινδύνου). Επιπλέον, αποτελεί τη γέφυρα µεταξύ της συναλλακτικής δραστηριότητας που επιτελείται στην Αγορά Παραγώγων του Χ.Α. Α.Ε. και της εκκαθαριστικής δραστηριότητας που επιτελείται στην ΕΤ.Ε.Σ.Ε.Π Ημερήσιος Διακανονισμός (market to market) Ο Ηµερήσιος ιακανονισµός είναι η διαδικασία πληρωµής των ζηµιών και είσπραξης των κερδών, η οποία πραγµατοποιείται µεταξύ της ΕΤ.Ε.Σ.Ε.Π. και των Μελών της. Ο ηµερήσιος διακανονισµός γίνεται καθηµερινά και αφορά τα αποτελέσµατα που προέκυψαν από την προηγούµενη ηµέρα διαπραγµάτευσης. Ο Ηµερήσιος ιακανονισµός επιτρέπει την ορθολογικοποίηση των επενδυτικών αποφάσεων, αφού αποτρέπει τη συσσώρευση ζηµιών, ενώ ταυτόχρονα, οι επενδυτές απολαµβάνουν το τυχόν κέρδος που προκύπτει από τις θέσεις τους χωρίς να χρειαστεί να προηγηθεί το κλείσιµο της θέσης. Ο επενδυτής διακανονίζει τις πληρωµές µε το Μέλος που τον εκπροσωπεί σύµφωνα µε τους όρους της µεταξύ τους συµφωνίας. Μέρος της διαδικασίας του ηµερήσιου διακανονισµού αποτελούν επίσης η πληρωµή προµηθειών, η καταβολή του ηµερήσιου κόστους για ανοικτές θέσεις σε Stock Reverse Repo, καθώς και η πληρωµή και είσπραξη των τιµηµάτων δικαιωµάτων προαίρεσης. -29-

31 3.6. Σύστημα Διαπραγμάτευσης Ο.Α.Σ.Η.Σ. Η οµαλή διεξαγωγή των συναλλαγών µε σύγχρονα µέσα αποτελεί µία από τις βασικές προτεραιότητες της αγοράς παραγώγων του Χ.Α. Ως εκ τούτου, η διεξαγωγή συναλλαγών γίνεται ηλεκτρονικά (screen trading) από τους χώρους των εταιριών- µελών της αγοράς παραγώγων του Χ.Α. Η διαπραγµάτευση των παραγώγων γίνεται µέσω του Ηλεκτρονικού Συστήµατος ιαπραγµάτευσης Ο.Α.Σ.Η.Σ. (Ολοκληρωµένο Αυτόµατο Σύστηµα Ηλεκτρονικών Συναλλαγών), στο οποίο έχουν πρόσβαση τα Μέλη ιαπραγµάτευσης. Το Ο.Α.Σ.Η.Σ. αντικατέστησε το Φεβρουάριο του 2000 το παλιό σύστηµα συναλλαγών, δηλαδή το Α.Σ.Η.Σ. (Αυτόµατο Σύστηµα Ηλεκτρονικών Συναλλαγών), που ήταν µικρό για τις δυνατότητες του Χρηµατιστηρίου. Ο λόγος που εξαρχής επιλέχθηκε η ανάπτυξη και εγκατάσταση ενός πλήρως αυτοµατοποιηµένου ηλεκτρονικού συστήµατος συναλλαγών, είναι ότι προάγει τη ρευστότητα της αγοράς, µειώνει το κόστος λειτουργίας των συναλλαγών, µειώνει τα ανοίγµατα (spreads) των τιµών και καθιστά ελκυστικότερο ένα χρηµατιστήριο παραγώγων. Τα τελευταία χρόνια, η ηλεκτρονική διαπραγµάτευση εξαπλώνεται στην Ευρωπαϊκή Ένωση και σε όλον τον κόσµο, ενώ πολλά από τα πιο γνωστά και παλαιότερα χρηµατιστήρια παραγώγων του κόσµου, όπως του Σικάγο και του Λονδίνου που λειτουργούν ακόµη µε τη µέθοδο της εκφώνησης-αντιφώνησης (open outcry), προωθούν και αυτά τη χρήση ηλεκτρονικών συστηµάτων διαπραγµάτευσης. Η δυνατότητα επιτυχίας της αγοράς παράγωγων προϊόντων σε µία χώρα εξαρτάται επίσης από παράγοντες, όπως η διαφάνεια της τρέχουσας αγοράς, η ευκολία για χρηµατιστηριακές συναλλαγές και οι όροι διακανονισµού των παραγώγων. Με το Ο.Α.Σ.Η.Σ., εξασφαλίζεται διαφάνεια στις συναλλαγές και αποτελεσµατική διαχείριση του κινδύνου. Ακολούθως, µε την αποϋλοποίηση και την εισαγωγή συµβολαίων δανεισµού τίτλων επιτυγχάνεται η δυνατότητα ανοιχτών πωλήσεων και εξισορροπητικής κερδοσκοπίας (arbitrage) µεταξύ της τρέχουσας αγοράς και της αγοράς παραγώγων, διασφαλίζοντας έτσι την αποτελεσµατική σύνδεση των δύο αγορών. -30-

32 Κεφάλαιο 4 Ανάγκη για περιθώρια ασφάλισης (margining) Η κατάρτιση µιας συναλλαγής στο Χ.Π.Α. γίνεται όταν ο αγοραστής /πωλητής ενός παράγωγου προϊόντος πρέπει να επιλέξει ένα µέλος του Χ.Π.Α και της ΕΤ.Ε.Σ.Ε.Π. ως διαπραγµατευτή και εκκαθαριστή (το οποίο µπορεί να µην είναι και το ίδιο) και να ανοίξει ένα λογαριασµό περιθωρίου ασφάλισης σε µια από τις τράπεζες εκκαθάρισης µε τις οποίες έχει υπογράψει σχετική σύµβαση η ΕΤ.Ε.Σ.Ε.Π. και µε την οποία συνεργάζεται το συγκεκριµένο µέλος. Η ΕΤ.Ε.Σ.Ε.Π. ζητά την κατάθεση, σε Τράπεζα Τήρησης του Περιθωρίου Ασφάλισης, του περιθωρίου ασφάλισης, το οποίο αναπροσαρµόζεται καθηµερινά ανάλογα µε την τιµή της υποκείµενης αξίας προκειµένου να εξαλείψει το πιστωτικό κίνδυνο (άµεσος κίνδυνος αθέτησης της συµφωνίας σε µια µη οργανωµένη αγορά) που δηµιουργείται σε κάθε συναλλαγή σε παράγωγα προϊόντα Περιθώριο ασφάλισης (margin) και λογαριασμός περιθωρίου ασφάλισης (margin account) Το περιθώριο ασφάλισης αντιπροσωπεύει ένα ενέχυρο υπέρ της ΕΤ.Ε.Σ.Ε.Π., το οποίο µπορεί να ρευστοποιηθεί σε περίπτωση που ο επενδυτής δεν ανταποκριθεί στις υποχρεώσεις που προκύπτουν από τον Ηµερήσιο ιακανονισµό. ηλαδή, το περιθώριο ασφάλισης που παρέχεται από κάθε τελικό πελάτη (κωδικό εκκαθάρισης) είναι το ποσό που ζητάει η ΕΤ.Ε.Σ.Ε.Π. ως ασφάλιση. Καθώς οι θέσεις στα παράγωγα δεν καλύπτονται πλήρως, αναγκαία προϋπόθεση για την προστασία της ΕΤ.Ε.Σ.Ε.Π. από την αδυναµία ενός πελάτη να αντεπεξέλθει στις υποχρεώσεις του, είναι να απαιτήσει κάποιες εγγυήσεις. Οι εγγυήσεις αυτές είναι υπό τη µορφή καταθέσεων στο Ειδικό Χρηµατικό Λογαριασµό Κατάθεσης των Περιθωρίων Ασφάλισης που τηρεί ο πελάτης σε µια Τράπεζα Τήρησης Περιθωρίων Ασφάλισης µε την οποία συνεργάζεται το µέλος της ΕΤ.Ε.Σ.Ε.Π και αποτελείται από δύο µέρη: το περιθώριο ασφάλισης της ΕΤ.Ε.Σ.Ε.Π. και το περιθώριο ασφάλισης που απαιτεί το µέλος της αγοράς παραγώγων µέσω του οποίου γίνεται η συναλλαγή. -31-

33 Ως περιθώριο ασφάλισης µπορούν να χρησιµοποιηθούν είτε µετρητά είτε µετοχές, ενώ υπάρχει επίσης η δυνατότητα να δεσµευτούν οµόλογα και ποσά σε καταθέσεις σε ξένο νόµισµα. Οι επενδυτές δηλαδή που συµµετέχουν στην αγορά παραγώγων υποχρεούνται να διατηρούν λογαριασµό περιθωρίου ασφάλισης σε µία Τράπεζα Τήρησης Περιθωρίου Ασφάλισης. Για τις ανάγκες της εκκαθάρισης, πέρα από το δικό της µηχανισµό, η ΕΤ.Ε.Σ.Ε.Π., όπως έχουµε προαναφέρει, στηρίζεται στον τραπεζικό µηχανισµό για να µπορεί να εκτελεί της χρηµατικές µεταφορές, δεσµεύσεις και αποδεσµεύσεις κεφαλαίων των πελατών και των µελών της. Για το λόγο αυτό, µε την έναρξη των εργασιών της η ΕΤ.Ε.Σ.Ε.Π. επέλεξε να συνεργαστεί, εκτός από έναν αριθµό Τραπεζών Τήρησης Περιθωρίων Ασφάλισης και µε µια Τράπεζα ιακανονισµού. Στην Τράπεζα ιακανονισµού τηρούνται όλοι οι λογαριασµοί που είναι απαραίτητοι για τη διαδικασία του ηµερήσιου χρηµατικού διακανονισµού και αφορούν την ΕΤ.Ε.Σ.Ε.Π. καθώς και µέλη της ΕΤ.Ε.Σ.Ε.Π. Τα µετρητά που χρησιµοποιούνται ως ενέχυρο δεσµεύονται στους λογαριασµούς περιθωρίου ασφάλισης. Οι µετοχές δεσµεύονται ως περιθώριο ασφάλισης στους Λογαριασµούς Αξιών των επενδυτών στο Σύστηµα Άυλων Τίτλων (Σ.Α.Τ.) του Κεντρικού Αποθετηρίου Αξιών. Οι συνολικές ανοικτές θέσεις των επενδυτών σε προϊόντα της Αγοράς Παραγώγων συνυπολογίζονται από την ΕΤ.Ε.Σ.Ε.Π. σύµφωνα µε τους κανόνες και τους συντελεστές που έχουν οριστεί, και το ποσό που προκύπτει δεσµεύεται στο λογαριασµό περιθωρίου ασφάλισης. Η διαδικασία υπολογισµού, δέσµευσης και αποδέσµευσης στο λογαριασµό περιθωρίου ασφάλισης επαναλαµβάνεται σε καθηµερινή βάση, όσο ο επενδυτής διατηρεί ανοικτές θέσεις σε παράγωγα προϊόντα. Όταν ο επενδυτής κλείσει την ανοικτή του θέση, σταµατά η δέσµευση στο λογαριασµό περιθωρίου ασφάλισης. Ο λογαριασµός περιθωρίου ασφάλισης είναι τοκοφόρος. Επίσης, έχοντας τη δυνατότητα να δεσµεύσει υπάρχουσες µετοχές του ως περιθώριο ασφάλισης, ο επενδυτής µειώνει το απαιτούµενο κεφάλαιο για τη συµµετοχή του στην αγορά παραγώγων και απολαµβάνει µεγαλύτερη απόδοση από το χαρτοφυλάκιό του. Το Μέλος της ΕΤ.Ε.Σ.Ε.Π. που εκπροσωπεί τον επενδυτή στην εκκαθάριση των συναλλαγών έχει το δικαίωµα να ζητήσει υψηλότερο περιθώριο ασφάλισης από το συντελεστή που αποφασίζει η ΕΤ.Ε.Σ.Ε.Π. Εφόσον ο επενδυτής ανοίξει θέση σε παράγωγο προϊόν πρέπει να καταθέσει το ελάχιστο περιθώριο ασφάλισης που απαιτείται. Κάθε µέλος του Χ.Π.Α. και της ΕΤ.Ε.Σ.Ε.Π. υποχρεούται να ενηµερώνει τους πελάτες του για τις συναλλαγές της χρηµατιστηριακής αγοράς παραγώγων και -32-

34 τις υποχρεώσεις που µπορεί να προκύψουν από αυτές. Πάντως, το περιθώριο ασφάλισης δεν θα πρέπει να είναι πολύ υψηλό για να µην αποθαρρύνει τους επενδυτές αλλά ούτε και πολύ χαµηλό αφού υπάρχει µεγάλη πιθανότητα η ΕΤ.Ε.Σ.Ε.Π. να έχει ζηµίες λόγω µη κάλυψης των υποχρεώσεων των επενδυτών. Το περιθώριο ασφάλισης είναι απαραίτητο για την συναλλαγή και δεν είναι προµήθεια. Επιπλέον, το περιθώριο ασφάλισης συχνά αναφέρεται σαν "κατάθεση καλής θέλησης", καθώς ο επενδυτής λαµβάνει συνήθως πίσω το ποσό αυτό όταν κλείσει η θέση του. Λέµε "συνήθως" γιατί υπάρχει και η περίπτωση µια θέση να κλείσει µε margin call. Ένας επενδυτής µπορεί να έχει περισσότερους από έναν κωδικούς εκκαθάρισης, αλλά θα πρέπει αυτοί να είναι σε διαφορετικά µέλη της ΕΤ.Ε.Σ.Ε.Π. Κάθε κωδικός εκκαθάρισης συνδέεται µε τη Μερίδα του επενδυτή στο Σ.Α.Τ., µε χειριστή το Μέλος της ΕΤ.Ε.Σ.Ε.Π. Για τις συναλλαγές που εκκαθαρίζονται από διαφορετικούς κωδικούς εκκαθάρισης (δηλαδή µέσω διαφορετικών Μελών της ΕΤ.Ε.Σ.Ε.Π.), σε περίπτωση που κάποιος επενδυτής τηρεί περισσότερους του ενός κωδικούς εκκαθάρισης, δεν υπάρχει συµψηφισµός. Αυτό σηµαίνει ότι ο επενδυτής θα πρέπει να καταβάλλει περιθώριο ασφάλισης ξεχωριστά για κάθε κωδικό και να εκκαθαρίζει τις συναλλαγές ξεχωριστά µε κάθε Μέλος. Για παράδειγµα αν κάποιος επενδυτής που τηρεί δύο κωδικούς εκκαθάρισης σε δύο Μέλη και οι θέσεις του είναι 10 θέσεις αγοράς στον ένα κωδικό και 10 θέσεις πώλησης στο ίδιο παράγωγο στον άλλο κωδικό, τότε ο επενδυτής θα καταβάλλει διπλό περιθώριο ασφάλισης και οι ζηµίες του ενός κωδικού θα είναι τα κέρδη του άλλου Το ελάχιστο ποσό αρχικής επένδυσης Εφόσον ο επενδυτής ανοίξει θέση σε παράγωγο προϊόν πρέπει να καταθέσει το ελάχιστο περιθώριο ασφάλισης που απαιτείται. Για το σκοπό αυτό ανοίγεται στο όνοµα κάθε επενδυτή ο λογαριασµός περιθωρίου ασφάλισης, o οποίος είναι δεσµευµένος υπέρ της Ε.ΧΑ.Ε. Τα ακριβή ποσοστά επί της αξίας των τιµών κλεισίµατος των υποκειµένων που θα διαµορφώσουν τα απαιτούµενα περιθώρια ασφάλισης κάθε ανοικτής θέσης καθορίζονται από την Ε.ΧΑ.Ε. Το ελάχιστο ποσό που πρέπει κάθε πελάτης να έχει κατατεθειµένο στον Λογαριασµό Περιθωρίου Ασφάλισής του, προσαυξάνεται κατά συγκεκριµένο ποσοστό επί της αξίας της συναλλαγής. -33-

35 ΜΕΡΟΣ II ΠΑΡΟΥΣΙΑΣΗ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ RI.VA. ΚΕΦΑΛΑΙΟ 5 Θεωρητικό υπόβαθρο του RI.VA. Η ΕΤ.Ε.Σ.Ε.Π. χρησιµοποιεί ένα µοντέλο περιθωρίου ασφάλισης το οποίο έχει αναπτυχθεί και χρησιµοποιείται εδώ και πολλά χρόνια από το Χρηµατιστήριο ΟΜ της Στοκχόλµης. Το µοντέλο για το περιθώριο ασφάλισης, γνωστό ως RI.VA. (Risk Valuation), υπολογίζει τον κίνδυνο των ανοικτών θέσεων κάθε λογαριασµού που διακινείται στην ΕΤ.Ε.Σ.Ε.Π. και βασίζεται στην µεθοδολογία που ονοµάζεται OMS II. Το RI.VA. αξιολογεί το επίπεδο του ρίσκου σε όλο το χαρτοφυλάκιο, σηµειωτέον ότι, οι λογαριασµοί, όπως προβλέπει ο Νόµος, παρακολουθούνται σε επίπεδο τελικού δικαιούχου και όχι µέλους/ διαµεσολαβητή. ηλαδή, το µοντέλο RI.VA. βασίζεται στη µέτρηση του µέγιστου δυνητικού κινδύνου (worst-case risk measurement), σε επίπεδο λογαριασµού εκκαθάρισης. Έτσι, µε τη χρήση του συνολικού περιθωρίου ασφάλισης που απαιτείται από κάποιο µέλος, επιτυγχάνεται η λεπτοµερής αποτύπωση του συνολικού κινδύνου που αναλαµβάνει το µέλος αυτό. Με αυτόν τον τρόπο, τα όρια θέσης βοηθούν στην ελαχιστοποίηση της πιθανότητας αθέτησης µέλους (default) από (α) υπερβολική έκθεση στους κινδύνους της αγοράς, και (β) έλλειψη κεφαλαιακής επάρκειας για τη χρηµατοδότηση των απαιτούµενων περιθωρίων ασφάλισης. Οι παράµετροι του περιθωρίου ασφάλισης είναι συντηρητικοί και προληπτικοί και καθορίζονται σύµφωνα µε την ιστορική ανάλυση των δεδοµένων για κάθε υποκείµενο προϊόν (µεταβλητότητα τιµών). Σκοπός του µοντέλου περιθωρίου ασφάλισης είναι να υπολογίσει την αξία της εξασφάλισης που απαιτείται, ώστε να επιβεβαιώσει ότι στην περίπτωση που ο συµβαλλόµενος αποτύχει να εκπληρώσει τις -34-

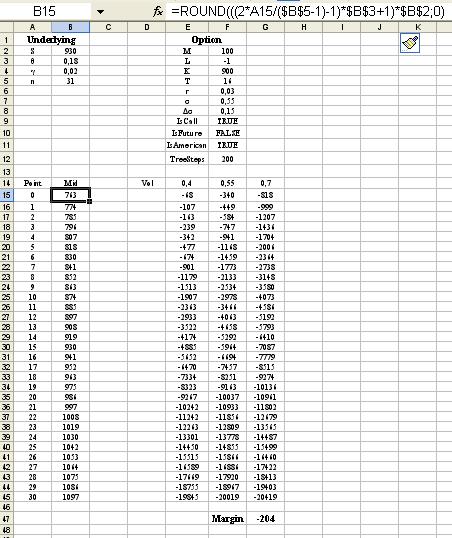

36 υποχρεώσεις του, οι τυχόν ζηµιές που θα προκύψουν από τη ρευστοποίηση των θέσεών του, καλύπτονται πλήρως από την αξία της εκχωρηµένης εξασφάλισης. Οι παράµετροι που συγκροτούν το µοντέλο επανεξετάζονται σε συνεχή βάση, ώστε να επιβεβαιώνεται ότι αντικατοπτρίζουν, ανά πάσα στιγµή, τις συνθήκες που επικρατούν στην αγορά Περιθώριο ασφάλισης RI.VA. (RI.VA. margin requirement) Πρόκειται για έναν υπολογισµό που βασίζεται στις ανοικτές θέσεις των πελατών, την ιστορική διακύµανση των τιµών και τις καθηµερινές τιµές των προϊόντων. Το περιθώριο ασφάλισης RI.VA. υπολογίζεται σε ποσοστό επί τοις εκατό της συνολικής ανοικτής θέσης ανά λογαριασµό εκκαθάρισης, ανάλογα µε το προϊόν και τη διακύµανση (volatility) της αγοράς. Θεωρητικά, αυτό θα ήταν η αρνητική αξία του λογαριασµού. Ο ακριβής υπολογισµός του απαιτούµενου περιθωρίου ασφάλισης γίνεται µέσω του µοντέλου RI.VA., το οποίο βασίζεται στον υπολογισµό της µέγιστης αρνητικής µεταβολής µιας ανοικτής θέσης λόγω της διακύµανσης της τιµής της υποκείµενης αξίας µέσα στο χρονικό διάστηµα που θα απαιτηθεί από την ΕΤ.Ε.Σ.Ε.Π. για να καλύψει τις τυχόν ζηµιές από το κλείσιµο της θέσης αυτής στην αγορά. Με αυτόν τον τρόπο, παρέχεται η δυνατότητα για αξιόπιστη παρακολούθηση των περιθωρίων ασφάλισης σε σχεδόν πραγµατικό χρόνο µέσα από το σύστηµα, και επίσης επιτρέπεται η εκµετάλλευση της υπολογιστικής ισχύος του µοντέλου RI.VA., το οποίο µπορεί να συµψηφίζει ανοικτές θέσεις αγοράς και πώλησης, καθώς επίσης και να λαµβάνει υπόψη του το βαθµό συσχέτισης (correlation) ανάµεσα σε προϊόντα διαφορετικής υποκείµενης αξίας. Οι υπολογισµοί του RI.VA. εξαρτώνται από δύο βασικές παραµέτρους: Το χρονικό διάστηµα (lead time) που µεσολαβεί από τη στιγµή που το µέλος αθετεί την υποχρέωσή του να καλύψει το απαιτούµενο περιθώριο ασφάλισης µέχρι τη στιγµή που η ΕΤ.Ε.Σ.Ε.Π. προβαίνει στο κλείσιµο της θέσης του µέλους αυτού στην αγορά. Το µέγεθος της διακύµανσης της τιµής της υποκείµενης αξίας για το παραπάνω διάστηµα, όπως αυτό προκύπτει από ιστορικά στοιχεία (historical volatilities). -35-

37 Το RI.VA. χρησιµοποιεί και άλλες παραµέτρους που αυξάνουν την ακρίβεια και την αντικειµενικότητά του και έχει τα εξής επιπλέον χαρακτηριστικά: ιαφοροποιεί τον υπολογισµό ανάλογα µε τον τύπο συµβολαίου: options (χρήση των µοντέλων Black-Scholes, binomial), futures, stock repo, reverse stock repo. Λαµβάνει υπόψη του την πιθανή συσχέτιση τιµών (correlation) στον υπολογισµό του cross-margining και επιτρέπει το netting σε οµοειδή συµβόλαια της ίδιας χρονικής σειράς. Επιτρέπει τη δηµιουργία σεναρίων stress test. Υπάρχον ενέχυρο Ανοιχτές θέσεις Τιµές κλεισίµατος RI.VA Model Απαιτούµενο Περιθώριο Ασφάλισης Παράµετροι ρίσκου Επιπλέον, η ΕΤ.Ε.Σ.Ε.Π. έχει την δυνατότητα να εφαρµόζει ενδο-ηµερήσιο περιθώριο ασφάλισης (intra-day margin call) σε περιόδους κρίσεων ή σε περιπτώσεις που το κρίνει απαραίτητο. -36-

38 5.2. Χρονικό διάστημα (lead time) Το χρονικό διάστηµα (lead time) είναι το διάστηµα που µεσολαβεί από τη στιγµή που το µέλος αθετεί την υποχρέωσή του να καλύψει το απαιτούµενο περιθώριο ασφάλισης µέχρι τη στιγµή που η ΕΤ.Ε.Σ.Ε.Π. προβαίνει στο κλείσιµο της θέσης του µέλους αυτού στην αγορά. Συνεπώς, χρειάζεται χρόνος προκειµένου να ρευστοποιηθεί µια θέση και µπορεί να µην είναι δυνατόν να γίνει άµεσα η εξουδετέρωση ενός λογαριασµού περιθωρίου ασφάλισης την στιγµή που ο επενδυτής αποτύχει να πληρώσει το απαιτούµενο περιθώριο ασφάλισης. Η διάρκεια του χρονικού διαστήµατος εξαρτάται δηλαδή από την µη τήρηση των υποχρεώσεων του επενδυτή και το χρόνο που παίρνει προκειµένου να εξουδετερώσει τον λογαριασµό περιθωρίου ασφάλισης η ΕΤ.Ε.Σ.Ε.Π.. ιαρκεί κατά µέσο όρο δύο ηµέρες από το κλείσιµο των θέσεων του αντισυµβαλλοµένου και την εξουδετέρωση του περιθωρίου ασφάλισης. Για τον λόγο αυτό, οι παράµετροι περιθωρίου ασφάλισης υπολογίζονται µε ένα διµερή χρονικό διάστηµα Διάστημα αποτίμησης (valuation interval) Για να προσδιορίσουµε το µέγιστο κόστος εξουδετέρωσης ενός λογαριασµού, πρέπει να υπολογιστούν πιθανές τιµές του λογαριασµού περιθωρίου ασφάλισης για όλη τη διάρκεια του χρονικού διαστήµατος (lead time). εδοµένου ότι η αξία του λογαριασµού καθορίζεται κυρίως από τις τιµές των υποκείµενων τίτλων, είναι σηµαντικό να ξέρουµε πόσο µπορούν να µεταβληθούν αυτές οι τιµές κατά τη διάρκεια του χρονικού διαστήµατος. Σαν αποτέλεσµα, υπολογίζοντας τις πιθανές τιµές των υποκείµενων τίτλων, προκύπτει το διάστηµα αποτίµησης (valuation interval). Το µέγεθος του διαστήµατος αποτίµησης εξαρτάται τόσο από τη διάρκεια του χρονικού διαστήµατος όσο και από το µέγεθος της ιστορικής διακύµανσης των τιµών των υποκείµενων τίτλων κατά τη διάρκεια µιας τέτοιας περιόδου. Τεχνικά, το µέγεθος ενός διαστήµατος αποτίµησης έχει οριστεί ως παράµετρο κινδύνου στο CDB (The Common Data Base sub system). Συνήθως δίδεται ως ποσοστό επί της τελευταίας καταβεβληµένης τιµής του υποκείµενου τίτλου. Μερικά προϊόντα έχουν διαστήµατα αποτίµησης σταθερού µεγέθους. Το µέγεθος αυτών των διαστηµάτων εξαρτάται από το είδος του προϊόντος. -37-

39 5.4. Σημεία αποτίμησης (valuation points) Τα ανώτερα και κατώτερα όρια του διαστήµατος αποτίµησης παρουσιάζουν τις πιο ακραίες κινήσεις που επιτρέπονται για τον υπολογισµό των περιθωρίων ασφάλισης (κατά τη διάρκεια του χρονικού διαστήµατος- lead time). Εντούτοις, το χειρότερο σενάριο, για ένα χαρτοφυλάκιο που έχει διαφορετικά δικαιώµατα προαίρεσης και Σ.Μ.Ε. που βασίζονται στον ίδιο υποκείµενο τίτλο, µπορεί να προκύψει οπουδήποτε εντός του διαστήµατος αποτίµησης. Ως εκ τούτου, το διάστηµα αποτίµησης είναι χωρισµένο συνήθως σε 31 σηµεία αποτίµησης. Η τιµή κλεισίµατος της αγοράς παρουσιάζεται στο µέσο του διαστήµατος αποτίµησης και στην περίπτωση των 31 σηµείων αποτίµησης βρίσκεται στο 15 ο σηµείο αποτίµησης και από τις δύο πλευρές. Σε κάθε σηµείο αποτίµησης, το κόστος εξουδετέρωσης της θέσης υπολογίζεται µε βάση την αξία του υποκείµενου τίτλου στο συγκεκριµένο σηµείο αποτίµησης. Το περιθώριο ασφάλισης θα είναι η χειρότερη περίπτωση του κόστους εξουδετέρωσης από όλα τα σηµεία αποτίµησης. Για θέσεις που αποτελούνται από µια µόνο σειρά, τα εσωτερικά σηµεία αποτίµησης δεν είναι ποτέ ενδιαφέροντα. Το χειρότερο σενάριο θα συµβαίνει πάντα στο ανώτερο ή στο κατώτερο σηµείο αποτίµησης. Ο λόγος είναι ότι για όλους τους τίτλους, το κόστος εξουδετέρωσης µιας θέσης, ως συνάρτηση των τιµών των υποκείµενων τίτλων, είναι µονοτονικά αύξουσα ή φθίνουσα συνάρτηση. Ο αριθµός των συµβολαίων που αγοράστηκαν (held options) δεν απαιτεί περιθώριο ασφάλισης. Ωστόσο αυτά τα συµβόλαια περιλαµβάνονται στους υπολογισµούς του περιθωρίου ασφάλισης. Ο λόγος είναι ότι µπορούν να αντισταθµίσουν τα συµβόλαια µελλοντικής εκπλήρωσης ή τα δικαιώµατα πώλησης και συνεπώς να µειώσουν το συνολικό περιθώριο ασφάλισης του λογαριασµού. Το RI.VA. υπολογίζει το κόστος εξουδετέρωσης της κάθε σειράς µε την ίδια υποκείµενη ασφάλεια (underlying security) σε κάθε σηµείο αποτίµησης, το πραγµατικό τότε περιθώριο ασφάλισης βασίζεται στο σηµείο αποτίµησης που αποδίδεται στο υψηλότερο περιθώριο ασφάλισης, δηλαδή στο χειρότερο σενάριο. Αυτό σηµαίνει ότι το χαρτοφυλάκιο το οποίο περιλαµβάνει σειρές των οποίων τα περιθώρια ασφάλισης θα υπολογιζόταν, κανονικά, σε διαφορετικές σειρές των σηµείων αποτίµησης, υπολογίζονται στο ίδιο σηµείο αποτίµησης. -38-

40 5.5. Μεταβολές της διακύμανσης (Volatility shifts) Η τιµή ενός δικαιώµατος προαίρεσης µπορεί να επηρεαστεί έντονα από µεταβολές της διακύµανσης. Ο κίνδυνος της µεταβολής της διακύµανσης λαµβάνεται υπόψη κατά τον υπολογισµό της αξίας του λογαριασµού περιθωρίου ασφάλισης βασισµένο όχι µόνο στην τρέχουσα διακύµανση, αλλά και σε µια υψηλότερη και χαµηλότερη διακύµανση. Το ποσό στο οποίο η διακύµανση αυξάνεται ή µειώνεται καθορίζεται από τις παραµέτρους κινδύνου (risk parameters). Έτσι το κόστος της εξουδετέρωσης υπολογίζεται σε κάθε ένα από τα σηµεία αποτίµησης για τρία διαφορετικά επίπεδα διακύµανσης. Συνεπώς, ένα τυπικό διάστηµα αποτίµησης αποτελείται από 3 Χ 31 σηµεία αποτίµησης Μήτρες διανύσματος (Vector files) Σε όλη την εργασία χρησιµοποιείται ο όρος «µήτρα διανύσµατος». ηλαδή είναι µία µήτρα που αποτελείται από σειρές δεδοµένων που συµµερίζονται όλες τις θέσεις των σειρών. Για κάθε συµβόλαιο που το RI.VA. χειρίζεται, όσο το δυνατόν περισσότεροι υπολογισµοί πραγµατοποιούνται σε βάση προϊόντος, χωρίς να χρησιµοποιούνται στοιχεία από µεµονωµένες θέσεις. Αυτά τα δεδοµένα υπολογίζονται ανά προϊόν, σηµείο αποτίµησης και συµβολαίων που έχουν αγοραστεί ή πουληθεί (held or written positions). Υπάρχουν δύο λόγοι που συµβαίνει αυτό: I. Η υπολογιστική επάρκεια II. Η µήτρα διανύσµατος µπορεί να διανεµηθεί εξωτερικά, προκειµένου τα µέλη να µπορέσουν να αναπαράγουν το σύστηµα και να υπολογίσουν τα δικά τους περιθώρια ασφάλισης, καθώς και εκείνα των πελατών τους. Με την προσθήκη των δεδοµένων στη µήτρα διανύσµατος, παίρνουµε το κόστος εξουδετέρωσης σε κάθε σηµείο αποτίµησης για µία µόνο θέση. Όταν µιλάµε για σηµεία εννοούµε ένα κελί στη µήτρα. Στη µία διάσταση αλλάζει η τιµή του υποκείµενου τίτλου και στην άλλη η διακύµανση. Εάν το προϊόν δεν επηρεάζεται από τη διακύµανση οι τιµές για τις διάφορες διακυµάνσεις θα είναι ίδιες. -39-

41 Σηµειώστε ότι έχουµε δύο τιµές σε κάθε στήλη που αντιστοιχούν στα συµβόλαια που αγοράστηκαν και πουλήθηκαν (bid/ask differences). Τα στοιχεία της µήτρας πολλαπλασιάζονται µε το 100 επειδή αντιµετωπίζονται ως ακέραιοι, στην πράξη όµως έχουµε δύο δεκαδικά ψηφία στους υπολογισµούς Ειδοποίηση περιθωρίου ασφάλισης (Margin Call) Εάν τα κεφάλαια στο λογαριασµό ενός επενδυτή µειωθούν κάτω από τα απαιτούµενα περιθώρια ασφάλισης, θα λάβει µια ειδοποίηση (Margin Call) είτε για να καταθέσει περισσότερα κεφάλαια, ώστε να καλύψει τις θέσεις του, είτε για να κλείσει θέσεις (το margin call πραγµατοποιείται µετά το κλείσιµο των συναλλαγών του Χ.Π.Α.). Σε περίπτωση που δεν ληφθούν µέτρα για την κάλυψη του απαιτούµενου περιθωρίου ασφάλισης, ενδέχεται το Μέλος που συνεργάζεται µε τον επενδυτή να προβεί στο κλείσιµο όλων των ανοικτών θέσεων του. Από την στιγµή που το Μέλος έχει ενηµερώσει τον επενδυτή ότι δεν χρειάζεται να καταβάλλει επιπλέον περιθώριο ασφάλισης (µετά το κλείσιµο των συναλλαγών, βλ. διάγραµµα παρακάτω, στο σηµείο OK no margin call), ο επενδυτής δεν είναι υποχρεωµένος να καταβάλλει επιπλέον ενέχυρο που µπορεί να προκύψει την εποµένη ηµέρα (όταν δηλαδή δέχεται το margin call). Φυσικά, είναι προς όφελος του επενδυτή να καταβάλλει το επιπλέον ποσό του περιθωρίου ασφάλισης ώστε να µην γίνει ρευστοποίηση της θέσης του (liquidation order) Εντολή ρευστοποίησης (Liquidation Order) Το liquidation order είναι η εντολή που δίνεται από το Μέλος προκειµένου να γίνει ρευστοποίηση των θέσεων ενός επενδυτή, σε περίπτωση που ο επενδυτής αυτός δεν καταβάλλει το επιπλέον περιθώριο ασφάλισης που του έχει ζητηθεί. Εφόσον το Μέλος έχει ειδοποιήσει, µέσω margin call, τον επενδυτή µε τον οποίο συνεργάζεται, το liquidation order γίνεται την εποµένη µέρα µε το άνοιγµα των συναλλαγών του Χ.Π.Α. Πάντως, η ρευστοποίηση των θέσεων ενός επενδυτή δεν γίνεται άµεσα, εφόσον παίρνει κάποιο χρονικό διάστηµα και η πραγµατική ρευστοποίηση (actual liquidation) γίνεται αρκετή ώρα µετά το liquidation order (βλέπε και διάγραµµα παρακάτω). -40-

42 OK no margin call θ Actual Liquidation Liquidation Order Margin Call (and no deposit) γ Day 1 Day 2 Day 3 days open close open close open close Lead Time=1.5 days Όπου θ είναι η µεταβολή της τιµής του υποκείµενου τίτλου, η οποία ποικίλει από τίτλο σε τίτλο (από το κλείσιµο της 1 ης ηµέρας µέχρι το άνοιγµα της 3 ης ηµέρας) και όπου γ είναι η πρόσθετη µεταβολή της τιµής του υποκείµενου τίτλου, η οποία για όλους του τίτλους είναι ίση µε 2% Αθέτηση Περιθωρίου Ασφάλισης (Margin violation) Υπάρχουν περιπτώσεις που η ΕΤ.Ε.Σ.Ε.Π. χάνει και αυτό διότι το περιθώριο ασφάλισης που έχει ζητήσει (margin call), αυτή ή κάποιο Μέλος της, δεν καλύπτει τις ζηµίες που έχουν προκύψει από τη µη τήρηση των υποχρεώσεων ενός επενδυτή. To margin violation συµβαίνει εάν η πρόσθετη µεταβολή της τιµής του υποκείµενου τίτλου υπερβαίνει το άθροισµα των θ και γ. Συνήθως όµως η ΕΤ.Ε.Σ.Ε.Π. ζητάει µεγαλύτερο περιθώριο ασφάλισης από το πραγµατικό, προκειµένου να αποφύγει αυτήν την ζηµία από το ρίσκο του πιστωτικού κινδύνου. -41-

43 Κεφάλαιο 6 Παράµετροι κινδύνου (Risk Parameters) Το σύστηµα RI.VA. έχει έναν αριθµό παραµέτρων που καθορίζει µε ποιο τρόπο γίνονται οι υπολογισµοί. Οι παράµετροι αυτοί του συστήµατος RI.VA. είναι αποθηκευµένοι στις ακόλουθες συναρτήσεις του CDB: Παράµετροι Κινδύνου του Χρήστη (User Risk Parameters), είναι οι «συνηθισµένοι» παράµετροι κινδύνου, διαθέσιµοι στο «καθένα» Παράµετροι Κινδύνου του Συστήµατος (System Risk Parameters), είναι οι πιο σπάνιοι µεταβαλλόµενοι παράµετροι, π.χ. η ακρίβεια, ο αριθµός των σηµείων αποτίµησης κλπ. Οµάδα Συσχέτισης (Window Class), προσδιορίζει τις οµάδες συσχέτισης, δηλαδή την συσχέτιση µεταξύ διαφόρων προϊόντων. Οι παράµετροι µπορούν επίσης να εξεταστούν ως «χρόνο- εξαρτηµένοι». Αυτό σηµαίνει ότι οι παράµετροι που χρησιµοποιούνται για ένα προϊόν εξαρτώνται από τον χρόνο ωρίµανσης για αυτό το προϊόν. Είναι επίσης δυνατό να προσδιοριστεί η παρεµβολή µεταξύ διακριτών σηµείων Παράμετροι κινδύνου του χρήστη (User Risk Parameters) Οι παράµετροι κινδύνου του χρήστη είναι οι «συνηθισµένοι» παράµετροι κινδύνου. Είναι αποθηκευµένοι σε οµάδες δεδοµένων που είναι κατηγοριοποιηµένοι ως προς το όνοµα. Ο καθορισµός των παραµέτρων που χρησιµοποιείται για ένα προϊόν πραγµατοποιείται σε τρία διαφορετικά επίπεδα: σε επίπεδο υποκείµενου προϊόντος, σε επίπεδο οµάδας προϊόντος και σε επίπεδο µέσο προϊόντων. Σε κάθε επίπεδο υπάρχει ένα τµήµα µε µια παράµετρο που εξαρτάται από το χρόνο µε τα ακόλουθα τρία πεδία: -42-

44 1. Ηµέρες που αποµένουν Οι παράµετροι κινδύνου πρέπει να χρησιµοποιηθούν για προϊόντα που έχουν τις ίδιες ηµέρες ωρίµανσης 2. Παράµετρος Καθορίζει την οµάδα δεδοµένων του χρήστη 3. Παρεµβολή Μπορεί να έχει τις ακόλουθες τιµές: Γραµµική: Χρησιµοποιεί γραµµική παρεµβολή των τιµών των παραµέτρων µεταξύ προηγούµενης και τρέχουσας καταχώρησης Καµία: ΕΝ χρησιµοποιεί παρεµβολή Οι τιµές των παραµέτρων που χρησιµοποιεί το RI.VA. για ένα προϊόν καθορίζονται µε τον ακόλουθο τρόπο: 1. Εάν υπάρχει τουλάχιστον µια καταχώρηση στο CDB, στο τµήµα των µέσο προϊόντων των παραµέτρων κινδύνου που εξαρτώνται από το χρόνο, αυτές είναι οι τιµές που χρησιµοποιούνται 2. Εάν υπάρχει τουλάχιστον µια καταχώρηση στο CDB, στο τµήµα της οµάδας προϊόντος των παραµέτρων κινδύνου που εξαρτώνται από το χρόνο, αυτές είναι οι τιµές που χρησιµοποιούνται 3. Χρησιµοποιείται εκείνο το τµήµα του CDB του υποκείµενου προϊόντος των παραµέτρων κινδύνου που εξαρτώνται από το χρόνο. Πρέπει να σηµειωθούν επίσης τα ακόλουθα για τις παραµέτρου κινδύνου που εξαρτώνται από το χρόνο: Η καταχώρηση µε τον υψηλότερο αριθµό ηµερών που αποµένουν χρησιµοποιείται επίσης για όλα τα προϊόντα των οποίων ο αριθµός των ηµερών ωρίµανσης είναι µεγαλύτερος από αυτό τον αριθµό. Αυτό σηµαίνει ότι εάν υπάρχει µόνο µια καταχώρηση, αυτό ο αριθµός δεν έχει νόηµα. εν χρησιµοποιείται ποτέ η παρεκβολή. Αυτό σηµαίνει ότι η τιµή της παρεµβολής µε την µικρότερη τιµή των ηµερών που αποµένουν δεν έχει κανένα νόηµα. -43-

45 Παράδειγµα: Υποθέτουµε ότι ένα προϊόν έχει καθορισµένες παραµέτρους, έτσι ώστε το διάστηµα αποτίµησης να δίνεται από: Χρόνος ως προς την λήξη ιάστηµα αποτίµησης 1 µήνας 30% 5 µήνες 15% 6 µήνες 10% Μετά, τα ακόλουθα διαστήµατα αποτίµησης θα εµφανιστούν µε ή χωρίς παρεµβολή: Χρόνος ως προς την λήξη Με παρεµβολή Χωρίς παρεµβολή Μέχρι ένα µήνα 30% 30% 3 µήνες 22.5% 15% 5 µήνες 15% 15% 5.5 µήνες 12.5% 10% 6 µήνες και περισσότεροι 10% 10% 6.2. Παράμετροι κινδύνου του συστήματος (System Risk Parameters) Αυτοί οι παράµετροι κινδύνου είναι οι πιο σπάνιοι µεταβαλλόµενοι. Είναι καθορισµένοι ως µια παράµετρο ανά αγορά. Η οµάδα δεδοµένων της παραµέτρου κινδύνου δίδεται στην οµάδα δεδοµένων της παραµέτρου του χρήστη Ομάδες συσχέτισης (window classes) Οι οµάδες συσχέτισης χρησιµοποιούνται για να µεταχειρίζονται συσχετίσεις µεταξύ διαφόρων προϊόντων για τη µέθοδο του παραθύρου (που θα αναλύσουµε παρακάτω). Μια οµάδα συσχέτισης έχει ένα µέγεθος παραθύρου, εκφρασµένο σε ποσοστό επί τοις εκατό (%). Κάθε οµάδα συσχέτισης µπορεί να περιέχει µερικά ή κανένα από τα ακόλουθα: -44-

46 1. Οµάδες συσχέτισης («υποοµάδα») 2. Υποκείµενα προϊόντα 3. Οµάδες προϊόντων 4. Μέσο προϊόντων Εντούτοις, ένα υποκείµενο προϊόν, ή µια οµάδα προϊόντος ή ένα µέσο προϊόν µπορεί να είναι µέλος µόνο µιας οµάδας συσχέτισης. Επίσης, µια οµάδα συσχέτισης µπορεί να είναι υποοµάδα µόνο µιας άλλης οµάδας συσχέτισης. Η οµάδα συσχέτισης που χρησιµοποιείται για ένα προϊόν καθορίζεται από το ακόλουθο τρόπο: 1. Εάν το προϊόν έχει µια ορισµένη οµάδα συσχέτισης, χρησιµοποιούµε αυτή την οµάδα συσχέτισης 2. Εάν η οµάδα προϊόντος έχει µια ορισµένη οµάδα συσχέτισης, χρησιµοποιούµε αυτή την οµάδα συσχέτισης. 3. Εάν το υποκείµενο προϊόν έχει µια ορισµένη οµάδα συσχέτισης, χρησιµοποιούµε αυτή την οµάδα συσχέτισης. 4. ηµιουργούµε µια προεπιλεγµένη οµάδα συσχέτισης για το υποκείµενο προϊόν, µε 0% µέγεθος παραθύρου. Εδώ όλα τα προϊόντα του υποκείµενου προϊόντος θα συµπεριληφθούν, εκτός από εκείνα τα προϊόντα που έχουν µια σαφής ορισµένη οµάδα συσχέτισης είτε είναι των ιδίων προϊόντων είτε των ιδίων οµάδων προϊόντων είτε των ιδίων υποκείµενων προϊόντων. Σηµείωση: Η οµάδα συσχέτισης για το υποκείµενο, την οµάδα προϊόντος και των µέσων προϊόντων µπορεί να καθοριστεί στις αντίστοιχες συναρτήσεις του CDB, στην συνάρτηση της οµάδας συσχέτισης. -45-

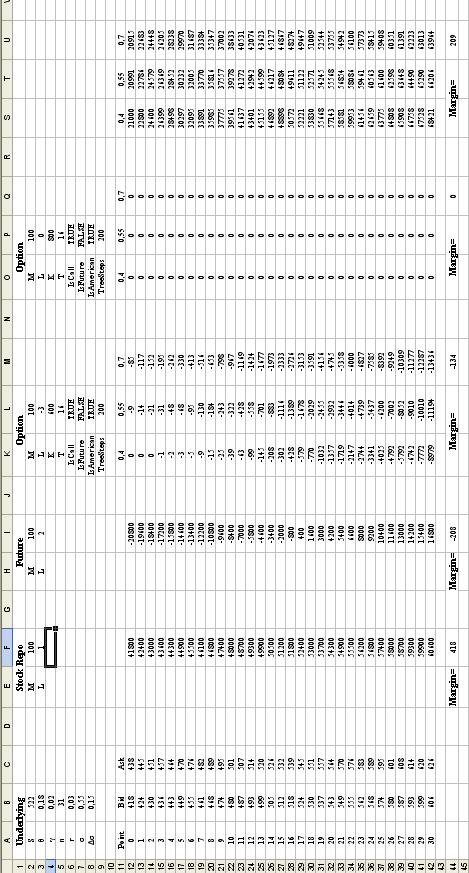

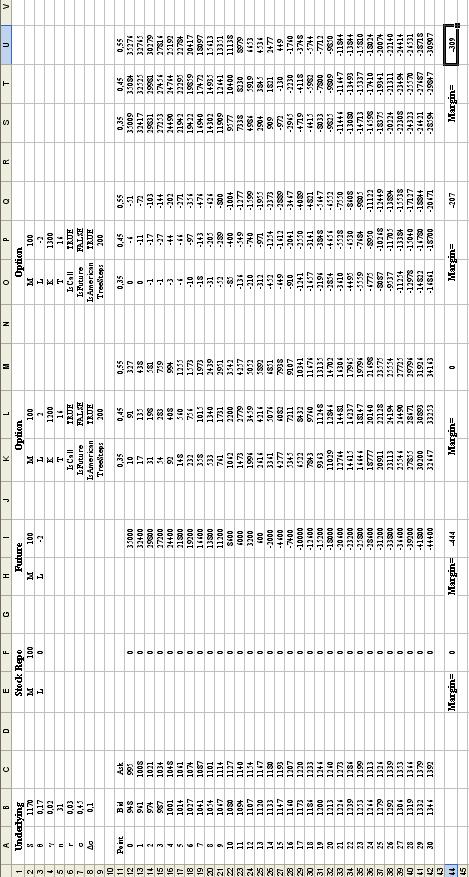

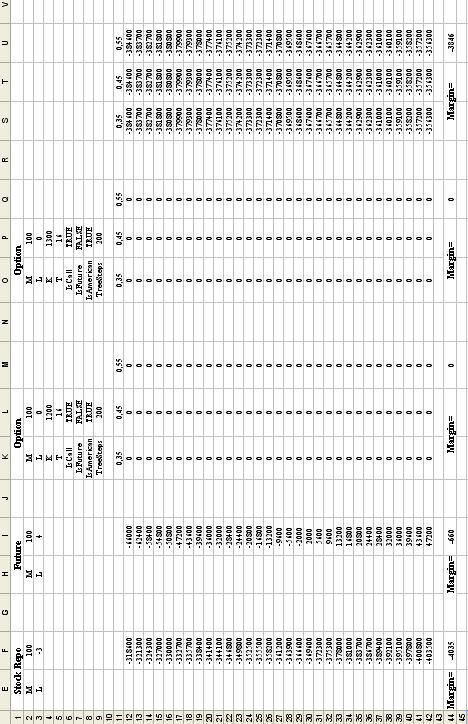

47 ΚΕΦΑΛΑΙΟ 7 Πρακτικές εφαρµογές του συστήµατος RI.VA. Σε αυτό το κοµµάτι της εργασίας, θα αναλύσουµε το εµπειρικό µέρος του συστήµατος RI.VA.. Θα εξετάσουµε δηλαδή πως υπολογίζονται τα περιθώρια ασφάλισης σε συµβόλαια που έχουµε ήδη αναλύσει, αφού πρώτα δούµε τα βασικά στοιχεία τιµολόγησης των παραγώγων αυτών όπου στο τέλος κάθε συµβολαίου θα υπάρχουν παραδείγµατα ή/και εφαρµογές Πρόσημο του περιθωρίου ασφάλισης Κατά τον υπολογισµό των περιθωρίων ασφάλισης, µπορεί να προκύψουν περιπτώσεις µε θέσεις που δεν απαιτούν καθόλου περιθώρια ασφάλισης. Συνεπώς, όπου υπάρχει αρνητικό πρόσηµο στο περιθώριο ασφάλισης σηµαίνει ότι πρέπει να δεσµευτεί ένα ενέχυρο, ενώ όταν το πρόσηµο είναι θετικό αντιπροσωπεύει κέρδος Συμβόλαια που θα εξεταστούν Τα συµβόλαια που θα εξεταστούν είναι: I. Future/<underlying>/<expiration>/<position> II. Call/<underlying>/<strike>/<expiration>/<position> III. Put/<underlying>/<strike>/<expiration>/<position> IV. Stock Repo/<underlying>/<position> -46-

48 όπου, <underlying> είναι ο υποκείµενος τίτλος πάνω στον οποίο έχει γραφτεί το συµβόλαιο, <expiration> είναι ο µήνας που λήγει το συµβόλαιο (η ηµέρα λήξης είναι η τρίτη Παρασκευή του µήνα λήξης), <strike> είναι η τιµή εξάσκησης του δικαιώµατος, και <position> είναι η θέση που έχει πάρει ο επενδυτής στην αγορά. Υπενθυµίζουµε ότι ένα συµβόλαιο Stock Repo που έχει πωληθεί, δηλαδή είναι short, ονοµάζεται Stock Reverse Repo. Στο Χ.Π.Α. τα δικαιώµατα σε µετοχές είναι Αµερικάνικου τύπου και τα δικαιώµατα σε δείκτες είναι Ευρωπαϊκού τύπου. Στην παρακάτω ανάλυση και για όλες τις εφαρµογές, έχουµε υποθέσει ότι είναι Τρίτη 14 Σεπτεµβρίου του 2010, µετά τις ώρες διαπραγµάτευσης, και θέλουµε να υπολογίσουµε τα περιθώρια ασφάλισης για διάφορα συµβόλαια Συμβολισμοί των τιμών του υποκείμενου τίτλου Οι συµβολισµοί των τιµών του υποκείµενου τίτλου που θα χρησιµοποιήσουµε είναι οι εξής: S: η τιµή κλεισίµατος του δείκτη ή της µετοχής θ: η µεταβολή της τιµής του υποκείµενου τίτλου γ: η πρόσθετη µεταβολή της τιµής του υποκειµένου τίτλου (Bid/Ask spread) n: ο αριθµός των σηµείων του διαστήµατος αποτίµησης Η προσοµοίωση της τιµής του υποκείµενου τίτλου για τα n σηµεία αποτίµησης δίνεται από τους παρακάτω τύπους: Underlying Bid Price: Underlying Ask Price: S Bid i S Ask i 2i = S 1 θ+ 1 γ n 1 ( ) 2i = S 1 θ+ 1 γ n 1 ( + ) i=0,,n-1 (1) -47-

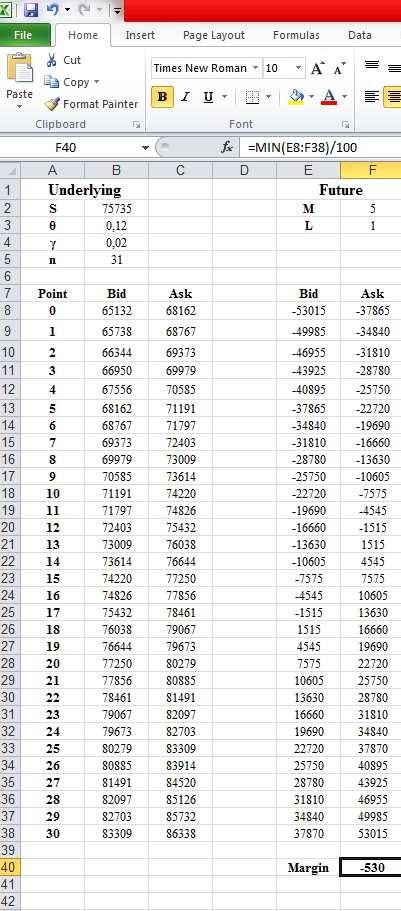

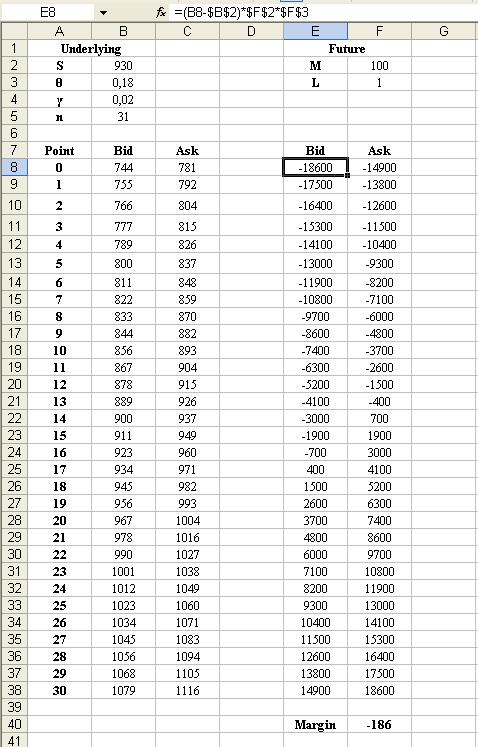

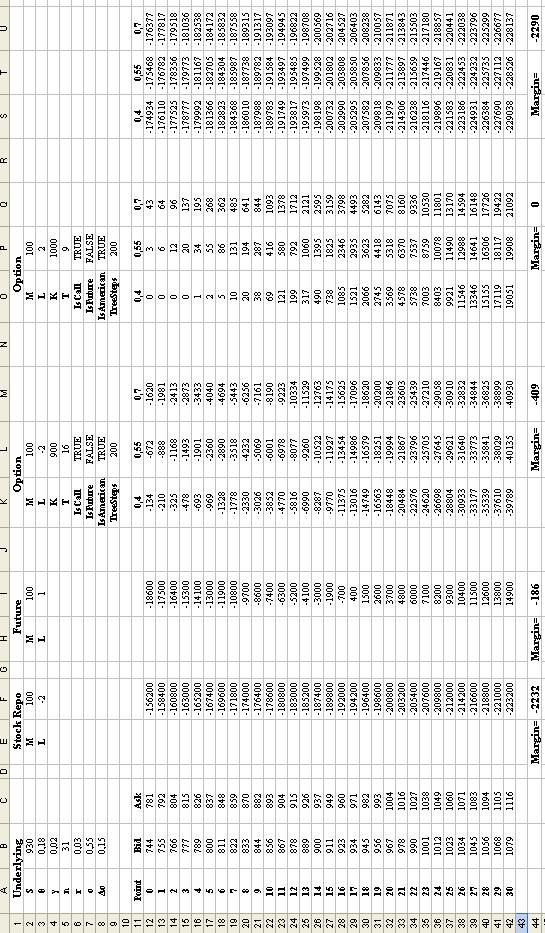

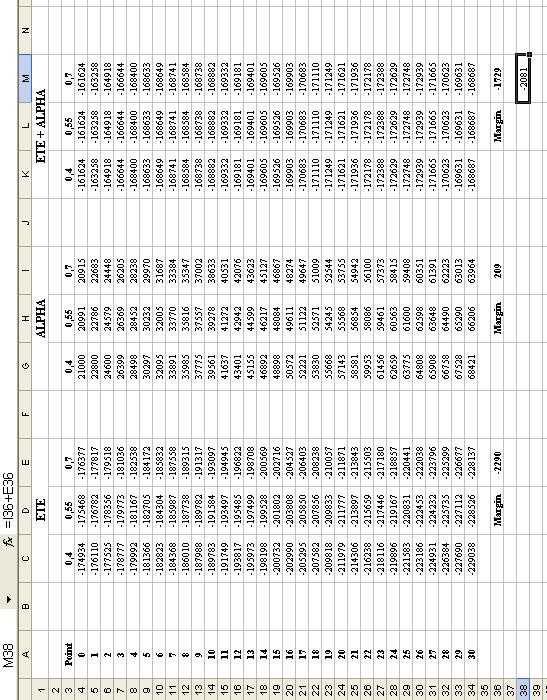

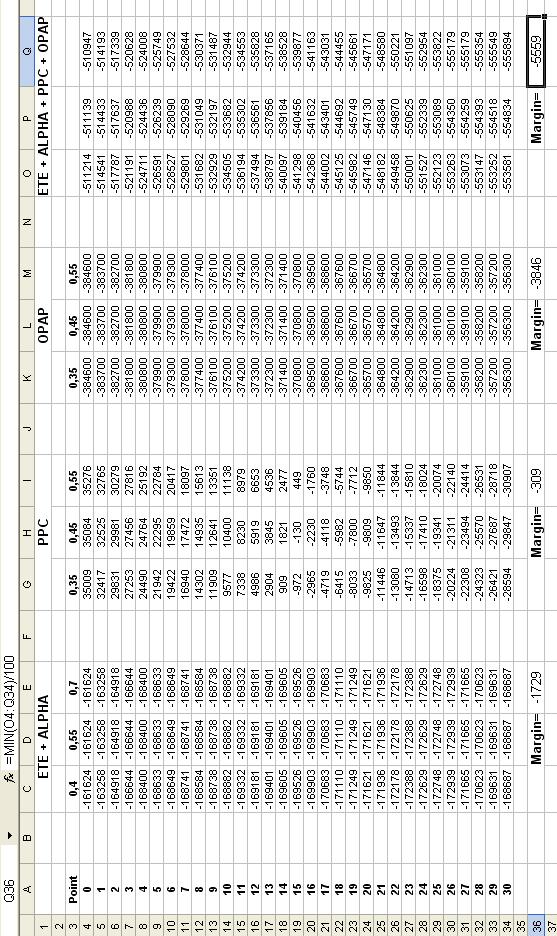

49 7.4. Συμβόλαια Μελλοντικής Εκπλήρωσης (Σ.Μ.Ε.) Για να µπορέσουµε να υπολογίσουµε το περιθώριο ασφάλισης για ένα Σ.Μ.Ε. θα πρέπει αρχικά να προσοµοιώσουµε την κίνηση της τιµής του υποκείµενου τίτλου. Έχουµε ότι: L: η θέση στην αγορά [π.χ. για 3 συµβόλαια που αγοράστηκαν (long contracts) έχουµε L= 3, ενώ για 3 συµβόλαια που πουλήθηκαν (short contracts) έχουµε L=- 3] Μ: ο πολλαπλασιαστής (multiplier) του συµβολαίου (για Σ.Μ.Ε. σε µετοχή έχουµε Μ=100 µετοχές, ενώ για Σ.Μ.Ε. σε δείκτη µετοχών έχουµε Μ=5 ). Με βάση τα παραπάνω µπορούµε τώρα να προσοµοιώσουµε την τιµή του Σ.Μ.Ε. ως εξής: Future Bid Price: Future Ask Price: F Bid i F Ask i Bid = ( s S) * M L i Ask = ( s S) * M L i i=0,,n-1 (2) Τώρα, µπορούµε να ορίσουµε το περιθώριο ασφάλισης ίσο µε την ελάχιστη προσοµοιωµένη Bid/Ask τιµή του Σ.Μ.Ε., δηλαδή, min i= 0,..., n 1 Bid Ask M argin= { F, F } i i Εφαρµογή 1 η : Σ.Μ.Ε. σε δείκτη Μετοχών Θέλουµε να υπολογίσουµε το περιθώριο ασφάλισης για ένα συµβόλαιο Σ.Μ.Ε. στο FTSE/ ASE- 20 που αγοράστηκε (long position) στις 14 Σεπτεµβρίου, 2010 (Future on FTSE, September 2010, 1 long). Το παρακάτω φύλο του Excel παρουσιάζει τους υπολογισµούς προσοµοιώσεων (τιµών Bid/ Ask για τον υποκείµενο τίτλο, τιµών Bid/Ask για το Σ.Μ.Ε και την τιµή του περιθωρίου ασφάλισης) για αυτό το συγκεκριµένο Σ.Μ.Ε. Η τιµή κλεισίµατος του δείκτη FTSE/ASE- 20 την 14η Σεπτεµβρίου του 2010, όπως φαίνεται και στο σχήµα 1 του No.2 παραρτήµατος, ήταν S=

50 Από τον πρώτο πίνακα του No. 1 παραρτήµατος (A. Παράµετροι Υπολογισµού Περιθωρίων (RIVA)- Παράµετροι διαχείρισης κινδύνου) έχουµε ότι θ=12% (µεταβολή υποκειµένου) και γ=2% (πρόσθετη µεταβολή). Θέτοντας n=31 (για τα σηµεία αποτίµησης) και χρησιµοποιώντας τους τύπους από την (1) βρίσκουµε τις προσοµοιώσεις των τιµών Bid/Ask του υποκείµενου τίτλου (στήλες B και C στο Excel). Ο πολλαπλασιαστής του συµβολαίου για το Σ.Μ.Ε. είναι M=5 και η θέση µας στην αγορά είναι L=1 (ένα long contract). Χρησιµοποιώντας τέλος τους τύπους από την (2) βρίσκουµε τις προσοµοιώσεις των τιµών του Σ.Μ.Ε. (στήλες E και F στο excel). Η ελάχιστη τιµή από όλους αυτούς τους αριθµούς βρίσκεται στο κελί F40 και είναι ίση µε το περιθώριο ασφάλισης, Margin=

51 -50-