Συστήματα Χρηματοοικονομικής Διοίκησης

|

|

|

- Ιάσων Παπακώστας

- 10 χρόνια πριν

- Προβολές:

Transcript

1 Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος Εξάμηνο 8 ο 4 η Διάλεξη: Χρηματοοικονομική ανάλυση & αριθμοδείκτες Ιωάννης Ψαρράς Καθηγητής

2 Χρηματοοικονομική ανάλυση Χρηματοοικονομική ανάλυση: Σκοπός της είναι ο προσδιορισμός των δυνατών και αδύνατων σημείων της επιχείρησης & η διαπίστωση του κατά πόσο είναι χρηματοοικονομικά ισχυρή και επικερδής. Μεθοδολογική προσέγγιση: Χρήση αριθμοδεικτών Συμπεριφορά του ίδιου δείκτη χρονολογικά. Σύγκριση δείκτη με τον αντίστοιχο του κλάδου. Σύγκριση δεικτών με αντίστοιχους ανταγωνιστών χρονολογικά. Επεξεργασία δεδομένων: Ισολογισμοί, ΚΑΧ, άλλες πληροφορίες όπως π.χ. δεδομένα που αποτυπώνουν τη χρηματιστηριακή συμπεριφορά της μετοχής κλπ.

3 Η ανάγκη για χρηματοοικονομική ανάλυση 1 2 Η πλέον σημαντική πηγή πληροφοριών για τη δραστηριότητα μιας επιχείρησης είναι οι βασικές λογιστικές καταστάσεις (ισολογισμοί & ΚΑΧ). Ωστόσο, οι λογιστικές καταστάσεις παρουσιάζουν ορισμένα μειονεκτήματα, τα οποία δυσχεραίνουν το έργο των αναλυτών. Τα πιο σημαντικά μειονεκτήματα είναι: Τα στοιχεία που περιλαμβάνονται στις λογιστικές καταστάσεις είναι πολύ συνοπτικά και ανομοιόμορφα κατανεμημένα, δεδομένου ότι, για την κατάρτισή τους δεν υπάρχει ένας ενιαίος και υποχρεωτικός τύπος για όλες τι επιχειρήσεις. Ο χρόνος που συνήθως μεσολαβεί από το τέλος της χρήσεως, στην οποία και αναφέρονται οι λογιστικές καταστάσεις, μέχρι τη στιγμή της δημοσίευσής τους στο ευρύ κοινό, είναι αρκετά μεγάλος.

4 Η ανάγκη για χρηματοοικονομική ανάλυση 2 2 Ένας τρόπος για να αντιμετωπιστούν, στα πλαίσια του εφικτού, τα παραπάνω μειονεκτήματα και να εξαχθούν όσο το δυνατόν πιο ασφαλή συμπεράσματα, είναι η χρηματοοικονομική ανάλυση Η χρηματοοικονομική ανάλυση ασχολείται με τον υπολογισμό των κατάλληλων μεγεθών και σχέσεων, που είναι σημαντικές και χρήσιμες για τη λήψη οικονομικής φύσεως αποφάσεων.

5 Είδη αναλύσεως λογιστικών καταστάσεων 1 2 Υπάρχουν δυο είδη ανάλυσης των λογιστικών καταστάσεων, ανάλογα με τη θέση εκείνου ο οποίος τη διενεργεί: Η εσωτερική ανάλυση η οποία γίνεται από πρόσωπα που βρίσκονται σε άμεση σχέση με την επιχείρηση και που μπορούν να προσφύγουν στα λογιστικά της βιβλία για να ελέγξουν τους επιμέρους λογαριασμούς και τα λογιστικά έγγραφα. Το βασικό πλεονέκτημα αυτού του είδους της λογιστικής ανάλυσης είναι ότι επιτρέπει σε αυτόν που τη διενεργεί να ελέγξει τις διάφορες μεθόδους και διαδικασίες που εφαρμόστηκαν. Με τον τρόπο αυτό, η ανάλυση αποκτά μεγαλύτερη διαύγεια και επιτρέπει στον αναλυτή να εμβαθύνει σε αυτή.

6 Είδη αναλύσεως λογιστικών καταστάσεων 2 2 Η εξωτερική ανάλυση πραγματοποιείται από πρόσωπα που βρίσκονται έξω από την επιχείρηση και βασίζεται αποκλειστικά και μόνο στα στοιχεία που δημοσιεύονται στις λογιστικές καταστάσεις και στις εκθέσεις του ιοικητικού Συμβουλίου και των ελεγκτών. Έτσι, ο αναλυτής δεν μπορεί να διεισδύσει βαθύτερα μέσα στην επιχείρηση και το έργο του είναι τόσο δυσκολότερο, όσο πιο συνοπτικά είναι τα στοιχεία που δημοσιεύονται.

7 Κατηγορίες & σκοποί αναλυτών Ανάλογα με το ποιος διενεργεί την ανάλυση των λογιστικών καταστάσεων και ποιους σκοπούς επιδιώκει, οι αναλυτές και όλοι όσοι χρησιμοποιούν τη χρηματοοικονομική ανάλυση για τη λήψη αποφάσεων, διακρίνονται σε διάφορες κατηγορίες, όπως: Επενδυτές και μέτοχοι. ανειστές της επιχείρησης. ιοικούντες την επιχείρηση. Οικονομικοί αναλυτές. Χρηματιστές και τραπεζικά στελέχη. Αναλυτές σε περιπτώσεις εξαγορών και συγχωνεύσεων. Ελεγκτές λογιστικών καταστάσεων.

8 Σκοποί επενδυτών & μετόχων 1 2 Οι επενδυτές, που κατά κανόνα είναι και μέτοχοι μιας επιχειρήσεως, είναι εκείνοι που δίνουν τα επιχειρηματικά κεφάλαια, τα οποία εκτίθενται σε πολλούς και ποικίλους κινδύνους. Τα κεφάλαια αυτά αποτελούν τη ασπίδα προστασίας των δανειακών κεφαλαίων της επιχείρησης. Οι επενδυτές-μέτοχοι αποβλέπουν στη λήψη κάποιου ποσού από τη διανομή των κερδών (μέρισμα), εφόσον η επιχείρηση είναι κερδοφόρος και αφού πρώτα εξυπηρετηθούν οι δανειστές της. Έχοντας επενδύσει κεφάλαια στην επιχείρηση, οι επενδυτές-μέτοχοι ενδιαφέρονται για όλη τη δραστηριότητα της επιχείρησης, την κερδοφόρο δυναμικότητά της, την οικονομική της κατάσταση και τη διάρθρωση των κεφαλαίων της.

9 Σκοποί επενδυτών & μετόχων 2 2 Επιπλέον οι επενδυτές-μέτοχοι ενδιαφέρονται και για τη θέση της επιχείρησης μέσα στον κλάδο, για τα μελλοντικά της κέρδη, αλλά και την εξέλιξή τους διαχρονικά. Τέλος, οι επενδυτές-μέτοχοι πρέπει να συνεκτιμήσουν και άλλους παράγοντες, που έμμεσα επηρεάζουν τη δραστηριότητα της επιχείρησης, όπως το γενικό οικονομικό κλίμα, η θέση που κατέχει ο κλάδος μέσα σε όλη την οικονομία, η ανταγωνιστικότητα των προϊόντων της επιχείρησης, καθώς και η ποιότητα-ικανότητα διοικήσεώς της.

10 Σκοποί των δανειστών της επιχείρησης 1 2 ανειστές μια επιχείρησης είναι όλοι εκείνοι που με τη μια ή με την άλλη μορφή δανείζουν στην επιχείρηση. Μια μορφή δανεισμού μπορεί να αποτελεί η πίστωση που δίδεται από τους προμηθευτές πρώτων υλών και εμπορευμάτων ή από πρόσωπα που παρέχουν υπηρεσίες στην επιχείρηση. Αυτή η κατηγορία δανειστών αναμένουν την πληρωμή τους συνήθως σε βραχύ σχετικά χρονικό διάστημα και συνήθως δεν λαμβάνουν τόκο για τις πιστώσεις που παρέχουν στην επιχείρηση. Άλλες μορφές βραχυπρόθεσμου ή μακροπρόθεσμου δανεισμού-άντλησης κεφαλαίων, αποτελούν τα τραπεζικά δάνεια, τα δάνεια από διάφορα πιστωτικά ιδρύματα κλπ. Η επιχείρηση έχει συγκεκριμένη υποχρέωση να εξυπηρετήσει τα δανειακά της κεφάλαια, τόσο με την καταβολή των τόκων, όσο και την επιστροφή των ονομαστικών κεφαλαίων.

11 Σκοποί των δανειστών της επιχείρησης 2 2 Σε αντίθεση με τους σκοπούς των επενδυτών-μετόχων της επιχείρησης, οι δανειστές-πιστωτές της, δίδουν μεγάλη έμφαση στην πραγματική αξία των επί μέρους περιουσιακών στοιχείων της επιχείρησης με βάση τη δυνατότητα ρευστοποιήσεώς τους. Οι βραχυχρόνιοι δανειστές ενδιαφέρονται π.χ. για το βαθμό ρευστότητας και την ταχύτητα κυκλοφορίας των κυκλοφοριακών στοιχείων της επιχείρησης. Οι μακροχρόνιοι δανειστές ενδιαφέρονται π.χ. για την ασφαλή πρόβλεψη των μελλοντικών ταμειακών εισροών και κεφαλαίων της επιχείρησης.

12 Σκοποί λοιπών ενδιαφερομένων 1 3 Σκοποί της διοίκησης της επιχείρησης Οι διοικούντες μια επιχείρηση που ενδιαφέρονται για τον προσδιορισμό της οικονομικής της κατάστασης, την κερδοφόρο δυναμικότητά της και τη μελλοντική της εξέλιξη, στοχεύουν μέσω της χρηματοοικονομικής ανάλυσης στο να έχουν κάθε στιγμή πλήρη εικόνα αναφορικά σε όλους τους τομείς λειτουργίας της. Οι διοικούντες την επιχείρηση βρίσκονται σε πλεονεκτική θέση σε σχέση με άλλους αναλυτές, καθώς μπορούν να κάνουν συνεχή χρήση των βιβλίων και να αξιοποιούν πολύτιμες εσωτερικές, μη δημοσιευμένες, πληροφορίες.

13 Σκοποί λοιπών ενδιαφερομένων 2 3 Σκοποί αναλυτών σε περιπτώσεις εξαγορών ή συγχωνεύσεων Όταν πρόκειται για την εξαγορά μιας επιχείρησης από άλλη ή για συγχώνευση δυο ή περισσότερων εταιρειών, οι αναλυτές που επεξεργάζονται τα στοιχεία έχουν παρόμοιους σκοπούς με εκείνους των επενδυτών-μετόχων. Στις περιπτώσεις αυτές όμως, η ανάλυση θα πρέπει να προχωρήσει και στην εκτίμηση των άυλων περιουσιακών στοιχείων των επιχειρήσεων, όπως είναι η φήμη, η πελατεία, καθώς και στον ενδελεχή αντικειμενικό υπολογισμό των υποχρεώσεών τους.

14 Σκοποί λοιπών ενδιαφερομένων 3 3 Σκοποί των ελεγκτών λογιστικών καταστάσεων Οι ελεγκτές ασχολούνται με τον έλεγχο των οικονομικών στοιχείων των επιχειρήσεων και τελικά διατυπώνουν τα πορίσματά τους σχετικά με την ακρίβεια αυτών. Ένας από τους βασικούς σκοπούς των ελεγκτών είναι ο εντοπισμός εσκεμμένων ή μη σφαλμάτων και ατασθαλιών, τα οποία αλλοιώνουν την πραγματικότητα και χειραγωγούν τις λογιστικές καταστάσεις.

15 Μέθοδοι αναλύσεως λογιστικών καταστάσεων 1 3 Υπάρχουν διάφορες μέθοδοι οι οποίες χρησιμοποιούνται για την ανάλυση των λογιστικών καταστάσεων των επιχειρήσεων και μπορούν να ταξινομηθούν στις παρακάτω βασικές κατηγορίες: ιαστρωματική μέθοδος αναλύσεως ή ανάλυση κοινού μεγέθους. Συγκριτική ή διαχρονική μέθοδος αναλύσεως. Εξειδικευμένες μέθοδοι, π.χ. ανάλυση του νεκρού σημείου κλπ. Ολοκληρωμένα ποσοτικά μοντέλα αριθμοδεικτών.

16 Μέθοδοι αναλύσεως λογιστικών καταστάσεων 2 3 Μια ιδιαίτερα σημαντική μέθοδος ανάλυσης λογιστικών καταστάσεων, είναι η αυτή της διαστρωματικής ανάλυσης, η οποία και περιλαμβάνει την κατάρτιση των χρηματοοικονομικών καταστάσεων κοινού μεγέθους και τον υπολογισμό διαφόρων αριθμοδεικτών. Στη διαστρωματική ανάλυση κοινού μεγέθους, προκειμένου να διευκολυνθούν οι οποιεσδήποτε συγκρίσεις, κάθε στοιχείο του ισολογισμού διαιρείται με το σύνολο του ενεργητικού ή του παθητικού και κάθε στοιχείο της κατάστασης αποτελεσμάτων χρήσης διαιρείται με το σύνολο των καθαρών πωλήσεων.

17 Μέθοδοι αναλύσεως λογιστικών καταστάσεων 3 3 Με τον τρόπο αυτό, η κατάσταση κοινού μεγέθους του ισολογισμού παρουσιάζει κάθε στοιχείο αυτού ως ποσοστό επί τοις εκατό του συνόλου του ενεργητικού ή του παθητικού. Εξάλλου, η κατάσταση κοινού μεγέθους των αποτελεσμάτων χρήσης παρουσιάζει κάθε στοιχείο αυτών ως ποσοστό επί τοις εκατό των καθαρών πωλήσεων. Συχνά, είναι εποικοδομητικό να ευρεθεί το ποσοστό συμμετοχής κάθε στοιχείου ξεχωριστά στο σύνολο κάποιας κατηγορίας στοιχείων. Έτσι, φαίνεται αμέσως η σχετική σπουδαιότητα π.χ. των κυκλοφοριακών και μη κυκλοφοριακών στοιχείων ή το σχετικό ύψος χρηματοδότησης από βραχυχρόνιους ή μακροχρόνιους πιστωτές.

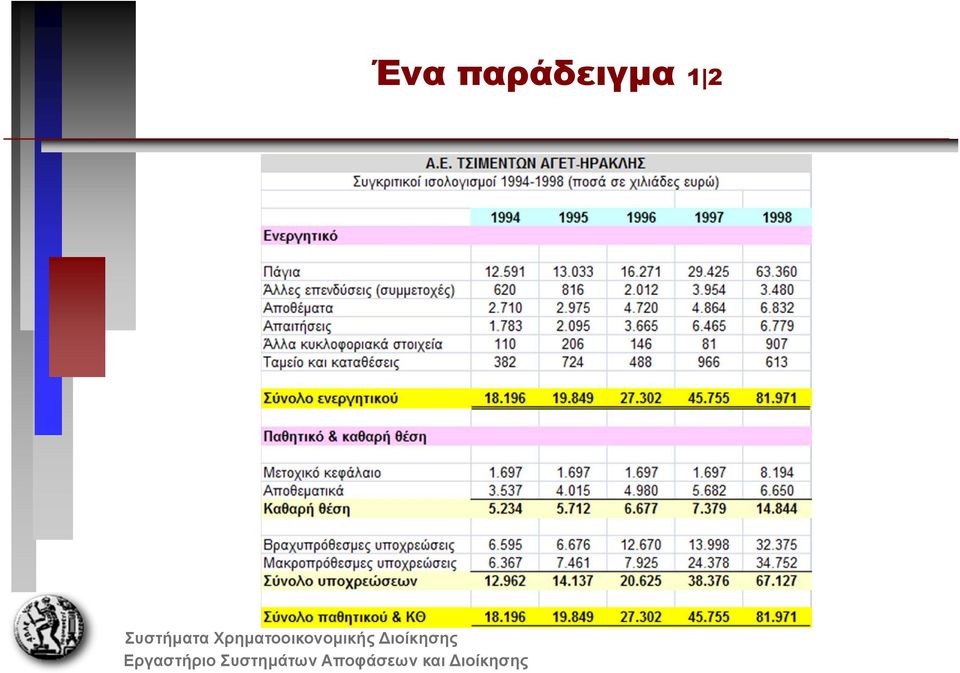

18 Ένα παράδειγμα 1 2

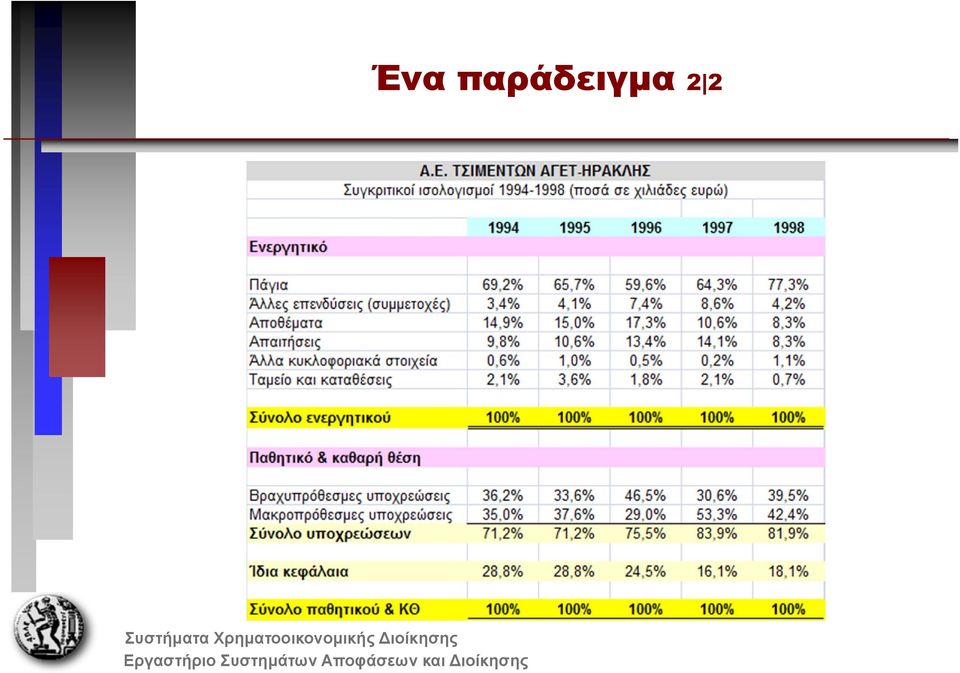

19 Ένα παράδειγμα 2 2

20 Κατηγορίες αριθμοδεικτών 1 5 είκτες χρηματοοικονομικής μόχλευσης (ή δείκτες χρέους ή δείκτες βιωσιμότητας) [leverage or viability ratios] & δείκτες κεφαλαιακής διάρθρωσης [capital structure ratios] Με τους δείκτες αυτούς εκτιμάται η ικανότητα μιας επιχείρησης να ανταποκρίνεται στις υποχρεώσεις της, καθώς και ο βαθμός προστασίας που απολαμβάνουν οι πιστωτές της.

![[capital structure ratios] Με τους δείκτες αυτούς εκτιμάται η ικανότητα μιας επιχείρησης](/docs-images/47/3550444/images/page_20.jpg "να ανταποκρίνεται στις υποχρεώσεις της, καθώς και ο βαθμός προστασίας που απολαμβάνουν οι")

21 Κατηγορίες αριθμοδεικτών 2 5 είκτες ρευστότητας [liquidity ratios] Οι δείκτες αυτοί χρησιμοποιούνται για τον προσδιορισμό τόσο της βραχυχρόνιας οικονομικής κατάστασης μιας επιχειρήσεως, όσο και της ικανότητάς της να ανταποκριθεί στις βραχυπρόθεσμες υποχρεώσεις της.

22 Κατηγορίες αριθμοδεικτών 3 5 είκτες αποδοτικότητας ή δείκτες αποτελέσματος [profitability ratios] Οι συγκεκριμένοι δείκτες μετρούν την αποδοτικότητα μιας επιχείρησης, τη δυναμικότητα των κερδών της και την ικανότητα της διοικήσεώς της. Με άλλα λόγια οι αριθμοδείκτες αποδοτικότητας μετρούν το βαθμό επιτυχίας ή αποτυχίας μιας επιχειρήσεως σε δεδομένη χρονική περίοδο.

23 Κατηγορίες αριθμοδεικτών 4 5 είκτες δραστηριότητας [activity ratios] Χρησιμοποιούνται προκειμένου να μετρηθεί ο βαθμός αποτελεσματικότητας μιας επιχείρησης στην αξιοποίηση των περιουσιακών της στοιχείων, στο κατά πόσο δηλαδή γίνεται ικανοποιητική ή όχι χρησιμοποίηση αυτών.

24 Κατηγορίες αριθμοδεικτών 5 5 Επενδυτικοί δείκτες [investment ratios] Οι αριθμοδείκτες αυτοί αποτυπώνουν τη χρηματιστηριακή συμπεριφορά μιας εταιρείας. Π.χ. είναι δυνατόν να συσχετίζουν τη χρηματιστηριακή της τιμή, με τον αριθμό των μετοχών της, τα κέρδη της, τα μερίσματα που αποκόπτει, τις πωλήσεις της κλπ.

25 Πρότυπα συγκρίσεως αριθμοδεικτών 1 2 Ο υπολογισμός και η παρουσίαση των διαφόρων αριθμοδεικτών μιας επιχείρησης, πολλές φορές παρέχει μόνον ενδείξεις για την αποτελεσματικότητα της λειτουργίας της. Για το λόγο αυτό ένας μεμονωμένος αριθμοδείκτης δεν είναι δυνατόν να μας δώσει πλήρη εικόνα της οικονομικής θέσης της επιχείρησης, αν δεν συγκριθεί με άλλους αντιπροσωπευτικούς ή πρότυπους αριθμοδείκτες ή αν δεν συσχετισθεί με τους αντίστοιχους αριθμοδείκτες μια σειράς προηγούμενων χρήσεων.

26 Πρότυπα συγκρίσεως αριθμοδεικτών 2 2 Πρότυπα συγκρίσεων αριθμοδεικτών, μπορούν να αποτελέσουν τα παρακάτω: Αριθμοδείκτες για μια σειρά παλαιότερων οικονομικών δεδομένων των λογιστικών καταστάσεων της συγκεκριμένης επιχείρησης. Αριθμοδείκτες ορισμένων ανταγωνιστριών επιχειρήσεων, επιλεγμένων με κατάλληλα κριτήρια. Αριθμοδείκτες που να αναφέρονται στους μέσους όρους του κλάδου στον οποίον ανήκει η μελετώμενη επιχείρηση. Λογικά πρότυπα του αναλυτή, τα οποία πολλές φορές βασίζονται στην πείρα του.

27 Δείκτες χρηματοοικονομικής μόχλευσης & κεφαλαιακής διάρθρωσης 1 2 Οι δείκτες αυτοί μετρούν το βαθμό της χρηματοδότησης της επιχείρησης με ξένα κεφάλαια. Μπορεί π.χ. να εξετάζεται το κατά πόσο θα πρέπει ή δεν θα πρέπει να επεκταθεί ο δανεισμός της. είκτης χρέους (debt ratio) = Μακροπρόθεσμο χρέος Μακροπροθ. χρέος + ίδια κεφ. & αποθεματικά είκτης χρέους προς ίδια κεφάλαια = Επίσης : Μακροπρόθεσμο χρέος Ίδια κεφ. & αποθεματικά (παραλλαγή) είκτης ξένων προς συνολικά κεφάλαια = (Παθητικό ίδια κεφάλαια) / Παθητικό ή είκτης ξένων προς συνολικά κεφάλαια = (Βραχ. & μακρ. υποχρεώσεις) / Παθητικό

28 Δείκτες χρηματοοικονομικής μόχλευσης & κεφαλαιακής διάρθρωσης 2 2 είκτης παγιοποίησης περιουσίας = Πάγια περιουσιακά στοιχεία Σύνολο ενεργητικού είκτης κάλυψης τόκων = Κέρδη προ τόκων και φόρων + αποσβέσεις Τόκοι Ο δείκτης αυτός δείχνει την ευχέρεια που έχει η επιχείρηση να πληρώνει τους οφειλόμενους τόκους της.

29 Δείκτες ρευστότητας 1 3 Οι δείκτες ρευστότητας μετρούν την ικανότητα της επιχείρησης να αντιμετωπίσει τις βραχυπρόθεσμες υποχρεώσεις της. Η χρηματοοικονομική θέση θεωρείται ότι είναι ισχυρή, όταν η επιχείρηση έχει την ικανότητα να ικανοποιεί απρόσκοπτα τους βραχυπρόθεσμους πιστωτές της και να διατηρεί συνθήκες οι οποίες της εξασφαλίζουν την ευνοϊκή πιστοληπτική της κατάσταση. είκτης κεφαλαίου κίνησης = Κεφάλαιο κίνησης Σύνολο ενεργητικού Κεφάλαιο κίνησης = Κυκλοφορούν ενεργητικό βραχυπρόθεσμες υποχρεώσεις

30 Δείκτες ρευστότητας 2 3 είκτης κυκλοφοριακής ρευστότητας = current ratio Κυκλοφορούν ενεργητικό Βραχυπρόθεσμες υποχρεώσεις Ο δείκτης αυτός πρέπει γενικά να λαμβάνει τιμές μεγαλύτερες της μονάδας. Όσο πιο μεγάλος ο δείκτης, τόσο μεγαλύτερο το περιθώριο ασφάλειας (safety margin) των βραχυπρόθεσμων δανειστών της επιχείρησης. είκτης άμεσης ρευστότητας = acid test ratio Κυκλοφορούν ενεργητικό - αποθέματα Βραχυπρόθεσμες υποχρεώσεις Ο δείκτης αυτός γενικά θεωρείται ικανοποιητικός όταν λαμβάνει τιμές μεγαλύτερες της μονάδας.

31 Δείκτες ρευστότητας 3 3 είκτης μετρητών = cash ratio Μετρητά + ισοδύναμα μετρητών Σύνολο κυκλοφορούντος ενεργητικού Μέση διάρκεια αποπληρωμής βραχυπρόθεσμων υποχρεώσεων = Βραχυπρόθεσμες υποχρεώσεις ρευστά διαθέσιμα x 365 Αποσβέσεις + καθαρά κέρδη Ο δείκτης αυτός δίνει τον αριθμό των ημερών που χρειάζονται για την αποπληρωμή των καθαρών βραχυπρόθεσμων υποχρεώσεων μιας επιχείρησης.

32 Δείκτες αποδοτικότητας 1 2 Οι δείκτες απόδοσης δείχνουν το πόσο αποτελεσματικά λειτουργεί η εξεταζόμενη επιχείρηση. είκτης περιθωρίου κέρδους = Gross or net profit margin Καθαρό κέρδος (net) ή Πωλήσεις Κόστος πωληθέντων (gross) Πωλήσεις Αποδοτικότητα επενδυμένων κεφαλαίων = ή Αποδοτικότητα επενδυμένων κεφαλαίων = Return on assets ROA ΚΠΤΦ Σύνολο περιουσιακών στοιχείων (ή σύνολο ενεργητικού) ΚΠΤΦ Μέση αξία περιουσιακών στοιχείων αρχής & τέλους χρήσης

33 Δείκτες αποδοτικότητας 2 2 Αποδοτικότητα ιδίων κεφαλαίων = Καθαρό κέρδος Καθαρή θέση ή Αποδοτικότητα ιδίων κεφαλαίων = Return on equity ROE Καθαρό κέρδος Μέση αξία καθαρής θέσης αρχής και τέλους χρήσης Ο δείκτης αυτός συνήθως υπολογίζεται για κέρδη μετά φόρων, ωστόσο μπορεί να υπολογιστεί και για κέρδη προ φόρων, ειδικά σε περιπτώσεις συχνών μεταβολών των φορολογικών συντελεστών ή της μερισματικής πολιτικής.

34 Δείκτες δραστηριότητας 1 3 Οι δείκτες δραστηριότητας μετρούν τον βαθμό της αποτελεσματικής χρησιμοποίησης των διαφόρων κατηγοριών περιουσιακών στοιχείων της επιχείρησης. Κυκλοφοριακή ταχύτητα αποθεμάτων = Πωλήσεις (ή Κόστος πωληθέντων) Μέσο ύψος αποθεμάτων αρχής και τέλους χρήσης (ή Αποθέματα) Ο δείκτης αυτός δείχνει την ταχύτητα με την οποία τα αποθέματα των εμπορευμάτων μιας επιχείρησης, μετατρέπονται σε εισπρακτέους λογαριασμούς διαμέσου των πωλήσεων. Μέση διάρκεια παραμονής αποθεμάτων = 365 ΚΤ αποθεμάτων Ο δείκτης αυτός δείχνει την χρονική περίοδο που απαιτείται να περιμένει η επιχείρηση για την πώληση των εμπορευμάτων της.

35 Δείκτες δραστηριότητας 2 3 Κυκλοφοριακή ταχύτητα απαιτήσεων = Πωλήσεις Μέσο ύψος απαιτήσεων αρχής & τέλους χρήσης (ή Απαιτήσεις) Μια τιμή του δείκτη π.χ. ίση με 5 δείχνει ότι οι απαιτήσεις της επιχείρησης εισπράττονται μέσα στο έτος 5 φορές. Μέση διάρκεια είσπραξης απαιτήσεων = 365 ΚΤ απαιτήσεων Όσο μεγαλύτερη είναι η μέση διάρκεια είσπραξης των απαιτήσεων της επιχείρησης, τόσο μεγαλύτεροι οι κίνδυνοι για τη δημιουργία επισφαλών απαιτήσεων.

36 Δείκτες δραστηριότητας 3 3 Κυκλοφοριακή ταχύτητα παγίων = Πωλήσεις Μέσο ύψος παγίων αρχής & τέλους χρήσης (ή Πάγια) Προσοχή όταν τίθεται ζήτημα νέων επενδύσεων σε πάγια. Κυκλοφοριακή ταχύτητα ενεργητικού = Πωλήσεις Μέσο ύψος συνόλου ενεργητικού (ή Σύνολο ενεργητικού)

37 Επενδυτικοί δείκτες 1 3 Οι δείκτες αυτοί συγκρίνουν την αγοραία (χρηματιστηριακή) τιμή της μετοχής με τα κέρδη της επιχείρησης και τη λογιστική αξία της μετοχής. P E = Price to earnings ratio Χαμηλά P Es Μετοχές αξίας (value stocks) Υψηλά P Es Μετοχές μεγέθυνσης (growth stocks) Τιμή μετοχής Κέρδη ανά μετοχή Συχνά χρησιμοποιείται και ο αντίστροφος λόγος: Απόδοση κερδών (earning s yield) = Κέρδη ανά μετοχή / Τιμή μετοχής P BV = Price to book value ratio Τιμή μετοχής Λογιστική τιμή μετοχής ( = ίδια κεφάλαια αριθμός μετοχών σε κυκλοφορία) Παρατήρηση: Οι δείκτες P E και P BV μιας εταιρείας πρέπει να συγκρίνονται με τους αντίστοιχους δείκτες ανταγωνιστριών εταιρειών, καθώς και τις μέσες κλαδικές τιμές. Είναι επιθυμητές οι μικρότερες δυνατές τιμές αυτών. Έχει αποδειχθεί εμπειρικά ότι, εταιρείες με μικρότερες τιμές P E και P BV έναντι του κλάδου τους, γενικά θεωρούνται υποτιμημένες, έχουν δυναμική προοπτική και αποτελούν ελκυστικές τοποθετήσεις. Συχνά χρησιμοποιείται και ο αντίστροφος λόγος: BV MV = Ίδια κεφάλαια / [Αριθμός μετοχών σε κυκλοφορία x τιμή μετοχής]

38 Επενδυτικοί δείκτες 2 3 Μερισματική απόδοση = Μέρισμα ανά μετοχή Τιμή μετοχής Dividend yield Μερισματική πολιτική = P E x Μερισματική απόδοση Dividend policy Μέρισμα ανά μετοχή Κέρδη ανά μετοχή

39 Επενδυτικοί δείκτες 3 3 Εμπορευσιμότητα = Αριθμός μετοχών που διακινήθηκαν Αριθμός μετοχών σε κυκλοφορία Marketability (adjusted turnover) Κεφαλαιοποίηση = Αριθμός μετοχών σε κυκλοφορία x Τιμή μετοχής Capitalization

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 3η Διάλεξη: Χρηματοοικονομική Ανάλυση & Αριθμοδείκτες Ιωάννης Ψαρράς Καθηγητής Χρηματοοικονομική

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 3η Διάλεξη: Χρηματοοικονομική Ανάλυση & Αριθμοδείκτες Ιωάννης Ψαρράς Καθηγητής Χρηματοοικονομική

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Έννοια - Σκοπός και Μέθοδοι Αναλύσεως

ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ 17 Έννοια - Σκοπός και Μέθοδοι Αναλύσεως Μέρος πρώτο ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ (GENERAL PERSPECTIVE OF FINANCIAL ANALYSIS) 1 1.1. Γενικά Ο ρόλος της Λογιστικής, από

ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ 17 Έννοια - Σκοπός και Μέθοδοι Αναλύσεως Μέρος πρώτο ΕΝΝΟΙΑ ΚΑΙ ΣΚΟΠΟΣ ΤΗΣ ΑΝΑΛΥΣΕΩΣ (GENERAL PERSPECTIVE OF FINANCIAL ANALYSIS) 1 1.1. Γενικά Ο ρόλος της Λογιστικής, από

3 χρή η ρ μ. Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών. Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Λογιστική & Χρηματοοικονομικά

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Λογιστική & Χρηματοοικονομικά Δημήτριος Αγγελόπουλος, Υποψήφιος Διδάκτωρ ΕΜΠ Ιωάννης Ψαρράς, Καθηγητής ΕΜΠ Παίγνια Αποφάσεων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Λογιστική & Χρηματοοικονομικά Δημήτριος Αγγελόπουλος, Υποψήφιος Διδάκτωρ ΕΜΠ Ιωάννης Ψαρράς, Καθηγητής ΕΜΠ Παίγνια Αποφάσεων

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ ΕΡΓΑΛΕΙΑ ΑΝΑΛΥΣΗΣ ΛΚ 1. αριθμοδείκτες 2. καταστάσεις κοινών μεγεθών 3. καταστάσεις τάσης 4. στατιστικές εκτιμήσεις μεταβλητών Μέθοδοι αναλύσεως λογιστικών καταστάσεων Υπάρχουν

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ ΕΡΓΑΛΕΙΑ ΑΝΑΛΥΣΗΣ ΛΚ 1. αριθμοδείκτες 2. καταστάσεις κοινών μεγεθών 3. καταστάσεις τάσης 4. στατιστικές εκτιμήσεις μεταβλητών Μέθοδοι αναλύσεως λογιστικών καταστάσεων Υπάρχουν

ΠΑΡΑΡΤΗΜΑ III ΒΑΣΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΟΥΣ ΦΕΡΕΓΓΥΟΤΗΤΑ (SOLVENCY)

") ΠΑΡΑΡΤΗΜΑ III ΒΑΣΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΟΥΣ ΔΕΙΚΤΕΣ ΥΠΟΛΟΓΙΣΜΟΣ ΦΕΡΕΓΓΥΟΤΗΤΑ (SOLVENCY) ΒΡΑΧΥΧΡΟΝΙΑ ΦΕΡΕΓΓΥΟΤΗΤΑ (SHORT TERM SOLVENCY) ΡΕΥΣΤΟΤΗΤΑ (Liquidity) Kυκλοφοριακό Ενεργητικό

ΠΑΡΑΡΤΗΜΑ III ΒΑΣΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΚΑΙ ΤΡΟΠΟΣ ΥΠΟΛΟΓΙΣΜΟΥ ΤΟΥΣ ΔΕΙΚΤΕΣ ΥΠΟΛΟΓΙΣΜΟΣ ΦΕΡΕΓΓΥΟΤΗΤΑ (SOLVENCY) ΒΡΑΧΥΧΡΟΝΙΑ ΦΕΡΕΓΓΥΟΤΗΤΑ (SHORT TERM SOLVENCY) ΡΕΥΣΤΟΤΗΤΑ (Liquidity) Kυκλοφοριακό Ενεργητικό

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜ Α ΠΕΛΛΟΠΟΝΗΣΟΥ ΣΧΟΛΗ: ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ Τ Μ Η Μ Α : ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜ Α ΠΕΛΛΟΠΟΝΗΣΟΥ ΣΧΟΛΗ: ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ Τ Μ Η Μ Α : ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΕΤΑΙΡΙΩΝ ΑΛΛΑΝΤΙΚΩΝ Η ΠΕΡΙΠΤΩΣΗ

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜ Α ΠΕΛΛΟΠΟΝΗΣΟΥ ΣΧΟΛΗ: ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ Τ Μ Η Μ Α : ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΕΤΑΙΡΙΩΝ ΑΛΛΑΝΤΙΚΩΝ Η ΠΕΡΙΠΤΩΣΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΘΗΝΑ 2008 1 Το επιστημονικό περιεχόμενο του παρόντος βιβλίου έχει υποβληθεί σε κριτική ανάγνωση και εγκριθεί με το σύστημα των κριτών. Η κριτική ανάγνωση

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΘΗΝΑ 2008 1 Το επιστημονικό περιεχόμενο του παρόντος βιβλίου έχει υποβληθεί σε κριτική ανάγνωση και εγκριθεί με το σύστημα των κριτών. Η κριτική ανάγνωση

Οι λογιστικές καταστάσεις μιας επιχείρησης

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 Οι λογιστικές καταστάσεις μιας επιχείρησης Ο ισολογισμός. Η κατάσταση αποτελεσμάτων χρήσεως. Η κατάσταση διανομής κερδών.

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 Οι λογιστικές καταστάσεις μιας επιχείρησης Ο ισολογισμός. Η κατάσταση αποτελεσμάτων χρήσεως. Η κατάσταση διανομής κερδών.

2.6.2.iii. Κυκλοφορούντα περιουσιακά στοιχεία - κεφάλαιο κίνησης Σελ. 124

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Πρόλογος Σελ. VII Προλογικό σημείωμα Σελ. XI ΚΕΦΑΛΑΙΟ 1 Ο σκοπός και το πλαίσιο της σύνταξης των οικονομικών καταστάσεων 1.1 Γενικά Σελ. 1 1.2 Η δομή και η λειτουργία Σελ. 5 1.3 Το πλαίσιο σύνταξης Σελ.

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε:

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ. Αντώνης Γεωργόπουλος Καθηγητής

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αντώνης Γεωργόπουλος Καθηγητής Σκοπός της λογιστικής είναι η πληροφόρηση της διοίκησης των επιχειρήσεων για: σωστή και Αποτελεσματική διαχείρισή τους, μέσω της: συγκέντρωσης,

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Αντώνης Γεωργόπουλος Καθηγητής Σκοπός της λογιστικής είναι η πληροφόρηση της διοίκησης των επιχειρήσεων για: σωστή και Αποτελεσματική διαχείρισή τους, μέσω της: συγκέντρωσης,

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

ΚΕΦΑΛΑΙΟ 13 ΑΞΙΟΛΟΓΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ. Αξιολόγηση Πιστωτικού Κινδύνου μέσω της Μεθόδου του Κρίσιμου Σημείου Μείωσης των Εσόδων

ΚΕΦΑΛΑΙΟ 13 ΑΞΙΟΛΟΓΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ Αξιολόγηση Πιστωτικού Κινδύνου μέσω της Μεθόδου του Κρίσιμου Σημείου Μείωσης των Εσόδων Κατά πόσο μπορούν να μειωθούν τα έσοδα μιας επιχείρησης για να μην είναι

ΚΕΦΑΛΑΙΟ 13 ΑΞΙΟΛΟΓΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ Αξιολόγηση Πιστωτικού Κινδύνου μέσω της Μεθόδου του Κρίσιμου Σημείου Μείωσης των Εσόδων Κατά πόσο μπορούν να μειωθούν τα έσοδα μιας επιχείρησης για να μην είναι

Ενότητα 2. Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ MBA ΤΕΙ ΣΕΡΡΩΝ 2011-2012. ΕΠΙΜΕΛΕΙΑ: ρ. ΑΠΟΣΤΟΛΟΣ ΑΣΙΛΑΣ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ MBA ΤΕΙ ΣΕΡΡΩΝ 2011-2012 ΕΠΙΜΕΛΕΙΑ: ρ. ΑΠΟΣΤΟΛΟΣ ΑΣΙΛΑΣ 1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ Χρηµατοοικονοµική ανάλυση ονοµάζεται η διαδικασία άντλησης οικονοµικών πληροφοριών

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ MBA ΤΕΙ ΣΕΡΡΩΝ 2011-2012 ΕΠΙΜΕΛΕΙΑ: ρ. ΑΠΟΣΤΟΛΟΣ ΑΣΙΛΑΣ 1 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ Χρηµατοοικονοµική ανάλυση ονοµάζεται η διαδικασία άντλησης οικονοµικών πληροφοριών

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Μια κρίσιμη πρόκληση για κάθε οικονομία είναι η αποτελεσματική κατανομή των αποταμιεύσεων στις πιο αποτελεσματικές επενδυτικές ευκαιρίες.

Μια κρίσιμη πρόκληση για κάθε οικονομία είναι η αποτελεσματική κατανομή των αποταμιεύσεων στις πιο αποτελεσματικές επενδυτικές ευκαιρίες. Οικονομίες που το επιτυγχάνουν αυτό μπορούν να αξιοποιήσουν τις

Μια κρίσιμη πρόκληση για κάθε οικονομία είναι η αποτελεσματική κατανομή των αποταμιεύσεων στις πιο αποτελεσματικές επενδυτικές ευκαιρίες. Οικονομίες που το επιτυγχάνουν αυτό μπορούν να αξιοποιήσουν τις

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 2: «ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» («RATIO ANALYSIS») ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 2: «ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ» («RATIO ANALYSIS») ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Λογιστική & Χρηματοοικονομικά

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Λογιστική & Χρηματοοικονομικά Δημήτρης Αγγελόπουλος, Υποψήφιος Διδάκτωρ Ιωάννης Ψαρράς, Καθηγητής Παίγνια Αποφάσεων 2013-2014

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Λογιστική & Χρηματοοικονομικά Δημήτρης Αγγελόπουλος, Υποψήφιος Διδάκτωρ Ιωάννης Ψαρράς, Καθηγητής Παίγνια Αποφάσεων 2013-2014

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΠΕΝΤΕ ΚΡΗΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΟΥ ΑΝΗΚΟΥΝ ΣΤΟΝ ΚΛΑΔΟ ΤΗΣ ΑΡΤΟΠΟΙΙΑΣ - ΖΑΧΑΡΟΠΛΑΣΤΙΚΗΣ

2013 Περιεχόμενα Δεν βρέθηκαν καταχωρήσεις πίνακα περιεχομένων. Δεν βρέθηκαν καταχωρήσεις ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ πίνακα περιεχομένων. ΑΝΑΛΥΣΗ ΠΕΝΤΕ ΚΡΗΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΟΥ ΑΝΗΚΟΥΝ ΣΤΟΝ ΚΛΑΔΟ ΤΗΣ ΑΡΤΟΠΟΙΙΑΣ -

2013 Περιεχόμενα Δεν βρέθηκαν καταχωρήσεις πίνακα περιεχομένων. Δεν βρέθηκαν καταχωρήσεις ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ πίνακα περιεχομένων. ΑΝΑΛΥΣΗ ΠΕΝΤΕ ΚΡΗΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΠΟΥ ΑΝΗΚΟΥΝ ΣΤΟΝ ΚΛΑΔΟ ΤΗΣ ΑΡΤΟΠΟΙΙΑΣ -

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 2 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8ο ΑΣΚΗΣΗ 1 Ο ισολογισμός και η Κ.Α.Χ. της εταιρίας ΑΛΦΑ Α.Ε. στο τέλος των ετών

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 2 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8ο ΑΣΚΗΣΗ 1 Ο ισολογισμός και η Κ.Α.Χ. της εταιρίας ΑΛΦΑ Α.Ε. στο τέλος των ετών

ΑΞΙΟΛΟΓΗΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΚΑΝΑΚΗ ΑΕ

ΈΙ ΚΑΛΑΜΑΤΑΣ ΟΛΗ ΟΙΚΟΝΟΜΙΑΣ & ΔΙΟΙΚΗΣΗΣ 1ΗΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΕΛΕΓΚΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΑΞΙΟΛΟΓΗΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΚΑΝΑΚΗ ΑΕ ΕΠΙΜΕΛΕΙΑ & ΣΥΝΤΑΞΗ ΕΠΙΒΛΕΠΩΝ Κ. ΣΔΟ(ΧΡΗΜΕΛ) Π.568 ΓΕΩΡΓΙΑ

ΈΙ ΚΑΛΑΜΑΤΑΣ ΟΛΗ ΟΙΚΟΝΟΜΙΑΣ & ΔΙΟΙΚΗΣΗΣ 1ΗΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ & ΕΛΕΓΚΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΑΞΙΟΛΟΓΗΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΚΑΝΑΚΗ ΑΕ ΕΠΙΜΕΛΕΙΑ & ΣΥΝΤΑΞΗ ΕΠΙΒΛΕΠΩΝ Κ. ΣΔΟ(ΧΡΗΜΕΛ) Π.568 ΓΕΩΡΓΙΑ

Ανάλυση με τη χρήση αριθμοδεικτών Αριθμοδείκτες Ρευστότητας & Δραστηριότητας

Ανάλυση με τη χρήση αριθμοδεικτών Αριθμοδείκτες Ρευστότητας & Δραστηριότητας Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Στη διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματο-οικονομικής

Ανάλυση με τη χρήση αριθμοδεικτών Αριθμοδείκτες Ρευστότητας & Δραστηριότητας Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Στη διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματο-οικονομικής

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Αριθμοδείκτες διάρθρωσης κεφαλαίων 7 φ

Αριθμοδείκτες διάρθρωσης κεφαλαίων 7 φ Προκειμένου να εξετάσουμε την οικονομική κατάσταση μίας οικονομικής μονάδας σε μακροχρόνια κλίμακα θα πρέπει να αναλύσουμε την διάρθρωση των κεφαλαίων της. Λέγοντας

Αριθμοδείκτες διάρθρωσης κεφαλαίων 7 φ Προκειμένου να εξετάσουμε την οικονομική κατάσταση μίας οικονομικής μονάδας σε μακροχρόνια κλίμακα θα πρέπει να αναλύσουμε την διάρθρωση των κεφαλαίων της. Λέγοντας

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΚΕΦΑΛΑΙΟ 1 ΒΑΣΙΚΕΣ ΚΑΤΗΓΟΡΙΕΣ 2 ΣΚΟΠΟΙ ΑΝΑΛΥΤΩΝ 1. Επενδυτές - Μέτοχοι Ενδιαφέρονται για όλη τη δραστηριότητα της επιχείρησης, την κερδοφόρα δυναμικότητα της, την οικονομική

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΚΕΦΑΛΑΙΟ 1 ΒΑΣΙΚΕΣ ΚΑΤΗΓΟΡΙΕΣ 2 ΣΚΟΠΟΙ ΑΝΑΛΥΤΩΝ 1. Επενδυτές - Μέτοχοι Ενδιαφέρονται για όλη τη δραστηριότητα της επιχείρησης, την κερδοφόρα δυναμικότητα της, την οικονομική

Το παράδοξο της παρουσίας ΞΚ

ΕΝΟΤΗΤΑ 8: ΑΝΑΛΥΣΗ ΔΟΜΗΣ ΚΕΦΑΛΑΙΩΝ (ΑΔΚ) Περιεχόμενο διάλεξης η έννοια και η σημασία κεφαλαιακής διάρθρωσης βασικοί αριθμοδείκτες ΑΔΚ προσαρμογές λογ/μών ισολογισμού εξυπηρέτηση χορήγηση δανείων ΕΝΝΟΙΑ

ΕΝΟΤΗΤΑ 8: ΑΝΑΛΥΣΗ ΔΟΜΗΣ ΚΕΦΑΛΑΙΩΝ (ΑΔΚ) Περιεχόμενο διάλεξης η έννοια και η σημασία κεφαλαιακής διάρθρωσης βασικοί αριθμοδείκτες ΑΔΚ προσαρμογές λογ/μών ισολογισμού εξυπηρέτηση χορήγηση δανείων ΕΝΝΟΙΑ

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Οικονοµικές καταστάσεις

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Οικονοµικές καταστάσεις Θ έ µ α τ α κ ε φ α λ α ί ο υ Σκοπός οικονοµικών καταστάσεων. Η κατάσταση του ισολογισµού τέλους χρήσης. Η κατάσταση λογαριασµού αποτελεσµάτων χρήσης. Ο πίνακας διάθεσης αποτελεσµάτων.

Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες.

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ. Περιεχόμενα

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ-ΜΑΝΑΤΖΜΕΝΤ ΤΟΥΡΙΣΜΟΥ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ : Διοίκηση Επιχειρήσεων με Βάση την Οικονομική

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ-ΜΑΝΑΤΖΜΕΝΤ ΤΟΥΡΙΣΜΟΥ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ : Διοίκηση Επιχειρήσεων με Βάση την Οικονομική

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 205 Άδειες

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 205 Άδειες

Έτσι έχουμε τα μόνιμα (ίδια) κεφάλαια έως τις βραχυπρόθεσμες και μακροπρόθεσμες υποχρεώσεις της επιχείρησης. Η διάρθρωση των κεφαλαίων της

κεφάλαια έως τις βραχυπρόθεσμες και μακροπρόθεσμες υποχρεώσεις της επιχείρησης. Η διάρθρωση των κεφαλαίων της") Έτσι έχουμε τα μόνιμα (ίδια) κεφάλαια έως τις βραχυπρόθεσμες και μακροπρόθεσμες υποχρεώσεις της επιχείρησης. Η διάρθρωση των κεφαλαίων της επιχείρησης είναι σημαντική για τον καθορισμό του επιπέδου κινδύνου

Έτσι έχουμε τα μόνιμα (ίδια) κεφάλαια έως τις βραχυπρόθεσμες και μακροπρόθεσμες υποχρεώσεις της επιχείρησης. Η διάρθρωση των κεφαλαίων της επιχείρησης είναι σημαντική για τον καθορισμό του επιπέδου κινδύνου

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007)

") ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του Κ.Ν. 2190/1920, όπως αυτό τροποποιήθηκε

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του Κ.Ν. 2190/1920, όπως αυτό τροποποιήθηκε

ΑΝΑΛΥΣΗ ΙΣΟΛΟΓΙΣΜΟΥ «ΤΙΤΑΝ Α.Ε.» ΜΕ ΤΗΝ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ

Τ.Ε.Ι. ΠΡΕΒΕΖΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΑΝΑΛΥΣΗ ΙΣΟΛΟΓΙΣΜΟΥ «ΤΙΤΑΝ Α.Ε.» ΜΕ ΤΗΝ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ Σπουδαστής: Σταύρου Μαρίνος Επιβλέπουσα Καθηγήτρια Καϊσοπούλου

Τ.Ε.Ι. ΠΡΕΒΕΖΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΑΝΑΛΥΣΗ ΙΣΟΛΟΓΙΣΜΟΥ «ΤΙΤΑΝ Α.Ε.» ΜΕ ΤΗΝ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ Σπουδαστής: Σταύρου Μαρίνος Επιβλέπουσα Καθηγήτρια Καϊσοπούλου

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Η Ανάλυση των Χρηµατοοικονοµικών Καταστάσεων αποτελεί ένα σύστηµα πληροφόρησης, το οποίο αντλεί τα δεδοµένα του, από τις δηµοσιευµένες χρηµατοοικονοµικές καταστάσεις και

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Η Ανάλυση των Χρηµατοοικονοµικών Καταστάσεων αποτελεί ένα σύστηµα πληροφόρησης, το οποίο αντλεί τα δεδοµένα του, από τις δηµοσιευµένες χρηµατοοικονοµικές καταστάσεις και

Επιχειρηματικό Σχέδιο

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΑΓΩΓΗΣ ΤΜΗΜΑ ΕΚΠΑΙΔΕΥΣΗΣ ΚΑΙ ΑΓΩΓΗΣ ΣΤΗΝ ΠΡΟΣΧΟΛΙΚΗ ΗΛΙΚΙΑ Επιχειρηματικό Σχέδιο Β ΜΕΡΟΣ Δρ. Βασιλική Μπρίνια Περιεχόμενα 1. Εισαγωγή 2. Αναλυτική περιγραφή της επιχείρησης 3. Αναλυτική

ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΑΓΩΓΗΣ ΤΜΗΜΑ ΕΚΠΑΙΔΕΥΣΗΣ ΚΑΙ ΑΓΩΓΗΣ ΣΤΗΝ ΠΡΟΣΧΟΛΙΚΗ ΗΛΙΚΙΑ Επιχειρηματικό Σχέδιο Β ΜΕΡΟΣ Δρ. Βασιλική Μπρίνια Περιεχόμενα 1. Εισαγωγή 2. Αναλυτική περιγραφή της επιχείρησης 3. Αναλυτική

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΜΙΑΣ Α.Ε. ΜΕ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ

4/6/2009 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΜΙΑΣ Α.Ε. ΜΕ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΝΤΟΥΣΓΟΥ ΕΛΕΥΘΕΡΙΑ ΕΠΟΠΤΗΣ ΚΑΘΗΓΗΤΗΣ ΓΑΛΥΦΙΑΝΑΚΗΣ Γ. 1 ΠΕΡΙΕΧΟΜΕΝΑ: ΚΕΦΑΛΑΙΟ 1: Εισαγωγή στην ανάλυση οικονομικών καταστάσεων 1.1Έννοια

4/6/2009 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΜΙΑΣ Α.Ε. ΜΕ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΝΤΟΥΣΓΟΥ ΕΛΕΥΘΕΡΙΑ ΕΠΟΠΤΗΣ ΚΑΘΗΓΗΤΗΣ ΓΑΛΥΦΙΑΝΑΚΗΣ Γ. 1 ΠΕΡΙΕΧΟΜΕΝΑ: ΚΕΦΑΛΑΙΟ 1: Εισαγωγή στην ανάλυση οικονομικών καταστάσεων 1.1Έννοια

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΑΦΟΙ Σ. ΧΟΝΤΟΥ ΚΑΛΛΥΝΤΙΚΑ ΑΒΕΕ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΟΜΙΚΗΣ & ΛΟΓΟΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΑΦΟΙ Σ. ΧΟΝΤΟΥ ΚΑΛΛΥΝΤΙΚΑ ΑΒΕΕ ΣΠΟΥΔΑΤΣΤΡΙΑ: ΑΛΙΑΓΑ ΜΑΓΔΑΛΗΝΗ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΟΜΙΚΗΣ & ΛΟΓΟΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΑΦΟΙ Σ. ΧΟΝΤΟΥ ΚΑΛΛΥΝΤΙΚΑ ΑΒΕΕ ΣΠΟΥΔΑΤΣΤΡΙΑ: ΑΛΙΑΓΑ ΜΑΓΔΑΛΗΝΗ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Πωλήσεις EBITDA. Κέρδη μετά από φόρους 16,1. Κέρδη προ φόρων 25,8 23,5 12,4 10,1 10,7 9,5 22,3 14,3 19,4 9,3 6,6 7,3 6,1 6,7 4,5 4,9 3,9

Αποτελέσματα χρήσης 1.1-31.12.18 Πωλήσεις EBITDA 3 3 3 29 28 27 283 298 272 283 286 39 3 25 15 23,5 25,8 12,4,1,7 9,5 26 5 25 13 14 15 16 17* 18 13 14 15 16 17* 18 25 19,4 Κέρδη προ φόρων 22,3 18 16 14

Αποτελέσματα χρήσης 1.1-31.12.18 Πωλήσεις EBITDA 3 3 3 29 28 27 283 298 272 283 286 39 3 25 15 23,5 25,8 12,4,1,7 9,5 26 5 25 13 14 15 16 17* 18 13 14 15 16 17* 18 25 19,4 Κέρδη προ φόρων 22,3 18 16 14

ΓΕΩΡΓΙΑ ΚΑΙ ΑΛΙΕΙΑ AGRICULTURE AND FISHING

ΤΜΗΜΑ B.Ι - SECTION B.Ι ΓΕΩΡΓΙΑ ΚΑΙ ΑΛΙΕΙΑ AGRICULTURE AND FISHING Κλάδοι / Sectors Περιγραφή NACE / NACE description Κωδικός / Code Επιχειρήσεις / Companies Γεωργία και Aλιεία Γεωργία, θήρα και δασοκομία.

ΤΜΗΜΑ B.Ι - SECTION B.Ι ΓΕΩΡΓΙΑ ΚΑΙ ΑΛΙΕΙΑ AGRICULTURE AND FISHING Κλάδοι / Sectors Περιγραφή NACE / NACE description Κωδικός / Code Επιχειρήσεις / Companies Γεωργία και Aλιεία Γεωργία, θήρα και δασοκομία.

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΣΤΟΝ ΚΛΑΔΟ ΚΑΠΝΟΒΙΟΜΗΧΑΝΙΑΣ: Η ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ ΚΑΡΕΛΙΑ Α.Ε.

ΤΕΙ ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΣΤΟΝ ΚΛΑΔΟ ΚΑΠΝΟΒΙΟΜΗΧΑΝΙΑΣ: Η ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ ΚΑΡΕΛΙΑ Α.Ε. ΟΝΟΜ/ΝΥΜΟ: ΧΩΡΕΜΗΣ ΑΘΑΝΑΣΙΟΣ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ:ΣΥΚΙΑΝΑΚΗΣ

ΤΕΙ ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΣΤΟΝ ΚΛΑΔΟ ΚΑΠΝΟΒΙΟΜΗΧΑΝΙΑΣ: Η ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ ΚΑΡΕΛΙΑ Α.Ε. ΟΝΟΜ/ΝΥΜΟ: ΧΩΡΕΜΗΣ ΑΘΑΝΑΣΙΟΣ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ:ΣΥΚΙΑΝΑΚΗΣ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

Μελέτη περίπτωσης. Ερώτημα 1

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών γενικού καθολικού μιας βιομηχανικής εταιρείας κατά τις λογιστικές χρήσεις της τελευταίας 3 ετίας είχαν ως εξής: Λογαριασμοί 2011 2012 2013 Ίδια κεφάλαια 3,500,000

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών γενικού καθολικού μιας βιομηχανικής εταιρείας κατά τις λογιστικές χρήσεις της τελευταίας 3 ετίας είχαν ως εξής: Λογαριασμοί 2011 2012 2013 Ίδια κεφάλαια 3,500,000

Επισκευθείτε το Management Portal της Specisoft:

Specisoft www.specisoft.gr Επισκευθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα Διοίκησης και Δωρεάν Λογισμικό στην Διεύθυνση:

Specisoft www.specisoft.gr Επισκευθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα Διοίκησης και Δωρεάν Λογισμικό στην Διεύθυνση:

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Δίνεται ο Ισολογισμός της βιομηχανικής επιχείρησης Κ στις 31/12/2007 ως ακολούθως: Μακρ. Υποχ/σεις... Βραχ. Υποχ/σεις...

Άσκηση 1 Δίνεται ο Ισολογισμός της βιομηχανικής επιχείρησης Κ στις 31/12/2007 ως ακολούθως: Πάγια... Ίδια Κεφάλαια... Μακρ. Υποχ/σεις... Βραχ. Υποχ/σεις... Κυκλοφ. Ενεργ/κο... Σύνολο Ξένων Κεφ... Ενεργητικό

Άσκηση 1 Δίνεται ο Ισολογισμός της βιομηχανικής επιχείρησης Κ στις 31/12/2007 ως ακολούθως: Πάγια... Ίδια Κεφάλαια... Μακρ. Υποχ/σεις... Βραχ. Υποχ/σεις... Κυκλοφ. Ενεργ/κο... Σύνολο Ξένων Κεφ... Ενεργητικό

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

news τη θέση της εταιρείας σας . Μεγαλύτερο Επιχειρηματικό Οδηγό & by ICAP Group εταιρει μ α από το και ιλικ για περαιτ ρ εταιρει

τη θέση της εταιρείας σας ρο ολ τ προ ό τ πηρε ι α ε ε ειδικε μ α λ η ολογι μ κλ δ εταιρει μ α από το ρο λ. επιχειρ ε ε χ ρε Επε εργ ιμε λ τε εταιρει για περαιτ ρ α λ η και μεγαλύτερη τόχε η αχε α και

τη θέση της εταιρείας σας ρο ολ τ προ ό τ πηρε ι α ε ε ειδικε μ α λ η ολογι μ κλ δ εταιρει μ α από το ρο λ. επιχειρ ε ε χ ρε Επε εργ ιμε λ τε εταιρει για περαιτ ρ α λ η και μεγαλύτερη τόχε η αχε α και

ΔΙΑΔΙΚΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ Η ΠΡΑΚΤΙΚΗ ΠΟΥ ΕΦΑΡΜΟΖΕΤΑΙ ΣΤΟ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΤΟΜΕΑ. Σοφία Π. Κεφαλά

ΔΙΑΔΙΚΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ Η ΠΡΑΚΤΙΚΗ ΠΟΥ ΕΦΑΡΜΟΖΕΤΑΙ ΣΤΟ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΤΟΜΕΑ Σοφία Π. Κεφαλά Διπλωματική εργασία υποβληθείσα για το Μεταπτυχιακό Δίπλωμα στη Διοίκηση Επιχειρήσεων Τμήμα

ΔΙΑΔΙΚΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ Η ΠΡΑΚΤΙΚΗ ΠΟΥ ΕΦΑΡΜΟΖΕΤΑΙ ΣΤΟ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΤΟΜΕΑ Σοφία Π. Κεφαλά Διπλωματική εργασία υποβληθείσα για το Μεταπτυχιακό Δίπλωμα στη Διοίκηση Επιχειρήσεων Τμήμα

ΚΕΦΑΛΑΙΟ Α ΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΕΡΕΥΝΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ - ΓΕΝΙΚΑ 25

Σύγχρονη Ανάλυση και Διερεύνηση των Οικονομικών Καταστάσεων ΠΑΤΑΤΟΥΚΑΣ Π.ΚΥΡΙΑΚΟΣ, ΜΠΑΤΣΙΝΙΛΑΣ ΕΠΑΜΕΙΝΩΝΔΑΣ Περιεχόµενα Πρόλογος 7 ΚΕΦΑΛΑΙΟ Α ΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΕΡΕΥΝΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Σύγχρονη Ανάλυση και Διερεύνηση των Οικονομικών Καταστάσεων ΠΑΤΑΤΟΥΚΑΣ Π.ΚΥΡΙΑΚΟΣ, ΜΠΑΤΣΙΝΙΛΑΣ ΕΠΑΜΕΙΝΩΝΔΑΣ Περιεχόµενα Πρόλογος 7 ΚΕΦΑΛΑΙΟ Α ΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΕΡΕΥΝΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΠΕΛΛΟΠΟΝΗΣΟΥ ΣΧΟΛΗ: ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΠΕΛΛΟΠΟΝΗΣΟΥ ΣΧΟΛΗ: ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΦΑΓΕ

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΠΕΛΛΟΠΟΝΗΣΟΥ ΣΧΟΛΗ: ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΦΑΓΕ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 2015

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ»

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη

ΑΕΙ Πειραιά Τ.Τ. ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή εργασία

ΑΕΙ Πειραιά Τ.Τ. ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή εργασία ΑΝΑΛΥΣΗ ΙΣΟΛΟΓΙΣΜΩΝ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΔΕΙΚΤΩΝ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ Ε.Ι ΠΑΠΑΔΟΠΟΥΛΟΣ Α.Ε του Κολώνα Οδυσσέα Α.Μ: 14838 Επιβλέπων

ΑΕΙ Πειραιά Τ.Τ. ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή εργασία ΑΝΑΛΥΣΗ ΙΣΟΛΟΓΙΣΜΩΝ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΔΕΙΚΤΩΝ ΤΗΣ ΒΙΟΜΗΧΑΝΙΑΣ Ε.Ι ΠΑΠΑΔΟΠΟΥΛΟΣ Α.Ε του Κολώνα Οδυσσέα Α.Μ: 14838 Επιβλέπων

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2008 31.12.2008) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2008 31.12.2008) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή καθώς και των τάσεων που διαμορφώνονται διαχρονικά.

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή καθώς και των τάσεων που διαμορφώνονται διαχρονικά.

EBITDA. Πωλήσεις. Κέρδη προ φόρων. Κέρδη μετά από φόρους 25,8 23,5 17,1 14,8 10,9 13,3 22,3 16,1 14,3 19,4 10,3 6,4 4,7 2,6 13,1 8,9 5,1 7,6

Αποτελέσματα χρήσης 1.1 31.12.214 Πωλήσεις EBITDA 45 4 35 3 25 2 39 358 312 287 283 298 3 25 2 15 14,8 1,9 13,3 17,1 23,5 25,8 15 1 1 5 5 29 21 211 212 (*) 213 214 29 21 211 212 (*) 213 214 25 2 15 1 5

Αποτελέσματα χρήσης 1.1 31.12.214 Πωλήσεις EBITDA 45 4 35 3 25 2 39 358 312 287 283 298 3 25 2 15 14,8 1,9 13,3 17,1 23,5 25,8 15 1 1 5 5 29 21 211 212 (*) 213 214 29 21 211 212 (*) 213 214 25 2 15 1 5

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΙΟΝΙΩΝ ΝΗΣΩΝ Τμήμα Διοίκησης Επιχειρήσεων ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ. Χρηματοοικονομική Ανάλυση Εταιρείας

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΙΟΝΙΩΝ ΝΗΣΩΝ Τμήμα Διοίκησης Επιχειρήσεων ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ Χρηματοοικονομική Ανάλυση Εταιρείας VIVARTIA ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Επιμέλεια: Τζόλου Ηλιάννα ΑΜ 155 Επιβλέπων Καθηγητικής:

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΙΟΝΙΩΝ ΝΗΣΩΝ Τμήμα Διοίκησης Επιχειρήσεων ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ Χρηματοοικονομική Ανάλυση Εταιρείας VIVARTIA ΣΥΜΜΕΤΟΧΩΝ Α.Ε. Επιμέλεια: Τζόλου Ηλιάννα ΑΜ 155 Επιβλέπων Καθηγητικής:

«ΑΞΙΟΛΟΓΗΣΗ & ΕΛΕΓΧΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΠΟΛΥΕΘΝΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ»

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΑΤΡΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΝΕΕΣ ΑΡΧΕΣ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΣΥΡΙΟΠΟΥΛΟΣ ΚΩΣΤΑΣ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ «ΑΞΙΟΛΟΓΗΣΗ & ΕΛΕΓΧΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΑΤΡΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΝΕΕΣ ΑΡΧΕΣ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΣΥΡΙΟΠΟΥΛΟΣ ΚΩΣΤΑΣ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ «ΑΞΙΟΛΟΓΗΣΗ & ΕΛΕΓΧΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ

Αρχές χρηματοοικονομικής διοίκησης φαρμακείου

Αρχές χρηματοοικονομικής διοίκησης φαρμακείου Αν. Καθηγητής Πανεπιστημίου Πειραιώς 2 Με τι ασχολείται η Χρηματοοικονομική Διοίκηση; Στόχος όλων των επιχειρήσεων είναι η προσφορά προϊόντων και υπηρεσιών

Αρχές χρηματοοικονομικής διοίκησης φαρμακείου Αν. Καθηγητής Πανεπιστημίου Πειραιώς 2 Με τι ασχολείται η Χρηματοοικονομική Διοίκηση; Στόχος όλων των επιχειρήσεων είναι η προσφορά προϊόντων και υπηρεσιών

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 Κεφάλαιο 3: Ανάλυση χρηματοοικονομικών δεικτών 34

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΜΑ: «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΜΕ ΤΗ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΜΑ: «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΜΕ ΤΗ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΜΕ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΣΤΑ ΞΕΝΟΔΟΧΕΙΑ: Η ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΜΕ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΣΤΑ ΞΕΝΟΔΟΧΕΙΑ: Η ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #3: Χρηματοοικονομικοί Αριθμοδείκτες (Εισαγωγή - Αριθμοδείκτες Ρευστότητας) Πέτρος Καλαντώνης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #3: Χρηματοοικονομικοί Αριθμοδείκτες (Εισαγωγή - Αριθμοδείκτες Ρευστότητας) Πέτρος Καλαντώνης

Οργάνωση και Διοίκηση Επιχειρήσεων

Οργάνωση και Διοίκηση Επιχειρήσεων 3 Ο εξάμηνο Χημικών Μηχανικών Γιάννης Καλογήρου, Καθηγητής ΕΜΠ y.caloghirou@ntua.gr Η ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΜΕΡΟΣ Γ Άδεια Χρήσης Το παρόν εκπαιδευτικό

Οργάνωση και Διοίκηση Επιχειρήσεων 3 Ο εξάμηνο Χημικών Μηχανικών Γιάννης Καλογήρου, Καθηγητής ΕΜΠ y.caloghirou@ntua.gr Η ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΜΕΡΟΣ Γ Άδεια Χρήσης Το παρόν εκπαιδευτικό

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΛΑΣΙΘΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 38199 / 71 / Β / 97 / 04 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΛΑΣΙΘΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 38199 / 71 / Β / 97 / 04 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα

Ανάλυση με τη χρήση αριθμοδεικτών Κατάσταση αποτελεσμάτων χρήσεως Αριθμοδείκτες αποδοτικότητας Αλεξόπουλος Γιώργος

Ανάλυση με τη χρήση αριθμοδεικτών Κατάσταση αποτελεσμάτων χρήσεως Αριθμοδείκτες αποδοτικότητας Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 Κατάσταση Αποτελεσμάτων Χρήσεως Είναι λογιστική κατάσταση Δείχνει

Ανάλυση με τη χρήση αριθμοδεικτών Κατάσταση αποτελεσμάτων χρήσεως Αριθμοδείκτες αποδοτικότητας Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 Κατάσταση Αποτελεσμάτων Χρήσεως Είναι λογιστική κατάσταση Δείχνει

ΤΗ ΚΑΛΑΜΑΤΑΣ ΣΧΟΛΗ ΛΙΟΠίΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΕΛΕΓΚΤΙΚΗΣ

ΤΗ ΚΑΛΑΜΑΤΑΣ ΣΧΟΛΗ ΛΙΟΠίΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΕΛΕΓΚΤΙΚΗΣ «ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛ ΥΣΗ ΤΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΓΙΑ ΤΑ ΕΤΗ 2005-2006-2007 ΤΗΣ ΕΤΑΙΡΙΑΣ AEGEAN AIRLINES». ΚΑΖΑΚΟΥ

ΤΗ ΚΑΛΑΜΑΤΑΣ ΣΧΟΛΗ ΛΙΟΠίΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΕΛΕΓΚΤΙΚΗΣ «ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛ ΥΣΗ ΤΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΓΙΑ ΤΑ ΕΤΗ 2005-2006-2007 ΤΗΣ ΕΤΑΙΡΙΑΣ AEGEAN AIRLINES». ΚΑΖΑΚΟΥ

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΛΑΣΙΘΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 38199 / 71 / Β / 97 / 04 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα

ΕΚΘΕΣΗ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΕΙΑΣ «ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΦΑΡΜΑΚΑΠΟΘΗΚΗ ΛΑΣΙΘΙΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ» ΑΡ. Μ.Α.Ε. 38199 / 71 / Β / 97 / 04 Προς την Ετήσια Τακτική Γενική Συνέλευση των Μετόχων για τα

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

Ανάλυση χρηματοοικονομικών καταστάσεων της Ιdeal Standar

Ανάλυση χρηματοοικονομικών καταστάσεων της Ιdeal Standar Φοιτήτριες: Σπέτσι Αλμπέρτα A.M.13519 Κιαζόλι Μαργαρίτα A.M.12531 Υπεύθυνη Καθηγήτρια: Λεκαράκου Αικατερίνη ΑΘΗΝΑ, 2013 Περίληψη Η παρούσα εργασία

Ανάλυση χρηματοοικονομικών καταστάσεων της Ιdeal Standar Φοιτήτριες: Σπέτσι Αλμπέρτα A.M.13519 Κιαζόλι Μαργαρίτα A.M.12531 Υπεύθυνη Καθηγήτρια: Λεκαράκου Αικατερίνη ΑΘΗΝΑ, 2013 Περίληψη Η παρούσα εργασία

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Χρηματοοικονομική Ι. Ενότητα 8: Βασικές αρχές αποτίμησης μετοχών. Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Χρηματοοικονομική Ι Ενότητα 8: Βασικές αρχές αποτίμησης μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 8: Βασικές αρχές αποτίμησης μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ Μάθημα: Λογιστική Τεχνολογία I Τεχνικών Σχολών Πρακτικής Κατεύθυνσης Ημερομηνία και

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ Μάθημα: Λογιστική Τεχνολογία I Τεχνικών Σχολών Πρακτικής Κατεύθυνσης Ημερομηνία και

Επιχειρηματικό Σχέδιο - Βασικά

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Αθήνα,08/11/2016 Αριθ.Πρωτ.:574469

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΒΟΥΡΟΥ ΘΕΟΔΟΣΙΑ Τηλέφωνο: 2103382122 Fax: 2103616464 E-mail: thvourou@acci.gr Αθήνα,08/11/2016 Αριθ.Πρωτ.:574469

Δ/ΝΣΗ: ΜΗΤΡΩΩΝ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΜΗΜΑ: ΜΗΤΡΩΟΥ / Υπηρεσία Γ.Ε.ΜΗ. Πληροφορίες: ΒΟΥΡΟΥ ΘΕΟΔΟΣΙΑ Τηλέφωνο: 2103382122 Fax: 2103616464 E-mail: thvourou@acci.gr Αθήνα,08/11/2016 Αριθ.Πρωτ.:574469

ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΤΜΗΜΑΤΟΣ ΕΦΑΡΜΟΣΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΚΗΣ. ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: «Χρηματοοικονομικοί Δείκτες Επιχειρήσεων.

ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΤΜΗΜΑΤΟΣ ΕΦΑΡΜΟΣΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΚΗΣ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: «.» ΟΝΟΜΑΤΕΠΩΝΥΜΟ ΦΟΙΤΗΤΗ: ΓΡΗΓΟΡΑΚΟΣ ΔΗΜΗΤΡΙΟΣ Α.Μ.: 81 Επιβλέπων Καθηγητής : Πετράκης Ανδρέας Κοζάνη, Απρίλιος

ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΤΜΗΜΑΤΟΣ ΕΦΑΡΜΟΣΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΚΗΣ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: «.» ΟΝΟΜΑΤΕΠΩΝΥΜΟ ΦΟΙΤΗΤΗ: ΓΡΗΓΟΡΑΚΟΣ ΔΗΜΗΤΡΙΟΣ Α.Μ.: 81 Επιβλέπων Καθηγητής : Πετράκης Ανδρέας Κοζάνη, Απρίλιος

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΥΡΩΠΑΪΚΟ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ-ΟΛΙΚΗ ΠΟΙΟΤΗΤΑ (ΕΜΠΣ.ΔΕ-ΟΠ / MBA-TQM) ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ Χρηματοοικονομική ανάλυση

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΥΡΩΠΑΪΚΟ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ-ΟΛΙΚΗ ΠΟΙΟΤΗΤΑ (ΕΜΠΣ.ΔΕ-ΟΠ / MBA-TQM) ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ Χρηματοοικονομική ανάλυση

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΖΗΤΗΜΑ 1 Ο : (Μονάδες 4) Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :

Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΣΕΡΡΩΝ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΣΕΡΡΩΝ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΩΝ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΛΒΟ ΑΒΕ ΜΕ ΤΗΝ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΣΕΡΡΩΝ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΘΕΜΑ: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΩΝ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΛΒΟ ΑΒΕ ΜΕ ΤΗΝ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ <<ΜΗΧΑΝΗΜΑΤΑ ΚΑΘΑΡΙΣΜΟΥ ΜΟΝ ΙΚΕ>> Αρ. Γ.Ε.Μ.Η.:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα