Πανεπιστήμιο Μακεδονίας. Η Οικονομική Διαχείριση

|

|

|

- Βηθζαθά Βέργας

- 8 χρόνια πριν

- Προβολές:

Transcript

1

2 Σκοπός Παρουσίασης Κατανόηση της έννοιας του Κόστους. Κατηγορίες κόστους, Φορείς κόστους, Υποκατηγορίες πραγματικούς κόστους Παράμετροι Επενδύσεων. Μέθοδοι αξιολόγησης επενδύσεων Διαστάσεις Προγραμματισμού Κατάρτιση Προϋπολογισμού. Επιμέρους προϋπολογισμοί, σειρά κατάρτισης προϋπολογισμών Σημασία Κατάστασης Αποτελεσμάτων Χρήσης Κατάρτιση Ισολογισμού. Ερμηνεία Ενεργητικού και Παθητικού Κατάσταση Ταμειακών Ροών. Σημασία και χρησιμότητα Χρήση στατιστικών μεθόδων στο Excel Συγκεκριμένα Παραδείγματα - Εφρμογές Υποδείγματα Ισολογισμού, Ταμειακών Ροών, Προϋπολογισμών 2

3 Κόστος Επένδυσης Επένδυση είναι η δέσμευση κεφαλαίων για ένα χρονικό διάστημα, η οποία αναμένεται να αποφέρει πρόσθετα κεφάλαια στον επενδυτή Κόστος είναι η διάθεση αγοραστικής δύναμης για την απόκτηση υλικών ή άυλων αγαθών και υπηρεσιών με σκοπό τη χρησιμοποίησή τους για την πραγματοποίηση εσόδων Το κόστος διακρίνεται στις ακόλουθες δύο κατηγορίες: A. Κόστος τρέχουσας μορφής είναι αυτό που δημιουργείται όταν τα αγαθά ή οι υπηρεσίες που αποκτούνται προορίζονται να μεταπωληθούν, αυτούσια ή έπειτα από κατεργασία, σε βραχύ χρονικό διάστημα (εμπορεύματα, πρώτες και βοηθητικές ύλες, αναλώσιμα υλικά, αμοιβές προσωπικού και τρίτων, ηλεκτρικό ρεύμα) B. Κόστος πάγιας μορφής είναι αυτό που σχηματίζεται στις περιπτώσεις κατά τις οποίες τα αγαθά ή οι υπηρεσίες που αποκτούνται πρόκειται να χρησιμοποιηθούν από την οικονομική μονάδα για μακρό χρονικό διάστημα (μηχανήματα, κτίρια, γήπεδα, έπιπλα, φήμης και πελατεία) 3

4 Κατηγορίες Κόστους 1. Με κριτήριο το σκοπό στον οποίο αποβλέπει η πραγματοποίηση του κόστους, αυτό διακρίνεται σε: A. Οργανικό, όπου είναι εκείνο που αναφέρεται στην ομαλή εκμετάλλευση της χρήσεως και συσχετίζεται με τα οργανικά έσοδα για τον προσδιορισμό του οργανικού αποτελέσματος εκμεταλλεύσεως B. Ανόργανο, όπου είναι εκείνο που δεν αναφέρεται στην ομαλή εκμετάλλευση της χρήσεως και δε συσχετίζεται με τα οργανικά έσοδα για τον προσδιορισμό του οργανικού αποτελέσματος εκμεταλλεύσεως (π.χ. αγορά λαχείου από επιχείρηση ή ευκαιριακής αγοράς ακινήτου με σκοπό την άμεση μεταπώληση) 2. Με κριτήριο την ενσωμάτωση ή μη στο λειτουργικό κόστος, το κόστος διακρίνεται σε: A. Ομαλό (ή Λειτουργικό), το οποίο ενσωματώνεται στο κόστος των διάφορων λειτουργιών της οικονομικής μονάδας, επειδή βρίσκεται σε ομαλή σχέση με το έργο που παράγεται από τις λειτουργίες αυτές B. Ανώμαλο (ή μη Λειτουργικό), το οποίο δεν ενσωματώνεται στο λειτουργικό κόστος, επειδή κρίνεται ότι δε βρίσκεται σε ομαλή σχέση με το έργο που αντίστοιχα παράγεται (πρόστιμα κάθε είδους, προσαυξήσεις φόρων, τόκοι υπερημερίας, καταπτώσεις εγγυήσεων, υπερβολικές φύρες αποθηκεύσεως και μεταφοράς, μειώσεις αξίας αποθεμάτων λόγω παλαιότητας ή ποιοτικών αλλοιώσεων, επιβολή εφάπαξ έκτακτων φόρων, αποζημιώσεις πελατών, δωρεές και εισφορές για κοινωφελείς σκοπούς, κλοπές και υπεξαιρέσεις) 4

5 Φορείς Λειτουργικού Κόστους I. Λειτουργία Παραγωγής II. Λειτουργία Πωλήσεων III. Διοικητική Λειτουργία IV. Χρηματοοικονομική Λειτουργία V. Λειτουργίας Έρευνας και Ανάπτυξης 5

6 Υποκατηγορίες Πραγματικού Κόστους Πραγματικό (ιστορικό) κόστος είναι εκείνο που σχηματίζεται από στοιχεία ομαλά και πραγματικά I. Αρχικό κόστος (άμεσα υλικά και εργασία) II. Κόστος μετατροπής (μετατροπή της πρώτης ύλης σε έτοιμο προϊόν ή μετατροπή ενός υλικού από μία μορφή σε άλλη κατά τη διάρκεια ενός σταδίου ή φάσεως κατεργασίας) III. Κόστος παραγωγής (παραγωγή ενός ενδιάμεσου ή τελικού προϊόντος) IV. Κόστος λειτουργίας διαθέσεως (έξοδα που γίνονται για την προώθηση, προετοιμασία και πραγματοποίηση των πωλήσεων) V. Κόστος λειτουργίας διοικήσεως (έξοδα που γίνονται για τη λειτουργία των διοικητικών υπηρεσιών της οικονομικής μονάδας) VI. Κόστος χρηματοοικονομικής λειτουργίας (κόστος του δανειακού κεφαλαίου της οικονομικής μονάδας) VII. Κόστος λειτουργίας έρευνας και ανάπτυξης 6

VI.")

7 Βασικά Ζητήματα κάθε Επένδυσης Περιγραφή της επένδυσης Λόγοι που την κάνουν απαραίτητη Κίνδυνοι και μειονεκτήματα που συνδέονται με την επένδυση Συνοπτική αναφορά στις δαπάνες και τα οφέλη Τρόποι με τους οποίους η επένδυση εξυπηρετεί τους βραχυχρόνιους και μακροχρόνιους στόχους της Περίληψη χρηματοοικονομικών αναγκών (δάνεια - άλλος τρόπος χρηματοδότησης) Ημερομηνίες έναρξης και λήξης επενδυτικού σχεδίου Για να διασφαλιστεί η επιχείρηση από λάθη στελεχών ή από κακές εκτιμήσεις, οι προτάσεις επενδύσεων πρέπει να ελέγχονται σχολαστικά, τονίζοντας την αναγκαιότητα και τη χρησιμότητα των προτεινόμενων επενδύσεων Η αξιολόγηση αυτών γίνεται από ειδικό τμήμα αξιολόγησης επενδύσεων και χρησιμοποιούνται τεχνικές όπως αυτή της εσωτερικής απόδοσης της επένδυσης ή της καθαρής παρούσας αξίας ή κ.α.. 7

8 Μέθοδοι Αξιολόγησης Επενδύσεων 1. Καθαρά Παρούσα Αξία (ΚΠΑ) 2. Δείκτης Αποδοτικότητας (ΔΑ) 3. Ετήσιο Ισοδύναμο Ποσό 4. Εσωτερικό (ή προεξοφλητικό) Ποσοστό Απόδοσης 8

9 1. Καθαρά Παρούσα Αξία Η Καθαρά Παρούσα Αξία (ΚΠΑ) ορίζεται ως η διαφορά της παρούσας αξίας των ετήσιων εισοδημάτων μείον την παρούσα αξία των ετήσιων εξόδων, συμπεριλαμβανομένων των επενδύσεων Προσδιορισμός παρούσας αξίας (στο χρόνο μηδέν) χρηματικών εισροών και εκροών. Υπολογισμός ενός χρηματικού ποσού Ποσοστό προεξόφλησης κόστος χρήσης κεφαλαίου της επένδυσης ή ελάχιστο αποδεκτό ποσοστό απόδοσης Επιλέγουμε την επένδυση με τη μεγαλύτερη ΚΠΑ (αμοιβαία αποκλειόμενες επενδύσεις) Μαθηματική διατύπωση: ΚΠΑ = n j= m A ( 1+ ε ) j j 9

10 2. Δείκτης Αποδοτικότητας Διαιρούμε την παρούσα αξία των καθαρών εισροών προς την αρχική ταμειακή εκροή Α = n j= m A j (1 + ε ) Α 0 j Αν ΚΠΑ=0, τότε ΔΑ=1 Αν ΚΠΑ>0, τότε ΔΑ>1 Αν ΚΠΑ<0, τότε ΔΑ<1 Επιλέγουμε τις επενδύσεις με το μεγαλύτερο ΔΑ (αμοιβαία αποκλειόμενες επενδύσεις) Ο ΔΑ αποτελεί παραλλαγή της ΚΠΑ. Δείχνει την κερδοφορία του έργου ανά ευρώ επένδυσης Παραλλαγές μεθόδου: a) Καθαρός δείκτης αποδοτικότητας: (ΠΑ-Α 0 ) / Α 0 b) Καθαρός δείκτης αποδοτικότητας ανά έτος: (ΠΑ-Α 0 ) / n. Α 0 10

Καθαρός δείκτης αποδοτικότητας: (ΠΑ-Α 0 ) / Α 0")

11 3. Εσωτερικό ή Προεξοφλητικό Ποσοστό Απόδοσης Υπολογισμός ενός ποσοστού απόδοσης που καθιστά την παρούσα αξία των καθαρών εισροών ίση με την αρχική εκροή, δηλαδή ΚΠΑ=0 1 2 n ΚΠΑ = Α1 ( 1+ ρ) + Α2(1 + ρ)... + Αn(1 + ρ) A0 = 0 Το ρ είναι το μεγαλύτερο ποσοστό που μπορεί να πληρώσει η επιχείρηση για την ανεύρεση κεφαλαίων Επιλέγουμε επενδύσεις με το μεγαλύτερο Εσωτερικό Ποσοστό Απόδοσης (αμοιβαία αποκλειόμενες επενδύσεις) Παρουσιάζεται η χρηματοδοτική διάσταση της επένδυσης Ιδία και ξένα κεφάλαια (κόστος χρήσης κεφαλαίου ή ελάχιστο αποδεκτό ποσοστό απόδοσης) 11

Παρουσιάζεται η χρηματοδοτική διάσταση της επένδυσης Ιδία")

12 4. Ετήσιο Ισοδύναμο Ποσό Προσδιορισμός μιας ράντας βάσει της λειτουργικής διάρκειας ζωής Η χρησιμότητα της μεθόδου έγκειται στην επιλογή μεταξύ εναλλακτικών προτάσεων για επένδυση Παραλλαγές μεθόδου: I. Μορφή επένδυσης εκροή-εισροές II. Μορφή επένδυσης εκροή-μεταγενέστερες εκροές (μέθοδος ετήσιου ισοδύναμου κόστους) ΕΙΚ = ( Α 0 Υ. Α.)( Α / Ρ, ε %, n) + ( Y. A.) ε + E. E. Λ. 12

ΕΙΚ = ( Α 0 Υ.")

13 Προγραμματισμός Επενδύσεων Ο Προγραμματισμός περιλαμβάνει: Τις αναγκαίες επενδύσεις σε πάγια στοιχεία και τις πηγές χρηματοδότησης αυτών Την σύνθεση των προϊόντων και υπηρεσιών της εταιρείας Χρονική κατανομή των πωλήσεων Την πιστωτική πολιτική έναντι των πελατών και τους τρόπους είσπραξης των πωλήσεων Τον τρόπο εξόφλησης των προμηθευτών Τον καθορισμό του αναγκαίου προσωπικού και την ιεραρχική κλιμάκωση Τον βαθμό εκπαίδευσης του προσωπικού κατά λειτουργικό χώρο Την διερεύνηση των καταναλωτικών τάσεων και τον τρόπο διαφήμισης/προώθησης Το ύψος των Οργανικών εξόδων κατ είδος. Τις πηγές χρηματοδότησης για κάλυψη αναγκών σε Κεφάλαιο Κίνησης 13

14 Προϋπολογισμός. Βασικές Παρατηρήσεις Προϋπολογισμός Εργαλείο συντονισμού των δραστηριοτήτων της επιχείρησης Ποσοτική έκφραση των στόχων της επιχείρησης Μέσο παρακολούθησης της προόδου πραγματοποίησης των στόχων αυτών Λειτουργία προϋπολογισμού Αναγκάζουν τα στελέχη να προγραμματίζουν Μειώνουν τον κίνδυνο για τις μελλοντικές δραστηριότητες Ενισχύουν την επικοινωνία και τη συνεργασία μεταξύ των τμημάτων Παρέχουν ένα σχέδιο δράσης Διακρίσεις Προϋπολογισμών Οι προϋπολογισμοί διακρίνονται ανάλογα με: Το χρονικό διάστημα που καλύπτουν Τη διαδικασία που ακολουθείται κατά την κατάρτισή τους Τη φιλοσοφία προσδιορισμού των προϋπολογιστικών ποσών 14

15 Προϋπολογισμός της Δράσης (Budgeting) Με τον Προϋπολογισμό της δράσης μετατρέπονται τα στοιχεία του Προγραμματισμού σε αξίες Ο Προϋπολογισμός αποτελεί βασικό εργαλείο της διοίκησης επιχειρήσεων Ο προϋπολογισμός της δράσης επιμερίζεται στους παρακάτω επί μέρους προϋπολογισμούς: Προϋπολογισμό Πωλήσεων Προϋπολογισμό Παραγωγής Προϊόντων (Γ.Β.Ε.) Προϋπολογισμό αγοράς Εμπορευμάτων Προϋπολογισμό Αγοράς ά υλών και άλλων υλικών Προϋπολογισμός Έρευνας και Ανάπτυξης Προϋπολογισμό Επενδύσεων Προϋπολογισμό Εξόδων Διοικητικής Λειτουργίας Προϋπολογισμός Χρηματοοικονομικών μεγεθών Ταμειακό Πρόγραμμα Κατάρτιση Προϋπολογιστικού Ισολογισμού 15

Προϋπολογισμό αγοράς Εμπορευμάτων Προϋπολογισμό Αγοράς ά υλών και άλλων υλικών Προϋπολογισμός Έρευνας και Ανάπτυξης Προϋπολογισμό Επενδύσεων Προϋπολογισμό")

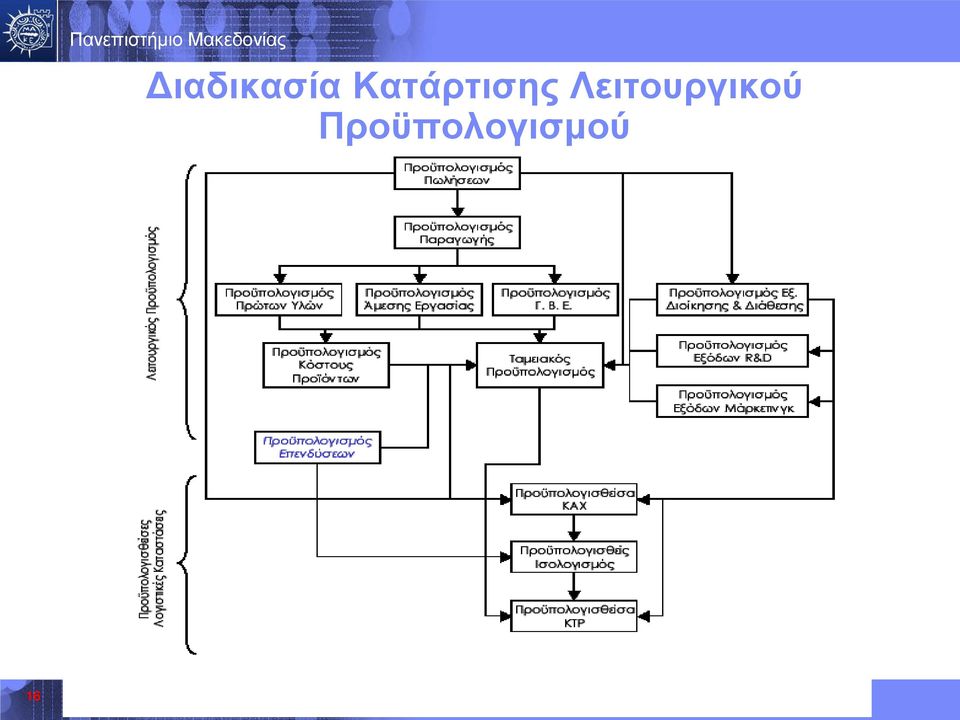

16 Διαδικασία Κατάρτισης Λειτουργικού Προϋπολογισμού 16

17 Προϋπολογισμοί και Σειρά Κατάρτισης (1/2) ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΕΡΓΟΣΤΑΣΙΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΜΗ ΠΑΡΑΓΩΓΙΚΩΝ ΕΞΟΔΩΝ ΠΑΡΑΓΩΓΗ ΣΕ ΕΞΕΛΙΞΗ ΚΑΙ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΑΠΟΘΕΜΑΤΩΝ ΥΛΙΚΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΌΣ ΕΤΟΙΜΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΑΠΟΘΕΜΑΤΩΝ ΕΤΟΙΜΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΠΑΡΑΓΩΓΗΣ (ΠΡΟΓΡΑΜΜΑ ΠΑΡΑΓΩΓΗΣ ΕΞΟΔΑ ΠΡΟΒΟΛΗΣ ΚΑΙ ΔΙΑΦΗΜΙΣΗΣ ΕΞΟΔΑ ΔΙΑΘΕΣΗΣ ΔΙΟΙΚΗΤΙΚΑ ΕΞΟΔΑ ΕΞΟΔΑ ΕΡΕΥΝΑΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΥΛΙΚΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΑΜΕΣΩΝ ΕΡΓΑΤΙΚΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΓΕΝΙΚΩΝ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΞΟΔΩΝ ΠΑΡΑΓΩΓΗΣ 17

18 Προϋπολογισμοί και Σειρά Κατάρτισης (2/2) ΠΡΟΫΠΟΛΟΓΙΣΜΟΙ ΚΑΙ ΣΕΙΡΑ ΚΑΤΑΡΤΙΣΗΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΠΑΡΑΓΩΓΗΣ ΑΠΟΘΕΜΑΤΑ ΑΡΧΗΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΑΜΕΣΩΝ ΕΡΓΑΤΙΚΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΥΛΙΚΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΓΕΝΙΚΩΝ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΞΩΔΩΝ ΑΠΟΘΕΜΑ ΤΕΛΟΥΣ ΒΙΟΜΗΧΑΝΙΚΟ ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΙ ΕΞΩΔΩΝ ΔΙΑΘΕΣΗΣ ΚΑΙ ΔΙΟΙΚΗΤΙΚΗΣ ΛΕΙΤΟΥΡΓΙΑΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΜΕΓΕΘΩΝ ΚΑΙ ΕΠΕΝΔΥΣΕΩΝ ΤΑΜΕΙΑΚΟΣ ΠΡΟΓΡΑΜΜΑΤΙΣΜΟΣ ΠΡΟΫΠΟΛΟΓΙΣΘΗΣΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ ΠΡΟΫΠΟΛΟΓΙΣΘΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 18

19 Προϋπολογισμός Πωλήσεων Οι κυριότερες μέθοδοι πρόβλεψης πωλήσεων είναι οι ακόλουθες: i. Προβολή της τάσεως των πωλήσεων (και άλλες στατιστικές μέθοδοι) ii. Ανάλυση πληροφοριών που προέρχονται από τους πωλητές iii. Γνώμες διευθυντικών στελεχών iv. Κλαδικές αναλύσεις v. Πολλαπλή προσέγγιση Στη συνέχεια, καταρτίζεται: το ποσοτικό πρόγραμμα πωλήσεων το πρόγραμμα τιμολογιακής πολιτικής (ανά προϊόν, περιοχή, κ.α.), ο προϋπολογισμός εξόδων πωλήσεων ο νομισματικός προϋπολογισμός πωλήσεων Στόχοι προγράμματος πωλήσεων: Να μειωθεί η αβεβαιότητα σχετικά με τα μελλοντικά έσοδα της επιχείρησης Να ενσωματώσει τις κρίσεις και τις αποφάσεις της διοίκησης σε ένα πρόγραμμα Να παρέχει πληροφορίες για την ανάπτυξη των υπολοίπων προϋπολογισμών Να διευκολύνει τον έλεγχο της διοίκησης στο τομέα των πωλήσεων 19

20 Προϋπολογισμός Παραγωγής Κύριο συστατικό του προϋπολογισμού παραγωγής είναι το πρόγραμμα παραγωγής (συνολική ετήσια παραγωγή κατά είδος και ποσότητα), όπου περιλαμβάνονται τα προγράμματα Άμεσων Εργατικών, Υλικών και Γενικών Βιομηχανικών Εξόδων Παραγωγής Συστατικά στοιχεία του προγράμματος αυτού είναι: Οι προβλεπόμενες πωλήσεις (MRP) Το απόθεμα ασφαλείας ή το ελάχιστο απόθεμα Το απόθεμα αρχής Προϋπολογισμός Εξόδων Διοικητικής Λειτουργίας Στα έξοδα αυτά περιλαμβάνονται τηλέφωνα, ταχυδρομικά τέλη, μετακινήσεις εκτός έδρας, είδη γραφείου κλπ.. Η παραπάνω αναφορά περιλαμβάνει έξοδα που είτε σχετίζονται άμεσα με δαπάνες διοικητικής λειτουργίας ή δεν μπορούν να συσχετιστούν με δαπάνες παραγωγής (Γ.Β.Ε.) ή με έξοδα διάθεσης 20

21 Προϋπολογισμός Έρευνας και Ανάπτυξης Ο προϋπολογισμός αυτός δεν εμφανίζετε στο σχέδιο προϋπολογισμοί και σειρά κατάρτισης. Συνήθως, ο εν λόγω προϋπολογισμός αποτυπώνεται σε δύο διαφορετικούς προϋπολογισμούς: a) τον προϋπολογισμό εξόδων έρευνας (ενημερώνουν άμεσα τα αποτελέσματα της επιχείρησης ) b) τον προϋπολογισμό δαπανών ανάπτυξης (παρουσιάζονται στις ισολογιστικές καταστάσεις του προϋπολογισμού) Προϋπολογισμός Επενδύσεων 21 Ο προϋπολογισμός κεφαλαιουχικών δαπανών βοηθά την επιχείρηση: Στο σχεδιασμό και την εξασφάλιση της μελλοντικής ανάπτυξης και κερδοφορίας Στην αντικατάσταση του παραγωγικού εξοπλισμού που απαξιώνετε ή είναι δαπανηρός Στη μελλοντική μείωση του κόστους παραγωγής Ο προϋπολογισμός αυτός περιλαμβάνει επενδύσεις σε κτίρια, μηχανολογικό εξοπλισμό μεταφορικά μέσα κλπ. Προτείνει, επίσης, εναλλακτικές λύσεις χρηματοδότησης (αγορά - leasing)

22 Προϋπολογισμός Χρηματοοικονομικών μεγεθών Στόχοι Προϋπολογισμού χρηματοοικονομικών μεγεθών: Εκτίμηση των βραχυπρόθεσμων και μακροπρόθεσμων αναγκών σε κεφάλαια Καθορισμός των πηγών και του ύψους των διαθεσίμων κεφαλαίων Συντονισμός του οικονομικού προγράμματος με τα επιμέρους επιχειρησιακά σχέδια δράσης της επιχείρησης Το κομμάτι του προγράμματος χρηματοοικονομικών μεγεθών που ασχολείται με την διαχείριση των ρευστών διαθεσίμων της επιχείρησης ονομάζεται Ταμειακό Πρόγραμμα. Βασικοί στόχοι του Ταμειακού Προγράμματος είναι: Η παρουσίαση της ταμειακής κατάστασης της εταιρείας βάσει των υπολοίπων προγραμμάτων οικονομικής δραστηριότητας Η παρουσίαση πιθανών ελλειμμάτων ή πλεονασμάτων στη διάρκεια του χρονικού διαστήματος που παρακολουθούμε Η ανάγκη για βραχυχρόνιο δανεισμό (περίπτωση ελλείμματος) Η πιθανή χρήση κεφαλαίων για επενδύσεις (περίπτωση πλεονάσματος) Η καλύτερη οικονομική παρακολούθηση και εξυπηρέτηση αναγκών των επί μέρους προγραμμάτων της επιχείρησης. Άλλες παράμετροι που επηρεάζουν την κάθε μία εταιρεία ξεχωριστά 22

23 Κατάρτιση Προϋπολογιστικού Ισολογισμού Για την κατάρτιση του προϋπολογιστικού ισολογισμού χρησιμοποιούμε σχεδόν όλα τα προγράμματα που αναφέρθηκαν Παρακάτω παρουσιάζεται περιληπτικά η πηγή πληροφόρησης για κάθε λογαριασμό του Ισολογισμού Ταμείο - Προϋπολογισμός χρηματοοικονομικών μεγεθών Λογαριασμοί εισπρακτέοι - Προϋπολογισμός πωλήσεων Αποθέματα - Προϋπολογισμός δαπανών παραγωγής (προϋπολογισμός αγορών και πρόγραμμα εξόφλησης προμηθευτών) Προκαταβολές (ασφαλίστρων, ενοικίου κλπ) - Προϋπολογισμός γενικών και διοικητικών εξόδων Τεχνικές εγκαταστάσεις - μηχανολογικός εξοπλισμός - Προηγούμενο Ισολογισμό προσαρμοσμένο από το προϋπολογισμό κεφαλαιουχικών δαπανών Λογαριασμοί πληρωτέοι - Προϋπολογισμός χρηματοοικονομικών αναγκών Μακροπρόθεσμες υποχρεώσεις - Προϋπολογισμός χρηματοοικονομικών αναγκών Μετοχικό κεφάλαιο - Προϋπολογισμός χρηματοοικονομικών αναγκών Παρακρατηθέντα κέρδη για σχηματισμό αποθεματικών βάσει του προηγούμενου ισολογισμού 23

24 Παρατηρήσεις - Συμπεράσματα Ο Συνολικός Προϋπολογισμός (Master Budget) πρέπει να καλύπτει μια πλήρη διαχειριστική περίοδο (οικονομικό έτος) με πλήρη ανάλυση ανά μήνα και να επιμερίζεται σε ολοκληρωμένες επιμέρους χρονικές περιόδους (ανάλογα με την φύση του προϊόντος) Με τον τρόπο αυτό τα εκάστοτε απολογιστικά στοιχεία αντιπαραβάλλονται με τα αντίστοιχα προϋπολογισθέντα μεγέθη και συνάγονται άμεσα οι αποκλίσεις Η διερεύνηση των αποκλίσεων επιτρέπει την λήψη διορθωτικών αποφάσεων ή ενδεχομένως και την αναπροσαρμογή των προϋπολογιστικών προγραμμάτων δράσης Σημαντικά στοιχεία για την ανάπτυξη του προϋπολογιστικού συστήματος αποτελούν οι επιθυμίες της διοίκησης της επιχείρησης αλλά και το κόστος ανάπτυξης του Κάθε επιχείρηση επιλέγει την έκταση του προϋπολογιστικού της συστήματος λαμβάνοντας υπόψη της δύο παράγοντες: α) τον όγκο και την ποιότητα των πληροφοριών και β) το κόστος για την ανάπτυξη και διατήρηση ενός συστήματος προϋπολογισμού 24

25 25

26 Κατάσταση Αποτελεσμάτων Χρήσης Τα αποτελέσματα χρήσης είναι τα κέρδη / ζημιές που προέκυψαν από όλες τις δραστηριότητες τις επιχείρησης μέσα στη λογιστική χρήση, συμπεριλαμβανομένων των έκτακτων γεγονότων Υπολογίζονται αφού προστεθούν στο αποτέλεσμα εκμετάλλευσης τα μη λειτουργικά έσοδα και τα μη λειτουργικά κέρδη και αφαιρέσουμε τα μη λειτουργικά έξοδα και τις μη λειτουργικές ζημιές Τα αποτελέσματα χρήσης παρουσιάζονται στην Κατάσταση Αποτελεσμάτων Χρήσης (ΚΑΧ) της επιχείρησης Αποτελέσματα Χρήσης = Αποτέλεσμα Εκμετάλλευσης + μη Λειτουργικά Έσοδα + μη Λειτουργικά Κέρδη - μη Λειτουργικά Έξοδα - μη Λειτουργικές Ζημιές 26

27 Ισολογισμός Ο Ισολογισμός απεικονίζει την οικονομική κατάσταση της επιχείρησης τη δεδομένη χρονική στιγμή. Ακολουθεί την απογραφή και αποτίμηση της επαγγελματικής περιουσίας Η κατάρτιση του Ισολογισμού είναι ο αντικειμενικός σκοπός σε όλα τα στάδια της λογιστικής εργασίας Αποτελείται από δύο στήλες, όπου η πρώτη ονομάζεται Ενεργητικό και η δεύτερη Παθητικό Το Παθητικό απεικονίζει τις πηγές προέλευσης των κεφαλαίων που διαχειρίζεται η Επιχείρηση, και το Ενεργητικό το που είναι υπενδεδυμένα Υπό άλλη έννοια, Παθητικό είναι το που χρωστάει η Επιχείρηση και Ενεργητικό το που έχει τοποθετήσει αυτά τα χρήματα 27

28 Συνεπώς, η Επιχείρηση χρωστάει: Στους μετόχους, το κεφάλαιο που κατέβαλλαν Στους μετόχους, τα κέρδη που δεν διένειμε (αποθεματικά) Στις Τράπεζες, τα μακροπρόθεσμα Δάνεια που της χορήγησαν Στις Τράπεζες, τα βραχυπρόθεσμα Δάνεια (κεφαλαίου κίνησης) Στους Προμηθευτές, τα Προϊόντα και Υπηρεσίες που αγόρασε Στο Δημόσιο τους φόρους που έχει υποχρέωση να καταβάλλει Επίσης, η Επιχείρηση έχει τοποθετήσει τα παραπάνω χρήματα σε: Πάγια Στοιχεία (κτίρια, μηχανήματα, λογισμικά κα) Συμμετοχές σε άλλες Επιχειρήσεις Αποθέματα (εμπορεύματα, ύλες, προϊόντα) Απαιτήσεις (π.χ. από πελάτες στους οποίους πούλησε προϊόντα επί πιστώσει) Χρεόγραφα (μετοχές, ομόλογα κα) Στο Ταμείο 28

29 29 Πανεπιστήμιο Μακεδονίας Κατάσταση Ταμειακών Ροών!! Την 1/1/20Χ4, η εταιρεία ΑΒΓ Α.Ε. ξεκινά εργασίες με μετοχικό κεφάλαιο 1. Δανείζεται ακόμα 1 από τη NASA Bank A.E. και αγοράζει αποθέματα αξίας 2. Την 31/12/20Χ4 πωλεί τα αποθέματα αντί 1,000,000 (!)... τα οποία, όμως, είναι εισπρακτέα σε πενήντα χρόνια (!). Εκτίμηση της δυνατότητας μιας επιχείρησης να δημιουργεί ταμειακά διαθέσιμα και ταμειακά ισοδύναμα, καθώς και του χρόνου και της βεβαιότητας της δημιουργίας των διαθεσίμων αυτών Παροχή πληροφοριών σχετικά με τις ιστορικές μεταβολές στα ταμειακά διαθέσιμα και τα ταμειακά ισοδύναμα μιας επιχείρησης, μέσω της κατάστασης ταμειακών ροών, η οποία κατατάσσει τις ταμειακές ροές της χρήσης σε ροές από επιχειρηματικές, επενδυτικές και χρηματοοικονομικές δραστηριότητες Ορισμοί Ταμειακές ροές είναι οι εισροές και οι εκροές ταμειακών διαθεσίμων και ταμειακών ισοδυνάμων Ταμειακά διαθέσιμα είναι αυτά που αποτελούνται από μετρητά στο ταμείο της επιχείρησης και από τις καταθέσεις αυτής, που μπορεί να αναληφθούν άμεσα Ταμειακά ισοδύναμα είναι οι βραχυπρόθεσμες υψηλής ρευστότητας επενδύσεις, οι οποίες είναι άμεσα μετατρέψιμες σε συγκεκριμένα ποσά διαθεσίμων και υπόκεινται σε ασήμαντο κίνδυνο μεταβολής της αξίας τους

30 Σπουδαιότητα της Κατάστασης Ταμειακών Ροών Η Κατάσταση Ταμειακών Ροών είναι πολύ σημαντική τόσο για τους Χρήστες των χρηματοοικονομικών καταστάσεων όσο και για τη Διεύθυνση της οντότητας A. Οι χρήστες ενδιαφέρονται για τις ταμειακές ροές της οντότητας ούτως ώστε να μπορούν να αξιολογούν την ικανότητά της: i. να ρευστοποιεί τα κέρδη της ii. iii. να πληρώνει μερίσματα, και να χρηματοδοτεί επενδύσεις που παράγουν επιπρόσθετες ταμειακές ροές B. Επιπρόσθετα, και η διεύθυνση της οντότητας χρειάζεται την Κατάσταση Ταμειακών Ροών ούτως ώστε να αξιολογεί την ικανότητά της: i. να διακανονίζει τις υποχρεώσεις της ii. iii. να συνεχίζει τις λειτουργικές της δραστηριότητες, και να καταβάλλει μερίσματα στους επενδυτές της 30

31 Ευχαριστώ για την προσοχή σας!

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

ΚΕΦΑΛΑΙΟ 3 : ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Η κατάσταση αποτελεσμάτων χρήσης παρουσιάζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της επιχείρησης κατά τη διάρκεια μίας χρονικής περιόδου. Το αποτέλεσμα

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

ΜΕΡΟΣ Α ΕΙΣΑΓΩΓΗ Νομικό Πλαίσιο 1 3 Κατηγορίες οντοτήτων 2 4 Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 3 11 Λογιστική φορολογική βάση 4 17 Κανόνες επιμέτρησης 5 27 Σχέδιο λογαριασμών 6 28 ΜΕΡΟΣ Β - ΚΕΦΑΛΑΙΟ

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

Βασικές έννοιες των Αποτελεσμάτων Εκμετάλλευσης & Χρήσεως

1 Βασικές έννοιες των Αποτελεσμάτων Εκμετάλλευσης & Χρήσεως Με τον όρο κατάσταση αποτελεσμάτων χρήσεως, εννοούμε τη λογιστική κατάσταση, η ο- ποία παρουσιάζει συνοπτικά όλους εκείνους τους παράγοντες που

1 Βασικές έννοιες των Αποτελεσμάτων Εκμετάλλευσης & Χρήσεως Με τον όρο κατάσταση αποτελεσμάτων χρήσεως, εννοούμε τη λογιστική κατάσταση, η ο- ποία παρουσιάζει συνοπτικά όλους εκείνους τους παράγοντες που

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

MEΡΟΣ Β - ΚΕΦΑΛΑΙΟ 1 ΟΜΑΔΑ

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

ΜΕΡΟΣ Α - ΕΙΣΑΓΩΓΗ 1. Νομικό Πλαίσιο 3 2. Κατηγορίες οντοτήτων 4 3. Τήρηση Απλογραφικών ή Διπλογραφικών βιβλίων 11 4. Υποχρεώσεις οντοτήτων ανά κατηγορία μεγέθους 17 5. Λογιστική φορολογική βάση 32 6.

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

7 Η ΔΙΑΛΕΞΗ ΚΑΤΑΡΤΙΣΗ ΚΑΙ ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ ΣΠΟΥΔΑΙΟΤΗΤΑ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Η σπουδαιότητα της κατάστασης ταμειακών ροών έγκειται στο γεγονός ότι παρέχει πληροφορίες για μία σειρά θεμελιωδών

Πολιτική Έρευνας Τεχνολογίας & Καινοτομίας

Τμήμα Μηχανολόγων Μηχανικών Πολιτική Έρευνας Τεχνολογίας & Καινοτομίας Ενότητα 8: Ισολογισμός Αν. Καθηγητής Μπακούρος Ιωάννης Τηλ.: 24610 56660, e-mail: ylb@uowm.gr, Δρ. Σαμαρά Ελπίδα, e-mail: esamara@uowm

Τμήμα Μηχανολόγων Μηχανικών Πολιτική Έρευνας Τεχνολογίας & Καινοτομίας Ενότητα 8: Ισολογισμός Αν. Καθηγητής Μπακούρος Ιωάννης Τηλ.: 24610 56660, e-mail: ylb@uowm.gr, Δρ. Σαμαρά Ελπίδα, e-mail: esamara@uowm

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

Η περιουσία της επιχείρησης, από λογιστική άποψη, έχει τρεις διακρίσεις, δηλαδή: α. Το Ενεργητικό. β. Το Παθητικό. γ. Την Καθαρή Περιουσία.

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Ενεργητικό Παθητικό Καθαρή Περιουσία Η Λογιστική ασχολείται με την περιουσία κάθε επιχείρησης. Αυτό σημαίνει ότι παρακολουθεί από την έναρξη μέχρι και τη λήξη της λειτουργίας της το σύνολο των δικαιωμάτων

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ CERA VILLA DESIGN SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 1.902.345,00 2.224.922,00 Κόστος πωληθέντων (1.479.967,00) (1.610.359,37) Μικτό κέρδος 422.378,00

Α. & Χ. ΥΦΑΝΤΗΣ. Ανώνυμος Βιομηχανική και Εμπορική Εταιρεία. Ενοποιημένες και Εταιρικές

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

Α. & Χ. ΥΦΑΝΤΗΣ Ανώνυμος Βιομηχανική και Εμπορική Ενοποιημένες και Εταιρικές Χρηματοοικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (01 Ιανουαρίου 2015 31 Δεκεμβρίου 2015) με βάση τα Ελληνικά Λογιστικά

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ. Χρηματοοικονομική Λογιστική

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομική Λογιστική Ισολογισμός: Είναι η οικονομική κατάσταση η οποία εμφανίζει σε ορισμένη χρονική στιγμή την επιχειρηματική ή επαγγελματική περιουσία.

Διάλεξη 2: Ο ΙΣΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Χρηματοοικονομική Λογιστική Ισολογισμός: Είναι η οικονομική κατάσταση η οποία εμφανίζει σε ορισμένη χρονική στιγμή την επιχειρηματική ή επαγγελματική περιουσία.

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 2 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Εισαγωγή Κατάταξη στοιχείων στο

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Ισολογισμός Επιχειρήσεων Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Τμήμα Μηχανικών Πληροφορικής & Τηλεπικοινωνιών Τεχνολογία και Καινοτομία - Οικονομική Επιστήμη και Επιχειρηματικότητα Ενότητα: Ισολογισμός Επιχειρήσεων Αν. Καθηγητής Μπακούρος Ιωάννης e-mail: ylb@uowm.gr,

Θαλάσσιες Κατασκευές: Χρηματοδότηση

Operational Programme Education and Lifelong Learning Continuing Education Programme for updating Knowledge of University Graduates: Modern Development in Offshore Structures AUTh TUC 11.3.1 Θαλάσσιες

Operational Programme Education and Lifelong Learning Continuing Education Programme for updating Knowledge of University Graduates: Modern Development in Offshore Structures AUTh TUC 11.3.1 Θαλάσσιες

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 31 Μαρτίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 31 Μαρτίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS SRL 1/1-31/12/2007 Πωλήσεις 7.485,00 Κόστος πωληθέντων (7.082,00) Μικτό κέρδος 403,00 Έξοδα διοίκησης (6.250,00) Λοιπά έξοδα εκμετάλλευσης (2.102,00)

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ <<ΜΗΧΑΝΗΜΑΤΑ ΚΑΘΑΡΙΣΜΟΥ ΜΟΝ ΙΚΕ>> Αρ. Γ.Ε.Μ.Η.:

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΤΗ ΧΡΗΣΕΩΣ 2015 ΤΗΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ Αρ. Γ.Ε.Μ.Η.: 131598804000 ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ 25/09/2016 Κύριοι Εταίροι, Σύμφωνα

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

1 ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ 210.38.22.157 495 Fax: 210.33.06.463 φροντιστηριακά μαθήματα για : Ε.Μ.Π. Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. ΘΕΜΑ 1

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

ΘΕΜΑ 1 1. Ποιες είναι οι διαφορές που παρουσιάζουν οι οικονομικές καταστάσεις που καταρτίζονται με βάση τις διατάξεις του Ελληνικού Γενικού Λογιστικού Σχεδίου (ΕΓΛΣ) από αυτές που καταρτίζονται σύμφωνα

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Ομάδα 3: Χρηματοοικονομικά στοιχεία

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τι είναι η οικονομική μονάδα? Διακρίσεις οικονομικών μονάδων

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

Τι είναι η οικονομική μονάδα? Οικονομική μονάδα αποτελεί κάθε οργανωμένη προσπάθεια για συγκρότηση περιουσίας για την παραγωγή και διάθεση οικονομικών αγαθών και υπηρεσιών με βάση τις βασικές αποδεκτές

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

Παράρτημα Γ : Σχέδιο Λογαριασμών

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Παράρτημα Γ : Σχέδιο Λογαριασμών ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ 1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα

Οικονομικός Απολογισμός

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

Οικονομικός Απολογισμός ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση επί των Ατομικών και Ενοποιημένων Οικονομικών Καταστάσεων Ελέγξαμε

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

Οικονομικός. Aπολoγισμός. 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 Κεφάλαιο 3: Ανάλυση χρηματοοικονομικών δεικτών 34

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΖΗΤΗΜΑ 1 Ο : (Μονάδες 4) Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :

Να χαρακτηριστούν οι παρακάτω προτάσεις ως Σωστές ή Εσφαλμένες :") ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΟΡΓΑΝΙΣΜΟΣ ΑΠΑΣΧΟΛΗΣΗΣ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ Ι.Ε.Κ. ΑΙΓΑΛΕΩ ΕΙΔΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ ΤΡΙΤΗ 30/11/2010 ΓΡΑΠΤΗ ΕΞΕΤΑΣΗ ΠΡΟΟΔΟΥ ΣΤΟ

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ επί της οικονομικής διαχείρισης του «ΠΑΝΕΛΛΗΝΙΟΥ ΠΡΟΜΗΘΕΥΤΙΚΟΥ ΠΑΡΑΓΩΓΙΚΟΥ ΚΑΙ ΠΙΣΤΩΤΙΚΟΥΣΥΝΕΤΑΙΡΙΣΜΟΥ

ΠΑΝΕΛΛΗΝΙΟΣ ΠΡΟΜΗΘΕΥΤΙΚΟΣ ΠΑΡΑΓΩΓΙΚΟΣ ΚΑΙ ΠΙΣΤΩΤΙΚΟΣ ΣΥΝΕΤΑΙΡΙΣΜΟΣ ΕΡΓΑΣΤΗΡΙΑΚΩΝ ΙΑΤΡΩΝ ΣΥΝ.Π.Ε. ΕΝΗΜΕΡΩΤΙΚΟ ΔΕΛΤΙΟ επί της οικονομικής διαχείρισης του «ΠΑΝΕΛΛΗΝΙΟΥ ΠΡΟΜΗΘΕΥΤΙΚΟΥ ΠΑΡΑΓΩΓΙΚΟΥ ΚΑΙ ΠΙΣΤΩΤΙΚΟΥΣΥΝΕΤΑΙΡΙΣΜΟΥ

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

Οικονομικός. Aπολoγισμός. 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Οικονομικός Aπολoγισμός 33% Ετήσιες Οικονομικές Καταστάσεις για τη χρήση από 1 η Ιανουαρίου 2011 έως 31 η Δεκεμβρίου 2011 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

ΥΠΟΔΕΙΓΜΑ 1 ΣΥΝΟΠΤΙΚΟΣ ΠΙΝΑΚΑΣ ΤΡΙΕΤΟΥΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ (ποσά σε Ευρώ) ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ 2011

ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ 2011") ΥΠΟΔΕΙΓΜΑΤΑ 16 ΕΠΟΠΤΕΥΟΝ ΥΠΟΥΡΓΕΙΟ... ΝΟΜΙΚΟ ΠΡΟΣΩΠΟ ΔΗΜΟΣΙΟΥ ΔΙΚΑΙΟΥ ΥΠΟΔΕΙΓΜΑ 1 ΣΥΝΟΠΤΙΚΟΣ ΠΙΝΑΚΑΣ ΤΡΙΕΤΟΥΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ (ποσά σε Ευρώ) ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 2011 2012 2013 Κ.Α.Ε. (*) Ι. ΕΣΟΔΑ ΧΡΗΣΗΣ

ΥΠΟΔΕΙΓΜΑΤΑ 16 ΕΠΟΠΤΕΥΟΝ ΥΠΟΥΡΓΕΙΟ... ΝΟΜΙΚΟ ΠΡΟΣΩΠΟ ΔΗΜΟΣΙΟΥ ΔΙΚΑΙΟΥ ΥΠΟΔΕΙΓΜΑ 1 ΣΥΝΟΠΤΙΚΟΣ ΠΙΝΑΚΑΣ ΤΡΙΕΤΟΥΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ (ποσά σε Ευρώ) ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 2011 2012 2013 Κ.Α.Ε. (*) Ι. ΕΣΟΔΑ ΧΡΗΣΗΣ

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ»

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

ΑΦΟΙ ΒΥΤΟΓΙΑΝΝΗ Α.Β.Ε. ΕΡΓΟΣΤΑΣΙΟ ΠΩΜΑΤΩΝ ΦΙΑΛΩΝ «ΑΣΤΗΡ» ΕΤΗΣΙΑ ΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για τη χρήση που έληξε την 31 Δεκεμβρίου 2017 Σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) (όπως αυτά

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι. Ενότητα 4A Κόστος Πραγματικό. Λογιστική Κόστους Ι 1

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 4A Κόστος Πραγματικό Λογιστική Κόστους Ι 1 Kόστος Πραγματικό (Ιστορικό) Πραγματικό (ιστορικό) κόστος είναι εκείνο που σχηματίζεται από στοιχεία ομαλά και πραγματικά. Το πραγματικό

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 4A Κόστος Πραγματικό Λογιστική Κόστους Ι 1 Kόστος Πραγματικό (Ιστορικό) Πραγματικό (ιστορικό) κόστος είναι εκείνο που σχηματίζεται από στοιχεία ομαλά και πραγματικά. Το πραγματικό

Λογιστική ΙΙ. Υποχρεώσεις. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #3: Λογιστικό Αποτέλεσμα - Κατάσταση Αποτελεσμάτων Xρήσεως

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #3: Λογιστικό Αποτέλεσμα - Κατάσταση Αποτελεσμάτων Xρήσεως Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #3: Λογιστικό Αποτέλεσμα - Κατάσταση Αποτελεσμάτων Xρήσεως Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑ & ΚΑΙΝΟΤΟΜΙΑ Πηγές χρηματοδότησης για την δημιουργία μιας νέας επιχείρησης και χρηματοδότησης μιας καινοτόμου ιδέας Σχέδιο χρηματοδότησης της επένδυσης Επιχειρησιακό Σχέδιο-Business

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου ΑΡ. Μ.Α.Ε /65/Β/86/03 ΑΡ. ΓΕ.ΜΗ.

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

ΑΝΩΝΥΜΟΣ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΟΔΩΝ ΚΑΙ ΓΕΦΥΡΩΝ ΕΔΡΑ: ΑΛΕΞΑΝΔΡΟΥΠΟΛΗ Ν. ΕΒΡΟΥ Σ. Οικονόμου 3 681 31 ΑΡ. Μ.Α.Ε. 11131/65/Β/86/03 ΑΡ. ΓΕ.ΜΗ. 54408321000 Οικονομικές Καταστάσεις Της χρήσης από 1 η Ιανουαρίου 2017

Αρχές χρηματοοικονομικής διοίκησης φαρμακείου

Αρχές χρηματοοικονομικής διοίκησης φαρμακείου Αν. Καθηγητής Πανεπιστημίου Πειραιώς 2 Με τι ασχολείται η Χρηματοοικονομική Διοίκηση; Στόχος όλων των επιχειρήσεων είναι η προσφορά προϊόντων και υπηρεσιών

Αρχές χρηματοοικονομικής διοίκησης φαρμακείου Αν. Καθηγητής Πανεπιστημίου Πειραιώς 2 Με τι ασχολείται η Χρηματοοικονομική Διοίκηση; Στόχος όλων των επιχειρήσεων είναι η προσφορά προϊόντων και υπηρεσιών

Σύνολο καθαρής θέσης, προβλέψεων και υποχρεώσεων , ,12

Ισολογισμός της 31 Δεκεμβρίου 2015 2η Εταιρική χρήση (01 Ιανουαρίου 2015-31 Δεκεμβρίου 2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 ΠΑΘΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά Καθαρή

Ισολογισμός της 31 Δεκεμβρίου 2015 2η Εταιρική χρήση (01 Ιανουαρίου 2015-31 Δεκεμβρίου 2015) ΕΝΕΡΓΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 ΠΑΘΗΤΙΚΟ Σημ. 31.12.2015 31.12.2014 Μη κυκλοφορούντα περιουσιακά Καθαρή

οικονομικός απολογισμός 2014

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

οικονομικός απολογισμός 2014 Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΑΕΡΙΟΥ (ΔΕΠΑ) Α.Ε. Έκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Προς τους Μετόχους της ΔΗΜΟΣΙΑ

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΥΠΟ ΕΙΓΜΑΤΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

.Λ.Π. 1 1 ΥΠΟ ΕΙΓΜΑΤΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Όµιλος ΧΨΩ Ισολογισµός την 31η εκεµβρίου 20Χ2 ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 20Χ2 20Χ1 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατες ακινητοποιήσεις Χ Χ Υπεραξία Χ

.Λ.Π. 1 1 ΥΠΟ ΕΙΓΜΑΤΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Όµιλος ΧΨΩ Ισολογισµός την 31η εκεµβρίου 20Χ2 ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 20Χ2 20Χ1 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώµατες ακινητοποιήσεις Χ Χ Υπεραξία Χ

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Κατάσταση Ταμειακών Ροών Cash Flow Statements ΔΛΠ 7 12-1 1 Προσδιορισμός του σκοπού της κατάστασης των ταμειακών ροών Κατάσταση Ταμειακών Ροών Εμφανίζει τις ταμειακές ροές από Ταμειακές εισπράξεις Ταμειακές

Ε.Λ.Π. Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

Ε.Λ.Π Λογιστικό Σχέδιο Ε.Λ.Π ΧΑΡΑ ΧΑΡΙΤΑΚΗ ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΣΧΕΔΙΟΥ ΛΟΓΑΡΙΑΣΜΩΝ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ (Ν.4308/2014) Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ. της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018 Σύμφωνα με τις διατάξεις του N.4308/2014 για Μικρές οντότητες που συντάσσουν ατομικές χρηματοοικονομικές καταστάσεις κατά

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ της Χρήσης 1 η Ιουλίου 2017 έως 30 η Ιουνίου 2018 Σύμφωνα με τις διατάξεις του N.4308/2014 για Μικρές οντότητες που συντάσσουν ατομικές χρηματοοικονομικές καταστάσεις κατά

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α

Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΚΕΦΑΛΑΙΟ Α") ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

ΠΕΡΙΕΧΟΜΕΝΑ 487 488 489 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) Πρόλογος 5 ΜΕΡΟΣ ΠΡΩΤΟ ΕΝΕΡΓΗΤΙΚΟ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 7 ΠΑΓΙΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ 8 Λογ. 10 Γη 9 Παράδειγμα αγοράς εδαφικής έκτασης

Διοικητικη λογιστικη. Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Προϋπολογισμοί. Δρ.

Προϋπολογισμοί. Δρ.") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου Σχεδιασμός Διοικητικη λογιστικη Προϋπολογισμοί Αναφορά απόδοσης και ανατροφοδότηση Λήψη αποφάσεων Διοίκηση και καθημερινή

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου Σχεδιασμός Διοικητικη λογιστικη Προϋπολογισμοί Αναφορά απόδοσης και ανατροφοδότηση Λήψη αποφάσεων Διοίκηση και καθημερινή

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

ΙΣΟΛΟΓΙΣΜΟΣ της 31/12/2015 ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ 31ης Δεκεμβρίου, ΕΝΕΡΓΗΤΙΚΟ Σημείωση 2015 2014 Μη κυκλοφορούντα περιουσιακά στοιχεία Ενσώματα πάγια Ακίνητα 6.1 23.386.409,64 24.043.118,50

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές Λειτουργίες

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές Λειτουργίες

Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες.

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

ΤΕΚΤΟΝΑΡΧΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ. ΑΓ.ΤΡΥΦΩΝΟΣ 8, Αθήνα. Αρ.Μ.Α.Ε.46416/014Τ/Β/00/501 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

ΤΕΚΤΟΝΑΡΧΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΓ.ΤΡΥΦΩΝΟΣ 8, 145 62 Αθήνα Αρ.Μ.Α.Ε.46416/014Τ/Β/00/501 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 003843901000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 1 Έκθεση

ΤΕΚΤΟΝΑΡΧΟΣ ΑΝΩΝΥΜΗ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ ΑΓ.ΤΡΥΦΩΝΟΣ 8, 145 62 Αθήνα Αρ.Μ.Α.Ε.46416/014Τ/Β/00/501 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 003843901000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 1 Ιανουαρίου έως 31 Δεκεμβρίου 2015 1 Έκθεση

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ. Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

(ποσά σε ΕΥΡΩ) Ενσώματα πάγια Ακίνητα , ,42 Μηχανολογικός εξοπλισμός 8.738, ,17 Λοιπός εξοπλισμός 2.647,80 3.

Ενσώματα πάγια Ακίνητα , ,42 Μηχανολογικός εξοπλισμός 8.738, ,17 Λοιπός εξοπλισμός 2.647,80 3.") B.1.1:Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις Χρηματοοικονομικά στοιχεία στο κόστος κτήσης της 30ης ΙΟΥΝΙΟΥ 2016 Μη κυκλοφορούντα περιουσιακά στοιχεία Σημειώσεις 2016 2015 Ενσώματα πάγια

B.1.1:Ισολογισμός - Ατομικές χρηματοοικονομικές καταστάσεις Χρηματοοικονομικά στοιχεία στο κόστος κτήσης της 30ης ΙΟΥΝΙΟΥ 2016 Μη κυκλοφορούντα περιουσιακά στοιχεία Σημειώσεις 2016 2015 Ενσώματα πάγια

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005 Σύμφωνα με τα ΔΠΧΠ Α Εξάμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων περιόδου 2. Στοιχεία ισολογισμού περιόδου

ΠΛΑΙΣΙΟ COMPUTERS Α.Ε.Β.Ε. ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Της 30ης Ιουνίου 2005 Σύμφωνα με τα ΔΠΧΠ Α Εξάμηνο 2005 ΠΕΡΙΕΧΟΜΕΝΑ 1. Στοιχεία κατάστασης αποτελεσμάτων περιόδου 2. Στοιχεία ισολογισμού περιόδου

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

Κατάσταση Αποτελεσμάτων πολύ Μικρών Οντοτήτων Β.6

«ECO TRACK ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ» δ.τ «ECO TRACK A.Ε.E». ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΕΔΡΑ ΛΕΥΚΟΓΕΙΑ- ΔΗΜΟΥ ΑΓΙΟΥ ΒΑΣΙΛΕΙΟΥ -Ν ΡΕΘΥΜΝΟΥ 74060 ΑΦΜ 998447390 ΔΟΥ ΡΕΘΥΜΝΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. : 21809250000 Κατάσταση

«ECO TRACK ΑΝΩΝΥΜΗ ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ» δ.τ «ECO TRACK A.Ε.E». ΕΝΕΡΓΕΙΑΚΗ ΕΤΑΙΡΕΙΑ ΕΔΡΑ ΛΕΥΚΟΓΕΙΑ- ΔΗΜΟΥ ΑΓΙΟΥ ΒΑΣΙΛΕΙΟΥ -Ν ΡΕΘΥΜΝΟΥ 74060 ΑΦΜ 998447390 ΔΟΥ ΡΕΘΥΜΝΟΥ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. : 21809250000 Κατάσταση

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1 ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ Καθαρή Ταμειακή Ροή: Η διαφορά μεταξύ της ταμειακής εισροής και της ταμειακής εκροής που απορρέει από μια επενδυτική πρόταση. Το βασικό χαρακτηριστικό της ΚΤΡ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1 ΚΑΘΑΡΗ ΤΑΜΕΙΑΚΗ ΡΟΗ Καθαρή Ταμειακή Ροή: Η διαφορά μεταξύ της ταμειακής εισροής και της ταμειακής εκροής που απορρέει από μια επενδυτική πρόταση. Το βασικό χαρακτηριστικό της ΚΤΡ

ΑΣΚΗΣΕΙΣ ΜΑΘΗΜΑΤΟΣ ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ

ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

ΜΑΘΗΜΑ: ΔΙΔΑΣΚΩΝ: Δρ. Μαυρίδης Δημήτριος ΤΜΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 1 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες, που υπόκειται

ΑΡ.ΓΕΜΗ: Πειραιώς 245 Μοσχάτο, Αττικής 18346

ΣΕΡΒΙΣ ΝΕΤ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΚΤΥΟ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ- ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ-ΤΡΟΦΟΔΟΤΙΚΗ ΕΤΗΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για την Οικονομική Χρήση 2018 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2018)

ΣΕΡΒΙΣ ΝΕΤ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΚΤΥΟ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ- ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ-ΤΡΟΦΟΔΟΤΙΚΗ ΕΤΗΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για την Οικονομική Χρήση 2018 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2018)