ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ

|

|

|

- Κυβηλη Αλεξάκης

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΜΕΛΕΤΗ ΠΕΡΙΠΤΩΣΗΣ ΚΟΣΤΟΛΟΓΗΣΗΣ

2 Ι. ΙΣΤΟΡΙΚΟ ΕΤΑΙΡΕΙΑΣ... 4 ΙΙ. ΟΡΓΑΝΩΤΙΚΗ ΔΙΑΡΘΡΩΣΗ ΔΙΑΡΘΡΩΣΗ ΚΑΤΑ ΤΟΜΕΑ ΤΟΜΕΑΣ ΠΩΛΗΣΕΩΝ... 6 ΠΙΝΑΚΑΣ : Αρχείο Ετοίμων... 6 ΤΟΜΕΑΣ ΠΑΡΑΓΩΓΗΣ... 7 ΠΙΝΑΚΑΣ : Αρχείο Τμημάτων Παραγωγής... 7 ΤΟΜΕΑΣ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΔΙΟΙΚΗΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ... 9 ΙΙΙ. ΚΕΝΤΡΑ ΚΑΙ ΘΕΣΕΙΣ ΚΟΣΤΟΥΣ IV. ΑΝΑΛΥΣΗ ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ ΤΑΥΤΟΤΗΤΑ ΠΡΟΪΟΝΤΟΣ ΠΙΝΑΚΑΣ : Αρχείο Φασεολογίου ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΠΩΛΗΣΗΣ ΚΑΙ ΠΑΡΑΓΩΓΗΣ ΠΡΟΪΟΝΤΩΝ Προϋπολογισμός Πωλήσεων Προϋπολογισμός Παραγωγής ΠΙΝΑΚΑΣ : Προϋπολογισμός Παραγωγής Προϊόντων - Τελικά Προϊόντα ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ ΠΙΝΑΚΑΣ : Διαχείριση Άμεσης Εργασίας ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΕΜΜΕΣΗΣ ΕΡΓΑΣΙΑΣ ΠΙΝΑΚΑΣ : Διαχείριση Έμμεσης Εργασίας ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ ΠΙΝΑΚΑΣ : Αρχείο Γενικών Εξόδων ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΕΞΟΔΩΝ ΣΥΝΤΕΛΕΣΤΕΣ ΕΠΙΜΕΡΙΣΜΟΥ Συντελεστές Επιμερισμού Γενικών Εξόδων Συντελεστής Επιμερισμού Χρηματοοικονομικών Συντελεστής Επιμερισμού Άμεσης Εργασίας ΥΠΟΛΟΓΙΣΜΟΣ ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ ΠΙΝΑΚΕΣ ΚΟΣΤΟΛΟΓΙΟΥ ΝΕΚΡΟ ΣΗΜΕΙΟ ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ ΠΙΝΑΚΑΣ : Νεκρό Σημείο Ανάλυση Ευαισθησίας V. ΠΡΑΓΜΑΤΙΚΟ ΚΟΣΤΟΣ ΚΑΡΤΕΛΑ ΠΡΑΓΜΑΤΙΚΗΣ ΠΑΡΑΓΩΓΗΣ ΠΡΟΪΟΝΤΟΣ ΠΙΝΑΚΕΣ Καρτέλα Πραγματικής Παραγωγής ΠΡΑΓΜΑΤΙΚΑ ΓΕΝΙΚΑ ΕΞΟΔΑ ΠΙΝΑΚΕΣ Καρτέλα Πραγματικών Γενικών Εξόδων ΑΜΕΣΗ ΕΡΓΑΣΙΑ ΠΙΝΑΚΑΣ : ΔΙΑΧΕΙΡΙΣΗ ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ ΕΜΜΕΣΗ ΕΡΓΑΣΙΑ ΠΙΝΑΚΑΣ : ΔΙΑΧΕΙΡΙΣΗ ΕΜΜΕΣΗΣ ΕΡΓΑΣΙΑΣ ΣΥΝΤΕΛΕΣΤΕΣ ΕΠΙΜΕΡΙΣΜΟΥ Συντελεστές Επιμερισμού Γενικών Εξόδων Συντελεστής Επιμερισμού Χρηματοοικονομικών Συντελεστής Επιμερισμού Άμεσης Εργασίας ΥΠΟΛΟΓΙΣΜΟΣ ΠΡΑΓΜΑΤΙΚΟΥ ΚΟΣΤΟΛΟΓΙΟΥ ΠΙΝΑΚΕΣ ΚΟΣΤΟΛΟΓΙΟΥ... 31

3 ΠΙΝΑΚΑΣ : Νεκρό Σημείο Ανάλυση Ευαισθησίας VΙ. ΑΠΟΚΛΙΣΕΙΣ Απόκλιση Πώλησης ΠΙΝΑΚΑΣ : Απόκλιση Πωλήσεων Ποσότητα Πώλησης Αξία Πώλησης Τιμή Μονάδας Πώλησης ΑΠΟΚΛΙΣΕΙΣ ΣΤΗΝ ΑΝΑΛΩΣΗ ΥΛΙΚΩΝ ΠΙΝΑΚΕΣ ΑΠΟΚΛΙΣΕΙΣ ΥΛΙΚΩΝ Μάζα Βαμμένη Νήματα Νήμα 4/2 Ιούτης Νήμα 10/1 Βαμβακερό Νήμα 16/1 Βαμβακερό Αντιστατικό Κόλλα Νήμα 12/1 Βαμβακερό Μασούρια Σάκοι Νάϋλον ΑΠΟΚΛΙΣΗ ΧΡΟΝΟΥ ΠΑΡΑΓΩΓΗΣ ΠΙΝΑΚΑΣ : Απόκλιση Βάσης Επιμερισμού Εξόδων ΑΠΟΚΛΙΣΗ ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ ΠΙΝΑΚΑΣ : Απόκλιση Άμεσης Εργασίας ΑΠΟΚΛΙΣΗ ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ ΠΙΝΑΚΑΣ : Απόκλιση Μεταβλητών Εξόδων ΠΙΝΑΚΑΣ : Απόκλιση Σταθερών Εξόδων ΠΙΝΑΚΑΣ : Απόκλιση Χρηματοοικονομικών Εξόδων Μεταβλητά Έξοδα Σταθερά Χρηματοοικονομικά ΑΠΟΚΛΙΣΗ ΚΟΣΤΟΥΣ ΠΡΟΪΟΝΤΩΝ ΠΙΝΑΚΕΣ ΚΟΣΤΟΥΣ ΠΡΟΪΟΝΤΩΝ ΝΗΜΑΤΑ (ΕΝΔΙΑΜΕΣΑ ΠΡΟΪΟΝΤΑ) ΤΑΠΗΤΕΣ (ΤΕΛΙΚΑ ΠΡΟΪΟΝΤΑ) ΑΞΙΟΛΟΓΗΣΗ ΤΙΜΗΣ ΠΩΛΗΣΗΣ & MARK UP & ΚΕΡΔΟΥΣ Τάπητας Μάλλινος ΠΕΡΣΙΑ Τάπητας Σύμμεικτος ΑΡΑΒΙΑ ΑΞΙΟΛΟΓΗΣΗ ΝΕΚΡΟΥ ΣΗΜΕΙΟΥ Νεκρό Σημείο σε Μονάδες Πώλησης Νεκρό Σημείο σε Αξία Πώλησης Νεκρό Σημείο % Αξίας Πώλησης VΙΙ. ΔΕΙΚΤΕΣ Πίνακας Δεικτών Απόδοσης Βασικών Υλικών Παραγωγής... 48

4 Ι. ΙΣΤΟΡΙΚΟ ΕΤΑΙΡΕΙΑΣ 1. Επωνυμία : ΤΑΠΗΤΕΣ Α.Ε.Β.Ε. 2. Διακριτικός Τίτλος : <ΤΑΠΗΤΕΣ > 3. Νομική μορφή : Ανώνυμος Βιομηχανική και Εμπορική Εταιρεία 4. Ιστορικό ίδρυσης : Η εταιρεία ΤΑΠΗΤΕΣ ιδρύθηκε το Έτος Ξεκίνησε σαν μία μικρή μονάδα που κατασκεύαζε παραδοσιακά είδη ταπήτων. 5. Συμμετοχή σε άλλες εταιρείες : Συμμετέχει με ποσοστό 60% στην εμπορική εταιρεία ΧΑΛΑΚΙ Α.Ε. 6. Θέση στην αγορά : Η ΤΑΠΗΤΕΣ διαθέτει τα προϊόντα της τόσο στην Ελληνική όσο και στην Ευρωπαϊκή αγορά.

5 ΙΙ. ΟΡΓΑΝΩΤΙΚΗ ΔΙΑΡΘΡΩΣΗ 1.ΟΡΓΑΝΟΓΡΑΜΜΑ Δ.Σ. ΓΕΝΙΚΟΣ ΔΙΕΥΘΥΝΤΗΣ ΓΡΑΜΜΑΤΕΙΑ ΔΙΕΥΘΥΝΣΗ ΠΩΛΗΣΕΩΝ ΔΙΕΥΘΥΝΣΗ ΠΑΡΑΓΩΓΗΣ ΟΙΚΟΝΟΜΙΚΗ ΔΙΕΥΘΥΝΣΗ ΤΜΗΜΑ ΣΧΕΔΙΑΣΜΟΥ ΝΕΩΝ ΠΡΟΪΟΝΤΩΝ ΤΜΗΜΑ ΠΩΛΗΣΕΩΝ ΑΠΟΘΗΚΗ ΕΤΟΙΜΩΝ ΠΡΟΪΟΝΤΩΝ ΠΡΟΓΡΑΜΜ ΑΤΙΣΜΟΣ ΠΑΡΑΓΩΓΗΣ ΑΓΟΡΕΣ Α!-Β! ΥΛΕΣ ΑΠΟΘΗΚΗ Α!-Β! ΥΛΩΝ ΤΜΗΜΑ ΚΛΩΣΤΗΡΙΟ ΤΜΗΜΑ ΥΦΑΝΤΗΡΙΟ ΕΛΕΓΧΟΣ ΠΟΙΟΤΗΤΑΣ ΤΜΗΜΑ BUDGET & ΚΟΣΤΟΛ ΟΓΗΣΗΣ ΤΜΗΜΑ ΛΟΓΙΣΤΗΡΙΟ ΤΜΗΜΑ ΔΙΟΙΚΗΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ

ΠΙΝΑΚΑΣ : Αρχείο Ετοίμων 2.1.")

6 2. ΔΙΑΡΘΡΩΣΗ ΚΑΤΑ ΤΟΜΕΑ 2.1 ΤΟΜΕΑΣ ΠΩΛΗΣΕΩΝ Ο Τομέας πωλήσεων ασχολείται με την ανάπτυξη των Νέων προϊόντων και την πώληση τους στην αγορά. Τα προϊόντα που καλείται να πουλήσει το τμήμα αυτό είναι ΤΑΠΗΤΕΣ (χαλιά) ΠΙΝΑΚΑΣ : Αρχείο Ετοίμων Τμήμα Marketing Νέα προϊόντα : Τα στελέχη της υπηρεσίας των νέων προϊόντων κάνουν έρευνα αγοράς, σχεδιάζουν τους τάπητες και κάνουν μελέτη εργασίας για την ανάπτυξή τους στην παραγωγική διαδικασία Προβολή Διαφήμιση : Η υπηρεσία αυτή σχεδιάζει τον τρόπο και τα μέσα που θα χρησιμοποιηθούν για την προβολή και την προώθηση των προϊόντων της εταιρείας Τμήμα Πώλησης Οι πελάτες της εταιρείας είναι μεγάλα καταστήματα και πολυκαταστήματα τόσο στην Ελλάδα όσο και στην Ευρώπη. Το τμήμα πώλησης είναι κατάλληλα στελεχωμένο σε όλα τα επίπεδα δράσης του. Δειγματίζονται οι τάπητες στους πελάτες τόσο στο εξωτερικό όσο και στην εσωτερική αγορά. Οι δειγματισμοί γίνονται είτε στους ειδικά διαμορφωμένου ς χώρους στις εγκαταστάσεις της εταιρείας, είτε σε αίθουσες μεγάλων ξενοδοχειακών μονάδων. Τα έτοιμα προϊόντα προωθούνται από την παραγωγή στις αποθήκες ετοίμων. Με βάση τις παραγγελίες οι υπάλληλοι της αποθήκης κάνουν τις αποστολές στους πελάτες.

7 ΤΟΜΕΑΣ ΠΑΡΑΓΩΓΗΣ Τμήματα Παραγωγής Την παραγωγική διαδικασία συνθέτουν δύο μεγάλα παραγωγικά τμήματα με διαφορετική παραγωγική διαδικασία και τελείως διαφορετικό μηχανολογικό εξοπλισμό. ΠΙΝΑΚΑΣ : Αρχείο Τμημάτων Παραγωγής Α. Τμήμα ΚΛΩΣΤΗΡΙΟ Στο Κλωστήριο παράγεται το Νήμα που αποτελεί την βασική πρώτη ύλη για να παραχθεί ο τάπητας. Το παραγόμενο ως εκ τούτου προϊόν στο τμήμα αυτό είναι το νήμα και είναι ΕΝΔΙΑΜΕΣΟ προϊόν. Το νήμα είναι διαφόρων συνθέσεων όπως μάλλινο, σύμμεικτο κ.λ.π. Το νήμα παράγεται από την επεξεργασία βαμμένης μάζας που η εταιρεία προμηθεύεται από την ελεύθερη αγορά. Η βαμμένη μάζα αποτελεί την πρώτη ύλη για την παραγωγή του νήματος. Ο μηχανολογικός εξοπλισμός που χρησιμοποιείται στο κλωστήριο είναι : ΧΑΡΤΖΙ : παραλληλισμός ινών ΚΛΩΣΤΡΙΑ : Διαμόρφωση κλωστής ΔΙΚΛΩΝΟ : Δικλώνιασμα κλωστών ΜΠΟΜΠΙΝΟΥΑΡ : Μπαίνουν τα νήματα σε μασούρια Τα άλλα υλικά που χρησιμοποιούνται στο τμήμα σαν βοηθητικά είναι : Αντιστατικό υγρό : βοηθητική ύλη Μασούρια- Σάκοι Νάϋλον : Υλικά συσκευασίας Τα έτοιμα νήματα προωθούνται και τοποθετούνται στην αποθήκη πρώτων υλών. Β. Τμήμα ΥΦΑΝΤΗΡΙΟ Στο τμήμα αυτό παράγεται το τελικό προϊόν δηλαδή ο ΤΑΠΗΤΑΣ. Οι τάπητες διακρίνονται σε μάλλινους, σύμμεικτους κ.λ.π. ανάλογα με τη σύνθεση του νήματος που χρησιμοποιείται σαν βασική πρώτη ύλη, για την παραγωγή τους. ΠΡΩΤΕΣ ΥΛΕΣ ΝΗΜΑ : παράγεται από το κλωστήριο της εταιρείας

8 ΝΗΜΑ ΒΑΜΒΑΚΕΡΟ : προμηθεύεται από την αγορά. Χρησιμοποιείται σαν στημόνι στην ύφανση. ΝΗΜΑ ΙΟΥΤΗΣ : προμηθεύεται από την αγορά. Χρησιμοποιείται σαν Υφάδι στην ύφανση ΒΟΗΘΗΤΙΚΕΣ ΥΛΕΣ ΚΟΛΛΑ : χρησιμοποιείται για να κολλαρισθεί το πίσω μέρος του τάπητα και να σταθεροποιηθεί η ύφανση. ΝΗΜΑ ΒΑΜΒΑΚΕΡΟ : προμηθεύεται από την αγορά. Χρησιμοποιείται σαν κρόσσι γύρω - γύρω στον τάπητα. ΝΑΫΛΟΝ : Συσκευάζεται ο τάπητας ΜΗΧΑΝΟΛΟΓΙΚΟΣ ΕΞΟΠΛΙΣΜΟΣ ΙΣΤΟΣ ( αργαλειός): γίνεται η ύφανση ΒΟΥΡΤΣΑ : βγάζει τα χνούδια και τα ξένα σώματα ΚΟΛΛΑΡΙΣΤΡΑ : βάζει κόλλα στο πίσω μέρος του τάπητα για καλύτερη σταθεροποίηση της ύφανσης. ΡΕΛΙΑΣΤΡΙΑ : τοποθετεί το ρέλι και τα κρόσσια γύρω από τον τάπητα. ΠΙΝΑΚΕΣ Αρχείο Υλικού Αρχείο Μηχανολογικού Εξοπλισμού Τμήμα Προγραμματισμού Παραγωγής Το τμήμα προγραμματισμού παραγωγής απασχολείται με : Τον προγραμματισμό της παραγωγής τόσο του ΝΗΜΑΤΟΣ, όσο και του ΤΑΠΗΤΑ. Κάνει τις παραγγελίες σε πρώτες βοηθητικές ύλες και σε υλικά συσκευασίας στους προμηθευτές που έχει επιλέξει η εταιρεία. Ελέγχει εάν υλοποιείται τόσο το πρόγραμμα παραγωγής σε κάθε παραγωγικό τμήμα, όσο και το πρόγραμμα αγοράς α!- β! υλών και υλικών συσκευασίας. Έχει τις αποθήκες α!-β! υλών και υλικών συσκευασίας και διακινεί όλες τις ύλες προς τα παραγωγικά τμήματα Τμήμα Συντηρήσεως Το τμήμα αυτό ευθύνεται για την συντήρηση του μηχανολογικού εξοπλισμού και των κτιριακών εγκαταστάσεων. Έχει Μηχανολόγους, Ηλεκτρολόγους, Συντηρητές και Τεχνίτες. Διαχειρίζεται την αποθήκη ανταλλακτικών Τμήμα Ποιοτικού Ελέγχου Το τμήμα αυτό ελέγχει την ποιότητα σε όλα τα επίπεδα παραγωγής : Ελέγχει την ποιότητα των α! β! υλών και υλικών συσκευασίας που προμηθεύεται η εταιρεία από την αγορά, εάν είναι εντός των προδιαγραφών που η εταιρεία ζητάει.

9 Ελέγχει τις προδιαγραφές των παραγομένων προϊόντων δηλαδή των νημάτων και ταπήτων σε όλα τα στάδια και σημεία παραγωγής. ΤΟΜΕΑΣ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΔΙΟΙΚΗΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ Ο τομέας αυτός υποστηρίζει την δράση των δύο άλλων τομέων Τμήμα Προϋπολογισμού - Κοστολόγησης Το τμήμα αυτό είναι από τα βασικά τμήματα που υποστηρίζουν την επιχειρηματική δράση δίδοντας βασικές πληροφορίες για επιχειρηματικές αποφάσεις. Σχεδιάζει τον ετήσιο προϋπολογισμό δράσης της εταιρείας Ελέγχει την υλοποίηση του προϋπολογισμού Υπολογίζει το πρότυπο κόστος Υπολογίζει το πραγματικό κόστος και ενημερώνει για τις αποκλίσεις Τμήμα Λογιστηρίου Το τμήμα αυτό διασφαλίζει την λειτουργία της εταιρείας μέσα στα πλαίσια της φορολογικής νομοθεσίας και του κώδικα βιβλίων και στοιχείων που έχει θεσπίσει η Πολιτεία Τμήμα Διοικητικών Υπηρεσιών Το τμήμα αυτό διαχειρίζεται το ανθρώπινο δυναμικό της εταιρείας. Ενεργεί προσλήψεις προσωπικού με βάσει τις ανάγκες τις εταιρείας Ενεργεί απολύσεις με βάσει τις υποδείξεις της εταιρείας Διαχειρίζεται θέματα εργατικής και ασφαλιστικής νομοθεσίας. Υπολογίζει την μισθοδοσία

10 ΙΙΙ. ΚΕΝΤΡΑ ΚΑΙ ΘΕΣΕΙΣ ΚΟΣΤΟΥΣ Η Εταιρεία έχει σχεδιάσει την διάρθρωση υπολογισμού του κόστους ως εξής : 1. ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ 1.1 Πρώτη ύλη 1.2 Βοηθητική ύλη 1.3 Υλικά συσκευασίας 1.4 Άμεση Εργασία 1.5 Έμμεση Εργασία 1.6 Γενικά Έξοδα 2. ΚΟΣΤΟΣ ΠΩΛΗΣΗΣ 2.1 Έμμεση εργασία 2.2 Γενικά έξοδα 3. ΚΟΣΤΟΣ ΔΙΟΙΚΗΣΗΣ 3.1 Έμμεση εργασία 3.2 Γενικά έξοδα 4. ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟ ΚΟΣΤΟΣ

11 IV. ΑΝΑΛΥΣΗ ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ 1. ΤΑΥΤΟΤΗΤΑ ΠΡΟΪΟΝΤΟΣ Το τμήμα ανάπτυξης Νέων Προϊόντων κατασκευάζοντας τα δείγματα των νέων προϊόντων, μελέτησε τόσο τις τεχνικές προδιαγραφές όσο και την ανάπτυξη των φασεολογίων της παραγωγικής διαδικασίας. Για τα προϊόντα που επιλέχθηκαν να παραχθούν γίνεται μελέτη για να καθορισθούν τα ποσοτικά πρότυπα για κάθε προϊόν ΕΤΟΙΜΟ (Τ ά π η τ α ς) και Ενδιάμεσο ( Ν ή μ α). Θα καθορισθούν δηλαδή : ΠΡΟΤΥΠΗ ΑΝΑΛΩΣΗ Α! υλών, Β! υλών, Υλικών συσκευασίας ΠΡΟΤΥΠΟΣ ΧΡΟΝΟΣ για κάθε φάση παραγωγής ΠΙΝΑΚΑΣ : Αρχείο Φασεολογίου Όταν ολοκληρώθηκε η μελέτη των νέων προϊόντων συμπληρώθηκε το ειδικό έντυπο

12 <ΤΑΥΤΟΤΗΤΑ ΠΡΟΪΟΝΤΟΣ> Ταυτότητα προϊόντος γίνεται τόσο για το ΝΗΜΑ (Ενδιάμεσο Προϊόν), όσο και για τον ΤΑΠΗΤΑ (Τελικό Προϊόν). 1.1 Ενδιάμεσα Προϊόντα Νήμα Μάλλινο καρντέ 5/2

13 Νήμα Σύμμεικτο καρντέ 8/2

14 1.2 Τελικά Προϊόντα Τάπητας Μάλλινος ΠΕΡΣΙΑ

15 Τάπητας Σύμμεικτος ΑΡΑΒΙΑ

16 2. ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΠΩΛΗΣΗΣ ΚΑΙ ΠΑΡΑΓΩΓΗΣ ΠΡΟΪΟΝΤΩΝ 2.1 Προϋπολογισμός Πωλήσεων Από το τμήμα πωλήσεων δόθηκε η ετήσια πρόβλεψη σε ποσότητα ανά ποιότητα τάπητα. Επίσης καθορίσθηκε το επιθυμητό απόθεμα λήξης. 2.2 Προϋπολογισμός Παραγωγής Το τμήμα προϋπολογισμού και κοστολόγησης, παίρνοντας τις προβλέψεις για τις ποσότητες πώλησης,ανά ποιότητα τάπητα, και με βάσει τις τεχνικές προδιαγραφές που υπάρχουν σε κάθε Ταυτότητα Προϊόντος, κάνει την πρόβλεψη παραγωγής στα Νήματα ανά σύνθεση σε ποσότητα. ΠΙΝΑΚΑΣ : Προϋπολογισμός Παραγωγής Προϊόντων - Τελικά Προϊόντα 3. ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ Το τμήμα προϋπολογισμού και κοστολόγησης, με βάση τις προϋπολογισθείσες ποσότητες παραγωγής τελικών και ενδιαμέσων προϊόντων, και τους πρότυπους χρόνους παραγωγής ανά φάση, όπως αναγράφονται στην Ταυτότητα Προϊόντος, υπολογίζεται ο αριθμός των ατόμων ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ. ΠΙΝΑΚΑΣ : Διαχείριση Άμεσης Εργασίας

17 4. ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΕΜΜΕΣΗΣ ΕΡΓΑΣΙΑΣ Ο κάθε τομέας καθορίζει τις ανάγκες του σε προσωπικό που είναι εκτός παραγωγικής διαδικασίας, δηλαδή Έμμεση Εργασία, καθορίζοντας παράλληλα τον αριθμό των ατόμων σε ΣΤΑΘΕΡΑ και ΜΕΤΑΒΛΗΤΑ. ΠΙΝΑΚΑΣ : Διαχείριση Έμμεσης Εργασίας

18 5. ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ Το τμήμα προϋπολογισμού και κοστολόγησης, σε συνεργασία με τους υπευθύνους κάθε Τομέα, λαμβάνοντας υπόψη τα ιστορικά στατιστικά στοιχεία προϋπολογίζει τα ΓΕΝΙΚΑ ΕΞΟΔΑ του έτους ανά είδος εξόδου, σε ΣΤΑΘΕΡΑ και ΜΕΤΑΒΛΗΤΑ. ΠΙΝΑΚΑΣ : Αρχείο Γενικών Εξόδων

19 6. ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΕΞΟΔΩΝ Το τμήμα προϋπολογισμού και κοστολόγησης, προϋπολογίζει τα χρηματοοικονομικά έξοδα του έτους, σε ΣΤΑΘΕΡΑ και ΜΕΤΑΒΛΗΤΑ. 7. ΣΥΝΤΕΛΕΣΤΕΣ ΕΠΙΜΕΡΙΣΜΟΥ Αφού γίνανε όλοι οι επί μέρους προϋπολογισμοί, υπολογίζονται οι συντελεστές επιμερισμού Γενικών Εξόδων, Έμμεσης Εργασίας, Άμεσης Εργασίας και χρηματοοικονομικών. ΠΙΝΑΚΕΣ Συντελεστές Επιμερισμού Γενικών Εξόδων Συντελεστής Επιμερισμού Χρηματοοικονομικών

20 Συντελεστής Επιμερισμού Άμεσης Εργασίας 8. ΥΠΟΛΟΓΙΣΜΟΣ ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ Υπολογίζεται το πρότυπο Κόστος ανά σύνθεση Νήματος και ανά ποιότητα Τάπητα. ΠΙΝΑΚΕΣ ΚΟΣΤΟΛΟΓΙΟΥ ΝΗΜΑ ΜΑΛΛΙΝΟ 5/2 ΚΑΡΝΤΕ

21 ΤΑΠΗΤΑΣ ΜΑΛΛΙΝΟΣ ΠΕΡΣΙΑ

22 ΝΗΜΑ ΣΥΜΜΕΙΚΤΟ ΚΑΡΝΤΕ

23 ΤΑΠΗΤΑΣ ΣΥΜΜΕΙΚΤΟΣ ΑΡΑΒΙΑ

24 9. ΝΕΚΡΟ ΣΗΜΕΙΟ ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ 9.1 Υπολογίζεται το ΝΕΚΡΟ ΣΗΜΕΙΟ για κάθε τάπητα ξεχωριστά και σε Σύνολο % της αξίας πώλησης Σε Αξία Σε ποσότητα πώλησης 9.2 Υπολογίζεται η ΕΥΑΙΣΘΗΣΙΑ για κάθε τάπητα ξεχωριστά και σε Σύνολο Ως προς τις Μεταβλητές Δαπάνες Ως προς τις Τιμές Πώλησης ΠΙΝΑΚΑΣ : Νεκρό Σημείο Ανάλυση Ευαισθησίας

25 V. ΠΡΑΓΜΑΤΙΚΟ ΚΟΣΤΟΣ Κατά την διάρκεια της χρήσης,όλα τα πραγματικά στοιχεία Πώλησης, Παραγωγής, Αναλώσεων, Χρόνων παραγωγής καταγράφονται και καταχωρούνται σε αρχεία και καρτέλες. Τα στοιχεία αυτά αφού επεξεργάσθηκαν μας έδωσαν το πραγματικό κόστος για κάθε προϊόν, δηλαδή για κάθε Νήμα και κάθε Τάπητα. ΚΑΡΤΕΛΑ ΠΡΑΓΜΑΤΙΚΗΣ ΠΑΡΑΓΩΓΗΣ ΠΡΟΪΟΝΤΟΣ Στην καρτέλα πραγματικής παραγωγής έχουν καταγραφεί τα πραγματικά στοιχεία κατά την διάρκεια της παραγωγικής διαδικασίας του έτους Πραγματικές Αναλώσεις Υλικών Πραγματικοί χρόνοι παραγωγής για κάθε φάση παραγωγής. ΠΙΝΑΚΕΣ Καρτέλα Πραγματικής Παραγωγής ΝΗΜΑ ΜΑΛΛΙΝΟ 5/2 ΚΑΡΝΤΕ

26 ΤΑΠΗΤΑΣ ΜΑΛΛΙΝΟΣ ΠΕΡΣΙΑ ΝΗΜΑ ΣΥΜΜΕΙΚΤΟ ΚΑΡΝΤΕ

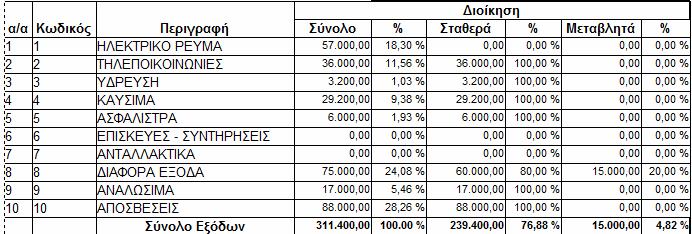

27 ΤΑΠΗΤΑΣ ΣΥΜΜΕΙΚΤΟΣ ΑΡΑΒΙΑ 2. ΠΡΑΓΜΑΤΙΚΑ ΓΕΝΙΚΑ ΕΞΟΔΑ Έχουν καταγραφεί τα πραγματικά έξοδα ανά είδος εξόδου ανά κέντρο κόστους ΠΙΝΑΚΕΣ Καρτέλα Πραγματικών Γενικών Εξόδων

28 Παραγωγή Πώληση Διοίκηση

29 Συνολικά και ποσοστιαία συμμετοχή ανά κέντρο κόστους ανά είδος εξόδου ΑΜΕΣΗ ΕΡΓΑΣΙΑ Το τμήμα Διοικητικών υπηρεσιών, έχει καταγράψει τους εργαζόμενους που εργάσθηκαν σε κάθε παραγωγικό τμήμα και έχει καταγράψει το σύνολο των αποδοχών τους στο έτος. ΠΙΝΑΚΑΣ : ΔΙΑΧΕΙΡΙΣΗ ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ ΕΜΜΕΣΗ ΕΡΓΑΣΙΑ Το τμήμα Διοικητικών υπηρεσιών, έχει καταγράψει τους υπαλλήλους κάθε Τομέα που δεν συμμετέχουν άμεσα στην παραγωγική διαδικασία καθώς και το σύνολο των αποδοχών τους στο έτος.

30 ΠΙΝΑΚΑΣ : ΔΙΑΧΕΙΡΙΣΗ ΕΜΜΕΣΗΣ ΕΡΓΑΣΙΑΣ 4. ΣΥΝΤΕΛΕΣΤΕΣ ΕΠΙΜΕΡΙΣΜΟΥ Αφού έγινε η καταγραφή της αξίας των Γενικών Εξόδων, Άμεσης Εργασίας, Έμμεσης Εργασίας, Χρηματοοικονομικών Εξόδων, καθώς και του συνολικού χρόνου απασχόλησης της παραγωγικής διαδικασίας, υπολογίσθηκαν οι πραγματικοί συντελεστές επιμερισμού. ΠΙΝΑΚΕΣ Συντελεστές Επιμερισμού Γενικών Εξόδων Συντελεστής Επιμερισμού Χρηματοοικονομικών Συντελεστής Επιμερισμού Άμεσης Εργασίας

31 ΥΠΟΛΟΓΙΣΜΟΣ ΠΡΑΓΜΑΤΙΚΟΥ ΚΟΣΤΟΛΟΓΙΟΥ Υπολογίζεται το πραγματικό Κόστος ανά σύνθεση Νήματος και ανά ποιότητα Τάπητα. ΠΙΝΑΚΕΣ ΚΟΣΤΟΛΟΓΙΟΥ ΝΗΜΑ ΜΑΛΛΙΝΟ 5/2 ΚΑΡΝΤΕ

32 ΤΑΠΗΤΑΣ ΜΑΛΛΙΝΟΣ ΠΕΡΣΙΑ

33 ΝΗΜΑ ΣΥΜΜΕΙΚΤΟ ΚΑΡΝΤΕ

34 ΤΑΠΗΤΑΣ ΣΥΜΜΕΙΚΤΟΣ ΑΡΑΒΙΑ

35 5. ΝΕΚΡΟ ΣΗΜΕΙΟ ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ 9.2 Υπολογίζεται το ΝΕΚΡΟ ΣΗΜΕΙΟ για κάθε τάπητα ξεχωριστά και σε Σύνολο % της αξίας πώλησης Σε Αξία Σε ποσότητα πώλησης 9.2 Υπολογίζεται η ΕΥΑΙΣΘΗΣΙΑ για κάθε τάπητα ξεχωριστά και σε Σύνολο Ως προς τις Μεταβλητές Δαπάνες Ως προς τις Τιμές Πώλησης ΠΙΝΑΚΑΣ : Νεκρό Σημείο Ανάλυση Ευαισθησίας

36 VΙ. ΑΠΟΚΛΙΣΕΙΣ Απόκλιση Πώλησης ΠΙΝΑΚΑΣ : Απόκλιση Πωλήσεων Όπως φαίνεται στον πίνακα αυτό οι αποκλίσεις μεταξύ προϋπολογισθεισών και πραγματικών πωλήσεων έχει ως εξής : 1.1 Ποσότητα Πώλησης Στο σύνολο έχουμε πουλήσει τετραγωνικά μέτρα ταπήτων λιγότερα από τα προϋπολογισθέντα δηλαδή 1,11% λιγότερα Η απόκλιση προέρχεται από την ποιότητα ΤΑΠΗΤΑΣ ΜΑΛΛΙΝΟΣ ΠΕΡΣΙΑ Αξία Πώλησης Στο σύνολο πουλήσαμε λιγότερη αξία ήτοι 3,87% Ποιότητα ΠΕΡΣΙΑ λιγότερα κατά ,ήτοι 5,2% και στην ποιότητα ΑΡΑΒΙΑ λιγότερα κατά ,ήτοι 2,54% 1.3 Τιμή Μονάδας Πώλησης Στην ποιότητα ΠΕΡΣΙΑ, η πραγματική τιμή πώλησης είναι μικρότερη από την πρότυπη κατά 3,45 / m2 ήτοι κατά 3,3%. Στην ποιότητα ΑΡΑΒΙΑ, η πραγματική τιμή πώλησης είναι μικρότερη από την πρότυπη κατά 3,43 / m2 ήτοι κατά 2,54%

37 2. ΑΠΟΚΛΙΣΕΙΣ ΣΤΗΝ ΑΝΑΛΩΣΗ ΥΛΙΚΩΝ ΠΙΝΑΚΕΣ ΑΠΟΚΛΙΣΕΙΣ ΥΛΙΚΩΝ Συνολικά Νήμα Μάλλινο 5/2 Καρντέ Νήμα Σύμμεικτο 8/2 Καρντέ Τάπητας ΠΕΡΣΙΑ

38 Τάπητας ΑΡΑΒΙΑ 2.1 Μάζα Βαμμένη Μάλλινη Μεγαλύτερη ανάλωση κατά 0,01 κιλά ανά κιλά νήματος ήτοι 0,85% Η πραγματική τιμή αγοράς είναι καλύτερη κατά 0,5 ήτοι 5,5% Ο συνδυασμός των δύο αυτών αποκλίσεων μας δίνει καλύτερη ανάλωση πραγματική σε σχέση με την πρότυπη κατά Σύμμεικτη Μικρότερη ανάλωση κατά 0,01 κιλά ανά κιλά νήματος ήτοι 0,56% Η πραγματική τιμή αγοράς είναι καλύτερη κατά 0,2 ήτοι 1,7% Ο συνδυασμός των δύο αυτών αποκλίσεων μας δίνει καλύτερη ανάλωση πραγματική σε σχέση με την πρότυπη κατά Νήματα Μάλλινο 5/2 καρντέ Μεγαλύτερη ανάλωση κατά 0,05 κιλά ανά m2 τάπητα ήτοι 1,67% Το πραγματικό κόστος είναι καλύτερο κατά 1,34 ήτοι 9,8% Ο συνδυασμός των δύο αυτών αποκλίσεων μας δίνει καλύτερη ανάλωση πραγματική σε σχέση με την πρότυπη κατά Σύμμεικτο 8/2 καρντέ Μικρότερη ανάλωση κατά 0,04 κιλά ανά m2 τάπητα ήτοι 1,43% Το πραγματικό κόστος είναι καλύτερο κατά 3,06 ήτοι 15,02% Ο συνδυασμός των δύο αυτών αποκλίσεων μας δίνει καλύτερη ανάλωση πραγματική σε σχέση με την πρότυπη κατά

39 2.3 Νήμα 4/2 Ιούτης Στο Τάπητα ΠΕΡΣΙΑ Μικρότερη ανάλωση κατά 0,01 κιλά ανά m2 τάπητα ήτοι 2,86% Στο Τάπητα ΑΡΑΒΙΑ Μεγαλύτερη ανάλωση κατά 0,01 κιλά ανά m2 τάπητα ήτοι 2,65% Τιμή αγοράς Η πραγματική τιμή αγοράς είναι καλύτερη κατά 0,02 ήτοι 0,7% Ο συνδυασμός των παραπάνω αποκλίσεων μας δίνει καλύτερη ανάλωση πραγματική σε σχέση με την πρότυπη κατά Νήμα 10/1 Βαμβακερό Η πραγματική ανάλωση στον Τάπητα ΠΕΡΣΙΑ είναι ίδια με την πρότυπη Η πραγματική τιμή αγοράς είναι μεγαλύτερη κατά 0,10 ήτοι 4,0% Ο συνδυασμός των παραπάνω αποκλίσεων μας δίνει χειρότερη ανάλωση πραγματική σε σχέση με την πρότυπη κατά Νήμα 16/1 Βαμβακερό Η πραγματική ανάλωση στον Τάπητα ΑΡΑΒΙΑ είναι μεγαλύτερη ανάλωση κατά 0,01 κιλά ανά m2 τάπητα ήτοι 2,65% Η πραγματική τιμή αγοράς είναι καλύτερη κατά 0,05 ήτοι 1,67% Η πραγματική τιμή αγοράς είναι καλύτερη κατά 0,02 ήτοι 0,7% 2.6 Αντιστατικό Τόσο η πραγματική ανάλωση όσο και η πραγματική τιμή αγοράς είναι ίδιες με τις πρότυπες τιμές.

40 2.7 Κόλλα Η πραγματική ανάλωση είναι ίδια με την πρότυπη Η πραγματική τιμή αγοράς είναι μεγαλύτερη από την πρότυπη 0,10 ανά κιλό ήτοι 10% Ο συνδυασμός των παραπάνω αποκλίσεων μας δίνει χειρότερη ανάλωση πραγματική σε σχέση με την πρότυπη κατά Νήμα 12/1 Βαμβακερό Η πραγματική ανάλωση στον Τάπητα ΠΕΡΣΙΑ είναι ίδια με την πρότυπη, ενώ στον Τάπητα ΑΡΑΒΙΑ είναι μεγαλύτερη κατά 0,01 κιλά ανά m2 ήτοι 10% Η πραγματική τιμή αγοράς είναι ίδια με την πρότυπη Ο συνδυασμός των παραπάνω αποκλίσεων μας δίνει χειρότερη ανάλωση πραγματική σε σχέση με την πρότυπη κατά Μασούρια Τόσο η πραγματική ανάλωση όσο και η πραγματική τιμή αγοράς είναι ίδιες με τις πρότυπες τιμές Σάκοι Η πραγματική τιμή αγοράς είναι καλύτερη κατά 0,02 ήτοι 6,67% Καλύτερη πραγματική αξία Νάϋλον Η πραγματική τιμή αγοράς είναι καλύτερη κατά 0,30 ήτοι 6,67% Καλύτερη πραγματική αξία 2.745

41 3. ΑΠΟΚΛΙΣΗ ΧΡΟΝΟΥ ΠΑΡΑΓΩΓΗΣ ΠΙΝΑΚΑΣ : Απόκλιση Βάσης Επιμερισμού Εξόδων Οι Πραγματικοί χρόνοι παραγωγής είναι καλύτεροι από τους πρότυπους 4. ΑΠΟΚΛΙΣΗ ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ ΠΙΝΑΚΑΣ : Απόκλιση Άμεσης Εργασίας Εργατολεπτά Καταναλώσαμε λιγότερα εργατολοεπτά ήτοι 4,46%. Αυτό σημαίνει ότι χρησιμοποιήθηκαν στην παραγωγική διαδικασία 2,90 λιγότεροι εργαζόμενοι. Αξία άμεσης εργασίας Πληρώσαμε λιγότερα ήτοι 3,2 % Αξία Εργατολεπτού Η πραγματική αξία του εργατολεπτού είναι μεγαλύτερη από την πρότυπη κατά 0,04 ήτοι 10,2%. Η απόκλιση αυτή προέρχεται μόνο από την παραγωγή του Νήματος Σύμμεικτο καρντέ. Ο συνδυασμός όλων των παραπάνω μας δίνει πραγματική αξία άμεσης εργασίας καλύτερη από την πρότυπη

42 5. ΑΠΟΚΛΙΣΗ ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ ΠΙΝΑΚΑΣ : Απόκλιση Μεταβλητών Εξόδων ΠΙΝΑΚΑΣ : Απόκλιση Σταθερών Εξόδων ΠΙΝΑΚΑΣ : Απόκλιση Χρηματοοικονομικών Εξόδων Μεταβλητά Έξοδα Γενικά Τα πραγματικά μεταβλητά γενικά έξοδα που πληρώσαμε είναι λιγότερα από τα προϋπολογισθέντα κατά ήτοι 2,79% Έμμεση Εργασία Η πραγματική αξία της μεταβλητής έμμεσης εργασίας είναι μεγαλύτερη από την προϋπολογισθείσα κατά 700 ήτοι 0,59%. Η τελική αξία των Μεταβλητών Εξόδων είναι καλύτερη από την πρότυπη αξία κατά Σταθερά Γενικά Τα πραγματικά σταθερά γενικά έξοδα που πληρώσαμε είναι λιγότερα από τα προϋπολογισθέντα κατά ήτοι 16,71% Έμμεση Εργασία Η πραγματική αξία της σταθερής έμμεσης εργασίας είναι μεγαλύτερη από την προϋπολογισθείσα κατά ήτοι 1,69%.

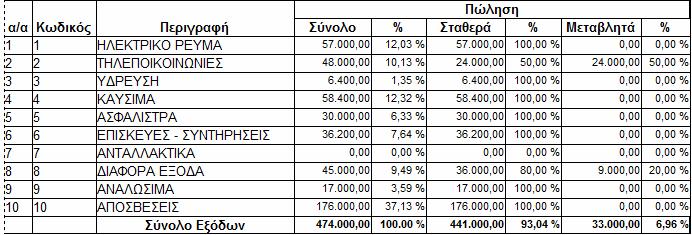

43 Η τελική αξία των Σταθερών Εξόδων είναι καλύτερη από την πρότυπη αξία κατά Χρηματοοικονομικά Η πραγματική αξία είναι λιγότερη από την προϋπολογισθείσα κατά ήτοι 4,95% Η τελική αξία των Χρηματοοικονομικών Εξόδων είναι καλύτερη από την πρότυπη αξία κατά ΑΠΟΚΛΙΣΗ ΚΟΣΤΟΥΣ ΠΡΟΪΟΝΤΩΝ ΠΙΝΑΚΕΣ ΚΟΣΤΟΥΣ ΠΡΟΪΟΝΤΩΝ ΣΥΝΟΛΟ ΠΑΡΑΓΩΓΗ ΠΩΛΗΣΗ ΔΙΟΙΚΗΣΗ

44 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ 6.1 ΝΗΜΑΤΑ (ΕΝΔΙΑΜΕΣΑ ΠΡΟΪΟΝΤΑ) Νήμα μάλλινο καρντέ Το πραγματικό συνολικό κόστος είναι καλύτερο από το πρότυπο κατά 1,34 ανά κιλό ήτοι 9,84% Νήμα σύμμεικτο καρντέ Το πραγματικό συνολικό κόστος είναι καλύτερο από το πρότυπο κατά 3,06 ανά κιλό ήτοι 15,02% 6.2 ΤΑΠΗΤΕΣ (ΤΕΛΙΚΑ ΠΡΟΪΟΝΤΑ) Τάπητας Μάλλινος ΠΕΡΣΙΑ Το πραγματικό συνολικό κόστος είναι καλύτερο από το πρότυπο κατά 14,31 ανά Μ2 ήτοι 20,54% Το πραγματικό συνολικό κόστος είναι καλύτερο από το πρότυπο κατά 20,84 ανά Μ2 ήτοι 23,21%

45 7. ΑΞΙΟΛΟΓΗΣΗ ΤΙΜΗΣ ΠΩΛΗΣΗΣ & MARK UP & ΚΕΡΔΟΥΣ Το Πραγματικό Κόστος όπως αναφέραμε πιο πάνω είναι καλύτερο από το Πρότυπο τόσο για τα Ενδιάμεσα όσο και για τα Τελικά Προϊόντα. Αυτό είχε σαν αποτέλεσμα να έχουμε καλύτερο Πραγματικό ΜΙΚΤΟ ΚΕΡΔΟΣ από το ΠΡΟΤΥΠΟ. 7.1 Τάπητας Μάλλινος ΠΕΡΣΙΑ Τελικό Κόστος καλύτερο Προτύπου κατά 14,31 ανά Μ2. Πραγματική Τιμή Πώλησης μικρότερη από την πρότυπη κατά 3,45 ανά Μ2 Πραγματικό MARK UP 45,69% έναντι 50% που ήταν το Πρότυπο. Πραγματικό ΜΙΚΤΟ ΚΕΡΔΟΣ 45,23% έναντι 33,33% Προτύπου 7.2 Τάπητας Σύμμεικτος ΑΡΑΒΙΑ Τελικό Κόστος καλύτερο Προτύπου κατά 20,84 ανά Μ2. Πραγματική Τιμή Πώλησης μικρότερη από την πρότυπη κατά 3,43 ανά Μ2 Πραγματικό MARK UP 90,36% έναντι 50% που ήταν το Πρότυπο. Πραγματικό ΜΙΚΤΟ ΚΕΡΔΟΣ 47,47% έναντι 33,33% Προτύπου

46 8. ΑΞΙΟΛΟΓΗΣΗ ΝΕΚΡΟΥ ΣΗΜΕΙΟΥ Οι Πραγματικές ΣΤΑΘΕΡΕΣ ΔΑΠΑΝΕΣ είναι μικρότερες από τις Πρότυπες Οι Πραγματικές ΜΕΤΑΒΛΗΤΕΣ ΔΑΠΑΝΕΣ είναι μικρότερες από τις Πρότυπες 8.1 Νεκρό Σημείο σε Μονάδες Πώλησης Το Πραγματικό Νεκρό Σημείο είναι τετραγωνικά μέτρα (Μ2), έναντι Μ2 που είναι το Πρότυπο 8.2 Νεκρό Σημείο σε Αξία Πώλησης Το Πραγματικό Νεκρό Σημείο είναι , έναντι Πρότυπο που είναι το 8.3 Νεκρό Σημείο % Αξίας Πώλησης Το Πραγματικό Νεκρό Σημείο είναι στο 18,4% της αξίας πώλησης, έναντι 34,17% που είναι το Πρότυπο.

47 VΙΙ. ΔΕΙΚΤΕΣ 1. Πίνακας Δεικτών

48 2. Απόδοσης Βασικών Υλικών Παραγωγής

4. Επιχείρηση παραγωγής ρούχων είχε τις 31/12 συγκεκριμένης κοστολογικής περιόδου απόθεμα υφάσματος 400

1. Επιχείρηση παραγωγής ρούχων είχε τις 31/12 συγκεκριμένης κοστολογικής περιόδου απόθεμα υφάσματος 400 kg αξίας 3 /kg. Στη συνέχεια έκανε τις παρακάτω αγορές και αναλώσεις: 15/1 αγορά 300 kg αξίας 3.3

1. Επιχείρηση παραγωγής ρούχων είχε τις 31/12 συγκεκριμένης κοστολογικής περιόδου απόθεμα υφάσματος 400 kg αξίας 3 /kg. Στη συνέχεια έκανε τις παρακάτω αγορές και αναλώσεις: 15/1 αγορά 300 kg αξίας 3.3

ΠΡΟΤΥΠΗ & ΑΠΟΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΛΟΓΗΣΗ

ΑΛΛΑΝΤΟΠΟΙΪΑ ΜΑΝΟΥΣΟ Α.Ε.Β.Ε ΠΡΟΤΥΠΗ & ΑΠΟΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΛΟΓΗΣΗ Σελίδα 1 Περιεχόμενα II.ΟΡΓΑΝΩΤΙΚΗ ΔΙΑΡΘΡΩΣΗ... 7 1.ΔΙΑΡΘΡΩΣΗ ΚΑΤΑ ΤΟΜΕΑ... 8 Α.ΤΟΜΕΑΣ ΠΩΛΗΣΕΩΝ... 8 Β.ΤΟΜΕΑΣ ΠΑΡΑΓΩΓΗΣ... 10 Γ.ΤΟΜΕΑΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΑΛΛΑΝΤΟΠΟΙΪΑ ΜΑΝΟΥΣΟ Α.Ε.Β.Ε ΠΡΟΤΥΠΗ & ΑΠΟΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΛΟΓΗΣΗ Σελίδα 1 Περιεχόμενα II.ΟΡΓΑΝΩΤΙΚΗ ΔΙΑΡΘΡΩΣΗ... 7 1.ΔΙΑΡΘΡΩΣΗ ΚΑΤΑ ΤΟΜΕΑ... 8 Α.ΤΟΜΕΑΣ ΠΩΛΗΣΕΩΝ... 8 Β.ΤΟΜΕΑΣ ΠΑΡΑΓΩΓΗΣ... 10 Γ.ΤΟΜΕΑΣ ΟΙΚΟΝΟΜΙΚΩΝ

Αρχές Διοίκησης και Οργάνωση Παραγωγής

Αρχές Διοίκησης και Οργάνωση Παραγωγής 2015-16 Α.Τσίπουρας Εισαγωγή Στόχος του μαθήματος Σύγχρονες παγκόσμιες εξελίξεις, απελευθέρωση αγορών, ηλεκτρονικό εμπόριο Ανταγωνιστικό Περιβάλλον, Taxύτατες αλλαγές

Αρχές Διοίκησης και Οργάνωση Παραγωγής 2015-16 Α.Τσίπουρας Εισαγωγή Στόχος του μαθήματος Σύγχρονες παγκόσμιες εξελίξεις, απελευθέρωση αγορών, ηλεκτρονικό εμπόριο Ανταγωνιστικό Περιβάλλον, Taxύτατες αλλαγές

Κοστολόγηση κατά προϊόν ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

ΠΑΝΕΠΙΣΤΗΜΙΟ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ- ΤΜΗΜΑ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΠΤΥΞΗΣ, ΜΑΘΗΜΑ: ΔΙΑΧΕΙΡΙΣΗ ΑΝΘΡΩΠΙΝΩΝ ΚΑΙ ΦΥΣΙΚΩΝ ΠΟΡΩΝ- ΧΡΙΣΤΟΣ ΑΠ.

Χ. ΑΠ. ΛΑΔΙΑΣ Το ERP είναι ένα ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης επιχειρησιακών πόρων. Διαχειρίζεται και συντονίζει όλες τις λειτουργίες και διαδικασίες που λαμβάνουν χώρα σε μια επιχείρηση.

Χ. ΑΠ. ΛΑΔΙΑΣ Το ERP είναι ένα ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης επιχειρησιακών πόρων. Διαχειρίζεται και συντονίζει όλες τις λειτουργίες και διαδικασίες που λαμβάνουν χώρα σε μια επιχείρηση.

ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΜΕΡΟΣ ΠΡΩΤΟ

ΜΕΡΟΣ ΠΡΩΤΟ") 547 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ ΟΜΑΔΑΣ 9 ΤΟΥ Γ.Λ.Σ. ΣΤΗΝ ΠΡΑΞΗ 7 Ποιές εταιρίες εφαρμόζουν υποχρεωτικά την ομάδα 9 του Γ.Λ.Σ. (ΕΣΥΛ 2314/αρ.

547 ΠΕΡΙΕΧΟΜΕΝΑ (Οι αριθμοί παραπέμπουν στις σελίδες) ΠΡΟΛΟΓΟΣ 5 ΜΕΡΟΣ ΠΡΩΤΟ ΣΧΕΔΙΟ ΛΟΓΑΡΙΑΣΜΩΝ ΟΜΑΔΑΣ 9 ΤΟΥ Γ.Λ.Σ. ΣΤΗΝ ΠΡΑΞΗ 7 Ποιές εταιρίες εφαρμόζουν υποχρεωτικά την ομάδα 9 του Γ.Λ.Σ. (ΕΣΥΛ 2314/αρ.

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους.

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους. Άσκηση 4.1 Το εργοστάσιο της επιχείρησης ΕΠΙΠΛΟΜΟΔΑ Α.Ε. παράγει υψηλής ποιότητας έπιπλα κατόπιν παραγγελίας των πελατών της. Η παραγωγική

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους. Άσκηση 4.1 Το εργοστάσιο της επιχείρησης ΕΠΙΠΛΟΜΟΔΑ Α.Ε. παράγει υψηλής ποιότητας έπιπλα κατόπιν παραγγελίας των πελατών της. Η παραγωγική

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων και Υπηρεσιών ΝΙΚΟΛΑΟΣ Χ. ΤΖΟΥΜΑΚΑΣ ΟΙΚΟΝΟΜΟΛΟΓΟΣ ΠΡΟΣΟΜΟΙΩΣΗ ΔΙΑΓΩΝΙΣΜΑΤΩΝ 2.

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων και Υπηρεσιών ΕΠΙΜΕΕΙΑ: ΝΙΚΟΑΟ Χ. ΤΖΟΥΜΑΚΑ ΟΙΚΟΝΟΜΟΟΓΟ ΠΡΟΟΜΟΙΩΗ ΔΙΑΓΩΝΙΜΑΤΩΝ 2 Κεφάλαιο 2 ο Η Επιστήμη της Διοίκησης των Επιχειρήσεων Ομάδα Α Ερωτήσεις ωστού

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων και Υπηρεσιών ΕΠΙΜΕΕΙΑ: ΝΙΚΟΑΟ Χ. ΤΖΟΥΜΑΚΑ ΟΙΚΟΝΟΜΟΟΓΟ ΠΡΟΟΜΟΙΩΗ ΔΙΑΓΩΝΙΜΑΤΩΝ 2 Κεφάλαιο 2 ο Η Επιστήμη της Διοίκησης των Επιχειρήσεων Ομάδα Α Ερωτήσεις ωστού

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 6: Αξιολόγηση επενδύσεων με χρήση λογισμικού Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN Σχεδιασµός συστηµάτων: Κοστολόγηση κατά έργο ή κατά παραγγελία Άσκηση 1. Η εταιρεία ΛΑΜΑΠΛΑΣΤ Α.Ε. αντιµετωπίζει

ΑΣΚΗΣΕΙΣ ΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΒΑΣΗ ΤΟ ΒΙΒΛΙΟ «ΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ» ΤΩΝ GARISSON ΚΑΙ NOREEN Σχεδιασµός συστηµάτων: Κοστολόγηση κατά έργο ή κατά παραγγελία Άσκηση 1. Η εταιρεία ΛΑΜΑΠΛΑΣΤ Α.Ε. αντιµετωπίζει

Περιπτωσιακή μελέτη μεθόδων κοστολόγησης σε μικρομεσαία εταιρία επεξεργασίας μαρμάρου και γρανιτών

Περιπτωσιακή μελέτη μεθόδων κοστολόγησης σε μικρομεσαία εταιρία επεξεργασίας μαρμάρου και γρανιτών Εισαγωγικά Η παγκοσμιοποίηση της αγοράς και η αύξηση της έντασης του ανταγωνισμού οδηγούν τις επιχειρήσεις

Περιπτωσιακή μελέτη μεθόδων κοστολόγησης σε μικρομεσαία εταιρία επεξεργασίας μαρμάρου και γρανιτών Εισαγωγικά Η παγκοσμιοποίηση της αγοράς και η αύξηση της έντασης του ανταγωνισμού οδηγούν τις επιχειρήσεις

ΕΠΙΧΕΙΡΗΣΙΑΚΕΣ ΠΡΟΒΛΕΨΕΙΣ

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ Ι - ΠΡΟΒΛΕΨΕΙΣ ΚΑΙ ΣΥΓΧΡΟΝΗ ΔΙΟΙΚΗΣΗ....................................17 1.1 Προβλέψεις - Τεχνικές προβλέψεων και διοίκηση................................17 1.2 Τεχνικές προβλέψεων

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ Ι - ΠΡΟΒΛΕΨΕΙΣ ΚΑΙ ΣΥΓΧΡΟΝΗ ΔΙΟΙΚΗΣΗ....................................17 1.1 Προβλέψεις - Τεχνικές προβλέψεων και διοίκηση................................17 1.2 Τεχνικές προβλέψεων

Λόγοι για τον επιμερισμό των κατ είδος εξόδων και την συγκέντρωσή τους σε κέντρα (θέσεις) κόστους.

κόστους.") Λόγοι για τον επιμερισμό των κατ είδος εξόδων και την συγκέντρωσή τους σε κέντρα (θέσεις) κόστους. 1) Ακρίβεια κοστολόγησης Έμμεσα έξοδα: Δεν είναι δυνατόν από την φύση τους να συσχετισθούν άμεσα (κατ

Λόγοι για τον επιμερισμό των κατ είδος εξόδων και την συγκέντρωσή τους σε κέντρα (θέσεις) κόστους. 1) Ακρίβεια κοστολόγησης Έμμεσα έξοδα: Δεν είναι δυνατόν από την φύση τους να συσχετισθούν άμεσα (κατ

Οργάνωση & Έλεγχος Παραγωγής

OPUS Οργάνωση & Έλεγχος Παραγωγής Παραγγελίες Έλεγχος Παραγωγής Αποθήκη Κοστολόγηση Προγραµµατισµός Παραγωγής Ποιοτικός Έλεγχος Συντήρηση SCADA Παραγγελίες Καταχωρίστε τις παραγγελίες εύκολα και γρήγορα

OPUS Οργάνωση & Έλεγχος Παραγωγής Παραγγελίες Έλεγχος Παραγωγής Αποθήκη Κοστολόγηση Προγραµµατισµός Παραγωγής Ποιοτικός Έλεγχος Συντήρηση SCADA Παραγγελίες Καταχωρίστε τις παραγγελίες εύκολα και γρήγορα

Δρ. Δημήτρης Μπάλιος. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της

Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ Η λογιστική κόστους αποτελεί ένα κύκλωμα της λογιστικής επιστήμης το οποίο ασχολείται με την κοστολόγηση, δηλαδή με την τιμολόγηση των παραγόμενων προϊόντων. Η λογιστική κόστους βρίσκει

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ Η λογιστική κόστους αποτελεί ένα κύκλωμα της λογιστικής επιστήμης το οποίο ασχολείται με την κοστολόγηση, δηλαδή με την τιμολόγηση των παραγόμενων προϊόντων. Η λογιστική κόστους βρίσκει

2 ο Κ Ε Φ Α Λ Α Ι Ο Α. ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ

2 ο Κ Ε Φ Α Λ Α Ι Ο Η ΕΠΙΣΤΗΜΗ ΤΗΣ ΙΟΙΚΗΣΗΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Α. ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ Ερωτήσεις της µορφής «σωστό λάθος» Να χαρακτηρίσετε µε Σ (σωστό) ή µε Λ (λάθος) καθεµιά από τις παρακάτω προτάσεις.

2 ο Κ Ε Φ Α Λ Α Ι Ο Η ΕΠΙΣΤΗΜΗ ΤΗΣ ΙΟΙΚΗΣΗΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ Α. ΕΡΩΤΗΣΕΙΣ ΚΛΕΙΣΤΟΥ ΤΥΠΟΥ Ερωτήσεις της µορφής «σωστό λάθος» Να χαρακτηρίσετε µε Σ (σωστό) ή µε Λ (λάθος) καθεµιά από τις παρακάτω προτάσεις.

ΚΟΣΤΟΣ. Κύριο μέσο άσκησης αποτελεσματικής διοίκησης. Από Γιώργο Μανουσόπουλο, Σύμβουλο Επιχειρήσεων, εξωτερικό συνεργάτη στης Specisoft

Specisoft www.specisoft.gr ΚΟΣΤΟΣ Κύριο μέσο άσκησης αποτελεσματικής διοίκησης Από Γιώργο Μανουσόπουλο, Σύμβουλο Επιχειρήσεων, εξωτερικό συνεργάτη στης Specisoft ΓΕΝΙΚΕΣ ΕΝΝΟΙΕΣ ΓΙΑ ΤΟ ΚΟΣΤΟΣ 0.1 ΟΡΙΣΜΟΣ

Specisoft www.specisoft.gr ΚΟΣΤΟΣ Κύριο μέσο άσκησης αποτελεσματικής διοίκησης Από Γιώργο Μανουσόπουλο, Σύμβουλο Επιχειρήσεων, εξωτερικό συνεργάτη στης Specisoft ΓΕΝΙΚΕΣ ΕΝΝΟΙΕΣ ΓΙΑ ΤΟ ΚΟΣΤΟΣ 0.1 ΟΡΙΣΜΟΣ

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 2 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 2 ο 1. Γενικά για την επιχείρηση Η επιχείρηση αποτελεί ένα στοιχείο της κοινωνίας μας, το ίδιο σημαντικό

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 2 ο 1. Γενικά για την επιχείρηση Η επιχείρηση αποτελεί ένα στοιχείο της κοινωνίας μας, το ίδιο σημαντικό

ΠΡΟΤΥΠΗ & ΑΠΟΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΛΟΓΗΣΗ

ΑΛΛΑΝΤΟΠΟΙΪΑ ΜΑΝΟΥΣΟ Α.Ε.Β.Ε ΠΡΟΤΥΠΗ & ΑΠΟΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΛΟΓΗΣΗ Σελίδα 1 Περιεχόμενα II.ΟΡΓΑΝΩΤΙΚΗ ΔΙΑΡΘΡΩΣΗ... 7 1.ΔΙΑΡΘΡΩΣΗ ΚΑΤΑ ΤΟΜΕΑ... 8 Α.ΤΟΜΕΑΣ ΠΩΛΗΣΕΩΝ... 8 Β.ΤΟΜΕΑΣ ΠΑΡΑΓΩΓΗΣ... 10 Γ.ΤΟΜΕΑΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΑΛΛΑΝΤΟΠΟΙΪΑ ΜΑΝΟΥΣΟ Α.Ε.Β.Ε ΠΡΟΤΥΠΗ & ΑΠΟΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΛΟΓΗΣΗ Σελίδα 1 Περιεχόμενα II.ΟΡΓΑΝΩΤΙΚΗ ΔΙΑΡΘΡΩΣΗ... 7 1.ΔΙΑΡΘΡΩΣΗ ΚΑΤΑ ΤΟΜΕΑ... 8 Α.ΤΟΜΕΑΣ ΠΩΛΗΣΕΩΝ... 8 Β.ΤΟΜΕΑΣ ΠΑΡΑΓΩΓΗΣ... 10 Γ.ΤΟΜΕΑΣ ΟΙΚΟΝΟΜΙΚΩΝ

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι. Ενότητα 4A Κόστος Πραγματικό. Λογιστική Κόστους Ι 1

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 4A Κόστος Πραγματικό Λογιστική Κόστους Ι 1 Kόστος Πραγματικό (Ιστορικό) Πραγματικό (ιστορικό) κόστος είναι εκείνο που σχηματίζεται από στοιχεία ομαλά και πραγματικά. Το πραγματικό

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 4A Κόστος Πραγματικό Λογιστική Κόστους Ι 1 Kόστος Πραγματικό (Ιστορικό) Πραγματικό (ιστορικό) κόστος είναι εκείνο που σχηματίζεται από στοιχεία ομαλά και πραγματικά. Το πραγματικό

ΣΥΣΤΗΜΑΤΑ ΑΠΟΦΑΣΕΩΝ ΣΤΗΝ ΠΑΡΑΓΩΓΗ

ΣΥΣΤΗΜΑΤΑ ΑΠΟΦΑΣΕΩΝ ΣΤΗΝ ΠΑΡΑΓΩΓΗ Η εταιρεία Ζ εξετάζει την πιθανότητα κατασκευής ενός νέου, πρόσθετου εργοστασίου για την παραγωγή ενός νέου προϊόντος. Έτσι έχει δυο επιλογές: Η πρώτη αφορά στην κατασκευή

ΣΥΣΤΗΜΑΤΑ ΑΠΟΦΑΣΕΩΝ ΣΤΗΝ ΠΑΡΑΓΩΓΗ Η εταιρεία Ζ εξετάζει την πιθανότητα κατασκευής ενός νέου, πρόσθετου εργοστασίου για την παραγωγή ενός νέου προϊόντος. Έτσι έχει δυο επιλογές: Η πρώτη αφορά στην κατασκευή

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 3 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2018 2019 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 Η εταιρεία «Μακέτες Α.Ε.» σχεδιάζει και παράγει μακέτες για διαφόρων

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 3 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2018 2019 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 Η εταιρεία «Μακέτες Α.Ε.» σχεδιάζει και παράγει μακέτες για διαφόρων

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

Τα επιµέρους τµήµατα ενός επενδυτικού σχεδίου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ ΤΕΧΝΟΛΟΓΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΙI Διδάσκων: Δρ. Κ. Αραβώσης Τα επιµέρους τµήµατα ενός επενδυτικού

Κόστος- Έξοδα - Δαπάνες

Κόστος- Έξοδα - Δαπάνες του συνεργάτη μας λογιστή Α Τάξεως Γεωργίου Τσιμπίκου Κόστος. ΚΟΣΤΟΣ είναι ένα αριθμητικό μέγεθος που αντιπροσωπεύει τα ποσά που επενδύθηκαν για την απόκτηση υλικών ή άϋλων αγαθών

Κόστος- Έξοδα - Δαπάνες του συνεργάτη μας λογιστή Α Τάξεως Γεωργίου Τσιμπίκου Κόστος. ΚΟΣΤΟΣ είναι ένα αριθμητικό μέγεθος που αντιπροσωπεύει τα ποσά που επενδύθηκαν για την απόκτηση υλικών ή άϋλων αγαθών

a) Frederick Taylor b) Henri Fayol c) Max Weber d) Gantt

Frederick Taylor b) Henri Fayol c) Max Weber d) Gantt") ΚΕΦΑΛΑΙΟ 2 (Η ΕΠΙΣΤΗΜΗ ΤΗΣ ΙΟΙΚΗΣΗΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ) Να σηµειώσετε µε Σ (σωστό) ή Λ (λάθος) στο τέλος των προτάσεων: 1. Ο Gantt υποστήριξε την ανάγκη για ανάπτυξη της συνεργασίας και της κατανόησης µεταξύ

ΚΕΦΑΛΑΙΟ 2 (Η ΕΠΙΣΤΗΜΗ ΤΗΣ ΙΟΙΚΗΣΗΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ) Να σηµειώσετε µε Σ (σωστό) ή Λ (λάθος) στο τέλος των προτάσεων: 1. Ο Gantt υποστήριξε την ανάγκη για ανάπτυξη της συνεργασίας και της κατανόησης µεταξύ

561 Λογιστικής ΤΕΙ Θεσσαλονίκης

561 Λογιστικής ΤΕΙ Θεσσαλονίκης Ταυτότητα του τμήματος Το τμήμα Λογιστικής αποτελεί τμήμα της Σχολής Διοίκησης και Οικονομίας του ΤΕΙ Θεσσαλονίκης και έχει στόχο την επιστημονική κατάρτιση στελεχών που

561 Λογιστικής ΤΕΙ Θεσσαλονίκης Ταυτότητα του τμήματος Το τμήμα Λογιστικής αποτελεί τμήμα της Σχολής Διοίκησης και Οικονομίας του ΤΕΙ Θεσσαλονίκης και έχει στόχο την επιστημονική κατάρτιση στελεχών που

ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ ΜΑΡΚΕΤΙΝΓΚ

ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ ΜΑΡΚΕΤΙΝΓΚ Ενότητα 2: Μάρκετινγκ Στόχοι Αποφάσεις Ιδεολογία Ανάλυση Στρατηγικής Βλαχοπούλου Μάρω Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ ΜΑΡΚΕΤΙΝΓΚ Ενότητα 2: Μάρκετινγκ Στόχοι Αποφάσεις Ιδεολογία Ανάλυση Στρατηγικής Βλαχοπούλου Μάρω Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

ΔΟΜΗ ΕΠΙΧΕΙΡΗΣΗΣ. Αριστομένης Μακρής Ο.Δ.Ε.Π. ΑΓΟΡΕΣ

ΔΟΜΗ ΕΠΙΧΕΙΡΗΣΗΣ ΕΡΓΟΣΤΑΣΙΟ ΑΓΟΡΕΣ ΠΩΛΗΣΕΙΣ ΒΙΟΜΗΧΑΝΙΚΗ ΠΑΡΑΓΩΓΗ ΔΟΜΗ ΕΡΓΟΣΤΑΣΙΟΥ ΕΡΓΟΣΤΑΣΙΟ ΑΠΟΘΗΚΕΣ ΚΕΝΤΡΑ ΕΡΓΑΣΙΑΣ ΔΟΜΗ ΕΡΓΟΣΤΑΣΙΟΥ ΚΕΝΤΡΑ ΕΡΓΑΣΙΑΣ ΑΠΟΘΗΚΕΣ ΟΜΑΔΕΣ ΚΕΝΤΡΩΝ ΕΡΓΑΣΙΑΣ ΚΕΝΤΡΑ ΕΡΓΑΣΙΑΣ ΥΛΙΚΩΝ

ΔΟΜΗ ΕΠΙΧΕΙΡΗΣΗΣ ΕΡΓΟΣΤΑΣΙΟ ΑΓΟΡΕΣ ΠΩΛΗΣΕΙΣ ΒΙΟΜΗΧΑΝΙΚΗ ΠΑΡΑΓΩΓΗ ΔΟΜΗ ΕΡΓΟΣΤΑΣΙΟΥ ΕΡΓΟΣΤΑΣΙΟ ΑΠΟΘΗΚΕΣ ΚΕΝΤΡΑ ΕΡΓΑΣΙΑΣ ΔΟΜΗ ΕΡΓΟΣΤΑΣΙΟΥ ΚΕΝΤΡΑ ΕΡΓΑΣΙΑΣ ΑΠΟΘΗΚΕΣ ΟΜΑΔΕΣ ΚΕΝΤΡΩΝ ΕΡΓΑΣΙΑΣ ΚΕΝΤΡΑ ΕΡΓΑΣΙΑΣ ΥΛΙΚΩΝ

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

Συγκέντρωση Κόστους Παραγωγής Προϊόντων

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Ενότητα 4. Πλήρης και Άµεση Κοστολόγηση. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών. ιδάσκων: ρ.

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

Λυμένες ασκήσεις στα πλαίσια του μαθήματος «Διοίκηση Εφοδιαστικής Αλυσίδας»

Λυμένες ασκήσεις στα πλαίσια του μαθήματος «Διοίκηση Εφοδιαστικής Αλυσίδας» Άσκηση 1. Έστω ότι μια επιχείρηση αντιμετωπίζει ετήσια ζήτηση = 00 μονάδων για ένα συγκεκριμένο προϊόν, σταθερό κόστος παραγγελίας

Λυμένες ασκήσεις στα πλαίσια του μαθήματος «Διοίκηση Εφοδιαστικής Αλυσίδας» Άσκηση 1. Έστω ότι μια επιχείρηση αντιμετωπίζει ετήσια ζήτηση = 00 μονάδων για ένα συγκεκριμένο προϊόν, σταθερό κόστος παραγγελίας

Ένα σηµαντικό χαρακτηριστικό γνώρισµα των τελευταίων ετών αλλά και αυτών που ακολουθούν είναι οι αλλαγές που σηµειώνονται στο χώρο των επιχειρήσεων.

Atlantis MRP & MRP II MRP I Ένα σηµαντικό χαρακτηριστικό γνώρισµα των τελευταίων ετών αλλά και αυτών που ακολουθούν είναι οι αλλαγές που σηµειώνονται στο χώρο των επιχειρήσεων. Στις προβλέψεις αναφέρεται

Atlantis MRP & MRP II MRP I Ένα σηµαντικό χαρακτηριστικό γνώρισµα των τελευταίων ετών αλλά και αυτών που ακολουθούν είναι οι αλλαγές που σηµειώνονται στο χώρο των επιχειρήσεων. Στις προβλέψεις αναφέρεται

ΦΥΛΛΑΔΙΟ ΑΣΚΗΣΕΩΝ. Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ. Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών ΔΙΟΙΚΗΣΗ ΠΑΡΑΓΩΓΗΣ & ΣΥΣΤΗΜΑΤΩΝ ΥΠΗΡΕΣΙΩΝ ΦΥΛΛΑΔΙΟ ΑΣΚΗΣΕΩΝ Αθήνα, Ιανουάριος 2015 Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών ΔΙΟΙΚΗΣΗ ΠΑΡΑΓΩΓΗΣ & ΣΥΣΤΗΜΑΤΩΝ ΥΠΗΡΕΣΙΩΝ ΦΥΛΛΑΔΙΟ ΑΣΚΗΣΕΩΝ Αθήνα, Ιανουάριος 2015 Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης

1. Στις 30 Απριλίου τα κοστολογικά στοιχεία της βιομηχανίας PLASTIC ΑΒΕΕ είχαν ως εξής : Αγορά πρώτων υλών 72.000 Τελικό απόθεμα πρώτων υλών 12.000 Αρχικό απόθεμα πρώτων υλών 3.000 Άμεση εργασία 9.500

1. Στις 30 Απριλίου τα κοστολογικά στοιχεία της βιομηχανίας PLASTIC ΑΒΕΕ είχαν ως εξής : Αγορά πρώτων υλών 72.000 Τελικό απόθεμα πρώτων υλών 12.000 Αρχικό απόθεμα πρώτων υλών 3.000 Άμεση εργασία 9.500

ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ασχολείται με την πληροφόρηση των ενδιαφερόμενων εκτός επιχείρησης πχ: κράτος, τράπεζες,

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ασχολείται με την πληροφόρηση των ενδιαφερόμενων εκτός επιχείρησης πχ: κράτος, τράπεζες,

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής. Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ»

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ» (έκδοση Α) ιδάσκων, ιδάκτωρ στην Ελεγκτική Λογιστική 2 Copyright Σέρρες, Σεπτέµβριος 2011 Με επιφύλαξη παντός

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ» (έκδοση Α) ιδάσκων, ιδάκτωρ στην Ελεγκτική Λογιστική 2 Copyright Σέρρες, Σεπτέµβριος 2011 Με επιφύλαξη παντός

Ενότητα 3. Εννοιολογικό Πλαίσιο Κόστους - Ορισµοί ιακρίσεις. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών

Ενότητα 3 Εννοιολογικό Πλαίσιο Κόστους - Ορισµοί ιακρίσεις 1 Εννοιολογικό Πλαίσιο Κόστους Κόστος είναι η επένδυση ή διάθεση αγοραστικής δύναµης για την απόκτηση υλικών ή άυλων αγαθών και υπηρεσιών µε σκοπό

Ενότητα 3 Εννοιολογικό Πλαίσιο Κόστους - Ορισµοί ιακρίσεις 1 Εννοιολογικό Πλαίσιο Κόστους Κόστος είναι η επένδυση ή διάθεση αγοραστικής δύναµης για την απόκτηση υλικών ή άυλων αγαθών και υπηρεσιών µε σκοπό

Βασικές έννοιες και κατηγορίες κόστους

Βασικές έννοιες και κατηγορίες κόστους Ασκήσεις #1# Βασικά σημεία (1) Παραγωγής Άμεσα Υλικά ή Α Ύλες Άμεση Εργασία Γενικά Βιομηχανικά Έξοδα (ΓΒΕ) ή Έμμεσο Αρχικό ή Βασικό Μετατροπής Τμήμα Οικονομικών ΕΚΠΑ

Βασικές έννοιες και κατηγορίες κόστους Ασκήσεις #1# Βασικά σημεία (1) Παραγωγής Άμεσα Υλικά ή Α Ύλες Άμεση Εργασία Γενικά Βιομηχανικά Έξοδα (ΓΒΕ) ή Έμμεσο Αρχικό ή Βασικό Μετατροπής Τμήμα Οικονομικών ΕΚΠΑ

Ασκήσεις Αποθεµάτων. Υποθέστε ότι την στιγμή αυτή υπάρχει στην αποθήκη απόθεμα για 5 μήνες.

Ασκήσεις Αποθεµάτων 1. Το πρόγραμμα παραγωγής μιας βιομηχανίας προβλέπει την κατανάλωση 810.000 μονάδων πρώτης ύλης το χρόνο, με ρυθμό πρακτικά σταθερό, σε όλη τη διάρκεια του έτους. Η βιομηχανία εισάγει

Ασκήσεις Αποθεµάτων 1. Το πρόγραμμα παραγωγής μιας βιομηχανίας προβλέπει την κατανάλωση 810.000 μονάδων πρώτης ύλης το χρόνο, με ρυθμό πρακτικά σταθερό, σε όλη τη διάρκεια του έτους. Η βιομηχανία εισάγει

ΠΡΟΓΡΑΜΜΑ ΕΝΙΣΧΥΣΗΣ ΤΗΣ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ. Έντυπο Υποβολής Πρότασης

ΚΥΠΡΙΑΚΗ ΗΜΟΚΡΑΤΙΑ ΠΡΟΓΡΑΜΜΑ ΕΝΙΣΧΥΣΗΣ ΤΗΣ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Έντυπο Υποβολής Πρότασης Κωδικός * Επωνυµία Φορέα Ηµεροµηνία * Αριθµός Συστηµένου * * Συµπληρώνονται από το Υπουργείο Εµπορίου, Βιοµηχανίας

ΚΥΠΡΙΑΚΗ ΗΜΟΚΡΑΤΙΑ ΠΡΟΓΡΑΜΜΑ ΕΝΙΣΧΥΣΗΣ ΤΗΣ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Έντυπο Υποβολής Πρότασης Κωδικός * Επωνυµία Φορέα Ηµεροµηνία * Αριθµός Συστηµένου * * Συµπληρώνονται από το Υπουργείο Εµπορίου, Βιοµηχανίας

Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: ΕΛΛΗΝΙΚΑ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ- ΣΧΕΔΙΑ 4 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr ΟΜΑΔΑ 2: ΑΠΟΘΕΜΑΤΑ 20 Εμπορεύματα:

Επιχειρησιακή Έρευνα

Επιχειρησιακή Έρευνα Ενότητα 9: Ειδικές περιπτώσεις επίλυσης με τη μέθοδο simplex (1o μέρος) Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων

Επιχειρησιακή Έρευνα Ενότητα 9: Ειδικές περιπτώσεις επίλυσης με τη μέθοδο simplex (1o μέρος) Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων

Α.Τ.Ε.Ι. ΠΕΙΡΑΙΑ. Οργάνωση Λογιστηρίου Εταιρείας Παραγωγής και Εμπορίας Φακέλων ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΒΙΔΑΛΗ ΑΙΚΑΤΕΡΙΝΗ 13450

1 Α.Τ.Ε.Ι. ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΑΘΗΝΑ 2012 Οργάνωση Λογιστηρίου Εταιρείας Παραγωγής και Εμπορίας Φακέλων ΒΙΔΑΛΗ ΑΙΚΑΤΕΡΙΝΗ 13450 2 ΕΙΣΑΓΩΓΗ Μια επιχείρηση διαθέτει κατάλληλα

1 Α.Τ.Ε.Ι. ΠΕΙΡΑΙΑ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ & ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΑΘΗΝΑ 2012 Οργάνωση Λογιστηρίου Εταιρείας Παραγωγής και Εμπορίας Φακέλων ΒΙΔΑΛΗ ΑΙΚΑΤΕΡΙΝΗ 13450 2 ΕΙΣΑΓΩΓΗ Μια επιχείρηση διαθέτει κατάλληλα

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ 1) ΑΡΧΙΚΟ Ή ΑΜΕΣΟ ΚΟΣΤΟΣ = ΑΜΕΣΑ ΥΛΙΚΑ + ΑΜΕΣΗ ΕΡΓΑΣΙΑ 2) ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ = ΑΜΕΣΟ ΚΟΣΤΟΣ + ΓΕΝΙΚΑ ΒΙΟΜΗΧΑΝΙΚΑ (ΟΜΑΔΑ 6) ΕΞΟΔΑ 3) ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ = ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ + ΑΜΕΣΑ ΕΞΟΔΑ

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ 1) ΑΡΧΙΚΟ Ή ΑΜΕΣΟ ΚΟΣΤΟΣ = ΑΜΕΣΑ ΥΛΙΚΑ + ΑΜΕΣΗ ΕΡΓΑΣΙΑ 2) ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ = ΑΜΕΣΟ ΚΟΣΤΟΣ + ΓΕΝΙΚΑ ΒΙΟΜΗΧΑΝΙΚΑ (ΟΜΑΔΑ 6) ΕΞΟΔΑ 3) ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ = ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ + ΑΜΕΣΑ ΕΞΟΔΑ

ΕΠΙΧΕΙΡΗΣΗ. Με κριτήριο το είδος εργασιών τους οι επιχειρήσεις χωρίζονται σε τρεις κατηγορίες:

ΚΕΦ. 1 ΕΠΙΧΕΙΡΗΣΗ ΕΠΙΧΕΙΡΗΣΗ Είναι ενα οργανωμένο σύνολο υλικών,μέσων και ανθρώπινης συνεργασίας, που παράγει ή εμπορεύεται υλικά αγαθά ή υπηρεσίες, με σκοπό την πραγματοποίηση κέρδους. ΕΙΔΗ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΚΕΦ. 1 ΕΠΙΧΕΙΡΗΣΗ ΕΠΙΧΕΙΡΗΣΗ Είναι ενα οργανωμένο σύνολο υλικών,μέσων και ανθρώπινης συνεργασίας, που παράγει ή εμπορεύεται υλικά αγαθά ή υπηρεσίες, με σκοπό την πραγματοποίηση κέρδους. ΕΙΔΗ ΕΠΙΧΕΙΡΗΣΕΩΝ

Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση)

IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση)") Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ Ι σ ο λ ο γ ι σ μ ό ς Ι σ ο λ ο γ ι σ μ ό ς 31ης Δ ε κ ε μ β ρ ί ο υ 2013 (01-01-2013 ως 31-12-2013) IKTEO ΕΚΗΒΟΛΟΣ A.E.(6η Εταιρική χρήση) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10

Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2011

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2011 ΤΕΧΝΟΛΟΓΙΑ (Ι) ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ ΜΑΘΗΜΑ : ΤΕΧΝΟΛΟΓΙΑ ΠΑΡΑΓΩΓΗΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2011 ΤΕΧΝΟΛΟΓΙΑ (Ι) ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ ΜΑΘΗΜΑ : ΤΕΧΝΟΛΟΓΙΑ ΠΑΡΑΓΩΓΗΣ

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων 11:40

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων 11:40 Σελίδα 2 από 5 ΠΑΝΕΛΛΑΔΙΚΕΣ ΕΞΕΤΑΣΕΙΣ Γ ΤΑΞΗΣ ΗΜΕΡΗΣΙΩΝ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΛΥΚΕΙΩΝ ΗΜΕΡΟΜΗΝΙΑ ΕΞΕΤΑΣΗΣ: 11 / 06 / 2019 ΕΞΕΤΑΖΟΜΕΝΟ ΜΑΘΗΜΑ: Αρχές Οργάνωσης και

Αρχές Οργάνωσης και Διοίκησης Επιχειρήσεων 11:40 Σελίδα 2 από 5 ΠΑΝΕΛΛΑΔΙΚΕΣ ΕΞΕΤΑΣΕΙΣ Γ ΤΑΞΗΣ ΗΜΕΡΗΣΙΩΝ ΕΠΑΓΓΕΛΜΑΤΙΚΩΝ ΛΥΚΕΙΩΝ ΗΜΕΡΟΜΗΝΙΑ ΕΞΕΤΑΣΗΣ: 11 / 06 / 2019 ΕΞΕΤΑΖΟΜΕΝΟ ΜΑΘΗΜΑ: Αρχές Οργάνωσης και

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

Αποσβεσμένα Μηχανήματα 720 Αποσβεσμένα Κτίρια 1.250 Γραμμάτια Πληρωτέα 240 Ίδια Κεφάλαια 11.152 Μη δεδουλευμένοι Τόκοι Γραμματίων Εισπρακτέων 98

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ ΘΕΜΑΤΙΚΗ ΕΝΟΤΗΤΑ ΔΕΟ 25 (ΛΟΓΙΣΤΙΚΗ) ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2007-08 ΕΝΔΕΙΚΤΙΚΕΣ ΑΠΑΝΤΗΣΕΙΣ ΕΠΑΝΑΛΗΠΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ 13-7-2008

ΔΙΟΙΚΗΣΗ ΠΑΡΑΓΩΓΗΣ & ΣΥΣΤΗΜΑΤΩΝ ΥΠΗΡΕΣΙΩΝ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών ΔΙΟΙΚΗΣΗ ΠΑΡΑΓΩΓΗΣ & ΣΥΣΤΗΜΑΤΩΝ ΥΠΗΡΕΣΙΩΝ Ασκήσεις Αθήνα, Ιανουάριος 2010 Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης ΣΥΣΤΗΜΑΤΑ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών ΔΙΟΙΚΗΣΗ ΠΑΡΑΓΩΓΗΣ & ΣΥΣΤΗΜΑΤΩΝ ΥΠΗΡΕΣΙΩΝ Ασκήσεις Αθήνα, Ιανουάριος 2010 Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης ΣΥΣΤΗΜΑΤΑ

Κεφάλαιο 2 ο. Συστήματα Πληροφοριών στην επιχείρηση

Κεφάλαιο 2 ο Συστήματα Πληροφοριών στην επιχείρηση Διδακτικοί στόχοι Να αναλυθούν οι ρόλοι των 6 τύπων των συστημάτων πληροφοριών Να περιγραφούν οι τύποι των πληροφοριακών συστημάτων Να αναλυθούν οι σχέσεις

Κεφάλαιο 2 ο Συστήματα Πληροφοριών στην επιχείρηση Διδακτικοί στόχοι Να αναλυθούν οι ρόλοι των 6 τύπων των συστημάτων πληροφοριών Να περιγραφούν οι τύποι των πληροφοριακών συστημάτων Να αναλυθούν οι σχέσεις

8. Πρότυπη Κοστολόγηση. Cost Accounting

8. Πρότυπη Κοστολόγηση Cost Accounting 1 Στοιχεία Πρότυπης Κοστολόγησης Η πρότυπη κοστολόγηση (standard costing) είναι μία ακόμα βασική τεχνική κοστολόγησης πέραν της πλήρους απορροφητικής και της οριακής

8. Πρότυπη Κοστολόγηση Cost Accounting 1 Στοιχεία Πρότυπης Κοστολόγησης Η πρότυπη κοστολόγηση (standard costing) είναι μία ακόμα βασική τεχνική κοστολόγησης πέραν της πλήρους απορροφητικής και της οριακής

565 Λογιστικής ΤΕΙ Λάρισας

565 Λογιστικής ΤΕΙ Λάρισας Αντικείμενο σπουδών Το περιεχόμενο σπουδών του Τμήματος Λογιστικής καλύπτει το γνωστικό αντικείμενο της Λογιστικής Επιστήμης με εξειδίκευση εφαρμογής στις επιχειρήσεις, τόσο

565 Λογιστικής ΤΕΙ Λάρισας Αντικείμενο σπουδών Το περιεχόμενο σπουδών του Τμήματος Λογιστικής καλύπτει το γνωστικό αντικείμενο της Λογιστικής Επιστήμης με εξειδίκευση εφαρμογής στις επιχειρήσεις, τόσο

ΣΥΣΤΗΜΑΤΑ ΑΠΟΦΑΣΕΩΝ ΣΤΗΝ ΠΑΡΑΓΩΓΗ

ΣΥΣΤΗΜΑΤΑ ΑΠΟΦΑΣΕΩΝ ΣΤΗΝ ΠΑΡΑΓΩΓΗ Η εταιρεία Ζ εξετάζει την πιθανότητα κατασκευής ενός νέου, πρόσθετου εργοστασίου για την παραγωγή ενός νέου προϊόντος. Έτσι έχει δυο επιλογές: Η πρώτη αφορά στην κατασκευή

ΣΥΣΤΗΜΑΤΑ ΑΠΟΦΑΣΕΩΝ ΣΤΗΝ ΠΑΡΑΓΩΓΗ Η εταιρεία Ζ εξετάζει την πιθανότητα κατασκευής ενός νέου, πρόσθετου εργοστασίου για την παραγωγή ενός νέου προϊόντος. Έτσι έχει δυο επιλογές: Η πρώτη αφορά στην κατασκευή

ΟΡΓΑΝΩΣΗ & ΔΙΟΙΚΗΣΗ ΕΠΙΣΙΤΙΣΤΙΚΩΝ ΜΟΝΑΔΩΝ

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων ΟΡΓΑΝΩΣΗ & ΔΙΟΙΚΗΣΗ ΕΠΙΣΙΤΙΣΤΙΚΩΝ ΜΟΝΑΔΩΝ Ενότητα 11: ΚΟΣΤΟΛΟΓΗΣΗ Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων ΟΡΓΑΝΩΣΗ & ΔΙΟΙΚΗΣΗ ΕΠΙΣΙΤΙΣΤΙΚΩΝ ΜΟΝΑΔΩΝ Ενότητα 11: ΚΟΣΤΟΛΟΓΗΣΗ Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ Το τι θα μετρήσουμε και πως θα το μετρήσουμε σχετίζεται άμεσα με τους στρατηγικούς στόχους, δηλαδή το περιεχόμενο της στρατηγικής

ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ ΜΕΤΡΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΗΣ ΕΠΙΔΟΣΗΣ Το τι θα μετρήσουμε και πως θα το μετρήσουμε σχετίζεται άμεσα με τους στρατηγικούς στόχους, δηλαδή το περιεχόμενο της στρατηγικής

Άσκηση 1 η ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ 31.1.20ΧΧ

Άσκηση 1 η Έστω ότι η βιομηχανία ΒΗΤΑ Α.Ε προβαίνει στο τέλος κάθε μήνα σε λογιστικές εγγραφές, εφαρμόζοντας την ομάδα 9 του Γ.Λ.Σ. με βάση τα στοιχεία του ισοζυγίου της γενικής λογιστικής του αντίστοιχου

Άσκηση 1 η Έστω ότι η βιομηχανία ΒΗΤΑ Α.Ε προβαίνει στο τέλος κάθε μήνα σε λογιστικές εγγραφές, εφαρμόζοντας την ομάδα 9 του Γ.Λ.Σ. με βάση τα στοιχεία του ισοζυγίου της γενικής λογιστικής του αντίστοιχου

ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ. Κόστος προϊόντος. Οι παραγωγικές δαπάνες, οι οποίες συνθέτουν το κόστος παραγωγής, ονομάζονται και στοιχεία κόστους

ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ Το σύνολο των παραγωγικών δαπανών (ΠΔ) που αναλογεί σε μια μονάδα ποσότητας (Q) ενός προϊόντος, δηλαδή είναι το πηλίκο των συνολικών παραγωγικών δαπανών που πραγματοποιούνται για τη παραγωγή

ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ Το σύνολο των παραγωγικών δαπανών (ΠΔ) που αναλογεί σε μια μονάδα ποσότητας (Q) ενός προϊόντος, δηλαδή είναι το πηλίκο των συνολικών παραγωγικών δαπανών που πραγματοποιούνται για τη παραγωγή

ΣΗΜΕΙΩΣΕΙΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΑΝΑΛΥΣΗ ΚΟΣΤΟΥΣ ΙΙ ΔΑΠ-ΝΔΦΚ ΤΜΗΜΑΤΟΣ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ www.dap-papei.gr 1 1. Δίδεται καρτέλα πρότυπου κόστους:

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΣΗΜΕΙΩΣΕΙΣ ΑΝΑΛΥΣΗ ΚΟΣΤΟΥΣ ΙΙ ΔΑΠ-ΝΔΦΚ ΤΜΗΜΑΤΟΣ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ www.dap-papei.gr 1 1. Δίδεται καρτέλα πρότυπου κόστους:

4. Έξοδα που περιέχουν σταθερά και μεταβλητά τμήματα - Σύνθετο κόστος. 5. Διαφορικό κόστος (differential cost) - Σχετικό κόστος (relevant cost)

- Σχετικό κόστος (relevant cost)") Εισαγωγή Κεφ.1: Ο Κοστολόγος 1. Αίσθηση του δικαίου - Αρχή της δικαιοσύνης 2. Διαφορές μεταξύ κοστολόγησης και γενικής λογιστικής Τελικοί αποδέκτες Χρονικός ορίζοντας Η ακρίβεια των στοιχείων Βαθμός τυποποίησης

Εισαγωγή Κεφ.1: Ο Κοστολόγος 1. Αίσθηση του δικαίου - Αρχή της δικαιοσύνης 2. Διαφορές μεταξύ κοστολόγησης και γενικής λογιστικής Τελικοί αποδέκτες Χρονικός ορίζοντας Η ακρίβεια των στοιχείων Βαθμός τυποποίησης

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

#1 Καταχώρηση Πελατών Θα καταχωρήσω δυο πελάτες ώστε να μπορέσω να προχωρήσω σε προσφορά, παραγγελιοληψία και τιμολόγηση.

#1 Καταχώρηση Πελατών Θα καταχωρήσω δυο πελάτες ώστε να μπορέσω να προχωρήσω σε προσφορά, παραγγελιοληψία και τιμολόγηση. Ενέργειες Οδηγίες εισηγητή Δείγματα οθονών 1. Επιλέγω Πωλήσεις & Μάρκετινγκ Πωλήσεις

#1 Καταχώρηση Πελατών Θα καταχωρήσω δυο πελάτες ώστε να μπορέσω να προχωρήσω σε προσφορά, παραγγελιοληψία και τιμολόγηση. Ενέργειες Οδηγίες εισηγητή Δείγματα οθονών 1. Επιλέγω Πωλήσεις & Μάρκετινγκ Πωλήσεις

ΠΡΟΛΟΓΟΣ ΕΛΛΗΝΙΚΗΣ ΕΚΔΟΣΗΣ... 15 ΕΙΣΑΓΩΓΗ... 17

ΠΡΟΛΟΓΟΣ ΕΛΛΗΝΙΚΗΣ ΕΚΔΟΣΗΣ... 15 ΕΙΣΑΓΩΓΗ... 17 1. ΟΡΓΑΝΩΣΗ ΚΑΙ ΑΝΑΠΤΥΞΗ ΕΝΟΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΥ ΠΡΟΓΡΑΜΜΑΤΟΣ ΜΕΙΩΣΗΣ ΚΟΣΤΟΥΣ... 19 Τι μπορεί να κάνει η Διοίκηση για τη μείωση του κόστους... 19 Ο συντονιστής

ΠΡΟΛΟΓΟΣ ΕΛΛΗΝΙΚΗΣ ΕΚΔΟΣΗΣ... 15 ΕΙΣΑΓΩΓΗ... 17 1. ΟΡΓΑΝΩΣΗ ΚΑΙ ΑΝΑΠΤΥΞΗ ΕΝΟΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΥ ΠΡΟΓΡΑΜΜΑΤΟΣ ΜΕΙΩΣΗΣ ΚΟΣΤΟΥΣ... 19 Τι μπορεί να κάνει η Διοίκηση για τη μείωση του κόστους... 19 Ο συντονιστής

ΔΟΙΚΗΣΗ. Βασικές Εννοιες Διοίκησης Επιχειρήσεων. Από Γιώργο Μανουσόπουλο, Σύμβουλο Επιχειρήσεων, εξωτερικό συνεργάτη στης Specisoft

Specisoft www.specisoft.gr ΔΟΙΚΗΣΗ Βασικές Εννοιες Διοίκησης Επιχειρήσεων Από Γιώργο Μανουσόπουλο, Σύμβουλο Επιχειρήσεων, εξωτερικό συνεργάτη στης Specisoft

Specisoft www.specisoft.gr ΔΟΙΚΗΣΗ Βασικές Εννοιες Διοίκησης Επιχειρήσεων Από Γιώργο Μανουσόπουλο, Σύμβουλο Επιχειρήσεων, εξωτερικό συνεργάτη στης Specisoft

Οι πινακες απαντουν σε προβληματα :

Το Aμαλθεια Ια ειναι ενα πρακτικο εργαλειο εφαρμογης της τεχνικης της sensitivity analysis ( what if analysis, τι θα συμβει αν κανουμε αυτο ή εκεινο, απο ποια μεταβολη, σε ποιον παραγοντα θα προκυψουν

Το Aμαλθεια Ια ειναι ενα πρακτικο εργαλειο εφαρμογης της τεχνικης της sensitivity analysis ( what if analysis, τι θα συμβει αν κανουμε αυτο ή εκεινο, απο ποια μεταβολη, σε ποιον παραγοντα θα προκυψουν

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Κατά τη διάρκεια του Ιανουαρίου 20Χ1 εκτελέστηκε η παραγγελία Νο. 125, η οποία αφορούσε την κατασκευή

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κατά Παραγγελία Κοστολόγηση- ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Κατά τη διάρκεια του Ιανουαρίου 20Χ1 εκτελέστηκε η παραγγελία Νο. 125, η οποία αφορούσε την κατασκευή

Βασικές Έννοιες Κοστολόγησης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι. Ενότητα 3Γ Κριτήρια και Διακρίσεις Κόστους. Λογιστική Κόστους Ι 1

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 3Γ Κριτήρια και Διακρίσεις Κόστους Λογιστική Κόστους Ι 1 Εισαγωγή Κόστος είναι η επένδυση ή διάθεση αγοραστικής δύναμης για την απόκτηση υλικών ή άυλων αγαθών και υπηρεσιών

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 3Γ Κριτήρια και Διακρίσεις Κόστους Λογιστική Κόστους Ι 1 Εισαγωγή Κόστος είναι η επένδυση ή διάθεση αγοραστικής δύναμης για την απόκτηση υλικών ή άυλων αγαθών και υπηρεσιών

Λογιστική Κόστους - Φυλλάδιο 1.1

Λογιστική Κόστους - Φυλλάδιο 1.1 1. Η επιχείρηση ΑΥΤΟΚΙΝΗΣΗ ΑΕ ασχολείται με τη συναρμολόγηση δύο μοντέλων αυτοκινήτων, ενός επιβατηγού, με το όνομα ΑΥΤΟ και ενός τζιπ με το όνομα 4Χ4. Για τη συναρμολόγηση

Λογιστική Κόστους - Φυλλάδιο 1.1 1. Η επιχείρηση ΑΥΤΟΚΙΝΗΣΗ ΑΕ ασχολείται με τη συναρμολόγηση δύο μοντέλων αυτοκινήτων, ενός επιβατηγού, με το όνομα ΑΥΤΟ και ενός τζιπ με το όνομα 4Χ4. Για τη συναρμολόγηση

10/17/17. Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ ΕΝΟΤΗΤΑ 1: ΕΝΝΟΙΕΣ

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων

ΚΕΦΑΛΑΙΟ 2 Συστήματα Κοστολόγησης: Κοστολόγηση Εξατομικευμένης Παραγωγής ΤΕΧΜΙΚΕΣ ΚΟΣΤΟΥΣ 12η Needles Powers Crosson human/istoc k photo ΑΝΤΙΚΕΙΜΕΝΑ ΜΑΘΗΣΗΣ Διάκριση με ταξύ των δύο βασικών συστημάτων

4. Μερισμός Κόστους. Cost Accounting

4. Μερισμός Κόστους Cost Accounting 1 Παραγωγή Προϊόντων Κατανόηση του Κοστολογικού Προβλήματος ΠΑΡΑΓΩΓΙΚΗ ΔΙΑΔΙΚΑΣΙΑ 1 Υποστηρικτικό 1 Υποστηρικτικό 2 Υποστηρικτικό 3 2 3 Παροχή Υπηρεσιών 4 Παραγωγικό

4. Μερισμός Κόστους Cost Accounting 1 Παραγωγή Προϊόντων Κατανόηση του Κοστολογικού Προβλήματος ΠΑΡΑΓΩΓΙΚΗ ΔΙΑΔΙΚΑΣΙΑ 1 Υποστηρικτικό 1 Υποστηρικτικό 2 Υποστηρικτικό 3 2 3 Παροχή Υπηρεσιών 4 Παραγωγικό

Άσκηση 11. Πλήρης Κοστολόγηση. Πωλήσεις 10.000. - άμεσα υλικά 3.500. -άμεση εργασία 2.700. -ΓΒΕ 1.800 Μικτό Αποτέλεσμα 2.000

Άσκηση 11 Πωλήσεις 10.000 - άμεσα υλικά 3.500 -άμεση εργασία 2.700 -ΓΒΕ 1.800 Μικτό Αποτέλεσμα 2.000 - Μεταβλητά έξοδα πωλήσεων 250 - Μεταβλητά έξοδα διοίκησης 50 - Μεταβλητά έξοδα διάθεσης 100 - Σταθερά

Άσκηση 11 Πωλήσεις 10.000 - άμεσα υλικά 3.500 -άμεση εργασία 2.700 -ΓΒΕ 1.800 Μικτό Αποτέλεσμα 2.000 - Μεταβλητά έξοδα πωλήσεων 250 - Μεταβλητά έξοδα διοίκησης 50 - Μεταβλητά έξοδα διάθεσης 100 - Σταθερά

Πρόγραμμα Διαχείρισης Κρεάτων

Πρόγραμμα Διαχείρισης Κρεάτων Γενικά για την εφαρμογή Η νομοθεσία, η ανάγκη για προϊόντα ανώτερης ποιότητας, αλλά και οι κανόνες ορθής διαχείρισης της παραγωγής «επιβάλουν» στις σύγχρονες επιχειρήσεις

Πρόγραμμα Διαχείρισης Κρεάτων Γενικά για την εφαρμογή Η νομοθεσία, η ανάγκη για προϊόντα ανώτερης ποιότητας, αλλά και οι κανόνες ορθής διαχείρισης της παραγωγής «επιβάλουν» στις σύγχρονες επιχειρήσεις

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

Βασικά σημεία διάλεξης. λογιστική. Χρηματοοικονομική λογιστική (ΧΛ) ιοικητική Λογιστική. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)

ιοικητική Λογιστική. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Εισαγωγή στη διοικητική λογιστική Βασικά σημεία διάλεξης Τι είναι η διοικητική λογιστική Ο ρόλος του διοικητικού ού λογιστή Χρηματοοικονομική

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Εισαγωγή στη διοικητική λογιστική Βασικά σημεία διάλεξης Τι είναι η διοικητική λογιστική Ο ρόλος του διοικητικού ού λογιστή Χρηματοοικονομική

Επώνυµη ονοµασία. Ενότητα 13 η Σχεδίαση,Επιλογή, ιανοµή Προϊόντων 1

Επώνυµη ονοµασία Η επώνυµη ονοµασία είναι αυτή η ονοµασία που ξεχωρίζει τα προϊόντα και τις υπηρεσίες µας από αυτές των ανταγωνιστών. Οι σχετικές αποφάσεις θα επηρεαστούν από τις εξής ερωτήσεις: 1. Χρειάζεται

Επώνυµη ονοµασία Η επώνυµη ονοµασία είναι αυτή η ονοµασία που ξεχωρίζει τα προϊόντα και τις υπηρεσίες µας από αυτές των ανταγωνιστών. Οι σχετικές αποφάσεις θα επηρεαστούν από τις εξής ερωτήσεις: 1. Χρειάζεται

I. ΛΕΙΤΟΥΡΓΙΚΗ ΚΑΙ ΚΟΣΤΟΛΟΓΙΚΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

I. ΛΕΙΤΟΥΡΓΙΚΗ ΚΑΙ ΚΟΣΤΟΛΟΓΙΚΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 11. ΛΕΙΤΟΥΡΓΙΚΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΕΩΣ Οικονομική μονάδα θεωρείται το σύνολο των οποιωνδήποτε συνδυασμών των συντελεστών παραγωγής, με σκοπό

I. ΛΕΙΤΟΥΡΓΙΚΗ ΚΑΙ ΚΟΣΤΟΛΟΓΙΚΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ 11. ΛΕΙΤΟΥΡΓΙΚΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΕΠΙΧΕΙΡΗΣΕΩΣ Οικονομική μονάδα θεωρείται το σύνολο των οποιωνδήποτε συνδυασμών των συντελεστών παραγωγής, με σκοπό

Δυναμικότητα, κόστη επένδυσης, κόστη λειτουργίας

Τεχνολογία, Καινοτομία & Επιχειρηματικότητα, 9 ο εξάμηνο Σχολή Χ-Μ Δυναμικότητα, κόστη επένδυσης, κόστη λειτουργίας Γιώργος Μαυρωτάς Αν. καθηγητής ΕΜΠ Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Τομέας

Τεχνολογία, Καινοτομία & Επιχειρηματικότητα, 9 ο εξάμηνο Σχολή Χ-Μ Δυναμικότητα, κόστη επένδυσης, κόστη λειτουργίας Γιώργος Μαυρωτάς Αν. καθηγητής ΕΜΠ Εργαστήριο Βιομηχανικής & Ενεργειακής Οικονομίας Τομέας

Ποσά κλειόμενης χρήσης 2014 Ποσά προηγούμενης χρήσης 2013 Αξία Αποσβέ- Αναπόσβ Αξία Αποσβέ- Αναπόσβ κτήσεως σεις αξία κτήσεως σεις αξία

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10 1. Εξοδα ίδρυσης και πρώτης εγκατάστασης 16.18 3. Τόκοι δανείων κατασκευαστικής περιόδου 16.13-16.17 4. Λοιπά έξοδα εγκατάστασης Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

Σελίδα 1 ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ 16.10 1. Εξοδα ίδρυσης και πρώτης εγκατάστασης 16.18 3. Τόκοι δανείων κατασκευαστικής περιόδου 16.13-16.17 4. Λοιπά έξοδα εγκατάστασης Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

(Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι

Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι") Λογιστική Κόστους (Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι. 2014 mavridis@teikoz.gr ΛΕΙΤΟΥΡΓΙΕΣ ΔΙΟΙΚΗΣΗΣ The Functions of Management Σχεδιασμός Planning Υλοποίηση Acting Έλεγχος Controlling

Λογιστική Κόστους (Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι. 2014 mavridis@teikoz.gr ΛΕΙΤΟΥΡΓΙΕΣ ΔΙΟΙΚΗΣΗΣ The Functions of Management Σχεδιασμός Planning Υλοποίηση Acting Έλεγχος Controlling

ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΛΟΓΙΣΗ (1)

") (1) ΣΚΟΠΟΣ : Η γνώση του κόστους συμβάλλει στην λήψη σωστών επιχειρηματικών αποφάσεων για: Σωστή Διοικητική Πολιτική Σωστή Τιμολογιακή Πολιτική Καλύτερη οργάνωση Καλύτερος Σχεδιασμός Καλύτερος Απολογισμός

(1) ΣΚΟΠΟΣ : Η γνώση του κόστους συμβάλλει στην λήψη σωστών επιχειρηματικών αποφάσεων για: Σωστή Διοικητική Πολιτική Σωστή Τιμολογιακή Πολιτική Καλύτερη οργάνωση Καλύτερος Σχεδιασμός Καλύτερος Απολογισμός

Υπεραξία Ακινήτου Ν.1297/72 40,439.73 40,439.73 Υπεραξία Ακινήτου Ν.1297/72 40,439.73 40,439.73

ΔΙΟΝΥΣΟΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2013 ΞΕΝΟΔΟΧΕΙΑΚΕΣ-ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1/2013-31/12/2013) ΕΔΡΑ:ΑΥΛΑΚΙΑ ΠΑΝΑΓΙΑΣ ΘΑΣΟΥ Α.Μ.Α.Ε. 22747/53/Β/90/23 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Χ Ρ Η

ΔΙΟΝΥΣΟΣ Α.Ε. ΙΣΟΛΟΓΙΣΜΟΣ ΤΗΣ 31/12/2013 ΞΕΝΟΔΟΧΕΙΑΚΕΣ-ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ 23η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1/1/2013-31/12/2013) ΕΔΡΑ:ΑΥΛΑΚΙΑ ΠΑΝΑΓΙΑΣ ΘΑΣΟΥ Α.Μ.Α.Ε. 22747/53/Β/90/23 Ε Ν Ε Ρ Γ Η Τ Ι Κ Ο Χ Ρ Η

4. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ Ορισμός Επιχειρηματικός Σχεδιασμός είναι η διαδικασία εκπόνησης ενός σχεδίου που υλοποιεί μια επιχειρηματική ιδέα από έναν ή περισσότερους επιχειρηματίες και τους συνεργάτες

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ Ορισμός Επιχειρηματικός Σχεδιασμός είναι η διαδικασία εκπόνησης ενός σχεδίου που υλοποιεί μια επιχειρηματική ιδέα από έναν ή περισσότερους επιχειρηματίες και τους συνεργάτες

(Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι

Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι") Λογιστική Κόστους (Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι. 2014 mavridis@teikoz.gr ΠΡΟΤΥΠΗ ΚΟΣΤΟΛΟΓΗΣΗ 2 Πρότυπη Κοστολόγηση (Standard Costing) Χαρακτηριστικά σημεία 1. Προσδιορίζεται

Λογιστική Κόστους (Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι. 2014 mavridis@teikoz.gr ΠΡΟΤΥΠΗ ΚΟΣΤΟΛΟΓΗΣΗ 2 Πρότυπη Κοστολόγηση (Standard Costing) Χαρακτηριστικά σημεία 1. Προσδιορίζεται

Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή Κόστους

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΜΗΧΑΝΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΤΟΜΕΑΣ ΒΙΟΜΗΧΑΝΙΚΗΣ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΕΠΙΧΕΙΡΗΣΙΑΚΗΣ ΕΡΕΥΝΑΣ Οργάνωση Παραγωγής & Διοίκηση Επιχειρήσεων ΙΙ Διδάσκων: Δρ. Νικόλαος Παναγιώτου Κατανομή

ιεθνών Οικονοµικών Σχέσεων και Ανάπτυξης Ασκήσεις στο Μάθηµα: «Αναλυτική Λογιστική και Κοστολόγηση»

Τµήµα ιεθνών Οικονοµικών Σχέσεων και Ανάπτυξης Ασκήσεις στο Μάθηµα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση Γ) Οκτώβριος 2012 ιδάσκων Π. 407/80, Τµήµα ιεθνών Οικονοµικών Σχέσεων & Ανάπτυξης 2 Η συγγραφή

Τµήµα ιεθνών Οικονοµικών Σχέσεων και Ανάπτυξης Ασκήσεις στο Μάθηµα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση Γ) Οκτώβριος 2012 ιδάσκων Π. 407/80, Τµήµα ιεθνών Οικονοµικών Σχέσεων & Ανάπτυξης 2 Η συγγραφή

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6 Κοινωνικό οικονομικές αποφάσεις Περιβαλλοντικές επιπτώσεις Οικονομική αξία ανθρώπινης ζωής Εταιρική κοινωνική ευθύνη Φορείς για ΕΚΕ Βαθμοί κοινωνικής ευθύνης Τριμερής διάσταση

ΕΑΡΙΝΟ ΕΞΑΜΗΝΟ 2017 ΚΕΦΑΛΑΙΟ 6 Κοινωνικό οικονομικές αποφάσεις Περιβαλλοντικές επιπτώσεις Οικονομική αξία ανθρώπινης ζωής Εταιρική κοινωνική ευθύνη Φορείς για ΕΚΕ Βαθμοί κοινωνικής ευθύνης Τριμερής διάσταση

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η βιομηχανική επιχείρηση ΕΡΓΑΛΕΙΑ Α.Ε. έχει τρία βοηθητικά τμήματα τα οποία προσφέρουν τις υπηρεσίες τους τόσο

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η βιομηχανική επιχείρηση ΕΡΓΑΛΕΙΑ Α.Ε. έχει τρία βοηθητικά τμήματα τα οποία προσφέρουν τις υπηρεσίες τους τόσο

ΑΡΧΕΣ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ. Τόμος 2ος _l_c_bm b.indd 1 02/02/ :25

ΑΡΧΕΣ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Τόμος 2ος 24-0208_l_c_bm 94-172 18b.indd 1 02/02/2018 13:25 ΣΤΟΙΧΕΙΑ ΑΡΧΙΚΗΣ ΕΚ ΟΣΗΣ Συγγραφέας: Μαρία Βαξεβανίδου, Δρ. Οργάνωσης και Διοίκησης Επιχειρήσεων Παναγιώτης

ΑΡΧΕΣ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Τόμος 2ος 24-0208_l_c_bm 94-172 18b.indd 1 02/02/2018 13:25 ΣΤΟΙΧΕΙΑ ΑΡΧΙΚΗΣ ΕΚ ΟΣΗΣ Συγγραφέας: Μαρία Βαξεβανίδου, Δρ. Οργάνωσης και Διοίκησης Επιχειρήσεων Παναγιώτης

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2012) (Ποσά σε Ευρώ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2012 Ποσά

FREE WAVE ΕΠΕ ΚΑΤΑΣΚΕΥΗ & ΕΜΠΟΡΙΟ ΕΙΔΩΝ ΕΝΔΥΣΗΣ ΙΣΟΛΟΓΙΣΜΟΣ 31ης ΔΕΚΕΜΒΡΙΟΥ 2012 13η ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (1 ΙΑΝΟΥΑΡΙΟΥ - 31 ΔΕΚΕΜΒΡΙΟΥ 2012) (Ποσά σε Ευρώ) ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Ποσά κλειόμενης χρήσεως 2012 Ποσά

Επιχειρησιακή Έρευνα

Επιχειρησιακή Έρευνα Ενότητα 1: Εισαγωγή στο Γραμμικό Προγραμματισμό (1 ο μέρος) Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Επιχειρησιακή Έρευνα Ενότητα 1: Εισαγωγή στο Γραμμικό Προγραμματισμό (1 ο μέρος) Μπεληγιάννης Γρηγόριος Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Αποθέματα (ΔΛΠ2) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα αποθέματα αποτελούν βασικά αντικείμενο του: ΔΛΠ 2 «Αποθέματα» (Inventories). Κατέχονται για ανάλωση στην

Διεθνή Λογιστικά Πρότυπα Αποθέματα (ΔΛΠ2) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Τα αποθέματα αποτελούν βασικά αντικείμενο του: ΔΛΠ 2 «Αποθέματα» (Inventories). Κατέχονται για ανάλωση στην