Πίνακας Περιεχομένων

|

|

|

- Ἀνδρομάχη Κορνάρος

- 8 χρόνια πριν

- Προβολές:

Transcript

κ.")

1 ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΠΟΛΙΤΙΚΩΝ ΜΗΧΑΝΙΚΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΚΑΤΑΣΚΕΥΑΣΤΙΚΩΝ ΟΜΙΛΩΝ ΤΟΥ ΗΝΩΜΕΝΟΥ ΒΑΣΙΛΕΙΟΥ Εκπόνηση: ΑΠΟΣΤΟΛΑ ΘΕΟΦΙΛΗ, Διπλ. Αγρονόμος και Τοπογράφος Μηχανικός Επιβλέπων εργασίας : κ. ΑΡΕΤΟΥΛΗΣ ΓΕΩΡΓΙΟΣ, Λέκτορας Τριμελής επιτροπή αξιολόγησης : κ. ΚΑΛΦΑΚΑΚΟΥ ΓΛΥΚΕΡΙΑ, Καθηγήτρια (Το.Με.Σ.Υ.Δ.Ε.Αν.) κ. ΠΑΠΑΪΩΑΝΝΟΥ ΠΑΝΑΓΙΩΤΗΣ, Καθηγητής (Το.Με.Σ.Υ.Δ.Ε.Αν.) κ. ΑΡΕΤΟΥΛΗΣ ΓΕΩΡΓΙΟΣ, Λέκτορας (Το.Με.Σ.Υ.Δ.Ε.Αν.) ΘΕΣΣΑΛΟΝΙΚΗ, ΙΟΥΛΙΟΣ 2012

2 ΕΥΧΑΡΙΣΤΙΕΣ Η διπλωματική εργασία για κάθε μεταπτυχιακό φοιτητή σηματοδοτεί το τέλος των μεταπτυχιακών του σπουδών. Όλες οι γνώσεις και οι εμπειρίες που αποκόμισε από το πρόγραμμα βρίσκονται συγκεντρωμένα σε ένα τεύχος μαζί με αναμνήσεις αλλά και προσδοκίες για το μέλλον που ανοίγεται μπροστά. Αρχικά και περισσότερο από όλους νιώθω την ανάγκη να ευχαριστήσω τον λέκτορα, Γεώργιο Αρετούλη, ο οποίος ήταν ο άνθρωπος που με έκανε να στραφώ και να προσανατολιστώ προς την κατεύθυνση αυτή. Έδειξε εμπιστοσύνη στο πρόσωπό μου, τόσο κατά την ανάθεση του θέματος, όσο και κατά τη διάρκεια της εκπόνησης του, με καθοδήγησε και μου έδειξε πως κάνεις την αγάπη και το πάθος σου δουλειά. Επίσης, είμαι ευγνώμων στα δύο ακόμη μέλη της τριμελούς επιτροπής, κ. Γλυκερία Καλφακάκου και κ. Παναγιώτη Παπαϊωάννου, για τη μελέτη της εργασίας μου και για την τιμή που μου έκαναν να συμμετάσχουν στη διαδικασία εξέτασης της. Επιπλέον, θα ήθελα να ευχαριστήσω τους ανθρώπους που γνώρισα κατά τη διάρκεια του μεταπτυχιακού προγράμματος, Δημήτρη, Ειρήνη, Ελένη, Μάρθα, Μαρία και Χρήστο, οι οποίοι είναι πλέον πραγματικοί φίλοι. Συνεργαστήκαμε άψογα, χωρίς προστριβές και διαμάχες, καταλήγοντας πάντα σε εξαιρετικά αποτελέσματα. Με στήριξαν, μου συμπαραστάθηκαν και με βοήθησαν καθ όλη τη διάρκεια του έτους. Δεν θα μπορούσα, φυσικά, να παραλείψω την καλύτερη μου φίλη Έλλη, η οποία ήταν πάντα εκεί για μένα, με τον δικό της ιδιαίτερο, ξεχωριστό, μοναδικό και διαφορετικό τρόπο, ανεξάρτητα από το χρόνο που είχαμε στη διάθεση μας να περάσουμε μαζί. Η ψυχολογική της υποστήριξη ήταν μεγάλη σε όλα τα επίπεδα και η παρουσία της στην καθημερινότητα μου και στη ζωή μου γενικότερα ήταν κάτι παραπάνω από απαραίτητη. Το μεγαλύτερο ευχαριστώ, ανήκει στους γονείς μου, Βίκτωρ και Γεωργία, οι οποίοι αποτελούν το θεμέλιο λίθο της ζωής μου, βρίσκονται κοντά μου, προσπαθώντας πάντα να κρατήσουν τις ισορροπίες. Κατάφεραν να υπομείνουν την ψυχολογική μου φόρτιση όλο αυτό το διάστημα, δίνοντας μου ώθηση και κουράγιο. Τέλος, οφείλω ένα μεγάλο ευχαριστώ στην αδερφή μου Ελένη, μόνο και μόνο που ήταν εκεί «στα χρόνια της Θεσσαλονίκης». Θεοφίλη 1

3 Πίνακας Περιεχομένων Περίληψη... 9 Abstract Αντικείμενο-Στόχος-Μεθοδολογία Διπλωματικής Εργασίας Θεωρητικό Υπόβαθρο Διεθνή Λογιστικά Πρότυπα Η επιτροπή των Διεθνών Λογιστικών Προτύπων Σκοπός εφαρμογής των Διεθνών Λογιστικών Προτύπων Οι οικονομικές καταστάσεις μιας επιχείρησης Ισολογισμός (Balance Sheet Statement) Μορφή Ισολογισμού Είδη Ισολογισμών Κατηγορίες Ισολογισμών Οι Καταστάσεις Αποτελεσμάτων Χρήσης και Διανομής Κερδών Μορφές Καταστάσεων Αποτελεσμάτων Χρήσης Χρηματοοικονομικοί Αριθμοδείκτες Γενικά Στοιχεία Αριθμοδεικτών Αριθμοδείκτες Ρευστότητας (Liquidity Ratios) Αριθμοδείκτες Δραστηριότητας (Activity Ratios) Αριθμοδείκτες Αποδοτικότητας (Profitability Ratios) Αριθμοδείκτες Διαρθρώσεως Κεφαλαίων και Βιωσιμότητας (Financial Structure and Viability Ratios) Αριθμοδείκτες επενδύσεων ή επενδυτικοί αριθμοδείκτες (Investment Ratios) Επιλογή Χρηματοοικονομικών Αριθμοδεικτών Ο Κατασκευαστικός Κλάδος στο Ηνωμένο Βασίλειο Συμβολή του κατασκευαστικού κλάδου στην οικονομία Ακαθάριστη Προστιθέμενη Αξία Απασχόληση Το αντίκτυπο της ύφεσης στον κατασκευαστικό κλάδο Το αντίκτυπο της ύφεσης στην παραγωγή Το αντίκτυπο της ύφεσης στην κατασκευή κατοικιών Το αντίκτυπο της ύφεσης στην απασχόληση Χρηματοοικονομική Ανάλυση Κατασκευαστικών Ομίλων Carillion Group plc Γενικά Στοιχεία

4 Χρηματοοικονομικοί Αριθμοδείκτες Εταιρίας Αριθμοδείκτες Ρευστότητας Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτες Χρηματοοικονομικής Μόχλευσης και Περιουσιακής Διάρθρωσης Επενδυτικοί Αριθμοδείκτης Kier Group plc Γενικά Στοιχεία Χρηματοοικονομικοί Αριθμοδείκτες Εταιρίας Αριθμοδείκτες Ρευστότητας Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτες Χρηματοοικονομικής Μόχλευσης και Περιουσιακής Διάρθρωσης Επενδυτικοί Αριθμοδείκτης Interserve Group plc Γενικά Στοιχεία Χρηματοοικονομικοί Αριθμοδείκτες Εταιρίας Αριθμοδείκτες Ρευστότητας Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτες Χρηματοοικονομικής Μόχλευσης και Περιουσιακής Διάρθρωσης Επενδυτικοί Αριθμοδείκτης GallifordTry Group plc Γενικά Στοιχεία Χρηματοοικονομικοί Αριθμοδείκτες Εταιρίας Αριθμοδείκτες Ρευστότητας Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτες Χρηματοοικονομικής Μόχλευσης και Περιουσιακής Διάρθρωσης Επενδυτικοί Αριθμοδείκτης Costain Group plc Γενικά Στοιχεία Ανάλυση Χρηματοοικονομικών Αριθμοδεικτών

5 Αριθμοδείκτες Ρευστότητας Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτες Χρηματοοικονομικής Μόχλευσης και Περιουσιακής Διάρθρωσης Επενδυτικοί Αριθμοδείκτης Συγκριτική Παρουσίαση Αριθμοδεικτών Αριθμοδείκτες Ρευστότητας Αριθμοδείκτες Αποδοτικότητας Αριθμοδείκτες Δραστηριότητας Αριθμοδείκτης Χρηματοοικονομικής Μόχλευσης και Περιουσιακής Διάρθρωσης Επενδυτικοί Αριθμοδείκτες Παραγοντική Ανάλυση Εισαγωγικά Στοιχεία Η Φύση της Παραγοντικής Ανάλυσης Τα Βασικά Βήματα της Παραγοντικής Ανάλυσης Ύπαρξη Συσχετίσεων Περιστροφή Υπολογισμός των Σκορ των Παραγόντων Ερμηνεία Αποτελεσμάτων Εφαρμογή της Παραγοντικής Ανάλυσης στον Κατασκευαστικό Κλάδο Συμπεράσματα Γενικά Συμπεράσματα Συμπεράσματα Χρηματοοικονομικής Ανάλυσης Συμπεράσματα Παραγοντικής Ανάλυσης Βιβλιογραφία Ηλεκτρονική Βιβλιογραφία Παράρτημα Α Οικονομικές Καταστάσεις

6 Πίνακας Εικόνων Εικόνα 6.1: Περιστροφή Παραγόντων 137 Εικόνα 6.2: Αρχικό παράθυρο του προγράμματος SPSS Εικόνα 6.3: Εμφάνιση μεταβλητών που μπορούν να χρησιμοποιηθούν στην παραγοντική ανάλυση Εικόνα 6.4: Εισαγωγή των 10 μεταβλητών που χρησιμοποιήθηκαν στην παραγοντική ανάλυση Εικόνα 6.5: Παράθυρο διαλόγου:descriptives Εικόνα 6.6: Παράθυρο διαλόγου: Extraction Εικόνα 6.7: Παράθυρο διαλόγου: Rotation Εικόνα 6.8: Παράθυρο διαλόγου: Scores Εικόνα 6.9: Παράθυρο διαλόγου: Options Πίνακας Πινάκων Πίνακας 2.1: Συγκεντρωτικός Πίνακας Αριθμοδεικτών Πίνακας 3.1: Συμβολή του κατασκευαστικού κλάδου στην οικονομία Πίνακας 3.2: Θέσεις εργασίας στον κλάδο των κατασκευών του Ηνωμένου Βασιλείου Πίνακας 3.3: Παραγωγή του κατασκευαστικού κλάδου, Ηνωμένο Βασίλειο Πίνακας 3.4: Κατασκευή κατοικιών, Ηνωμένο Βασίλειο Πίνακας 3.5: Θέσεις εργασίας στον κατασκευαστικό κλάδο, Ηνωμένο Βασίλειο Πίνακας 4.1: Θυγατρικές εταιρίες ομίλου Carillion Group plc Πίνακας 4.2: Θυγατρικές εταιρίες ομίλου Kier Group plc Πίνακας 4.3: Θυγατρικές εταιρίες ομίλου Interserve Group plc Πίνακας 4.4: Θυγατρικές εταιρίες ομίλου GallifordTry Group plc Πίνακας 4.5: Θυγατρικές εταιρίες ομίλου Costain Group plc Πίνακας 6.1: Χρησιμοποιούμενοι χρηματοοικονομικοί αριθμοδείκτες Πίνακας 6.2: Μήτρα συσχετίσεων Πίνακας 6.3: Οι τιμές των ΚΜΟ και Bartlett s Test Πίνακας 6.4: Communalities Πίνακας 6.5: Επεξήγηση συνολικής συσχέτισης Πίνακας 6.6: Μήτρα παραγόντων πριν την περιστροφή Πίνακας 6.7: Περιστροφή με τη μέθοδο Varimax Πίνακας 6.8: Περιστροφή με τη μέθοδο Direct Oblimin Πίνακας 6.9: Σκορ παραγόντων

7 Πίνακας Γραφημάτων Γράφημα 3.1: Παραγωγή του κατασκευαστικού κλάδου Γράφημα 3.2: Αξία των παραγγελιών για νέες κατασκευές που λαμβάνονται από τους κύριους αναδόχους στη Μεγάλη Βρετανία, 1 ο τρίμηνο ο τρίμηνο Γράφημα 3.3: Κατασκευή κατοικιών, Ηνωμένο Βασίλειο Γράφημα 3.4: Θέσεις εργασίας στον κατασκευαστικό κλάδο Γράφημα 4.1: Αριθμοδείκτης Γενικής Ρευστότητας, Carillion Group plc Γράφημα 4.2: Αριθμοδείκτης Ειδικής Ρευστότητας, Carillion Group plc Γράφημα 4.3: Αριθμοδείκτης Αποδοτικότητας Ενεργητικού, Carillion Group plc Γράφημα 4.4: Αριθμοδείκτης Αποδοτικότητας Ίδιων Κεφαλαίων, Carillion Group plc Γράφημα 4.5: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Απαιτήσεων, Carillion Group plc Γράφημα 4.6: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Αποθεμάτων, Carillion Group plc Γράφημα 4.7: Αριθμοδείκτης Χρέους Προς Σύνολο Ενεργητικού, Carillion Group plc Γράφημα 4.8: Αριθμοδείκτης Απόδοσης σε Κέρδη ανά Μετοχή, Carillion Group plc 72 Γράφημα 4.9: Αριθμοδείκτης Γενικής Ρευστότητας, Kier Group plc Γράφημα 4.10: Αριθμοδείκτης Ειδικής Ρευστότητας, Kier Group plc Γράφημα 4.11: Αριθμοδείκτης Αποδοτικότητας Ενεργητικού, Kier Group plc Γράφημα 4.12: Αριθμοδείκτης Αποδοτικότητας Ίδιων Κεφαλαίων, Kier Group plc Γράφημα 4.13: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Απαιτήσεων, Kier Group plc Γράφημα 4.14: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Αποθεμάτων, Kier Group plc Γράφημα 4.15: Αριθμοδείκτης Χρέους Προς Σύνολο Ενεργητικού, Kier Group plc.. 82 Γράφημα 4.16: Αριθμοδείκτης Απόδοσης σε Κέρδη ανά Μετοχή, Kier Group plc Γράφημα 4.17: Αριθμοδείκτης Γενικής Ρευστότητας, Interserve Group plc Γράφημα 4.18: Αριθμοδείκτης Ειδικής Ρευστότητας, Interserve Group plc Γράφημα 4.19: Αριθμοδείκτης Αποδοτικότητας Ενεργητικού, Interserve Group plc. 90 Γράφημα 4.20: Αριθμοδείκτης Αποδοτικότητας Ίδιων Κεφαλαίων, Interserve Group plc Γράφημα 4.21: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Απαιτήσεων, Interserve Group plc Γράφημα 4.22: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Αποθεμάτων, Interserve Group plc Γράφημα 4.23: Αριθμοδείκτης Χρέους Προς Σύνολο Ενεργητικού, Interserve Group plc Γράφημα 4.24: Αριθμοδείκτης Απόδοσης σε Κέρδη ανά Μετοχή, Interserve Group plc Γράφημα 4.25: Αριθμοδείκτης Γενικής Ρευστότητας, GallifordTry Group plc Γράφημα 4.26: Αριθμοδείκτης Ειδικής Ρευστότητας, GallifordTry Group plc Γράφημα 4.27: Αριθμοδείκτης Αποδοτικότητας Ενεργητικού, GallifordTry Group plc Γράφημα 4.28: Αριθμοδείκτης Αποδοτικότητας Ίδιων Κεφαλαίων, GallifordTry Group plc

8 Γράφημα 4.29: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Απαιτήσεων, GallifordTry Group plc Γράφημα 4.30: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Αποθεμάτων, GallifordTry Group plc Γράφημα 4.31: Αριθμοδείκτης Χρέους Προς Σύνολο Ενεργητικού, GallifordTry Group plc Γράφημα 4.32: Αριθμοδείκτης Απόδοσης σε Κέρδη ανά Μετοχή, GallifordTry Group plc Γράφημα 4.33: Αριθμοδείκτης Γενικής Ρευστότητας, Costain Group plc Γράφημα 4.34: Αριθμοδείκτης Ειδικής Ρευστότητας, Costain Group plc Γράφημα 4.35: Αριθμοδείκτης Αποδοτικότητας Ενεργητικού, Costain Group plc Γράφημα 4.36: Αριθμοδείκτης Αποδοτικότητας Ίδιων Κεφαλαίων, Costain Group plc Γράφημα 4.37: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Απαιτήσεων, Costain Group plc Γράφημα 4.38: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Αποθεμάτων, Costain Group plc Γράφημα 4.39: Αριθμοδείκτης Χρέους Προς Σύνολο Ενεργητικού, Costain Group plc Γράφημα 4.40: Αριθμοδείκτης Απόδοσης σε Κέρδη ανά Μετοχή, Costain Group plc Γράφημα 5.1: Αριθμοδείκτης Γενικής Ρευστότητας, Συγκριτική Παρουσίαση Γράφημα 5.2: Αριθμοδείκτης Γενικής Ρευστότητας, Μέσος Όρος Κλάδου Γράφημα 5.3: Αριθμοδείκτης Ειδικής Ρευστότητας, Συγκριτική Παρουσίαση Γράφημα 5.4: Αριθμοδείκτης Ειδικής Ρευστότητας, Μέσος Όρος Κλάδου Γράφημα 5.5: Αριθμοδείκτης Αποδοτικότητας Ενεργητικού, Συγκριτική Παρουσίαση Γράφημα 5.6: Αριθμοδείκτης Αποδοτικότητας Ενεργητικού, Μέσος Όρος Κλάδου 121 Γράφημα 5.7: Αριθμοδείκτης Αποδοτικότητας Ίδιων Κεφαλαίων, Συγκριτική Παρουσίαση Γράφημα 5.8: Αριθμοδείκτης Αποδοτικότητας Ίδιων Κεφαλαίων, Μέσος Όρος Κλάδου Γράφημα 5.9: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Απαιτήσεων, Συγκριτική Παρουσίαση Γράφημα 5.10: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Απαιτήσεων, Μέσος Όρος Κλάδου Γράφημα 5.11: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Αποθεμάτων, Συγκριτική Παρουσίαση Γράφημα 5.12: Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Αποθεμάτων, Μέσος Όρος Κλάδου Γράφημα 5.13: Αριθμοδείκτης Χρέους Προς Σύνολο Ενεργητικού, Συγκριτική Παρουσίαση Γράφημα 5.14: Αριθμοδείκτης Χρέους Προς Σύνολο Ενεργητικού, Μέσος Όρος Κλάδου Γράφημα 5.15: Αριθμοδείκτης Αποδόσεως σε Κέρδη ανά Μετοχή, Συγκριτική Παρουσίαση Γράφημα 5.16: Αριθμοδείκτης Αποδόσεως σε Κέρδη ανά Μετοχή, Μέσος Όρος Κλάδου

9 Γράφημα 6.1: Current Ratio Γράφημα 6.2: Quick Ratio Γράφημα 6.3: Cash Ratio Γράφημα 6.4: Accounts Receivable / Total Assets Γράφημα 6.5: Debt Ratio Γράφημα 6.6: Current Assets / Total Assets Γράφημα 6.7: Earnings Before Interest And Taxes / Interest Γράφημα 6.8: Return On Assets Γράφημα 6.9: Earnings Before Taxes / Net Sales Γράφημα 6.10: Inventory Turnover Ratio Γράφημα 6.11: Assets Turnover Ratio Γράφημα 6.12: Working Capital Turnover Ratio Γράφημα 6.13: Long Term Assets Turnover Ratio Γράφημα 6.14: Assets Growth Rate Γράφημα 6.15: Earnings Before Interest & Taxes / Net Sales Γράφημα 6.16: Gross Profit / Net Sales Γράφημα 6.17: Accounts Receivable Turnover Ratio Γράφημα 6.18: Earnings Before Taxes / Equity Γράφημα 6.19: Net Profit Growth Rate Γράφημα 6.20: Inventory / Total Assets Γράφημα 6.21: Short Term Debt / Total Debt Γράφημα 6.22: Long Term Assets (Net) / Equity Γράφημα 6.23: Equity Turnover Ratio Γράφημα 6.24: Sales Growth Rate

10 Περίληψη Η παρούσα διπλωματική εργασία έχει αντικείμενο την ανάλυση χρηματοοικονομικών μεγεθών που σχετίζονται με τη λειτουργία δομικών επιχειρήσεων. Επιχειρείται λοιπόν, η χρηματοοικονομική ανάλυση πέντε πολύ σημαντικών ομίλων του κατασκευαστικού κλάδου που ανήκουν στους είκοσι πιο κερδοφόρους κατασκευαστικούς ομίλους του Ηνωμένου Βασιλείου και η εξαγωγή χρήσιμων συμπερασμάτων, αλλά και η συνολική αποτίμηση του κλάδου. Οι όμιλοι που επιλέχθηκαν είναι: Carillion Group plc Kier Group plc Interserve Group plc GallifordTry Group plc Costain Group plc Στο 1 ο κεφάλαιο παρουσιάζονται οι οικονομικές καταστάσεις τις οποίες υποχρεούται να δημοσιεύει μία ανώνυμη εταιρεία. Συγκεκριμένα, γίνεται εκτενέστερη αναφορά στον ισολογισμό και την κατάσταση αποτελεσμάτων χρήσης. Στο 2 ο κεφάλαιο περιγράφεται η μέθοδος της χρηματοοικονομικής ανάλυσης με τη χρήση αριθμοδεικτών. Γίνεται λεπτομερής διάκριση των αριθμοδεικτών σε διάφορες κατηγορίες ανάλογα με το σκοπό τον οποίο επιτελούν και στη συνέχεια περιγράφεται ο τρόπος υπολογισμού τους, η σημασία τους και η ερμηνεία των ενδεχόμενων τιμών τους. Επιπλέον, περιγράφεται και ο τρόπος με τον οποίο επιλέχτηκαν οι Χρηματοοικονομικοί Αριθμοδείκτες, οι οποίοι χρησιμοποιήθηκαν για την ανάλυση των παραπάνω κατασκευαστικών ομίλων. Στο 3 ο κεφάλαιο γίνεται αναφορά στην πορεία του κατασκευαστικού κλάδου στη Μεγάλη Βρετανία. Πιο συγκεκριμένα, γίνεται παρουσίαση μέσω πινάκων και διαγραμμάτων, διάφορων μεγεθών που σχετίζονται με αυτόν. Στο 4 ο κεφάλαιο πραγματοποιείται χρηματοοικονομική ανάλυση επιλεγμένων κατασκευαστικών ομίλων. Στο κεφάλαιο αυτό γίνεται μία σύντομη παρουσίαση του προφίλ του κάθε ομίλου και υπολογίζονται συγκεκριμένοι αριθμοδείκτες για κάθε έναν (Αριθμοδείκτες Γενικής και Ειδικής Ρευστότητας, Αριθμοδείκτες Αποδοτικότητας Ενεργητικού και Ιδίων Κεφαλαίων, Αριθμοδείκτης Αποδόσεως σε Κέρδη ανά Μετοχή, Αριθμοδείκτες Κυκλοφοριακής Ταχύτητας Απαιτήσεων και Αποθεμάτων και Αριθμοδείκτης Χρέους προς Σύνολο Ενεργητικού). Οι αριθμοδείκτες κάθε ομίλου 9

11 προκύπτουν από ετήσιους ισολογισμούς που αφορούν τα έτη 2006, 2007, και Στο 5 ο κεφάλαιο γίνεται μια συγκριτική ανάλυση των δεικτών όλων των ομίλων μαζί, η οποία απεικονίζει την πορεία του κλάδου κατά την εξεταζόμενη χρονική περίοδο και παρουσιάζονται τα συμπεράσματα τα οποία προκύπτουν, τα οποία είναι ιδιαίτερα χρήσιμα για την αξιολόγηση της πορείας του κλάδου, την επισήμανση των αιτιών που οδήγησαν σε αυτήν καθώς και για την εικόνα της γενικότερης οικονομικής κατάστασης στην χώρα. Στο 6 ο κεφάλαιο πραγματοποιείται μία παραγοντική ανάλυση στους κατασκευαστικούς ομίλους που έχουν επιλεγεί για την χρηματοοικονομική ανάλυση. Στηρίχτηκε σε μία τούρκικη πανεπιστημιακή εργασία η οποία εφαρμόστηκε σε 28 κατασκευαστικές εταιρίες, χρησιμοποιώντας 25 διαφορετικούς χρηματοοικονομικούς αριθμοδείκτες. 10

12 Abstract The following information deals with the analysis of financial magnitudes according to the operation of construction companies. This dissertation presents the financial analysis of five very important groups in the construction industry, that are listed in the twenty most profitable construction groups the in United Kingdom and the extraction of useful findings, as well as the overall assessment of the sector. The certain chosen construction companies are the following: Carillion Group plc Kier Group plc Interserve Group plc GallifordTry Group plc Costain Group plc The first chapter presents financial statements which Limited Liability Companies (Ltd) are obliged to publish. Specifically, a more detailed reference to the balance sheet and the income statement. At the second chapter a description of the method of financial analysis by using ratios is given. Also, detailed distinction of the ratios to different categories, according to their purpose and method of calculation, meanings and interpretation of potential rates are described. Furthermore, the way in which the Financial Ratios are selected, is given. Chapter three describes the trend of the construction industry in Great Britain. More specifically, it is presented in tables and diagrams of various sizes associated with it. Chapter four deals with the financial analysis of certain chosen construction groups. This chapter includes a brief presentation of each group s profile and the calculation of specific ratios according to their economy statements (Current Ratio, Acid Test Ratio, Return on Total Assets, Return on Equity, Accounts Receivable Turnover Ratio, Inventory Turnover Ratio, Debt to Assets Ratio). Each company s ratios arise from annual balance sheets, for the years 2006, 2007, 2008, 2009, Chapter five deals with the comparison of all groups rates which depicts the progress of conduction branch during the last five years and presents conclusions resulting from the analysis, which are especially significant for the valuation of the 11

13 progress of the branch. The conclusions also show us the reasons which led to this progress and the general economic state in Great Britain. Chapter six deals with the factor analysis of construction groups, which were used in financial analysis and based on a Turkish university work which was applied to 28 construction companies, using 25 financial ratios. Αντικείμενο-Στόχος-Μεθοδολογία Διπλωματικής Εργασίας Στόχος της παρούσας διπλωματικής εργασίας είναι αξιολόγηση της οικονομικής πορείας ομίλων που δραστηριοποιούνται στον κατασκευαστικό κλάδο αλλά και η διεξαγωγή συμπερασμάτων για την πορεία του τομέα των κατασκευών σε μία περίοδο κατά την οποία σημειώνονται αρνητικές εξελίξεις και επικρατούν δυσοίωνες προβλέψεις για το σύνολο της οικονομίας άρα και του κλάδου. Για το σκοπό αυτό πραγματοποιείται μία εκτίμηση της απόδοσης πέντε δομικών ομίλων, οι οποίοι δραστηριοποιούνται στο Ηνωμένο Βασίλειο. Για την εκτίμηση της απόδοσης εξετάζονται οι συσχετισμοί ανάμεσα στα διάφορα στοιχεία του ισολογισμού και της κατάστασης αποτελεσμάτων χρήσης μέσω των χρηματοοικονομικών δεικτών. Αρχικά υπολογίζονται οι αριθμοδείκτες για κάθε έναν όμιλο χωριστά, όπως αυτοί προκύπτουν από ετήσιους ισολογισμούς για την περίοδο Ακολουθεί διαγραμματική απεικόνιση των δεικτών και αξιολόγηση της διαχρονικής εξέλιξής τους. Στη συνέχεια γίνεται μία σύγκριση μεταξύ των πέντε ομίλων και προκύπτει ο μέσος όρος του κλάδου για κάθε εξεταζόμενο αριθμοδείκτη. Μέσω της διαγραμματικής απεικόνισης των αποτελεσμάτων γίνεται σαφής η θέση κάθε εταιρείας σε σχέση με τις υπόλοιπες αλλά και με το σύνολο του κλάδου. Παρακολουθώντας την πορεία κάθε εταιρείας και παράλληλα του κλάδου όπως προκύπτει από τα στοιχεία που αναφέρθηκαν παραπάνω, γίνεται μία τελική αποτίμηση της οικονομικής θέσης του κλάδου των κατασκευών. Στη συνέχεια πραγματοποιείται παραγοντική ανάλυση. Η ανάλυση βασίστηκε σε μία πανεπιστημιακή εργασία, η οποία εκπονήθηκε στην Τουρκία. Για το σκοπό αυτό υπολογίστηκαν 24 χρηματοοικονομικοί αριθμοδείκτες και στη συνέχεια έγινε η προσπάθεια κατηγοριοποίησης τους. 12

14 1. Θεωρητικό Υπόβαθρο 1.1. Διεθνή Λογιστικά Πρότυπα[1], [2] Η επιτροπή των Διεθνών Λογιστικών Προτύπων [1], [2] Στις 29 Ιουνίου 1973 συστήθηκε Η Επιτροπή Διεθνών Λογιστικών Προτύπων (International Accounting Standards Committee-IASC), ύστερα από συμφωνία των Λογιστικών Σωμάτων της Αυστραλίας, του Καναδά, της Γαλλίας, της Γερμανίας, της Ιαπωνίας, του Μεξικού, της Ολλανδίας, του Ηνωμένου Βασιλείου, της Ιρλανδίας και των ΗΠΑ. Η αρχική αυτή συμφωνία αναθεωρήθηκε το 1982 οπότε υπεγράφη και το αναθεωρημένο καταστατικό της IASC σύμφωνα με το οποίο έχει πλήρη και απόλυτη αυτονομία στο να θέτει και να εκδίδει Διεθνή Λογιστικά Πρότυπα. Η οργανωτική δομή της IASC όπως αυτή εγκρίθηκε από τα μέλη της τον Μάιο του 2000, περιλαμβάνει τους επίτροπους και τις επιτροπές. Η Επιτροπή Διεθνών Λογιστικών Προτύπων (International Accounting Standards Committee-IASC) έχει δεσμευθεί να διαμορφώνει και να δημοσιεύει για το ευρύτερο κοινό λογιστικά πρότυπα, που πρέπει να τηρούνται κατά την παρουσίαση των οικονομικών καταστάσεων, να προωθεί την παγκόσμια αποδοχή και τήρησή τους και να εργάζεται για την περαιτέρω βελτίωση και εναρμόνιση των κανόνων των λογιστικών προτύπων και των διαδικασιών αναφορικά με την παρουσίαση των οικονομικών καταστάσεων που καταρτίζονται με σκοπό την παροχή χρήσιμων πληροφοριών για τη λήψη οικονομικών αποφάσεων. Μέχρι σήμερα έχουν δημοσιευθεί σαράντα ένα (41) λογιστικά πρότυπα, έχουν καταργηθεί ή αντικατασταθεί ή υπερκαλυφθεί από άλλα, επτά (7), τα πρότυπα με αριθμό 3, 4, 5, 6, 9, 13 και 25 που σημαίνει ότι σήμερα βρίσκονται σε ισχύ τριάντα τέσσαρα (34). Από τα πρότυπα αυτά, η Ευρωπαϊκή Ένωση με τον Κανονισμό 1725/2003 υιοθέτησε για εφαρμογή τα τριάντα δύο, ενώ εξαίρεσε δύο. 13

15 Σκοπός εφαρμογής των Διεθνών Λογιστικών Προτύπων [1], [2] Οι οικονομικές καταστάσεις κάθε οικονομικής μονάδας συντάσσονται και παρουσιάζονται για εξωτερικούς χρήστες σε όλο τον κόσμο. Αν και οι οικονομικές αυτές καταστάσεις μπορεί να φαίνονται όμοιες μεταξύ διαφορετικών χωρών, ωστόσο υπάρχουν διαφορές που πιθανόν να οφείλονται στις διαφορετικές κοινωνικές, οικονομικές και νομικές συνθήκες που ισχύουν σε κάθε χώρα. Αυτή η ανάγκη του Ενιαίου των οικονομικών καταστάσεων, οδήγησε στην εφαρμογή των Διεθνών Λογιστικών Προτύπων (Δ.Λ.Π.). Από το 2005 οι επιχειρήσεις είναι υποχρεωμένες να συντάσσουν τις ετήσιες οικονομικές καταστάσεις κατά τα Διεθνή Λογιστικά Πρότυπα (Δ.Λ.Π.). Τα Δ.Λ.Π. αναθεωρούνται συνεχώς και εμπλουτίζονται με οδηγίες που αλλάζουν τον αρχικό αυστηρώς λογιστικό τους προσανατολισμό και είναι πλέον γνωστά ως Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης Δ.Π.Χ.Π. (International Financial Reporting Standards IFRS) Η χρήση τους γεννά ευκαιρίες και εξασφαλίζει τη δυνατότητα σύγκρισης των οικονομικών καταστάσεων μιας επιχείρησης τόσο με τις καταστάσεις αυτής σε παρελθόντα χρόνο όσο και με αντίστοιχες καταστάσεις ομοειδών επιχειρήσεων (του ίδιου κλάδου). Τα Δ.Π.Χ.Π. αναφέρονται στις δημοσιευμένες οικονομικές καταστάσεις κάθε είδους επιχείρησης (Ισολογισμός, Κατάσταση Αποτελεσμάτων Χρήσης, Κατάσταση Μεταβολών στην Καθαρή Θέση, Προσάρτημα) και βασικός στόχος τους είναι η εύλογη παρουσίαση των οικονομικών καταστάσεων παρέχοντας όσο το δυνατόν καλύτερη πληροφόρηση για την οικονομική θέση, την οικονομική απόδοση και τις ταμειακές ροές μιας οικονομικής μονάδας. Έτσι εξασφαλίζεται διαφάνεια, αξιοπιστία, τυποποίηση των διαδικασιών εκτίμησης και προστασία των επενδυτών. Τα Δ.Π.Χ.Π. επικεντρώνονται στην αντιμετώπιση ουσιωδών θεμάτων και δεν αποσκοπούν στη ρύθμιση επουσιωδών θεμάτων.πρέπει να εφαρμόζονται στο σύνολό τους και κάθε περιορισμός στην εφαρμογή ενός συγκεκριμένου προτύπου επιτρέπεται μόνο αν η δυνατότητα αυτή αναφέρεται στο δημοσιευμένο κείμενο του προτύπου. 14

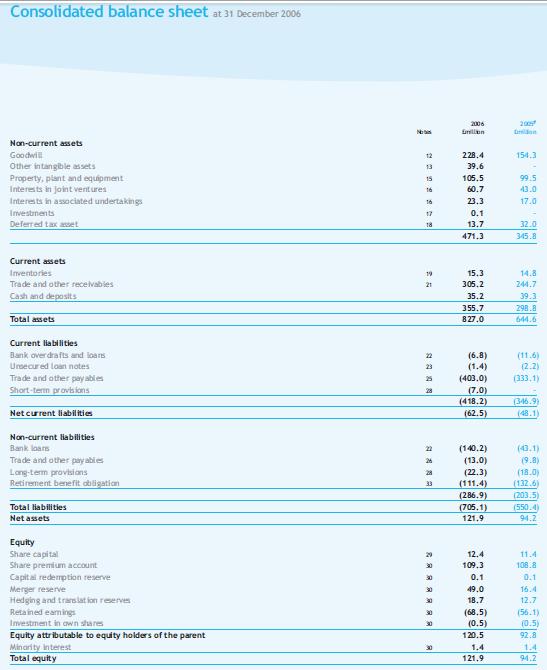

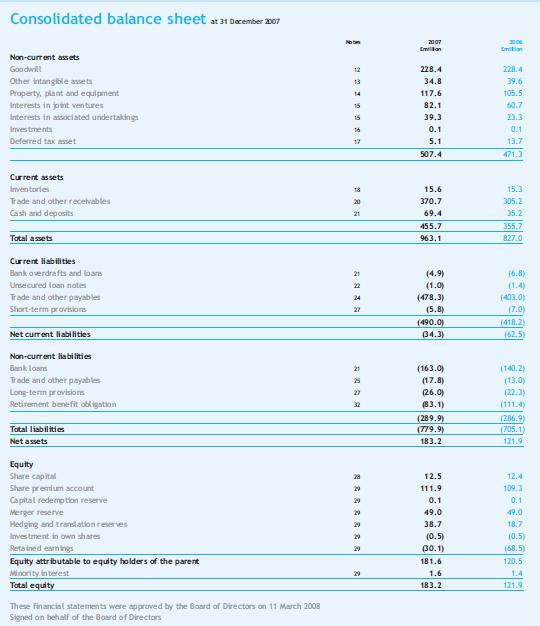

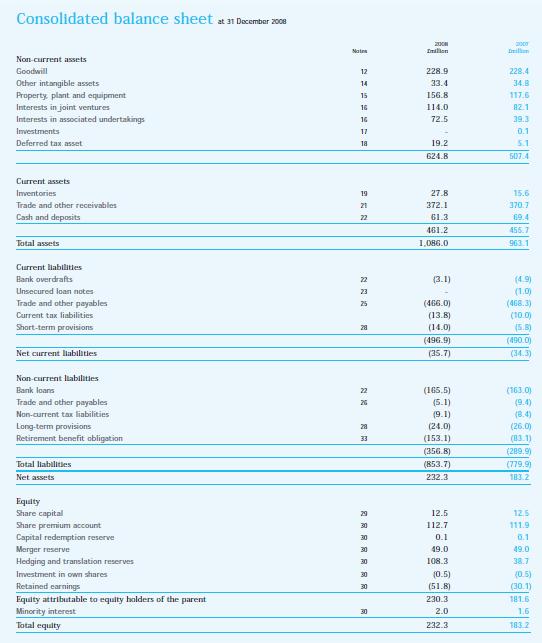

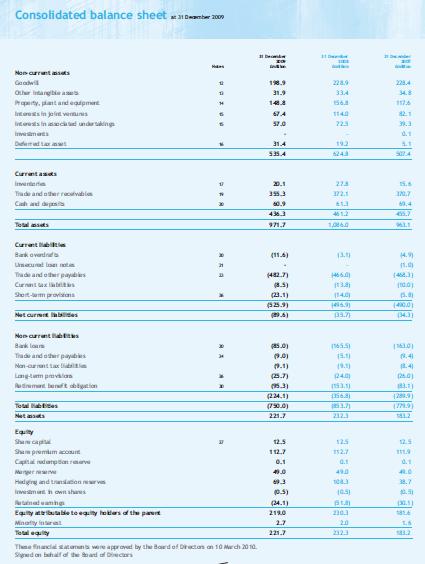

16 1.2. Οι οικονομικές καταστάσεις μιας επιχείρησης [3], [4], [5], [6], [7] Οι οικονομικές αποφάσεις και οι επιχειρηματικές επιλογές, βασίζονται, κυρίως στα στοιχεία που προέρχονται από το λογιστικό σύστημα. Η λογιστική πληροφόρηση μέσα σε μια επιχείρηση είναι ένας τρόπος ελέγχου, αξιολόγησης και υποστήριξης του σχεδιασμού της λειτουργίας της, έτσι ώστε να καταγράφεται, να συνοψίζεται και να αναλύεται η δραστηριότητας της. Οι επιχειρήσεις συντάσσουν συνήθως διάφορες εκθέσεις για την ενημέρωση ή πληροφόρηση διάφορων ομάδων ενδιαφερομένων, όπως είναι οι μέτοχοι, οι πιστωτές, οι τράπεζες, οι κρατικές υπηρεσίες κλπ. Μία τέτοια έκθεση που συντάσσεται στο τέλος κάθε οικονομικής χρήσης είναι η ετήσια έκθεση πεπραγμένων (annual report), στην οποία περιγράφονται οι επιχειρηματικές δραστηριότητες που έχουν πραγματοποιηθεί και εμφανίζονται οι επιχειρηματικές καταστάσεις, δηλαδή η περιουσιακή κατάσταση της επιχείρησης και τα οικονομικά αποτελέσματα, που πραγματοποιήθηκαν κατά της διάρκεια της δεδομένης οικονομικής χρήσης. Συγκεκριμένα στην ετήσια έκθεση πεπραγμένων εμφανίζονται και αναλύονται οι τέσσερις βασικές χρηματοοικονομικές καταστάσεις της επιχείρησης, οι οποίες είναι ο Ισολογισμός, Η Κατάσταση Αποτελεσμάτων Χρήσης και Διανομής Κερδών, ο Πίνακας Διάθεσης Αποτελεσμάτων και το Προσάρτημα Ισολογισμός (Balance Sheet Statement) [3], [4], [7], [8] Ο ισολογισμός απεικονίζει σε μία συγκεκριμένη χρονική στιγμή την οικονομική κατάσταση της επιχείρησης. Ο ισολογισμός παρουσιάζει τα περιουσιακά της στοιχεία ή με άλλα λόγια το τι ανήκει σε αυτήν, που ονομάζεται ενεργητικό (assets), και τις υποχρεώσεις της καθώς και τη συνολική επένδυση των μετόχων της, που ονομάζεται παθητικό(liabilities). Τόσο το ενεργητικό όσο και το παθητικό του Ισολογισμού δείχνουν την ίδια πληροφορία από δύο διαφορετικές πλευρές, συνεπώς τα συνολικά ποσά που εμφανίζονται είναι εξ ορισμού ίδια και ικανοποιούν τη βασική λογιστική εξίσωση: 15

17 Ενεργητικό = Παθητικό Αξία Περιουσιακών Στοιχείων = Ίδια Κεφάλαια + Ξένα Κεφάλαια Από την παραπάνω σχέση προκύπτει ότι ο Ισολογισμός αποτελείται από τα εξής τρία μέρη: Το ενεργητικό Την καθαρή θέση, που ισοδυναμεί με τα Ίδια Κεφάλαια Τις Υποχρεώσεις, που ισοδυναμούν με τα Ξένα Κεφάλαια Το Ενεργητικό αποτελείται από ένα σύνολο περιουσιακών στοιχείων, που αποκτήθηκαν, ως αποτέλεσμα επενδυτικών αποφάσεων που έχουν υλοποιηθεί μέχρι την ημερομηνία στην οποία αναφέρεται ο ισολογισμός. Οι επιμέρους κατηγορίες στις οποίες διακρίνεται είναι οι εξής: Τα Πάγια Περιουσιακά Στοιχεία (fixed assets), περιλαμβάνουν μέσα που χρησιμοποιεί η επιχείρηση για την παραγωγή των προϊόντων και υπηρεσιών της. Αυτά μπορεί να είναι υλικά όπως γη και κτίρια, αλλά μπορεί να είναι κ άυλα όπως τα διπλώματα ευρεσιτεχνίας. Η απόκτηση των μέσων αυτών αποτελεί επένδυση, η δε αξία τους επανεισρέει στην επιχείρηση κατά τη διάρκεια της ωφέλιμης 2 ζωής τους. Μέσα σε ένα οικονομικό έτος τα πάγια περιουσιακά στοιχεία δεν μπορούν να μετατραπούν σε ρευστά. Οι υπηρεσίες τους χρησιμοποιούνται για πολύ μεγαλύτερο χρονικό διάστημα, έτσι ώστε να επιτευχθούν οι σκοποί της επιχείρησης. Μέσω της απόσβεση, γίνεται η ρευστοποίηση των πάγιων στοιχείων. Τα πάγια στοιχεία τα οποία δεν αποσβένονται, όπως για παράδειγμα τα οικόπεδα, ρευστοποιούνται με πώληση. Το Κυκλοφορούν Ενεργητικό (current assets), περιλαμβάνει τα στοιχεία εκείνα που παραμένουν για περιορισμένο χρονικό διάστημα στην επιχείρηση και στη συνέχεια ρευστοποιούνται, πωλούνται ή αναλώνονται, κατά τη συνήθη πορεία του κύκλου εκμετάλλευσης της. Για παράδειγμα, τα παραγόμενα προϊόντα αποθεματοποιούνται μέχρι τη διοχέτευσή τους στην Αγορά, τα αποθέματα πρώτων και βοηθητικών υλών παραμένουν στις αποθήκες μέχρι να χρησιμοποιηθούν στην παραγωγική διαδικασία, οι 16

18 απαιτήσεις ρευστοποιούνται σε ρυθμό αντίστοιχο των εισπράξεων από τους πελάτες και χρεώστες γενικότερα. Ο προσδιορισμός του ύψους του κυκλοφορούντος ενεργητικού αποτελεί στην ουσία ένα πρόβλημα αριστοποίησης. Πιο συγκεκριμένα, οι μεγάλες ποσότητες αποθεμάτων έτοιμων προϊόντων και η γενναιόδωρη παροχή πιστώσεων στην πελατεία διευκολύνουν την επέκταση των πωλήσεων. Επίσης, η διατήρηση υψηλών αποθεμάτων πρώτων και βοηθητικών υλών εξυπηρετεί τον άνετο ανεφοδιασμό της παραγωγής. Όμως, από την άλλη πλευρά, προκαλούν αύξηση των χρηματοοικονομικών δαπανών (λόγω της διόγκωσης των απασχολημένων κεφαλαίων) και των σταθερών εξόδων (κόστος αποθήκευσης, φύλαξης, διαχείρισης κλπ) και αυξάνουν τον κίνδυνο απωλειών από επισφάλειες (στην περίπτωση των απαιτήσεων) ή μείωση 3 της αξίας τους (στην περίπτωση των αποθεμάτων). Τα Ίδια Κεφάλαια (Equity Funding), περιλαμβάνουν το μετοχικό κεφάλαιο και τα συσσωρευμένα κεφάλαια από παρακράτηση κερδών (=αποθεματικά κερδών) και από πώληση μετοχών σε τιμή ανώτερη της ονομαστικής τους αξίας (=αποθεματικό υπέρ το άρτιο), καθώς και την υπεραξία των στοιχείων του ενεργητικού, η οποία προκύπτει από αναπροσαρμογή της αξίας τους. Τα Ίδια Κεφάλαια συμβάλουν στη βελτίωση της ρευστότητας της επιχείρησης και της επιτρέπουν να καλύπτει ενδεχόμενα αρνητικά ανοίγματα μεταξύ εσόδων και εξόδων. 2 Ως ωφέλιμη ζωή ενός πάγιου στοιχείου χαρακτηρίζεται ο χρόνος κατά τον οποίο αυτό διατηρείται σε λειτουργία μέσα στην επιχείρηση. Κατά τη διάρκεια της ωφέλιμης ζωής του, το κόστος κτήσης του πάγιου μεταφέρεται στο κόστος παραγωγής υλικών αγαθών και υπηρεσιών, με τη μορφή αποσβέσεων. Έτσι, τα κεφαλαία που διατέθηκαν για την απόκτησή του επανεισρέουν μέσω των εσόδων από πωλήσεις. 3 Εξαιρούνται οι περιπτώσεις αποθεμάτων που δεν υπόκεινται σε τεχνολογική απαξίωση και δεν φθείρονται από το χρόνο (π.χ. χρυσός) ή δεν συνδέονται με τη μόδα ή δεν έχουν συγκεκριμένη λήξη κλπ. Επίσης, στα πλαίσια ενός πληθωριστικού περιβάλλοντος, η διατήρηση υψηλών αποθεμάτων ορισμένων ειδών είναι δυνατό να αποφέρει σημαντικά κέρδη στην επιχείρηση. 17

19 Οι Υποχρεώσεις (liabilities), διακρίνονται συνήθως σε δύο γενικές κατηγορίες: o o Τις Μακροπρόθεσμες (long term liabilities) Τις Βραχυπρόθεσμες (short term liabilities) Μακροπρόθεσμες Υποχρεώσεις (long term liabilities): περιλαμβάνουν κατά κύριο λόγο δάνεια, τα οποία η επιχείρηση έχει συνάψει είτε με συγκεκριμένους δανειστές, είτε με πιστωτικά ιδρύματα, είτε με το ανώνυμο κοινό (=ομολογιακά δάνεια). Η ευχέρεια επιστροφής των κεφαλαίων αυτής της κατηγορίας μετά από ένα μεγάλο χρονικό διάστημα (συχνά δέκα ή περισσοτέρων ετών) επιτρέπει στην επιχείρηση να τα χρησιμοποιήσει για αγορά παγίων στοιχείων, γενικότερα δεν επιδρά ευνοϊκά στη ρευστότητά της. Βραχυπρόθεσμες Υποχρεώσεις (short term liabilities): περιλαμβάνουν τα τραπεζικά δάνεια μικρής διάρκειας και τις υποχρεώσεις προς τους προμηθευτές (από αγορές με πίστωση), το Δημόσιο (=πληρωτέοι φόροι), τα συνταξιοδοτικά ταμεία και ευρύτερα τους οργανισμούς κοινωνικής ασφάλισης (=κρατήσεις και εισφορές), τους εργαζόμενους (=δεδουλευμένες αποδοχές που δεν έχουν καταβληθεί ακόμη), τους μετόχους (=πληρωτέα μερίσματα) και γενικά κάθε πίστωση που παρέχεται στην επιχείρηση. Οι δανειακές βραχυπρόθεσμες υποχρεώσεις μπορούν να δημιουργήσουν σοβαρά προβλήματα στην επιχείρηση όταν δεν υπάρχει δυνατότητα εξυπηρέτησής τους. Γι αυτό θα πρέπει να χρησιμοποιούνται, κυρίως, για την κάλυψη προσωρινών ταμειακών ελλειμμάτων και όχι για επενδυτικούς σκοπούς. Οι λοιπές βραχυπρόθεσμες υποχρεώσεις, δημιουργούν μικρότερους κινδύνους από άποψη ρευστότητας, θα πρέπει όμως να φροντίζει η επιχείρηση να διατηρεί επαρκή στοιχεία του κυκλοφορούντος και διαθέσιμου ενεργητικού ώστε να μπορεί να τις εξυπηρετεί με ευχέρεια. Το Παθητικό(liabilities) περιλαμβάνει τις πηγές από τις οποίες η επιχείρηση έχει αντλήσει τα κεφάλαια που χρησιμοποιήθηκαν για την απόκτηση των περιουσιακών στοιχείων του ενεργητικού της. Μια συνήθης διάκριση των στοιχείων του παθητικού είναι σε αυτά που αποτελούν Υποχρεώσεις προς τρίτους και σε αυτά που αποτελούν Ίδια Κεφάλαια ή την Καθαρή Θέση της επιχείρησης (Equity Funding ή Net Worth). 18

20 Μορφή Ισολογισμού [8] Ο τρόπος με τον οποίο παρουσιάζονται τα στοιχεία του Ενεργητικού και του Παθητικού, οδηγεί σε δύο διαφορετικές μορφές Ισολογισμού, οι οποίες είναι: Οριζόντια μορφή (horizontal form) Κάθετη μορφή (vertical form) Η οριζόντια μορφή Ισολογισμού αποτελείται από δύο στήλες, όπου στην αριστερή εμφανίζονται τα στοιχεία του ενεργητικού, ενώ στη δεξιά τα στοιχεία του παθητικού. Επιδίωξη της μορφής αυτής είναι η συγκριτική αντιπαράθεση και συσχέτιση των βαθμών ρευστότητας των στοιχείων του ενεργητικού με τους αντίστοιχους βαθμούς υποχρεώσεων του παθητικού. Η κάθετη μορφή Ισολογισμού αποτελείται από μία στήλη, όπου παραθέτονται αρχικά τα στοιχεία του ενεργητικού, με τα αντίστοιχα ποσά τους. Μετά την άθροιση τους, ακολουθούν τα στοιχεία του παθητικού και της καθαρής θέσης, με τα αντίστοιχα ποσά τους. Τα ποσά αυτά αθροίζονται σε ένα σύνολο, επιδιώκοντας με αυτό τον τρόπο τον προσδιορισμό και την εμφάνιση στον Ισολογισμό του κεφαλαίου κίνησης Είδη Ισολογισμών [8] Το μέγεθος της καθαρής θέσης μίας οικονομικής μονάδας, οδηγεί στη διάκριση των Ισολογισμών σε τρία διαφορετικά είδη: τον Θετικό, τον Αρνητικό και τον Ουδέτερο Ισολογισμό. Θετικός Ισολογισμός: Είναι το πιο συνηθισμένο είδος Ισολογισμού, στον οποίο η καθαρή θέση έχει θετική τιμή, δηλαδή το ενεργητικό της επιχείρησης είναι μεγαλύτερο από τις υποχρεώσεις της προς τους τρίτους. Οδηγεί στην αύξησης της φερεγγυότητας της οικονομικής μονάδας, αφού σε περίπτωση λύσης και εκκαθάρισης της επιχείρησης, οι πιστωτές της δεν θα χάσουν τα χρήματα τους, αντίθετα θα εισπράξουν τις απαιτήσεις τους, διότι τον επιχειρηματικό κίνδυνο τον φέρουν οι φορείς της επιχείρησης (ίδια κεφάλαια) Αρνητικός Ισολογισμός: Το αντίθετο συμβαίνει στον Αρνητικό Ισολογισμό, όπου η καθαρή θέση της οικονομικής μονάδας είναι αρνητική, δηλαδή το ενεργητικό της επιχείρησης είναι μικρότερο από τις υποχρεώσεις της προς τους τρίτους. Μία οικονομική μονάδα με ένα τέτοιο Ισολογισμό χαρακτηρίζεται από δεινή οικονομική κατάσταση, συνεπώς σε περίπτωση λύσης και 19

21 εκκαθάρισης της επιχείρησης, ένα μεγάλο μέρος των δανειστών της δεν θα εισπράξει τις απαιτήσεις του. Ουδέτερος Ισολογισμός: Στην περίπτωση αυτή η καθαρή θέση της οικονομικής μονάδας είναι ίση με το μηδέν, δηλαδή το ενεργητικό της επιχείρησης είναι ίσο με τις υποχρεώσεις της προς τους τρίτους. Ο ουδέτερος ισολογισμός οδηγεί στο συμπέρασμα ότι η οικονομική μονάδα δεν διαθέτει πιστοληπτική ικανότητα Κατηγορίες Ισολογισμών [8] Με βάση ορισμένα κριτήρια οι Ισολογισμοί ταξινομούνται στις εξής κατηγορίες: 1. Ανάλογα με τη νομική μορφή της επιχείρησης, έχουμε τον Ισολογισμό Ανώνυμης Εταιρίας, τον Ισολογισμό Ομόρρυθμης Εταιρίας κλπ 2. Ανάλογα με το αντικείμενο δράσης της επιχείρησης, έχουμε Βιομηχανικούς Ισολογισμούς, Ασφαλιστικούς Ισολογισμούς κλπ 3. Ανάλογα με την περιοδικότητα με την οποία καταρτίζεται έχουμε τον Τακτικό και τον Έκτακτο Ισολογισμό 4. Ανάλογα με το σκοπό που εξυπηρετεί η κατάρτιση του, έχουμε τον Ισολογισμό Εκμετάλλευσης, τον Ισολογισμό Εκκαθάρισης, τον Ισολογισμό Συγχώνευσης κλπ 1.4. Οι Καταστάσεις Αποτελεσμάτων Χρήσης και Διανομής Κερδών [4], [5], [8] Στην κατάσταση αποτελεσμάτων παρουσιάζονται τα συνολικά έσοδα και έξοδα που πραγματοποίησε η επιχείρηση κατά τη διάρκεια της χρήσης. Τα μεγέθη της εκφράζουν, σε όρους αξίας, τη δραστηριότητα της σε ολόκληρη τη χρήση και επομένως δεν μπορούν να χαρακτηριστούν στατικά ή συγκυριακά. Τα μεγέθη των εσόδων από πωλήσεις, του κόστους πωληθέντων, των λειτουργικών δαπανών, του φόρου εισοδήματος και των καθαρών κερδών περιλαμβάνονται στην κατάσταση αποτελεσμάτων, περιέχει, δηλαδή, κρίσιμα για την επιχείρηση στοιχεία. Η μελέτη, ανάλυση και συσχέτιση τους με τα στοιχεία του 20

22 ισολογισμού έχουν σαν αποτέλεσμα την παραγωγή σημαντικών πληροφοριών σχετικά με τις δυνατότητες και αδυναμίες της επιχείρησης. Ο τρόπος κατανομής του καθαρού επιχειρησιακού πλεονάσματος μεταξύ, κυρίως, της επιχείρησης και των μετόχων της παρουσιάζονται στην κατάσταση διανομής κερδών. Τα μεγέθη της αποκαλύπτουν κατά βάση τη μερισματική πολιτική, αλλά και τον βαθμό αυτοχρηματοδότησης της επιχείρησης. Η εξέταση της διαχρονικής εξέλιξης τους, η συσχέτιση τους με άλλα εσωτερικά μεγέθη, όπως τα έσοδα, τα απασχολημένα κεφάλαια κλπ και η σύγκρισή τους με τα αντίστοιχα μεγέθη άλλων επιχειρήσεων, οδηγεί σε χρήσιμα συμπεράσματα. Η βασική εξίσωση που διέπει την Κατάσταση Αποτελεσμάτων χρήσης είναι η ακόλουθη: Αποτελέσματα Χρήσης (Κέρδος ή Ζημία) = Έσοδα-Έξοδα + Κέρδη Ζημίες Μορφές Καταστάσεων Αποτελεσμάτων Χρήσης [8] Κατάσταση Αποτελεσμάτων Χρήσεως Οριζόντιας Διάταξης Όλοι οι παράγοντες που επιδρούν αρνητικά στο αποτέλεσμα (πχ διάφορα έξοδα και έκτακτες ζημιές μαζί με τα αντίστοιχα ποσά τους), εμφανίζονται στο αριστερό μέρος της κατάστασης αυτής. Αντίθετα όλοι οι παράγοντες που επιδρούν θετικά στο αποτέλεσμα (π.χ. διάφορα έσοδα και έκτακτα κέρδη μαζί με τα αντίστοιχα ποσά τους), εμφανίζονται στο δεξί μέρος. Ο προσδιορισμός του αποτελέσματος γίνεται έπειτα από σύγκριση του συνολικού ποσού των αρνητικών παραγόντων με το αντίστοιχο ποσό των θετικών παραγόντων. Στη στήλη με το μικρότερο άθροισμα, εμφανίζουμε τη διαφορά, η οποία φέρει είτε τον τίτλο «Κέρδη Χρήσεως» είτε «Ζημία Χρήσεως». Η Κατάσταση Αποτελεσμάτων Χρήσεως μπορεί να είναι μίας ή πολλαπλών βαθμίδων. Στην Κατάσταση Αποτελεσμάτων Χρήσεως μίας βαθμίδας τα στοιχεία παραθέτονται με τον ακόλουθο τρόπο: 21

23 (-) Λειτουργικά Έξοδα (+) Λειτουργικά Έσοδα (-) Μη Λειτουργικά Έξοδα (+) Μη Λειτουργικά Έσοδα (-) Μη Λειτουργικές (Έκτακτες) Ζημίες (+) Μη Λειτουργικά (Έκτακτα) Κέρδη Αποτελέσματα Χρήσης Αποτελέσματα Χρήσης (Κέρδη Χρήσης) (Ζημίες Χρήσης) Στην Κατάσταση Αποτελεσμάτων Χρήσεως πολλαπλών βαθμίδων τα στοιχεία παραθέτονται ως εξής: (-) Λειτουργικά Έξοδα (+) Λειτουργικά Έσοδα Αποτελέσματα Εκμετάλλευσης Αποτελέσματα Εκμετάλλευσης (Κέρδη Εκμετάλλευσης) (Ζημίες Εκμετάλλευσης) (-) Μη Λειτουργικά Έξοδα (+) Μη Λειτουργικά Έσοδα (-) Μη Λειτουργικές (Έκτακτες) (+) Μη Λειτουργικά (Έκτακτα) Κέρδη Ζημίες Αποτελέσματα Χρήσης Αποτελέσματα Χρήσης (Κέρδη Χρήσης) (Ζημίες Χρήσης) Κατάσταση Αποτελεσμάτων Χρήσεως Κάθετης Διάταξης Όπως η Κατάσταση Αποτελεσμάτων Χρήσεως Οριζόντιας Διάταξης, έτσι και Κατάσταση Αποτελεσμάτων Χρήσεως Κάθετης Διάταξης μπορεί να είναι μίας ή πολλαπλών βαθμίδων. Στην περίπτωση αυτή τα στοιχεία μαζί με τα ποσά τους βρίσκονται το ένα κάτω από το άλλο. Συγκεκριμένα, στην περίπτωση της μίας βαθμίδας, παρουσιάζονται πρώτα οι θετικοί προσδιοριστικοί παράγοντες και ακολουθούν οι αρνητικοί με τα αντίστοιχα ποσά τους. Το αποτέλεσμα χρήσεως προκύπτει από την αφαίρεση των δύο αθροισμάτων. Στην περίπτωση των πολλαπλών βαθμίδων προσδιορίζονται τρία επιμέρους αποτελέσματα, το Μικτό Αποτέλεσμα, το Αποτέλεσμα Εκμετάλλευσης και το Αποτέλεσμα Χρήσης. Στην Κατάσταση Αποτελεσμάτων Χρήσεως μιας βαθμίδας τα στοιχεία παραθέτονται ως εξής: (+) Λειτουργικά Έσοδα (+) Μη Λειτουργικά Έσοδα (+) Μη Λειτουργικά (Έκτακτα) Κέρδη 22

24 (-) Λειτουργικά Έξοδα (-) Μη Λειτουργικά Έξοδα (-) Μη Λειτουργικές (Έκτακτες) Ζημίες Αποτέλεσμα Χρήσης (Κέρδη ή Ζημίες Χρήσης) Στην Κατάσταση Αποτελεσμάτων Χρήσεως πολλαπλών βαθμίδων τα στοιχεία παραθέτονται με τον ακόλουθο τρόπο: (+) Λειτουργικά Έσοδα (-) Λειτουργικά Έξοδα Αποτέλεσμα Εκμετάλλευσης (Κέρδη ή Ζημίες Εκμετάλλευσης) (+) Μη Λειτουργικά Έσοδα (+) Μη Λειτουργικά (Έκτακτα) Κέρδη (-) Μη Λειτουργικά Έξοδα (-) Μη Λειτουργικές (Έκτακτες) Ζημίες Αποτέλεσμα Χρήσης (Κέρδη ή Ζημίες Χρήσης) Πωλήσεις (-) Κόστος Πωληθέντων Μικτό Αποτέλεσμα (+) Άλλα Λειτουργικά Έσοδα (-) Λειτουργικά Έξοδα Αποτέλεσμα Εκμετάλλευσης (+) Μη Λειτουργικά Έσοδα (+) Μη Λειτουργικά Κέρδη (-) Μη Λειτουργικά Έξοδα (-) Μη Λειτουργικές Ζημίες Αποτέλεσμα Χρήσης 23

25 1.5. Πίνακας Διάθεσης Αποτελεσμάτων (Profit Distribution Table) [11] Στον πίνακα διάθεσης αποτελεσμάτων, η επιχείρηση αναγράφει πληροφορίες σχετικά με το ποσό των κερδών που διανέμει και σε ποιούς το διανέμει, τόσο για την παρούσα λογιστική χρήση όσο και για την αμέσως προηγούμενη. Τα κέρδη προς διάθεση μιας ανώνυμης εταιρίας αποτελούνται από: Τα κέρδη της παρούσας χρήσης Τα αποτελέσματα των προηγούμενων χρήσεων που πρόκειται να διανεμηθούν στην παρούσα Τα αποθεματικά που προορίζονται για διανομή στην παρούσα χρήση Το φόρο εισοδήματος Μετά την αφαίρεση των φόρων, ορισμένο ποσό από τα κέρδη παραμένει στην εταιρία και αυξάνει τα αποθεματικά της, ενώ το υπόλοιπο διανέμεται: Στους μετόχους της εταιρίας υπό τη μορφή μερισμάτων Στα μέλη του διοικητικού συμβουλίου της εταιρίας ως αμοιβή τους Συνήθως στο τέλος παραμένει αδιανέμητο ένα ποσό κερδών. Πρόκειται για τα κέρδη εις νέο, τα οποία θα ενσωματωθούν στα κέρδη της επόμενης χρήσης, για να προσδιορισθεί το ποσό των κερδών προς διάθεση. 24

26 2.Χρηματοοικονομικοί Αριθμοδείκτες 2.1. Γενικά Στοιχεία Αριθμοδεικτών [6], [7], [9], [10] Οι αριθμοδείκτες (financial ratio ή accounting ratio) είναι σχέσεις μεταξύ μεγεθών, λογιστικής ή στατιστικής προελεύσεως, που καταρτίζονται με σκοπό τον προσδιορισμό της πραγματικής θέσεως ή της αποδοτικότητας των διάφορων τμημάτων ή ολόκληρων τομέων οι οποίοι αφορούν μία οικονομική μονάδα και σε τελική ανάλυση της πραγματικής καταστάσεως ολόκληρης της οικονομικής μονάδας ή και γενικότερα του κλάδου στον οποίο ανήκει η μονάδα αυτή. Η ανάλυση των οικονομικών καταστάσεων (ισολογισμός, κατάσταση αποτελεσμάτων χρήσης, κατάσταση ταμειακών ροών), γίνεται με την χρησιμοποίηση των χρηματοοικονομικών αριθμοδεικτών. Με τον τρόπο αυτό καθορίζονται οι ανάγκες χρηματοδότησης της επιχείρησης καθώς και οι δυνατότητες διαπραγμάτευσης που έχει με τους εξωτερικούς της χρηματοδότες. Συνεπώς, μπορούν να εξαχθούν πληροφορίες σχετικά με την ρευστότητα, τη δραστηριότητα, την αποδοτικότητα και τη βιωσιμότητα της επιχείρησης, σε σχέση με τη διάρθρωση των κεφαλαίων της. Οι αριθμοδείκτες βοηθούν στις εξής δύο αναλύσεις: Διαχρονική ανάλυση (time-series analysis): η οποία περιλαμβάνει τη σύγκριση των παρόντων χρηματοοικονομικών στοιχείων της επιχείρησης με τα αντίστοιχα που παρουσίασε η ίδια στο παρελθόν ή θα παρουσιάσει στο προβλεπόμενο μέλλον. Εξετάζεται, δηλαδή, εάν η χρηματοοικονομική κατάσταση ή απόδοση της επιχείρησης έχει βελτιωθεί ή έχει χειροτερεύσει με την πάροδο του χρόνου. Διαστρωματική ανάλυση (comparative analysis or cross-sectional analysis): η οποία περιλαμβάνει τη σύγκριση των χρηματοοικονομικών στοιχείων της επιχείρησης με τα αντίστοιχα παρόμοιων επιχειρήσεων ή τη μέση τιμή του κλάδου στον οποίο ανήκει κατά τη διάρκεια του ίδιου χρονικού διαστήματος. 25

27 Οι άμεσα ενδιαφερόμενοι από την ανάλυση και ερμηνεία των αριθμοδεικτών σε μία επιχείρηση μπορεί να είναι οι εξής: οι μέτοχοι, οι πελάτες, οι πιστωτές, οι εργαζόμενοι, οι δημόσιες υπηρεσίες και η διοίκηση της τράπεζας. Οι βασικές κατηγορίες των αριθμοδεικτών είναι οι εξής πέντε: 1. Αριθμοδείκτες Ρευστότητας (Liquidity Ratios) 2. Αριθμοδείκτες Δραστηριότητας (Activity Ratios) 3. Αριθμοδείκτες Αποδοτικότητας (Profitability Ratios) 4. Αριθμοδείκτες Διαρθρώσεως Κεφαλαίων και Βιωσιμότητας (Financial Structure and Viability Ratios) 5. Αριθμοδείκτες Επενδύσεων ή Επενδυτικοί Αριθμοδείκτες (Investment Ratios) Αριθμοδείκτες Ρευστότητας (Liquidity Ratios) [6], [7], [9] Χρησιμοποιούνται για τον προσδιορισμό τόσο της βραχυχρόνιας οικονομικής θέσης της επιχείρησης όσο και της ικανότητάς της να ανταποκριθεί στις βραχυπρόθεσμες υποχρεώσεις της. Χαρακτηριστικοί Δείκτες Ρευστότητας είναι: Αριθμοδείκτης Γενικής Ρευστότητας (Current Ratio): Κυκλοφορούν Ενεργητικό Βραχυπρόθεσμες Υποχρεώσεις Ο αριθμοδείκτης αυτός παρέχει πληροφορίες σχετικά με τη δυνατότητα κάλυψης βραχυπρόθεσμων υποχρεώσεων από ρευστοποιήσιμα στοιχεία. Η αναγκαία ρευστότητα μίας επιχείρησης εξασφαλίζεται όταν οι βραχυχρόνιες υποχρεώσεις της είναι ίσης ή μικρότερης αξίας από το άθροισμα των απαιτήσεων και των διαθεσίμων της (τα αποθέματα κανονικά πρέπει να χρησιμοποιούνται από μεσομακροπρόθεσμα κεφάλαια). Ωστόσο το ποσό ρευστότητας που είναι αναγκαίο διαφέρει από επιχείρηση σε επιχείρηση. Εταιρείες με εποχιακές ή απρόβλεπτες ταμειακές ροές μπορεί να θέλουν να μεταφέρουν περισσότερα κυκλοφορούντα περιουσιακά στοιχεία από εταιρείες που έχουν σταθερά θετικές ταμειακές ροές. 26

28 Για τον Αριθμοδείκτη Γενικής Ρευστότητας πρέπει να ισχύει: 1,2 < Αριθμοδείκτης Γενικής Ρευστότητας <2 Στην περίπτωση που ο αριθμοδείκτης κυμαίνεται σε αυτά τα όρια το επίπεδο ρευστότητας της επιχείρησης είναι ικανοποιητικό και η βραχυχρόνια επιβίωση της είναι υγιής. Σε αντίθετη περίπτωση, η επιχείρηση αδυνατεί να καλύψει τις υποχρεώσεις της στα προβλεπόμενα χρονικά όρια. Η αγορά πάγιων στοιχείων με βραχυπρόθεσμα κεφάλαια είναι ένας λόγος που μπορεί να οδηγήσει σε τέτοιες ενδείξεις. Αριθμοδείκτης Ειδικής Ρευστότητας (Acid Test Ratio) Διαθέσιμα + Απαιτήσεις Βραχυπρόθεσμες Υποχρεώσεις Ο αριθμοδείκτης ειδικής ρευστότητας μας δείχνει πόσες φορές τα ταχέως ρευστοποιήσιμα στοιχεία της επιχείρησης καλύπτουν τις βραχυχρόνιες υποχρεώσεις της. Επειδή στον αριθμητή του δείκτη δεν συμπεριλαμβάνονται τα αποθέματα, η τιμή του θα είναι πάντοτε μικρότερη της μονάδας και θα θεωρείται ικανοποιητική όσο πιο κοντά της βρίσκεται (τα όρια του αριθμοδείκτη είναι: 0,5< Αριθμοδείκτης Ειδικής Ρευστότητας <1). Εάν είναι μικρότερος της μονάδας, δείχνει ότι η επιχείρηση δεν είναι σε θέση να καλύψει τις βραχυχρόνιες υποχρεώσεις της με τα αμέσως ρευστοποιήσιμα στοιχεία της. Αριθμοδείκτης Ταμειακής Ρευστότητας (Cash Ratio) Ταμείο + Διαθέσιμα Βραχυχρόνιες Υποχρεώσεις Μας παρουσιάζει την εικόνα της επιχείρησης όσο αφορά τα μετρητά σε σχέση με τις τρέχουσες λειτουργικές της ανάγκες. Εκφράζει την ικανότητα μιας επιχείρησης για την εξόφληση των τρεχουσών και ληξιπρόθεσμων υποχρεώσεων της με τα 27

29 μετρητά που διαθέτει. Επιπλέον μας δείχνει πόσες φορές τα διαθέσιμα περιουσιακά στοιχεία καλύπτουν τις ληξιπρόθεσμες υποχρεώσεις. Τα όρια του Αριθμοδείκτη Ταμειακής Ρευστότητας είναι 1,1-0,2. Όταν ο αριθμοδείκτης κυμαίνεται μεταξύ αυτών το επίπεδο ρευστότητας της επιχείρησης είναι ικανοποιητικό και εξασφαλίζεται η βραχυχρόνια επιβίωση της Αριθμοδείκτες Δραστηριότητας (Activity Ratios) [9], [10] Εκτός από τη σημασία της ρευστότητας για μια επιχείρηση, υπάρχει και η ανάγκη να αξιολογηθούν οι επιλογές της διοίκησης ως προς τη διαχείριση και αποτελεσματική χρήση των στοιχείων ενεργητικού που διαθέτει. Οι αριθμοδείκτες αυτοί ουσιαστικά δείχνουν τον τρόπο διαχείρισης των περιουσιακών στοιχείων της επιχείρησης από πλευράς διοίκησης, τα οποία είναι πιο εύκολα ρευστοποιήσιμα από το πάγιο ενεργητικό και έχουν περιθώρια βελτίωσης. Το γεγονός ότι κάποιοι από αυτούς δίνουν αποτελέσματα σε ημέρες, επιτρέπουν στην επιχείρηση να διαθέτει ένα πολύ απλό, κατανοητό και δυναμικό εργαλείο στα χέρια της που κρίνει τις επιλογές της κατά την παραγγελία ή παραγωγή των προϊόντων μέχρι και το χρονικό διάστημα που μεσολαβεί μέχρι την τελική πώληση στους πελάτες. Αριθμοδείκτης Ταχύτητας Καθαρού Κεφαλαίου Κίνησης (Net Working Capital Turnover Ratio) Πωλήσεις Καθαρό Κεφάλαιο Κίνησης Ο αριθμοδείκτης αυτός δείχνει ποιο είναι το ύψος των πωλήσεων που επιτεύχθηκε από κάθε μονάδα καθαρού κεφαλαίου κίνησης και αν η επιχείρηση διατηρεί μεγάλα κεφάλαια κίνησης σε σχέση με τις πωλήσεις. Ένας ψηλός δείκτης παρουσιάζει ανεπάρκεια κεφαλαίων κίνησης σε σχέση με τις πωλήσεις της. Μια χαμηλή ταχύτητα κυκλοφορίας κεφαλαίων κίνησης μπορεί να είναι αποτέλεσμα υπεραυξημένων καθαρών κεφαλαίων κίνησης, χαμηλής ταχύτητας κυκλοφορίας αποθεμάτων ή απαιτήσεων ή ενός αυξημένου ποσού κεφαλαίου κίνησης επενδυμένου σε προσωρινές επενδύσεις. Όσο περισσότερες είναι οι 28

30 πωλήσεις σε σχέση με το καθαρό κεφάλαιο κίνησης, τόσο λιγότερο ευνοϊκή είναι η κατάσταση της επιχείρησης, αν και η ταχύτητα κυκλοφορίας των κεφαλαίων κίνησης επιτεύχθηκε με τη χρησιμοποίηση βραχυπρόθεσμων πιστώσεων. Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ιδίων Κεφαλαίων (Owner s Equit Turnover Ratio) Πωλήσεις Σύνολο Ίδιων Κεφαλαίων Ο αριθμοδείκτης Ιδίων κεφαλαίων δείχνει το βαθμό χρησιμοποιήσεως των ιδίων κεφαλαίων της επιχείρησης σε σχέση με τις πωλήσεις. Συνεπώς δείχνει τις πωλήσεις που πραγματοποίησε η επιχείρηση με κάθε μονάδα ιδίων κεφαλαίων. Το αποτέλεσμα του ερμηνεύεται σε φορές. Όσο μεγαλύτερος είναι ο δείκτης τόσο καλύτερη είναι η θέση της επιχείρησης διότι πραγματοποιεί μεγάλες πωλήσεις με σχετικά μικρό ύψος ιδίων κεφαλαίων που μπορεί να οδηγήσει σε αυξημένα κέρδη. Από άποψη ασφάλειας όμως όσο μεγαλύτερος ο δείκτης τόσο λιγότερο ευνοϊκή είναι η θέση της επιχείρησης γιατί λειτουργεί βασιζόμενη κυρίως στα ξένα κεφάλαια. Ο χαμηλός δείκτης ταχύτητας κυκλοφορίας ιδίων κεφαλαίων είναι ενδεχόμενο να παρέχει ένδειξη υπάρξεως υπερεπένδυσης σε πάγια σε σχέση με τις πωλήσεις. Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ενεργητικού (Asset Turnover Ratio) Καθαρές Πωλήσεις Σύνολο Ενεργητικού Ο εν λόγω δείκτης παρέχει ενδείξεις για το πόσο η επιχείρηση χρησιμοποιεί εντατικά τα περιουσιακά της στοιχεία προκειμένου να πραγματοποιεί τις πωλήσεις της. Από αυτό φαίνεται αν υπάρχει υπερεπένδυση κεφαλαίων στην επιχείρηση σε σχέση με το ύψος των πωλήσεων της. Βέβαια, τα στοιχεία αυτού του δείκτη επηρεάζονται σε μεγάλο βαθμό από τη μέθοδο των αποσβέσεων που ακολουθεί η διοίκηση της εταιρείας, δηλαδή από το αν ακολουθείται πολιτική αυξανόμενης ή σταθερής απόσβεσης. Γενικότερα, όσο υψηλότερος είναι ο δείκτης αυτός τόσο πιο 29

31 αποτελεσματικά έχουν χρησιμοποιηθεί τα περιουσιακά της στοιχεία. Επίσης, είναι χρήσιμο να γίνεται σύγκριση αυτού του δείκτη με τις ισορροπίες του κλάδου. Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων (Inventories Turnover Ratio) Πωλήσεις Αποθέματα Ο αριθμοδείκτης αυτός επιτρέπει να δούμε πόσες φορές ανανεώθηκαν τα αποθέματα της επιχείρησης σε σχέση με τις πωλήσεις της μέσα στη χρήση. Χρησιμοποιείται δηλαδή για να διαπιστωθεί η ταχύτητα με την οποία τα αποθέματα διατέθηκαν και αντικαταστάθηκαν κατά τη διάρκεια της χρήσης. Αν διαιρέσουμε τις συνολικές ημέρες του έτους (365) με τον αριθμό αυτόν διαπιστώνουμε τον αριθμό που παρέμειναν τα αποθέματα στην επιχείρηση μέχρι να πωληθούν. Όταν ο δείκτης είναι χαμηλός ή μειώνεται σημαίνει πως υπάρχουν δυσκολίες στην πώληση των προϊόντων, δεν γίνεται ικανοποιητικός έλεγχος αποθεμάτων, είναι ελλιπής και τέλος υπάρχουν υψηλά αποθέματα είτε λόγω συγκεκριμένου σκοπού είτε λόγω συγκυρίας. Βέβαια ο δείκτης εξαρτάται από κλάδο σε κλάδο από επιχείρηση σε επιχείρηση και πάντα λαμβάνουμε υπόψη μας πιθανή εποχικότητα των προϊόντων. Αριθμοδείκτης Ταχύτητας Είσπραξης Απαιτήσεων (Receivables Turnover Ratio) Πωλήσεις Απαιτήσεις Ο συγκεκριμένος δείκτης καταδεικνύει αν οι απαιτήσεις μιας επιχείρησης είναι πολύ μεγάλες σε σύγκριση με τις πωλήσεις της. Ανάλογος με τη ταχύτητα είσπραξης των απαιτήσεων είναι ο χρόνος δέσμευσης των απαιτήσεων. Μεγάλη ταχύτητα στην είσπραξη των απαιτήσεων σημαίνει μικρότερη πιθανότητα ζημιών από επισφαλείς πελάτες. Η παρακολούθηση της τάσης είναι διαχρονικά χρήσιμη για την αξιολόγηση της ποιότητας και της ρευστότητας των απαιτήσεων. Το αποτέλεσμα του δείκτη ερμηνεύεται σε ημέρες. 30

32 Αριθμοδείκτης Ταχύτητας εξόφλησης βραχυπρόθεσμων υποχρεώσεων (Trade Creditors to Purchases Ratio) Αγορές Μέσο Ύψος Βραχυπρόθεσμων Υποχρεώσεων Ο αριθμοδείκτης αυτός δείχνει πόσες φορές μέσα στη χρήση το κόστος πωληθέντων καλύπτει τις βραχυπρόθεσμες υποχρεώσεις της επιχείρησης. Η παρακολούθηση του αριθμοδείκτη αυτού για μια σειρά ετών μας δείχνει την πολιτική της επιχείρησης ως προς τη χρηματοδότηση των αγορών της. Στην πράξη, επειδή το σύνολο των αγορών της χρήσεως σπάνια δημοσιεύεται η δεν δημοσιεύεται καθόλου, πολλές φορές χρησιμοποιείται αντ αυτού το κόστος πωληθέντων της χρήσεως Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Παγίου (Fixed Assets Turnover Ratio) Καθαρές Πωλήσεις Καθαρό Πάγιο Ενεργητικό Δείχνει το βαθμό χρησιμοποίησης των πάγιων περιουσιακών στοιχείων σε σχέση με τις πωλήσεις. Παρέχει ένδειξη του αν υπάρχει υπερεπένδυση σε πάγια σε σχέση με τις πωλήσεις. Όσο μεγαλύτερος είναι ο δείκτης, τόσο πιο εντατική είναι η χρησιμοποίηση των πάγιων περιουσιακών στοιχείων σε σχέση με τις πωλήσεις. Η μείωση του δείκτη διαχρονικά υποδηλώνει μείωση του βαθμού χρησιμοποίησης των παγίων που πιθανόν να σημαίνει υπερεπένδυση σε πάγια. Η αύξηση του δείκτη αποτελεί ένδειξη μιας πιο εντατικής χρήσης παγίων σε σχέση με τις πωλήσεις Αριθμοδείκτες Αποδοτικότητας (Profitability Ratios) [6], [7] Συμπληρωματικά με τις δύο παραπάνω κατηγορίες αριθμοδεικτών, η έννοια της αποδοτικότητας αναφέρεται στην ικανότητα και τις επιλογές μιας επιχείρησης να δημιουργεί κέρδη από το σύνολο των δραστηριοτήτων της. Επειδή με τους δείκτες αυτούς κρίνεται ουσιαστικά το αποτέλεσμα από τη συνολική λειτουργία μιας 31

33 οικονομικής μονάδας, συχνά η έννοια της αποδοτικότητας ταυτίζεται και με την έννοια της αποτελεσματικότητας της διοίκησης μιας επιχείρησης. Η κατηγορία αυτή περιλαμβάνει τους αριθμοδείκτες οι οποίοι εξυπηρετούν τις ανάγκες αναλύσεως της δυναμικής εικόνας της επιχειρηματικής προσπάθειας και του αποτελέσματος που προκύπτει από τη λειτουργία της οικονομικής μονάδας. Τα στοιχεία που είναι αναγκαία για την κατάρτιση των αριθμοδεικτών αυτών αντλούνται βασικά από τους λογαριασμούς οργανικών, κατ είδος, εξόδων και εσόδων (ομάδες 6-7 του σχεδίου λογαριασμών), γενικής εκμετάλλευσης και αποτελεσμάτων (ομάδα 8 του λογιστικού σχεδίου). Τα αποτελέσματα των δεικτών αποδοτικότητας είναι ενδεικτικά για τη διαχρονική πορεία παρουσίασης κερδών μιας επιχείρησης, γεγονός που συνδέεται άρρηκτα με τη μακροχρόνια βιωσιμότητα της, ενώ επηρεάζουν σημαντικά την άποψη όλων των ομάδων που σχετίζονται και ενδιαφέρονται για την επιχείρηση, όπως μέτοχοι, εργαζόμενοι, πιστωτικά ιδρύματα, πελάτες κτλ. Αριθμοδείκτης Αποδοτικότητας Ιδίων Κεφαλαίων (Return on Net Worth) Καθαρά Κέρδη Χρήσης * 100 Σύνολο Ιδίων Κεφαλαίων Ο αριθμοδείκτης αυτός απεικονίζει την κερδοφόρα δυναμικότητα μιας επιχείρησης και παρέχει ένδειξη του κατά πόσο επιτεύχθηκε ο στόχος πραγματοποίησης ενός ικανοποιητικού αποτελέσματος από τη χρήση των κεφαλαίων του μετόχου. Με άλλα λόγια, μετρά την αποτελεσματικότητα με την οποία τα κεφάλαια των φορέων της επιχείρησης απασχολούνται σε αυτήν. Αποτελεί τον βασικό δείκτη τον οποίο η διοίκηση μιας εταιρείας σε περίπτωση θετικού αποτελέσματος τείνει να προβάλει με τον πιο επιφανή τρόπο στον ετήσιο απολογισμό χρήσης. 32

34 Αριθμοδείκτης Αποδοτικότητας Συνολικών Κεφαλαίων (Τοtal Capital) Καθαρά Κέρδη Χρήσης Προ τόκων & φόρων * 100 Σύνολο Ενεργητικού Ο δείκτης αυτός δείχνει τα ποσοστιαία κέρδη που τα επενδυμένα κεφάλαια αποφέρουν στην επιχείρηση. Ο υπολογισμός δεν περικλείει τόκους και φόρους, γιατί αυτά τα δύο στοιχεία δεν ελέγχονται από τη διεύθυνση της επιχείρησης και δεν μπορούν να ελαττωθούν με μια καλύτερη χρησιμοποίηση των στοιχείων του ενεργητικού. Όταν έχουμε να συγκρίνουμε παρόμοιες επιχειρήσεις, αυτός ο δείκτης αξιολογεί το βαθμό χρησιμοποίησης των στοιχείων του ενεργητικού των επιχειρήσεων και δείχνει ποια απ όλες χρησιμοποιεί τα στοιχεία του ενεργητικού της περισσότερο αποδοτικά. Μια αυξημένη επένδυση ή χαμηλές εισπράξεις μπορούν να είναι η αιτία για ένα μικρό δείκτη της «αποδοτικότητας συνολικών κεφαλαίων» Αριθμοδείκτης Αποδοτικότητας Ενεργητικού (Return on Total Assets) Καθαρά Κέρδη Χρήσης *100 Σύνολο Ενεργητικού Ο συγκεκριμένος δείκτης μετράει την απόδοση των συνολικών περιουσιακών στοιχείων μιας επιχείρησης και επιτρέπει την αξιολόγηση της αποτελεσματικότητας της λειτουργίας της. Ο δείκτης φανερώνει την ικανότητα της να μπορεί να επιζήσει οικονομικά και να προσελκύσει κεφάλαια που προσφέρονται για επένδυση, «ανταμείβοντας» τα ανάλογα. Επιπλέον για να υπολογιστεί η απόδοση είναι προτιμότερο να χρησιμοποιούνται τα καθαρά περιουσιακά στοιχεία της επιχειρήσεως και μάλιστα το σύνολο αυτών που πράγματι απασχολήθηκε κατά τη διάρκεια της χρήσεως. Γ ια αυτό το λόγο αν κατά τη διάρκεια της χρήσεως μεταβλήθηκε σημαντικά η συνολική αξία των περιουσιακών στοιχείων της επιχειρήσεως είναι απαραίτητο να λαμβάνεται ο μέσος όρος του ενεργητικού ο οποίος προκύπτει ως εξής: 33

35 Ενεργητικό αρχής + Ενεργητικό τέλους 2 Αριθμοδείκτης Αποδοτικότητας Απασχολούμενου Κεφαλαίου (Return to Total Capital Employed) Καθαρά Κέρδη Εκμ/σης + Χρημ/κα Έξοδα *100 Απασχολούμενο Κεφάλαιο Ο Αριθμοδείκτης Αποδοτικότητας Απασχολούμενου Κεφαλαίου δείχνει την αποδοτικότητα της επιχείρησης ανεξάρτητα από τις πηγές προέλευσης των κεφαλαίων της. Επιπλέον παρουσιάζει την ικανότητα της επιχείρησης για πραγματοποίηση κερδών και το βαθμό επιτυχίας της διοίκησης στη χρησιμοποίηση των Ιδίων και Ξένων κεφαλαίων. Ο δείκτης αυτός είναι χρήσιμος στη περίπτωση σύγκρισης της αποδοτικότητας μιας επιχείρησης από έτος σε έτος λόγω μεταβολής της διάρθρωσης των κεφαλαίων της και στη σύγκριση αποδοτικότητας διαφόρων επιχειρήσεων του ιδίου κλάδου. Είναι σκόπιμο να αναφέρουμε πως μια αναπροσαρμογή της αξίας των περιουσιακών στοιχείων μιας επιχείρησης είναι επόμενο να εμφανίσει μειωμένη την απόδοση των συνολικών απασχολούμενων κεφαλαίων. Αριθμοδείκτης Μεικτού Κέρδους (Gross Profit Margin) Μεικτά Κέρδη Εκμετάλλευσης *100 Κύκλος Εργασιών Ο αριθμοδείκτης αυτός, γνωστός και ως μεικτό περιθώριο κέρδους, είναι πολύ σημαντικός διότι παρέχει ένα μέτρο αξιολόγησης της αποδοτικότητας των επιχειρήσεων. Δείχνει δηλαδή τη λειτουργική αποτελεσματικότητα μιας επιχείρησης 34

36 και την πολιτική τιμών αυτής. Όσο μεγαλύτερος είναι ο αριθμοδείκτης μεικτού κέρδους τόσο καλύτερη από απόψεως κερδών είναι η θέση της επιχείρησης διότι μπορεί να αντιμετωπίσει, χωρίς δυσκολία, μια ενδεχόμενη αύξηση του κόστους των πωλούμενων προϊόντων της. Ένας υψηλός δείκτης μεικτού κέρδους δείχνει την ικανότητα της διοίκησης μιας επιχείρησης να επιτυγχάνει φθηνές αγορές και να πωλεί σε υψηλές τιμές. Οι εταιρίες στις οποίες ο Αριθμοδείκτης Μικτού Κέρδους παίρνει μεγάλες τιμές, μπορεί να έχουν κάποιο τεχνολογικό πλεονέκτημα έναντι των ανταγωνιστών ή να δραστηριοποιούνται σε κάποιο τομέα με ταχεία ανάπτυξη. Συχνά, οι εταιρίες αυτές χαρακτηρίζονται από μικρής διάρκειας ζωής προϊόντα. Αριθμοδείκτης Καθαρού Κέρδους (Net Profit Margin) Καθαρά Κέρδη Χρήσης *100 Κύκλος Εργασιών Ο αριθμοδείκτης αυτός, γνωστός και ως καθαρό περιθώριο κέρδους, προσδιορίζει το κέρδος από τις λειτουργικές δραστηριότητες, δηλαδή το ποσοστό κέρδους που μένει στην επιχείρηση μετά την αφαίρεση από τις καθαρές πωλήσεις του κόστους πωληθέντων και των λοιπών εξόδων. Όσο μεγαλύτερος είναι ο αριθμοδείκτης τόσο πιο επικερδής είναι η επιχείρηση. Εάν ο αριθμοδείκτης μικτού κέρδους δεν μεταβάλλεται διαχρονικά ενώ κατά την ίδια περίοδο ο αριθμοδείκτης καθαρού κέρδους παρουσιάζει κάμψη, η εξέλιξη αυτή παρέχει ένδειξη μιας δυσανάλογης αύξησης των εξόδων λειτουργίας της επιχείρησης σε σχέση με τις πωλήσεις της. Εάν ο αριθμοδείκτης μικτού κέρδους παρουσιάζει κάμψη διαχρονικά ενώ ο αριθμοδείκτης καθαρού κέρδους παραμένει σταθερός, παρέχεται ένδειξη δυσανάλογης αύξησης του κόστος πωληθέντων σε σχέση με τα έσοδα πωλήσεων. Ο αριθμοδείκτης προσδιορίζεται από τη διαίρεση των καθαρών κερδών με το κύκλο εργασιών. 35

37 Αριθμοδείκτης Οικονομικής Μόχλευσης (Financial Leverage Ratio) Αποδοτικότητα Ιδίων κεφαλαίων Αποδοτικότητα Συνολικών κεφαλαίων Ο αριθμοδείκτης αυτός δείχνει το ποσοστό της μεταβολής των καθαρών λειτουργικών κερδών προς διάθεση στους μετόχους από την μεταβολή των καθαρών κερδών προ φόρων και χρηματοοικονομικών εξόδων. Στην περίπτωση, που ο δείκτης οικονομικής μόχλευσης είναι μεγαλύτερος της μονάδας, τότε η επίδραση από τη χρήση ξένων κεφαλαίων στα κέρδη της επιχείρησης είναι θετική και επωφελείς γι αυτήν. Όταν ισούνται με τη μονάδα, τότε η επίδραση των ξένων κεφαλαίων στα κέρδη είναι μηδενική και δεν υπάρχει οικονομική ωφέλεια για την επιχείρηση. Όταν ισούνται με τη μονάδα, τότε η επίδραση των ξένων κεφαλαίων στα κέρδη της επιχείρησης είναι αρνητική και η επιχείρηση δανείζεται Αριθμοδείκτες Διαρθρώσεως Κεφαλαίων και Βιωσιμότητας (Financial Structure and Viability Ratios) [7], [9], [10] Για τη μακροπρόθεσμη βιωσιμότητα μιας επιχείρησης χρησιμοποιούνται οι αριθμοδείκτες αυτοί, οι οποίοι εξετάζουν την ορθότητα της χρήσης και των επιλογών των κεφαλαίων που κάνει μια επιχείρηση. Το σύνολο των κεφαλαίων που διαθέτει η επιχείρηση και χρησιμοποιεί στους διάφορους λειτουργικούς και επενδυτικούς προορισμούς περιλαμβάνονται στο παθητικό του Ισολογισμού κάθε οικονομικής μονάδας. Τα κεφάλαια αυτά είτε είναι Ίδια Κεφάλαια, δηλαδή προέρχονται από τις ίδιες τις πηγές της επιχείρησης, όπως μέτοχοι και κέρδη χρήσης εις νέον, είτε είναι Ξένα Κεφάλαια, δηλαδή δανειακά χρήματα, που οφείλονται σε τράπεζες και τρίτους πιστωτές. Αυτό που έχει ιδιαίτερη σημασία, είναι η δομή των κεφαλαίων αυτών, δηλαδή τι ποσοστό επί του συνόλου του παθητικού καταλαμβάνουν τα ίδια και τι ποσοστό τα ξένα κεφάλαια και όπως γίνεται κατανοητό, αυτό αφορά αποκλειστικά και μόνο τη διοίκηση κάθε εταιρίας και τις επιλογές της. Έτσι λοιπόν, κάθε επιχείρηση καλείται να αποφασίσει ποίες πηγές χρηματοδότησης θα χρησιμοποιήσει σε ποίους 36

38 επενδυτικούς προορισμούς, χωρίς να τίθεται σε κίνδυνο η μελλοντική βιωσιμότητα της επιχείρησης. Η ανάλυση της δομής κεφαλαίων επομένως, ασχολείται με τις διάφορες πηγές κεφαλαίων, τα οφέλη και τους κινδύνους που δημιουργούν, αξιολογώντας και κρίνοντας παράλληλα τις διάφορες στρατηγικές επιλογές που πάρθηκαν κατά την χρηματοδότηση των επενδυτικών αποφάσεων από πλευράς διοίκησης. Αριθμοδείκτης Κεφαλαιακής Διάρθρωσης (Ratio of Owner s Equity to Total Assets) Ίδια Κεφάλαια Συνολικά Κεφάλαια Ο δείκτης Κεφαλαιακής διάρθρωσης είναι αποτελεσματικός όταν κινείται σε χαμηλά επίπεδα. Αυτό σημαίνει πως υπάρχει διευκόλυνση στην εξωτερική χρηματοδότηση και πως το μεγαλύτερο μέρος των κερδών παραμένει στους κοινούς μετόχους. Αντίθετα ένας υψηλός δείκτης Κεφαλαιακής διάρθρωσης παρουσιάζει πιθανότητα δυσκολιών στην επιπλέον εξωτερική χρηματοδότηση και οι εξωτερικοί επενδυτές αναμένουν τους κοινούς μετόχους να χρηματοδοτήσουν πρώτοι. Μέσω των συγκεκριμένων αριθμοδεικτών εκτιμάται η μακροχρόνια ικανότητα της επιχείρησης να ανταποκρίνεται στις υποχρεώσεις της και ο βαθμός προστασίας που απολαμβάνουν οι πιστωτές της. Αριθμοδείκτης δανειακής επιβάρυνσης (Ratio of Owners Equity to Total Liabilities) Ίδια κεφάλαια Ξένα κεφάλαια O Αριθμοδείκτης δανειακής επιβάρυνσης χρησιμοποιείται για να διαπιστωθεί εάν υπάρχει η όχι υπερδανεισμός σε μία επιχείρηση και εκφράζει τη σχέση μεταξύ των ιδίων κεφαλαίων προς το σύνολο των δανειακών κεφαλαίων. Επιπλέον ο δείκτης αυτός δείχνει την ασφάλεια που παρέχει η επιχείρηση στους δανειστές της. Ένας δείκτης μεγαλύτερος της μονάδας μας φανερώνει ότι οι φορείς της επιχείρησης 37

39 συμμετέχουν σ αυτή με περισσότερα κεφάλαια από ότι οι πιστωτές της. Όσο μεγαλύτερη είναι αυτή η σχέση τόσο μεγαλύτερη ασφάλεια παρέχεται στους πιστωτές της επιχειρήσεως. Αντίθετα ένας δείκτης μικρότερος της μονάδας δείχνει πως υπάρχει περιορισμένη εξασφάλιση των πιστωτών της επιχειρήσεως. Αριθμοδείκτης Κάλυψης Παγίων ή Κεφαλαίων (Ratio of Owners Equity to Fixed Assets) Ίδια Κεφάλαια Πάγια Ο Αριθμοδείκτης Κάλυψης Παγίων μας παρέχει τον τρόπο χρηματοδοτήσεως των παγίων μιας επιχείρησης. Όταν μελετάται διαχρονικά δείχνει τη πολιτική που ακολουθεί μια επιχείρηση ως προς τον τρόπο χρηματοδοτήσεως των παγίων της στοιχείων. Επομένως όταν ο αριθμοδείκτης σημειώνει άνοδο σημαίνει πως η αύξηση του παγίου κεφαλαίου χρηματοδοτείται κατά μεγαλύτερο ποσοστό από τα ίδια κεφάλαια. Σε αντίθετη περίπτωση ένας συνεχώς μειούμενος δείκτης κάλυψης παγίων δείχνει ότι τα ποσά που διατέθηκαν για την αύξηση του υπενδεδυμένου παγίου κεφαλαίου έχουν αντληθεί, κατά το μεγαλύτερο ποσοστό, από δανεισμό και όχι από τη χρησιμοποίηση ιδίων πηγών κεφαλαίων. Ένας χαμηλός αριθμοδείκτης κάλυψης παγίων ενδέχεται μια κάποια υπερεπένδυση των κεφαλαίων της επιχειρήσεως σε ακίνητα και λοιπά πάγια στοιχεία, η οποία δεν μπορεί να θεωρηθεί επωφελής για την επιχείρηση, δεδομένου ότι απαιτεί μεγάλες ετήσιες αποσβέσεις, οι οποίες μειώνουν τα κέρδη της. Αριθμοδείκτης Κάλυψης Τόκων (Number of Times Interest Earned) Κέρδη προ τόκων + Χρηματικά έξοδα Τόκοι Ο αριθμοδείκτης αυτός φανερώνει τη σχέση μεταξύ των καθαρών κερδών μιας επιχείρησης και των τόκων με τους οποίους αυτή επιβαρύνεται μέσα στη χρήση για τα ξένα κεφάλαια. Αποτελεί δηλαδή ένα μέτρο της δανειακής κατάστασης της σε 38

40 σχέση με τη δυναμικότητα της να επιτυγχάνει κέρδη, καθώς εμφανίζει την ικανότητα της να εξοφλεί τους τόκους των ξένων κεφαλαίων από τα κέρδη της Αριθμοδείκτες επενδύσεων ή επενδυτικοί αριθμοδείκτες (Investment Ratios) [10] Οι αριθμοδείκτες αυτοί συσχετίζουν τον αριθμό των μετοχών μιας επιχειρήσεως και τη χρηματιστηριακή τους τιμή με τα κέρδη, τα μερίσματα και τα άλλα περιουσιακά στοιχεία της. Χαρακτηριστικοί Αριθμοδείκτες Επενδύσεων είναι: Μερισματική Απόδοση (Dividend Yield) Ποσοστό Διανεμόμενων Κερδών (Dividend Payout Ratio) Εσωτερική Αξία Μετοχής (Price to Book Value Ratio) Ταμειακή Ροή κατά Μετοχή (Cash Flow per Share) Απόσβεση ανά Μετοχή (Earnings Per Share Ratio) 2.2 Επιλογή Χρηματοοικονομικών Αριθμοδεικτών [13], [14], [15], [16], [17], [18], [19], [20], [21] Η επιλογή των Αριθμοδεικτών, οι οποίοι χρησιμοποιήθηκαν για την χρηματοοικονομική ανάλυση των κατασκευαστικών ομίλων δεν ήταν τυχαία. Για το σκοπό αυτό μελετήθηκαν 9 εργασίες, οι οποίες περιλάμβαναν χρηματοοικονομική ανάλυση κατασκευαστικών εταιριών και εκπονήθηκαν σε πανεπιστήμια του εξωτερικού. Σε κάθε μία εργασία χρησιμοποιήθηκε ένα σύνολο Αριθμοδεικτών και οι Αριθμοδείκτες με τη μεγαλύτερη συχνότητα εμφάνισης επιλέχτηκαν ως οι καταλληλότεροι. Η πρώτη εργασία, με τίτλο Developing SFNN models to predict financial distress of construction companies, εκπονήθηκε το 2011 από τον Jieh-Haur Chen, Institute of Construction Engineering and Management, National Central University, Taiwan. Αναφέρεται στην έρευνα που έγινε για τη δημιουργία μοντέλων, για την πρόβλεψη της οικονομικής πίεσης των κατασκευαστικών εταιριών. Για την έρευνα μελετήθηκαν 1615 οικονομικές καταστάσεις από 42 κατασκευαστικές εταιρίες και χρησιμοποιήθηκαν 25 χρηματοοικονομικοί αριθμοδείκτες, οι οποίοι είναι οι 39

41 ακόλουθοι: Profit margin, Return on assets, After-tax rate of return, Operating profit to paid-in capital ratio, Pre-tax net profit to paid-in capital ratio, Earnings per share, Operating margin, Operating profit, Growth rate, After-tax net profit growth rate, Revenue growth rate, Growth rate of total assets, Growth in the total return on assets, Equity ratio, Debt to assets ratio, Long-term funds to fixed assets ratio, Dependence on borrowing, Inventory turnover ratio, Receivable turnover ratio, Total assets turnover ratio, Fixed assets turnover ratio, Net worth turnover ratio, Current ratio, Acid-test ratio, Times interest earned ratio. Το 2011 εκπονήθηκε η δεύτερη εργασία, με τίτλο Applying Z-score model to distinguish insolvent construction companies in China, από τους S. Thomas Ng*, James M.W. Wong και Jiajie Zhang, Department of Civil Engineering, The University of Hong Kong. Αναφέρεται στην ανάπτυξη ενός μοντέλου, για την αξιολόγηση της απόδοσης των κατασκευαστικών εταιριών στη Κίνα. Για το λόγο αυτό χρησιμοποιήθηκε η μεθοδολογία μοντελοποίησης Altman Z-score καθώς και ένα σύνολο χρηματοοικονομικών αριθμοδεικτών, οι οποίοι είναι οι ακόλουθοι: Current ratio, Quick ratio, Debt-to-asset ratio, Interest cover ratio, Operating margin, Return on equity, Return on asset, Cost expense profit margin, Earnings per share, Receivable turnover, Fixed asset turnover, Current asset turnover, Operation asset over total asset, Profit quality index, Net operating cash flow over current liabilities, Net operating cash flow over total liabilities, Total cash flow ratio, Sales cash flow ratio, Total asset cash recovery ratio, Structure ratio, Log total asset, Fixed asset ratio. Οι I.M. Horta n, A.S.Camanho και J. Moreirada Costa, Faculdade de Engenharia da Universidade do Porto εκπόνησαν το 2011 την τρίτη εργασία, με τίτλο Performance assessment of construction companies: A study of factors promoting financial soundness and innovation in the industry. Σκοπός της, είναι η εξέταση των τάσεων και της απόδοσης της πορτογαλικής κατασκευαστικής βιομηχανίας και ο προσδιορισμός των παραγόντων που συντελούν για την επιτυχία και την καινοτομία του τομέα. Οι χρηματοοικονομικοί αριθμοδείκτες που μελετήθηκαν στην περίπτωση αυτή είναι οι εξής: Profitability= profit/ value of sales, Value Added= gross value added (10^3)/ no. of employees, F. Autonomy= equity/ value of assets, Liquidity= floating liabilities/ floating assets. Η τέταρτη εργασία με τίτλο, Relationship between the financial crisis of Korean construction firms and macroeconomic fluctuations, εκπονήθηκε το 2010 από τους Sangki Kim, Department of Architectural Engineering, Hanyang University, Seoul,South Korea, Sanghyo Lee και Jaejun Kim, Department of Sustainable Architectural Engineering, Hanyang University,Seoul, South Korea. Η μελέτη αυτή 40

42 έχει ως στόχο να αναλύσει τη σχέση μεταξύ της οικονομικής κρίσης των κατασκευαστικών εταιρειών της Κορέας και των μακροοικονομικών διακυμάνσεων. Για το σκοπό αυτό χρησιμοποιήθηκαν δύο χρηματοοικονομικοί αριθμοδείκτες, ο current ratio και ο debt ratio. A rule extraction based approach in predicting derivative use for financial risk hedging in construction companies είναι ο τίτλος της πέμπτης εργασία, η οποία εκπονήθηκε το 2011 από τον Liping Su, School of Economics & Management Inner Mongolia University of Science & Technology BaoTou, Inner Mongolia P.R., China. Σκοπός της μελέτης αυτής είναι η ανάπτυξη ενός μοντέλου, για την αντιστάθμιση των οικονομικών κινδύνων των κατασκευαστικών εταιριών. Χρησιμοποιήθηκαν 780 τριμηνιαίες οικονομικές καταστάσεις από 39 κατασκευαστικές εταιρίες της Κίνας μεταξύ των ετών Οι χρηματοοικονομικοί αριθμοδείκτες που μελετήθηκαν είναι οι ακόλουθοι: debt to assets ratio, long-term fund to fixed assets ratio, current ratio, acid-test ratio, times interest earned ratio, receivable turnover ratio, days sales outstanding, inventory turnover ratio, days sales of inventory, fixed asset turnover ratio, total assets turnover ratio, return on assets, return on equity, operating income to capital stock ratio, profit before tax to capital stock ratio, profit margin, earnings per share, current cash debt coverage ratio, cash flow adequacy ratio and cash flow reinvestment ratio. Το 1994 εκπονήθηκε η έκτη εργασία με τίτλο, A methodology for predicting company failure in the construction industry, από τους Adnan Fadhil Abidali, Department of Civil Engineering, Loughborough University of Technology, Loughborough, UK και Frank Harris, School of Construction Engineering and Technology, University of Wolverhampton, Wolverhampton WV1 ISB, UK. Σε αυτήν περιγράφεται η έρευνα που έγινε για την ανάπτυξη μιας μεθοδολογίας για την πρόβλεψη του κινδύνου της αποτυχίας των κατασκευαστικών εταιριών. Για το σκοπό αυτό μελετήθηκε ένα σύνολο χρηματοοικονομικών αριθμοδεικτών, οι οποίοι είναι οι ακόλουθοι: earnings before interest and tax/ net assets, earnings before interest and tax/ equity, earnings before interest and tax/ currents liabilities, earnings before interest and tax/ net capital employed, earnings before interest and tax/ turnover, after tax profit/ net capital employed, after tax profit/ equity, fixed assets/ equity, liquid assets/ current liabilities, working capital/ net capital employed, debtors/current liabilities, interest charged on all loans/ earnings before interest and tax, current liabilities/ net assets, current liabilities/ net capital employed, medium and long term loans/ net capital employed, current assets/ current liabilities, current assets/ net assets, current assets/ equity, current assets/ net capital employed, liquid assets/ net assets, liquid assets/equity, log(days-debtors), turnover/ net assets, short-term loan/ 41

43 earnings before interest and tax, tax trend, after tax profit trend, debtors trend, creditor trend, interest charged on all loans trend, short-term loans trend, liquid assets trend. Η έβδομη εργασία με τίτλο Comparative performance of publicly listed construction companies: Australian evidence εκπονήθηκε το 2009 από τους Maria C.A. Balatbat, Australian School of Business, The University of New South Wales, Sydney, Australia, Cho-Yi Lin και David G. Carmichael, School of Civil and Environmental Engineering, The University of New South Wales, Sydney, Australia και έχει σκοπό να συγκρίνει την απόδοση των κατασκευαστικών εταιριών της Αυστραλίας. Ως εργαλείο χρησιμοποιήθηκαν οι ακόλουθοι χρηματοοικονομικοί αριθμοδείκτες: Equity valuation ratios (seven measurements): Earnings per share (EPS), Dividend per share (DPS), Dividend yield Profitability ratios (seven measurements): Return on equity (ROE), Return on assets (ROA), Return on invested capital (ROIC), Earnings before interest and taxes (EBIT) Margin, Earnings before interest, taxes, depreciation and amortization (EBITDA) margin, Net profit margin, Net operating profit less adjusted taxes (NOPLAT) margin. Monitoring financial health of contractors at the aftermath of the Asian economic turmoil: a case study in Hong Kong, είναι ο τίτλος της όγδοης εργασίας, η οποία εκπονήθηκε το 2003, από τους John K. W. Chan, Department of Building & Construction, City University of Hong Kong, 83 Tat Chee Avenue, Kowloon, Hong Kong, C. M. Tam και R. Cheung, Division of Commerce, City University of Hong Kong, 83 Tat Chee Avenue, Kowloon, Hong Kong. Σε αυτήν χρησιμοποιούνται οικονομικοί αριθμοδείκτες καθώς και το μοντέλο κινδύνου Άλτμαν, προκειμένου να παρακολουθηθεί και να αξιολογηθεί η χρηματοπιστωτικής υγείας των αναδόχων στον απόηχο της ασιατικής οικονομικής κρίσης. Οι χρηματοοικονομικοί αριθμοδείκτες που χρησιμοποιήθηκαν για το σκοπό αυτό είναι οι εξής: Liquidity ratio: Current Ratio, Quick Ratio, Cash flow Ratio, Debtor Collection Period (in days), Working Capital over Total Assets, Inventory Turnover Debt financing and coverage: Net Debt over Equity, Total Liabilities over Equity, Current Liabilities over Equity, Total Liabilities over Total Assets, Interest Cover, Market Capitalization over Total Liabilities Market performance: Earnings (loss) per Share (EPS), Dividend per Share (DPS), Price Earning Ratio (P/E ratio). Τέλος, η ένατη εργασία με τίτλο Industry financial ratios application of factor analysis in Turkish construction industry, εκπονήθηκε το 2005 από τους, M. Emin Ocal, C-ukurova Universitesi, Insaat Muhendisligi Bolumu, Balcalı, Adana, 42

44 Turkey, Emel Laptali Oral και Ercan Erdis, Mustafa Kemal Universitesi, Insaat Muhendisligi Bolumu, Muhendislik Mimarlık Fakultesi, Tayfur Sokmen Kampusu, Serinyol, Hatay, Turkey και Gamze Vural, Cukurova Universitesi, Iktisadi ve Idari Bilimler Fakultesi, Muhasebe ve Finansman Anabilim Dalı, Balcalı, Adana, Turkey. Στην εργασία αυτή μελετήθηκαν τα οικονομικά δεδομένα που συλλέχθηκαν από τις τουρκικές κατασκευαστικές εταιρείες για μια περίοδο πέντε ετών, προκειμένου να καθοριστούν οι χρηματοοικονομικοί αριθμοδείκτες που μπορούν να χρησιμοποιηθούν για την ανάλυση των τάσεων της βιομηχανίας. Οι χρηματοοικονομικοί αριθμοδείκτες είναι οι ακόλουθοι: Current, Quick, Cash, Accounts receivable (short term)/total assets, Total debt, Current assets/total assets, Earnings before interest and taxes/interest, Return on assets, Earnings before taxes/net sales, Inventory turnover, Asset turnover, Working capital turnover, Long term assets turnover, Assets growth rate, Earnings before interest & taxes/net sales, Gross profit/net sales, Accounts receivable turnover, Earnings before taxes/equity, Net profit growth rate, Inventory/total assets, Short term debt/total debt, Long term assets (net)/equity, Equity turnover, Earnings before interest and taxes/net sales, Sales growth rate. Συγκεντρώνοντας όλους τους αριθμοδείκτες και από τις 9 εργασίες προκύπτει ο παρακάτω πίνακας: Πίνακας 2.1: Συγκεντρωτικός Πίνακας Αριθμοδεικτών Αριθμοδείκτης Συχνότητα Εμφάνισης Αριθμοδείκτης Περιθωρίου Κέρδους (profit margin) 2 Αριθμοδείκτης Αποδοτικότητας Ενεργητικού 5 (return on assets) Αριθμοδείκτης απόδοσης μετά φόρου 1 (after-tax rate of return) Operating profit to paid-in capital ratio 1 Pre-tax net profit to paid-in capital ratio 1 Αριθμοδείκτης Αποδόσεως σε Κέρδη ανά Μετοχή 5 (Earnings Per Share Ratio) Αριθμοδείκτης Περιθωρίου Κέρδους Εκµετάλλευσης 2 (operating profit margin) Αριθμοδείκτης Αύξησης Κέρδους (growth rate) 1 43

45 Αριθμοδείκτης Αύξησης Καθαρού Κέρδους προ Φόρων 1 (after-tax net profit growth rate) Revenue growth rate 1 Αριθμοδείκτης Αύξησης του Συνολικού Ενεργητικού 2 (growth rate of total assets) Αριθμοδείκτης Αύξησης της Απόδοσης του Συνολικού 1 Ενεργητικού (growth in the total returns on assets) Αριθμοδείκτης Απόδοσης Ιδίων Κεφαλαίων 4 (return on equity) Αριθμοδείκτης Χρέους προς Σύνολο Ενεργητικού 5 (debt to assets ratio) Μακροπρόθεσμες Υποχρεώσεις προς Πάγια Περιουσιακά 2 Στοιχεία (long-term funds to fixed assets ratio) Αριθμοδείκτης Εξάρτησης από Δανεισμό 1 (dependence on borrowing) Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Αποθεμάτων 4 (inventory turnover ratio) Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Απαιτήσεων 4 (accounts receivable turnover ratio) Αριθμοδείκτης Συνολικής Κυκλοφοριακής Ταχύτητας 3 (total asset turnover ratio) Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Παγίων 3 (Fixed Asset Turnover Ratio) Αριθμοδείκτης Κυκλοφοριακής Ταχύτητας Καθαρής Θέσης ή 3 Ιδίου Κεφαλαίου (Net Worth Turnover Ratio) Αριθµοδείκτης Γενικής ή Άµεσης Ρευστότητας 7 (Current ratio) Αριθµοδείκτης Ειδικής Ρευστότητας (Acid test ratio) 5 Αριθμοδείκτης Κάλυψης των Ετήσιων Τόκων 2 (times interest earned ratio) Αριθμοδείκτης Κάλυψης Τόκων (Interest Coverage ratio) 1 Cost expense profit margin 1 Αριθμοδείκτης Ταχύτητας Κυκλοφορούντος Ενεργητικού 1 (Current asset turnover) Κυκλοφορούν Ενεργητικό/ Σύνολο Ενεργητικού 1 (Operation asset over total asset) 44

46 Αριθμοδείκτης Ποιότητας Κέρδους (Profit quality index) 1 Καθαρές Ταμειακές Ροές/ Βραχυπρόθεσμες Υποχρεώσεις 1 (Net operating cash flow over current Liabilities) Καθαρές Ταμειακές Ροές/ Συνολικές Υποχρεώσεις 1 (Net operating cash flow over total Liabilities) Αριθμοδείκτης Συνολικών Ταμειακών Ροών 3 (Total cash flow ratio) Αριθμοδείκτης Πωλήσεων Ταμειακών Ροών 1 (Sales cash flow ratio) Αριθμοδείκτης Ανάκτησης Συνόλου Ενεργητικού 1 (Total asset cash recovery ratio) Αριθμοδείκτης Διαρθρώσεως Κεφαλαίου (structure ratios) 1 Log(Σύνολο Ενεργητικού) (Log(total asset)) 1 Αριθμοδείκτης Παγίων Περιουσιακών Στοιχείων 1 (Fixed asset ratio) Αριθμοδείκτης Αποδοτικότητας (Κέρδος/ Πωλήσεις) 1 (Profitability (Profit/Value of sales)) Αριθμοδείκτης Προστιθέμενης Αξίας (Ακαθάριστη 1 Προστιθέμενη Αξία/ ) (Value Added (Gross Value Added (10^3 eurw)/no. Of employees)) Αριθμοδείκτης Αυτονομίας (Ίδια Κεφάλαια/ Σύνολο 1 Ενεργητικού) (F. Autonomy (Equity/ Value of assets)) Αριθμοδείκτης Ρευστότητας 1 (Liquidity (Floating Liabilities/ Floating Assets)) Days sales outstanding 1 Days sales inventory 1 Λειτουργικά Έσοδα/ Κεφαλαιακό Απόθεμα 1 (Operating income to capital stock ratio) Κέρδη προ Φόρου/ Κεφαλαιακό Απόθεμα 1 (Profit before tax to capital stock ratio) Αριθμοδείκτης Κάλυψης Τρέχοντος Χρέους 1 (Current cash debt coverage ratio) Αριθμοδείκτης Επάρκειας Ταμειακών Ροών 1 (Cash flow adequacy ratio) Αριθμοδείκτης Επανεπένδυσης Ταμειακών Ροών 1 (Cash flow reinvestment ratio) 45