ΕΙΣΑΓΩΓΗ ΣΤΟ ΧΡΗΜΑ ΚΑΙ ΣΤΗΝ ΤΡΑΠΕΖΙΚΗ (INTRODUCTION TO MONEY AND BANKING) Μάθημα 1

|

|

|

- ŌἈμώς Βάμβας

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΕΙΣΑΓΩΓΗ ΣΤΟ ΧΡΗΜΑ ΚΑΙ ΣΤΗΝ ΤΡΑΠΕΖΙΚΗ (INTRODUCTION TO MONEY AND BANKING) Μάθημα 1

2 Θέματα Συζήτησης ΓΙΑΤΙ ΠΡΕΠΕΙ ΝΑ ΜΕΛΕΤΗΘΟΥΝ ΟΙ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΕΣ ΑΓΟΡΕΣ; ΓΙΑΤΙ ΠΡΕΠΕΙ ΝΑ ΜΕΛΕΤΗΘΟΥΝ ΤΑ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΑ ΙΔΡΥΜΑΤΑ ΚΑΙ ΟΙ ΤΡΑΠΕΖΕΣ; ΓΙΑΤΙ ΠΡΕΠΕΙ ΝΑ ΜΕΛΕΤΗΘΕΙ ΤΟ ΧΡΗΜΑ ΚΑΙ Η ΝΟΜΙΣΜΑΤΙΚΗ ΠΟΛΙΤΙΚΗ; ΓΙΑΤΙ ΠΡΕΠΕΙ ΝΑ ΜΕΛΕΤΗΣΕΤΕ ΔΙΕΘΝΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ 2 (INTERNATIONAL FINANCE);

3 ΓΙΑΤΙ ΕΙΝΑΙ ΑΠΑΡΑΙΤΗΤΗ Η ΜΕΛΕΤΗ ΤΟΥ ΧΡΗΜΑΤΟΣ, ΤΗΣ ΤΡΑΠΕΖΙΚΗΣ, ΚΑΙ ΤΩΝ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΑΓΟΡΩΝ; Για να εξετάσουμε πώς λειτουργούν οι χρηματοπιστωτικές αγορές, όπως είναι π.χ. οι αγορές ομολόγων, μετοχών και συναλλάγματος. Για να εξετάσουμε πώς λειτουργούν τα χρηματοπιστωτικά ιδρύματα, όπως είναι π.χ. οι τράπεζες και ασφαλιστικές εταιρείες. Για να εξετάσουμε τον ρόλο του χρήματος στην την οικονομία. 3

4 Χρηματοπιστωτικές Αγορές (Financial Markets) Χρηματοπιστωτικές Αγορές (Financial Markets) Αγορές στις οποίες κεφάλαια μεταφέρονται από τους ανθρώπους που έχουν πλεονάσματα διαθέσιμων κεφαλαίων (κονδυλίων) σε ανθρώπους που έχουν έλλειψη κεφαλαίων. 4

5 Αγορά Ομολόγων και Επιτόκια (The Bond Market and Interest Rates) Ένα χρεόγραφο (security, χρηματοπιστωτικό μέσο/εργαλείο, financial instrument) - μια απαίτηση στα μελλοντικά εισοδήματα του εκδότη ή περιουσιακά στοιχεία. Ομόλογο (bond) - ένα χρεόγραφο που υπόσχεται να κάνει πληρωμές περιοδικά για μια συγκεκριμένη χρονική περίοδο. Επιτόκιο (interest rate) - το κόστος δανεισμού ή η τιμή που καταβάλλεται για την εκμίσθωση των κεφαλαίων. 5

6 Επιτόκια Επιλεγμένων Ομόλογων,

7 Χρηματιστήριο (Stock Market) Κοινή μετοχή ( common stock) Αντιπροσωπεύει ένα μερίδιο ιδιοκτησίας σε μια ανώνυμη ή μετοχική εταιρία. Είναι ένα χρεόγραφο το όποιο είναι μια απαίτηση στα κέρδη και στα περιουσιακά στοιχειά της εταιρίας. 7

8 Τιμές Μετοχών όπως μετρούνται από το Δείκτη Dow Jones Industrial Average,

9 ΓΙΑΤΙ ΠΡΕΠΕΙ ΝΑ ΜΕΛΕΤΗΘΟΥΝ ΤΑ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΑ ΙΔΡΥΜΑΤΑ ΚΑΙ ΟΙ ΤΡΑΠΕΖΕΣ; Διάρθρωση του Χρηματοπιστωτικού Συστήματος (Structure of the Financial System) Ενδιάμεσοι Χρηματοπιστωτικοί Οργανισμοί (Financial Intermediaries) - Ιδρύματα που δανείζονται κεφάλαια από τους ανθρώπους που έχουν αποταμιεύσει και που χορηγούν δάνεια σε άλλους. Χρηματοπιστωτικές Κρίσεις (Financial Crises) - Οικονομικές κρίσεις (financial crises) - σημαντικές διαταραχές στις χρηματοπιστωτικές αγορές που χαρακτηρίζονται από απότομη πτώση των τιμών των περιουσιακών στοιχείων και αποτυχίες πολλών 9 χρηματοοικονομικών και μη χρηματοοικονομικά επιχειρήσεων.

10 ΓΙΑΤΙ ΠΡΕΠΕΙ ΝΑ ΜΕΛΕΤΗΘΟΥΝ ΤΑ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΑ ΙΔΡΥΜΑΤΑ ΚΑΙ ΟΙ ΤΡΑΠΕΖΕΣ; Λόγοι που οι τράπεζες είναι σημαντικές στη μελέτη του χρήματος και της οικονομίας: 1. Παρέχουν ένα κανάλι για τη σύνδεση των ανθρώπων που θέλουν να αποταμιεύσουν με εκείνους που θέλουν να επενδύσουν. 2. Διαδραματίζουν σημαντικό ρόλο στον καθορισμό της προσφοράς χρήματος και της μετάδοσης των επιπλώσεων της νομισματικής πολιτικής στην οικονομία. 3. Πηγή γρήγορης χρηματοοικονομικής καινοτομίας που επεκτείνει τους τρόπους με τους οποίους μπορούμε να επενδύσουμε τις οικονομίες μας. 10

11 Τράπεζες και Άλλα Χρηματοπιστωτικά Ιδρύματα (Banks and Other Financial Institutions) Τράπεζες (Banks) - χρηματοπιστωτικά ιδρύματα που δέχονται καταθέσεις και χορηγούν δάνεια (εμπορικές τράπεζες (commercial banks), ενώσεις αποταμιεύσεων και δανείων (savings and loan associations), αμοιβαία ταμιευτήρια (mutual savings banks), και πιστωτικές ενώσεις (credit unions)). Άλλα Χρηματοπιστωτικά Ιδρύματα - ασφαλιστικές εταιρείες, εταιρείες χρηματοδότησης, τα συνταξιοδοτικά ταμεία, αμοιβαία κεφάλαια και επενδυτικές τράπεζες (insurance companies, finance companies, pension funds, mutual funds and investment banks). Χρηματοπιστωτική Καινοτομία (Financial Innovation) - η ανάπτυξη νέων χρηματοοικονομικών προϊόντων και 11 υπηρεσιών. (e-χρηματοδότηση (e-finance)).

12 ΓΙΑΤΙ ΠΡΕΠΕΙ ΝΑ ΜΕΛΕΤΗΘΟΥΝ ΤΑ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΑ ΙΔΡΥΜΑΤΑ ΚΑΙ ΟΙ ΤΡΑΠΕΖΕΣ; Τράπεζες και Προσφορά Χρήματος (Banking and the Money Supply) Οι τράπεζες δημιουργούν χρήμα με τον δανεισμό. 12

13 ΓΙΑΤΙ ΠΡΕΠΕΙ ΝΑ ΜΕΛΕΤΗΘΕΙ ΤΟ ΧΡΗΜΑ ΚΑΙ Η ΝΟΜΙΣΜΑΤΙΚΗ ΠΟΛΙΤΙΚΗ; Χρήμα, ή προσφορά χρήματος, (money ή money supply) Κάτι που είναι γενικά αποδεκτό σαν πληρωμή για αγαθά ή υπηρεσίες ή για την αποπληρωμή χρέους. 13

14 ΓΙΑΤΙ ΠΡΕΠΕΙ ΝΑ ΜΕΛΕΤΗΘΕΙ ΤΟ ΧΡΗΜΑ ΚΑΙ Η ΝΟΜΙΣΜΑΤΙΚΗ ΠΟΛΙΤΙΚΗ; Χρήμα και Επιχειρηματικοί Κύκλοι (Money and Business Cycles) Τα στοιχεία δείχνουν ότι το χρήμα διαδραματίζει ένα σημαντικό ρόλο στη δημιουργία των επιχειρηματικών κύκλων. Επιχειρηματικοί κύκλοι (business cycles) - η ανοδική και καθοδική κίνηση του συνολικού προϊόντος που παράγεται στην οικονομία. Νομισματική Θεωρία (Monetary Theory ) - η θεωρία που σχετίζεται τις αλλαγές στην προσφορά χρήματος με τις μεταβολές της συνολικής οικονομικής δραστηριότητας και το 14 επίπεδο των τιμών.

15 Ανάπτυξη χρήματος (Μ2 Ετήσιο Ποσοστό) και Επιχειρηματικός Κύκλος στις Ηνωμένες Πολιτείες,

16 Χρήμα και Πληθωρισμός (Money and Inflation) Συνολικό ή γενικό επίπεδο τιμών (aggregate price level ) - η μέση τιμή όλων των αγαθών και υπηρεσιών σε μια οικονομία. Μια συνεχής αύξηση του επιπέδου των τιμών (πληθωρισμός) επηρεάζει όλους τους οικονομικούς φορείς. Τα στοιχεία δείχνουν μια σύνδεση μεταξύ της προσφοράς χρήματος και του επιπέδου των τιμών. 16

17 Συνολικό Επίπεδο Τιμών και Προσφορά Χρήματος στις ΗΠΑ,

18 Μέσος Ρυθμός Πληθωρισμού και Μέσος Ρυθμός Αύξησης της Προσφοράς Χρήματος για Επιλεγμένες Χώρες,

19 Χρήμα και Πληθωρισμός (Money and Inflation) Ο Milton Friedman (κάτοχος Νόμπελ στα οικονομικά) έκανε την περίφημη δήλωση: «Ο πληθωρισμός είναι παντού και πάντοτε ένα νομισματικό φαινόμενο.» 19

20 Χρήμα και Επιτόκια (Money and Interest Rates) Επιτόκια (interest rates) - η τιμή του χρήματος. Πριν από το 1980, ο ρυθμός αύξησης της προσφοράς χρήματος και το επιτόκιο των μακροπρόθεσμων κρατικών ομολόγων ήταν στενά συνδεδεμένα. Από τότε, η σχέση είναι λιγότερο σαφής αλλά εξακολουθεί να αποτελεί σημαντικό καθοριστικό παράγοντα των επιτοκίων. 20

21 Αύξησης της Προσφοράς Χρήματος (Μ2 Ετήσιο Ποσοστό) και Επιτόκια (Μακροπρόθεσμα Αμερικανικά Treasury Bonds),

22 Νομισματική και Δημοσιονομική Πολιτική (Monetary and Fiscal Policy) Νομισματική πολιτική (monetary policy) - η διαχείριση της προσφοράς χρήματος και των επιτοκίων. o Ελέγχεται και εφαρμόζεται από την Κεντρική Τράπεζα. Δημοσιονομική πολιτική (fiscal policy) - οι κρατικές δαπάνες και η φορολογία. o o o Δημοσιονομικό έλλειμμα (Budget deficit ) - όταν οι κρατικές δαπάνες (G) υπερβαίνουν τα κρατικά έσοδα (T) για ένα συγκεκριμένο έτος. Δημοσιονομικό πλεόνασμα (Budget surplus ) - όταν τα κρατικά έσοδα (T) υπερβαίνουν τις κρατικές δαπάνες (G) για ένα συγκεκριμένο έτος. Κάθε έλλειμμα θα πρέπει να χρηματοδοτηθεί με κρατικό δανεισμό. 22

23 Δημοσιονομικά Ελλείμματα (-) ή Πλεονάσματα (+) σαν Ποσοστό του Ακαθάριστου Εγχωρίου Προϊόντος (ΑΕΠ),

24 ΓΙΑΤΙ ΠΡΕΠΕΙ ΝΑ ΜΕΛΕΤΗΣΕΤΕ ΔΙΕΘΝΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ (INTERNATIONAL FINANCE); Αγορά συναλλάγματος (foreign exchange market ) - εκεί όπου τα κεφάλαια μετατρέπονται από ένα νόμισμα σε ένα άλλο. Συναλλαγματική ισοτιμία (foreign exchange rate ) - η τιμή του ενός νομίσματος σε σχέση με ένα άλλο νόμισμα. Η αγορά συναλλάγματος προσδιορίζει τη συναλλαγματική ισοτιμία. 24

25 Συναλλαγματική Ισοτιμία του USD ($),

26 Το Διεθνές Χρηματοπιστωτικό Σύστημα (The International Financial System) Θέματα Συζήτησης: Πώς η απόφαση μιας χώρας να σταθεροποιήσει την συναλλαγματική ισοτιμία της με εκείνη ενός άλλου έθνους ευθυγραμμίζει την άσκηση της νομισματικής πολιτικής; Ποιες είναι οι επιπτώσεις των ελέγχων στην κίνηση κεφαλαίων που περιορίζουν την κινητικότητα των κεφαλαίων πέραν των εθνικών συνόρων στα εγχώρια χρηματοπιστωτικά συστήματα και τις επιδόσεις της οικονομίας; Ποιος είναι ο ρόλος των διεθνών χρηματοπιστωτικών ιδρυμάτων, όπως το Διεθνές Νομισματικό Ταμείο (International Monetary Fund) στο διεθνές χρηματοπιστωτικό σύστημα; 26

27 ΚΙΝΔΥΝΟΣ ΚΑΙ ΑΠΟΔΟΣΗ Το Χρηματοπιστωτικό Σύστημα και η Οικονομία (The Financial System and the Economy) Κεφάλαιο 2

28 ΘΕΜΑΤΑ ΣΥΖΗΤΗΣΗΣ o Χρηματοοικονομικές Αγορές o Σχέση Κινδύνου και Απόδοσης o Υπολογισμός της Απόδοσης o Υπολογισμός του Κινδύνου o Υπολογισμός των Προβλεπόμενων Αποδόσεων Αβέβαιων Επενδυσεων o Θεωρία Χαρτοφυλακίου 2

29 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Χρηματοπιστωτική Αγορά (Financial market) Το σύνολο των αγορών όπου οι επενδυτές αγοράζουν και πουλουν φυσικά (πραγματικά) και χρηματιστικά περιουσιακά στοιχεία ή χρηματοπιστωτικές απαιτήσεις. Στις χρηματοπιστωτικές αγορές, αγοράζονται και πωλούνται χρυσός, σπίτια, μετοχές, ομόλογα κτλ. 3

30 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Πρωτογενείς και Δευτερογενείς Αγορές (primary and secondary markets) Πρωτογενής αγορά (primary market) - η αγορά οπού διαπραγματεύονται νέα χρεόγραφα (μετοχές, ομόλογα). Δευτερογενής αγορά (secondary market) - η αγορά οπού διαπραγματεύονται χρεόγραφα που έχουν ήδη εκδοθεί (παλαιότερες εκδόσεις). 4

31 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Πλεονεκτήματα πρωτογενούς αγοράς: αυξάνει τον συνολικό πλούτο και βιοτικό επίπεδο μίας κοινωνίας. αυξάνει την καταναλωτική και επενδυτική ευελιξία. βοηθά στην αύξηση του βιοτικού επιπέδου επιτρέποντας στους πολίτες μίας κοινωνίας να καταναλώνουν περισσότερα προϊόντα στο παρόν από ότι τους επιτρέπουν τα εισοδήματα τους (δανεισμός). 5

32 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Πλεονεκτήματα δευτερογενούς αγοράς: λόγω των οικονομιών κλίμακας που δημιουργούν, οδηγούν σε μείωση του κόστους συναλλαγών (Κόστος συναλλαγής είναι το κόστος στο οποίο υποβάλλονται τα μέρη στη διαδικασία εφαρμογής μιας συμφωνίας). επιτρέπουν στους επενδυτές να κατέχουν μεγάλο αριθμό χρεογράφων, με αποτέλεσμα να διαφοροποιούν τον επενδυτικό τους κίνδυνο και να έχουν μεγάλη δυνατότητα επιλογής διαφορετικών 6 συνδυασμών επενδυτικού κινδύνου και απόδοσης.

33 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Πλεονεκτήματα δευτερογενούς αγοράς: βοηθούν στην ανακάλυψη των σωστών και ορθολογικών τιμών για τα διάφορα χρεόγραφα (price discovery), αφού στα χρηματιστήρια γίνεται συνεχής διαπραγμάτευση των χρεογράφων από ενημερωμένους και ορθολογικούς επενδυτές που προσφέρουν μία συνεχής εκτίμηση για την αξία των προϊόντων αυτών. προσφέρουν αυξημένη ρευστότητα στους επενδυτές σε σχέση με άλλες μορφές επενδύσεων (π.χ. 7 επενδύσεις σε ακίνητα, χρυσό, κ.λ.π).

34 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Αγορές Μετοχών και Αγορές Χρέους (equity and debt markets) Ομόλογο (coupon bond) - μια υπόσχεση από τον εκδότη να καταβάλει προκαθορισμένους τόκους για την χρονική περίοδο του δανείου και να αποπληρώσει το χρηματικό ποσό του δανείου στο τέλος της περιόδου ή στη λήξη. Τα δάνεια αυτά μπορεί να είναι 1. Βραχυπρόθεσμα (με διάρκεια μικρότερη από ένα έτος), 2. Μεσοπρόθεσμα (με διάρκεια από 2 μέχρι 10 έτη) 3. Μακροπρόθεσμα (με διάρκεια μεγαλύτερη από 10 έτη) Μετοχή (stock) - δικαίωμα ιδιοκτησίας σε μια εταιρία. 8

35 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Χρηματιστήρια και Εξωχρηματιστηριακές Συναλλαγές (exchanges and over-the-counter (OTC) markets) Χρηματαγορές και Κεφαλαιαγορές (money and capital markets) Χρηματαγορά (money market) - η χρηματοπιστωτική αγορά οπού διαπραγματεύονται χρεόγραφα με διάρκεια ζωής ή λήξης μικρότερης του ενός έτους. Κεφαλαιαγορά (capital market) - η χρηματοπιστωτική αγορά οπού διαπραγματεύονται χρεόγραφα με διάρκεια 9 ζωής ή λήξης μεγαλύτερης του ενός έτους.

36 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ Ρόλος Χρηματαγορών και Κεφαλαιαγορών: Συμβάλλουν στην προώθηση της ανάπτυξης των επιχειρήσεων, δημοσίων και ιδιωτικών, και κατ επέκταση της οικονομικής δραστηριότητας της χώρας. Καθιστούν δυνατή την αύξηση της παραγωγικότητας των επιχειρήσεων, δεδομένου ότι δε χρησιμοποιούνται πρόσθετοι επιχειρηματικοί πόροι πέραν των ιδίων πόρων των επιχειρήσεων. Βοηθούν την κάλυψη του ελλείμματος στον οικονομικό προϋπολογισμό με την έκδοση νέων κρατικών 10 ομολογιών.

37 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΓΟΡΕΣ συνέχεια Ρόλος Χρηματαγορών και Κεφαλαιαγορών: Εξασφαλίζουν και βελτιώνουν την εμπορευσιμότητα των επενδύσεων σε μετοχικές αξίες και ομόλογα, συντελώντας στην ελκυστικότητα αυτής της κατηγορίας επενδύσεων. Διευρύνουν τον αριθμό των ιδιοκτητών των παραγωγικών μονάδων με προφανή κοινωνικό όφελος από την δικαιότερη κατανομή των κερδών που προέρχονται από την παραγωγική επιχειρηματική διαδικασία. Απαιτούν την εφαρμογή κανόνων διαφάνειας και ανταγωνισμού, την τήρηση των οποίων επιβλέπουν οι αρμόδιες αρχές. 11

38 2.1 Χαρακτηριστικά των Χρηματοπιστωτικών Τίτλων Είδος Χρεογράφου Χαρακτηριστικά Ομολόγα (Debt) Μετοχές (Equity) Όροι της σύμβασης Μια υπόσχεση για την καταβάλει τόκων και αποπληρωμής του αρχικού κεφαλαίου Λήξη ή ωρίμανση Μια συγκεκριμένη ημερομηνία στη σύμβαση Είδος πληρωμών στον ιδιοκτήτη του χρεογράφου Πώς καθορίζονται τα ποσά πληρωμής; Πληρωμές εάν πτώχευση η εταιρία Οι περιοδικές καταβολές τόκων και αποπληρωμή του αρχικού κεφαλαίου στη λήξη Οι τόκοι και αρχικό κεφάλαιο αναφέρονται στη σύμβαση Οι κάτοχοι ομολόγων πληρώνονται πριν τους κατόχους μετοχών Προσδίδει ιδιοκτησίας σε μέτοχους και δικαίωμα μερίσματος Δεν υπάρχει ημερομηνία λήξης Περιοδική καταβολές μερίσματος Τα ποσά των μερισμάτων καθορίζονται από την εταιρεία και μπορεί να αλλάξουν με την πάροδο του χρόνου, Οι μέτοχοι αποπληρώνονται 12 μετά από όλους τους άλλους

39 ΣΧΕΣΗ ΚΙΝΔΥΝΟΥ ΚΑΙ ΑΠΟΔΟΣΗΣ Κίνδυνος (risk) - Μέτρο της μεταβλητότητας (αβεβαιότητας) των αποδόσεων, δηλαδή, είναι ο βαθμός της χρονικής αβεβαιότητας και της μεταβλητότητας που εμπεριέχει μια επένδυση. Απόδοση (return) - Οι αναμενόμενες εισπράξεις ή ταμειακές ροές από μια επένδυση. 13

40 Γιατί διαφορετικές επενδύσεις έχουν διαφορετική απόδοση; Σχέση Μεταξυ Κίνδυνου και Απόδοσης Οι αποδόσεις που θα αποφέρει το ποσό το οποίο επενδύει κάποιος (τα κέρδη από την επένδυση) πρέπει να είναι ανάλογες με τον κίνδυνο που έχει η επένδυση. Ο κίνδυνος είναι ένα μέτρο της μεταβλητότητας των αποδόσεων και της αβεβαιότητας των μελλοντικών αποτελεσμάτων. 14

41 Σχέση Μεταξύ Κίνδυνου και Απόδοσης 15

42 Σχέση Μεταξύ Κίνδυνου και Απόδοσης o Μέτρηση κινδύνου με το βαθμό της μεταβλητότητας που σχετίζεται με την αναμενόμενη απόδοση. Μεταβλητότητα (volatility): - Oι διακυμάνσεις από έναν κοινό παρονομαστή, όπως είναι η μέση ή η αναμενόμενη τιμή - Όσο μεγαλύτερη είναι η μεταβλητότητα των αποδόσεων τόσο υψηλότερος είναι ο κίνδυνος. 16

43 Παράδειγμα: Κίνδυνος και απόδοση Ας υποθέσουμε ότι ένα άτομο έχει σε μετρητά. Αν δανείσει ή επενδύσει 1000, το άτομο θυσιάζει την ασφάλεια που προσφέρουν τα μετρητά του για μια αβέβαιη μελλοντική απόδοση. Μπορεί, λοιπόν, να ζητήσει απόδοση 200 για να δανείσει το αρχικό ποσό των Η απόδοση αυτή είναι 20% ( 200/ 1000) Αν του ζητηθεί να δανείσει άλλα 1000, (τώρα ο επενδυτής διστάζει ακόμη περισσότερο να δώσει και άλλα χρήματα) μπορεί να ζητήσει 250 απόδοση, για να υπερνικήσει την αυξανόμενη απροθυμία του να θυσιάσει την ασφάλεια των μετρητών και να αναλάβει τον αυξανόμενο κίνδυνο μιας μελλοντικής απόδοσης. Το ποσοστό απόδοσης της πρόσθετης επένδυσης του 1000 είναι 25% ( 250/ 1000). Το συνολικό ποσοστό απόδοσης και από τις δύο επενδύσεις θα 17 είναι 22,5% ( 450/ 2000).

44 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ Υπάρχει ένα αντιστάθμισμα ανάμεσα στον κίνδυνο και την απόδοση μιας επένδυσης. Σε γενικές γραμμές, όσο ψηλότερος είναι ο κίνδυνος τόσο ψηλότερη είναι η αναμενόμενη απόδοση, και όσο χαμηλότερος είναι ο κίνδυνος τόσο χαμηλότερη η αναμενόμενη απόδοση. 18

45 ΥΠΟΛΟΓΙΣΜΟΣ ΑΠΟΔΟΣΗΣ Σκοπός κάθε επένδυση είναι τα κέρδη, τα οποία μεταφράζονται σε δύο αποδόσεις: 1. Αύξηση της τιμής της μετοχής της εταιρείας. 2. Μια σειρά καταβολών μερισμάτων που θα προέλθουν από αυτά τα καθαρά κέρδη. 19

46 ΥΠΟΛΟΓΙΣΜΟΣ ΑΠΟΔΟΣΗΣ Υπολογισμός της αναμενόμενης απόδοσης μιας μετοχής γίνεται με τον ακόλουθο τύπο: Αναμενόμενη απόδοση τη στιγμή t = (Μέρισμα + Υπεραξία κεφαλαίου) Αξία μετοχής την περίοδο t-1 Αναμενόμενη απόδοση τη στιγμή t = D t + (P t P (t-1) ) P t-1 Όπου D t = μέρισμα το τρέχον έτος P t = τιμή της μετοχής το τρέχον έτος P t-1 = τιμή της μετοχής το προηγούμενο έτος t = χρονική περίοδος 20

47 ΥΠΟΛΟΓΙΣΜΟΣ ΑΠΟΔΟΣΗΣ Μερισματική Απόδοση (dividend yield) Ένα χρηματοοικονομικό κλάσμα (δείκτης) που δείχνει πόσο πληρώνει μια εταιρεία σε μερίσματα κάθε έτος σε σχέση με την τιμή της μετοχής. Η μερισματική απόδοση υπολογίζεται ως εξής: Μερισματική απόδοση = ετήσιο μέρισμα ανά μετοχή τιμή της μετοχής 21

48 Παράδειγμα: Μερισματική Απόδοση Αν δύο εταιρείες καταβάλλουν ετήσιο μέρισμα 1 ανά μετοχή, αλλά η μετοχή της εταιρείας ΑΒΓ διαπραγματεύεται στα 20 ενώ η μετοχή της εταιρείας ΧΨΖ διαπραγματεύεται στα 40, τότε ABΓ έχει μερισματική απόδοση 5%, ενώ XΨZ αποδίδει μόνο 2,5%. Επομένως, αν υποθέσουμε ότι όλοι οι άλλοι παράγοντες είναι οι ίδιοι, ένας επενδυτής που θέλει να συμπληρώσει το εισόδημα του πιθανό να προτιμούσε τη μετοχή της εταιρείας ΑΒΓ αντί της XΨZ. 22

49 Παράδειγμα: Αναμενόμενη απόδοση o Ας υποθέσουμε ότι D t = 1, P t-1 = 10, P t = 11 Ποσοστά απόδοσης = 1/10 + (11-10)/10 = 20% Μέσος όρος ποσοστών σε άσχημες οικονομικές περιόδους είναι 10%, σε κανονικές επιχειρηματικές περιόδους είναι 20%, και σε περιόδους οικονομικής άνθησης είναι 30%. Πιθανότητα για άσχημη οικονομική περίοδο = 30% Πιθανότητα για κανονική οικονομική περίοδο = 40% Πιθανότητα για περίοδο οικονομικής άνθησης = 30% 23

50 Τι ενδιαφέρει τους επενδυτές; Αναμενόμενη απόδοση (Expected return) Το όφελος (κέρδος) που αναμένει ένας επενδυτής, κατά μέσο όρο, από ένα χρεόγραφο Απόδοση (Return) το εισόδημα από ένα χρεόγραφο Συν την μεταβολή της αξίας του χρεογράφου Σαν ποσοστό της αρχικής αξίας του χρεογράφου 24

51 ΥΠΟΛΟΓΙΣΜΟΣ ΤΗΣ ΑΠΟΔΟΣΗΣ Υπολογισμός αναμενόμενης απόδοσης, σειράς των αποδόσεων, με τη χρήση του τύπου: Expected return = (probability of high return ˣ high return) + (probability of low return ˣ low return) E = p 1 X 1 + p 2 X p N X N Με δεδομένα τα σενάρια των τριών οικονομικών περιόδων, της άσχημης (poor, p), της κανονικής (normal, n), και της ανθηρής (boom, b), η εξίσωση μπορεί να αναλυθεί ως εξής: E = p p X p + p n X n + p b X b 25

52 Τρόπος Υπολογισμού της Αναμενόμενης Απόδοσης ενός Χρεογράφου Αναμενόμενη απόδοση χρεογράφου το όποιο έχει πολλές πιθανές αποδόσεις: 1. Πολλαπλασιάστε κάθε απόδοση με την (αντίστοιχη) πιθανότητα της 2. Αθροίστε τα αποτελέσματα του σταδίου 1 E = p 1 X 1 + p 2 X p N X N Αναμενόμενη απόδοση (Expected return), E N πιθανά αποτελέσματα Ένα δεδομένο αποτέλεσμα X i (i 1, 2,..., N) με πιθανότητα p i Άθροισμα p 1 +p p N = 1 26

53 Πίνακας 1: Υπολογισμός αναμενόμενων αποδόσεων με τη χρήση των πιθανοτήτων Αναμενόμενες Οικονομικές Συνθήκες Πραγματικές Αποδόσεις (Χ) Πιθανότητες (P) X P Άσχημες (poor, p) 10% 0,30 0,03 Κανονικές (normal, n) 20% 0,40 0,08 Άνθησης (boom, b) 30% 0,30 0,09 Αναμενόμενη Απόδοση (Ε) = 0,20 27

54 ΥΠΟΛΟΓΙΣΜΟΣ ΤΟΥ ΚΙΝΔΥΝΟΥ Κίνδυνος (Risk) - το ποσό της αβεβαιότητας σε σχέση με την απόδοση ενός χρεογράφου Κύριες αιτίες αβεβαιότητας Αθέτηση υπόσχεσης από τον εκδότη ενός ομόλογου (Default by the issuer of a debt security) Μια αναπάντεχη αλλαγή στο μέρισμα μιας μετοχής Μια μεταβολή στην τιμή του χρεογράφου Μια απροσδόκητη αλλαγή στο ποσοστό πληθωρισμού 28

55 ΥΠΟΛΟΓΙΣΜΟΣ ΤΟΥ ΚΙΝΔΥΝΟΥ Κίνδυνος - η απόκλιση του πραγματοποιηθέντος αποτελέσματος από μια μέση ή αναμενόμενη τιμή. Μπορεί επίσης να θεωρηθεί η πιθανότητα να υπάρξει ζημία ή κέρδος από την επένδυση σε κάποιο περιουσιακό στοιχείο ή πρόγραμμα. Συνιστώσες Κίνδυνου: 1. Επίπεδο του κινδύνου (εύρος της μεταβλητότητας) 2. Κίνδυνος του χρόνου 29

56 Επίπεδο του Κίνδυνου Μπορούμε να προσδιορίσουμε το επίπεδο του κινδύνου αν συγκρίνουμε τον κίνδυνο μιας μετοχής (χρεογράφου) με τον κίνδυνο μιας άλλης. 30

57 Κίνδυνος του Χρόνου Συνολική απόδοση = Ποσοστό ακίνδυνης απόδοσης + Πριμ κινδύνου 1. Ακίνδυνη απόδοση (risk-free rate) Tο επιτόκιο που καταβάλλεται για χρεόγραφα που έχουν βέβαιη απόδοση (π.χ. χρεόγραφα αναπτύξεως). 2. Πριμ κινδύνου (risk premium) Tο απαιτούμενο ποσοστό απόδοσης ενός χρεογράφου πέραν και πάνω από την ακίνδυνη απόδοση. 31

58 Μεταβλητότητα των αποδόσεων της Εταιρείας Α και της Εταιρείας Β 32

59 Παράδειγμα: Γιατί η ανάλυση του κινδύνου είναι τόσο σημαντική Ας υποθέσουμε ότι οι επενδυτές αξιολογούν δύο εταιρείες (Α και Β), μια εταιρεία χαμηλού κινδύνου (Α) και η άλλη υψηλού κινδύνου εταιρεία (Β). Οι επενδυτές εκτιμούν ότι οι δύο εταιρείες θα δημιουργήσουν αποδόσεις των 1,00 και 1,50 ανά μετοχή τα επόμενα δύο χρόνια. Η χαμηλού κινδύνου εταιρεία Α έχει ένα προεξοφλητικό επιτόκιο 10% και η υψηλού κινδύνου εταιρεία Β 20% προεξοφλητικό επιτόκιο. Οι (προεξοφλημένες) παρούσες άξιες αυτών των δύο εταιρειών είναι PV a = 1.00 / (1.10) / (1.10) 2 = 2.15 PV b = 1.00 / (1.20) / (1.20) 2 = 1.87 Με όλους τους άλλους παράγοντες σταθερούς, οι επενδυτές θα θεωρήσουν τα κέρδη της εταιρείας Α πιο ελκυστικά από εκείνα της εταιρείας Β. 33

60 Πίνακας 2: Πώς μεταβάλλεται ο κίνδυνος με την πάροδο του χρόνου Λήξη Ποσοστό ακίνδυνης απόδοσης (%) Πριμ κινδύνου (%) Συνολικός κίνδυνος (%) Έντοκα γραμμάτια 90 ημέρες Κρατικά ομόλογα 1 έτος Κρατικές ομολογίες 20 έτη Εταιρικές ομολογίες 20 έτη

61 ΥΠΟΛΟΓΙΣΜΟΣ ΤΩΝ ΠΡΟΒΛΕΠΟΜΕΝΩΝ ΑΠΟΔΟΣΕΩΝ ΑΠΟ ΕΠΕΝΔΥΤΙΚΑ ΠΡΟΓΡΑΜΜΑΤΑ ΜΕ ΑΒΕΒΑΙΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΠΙΘΑΝΟΤΗΤΩΝ E = p p X p + p n X n + p b X b 35

62 Πίνακας 3: Εύρεση αναμενόμενων τιμών με την απόδοση πιθανοτήτων σε προβαλλόμενες αποδόσεις 36

63 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ Στην αγορά των χρεογράφων, η απόδοση μιας μετοχής αποτελείται από την υπεραξία κεφαλαίου και την απόδοση (μέρισμα) κατά μετοχή. Αυτή η απόδοση των μετοχών μπορεί να χρησιμεύσει ως υποκατάστατο για την απόδοση ενός επενδυτικού προγράμματος. Για να αξιολογηθούν τα χρεόγραφα και να προσδιοριστούν οι ωφέλειες από μια επένδυση, πρέπει να χρησιμοποιηθούν οι έννοιες του κινδύνου και της απόδοσης. Τα στελέχη θα πρέπει να επενδύσουν μόνο αν οι προεξοφλημένες μελλοντικές εισροές υπερβαίνουν το κόστος της αρχικής επένδυσης. Ο κίνδυνος (και, συνεπώς, η αναμενόμενη απόδοση) έχει δύο συστατικά: τον ίδιο τον κίνδυνο και την αβεβαιότητα του χρόνου. Το επίπεδο του κινδύνου υπολογίζεται με ένα προεξοφλητικό επιτόκιο και ο κίνδυνος του χρόνου με μια διαδικασία προεξόφλησης, η οποία αναπροσαρμόζει τη μελλοντική απόδοση για τον αυξανόμενο κίνδυνο του χρόνου. 37

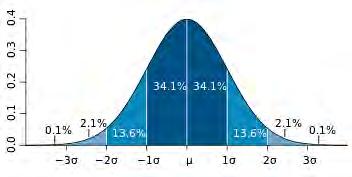

64 Η ΤΥΠΙΚΗ ΑΠΟΚΛΙΣΗ ΩΣ ΜΕΤΡΟ ΤΟΥ ΚΙΝΔΥΝΟΥ Τυπική απόκλιση (standard deviation): μέτρηση για τη διασπορά των αποδόσεων (μεταβλητότητά τους) από την αναμενόμενη απόδοση. ή ό ( ) N E Er t 1 2 P t όπου N = πλήθος παρατηρήσεων t = χρονικές περίοδοι Er= αναμενόμενη απόδοση P t = πιθανότητες αποδόσεων Ε = πραγματικές αποδόσεις 38

65 ΥΠΟΛΟΓΙΣΜΟΣ ΤΟΥ ΚΙΝΔΥΝΟΥ Υπολογισμός Τυπικής Απόκλισης - Μια μέτρηση του κίνδυνου ενός χρεογράφου 1. Υπολογίστε τη διαφορά (ή «απόκλιση») της κάθε απόδοσης από την αναμενόμενη απόδοση. 2. Υψώστε στο τετράγωνο κάθε μία από αυτές τις διαφορές (δηλαδή, πολλαπλασιάστε με την ίδια). 3. Πολλαπλασιάστε αυτές τις διαφορές στο τετράγωνο με την πιθανότητα να συμβεί η απόδοση αυτή. 4. Προσθέστε όλους τους αριθμούς από το βήμα 3 για όλες τις πιθανές αποδόσεις. 5. Υπολογίστε την τετραγωνική ρίζα του αθροίσματος στο βήμα 4. 39

66 Πίνακας 4Α: Υπολογισμός της μέσης απόκλισης τετραγώνου των αποδόσεων του Προγράμματος Α Χρονική περίοδος (t) (E) ) (Er 2 ( E Er) ( E Er) P t (πιθανότητες) ( E Er) , , , ,480 Διακύμανση = 16,261 2 Pt..( ) ofa N t 1 2 E Er P ύ 16, t 40

67 Πίνακας 4Β: Υπολογισμός της μέσης απόκλισης τετραγώνου των αποδόσεων του Προγράμματος Β Χρονική περίοδος (t) (E) (Er) 2 ( E Er) ( E Er) P t (πιθανότητες) ( E Er) , , , ,600 Διακύμανση = 34,200 2 Pt..( ) ofb N t 1 2 E Er P ύ 34, t 41

68 Κανονική κατανομή πιθανοτήτων των Προγραμμάτων Α και Β 42

69 Εμπειρικός Νόμος 43

70 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ Ο κίνδυνος υπολογίζεται αν ληφθεί υπόψη η διακύμανση των πραγματικών ή πιθανών αποδόσεων σε σχέση με την αναμενόμενη απόδοση. Όσο μεγαλύτερη είναι η διακύμανση των αποδόσεων, τόσο υψηλότερος είναι ο κίνδυνος. Αυτή η μεταβλητότητα μπορεί να υπολογιστεί με την τυπική απόκλιση. Όταν οι αποδόσεις είναι αβέβαιες, η αποδεκτή διαδικασία για τον υπολογισμό των αναμενόμενων αξιών και των πιθανών τυπικών αποκλίσεων είναι να αποδώσουμε συντελεστές στάθμισης ή πιθανότητες στους αριθμούς ενός προβαλλόμενου εύρους. 44

71 ΣΥΝΤΕΛΕΣΤΗΣ ΜΕΤΑΒΟΛΗΣ: ΤΟ ΑΝΤΙΣΤΑΘΜΙΣΜΑ ΚΙΝΔΥΝΟΥ/ΑΠΟΔΟΣΗΣ Συντελεστής διακύμανσης ή συντελεστής μεταβλητότητας (coefficient of variation) ή δείκτης αντισταθμίσματος κινδύνου/απόδοσης (risk/return trade-off): Δείκτης της στατιστικής που μετρά τη μεταβλητότητα της απόδοσης ενός περιουσιακού στοιχείου σε σχέση με τον κίνδυνο που το χαρακτηρίζει. Τύπος υπολογισμού: Συντελεστής διακύμανσης (CV) Τυπική απόκλιση αποδόσεων Αναμενόμενες αποδόσεις 45 Er

72 Παράδειγμα: Υπολογισμός του αντισταθμίσματος κινδύνου/απόδοσης o ΠΡΟΒΛΗΜΑ: Ερμηνεύστε το αντιστάθμισμα κινδύνου/απόδοσης χρησιμοποιώντας τους αριθμούς που υπολογίστηκαν στο προηγούμενο παράδειγμα, όπου οι τυπικές αποκλίσεις ήταν 128 και 185 για τα Προγράμματα Α και Β, αντίστοιχα. ΛΥΣΗ: Οι αναμενόμενες αποδόσεις και στις δύο περιπτώσεις είναι 320. Οι συντελεστές διακύμανσης (CV) για τα δύο προγράμματα είναι: CV για το Πρόγραμμα Α: 128/320 = 0,40 CV για το Πρόγραμμα Β: 185/320= 0,58 46

73 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ Για να συγκρίνουμε το αντιστάθμισμα κινδύνου/απόδοσης διαφόρων επενδύσεων, είναι απαραίτητο να προσδιορίσουμε αυτές τις αξίες σε μια σχετική βάση. Ο συντελεστής διακύμανσης, που αντιπροσωπεύει το πηλίκο της τυπικής απόκλισης προς την αναμενόμενη απόδοση, επιτυγχάνει αυτόν το σκοπό. Όσο μικρότερη είναι η αξία του συντελεστή διακύμανσης, τόσο περισσότερα είναι τα οφέλη μιας επένδυσης από την πλευρά του αντισταθμίσματος κινδύνου/απόδοσης. 47

74 ΘΕΩΡΙΑ ΧΑΡΤΟΦΥΛΑΚΙΟΥ - ΚΙΝΔΥΝΟΣ ΧΑΡΤΟΦΥΛΑΚΙΟΥ Χαρτοφυλάκιο (portfolio) Tο σύνολο των τίτλων που έχει στην κατοχή της μια επιχείρηση ή ένας επενδυτής. Στόχος: Η διασπορά κινδύνου σε διάφορους τίτλους ή χρεόγραφα, μειώνοντας έτσι το συνολικό κίνδυνο. 1. Διαφοροποίηση, πρόσθεση περισσοτέρων χρεογράφων στο χαρτοφυλάκιο. 2. Εξέυρεση χρεογράφων των οποίων οι αποδόσεις κινούνται διαφορετικά από τις αποδόσεις των 48 χρεογράφων που υπάρχουν ήδη στο χαρτοφυλάκιο.

75 ΚΙΝΔΥΝΟΣ ΧΑΡΤΟΦΥΛΑΚΙΟΥ Χαρτοφυλάκιο (portfolio) Συνιστώσες συνολικού κίνδυνου: Συνολικός κίνδυνος = Διαφοροποιήσιμος κίνδυνος + Μη διαφοροποιήσιμος κίνδυνος 49

76 Τι ενδιαφέρει τους επενδυτές; Επιλογή Ενός Χαρτοφυλακίου Χρηματοοικονομικών Επενδύσεων Ιδιοσυγκρασιακός (μη συστηματικές) κίνδυνος (Idiosyncratic (unsystematic) risk) - Κίνδυνος που μπορεί να εξαλειφθεί με τη διαφοροποίηση. Κίνδυνος αγοράς (συστηματικός) (Market (systematic) risk) - κίνδυνος που δεν μπορεί να επαλειφθεί από την διαφοροποίηση. 50

77 Μείωση του κινδύνου μέσω διαφοροποίησης 51

78 ΑΡΧΗ ΤΗΣ ΣΥΝΔΙΑΚΥΜΑΝΣΗΣ Συνδιακύμανση (covariance): μέθοδος για τον υπολογισμό του τρόπου με τον οποίο κινείται μια απόδοση σε σχέση με μια άλλη απόδοση του χαρτοφυλακίου (όσο περισσότερο διαφέρουν οι κινήσεις μεταξύ των περιουσιακών στοιχείων, τόσο μικρότερος είναι ο κίνδυνος.) Συντελεστής Συσχέτισης (R) δύο τίτλων: +1 R -1 Καθορίζει το βαθμό συσχέτισης των αποδόσεων των τίτλων,δηλαδή το πόσο κοντά κινούνται η μία σε σχέση με την άλλη. 1. Αν κινούνται με τον ίδιο ακριβώς τρόπο, R = Αν κινούνται σε ακριβώς αντίθετες κατευθύνσεις, R = Αν οι αποδόσεις των τίτλων δεν συσχετίζονται, R = 0. 52

79 53 ΑΡΧΗ ΤΗΣ ΣΥΝΔΙΑΚΥΜΑΝΣΗΣ Τύπος του συντελεστή συσχέτισης δύο τίτλων: b a b a N t b bt at b a b a ύ N K K K K R ), ( 1,

80 Η Συνδιακύμανση και ο Ρόλος της στη Μείωση του Κινδύνου 54

81 Η Συνδιακύμανση και ο Ρόλος της στη Μείωση του Κινδύνου Συμπεράσματα σχετικά με τη διαφοροποίηση: 1. Η διαφοροποίηση είναι σχεδόν πάντα επωφελής σε όσους επενδυτές αποστρέφονται τον κίνδυνο (risk-averse), επειδή μειώνει τον κίνδυνο εκτός από την εξαιρετικά σπάνια περίπτωση κατά την οποία οι αποδόσεις των χρεογράφων κινούνται τέλεια (θετικά) μαζί. 2. Όσο λιγότερο οι αποδόσεις των δύο χρεογράφων κινούνται μαζί, τόσο περισσότερο όφελος (μείωση 55 κινδύνου) υπάρχει από τη διαφοροποίηση.

82 Είδη Διαφοροποίησης Οριζόντια διαφοροποίηση χαρτοφυλακίου (horizontal diversification) - η επένδυση σε ομοειδή χρηματοπιστωτικά προϊόντα. Κάθετη διαφοροποίηση χαρτοφυλακίου (vertical diversification) - η επένδυση σε διαφορετικά χρηματοπιστωτικά προϊόντα και περιουσιακά στοιχεία, όπου μπορεί να διαπραγματεύονται ακόμα και σε διαφορετικές αγορές. Υπερβολική διαφοροποίηση χαρτοφυλακίου (overdiversification) - υπάρχει όταν μια επιπλέον προσθήκη επένδυσης σε ένα χαρτοφυλάκιο δεν βελτιώνει 56 περισσότερο τη σχέση κινδύνου-απόδοσης του.

83 Θεωρία Επενδύσεων Χαρτοφυλακίου Αποδοτικότητα Χαρτοφυλακίου Γενικός τύπος προσδιορισμού της αναμενόμενης απόδοσης του χαρτοφυλακίου είναι ο ακόλουθος: E(R p )= Σ n i=1w i E(R i ) όπου E(R i ) = αναμενόμενη απόδοση του στοιχείου i, W i = ποσοστό που αντιπροσωπεύει η αξία του στοιχείου αυτού στη συνολική αξία του χαρτοφυλακίου, n = συνολικός αριθμός των στοιχείων που έχουν 57 περιληφθεί στο χαρτοφυλάκιο.

84 Θεωρία Επενδύσεων Χαρτοφυλακίου Κίνδυνος Χαρτοφυλακίου Γενικός τύπος προσδιορισμού του κινδύνου ενός χαρτοφυλακίου που αποτελείται από n περιουσιακά ή επενδυτικά στοιχεία είναι ο ακόλουθος: σ ρ = (Σ n i=1 Σ n j=1w i W j R ij σ i σ j ) 1/2 58

85 ΚΙΝΔΥΝΟΣ ΚΑΙ ΑΠΟΔΟΣΗ ΧΑΡΤΟΦΥΛΑΚΙΟΥ - Χαρτοφυλάκιο δυο-χρεογράφων Αναμενόμενη Απόδοση Χαρτοφυλακίου E(R ab ) = W a E(R a ) + W b (Er b ) Κίνδυνος Χαρτοφυλακίου (ή τυπική απόκλιση) W W 2W W ab 2 a 2 a 2 b 2 b a b R ab a b Όπου σ = τυπική απόκλιση, W = ποσοστό αξίας χρεογράφου στη συνολική αξία χαρτοφυλακίου 59

86 Θεωρία Επενδύσεων Χαρτοφυλακίου Παράδειγμα: Έστω ότι υπάρχουν δύο επενδυτικά στοιχεία που παρουσιάζουν τα ακόλουθα χαρακτηριστικά: Αναμενόμενη Απόδοση Ε(R i ) Κίνδυνος σ i Στοιχείο 1 30% 30% Στοιχείο 2 10% 10% 60

87 Θεωρία Επενδύσεων Χαρτοφυλακίου Συνεχεια Παράδειγμα: Έστω επίσης ότι τα δύο αυτά στοιχεία συμμετέχουν κατά ισομοιρία στην αξία του χαρτοφυλακίου, W 1 =W 2 =0,5. Τότε η αναμενόμενη απόδοση του χαρτοφυλακίου είναι ίση με E(R p )= (0,5)(0,30) + (0,5)(0,10)= 0,20 ή 20%. Για τον προσδιορισμό του κινδύνου στην περίπτωση που το χαρτοφυλάκιο αποτελείται από δύο μόνον στοιχεία ο τύπος (2) είναι ο εξής: σ ρ =(W 2 1σ 2 1+ W 2 2σ 2 2+2W 1 W 2 σ 1 σ 2 ρ 12 ) 1/2 61

88 Θεωρία Επενδύσεων Χαρτοφυλακίου Συνεχεια Παράδειγμα: Με τα στοιχεία του παραδείγματος έχουμε συνεπώς: σ ρ =(0,5) 2 (0,30) 2 + (0,5) 2 (0,10) 2 + 2(0,5)(0,5)(0,30)(0,10)p 12 =(0,025) + (0,15)p Αν ανάμεσα στα δύο στοιχεία υπήρχε τέλεια θετική συσχέτιση αναφορικά με τις αποδόσεις τους (ρ 12 =+1), ο κίνδυνος του χαρτοφυλακίου θα ισοδυναμούσε με: σ ρ =(0,025) + (0,015)(1)=0,04=0,20 ή 20% 62

89 Θεωρία Επενδύσεων Χαρτοφυλακίου Συνεχεια Παράδειγμα: 2. Αν πάλι το ρ 12 ήταν ίσο προς 0,5 ο κίνδυνος του χαρτοφυλακίου θα ήταν ίσος με: σ ρ =(0,025) + (0,015)(0,5)=0,0325=0,18 ή 18% 3. Αν υπήρχε τέλεια αρνητική συσχέτιση (ρ 12 =-1) ο κίνδυνος θα ήταν πολύ χαμηλότερος, ίσος με: σ ρ =(0,025) + (0,015)(-1)=0,01=0,10 ή 10% 63

90 Θεωρία Χαρτοφυλακίου Αποδοτικό όριο (efficient frontier) Καμπύλη με θετική κλίση η οποία συνδυάζει (συνταιριάζει) διαφορά επίπεδα κινδύνου (ρίσκου) του χαρτοφυλακίου με τις αντίστοιχες καλύτερες (βέλτιστες) αποδόσεις. 64

91 Θεωρία Χαρτοφυλακίου και Αποδοτικό Όριο 65

92 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ Ο κίνδυνος που εμπεριέχει ένας μόνο τίτλος είναι μεγαλύτερος από τον κίνδυνο που εμπεριέχει ένα χαρτοφυλάκιο τίτλων. Όσο περισσότερους τίτλους έχει κανείς στα χέρια του, τόσο περισσότερο διασπείρεται ο κίνδυνος. Αυτό είναι γνωστό ως διαφοροποίηση. Η προσθήκη νέων τίτλων σε ένα χαρτοφυλάκιο θα μειώσει τη μεταβλητότητα ή τον κίνδυνό του. Όταν οι κινήσεις των αποδόσεων των νέων τίτλων διαφέρουν από τις κινήσεις των υπαρχόντων τίτλων ενός χαρτοφυλακίου, ο συνολικός κίνδυνος του χαρτοφυλακίου μειώνεται. Η σχέση ανάμεσα στις κινήσεις των διαφόρων τίτλων μελετάται από ένα στατιστικό μέγεθος που ονομάζεται συνδιακύμανση. Μια τυποποιημένη συνδιακύμανση είναι ο συντελεστής συσχέτισης, που κυμαίνεται από -1 μέχρι +1. Οι νέοι τίτλοι που έχουν συντελεστή συσχέτισης +1, κινούνται παρόμοια με το χαρτοφυλάκιο και δε θα μειώσουν τον κίνδυνο. Όσο μειώνεται ο συντελεστής συσχέτισης από το +1 στο -1, τόσο μειώνεται και ο κίνδυνος. Τα διευθυντικά στελέχη μπορούν να βελτιώσουν την αποδοτικότητα της επιχείρησης αν κατανοήσουν και εφαρμόσουν τις αρχές που αποτελούν τη βάση 66 της θεωρίας του χαρτοφυλακίου, χρησιμοποιώντας ως σημείο αναφοράς το αποδοτικό όριο.

93 ΧΡΗΜΑ ΚΑΙ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΣΥΣΤΗΜΑ (MONEY AND THE FINANCIAL SYSTEM) Μάθημα 3 (Κεφ. 3) 1

94 Θέματα Συζήτησης Έννοια και βασικές λειτουργίες χρήματος Διαφορετικά ειδή χρήματος Συνολικά νομισματικά μεγέθη που χρησιμοποιεί η Κεντρική Τράπεζας 2

95 ΧΡΗΜΑ Χρήμα (money ή money supply) Κάθε τι που γίνεται γενικά αποδεκτό ως μέσο ανταλλαγής των αγαθών και ως μέτρο προσδιορισμού της αξίας τους. Φυσική ανταλλαγή ή Αντιπραγματισμός (Barter exchange) Η άμεση ανταλλαγή προϊόντων 3

96 Τρόποι Χρήσης του Χρήματος ΛΕΙΤΟΥΡΓΙΕΣ ΧΡΗΜΑΤΟΣ (Functions of Money) Μέσο ανταλλαγής των αγαθών (medium of exchange) Μέτρο της αξίας των αγαθών (unit of account) Μέσο διαφύλαξης πλούτου (store of value) Μέσο εξόφλησης οφειλών (medium of deferred payments) 4

97 ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ ΑΓΟΡΑΣΤΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Η ικανότητα που έχει το χρήμα να ανταλλάσσεται με αγαθά και υπηρεσίες. Με άλλα λόγια, είναι η ποσότητα των αγαθών και υπηρεσιών που μπορεί να αγοράσει ένα χρηματικό ποσό σε μια δεδομένη χρονική στιγμή. ΣΥΝΑΛΛΑΓΜΑΤΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Η ικανότητα που έχει το χρήμα μιας χώρας να ανταλλάσσεται με ξένα νομίσματα (συνάλλαγμα). Συναλλαγματική ισοτιμία (exchange rate) - η σχέση ανταλλαγής μιας εγχώριας νομισματικής μονάδας με τις νομισματικές μονάδες των άλλων χωρών. 5

98 Μορφές Σύγχρονου Χρήματος Κέρματα (νομίσματα) Χαρτονομίσματα ( ή τραπεζογραμμάτια) Καταθέσεις όψεως (επιταγές) Άλλες μορφές - τραπεζικές επιταγές, τραπεζικές εντολές, το άνοιγμα ενέγγυων πιστώσεων. 6

99 ΠΡΟΣΦΟΡΑ ΧΡΗΜΑΤΟΣ Προσφορά χρήματος (money supply, M s ) - το σύνολο των κεφαλαίων που είναι άμεσα διαθέσιμα στους καταναλωτές και τις επιχειρήσεις για δαπάνες στην εγχώρια οικονομία. o o Οι καταναλωτές κατέχουν και δαπανούν χρήματα κυρίως για να ικανοποιήσουν τις επιθυμίες και τις ανάγκες τους και πάντα σύμφωνα με το εισόδημα τους. Οι επιχειρήσεις κατέχουν και δαπανούν χρήματα με σκοπό το κέρδος ή το εν δυνάμει κέρδος. Οιονεί χρήματα (fiat money) - διάφορα χρηματοπιστωτικά εργαλεία που δεν θεωρούνται χρήματα αλλά αποτελούν καλά εργαλεία αποθήκευσης πλούτου και είναι άμεσα ρευστοποιήσιμα, ώστε να μπορούν να αντικαταστήσουν τα χρήματα σε πολλές περιπτώσεις (πχ ομόλογα του 7 κράτους, εταιρικά ομόλογα, ασφάλειες ζωής, χρεόγραφα και διάφοροι τύποι προθεσμιακών καταθέσεων σε χρηματοοικονομικούς οργανισμούς).

100 ΣΥΝΟΛΙΚΑ ΝΟΜΙΣΜΑΤΙΚΑ ΜΕΓΕΘΗ 8

101 ΣΥΝΟΛΙΚΑ ΝΟΜΙΣΜΑΤΙΚΑ ΜΕΓΕΘΗ Μ1: - Χρήματα και νομίσματα εκτός από αυτά που κατέχει το Υπουργείο Οικονομικών, η Κεντρική Τράπεζα και οι εμπορικές τράπεζες (αναφερόμαστε σε αυτά και ως χρήμα σε κυκλοφορία). - Καταθέσεις όψεως - Άλλους λογαριασμούς που κινούνται με επιταγές (όσους αποδίδουν τόκο) - Ταξιδιωτικές επιταγές Μ2: - Μ1 - Λογαριασμούς ταμιευτηρίου και λογαριασμούς χρηματαγορών που τηρούνται σε τράπεζες και λοιπούς οργανισμούς καταθέσεων - Προθεσμιακούς λογαριασμούς με ελάχιστο υπόλοιπο λιγότερο από $ (εκτός από λογαριασμούς συνταξιοδότηση ς) - Μερίδια κεφαλαίων που επενδύουν στις χρηματοπιστωτικές αγορές 9

102 Μ3: L: ΣΥΝΟΛΙΚΑ ΝΟΜΙΣΜΑΤΙΚΑ ΜΕΓΕΘΗ - Μ2 - Προθεσμιακές καταθέσεις με ελάχιστο υπόλοιπο πάνω από $ Repo και καταθέσεις σε Ευροδολάρια (τόσο για μια νύχτα (overnight) όσο και για μεγαλύτερα χρονικά διαστήματα). - Μερίδια που κατέχονται μόνο από θεσμοθετημένα αμοιβαία κεφάλαια που επενδύουν στις χρηματοπιστωτικές αγορές. - Μ3 - Τραπεζικές συναλλαγματικές [συναλλαγματικές των οποίων αποδέκτες (οπίσθογράφοι η τριτεγγυητές) είναι τράπεζες και οι οποίες έχουν ήδη γίνει αποδεκτές από κάποια τράπεζα] - Αποταμιευτικά ομόλογα - Βραχυπρόθεσμα, μεταβιβάσιμα και διαπραγματεύσιμα αξιόγραφα των συνήθων εμπορικών συναλλαγών λήξεως όχι μεγαλύτερης των 270 ημερών 10 - Βραχυπρόθεσμα χρεόγραφα του Υπουργείου Οικονομικών

103 Η ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ ΣΤΗ ΔΙΑΡΚΕΙΑ ΤΟΥ ΧΡΟΝΟΥ (Present Value) Lesson 4 (Κεφ. 4)

104 Θέματα Συζήτησης Γιατί Αλλάζει η Αξία του Χρήματος με την Πάροδο του Χρόνου Μελλοντική Αξία και Σύνθετος Τόκος Παρούσα Αξία και Προεξοφλητικά Επιτόκια Παρούσα Αξία Προσόδου Παρούσα Αξία Μεταβλητών Ταμειακών Ροών Παρούσα Αξία Ομολόγων Χωρίς Τακτή Λήξη Ενδιάμεσος Ανατοκισμός Υπολογισμός Ποσοστών Απόλυτης Αύξησης 2

105 1η Θεμελιώδης Αρχή Χρηματοοικονομικής Παροιμία: Κάλλιο πέντε και στο χέρι παρά δέκα και καρτερεί Χρονική Αξία Χρήματος «Ένα ευρώ σήμερα αξίζει περισσότερο από ένα ευρώ αύριο» Πόσο όμως περισσότερο; 3

106 ΧΡΟΝΟΣ ΚΑΙ ΧΡΗΜΑ Απλοί λόγοι μείωσης της αξίας του χρήματος: o «ένα ευρώ στο μέλλον έχει μικρότερη αξία από ένα ευρώ σήμερα». o «ένα ευρώ μετά από ένα χρόνο, αξιολογείται ότι έχει περισσότερη αξία από ένα ευρώ μετά από δύο χρόνια, κ.ο.κ.» o Παρόμοια, μια επένδυση που υπόσχεται ορισμένη απόδοση σε 1-5 χρόνια είναι σημαντικότερη από μια επένδυση που υπόσχεται να αποφέρει την ίδια ακριβώς απόδοση σε 6-10 χρόνια. o Η σχέση αυτή, γνωστή και ως χρονική αξία του χρήματος (time value of money, TVM), επικρατεί ως ουσιαστικό λειτουργικό κριτήριο σε κάθε χρηματοοικονομική πράξη. 4

107 ΓΙΑΤΙ ΑΛΛΑΖΕΙ Η ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ ΜΕ ΤΗΝ ΠΑΡΟΔΟ ΤΟΥ ΧΡΟΝΟΥ; Γιατί έχει χρονική αξία το χρήμα; Κόστος ευκαιρίας: Μπορεί ο επενδυτής να επενδύσει το ευρώ σήμερα και να αποκομίσει τόκο. Λόγοι μείωσης της αξίας του χρήματος: 1. Πληθωρισμός (inflation): γενική αύξηση τιμών στην οικονομία. 2. Κίνδυνος (risk): αβεβαιότητα για το μέλλον. 3. Προτίμηση για ρευστότητα 5

108 ΓΙΑΤΙ ΑΛΛΑΖΕΙ Η ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ ΜΕ ΤΗΝ ΠΑΡΟΔΟ ΤΟΥ ΧΡΟΝΟΥ; 1. Πληθωρισμός: Το χρήμα απαξιώνεται διαχρονικά λόγω ανόδου του επιπέδου τιμών. 2. Κίνδυνος: Η αναβολή μιας είσπραξης στο μέλλον σχεδόν πάντα συνδέεται με μια σειρά από κινδύνους. 3. Προτίμηση για ρευστότητα: Τα μελλοντικά κέρδη ceteris paribus παρουσιάζουν συνήθως μικρότερη ρευστότητα από τα παρόντα κέρδη. Ρευστότητα (liquidity): μέτρο της ευκολίας με την οποία τα πάγια στοιχεία μπορούν να μετατραπούν σε χρήματα. Χρεόγραφα (securities): περιουσιακά στοιχεία της εταιρείας τα οποία δίνονται ως εγγύηση στους δανειστές για να εξασφαλίσουν την αποπληρωμή ενός δανείου. Προτίμηση στη ρευστότητα (preference for liquidity): Οι επενδυτές προτιμούν να έχουν στα χέρια τους μετρητά για τις απρόβλεπτες ανάγκες ή τις χρηματοοικονομικές απαιτήσεις παρά να δεσμεύσουν τα κεφάλαια τους σε περιουσιακά στοιχεία που 6 θα αποφέρουν κάποιο κέρδος στο μέλλον.

109 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ Εκτός από το γεγονός ότι τα χρήματα που επενδύονται με σύνεση σήμερα θα αποδώσουν ένα κέρδος στο μέλλον (γεγονός που δημιουργεί στον επενδυτή την επιθυμία να έχει χρήματα σήμερα), τα χρήματα χάνουν την αξία τους με την πάροδο του χρόνου εξαιτίας του πληθωρισμού, του κινδύνου, και της προτίμησης για μετρητά. Η έννοια ότι η αξία ενός ευρώ σήμερα είναι μεγαλύτερη από την αξία που θα έχει αυτή το ευρώ αύριο είναι πολύ σημαντική στη χρηματοοικονομική θεωρία. 7

110 Χρονική Αξία Χρήματος 2 Όψεις του ίδιου Νομίσματος Ανατοκισμός Ποια η μελλοντική αξία ενός ευρώ που επενδύθηκε σήμερα για χρόνο n με επιτόκιο i; Προεξόφληση Ποια η παρούσα αξία ενός ευρώ που θα εισπραχθεί μετά από χρόνο n όταν το επιτόκιο είναι i; 8

111 Χρονική Αξία Χρήματος Τόκος είναι η αμοιβή ή το κόστος χρησιμοποιήσεως του κεφαλαίου για ορισμένο χρόνο, ενώ επιτόκιο είναι ο τόκος της μονάδας του κεφαλαίου στη μονάδα του χρόνου. o Ο τόκος διακρίνεται σε απλό και σύνθετο: Απλός τόκος είναι το ποσό, το οποίο καταβάλλεται στο τέλος ορισμένης περιόδου, όχι μεγαλύτερης του έτους, ως αποτέλεσμα χρησιμοποιήσεως του κεφαλαίου. Ο απλός τόκος δεν προστίθεται στο αρχικό κεφάλαιο και δεν παράγει νέο τόκο. Σύνθετος τόκος είναι το παραγόμενο από το αρχικό κεφάλαιο ποσό, το οποίο αντί να καταβάλλεται, προστίθεται κάθε ορισμένη χρονική περίοδο στο αρχικό κεφάλαιο (κεφαλαιοποιείται) και γίνεται μαζί μ αυτό προσοδοφόρο για τα επόμενα έτη. 9

112 Χρονική Αξία Χρήματος Ανατοκισμός είναι η τεχνική με την οποία σύνθετος τόκος προστίθεται σ ένα αρχικό κεφάλαιο ή η τεχνική υπολογισμού τόκου επί τόκου. Με τον ανατοκισμό υπολογίζεται η μελλοντική αξία μιας ορισμένης σήμερα ποσότητας κεφαλαίου. Η έννοια του ανατοκισμού αποτελεί την βάση για την επίλυση μιας σειράς προβλημάτων. 10

113 Απλός Τοκισμός Δίνει την μελλοντική αξία (FV) ενός χρηματικού ποσού επενδυμένου με επιτόκιο i για n έτη όπου ο τόκος (simple interest) υπολογίζεται πάντα επί του αρχικού κεφαλαίου (PV, τοκοφόρο κεφάλαιο, principal): FV= PV (1 + R n) 11

114 Ανατοκισμός: Σύνθετος Τοκισμός Δίνει την μελλοντική αξία (FV) ενός χρηματικού ποσού επενδυμένου με επιτόκιο i για n έτη όπου ο σύνθετος τόκος (compound interest) υπολογίζεται επί του κεφαλαίου και των τόκων της τελευταίας περιόδου αθροιστικά: FV = PV (1 + i) n 12

115 Απλός και Σύνθετος Τόκος Ο απλός τόκος χρησιμοποιείται σπανιότατα στην πράξη. Όταν δεν δίνεται ειδική διευκρίνιση ο τόκος εννοείται πως είναι σύνθετος. 13

116 Παράδειγμα: Απλός και Σύνθετος Τόκος Να προσδιοριστεί η μελλοντική αξία μιας τραπεζικής κατάθεσης 100 μετά από 10 έτη με επιτόκιο 5% χρησιμοποιώντας απλό και σύνθετο τόκο. Λύση n=10, i=0.05 FV 1 = PV (1 + i n) = 100 ( ) = 150 FV 2 = PV (1 + i) n = 100 ( ) 10 = O σύνθετος ανατοκισμός είναι προφανώς συμφερότερος για τον καταθέτη. 14

117 Διαφορά Απλού και Σύνθετου Τόκου 5 4 ΜΑ (Ευρώ) Έτος (t) Απλός Τόκος Ανατοκισμός Αρχικό (Τοκοφόρο) Κεφάλαιο 1 Ευρώ Επιτόκιο i = 10% ανά έτος 15

118 Διαφορά Απλού και Σύνθετου Τόκου Αρχικό (Τοκοφόρο) Κεφάλαιο 1 Ευρώ Επιτόκιο I = 10% ανά έτος 16

119 ΜΕΛΛΟΝΤΙΚΗ ΑΞΙΑ ΚΑΙ ΣΥΝΘΕΤΟΣ ΤΟΚΟΣ Μελλοντική Αξία (future value): Η αξία της αρχικής επένδυσης έπειτα από μια καθορισμένη χρονική περίοδο με ορισμένο επιτόκιο. FV P( 1 i) n όπου FV = μελλοντική αξία (σε χρονική περίοδο n) Ρ = αρχική κατάθεση (κεφάλαιο) i = ετήσιο επιτόκιο n = αριθμός ετών 17

120 Παράδειγμα: Η μελλοντική αξία έπειτα από ένα χρόνο o Ας υποθέσουμε ότι ένας επενδυτής αποταμιεύει 1000, καταθέτοντας αυτό το ποσό στην τράπεζα με ετήσιο επιτόκιο 10%. Ένα χρόνο αργότερα, ο επενδυτής θα έχει το αρχικό ποσό των 1000 συν 100 από τόκους: Αρχική κατάθεση + Τόκοι κατάθεσης = FV (10%) (1000) = =

121 Παράδειγμα: Μελλοντική αξία έπειτα από οποιονδήποτε αριθμό ετών 1 έτος κατάθεσης 2 έτη κατάθεσης FV = Ρ(1+i) 1 FV = Ρ(1+i) 2 FV = 1000(1 + 0,10) FV = 1000(1 + 0,10) 2 FV = 1000 (1,10) FV = 1000 (1,10)(1,10) FV = 1100 FV = 1210 Παράδειγμα 10 χρόνων κατάθεσης: (1,10) 10 = 2,594 FV10 = 1000 x (2,594) =

122 Παράδειγμα: Μελλοντική αξία έπειτα από οποιονδήποτε αριθμό ετών Κερδίζετε τόκο, όχι μόνο από την αρχική κατάθεση, αλλά και από τους τόκους: Αρχικά 1000 x 1,10 = 1100 FV έπειτα από 1 χρόνο 1100 x 1,10 = 1210 FV έπειτα από 2 χρόνια 1210x1,10 = 1330 FV έπειτα από 3 χρόνια 20

123 Παράδειγμα: Μελλοντική Αξία ΠΡΟΒΛΗΜΑ: Μια ασφαλιστική εταιρεία πρέπει να καταβάλλει συντάξεις ύψους 500 εκ. σε 2 έτη από σήμερα. Αν έχει διαθέσιμα 400 εκ. σήμερα και τα επενδύσει σε τραπεζική κατάθεση με σταθερό ετήσιο επιτόκιο 10%, θα μπορέσει να ανταποκριθεί στις υποχρεώσεις τις; Λύση: FV = P(1 + i) n = 400(1 + 10%) 2 = 484 Άρα θα υπολείπεται του απαιτουμένου ποσού των 500 εκ. κατά = 16 εκ. 21

124 Πίνακας 1: Συντελεστής Μελλοντικής Άξιας 1σε i% ανά περίοδο για N περιόδους, FVIF(i, N) Έτη 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20% , , , , , , , ,

125 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ Μπορείτε να προσδιορίσετε τη μελλοντική αξία μιας κατάθεσης με δύο τρόπους: χρησιμοποιώντας ένα μαθηματικό τύπο ή έναν πίνακα μελλοντικών αξιών. Ο τύπος για τη μελλοντική αξία είναι FV P( 1 i) n όπου FV = μελλοντική αξία Ρ = αρχική κατάθεση (κεφάλαιο) i = ετήσιο επιτόκιο n = αριθμός ετών Αν θέλετε να χρησιμοποιήσετε τον πίνακα, πολλαπλασιάστε το ποσό της αρχικής κατάθεσης με την αξία της FVIF. 23

126 Πολλαπλές Πληρωμές Σε προβλήματα υπολογισμού ΜΑ (και ΠΑ) συχνά έχουμε μια σειρά διαδοχικών πληρωμών ή εισπράξεων ανά ίσα χρονικά διαστήματα. Δυο βασικές περιπτώσεις: 1. Ισόποσες Πληρωμές ή Εισπράξεις 2. Άνισες Πληρωμές ή Εισπράξεις 24

127 Πρόσοδοι ή Ράντες Ισόποσες Πληρωμές: Η πληρωμή ή είσπραξη μιας σειράς από n ισόποσες δόσεις ύψους d ανά τακτά χρονικά διαστήματα ονομάζεται πρόσοδος ή ράντα (annuity). 1. Αν η δόση δίνεται στο τέλος κάθε χρονικής περιόδου τότε έχουμε κανονική ή ληξιπρόθεσμη ράντα (regular or deferred annuity). 2. Αν η δόση δίνεται στην αρχή έχουμε προκαταβλητέα ράντα (annuity due). 25

128 Πρόσοδος (Annuity) Σχήμα 1 - Πρόσοδος Σχήμα 2 Δεν είναι πρόσοδος 26

129 Παράδειγμα: Χρήση συντελεστών FV για τον υπολογισμό των προσόδων o ΠΡΟΒΛΗΜΑ: Βρείτε τη συνολική μελλοντική αξία των πληρωμών για πρόσοδο 1000 που καταβάλλεται μία φορά το χρόνο και για περίοδο 4 χρόνων. Ο σύνθετος τόκος είναι 10%. ΛΥΣΗ: 1, , , ,331 = 4,641 Σε 4 χρόνια, οι καταβολές προσόδου για 1000 θα αξίζουν 1000 x (4,641) =

130 ΛΗΞΙΠΡΟΘΕΣΜΗ ΠΡΟΣΟΔΟΣ Τύπος υπολογισμού της FV μιας ληξιπρόθεσμης προσόδου FV a = P (1 + i) 1 + P (1 + i) 2 + P (1 + i) P (1 + i) n-1 FV a = P x [((1 + i) n 1)/i] Όπου FV a = Μελλοντική αξία ληξιπρόθεσμης προσόδου P = Πληρωμή ή Είσπραξη i = Ετήσιο επιτόκιο n = Αριθμός περιόδων 28

131 ΠΡΟΚΑΤΑΒΛΗΤΕΑ ΠΡΟΣΟΔΟΣ Τύπος υπολογισμού της FV μιας προκαταβλητέας προσόδου FV a = P (1 + i) 1 + P (1 + i) 2 + P (1 + i) P (1 + i) n-1 FV a = [((1 + i) x P x [((1 + i) n 1)/i] Όπου FV a = FV προκαταβλητέας προσόδου P = Πληρωμή ή Είσπραξη i = Ετήσιο επιτόκιο n = Αριθμός περιόδων 29

132 Παράδειγμα: Χρήση μαθηματικού τύπου για τον υπολογισμό της μελλοντικής αξίας προσόδου ΠΡΟΒΛΗΜΑ: Να υπολογίσετε την μελλοντική αξία μιας προσόδου 100 για περίοδο 4 χρόνων με σύνθετο επιτόκιο 10%. ΛΥΣΗ: P = 100 τον χρόνο n = 4 years χρόνια i = 10% FV a = 100 x [(( ) 4-1)/0.10] = 100 x =

133 Χρήση Πινάκων Μελλοντικής Άξιας Προσόδου Τύπος FV a : FV a = P x FVIFA i,n όπου FVIFA I, n = Συντελεστής προσόδου ή συντελεστής μελλοντικής αξίας του επιτοκίου της προσόδου. o Παράδειγμα: Χρησιμοποιώντας τα δεδομένα του προηγούμενου παραδείγματος, προσδιορίστε τον 4- έτη συντελεστή προσόδου από τον πινάκα. Απάντηση: Ο 4-έτης συντελεστή προσόδου είναι

134 Πίνακας 2: Συντελεστής Μελλοντικής Άξιας μιας Ληξιπρόθεσμης Προσόδου 1 ανά περίοδο σε i% για Ν Περιόδους, FVIFA(i, N) Έτη 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20% , , , , , , , , , , , , , , , , , , , , ,436 15,090 21,813 31,515 45,497

135 Διηνεκείς Ράντες Μια ράντα είναι διηνεκής (perpetuity) αν οι ισόποσες δόσεις d πραγματοποιούνται συνεχώς και επ άπειρον ανά ίσα χρονικά διαστήματα. Η ΜΑ μια διηνεκούς ράντας είναι άπειρη 33

136 Παράδειγμα: Διηνεκής Ράντα o ΠΡΟΒΛΗΜΑ: Ένα κληροδότημα αποφάσισε να δωρίσει στο τμήμα Τραπεζικής του πανεπιστήμιου Τρόικας ώστε κάθε χρόνο 2 αριστούχοι εισακτέοι να παίρνουν υποτροφία. Αν το τμήμα μπορεί να εξασφαλίσει ετήσια απόδοση επένδυσης 6%, ποιο θα είναι το ποσό της υποτροφίας; Λύση: P = d / i D = (6%) = 6000 Άρα η υποτροφία για κάθε σπουδαστή είναι

137 ΠΑΡΟΥΣΑ ΑΞΙΑ ΚΑΙ ΠΡΟΕΞΟΦΛΗΤΙΚΑ ΕΠΙΤΟΚΙΑ Γιατί η παρούσα αξία είναι τόσο σημαντική για τους ανθρώπους που ασχολούνται με τη χρηματοοικονομική; Παρούσα αξία (present value): Η τρέχουσα αξία της μελλοντικής απόδοσης του εισοδήματος, αφού γίνουν οι αναπροσαρμογές για την αντιμετώπιση του κινδύνου. o Το προεξοφλητικό επιτόκιο ή επιτόκιο κεφαλαιοποίησης (discount or capitalization rate) είναι επιτόκιο που χρησιμοποιείται σε μια σειρά μελλοντικών καταβολών με σκοπό να τις αναπροσαρμόσει σε σχέση με τον κίνδυνο και 35 την αβεβαιότητα που εμπεριέχει ο παράγοντας χρόνος.

138 ΠΑΡΟΥΣΑ ΑΞΙΑ ΚΑΙ ΠΡΟΕΞΟΦΛΗΤΙΚΑ ΕΠΙΤΟΚΙΑ 1. Αναπροσαρμογή για τον Κίνδυνο Κανόνας: Υψηλός κίνδυνος σημαίνει ψηλό προεξοφλητικό επιτόκιο ή επιτόκιο κεφαλαιοποίησης, και χαμηλός κίνδυνος σημαίνει χαμηλό προεξοφλητικό επιτόκιο. Καθορισμός Προεξοφλητικού Επιτοκίου: 1. Μεταξύ δύο μελλοντικών εισοδημάτων, αυτό που λήγει αργότερα πρέπει να έχει ψηλότερο προεξοφλητικό επιτόκιο. 2. Όσο μικρότερος είναι ο προβλεπόμενος κίνδυνος, τόσο χαμηλότερο πρέπει να είναι το προεξοφλητικό επιτόκιο. 3. Όταν αυξηθούν τα επιτόκια της αγοράς τότε πρέπει να αυξηθεί και το προεξοφλητικό επιτόκιο και όταν μειωθούν τα 36 επιτόκια τότε πρέπει να μειωθεί το προεξοφλητικό επιτόκιο.

139 Αντίστροφη Σχέση Μεταξύ Παρούσας Αξίας και Κινδύνου Μελλοντικό εισόδημα σε (σε 3 χρόνια) Προεξοφλητικό επιτόκιο (%) PV 1 σε 3 χρόνια PV μελλοντικού εισοδήματος σε (ψηλός κίνδυνος) 10 (μέσος κίνδυνος) 5 (χαμηλός κίνδυνος) 0,658 0,751 0,

140 ΠΑΡΟΥΣΑ ΑΞΙΑ ΚΑΙ ΠΡΟΕΞΟΦΛΗΤΙΚΑ ΕΠΙΤΟΚΙΑ 2. Αναπροσαρμογή για το Χρόνο FV P( 1 i) N N PV FV ( 1 i) N 38

141 Πίνακας 3: Συντελεστής Παρούσας Άξιας 1σε i% ανά περίοδο για N Περιόδους, PVIF(i, N) Προεξοφλητικό Επιτόκιο Έτη 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20%

142 Προσδιορισμός Επιτοκίου Λύνοντας για το Επιτόκιο Εάν η μελλοντική αξία (FV) και η παρούσα αξία (PV) είναι γνώστες, μπορούμε να υπολογίσουμε το σταθερό ετήσιο επιτόκιο ως εξής: i = [FV 2 /PV] 1/2-1 40

143 ΠΑΡΟΥΣΑ ΑΞΙΑ ΠΡΟΣΟΔΟΥ Όταν υπάρχει σταθερή και συνεχής ροή μελλοντικών πληρωμών ή εισπράξεων ο υπολογισμός της παρούσας αξίας των ποσών, μπορεί να γίνει με δύο τρόπους: 1.Να υπολογιστεί η παρούσα αξία κάθε μελλοντικού έτους, προεξοφλώντας κάθε πληρωμή ή είσπραξη με τον κατάλληλο συντελεστή παρούσας αξίας. Αυτή είναι μια χρονοβόρα και περιττή μέθοδος. 2.Να υπολογιστεί η πρόσοδος της παρούσας αξίας (PV) των μελλοντικών ταμειακών ροών, χρησιμοποιώντας ένα συντελεστή παρούσας αξίας προσόδου. Αυτή είναι η γρήγορη και εύκολη μέθοδος. 41

144 Παράδειγμα o Ας υποθέσουμε ότι τα επόμενα 3 χρόνια αναμένετε ταμειακή ροή ύψους 1000 και θέλετε να βρείτε την ΡV αυτών των ταμειακών ροών με προεξοφλητικό επιτόκιο (επίπεδο κινδύνου) 10%. Με την αναλυτική μέθοδο υπολογισμού θα έπρεπε να ψάξετε στον πίνακα με τις παρούσες αξίες για να βρείτε τους συντελεστές, θα βρίσκατε την ΡV για κάθε 1000 στα επόμενα 3 χρόνια, και θα προσθέτατε τα γινόμενα: Έτος Ταμειακή ροή PVIF (10%) Παρούσα αξία , , Σύνολο 2,

145 ΠΑΡΟΥΣΑ ΑΞΙΑ ΠΡΟΣΟΔΟΥ Τύπος υπολογισμού PV προσόδου PV a P (1 i) 1 P (1 i) 2 P (1 i) 3 P (1 i) n PV a Px PxPVIFA n i, n όπου PV a = παρούσα αξία μιας προσόδου P = πληρωμή 1 i i = ετήσιο επιτόκιο i 1 i n = αριθμός των ετών ή χρονικών περιόδων 1 PVIFA i,n = συντελεστής προσόδου ή συντελεστής παρούσας αξίας επιτοκίου προσόδου 43

146 Παράδειγμα: Υπολογισμός της παρούσας αξίας μιας προσόδου - Αναλυτική μέθοδος o ΠΡΟΒΛΗΜΑ: Υπολογίστε την παρούσα αξία μιας προσόδου Το προεξοφλητικό επιτόκιο είναι 10%. ΛΥΣΗ: Παρούσα αξία 1ης πληρωμής = 1000 / (1 + 0,10) 1 Παρούσα αξία 2ης πληρωμής = 1000 / (1 + 0,10) 2 Παρούσα αξία 3ης πληρωμής = 1000 / (1 + 0,10) 3 Παρούσα αξία και των τριών πληρωμών = =

147 Πίνακας 4: Συντελεστής Παρούσας Άξιας Ληξιπρόθεσμης Προσόδου 1 ανά περίοδο σε i% για Ν Περιόδους, PVIFA(i, N) Προεξοφλητικό Επιτόκιο Έτη 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20%

148 Παράδειγμα: Υπολογισμός της παρούσας αξίας μιας προσόδου - Εύκολη μέθοδος o ΠΡΟΒΛΗΜΑ: Ας υποθέσουμε ότι σκέφτεστε να αγοράσετε τη μετοχή Α, που θα σας αποδίδει 1000 ετησίως για τα επόμενα 5 χρόνια, και τη μετοχή Β, που θα σας αποδίδει 1025 στη διάρκεια της ίδιας περιόδου. Θέλετε να βρείτε ποια πρόσοδος είναι η καλύτερη επένδυση. Ένας αναλυτής χρεογράφων σάς λέει ότι η μετοχή Α έχει προεξοφλητικό επιτόκιο 10% και η μετοχή Β 12%. 46

149 Παράδειγμα: Υπολογισμός της παρούσας αξίας μιας προσόδου - Εύκολη μέθοδος ΛΥΣΗ: Για να συγκρίνετε την παρούσα αξία των προσόδων των δύο αυτών μετοχών, το μόνο που πρέπει να κάνετε είναι να βρείτε στον πίνακα των προσόδων το συντελεστή του επιτοκίου της παρούσας αξίας της προσόδου (present value interest factor annuity, PVIFA) για αυτές τις δύο ροές εισοδήματος. Με επιτόκιο 10% στα 5 χρόνια, ο συντελεστής είναι 3,7908 και με 12% είναι 3,6048. Αφού έχετε αυτούς τους συντελεστές, μπορείτε να υπολογίσετε την παρούσα αξία (ΡV) των δύο μετοχών: PV Μετοχής Α = 1.000(3,791) = 3791 PV Μετοχής Β = 1.025(3,605) =

150 ΠΑΡΟΥΣΑ ΑΞΙΑ ΜΕΤΑΒΛΗΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Ας υποθέσουμε ότι μια επιχείρηση αναμένει να λάβει τα ακόλουθα διαφορετικά ποσά μέσα στα επόμενα 4 χρόνια, υποθέστε επίσης ότι το προεξοφλητικό επιτόκιο είναι 10%: Έτος Ταμειακή ροή

151 ΠΑΡΟΥΣΑ ΑΞΙΑ ΜΕΤΑΒΛΗΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Τύπος υπολογισμού της παρούσας αξίας μεταβλητών ταμειακών ροών: PV n t n t 1 (1 i) CF όπου PV = η παρούσα αξία της μεταβλητής ταμειακής ροής, CF t = η ταμειακή ροη που συμβαίνει στο τέλος του έτους t, R = το προεξοφλητικό επιτόκιο, t = το έτος, που κυμαίνετε από μηδέν μέχρι n, και n = το τελευταίο έτος της ταμειακής ροής. 49

152 Παράδειγμα: Υπολογισμός της παρούσας αξίας μιας μεταβλητής ταμειακές ροής o ΠΡΟΒΛΗΜΑ: Ας υποθέσουμε ότι μια επιχείρηση αναμένει να λάβει τα εξής διαφορετικά ποσά μέσα στα επόμενα 4 χρόνια, υποθέστε επίσης ότι το προεξοφλητικό επιτόκιο είναι 10%: Έτος Ταμειακή ροή Βρείτε την παρούσα αξία αυτής της μικτής ταμειακής ροής. 50

153 Παράδειγμα: Υπολογισμός της παρούσας αξίας μιας μεταβλητής ταμειακές ροής o ΛΥΣΗ: Η παρούσα αξία αυτής της μικτής ταμειακής ροής δεν είναι παρά το άθροισμα της παρούσας αξίας των τεσσάρων μεμονωμένων ταμειακών ροών. Αν το προεξοφλητικό επιτόκιο είναι 10%, τότε η παρούσα αξία αυτής της μικτής ταμειακής ροής θα είναι 3.642,43: Έτος Ταμειακή ροή PVIF (βλ. Πίνακα 3) Παρούσα αξία , , , , , , , ,70 51 Παρούσα αξία 4ετούς ταμειακής ροής = 3642,43

154 ΠΑΡΟΥΣΑ ΑΞΙΑ ΟΜΟΛΟΓΙΩΝ ΧΩΡΙΣ ΤΑΚΤΗ ΛΗΞΗ Η ομολογία χωρίς τακτή λήξη (perpetuity) είναι μια συνεχής (διηνεκής) πρόσοδος, δηλαδή, είναι χρηματικό ποσό που θα καταβάλλεται σε τακτά χρονικά διαστήματα σε μόνιμη βάση. PV p D1 (1 i) 1 D2 (1 i) 2 D3 (1 i) 3 D (1 i) Όπου ΡV p = παρούσα αξία ομολογίας χωρίς τακτή λήξη D = ποσό κανονικής καταβολής i = συντελεστής προεξόφλησης = άπειρο 52

155 Ομολογίες χωρίς τακτή λήξη Προνομιούχες Μετοχές Οι κάτοχοι των προνομιούχων μετοχών δικαιούνται ένα σταθερό ποσοστό ως μέρισμα, το οποίο καταβάλλεται πριν καταβληθεί στους κατόχους κοινών μετοχών οποιοδήποτε ποσό. Σε περίπτωση εκκαθάρισης της εταιρείας, το κεφάλαιο των μετόχων που έχουν στα χέρια τους προνομιούχες μετοχές εξασφαλίζεται πριν από εκείνο των κατόχων κοινών μετοχών. 53

156 Ομολογίες χωρίς τακτή λήξη Προνομιούχες Μετοχές Οι προνομιούχες μετοχές με ορισμένο ποσό ετησίου μερίσματος εκτός από το σταθερό ποσό μερίσματος έχουν το δικαίωμα μεριδίου σε όποια κέρδη απομείνουν μετά την ανακοίνωση των άλλων μερισμάτων. Κατά καιρούς οι επιχειρήσεις εκδίδουν εξαργυρώσιμες προνομιούχες μετοχές τις οποίες, σύμφωνα με τους όρους του συμβολαίου, οι κάτοχοι τους μπορούν να τις εξαργυρώσουν ή η εταιρεία μπορεί να τις αγοράσει κάποια χρονική στιγμή στο μέλλον, αν το επιθυμεί. Οι προνομιούχες μετοχές είναι μία λιγότερο συνήθης μορφή σήμερα από ότι στο παρελθόν, λόγω αλλαγών στη νομοθεσία, που τις έκανε λιγότερο συμφέρουσες από φορολογική άποψη για τις εταιρείες που τις διαθέτουν. 54

157 Παράδειγμα o ΠΑΡΟΥΣΑ ΑΞΙΑ ΟΜΟΛΟΓΙΩΝ ΧΩΡΙΣ ΤΑΚΤΗ ΛΗΞΗ PV P = d / i ΠΡΟΒΛΗΜΑ: Ποιά είναι η παρούσα αξία μιας ομολογίας 200 χωρίς τακτή λήξη με προεξοφλητικό επιτόκιο 8%; 55

158 Χρήση Παρούσας Αξίας στη Λήψη Αποφάσεων Επιτοκιακός Κίνδυνος (Interest-rate risk) Κίνδυνος μεταβολής της τιμής ενός χρεογράφου στη δευτερογενή αγορά λόγω της μεταβολής των επιτοκίων της αγοράς. 56

159 Χρήση Παρούσας Αξίας στη Λήψη Αποφάσεων Παράδειγμα: Αγορά ενός ομολόγου τοκομεριδίου (coupon bond) - Ας υποθέσουμε ότι αποφασίσατε να αγοράσετε ένα πενταετή ομόλογο που καταβάλλει ετησίως $100 σε τοκομερίδια και αποπληρώνει την ονομαστική του αξία των $1.000 στο τέλος της πενταετίας. Ποια είναι η PV του ομόλογου; 57

160 Χρήση Παρούσας Αξίας στη Λήψη Αποφάσεων Ομόλογα - μακροπρόθεσμα χρεόγραφα που εκδίδονται είτε από το δημόσιο είτε από ιδιωτικούς οργανισμούς (π.χ. τράπεζες, κλπ) και χρησιμοποιούνται για τον δανεισμό κεφαλαίων από το επενδυτικό κοινό. Ομόλογο τοκομεριδίου (coupon bond) - Το ομόλογο αυτό καταβάλλει στον κάτοχο του (ομολογιούχο) μια σταθερή πληρωμή ή καταβολή τόκου (τοκομερίδιο) κάθε χρόνο μέχρι την ημερομηνία λήξης, όταν ένα συγκεκριμένο τελικό ποσό (ονομαστική αξία) επιστρέφεται ή αποπληρώνεται. 58

161 Χρήση Παρούσας Αξίας στη Λήψη Αποφάσεων Ο μαθηματικός τύπος υπολογισμού της άξιας ή τιμής ενός ομόλογου είναι ο εξής: F P (1 i) F (1 i) F (1 i)... F V (1 i) n P F n t t t 1 ( 1 i) ( 1 V i) n Ο τύπος μπορεί να απλοποιηθεί σε P 1 Fx 1 (1 i i) N V (1 i) N 59

162 Χρήση Παρούσας Αξίας στη Λήψη Αποφάσεων Παρούσα αξία του ομολόγου - Τρέχον επιτόκιο της αγοράς είναι 10% P P N 1 [1/(1 i)] F i 5 (1 i) 1 (1/ 1.10) $1,000 $100 $1, V N 60

163 Χρησιμοποιώντας την Παρούσα Αξία στη Λήψη Αποφάσεων Παρούσα αξία του ομολόγου - Απροσδόκητη αύξηση των επιτοκίων της αγοράς σε 20% P P N 1 [1/(1 i)] F i 5 (1 i) 1 (1/ 1.20) $1,000 $100 $ V N 61

164 Χρησιμοποιώντας την Παρούσα Αξία στη Λήψη Αποφάσεων Παρούσα αξία του ομολόγου - Απροσδόκητη μείωση του επιτοκίου της αγοράς σε 5% P P N 1 [1/(1 i)] F i 5 (1 i) 1 (1/ 1.05) $1,000 $100 $1, V N 62

165 Σχέση Μεταξύ Επιτοκίου Αγοράς και Τιμής Ομόλογο τοκομεριδίου, ονομαστικής άξιας $1,000 που λήγει σε 5 χρόνια και καταβάλλει τοκομερίδιο $100 κάθε χρόνο: 63

166 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ 1. Η έννοια της παρούσας αξίας είναι χρήσιμη για τη σύγκριση εναλλακτικών χρηματοοικονομικών τίτλων, διότι μπορεί να σας πει ποιο χρεόγραφο έχει μεγαλύτερη παρούσα αξία. 2. Κατά τη χρήση του τύπου της παρούσας αξίας για να παρθεί μια απόφαση, θα πρέπει να σκεφτείτε εναλλακτικές ευκαιρίες - τι θα κάνετε με τα επιπλέον χρήματα - για τον προσδιορισμό του κατάλληλου συντελεστή προεξόφλησης. 3. Ο τύπος παρούσα αξία μπορεί να χρησιμοποιηθεί για τον προσδιορισμό του μεγέθους του 64 επιτοκιακού κινδύνου.

167 ΕΝΔΙΑΜΕΣΟΣ ΑΝΑΤΟΚΙΣΜΟΣ Αν m είναι η συχνότητα του ανατοκισμού μέσα σε ένα χρόνο, οι μελλοντικές και παρούσες αξίες μπορούν να υπολογιστούν με τους έξης τύπους: FV PV PV 1 i m n FVn t (1 i m mn 1 nm ) 65

168 Παράδειγμα 1: Ενδιάμεσος ανατοκισμός o ΠΡΟΒΛΗΜΑ: Καταθέτετε 1000 σε μια τράπεζα που δίνει τόκο 8%, ανατοκιζόμενο ανά τριμηνία. Αυτό σημαίνει ότι στο τέλος κάθε τριμήνου η κατάθεση σας αυξάνεται και καταβάλλεται τόκος για την αρχική κατάθεση συν οποιοσδήποτε δεδουλευμένος τόκος. Ποιο θα είναι το ποσό της κατάθεσης έπειτα από 1 χρόνο; ΛΥΣΗ: Με επιτόκιο 2% (8%/4 = 2%) ο ανατοκισμός γίνεται ως εξής: 1ο τρίμηνο: 1000,0 x 1,02 = 1020,0 2ο τρίμηνο: 1020,0 x 1,02 = 1040,4 3ο τρίμηνο: 1040,4 x 1,02 = 1061,2 4ο τρίμηνο: 1061,2 x 1,02 = 1082,4 FV P 1 i m mn ,02 4 (4)(1) 1000(1,02) ,4 66

169 Παράδειγμα 2: Ενδιάμεσος ανατοκισμός o ΠΡΟΒΛΗΜΑ: Προσδιορίστε τη μελλοντική αξία που θα έχουν έπειτα από 2 χρόνια 1000 που κατατίθενται σήμερα, αν το ετήσιο επιτόκιο είναι 12% και γίνεται ανατοκισμός κάθε μήνα. ΛΥΣΗ: Ένας χρόνος έχει 12 μήνες, επομένως, το n (ο αριθμός των χρονικών περιόδων) είναι 24 (2 χρόνια x 12 μήνες). Εφόσον ο τόκος ανατοκίζεται κάθε μήνα, το i (το μηνιαίο επιτόκιο ανατοκισμού) είναι 1% (12% διά 12 μήνες). FV P 1 i m mn ,12 12 (12)( 2) 1000(1,01) Στον Πίνακα 1 η μελλοντική αξία 1 μετά από 24 περιόδους, με επιτόκιο 1%, είναι 1,27. Επομένως, η FV 1000 είναι 1270 (1,27 x 1000). 67

170 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ Στην πραγματικότητα, τα επιτόκια ανατοκίζονται συνήθως περισσότερες από μία φορές το χρόνο. Αν m είναι οι φορές που γίνεται ανατοκισμός κάθε χρόνο, η μελλοντική αξία (FV) μιας αρχικής κατάθεσης (Ρ) με επιτόκιο R έπειτα από N χρόνια υπολογίζεται ως εξής: FV P 1 i m mn 68

171 Κατανόηση Επιτοκίων (Understanding Interest Rates) Μάθημα 5 (Κεφ. 4 & 5)

172 Θέματα Συζήτησης ΜΕΤΡΗΣΗ ΕΠΙΤΟΚΙΩΝ o Αγορά Ομολόγων και Επιτόκια o Τέσσερις Τύποι Εργαλείων Χρέους της Αγοράς o Απόδοση στη Λήξη (Yield to Maturity) ΔΙΑΚΡΙΣΗ ΜΕΤΑΞΥ ΕΠΙΤΟΚΙΩΝ ΚΑΙ ΑΠΟΔΟΣΕΩΝ o Λήξη και Μεταβλητότητα των Αποδόσεων των Ομολόγων: Επιτοκιακός Κίνδυνος ΔΙΑΚΡΙΣΗ ΜΕΤΑΞΥ ΠΡΑΓΜΑΤΙΚΩΝ ΚΑΙ ΟΝΟΜΑΣΤΙΚΩΝ ΕΠΙΤΟΚΙΩΝ 2

173 Αγορά Ομολόγων και Επιτόκια (The Bond Market and Interest Rates) Χρήσιμη Ορολογία Χρεόγραφο (Security) Απαίτηση στα μελλοντικά εισοδήματα ή στα περιουσιακά στοιχεία του εκδότη, ή ένα επενδυτικό διαπραγματεύσιμο προϊόν που εκδίδεται από μια κυβέρνηση, μια εταιρία ή κάποιο άλλο οργανισμό και αποτελεί αποδεικτικό χρέους ή δικαίωμα σε διανεμόμενα κέρδη. 3

174 Αγορά Ομολόγων και Επιτόκια Χρήσιμη Ορολογία (συνεχεία) Ομόλογο ή ομολογία (Bond) - Χρεόγραφο που υπόσχεται να κάνει πληρωμές σε τακτά χρονικά διαστήματα για μια ορισμένη χρονική περίοδο. Επιτόκιο (interest rate) - Κόστος δανεισμού ή η τιμή που καταβάλλεται για τη χρήση των κεφαλαίων (συνήθως εκφράζεται ως ποσοστό της χρήσης για κάθε 100 ανά έτος). 4

175 Τύποι Εργαλείων Χρέους της Χρηματοπιστωτικής Αγοράς (Types of Credit Market Instruments) 1. Απλό δάνειο (simple loan) 2. Δάνειο σταθερής αποπληρωμής (fixedpayment loan) 3. Ομόλογο τοκομεριδίου (coupon bond) 4. Ομόλογο έκπτωσης (discount bond, ονομάζεται επίσης ομόλογο μηδενικού τοκομεριδίου, zero-coupon bond) 5

176 Ομόλογο τοκομεριδίου (coupon bond) Χαρακτηριστικά Ομολόγων 1. Ονομαστική αξία (par ή face value) Η αξία που αναγράφεται στο ομόλογο όταν εκδίδεται και συνήθως είναι η τιμή εξόφλησης, δηλαδή το χρηματικό ποσό που θα αποδοθεί στον επενδυτή στη λήξη του ομολόγου. Τοκομερίδιο - η περιοδική πληρωμή που λαμβάνει 6 ο κάτοχος ενός ομόλογου.

177 Ομόλογο τοκομεριδίου (coupon bond) Χαρακτηριστικά Ομολόγων (συνέχεια) 2. Επιτόκιο έκδοσης ή Επιτόκιο τοκομεριδίου (Issue rate / coupon rate) Το επιτόκιο με το οποίο δανείζεται ο εκδότης ενός χρεογράφου (π.χ. ομόλογο). 3. Συχνότητα τοκομεριδίου (coupon frequency) Πόσες φόρες ένα ομόλογο πληρώνει τοκομερίδια σε 7 ένα χρόνο.

178 Ομόλογο τοκομεριδίου (coupon bond) Χαρακτηριστικά Ομολόγων (συνέχεια) 4. Ωρίμανση ή Ημερομηνία λήξης (maturity) Η ημερομηνία στην οποία θα εξοφληθεί ένα ομόλογο, δηλαδή η ημερομηνία στην οποία ο κάτοχος του χρεογράφου θα εισπράξει την ονομαστική αξία. 5. Τιμή διαπραγμάτευσης (market price) 8

179 Τύποι Εργαλείων Χρέους της Χρηματοπιστωτικής Αγοράς Ομόλογο έκπτωσης ή ομόλογο μηδενικού τοκομεριδίου (discount bond ή zero-coupon bond) Ομόλογα που δεν δίνουν τοκομερίδιο αλλά η τιμή έκδοσης τους είναι πολύ χαμηλότερη από την ονομαστική αξία τους. 9

180 Τύποι Εργαλείων Χρέους της Χρηματοπιστωτικής Αγοράς Ομόλογο έκπτωσης ή μηδενικού τοκομεριδίου Τα ομόλογα αυτά έχουν τα εξής πλεονεκτήματα: 1. Βοηθούν το κλείδωμα χρημάτων σε συγκεκριμένο επιτόκιο. 2. Μπορούν να χρησιμοποιηθούν για κερδοσκοπία επειδή η τιμή τους στην δευτερογενή αγορά είναι πολύ ευαίσθητη στις μεταβολές των επιτοκίων. 3. Συχνά έχουν προνόμια ανάκλησης. 4. Ταιριάζουν απόλυτα σε συγκεκριμένες επενδυτικές ανάγκες (π.χ. επενδυτής που θέλει ένα συγκεκριμένο ποσό ως εφάπαξ όταν βγει στη σύνταξη, ξέρει ότι σε 20 χρόνια από 10 σήμερα θα εισπράξει ακριβώς το ποσό που θα χρειαστεί).

181 Τέσσερις Τύποι Εργαλείων Χρέους της Χρηματοπιστωτικής Αγοράς Απόδοση στη Λήξη (Yield to Maturity, YTM) Το επιτόκιο που εξισώνει την παρούσα αξία των καταβολών των ταμειακών ροών που εισπράττονται από ένα χρηματοπιστωτικό προϊών ή εργαλείο χρέους με την σημερινή τους αξία. 11

182 Απόδοση στη Λήξη Απλό Δάνειο (Simple Loan) PV CF ( 1 i) n Για απλά δάνεια, το απλό επιτόκιο ισούται με την απόδοση στη λήξη (YTM). 12

183 Απόδοση στη λήξη σε ένα απλό δάνειο Παράδειγμα: Αν ο κ. Α. Χαντζηξενοφώντος δανειστεί από την αδελφή του 100 και την επόμενη χρονιά θέλει πίσω 110 από αυτόν, ποια είναι η απόδοση στη λήξη σε αυτό το δάνειο; Λύση: Η απόδοση στη λήξη του δανείου είναι η εξής PV = δανειζόμενο ποσό (amount borrowed) = 100 CF = ταμειακές ροές σε ένα έτος (cash flow in one year) = 110 n = αριθμός χρόνων (number of years) = (1 i) 100 (1 i) i % 110 (1 i)

184 Απόδοση στη Λήξη Δάνειο Σταθερής Αποπληρωμής (Fixed-Payment Loan) Ίδια καταβολή ταμειακών ροών σε κάθε περίοδο καθ όλη τη διάρκεια ζωής του δανείου. FP FP FP FP LV 2 3 (1 i ) (1 i) (1 i) (1 i) n όπου LV = αξία δάνειου (loan value) FP = σταθερή ετήσια πληρωμή (fixed yearly payment) n = αριθμός ετών μέχρι τη λήξη (number of years until maturity) 14

185 Απόδοση στην Λήξη και Ετήσια Πληρωμή σε ένα Δάνειο Σταθερών Πληρωμών (YTM and the Yearly Payment on a Fixed-Payment Loan) ΠΑΡΑΔΕΙΓΜΑ: Έχετε αποφασίσει να αγοράσετε ένα νέο σπίτι και χρειάζεστε ένα στεγαστικό δάνειο ύψους Παίρνετε το δάνειο από την τράπεζα ΧΨΩ με επιτόκιο 7%. Ποια είναι η ετήσια πληρωμή στην τράπεζα για την αποπληρωμή του δανείου σε είκοσι χρόνια; 15

186 Απόδοση στην Λήξη και η Ετήσια Πληρωμή ενός Δάνειου Σταθερών Πληρωμών Λύση: Η ετήσια πληρωμή στην τράπεζα είναι 9, όπου LV = ποσό της αξίας δάνειου (loan value amount) = i = ετήσιο επιτόκιο (annual interest rate) = 0.07 n = αριθμός χρόνων (number of years) = ,000 FP (1 0.07) FP (1 0.07) 2 FP (1 0.07) 3 (1 FP 0.07) 16 20

187 Απόδοση στην Λήξη Ομολόγα Τοκομερίδιου (Coupon Bond) Χρησιμοποιώντας την ίδια στρατηγική που χρησιμοποιήθηκε για το δάνειο σταθερών πληρωμών: C (1 i) C (1 i) C (1 i) P 2 3 C (1 i) n F (1 i) n όπου P = τιμή του ομολόγου κουπονιού (price of coupon bond) C = ετήσιου τοκομεριδίου (yearly coupon payment) F = ονομαστική αξία του ομολόγου (face value of the bond) n = χρόνια για την ημερομηνία λήξης (years to maturity date) 17

188 Απόδοση στην Λήξη Η απόδοση στη λήξη ενός ομόλογου μπορεί να υπολογιστεί με δύο τρόπους: 1. Να χρησιμοποιήσουμε το μαθηματικό τύπο υπολογισμού της κατά προσέγγιση απόδοσης στη λήξη (approximate ΥΤΜ). 2. Να χρησιμοποιήσουμε το συνηθισμένο μαθηματικό τύπο υπολογισμού της παρούσας αξίας ομολόγων και να λύσουμε ως προς την απόδοση στη λήξη. 18

189 Απόδοση στην Λήξη Ο τύπος υπολογισμού της κατά προσέγγιση απόδοσης στη λήξη είναι ο εξής: Κατά ππροσέγγιη ΥTΜ όπου C pτ = τοκομερίδιο Par = ονομαστική αξία Ν = αριθμός ετών μέχρι την λήξη C P b = τρέχουσα τιμή ομόλογου pt Par P N Par p b 2 b 19

190 Απόδοση στην Λήξη και η Τιμή του Ομολόγου για ένα Ομόλογο Τοκομερίδιου (YTM and the Bond Price for a Coupon Bond) ΠΑΡΑΔΕΙΓΜΑ: Ας υποθέσουμε ότι έχουμε ένα ομόλογο το οποίο λήγει σε 10 χρόνια και ότι η τιμή του στο χρηματιστήριο είναι 887. Το τοκομερίδιό του είναι 100 και η ονομαστική του αξία (par value) είναι Βρείτε την απόδοση στη λήξη του ομολόγου Λύση: Η κατά προσέγγιση απόδοση στη λήξη θα είναι Κατά ππροσέγγιη YTM ,3 943,5 11,8% 20

191 Απόδοση στην Λήξη και η Τιμή του Ομολόγου για ένα Ομόλογο Τοκομερίδιου (YTM and the Bond Price for a Coupon Bond) Λύση: Η απόδοση στη λήξη θα είναι t t 1 i 1 i 10 Έτος PVIF με 10% Παρούσα Αξία (PV) PVIF με 12% Παρούσα Αξία (PV) 1 μέχρι , , ,000 0, ,

192 Απόδοση στην Λήξη και η Τιμή του Ομολόγου για ένα Ομόλογο Τοκομερίδιου (YTM and the Bond Price for a Coupon Bond) ΠΑΡΑΔΕΙΓΜΑ: Βρείτε την τιμή του ομολόγου με επιτόκιο τοκομεριδίου 10%, ονομαστική αξία 1000, απόδοση 12,25% στη λήξη, και οκτώ έτη μέχρι τη λήξη. Λύση: P = τιμή του ομολόγου τοκομεριδίου (price of coupon bond) =; C = ετήσια χρηματική πληρωμή τοκομεριδίου (yearly coupon payment) = 100 F = ονομαστική αξία του ομολόγου (face value of the bond) = 1000 n = χρόνια μέχρι την ημερομηνία λήξης (years to maturity date) = 8 22

193 Απόδοση στην Λήξη και η Τιμή του Ομολόγου για ένα Ομόλογο Τοκομερίδιου Λύση: Η τιμή του ομολόγου είναι ( ) 100 ( ) 100 ( ) 1,000 ( ) P

194 Αποδόσεις στην Λήξη σε Ομόλογο με Επιτόκιο Τοκομεριδίου 10% που Λήγει σε Δέκα Χρονιά (Ονομαστική Αξία = 1,000) Απόδοση στη Λήξη Τιμή του Ομόλογου (Yield to Maturity) ( ) (%)

195 Συμπεράσματα 1. Όταν το ομόλογο τοκομεριδίου διατίθεται στην ονομαστική του αξία, η απόδοση στη λήξη είναι ίση με το τοκομερίδιο. 2. Η τιμή του ομολόγου τοκομεριδίου και η απόδοση στη λήξη σχετίζονται αρνητικά, δηλαδή, όταν αυξάνεται η απόδοση στη λήξη, η τιμή του ομολόγου πέφτει. Όταν η απόδοση στη λήξη πέφτει, η τιμή του ομολόγου ανεβαίνει. 3. Η απόδοση στη λήξη είναι μεγαλύτερη από το επιτόκιο τοκομερίδιου, όταν η τιμή του ομολόγου είναι χαμηλότερη από την ονομαστική του αξία. 25

196 Ειδική Περίπτωση Ομόλογου Τοκομερίδιου Κονσόλα ή Διηνεκής Πρόσοδος (Consol or Perpetuity) Ομόλογο χωρίς ημερομηνία λήξης και χωρίς αποπληρωμή του κεφαλαίου το όποιο κάνει σταθερές πληρωμές τοκομεριδίων C για πάντα. P c C i c 26

197 Ειδική περίπτωση ομόλογου τοκομερίδιου συνεχεία. Κονσόλα ή Διηνεκής Πρόσοδος Ο τύπος για την τιμή της κονσόλα P c απλοποιεί στο εξής: P c όπου P c = τιμή της διηνεκούς προσόδου (κονσόλας)( price of the perpetuity (consol)) C = ετήσια πληρωμή (yearly payment) i c = απόδοση στη λήξη της διηνεκούς προσόδου 27 C i c

198 Ειδική Περίπτωση Ομόλογου Τοκομερίδιου - Κονσόλα ή Διηνεκής Πρόσοδος Μπορούμε επίσης να ξαναγράψουμε αυτό τον τύπο ως εξής: i c C P c Για ομόλογα τοκομεριδίου, αυτή η εξίσωση δίνει την τρέχουσα απόδοση (current yield) σαν κατά προσέγγιση απόδοση στη λήξη κάθε μακροπρόθεσμου ομολόγου 28

199 Διηνεκής Πρόσοδος (Perpetuity) ΠΑΡΑΔΕΙΓΜΑ: Ποια είναι η απόδοση στη λήξη ενός ομολόγου που έχει μια τιμή 2,000 και πληρώνει ετήσιο τόκο 100 για πάντα; Λύση: Η απόδοση στη λήξη θα είναι 5%. C = ετήσια πληρωμή (yearly payment) = 100 P c = τιμή της διηνεκούς προσόδου (κονσόλα) (price of perpetuity (consol)) = i c 100 2, % 29

200 Απόδοση στη Λήξη Ομόλογο Έκπτωσης (Discount Bond) Για κάθε ομόλογο έκπτωσης διάρκειας ενός έτους, η απόδοση στη λήξη μπορεί να γραφτεί ως εξής i F - P P όπου F = ονομαστική αξία του ομολόγου με έκπτωση (face value of the discount bond) P = τρέχουσα τιμή του ομολόγου με έκπτωση 30 (current price of the discount bond)

201 Απόδοση στη Λήξη Ομόλογο Έκπτωσης (Discount Bond) Για κάθε ομόλογο έκπτωσης, η απόδοση στη λήξη είναι ίση με την αύξηση της τιμής στη διάρκεια του έτους (F - P) διαιρούμενη με την αρχική τιμή (P). Όπως στην περίπτωση ενός ομόλογου τοκομεριδίου, η απόδοση στη λήξη σχετίζεται αρνητικά με την τρέχουσα τιμή του ομολόγου. 31

202 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ Η έννοια της παρούσας αξίας σας λέει ότι ένα ευρώ στο μέλλον δεν είναι τόσο πολύτιμο για εσάς όπως ένα ευρώ σήμερα, γιατί μπορείτε να κερδίσετε τόκο για ένα ευρώ που έχετε σήμερα. Συγκεκριμένα, ένα ευρώ που λαμβάνεται σε n χρόνια από τώρα αξίζει μόνο 1/(1 + i) n σήμερα. Η παρούσα αξία μιας σειράς μελλοντικών καταβολών ταμειακών ροών ενός τίτλου χρέους ισούται με το άθροισμα της παρούσας αξίας κάθε μιας από τις μελλοντικές πληρωμές. Η απόδοση στη λήξη ενός τίτλου είναι το επιτόκιο που εξισώνει την παρούσα αξία των μελλοντικών πληρωμών σε αυτό με την αξία του σήμερα. Επειδή η διαδικασία για τον υπολογισμό της απόδοσης στη λήξη βασίζεται σε βασικές οικονομικές αρχές, αυτό είναι η μέτρηση που οι οικονομολόγοι πιστεύουν περιγράφει με περισσότερη 32 ακρίβεια το επιτόκιο.

203 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ (συνεχεία) Οι υπολογισμοί μας της απόδοσης στη λήξη για διαφορά ομολόγα αποκαλύπτουν ένα πολύ σημαντικό γεγονός ότι δηλαδή οι τρέχουσες τιμές των ομολόγων και τα επιτόκια σχετίζονται αρνητικά: Όταν το επιτόκιο αυξάνεται, η τιμή του ομολόγου μειώνεται, και αντίστροφα. 33

204 ΔΙΑΚΡΙΣΗ ΜΕΤΑΞΥ ΕΠΙΤΟΚΙΩΝ ΚΑΙ ΑΠΟΔΟΣΕΩΝ (THE DISTINCTION BETWEEN INTEREST RATES AND RETURNS) Απόδοση (return) ή Ποσοστό Απόδοσης (rate of return) Οι καταβολές (πληρωμές) στον κάτοχο συν την μεταβολή στη τιμή (αξία) εκφρασμένη σαν κλάσμα (ποσοστό) της τιμής που αγοράστηκε. 34

205 ΔΙΑΚΡΙΣΗ ΜΕΤΑΞΥ ΕΠΙΤΟΚΙΩΝ ΚΑΙ ΑΠΟΔΟΣΕΩΝ Η Απόδοση (συνεχεία) ενός ομολόγου που κατέχεται από τη χρονική στιγμή t μέχρι την t+1 μπορεί να γραφτεί ως εξής: C P P t 1 R όπου R = απόδοση από την κατοχή του ομολόγου από την χρονική στιγμή t μέχρι τη χρονική στιγμή t + 1 P t = τιμή του ομολόγου την χρονική στιγμή t P t+1 = τιμή του ομολόγου την χρονική στιγμή t + 1 C = πληρωμή τοκομεριδίου (coupon payment) 35 t P t

206 ΔΙΑΚΡΙΣΗ ΜΕΤΑΞΥ ΕΠΙΤΟΚΙΩΝ ΚΑΙ ΑΠΟΔΟΣΕΩΝ Η Απόδοση ενός ομολόγου μπορεί να ξαναγραφτεί ως εξής: C Pt 1 Pt R Pt Pt C 1. Τρέχουσα απόδοση (current yield): ic P 2. Ποσοστό κεφαλαιουχικού κέρδους (rate of capital gain): Pt 1 Pt g Pt όπου g είναι το ποσοστό κεφαλαιουχικού κέρδους ή ανατίμηση της τιμής. 36 c

207 ΔΙΑΚΡΙΣΗ ΜΕΤΑΞΥ ΕΠΙΤΟΚΙΩΝ ΚΑΙ ΑΠΟΔΟΣΕΩΝ Η προηγούμενη εξίσωση μπορεί να ξαναγραφεί ως εξής: R = i c + g ΣΥΜΠΕΡΑΣΜΑ: Ακόμη και για ένα ομόλογο για το οποίο η τρέχουσα απόδοση i c είναι μια ακριβής μέτρηση της απόδοσης στη λήξη, η απόδοση μπορεί να διαφέρει σημαντικά από το επιτόκιο. Οι αποδόσεις θα διαφέρουν από το επιτόκιο, ειδικά όταν η τιμή του ομολόγου βιώσει αρκετά μεγάλες διακυμάνσεις που 37 αποφέρουν σημαντικά κεφαλαιουχικά κέρδη ή ζημίες.

208 Πινάκας 2: Ετήσιες Αποδόσεις Ομολόγων με 10% Επιτόκιο Τοκομεριδίου με Διαφορετικές Λήξεις όταν τα Επιτόκια Αυξάνονται από 10% σε 20% (1) Χρόνια που Απομένουν μέχρι την Λήξη όταν Αγοράζεται το Ομόλογο (2) Αρχική Τρέχουσα Απόδοση (%) (3) Αρχική Τιμή ( ) (4) Τιμή την Επομένη Χρόνια* ( ) (5) Ποσοστό Κεφαλαιουχικού Κέρδους (%) (6) Ποσοστό Απόδοσης (2 + 5) (%) ,7-39, ,4-38, ,3-30, ,9-15, ,3 + 1, ,000 0,0 + 10,0 *Υπολογίστηκε με αριθμομηχανή χρησιμοποιώντας την εξίσωση στην διαφάνεια

209 Ποσοστά Απόδοσης και Επιτόκια Βασικά ευρήματα που γενικά ισχύουν για όλα τα ομόλογα: 1. Το μοναδικό ομόλογο του οποίου η απόδοση ισούται με την αρχική απόδοση στη λήξη είναι αυτό του οποίου η χρονική περίοδος στη λήξη είναι η ίδια με την περίοδο κατοχής (βλέπε το τελευταίο ομόλογο στον Πίνακα 2). 2. Μια αύξηση των επιτοκίων προκαλούν μείωση των τιμών των ομολόγων, με αποτέλεσμα κεφαλαιουχικές ζημίες για ομόλογα των οποίων οι περίοδοι μέχρι τη 39 λήξη είναι μεγαλύτερες από την περίοδο κατοχής.

210 Ποσοστά Απόδοσης και Επιτόκια (συνεχεία) 3. Όσο πιο απομακρυσμένη είναι η ημερομηνία λήξης του ομολόγου τόσο μεγαλύτερο είναι το ποσοστό μεταβολής της τιμής που σχετίζονται με μεταβολή του επιτοκίου. 4. Όσο πιο απομακρυσμένη είναι ημερομηνία λήξης του ομολόγου τόσο χαμηλότερο είναι το ποσοστό απόδοσης ως αποτέλεσμα της αύξησης του επιτοκίου. 5. Ακόμα και όταν ένα ομόλογο έχει ένα σημαντικό αρχικό επιτόκιο, η απόδοση του μπορεί να αποδειχθεί αρνητική αν τα επιτόκια αυξηθούν. 40

211 Λήξη και Μεταβλητότητα των Αποδόσεων των Ομολόγων: Επιτοκιακός Κίνδυνος (Maturity and the Volatility of Bond Returns: Interest-Rate Risk) Οι τιμές και οι αποδόσεις των μακροπρόθεσμων ομόλογων είναι πιο μεταβλητές από εκείνες των ομόλογων μικρότερης διάρκειας. Επιτοκιακός κίνδυνος (interest-rate risk) Βαθμός επικινδυνότητας των αποδόσεων ενός περιουσιακού στοιχείου που προκύπτει από τις μεταβολές των επιτοκίων. 41

212 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ Η απόδοση ενός ομολόγου, η οποία λέει πόσο ελκυστική είναι μια επένδυση, ισούται με την απόδοση στη λήξη μόνο σε μία ειδική περίπτωση - όταν η περίοδος κατοχής και λήξης του ομολόγου είναι οι ίδιες. Ομόλογα των οποίων η λήξης είναι μεγαλύτερη από την περίοδο κατοχής υπόκεινται σε επιτοκιακό κίνδυνο: Αλλαγές στα επιτόκια οδηγήσουν σε κεφαλαιακά κέρδη και ζημίες και οι οποίες δημιουργούν σημαντικές διαφορές μεταξύ της απόδοσης και της απόδοσης στη λήξη, γνωστή την χρονική στιγμή που αγοράζεται το ομόλογο. Ο επιτοκιακός κίνδυνος είναι ιδιαίτερα σημαντικός στα μακροπρόθεσμα ομόλογα, όπου τα κεφαλαιουχικά κέρδη και οι ζημίες μπορεί να είναι σημαντικές. Αυτός είναι ο λόγος που τα μακροπρόθεσμα ομόλογα δεν θεωρούνται ασφαλή περιουσιακά στοιχεία με μια σίγουρη απόδοση σε σχέση με βραχυπρόθεσμες 42 περιόδους κατοχής.

213 ΔΙΑΚΡΙΣΗ ΜΕΤΑΞΥ ΠΡΑΓΜΑΤΙΚΩΝ ΚΑΙ ΟΝΟΜΑΣΤΙΚΩΝ ΕΠΙΤΟΚΙΩΝ (THE DISTINCTION BETWEEN REAL AND NOMINAL INTEREST RATES) Ονομαστικό επιτόκιο (nominal interest rate) Το επιτόκιο δεν μας αποζημιώνει για τον πληθωρισμό. Πραγματικό επιτόκιο (real interest rate) - Το επιτόκιο που προσαρμόζεται στις αναμενόμενες μεταβολές του επίπεδου των τιμών (πληθωρισμός), έτσι ώστε να αντανακλά με περισσότερη ακρίβεια το πραγματικό κόστος του δανεισμού. Ex ante (εκ των προτέρων) πραγματικό επιτόκιο είναι το επιτόκιο που προσαρμόζεται για τις αναμενόμενες μεταβολές στο επίπεδο των τιμών. Ex post (εκ των υστέρων) πραγματικό επιτόκιο είναι το επιτόκιο που προσαρμόζεται για τις πραγματικές μεταβολές του επιπέδου των τιμών. 43

214 Εξίσωση Fisher (Fisher Equation) i = r + π e όπου i = ονομαστικό επιτόκιο r = πραγματικό επιτόκιο π e = αναμενόμενο ποσοστό πληθωρισμού Όταν το επιτόκιο είναι χαμηλό, υπάρχουν περισσότερα κίνητρα για σύναψη δάνειου και λιγότερα για χορηγία δάνειου. Το πραγματικό επιτόκιο είναι ένας καλύτερος δείκτης των κινήτρων 44 για σύναψη και χορηγία δάνειων.

215 Υπολογισμός των Πραγματικών Επιτοκίων (Calculating Real Interest Rates) ΠΑΡΑΔΕΙΓΜΑ: Ποιο είναι το πραγματικό επιτόκιο, αν το ονομαστικό επιτόκιο είναι 8% και το αναμενόμενο ποσοστό πληθωρισμού είναι 10% κατά τη διάρκεια του έτους; Λύση: Το πραγματικό επιτόκιο είναι -2%. Αν και θα πάρετε 8% περισσότερα ευρώ στο τέλος του έτους, θα πρέπει να πληρώσετε 10% περισσότερο για αγαθά. Το αποτέλεσμα είναι ότι θα είστε σε θέση να αγοράσει 2% λιγότερα αγαθά στο τέλος του έτους, και θα είστε 2% σε χειρότερη θέση σε πραγματικούς όρους. r = = -0,02 = -2% 45

216 Πραγματικά και Ονομαστικά Επιτόκια (Τρίμηνα Γραμμάτια του Δημόσιου),

217 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ 1. Η απόδοση στη λήξη, που είναι η μέτρηση που αντανακλά με περισσότερη ακρίβεια το επιτόκιο, είναι το επιτόκιο που εξισώνει την παρούσα αξία των μελλοντικών πληρωμών ενός χρεωστικού τίτλου με την αξία του σήμερα. Η εφαρμογή της αρχής αυτής αποκαλύπτει ότι οι τιμές των ομολόγων και τα επιτόκια σχετίζονται αρνητικά: Όταν τα επιτόκια αυξάνονται, η τιμή του ομολόγου πρέπει να μειωθεί, και αντίστροφα. 47

218 ΤΙ ΠΡΕΠΕΙ ΝΑ ΘΥΜΑΣΤΕ (συνεχεία) 2. Η απόδοση ενός χρεογράφου, που σας λέει πόσο καλά έχετε πάει κατέχοντας αυτό το χρεόγραφο για μια συγκεκριμένη χρονική περίοδο, μπορεί να διαφέρει σημαντικά από το επιτόκιο, όπως μετράται από την απόδοση στη λήξη. Οι τιμές των μακροπρόθεσμων ομολόγων έχουν σημαντικές διακυμάνσεις όταν αλλάζουν τα επιτόκια και επομένως υπόκεινται σε επιτοκιακό κίνδυνο (interest-rate risk). Τα προκύπτοντα κεφαλαιουχικά κέρδη και ζημίες μπορεί να είναι μεγάλα, και για αυτόν τον λόγο τα μακροπρόθεσμα ομόλογα δεν θεωρούνται ασφαλή περιουσιακά στοιχεία με μια σίγουρη απόδοση. 3. Το πραγματικό επιτόκιο ορίζεται σαν το ονομαστικό επιτόκιο μείον τον αναμενόμενο ρυθμό πληθωρισμού. Είναι ένα καλύτερο μέτρο των κινήτρων για να δανειστεί και να δανείσει κάποιος και ένας πιο ακριβής δείκτης των σφικτότερων πιστωτικών συνθηκών στην αγορά από ότι είναι το ονομαστικό επιτόκιο. 48

219 Η Συμπεριφορά των Επιτοκίων (The Behavior of Interest Rates) Μάθημα 6 (Κεφ. 5 & 6)

220 Θέματα Συζήτησης ΠΡΟΣΔΙΟΡΙΣΤΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ ΤΗΣ ΖΗΤΗΣΗΣ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ o Θεωρία Επιλογής Χαρτοφυλακίου ΠΡΟΣΦΟΡΑ ΚΑΙ ΖΗΤΗΣΗ ΣΤΗΝ ΑΓΟΡΑ ΟΜΟΛΟΓΩΝ ΑΛΛΑΓΕΣ ΣΤΑ ΕΠΙΤΟΚΙΑ ΙΣΟΡΡΟΠΙΑΣ o o Μεταβολές της Ζήτησης Ομόλογων Μεταβολές της Προσφοράς Ομόλογων ΠΡΟΣΦΟΡΑ ΚΑΙ ΖΗΤΗΣΗ ΣΤΗΝ ΑΓΟΡΑ ΧΡΗΜΑΤΟΣ: ΤΟ ΠΛΑΙΣΙΟ ΠΡΟΤΙΜΗΣΗΣ ΡΕΥΣΤΟΤΗΤΑΣ ΜΕΤΑΒΟΛΕΣ ΣΤΑ ΕΠΙΤΟΚΙΑ ΙΣΟΡΡΟΠΙΑΣ ΣΤΑ ΠΛΑΙΣΙΑ ΤΗΣ ΘΕΩΡΙΑΣ ΠΡΟΤΙΜΗΣΗΣ ΡΕΥΣΤΟΤΗΤΑΣ 2

221 ΠΡΟΣΔΙΟΡΙΣΤΙΚΟΙ ΠΑΡΑΓΟΝΤΕΣ ΤΗΣ ΖΗΤΗΣΗΣ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Πλούτος (Wealth): Όλοι οι πόροι που ανήκουν σε ένα άτομο. Αναμενόμενη απόδοση (Expected return): Η απόδοση που αναμένεται από ένα περιουσιακό στοιχείο την επόμενη περίοδο σε σχέση με άλλα εναλλακτικά περιουσιακά στοιχεία. Κίνδυνος (Risk): Ο βαθμός αβεβαιότητας που σχετίζεται με την απόδοση ενός περιουσιακού στοιχείου σε σχέση με άλλα εναλλακτικά περιουσιακά στοιχεία. Ρευστότητα (Liquidity): Η ευκολία και η ταχύτητα με την οποία ένα περιουσιακό στοιχείο μπορεί να μετατραπεί σε χρήμα σε σχέση με άλλα εναλλακτικά περιουσιακά στοιχεία. 3

222 Θεωρία Επιλογής Χαρτοφυλακίου (Theory of Portfolio Choice) Με όλους τους άλλους παράγοντες σταθερούς: 1. Η ζητούμενη ποσότητα ενός περιουσιακού στοιχείου σχετίζεται θετικά με τον πλούτο. 2. Η ζητούμενη ποσότητα ενός περιουσιακού στοιχείου σχετίζεται θετικά με την αναμενόμενη απόδοση του σε σχέση με άλλα περιουσιακά στοιχεία. 3. Η ζητούμενη ποσότητα ενός περιουσιακού στοιχείου σχετίζεται αρνητικά με τον κίνδυνο των αποδόσεων του σε σχέση με άλλα περιουσιακά στοιχεία. 4. Η ζητούμενη ποσότητα ενός περιουσιακού στοιχείου σχετίζεται θετικά με τη ρευστότητα του σε σχέση με άλλα 4 περιουσιακά στοιχεία.