«ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΤΟΥ ΔΗΜΟΣΙΟΥ ΧΡΕΟΥΣ ΣΤΗΝ ΑΝΑΠΤΥΞΗ ΚΑΙ ΤΙΣ ΕΞΑΓΩΓΕΣ: ΜΙΑ ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ ΓΙΑ ΤΙΣ ΧΩΡΕΣ ΤΗΣ ΝΟΤΙΑΣ ΕΥΡΩΠΗΣ»

|

|

|

- Κλεόπατρος Πρωτονοτάριος

- 5 χρόνια πριν

- Προβολές:

Transcript

1 ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕΔΟΝΙΑΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΤΜΗΜΑΤΟΣ ΕΦΑΡΜΟΣΜΕΝΗΣ ΠΛΗΡΟΦΟΡΙΚΗΣ «ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΤΟΥ ΔΗΜΟΣΙΟΥ ΧΡΕΟΥΣ ΣΤΗΝ ΑΝΑΠΤΥΞΗ ΚΑΙ ΤΙΣ ΕΞΑΓΩΓΕΣ: ΜΙΑ ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ ΓΙΑ ΤΙΣ ΧΩΡΕΣ ΤΗΣ ΝΟΤΙΑΣ ΕΥΡΩΠΗΣ» Διπλωματική Εργασία του Θεόδωρου Βισβασόπουλου A.M:mai16044 Θεσσαλονίκη Φεβρουάριος 2018

2 «ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΤΟΥ ΔΗΜΟΣΙΟΥ ΧΡΕΟΥΣ ΣΤΗΝ ΑΝΑΠΤΥΞΗ ΚΑΙ ΤΙΣ ΕΞΑΓΩΓΕΣ: ΜΙΑ ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ ΓΙΑ ΤΙΣ ΧΩΡΕΣ ΤΗΣ ΝΟΤΙΑΣ ΕΥΡΩΠΗΣ» Θεόδωρου Βισβασόπουλου Πτυχίο Εφαρμοσμένης Πληροφορικής, Πανεπιστήμιο Μακεδονίας, 2018 Διπλωματική Εργασία υποβαλλόμενη για τη μερική εκπλήρωση των απαιτήσεων του ΜΕΤΑΠΤΥΧΙΑΚΟΥ ΤΙΤΛΟΥ ΣΠΟΥΔΩΝ ΣΤΗΝ ΕΦΑΡΜΟΣΜΕΝΗ ΠΛΗΡΟΦΟΡΙΚΗ Επιβλέπων Καθηγητής : Νικόλαος Δριτσάκης Εγκρίθηκε από την τριμελή εξεταστική επιτροπή την Τετάρτη, 28/02/2018 Ν.Δριτσάκης Α. Σταυρόπουλος Ε. Στειακάκης Θεόδωρος Βισβασόπουλος i

3 Περίληψη Στην εργασία αυτή εξετάζουμε τη σχέση μεταξύ του δημοσίου χρέους, των εξαγωγών και της ανάπτυξης για τέσσερις χώρες της Νότιας Ευρώπης για την περίοδο Για την ανάλυση της σχέσης αυτής χρησιμοποιούμε τους ελέγχους της στασιμότητας των Dickey-Fuller, Phillips-Perron, τους ελέγχους της συνολοκλήρωσης των Engle-Granger, Phillips-Ouliaris, και Johansen, το υπόδειγμα διόρθωσης λαθών, καθώς και συναρτήσεις δυναμικών αποκρίσεων. Επιπλέον, για την ανάλυση της αιτιότητας χρησιμοποιούμε τον έλεγχο του Granger. Τα αποτελέσματα της εργασίας έδειξαν ότι οι χρονολογικές σειρές γίνονται στάσιμες στις πρώτες τους διαφορές τους. Στη συνέχεια η συνολοκλήρωση της προσέγγισης του Johansen έδειξε ότι υπάρχει μακροχρόνια ισορροπία στις μεταβλητές για όλες τις χώρες που εξετάζουμε, ενώ το υπόδειγμα διόρθωσης λαθών εμφάνισε και βραχυχρόνια ισορροπία με εξαίρεση μόνο την Ιταλία. Τέλος, ο έλεγχος αιτιότητας του Granger έδειξε ότι υπάρχει μονόδρομη ή αμφίδρομη αιτιακή σχέση από το δείκτη χρέους προς τις εξαγωγές και το ΑΕΠ και μονόδρομη αιτιακή σχέση μεταξύ ΑΕΠ και εξαγωγών για τις χώρες έρευνας. Μόνη εξαίρεση η Πορτογαλία που εμφανίζει μονόδρομη χαλαρή αιτιακή σχέση από το ΑΕΠ και τις εξαγωγές προς τον δείκτη χρέους. Λέξεις κλειδιά: Δημόσιο χρέος, Ακαθάριστο Εγχώριο Προϊόν, Εξαγωγές, Δείκτης δημοσίου χρέους, Στασιμότητα, Συνολοκλήρωση, Υπόδειγμα Διόρθωσης Λαθών, Αιτιότητα. ii

4 Abstract The purpose of this paper is the verification of the relationship between the gross domestic product, exports and public debt ratio of four south European countries during the period In order to ascertain this relationship, we use Dickey-Fuller and Phillips-Perron tests to assure if our time series are stationary, Engle-Granger, Phillips- Perron and Johansen methods to check for cointegration between time series, error correction model for each country to check for long-term or short-term equilibria, dynamic response functions to observate possible disorders and the Granger test to imprint casuality relationships. The results indicate that time series in first differences of all countries present stationary, cointegration exists in Johansen method only, long and short-term equlibria is visible, public debt affects differently gross domestic product and exports based on each country. Granger casuality test shows strong relationship between public debt ratio and gross domestic product or exports. Also there is one way relationship between gross domestic product and exports. Only exception is Portugal, because it shows flaccid one way casuality between gross domestic product and exports towards debt ratio only. Keywords: Gross Domestic Product, Exports, Public Debt Ratio, Stationarity, Cointegration, Responses, Casuality iii

5 Ευχαριστίες Θα ήθελα να εκφράσω τις ευχαριστίες μου στον καθηγητή μου κ. Ν. Δριτσάκη για την πολύτιμη αρωγή και καθοδήγηση του στην εκπόνηση της διπλωματικής εργασίας. Στην ολοκλήρωση της διπλωματικής εργασίας βοήθησε σε πολύ μεγάλο βαθμό και η στήριξη της οικογένειας μου, τους οποίους ευχαριστώ επίσης. iv

6 Περιεχόμενα Περίληψη... ii Abstract... iii Ευχαριστίες... iv Κατάλογος πινάκων... viii Κατάλογος διαγραμμάτων... xii Συντομογραφίες... xiii Κεφάλαιο 1: Εισαγωγή Αιτιολόγηση του ερευνητικού θέματος Σκοπός και στόχοι της έρευνας Διάρθρωση της έρευνας... 2 Κεφάλαιο 2: Ιστορία της οικονομίας των χωρών Εισαγωγή Ιστορικά στοιχεία χωρών... 3 Κεφάλαιο 3: Βιβλιογραφική ανασκόπηση Εισαγωγή Θεωρητικές προσεγγίσεις Εμπειρικές αναλύσεις... 9 Κεφάλαιο 4: Μεθοδολογία Εισαγωγή Στασιμότητα Έλεγχοι μοναδιαίας ρίζας Συνολοκλήρωση Υπόδειγμα διόρθωσης λαθών Συναρτήσεις δυναμικών αποκρίσεων Αιτιότητα κατά Granger Κεφάλαιο 5: Περιγραφή και παρουσίαση των μεταβλητών v

7 5.1 Εισαγωγή Διαγράμματα των μεταβλητών Περιγραφικά στατιστικά Κεφάλαιο 6: Εμπειρικά αποτελέσματα Στασιμότητα χρονολογικών σειρών Εισαγωγή Έλεγχος στασιμότητας μεταβλητών στα επίπεδα Έλεγχος στασιμότητας μεταβλητών στις πρώτες διαφορές Έλεγχοι μοναδιαίας ρίζας Εισαγωγή Έλεγχοι μοναδιαίας ρίζας μεταβλητών με τη μέθοδο Dickey-Fuller Έλεγχοι μοναδιαίας ρίζας μεταβλητών με τη μέθοδο Phillips-Perron Συνολοκλήρωση Εισαγωγή Μέθοδος Engle-Granger Μέθοδος Phillips-Ouliaris Μέθοδος συστήματος εξισώσεων Johansen Εκτίμηση υποδειγμάτων VAR Έλεγχος στασιμότητας υποδειγμάτων VAR Έλεγχος βαθμού συνολοκλήρωσης Υπόδειγμα διόρθωσης λαθών Εισαγωγή Εκτίμηση υποδειγμάτων διόρθωσης λαθών Συναρτήσεις δυναμικών αποκρίσεων Εισαγωγή Διαγράμματα δυναμικών αποκρίσεων Αιτιότητα κατά Granger vi

8 6.6.1 Εισαγωγή Έλεγχος αιτιότητας κατά Granger Κεφάλαιο 7: Συμπεράσματα ΠΑΡΑΡΤΗΜΑ Α ΠΑΡΑΡΤΗΜΑ Β B.1 Αποτελέσματα τεστ των Dickey-Fuller (ADF) B.2 Αποτελέσματα τεστ των Phillips-Perron ΠΑΡΑΡΤΗΜΑ Γ Βιβλιογραφία Αρθρογραφία Διαδικτυακές πηγές vii

9 Κατάλογος πινάκων Πίνακας 3.1: Συγκεντρωτικός Πίνακας Βιβλιογραφικής Ανασκόπησης Πίνακας 5.1: Περιγραφικά στατιστικά ΑΕΠ ανά χώρα Πίνακας 5.2: Περιγραφικά στατιστικά εξαγωγών ανά χώρα Πίνακας 5.3: Περιγραφικά στατιστικά δείκτη χρέους ανά χώρα Πίνακας 6.1: Κορελογράμματα και συντελεστές αυτοσυσχέτισης ΑΕΠ χωρών έρευνας στα επίπεδα Πίνακας 6.2: Κορελογράμματα και συντελεστές αυτοσυσχέτισης εξαγωγών χωρών έρευνας στα επίπεδα Πίνακας 6.3: Κορελογράμματα και συντελεστές αυτοσυσχέτισης δείκτη χρέους χωρών έρευνας στα επίπεδα Πίνακας 6.4: Κορελογράμματα και συντελεστές αυτοσυσχέτισης ΑΕΠ χωρών έρευνας στις πρώτες διαφορές Πίνακας 6.5: Κορελογράμματα και συντελεστές αυτοσυσχέτισης εξαγωγών χωρών έρευνας στις πρώτες διαφορές Πίνακας 6.6: Κορελογράμματα και συντελεστές αυτοσυσχέτισης δείκτη χρέους χωρών έρευνας στις πρώτες διαφορές Πίνακας 6.7 Έλεγχος μοναδιαίας ρίζας με τη μέθοδο Dickey-Fuller(ADF) Πίνακας 6.8 Έλεγχος μοναδιαίας ρίζας με τη μέθοδο των Phillips-Perron Πίνακας 6.9 Έλεγχος συνολοκλήρωσης με τη μέθοδο Engle-Granger Πίνακας 6.10: Έλεγχος συνολοκλήρωσης με τη μέθοδο Phillips-Ouliaris Πίνακας 6.11: Αποτελέσματα κριτηρίων για επιλογή τάξης VAR υποδείγματος χωρών έρευνας Πίνακας 6.12: Έλεγχος βαθμού συνολοκλήρωσης VAR(2) υποδείγματος Ελλάδας.. 52 Πίνακας 6.13: Έλεγχος βαθμού συνολοκλήρωσης VAR(3) υποδείγματος Ελλάδας.. 52 Πίνακας 6.14: Έλεγχος βαθμού συνολοκλήρωσης VAR(1) υποδείγματος Ιταλίας Πίνακας 6.15: Έλεγχος βαθμού συνολοκλήρωσης VAR(4) υποδείγματος Ιταλίας Πίνακας 6.16: Έλεγχος βαθμού συνολοκλήρωσης VAR(2) υποδείγματος Ισπανίας.. 54 Πίνακας 6.17: Έλεγχος βαθμού συνολοκλήρωσης VAR(1) υποδείγματος Πορτογαλίας Πίνακας 6.18: Έλεγχος βαθμού συνολοκλήρωσης VAR(3) υποδείγματος Πορτογαλίας viii

10 Πίνακας 6.19: Έλεγχος βαθμού συνολοκλήρωσης VAR(5) υποδείγματος Πορτογαλίας Πίνακας 6.20: Υπόδειγμα διόρθωσης λαθών για την Ελλάδα Πίνακας 6.21 Υπόδειγμα διόρθωσης λαθών για την Ιταλία Πίνακας 6.22 Υπόδειγμα διόρθωσης λαθών για την Ισπανία Πίνακας 6.23 Υπόδειγμα διόρθωσης λαθών για την Πορτογαλία Πίνακας 6.24: Αποτελέσματα ελέγχου αιτιότητας στο VAR(2) υπόδειγμα Ελλάδας. 66 Πίνακας 6.25: Αποτελέσματα ελέγχου αιτιότητας στο VAR(4) υπόδειγμα Ιταλίας Πίνακας 6.26: Αποτελέσματα ελέγχου αιτιότητας στο VAR(2) υπόδειγμα Ισπανίας. 67 Πίνακας 6.27: Αποτελέσματα ελέγχου αιτιότητας στο VAR(5) υπόδειγμα Πορτογαλίας Πίνακας 6.28 Διαγραμματική απεικόνιση αιτιότητας κατά Granger στις χώρες έρευνας Πίνακας Α.1 Δεδομένα χρονολογικών σειρών ΑΕΠ, εξαγωγών και δείκτη χρέους για την Ελλάδα Πίνακας Α.2 Δεδομένα χρονολογικών σειρών ΑΕΠ, εξαγωγών και δείκτη χρέους για την Ιταλία Πίνακας Α.3 Δεδομένα χρονολογικών σειρών ΑΕΠ, εξαγωγών και δείκτη χρέους για την Ισπανία Πίνακας Α.4 Δεδομένα χρονολογικών σειρών ΑΕΠ, εξαγωγών και δείκτη χρέους για την Πορτογαλία Πίνακας B.1.1 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GDP χωρίς σταθερά και τάση στα επίπεδα Πίνακας B.1.2 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GDP με σταθερά, χωρίς τάση στα επίπεδα Πίνακας B.1.3 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GDP με σταθερά και τάση στα επίπεδα Πίνακας B.1.4 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής EXPORTS χωρίς σταθερά και τάση στα επίπεδα Πίνακας B.1.5 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής EXPORTS με σταθερά, χωρίς τάση στα επίπεδα Πίνακας B.1.6 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής EXPORTS με σταθερά και τάση στα επίπεδα ix

11 Πίνακας B.1.7 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GGXWDG_GDP χωρίς σταθερά και τάση στα επίπεδα Πίνακας B.1.8 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GGXWDG_GDP με σταθερά, χωρίς τάση στα επίπεδα Πίνακας B.1.9 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GGXWDG_GDP με σταθερά και τάση στα επίπεδα Πίνακας B.1.10 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GDP χωρίς σταθερά και τάση στις πρώτες διαφορές Πίνακας B.1.11 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GDP με σταθερά, χωρίς τάση στις πρώτες διαφορές Πίνακας B.1.12 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GDP με σταθερά και τάση στις πρώτες διαφορές Πίνακας B.1.13 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής EXPORTS χωρίς σταθερά και τάση στις πρώτες διαφορές Πίνακας B.1.14 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής EXPORTS με σταθερά, χωρίς τάση στις πρώτες διαφορές Πίνακας B.1.15 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής EXPORTS με σταθερά και τάση στις πρώτες διαφορές Πίνακας B.1.16 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GGXWDG_GDP χωρίς σταθερά και τάση στις πρώτες διαφορές Πίνακας B.1.17 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GGXWDG_GDP με σταθερά, χωρίς τάση στις πρώτες διαφορές Πίνακας B.1.18 Αποτελέσματα τεστ Dickey-Fuller (ADF) της μεταβλητής GGXWDG_GDP με σταθερά και τάση στις πρώτες διαφορές Πίνακας B.2.1 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GDP χωρίς σταθερά και τάση στα επίπεδα Πίνακας B.2.2 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GDP με σταθερά, χωρίς τάση στα επίπεδα Πίνακας B.2.3 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GDP με σταθερά και τάση στα επίπεδα Πίνακας B.2.4 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής EXPORTS χωρίς σταθερά και τάση στα επίπεδα Πίνακας B.2.5 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής EXPORTS με σταθερά, χωρίς τάση στα επίπεδα x

12 Πίνακας B.2.6 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής EXPORTS με σταθερά και τάση στα επίπεδα Πίνακας B.2.7 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GGXWDG_GDP χωρίς σταθερά και τάση στα επίπεδα Πίνακας B.2.8 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GGXWDG_GDP με σταθερά, χωρίς τάση στα επίπεδα Πίνακας B.2.9 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GGXWDG_GDP με σταθερά και τάση στα επίπεδα Πίνακας B.2.10 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GDP χωρίς σταθερά και τάση στις πρώτες διαφορές Πίνακας B.2.11 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GDP με σταθερά, χωρίς τάση στις πρώτες διαφορές Πίνακας B.2.12 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GDP με σταθερά και τάση στις πρώτες διαφορές Πίνακας B.2.13 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής EXPORTS χωρίς σταθερά και τάση στις πρώτες διαφορές Πίνακας B.2.14 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής EXPORTS με σταθερά, χωρίς τάση στις πρώτες διαφορές Πίνακας B.2.15 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής EXPORTS με σταθερά και τάση στις πρώτες διαφορές Πίνακας B.2.16 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GGXWDG_GDP χωρίς σταθερά και τάση στις πρώτες διαφορές Πίνακας B.2.17 Αποτελέσματα Phillips-Perron της μεταβλητής GGXWDG_GDP με σταθερά, χωρίς τάση στις πρώτες διαφορές Πίνακας B.2.18 Αποτελέσματα τεστ Phillips-Perron της μεταβλητής GGXWDG_GDP με σταθερά και τάση στις πρώτες διαφορές Πίνακας Γ.1 Εκτίμηση του υποδείγματος VAR(2) για την Ελλάδα Πίνακας Γ.2 Εκτίμηση του υποδείγματος VAR(4) για την Ελλάδα Πίνακας Γ.3 Εκτίμηση του υποδείγματος VAR(1) για την Ιταλία Πίνακας Γ.4 Εκτίμηση του υποδείγματος VAR(4) για την Ιταλία Πίνακας Γ.5 Εκτίμηση του υποδείγματος VAR(2) για την Ισπανία Πίνακας Γ.6 Εκτίμηση του υποδείγματος VAR(1) για την Πορτογαλία Πίνακας Γ.7 Εκτίμηση του υποδείγματος VAR(3) για την Πορτογαλία Πίνακας Γ.8 Εκτίμηση του υποδείγματος VAR(5) για την Πορτογαλία xi

13 Κατάλογος διαγραμμάτων Διάγραμμα 5.1: Μεταβολή ΑΕΠ χωρών έρευνας σε εκατομμύρια δολάρια Διάγραμμα 5.2: Μεταβολή εξαγωγών χωρών έρευνας Διάγραμμα 5.3: Μεταβολή δείκτη χρέους χωρών έρευνας σε ποσοστό % Διάγραμμα 5.4: Μεταβολή ΑΕΠ χωρών έρευνας στις πρώτες διαφορές Διάγραμμα 5.5: Μεταβολή εξαγωγών χωρών έρευνας στις πρώτες διαφορές Διάγραμμα 5.6: Μεταβολή δείκτη χρέους χωρών έρευνας στις πρώτες διαφορές Διάγραμμα 6.1: Έλεγχος στασιμότητας VAR(2) και υποδείγματος Ελλάδας Διάγραμμα 6.2: Έλεγχος στασιμότητας VAR(3) υποδείγματος Ελλάδας Διάγραμμα 6.3: Έλεγχος στασιμότητας VAR(1) υποδείγματος Ιταλίας Διάγραμμα 6.4: Έλεγχος στασιμότητας VAR(4) υποδείγματος Ιταλίας Διάγραμμα 6.5: Έλεγχος στασιμότητας VAR(2) υποδείγματος Ισπανίας Διάγραμμα 6.6: Έλεγχος στασιμότητας VAR(1) υποδείγματος Πορτογαλίας Διάγραμμα 6.7: Έλεγχος στασιμότητας VAR(3) υποδείγματος Πορτογαλίας Διάγραμμα 6.8: Έλεγχος στασιμότητας VAR(5) υποδείγματος Πορτογαλίας Διάγραμμα 6.9: Δυναμική απόκριση δείκτη χρέους για την Ελλάδα Διάγραμμα 6.10: Δυναμική απόκριση δείκτη χρέους για την Ιταλία Διάγραμμα 6.11: Δυναμική απόκριση δείκτη χρέους για την Ισπανία Διάγραμμα 6.12: Δυναμική απόκριση δείκτη χρέους για την Πορτογαλία xii

14 Συντομογραφίες ΑΕΠ: Ακαθάριστο εγχώριο προϊόν GDP: Gross Domestic Product OLS: Γραμμική μέθοδος ελαχίστων τετραγώνων GLS: Γενικευμένη μέθοδος ελάχιστων τετραγώνων FMOLS: Πλήρως τροποποιημένη γραμμική μέθοδος ελαχίστων τετραγώνων ADF: Επαυξημένος έλεγχος των Dickey-Fuller ECM: Υπόδειγμα διόρθωσης λαθών xiii

15 Κεφάλαιο 1: Εισαγωγή 1.1 Αιτιολόγηση του ερευνητικού θέματος Από τις αρχές του 2009 οι χώρες της ευρωζώνης ήρθαν αντιμέτωπες με μια πρωτόγνωρη κρίση χρέους, η οποία τις μαστίζει ακόμα και σήμερα. Η κρίση δεν επηρέασε στον ίδιο βαθμό όλες τις οικονομίες της Ευρώπης. Οι χώρες του νότου (Ελλάδα, Ιταλία, Ισπανία, Πορτογαλία) ήταν αυτές που επλήγησαν περισσότερο και συνεχίζουν να αντιμετωπίζουν τεράστια προβλήματα ακόμα και σήμερα. Στον διαχωρισμό αυτό προέβησαν αρκετοί ερευνητές και ηγέτες κρατών επιθυμώντας να «απομονώσουν» γεωγραφικά το πρόβλημα όλης της ευρωζώνης, καθώς τα αντίστοιχα κράτη του βορρά παρουσίασαν μεγαλύτερη ανθεκτικότητα απέναντι του. Η ένδειξη υψηλού δημόσιου χρέους μιας χώρας συναντάται σχεδόν πάντα ως ποσοστό έναντι του Ακαθάριστου Εγχώριου Προϊόντος(ΑΕΠ). Το δημόσιο χρέος αυξάνεται ως αποτέλεσμα ελλειμματικών προϋπολογισμών, που οδηγούν σε εσωτερικό ή εξωτερικό δανεισμό μια χώρα. Μείωση δημοσίου χρέους αντίστοιχα επιτυγχάνεται με πλεονασματικούς προϋπολογισμούς, οι οποίοι βοηθούν στην ταχύτερη εξυπηρέτησή του. Αυξομειώσεις στο ΑΕΠ μίας χώρας επηρεάζουν άμεσα και τον δείκτη χρέους. Η ανάπτυξη επομένως, μέσω της αύξησης του ΑΕΠ, βελτιώνει την εικόνα του χρέους σε μία οικονομία και το αντίθετο. Οικονομία με σημαντικό εξαγωγικό χαρακτήρα και συγκριτικά μεγαλύτερο από τον εισαγωγικό της παρουσιάζει ανάπτυξη, μιας και το θετικό αυτό πρόσημο προστίθεται στο ΑΕΠ της. 1.2 Σκοπός και στόχοι της έρευνας Η Ελλάδα, η Ιταλία, η Ισπανία και η Πορτογαλία είναι οι χώρες που επιλέχθηκαν για την έρευνα λόγω του σημαντικού προβλήματος χρέους που παρουσιάζουν. Σκοπός της παρούσας εργασίας είναι να εξεταστεί με εμπειρικό τρόπο και να προσδιοριστεί η σχέση και η εξάρτηση που υπάρχει ανάμεσα στο δημόσιο χρέος, στις εξαγωγές και την οικονομική ανάπτυξη στις τέσσερις αυτές χώρες της Νότιας Ευρώπης και μέλη της Ευρωπαϊκής Ένωσης. 1

16 Οι στόχοι της παρούσας εργασίας είναι οι παρακάτω: Να παρουσιασθούν ιστορικά οι χρονικές σειρές του δημόσιου χρέους, του ΑΕΠ και των εξαγωγών για τις 4 χώρες που μελετούμε. Να εξετασθεί η συσχέτιση των μεταβλητών δείκτη χρέους, ΑΕΠ και εξαγωγών μεταξύ τους Να ελεγχθεί, για κάθε χώρα χωριστά, η ύπαρξη βραχυχρόνιας και μακροχρόνιας σχέσης ισορροπίας των μεταβλητών. Να εξεταστεί αν υπάρχει αιτιακή σχέση μεταξύ των μεταβλητών αυτών. 1.3 Διάρθρωση της έρευνας Η εργασία αποτελείται από επτά κεφάλαια. Στο πρώτο κεφάλαιο, γίνεται μια εισαγωγή για την αιτιολόγηση του θέματος, τους σκοπούς και τους στόχους για τους οποίους γίνεται η έρευνα, καθώς και η διάρθρωση της εργασίας. Στο δεύτερο κεφάλαιο γίνεται γενική επισκόπηση της οικονομίας των χωρών, και παρουσιάζονται τα βασικά οικονομικά τους μεγέθη. Στο τρίτο κεφάλαιο γίνεται η ανασκόπηση της βιβλιογραφίας, καθώς και σχετικές μελέτες, θεωρητικές και εμπειρικές, που έχουν πραγματοποιηθεί. Στο τέταρτο κεφάλαιο παρουσιάζεται η μεθοδολογία της εργασίας. Στο πέμπτο κεφάλαιο παρουσιάζονται τα δεδομένα και γίνεται η περιγραφική τους ανάλυση, καθώς και η διαγραμματική απεικόνιση αυτών των μεταβλητών για τις χώρες που μελετούμε. Στο έκτο κεφάλαιο παρουσιάζονται τα εμπειρικά αποτελέσματα από τους ελέγχους της στασιμότητας, της συνολοκλήρωσης, του υποδείγματος διόρθωσης λαθών, των συναρτήσεων δυναμικών αποκρίσεων και της αιτιότητας. Τέλος, στο έβδομο κεφάλαιο γίνεται η σύνοψη των ευρεθέντων αποτελεσμάτων και εξάγονται τα συμπεράσματα της όλης μελέτης. 2

17 Κεφάλαιο 2: Ιστορία της οικονομίας των χωρών 2.1 Εισαγωγή Η οικονομική περίοδος είναι αυτή που θα εξετασθεί στην έρευνά μας. Για κάθε μία χώρα παρουσιάζονται παρακάτω σημαντικοί σταθμοί στην πορεία της οικονομίας, καθώς και η κύρια εξαγωγική τους δράση. 2.2 Ιστορικά στοιχεία χωρών Ελλάδα Η μεταπολεμική περίοδος της χώρας χαρακτηρίστηκε από μεγάλη οικονομική ανάπτυξη. Με τη λήξη του Β Παγκοσμίου και του εμφύλιου πολέμου η χώρα ξεκίνησε σχεδόν από το μηδέν την προσπάθεια της να συμβαδίσει με τις υπόλοιπες οικονομίες. Θεμέλιο της προσπάθειας αυτής αποτέλεσαν και οι εξαγωγές αγροτικών προϊόντων. Ακολούθησε η περίοδος της δικτατορίας η οποία σημαδεύτηκε από σημαντικό εξωτερικό και εσωτερικό οικονομικό δανεισμό. Το 1981 η Ελλάδα προσχώρησε επίσημα στην ΕΟΚ. Το χρέος της χώρας παρουσίαζε διαρκώς μια αυξητική τάση με αποτέλεσμα στις αρχές τις δεκαετίας του 90 να αγγίξει και το 100% του ΑΕΠ. Η ένταξη της Ελλάδας στην ευρωζώνη πραγματοποιήθηκε το 2001 και από την 1 η Ιανουαρίου 2002 το νόμισμα από δραχμή έγινε ευρώ. Το ΑΕΠ της χώρας αυξήθηκε ιδιαίτερα την περίοδο εκείνη λόγω κυρίως των έργων και των επενδύσεων για τη διοργάνωση των Ολυμπιακών Αγώνων του Παρόλη την ανάπτυξη στη χώρα το χρέος ως ποσοστό του ΑΕΠ συνέχιζε να αυξάνει. Η παγκόσμια οικονομική κρίση το φθινόπωρο του 2008 συντέλεσε στην αύξηση του χρέους με πιο γρήγορους ρυθμούς. Τα δημοσιονομικά ελλείμματα της χώρας καθιστούσαν το χρέος μη βιώσιμο, με αποτέλεσμα η χώρα να αδυνατεί να δανειστεί εύκολα χρήματα. Η κρίση χρέους στην χώρα ήταν πλέον γεγονός και συνοδεύτηκε με βοήθεια από το Διεθνές Νομισματικό Ταμείο και τον Ευρωπαϊκό 3

18 μηχανισμό στήριξης. Η κρίση στη χώρα ήταν μέρος της γενικότερης κρίσης χρέους της Ευρωζώνης. Η τριετία επιφύλασσε για τη χώρα χρέος που ξεπερνούσε το 170% ως ποσοστό του ΑΕΠ. Η ανάπτυξη προχωρούσε με αρνητικό πρόσημο και το χρέος αυξανόταν με αποτέλεσμα η κατάσταση ακόμα και σήμερα να παραμένει ιδιαίτερα κρίσιμη για τη χώρα. Ιταλία Η Ιταλία είναι μία χώρα όπου οι εξαγωγές της παίζουν πολύ μεγάλο ρόλο στην οικονομία της. Εξάγει παγκοσμίως μηχανές, όπου χρησιμοποιούνται στη βιομηχανία, οχήματα κάθε είδους, πλαστικό, ρουχισμό, τρόφιμα, φαρμακευτικά προϊόντα και αγροτικά είδη. Στις αρχές τις δεκαετίας του 60 η Ιταλία βρέθηκε σε μεγάλη οικονομική ανάπτυξη λόγω του χτισίματος εργοστασίων και της ανάπλασης των πόλεων της. Ήταν η περίοδος μετά τον Β παγκόσμιο πόλεμο αλλά αυτή η ανάπτυξη δεν κράτησε πολύ. Στα τέλη της δεκαετίας και στις αρχές της επόμενης η ιταλική οικονομία παρουσιάζονταν στάσιμη, κυρίως λόγω μεγάλου πληθωρισμού και υψηλών τιμών στην ενέργεια. Η ύφεση αυτή κληρονομήθηκε μέχρι τις αρχές της δεκαετίας του 80. Τα μέτρα που ελήφθησαν, η μείωση του πληθωρισμού και κυρίως η μείωση των υψηλών τιμών στην ενέργεια με παράλληλη αποδυνάμωση του δολαρίου οδήγησαν το 1987 την ιταλική οικονομία στην έκτη θέση παγκοσμίως και σε μεγάλη ανάπτυξη. Στις 15 Μαΐου 1991 η ιταλική οικονομία ξεπέρασε τη γαλλική στην 4 η θέση με αύξηση 18% στο ΑΕΠ της από το Τα προβλήματα της ιταλικής οικονομίας, που παρέμεναν στο πέρασμα των χρόνων ήταν η φοροδιαφυγή, η οποία άγγιζε το 25% του ΑΕΠ της και το χάσμα μεταξύ βορρά και νότου. Προς το τέλος της δεκαετίας η ανάπτυξη ήταν σχετικά στάσιμη κοντά στο 1% για να φτάσει στις αρχές του 2000 στο 2,90%, κοντά στο 3% που ήταν ο ελάχιστος προβλεπόμενος ρυθμός για τις χώρες της ευρωπαϊκής ένωσης. Η ιταλική λίρα, το εθνικό νόμισμα, αντικαταστάθηκε από το ευρώ στη 1 Ιανουαρίου Τα νομίσματα του ευρώ εισήχθησαν στη χώρα το Η δεκαετία του 2000 για την οικονομία είχε περιόδους ανάπτυξης, σταθερότητας και ύφεσης αλλά στο σύνολο κρίνεται μάλλον αρνητική. 4

19 Το 2009 το χρέος της Ιταλίας έφτασε στο πολύ υψηλό 115,8%, συνέπεια και της κρίσης χρέους στην Ευρωζώνη. Ο ρυθμός αύξησης του ήταν άκρως ανησυχητικός και έτρεχε με μέσο όρο αύξησης 72 δισ. ευρώ τον χρόνο. Ισπανία Η ισπανική οικονομία έχει να επιδείξει μεγάλες εξαγωγές στον τομέα της αυτοκίνησης, των φαρμάκων, του μηχανολογικού εξοπλισμού καθώς και των χημικών. Σήμερα ως ποσοστό του ΑΕΠ οι εξαγωγές βρίσκονται στο 33% και βοηθούν την οικονομία στην ανάπτυξή της. Στις αρχές τις δεκαετίας του 60 η χώρα γνώρισε μεγάλη εκβιομηχάνιση και ευημερία. Ο κύριος λόγος ήταν η εισροή ξένων επενδυτικών κεφαλαίων και η τεράστια έκρηξη του τουρισμού. Η Ισπανία μέχρι το 1970 και την παγκόσμια πετρελαϊκή κρίση είχε τον δεύτερο ταχύτερο ρυθμό ανάπτυξης πίσω μόνο από την Ιαπωνία. Στα μέσα της δεκαετίας του 70, μετά τον εκδημοκρατισμό της, η Ισπανία βρέθηκε αντιμέτωπη με το πρόβλημα της ανεργίας και των υπέρογκων δημοσιονομικών ελλειμμάτων. Η διόρθωση των σχετικά χαμηλών επιδόσεων στην οικονομία ξεκίνησε το 1983 με αποτέλεσμα λίγα χρόνια αργότερα τα ελλείμματα να περιοριστούν αρκετά. Το 1986 η Ισπανία προσχωρεί στην ευρωπαϊκή οικονομική κοινότητα (ΕΟΚ), καρπώνεται κονδύλια και εκσυγχρονίζεται. Ο ρυθμός αύξησης του ΑΕΠ μεγαλώνει και αντίστοιχα το ποσοστό του χρέους της μειώνεται. Στη δεκαετία του 90 η οικονομία πλήττεται από ύφεση, η οποία είχε στενή σχέση και με το τέλος της διεξαγωγής των Ολυμπιακών Αγώνων και της οικοδομικής ώθησης που περιορίστηκε. Το εθνικό νόμισμα, η πεσέτα, υποτιμήθηκε αρκετές φορές στη δεκαετία με αποτέλεσμα να ανθήσουν ιδιαίτερα οι εξαγωγές. Η Ισπανία ήταν από τις πρώτες χώρες που αγκάλιασαν την νομισματική ενοποίηση και έτσι το 2002 η πεσέτα αντικαταστάθηκε από το ευρώ. Μέχρι το 2008 η Ισπανία κατάφερε να γεφυρώσει το χάσμα με τις κορυφαίες οικονομίες της ευρωπαϊκής ένωσης και να θεωρείτε πλέον ως μία από τις πιο δυναμικές οικονομίες στην ευρωζώνη. Από τη χρηματοπιστωτική κρίση του 2008 η Ισπανία αποκόμισε προβλήματα με τις τράπεζές της, άνοδο στο δημόσιο χρέος της και παράλληλη κατάρρευση των 5

20 δημόσιων εσόδων της. Το 2010 ήταν πλέον ένα ακόμα μέλος της ευρωζώνης που ταλανίζονταν από το ζήτημα του χρέους. Το 2012 η κατάσταση στη χώρα ήταν πολύ δύσκολη ώστε να αναγκάσει τις χώρες της ευρωζώνης σε αποστολή πακέτου βοήθειας το μεγαλύτερο στην ιστορία της χώρας ποσού 100 δισ. Μέχρι το 2015 και έπειτα από διαρθρωτικά μέτρα λιτότητας η οικονομία μπήκε σε ρυθμό ανάπτυξης 2,5%. Η ανεργία όμως παραμένει και η κρίση χρέους δεν έχει τελειώσει. Πορτογαλία Η Πορτογαλία ως χώρα είναι πολύ πλούσια σε ορυκτά κοιτάσματα. Εξάγει μεταλλευτικά ορυκτά, διακοσμητικά πετρώματα από εξόρυξη ή μεταποίηση, αγροτικά προϊόντα και απολαμβάνει του τίτλου ως ο μεγαλύτερος προμηθευτής φελλού σε όλο τον κόσμο. Μέχρι το 1960 η χώρα συγκαταλέγονταν παγκοσμίως στις φτωχές και υποανάπτυκτες χώρες. Αυτό άλλαξε στα πρώτα χρόνια της δεκαετίας του 60 με μικρά αλλά σημαντικά βήματα, όπως η δημιουργία των πρώτων οργανωμένων επιχειρήσεων και εργοστασίων. Σε αυτό συνέβαλε και η είσοδος ξένων επενδυτών που προσπάθησαν να ωφεληθούν από τον εκσυγχρονισμό της χώρας. Στη δεκαετία του 1970 η ανάπτυξη της Πορτογαλίας βασίστηκε στις επενδύσεις που πραγματοποιήθηκαν στην κατασκευή σύγχρονου οδικού δικτύου. Όμως η διακοπή της πορτογαλικής επιρροής σε χώρες της αφρικανικής ηπείρου σημάδεψε και τον τερματισμό της δεκαπενταετούς ανάπτυξης το Το 1985 η Πορτογαλία προσχώρησε στην ΕΟΚ. Η συμμετοχή στην ΕΟΚ βοήθησε πολύ την Πορτογαλία, 16 χρόνια μετά το τέλος της ανάπτυξης, το 1991, να φτάσει να παρουσιάζει ΑΕΠ στο 54% του μέσου όρου των ΑΕΠ των κρατών της. Στις αρχές του 2000 η Πορτογαλία παρουσίαζε τη μικρότερη ανάπτυξη στην Ευρώπη. Το πορτογαλικό κατά κεφαλήν ΑΕΠ ήταν μικρότερο σε σχέση με την Ελλάδα, χώρα άμεσα συγκρίσιμη λόγω μεγέθους και ιστορίας. Γενικότερα, η οικονομία παρέμενε σταθερά πίσω από τους μέσους όρους της ευρωζώνης. Το 2002 εθνικό νόμισμα έγινε το ευρώ, που αντικατέστησε το εσκούδο. Η ανεργία κάλπαζε με γοργούς ρυθμούς αύξησης μέχρι τα τέλη της δεκαετίας. 6

21 Η παγκόσμια οικονομική κρίση δεν άφησε ανεπηρέαστη την Πορτογαλία. Πακέτο διάσωσης 78 δισ. παραδόθηκε το 2011 στην πορτογαλική κυβέρνηση. Το 2012 το χρέος ως ποσοστό του ΑΕΠ έφτασε το 124%. Τα επόμενα χρόνια μέχρι το 2015 η Πορτογαλία παρέμεινε σε επιτήρηση από ευρωπαϊκούς μηχανισμούς στην προσπάθεια της και αυτή να ξεφύγει από την τεράστια κρίση χρέους. 7

22 Κεφάλαιο 3: Βιβλιογραφική ανασκόπηση 3.1 Εισαγωγή Το ζήτημα του χρέους σε συνδυασμό με την ανάπτυξη είναι ζήτημα μείζονος σημασίας, όχι μόνο για τους εκάστοτε κυβερνώντες αλλά και για πολλούς ερευνητές και αναλυτές ανά τον κόσμο. Οι εξαγωγές μιας χώρας συμβάλλουν με τη σειρά τους στη μεγέθυνση του ΑΕΠ και κατά συνέπεια στη μείωση του χρέους ως ποσοστό του ΑΕΠ και προσελκύουν και αυτές με τη σειρά τους μεγάλο ενδιαφέρον. Οι αναλύσεις των ερευνητών γύρω από τις τρεις αυτές μεταβλητές μπορούν να χωριστούν στις θεωρητικές και τις εμπειρικές. 3.2 Θεωρητικές προσεγγίσεις Ο Trabelsi (2012) εξέτασε τον αντίκτυπο της κρίσης χρέους στις χώρες της ευρωζώνης. Ανέλυσε τις εξελίξεις στις χώρες Πορτογαλία, Ιρλανδία, Ιταλία, Ελλάδα και Ισπανία, όπου παρουσίασαν και τα περισσότερα πλήγματα στην οικονομία τους. Για την Πορτογαλία αναφέρει ότι η κρίση προέκυψε από τρία ζητήματα: την αργή ανάπτυξη της πορτογαλικής παραγωγής, τη νομισματική ενοποίηση που συνδέθηκε με κακές πολιτικές και την έλλειψη λογοδοσίας και διαφάνειας της πολιτικής διακυβέρνησης. Για την Ελλάδα γίνεται αναφορά στα πιθανόν ψευδή στοιχεία με τα οποία έγινε μέλος της ευρωζώνης, κάτι το οποίο δε συνέβη το 2009 όταν αναγκάστηκε να προσφύγει σε βοήθεια. Το οικονομικό μοντέλο της Ισπανίας, που βασιζόταν στην ακίνητη περιουσία και βοήθησε στην ανάπτυξη της, δέχθηκε μεγάλο πλήγμα στην κρίση. Η ελληνική και πορτογαλική κρίση επηρέασε σύμφωνα με τον ερευνητή και την Ιταλία. Σε αυτό ήρθε να προστεθεί και η υποβάθμιση της Ιταλικής οικονομίας από χρηματοπιστωτικούς οργανισμούς με αποτέλεσμα το χρέος να φτάσει το 119% του ΑΕΠ. Τέλος, ο Trabelsi πρότεινε ως λύση τη δημιουργία μιας μοναδικής αρχής δημοσιονομικού ελέγχου για την ΕΕ ή ένα σύστημα ευρωπαϊκών αρχών χρηματοπιστωτικής εποπτείας που θα περιλαμβάνει έναν κεντρικό οργανισμό ο οποίος θα συντονίζεται από τοπικούς οργανισμούς. Η Burietz (2016) ανακαλύπτει μέσα από την έρευνα της νέα στοιχεία για την ελληνική κρίση χρέους. Αναφέρθηκε στη διαγραφή ιδιωτικού χρέους που συνέβη στη 8

23 χώρα το 2012 και προσπάθησε να αποτιμήσει το κόστος που επέφερε η απομείωση αυτή στα άλλα κράτη της ευρωζώνης και κυρίως στην Ιταλία και στην Ισπανία, ως μεγάλες οικονομίες. Κατέληξε στο συμπέρασμα ότι η κρίση χρέους στην Ελλάδα δεν πρέπει να αντιμετωπίζεται με τον ίδιο τρόπο όπως σε άλλες παρόμοιες κρίσεις. Η κρίση χρέους της Ελλάδας ανέφερε ότι είναι μοναδική, καθώς η χώρα ανήκει σε μια νομισματική ένωση χωρίς να έχει καταφέρει να επιτύχει οικονομική σύγκλιση με τα όρια που θέτει η ευρωζώνη στα μέλη της. Αυτό δημιούργησε και δημιουργεί σημαντικό κίνδυνο για τις άλλες οικονομίες της ευρωζώνης, ιδίως όσον αφορά τον κίνδυνο ενός άλλου πιθανού πιστωτικού γεγονότος, πέρα από την προηγούμενη αδυναμία πληρωμής των υποχρεώσεών της. Ο Cencini (2017) επέλεξε ως χώρα ανάλυσης την Ισπανία και συγκεκριμένα το πρόβλημα χρέους της. Επισημαίνει ότι μια χώρα της οποίας οι εμπορικές και οικονομικές εισαγωγές της ξεπερνούν τις παγκόσμιες εξαγωγές της είναι καταδικασμένη να προσφύγει σε εξωτερικό δανεισμό για να καλύψει το έλλειμμα της. Έτσι τονίζει ότι δημιουργείτε εξωτερικό χρέος. Χρειάζεται βέβαια, συνεχίζει στην έρευνά του, μια αυστηρή ανάλυση για το αν το χρέος μιας χώρας μπορεί να θεωρηθεί δικαιολογημένο. Καταλήγει στο συμπέρασμα των απαραίτητων μεταρρυθμίσεων που χρειάζεται η ισπανική οικονομία ώστε να ικανοποιεί άμεσα και στο απόλυτο τους πιστωτές της και ταυτόχρονα να προσέχει τις απώλειες στο εθνικό εισόδημα ανά κάτοικο. 3.3 Εμπειρικές αναλύσεις Οι Qazi, Butt και Alam (2000) μελέτησαν την αιτιότητα ανάμεσα στην οικονομική ανάπτυξη, τις εξαγωγές και το εξωτερικό χρέος για τις χώρες της νότιας και νοτιοανατολικής Ασίας. Με τα στοιχεία της περιόδου για τις χώρες αυτές, ακολούθησαν τη μεθοδολογία του Granger (1988) για να ελέγξουν την ύπαρξη αιτιότητας μεταξύ των παραπάνω μεταβλητών. Τα αποτελέσματα της εμπειρικής έρευνάς τους έδειξαν ότι δεν υπάρχουν αρκετές ενδείξεις ότι η οικονομική ανάπτυξη επηρεάζεται σημαντικά από την αύξηση των εσόδων από τις εξαγωγές ή από τον συνδυασμό εξαγωγών και εξωτερικού χρέους στις χώρες της Ασίας που εξέτασαν. Ο Ramakrishna (2002) μελέτησε το εξωτερικό χρέος της Αιθιοπίας την περίοδο στα τρία διαφορετικά οικονομικά καθεστώτα της χώρας. Υπολόγισε ένα 9

24 μοντέλο ανάπτυξης χρέους σε ένα πλαίσιο συνοχής. Τα στοιχεία που προήλθαν από το μοντέλο που εφαρμόστηκε στο χρέος επαλήθευσαν την υπόθεση του υπερβολικού χρέους. Επιπρόσθετα η χώρα εμφανίζονταν στη λάθος πλευρά της καμπύλης Laffer του χρέους. Το συμπέρασμα που προέκυψε είναι η ύπαρξη αρνητικής όσο και μη γραμμικής σχέσης μεταξύ χρέους και ανάπτυξης. Πρότεινε περισσότερη ελάφρυνση του χρέους στην Αιθιοπία, καθώς και δημοσιονομική εξυγίανση και αποδοτική αξιοποίηση των επενδύσεων. Οι Konya και Singh (2006) εξέτασαν στην ινδική οικονομία τις εξαγωγές, εισαγωγές και πως αυτές επιδρούν στην οικονομική ανάπτυξη. Τα στοιχεία επιλέχθηκαν σε ετήσια βάση την περίοδο Με την υπόθεση ότι αύξηση εισαγωγών και εξαγωγών οδηγεί σε αύξηση του ΑΕΠ και οικονομική ανάπτυξη, κατέληξαν με τον έλεγχο αιτιότητας κατά Granger να αποδείξουν αυτή τους την θεώρηση. Το τεράστιο χρέος των χωρών της Νιγηρίας και της Νότιας Αφρικής, καθώς και η σύνδεσή του με την οικονομική ανάπτυξη, έγινε αντικείμενο ανάλυσης των Folorunso Ayadi και Felix Ayadi (2008). Χρησιμοποιήθηκε μοντέλο για την ανάπτυξη το οποίο ενσωμάτωνε τον ιδιωτικό τομέα, τους δείκτες χρέους και ορισμένες μακροοικονομικές μεταβλητές, για να διερευνήσει μια γραμμική ή μη γραμμική επίδραση του χρέους στην ανάπτυξη και τις επενδύσεις. Στο μοντέλο αυτό εφάρμοσαν τις μεθόδους των ελάχιστων τετραγώνων OLS και GLS. Τα αποτελέσματά τους έδειξαν ότι η αρνητική επίδραση του χρέους στην ανάπτυξη επιβεβαιώθηκε και στη Νιγηρία και στη Νότια Αφρική. Ο Malik (2010) θεώρησε ότι η οικονομική βοήθεια στο εξωτερικό χρέος μιας χώρας είναι σημαντική πηγή εισοδήματος για τις αναπτυγμένες χώρες. Πρωταρχικός στόχος της έρευνας του ήταν να διαπιστώσει τη σχέση του εξωτερικού χρέους με την ανάπτυξη στο Πακιστάν την περίοδο Χρησιμοποίησε οικονομετρικές τεχνικές στις χρονικές σειρές του και κατέληξε στο συμπέρασμα ότι αύξηση εξωτερικού χρέους καταλήγει σε περιορισμό των δυνατοτήτων ανάπτυξης και μείωση του ρυθμού αύξησης του ΑΕΠ. Oι Balassone και Francese (2011) προσπάθησαν να ανακαλύψουν τη σύνδεση του χρέους ως ποσοστό του ΑΕΠ με την αύξηση του πραγματικού κατά κεφαλήν εισοδήματος για τη χώρα της Ιταλίας. Το εντυπωσιακό εύρος του δείγματος τους εκτείνεται την περίοδο Το μοντέλο που χρησιμοποίησαν περιγράφεται από τον Rao (2010) και επιτρέπει τη χρησιμοποίηση εξωγενούς και ενδογενούς μεταβλητής 10

25 για τη μελέτη της ανάπτυξης του ΑΕΠ. Τα αποτελέσματα έδειξαν μία αρνητική επιρροή του δείκτη χρέους στο κατά κεφαλήν εισόδημα, ιδιαίτερα την περίοδο πριν το Η μείωση του χρέους έδειξε ότι δε φέρνει πάντα αποτέλεσμα θετικό στην ανάπτυξη της οικονομίας. Την περίοδο η μείωση του χρέους της Ιταλίας βοήθησε την αύξηση της ανάπτυξης σε αντίθεση με την περίοδο από το 1995 έως το Ο αντίκτυπος του εξωτερικού χρέους στην οικονομική ανάπτυξη του Μαλάουι έγινε αντικείμενο μελέτης των Tchereni και Sekhampu (2013). Οι χρονικές σειρές που χρησιμοποιήθηκαν αφορούν την περίοδο Ως εξαρτημένη μεταβλητή στην παλινδρόμηση επιλέχθηκε η οικονομική ανάπτυξη και ως ανεξάρτητη το επίπεδο του εξωτερικού χρέους. Η εκτίμηση των αποτελεσμάτων της παλινδρόμησης έγινε με τη μέθοδο των ελάχιστων τετραγώνων (OLS). Τα αποτελέσματα έδειξαν μια στατιστικά ασήμαντη και αρνητική σχέση μεταξύ του εξωτερικού χρέους και της οικονομικής ανάπτυξης για την περίπτωση του Μαλάουι. Η χώρα κατέληξαν ότι πρέπει να προσπαθήσει να παράσχει κίνητρα στους τοπικούς κατασκευαστές, οι οποίοι θα ήθελαν να εξάγουν παρά να στηρίζονται σε δανεισμό για την τόνωση της ανάπτυξης. Οι Σπηλιώτη και Βαμβούκας (2015) επέλεξαν σαν χώρα έρευνας την Ελλάδα. Η επίδραση του χρέους της χώρας στην οικονομική ανάπτυξή της μελετήθηκε σε ετήσια βάση από το 1970 και για 40 χρόνια. Στην εξίσωση της ανάπτυξης χρησιμοποιήθηκαν μεταβλητές που σχετίζονται με τα δημογραφικά χαρακτηριστικά της οικονομίας, καθώς και δείκτες της ικανότητάς της να επενδύει και να χρηματοδοτεί βραχυπρόθεσμα τα έξοδά της. Τα εμπειρικά αποτελέσματα έδειξαν ότι υπάρχει θετική και στατιστικά σημαντική επίδραση του χρέους στην αύξηση του ΑΕΠ. Οι Δριτσάκης και Σταματίου (2015) επέλεξαν για την έρευνα τους χρονικές σειρές για τις εξαγωγές, τις ξένες επενδύσεις και την οικονομική ανάπτυξη με την μορφή panel. Τα δεδομένα των χρονικών σειρών αφορούσαν τις χώρες Ελλάδα, Ιταλία, Ισπανία, Πορτογαλία και Ιρλανδία την περίοδο Σκοπός τους ήταν να ελεγχθεί με τον έλεγχο αιτιότητας κατά Granger η σχέση των τριών μεταβλητών μεταξύ τους. Τα αποτελέσματα αποκάλυψαν ότι υπάρχει αμφίδρομη αιτιώδης σχέση μεταξύ εξαγωγών και οικονομικής ανάπτυξης, ενώ δεν υπάρχει αιτιότητα μεταξύ οικονομικής ανάπτυξης και ξένων επενδύσεων, ούτε μεταξύ επενδύσεων και εξαγωγών. 11

26 Πίνακας 3.1: Συγκεντρωτικός Πίνακας Βιβλιογραφικής Ανασκόπησης Έτος Συγγραφέας Δημοσίευση Τίτλος Ετήσια στοιχεία περιόδου 2000 Qazi, Butt, Alam Pakistan development review 39(4): February Ramakrishna www. researchgate. net 2006 Konya, Singh www. researchgate. net 2008 Folorunso Ayadi, Felix Ayadi Journal of Sustainable Development in Africa (Volume 10, No.3, 2008) 2010 Malik International Research Journal of Finance and Economics Balassone, Francese SSRN Electronic Journal Trabelsi Procedia - Social and Behavioral Sciences 62: Economic Growth, Export, and External Debt Causality: The Case of Asian Countries External Debt of Ethiopia: An Empirical Analysis of Debt and Growth Exports, Imports and Economic Growth in India The Impact of External Debt on Economic Growth: A Comparative Study of Nigeria and South Africa External Debt and Economic Growth: Empirical Evidence from Pakistan Public Debt and Economic Growth in Italy Τhe Impact of the Sovereign Debt Crisis on the Eurozone Countries Εξεταζόμενη χώρα Χώρες νότιας και νοτιοανατολικής Ασίας Αιθιοπία Ινδία Νιγηρία, Νότια Αφρική Πακιστάν Ιταλία Πορτογαλία, Ιρλανδία, Ιταλία, Ελλάδα, Ισπανία Μεθοδολογία Αιτιότητα κατά Granger Καμπύλη Laffer του χρέους Αιτιότητα κατά Granger Μέθοδοι των ελάχιστων τετραγώνων OLS και GLS Οικονομετρικές τεχνικές Μοντέλο που περιγράφεται από τον Rao Παρουσίαση στοιχείων - Προτάσεις Συμπεράσματα Δεν υπάρχουν αρκετές ενδείξεις ότι η οικονομική ανάπτυξη επηρεάζεται σημαντικά από την αύξηση των εσόδων από τις εξαγωγές ή από τον συνδυασμό εξαγωγών και εξωτερικού χρέους Ύπαρξη αρνητικής όσο και μη γραμμικής σχέση μεταξύ χρέους και ανάπτυξης Αύξηση εισαγωγών και εξαγωγών οδηγεί σε αύξηση του ΑΕΠ και οικονομική ανάπτυξη H αρνητική επίδραση του χρέους στην ανάπτυξη επιβεβαιώθηκε και στη Νιγηρία και στη Νότια Αφρική Αύξηση εξωτερικού χρέους καταλήγει σε περιορισμό των δυνατοτήτων ανάπτυξης και μείωση του ρυθμού αύξησης του ΑΕΠ Αρνητική επιρροή του δείκτη χρέους στο κατά κεφαλήν εισόδημα.. Η μείωση του χρέους έδειξε ότι δεν φέρνει πάντα αποτέλεσμα θετικό στην ανάπτυξη της οικονομίας Προτεινόμενη λύση η δημιουργία μιας μοναδικής αρχής δημοσιονομικού ελέγχου για την ΕΕ ή ένα σύστημα ευρωπαϊκών αρχών 12

27 2013 Tchereni, Sekhampu 2015 Spilioti, Vamvoukas 2015 Dritsakis, Stamatiou African Development Review 25(1):85-90 Journal of Economic Asymmetries 12(1) Applied Economics Quarterly 60(4): Burietz Economics Bulletin 36(4): Cencini www. researchgate. net The Impact of Foreign Debt on Economic Growth in Malawi The impact of government debt on economic growth: An empirical investigation of the Greek market Exports, Foreign Direct Investment, and Economic Growth for Five European Countries: Granger Causality Tests in Panel Data A modern Dionysus' tale: New evidence on the Greek debt crisis and the related costs The sovereign debt crisis: The case of Spain Μαλάουι Ελλάδα Ελλάδα, Ιταλία, Ισπανία, Πορτογαλία, Ιρλανδία Εκτίμηση αποτελεσμάτων παλινδρόμησης με τη μέθοδο των ελάχιστων τετραγώνων (OLS) Εκτίμηση παλινδρόμησης της ανάπτυξης του ΑΕΠ Χρονολογικές σειρές μορφής Panel, aιτιότητα κατά Granger 2012 Ελλάδα Μεθοδολογίες Dixit, Hayri Ισπανία χρηματοπιστωτικής εποπτείας που θα περιλαμβάνει έναν κεντρικό οργανισμό ο οποίος θα συντονίζεται από τοπικούς οργανισμούς Μια στατιστικά ασήμαντη και αρνητική σχέση μεταξύ του εξωτερικού χρέους και της οικονομικής ανάπτυξης Υπάρχει θετική και στατιστικά σημαντική επίδραση του χρέους στην αύξηση του ΑΕΠ Υπάρχει αμφίδρομη αιτιώδης σχέση μεταξύ εξαγωγών και οικονομικής ανάπτυξης, ενώ δεν υπάρχει αιτιότητα μεταξύ οικονομικής ανάπτυξης και ξένων επενδύσεων, ούτε μεταξύ επενδύσεων και εξαγωγών Η κρίση χρέους στην Ελλάδα δεν πρέπει να αντιμετωπίζεται με τον ίδιο τρόπο όπως σε άλλες παρόμοιες κρίσεις. Η κρίση χρέους της Ελλάδας είναι μοναδική. Απαραίτητες μεταρρυθμίσεις ώστε να ικανοποιεί άμεσα και στο απόλυτο τους πιστωτές της και ταυτόχρονα να προσέχει τις απώλειες στο εθνικό εισόδημα ανά κάτοικο. 13

28 Κεφάλαιο 4: Μεθοδολογία 4.1 Εισαγωγή Η ανάπτυξη και η κατασκευή των οικονομετρικών υποδειγμάτων είναι η προτεραιότητα του κάθε ερευνητή. Η μελέτη των δεδομένων μίας χρονολογικής σειράς μπορεί πρώτιστα να οδηγήσει στην εξαγωγή συμπερασμάτων όσον αφορά τη συσχέτιση τους ανά διαδοχική περίοδο και κατά δεύτερον στην προσπάθεια μελλοντικών εκτιμήσεων με τη βοήθεια κάποιου υποδείγματος. Ένα εξιδεικευμένο υπόδειγμα προσπαθεί να εξηγήσει τον τρόπο δημιουργίας των δεδομένων της χρονολογικής σειράς, διαδικασία πολύ σημαντική στην περίπτωση που ενδιαφερόμαστε για σχετικά ασφαλείς μελλοντικές προβλέψεις. 4.2 Στασιμότητα Η στοχαστική διαδικασία συναντάται στη μελέτη των χρονολογικών σειρών ως η διαδικασία εύρεσης του μηχανισμού, που δημιούργησε τις παρατηρήσεις ή αλλιώς τα δεδομένα και περιλαμβάνει τυχαίες μεταβλητές Υ1, Υ2,, ΥΝ, κάθε μία από τις οποίες έχει τη δική της κατανομή πιθανότητας. Μία στοχαστική διαδικασία θεωρείτε στάσιμη όταν διατηρεί τις ιδιότητες της και δεν επηρεάζεται από μεταβολές της χρονικής περιόδου. Σε μία στάσιμη στοχαστική διαδικασία, κάθε τυχαία μεταβλητή διατηρεί σταθερούς τον στατιστικό μέσο και τη διακύμανση ανεξάρτητα από τις χρονικές μεταβολές. Επίσης η συνδιακύμανση ανάμεσα σε δύο διαφορετικές χρονικές περιόδους μεταβάλλεται μόνο με τη μορφή χρονικών υστερήσεων και όχι ως συνάρτηση του πραγματικού χρόνου. Όλα τα παραπάνω αποτυπώνονται στις τρεις παρακάτω σχέσεις και αποδεικνύουν την ύπαρξη στασιμότητας: Ε(Yt) = μ (4.1) Var(Yt) = E(Yt - μ) 2 = σ 2 (4.2) Cov(Yt, Yt+k) = E[(Yt - μ) (Yt+k - μ)] = γk, (4.3) όπου μ είναι ο σταθερός μέσος της Υt, σ 2 η σταθερή διακύμανση, και γk η συνδιακύμανση μεταξύ δύο τιμών της Yt που έχουν απόσταση k περιόδους. 14

29 Χρονολογικές σειρές μη στάσιμες εμφανίζονται πολύ συχνά στον οικονομικό χώρο. Η ύπαρξη τάσης, είτε ανοδικής είτε καθοδικής, ή η ύπαρξη εποχικών μεταβολών σε μία χρονολογική σειρά εμποδίζει την περαιτέρω ανάλυσή της. Στην έρευνα μας η στασιμότητα των χρονικών σειρών θα ελεγχθεί αρχικά με τη βοήθεια κορελογραμμάτων και των συντελεστών αυτοσυσχέτισης και στη συνέχεια θα γίνουν οι έλεγχοι των Dickey-Fuller και Phillips-Perron. Το κορελόγραμμα είναι η διαγραμματική απεικόνιση της συνάρτησης της αυτοσυσχέτισης. Με μία πρώτη ματιά παρατηρούμε τη φθίνουσα πορεία των συντελεστών αυτοσυσχέτισης προς το 0. Μία αργή προσαρμογή προς το μηδέν δείχνει ότι η χρονολογική σειρά μας δεν είναι στάσιμη. Ο συντελεστής αυτοσυσχέτισης ορίζεται ως το πηλίκο της δειγματικής αυτοσυνδιακύμανσης προς τη δειγματική διακύμανση. Το επόμενο βήμα είναι να ελεγχθεί η σημαντικότητα του συντελεστή αυτοσυσχέτισης με τον έλεγχο των Ljung Box(1978). Οι Ljung Box διατύπωσαν το παρακάτω: k Q = n(n + 2) ρ j 2 j=1 (4.4) n j όπου n είναι ο αριθμός των δεδομένων και ρj είναι οι συντελεστές αυτοσυσχέτισης. Το λογισμικό Eviews μας παραθέτει και το Q στατιστικό και την πιθανότητά του. Με βάση τις πιθανότητες θα κάνουμε σε όλους τους ελέγχους τις παρακάτω υποθέσεις: Ηο: Οι συντελεστές αυτοσυσχέτισης είναι όλοι ίσοι με το μηδέν, δηλαδή δεν υπάρχει αυτοσυσχέτιση Η1: Οι συντελεστές αυτοσυσχέτισης δεν είναι ίσοι μεταξύ τους, άρα υπάρχει αυτοσυσχέτιση Η υπόθεση Ηο θα γίνεται δεκτή στην περίπτωση που το prob είναι μεγαλύτερο του 0.05 (5%) και θα σημαίνει στασιμότητα για τη χρονολογική σειρά μας. Η υπόθεση Η1 θα γίνεται δεκτή στην περίπτωση που το prob είναι μικρότερο του 0.05 (5%) και θα σημαίνει μη στάσιμη χρονολογική σειρά. 4.3 Έλεγχοι μοναδιαίας ρίζας Έστω το αυτοπαλίνδρομο υπόδειγμα Υt = δ + αυt + εt, όπου εt είναι ο λευκός θόρυβος. Η χρονολογική σειρά Υt έχει μοναδιαία ρίζα όταν ο συντελεστής α ισούται με 1, άρα είναι μη στάσιμη. Ο έλεγχος ύπαρξης μοναδιαίας ρίζας είναι στην ουσία έλεγχος μη στασιμότητας μιας χρονολογικής σειράς. 15

30 Οι Dickey Fuller (1979) διατύπωσαν τρεις διαφορετικές εξισώσεις αυτοπαλίνδρομου υποδείγματος και ήταν οι παρακάτω: ΔΥt = βυt-1 + εt (Εξίσωση χωρίς σταθερά και τάση) (4.5) ΔΥt = δ + βυt-1 + εt (Εξίσωση με σταθερά χωρίς τάση) (4.6) ΔΥt = δ + γt + βυt-1 + εt, (Εξίσωση με σταθερά και τάση) (4.7) όπου τα κατάλοιπα εt έχουν τις ιδιότητες του λευκού θορύβου. Οι υποθέσεις και για τις τρεις εξισώσεις είναι οι εξής δύο: Ηο: β= 0 (Μη στάσιμη χρονολογική σειρά) Η1: β<0 (Στάσιμη χρονολογική σειρά) Ο έλεγχος των υποθέσεων δε θα γίνει με βάση τις κριτικές τιμές της t κατανομής, αλλά με τους ειδικούς πίνακες t κατανομής των Dickey-Fuller. Όταν το στατιστικό t student του συντελεστή β είναι μικρότερο από την κριτική τιμή του πίνακα Mackinnon (1996) των Dickey-Fuller αποδεχόμαστε την υπόθεση Η1. Στην έρευνα μας θα ακολουθήσουμε τον επαυξημένο έλεγχο των Dickey-Fuller-ADF (1981), ο οποίος αφαιρεί την αυτοσυσχέτιση των καταλοίπων από τις χρονολογικές σειρές. Τα κατάλοιπα συνεχίζουν να έχουν τις ιδιότητες του λευκού θορύβου. Οι καταληκτικές εξισώσεις ADF, σε αντιπαραβολή με τις εξισώσεις 4.5, 4.6, 4.7 είναι οι παρακάτω: p ΔΥ t = βυ t 1 + i=1 β i ΔΥ t 1 + ε t (4.8) p ΔΥ t = δ + βυ t 1 + i=1 β i ΔΥ t 1 + ε t (4.9) p ΔΥ t = δ + γ t + βυ t 1 + i=1 β i ΔΥ t 1 + ε t, (4.10) όπου β είναι ο συντελεστής της μεταβλητής, δ είναι η σταθερά, γ ο συντελεστής τάσης και p ο αριθμός των χρονικών υστερήσεων. Η εξίσωση 4.8 αφορά τυχαίο περίπατο χωρίς σταθερά και τάση, η εξίσωση 4.9 τυχαίο περίπατο με σταθερά, χωρίς τάση και η εξίσωση 4.10 τυχαίο περίπατο με σταθερά και τάση. Στην έρευνά μας θα εξετασθούν και οι τρεις εξισώσεις των Dickey-Fuller τόσο στα επίπεδα όσο και στις πρώτες διαφορές για να ελεγχθεί η στασιμότητα των σειρών μας. Ο έλεγχος στις εξισώσεις 4.8, 4.9, 4.10 θα γίνει σύμφωνα με τις παρακάτω υποθέσεις: Ηο: β=0 (Μη στάσιμη χρονολογική σειρά, ύπαρξη μοναδιαίας ρίζας) Η1: β<0 (Στάσιμη χρονολογική σειρά, δεν ισχύει η Η0). Η υπόθεση Η0 θα απορρίπτεται σε περίπτωση που η t-student τιμή του συντελεστή θα είναι μικρότερη από την t κριτική τιμή του Mackinnon (1996) των πινάκων Dickey- Fuller. 16

31 Οι Phillips-Perron (1988) εισήγαγαν ένα νέο έλεγχο για την μοναδιαία ρίζα που βασίστηκε στην εξίσωση 4.7 των Dickey-Fuller: ΔΥt = δ + γt + βυt-1 + εt. (4.11) Η εξίσωση 4.11 των Phillips-Perron είναι κατ αντιστοιχία η τρίτη εξίσωση των Dickey-Fuller. Αν παραληφθεί η τάση γt δημιουργείτε η δεύτερη και αν παραλειφθεί και η σταθερά δημιουργείτε η πρώτη εξίσωση. Οι Phillips-Perron, αντί της εισαγωγής καθυστερήσεων στην παράμετρο, αντιμετώπισαν το θέμα της αυτοσυσχέτισης με παραμετρική διόρθωση του στατιστικού t του συντελεστή β, κάνοντας έτσι πιο αυστηρό τον έλεγχο. Μία ακόμα διαφορά έχει να κάνει με τα εξεταζόμενα σχήματα. Οι Dickey-Fuller περιορίστηκαν στην εξέταση αυτοπαλίνδρομων AR σχημάτων, ενώ ο έλεγχος των Phillips-Perron μπορεί να γίνει και σε αυτοπαλίνδρομα σχήματα κινητού μέσου ΜΑ, καθώς και σε μεικτά σχήματα ARMA. Καμία αλλαγή δεν παρατηρείται στη διατύπωση των υποθέσεων των Dickey-Fuller για τον έλεγχο της στασιμότητας. Ο έλεγχος του συντελεστή β της μεταβλητής καθορίζει και εδώ την ύπαρξη στασιμότητας ή όχι. Αν έχει τιμή 0 συμπεραίνουμε ύπαρξη μοναδιαίας ρίζας, άρα μη στάσιμη χρονολογική σειρά, ενώ στην περίπτωση που είναι μικρότερος του 0 στάσιμη. 4.4 Συνολοκλήρωση Η ύπαρξη μοναδιαίας ρίζας μας οδηγεί στο να χαρακτηρίσουμε μία χρονική σειρά μη στάσιμη. Το πρόβλημα των μη στάσιμων σειρών είναι πολύ σημαντικό στις εμπειρικές αναλύσεις των επιστημόνων, όσον αφορά τη φερεγγυότητα των αποτελεσμάτων. Για το λόγο αυτό εισάχθηκε η έννοια της συνολοκλήρωσης. Η συνολοκλήρωση αναφέρεται στη μελέτη ύπαρξης μακροχρόνιας ισορροπίας μεταξύ των χρονολογικών σειρών που εξετάζουμε. Η μελέτη αυτή όμως προϋποθέτει στάσιμες χρονολογικές σειρές. Στην έρευνα μας θα σταθούμε σε δύο μεθόδους ελέγχου συνολοκλήρωσης, αυτές των Engle-Granger (1987) και των Phillips-Ouliaris (1990) και του Johansen (1988). Η μέθοδος των Engle-Granger ελέγχει χρονολογικές σειρές ως προς την συνολοκλήρωση τους. 1 ο Βήμα: Προσδιορισμός τάξης ολοκλήρωσης με τον έλεγχο μοναδιαίας ρίζας Η ίδια τάξη ολοκλήρωσης για τις μεταβλητές είναι απαραίτητη στον έλεγχο συνολοκλήρωσης. Στην περίπτωση ιδίας τάξης ολοκλήρωσης συνεχίζουμε στο 2 ο 17

32 βήμα, σε διαφορετική περίπτωση αποδεχόμαστε ότι οι μεταβλητές δεν συνολοκληρώνονται. 2 ο Βήμα: Εξίσωση συνολοκλήρωσης Έστω ότι έχουμε τις χρονολογικές σειρές Yt και Xt. Η εξίσωση συνολοκλήρωσης, που εξετάζουν οι Engle-Granger, είναι η παρακάτω: Y t = β 0 + β 1 Χ t + ε t, (4.12) που ονομάζεται και εξίσωση μακροχρόνιας ισορροπίας, με την προϋπόθεση ότι η τάξη ολοκλήρωσης των σειρών είναι η ίδια (συνήθως τάξη 1). Από την εκτίμηση της εξίσωσης με τη μέθοδο των ελάχιστων τετραγώνων (OLS) μελετούμε τα κατάλοιπα. Οι εκτιμήσεις για τα κατάλοιπα πρέπει να δείχνουν ολοκλήρωση τάξης 0. 3 ο Βήμα: Έλεγχος μοναδιαίας ρίζας εκτιμημένων καταλοίπων Οι Engle-Granger προτείνουν έλεγχο ADF στην παρακάτω εξίσωση παλινδρόμησης: Δ εt = βε t 1 + υστερήσεις(δ εt ) + e t (4.13) όπου et o λευκός θόρυβος. Οι υποθέσεις συνολοκλήρωσης βασίζονται στον έλεγχο σημαντικότητας του συντελεστή β των εκτιμημένων καταλοίπων και είναι οι παρακάτω: Hο: β=0, άρα δεν υπάρχει συνολοκλήρωση Η1: β<0, άρα οι Yt και Xt συνολοκληρώνονται. Οι Phillips-Ouliaris (1990) στη μέθοδο τους ακολουθούν τη μεθοδολογία των Engle-Granger, τροποποιώντας τις μεθόδους των εκτιμήσεων τους. Στα ίδια τρία βήματα και στις ίδιες εξισώσεις 4.12 και 4.13, παρατηρούμε τις εξής διαφορές: 1) Στο 2 ο βήμα οι Phillips-Ouliaris χρησιμοποιούν έναν πλήρως τροποποιημένο έλεγχο των ελάχιστων τετραγώνων (FMOLS) για την εκτίμηση της εξίσωσης ) Στο 3 ο βήμα εκτιμούν τα κατάλοιπα εξίσωσης 4.13 για ύπαρξη μοναδιαίας ρίζας σύμφωνα με τη μέθοδο των Phillips-Perron, αντί των Dickey-Fuller. Στην ουσία ο έλεγχος των καταλοίπων για εξεύρεση συνολοκλήρωσης μεταξύ δύο ή περισσοτέρων χρονολογικών σειρών γίνεται με δύο τρόπους. Ο Johansen από την πλευρά του εκτιμά την ύπαρξη συνολοκλήρωσης με τη μέθοδο μέγιστης πιθανοφάνειας πλήρους πληροφόρησης. Στη μέθοδο αυτή χρησιμοποιεί VAR υποδείγματα, δηλαδή υποδείγματα στα οποία δε γίνεται διαχωρισμός μεταξύ ενδογενών και εξωγενών μεταβλητών. Η διαφορά εδώ έγκειται στο ότι χρησιμοποιείται ένα σύστημα εξισώσεων, σε αντίθεση με αυτό των Engle- 18

33 Granger, με μια διανυσματική μορφή αυτοπαλίνδρομου υποδείγματος, στο οποίο οι χρονολογικές σειρές λογίζονται και ως ενδογενείς και ως εξωγενείς με τις χρονικές υστερήσεις τους. Η γενική μορφή ενός υποδείγματος VAR με k μεταβλητές και p υστερήσεις είναι η παρακάτω: Y t = A 1 Y t 1 + A 2 Y t A p Y t p + BX t + e t. (4.14) Να σημειώσουμε ότι Υt=[Y1t, Y2t,, Ykt] είναι το διάνυσμα των k μεταβλητών με διάσταση k x 1, που εμφανίζονται ως ενδογενείς κατά τον χρόνο t, Xt=[1 X1t, X2t,, Xkt] είναι το διάνυσμα των εξωγενών μεταβλητών, που μπορεί να περιέχει και τη σταθερά και την τάση, Α και Β οι μήτρες των παραμέτρων διαστάσεων και et ο διαταρακτικός όρος. Ο αριθμός των υστερήσεων δηλώνει και τη τάξη του υποδείγματος VAR και υπολογίζεται από τα παρακάτω πέντε κριτήρια: Λόγος πιθανοφανειών Neyman και Pearson (LR) (1933) Τελικό σφάλματος πρόβλεψης Akaike (FPE) (1969) Κριτήριο Akaike (AIC) (1974) Κριτήριο Schwarz (BIC) (1978) Κριτήριο Hannan-Quinn (HQC) (1979) Με τη βοήθεια του λογισμικού θα ελέγχουμε τα παραπάνω κριτήρια και θα υπολογίσουμε τον ακριβή αριθμό των υστερήσεων. Με γνωστή την τάξη του VAR υποδείγματος μοναδιαίου κύκλου. θα ελέγξουμε τη στασιμότητα του με τη βοήθεια γραφημάτων Οι υποθέσεις συνολοκλήρωσης κατά τον Johansen αναφέρονται σε τόσα συνολοκληρωμένα διανύσματα, όσες και οι χρονολογικές σειρές μας μείον ένα. Τα συνολοκληρωμένα διανύσματα εξετάζονται με δύο στατιστικά, του ίχνους και της μέγιστης ιδιοτιμής. Το στατιστικό του ίχνους υπολογίζεται ως εξής: ρ λ trace = T i=h+1 log (1 λ i ) (4.15) και η μέγιστη ιδιοτιμή: λ max = Tlog(1 λ h+1 ) (4.16) Οι υποθέσεις που ελέγχουμε είτε πρόκειται για το ίχνος είτε για τη μέγιστη ιδιοτιμή είναι οι παρακάτω: Η0: Κανένα συνολοκληρωμένο διάνυσμα (h=0) Η1: Ένα τουλάχιστον συνολοκληρωμένο διάνυσμα (h=1). 19

34 Αν ισχύει η Η1 οι επόμενες υποθέσεις αφορούν τον έλεγχο ύπαρξης και δεύτερου συνολοκληρωμένου διανύσματος και ούτω καθεξής.. Τα δύο αυτά στατιστικά, τα οποία χρησιμοποιούνται και στη γραμμική άλγεβρα όσον αφορά τους πίνακες, θα εξετασθούν με βάση τις πιθανότητες prob που θα εξαχθούν από το λογισμικό και βασίζονται στις κριτικές τιμές των Mackinnon-Haug-Michelis (1999). 4.5 Υπόδειγμα διόρθωσης λαθών Η μέθοδος του Johansen έχει σαν αποτέλεσμα την εύρεση του μέγιστου αριθμού συνολοκληρωμένων διανυσμάτων μεταξύ των χρονολογικών σειρών μέσα από την εξεύρεση VAR υποδείγματος και της τάξης του. Η συνολοκλήρωση χρονολογικών σειρών δείχνει την ύπαρξη μακροχρόνιας ισορροπίας, αλλά για την ένδειξη ύπαρξης βραχυχρόνιας ισορροπίας χρειάζεται ένα υπόδειγμα διόρθωσης λαθών, που αναφέρεται ως error correction model (ECM). Απαραίτητη προϋπόθεση όμως είναι οι χρονολογικές σειρές μας να έχουν μία μακροχρόνια σχέση (ένα συνολοκληρωμένο διάνυσμα). Το υπόδειγμα διόρθωσης λαθών είναι μία προσέγγιση να εξετασθεί η μακροχρόνια, αλλά και η βραχυχρόνια, επίπτωση μίας χρονολογικής σειράς σε μία άλλη. Η διόρθωση σφάλματος σχετίζεται με το γεγονός ότι η απόκλιση από μια μακροπρόθεσμη ισορροπία, το σφάλμα, επηρεάζει και τη βραχυχρόνια ισορροπία. Σκοπός μας είναι η εκτίμηση της ταχύτητας με την οποία μια χρονολογική σειρά επιστρέφει σε ισορροπία μετά από μία αλλαγή σε άλλες σειρές. Η συνάρτηση που χρησιμοποιείτε για την εκτίμηση του υποδείγματος διόρθωσης λαθών είναι η παρακάτω: ΔΥ t = υστερήσεις(δυ t, ΔΧ t, ΔΖ t ) + λu t 1 + e t, (4.17) όπου το Δ είναι οι πρώτες διαφορές u είναι το σφάλμα από την εξίσωση της συνολοκλήρωσης, λ ο συντελεστής βραχυχρόνιας ισορροπίας και et ο λευκός θόρυβος. Η εκτίμηση θα πραγματοποιηθεί με τη μέθοδο των ελάχιστων τετραγώνων (OLS). 4.6 Συναρτήσεις δυναμικών αποκρίσεων Θεωρούμε ένα VAR υπόδειγμα τριών μεταβλητών με γνωστή τη μήτρα των παραμέτρων του και τη μήτρα διακυμάνσεων συνδιακυμάνσεών του. Υποθέτουμε ότι οι αρχικές τιμές στις μήτρες διαταράσσονται από αιφνίδιες διαταραχές από την πρώτη κιόλας περίοδο και έτσι προκύπτουν τιμές καινούριες στις εξισώσεις του VAR 20

35 υποδείγματος. Οι καινούριες τιμές των μεταβλητών στις εξισώσεις που δέχθηκαν διαταραχή προκύπτουν έπειτα από υπολογισμούς συναρτήσεων απόκρισης. Με λίγα λόγια παρουσιάζει τεράστιο ενδιαφέρον η μελέτη των επιπτώσεων μιας διαταραχής μιας μεταβλητής του VAR συστήματος στις υπόλοιπες μεταβλητές του. Στην έρευνα μας θα χρησιμοποιήσουμε την μέθοδο του Cholesky, που αναφέρεται ως «Cholesky one standard deviation innovation». O Cholesky, σύμφωνα με τη Δημελή (2013), μετατρέπει τη μήτρα διακυμάνσεων και συνδιακυμάνσεων σε τριγωνική κάτω μορφή, ώστε εμείς με τη βοήθεια και του λογισμικού να παρατηρήσουμε τις επιπτώσεις των διαταραχών στις μεταβλητές που μας ενδιαφέρουν. 4.7 Αιτιότητα κατά Granger Ο Granger (1969) μελέτησε το θέμα της συσχέτισης των μεταβλητών σε βάθος προσπαθώντας να διερευνήσει αν όντως δύο χρονολογικές σειρές, που εμφανίζουν υψηλό δείκτη συσχέτισης, έχουν πραγματική σχέση και όχι φαινομενική. Η αιτιότητα κατά Granger, όπως ονομάστηκε, αφορά τη μελέτη των τιμών μιας μεταβλητής και πως αυτή η μελέτη θα οδηγήσει στην ασφαλέστερη πρόβλεψη των τιμών μιας άλλης μεταβλητής. Αν η μεταβλητή μας είναι η Υ και ανακαλύψουμε ότι η πληροφόρηση γύρω απ αυτήν μας βοηθάει στο να εκτιμήσουμε μελλοντικά τις τιμές της Χ, τότε αναφέρουμε ότι η μεταβλητή Υ αιτιάζει την μεταβλητή Χ. Έστω λοιπόν τα υποδείγματα των χρονολογικών σειρών Υ και Χ ότι είναι τα παρακάτω: m m Υ t = μ 0 + i=1 α i Y t i + i=1 β i X t i + u t (4.18) m m X t = φ 0 + i=1 γ i Y t i + i=1 δ i X t i + e t (4.19) Στην εξίσωση 4.18 υποθέτουμε ότι οι τιμές της μεταβλητής Υ είναι συνάρτηση των τιμών της σε προηγούμενη περίοδο, καθώς και συνάρτηση των τιμών της Χ προηγουμένων περιόδων. Στην εξίσωση 4.19 υποθέτουμε ότι οι τιμές της Χ είναι συνάρτηση των προηγουμένων τιμών της ίδιας μεταβλητής, αλλά και των προηγουμένων μεταβλητών της μεταβλητής Υ. Από τη σημαντικότητα των συντελεστών βi και γi εξάγουμε συμπεράσματα αιτιότητας για τις δύο αυτές μεταβλητές. Στην περίπτωση που οι συντελεστές δεν είναι στατιστικά σημαντικοί δεν υπάρχει αιτιότητα, ενώ στην αντίθετη περίπτωση υπάρχει αμφίδρομη αιτιότητα. Σε όποια άλλη περίπτωση, όπου οι συντελεστές βi μόνο ή γi μόνο είναι σημαντικοί 21

36 αποτυπώνουμε αιτιότητα προς την αντίθετη μεριά από αυτή με τους συντελεστές σημαντικούς. Οι έλεγχοι στην πράξη για την ύπαρξη ή μη αιτιότητας ανάμεσα σε δύο μεταβλητές γίνονται με την βοήθεια των υποδειγμάτων VAR και τον έλεγχο του στατιστικού F της κατανομής του Wald (1940) για τη σημαντικότητα των συντελεστών. Ο παρακάτω τύπος δίνει το αποτέλεσμα της F κατανομής: F = SSR R SSR U k SSR U n 2k 1 (4.20) όπου SSRR το άθροισμα τετραγώνων των καταλοίπων από την παλινδρόμηση της μεταβλητής πάνω στις υστερήσεις της, SSRU το άθροισμα τετραγώνων των καταλοίπων από την πλήρη εξίσωση της παλινδρόμησης, k ο αριθμός των περιορισμών και n το μέγεθος του δείγματος. Οι υποθέσεις που θα αποτυπωθούν για την εξαγωγή συμπερασμάτων αιτιότητας γενικεύονται παρακάτω: Η0: Η μεταβλητή Υ δεν αιτιάζει κατά Granger την μεταβλητή Χ Η1: Η μεταβλητή Υ αιτιάζει κατά Granger την μεταβλητή Χ. Αν η τιμή της F του τύπου 4.20 είναι μεγαλύτερη της τιμής F των πινάκων σε συγκεκριμένο επίπεδο σημαντικότητας τότε λέμε ότι απορρίπτεται η υπόθεση H0. Για τον έλεγχο αν η μεταβλητή Χ αιτιάζει κατά Granger την μεταβλητή Υ ακολουθούμε την ίδια διαδικασία συγκρίνοντας απλά το F που προκύπτει με το F των πινάκων. Για την καλύτερη απεικόνιση των σχέσεων όλων των μεταβλητών, μετά από την εξαγωγή αποτελεσμάτων του λογισμικού, δημιουργούμε ένα διάγραμμα αιτιακών σχέσεων κατά Granger. 22

37 Κεφάλαιο 5: Περιγραφή και παρουσίαση των μεταβλητών 5.1 Εισαγωγή Για τη συλλογή των στοιχείων της έρευνας μας χρησιμοποιήθηκαν δύο βάσεις δεδομένων. Η πρώτη πηγή ήταν η ιστοσελίδα της Παγκόσμιας Τράπεζας, όπου αντλήθηκαν τα στοιχεία του ΑΕΠ και των εξαγωγών για κάθε χώρα που εξετάζουμε, και η δεύτερη ήταν η βάση δεδομένων του Διεθνούς Νομισματικού Ταμείου (IMF) με τα ιστορικά στοιχεία χρέους για κάθε χώρα. Τα δεδομένα για το ΑΕΠ και τις εξαγωγές είναι εκφρασμένα σε εκατομμύρια δολάρια με χρησιμοποιούμενο σταθερό έτος βάσης τις τιμές δολαρίου του Το χρέος της κάθε χώρας εκφράζεται ως ο λόγος χρέους προς το ΑΕΠ και είναι με τη μορφή ποσοστού. Τα δεδομένα είναι σε ετήσια βάση και αφορούν την περίοδο Τα ονόματα των μεταβλητών είναι GDP για το ακαθάριστο εγχώριο προϊόν, EXPORTS για τις εξαγωγές και GGXWDG_GDP για το δείκτη χρέους προς ακαθάριστο εγχώριο προϊόν. Μπροστά από κάθε όνομα μεταβλητής προστίθεται το GR για την Ελλάδα, το IT για την Ιταλία, το ES για την Ισπανία και PT για την Πορτογαλία. Η ύπαρξη του γράμματος D στον τίτλο της μεταβλητής, δηλώνει ότι η μεταβλητή βρίσκεται στις πρώτες διαφορές. 5.2 Διαγράμματα των μεταβλητών Στο διάγραμμα 5.1 παρουσιάζεται η πορεία του ΑΕΠ για τις τέσσερις χώρες στα επίπεδα της μεταβλητής. 23

38 Διάγραμμα 5.1: Μεταβολή ΑΕΠ χωρών έρευνας σε εκατομμύρια δολάρια GDP Greece GDP Italy 350,000 2,400, ,000 2,000, ,000 1,600, , , ,000 1,200, ,000 50, , ,600,000 GDP Spain 280,000 GDP Portugal 1,400, ,000 1,200, ,000 1,000, , , , ,000 80, ,000 40, , Η Ιταλία παρουσιάζεται ως η χώρα με το μεγαλύτερο ΑΕΠ, ακολουθούμενη από την Ισπανία και αρκετά πιο πίσω συναντάμε την Ελλάδα και την Πορτογαλία. Το μέγεθος της ιταλικής οικονομίας συγκρίνεται με αυτό της ισπανικής, ενώ της ελληνικής παρουσιάζεται σχεδόν ισοδύναμο με της πορτογαλικής. Η πορεία του ΑΕΠ στις τέσσερις χώρες της έρευνας είναι σχεδόν όμοια και ανοδική μέχρι και την περίοδο Η κρίση χρέους στην ευρωζώνη όμως διέκοψε την πορεία αυτή και συρρίκνωσε το μέγεθος του ΑΕΠ και στις τέσσερις χώρες. Η Ελλάδα ήταν η χώρα που είδε τη μεγαλύτερη μείωση, ενώ οι υπόλοιπες χώρες συγκράτησαν λίγο χαμηλότερα το μέγεθος της οικονομίας τους. Η εικόνα 5.2, που ακολουθεί, παρουσιάζει τα δεδομένα των εξαγωγών της περιόδου που εξετάζουμε στα επίπεδα της. Συγκεκριμένα για την Ελλάδα παρατηρούμε 24

39 μία έκρηξη ανόδου των εξαγωγών την περίοδο μετά το 1995 μέχρι και το Η παγκόσμια χρηματοπιστωτική κρίση επηρέασε τη χώρα για ένα μικρό χρονικό διάστημα, αλλά ο όγκος των εξαγωγών διόρθωσε την πορεία του προς τα πάνω μέχρι και το Οι εξαγωγές της ιταλικής οικονομίας παρουσιάζουν πορεία ανοδική σε όλη την περίοδο που εξετάζουμε με μια μικρή περίοδο κάμψης ( ) λόγω της κρίσης που αναφέρθηκε. Για την Ισπανία η ανοδική πορεία των εξαγωγών διακόπτεται για δύο έτη μόνο και συγκεκριμένα το 2008 και το Η Πορτογαλία είναι μια χώρα με διαρκώς αυξανόμενη εξαγωγική δραστηριότητα με μια μικρή κάμψη μόνο το Διάγραμμα 5.2: Μεταβολή εξαγωγών χωρών έρευνας EXPORTS Greece EXPORTS Italy 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10, , , , , , , , ,000 EXPORTS Spain 100,000 EXPORTS Portugal 400,000 80, ,000 60, ,000 40, ,000 20, Συμπερασματικά, οι τέσσερις χώρες παρουσιάζουν διαρκή αύξηση στις εξαγωγές τους με κάποια ελάχιστα διαστήματα πτώσης. 25

40 Ο λόγος του χρέους προς το ΑΕΠ είναι η τρίτη μεταβλητή της εργασίας αυτής και παρουσιάζεται στα επίπεδα στην παρακάτω εικόνα. Διάγραμμα 5.3: Μεταβολή δείκτη χρέους χωρών έρευνας σε ποσοστό % GGXWDG_GDP Greece GGXWDG_GDP Italy GGXWDG_GDP Spain 140 GGXWDG_GDP Portugal Η Ελλάδα είναι η χώρα που παρουσιάζει τον υψηλότερο δείκτη χρέους. Από το 1993 μέχρι και το 2007 το χρέος ως ποσοστό του ΑΕΠ άγγιζε και ξεπερνούσε το «προβληματικό» 100%. Η συνέχεια έφερε την εκτίναξη του στα επίπεδα του 180% δείχνοντας έτσι ότι η χώρα προσβλήθηκε από την κρίση ισχυρότερα απ όλες τις χώρες της ευρωζώνης. Το ιταλικό χρέος παρουσίασε μεγάλη άνοδο σε δύο περιόδους. Η πρώτη μεγάλη αύξηση, όπου το χρέος ξεπέρασε το 110% του ΑΕΠ συνέβη την περίοδο Ακολούθησε περίοδος σταθεροποίησης και μείωσης του δείκτη χρέους για να έρθει η περίοδος , όπου ο δείκτης χρέους ξεπέρασε το 130%. Η Ισπανία είναι η χώρα που παρουσίασε τα μικρότερα προβλήματα χρέους. Μέχρι το 2010 ο δείκτης χρέους δεν ξεπέρασε ποτέ το 60% αλλά την επόμενη πενταετία ο δείκτης σκαρφάλωσε σχεδόν στο 100% του ΑΕΠ της. Το χρέος της Πορτογαλίας ακολούθησε 26

41 την πορεία του ισπανικού χρέους με τις διαφορές ότι η εκτίναξη του ξεκίνησε από το 2006 και ότι ξεπέρασε κατά πολύ το 100% φθάνοντας το 2014 στο 130% του ΑΕΠ. Στα διαγράμματα 5.4, 5.5, 5.6 που ακολουθούν παρουσιάζονται οι τρεις μεταβλητές της έρευνάς μας για τις τέσσερις χώρες με τη διαφορά ότι τώρα βρίσκονται στις πρώτες διαφορές. Διάγραμμα 5.4: Μεταβολή ΑΕΠ χωρών έρευνας στις πρώτες διαφορές D_GR_GDP D_IT_GDP 20, ,000 10, ,000 40, ,000-20,000-40,000-80, ,000-30, , ,000 D_ES_GDP 12,000 D_PT_GDP 40,000 8,000 20,000 4, ,000-4,000-40,000-8,000-60, ,

42 Διάγραμμα 5.5: Μεταβολή εξαγωγών χωρών έρευνας στις πρώτες διαφορές D_GR_EXPORTS D_IT_EXPORTS 15,000 80,000 10,000 40,000 5, ,000-10,000-40,000-80,000-15, D_ES_EXPORTS 40,000 30,000 20,000 10, ,000-20,000-30,000-40,000-50, , D_PT_EXPORTS 8,000 6,000 4,000 2, ,000-4,000-6,000-8,

43 Διάγραμμα 5.6: Μεταβολή δείκτη χρέους χωρών έρευνας στις πρώτες διαφορές D_GR_GGXWDG_GDP D_IT_GGXWDG_GDP D_ES_GGXWDG_GDP 16 D_PT_GGXWDG_GDP Άξιο σχολιασμού στους πίνακες γραφημάτων των μεταβλητών της έρευνας στις πρώτες διαφορές είναι το γεγονός ότι παρουσιάζουν παρόμοια συμπεριφορά στα χρόνια της κρίσης χρέους. Παρατηρούμε το ΑΕΠ να κινείται πολύ πτωτικά από το 2008, τις εξαγωγές να διακόπτουν απότομα την ανοδική τους πορεία με το ξέσπασμα της κρίσης και το χρέος να αυξάνεται με υψηλό ρυθμό. 29

44 5.3 Περιγραφικά στατιστικά Τη διαγραμματική αναπαράσταση των μεταβλητών ακολουθεί η παρουσίαση των περιγραφικών στατιστικών τους. Τα περιγραφικά στατιστικά που θα παρουσιαστούν στους πίνακες είναι με τη σειρά η μέση και η διάμεση τιμή, η μέγιστη και η ελάχιστη τιμή, η τυπική απόκλιση, οι συντελεστές ασυμμετρίας και κύρτωσης, το τεστ των Jarque-Bera που ελέγχει αν τα δεδομένα ακολουθούν την κανονική κατανομή και η αντίστοιχη πιθανότητα του. Τα περιγραφικά στατιστικά του ΑΕΠ για κάθε χώρα παρουσιάζονται στον παρακάτω πίνακα: Πίνακας 5.1: Περιγραφικά στατιστικά ΑΕΠ ανά χώρα Ελλάδα Ιταλία Ισπανία Πορτογαλία Mean Median Maximum Minimum Std. Dev Skewness Kurtosis Jarque-Bera Probability Με βάση τον μέσο όρο του ΑΕΠ σε εκατομμύρια δολάρια την περίοδο , παρατηρούμε ότι η ιταλική οικονομία έρχεται πρώτη, με δεύτερη την ισπανική, τρίτη την ελληνική και τέταρτη την πορτογαλική. Ο δείκτης συμμετρίας της Ελλάδας και της Πορτογαλίας είναι σχεδόν στο 0 και δείχνει κανονική κατανομή. Στην περίπτωση της Ιταλίας ο αρνητικός δείκτης δείχνει κατανομή ελαφρώς ασύμμετρη αριστερά και στην περίπτωση της Ισπανίας ελαφρώς ασύμμετρη δεξιά. Ο δείκτης κύρτωσης και στις τέσσερις χώρες είναι μικρότερος του 3 και δείχνει πλατύκυρτη κατανομή σε κάθε περίπτωση. Με το τεστ των Jarque-Bera και τον έλεγχο της πιθανότητάς του, παρατηρούμε ότι όλα τα probability είναι μεγαλύτερα του 5%. Αυτό μας οδηγεί στο συμπέρασμα ότι, παρόλη τη μικρή απόκλιση των συντελεστών συμμετρίας και κύρτωσης από τις ιδανικές τιμές, η μεταβλητή του ΑΕΠ και στις τέσσερις χώρες ακολουθεί την κανονική κατανομή. 30

45 Ο πίνακας 5.2 που ακολουθεί περιέχει τα περιγραφικά στατιστικά της μεταβλητής των εξαγωγών: Πίνακας 5.2: Περιγραφικά στατιστικά εξαγωγών ανά χώρα Ελλάδα Ιταλία Ισπανία Πορτογαλία Mean Median Maximum Minimum Std. Dev Skewness Kurtosis Jarque-Bera Probability Μεγαλύτερη εξαγωγική δραστηριότητα κατά μέσο όρο την περίοδο που εξετάζουμε εμφανίζει η ιταλική οικονομία. Ακολουθεί η Ισπανία, έπειτα η Πορτογαλία και τελευταία η Ελλάδα. Ο δείκτης συμμετρίας στις τέσσερις χώρες δείχνει ότι ακολουθείτε κατανομή ασύμμετρη στα δεξιά. Ο δείκτης κύρτωσης, όπως και στο ΑΕΠ, δείχνει πλατύκυρτη κατανομή. Το τεστ των Jarque-Bera δίνει πιθανότητα μεγαλύτερη του 5% μόνο στην περίπτωση της Ιταλίας, ενώ στην περίπτωση της Πορτογαλίας και της Ελλάδας οριακά κάτω του 5%. Συμπεραίνουμε λοιπόν ότι οι εξαγωγές ακολουθούν την κανονική κατανομή μόνο στην περίπτωση της Ιταλίας. Τελευταία μεταβλητή μας είναι ο ποσοστιαίος δείκτης χρέους/αεπ. Στον παρακάτω πίνακα παρουσιάζονται τα περιγραφικά στατιστικά του. Πίνακας 5.3: Περιγραφικά στατιστικά δείκτη χρέους ανά χώρα Ελλάδα Ιταλία Ισπανία Πορτογαλία Mean Median Maximum Minimum Std. Dev Skewness Kurtosis

46 Jarque-Bera Probability Η ιταλική οικονομία καταγράφει άλλη μία πρωτιά, αυτή την φορά αρνητική όμως. Κατά μέσο όρο παρουσιάζει το μεγαλύτερο μέσο ποσοστό χρέους ως προς το ΑΕΠ με δεύτερη την Ελλάδα, τρίτη την Πορτογαλία και τελευταία την Ισπανία. Αυτό που χρήζει ιδιαίτερης αναφοράς είναι η πολύ υψηλή τιμή του χρέους που κατέγραψε η ελληνική οικονομία σε σχέση με τις υπόλοιπες. Το χρέος της Ελλάδας κατανέμεται ασύμμετρα δεξιά και πλατύκυρτα. Αντίστοιχα της Ιταλίας, κατανέμεται αριστερά και πλατύκυρτα, της Ισπανίας δεξιά και πλατύκυρτα αλλά προς το μεσόκυρτα και της Πορτογαλίας δεξιά και λεπτόκυρτα. Τέλος, από το τεστ των Jarque-Bera συμπεραίνουμε κανονική κατανομή για το χρέος όλων των χωρών πλην της Πορτογαλίας. 32

47 Κεφάλαιο 6: Εμπειρικά αποτελέσματα 6.1 Στασιμότητα χρονολογικών σειρών Εισαγωγή Η στασιμότητα των χρονολογικών σειρών θα ελεγχθεί με τη βοήθεια κορελογραμμάτων και των συντελεστών αυτοσυσχέτισης, πρώτα στα επίπεδα και στη συνέχεια στις πρώτες διαφορές. Η παρουσίαση των αποτελεσμάτων των μεταβλητών μας θα γίνει σε συγκεντρωτικούς πίνακες για όλες τις χώρες Έλεγχος στασιμότητας μεταβλητών στα επίπεδα Το κορελόγραμμα και οι συντελεστές αυτοσυσχέτισης για κάθε εξεταζόμενη μεταβλητή των εξεταζόμενων οικονομιών παρουσιάζονται στους παρακάτω πίνακες: Πίνακας 6.1: Κορελογράμματα και συντελεστές αυτοσυσχέτισης ΑΕΠ χωρών έρευνας στα επίπεδα GR_GDP Sample: Included observations: 56 IT_GDP Sample: Included observations: 56 Autocorrelation Partial Correlation AC PAC Q-Stat Prob Autocorrelation Partial Correlation AC PAC Q-Stat Prob

48 ES_GDP Sample: Included observations: 56 Autocorrelation Partial Correlation AC PAC Q-Stat Prob PT_GDP Sample: Included observations: 56 Autocorrelation Partial Correlation AC PAC Q-Stat Prob Πίνακας 6.2: Κορελογράμματα και συντελεστές αυτοσυσχέτισης εξαγωγών χωρών έρευνας στα επίπεδα GR_EXPORTS Sample: Included observations: 56 IT_EXPORTS Sample: Included observations: 56 Autocorrelation Partial Correlation AC PAC Q-Stat Prob Autocorrelation Partial Correlation AC PAC Q-Stat Prob

49 ES_EXPORTS Sample: Included observations: 56 Autocorrelation Partial Correlation AC PAC Q-Stat Prob PT_EXPORTS Sample: Included observations: 56 Autocorrelation Partial Correlation AC PAC Q-Stat Prob Πίνακας 6.3: Κορελογράμματα και συντελεστές αυτοσυσχέτισης δείκτη χρέους χωρών έρευνας στα επίπεδα GR_GGXWDG_GDP Sample: Included observations: 56 IT_GGXWDG_GDP Sample: Included observations: 56 Autocorrelation Partial Correlation AC PAC Q-Stat Prob Autocorrelation Partial Correlation AC PAC Q-Stat Prob

50 ES_GGXWDG_GDP Sample: Included observations: 56 Autocorrelation Partial Correlation AC PAC Q-Stat Prob PT_GGXWDG_GDP Sample: Included observations: 56 Autocorrelation Partial Correlation AC PAC Q-Stat Prob Εξετάζοντας τα κορελογράμματα των μεταβλητών όλων των χωρών έρευνας παρατηρούμε ότι τα ιστογράμματα των συντελεστών αυτοσυσχέτισης πλησιάζουν με αργό ρυθμό προς το 0. Κοινός τόπος, επίσης, και για τις τρεις μεταβλητές του πίνακα είναι η πιθανότητα της Q-Stat που έχει την τιμή 0 σε όλες τις περιπτώσεις. Τέλος, από τα ιστογράμματα μερικής αυτοσυσχέτισης διαπιστώνουμε τιμές έξω από τα διαστήματα εμπιστοσύνης. Σύμφωνα με αυτά στοιχεία οδηγούμαστε στην αποδοχή της υπόθεσης H1, που αναφέρθηκε στη μεθοδολογία, ότι υπάρχει αυτοσυσχέτιση και ότι όλες οι μεταβλητές είναι μη στάσιμες Έλεγχος στασιμότητας μεταβλητών στις πρώτες διαφορές Στους πίνακες που ακολουθούν θα παρουσιάσουμε τα κορελογράμματα των μεταβλητών στις πρώτες διαφορές. Το γράμμα D μπροστά από την μεταβλητή δηλώνει ότι παρατηρούμε τις πρώτες διαφορές. 36

51 Πίνακας 6.4: Κορελογράμματα και συντελεστές αυτοσυσχέτισης ΑΕΠ χωρών έρευνας στις πρώτες διαφορές D(GR_GDP) Sample: Included observations: 55 D(IT_GDP) Sample: Included observations: 55 Autocorrelation Partial Correlation AC PAC Q-Stat Prob D(ES_GDP) Sample: Included observations: Autocorrelation Partial Correlation AC PAC Q-Stat Prob Autocorrelation Partial Correlation AC PAC Q-Stat Prob D(PT_GDP) Sample: Included observations: Autocorrelation Partial Correlation AC PAC Q-Stat Prob

52 Πίνακας 6.5: Κορελογράμματα και συντελεστές αυτοσυσχέτισης εξαγωγών χωρών έρευνας στις πρώτες διαφορές D(GR_EXPORTS) Sample: Included observations: 55 D(IT_EXPORTS) Sample: Included observations: 55 Autocorrelation Partial Correlation AC PAC Q-Stat Prob Autocorrelation Partial Correlation AC PAC Q-Stat Prob D(ES_EXPORTS) Sample: Included observations: 55 Autocorrelation Partial Correlation AC PAC Q-Stat Prob D(PT_EXPORTS) Sample: Included observations: 55 Autocorrelation Partial Correlation AC PAC Q-Stat Prob

53 Πίνακας 6.6: Κορελογράμματα και συντελεστές αυτοσυσχέτισης δείκτη χρέους χωρών έρευνας στις πρώτες διαφορές D(GR_GGXWDG_GDP) Sample: Included observations: 55 D(IT_GGXWDG_GDP) Sample: Included observations: 55 Autocorrelation Partial Correlation AC PAC Q-Stat Prob D(ES_GGXWDG_GDP) Sample: Included observations: Autocorrelation Partial Correlation AC PAC Q-Stat Prob Autocorrelation Partial Correlation AC PAC Q-Stat Prob D(PT_GGXWDG_GDP) Sample: Included observations: Autocorrelation Partial Correlation AC PAC Q-Stat Prob Τα αποτελέσματα των μεταβλητών στις πρώτες διαφορές για την ελληνική οικονομία δείχνουν ότι η χρονολογική σειρά του ΑΕΠ συνεχίζει να δείχνει έλλειψη στασιμότητας. Οι εξαγωγές και οι δείκτης χρέους, όμως, έχουν πλέον πιθανότητες της Q στατιστικής μεγαλύτερες του 0.05 σχεδόν στο σύνολο τους, άρα καταλήγουμε στο 39

54 συμπέρασμα ότι οι μεταβλητές των εξαγωγών και του δείκτη χρέους είναι στάσιμες στις πρώτες διαφορές. Στο ίδιο συμπέρασμα καταλήγουμε και από τα κορελογράμματα που φθίνουν πολύ πιο σύντομα πλέον προς το 0. Οι μεταβλητές για τη χώρα Ιταλία παρουσιάζονται όλες στάσιμες στις πρώτες διαφορές σύμφωνα με τις παρατηρήσεις που γίνονται στα κορελογράμματα και τους συντελεστές αυτοσυσχέτισης. Αντίθετα με την Ιταλία, οι ισπανικές χρονολογικές σειρές ούτε στις πρώτες διαφορές διακρίνονται ως στάσιμες. Τα καλύτερα αποτελέσματα ως προς την τάση για τη στασιμότητα τα έδωσαν οι ισπανικές εξαγωγές, αλλά στη στήλη της μερικής αυτοσυσχέτισης παρατηρούμε ιστογράμματα έξω από τα διαστήματα εμπιστοσύνης. Τα συμπεράσματα για τις μεταβλητές της Πορτογαλίας δείχνουν στάσιμη μόνο τη σειρά των εξαγωγών στις πρώτες διάφορες. Οι υπόλοιπες δύο μεταβλητές παρουσιάζουν κορελογράμματα που φθίνουν αργά προς το μηδέν, ιστογράμματα μερικής αυτοσυσχέτισης έξω από τα διαστήματα εμπιστοσύνης και πιθανότητες της Q στατιστικής μηδέν ή σχεδόν μηδέν. 6.2 Έλεγχοι μοναδιαίας ρίζας Εισαγωγή Οι έλεγχοι μοναδιαίας ρίζας στις μεταβλητές των χωρών της έρευνας σχετίζονται με τη στασιμότητα που εξετάσθηκε στην προηγούμενη ενότητα. Για κάθε χώρα έρευνας θα σχηματισθούν πίνακες με τα αποτελέσματα της μεθόδου των Dickey- Fuller και αντίστοιχοι με τα αποτελέσματα των Phillips-Perron. Από τους πίνακες αυτούς θα εξαχθεί το συμπέρασμα για την ύπαρξη στασιμότητας ή μη στα επίπεδα, αλλά και στις πρώτες διαφορές Έλεγχοι μοναδιαίας ρίζας μεταβλητών με τη μέθοδο Dickey-Fuller Τα αποτελέσματα του ελέγχου μοναδιαίας ρίζας με τον επαυξημένο έλεγχο των Dickey-Fuller (ADF) παρουσιάζονται στον πίνακα 6.7. Οι μεταβλητές των χωρών διακρίνονται από το πρόθεμα της χώρας. 40

55 Πίνακας 6.7 Έλεγχος μοναδιαίας ρίζας με τη μέθοδο Dickey-Fuller(ADF) Επίπεδα Πρώτες διαφορές Μεταβλητές Χωρίς σταθερά και τάση Σταθερά χωρίς τάση Σταθερά και Τάση Χωρίς σταθερά και τάση Σταθερά χωρίς τάση Σταθερά και Τάση GR_GDP 0.372(1) (1) (1) (0)*** (0)** (0)* GR_EXPORTS 2.514(0) 0.515(0) (0) (0)*** (0)*** (0)*** GR_GGXWDG_GDP 3.471(0) 1.297(0) (0) (0)*** (0)*** (0)*** IT_GDP 2.086(1) (0)** 1.267(0) (2)* (0)*** (0)*** IT_EXPORTS 3.102(0) 0.246(0) (0) (0)*** (1)*** (1)*** IT_GGXWDG_GDP 3.197(0) (0) (0) (0)*** (0)*** (0)*** ES_GDP 1.764(1) (1) (1) (0)** (0)** (0)* ES_EXPORTS 2.277(3) 2.647(0) (0) (2) (2) (2)* ES_GGXWDG_GDP 0.484(1) (1) (3)** (0)*** (0)** (0)* PT_GDP 1.753(1) (1) (1) (0)*** (0)*** (0)*** PT_EXPORTS 6.362(0) 3.159(0) (0) (0)*** (0)*** (1)*** PT_GGXWDG_GDP 1.523(1) 0.329(1) (2) (0)*** (0)*** (0)** Σημειώσεις: 1. *,**,*** για επίπεδα σημαντικότητας 1, 5 και 10 αντίστοιχα 2. Οι αριθμοί μέσα στις παρενθέσεις αντιπροσωπεύουν τον αριθμό των χρονικών υστερήσεων της εξαρτημένης μεταβλητής που χρησιμοποιείται για τα σφάλματα του λευκού θορύβου (διόρθωση της αυτοσυσχέτισης) 3. Ο αριθμός των χρονικών υστερήσεων για την εξίσωση ADF επιλέχθηκε χρησιμοποιώντας το κριτήριο του Akaike (AIC) 4. Για την απόρριψη της υπόθεσης της μοναδιαίας ρίζας χρησιμοποιούμε τους πίνακες του Mackinnon(1996). Για τις χρονολογικές σειρές της ελληνικής οικονομίας παρατηρούμε ότι υπάρχει μη στασιμότητα στα επίπεδα. Στις πρώτες διαφορές οι εξαγωγές και το χρέος παρουσιάζουν ισχυρή στασιμότητα και στις τρεις εξισώσεις των Dickey-Fuller. Το ΑΕΠ της Ελλάδας παρουσιάζει ισχυρή στασιμότητα στην πρώτη εξίσωση χωρίς σταθερά και τάση, μεσαία στασιμότητα στη δεύτερη εξίσωση και χαλαρή στην τρίτη. Από τις χρονολογικές σειρές της ιταλικής οικονομίας μόνο το ΑΕΠ στα επίπεδα παρουσιάζει μεσαία στασιμότητα στην εξίσωση με σταθερά. Στις πρώτες διαφορές όλες οι μεταβλητές παρουσιάζουν ισχυρή στασιμότητα με μόνη εξαίρεση τη χαλαρή στασιμότητα του ΑΕΠ στην εξίσωση χωρίς σταθερά και τάση. Ο ισπανικός δείκτης χρέους στις τρεις εξισώσεις των Dickey-Fuller στα επίπεδα παρουσιάζει μόνο μεσαία στασιμότητα στην εξίσωση και με σταθερά αλλά και με τάση. Στις πρώτες διαφορές το ΑΕΠ εμφανίζει μεσαία στασιμότητα στις δύο πρώτες εξισώσεις και χαλαρή στην τρίτη. Οι εξαγωγές στις πρώτες διαφορές δείχνουν μη στάσιμες με εξαίρεση την τρίτη εξίσωση που παρουσιάζουν χαλαρή στασιμότητα. Τέλος, ο δείκτης χρέους εμφανίζεται ισχυρά στάσιμος στην πρώτη εξίσωση των 41

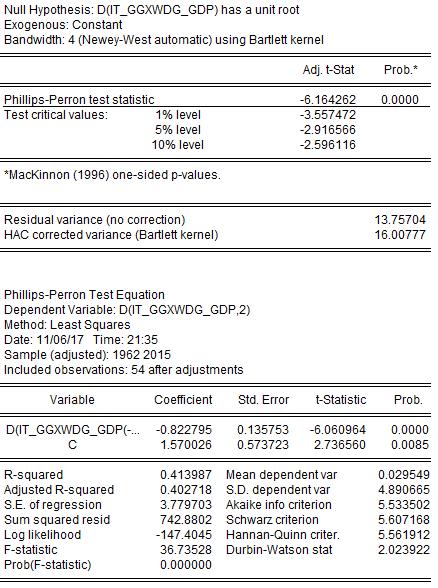

56 πρώτων διαφορών, μεσαία στάσιμος στη δεύτερη και με χαλαρή στασιμότητα στην τρίτη. Οι χρονολογικές σειρές της πορτογαλικής οικονομίας εμφανίζονται όλες μη στάσιμες στα επίπεδα και ισχυρά στάσιμες στις πρώτες διαφορές. Στην τρίτη εξίσωση των πρώτων διαφορών υπάρχει μια μικρή διαφοροποίηση μόνο ως προς τη στασιμότητα του χρέους που δεν είναι ισχυρή, αλλά μεσαία Έλεγχοι μοναδιαίας ρίζας μεταβλητών με τη μέθοδο Phillips-Perron Στον πίνακα που ακολουθεί συγκεντρώθηκαν τα αποτελέσματα του ελέγχου μοναδιαίας ρίζας με την μέθοδο των Phillips-Perron. Πίνακας 6.8 Έλεγχος μοναδιαίας ρίζας με τη μέθοδο των Phillips-Perron Επίπεδα Πρώτες διαφορές Μεταβλητές Χωρίς σταθερά και τάση Σταθερά χωρίς τάση Σταθερά και Τάση Χωρίς σταθερά και τάση Σταθερά χωρίς τάση Σταθερά και Τάση GR_GDP 0.833[5] [5] [4] [3]*** [3]** [3]* GR_EXPORTS 2.474[2] 0.558[3] [1] [2]*** [3]*** [4]*** GR_GGXWDG_GDP 3.176[3] 1.114[3] [3] [4]*** [4]*** [3]*** IT_GDP 2.465[5] [3]* 1.549[4] [3]*** [3]*** [1]*** IT_EXPORTS 3.520[11] 1.122[29] [7] [0]*** [25]*** [33]*** IT_GGXWDG_GDP 2.346[4] [4] [4] [4]*** [4]*** [4]*** ES_GDP 3.072[5] [4] [4] [0]** [1]** [1]* ES_EXPORTS 5.519[3] 2.692[2] [2] [4]*** [3]*** [1]*** ES_GGXWDG_GDP 1.384[5] 0.260[5] [5] [3]*** [3]** [3]* PT_GDP 2.477[5] [4] [3] [4]*** [3]*** [3]*** PT_EXPORTS [18] 6.815[22] 0.947[18] [1]*** [3]*** [25]*** PT_GGXWDG_GDP 2.827[4] 1.290[4] [4] [3]*** [3]*** [2]** Σημειώσεις: 1. *,**,*** για επίπεδα σημαντικότητας 1, 5 και 10 αντίστοιχα 2. Οι αριθμοί μέσα στις αγκύλες αναφέρονται στο εύρος ζώνης της αυτοσυσχέτισης βασισμένο στον εκτιμητή των Newey-West (1994) χρησιμοποιώντας το στατιστικό του Bartlett (διόρθωση της ετεροσκεδαστικότητας και της αυτοσυσχέτισης των καταλοίπων). 3. Για την απόρριψη της υπόθεσης της μοναδιαίας ρίζας χρησιμοποιούμε τους πίνακες του Mackinnon (1996). Σύμφωνα με τα αποτελέσματα του παραπάνω πίνακα στα επίπεδα δεν υπάρχει στασιμότητα στις μεταβλητές. Στην πρώτη εξίσωση των Phillips-Perron οι μεταβλητές 42

57 παρουσιάζουν όλες ισχυρή στασιμότητα, ενώ στη δεύτερη και στην τρίτη χαλαρώνει μόνο η στασιμότητα του ΑΕΠ. Το ιταλικό ΑΕΠ είναι η μόνη χρονολογική σειρά στα επίπεδα που εμφανίζει χαλαρή στασιμότητα στην εξίσωση με σταθερά. Στις πρώτες διαφορές το ΑΕΠ, οι εξαγωγές και ο δείκτης χρέους της Ιταλίας εμφανίζουν ισχυρή στασιμότητα σε όλες τις εξισώσεις. Συγκριτικά με το έλεγχο των Dickey-Fuller παρατηρείται αξιοσημείωτη μεταβολή στη χρονολογική σειρά των ισπανικών εξαγωγών. Οι εξαγωγές με τη μέθοδο των Phillips-Perron εμφανίζουν ισχυρή στασιμότητα και στις τρεις εξισώσεις στις πρώτες διαφορές. Το ισπανικό ΑΕΠ και ο δείκτης χρέους διατηρούν στασιμότητα στις πρώτες διαφορές από ισχυρή μέχρι χαλαρή. Τα αποτελέσματα των χρονολογικών σειρών της Πορτογαλίας είναι ακριβώς τα ίδια και στο τεστ των Phillips-Perron. Στα επίπεδα δεν παρουσιάζουν στασιμότητα, αλλά στις εξισώσεις των πρώτων διαφορών τις συναντάμε με ισχυρή στασιμότητα. Η γενικότερη στασιμότητα των χρονολογικών σειρών επιτρέπει τη συνέχιση της έρευνας με τον έλεγχο συνολοκλήρωσης. 6.3 Συνολοκλήρωση Εισαγωγή Οι έλεγχοι συνολοκλήρωσης των χρονολογικών σειρών κάθε χώρας αποσκοπούν στην έρευνα ύπαρξης μακροχρόνιας ισορροπίας. Στην ενότητα αυτή θα γίνουν έλεγχοι συνολοκλήρωσης με τη μέθοδο Engle-Granger και Phillips-Ouliaris της μίας εξίσωσης και με τη μέθοδο συστήματος εξισώσεων του Johansen Μέθοδος Engle-Granger Η στασιμότητα των χρονολογικών σειρών μας επιτρέπει να εφαρμόσουμε τη μέθοδο των Engle-Granger και στις τέσσερις χώρες για τον έλεγχο συνολοκλήρωσης. Τα αποτελέσματα της μεθόδου παρατίθενται στον πίνακα