ΧΡΟΝΟΣΕΙΡΕΣ & ΠΡΟΒΛΕΨΕΙΣ-ΜΕΡΟΣ 7 ΕΛΕΓΧΟΙ. (TEST: Unit Root-Cointegration )

|

|

|

- Λυσίμαχος Βαμβακάς

- 6 χρόνια πριν

- Προβολές:

Transcript

1 ΧΡΟΝΟΣΕΙΡΕΣ & ΠΡΟΒΛΕΨΕΙΣ-ΜΕΡΟΣ 7 ΕΛΕΓΧΟΙ (TEST: Unit Root-Cointegration )

2 ΦΑΙΝΟΜΕΝΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Η στασιμότητα των δεδομένων (χρονοσειρών) είναι θεωρητική προϋπόθεση για την παλινδρόμηση, δηλ. την εκτίμηση των συντελεστών οποιουδήποτε μοντέλου εφαρμόσουμε στα δεδομένα. Αν έχουμε μη στάσιμα δεδομένα και χρησιμοποιήσουμε την παλινδρόμηση (ελάχιστα τετράγωνα) για να εκτιμήσουμε τους συντελεστές ενός μοντέλου μπορεί φαινομενικά να έχουμε ικανοποιητικά στατιστικά σφάλματος (υψηλή τιμή συντελεστή προσδιορισμού R 2 ), αλλά μη ικανοποιητικό (στατιστικά) μοντέλο. Το φαινόμενο αυτό ονομάζεται φαινομενική παλινδρόμηση (spurious regression) και εμφανίζεται συχνά στην ανάλυση χρονολογικών σειρών. Συνήθως το πρόβλημα οφείλεται στην ύπαρξη τάσης (trend) στα δεδομένα που όπως αναφέραμε κάνει τη χρονοσειρά μη στάσιμη (ολοκληρωμένη). Η λύση για το πρόβλημα της φαινομενικής παλινδρόμησης είναι η χρήση των διαφορών των δεδομένων (χρονοσειράς) ώστε να εφαρμόσουμε το μοντέλο σε στάσιμα δεδομένα. Επειδή η στασιμότητα των δεδομένων ή των διαφορών τους είναι σημαντική προϋπόθεση, υπάρχουν έλεγχοι στασιμότητας χρονοσειρών. 7.2

3 close ΦΑΙΝΟΜΕΝΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ: Παράδειγμα Αν έχουμε μη στάσιμα δεδομένα και χρησιμοποιήσουμε την παλινδρόμηση (ελάχιστα τετράγωνα) για να εκτιμήσουμε τους συντελεστές ενός μοντέλου μπορεί φαινομενικά να έχουμε ικανοποιητικά στατιστικά σφάλματος (υψηλή τιμή συντελεστή προσδιορισμού R 2 ). Το φαινόμενο αυτό ονομάζεται φαινομενική παλινδρόμηση (spurious regression). Tο πρόβλημα οφείλεται στην ύπαρξη τάσης (trend) στα δεδομένα. Εφαρμόσαμε το μοντέλο AR(2) με τη μέθοδο Ελαχίστων Τετραγώνων (OLS) στα δεδομένα των τιμών κλεισίματος μιας μετοχής. Από τις πληροφορίες της παλινδρόμησης OLS παρατηρούμε ότι το R 2 = δηλ % της διακύμανσης των τιμών «εξηγείτε» από το μοντέλο (σχεδόν τέλειο!). Στο συντελεστή της 1 ης υστέρησης (Y t-1 ) εκτιμήθηκε close_1 δηλ. a 1 =1.0753, επιβεβαιώνει ότι έχουμε μη στασιμότητα γιατί για στασιμότητα έπρεπε να έχουμε a 1 <1 ΥΠΑΡΧΕΙ ΠΡΟΒΛΗΜΑ ΦΑΙΝΟΜΕΝΙΚΗΣ ΠΑΛΙΝΔΡΟΜΗΣΗΣ Τιμές κλεισίματος μετοχής (ημερήσιες) Model 1: OLS, using observations (T = 964) Dependent variable: close Παλινδρόμηση AR(2) Coefficient Std. Error t-ratio p-value const close_ < *** close_ ** Mean dependent var S.D. depend var Sum squared resid S.E. of regression R-squared Adjusted R-squared F(2, 961) P-value(F) Log-likelihood Akaike criterion Schwarz criterion Hannan-Quinn rho Durbin's h

4 Έλεγχος Μοναδιαίας Ρίζας-Στασιμότητα Για το έλεγχο στασιμότητας χρονοσειράς είδαμε ότι χρησιμοποιούμε τον έλεγχο των αυτοσυσχετίσεων (αν μειώνονται γρήγορα στο 0). Αν η χρονοσειρά δεν είναι στάσιμη ελέγχουμε τις διαφορές 1 ης, 2 ης, τάξης. Επειδή η μη στασιμότητα των δεδομένων μπορεί να οδηγήσει σε προβληματικά αποτελέσματα (φαινομενική παλινδρόμηση) υπάρχουν ειδικοί έλεγχοι στασιμότητας. Εναλλακτική λύση και πιο αυστηρός έλεγχος για τη στασιμότητα (stationarity) είναι οι έλεγχοι μοναδιαίας ρίζας (Unit Root Test): 1. Dickey-Fuller test 2. (Επαυξημένο) Augmented Dickey-Fuller test 7.4

5 Έλεγχος Μοναδιαίας Ρίζας-Dickey-Fuller test Αν μια χρονοσειρά ακολουθεί το μοντέλο AR(1): Y t =ay t-1 +ε t Η χρονοσειρά θα είναι στάσιμη αν -1<a<1, ενώ αν a=1 τότε δεν θα είναι στάσιμη. Ο έλεγχος (test) Dickey-Fuller ελέγχει ακριβώς αν στατιστικά η τιμή του a στο παραπάνω AR(1) μοντέλο είναι στατιστικά ίση με 1. Ελέγχουμε αν ισχύει η μηδενική υπόθεση H 0 : a=1 και κάνουμε έλεγχο για την ύπαρξη μοναδιαίας ρίζας για το a 1, αν υπάρχει μοναδιαία ρίζα τότε η χρονοσειρά δεν είναι στάσιμη. Επειδή αν ισχύει η μηδενική υπόθεση (a=1) τα δεδομένα δεν είναι στάσιμα, η αντίστοιχη παλινδρόμηση είναι «φαινομενική», η εκτίμηση του a δεν ακολουθεί την κατανομή t-student. ΕΠΟΜΕΝΩΣ ΥΠΑΡΧΕΙ ΠΡΟΒΛΗΜΑ ΣΤΗΝ ΕΚΤΙΜΗΣΗ ΤΟΥ a Οι Dickey-Fuller έδωσαν τη λύση στο πρόβλημα αυτό (το πρόβλημα της φαινομενικής παλινδρόμησης στην εκτίμηση του a), πρότειναν στο μοντέλο: Y t =ay t-1 +ε t => Y t -Y t-1 =ay t-1 -Y t-1 +ε t => ΔY t =(a-1)y t-1 +ε t => ΔY t =βy t-1 +ε t όπου β=a-1 Οπότε για τον αρχικό έλεγχο H 0 : a=1 έχουμε τον ισοδύναμο H 0 : β=0 με μόνη αλλαγή ότι δεν χρησιμοποιούμε τον πίνακα t-student αλλά τον τροποποιημένο πίνακα τ Dickey-Fuller. Επομένως στον έλεγχο μοναδιαίας ρίζας χρησιμοποιούμε το μοντέλο ΔY t =βy t-1 +ε t και ελέγχουμε την υπόθεση H 0 : β=0 χρησιμοποιώντας τις κρίσιμες τιμές από τον πίνακα τ Dickey-Fuller. Επειδή ο έλεγχος έγινε στο μοντέλο Y t =ay t-1 +ε t για a=1, δηλ. Y t =Y t-1 +ε t ελέγχουμε αν η χρονοσειρά είναι τυχαίος περίπατος (random Walk) 7.5

6 Dickey-Fuller test-παραδειγμα Σε μια χρονοσειρά με 100 δεδομένα για το μοντέλο: ΔY t =βy t-1 +ε t προέκυψε με την γραμμική παλινδρόμηση: ΔY t =-0.520Y t-1, s β =0.288 και τιμή ελέγχου t στα δεδομένα t = β/s β =1.81 Η κρίσιμη τιμή από τον πίνακα τ Dickey-Fuller για a=0.05=5% και Τ=100 είναι τ 0.05 =1.95 οπότε ισχύει: t =1.81< τ 0.05 =1.95 δηλαδή αποδεχόμαστε την μηδενική υπόθεση Η 0 : β=0 που σημαίνει ότι υπάρχει μοναδιαία ρίζα a=1, η χρονοσειρά δεν είναι στάσιμη. ΠΡΟΣΟΧΗ: Αν κάναμε τον έλεγχο με την κατανομή t-student η κρίσιμη τιμή από τον αντίστοιχο πίνακα t-student a=0.05=5% και Τ=100 είναι t 0.05 =1.645 οπότε ισχύει: t =1.81> t 0.05 =1.645 οπότε απορρίπτουμε την Η 0 : a=1 ΠΡΟΚΥΠΤΕΙ ΛΑΘΟΣ ΣΥΜΠΕΡΑΣΜΑ ΕΛΕΓΧΟΥ αν χρησιμοποιήσουμε πίνακα t-student ΔY t =βy t-1 +ε t 7.6

7 Διαδικασία Dickey-Fuller test Για τον έλεγχο μοναδιαίας ρίζας με το Dickey-Fuller test ακολουθούμε την παρακάτω διαδικασία: ΒΗΜΑ1: Στη χρονοσειρά Y t με Τ δεδομένα εφαρμόζουμε με γραμμική παλινδρόμηση (OLS) το μοντέλο: ΔY t =βy t-1 +ε t Υπολογίζονται (εκτιμώνται) τα β, s β και t = β/s β ΒΗΜΑ2: Για το επίπεδο ελέγχου a και πλήθος δεδομένων T στον πίνακα τ Dickey-Fuller βρίσκουμε την κρίσιμη τιμή ελέγχου τ 0.05 ΒΗΜΑ3: Αν t δεδομένων < τ 0.05 πίνακα => αποδεχόμαστε Η 0 : β=0 υπάρχει μοναδιαία ρίζα, ΔΕΔΟΜΕΝΑ ΜΗ ΣΤΑΣΙΜΑ ΔY t =βy t-1 +ε t Αν t δεδομένων > τ 0.05 πίνακα => απορρίπτουμε Η 0 : β 0 ΔΕΝ υπάρχει μοναδιαία ρίζα, ΔΕΔΟΜΕΝΑ ΣΤΑΣΙΜΑ 7.7

8 Dickey-Fuller test: έλεγχος ΔY t =δ+βy t-1 +ε t Αν στο προηγούμενο μοντέλο Y t =ay t-1 +ε t που ελέγχουμε, προσθέσουμε και τον σταθερό όρο δ γίνεται: Y t =δ+ay t-1 +ε t δηλ. Τυχαίος Περίπατος με Περιπλάνηση Ο μετασχηματισμός που πρότειναν οι Dickey-Fuller γίνεται: Y t =δ+ay t-1 +ε t => ΔY t =δ+βy t-1 +ε t όπου β=a-1 Οπότε για τον αρχικό έλεγχο H 0 : a=1 έχουμε τον ισοδύναμο H 0 : β=0 με μόνη αλλαγή ότι δεν χρησιμοποιούμε τον πίνακα t-student αλλά τον τροποποιημένο πίνακα τ Dickey-Fuller και οι κρίσιμες τιμές του τ από τον πίνακα Dickey-Fuller είναι διαφορετικές και τις συμβολίζουμε με τ 2. Οι κρίσιμες τιμές του τ 2 είναι το MODEL B στον πίνακα Dickey-Fuller της προηγούμενης διαφάνειας. Ο έλεγχος γίνεται με τον ίδιο τρόπο που περιγράψαμε στα προηγούμενα. Κρίσιμες τιμές τ 2 Dickey-Fuller ΔY t =δ+βy t-1 Επειδή ο έλεγχος έγινε στο μοντέλο Y t =δ+ay t-1 +ε t για a=1 δηλ. Y t =δ+y t-1 +ε t ελέγχουμε αν η χρονοσειρά είναι τυχαίος περίπατος με περιπλάνηση (random Walk with Drift) 7.8

9 Επαυξημένος Έλεγχος Dickey-Fuller test Στα προηγούμενα κάναμε ελέγχους για ύπαρξη μοναδιαίας ρίζας με τα μοντέλα Y t =ay t-1 +ε t (τυχαίος περίπατος για a=1) και Y t =δ+ay t-1 +ε t (Τυχαίος Περίπατος με Περιπλάνηση για a=1). Μπορούμε να κάνουμε έλεγχο για τη γενική μορφή της διαδικασίας AR(p) με p>1 Τότε ο έλεγχος ονομάζεται επαυξημένος έλεγχος (augmented test) Dickey-Fuller AR(p): Y t =δ+a 1 Y t-1 +a 2 Y t-2 + +a p Y t-p + ε t Με τον μετασχηματισμός που πρότειναν οι Dickey-Fuller γίνεται: ΔY t =δ+βy t-1 +a 1 ΔY t-1 + a 2 ΔY t a p 1 ΔY t-p+1 +ε t όπου β=a 1 +a 2 + +a p-1-1 τα a 1, a 2, είναι επίσης συναρτήσεις των a 1,a 2, Οπότε για τον έλεγχο ύπαρξης μοναδιαίας ρίζας (μη στασιμότητα χρονοσειράς) έχουμε τον ισοδύναμο έλεγχο H 0 : β=0 έναντι της εναλλακτικής υπόθεσης β<0. Για την τιμή του p [τάξη του μοντέλου AR(p)] που πρέπει να υπολογιστεί για τον έλεγχο, κάνουμε δοκιμές για p=1,2,.. έως τα κατάλοιπα του μοντέλου να είναι Λευκός Θόρυβος (έλεγχος αυτοσυσχετίσεων καταλοίπων Q LB ) ή έλεγχο με AIC για το καλύτερο. Αν εκτιμήσουμε το μοντέλο με γραμμική παλινδρόμηση και χωρίς σταθερό όρο δ χρησιμοποιούμε κρίσιμες τιμές από τον πίνακα τ 1 Dickey-Fuller (MODEL A στον πίνακα) Αν εκτιμήσουμε το μοντέλο με γραμμική παλινδρόμηση και με σταθερό όρο δ χρησιμοποιούμε τον πίνακα τ 2 Dickey-Fuller (MODEL Β στον πίνακα) Επειδή ο έλεγχος έγινε με το μοντέλο AR(p) με p>1 ονομάζεται επαυξημένος έλεγχος (augmented test) Dickey-Fuller 7.9

10 Επαυξημένο Dickey-Fuller test-παραδειγμα Σε χρονοσειρά με Τ=23 δεδομένα προέκυψε η γραμμική παλινδρόμηση: ΔY t = Y t ΔY t δy t-2 +ε t Δηλ. για p=2 είχαμε τα κατάλοιπα να είναι Λευκός Θόρυβος Ο συντελεστής β=-0.28 και τιμή ελέγχου t=β/s β =-1.48 Επειδή στο μοντέλο έχουμε και σταθερά δ, η κρίσιμη τιμή από τον πίνακα τ Dickey-Fuller θα είναι από το Model B πίνακα D-F για a=0.05=5% και Τ=23 είναι τ 0.05 =3.00 οπότε ισχύει: t =1.48 < τ 0.05 =3.00 δηλαδή αποδεχόμαστε τη μηδενική υπόθεση Η 0 : β=0 που σημαίνει ότι υπάρχει μοναδιαία ρίζα a=1, η χρονοσειρά δεν είναι στάσιμη. ΠΡΟΣΟΧΗ: Στον πίνακα τ Dickey-Fuller Model A αντιστοιχεί στις περιπτώσεις που δεν έχουμε σταθερό όρο δ στο μοντέλο Model Β αντιστοιχεί στις περιπτώσεις που έχουμε σταθερό όρο δ στο μοντέλο Model C αντιστοιχεί στις περιπτώσεις που έχουμε χρονική τάση ΔY t =βy t-1 +ε t 7.10

11 Χρονική Τάση και Έλεγχος Μοναδιαίας Ρίζας Επειδή η μη στασιμότητα των δεδομένων μπορεί να οφείλεται στην ύπαρξη τάσης (trend) στη χρονοσειρά,μπορούμε να προσθέσουμε στο μοντέλο και το χρόνο t ως ερμηνευτική μεταβλητή οπότε προκύπτει το μοντέλο: Y t =δ+β 1 Y t-1 +γt+ε t Με τον μετασχηματισμό που πρότειναν οι Dickey-Fuller γίνεται: ΔY t =δ+βy t-1 +γt+ε t β=β 1-1 Αν β=0 και γ=0 τότε η χρονοσειρά έχει στοχαστική τάση, είναι στάσιμη ως προς τις διαφορές. Ο έλεγχος Dickey-Fuller γίνεται με τις κρίσιμες τιμές τ από το τρίτο μέρος του πίνακα (MODEL C) ΠΑΡΑΔΕΙΓΜΑ: Σε χρονοσειρά με Τ=100 εκτιμήθηκε: ΔY t = Y t t+ε t (και τα κατάλοιπα χωρίς αυτοσυσχετίσεις) β=-0.38 και τιμή ελέγχου t=-2.12 Από πίνακα τ Dickey-Fuller (μέρος Model C) με a=5%, T=100 κρίσιμη τιμή τ 0.05 =-3.45 Επειδή t =2.12< τ 0.05 =3.45 αποδεχόμαστε την μηδενική Η 0 η χρονοσειρά δεν είναι στάσιμη 7.11

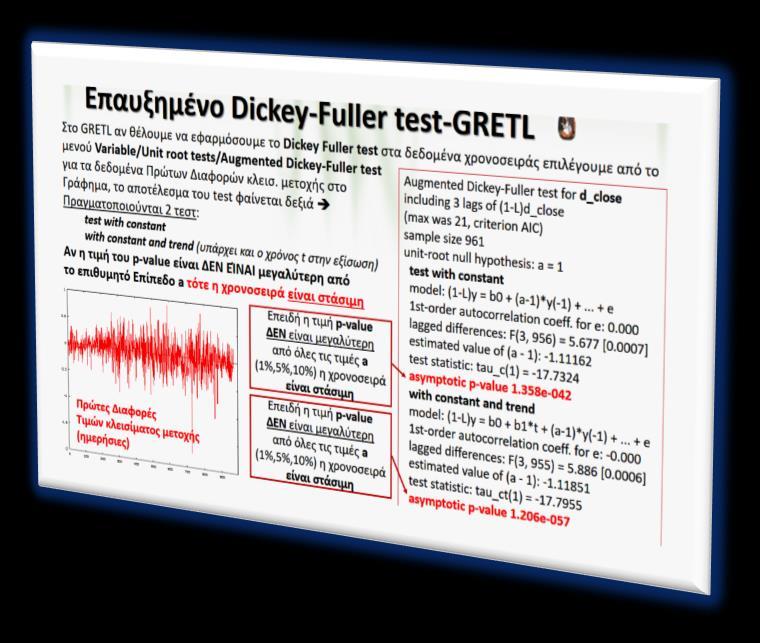

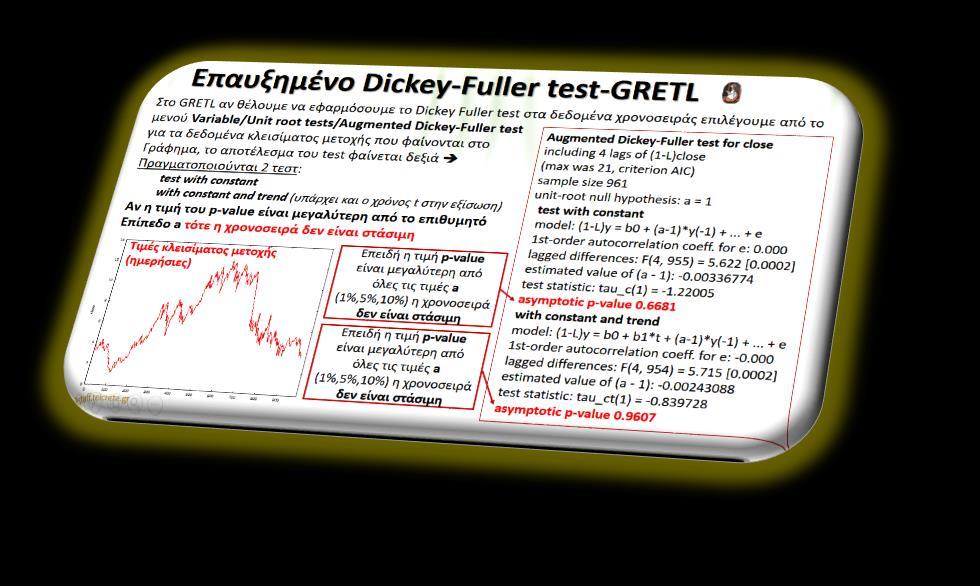

12 close Επαυξημένο Dickey-Fuller test-gretl-1 Στο GRETL αν θέλουμε να εφαρμόσουμε το Dickey Fuller test στα δεδομένα χρονοσειράς επιλέγουμε από το μενού Variable/Unit root tests/augmented Dickey-Fuller test για τα δεδομένα κλεισίματος μετοχής που φαίνονται στο Γράφημα, το αποτέλεσμα του test φαίνεται δεξιά Πραγματοποιούνται 2 τεστ: with constant and trend (υπάρχει και ο χρόνος t στην εξίσωση) Αν η τιμή του p-value είναι μεγαλύτερη από το επιθυμητό Επίπεδο a τότε η χρονοσειρά δεν είναι στάσιμη Τιμές κλεισίματος μετοχής (ημερήσιες) 0 Επειδή η τιμή p-value είναι μεγαλύτερη από όλες τις τιμές a (1%,5%,10%) η χρονοσειρά δεν είναι στάσιμη Επειδή η τιμή p-value είναι μεγαλύτερη από όλες τις τιμές a (1%,5%,10%) η χρονοσειρά δεν είναι στάσιμη Augmented Dickey-Fuller test for close including 4 lags of (1-L)close (max was 21, criterion AIC) sample size 961 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(4, 955) = [0.0002] estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value with constant and trend model: (1-L)y = b0 + b1*t + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(4, 954) = [0.0002] estimated value of (a - 1): test statistic: tau_ct(1) = asymptotic p-value

13 Επαυξημένο Dickey-Fuller test-gretl-2 Στο GRETL αν θέλουμε να εφαρμόσουμε το Dickey Fuller test στα δεδομένα χρονοσειράς επιλέγουμε από το μενού Variable/Unit root tests/augmented Dickey-Fuller test για τα δεδομένα Πρώτων Διαφορών κλεισ. μετοχής στο Γράφημα, το αποτέλεσμα του test φαίνεται δεξιά Πραγματοποιούνται 2 τεστ: with constant and trend (υπάρχει και ο χρόνος t στην εξίσωση) Αν η τιμή του p-value είναι ΔΕΝ ΕΊΝΑΙ μεγαλύτερη από το επιθυμητό Επίπεδο a τότε η χρονοσειρά είναι στάσιμη Πρώτες Διαφορές Τιμών κλεισίματος μετοχής (ημερήσιες) -2 Επειδή η τιμή p-value ΔΕΝ είναι μεγαλύτερη από όλες τις τιμές a (1%,5%,10%) η χρονοσειρά είναι στάσιμη Επειδή η τιμή p-value ΔΕΝ είναι μεγαλύτερη από όλες τις τιμές a (1%,5%,10%) η χρονοσειρά είναι στάσιμη Augmented Dickey-Fuller test for d_close including 3 lags of (1-L)d_close (max was 21, criterion AIC) sample size 961 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(3, 956) = [0.0007] estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value 1.358e-042 with constant and trend model: (1-L)y = b0 + b1*t + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(3, 955) = [0.0006] estimated value of (a - 1): test statistic: tau_ct(1) = asymptotic p-value 1.206e

μοντέλο Test down from maximum lag order: ελέγχει όλα τα AR() και επιλέγει το")

14 Επαυξημένο Dickey-Fuller test-gretl-σύνοψη Στο GRETL αν θέλουμε να εφαρμόσουμε το Dickey Fuller test στα δεδομένα χρονοσειράς επιλέγουμε από το μενού Variable/Unit root tests/augmented Dickey-Fuller test στο παράθυρο του ADF test έχουμε επιλογές: Lag order for ADF test: τάξη υστέρησης που θα χρησιμοποιηθεί στο AR() μοντέλο Test down from maximum lag order: ελέγχει όλα τα AR() και επιλέγει το καλύτερο criterion: το κριτήριο επιλογής του καλύτερου Παρακάτω ορίζονται οι έλεγχοι που θα γίνουν Test without constant: Έλεγχος χωρίς σταθερά With constant: Έλεγχος με σταθερά With constant and trend: Έλεγχος με σταθερά και τάση With constant, trend and trend squared: Έλεγχος με σταθερά, τάση και τετραγωνική τάση. Use level of variable: χρήση των τιμών της μεταβλητής Use first difference of variable: χρήση 1 ων διαφορών της μεταβλητής Augmented Dickey-Fuller test for d_close including 3 lags of (1-L)d_close (max was 21, criterion AIC) sample size 961 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(3, 956) = [0.0007] estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value 1.358e-042 with constant and trend model: (1-L)y = b0 + b1*t + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(3, 955) = [0.0006] estimated value of (a - 1): test statistic: tau_ct(1) = asymptotic p-value 1.206e-057 Αν p-value > a υπάρχει μοναδιαία ρίζα, ΧΡΟΝΟΣΕΙΡΑ μη ΣΤΑΣΙΜΗ Αν p-value < a ΔΕΝ υπάρχει μοναδιαία ρίζα, ΧΡΟΝΟΣΕΙΡΑ ΣΤΑΣΙΜΗ 7.14

15 Συνολοκλήρωση- Πρόβλημα Χρήσης Διαφορών Για να αντιμετωπίσουμε το πρόβλημα της φαινομενικής παλινδρόμησης χρησιμοποιούμε τις διαφορές. Έστω 2 οικονομικές μεταβλητές για τις οποίες ισχύει η σχέση: Y t =β 0 +β 1 Χ t +β 2 Χ t-1 +β 3 Υ t-1 +ε t (δηλ. οι τιμές της Y t εξαρτώνται και από τις τιμές της X t ) Αν οι μεταβλητές Χ, Υ είναι οικονομικές που βρίσκονται σε κατάσταση μακροχρόνιας σταθερής ισορροπίας (steady state equilibrium) και οι τιμές ισορροπίας είναι Y e και Χ e τότε Υ t =Y t-1 =Y e και Χ t =Χ t-1 =Χ e Οπότε Y e =β 0 +β 1 Χ e +β 2 Χ e +γ 1 Υ e => Y e -γ 1 Υ e =β 0 +β 1 Χ e +β 2 Χ e => (1-γ 1 )Y e =β 0 +(β 1 +β 2 )Χ e => Y e =β 0 /(1-γ 1 ) +[(β 1 +β2)/(1-γ 1 )]Χ e Δηλαδή σχέση της μορφής Y e =α 0 +α 1 Χ e που είναι γραμμική (απλή γραμμική παλινδρόμηση) Αν χρησιμοποιήσουμε τις διαφορές ΔΧ, ΔΥ επειδή Υ t =Y t-1 =Y e και Χ t =Χ t-1 =Χ e όλες οι διαφορές θα είναι 0, οπότε δεν μπορούμε να χρησιμοποιήσουμε τις διαφορές, αν οι χρονοσειρές X, Y είναι ολοκληρωμένες (μη στάσιμες). Στις περιπτώσεις αυτές χρησιμοποιούμε την έννοια της συνολοκλήρωσης (cointegration) Αν χρησιμοποιήσουμε οποιοδήποτε μοντέλο όπως Y e =α 0 +α 1 Χ e (γραμμική παλινδρόμηση) θα έχουμε πρόβλημα «φαινομενικής» παλινδρόμησης αν Χ,Υ μη στάσιμες. 7.15

16 Συνολοκλήρωση- Μακροχρόνια Ισορροπία Η Συνολοκλήρωση αποτελεί το συνδετικό μεταξύ ολοκληρωμένων (μη στάσιμων) διαδικασιών και της έννοιας μακροχρόνιας ισορροπίας. Αν πάρουμε την απλούστερη μακροχρόνια σχέση μεταξύ 2 μεταβλητών Χ, Υ: Y t =ax t Αν οι μεταβλητές Χ,Υ είναι σε μακροχρόνια ισορροπία τότε θα ισχύει (για κάποια τιμή a): Y t -ax t =0 Η διαφορά δεν θα είναι ακριβώς μηδέν αλλά: Y t -ax t =ε t ε t είναι το σφάλμα ανισορροπίας ή σφάλμα ισορροπίας με μέσο μηδέν Το σφάλμα ε t θα παρουσιάζει συμπεριφορά της μορφής καμπύλης Α (με μέση τιμή 0) Η καμπύλες Β,Γ είναι περιπτώσεις που το ε t αποκλίνει και επομένως δεν υπάρχει ισορροπία. Επομένως αν βρούμε το a που αντιστοιχεί σε ε t που είναι I(0) δηλ. στάσιμη ε t, έχουμε ανακαλύψει τη σχέση μακροχρόνιας ισορροπίας των Χ,Υ που ονομάζουμε συνολοκληρωμένες (cointegrated) 7.16

17 Συνολοκλήρωση-2 Χρονοσειρές ΟΡΙΣΜΟΣ: Οι χρονοσειρές Χ,Υ ονομάζονται συνολοκληρωμένες (cointegrated) τάξης d, b αν ισχύουν: 1. Oι X,Y είναι ολοκληρωμένες τάξης d 2. Υπάρχει γραμμικός συνδυασμός των X,Y που αποτελεί ολοκληρωμένη χρονοσειρά τάξης (d-b), b>0. Επειδή στις οικονομικές εφαρμογές χρονολογικών σειρών είναι συνηθισμένο τα δεδομένα (χρονοσειρές) να είναι I(1) (τυχαίος περίπατος) απλούστερος ορισμός συνολοκλήρωσης είναι: 2 χρονοσειρές Χ,Υ ολοκληρωμένες τάξης 1 I(1) (μη στάσιμες), είναι συνολοκληρωμένες αν υπάρχουν a, b ώστε ο γραμμικός συνδυασμός τους ax+by που να είναι τάξης 0 Ι(0) (στάσιμος). Από τον παραπάνω ορισμό προκύπτει ότι για να ελέγξουμε αν 2 χρονοσειρές Χ,Υ είναι συνολοκληρωμένες πρέπει να εξετάσουμε τη στασιμότητα του γραμμικού συνδυασμού ax+by, αυτό μπορεί να γίνει με έλεγχο Dickey-Fuller για τα κατάλοιπα της παλινδρόμησης του γραμμικού συνδυασμού τους. Ο έλεγχος αυτός ονομάζεται Engle-Granger Cointegration TEST. 7.17

18 Συνολοκλήρωση-n Χρονοσειρές ΟΡΙΣΜΟΣ: Η έννοια της συνολοκλήρωσης μπορεί να επεκταθεί σε περισσότερες από 2 χρονοσειρές, π.χ. αν έχουμε 3 χρονοσειρές Χ,Υ,Ζ μπορούμε να έχουμε το γραμμικό συνδυασμό ax+by+cz και γενικότερα n χρονοσειρές Χ 1, Χ 2, Χ n το γραμμικό συνδυασμό b 1 Χ 1 +b 2 Χ 2 + +b n Χ n. Με τον έλεγχο των καταλοίπων της πολλαπλής γραμμικής παλινδρόμησης μπορούμε να συμπεράνουμε την συνολοκλήρωση περισσότερων από 2 χρονοσειρών (δηλ. ότι βρίσκονται σε μακροχρόνια ισορροπία). Από τον παραπάνω ορισμό προκύπτει ότι για να ελέγξουμε αν n χρονοσειρές Χ 1, Χ 2, Χ n είναι συνολοκληρωμένες πρέπει να εξετάσουμε τη στασιμότητα του γραμμικού συνδυασμού b 1 Χ 1 +b 2 Χ 2 + +b n Χ n, αυτό μπορεί να γίνει με έλεγχο Dickey-Fuller για τα κατάλοιπα της πολλαπλής παλινδρόμησης του γραμμικού συνδυασμού τους. Engle-Granger TEST. Στην περίπτωση συνολοκλήρωσης πολλών χρονοσειρών μπορούμε να εκφράσουμε τις σχέσεις χρησιμοποιώντας πίνακες: b 1 b Π.χ. οι συντελεστές b i της b 1 Χ 1 +b 2 Χ 2 + +b n Χ n είναι σε μορφή πίνακα: 2 b n 7.18

19 Έλεγχος Συνολοκλήρωσης Έστω ότι έχουμε τις k+1 χρονοσειρές Y, Χ 1, Χ 2, Χ k για τις οποίες ισχύει η μακροχρόνια σχέση (ισορροπία): Y t =b 0 +b 1 Χ 1t +b 2 Χ 2t + +b k Χ kt Αν όλες οι χρονοσειρές είναι Ι(1) δηλ. μη στάσιμες (αλλά με διαφορές 1 ης τάξης στάσιμες) θα είναι συνολοκληρωμένες αν ο γραμμικός συνδυασμός τους: ε t =Y t -b 0 -b 1 Χ 1t -b 2 Χ 2t - -b k Χ kt (ε t είναι τα κατάλοιπα της σχέσης) είναι χρονοσειρά I(0), δηλαδή στάσιμη. Η σχέση για την Y t είναι μια πολλαπλή γραμμική παλινδρόμηση που μπορεί να εκτιμηθεί με ελάχιστα τετράγωνα, ονομάζεται παλινδρόμηση συνολοκλήρωσης (cointegration regression) ή στατική παλινδρόμηση (static regression) γιατί κάνουμε έλεγχο για την στασιμότητα (stationarity) των καταλοίπων της. Ο έλεγχος των καταλοίπων ε t για στασιμότητα, γίνεται με τον έλεγχο Dickey-Fuller ονομάζεται έλεγχος (test) συνολοκλήρωσης Engle-Granger. Αν είχαμε μόνο 2 μεταβλητές X,Y στον έλεγχο θα είχαμε τα κατάλοιπα μιας απλής γραμμικής παλινδρόμησης. Όσες και να είναι οι μεταβλητές που ελέγχουμε για συνολοκλήρωση χρησιμοποιούμε τα κατάλοιπα της γραμμικής παλινδρόμησης (απλής ή πολλαπλής) που είναι 1 χρονοσειρά των καταλοίπων ε t. 7.19

20 Έλεγχος Συνολοκλήρωσης (Engle-Granger) Από την γραμμική παλινδρόμηση των χρονοσειρών που θέλουμε να ελέγξουμε για συνολοκλήρωση προκύπτουν τα κατάλοιπα ε t, οπότε έχουμε τον έλεγχο στασιμότητας της χρονοσειράς των καταλοίπων ε t. Επομένως έλεγχο Dickey-Fuller: Αν υποθέσουμε ότι τα κατάλοιπα είναι AR(1): ε t =ρε t-1 +e t Αν ρ=1 (μοναδιαία ρίζα) τότε τα κατάλοιπα ε t δεν είναι στάσιμη χρονοσειρά (μη συνολοκληρωμένες) Με τον μετασχηματισμό Dickey-Fuller: Δε t =ρ*ε t-1 +e t όπου ρ*=ρ-1 θα ελέγξουμε την μηδενική υπόθεση: Η 0 : ρ*=0 Αν κατάλοιπα στάσιμα=> χρονοσειρές συνολοκληρωμένες Αν κατάλοιπα ΜΗ στάσιμα=> χρονοσειρές ΜΗ συνολοκληρωμένες Ο πίνακας που θα χρησιμοποιήσουμε είναι ο Τροποποιημένος πίνακας τ Dickey-Fuller που ονομάζεται Πίνακας Engle-Granger Αν δοκιμάσουμε στα κατάλοιπα ε t μοντέλα AR(p) Θα έχουμε έλεγχο επαυξημένο Dickey-Fuller. [ΒΛΕΠΕ ΕΛΕΓΧΟΙ ΜΟΝΑΔΙΑΙΑΣ ΡΙΖΑΣ] Πίνακας Engle-Granger Cointegration test 7.20

21 Έλεγχος Συνολοκλήρωσης Παράδειγμα Στα δεδομένα χρονοσειρών X,Y με Τ=100 προέκυψε η γραμμική παλινδρόμηση συνολοκλήρωσης: Y t = Χ t με R 2 =0.991 Για τα κατάλοιπα της προηγούμενης παλινδρόμησης εκτιμήθηκε η παρακάτω παλινδρόμηση: Δε t =-0.72ε t-1 Και η τιμή ελέγχου t=-4.2=b/s b Από τον πίνακα Engle-Granger για α=5%, 2 μεταβλητές και T=100 η κρίσιμη τιμή τ=3.17 Επομένως επειδή t =4.2> τ 3.17 δεν αποδεχόμαστε την H 0 για ύπαρξη μοναδιαίας ρίζας => Η χρονοσειρά των καταλοίπων είναι στάσιμη => οι χρονοσειρές Χ,Υ είναι συνολοκληρωμένες. Πίνακας Engle-Granger Cointegration test 7.21

22 closec Έλεγχος Συνολοκλήρωσης GRETL Δ1 Στο GRETL για τον έλεγχο συνολοκλήρωσης η εντολή είναι στο μενού: Model/Time series/cointegration test/engle-granger closea Μετοχή CloseA Μετοχή CloseB closeb Μετοχή CloseC 8 6 Τα δεδομένα που χρησιμοποιήθηκαν είναι τιμές κλεισίματος 3 μετοχών CloseA, CloseB, CloseC

που θα ελεγχθούν (variables to test). Επιλέγουμε και το lag order του ελέγχου.")

23 Έλεγχος Συνολοκλήρωσης GRETL Δ2 Στο GRETL για τον έλεγχο συνολοκλήρωσης η εντολή είναι στο μενού: Model/Time series/cointegration test/engle-granger closea closec Στο παράθυρο Cointegration test επιλέγουμε και ορίζουμε τις τουλάχιστο 2 μεταβλητές (χρονοσειρές) που θα ελεγχθούν (variables to test). Επιλέγουμε και το lag order του ελέγχου. Το αποτέλεσμα του ελέγχου εμφανίζεται σε παράθυρο που ξεκινά με Step1: closeb Μετοχή CloseA Μετοχή CloseB Μετοχή CloseC

24 Έλεγχος Συνολοκλήρωσης GRETL Δ3 Τα αποτελέσματα του ελέγχου συνολοκλήρωσης είναι μακροσκελή και έχουν 4 βήματα (step) που παρουσιάζουμε αναλυτικά στις επόμενες διαφάνειες closea closec Μετοχή CloseA 800 Step 1: testing for a unit root in closea Augmented Dickey-Fuller test for closea including one lag of (1-L)closeA sample size 964 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value Step 2: testing for a unit root in closeb Augmented Dickey-Fuller test for closeb including one lag of (1-L)closeB sample size 964 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value Step 3: cointegrating regression Cointegrating regression - OLS, using observations Dependent variable: closea coefficient std. error t-ratio p-value const e-203 *** closeb *** Mean dependent var S.D. dependent var Sum squared resid S.E. of regression R-squared Adjusted R-squared Log-likelihood Akaike criterion Schwarz criterion Hannan-Quinn rho Durbin-Watson Step 4: testing for a unit root in uhat Augmented Dickey-Fuller test for uhat including one lag of (1-L)uhat sample size 964 model: (1-L)y = (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(2) = asymptotic p-value There is evidence for a cointegrating relationship if: (a) The unit-root hypothesis is not rejected for the individual variables, and (b) the unit-root hypothesis is rejected for the residuals (uhat) from the cointegrating regression. closeb Μετοχή CloseB Μετοχή CloseC

25 Έλεγχος Συνολοκλήρωσης GRETL Δ4 Ανάλυση αποτελεσμάτων Συνολοκλήρωσης Βήμα 1-2 Step 1: testing for a unit root in closea Augmented Dickey-Fuller test for closea including one lag of (1-L)closeA sample size 964 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value Step 2: testing for a unit root in closeb Augmented Dickey-Fuller test for closeb including one lag of (1-L)closeB sample size 964 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value STEP 1: Έλεγχος για μοναδιαία ρίζα στη χρονοσειρά closea με το Augmented Dickey-Fuller test (επαυξημένο έλεγχο DF), ορίστηκε έλεγχος με υστέρηση (lag) 1 STEP 1: υπολογίστηκε η τιμή p-value= επομένως υπάρχει μοναδιαία ρίζα αφού είναι μεγαλύτερο από a=5%=0.05, η χρονοσειρά CloseA μη στάσιμη STEP 2: Έλεγχος για μοναδιαία ρίζα στη χρονοσειρά closeb με το Augmented Dickey-Fuller test (επαυξημένο έλεγχο DF), ορίστηκε έλεγχος με υστέρηση (lag) 1 STEP 2: υπολογίστηκε η τιμή p-value=0.493 επομένως υπάρχει μοναδιαία ρίζα αφού είναι μεγαλύτερο από a=5%=0.05, η χρονοσειρά CloseB μη στάσιμη 7.25

26 Έλεγχος Συνολοκλήρωσης GRETL Δ5 Ανάλυση αποτελεσμάτων Συνολοκλήρωσης Βήμα 3 Step 3: cointegrating regression Cointegrating regression - OLS, using observations Dependent variable: closea coefficient std. error t-ratio p-value const e-203 *** closeb *** Mean dependent var S.D. dependent var Sum squared resid S.E. of regression R-squared Adjusted R-squared Log-likelihood Akaike criterion Schwarz criterion Hannan-Quinn rho Durbin-Watson STEP 3: Παλινδρόμηση συνολοκλήρωσης (cointegration regression) με χρήση ελαχίστων τετραγώνων (OLS), τα δεδομένα ήταν T=966, εξαρτημένη μεταβλητή (Dependent) CloseA και ανεξάρτητη μεταβλητή CloseB. Οι τιμές των συντελεστών της παλινδρόμησης είναι στατιστικά σημαντικές (*** σε επίπεδο 1%) Το R 2 =0.834 (υψηλό) Στο βήμα 3 παρουσιάζεται η γραμμική παλινδρόμηση που χρησιμοποιείτε για τον έλεγχο συνολοκλήρωσης. Δεν βγάζουμε κάποιο συμπέρασμα από τις τιμές. 7.26

27 Έλεγχος Συνολοκλήρωσης GRETL Δ6 Ανάλυση αποτελεσμάτων Συνολοκλήρωσης Βήμα 4 Step 4: testing for a unit root in uhat Augmented Dickey-Fuller test for uhat including one lag of (1-L)uhat sample size 964 model: (1-L)y = (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(2) = asymptotic p-value There is evidence for a cointegrating relationship if: (a) The unit-root hypothesis is not rejected for the individual variables, and (b) the unit-root hypothesis is rejected for the residuals (uhat) from the cointegrating regression. STEP 4: Έλεγχος για μοναδιαία ρίζα στη χρονοσειρά uhat τα κατάλοιπα της παλινδρόμησης στο STEP 3 με το Augmented Dickey-Fuller test (επαυξημένο έλεγχο DF), ορίστηκε έλεγχος με υστέρηση (lag) 1 μέγεθος δείγματος 964 (Sample size 964) Μηδενική υπόθεση μοναδιαίας ρίζας a=1 (unit-root null hypothesis). Εκτίμηση τιμής (a-1) (estimated value of ) τιμή ελέγχου (test statistic) Τιμή p-value (asymptotic p-value) Επειδή το p-value είναι =2.208% μικρότερο από a=5% τα κατάλοιπα της παλινδρόμησης συνολοκλήρωσης είναι στάσιμη χρονοσειρά (δεν έχουν μοναδιαία ρίζα), επομένως οι χρονοσειρές είναι συνολοκληρωμένες. 7.27

28 Έλεγχος Συνολοκλήρωσης GRETL ΣΥΝΟΨΗ Αν κάνουμε έλεγχο συνολοκλήρωσης Engle-Granger με το GRETL έχουμε 4 βήματα: ΒΗΜΑ 1: Ελέγχουμε αν η 1 η χρονοσειρά είναι στάσιμη με τον έλεγχο καταλοίπων ADF (επαυξημένο τεστ Dickey-Fuller) Αν p-value >a=5% ΜΗ ΣΤΑΣΙΜΗ η 1 η χρονοσειρά ΒΗΜΑ 2: Ελέγχουμε αν η 2 η χρονοσειρά είναι στάσιμη με τον έλεγχο καταλοίπων ADF (επαυξημένο τεστ Dickey-Fuller) Αν p-value >a=5% ΜΗ ΣΤΑΣΙΜΗ η 2 η χρονοσειρά ΒΗΜΑ 3: Πραγματοποιούμε τη γραμμική παλινδρόμηση συνολοκλήρωσης γιατί χρειαζόμαστε τα κατάλοιπά της ΒΗΜΑ 4: Ελέγχουμε τα κατάλοιπα της γραμμικής παλινδρόμησης συνολοκλήρωσης αν είναι στάσιμα με τον έλεγχο ADF (επαυξημένο τεστ Dickey-Fuller) ΑΝ ΕΊΝΑΙ ΣΤΑΣΙΜΑ τότε ΟΙ ΧΡΟΝΟΣΕΙΡΕΣ ΣΥΝΟΛΟΚΛΗΡΩΜΕΝΕΣ (p-value < a=5%) ΑΝ ΔΕΝ ΕΊΝΑΙ ΣΤΑΣΙΜΑ τότε ΟΙ ΧΡΟΝΟΣΕΙΡΕΣ ΜΗ ΣΥΝΟΛΟΚΛΗΡΩΜΕΝΕΣ (p-value > a=5%) ΠΡΟΫΠΟΘΕΣΗ: πρέπει οι 2 χρονοσειρές στο βήμα 1 και 2 να μην είναι στάσιμες 7.28

29 Έλεγχος Συνολοκλήρωσης GRETL B-C Έλεγχος συνολοκλήρωσης για τις χρονοσειρές CloseΒ και CloseC closea closec Step 1: testing for a unit root in closeb Augmented Dickey-Fuller test for closeb including one lag of (1-L)closeB sample size 964 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value Step 2: testing for a unit root in closec Augmented Dickey-Fuller test for closec including one lag of (1-L)closeC sample size 964 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value Step 3: cointegrating regression Cointegrating regression - OLS, using observations Dependent variable: closeb coefficient std. error t-ratio p-value const e-098 *** closec e-298 *** Mean dependent var S.D. dependent var Sum squared resid S.E. of regression R-squared Adjusted R-squared Log-likelihood Akaike criterion Schwarz criterion Hannan-Quinn rho Durbin-Watson Step 4: testing for a unit root in uhat Augmented Dickey-Fuller test for uhat including one lag of (1-L)uhat sample size 964 model: (1-L)y = (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(2) = asymptotic p-value closeb Μετοχή CloseA Μετοχή CloseB Μετοχή CloseC

30 closeb closec Έλεγχος Συνολοκλήρωσης GRETL B-C Έλεγχος συνολοκλήρωσης για τις χρονοσειρές CloseΒ και CloseC Step 1: testing for a unit root in closeb Augmented Dickey-Fuller test for closeb including one lag of (1-L)closeB sample size 964 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value Step 2: testing for a unit root in closec Augmented Dickey-Fuller test for closec including one lag of (1-L)closeC sample size 964 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value STEP 1: Έλεγχος για μοναδιαία ρίζα στη χρονοσειρά closeb με το ADF test (επαυξημένο έλεγχο DF), p-value=0.493 (>α=5%) είναι closeb μη στάσιμη STEP 2: Έλεγχος για μοναδιαία ρίζα στη χρονοσειρά closec με το ADF test (επαυξημένο έλεγχο DF), p-value= (>α=5%) είναι closec μη στάσιμη Μετοχή CloseB Μετοχή CloseC

31 closeb closec Έλεγχος Συνολοκλήρωσης GRETL B-C Έλεγχος συνολοκλήρωσης για τις χρονοσειρές CloseΒ και CloseC Step 3: cointegrating regression Cointegrating regression - OLS, using observations Dependent variable: closeb coefficient std. error t-ratio p-value const e-098 *** closec e-298 *** Mean dependent var S.D. dependent var Sum squared resid S.E. of regression R-squared Adjusted R-squared Log-likelihood Akaike criterion Schwarz criterion Hannan-Quinn rho Durbin-Watson Step 4: testing for a unit root in uhat Augmented Dickey-Fuller test for uhat including one lag of (1-L)uhat sample size 964 model: (1-L)y = (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(2) = asymptotic p-value ΣΥΝΟΛΟΚΗΡΩΜΕΝΕΣ 1.6 Μετοχή 14 CloseB STEP 3: η παλινδρόμηση συνολοκλήρωσης, δεν υπάρχει κάποιο συμπέρασμα (εκτός του R 2 =0.756) STEP 4: Έλεγχος για μοναδιαία ρίζα στη χρονοσειρά καταλοίπων της παλινδρόμησης συνολοκλήρωσης, p-value=0.1169=11.69% (>α=5%) τα κατάλοιπα είναι μη στάσιμα => οι χρονοσειρές CloseB και CloseC ΔΕΝ ΕΊΝΑΙ Μετοχή CloseC 7.31

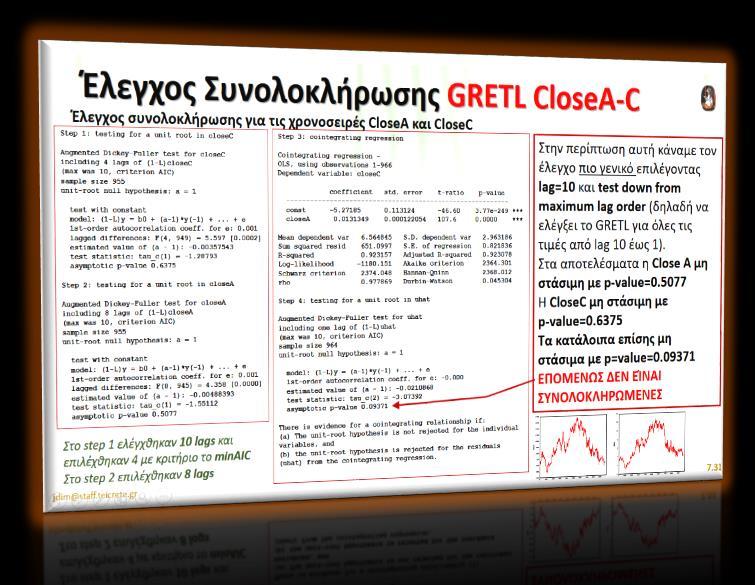

32 closea closec Έλεγχος Συνολοκλήρωσης GRETL CloseΑ-C Έλεγχος συνολοκλήρωσης για τις χρονοσειρές CloseΑ και CloseC Step 1: testing for a unit root in closec Augmented Dickey-Fuller test for closec including 4 lags of (1-L)closeC (max was 10, criterion AIC) sample size 955 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(4, 949) = [0.0002] estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value Step 2: testing for a unit root in closea Augmented Dickey-Fuller test for closea including 8 lags of (1-L)closeA (max was 10, criterion AIC) sample size 955 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(8, 945) = [0.0000] estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value Step 3: cointegrating regression Cointegrating regression - OLS, using observations Dependent variable: closec coefficient std. error t-ratio p-value const e-249 *** closea *** Mean dependent var S.D. dependent var Sum squared resid S.E. of regression R-squared Adjusted R-squared Log-likelihood Akaike criterion Schwarz criterion Hannan-Quinn rho Durbin-Watson Step 4: testing for a unit root in uhat Augmented Dickey-Fuller test for uhat including one lag of (1-L)uhat (max was 10, criterion AIC) sample size 964 model: (1-L)y = (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(2) = asymptotic p-value Στην περίπτωση αυτή κάναμε τον έλεγχο πιο γενικό επιλέγοντας lag=10 και test down from maximum lag order (δηλαδή να ελέγξει το GRETL για όλες τις τιμές από lag 10 έως 1). Στα αποτελέσματα η Close A μη στάσιμη με p-value= Η CloseC μη στάσιμη με p-value= Τα κατάλοιπα επίσης μη στάσιμα με p-value= >5% ΕΠΟΜΕΝΩΣ ΔΕΝ ΕΊΝΑΙ ΣΥΝΟΛΟΚΛΗΡΩΜΕΝΕΣ Στο step 1 ελέγχθηκαν 10 lags και επιλέχθηκαν 4 με κριτήριο το minaic Στο step 2 επιλέχθηκαν 8 lags There is evidence for a cointegrating relationship if: (a) The unit-root hypothesis is not rejected for the individual variables, and (b) the unit-root hypothesis is rejected for the residuals (uhat) from the cointegrating regression

33 Υπερσυνέπεια (superconsistancy) Στους ελέγχους για συνολοκλήρωση εξετάζουμε τα κατάλοιπα από τη γραμμική παλινδρόμηση μεταξύ των χρονοσειρών, χωρίς να χρησιμοποιούμε χρονικές υστερήσεις των χρονοσειρών. Οι εκτιμήσεις των συντελεστών της παλινδρόμησης συνολοκλήρωσης, αν οι χρονοσειρές είναι συνολοκληρωμένες παρουσιάζουν την ιδιότητα να συγκλίνουν γρηγορότερα στις πραγματικές τιμές, από το αν είχαμε στάσιμες χρονοσειρές. Το φαινόμενο γρήγορης σύγκλισης των συντελεστών της παλινδρόμησης συνολοκλήρωσης ονομάζεται Υπερσυνέπεια (superconsistancy). Πρακτικά σημαίνει ότι δεν προκύπτει πάντα το πρόβλημα φαινομενικής παλινδρόμησης όταν χρησιμοποιούμε I(1) μεταβλητές (δηλ. μη στάσιμες μεταβλητές). 7.33

34 Μοντέλα Διόρθωσης Λαθών Έστω η σχέση μακροχρόνιας ισορροπίας 2 μεταβλητών X,Y: Y t =α 0 +α 1 Χ t Όπως αναλύσαμε στα προηγούμενα της ενότητας, στην πράξη παρατηρούμε μια σχέση ανισορροπίας (λόγω τυχαίου σφάλματος) που μπορεί να είναι σχέση της μορφής: Y t =β 0 +β 1 Χ t +β 2 Χ t-1 +γ 1 Υ t-1 +ε t Τη σχέση αυτή με μαθηματικές πράξεις μπορούμε να την μετατρέψουμε στην: ΔY t =β 1 ΔΧ t -(1-γ 1 )(Υ t-1 -a 0 -a 1 Χ t-1 )+ε t όπου a 0 =β 0 /(1-γ 1 ) και a 1 =(β 1 +β 2 )/(1-γ 1 ) Παρατηρούμε ότι οι μεταβολές της Υ, ΔΥ t εξαρτώνται από τις μεταβολές της Χ, ΔΧ και από τον όρο (Υ t-1 -a 0 -a 1 Χ t-1 ) που αναπαριστά το σφάλμα ανισορροπίας της προηγούμενης χρονικής περιόδου πολλαπλασιαζόμενο με (1-γ 1 ) δηλ. το μοντέλο λαμβάνει υπόψη το σφάλμα της προηγούμενης περιόδου («προσπαθεί να το διορθώσει») Επομένως ονομάζεται Μοντέλο Διορθώσεων Λαθών (Error Correction Model). ΘΕΩΡΗΜΑ ΑΝΤΙΠΡΟΣΩΠΕΥΣΗΣ GRANGER (Granger representation theorem) Οι Engle και Granger απέδειξαν ότι: Αν 2 μεταβλητές είναι συνολοκληρωμένες, τότε η μεταξύ τους βραχυχρόνια σχέση ανισορροπίας μπορεί πάντα να διατυπωθεί με ένα μοντέλο διόρθωσης λαθών. 7.34

35 ΕΡΩΤΗΣΕΙΣ-ΑΣΚΗΣΕΙΣ 1. Τι εννοούμε με τον όρο φαινομενική παλινδρόμηση και ποια είναι η αιτία? 2. Τι ελέγχουμε στον έλεγχο μοναδιαίας ρίζας? 3. Ποια είναι η χρήση του ελέγχου μοναδιαίας ρίζας στην ανάλυση χρονοσειρών? 4. Τι είναι το Dickey-Fuller test και ποιες είναι οι 3 μορφές του? 5. Γιατί χρησιμοποιούμε την έννοια της συνολοκλήρωσης στις χρονοσειρές. 6. Τι σημαίνει ότι οι χρονοσειρές Χ,Υ είναι συνολοκληρωμένες? 7. Πως κάνουμε τον έλεγχο συνολοκλήρωσης? 8. Τι είναι η παλινδρόμηση συνολοκλήρωσης? 9. Τι είναι η υπερσυνέπεια? 10. Ποιο είναι το θεώρημα Engle-Granger για 2 συνολοκληρωμένες χρονοσειρές. 11. Τι είναι το μοντέλο διόρθωσης λαθών? 7.35

36 ΑΣΚΗΣΕΙΣ 7.1 Το πλαίσιο παρουσιάζει το αποτέλεσμα ελέγχου ADF για μια χρονοσειρά: A. Ποια είναι η χρονοσειρά και πόσα τα δεδομένα της. B. Ποιο είναι το αποτέλεσμα του ελέγχου. C. Η χρονοσειρά έχει μοναδιαία ρίζα? D. Γιατί χρησιμοποιήθηκε το κριτήριο AIC Augmented Dickey-Fuller test for close including 4 lags of (1-L)close (max was 21, criterion AIC) sample size 961 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(4, 955) = [0.0002] estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value with constant and trend model: (1-L)y = b0 + b1*t + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(4, 954) = [0.0002] estimated value of (a - 1): test statistic: tau_ct(1) = asymptotic p-value

37 ΑΣΚΗΣΕΙΣ 7.2 Το πλαίσιο παρουσιάζει το αποτέλεσμα ελέγχου ADF για μια χρονοσειρά: A. Ποια είναι η χρονοσειρά και πόσα τα δεδομένα της. B. Ποιο είναι το αποτέλεσμα του ελέγχου. C. Η χρονοσειρά έχει μοναδιαία ρίζα? D. Γιατί χρησιμοποιήθηκε το κριτήριο AIC Augmented Dickey-Fuller test for d_close including 3 lags of (1-L)d_close (max was 21, criterion AIC) sample size 961 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(3, 956) = [0.0007] estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value 1.358e-042 with constant and trend model: (1-L)y = b0 + b1*t + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(3, 955) = [0.0006] estimated value of (a - 1): test statistic: tau_ct(1) = asymptotic p-value 1.206e

38 ΑΣΚΗΣΕΙΣ 7.3 Το πλαίσιο παρουσιάζει το αποτέλεσμα ελέγχου ADF για μια χρονοσειρά: A. Ποια είναι η χρονοσειρά και πόσα τα δεδομένα της. B. Ποιο είναι το αποτέλεσμα του ελέγχου. C. Γιατί χρησιμοποιήθηκε το κριτήριο AIC Augmented Dickey-Fuller test for LSL including 2 lags of (1-L)LSL (max was 12, criterion AIC) sample size 112 test without constant model: (1-L)y = (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(2, 109) = [0.0385] estimated value of (a - 1): test statistic: tau_nc(1) = asymptotic p-value model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(2, 108) = [0.0075] estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value with constant and trend model: (1-L)y = b0 + b1*t + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(2, 107) = [0.0016] estimated value of (a - 1): test statistic: tau_ct(1) = asymptotic p-value

39 ΑΣΚΗΣΕΙΣ 7.4 Το πλαίσιο παρουσιάζει το αποτέλεσμα ελέγχου συνολοκλήρωσης (για τα κατάλοιπα παλινδρόμησης) για 2 χρονοσειρές: A. Πόσα τα δεδομένα των χρονοσειρών. B. Ποιο είναι το αποτέλεσμα του ελέγχου. C. Είναι οι χρονοσειρές συνολοκληρωμένες? Step 4: testing for a unit root in uhat Augmented Dickey-Fuller test for uhat including one lag of (1-L)uhat sample size 964 model: (1-L)y = (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(2) = asymptotic p-value

40 ΑΣΚΗΣΕΙΣ 7.5 Το πλαίσιο παρουσιάζει το αποτέλεσμα ελέγχου συνολοκλήρωσης (3 από τα 4 βήματα) για 2 χρονοσειρές: A. Ποιες και πόσα τα δεδομένα των χρονοσειρών. B. Ποιο είναι το αποτέλεσμα του ελέγχου. C. Είναι οι χρονοσειρές συνολοκληρωμένες? D. Είναι οι χρονοσειρές στάσιμες? E. Γιατί αναφέρεται το AIC (Akaike Information Criterion) Step 1: testing for a unit root in TBN Augmented Dickey-Fuller test for TBN including 0 lags of (1-L)TBN (max was 15, criterion AIC) sample size 99 model: (1-L)y = b0 + (a-1)*y(-1) + e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(1) = p-value Step 2: testing for a unit root in TBR Augmented Dickey-Fuller test for TBR including 0 lags of (1-L)TBR (max was 15, criterion AIC) sample size 99 model: (1-L)y = b0 + (a-1)*y(-1) + e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(1) = p-value Step 4: testing for a unit root in uhat Augmented Dickey-Fuller test for uhat including one lag of (1-L)uhat (max was 15, criterion AIC) sample size 113 model: (1-L)y = (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(2) = asymptotic p-value

41 ΑΣΚΗΣΕΙΣ 7.6 Το πλαίσιο παρουσιάζει το αποτέλεσμα ελέγχου συνολοκλήρωσης (3 από τα 4 βήματα) για 2 χρονοσειρές: A. Ποιες οι χρονοσειρές? B. Πόσα τα δεδομένα των χρονοσειρών. C. Ποιο είναι το αποτέλεσμα των ελέγχων. D. Είναι οι χρονοσειρές συνολοκληρωμένες? E. Είναι οι 2 χρονοσειρές στάσιμες? Step 1: testing for a unit root in closec Augmented Dickey-Fuller test for closec including 4 lags of (1-L)closeC (max was 15, criterion AIC) sample size 950 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(4, 944) = [0.0002] estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value Step 2: testing for a unit root in closea Augmented Dickey-Fuller test for closea including 8 lags of (1-L)closeA (max was 15, criterion AIC) sample size 950 model: (1-L)y = b0 + (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: lagged differences: F(8, 940) = [0.0000] estimated value of (a - 1): test statistic: tau_c(1) = asymptotic p-value Step 4: testing for a unit root in uhat Augmented Dickey-Fuller test for uhat including one lag of (1-L)uhat (max was 15, criterion AIC) sample size 964 model: (1-L)y = (a-1)*y(-1) e 1st-order autocorrelation coeff. for e: estimated value of (a - 1): test statistic: tau_c(3) = asymptotic p-value

ΜΑΘΗΜΑ 4 ο. Μοναδιαία ρίζα

ΜΑΘΗΜΑ 4 ο Μοναδιαία ρίζα Είδαμε προηγουμένως πως ο έλεγχος της στασιμότητας μιας χρονικής σειράς μπορεί να γίνει με τη συνάρτηση αυτοσυσχέτισης. Ένας άλλος τρόπος που χρησιμοποιείται ευρύτατα στην ανάλυση

ΜΑΘΗΜΑ 4 ο Μοναδιαία ρίζα Είδαμε προηγουμένως πως ο έλεγχος της στασιμότητας μιας χρονικής σειράς μπορεί να γίνει με τη συνάρτηση αυτοσυσχέτισης. Ένας άλλος τρόπος που χρησιμοποιείται ευρύτατα στην ανάλυση

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΙΕΘΝΩΝ ΚΑΙ ΕΥΡΩΠΑΪΚΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΣΠΟΥ ΩΝ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΙΕΘΝΩΝ ΚΑΙ ΕΥΡΩΠΑΪΚΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΣΠΟΥ ΩΝ Μάθηµα: Εφαρµοσµένη Οικονοµετρία (Aκαδηµαϊκό έτος: 2008-2009) Σπύρος Σκούρας Ονοµατεπώνυµο: ΘΕΜΑΤΑ ΕΞΕΤΑΣΕΩΝ ΙΟΥΛΙΟΥ 2009

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΙΕΘΝΩΝ ΚΑΙ ΕΥΡΩΠΑΪΚΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΣΠΟΥ ΩΝ Μάθηµα: Εφαρµοσµένη Οικονοµετρία (Aκαδηµαϊκό έτος: 2008-2009) Σπύρος Σκούρας Ονοµατεπώνυµο: ΘΕΜΑΤΑ ΕΞΕΤΑΣΕΩΝ ΙΟΥΛΙΟΥ 2009

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 13: Επανάληψη Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Γιατί μελετούμε την Οικονομετρία;

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 13: Επανάληψη Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Γιατί μελετούμε την Οικονομετρία;

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ. ΜΑΘΗΜΑ 11ο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 11ο Συνολοκλήρωσης και μηχανισμός διόρθωσης σφάλματος Η μέθοδος της συνολοκλήρωσης είναι ένας τρόπος με τον οποίο μπορούμε να εκτιμήσουμε

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 11ο Συνολοκλήρωσης και μηχανισμός διόρθωσης σφάλματος Η μέθοδος της συνολοκλήρωσης είναι ένας τρόπος με τον οποίο μπορούμε να εκτιμήσουμε

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ. ΜΑΘΗΜΑ 3ο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 3ο Κίβδηλες παλινδρομήσεις Μια από τις υποθέσεις που χρησιμοποιούμε στην ανάλυση της παλινδρόμησης είναι ότι οι χρονικές σειρές που χρησιμοποιούμε

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 3ο Κίβδηλες παλινδρομήσεις Μια από τις υποθέσεις που χρησιμοποιούμε στην ανάλυση της παλινδρόμησης είναι ότι οι χρονικές σειρές που χρησιμοποιούμε

Ερωτήσεις κατανόησης στην Οικονομετρία (Με έντονα μαύρα γράμματα είναι οι σωστές απαντήσεις)

") Ερωτήσεις κατανόησης στην Οικονομετρία (Με έντονα μαύρα γράμματα είναι οι σωστές απαντήσεις) 1. Έχοντας στη διάθεσή μας ένα δείγμα, προκύπτει ότι το 95% διάστημα εμπιστοσύνης για το μέσο μ ενός κανονικού

Ερωτήσεις κατανόησης στην Οικονομετρία (Με έντονα μαύρα γράμματα είναι οι σωστές απαντήσεις) 1. Έχοντας στη διάθεσή μας ένα δείγμα, προκύπτει ότι το 95% διάστημα εμπιστοσύνης για το μέσο μ ενός κανονικού

ΧΡΟΝΟΣΕΙΡΕΣ TUTORIAL 3 ΣΤΑΣΘΜΟΤΗΤΑ ΔΘΑΔΘΚΑΣΘΕΣ ΜΟΝΑΔΘΑΣ ΡΘΖΑΣ ΣΥΝΟΛΟΚΛΗΡΩΣΗ

ΦΡΟΝΤΙΣΤΗΡΙΟ ΟΙΚΟΝΟΜΕΤΡΙΑΣ ΙΙ 7-6-1012 Landis Conrad ΧΡΟΝΟΣΕΙΡΕΣ TUTORIAL 3 ΣΤΑΣΘΜΟΤΗΤΑ ΔΘΑΔΘΚΑΣΘΕΣ ΜΟΝΑΔΘΑΣ ΡΘΖΑΣ ΣΥΝΟΛΟΚΛΗΡΩΣΗ Για τθν άςκθςθ χρθςιμοποιοφμε τισ παρακάτω μεταβλθτζσ, ςε θμεριςια κλίμακα,

ΦΡΟΝΤΙΣΤΗΡΙΟ ΟΙΚΟΝΟΜΕΤΡΙΑΣ ΙΙ 7-6-1012 Landis Conrad ΧΡΟΝΟΣΕΙΡΕΣ TUTORIAL 3 ΣΤΑΣΘΜΟΤΗΤΑ ΔΘΑΔΘΚΑΣΘΕΣ ΜΟΝΑΔΘΑΣ ΡΘΖΑΣ ΣΥΝΟΛΟΚΛΗΡΩΣΗ Για τθν άςκθςθ χρθςιμοποιοφμε τισ παρακάτω μεταβλθτζσ, ςε θμεριςια κλίμακα,

ΜΑΘΗΜΑ 3ο. Υποδείγματα μιας εξίσωσης

ΜΑΘΗΜΑ 3ο Υποδείγματα μιας εξίσωσης Οι βασικές υποθέσεις 1. Ο διαταρακτικός όρος u t είναι μια τυχαία μεταβλητή με μέσο το μηδέν. Eu t = 0 για t = 1,2,3..n 2. Η διακύμανση της τυχαίας μεταβλητής u t είναι

ΜΑΘΗΜΑ 3ο Υποδείγματα μιας εξίσωσης Οι βασικές υποθέσεις 1. Ο διαταρακτικός όρος u t είναι μια τυχαία μεταβλητή με μέσο το μηδέν. Eu t = 0 για t = 1,2,3..n 2. Η διακύμανση της τυχαίας μεταβλητής u t είναι

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ. ΜΑΘΗΜΑ 10ο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 10ο Έλεγχοι συνολοκλήρωσης Αφού διαπιστωθεί πως οι εξεταζόμενες μεταβλητές είναι ολοκληρωμένες της ίδιας τάξης, τότε εκτελείται ο έλεγχος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 10ο Έλεγχοι συνολοκλήρωσης Αφού διαπιστωθεί πως οι εξεταζόμενες μεταβλητές είναι ολοκληρωμένες της ίδιας τάξης, τότε εκτελείται ο έλεγχος

Συνολοκλήρωση και μηχανισμός διόρθωσης σφάλματος

ΜΑΘΗΜΑ 10 ο Συνολοκλήρωση και μηχανισμός διόρθωσης σφάλματος Η μέθοδος της συνολοκλήρωσης είναι ένας τρόπος με τον οποίο μπορούμε να εκτιμήσουμε τη μακροχρόνια σχέση ισορροπίας που υπάρχει μεταξύ δύο ή

ΜΑΘΗΜΑ 10 ο Συνολοκλήρωση και μηχανισμός διόρθωσης σφάλματος Η μέθοδος της συνολοκλήρωσης είναι ένας τρόπος με τον οποίο μπορούμε να εκτιμήσουμε τη μακροχρόνια σχέση ισορροπίας που υπάρχει μεταξύ δύο ή

Χρονολογικές Σειρές (Time Series) Lecture notes Φ.Κουντούρη 2008

Lecture notes Φ.Κουντούρη 2008") Χρονολογικές Σειρές (Time Series) Lecture notes Φ.Κουντούρη 2008 1 Τύποι Οικονομικών Δεδομένων Τα οικονομικά δεδομένα που χρησιμοποιούνται για την εξέταση οικονομικών φαινομένων μπορεί να έχουν τις ακόλουθες

Χρονολογικές Σειρές (Time Series) Lecture notes Φ.Κουντούρη 2008 1 Τύποι Οικονομικών Δεδομένων Τα οικονομικά δεδομένα που χρησιμοποιούνται για την εξέταση οικονομικών φαινομένων μπορεί να έχουν τις ακόλουθες

Καμπύλη Phillips (10.1, 11.5, 12.1, 12.5, 18.3, 18.8, 18.10)

") Καμπύλη Phillips (10.1, 11.5, 12.1, 12.5, 18.3, 18.8, 18.10) 1 2 y t = β 0 + β 1 x t + u t y t = Πληθωρισμός x t = Ανεργία 3 Dependent Variable: INFLATION Method: Least Squares Sample: 1948-1996 (49) C

Καμπύλη Phillips (10.1, 11.5, 12.1, 12.5, 18.3, 18.8, 18.10) 1 2 y t = β 0 + β 1 x t + u t y t = Πληθωρισμός x t = Ανεργία 3 Dependent Variable: INFLATION Method: Least Squares Sample: 1948-1996 (49) C

Επιτόκια, Πληθωρισμός και Έλλειμμα (10.2, 12.6, 18.2, 18.6, 18.7)

") Επιτόκια, Πληθωρισμός και Έλλειμμα (10.2, 12.6, 18.2, 18.6, 18.7) 1 Dependent Variable: T_BILLS3 Method: Least Squares Sample: 1948-2003 C 1.25 0.44 2.83 0.01 INFLATION 0.61 0.08 8.09 0.00 DEFICIT 0.70

Επιτόκια, Πληθωρισμός και Έλλειμμα (10.2, 12.6, 18.2, 18.6, 18.7) 1 Dependent Variable: T_BILLS3 Method: Least Squares Sample: 1948-2003 C 1.25 0.44 2.83 0.01 INFLATION 0.61 0.08 8.09 0.00 DEFICIT 0.70

Table 1: Military Service: Models. Model 1 Model 2 Model 3 Model 4 Model 5 Model 6 Model 7 Model 8 Model 9 num unemployed mili mili num unemployed

Tables: Military Service Table 1: Military Service: Models Model 1 Model 2 Model 3 Model 4 Model 5 Model 6 Model 7 Model 8 Model 9 num unemployed mili mili num unemployed mili 0.489-0.014-0.044-0.044-1.469-2.026-2.026

Tables: Military Service Table 1: Military Service: Models Model 1 Model 2 Model 3 Model 4 Model 5 Model 6 Model 7 Model 8 Model 9 num unemployed mili mili num unemployed mili 0.489-0.014-0.044-0.044-1.469-2.026-2.026

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ. ΜΑΘΗΜΑ 5ο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 5ο Μοναδιαία ρίζα Είδαμε προηγουμένως πως ο έλεγχος της στασιμότητας μιας χρονικής σειράς μπορεί να γίνει με τη συνάρτηση αυτοσυσχέτισης.

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 5ο Μοναδιαία ρίζα Είδαμε προηγουμένως πως ο έλεγχος της στασιμότητας μιας χρονικής σειράς μπορεί να γίνει με τη συνάρτηση αυτοσυσχέτισης.

Στασιμότητα χρονοσειρών Νόθα αποτελέσματα-spurious regression Ο έλεγχος στασιμότητας είναι απαραίτητος ώστε η στοχαστική ανάλυση να οδηγεί σε ασφαλή

Χρονικές σειρές 12 Ο μάθημα: Έλεγχοι στασιμότητας ΑΝΑΚΕΦΑΛΑΙΩΣΗ: Εκτίμηση παραμέτρων γραμμικών μοντέλων Συνάρτηση μερικής αυτοσυσχέτισης Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική

Χρονικές σειρές 12 Ο μάθημα: Έλεγχοι στασιμότητας ΑΝΑΚΕΦΑΛΑΙΩΣΗ: Εκτίμηση παραμέτρων γραμμικών μοντέλων Συνάρτηση μερικής αυτοσυσχέτισης Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική

ΕΡΓΑΣΤΗΡΙΟ ΕΦΑΡΜΟΣΜΕΝΗΣ ΟΙΚΟΝΟΜΕΤΡΙΑΣ LAB 2

Landis Conrad conrad@aueb.gr AΣΥΜΠΤΩΤΙΚΕΣ ΙΔΙΟΤΗΤΕΣ ΤΩΝ ΕΚΤΙΜΗΤΩΝ ΕΛΑΧΙΣΤΩΝ ΤΕΤΡΑΓΩΝΩΝ ΣΤΑΣΙΜΕΣ- ΑΣΘΕΝΩΣ ΕΞΑΡΤΩΜΕΝΕΣ ΧΡΟΝΟΣΕΙΡEΣ ΔΙΑΔΙΚΑΣΙΕΣ ΜΟΝΑΔΙΑΙΑΣ ΡΙΖΑΣ Οι παρατηρήσεις που θα χρησιµοποιήσουµε σε

Landis Conrad conrad@aueb.gr AΣΥΜΠΤΩΤΙΚΕΣ ΙΔΙΟΤΗΤΕΣ ΤΩΝ ΕΚΤΙΜΗΤΩΝ ΕΛΑΧΙΣΤΩΝ ΤΕΤΡΑΓΩΝΩΝ ΣΤΑΣΙΜΕΣ- ΑΣΘΕΝΩΣ ΕΞΑΡΤΩΜΕΝΕΣ ΧΡΟΝΟΣΕΙΡEΣ ΔΙΑΔΙΚΑΣΙΕΣ ΜΟΝΑΔΙΑΙΑΣ ΡΙΖΑΣ Οι παρατηρήσεις που θα χρησιµοποιήσουµε σε

SECTION II: PROBABILITY MODELS

SECTION II: PROBABILITY MODELS 1 SECTION II: Aggregate Data. Fraction of births with low birth weight per province. Model A: OLS, using observations 1 260 Heteroskedasticity-robust standard errors, variant

SECTION II: PROBABILITY MODELS 1 SECTION II: Aggregate Data. Fraction of births with low birth weight per province. Model A: OLS, using observations 1 260 Heteroskedasticity-robust standard errors, variant

Είδαµε στο προηγούµενο κεφάλαιο ότι, όταν τα δεδοµένα που χρησιµοποιούνται σε ένα υπόδειγµα, δεν προέρχονται από στάσιµες χρονικές σειρές έχουµε το

ΜΑΘΗΜΑ 9ο ΣΥΝΟΛΟΚΛΗΡΩΣΗ (Έννοιες, Ορισµοί) Είδαµε στο προηγούµενο κεφάλαιο ότι, όταν τα δεδοµένα που χρησιµοποιούνται σε ένα υπόδειγµα, δεν προέρχονται από στάσιµες χρονικές σειρές έχουµε το πρόβληµα της

ΜΑΘΗΜΑ 9ο ΣΥΝΟΛΟΚΛΗΡΩΣΗ (Έννοιες, Ορισµοί) Είδαµε στο προηγούµενο κεφάλαιο ότι, όταν τα δεδοµένα που χρησιµοποιούνται σε ένα υπόδειγµα, δεν προέρχονται από στάσιµες χρονικές σειρές έχουµε το πρόβληµα της

ΜΑΘΗΜΑ 3ο. Βασικές έννοιες

ΜΑΘΗΜΑ 3ο Βασικές έννοιες Εισαγωγή Βασικές έννοιες Ένας από τους βασικότερους σκοπούς της ανάλυσης των χρονικών σειρών είναι η διενέργεια των προβλέψεων. Στα υποδείγματα αυτά η τρέχουσα τιμή μιας οικονομικής

ΜΑΘΗΜΑ 3ο Βασικές έννοιες Εισαγωγή Βασικές έννοιες Ένας από τους βασικότερους σκοπούς της ανάλυσης των χρονικών σειρών είναι η διενέργεια των προβλέψεων. Στα υποδείγματα αυτά η τρέχουσα τιμή μιας οικονομικής

Μοντελοποίηση των αποδόσεων των κρατικών ομολόγων των χωρών της Ευρωζώνης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΣΤΑΤΙΣΤΙΚΗΣ & ΑΣΦΑΛΙΣΤΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΑΝΑΛΟΓΙΣΤΙΚΗ ΕΠΙΣΤΗΜΗ & ΔΙΟΙΚΗΤΙΚΗ ΚΙΝΔΥΝΟΥ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ Μοντελοποίηση των αποδόσεων των κρατικών

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΣΤΑΤΙΣΤΙΚΗΣ & ΑΣΦΑΛΙΣΤΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΑΝΑΛΟΓΙΣΤΙΚΗ ΕΠΙΣΤΗΜΗ & ΔΙΟΙΚΗΤΙΚΗ ΚΙΝΔΥΝΟΥ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ Μοντελοποίηση των αποδόσεων των κρατικών

Σηµαντικές µεταβλητές για την άσκηση οικονοµικής ολιτικής µίας χώρας. Καθοριστικοί αράγοντες για την οικονοµική ανά τυξη.

ΑΜΕΣΕΣ ΞΕΝΕΣ ΕΠΕΝΔΥΣΕΙΣ, ΑΕΠ, ΕΞΑΓΩΓΕΣ: ΜΙΑ ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ ΓΙΑ ΕΛΛΑΔΑ- ΙΣΠΑΝΙΑ-ΠΟΡΤΟΓΑΛΙΑΠΟΡΤΟΓΑΛΙΑ Επιβλέπων καθηγητής: Δριτσάκης Νικόλαος Εκπονήθηκε από: Τέμπου Αικατερίνη (11/37) ΕΙΣΑΓΩΓΙΚΑ Μελέτη

ΑΜΕΣΕΣ ΞΕΝΕΣ ΕΠΕΝΔΥΣΕΙΣ, ΑΕΠ, ΕΞΑΓΩΓΕΣ: ΜΙΑ ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ ΓΙΑ ΕΛΛΑΔΑ- ΙΣΠΑΝΙΑ-ΠΟΡΤΟΓΑΛΙΑΠΟΡΤΟΓΑΛΙΑ Επιβλέπων καθηγητής: Δριτσάκης Νικόλαος Εκπονήθηκε από: Τέμπου Αικατερίνη (11/37) ΕΙΣΑΓΩΓΙΚΑ Μελέτη

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τραπεζικής & Χρηματοοικονομικής

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τραπεζικής & Χρηματοοικονομικής Υποθέσεις του Απλού γραμμικού υποδείγματος της Παλινδρόμησης Η μεταβλητή ε t (διαταρακτικός όρος) είναι τυχαία μεταβλητή με μέσο όρο

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τραπεζικής & Χρηματοοικονομικής Υποθέσεις του Απλού γραμμικού υποδείγματος της Παλινδρόμησης Η μεταβλητή ε t (διαταρακτικός όρος) είναι τυχαία μεταβλητή με μέσο όρο

Ογενικός(πλήρης) έλεγχος των Dickey Fuller

έλεγχος των Dickey Fuller") ΜΑΘΗΜΑ 7ο Ογενικός(πλήρης) έλεγχος των Dickey Fuller Είδαμε προηγουμένως ότι οι τιμές της στατιστικής Τ 2δ0, Τ 3δ0 και Τ 3δ1 που χρησιμοποιήθηκαν στην παραπάνω παράγραφο εξαρτώνται από τη μορφή της εξίσωσης

ΜΑΘΗΜΑ 7ο Ογενικός(πλήρης) έλεγχος των Dickey Fuller Είδαμε προηγουμένως ότι οι τιμές της στατιστικής Τ 2δ0, Τ 3δ0 και Τ 3δ1 που χρησιμοποιήθηκαν στην παραπάνω παράγραφο εξαρτώνται από τη μορφή της εξίσωσης

Πολλαπλή παλινδρόµηση. Μάθηµα 3 ο

Πολλαπλή παλινδρόµηση Μάθηµα 3 ο Πολλαπλή παλινδρόµηση (Multivariate regression ) Η συµπεριφορά των περισσότερων οικονοµικών µεταβλητών είναι συνάρτηση όχι µιας αλλά πολλών µεταβλητών Y = f ( X, X 2, X

Πολλαπλή παλινδρόµηση Μάθηµα 3 ο Πολλαπλή παλινδρόµηση (Multivariate regression ) Η συµπεριφορά των περισσότερων οικονοµικών µεταβλητών είναι συνάρτηση όχι µιας αλλά πολλών µεταβλητών Y = f ( X, X 2, X

Προσδιοριστικοί όροι και μοναδιαία ρίζα (από κοινού υποθέσεις)

") ΜΑΘΗΜΑ 6ο Προσδιοριστικοί όροι και μοναδιαία ρίζα (από κοινού υποθέσεις) Είδαμε στους παραπάνω ελέγχους (DF και ADF) που κάναμε προηγουμένως ότι εξετάζουμε στη μηδενικήυπόθεσημόνοτοσυντελεστήδ 2. Δεν αναφερόμαστε

ΜΑΘΗΜΑ 6ο Προσδιοριστικοί όροι και μοναδιαία ρίζα (από κοινού υποθέσεις) Είδαμε στους παραπάνω ελέγχους (DF και ADF) που κάναμε προηγουμένως ότι εξετάζουμε στη μηδενικήυπόθεσημόνοτοσυντελεστήδ 2. Δεν αναφερόμαστε

Επαυξημένος έλεγχος Dickey - Fuller (ADF)

") ΜΑΘΗΜΑ 5ο Επαυξημένος έλεγχος Dickey - Fuller (ADF) Στον έλεγχο των Dickey Fuller (DF) και στα τρία υποδείγματα που χρησιμοποιήσαμε προηγουμένως κάνουμε την υπόθεση ότι ο διαταρακτικός όρος e είναι μια

ΜΑΘΗΜΑ 5ο Επαυξημένος έλεγχος Dickey - Fuller (ADF) Στον έλεγχο των Dickey Fuller (DF) και στα τρία υποδείγματα που χρησιμοποιήσαμε προηγουμένως κάνουμε την υπόθεση ότι ο διαταρακτικός όρος e είναι μια

Πολλαπλή παλινδρόμηση (Multivariate regression)

") ΜΑΘΗΜΑ 3 ο 1 Πολλαπλή παλινδρόμηση (Multivariate regression) Η συμπεριφορά των περισσότερων οικονομικών μεταβλητών είναι συνάρτηση όχι μιας αλλά πολλών μεταβλητών Υ = f ( X 1, X 2,... X n ) δηλαδή η Υ

ΜΑΘΗΜΑ 3 ο 1 Πολλαπλή παλινδρόμηση (Multivariate regression) Η συμπεριφορά των περισσότερων οικονομικών μεταβλητών είναι συνάρτηση όχι μιας αλλά πολλών μεταβλητών Υ = f ( X 1, X 2,... X n ) δηλαδή η Υ

Χρονικές σειρές 10 Ο μάθημα: Μη στάσιμα μοντέλα ARIMA Μεθοδολογία Box-Jenkins Εαρινό εξάμηνο Τμήμα Μαθηματικών ΑΠΘ

Χρονικές σειρές 10 Ο μάθημα: Μη στάσιμα μοντέλα ARIMA Μεθοδολογία Box-Jenkins Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ.

Χρονικές σειρές 10 Ο μάθημα: Μη στάσιμα μοντέλα ARIMA Μεθοδολογία Box-Jenkins Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ.

Συνολοκλήρωση και VAR υποδείγματα

ΜΑΘΗΜΑ ο Συνολοκλήρωση και VAR υποδείγματα Ησχέσησ ένα στατικό υπόδειγμα συνολοκλήρωσης και σ ένα υπόδειγμα διόρθωσης λαθών μπορεί να μελετηθεί καλύτερα όταν χρησιμοποιούμε τις ιδιότητες των αυτοπαλίνδρομων

ΜΑΘΗΜΑ ο Συνολοκλήρωση και VAR υποδείγματα Ησχέσησ ένα στατικό υπόδειγμα συνολοκλήρωσης και σ ένα υπόδειγμα διόρθωσης λαθών μπορεί να μελετηθεί καλύτερα όταν χρησιμοποιούμε τις ιδιότητες των αυτοπαλίνδρομων

Προβλέψεις ισοτιμιών στο EViews

Προβλέψεις ισοτιμιών στο EViews Θεωρητικό πλαίσιο προβλέψεων σημείου Σημαντικές επιλογές πλαισίου: Τί θα κάνουμε με την πρόβλεψη; Θα την μοιραστούμε με πολλούς πελάτες, που θα την χρησιμοποιήσουν με διαφορετικό

Προβλέψεις ισοτιμιών στο EViews Θεωρητικό πλαίσιο προβλέψεων σημείου Σημαντικές επιλογές πλαισίου: Τί θα κάνουμε με την πρόβλεψη; Θα την μοιραστούμε με πολλούς πελάτες, που θα την χρησιμοποιήσουν με διαφορετικό

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 3: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (2 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 3: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (2 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

Χρονικές σειρές 5 Ο μάθημα: Γραμμικά στοχαστικά μοντέλα (1) Αυτοπαλίνδρομα μοντέλα Εαρινό εξάμηνο Τμήμα Μαθηματικών ΑΠΘ

Αυτοπαλίνδρομα μοντέλα Εαρινό εξάμηνο Τμήμα Μαθηματικών ΑΠΘ") Χρονικές σειρές 5 Ο μάθημα: Γραμμικά στοχαστικά μοντέλα (1) Αυτοπαλίνδρομα μοντέλα Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή,

Χρονικές σειρές 5 Ο μάθημα: Γραμμικά στοχαστικά μοντέλα (1) Αυτοπαλίνδρομα μοντέλα Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή,

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ. Παπάνα Αγγελική

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ 7o Μάθημα: Απλή παλινδρόμηση (ΕΠΑΝΑΛΗΨΗ) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ & ΠΑΜΑΚ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ 7o Μάθημα: Απλή παλινδρόμηση (ΕΠΑΝΑΛΗΨΗ) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ & ΠΑΜΑΚ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΘΕΩΡΙΑΣ-ΣΤΑΣΙΜΕΣ ΔΙΑΔΙΚΑΣΙΕΣ-ΥΠΟΔΕΙΓΜΑΤΑ SARIMA (sp,sd,qs) ARIMA (p,d,q) ΕΠΙΧ - Τεχνικές Προβλέψεων & Ελέγχου

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΘΕΩΡΙΑΣ-ΣΤΑΣΙΜΕΣ ΔΙΑΔΙΚΑΣΙΕΣ-ΥΠΟΔΕΙΓΜΑΤΑ SARIMA (sp,sd,qs) ARIMA (p,d,q) ΕΠΙΧ - Τεχνικές Προβλέψεων & Ελέγχου

Εργαστήριο Οικονομετρίας Προαιρετική Εργασία 2016 Χειμερινό Εξάμηνο

Εργαστήριο Οικονομετρίας Προαιρετική Εργασία 2016 Χειμερινό Εξάμηνο Χρήσιμες Οδηγίες Με την βοήθεια του λογισμικού E-views να απαντήσετε στα ερωτήματα των επόμενων σελίδων, (οι απαντήσεις πρέπει να περαστούν

Εργαστήριο Οικονομετρίας Προαιρετική Εργασία 2016 Χειμερινό Εξάμηνο Χρήσιμες Οδηγίες Με την βοήθεια του λογισμικού E-views να απαντήσετε στα ερωτήματα των επόμενων σελίδων, (οι απαντήσεις πρέπει να περαστούν

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 6: Ανάλυση γραμμικού υποδείγματος Πολυμεταβλητή παλινδρόμηση (2 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage:

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 6: Ανάλυση γραμμικού υποδείγματος Πολυμεταβλητή παλινδρόμηση (2 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage:

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΕΤΑΡΤΟ ΑΥΤΟΠΑΛΙΝΔΡΟΜΑ ΥΠΟΔΕΙΓΜΑΤΑ AR(p) Δρ. Κουνετάς Η Κωνσταντίνος ΕΠΙΧ Τεχνικές Προβλέψεων & Ελέγχου ιαφάνεια

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΕΤΑΡΤΟ ΑΥΤΟΠΑΛΙΝΔΡΟΜΑ ΥΠΟΔΕΙΓΜΑΤΑ AR(p) Δρ. Κουνετάς Η Κωνσταντίνος ΕΠΙΧ Τεχνικές Προβλέψεων & Ελέγχου ιαφάνεια

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 11: Αυτοσυσχέτιση Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Περιεχόμενο ενότητας

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 11: Αυτοσυσχέτιση Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Περιεχόμενο ενότητας

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ. Παπάνα Αγγελική

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ 7ο μάθημα: Πολυμεταβλητή παλινδρόμηση (ΕΠΑΝΑΛΗΨΗ) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ & ΠΑΜΑΚ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ 7ο μάθημα: Πολυμεταβλητή παλινδρόμηση (ΕΠΑΝΑΛΗΨΗ) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ & ΠΑΜΑΚ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΤΕΛΕΣΤΕΣ ΚΑΙ ΣΤΑΤΙΣΤΙΚΑ ΕΡΓΑΛΕΙΑ ΑΝΑΛΥΣΗΣ ΧΡΟΝΟΣΕΙΡΩΝ

ΚΕΦΑΛΑΙΟ 4ο ΧΡΟΝΙΚΟΙ ΤΕΛΕΣΤΕΣ ΚΑΙ ΣΤΑΤΙΣΤΙΚΑ ΕΡΓΑΛΕΙΑ ΑΝΑΛΥΣΗΣ ΧΡΟΝΟΣΕΙΡΩΝ 4.1 ΕΙΣΑΓΩΓΗ 4. ΔΙΑΔΙΚΑΣΙΕΣ ΛΕΥΚΟΥ ΘΟΡΥΒΟΥ 4.3 ΥΠΟΔΕΙΓΜΑΤΑ ΤΥΧΑΙΟΥ ΠΕΡΙΠΑΤΟΥ 4.4 Η ΣΥΝΑΡΤΗΣΗ ΑΥΤΟΣΥΣΧΕΤΙΣΗΣ 4.5 ΜΕΡΙΚΗ ΑΥΤΟΣΥΣΧΕΤΙΣΗ

ΚΕΦΑΛΑΙΟ 4ο ΧΡΟΝΙΚΟΙ ΤΕΛΕΣΤΕΣ ΚΑΙ ΣΤΑΤΙΣΤΙΚΑ ΕΡΓΑΛΕΙΑ ΑΝΑΛΥΣΗΣ ΧΡΟΝΟΣΕΙΡΩΝ 4.1 ΕΙΣΑΓΩΓΗ 4. ΔΙΑΔΙΚΑΣΙΕΣ ΛΕΥΚΟΥ ΘΟΡΥΒΟΥ 4.3 ΥΠΟΔΕΙΓΜΑΤΑ ΤΥΧΑΙΟΥ ΠΕΡΙΠΑΤΟΥ 4.4 Η ΣΥΝΑΡΤΗΣΗ ΑΥΤΟΣΥΣΧΕΤΙΣΗΣ 4.5 ΜΕΡΙΚΗ ΑΥΤΟΣΥΣΧΕΤΙΣΗ

Βήματα για την επίλυση ενός προβλήματος

ΜΑΘΗΜΑ 2ο Βήματα για την επίλυση ενός προβλήματος 1. Κατανόηση του προβλήματος με τη σχετική επιστήμη (όπως οικονομία, διοίκηση, γενικές επιστήμες) π.χ το πρόβλημα της κατανάλωσης κάποιας περιοχής σε σχέση

ΜΑΘΗΜΑ 2ο Βήματα για την επίλυση ενός προβλήματος 1. Κατανόηση του προβλήματος με τη σχετική επιστήμη (όπως οικονομία, διοίκηση, γενικές επιστήμες) π.χ το πρόβλημα της κατανάλωσης κάποιας περιοχής σε σχέση

Χρονικές σειρές 6 Ο μάθημα: Αυτοπαλίνδρομα μοντέλα (2)

") Χρονικές σειρές 6 Ο μάθημα: Αυτοπαλίνδρομα μοντέλα (2) Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα,

Χρονικές σειρές 6 Ο μάθημα: Αυτοπαλίνδρομα μοντέλα (2) Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα,

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ & ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΘΕΩΡΙΑΣ-ΥΠΟΔΕΙΓΜΑΤΑ ΚΙΝΗΤΟΥ ΜΕΣΟΥ MA(q) ΚΑΙ ΜΙΚΤΑ ΥΠΟΔΕΙΓΜΑΤΑ ARMA (p,q) ΕΠΙΧ - Τεχνικές Προβλέψεων & Ελέγχου

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ & ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΘΕΩΡΙΑΣ-ΥΠΟΔΕΙΓΜΑΤΑ ΚΙΝΗΤΟΥ ΜΕΣΟΥ MA(q) ΚΑΙ ΜΙΚΤΑ ΥΠΟΔΕΙΓΜΑΤΑ ARMA (p,q) ΕΠΙΧ - Τεχνικές Προβλέψεων & Ελέγχου

Χρονικές σειρές 9 Ο μάθημα: Μεικτά μοντέλα ARMA

Χρονικές σειρές 9 Ο μάθημα: Μεικτά μοντέλα ARMA Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα, Πανεπιστήμιο

Χρονικές σειρές 9 Ο μάθημα: Μεικτά μοντέλα ARMA Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα, Πανεπιστήμιο

Έλεγχος των Phillips Perron

ΜΑΘΗΜΑ 8ο Έλεγχος των Phillip Perron Είδαμε στον έλεγχο των Dickey Fuller ότι για το πρόβλημα της αυτοσυσχέτισης των καταλοίπων προτείνουν την επαύξηση της εξίσωσης με επιπλέον όρους τωνδιαφορώντηςεξαρτημένηςμεταβλητής.

ΜΑΘΗΜΑ 8ο Έλεγχος των Phillip Perron Είδαμε στον έλεγχο των Dickey Fuller ότι για το πρόβλημα της αυτοσυσχέτισης των καταλοίπων προτείνουν την επαύξηση της εξίσωσης με επιπλέον όρους τωνδιαφορώντηςεξαρτημένηςμεταβλητής.

2. ΕΠΙΛΟΓΗ ΤΟΥ ΜΕΓΕΘΟΥΣ ΤΩΝ ΠΑΡΑΤΗΡΗΣΕΩΝ

1. ΕΙΣΑΓΩΓΗ ΣΤΟ SPSS Το SPSS είναι ένα στατιστικό πρόγραμμα γενικής στατιστικής ανάλυσης αρκετά εύκολο στη λειτουργία του. Για να πραγματοποιηθεί ανάλυση χρονοσειρών με τη βοήθεια του SPSS θα πρέπει απαραίτητα

1. ΕΙΣΑΓΩΓΗ ΣΤΟ SPSS Το SPSS είναι ένα στατιστικό πρόγραμμα γενικής στατιστικής ανάλυσης αρκετά εύκολο στη λειτουργία του. Για να πραγματοποιηθεί ανάλυση χρονοσειρών με τη βοήθεια του SPSS θα πρέπει απαραίτητα

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΤΡΑΠΕΖΙΚΗΣ ΔΙΟΙΚΗΤΙΚΗΣ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΓΙΑ ΣΤΕΛΕΧΗ ΔΗΜΗΤΡΙΟΣ Μ. ΜΑΡΙΝΟΣ «Εμπειρική Ανάλυση των Αποδόσεων Ομολόγων

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΤΡΑΠΕΖΙΚΗΣ ΔΙΟΙΚΗΤΙΚΗΣ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΓΙΑ ΣΤΕΛΕΧΗ ΔΗΜΗΤΡΙΟΣ Μ. ΜΑΡΙΝΟΣ «Εμπειρική Ανάλυση των Αποδόσεων Ομολόγων

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ. Οικονομετρία

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Οικονομετρία 4.1 Πολλαπλό Γραμμικό Υπόδειγμα Παλινδρόμησης Γενικεύοντας τη διμεταβλητή (Y, X) συνάρτηση

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Οικονομετρία 4.1 Πολλαπλό Γραμμικό Υπόδειγμα Παλινδρόμησης Γενικεύοντας τη διμεταβλητή (Y, X) συνάρτηση

Ανάλυση Χρονοσειρών. Κεφάλαιο Ανάλυση Χρονοσειρών

Κεφάλαιο 22 Ανάλυση Χρονοσειρών 22.1 Ανάλυση Χρονοσειρών Με τον όρο Χρονοσειρά εννοούµε µια σειρά από παρατηρήσεις που παίρνονται σε ορισµένες χρονικές στιγµές ή περιόδους που ισαπέχουν µεταξύ τους. Υπάρχουν

Κεφάλαιο 22 Ανάλυση Χρονοσειρών 22.1 Ανάλυση Χρονοσειρών Με τον όρο Χρονοσειρά εννοούµε µια σειρά από παρατηρήσεις που παίρνονται σε ορισµένες χρονικές στιγµές ή περιόδους που ισαπέχουν µεταξύ τους. Υπάρχουν

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ. Οικονομετρία

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Οικονομετρία 5.1 Αυτοσυσχέτιση: Εισαγωγή Συχνά, η υπόθεση της μη αυτοσυσχέτισης ή σειριακής συσχέτισης

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Οικονομετρία 5.1 Αυτοσυσχέτιση: Εισαγωγή Συχνά, η υπόθεση της μη αυτοσυσχέτισης ή σειριακής συσχέτισης

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΜΠΣ Τραπεζικής & Χρηματοοικονομικής

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΜΠΣ Τραπεζικής & Χρηματοοικονομικής Διαγνωστικοί Έλεγχοι Διαπίστωσης της Αυτοσυσχέτισης Οι περισσότεροι από τους διαγνωστικούς ελέγχους της αυτοσυσχέτισης αναφέρονται σε αυτοσυσχέτιση

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΜΠΣ Τραπεζικής & Χρηματοοικονομικής Διαγνωστικοί Έλεγχοι Διαπίστωσης της Αυτοσυσχέτισης Οι περισσότεροι από τους διαγνωστικούς ελέγχους της αυτοσυσχέτισης αναφέρονται σε αυτοσυσχέτιση

ΟΙΚΟΝΟΜΕΤΡΙΑ. Ενότητα 4: Ανάλυση Χρονολογικών Σειρών. Αναπλ. Καθηγητής Νικόλαος Σαριαννίδης Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά)

") ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 4: Ανάλυση Χρονολογικών Σειρών. Αναπλ. Καθηγητής Νικόλαος Σαριαννίδης Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 4: Ανάλυση Χρονολογικών Σειρών. Αναπλ. Καθηγητής Νικόλαος Σαριαννίδης Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Πρόλογος Μέρος Ι: Απλό και πολλαπλό υπόδειγμα παλινδρόμησης Αντικείμενο της οικονομετρίας... 21

Περιεχόμενα Πρόλογος... 15 Μέρος Ι: Απλό και πολλαπλό υπόδειγμα παλινδρόμησης... 19 1 Αντικείμενο της οικονομετρίας... 21 1.1 Τι είναι η οικονομετρία... 21 1.2 Σκοποί της οικονομετρίας... 24 1.3 Οικονομετρική

Περιεχόμενα Πρόλογος... 15 Μέρος Ι: Απλό και πολλαπλό υπόδειγμα παλινδρόμησης... 19 1 Αντικείμενο της οικονομετρίας... 21 1.1 Τι είναι η οικονομετρία... 21 1.2 Σκοποί της οικονομετρίας... 24 1.3 Οικονομετρική

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεματική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδημαϊκό Έτος: 2013-2014

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεματική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδημαϊκό Έτος: 2013-2014 Γενικές οδηγίες για την εργασία Τέταρτη Γραπτή Εργασία Όλες οι ερωτήσεις

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών: ΤΡΑΠΕΖΙΚΗ Θεματική Ενότητα: ΤΡΑ-61 Στρατηγική Τραπεζών Ακαδημαϊκό Έτος: 2013-2014 Γενικές οδηγίες για την εργασία Τέταρτη Γραπτή Εργασία Όλες οι ερωτήσεις

2. ΧΡΗΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΠΑΚΕΤΩΝ ΣΤΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ

2. ΧΡΗΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΠΑΚΕΤΩΝ ΣΤΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Η χρησιμοποίηση των τεχνικών της παλινδρόμησης για την επίλυση πρακτικών προβλημάτων έχει διευκολύνει εξαιρετικά από την χρήση διαφόρων στατιστικών

2. ΧΡΗΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΠΑΚΕΤΩΝ ΣΤΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Η χρησιμοποίηση των τεχνικών της παλινδρόμησης για την επίλυση πρακτικών προβλημάτων έχει διευκολύνει εξαιρετικά από την χρήση διαφόρων στατιστικών

Μάθημα 2: Mη-στάσιμη χρονοσειρά, έλεγχος μοναδιαίας ρίζας και έλεγχος ανεξαρτησίας

close index close index Μάθημα : Mη-στάσιμη χρονοσειρά, έλεγχος μοναδιαίας ρίζας και έλεγχος ανεξαρτησίας Σταθεροποίηση διασποράς Απαλοιφή τάσης και περιοδικότητας / εποχικότητας Έλεγχοι μοναδιαίας ρίζας

close index close index Μάθημα : Mη-στάσιμη χρονοσειρά, έλεγχος μοναδιαίας ρίζας και έλεγχος ανεξαρτησίας Σταθεροποίηση διασποράς Απαλοιφή τάσης και περιοδικότητας / εποχικότητας Έλεγχοι μοναδιαίας ρίζας

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ MSc Τραπεζικής & Χρηματοοικονομικής

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ MSc Τραπεζικής & Χρηματοοικονομικής ΑΥΤΟΣΥΣΧΕΤΙΣΗ Στις βασικές υποθέσεις των γραμμικών υποδειγμάτων (απλών και πολλαπλών), υποθέτουμε ότι δεν υπάρχει αυτοσυσχέτιση (autocorrelation

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ MSc Τραπεζικής & Χρηματοοικονομικής ΑΥΤΟΣΥΣΧΕΤΙΣΗ Στις βασικές υποθέσεις των γραμμικών υποδειγμάτων (απλών και πολλαπλών), υποθέτουμε ότι δεν υπάρχει αυτοσυσχέτιση (autocorrelation

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ. ΜΑΘΗΜΑ 4ο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 4ο Διαδικασία των συντελεστών αυτοσυσχέτισης Ονομάζουμε συνάρτηση αυτοσυσχέτισης (autocorrelation function) και συμβολίζεται με τα γράμματα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 4ο Διαδικασία των συντελεστών αυτοσυσχέτισης Ονομάζουμε συνάρτηση αυτοσυσχέτισης (autocorrelation function) και συμβολίζεται με τα γράμματα

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΤΡΑΠΕΖΙΚΗΣ ΙΟΙΚΗΤΙΚΗΣ ΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΑΣΥΜΜΕΤΡΙΑ ΣΤΙΣ ΤΙΜΕΣ ΤΩΝ ΑΚΙΝΗΤΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΤΡΑΠΕΖΙΚΗΣ ΙΟΙΚΗΤΙΚΗΣ ΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΑΣΥΜΜΕΤΡΙΑ ΣΤΙΣ ΤΙΜΕΣ ΤΩΝ ΑΚΙΝΗΤΩΝ ΕΥΕΛΥΝ ΣΑΚΚΑ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ : ΝΙΚΟΛΑΟΣ ΑΠΕΡΓΗΣ ΕΠΙΤΡΟΠΗ: ΛΕΚΤΟΡΑΣ Ν. ΚΟΥΡΟΓΕΝΗΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΚΑΙ ΤΡΑΠΕΖΙΚΗΣ ΙΟΙΚΗΤΙΚΗΣ ΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΑΣΥΜΜΕΤΡΙΑ ΣΤΙΣ ΤΙΜΕΣ ΤΩΝ ΑΚΙΝΗΤΩΝ ΕΥΕΛΥΝ ΣΑΚΚΑ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ : ΝΙΚΟΛΑΟΣ ΑΠΕΡΓΗΣ ΕΠΙΤΡΟΠΗ: ΛΕΚΤΟΡΑΣ Ν. ΚΟΥΡΟΓΕΝΗΣ

ΣΥΣΧΕΤΙΣΗ και ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ

Αλεξάνδρειο Τεχνολογικό Εκπαιδευτικό Ίδρυμα Θεσσαλονίκης Τμήμα Πληροφορικής Εργαστήριο «Θεωρία Πιθανοτήτων και Στατιστική» ΣΥΣΧΕΤΙΣΗ και ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Περιεχόμενα 1. Συσχέτιση μεταξύ δύο ποσοτικών

Αλεξάνδρειο Τεχνολογικό Εκπαιδευτικό Ίδρυμα Θεσσαλονίκης Τμήμα Πληροφορικής Εργαστήριο «Θεωρία Πιθανοτήτων και Στατιστική» ΣΥΣΧΕΤΙΣΗ και ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Περιεχόμενα 1. Συσχέτιση μεταξύ δύο ποσοτικών

Μενύχτα, Πιπερίγκου, Σαββάτης. ΒΙΟΣΤΑΤΙΣΤΙΚΗ Εργαστήριο 6 ο

Παράδειγμα 1 Ο παρακάτω πίνακας δίνει τις πωλήσεις (ζήτηση) ενός προϊόντος Υ (σε κιλά) από το delicatessen μιας περιοχής και τις αντίστοιχες τιμές Χ του προϊόντος (σε ευρώ ανά κιλό) για μια ορισμένη χρονική

Παράδειγμα 1 Ο παρακάτω πίνακας δίνει τις πωλήσεις (ζήτηση) ενός προϊόντος Υ (σε κιλά) από το delicatessen μιας περιοχής και τις αντίστοιχες τιμές Χ του προϊόντος (σε ευρώ ανά κιλό) για μια ορισμένη χρονική

Αν έχουμε δύο μεταβλητές Χ και Υ και σύμφωνα με την οικονομική θεωρία η μεταβλητή Χ προσδιορίζει τη συμπεριφορά της Υ το ερώτημα που τίθεται είναι αν

ΜΑΘΗΜΑ 12ο Αιτιότητα Ένα από τα βασικά προβλήματα που υπάρχουν στην εξειδίκευση ενός υποδείγματος είναι να προσδιοριστεί η κατεύθυνση που μία μεταβλητή προκαλεί μία άλλη σε μία εξίσωση παλινδρόμησης. Στην

ΜΑΘΗΜΑ 12ο Αιτιότητα Ένα από τα βασικά προβλήματα που υπάρχουν στην εξειδίκευση ενός υποδείγματος είναι να προσδιοριστεί η κατεύθυνση που μία μεταβλητή προκαλεί μία άλλη σε μία εξίσωση παλινδρόμησης. Στην

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΕΦΑΡΜΟΣΜΕΝΩΝ ΜΑΘΗΜΑΤΙΚΩΝ ΚΑΙ ΦΥΣΙΚΩΝ ΕΠΙΣΤΗΜΩΝ Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών «Μαθηματική Προτυποποίηση στις Σύγχρονες Τεχνολογίες και την Οικονομία» ΔΙΠΛΩΜΑΤΙΚΗ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΕΦΑΡΜΟΣΜΕΝΩΝ ΜΑΘΗΜΑΤΙΚΩΝ ΚΑΙ ΦΥΣΙΚΩΝ ΕΠΙΣΤΗΜΩΝ Διατμηματικό Πρόγραμμα Μεταπτυχιακών Σπουδών «Μαθηματική Προτυποποίηση στις Σύγχρονες Τεχνολογίες και την Οικονομία» ΔΙΠΛΩΜΑΤΙΚΗ

ΟΙΚΟΝΟΜΕΤΡΙΚΗ ΕΚΤΙΜΗΣΗ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ

ΟΙΚΟΝΟΜΕΤΡΙΚΗ ΕΚΤΙΜΗΣΗ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ ΟΝΟΜΑΤΕΠΩΝΥΜΟ: ΜΑΡΙΟΣ ΤΡΙΑΝΤΑΦΥΛΛΟΥ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΕΡΩΤΟΚΡΙΤΟΣ ΒΑΡΕΛΑΣ ΘΕΣΣΑΛΟΝΙΚΗ 2005 Διπλωματική εργασία στα πλαίσια του Διατμηματικού Προγράμματος

ΟΙΚΟΝΟΜΕΤΡΙΚΗ ΕΚΤΙΜΗΣΗ ΤΡΑΠΕΖΙΚΩΝ ΧΟΡΗΓΗΣΕΩΝ ΟΝΟΜΑΤΕΠΩΝΥΜΟ: ΜΑΡΙΟΣ ΤΡΙΑΝΤΑΦΥΛΛΟΥ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ: ΕΡΩΤΟΚΡΙΤΟΣ ΒΑΡΕΛΑΣ ΘΕΣΣΑΛΟΝΙΚΗ 2005 Διπλωματική εργασία στα πλαίσια του Διατμηματικού Προγράμματος

Πανεπιστήμιο Θεσσαλίας Πολυτεχνική Σχολή Τμήμα Μηχανικών Χωροταξίας, Πολεοδομίας & Περιφερειακής Ανάπτυξης

Πανεπιστήμιο Θεσσαλίας Πολυτεχνική Σχολή Τμήμα Μηχανικών Χωροταξίας, Πολεοδομίας & Περιφερειακής Ανάπτυξης ΜΑΘΗΜΑ ΕΠΙΛΟΓΗΣ: ΟΙΚΟΝΟΜΕΤΡΙΑ Οι παραβιάσεις των σημαντικότερων υποθέσεων των γραμμικών υποδειγμάτων

Πανεπιστήμιο Θεσσαλίας Πολυτεχνική Σχολή Τμήμα Μηχανικών Χωροταξίας, Πολεοδομίας & Περιφερειακής Ανάπτυξης ΜΑΘΗΜΑ ΕΠΙΛΟΓΗΣ: ΟΙΚΟΝΟΜΕΤΡΙΑ Οι παραβιάσεις των σημαντικότερων υποθέσεων των γραμμικών υποδειγμάτων

Παραβίασητωνβασικώνυποθέσεωντηςπαλινδρόμησης (Violation of the assumptions of the classical linear regression model)

") ΜΑΘΗΜΑ 4 ο 1 Παραβίασητωνβασικώνυποθέσεωντηςπαλινδρόμησης (Violation of the assumptions of the classical linear regression model) Αυτοσυσχέτιση (Serial Correlation) Lagrange multiplier test of residual

ΜΑΘΗΜΑ 4 ο 1 Παραβίασητωνβασικώνυποθέσεωντηςπαλινδρόμησης (Violation of the assumptions of the classical linear regression model) Αυτοσυσχέτιση (Serial Correlation) Lagrange multiplier test of residual

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΣΤΗΝ ΣΤΑΤΙΣΤΙΚΗ ΕΡΓΑΣΤΗΡΙΟ (SPSS)

") ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΣΤΗΝ ΣΤΑΤΙΣΤΙΚΗ ΕΡΓΑΣΤΗΡΙΟ (SPSS) Έλεγχος Υποθέσεων για την Μέση Τιμή ενός Δείγματος (One Sample t-test) Το κριτήριο One sample t-test χρησιμοποιείται όταν θέλουμε να συγκρίνουμε τον αριθμητικό

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΣΤΗΝ ΣΤΑΤΙΣΤΙΚΗ ΕΡΓΑΣΤΗΡΙΟ (SPSS) Έλεγχος Υποθέσεων για την Μέση Τιμή ενός Δείγματος (One Sample t-test) Το κριτήριο One sample t-test χρησιμοποιείται όταν θέλουμε να συγκρίνουμε τον αριθμητικό

Αναλυτική Στατιστική

Αναλυτική Στατιστική Συμπερασματολογία Στόχος: εξαγωγή συμπερασμάτων για το σύνολο ενός πληθυσμού, αντλώντας πληροφορίες από ένα μικρό υποσύνολο αυτού Ορισμοί Πληθυσμός: σύνολο όλων των υπό εξέταση μονάδων

Αναλυτική Στατιστική Συμπερασματολογία Στόχος: εξαγωγή συμπερασμάτων για το σύνολο ενός πληθυσμού, αντλώντας πληροφορίες από ένα μικρό υποσύνολο αυτού Ορισμοί Πληθυσμός: σύνολο όλων των υπό εξέταση μονάδων

ΚΑΤΗΓΟΡΙΕΣ ΦΟΡΩΝ ΚΑΙ ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΠΤΥΞΗ: ΜΙΑ ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ ΓΙΑ ΤΗΝ ΕΛΛΑΔΑ

Ελληνικό Στατιστικό Ινστιτούτο Πρακτικά 18 ου Πανελληνίου Συνεδρίου Στατιστικής (2005) σελ.99-108 ΚΑΤΗΓΟΡΙΕΣ ΦΟΡΩΝ ΚΑΙ ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΠΤΥΞΗ: ΜΙΑ ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ ΓΙΑ ΤΗΝ ΕΛΛΑΔΑ Χάιδω Δριτσάκη Τμήμα Εφαρμοσμένης

Ελληνικό Στατιστικό Ινστιτούτο Πρακτικά 18 ου Πανελληνίου Συνεδρίου Στατιστικής (2005) σελ.99-108 ΚΑΤΗΓΟΡΙΕΣ ΦΟΡΩΝ ΚΑΙ ΟΙΚΟΝΟΜΙΚΗ ΑΝΑΠΤΥΞΗ: ΜΙΑ ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑ ΓΙΑ ΤΗΝ ΕΛΛΑΔΑ Χάιδω Δριτσάκη Τμήμα Εφαρμοσμένης

ΟΙΚΟΝΟΜΕΤΡΙΑ. Βιολέττα Δάλλα. Εθνικό και Καποδιστριακό Πανεπιστήµιο Αθηνών

ΟΙΚΟΝΟΜΕΤΡΙΑ Βιολέττα Δάλλα Τµήµα Οικονοµικών Επιστηµών Εθνικό και Καποδιστριακό Πανεπιστήµιο Αθηνών 1 Αυτοσυσχέτιση Αν τα σφάλµατα δεν συσχετίζονται µεταξύ τους, Corr(u t, u s ) = 0 για κάθε t s, t, s

ΟΙΚΟΝΟΜΕΤΡΙΑ Βιολέττα Δάλλα Τµήµα Οικονοµικών Επιστηµών Εθνικό και Καποδιστριακό Πανεπιστήµιο Αθηνών 1 Αυτοσυσχέτιση Αν τα σφάλµατα δεν συσχετίζονται µεταξύ τους, Corr(u t, u s ) = 0 για κάθε t s, t, s

Αντικείμενο του κεφαλαίου είναι: Ανάλυση συσχέτισης μεταξύ δύο μεταβλητών. Εξίσωση παλινδρόμησης. Πρόβλεψη εξέλιξης

Γραμμική Παλινδρόμηση και Συσχέτιση Αντικείμενο του κεφαλαίου είναι: Ανάλυση συσχέτισης μεταξύ δύο μεταβλητών Εξίσωση παλινδρόμησης Πρόβλεψη εξέλιξης Διμεταβλητές συσχετίσεις Πολλές φορές χρειάζεται να

Γραμμική Παλινδρόμηση και Συσχέτιση Αντικείμενο του κεφαλαίου είναι: Ανάλυση συσχέτισης μεταξύ δύο μεταβλητών Εξίσωση παλινδρόμησης Πρόβλεψη εξέλιξης Διμεταβλητές συσχετίσεις Πολλές φορές χρειάζεται να

ΕΚΠΑΙΔΕΥΤΙΚΗ ΤΕΧΝΟΛΟΓΙΑ ΚΑΙ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ

Α εξάμηνο 2010-2011 ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΕΚΠΑΙΔΕΥΤΙΚΗ ΤΕΧΝΟΛΟΓΙΑ ΚΑΙ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ Ποιοτικές και Ποσοτικές μέθοδοι και προσεγγίσεις για την επιστημονική έρευνα users.sch.gr/abouras

Α εξάμηνο 2010-2011 ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΕΚΠΑΙΔΕΥΤΙΚΗ ΤΕΧΝΟΛΟΓΙΑ ΚΑΙ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ Ποιοτικές και Ποσοτικές μέθοδοι και προσεγγίσεις για την επιστημονική έρευνα users.sch.gr/abouras

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΡΙΤΟ ΣΥΝΑΡΤΗΣΗ ΑΥΤΟΣΥΣΧΕΤΙΣΗΣ-ΕΛΕΓΧΟΣ ΣΤΑΣΙΜΟΤΗΤΑΣ Δρ. Κουνετάς Η Κωνσταντίνος ΕΠΙΧ Τεχνικές Προβλέψεων & Ελέγχου

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΡΙΤΟ ΣΥΝΑΡΤΗΣΗ ΑΥΤΟΣΥΣΧΕΤΙΣΗΣ-ΕΛΕΓΧΟΣ ΣΤΑΣΙΜΟΤΗΤΑΣ Δρ. Κουνετάς Η Κωνσταντίνος ΕΠΙΧ Τεχνικές Προβλέψεων & Ελέγχου

Χρονικές σειρές 2 Ο μάθημα: Εισαγωγή στις χρονοσειρές

Χρονικές σειρές 2 Ο μάθημα: Εισαγωγή στις χρονοσειρές Εαρινό εξάμηνο 2018-2019 μήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό μήμα, Πανεπιστήμιο

Χρονικές σειρές 2 Ο μάθημα: Εισαγωγή στις χρονοσειρές Εαρινό εξάμηνο 2018-2019 μήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό μήμα, Πανεπιστήμιο

Μάθημα 5-6: Στάσιμες πολυμεταβλητές χρονοσειρές και μοντέλα Διασυσχέτιση Διανυσματικά αυτοπαλίνδρομα μοντέλα Δίκτυα από πολυμεταβλητές χρονοσειρές

Μάθημα 5-6: Στάσιμες πολυμεταβλητές χρονοσειρές και μοντέλα Διασυσχέτιση Διανυσματικά αυτοπαλίνδρομα μοντέλα Δίκτυα από πολυμεταβλητές χρονοσειρές Αιτιότητα κατά Granger Ασκήσεις Ανάλυση μονομεταβλητής

Μάθημα 5-6: Στάσιμες πολυμεταβλητές χρονοσειρές και μοντέλα Διασυσχέτιση Διανυσματικά αυτοπαλίνδρομα μοντέλα Δίκτυα από πολυμεταβλητές χρονοσειρές Αιτιότητα κατά Granger Ασκήσεις Ανάλυση μονομεταβλητής

Λογαριθμικά Γραμμικά Μοντέλα Poisson Παλινδρόμηση Παράδειγμα στο SPSS

Λογαριθμικά Γραμμικά Μοντέλα Poisson Παλινδρόμηση Παράδειγμα στο SPSS Ο παρακάτω πίνακας παρουσιάζει θανάτους από καρδιακή ανεπάρκεια ανάμεσα σε άνδρες γιατρούς οι οποίοι έχουν κατηγοριοποιηθεί κατά ηλικία