2. ΕΠΙΛΟΓΗ ΤΟΥ ΜΕΓΕΘΟΥΣ ΤΩΝ ΠΑΡΑΤΗΡΗΣΕΩΝ

|

|

|

- Ευμελια Μεταξάς

- 8 χρόνια πριν

- Προβολές:

Transcript

1 1. ΕΙΣΑΓΩΓΗ ΣΤΟ SPSS Το SPSS είναι ένα στατιστικό πρόγραμμα γενικής στατιστικής ανάλυσης αρκετά εύκολο στη λειτουργία του. Για να πραγματοποιηθεί ανάλυση χρονοσειρών με τη βοήθεια του SPSS θα πρέπει απαραίτητα να έχει εγκατασταθεί μαζί με το πρόγραμμα και το πακέτο Forecasting ή σε πιο παλιές εκδόσεις του προγράμματος το πακέτο Trends. Στις σημειώσεις αυτές παρουσιάζονται οι βασικές λειτουργίες του SPSS 17 που αφορούν την ανάλυση χρονοσειρών με τη μεθοδολογία των Box και Jenkins, χρησιμοποιώντας ως παράδειγμα μια χρονοσειρά 100 παρατηρήσεων που καλύπτουν τη χρονική περίοδο Εκτελώντας το SPSS 17 προκύπτει ένα κενό data file, στο οποίο εισάγονται τα δεδομένα της χρονοσειράς. Στη συνέχεια, μπορεί να επιλεχθεί να δημιουργηθεί μια καινούρια μεταβλητή που να περιέχει την ημερομηνία που αντιστοιχεί η κάθε παρατήρηση της χρονοσειράς. Για να πραγματοποιηθεί αυτό επιλέγεται Data/Define Dates και καθορίζεται το χρονικό διάστημα αναφοράς της κάθε παρατήρησης της χρονοσειράς. Στην περίπτωσή της χρονοσειράς που εξετάζεται επιλέγεται το έτος, δηλαδή years, αφού οι παρατηρήσεις της είναι σε ετήσια βάση, στο First case is εισάγεται το έτος που αντιστοιχεί στην πρώτη παρατήρηση (1906) και πατιέται OΚ. 1

2 Πατώντας το κουμπί Variable View μπορούν να ονομαστούν οι μεταβλητές και να καθοριστεί ο αριθμός των δεκαδικών ψηφίων που θα περιλαμβάνει κάθε παρατήρηση. Χρησιμοποιείται το όνομα SeriesA για τη χρονοσειρά του παραδείγματος. Πατώντας το κουμπί Data View γίνεται επιστροφή στην προηγούμενη οθόνη. Για να αποθηκευτεί το data file που εργαζόμαστε επιλέγουμε File/Save as και διαλέγουμε ένα όνομα για το αρχείο μας, ενώ αν θέλουμε να ανοίξουμε ένα παλιότερο data file επιλέγουμε File/Open/Data και στη συνέχεια το όνομα του αρχείου. Στο παράδειγμα που εξετάζεται θα αποθηκευτεί το αρχείο με το όνομα SeriesA. 2

3 2. ΕΠΙΛΟΓΗ ΤΟΥ ΜΕΓΕΘΟΥΣ ΤΩΝ ΠΑΡΑΤΗΡΗΣΕΩΝ Πολλές φορές χρειάζεται να εκτιμηθεί κάποιο υπόδειγμα με διαφορετικό αριθμό παρατηρήσεων, π.χ. με μια λιγότερη παρατήρηση. Για παράδειγμα έστω ότι επιθυμούμε στην ανάλυσή μας να μη συμπεριλαμβάνεται το έτος 1906, δηλαδή η παρατήρηση της χρονοσειράς που αναφέρεται στο πρώτο έτος. Στην περίπτωση αυτή επιλέγουμε Data/Select Cases. Στο πλαίσιο διαλόγου που ανοίγει επιλέγουμε Select Based on time or case range και πατάμε το κουμπί Range. Στη συνέχεια, πληκτρολογούμε το πρώτο έτος που θέλουμε να περιλαμβάνει το δείγμα μας, δηλαδή το 1907, και το τελευταίο, δηλαδή το 2005 και πατάμε Continue και Ok. Στον Data Editor του SPSS διαγράφεται ο αριθμός του δείγματος που αντιστοιχεί στην πρώτη παρατήρηση και το SPSS στη μετέπειτα ανάλυση θα αγνοεί το πρώτο έτος. Αν θέλουμε να ξαναχρησιμοποιήσουμε όλο το δείγμα επαναλαμβάνουμε τη προηγούμενη διαδικασία επιλέγοντας All Cases. 3

4 3. ΜΕΤΑΣΧΗΜΑΤΙΣΜΟΣ ΜΙΑΣ ΧΡΟΝΟΣΕΙΡΑΣ Μία χρήσιμη δυνατότητα του SPSS είναι η κατασκευή μετασχηματισμένων χρονοσειρών από τις αρχικές τιμές μιας χρονοσειράς. Τέτοιοι μετασχηματισμοί μπορεί να είναι η εφαρμογή διαφορών στην αρχική χρονοσειρά, οι χρονικές υστερήσεις, η εφαρμογή κάποιου κινητού μέσου κ.τ.λ. Για παράδειγμα, για να υπολογιστούν οι πρώτες διαφορές της χρονοσειράς SeriesA επιλέγουμε Transform/Create Time Series και στο πλαίσιο διαλόγου που προκύπτει επιλέγουμε στο Function την επιλογή Difference και στο Order πληκτρολογούμε τον αριθμό 1. Στη συνέχεια, επιλέγουμε την μεταβλητή SeriesA και την εισάγουμε στο πλαίσιο New Variable(s). Πατώντας το κουμπί ΟΚ δημιουργείται στον Data Editor η καινούρια μεταβλητή SeriesA_1 που αποτελείται από τις πρώτες διαφορές της χρονοσειράς SeriesA. 4

.")

5 4. ΚΑΤΑΣΚΕΥΗ ΤΟΥ ΔΙΑΓΡΑΜΜΑΤΟΣ ΜΙΑΣ ΧΡΟΝΟΣΕΙΡΑΣ Για να κατασκευάσουμε το διάγραμμα μιας χρονοσειράς επιλέγουμε Analyze/Forecasting/Sequence Charts και μετακινούμε στο Variables τη μεταβλητή τις παρατηρήσεις της οποίας επιθυμούμε να απεικονίσουμε, δηλαδή τη μεταβλητή SeriesA, και στο Time Axis Labels τη μεταβλητή YEAR που συμβολίζει τη χρονική περίοδο. Το SPSS επιπλέον μας παρέχει τη δυνατότητα να σχεδιάσουμε τη χρονοσειρά έχοντας εφαρμόσει λογαριθμικό μετασχηματισμό στα δεδομένα ή μετασχηματισμό σε πρώτες διαφορές, διαλέγοντας τις αντίστοιχες επιλογές. Επίσης, αν θέλουμε να σχεδιάσουμε περισσότερες από μια χρονοσειρές μπορούμε να επιλέξουμε αν θα σχεδιαστούν όλες μαζί ή κάθε μία χωριστά. Αν θέλουμε στο διάγραμμα να περιλαμβάνεται και ο μέσος της χρονοσειράς μπορούμε να πατήσουμε το κουμπί Format και να διαλέξουμε Reference line at mean of series και Continue. Πατώντας ΟΚ στο SPSS Statistics Viewer προκύπτει το διάγραμμα της χρονοσειράς από το οποίο διαπιστώνεται ότι η εξεταζόμενη χρονοσειρά είναι μη στάσιμη διότι οι τιμές της δεν κινούνται γύρω από το μέσο όρο της. Επαναλαμβάνοντας την προηγούμενη διαδικασία εφαρμόζοντας μετασχηματισμό σε πρώτες διαφορές για τις τιμές της χρονοσειράς διαπιστώνεται ότι η χρονοσειρά σε πρώτες διαφορές γίνεται στάσιμη. 5

6 5. ΕΚΤΙΜΗΣΗ ΤΩΝ ΑΥΤΟΣΥΣΧΕΤΙΣΕΩΝ ΚΑΙ ΜΕΡΙΚΩΝ ΑΥΤΟΣΥΣΧΕΤΙΣΕΩΝ Για να υπολογίσουμε τις αυτοσυσχετίσεις και μερικές αυτοσυσχετίσεις της χρονοσειράς επιλέγουμε Analyze/Forecasting/Autocorrelations και μετακινούμε στο Variables τη μεταβλητή SeriesA που περιέχει τις τιμές της χρονοσειράς. Στο Display αφήνουμε ενεργοποιημένα τα Autocorrelations και Partial autocorrelations. Αν θέλουμε μπορούμε να υπολογίσουμε τις αυτοσυσχετίσεις και μερικές αυτοσυσχετίσεις της χρονοσειράς έχοντας εφαρμόσει λογαριθμικό μετασχηματισμό στις παρατηρήσεις ή έχοντας εφαρμόσει διαφορές. Πατώντας το κουμπί Options μπορούμε να διαλέξουμε τον αριθμό των αυτοσυσχετίσεων και μερικών αυτοσυσχετίσεων που θέλουμε να υπολογιστούν. Συνήθως επιλέγουμε τον αριθμό 20 και επιστρέφουμε στην προηγουμένη οθόνη πατώντας Continue. Επιλέγοντας ΟΚ στο SPSS Statistics Viewer προκύπτουν τα διάγραμματα αυτοσυσχετίσεων (ACF) και μερικών αυτoσυσχετίσεων (PACF) της χρονοσειράς στα οποία εκτός από τους συντελεστές αυτοσυσχέτισης απεικονίζεται και ένα 95% διάστημα εμπιστοσύνης που μας βοηθάει στην επιλογή των σημαντικών αυτοσυσχετίσεων. Όσες αυτοσυσχετίσεις βρίσκονται εκτός των ορίων αυτού του διαστήματος θεωρούνται σημαντικές. Επιπρόσθετα, εμφανίζονται οι τιμές των δειγματικών αυτοσυσχετίσεων και μερικών αυτoσυσχετίσεων της χρονοσειράς. Στον πίνακα των αυτoσυσχετίσεων το SPSS δίνει τις τιμές της στατιστικής Q των Box και Ljung με τα αντίστοιχα P-Values για τον έλεγχο της μηδενικής υπόθεση ότι η χρονοσειρά είναι λευκός θόρυβος. Παρατηρούμε ότι οι αυτοσυσχετίσεις της χρονοσειράς φθίνουν με αργό ρυθμό και δεν συγκλίνουν στο μηδέν οπότε μπορεί να θεωρηθεί μη στάσιμη. Από τις τιμές της στατιστικής Q συμπεραίνεται ότι οι τιμές της χρονοσειράς δεν αποτελούν λευκό θόρυβο, δηλαδή συσχετίζονται μεταξύ τους. 6

7 Autocorrelations Box-Ljung Statistic Lag Autocorrelation Std. Error a Value df Sig. b 1,896,099 82,790 1,000 2,868, ,224 2,000 3,852, ,632 3,000 4,817, ,557 4,000 5,781, ,996 5,000 6,743, ,820 6,000 7,703, ,000 7,000 8,646, ,338 8,000 9,613, ,509 9,000 10,583, ,012 10,000 11,546, ,192 11,000 12,529, ,573 12,000 13,499, ,727 13,000 14,494, ,681 14,000 15,464, ,516 15,000 16,458, ,942 16,000 17,447, ,482 17,000 18,424, ,808 18,000 19,409, ,913 19,000 20,398, ,061 20,000 a. The underlying process assumed is independence (white noise). b. Based on the asymptotic chi-square approximation. 7

8 Partial Autocorrelations Series:SeriesA Lag Partial Autocorrelation Std. Error 1,896,100 2,329,100 3,202, ,001, ,051, ,073, ,063, ,146,100 9,013,100 10,052,100 11,032,100 12,113,100 13,008,100 14,133, ,070,100 16,041, ,018, ,071, ,050,100 20,005,100 8

9 Στη συνέχεια υπολογίζουμε τις αυτοσυσχετίσεις και μερικές αυτοσυσχετίσεις της χρονοσειράς σε πρώτες διαφορές. Παρατηρούμε ότι οι αυτοσυσχετίσεις των παρατηρήσεων της χρονοσειράς σε πρώτες διαφορές φθίνουν γρήγορα και μηδενίζονται οπότε μπορούμε να θεωρήσουμε ότι η χρονοσειρά σε πρώτες διαφορές γίνεται στάσιμη. Επειδή υπάρχουν μόνο μια μη μηδενική αυτοσυσχέτιση και δύο μη μηδενικές μερικές αυτοσυσχετίσεις μπορεί να θεωρηθεί ότι η χρονειρά ταυτοποιείται ως μια διαδικασία κινητού μέσου πρώτης τάξης, δηλαδή ARIMA(0, 1, 1). 9

10 6. ΕΚΤΙΜΗΣΗ ARIMA(p, d, q) ΥΠΟΔΕΙΓΜΑΤΩΝ Για να εκτιμηθεί ένα ARIMA(p, d, q) επιλέγουμε Analyze/Forecasting/Create Models και ανοίγουμε το παράθυρο του Time Series Modeler. Έστω ότι θέλουμε να εκτιμήσουμε ένα υπόδειγμα ARIMA(0, 1, 1) για τη χρονοσειρά του παραδείγματός μας. Επιλέγουμε τη μεταβλητή SeriesA που περιέχει τις τιμές της χρονοσειράς και τη μετακινούμε στο πλαίσιο dependent Variable. Στην κυλιόμενη μπάρα Method επιλέγουμε ARIMA και πατάμε το κουμπί Criteria για να ανοίξει το παράθυρο Time Series Modeler: ARIMA Criteria. Στο πλαίσιο του ARIMA Orders Nonseasonal πληκτρολογούμε p = 0, d = 1 και q = 1. Στις επιλογές Transformation υπάρχει η δυνατότητα εκτίμησης του υποδείγματος μετασχηματίζοντας τις τιμές της χρονοσειράς με λογαρίθμους ή με τετραγωνικές ρίζες. Στην περίπτωση που εξετάζεται αφήνουμε την επιλογή None. Η επιλογή include constant in model αναφέρεται στο μέσο όρο της χρονοσειράς. Ειδικότερα, εάν η χρονοσειρά έχει μη μηδενικό μέσο όρο κατά τη διαδικασία της εκτίμησης, η εκτίμηση του υποδείγματος γίνεται σε αποκλίσεις από τον μέσο όρο οπότε θα πρέπει να επιλέγεται το include constant in model. Στην χρονοσειρά που εκτιμάμε εφαρμόζουμε μετασχηματισμό σε πρώτες διαφορές, δηλαδή ο μέσος όρος της χρονοσειράς θα είναι μηδέν όποτε δεν πρέπει να επιλεγεί το include constant in model. Αφού εισαχθούν οι προηγούμενες επιλογές πατάμε Continue και επιστρέφουμε στο παράθυρο του Time Series Modeler. 10

11 Στη συνέχεια πατάμε το κουμπί Statistics και μεταφερόμαστε στο παράθυρο Time Series Modeler:Statistics. Στις επιλογές Fit Measures υπάρχουν διαθέσιμα κάποια στατιστικά μέτρα που χρησιμεύουν στην αξιολόγηση της ερμηνευτικής ικανότητας του υποδείγματος που θα εκτιμηθεί και στην επιλογή του καλύτερου υποδείγματος όταν εκτιμώνται διαφορετικά υποδείγματα. Τα πιο αξιόπιστα από αυτά, για την ανάλυση χρονοσειρών, είναι τα μέτρα που ανήκουν στην κατηγορία των πληροφοριακών κριτηρίων όπως το AIC και το BIC τα οποία προσφέρονται σε παλιότερες εκδόσεις του SPSS. Μεταξύ πολλών εκτιμηθέντων υποδειγμάτων καλύτερο θεωρείται αυτό που έχει τη μικρότερη τιμή στα δύο προηγούμενα κριτήρια. Στο SPSS 17 υπάρχει μια τροποποιημένη εκδοχή του κριτηρίου BIC που ονομάζεται Normalized BIC την οποία και επιλέγουμε. Στις επιλογές Statistics for Comparing Models δεν επιλέγουμε τίποτα ενώ από τις επιλογές Statistics for Individuals Models επιλέγουμε Parameter estimates. Οι επιλογές Residual autocorrelation_function και Residual partial autocorrelation_function υπολογίζουν τις αυτοσυσχετίσεις και μερικές αυτοσυσχετίσεις των σφαλμάτων από το εκτιμηθέν υπόδειγμα. Οι αυτοσυσχετίσεις αυτές που μπορούν να υπολογιστούν και με άλλο τρόπο θα εξεταστούν αναλυτικά σε επόμενη ενότητα και για το λόγο αυτό προς το παρόν δεν θα επιλεχθεί ο υπολογισμός τους. 11

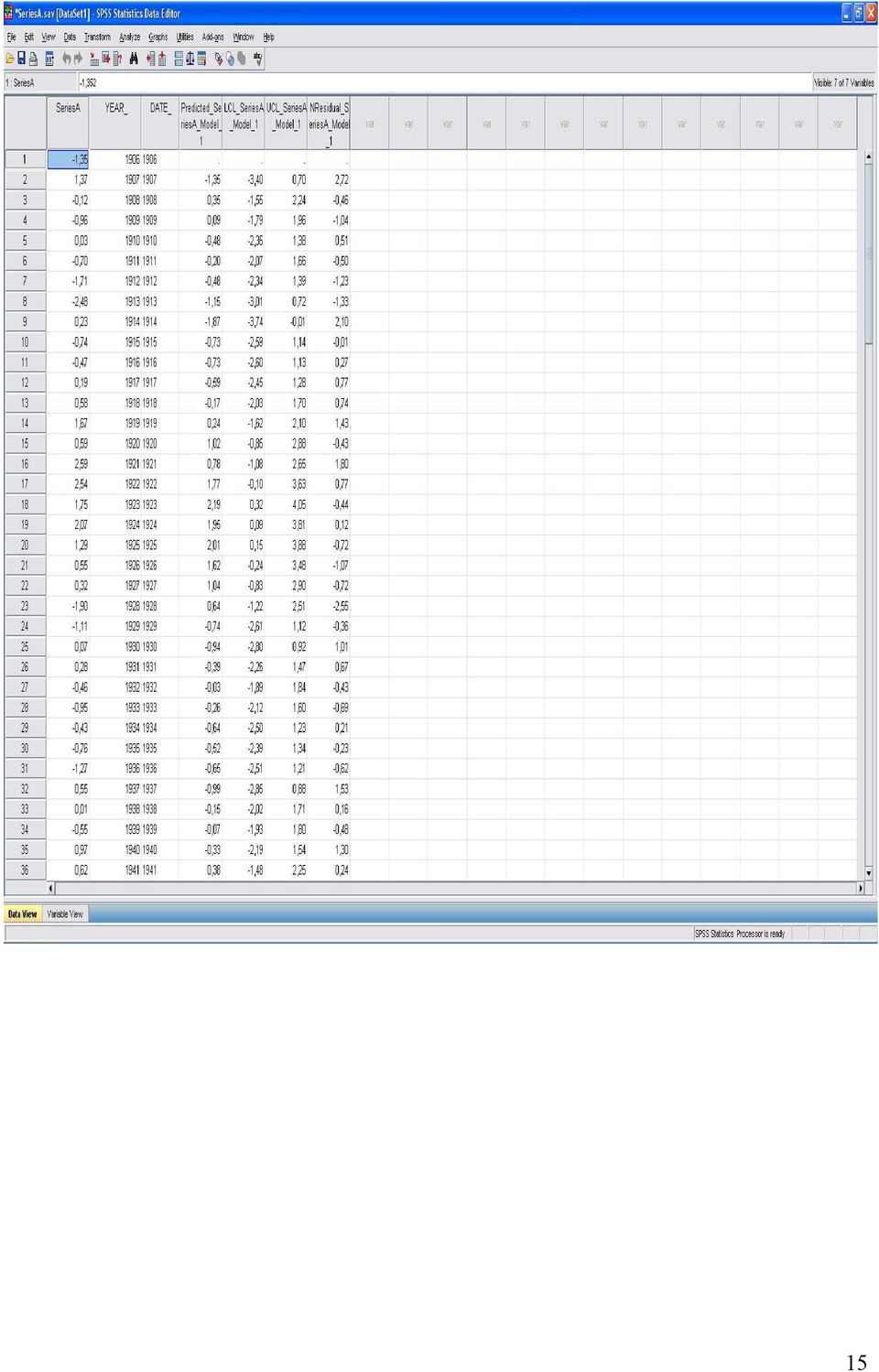

12 Πατώντας το κουμπί plots μπορεί να επιλεχθεί η κατασκευή κάποιων διαγραμμάτων Αυτό που ενδιαφέρει εδώ είναι η κατασκευή ενός διαγράμματος που να απεικονίζει ταυτόχρονα τις πραγματικές τιμές της χρονοσειράς μαζί με τις εκτιμημένες τιμές της και τα κάτω και άνω όρια ενός διαστήματος εμπιστοσύνης εντός του οποίου βρίσκονται οι εκτιμήσεις. Το διάγραμμα αυτό προκύπτει διαλέγοντας από τις επιλογές του Plots for Individuals Models το Series και από τις επιλογές του Each Plot Displays τα Observed values, Fit values και Confidence intervals for fit values. Εάν επιλεχθούν και οι επιλογές Residual autocorrelation_function και Residual partial autocorrelation_function (δεν θα γίνει προς το παρόν) θα κατασκευαστούν και τα διαγράμματα των αυτοσυσχετίσεων και μερικών αυτοσυσχετίσεων των σφαλμάτων από το εκτιμηθέν υπόδειγμα. Αφού πατηθεί το κουμπί Save στο πλαίσιο Variables του Save Variables επιλέγονται τα Predicted Values, Lower Confidence Limits, Upper Confidence Limits και Noise Residuals για να δημιουργηθούν στο data file τέσσερεις νέες μεταβλητές που θα περιλαμβάνουν τις εκτιμημένες τιμές, το κάτω όριο του διαστήματος εμπιστοσύνης των εκτιμήσεων, το άνω όριο του διαστήματος εμπιστοσύνης των εκτιμήσεων και τα σφάλματα που θα προκύψουν από την εκτίμηση του υποδείγματος. 12

13 Πατώντας OK στο SPSS Statistics Viewer προκύπτουν τα αποτελέσματα από την εκτίμηση του υποδείγματος. Πιο συγκεκριμένα: Model Description Model ID SeriesA Model_1 ARIMA(0,1,1) Model Type Στο Model Description περιγράφεται ο τύπος του υποδείγματος που εκτιμήθηκε, δηλαδή ARIMA(0, 1, 1). Model Statistics Model Number of Model Fit statistics Ljung-Box Q(18) Predictors Normalized BIC Statistics DF Sig. Number of Outliers SeriesA-Model_1 0 -,064 6,345 17,991 0 Στο Model Statistics περιλαμβάνονται η τιμή του πληροφοριακού κριτηρίου Normalized BIC και η τιμή της στατιστικής Q των Box και Ljung για 18 χρονικές υστερήσεις με το P-Value 13

14 για τον έλεγχο της μηδενικής υπόθεση ότι η χρονοσειρά των σφαλμάτων είναι λευκός θόρυβος. ARIMA Model Parameters Estimate SE t Sig. SeriesA-Model_1 SeriesA No Transformation Difference 1 MA Lag 1,455,091 5,012,000 Στο ARIMA Model Parameters περιλαμβάνονται οι τιμές των παραμέτρων του εκτιμηθέντος υποδείγματος, δηλαδή στην περίπτωση που εξετάζεται η τιμή του όρου του κινητού μέσου πρώτης τάξης μαζί με το τυπικό σφάλμα της εκτίμησης, την τιμή της t στατιστικής για τον έλεγχο της στατιστικής του σημαντικότητας και το P-Value του ελέγχου. Στο προηγούμενο διάγραμμα απεικονίζονται οι τιμές της χρονοσειράς μαζί με τις εκτιμήσεις τους και τα κάτω και άνω όρια του διαστήματος εμπιστοσύνης των εκτιμήσεων. Επιπρόσθετα, στο data file έχουν δημιουργηθεί τέσσερεις νέες μεταβλητές που περιλαμβάνουν τις εκτιμημένες τιμές, το κάτω όριο και το άνω όριο του διαστήματος εμπιστοσύνης των εκτιμήσεων και τα σφάλματα από την εκτίμηση του υποδείγματος. 14

15 15

16 7. ΕΛΕΓΧΟΣ ΤΟΥ ΥΠΟΔΕΙΓΜΑΤΟΣ Για να είναι το υπόδειγμα ικανοποιητικό πρέπει: Οι αυτοσυσχετίσεις και μερικές αυτοσυσχετίσεις της χρονοσειράς των σφαλμάτων να μην διαφέρουν σημαντικά από το 0. Μία ή δύο συσχετίσεις υψηλής τάξης μπορεί να υπερβαίνουν το 95% διάστημα εμπιστοσύνης αλλά αν η πρώτη ή η δεύτερη συσχέτιση είναι πολύ μεγάλη τότε η χρονοσειρά δεν είναι ταυτοποιημένη σωστά. Τα σφάλματα πρέπει να είναι λευκός θόρυβος. Ένα τέστ για αυτόν τον έλεγχο γίνεται με τη στατιστική Q των Box και Ljung. Εξετάζεται η τιμή της Q για αριθμό χρονικών υστερήσεων περίπου ίσο με το ένα τέταρτο του δείγματος (αλλά όχι περισσότερο από 50). Ο υπολογισμός των αυτοσυσχετίσεων και μερικών αυτοσυσχετίσεων των σφαλμάτων, καθώς και των τιμών της στατιστικής Q γίνεται όπως δείχτηκε στην ενότητα 5, δηλαδή επιλέγεται Analyze/Forecasting/Autocorrelations και στο Variables μετακινείται η μεταβλητή NResidual_SeriesA_Model_1 που περιέχει τις τιμές των σφαλμάτων. Από τα διαγράμματα των αυτοσυσχετίσεων και μερικών αυτοσυσχετίσεων διαπιστώνεται ότι δεν υπάρχουν συσχετίσεις που να υπερβαίνουν τα όρια των διαστημάτων εμπιστοσύνης. Επίσης, η υψηλή τιμή του p-value για τον έλεγχο με τη στατιστική Q των Box και Ljung οδηγεί στο συμπέρασμα ότι τα σφάλματα έχουν συμπεριφορά λευκού θορύβου. 16

.")

17 Autocorrelations Series:Noise residual from SeriesA-Model_1 Box-Ljung Statistic Lag Autocorrelation Std. Error a Value df Sig. b 1,018,099,035 1, ,099,098 1,042 2,594 3,067,098 1,515 3,679 4,081,097 2,204 4,698 5,007,097 2,209 5, ,030,096 2,308 6,889 7,007,096 2,313 7, ,062,095 2,730 8, ,080,095 3,444 9, ,019,094 3,483 10, ,067,094 3,999 11,970 12,024,093 4,062 12, ,100,093 5,231 13,970 14,041,092 5,432 14, ,050,092 5,728 15,984 16,036,091 5,882 16,989 17,020,091 5,929 17, ,058,090 6,345 18, ,048,089 6,632 19,996 20,099,089 7,864 20,993 a. The underlying process assumed is independence (white noise). b. Based on the asymptotic chi-square approximation. Επιπρόσθετα, μια άλλη τεχνική που χρησιμοποιείται για τον έλεγχο της σωστής ταυτοποίησης της χρονοσειράς είναι η εκτίμηση ενός διευρυμένου υποδείγματος είτε από την πλευρά του αυτοπαλίνδρομου μέρους είτε από την πλευρά του μέρους των κινητών μέσων όρων. Για να είναι το εκτιμηθέν υπόδειγμα ικανοποιητικό θα πρέπει στα διευρυμένα υποδείγματα οι συντελεστές να είναι στατιστικά μη σημαντικοί. Στην περίπτωση της χρονοσειράς που εξετάζεται εκτιμήθηκε ένα υπόδειγμα ARIMA(0, 1, 1) οπότε ως διευρυμένα υποδείγματα θα πρέπει να εκτιμηθούν το ARIMA(1, 1, 1) και το ARIMA(0, 1, 2). Εκτιμώντας τα υποδείγματα αυτό με τη διαδικασία που περιγράφηκε στην ενότητα 6 στο SPSS Statistics Viewer προκύπτουν οι παρακάτω πίνακες εκτιμήσεων: 17

. b. Based on the asymptotic chi-square approximation.")

18 ARIMA Model Parameters Estimate SE t Sig. SeriesA-Model_1 SeriesA No Transformation AR Lag 1,031,225,136,892 Difference 1 MA Lag 1,475,199 2,394,019 ARIMA Model Parameters Estimate SE t Sig. SeriesA-Model_1 SeriesA No Transformation Difference 1 MA Lag 1,435,102 4,259,000 Lag 2,029,101,281,779 Από τα προηγούμενα αποτελέσματα διαπιστώνεται ότι στα διευρυμένα υποδείγματα οι πρόσθετοι όροι δεν είναι στατιστικά σημαντικοί. Κατά συνέπεια, η χρονοσειρά SeriesA που αναλύθηκε έχει ταυτοποιηθεί σωστά ως ARIMA(0, 1, 1) διαδικασία. 18

19 8. ΠΡΟΒΛΕΨΕΙΣ Για να διενεργηθούν προβλέψεις για τις μελλοντικές τιμές της χρονοσειράς εκτιμάται κανονικά το υπόδειγμα όπως δείχτηκε στην ενότητα 6 αφού όμως προηγουμένως πατηθεί το κουμπί Options και στο πλαίσιο Forecast Period επιλεχθεί First case after end of estimation period through a specified date και εισαχθεί μέχρι πια χρονική περίοδο το SPSS θα υπολογίσει τις προβλέψεις. Ας υποτεθεί ότι χρειάζονται προβλέψεις μέχρι το έτος 2008, οπότε στο πλαίσιο πληκτρολογείται το Εάν πατηθεί το κουμπί plots μπορεί να επιλεχθεί στο διάγραμμα με τις πραγματικές τιμές της χρονοσειράς, τις εκτιμήσεις και τα διαστήματα εμπιστοσύνης που έχει αναφερθεί να περιληφθούν και οι προβλέψεις. 19

20 Πατώντας OΚ προκύπτουν στο SPSS Statistics Viewer τα γνωστά αποτελέσματα με τη διαφορά ότι στο διάγραμμα περιλαμβάνονται και οι προβλέψεις ενώ στο data file θα δημιουργηθούν οι μεταβλητές που όμως θα περιλαμβάνουν και τις προβλέψεις μέχρι το

21 Όπως διαπιστώνεται, οι τιμές των προβλέψεων για τα έτη 2006, 2007 και 2008 είναι ίδιες, δηλαδή η τιμή 3,91. Αυτό οφείλεται στο γεγονός πως με ένα υπόδειγμα ARIMA(0, 1, 1) μπορούν να υπολογιστούν προβλέψεις μόνοι για μια μελλοντική περίοδο. 21

22 9. Η ΧΡΟΝΟΣΕΙΡΑ SeriesA ΕΤΟΣ ΤΙΜΗ ΕΤΟΣ ΤΙΜΗ ΕΤΟΣ ΤΙΜΗ , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,422 22

Analyze/Forecasting/Create Models

(εκδ 11) (εκδ 11) Σχολή Κοινωνικών Επιστημών Τμήμα Οικονομικών Επιστημών 24 Οκτωβρίου 2014 1 / 12 Εισαγωγή (εκδ 11) 1 2 2 / 12 ΧΣ (εκδ 11) ΧΣ μέσω υποδειγμάτων ARIM A/SARIM A Αϕου δημιουργήσουμε τον χώρο

(εκδ 11) (εκδ 11) Σχολή Κοινωνικών Επιστημών Τμήμα Οικονομικών Επιστημών 24 Οκτωβρίου 2014 1 / 12 Εισαγωγή (εκδ 11) 1 2 2 / 12 ΧΣ (εκδ 11) ΧΣ μέσω υποδειγμάτων ARIM A/SARIM A Αϕου δημιουργήσουμε τον χώρο

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ. ΕΡΓΑΣΤΗΡΙΟ ΤΕΧΝΙΚΩΝ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΠΕΜΠΤΟ-ΑΥTOΠΑΛΙΝΔΡΟΜΑ ΥΠΟΔΕΙΓΜΑΤΑ(AR(p))

)") ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΕΡΓΑΣΤΗΡΙΟ ΤΕΧΝΙΚΩΝ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΠΕΜΠΤΟ-ΑΥTOΠΑΛΙΝΔΡΟΜΑ ΥΠΟΔΕΙΓΜΑΤΑ(AR(p)) ΑΥTOΠΑΛΙΝΔΡΟΜΑ ΥΠΟΔΕΙΓΜΑΤΑ(AR(p)) O όρος αυτοπαλίνδρομο

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΕΡΓΑΣΤΗΡΙΟ ΤΕΧΝΙΚΩΝ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΠΕΜΠΤΟ-ΑΥTOΠΑΛΙΝΔΡΟΜΑ ΥΠΟΔΕΙΓΜΑΤΑ(AR(p)) ΑΥTOΠΑΛΙΝΔΡΟΜΑ ΥΠΟΔΕΙΓΜΑΤΑ(AR(p)) O όρος αυτοπαλίνδρομο

Χρονολογικές Σειρές (Time Series) Lecture notes Φ.Κουντούρη 2008

Lecture notes Φ.Κουντούρη 2008") Χρονολογικές Σειρές (Time Series) Lecture notes Φ.Κουντούρη 2008 1 Τύποι Οικονομικών Δεδομένων Τα οικονομικά δεδομένα που χρησιμοποιούνται για την εξέταση οικονομικών φαινομένων μπορεί να έχουν τις ακόλουθες

Χρονολογικές Σειρές (Time Series) Lecture notes Φ.Κουντούρη 2008 1 Τύποι Οικονομικών Δεδομένων Τα οικονομικά δεδομένα που χρησιμοποιούνται για την εξέταση οικονομικών φαινομένων μπορεί να έχουν τις ακόλουθες

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΣΤΗΝ ΣΤΑΤΙΣΤΙΚΗ ΕΡΓΑΣΤΗΡΙΟ (SPSS)

") ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΣΤΗΝ ΣΤΑΤΙΣΤΙΚΗ ΕΡΓΑΣΤΗΡΙΟ (SPSS) Έλεγχος Υποθέσεων για τους Μέσους - Εξαρτημένα Δείγματα (Paired samples t-test) Το κριτήριο Paired samples t-test χρησιμοποιείται όταν θέλουμε να συγκρίνουμε

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΣΤΗΝ ΣΤΑΤΙΣΤΙΚΗ ΕΡΓΑΣΤΗΡΙΟ (SPSS) Έλεγχος Υποθέσεων για τους Μέσους - Εξαρτημένα Δείγματα (Paired samples t-test) Το κριτήριο Paired samples t-test χρησιμοποιείται όταν θέλουμε να συγκρίνουμε

Παράδειγμα: Γούργουλης Βασίλειος, Επίκουρος Καθηγητής Τ.Ε.Φ.Α.Α.-Δ.Π.Θ.

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ δειγμάτων, που διαχωρίζονται βάσει ενός επαναλαμβανόμενου και ενός ανεξάρτητου παράγοντα (Ανάλυση διακύμανσης για εξαρτημένα δείγματα ως προς δύο παράγοντες,

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ δειγμάτων, που διαχωρίζονται βάσει ενός επαναλαμβανόμενου και ενός ανεξάρτητου παράγοντα (Ανάλυση διακύμανσης για εξαρτημένα δείγματα ως προς δύο παράγοντες,

Παράδειγμα: Γούργουλης Βασίλειος, Επίκουρος Καθηγητής Τ.Ε.Φ.Α.Α.-Δ.Π.Θ.

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ περισσότερων από δύο εξαρτημένων δειγμάτων, που διαχωρίζονται βάσει ενός επαναλαμβανόμενου παράγοντα (Ανάλυση διακύμανσης για εξαρτημένα δείγματα ως

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ περισσότερων από δύο εξαρτημένων δειγμάτων, που διαχωρίζονται βάσει ενός επαναλαμβανόμενου παράγοντα (Ανάλυση διακύμανσης για εξαρτημένα δείγματα ως

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΣΤΗΝ ΣΤΑΤΙΣΤΙΚΗ ΕΡΓΑΣΤΗΡΙΟ (SPSS)

") ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΣΤΗΝ ΣΤΑΤΙΣΤΙΚΗ ΕΡΓΑΣΤΗΡΙΟ (SPSS) Έλεγχος Υποθέσεων για την Μέση Τιμή ενός Δείγματος (One Sample t-test) Το κριτήριο One sample t-test χρησιμοποιείται όταν θέλουμε να συγκρίνουμε τον αριθμητικό

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΣΤΗΝ ΣΤΑΤΙΣΤΙΚΗ ΕΡΓΑΣΤΗΡΙΟ (SPSS) Έλεγχος Υποθέσεων για την Μέση Τιμή ενός Δείγματος (One Sample t-test) Το κριτήριο One sample t-test χρησιμοποιείται όταν θέλουμε να συγκρίνουμε τον αριθμητικό

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΕΡΓΑΣΤΗΡΙΟ ΤΕΧΝΙΚΩΝ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑΟΓΔΟΟ-ΥΠΟΔΕΙΓΜΑΤΑ ARIMA & ΜΗ ΣΤΑΣΙΜΕΣ ΔΙΑΔΙΚΑΣΙΕΣ ΤΥΧΑΙΑΔΙΑΔΡΟΜΗ (RANDOM WALK) Έστω η αυτοπαλίνδρομη

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΕΡΓΑΣΤΗΡΙΟ ΤΕΧΝΙΚΩΝ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑΟΓΔΟΟ-ΥΠΟΔΕΙΓΜΑΤΑ ARIMA & ΜΗ ΣΤΑΣΙΜΕΣ ΔΙΑΔΙΚΑΣΙΕΣ ΤΥΧΑΙΑΔΙΑΔΡΟΜΗ (RANDOM WALK) Έστω η αυτοπαλίνδρομη

ΜΑΘΗΜΑ 3ο. Βασικές έννοιες

ΜΑΘΗΜΑ 3ο Βασικές έννοιες Εισαγωγή Βασικές έννοιες Ένας από τους βασικότερους σκοπούς της ανάλυσης των χρονικών σειρών είναι η διενέργεια των προβλέψεων. Στα υποδείγματα αυτά η τρέχουσα τιμή μιας οικονομικής

ΜΑΘΗΜΑ 3ο Βασικές έννοιες Εισαγωγή Βασικές έννοιες Ένας από τους βασικότερους σκοπούς της ανάλυσης των χρονικών σειρών είναι η διενέργεια των προβλέψεων. Στα υποδείγματα αυτά η τρέχουσα τιμή μιας οικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ. ΜΑΘΗΜΑ 4ο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 4ο Διαδικασία των συντελεστών αυτοσυσχέτισης Ονομάζουμε συνάρτηση αυτοσυσχέτισης (autocorrelation function) και συμβολίζεται με τα γράμματα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 4ο Διαδικασία των συντελεστών αυτοσυσχέτισης Ονομάζουμε συνάρτηση αυτοσυσχέτισης (autocorrelation function) και συμβολίζεται με τα γράμματα

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΘΕΩΡΙΑΣ-ΣΤΑΣΙΜΕΣ ΔΙΑΔΙΚΑΣΙΕΣ-ΥΠΟΔΕΙΓΜΑΤΑ SARIMA (sp,sd,qs) ARIMA (p,d,q) ΕΠΙΧ - Τεχνικές Προβλέψεων & Ελέγχου

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΘΕΩΡΙΑΣ-ΣΤΑΣΙΜΕΣ ΔΙΑΔΙΚΑΣΙΕΣ-ΥΠΟΔΕΙΓΜΑΤΑ SARIMA (sp,sd,qs) ARIMA (p,d,q) ΕΠΙΧ - Τεχνικές Προβλέψεων & Ελέγχου

ΣΥΣΧΕΤΙΣΗ και ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ

Αλεξάνδρειο Τεχνολογικό Εκπαιδευτικό Ίδρυμα Θεσσαλονίκης Τμήμα Πληροφορικής Εργαστήριο «Θεωρία Πιθανοτήτων και Στατιστική» ΣΥΣΧΕΤΙΣΗ και ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Περιεχόμενα 1. Συσχέτιση μεταξύ δύο ποσοτικών

Αλεξάνδρειο Τεχνολογικό Εκπαιδευτικό Ίδρυμα Θεσσαλονίκης Τμήμα Πληροφορικής Εργαστήριο «Θεωρία Πιθανοτήτων και Στατιστική» ΣΥΣΧΕΤΙΣΗ και ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Περιεχόμενα 1. Συσχέτιση μεταξύ δύο ποσοτικών

2. ΧΡΗΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΠΑΚΕΤΩΝ ΣΤΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ

2. ΧΡΗΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΠΑΚΕΤΩΝ ΣΤΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Η χρησιμοποίηση των τεχνικών της παλινδρόμησης για την επίλυση πρακτικών προβλημάτων έχει διευκολύνει εξαιρετικά από την χρήση διαφόρων στατιστικών

2. ΧΡΗΣΗ ΣΤΑΤΙΣΤΙΚΩΝ ΠΑΚΕΤΩΝ ΣΤΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Η χρησιμοποίηση των τεχνικών της παλινδρόμησης για την επίλυση πρακτικών προβλημάτων έχει διευκολύνει εξαιρετικά από την χρήση διαφόρων στατιστικών

Χρονικές σειρές 10 Ο μάθημα: Μη στάσιμα μοντέλα ARIMA Μεθοδολογία Box-Jenkins Εαρινό εξάμηνο Τμήμα Μαθηματικών ΑΠΘ

Χρονικές σειρές 10 Ο μάθημα: Μη στάσιμα μοντέλα ARIMA Μεθοδολογία Box-Jenkins Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ.

Χρονικές σειρές 10 Ο μάθημα: Μη στάσιμα μοντέλα ARIMA Μεθοδολογία Box-Jenkins Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ.

Χρονικές σειρές 6 Ο μάθημα: Αυτοπαλίνδρομα μοντέλα (2)

") Χρονικές σειρές 6 Ο μάθημα: Αυτοπαλίνδρομα μοντέλα (2) Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα,

Χρονικές σειρές 6 Ο μάθημα: Αυτοπαλίνδρομα μοντέλα (2) Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα,

Άσκηση 11. Δίνονται οι παρακάτω παρατηρήσεις:

Άσκηση. Δίνονται οι παρακάτω παρατηρήσεις: X X X X Y 7 50 6 7 6 6 96 7 0 5 55 9 5 59 6 8 8 5 0 59 7 7 8 8 5 5 0 7 69 9 6 6 7 6 9 5 7 6 8 5 6 69 8 0 50 66 0 0 50 8 59 76 8 7 60 7 87 6 5 7 88 9 8 50 0 5

Άσκηση. Δίνονται οι παρακάτω παρατηρήσεις: X X X X Y 7 50 6 7 6 6 96 7 0 5 55 9 5 59 6 8 8 5 0 59 7 7 8 8 5 5 0 7 69 9 6 6 7 6 9 5 7 6 8 5 6 69 8 0 50 66 0 0 50 8 59 76 8 7 60 7 87 6 5 7 88 9 8 50 0 5

Στατιστική ΙΙΙ(ΣΤΑΟ 230) Χρονολογικές Σειρες-Κινητοι Μέσοι, Αφελείς Μέθοδοι και Αποσύνθεση (εκδ. 2η)

Χρονολογικές Σειρες-Κινητοι Μέσοι, Αφελείς Μέθοδοι και Αποσύνθεση (εκδ. 2η)") Στατιστική ΙΙΙ-(ΣΤΑΟ 230) Χρονολογικές Σειρες-Κινητοι Μέσοι, Αφελείς Μέθοδοι και Αποσύνθεση (εκδ. 2η) Γεώργιος Τσιώτας Τμήμα Οικονομικών Επιστημών Σχολή Κοινωνικών Επιστημών Πανεπιστήμιο Κρήτης Στατιστική

Στατιστική ΙΙΙ-(ΣΤΑΟ 230) Χρονολογικές Σειρες-Κινητοι Μέσοι, Αφελείς Μέθοδοι και Αποσύνθεση (εκδ. 2η) Γεώργιος Τσιώτας Τμήμα Οικονομικών Επιστημών Σχολή Κοινωνικών Επιστημών Πανεπιστήμιο Κρήτης Στατιστική

Τεχνικές Προβλέψεων Αυτοπαλινδρομικά Μοντέλα Κινητού Μέσου Όρου (ARIMA)

") ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Μονάδα Προβλέψεων & Στρατηγικής Forecasting & Strategy Unit Τεχνικές Προβλέψεων Αυτοπαλινδρομικά Μοντέλα Κινητού Μέσου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Μονάδα Προβλέψεων & Στρατηγικής Forecasting & Strategy Unit Τεχνικές Προβλέψεων Αυτοπαλινδρομικά Μοντέλα Κινητού Μέσου

Α. Μπατσίδης Πρόχειρες βοηθητικές διδακτικές σημειώσεις

Α. Μπατσίδης Πρόχειρες βοηθητικές διδακτικές σημειώσεις Οι παρούσες σημειώσεις επιχειρούν να αποτελέσουν μια βοήθεια τόσο στην παρακολούθηση της διάλεξης όσο και στη μελέτη κάποιων εκ των θεμάτων της Γραμμικής

Α. Μπατσίδης Πρόχειρες βοηθητικές διδακτικές σημειώσεις Οι παρούσες σημειώσεις επιχειρούν να αποτελέσουν μια βοήθεια τόσο στην παρακολούθηση της διάλεξης όσο και στη μελέτη κάποιων εκ των θεμάτων της Γραμμικής

Μενύχτα, Πιπερίγκου, Σαββάτης. ΒΙΟΣΤΑΤΙΣΤΙΚΗ Εργαστήριο 6 ο

Παράδειγμα 1 Ο παρακάτω πίνακας δίνει τις πωλήσεις (ζήτηση) ενός προϊόντος Υ (σε κιλά) από το delicatessen μιας περιοχής και τις αντίστοιχες τιμές Χ του προϊόντος (σε ευρώ ανά κιλό) για μια ορισμένη χρονική

Παράδειγμα 1 Ο παρακάτω πίνακας δίνει τις πωλήσεις (ζήτηση) ενός προϊόντος Υ (σε κιλά) από το delicatessen μιας περιοχής και τις αντίστοιχες τιμές Χ του προϊόντος (σε ευρώ ανά κιλό) για μια ορισμένη χρονική

Λογαριθμικά Γραμμικά Μοντέλα Poisson Παλινδρόμηση Παράδειγμα στο SPSS

Λογαριθμικά Γραμμικά Μοντέλα Poisson Παλινδρόμηση Παράδειγμα στο SPSS Ο παρακάτω πίνακας παρουσιάζει θανάτους από καρδιακή ανεπάρκεια ανάμεσα σε άνδρες γιατρούς οι οποίοι έχουν κατηγοριοποιηθεί κατά ηλικία

Λογαριθμικά Γραμμικά Μοντέλα Poisson Παλινδρόμηση Παράδειγμα στο SPSS Ο παρακάτω πίνακας παρουσιάζει θανάτους από καρδιακή ανεπάρκεια ανάμεσα σε άνδρες γιατρούς οι οποίοι έχουν κατηγοριοποιηθεί κατά ηλικία

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΕΡΓΑΣΤΗΡΙΟ ΤΕΧΝΙΚΩΝ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΡΙΤΟ-ΑΥΤΟΣΥΣΧΕΤΙΣΗ (AUTOCORRELATION)

") ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΕΡΓΑΣΤΗΡΙΟ ΤΕΧΝΙΚΩΝ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΡΙΤΟ-ΑΥΤΟΣΥΣΧΕΤΙΣΗ (AUTOCORRELATION) Μέθοδοςεκθετικήςεξομάλυνσης Μια άλλη τεχνική για δεδομένα με

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΕΡΓΑΣΤΗΡΙΟ ΤΕΧΝΙΚΩΝ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΡΙΤΟ-ΑΥΤΟΣΥΣΧΕΤΙΣΗ (AUTOCORRELATION) Μέθοδοςεκθετικήςεξομάλυνσης Μια άλλη τεχνική για δεδομένα με

ΑΠΟ ΤΟ ΔΕΙΓΜΑ ΣΤΟΝ ΠΛΗΘΥΣΜΟ

ΑΠΟ ΤΟ ΔΕΙΓΜΑ ΣΤΟΝ ΠΛΗΘΥΣΜΟ Το ενδιαφέρον επικεντρώνεται πάντα στον πληθυσμό Το δείγμα χρησιμεύει για εξαγωγή συμπερασμάτων για τον πληθυσμό π.χ. το ετήσιο εισόδημα των κατοίκων μιας περιοχής Τα στατιστικά

ΑΠΟ ΤΟ ΔΕΙΓΜΑ ΣΤΟΝ ΠΛΗΘΥΣΜΟ Το ενδιαφέρον επικεντρώνεται πάντα στον πληθυσμό Το δείγμα χρησιμεύει για εξαγωγή συμπερασμάτων για τον πληθυσμό π.χ. το ετήσιο εισόδημα των κατοίκων μιας περιοχής Τα στατιστικά

1991 US Social Survey.sav

Παραδείγµατα στατιστικής συµπερασµατολογίας µε ένα δείγµα Στα παραδείγµατα χρησιµοποιείται απλό τυχαίο δείγµα µεγέθους 1 από το αρχείο δεδοµένων 1991 US Social Survey.sav Το δείγµα λαµβάνεται µε την διαδικασία

Παραδείγµατα στατιστικής συµπερασµατολογίας µε ένα δείγµα Στα παραδείγµατα χρησιµοποιείται απλό τυχαίο δείγµα µεγέθους 1 από το αρχείο δεδοµένων 1991 US Social Survey.sav Το δείγµα λαµβάνεται µε την διαδικασία

Καθορισμός μεταβλητών και εισαγωγή δεδομένων

Καθορισμός μεταβλητών και εισαγωγή δεδομένων Καθορισμός μεταβλητών (variables) Το πρώτο βήμα κατά την εισαγωγή των δεδομένων είναι η δημιουργία των μεταβλητών. Ανοίγοντας το στατιστικό πρόγραμμα SPSS 12

Καθορισμός μεταβλητών και εισαγωγή δεδομένων Καθορισμός μεταβλητών (variables) Το πρώτο βήμα κατά την εισαγωγή των δεδομένων είναι η δημιουργία των μεταβλητών. Ανοίγοντας το στατιστικό πρόγραμμα SPSS 12

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ MSc Τραπεζικής & Χρηματοοικονομικής

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ MSc Τραπεζικής & Χρηματοοικονομικής ΑΥΤΟΣΥΣΧΕΤΙΣΗ Στις βασικές υποθέσεις των γραμμικών υποδειγμάτων (απλών και πολλαπλών), υποθέτουμε ότι δεν υπάρχει αυτοσυσχέτιση (autocorrelation

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ MSc Τραπεζικής & Χρηματοοικονομικής ΑΥΤΟΣΥΣΧΕΤΙΣΗ Στις βασικές υποθέσεις των γραμμικών υποδειγμάτων (απλών και πολλαπλών), υποθέτουμε ότι δεν υπάρχει αυτοσυσχέτιση (autocorrelation

10. ΠΟΛΛΑΠΛΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ

0. ΠΟΛΛΑΠΛΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ 0. ΤΟ ΓΕΝΙΚΟ ΓΡΑΜΜΙΚΟ ΜΟΝΤΕΛΟ Συχνά στην πράξη το μοντέλο της απλής γραμμικής παλινδρόμησης είναι ανεπαρκές για την περιγραφή της μεταβλητότητας που υπάρχει στην εξαρτημένη

0. ΠΟΛΛΑΠΛΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ 0. ΤΟ ΓΕΝΙΚΟ ΓΡΑΜΜΙΚΟ ΜΟΝΤΕΛΟ Συχνά στην πράξη το μοντέλο της απλής γραμμικής παλινδρόμησης είναι ανεπαρκές για την περιγραφή της μεταβλητότητας που υπάρχει στην εξαρτημένη

4. ΕΠΙΛΟΓΗ ΤΗΣ ΜΕΘΟΔΟΥ ΠΡΟΒΛΕΨΗΣ

4. ΕΠΙΛΟΓΗ ΤΗΣ ΜΕΘΟΔΟΥ ΠΡΟΒΛΕΨΗΣ Πριν από την επιλογή της κατάλληλης μεθόδου πρόβλεψης είναι σκόπιμο να λάβουμε υπ όψη τα παρακάτω ερωτήματα: (α) (β) (γ) (δ) (ε) (ζ) (η) Γιατί χρειαζόμαστε την πρόβλεψη;

4. ΕΠΙΛΟΓΗ ΤΗΣ ΜΕΘΟΔΟΥ ΠΡΟΒΛΕΨΗΣ Πριν από την επιλογή της κατάλληλης μεθόδου πρόβλεψης είναι σκόπιμο να λάβουμε υπ όψη τα παρακάτω ερωτήματα: (α) (β) (γ) (δ) (ε) (ζ) (η) Γιατί χρειαζόμαστε την πρόβλεψη;

Παράδειγμα: Γούργουλης Βασίλειος, Επίκουρος Καθηγητής Τ.Ε.Φ.Α.Α. Δ.Π.Θ.

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ περισσότερων από δύο ανεξάρτητων δειγμάτων, που διαχωρίζονται βάσει ενός ανεξάρτητου παράγοντα (Ανάλυση διακύμανσης για ανεξάρτητα δείγματα ως προς

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ περισσότερων από δύο ανεξάρτητων δειγμάτων, που διαχωρίζονται βάσει ενός ανεξάρτητου παράγοντα (Ανάλυση διακύμανσης για ανεξάρτητα δείγματα ως προς

Άσκηση 2. i β. 1 ου έτους (Υ i )

") Άσκηση Ο επόμενος πίνακας δίνει τους βαθμούς φοιτητών (Χ i ) στις εισαγωγικές εξετάσεις ενός κολεγίου και τους αντίστοιχους βαθμούς τους (Υ i ) στο τέλος της πρώτης χρονιάς φοίτησης στο συγκεκριμένο κολέγιο.

Άσκηση Ο επόμενος πίνακας δίνει τους βαθμούς φοιτητών (Χ i ) στις εισαγωγικές εξετάσεις ενός κολεγίου και τους αντίστοιχους βαθμούς τους (Υ i ) στο τέλος της πρώτης χρονιάς φοίτησης στο συγκεκριμένο κολέγιο.

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ δύο εξαρτημένων δειγμάτων, που ακολουθούν την κανονική κατανομή (t-test για εξαρτημένα δείγματα)

") Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ δύο εξαρτημένων δειγμάτων, που ακολουθούν την κανονική κατανομή (t-test για εξαρτημένα δείγματα) Όπως αναφέρθηκε στο προηγούμενο κεφάλαιο σε ορισμένες

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ δύο εξαρτημένων δειγμάτων, που ακολουθούν την κανονική κατανομή (t-test για εξαρτημένα δείγματα) Όπως αναφέρθηκε στο προηγούμενο κεφάλαιο σε ορισμένες

Άσκηση 1. Πληθυσμός (Χ i1 )

") Άσκηση Μία αντιπροσωπεία πωλήσεως αυτοκινήτων διαθέτει καταστήματα σε 5 διαφορετικές πόλεις. Ο επόμενος πίνακας δίνει τις πωλήσεις Υ i του τελευταίου μήνα καθώς επίσης και τον πληθυσμό Χ i και το οικογενειακό

Άσκηση Μία αντιπροσωπεία πωλήσεως αυτοκινήτων διαθέτει καταστήματα σε 5 διαφορετικές πόλεις. Ο επόμενος πίνακας δίνει τις πωλήσεις Υ i του τελευταίου μήνα καθώς επίσης και τον πληθυσμό Χ i και το οικογενειακό

5. ΠΡΟΒΛΕΨΕΙΣ ΜΕ ΚΙΝΗΤΟΥΣ ΜΕΣΟΥΣ

5. ΠΡΟΒΛΕΨΕΙΣ ΜΕ ΚΙΝΗΤΟΥΣ ΜΕΣΟΥΣ Κατά την επιλογή της μεθόδου πρόβλεψης, μια καλή στρατηγική αξιολόγησής της περιλαμβάνει το εξής βήματα: (α) Επιλογή της μεθόδου πρόβλεψης με βάση τη διαίσθηση του αρμόδιου

5. ΠΡΟΒΛΕΨΕΙΣ ΜΕ ΚΙΝΗΤΟΥΣ ΜΕΣΟΥΣ Κατά την επιλογή της μεθόδου πρόβλεψης, μια καλή στρατηγική αξιολόγησής της περιλαμβάνει το εξής βήματα: (α) Επιλογή της μεθόδου πρόβλεψης με βάση τη διαίσθηση του αρμόδιου

8. ΑΠΛΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Ι

8. ΑΠΛΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Ι Απλή γραμμική παλινδρόμηση είναι μία στατιστική μέθοδος που χρησιμοποιείται για τη μελέτη της σχέσης μεταξύ δύο ποσοτικών μεταβλητών εκ των οποίων μία είναι η ανεξάρτητη

8. ΑΠΛΗ ΓΡΑΜΜΙΚΗ ΠΑΛΙΝΔΡΟΜΗΣΗ Ι Απλή γραμμική παλινδρόμηση είναι μία στατιστική μέθοδος που χρησιμοποιείται για τη μελέτη της σχέσης μεταξύ δύο ποσοτικών μεταβλητών εκ των οποίων μία είναι η ανεξάρτητη

Χρονικές σειρές 8 Ο μάθημα: Μοντέλα κινητού μέσου

Χρονικές σειρές 8 Ο μάθημα: Μοντέλα κινητού μέσου Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα, Πανεπιστήμιο

Χρονικές σειρές 8 Ο μάθημα: Μοντέλα κινητού μέσου Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα, Πανεπιστήμιο

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 13: Επανάληψη Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Γιατί μελετούμε την Οικονομετρία;

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 13: Επανάληψη Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Γιατί μελετούμε την Οικονομετρία;

Στατιστική ΙΙΙ-Εφαρμογές Χρονολογικές Σειρές(Μέθοδοι Εξομάλυνσης ΙΙΙ-Εφαρμογές)

") Στατιστική ΙΙΙ-Εφαρμογές Χρονολογικές Σειρές(Μέθοδοι Εξομάλυνσης ΙΙΙ-Εφαρμογές) Γεώργιος Τσιώτας Τμήμα Οικονομικών Επιστημών Σχολή Κοινωνικών Επιστημών Πανεπιστήμιο Κρήτης Στατιστική ΙΙΙ(ΣΤΑΟ 230) Περιγραφή

Στατιστική ΙΙΙ-Εφαρμογές Χρονολογικές Σειρές(Μέθοδοι Εξομάλυνσης ΙΙΙ-Εφαρμογές) Γεώργιος Τσιώτας Τμήμα Οικονομικών Επιστημών Σχολή Κοινωνικών Επιστημών Πανεπιστήμιο Κρήτης Στατιστική ΙΙΙ(ΣΤΑΟ 230) Περιγραφή

Εισαγωγή στην Ανάλυση Δεδομένων

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ ΔΙΑΛΕΞΗ 09-10-2015 Εισαγωγή στην Ανάλυση Δεδομένων Βασικές έννοιες Αν. Καθ. Μαρί-Νοέλ Ντυκέν ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ ΔΙΑΛΕΞΗ 30-10-2015 1. Στατιστικοί παράμετροι - Διάστημα εμπιστοσύνης Υπολογισμός

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ ΔΙΑΛΕΞΗ 09-10-2015 Εισαγωγή στην Ανάλυση Δεδομένων Βασικές έννοιες Αν. Καθ. Μαρί-Νοέλ Ντυκέν ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ ΔΙΑΛΕΞΗ 30-10-2015 1. Στατιστικοί παράμετροι - Διάστημα εμπιστοσύνης Υπολογισμός

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΡΙΤΟ ΣΥΝΑΡΤΗΣΗ ΑΥΤΟΣΥΣΧΕΤΙΣΗΣ-ΕΛΕΓΧΟΣ ΣΤΑΣΙΜΟΤΗΤΑΣ Δρ. Κουνετάς Η Κωνσταντίνος ΕΠΙΧ Τεχνικές Προβλέψεων & Ελέγχου

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΡΙΤΟ ΣΥΝΑΡΤΗΣΗ ΑΥΤΟΣΥΣΧΕΤΙΣΗΣ-ΕΛΕΓΧΟΣ ΣΤΑΣΙΜΟΤΗΤΑΣ Δρ. Κουνετάς Η Κωνσταντίνος ΕΠΙΧ Τεχνικές Προβλέψεων & Ελέγχου

Τεχνικές Προβλέψεων Αυτοπαλινδρομικά Μοντέλα Κινητού Μέσου Όρου (ARIMA)

") ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Μονάδα Προβλέψεων & Στρατηγικής Forecasting & Strategy Unit Τεχνικές Προβλέψεων Αυτοπαλινδρομικά Μοντέλα Κινητού Μέσου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Μονάδα Προβλέψεων & Στρατηγικής Forecasting & Strategy Unit Τεχνικές Προβλέψεων Αυτοπαλινδρομικά Μοντέλα Κινητού Μέσου

Παράδειγμα: Γούργουλης Βασίλειος, Επίκουρος Καθηγητής Τ.Ε.Φ.Α.Α.-Δ.Π.Θ.

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ περισσότερων από δύο δειγμάτων, που διαχωρίζονται βάσει δύο ανεξάρτητων παραγόντων (Ανάλυση διακύμανσης για ανεξάρτητα δείγματα ως προς περισσότερους

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ περισσότερων από δύο δειγμάτων, που διαχωρίζονται βάσει δύο ανεξάρτητων παραγόντων (Ανάλυση διακύμανσης για ανεξάρτητα δείγματα ως προς περισσότερους

ΚΟΙΝΩΝΙΟΒΙΟΛΟΓΙΑ, ΝΕΥΡΟΕΠΙΣΤΗΜΕΣ ΚΑΙ ΕΚΠΑΙΔΕΥΣΗ

A εξάμηνο 2009-2010 ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΚΟΙΝΩΝΙΟΒΙΟΛΟΓΙΑ, ΝΕΥΡΟΕΠΙΣΤΗΜΕΣ ΚΑΙ ΕΚΠΑΙΔΕΥΣΗ Μεθοδολογία Έρευνας και Στατιστική ΑΝΤΩΝΙΟΣ ΧΡ. ΜΠΟΥΡΑΣ Χειμερινό Εξάμηνο 2009-2010 Ποιοτικές και Ποσοτικές

A εξάμηνο 2009-2010 ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΚΟΙΝΩΝΙΟΒΙΟΛΟΓΙΑ, ΝΕΥΡΟΕΠΙΣΤΗΜΕΣ ΚΑΙ ΕΚΠΑΙΔΕΥΣΗ Μεθοδολογία Έρευνας και Στατιστική ΑΝΤΩΝΙΟΣ ΧΡ. ΜΠΟΥΡΑΣ Χειμερινό Εξάμηνο 2009-2010 Ποιοτικές και Ποσοτικές

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΜΑΘΗΜΑ ΠΡΩΤΟ ΘΕΩΡΙΑΣ-ΑΠΛΟ ΓΡΑΜΜΙΚΟ ΥΠΟΔΕΙΓΜΑ ΕΡΓΑΣΤΗΡΙΟ PASW 18 Δρ. Κουνετάς Η Κωνσταντίνος Ακαδημαϊκό Έτος 2011 2012 ΕΠΙΧ

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΜΑΘΗΜΑ ΠΡΩΤΟ ΘΕΩΡΙΑΣ-ΑΠΛΟ ΓΡΑΜΜΙΚΟ ΥΠΟΔΕΙΓΜΑ ΕΡΓΑΣΤΗΡΙΟ PASW 18 Δρ. Κουνετάς Η Κωνσταντίνος Ακαδημαϊκό Έτος 2011 2012 ΕΠΙΧ

Μεθοδολογία των επιστημών του Ανθρώπου : Στατιστική Εργαστήριο 6 :

Μεθοδολογία των επιστημών του Ανθρώπου : Στατιστική Εργαστήριο 6 : 1. Να χρησιμοποιηθεί το αρχείο gssft.sav για να γίνει έλεγχος της υπόθεσης ότι στους εργαζόμενους με πλήρη απασχόληση η τιμή του μέσου

Μεθοδολογία των επιστημών του Ανθρώπου : Στατιστική Εργαστήριο 6 : 1. Να χρησιμοποιηθεί το αρχείο gssft.sav για να γίνει έλεγχος της υπόθεσης ότι στους εργαζόμενους με πλήρη απασχόληση η τιμή του μέσου

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ. Δρ. Βασίλης Π. Αγγελίδης Τμήμα Μηχανικών Παραγωγής & Διοίκησης Δημοκρίτειο Πανεπιστήμιο Θράκης

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ Δρ. Βασίλης Π. Αγγελίδης Τμήμα Μηχανικών Παραγωγής & Διοίκησης Δημοκρίτειο Πανεπιστήμιο Θράκης Περιεχόμενα Εισαγωγή Το πρόβλημα - Συντελεστής συσχέτισης Μοντέλο απλής γραμμικής παλινδρόμησης

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ Δρ. Βασίλης Π. Αγγελίδης Τμήμα Μηχανικών Παραγωγής & Διοίκησης Δημοκρίτειο Πανεπιστήμιο Θράκης Περιεχόμενα Εισαγωγή Το πρόβλημα - Συντελεστής συσχέτισης Μοντέλο απλής γραμμικής παλινδρόμησης

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΡΙΤΟ ΣΥΝΑΡΤΗΣΗ ΑΥΤΟΣΥΣΧΕΤΙΣΗΣ-ΕΛΕΓΧΟΣ ΣΤΑΣΙΜΟΤΗΤΑΣ Δρ. Κουνετάς Η Κωνσταντίνος ΕΠΙΧ Τεχνικές Προβλέψεων & Ελέγχου

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΡΙΤΟ ΣΥΝΑΡΤΗΣΗ ΑΥΤΟΣΥΣΧΕΤΙΣΗΣ-ΕΛΕΓΧΟΣ ΣΤΑΣΙΜΟΤΗΤΑΣ Δρ. Κουνετάς Η Κωνσταντίνος ΕΠΙΧ Τεχνικές Προβλέψεων & Ελέγχου

Έλεγχος για τις παραμέτρους θέσης δύο πληθυσμών με εξαρτημένα δείγματα

ΚΕΦΑΛΑΙΟ ΕΚΤΟ Έλεγχος για τις παραμέτρους θέσης δύο πληθυσμών με εξαρτημένα δείγματα Στο κεφάλαιο αυτό θα ασχοληθούμε με τον έλεγχο της υπόθεσης της ισότητα δύο μέσων τιμών με εξαρτημένα δείγματα. Εξαρτημένα

ΚΕΦΑΛΑΙΟ ΕΚΤΟ Έλεγχος για τις παραμέτρους θέσης δύο πληθυσμών με εξαρτημένα δείγματα Στο κεφάλαιο αυτό θα ασχοληθούμε με τον έλεγχο της υπόθεσης της ισότητα δύο μέσων τιμών με εξαρτημένα δείγματα. Εξαρτημένα

Αν οι προϋποθέσεις αυτές δεν ισχύουν, τότε ανατρέχουµε σε µη παραµετρικό τεστ.

ΣΤ. ΑΝΑΛΥΣΗ ΙΑΣΠΟΡΑΣ (ANALYSIS OF VARIANCE - ANOVA) ΣΤ 1. Ανάλυση ιασποράς κατά µία κατεύθυνση. Όπως έχουµε δει στη παράγραφο Β 2, όταν θέλουµε να ελέγξουµε, αν η µέση τιµή µιας ποσοτικής µεταβλητής διαφέρει

ΣΤ. ΑΝΑΛΥΣΗ ΙΑΣΠΟΡΑΣ (ANALYSIS OF VARIANCE - ANOVA) ΣΤ 1. Ανάλυση ιασποράς κατά µία κατεύθυνση. Όπως έχουµε δει στη παράγραφο Β 2, όταν θέλουµε να ελέγξουµε, αν η µέση τιµή µιας ποσοτικής µεταβλητής διαφέρει

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 3: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (2 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 3: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (2 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΠΕΡΙΓΡΑΦΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΧΟΣ ΥΠΟΘΕΣΕΩΝ

Αλεξάνδρειο Τεχνολογικό Εκπαιδευτικό Ίδρυμα Θεσσαλονίκης Τμήμα Πληροφορικής Εργαστήριο «Θεωρία Πιθανοτήτων και Στατιστική» ΠΕΡΙΓΡΑΦΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΧΟΣ ΥΠΟΘΕΣΕΩΝ Περιεχόμενα 1. ΠΕΡΙΓΡΑΦΙΚΗ ΣΤΑΤΙΣΤΙΚΗ...

Αλεξάνδρειο Τεχνολογικό Εκπαιδευτικό Ίδρυμα Θεσσαλονίκης Τμήμα Πληροφορικής Εργαστήριο «Θεωρία Πιθανοτήτων και Στατιστική» ΠΕΡΙΓΡΑΦΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΚΑΙ ΕΛΕΓΧΟΣ ΥΠΟΘΕΣΕΩΝ Περιεχόμενα 1. ΠΕΡΙΓΡΑΦΙΚΗ ΣΤΑΤΙΣΤΙΚΗ...

+ ε βελτιώνει ουσιαστικά το προηγούμενο (β 3 = 0;) 2. Εξετάστε ποιο από τα παρακάτω τρία μοντέλα:

2. Εξετάστε ποιο από τα παρακάτω τρία μοντέλα:") ΑΝΑΛΥΣΗ ΠΑΛΙΝΔΡΟΜΗΣΗΣ, 6-5-0 Άσκηση 8. Δίνονται οι παρακάτω 0 παρατηρήσεις (πίνακας Α) με βάση τις οποίες θέλουμε να δημιουργήσουμε ένα γραμμικό μοντέλο για την πρόβλεψη της Υ μέσω των ανεξάρτητων μεταβλητών

ΑΝΑΛΥΣΗ ΠΑΛΙΝΔΡΟΜΗΣΗΣ, 6-5-0 Άσκηση 8. Δίνονται οι παρακάτω 0 παρατηρήσεις (πίνακας Α) με βάση τις οποίες θέλουμε να δημιουργήσουμε ένα γραμμικό μοντέλο για την πρόβλεψη της Υ μέσω των ανεξάρτητων μεταβλητών

Το στατιστικό κριτήριο που μας επιτρέπει να. μιας ή πολλών άλλων γνωστών μεταβλητών. Η σχέση ανάμεσα στις μεταβλητές που μελετώνται

Κεφάλαιο 10 Η Ανάλυση Παλινδρόμησης Η Ανάλυση Παλινδρόμησης Το στατιστικό κριτήριο που μας επιτρέπει να προβλέψουμε τις τιμές μιας μεταβλητής από τις τιμές μιας ή πολλών άλλων γνωστών μεταβλητών Η σχέση

Κεφάλαιο 10 Η Ανάλυση Παλινδρόμησης Η Ανάλυση Παλινδρόμησης Το στατιστικό κριτήριο που μας επιτρέπει να προβλέψουμε τις τιμές μιας μεταβλητής από τις τιμές μιας ή πολλών άλλων γνωστών μεταβλητών Η σχέση

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ & ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΘΕΩΡΙΑΣ-ΥΠΟΔΕΙΓΜΑΤΑ ΚΙΝΗΤΟΥ ΜΕΣΟΥ MA(q) ΚΑΙ ΜΙΚΤΑ ΥΠΟΔΕΙΓΜΑΤΑ ARMA (p,q) ΕΠΙΧ - Τεχνικές Προβλέψεων & Ελέγχου

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ & ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΘΕΩΡΙΑΣ-ΥΠΟΔΕΙΓΜΑΤΑ ΚΙΝΗΤΟΥ ΜΕΣΟΥ MA(q) ΚΑΙ ΜΙΚΤΑ ΥΠΟΔΕΙΓΜΑΤΑ ARMA (p,q) ΕΠΙΧ - Τεχνικές Προβλέψεων & Ελέγχου

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ δύο ανεξάρτητων δειγμάτων, που ακολουθούν την κανονική κατανομή (t-test για ανεξάρτητα δείγματα)

") Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ δύο ανεξάρτητων δειγμάτων, που ακολουθούν την κανονική κατανομή (t-test για ανεξάρτητα δείγματα) Όταν απαιτείται ο έλεγχος της ύπαρξης στατιστικά σημαντικών

Έλεγχος ύπαρξης στατιστικά σημαντικών διαφορών μεταξύ δύο ανεξάρτητων δειγμάτων, που ακολουθούν την κανονική κατανομή (t-test για ανεξάρτητα δείγματα) Όταν απαιτείται ο έλεγχος της ύπαρξης στατιστικά σημαντικών

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΕΡΓΑΣΤΗΡΙΟ ΤΕΧΝΙΚΩΝ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΠΡΩΤΟ-ΔΕΥΤΕΡΟ-ΣΤΑΣΙΜΟΤΗΤΑ- ΕΠΟΧΙΚΟΤΗΤΑ-ΚΥΚΛΙΚΗ ΤΑΣΗ ΧΡΗΣΙΜΟΙΟΡΙΣΜΟΙ Χρονολογική Σειρά (χρονοσειρά)

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΕΡΓΑΣΤΗΡΙΟ ΤΕΧΝΙΚΩΝ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΠΡΩΤΟ-ΔΕΥΤΕΡΟ-ΣΤΑΣΙΜΟΤΗΤΑ- ΕΠΟΧΙΚΟΤΗΤΑ-ΚΥΚΛΙΚΗ ΤΑΣΗ ΧΡΗΣΙΜΟΙΟΡΙΣΜΟΙ Χρονολογική Σειρά (χρονοσειρά)

ΠΡΟΒΛΗΜΑ ΑΥΤΟΣΥΣΧΕΤΙΣΤΩΝ ΣΦΑΛΜΑΤΩΝ

ΠΡΟΒΛΗΜΑ ΑΥΤΟΣΥΣΧΕΤΙΣΤΩΝ ΣΦΑΛΜΑΤΩΝ ΤΡΟΠΟΙ ΕΛΕΓΧΟΥ ΔΙΟΡΘΩΣΗ ΠΡΟΒΛΗΜΑΤΟΣ ΣΥΝΕΠΕΙΕΣ ΠΡΟΒΛΗΜΑΤΟΣ ΠΑΡΑΔΕΙΓΜΑΤΑ 1 ΤΡΟΠΟΙ ΕΛΕΓΧΟΥ Γραφική παράσταση των υπολοίπων (ή των μαθητικοποιημένων υπολοίπων) ως προς την

ΠΡΟΒΛΗΜΑ ΑΥΤΟΣΥΣΧΕΤΙΣΤΩΝ ΣΦΑΛΜΑΤΩΝ ΤΡΟΠΟΙ ΕΛΕΓΧΟΥ ΔΙΟΡΘΩΣΗ ΠΡΟΒΛΗΜΑΤΟΣ ΣΥΝΕΠΕΙΕΣ ΠΡΟΒΛΗΜΑΤΟΣ ΠΑΡΑΔΕΙΓΜΑΤΑ 1 ΤΡΟΠΟΙ ΕΛΕΓΧΟΥ Γραφική παράσταση των υπολοίπων (ή των μαθητικοποιημένων υπολοίπων) ως προς την

Μοντέλα Πολλαπλής Παλινδρόμησης

Μοντέλα Πολλαπλής Παλινδρόμησης Πέτρος Ρούσσος Πρόγραμμα Ψυχολογίας, ΦΠΨ, ΕΚΠΑ ΕΙΣΑΓΩΓΙΚΑ 1 Ορολογία Προβλεπτικές μεταβλητές ή παράγοντες (predictors) Μεταβλητή κριτήριο (criterion) Απλή και πολλαπλή παλινδρόμηση

Μοντέλα Πολλαπλής Παλινδρόμησης Πέτρος Ρούσσος Πρόγραμμα Ψυχολογίας, ΦΠΨ, ΕΚΠΑ ΕΙΣΑΓΩΓΙΚΑ 1 Ορολογία Προβλεπτικές μεταβλητές ή παράγοντες (predictors) Μεταβλητή κριτήριο (criterion) Απλή και πολλαπλή παλινδρόμηση

Άσκηση 10, σελ. 119. Για τη μεταβλητή x (άτυπος όγκος) έχουμε: x censored_x 1 F 3 F 3 F 4 F 10 F 13 F 13 F 16 F 16 F 24 F 26 F 27 F 28 F

έχουμε: x censored_x 1 F 3 F 3 F 4 F 10 F 13 F 13 F 16 F 16 F 24 F 26 F 27 F 28 F") Άσκηση 0, σελ. 9 από το βιβλίο «Μοντέλα Αξιοπιστίας και Επιβίωσης» της Χ. Καρώνη (i) Αρχικά, εισάγουμε τα δεδομένα στο minitab δημιουργώντας δύο μεταβλητές: τη x για τον άτυπο όγκο και την y για τον τυπικό

Άσκηση 0, σελ. 9 από το βιβλίο «Μοντέλα Αξιοπιστίας και Επιβίωσης» της Χ. Καρώνη (i) Αρχικά, εισάγουμε τα δεδομένα στο minitab δημιουργώντας δύο μεταβλητές: τη x για τον άτυπο όγκο και την y για τον τυπικό

Προσοµοίωση Εξέτασης στο µάθηµα του Γεωργικού Πειραµατισµού

Προσοµοίωση Εξέτασης στο µάθηµα του Γεωργικού Πειραµατισµού ρ. Γεώργιος Μενεξές Τοµέας Φυτών Μεγάλης Καλλιέργειας και Οικολογίας Viola adorata Σκηνή Πρώτη Ερωτήσεις Σωστού-Λάθους (µέρος Ι). Ο µέσος όρος

Προσοµοίωση Εξέτασης στο µάθηµα του Γεωργικού Πειραµατισµού ρ. Γεώργιος Μενεξές Τοµέας Φυτών Μεγάλης Καλλιέργειας και Οικολογίας Viola adorata Σκηνή Πρώτη Ερωτήσεις Σωστού-Λάθους (µέρος Ι). Ο µέσος όρος

Έλεγχος ότι η παράμετρος θέσης ενός πληθυσμού είναι ίση με δοθείσα γνωστή τιμή. μεγέθους n από έναν πληθυσμό με μέση τιμή μ

ΚΕΦΑΛΑΙΟ ΤΕΤΑΡΤΟ Έλεγχος ότι η παράμετρος θέσης ενός πληθυσμού είναι ίση με δοθείσα γνωστή τιμή Έστω ένα τυχαίο δείγμα X,, 1 X n μεγέθους n από έναν πληθυσμό με μέση τιμή μ 2 και διακύμανση σ, άγνωστη.

ΚΕΦΑΛΑΙΟ ΤΕΤΑΡΤΟ Έλεγχος ότι η παράμετρος θέσης ενός πληθυσμού είναι ίση με δοθείσα γνωστή τιμή Έστω ένα τυχαίο δείγμα X,, 1 X n μεγέθους n από έναν πληθυσμό με μέση τιμή μ 2 και διακύμανση σ, άγνωστη.

Μεθοδολογία των επιστημών του Ανθρώπου : Στατιστική

Μεθοδολογία των επιστημών του Ανθρώπου : Στατιστική Εργαστήριο 5 Οι τιμές ενός τεστ κατανέμονται κανονικά με μέση τιμή 100 και τυπική απόκλιση 15. Διαθέτουμε τις τιμές επτά μαθητών για το παραπάνω τεστ

Μεθοδολογία των επιστημών του Ανθρώπου : Στατιστική Εργαστήριο 5 Οι τιμές ενός τεστ κατανέμονται κανονικά με μέση τιμή 100 και τυπική απόκλιση 15. Διαθέτουμε τις τιμές επτά μαθητών για το παραπάνω τεστ

ΜΑΘΗΜΑ 2 ο. ΗχρήσητουπακέτουEviews (Using Eviews econometric package)

") ΜΑΘΗΜΑ 2 ο ΗχρήσητουπακέτουEviews (Using Eviews econometric package) Για να καλέσετε το πρόγραμμα πρέπει να εργαστείτε ως εξής: 1. Κάντε δύο κλικ στο εικονίδιο του Eviews 2. Από την εντολή File πάω στο

ΜΑΘΗΜΑ 2 ο ΗχρήσητουπακέτουEviews (Using Eviews econometric package) Για να καλέσετε το πρόγραμμα πρέπει να εργαστείτε ως εξής: 1. Κάντε δύο κλικ στο εικονίδιο του Eviews 2. Από την εντολή File πάω στο

κωδικοποίηση κτλ) Εισαγωγή δεδομένων με μορφή SPSS Εισαγωγή δεδομένων σε μορφή EXCEL Εισαγωγή δεδομένων σε άλλες μορφές

Εισαγωγή δεδομένων με μορφή SPSS Εισαγωγή δεδομένων σε μορφή EXCEL Εισαγωγή δεδομένων σε άλλες μορφές") Στάθης Κλωνάρης 1. Εισαγωγή 2. Εισαγωγή Δεδομένων Εισαγωγή δεδομένων με μορφή SPSS Εισαγωγή δεδομένων σε μορφή EXCEL Εισαγωγή δεδομένων σε άλλες μορφές 2. Διαχείριση μεταβλητών (Τύπος Ετικέτα, κωδικοποίηση

Στάθης Κλωνάρης 1. Εισαγωγή 2. Εισαγωγή Δεδομένων Εισαγωγή δεδομένων με μορφή SPSS Εισαγωγή δεδομένων σε μορφή EXCEL Εισαγωγή δεδομένων σε άλλες μορφές 2. Διαχείριση μεταβλητών (Τύπος Ετικέτα, κωδικοποίηση

ΚΕΦΑΛΑΙΟ 6 ΠΡΟΒΛΕΨΕΙΣ ΜΕ ΥΠΟΔΕΙΓΜΑΤΑ ΧΡΟΝΟΣΕΙΡΩΝ

ΚΕΦΑΛΑΙΟ 6 ΠΡΟΒΛΕΨΕΙΣ ΜΕ ΥΠΟΔΕΙΓΜΑΤΑ ΧΡΟΝΟΣΕΙΡΩΝ 6. Εισαγωγή 6. Μονομεταβλητές προβλέψεις Βέλτιστη πρόβλεψη και Θεώρημα βέλτιστης πρόβλεψης Διαστήματα εμπιστοσύνης 6.3 Εφαρμογές A. MILIONIS KEF. 6 08 BEA

ΚΕΦΑΛΑΙΟ 6 ΠΡΟΒΛΕΨΕΙΣ ΜΕ ΥΠΟΔΕΙΓΜΑΤΑ ΧΡΟΝΟΣΕΙΡΩΝ 6. Εισαγωγή 6. Μονομεταβλητές προβλέψεις Βέλτιστη πρόβλεψη και Θεώρημα βέλτιστης πρόβλεψης Διαστήματα εμπιστοσύνης 6.3 Εφαρμογές A. MILIONIS KEF. 6 08 BEA

ΣΗΜΕΙΩΣΕΙΣ ΣΤΑΤΙΣΤΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ «ΦΡΟΝΤΙ Α ΣΤΟ ΣΑΚΧΑΡΩ Η ΙΑΒΗΤΗ» 2 ο Μάθηµα

ΣΗΜΕΙΩΣΕΙΣ ΣΤΑΤΙΣΤΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ «ΦΡΟΝΤΙ Α ΣΤΟ ΣΑΚΧΑΡΩ Η ΙΑΒΗΤΗ» 2 ο Μάθηµα Γκριζιώτη Μαρία ΜSc Ιατρικής Ερευνητικής Μεθοδολογίας Όταν ανοίγουµε µία βάση στο SPSS η πρώτη εικόνα που

ΣΗΜΕΙΩΣΕΙΣ ΣΤΑΤΙΣΤΙΚΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ ΩΝ «ΦΡΟΝΤΙ Α ΣΤΟ ΣΑΚΧΑΡΩ Η ΙΑΒΗΤΗ» 2 ο Μάθηµα Γκριζιώτη Μαρία ΜSc Ιατρικής Ερευνητικής Μεθοδολογίας Όταν ανοίγουµε µία βάση στο SPSS η πρώτη εικόνα που

ΗΥ-SPSS Statistical Package for Social Sciences 6 ο ΜΑΘΗΜΑ. ΧΑΡΑΛΑΜΠΟΣ ΑΘ. ΚΡΟΜΜΥΔΑΣ Διδάσκων Τ.Ε.Φ.Α.Α., Π.Θ.

ΗΥ-SPSS Statistical Package for Social Sciences 6 ο ΜΑΘΗΜΑ ΧΑΡΑΛΑΜΠΟΣ ΑΘ. ΚΡΟΜΜΥΔΑΣ Διδάσκων Τ.Ε.Φ.Α.Α., Π.Θ. Κανονική Κατανομή Τυπική Απόκλιση Διακύμανση z τιμές Περιεχόμενα 6 ου μαθήματος Έλεγχος κανονικής

ΗΥ-SPSS Statistical Package for Social Sciences 6 ο ΜΑΘΗΜΑ ΧΑΡΑΛΑΜΠΟΣ ΑΘ. ΚΡΟΜΜΥΔΑΣ Διδάσκων Τ.Ε.Φ.Α.Α., Π.Θ. Κανονική Κατανομή Τυπική Απόκλιση Διακύμανση z τιμές Περιεχόμενα 6 ου μαθήματος Έλεγχος κανονικής

Περιγραφική Στατιστική

Περιγραφική Στατιστική Έστω ότι σε ένα δείγμα 19 ατόμων έχουμε μετρήσει τις επιδόσεις τους στο κατακόρυφο άλμα με υποχωρητική φάση («cmjump») στο κατακόρυφο άλμα από ημικάθισμα («sqjump») έχουμε δημιουργήσει

Περιγραφική Στατιστική Έστω ότι σε ένα δείγμα 19 ατόμων έχουμε μετρήσει τις επιδόσεις τους στο κατακόρυφο άλμα με υποχωρητική φάση («cmjump») στο κατακόρυφο άλμα από ημικάθισμα («sqjump») έχουμε δημιουργήσει

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ. ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΕΡΓΑΣΤΗΡΙΟ ΜΑΘΗΜΑ 1 ο ΕΡΓΑΣΤΗΡΙΟΥ ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΣΤΑΤΙΣΤΙΚΗΣ

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΕΡΓΑΣΤΗΡΙΟ ΜΑΘΗΜΑ 1 ο ΕΡΓΑΣΤΗΡΙΟΥ ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΣΤΑΤΙΣΤΙΚΗΣ ΕΠΙΧ Οικονομετρικά Πρότυπα Διαφάνεια 1 ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΣΤΑΤΙΣΤΙΚΗΣ

ΤΜΗΜΑ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΕΡΓΑΣΤΗΡΙΟ ΜΑΘΗΜΑ 1 ο ΕΡΓΑΣΤΗΡΙΟΥ ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΣΤΑΤΙΣΤΙΚΗΣ ΕΠΙΧ Οικονομετρικά Πρότυπα Διαφάνεια 1 ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΣΤΑΤΙΣΤΙΚΗΣ

Απλή Ευθύγραµµη Συµµεταβολή

Απλή Ευθύγραµµη Συµµεταβολή Επιστηµονική Επιµέλεια ρ. Γεώργιος Μενεξές Τοµέας Φυτών Μεγάλης Καλλιέργειας και Οικολογίας, Εργαστήριο Γεωργίας Viola adorata Εισαγωγή Ανάλυση Παλινδρόµησης και Συσχέτιση Απλή

Απλή Ευθύγραµµη Συµµεταβολή Επιστηµονική Επιµέλεια ρ. Γεώργιος Μενεξές Τοµέας Φυτών Μεγάλης Καλλιέργειας και Οικολογίας, Εργαστήριο Γεωργίας Viola adorata Εισαγωγή Ανάλυση Παλινδρόµησης και Συσχέτιση Απλή

Τεχνικές Προβλέψεων Αυτοπαλινδρομικά Μοντέλα Κινητού Μέσου Όρου (ARIMA)

") ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Μονάδα Προβλέψεων & Στρατηγικής Forecasting & Strategy Unit Τεχνικές Προβλέψεων Αυτοπαλινδρομικά Μοντέλα Κινητού Μέσου

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Μονάδα Προβλέψεων & Στρατηγικής Forecasting & Strategy Unit Τεχνικές Προβλέψεων Αυτοπαλινδρομικά Μοντέλα Κινητού Μέσου

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ. Δρ. Βασίλης Π. Αγγελίδης Τμήμα Μηχανικών Παραγωγής & Διοίκησης Δημοκρίτειο Πανεπιστήμιο Θράκης

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ Δρ. Βασίλης Π. Αγγελίδης Τμήμα Μηχανικών Παραγωγής & Διοίκησης Δημοκρίτειο Πανεπιστήμιο Θράκης Εισαγωγή στο Amos Δρ. Βασίλης Π. Αγγελίδης Ανάλυση Δεδομένων (Θεωρία) Διαφάνεια 2 Περιεχόμενα

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ Δρ. Βασίλης Π. Αγγελίδης Τμήμα Μηχανικών Παραγωγής & Διοίκησης Δημοκρίτειο Πανεπιστήμιο Θράκης Εισαγωγή στο Amos Δρ. Βασίλης Π. Αγγελίδης Ανάλυση Δεδομένων (Θεωρία) Διαφάνεια 2 Περιεχόμενα

Κεφάλαιο 3: Ανάλυση μιας μεταβλητής

Κεφάλαιο 3: Ανάλυση μιας μεταβλητής Γενικά Στο Κεφάλαιο αυτό θα παρουσιάσουμε κάποιες μεθόδους της Περιγραφικής Στατιστικής και της Στατιστικής Συμπερασματολογίας που αφορούν στην ανάλυση μιας μεταβλητής.

Κεφάλαιο 3: Ανάλυση μιας μεταβλητής Γενικά Στο Κεφάλαιο αυτό θα παρουσιάσουμε κάποιες μεθόδους της Περιγραφικής Στατιστικής και της Στατιστικής Συμπερασματολογίας που αφορούν στην ανάλυση μιας μεταβλητής.

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 11: Αυτοσυσχέτιση Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Περιεχόμενο ενότητας

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 11: Αυτοσυσχέτιση Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Περιεχόμενο ενότητας

3. ΣΕΙΡΙΑΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ΣΥΣΧΕΤΙΣΗΣ

3. ΣΕΙΡΙΑΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ΣΥΣΧΕΤΙΣΗΣ Πρόβλημα: Ένας ραδιοφωνικός σταθμός ενδιαφέρεται να κάνει μια ανάλυση για τους πελάτες του που διαφημίζονται σ αυτόν για να εξετάσει την ποσοστιαία μεταβολή των πωλήσεων

3. ΣΕΙΡΙΑΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ΣΥΣΧΕΤΙΣΗΣ Πρόβλημα: Ένας ραδιοφωνικός σταθμός ενδιαφέρεται να κάνει μια ανάλυση για τους πελάτες του που διαφημίζονται σ αυτόν για να εξετάσει την ποσοστιαία μεταβολή των πωλήσεων

Σ ΤΑΤ Ι Σ Τ Ι Κ Η. Statisticum collegium iv

Σ ΤΑΤ Ι Σ Τ Ι Κ Η i Statisticum collegium iv Στατιστική Συμπερασματολογία Ι Σημειακές Εκτιμήσεις Διαστήματα Εμπιστοσύνης Στατιστική Συμπερασματολογία (Statistical Inference) Το πεδίο της Στατιστικής Συμπερασματολογία,

Σ ΤΑΤ Ι Σ Τ Ι Κ Η i Statisticum collegium iv Στατιστική Συμπερασματολογία Ι Σημειακές Εκτιμήσεις Διαστήματα Εμπιστοσύνης Στατιστική Συμπερασματολογία (Statistical Inference) Το πεδίο της Στατιστικής Συμπερασματολογία,

Περιγραφή των εργαλείων ρουτινών του στατιστικού

Κεφάλαιο 5 ο Περιγραφή των εργαλείων ρουτινών του στατιστικού πακέτου SPSS που χρησιµοποιήθηκαν. 5.1 Γενικά Το στατιστικό πακέτο SPSS είναι ένα λογισµικό που χρησιµοποιείται ευρέως ανά τον κόσµο από επιχειρήσεις

Κεφάλαιο 5 ο Περιγραφή των εργαλείων ρουτινών του στατιστικού πακέτου SPSS που χρησιµοποιήθηκαν. 5.1 Γενικά Το στατιστικό πακέτο SPSS είναι ένα λογισµικό που χρησιµοποιείται ευρέως ανά τον κόσµο από επιχειρήσεις

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ. Δρ. Βασίλης Π. Αγγελίδης Τμήμα Μηχανικών Παραγωγής & Διοίκησης Δημοκρίτειο Πανεπιστήμιο Θράκης

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ Δρ. Βασίλης Π. Αγγελίδης Τμήμα Μηχανικών Παραγωγής & Διοίκησης Δημοκρίτειο Πανεπιστήμιο Θράκης Πολλαπλή Παλινδρόμηση Δρ. Βασίλης Π. Αγγελίδης Ανάλυση Δεδομένων (Εργαστήριο) Διαφάνεια

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ Δρ. Βασίλης Π. Αγγελίδης Τμήμα Μηχανικών Παραγωγής & Διοίκησης Δημοκρίτειο Πανεπιστήμιο Θράκης Πολλαπλή Παλινδρόμηση Δρ. Βασίλης Π. Αγγελίδης Ανάλυση Δεδομένων (Εργαστήριο) Διαφάνεια

Λυμένες Ασκήσεις για το μάθημα:

Λυμένες Ασκήσεις για το μάθημα: ΣΤΑΤΙΣΤΙΚΗ ΑΝΑΛΥΣΗ ΜΕ ΧΡΗΣΗ Η/Υ ΚΩΝΣΤΑΝΤΙΝΟΣ ΖΑΦΕΙΡΟΠΟΥΛΟΣ Τμήμα: ΔΙΕΘΝΩΝ ΚΑΙ ΕΥΡΩΠΑΪΚΩΝ ΣΠΟΥΔΩΝ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Λυμένες Ασκήσεις για το μάθημα: ΣΤΑΤΙΣΤΙΚΗ ΑΝΑΛΥΣΗ ΜΕ ΧΡΗΣΗ Η/Υ ΚΩΝΣΤΑΝΤΙΝΟΣ ΖΑΦΕΙΡΟΠΟΥΛΟΣ Τμήμα: ΔΙΕΘΝΩΝ ΚΑΙ ΕΥΡΩΠΑΪΚΩΝ ΣΠΟΥΔΩΝ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Μονοπαραγοντική Ανάλυση Διακύμανσης Ανεξάρτητων Δειγμάτων

Μονοπαραγοντική Ανάλυση Διακύμανσης Ανεξάρτητων Δειγμάτων 1 Μονοπαραγοντική Ανάλυση Διακύμανσης Παραμετρικό στατιστικό κριτήριο για τη μελέτη της επίδρασης μιας ανεξάρτητης μεταβλητής στην εξαρτημένη Λογική

Μονοπαραγοντική Ανάλυση Διακύμανσης Ανεξάρτητων Δειγμάτων 1 Μονοπαραγοντική Ανάλυση Διακύμανσης Παραμετρικό στατιστικό κριτήριο για τη μελέτη της επίδρασης μιας ανεξάρτητης μεταβλητής στην εξαρτημένη Λογική

Οικονομετρία Ι. Ενότητα 9: Αυτοσυσχέτιση. Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής

Οικονομετρία Ι Ενότητα 9: Αυτοσυσχέτιση Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Οικονομετρία Ι Ενότητα 9: Αυτοσυσχέτιση Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρονικές σειρές 9 Ο μάθημα: Μεικτά μοντέλα ARMA

Χρονικές σειρές 9 Ο μάθημα: Μεικτά μοντέλα ARMA Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα, Πανεπιστήμιο

Χρονικές σειρές 9 Ο μάθημα: Μεικτά μοντέλα ARMA Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα, Πανεπιστήμιο

1. Ιστόγραμμα. Προκειμένου να αλλάξουμε το εύρος των bins κάνουμε διπλό κλικ οπουδήποτε στο ιστόγραμμα και μετά

1. Ιστόγραμμα Δεδομένα από το αρχείο Data_for_SPSS.xls Αλλαγή σε Variable View (Κάτω αριστερά) και μετονομασία της μεταβλητής σε NormData, Type: numeric και Measure: scale Αλλαγή πάλι σε Data View. Graphs

1. Ιστόγραμμα Δεδομένα από το αρχείο Data_for_SPSS.xls Αλλαγή σε Variable View (Κάτω αριστερά) και μετονομασία της μεταβλητής σε NormData, Type: numeric και Measure: scale Αλλαγή πάλι σε Data View. Graphs

Στασιμότητα χρονοσειρών Νόθα αποτελέσματα-spurious regression Ο έλεγχος στασιμότητας είναι απαραίτητος ώστε η στοχαστική ανάλυση να οδηγεί σε ασφαλή

Χρονικές σειρές 12 Ο μάθημα: Έλεγχοι στασιμότητας ΑΝΑΚΕΦΑΛΑΙΩΣΗ: Εκτίμηση παραμέτρων γραμμικών μοντέλων Συνάρτηση μερικής αυτοσυσχέτισης Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική

Χρονικές σειρές 12 Ο μάθημα: Έλεγχοι στασιμότητας ΑΝΑΚΕΦΑΛΑΙΩΣΗ: Εκτίμηση παραμέτρων γραμμικών μοντέλων Συνάρτηση μερικής αυτοσυσχέτισης Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική

ΠΕΡΙΓΡΑΦΙΚΗ και ΕΠΑΓΩΓΙΚΗ ΣΤΑΤΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΠΕΡΙΓΡΑΦΙΚΗ και ΕΠΑΓΩΓΙΚΗ ΣΤΑΤΙΣΤΙΚΗ Εισήγηση 4Β: Έλεγχοι Κανονικότητας Διδάσκων: Δαφέρμος Βασίλειος ΤΜΗΜΑ ΠΟΛΙΤΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ΣΧΟΛΗΣ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΠΕΡΙΓΡΑΦΙΚΗ και ΕΠΑΓΩΓΙΚΗ ΣΤΑΤΙΣΤΙΚΗ Εισήγηση 4Β: Έλεγχοι Κανονικότητας Διδάσκων: Δαφέρμος Βασίλειος ΤΜΗΜΑ ΠΟΛΙΤΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ΣΧΟΛΗΣ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ Άδειες

Μαντζούνη, Πιπερίγκου, Χατζή. ΒΙΟΣΤΑΤΙΣΤΙΚΗ Εργαστήριο 5 ο

Κατανομές Στατιστικών Συναρτήσεων Δύο δείγματα από κανονική κατανομή Έστω Χ= ( Χ, Χ,..., Χ ) τ.δ. από Ν( µ, σ ) μεγέθους n και 1 n 1 1 Y = (Y, Y,...,Y ) τ.δ. από Ν( µ, σ ) 1 n 1 Χ Y ( µ µ ) S σ Τ ( Χ,Y)

Κατανομές Στατιστικών Συναρτήσεων Δύο δείγματα από κανονική κατανομή Έστω Χ= ( Χ, Χ,..., Χ ) τ.δ. από Ν( µ, σ ) μεγέθους n και 1 n 1 1 Y = (Y, Y,...,Y ) τ.δ. από Ν( µ, σ ) 1 n 1 Χ Y ( µ µ ) S σ Τ ( Χ,Y)

Μεθοδολογία των επιστημών του Ανθρώπου: Στατιστική Ι

Μεθοδολογία των επιστημών του Ανθρώπου: Στατιστική Ι Εργαστήριο 9 1. Να χρησιμοποιηθεί το αρχείο data_kids. Τα δεδομένα του προέρχονται από την έρευνα των Chase και Dummer (1992), μελέτησαν τον ρόλο των

Μεθοδολογία των επιστημών του Ανθρώπου: Στατιστική Ι Εργαστήριο 9 1. Να χρησιμοποιηθεί το αρχείο data_kids. Τα δεδομένα του προέρχονται από την έρευνα των Chase και Dummer (1992), μελέτησαν τον ρόλο των

519.22(07.07) 78 : ( ) /.. ; c (07.07) , , 2008

78 : ( ) /.. ; c (07.07) , , 2008") .. ( ) 2008 519.22(07.07) 78 : ( ) /.. ;. : -, 2008. 38 c. ( ) STATISTICA.,. STATISTICA.,. 519.22(07.07),.., 2008.., 2008., 2008 2 ... 4 1...5...5 2...14...14 3...27...27 3 ,, -. " ", :,,,... STATISTICA.,,,.

.. ( ) 2008 519.22(07.07) 78 : ( ) /.. ;. : -, 2008. 38 c. ( ) STATISTICA.,. STATISTICA.,. 519.22(07.07),.., 2008.., 2008., 2008 2 ... 4 1...5...5 2...14...14 3...27...27 3 ,, -. " ", :,,,... STATISTICA.,,,.

ΤΣΑΛΤΑ ΜΑΡΙΑ Α.Μ: 1946 ΠΑΥΛΕΛΛΗ ΛΟΥΙΖΑ Α.Μ: 2342 ΤΣΑΪΛΑΚΗ ΦΑΝΗ Α.Μ: Οικονομετρικά. Εργαστήριο 15/05/11

ΤΣΑΛΤΑ ΜΑΡΙΑ Α.Μ: 1946 ΠΑΥΛΕΛΛΗ ΛΟΥΙΖΑ Α.Μ: 34 ΤΣΑΪΛΑΚΗ ΦΑΝΗ Α.Μ: 17 Οικονομετρικά Εργαστήριο 15/5/11 ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΜΑΘΗΜΑ 7 ΕΡΓΑΣΤΗΡΙΟ ΜΗ ΓΡΑΜΜΙΚΑ ΜΟΝΤΕΛΑ Σκοπός του παρόντος µαθήµατος είναι η

ΤΣΑΛΤΑ ΜΑΡΙΑ Α.Μ: 1946 ΠΑΥΛΕΛΛΗ ΛΟΥΙΖΑ Α.Μ: 34 ΤΣΑΪΛΑΚΗ ΦΑΝΗ Α.Μ: 17 Οικονομετρικά Εργαστήριο 15/5/11 ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΜΑΘΗΜΑ 7 ΕΡΓΑΣΤΗΡΙΟ ΜΗ ΓΡΑΜΜΙΚΑ ΜΟΝΤΕΛΑ Σκοπός του παρόντος µαθήµατος είναι η

ΜΑΘΗΜΑ 4 ο. Μοναδιαία ρίζα

ΜΑΘΗΜΑ 4 ο Μοναδιαία ρίζα Είδαμε προηγουμένως πως ο έλεγχος της στασιμότητας μιας χρονικής σειράς μπορεί να γίνει με τη συνάρτηση αυτοσυσχέτισης. Ένας άλλος τρόπος που χρησιμοποιείται ευρύτατα στην ανάλυση

ΜΑΘΗΜΑ 4 ο Μοναδιαία ρίζα Είδαμε προηγουμένως πως ο έλεγχος της στασιμότητας μιας χρονικής σειράς μπορεί να γίνει με τη συνάρτηση αυτοσυσχέτισης. Ένας άλλος τρόπος που χρησιμοποιείται ευρύτατα στην ανάλυση

Προϋποθέσεις : ! Και οι δύο µεταβλητές να κατανέµονται κανονικά και να έχουν επιλεγεί τυχαία.

. ΣΤΑΤΙΣΤΙΚΗ ΣΥΣΧΕΤΙΣΗ. Υπολογισµός συντελεστών συσχέτισης Προκειµένου να ελέγξουµε την ύπαρξη γραµµικής σχέσης µεταξύ δύο ποσοτικών µεταβλητών, χρησιµοποιούµε συνήθως τον παραµετρικό συντελεστή συσχέτισης

. ΣΤΑΤΙΣΤΙΚΗ ΣΥΣΧΕΤΙΣΗ. Υπολογισµός συντελεστών συσχέτισης Προκειµένου να ελέγξουµε την ύπαρξη γραµµικής σχέσης µεταξύ δύο ποσοτικών µεταβλητών, χρησιµοποιούµε συνήθως τον παραµετρικό συντελεστή συσχέτισης

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ. ΜΑΘΗΜΑ 3ο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 3ο Κίβδηλες παλινδρομήσεις Μια από τις υποθέσεις που χρησιμοποιούμε στην ανάλυση της παλινδρόμησης είναι ότι οι χρονικές σειρές που χρησιμοποιούμε

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 3ο Κίβδηλες παλινδρομήσεις Μια από τις υποθέσεις που χρησιμοποιούμε στην ανάλυση της παλινδρόμησης είναι ότι οι χρονικές σειρές που χρησιμοποιούμε

Περιεχόμενα. Πρόλογος... v

Περιεχόμενα Πρόλογος... v 1 Χρήση της έκδοσης 10 του SPSS για Windows και καταχώριση δεδομένων... 1 2 Περιγραφή μεταβλητών: πίνακες και γραφήματα... 19 3 Περιγραφή μεταβλητών αριθμητικά: μέσοι όροι, διακύμανση,

Περιεχόμενα Πρόλογος... v 1 Χρήση της έκδοσης 10 του SPSS για Windows και καταχώριση δεδομένων... 1 2 Περιγραφή μεταβλητών: πίνακες και γραφήματα... 19 3 Περιγραφή μεταβλητών αριθμητικά: μέσοι όροι, διακύμανση,

ΕΚΠΑΙΔΕΥΤΙΚΗ ΤΕΧΝΟΛΟΓΙΑ ΚΑΙ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ

Α εξάμηνο 2010-2011 ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΕΚΠΑΙΔΕΥΤΙΚΗ ΤΕΧΝΟΛΟΓΙΑ ΚΑΙ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ Ποιοτικές και Ποσοτικές μέθοδοι και προσεγγίσεις για την επιστημονική έρευνα users.sch.gr/abouras

Α εξάμηνο 2010-2011 ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΕΚΠΑΙΔΕΥΤΙΚΗ ΤΕΧΝΟΛΟΓΙΑ ΚΑΙ ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΩΝ ΠΟΡΩΝ Ποιοτικές και Ποσοτικές μέθοδοι και προσεγγίσεις για την επιστημονική έρευνα users.sch.gr/abouras

ΕΙΣΑΓΩΓΗ ΔΕΔΟΜΕΝΩΝ ΑΠΟ EXCEL ΣΤΟ GRETL

ΕΙΣΑΓΩΓΗ ΔΕΔΟΜΕΝΩΝ ΑΠΟ EXCEL ΣΤΟ GRETL Με το οικονομετρικό λογισμικό GRETL μπορούμε να κάνουμε Ανάλυση Χρονοσειρών σε δεδομένα (χρονοσειρές) με διάφορες μεθόδους και μοντέλα. Επειδή είναι εύκολο να βρούμε

ΕΙΣΑΓΩΓΗ ΔΕΔΟΜΕΝΩΝ ΑΠΟ EXCEL ΣΤΟ GRETL Με το οικονομετρικό λογισμικό GRETL μπορούμε να κάνουμε Ανάλυση Χρονοσειρών σε δεδομένα (χρονοσειρές) με διάφορες μεθόδους και μοντέλα. Επειδή είναι εύκολο να βρούμε

Τίτλος Μαθήματος: Στατιστική Ανάλυση Δεδομένων

Τίτλος Μαθήματος: Στατιστική Ανάλυση Δεδομένων Ενότητα: Έλεγχος για τις παραμέτρους θέσης δύο πληθυσμών με εξαρτημένα δείγματα Διδάσκων: Επίκ. Καθ. Απόστολος Μπατσίδης Τμήμα: Μαθηματικών ΚΕΦΑΛΑΙΟ ΕΚΤΟ

Τίτλος Μαθήματος: Στατιστική Ανάλυση Δεδομένων Ενότητα: Έλεγχος για τις παραμέτρους θέσης δύο πληθυσμών με εξαρτημένα δείγματα Διδάσκων: Επίκ. Καθ. Απόστολος Μπατσίδης Τμήμα: Μαθηματικών ΚΕΦΑΛΑΙΟ ΕΚΤΟ

1. Ποιες είναι οι διαφορές μεταξύ αυτοπαλίνδρομων υποδειγμάτων (AR) και υποδειγμάτων κινητού μέσου (MA);

και υποδειγμάτων κινητού μέσου (MA);") Ερωτήσεις: 1. Ποιες είναι οι διαφορές μεταξύ αυτοπαλίνδρομων υποδειγμάτων (AR) και υποδειγμάτων κινητού μέσου (MA); Στα αυτοπαλίνδρομα υποδείγματα η τρέχουσα τιμή της y είναι συνάρτηση p υστερήσεων της

Ερωτήσεις: 1. Ποιες είναι οι διαφορές μεταξύ αυτοπαλίνδρομων υποδειγμάτων (AR) και υποδειγμάτων κινητού μέσου (MA); Στα αυτοπαλίνδρομα υποδείγματα η τρέχουσα τιμή της y είναι συνάρτηση p υστερήσεων της

Σ ΤΑΤ Ι Σ Τ Ι Κ Η ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

Σ ΤΑΤ Ι Σ Τ Ι Κ Η i ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Κατανομή Δειγματοληψίας του Δειγματικού Μέσου Ο Δειγματικός Μέσος X είναι μια Τυχαία Μεταβλητή. Καθώς η επιλογή και χρήση διαφορετικών δειγμάτων από έναν

Σ ΤΑΤ Ι Σ Τ Ι Κ Η i ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Κατανομή Δειγματοληψίας του Δειγματικού Μέσου Ο Δειγματικός Μέσος X είναι μια Τυχαία Μεταβλητή. Καθώς η επιλογή και χρήση διαφορετικών δειγμάτων από έναν

ΕΛΕΓΧΟΙ ΥΠΟΘΕΣΕΩΝ ΓΙΑ ΤΗΝ ΣΥΓΚΡΙΣΗ ΜΕΣΩΝ ΤΙΜΩΝ ΚΑΙ ΑΝΑΛΟΓΙΩΝ ΔΥΟ

ΚΕΦΑΛΑΙΟ 19 ΕΛΕΓΧΟΙ ΥΠΟΘΕΣΕΩΝ ΓΙΑ ΤΗΝ ΣΥΓΚΡΙΣΗ ΜΕΣΩΝ ΤΙΜΩΝ ΚΑΙ ΑΝΑΛΟΓΙΩΝ ΔΥΟ ΚΑΝΟΝΙΚΩΝ ΠΛΗΘΥΣΜΩΝ Όταν ενδιαφερόμαστε να συγκρίνουμε δύο πληθυσμούς, η φυσιολογική προσέγγιση είναι να προσπαθήσουμε να συγκρίνουμε

ΚΕΦΑΛΑΙΟ 19 ΕΛΕΓΧΟΙ ΥΠΟΘΕΣΕΩΝ ΓΙΑ ΤΗΝ ΣΥΓΚΡΙΣΗ ΜΕΣΩΝ ΤΙΜΩΝ ΚΑΙ ΑΝΑΛΟΓΙΩΝ ΔΥΟ ΚΑΝΟΝΙΚΩΝ ΠΛΗΘΥΣΜΩΝ Όταν ενδιαφερόμαστε να συγκρίνουμε δύο πληθυσμούς, η φυσιολογική προσέγγιση είναι να προσπαθήσουμε να συγκρίνουμε

Έλεγχος για τις παραμέτρους θέσης δύο πληθυσμών με ανεξάρτητα δείγματα

ΚΕΦΑΛΑΙΟ ΠΕΜΠΤΟ Έλεγχος για τις παραμέτρους θέσης δύο πληθυσμών με ανεξάρτητα δείγματα Θέλοντας να εξετάσουμε τις μέσες τιμές δύο πληθυσμών πρέπει να διακρίνουμε κατά τα γνωστά από τη θεωρία δύο περιπτώσεις

ΚΕΦΑΛΑΙΟ ΠΕΜΠΤΟ Έλεγχος για τις παραμέτρους θέσης δύο πληθυσμών με ανεξάρτητα δείγματα Θέλοντας να εξετάσουμε τις μέσες τιμές δύο πληθυσμών πρέπει να διακρίνουμε κατά τα γνωστά από τη θεωρία δύο περιπτώσεις

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΕΤΑΡΤΟ ΑΥΤΟΠΑΛΙΝΔΡΟΜΑ ΥΠΟΔΕΙΓΜΑΤΑ AR(p) Δρ. Κουνετάς Η Κωνσταντίνος ΕΠΙΧ Τεχνικές Προβλέψεων & Ελέγχου ιαφάνεια

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥΣΧΕΔΙΑΣΜΟΥ & ΠΛΗΡΟΦΟΡΙΑΚΩΝΣΥΣΤΗΜΑΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΒΛΕΨΕΩΝ& ΕΛΕΓΧΟΥ ΜΑΘΗΜΑ ΤΕΤΑΡΤΟ ΑΥΤΟΠΑΛΙΝΔΡΟΜΑ ΥΠΟΔΕΙΓΜΑΤΑ AR(p) Δρ. Κουνετάς Η Κωνσταντίνος ΕΠΙΧ Τεχνικές Προβλέψεων & Ελέγχου ιαφάνεια