FORMAREA ANTREPRENORILOR IN ECONOMIA SOCIALA

|

|

|

- Μακεδνός Δημητρίου

- 7 χρόνια πριν

- Προβολές:

Transcript

1 MANUAL ELABORAT PE BAZA SESIUNILOR DE INSTRUIRE ORGANIZATE IN PERIOADA FEBRUARIE- MAI 2012 IN CADRUL PROIECTULUI Parteneriate active pentru dezvoltarea economiei sociale Proiect cofinanţat din Fondul Social European prin Programul Operaţional Sectorial Dezvoltarea Resurselor Umane Investeşte în oameni!

2 Cuprins Introducere... 2 Partea I... 6 Conceptul de economie socială... 6 Specialiştii în economia socială... 9 Economia socială în România Actori ai economiei sociale Partea a II a Noţiuni de marketing Planul de afaceri Notiuni de contabilitate / management financiar Managementul resurselor umane Managamentul riscurilor Partea a III a Exemple de planuri de afaceri Bibliografie

3 Introducere Manualul de faţă este realizat în cadrul proiectului Parteneriate active pentru dezvoltarea economiei sociale, finanţat din Fondul Social European prin Programul Operaţional Sectorial pentru Dezvoltarea Resurselor Umane , Axa prioritară 6 Promovarea incluziunii sociale, Domeniul major de intervenţie 6.1 Dezvoltarea economiei sociale. Obiectivul general al proiectului îl constituie dezvoltarea unor noi modele de economie socială la nivelul a 4 din regiunile României (Bucureşti-Ilfov, Vest, Nord-Vest şi Sud- Muntenia) în scopul facilitării accesului a 240 de persoane excluse/expuse riscului de excluziune socială pe piaţa muncii şi al promovării unei societăţi incluzive. Obiectivele specifice ale proiectului vizează: promovarea şi adaptarea la contextul Romaniei a unui model transnaţional de economie socială (Italia) ca instrument flexibil şi durabil pentru dezvoltarea economică şi crearea de locuri de muncă la nivel regional şi local; consolidarea capacităţii a peste 80 de asociaţii şi organizaţii din sectorul economiei sociale de a dezvolta/gestiona întreprinderi sociale/unităţi protejate; dezvoltarea unor programe specifice de mentorat şi asistenţă a membrilor grupurilor vulnerabile în vederea consolidării capacităţilor, cunoştinţelor şi stimei de sine a acestora, cu accent pe promovarea egalităţii de şanse între femei şi bărbaţi pe piaţa muncii. Manualul este alcătuit ca un instrument suplimentar al programului de formare a managerilor de întreprinderi sociale, care s-a desfăşurat în anul 2 de proiect şi a format 80 de persoane pentru poziţia de antreprenor în economia socială. Manualul, care se bazează pe materialele alcătuite de Centrul de Resurse pentru Educaţie şi Formare Profesională ca suport de curs în cadrul programului de formare mai sus amintit, are o structură divizată în trei părţi. Prima parte porneşte de la definirea conceptului de economie socială, urmărind mai apoi tipologiile de structuri ale economiei sociale, modelele şi actorii implicaţi. Cea de-a doua parte este dedicată noţiunilor de marketing, structurii planului de afaceri, noţiunilor de contabilitate şi management financiar. După cele două părţi teoretice, urmează o a treia parte ce cuprinde exemple ale planurilor de afaceri realizate în cadrul celor 2

4 trei sesiuni de formare, ce au avut loc la Arad, Cluj şi Bucureşti, în intervalul februarie-mai

5 4

6 5

7 Partea I Conceptul de economie socială Conceptul de business social (sau întreprindere socială), a fost îniţiat de profesorul Muhammad Yunus, născut în Chittagong, Bangladesh în 1940.Încă din anul 1983, acesta deţine funcţia de Managing Director la Grameen Bank, instituţie fondată de el insuşi, în scopul ajutorării populaţiei sărace din ţara sa natală. Aceste ajutoare constau în acordarea de microcredite fără garanţie şi fără documente cu putere legală. De la lansare şi până în prezent, banca a oferit credite unui număr de peste opt milioane de sărmani din Bangladesh.Profesorul Yunus a fost şi laureat cu premiul Nobel pentru Pace în 2006, pentru sistemul de microcredite acordate populaţiei sărace de această bancă. Politica dusă s-a materializat în construirea de locuinţe şi şcoli, dezvoltarea comunităţilor rurale sărace şi a infrastructurii de comunicaţii a ţării. În prezent, conceptul de întreprindere socială s-a extins în peste 40 de ţări şi implică diferite forme de colaborare între fundaţii private, instituţii financiare şi diferite ministere. Acest concept, deşi vehiculat tot mai des în străinătate, în România este încă puţin cunoscut. În plus, pentru multe ONG-uri, pătrunderea pe piaţa profiturilor este un teritoriu necunoscut. De aceea ele au nevoie de dezvoltarea capacităţii interne, de evaluare şi management al riscurilor, atât legate de organizaţie, cât şi de piaţă. Totuşi, antreprenoriatul social şi economia socială încearcă să prindă contur şi în România. ONG-urile au cel mai important rol în furnizarea de servicii sociale - 72% din furnizorii de servicii sociale acreditaţi din România sunt organizaţii neguvernamentale.majoritatea organizaţiilor neguvernamentale prestează servicii sociale şi şi-ar putea dezvolta întreprinderi sociale generatoare de profit, mai ales că cererea pe piaţă pentru acest tip de activităţi este foarte mare. O problemă esenţială a ONG-urilor din România este lipsa surselor constante de finanţare. Astfel, dependenţa organizaţiilor de sponsorizări sau granturi publice determină concentrarea pe activităţi cu obiective pe termen scurt, ducând astfel la instabilităţi în cadrul oragnizaţiilor, 6

8 care devin oarecum vulnerabile şi limitate în realizarea misiunilor sociale, care sunt adevaratul scop al funcţionării acestora. O soluţie (nu întotdeauna la îndemâna ONG-urilor) pentru diversificarea surselor de finanţare este aceea a înfiinţării de întreprinderi sociale, care prin vânzarea de produse sau servicii generează resurse. Întreprinderile sociale îşi propun integrarea sau reintegrarea pe piaţa muncii a persoanelor provenind din grupuri sociale dezavantajate sau vulnerabile, prin înfiinţarea unor firme bazate nu atât pe profit, cât pe dezvoltarea de abilităţi şi recompensarea angajaţilor din profitul scos de acestea. Grupurile ţintă sunt formate din persoane care aparţin grupurilor vulnerabile: persoane care se află în şomaj de lungă durată, persoane cu venituri mici, persoane cu dizabilităţi fizice sau mentale, persoane provenind din familii numeroase sau monoparentale, persoane aparţinând grupurilor etnice minoritare, persoane fără educaţie sau pregatire profesională, femei, persoane dependente de alcool sau droguri, victime ale violenţei în familie, persoane afectate de boli care le influenţează viaţa profesională şi socială, imigranţi, refugiaţi, persoane care trăiesc din venitul minim garantat, persoane care trăiesc în comunităţi izolate, victime ale traficului de persoane şi persoane afectate de boli ocupaţionale. Astfel de structuri sociale au ca scop scoaterea indivizilor dezavantajaţi din zona de asistenţă sau protecţie socială, din izolarea impusă de societate şi să-i (re)integreze pe piaţa muncii, să îi ajute să obţină beneficii economice dezvoltându-şi abilităţile şi să le ofere o stabilitate socială. Activităţile întreprinderilor sociale constau în consiliere şi acordare de asistenţă individualizată pentru persoanele defavorizate, avand ca scop dezvoltarea deprinderilor acestora, a educaţiei necesare activităţii în care sunt implicaţi. Ca exemplu de astfel de activităţi, întreprinderile sociale ar putea prelua anumite activităţi ale unor companii mari, de exemplu catering, corespondenţa, curăţenie, etc. Alte exemple de domenii în care aceste structuri pot fi: tipografie unde sunt angajate persoane infectate cu HIV; o organizaţie care oferă locuri de muncă pentru mamele dezavantajate social care produc şi vând jucării lucrate manual; o organizaţie care promovează accesul la cultură pentru persoanele cu deficienţe 7

9 vizuale prin producţia şi vânzarea de cărţi audio bibliotecilor publice, ateliere pentru produse de artizanat, ecoturism sau confecţionarea de scaune cu rotile pentru persoane cu dizabilităţi. În plus este important de menţionat faptul că profitul rezultat din funcţionarea acestor afaceri, se va utiliza pe de o parte, atât pentru dezvoltarea acestora (acest lucru va genera locuri de muncă, incluziune socială, venituri mai mari), precum şi pentru rezolvarea unor probleme sociale locale. Înfiinţarea întreprinderilor sociale este un răspuns posibil pentru soluţionarea problemelor categoriilor defavorizate, cu atât mai mult cu cât există fonduri europene alocate acestui sector, care susţin o gamă largă de activităţi. ONG-urile, prin aceste structuri numite întreprinderi sociale, pot juca un rol determinant în apariţia a noi formule de finanţare a dezvoltării sociale, din surse diferite de cele publice. Legătura între dezvoltarea economică şi reducerea sărăciei este una direct proporţională. Acest raport poate fi transpus astfel cu efect în relaţia dintre mediul economic privat şi cel social. Ajutoarele pentru dezvoltarea socială nu sunt simple acte de caritate, ci acţiuni cu finalitate clară, economică şi socială, din care nu lipseşte profitul, ce va fi reinvestit în bunul mers al acestor acţiuni de ajutorare a categoriilor vizate. Un atribut foarte important al afacerilor sociale este acela că îşi propun să identifice în cadrul grupurilor vulnerabile acele persoane suficient de motivate încât să creadăîntr-o schimbare şi care au capacitatea şi dorinţa de a acţiona. Dezvoltarea socială urmăreşte cu acelaşi interes bunăstarea inviduală, cât şi o coeziune socială. 8

10 Specialiştii în economia socială Termenul de specialist în economia socială reuneşte angajaţii implicaţi în toate aspectele dezvoltării economiei sociale, de la asistenţă socială la finanţe şi bănci. Un specialist în economia socială trebuie să aibă o pregatire în primul rând în economie şi management, dar şi cunoştinţe de politici publice, în special cu referire la categorii defavorizate, de politică şi administraţie. Rezultă că backgroundul pe care se bazează un specialist în economie socială este unul extrem de vast, care trece prin economie, politici publice, programe de finanţare, noţiuni juridice şi administrative, sociologie, legislaţie. - Antreprenorul social se ocupă de aspectele de business ale întreprinderii sociale, având acceleaşi competenţe ca un antreprenor din oricare alt domeniu. Identifică problemele sociale şi stabileşte tipul de afacere care le poate rezolva. Se preocupă de rentabilitatea afacerii, prin folosirea de metode şi instrumente specifice de analiză. Tot antreprenorul este cel care stabileşte şi menţine relaţiile cu parteneri - precum instituţii sau organizaţii şi care promovează afacerea. - Managerul în economia socială are sarcina de a asigura managementul întreprinderilor de economie socială stabileşte strategii, politici de urmat, specifice domeniului de activitate, administrează bugetul, propune soluţii de îmbunătăţire a activităţii. Este la curent cu schimbările legislative şi cu noutăţile domeniului. Evaluează indicatorii realizaţi, organizează programe de pregătire pentru echipa sa de lucru, analizează şi conduce propunerile de proiecte, monitorizează proiectele în implementare, caută soluţii de finanţare pentru proiecte. - Managerul financiar pentru economia socială este o poziţie de legătură între antreprenor şi manager, fiind necesară o colaborare strânsă între cei trei specialişti. Managerul financiar este direct implicat în realizarea planurilor de finanţare ale studiilor de fezabilitate, în identificarea surselor de finanţare şi accesarea acestora. Se ocupă de analizele financiare ale activităţii, studiază propunerile de investiţii şi riscurile comportate de acestea. - Consilieri pentru incluziunea socială 9

11 Economia socială în România În prezent, în România, doar 4% din locurile de muncă din sectorul privat vin din economia socială. La nivelul anului 2009, economia socială furniza locuri de muncă, adică 3,3% din totalul salariaţilor din România, după ce în 2007 reprezenta 3%.Tot la nivelul anului 2009 funcţionau circa organizaţii, înregistrate în perioada , cu o rată de activitate apropiată la acel moment de cea a întreprinderilor, de 35%. Principalele forme de organizare le reprezintă asociaţiile şi fundaţiile 93% din organizaţiile înregistrate între , perioadă în care sectorul non-guvernamental a cunoscut o creştere semnificativă, ajungând la peste de organizaţii active, cu circa angajaţi. 15% dintre ONG-urile din România realizează venituri din activităţi de ES, în timp ce 40% nuexclud posibilitatea derulării unor activităţi economice sau financiare în sectoare precum: creditarea,dezvoltarea rurală, agricultura şi silvicultura. Cooperativele, deşi reprezentau în 2009 doar 3% din totalul organizaţiilor, oferă un număr important de locuri de muncă în economia socială 31%. 10

12 Anul Efective Cooperative salariaţi Asociaţii şi fundaţii Total economia socială Pondere % Cooperative Asociaţii şi fundaţii Total economie socială Sursa: sociala in romania Conform Raportului de cercetare privind economia socială în România din perspectivă europeană comparată, categoriile specifice economiei sociale care funcţionează în România sunt: CAR-uri (în număr de 2.179) Societăţi cooperative (în număr de 2.128,din care societăţi cooperative de consum, 885 societăţi cooperativemeşteşugăreşti, 170 societăţi cooperative agricole şi 12 societăţi cooperative de locuire şi valorificare), Bănci cooperatiste de credit (în număr de 51) UPA (în număr de 419) Diferenţa între cele două forme de organizare cooperative pe de o parte şi asociaţii şi fundaţii pe de altă parte este dată de istoricul şi tradiţia lor. Cooperativele îşi au originile în perioada comunistă, în timp ce organizaţiile non-guvernamentale sunt forme tinere. Rezultă, aşadar, un caracter dinamic, incipient al domeniului social în România. Problema constă însă în decalajul pe care România îl are faţă de alte ţări, atât în ceea ce priveşte formele de economia socială cu tradiţie cooperative, case de ajutor reciproc, uniuni de credit, societăţi mutuale de asigurări, organizaţii non-profit antreprenoriale, dar şi noile forme de organizare ale economiei sociale antreprenoriatul social. 11

13 Conceptul de economie socială are origini europene şi se referă la întreprinderi ce acţioneză în sectoarele de interes comunitar şi care desfăşoară activităţi al căror profit îl reinvestesc în dezvoltarea afacerii sau în interesul comunităţii. Antreprenoriatul social în schimb, este un concept american, foarte prezent în şcolile de business, care include o gamă mai largă de întreprinderi, având ponderi diferite ale implicaţiei în scopul social, dar şi abordări diferite ale profitului realizat. Formele de organizare ale antreprenoriatului social includ organizaţii non-profit sau firme pentru profit care se implică în activităţi sociale. În România, cooperativele au încă un rol scăzut. În comparaţie, în statele UE, acestea au cote de piaţă importante în sectoare economice cheie: agricultură (83% în Olanda, 79% în Finlanda, 55% în Italia, 50% în Franţa), silvicultură (60% în Suedia, 31% Finlanda), sector bancar (50% în Franţa, 37% în Cipru, 35% în Finlanda, 31% în Austria), comerţ retailing (cooperativele de consum au o cotă de piaţă de 36% în Finlanda şi 20% în Suedia), farmacii, servicii medicale (21% în Spania, 18% în Belgia) 1. În ceea ce priveşte aspectul legislativ, în 1990 a intrat în vigoare Decretul-lege 67/1970 privind organizarea şi funcţionarea cooperaţiei de consum şi de credit, înlocuit ulterior de Legea 109/1996. Conceptul de economie socială a apărut în legislaţia românescă pentru prima dată în 2002, prin HG 829, privind aprobarea Planului naţional anti-sărăcie şi promovarea incluziunii sociale. Până în 2008, alte documente referitoare la incluziunea socială nu mai menţionează economia socială. În 2008 însă, economia socială a fost inclusă ca domeniu eligibil pentru finanţare prin FSE. Tot în 2008, Guvernul a aprobat Raportul Naţional Strategic privind Protecţia Socială şi Incluziunea Socială (RNS PSIS), în care se recunoştea importanţa economiei sociale pentru întreaga economie. Raportul cuprindea principalele elemente necesare pentru consolidarea economiei sociale, cum ar fi: identificarea direcţiilor de dezvoltare a legislaţiei româneşti referitoare la economia socială, încurajarea iniţiativelor în domeniu, formarea de specialişti în domeniile relevante pentru economia socială, promovarea 1 Datele prezentate au fost preluate dintr un interviu acordat de Ancuţa Vameşu, Coordonator Economie Socială în cadrul Fundaţiei pentru Dezvoltarea Societăţii Civile (FDSC), pentru publicaţia online Think Outside the Box în luna martie

14 la nivel naţional a conceptului. În felul acesta, raportul s-a constituit într-un set coerent şi detaliat de măsuri asumate de autorităţile în măsură, rămăs încă singurul document de referinţă la nivelul normativelor din România. O primă iniţiativă referitoare la legislaţia în domeniu este proiectul Legii Economiei Sociale şi crearea unui cadru unitar în serviciile sociale, care sunt încă în discuţii, în curs de definitivare în cadrul Ministerului Muncii, Familiei şi Protecţiei Sociale. Proiectul legislativ a fost elaborat în 2011, iar în decembrie a fost supus unei prime dezbateri, în urma căreia s-a decis îmbunătăţirea acestuia. Ministerul a mai lansat în perioada septembrie o dezbatere publică cu privire la noul proiect de lege. În paralel, în urma consultărilor publice realizate în perioada septembrie 2012 de către IES (Institutul de Economie Socială), 16 organizaţii ale economiei sociale din România au venit cu propuneri de modificare ale proiectului legislativ. IES a redactat un document de poziţie comună în baza propunerilor primite şi a trimis în data de 30 septembrie 2012 propunerile de modificare către Ministerul Muncii, Familiei şi Protecţiei Sociale. Al doilea proiect legislativ vizează Legea Antreprenoriatului Social. Formele de organizare a economiei sociale care funcţionează în prezent se bazează, în lipsa unei legislaţii specifice, pe diverse acte normative. Din cauza slabei pregătiri de management şi marketing, care să le ajute să reziste pe piaţă, multe dintre ele nu sunt viabile. 13

15 Actori ai economiei sociale În funcţie de rolul pe care îl joacă, diferitele entităţi implicate pot fi grupate în mai multe categorii de actori relevanţi: actori instituţionali cu competenţe în domeniu, forme de organizare ce pot fi asimilate domeniului economiei sociale, beneficiari ai activităţilor desfăşurate în economia socială. Actori instituţionali administraţia publică centrală prin reprezentanţii ei, insitituţii publice de interes naţional, instituţii private. o Ministerul Muncii, Familiei şi Protecţiei Sociale Direcţia Programe Incluziune Socialăşi Agenţia Naţională de Ocupare a Forţei de Muncă o Ministerul Economiei, Comerţului şi Mediului de Afaceri o Ministerul Agriculturii şi Dezvoltării Rurale o Ministerul Justiţiei Oficiul Naţional al Registrului Comerţului o Banca Naţională a României o Consiliul Economic şi Social o Structuri private Camera de Comerţşi Industrie a României, Patronatele, Sindicatele Forme de organizare a economiei sociale în România în baza principiilor conceptului de economie socială, adaptabile realităţii din România, se pot identifica următoarele categorii de forme de organizare specifice: o Organizaţii nonprofit, cu activităţi economice în interiorul lor sau prin intermediul unor societăţi comerciale. În această categorie intră asociaţiile şi fundaţiile.se înfiintează în baza OUG 26/2000 cu privire la asociaţii şi fundaţii şi Legea 122/1996. o Organizaţii nonprofit de forma CAR-urilor (pot fi ale pensionarilor sau ale salariaţilor). au ca obiectiv sprijinirea şi oferirea de ajutoare membrilor prin acordarea de împrumuturi cu dobândă sau organizarea de activităţi sociale, culturale, turistice etc. Acest tip de organizaţii sunt foarte răspândite la nivel European, fiind unele dintre cele mai cunoscute forme de organizare a economiei sociale.se înfiinţează în baza OUG 26/2000 cu privire la asociaţii şi fundaţii şi Legea 122/

16 o Cooperative de creditsunt asociaţii autonome, cu obiectivul de ajutorare a membrilor cooperatori.se înfiinţează şi funcţionează în baza OUG 99/2000 privind instituţiile de credit. o Societăţi cooperative de gradul 1.Promovează interesele sociale, culturale şi economice ale membrilor săi, conform principiilor cooperatiste. Această formă de organizare include doar persoane fizice. Funcţionează în baza Legii 1/2005, după cum urmează: Societăţi cooperative meşteşugăreşti Societăţi cooperative de consum Societăţi cooperative de valorificare Societăţi cooperative agricole Societăţi cooperative de locuinţe Societăţi cooperative pescăreşti Societăţi cooperative de transporturi Societăţi cooperative forestiere Societăţi cooperative de alte forme Alte forme existente în România, ca forme generale de organizare relevante economiei sociale: unităţi protejate autorizate (UPA) - Se autorizează şi funcţionează în baza Legii 448/2006 privind protecţia şi promovarea drepturilor persoanelor cu handicap. Pot fi înfiinţate atât de persoane fizice, cât şi juridice, astfel încât pot avea sau nu personalitate juridică. Cele care nu se constituie în persoane juridice, au gestiune proprie, organizată sub forma de secţii, ateliere sau alte structuri ce aparţin de operatorii economici, instituţiile publice sau de ONG-uri. întreprinderile microîntreprinderile (IMM) - societăţi comerciale, cooperative şi persoane fizice care desfăşoară activităţi economice independente. De asemenea, tot aici intră asociaţiile familiale autorizate. O întreprindere mică sau mijlocie are mai puţin de 250 de angajaţi şi are o cifră de afaceri care nu depăşeşte 50 milioane de euro. IMM-urile ce activează în domeniul economiei sociale au acces la diverse programe şi mecanisme de sprijin, dar şi de facilităţi de impozitare. 15

17 societăţi comerciale sunt asociaţii de oameni de afaceri, alcătuite în urma unor investiţii de capital şi funcţionează în diferite forme, în baza Legii nr. 31/1990 (publicată în monitorul Oficial nr din 17 noiembrie 1990). instituţii financiare nebancare (IFN) spre deiferenţă de instituţiile de credit, desfăşoară activităţi de creditare pentru asigurarea şi menţinerea stabilităţii financiare. Se constituie ca societăţi comerciale pe acţiuni. Conform OUG 44/2008, se consideră forme de organizare similare celor ale economiei sociale şi persoanele fizice autorizate, întreprinderile individuale şi cele familiale. Acestea nu pot fi forme specifice ale economiei sociale, din cauza scopului social şi economic. În concluzie, avem de-a face cu forme specifice economiei sociale şi numim aici ONG-uri, CAR, cooperative de credit, societăţi cooperative de gradul 1 şi cu forme generale, relevante pentru economia socială, acestea fiind: UPA, microîntreprinderi şi IMM-uri, societăţi comerciale, IFN-uri. Diferenţa între aceste două categorii mari este dată de condiţiile legale de înfiiţare şi funcţionare a acestor forme. Asociaţiile non profit pot desfăşura activităţi economice fără să fie nevoite să înfiinţeze o persoană juridică externă organizaţiei. Propriul departament intern ce desfăşoară activităţi economice poate obţine, dacă îndeplineşte condiţiile cu privire la proporţia angajaţilor persoane cu dizabilităţi (cel puţin 30% din numărul total de angajaţi cu drept de muncă, conform Ministerului Muncii, Familiei şi Protecţiei Sociale), acreditarea de UPA, beneficiind în felul acesta de o serie de facilităţi. În acest caz, unitatea formată va fi de drept privat, fără personalitate juridică de sine stătătoare. O altă formă prin care asociaţiile pot să desfăşoare activităţi economice este prin intermediul unor societăţi comerciale, care se pot încadra la categoria IMM-urilor (dacă respectă condiţiile legate de numărul angajaţilor şi cifra de afaceri). Această formă de organizare însă, este supusă altui sistem de impozitare şi sursele de finanţare sunt diferite. Dar societăţile comerciale se pot organiza şi în UPA, dacă îndeplinesc condiţiile mai sus amintite. CAR-urile pot desfăşura unele activităţi economice, devenind, după caz, UPA, societate comercială sau IMM. Pot avea şi calitate de IFN, dacă respectă anumite condiţii speciale. Cooperativele de credit fac parte din categoria extinsă a IFN-urilor. 16

18 Societăţile cooperative de gradul 1 pot desfăşura activităţi economice sub forma de UPA sau IMM. 17

19 Partea a II a Noţiuni de marketing Indiferent de activitate, marketingul stă la baza câştigării, satisfacerii şi păstrării clienţilor.altfel spus, scopul marketingului este acela de fidelizare a clienţilor şi de a-i determina să devină clienţi repetitivi. Autorii din domeniu consideră că există circa de definiţii ale marketingului. Conform unei definiţii a Asociaţiei Americane de Marketing, marketingul este un proces ce vizează planificarea şi punerea în practică a tuturor activităţilor ce ţin de conceperea produsului sau a serviciului, de stabilirea preţului, de promovarea şi distribuirea ideilor, bunurilor şi serviciilor, în ideea îndeplinirii obiectivelor individuale şi organizaţionale. Indiferent de diferitele abordări ale marketingului, MARKETING # VANZARE. În timp ce vânzarea se concentrează pe nevoile vânzătorului, marketingul pune accent pe cele ale cumpărătorului. Diferenţa constă în durata pentru care este construită strategia. Echivalarea celor două noţiuni implică urmărirea obţinerii de profit pe termen scurt, clientul fiind doar un accesoriu. Situarea clientului în centrul atenţiei, înseamnă o diferenţiere a celor doi termeni şi alcătuirea unei strategii.pe termen lung. Diferenţa între marketing şi marketingul social constă în ecuaţiile care alcătuiesc definiţiile celor două noţiuni: Marketing = satisfacerea cererii + profit Marketing social = satisfacerea cererii + profit + beneficii sociale În activitatea oricărei firme, foarte important pentru definirea strategiilor sale este mediul ambiant. În funcţie de factorii din mediul de marketing, o societate îşi poate folosi oportunităţile de dezvoltare, care stau la baza realizării obiectivelor de creştere economică, de profitabilitate sau de supravieţuire. 18

20 Mediul ambiant include toate elementeledin exteriorul firmei, de natură economică, tehnică, politică, demografică, culturală, ştiinţifică, organizatorică, educaţională şi ecologică. Aceşti factori se împart între factori de micromediu universul specific al partenerilor direcţi: furnizorii, concurenţii, consumatorii finali, sindicatele, media, OPC factori de macromediu factori de natură economică, socio-culturali, politici, legislativi, tehnici, naturali, demografici 2. În continuare o exemplificare a acestor factori, care influenţează direct sau indirect mersul activităţii societăţii, împărţiţi pe categorii: factorii economici cea mai mare influenţă asupra firmei - piaţa internă - piaţa externă - pârghiile economico-financiare - sistemul bancar - bursa de valori - regimul investiţional - strategia economică naţională - mecanismele de control ale suprasistemelor din care face parte firma - metode şi tehnici manageriale factori tehnici - nivelul tehnic al utilajelor factori demografici - populaţia - structura socio-profesională - ponderea populaţiei ocupate - durata medie de viaţă 2 Drumea Cristina, teza de doctorat Analiza mediului concurenţia în diagnosticul strategic al fimei, Bucureşti,

21 - structura socială a populaţiei factorii politici - politicile economice - politicile sociale - politica externă - politica organismelor politice internaţionale factori naturali - resurse naturale - apă - sol - climă - vegetaţie - faună factori juridici - reprezintă ansamblul reglementărilor juridice - legi - decrete - hotărâri guvernamentale - ordine de miniştri Activităţile de marketing care se regăsesc în majoritatea definiţiilor sunt organizate în patru categorii care interrelaţionează între ele: produs, preţ, distribuţie şi promovare. Metode de analiză a pieţei Unul dintre instrumentele de marketing este Analiza SWOT (Strenghts, Weaknesses, Opportunities, Threats), altfel spus analiza punctelor forte, a punctelor slabe, a oportunităţilor şi a ameninţărilor. Analiza SWOT este o metodă foarte folosită, care permite managerilor unei afaceri să identifice punctele forte şi cele slabe în relaţiile cu piaţa, dar şi oportunităţile şi ameninţările ce pot apărea. O astfel de analiză anticipează fenomenele importante care pot influenţa 20

22 mersul afacerii, dând posibilitatea alcătuirii unei strategii de marketing potrivite, care să depăşească piedicile ce pot apărea. Puncte forte Puncte slabe Oportunităţi Ameninţări O altă metodă foarte folosită în marketing este metoda Boston Consulting Group, care presupune analizarea produselor / serviciilor şi activităţilor. Scopul eeste acela de a identifica sectoarele de activitate strategice pentru companie şi modificările necesare. Metoda BCG determină gradul de productivitate al unei societăţi şi stadiul în care se află. Are 4 faze: - dilema - vedeta - vaca de muls - piatra de moară COTA DE PIAŢĂ Înaltă scăzută RATA DE CREŞTERE A PIEŢEI Vedete Dileme înaltă Vaci de muls Pietre de moară scăzută Dilema este faza de început, în care societatea are încă o cotă scăzută pe piaţă, este neprofitabilă, există chiar probabilitatea ca aceasta să nu reziste pe piaţă. Este o etapă de risc, pe care managerul (finanţatorul) şi-l asumă sau nu. Următoarea fază este cea de vedetă, etapă în care societatea înregistrează profit şi îşi formează o cotă de piaţă ridicată. Din cauza lipsei de experienţă însă şi a nevoii continue de 21

23 promovare, şi costurile sunt ridicate. Concurenţa este încă scăzută, ceea ce permite înregistrarea unui profit mare. Poziţie dominantă pe piaţă a societăţii. După un timp, profitul, cota şi costurile încep să se reducă, societatea trecând în faza de vacă de muls, etapă în care costurile cu promovarea continuă să scadă, ca şi alte costuri, ca urmare a acumulării de experienţă. În acelaşi timp însă, concurenţa creşte. Societatea continuă să-şi păstreze poziţia dominantă pe piaţă. Ultima etapă, a pietrei de moară, este caracterizată de creştere scăzută sau chiar recesiune a profitului şi de o cotă de piaţă mică. Analiza PEST este şi ea foarte folosită la analizarea mediului intern şi extern. Ia în calcul influenţa fatorilor politici, economici, sociali şi tehnologici. PEST este un instrument de analiză a situaţiilor strategice ale unei afaceri. Adoptarea şi implementarea strategiilor de marketing cele mai potrivite pentru eficientizarea şi profitabilitatea unei afaceri cere ca managerii responsabili să cunoască mediul în care îşi desfăşoară activitatea. Mediul de marketing al unei organizaţii se împarte în trei categorii: mediul intern angajaţi, salarii, etc. micro-mediul furnizori, clienţi, distribuitori, concurenţi, etc. macro-mediul factori politici (legislaţii, taxe, etc.), economici (inflaţie, PIB, şomaj, rata dobânzii, nivelul de consum al populaţiei, nivelul competitivităţii economice naţionale, etc.), socio-culturali (nivelul educaţional, stilul de viaţă, rata vârstei, etc.), tehnologici (impactul tehnologiei actuale asupra proiectării serviciilor şi produselor, ca şi asupra promovării şi distribuţiei acesteia) Segmentarea pieţei În funcţie de teoria comportamentului consumatorului, piaţa unei societăţi poate fi împărţită în mai multe segmente segementarea pieţei, ceea ce permite societăţii să-şi stabilească strategiile de marketing adaptate fiecărui segment în parte. Segmentarea pieţeie se poate face în funcţie de diverse variabile, precum: vârsta, sex, mediu de reşedinţă, ocupaţie, educaţie, fidelitatea faţă de o marcă, interese, opinii, etc. 22

24 Cota de piaţă Raportul între vânzările produsului/serviciilor unei companii şi vânzările totale de pe acea piaţă reprezină cota de piaţă pe care o societate o are. Un alt indicator este cota relativă de piaţă, calculată ca raport între cota de piaţă a societăţii şi a celui mai puternic concurent (liderul pieţei). Aria pieţei Un alt indicator îl reprezintă aria pieţei, adică o segmentare a pieţei de distribuţie, pe criteriul zonelor de piaţă care atrage cea mai mare parte a produselor/serviciilor oferite. Cercetări de marketing Cunoaşterea pieţei este unul dintre obiectivele esenţiale pentru o societate, indiferent de domeniul de activitate. Într-o astfel de analiză trebuie să se ţină cont de diferiţi indicatori, specifici dimensiunii pieţei. Scopul cercetărilor de marketing este acela de a avea o permanentă legătură cu piaţa, pentru a fi la curent cu nevoile şi comportamentul consumatorilor, cu cererea şi oferta de pe piaţă, cu mediul de marketing. Studiul de piaţă al unui produs / serviciu urmăreşte poziţionarea pe piaţă a respectivului produs sau serviciu. Cercetările de marketing se folosesc la: - decizii cu privire la tipul producţiei - determinarea momentului cel mai potrivit pentru lansare - stabilirea strategiei faţă de concurenţă - sporirea profitului Structura unui studiu de marketing diferă în funcţie de mediul de activitate. În linii mari însă, aceasta urmăreşte punctele de mai jos: analiza pieţei corespunzătoare sectorului de activitate capacitatea pieţei, segmentarea pieţei, poziţionarea firmei pe piaţă analiza produselor / serviciilor oferite analiza clienţilor / consumatorilor analiza concurenţilor 23

25 analiza preţurilor practicate Un astfel de studiu necesită multe informaţii, care se obţin din surse diferite. Pentru a le putea clasifica pe categorii, este nevoie de o ierarhizare a lor. Avem, aşadar, surse: primare secundare Informaţiile primare vin direct de la consumatori, intermediari, distributori, concurenţi, etc. Ele au avantajul de a fi întotdeauna actualizate, de primă mână, însă sunt greu de obţinut, necesită personal specializat pentru strângerea lor şi un consum de timp şi resurse. Sursele secundare se împart în: - surse oficiale (anuare statistice, buletine de informare) - surse profesionale (ale organizaţiilor patronale, camerelor de comerţ, publicaţii şi bănci de date ale unor organizaţii specializate) - surse private - surse interne Avantajul lor, în raport cu sursele secundare, constă în primul rând în timpul şi efortul alocat obţinerii lor, mult mai redus. Existenţa surselor multiple este tot un plus, ca şi faptul că acestea pot înlocui informaţiile primare, greu de obţinut. Dezavantajele constau în nepotrivirea cu scopul cercetării în toate cazurile, exactitatea lor nu poate fi verificată, metodologiile obţinerii acestora nu sunt întotdeauna cunoscute, nu sunt întotdeauna actualizate. Mixul de marketing Conform definiţiei date de Ph. Kotler, mixul de marketing este ansamblul de instrumente de marketing controlabile pe care firma le combină cu scopul de a produce pe piaţa ţintă reacţia dorită 3. Mixul de marketing reuneşte elementele politicilor de produs, preţ, distribuţie şi promovare. 3 Ph. Kotler Principii de marketing p

26 Aceste 4 elemente, cunoscute şi ca cei 4P (product, price, place, promotion), constituie variablele prin care organizaţia poate acţiona pentru a obţine impactul dorit asupra pieţei şi consumatorului. Componentele mixului de marketing şi proporţiile sale sunt în continuă schimbare, ceea ce ducela un rezultat mereu diferit. Mixul de marketing este, de altfel, o rezultantă a acţiunii unor factori complecşi şi eterogeni, atât interni, cât şi externi organizaţiei. Cei 4P reflectă concepţia ofertanţilor cu privire la instrumentele de marketing. Robert T. Lauterborn a adus în discuţie necesitatea ca întreprinderea să creeze, în oglindă, şi cei 4C ai cumpărătorului. 25

27 Cei 4P Produs Preţ Plasament (distribuţie) Promovare Cei 4C Cumpărătorul cu cerinţele şi dorinţele sale Cost suportat de cumpărător Comoditatea achiziţionării Comunicare Politica de produs Politica de produs se referă la ceea ce produce organizaţia bun, serviciu, idee, indiferent de forma sa. Produsul se impune pe piaţă nu atât prin ce reprezintă, ci prin utilitatea pe care o are. Consumatorii sunt interesaţi de un produs pentru avantajele şi satisfacţia pe care cred ca produsul le-o va da. Prin politica de produs se urmăreşte prezentarea beneficiilor produsului oferit: - descriere produs - beneficiile pe care produsul le aduce - ce aduce diferit produsul oferit, faţă de restul produselor similare de pe piaţă - ce mesaj tansmite produsul consumatorului Un produs se individualizează prin caracteristicile sale tehnice şi prin serviciile pe caare le aduce atunci când este utilizat. Elementele de identificare a produselor: numele produsului marca eticheta ambalajul caracteristici documente insoţitoare serviciile care însoţesc produsele 26

28 Matricea de tip Ansoff (matricea piaţă produs) identifică patru strategii diferite de produs: Produse Existente Noi Pieţe Existente 1. pentetrarea pieţei 3. inovarea produsului Noi 2. extinderea pieţei 4.diversificarea Strategia penetrării pieţei presupune concentrarea eforturilor pentru creşterea cotei de piaţă a întreprinderii. Obiectivele pe care le urmăreşte această strategie se referă la creşterea intensităţii de consum, la atragerea de noi clienţi, fie de la concurenţi, fie din rândul celor care nu consumă respectivul produs. Strategia de extindere a pieţei urmăreşte câştigarea de noi segmente de piaţă. Strategia de înnoire a produslui îşi propune să aducă modificări produsului existent, fiind văzut ca un fel de rebranding al produsului. Strategia de diversificare este deja o etapă superioară, care urmăreşte două direcţii. Fie îşi propune să dezvolte de acum şi alte produse, fie se concentrează în continuare pe dezvoltarea aceluiaşi produs, dar încearcă să câştige pieţe noi. Politica de preţ Pentru stabilirea preţului unui produs, trebuie să se cunoască percepţia consumatorului asupra acelui produs. Pe lângă asta, organizaţia are de răspuns la 3 întrebări, pentru a stabili nivelul preţului de vânzare: 1. venit câţi bani vom câştiga? 2. volum câte unităţi vom vinde? 3. concurenţa ce cotă de piaţă dorim? Astfel preţul produselor se fundamentează prin diferite metode: 27

29 Metoda bazată pe costuri stabilirea preţului prin aplicarea unei cote marginale, sau adaos la cost. Se pleacă de la premisa că preţul trebuie să acopere integral costurile şi să permită obţinerea de profit. Deşi este foarte raţională, această metodă poate deveni periculoasă atunci când apar diverse schimbări ale componentelor preţului pe o unitate de produs, ceea ce poate duce la neacoperirea costurilor în cazul în care nivelul minim al vânzărilor nu este acoperit. Metoda bazată pe concurenţă preţurile se stabilesc în funcţie de preţurile practicate de concurenţi. Metoda bazată pe cerere preţul este calculat ca un raport dintre preţ şi cerere, pe criteriul forţării nivelului preţului atât cât suportă piaţa. Factorii care influenţează stabilirea preţurilor sunt: - costurile (costuri fixe şi variabile, marja de profit, amortizarea investiţiei, costurile marginale) - mediul concurenţial - cultura firmei În funcţie de obiectivele avute în vedere la stabilirea preţurilor, se pot practica următoarele tactici de preţ: tactici cu accent pe încasări: - preţuri momeală - preţuri speciale - preţuri diferenţiate tactici cu accent pe volum - discount - preţul pachetelor - preţ delichidare - preţuri promoţionale tactici cu accent pe concurenţă - preţuri la paritate - subminare - controlarea preţurilor 28

preţ de penetrare preţ scăzut pentru a-şi crea o cotă de piaţă; odată câştigată piaţa se poate creşte preţul (ex.")

30 - strategia preţurilor de supravieţuire Alte strategii de stabilire a preţului: preţ premium preţ ridicat pentru un produs sau un serviciu de foarte bună calitate (produse de lux, branduri deja cunoscute) preţ de penetrare preţ scăzut pentru a-şi crea o cotă de piaţă; odată câştigată piaţa se poate creşte preţul (ex. servicii de telefonie mobilă) preţ economic preţ scăzut pentru produse standard (fără valoare adăugată) (ex. alimente mărci economice) preţ de smântânire preţuri ridicate la lansarea produsului / serviciului, pentru ca mai apoi să coboare (ex. filme, albume muzicale) 29

31 CALITATE Scăzut PRET Ridicat Scăzută Economic Smântânire Ridicată Penetrare Premium Tactici de stabilire a preţului preţul psihologic pentru a determina o reacţie emoţională mai mut decât raţională (ex. 9,90 RON, în loc de 10 RON) preţul de volum preţ mai avantajos pentru o cantitate mai mare (ex. ciocolată 4 RON, pachet de 4 bucăţi 15 RON) preţul variabil valabil pentru produsele şi serviciile de extrasezon (ex. vacanţe extrasezon sau early booking ) preţul geografic preţuri diferite ale aceluiaşi produs în funcţie de zona de vânzare; diferenţa este dată în principal de costurile de transport (ex. lanţuri renumite de magazine din industria modei) Politica de distribuţie Canalul de distribuție este drumul pe care ȋl urmează un produs / serviciu pentru a ajunge de la producător la consumator. Acest intinerariu este alcătuit dintr-un ansamblu de operații, cu funcții diferite, din momentul ȋn care produsul iese din producţie şi pȃnă cȃnd este pus la dispoziţia utilizatorilor. Aceste operații pot fi făcute printr-un intermediar sau ȋn mod direct, dar funcțiile pe care trebuie să le ȋndeplinească sunt aceleaşi: transport şi stocare. Sunt mai multe criterii care definesc strategiile utilizate de ȋntreprinderi ȋn politica de distribuție: dimensiunea canalului 30

32 distribuție directă distribuție prin canale scurte distribuție prin canale lungi acoperirea pieței distribuție intensivă distribuție selectivă distribuție exclusivă gradul de participare a firmei distribuție prin aparat propriu distribuție prin intermediari distribuție prin aparat propriu şi intermediari Totuşi, alegerea strategiei potrivite se face ȋn funcție de: costurile de distribuție şi timpul necesar natura produselor restricții de ordin economic, legislativ, financiar, social, mediu, etc. Dacă se optează pentru un canal de distribuție care include intermediari, alegerea acestora se face ȋn baza unei analize a pieței pentru găsirea partenerului cel mai potrivit. În funcție de intermediarii identificați, care corespund şi sunt compatibili cu domeniul de activitate al organizației, se poate completa o matrice de decizie: pe linii criteriile de selecție, pe coloane potențialii intermediari. Este mai uşor de găsit un intermediar pentru o categorie de produse deja existente, decăt pentru produse inovatoare, pentru care nu s-au dezvoltat ȋncă pe piață canale de distribuție. Canalele de distribuție pot fi: directe relația producător-consumator indirecte scurte relația producător-detailist-cumpărător indirecte lungi relația producător-angrosist-detailist-cumpărător 31

33 Politica de promovare Prin promovare se ȋnțelege ansamblul activităților de marketing, care au ca scop creşterea vȃnzărilor, prin comunicarea beneficiilor oferite de produs.mediul de piață actual necesită o permanență comunicare ȋntre producător / prestator de servicii şi piață, care se poate face prin: informare atentă a potențialilor consumatori şi a intermediarilor, acțiuni specifice de influențare a coportamentului cumpărătorului, de sprijinire a procesului de vȃnzare. Sursele de comunicații folosite trebuie să fie: - puternice relație de autoritate față de publicul target - atrăgătoare se se diferențieze - credibilă pentru a fi acceptate, mesajele trebuie să corespundă sistemului de valori ale destinatarului Printre instrumentele folosite se numără: relațiile publice promovarea vȃnzărilor publicitatea forța de vȃnzare utilizarea mărcilor pentru promovare manifestări promoționale marketing-ul direct sponsorizarea Cele mai frecvente tehnici de promovare sunt: reduceri de prețuri vȃnzări grupate concursuri promoționale cadouri promoționale cupoane gratuități 32

34 sampling (mostre gratuite) seminarii, conferinţe, worshop-uri publicitatea la raft Prin promovare, indiferent de forma aleasă, se urmăreşte promovarea imaginii întreprinderii şi/sau a produsului/serviciului oferit. În funcţie de tipologia produsului/serviciului oferit, se poate face o promovare concentrată pe un singur segment de piaţă sau pe toate segmentele pieţei, sau promovări diferenţiate pe fiecare segment de piaţă. Nu în ultimul rând, se poate urmări o strategie ofensivă sau una defensivă. 33

35 Planul de afaceri Planul de afaceri este un instrument folosit fie la start-up-ul unei afaceri, fie la extinderea afacerii deja existente. Planul de afaceri este alcătuit şi prezentat partenerilor sau instituţiilor de finanţare pentru a prezenta ideea de afaceri şi evoluţia acesteia în timp. Planul de afaceri se foloseşte pentru a începe şi a derula o afacere care necesită resurse materiale, financiare şi umane. Cu ajutorul acestui instrument se valorifică experienţa şi realizările din trecut, cu scopul de a proiecta viitorul, prin metode de estimare şi aproximare. Rolul planului de afaceri este de a arăta că afacerea merită finanţată şi de a ghida întreprinzătorul pe parcursul primului an de afaceri. Implementarea planului de afaceri presupune adaptare în funcţie de evoluţia reală. Durata pentru care se alcătuieşte planul de afaceri este de obicei de 12 luni, luând totuşi în considerare şi perioada următoare, ce poate fi cuprinsă între 2 şi 5 ani. Realizarea unui plan de afaceri presupune trei etape esenţiale: 1) Culegerea informaţiilor necesare (preţuri, concurenţi, furnizori, date tehnice, juridice, etc.) 2) Planificarea efectivă a activităţii respective alegerea strategiei potrivite şi găsirea căilor de atingere a obiectivelor stabilite 3) Redactarea planului (etapa de alegere a formei optime de prezentare către destinatar a rezultatului etapei anterioare) Planul de afaceri trebuie scris clar şi convingător. Trebuie să urmărească punctele slabe şi punctele tari ale afacerii, riscurile şi oportunităţile acesteia, astfel încât să demonstreze că s-a făcut o analiză completă asupra tuturor aspectelor implicate în afacerea în cauză şi mai ales că s-au identificat riscurile legate de afacerea respectivă şi totodată s-au găsit metode de diminuare a lor la niveluri acceptabile. Funcţiile planului de afaceri se constituie în: Cristalizarea şi dezvoltarea ideilor referitoare la cum ar trebui condusă afacerea Realizarea unei evaluări retrospective a performanţelor afacerii în ultima perioadă 34

36 Evaluarea unei noi idei de afaceri Obţinerea finanţărilor Printr-un plan de afaceri se urmăreşte determinarea necesarului de capital suplimentar şi momentul în care se va realiza infuzia acestuia, convingând asupra capacităţii solicitatorului de a conduce afacerea. Planificarea afacerii este o procedură normală în mersul unui business, care permite supravieţuirea unei firme, cu atât mai mult cu cât firma este una mică. Un plan de afaceri poate conţine sau nu informaţii confidenţiale, poate pune sau nu accent pe structura capitalului, poate fi specific sau general, în funcţie de scopul pentru care este alcătuit. În funcţie de gradul de complexitate al problemelor abordate, de specificul proiectului şi de necsităţile de informare, există trei tipuri de planuri de afaceri: Planul sumar de circa de pagini, folosit în general de firmele cu activitate de start-up, neavând un istoric foarte bogat, sau de firmele cu experienţă, dar care încearcă să se lanseze într-o nouă activitate, care implică investiţii noi. De asemenea, un astfel de plan de afaceri se poate face cu ocazia dezvoltării unui produs deja existent. o Planul sumar nu este altceva decat o prezentare prescurtată, ce include informaţii necesare în convingerea finanţatorului de a investi într-o afacere cu riscuri reduse şi profitabilitate crescută. Planul complet are o lungime de de pagini. Se foloseşte în cazurile în care valoarea necesarului de finanţat atinge sume mari, iar operaţiunile trecute, ca şi cele viitoare ale afacerii trebuie analizate. Planul detaliat are un minim de 50 de pagini, fiind mult mai complex decât celelalte două variante. Este un instrument de bază pentru managerii de întreprinderi şi se foloseşte ca instrument în etapele finale de convingere a finanţiatorului, pentru prezentarea detaliată a afacerii, sau în cazul marilor proiecte de anvergură. 35

37 Pentru a păstra conţinutul cât mai clar şi ideile cât mai uşor de urmărit, se recomandă ca toate detaliile să se adauge ca anexe, lăsând în textul planului de afaceri doar mesajul esenţial. Anexele pot ocupa chiar şi mai mult de 50% din conţinutul planului de afaceri. În linii mari, planul de afaceri urmăreşte structura de mai jos: - Istoricul firmei şi activitatea sa - Descrierea serviciilor - Piaţa produsului/serviciului - Echipa managerială - Solicitări financiare - Alte informaţii Indiferent de mărimea planului de afaceri, pentru a-şi atinge scopul, acesta trebuie să cuprindă: sinteza planului, cuprinsul lucrării, descrierea afacerii, planul de marketing, planul operaţional, managementul şi organizarea afacerii, planul financiar, anexele planului. Planul de afaceri trebuie să vină însoţit de o sinteză a acestuia, menită a reda într-o formă concisă, sintetizată, elementele şi conţinutul planului, adresându-se celor care nu au posibilitatea de a-l parcurge în întregime. Obiectivele pe care trebuie să le atingă sinteza unui plan de afaceri sunt prezentate în continuare: - Furnizarea unui rezumat clar, concis şi competent al afacerii - Evidenţierea avantajelor unice - Demonstrarea funcţionării conceputului ales - Demonstrarea într-o manieră simplă şi clară a obiectivelor manageriale - Includerea propoziţiilor-cheie din alte capitole ale planului - Folosirea unui ton pozitiv - Folosirea unui stil concis, care să-i permită să fie parcurs în câteva minute doar Cu alte cuvinte, rezumatul trebuie să fie scurt (1-2 pagini), concis şi clar şi să evidenţieze factorii care vor aduce succesul afacerii pe o piaţă concurenţială. 36

38 Descrierea afacerii Cuprinde o descriere completă a afacerii analizate, în baza datelor şi informaţiilor disponibile. Acestea trebuie să fie relevante, actuale şi exacte. Descrierea ideii de afaceri - Planificarea afacerii trebuie să includă precizarea scopului, identificarea obiectivelor de atins, fixarea sarcinilor de realizat, pecizarea acţiunilor planificate. Descrierea societăţii reprezintă imaginea acesteia, motiv pentru care datele furnizate trebuie să fie caracterizate de suficienţă, exactitate şi organizare, care să inducă încredere şi siguranţă. Descrierea produselor / serviciilor se referă la descrierea detaliată (descriere, prezentare a utilităţii sau interesului pentru produsul respectiv) a acestora şi la sublinierea avantajelor din perspectiva clienţilor. O astfel de abordare contribuie la atragerea şi fidelizarea clientului, lucru extrem de important pe o piaţă competitivă. Se recomandă o strategie de diversificare a bazei de produse şi servicii oferite. Descrierea mediului în care evoluează afacerea include factorii interni şi externi, care pot avea vreo influenţă asupra evoluţiei afacerii. În factorii de mediu care pot afecta în mod direct afacerea, regăsim sistemul politic, politici macroeconomice, sistemul juridic, performanţele economice, tendinţele sectorului de referinţă, nivelul tehnologic, resursele umane, caracteristicile pieţei financiare şi imobiliare. Planul de marketing Este o componentă esenţială a planului de afaceri, referindu-se la strategia de marketing aleasă. Strategia porneşte de la obiectivele clare ale companiei urmărind ceea ce se doreşte a se obţine din afacerea respectivă. Definirea obiectivelor permite o bună planificare a activităţii de marketing, pregătind intrarea pe piaţă a noilor produse sau servicii. Foarte important este să se ţină cont de nevoile şi dorinţele clienţilor în alcătuirea abordării de marketing. Descrierea pieţei constă în evoluţia preţului produsului sau a serviciilor promovate în planul de afaceri. Cunoaşterea evoluţiei preţurilor este un element de bază în alcătuirea politicii de 37

39 preţ ce poate fi alcătuită şi implementată de societate. Dacă nu se aliniază preţului pieţei, societatea riscă să iasă de pe piaţă devenind necompetitivă şi neprofitabilă. Această sarcină este mai uşoară în cazul în care nu este vorba despre un produs/serviciu nou, ci doar despre o îmbunătăţire a unuia existent, ceea ce înseamnă o cunoaştere a dimensiunilor şi caracteristicilor pieţei. Stabilirea dimensiunilor pieţei se face în baza datelor statistice existente şi a prognozelor emise de publicaţii precum Comisia Naţională de Statistică, asociaţii de producători şi comercianţi şi alte agenţii specializate. Descrierea pieţei trebuie să urmărească puncte precum: Identificarea şi descrierea scurtă a industriei din care face parte afacerea Dimensiunea actuală a respectivului sector Tendinţele la nivel naţional şi internaţional ale respectivului sector de activitate Caracteristici specifice ale pieţei Aplicabilitatea produsului/serviciului oferit Comportamentul consumatorului relativ la produsul/serviciul oferit Preţuri practicate În descrierea pieţei, planul de afaceri se poate axa pe o anumita categorie a segmentului de piaţă, în funcţie de targetul produsului sau serviciului oferit. Astfel, o primă strategie se poate adresa tuturor categoriilor de cumpărători marketing de masă. O altă strategie urmăreşte individualizarea produselor firmei comparative cu aceleaşi produse oferite de concurenţi. A treia formă de marketing vizează grupuri ţintă care alcătuiesc piaţa produsului sau a serviciului. Prin trendul pieţei se urmăresc tendinţele de evoluţie ale segmentului de piaţă care constituie targetul afacerii analizate. Astfel, următorul pas după identificarea principalelor categorii de clienţi se referă la direcţia de evoluţie a segmentului analizat, pentru care este necesară identificarea dimensiunii actuale, a ratei de creştere preconizate, pieţele prezente şi viitoare. Scopul este acela de a prezenta un tablou cat mai complet al tuturor factorilor care intră în funcţionarea afacerii, cu atât mai mult cu cât dinamica acestora trebuie cunoscută pentru a permite afacerii să se adapteze oricăror schimbări. 38

40 Un alt punct extrem de important în alcătuirea planului de afaceri îl constituie concurenţa. Acest capitol trebuie tratat cu multă atenţie, astfel încât să se poată alcătui strategia potrivită în lupta cu competitorii. Foarte eficientă este şi o analiză a punctelor slabe şi a celor tari ale concurenţilor şi a avantajelor pe care afacerea prezentată o are faţă de aceştia. Prin strategia de marketing se urmăreşte identificarea procedeelor specifice de marketing care să permită vânzarea produsului sau serviciului. O strategie bine gândită şi pusă la punct încă din perioada anterioară demarării afacerii ajută la creşterea vânzărilor şi a profitului, la crearea şi îmbunătăţirea imaginii afacerii şi la câştigarea şi fidelizarea clienţilor. Strategia de marketing se referă atât la obiectivele cantitative cifra de afaceri, numărul clienţilor, cota de piaţă, dar şi la cele calitative comportamentul consumatorilor vis-à-vis de oferta firmei, schimbarea imaginii produsului, colaborarea cu noi distribuitori, cu o deschidere mai mare la anumite segmente ale pieţei, etc. Alt punct al planului de afaceri este analiza riscurilor. Pe langă succesul pe care îl garantează luarea în considerare şi a aspectelor negative, identificarea riscurilor şi a metodelor de contracarare a acestora asigură şi credibilitatea afacerii. Planul operaţional este capitolul ce urmează descrierii afacerii şi care se referă la punerea în practică a strategiei alcătuite. Este necesar un grafic de realizare şi implementare a investiţiei şi demonstrarea faptului că dezvoltatorul dispune de soluţii pentru rezolvarea posibilelor probleme ce pot interveni. Acest lucru se poate face printr-o diagramă a următoarelor luni, care să sublinieze timpul necesar scopurilor operaţionale definite. Pe lângă aspectele financiare, importante sunt si cele administrative pentru buna desfăşurare a afacerii. Lipsa unei echipe de conducere experimentate poate constitui un mare minus pentru orice tip de activitate, putând fi chiar cauza falimentelor afacerilor noi. În acest scop, este necesară o descriere a echipei manageriale, în care să se specific experienţa şi succesele anterioare ale acestora, calităţile care argumentează poziţiile manageriale ocupate. 39

41 Necesarul de finanţare Planul trebuie să conţină un tabel din care să reiasă folosirea fondurilor şi care este procentul ce poate fi acoprit din surse proprii, precum şi cel ce are nevoie de finanţare. Activităţile cuprinse în acest tabel trebuie să se desfăşoare înaintea perioadei previzionate în planul de afaceri, astfel încât să permită obţinerea şi fabricarea produsului analizat chiar în prima luna a perioadei cuprinse în previziunile financiare. Important este ca întreprinzătorul să aibă suficient capital disponibil pentru situaţiile în care pot apărea eventuale neconcordanţe cu previziunile financiare anuntate, cauzate de factori interni sau externi. Cei care decid să finanţeze diverse afaceri, urmăresc ca afacerea în care se vor duce banii lor să aibă o rentabilitate crescută. În schimb, ei nu se implică în activitate, lăsând controlul operaţional echipei manageriale propuse de dezvoltator, care cunoaşte activitatea. În ceea ce priveşte planul financiar, există două tipuri de abordări ce se folosesc la elaborarea planului de afaceri. a) Abordare direct presupune extrapolarea tendinţelor din trecut în viitor. De exemplu, dacă afacerea a înregistrat o creştere a vânzărilor cu 5% pe an în trecut, se ia in calcul o creştere similară şi pentru perioada următoare. b) Abordarea sintetică se bazează pe modificările anticipate în cadrul societăţii, în cadrul industriei şi în mediul macroeconomic. Astfel, dacă în prezent cota de piaţă este de 10%, dar pentru respectivul sector de activitate este estimată o creştere de 20%, atunci societatea îşi va spori cota de piaţă la 20%. Se recomandă abordarea sintetică dacă societatea este prezentă pe mai multe pieţe şi în cazul în care aceasta trece printr-un proces de extindere. Un punct foarte util al planului financiar îl constituie analiza pragului de rentabilitate (analiza cost-volum), care presupune calcularea volumului minim de vânzări necesar pentru acoperirea costurilor fixe. Analiza foloseşte şi la aprecierea raportului între volumul de producţie, costurile de producţie şi profituri. Pragul de rentabilitate este acel nivel al activităţii începând de la care societatea obţine profit. În acest punt (la prag), valoarea veniturilor şi valoarea costurilor sunt identice, cu profit zero. 40

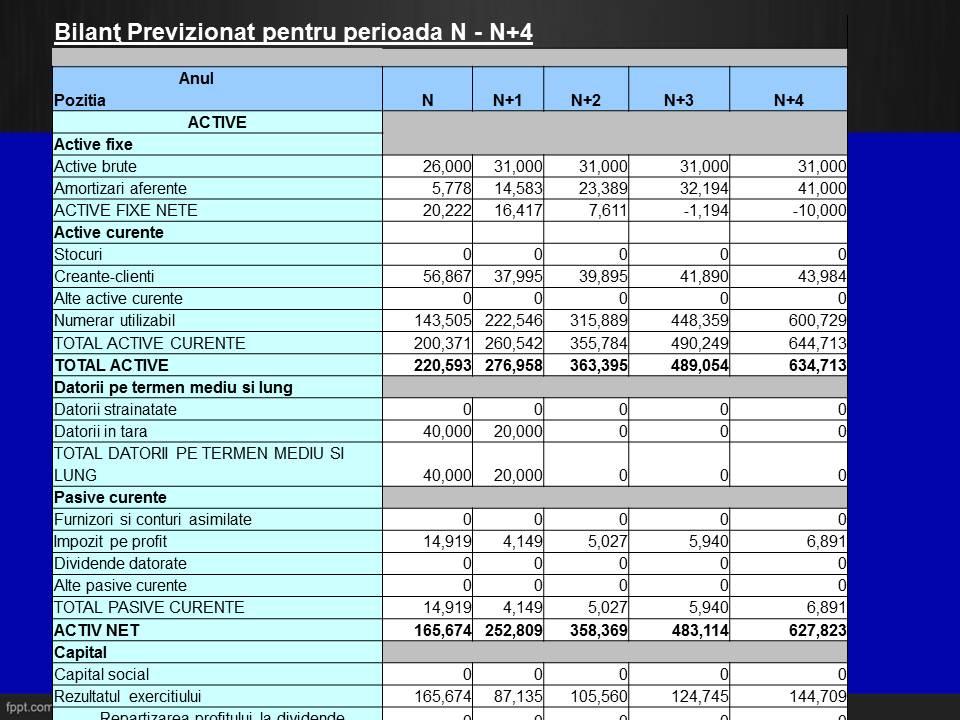

42 Notiuni de contabilitate / management financiar Contabilitatea nu este numai o obligaţie adminstrativă, ci şi un instrument extrem de eficient de care antreprenorul se poate folosi pentru a fi la informat cu privire la peformanţele economico-financiare ale societăţii sale. Principalele documente furnizoare de informaţii contabile sunt: - Bilanţul contabil - Contul de profit şi pierdere - Fluxurile de trezorerie (cash-flow) Bilanţul contabil Bilanţul contabil reflectă situaţia patrimonială a unei entităţi la un moment dat. Bilanţul contabil este un document contabil de sinteză în care sunt prezentate elemene de active, datorii şi capital propriu al unei companii la un moment dat, reprezentând un raport statistic.altfel spus, reflectă sursele de finanţare ale societăţii (pasivul) şi modul cum au fost cheltuite (activul). Elementele bilanţului sunt activele, capitalul propriu şi datoriile. Între aceste elemente se stabileşte următoarea relaţie: Active = datorii + capitaluri proprii (pasive bilanţiere) Aşa cum reiese din raportul de mai sus, utilizările sau resursele economice reprezentate de active sunt egale cu suma capitalurilor proprii şi a datoriilor. Elementele activului sunt grupate în funcţie de destinaţia valorilor economice alocate şi de gradul de lichiditate. Elementele de pasiv se grupează în raport cu căile de formare a surselor de finanţare în surse proprii şi străine şi de durata până la scadenţa unei noi datorii, în surse curente şi permanente. 41

43 Structura schematică a bilanţului contabil: ACTIV (ce am?) Bunuri şi creanţe A. ACTIVE IMOBILIZATE 1. Imobilizări necorporale 2. Imobilizări corporale 3. Imobilizari financiare B. ACTIVE CIRCULANTE 1. Stocuri 2. Creanţe 3. Investiţii pe termen scurt 4. Casa şi conturi la bănci TOTAL ACTIV PASIV (de unde am avut banii ca să îmi cumpăr ce am?) Surse de finanţare a activului A. CAPITALURI PROPRII B. DATORII C. PROVIZIOANE PENTRU RISCURI SI CHELTUIELI TOTAL PASIV Activul reprezintă totalul consumurilor resurselor entităţii.elementele acestuia se împart în o active imobilizate o active circulante Activele imobilizate sau fixe (numite şi imobilizări) cuprind toate valorile economice a căror perioadă de utilizare şi lichidare este mai mare de un an, au o valoare mai mare de RON şi nu se consumă în cadrul unui singur ciclu de producţie. Ele îşi transmit valoarea în cea a noilor produse în mod treptat, lunar prin intermediul amortizării. Activele imobilizate se împarte în trei categorii: necorporale se numesc şi active intangibile şi cuprind investiţiile care nu sunt bunuri materiale. Aceştia sunt reprezentate de: - cheltuieli de constituire entităţi - cheltuieli de cercetare şi dezvoltare - concesiuni, brevet, licenţe, mărci de fabrică şi alte drepturi similare - fondul de comerţ 42

44 - alte imobilizări necorporale corporale se numesc si active fixe şi cuprind bunurile materiale de folosinţă îndelungată ale unei entităţi. Acestea pot fi: - terenuri - clădiri şi construcţii - maşini şi utilaje - aparate de măsură şi control - mijloace de transport - animale şi plantaţii financiare se numesc şi investiţii financiare sau de portofoliu şi cuprind valorile financiare investite de entitate în patimoniul altor entităţi sub forma titlurilor de valoare, a celor imobilizate şi a altor imobilizări financiare. - titluri de participare titluri de valoare sub forma de acţiuni sau părţi sociale investite de societate în capitalul altor entităţi economice - titluri imobilizate titluri financiare, diferite de cele de partecipare, pe care o entitate le cumpără pentru a le păstra pentru o durată mai mare de un an, în scopul obţinerii unei rentabilităţi ridicate - alte imobilizări financiare se referă la depozitele bancare pe termen lung (mai mult de un an) şi disponibilităţile acumulate pentru efectuarea unor plăţi importante în perioada următoare Activele circulante, sau mijloace circulante, reprezintă acele valori economice sub forma stocurilor, inclusive a producţiei în curs de execuţie, a creanţelor, investiţiilor financiare pe termen scurt şi a disponibilităţilor băneşti. Pentru ca un activ să fie catalogat drept activ circulant trebuie să fie achiziţionat sau produs pentru consum propriu sau în scop de comercializare şi să fie consumat în firmă în termen de 12 luni.activele circulante se împart în: - stocuri valori economice care prin natura şi destinaţia lor sunt folosite ca materii prime şi material, producţia în curs de execuţie, produse finite şi semifabricate, mărfuri şi ambalaje aflate în depozit - creanţe valori economice avansate temporar de firmă altor persoane fizice sau juridice şi pentru care urmează să primească un echivalent valoric sau fizic 43

45 - investiţii pe termen scurt sume investite de societăţi cu scopul de a obţine un câştig pe termen scurt (acţiuni, obligaţiuni, acţiuni proprii răscumpărate temporar) - casa şi conturile la bănci Pasivul reprezintă sursele de finanţare ale entităţii. Finanţarea proprie vine direct de la asociaţi şi/sau acţionari (capital social sau autofinanţare). O altă sursă de finanţare este finanţarea străină, asigurată de persoane terţe, care împrumută capitaluri sub diferite forme (credite bancare, obligatare, comerciale, etc.) În raport cu gradul de exigibilitate, pasivele se grupează în: Capital permanent este alcătuit din capitaluri proprii, provizioane pentru riscuri şi cheltuieli şi datorii pe termen lung: - capitaluri proprii cuprind finanţările proprii ale bunurilor economice ale societăţii o capital social se constituie la înfiinţarea entitaţii, fiind o condiţie a existenţei şi funcţionării acesteia o rezervele din reevaluare plusurile realizate prin reevaluarea imobilizărilor materiale şi a celor financiare o rezerve beneficii capitalizate de entitate până la o decizie contrară a organelor competente o profitul net sursă proprie de finanţare până la momentul repartizării lui pe destinaţii stabilite prin lege sau de statutul societăţii - provizionare fonduri alcătuite din cheltuieli, folosite la acoperirea pierderilor şi cheltuielilor pe care evenimentele survenite sau în curs le fac probabile - datorii pe termen lung împrumuturi de la bănci sau de la instituţii de credit pe termen lung (peste 5 ani) şi mediu (1-5 ani) - datorii pe termen scurt (curente) datorii cu termen de decontare mai mic sau egal cu un an. Includ: datorii financiare, datorii comericale, datorii fisale, salariale şi sociale. 44

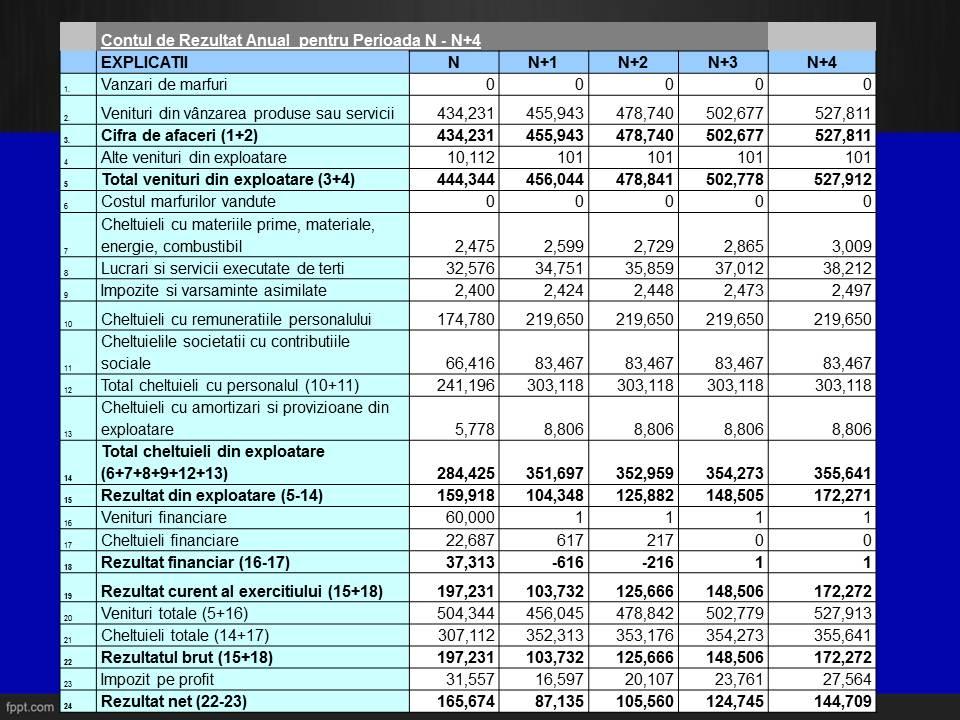

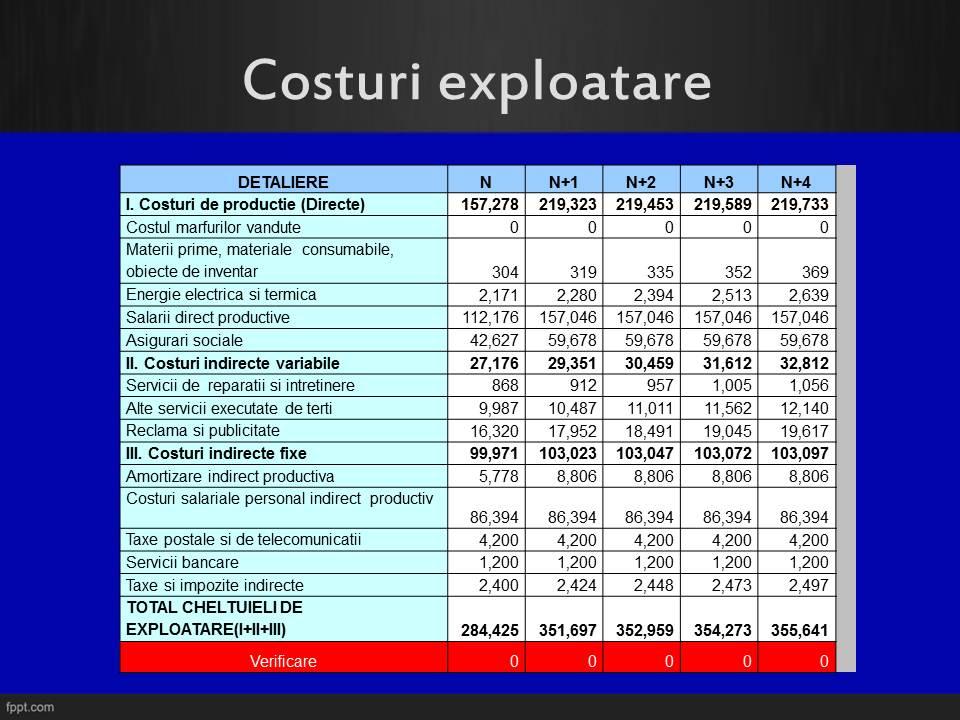

46 Contul de profit şi pierdere Contul de profit şi pierdere este o listă a cheltuielilor şi a veniturilor societăţii aferente unei perioade, clasificate după anumite criterii, reprezentând un raport dinamic (spre deosebire de bilanţul contabil, care este un raport static). În general, pentru comparabilitate, indicatorii sunt prezentaţi atât pentru exerciţiul financiar curent cât şi pentru cel precedent. Veniturile sunt creşteri ale beneficiilor economice înregistrate pe parcursul exerciţiului financiar, sub formă de: intrări sau creşteri ale valorii activelor sau descreşteri ale datoriilor, care se reflectă în creşteri ale capitalului propiu (altele decât contribuţia acţionarilor). Cheltuielile sunt diminuări ale beneficiilor economice înregistrate pe parcursul exerciţiului financiar sub formă de: ieşiri sau scăderi ale valorii activelor sau creşteri ale datoriilor, care se reflectă în reduceri ale capitalurilor proprii (altele decât cele din distribuirea lor către acţionari). INDICATORI 1. ACTIVITATEA DE EXPLOATARE 1.1. Venituri 1.2. Cheltuieli 1.3. Rezultatul din exploatare ( ) 2. ACTIVITATEA FINANCIARA 2.1. Venituri 2.2. Cheltuieli 2.3. Rezultatul din exploatare ( ) 2.4. Rezultatul curent ( ) 3. ACTIVITATEA EXTRAORDINARA 3.1. Venituri 3.2. Cheltuieli 3.3. Rezultatul extraordinar ( ) Exerciţiul financiar precedent încheiat 45

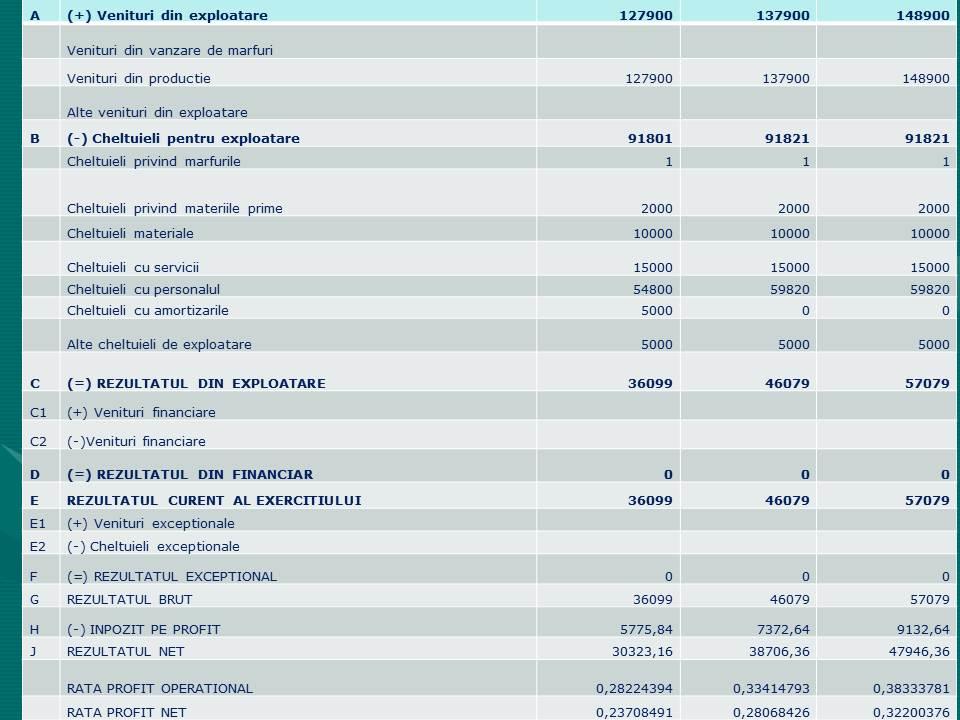

47 4. VENITURI TOTALE ( ) 5. CHELTUIELI TOTALE ( ) 6. REZULTATUL BRUT AL EXERCITIULUI (4-5 sau 5-4) 7. IMPOZITUL PE PROFIT 8. REZULTATUL NET AL EXERCITIULUI - PROFIT (6-7) - PIERDERE (6+7 SAU 7-6) Aşa cum reiese din tabelul de mai sus, contul de profit şi pierdere se împarte între trei activităţi: 1. Exploatare (producţie) 2. Financiară 3. Extraordinară (evenimente ce pot apărea în mod excepţional) Fluxurile de trezorerie (cash-flow) Fluxurile de trezorerie sunt intrările sau ieşirile de numerar şi echivalente de numerar. Numerarul cuprinde disponibilităţile băneşti şi depozitele la vedere. Echivalentele de numerar sunt investiţiile financiare pe termen scurt, extrem de lichide, care sunt convertibile în sume cunoscute de numerar şi care sunt supuse unui risc nesemnificativ de schimbare a valorii. Fluxurile de trezorerie sunt clasificate în funcţie de ciclurile financiare din cadrul întreprinderii în activităţi de exploatare, de investiţie şi de finanţare. Previziunea nivelului lichidităţilor se bazează pe clasificarea fluxurilor de trezorerie în funcţie de frecvenţa acestora, de certitudinea realizării fluxurilor şi de controlul pe care îl poate exercita trezorierul asupra încasărilor şi plăţilor. 46

48 Fiecare dintre cele trei categorii de fluxuri are impact asupra unei surse sau unei utilizări de lichidităţi. Există două metode folosite la determinarea fluxurilor de trezorerie: metoda directă şi metoda indirectă. Metoda directă se operează cu încasări şi plăţi brute în numerar. A Fluxuri de numerar din activitatea de exploatare B Fluxuri de numerar din activitatea de investiţii C Fluxuri de numerar din activitatea de finanţare + Încasări clienţi + Încasări dividende - Plăţi de dividente - Plăţi furnizori + Încasări din vânzări de - Participarea salariaţilor la mijloace fixe, terenuri, profit active necorporale - Plăţi salarii + Încasări creanţe - Plăţi în contul contractelor imobilizate de leasing - Plăţi impozite şi - Plăţi creanţe imobilizate + Încasări de împrumuturi contribuţii pentru salariaţi - Plăţi impozit pe profit - Plăţi achiziţii mijloace - Rambursări de fixe, terenuri, active împrumuturi necorporale - Plăţi TVA + Încasări din dobânzi - Rambursări de credite pe termen scurt - Alte impozite şi taxe + Încasări din emisiunea de acţiuni - Amenzi şi penalizări - Dobânzi plătite - Asigurări Total Numerar net din Total Numerar net din Total Numerar net din A activitatea de exploatare B activitatea de investiţii C activitatea de finanţare Rezultanta fluxurilor de numerar din activităţile de exploatare, de investiţii şi de finanţare reprezintă trezoreria netă. Metoda indirectă este o metodă alternativă la cea directă. Profitul net (sau pierderea netă) este ajustat(ă) cu efectele tranzacţiilor, amânările, anagajamentele de plăţi sau 47

49 încasările şi elemente de venituri şi cheltuieli asociate cu fluxurile de numerar din acitivităţile de investiţii sau de finanţare. Situaţia fluxurilor de numerar prin metodă indirectă: a) Fluxuri de numerar din activităţi de exploatare: rezultatul net modificările capitalului circulant ajustări pentru elementele nemonetare şi alte elemente incluse în activităţile de investiţii sau de finanţare. b) Fluxul de numerar din activităţi de investiţii: plăţi în numerar la achiziţionarea de terenuri şi mijloace fixe, active necorporale şi alte active pe termen lung încasări în numerar la vânzarea de terenuri şi clădiri, instalaţii şi echipamente, active necorporale şi alte active pe termen lung plăţi în numerar pentru achiziţia de instrumente de capital încasări în numerar la vânzarea de instrumente de capital avansuri în numerar şi împrumuturi efetuate către terţe părţi încasări în numerar din rambursarea avansurilor şi împrumuturilor efectuate către terţe părţi c) Fluxuri de numerar provenite din activităţi de finanţare: venituri în numerar provenite din emisiunea de acţiuni şi alte instrumente de capital plăţi în numerar către acţionari pentru achiziţia sau răscumpărarea acţiunilor societăţii venituri în numerar din emisiunea de obligaţiuni, credite, ipoteci şi alte împrumuturi rambursări în numerar ale unor sume împrumutate plăţi în numerar ale locatarului pentru reducerea obligaţiilor legate de operaţiuni de leasing financiar 48

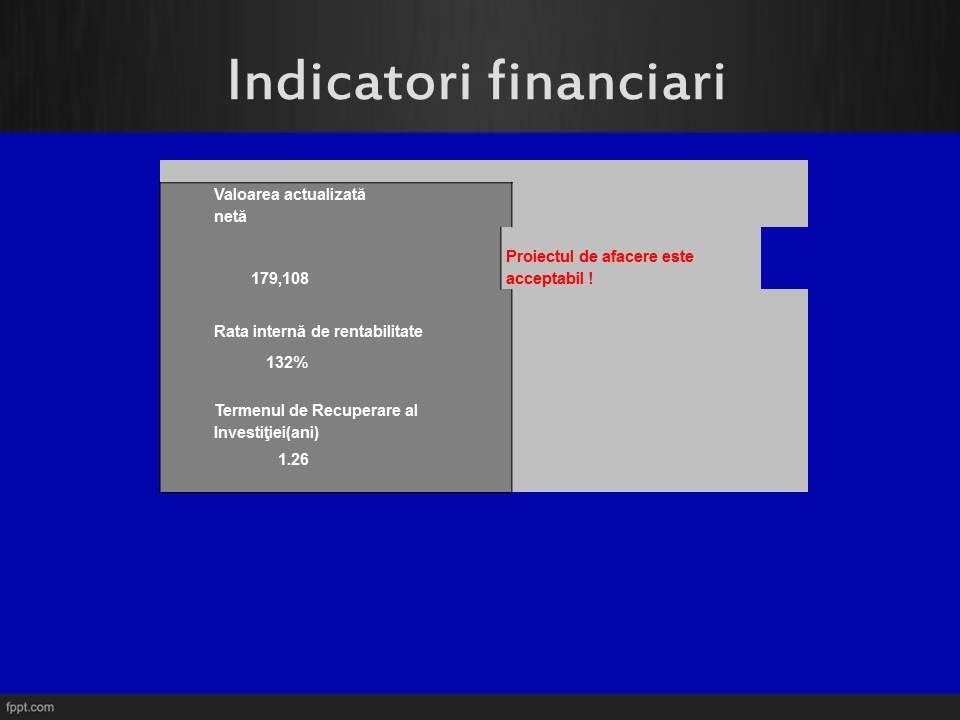

50 Se obţine acelaşi rezultat ca şi în cazul metodei directe. Diferenţa apare în cazul structurii fluxurilor de numerar referitoare la activităţile de exploatare. Fluxurile din ativităţile de investiţii şi de finanţare se determină prin metodă directă. Cash-flow-ul explică problemele de solvabilitate şi lichiditate. Dacă starea de solvabilitate şi de lichiditate a societăţii implică rentabilitatea, nu este întotdeauna adevărat că rentabilitatea implică lichiditatea. Astfel, în situaţii de instabilitate monetară poate avea loc o volatilitate a veniturilor de încasat şi o blocare a producţiei de vânzare. În felul acesta, societatea respectivă înregistrează rezultate favorabile în bilanţul contabil, dar nu şi echivelentul lor monetar în conturile bancare. Indicatorii financiari Cei mai folosiţi indicatori pentru a urmări performanţa unei investiţii sunt: Valoarea actualizată netă (VAN) Rata internă de rentabilitate (RIR) Termen de recuperare a investiţiei Valoarea actualizată netă indicator care se referă la surplusul de valoare rezultat din exploatarea unei investiţii. VAN exprimă diferenţa dintre valoarea actuală a fluxurilor viitore actualizate şi valoarea actuală a cheltuielilor cu investiţia. Scopul indicatorului este de a permite fundamentarea deciziei de implementare a investiţiei. Pentru determinarea valorii actualizate nete a unei investiţii sunt necesari următorii parametri: Durata de realizare (implementare) a investiţiei Valoarea investiţiei, eşalonată pe perioade Orizontul de timp pentru estimarea efectelor exploatării investiţiei Valoarea estimată a efectelor de natură financiară rezultate din exploatarea investiţiei Valoarea reziduală Rata de actualizare 49

51 După stabilirea valorilor parametrilor de mai sus, calculul VAN se poate face folosind următoarea formulă: VAN = -Iₒ + CFDt / (1+k)ᵗ + VRn / (1+k)ⁿ unde: Iₒ = investiţie iniţială CFDt= cash flow disponibil determinat de investiţie la momentul t VRn= valoarea reziduală a proiectului de investiţii la momentul n n = durata de funcţionare a proiectului de investiţii k = rata de actualizare Ȋn funţie de rezultatul acestei ecuaţii, se pot da următoarele interpretări: VAN > 0 se recuperează fondurile iniţiale şi se obţine şi un plus VAN = 0 recuperarea fondurilor iniţiale, fără a se obţine însă niciun plus VAN < 0 nu se recuperează fondurilor iniţiale, proiectul trebuie respins Rata internă de rentabilitate este indicatorul cel mai des recomandat şi reprezintă factorul de actualizare care face ca venitul net actualizat al fluxului de numerar să fie egal cu zero.rir exprimă capacitatea medie de valorificare a resurselor utilizate pentru realizarea proiectului, pe întreaga durată de viaţă aacestuia. Rata internă de rentabilitate se foloseşte în analiza economică a proiectelor sau în cea financiară. Rata rentabilităţii economice exprimă rentabilitatea întregului capital productiv de care dispune entitatea, inclusiv cel pus la dispoziţie de terţi. Rata rentabilităţii financiare măsoară randamentul capitalurilor proprii, adică al efortului financiar pe care acţionarii l-au depus prin cumpărarea acţiunilor entităţii. Rentabilitatea financiară permite acordarea de dividende sau creşterea valorii acţiunilor. Condiţia impusă ratei interne de rentabilitate este de a face a venitul net actualizat să fie egal cu zer, iar raportul venituri/costuri să fie egal cu 1, la o anumită rată de actualizare (i). 50

52 Din punct de vedere al ecuaţiei, RIR este soluţia ecuaţiei: VAN = 0, cu necunoscuta k VAN = VAN = -Iₒ + CFDt / (1+k)ᵗ + VRn / (1+k)ⁿ = 0 Iₒ = CFDt / (1+k)ᵗ + VRn / (1+k)ⁿ Se consideră că RIR presupune reinvestirea cash flow-urilor disponibile la o rată de rentabilitate egală cu cea aferentă proiectului de investiţii, de unde următoarea ecuaţie de determinare a RIR: Iₒ (1+RIR)ⁿ = CFDt / (1+RIR)ⁿ ᵗ +VR Termen de recuperare a investiţiei Pe lângă cunoaşterea performanţei unui proiect, investitorul este interesat şi de termenul de recuperare al investiţiei, adică durata de timp (exprimată în ani) în care se recuperează fondurile investite. O formulă de calcul pentru termenul de recuperare este următoarea: I = Σ[(Bt Ct) / (1+r) t] Unde: I = capital investit, Bt = beneficiile financiare din anul t, Ct = costurile financiare din anul t, r = rata de actualizare financiară, t = numărul anului 51

53 Diagnosticul financiar al perioadei anterioare prin sistemul ratelor - Indicatori de rentabilitate ex: rata de rentabilitate a activelor (profit net / active totale), rata de rentabilitate a capitalului investit (profit net / capitaluri proprii) - Inidicatori de lichiditate ex: rata curentă de lichiditate (active circulante / obligaţii curente), rata imediată de lichiditate (disponibilităţi baneşti / datorii pe termen scurt) - Indicatoare de solvabilitate ex: rata de îndatorare (datorii totale / total pasiv) - Indicatori referitori la gradul de utilizare a activelor, viteza de rotaţie (cifra de afaceri / stoc mediu), durata medie de încasare a creanţelor şi de plată a furnizorilor Tabelul următor reuneşte câţiva dintre principalii indicatori cerţi de investitori. Se folosesc valorile medii ale acestor indicatori (se recomandă ca sursă de informaţie Institutul Naţional de Statistică). Denumire indicator INDICATOR DE LICHIDITATE Lichiditate globală (Active circulante / pasive curente) Lichiditate imediată (Disponibilităţi / pasive curente) INDICATORI DE SOLVABILITATE Rata datoriilor (Total datorii / Total active) Rata de solvabilitate (Datorii financiare / Capital propriu) Rata de acoperire a capitalului propriu (Total datorii / Capital propriu) Rata de acoperire a datoriilor (Rezultat net + Amortizare + Dobânzi / Rata de rambursare) INDICATORI DE GESTIUNE Viteza de rotaţie a activelor circulante prin cifra de afaceri (Active circulante x 365 zile / Cifra de afaceri); zile Viteza de rotaţie a stocurilor (Stocuri x 365 zile / Cifra de afaceri); zile Viteza de rotaţie a creanţelor 52

54 (Creanţe x 365 zile / Cifra de afaceri din vânzări fără încasare imediată); zile INDICATORI DE RENTABILITATE Marja profitului de exploatare (Rezultat din exploatare x 100 / Cifra de afaceri); % Marja profitului net (Rezultat net x 100 / Cifra de afaceri); % Rentabilitatea capitalului propriu (Rezultat net x 100 / Capital propriu); % Rentabilitatea activelor totale ((Rezultat brut + dobânzi) x 100 / Total active); % În cele ce urmează prezentăm un model de bilanţ restructurat, formă scurtă. La întocmirea bilanţului este necesar să se ţină cont de următoarele reguli: Activul să fie egal cu Pasivul Imobilizările corporale şi necorporale se înscriu la valoarea contabilă netă (valoarea contabilă netă = valoarea de achiziţie a activului amortizare) Stocurile, debitorii şi furnizorii se înregistrează fără TVA Numerarului utilizabil este reprezentat de existentul în casierie şi în bănci (rezultatul analizei cash-flow-lui) Rezultatul exerciţiului se preia din contul de profit şi pierdere Impozitul pe profit (egal cu 16%, conform legislaţiei în vigoare) se preia tot din contrul de profit şi pierdere EXPLICAŢII ACTIVE Imobilizări Mijloace fixe la valoare netă Imobilizări financiare Active curente Stocuri Anul N-2 N-1 N N+1 N+2 N+3 53

55 Debitori Numerar utilizabil TOTAL ACTIVE CURENTE Conturi de regularizare TOTAL ACTIVE PASIVE Capialuri proprii Capital social subscris şi vărsat Rezultatul exerciţiului Repartizări dividende rezerve rezerve TOTAL CAPITAL Datorii pe termen mediu şi lung Datorii în ţară TOTAL DATORII PE TERMEN MEDIU SI LUNG Datorii curente Furnizori Impozit pe profit Dividende datorate Alte pasive curente TOTAL PASIVE CURENTE TOTAL PASIVE În continuare un model de cont de profit şi pierdere: Anul Poziţia Vânzări de mărfuri Producţia vândută Cifra de afaceri (1+2) Producţia stocată Producţia imobilizată Producţia exerciţiului (2+4+5) Alte venituri din exploatare N-2 N-1 N N+1 N+2 N+3 54

56 Venituri din provizioane de exploatare Total venituri din exploatare ( ) Costul mărfurilor vândute Cheltuielile cu materiile prime, materiale, energie, combustibil Lucrări şi servicii executate de terţi Impozite şi versăminte asimilate Cheltuieli cu personalul Alte cheltuieli de exploatare Cheltuieli cu amortizări şi provizioane din exploatare Total cheltuieli din exploatare ( ) Rezultate din exploatare (9-17) Venituri financiare Cheltuieli cu dobânzile Rezultat finaciar (19-20) Rezultat curent al exerciţiului (18+21) Venituri excepţionale Cheltuieli excepţionale Rezultat excepţional (23+24) Venituri totale ( ) Cheltuieli totale ( ) Rezultatul brut al exerciţiului ( ) Impozit pe profit Rezultat net (28-29) Contul de profit şi pierdere răspunde la două întrebări: 1. Ce venituri aduce afacerea? Pentru acest lucru este esenţială anticiparea volumului de vânzări, care presupune cunoaşterea nevoilor clienţilor, a dinamicii pieţei şi a concurenţei. Caracterul sezonier al unei afaceri are un impact semnificativ asupra acesteia, trebuind luat în calcul la elaborarea bugetului.în funcţie de aceşti parametri se poate stabili propria politică de preţuri, care să se încadreze în realitatea pieţei, dar să şi aducă rezultatele aşteptate. 55