ΙΔΙΩΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ

|

|

|

- ŌΓώγ Βασιλειάδης

- 5 χρόνια πριν

- Προβολές:

Transcript

1 ΔΙΕΘΝΕΣ ΠΑΝΕΠΙΣΤΗΜΙΟ ΤΗΣ ΕΛΛΑΔΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΔΙΩΤΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΙΣΗΓΗΤΗΣ: Δρ. ΑΛΕΞΑΝΔΡΟΣ ΣΙΚΑΛΙΔΗΣ

2 ΣΥΣΤΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ ΟΡΙΣΜΟΣ: Αφορά το είδος του κινδύνου το οποίο επηρεάζεται από μεταβλητές του μακροοικονομικού περιβάλλοντος και είναι μετρήσιμο. Ως μακροοικονομικές μεταβλητές μπορούμε να ορίσουμε: Πληθωρισμός Συντελεστής Ανάπτυξης Αύξηση Μείωση της προσφοράς χρήματος Αστάθεια των Επιτοκίων Βιομηχανική Παραγωγή Περιθώριο Συντελεστής Κέρδους Ταμειακές Ροές

3 ΚΑΤΗΓΟΡΙΕΣ ΠΗΓΕΣ ΣΥΣΤΗΜΑΤΙΚΟΥ ΚΙΝΔΥΝΟΥ Επιχειρηματικός Κίνδυνος Χρηματοοικονομικός Κίνδυνος Κίνδυνος Ρευστότητας Συναλλαγματικός Κίνδυνος Πολιτικός Κίνδυνος (Political-Country Risk)

4 ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ Ορίζεται ως η αβεβαιότητα των εισροών της επιχείρησης, η οποία πηγάζει από το είδος της δραστηριότητας της επιχείρησης. Όσο μεγαλύτερη η αβεβαιότητα των εισροών της επιχείρησης, τόσο μεγαλύτερη και η αβεβαιότητα των αποδόσεων προς τον επιχειρηματία.

5 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΣ - ΕΠΙΤΟΚΙΑΚΟΣ ΚΙΝΔΥΝΟΣ Κίνδυνος ο οποίος πηγάζει από τη μέθοδο που χρησιμοποιεί η επιχείρηση για να χρηματοδοτήσει τις επενδύσεις της. Σε περίπτωση χρηματοδότησης μόνο μέσω κοινών μετοχών, τότε η χρηματοδότηση εμπεριέχει μόνο επιχειρηματικό κίνδυνο. Σε περίπτωση ταυτόχρονης χρηματοδότησης μέσω κοινών μετοχών και δανεισμού, αναφερόμαστε σε χρηματοοικονομικό κίνδυνο.

6 ΚΙΝΔΥΝΟΣ ΡΕΥΣΤΟΤΗΤΑΣ Αφορά το πόσο γρήγορα ή όχι μπορεί ένας επενδυτής να ρευστοποιήσει ή να αγοράσει μία επένδυση. Ένας επενδυτής θα πρέπει να θέσει δύο ερωτήματα: 1. Πόσο χρονικό διάστημα θα χρειασθεί να μετατρέψει την επένδυση σε μετρητά; 2. Πόσο σίγουρη είναι η τιμή πώλησης της επένδυσης.

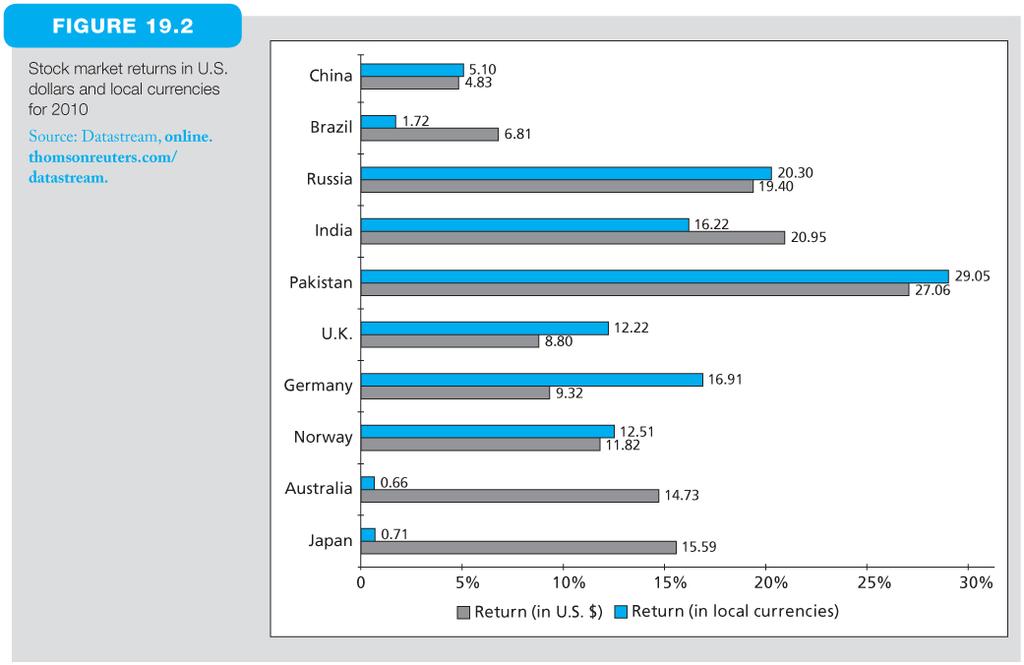

7 ΣΥΝΑΛΛΑΓΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ Ορίζεται ως ο κίνδυνος που πηγάζει από τις διαφορές που προκύπτουν μεταξύ της ισοτιμίας δύο νομισμάτων.

8 ΣΥΝΑΛΛΑΓΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ

9 ΠΟΛΙΤΙΚΟΣ ΚΙΝΔΥΝΟΣ (COUNTRY POLITICAL RISK) Κίνδυνος που προέρχεται από την οποιαδήποτε πιθανότητα σημαντικών αλλαγών στο πολιτικό ή οικονομικό περιβάλλον μιας χώρας.

10 ΠΟΛΙΤΙΚΟΣ ΚΙΝΔΥΝΟΣ (COUNTRY POLITICAL RISK)

11 ΠΟΛΙΤΙΚΟΣ ΚΙΝΔΥΝΟΣ (COUNTRY POLITICAL RISK)

12 ΠΟΛΙΤΙΚΟΣ ΚΙΝΔΥΝΟΣ (COUNTRY POLITICAL RISK)

13 ΠΟΛΙΤΙΚΟΣ ΚΙΝΔΥΝΟΣ (COUNTRY POLITICAL RISK)

14 Συγκρίνοντας Αποδόσεις

15 Πιστωτικός κίνδυνος

16 Ομοιότητες και διαφορές μεταξύ κινδύνου αγοράς και πιστωτικού κινδύνου Η κύρια ομοιότητα μεταξύ του κινδύνου αγοράς και του πιστωτικού κινδύνου είναι ότι και οι δύο μειώνουν τη συνολική αξία του χαρτοφυλακίου. Διαφορές: Πρώτον, οι μεταβολές στην πιστοληπτική ικανότητα των δανειζομένων είναι γενικώς μη άμεσα παρατηρήσιμες. Αντίθετα στην περίπτωση του κινδύνου αγοράς, οι αξιολογήσεις των ομολόγων και των μετοχών είναι άμεσα παρατηρήσιμες και δημόσια διαθέσιμες. Δεύτερον, οι στατιστικές παρατηρήσεις για τα καθυστερούμενα δάνεια και τις επισφαλείς απαιτήσεις είναι ασυνεχείς και δεν συνιστούν ομαλές χρονολογικές σειρές. Αντιθέτως, οι παρατηρήσεις για τις μεταβολές στις τιμές των τίτλων παρουσιάζουν υψηλό βαθμό συνέχειας.

17 Ομοιότητες και διαφορές μεταξύ κινδύνου αγοράς και πιστωτικού κινδύνου Η ασυμμετρία των παρατηρήσεων των αποδόσεων του χαρτοφυλακίου δανείων που οφείλεται στον πιστωτικό κίνδυνο είναι πολύ μεγαλύτερη σε σχέση με τις αποδόσεις του χαρτοφυλακίου τίτλων. Στις περιπτώσεις των επισφαλών απαιτήσεων, η απώλεια είναι ιδιαίτερα μεγάλη για την τράπεζα (απώλεια κεφαλαίου, όχι μόνο αποδόσεων). Στις περιπτώσεις, όμως, των κανονικώς εξυπηρετούμενων δανείων, το κέρδος είναι πολύ μικρότερο.

18 Ομοιότητες και διαφορές μεταξύ κινδύνου αγοράς και πιστωτικού κινδύνου Τρίτον, η ύπαρξη ορισμένων τεχνικών διευκολύνσεων, όπως οι εγγυήσεις δανείων, σε συνδυασμό με την αβεβαιότητα ως προς το ύψος των επισφαλών απαιτήσεων που θα καλυφθούν από τη διεκδίκηση με ένδικα μέσα, καθιστούν την ακριβή εκτίμηση της έκθεσης στον πιστωτικό κίνδυνο περισσότερο πολύπλοκη. Τέταρτον, υπάρχουν πολύ λιγότερα εργαλεία κάλυψης (hedging instruments) διαθέσιμα για τον πιστωτικό κίνδυνο από ότι για τον κίνδυνο αγοράς. Τέλος, το χαρτοφυλάκιο δανείων έχει μικρότερες δυνατότητες διαφοροποίησης και συνεπώς μικρότερη διασπορά του κινδύνου.

19 Διαδικασία πιστωτικής απόφασης Η διαδικασία της πιστωτικής απόφασης θα πρέπει να δίνει έμφαση στην πρόληψη, τον εντοπισμό και την ανάλυση των πιθανών προβλημάτων. Η πρόληψη αναφέρεται στην απόφαση αν θα χορηγηθεί ή όχι πίστη. Ο εντοπισμός αναφέρεται στην παρακολούθηση των υπαρχόντων δανειστών για την ανακάλυψη αδυναμίας πληρωμής. Η ανάλυση αναφέρεται στην εξεύρεση λύσεως για τα προβληματικά δάνεια. Η συλλογή, επεξεργασία και ανάλυση ποιοτικών πληροφοριών ενοποιούν τη διαδικασία. Η συλλογή πληροφοριών από τους δανειολήπτες παρέχουν ενδείξεις για την ποιότητα της πληροφόρησης και τα συστατικά του χαρακτήρα στο υπόδειγμα αθέτησης πληρωμών. Η επεξεργασία των πληροφοριών οδηγεί στην ανάλυση των δεδομένων και η ανάλυση των πληροφοριών οδηγεί στις κρίσεις του δανειστή σχετικά με την οικονομική ισχύ του δανειολήπτη.

20 Ποιοτικά υποδείγματα Για την αξιολόγηση μιας αίτησης για δάνειο, η τράπεζα χρησιμοποιεί τη διαθέσιμη πληροφόρηση για τον πελάτη λαμβάνοντας υπ όψη ποιοτικούς παράγοντες σχετικούς με τη δανειζόμενη εταιρεία και με το γενικό κλίμα της αγοράς [ταυτόχρονη επίδραση σε όλους του δανειστές]. Στην κατηγορία αυτή περιλαμβάνονται παράγοντες όπως: Η φήμη της εταιρείας (reputation) (σιωπηρά συμβόλαια με φερέγγυες επιχειρήσεις όταν γνωρίζουμε το ιστορικό της). Η σημασία της φήμης, η οποία στηρίζεται σε μακροχρόνιες δανειακές συναλλαγές λειτουργεί εις βάρος των νέων επιχειρήσεων. Αυτός είναι και ένας από τους λόγους που σε νέες εισαγωγές στο χρηματιστήριο (Initial Public Offerings - IPOs) απαιτούνται υψηλότερες αποδόσεις από παλαιότερες εταιρείες.

21 Ποιοτικά υποδείγματα Ο βαθμός χρηματοοικονομικής μόχλευσης (financial leverage), δηλαδή το συνολικό χρέος της δανειζόμενης εταιρείας προς το συνολικό παθητικό της (debt/assets ή εναλλακτικά debt/equity). Νεοπαγείς επιχειρήσεις με μεγάλη μόχλευση (υψηλό χρέος σε δάνεια και ομόλογα) έχουν μεγαλύτερες πιθανότητες να αθετήσουν την πληρωμή των χρεών τους απ ότι πιο ώριμες επιχειρήσεις. Η μεταβλητότητα των εσόδων της εταιρείας (π.χ. εταιρείες που δραστηριοποιούνται στο χώρο της υψηλής τεχνολογίας παρουσιάζουν υψηλή μεταβλητότητα εσόδων). Σε αυτή την περίπτωση η υψηλή μεταβλητότητα αυξάνει την πιθανότητα ο δανειζόμενος να μην μπορεί να εκπληρώσει τις δανειακές του υποχρεώσεις, ανεξάρτητα από τον τρόπο χρηματοδότησης των στοιχείων του ενεργητικού. Η ύπαρξη υποθήκης, δηλαδή ο βαθμός υποστήριξης του δανείου από υποθηκευμένα περιουσιακά στοιχεία.

22 Ποιοτικά υποδείγματα Ο επιχειρηματικός / οικονομικός κύκλος. Η θέση της οικονομίας στον επιχειρηματικό κύκλο (business cycle) είναι πολύ σημαντική για την αξιολόγηση της πιστοληπτικής φερεγγυότητας ενός δανειζόμενου. Για παράδειγμα, σε μία ύφεση, εταιρείες που δραστηριοποιούνται στον τομέα των διαρκών αγαθών (π.χ. αυτοκίνητα, ψυγεία κ.α.) έχουν μεγαλύτερη πιθανότητα να αθετήσουν την πληρωμή των χρεών τους σε σχέση με τις εταιρείες που δραστηριοποιούνται στην παροχή μη-διαρκών αγαθών (π.χ. φαγητό). Το επίπεδο των επιτοκίων. Υψηλότερα επιτόκια σχετίζονται με αυστηρότερη νομισματική πολιτική. Τα πιστωτικά ιδρύματα όχι μόνο δυσκολεύονται να αντλήσουν φθηνά κεφάλαια για να χρηματοδοτήσουν τα στοιχεία ενεργητικού, επιπλέον γνωρίζουν ότι, γενικά, τα υψηλά επιτόκια σχετίζονται με υψηλό πιστωτικό κίνδυνο. Τα υψηλά επιτόκια ενθαρρύνουν τους δανειζόμενους να αναλάβουν μεγαλύτερους κινδύνους, ενώ ταυτόχρονα ενθαρρύνουν μόνο τους λιγότερο φερέγγυους να δανεισθούν.

23 Ποιοτικά υποδείγματα Η τυπική πιστωτική ανάλυση που διεξάγεται από μία τράπεζα εστιάζεται στον καθορισμό της θεμελιώδους σχέσης ανάμεσα στα χαρακτηριστικά του δανειολήπτη (γνωρίσματα τόσο οικονομικά όσο και μη οικονομικά) και την προβλεπόμενη πιθανότητα αθέτησης πληρωμών, d (default risk). d = f [I, C, CF, NW, G], όπου το I συμβολίζει την ποιότητα της πληροφόρησης, το C το χαρακτήρα, το CF το επίπεδο και τη σταθερότητα της ταμειακής ροής, το NW την πραγματική καθαρή θέση, και G τις εγγυήσεις. Όταν ένας από τους παράγοντες αυτούς επιδεινώνεται, η προσδοκώμενη πιθανότητα αθέτησης πληρωμών αυξάνεται, και αντιστρόφως (ενδογενείς παράμετροι). Σημαντικός είναι ο παράγοντας της κατάστασης της οικονομίας (τεχνολογία, ανταγωνισμός, οικονομικός κύκλος, επίπεδο τιμών, ποσοστό ανεργίας, ισοζύγιο πληρωμών) στον προσδιορισμό των παραπάνω παραμέτρων.

24 Η πιστωτική απόφαση στην πράξη Η στερεότυπη ανάλυση έχει ένα πρότυπο αποτελούμενο από λέξεις με αρχικά το C. Ο συνήθης αριθμός των C φαίνεται να είναι πέντε: Ο χαρακτήρας (character) αναφέρεται στην προθυμία του δανειστή να πληρώσει. Η ικανότητα (capacity) αναφέρεται στην ταμειακή ροή και στη δυνατότητα αυτής της ροής να εξυπηρετήσει το χρέος. Το κεφάλαιο (capital) αναφέρεται στην ισχύ του ισολογισμού του δανειολήπτη. Το ενέχυρο (collateral) αναφέρεται στην ασφάλεια που παρέχεται για την εγγύηση του δανείου. Οι συνθήκες (conditions) αναφέρονται στην ευαισθησία του δανειολήπτη σε εξωτερικούς παράγοντες, όπως είναι το επιτόκιο, ο οικονομικός κύκλος και οι ανταγωνιστικές πιέσεις.

25 Η πιστωτική απόφαση στον καταναλωτικό δανεισμό Ως εναλλακτική λύση στα πέντε C της πιστωτικής ανάλυσης, ο Rouse (1989) προτείνει ένα πλαίσιο απόφασης, κυρίως για τον καταναλωτικό δανεισμό, βασισμένο στο ακρωνύμιο CAMPARI: Character = χαρακτήρας Ability = ικανότητα (στη διαχείριση χρηματοοικονομικών ζητημάτων) Margin = περιθώριο (επιτόκιο, προμήθειες και αμοιβές) Purpose = σκοπός (του δανείου) Amount = ποσό (του δανείου) Repayment = εξόφληση (πιθανότητα εξόφλησης) Insurance = ασφάλιση (εγγύηση ή ενέχυρο) Το συγκεκριμένο πλαίσιο είναι πιο εστιασμένο στο σκοπό και τους όρους χορήγησης του δανείου.

26 Η φερεγγυότητα του δανειζόμενου Οι περισσότεροι τραπεζίτες συμφωνούν ότι ο σημαντικότερος παράγοντας που λαμβάνεται υπόψη στην έγκριση ενός δανείου είναι η ειλικρίνεια και η φήμη του δανειζόμενου (φερεγγυότητα του δανειζόμενου). Οι τράπεζες έχουν την δυνατότητα να προστατεύονται από αφερέγγυους δανειζόμενους στο επίπεδο πρόληψης μέσα από εξονυχιστικό έλεγχο των προηγούμενων πιστοληπτικών σχέσεων του πελάτη, τόσο με την τράπεζα όσο και με άλλες τράπεζες. Η διερεύνηση αυτή μπορεί να επιτευχθεί μέσα από τη συνεργασία μεταξύ των τραπεζικών ιδρυμάτων, τα αρχεία τοπικών πιστωτικών υπηρεσιών (Τειρεσίας), προμηθευτών κλπ. Εάν ο δανειζόμενος έχει δημιουργήσει μία εικόνα αξιοπιστίας όσο αφορά τις πληρωμές του είναι πιθανή η έγκριση κάθε δανείου στο μέλλον.

27 Η χρήση των δανειακών κεφαλαίων Στην περίπτωση των περισσότερων δανείων οι ανάγκες καθώς και η προτιθέμενη χρησιμοποίηση της χρηματοδότησης του οφειλέτη, δεν είναι απόλυτα σαφής. Φαινομενικά τα περισσότερα δάνεια προορίζονται για κεφάλαια κίνησης με στόχο την αύξηση του κυκλοφοριακού ενεργητικού. Στην πραγματικότητα όμως η επιχείρηση ενδέχεται να χρησιμοποιήσει τα κεφάλαια αυτά για: α) την κάλυψη των μισθολογικών της υποχρεώσεων, β) την εξόφληση καθυστερούμενων λογαριασμών προς τους προμηθευτές, γ) την αγορά παγίων, δ) την κάλυψη λειτουργικών απωλειών. Η πιο συνήθης ανάγκη για την αίτηση δανείων προκύπτει από την καθυστέρηση εισπράξεων από τους πελάτες. Ο οικονομικός αναλυτής θα πρέπει να καθορίσει αν πρόκειται για ένα τυχαίο φαινόμενο ή μια διαρκή κατάσταση.

28 Πηγές εξόφλησης: Πρωτογενείς Οι ικανότητες ενός οικονομικού αναλυτή είναι εξαιρετικά σημαντικός παράγοντας για τον προσδιορισμό της δυνατότητας εξόφλησης ενός δανείου από τον οφειλέτη μέσω των ταμειακών του ροών. Ο αναλυτής του τμήματος χορηγήσεων της τράπεζας θα πρέπει να εξακριβώσει τη χρονική περίοδο πραγματοποίησης αυτών των χρηματικών ροών, καθώς και να αξιολογήσει τον κίνδυνο (πιθανότητα) αυτές να μην εισπραχθούν. Έτσι είναι απαραίτητο η ανάλυση των ταμειακών ροών να εξακριβώνει τις πηγές και τις αιτίες δημιουργίας τους, π.χ. εισροές που δημιουργούνται από την πώληση στοιχείων του ενεργητικού με τις οποίες θα καλυφθούν δόσεις δανείων, δεν αποτελούν ενθαρρυντικό στοιχείο για την τράπεζα, αφού αποτελούν ευκαιριακή λύση και φυσικά δεν μπορούν να αποτελέσουν εγγύηση για την αποπληρωμή των δανειακών υποχρεώσεων της επιχείρησης στο μέλλον.

29 Πηγές εξόφλησης: Δευτερογενείς Σε περιπτώσεις μη πραγματοποίησης των απαιτούμενων ταμειακών ροών, η τράπεζα μπορεί να αποφύγει τυχόν απώλειες με την εξασφάλιση δευτερογενών πηγών εξόφλησης. Για την εγγύηση ενός δανείου, χρησιμοποιούνται περιουσιακά στοιχεία, που μπορούν να θεωρηθούν ως δευτερογενείς πηγές εξόφλησης. Η αξία του ενεχύρου θα πρέπει να καλύπτει πέρα από την αξία του δανείου και τους οφειλόμενους τόκους, προκειμένου η εκποίησή του σε τιμή πιθανώς χαμηλότερη της λογιστικής του να καλύψει τα απαιτούμενα από την τράπεζα ποσά, όπως επίσης και το κόστος που προκύπτει για την τράπεζα, ώστε να κινήσει τη διαδικασία κατάσχεσης. Παρ όλα αυτά, οι τράπεζες αποφεύγουν την κατάσχεση υποθηκευμένων περιουσιακών στοιχείων, διότι αυτή αποτελεί χρονοβόρα διαδικασία με υψηλό κόστος.

30 Πηγές πληροφοριών Σκοπός της έρευνας για την πιστοληπτική ικανότητα του υποψήφιου πελάτη, είναι η εξασφάλιση επαρκών πληροφοριών για τον καθορισμό της αξιοπιστίας, της προθυμίας και της ικανότητας αποπληρωμής των υποχρεώσεων που θα δημιουργηθούν από τη χορήγηση των υπό έγκριση δανειακών κεφαλαίων. Η έρευνα στοχεύει στην κατανόηση των βασικών πιστωτικών παραγόντων στους οποίους έχουμε ήδη αναφερθεί: ο χαρακτήρας του οφειλέτη, ο σκοπός του δανείου, οι πρωτογενείς και δευτερογενείς πηγές εξόφλησης. Υπάρχουν τρεις θεμελιώδεις πηγές πληροφοριών: η συνέντευξη με τον υποψήφιο πελάτη οι εσωτερικές πηγές πληροφόρησης της τράπεζας οι εξωτερικές πηγές, οι οποίες είναι διαθέσιμες από οργανισμούς άλλους από αυτόν της τράπεζας

31 Συνέντευξη με τον υπεύθυνο της τράπεζας Στη συνέντευξη αυτή ο υποψήφιος πελάτης οφείλει να παρουσιάσει όλα τα απαραίτητα στοιχεία που θα του ζητηθούν: ισολογισμούς τελευταίων χρήσεων, στοιχεία για την προσωπική οικονομική του κατάσταση, φορολογική του δήλωση και ασφαλιστικά τεκμήρια. Ακόμη θα πρέπει να υποδείξει τον τύπο και το ύψος του δανείου που χρειάζεται, να αναφέρει ποια περιουσιακά του στοιχεία είναι δεσμευμένα και σε ποιο ύψος, και να κατονομάσει άλλους πιστωτές. Επίσης είναι υποχρεωμένος να σκιαγραφήσει τους κύριους πελάτες της επιχείρησης, τους βασικούς της προμηθευτές, να υποδείξει τις αρχές που διέπουν τις σχέσεις υπαλλήλων και μετόχων και να παρουσιάσει ένα ιστορικό της επιχείρησης. Όλες οι ερωτήσεις βοηθούν την τράπεζα να κατανοήσει τα δυνατά και αδύνατα σημεία της εταιρείας του υποψήφιου πελάτη.

32 Οι εσωτερικές πηγές πληροφόρησης Οι εσωτερικές πηγές πληροφόρησης παρέχουν πλήθος στοιχείων σχετικά με την προθυμία και την ικανότητα του υποψήφιου πελάτη να ανταποκριθεί στις υποχρεώσεις του, σε περίπτωση ύπαρξης προηγούμενων συναλλαγών μεταξύ των δύο πλευρών. Ο αναλυτής οφείλει να εξετάσει όλους τους λογαριασμούς καταθέσεων που διατηρεί ο πελάτης στην τράπεζα, καθώς και τις τοποθετήσεις του σε τοκοφόρα περιουσιακά στοιχεία (έντοκα γραμμάτια, άλλα χρεόγραφα κτλ). Αυτές οι πηγές πληροφοριών θα υποδείξουν το βαθμό κάλυψης της τράπεζας, μέσα από παλαιότερες επιδόσεις εξόφλησης καθώς, επίσης, θα βοηθήσουν στη διασταύρωση των στοιχείων για πελάτες και προμηθευτές με τους οποίους έχει δηλώσει ότι έχει οικονομικές συναλλαγές ο υποψήφιος δανειολήπτης.

33 Οι εξωτερικές πηγές πληροφόρησης Στις εξωτερικές πηγές πληροφόρησης κατατάσσονται συμβουλευτικές επιχειρήσεις που εκπονούν κλαδικές μελέτες, και μελέτες αγοράς, οι οποίες έχοντας ένα πλούσιο data bank έχουν τη δυνατότητα να πληροφορούν την τράπεζα για τις τάσεις και εξελίξεις στους διάφορους κλάδους της οικονομίας. Άρθρα σχετικά με ιδιωτικές επιχειρήσεις και βιομηχανίες που έχουν δημοσιευθεί σε πολλές εκδόσεις εμπορικού και οικονομικού ενδιαφέροντος, στοιχεία της Εθνικής Στατιστικής Υπηρεσίας και της Κεντρικής Τράπεζας κάθε χώρας, καθώς και οι εκδόσεις των κάθε είδους επιμελητηρίων και διεθνών επενδυτικών οίκων και εταιριών βαθμολόγησης πιστοληπτικής ικανότητας αποτελούν πολύτιμες και αξιόπιστες πηγές πληροφοριών για μία τράπεζα.

34 Τρόποι ανάπτυξης υποδειγμάτων Οι βασικές παραδοχές για την εξειδίκευση ενός υποδείγματος πιστωτικού κινδύνου αφορούν στον ορισμό του πιστωτικού γεγονότος, δηλαδή του γεγονότος που επιφέρει ζημιά στην τράπεζα, καθώς και στο πεδίο εφαρμογής του υποδείγματος. Υπάρχουν εναλλακτικοί τρόποι ορισμού του πιστωτικού γεγονότος. Αν ο πιστούχος βρίσκεται σε κατάσταση πτώχευσης ή μη, τότε ως πιστωτικό γεγονός θεωρείται η πτώχευση του πιστούχου και η ζημιά προέρχεται αποκλειστικά από το γεγονός της πτώχευσης (default models). Αν θεωρηθεί ότι υφίστανται περισσότερες από δύο πιστωτικές καταστάσεις, ως πιστωτικό γεγονός ορίζεται η επιδείνωση των οικονομικών μεγεθών του πιστούχου, όπως αυτή απεικονίζεται στην υποβάθμιση της πιστοληπτικής ταξινόμησής του (credit rating). Η ζημιά εν προκειμένω για την τράπεζα συνίσταται στη μείωση της αξίας της πιστοδότησης κατά την τιμολόγησή της σε τιμές αγοράς (mark to market model).

35 Τρόποι ανάπτυξης υποδειγμάτων Εκτός του τρόπου ορισμού του πιστωτικού γεγονότος, η ανάπτυξη του υποδείγματος εξαρτάται από το επιδιωκόμενο πεδίο εφαρμογής του. Αν η επιλογή συνίσταται στην εκτίμηση του κινδύνου για κάθε πιστούχο χωριστά (stand-alone risk) ή ομάδα ομοειδών πιστούχων (π.χ. καταναλωτικά δάνεια), τότε ο κύριος στόχος είναι ο υπολογισμός της πιθανότητας πτώχευσης και ο διαχωρισμός των πιστούχων σε αξιόχρεους και μη. Αν το υπόδειγμα αναπτύσσεται στα πλαίσια ενός γενικότερου συστήματος διαχείρισης κινδύνων τότε ο στόχος εστιάζεται στην εκτίμηση της ενδεχόμενης ζημιάς για το σύνολο του χαρτοφυλακίου (portfolio risk). Τέλος, οι δυνατότητες εξειδίκευσης ενός υποδείγματος πιστωτικού κινδύνου εξαρτώνται από τη διαθεσιμότητα ιστορικών στοιχείων για την εκτίμηση των αναγκαίων παραμέτρων, το βαθμό ανάπτυξης της αγοράς εντός της οποίας δραστηριοποιείται η τράπεζα και το χρονικό ορίζοντα λήψης αποφάσεων που αναμένεται να καλύψει το υπόδειγμα.

36 Μοντέλα βαθμολόγησης φερεγγυότητας Τα μοντέλα βαθμολόγησης φερεγγυότητας (credit scoring models) είναι ποσοτικά μοντέλα που χρησιμοποιούν παρατηρούμενα χαρακτηριστικά του δανειζόμενου είτε για να προσδιορίσουν έναν αριθμό (score) που δείχνει την πιθανότητα αθέτησης των πληρωμών είτε για να κατατάξουν τους δανειζόμενους σε διαφορετικές κατηγορίες ανάλογα με την πιστοληπτική τους φερεγγυότητα. Επιλέγοντας και συνδυάζοντας διαφορετικά οικονομικά και χρηματοοικονομικά χαρακτηριστικά των δανειζόμενων, η διοίκηση του πιστωτικού ιδρύματος είναι σε θέση: Να στοιχειοθετήσει ποσοτικά ποιοι παράγοντες είναι σημαντικοί στην ερμηνεία του πιστωτικού κινδύνου. Να αξιολογήσει το σχετικό βαθμό ή την σημασία αυτών των παραγόντων. Να βελτιώσει την τιμολόγηση του πιστωτικού κινδύνου. Να απορρίψει μη φερέγγυους δανειστές. Να είναι σε θέση να υπολογίσει προβλέψεις που μπορούν να απαιτηθούν σε αναμενόμενες μελλοντικές δανειακές απώλειες.

37 Μοντέλα βαθμολόγησης φερεγγυότητας Για να χρησιμοποιήσει τα μοντέλα βαθμολόγησης φερεγγυότητας, η διοίκηση πρέπει να διακρίνει τους οικονομικούς και χρηματοοικονομικούς δείκτες προσδιορισμού του κινδύνου. Για τα δάνεια προς τα νοικοκυριά, τα βασικά χαρακτηριστικά που θα πρέπει να περιλαμβάνονται είναι το εισόδημα, τα περιουσιακά στοιχεία, η ηλικία, η επαγγελματική ενασχόληση, ο τόπος διαμονής. Για τα δάνεια προς τις επιχειρήσεις, τα βασικά χαρακτηριστικά σχετίζονται με πληροφορίες που βασίζονται στις ταμειακές ροές και τους χρηματοοικονομικούς δείκτες, όπως π.χ. η χρηματοοικονομική μόχλευση της επιχείρησης. Μετά την αναγνώριση των στοιχείων, μία στατιστική τεχνική ποσοτικοποιεί την πιθανότητα πιστωτικού κινδύνου ή διακρίνει τους πελάτες ανάλογα με την φερεγγυότητά τους. Υπάρχουν τρεις τύποι μοντέλων: (1) γραμμικά μοντέλα πιθανοτήτων (linear probability models), (2) logit μοντέλα (logit models) και (3) γραμμικά μοντέλα διαχωρισμού (linear discriminant models).

38 Γραμμικά μοντέλα πιθανοτήτων Τα γραμμικά μοντέλα πιθανοτήτων χρησιμοποιούν παλαιότερα στοιχεία, όπως π.χ. χρηματοοικονομικούς δείκτες, ως δεδομένα σε ένα μοντέλο για να εξηγήσουν το ιστορικό αποπληρωμής παλαιότερων δανείων. Η σχετική σημασία των διαφόρων παραγόντων που λαμβάνονται υπόψη για να αποτιμήσουν παλαιότερα ιστορικά στοιχεία, χρησιμοποιούνται για τα καινούργια δάνεια. Τα μοντέλα αυτά καταλήγουν σε μια σχέση του τύπου: Ζ = f (X) όπου Ζ είναι η βαθμολογία που προκύπτει για ένα δανειζόμενο (άτομο ή επιχείρηση) και Χ είναι ένα σύνολο επεξηγηματικών μεταβλητών, όπως εισόδημα, ηλικία, επάγγελμα, οικονομικοί δείκτες, π.χ. μόχλευση, καθώς και μακροοικονομικές μεταβλητές. Το απλούστερο μοντέλο είναι το γραμμικό, στο οποίο η συνάρτηση f είναι γραμμική και το Ζ παίρνει τιμές 1, αν ο δανειζόμενος έχει αθετήσει την πληρωμή δανείου, και 0 αν όχι.

39 Παράδειγμα Έστω ότι υπάρχουν δύο παράγοντες που επιδρούν στην παλαιότερη συμπεριφορά των δανειζόμενων: Χ 1 που είναι ο βαθμός μόχλευσης της επιχείρησης (χρέος προς συνολικό ενεργητικό) και Χ 2 που είναι ένας δείκτης ρευστότητας (π.χ. κυκλοφορούν ενεργητικό προς βραχυπρόθεσμες υποχρεώσεις). Βασιζόμενοι σε ιστορικές τιμές (αποπληρωμή δανείων εξοπλισμού επιχειρήσεων), το γραμμικό μοντέλο πιθανοτήτων εκτιμάται σε: Z i = 1,5 Χ 1-0,1 Χ 2 Έστω ότι για μία συγκεκριμένη επιχείρηση ισχύει ότι Χ 1 = 0,6 και Χ 2 = 2, τότε η αναμενόμενη πιθανότητα αθέτησης της πληρωμής ανέρχεται σε Ζ = 0,7. Το αποτέλεσμα αυτό ερμηνεύεται ως πιθανότητα 70% η εταιρεία να μην αποπληρώσει το δάνειο. Αν και η τεχνική είναι απλή, το βασικό μειονέκτημα εστιάζεται στο γεγονός ότι οι αναμενόμενες (εκτιμώμενες) πιθανότητες μη αποπληρωμής μπορεί να βρίσκονται εκτός του διαστήματος [0,1].

40 Γραμμικά μοντέλα διαχωρισμού Ενώ τα προηγούμενα μοντέλα προέβλεπαν μία τιμή για την αναμενόμενη πιθανότητα μη αποπληρωμής σε περίπτωση χορήγησης ενός δανείου, τα γραμμικά μοντέλα διαχωρισμού διακρίνουν τους πελάτες σε κατηγορίες ανάλογα με την υψηλή ή χαμηλή πιθανότητα αθέτησης των πληρωμών. Για παράδειγμα, το υπόδειγμα Altman έχει 5 μεταβλητές: Χ 1 = Κεφάλαιο κίνησης / συνολικό ενεργητικό Χ 2 = Παρακρατηθέντα κέρδη / συνολικό ενεργητικό Χ 3 = Κέρδη προ τόκων και φόρων / συνολικό ενεργητικό Χ 4 = Αγοραία αξία ιδίων κεφαλαίων / λογιστική αξία συνολικού χρέους Χ 5 = Πωλήσεις / συνολικό ενεργητικό Ο στόχος της ανάλυσης είναι ο διαχωρισμός των επιχειρήσεων σε χρεοκοπημένες εταιρείες και σε μη χρεοκοπημένες εταιρείες. Η εξίσωση της αξιολόγησης έχει τη μορφή: Ζ = 1,2 Χ 1 + 1,4 Χ 2 + 3,3 Χ 3 + 0,6 Χ 4 + 1,0 Χ 5 Όσο υψηλότερη είναι η τιμή του Ζ, τόσο χαμηλότερη είναι η κατάταξη της εταιρείας με βάση την πιθανότητα εμφάνισης πιστωτικού κινδύνου. Συνεπώς μικρές ή αρνητικές τιμές του Ζ μπορεί να συνδυάζονται με υψηλή πιθανότητα αθέτησης των υποχρεώσεων. Αν Ζ<2,675, αυτό αποδίδεται στην ομάδα πτώχευσης (αλλιώς στην ομάδα μη πτώχευσης).

41 Logit μοντέλα Το υπόδειγμα Chesser έχει 6 μεταβλητές: Χ 1 = (μετρητά + εμπορεύσιμα χρεόγραφα) / συνολικό ενεργητικό Χ 2 = καθαρές πωλήσεις / (μετρητά + εμπορεύσιμα χρεόγραφα) Χ 3 = κέρδη προ τόκων και φόρων / συνολικό ενεργητικό Χ 4 = συνολικό χρέος / συνολικό ενεργητικό Χ 5 = πάγια στοιχεία ενεργητικού / καθαρή αξία Χ 6 = κεφάλαιο κίνησης / καθαρές πωλήσεις Το μοντέλο αυτό χρησιμοποιεί μία στατιστική που αποκαλείται ανάλυση logit. Οι υπολογισμένοι συντελεστές, συμπεριλαμβανομένου ενός όρου διαφοράς ύψους, είναι: y = -2,0434 5,24 Χ 1 + 0,0053 Χ 2 6,650 Χ 3 + 4,4009 Χ 4 0,0791 Χ 5 0,1020 X 6 H μεταβλητή y χρησιμοποιείται στον ακόλουθο τύπο για τον καθορισμό της πιθανότητας της μη συμμόρφωσης, P: P = 1 / (1 + e -y ) Όσο υψηλότερη είναι η αξία του y τόσο υψηλότερη είναι η πιθανότητα μη συμμόρφωσης για ένα συγκεκριμένο δανειζόμενο. Αν P>0,50, αποδίδεται στην ομάδα μη συμμόρφωσης.

42 Προβλήματα με τα γραμμικά μοντέλα διαχωρισμού Το πρώτο πρόβλημα είναι ότι το μοντέλο αυτό διαχωρίζει τη συμπεριφορά των πελατών σε δύο ακραίες κατηγορίες: «καλά» και «κακά» δάνεια. Γνωρίζουμε όμως ότι ο βαθμός αθέτησης της υποσχόμενης πληρωμής δεν είναι ο ίδιος (μπορεί να μην πληρώνεται τόκος, κεφάλαιο, ή όλη η δόση). Το δεύτερο πρόβλημα είναι ότι δεν υπάρχει κάποιος προφανής οικονομικός λόγος να αναμένουμε οι συντελεστές των μοντέλων να είναι σταθεροί διαχρονικά. Ειδικότερα, εξαιτίας αλλαγών στο ευρύτερο οικονομικό περιβάλλον, μπορεί να υπάρξουν αλλαγές στην αξία των μεταβλητών. Επίσης το μοντέλο θεωρεί ότι οι μεταβλητές είναι ανεξάρτητες μεταξύ τους, κάτι το οποίο μπορεί να μην υφίσταται. Το τρίτο πρόβλημα είναι ότι αγνοεί κάποιες σημαντικές, αλλά δύσκολες στον προσδιορισμό, μεταβλητές, που μπορεί να παίζουν κάποιο σημαντικό ρόλο στην απόφαση για χορήγηση του δανείου (π.χ. φήμη και μακροπρόθεσμες σχέσεις πιστωτή και πιστούχου). Επίσης σπάνια τα μοντέλα αξιοποιούν δημόσια διαθέσιμες πληροφορίες, όπως π.χ. η τιμή των μετοχών ή των χρεογράφων της εταιρείας.

43 Εταιρείες βαθμολόγησης πιστοληπτικής ικανότητας Παράλληλα με τα δικά τους υποδείγματα συνήθως οι τράπεζες χρησιμοποιούν τις υπηρεσίες εξειδικευμένων εταιρειών βαθμολόγησης (credit rating agencies) όπως η Standard & Poor s, Fitch, Moody s κ.α. Αυτές αξιολογούν την πιστοληπτική ικανότητα εταιρειών καθώς και κρατών προσφέροντας ενημερωμένες βαθμολογίες για διάφορες κατηγορίες χρέους μιας εκδότριας εταιρείας. Φυσικά οι υπηρεσίες αυτές κοστίζουν.

44

45

46 Το υπόδειγμα της KMV Το υπόδειγμα του χρηματοπιστωτικού ιδρύματος για τη μέτρηση του κινδύνου μια επιχείρηση να αθετήσει τις υποχρεώσεις της βασίζεται σε τρία σημεία: Την αξία των περιουσιακών στοιχείων της επιχείρησης: ως αξία θεωρείται η παρούσα αξία των μελλοντικών ταμειακών ροών οι οποίες προέρχονται από τη χρήση των περιουσιακών στοιχείων της επιχείρησης (ενεργητικό) προεξοφλούμενες με το κατάλληλο επιτόκιο προεξόφλησης. Τον κίνδυνο των περιουσιακών στοιχείων: καθώς η αξία των περιουσιακών στοιχείων αποτελεί εκτίμηση των μελλοντικών ταμειακών ροών, προφανώς εμπεριέχει ένα βαθμό κινδύνου. Μόχλευση: η μόχλευση αναφέρεται στις υποχρεώσεις της επιχείρησης.

47 Το υπόδειγμα της KMV Η επιχείρηση θεωρείται ότι βρίσκεται σε κατάσταση αθέτησης όταν η λογιστική αξία των υποχρεώσεών της υπερβεί την αγοραία αξία των περιουσιακών της στοιχείων. Η κατάσταση αυτή συχνά συνεπάγεται την αδυναμία της επιχείρησης να ανταποκριθεί στις υποχρεώσεις της. Η δυνατότητά της όμως αυτή προσδιορίζεται και από τη μορφή των υποχρεώσεων. Αυτό έχει ως αποτέλεσμα το πραγματικό σημείο στο οποίο επέρχεται η αθέτηση να μην είναι η λογιστική αξία του συνόλου των υποχρεώσεων, αλλά ένα σημείο μεταξύ του συνόλου των υποχρεώσεων και των βραχυπρόθεσμων υποχρεώσεων. Το σημείο αυτό είναι το σημείο αθέτησης. Βάσει του σημείου αθέτησης, η καθαρή θέση της επιχείρησης προσδιορίζεται ως η διαφορά: αγοραία αξία περιουσιακών στοιχείωνσημείο αθέτησης. Όταν αυτή η διαφορά γίνει μηδενική θεωρείται ότι η επιχείρηση βρίσκεται σε κατάσταση αθέτησης.

48 Το υπόδειγμα της KMV Η KMV προτείνει το συνδυασμό της αγοραίας αξίας και της μεταβλητότητας (volatility) των περιουσιακών στοιχείων (market value of assets MVA, asset volatility AV) της επιχείρησης με το σημείο αθέτησης, ώστε να υπολογιστεί ένα μέτρο της απόστασης που χωρίζει την επιχείρηση από την αθέτηση (distance to default-dd): DD = MVA L MVA* AV

49 Παράδειγμα Έστω μια επιχείρηση με αγοραία αξία των περιουσιακών στοιχείων 170 εκ., μεταβλητότητα της αξίας των περιουσιακών στοιχείων 21% και βραχυπρόθεσμες υποχρεώσεις 47 εκ. (δεν υπάρχουν μακροπρόθεσμες υποχρεώσεις). Η απόσταση της επιχείρησης αυτής από την αθέτηση είναι: DD = * 21% = 3,46 Το αποτέλεσμα αυτό σημαίνει ότι μείωση της αξίας των περιουσιακών στοιχείων της επιχείρησης κατά 3,46 της τυπικής τους απόκλισης θα οδηγήσει την επιχείρηση στην αθέτηση.

50 Υπόδειγμα περιθωρίου αποδόσεων Τα υποδείγματα περιθωρίου αποδόσεων αντλούν πληροφορίες από την αγορά επιχειρηματικών ομολογιών. Κάθε ομολογία έχει επιτοκιακό και πιστωτικό κίνδυνο. Ο επιτοκιακός κίνδυνος προσεγγίζεται από τη διακύμανση των αποδόσεων των τίτλων του δημοσίου, ο πιστωτικός κίνδυνος από το περιθώριο των αποδόσεων μεταξύ των επιχειρηματικών ομολογιών (corporate bonds) και των τίτλων του δημοσίου (T-bonds). Αν μια επιχείρηση έχει ομόλογα που αξιολογούνται από κάποια εταιρεία βαθμολόγησης πιστοληπτικής ικανότητας (π.χ. Standard & Poor s), ο κίνδυνος του χρέους μπορεί να υπολογιστεί χρησιμοποιώντας τις καμπύλες αποδόσεων για ομόλογα επιχειρήσεων και δημοσίου.

51 Υπόδειγμα περιθωρίου αποδόσεων Έστω ότι η απόδοση των ομολόγων του δημοσίου για 1 και 2 έτη είναι 10% και 11% αντίστοιχα. Η απόδοση των ομολόγων επιχειρήσεων με βαθμολογία ΒΒΒ είναι 15,8% και 18%, αντίστοιχα. Έστω p η πιθανότητα αποπληρωμής του δανείου μιας εταιρείας ΒΒΒ (άρα 1- p είναι η πιθανότητα αθέτησης της πληρωμής) και k η υποσχόμενη απόδοση από ένα τέτοιο δάνειο. Αν χρεοκοπήσει η εταιρεία, ο πιστωτικός οργανισμός δεν θα έχει κανένα έσοδο. Η συνολική απόδοση είναι 1+k και η προσδοκώμενη τιμή της συνολικής απόδοσης είναι p (1+k) + (1-p) 0 = p (1+k). Για ένα κρατικό ομόλογο η προσδοκώμενη απόδοση είναι 1+i =1,10. Αν ο χρηματοοικονομικός οργανισμός έχει προτιμήσεις αδιαφορίας προς τον κίνδυνο [δεν υπάρχουν δυνατότητες εξισορροπητικής αγοραπωλησίας (arbitrage)], τότε p (1+k) = 1+i, δηλαδή p=95% (1,10/1,158) είναι η πιθανότητα αποπληρωμής. Άρα η πιθανότητα αθέτησης είναι 5%.

52 Υπόδειγμα περιθωρίου αποδόσεων Αν p 1 και p 2 είναι οι πιθανότητες πληρωμής στο 1ο και 2ο έτος, η σωρευτική πιθανότητα για δύο έτη είναι p = p 1 p 2 (η αναμενόμενη απόδοση επενδύοντας σε 1ους έτους ομόλογα και επανεπενδύοντας την συσσωρευμένη αξία στο τέλος του 1ου έτους για ένα ακόμη έτος). Για το σκοπό αυτό πρέπει να υπολογίσουμε τα επιτόκια ενός έτους στο τέλος του πρώτου έτους. Το επιτόκιο ενός έτους, για το δεύτερο έτος είναι f 1,2 =12% και c 1,2 =20,2% για τα κρατικά και επιχειρησιακά ομόλογα, αντίστοιχα. Η αύξηση από το 10% στο 12% των αποδόσεων στα κρατικά ομόλογα σχετίζεται με την θέση που έχουν οι επενδυτές ως προς τον πληθωρισμό και άλλες μεταβλητές που επηρεάζουν τη διαχρονική αξία του χρήματος. Συνεπώς p 2 =1,12/1,202=93,18%. Η αναμενόμενη πιθανότητα χρεοκοπίας στο δεύτερο έτος ισούται τότε με 6,82%. Άρα p=88,5% είναι η πιθανότητα αποπληρωμής του δανείου (95%*93.18%).

53 Μοντέλο RAROC Ένα μοντέλο που χρησιμοποιείται ευρύτατα στις ημέρες μας είναι η χρήση στοιχείων της αγοράς στην αξιολόγηση (risk adjusted return on capital RAROC). Το μοντέλο αυτό δημιουργήθηκε από την τράπεζα Bankers Trust (η οποία απορροφήθηκε από την Deutsche Bank to 1998), και έχει πλέον υιοθετηθεί από όλους τους μεγάλους οργανισμούς παγκοσμίως. Η βασική ιδέα είναι ότι αντί να αξιολογείται η πραγματική ή υποσχόμενη ετήσια αποδοτικότητα ενεργητικού ενός δανείου (επιτοκιακά έσοδα και προμήθειες ως προς το ύψος του δανείου), γίνεται αναπροσαρμογή για να ληφθεί υπόψη και ο αναμενόμενος κίνδυνος του δανείου. Έτσι τα έσοδα του δανείου διαιρούνται με κάποιο μέτρο προσδιορισμού του κινδύνου του δανείου, ή όπως αλλιώς καλείται του κεφαλαίου σε κίνδυνο (capital at risk). Ένα δάνειο χορηγείται όταν το RAROC είναι αρκετά υψηλό σε σχέση με ένα συγκεκριμένο ύψος απόδοσης (ROE), όπου το ROE καθορίζει την απόδοση που επιθυμούν οι μέτοχοι για τα κεφάλαια που έχουν τοποθετήσει στην επιχείρηση.

54 Μοντέλο RAROC Ο δείκτης υπολογίζεται βάσει της ακόλουθης σχέσης: RAROC venue ELosses = Re Capital Όπου - το Revenue μετρά το καθαρό εισόδημα από τόκους, προμήθειες κτλ. - το Elosses μετρά την αναμενόμενη απώλεια λόγω πιστωτικού, κινδύνου αγοράς, λειτουργικού και επιτοκιακού κινδύνου - και το Capital μετρά τα κεφάλαια της τράπεζας που εκτίθενται σε κίνδυνο

55 Μοντέλο RAROC Το πρόβλημα στο μοντέλο είναι η μέτρηση του πιστωτικού κινδύνου του δανείου. H ποσοστιαία μεταβολή στην τιμή ενός αξιογράφου όπως είναι το δάνειο (ΔL/L) δίνεται από τη διάρκεια του δανείου (D L ) και το ύψος των επιτοκιακών μεταβολών (ΔR / 1+R). Σ αυτή την περίπτωση οι μεταβολές των επιτοκίων αντικαθίστανται από την ποιότητα του χαρτοφυλακίου. Τότε μπορούμε να γράψουμε ξανά τη σχέση της διάρκειας: L L = D R R * ( 1+ R) (1 + R) L R R = D L = = D D*L* * L + L + L L L L (1 R) (1 R) Το ΔR που είναι ο συντελεστής κινδύνου του δανείου (risk factor of the model), βασίζεται σε δημόσια διαθέσιμες πληροφορίες για την τιμή των επιχειρηματικών ομολόγων προκειμένου να καθορισθεί το premium πιστωτικού κινδύνου.

Ομοιότητες και διαφορές μεταξύ κινδύνου αγοράς και πιστωτικού κινδύνου

Πιστωτικός κίνδυνος Ομοιότητες και διαφορές μεταξύ κινδύνου αγοράς και πιστωτικού κινδύνου Η κύρια ομοιότητα μεταξύ του κινδύνου αγοράς και του πιστωτικού κινδύνου είναι ότι και οι δύο μειώνουν τη συνολική

Πιστωτικός κίνδυνος Ομοιότητες και διαφορές μεταξύ κινδύνου αγοράς και πιστωτικού κινδύνου Η κύρια ομοιότητα μεταξύ του κινδύνου αγοράς και του πιστωτικού κινδύνου είναι ότι και οι δύο μειώνουν τη συνολική

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 6: «ΑΠΟΔΟΣΗ ΚΙΝΔΥΝΟΥ ΚΑΙ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 6: «ΑΠΟΔΟΣΗ ΚΙΝΔΥΝΟΥ ΚΑΙ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

Σύγχρονες Μορφές Χρηματοδότησης

Σύγχρονες Μορφές Χρηματοδότησης Ενότητα12: Πιστωτικοί Κίνδυνοι Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Σύγχρονες Μορφές Χρηματοδότησης Ενότητα12: Πιστωτικοί Κίνδυνοι Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΚΕΦΑΛΑΙΟ 14 ΜΕΤΡΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ. Υποδείγματα Κινδύνου Πτώχευσης (Default Risk Models)

") ΚΕΦΑΛΑΙΟ 14 ΜΕΤΡΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ Υποδείγματα Κινδύνου Πτώχευσης (Default Risk Models) Ποιοτικά υποδείγματα (Qualitative Models) ή expert systems Υποδείγματα μέτρησης πιστοληπτικής ικανότητας (Credit

ΚΕΦΑΛΑΙΟ 14 ΜΕΤΡΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ Υποδείγματα Κινδύνου Πτώχευσης (Default Risk Models) Ποιοτικά υποδείγματα (Qualitative Models) ή expert systems Υποδείγματα μέτρησης πιστοληπτικής ικανότητας (Credit

ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου κόστος ευκαιρίας των κεφαλαίων Υποθέσεις υπολογισμού Στάδια υπολογισμού Πηγές χρηματοδότησης (κεφαλαίου)

") ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου Ορισμός: είναι το κόστος ευκαιρίας των κεφαλαίων που έχουν όλοι οι επενδυτές της εταιρείας (μέτοχοι και δανειστές) Κόστος ευκαιρίας: είναι η απόδοση της καλύτερης εναλλακτικής

ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Κόστος κεφαλαίου Ορισμός: είναι το κόστος ευκαιρίας των κεφαλαίων που έχουν όλοι οι επενδυτές της εταιρείας (μέτοχοι και δανειστές) Κόστος ευκαιρίας: είναι η απόδοση της καλύτερης εναλλακτικής

Asset & Wealth Management Α.Ε.Π.Ε.Υ.

Asset & Wealth Management Α.Ε.Π.Ε.Υ. Πληροφορίες εποπτικής φύσεως σχετικά με την κεφαλαιακή επάρκεια της NEW MELLON ASSET AND WEALTH MANAGEMENT Α.Ε.Π.Ε.Υ., τους κινδύνους που αναλαμβάνει καθώς και τη διαχείρισή

Asset & Wealth Management Α.Ε.Π.Ε.Υ. Πληροφορίες εποπτικής φύσεως σχετικά με την κεφαλαιακή επάρκεια της NEW MELLON ASSET AND WEALTH MANAGEMENT Α.Ε.Π.Ε.Υ., τους κινδύνους που αναλαμβάνει καθώς και τη διαχείρισή

Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ 41 Αγορές Χρήματος & Κεφαλαίου. Ακαδημαϊκό έτος:

Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ 41 Αγορές Χρήματος & Κεφαλαίου Ακαδημαϊκό έτος: 2017 2018 Ασκήσεις 3 ης ΟΣΣ Άσκηση 1 η. Έστω οι προσδοκώμενες αποδόσεις και ο

Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ 41 Αγορές Χρήματος & Κεφαλαίου Ακαδημαϊκό έτος: 2017 2018 Ασκήσεις 3 ης ΟΣΣ Άσκηση 1 η. Έστω οι προσδοκώμενες αποδόσεις και ο

ΚΕΦΑΛΑΙΟ 3: ΕΙΔΗ ΚΙΝΔΥΝΟΥ

ΚΕΦΑΛΑΙΟ 3: ΕΙΔΗ ΚΙΝΔΥΝΟΥ 1 Τι είναι ο κίνδυνος; Ως κίνδυνος εκλαμβάνεται η κατάσταση η οποία θέτει ένα ποσοστό απειλής για τη ζωή, την υγεία,την ιδιοκτησία ή το περιβάλλον Παρακάτω θα παρουσιάσουμε τους

ΚΕΦΑΛΑΙΟ 3: ΕΙΔΗ ΚΙΝΔΥΝΟΥ 1 Τι είναι ο κίνδυνος; Ως κίνδυνος εκλαμβάνεται η κατάσταση η οποία θέτει ένα ποσοστό απειλής για τη ζωή, την υγεία,την ιδιοκτησία ή το περιβάλλον Παρακάτω θα παρουσιάσουμε τους

Πληροφορίες εποπτικής φύσεως σχετικά µε την κεφαλαιακή επάρκεια της. ΚΑΠΠΑ ΧΡΗΜΑΤΙΣΤΗΡΙΑΚΗ Α.Ε.Π.Ε.Υ., τους κινδύνους που αναλαµβάνει

Πληροφορίες εποπτικής φύσεως σχετικά µε την κεφαλαιακή επάρκεια της ΚΑΠΠΑ ΧΡΗΜΑΤΙΣΤΗΡΙΑΚΗ Α.Ε.Π.Ε.Υ., τους κινδύνους που αναλαµβάνει καθώς και τη διαχείρισή τους, δηµοσιοποιούµενες σε εφαρµογή της απόφασης

Πληροφορίες εποπτικής φύσεως σχετικά µε την κεφαλαιακή επάρκεια της ΚΑΠΠΑ ΧΡΗΜΑΤΙΣΤΗΡΙΑΚΗ Α.Ε.Π.Ε.Υ., τους κινδύνους που αναλαµβάνει καθώς και τη διαχείρισή τους, δηµοσιοποιούµενες σε εφαρµογή της απόφασης

Διαχείριση Κινδύνου Risk Management

Διαχείριση Κινδύνου Εισαγωγικές Παρατηρήσεις Ο κίνδυνος είναι εμφανής σε όλες τις δραστηριότητες, όλων των οργανισμών ανεξάρτητα από το σκοπό και από την διάρθρωση των λειτουργιών του Οι επιχειρήσεις είναι

Διαχείριση Κινδύνου Εισαγωγικές Παρατηρήσεις Ο κίνδυνος είναι εμφανής σε όλες τις δραστηριότητες, όλων των οργανισμών ανεξάρτητα από το σκοπό και από την διάρθρωση των λειτουργιών του Οι επιχειρήσεις είναι

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου. Πιστωτικός Κίνδυνος. Διάλεξη 3: Υποδείγματα πιστωτικού κινδύνου,

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 3: Υποδείγματα πιστωτικού κινδύνου, Credit score models and structural models Μιχάλης Ανθρωπέλος anthropel@unipigr http://webxrhunipigr/faculty/anthropelos

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 3: Υποδείγματα πιστωτικού κινδύνου, Credit score models and structural models Μιχάλης Ανθρωπέλος anthropel@unipigr http://webxrhunipigr/faculty/anthropelos

EPSILON EUROPE PLC. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις 31 Δεκεμβρίου 2017

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΑΤΟΜΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Οικονομικές Καταστάσεις

Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες.

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Κεφάλαιο 3ο Χρηματοδότηση επενδυτικών σχεδίων 3.1. Η φύση και ο ρόλος της χρηματοδότησης 3.1.1 Γενικά Ο όρος «Χρηματοδότηση» περιλαμβάνει δύο οικονομικές δραστηριότητες. Η 1 η έχει ως στόχο την απόκτηση

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

Όμιλος ATEbank - Αποτελέσματα Έτους 2009

1 Όμιλος ATEbank - Αποτελέσματα Έτους 2009 23 Μαρτίου 2010 ΠΡΟΤΕΡΑΙΟΤΗΤΑ ΤΟΥ ΟΜΙΛΟΥ Η ΕΝΙΣΧΥΣΗ ΚΑΙ Η ΒΕΛΤΙΩΣΗ ΤΗΣ ΠΟΙΟΤΗΤΑΣ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ Σημαντική ενίσχυση των προβλέψεων κατά 825,3εκ. (2008 204,2εκ.)

1 Όμιλος ATEbank - Αποτελέσματα Έτους 2009 23 Μαρτίου 2010 ΠΡΟΤΕΡΑΙΟΤΗΤΑ ΤΟΥ ΟΜΙΛΟΥ Η ΕΝΙΣΧΥΣΗ ΚΑΙ Η ΒΕΛΤΙΩΣΗ ΤΗΣ ΠΟΙΟΤΗΤΑΣ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ Σημαντική ενίσχυση των προβλέψεων κατά 825,3εκ. (2008 204,2εκ.)

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 205 Άδειες

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΤΕΧΝΟΛΟΓΙΚΩΝ ΕΦΑΡΜΟΓΩΝ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Δρ. ΑΘΙΑΝΟΣ Καθηγητής ΣΕΡΡΕΣ, ΙΟΥΝΙΟΣ 205 Άδειες

Στρατηγικές και διαδικασίες για τη διαχείριση κινδύνων.

Πληροφορίες εποπτικής φύσεως σχετικά με την κεφαλαιακή επάρκεια του Ομίλου της Εταιρίας THETIS CAPITAL Α.Ε.Π.Ε.Υ., τους κινδύνους που αναλαμβάνει καθώς και τη διαχείρισή τους, δημοσιοποιούμενες σε εφαρμογή

Πληροφορίες εποπτικής φύσεως σχετικά με την κεφαλαιακή επάρκεια του Ομίλου της Εταιρίας THETIS CAPITAL Α.Ε.Π.Ε.Υ., τους κινδύνους που αναλαμβάνει καθώς και τη διαχείρισή τους, δημοσιοποιούμενες σε εφαρμογή

Περιεχόμενα 9. Περιεχόμενα

Περιεχόμενα 9 Περιεχόμενα Εισαγωγή... 15 1. Οικονομικές και Χρηματοπιστωτικές Κρίσεις... 21 2. Χρηματοπιστωτικό Σύστημα... 31 2.1. Ο Ρόλος και οι λειτουργίες των κεντρικών τραπεζών... 31 2.2. Το Ελληνικό

Περιεχόμενα 9 Περιεχόμενα Εισαγωγή... 15 1. Οικονομικές και Χρηματοπιστωτικές Κρίσεις... 21 2. Χρηματοπιστωτικό Σύστημα... 31 2.1. Ο Ρόλος και οι λειτουργίες των κεντρικών τραπεζών... 31 2.2. Το Ελληνικό

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ. Credit Value at Risk

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Credit Value at Risk Credit Value at Risk: Εισαγωγή To Credit Value at Risk είναι μία βασική μέτρηση για τον καθορισμό των εποπτικών κεφαλαίων και των κεφαλαίων που η

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Credit Value at Risk Credit Value at Risk: Εισαγωγή To Credit Value at Risk είναι μία βασική μέτρηση για τον καθορισμό των εποπτικών κεφαλαίων και των κεφαλαίων που η

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου. Πιστωτικός Κίνδυνος. Διάλεξη 1: Εκτιμώντας τις πιθανότητες αθέτησης από τις τιμές της αγοράς

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 1: Εκτιμώντας τις πιθανότητες αθέτησης από τις τιμές της αγοράς Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 1: Εκτιμώντας τις πιθανότητες αθέτησης από τις τιμές της αγοράς Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

ΔΙΑΧΕΙΡΙΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ

ΔΙΑΧΕΙΡΙΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ ΠΕΡΙΓΡΑΦΗ ΕΝΟΤΗΤΑΣ V Η διαχείριση του Πιστωτικού Κινδύνου αποτελεί μια από τις κυρίαρχες αρμοδιότητες κάθε Πιστωτικού Ιδρύματος ενώ επηρεάζει σημαντικά και τον τρόπο άσκησης

ΔΙΑΧΕΙΡΙΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ ΠΕΡΙΓΡΑΦΗ ΕΝΟΤΗΤΑΣ V Η διαχείριση του Πιστωτικού Κινδύνου αποτελεί μια από τις κυρίαρχες αρμοδιότητες κάθε Πιστωτικού Ιδρύματος ενώ επηρεάζει σημαντικά και τον τρόπο άσκησης

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Η λειτουργία των τραπεζών 1. Περιεχόμενα. Ιούλιος 2012

1 του Σαράντη Λώλου Τμήμα Οικονομικής και Περιφερειακής Ανάπτυξης Περιεχόμενα 1. Εισαγωγή... 1 2. Ο ισολογισμός της τράπεζας... 2 3. Ο Λογαριασμός Αποτελεσμάτων Χρήσης... 4 4. Μεγιστοποίηση του κέρδους...

1 του Σαράντη Λώλου Τμήμα Οικονομικής και Περιφερειακής Ανάπτυξης Περιεχόμενα 1. Εισαγωγή... 1 2. Ο ισολογισμός της τράπεζας... 2 3. Ο Λογαριασμός Αποτελεσμάτων Χρήσης... 4 4. Μεγιστοποίηση του κέρδους...

Περιεχόμενα. Εισαγωγή Απόδοση και Κίνδυνος Λίγα λόγια για τους συγγραφείς... 8 Περιεχόμενα Πρόλογος...

Περιεχόμενα Λίγα λόγια για τους συγγραφείς... 8 Περιεχόμενα... 11 Πρόλογος... 21 ΚΕΦΑΛΑΙΟ 1 Εισαγωγή... 27 1.1 Η επενδυτική διαδικασία... 28 1.2 Γενικά περί του χρηματοοικονομικού συστήματος... 30 1.3

Περιεχόμενα Λίγα λόγια για τους συγγραφείς... 8 Περιεχόμενα... 11 Πρόλογος... 21 ΚΕΦΑΛΑΙΟ 1 Εισαγωγή... 27 1.1 Η επενδυτική διαδικασία... 28 1.2 Γενικά περί του χρηματοοικονομικού συστήματος... 30 1.3

ΚΕΦΑΛΑΙΟ 4 ΑΞΙΟΛΟΓΗΣΗ ΤΡΑΠΕΖΩΝ

ΚΕΦΑΛΑΙΟ 4 ΑΞΙΟΛΟΓΗΣΗ ΤΡΑΠΕΖΩΝ 4.1 Εισαγωγή Όπως είδαμε σε προηγούμενο κεφάλαιο ο τραπεζικός τομέας παίζει σημαντικό ρόλο στην ανάπτυξη μιας οικονομίας όταν λειτουργεί αποτελεσματικά. Ο σκοπός του παρόντος

ΚΕΦΑΛΑΙΟ 4 ΑΞΙΟΛΟΓΗΣΗ ΤΡΑΠΕΖΩΝ 4.1 Εισαγωγή Όπως είδαμε σε προηγούμενο κεφάλαιο ο τραπεζικός τομέας παίζει σημαντικό ρόλο στην ανάπτυξη μιας οικονομίας όταν λειτουργεί αποτελεσματικά. Ο σκοπός του παρόντος

Κεφάλαιο 21: Αντιμετωπίζοντας τις συναλλαγματικές ισοτιμίες

Μυρτώ - Σμαρώ Γιαλαμά Α.Μ.: 1207 Μ 075 Διεθνής Πολιτική Οικονομία Μάθημα: Γεωπολιτική των Κεφαλαιαγορών Κεφάλαιο 21: Αντιμετωπίζοντας τις συναλλαγματικές ισοτιμίες 1. Τι είναι η παγκόσμια αγορά συναλλάγματος;

Μυρτώ - Σμαρώ Γιαλαμά Α.Μ.: 1207 Μ 075 Διεθνής Πολιτική Οικονομία Μάθημα: Γεωπολιτική των Κεφαλαιαγορών Κεφάλαιο 21: Αντιμετωπίζοντας τις συναλλαγματικές ισοτιμίες 1. Τι είναι η παγκόσμια αγορά συναλλάγματος;

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου. Πιστωτικός Κίνδυνος. Διάλεξη 5: Αντιστάθμιση πιστωτικού κινδύνου. Credit Default Swaps

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 5: Αντιστάθμιση πιστωτικού κινδύνου Credit Default Swaps Μιχάλης Ανθρωπέλος anthropel@unipigr http://webxrhunipigr/faculty/anthropelos

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 5: Αντιστάθμιση πιστωτικού κινδύνου Credit Default Swaps Μιχάλης Ανθρωπέλος anthropel@unipigr http://webxrhunipigr/faculty/anthropelos

Ημερήσια διάταξη Νομισματικής Επιτροπής. Τοποθέτηση 1 η

Ημερήσια διάταξη Νομισματικής Επιτροπής Στην σημερινή Συνάντηση το Κυβερνητικό Συμβούλιο της Ε.Κ.Τ. προτείνει τις κάτωθι αποφάσεις αναφορικά με τη Νομισματική Πολιτική Τοποθέτηση 1 η 1.α) Το επιτόκιο των

Ημερήσια διάταξη Νομισματικής Επιτροπής Στην σημερινή Συνάντηση το Κυβερνητικό Συμβούλιο της Ε.Κ.Τ. προτείνει τις κάτωθι αποφάσεις αναφορικά με τη Νομισματική Πολιτική Τοποθέτηση 1 η 1.α) Το επιτόκιο των

Πολιτική Οικονομία Ι: Μακροθεωρία και Πολιτική Νίκος Κουτσιαράς. Κυριάκος Φιλίνης

Πολιτική Οικονομία Ι: Μακροθεωρία και Πολιτική Νίκος Κουτσιαράς Κυριάκος Φιλίνης Οργανισμοί που δέχονται καταθέσεις Εμπορικές τράπεζες ΣυνεταιριστικέςτράπεζεςΣ έ ά ζ Πιστωτικές ενώσεις Οργανισμοί αποταμιεύσεων

Πολιτική Οικονομία Ι: Μακροθεωρία και Πολιτική Νίκος Κουτσιαράς Κυριάκος Φιλίνης Οργανισμοί που δέχονται καταθέσεις Εμπορικές τράπεζες ΣυνεταιριστικέςτράπεζεςΣ έ ά ζ Πιστωτικές ενώσεις Οργανισμοί αποταμιεύσεων

Hellastat: Μειώνεται σταδιακά ο βαθμός φερεγγυότητας των ελληνικών επιχειρήσεων

Hellastat: Μειώνεται σταδιακά ο βαθμός φερεγγυότητας των ελληνικών επιχειρήσεων Μειώνεται σταδιακά ο βαθμός φερεγγυότητας των ελληνικών επιχειρήσεων, ενώ ασφαλέστερες εμφανίζονται οι μεγάλες επιχειρήσεις.

Hellastat: Μειώνεται σταδιακά ο βαθμός φερεγγυότητας των ελληνικών επιχειρήσεων Μειώνεται σταδιακά ο βαθμός φερεγγυότητας των ελληνικών επιχειρήσεων, ενώ ασφαλέστερες εμφανίζονται οι μεγάλες επιχειρήσεις.

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Σύγχρονες Μορφές Χρηματοδότησης. Διάλεξη 2 Εμπορική Πίστωση

Σύγχρονες Μορφές Χρηματοδότησης Διάλεξη 2 Εμπορική Πίστωση Εμπορική πίστωση Οι πωλήσεις σε μια επιχείρηση μπορεί να πραγματοποιηθούν είτε με την λήψη μετρητών είτε με την παροχή εμπορικής πίστωσης. Γιατί

Σύγχρονες Μορφές Χρηματοδότησης Διάλεξη 2 Εμπορική Πίστωση Εμπορική πίστωση Οι πωλήσεις σε μια επιχείρηση μπορεί να πραγματοποιηθούν είτε με την λήψη μετρητών είτε με την παροχή εμπορικής πίστωσης. Γιατί

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Οι λειτουργίες του. ιδακτικοί στόχοι. χρήµατος. Αναφορά των ιδιοτήτων του. Αναφορά στα είδη του χρήµατος. Κατανόηση της λειτουργίας του

Χρήµα ιδακτικοί στόχοι Κατανόηση της λειτουργίας του χρήµατος. Αναφορά των ιδιοτήτων του. Αναφορά στα είδη του χρήµατος. Κατανόηση της λειτουργίας του τραπεζικού συστήµατος σε µια οικονοµία. Οι λειτουργίες

Χρήµα ιδακτικοί στόχοι Κατανόηση της λειτουργίας του χρήµατος. Αναφορά των ιδιοτήτων του. Αναφορά στα είδη του χρήµατος. Κατανόηση της λειτουργίας του τραπεζικού συστήµατος σε µια οικονοµία. Οι λειτουργίες

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΑΘΗΝΑΙ

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ ΙΟΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΧΡΗΣΕΩΣ 2016 ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΑΘΗΝΑΙ ΙΟΥΝΙΟΣ 2017 ΕΚΘΕΣΗ

ΙΟΝΙΚΗ ΣΥΜΜΕΤΟΧΩΝ ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ ΙΟΝΙΚΗ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΧΡΗΣΕΩΣ 2016 ΠΡΟΣ ΤΗΝ ΕΤΗΣΙΑ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΑΘΗΝΑΙ ΙΟΥΝΙΟΣ 2017 ΕΚΘΕΣΗ

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

ΠΕΡΙΕΧΟΜΕΝΑ ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 Κεφάλαιο 3: Ανάλυση χρηματοοικονομικών δεικτών 34

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος xiv ΜΕΡΟΣ Α Κεφάλαιο 1: Εισαγωγή 2 1.1 Αντικειμενικός σκοπός μιας επιχείρησης 2 1.2 Βασικές χρηματοοικονομικές αποφάσεις 3 Σύνοψη 4 Κεφάλαιο 2: Διαχρονική αξία του χρήματος 6 2.1 Απλός

Αποτελέσματα Εννεαμήνου 2009

Αποτελέσματα Εννεαμήνου Καθαρά κέρδη 111εκ. το Γ τρίμηνο, αυξημένα κατά 26,6% έναντι του Β τριμήνου Αύξηση προ προβλέψεων κερδών στο τρίμηνο κατά 6,4% σε 414εκ., ιστορικά τα υψηλότερα σε τριμηνιαία βάση

Αποτελέσματα Εννεαμήνου Καθαρά κέρδη 111εκ. το Γ τρίμηνο, αυξημένα κατά 26,6% έναντι του Β τριμήνου Αύξηση προ προβλέψεων κερδών στο τρίμηνο κατά 6,4% σε 414εκ., ιστορικά τα υψηλότερα σε τριμηνιαία βάση

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Α) ΒΑΣΙΚΕΣ ΤΑΣΕΙΣ ΠΟΥ ΕΠΗΡΕΑΖΟΥΝ ΤΙΣ ΕΠΕΝΔΥΣΕΙΣ

ΒΑΣΙΚΕΣ ΤΑΣΕΙΣ ΠΟΥ ΕΠΗΡΕΑΖΟΥΝ ΤΙΣ ΕΠΕΝΔΥΣΕΙΣ") ΔΗΜΟΣΙΟΝΟΜΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΛΙΤΟΤΗΤΑΣ Μελέτη του ΔΝΤ για 17 χώρες του ΟΑΣΑ επισημαίνει ότι για κάθε ποσοστιαία μονάδα αύξησης του πρωτογενούς πλεονάσματος, το ΑΕΠ μειώνεται κατά 2 ποσοστιαίες μονάδες και

ΔΗΜΟΣΙΟΝΟΜΙΚΕΣ ΠΟΛΙΤΙΚΕΣ ΛΙΤΟΤΗΤΑΣ Μελέτη του ΔΝΤ για 17 χώρες του ΟΑΣΑ επισημαίνει ότι για κάθε ποσοστιαία μονάδα αύξησης του πρωτογενούς πλεονάσματος, το ΑΕΠ μειώνεται κατά 2 ποσοστιαίες μονάδες και

Οι ιδιαιτερότητες των λοιπών επιχειρηματικών κλάδων ΠΑΡΑΡΤΗΜΑ 2. Αποτίμηση (επιμέτρηση) και απομείωση σύμφωνα με το IFRS 9

και απομείωση σύμφωνα με το IFRS 9") ΠΑΡΑΡΤΗΜΑ 2 Αποτίμηση (επιμέτρηση) και απομείωση σύμφωνα με το IFRS 9 Από 1.1.2018 τίθεται σε εφαρμογή το IFRS 9, το οποίο επιφέρει σημαντικές μεταβολές στους κανόνες αποτίμησης και τη διαδικασία προσδιορισμού

ΠΑΡΑΡΤΗΜΑ 2 Αποτίμηση (επιμέτρηση) και απομείωση σύμφωνα με το IFRS 9 Από 1.1.2018 τίθεται σε εφαρμογή το IFRS 9, το οποίο επιφέρει σημαντικές μεταβολές στους κανόνες αποτίμησης και τη διαδικασία προσδιορισμού

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

ΚΑΤΑΣΤΑΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Δρ. Ιωάννης Ντόκας Ακαδημαϊκό Έτος 2016-2017 Κατάσταση Ταμειακών Ροών Αποτελεί μια από τις σημαντικότερες λογιστικές καταστάσεις. Παρέχει πληροφορίες σχετικά με τις πηγές και τις

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Αναγνώριση Κινδύνων. Στα επόµενα σενάρια αναγνωρίστε πιο από τα παρακάτω είδη κινδύνου δηµιουργείται για την Τράπεζα (µε τον πιο «προφανή» τρόπο)

") Άσκηση Αναγνώριση Κινδύνων Αναγνώριση Κινδύνων Στα επόµενα σενάρια αναγνωρίστε πιο από τα παρακάτω είδη κινδύνου δηµιουργείται για την Τράπεζα (µε τον πιο «προφανή» τρόπο) Πιστωτικός κίνδυνος Κίνδυνος

Άσκηση Αναγνώριση Κινδύνων Αναγνώριση Κινδύνων Στα επόµενα σενάρια αναγνωρίστε πιο από τα παρακάτω είδη κινδύνου δηµιουργείται για την Τράπεζα (µε τον πιο «προφανή» τρόπο) Πιστωτικός κίνδυνος Κίνδυνος

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ (

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2008 31.12.2008) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗΝ ΟΓΔΟΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2008 31.12.2008) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3

- Δυνατότητα συνεχούς σχέσης χρηματοδότησης. - Ελαφρά υψηλότερο κόστος δανεισμού.

FACTORING-FORFAITING ΠΡΑΚΤΟΡΕΙΑ ΑΠΑΙΤΗΣΕΩΝ (FACTORING) Οι τράπεζες επιδιώκουν να διασφαλίζουν τα βραχυπρόθεσμα δάνεια (κεφάλαια κίνησης) που παραχωρούν μέσω εγγυήσεων στοιχείων του κυκλοφορούντος ενεργητικού

FACTORING-FORFAITING ΠΡΑΚΤΟΡΕΙΑ ΑΠΑΙΤΗΣΕΩΝ (FACTORING) Οι τράπεζες επιδιώκουν να διασφαλίζουν τα βραχυπρόθεσμα δάνεια (κεφάλαια κίνησης) που παραχωρούν μέσω εγγυήσεων στοιχείων του κυκλοφορούντος ενεργητικού

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Απαιτήσεις (ΔΛΠ 39) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Οι απαιτήσεις είναι βασικά αντικείμενο του: ΔΛΠ 39 «Χρηματοπιστωτικά Μέσα: Αναγνώριση και Επιμέτρηση» (Financial

Διεθνή Λογιστικά Πρότυπα Απαιτήσεις (ΔΛΠ 39) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Εισαγωγή Οι απαιτήσεις είναι βασικά αντικείμενο του: ΔΛΠ 39 «Χρηματοπιστωτικά Μέσα: Αναγνώριση και Επιμέτρηση» (Financial

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΕΠΙ ΤΩΝ ΠΕΠΡΑΓΜΕΝΩΝ ΤΗΣ 22 ΗΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΧΡΗΣΗΣ ( )

") ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΕΠΙ ΤΩΝ ΠΕΠΡΑΓΜΕΝΩΝ ΤΗΣ 22 ΗΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΧΡΗΣΗΣ (1.1-31.12.2016) Προς Την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι, Την 31 η Δεκεμβρίου 2016

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΕΠΙ ΤΩΝ ΠΕΠΡΑΓΜΕΝΩΝ ΤΗΣ 22 ΗΣ ΔΙΑΧΕΙΡΙΣΤΙΚΗΣ ΧΡΗΣΗΣ (1.1-31.12.2016) Προς Την Τακτική Γενική Συνέλευση των Μετόχων Κύριοι Μέτοχοι, Την 31 η Δεκεμβρίου 2016

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007)

") ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του Κ.Ν. 2190/1920, όπως αυτό τροποποιήθηκε

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΓΙΑ ΤΗΝ ΕΒΔΟΜΗ ΕΤΑΙΡΙΚΗ ΧΡΗΣΗ ( 1.1.2007 31.12.2007) www.eakaa.gr 1 Κύριοι Μέτοχοι, Σύμφωνα με το Άρθρο 43α, παραγρ.3 του Κ.Ν. 2190/1920, όπως αυτό τροποποιήθηκε

ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ

1 3. ΟΜΟΛΟΓΑ ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ Ομολογίες σταθερής προσόδου: το επιτόκιο αυτών των χρεογράφων καθορίζονται κατά την έκδοσή τους και παραμένει σταθερό για όλη τη διάρκεια

1 3. ΟΜΟΛΟΓΑ ΔΙΑΚΡΙΣΗ ΟΜΟΛΟΓΙΩΝ ΑΝΑΛΟΓΑ ΜΕ ΤΗ ΣΤΑΘΕΡΟΤΗΤΑ ΤΩΝ ΕΣΟΔΩΝ Ομολογίες σταθερής προσόδου: το επιτόκιο αυτών των χρεογράφων καθορίζονται κατά την έκδοσή τους και παραμένει σταθερό για όλη τη διάρκεια

31/12/ /12/2014 Κυκλοφορούν ενεργητικό ,73 54,93% ,24 57,46% Σύνολο ενεργητικού ,

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΛΙΠΑΣΜΑΤΑ ΧΑΛΚΙΔΙΚΗΣ Α.Β.Ε.Ε. ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2015 ΠΕΡΙΟΔΟΣ 1/1/15 31/12/15

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΛΙΠΑΣΜΑΤΑ ΧΑΛΚΙΔΙΚΗΣ Α.Β.Ε.Ε. ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2015 ΠΕΡΙΟΔΟΣ 1/1/15 31/12/15

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

Απόδοση/ Κίνδυνος (Είδη κινδύνου, σχέση κινδύνου- απόδοσης)

") Απόδοση/ Κίνδυνος (Είδη κινδύνου, σχέση κινδύνου- απόδοσης) 1. Το ασφάλιστρο κινδύνου (risk premium) μιας μετοχής: 1) Είναι η διαφορά μεταξύ κεφαλαιακού κέρδους της μετοχής και μερισματικής απόδοσης της

Απόδοση/ Κίνδυνος (Είδη κινδύνου, σχέση κινδύνου- απόδοσης) 1. Το ασφάλιστρο κινδύνου (risk premium) μιας μετοχής: 1) Είναι η διαφορά μεταξύ κεφαλαιακού κέρδους της μετοχής και μερισματικής απόδοσης της

Περιεχόμενα. Το Χρηματοπιστωτικό Σύστημα

ΚΕΦΑΛΑΙΟ 1 Το Χρηματοπιστωτικό Σύστημα 1.1 Ροή των χρηματικών πόρων...20 1.1.1 Άμεση χρηματοδότηση...20 1.1.2 Έμμεση χρηματοδότηση...22 1.2 Μορφές χρηματοοικονομικών οργανισμών...23 1.2.1 Οργανισμοί που

ΚΕΦΑΛΑΙΟ 1 Το Χρηματοπιστωτικό Σύστημα 1.1 Ροή των χρηματικών πόρων...20 1.1.1 Άμεση χρηματοδότηση...20 1.1.2 Έμμεση χρηματοδότηση...22 1.2 Μορφές χρηματοοικονομικών οργανισμών...23 1.2.1 Οργανισμοί που

Βασικές Χρηματοοικονομικές έννοιες

Βασικές Χρηματοοικονομικές έννοιες 1 Περιεχόμενα Χρηματοπιστωτικό σύστημα Αγορές Χρήματος Χρηματοοικονομική Διοίκηση Μακροπρόθεσμο χρέος 2 Το χρηματοπιστωτικό σύστημα Οι μονάδες οι οποίες έχουν τρέχουσες

Βασικές Χρηματοοικονομικές έννοιες 1 Περιεχόμενα Χρηματοπιστωτικό σύστημα Αγορές Χρήματος Χρηματοοικονομική Διοίκηση Μακροπρόθεσμο χρέος 2 Το χρηματοπιστωτικό σύστημα Οι μονάδες οι οποίες έχουν τρέχουσες

TRIPLE A EXPERTS ΑΕΠΕΥ

TRIPLE A EXPERTS ΑΕΠΕΥ ΠΛΗΡΟΦΟΡΙΕΣ ΕΠΟΠΤΙΚΗΣ ΦΥΣΕΩΣ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΚΕΦΑΛΑΙΑΚΗ ΕΠΑΡΚΕΙΑ ΤΗΣ ΕΤΑΙΡΕΙΑΣ 31/12/2011 1.Στόχοι και πολιτικές διαχείρισης κινδύνων Οι στόχοι και οι πολιτικές διαχείρισης κινδύνων

TRIPLE A EXPERTS ΑΕΠΕΥ ΠΛΗΡΟΦΟΡΙΕΣ ΕΠΟΠΤΙΚΗΣ ΦΥΣΕΩΣ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΚΕΦΑΛΑΙΑΚΗ ΕΠΑΡΚΕΙΑ ΤΗΣ ΕΤΑΙΡΕΙΑΣ 31/12/2011 1.Στόχοι και πολιτικές διαχείρισης κινδύνων Οι στόχοι και οι πολιτικές διαχείρισης κινδύνων

Κίνδυνος Χώρας. Ευγενία Αναγνωστοπούλου. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Πανεπιστήμιο Μακεδονίας

Κίνδυνος Χώρας Ευγενία Αναγνωστοπούλου Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Πανεπιστήμιο Μακεδονίας Διεθνής Επιχειρηματική Δραστηριότητα Η δραστηριοποίηση των επιχειρήσεων σε διεθνές επίπεδο είτε

Κίνδυνος Χώρας Ευγενία Αναγνωστοπούλου Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Πανεπιστήμιο Μακεδονίας Διεθνής Επιχειρηματική Δραστηριότητα Η δραστηριοποίηση των επιχειρήσεων σε διεθνές επίπεδο είτε

Credit Risk Διάλεξη 1

Πανεπιστήμιο Πειραιώς ΠΜΣ στην «Αναλογιστική Επιστήμη και Διοικητική Κινδύνου» Credit Risk Διάλεξη 1 Εκτιμώντας πιθανότητες αθέτησης από τις τιμές αγοράς Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

Πανεπιστήμιο Πειραιώς ΠΜΣ στην «Αναλογιστική Επιστήμη και Διοικητική Κινδύνου» Credit Risk Διάλεξη 1 Εκτιμώντας πιθανότητες αθέτησης από τις τιμές αγοράς Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Χρηματοοικονομική Ι. Ενότητα 9: Αποτίμηση κοινών μετοχών. Ιωάννης Ταμπακούδης. Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Ι

Χρηματοοικονομική Ι Ενότητα 9: Αποτίμηση κοινών μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρηματοοικονομική Ι Ενότητα 9: Αποτίμηση κοινών μετοχών Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Κύριοι Μέτοχοι, Εξέλιξη των εργασιών της εταιρείας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΝΟΤΟΥ Α.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΑΠΟ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ «ΑΝΩΝΥΜΗ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ ΝΟΤΟΥ Α.Ε.» ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΧΡΗΣΕΩΣ ΑΠΟ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ όταν καταθέτετε χρήματα σε μια τράπεζα, η τράπεζα δεν τοποθετεί τα

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ όταν καταθέτετε χρήματα σε μια τράπεζα, η τράπεζα δεν τοποθετεί τα

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 31 Μαρτίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

ΠΕΙΡΑΙΩΣ ΕΠΕΝΔΥΣΕΙΣ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ Α.Ε.Ε.Α.Π. Ενδιάμεσες Συνοπτικές Ατομικές Οικονομικές Kαταστάσεις 31 Μαρτίου 2007 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι συνημμένες ενδιάμεσες

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

Ασκήσεις και µελέτες περιπτώσεων στην Ανάλυση Χρηµατοοικονοµικών Καταστάσεων Άσκηση 1 Σύνταξη Ισολογισµού Τα δεδοµένα του ισολογισµού της εµπορικής επιχείρησης «ΑΛΦΑ» στις 31.12.2003 ήταν τα ακόλουθα:

Πηγές χρηματοδότησης. Κατανομή χρηματικών πόρων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΙΟΙΚΗΣΗΣ Ενότητα: ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ Αντικείμενο της ΧΛ Πηγές από τις οποίες θα αντληθούν τα απαιτούμενα

2. Εξέλιξη των εργασιών της Εταιρίας

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΕΠΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ΓΙΑ ΤΑ ΠΕΠΡΑΓΜΕΝΑ

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 01.04.2019 ΚΑΘΑΡΑ ΠΕΡΙΟΥΣΙΑΚΗ ΘΕΣΗ ΣΥΝΕΧΕΙΑ Ο ισολογισμός των επιχειρήσεων στην Ελλάδα διέπεται από τους κανόνες του φορολογικού νόμου. Τις περισσότερες φορές όμως ο ισολογισμός

Αποτίμηση Επιχειρήσεων 01.04.2019 ΚΑΘΑΡΑ ΠΕΡΙΟΥΣΙΑΚΗ ΘΕΣΗ ΣΥΝΕΧΕΙΑ Ο ισολογισμός των επιχειρήσεων στην Ελλάδα διέπεται από τους κανόνες του φορολογικού νόμου. Τις περισσότερες φορές όμως ο ισολογισμός

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος)

") Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1 γ Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1 γ Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

ICAP GROUP S.A. ΑΝΑΘΕΩΡΗΣΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΩΝ ΥΠΟΔΕΙΓΜΑΤΩΝ

ICAP GROUP S.A. ΑΝΑΘΕΩΡΗΣΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΩΝ ΥΠΟΔΕΙΓΜΑΤΩΝ Φεβρουάριος 2015 1 Table of Contents ΔΙΟΙΚΗΤΙΚΗ ΠΕΡΙΛΗΨΗ... 3 1. ΕΙΣΑΓΩΓΗ... 4 2. ΑΝΑΘΕΩΡΗΣΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΩΝ ΜΟΝΤΕΛΩΝ... 4 2.1 ΔΕΔΟΜΕΝΑ... 4 2.1.1

ICAP GROUP S.A. ΑΝΑΘΕΩΡΗΣΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΩΝ ΥΠΟΔΕΙΓΜΑΤΩΝ Φεβρουάριος 2015 1 Table of Contents ΔΙΟΙΚΗΤΙΚΗ ΠΕΡΙΛΗΨΗ... 3 1. ΕΙΣΑΓΩΓΗ... 4 2. ΑΝΑΘΕΩΡΗΣΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΩΝ ΜΟΝΤΕΛΩΝ... 4 2.1 ΔΕΔΟΜΕΝΑ... 4 2.1.1

Μακροοικονομική. Η ζήτηση χρήματος

Μακροοικονομική Η ζήτηση χρήματος Θα εξετάσουμε τη ζήτηση χρήματος (ρευστού) μέσα στην οικονομία και τους παράγοντες που την επηρεάζουν. Βασικοί παράγοντες για τη διακράτηση ρευστών είναι για συναλλαγές,

Μακροοικονομική Η ζήτηση χρήματος Θα εξετάσουμε τη ζήτηση χρήματος (ρευστού) μέσα στην οικονομία και τους παράγοντες που την επηρεάζουν. Βασικοί παράγοντες για τη διακράτηση ρευστών είναι για συναλλαγές,

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών Ενότητα 1: Εφαρμογή των αρχών του Μάρκετινγκ στον χρηματοπιστωτικό τομέα Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό

Μάρκετινγκ Χρηματοοικονομικών Υπηρεσιών Ενότητα 1: Εφαρμογή των αρχών του Μάρκετινγκ στον χρηματοπιστωτικό τομέα Δρ. Καταραχιά Ανδρονίκη Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ Γενικά

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

2.1 ΑΞΙΟΛΟΓΗΣΗ ΤΗΣ ΕΠΕΝΔΥΣΗΣ 2.1.1 Γενικά Η επιλογή ενός επενδυτικού σχεδίου μεταξύ εναλλακτικών επενδύσεων πρέπει να έχει τελικό στόχο τη μεγιστοποίηση της περιουσίας των μετόχων της επιχείρησης (ιδιωτική

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος)

") Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1. Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1. Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΕΣΕΩΝ ΑΘΙΑΝΟΣ ΣΤΕΡΓΙΟΣ Σεπτέμβριος 2015 Άδειες

Αποτελέσματα Εννεαμήνου 2010

Αποτελέσματα Εννεαμήνου 2010 Βελτίωση δεικτών ρευστότητας και κεφαλαιακής επάρκειας του Ομίλου παρά τη δυσμενή συγκυρία Καθαρά κέρδη 105εκ. 1 το εννεάμηνο του 2010, μειωμένα κατά 62% έναντι της αντίστοιχης

Αποτελέσματα Εννεαμήνου 2010 Βελτίωση δεικτών ρευστότητας και κεφαλαιακής επάρκειας του Ομίλου παρά τη δυσμενή συγκυρία Καθαρά κέρδη 105εκ. 1 το εννεάμηνο του 2010, μειωμένα κατά 62% έναντι της αντίστοιχης

ΚΕΦΑΛΑΙΟ 7 ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ

ΚΕΦΑΛΑΙΟ 7 ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Α. Εισαγωγή Όταν μια επιχείρηση έχει περίσσια διαθέσιμα, μπορεί να πληρώσει άμεσα το διαθέσιμο χρηματικό ποσό ως μέρισμα στους μετόχους, ή να χρηματοδοτήσει κάποια νέα επένδυση.

ΚΕΦΑΛΑΙΟ 7 ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Α. Εισαγωγή Όταν μια επιχείρηση έχει περίσσια διαθέσιμα, μπορεί να πληρώσει άμεσα το διαθέσιμο χρηματικό ποσό ως μέρισμα στους μετόχους, ή να χρηματοδοτήσει κάποια νέα επένδυση.

ΧΡΗΣΙΜΟΙ ΟΡΟΙ ΟΜΟΛΟΓΩΝ

A Δεδουλευμένος τόκος Τοκοχρεωλυτικό ομόλογο Accrued interest Amortized or amortizing bond Ο οφειλόμενος από τον εκδότη αλλά μη απαιτητός ακόμα από τον επενδυτή (κάτοχο του ομολόγου) τόκος που έχει σωρευτεί

A Δεδουλευμένος τόκος Τοκοχρεωλυτικό ομόλογο Accrued interest Amortized or amortizing bond Ο οφειλόμενος από τον εκδότη αλλά μη απαιτητός ακόμα από τον επενδυτή (κάτοχο του ομολόγου) τόκος που έχει σωρευτεί

Θέμα 1 Α. Ποιά τα οφέλη από τη χρήση χρήματος σε σχέση με μια ανταλλακτική οικονομία και ποιές είναι οι λειτουργίες του χρήματος;

Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2010-11 Τελικές Εξετάσεις (11/06/2011 και ώρα, 13:30-16:00) Να απαντηθούν και

Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2010-11 Τελικές Εξετάσεις (11/06/2011 και ώρα, 13:30-16:00) Να απαντηθούν και

ΕΙΣΑΓΩΓΗ ΣΤΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ

ΕΙΣΑΓΩΓΗ ΣΤΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ Μάθημα 7 Ζήτηση χρήματος Ζήτηση χρήματος! Όπως είδαμε στο προηγούμενο μάθημα η προσφορά χρήματος επηρεάζεται από την Κεντρική Τράπεζα και ως εκ τούτου είναι εξωγενώς δεδομένη!

ΕΙΣΑΓΩΓΗ ΣΤΗ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ Μάθημα 7 Ζήτηση χρήματος Ζήτηση χρήματος! Όπως είδαμε στο προηγούμενο μάθημα η προσφορά χρήματος επηρεάζεται από την Κεντρική Τράπεζα και ως εκ τούτου είναι εξωγενώς δεδομένη!

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN. 30 Σεπτεμβρίου 2006

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

Απαντήστε όλες τις ερωτήσεις. ιάρκεια εξετάσεων: Μια ώρα και 30 λεπτά Ονοµατεπώνυµο φοιτητού/τριας;... Αρ. Μητρ.:...

ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΕΞΕΤΑΣΤΙΚΗ ΠΕΡΙΟ ΟΣ: ΙΟΥΝΙΟΣ 2004 ΜΑΘΗΜΑ: ΤΡΑΠΕΖΙΚΗ ΙΟΙΚΗΤΙΚΗ ΑΝ. ΚΑΘΗΓΗΤΗΣ: Α.ΝΟΥΛΑΣ Απαντήστε όλες τις ερωτήσεις. ιάρκεια εξετάσεων: Μια

ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΕΞΕΤΑΣΤΙΚΗ ΠΕΡΙΟ ΟΣ: ΙΟΥΝΙΟΣ 2004 ΜΑΘΗΜΑ: ΤΡΑΠΕΖΙΚΗ ΙΟΙΚΗΤΙΚΗ ΑΝ. ΚΑΘΗΓΗΤΗΣ: Α.ΝΟΥΛΑΣ Απαντήστε όλες τις ερωτήσεις. ιάρκεια εξετάσεων: Μια

Ενότητα 2. Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων