[1] Αποδέκτες Κυρίως εκτός της επιχείρησης Εντός της επιχείρησης. Αρχές και Πρότυπα Γενικά παραδεκτές λογιστικές αρχές Ευελιξία - ανάλογα με το στόχο

|

|

|

- Νικομήδης Όλυμπος Αργυριάδης

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΚΟΣΤΟΛΟΓΗΣΗ - Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες και όρους και τον χειρισμό τους για τον υπολογισμό του κόστους παραγωγής στο πλαίσιο κυρίως βιομηχανικών επιχειρήσεων. Κατανόηση των χαρακτηριστικών της κοστολόγησης εξατομικευμένης παραγωγής και της κοστολόγησης συνεχούς παραγωγής Εξοικείωση με τον τρόπο οργάνωσης των κοστολογικών συστημάτων των επιχειρήσεων για τη συγκέντρωση κόστους και τη συσχέτισή του με τα προϊόντα Θεματικές ενότητες Εισαγωγή στη Κοστολόγηση Βασικές έννοιες κόστους και κοστολόγησης Πρωτογενή στοιχεία κοστολόγησης Παραδοσιακοί μέθοδοι κοστολόγησης Εξατομικευμένη Κοστολόγηση Κοστολόγηση συνεχούς παραγωγής Συμπαράγωγα και υποπαράγωγα Αρχές επιμερισμού και επανεπιμερισμού του κόστους Βασικές έννοιες: Οριακoύ κόστος Σημείου εξίσωσης συνολικών εσόδων και εξόδων Πρότυπου κόστους 1-Εισαγωγή στην λογιστική κόστους 1.1 Έννοια της λογιστικής Είναι μέσο παροχής οικονομικών πληροφοριών προς διάφορες ομάδες ενδιαφερομένων για την πορεία μιας επιχείρησης που στόχο έχει τη διευκόλυνση της λήψης οικονομικών αποφάσεων 1.2 Λογιστικοί κλάδοι Χρηματοοικονομική Λογιστική Φορολογική Λογιστική Ελεγκτική Λογιστική Δημόσιου Τομέα Διεθνής Λογιστική Διοικητική Λογιστική Κοστολόγηση 1.3 Χρηματοοικονομική Λογιστική Δραστηριότητες συλλογή κατάταξη καταγραφή εμφάνιση Εργαλεία πληροφόρησης Δημοσιευμένες οικονομικές καταστάσεις Ενδιαφερόμενοι Τρίτοι Κράτος Μέτοχοι 1.4 Διοικητική Λογιστική Δραστηριότητες συλλογή κατάταξη καταγραφή εμφάνιση Εργαλεία πληροφόρησης Εσωτερικές πληροφοριακές καταστάσεις (MIS) Ενδιαφερόμενοι Στελέχη της οικονομικής μονάδας Τομείς δραστηριοποίησης Κοστολόγηση Προγραμματισμός Έλεγχος Λήψη αποφάσεων 1.5 Διαφορές Χρηματοοικονομικής- Διοικητικής Λογιστικής Χρηματοοικονομική Λογιστική Διοικητική Λογιστική Αποδέκτες Κυρίως εκτός της επιχείρησης Εντός της επιχείρησης Αρχές και Πρότυπα Γενικά παραδεκτές λογιστικές αρχές Ευελιξία - ανάλογα με το στόχο Έμφαση Στο σύνολο της επιχείρησης Στα τμήματα και τις διαδικασίες της επιχείρησης Συχνότητα αναφορών Σε τακτικά χρονικά διαστήματα Ανάλογα με τις ανάγκες της επιχείρησης Υποχρεωτικότητα εφαρμογής Υποχρεωτική Προαιρετική Σχέση με άλλες επιστήμες Ορίζοντας Κυρίως με το εμπορικό και το φορολογικό δίκαιο Έμφαση στα ιστορικά - απολογιστικά στοιχεία Σημαντική ποικιλία (π.χ. χρηματοοικονομικά, επιχειρησιακή έρευνα, στατιστική κτλ.) Έμφαση στα μελλοντικά προϋπολογιστικά στοιχεία [1]

2 2- Βασικές έννοιες κοστολόγησης 2.1 Ορισμός της Κοστολόγησης Είναι το σύνολο των συστηματικών εργασιών που αποβλέπουν στο να συγκεντρώσουν, να κατατάξουν, να καταγράψουν και να επιμερίσουν κατάλληλα τις δαπάνες, έτσι ώστε να προσδιοριστεί το κόστος των υπηρεσιών, των διαδικασιών, κτλ. μιας επιχείρησης 2.2 Προϋποθέσεις ενός αποδοτικού συστήματος κοστολόγησης Ένα σύστημα κοστολόγησης είναι αποδοτικό, εάν: Είναι συμβατό με τη δομή της επιχείρησης Ικανοποιεί τις ανάγκες της διοίκησης σε κοστολογικές πληροφορίες: Είναι επαρκώς αναλυτικό - λεπτομερειακό Βασίζεται στην αρχή του κόστους - οφέλους Είναι φιλικό προς αυτούς που το τροφοδοτούν και το χειρίζονται 2.3 Βασικές αρχές κοστολόγησης Το κόστος πρέπει να σχετίζεται όσο το δυνατόν περισσότερο με τις αιτίες που το δημιουργούν Μια δαπάνη θα πρέπει να καταλογίζεται μόνο αφού έχει συμβεί Όλα τα κόστη ανεξάρτητα από το μέγεθος τους πρέπει να λαμβάνονται υπόψη Το έκτακτο ή μη κανονικό κόστος δεν πρέπει να συμπεριλαμβάνεται στη κοστολόγηση Ένα παρελθόν κόστος δεν πρέπει να επιβαρύνει ποτέ μία μελλοντική περίοδο 2.4 Μέθοδοι κοστολόγησης H μέθοδος κοστολόγησης ακολουθεί τη μορφή της παραγωγής διαδικασίας της επιχείρησης. Κοστολόγηση εξατομικευμένης παραγωγής Η επιχείρηση εκτελεί παραγγελίες Κοστολόγηση συνεχούς παραγωγής Η επιχείρηση παράγει ένα τυποποιημένο προϊόν, η παραγωγή του οποίου συνήθως γίνεται σε φάσεις 2.5 Σκοποί της Κοστολόγησης Κοστολόγηση προϊόντων και υπηρεσιών Τιμολόγηση Κοστολόγηση τμημάτων της επιχείρησης Αξιολόγηση της αποδοτικής χρήσης των πόρων Κοστολόγηση λειτουργιών της επιχείρησης Μήπως θα ήταν καλύτερα να αγοράζω από τρίτους? Μήπως αφορά μόνο τους κερδοσκοπικούς οργανισμούς? Δημόσιο (π.χ. Νοσοκομεία, Πανεπιστήμια) Υποστήριξη του προγραμματισμού και του ελέγχου και της λήψης αποφάσεων 2.6 Κόστος και Έξοδο Κόστος είναι η διάθεση ή η επένδυση αγοραστικής δύναμης για την απόκτηση υλικών ή άυλων αγαθών και υπηρεσιών με σκοπό τη χρησιμοποίησή τους για την πραγματοποίηση εσόδων από πωλήσεις Έξοδο είναι το κόστος που βαρύνει τα έσοδα της χρήσης (Ελληνικό Γενικό Λογιστικό Σχέδιο) Δηλαδή... Αγορά παγίου? Όταν το αγοράζω πάει στο Ενεργητικό Η χρησιμοποίησή του (απόσβεση) είναι κόστος Το κόστος αυτό γίνεται έξοδο όταν τα προϊόντα που παρήχθησαν πουλήθηκαν Αγορά υπηρεσιών? Όταν τις αγοράζω αυτόματα τις αναλώνω Η αξία τους είναι κόστος Αυτόματη μετατροπή κόστους σε έξοδο [2]

3 2.7 Φορέας Κόστους - Κέντρο Κόστους Ως φορείς κόστους θεωρούνται τα προϊόντα και οι υπηρεσίες που κοστολογούνται Ως κέντρα κόστους θεωρούνται συνήθως τα τμήματα (λειτουργίες) της επιχείρησης στις οποίες γίνεται συγκέντρωση του κόστους 3- Διάφορες μορφές του κόστους 3.1 Μεταβλητό και σταθερό κόστος Μεταβλητό κόστος Σταθερό κόστος [3]

= 820.000 Σταθερό κόστος: 500.000 Συνολικό κόστος παραγωγής: 1.320.")

4 Παράδειγμα-1 Μια επιχείρηση παράγει τα δύο προϊόντα Α και Β Μεταβλητό κόστος παραγωγής: Α = 82 και Β = 100 Σταθερό κόστος Ζητείται: Κόστος παραγωγής για μονάδες Α και Κόστος παραγωγής για μονάδες Β Απάντηση Προϊόν Α Μεταβλητό κόστος: ( x 82) = Σταθερό κόστος: Συνολικό κόστος παραγωγής: Προϊόν Β Μεταβλητό κόστος: ( x 100) = Σταθερό κόστος: Συνολικό κόστος παραγωγής: Και τα δύο μαζί??? = Παράδειγμα-2 Το κόστος υλικών που χρησιμοποιούνται για την παραγωγή ενός ποδηλάτου είναι 52. Το κόστος για την παραγωγή 1,000 ποδηλάτων είναι 1000x 52 = 52,000 Το κόστος ενοικίασης του χώρου στον οποίο γίνεται η παραγωγή του ποδηλάτου για ένα χρόνο στοιχίζει 94,500. Το κόστος ανά ποδήλατο για 1,000 ποδήλατα είναι Το κόστος ανά ποδήλατο για 3,500 ποδήλατα είναι Ο χώρος είναι αρκετός σε περίπτωση που η παραγωγή δεν υπερβεί τα 5,000 ποδήλατα 3.2 Διακρίσεις του κόστους Ανάλογα με τη μονάδα μέτρησης: ανά μονάδα (μέσο κόστος) / συνολικό Ανάλογα με την αιτία ύπαρξης: άμεσο / έμμεσο (σε σχέση πάντα με κάποιο φορέα) Ανάλογα με τη συσχέτιση με βάση τις μεταβολές στον όγκο παραγωγής: μεταβλητό, σταθερό. Ανάλογα με τις λειτουργίες της επιχείρησης: παραγωγής/ διοίκησης / πωλήσεων Ανάλογα με τη σχετικότητά του για τη λήψη μιας απόφασης σχετικό / μη σχετικό 3.3 Κόστος προϊόντος και περιόδου Ισολογισμός Κατάσταση Αποτελεσμάτων Χρήσης Αγορές πρώτων υλών Απόθεμα πρώτων υλών Έσοδα από πωλήσεις Αποθεματοποιήσιμα κόστη Λοιπά άμεσα κόστη παραγωγής Έμμεσο κόστος παραγωγής Παραγωγή σε Εξέλιξη Απόθεμα ετοίμων προϊόντων Με την πώληση Κόστος πωληθέντων (έξοδο) Μείον Ίσον μικτό αποτέλεσμα Μείον Κόστος προϊόντος Έξοδα πωλήσεων Έξοδα διοίκησης Χρηματοοικονομικά έξοδα Κόστος περιόδου Ίσον λειτουργικό αποτέλεσμα 3.4 Ανάλυση του συνολικού κόστους μιας βιομηχανικής επιχείρησης [4]

5 4- Έκθεση κόστους παραγωγής 4.1 Κόστος παραχθέντων και κόστος πωληθέντων Kόστος Παραγωγής Πρώτες ύλες Άμεση εργασία Ειδικό ή Άμεσο βιομηχανικό κόστος Γενικά Βιομηχανικά Έξοδα (ΓΒΕ) Έμμεσα υλικά Έμμεση εργασία Λοιπά κόστη παραγωγής Στοιχεία Κόστους Παραγωγής Πρώτες ύλες Είναι όλα τα κύρια υλικά τα οποία ενσωματώνονται στο παραγόμενο προϊόν Αποτελούν τμήμα του άμεσου κόστους διότι επιβαρύνουν απευθείας το παραγόμενο προϊόν Άμεση εργασία Είναι η εργασία την οποία προσφέρουν οι εργαζόμενοι οι οποίοι ασχολούνται άμεσα με την επεξεργασία των πρώτων υλών Άμεσο Βιομηχανικό Κόστος Άμεσο βιομηχανικό κόστος είναι το κόστος το οποίο αφορά αποκλειστικά ένα συγκεκριμένο φορέα κόστους Το ενοίκιο μιας μηχανής που χρησιμοποιείται για την παραγωγή ενός συγκεκριμένου μόνο προϊόντος, Τα έξοδα που αφορούν τη συντήρηση ενός τέτοιου μηχανήματος Γενικά Βιομηχανικά Έξοδα Γενικά βιομηχανικά έξοδα είναι όλα τα έξοδα που δημιουργούνται από την έναρξη της παραγωγής μέχρι του σημείου όπου τα προϊόντα είναι έτοιμα να μπουν στην αποθήκη των ετοίμων προϊόντων Τα ενοίκια και τα ασφάλιστρα που πληρώνονται για το εργοστάσιο Αποσβέσεις Η έμμεση εργασία Τα διάφορα αναλώσιμα υλικά Παράδειγμα # 1(βλ. αρχείο 7-ΕΚΘΕΣΗ ΚΟΣΤΟΥΣ.xls φύλλο ΣΕΛ-5) 1)Εταιρεία ποδηλάτων διέθετε 50,000 απόθεμα άμεσων υλικών στην αρχή της περιόδου Οι αγορές κατά τη διάρκεια της περιόδου ανήρθαν σε 210,000 και το τελικό απόθεμα ήταν 60,000. Τι άμεσα υλικά χρησιμοποιήθηκαν; 50, ,000 60,000 = 200,000 2)Τα άμεσα εργατικά της περιόδου ήταν 105,500 Το γενικό βιομηχανικό κόστος της περιόδου ήταν 194,500 Ποια είναι το συνολικό κόστος παραγωγής; Κόστος Άμεσων Υλικών 200,000 Κόστος Άμεσων Εργατικών 105,500 Γενικά Βιομηχανικά Έξοδα 194,500 Συνολικό Κόστος Παραγωγής = 500,000 3)Υποθέτουμε ότι το ενδιάμεσο απόθεμα (WIP) στην αρχή της περιόδου ήταν 30,000 και στο τέλος της περιόδου ήταν 35,000 Ποιο είναι το κόστος των τελικών προϊόντων που παράχθηκαν; Ενδιάμεσο Απόθεμα Αρχής Περιόδου 30,000 Συνολικό Βιομηχανικό Κόστος 500,000 Ενδιάμεσο Απόθεμα Τέλους Περιόδου 35,000 Κόστος Προϊόντων που Παράχθηκαν = 495,000 4)Υποθέτουμε ότι το απόθεμα τελικών προϊόντων στην αρχή της περιόδου ήταν 10,000και στο τέλος της περιόδου ήταν 15,000 Ποιο είναι το κόστος των προϊόντων που πουλήθηκαν (κόστος πωληθέντων); Απόθεμα Αρχής Περιόδου 10,000 Κόστος Παραχθέντων495,000 Απόθεμα Τέλους Περιόδου15,000 Κόστος Πωληθέντων = 490,000 [5]

6 Παράδειγμα # 2 Βιομηχανική επιχείρηση παράγει ένα προϊόν Αναλώσεις υλικών (70% ά ύλες) Εργατικά (80% άμεση εργασία) Λοιπά ΓΒΕ Έξοδα πωλήσεων Έξοδα διοίκησης Ζητείται: α) Κόστος παραχθέντων, και β) Συνολικό κόστος λειτουργίας επιχείρησης Απάντηση Ερώτημα α Α ύλες: (70% x ) Άμεση Ε: (80% x ) ΓΒΕ: Έμμεσα υλικά (30% x ) Έμμεση εργασία (20% x ) Λοιπά ΓΒΕ (δίνεται) Κόστος παραχθέντων Ερώτημα β Κόστος παραχθέντων Έξοδα πωλήσεων: Έξοδα διοίκησης: Κόστος λειτουργίας: Κατηγοριοποιήσεις κόστους παραγωγής [6]

7 4.3 Κόστος χρησιμοποιούμενων πρώτων υλών Έναρξη Περιόδου Διάρκεια Περιόδου Αρχικό Απόθεμα πρώτων υλών (1) Εξαγωγές (αναλώσεις στην παραγωγή) (3) Διάρκεια Περιόδου Κόστος χρησιμοποιημένων πρώτων υλών (1) + (2) - (4) = (3) Τέλος Περιόδου Εισαγωγές (Αγορές πρώτων υλών) (2) Τελικό Απόθεμα πρώτων υλών (4) 4.4 Κόστος παραχθέντων Έναρξη Περιόδου Διάρκεια Περιόδου Αρχικό Απόθεμα Ημικατεργασμένων (1) Έτοιμα Προϊόντα προς αποθήκη ετοίμων (3) Διάρκεια Περιόδου Κόστος παραχθέντων (1) + (2) - (4) = (3) Πρώτες ύλες (από αποθήκη πρώτων υλών) Άμεση εργασία Γ.Β.Ε. (2) Τέλος Περιόδου Τελικό Απόθεμα Ημικατεργασμένων (4) Υπολογισμός κόστους παραχθέντων Αρχικό απόθεμα ημικατεργασμένων + Αναλώσεις πρώτων υλών + Άμεση εργασία + ΓΒΕ - Τελικό απόθεμα ημικατεργασμένων = Κόστος παραχθέντων 4.5 Κόστος πωληθέντων Υπολογισμός κόστους πωληθέντων Αρχικό απόθεμα προϊόντων + Κόστος παραγωγής - Τελικό απόθεμα προϊόντων = Κόστος πωληθέντων [7]

8 Έναρξη Περιόδου Διάρκεια Περιόδου Αρχικό Απόθεμα Ετοίμων (1) Εξαγωγές (πωλούμενα προϊόντα) (3) Διάρκεια Περιόδου Κόστος πωληθέντων (1) + (2) - (4) = (3) Τέλος Περιόδου Εισαγωγές (ολοκληρωμένες μονάδες από την παραγωγή) (2) Τελικό Απόθεμα Ετοίμων (4) Ροή κίνησης Αποθέματα πρώτων υλών Α.Α Αγορές ΤΑ α υλών Αναλώσεις Αποθέματα ετοίμων Α.Α Εισαγωγές Πωλούμενες μονάδες Κόστος πωληθέντων Λογιστική Kόστους Παραγωγή σε εξέλιξη Α. Α ημι. Α ύλες Α. Εργασία Γ.Β.Ε ΤΑ ημι Έτοιμα προϊόντα Κόστος παραχθέντων ΤΑ ετοίμων Ροή του κόστους Λογιστική Kόστους 44 Πρώτες ύλες Αρχικό απόθεμα Πλέον: Αγορές = Διαθέσιμες πρώτες ύλες για παραγωγή Μείον: Αναλωθείσες πρώτες ύλες = Τελικό απόθεμα Παραγωγή σε Εξέλιξη Αρχικό απόθεμα Πλέον: Πρώτες ύλες Άμεση εργασία Καταλογισμένα ΓΒΕ = Κόστος παραγωγής περιόδου Μείον: Κόστος παραχθέντων = Τελικό απόθεμα Έτοιμα προϊόντα Αρχικό απόθεμα Πλέον: Κόστος παραχθέντων = Κόστος προϊόντων προς πώληση Μείον: Κόστος πωληθέντων = Τελικό απόθεμα 4.6 Κόστος παραγωγής vs. κόστος πωληθέντων (προϊόντα) 46 Το κόστος παραγωγής των μενόντων αποθεματοποιείται και παρουσιάζεται στον Ισολογισμό Το κόστος πωληθέντων είναι έξοδο (το κόστος των προϊόντων που πωλήθηκαν) και εμφανίζεται στην ΚΑΧ 4.7 Κόστος παραγωγής vs. κόστος πωληθέντων (υπηρεσίες) Οι υπηρεσίες από τη φύση τους δεν αποθεματοποιούνται Το κόστος παροχής των υπηρεσιών (εφόσον παρέχονται αυτόματα με τη δημιουργία τους) είναι έξοδο και εμφανίζεται στην ΚΑΧ 4.8 Είδη αποθεμάτων Παραγωγική επιχείρηση [8]

9 Αποθέματα πρώτων υλών Αποθέματα ημικατεργασμένων προϊόντων Αποθέματα ετοίμων προϊόντων Εμπορική επιχείρηση Αποθέματα εμπορευμάτων [9]

10 5- Πρωτογενή στοιχεία κοστολόγησης 5.1 Πρώτες Ύλες Πρώτες ύλες είναι όλα τα κύρια υλικά τα οποία ενσωματώνονται στο παραγόμενο προϊόν. Αποτελούν τμήμα του άμεσου κόστους διότι επιβαρύνουν απευθείας το παραγόμενο προϊόν. Πρώτες ύλες θεωρούνται: Τα υλικά που αγοράζονται ειδικά για την παραγωγή των προϊόντων της επιχείρησης και τα οποία αποθηκεύονται στην αποθήκη πρώτων υλών για να εξαχθούν από αυτήν όταν πρέπει να χρησιμοποιηθούν. Αίτηση χορήγησης υλικών 5.2 Αποτίμηση α υλών Ποια είναι η αξία των πρώτων υλών που αναλώνονται? Διαφορετικές τιμές αγορές Καρτέλα αποθήκης Παραλαβή Χορήγηση Υπόλοιπο Ημερομηνία Ποσότητες Παράδειγμα (υλικό Χ) Εισαγωγή: 12/2/ μονάδες, 10/μονάδα Εισαγωγή: 14/2/02 70 μονάδες, 12/μονάδα Εξαγωγή: 15/2/02 80 μονάδες,??? 5.3 Μέθοδοι αποτίμησης (να υπολογίσετε την αξία των μενόντων αποθεμάτων) Τιμή μονάδας Αξία ( ) Ποσότητες Τιμή μονάδας Αξία ( ) Ποσότητες Αξία ( ) FIFO (First In, First out) Μέθοδος σειράς εξάντλησης των αποθεμάτων Αυτό που μπαίνει πρώτα βγαίνει και πρώτα Οι 80 μονάδες είναι από την εισαγωγή της 12/2, δηλαδή 10 ανά μονάδα. Άρα: = 80 x 10 = 800 LIFO (Last In, First out) Μέθοδος αντίστροφης σειράς εξάντλησης των αποθεμάτων Αυτό που μπαίνει τελευταίο βγαίνει πρώτα Οι 80 μονάδες είναι: α) οι 70 από την εισαγωγή της 14/2, δηλαδή 12 ανά μονάδα και β) οι 10 από την εισαγωγή της 12/2, δηλαδή 10 ανά μονάδα. Άρα: = (70x12) + (10x10) = 940 Μέσος σταθμικός όρος Σταθμίζονται οι τιμές αγοράς με τις ποσότητες και υπολογίζεται ένας μέσος όρος. Ήτοι: 100 x x = 10,82 Οι 80 μονάδες είναι: 80 x 10,82 = 865,6 5.4 Λογιστικές εγγραφές Εισαγωγή υλικών στην αποθήκη: Αποθέματα ή Πρώτες Ύλες Προμηθευτές ή Ταμείο ή Λογ/σμοί πληρωτέοι Χορηγήσεις α υλών: Παραγωγή σε εξέλιξη Αποθέματα ή Πρώτες ύλες [10]

11 Χορηγήσεις λοιπών υλικών: Γενικά Βιομηχανικά έξοδα Αποθέματα Άμεση Εργασία Άμεση εργασία είναι η εργασία την οποία προσφέρουν οι εργαζόμενοι οι οποίοι ασχολούνται άμεσα με την επεξεργασία των πρώτων υλών Φύλλα ανάλυσης χρόνου (Αναφέρεται σε εργαζόμενο) Συμπληρώνεται από τον Εργαζόμενο ή τον προϊστάμενο Ημερήσια ή εβδομαδιαία Κάρτας εργασίας (Αναφέρεται σε εργασία) Εγγραφή μισθοδοσίας Αμοιβές εργατικού προσωπικού Εργοδοτικές εισφορές εργατικού προσωπικού Εργοδοτικές εισφορές και κρατήσεις πληρωτέες Ταμείο ή Αμοιβές πληρωτέες Εγγραφή μεταφοράς στην παραγωγή Παραγωγή σε εξέλιξη Γενικά βιομηχανικά έξοδα Αμοιβές εργατικού προσωπικού Εργοδοτικές εισφορές εργατικού προσωπικού 5.5 Παραδειγματική Ροή κίνησης Άσκηση (βλ. αρχείο 7-ΕΚΘΕΣΗ ΚΟΣΤΟΥΣ.xls φύλλο ΣΕΛ-10) ΑΑ-ΑΥ(ΑΑ-Α Υλών)=18000, ΑΑ-ΠΕ(ΑΑ Παραγωγής σε Επεξεργασία)=22500, ΑΑ-ΕΠ(ΑΑ Ετοίμων Προιόντων)=10500 ΑΓ-ΑΥ( Αγορές-Α Υλών) =45000, ΑΕ( Άμεση Εργασία)=215000, ΓΒΕ( Γενικά Βιομηχανικά Εξοδα)= ΑΥ-ΑΠ(Α Ύλες από Αποθήκη σε Παραγωγή) =53500, ΕΠ-ΠΑ( Έτοιμα προϊόντα από παραγωγή σε Αποθήκη)=334000, ΚΠ( Κόστος Πωληθέντων)=330000, ΕΞ-ΠΩ( Έξοδα Πωλήσεων)=80000, ΕΞ-ΔΙ( Έξοδα Διοίκησης)=40000, Π(Πωλήσεις)= Τελικά αποθέματα Πρώτες ύλες ΑΑ + Αγορές Αναλώσεις = Τελικό απόθεμα = Ημικατεργασμένα ΑΑ + (ΑΥ+ΑΕ+ΓΒΕ) Κόστος παραχθέντων = Τελικό απόθεμα ( ) = Έτοιμα προϊόντα ΑΑ + Κόστος παραχθέντων Κόστος πωληθέντων = Τελικό απόθεμα = Λογιστική Kόστους Κόστος βιομηχανοποίησης Αποθέματα πρώτων υλών Α.Α Αγορές ΤΑ Αναλώσεις Αποθέματα ετοίμων Παραγωγή σε εξέλιξη Α. Α Α ύλες Α. Ε Γ.Β.Ε ΤΑ Έτοιμα προϊόντα Α.Α Κόστος παραχθέντων ΤΑ Κόστος πωληθέντων «Βιομηχανική Αρτιότητα Α.Ε» Έκθεση κόστους παραχθέντων προϊόντων Ιανουάριος 2010 Πρώτες ύλες: Αρχικό απόθεμα Συν: Αγορές Κόστος διαθέσιμων πρώτων υλών: Μείον: Τελικό Απόθεμα Κόστος χρησιμοποιημένων πρώτων υλών Άμεση εργασία Γ.Β.Ε Συνολικό κόστος βιομηχανοποίησης Ημικατεργασμένα: Αρχικό απόθεμα Μείον: Τελικό απόθεμα Κόστος Παραχθέντων [11] 51

12 Λογιστική Kόστους Κατάσταση αποτελεσμάτων χρήσης «Βιομηχανική Αρτιότητα Α.Ε» Κατάσταση Αποτελεσμάτων Χρήσης Ιανουάριος Πωλήσεις Κόστος πωληθέντων Μικτό κέρδος Έξοδα πωλήσεων Έξοδα διοίκησης Κέρδη χρήσης προ φόρων Αρχικό απόθεμα ετοίμων: Κόστος παραχθέντων: Σύνολο διαθέσιμων προϊόντων: Τελικό απόθεμα ετοίμων: ΑΣΚΗΣΗ #1(βλ. αρχείο 7-ΕΚΘΕΣΗ ΚΟΣΤΟΥΣ.xls φύλλο ΣΕΛ-12) 54 [12]

ΜΙΚΤΟ ΚΕΡΔΟΣ =70900")

13 ΑΣΚΗΣΗ #2(βλ. αρχείο 7-ΕΚΘΕΣΗ ΚΟΣΤΟΥΣ.xls φύλλο ΣΕΛ-13) ΜΙΚΤΟ ΚΕΡΔΟΣ = ΟΟ [13]

![[14]](/docs-images/52/29680147/images/14-0.jpg)

14 [14]

15 ΑΣΚΗΣΗ #3 [15]

16 6- Μέθοδοι κοστολόγησης H μέθοδος κοστολόγησης ακολουθεί τη μορφή της παραγωγής διαδικασίας της επιχείρησης Κοστολόγηση εξατομικευμένης παραγωγής Η επιχείρηση εκτελεί παραγγελίες Κοστολόγηση συνεχούς παραγωγής Η επιχείρηση παράγει ένα τυποποιημένο προϊόν, η παραγωγή του οποίου συνήθως γίνεται σε φάσεις 6.1 Κοστολόγηση εξατομικευμένης παραγωγής (βλ. αρχείο ΑΣΚΗΣΕΙΣ.pdf #1 - #2) Χαρακτηριστικά Κόστος ανά μονάδα προϊόντος Συνολικό κόστος παραγγελίας προς αριθμό προϊόντων Φύλλο υπολογισμού κόστους παραγγελίας Πληροφορίες: Α/Α παραγγελίας (έναρξη - λήξη) Πελάτης Ποσότητα παραγγελίας Στοιχεία κόστους: Άμεσα υλικά Άμεση εργασία ΓΒΕ 6.2 Καταλογισμός ΓΒΕ Συντελεστές καταλογισμού ΓΒΕ = Προϋπολογισμένα ΓΒΕ (για μια περίοδο) / Προϋπολογισμένο μέγεθος βάσης καταλογισμού [16]

17 Η βάση καταλογισμού επιλέγεται από την επιχείρηση π.χ. Ώρες Άμεσης Εργασίας Ώρες λειτουργίας μηχανημάτων Προϋπολογισμός ΓΒΕ Λογιστική Kόστους ΤΜΗΜΑ Α ΤΜΗΜΑ Β ΣΥΝΟΛΟ Μεταβλητές δαπάνες Έμμεσα υλικά Φωτισμός Συντήρηση μηχανημάτων Σταθερές δαπάνες Ενοίκιο Ασφάλιστρα Αποσβέσεις Σύνολο Ώρες Άμεσης Εργασίας Συντελεστής καταλογισμού /ΩΑΕ 23,75 Παράδειγμα 85 Τα παρακάτω στοιχεία αφορούν την εταιρία ΕΠΙΠΛΑ ΑΕ για την περίοδο Ιανουαρίου Μαρτίου 2010 ΓΒΕ Παραχθείσες μονάδες Κόστος άμεσων υλικών Κόστος άμεσης εργασίας Ώρες άμεσης εργασίας Ώρες λειτουργίας μηχανημάτων Ζητείται Να υπολογίσετε το συντελεστή καταλογισμού των Γ.Β.Ε. για την ΕΠΙΠΛΑ ΑΕ χρησιμοποιώντας τις παρακάτω βάσεις: α) Μονάδες παραγωγής, β) Κόστος άμεσων υλικών, γ) Κόστος άμεσης εργασίας, δ) Ώρες άμεσης εργασίας, ε) Ώρες λειτουργίας μηχανημάτων. Ποιο είναι το συνολικό κόστος ενός προϊόντος Α που απαιτεί ΑΥ αξίας 10, ΑΕ αξία 5, 5 ΩΑΕ και 1 ΩΛΜ? Λύση παραδείγματος Α) Μονάδες παραγωγής: / μονάδες = 2 ανά μονάδα Άρα Α.Υ. 10 Α.Ε. 5 ΓΒΕ (καταλογισμένα) 2 Συνολικό κόστος 17 Β) Κόστος πρώτων υλών: / = 50,0% του κόστους των πρώτων υλών Άρα Α.Υ. 10 Α.Ε. 5 ΓΒΕ (καταλογισμένα) 5 (50% x 10) Συνολικό κόστος 20 Γ) Κόστος άμεσης εργασίας: / = 40,0% του κόστους άμεσης εργασίας Άρα Α.Υ. 10 Α.Ε. 5 ΓΒΕ (καταλογισμένα) 2 (40% x 5) Συνολικό κόστος 17 Δ) Ώρες άμεσης εργασίας: / ω.α.ε.= 0,67 ανά ω.α.ε. Άρα Α.Υ. 10 Α.Ε. 5 ΓΒΕ (καταλογισμένα) 3,35 (5 ΩΑΕ x 0,67) Συνολικό κόστος 18,35 Ε) Ώρες λειτουργίας μηχανημάτων: / ω.λ.μ. = 5,00 ανά ω.λ.μ. Άρα Α.Υ. 10 Α.Ε. 5 ΓΒΕ (καταλογισμένα) 5 (1 ΩΛΜ x 5) Συνολικό κόστος 20 Χαρακτηριστικά γνωρίσματα ενός συντελεστής καταλογισμού ΓΒΕ Παραμένει σταθερός για μεγάλες χρονικές περιόδους Δυνατότητα εφαρμογής τμηματικών συντελεστών καταλογισμού ΓΒΕ ή συνολικού συντελεστή καταλογισμού ΓΒΕ [17]

18 ΑΣΚΗΣΗ - εφαρμογής τμηματικών συντελεστών καταλογισμού ΓΒΕ Λογιστική Kόστους Προϋπολογισμός ΓΒΕ ΤΜΗΜΑ Α ΤΜΗΜΑ Β ΣΥΝΟΛΟ Μεταβλητές δαπάνες Έμμεσα υλικά Φωτισμός Συντήρηση μηχανημάτων Σταθερές δαπάνες Ενοίκιο Ασφάλιστρα Αποσβέσεις Σύνολο Ώρες Άμεσης Εργασίας Τμήμα Α, Συντελεστής = / = 16,68 /ΩΑΕ Τμήμα Β, Συντελεστής = / 750 = 42,60/ΩΑΕ Συνολικός Συντελεστής = / = 23,75 /ΩΑΕ 94 Αναλυτικότερα Προϊόν α: 1 ωαε στο Τμήμα Α και 3 ωαε στο Β Προϊόν β: 3 ωαε στο Τμήμα Α και 1 ωαε στο Β Καταλογισμένα ΓΒΕ με βάση το συνολικό συντελεστή α = 4 x 23,75 = 95 β = 4 x23,75 = 95 Προϊόν α: 1 ωαε στο Τμήμα Α και 3 ωαε στο Β Προϊόν β: 3 ωαε στο Τμήμα Α και 1 ωαε στο Β Καταλογισμένα ΓΒΕ με βάση τους τμηματικούς συντελεστές α = 1 x 16, x 42,60 = 16, ,8 = 144,48 β = 3 x 16, x 42,60 = 50, ,60 = 92,64 Πλεονεκτήματα συντελεστή καταλογισμού ΓΒΕ Άμεσος υπολογισμός συνολικού κόστους παραγγελίας με την ολοκλήρωσή της Αποφυγή αλλοιώσεων στο κόστος λόγω απότομων βραχυχρόνιων αλλαγών: Στην απασχόληση του προσωπικού Στον όγκο παραγωγής Παράδειγμα Η βιομηχανική επιχείρηση ΠΟΙΟΤΗΤΑ ΠΑΡΑΓΩΓΗΣ Α.Ε παράγει μόνο το προϊόν Α. Τα στοιχεία κόστους που σχετίζονται με το προϊόν Α είναι τα εξής: Πρώτες Ύλες 2,00 / μονάδα προϊόντος Άμεση εργασία 2 ΩΑΕ / μονάδα προϊόντος Ωρομίσθιο 2,50 /ΩΑΕ Προϋπολογισμένα Μηνιαία Σταθερά ΓΒΕ 700,00 Προϋπολογισμένος μηνιαίος όγκος παραγωγής 200 μονάδες Ζητείται: Να υπολογίσετε το συντελεστή καταλογισμού συνολικών ΓΒΕ. Τα ΓΒΕ καταλογίζονται ανά μονάδα προϊόντος. Να υπολογίσετε το συνολικό κόστος παραγωγής μιας μονάδας προϊόντος. Λύση παραδείγματος Συντελεστής καταλογισμού = Συνολικό προϋπολογισμένο κόστος / Προϋπολογισμένες μονάδες παραγωγής Ήτοι: 700 / 200 μονάδες = 3,50 /μονάδα Κόστος παραγωγής μιας μονάδας προϊόντος Α.Υ. 2 Α.Ε. 5 (2 ΩΑΕ x 2,5/ΩΑΕ) ΓΒΕ 3,5 Συνολικό κόστος 10,50 Κόστος παραχθέντων: 10,50 / μονάδα x 200 = Κοστολόγηση συνεχούς παραγωγής Πολλά τμήματα παραγωγής Φάσεις επεξεργασίας του προϊόντος Τυποποιημένο προϊόν Μεγάλες ποσότητες Κοστολόγηση Μέσο κόστος προϊόντος ανά φάση Προοδευτική διαμόρφωση του κόστους Τμήμα Α = 10/μονάδα Τμήμα Β = 10/μονάδα (από το Α) + κόστος του Β [18]

19 6.4 Ροή προϊόντος σε ένα τμήμα μια χρονική περίοδο Η φυσική ροή προϊόντος για μια χρονική περίοδο μπορεί να περιγραφεί με την εξής ισότητα που εκφράζεται σε μονάδες προϊόντος: Αρχικό απόθεμα παραγωγής σε εξέλιξη στο τμήμα + Μονάδες προϊόντος που η επεξεργασία τους άρχισε στο τμήμα ή που προέρχονται από προηγούμενο τμήμα = Μονάδες που βγαίνουν από το τμήμα + Τελικό απόθεμα παραγωγής σε εξέλιξη στο τμήμα 6.5 Συνολικό κόστος τμήματος Α για την περίοδο ΤΤ Το συνολικό κόστος που δημιουργείται στο Τμήμα Α μέσα σε μια συγκεκριμένη χρονική περίοδο ΤΤ' αφορά: 1. την ολοκλήρωση μονάδων προϊόντος που η επεξεργασία τους άρχισε την προηγούμενη περίοδο 2. την παραγωγή μονάδων προϊόντος που η επεξεργασία τους άρχισε και τελείωσε μέσα στη συγκεκριμένη χρονική περίοδο, και 3. την έναρξη της παραγωγής μονάδων προϊόντος που η επεξεργασία τους θα ολοκληρωθεί την επόμενη χρονική περίοδο 7- Ισοδύναμη μονάδα Χαρακτηριστικά Ισοδύναμης Μονάδας Η ισοδύναμη μονάδα δεν είναι φυσική μονάδα Είναι θεωρητική μονάδα και εκφράζει το ποσοστό της ολοκληρωμένης μονάδας στο οποίο αντιστοιχεί μια ημικατεργασμένη μονάδα προϊόντος Δηλαδή μια ολοκληρωμένη μονάδα ισούται με μια ισοδύναμη μονάδα Χρησιμοποίηση Ισοδύναμων Μονάδων Ευχέρεια άθροισης ολοκληρωμένων και μη ολοκληρωμένων μονάδων [19]

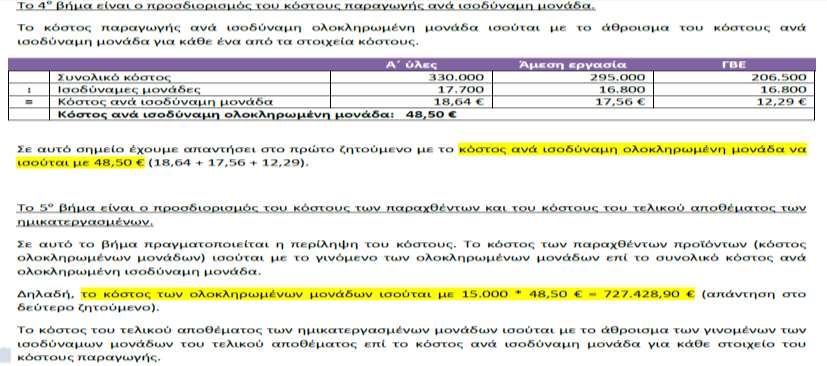

20 Συνολική έκφρασή τους σε όρους ολοκληρωμένων μονάδων Με τον τρόπο αυτό επιτυγχάνεται ο υπολογισμός του ανά ισοδύναμη μονάδα μέσου κόστους παραγωγής 7.1 Μορφές παραγωγικής διαδικασίας Διαδοχική: Η ολοκλήρωση του προϊόντος προϋποθέτει ότι αυτό θα περάσει από όλα τα τμήματα παραγωγής Παράλληλη: Η ολοκλήρωση κομματιών ενός προϊόντος γίνεται παράλληλα σε διάφορα τμήματα της παραγωγής και σε κάποιο τελικό τμήμα τα επιμέρους ολοκληρωμένα κομμάτια του προϊόντος ενώνονται στο τελικό προϊόν Επιλεκτική: Η επιχείρηση παράγει περισσότερα από ένα προϊόντα Η επεξεργασία των προϊόντων ακολουθεί διαφορετική ροή, δηλαδή η σειρά και ο αριθμός των τμημάτων στα οποία πραγματοποιείται η παραγωγή των προϊόντων είναι διαφορετική 7.2 Μέθοδοι αποτίμησης Μέσος σταθμικός όρος Δεν διαχωρίζονται οι ολοκληρωμένες μονάδες σε αυτές που προέρχονται από το αρχικό απόθεμα και αυτές που προέρχονται από τις εισροές της περιόδου FIFO Διαχωρίζονται οι ολοκληρωμένες μονάδες σε αυτές που προέρχονται από το αρχικό απόθεμα και αυτές που προέρχονται από τις εισροές της περιόδου 7.3 Βήματα κοστολόγησης συνεχούς παραγωγής - ΜΣΟ Βήμα 1: Προσδιορισμός της φυσικής ροής Βήμα 2: Προσδιορισμός των ισοδύναμων μονάδων Βήμα 3: Προσδιορισμός του συνολικού κόστους παραγωγής Κόστος αρχικού αποθέματος ημικατεργασμένων Τρέχον κόστος περιόδου Βήμα 4: Προσδιορισμός του κόστους ανά ισοδύναμη ολοκληρωμένη μονάδα Διαίρεση του κόστους του βήματος 3 αναλυμένο στους συντελεστές του κόστους με τις αντίστοιχες ισοδύναμες μονάδες Λογιστική Kόστους Βήμα 5: Προσδιορισμός του κόστους των παραχθέντων και του κόστους του τελικού αποθέματος των ημικατεργασμένων Φυσική Ροή - ΜΣΟ Α.Α Ημικατεργασμένων + = Εισροές Μονάδες που ολοκληρώθηκαν μέσα στην περίοδο + Τ.Α Ημικατεργασμένων Τ Ρ Ε Χ Ο Ν Κ Ο Σ Τ Ο Σ + Κ Ο Σ Τ Ο Σ Α Ρ Χ Ι Κ Ο Υ Α Π Ο Θ Ε Μ Α Τ Ο Σ Βήματα κοστολόγησης συνεχούς παραγωγής - FIFO Βήμα 1: Προσδιορισμός της φυσικής ροής Ανάλυση των ολοκληρωμένων Βήμα 2: Προσδιορισμός των ισοδύναμων μονάδων Για τις ολοκληρωμένες από το Α.Α, το υπόλοιπο % επεξεργασίας Βήμα 3: Προσδιορισμός του συνολικού κόστους παραγωγής Κόστος Α.Α ημικατεργασμένων (αφορά μόνο τις ολοκληρωμένες) [20] 203

21 Τρέχον κόστος περιόδου Βήμα 4: Προσδιορισμός του κόστους ανά ισοδύναμη ολοκληρωμένη μονάδα Διαίρεση του κόστους του βήματος 3 (Μόνο Τρέχον Κόστος) αναλυμένο στους συντελεστές του κόστους με τις αντίστοιχες ισοδύναμες μονάδες Βήμα 5: Κοστολόγηση Κόστος παραχθέντων Κόστος του Τ.Α. των ημικατεργασμένων Λογιστική Kόστους Φυσική Ροή - FIFO Α.Α Ημικατεργασμένων + = Εισροές Ολοκληρωμένες από το Α.Α + Ολοκληρωμένες που ξεκίνησαν και ολοκληρώθηκαν μέσα στην περίοδο + Τ.Α προερχόμενο από τις εισροές Κόστος Α.Α Τ Ρ Ε Χ Ο Ν Κ Ο Σ Τ Ο Σ 207 [21]

22 ΑΣΚΗΣΕΙΣ Περίπτωση Ι Δεν υπάρχουν αρχικά και τελικά αποθέματα Κατά τη διάρκεια μιας περιόδου παράγονται 100 μονάδες προϊόντος με συνολικό κόστος Κόστος ανά μονάδα? Απάντηση Κόστος ανά μονάδα = / 100 = 70/μονάδα Περίπτωση ΙΙ Α. Απόθεμα 10 μονάδων επεξεργασμένα κατά 50% συνολικού κόστους Κατά τη διάρκεια μιας περιόδου ξεκινάει η παραγωγή 100 μονάδων προϊόντος Το συνολικό κόστος της περιόδου είναι Δεν υπάρχουν Τ. Αποθέματα Κόστος ανά μονάδα? Απάντηση Κόστος ανά μονάδα = ( ) / (100+10) = 72,72 / μονάδα Περίπτωση ΙΙΙ Α. Απόθεμα 10 μονάδων επεξεργασμένα κατά 50% συνολικού κόστους Κατά τη διάρκεια μιας περιόδου ξεκινάει η παραγωγή 100 μονάδων προϊόντος Το συνολικό κόστος της περιόδου είναι Υπάρχει Τ. Απόθεμα 40 μονάδων 70% ποσοστό ολοκλήρωσης Κόστος ανά μονάδα? Φυσική Ροή Λογιστική Kόστους ΑΡΧΙΚΟ ΑΠΟΘΕΜΑ ΠΑΡΑΓΩΓΗΣ ΣΕ ΕΞΕΛΙΞΗ 10 + ΕΙΣΕΡΧΟΜΕΝΕΣ ΜΟΝΑΔΕΣ 100 = ΕΞΕΡΧΟΜΕΝΕΣ ΜΟΝΑΔΕΣ?? 70 + ΤΕΛΙΚΟ ΑΠΟΘΕΜΑ ΠΑΡΑΓΩΓΗΣ ΣΕ ΕΞΕΛΙΞΗ 40 Σύνολο 110 Σύνολο 110 Φυσική Ροή - ΜΣΟ ΕΞΕΡΧΟΜΕΝΕΣ ΜΟΝΑΔΕΣ?? + ΤΕΛΙΚΟ ΑΠΟΘΕΜΑ ΠΑΡΑΓΩΓΗΣ ΣΕ ΕΞΕΛΙΞΗ 40 Σύνολο Λογιστική Kόστους 196 Ισοδύναμες μονάδες = 40Χ 70% =28 Συνολικό κόστος = Συνολικές μονάδες= Χ70% = = 98 μονάδες Κοστολόγηση Αξία ολοκληρωμένων μονάδων: 70 μονάδες Χ 81,63 = Αξία Τελ. Αποθέματος ημικατεργασμένων: 28 μονάδες Χ 81,63 = Σύνολο : = 81,63μονάδα 197 ΑΣΚΗΣΗ#1 ΔΕΔΟΜΕΝΑ ((βλ. αρχείο 7-ΕΚΘΕΣΗ ΚΟΣΤΟΥΣ.xls φύλλο ΣΕΛ-22) [22]

23 ΑΣΚΗΣΗ#2 ((βλ. αρχείο 7-ΕΚΘΕΣΗ ΚΟΣΤΟΥΣ.xls φύλλο ΣΕΛ-23) [23]

![[24]](/docs-images/52/29680147/images/24-0.png)

24 [24]

25 8- Επιμερισμός και επανεπιμερισμός κόστους(βλ.αρχείο 3-ΜΕΡΙΣΜΟΣ.XLS) Επιμερισμός ΓΒΕ Πολλά έξοδα αφορούν το σύνολο της επιχείρησης και θα πρέπει να επιμερισθούν σε τμήματα Ενοίκια Έξοδα καθαριότητας Ασφάλιστρα Άλλα αφορούν άμεσα κάποιο τμήμα Αμοιβές έμμεσης εργασίας Αποσβέσεις Διάκριση των Κέντρων Κόστους Κύρια Κέντρα Κόστους: Σε αυτά συντελείται η διαδικασία παραγωγής των προϊόντων ή παροχής των υπηρεσιών Βοηθητικά Κέντρα Κόστους: Δεν παράγουν προϊόντα - παρέχουν τιμολογούμενες υπηρεσίες Προσφέρουν υπηρεσίες απαραίτητες για τα Κύρια Κέντρα Κόστους Συγκέντρωση του Κόστους σε Κέντρα Κόστους Άμεσος Συσχετισμός: Επιβάρυνση του τμήματος (Κύριου ή Βοηθητικού) με τα έξοδα που υπάρχουν λόγω της ύπαρξης του τμήματος Έμμεσος Συσχετισμός: Επιβάρυνση του τμήματος (Κύριου ή Βοηθητικού) με τα έξοδα τα οποία υπάρχουν ανεξάρτητα από την ύπαρξη του τμήματος Χρησιμότητα συγκέντρωσης του Κόστους στα Κέντρα Κόστους Εξυπηρέτηση των αναγκών προγραμματισμού και ελέγχου της παραγωγικής δραστηριότητας Βάση υπολογισμού των εξόδων που αφορούν το κάθε τμήμα παραγωγής (παροχής υπηρεσίας) προκειμένου να γίνει η σχετική επιβάρυνση του προϊόντος (υπηρεσίας) Διαδικασία συγκέντρωσης ΓΒΕ σε Κέντρα Κόστους 1ο Βήμα: Άμεση συσχέτιση των Εξόδων με τα Κέντρα Κόστους (Βοηθητικά και Κύρια) Λογιστική Kόστους 2ο Βήμα: Έμμεση συσχέτιση των εξόδων με τα Κέντρα Κόστους (Βοηθητικά και Κύρια) 3ο Βήμα: Επανεπιμερισμός των συνολικών Εξόδων που έχουν επιβαρύνει τα Βοηθητικά Κέντρα Κόστους στα Κύρια Κέντρα Κόστους Ε π ιμ ερ ισ μ ό ς Γ.Β.Ε σ ε Β ο η θη τικ ά κ α ι Κ ύ ρ ια Τ μ ή μ α τα Π α ρ α γω γή ς Ε Μ Μ Ε Σ Ο Κ Ο Σ Τ Ο Σ Κ Ε Ν Τ Ρ Ω Ν Κ Ο Σ Τ Ο Υ Σ Α Μ Ε Σ Ο Κ Ο Σ Τ Ο Σ (1 ) (1 ) (2 ) Β ο η θ η τικ ό Κ έν τρ ο Κ ό σ το υ ς (2 ) (2 ) (2 ) (2 ) Κ ύ ρ ιο Κ έν τρ ο Κ ό σ το υ ς Κ Ε Ν Τ Ρ Ω Ν (1 ) Β ο η θ η τικ ό Κ έν τρ ο Κ ό σ το υ ς Κ Ο Σ Τ Ο Υ Σ (1 ) Β ο η θ η τικ ό Κ έν τρ ο Κ ό σ το υ ς (1 ) Κ ύ ρ ιο Κ έν τρ ο Κ ό σ το υ ς (1 ) Ά μ εσ ο ς Ε π ιμ ερ ισ μ ό ς (2 ) Έ μ μ εσ ο ς Ε π ιμ ερ ισ μ ό ς μ ε τη χ ρ ή σ η β ά σ εω ν Ε π ιμ ερ ισ μ ο ύ Φύλλο Επιμερισμού Γενικών Εξόδων Ως Φύλλο Επιμερισμού ΓΕ ορίζεται η κατάσταση στην οποία παρουσιάζεται: η Συγκέντρωση (Βήμα 1) ο Επιμερισμός (Βήμα 2) ο Επανεπιμερισμός (Βήμα 3) των Εξόδων Λογιστική Kόστους 241 Φύλλο Επιμερισμού ΓΒΕ ΦΥΛΛΟ ΕΠΙΜΕΡΙΣΜΟΥ ΓΒΕ Τμήματα Είδος ΓΒΕ Βάση Επιμερισμού Σύνολο Aποθήκης Συντήρησης Συναρμολόγησης Φιναρίσματος Ηλεκτρικό ρεύμα κινήσεως εργοστασίου Ενοίκια εργοστασίου Πυρασφάλιστρα εγκαταστάσεων εργοστασίου Επισκευές και συντηρήσεις κτιρίων εργοστασίου Ασφάλιστρα αποθεμάτων πρώτων & βοηθητικών υλών Έξοδα καθαριότητας εργοστασίου Τηλεφωνικά έξοδα εργοστασίου Αποσβέσεις Σύνολο [25] 243

26 ΦΥΛΛΟ ΕΠΙΜΕΡΙΣΜΟΥ ΓΒΕ Φύλλο Επιμερισμού ΓΒΕ 12 Χ 35 Ηλεκτρικό ρεύμα κινήσεως εργοστασίου Τμήματα Είδος ΓΒΕ Βάση Επιμερισμού Σύνολο Aποθήκης Συντήρησης Συναρμολόγησης Φιναρίσματος Ενοίκια εργοστασίου Τ.μ Πυρασφάλιστρα εγκαταστάσεων εργοστασίου Επισκευές και συντηρήσεις κτιρίων εργοστασίου Ασφάλιστρα αποθεμάτων πρώτων & βοηθητικών υλών Έξοδα καθαριότητας εργοστασίου Τηλεφωνικά έξοδα εργοστασίου Αποσβέσεις τ.μ = 12/τ.μ Αποθήκη 35 τ.μ Συντήρηση 30 τ.μ Συναρμολόγηση 15 τ.μ Φινίρισμα 20 τ.μ Σύνολο 100 τ.μ Σύνολο Παραδείγματα Βάσεων Επιμερισμού Λογιστική Kόστους Βάση Επιμερισμού Επιφάνεια Αριθμός Εργαζομένων Βάρος Υλικών Είδος Δαπάνης Ενοίκια, Δημοτικά Τέλη, Αποσβέσεις Κτιρίων, Κοινόχρηστα Έξοδα Έξοδα Διευθύνσεων, Επίβλεψη, Επισκευές Μεταφορικά, Αποθήκευτρα Όγκος Θέρμανση 247 [26]

27 ΠΑΡΑΔΕΙΓΜΑ ΕΠΙΜΕΡΙΣΜΟΥ ΚΑΙ ΕΠΑΝΕΠΙΜΕΡΙΣΜΟΥ ΚΟΣΤΟΥΣ Το εργοστάσιο της επιχείρησης «ΑΛΦΑ Α.Ε» παράγει έπιπλα υψηλής ποιότητας. Η παραγωγική λειτουργία συντελείται διαδοχικά σε δύο κύρια τμήματα, το Τμήμα Κοπής και το Τμήμα Φινιρίσματος. Επίσης, η επιχείρηση έχει δύο βοηθητικά τμήματα παραγωγής, το Τμήμα Αποθήκης και το Τμήμα Συντήρησης. Τα προϋπολογισμένα Γ.Β.Ε. της επιχείρησης «ΑΛΦΑ Α.Ε» για τη χρήση 20Χ2 παρουσιάζονται στη συνέχεια: Είδος Γ.Β.Ε. Προϋπολογισμένο ετήσιο ποσό για το 20Χ2 Ενοίκια Ασφάλιστρα κτιρίου Αμοιβές προϊσταμένων Έξοδα κυλικείου Έμμεσα υλικά* Έξοδα συντήρησης** Σύνολο * Τα έμμεσα υλικά αφορούν βοηθητικά υλικά παραγωγής που αναλώνονται κατά 70% από το Τμήμα Κοπής και 30% από το Τμήμα Φινιρίσματος. **Τα έξοδα συντήρησης αφορούν υλικά που αναλώνονται αποκλειστικά από το Τμήμα Συντήρησης. Η επιχείρηση έχει ως πάγια κοστολογική πολιτική να επιμερίζει τα Γ.Β.Ε. σε όλα τα παραγωγικά τμήματα, κύρια και βοηθητικά, χρησιμοποιώντας τις πληροφορίες που βρίσκονται στον πίνακα που ακολουθεί. Πληροφορίες Τμήμα Αποθήκης Τμήμα Συντήρησης Τμήμα Κοπής Τμήμα Φινιρίσματος Σύνολο Επιφάνεια τμημάτων σε τ.μ Αριθμός εργαζομένων Ζητείται να πραγματοποιηθεί η κατανομή των ΓΒΕ (1 η προσέγγιση) = ΓΒΕ ανά μονάδα βάσης επιμερισμού Είδος Γ.Β.Ε. Βάση επιμερισμού Γ.Β.Ε ανά μονάδα βάσης επιμερισμού Ενοίκια Τετραγωνικά μέτρα 10 /τ.μ (10.000:1.000) Ασφάλιστρα κτιρίου Τετραγωνικά μέτρα 5 /τ.μ (5.000:1.000) Αμοιβές προϊσταμένων Αριθμός εργαζομένων 140 / άτομο (7.000:50) Έξοδα κυλικείου Αριθμός εργαζομένων 160 / άτομο (8.000:50) Φύλλο μερισμού (Ι) Είδος Γ.Β.Ε ΦΥΛΛΟ ΕΠΙΜΕΡΙΣΜΟΥ Γ.Β.Ε. (1η προσέγγιση) Βάση επιμερισμού Σύνολο Τμήμα Αποθήκης (2 η προσέγγιση) = ΓΒΕ με ποσοστά επιμερισμού [27] Τμήμα Συντήρησης Τμήμα Κοπής Τμήμα Φινιρίσματος Ενοίκια Τετραγωνικά μέτρα (10x100) (10x200) (10x400) (10x300) Ασφάλιστρα κτιρίου Τετραγωνικά μέτρα (5x100) (5x200) (5x400) (5x300) Αμοιβές Αριθμός προϊσταμένων εργαζομένων (140x5) (140x10) (140x15) (140x20) Έξοδα κυλικείου Αριθμός εργαζομένων (160x5) (160x10) (160x15) (160x20) Έμμεσα υλικά Άμεσα βάσει ποσοστών (12.000x70%) (12.000x30%) Έξοδα Άμεσα συντήρησης Σύνολο Πληροφορίες Τμήμα Αποθήκης Τμήμα Συντήρησης Τμήμα Κοπής Τμήμα Φινιρίσματος Σύνολο Επιφάνεια Τμημάτων σε τ.μ Ποσοστό * 10% (100:1.000) 20% 40% 30% 100% Αριθμός εργαζομένων Ποσοστό ** 10% (5:50) 20% 30% 40% 100% *100: = 10%; 200: = 20%; 400: = 40%; 300: = 30% ** 5: 50 = 10%; 10: 50 = 20%; 15: 50 = 30%; 20: 50 = 40%

28 Φύλλο μερισμού (ΙΙ) Είδος Γ.Β.Ε Ενοίκια Ασφάλιστρα κτιρίου Αμοιβές προϊσταμένων Έξοδα κυλικείου Έμμεσα υλικά Έξοδα συντήρησης Σύνολο ΦΥΛΛΟ ΕΠΙΜΕΡΙΣΜΟΥ Γ.Β.Ε. (2η προσέγγιση) Βάση επιμερισμού Τετραγωνικά μέτρα Τετραγωνικά μέτρα Αριθμός εργαζομένων Αριθμός εργαζομένων Σύνολο Τμήμα Αποθήκης (10.000x10%) (5.000x10%) (7.000x10%) (8.000x10%) (3 η προσέγγιση) = ΓΒΕ με δεξαμενές κόστους Φύλλο μερισμού (ΙΙΙ) Είδος Γ.Β.Ε Δεξαμενή κόστους 1 * Δεξαμενή κόστους 2 ** Έμμεσα υλικά Έξοδα συντήρησης Σύνολο 9- ΟΡΙΑΚΗ ΚΟΣΤΟΛΟΓΗΣΗ Οι κοστολόγοι έχουν δυνατότητα επιλογής μεταξύ δυο μεθόδων, της άμεσης (οριακής) κοστολόγησης και της πλήρους (απορροφητικής) κοστολόγησης. Η άμεση κοστολόγηση είναι εκείνη η μέθοδος κοστολόγησης, σύμφωνα με την οποία μόνο τα κόστη παραγωγής που είναι άμεσα συνδεδεμένα με την παραγωγική διαδικασία χρησιμοποιούνται για τον υπολογισμό του κόστους παραγωγής των προϊόντων. Έτσι το κόστος μιας λειτουργίας, ενός τμήματος, μιας υπηρεσίας σχηματίζεται μόνο από κοστολογικά στοιχεία που το επιβαρύνουν ευθέως και είναι, κατά κανόνα, μεταβλητά. Τέτοια είναι τα άμεσα υλικά, η άμεση εργασία και το μεταβλητό μέρος των Γ.Β.Ε. Το σταθερό τους μέρος θεωρείται σαν κόστος περιόδου, δηλαδή σαν έξοδο που επιβαρύνει το αποτέλεσμα της χρήσης μειώνοντας τα έσοδα και υπολογίζεται όπως τα άλλα έξοδα της περιόδου π.χ. τα γενικά έξοδα διοίκησης (ΓΕΔ), γενικά έξοδα παραγωγής (ΓΕΠ) κ.τ.λ. Στην άμεση κοστολόγηση γίνεται διαχωρισμός των στοιχείων του κόστους ανάλογα με τη συμπεριφορά τους, δηλαδή χωρίζονται σε σταθερά και μεταβλητά. Το άμεσο μεταβλητό κόστος του τμήματος αντιπροσωπεύει το κόστος εκείνο που προκαλείται από τη δραστηριότητα ή τη λειτουργία του τμήματος. Αντίθετα το άμεσο σταθερό κόστος αντιστοιχεί στο κόστος που δημιουργείται με σκοπό το τμήμα να βρίσκεται σε κατάσταση ετοιμότητας. Για να υπολογίσουμε το τελικό αποτέλεσμα (θετικό ή αρνητικό) χρησιμοποιούμε τις έννοιες του βιομηχανικού περιθωρίου συμβολής και του περιθωρίου συμβολής ή συνεισφοράς. Το βιομηχανικό περιθώριο συμβολής είναι το ποσό που απομένει για την κάλυψη των μεταβλητών και σταθερών εξόδων και μετά την κάλυψη αυτών και για τη δημιουργία κέρδους. Υπολογίζεται αν από τις πωλήσεις αφαιρέσουμε το μεταβλητό κόστος παραγωγής (άμεσα υλικά, άμεση εργασία, Γ.Β.Ε). Το περιθώριο συμβολής ή συνεισφοράς είναι το ποσό που απομένει για την κάλυψη των σταθερών εξόδων και μετά την κάλυψη αυτών για τη δημιουργία θετικού αποτελέσματος και υπολογίζεται αν από το βιομηχανικό περιθώριο συμβολής αφαιρέσουμε τα μεταβλητά έξοδα (ΓΕΔ, ΓΕΠ). Τέλος αν από το περιθώριο συμβολής αφαιρέσουμε τα σταθερά έξοδα εκμετάλλευσης τότε έχουμε το καθαρό αποτέλεσμα όπως στο πίνακα ακολούθως. Πωλήσεις (κύκλος εργασιών) χχχ Μείον μεταβλητό κόστος παραγωγής Άμεσα υλικά ΧΧΧ Άμεση εργασία ΧΧΧ ΓΒΕ ΧΧΧ ΒΙΟΜΗΧΑΝΙΚΟ ΠΕΡΙΘΩΡΙΟ ΣΥΜΒΟΛΗΣ ΧΧΧ Μείον μεταβλητά έξοδα Γ.Ε.Π ΧΧΧ Γ.Ε.Δ ΧΧΧ ΠΕΡΙΘΩΡΙΟ ΣΥΜΒΟΛΗΣ ΧΧΧ Μείον σταθερά έξοδα εκμετάλλευσης Γ.Β.Ε ΧΧΧ Γ.Ε.Δ. ΧΧΧ Γ.Ε.Π. ΧΧΧ ΚΑΘΑΡΟ ΑΠΟΤΕΛΕΣΜΑ ΧΧΧ Ο διαχωρισμός των στοιχείων του κόστους σε σταθερά και μεταβλητά είναι το σημείο από το οποίο ξεκινά η διαφοροποίηση των δυο μεθόδων. Στην άμεση κοστολόγηση τα σταθερά ΓΒΕ δεν περιλαμβάνονται στον υπολογισμό του κόστους και τα μεταχειριζόμαστε σαν κόστος περιόδου, ενώ στην πλήρη υπολογίζονται. Συνέπεια αυτού είναι ότι το προσδιοριζόμενο κόστος παραγωγής του προϊόντος θα είναι μικρότερο με βάση την άμεση κοστολόγηση από το αντίστοιχο κόστος που υπολογίζεται σύμφωνα με την πλήρη. Έτσι και το λογιστικό αποτέλεσμα της περιόδου θα είναι διαφορετικό μεταξύ των δυο μεθόδων. [28] Τμήμα Συντήρησης (10.000x20%) (5.000x20%) (7.000x20%) (8.000x20%) Τμήμα Κοπής (10.000x40%) (5.000x40%) (7.000x30%) (8.000x30%) Τμήμα Φινιρίσματος (10.000x30%) (5.000x30%) (7.000x40%) (8.000x40%) (12.000x30%) Άμεσα βάσει ποσοστών (12.000x70%) Άμεσα ΦΥΛΛΟ ΕΠΙΜΕΡΙΣΜΟΥ Γ.Β.Ε. (3η προσέγγιση) Βάση επιμερισμού Τετραγωνικά μέτρα Αριθμός εργαζομένων Σύνολο Τμήμα Αποθήκης * (15.000x10%) (15.000x10%) Τμήμα Συντήρησης (15.000x20%) (15.000x20%) Τμήμα Κοπής (15.000x40%) (15.000x30%) Τμήμα Φινιρίσματος (15.000x30%) (15.000x40%) (12.000x30%) Άμεσα βάσει ποσοστών (12.000x70%) Άμεσα

29 [29]

30 [30]

31 9.1 ΑΣΚΗΣΗ (βλ. αρχείο ΑΣΚΗΣΕΙΣ.pdf #3 - #4) Παραγωγή όσες και οι Πωλήσεις Έστω ότι παράχθηκαν 15,000 τεμάχια και πουλήθηκαν 15,000 τεμάχια. Τα 15,000 τεμάχια πουλήθηκαν με 50. Το μοναδιαίο μεταβλητό κόστος παραχθέντων είναι 25. Το μοναδιαίο μεταβλητό κόστος Πωλήσεων & Διοίκησης είναι 5. Το σταθερό κόστος παραγωγής είναι 150,000. Τα σταθερά έξοδα Πωλήσεων & Διοίκησης είναι 50,000 Αποτελέσματα με ΟΡΙΑΚΗ Κοστολόγηση Πωλήσεις (15,000 x 50) 750,000 Μεταβλητό Κόστος Πωληθέντων(15,000 x 25) 375,000 Περιθώριο Παραγωγής 375,000 Μεταβλητά Έξοδα Πωλήσεως & Διοίκησης 75,000 Περιθώριο Συνεισφοράς (Contribution margin) $300,000 Σταθερά Κόστη: Σταθερό Κόστος Παραγωγής 150,000 Σταθερά Έξοδα Πωλήσεως & Διοίκησης 50, ,000 Κέρδη 100,000 [31]

32 Αποτελέσματα με ΠΛΗΡΗ Κοστολόγηση Πωλήσεις (15,000 x 50) 750,000 Κόστος Πωληθέντων (15,000 x $35) 525,000 Μεικτό Κέρδος 225,000 Έξοδα Πωλήσεως & Διοίκησης( 75, ,000) 125,000 Κέρδη 100, Παραγωγή Μεγαλύτερη των Πωλήσεων Έστω ότι παράχθηκαν 15,000 τεμάχια και πουλήθηκαν 12,000 τεμάχια. Τα 12,000 τεμάχια πουλήθηκαν με 50 Το μοναδιαίο μεταβλητό κόστος παραχθέντων είναι 25. Το μοναδιαίο μεταβλητό κόστος Πωλήσεων & Διοίκησης είναι 5 Το σταθερό κόστος παραγωγής είναι 150,000. Τα σταθερά έξοδα Πωλήσεων & Διοίκησης είναι 50,000 Αποτελέσματα με ΟΡΙΑΚΗ Κοστολόγηση Πωλήσεις(12,000 x 50) 600,000 Μεταβλητό Κόστος Πωληθέντων: Μεταβλητό Κόστος Παραχθέντων(15,000 x 25) 375,000 -Απόθεμα Τέλους Περιόδου(3,000 x 25) 75,000 Μεταβλητό Κόστος Πωληθέντων 300,000 Παραγωγικό Περιθώριο 300,000 Μεταβλητά Έξοδα Πωλήσεως & Διοίκησης 60,000 Περιθώριο Συνεισφοράς (Contribution margin) 240,000 Σταθερά Κόστη: Σταθερό Κόστος Παραγωγής 150,000 Σταθερά Έξοδα Πωλήσεως & Διοίκησης 50, ,000 Κέρδη 40,000 Αποτελέσματα με ΠΛΗΡΗ Κοστολόγηση Πωλήσεις(12,000 x 50) 600,000 Κόστος Πωληθέντων: Κόστος Παραχθέντων(15,000 x 35) 525,000 -Απόθεμα Τέλους Περιόδου(3,000 x 35) 105,000 Κόστος Πωληθέντων 420,000 Μεικτό Κέρδος 180,000 Έξοδα Πωλήσεως & Διοίκησης[(12,000 x 5)+ 50,000] 110,000 Κέρδη 70, ΠΡΟΤΥΠΗ ΚΟΣΤΟΛΟΓΗΣΗ (βλ. αρχείο 6-BUDGET.xls) Π ρ ο τ υ π ο K ο σ τ ο ς είναι το κόστος Παραγωγής και λειτουργίας μίας Επιχείρησης το οποίο έχει προκαθορισθεί πολύ προσεκτικά με βάση υπολογισμούς και τιμές που στηρίζονται σε στοιχεία του παρελθόντος και του παρόντος καθώς και προβλέψεις του μέλλοντος. Βασίζεται σε επιστημονικά καθορισμένα όρια με βάση τις ΤΕΧΝΙΚΕΣ ΠΡΟΔΙΑΓΡΑΦΕΣ και τις αναμενόμενες ΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΘΗΚΕΣ. Είναι το κόστος που θα πρέπει να επιτευχθεί κάτω από συνθήκες αποτελεσματικής λειτουργίας της παραγωγικής διαδικασίας και προκαθορισμένου Όγκου Πωλήσεων - Παραγωγής. Το Πρότυπο Κόστος αποτελεί μέτρο. Που εφαρμόζεται το μέτρο αυτό ; Δια να απαντηθεί το ερώτημα αυτό πρέπει να ληφθούν υπ όψιν τα εξής προσδιοριστικά στοιχεία του προτύπου κόστους Το Πρότυπο Κόστος καταρτίζεται με βάση Ποσοτικά πρότυπα η ύπαρξη των οποίων προϋποθέτει : Ακριβή προσδιορισμό των υλικών που θα χρησιμοποιηθούν για την παραγωγή και ακριβή μέτρηση της αποδόσεως αυτών εις το προϊόν Ακριβή προσδιορισμό του απαιτούμενου χρόνου εργασίας για την παραγωγή, ο οποίος προσδιορίσθηκε μετά από σωστή μέτρηση του χρόνου και μελέτη των κινήσεων των εργαζομένων κατά την εκτέλεση της εργασίας Μελέτη του τρόπου λειτουργίας και της αποδοτικότητας των παραγωγικών εγκαταστάσεων Η παραγωγική διαδικασία έχει σχεδιαστεί σωστά και προήλθε από μελέτη των μεθόδων παραγωγής και συνεπώς είναι εύκολοι οι ποσοτικοί προσδιορισμοί Η εκτέλεση της παραγωγικής διαδικασίας έχει κατανεμηθεί σε υπεύθυνους και κάθε ένας από αυτούς έχει να εκτελέσει εργασία απολύτως προσδιορισμένη. 1.2 ΣΧΕΣΗ ΠΡΟΫΠΟΛΟΓΙΣΤΙΚΟΥ ΚΑΙ ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ Τόσο το Προϋπολογιστικό όσο και το Πρότυπο είναι Προκαθορισμένο Κόστος Το ΠΡΟΫΠΟΛΟΓΙΣΤΙΚΟ προσπαθεί να προσδιορίσει το που θα φτάσει το κόστος ενώ το ΠΡΟΤΥΠΟ προσδιορίζει το που πρέπει να φθάσει Στο ΠΡΟΫΠΟΛΟΓΙΣΤΙΚΟ κυριαρχεί το στοιχείο της πείρας του παρελθόντος, ενώ στο ΠΡΟΤΥΠΟ τα στοιχεία του παρελθόντος λαμβάνονται υπόψη εφ όσον υποστούν κριτική ανάλυση Η ΑΠΟΚΛΙΣΗ του ΠΡΑΓΜΑΤΙΚΟΥ από το ΠΡΟΫΠΟΛΟΓΙΣΤΙΚΟ κόστος συνιστά κ ο σ τ ο ς ενώ η ΑΠΟΚΛΙΣΗ ΤΟΥ ΠΡΑΓΜΑΤΙΚΟΥ από το ΠΡΟΤΥΠΟ συνιστά Α π ο τ ε λ ε σ μ α ( Κέρδος ή Ζημία ). 1.3 ΣΚΟΠΟΙ ΠΟΥ ΕΞΥΠΗΡΕΤΕΙ Το ΠΡΟΤΥΠΟ κόστος είναι για την διοίκηση κάθε οικονομικής μονάδας ένα αποτελεσματικό μέσο Ελέγχου του κόστους των διαφόρων λειτουργιών της καθώς και των ενδιάμεσων και τελικών φορέων κόστους. Ο έλεγχος γίνεται με την σύγκριση του ΠΡΑΓΜΑΤΙΚΟΥ με το ΠΡΟΤΥΠΟ κόστος, τον προσδιορισμό των ΑΠΟΚΛΙΣΕΩΝ, την ανάλυσή τους και τη λήψη μέτρων για την εξουδετέρωση των αιτιών που προκαλούν τις αρνητικές αποκλίσεις. Το ΠΡΟΤΥΠΟ κόστος είναι επομένως ένα όργανο της λειτουργίας του ΕΛΕΓΧΟΥ η οποία περιλαμβάνει την μέτρηση, εκτίμηση και σύγκριση και η οποία διαπιστώνει εάν η δράση της Επιχείρησης κατευθύνεται για την επίτευξη των σκοπών και των στόχων της. Το ΠΡΟΤΥΠΟ κόστος ως κόστος ρεαλιστικά πραγματοποιήσιμο και όχι ιδεατό αποτελεί το κυριότερο σταθερό στοιχείο για τον έλεγχο της κοστολογικής διαχείρισης. Η λειτουργία του Ελέγχου είναι αλληλένδετη με την λειτουργία του Σχεδιασμού όπως επίσης και με τις λειτουργίες της Οργάνωσης, της εναρμόνισης της διεύθυνσης με τους ''αντικειμενικούς σκοπούς'', την υποκίνηση για αύξηση παραγωγικότητας και με τις άλλες λειτουργίες της Επιχείρησης, αλλά και την συμπίεση του ΠΡΑΓΜΑΤΙΚΟΥ ΚΟΣΤΟΥΣ. [32]

33 1.4 ΠΡΟΫΠΟΘΕΣΗΣ ΚΑΤΑΡΤΙΣΗΣ ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ Το κύριο χαρακτηριστικό της έννοιας του ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ είναι η ένδειξη το ''που πρέπει'' να φθάσει το ΠΡΑΓΜΑΤΙΚΟ ΚΟΣΤΟΣ. Τα δεδομένα για την κατάρτιση Πρότυπου Κόστους πρέπει να είναι απολύτως προσδιορισμένα Βασικά εξαρτάται από τις απαντήσεις στα παρακάτω ερωτήματα Τι; θα πουλήσω Πόσα; θα πουλήσω - παράγω Ποια ; είναι η συμφέρουσα χρονική κατανομή της παραγωγής Πώς; θα γίνει η Παραγωγή Ποιες είναι οι ποσοτικές αναλώσεις Ποιες και πόσες ; Χρηματικές Δαπάνες χρειάζονται για την σχεδιαζόμενη παραγωγή. Τις απαντήσεις στα πιο πάνω ερωτήματα δίδει το ΠΡΟΓΡΑΜΜΑ ΠΑΡΑΓΩΓΗΣ Η πληρότητα του Προγράμματος παραγωγής εξαρτάται : Από την πληρότητα του Προγράμματος πωλήσεων με το οποίο είναι στενά συνδεδεμένο. Το Πρόγραμμα Πωλήσεων αποτελεί την βάση του προϋπολογιστικού οικοδομήματος. Από αυτό εξαρτάται ουσιαστικά η όλη δράσης της Επιχείρησης Από την ύπαρξη σωστών στοιχείων ποσοτικών αναλώσεων και δαπανών παραγωγής, που προϋποθέτει άριστη γνώση των συνθηκών και των δυνατοτήτων εκμετάλλευσης Το Πρόγραμμα της Παραγωγής περιλαμβάνει : α. Ποσοτικό Προσδιορισμό της Παραγωγής β. Χρονική Κατανομή της Παραγωγής γ. Πρόγραμμα Χρησιμοποίησης των Παραγωγικών Εγκαταστάσεων δ. Πρόγραμμα Δαπανών Παραγωγής 1.5 ΤΑ ΣΤΟΙΧΕΙΑ ΤΟΥ ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ Τα στοιχεία του ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ περιλαμβάνονται σε τρεις (3) μεγάλες Ενότητες. ΥΛΙΚΑ ΑΜΕΣΗ ΕΡΓΑΣΙΑ ΓΕΝΙΚΑ ΕΞΟΔΑ 1.6 ΦΥΣΙΚΑ ΠΡΟΤΥΠΑ Για την κατάρτιση Πρότυπου Κοστολογίου πρέπει να γνωρίζουμε : TA ΠΟΣΟΤΙΚΑ ΠΡΟΤΥΠΑ Πρότυπη ανάλωση υλικών ανά Προϊόν Πρότυπο Χρόνο παραγωγής ανά Προϊόν ΤΙΣ ΠΡΟΤΥΠΕΣ ΤΙΜΕΣ * Πρότυπες Τιμές Υλικών * Πρότυπο ημερομίσθιο άμεσης εργασίας και έμμεσης εργασίας ΚΑΘΟΡΙΣΜΟΣ ΠΡΟΤΥΠΩΝ ΥΛΙΚΩΝ Ποσοτικά Πρότυπα Η Πρότυπη α ν ά λ ω σ η των υλικών (Α Υλών, Β Υλών και υλικών συσκευασίας) περιλαμβάνει τις ποσότητες των υλικών που είναι απαραίτητες για την παραγωγή μιας μονάδας Προϊόντος. Τα πρότυπα της ποσότητας των υλικών βασίζονται σε τεχνικές μελέτες, Τεχνικές Προδιαγραφές των υλικών που πρέπει να χρησιμοποιηθούν κάτω από αυστηρές ελεγχόμενες συνθήκες αποτελεσματικής λειτουργίας της παραγωγής, καθώς και σε πειράματα παραγωγής και ανάλυση των στοιχείων του παρελθόντος. Όλα αυτά συνδυασμένα καθορίζουν το είδος, τον τύπο και την ποιότητα των υλικών που θα χρησιμοποιηθούν για την παραγωγή μιας μονάδας ενός συγκεκριμένου προϊόντος. Στα ποσοτικά πρότυπα υλικών δεν περιλαμβάνονται μόνον οι ποσότητες που ενσωματώνονται στο προϊόν αλλά και φύρες που προκύπτουν από την επεξεργασία (άλλες εξαφανίζονται και άλλες μετατρέπονται σε υποπροϊόντα) Πρότυπη Τιμή Υλικών Πρότυπη τιμή είναι εκείνη στην οποία αναμένεται να αποκτηθεί το υλικό. Για τον προσδιορισμό της λαμβάνονται υπόψη τόσο οι ΠΡΟΣΦΟΡΕΣ των Προμηθευτών για την υπό μελέτη Περίοδο, όσο και η γενική κατάσταση της Οικονομίας (πληθωρισμός, Επιτόκια, Δασμοί, Φόροι, Μεταφορικά κ.λ.π.) ΚΑΘΟΡΙΣΜΟΣ ΠΡΟΤΥΠΩΝ ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ Ποσοτικά Πρότυπα Η πρότυπη ανάλωση άμεσης εργασίας περιλαμβάνει τον Πρότυπο Χρόνο ( ώρες ή λεπτά ) που χρειάζεται για την Παραγωγή μιας μονάδας του Προϊόντος. Ο Πρότυπος Χρόνος προκύπτει από μελέτες χρόνου - κίνησης (χρονομέτρηση), από παρακολούθηση, παρατήρηση, πειράματα κλπ. και είναι ο χρόνος που χρειάζεται ο εργαζόμενος να ολοκληρώσει την Παραγωγή του Προϊόντος από την φάση ή τις φάσεις παραγωγής που είναι υπεύθυνος να κάνει. Πρέπει να προβλέπονται και ορισμένα περιθώρια χρόνου για διαλείμματα, ξεκούραση, καθυστερήσεις λόγω βλάβης των μηχανημάτων κλπ. Ο προσδιορισμός του πρότυπου χρόνου άμεσης εργασίας γίνεται σε κάθε τμήμα και φάση παραγωγής που κρίνεται σκόπιμος ο έλεγχος της απόδοσης της άμεσης εργασίας Πρότυπη Τιμή άμεσης εργασίας Πρέπει να ευρεθεί το πρότυπο ημερομίσθιο κάθε τμήματος ή όλων των τμημάτων ( Μέσο ωρομίσθιο ή Μέσο ημερομίσθιο ). Λαμβάνονται υπ όψιν : Συλλογικές συμβάσεις * Αμοιβές νυχτερινής εργασίας, εορτών, Bonus κλπ. * Προβλέψεις για μεταβολές τιμαρίθμου Οι επιβαρύνσεις των ασφαλιστικών οργανισμών, οι φόροι, χαρτόσημα κλπ. Ενσωματώνονται στο κόστος του ημερομισθίου ΠΡΟΤΥΠΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ Με τον όρο ΓΕΝΙΚΑ ΕΞΟΔΑ εννοούμε όλες τις δαπάνες, (εκτός των ΥΛΙΚΩΝ και ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ), οι οποίες δεν μπορούν να αποδοθούν κατ ευθείαν στην παραγωγή συγκεκριμένου προϊόντος ή προϊόντων. Από πλευράς κοστολόγησης είναι απαραίτητο να προσδιοριστεί : Ποιες δαπάνες ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ είναι ΣΤΑΘΕΡΕΣ Ποιες δαπάνες ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ είναι ΜΕΤΑΒΛΗΤΕΣ και πως διαμορφώνονται στους διάφορους βαθμούς απασχόλησης Σε δεδομένο βαθμό απασχόλησης τα Γενικά Έξοδα περιέχουν : ΣΤΑΘΕΡΟ ποσό δαπανών που προκαλείται από την ύπαρξη της Επιχείρησης ΜΕΤΑΒΛΗΤΟ ποσό δαπανών που προκαλείται από την λειτουργία της Επιχείρησης [33]

34 ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ Οι Προϋπολογισμοί ΕΞΟΔΩΝ αφορούν κατά κανόνα λειτουργικό κόστος ή κατ είδος ΕΞΟΔΑ. Το ομαδοποιημένο αυτό κόστος αποτελείται από Έξοδα κατ είδος ή κατά προορισμό τα οποία προηγουμένως με την χρησιμοποίηση στατιστικών ή εμπειρικών μεθόδων, έχουν διαχωριστεί σε ΣΤΑΘΕΡΟ και ΜΕΤΑΒΛΗΤΟ μέρος. Σαν κύρια στοιχεία χρησιμεύουν τα στοιχεία του παρελθόντος τα οποία έχουν υποστεί κριτική ανάλυση και ερευνούνται προσεκτικά έτσι ώστε να απαλλαγούν από οποιοδήποτε ανώμαλο ή τυχαίο στοιχείο. Εξετάζονται προσεκτικά οι συνθήκες λειτουργίας των διαφόρων τμημάτων και καταβάλλεται προσπάθεια για τον ακριβή προσδιορισμό των μεταβολών που πρόκειται να γίνουν κατά την μελετώμενη π ρ ο υ π ο λ ο γ ι σ τ ι κ ή π ε ρ ι ο δ ο ΒΑΣΙΚΟ ΜΕΓΕΘΟΣ ΕΠΙΜΕΡΙΣΜΟΥ Αυτό που έχει μεγάλη σημασία είναι η επιλογή του ΒΑΣΙΚΟΥ ΜΕΓΕΘΟΥΣ ΕΠΙΜΕΡΙΣΜΟΥ των Δαπανών, βάση του οποίου θα γίνουν όλοι οι υπολογισμοί της Πρότυπης Κοστολόγησης και θα επιλεγεί ανάλογα με την φύση της Παραγωγής και το είδος των Παραγομένων Προϊόντων. Συνήθως επιλέγεται η ΕΡΓΑΤΟΩΡΑ ή το ΕΡΓΑΤΟΛΕΠΤΟ. Άλλες επιλογές μπορεί να είναι η Μονάδα Μέτρησης της Ενέργειας, ή Μονάδα μέτρησης του βάρους κλπ. ΠΡΟΤΥΠΟΣ ΠΡΟΤΥΠΟ ΚΟΣΤΟΣ ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ ΣΥΝΤΕΛΕΣΤΗΣ = ΕΠΙΜΕΡΙΣΜΟΥ ΣΥΝΟΛΙΚΟΣ ΠΡΟΤΥΠΟΣ ΧΡΟΝΟΣ ΠΑΡΑΓΩΓΗΣ 1.7 ΚΑΤΑΡΤΙΣΗ ΠΡΟΤΥΠΟΥ ΚΟΣΤΟΥΣ ΠΡΟΤΥΠΟ ΚΟΣΤΟΣ υπολογίζεται τόσο για τα ΕΤΟΙΜΑ ΠΡΟΪΟΝΤΑ όσο και για τα ΕΝΔΙΑΜΕΣΑ ΕΝΔΙΑΜΕΣΑ, είναι όλα εκείνα τα προϊόντα, τα οποία παράγονται από τα Τμήματα Παραγωγής και αποτελούν Πρώτη ύλη για άλλα Έτοιμα Προϊόντα Καθορίζεται η Προϋπολογιστική περίοδος. Συνήθως η περίοδος αυτή είναι είτε ετήσια (12 μήνες ) είτε εξάμηνος ( 6 μήνες ) Καθορίζονται τα Προϊόντα που προβλέπεται να πουληθούν : Ποια είναι ΚΩΔΙΚΟΣ (που είναι μοναδικός) ΟΝΟΜΑ-ΠΕΡΙΓΡΑΦΗ ΜΟΝΑΔΑ ΜΕΤΡΗΣΗΣ Πόσα θα πουληθούν (ποσότητα) Ο προϋπολογισμός της πώλησης γίνεται ανά προϊόν σε Μονάδες μέτρησης του προϊόντος ΠΑΡΑΓΩΓΗ ΕΤΟΙΜΩΝ Καθορίζονται οι Μονάδες για κάθε προϊόν που προβλέπεται να παραχθούν. Συνήθως οι Μονάδες Πώλησης με τις Μονάδες προς παραγωγή είναι ίσες, εκτός και αν προβλέπεται η δημιουργία αποθέματος στο τέλος της προϋπολογιστικής περιόδου Συγκεντρώνονται τα ΠΡΟΤΥΠΑ στοιχεία για κάθε ένα προϊόν είτε ΕΝΔΙΑΜΕΣΟ είτε ΕΤΟΙΜΟ ΠΡΟΤΥΠΗ ΑΝΑΛΩΣΗ ΥΛΙΚΩΝ ΑΝΑ ΜΟΝΑΔΑ ΠΡΟΪΟΝΤΟΣ Οι Αναλώσεις των υλικών γίνονται για κάθε κατηγορία Υλικού ήτοι : Α ΥΛΕΣ, Β ΥΛΕΣ, ΥΛΙΚΑ ΣΥΣΚΕΥΑΣΙΑΣ. ΠΡΟΤΥΠΗ ΑΝΑΛΩΣΗ = [Ποσότητα υλικού στο προϊόν] + [Φύρα Επεξεργασίας] Για κάθε υλικό που επιλέγουμε για να χρησιμοποιηθεί στην παραγωγή των Προϊόντων πρέπει να υπάρχει : α. ΚΩΔΙΚΟΣ β. ΟΝΟΜΑ - ΠΕΡΙΓΡΑΦΗ γ. ΜΟΝΑΔΑ ΜΕΤΡΗΣΗΣ ΠΡΟΤΥΠΟΣ ΧΡΟΝΟΣ ΠΑΡΑΓΩΓΗΣ ΑΝΑ ΜΟΝΑΔΑ ΠΡΟΪΟΝΤΟΣ Μετράμε τον χρόνο Παραγωγής που χρειάζεται μία μονάδα του Προϊόντος σε κάθε ΤΟΜΕΑ, ΤΜΗΜΑ και ΦΑΣΗ ΠΑΡΑΓΩΓΗΣ. Όλες τις πληροφορίες για τα προϊόντα προς παραγωγή (ενδιάμεσα και έτοιμα) που αφορούν ΠΡΟΤΥΠΕΣ αναλώσεις υλικών και Πρότυπο Χ ρ ό ν ο Παραγωγής τα καταγράφουμε σε ένα Πίνακα που συνήθως λέγεται "συνταγή" ΠΑΡΑΓΩΓΗ ΕΝΔΙΑΜΕΣΩΝ Καθορίζονται οι Μονάδες προς Παραγωγή για κάθε ΕΝΔΙΑΜΕΣΟ ΠΡΟΪΟΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ Γίνεται ο Προϋπολογισμός των Γενικών εξόδων για την περίοδο. Τα Γενικά έξοδα αναλύονται σε ΣΤΑΘΕΡΑ και ΜΕΤΑΒΛΗΤΑ ΠΡΟΤΥΠΕΣ ΤΙΜΕΣ Καθορίζονται οι Π ρ ό τ υ π ε ς Τ ι μ έ ς Των υλικών για κάθε ένα χωριστά Της άμεσης εργασίας ΣΥΝΤΕΛΕΣΤΗΣ ΕΠΙΜΕΡΙΣΜΟΥ Υπολογίζονται οι Συντελεστές Επιμερισμού : ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ ΕΜΜΕΣΗΣ ΕΡΓΑΣΙΑΣ (ΣΤΑΘΕΡΗ - ΜΕΤΑΒΛΗΤΗ) ΓΕΝΙΚΑ ΕΞΟΔΑ (ΣΤΑΘΕΡΑ - ΜΕΤΑΒΛΗΤΑ) ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΕΞΟΔΩΝ ΠΡΟΤΥΠΟ ΚΟΣΤΟΣ ΑΝΑ ΜΟΝΑΔΑ ΠΡΟΪΟΝΤΟΣ Υπολογίζεται το ΠΡΟΤΥΠΟ ΚΟΣΤΟΣ, πρώτα των ΕΝΔΙΑΜΕΣΩΝ Προϊόντων και κατόπιν των ΕΤΟΙΜΩΝ Προϊόντων. 1.8 ΚΕΝΤΡΑ ΚΟΣΤΟΥΣ - ΣΤΟΙΧΕΙΑ (ΘΕΣΕΙΣ) ΚΟΣΤΟΥΣ Το Πρότυπο Κόστος ως εργαλείο ΕΛΕΓΧΟΥ του κόστους των διαφόρων λειτουργιών της Επιχείρησης, πρέπει να αναλύεται ανά ΚΕΝΤΡΟ ΚΟΣΤΟΥΣ για κάθε Προϊόν. [34]

Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ. Διδάσκων Καθηγητής: Πέππας Γεώργιος

1 Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Διδάσκων Καθηγητής: Πέππας Γεώργιος 2 Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες

1 Τ.Ε.Ι. ΔΥΤΙΚΗΣ ΕΛΛΑΔΟΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Διδάσκων Καθηγητής: Πέππας Γεώργιος 2 Στόχοι Μαθήματος Εξοικείωση με τις κοστολογικές έννοιες

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκων: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ιδάσκων: ΜΑΘΗΜΑ: Οικονοµικές, Εµπορικές και Παραγωγικές

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2006 2007 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

ΚΟΣΤΟΣ. Κύριο μέσο άσκησης αποτελεσματικής διοίκησης. Από Γιώργο Μανουσόπουλο, Σύμβουλο Επιχειρήσεων, εξωτερικό συνεργάτη στης Specisoft

Specisoft www.specisoft.gr ΚΟΣΤΟΣ Κύριο μέσο άσκησης αποτελεσματικής διοίκησης Από Γιώργο Μανουσόπουλο, Σύμβουλο Επιχειρήσεων, εξωτερικό συνεργάτη στης Specisoft ΓΕΝΙΚΕΣ ΕΝΝΟΙΕΣ ΓΙΑ ΤΟ ΚΟΣΤΟΣ 0.1 ΟΡΙΣΜΟΣ

Specisoft www.specisoft.gr ΚΟΣΤΟΣ Κύριο μέσο άσκησης αποτελεσματικής διοίκησης Από Γιώργο Μανουσόπουλο, Σύμβουλο Επιχειρήσεων, εξωτερικό συνεργάτη στης Specisoft ΓΕΝΙΚΕΣ ΕΝΝΟΙΕΣ ΓΙΑ ΤΟ ΚΟΣΤΟΣ 0.1 ΟΡΙΣΜΟΣ

Δρ. Δημήτρης Μπάλιος. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της

Συστήματα συγκέντρωσης κόστους. Κοστολόγηση και ποια η χρησιμότητά της") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Κοστολόγηση και ποια η χρησιμότητά της Συστήματα συγκέντρωσης Απορροφητική κοστολόγηση Κοστολόγηση Πλήρης (ή απορροφητική) κοστολόγηση Δρ. Δημήτρης Μπάλιος Κανονικό

6. Οριακή Κοστολόγηση. Cost Accounting

6. Οριακή Κοστολόγηση Cost Accounting 1 Κατανόηση του Κοστολογικού Προβλήματος Πλήρης ή Απορροφητική Κοστολόγηση Μεταβλητό Ά Ύλες Άμεση Εργασία Οριακή Κοστολόγηση Μεταβλητά Γ.Β.Ε. Σταθερό Σταθερά Γ.Β.Ε.

6. Οριακή Κοστολόγηση Cost Accounting 1 Κατανόηση του Κοστολογικού Προβλήματος Πλήρης ή Απορροφητική Κοστολόγηση Μεταβλητό Ά Ύλες Άμεση Εργασία Οριακή Κοστολόγηση Μεταβλητά Γ.Β.Ε. Σταθερό Σταθερά Γ.Β.Ε.

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2009 2010 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2009 2010 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους.

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους. Άσκηση 4.1 Το εργοστάσιο της επιχείρησης ΕΠΙΠΛΟΜΟΔΑ Α.Ε. παράγει υψηλής ποιότητας έπιπλα κατόπιν παραγγελίας των πελατών της. Η παραγωγική

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους. Άσκηση 4.1 Το εργοστάσιο της επιχείρησης ΕΠΙΠΛΟΜΟΔΑ Α.Ε. παράγει υψηλής ποιότητας έπιπλα κατόπιν παραγγελίας των πελατών της. Η παραγωγική

Κόστος- Έξοδα - Δαπάνες

Κόστος- Έξοδα - Δαπάνες του συνεργάτη μας λογιστή Α Τάξεως Γεωργίου Τσιμπίκου Κόστος. ΚΟΣΤΟΣ είναι ένα αριθμητικό μέγεθος που αντιπροσωπεύει τα ποσά που επενδύθηκαν για την απόκτηση υλικών ή άϋλων αγαθών

Κόστος- Έξοδα - Δαπάνες του συνεργάτη μας λογιστή Α Τάξεως Γεωργίου Τσιμπίκου Κόστος. ΚΟΣΤΟΣ είναι ένα αριθμητικό μέγεθος που αντιπροσωπεύει τα ποσά που επενδύθηκαν για την απόκτηση υλικών ή άϋλων αγαθών

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι. Ενότητα 5 Άμεση και Πλήρη Κοστολόγηση. Λογιστική Κόστους Ι 1

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 5 Άμεση και Πλήρη Κοστολόγηση Λογιστική Κόστους Ι 1 Εισαγωγή Η κοστολογική εργασία επικεντρώνεται στο πρόβλημα της κατανομής του κόστους στους διάφορους τομείς ή δραστηριότητες

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Ενότητα 5 Άμεση και Πλήρη Κοστολόγηση Λογιστική Κόστους Ι 1 Εισαγωγή Η κοστολογική εργασία επικεντρώνεται στο πρόβλημα της κατανομής του κόστους στους διάφορους τομείς ή δραστηριότητες

4. Μερισμός Κόστους. Cost Accounting

4. Μερισμός Κόστους Cost Accounting 1 Παραγωγή Προϊόντων Κατανόηση του Κοστολογικού Προβλήματος ΠΑΡΑΓΩΓΙΚΗ ΔΙΑΔΙΚΑΣΙΑ 1 Υποστηρικτικό 1 Υποστηρικτικό 2 Υποστηρικτικό 3 2 3 Παροχή Υπηρεσιών 4 Παραγωγικό

4. Μερισμός Κόστους Cost Accounting 1 Παραγωγή Προϊόντων Κατανόηση του Κοστολογικού Προβλήματος ΠΑΡΑΓΩΓΙΚΗ ΔΙΑΔΙΚΑΣΙΑ 1 Υποστηρικτικό 1 Υποστηρικτικό 2 Υποστηρικτικό 3 2 3 Παροχή Υπηρεσιών 4 Παραγωγικό

3. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

3. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

3. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

26. Η επιχείρηση πληρώνει μηνιαία στους υπαλλήλους της το ποσό των 45.000. Αν οι εργοδοτικές εισφορές ανέρχονται σε 25% και οι κρατήσεις ανέρχονται σε 10% του μικτού μισθού, αντίστοιχα, η συνολική της

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

1. Τον Απρίλιο 20XΧ, τα κοστολογικά στοιχεία της βιομηχανίας ΑΒΓ Ο.Ε. είχαν ως εξής (ποσά σε ευρώ): Αναλώσεις πρώτων υλών 69.000 Άμεση εργασία 63.000 ΓΒΕ 111.000 Παραγωγή σε εξέλιξη: Απόθεμα αρχής: 39.000

Εθνικό Εθνικ ό Μετ Μετ όβιο όβιο Πολ Πολ τεχνείο Σχολή ολή Ηλεκτρολ όγων Ηλεκτρολ Μηχ Μηχ νικ νικ ν & Μηχα Μηχ νικ νικ ν Υπ ογιστ

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 4η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

4. Κοστολόγηση Συνεχούς Παραγωγής. Cost Accounting

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

4. Κοστολόγηση Συνεχούς Παραγωγής Cost Accounting 1 Συστήματα Κοστολόγησης Εξατομικευμένης και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Λογιστική Κόστους : Η χρησιμότητα της λογιστικής κόστους έγκειται στην παροχή πληροφοριών οι οποίες είναι απαραίτητες για προγραμματισμό, έλεγχο, αξιολόγηση της δραστηριότητας της επιχείρησης, με τελικό

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)

") 12/12/2012 Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επιμερισμός μ ΓΒΕ στα κέντρα κόστους Δρ. Δημήτρης Μπάλιος Επιμερισμός ΓΒΕ (1) Γενικά, τα ΓΒΕ κάθε παραγόμενου προϊόντος σχετίζονται

12/12/2012 Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επιμερισμός μ ΓΒΕ στα κέντρα κόστους Δρ. Δημήτρης Μπάλιος Επιμερισμός ΓΒΕ (1) Γενικά, τα ΓΒΕ κάθε παραγόμενου προϊόντος σχετίζονται

1.1.6 Εξωλογιστικός προσδιορισμός κόστους παραγωγής, μικτών και καθαρών αποτελεσμάτων χρήσης Σελ. 11

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ασχολείται με την πληροφόρηση των ενδιαφερόμενων εκτός επιχείρησης πχ: κράτος, τράπεζες,

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΛΑΔΟΙ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ασχολείται με την πληροφόρηση των ενδιαφερόμενων εκτός επιχείρησης πχ: κράτος, τράπεζες,

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ Η λογιστική κόστους αποτελεί ένα κύκλωμα της λογιστικής επιστήμης το οποίο ασχολείται με την κοστολόγηση, δηλαδή με την τιμολόγηση των παραγόμενων προϊόντων. Η λογιστική κόστους βρίσκει

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ Η λογιστική κόστους αποτελεί ένα κύκλωμα της λογιστικής επιστήμης το οποίο ασχολείται με την κοστολόγηση, δηλαδή με την τιμολόγηση των παραγόμενων προϊόντων. Η λογιστική κόστους βρίσκει

Ενότητα 4. Πλήρης και Άµεση Κοστολόγηση. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών. ιδάσκων: ρ.

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

Ενότητα 4 Πλήρης και Άµεση Κοστολόγηση 1 Πλήρης Κοστολόγηση Πλήρης ή Απορροφητική Κοστολόγηση είναι η µέθοδος κοστολόγησης σύµφωνα µε την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαµβάνοντας

Βασικές Έννοιες Κοστολόγησης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Διοικητική Λογιστική. Επιμερισμός ΓΒΕ (1) Διαδικασία επιμερισμού των ΓΒΕ (1) Τα στάδια επιμερισμού

Διαδικασία επιμερισμού των ΓΒΕ (1) Τα στάδια επιμερισμού") Επιμερισμός ΓΒΕ (1) Διοικητική Λογιστική Επιμερισμός ΓΒΕ στα κέντρα κόστους Γενικά, τα ΓΒΕ κάθε παραγόμενου προϊόντος σχετίζονται με τα ΓΒΕ του τμήματος ή των τμημάτων της παραγωγικής διαδικασίας από τα

Επιμερισμός ΓΒΕ (1) Διοικητική Λογιστική Επιμερισμός ΓΒΕ στα κέντρα κόστους Γενικά, τα ΓΒΕ κάθε παραγόμενου προϊόντος σχετίζονται με τα ΓΒΕ του τμήματος ή των τμημάτων της παραγωγικής διαδικασίας από τα

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής. Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ»

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ» (έκδοση Α) ιδάσκων, ιδάκτωρ στην Ελεγκτική Λογιστική 2 Copyright Σέρρες, Σεπτέµβριος 2011 Με επιφύλαξη παντός

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Λογιστική Κόστους ΙΙ» (έκδοση Α) ιδάσκων, ιδάκτωρ στην Ελεγκτική Λογιστική 2 Copyright Σέρρες, Σεπτέµβριος 2011 Με επιφύλαξη παντός

Κοστολόγηση Υπηρεσιών Υγείας

Τμήμα Οικονομικών Επιστημών Κοστολόγηση Υπηρεσιών Υγείας Οδυσσέας Παυλάτος Διδάκτωρ Λογιστικής Βασικές αρχές κοστολόγησης Cost accounting principles 2 Κοστολόγηση Βασικές έννοιες Κοστολόγηση ή Λογιστική

Τμήμα Οικονομικών Επιστημών Κοστολόγηση Υπηρεσιών Υγείας Οδυσσέας Παυλάτος Διδάκτωρ Λογιστικής Βασικές αρχές κοστολόγησης Cost accounting principles 2 Κοστολόγηση Βασικές έννοιες Κοστολόγηση ή Λογιστική

Διοικητική Λογιστική

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 2: Το πλαίσιο της κοστολόγησης - Γ.Β.Ε. - Φύλλο μερισμού Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Διοικητική Λογιστική Ενότητα 2: Το πλαίσιο της κοστολόγησης - Γ.Β.Ε. - Φύλλο μερισμού Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons

Συγκέντρωση Κόστους Παραγωγής Προϊόντων

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Συγκέντρωση Κόστους Παραγωγής Προϊόντων I ενότητa Άσκηση 4: Οι παρακάτω δαπάνες πραγματοποιήθηκαν από την επιχείρηση ΑΘΗΝΑ ΑΕ το 2002. Άμεση Εργασία 10.000.000 Άμεσα Υλικά 7.500.000 Αμοιβές Μηχ/κού Παραγωγής

Οριακή Κοστολόγηση. Τιμή Πώλησης 15 Αρχικό απόθεμα 0 Μονάδες παραγωγής Μονάδες πώλησης Τελικό απόθεμα 500

ΑΣΚΗΣΗ 1 Κοστολόγηση Πλήρους Απορρόφησης Πωλήσεις (2.000 x 15 ) 30.000 Μείον κόστος πωληθέντων Αρχικό Απόθεμα 0 Συν Κόστος παραχθέντων προϊόντων 17.600 Προϊόντα διαθέσιμα προς πώληση 17.600 Μείον τελικό

ΑΣΚΗΣΗ 1 Κοστολόγηση Πλήρους Απορρόφησης Πωλήσεις (2.000 x 15 ) 30.000 Μείον κόστος πωληθέντων Αρχικό Απόθεμα 0 Συν Κόστος παραχθέντων προϊόντων 17.600 Προϊόντα διαθέσιμα προς πώληση 17.600 Μείον τελικό

Κοστολόγηση κατά προϊόν ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι Εισαγωγή ΕΙΣΑΓΩΓΗ Έχουμε αναφέρει ότι η κοστολόγηση προϊόντος είναι η διαδικασία υπολογισμού και διανομής του κόστους παραγωγής στα παραγόμενα αγαθά Η κατανόηση της διαδικασίας αυτής

Διοικητική Λογιστική Κοστολόγηση συνεχούς παραγωγής. Δημήτρης Μπάλιος

Διοικητική Λογιστική Κοστολόγηση συνεχούς παραγωγής Δημήτρης Μπάλιος ΘΕΩΡΙΑ Κοστολόγηση συνεχούς παραγωγής Η επιχείρηση παράγει πολλά τεμάχια ενός μοναδικού προϊόντος (τυποποιημένο προϊόν) για μεγάλο χρονικό

Διοικητική Λογιστική Κοστολόγηση συνεχούς παραγωγής Δημήτρης Μπάλιος ΘΕΩΡΙΑ Κοστολόγηση συνεχούς παραγωγής Η επιχείρηση παράγει πολλά τεμάχια ενός μοναδικού προϊόντος (τυποποιημένο προϊόν) για μεγάλο χρονικό

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ. ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00)

") ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

1. Στις 30 Απριλίου τα κοστολογικά στοιχεία της βιομηχανίας PLASTIC ΑΒΕΕ είχαν ως εξής : Αγορά πρώτων υλών 72.000 Τελικό απόθεμα πρώτων υλών 12.000 Αρχικό απόθεμα πρώτων υλών 3.000 Άμεση εργασία 9.500

1. Στις 30 Απριλίου τα κοστολογικά στοιχεία της βιομηχανίας PLASTIC ΑΒΕΕ είχαν ως εξής : Αγορά πρώτων υλών 72.000 Τελικό απόθεμα πρώτων υλών 12.000 Αρχικό απόθεμα πρώτων υλών 3.000 Άμεση εργασία 9.500

ΕΚΠΑ_Τμήμα Οικονομικών Επιστημών

Συντελεστής και βάση καταλογισμού ΓΒΕ 3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο

Συντελεστής και βάση καταλογισμού ΓΒΕ 3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο

ΕΚΠΑ_Τμήμα Οικονομικών Επιστημών

3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο 2/1) Συντελεστής και βάση καταλογισμού

3 Βήματα 1. Εκτίμηση μελλοντικού επιπέδου παραγωγής μιας περιόδου 2. Εκτίμηση των μελλοντικών ΓΒΕ μιας περιόδου 3. Υπολογισμός συντελεστή καταλογισμού ΓΒΕ (πηλίκο 2/1) Συντελεστής και βάση καταλογισμού

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η βιομηχανική επιχείρηση ΕΡΓΑΛΕΙΑ Α.Ε. έχει τρία βοηθητικά τμήματα τα οποία προσφέρουν τις υπηρεσίες τους τόσο

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 4: Μερισμός Κόστους ΑΣΚΗΣΕΙΣ ΜΕΛΕΤΗΣ Άσκηση 1 Η βιομηχανική επιχείρηση ΕΡΓΑΛΕΙΑ Α.Ε. έχει τρία βοηθητικά τμήματα τα οποία προσφέρουν τις υπηρεσίες τους τόσο

Δημοκρίτειο Πανεπιστήμιο Θράκης Τμήμα Οικονομικών Επιστημών. Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική»

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική» (Έκδοση 7) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής, Πανεπιστήμιο Μακεδονίας ΠΔ407, Δημοκρίτειο Πανεπιστήμιο Θράκης

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Κοστολόγηση και Αναλυτική Λογιστική» (Έκδοση 7) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής, Πανεπιστήμιο Μακεδονίας ΠΔ407, Δημοκρίτειο Πανεπιστήμιο Θράκης

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ 1) ΑΡΧΙΚΟ Ή ΑΜΕΣΟ ΚΟΣΤΟΣ = ΑΜΕΣΑ ΥΛΙΚΑ + ΑΜΕΣΗ ΕΡΓΑΣΙΑ 2) ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ = ΑΜΕΣΟ ΚΟΣΤΟΣ + ΓΕΝΙΚΑ ΒΙΟΜΗΧΑΝΙΚΑ (ΟΜΑΔΑ 6) ΕΞΟΔΑ 3) ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ = ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ + ΑΜΕΣΑ ΕΞΟΔΑ

1. ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ 1) ΑΡΧΙΚΟ Ή ΑΜΕΣΟ ΚΟΣΤΟΣ = ΑΜΕΣΑ ΥΛΙΚΑ + ΑΜΕΣΗ ΕΡΓΑΣΙΑ 2) ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ = ΑΜΕΣΟ ΚΟΣΤΟΣ + ΓΕΝΙΚΑ ΒΙΟΜΗΧΑΝΙΚΑ (ΟΜΑΔΑ 6) ΕΞΟΔΑ 3) ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ = ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ + ΑΜΕΣΑ ΕΞΟΔΑ

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

Λογιστική Κόστους Δρ. Ορέστης Βλησμάς Ενότητα 2: Κοστολόγηση Εξατομικευμένης Παραγωγής Άσκηση 2.1 Τα παρακάτω δεδομένα έχουν ληφθεί από τις λογιστικές καταστάσεις της εταιρείας «Γεωργίου Α.Ε.» για τη χρήση

3. Κατά Παραγγελία Κοστολόγηση. Cost Accounting

3. Κατά Παραγγελία Κοστολόγηση Cost Accounting 1 Συστήματα Κοστολόγησης Κατά Παραγγελία και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

3. Κατά Παραγγελία Κοστολόγηση Cost Accounting 1 Συστήματα Κοστολόγησης Κατά Παραγγελία και Συνεχής Παραγωγής Οι επιχειρηματικοί οργανισμοί συνήθως υιοθετούν δύο βασικούς τύπους κοστολογικών συστημάτων:

Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης Συγκεντρωση πληροφοριων για τα εσοδα και εξοδα της επιχειρησης μπορει να γινει με χειρογραφα συστηματα

Βασικά σημεία διάλεξης. Κατηγορίες Κόστους Νο 2. Δημήτρης Μπάλιος 1. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικές έννοιες και κατηγορίες κόστους

Βασικές έννοιες και κατηγορίες κόστους") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικά σημεία διάλεξης Βασικές έννοιες και Μέρος Β, μεταβλητό και μικτό. Άμεσο και έμμεσο., ελεγχόμενο και μη ελεγχόμενο. 1 2 Κατηγορίες κόστους Διάκριση κόστους

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Βασικά σημεία διάλεξης Βασικές έννοιες και Μέρος Β, μεταβλητό και μικτό. Άμεσο και έμμεσο., ελεγχόμενο και μη ελεγχόμενο. 1 2 Κατηγορίες κόστους Διάκριση κόστους

Δημοκρίτειο Πανεπιστήμιο Θράκης Τμήμα Οικονομικών Επιστημών. Ασκήσεις στο Μάθημα: «Αναλυτική Λογιστική και Κοστολόγηση»

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση ΣΤ) Οκτώβριος 2015 Διδάσκων Δρ. Δρογαλάς Α. Γεώργιος, Λέκτορας, ΠΔ. 407/80, Δημοκρίτειο Πανεπιστήμιο Θράκης

Τμήμα Οικονομικών Επιστημών Ασκήσεις στο Μάθημα: «Αναλυτική Λογιστική και Κοστολόγηση» (Έκδοση ΣΤ) Οκτώβριος 2015 Διδάσκων Δρ. Δρογαλάς Α. Γεώργιος, Λέκτορας, ΠΔ. 407/80, Δημοκρίτειο Πανεπιστήμιο Θράκης

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.)

") Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επανεπιμερισμός μ του κόστους των βοηθητικών κέντρων κόστους στα κύρια Δρ. Δημήτρης Μπάλιος Επανεπιμερισμός του κόστους των βοηθητικών τμημάτων

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Επανεπιμερισμός μ του κόστους των βοηθητικών κέντρων κόστους στα κύρια Δρ. Δημήτρης Μπάλιος Επανεπιμερισμός του κόστους των βοηθητικών τμημάτων

Ενότητα 3. Εννοιολογικό Πλαίσιο Κόστους - Ορισµοί ιακρίσεις. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών

Ενότητα 3 Εννοιολογικό Πλαίσιο Κόστους - Ορισµοί ιακρίσεις 1 Εννοιολογικό Πλαίσιο Κόστους Κόστος είναι η επένδυση ή διάθεση αγοραστικής δύναµης για την απόκτηση υλικών ή άυλων αγαθών και υπηρεσιών µε σκοπό

Ενότητα 3 Εννοιολογικό Πλαίσιο Κόστους - Ορισµοί ιακρίσεις 1 Εννοιολογικό Πλαίσιο Κόστους Κόστος είναι η επένδυση ή διάθεση αγοραστικής δύναµης για την απόκτηση υλικών ή άυλων αγαθών και υπηρεσιών µε σκοπό

Βασικά σημεία διάλεξης. ιοικητική Λογιστική. Λήψη αποφάσεων, Κύκλος σχεδιασμού και ελέγχου. Δημήτρης Μπάλιος. Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Βασικές έννοιες και κατηγορίες κόστους Μέρος Α Βασικά σημεία διάλεξης Τι είναι κόστος, φορείς κόστους και κέντρα κόστους; Τι είναι το κόστος

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) ιοικητική Λογιστική Βασικές έννοιες και κατηγορίες κόστους Μέρος Α Βασικά σημεία διάλεξης Τι είναι κόστος, φορείς κόστους και κέντρα κόστους; Τι είναι το κόστος

Λογιστική Κόστους - Φυλλάδιο 1.1

Λογιστική Κόστους - Φυλλάδιο 1.1 1. Η επιχείρηση ΑΥΤΟΚΙΝΗΣΗ ΑΕ ασχολείται με τη συναρμολόγηση δύο μοντέλων αυτοκινήτων, ενός επιβατηγού, με το όνομα ΑΥΤΟ και ενός τζιπ με το όνομα 4Χ4. Για τη συναρμολόγηση

Λογιστική Κόστους - Φυλλάδιο 1.1 1. Η επιχείρηση ΑΥΤΟΚΙΝΗΣΗ ΑΕ ασχολείται με τη συναρμολόγηση δύο μοντέλων αυτοκινήτων, ενός επιβατηγού, με το όνομα ΑΥΤΟ και ενός τζιπ με το όνομα 4Χ4. Για τη συναρμολόγηση

Επιμερισμός Κόστους: Φύλλο επιμερισμού ΓΒΕ. Κόστος των τμημάτων. Επιμερισμός των ΓΒΕ στα τμήματα της επιχείρησης. Κύρια και Βοηθητικά Τμήματα

Επιμερισμός των ΓΒΕ στα τμήματα της επιχείρησης Επιμερισμός Κόστους: Κύρια και Βοηθητικά τα Η παραγωγική λειτουργία μιας επιχείρησης συντελείται στα Κύρια τμήματα παραγωγής στα οποία λαμβάνει χώρα η παραγωγή

Επιμερισμός των ΓΒΕ στα τμήματα της επιχείρησης Επιμερισμός Κόστους: Κύρια και Βοηθητικά τα Η παραγωγική λειτουργία μιας επιχείρησης συντελείται στα Κύρια τμήματα παραγωγής στα οποία λαμβάνει χώρα η παραγωγή

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Δρ. Ναούμ Βασίλειος Ομάδα 2: Αποθέματα 1 1

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

1 1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα

Ομάδα 2: Αποθέματα. Ομάδα 2: Αποθέματα. Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση:

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

1 Αποθέματα είναι τα υλικά αγαθά που η επιχείρηση: Αγοράζει με σκοπό την μεταπώλησή τους χωρίς καμία μεταβολή στην κατάσταση τους (Εμπορεύματα) Παράγει η ίδια με σκοπό να τα πωλήσει (Έτοιμα Προϊόντα και

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 5η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 5η Διάλεξη: Λογιστική Κόστους Ιωάννης Ψαρράς

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

ΔΙΕΚ ΜΥΤΙΛΗΝΗΣ ΤΕΧΝΙΚΟΣ ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΟΥ ΛΟΓΙΣΤΗΡΙΟΥ Γ ΕΞΑΜΗΝΟ ΜΑΘΗΜΑ: ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Ι ΜΑΘΗΜΑ 3 ο 1. Έννοιες κόστους, εξόδου, δαπάνης, εσόδου Κόστος Όπως έχουμε ήδη αναφέρει για την παραγωγή αγαθών

Λογιστική Κόστους. Παράδειγμα. Υπολογισμός του Κόστους Παραχθέντων. Αρχικό κόστος και κόστος μετατροπής

Υπολογισμός του Κόστους Παραχθέντων Λογιστική Κόστους Υπολογισμός του Κόστους Παραχθέντων Ο υπολογισμός του κόστους παραχθέντων και του κόστους πωληθέντων γίνεται με δύο τρόπους: Με τη χρησιμοποίηση λογαριασμών

Υπολογισμός του Κόστους Παραχθέντων Λογιστική Κόστους Υπολογισμός του Κόστους Παραχθέντων Ο υπολογισμός του κόστους παραχθέντων και του κόστους πωληθέντων γίνεται με δύο τρόπους: Με τη χρησιμοποίηση λογαριασμών

Εισαγωγή. Λογιστική Κόστους. Κόστος. Η λογιστική κόστους είναι απλή

Εισαγωγή Λογιστική Κόστους Ορισμοί κόστους Η λογιστική κόστους είναι απλή Σχεδόν όλη η θεωρία της θα παρουσιαστεί σήμερα Αλλά, οι ορισμοί που χρησιμοποιεί είναι συνάρτηση του πλαισίου ανάλυσης Για το λόγο

Εισαγωγή Λογιστική Κόστους Ορισμοί κόστους Η λογιστική κόστους είναι απλή Σχεδόν όλη η θεωρία της θα παρουσιαστεί σήμερα Αλλά, οι ορισμοί που χρησιμοποιεί είναι συνάρτηση του πλαισίου ανάλυσης Για το λόγο

Διοικητική Λογιστική

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Ασκήσεις επανάληψης Άσκηση Συντελεστή Καταλογισμού (1) Μια επιχείρηση παραγωγής μεταλλικών ανταλλακτικών εξατομικευμένης παραγωγής καταλογίζει

Λογιστική και Χρηματοοικονομική (Π.Μ.Σ.) Διοικητική Λογιστική Ασκήσεις επανάληψης Άσκηση Συντελεστή Καταλογισμού (1) Μια επιχείρηση παραγωγής μεταλλικών ανταλλακτικών εξατομικευμένης παραγωγής καταλογίζει

Ο συντελεστής καταλογισμού των Γ.Β.Ε. υπολογίσθηκε στο 50% του κόστους της Άμεσης Εργασίας.

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Άσκηση 1 Η εικόνα των αποθεμάτων αρχής σε και τέλους σε της επιχείρησης ΖΗΤΑ για τον Ιανουάριο 2003 ήταν: ΑΠΟΘΕΜΑΤΑ 1/1/03 31/1/03 Αμεσα Υλικά 360.000 300.000 Παραγωγή σε εξέλιξη 180.000 120.000 Έτοιμα

Άσκηση 3. Άμεσος Επανεπιμερισμός

Άσκηση 3 Άμεσος Επανεπιμερισμός Α) Σύμφωνα με την μέθοδο του άμεσου επανεπιμερισμού το κόστος κάθε βοηθητικού κέντρου μεταφέρεται σε περισσότερα από ένα κύρια κέντρα κόστους με τη χρησιμοποίηση της αντίστοιχης

Άσκηση 3 Άμεσος Επανεπιμερισμός Α) Σύμφωνα με την μέθοδο του άμεσου επανεπιμερισμού το κόστος κάθε βοηθητικού κέντρου μεταφέρεται σε περισσότερα από ένα κύρια κέντρα κόστους με τη χρησιμοποίηση της αντίστοιχης

Πρότυπο Κόστος Μέρος ΙΙ

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 9 Πρότυπο Κόστος Μέρος ΙΙ Νικόλαος Α. Παναγιώτου 2007 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 9 Πρότυπο Κόστος Μέρος ΙΙ Νικόλαος Α. Παναγιώτου 2007 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής Έρευνας

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2

Ασκήσεις Μαθήματος: Εφαρμοσμένη Κοστολόγηση Διδάσκων: Λέκτορας Πανεπιστήμιο Μακεδονίας Επιστημονικός Συνεργάτης ΤΕΙ Σερρών Λέκτορας Π.Δ. 407 Δημοκρίτειο Πανεπιστήμιο 2012 1 Περιεχόμενα Περιεχόμενα... 2