Σύγχρονες Μορφές Χρηματοδότησης. Διάλεξη 7 Αξία σε κίνδυνο Value at Risk (VaR)

|

|

|

- Ευσταχηιος Τομαραίοι

- 5 χρόνια πριν

- Προβολές:

Transcript

1 Σύγχρονες Μορφές Χρηματοδότησης Διάλεξη 7 Αξία σε κίνδυνο Value at Risk (VaR)

2 Βασικές κατηγορίες Κινδύνων Κίνδυνος: στενά συνδεδεμένος με έννοια της αβεβαιότητας: στενά συνδεδεμένη με έννοια μεταβλητότητας (variation - variability) ή αστάθειας (volatility). Gallati (2003), Kίνδυνος: έκθεση σε αντιξοότητες ή ενδεχόμενο απόκλισης από το επιθυμητό αποτέλεσμα που αναμένεται

3 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΚΙΝΔΥΝΟΙ Α. ΚΙΝΔΥΝΟΙ ΑΓΟΡΩΝ (market risks) 1. Συναλλαγματικός Κίνδυνος (Currency Risk) Η πιθανότητα δυσμενούς μετακίνησης της ισοτιμίας μεταξύ δύο νομισμάτων 2. Κίνδυνος Επιτοκίου (interest rate risk) Η πιθανότητα δυσμενούς μεταβολής του επιπέδου των επιτοκίων. Κίνδυνος εισοδήματος και κίνδυνος θέσης 3. Κίνδυνος μετοχών (Equity Risk) Η πιθανότητα δυσμενούς μεταβολής του επιπέδου των τιμών των μετοχών 4. Κίνδυνος Εμπορευμάτων (Commodity Risk) Η πιθανότητα δυσμενούς μεταβολής του επιπέδου των τιμών εμπορευμάτων Β. ΠΑΡΑΔΟΣΙΑΚΟΙ ΚΙΝΔΥΝΟΙ 1. Πιστωτικοί Κίνδυνοι (default/credit risks) Ο κίνδυνος να μην πραγματοποιηθεί από κάποιον αντισυμβαλλόμενο η πληρωμή που προβλέπεται από συναλλαγή που έχει πραγματοποιηθεί 2. Κίνδυνος Ρευστότητας (liquidity risk) Μη αναμενόμενη ανάληψη καταθέσεων 3. Κίνδυνος Χώρας (Country risk)

4 Διαστάσεις Πιστωτικού Κινδύνου Ο κίνδυνος αθέτησης μετράτε από την πιθανότητα αθέτησης (Probability of Default - PD), όπου μετράει την πιθανότητα να αθετήσει κάποιος δανειολήπτης μια συγκεκριμένη πληρωμή. Ο κίνδυνος έκθεσης περιγράφεται από το ποσό που οφείλει ο δανειστής κατά την στιγμή της αθέτησης (Exposure at Default EAD). Ο κίνδυνος ανάκτησης περιγράφει το ποσοστό του ποσού που κατάφερε να ανακτήσει ως προς την συνολική οφειλή ο δανειστής και ονομάζεται ποσοστό ανάκτησης (Recovery Rate), ενώ το ποσοστό του ποσού που δεν κατάφερε να ανακτήσει ως προς την συνολική οφειλή ονομάζεται «απώλεια δεδομένης της αθέτησης» (Loss Given Default - LGD). Δάνειο από Α Ευρώ για ένα χρόνο με συνολικό επιτόκιο της τάξεως 6%. Δηλαδή η επιχ Β πρέπει να καταβάλει συνολικά μέσω δόσεων Ευρώ. Τελικά, η Α δύναται να εισπράξει μόνο ευρώ

5 Κίνδυνος Ρευστότητας (Liquidity Risk) Ρευστότητα: ικανότητα μίας οικονομικής επιχείρησης να ανταποκρίνεται στις υποχρεώσεις της χωρίς να διατρέχει κίνδυνο για μεγάλες απώλειες. Κίνδυνος Ρευστότητας: κίνδυνος σύμφωνα με τον οποίο μία επιχείρηση δεν θα είναι σε θέση να καλύψει τις τρέχουσες και μελλοντικές ανάγκες των ταμειακών ροών της χωρίς να επηρεάζεται ουσιωδώς η καθημερινή της λειτουργία ή η συνολική οικονομική της κατάσταση (Christensen et al., 2009). Όταν η παροχή της συνολικής ρευστότητας από την αγορά πέφτει τότε οι οφειλέτες στρέφονται μαζικά προς τις τράπεζες προκειμένου να αντλήσουν κεφάλαια δημιουργώντας το πρόβλημα ρευστότητας (Cornett et al., 2011). Πιθανές αιτίες κρίσης ρευστότητας: αναταραχή στις διεθνείς χρηματαγορές η οποία κάνει διστακτικούς τους αποταμιευτές, η οικονομική κατάσταση της τράπεζας και ο φόβος για αδυναμία εκπλήρωσης των υποχρεώσεων της

6 Λειτουργικός Vs Θεσμικός κίνδυνος Λειτουργικός Κίνδυνος (Operational Risk): αφορά την κακοδιαχείριση της τράπεζας εκ των έσω, δηλαδή κυρίως αποτυχημένες εσωτερικές διαδικασίες (failed internal processes). i. Technical risk ii. Legal Risk iii. Kίνδυνος φήμης και αξιοπιστίας iv. Κίνδυνος τεχνολογίας. Θεσμικός κίνδυνος (Legal Risk): ο κίνδυνος μια συναλλαγή να αντιτίθεται στη νομοθεσία ή ακόμα ο κίνδυνος να αλλάξει η νομοθεσία κατά τη διάρκεια της ζωής ενός χρηματοοικονομικού συμβολαίου.

7 Επιτοκιακός Κίνδυνος Κίνδυνος επιτοκίου: ζημιά που μπορεί να υποστεί μια τράπεζα λόγω μη αναμενόμενων μεταβολών του επιτοκίου. Μπορεί να αναλυθεί σε δύο επιμέρους κινδύνους: (α) κίνδυνο θέσης (position risk) και (β) κίνδυνο εισοδήματος (income risk). Κίνδυνος θέσης: σχετίζεται με μεταβολή τιμής κάποιου στοιχείου του ενεργητικού (π.χ. ομόλογο) οφειλόμενη στην μεταβολή των επιτοκίων και επηρεάζει την αξία του χαρτοφυλακίου. Κίνδυνος εισοδήματος: αναφέρεται στην πιθανότητα που υπάρχει να μειωθεί το εισόδημα μιας τράπεζας σε μια απρόβλεπτη ή μη επιθυμητή εξέλιξη των επιτοκίων

8 Κίνδυνος Μετοχικών Τίτλων και Κίνδυνος Εμπορευμάτων Συμμετοχή στην αγοροπωλησία τίτλων προς ίδιο όφελος (trading): αποφέρει σημαντικό έσοδο για τράπεζες δεδομένου ενός περιβάλλοντος χαμηλών επιτοκίων. Mη αναμενόμενη μεταβολή στις τιμές αυτών των τίτλων μπορεί να επιφέρει σημαντικές ζημίες για τράπεζα. Πρέπει να μετράει έκθεση σε τέτοια προϊόντα και να καλύπτεται σε πιθανές μελλοντικές ζημιές. Η αξία σε κίνδυνο βοηθάει σε αυτό.

9 Κίνδυνος Χώρας Οικονομικοί και χρηματοοικονομικοί κίνδυνοι (financial risk): ξαφνική επιδείνωση των όρων εμπορίου της χώρας, ταχεία αύξηση του κόστους παραγωγής ή/και των τιμών της ενέργειας, αλλαγές στην οικονομική και δημοσιονομική διαχείριση της χώρας. Κίνδυνος μεταβίβασης (transfer risk): απορρέει από την απόφαση αλλοδαπού κράτους να περιορίσει τις μετακινήσεις κεφαλαίων από και προς την ημεδαπή χώρα. Συναλλαγματικός κίνδυνος (exchange risk): λόγω απρόσμενης αλλαγής στο νομισματικό καθεστώς, όπως η αλλαγή από τις σταθερές στις κυμαινόμενες συναλλαγματικές ισοτιμίες. Kίνδυνος τοποθεσίας ή Γειτονικός κίνδυνος: λόγω δευτερογενών επιδράσεων από προβλήματα σε μια περιοχή, σε κάποια χώρα «εμπορικό εταίρο ή γείτονα», ή σε χώρες με παρόμοια χαρακτηριστικά. Κρατικός κίνδυνος: κράτος απρόθυμο ή ανίκανο να ανταποκριθεί στις δανειακές του υποχρεώσεις ή να ανακαλέσει δάνεια τα οποία είχε εγγυηθεί. Πολιτικός κίνδυνος: κίνδυνος μεταβολής των πολιτικών θεσμών που απορρέουν από αλλαγή στην κυβέρνηση του κράτους, τον κοινωνικό ιστό, ή άλλους μη οικονομικούς παράγοντες.

10 Μέθοδος της αξίας σε κίνδυνο (Value at Risk) Η μέτρηση του συνόλου των χ-o κινδύνων (ή κινδύνων του εμπορικού Χ/Φ- trading book) με μια μόνο μέθοδο την αξία σε κίνδυνο (Value at Risk) Είναι η μέθοδος μέτρησης με την αξιοποίηση στατιστικών μεθόδων, του συνόλου των χ-ο κινδύνων που αναλαμβάνει ένα ΧΙ ή εμπεριέχει ένα Χ/Φ Η VaR αποτελεί μια προσπάθεια για να εκτιμηθεί ο συνολικός κίνδυνος ενός χαρτοφυλακίου και να αποδοθεί σε χρηματικούς όρους με έναν και μόνο αριθμό

11 Μέθοδος της αξίας σε κίνδυνο (Value at Risk) Η VaR ενός χαρτοφυλακίου ορίζεται σαν η μέγιστη ζημιά που αναμένεται να πραγματοποιηθεί αναφορικά με το χαρτοφυλάκιο μέσα σε ένα ορισμένο χρονικό διάστημα με μια συγκεκριμένη πιθανότητα (επίπεδο εμπιστοσύνης π.χ. 99%) Η VaR αποτελεί μια προσπάθεια για να εκτιμηθεί ο συνολικός κίνδυνος ενός χαρτοφυλακίου και να αποδοθεί σε χρηματικούς όρους με έναν και μόνο αριθμό Η VaR είναι η απάντηση της ερωτήσεως: Ποια είναι η μέγιστη ζημία στην διάρκεια μιας δεδομένης περιόδου (έστω 1 ημέρα) ώστε η πιθανότητα πραγματοποίησης ακόμη μεγαλύτερης ζημίας να είναι μικρή (έστω 1%).

12 Μέθοδος της αξίας σε κίνδυνο (Value at Risk) Η VaR του χαρτοφυλακίου συναλλαγών υπολογίζεται για σύντομες περιόδους 1 ή 10 ημερών. Για τον υπολογισμό της VaR απαιτείται η κατανομή των τιμών (αξίας) ή των αποδόσεων του χαρτοφυλακίου στον επιλεγμένο χρονικό ορίζοντα. Η κατανομή υπολογίζεται είτε από ιστορικά δεδομένα (μη παραμετρική) είτε υποτίθεται ότι οι τιμές ή αποδόσεις ακολουθούν μια αναλυτική κατανομή (κανονική ή άλλη)

13 Ιστορικά Δεδομένα (μη παραμετρική) Μετράτε κάτω από κανονικές συνθήκες στην αγορά, η υψηλότερη πιθανή ή αναμενόμενη ζημιά & κατά συνέπεια η μείωση της αξίας ενός Χ/Φ ή της καθαρής θέσης ενός ΧΙ, εντός συγκεκριμένου χρονικού ορίζοντα & εντός συγκεκριμένου διαστήματος στατιστικής εμπιστοσύνης (δηλαδή μετά από επιλεγμένη πιθανότητα) VaR= , στο επιλεγμένο χρονικό διάστημα ενός μηνός και για διάστημα στατιστικής εμπιστοσύνης 95% σημαίνει ότι: Η πιθανότητα να υπερβεί η ζημιά το 1 εκατ. το επόμενο μήνα είναι 5% Ή διαφορετικά η ζημιά θα είναι μικρότερη του 1 εκ με πιθανότητα 95% τον επόμενο μήνα

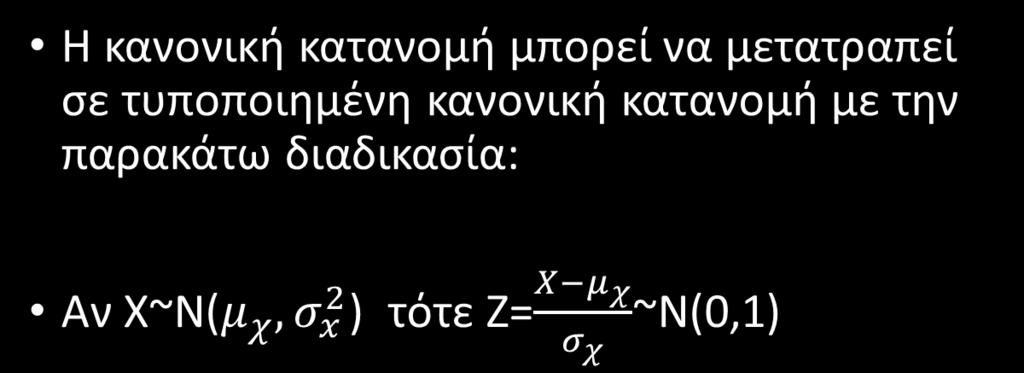

14 Διάστημα εμπιστοσύνης: Διάστημα εμπιστοσύνης: αναφέρεται στην μεταβλητή του πληθυσμού σχετικά με την περιοχή που βρίσκεται σε σχέση με την εκτίμηση που έχει γίνει για αυτήν την μεταβλητή. Υποθέστε ότι ο πληθυσμός έχει μία Κανονική κατανομή (μ,1) και {Υ 1, Υ n } είναι ένα τυχαίο δείγμα του πληθυσμού. Ο μέσος όρος του δείγματος ഥΥ, έχει μια κανονική κατανομή με μέσο μ και διακύμανση 1/n: ഥΥ~Normal(μ, 1 ) και από αυτή παίρνουμε την τυποποιημένη κανονική n κατανομή του ഥΥ και συνεπώς ισχύει: Y μ P 1,96 < ത 1 < 1,96 = 0.95 Φ 1,96 Φ 1,96 = 0,975 0,0250 = 0.95 P തY 1,96 < μ < തY + 1,96 n n n =0.95 (1)

![Διάστημα εμπιστοσύνης: Η εξίσωση (1) μας λέει ότι η πιθανότητα το τυχαίο δείγμα [തY 1,96, തY + n 1,96/ n]να περιέχει τον μέσο του πληθυσμού μ είναι 0.95 ή 95%.](/docs-images/93/113217057/images/15-1.jpg "Αυτή η πληροφορία μας επιτρέπει να κατασκευάσουμε ένα «φάσμα πιθανών τιμών ή διάστημα εκτίμησης» του μέσου του πληθυσμού μ. Το οποίο καλείται 95% διάστημα εμπιστοσύνης με συντομογραφία തy ± 1.96/ n.")

15 Διάστημα εμπιστοσύνης: Η εξίσωση (1) μας λέει ότι η πιθανότητα το τυχαίο δείγμα [തY 1,96, തY + n 1,96/ n]να περιέχει τον μέσο του πληθυσμού μ είναι 0.95 ή 95%. Αυτή η πληροφορία μας επιτρέπει να κατασκευάσουμε ένα «φάσμα πιθανών τιμών ή διάστημα εκτίμησης» του μέσου του πληθυσμού μ. Το οποίο καλείται 95% διάστημα εμπιστοσύνης με συντομογραφία തy ± 1.96/ n. Μπορούμε εύκολα να κατασκευάσουμε ένα διάστημα εμπιστοσύνης εάν έχουμε ένα δείγμα του πληθυσμού {y 1, y 2,, y n } Για παράδειγμα, n=16 και το μέσος αυτών των 16 στοιχείων είναι 7.3. Τότε, το 95% διάστημα εμπιστοσύνης για το μ είναι 7.3 ±1.96/ 16=7.3±.49,το οποίο μπορεί να γραφεί σε μορφή διαστήματος [6.81,7.79]. Από κατασκευής, തy =7.3 είναι κέντρο του διαστήματος.

16 Μέθοδοι υπολογισμού της VaR Μέθοδοι υπολογισμού της VaR Ιστορική προσομοίωση (Historical Simulation) Διακύμανση συνδιακύμανση (Variance-Covariance ή Delta Normal)

17 Μέθοδοι υπολογισμού της VaR Σημαντικές Έννοιες Ο χρονικός ορίζοντας αναφέρεται σε μελλοντικούς όρους, για παράδειγμα τις επόμενες Ν ημέρες (Ν-days) Το διάστημα εμπιστοσύνης (X%): δείχνει την πιθανότητα η ζημία να είναι μικρότερη από ένα συγκεκριμένο μέγεθός, το V, δηλαδή την αξία σε κίνδυνο ενός χαρτοφυλακίου (VaR) Ο όρος (100 Χ)% δείχνει την πιθανότητα η ζημία να ξεπεράσει ένα συγκεκριμένο μέγεθός, το V, δηλαδή την αξία σε κίνδυνο ενός χαρτοφυλακίου (VaR) Το V είναι εκφρασμένο σε χρήματα. Είναι η ζημία που μπορεί να έχει κάποιος σε ένα χαρτοφυλάκιο για τις επόμενες Ν ημέρες με πιθανότητα να συμβεί αυτό (100 Χ) %

18 Ιστορική προσομοίωση (Historical Simulation) Απαιτούνται ημερήσιες παρατηρήσεις για τις μεταβολές στις τιμές των μεταβλητών που καθορίζουν την αξία του χαρτοφυλακίου μας (έστω οι 500 τελευταίες παρατηρήσεις, επίπεδο εμπιστοσύνης 99%) Επίσης δεδομένου ότι η πρώτη ημέρα συμβολίζεται με το μηδένημέρα - 0 έως την ημέρα 500, τελικά θα έχουμε 500 σενάρια για την ημερήσια μεταβολή της αξίας του χαρτοφυλακίου μας. Για κάθε ένα από τα 500 σενάρια υπολογίζουμε την ημερήσια μεταβολή της αξίας του χαρτοφυλακίου μας.

19 Ιστορική προσομοίωση (Historical Simulation) Επίσης θα εκτιμήσουμε την επόμενη ημέρα (ημέρα 501), η οποία υπολογίζεται ως εξής: u m u i u i 1 u:η τιμή της μεταβλητής (π.χ. μετοχή, γενικά ένα περιουσιακό στοιχείο) Το i =σενάριο (μεταβολή της αξίας μεταξύ ημέρας i-1 και ημέρας i, με 1 i 500) m=500 Συνεπώς το σήμερα είναι η ημέρα 500 ενώ το αύριο είναι η ημέρα 501. Η εμπειρική κατανομή μας θα προκύψει εάν εντοπίσουμε την μεταβολή της αξίας μεταξύ του σήμερα(ημέρα 500) και του αύριο(ημέρα 501) για τα 500 σενάρια που έχουμε

20 Ιστορική προσομοίωση (Historical Simulation) Οι 500 τιμές αποτελούν μια εμπειρική κατανομή των ημερήσιων μεταβολών της αξίας του χαρτοφυλακίου μας Η 5η χειρότερη ημερήσια μεταβολή αντιστοιχεί στο 1% της κατανομής(υπολογίζουμε 500/100 καθώς έχουμε χωρίσει το δείγμα μας σε 100 ίσα μέρη(εκατοστημόρια) που το καθένα περιέχει 5 ημερήσιες μεταβολές) ξεκινώντας από την χειρότερη μεταβολή προς την καλύτερη μεταβολή Η εκτίμηση της VaR είναι η ζημία που αντιστοιχεί στο 1% της κατανομής γεωγραφικά αυτή βρίσκεται στην αριστερή ουρά μιας κατανομής των ημερήσιων μεταβολών της αξίας του χαρτοφυλακίου μας, καθώς πάμε από την χειρότερη μεταβολή προς την καλύτερη μεταβολή

21 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Θυμηθείτε:Για τον υπολογισμό της VaR απαιτείται η κατανομή των τιμών (αξίας) ή των αποδόσεων του χαρτοφυλακίου στον επιλεγμένο χρονικό ορίζοντα. Η κατανομή υπολογίζεται είτε από ιστορικά δεδομένα (μη παραμετρική) είτε υποτίθεται ότι οι τιμές ή αποδόσεις ακολουθούν μια αναλυτική κατανομή (κανονική ή άλλη)

22 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Υποθέτουμε ένα απλό χαρτοφυλάκιο που αποτελείτε από μία μόνο μετοχή της Microsoft. Συγκεκριμένα έχουμε επενδύσει $10(εκατομμύρια) σε μετοχές της Microsoft Ενδιαφερόμαστε για τον υπολογισμό της VaR, υποθέτουμε Ν=10 και Χ=99, σ day = 2% (τυπική απόκλιση της μετοχής) Επειδή η θέση μας στην μετοχή είναι $10 (εκατομμύρια) άρα η τυπική απόκλιση της καθημερινής μεταβολής της αξίας της επένδυσής μας στην μετοχή είναι σ day = 2% ή $200,000 (0.02 x 10,000,000)

23 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Επίσης, είναι ρεαλιστικό να υποθέσουμε ότι η κατανομή των μεταβολών της αξίας ή των αποδόσεων του χαρτοφυλακίου ακολουθεί μία κανονική κατανομή με χρονικό ορίζοντα μιας ημέρας Η ετήσια αναμενόμενη μεταβολή στην απόδοση της μετοχής είναι 20% άρα το παραπάνω μέγεθος σε όρους ημέρας είναι 0,20 ή 0,08% 252 περίπου(περίπου μηδέν), ενώ σ day = 2% ή $200,000 (0.02 x 200,000) Συνεπώς Ν(-2.33)=0.01

24 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Αυτό σημαίνει ότι υπάρχει 1% πιθανότητα, μια μεταβλητή που ακολουθεί κανονική κατανομή να μειωθεί η αξία της περισσότερο από 2.33 τυπικές αποκλίσεις. Με άλλα λόγια, είμαστε 99% βέβαιοι ότι η αξία δεν θα μειωθεί περισσότερο από 2.33 τυπικές αποκλίσεις η αξία μιας μεταβλητή που ακολουθεί κανονική κατανομή Συνεπώς, 1 day 99% VaR του χαρτοφυλακίου μας είναι: 2.33 x 200,000=$466,000 Γενικά, το Ν-day VaR είναι Ν επί το 1-day VaR Αρά, το 10- day 99% VaR του χαρτοφυλακίου μας είναι: 466,000 x 10=$1,473,621

25 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Υποθέστε ότι έχουμε επενδύσει $5(εκατομμύρια) σε μετοχές της εταιρείας ΑΤ&Τ Συνεπώς μια παρόμοια ανάλυση όπως για το VaR στην περίπτωση της Microsoft και με σ day = 1% σ day = 5,000,000 x 0.01 =50,000 (τυπική απόκλιση μετοχής σε όρους αξίας) Υποθέτουμε ότι η κατανομή των μεταβολών της αξίας ή των αποδόσεων του χαρτοφυλακίου ακολουθεί μία κανονική κατανομή με χρονικό ορίζοντα μιας ημέρας

26 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Συνεπώς, 1 day 99% VaR του χαρτοφυλακίου μας είναι: 50,000 x 2.33=$116,500 Και το 10- day 99% VaR του χαρτοφυλακίου μας είναι: 116,500 x 10=$368,405

27 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Υποθέστε τώρα ότι το χαρτοφυλάκιο μας περιλαμβάνει τις παραπάνω δύο μετοχές ($10 Microsoft και $5 ΑΤ&Τ). Υποθέτουμε επίσης ότι οι δύο μετοχές ακολουθούν αμοιβαία κανονική κατανομή(bivariate Normal Distribution) με μία γραμμική συσχέτιση 0.3 Θυμηθείτε, η τυπική απόκλιση δύο μεταβλητών Χ και Υ με συσχέτιση ρ, και τυπικές αποκλίσεις σ Χ και σ Y αντίστοιχα σ X+Y = σ Χ 2 + σ Y 2 + 2ρσ X σ Y

28 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) H τυπική απόκλιση του χαρτοφυλακίου μας σε όρους αξίας και χρονικό ορίζοντα μιας ημέρας 200, , x 0.3 x 200,000 x 50,000 = 220,227 Επίσης, είναι ρεαλιστικό να υποθέσουμε ότι η κατανομή των μεταβολών της αξίας ή των αποδόσεων του χαρτοφυλακίου ακολουθεί μία κανονική κατανομή με χρονικό ορίζοντα μιας ημέρας

29 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Συνεπώς, 1 day 99% VaR του χαρτοφυλακίου μας είναι: 220,227 x 2.33=$513,129 Και το 10- day 99% VaR του χαρτοφυλακίου μας είναι: 513,129 x 10=$1,622,657

30 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Πιο γενικά για ένα χαρτοφυλάκιο αξίας P που αποτελείται από n περιουσιακά στοιχεία μεγέθους επένδυσης α i στο περιουσιακό στοιχείο i (1 i n). Ορίζουμε ως Δx i την απόδοση του περιουσιακού στοιχείου i σε μία ημέρα. Συνεπώς η μεταβολή της αξίας της επένδυσης σε μια ημέρα στο περιουσιακό στοιχείο i είναι α i Δx i Ενώ η μεταβολή της αξίας της επένδυσης σε μια ημέρα στο χαρτοφυλάκιο είναι: n ΔP=σ i=1 α i Δx i

31 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Στο παραπάνω παράδειγμα ΔP=10Δx 1 + 5Δx 2 Υποθέτουμε ότι το Δx i μια πολυμεταβλητή κανονική κατανομή, το ΔP ακολουθεί μία κανονική κατανομή. Για να υπολογίσουμε το VaR χρειάζεται μόνο να υπολογίσουμε την μέση τιμή και την τυπική απόκλιση του ΔP. Έχοντας υποθέσει ότι η αναμενόμενη αξία του κάθε Δx i είναι μηδέν συνεπώς έχουμε μέση τιμή του ΔP ίση με μηδέν

32 Διακύμανση συνδιακύμανση (Variance- Covariance ή Delta Normal) Στο παράδειγμα μας για την μετοχή της Microsoft και της AT&T: σ 1 = 0.02, σ 2 = 0.01, και ρ 12 = 0.3, ενώ α 1 = 10, α 2 = 5 σ P 2 = x x 10 x 5 x 0.3 x 0.02 x 0.01 = Συνεπώς σ P = Η τυπική απόκλιση της μεταβολής της αξίας του χαρτοφυλακίου σε όρους ημέρας (σε εκατομμύριά δολάρια). Το 10 day 99% VaR είναι 2.33 x x 10=$1.623 (εκατομμύριά δολάρια) το οποίο ποσό συμφωνεί με τους προηγούμενους υπολογισμούς μας.

33 Παράρτημα

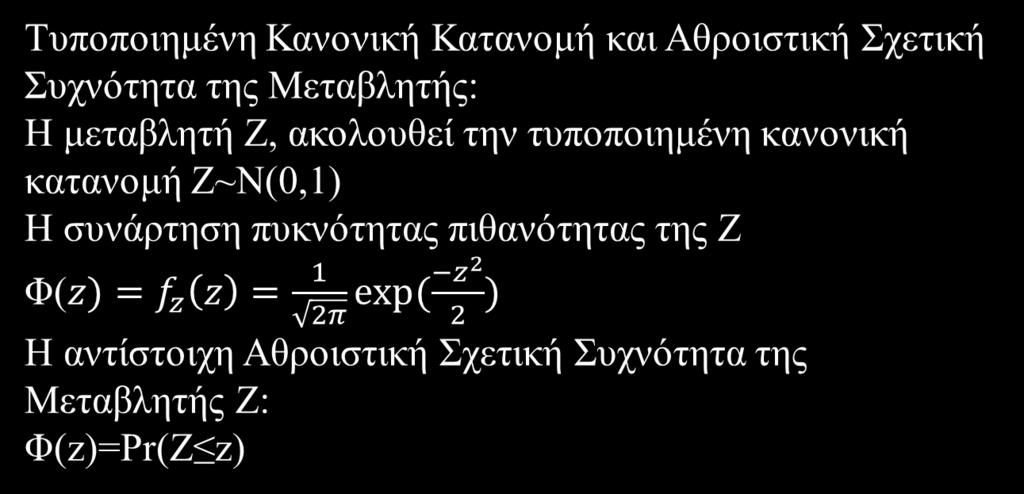

34 Παράρτημα Κανόνες που διέπουν την Συνάρτηση Αθροιστικής Σχετικής Συχνότητας (είτε χρησιμοποιούμε < ή δεν έχει σημασία όταν η Ζ είναι συνεχής μεταβλητή) Pr(Z<z)=Φ(z) Pr(Z>z)= 1-Φ(z) Pr(Z<-z)=Pr(Z>z) Pr(a Z b)=φ(b) Φ(a)

35 Παράρτημα

36 Παράρτημα k μ=ε(χ)=σ j=1 x j f x x j =x 1 f 1 x 1 σ 2 = V X = E[ X μ 2 ] + x k f k x k Cov(X,Y)=E(XY)-E(X)E(Y) Η συνδιακύμανση παίρνει τιμές μεταξύ - και + ρ= Cov(X,Y) V(X) V(Y) Η συσχέτιση παίρνει τιμές μεταξύ -1 και 1 Και οι δύο εκφράζουν την γραμμική συσχέτιση μεταξύ δύο μεταβλητών

37 Παράρτημα Εάν Χ είναι ένας σταθερός αριθμός (c), τότε ισχύει Ε(X)=c Εάν Χ είναι μία τυχαία μεταβλητή και a και b κάποιοι σταθεροί αριθμοί έτσι ώστε Ζ= a + bx, τότε ισχύει Ε(Z)=a +be(x) και V(Z)=b 2 V(X) Εάν Χ και Y είναι τυχαίες μεταβλητές και a και b κάποιοι σταθεροί αριθμοί, τότε ισχύει Ε(aΧ + by)=ae(x) +be(y) V(aX + by)= a 2 V(X) + b 2 V Y + 2abcov(X,Y)

38 Βιβλιογραφία Σπύρος Ι. Σπύρου, Αγορές χρήματος και κεφαλαίου, Γ Έκδοση, Εκδόσεις Γ.Μπένου Αθήνα, 2013 Ιωάννης Ν. Αποστολόπουλος, Ειδικά Θέματα Χρηματοδοτικής Διοικήσεως, Γ Έκδοση, Εκδόσεις Αθ. Σταμούλη Αθήνα, 2012 Γεώργιος Α. Θάνου και ΙωάννηςΓ. Θάνου, Χρηματοδοτική των Επιχειρήσεων, Α Έκδοση, Αθήνα, 2012 Jonathan Berk and Peter DeMarzo, Corporate Finance, Global Edition. John C. Hull, Options, futures and other derivatives 7 th edition, Pearson-Prentice Hall, 2008

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ. Value at Risk (VaR) και Expected Shortfall

και Expected Shortfall") ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Value at Risk (VaR) και Expected Shortfall Ορισμός του VaR VaR, Value at Risk, Αξία σε Κίνδυνο. Η JP Morgan εισήγαγε την χρήση του. Μας δίνει σε ένα μόνο νούμερο, την

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Value at Risk (VaR) και Expected Shortfall Ορισμός του VaR VaR, Value at Risk, Αξία σε Κίνδυνο. Η JP Morgan εισήγαγε την χρήση του. Μας δίνει σε ένα μόνο νούμερο, την

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ. Credit Value at Risk

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Credit Value at Risk Credit Value at Risk: Εισαγωγή To Credit Value at Risk είναι μία βασική μέτρηση για τον καθορισμό των εποπτικών κεφαλαίων και των κεφαλαίων που η

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Credit Value at Risk Credit Value at Risk: Εισαγωγή To Credit Value at Risk είναι μία βασική μέτρηση για τον καθορισμό των εποπτικών κεφαλαίων και των κεφαλαίων που η

MANAGEMENT OF FINANCIAL INSTITUTIONS

MAAGEMET OF FIACIAL ISTITUTIOS ΔΙΑΛΕΞΗ: «ΚΙΝΔΥΝΟΣ ΑΓΟΡΑΣ» (MARKET RISK) Πανεπιστήμιο Πειραιώς Τμήμα Χρηματοοικονομικής Καθηγητής Γκίκας Χαρδούβελης ΠΕΡΙΕΧΟΜΕΝΑ Κίνδυνος Αγοράς και Επενδυτικό Χαρτοφυλάκιο

MAAGEMET OF FIACIAL ISTITUTIOS ΔΙΑΛΕΞΗ: «ΚΙΝΔΥΝΟΣ ΑΓΟΡΑΣ» (MARKET RISK) Πανεπιστήμιο Πειραιώς Τμήμα Χρηματοοικονομικής Καθηγητής Γκίκας Χαρδούβελης ΠΕΡΙΕΧΟΜΕΝΑ Κίνδυνος Αγοράς και Επενδυτικό Χαρτοφυλάκιο

Ειδικά Θέματα Διαχείρισης Κινδύνου. Μεταβλητότητα (Volatility)

") Ειδικά Θέματα Διαχείρισης Κινδύνου Μεταβλητότητα (Volatility) Σημασία της μέτρησης της μεταβλητότητας Σε κάθε δεδομένη χρονική στιγμή ένα χρημ/κό ίδρυμα είναι εκτεθειμένο σε έναν μεγάλο αριθμό μεταβλητών

Ειδικά Θέματα Διαχείρισης Κινδύνου Μεταβλητότητα (Volatility) Σημασία της μέτρησης της μεταβλητότητας Σε κάθε δεδομένη χρονική στιγμή ένα χρημ/κό ίδρυμα είναι εκτεθειμένο σε έναν μεγάλο αριθμό μεταβλητών

Επιλογή επενδύσεων κάτω από αβεβαιότητα

Επιλογή επενδύσεων κάτω από αβεβαιότητα Στατιστικά κριτήρια επιλογής υποδειγμάτων Παράδειγμα Θεωρήστε τον παρακάτω πίνακα ο οποίος δίνει τις ροές επενδυτικών σχεδίων λήξης μιας περιόδου στο μέλλον, όταν

Επιλογή επενδύσεων κάτω από αβεβαιότητα Στατιστικά κριτήρια επιλογής υποδειγμάτων Παράδειγμα Θεωρήστε τον παρακάτω πίνακα ο οποίος δίνει τις ροές επενδυτικών σχεδίων λήξης μιας περιόδου στο μέλλον, όταν

ΚΕΦΑΛΑΙΟ 3: ΕΙΔΗ ΚΙΝΔΥΝΟΥ

ΚΕΦΑΛΑΙΟ 3: ΕΙΔΗ ΚΙΝΔΥΝΟΥ 1 Τι είναι ο κίνδυνος; Ως κίνδυνος εκλαμβάνεται η κατάσταση η οποία θέτει ένα ποσοστό απειλής για τη ζωή, την υγεία,την ιδιοκτησία ή το περιβάλλον Παρακάτω θα παρουσιάσουμε τους

ΚΕΦΑΛΑΙΟ 3: ΕΙΔΗ ΚΙΝΔΥΝΟΥ 1 Τι είναι ο κίνδυνος; Ως κίνδυνος εκλαμβάνεται η κατάσταση η οποία θέτει ένα ποσοστό απειλής για τη ζωή, την υγεία,την ιδιοκτησία ή το περιβάλλον Παρακάτω θα παρουσιάσουμε τους

Διαχείριση Κινδύνου Risk Management

Διαχείριση Κινδύνου Εισαγωγικές Παρατηρήσεις Ο κίνδυνος είναι εμφανής σε όλες τις δραστηριότητες, όλων των οργανισμών ανεξάρτητα από το σκοπό και από την διάρθρωση των λειτουργιών του Οι επιχειρήσεις είναι

Διαχείριση Κινδύνου Εισαγωγικές Παρατηρήσεις Ο κίνδυνος είναι εμφανής σε όλες τις δραστηριότητες, όλων των οργανισμών ανεξάρτητα από το σκοπό και από την διάρθρωση των λειτουργιών του Οι επιχειρήσεις είναι

Οι ιδιαιτερότητες των λοιπών επιχειρηματικών κλάδων ΠΑΡΑΡΤΗΜΑ 2. Αποτίμηση (επιμέτρηση) και απομείωση σύμφωνα με το IFRS 9

και απομείωση σύμφωνα με το IFRS 9") ΠΑΡΑΡΤΗΜΑ 2 Αποτίμηση (επιμέτρηση) και απομείωση σύμφωνα με το IFRS 9 Από 1.1.2018 τίθεται σε εφαρμογή το IFRS 9, το οποίο επιφέρει σημαντικές μεταβολές στους κανόνες αποτίμησης και τη διαδικασία προσδιορισμού

ΠΑΡΑΡΤΗΜΑ 2 Αποτίμηση (επιμέτρηση) και απομείωση σύμφωνα με το IFRS 9 Από 1.1.2018 τίθεται σε εφαρμογή το IFRS 9, το οποίο επιφέρει σημαντικές μεταβολές στους κανόνες αποτίμησης και τη διαδικασία προσδιορισμού

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ. Liquidity Risk, Swaps, Interest Rate Caps and Stress Testing

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Liquidity Risk, Swaps, Interest Rate Caps and Stress Testing Κίνδυνος Ρευστότητας: Εισαγωγή Κίνδυνοι Ρευστότητας είναι οι κίνδυνοι που προκύπτουν όταν ο επενδυτής χρειάζεται

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Liquidity Risk, Swaps, Interest Rate Caps and Stress Testing Κίνδυνος Ρευστότητας: Εισαγωγή Κίνδυνοι Ρευστότητας είναι οι κίνδυνοι που προκύπτουν όταν ο επενδυτής χρειάζεται

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος)

") Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1 γ Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1 γ Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ. Συσχέτιση (Correlation) - Copulas

- Copulas") ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Συσχέτιση (Correlation) - Copulas Σημασία της μέτρησης της συσχέτισης Έστω μία εταιρεία που είναι εκτεθειμένη σε δύο μεταβλητές της αγοράς. Πιθανή αύξηση των 2 μεταβλητών

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Συσχέτιση (Correlation) - Copulas Σημασία της μέτρησης της συσχέτισης Έστω μία εταιρεία που είναι εκτεθειμένη σε δύο μεταβλητές της αγοράς. Πιθανή αύξηση των 2 μεταβλητών

Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ 41 Αγορές Χρήματος & Κεφαλαίου. Ακαδημαϊκό έτος:

Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ 41 Αγορές Χρήματος & Κεφαλαίου Ακαδημαϊκό έτος: 2017 2018 Ασκήσεις 3 ης ΟΣΣ Άσκηση 1 η. Έστω οι προσδοκώμενες αποδόσεις και ο

Πρόγραμμα Σπουδών: Διοίκηση Επιχειρήσεων & Οργανισμών Θεματική Ενότητα: ΔΕΟ 41 Αγορές Χρήματος & Κεφαλαίου Ακαδημαϊκό έτος: 2017 2018 Ασκήσεις 3 ης ΟΣΣ Άσκηση 1 η. Έστω οι προσδοκώμενες αποδόσεις και ο

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος)

") Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1. Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Στατιστικές Έννοιες (Υπολογισμός Χρηματοοικονομικού κινδύνου και απόδοσης, διαχρονική αξία του Χρήματος) 1. Ποιος είναι ο αριθμητικός μέσος όρος ενός δείγματος ετησίων αποδόσεων μιας μετοχής, της οποίας

Επενδυτικός κίνδυνος

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Credit Risk Διάλεξη 1

Πανεπιστήμιο Πειραιώς ΠΜΣ στην «Αναλογιστική Επιστήμη και Διοικητική Κινδύνου» Credit Risk Διάλεξη 1 Εκτιμώντας πιθανότητες αθέτησης από τις τιμές αγοράς Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

Πανεπιστήμιο Πειραιώς ΠΜΣ στην «Αναλογιστική Επιστήμη και Διοικητική Κινδύνου» Credit Risk Διάλεξη 1 Εκτιμώντας πιθανότητες αθέτησης από τις τιμές αγοράς Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

Περιεχόμενα 9. Περιεχόμενα

Περιεχόμενα 9 Περιεχόμενα Εισαγωγή... 15 1. Οικονομικές και Χρηματοπιστωτικές Κρίσεις... 21 2. Χρηματοπιστωτικό Σύστημα... 31 2.1. Ο Ρόλος και οι λειτουργίες των κεντρικών τραπεζών... 31 2.2. Το Ελληνικό

Περιεχόμενα 9 Περιεχόμενα Εισαγωγή... 15 1. Οικονομικές και Χρηματοπιστωτικές Κρίσεις... 21 2. Χρηματοπιστωτικό Σύστημα... 31 2.1. Ο Ρόλος και οι λειτουργίες των κεντρικών τραπεζών... 31 2.2. Το Ελληνικό

Στατιστική είναι το σύνολο των μεθόδων και θεωριών που εφαρμόζονται σε αριθμητικά δεδομένα προκειμένου να ληφθεί κάποια απόφαση σε συνθήκες

Ορισμός Στατιστική είναι το σύνολο των μεθόδων και θεωριών που εφαρμόζονται σε αριθμητικά δεδομένα προκειμένου να ληφθεί κάποια απόφαση σε συνθήκες αβεβαιότητας. Βασικές έννοιες Η μελέτη ενός πληθυσμού

Ορισμός Στατιστική είναι το σύνολο των μεθόδων και θεωριών που εφαρμόζονται σε αριθμητικά δεδομένα προκειμένου να ληφθεί κάποια απόφαση σε συνθήκες αβεβαιότητας. Βασικές έννοιες Η μελέτη ενός πληθυσμού

Τυχαία μεταβλητή είναι μία συνάρτηση ή ένας κανόνας που αντιστοιχίζει ένα αριθμό σε κάθε αποτέλεσμα ενός πειράματος.

ΤΥΧΑΙΕΣ ΜΕΤΑΒΛΗΤΕΣ Τυχαία μεταβλητή είναι μία συνάρτηση ή ένας κανόνας που αντιστοιχίζει ένα αριθμό σε κάθε αποτέλεσμα ενός πειράματος. Εναλλακτικά η τιμή της τυχαίας μεταβλητής είναι ένα αριθμητικό γεγονός.

ΤΥΧΑΙΕΣ ΜΕΤΑΒΛΗΤΕΣ Τυχαία μεταβλητή είναι μία συνάρτηση ή ένας κανόνας που αντιστοιχίζει ένα αριθμό σε κάθε αποτέλεσμα ενός πειράματος. Εναλλακτικά η τιμή της τυχαίας μεταβλητής είναι ένα αριθμητικό γεγονός.

Asset & Liability Management Διάλεξη 5

Πανεπιστήμιο Πειραιώς ΠΜΣ στην «Αναλογιστική Επιστήμη και Διοικητική Κινδύνου» Asset & Liability Management Διάλεξη 5 Συναλλαγματικός Κίνδυνος Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

Πανεπιστήμιο Πειραιώς ΠΜΣ στην «Αναλογιστική Επιστήμη και Διοικητική Κινδύνου» Asset & Liability Management Διάλεξη 5 Συναλλαγματικός Κίνδυνος Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

ΖΗΤΗΣΗ ΧΡΗΜΑΤΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΤΕΙ ΠΕΛΟΠΟΝΝΗΣΟΥ

ΖΗΤΗΣΗ ΧΡΗΜΑΤΟΣ Δρ. Β.ΜΠΑΜΠΑΛΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕΙ ΠΕΛΟΠΟΝΝΗΣΟΥ Κλασικοί οικονομολόγοι έναντι του Keynes Σύμφωνα με τους κλασικούς η διεκπεραίωση συναλλαγών αποτελεί το βασικό κίνητρο

ΖΗΤΗΣΗ ΧΡΗΜΑΤΟΣ Δρ. Β.ΜΠΑΜΠΑΛΟΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΤΕΙ ΠΕΛΟΠΟΝΝΗΣΟΥ Κλασικοί οικονομολόγοι έναντι του Keynes Σύμφωνα με τους κλασικούς η διεκπεραίωση συναλλαγών αποτελεί το βασικό κίνητρο

ΚΟΙΝΩΝΙΚΩΝ ΚΑΙ ΠΟΛΙΤΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΤΜΗΜΑ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΕΠΕΑΕΚ ΙΙ

ΠΑΝΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΟΙΝΩΝΙΚΩΝ ΚΑΙ ΠΟΛΙΤΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΤΜΗΜΑ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΕΠΕΑΕΚ ΙΙ «Οικονομικά της Παραγωγής και των Διακλαδικών Σχέσεων» ΕΚΤΙΜΗΣΗ ΚΙΝΔΥΝΟΥ ΠΙΣΤΩΤΙΚΟΣ

ΠΑΝΤΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΟΙΝΩΝΙΚΩΝ ΚΑΙ ΠΟΛΙΤΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΤΜΗΜΑ ΔΗΜΟΣΙΑΣ ΔΙΟΙΚΗΣΗΣ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΕΠΕΑΕΚ ΙΙ «Οικονομικά της Παραγωγής και των Διακλαδικών Σχέσεων» ΕΚΤΙΜΗΣΗ ΚΙΝΔΥΝΟΥ ΠΙΣΤΩΤΙΚΟΣ

Μάθημα: Διαχείριση Ρίσκου

Μάθημα: Διαχείριση Ρίσκου Ενότητα 1: Διαχείριση Ρίσκου Διδάσκων: Συμεών Καραφόλας Τμήμα: Λογιστικής και Χρηματοοικονομικών 2 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Μάθημα: Διαχείριση Ρίσκου Ενότητα 1: Διαχείριση Ρίσκου Διδάσκων: Συμεών Καραφόλας Τμήμα: Λογιστικής και Χρηματοοικονομικών 2 Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

MANAGEMENT OF FINANCIAL INSTITUTIONS

MANAGEMENT OF FINANCIAL INSTITUTIONS ΔΙΑΛΕΞΗ: «ΣΥΝΑΛΛΑΓΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ» (Foreign Exchange Risk) Πανεπιστήμιο Πειραιώς Τμήμα Χρηματοοικονομικής Καθηγητής Γκίκας Χαρδούβελης 1 ΠΕΡΙΕΧΟΜΕΝΑ Ορισμός Συναλλαγματικού

MANAGEMENT OF FINANCIAL INSTITUTIONS ΔΙΑΛΕΞΗ: «ΣΥΝΑΛΛΑΓΜΑΤΙΚΟΣ ΚΙΝΔΥΝΟΣ» (Foreign Exchange Risk) Πανεπιστήμιο Πειραιώς Τμήμα Χρηματοοικονομικής Καθηγητής Γκίκας Χαρδούβελης 1 ΠΕΡΙΕΧΟΜΕΝΑ Ορισμός Συναλλαγματικού

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου. Πιστωτικός Κίνδυνος. Διάλεξη 1: Εκτιμώντας τις πιθανότητες αθέτησης από τις τιμές της αγοράς

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 1: Εκτιμώντας τις πιθανότητες αθέτησης από τις τιμές της αγοράς Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 1: Εκτιμώντας τις πιθανότητες αθέτησης από τις τιμές της αγοράς Μιχάλης Ανθρωπέλος anthropel@unipi.gr http://web.xrh.unipi.gr/faculty/anthropelos

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

ΚΕΦΑΛΑΙΟ 6 ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ ΚΑΙ ΠΑΘΗΤΙΚΟΥ Εισαγωγή Ο σκοπός της διαχείρισης του ενεργητικού και παθητικού μιας τράπεζας είναι η μεγιστοποίηση του πλούτου των μετόχων. Η επίτευξη αυτού

Συναλλαγματικές ισοτιμίες και επιτόκια

Κεφάλαιο 2 Συναλλαγματικές ισοτιμίες και επιτόκια 2.1 Σύνοψη Στο δεύτερο κεφάλαιο του συγγράμματος περιγράφεται αρχικά η συνθήκη της καλυμμένης ισοδυναμίας επιτοκίων και ο τρόπος με τον οποίο μπορεί ένας

Κεφάλαιο 2 Συναλλαγματικές ισοτιμίες και επιτόκια 2.1 Σύνοψη Στο δεύτερο κεφάλαιο του συγγράμματος περιγράφεται αρχικά η συνθήκη της καλυμμένης ισοδυναμίας επιτοκίων και ο τρόπος με τον οποίο μπορεί ένας

ΔΙΑΛΕΞΗ 11 η ΑΠΟΤΙΜΗΣΗ ΜΕΤΟΧΩΝ & ΤΟ ΥΠΟΔΕΙΓΜΑ ΑΠΟΤΙΜΗΣΗΣ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ

ΔΙΑΛΕΞΗ 11 η ΑΠΟΤΙΜΗΣΗ ΜΕΤΟΧΩΝ & ΤΟ ΥΠΟΔΕΙΓΜΑ ΑΠΟΤΙΜΗΣΗΣ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Σαν ιδιώτης επενδυτής έχετε το δικαίωμα να επενδύσετε σε ελληνικές και ξένες μετοχές. Η αγορά μετοχών δεν είναι δύσκολη

ΔΙΑΛΕΞΗ 11 η ΑΠΟΤΙΜΗΣΗ ΜΕΤΟΧΩΝ & ΤΟ ΥΠΟΔΕΙΓΜΑ ΑΠΟΤΙΜΗΣΗΣ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ Σαν ιδιώτης επενδυτής έχετε το δικαίωμα να επενδύσετε σε ελληνικές και ξένες μετοχές. Η αγορά μετοχών δεν είναι δύσκολη

Στατιστική Ι (ΨΥΧ-1202) Διάλεξη 6 Σχέσεις μεταξύ μεταβλητών

Διάλεξη 6 Σχέσεις μεταξύ μεταβλητών") (ΨΥΧ-1202) Λεωνίδας Α. Ζαμπετάκης Β.Sc., M.Env.Eng., M.Ind.Eng., D.Eng. Εmail: statisticsuoc@gmail.com Διαλέξεις: ftp://ftp.soc.uoc.gr/psycho/zampetakis/ Διάλεξη 6 Σχέσεις μεταξύ μεταβλητών ΠΑΝΕΠΙΣΤΗΜΙΟ

(ΨΥΧ-1202) Λεωνίδας Α. Ζαμπετάκης Β.Sc., M.Env.Eng., M.Ind.Eng., D.Eng. Εmail: statisticsuoc@gmail.com Διαλέξεις: ftp://ftp.soc.uoc.gr/psycho/zampetakis/ Διάλεξη 6 Σχέσεις μεταξύ μεταβλητών ΠΑΝΕΠΙΣΤΗΜΙΟ

ΚΕΦΑΛΑΙΟ 11 ΣΤΡΑΤΗΓΙΚΕΣ ΑΝΤΙΣΤΑΘΜΙΣΗΣ ΤΟΥ ΚΙΝΔΥΝΟΥ ΤΩΝ ΕΠΙΤΟΚΙΩΝ

ΚΕΦΑΛΑΙΟ 11 ΣΤΡΑΤΗΓΙΚΕΣ ΑΝΤΙΣΤΑΘΜΙΣΗΣ ΤΟΥ ΚΙΝΔΥΝΟΥ ΤΩΝ ΕΠΙΤΟΚΙΩΝ Εισαγωγή Αν μια τράπεζα θέλει να μειώσει τις διακυμάνσεις των κερδών που προέρχονται από τις μεταβολές των επιτοκίων θα πρέπει να έχει ένα

ΚΕΦΑΛΑΙΟ 11 ΣΤΡΑΤΗΓΙΚΕΣ ΑΝΤΙΣΤΑΘΜΙΣΗΣ ΤΟΥ ΚΙΝΔΥΝΟΥ ΤΩΝ ΕΠΙΤΟΚΙΩΝ Εισαγωγή Αν μια τράπεζα θέλει να μειώσει τις διακυμάνσεις των κερδών που προέρχονται από τις μεταβολές των επιτοκίων θα πρέπει να έχει ένα

Αγορές Συναλλάγματος (Foreign exchange markets) Συντάκτης :Σιώπη Ευαγγελία

Συντάκτης :Σιώπη Ευαγγελία") Αγορές Συναλλάγματος (Foreign exchange markets) Συντάκτης :Σιώπη Ευαγγελία Αγορά συναλλάγματος Αγορά συναλλάγματος είναι μια παγκόσμια αγορά η οποία περιλαμβάνει όλα τα χρηματοοικονομικά κέντρα του κόσμου

Αγορές Συναλλάγματος (Foreign exchange markets) Συντάκτης :Σιώπη Ευαγγελία Αγορά συναλλάγματος Αγορά συναλλάγματος είναι μια παγκόσμια αγορά η οποία περιλαμβάνει όλα τα χρηματοοικονομικά κέντρα του κόσμου

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Αγορές Χρήματος και Κεφαλαίου. Ενότητα # 3: Θεωρία Χαρτοφυλακίου Διδάσκων: Σπύρος Σπύρου Τμήμα: Λογιστικής και Χρηματοοικονομικής

Αγορές Χρήματος και Κεφαλαίου Ενότητα # 3: Θεωρία Χαρτοφυλακίου Διδάσκων: Σπύρος Σπύρου Τμήμα: Λογιστικής και Χρηματοοικονομικής Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του

Αγορές Χρήματος και Κεφαλαίου Ενότητα # 3: Θεωρία Χαρτοφυλακίου Διδάσκων: Σπύρος Σπύρου Τμήμα: Λογιστικής και Χρηματοοικονομικής Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του

1.1 Εισαγωγή. 1.2 Ορισμός συναλλαγματικής ισοτιμίας

Κεφάλαιο 1: Αγορά Συναλλάγματος 1.1 Εισαγωγή Η αγορά συναλλάγματος (foreign exchange market) είναι ο τόπος ανταλλαγής νομισμάτων και στα πλαίσια αυτής συμμετέχουν εμπορικές τράπεζες, ιδιώτες, επιχειρήσεις,

Κεφάλαιο 1: Αγορά Συναλλάγματος 1.1 Εισαγωγή Η αγορά συναλλάγματος (foreign exchange market) είναι ο τόπος ανταλλαγής νομισμάτων και στα πλαίσια αυτής συμμετέχουν εμπορικές τράπεζες, ιδιώτες, επιχειρήσεις,

3. Κατανομές πιθανότητας

3. Κατανομές πιθανότητας Τυχαία Μεταβλητή Τυχαία μεταβλητή (τ.μ.) (X) είναι μια συνάρτηση που σε κάθε σημείο (ω) ενός δειγματικού χώρου (Ω) αντιστοιχεί έναν πραγματικό αριθμό. Ω ω X (ω ) R Διακριτή τ.μ.

3. Κατανομές πιθανότητας Τυχαία Μεταβλητή Τυχαία μεταβλητή (τ.μ.) (X) είναι μια συνάρτηση που σε κάθε σημείο (ω) ενός δειγματικού χώρου (Ω) αντιστοιχεί έναν πραγματικό αριθμό. Ω ω X (ω ) R Διακριτή τ.μ.

Αναγνώριση Κινδύνων. Στα επόµενα σενάρια αναγνωρίστε πιο από τα παρακάτω είδη κινδύνου δηµιουργείται για την Τράπεζα (µε τον πιο «προφανή» τρόπο)

") Άσκηση Αναγνώριση Κινδύνων Αναγνώριση Κινδύνων Στα επόµενα σενάρια αναγνωρίστε πιο από τα παρακάτω είδη κινδύνου δηµιουργείται για την Τράπεζα (µε τον πιο «προφανή» τρόπο) Πιστωτικός κίνδυνος Κίνδυνος

Άσκηση Αναγνώριση Κινδύνων Αναγνώριση Κινδύνων Στα επόµενα σενάρια αναγνωρίστε πιο από τα παρακάτω είδη κινδύνου δηµιουργείται για την Τράπεζα (µε τον πιο «προφανή» τρόπο) Πιστωτικός κίνδυνος Κίνδυνος

Credit Risk Διάλεξη 4

Πανεπιστήμιο Πειραιώς ΠΜΣ στην «Αναλογιστική Επιστήμη και Διοικητική Κινδύνου» Credt Rsk Διάλεξη 4 Αντιστάθμιση πιστωτικού κινδύνου Μιχάλης Ανθρωπέλος anthropel@unp.gr http://web.xrh.unp.gr/faculty/anthropelos

Πανεπιστήμιο Πειραιώς ΠΜΣ στην «Αναλογιστική Επιστήμη και Διοικητική Κινδύνου» Credt Rsk Διάλεξη 4 Αντιστάθμιση πιστωτικού κινδύνου Μιχάλης Ανθρωπέλος anthropel@unp.gr http://web.xrh.unp.gr/faculty/anthropelos

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου. Πιστωτικός Κίνδυνος. Διάλεξη 5: Αντιστάθμιση πιστωτικού κινδύνου. Credit Default Swaps

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 5: Αντιστάθμιση πιστωτικού κινδύνου Credit Default Swaps Μιχάλης Ανθρωπέλος anthropel@unipigr http://webxrhunipigr/faculty/anthropelos

ΠΜΣ στην Αναλογιστική Επιστήμη και Διοικητική Κινδύνου Πιστωτικός Κίνδυνος Διάλεξη 5: Αντιστάθμιση πιστωτικού κινδύνου Credit Default Swaps Μιχάλης Ανθρωπέλος anthropel@unipigr http://webxrhunipigr/faculty/anthropelos

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

ΚΕΦΑΛΑΙΟ 14 ΜΕΤΡΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ. Υποδείγματα Κινδύνου Πτώχευσης (Default Risk Models)

") ΚΕΦΑΛΑΙΟ 14 ΜΕΤΡΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ Υποδείγματα Κινδύνου Πτώχευσης (Default Risk Models) Ποιοτικά υποδείγματα (Qualitative Models) ή expert systems Υποδείγματα μέτρησης πιστοληπτικής ικανότητας (Credit

ΚΕΦΑΛΑΙΟ 14 ΜΕΤΡΗΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ Υποδείγματα Κινδύνου Πτώχευσης (Default Risk Models) Ποιοτικά υποδείγματα (Qualitative Models) ή expert systems Υποδείγματα μέτρησης πιστοληπτικής ικανότητας (Credit

3 ο Συνταξιοδοτικό Φόρουμ IMH

3 ο Συνταξιοδοτικό Φόρουμ IMH Μαρίνος Γιαλελή Ταμείο Προνοίας Υπαλλήλων Ξενοδοχειακής Βιομηχανίας Γενικός Διευθυντής 30 Μαΐου, 2012 Αριθμητικά Δεδομένα Μέλη 12.859 Μέλη, 31 Δεκ. 2011 o 7.600 ενεργά μέλη

3 ο Συνταξιοδοτικό Φόρουμ IMH Μαρίνος Γιαλελή Ταμείο Προνοίας Υπαλλήλων Ξενοδοχειακής Βιομηχανίας Γενικός Διευθυντής 30 Μαΐου, 2012 Αριθμητικά Δεδομένα Μέλη 12.859 Μέλη, 31 Δεκ. 2011 o 7.600 ενεργά μέλη

ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ

ΕΚΘΕΣΗ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΧΡΗΣΗ 2013 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ Του Διοικητικού Συμβουλίου της Ανώνυμης Εταιρείας «ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

ΕΚΘΕΣΗ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΧΡΗΣΗ 2013 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ Του Διοικητικού Συμβουλίου της Ανώνυμης Εταιρείας «ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΘΕΩΡΙΑ ΚΑΙ ΠΡΑΚΤΙΚΗ

Δημήτριος Βασιλείου Καθηγητής Ελληνικού Ανοικτού Πανεπιστημίου Νικόλαος Ηρειώτης Αναπληρωτής Καθηγητής Εθνικού & Καποδιστριακού Πανεπιστημίου Αθηνών 1 Χρηματοοικονομική Διοίκηση Θεωρία και Πρακτική Δημήτριος

Δημήτριος Βασιλείου Καθηγητής Ελληνικού Ανοικτού Πανεπιστημίου Νικόλαος Ηρειώτης Αναπληρωτής Καθηγητής Εθνικού & Καποδιστριακού Πανεπιστημίου Αθηνών 1 Χρηματοοικονομική Διοίκηση Θεωρία και Πρακτική Δημήτριος

Αξιολόγηση Επενδύσεων

Αξιολόγηση Επενδύσεων Διάλεξη για το CAPM Δράκος και Καραθανάσης Κεφάλαιο 18 Εαρινό Εξάμηνο 2018 1 Οι Κύριες Υποθέσεις του Υποδείγματος CAPM Το CAPM (Capital Asset Pricing Model-Υπόδειγμα Αποτίμησης Κεφαλαιακών(Περιουσιακών)

Αξιολόγηση Επενδύσεων Διάλεξη για το CAPM Δράκος και Καραθανάσης Κεφάλαιο 18 Εαρινό Εξάμηνο 2018 1 Οι Κύριες Υποθέσεις του Υποδείγματος CAPM Το CAPM (Capital Asset Pricing Model-Υπόδειγμα Αποτίμησης Κεφαλαιακών(Περιουσιακών)

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 6: «ΑΠΟΔΟΣΗ ΚΙΝΔΥΝΟΥ ΚΑΙ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ Ενότητα 6: «ΑΠΟΔΟΣΗ ΚΙΝΔΥΝΟΥ ΚΑΙ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ» ΚΥΡΙΑΖΟΠΟΥΛΟΣ ΓΕΩΡΓΙΟΣ Τμήμα ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

4 o Μάθημα Διάστημα Εμπιστοσύνης του Μέσου

4 o Μάθημα Διάστημα Εμπιστοσύνης του Μέσου Για την εκτίμηση των παραμέτρων ενός πληθυσμού (όπως η μέση τιμή ή η διασπορά), χρησιμοποιούνται συνήθως δύο μέθοδοι εκτίμησης. Η πρώτη ονομάζεται σημειακή εκτίμηση.

4 o Μάθημα Διάστημα Εμπιστοσύνης του Μέσου Για την εκτίμηση των παραμέτρων ενός πληθυσμού (όπως η μέση τιμή ή η διασπορά), χρησιμοποιούνται συνήθως δύο μέθοδοι εκτίμησης. Η πρώτη ονομάζεται σημειακή εκτίμηση.

EPSILON EUROPE PLC. ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις 31 Δεκεμβρίου 2017

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Έτος που έληξε στις ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΡΙΕΧΟΜΕΝΑ ΣΕΛΙΔΑ Ενοποιημένη κατάσταση αποτελεσμάτων και λοιπών συνολικών εσόδων 1 Ενοποιημένη κατάσταση χρηματοοικονομικής θέσης 2

Χρηματοοικονομικά Παράγωγα και Χρηματιστήριο

Χρηματοοικονομικά Παράγωγα και Χρηματιστήριο Ενότητα 14: ΑΠΟΔΟΣΗ ΑΞΙΟΓΡΑΦΩΝ ΚΑΙ ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

Χρηματοοικονομικά Παράγωγα και Χρηματιστήριο Ενότητα 14: ΑΠΟΔΟΣΗ ΑΞΙΟΓΡΑΦΩΝ ΚΑΙ ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό

ΔΙΑΧΕΙΡΙΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ

ΔΙΑΧΕΙΡΙΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ ΠΕΡΙΓΡΑΦΗ ΕΝΟΤΗΤΑΣ V Η διαχείριση του Πιστωτικού Κινδύνου αποτελεί μια από τις κυρίαρχες αρμοδιότητες κάθε Πιστωτικού Ιδρύματος ενώ επηρεάζει σημαντικά και τον τρόπο άσκησης

ΔΙΑΧΕΙΡΙΣΗ ΠΙΣΤΩΤΙΚΟΥ ΚΙΝΔΥΝΟΥ ΠΕΡΙΓΡΑΦΗ ΕΝΟΤΗΤΑΣ V Η διαχείριση του Πιστωτικού Κινδύνου αποτελεί μια από τις κυρίαρχες αρμοδιότητες κάθε Πιστωτικού Ιδρύματος ενώ επηρεάζει σημαντικά και τον τρόπο άσκησης

Σύγχρονες Μορφές Χρηματοδότησης

Σύγχρονες Μορφές Χρηματοδότησης Ενότητα12: Πιστωτικοί Κίνδυνοι Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Σύγχρονες Μορφές Χρηματοδότησης Ενότητα12: Πιστωτικοί Κίνδυνοι Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Γενικές Περιγραφές Αγοράς Στόχου Χρηματοπιστωτικών Μέσων

Γενικές Περιγραφές Αγοράς Στόχου Χρηματοπιστωτικών Μέσων Αποποίηση ευθυνών: Οι περιγραφές της αγοράς στόχου που παρατίθενται στο παρόν έγγραφο αφορούν σε επίπεδο κατηγορίας χρηματοπιστωτικών μέσων, δεν

Γενικές Περιγραφές Αγοράς Στόχου Χρηματοπιστωτικών Μέσων Αποποίηση ευθυνών: Οι περιγραφές της αγοράς στόχου που παρατίθενται στο παρόν έγγραφο αφορούν σε επίπεδο κατηγορίας χρηματοπιστωτικών μέσων, δεν

Κ Α Λ Η Ε Π Ι Τ Υ Χ Ι Α ΣΕ ΟΛΟΥΣ!!!!!!!!!!!

Όνομα: Επίθετο: Ημερομηνία: Πρωί: Απόγευμα: x Θεματική ενότητα:χρηματοοικονομικά πρότυπα, ΚΩΔ Αε Κ Α Λ Η Ε Π Ι Τ Υ Χ Ι Α ΣΕ ΟΛΟΥΣ!!!!!!!!!!! 1/6 1. Η μετοχή Sέχει σημερινή τιμή S 0 και οι μελλοντικές της

Όνομα: Επίθετο: Ημερομηνία: Πρωί: Απόγευμα: x Θεματική ενότητα:χρηματοοικονομικά πρότυπα, ΚΩΔ Αε Κ Α Λ Η Ε Π Ι Τ Υ Χ Ι Α ΣΕ ΟΛΟΥΣ!!!!!!!!!!! 1/6 1. Η μετοχή Sέχει σημερινή τιμή S 0 και οι μελλοντικές της

Συνέπειες της Εφαρμογής του πλαισίου της Βασιλείας ΙΙ για τις μικρές και μεσαίες επιχειρήσεις

Συνέπειες της Εφαρμογής του πλαισίου της Βασιλείας ΙΙ για τις μικρές και μεσαίες επιχειρήσεις Παναγιώτης Θ. Καπόπουλος ΔΙΕΥΘΥΝΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΩΝ Emporiki Bank Κανονιστικό πλαίσιο κεφαλαιακής επάρκειας

Συνέπειες της Εφαρμογής του πλαισίου της Βασιλείας ΙΙ για τις μικρές και μεσαίες επιχειρήσεις Παναγιώτης Θ. Καπόπουλος ΔΙΕΥΘΥΝΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΩΝ Emporiki Bank Κανονιστικό πλαίσιο κεφαλαιακής επάρκειας

Εκπόνηση: <Χαράλαμπος, Καπαγιωρίδης, 2432> Επιβλέπων Καθηγητής: <Μανώλης, Γωνιανάκης, > <2011>

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΡΗΤΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΙΣΕΩΝ ΚΙΝΔΥΝΟΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΟΥ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ Εκπόνηση: Επιβλέπων Καθηγητής:

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΡΗΤΗΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΙΣΕΩΝ ΚΙΝΔΥΝΟΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΤΟΥ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ Εκπόνηση: Επιβλέπων Καθηγητής:

Απαντήστε όλες τις ερωτήσεις. ιάρκεια εξετάσεων: Μια ώρα και 30 λεπτά Ονοµατεπώνυµο φοιτητού/τριας;... Αρ. Μητρ.:...

ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΕΞΕΤΑΣΤΙΚΗ ΠΕΡΙΟ ΟΣ: ΙΟΥΝΙΟΣ 2004 ΜΑΘΗΜΑ: ΤΡΑΠΕΖΙΚΗ ΙΟΙΚΗΤΙΚΗ ΑΝ. ΚΑΘΗΓΗΤΗΣ: Α.ΝΟΥΛΑΣ Απαντήστε όλες τις ερωτήσεις. ιάρκεια εξετάσεων: Μια

ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΕΞΕΤΑΣΤΙΚΗ ΠΕΡΙΟ ΟΣ: ΙΟΥΝΙΟΣ 2004 ΜΑΘΗΜΑ: ΤΡΑΠΕΖΙΚΗ ΙΟΙΚΗΤΙΚΗ ΑΝ. ΚΑΘΗΓΗΤΗΣ: Α.ΝΟΥΛΑΣ Απαντήστε όλες τις ερωτήσεις. ιάρκεια εξετάσεων: Μια

ΕΝΤΥΠΟ ΘΕΜΑΤΩΝ ΕΞΕΤΑΣΕΩΝ

Όνομα: Επίθετο: Ημερομηνία: 13/7/2016 Πρωί: x Απόγευμα: Θεματική ενότητα: Χρηματοοικονομικά Πρότυπα, Κωδ. Αε 1. Στις χρονικές στιγμές 1 και 2 θα πληρωθεί από 1 αντίστοιχα. Ποιο επιτόκιο εξασφαλίζει ότι

Όνομα: Επίθετο: Ημερομηνία: 13/7/2016 Πρωί: x Απόγευμα: Θεματική ενότητα: Χρηματοοικονομικά Πρότυπα, Κωδ. Αε 1. Στις χρονικές στιγμές 1 και 2 θα πληρωθεί από 1 αντίστοιχα. Ποιο επιτόκιο εξασφαλίζει ότι

Διαδικασία Διαχείρισης Επενδύσεων (Investment Management Process)

") Διαδικασία Διαχείρισης Επενδύσεων (Investment Management Process) 1. Καθορισμός Επενδυτικών στόχων (Setting Investment Objectives) Ιδιώτες επενδυτές (Individual Investors) Θεσμικοί επενδυτές (Institutional

Διαδικασία Διαχείρισης Επενδύσεων (Investment Management Process) 1. Καθορισμός Επενδυτικών στόχων (Setting Investment Objectives) Ιδιώτες επενδυτές (Individual Investors) Θεσμικοί επενδυτές (Institutional

Όνομα: Επίθετο: Όνομα Πατρός: Ηλεκτρονικό Ταχυδρομείο ( ): Διεύθυνση Κατοικίας: Διεύθυνση Εργασίας: Διεύθυνση Αλληλογραφίας (αν διαφέρει):

: Διεύθυνση Κατοικίας: Διεύθυνση Εργασίας: Διεύθυνση Αλληλογραφίας (αν διαφέρει):") ΕΡΩΤΗΜΑΤΟΛΟΓΙΟ ΓΙΑ MIFID Α. ΣΤΟΙΧΕΙΑ ΠΕΛΑΤΗ Όνομα: Επίθετο: Όνομα Πατρός: Ημερ. Γεννήσεως: Επάγγελμα: Αρ. Ταυτότητας: Αρ. Διαβατηρίου και χώρα έκδοσης (για αλλοδαπούς): Οικογενειακή Αρ. εξαρτωμένων ατόμων:

ΕΡΩΤΗΜΑΤΟΛΟΓΙΟ ΓΙΑ MIFID Α. ΣΤΟΙΧΕΙΑ ΠΕΛΑΤΗ Όνομα: Επίθετο: Όνομα Πατρός: Ημερ. Γεννήσεως: Επάγγελμα: Αρ. Ταυτότητας: Αρ. Διαβατηρίου και χώρα έκδοσης (για αλλοδαπούς): Οικογενειακή Αρ. εξαρτωμένων ατόμων:

Εισαγωγή στη διαχείριση κινδύνου

Εισαγωγή στη διαχείριση κινδύνου Αχιλλέας Ζαπράνης Τμήμα Λογιστικής & Χρηματοοικονομικής Πανεπιστήμιο Μακεδονίας Η έννοια του κινδύνου Ο κίνδυνος δεν είναι ούτε μονοδιάστατη, ούτε επαρκώς προσδιορισμένη

Εισαγωγή στη διαχείριση κινδύνου Αχιλλέας Ζαπράνης Τμήμα Λογιστικής & Χρηματοοικονομικής Πανεπιστήμιο Μακεδονίας Η έννοια του κινδύνου Ο κίνδυνος δεν είναι ούτε μονοδιάστατη, ούτε επαρκώς προσδιορισμένη

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 06-07 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Λέκτορας v.koutras@fme.aegea.gr Τηλ: 7035468 Τυχαίο Δείγμα

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 06-07 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Λέκτορας v.koutras@fme.aegea.gr Τηλ: 7035468 Τυχαίο Δείγμα

Διμεταβλητές κατανομές πιθανοτήτων

Διμεταβλητές κατανομές πιθανοτήτων Για να περιγράψουμε την σχέση ανάμεσα σε δύο τυχαίες μεταβλητές χρειαζόμαστε την κοινή κατανομή πιθανοτήτων τους. Η κοινή συνάρτηση πιθανότητ ικανοποιε ί τις συνθ ήκες

Διμεταβλητές κατανομές πιθανοτήτων Για να περιγράψουμε την σχέση ανάμεσα σε δύο τυχαίες μεταβλητές χρειαζόμαστε την κοινή κατανομή πιθανοτήτων τους. Η κοινή συνάρτηση πιθανότητ ικανοποιε ί τις συνθ ήκες

ΚΕΦΑΛΑΙΟ 8 ΚΙΝΔΥΝΟΣ ΕΠΙΤΟΚΙΩΝ ΚΑΙ ΤΟ ΥΠΟΔΕΙΓΜΑ ΤΗΣ ΔΙΑΡΚΕΙΑΣ (DURATION MODEL)

") ΚΕΦΑΛΑΙΟ 8 ΚΙΝΔΥΝΟΣ ΕΠΙΤΟΚΙΩΝ ΚΑΙ ΤΟ ΥΠΟΔΕΙΓΜΑ ΤΗΣ ΔΙΑΡΚΕΙΑΣ (DURATION MODL) Ορισμός και μέτρηση της διάρκειας H διάρκεια ενός χρηματοοικονομικού προϊόντος είναι ο μέσος σταθμικός χρόνος που απαιτείται

ΚΕΦΑΛΑΙΟ 8 ΚΙΝΔΥΝΟΣ ΕΠΙΤΟΚΙΩΝ ΚΑΙ ΤΟ ΥΠΟΔΕΙΓΜΑ ΤΗΣ ΔΙΑΡΚΕΙΑΣ (DURATION MODL) Ορισμός και μέτρηση της διάρκειας H διάρκεια ενός χρηματοοικονομικού προϊόντος είναι ο μέσος σταθμικός χρόνος που απαιτείται

ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ

ΕΚΘΕΣΗ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΧΡΗΣΗ 2014 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ Του Διοικητικού Συμβουλίου της Ανώνυμης Εταιρείας «ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

ΕΚΘΕΣΗ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΧΡΗΣΗ 2014 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ Του Διοικητικού Συμβουλίου της Ανώνυμης Εταιρείας «ΑΚΡΟΣ ΑΓΡΟΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

Τμήμα Τεχνολόγων Γεωπόνων-Κατεύθυνση Αγροτικής Οικονομίας Εφαρμοσμένη Στατιστική Μάθημα 4 ο :Τυχαίες μεταβλητές Διδάσκουσα: Κοντογιάννη Αριστούλα

Τμήμα Τεχνολόγων Γεωπόνων-Κατεύθυνση Αγροτικής Οικονομίας Εφαρμοσμένη Στατιστική Μάθημα 4 ο :Τυχαίες μεταβλητές Διδάσκουσα: Κοντογιάννη Αριστούλα Ορισμός τυχαίας μεταβλητής Τυχαία μεταβλητή λέγεται η συνάρτηση

Τμήμα Τεχνολόγων Γεωπόνων-Κατεύθυνση Αγροτικής Οικονομίας Εφαρμοσμένη Στατιστική Μάθημα 4 ο :Τυχαίες μεταβλητές Διδάσκουσα: Κοντογιάννη Αριστούλα Ορισμός τυχαίας μεταβλητής Τυχαία μεταβλητή λέγεται η συνάρτηση

KEΦΑΛΑΙΟ 2 Θεωρία Χαρτοφυλακίου

KEΦΑΛΑΙΟ Θεωρία Χαρτοφυλακίου.1 Απόδοση και κίνδυνος Σε αυτή την ενότητα θα μάθουμε να υπολογίζουμε την απόδοση και τον κίνδυνο κάθε αξιόγραφου. Ειδικότερα θα διαχωρίσουμε τον υπολογισμό ανάλογα με το

KEΦΑΛΑΙΟ Θεωρία Χαρτοφυλακίου.1 Απόδοση και κίνδυνος Σε αυτή την ενότητα θα μάθουμε να υπολογίζουμε την απόδοση και τον κίνδυνο κάθε αξιόγραφου. Ειδικότερα θα διαχωρίσουμε τον υπολογισμό ανάλογα με το

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 06-07 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Λέκτορας v.koutras@fme.aegea.gr Τηλ: 7035468 Εκτίμηση Διαστήματος

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 06-07 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Λέκτορας v.koutras@fme.aegea.gr Τηλ: 7035468 Εκτίμηση Διαστήματος

Απλή Γραμμική Παλινδρόμηση και Συσχέτιση 19/5/2017

Απλή Γραμμική Παλινδρόμηση και Συσχέτιση 2 Εισαγωγή Η ανάλυση παλινδρόμησης περιλαμβάνει το σύνολο των μεθόδων της στατιστικής που αναφέρονται σε ποσοτικές σχέσεις μεταξύ μεταβλητών Πρότυπα παλινδρόμησης

Απλή Γραμμική Παλινδρόμηση και Συσχέτιση 2 Εισαγωγή Η ανάλυση παλινδρόμησης περιλαμβάνει το σύνολο των μεθόδων της στατιστικής που αναφέρονται σε ποσοτικές σχέσεις μεταξύ μεταβλητών Πρότυπα παλινδρόμησης

Αποταμίευση, Επένδυση και το Χρηματοπιστωτικό σύστημα

Αποταμίευση, Επένδυση και το Χρηματοπιστωτικό σύστημα Κεφάλαιο 25 Εισαγωγή στην Μακροοικονομική Τμήμα Λογιστικής και Χρηματοοικονομικής Πανεπιστήμιο Μακεδονίας Το χρηματοπιστωτικό σύστημα Το χρηματοπιστωτικό

Αποταμίευση, Επένδυση και το Χρηματοπιστωτικό σύστημα Κεφάλαιο 25 Εισαγωγή στην Μακροοικονομική Τμήμα Λογιστικής και Χρηματοοικονομικής Πανεπιστήμιο Μακεδονίας Το χρηματοπιστωτικό σύστημα Το χρηματοπιστωτικό

Γενική Περιγραφή της Αγοράς Στόχου για τα Χρηµατοπιστωτικά Μέσα.

Γενική Περιγραφή της Αγοράς Στόχου για τα Χρηµατοπιστωτικά Μέσα. Αποποίηση ευθυνών: Οι περιγραφές της αγοράς στόχου που παρατίθενται στο παρόν έγγραφο αφορούν σε επίπεδο κατηγορίας χρηματοπιστωτικών μέσων,

Γενική Περιγραφή της Αγοράς Στόχου για τα Χρηµατοπιστωτικά Μέσα. Αποποίηση ευθυνών: Οι περιγραφές της αγοράς στόχου που παρατίθενται στο παρόν έγγραφο αφορούν σε επίπεδο κατηγορίας χρηματοπιστωτικών μέσων,

ΠΟΛΥΤΕΧΝΕΙΟ ΚΡΗΤΗΣ. Τµήµα Μηχανικών Παραγωγής και ιοίκησης. Τοµέας Οργάνωσης και ιοίκησης

ΠΟΛΥΤΕΧΝΕΙΟ ΚΡΗΤΗΣ Τµήµα Μηχανικών Παραγωγής και ιοίκησης Τοµέας Οργάνωσης και ιοίκησης ιατριβή που υπεβλήθη για τη µερική ικανοποίηση των απαιτήσεων για την απόκτηση Μεταπτυχιακού ιπλώµατος Ειδίκευσης

ΠΟΛΥΤΕΧΝΕΙΟ ΚΡΗΤΗΣ Τµήµα Μηχανικών Παραγωγής και ιοίκησης Τοµέας Οργάνωσης και ιοίκησης ιατριβή που υπεβλήθη για τη µερική ικανοποίηση των απαιτήσεων για την απόκτηση Μεταπτυχιακού ιπλώµατος Ειδίκευσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 08-09 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Επικ. Καθηγητής v.koutras@fme.aegea.gr Τηλ: 7035468 Εκτίμηση Διαστήματος

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 08-09 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Επικ. Καθηγητής v.koutras@fme.aegea.gr Τηλ: 7035468 Εκτίμηση Διαστήματος

ΘΕΜΑ 3 Επομένως τα μερίσματα για τα έτη 2015 και 2016 είναι 0, 08 0,104

ΘΕΜΑ 3 ΙΑ) Η οικονομική αξία της μετοχής BC θα υπολογιστεί από το συνδυασμό των υποδειγμάτων α) D D προεξόφλησης IV για τα πρώτα έτη 05 και 06 και β) σταθερής k k αύξησης μερισμάτων D IV (τυπολόγιο σελ.

ΘΕΜΑ 3 ΙΑ) Η οικονομική αξία της μετοχής BC θα υπολογιστεί από το συνδυασμό των υποδειγμάτων α) D D προεξόφλησης IV για τα πρώτα έτη 05 και 06 και β) σταθερής k k αύξησης μερισμάτων D IV (τυπολόγιο σελ.

Χρηματοοικονομικά Παράγωγα και Χρηματιστήριο

Χρηματοοικονομικά Παράγωγα και Χρηματιστήριο Ενότητα 3: ΑΣΚΗΣΕΙΣ ΠΡΑΞΕΙΣ ΜΕ ΤΟ ΣΥΝΕΤΛΕΣΤΗ BETA Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Χρηματοοικονομικά Παράγωγα και Χρηματιστήριο Ενότητα 3: ΑΣΚΗΣΕΙΣ ΠΡΑΞΕΙΣ ΜΕ ΤΟ ΣΥΝΕΤΛΕΣΤΗ BETA Κυριαζόπουλος Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται

Δημοσιοποιήσεις σύμφωνα με το Παράρτημα 1 της Απόφασης 9/459/2007 της Επιτροπής Κεφαλαιαγοράς, όπως τροποποιήθηκε με την Απόφαση 9/572/23.12.

Δημοσιοποιήσεις σύμφωνα με το Παράρτημα 1 της Απόφασης 9/459/2007 της Επιτροπής Κεφαλαιαγοράς, όπως τροποποιήθηκε με την Απόφαση 9/572/23.12.2010 και την Απόφαση 26/606/22.12.2011 της Επιτροπής Κεφαλαιαγοράς

Δημοσιοποιήσεις σύμφωνα με το Παράρτημα 1 της Απόφασης 9/459/2007 της Επιτροπής Κεφαλαιαγοράς, όπως τροποποιήθηκε με την Απόφαση 9/572/23.12.2010 και την Απόφαση 26/606/22.12.2011 της Επιτροπής Κεφαλαιαγοράς

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 07-08 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Επικ. Καθηγητής v.koutras@fme.aegea.gr Τηλ: 7035468 Θα μελετήσουμε

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 07-08 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Επικ. Καθηγητής v.koutras@fme.aegea.gr Τηλ: 7035468 Θα μελετήσουμε

ΕΝΤΥΠΟ ΘΕΜΑΤΩΝ ΕΞΕΤΑΣΕΩΝ

Όνομα: Επίθετο: Ημερομηνία: //017 Πρωί: x Απόγευμα: Θεματική ενότητα: Ποσοτικοποίηση και Αναλογιστική Διαχείριση των Κινδύνων και Φερεγγυότητα ΚΑΛΗ ΕΠΙΤΥΧΙΑ! 1/10 1. Για ποια από τα παρακάτω έχει καθήκον

Όνομα: Επίθετο: Ημερομηνία: //017 Πρωί: x Απόγευμα: Θεματική ενότητα: Ποσοτικοποίηση και Αναλογιστική Διαχείριση των Κινδύνων και Φερεγγυότητα ΚΑΛΗ ΕΠΙΤΥΧΙΑ! 1/10 1. Για ποια από τα παρακάτω έχει καθήκον

ΣΤΑΤΙΣΤΙΚΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΙΔΙΚΑ ΘΕΜΑΤΑ. Κεφάλαιο 10. Εισαγωγή στην εκτιμητική

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΔΥΤΙΚΗΣ ΕΛΛΑΔΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΑΤΡΑΣ Εργαστήριο Λήψης Αποφάσεων & Επιχειρησιακού Προγραμματισμού Καθηγητής Ι. Μητρόπουλος ΣΤΑΤΙΣΤΙΚΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΙΔΙΚΑ ΘΕΜΑΤΑ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΔΥΤΙΚΗΣ ΕΛΛΑΔΑΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΠΑΤΡΑΣ Εργαστήριο Λήψης Αποφάσεων & Επιχειρησιακού Προγραμματισμού Καθηγητής Ι. Μητρόπουλος ΣΤΑΤΙΣΤΙΚΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΙΔΙΚΑ ΘΕΜΑΤΑ

Η παρουσίαση που ακολουθεί, αφορά την κανονική κατανομή και σκοπό έχει τη διευκόλυνση των φοιτητών του τμήματος Ηλεκτρολόγων Μηχανικών & Μηχανικών

Η παρουσίαση που ακολουθεί, αφορά την κανονική κατανομή και σκοπό έχει τη διευκόλυνση των φοιτητών του τμήματος Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών να αντιληφθούν τη σημασία της εν λόγω κατανομής

Η παρουσίαση που ακολουθεί, αφορά την κανονική κατανομή και σκοπό έχει τη διευκόλυνση των φοιτητών του τμήματος Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών να αντιληφθούν τη σημασία της εν λόγω κατανομής

Διάλεξη 5: Τυχαία Μεταβλητή Κατανομές Πιθανότητας

Διάλεξη 5: ΑΣΚΗΣΕΙΣ 1. Έστω η ποιότητα ενός προϊόντος που παίρνουμε από ένα σύνολο προϊόντων με απλή τυχαία δειγματοληψία. Ανάλογα με το αν το προϊόν είναι ελαττωματικό, καλο ή άριστο, η παίρνει τις τιμές,

Διάλεξη 5: ΑΣΚΗΣΕΙΣ 1. Έστω η ποιότητα ενός προϊόντος που παίρνουμε από ένα σύνολο προϊόντων με απλή τυχαία δειγματοληψία. Ανάλογα με το αν το προϊόν είναι ελαττωματικό, καλο ή άριστο, η παίρνει τις τιμές,

Θέμα 1 Α. Ποιά τα οφέλη από τη χρήση χρήματος σε σχέση με μια ανταλλακτική οικονομία και ποιές είναι οι λειτουργίες του χρήματος;

Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2010-11 Τελικές Εξετάσεις (11/06/2011 και ώρα, 13:30-16:00) Να απαντηθούν και

Πρόγραμμα Σπουδών: ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ και ΟΡΓΑΝΙΣΜΩΝ Θεματική Ενότητα: ΔΕΟ 31 Χρηματοοικονομική Διοίκηση Ακαδημαϊκό Έτος: 2010-11 Τελικές Εξετάσεις (11/06/2011 και ώρα, 13:30-16:00) Να απαντηθούν και

Α Π Ο Φ Α Σ Η 3/378/ τoυ ιοικητικού Συµβουλίου

Α Π Ο Φ Α Σ Η 3/378/14.4.2006 τoυ ιοικητικού Συµβουλίου Θέµα: Xρήση παράγωγων χρηµατοοικονοµικών µέσων και τίτλων επιλογής από αµοιβαία κεφάλαια και ανώνυµες εταιρείες επενδύσεων χαρτοφυλακίου και διαχείριση

Α Π Ο Φ Α Σ Η 3/378/14.4.2006 τoυ ιοικητικού Συµβουλίου Θέµα: Xρήση παράγωγων χρηµατοοικονοµικών µέσων και τίτλων επιλογής από αµοιβαία κεφάλαια και ανώνυµες εταιρείες επενδύσεων χαρτοφυλακίου και διαχείριση

ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ: ΘΕΩΡΙΑ ΧΑΡΤΟΦΥΛΑΚΙΟΥ

ΜΑΘΗΜΑ: ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΧΑΡΤΟΦΥΛΑΚΙΟΥ ΔΙΔΑΣΚΩΝ: ΓΕΩΡΓΙΟΣ ΛΕΛΕΔΑΚΗΣ Άσκηση : ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ: ΘΕΩΡΙΑ ΧΑΡΤΟΦΥΛΑΚΙΟΥ ΜΕΤΟΧΗ Α ΜΕΤΟΧΗ Β Απόδοση Πιθανότητα Απόδοση Πιθανότητα -0,0 0,50-0,0 0,50 0,50

ΜΑΘΗΜΑ: ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΧΑΡΤΟΦΥΛΑΚΙΟΥ ΔΙΔΑΣΚΩΝ: ΓΕΩΡΓΙΟΣ ΛΕΛΕΔΑΚΗΣ Άσκηση : ΛΥΣΕΙΣ ΑΣΚΗΣΕΩΝ: ΘΕΩΡΙΑ ΧΑΡΤΟΦΥΛΑΚΙΟΥ ΜΕΤΟΧΗ Α ΜΕΤΟΧΗ Β Απόδοση Πιθανότητα Απόδοση Πιθανότητα -0,0 0,50-0,0 0,50 0,50

Διαστήματα εμπιστοσύνης. Δρ. Αθανάσιος Δαγούμας, Επ. Καθηγητής Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Πανεπιστήμιο Πειραιώς

Διαστήματα εμπιστοσύνης Δρ. Αθανάσιος Δαγούμας, Επ. Καθηγητής Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Πανεπιστήμιο Πειραιώς Διαστήματα εμπιστοσύνης Το διάστημα εμπιστοσύνης είναι ένα διάστημα αριθμών

Διαστήματα εμπιστοσύνης Δρ. Αθανάσιος Δαγούμας, Επ. Καθηγητής Οικονομικής της Ενέργειας & των Φυσικών Πόρων, Πανεπιστήμιο Πειραιώς Διαστήματα εμπιστοσύνης Το διάστημα εμπιστοσύνης είναι ένα διάστημα αριθμών

Αξιολόγηση Επενδύσεων. Διάλεξη 6 Επιτόκια III

Αξιολόγηση Επενδύσεων Διάλεξη 6 Επιτόκια III 1 Περίγραμμα Διάλεξης Πως καθορίζονται τα επιτόκια 2 Η Χρονική Διάρθρωση των Επιτοκίων Οι ομολογίες με τα ίδια χαρακτηριστικά αλλά διαφορετική διάρκεια μέχρι

Αξιολόγηση Επενδύσεων Διάλεξη 6 Επιτόκια III 1 Περίγραμμα Διάλεξης Πως καθορίζονται τα επιτόκια 2 Η Χρονική Διάρθρωση των Επιτοκίων Οι ομολογίες με τα ίδια χαρακτηριστικά αλλά διαφορετική διάρκεια μέχρι

ΕΞΕΤΑΣΤΙΚΗ ΠΕΡΙΟ ΟΣ ΙΑΝΟΥΑΡΙΟΥ 2008 ΟΙΚΟΝΟΜΙΚΑ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ 28 ΙΑΝΟΥΑΡΙΟΥ 2008

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΑΝΑΠΤΥΞΗΣ (ΕΜΠΟΡΙΟΥ) ΕΠΙΤΡΟΠΗ ΑΝΑΛΟΓΙΣΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΕΞΕΤΑΣΤΙΚΗ ΠΕΡΙΟ ΟΣ ΙΑΝΟΥΑΡΙΟΥ 008 ΟΙΚΟΝΟΜΙΚΑ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ 8 ΙΑΝΟΥΑΡΙΟΥ 008 ΠΡΩΪΝΗ ΕΞΕΤΑΣΗ (9 π.µ.

ΕΛΛΗΝΙΚΗ ΗΜΟΚΡΑΤΙΑ ΥΠΟΥΡΓΕΙΟ ΑΝΑΠΤΥΞΗΣ (ΕΜΠΟΡΙΟΥ) ΕΠΙΤΡΟΠΗ ΑΝΑΛΟΓΙΣΤΙΚΩΝ ΕΞΕΤΑΣΕΩΝ ΕΞΕΤΑΣΤΙΚΗ ΠΕΡΙΟ ΟΣ ΙΑΝΟΥΑΡΙΟΥ 008 ΟΙΚΟΝΟΜΙΚΑ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ 8 ΙΑΝΟΥΑΡΙΟΥ 008 ΠΡΩΪΝΗ ΕΞΕΤΑΣΗ (9 π.µ.

Στόχοι και Επενδυτική Πολιτική. Προφίλ Κινδύνου και Απόδοσης

(LF) Fund of Funds Global Low, ένα υπό-αμοιβαίο κεφάλαιο του αμοιβαίου κεφαλαίου(lf) Fund of Funds Σειρά Μεριδίων Eurobank, ISIN: LU0956610256, Νόμισμα: EUR Η Eurobank Fund Management Company (Luxembourg)

(LF) Fund of Funds Global Low, ένα υπό-αμοιβαίο κεφάλαιο του αμοιβαίου κεφαλαίου(lf) Fund of Funds Σειρά Μεριδίων Eurobank, ISIN: LU0956610256, Νόμισμα: EUR Η Eurobank Fund Management Company (Luxembourg)

Συναλλαγματικές ισοτιμίες και αγορά συναλλάγματος

Συναλλαγματικές ισοτιμίες και αγορά συναλλάγματος 1. Οι συναλλαγματικές ισοτιμίες και οι τιμές των αγαθών 2. Περιγραφή της αγοράς συναλλάγματος 3. Η ζήτηση νομισμάτων ως ζήτηση περιουσιακών στοιχείων 4.

Συναλλαγματικές ισοτιμίες και αγορά συναλλάγματος 1. Οι συναλλαγματικές ισοτιμίες και οι τιμές των αγαθών 2. Περιγραφή της αγοράς συναλλάγματος 3. Η ζήτηση νομισμάτων ως ζήτηση περιουσιακών στοιχείων 4.

Εισόδημα Κατανάλωση 1500 500 1600 600 1300 450 1100 400 600 250 700 275 900 300 800 352 850 400 1100 500

Εισόδημα Κατανάλωση 1500 500 1600 600 1300 450 1100 400 600 250 700 275 900 300 800 352 850 400 1100 500 Πληθυσμός Δείγμα Δείγμα Δείγμα Ο ρόλος της Οικονομετρίας Οικονομική Θεωρία Διατύπωση της

Εισόδημα Κατανάλωση 1500 500 1600 600 1300 450 1100 400 600 250 700 275 900 300 800 352 850 400 1100 500 Πληθυσμός Δείγμα Δείγμα Δείγμα Ο ρόλος της Οικονομετρίας Οικονομική Θεωρία Διατύπωση της

ΔΙΑΧΕΙΡΙΣΗ ΚΙΝΔΥΝΟΥ ΕΠΙΤΟΚΙΩΝ

Ενότητα κύκλου «Διαχείριση κινδύνων χρηματοπιστωτικών ιδρυμάτων» 10 12 Ιουνίου 2009 Ο κίνδυνος επιτοκίων είναι ένας από τους πιο σημαντικούς κινδύνους, καθώς συνδέεται με όλες σχεδόν τις πτυχές της δραστηριότητας

Ενότητα κύκλου «Διαχείριση κινδύνων χρηματοπιστωτικών ιδρυμάτων» 10 12 Ιουνίου 2009 Ο κίνδυνος επιτοκίων είναι ένας από τους πιο σημαντικούς κινδύνους, καθώς συνδέεται με όλες σχεδόν τις πτυχές της δραστηριότητας

χρηµατοοικονοµικών παράγωγων συµβολαίων είναι για: αντιστάθµιση κινδύνων επενδυτικούς λόγους

Derivatives Forum Money Show 2-3 Φεβρουαρίου 2008, Ζάππειο Οι αλληλεπιδράσεις των αγορών τοις µετρητοίς και των συµβολαίων µελλοντικής εκπλήρωσης επί των δεικτών FTSE-ASE και FTSE- ASEMid40 Εµµανουήλ Γ.

Derivatives Forum Money Show 2-3 Φεβρουαρίου 2008, Ζάππειο Οι αλληλεπιδράσεις των αγορών τοις µετρητοίς και των συµβολαίων µελλοντικής εκπλήρωσης επί των δεικτών FTSE-ASE και FTSE- ASEMid40 Εµµανουήλ Γ.

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ όταν καταθέτετε χρήματα σε μια τράπεζα, η τράπεζα δεν τοποθετεί τα

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΗ ΘΕΩΡΙΑ ΚΑΙ ΠΟΛΙΤΙΚΗ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ όταν καταθέτετε χρήματα σε μια τράπεζα, η τράπεζα δεν τοποθετεί τα

Διεθνής Χρηματοοικονομική. Διεθνής Χρηματοοικονομική

Διεθνής Χρηματοοικονομική 1 Περιγραφή Μαθήματος Σκοπός του μαθήματος είναι να εισαγάγει τους φοιτητές στις βασικές αρχές λειτουργίας των διεθνών αγορών χρήματος και κεφαλαίου και του διεθνούς νομισματικού

Διεθνής Χρηματοοικονομική 1 Περιγραφή Μαθήματος Σκοπός του μαθήματος είναι να εισαγάγει τους φοιτητές στις βασικές αρχές λειτουργίας των διεθνών αγορών χρήματος και κεφαλαίου και του διεθνούς νομισματικού

Δειγματικές Κατανομές

Δειγματικές Κατανομές Στατιστική συνάρτηση ή στατιστική Δειγματική κατανομή - Εκτιμητής Τα άγνωστα στοιχεία του πληθυσμού λέγονται παράμετροι. Τα συμπεράσματα για μια παράμετρο εξάγονται με τη βοήθεια

Δειγματικές Κατανομές Στατιστική συνάρτηση ή στατιστική Δειγματική κατανομή - Εκτιμητής Τα άγνωστα στοιχεία του πληθυσμού λέγονται παράμετροι. Τα συμπεράσματα για μια παράμετρο εξάγονται με τη βοήθεια

Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Μάθημα: Στατιστική II Διάλεξη 1 η : Εισαγωγή-Επανάληψη βασικών εννοιών Εβδομάδα 1 η : ,

Μάθημα: Στατιστική II Διάλεξη 1 η : Εισαγωγή-Επανάληψη βασικών εννοιών Εβδομάδα 1 η : ,") Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Μάθημα: Στατιστική II Διάλεξη 1 η : Εισαγωγή-Επανάληψη βασικών εννοιών Εβδομάδα 1 η :1-0-017, 3-0-017 Διδάσκουσα: Κοντογιάννη Αριστούλα Σκοπός του μαθήματος Η παρουσίαση

Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Μάθημα: Στατιστική II Διάλεξη 1 η : Εισαγωγή-Επανάληψη βασικών εννοιών Εβδομάδα 1 η :1-0-017, 3-0-017 Διδάσκουσα: Κοντογιάννη Αριστούλα Σκοπός του μαθήματος Η παρουσίαση

ΠΑΡΟΥΣΙΑΣΗ ΠΡΟΣ ΜΕΤΟΧΟΥΣ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ 08/05/2019

ΠΑΡΟΥΣΙΑΣΗ ΠΡΟΣ ΜΕΤΟΧΟΥΣ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ 08/05/2019 ΠΕΡΙΕΧΟΜΕΝΑ ΕΤΑΙΡΕΙΑ ΚΑΙ ΧΑΡΤΟΦΥΛΑΚΙΟ ΟΙΚΟΝΟΜΙΚΕΣ ΕΠΙΔΟΣΕΙΣ 2018 ΤΟ 2019 ΕΩΣ ΤΩΡΑ ΣΤΟΙΧΕΙΑ ΜΕΤΟΧΗΣ ΣΤΟΧΟΙ 2019 ΕΤΑΙΡΕΙΑ ΚΑΙ ΧΑΡΤΟΦΥΛΑΚΙΟ ΕΠΕΝΔΥΤΙΚΗ

ΠΑΡΟΥΣΙΑΣΗ ΠΡΟΣ ΜΕΤΟΧΟΥΣ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ 08/05/2019 ΠΕΡΙΕΧΟΜΕΝΑ ΕΤΑΙΡΕΙΑ ΚΑΙ ΧΑΡΤΟΦΥΛΑΚΙΟ ΟΙΚΟΝΟΜΙΚΕΣ ΕΠΙΔΟΣΕΙΣ 2018 ΤΟ 2019 ΕΩΣ ΤΩΡΑ ΣΤΟΙΧΕΙΑ ΜΕΤΟΧΗΣ ΣΤΟΧΟΙ 2019 ΕΤΑΙΡΕΙΑ ΚΑΙ ΧΑΡΤΟΦΥΛΑΚΙΟ ΕΠΕΝΔΥΤΙΚΗ

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ. Credit Risk Estimating Default Probabilities

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Credit Risk Estimating Default Probabilities Credit Risk Πιστωτικός Κίνδυνος Ο πιστωτικός κίνδυνος απορρέει από την πιθανότητα να πτωχεύσουν οι δανειζόμενοι, οι εκδότες

ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΔΙΑΧΕΙΡΙΣΗΣ ΚΙΝΔΥΝΟΥ Credit Risk Estimating Default Probabilities Credit Risk Πιστωτικός Κίνδυνος Ο πιστωτικός κίνδυνος απορρέει από την πιθανότητα να πτωχεύσουν οι δανειζόμενοι, οι εκδότες

Μακροοικονομική. Η ζήτηση χρήματος

Μακροοικονομική Η ζήτηση χρήματος Θα εξετάσουμε τη ζήτηση χρήματος (ρευστού) μέσα στην οικονομία και τους παράγοντες που την επηρεάζουν. Βασικοί παράγοντες για τη διακράτηση ρευστών είναι για συναλλαγές,

Μακροοικονομική Η ζήτηση χρήματος Θα εξετάσουμε τη ζήτηση χρήματος (ρευστού) μέσα στην οικονομία και τους παράγοντες που την επηρεάζουν. Βασικοί παράγοντες για τη διακράτηση ρευστών είναι για συναλλαγές,

ΤΕΙ ΚΡΗΤΗΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ. Διαχείριση επιχειρηματικών κινδύνων

ΤΕΙ ΚΡΗΤΗΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Διαχείριση επιχειρηματικών κινδύνων Συμβάντα κινδύνου 1. Βεβαιότητα: Η έλλειψη αμφιβολίας και η έκφραση σιγουριάς αναφορικά με μια συγκεκριμένη ενέργεια

ΤΕΙ ΚΡΗΤΗΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Διαχείριση επιχειρηματικών κινδύνων Συμβάντα κινδύνου 1. Βεβαιότητα: Η έλλειψη αμφιβολίας και η έκφραση σιγουριάς αναφορικά με μια συγκεκριμένη ενέργεια

Η Σημασία της Εκτίμησης της Μεταβλητότητας των Μετοχών στον Προσδιορισμό της Value - at - Risk

ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕΔΟΝΙΑΣ ΔΙΑΤΜΗΜΑΤΙΚΟ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΣΤΗΜΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΜΕ ΘΕΜΑ: Η Σημασία της Εκτίμησης της Μεταβλητότητας των Μετοχών στον Προσδιορισμό της Value

ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕΔΟΝΙΑΣ ΔΙΑΤΜΗΜΑΤΙΚΟ ΠΡΟΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥΔΩΝ ΣΤΗΝ ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΣΤΗΜΗ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΜΕ ΘΕΜΑ: Η Σημασία της Εκτίμησης της Μεταβλητότητας των Μετοχών στον Προσδιορισμό της Value

Έλεγχος υποθέσεων και διαστήματα εμπιστοσύνης

1 Έλεγχος υποθέσεων και διαστήματα εμπιστοσύνης Όπως γνωρίζουμε από προηγούμενα κεφάλαια, στόχος των περισσότερων στατιστικών αναλύσεων, είναι η έγκυρη γενίκευση των συμπερασμάτων, που προέρχονται από

1 Έλεγχος υποθέσεων και διαστήματα εμπιστοσύνης Όπως γνωρίζουμε από προηγούμενα κεφάλαια, στόχος των περισσότερων στατιστικών αναλύσεων, είναι η έγκυρη γενίκευση των συμπερασμάτων, που προέρχονται από

Βασικές Χρηματοοικονομικές έννοιες

Βασικές Χρηματοοικονομικές έννοιες 1 Περιεχόμενα Χρηματοπιστωτικό σύστημα Αγορές Χρήματος Χρηματοοικονομική Διοίκηση Μακροπρόθεσμο χρέος 2 Το χρηματοπιστωτικό σύστημα Οι μονάδες οι οποίες έχουν τρέχουσες

Βασικές Χρηματοοικονομικές έννοιες 1 Περιεχόμενα Χρηματοπιστωτικό σύστημα Αγορές Χρήματος Χρηματοοικονομική Διοίκηση Μακροπρόθεσμο χρέος 2 Το χρηματοπιστωτικό σύστημα Οι μονάδες οι οποίες έχουν τρέχουσες