ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΝΑΥΤΙΛΙΑΚΗΣ ΕΤΑΙΡΕΙΑΣ DIANA SHIPPING INC. ΜΕ ΤΗΝ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ

|

|

|

- Ἀριστόδημε Βιτάλη

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΝΑΥΤΙΛΙΑΚΗΣ ΕΤΑΙΡΕΙΑΣ DIANA SHIPPING INC. ΜΕ ΤΗΝ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΣΠΟΥΔΑΣΤΗΣ: ΣΑΦΛΙΑΝΗΣ ΓΕΩΡΓΙΟΣ, ΑΜ ΕΠΟΠΤΕΙΑ: ΛΕΚΑΡΑΚΟΥ ΑΙΚΑΤΕΡΙΝΗ 1 ΑΘΗΝΑ 2016

2 2

3 ΠΡΟΛΟΓΟΣ Σκοπός της παρούσας πτυχιακής εργασίας είναι να παρουσιάσει στοιχεία και πληροφορίες σχετικά με την ανάλυση των οικονομικών καταστάσεων μιας επιχείρησης μέσω των αριθμοδεικτών. Πέρα από την θεωρητική προσέγγιση του θέματος αυτού θα δοθεί και πρακτική η οποία θα πραγματοποιηθεί με την χρήση των οικονομικών καταστάσεων πέντε (5) ετών για μια συγκεκριμένη ναυτιλιακή εταιρεία εισηγμένη στο χρηματιστήριο της Νέας Υόρκης. Στην συγκριτική αυτή μελέτη των πέντε ετών σημαντικό και κύριο λόγο θα έχει η ανάλυση των αριθμοδεικτών χρηματοοικονομικής ανάλυσης, στους οποίους θα γίνει πρώτα μια λεπτομερής αναφορά και επεξήγηση. Η ανάλυση θα γίνει με την χρησιμοποίηση των δεδομένων των λογιστικών καταστάσεων (Ισολογισμός, Αποτελέσματα Χρήσης, Διάθεση Κερδών) όπως αυτά είχαν δημοσιευθεί τα έτη Σκοπός της μελέτης είναι να είναι να μελετήσουμε την εξέλιξη της οικονομικής αυτονομίας, της ρευστότητας, της αποδοτικότητας της εταιρίας τα πέντε αυτά συγκεκριμένα έτη και να παρουσιάσουμε μια ολοκληρωμένη εικόνα για την συγκεκριμένη εταιρία. 3

4 ΠΕΡΙΕΧΟΜΕΝΑ ΚΕΦΑΛΑΙΟ ΠΡΩΤΟ : Η ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ DIANA SHIPPING INC ΙΣΤΟΡΙΚΗ ΑΝΑΦΟΡΑ ΣΤΗΝ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΡΕΙΑ DIANA SHIPPING INC Ο ΣΤΟΛΟΣ ΤΗΣ DIANA SHIPPING INC ΤΑ ΔΥΝΑΤΑ ΣΗΜΕΙΑ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΑΙ ΟΙ ΣΤΟΧΟΙ ΤΗΣ...9 ΚΕΦΑΛΑΙΟ ΔΕΥΤΕΡΟ : ΙΣΟΛΟΓΙΣΜΟΙ ΚΑΙ ΚΑΤΑΣΤΑΣΕΙΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ ΓΙΑ ΤΑ ΕΤΗ ΣΥΓΚΕΝΤΡΩΤΙΚΟΙ ΙΣΟΛΟΓΙΣΜΟΙ ΚΑΙ ΚΑΤΑΣΤΑΣΕΙΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ ΣΥΜΠΕΡΑΣΜΑΤΑ ΜΕ ΒΑΣΗ ΤΟΥΣ ΣΥΓΚΕΝΤΡΩΤΙΚΟΥΣ ΙΣΟΛΟΓΙΣΜΟΥΣ ΣΥΜΠΕΡΑΣΜΑΤΑ ΜΕ ΒΑΣΗ ΤΙΣ ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ Κ.Α.Χ ΚΕΦΑΛΑΙΟ ΤΡΙΤΟ : ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΠΡΟΣ ΜΕΛΕΤΗ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ Αριθμοδείκτης Γενικής Ρευστότητας Αριθμοδείκτης Ειδικής Ρευστότητας Αριθμοδείκτης Άμεσης Ρευστότητας ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

5 3.2.1 Αριθμοδείκτης μικτού περιθωρίου ή μικτού κέρδους Αριθμοδείκτης καθαρού περιθωρίου ή καθαρού κέρδους Αριθμοδείκτης αποδοτικότητας Ενεργητικού (ROA) Αριθμοδείκτης αποδοτικότητας Ιδίων Κεφαλαίων (ROE) ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ Αριθμοδείκτης εισπράξεως απαιτήσεων Αριθμοδείκτης ταχύτητας κυκλοφορίας αποθεμάτων Αριθμοδείκτης ταχύτητας κυκλοφορίας Ενεργητικού Αριθμοδείκτης ταχύτητας εξόφλησης βραχυπρόθεσμων Υποχρεώσεων ΒΑΘΜΟΣ ΦΕΡΕΓΓΥΟΤΗΤΑΣ ΣΥΓΚΡΙΣΗ ΕΤΩΝ ΑΝΑ ΑΡΙΘΜΟΔΕΙΚΤΗ...29 ΣΥΜΠΕΡΑΣΜΑΤΑ ΒΙΒΛΙΟΓΡΑΦΙΑ ΠΑΡΑΡΤΗΜΑ 5

6 ΚΕΦΑΛΑΙΟ ΠΡΩΤΟ : Η ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ DIANA SHIPPING INC. 1.1 ΙΣΤΟΡΙΚΗ ΑΝΑΦΟΡΑ ΣΤΗΝ ΝΑΥΤΙΛΙΑΚΗ ΕΤΑΙΡΕΙΑ DIANA SHIPPING INC. Η προέλευση της διαχείρισης πλοίων της εταιρείας Diana πάει πίσω στο 1907, όταν δημιουργήθηκε μια εταιρεία, που τελικά κατάφερε να ελέγχει σχεδόν όλο τον στόλο των ελληνικών επιβατηγών πλοίων που συνέδεαν τα ελληνικά νησιά με την ηπειρωτική χώρα. Το 1972, ο Συμεών Παληός προχώρα στην σύσταση μια ομάδας εταιρειών που στοχεύουν στην διαχείριση πλοίων ξηρού φορτίου αλλά και πλοίων ψυγείων. Το 1986, διαμορφώθηκε η Diana Shipping Services S.A. ή DSS η οποία μέχρι τα μέσα της δεκαετίας του 1990 επικεντρώθηκε στη διαχείριση μεταχειρισμένων πλοίων. Το 1996, η εταιρία στράφηκε σε κατασκευές καινούριων πλοίων μεταφοράς χύδην φορτίου αλλά και εμπορευματοκιβωτίων από ναυπηγεία της Πολωνίας, της Νότιας Κορέας και της Κίνας. 1 Η Diana Shipping Inc. είναι μια μητρική εταιρία που συστάθηκε σύμφωνα με τους νόμους της Λιβερίας τον Μάρτιο του 1999 ως Diana Shipping Investments Corp. Τον Φεβρουάριο του 2005, το καταστατικό της Εταιρείας τροποποιήθηκε. Σύμφωνα με το τροποποιημένο και επαναδιατυπωμένο καταστατικό, η Εταιρεία μετονομάστηκε Diana Shipping Inc. και επανασυστάθηκε από τη Δημοκρατία της Λιβερίας στα νησιά Μάρσαλ. Τα εκτελεστικά της γραφεία βρίσκονται στο Παλαιό Φάληρο στην Ελλάδα. Η εταιρεία συμφερόντων του κ. Παληού εισήχθη στο χρηματιστήριο της Νέας Υόρκης (NYSE) τον Μάρτιο του 2005 με την επωνυμία DSX. Η συγκεκριμένη ναυτιλιακή εταιρεία είναι ένας παγκόσμιος προμηθευτής ναυτιλιακών υπηρεσιών μεταφοράς με ειδίκευση στην κατοχή πλοίων ξηρού χύδην φορτίου. Τα πλοία της εταιρείας απασχολούνται κυρίως με μακροχρόνιες χρονοναυλώσεις και ειδικεύονται στη μεταφορά ξηρού φορτίου, συμπεριλαμβανομένων των βασικών εμπορευμάτων, όπως σιδηρομετάλλευμα, άνθρακα, σιτάρι και άλλα δια μέσου των θαλάσσιων διαδρομών σε όλη την υφήλιο. 2 Τον Μάιο του 2015 η Diana Shipping Inc. ανακοινώνει την ίδρυση μιας νέας κοινής επιχείρησης με τη Wilhelmsen Ship Management. Ο στόλος της ναυτιλιακής εταιρείας διοικείται από την θυγατρική Diana Shipping Services S.A. σε κοινοπραξία με ποσοστά 50/50 εταιρίας με την Wilhelmsen Ship Management που ονομάζεται Diana Wilhelmsen Management Limited στην Κύπρο. Η βάση της Diana Wilhelmsen Management Limited, η οποία αρχικά θα διαχειρίζεται φορτηγά πλοία της Diana Shipping και αργότερα θα επεκταθεί και στην παροχή υπηρεσιών διαχείρισης πλοίων για λογαριασμό και τρίτων πλοιοκτητών, είναι η Λεμεσός. Τέλος, η Diana Shipping Inc. κατέχει ακόμα περίπου το 25,7% των μετοχών της Diana Containerships Inc (NASDAQ: DCIX), η οποία είναι μια παγκόσμια πάροχος των ναυτιλιακών υπηρεσιών μεταφοράς μέσω της κυριότητας φορτηγών πλοίων. Αυτή την

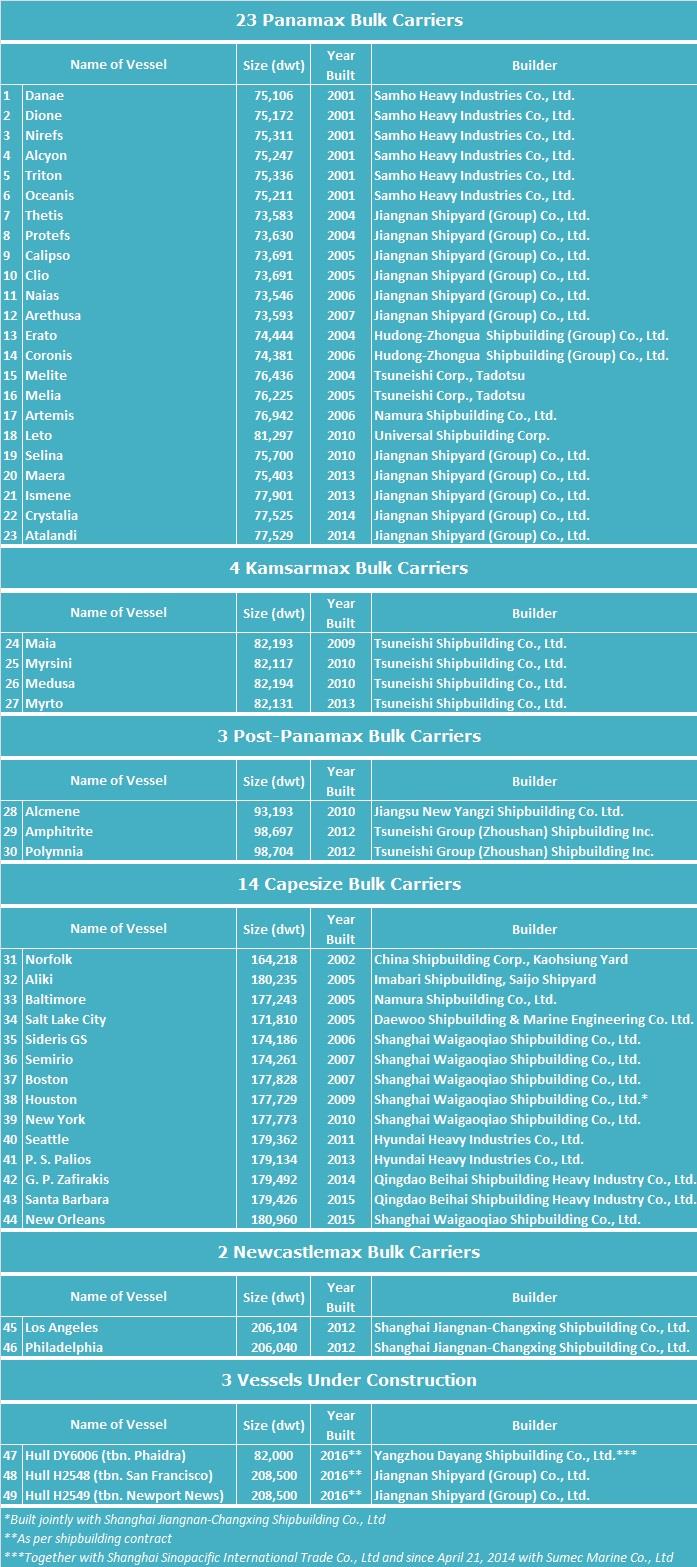

7 στιγμή κατέχει και λειτουργεί δεκατρία πλοία μεταφοράς εμπορευματοκιβωτίων (6 Post-Panamax και 7 Panamax) Ο ΣΤΟΛΟΣ ΤΗΣ DIANA SHIPPING INC. Ο στόλος της Diana Shipping Inc. από τις 27 Μαΐου 2016 αποτελείται από 46 πλοία ξηρού φορτίου (2 Newcastlemax, 14 Capesize, 3 Post-Panamax, 4 Kamsarmax και 23 Panamax) τα οποία τα κατέχει άμεσα ή έμμεσα, μέσω θυγατρικών εταιρειών. Η εταιρεία αναμένει να παραλάβει ένα καινούριο Newcastlemax πλοίο κατά τη διάρκεια του τρίτου τριμήνου του 2016, καθώς και δύο ακόμα πλοία (Newcastlemax και Kamsarmax) κατά το τέταρτο τρίμηνο του Η συνολική-συνδιασμένη μεταφορική ικανότητα του στόλου της Diana Shipping Inc. (εκτός από τα τρία πλοία που δεν έχουν ακόμη παραδοθεί) είναι περίπου 5,2 εκατομμύρια dwt με μέσο όρο ηλικίας των 7,58 χρόνια όταν ο μέσος όρος του κλάδου είναι περίπου 9,5 χρόνια. 4 Η σημασία της ύπαρξης ενός νεότερου στόλου είναι ότι η εταιρεία μπορεί να μειώσει τις κεφαλαιακές δαπάνες της για μερικά χρόνια, όπως και έχει κάνει στο παρελθόν. Τα αρχαιότερα πλοία τείνουν να είναι λιγότερο αποδοτικά και έχουν αρκετά υψηλότερο κόστος συντήρησης. Ένα ακόμα μειονέκτημα των παλαιότερων πλοίων είναι ότι τα ποσοστά ασφάλισης φορτίου αυξάνονται λόγω της ηλικίας του πλοίου. Ακόμα είναι πολύ πιθανότερο οι ναυλωτές να προτιμήσουν ένα νεότερο πλοίο επειδή κρατά χαμηλό το κόστος και για αυτούς. Ο νέος και υψηλής ποιότητας στόλος της εταιρείας μειώνει τα λειτουργικά της έξοδα, βελτιώνει την ασφάλεια και παρέχει ένα ανταγωνιστικό πλεονέκτημα στην εξασφάλιση ευνοϊκών χρονοναυλώσεων. Αποτέλεσμα της υψηλής ποιότητας του στόλου της, είναι η συνεργασία με σπουδαίους ναυλωτές και με πρωτοκλασάτους πελάτες. 5 Στον παρακάτω πίνακα μπορούμε να δούμε αναλυτικά τον στόλο της Diana Shipping Inc. 6 :

8 8

9 1.3 ΤΑ ΔΥΝΑΤΑ ΣΗΜΕΙΑ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΚΑΙ ΟΙ ΣΤΟΧΟΙ ΤΗΣ Τα στοιχεία στα οποία η Diana Shipping Inc. βασίζεται και πιστεύει ότι της δίνουν ένα ανταγωνιστικό πλεονέκτημα στον κλάδο της ναυτιλίας (ξηρό φορτίο) είναι τα ακόλουθα 7 : Διαθέτει ένα σύγχρονο και υψηλής ποιότητας στόλο φορτηγών ξηρού φορτίου. Αυτός ο στόλος περιλαμβάνει ομάδες πλοίων ίδιας κατηγορίας (π.χ. dry bulk ships) που κατασκευάστηκαν στο ίδιο ναυπηγείο (sister ships) και παρέχουν ευελιξία στις επιχειρήσεις, στον προγραμματισμό, καθώς και τη μείωση του κόστους. Το τμήμα management της Diana Shipping Inc. θεωρείται ένα από τα πιο έμπειρα και σεβαστά στον κλάδο της Ναυτιλίας. Μπορεί να επωφεληθεί από την εμπειρία και τη φήμη της Diana Shipping Services S.A. και τη σχέση που έχει με την Wilhelmsen Ship Management μέσω της σύστασης της Diana Wilhelmsen Management Limited σε κοινοπραξία. Μπορεί να επωφεληθεί από τις ισχυρές σχέσεις που έχει με μέλη της Ναυτιλίας και του οικονομικού κλάδου. Έχει έναν ισχυρό ισολογισμό σε συνδυασμό με ένα χαμηλό επίπεδο χρέους. Ο κύριος στόχος της είναι να διαχειριστεί και να επεκτείνει το στόλο της με τέτοιον τρόπο ώστε να μπορέσει να ενισχύσει την αξία των μετοχών της. Για την επίτευξη αυτού του στόχου, πρέπει να συνεχίσει τις εξαιρετικά εστιασμένες επιχειρηματικές στρατηγικές, όπως : Την διατήρηση υψηλής ποιότητας του στόλου Την στρατηγική επέκταση του μεγέθους του στόλου της, επιδιώκοντας την κατάλληλη ισορροπία των βραχυπρόθεσμων και μακροπρόθεσμων χρονοναυλώσεων. Την διατήρηση ενός ισχυρού ισολογισμού καθώς και τη διατήρηση χαμηλού κόστους. Την αξιοποίηση της φήμης της σχετικά με την αξιοπιστία και την ασφάλεια της εταιρείας με απώτερο σκοπό την διατήρηση σχέσεων με διεθνείς ναυλωτές

10 ΚΕΦΑΛΑΙΟ ΔΕΥΤΕΡΟ : ΙΣΟΛΟΓΙΣΜΟΙ ΚΑΙ ΚΑΤΑΣΤΑΣΕΙΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ ΓΙΑ ΤΑ ΕΤΗ ΣΥΓΚΕΝΤΡΩΤΙΚΟΙ ΙΣΟΛΟΓΙΣΜΟΙ ΚΑΙ ΚΑΤΑΣΤΑΣΕΙΣ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ Σε αυτό το κεφάλαιο ο σκοπός μας είναι να εντοπίσουμε σημαντικές μεταβολές που εμφανίζονται στους Ισολογισμούς και τις Καταστάσεις Αποτελεσμάτων Χρήσης της ναυτιλιακής εταιρείας Diana Shipping Inc. για τα έτη Στην συνέχεια θα προσπαθήσουμε να αιτιολογήσουμε τις μεταβολές αυτές. Για την διευκόλυνση μας συντάσσουμε συγκεντρωτικά ισολογισμούς και αντίστοιχα Καταστάσεις Λογαριασμών Αποτελεσμάτων Χρήσης για τα πέντε οικονομικά έτη. Με αυτόν τον τρόπο μπορούμε να εντοπίσουμε πιο εύκολα αλλά και πιο γρήγορα οποιαδήποτε σημαντική μεταβολή υπάρχει σε κάποιον λογαριασμό κατά την διάρκεια των πέντε ετών. Η εικόνα που σχηματίζεται με βάση τις οικονομικές καταστάσεις των ετών είναι η εξής: 10

11 ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΔΙΑΘΕΣΙΜΑ/ΤΑΜΕΙΟ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΒΡΑΧΥΠΡΟΘΕΣΜΟ ΜΕΡΟΣ ΤΩΝ ΔΑΝΕΙΩΝ ΠΕΛΑΤΕΣ/ΝΑΥΛΩΤΕΣ ΠΡΟΜΗΘΕΥΤΕΣ ΟΦΕΙΛΕΣ ΑΠΟ ΣΥΝΔΕΔΕΜΕΝΑ ΜΕΡΗ ΑΠΟΘΕΜΑΤΑ ΠΡΟΠΛΗΡΩΜΕΝΑ ΕΞΟΔΑ ΚΑΙ ΛΟΙΠΑ ΠΑΓΙΑ ΣΥΓΚΕΝΤΡΩΤΙΚΟΙ ΙΣΟΛΟΓΙΣΜΟΙ (31 ΔΕΚΕΜΒΡΙΟΥ, ) ΟΦΕΙΛΕΣ ΠΡΟΣ ΣΥΝΔΕΔΕΜΕΝΑ ΜΕΡΗ ΔΕΔΟΥΛΕΥΜΕΝΕΣ ΥΠΟΧΡΕΩΣΕΙΣ- ΜΕΤ. ΛΟΓ. ΠΑΘ ΑΝΑΒΑΛΛΟΜΕΝΑ ΕΣΟΔΑ ΠΡΟΠΛΗΡΩΜΕΝΑ ΕΣΟΔΑ ΑΠΟ ΝΑΥΛΟΥΣ ΔΙΚΑΙΗ ΑΞΙΑ ΤΩΝ ΠΑΡΑΓΩΓΩΝ ΣΥΝΟΛΟ ΚΥΚΛΟΦ. ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΙΠΕΣ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΠΡΟΚΑΤΑΒΟΛΕΣ ΓΙΑ ΠΛΟΙΑ ΥΠΟ ΚΑΤΑΣΚΕΥΗ-ΝΑΥΠΗΓΗΣΗ ΣΥΝΟΛΟ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ ΜΑΚΡΟΠΡΟΘΕΣΜΑ ΔΑΝΕΙΑ ΠΛΟΙΑ ΛΟΙΠΕΣ ΥΠΟΧΡΕΩΣΕΙΣ,ΜΗ ΚΥΚΛΟΦ. ΑΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ ΚΑΙ ΕΞΟΔΑ ΠΟΛΥΕΤΟΥΣ ΑΠΟΣΒΕΣΗΣ ΕΝΔΕΧΟΜΕΝΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΚΑΙ ΔΕΣΜΕΥΣΕΙΣ ΚΑΘΑΡΗ ΑΞΙΑ ΠΛΟΙΩΝ ΙΔΙΟ ΚΕΦΑΛΑΙΟ ΜΗΧ/ΤΑ ΚΑΙ ΕΞΟΠΛΙΣΜΟΣ ΠΡΟΝΟΜΙΟΥΧΕΣ ΜΕΤΟΧΕΣ ΣΥΝΟΛΟ ΠΑΓΙΟΥ ΕΝΕΡΓΗΤΙΚΟΥ ΚΟΙΝΕΣ ΜΕΤΟΧΕΣ ΑΛΛΑ ΣΤΟΙΧΕΙΑ ΜΗ ΚΥΚΛΟΦ. ΕΝΕΡΓΗΤΙΚΟΥ-ΛΟΙΠΑ ΠΑΓΙΑ ΟΦΕΙΛΕΣ ΑΠΟ ΣΥΝΔΕΔΕΜΕΝΑ ΜΕΡΗ-ΜΗ ΚΥΚΛΟΦ. ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΛΟΙΠΑ ΜΗ ΚΥΚΛΟΦ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΑΝΑΒΑΛΛΟΜΕΝΑ ΕΞΟΔΑ ΚΕΦΑΛΑΙΟ ΣΥΣΣΩΡΕΥΜΕΝΑ ΛΟΙΠΑ ΣΥΝΟΛΙΚΑ ΕΞΟΔΑ (ΖΗΜΙΑ) ΠΡΟΠΛΗΡΩΜΕΝΑ ΕΣΟΔΑ ΑΠΟ ΝΑΥΛΟΥΣ, ΜΗ ΚΥΚΛΟΦ ΑΔΙΑΝΕΜΗΤΑ ΚΕΡΔΗ ΕΠΕΝΔΥΣΕΙΣ ΜΕΘΟΔΟΥ ΣΥΝΟΛΟ ΙΔΙΟ ΚΕΦΑΛΑΙΟΥ ΚΑΘΑΡΗΣ ΑΞΙΑΣ 269 ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ ( Τα στοιχεία των Ισολογισμών προέρχονται από τους πίνακες 1,2,3 του παραρτήματος. ) 11

12 ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΛΟΓΑΡΙΑΣΜΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ (31Η ΔΕΚΕΜΒΡΙΟΥ, ) ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΚΜΕΤΑΛΛΕΥΣΗΣ ΕΣΟΔΑ ΕΣΟΔΑ ΧΡΟΝΟΝΑΥΛΩΣΗΣ ΑΛΛΑ ΕΣΟΔΑ ΕΞΟΔΑ ΕΞΟΔΑ ΤΑΞΙΔΙΩΝ ΛΕΙΤΟΥΡΓΙΚΑ ΕΞΟΔΑ ΠΛΟΙΩΝ ΑΠΟΣΒΕΣΕΙΣ ΕΞΟΔΩΝ ΑΝΑΒΑΛΛΟΜΕΝΩΝ ΕΞΟΔΑ ΔΙΟΙΚΗΤΙΚΗΣ ΛΕΙΤΟΥΡΓΙΑΣ ΕΞΟΔΑ ΔΙΑΧΕΙΡΙΣΗΣ ΣΥΝΔΕΔΕΜΕΝΩΝ ΜΕΡΩΝ ΣΥΝΑΛΛΑΓΜΑΤΙΚΕΣ ΔΙΑΦΟΡΕΣ ΜΕΡΙΚΑ ΕΚΜΕΤΑΛΛΕΥΣΗΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΑΛΛΟ ΕΙΣΟΔΗΜΑ/ΛΟΙΠΑ ΕΣΟΔΑ- ΕΞΟΔΑ ΚΟΣΤΟΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ/ΧΡΕΩΣΤΙΚΟΙ ΤΟΚΟΙ ΚΑΙ ΣΥΝΑΦΗ ΕΞΟΔΑ ΠΙΣΤΩΤΙΚΟΙ ΤΟΚΟΙ ΚΑΙ ΣΥΝΑΦΗ ΕΣΟΔΑ ΕΙΣΟΔΗΜΑ (ΖΗΜΙΑ) ΑΠΟ ΠΑΡΑΓΩΓΑ ΕΙΣΟΔΗΜΑ (ΖΗΜΙΑ) ΑΠΟ ΕΠΕΝΔΥΣΕΙΣ ΣΕ ΚΑΘΑΡΗ ΘΕΣΗ ΣΥΝΟΛΟ ΛΟΙΠΩΝ ΕΣΟΔΩΝ-ΕΞΟΔΩΝ ΟΛΙΚΑ ΕΚΜΕΤΑΛΛΕΥΣΗΣ ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΟΣΑ ΕΚΦΡΑΣΜΕΝΑ ΣΕ ΑΜΕΡΙΚΑΝΙΚΑ ΔΟΛΑΡΙΑ ($) ( Τα στοιχεία των Κ.Α.Χ. προέρχονται από τους πίνακες 4,5,6 του παραρτήματος. ) 12

13 2.2 ΣΥΜΠΕΡΑΣΜΑΤΑ ΜΕ ΒΑΣΗ ΤΟΥΣ ΣΥΓΚΕΝΤΡΩΤΙΚΟΥΣ ΙΣΟΛΟΓΙΣΜΟΥΣ Από τον παραπάνω συγκεντρωτικό ισολογισμό καταλήγουμε στο συμπέρασμα ότι : Τα Διαθέσιμα / Ταμείο της επιχείρησης εμφανίζουν αισθητή μείωση. Συγκεκριμένα, βλέπουμε ότι τα έτη 2011 και 2012 τα χρηματικά διαθέσιμα της εταιρείας κινούνται στα ίδια πλαίσια. Από το 2013 μέχρι το 2015 εμφανίζεται σημαντική μείωση (66%). Η χαμηλή ναυλαγορά είναι ο λόγος που οδήγησε στην μείωση της ρευστότητας. Για τον λόγο αυτό τα διαθέσιμα μειώθηκαν τόσο δραματικά τα τελευταία έτη. Παρουσιάζεται πολύ μεγάλη αύξηση στις οφειλές από συνδεδεμένα μέρη για το έτος Αυτό οφείλεται στο γεγονός ότι Diana Containerships Inc. (θυγατρική της Diana Shipping Inc.) έχει εισπράξει από την Diana Shipping Inc. με μια σύμβαση δανείου το ποσό των 5.103$. Το 2011 η εταιρεία είχε πλοία υπό παραγγελία τα οποία τα παρέλαβε το Τα τελευταία τρία χρόνια ( ) προχώρησε σε παραγγελία νέων πλοίων αφού ο λογαριασμός προκαταβολές για πλοία υπό ναυπήγηση αυξήθηκε. Ο λογαριασμός Πλοία αυξάνεται κατά την διάρκεια αυτών των ετών. Η εταιρεία εκμεταλλευόμενη τις χαμηλές τιμές των πλοίων προβαίνει σε αγορές. Κατά κάποιο τρόπο η αύξηση του συγκεκριμένου λογαριασμού είναι αποτέλεσμα της παραλαβής πλοίων που ήταν υπό ναυπήγηση τα προηγούμενα έτη. Σε αυτά τα πέντε έτη αυξάνεται (αρνητικό πρόσημο) και ο λογαριασμός ασώματες ακινητοποιήσεις και έξοδα πολυετούς απόσβεσης. Αυτό συμβαίνει διότι αυξήθηκαν τα πλοία τα οποία έθεσε σε λειτουργία η εταιρεία, πράγμα που προκαλεί σταδιακή μείωση της αξίας των συγκεκριμένων περιουσιακών στοιχείων της επιχείρησης και εμφανίζεται στον συγκεκριμένο λογαριασμό του ισολογισμού. Οι επενδύσεις μεθόδου καθαρής αξίας εμφανίζουν σημαντική αύξηση για τα έτη 2014 και 2015 (μεγαλύτερη από 300% συγκριτικά με το προηγούμενο έτος). Η Diana Shipping Inc. αγόρασε επιπλέον μετοχές αυξάνοντας την ιδιοκτησία της στο μετοχικό κεφάλαιο της Diana Containerships κατέχοντας το 26,34% των μετοχών. Στις 31/12/2014 εμφανίζεται επένδυση στην Diana Containerships αξίας $.Αντίστοιχα στο κλείσιμο του 2015 η επένδυση που έκανε η Diana Shiping Inc. στην Diana Containerships ανήλθε στα $. Στο παθητικό του ενοποιημένου ισολογισμού παρατηρούμε ότι η εταιρεία το έτος 2014 εμφανίζει μεγάλο βραχυπρόθεσμο δανεισμό σε σχέση με τα υπόλοιπα έτη. Αυτό συμβαίνει διότι η Diana Shipping Inc. στις 18/02/

14 εξασφάλισε πιστωτική διευκόλυνση (revolving credit facility) με την Royal Bank of Scotland και το 2014 ουσιαστικά αναχρηματοδότησε το δάνειο της. Παρατηρούμε ότι η δίκαιη αξία των παραγώγων το 2011 έχει την τιμή 1.030$. Σταδιακά αυτή η τιμή μειώνεται μέχρι που το 2014 γίνεται μηδενική. Αυτό σημαίνει πως τα έτη 2014 και 2015 η επιχείρηση δεν έχει πια παράγωγα (προθεσμιακά συμβόλαια, ανταλλαγές, δικαιώματα, εγγυήσεις κλπ.). Άλλος ένας λογαριασμός που ξεχωρίζει στο παθητικό είναι τα μακροπρόθεσμα δάνεια. Οι μεγάλες τιμές των δανείων αλλά και η αύξηση που εμφανίζεται το 2015 (37% συγκριτικά με το 2014), οφείλονται στο γεγονός ότι η εταιρεία σύναψε δάνεια προκειμένου να χρηματοδοτήσει τις αγορές των πλοίων. 2.3 ΣΥΜΠΕΡΑΣΜΑΤΑ ΜΕ ΒΑΣΗ ΤΙΣ ΣΥΓΚΕΝΤΩΤΙΚΕΣ Κ.Α.Χ. Στις συγκεντρωτικές καταστάσεις αποτελεσμάτων χρήσης παρατηρούμε ότι τα έσοδα από το έτος 2011 μέχρι το 2015 έχουν μειωθεί κατακόρυφα. Πιο συγκεκριμένα, το 2011 τα έσοδα χρονοναύλωσης είχαν την τιμή των $ ενώ μέχρι το 2015 η τιμή έπεσε στις $. Καταλήγουμε στο συμπέρασμα ότι τα συγκεκριμένα πέντε έτη τα έσοδα εμφάνισαν μείωση μεγαλύτερη του 40%. Η μείωση των εσόδων οφείλεται στην κρίση που έχει πλήξει την ναυλαγορά. Τα λειτουργικά έξοδα των πλοίων εμφανίζουν σε όλα τα έτη αύξηση. Αυτό συμβαίνει διότι η επιχείρηση τα τελευταία έτη έχει αγοράσει νέα πλοία. Μέσα στα λειτουργικά έξοδα των πλοίων ανήκουν οι αμοιβές του πληρώματος, οι ασφάλειες, τα ανταλλακτικά και η συντήρηση των πλοίων που όπως είναι λογικό αυξάνονται με την αύξηση του στόλου της εταιρείας. Τέλος, τα μερικά και τα ολικά αποτελέσματα εκμετάλλευσης μειώνονται δραματικά με την πάροδο των χρόνων. Αυτό είναι αποτέλεσμα των χαμηλών εσόδων της επιχείρησης σε συνδυασμό με το γεγονός ότι τα έξοδα αυξάνονται όλο και περισσότερο. ΚΕΦΑΛΑΙΟ ΤΡΙΤΟ : ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΠΡΟΣ ΜΕΛΕΤΗ. Στο κεφάλαιο αυτό όπως έχουμε προαναφέρει θα μελετήσουμε τις οικονομικές καταστάσεις της ναυτιλιακής εταιρείας Diana Shipping Inc. για πέντε (5) οικονομικά έτη. Μέσα από την ανάλυση συγκεκριμένων αριθμοδεικτών θα δούμε την πορεία της κατά τα έτη Για την μελέτη αυτή επιλέξαμε να υπολογίσουμε δώδεκα (12) αριθμοδείκτες οι οποίοι θεωρούμε ότι είναι οι πιο σημαντικοί για την ορθή και πληρέστερη αποτίμηση τόσο της περιουσιακής συγκρότησης μιας επιχείρησης όσο και για την σωστή αποτύπωση της πορείας της στον κλάδο της ναυτιλίας. Οι αριθμοδείκτες που θα μελετηθούν είναι οι εξής: 14

15 3.1 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ Οι αριθμοδείκτες ρευστότητας περιγράφουν την τρέχουσα οικονομική κατάσταση της επιχείρησης, κατάσταση η οποία ενδιαφέρει αφενός τη διοίκηση και αφετέρου τρίτους όπως πιστωτές, προμηθευτές και μετόχους. Για τη διοίκηση, οι αριθμοδείκτες αυτοί δείχνουν τον τρόπο με τον οποίο απασχολούνται τα κεφάλαια κινήσεώς της, αν τα κεφάλαια είναι επαρκή σε σχέση με τις εργασίες της, ή αν υπολείπονται από τα κανονικά οπότε υπάρχει πρόβλημα μετρητών και αδυναμία ρευστότητας που μακροπρόθεσμα οδήγησε σε αδυναμία εκπλήρωσης των υποχρεώσεών της, κάτι το οποίο άμεσα ενδιαφέρει ιδιαίτερα τόσο τους πιστωτές της όσο και τους προμηθευτές της.. Επίσης, η διαχρονική παρακολούθησή τους επιτρέπει να διαπιστωθεί αν υπάρχει βελτίωση ή όχι της τρέχουσας οικονομικής της κατάστασης κάτι το οποίο άμεσα αφορά τους μετόχους και επενδυτές της συγκεκριμένης επιχείρησης ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΓΕΝΙΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ Ο αριθμοδείκτης γενικής ρευστότητας είναι ο πλέον χρησιμοποιούμενος δείκτης και βρίσκεται αν διαιρέσουμε το σύνολο των κυκλοφοριακών στοιχείων μιας επιχείρησης με το σύνολο των βραχυχρόνιων υποχρεώσεών της, δηλαδή: Αριθμοδείκτης Γενικής Ρευστότητας = Διαθέσιμα + Απαιτήσεις + Αποθέματα Βραχυπρόθεσμες Υποχρεώσεις Οι κυριότερες κατηγορίες βραχυχρόνιων υποχρεώσεων, που περιλαμβάνονται στον παρονομαστή του κλάσματος, είναι οι βραχυχρόνιες υποχρεώσεις (προμηθευτές, πιστωτές, μερίσματα πληρωτέα, φόροι πληρωτέοι, βραχυπρόθεσμα δάνεια τραπεζών, υποχρεώσεις προς ασφαλιστικούς οργανισμούς). Ο αριθμοδείκτης γενικής ρευστότητας δεν δείχνει μόνο το μέτρο της ρευστότητας μιας επιχειρήσεως, αλλά και το περιθώριο ασφαλείας, που διατηρεί η διοίκησή της για να είναι σε θέση να αντιμετωπίσει μια κάποια ανεπιθύμητη εξέλιξη στη ροή των κεφαλαίων κινήσεως. Αν η ροή των κεφαλαίων στην επιχείρηση είναι ομαλή και συνεχής και υπάρχει ακριβής αντιστοιχία μεταξύ των εισερχομένων κεφαλαίων και των εξοφλούμενων υποχρεώσεων, τότε η επιχείρηση δεν χρειάζεται να διατηρεί υψηλό περιθώριο ασφάλειας σε κεφάλαια κινήσεως. Στην πραγματικότητα όμως, αυτό σπάνια συμβαίνει, γι αυτό μια επιχείρηση θα πρέπει να διατηρεί επαρκή κυκλοφοριακά στοιχεία, για να είναι σε θέση να ανταποκριθεί στις τρέχουσες υποχρεώσεις της, όταν καταστούν ληξιπρόθεσμες. 9 Η σημασία του αριθμοδείκτη αυτού είναι τεράστια όσον αφορά την απεικόνιση της πορείας της επιχείρησης. Όσο μεγαλύτερος είναι ο αριθμοδείκτης γενικής ρευστότητας 6 Παπαδόπουλος, Δ. PH.D.,Ανάλυση Χρηματοοικονομικών Καταστάσεων της Επιχείρησης,Τόμος Β (2η εκδ.). Θεσσαλονίκη 9 Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 15

16 τόσο καλύτερη, από πλευράς ρευστότητας, είναι η θέση της συγκεκριμένης επιχειρήσεως. Κατά τη μελέτη του αριθμοδείκτη γενικής ρευστότητας, θα πρέπει να λαμβάνονται υπόψη οι διάφορες κατηγορίες που συνθέτουν το κυκλοφορούν ενεργητικό και το ποσοστό συμμετοχής κάθε μιας στο σύνολο αυτού. Αυτό, γιατί μία εταιρεία που έχει, σε ποσοστό, περισσότερα μετρητά είναι σε καλύτερη, από απόψεως ρευστότητας, θέση από μία άλλη που έχει περισσότερα σε ποσοστό αποθέματα, έστω και αν και οι δύο έχουν τον ίδιο αριθμοδείκτη γενικής ρευστότητας. Γενικά ένας αριθμοδείκτης γύρω στο 2 μπορεί, πολλές φορές, να θεωρηθεί ικανοποιητικός για μία βιομηχανική ή εμπορική επιχείρηση. Σαφώς όμως θα πρέπει να είναι μεγαλύτερος από την μονάδα, γιατί αυτό θα σημαίνει ότι η επιχείρηση είναι σε θέση με βάση το κυκλοφορούν ενεργητικό της να καλύπτει τις βραχυπρόθεσμες υποχρεώσεις της. Μια επιχείρηση κοινής ωφέλειας όμως θα έχει πολύ διαφορετικό δείκτη γενικής ρευστότητας από μία βιομηχανική ή εμπορική επιχείρηση. Πάντως σημαντική ένδειξη για επάρκεια ή όχι κεφαλαίων κινήσεως σε μία επιχείρηση αποτελεί η παρακολούθηση της πορείας του αριθμοδείκτη γενικής ρευστότητας για μία σειρά ετών. Μία μείωση του δείκτη πρέπει να διερευνηθεί. Μία συνεχής πτωτική πορεία αυτού διαχρονικά αποτελεί ένα είδος προμηνύματος, το οποίο δεν θα πρέπει να αγνοηθεί. Επίσης, η σύγκριση αυτού με το μέσο όρο του κλάδου παρέχει ένδειξη για τη θέση της επιχειρήσεως από απόψεως ρευστότητας. Σημειώνουμε ότι, επειδή το κεφάλαιο κινήσεως δείχνει το όριο ασφαλείας των βραχυχρόνιων πιστωτών, όσο μεγαλύτερο είναι τούτο σε σχέση με τις τρέχουσες υποχρεώσεις της επιχειρήσεως τόσο πιο ευνοϊκή είναι η θέση αυτής από την άποψη ότι μπορεί να ανταποκρίνεται: α) Στην πληρωμή των τρεχουσών υποχρεώσεών της, των σταθερών δαπανών, των απαιτητών τόκων και μερισμάτων και β) Στην απορρόφηση τυχόν τρεχουσών ζημιών, μειώσεων στην τρέχουσα αξία των αποθεμάτων και προσωρινών επενδύσεων, καθυστερήσεως εισπράξεως μεγάλων ποσών απαιτήσεων, κ.λπ. Χρήση 2011 Αριθμοδείκτης Γενικής Ρευστότητας = = 8,87 ή 887% Χρήση 2012 Αριθμοδείκτης Γενικής Ρευστότητας = = 7,45 ή 745% Χρήση 2013 Αριθμοδείκτης Γενικής Ρευστότητας = = 3,94 ή 394%

17 Χρήση 2014 Αριθμοδείκτης Γενικής Ρευστότητας = = 2,37 ή 237% Χρήση 2015 Αριθμοδείκτης Γενικής Ρευστότητας = = 3,46 ή 346% ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΕΙΔΙΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ Ο αριθμοδείκτης ειδικής ρευστότητας επινοήθηκε για να περιλάβει όλα εκείνα τα στοιχεία τα οποία μετατρέπονται εύκολα και γρήγορα σε ρευστά και αγνοεί όλα εκείνα τα στοιχεία του κυκλοφορούντος ενεργητικού τα οποία δεν μετατρέπονται εύκολα σε μετρητά, άρα δεν συμπεριλαμβάνονται στον αριθμητή τα αποθέματα, και αυτή είναι η διαφορά του αριθμοδείκτη αυτού με τον αριθμοδείκτη γενικής ρευστότητας. Ο αριθμοδείκτης αυτός είναι το πηλίκο της διαιρέσεως του συνόλου των άμεσα ρευστοποιήσιμων περιουσιακών στοιχείων μιας επιχειρήσεως (μετρητά στο ταμείο, τραπεζικές καταθέσεις, χρεόγραφα, απαιτήσεις) με το σύνολο των βραχυπρόθεσμων υποχρεώσεών της, δηλαδή 10 : Αριθμοδείκτης Ειδικής Ρευστότητας = Διαθέσιμα + Απαιτήσεις Βραχυπρόθεσμες Υποχρεώσεις Ένας υψηλός αριθμοδείκτης ειδικής ρευστότητας, λόγω μεγάλων αποθεμάτων, δεν προσδίδει ρευστότητα στην επιχείρηση. Ως εκ τούτου ο αριθμοδείκτης ειδικής ρευστότητας αποτελεί καλύτερη ένδειξη της ικανότητας μιας επιχειρήσεως να εξοφλεί τις τρέχουσες υποχρεώσεις της από ό, τι ο προηγούμενος αριθμοδείκτης. Αν τα άμεσα ρευστοποιήσιμα στοιχεία μιας επιχειρήσεως (κυκλοφορούν μείον αποθέματα) είναι ίσα ή μεγαλύτερα των τρεχουσών υποχρεώσεων, τότε, θεωρητικά τουλάχιστον, η επιχείρηση έχει καλή τρέχουσα οικονομική κατάσταση. Ο αριθμοδείκτης ειδικής ρευστότητας μας δείχνει πόσες φορές τα ταχέως ρευστοποιήσιμα στοιχεία της επιχειρήσεως καλύπτουν τις βραχυχρόνιες υποχρεώσεις της. Ένας αριθμοδείκτης ειδικής ρευστότητας γύρω στη μονάδα θεωρείται ικανοποιητικός μόνο αν στις απαιτήσεις της επιχειρήσεως δεν περιλαμβάνονται επισφαλείς ή ανεπίδεκτες εισπράξεως απαιτήσεις και αν η περίοδος εισπράξεως των απαιτήσεων της επιχειρήσεως και εξοφλήσεως των υποχρεώσεών της είναι περίπου ίσες. Επειδή όμως 10 Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 17

18 στην πράξη ο εξωτερικός αναλυτής ενδέχεται να μην έχει στοιχεία για το είδος αυτών των απαιτήσεων, κρίνεται σκόπιμο οι απαιτήσεις να λαμβάνονται μειωμένες προκειμένου να υπολογιστεί ο αριθμοδείκτης ειδικής ρευστότητας. Αντίθετα, ένας αριθμοδείκτης μικρότερος της μονάδας δείχνει ότι τα αμέσως ρευστοποιήσιμα στοιχεία της επιχειρήσεως είναι ανεπαρκή για να καλύψουν τις τρέχουσες υποχρεώσεις της, με αποτέλεσμα η επιχείρηση να εξαρτάται από τις μελλοντικές της πωλήσεις, προκειμένου να εξασφαλίσει επαρκή ρευστότητα. Έτσι, αν προβλέπεται κάποια μείωση των μελλοντικών πωλήσεων, θα πρέπει να αναζητηθούν νέα κεφάλαια, είτε με έκδοση νέων τίτλων μετοχών, είτε με προσφυγή στον δανεισμό. Τέλος, θα πρέπει να σημειωθεί, ότι μια μεγάλη διαφορά μεταξύ των αριθμοδεικτών γενικής και ειδικής ρευστότητας αποτελεί ένδειξη ότι υπάρχουν αυξημένα αποθέματα στην επιχείρηση, κάτι το οποίο πιθανώς να φανερώνει χαμηλές πωλήσεις. Χρήση 2011 Αριθμοδείκτης Ειδικής Ρευστότητας = = 8,77 ή 877% Χρήση 2012 Αριθμοδείκτης Ειδικής Ρευστότητας = = 7,37 ή 737% Χρήση 2013 Αριθμοδείκτης Ειδικής Ρευστότητας = = 3,85 ή 385% Χρήση 2014 Αριθμοδείκτης Ειδικής Ρευστότητας = = 2,29 ή 229% Χρήση 2015 Αριθμοδείκτης Ειδικής Ρευστότητας = = 3,35 ή 335% ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΜΕΣΗΣ ΡΕΥΣΤΟΤΗΤΑΣ Ο αριθμοδείκτης άμεσης ρευστότητας μας δείχνει την σχέση των πλέον ρευστοποιήσιμων κυκλοφοριακών στοιχείων προς τις βραχυπρόθεσμες υποχρεώσεις αποτελώντας έτσι μια πιο αυστηρή μέτρηση της ικανότητας της επιχείρησης να ανταποκριθεί άμεσα στις τρέχουσες υποχρεώσεις τις. 11 Ο αριθμοδείκτης αυτός είναι το πηλίκο της διαιρέσεως του συνόλου των διαθέσιμων μιας επιχειρήσεως (μετρητά στο ταμείο) με το σύνολο των βραχυπρόθεσμων υποχρεώσεών της, δηλαδή: 11 Κωνσταντίνος Κάντζος,Ανάλυση Χρηματοοικονομικών Καταστάσεων.,Αθήνα Interbooks 18

19 Αριθμοδείκτης Άμεσης Ρευστότητας = Διαθέσιμα Βραχυπρ. Υποχρεώσεις Χρήση 2011 Αριθμοδείκτης Άμεσης Ρευστότητας = = 8,66 ή 866% Χρήση 2012 Αριθμοδείκτης Άμεσης Ρευστότητας = = 7,26 ή 726% Χρήση 2013 Αριθμοδείκτης Άμεσης Ρευστότητας = = 3,83 ή 383% Χρήση 2014 Αριθμοδείκτης Άμεσης Ρευστότητας = = 2,23 ή 223% Χρήση 2015 Αριθμοδείκτης Άμεσης Ρευστότητας = = 3,28 ή 328% ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Η έννοια αποδοτικότητας αναφέρεται στην ικανότητα μιας επιχείρησης να δημιουργεί κέρδη. Η ικανότητα δημιουργίας κερδών ενδιαφέρει τους μετόχους, τους πιστωτές, τη διοίκηση και γενικά τους εργαζομένους σε μια επιχείρηση. Οι μέτοχοι ενδιαφέρονται να γνωρίζουν την αποδοτικότητα μιας επιχειρήσεως είτε για να επιλέξουν τις μετοχές της ως επένδυση είτε για να αποφασίσουν εάν θα διατηρήσουν στο χαρτοφυλάκιό τους, καθώς αυξήσεις της αποδοτικότητας μιας επιχειρήσεως σχετίζονται με αυξήσεις σχετίζονται με αυξήσεις του πλούτου των μετοχών. Οι διάφοροι πιστωτές ενδιαφέρονται να γνωρίζουν την ικανότητα μιας επιχειρήσεως να εξυπηρετεί τις υποχρεώσεις της προκειμένου να βοηθήσουν στις αποφάσεις χορήγησης πιστώσεων. Μια επιχείρηση μπορεί να χρησιμοποιεί αριθμοδείκτες αποδοτικότητας στις φάσεις προγραμματισμού των διαφόρων επενδύσεων, ελέγχου και αμοιβής των υπεύθυνων στελεχών. Όλες, όμως, οι κατηγορίες των εργαζομένων θα πρέπει να επιζητούν αυξήσεις των αμοιβών τους ανάλογες με την αύξηση της αποδοτικότητας και της επιχείρησης όπου εργάζονται. Συχνά η έννοια της αποδοτικότητας ταυτίζεται με την έννοια της αποτελεσματικότητας της διοίκησης μιας επιχειρήσεως. Την καλύτερη βέβαια ένδειξη για την αποτελεσματικότητα της διοίκησης παρέχει η μακροχρόνια αποδοτικότητα της επιχειρήσεως, και ιδιαίτερα όταν υπολογίζεται για έναν ολόκληρο οικονομικό κύκλο. 19

20 3.2.1 ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΜΙΚΤΟΥ ΠΕΡΙΘΩΡΙΟΥ Η ΜΙΚΤΟΥ ΚΕΡΔΟΥΣ Ο αριθμοδείκτης μικτού περιθωρίου ή μικτού κέρδους βρίσκεται αν διαιρέσουμε τα μικτά κέρδη της χρήσεως με τις καθαρές πωλήσεις αυτής και δείχνει το μικτό κέρδος που απολαμβάνει μια επιχείρηση από την πώληση προϊόντων, οπότε: Αριθμοδείκτης μικτού κέρδους = Μικτά κέρδη εκμεταλλεύσεως Καθαρές πωλήσεις χρήσεως Το ποσοστό μικτού κέρδους βρίσκεται επίσης αν από την αξία πωλήσεως αφαιρεθεί το κόστος πωληθέντων και η διαφορά εκφραστεί σε ποσοστό επί τοις εκατό της αξίας πωλήσεως. Ο υπολογισμός του μικτού κέρδους είναι πολύ σημαντικός για τις εμπορικές και βιομηχανικές επιχειρήσεις γιατί παρέχει ένα μέτρο αξιολογήσεως της αποδοτικότητας τους. Σ αυτού του είδους τις επιχειρήσεις το κόστος πωληθέντων είναι το σημαντικότερο μέγεθος και ως εκ τούτου ο προσεκτικός έλεγχος είναι απαραίτητος για την εξασφάλιση κερδοφόρας δραστηριότητας. Όσο μεγαλύτερος είναι ο αριθμοδείκτης μικτού περιθωρίου τόσο καλύτερη, από απόψεως κερδών, είναι η θέση της επιχειρήσεως, γιατί μπορεί να αντιμετωπίσει χωρίς δυσκολία την αύξηση του κόστους των πωλούμενων προϊόντων της. 12 Δείχνει τη λειτουργική αποτελεσματικότητα μιας επιχειρήσεως καθώς και την πολιτική τιμών αυτής. Ένας υψηλός δείκτης μικτού κέρδους δείχνει την ικανότητα διοικήσεως μιας επιχειρήσεως να επιτυγχάνει φθηνές αγορές και να πωλεί σε υψηλές τιμές. Αντίθετα, ένας χαμηλός δείκτης μικτού κέρδους δείχνει μια όχι καλή πολιτική της διοικήσεως στον τομέα αγορών και πωλήσεων. Χρήση 2011 Αριθμοδείκτης Αποδοτικότητας Μικτού Κέρδους = = 0,43 ή 43% Χρήση 2012 Αριθμοδείκτης Αποδοτικότητας Μικτού Κέρδους = = 0,28 ή 28% Χρήση 2013 Αριθμοδείκτης Αποδοτικότητας Μικτού Κέρδους = (8.653) = -0,05 ή -5% Χρήση 2014 Αριθμοδείκτης Αποδοτικότητας Μικτού Κέρδους = (18.204) = -0,10 ή -10% Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 20

21 Χρήση 2015 Αριθμοδείκτης Αποδοτικότητας Μικτού Κέρδους = (47.177) = -0,29 ή -29% ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΑΘΑΡΟΥ ΠΕΡΙΘΩΡΙΟΥ Η ΚΑΘΑΡΟΥ ΚΕΡΔΟΥΣ Ο αριθμοδείκτης καθαρού περιθωρίου δείχνει το ποσοστό του καθαρού κέρδους που επιτυγχάνει μια επιχείρηση από τις πωλήσεις της, δηλαδή δείχνει το κέρδος από τις λειτουργικές της δραστηριότητες. Ο αριθμοδείκτης καθαρού κέρδους βρίσκεται αν διαιρέσουμε τα καθαρά λειτουργικά κέρδη μιας περιόδου με το σύνολο των καθαρών πωλήσεων της ίδιας περιόδου, δηλαδή: Αριθμοδείκτης καθαρού περιθωρ. κέρδους = Καθαρά κέρδη εκμεταλλεύσεως Καθαρές πωλήσεις χρήσεως Ο αριθμοδείκτης καθαρού κέρδους είναι πολύ χρήσιμος, δεδομένου ότι τόσο η διοίκηση όσο και πολλοί αναλυτές βασίζουν τις προβλέψεις τους για τα μελλοντικά καθαρά κέρδη της επιχειρήσεως επί του προβλεπόμενου ύψους πωλήσεων και του ποσοστού καθαρού κέρδους 13. Εάν ο αριθμοδείκτης μικτού περιθωρίου δε μεταβάλλεται διαχρονικά, ενώ κατά την ίδια περίοδο ο αριθμοδείκτης καθαρού περιθωρίου παρουσιάζει κάμψη, η εξέλιξη αυτή παρέχει ένδειξη μιας δυσανάλογης αυξήσεως των εξόδων λειτουργίας της επιχειρήσεως σε σχέση με τις πωλήσεις της. Εάν, αντίθετα, ο αριθμοδείκτης μικτού περιθωρίου παρουσιάζει κάμψη διαχρονικά, ενώ ο αριθμοδείκτης καθαρού περιθωρίου παραμένει σταθερός, παρέχεται σε σχέση με τα έσοδα πωλήσεων. Εάν όμως συμβαίνει οι δύο αυτοί αριθμοδείκτες να μειώνονται ενώ τα έξοδα λειτουργίας να παραμένουν σταθερά σε σχέση με τις πωλήσεις, τότε το γεγονός αυτό οφείλεται αποκλειστικά και μόνο στο υψηλότερο κόστος παραγωγής. 14 Χρήση 2011 Αριθμοδείκτης Αποδοτικότητας Καθαρού Κέρδους = = 0,41 ή 41% Χρήση 2012 Αριθμοδείκτης Αποδοτικότητας Καθαρού Κέρδους = = 0,24 ή 24% Κωνσταντίνος Κάντζος,Ανάλυση Χρηματοοικονομικών Καταστάσεων.,Αθήνα Interbooks 14 Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 21

22 Χρήση 2013 Αριθμοδείκτης Αποδοτικότητας Καθαρού Κέρδους = (21.205) = -0,12 ή -12% Χρήση 2014 Αριθμοδείκτης Αποδοτικότητας Καθαρού Κέρδους = (10.268) = -0,05 ή -5% Χρήση 2015 Αριθμοδείκτης Αποδοτικότητας Καθαρού Κέρδους = (64.713) = -0,41 ή -41% ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΕΝΕΡΓΗΤΙΚΟΥ (ROA) Ο αριθμοδείκτης αυτός μετρά την απόδοση των συνολικών περιουσιακών στοιχείων μιας επιχειρήσεως, καθώς και των επιμέρους τμημάτων αυτής και αποτελεί ένα είδος αξιολογήσεως και ελέγχου της διοικήσεως της. Ο αριθμοδείκτης αποδοτικότητας του ενεργητικού βρίσκεται αν διαιρέσουμε το σύνολο των λειτουργικών κερδών της χρήσεως με το σύνολο των περιουσιακών στοιχείων (σύνολο ενεργητικού) που μετέχουν στην πραγματοποίηση των εν λόγω κερδών, δηλαδή 15 : Αριθμοδείκτης αποδοτικ. ενεργητικού= Καθαρά κέρδη εκμεταλλεύσεως Σύνολο ενεργητικού Ο υπολογισμός του αριθμοδείκτη αποδοτικότητας του ενεργητικού μιας επιχειρήσεως επιτρέπει 16 : Τη σύγκριση μιας επιχειρήσεως με την αποδοτικότητα άλλων μορφών επενδύσεων, καθώς και με την αποδοτικότητα άλλων επιχειρήσεων του ίδιου περίπου βαθμού κινδύνου. Η αποτελεσματικότητα λειτουργίας μιας επιχειρήσεως δείχνει την ικανότητα της να μπορεί να επιζήσει οικονομικά και να προσελκύει κεφάλαια που προσφέρονται για επένδυση, ανταμείβοντας τα ανάλογα. Την παρακολούθηση της αποδοτικότητας διαχρονικά και την σύγκριση της με τα αντίστοιχα μεγέθη άλλων ομοειδών επιχειρήσεων ή με το μέσο όρο του κλάδου όπου ανήκει η επιχείρηση. Τη διερεύνηση των αιτιών της μεταβολής του διαχρονικά. Απο πολλούς υποστηρίζεται η άποψη ότι είναι προτιμότερο να μετριέται η κερδοφόρα δυναμικότητα της επιχειρήσεως με τον αριθμοδείκτη αυτό παρά με τον αριθμοδείκτη λειτουργικών κερδών προς καθαρές πωλήσεις. 15 Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 16 Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 22

23 Χρήση 2011 Αριθμοδείκτης Αποδοτικότητας Ενεργητικού = = 0,06 ή 6% Χρήση 2012 Αριθμοδείκτης Αποδοτικότητας Ενεργητικού = = 0,03 ή 3% Χρήση 2013 Αριθμοδείκτης Αποδοτικότητας Ενεργητικού = (21.205) = - 0,012 ή -1,2% Χρήση 2014 Αριθμοδείκτης Αποδοτικότητας Ενεργητικού = (10.268) = -0,005 ή -0,5% Χρήση 2015 Αριθμοδείκτης Αποδοτικότητας Ενεργητικού = (64.713) = -0,035 ή -3,5% ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ (ROE) Ο αριθμοδείκτης αποδοτικότητας ιδίων κεφαλαίων είναι ένας ακόμη σπουδαίος δείκτης που απεικονίζει την κερδοφόρα δυναμικότητα μιας επιχειρήσεως και παρέχει την ένδειξη του κατά πόσο επιτεύχθηκε ο στόχος πραγματοποιήσεως ενός ικανοποιητικού αποτελέσματος. Ο αριθμοδείκτης αποδοτικότητας ιδίων κεφαλαίων εκφράζεται από το πηλίκο της διαιρέσεως με το σύνολο των ιδίων κεφαλαίων της επιχειρήσεως (μετοχικό κεφάλαιο και αποθεματικά), άρα 17 : Αριθμοδείκτης αποδοτικ. ιδίων κεφαλαίων= Καθαρά κέρδη εκμεταλλεύσεως Σύνολο ιδίων κεφαλαίων Όσο μεγαλύτερος είναι ο αριθμοδείκτης αποδοτικότητας ιδίων κεφαλαίων τόσο μεγαλύτερη η αποτελεσματικότητα με την οποία τα κεφάλαια των φορέων της επιχειρήσεως απασχολούνται σ αυτήν και επομένως και πιο κερδοφόρα η δυναμικότητα της επιχειρήσεως. Ένας χαμηλός αριθμοδείκτης αποδοτικότητας ιδίων κεφαλαίων είναι ενδεικτικός του ότι η επιχείρηση πάσχε σε κάποιο τομέα της (ανεπαρκής διοίκηση, δυσμενείς οικονομικές συνθήκες, κ.λπ.), χωρίς όμως να μπορεί ο εξωτερικός αναλυτής να εντοπίσει το ή τα αδύνατα σημεία της από τον εν λόγω αριθμοδείκτη και μόνο. Αντίθετα, ένας υψηλός αριθμοδείκτης αποδοτικότητας ιδίων κεφαλαίων αποτελεί ένδειξη ότι η επιχείρηση ευημερεί και το γεγονός αυτό μπορεί να οφείλεται στην 17 Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 23

24 επιτυχημένη διοίκησή της, στην εύστοχη χρησιμοποίηση των κεφαλαίων της, κ.λπ. Στην τελευταία αυτή περίπτωση οι μέτοχοι έχουν ωφεληθεί από το γεγονός ότι τα ξένα κεφάλαια κοστίζουν στην επιχείρηση λιγότερο απ ό, τι αυτά αποδίδουν σ αυτήν. Χρήση 2011 Αριθμοδείκτης Αποδοτικότητας Ιδίων Κεφαλαίων = = 0,08 ή 8% Χρήση 2012 Αριθμοδείκτης Αποδοτικότητας Ιδίων Κεφαλαίων = = 0,04 ή 4% Χρήση 2013 Αριθμοδείκτης Αποδοτικότητας Ιδίων Κεφαλαίων = (21.205) = -0,016 ή -1,6% Χρήση 2014 Αριθμοδείκτης Αποδοτικότητας Ιδίων Κεφαλαίων = (10.268) = -0,008 ή -0,8% Χρήση 2015 Αριθμοδείκτης Αποδοτικότητας Ιδίων Κεφαλαίων = (64.713) = -0,053 ή -5,3% ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ Οι αριθμοδείκτες δραστηριότητας βοηθούν να προσδιορίσουμε το βαθμό μετατροπής ορισμένων περιουσιακών στοιχείων (αποθεμάτων, απαιτήσεων) σε ρευστά. Μεγάλα ποσά σε ρευστά διαθέσιμα και προσωρινές επενδύσεις δεν αυξάνουν τη μακροχρόνια κερδοφόρα δυναμικότητα της επιχειρήσεως, γι αυτό και θα πρέπει να αποφεύγονται, εκτός αν πρόκειται να επενδυθούν στο άμεσο μέλλον 18. Επίσης, το ποσοστό απαιτήσεων που εμφανίζει μια επιχείρηση έχει πάντα σχέση και πρέπει να εξετάζεται σε συνδυασμό με τις πιστωτικές πωλήσεις ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΕΙΣΠΡΑΞΕΩΣ ΑΠΑΙΤΗΣΕΩΝ Ο αριθμοδείκτης ταχύτητας εισπράξεως απαιτήσεων βρίσκεται αν διαιρέσουμε την αξία των πιστωτικών πωλήσεων μιας επιχειρήσεως, μέσα στην χρήση, με το μέσο όρο των απαιτήσεών της. Επειδή όμως συνήθως δεν υπάρχουν στοιχεία για τις πιστωτικές πωλήσεις, καθώς και στοιχεία που να αναφέρονται στο μέσο όρο των χορηγούμενων 18 Κωνσταντίνος Κάντζος,Ανάλυση Χρηματοοικονομικών Καταστάσεων.,Αθήνα Interbooks 24

25 πιστώσεων, λαμβάνονται υπόψη οι καθαρές πωλήσεις της χρήσεως και το σύνολο των απαιτήσεων, όπως εμφανίζονται στον ισολογισμό στο τέλος της χρήσεως. 19 Ο αριθμοδείκτης ταχύτητας εισπράξεως απαιτήσεων δείχνει πόσες φορές, κατά μέσο όρο, εισπράττονται κατά τη διάρκεια της λογιστικής χρήσεως οι απαιτήσεις της επιχειρήσεως. Αριθμοδείκτης ταχύτητας εισπράξεως απαιτήσεων = Απαιτήσεις x 365 Πωλήσεις Χρήση 2011 Αριθμοδείκτης Ταχύτητας Είσπραξης Απαιτήσεων = x 365= 7,91 ημέρες Χρήση 2012 Αριθμοδείκτης Ταχύτητας Είσπραξης Απαιτήσεων = x 365 = 10,77 ημέρες Χρήση 2013 Αριθμοδείκτης Ταχύτητας Είσπραξης Απαιτήσεων = 701 x 365 = 1,55 ημέρες Χρήση 2014 Αριθμοδείκτης Ταχύτητας Είσπραξης Απαιτήσεων = x 365 = 13,2 ημέρες Χρήση 2015 Αριθμοδείκτης Ταχύτητας Είσπραξης Απαιτήσεων = x 365 = 10,4 ημέρες ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΑΠΟΘΕΜΑΤΩΝ Η ικανότητα μιας επιχειρήσεως να πωλεί τα αποθέματα της γρήγορα αποτελεί ένα ακόμη μέτρο του βαθμού χρησιμοποιήσεως των περιουσιακών της στοιχείων. Ο αριθμοδείκτης ταχύτητας κυκλοφορίας αποθεμάτων βρίσκεται αν διαιρέσουμε το κόστος των πωληθέντων προϊόντων ή εμπορευμάτων μιας επιχειρήσεως με το μέσο απόθεμα των προϊόντων της, δηλαδή : Αριθμοδείκτης Ταχύτητας κυκλοφορ. Αποθεμάτ. = Αποθέματα x 365 Πωλήσεις Στα αποθέματα προϊόντων περιλαμβάνονται τόσο τα έτοιμα προϊόντα, όσο και οι πρώτες ύλες και τα ημικατεργασμένα προϊόντα. 19 Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 25

26 Ο αριθμοδείκτης ταχύτητας κυκλοφορίας αποθεμάτων δείχνει πόσες φορές ανανεώθηκαν τα αποθέματα της επιχειρήσεως σε σχέση με τις πωλήσεις της μέσα στη χρήση. Γενικά, όσο μεγαλύτερος είναι ο αριθμοδείκτης ταχύτητας κυκλοφορίας αποθεμάτων τόσο πιο αποτελεσματικά λειτουργεί η επιχείρηση. Για το λόγο αυτό οι καλά οργανωμένες επιχειρήσεις, εκτός αν αναμένεται αύξηση των τιμών των προϊόντων τους, προσπαθούν να διατηρούν το ελάχιστο ποσό αποθεμάτων που χρειάζονται κι αυτό για να ελαχιστοποιούν το ύψος των τόκων των κεφαλαίων που δεσμεύουν για τα αποθέματα, να εξοικονομούν δαπάνες αποθηκεύσεως και να μειώνουν τον κίνδυνο μη πωλήσεώς τους λόγω αλλοιώσεως ή αλλαγής των προτιμήσεων των καταναλωτών. 20 Χρήση 2011 Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων = x 365 = 6,8 ημ Χρήση 2012 Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων = x 365 = 8,6 ημ Χρήση 2013 Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων = x 365 = 13,2 ημ Χρήση 2014 Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων = x 365 = 15,2 ημ Χρήση 2015 Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων = x 365 = 14,4 ημ ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ Ο αριθμοδείκτης ταχύτητας κυκλοφορίας ενεργητικού μιας επιχειρήσεως εκφράζει το βαθμό χρησιμοποιήσεως αυτού σε σχέση με τις πωλήσεις της. Ο αριθμοδείκτης αυτός είναι το πηλίκο της διαιρέσεως των καθαρών πωλήσεως μιας επιχειρήσεως με το σύνολο των περιουσιακών στοιχείων της επιχειρήσεως, που χρησιμοποιούνται κατά τη διάρκεια αυτής της χρήσεως για την επίτευξη των πωλήσεών της, δηλαδή: Αριθμοδείκτης ταχύτητας κυκλοφορίας ενεργητικού = Καθαρές πωλήσεις Σύνολο ενεργητικού 20 Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 26

27 Οι καθαρές πωλήσεις προκύπτουν αν από το σύνολο των πωλήσεων αφαιρεθούν οι επιστροφές πωλήσεων και οι εκπτώσεις πωλήσεων. Ένας υψηλός αριθμοδείκτης ταχύτητας κυκλοφορίας ενεργητικού σημαίνει ότι η επιχείρηση χρησιμοποιεί εντατικά τα περιουσιακά της στοιχεία προκειμένου να πραγματοποιεί τις πωλήσεις της. Αντίθετα, ένας χαμηλός αριθμοδείκτης ταχύτητας κυκλοφορίας ενεργητικού αποτελεί ένδειξη όχι εντατικής χρησιμοποιήσεως των περιουσιακών της στοιχείων, οπότε θα πρέπει ή να αυξήσει το βαθμό χρησιμοποιήσεως αυτών ή να προβεί σε ρευστοποίηση μέρους των περιουσιακών της στοιχείων. 21 Χρήση 2011 Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ενεργητικού = = Χρήση 2012 Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ενεργητικού = = 0, Χρήση 2013 Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ενεργητικού = = Χρήση 2014 Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ενεργητικού = = 0, Χρήση 2015 Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ενεργητικού = = 0, ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΤΑΧΥΤΗΤΑΣ ΕΞΟΦΛΗΣΗΣ ΒΡΑΧΥΠΡΟΘΕΣΜΩΝ ΥΠΟΧΡΕΩΣΕΩΝ Ο αριθμοδείκτης ταχύτητας εξοφλήσεως βραχυπρόθεσμων υποχρεώσεων βρίσκεται αν διαιρέσουμε το σύνολο των αγορών της χρήσεως με το μέσο όρο των βραχυπρόθεσμων υποχρεώσεων μιας επιχειρήσεως προς τους προμηθευτές της, με την προϋπόθεση ότι όλες οι αγορές γίνονται με πίστωση. 22 Αριθμοδείκτης ταχύτ. βραχυπρ. υποχρεως = Βραχυπρόθεσμες υποχρεώσεις x 365 Πωλήσεις 21 Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 22 Νικήτας Α. Νιάρχος, Χρηματοοικονομική Ανάλυση Λογιστικών Καταστάσεων, έβδομη έκδοση, Αθήνα 2004, εκδόσεις Αθ. Σταμούλης 27

28 Στις βραχυπρόθεσμες υποχρεώσεις εμπεριέχονται οι ανοικτοί λογαριασμοί προμηθευτών, καθώς και τα γραμμάτια πληρωτέα. Χρήση 2011 Αριθμοδείκτης Ταχύτητας Εξόφλησης Βραχυπρ. Υποχρ. = x 365 = 68,3 ημ Χρήση 2012 Αριθμοδείκτης Ταχύτητας Εξόφλησης Βραχυπρ. Υποχρ. = x 365 =100,5 ημ Χρήση 2013 Αριθμοδείκτης Ταχύτητας Εξόφλησης Βραχυπρ. Υποχρ. = x 365 = 139,2 ημ Χρήση 2014 Αριθμοδείκτης Ταχύτητας Εξόφλησης Βραχυπρ. Υποχρ. = x 365 = 203,9 ημ Χρήση 2015 Αριθμοδείκτης Ταχύτητας Εξόφλησης Βραχυπρ. Υποχρ. = x 365 = 136,2 ημ ΒΑΘΜΟΣ ΦΕΡΕΓΓΥΟΤΗΤΑΣ Φερεγγυότητα είναι η ικανότητα μιας επιχείρησης να εξοφλεί τις υποχρεώσεις της όταν πρέπει, συμπεριλαμβανόμενων των τόκων και των δόσεων των μακροχρόνιων δανείων. Η δανειοδοτική ικανότητα αναφέρεται στα ποσά των μακροπρόθεσμων δανείων που έχουν χρησιμοποιηθεί για να χρηματοδοτήσουν τα πάγια στοιχεία της επιχείρησης, σε σύγκριση, όμως, μ αυτά που έχουν χρηματοδοτηθεί από τους ιδιοκτήτες. Ο δείκτης δείχνει το ποσό που διαθέτει σε ενεργητικό η επιχείρηση για να καλύψει τις υποχρεώσεις της σε κάθε περίπτωση ανάγκης. Το παίρνουμε στην αρχή και στο τέλος του χρόνου για να βλέπουμε την εξέλιξη. Βαθμός φερεγγυότητας= Σύνολο ενεργητικού Σύνολο υποχρεώσεων Χρήση 2011 Βαθμός Φερεγγυότητας = = 4, Χρήση 2012 Βαθμός Φερεγγυότητας = = 3,

29 Χρήση 2013 Βαθμός Φερεγγυότητας = = 3, Χρήση 2014 Βαθμός Φερεγγυότητας = = 3, Χρήση 2015 Βαθμός Φερεγγυότητας = 1.836,965 = 2, ΣΥΓΚΡΙΣΗ ΕΤΩΝ ΑΝΑ ΑΡΙΘΜΟΔΕΙΚΤΗ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ Στο παραπάνω διάγραμμα παρατηρούμε ότι το έτος 2011 ο αριθμοδείκτης είχε την μεγαλύτερη τιμή (8,87 ή 887%) συγκριτικά με τα άλλα έτη. Στα επόμενα τρία έτη βρέθηκε στην χαμηλότερη (2,37 ή 237%) το Το 2015 παρουσίασε μια αύξηση 46% και η τιμή του δείκτη διαμορφώθηκε στο 3,46 ή 346% για το Το συμπέρασμα που βγάζουμε από τα παραπάνω είναι ότι παρά τις μεταβολές που υπήρξαν ο αριθμοδείκτης παρέμεινε σε ικανοποιητικά επίπεδα ( >2 ). Αυτό σημαίνει ότι η επιχείρηση ανά πάσα στιγμή ήταν έτοιμη να καλύψει τυχόν Βραχ. Υποχρεώσεις με βάση το Κυκλοφορούν Ενεργητικό της. 29

30 ΕΙΔΙΚΗ ΡΕΥΣΤΟΤΗΤΑ Σε αντίθεση με τον αριθμοδείκτη της γενικής ρευστότητας, στον αριθμοδείκτη της ειδικής ρευστότητας δεν χρησιμοποιούμε για τον υπολογισμό του τα αποθέματα αλλά χρησιμοποιούνται μόνο τα άμεσα ρευστοποιήσιμα στοιχεία και για το λόγο αυτό αποτελεί καλύτερη ένδειξη της ρευστότητας της επιχείρησης. Όπως βλέπουμε λοιπόν στο διάγραμμα υψηλότερη ειδική ρευστότητα εμφανίζεται το έτος 2011 που η εταιρεία είναι σε θέση να καλύπτει πάνω από οκτώ φορές τις βραχυπρόθεσμες υποχρεώσεις της. Ακολουθούν τα έτη 2012, 2013 και 2015 ενώ χειρότερη ρευστότητα παρατηρείται το 2014 με τον δείκτη στο 2,29. 30

31 ΑΜΕΣΗ ΡΕΥΣΤΟΤΗΤΑ Στον αριθμοδείκτη της άμεσης ρευστότητας δεν χρησιμοποιούμε πλέον τις απαιτήσεις παρά μόνο τα διαθέσιμα (μετρητά στο ταμείο). Κατ αυτόν τον τρόπο μπορούμε να έχουμε μια καλύτερη εικόνα για το αν η επιχείρηση μπορεί να ανταποκριθεί στις τρέχουσες υποχρεώσεις τις. Όπως και στα διαγράμματα της γενικής και της ειδικής ρευστότητας, έτσι και στην άμεση ρευστότητα παρατηρείται σταδιακή μείωση από το 2011 μέχρι το 2014 που ο αριθμοδείκτης παρουσιάζει την μικρότερη τιμή (2,23 ή 223%). Τέλος το 2015 εμφανίζεται μια αύξηση κατά 47% συγκριτικά με το προηγούμενο έτος. Το συμπέρασμα που βγάζουμε είναι ότι κατά την διάρκεια αυτών των πέντε (5) ετών η επιχείρηση ήταν σε θέση να καλύψει ανά πάσα στιγμή τις τρέχουσες υποχρεώσεις της. 31

32 ROA Ο αριθμοδείκτης ROA αφορά την αποδοτικότητα των συνολικών περιουσιακών στοιχείων της επιχείρησης. Μας δείχνει δηλαδή το ποσοστό που αποτελούν τα κέρδη χρήσης επί του συνόλου του Ενεργητικού. Υψηλότερη αποδοτικότητα συνολικών περιουσιακών στοιχείων εμφανίζεται το 2011 και ακολουθεί το Για τα έτη 2013, 2014 και 2015 οι τιμές είναι αρνητικές και αυτό οφείλεται στην ζημία χρήσης που σημειώθηκε αυτά τα έτη. 32

33 ROE Ο αριθμοδείκτης ROE αφορά την αποδοτικότητα των Ιδίων Κεφαλαίων της επιχείρησης, δηλαδή δείχνει τι ποσοστό αποτελούν τα κέρδη χρήσης επί των ιδίων κεφαλαίων. Όπως και στο διάγραμμα που αφορά τον ROA έτσι και τώρα παρατηρούμε από το άνω διάγραμμα ότι υψηλότερη αποδοτικότητα Ιδίων Κεφαλαίων παρουσιάζεται το 2011, ενώ σχετικά κοντά σε αυτήν την τιμή είναι ο δείκτης για το Αρνητικές τιμές παρουσιάζουν τα έτη 2013, 2014 και 2015 λόγω της εξαγωγής ζημιάς χρήσης. 33

34 ΑΠΟΔΟΤΙΚΟΤΗΤΑ ΜΙΚΤΟΥ ΚΕΡΔΟΥΣ Ο αριθμοδείκτης αυτός απεικονίζει το ποσοστιαίο μέγεθος του μικτού κέρδους επί των συνολικών πωλήσεων. Φανερώνει το μικτό κέρδος της επιχείρησης για κάθε ένα ευρώ καθαρών πωλήσεων που πραγματοποιεί. Στο παραπάνω διάγραμμα παρατηρούμε θετικές τιμές 43% και 28% για τα έτη 2011 και 2012 αντίστοιχα. Το 2013,2014 και 2015 εμφανίζεται μια καθοδική πορεία που έχει ως αποτέλεσμα τα χαμηλά-αρνητικά ποσοστά των αριθμοδεικτών. Αυτό μας οδηγεί στο συμπέρασμα ότι έχουμε στασιμότητα στις πωλήσεις με αποτέλεσμα να μην πραγματοποιούνται αγορές σε μεγάλες ποσότητες που θα μπορούσαν να επιτύχουν χαμηλές τιμές. 34

35 ΑΠΟΔΟΤΙΚΟΤΗΤΑ ΚΑΘΑΡΟΥ ΚΕΡΔΟΥΣ Ο δείκτης αυτός φανερώνει το καθαρό κέρδος που απορρέει στην επιχείρηση για κάθε ένα ευρώ πωλήσεων που πραγματοποιεί. Είναι δηλαδή το πραγματικό ποσοστό καθαρού κέρδους με το οποίο λειτουργεί η επιχείρηση. Όπως και στο διάγραμμα μικτού κέρδους, έτσι και σε αυτό του καθαρού το 2011 και το 2012 η επιχείρηση έχει θετικές τιμές της τάξεως του 41% και 24% αντιστοίχως. Τα επόμενα τρία έτη που ακολουθούν παρατηρούνται αρνητικές τιμές με το 2015 να εμφανίζει αποδοτικότητα καθαρού κέρδους -41%. 35

36 ΤΑΧΥΤΗΤΑ ΕΙΣΠΡΑΞΗΣ ΑΠΑΙΤΗΣΕΩΝ Στο παραπάνω διάγραμμα ενώ ο αριθμοδείκτης εισπράξεως απαιτήσεων για τα έτη 2011,2012,2014 και 2015 έχει μέση τιμή περίπου ίση με 10 ημέρες για το 2013 εμφανίζει τιμή 1,55. Oι διακυμάνσεις που υπάρχουν από χρόνο σε χρόνο στον αριθμοδείκτη ταχύτητας είσπραξης απαιτήσεων, δείχνουν τις μεταβολές της πιστωτικής πολίτικης της επιχείρησης ή μεταβολές τις ικανότητας για είσπραξη των απαιτήσεων. 36

37 ΤΑΧΥΤΗΤΑ ΕΞΟΦΛΗΣΗΣ ΒΡΑΧ. ΥΠΟΧΡ. Ο συγκεκριμένος αριθμοδείκτης μας δείχνει με τι συχνότητα η επιχείρηση εξοφλεί τις υποχρεώσεις που έχει απέναντι σε προμηθευτές τις. Στο παραπάνω διάγραμμα παρατηρείται μια αύξηση του αριθμοδείκτη εξόφλησης βραχυπρόθεσμων υποχρεώσεων από το έτος 2011 μέχρι και το Αυτό μας οδηγεί στο συμπέρασμα ότι η επιχείρηση ανταποκρίνεται χειρότερα στην πληρωμή των βραχυπρόθεσμων υποχρεώσεων της. Το 2015 ο αριθμοδείκτης σημείωσε μείωση κατά 33% και κάπως έτσι σχηματίστηκε τιμή περίπου ίση με του

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής. Εισαγωγή στην Χρηματοοικονομική Ανάλυση

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

Εργαστήριο Εκπαίδευσης και Εφαρμογών Λογιστικής Εισαγωγή στην Χρηματοοικονομική Ανάλυση 1 Χρηματοοικονομική ανάλυση Χρηματοοικονομική Ανάλυση είναι η ανάλυση που σκοπός της είναι: ο προσδιορισμός των δυνατών

3 χρή η ρ μ. Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών. Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Εισαγωγή στην ανάλυση με τη χρήση αριθμοδεικτών 3 χρή η ρ μ Στην διαστρωματική ή κάθετη ανάλυση περιλαμβάνονται η κατάρτιση της χρηματοοικονομικής κατάστασης «κοινού μεγέθους» και ο υπολογισμός διαφόρων

Χρηματοοικονομική ανάλυση των ΜΜΕ

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Χρηματοοικονομική ανάλυση των ΜΜΕ Ανάλυση λογιστικών καταστάσεων Ένας από τους σκοπούς της χρηματοοικονομικής επιστήμης αποτελεί η αξιολόγηση και αξιοποίηση των στοιχείων που έχουν συγκεντρωθεί και καταγραφεί

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

Πραγματοποιείται με την κατάταξη των στοιχείων κατά κατηγορίες για μια σειρά ετών. Η σύγκριση των στοιχείων με παρελθόντα στοιχεία αυξάνει την χρησιμότητα και εμφανίζει την φύση και τις τάσεις των τρεχουσών

και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

ΙΣΟΛΟΓΙΣΜΟΣ και ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Ισολογισμός. 1 Τι είναι ο Ισολογισμός Ισολογισμός είναι η λογιστική χρηματοοικονομική κατάσταση που παρουσιάζει συνοπτικά αλλά με σαφήνεια την περιουσιακή κατάσταση

Εισαγωγή στην. χρηματοοικονομική ανάλυση

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Εισαγωγή στην 1 χρηματοοικονομική ανάλυση Ορισμός, οικονομική θέση, ενδιαφερόμενοι, λήψη αποφάσεων Τι είναι η χρηματοοικονομική ανάλυση; Τι σχέση έχει με την λογιστική; Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ»

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη

1 ΕΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΕΩΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΕΤΑΙΡΙΑΣ «ΟΡΜΟΣ ΦΗΡΩΝ ΕΜΠΟΡΙΚΕΣ ΚΑΙ ΤΟΥΡΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ» Προς την τακτική Γενική Συνέλευση των μετόχων Κύριοι μέτοχοι, Υποβάλλουμε συνημμένως στη

Εισαγωγή στην Χρηματοοικονομική ανάλυση

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

Εισαγωγή στην Χρηματοοικονομική ανάλυση Αλεξόπουλος Γιώργος Μάιος-Ιούνιος 2013 1 - Ορισμός - οικονομική θέση, - ενδιαφερόμενοι, - λήψη αποφάσεων 2 1 Τι είναι η Χρηματοοικονομική Ανάλυση; Τι Σχέση έχει

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΡΕΥΣΤΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

για τα πεπραγμένα της 6ης εταιρικής χρήσης που έληξε την 31η Δεκεμβρίου 2014.

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της ««NANOTROPIC ΑΝΑΠΤΥΞΗ & ΕΜΠΟΡΙΑ ΛΟΓΙΣΜΙΚΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Α.Ρ.Μ.Α.Ε 67243/01ΑΤ/Β/08/532 για τα πεπραγμένα

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις:

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

Σύμφωνα με τα ΔΠΧΠ οι επιχειρήσεις υποχρεούνται να δημοσιεύουν τις παρακάτω καταστάσεις: Ισολογισμό ή κατάσταση χρηματοικονομικής θέσης Κατάσταση Αποτελεσμάτων Χρήσης ή κατάσταση εισοδήματος Κατάσταση

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΚΕΦΑΛΑΙΑΚΗΣ ΔΟΜΗΣ & ΒΙΩΣΙΜΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting,

ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΕΡΜΗΝΕΙΑ - ΥΠΟΛΟΓΙΣΜΟΣ ΔΕΙΚΤΩΝ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης,

Ενότητα 2. Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων. MBA Master in Business Administration Τµήµα: Οικονοµικών Επιστηµών

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

Ενότητα 2 Ανάλυση και Αξιολόγηση Οικονοµικών Καταστάσεων 1 Εισαγωγή ύο κύριες κατηγορίες ανάλυσης οικονοµικών καταστάσεων Συγκρίσεις µε βάση τα οικονοµικά στοιχεία των λογιστικών καταστάσεων δύο η περισσοτέρων

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑ ΣΕΙΣ 1. Στοιχεία Κατάστασης Συνολικών Εσόδων της χρήσης που έληξε την 31 η Δεκεμβρίου 2012 2. Στοιχεία Κατάστασης Οικονομικής Θέσης της 31 ης Δεκεμβρίου 2012 3. Στοιχεία Κατάστασης

(Πηγή: Χρηματοοικονομική λογιστική, ΕΑΠ Τόμος Α).

.") ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

ΘΕΜΑ Α. Με τη βοήθεια των μεθόδων FIFO και LIFO προσδιορίζουμε το τρόπο με τον οποίο διακινούνται τα εμπορεύματα σε μία επιχείρηση. Σύμφωνα με τη πρώτη τα εμπορεύματα που εισέρχονται πρώτα στη αποθήκη

1. Αριθμοδείκτες Τρόπος υπολογισμού

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΑΝΑΚΕΦΑΛΑΙΩΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ 1. Αριθμοδείκτες Τρόπος υπολογισμού Αριθμοδείκτες δραστηριότητας Εισπράξεως απαιτήσεων μέσος όρος απαιτήσεων Αριθμοδείκτης προβλέψεως για Ζημίες προς απαιτήσεις 100χ προβλέψεις

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ CASE STUDY: ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ CASE STUDY: ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ ΕΠΙΜΕΛΕΙΑ: ΔΙΑΜΑΝΤΗΣ ΦΩΤΙΟΣ-ΒΑΣΙΛΙΚΙΩΤΗΣ ΒΛΑΣΗΣ ΠΡΕΒΕΖΑ 2014 ΠΕΡΙΛΗΨΗ Η εργασία αυτή έχει σκοπό να γίνουν κατανοητές

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ CASE STUDY: ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΒΙΒΛΙΑ Γ ΚΑΤΗΓΟΡΙΑΣ ΕΠΙΜΕΛΕΙΑ: ΔΙΑΜΑΝΤΗΣ ΦΩΤΙΟΣ-ΒΑΣΙΛΙΚΙΩΤΗΣ ΒΛΑΣΗΣ ΠΡΕΒΕΖΑ 2014 ΠΕΡΙΛΗΨΗ Η εργασία αυτή έχει σκοπό να γίνουν κατανοητές

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ 0,4 0,00. ΑΕΠ σε τρέχουσες τιμές αγοράς (δις. ) 215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50

215, ,40 ΧΡΕΟΣ ΓΕΝΙΚΗΣ ΚΥΒΕΡΝΗΣΗΣ (% ΑΕΠ) 165,30 145,50") EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

EΚΘΕΣΗ ΔΙΑΧΕΙΡΙΣΗΣ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΕΣ ΣΙ ΕΪ ΒΙΟΜΗΧΑΝΙΑ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΕΜΠΟΡΙΑΣ ΠΡΟΪΟΝΤΩΝ ΥΓΙΕΙΝΗΣ Α.Ε.» ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΜΕΤΟΧΩΝ ΓΙΑ ΤΗ ΧΡΗΣΗ 2011 Κύριοι Μέτοχοι, Σας

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικομικής Μάθημα: ρηματοοικονομική Λογιστική ΙΙ 10 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Επιχειρηματικές Δραστηριότητες 2

ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ. Τόμος: Εισαγωγή στη Λογιστική. Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων. Ενότητα 2.2 : Ισολογισμός

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΛΟΓΙΣΤΙΚΗ Τόμος: Εισαγωγή στη Λογιστική Κεφάλαιο 2: Κατάρτιση Λογιστικών Καταστάσεων Ενότητα 2.2 : Ισολογισμός ΕΝΟΤΗΤΑ 2.2 ΙΣΟΛΟΓΙΣΜΟΣ ΙΣΟΛΟΓΙΣΜΟΣ -Η λογιστική κατάσταση που δείχνει την χρηματοοικονομική

ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ. Περιεχόμενα

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

Specisoft www.specisoft.gr ΡΕΥΣΤΟΤΗΤΑ ΕΠΙΧΕΙΡΗΣΕΩΝ ΓΕΝΙΚΗ ΡΕΥΣΤΟΤΗΤΑ, ΔΕΙΚΤΗΣ & ΑΞΙΟΛΟΓΗΣΗ Περιεχόμενα Η Ρευστότητα των Επιχειρήσεων Διακρίσεις Ρευστότητας Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #4: Χρηματοοικονομικοί Αριθμοδείκτες (Αριθμοδείκτες Βιωσιμότητας) Πέτρος Καλαντώνης Επίκουρος

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Ειδικό Παράρτημα Α. Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα

Ειδικό Παράρτημα Α Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα Α. Ανάλυση κατά κλάδο και τομέα 214 Στο παράρτημα αυτό παρουσιάζεται ξεχωριστά για κάθε κλάδο και τομέα του εμπορίου η πορεία

Ειδικό Παράρτημα Α Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα Α. Ανάλυση κατά κλάδο και τομέα 214 Στο παράρτημα αυτό παρουσιάζεται ξεχωριστά για κάθε κλάδο και τομέα του εμπορίου η πορεία

Ανάλυση χρηματοοικονομικών καταστάσεων της Ιdeal Standar

Ανάλυση χρηματοοικονομικών καταστάσεων της Ιdeal Standar Φοιτήτριες: Σπέτσι Αλμπέρτα A.M.13519 Κιαζόλι Μαργαρίτα A.M.12531 Υπεύθυνη Καθηγήτρια: Λεκαράκου Αικατερίνη ΑΘΗΝΑ, 2013 Περίληψη Η παρούσα εργασία

Ανάλυση χρηματοοικονομικών καταστάσεων της Ιdeal Standar Φοιτήτριες: Σπέτσι Αλμπέρτα A.M.13519 Κιαζόλι Μαργαρίτα A.M.12531 Υπεύθυνη Καθηγήτρια: Λεκαράκου Αικατερίνη ΑΘΗΝΑ, 2013 Περίληψη Η παρούσα εργασία

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ GREC-ROM BUSINESS GROUP SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 878.600,00 482.700,00 Κόστος πωληθέντων (437.758,00) (309.548,50) Μικτό κέρδος 440.842,00

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ (ΤΕΙ) ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ: ΚΛΑΔΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΠΡΟΤΥΠΑ ΜΕ ΣΧΕΤΙΚΗ ΕΦΑΡΜΟΓΗ

ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ: ΚΛΑΔΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΠΡΟΤΥΠΑ ΜΕ ΣΧΕΤΙΚΗ ΕΦΑΡΜΟΓΗ") ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ (ΤΕΙ) ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ: ΚΛΑΔΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΠΡΟΤΥΠΑ ΜΕ ΣΧΕΤΙΚΗ ΕΦΑΡΜΟΓΗ C H E Q i. Μι ίδιλ ΚΑΘΗΓΗΤΗΣ: ΜΠΑΛΤΣΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΣΠΟΥΔΑΣΤΕΣ;

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ (ΤΕΙ) ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΘΕΜΑ: ΚΛΑΔΙΚΑ ΟΙΚΟΝΟΜΙΚΑ ΠΡΟΤΥΠΑ ΜΕ ΣΧΕΤΙΚΗ ΕΦΑΡΜΟΓΗ C H E Q i. Μι ίδιλ ΚΑΘΗΓΗΤΗΣ: ΜΠΑΛΤΣΗΣ ΚΩΝΣΤΑΝΤΙΝΟΣ ΣΠΟΥΔΑΣΤΕΣ;

AΤΕΙ ΣΕΡΡΩΝ Σχολή: ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ Τμήμα: ΛΟΓΙΣΤΙΚΗΣ. Θέμα: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΠΗΛΑΙΟ ΑΛΙΣΤΡΑΤΗΣ Α.Ε.

AΤΕΙ ΣΕΡΡΩΝ Σχολή: ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ Τμήμα: ΛΟΓΙΣΤΙΚΗΣ Πτυχιακή εργασία Θέμα: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΠΗΛΑΙΟ ΑΛΙΣΤΡΑΤΗΣ Α.Ε.» Σπουδαστές: Λαμπρινουδάκης Δημήτριος

AΤΕΙ ΣΕΡΡΩΝ Σχολή: ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ Τμήμα: ΛΟΓΙΣΤΙΚΗΣ Πτυχιακή εργασία Θέμα: ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΠΗΛΑΙΟ ΑΛΙΣΤΡΑΤΗΣ Α.Ε.» Σπουδαστές: Λαμπρινουδάκης Δημήτριος

SFS GROUP PUBLIC COMPANY LIMITED ΣΥΝΟΠΤΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ ΑΠΟ 1 Η ΙΑΝΟΥΑΡΙΟΥ ΜΕΧΡΙ 30 Η ΣΕΠΤΕΜΒΡΙΟΥ 2006 ΠΕΡΙΕΧΟΜΕΝΑ

SFS GROUP PUBLIC COMPANY LIMITED ΣΥΝΟΠΤΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ ΑΠΟ 1 Η ΙΑΝΟΥΑΡΙΟΥ ΜΕΧΡΙ 30 Η ΣΕΠΤΕΜΒΡΙΟΥ 2006 Το Διοικητικό Συμβούλιο της SFS Group Public Company Limited (η «Εταιρεία»),

SFS GROUP PUBLIC COMPANY LIMITED ΣΥΝΟΠΤΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΗΝ ΠΕΡΙΟΔΟ ΑΠΟ 1 Η ΙΑΝΟΥΑΡΙΟΥ ΜΕΧΡΙ 30 Η ΣΕΠΤΕΜΒΡΙΟΥ 2006 Το Διοικητικό Συμβούλιο της SFS Group Public Company Limited (η «Εταιρεία»),

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS ROMANIA SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 57.187.149,00 53.558.445,00 Κόστος πωληθέντων (47.391.060,00) (43.824.420,00) Μικτό κέρδος

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε:

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

Στις επόμενες σελίδες που ακολουθούν, μπορείτε να δείτε: ΑΝΑΛΥΣΗ ΑΡΙΘΜΟ ΕΙΚΤΗ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΕΝΕΡΓΗΤΙΚΟΥ... 2 ΑΝΑΛΥΣΗ ΕΙΚΤΗ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΧΛΕΥΣΗΣ... 3 ΙΣΟΛΟΓΙΣΜΟΙ ΕΤΑΙΡΕΙΑΣ Μ.Ρ. Α.Ε.... 4 ΑΥΤΟΜΑΤΟΣ

1 Ιανουαρίου 31 Μαρτίου Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Συνοπτική Οικονομική Ενημέρωση

1 Ιανουαρίου 31 Μαρτίου 2019 Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2019 2018 Κύκλος εργασιών 362.704 322.469 Κόστος πωλήσεων -280.928-244.721 Μικτά

1 Ιανουαρίου 31 Μαρτίου 2019 Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2019 2018 Κύκλος εργασιών 362.704 322.469 Κόστος πωλήσεων -280.928-244.721 Μικτά

Ανάλυση Χρηματοοικονομικών Καταστάσεων Ενότητα 2: Ανάλυση Χρηματοοικονομικών Καταστάσεων (2/4)

") Ανάλυση Χρηματοοικονομικών Καταστάσεων Ενότητα 2: Ανάλυση Χρηματοοικονομικών Καταστάσεων (2/4) Αναπλ. Καθηγητής Νικόλαος Σαριαννίδης Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό

Ανάλυση Χρηματοοικονομικών Καταστάσεων Ενότητα 2: Ανάλυση Χρηματοοικονομικών Καταστάσεων (2/4) Αναπλ. Καθηγητής Νικόλαος Σαριαννίδης Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό

SFS GROUP PUBLIC COMPANY LIMITED

SFS GROUP PUBLIC COMPANY LIMITED ΕΝΔΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2007 Το Διοικητικό Συμβούλιο της SFS Group Public Company Limited (η «Εταιρεία»), σε συνεδρία του στις 27

SFS GROUP PUBLIC COMPANY LIMITED ΕΝΔΕΙΞΗ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΓΙΑ ΤΟ ΕΤΟΣ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΔΕΚΕΜΒΡΙΟΥ 2007 Το Διοικητικό Συμβούλιο της SFS Group Public Company Limited (η «Εταιρεία»), σε συνεδρία του στις 27

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ-ΜΑΝΑΤΖΜΕΝΤ ΤΟΥΡΙΣΜΟΥ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ : Διοίκηση Επιχειρήσεων με Βάση την Οικονομική

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΩΣ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΤΗ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ-ΜΑΝΑΤΖΜΕΝΤ ΤΟΥΡΙΣΜΟΥ ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ : Διοίκηση Επιχειρήσεων με Βάση την Οικονομική

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ 28 ης ΟΚΤΩΒΡΙΟΥ 9, 45 444 ΙΩΑΝΝΙΝΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 133537429000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 24 Φεβρουαρίου

Υ Δ Ρ Ο Μ Ε Τ Ρ Η Σ Η Μ Ο Ν Ο Π Ρ Ο Σ Ω Π Η Ι Κ Ε ΜΟΝΟΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΕΙΑ 28 ης ΟΚΤΩΒΡΙΟΥ 9, 45 444 ΙΩΑΝΝΙΝΑ ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 133537429000 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ χρήσεως 24 Φεβρουαρίου

«QWISE TECHNOLOGIES P.C >>

Ε Κ Θ Ε Σ Η Δ Ι Α Χ Ε Ι Ρ Ι Σ Η Σ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΥΠΟ ΤΗΝ ΕΠΩΝΥΜΙΑ «QWISE TECHNOLOGIES P.C >> ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΕΤΑΙΡΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ

Ε Κ Θ Ε Σ Η Δ Ι Α Χ Ε Ι Ρ Ι Σ Η Σ ΤΗΣ ΕΤΑΙΡΕΙΑΣ ΥΠΟ ΤΗΝ ΕΠΩΝΥΜΙΑ «QWISE TECHNOLOGIES P.C >> ΠΡΟΣ ΤΗΝ ΤΑΚΤΙΚΗ ΓΕΝΙΚΗ ΣΥΝΕΛΕΥΣΗ ΤΩΝ ΕΤΑΙΡΩΝ ΕΠΙ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ ΤΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΗΣ 2014 ΠΕΡΙΟΔΟΣ

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ. Πτυχιακή εργασία ΘΕΜΑ:

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ Πτυχιακή εργασία ΘΕΜΑ: Ο κλάδος κοσμημάτων στην Ελλάδα. Ανάλυση περίπτωσης «Ροΐΐί Ρ οΐ^» με χρήση αριθμοδεικτών.

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ Πτυχιακή εργασία ΘΕΜΑ: Ο κλάδος κοσμημάτων στην Ελλάδα. Ανάλυση περίπτωσης «Ροΐΐί Ρ οΐ^» με χρήση αριθμοδεικτών.

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

ΑΝΤΙΓΡΑΦΟ ΤΟΥ ΠΡΑΚΤΙΚΟΥ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ «ΛΙΑ ΦΑΡΜ ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΕΤΑΙΡΙΑ ΦΑΡΜΑΚΩΝ» της 12 Ιουλίου 2017 Στη Θεσσαλονίκη σήμερα την 12 η Ιουλίου 2017 ημέρα Πέμπτη και ώρα 12:00 συνήλθε στα

ΠΡΟΣΑΡΤΗΜΑ. AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. :

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

ΠΡΟΣΑΡΤΗΜΑ AGRICOM ΜΠΟΤΣΑΡΟΠΟΥΛΟΣ ΜΟΝ. ΙΚΕ ΑΦΜ. 800696129 περίοδο χρήσης από 01/01/2017 έως 31/12/2017 Αρ. Γ.E.ΜΗ. : 136950540000 1 Η οικονομική οντότητα ΜΟΝOΠΡΟΣΩΠΗ ΙΔΙΩΤΙΚΗ ΚΕΦΑΛΑΙΟΥΧΙΚΗ ΕΤΑΙΡΙΑ με την

ΑΡ.ΓΕΜΗ: 014762245000 Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της Ανώνυμης Εταιρείας > για τα πεπραγμένα της Εταιρικής Χρήσης που

ΑΡ.ΓΕΜΗ: 014762245000 Έκθεση Διαχείρισης του Διοικητικού Συμβουλίου προς την Τακτική Γενική Συνέλευση των Μετόχων της Ανώνυμης Εταιρείας > για τα πεπραγμένα της Εταιρικής Χρήσης που

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή καθώς και των τάσεων που διαμορφώνονται διαχρονικά.

Η ΑΧΚ έχει ως αντικείμενο τη μελέτη των σχέσεων των οικονομικών δεδομένων που αναφέρονται στις λογιστικές καταστάσεις σε μια δεδομένη χρονική στιγμή καθώς και των τάσεων που διαμορφώνονται διαχρονικά.

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ ELGEKA FERFELIS BULGARIA LIMITED 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 5.232.630,00 1.338.438,42 Κόστος πωληθέντων (4.465.954,00) (1.124.011,19) Μικτό κέρδος

«ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ATTRATTIVO A.E.»

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή Εργασία «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ATTRATTIVO A.E.» του ΑΠΟΣΤΟΛΟΥ ΧΡΗΣΤΟΥ ΑΜ: 14648 Επιβλέπων καθηγητής: ΣΥΚΙΑΝΑΚΗΣ ΝΙΚΟΛΑΟΣ Πειραιάς, Φεβρουάριος 2018

ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Πτυχιακή Εργασία «ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ATTRATTIVO A.E.» του ΑΠΟΣΤΟΛΟΥ ΧΡΗΣΤΟΥ ΑΜ: 14648 Επιβλέπων καθηγητής: ΣΥΚΙΑΝΑΚΗΣ ΝΙΚΟΛΑΟΣ Πειραιάς, Φεβρουάριος 2018

Κύριοι Μέτοχοι, Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ Ι. Αποθέματα 1. Εμπορεύματα 910.604,12

Κύριοι Μέτοχοι, 1 ΕΚΘΕΣΗ του Διοικητικού Συμβουλίου προς την Εικοστή Τακτική Συνέλευση των κ.κ. Μετόχων της Ανωνύμου Εταιρίας «ΜΠΟΝΦΙΛΙΟΛΙ ΕΛΛΑΣ ΣΕΡΒΙΣ ΤΗΜ ΕΙΔΗ ΜΕΤΑΔΟΣΗΣ ΚΙΝΗΣΗΣ Α.Ε. με δ.τ B.E.S.T ΕΛΛΑΣ

Κύριοι Μέτοχοι, 1 ΕΚΘΕΣΗ του Διοικητικού Συμβουλίου προς την Εικοστή Τακτική Συνέλευση των κ.κ. Μετόχων της Ανωνύμου Εταιρίας «ΜΠΟΝΦΙΛΙΟΛΙ ΕΛΛΑΣ ΣΕΡΒΙΣ ΤΗΜ ΕΙΔΗ ΜΕΤΑΔΟΣΗΣ ΚΙΝΗΣΗΣ Α.Ε. με δ.τ B.E.S.T ΕΛΛΑΣ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Specisoft www.specisoft.gr ΑΡΘΡΟ: ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Επισκεφθείτε το Management Portal της Specisoft: Business Game, Manager s Tools, Case Studies, Consulting, Ρητά Διοίκησης, Αρθρα

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

Η ΕΝΝΟΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΜΟΝΑΔΑΣ ΚΑΙ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ ΤΗΣ Ο Ισολογισμός είναι η κύρια οικονομική κατάσταση που απεικονίζει, την περιουσίας μιας επιχείρησης σε μία συγκεκριμένη χρονική στιγμή (συνήθως 31/12

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL Για τη χρήση που έληξε στις 31 Δεκεμβρίου 2007

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

ΕΤΗΣΙΑ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ SC GATEDOOR HOLDINGS COM SRL 1/1-31/12/2007 1/1-31/12/2006 Πωλήσεις 539.478,00 127.613,00 Κόστος πωληθέντων (468.970,00) (241.979,70) Μικτό κέρδος 70.508,00

1 Ιανουαρίου 31 Μαρτίου Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Συνοπτική Οικονομική Ενημέρωση

1 Ιανουαρίου 31 Μαρτίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2018 2017 Κύκλος εργασιών 322.469 361.835

1 Ιανουαρίου 31 Μαρτίου 2018 Όμιλος Ανώνυμης Εταιρίας Τσιμέντων Τιτάν Σύνοψη Ενδιάμεσης Ενοποιημένης Κατάστασης Αποτελεσμάτων Για το τρίμηνο που έληξε την 31/3 2018 2017 Κύκλος εργασιών 322.469 361.835

ΠΡΑΚΤΙΚΟ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ «ΖΩΟΝΟΜΗ Α.Β.Ε.Ε.» ΒΙΟΜΗΧΑΝΙΑ ΙΧΘ/ΦΩΝ- ΖΩΟΤΡΟΦΩΝ ΥΠ ΑΡΙΘΜ.

ΠΡΑΚΤΙΚΟ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ «ΖΩΟΝΟΜΗ Α.Β.Ε.Ε.» ΒΙΟΜΗΧΑΝΙΑ ΙΧΘ/ΦΩΝ- ΖΩΟΤΡΟΦΩΝ ΥΠ ΑΡΙΘΜ.107 31-3-2015 Στα Κρητικά Αρχαίας Κορίνθου σήμερα την 31-3-2015, ημέρα

ΠΡΑΚΤΙΚΟ ΤΟΥ ΔΙΟΙΚΗΤΙΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΤΗΣ ΑΝΩΝΥΜΗΣ ΕΤΑΙΡΕΙΑΣ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ «ΖΩΟΝΟΜΗ Α.Β.Ε.Ε.» ΒΙΟΜΗΧΑΝΙΑ ΙΧΘ/ΦΩΝ- ΖΩΟΤΡΟΦΩΝ ΥΠ ΑΡΙΘΜ.107 31-3-2015 Στα Κρητικά Αρχαίας Κορίνθου σήμερα την 31-3-2015, ημέρα

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN. 30 Σεπτεμβρίου 2006

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΕΝΝΕΑΜΗΝΟ ΠΟΥ ΕΛΗΞΕ THN 30 Σεπτεμβρίου 2006 Γενική Τράπεζα της Ελλάδος Μεσογείων 109 111 Αθήνα 115 26 AMAE 6073/06/B/86/12 www.geniki.gr Τηλ: +30 210

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Ειδικό Παράρτημα Α. Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα

Ειδικό Παράρτημα Α Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα 2013 Ετήσια έκθεση ελληνικού εμπορίου Α. Ανάλυση κατά κλάδο και τομέα Στο παράρτημα αυτό παρουσιάζεται ξεχωριστά για κάθε κλάδο

Ειδικό Παράρτημα Α Χρηματοοικονομικοί δείκτες: Ανάλυση κατά κλάδο και τομέα 2013 Ετήσια έκθεση ελληνικού εμπορίου Α. Ανάλυση κατά κλάδο και τομέα Στο παράρτημα αυτό παρουσιάζεται ξεχωριστά για κάθε κλάδο

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΜΙΑΣ Α.Ε. ΜΕ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ

4/6/2009 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΜΙΑΣ Α.Ε. ΜΕ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΝΤΟΥΣΓΟΥ ΕΛΕΥΘΕΡΙΑ ΕΠΟΠΤΗΣ ΚΑΘΗΓΗΤΗΣ ΓΑΛΥΦΙΑΝΑΚΗΣ Γ. 1 ΠΕΡΙΕΧΟΜΕΝΑ: ΚΕΦΑΛΑΙΟ 1: Εισαγωγή στην ανάλυση οικονομικών καταστάσεων 1.1Έννοια

4/6/2009 ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΜΙΑΣ Α.Ε. ΜΕ ΧΡΗΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ΝΤΟΥΣΓΟΥ ΕΛΕΥΘΕΡΙΑ ΕΠΟΠΤΗΣ ΚΑΘΗΓΗΤΗΣ ΓΑΛΥΦΙΑΝΑΚΗΣ Γ. 1 ΠΕΡΙΕΧΟΜΕΝΑ: ΚΕΦΑΛΑΙΟ 1: Εισαγωγή στην ανάλυση οικονομικών καταστάσεων 1.1Έννοια

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΕΙΚΤΕΣ

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

ΕΝΔΙΑΜΕΣΕΣ ΣΥΝΟΠΤΙΚΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΓΙΑ ΤΟ ΤΡΙΜΗΝΟ ΠΟΥ ΕΛΗΞΕ ΣΤΙΣ 31 ΜΑΡΤΙΟΥ 2006 Βάσει των Διεθνών Προτύπων Χρηματοοικονομικής Πληροφόρησης Οι Ενδιάμεσες Συνοπτικές Ενοποιημένες

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 3 ο ΙΣΟΛΟΓΙΣΜΟΣ (ΚΑΤΑΣΤΑΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΘΕΣΗΣ) Τι θα δούμε σε αυτό το κεφάλαιο Ορισμός ισολογισμού Ενεργητικό Παθητικό Άσκηση σύνταξης ισολογισμού Ισολογισμός:

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «WEISS HELLAS Co»

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΤΗΣ ΕΤΑΙΡΙΑΣ «WEISS HELLAS Co» Νικολακόπουλος Κωνσταντίνος Καβάλα, 2014 ΠΕΡΙΛΗΨΗ Σκοπός της παρούσας εργασίας είναι η αξιολόγησης