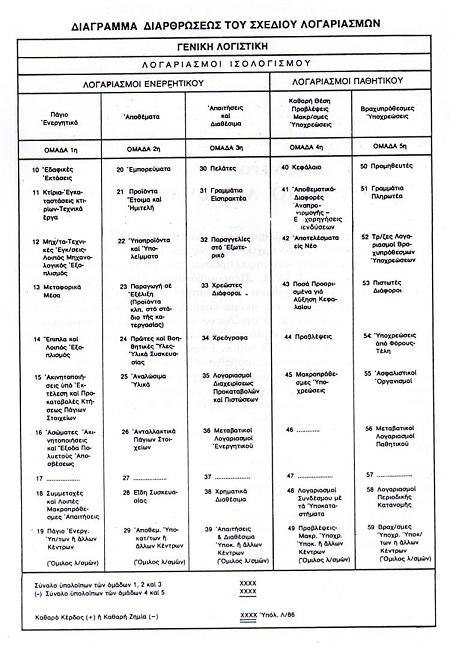

Σύστηµα Κωδικής Αρίθµησης στοε.γ.λ.σ. Οµάδα: εκαδικό Σύστηµα - 1ο από αριστερά ψηφίο του κωδικού Πρωτοβάθµιοι: εκαδικό Σύστηµα - 2ο από αριστερά ψηφίο

|

|

|

- Βίων Θεοδοσίου

- 8 χρόνια πριν

- Προβολές:

Transcript

1 ΟΜΗ ΙΑΛΕΞΗΣ Εισαγωγή στο ΣύστηµαΚωδικής Αρίθµησης του Ε.Γ.Λ.Σ. Ορισµός και η δοµή του Ισοζυγίου Εγγραφές του ΦΠΑ

2 Σύστηµα Κωδικής Αρίθµησης στοε.γ.λ.σ. Οµάδα: εκαδικό Σύστηµα - 1ο από αριστερά ψηφίο του κωδικού Πρωτοβάθµιοι: εκαδικό Σύστηµα - 2ο από αριστερά ψηφίο του κωδικού ευτεροβάθµιοι: Εκατονταδικό Σύστηµα - 3ο & 4ο από αριστερά ψηφία του κωδικού Τριτοβάθµιοι, Τεταρτοβάθµιοι κ.λ.π.: Εκατονταδικό, Χιλιαδικό κ.λ.π. Σύστηµα αντίστοιχα 5ο & 6ο ή 5ο, 6ο & 7ο από αριστερά ψηφία του κωδικού κ.λ.π.

3 Προσοχή! Ενώ η αρίθµηση των οµάδων αρχίζει από το 1 και τελειώνει στο 0 (1, 2, 3 9, 0), η αρίθµηση των λογαριασµών όλων των βαθµίδων αρχίζει από το 0 ή 00 ή 000 και τελειώνει στο 9 ή 99 ή 999, ανάλογα µε τη βάση ταξινόµησης κάθεβαθµίδας λογαριασµών!

4

5

6 ΟΜΗΕ.Γ.Λ.Σ.: Οµάδες και Λογαριασµοί

7 Σύστηµα Κωδικής Αρίθµησης στο Ε.Γ.Λ.Σ. Υπογραµµισµένοι Υποχρεωτικοί Η οικονοµική µονάδα για κάθε πράξη που παρακολουθείται λογιστικά είναι υποχρεωµένη να χρησιµοποιήσει το λογαριασµό που προβλέπεται από το Σχέδιο Λογαριασµών Μη υπογραµµισµένοι Προαιρετικοί Χρησιµοποιούνται κατά την κρίση της επιχείρησης είτε όπως παρουσιάζεται στο Σχέδιο Λογαριασµών ή µεανάπτυξη σε περισσότερους λογαριασµούς

8 Σύστηµα Κωδικής Αρίθµησης στο Ε.Γ.Λ.Σ. Κάποιοιλογαριασµοί παραµένουν κενοί ώστε να συµπληρωθούν µε οικονοµικές συναλλαγές που ενδεχοµένως να µην προβλέπονται από το Ε.Γ.Λ.Σ Κενοί πρωτοβάθµιοι των οµάδων 1-8 που λήγουν σε 7 & δευτεροβάθµιοι µε κωδικό Συµπλήρωση µετά από έγκριση Ε.ΣΥ.Λ.(Εθνικό Συµβούλιο Λογιστικής) Κενοί δευτεροβάθµιοι µε κωδικό Ελεύθερη συµπλήρωση

9 ΕλαστικότηταΕ.Γ.Λ.Σ. Αποθέµατα (2η οµάδα): Ελεύθερη ανάπτυξη και των 100 δευτεροβάθµιων λογαριασµών υνατότητα διάσπασης δευτεροβάθµιου προαιρετικού σε περισσότερους δευτεροβάθµιους ιπλασιασµός των πρωτοβάθµιων για τις ανάγκες υποκαταστηµάτων χωρίς λογιστική αυτοτέλεια (συντάσσει δικό του Ισολογισµό στα δικά του βιβλία).

10 ΙΣΟΖΥΓΙΟ Τοπροσωρινό ισοζύγιο αποτελεί ένα πίνακα, µια κατάσταση των λογαριασµών καθολικού, σε µια ορισµένη χρονική στιγµή, στην οποία εµφανίζονται τα συνολικά ποσά χρεώσεως και πιστώσεως των διαφόρων λογαριασµών καθώς και τα χρεωστικά ή πιστωτικά τους υπόλοιπα (4 στήλες) ή µόνο τα υπόλοιπα των λογαριασµών (2 στήλες). Τα σύνολα των χρεωστικών ή πιστωτικών υπολοίπων πρέπει να είναι ίσα, όπως επίσης και τα σύνολα χρεώσεως και πιστώσεως των λογαριασµών.

11 ΙΣΟΖΥΓΙΟ Το προσωρινό Ισοζύγιο σαν σκοπό έχει: 1. Να αποδείξει την ισότητα των συνολικών ποσών χρέωσης και πίστωσης των λογαριασµών του Καθολικού πραγµατοποιώντας µ αυτόν τον τρόπο ένα έλεγχο της ακρίβειας των λογιστικών καταχωρήσεων. 2. Να συµβάλει στην ανακάλυψη λαθών. 3. Να παράσχει µια συνοπτική εικόνα της κινήσεως κάθε λογαριασµού σε σχέση µε την κίνηση και των υπολοίπων λογαριασµών και περιληπτικά µια εικόνα όλων των λογαριασµών µαζί. 4. Να χρησιµοποιηθεί σαν βάση για την σύνταξη των Χρηµατοοικονοµικών Καταστάσεων.

12 ΙΣΟΖΥΓΙΟ Τα Ισοζύγια ανάλογα µε τα χρονικά διαστήµατα στο τέλος των οποίων ετοιµάζονται, καλούνται µηνιαία προσωρινά Ισοζύγια, τριµηνιαία και εξαµηνιαία. Κατά τον ίδιο τρόπο συντάσσεται και το ετήσιο προσωρινό Ισοζύγιο καθώς επίσης και το οριστικό Ισοζύγιο στο τέλους του έτους.

13 ΦΟΡΟΣΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ O φόρος προστιθέµενης αξίας, είναι ένας «έµµεσος» φόρος. Σε κάθε στάδιο το ΦΠΑ εισπράττεται και αποδίδεται στο ηµόσιο Η διαφορά του φόρου φόρος που εισπράχθηκε όταν έγινε πώληση µείον φόρο που πληρώθηκε όταν έγινε αγορά Αγορά εµπορευµάτων 100 ευρώ + ΦΠΑ 19% = 119 ΦΠΑ 19 Ευρώ Πώληση εµπορευµάτων 200 ευρώ + ΦΠΑ 19%= 238 ΦΠΑ 38 Ευρώ Απόδοση στο ηµόσιο = 19 Ευρώ

14 ΠΑΡΑ ΕΙΓΜΑ 1: Στην επιχείρηση Ω τον Φεβρουάριο του 2008 έλαβαν χώρα τα ακόλουθα λογιστικά γεγονότα (σε ευρώ): Αγορά εµπορευµάτων, είδους Α, αξίας πλέον Φ.Π.Α. 19%, από τον Α. Ανδρέου, µετρητοίς. Αγορά εµπορευµάτων, είδους Β, αξίας πλέον Φ.Π.Α. 9%, από τον Π. Πέτρου, τα µισά µε πίστωση και τα υπόλοιπα µε αποδοχή συναλλαγµατικής σε διαταγή του, ονοµαστικής αξίας Αγορά γραφικής ύλης 100 πλέον Φ.Π.Α. 19% µετρητοίς. Πληρωµή ενοικίου µηνός Φεβρουαρίου 250 ευρώ. Πώληση εµπορεύµατος, είδους Α, στον Ν. Νικολάου αντί , πλέον Φ.Π.Α. 19%, µε πίστωση. Αγορά αυτοκινήτου για τις ανάγκες της επιχείρησης, πλέον Φ.Π.Α. 19% µε µετρητά. Πώληση εµπορεύµατος, είδους Β, στον Ι. Ιωάννου αντί , πλέον Φ.Π.Α. 19%, µε πίστωση. Να καταχωρηθούν οι ηµερολογιακές εγγραφές των παραπάνω λογιστικών γεγονότων στο Ηµερολόγιο της επιχείρησης, µε τη χρήση του Ε.Γ.Λ.Σ. Η επιχείρηση καταβάλλει τον οφειλόµενο φόρο του Φεβρουαρίου προς το ηµόσιο.

15 Αγορά εµπορευµάτων, είδους Α, αξίας πλέον Φ.Π.Α. 19%, από τον Α. Ανδρέου, µετρητοίς. α/α Αιτιολογία και ικαιολογητικά Χ Π 1 20 Εµπορεύµατα ΕίδοςΑ Υποχρεώσεις από Φόρους-Τέλη Φ.Π.Α. Αγορών 19% Χρηµατικάδιαθέσιµα Ως Τιµολόγιο Νο Ταµείο

16 Αγοράεµπορευµάτων, είδους Β, αξίας πλέον Φ.Π.Α. 9%, από τον Π. Πέτρου, τα µισά µε πίστωση και τα υπόλοιπα µε αποδοχή συναλλαγµατικής σε διαταγή του, ονοµαστικής αξίας α/α Αιτιολογία και ικαιολογητικά Χ Π 2 20 Εµπορεύµατα ΕίδοςΒ 54 Υποχρεώσεις από Φόρους-Τέλη 32700/2= = Φ.Π.Α. Αγορών 9% Τόκοι & ΣυναφήΈξοδα Τόκοι & έξοδαλοιπώνβραχ. υποχρ Προµηθευτές ΠροµηθευτήςΠ. Πέτρου Ως Τιµολόγιο Νο 51 ΓραµµάτιαΠληρωτέα Γραµµάτια Πλ/τέα Νο

17 Αγορά γραφικής ύλης 100 πλέον Φ.Π.Α. 19% µετρητοίς. α/α Αιτιολογία και ικαιολογητικά Χ Π 3 64 ιάφοραέξοδα Γραφικήύλη Υποχρεώσεις από Φόρους-Τέλη Φ.Π.Α. απανών 19% Χρηµατικάδιαθέσιµα Ως Τιµολόγιο Νο Ταµείο 119

18 Πληρωµή ενοικίου µηνός Φεβρουαρίου 250 ευρώ. α/α Αιτιολογία και ικαιολογητικά Χ Π 4 62 ΠαροχέςΤρίτων Ενοίκια Χρηµατικάδιαθέσιµα Απόδειξη πληρωµής Νο Ταµείο 250

19 Πώληση εµπορεύµατος, είδους Α, στον Ν. Νικολάου αντί , πλέον Φ.Π.Α. 19%, µε πίστωση. α/α Αιτιολογία και ικαιολογητικά Χ Π 5 30 Πελάτες Πελάτης Ν. Νικολάου Πωλήσειςεµπορευµάτων ΕίδοςΑ Υποχρεώσεις από Φόρους- Τέλη Φ.Π.Α. Πωλήσεων 19% 4750 Ως Τιµολόγιο Νο Σε µεταφορά

20 Αγορά αυτοκινήτου για τις ανάγκες της επιχείρησης, πλέον Φ.Π.Α. 19% µε µετρητά. α/α Αιτιολογία και ικαιολογητικά Χ Π Από µεταφορά Μεταφορικάµέσα Αυτοκίνητα Υποχρεώσεις από Φόρους-Τέλη Φ Π Α Αγορών Παγίων 19% Χρηµατικάδιαθέσιµα Ως Τιµολόγιο Νο Ταµείο 17850

21 Πώλησηεµπορεύµατος, είδους Β, στον Ι. Ιωάννου αντί , πλέον Φ.Π.Α. 19%, µε πίστωση. α/α Αιτιολογία και ικαιολογητικά Χ Π 7 30 Πελάτες Πελάτης Ι Ιωάννου Πωλήσειςεµπορευµάτων ΕίδοςΒ Υποχρεώσεις από Φόρους-Τέλη Ως Τιµολόγιο Νο Φ Π Α Πωλήσεων 19% 4750

22 Αθροίζουµε το ΦΠΑ που εισπράξαµε και πρέπει να αποδώσουµε α/α Αιτιολογία και ικαιολογητικά Χ Π 8 54 Υποχρεώσεις από Φόρους-Τέλη Απόδοση-Εκκαθάριση Φ Π Α Υποχρεώσεις από Φόρους-Τέλη Φ.Π.Α. Αγορών 19% Φ.Π.Α. Αγορών 9% Φ.Π.Α. απανών 19% Φ.Π.Α. Αγορ. Παγ. 19% 2850 Μεταφορά λογ/σµών Φ.Π.Α. στο Φ.Π.Α. προς απόδοση

23 Αθροίζουµε το ΦΠΑ που πληρώσαµε και πρέπει να λάβουµε εισπράξουµε α/α Αιτιολογία και ικαιολογητικά Χ Π 9 54 Υποχρεώσεις από Φόρους-Τέλη Φ Π Α Πωλήσεων 19% Φ Π Α Πωλήσεων 19% Υποχρεώσεις από Φόρους-Τέλη Απόδοση-Εκκαθ ΦΠΑ 9500 Μεταφοράλογ/σµών ΦΠΑ στο ΦΠΑ προς απόδοση

24 Αφαιρούµε το ποσό του ΦΠΑ που πληρώσαµε και πρέπει να λάβουµε από το ποσό του ΦΠΑ που πρέπει να αποδώσουµε (αυτό που έχουµε εισπράξει) = το υπόλοιπο τελικώς πρέπει να το καταβάλουµε στη εφορία α/α Αιτιολογία και ικαιολογητικά Χ Π Υποχρεώσεις από Φόρους-Τέλη Απόδοση-Εκκαθάριση Φ Π Α Χρηµατικάδιαθέσιµα Ταµείο 131 Ως απόδειξη εφορίας

25 ΑΝΑΛΥΤΙΚΟ ΚΑΘΟΛΙΚΟ ΦΠΑ 1. Αγοράεµπορευµάτων, είδους Α, αξίας πλέον Φ.Π.Α. 19%, από τον Α. Ανδρέου, µετρητοίς. 2. Αγορά εµπορευµάτων, είδους Β, αξίας πλέον Φ.Π.Α. 9%, από τον Π. Πέτρου, τα µισά µε πίστωση και τα υπόλοιπα µε αποδοχή συναλλαγµατικής σε διαταγή του, ονοµαστικής αξίας Αγορά γραφικής ύλης 100 πλέον Φ.Π.Α. 19% µετρητοίς. Χ(+) Φ Π Α Αγορών 19% Π(-) Χ(+) Φ Π Α απανών 19% Π(-) 3800 (1) (8) (3) (8) (2)

26 5. Πώληση εµπορεύµατος, είδους Α, στον Ν. Νικολάου αντί , πλέον Φ.Π.Α. 19%, µε πίστωση. 6. Αγορά αυτοκινήτου για τις ανάγκες της επιχείρησης, πλέον Φ.Π.Α. 19% µε µετρητά. 7. Πώληση εµπορεύµατος, είδους Β, στον Ι. Ιωάννου αντί , πλέον Φ.Π.Α. 19%, µε πίστωση. Χ(+) Φ Π Α Παγίων 19% Π(-) Χ(+) Φ Π Α Πωλήσεων 19% Π(-) 2850 (6) (8) (9) (5) (9) (7) 4750

27 Χ(+) 3800 Φ Π Α Αγορών 19% (1) (8) Π(-) 6500 Χ(+) 2850 Φ Π Α Παγίων 19% (6) (8) Π(-) (2) Χ(-) Απόδοση- Εκκαθ ΦΠΑ Π(+) 9369 (8) (9) (10) Χ(-) Φ Π Α Πωλήσεων 19% Π(+) Χ(+) Φ Π Α απανών 19% Π(-) 4750 (9) (5) (3) (8) (9) (7) 4750

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Οι λογαριασμοί. από οργανωτική άποψη και η διάκριση τους κατά μέγεθος. έ κ τ ο 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ. κεφάλαιο

κεφάλαιο Οι λογαριασμοί έ κ τ ο από οργανωτική άποψη και η διάκριση τους κατά μέγεθος 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ Οι λογαριασμοί εικονίζουν τη θέση (με το υπόλοιπο τους) και παρακολουθούν την κίνηση (τις μεταβολές)

κεφάλαιο Οι λογαριασμοί έ κ τ ο από οργανωτική άποψη και η διάκριση τους κατά μέγεθος 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ Οι λογαριασμοί εικονίζουν τη θέση (με το υπόλοιπο τους) και παρακολουθούν την κίνηση (τις μεταβολές)

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

Λογιστική Ι Ενότητα 3: Αρχές Λογιστικής.

Λογιστική Ι Ενότητα 3: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Ι Ενότητα 3: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΑΣΚΗΣΕΙΣ. 4. Πρώτες και βοηθητικές ύλες

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) 10.000 Ευρώ αντί 14.000 Ευρώ, τα 6.000 Ευρώ με μετρητά,

4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) 10.000 Ευρώ αντί 14.000 Ευρώ, τα 6.000 Ευρώ με μετρητά,

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Θέµα 1ο (µov. 0.1X10=1)

") A ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ ΕΞΕΤΑΣΕΙΣ ΦΕΒΡΟΥΑΡΙΟΣ 2004 ΜΑΘΗΜΑ: ΧΡΗΜ/ΚΗ ΛΟΓΙΣΤΙΚΗ II ΕΞΕΤΑΣΤΗΣ: ΑΝΝΙΤΑ ΦΛΩΡΟΥ ΗΜΕΡΟΜΗΝΙΑ: 10.2.2004 ΕΠΩΝΥΜΟ: ΟΝΟΜΑ: ΑΡ. ΜΗΤΡΩΟΥ: Α/Α ΚΑΤΑΣΤΑΣΕΩΣ: ΠΑΡΑΤΗΡΗΣΗ: Ουδέν γραπτό θα

A ΠΑΝΕΠΙΣΤΗΜΙΟ ΜΑΚΕ ΟΝΙΑΣ ΕΞΕΤΑΣΕΙΣ ΦΕΒΡΟΥΑΡΙΟΣ 2004 ΜΑΘΗΜΑ: ΧΡΗΜ/ΚΗ ΛΟΓΙΣΤΙΚΗ II ΕΞΕΤΑΣΤΗΣ: ΑΝΝΙΤΑ ΦΛΩΡΟΥ ΗΜΕΡΟΜΗΝΙΑ: 10.2.2004 ΕΠΩΝΥΜΟ: ΟΝΟΜΑ: ΑΡ. ΜΗΤΡΩΟΥ: Α/Α ΚΑΤΑΣΤΑΣΕΩΣ: ΠΑΡΑΤΗΡΗΣΗ: Ουδέν γραπτό θα

Λογιστικές Εγγραφές τέλους χρήσης

Λογιστικές Εγγραφές τέλους χρήσης Εγγραφές προσαρµογής ή τακτοποίησης και αποσβέσεων Εγγραφές προσδιορισµού αποτελέσµατος εκµετάλλευσης Εγγραφές προσδιορισµού αποτελέσµατος χρήσεως Εγγραφές διαθέσεως κερδών

Λογιστικές Εγγραφές τέλους χρήσης Εγγραφές προσαρµογής ή τακτοποίησης και αποσβέσεων Εγγραφές προσδιορισµού αποτελέσµατος εκµετάλλευσης Εγγραφές προσδιορισµού αποτελέσµατος χρήσεως Εγγραφές διαθέσεως κερδών

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 6 ο ΛΟΓΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΒΙΒΛΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Λογιστικά γεγονότα και λογιστικά βιβλία Λογιστικά βιβλία και διακρίσεις αυτών Κατηγορίες λογιστικών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 6 ο ΛΟΓΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΒΙΒΛΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Λογιστικά γεγονότα και λογιστικά βιβλία Λογιστικά βιβλία και διακρίσεις αυτών Κατηγορίες λογιστικών

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

Το Προσωρινό Ισοζύγιο Υπολοίπων της 31/12/2011 της εμπορικής εταιρείας «Ω» έχει ως εξής: α/α ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 1 10.00.00 Οικόπεδο 62.000-2 11.00.00 Κτήριο Α 50.000 3 13.02.01 Αυτοκίνητο φορτηγό,

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

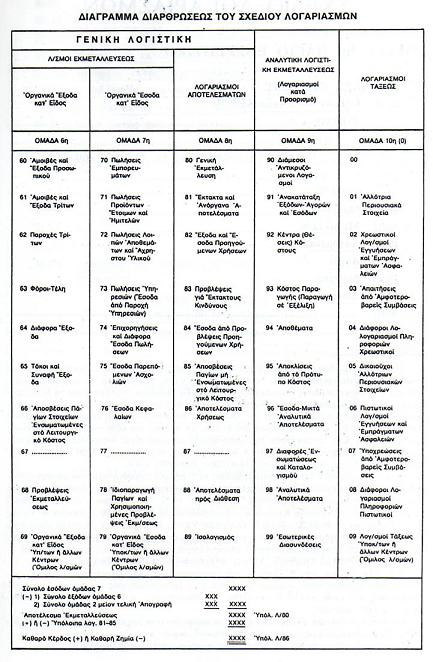

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

Δομή Γενικού Λογιστικού Σχεδίου www.onlineclassroom.gr ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Το Γενικό Λογιστικό Σχέδιο με τη σημερινή του μορφή χωρίζεται σε 10 ομάδες και κάθε ομάδα αποτελείται από 10 λογαριασμούς.

ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ. ΟΡΓΑΝΙΣΜΟΙ 500

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ο Α.ΑΝΤΩΝΙΟΥ ΙΔΡΥΣΕ ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΤΑ ΑΚΟΛΟΥΘΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΣΕ ΕΥΡΩ : ΚΕΦΑΛΑΙΟ 85.000, ΕΜΠΟΡΕΥΜΑΤΑ 30.000 ΠΕΛΑΤΕΣ 15.000 (Α.ΑΝΔΡΕΟΥ 6.000,

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ο Α.ΑΝΤΩΝΙΟΥ ΙΔΡΥΣΕ ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΤΑ ΑΚΟΛΟΥΘΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΣΕ ΕΥΡΩ : ΚΕΦΑΛΑΙΟ 85.000, ΕΜΠΟΡΕΥΜΑΤΑ 30.000 ΠΕΛΑΤΕΣ 15.000 (Α.ΑΝΔΡΕΟΥ 6.000,

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

τεθούν εκτός λειτουργίας ο εκμισθωτής υποχρεούται στην αντικατάσταση τους αλλιώς ή μίσθωση λήγει.

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

Ισολογισμός τέλους χρήσης

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Λογιστική Ι. Ενότητα 4: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ)

") Λογιστική Ι Ενότητα 4: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Ι Ενότητα 4: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογαριασμοί - Ελληνικό Λογιστικό Σχέδιο

Λογαριασμοί - Ελληνικό Λογιστικό Σχέδιο Κάθε οικονομικό γεγονός επηρεάζει άμεσα την χρηματοοικονομική κατάσταση της οικονομικής μονάδας, δηλαδή τα στοιχεία του παθητικού, του ενεργητικού και της Καθαρής

Λογαριασμοί - Ελληνικό Λογιστικό Σχέδιο Κάθε οικονομικό γεγονός επηρεάζει άμεσα την χρηματοοικονομική κατάσταση της οικονομικής μονάδας, δηλαδή τα στοιχεία του παθητικού, του ενεργητικού και της Καθαρής

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ

ΚΕΦΑΛΑΙΟ 4 ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ ΔΟΜΗ ΚΕΦΑΛΑΙΟΥ 4.0 Στόχοι κεφαλαίου 4.2 Ενημέρωση 4.2.1 Κανόνες σχετικά με την ενημέρωση 4.2.2 Υπόλοιπα λογαριασμών 4.3 Ισοζύγιο 4.3.1 Στόχοι κατάρτισης

ΚΕΦΑΛΑΙΟ 4 ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ ΔΟΜΗ ΚΕΦΑΛΑΙΟΥ 4.0 Στόχοι κεφαλαίου 4.2 Ενημέρωση 4.2.1 Κανόνες σχετικά με την ενημέρωση 4.2.2 Υπόλοιπα λογαριασμών 4.3 Ισοζύγιο 4.3.1 Στόχοι κατάρτισης

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

Λογιστική ιαθεσίµων 144

Λογιστική ιαθεσίµων 144 Χρηµατικά ιαθέσιµα Τα άµεσα µέσα πληρωµών της οικονοµικής µονάδας Μετρητά 145 Επιταγές εισπρακτέες επί λογαριασµών όψεως Ληξιπρόθεσµα τοκοµερίδια Καταθέσεις όψεως Καταθέσεις προθεσµίας

Λογιστική ιαθεσίµων 144 Χρηµατικά ιαθέσιµα Τα άµεσα µέσα πληρωµών της οικονοµικής µονάδας Μετρητά 145 Επιταγές εισπρακτέες επί λογαριασµών όψεως Ληξιπρόθεσµα τοκοµερίδια Καταθέσεις όψεως Καταθέσεις προθεσµίας

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

Ενεργητικό Παθητικό Καθαρή Περιουσία

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

Πανοζάχος Δημήτρης Επιμόρφωση Στελεχών Υπουργείο Παιδείας και Θρησκευμάτων

Πανοζάχος Δημήτρης Επιμόρφωση Στελεχών Υπουργείο Παιδείας και Θρησκευμάτων 1 Μηνιαίως Υποβάλλεται έως από τους Φορείς Γενικής Κυβέρνησης στην εποπτεύουσα αρχή τους, έως την 12 η ημέρα του επόμενου μήνα

Πανοζάχος Δημήτρης Επιμόρφωση Στελεχών Υπουργείο Παιδείας και Θρησκευμάτων 1 Μηνιαίως Υποβάλλεται έως από τους Φορείς Γενικής Κυβέρνησης στην εποπτεύουσα αρχή τους, έως την 12 η ημέρα του επόμενου μήνα

2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Λογιστική Ι. Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ)

") Λογιστική Ι Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Ι Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική ΙΙ. Υποχρεώσεις. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ. ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00)

") ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ Πρόγραμμα Σπουδών Θεματική Ενότητα Διοίκηση Επιχειρήσεων & Οργανισμών ΔΕΟ 25 [Λογιστική] Ακαδ. Έτος 2005-06 ΤΕΛΙΚΕΣ ΕΞΕΤΑΣΕΙΣ (4 Ιουνίου 2006, 13:30 17:00) Να απαντηθούν τα

ΓΡΑΜΜΑΤΙΟ ΕΙΣΠΡΑΞΗΣ 30.000,00

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ 4 η Γραπτή εργασία ΔΕΟ 25 - Λογιστική Καταχωρήστε τα παρακάτω λογιστικά γεγονότα και εκδώστε Ημερολόγιο, Ισοζύγιο και Συγκεντρωτική Κατάσταση

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ 4 η Γραπτή εργασία ΔΕΟ 25 - Λογιστική Καταχωρήστε τα παρακάτω λογιστικά γεγονότα και εκδώστε Ημερολόγιο, Ισοζύγιο και Συγκεντρωτική Κατάσταση

20/ Πελάτες μη συνδ οντότητες Πωλήσεις εμπορ σε μη συνδ οντοτ ΦΠΑ εκροών 24% 432

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Σχολή Διοίκησης και Οικονομίας. Ασκήσεις στο μάθημα: «Χρηματοοικονομική Λογιστική» (Έκδοση Β)

") Σχολή Διοίκησης και Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ασκήσεις στο μάθημα: «Χρηματοοικονομική Λογιστική» (Έκδοση Β) Εξάμηνο Β Διδάσκων Mαθήματος : Δρ. Δρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική

Σχολή Διοίκησης και Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ασκήσεις στο μάθημα: «Χρηματοοικονομική Λογιστική» (Έκδοση Β) Εξάμηνο Β Διδάσκων Mαθήματος : Δρ. Δρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική

Εργαστήριο Βάσεων εδοµένων. Άσκηση 4

ΑΤΕΙ Πάτρας Σχολή ιοίκησης Οικονοµίας Τµήµα Λογιστικής Ο µικρόκοσµος της βάσης ΛΟΓΙΣΤΗΡΙΟ Εργαστήριο Βάσεων εδοµένων Άσκηση 4 Μία εταιρεία διατηρεί οργανωµένο λογιστήριο το οποίο λειτουργεί σύµφωνα µε

ΑΤΕΙ Πάτρας Σχολή ιοίκησης Οικονοµίας Τµήµα Λογιστικής Ο µικρόκοσµος της βάσης ΛΟΓΙΣΤΗΡΙΟ Εργαστήριο Βάσεων εδοµένων Άσκηση 4 Μία εταιρεία διατηρεί οργανωµένο λογιστήριο το οποίο λειτουργεί σύµφωνα µε

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΜΕ ΤΗΝ ΚΑΘΙΕΡΩΣΗ ΤΟΥ ΘΕΣΜΟΥ ΤΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ (Π.Δ. 1123/1980) ΑΝΑΛΥΤΙΚΟΤΕΡΑ ΕΠΙΔΙΩΚΟΝΤΑΙ: Η ΕΝIAΙΑ ΕΦΑΡΜΟΓΗ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ ΠΟΥ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΜΕ ΤΗΝ ΚΑΘΙΕΡΩΣΗ ΤΟΥ ΘΕΣΜΟΥ ΤΟΥ ΓΕΝΙΚΟΥ ΛΟΓΙΣΤΙΚΟΥ ΣΧΕΔΙΟΥ (Π.Δ. 1123/1980) ΑΝΑΛΥΤΙΚΟΤΕΡΑ ΕΠΙΔΙΩΚΟΝΤΑΙ: Η ΕΝIAΙΑ ΕΦΑΡΜΟΓΗ ΛΟΓΙΣΤΙΚΩΝ ΑΡΧΩΝ ΠΟΥ

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

OptiplanFlex. Χαρακτηριστικά

OptiplanFlex Η σειρά OptiplanFlex είναι µια προσεκτική προσέγγιση στις πραγµατικές ανάγκες του επιχειρηµατία και του διοικητικού στελέχους για να επιτυγχάνει τη βέλτιστη λειτουργία. Βασισµένο πάνω σε τεχνολογία

OptiplanFlex Η σειρά OptiplanFlex είναι µια προσεκτική προσέγγιση στις πραγµατικές ανάγκες του επιχειρηµατία και του διοικητικού στελέχους για να επιτυγχάνει τη βέλτιστη λειτουργία. Βασισµένο πάνω σε τεχνολογία

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Η επιχείρηση που έχει στην κατοχή της ένα γραμμάτιο προς είσπραξη μπορεί να το εκμεταλλευτεί ποικιλοτρόπως:

Η Λογιστική των γραμματίων Α- Γραμμάτια εισπρακτέα Κάθε επιχείρηση φέρει στο χαρτοφυλάκιο της γραμμάτια ή συναλλάσσεται με αυτά. Ειδικότερα για τα «γραμμάτια εισπρακτέα» κάθε επιχείρηση τηρεί ένα λογαριασμό

Η Λογιστική των γραμματίων Α- Γραμμάτια εισπρακτέα Κάθε επιχείρηση φέρει στο χαρτοφυλάκιο της γραμμάτια ή συναλλάσσεται με αυτά. Ειδικότερα για τα «γραμμάτια εισπρακτέα» κάθε επιχείρηση τηρεί ένα λογαριασμό

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

1 TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ 8 η εισήγηση Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr Μερικά από τα σημαντικά βήματα

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #4: Λογιστικό Γεγονός - Λογαριασμοί. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #4: Λογιστικό Γεγονός - Λογαριασμοί Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να προβάλλει αρχικά

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #4: Λογιστικό Γεγονός - Λογαριασμοί Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να προβάλλει αρχικά

ΓΕΦΥΡΑ ΣΥΝ ΕΣΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΕΜΠΟΡΙΚΗ ΙΑΧΕΙΡΙΣΗ

ΓΕΦΥΡΑ ΣΥΝ ΕΣΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΕΜΠΟΡΙΚΗ ΙΑΧΕΙΡΙΣΗ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α ΕΝΟΤΗΤΑ 1...1 ΠΛΗΚΤΡΑ & ΛΕΙΤΟΥΡΓΙΕΣ...2 ΕΝΟΤΗΤΑ 2...3 ΓΕΦΥΡΑ ΣΥΝ ΕΣΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΕΜΠΟΡΙΚΗ ΙΑΧΕΙΡΙΣΗ...4 - Ρυθµίσεις

ΓΕΦΥΡΑ ΣΥΝ ΕΣΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΕΜΠΟΡΙΚΗ ΙΑΧΕΙΡΙΣΗ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α ΕΝΟΤΗΤΑ 1...1 ΠΛΗΚΤΡΑ & ΛΕΙΤΟΥΡΓΙΕΣ...2 ΕΝΟΤΗΤΑ 2...3 ΓΕΦΥΡΑ ΣΥΝ ΕΣΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΕΜΠΟΡΙΚΗ ΙΑΧΕΙΡΙΣΗ...4 - Ρυθµίσεις

ΙΣΟΛΟΓΙΣΜΟΣ ΕΜΠΟΡΙΚΗΣ ΕΠΙΧΕΙΡΗΣΗΣ Φ 31/12/2013

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟΔΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΑΣΚΗΣΗ ΕΠΑΝΑΛΗΨΗΣ ΛΟΓΙΣΤΙΚΗ Ι Στις 31/12/2013 ο ισολογισμός της εμπορικής εταιρίας Φ έχει ως ακολούθως: (Τα ποσά είναι σε ) ΙΣΟΛΟΓΙΣΜΟΣ

Λογιστική Απαιτήσεων

Λογιστική Απαιτήσεων 112 ιάκριση Απαιτήσεων 113 Βραχυπρόθεσµες Απαιτήσεις Η προθεσµία εξοφλήσεως λήγει µέσα στην επόµενη χρήση Μακροπρόθεσµες Απαιτήσεις η προθεσµία εξοφλήσεως λήγει µετά το τέλος της επόµενης

Λογιστική Απαιτήσεων 112 ιάκριση Απαιτήσεων 113 Βραχυπρόθεσµες Απαιτήσεις Η προθεσµία εξοφλήσεως λήγει µέσα στην επόµενη χρήση Μακροπρόθεσµες Απαιτήσεις η προθεσµία εξοφλήσεως λήγει µετά το τέλος της επόµενης

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #9: Μεταβατικοί Λογαριασμοί- Λογιστικές Εγγραφές Τέλους Χρήσης

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #9: Μεταβατικοί Λογαριασμοί- Λογιστικές Εγγραφές Τέλους Χρήσης Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #9: Μεταβατικοί Λογαριασμοί- Λογιστικές Εγγραφές Τέλους Χρήσης Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας

Κεφ. 2ο ΠΕΡΙΟΥΣΙΑ - ΑΠΟΓΡΑΦΗ - ΙΣΟΛΟΓΙΣΜΟΣ

Περιεχόμενα Πρόλογος 3ης έκδοσης 15 Πρόλογος 17 ΜΕΡΟΣ ΠΡΩΤΟ Κεφ. Ιο ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ 1.1. Εισαγωγή 23 1.1.1. Οικονομική μονάδα 23 1.1.2. Έννοια της Λογιστικής 24 1.1.3. Φύση της Λογιστικής 26 1.1.4.

Περιεχόμενα Πρόλογος 3ης έκδοσης 15 Πρόλογος 17 ΜΕΡΟΣ ΠΡΩΤΟ Κεφ. Ιο ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ 1.1. Εισαγωγή 23 1.1.1. Οικονομική μονάδα 23 1.1.2. Έννοια της Λογιστικής 24 1.1.3. Φύση της Λογιστικής 26 1.1.4.

ΟΜΗ ΕΠΙΧΕΙΡΗΣΗΣ ΕΠΙΧΕΙΡΗΣΗ ΑΓΟΡΕΣ

ΟΜΗ ΕΠΙΧΕΙΡΗΣΗΣ ΕΠΙΧΕΙΡΗΣΗ ΛΟΓΙΣΤΗΡΙΟ ΑΓΟΡΕΣ ΠΩΛΗΣΕΙΣ ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΒΑΣΙΚΗ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΗ Εταιρεία Ηµερολόγιο - Χρήσεις Νόµισµα ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ - ΒΑΘΜΙ ΕΣ Κάθε ανώτερη βαθµίδα συγκεντρώνει τις εγγραφές

ΟΜΗ ΕΠΙΧΕΙΡΗΣΗΣ ΕΠΙΧΕΙΡΗΣΗ ΛΟΓΙΣΤΗΡΙΟ ΑΓΟΡΕΣ ΠΩΛΗΣΕΙΣ ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΒΑΣΙΚΗ ΠΑΡΑΜΕΤΡΟΠΟΙΗΣΗ Εταιρεία Ηµερολόγιο - Χρήσεις Νόµισµα ΛΟΓΙΣΤΙΚΟ ΣΧΕ ΙΟ - ΒΑΘΜΙ ΕΣ Κάθε ανώτερη βαθµίδα συγκεντρώνει τις εγγραφές

Ενότητα 5. Εξωτερικός και Εσωτερικός Έλεγχος Απαιτήσεων και ιαθεσίµων

Ενότητα 5 Εξωτερικός και Εσωτερικός Έλεγχος Απαιτήσεων και ιαθεσίµων 3. Απαιτήσεις ιαθέσιµα (1) Απαιτήσεις και ιαθέσιµα είναι το σύνολο των βραχυπρόθεσµων απαιτήσεων, αξιόγραφων και ιαθεσίµων της οικονοµικής

Ενότητα 5 Εξωτερικός και Εσωτερικός Έλεγχος Απαιτήσεων και ιαθεσίµων 3. Απαιτήσεις ιαθέσιµα (1) Απαιτήσεις και ιαθέσιµα είναι το σύνολο των βραχυπρόθεσµων απαιτήσεων, αξιόγραφων και ιαθεσίµων της οικονοµικής

Άσκηση με χειρισμό γραμματίων: www.onlineclassroom.gr Να γίνουν οι παρακάτω ημερολογιακές εγγραφές χρησιμοποιώντας τους λογαριασμούς του Ελληνικού Λογιστικού Σχεδίου 1. 31/5/2008 Πωλήθηκαν με πίστωση 50

Άσκηση με χειρισμό γραμματίων: www.onlineclassroom.gr Να γίνουν οι παρακάτω ημερολογιακές εγγραφές χρησιμοποιώντας τους λογαριασμούς του Ελληνικού Λογιστικού Σχεδίου 1. 31/5/2008 Πωλήθηκαν με πίστωση 50

ΠΕΡΙΕΧΟΜΕΝΑ. Πρόλογος...11 ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ...26 ΑΠΑΝΤΗΣΕΙΣ...33 ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ...50 ΑΠΑΝΤΗΣΕΙΣ...54

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...11 1 Η ΛΟΓΙΣΤΙΚΗ ΕΞΙΣΩΣΗ...13 Η Τέχνη της Λογιστικής...13 Τι Είναι η Λογιστική;...13 Ποιος Χρησιμοποιεί Λογιστικές Πληροφορίες;...14 Τι Είδους Πληροφορίες Συγκεντρώνει Ένας Λογιστής;...14

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...11 1 Η ΛΟΓΙΣΤΙΚΗ ΕΞΙΣΩΣΗ...13 Η Τέχνη της Λογιστικής...13 Τι Είναι η Λογιστική;...13 Ποιος Χρησιμοποιεί Λογιστικές Πληροφορίες;...14 Τι Είδους Πληροφορίες Συγκεντρώνει Ένας Λογιστής;...14

Εκτυπώσεις. Πλήκτρα & Λειτουργίες Εκτυπώσεων. Published on PRISMA Win Help - Megasoft (

Published on PRISMA Win Help - Megasoft (http://docs.megasoft.gr) Home > Γενική Λογιστική > Εκτυπώσεις Εκτυπώσεις Πλήκτρα & Λειτουργίες Εκτυπώσεων Στη δεξιά πλευρά των διαλόγων υπάρχουν τα παρακάτω πλήκτρα:

Published on PRISMA Win Help - Megasoft (http://docs.megasoft.gr) Home > Γενική Λογιστική > Εκτυπώσεις Εκτυπώσεις Πλήκτρα & Λειτουργίες Εκτυπώσεων Στη δεξιά πλευρά των διαλόγων υπάρχουν τα παρακάτω πλήκτρα:

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Ομάδα 3: Χρηματοοικονομικά στοιχεία

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΕΝΟΤΗΤΑ 4: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ 1 Ομάδα 3: Χρηματοοικονομικά στοιχεία Απαιτήσεις προέρχονται από: Πωλήσεις με πίστωση (ανοικτό λογαριασμό, γραμμάτια εισπρακτέα,

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Ελεγκτική» (6 η Έκδοση) ιδάσκων µαθήµατος : ρ. ρογαλάς Γεώργιος Επιστηµονικός συνεργάτης Τ.Ε.Ι. Σερρών, Λέκτορας Π 407 ηµοκρίτειο Πανεπιστήµιο

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Ελεγκτική» (6 η Έκδοση) ιδάσκων µαθήµατος : ρ. ρογαλάς Γεώργιος Επιστηµονικός συνεργάτης Τ.Ε.Ι. Σερρών, Λέκτορας Π 407 ηµοκρίτειο Πανεπιστήµιο

Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.)

") κεφαλαίο δέκατο Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.) 10.1. Η λογιστική τυποποίηση και σχεδίαση, η οποία αποβλέπει στην ενιαία ονοματολογία, κωδικοποίηση και λειτουργία των λογαριασμών μέσα στα πλαίσια

κεφαλαίο δέκατο Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.) 10.1. Η λογιστική τυποποίηση και σχεδίαση, η οποία αποβλέπει στην ενιαία ονοματολογία, κωδικοποίηση και λειτουργία των λογαριασμών μέσα στα πλαίσια

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2017

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2017 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2017 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

Σχολή ιοίκησης και Οικονοµίας. Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α)

") Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α) Εξάµηνο Α ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Γενική Λογιστική Ι» (Έκδοση Α) Εξάµηνο Α ιδάσκων Mαθήµατος : ρ. ρογαλάς Γεώργιος, Ειδίκευση Λογιστική - Ελεγκτική Επιστηµονικός Συνεργάτης

Λογιστικές Εφαρμογές Εργαστήριο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Λογιστικές Εφαρμογές Εργαστήριο Ενότητα #1: Απογραφή Μαρία Ροδοσθένους Τμήμα Λογιστικής και Χρηματοοικονομικής ΑΔΕΙΕΣ ΧΡΗΣΗΣ Το

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Λογιστικές Εφαρμογές Εργαστήριο Ενότητα #1: Απογραφή Μαρία Ροδοσθένους Τμήμα Λογιστικής και Χρηματοοικονομικής ΑΔΕΙΕΣ ΧΡΗΣΗΣ Το

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

(ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών

Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών") (ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών 2.1. Oι μεταβολές της περιουσίας Μέχρι τώρα γνωρίζουμε ότι ο ισολογισμός είναι μια «στατική» εικόνα της

(ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών 2.1. Oι μεταβολές της περιουσίας Μέχρι τώρα γνωρίζουμε ότι ο ισολογισμός είναι μια «στατική» εικόνα της

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7. Έννοια της Λογιστικής και των Οικονομικών Μονάδων Έννοια της λογιστικής 21

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7 ΚΕΦΑΛΑΙΟ 1 Έννοια της Λογιστικής και των Οικονομικών Μονάδων 21 1.1 Έννοια της λογιστικής 21 1.1.1 Γενικά 21 1.2 Οι σκοποί της λογιστικής

Γ Πρόλογος Ο Ρόλος της Λογιστικής μέσα από την Οικονομική Κρίση 7 ΚΕΦΑΛΑΙΟ 1 Έννοια της Λογιστικής και των Οικονομικών Μονάδων 21 1.1 Έννοια της λογιστικής 21 1.1.1 Γενικά 21 1.2 Οι σκοποί της λογιστικής

Επαναληπτική Άσκηση 1. Επαναληπτική Άσκηση 1

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

Επαναληπτική Άσκηση 1 Βάσει των ακόλουθων ημερολογιακών εγγραφών να προσδιορίσετε τα λογιστικά γεγονότα που προηγήθηκαν: 1 Ταμείο 680.000 Μηχανήματα 300.000 Κτίρια 900.000 Μετοχικό κεφάλαιο 1.880.000 Επαναληπτική

ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΤΟ «ΚΕΦΑΛΑΙΟ» 4 ΤΗΣ ALTEC

ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΤΟ «ΚΕΦΑΛΑΙΟ» 4 ΤΗΣ ALTEC Με την καθιέρωση του λογιστικού σχεδίου αναπτύχθηκαν στην Ελλάδα µια πληθώρα από µηχανογραφικά προγράµµατα µηχανογράφησης των λογιστικών εργασιών.

ΜΗΧΑΝΟΓΡΑΦΗΜΕΝΗ ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΤΟ «ΚΕΦΑΛΑΙΟ» 4 ΤΗΣ ALTEC Με την καθιέρωση του λογιστικού σχεδίου αναπτύχθηκαν στην Ελλάδα µια πληθώρα από µηχανογραφικά προγράµµατα µηχανογράφησης των λογιστικών εργασιών.

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΑΝΑΛΥΣΗ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ επεξεργασία των ποσοτικών πληροφοριών των Χρηματοοικονομικών Καταστάσεων, συνεκτιμώντας άλλες ποσοτικές και ποιοτικές πληροφορίες, για τη λήψη

13 Μηχανολογικός εξοπλισμός Μηχανήματα απογραφής χωρίς νόμο Σωρευμένες αποσβέσεις μηχανημάτων

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

Θεωρία Γραμματίων: Τα γραμμάτια διακρίνονται στους παρακάτω λογαριασμούς:. Ορισμένες φορές για λόγους απλούστευσης ονομάζεται με το όνομα του Πρωτοβάθμιου 31 Γραμμάτια εισπρακτέα. Εκεί καταχωρούνται όλα

Θεωρία Γραμματίων: Τα γραμμάτια διακρίνονται στους παρακάτω λογαριασμούς:. Ορισμένες φορές για λόγους απλούστευσης ονομάζεται με το όνομα του Πρωτοβάθμιου 31 Γραμμάτια εισπρακτέα. Εκεί καταχωρούνται όλα

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία και ώρα εξέτασης: Πέμπτη 24 Μαΐου 2018 8:00-10:30

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία και ώρα εξέτασης: Πέμπτη 24 Μαΐου 2018 8:00-10:30

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Οι λογιστικές αρχές είναι ένα σύνολο κανόνων στους οποίους στηρίζεται η λειτουργία κάθε λογιστικής οντότητας. Ο σκοπός της καθιέρωσής τους είναι η ενιαία τήρηση των λογιστικών βιβλίων κάθε επιχείρησης

Οι λογιστικές αρχές είναι ένα σύνολο κανόνων στους οποίους στηρίζεται η λειτουργία κάθε λογιστικής οντότητας. Ο σκοπός της καθιέρωσής τους είναι η ενιαία τήρηση των λογιστικών βιβλίων κάθε επιχείρησης

3-1. Copyright 2015 Pearson Education Inc. All rights reserved. Prepared by Coby Harmon University of California, Santa Barbara Westmont College

3-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College 3 Αντικείμενο μάθησης 1. Διευκρίνηση του λόγου διαφοροποίησης της λογιστικής των δεδουλευμένων από τη λογιστική ταμειακής

3-1 Prepared by Coby Harmon University of California, Santa Barbara Westmont College 3 Αντικείμενο μάθησης 1. Διευκρίνηση του λόγου διαφοροποίησης της λογιστικής των δεδουλευμένων από τη λογιστική ταμειακής

1.3.1.3. Προσδιορισµός των φορολογητέων κερδών και του τρέχοντος φόρου εισοδήµατος (δαπάνης) της

της") Η ΝΑΥΤΕΜΠΟΡΙΚΗ Πέµπτη, 19 Νοεµβρίου 2015 Κλείσιµο ισολογισµού πολύ µικρών οντοτήτων σύµφωνα µε τα Ελληνικά Λογιστικά Πρότυπα 1.3.1.3. Προσδιορισµός των φορολογητέων κερδών και του τρέχοντος φόρου εισοδήµατος

Η ΝΑΥΤΕΜΠΟΡΙΚΗ Πέµπτη, 19 Νοεµβρίου 2015 Κλείσιµο ισολογισµού πολύ µικρών οντοτήτων σύµφωνα µε τα Ελληνικά Λογιστικά Πρότυπα 1.3.1.3. Προσδιορισµός των φορολογητέων κερδών και του τρέχοντος φόρου εισοδήµατος

Οικονοµική Χρήση - Μεταφορές Υπολοίπων

Άνοιγµα Οικονοµικής Χρήσης Μεταφορές Υπολοίπων Η εργασία καταχώρησης της οικονοµικής χρήσης επιλέγεται ως εξής : Οργάνωση Εφαρµογής Χρήσεις Οργάνωση Αρχεία Οικονοµικές Χρήσεις Στοιχεία Χρήσης Περιγραφή

Άνοιγµα Οικονοµικής Χρήσης Μεταφορές Υπολοίπων Η εργασία καταχώρησης της οικονοµικής χρήσης επιλέγεται ως εξής : Οργάνωση Εφαρµογής Χρήσεις Οργάνωση Αρχεία Οικονοµικές Χρήσεις Στοιχεία Χρήσης Περιγραφή

ΛΟΓΙΣΤΙΚΗ ΙΙ. Ενότητα #4: Λογιστική Γραμματίων Εισπρακτέων. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ ΙΙ Ενότητα #4: Λογιστική Γραμματίων Εισπρακτέων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει

ΛΟΓΙΣΤΙΚΗ ΙΙ Ενότητα #4: Λογιστική Γραμματίων Εισπρακτέων Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να παρουσιάσει

11.12 Βήμα 10: Σύνταξη κατάστασης αποτελεσμάτων χρήσεως

ΚΛ-4 / 31.12.2014 Χ 80.00 Λ/σμος γενικής εκμετάλλευσης 93 Π 86.99 Καθαρά αποτελέσματα χρήσεως 93 Αιτιολογία: Μεταφορά του υπολοίπου του λογαριασμού 80.00 στο λογαριασμό 86.99. ΚΛ-5 / 31.12.2014 Χ 86.99

ΚΛ-4 / 31.12.2014 Χ 80.00 Λ/σμος γενικής εκμετάλλευσης 93 Π 86.99 Καθαρά αποτελέσματα χρήσεως 93 Αιτιολογία: Μεταφορά του υπολοίπου του λογαριασμού 80.00 στο λογαριασμό 86.99. ΚΛ-5 / 31.12.2014 Χ 86.99