4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών

|

|

|

- Ἁλκυόνη Ζάχος

- 10 χρόνια πριν

- Προβολές:

Transcript

1 4.1. Διπλογραφική ή διγραφική μέθοδος εγγραφών

2 Ο πίνακας αυτός για ένα άλλο λογιστικό γεγονός, σύνθετο, π.χ. πώληση εμπορευμάτων αξίας (κόστους) Ευρώ αντί Ευρώ, τα Ευρώ με μετρητά, τα Ευρώ με πίστωση και τα υπόλοιπα Ευρώ με έκδοση συναλλαγματικών, που αποδέχθηκε ο πελάτης, θα είναι: Από τα παραπάνω διαπιστώνουμε ακόμη ότι σε κάθε λογιστικό γεγονός το άθροισμα των ποσών των χρεώσεων είναι ίσο με το άθροισμα των ποσών πιστώσεων. Αυτές οι διαπιστώσεις δίνουν τα χαρακτηριστικά της διαγραφικής μεθόδου. Διπλογραφική ή διγραφική μέθοδος λοιπόν είναι η καταγραφή των μεταβολών που προέρχονται από ένα λογιστικό γεγονός, όπου κινούνται δύο τουλάχιστο λογαριασμοί από τους οποίους ένας ή περισσότεροι χρεώνονται και ένας ή περισσότεροι πιστώνονται και το άθροισμα των ποσών των χρεώσεων είναι πάντα ίσο με το άθροισμα των ποσών των πιστώσεων Χαρακτηριστικά Τα λογιστικά γεγονότα, πριν την καταχώρησή τους στους λογαριασμούς, καταγράφονται σε ένα ειδικό βιβλίο, το Ημερολόγιο. Το ημερολόγιο είναι ένα λογιστικό βιβλίο στο οποίο καταχωρούνται, κατά χρονολογική σειρά σύμφωνα με τη διπλογραφική μέθοδο, όλα τα λογιστικά γεγονότα που συμβαίνουν στην επιχείρηση. Η καταχώρηση κάθε λογιστικού γεγονότος στο ημερολόγιο λέγεται ημερολογιακή εγγραφή ή ημερολογιακό άρθρο και στηρίζεται πάντα σε δικαιολογητικό ή

3 αποδεικτικό έγγραφο όπως τιμολόγιο, δελτίο αποστολής, απόδειξη πληρωμής, συμφωνητικό, φορτωτική κτλ. Απαραίτητα στοιχεία κάθε ημερολογιακού άρθρου είναι: α) Ο αύξοντας αριθμός του β) Η ημερομηνία καταχώρησης του άρθρου γ) Οι τίτλοι των λογαριασμών που χρεώνονται και πιστώνονται με τα ποσά τους. δ) Η αιτιολογία της εγγραφής του άρθρου, που είναι ένα σύντομο ιστορικό του λογιστικού γεγονότος με αναφορά και του σχετικού δικαιολογητικού. Το ημερολογιακό άρθρο, όταν περιλαμβάνει δύο λογαριασμούς, λέγεται απλό, ενώ, όταν περιλαμβάνει περισσότερους λέγεται σύνθετο. Το πρώτο άρθρο που καταχωρείται στο ημερολόγιο είναι ο αρχικός ισολογισμός (για το άνοιγμα των βιβλίων) και το τελευταίο ο τελικός ισολογισμός (αντίθετα για το τεχνητό κλείσιμο των βιβλίων). Μετά την καταχώρηση των λογιστικών γεγονότων στο ημερολόγιο γίνεται η μεταφορά των μεταβολών στους αντίστοιχους λογαριασμούς. Η τήρηση του βιβλίου του Ημερολογίου είναι υποχρεωτική από τη νομοθεσία Περιγραφή και τρόπος τήρησης Η πιο συνηθισμένη γραμμογράφηση του ημερολογίου είναι η παρακάτω: Στην πρώτη σειρά σημειώνεται το περιεχόμενο των στηλών και στη δεύτερη γίνεται ενδεικτική χρήση αυτών. Πιο συγκεκριμένα: - Στην πρώτη στήλη γράφεται ο αύξοντας αριθμός του ημερολογιακού άρθρου. - Στη δεύτερη στήλη γράφεται ο αριθμός της σελίδας του βιβλίου του Γενικού Καθολικού (για το βιβλίο αυτό θα αναφερθούμε στην επόμενη παράγραφο) στην οποία τηρείται ο λογαριασμός που χρεώνεται ή πιστώνεται. - Στην τρίτη στήλη γράφεται η σελίδα του αναλυτικού καθολικού (η στήλη αυτή

4 θα χρησιμοποιηθεί στο Κεφάλαιο που θα γίνει ανάλυση των λογαριασμών κατά μέγεθος). - Στην τέταρτη στήλη γράφονται οι λογαριασμοί που κινούνται, πρώτα οι χρεούμενοι και μετά οι πιστούμενοι, οι οποίοι καταχωρούνται στην επόμενη γραμμή και από τη μέση της στήλης και πέρα για να διακρίνονται. Στην ίδια στήλη, μετά τους λογαριασμούς που πιστώνονται και σε όλο το πλάτος της, γράφεται η αιτιολογία της εγγραφής με αναφορά και του σχετικού δικαιολογητικού. Ακόμη στη στήλη αυτή χωρίζεται κάθε ημερολογιακό άρθρο από το επόμενο με δυο γραμμές, οι οποίες δεν ενώνονται, και στο μεταξύ τους κενό γράφεται α- ριθμητικά η ημέρα που έγινε το λογιστικό γεγονός. - Στην πέμπτη στήλη γράφονται τα ποσά των αναλυτικών λογαριασμών (και αυτή η στήλη θα χρησιμοποιηθεί στο Κεφάλαιο, που θα γίνει ανάλυση των λογαριασμών κατά μέγεθος). - Στην έκτη και έβδομη στήλη γράφονται τα αντίστοιχα ποσά των λογαριασμών που χρεώνονται και πιστώνονται. Γνωρίζουμε, σύμφωνα με τη διπλογραφική μέθοδο, ότι τα ποσά των μεταβολών που προκύπτουν από ένα λογιστικό γεγονός θα έχουν ίσο άθροισμα χρεώσεων και πιστώσεων. Κατά συνέπεια, στο ημερολόγιο στο οποίο καταχωρούνται τα λογιστικά γεγονότα, οι στήλες της χρέωσης και της πίστωσης θα έχουν ίσα α- θροίσματα. Για να ελέγχεται αυτή η βασική ισότητα στο ημερολόγιο θα πρέπει τα αθροίσματα της χρέωσης και της πίστωσης να μεταφέρονται από σελίδα σε σελίδα. Η μεταφορά γίνεται με την εξής διαδικασία: α) Στο τέλος της κάθε σελίδας αθροίζονται τα ποσά και γράφονται στην τελευταία γραμμή, με την ένδειξη «Σε μεταφορά». β) Στην πρώτη γραμμή της επόμενης σελίδας και στις αντίστοιχες στήλες γράφονται τα μεταφερόμενα αθροίσματα, με την ένδειξη «Από μεταφορά». Στην περίπτωση που ένα ημερολογιακό άρθρο άρχισε να καταχωρείται σε μια σελίδα αλλά δεν μπορεί να ολοκληρωθεί η καταχώρησή του, γιατί οι γραμμές της σελίδας δε φτάνουν για όλους τους λογαριασμούς ή την αιτιολογία, θα συνεχιστεί στην επόμενη σελίδα, κάτω από την ένδειξη «Από μεταφορά».

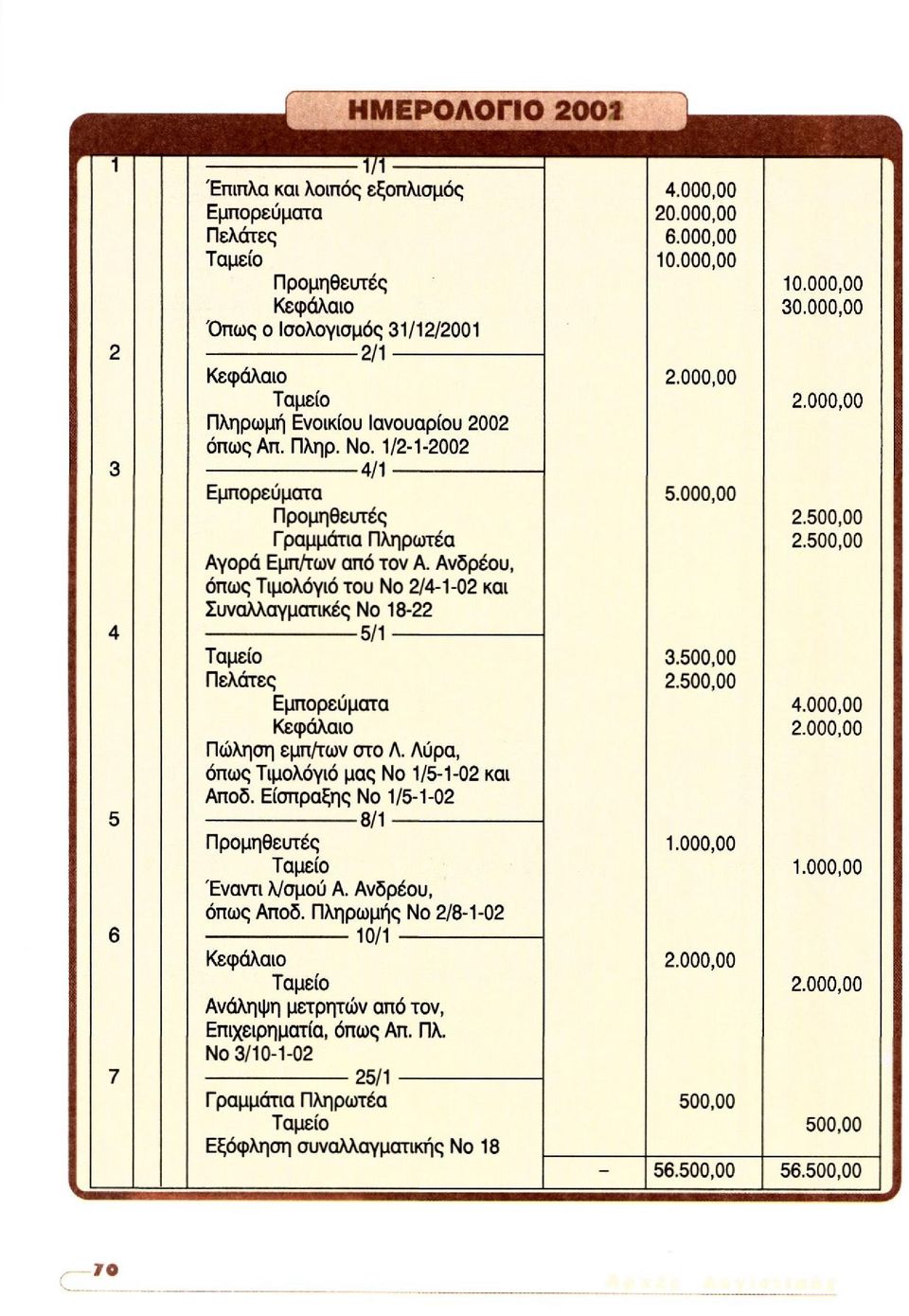

5 Εφαρμογή Στην ατομική επιχείρηση του Ν. Νικολάου ο Ισολογισμός της στις 31/12/2001 έχει ως εξής: Στη νέα χρήση γίνονται στην επιχείρηση τα πιο κάτω λογιστικά γεγονότα: - Στις 2/1/2002. Πληρωμή του ενοικίου μηνός Ιανουαρίου 2002, Ευρώ (Αποδ. Πληρωμής No 1/ ) - Στις 4/1/2002. Αγορά εμπορευμάτων από τον Α. Ανδρέου (τιμολόγιο του No 2/4-1-02) αξίας Ευρώ, τα μισά με πίστωση και τα άλλα μισά με αποδοχή 5 συναλλαγματικών έκδοσης του προμηθευτή Α. Ανδρέου, ονομαστικής αξίας 500 ευρώ η καθεμία (No. Συναλλαγματικών 18-22). - Στις 5/1/2002: Πώληση εμπορευμάτων (τιμολόγιο μας No 1/5-1-02) στο Λ. Λύρα αξίας (κόστους) Ευρώ αντί Ευρώ, τα Ευρώ με μετρητά (Αποδ. είσπραξης No 1/5-1-02) και τα υπόλοιπα με πίστωση. - Στις 8/1/2002: Πληρωμή στον Προμηθευτή Α. Ανδρέου Ευρώ, έναντι λογαριασμού (Αποδ. Πληρωμής No 2/ ). - Στις 10/1/2002: Ανάληψη μετρητών Ευρώ από τον επιχειρηματία, για κάλυψη των αναγκών του (Αποδ. πληρωμής No 3/ ). - Στις 25/1/2002: Εξόφληση της συναλλαγματικής No 18 ονομαστικής αξίας 500 Ευρώ, έκδοσης του προμηθευτή Α. Ανδρέου. Απαραίτητη προϋπόθεση για τη σωστή τήρηση του ημερολογίου είναι η ανάλυση των λογιστικών γεγονότων. Η τήρηση του ημερολογίου θα γίνει ως εξής:

στο Λ. Λύρα αξίας (κόστους) 4.000 Ευρώ αντί 6.000 Ευρώ, τα 3.500 Ευρώ με μετρητά (Αποδ.")

6

7 Από την παραπάνω εφαρμογή επαληθεύεται ότι το άθροισμα των ποσών της χρεώσης είναι ίσο με το άθροισμα των ποσών της πίστωσης, δηλαδή ΑΧΗ (Αθροισμα Χρεώσεων Ημερολογίου) = ΑΠΗ (Άθροισμα Πιστώσεων Ημερολογίου) Ερωτήσεις 1.Τι είναι διπλογραφική ή διγραφική μέθοδος; 2. Τι καλείται ημερολογιακό άρθρο; 3. Ποια είναι τα απαραίτητα στοιχεία σε κάθε ημερολογιακό άρθρο; 4. Ποιο ημερολογιακό άρθρο λέγεται απλό και ποιο σύνθετο; 5. Ποιο είναι το πρώτο ημερολογιακό άρθρο και ποιο το τελευταίο; 6. Η ημερολογιακή εγγραφή αρχίζει με τους χρεούμενους ή τους πιστούμενους λογαριασμούς; 7. Ποια βασική ισότητα υπάρχει στο ημερολόγιο και γιατί; 8. Ποια είναι η διαδικασία μεταφοράς από σελίδα σε σελίδα; 9. Τι πρέπει να προηγηθεί πριν από την καταχώρηση στο ημερολόγιο ενός λογιστικού γεγονότος; 10.Πώς εξηγείτε την περίπτωση που στο τέλος μιας σελίδας δεν υπάρχουν ίσα αθροίσματα στα ποσά της χρέωσης και της πίστωσης; Ασκήσεις 1. Στην ατομική επιχείρηση του Β. Βακάλη ο ισολογισμός της στις 31/12/2001 έχει ως εξής: Στη νέα χρήση γίνονται στην επιχείρηση τα παρακάτω λογιστικά γεγονότα: Στις 3/1/2002: Αγορά εμπορευμάτων αξίας Ευρώ από το Δ. Διαμαντή (τιμολόγιο του No 7/ ) με πίστωση. Στις 4/1/2002: Πώληση εμπορευμάτων αξίας (κόστους) Ευρώ αντί Ευρώ (τιμολόγιο μας No 1/4-1-02) στο Γ. Γεωργιάδη, τα μισά με μετρητά (Απ. Είσπρ. No 1/4-1-02) και τα άλλα μισά με πίστωση.

8 Στις 5/1/2002: Είσπραξη συναλλαγματικής (No II) αποδοχής πελάτη μας, ονομαστικής α- ξίας Ευρώ. Στις 8/1/2002: Πληρωμή στην εταιρεία «ΤΟΠ» ΑΕ Ευρώ για διαφήμιση της Επιχείρησης (τιμολόγιο 28/ «ΤΟΠ» ΑΕ και Απ. Πλ. No 1/ ). Στις 9/1/2002: Επιστροφή από το Γ. Γεωργιάδη εμπορευμάτων αξίας 500 Ευρώ (πιστωτικό μας τιμολόγιο No 1/ ), ως ακατάλληλα. Στις 12/1/2002: Πώληση εμπορευμάτων (Αποδ. Λιανικής Πώλησης No 1-4) αξίας (κόστους) 300 Ευρώ αντί 200 με μετρητά. Στις 13/1/2002: Επιστροφή εμπορευμάτων αξίας 200 Ευρώ στο Δ. Διαμαντή (πιστωτικό του τιμολόγιο No 2/ ). Να κάνετε τις ημερολογιακές εγγραφές του αρχικού ισολογισμού και των λογιστικών γεγονότων. 2. Ο Δ. Δέδες ιδρύει επιχείρηση στις 4/2/2002 και εισφέρει σε μετρητά Ευρώ (Απόδ. Εισπρ. No 1/4-2-02). Στη συνέχεια, γίνονται τα παρακάτω λογιστικά γεγονότα: Στις 5/2/2002: Αγορά επίπλων αξίας Ευρώ με μετρητά (τιμολόγιο No 54/ Αφων Τσαούσογλου και Απ. Πλ. No 1/5-2-02). Την ίδια μέρα: Πληρωμή του ενοικίου Ευρώ (Απ. Πλ. No. 2/5-2-02). Στις 6/2/2002: Αγορά εμπορευμάτων αξίας Ευρώ από το Ν. Νάκο (τιμολόγιο του No 204/6-2-02), τα μισά με μετρητά (Απόδ. Πληρ. No 3/6-2-02) και τα άλλα μισά με α- ποδοχή πέντε ισόποσων συναλλαγματικών (No 1-5) έκδοσης του Ν. Νάκου. Στις 7/2/2002: Κατάθεση στην Εθνική Τράπεζα της Ελλάδος σε λογαριασμό όψεως Ευρώ (Γρ/τιο Είσπρ. Τράπεζας No /7-2-02). Την ίδια μέρα: Αγορά γραφικής ύλης από τη «Γραφική» Α.Ε. αξίας 200 Ευρώ (τιμολόγιο της No 61 /7-2-02), με πίστωση. Στις 12/2/2002: Πώληση εμπορευμάτων στο Γ. Γάκη αξίας Ευρώ αντί Ευρώ (τιμολόγιο μας No 1/ ). Το 1/3 πωλήθηκε με μετρητά (Απ. Είσπραξης No 2/ ) και το υπόλοιπο με πίστωση. Στις 18/2/2002: Εξόφληση της αξίας της γραφικής ύλης (Απ. Πληρ. No 4/ ). Στις 26/2/2002: Εξόφληση της συναλλαγματικής No I κανονικά στη λήξη της, έκδοσης του Ν. Νάκου, ονομαστικής αξίας Ευρώ. Στις 28/2/2002: Είσπραξη από τον πελάτη Γ. Γάκη Ευρώ, έναντι λογαριασμού (Απόδ. Είσπρ. No 3/ ). Να καταχωρήσετε τα παραπάνω λογιστικά γεγονότα στο Ημερολόγιο. 3. Δίνεται ο παρακάτω αρχικός ισολογισμός της Επιχείρησης ΕΡΜΗΣ της 30/4/02, ο- πότε και ξεκίνησε τις εργασίες της η επιχείρηση.

αξίας (κόστους) 300 Ευρώ αντί 200 με μετρητά. Στις 13/1/2002: Επιστροφή εμπορευμάτων αξίας 200 Ευρώ στο Δ. Διαμαντή (πιστωτικό του τιμολόγιο No 2/13-1-2002).")

9 Στη συνέχεια, κατά τη διάρκεια του Μαΐου έγιναν τα παρακάτω λογιστικά γεγονότα: Στις 2/5: Αγορά εμπορευμάτων αξίας Ευρώ από το Μ. Μέμο (Τιμολόγιο του No 140/2-5-02) με πίστωση. Στις 7/5: Λήψη βραχυπρόθεσμου δανείου Ευρώ από την τράπεζα «Χ» το οποίο εισπράχτηκε (ένταλμα πληρωμής No 21443/ Τράπεζας «Χ»). Στις 9/5: Πληρωμή του μισθού του λογιστή για το μήνα Απρίλιο Ευρώ. (Μισθοδοτική Κατάσταση Απριλίου 2002). Στις 12/5: Είσπραξη από τους πελάτες της επιχείρησης του ποσού των Ευρώ (Απόδ. Είσπρ. No 2/ ). Στις 15/5: Εξόφληση μίας δόσης του τραπεζικού δανείου ποσού Ευρώ (Γραμμάτιο Είσπραξης Τράπεζας No 32163/ ). Στις 17/5: Ο επιχειρηματίας εισέφερε στην επιχείρηση ένα αυτοκίνητο αξίας Ευ- Να κάνετε τις ημερολογιακές εγγραφές του αρχικού ισολογισμού και των λογιστικών γεγονότων Γενικά Οι μεταβολές που επέρχονται από τα λογιστικά γεγονότα, όπως αναφέρθηκε και πιο πριν, αφού καταγραφούν στο ημερολόγιο, καταχωρούνται στους λογαριασμούς. Οι λογαριασμοί τηρούνται σ' ένα ειδικό βιβλίο που ονομάζεται Γενικό Καθολικό, η τήρηση του οποίου είναι υποχρεωτική από το νόμο. Στο ημερολόγιο τα λογιστικά γεγονότα γράφονται με χρονολογική σειρά, ενώ στο γενικό Καθολικό αναταξινομούνται σε ομοειδείς κατηγορίες (λογαριασμούς). Από το ημερολόγιο λοιπόν μπορούμε να πληροφορηθούμε τα λογιστικά γεγονότα που έγιναν σε μια συγκεκριμένη ημερομηνία ή σ' ένα συγκεκριμένο χρονικό διά-

. Στις 15/5: Εξόφληση μίας δόσης του τραπεζικού δανείου ποσού 10.000 Ευρώ (Γραμμάτιο Είσπραξης Τράπεζας No 32163/15-5-02).")

10 στημα, ενώ από το Γενικό Καθολικό μπορούμε να έχουμε πληροφορίες για τα περιουσιακά στοιχεία π.χ. μετρητά, ανατρέχοντας στο λογαριασμό «Ταμείο» ή απαιτήσεις από πωλήσεις, ανατρέχοντας στο λογαριασμό «Πελάτες» κ.τ.λ. Οι λογαριασμοί στο Γενικό Καθολικό ενημερώνονται από το Ημερολόγιο. Η ε- νημέρωση αυτή λέγεται μεταφορά. Καμιά ενημέρωση λογαριασμού δεν μπορεί να γίνει, αν πρώτα δεν έχει γίνει η σχετική εγγραφή στο ημερολόγιο. Επειδή οι λογαριασμοί του γενικού καθολικού έχουν πρώτα καταχωρηθεί στο ημερολόγιο και από αυτό έχουν μεταφερθεί στο Γενικό Καθολικό, σημαίνει ότι τα αθροίσματα των ποσών των χρεώσεων και των πιστώσεων του Ημερολογίου που είναι ίσα (ΑΧΗ=ΑΠΗ), θα είναι ίσα και με τα αθροίσματα των χρεώσεων και των πιστώσεων όλων των λογαριασμών του Γενικού Καθολικού, δηλαδή: Αθροισμα Χρεώσεων Ημερολογίου = Αθροισμα Πιστώσεων Ημερολογίου = Αθροισμα Χρεώσεων Γενικού Καθολικού = Αθροισμα Πιστώσεων Γενικού Καθολικού. ή ΑΧΗ = ΑΠΗ = ΑΧΓ.Κ = ΑΠΓ.Κ Η ισότητα αυτή χρησιμοποιείται για τον έλεγχο της ορθής ενημέρωσης του γενικού καθολικού. Σε περίπτωση που τα αθροίσματα των χρεώσεων - πιστώσεων του Ημερολογίου δεν είναι ίσα με τα αθροίσματα των χρεώσεων - πιστώσεων των λογαριασμών του Γενικού Καθολικού, θα πρέπει να ελέγξομε εάν μεταφέρθηκαν όλα τα ημερολογιακά άρθρα και εάν μεταφέρθηκαν σωστά Τρόπος τήρησης Η πιο συνηθισμένη γραμμογράφηση του Γενικού Καθολικού είναι η ακόλουθη:

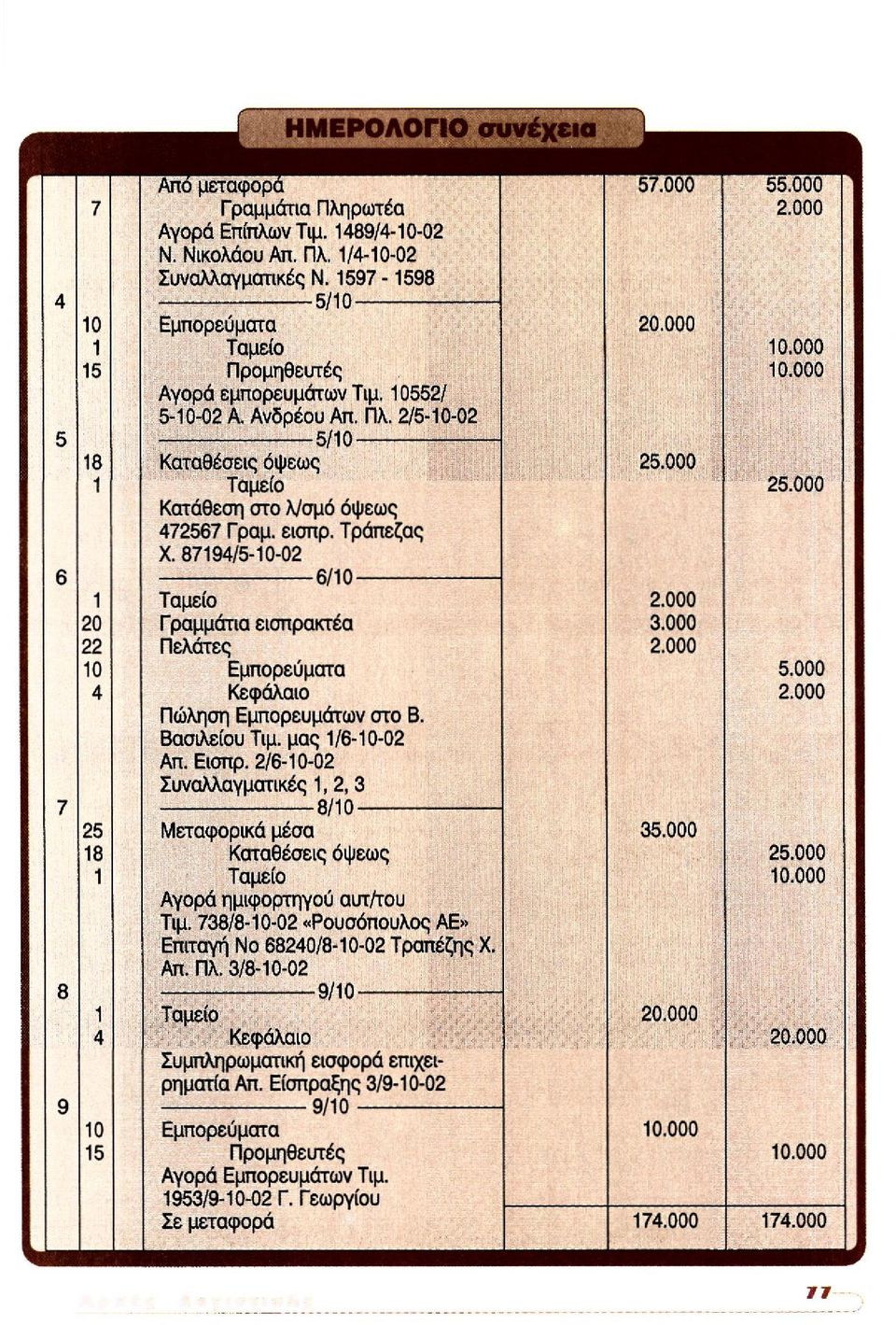

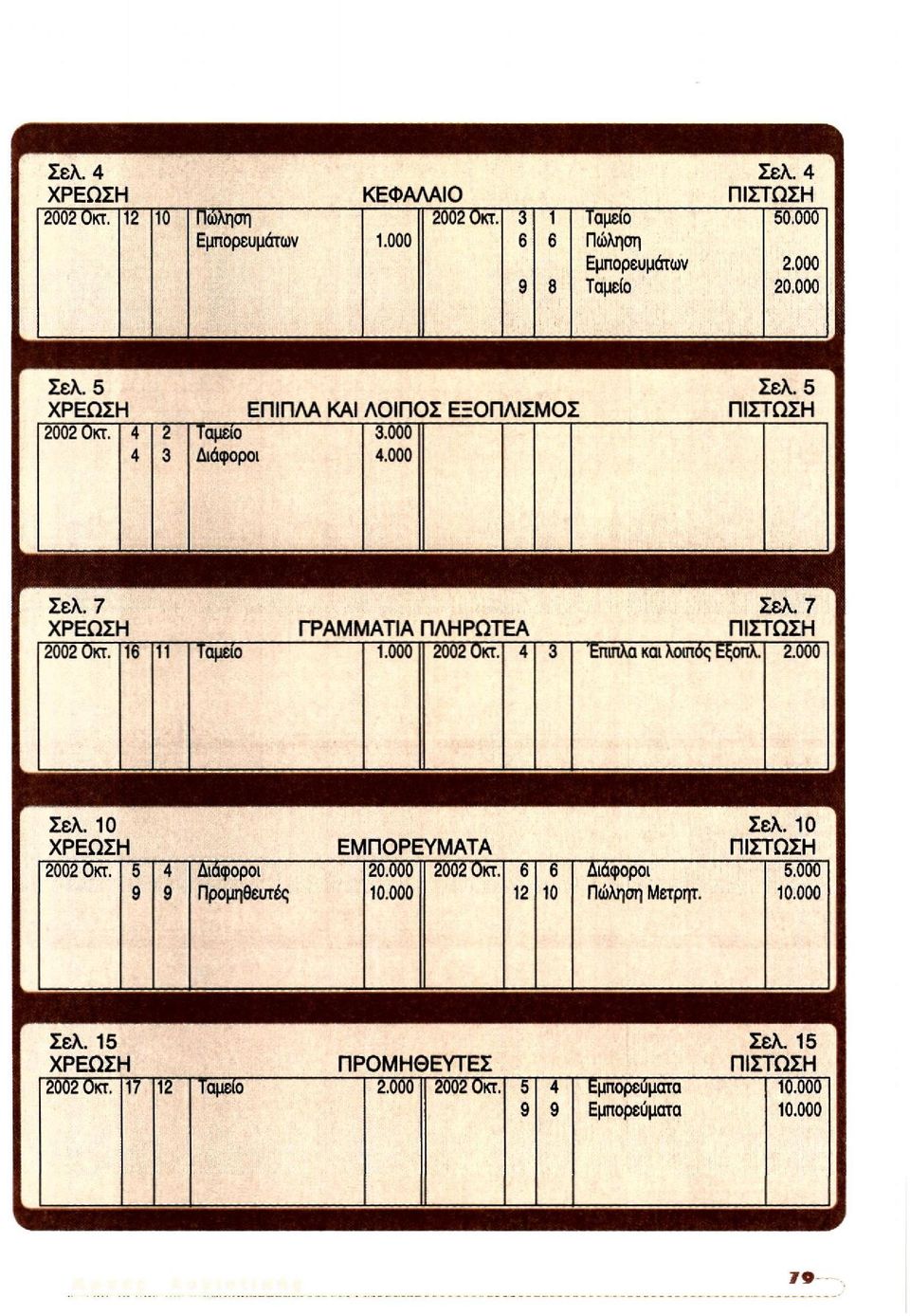

11 Για βιβλίο Γενικού Καθολικού μπορούμε να χρησιμοποιήσουμε κινητά φύλλα ή καρτέλες με κατάλληλη γραμμογράφηση. Συνήθως χρησιμοποιείται δεμένο βιβλίο από λογιστικό χαρτί. Όταν χρησιμοποιείται δεμένο βιβλίο, τότε ο κάθε λογαριασμός λόγω της σχεδίασης του λογιστικού χαρτιού εκτείνεται σε δύο σελίδες, η μια δίπλα στην άλλη, η αριστερή για τις χρεώσεις και η δεξιά για τις πιστώσεις. Η αρίθμηση είναι η ίδια και για τις δυο σελίδες, δηλαδή αριθμείται κατά φύλλο και όχι κατά σελίδα (όπως στο ημερολόγιο). Ο τίτλος του λογαριασμού γράφεται με κεφαλαία στη μέση των δύο σελίδων. Η χρήση των στηλών γίνεται ως εξής: - Στη πρώτη στήλη γράφεται το έτος και ο μήνας. - Στη δεύτερη στήλη γράφεται η ημέρα. - Στην τρίτη στήλη γράφεται ο αριθμός του ημερολογιακού άρθρου. Όταν γίνει η μεταφορά από το ημερολόγιο στο λογαριασμό, γράφουμε τον α- ριθμό της σελίδας του λογαριασμού στο Γενικό Καθολικό στη δεύτερη στήλη του ημερολογίου. Έτσι, ξέρουμε σε ποια σελίδα του Γενικού Καθολικού έγινε η μεταφορά για τυχόν έλεγχο. - Στη στήλη της αιτιολογίας (τέταρτη στήλη) γράφεται ο λογαριασμός που αντιλειτουργεί στο σχετικό ημερολογιακό άρθρο και, αν αντιλειτουργούν περισσότεροι από ένας λογαριασμοί, γράφεται η λέξη «Διάφοροι». - Στην πέμπτη στήλη γράφονται τα ποσά των μεταβολών Εφαρμογή Ο Λ. Λαζάρου ιδρύει επιχείρηση εμπορίας ξυλείας (ατομική επιχείρηση) και εισφέρει στις 3/10/ Ευρώ, σε μετρητά (Απόδειξη είσπραξης No 1/ ). Στη συνέχεια γίνονται τα πιο κάτω λογιστικά γεγονότα: 4/10/2002: Αγορά επίπλων από την εταιρεία «ΕΠΙΠΛΑ» ΑΕ αξίας Ευρώ με μετρητά (τιμολόγιο No 4720/ της ΑΕ «ΕΠΙΠΛΑ»), 4/10/2002: Αγορά άλλων επίπλων και σκευών από τον Ν. Νικολάου αξίας Ευρώ, από τα οποία πλήρωσε τα Ευρώ (απόδειξη πληρωμής No 1/ ) και για τα άλλα Ευρώ αποδέχθηκε δύο συναλλαγματικές (No I και 2) που ε- ξέδωσε ο Ν. Νικολάου (τιμολόγιο πώλησης του Ν. Νικολάου No 1489/ ). 5/10/2002: Αγορά εμπορευμάτων από τον Α. Ανδρέου (τιμολόγιο του No 10552/ ) αξίας Ευρώ, τα μισά με μετρητά (Απόδειξη πληρ. No 2/ ) και τα άλλα μισά με πίστωση. 5/10/2002: Κατάθεση σε λογαριασμό όψεως (No ) στην Τράπεζα Χ Ευρώ (Γραμμάτιο είσπραξης της Τράπεζας No 87194/ ). 6/10/2002: Πώληση εμπορευμάτων στο Β. Βασιλείου αξίας Ευρώ, αντί

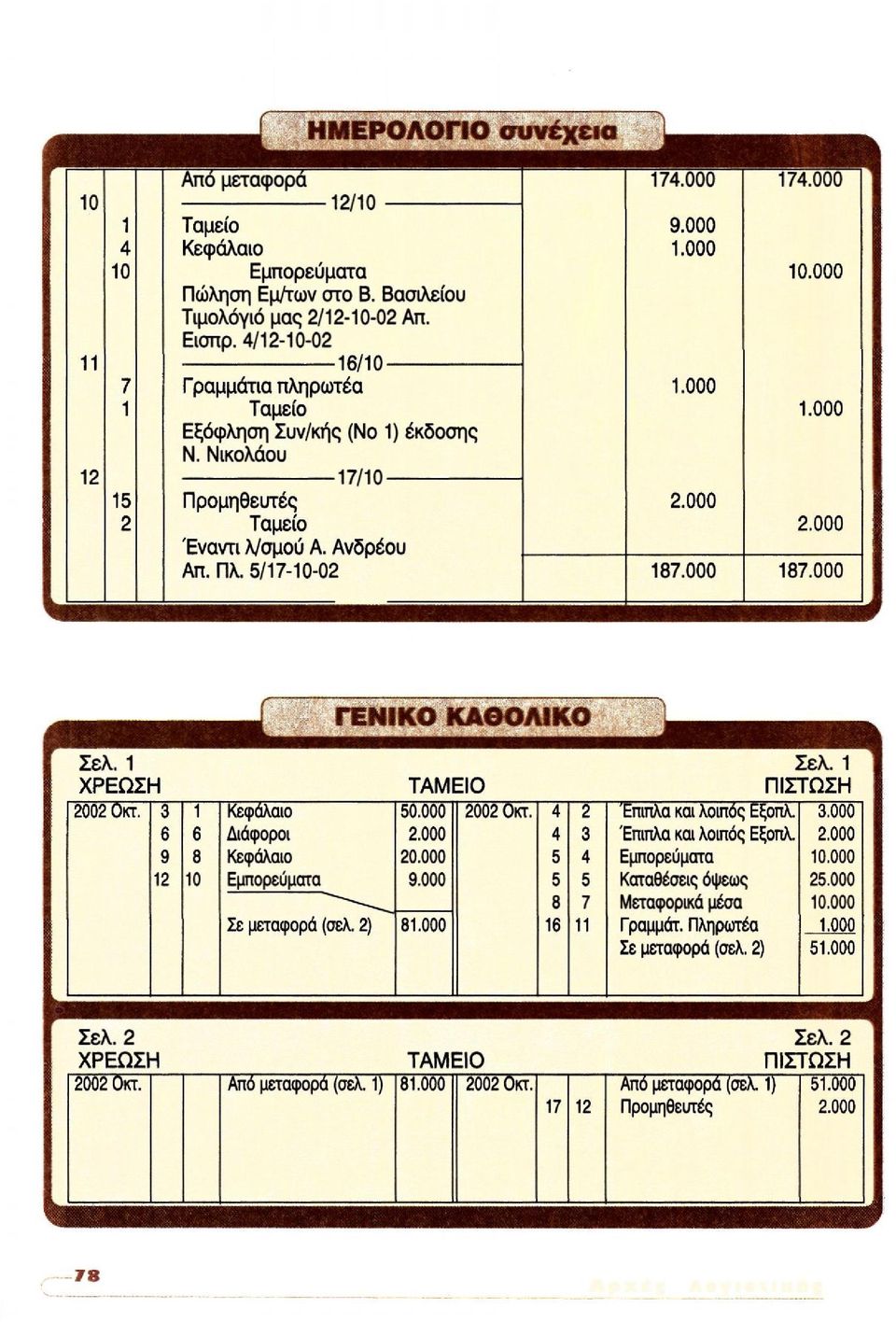

12 7.000 Ευρώ (τιμολόγιο μας No 1/ ) τα Ευρώ με μετρητά (Απόδ. Είσπρ. No 2/ ), τα Ευρώ, με την έκδοση των συναλλαγματικών No I, 2, 3 που αποδέχθηκε ο πελάτης Β. Βασιλείου, και τα υπόλοιπα Ευρώ, με πίστωση. 8/10/2002: Αγορά αυτοκινήτου ημιφορτηγού για τις μεταφορές των εμπορευμάτων από την εταιρεία «Ρουσόπουλος ΑΕ» (τιμολόγιο της No 738/ ) αντί ποσού Ευρώ, τα Ευρώ, με επιταγή επί του λογαριασμού όψεως της Τράπεζας «Χ» (επιταγή No 68240/ ) και τα υπόλοιπα με μετρητά (Απόδ. πληρωμ. No 3/ ). 9/10/2002: Συμπληρωματική εισφορά του επιχειρηματία Ευρώ σε μετρητά (Απόδ. είσπρ. No 3/ ). 9/10/2002: Αγορά εμπορευμάτων αξίας Ευρώ από το Γ. Γεωργίου (τιμολόγιο του No 1953/ ) με πίστωση. 12/10/2002: Πώληση εμπορευμάτων αξίας Ευρώ αντί Ευρώ στο Β. Βασιλείου (τιμολόγιο μας No 2/ ) με μετρητά (Απόδ. είσ/ξης No 4/ ). 16/10/2002: Εξόφληση της συναλλαγματικής No I κανονικά στη λήξη της, έκδοσης Ν. Νικολάου, ονομαστικής αξίας Ευρώ. 17/10/2002: Πληρωμή έναντι λογαριασμού του προμηθευτή Α. Ανδρέου Ευρώ (Απόδ. πληρ. No 5/ ). Ζητείται Να γίνει η καταγραφή των παραπάνω λογιστικών γεγονότων στο Ημερολόγιο και στη συνέχεια η μεταφορά τους στους λογαριασμούς του Γενικού Καθολικού.

και τα υπόλοιπα με μετρητά (Απόδ. πληρωμ. No 3/8-10-02).")

13

14

15

16 Για να υπάρχει έλεγχος στις μεταφορές από το ημερολόγιο στους λογαρια-

17 σμούς του Γενικού Καθολικού χρειάζεται να υπολογιστούν τα αθροίσματα όλων των λογαριασμών του Γενικού Καθολικού. Γι' αυτόν τον υπολογισμό συντάσσουμε ειδικό πίνακα ο οποίος ονομάζεται Ισοζύγιο των λογαριασμών του Γενικού Καθολικού. Το ισοζύγιο λογαριασμών γενικού καθολικού είναι ένας πίνακας, στον οποίο α- ναγράφονται όλοι οι λογαριασμοί (και οι τυχόν εξισωμένοι) του γενικού καθολικού με τα αθροίσματα της χρεώσής τους, της πίστωσης τους και με τα υπόλοιπά τους. Το ισοζύγιο έχει την εξής μορφή: Η συμπλήρωση του ισοζυγίου είναι εύκολη και δε χρειάζονται περισσότερες ε- ξηγήσεις. Μετά τη συμπλήρωση του ισοζυγίου με όλους τους λογαριασμούς του Γενικού Καθολικού αθροίζουμε τα ποσά στις στήλες της χρέωσης, της πίστωσης, των χρεωστικών και των πιστωτικών υπολοίπων του (στήλες 4, 5, 6, 7). Τότε θα πρέπει το άθροισμα των ποσών των χρεώσεων των λογαριασμών του Ισοζυγίου (ΑΧΙ) να είναι ίσο με το άθροισμα των ποσών των πιστώσεων του Ισοζυγίου (ΑΠΙ), δηλαδή: ΑΧΙ = ΑΠΙ και, επειδή όλα τα ποσά που έχουν καταχωρηθεί στους λογαριασμούς έχουν μεταφερθεί από το ημερολόγιο, όπου γνωρίζουμε ότι ισχύει: ΑΧΗ = ΑΠΗ, θα έχουμε τη γενική ισότητα: ΑΧΗ = ΑΠΗ = ΑΧΙ = ΑΠΙ Ακόμα, επειδή το άθροισμα των χρεώσεων είναι ίσο με το άθροισμα των πιστώσεων, συνεπάγεται ότι θα είναι ίσα και τα αθροίσματα των χρεωστικών και των πιστωτικών υπολοίπων (στήλες 6, 7). Δηλαδή: Α.Χ.υ.Ι = Α.Π.υ.Ι

18 Τα ισοζύγια, εκτός από τη δυνατότητα ελέγχου, δίνουν και την εικόνα των περιουσιακών στοιχείων, όπως αυτά έχουν διαμορφωθεί και είναι απαραίτητα στη διοίκηση για τη λήψη αποφάσεων. Συνήθως συντάσσονται στο τέλος κάθε μήνα. Όταν περιλαμβάνουν την κίνηση λογαριασμών μόνο τον μήνα, λέγονται ισοζύγια περιόδου, ενώ, όταν περιλαμβάνουν συνολική κίνηση μέχρι το μήνα που συντάσσονται, ονομάζονται ανακεφαλαιωτικά ισοζύγια. Με βάση τα δεδομένα από την προηγούμενη παράγραφο, έχουμε: Από την εφαρμογή επαληθεύουμε: ΑΧΗ = ΑΠΗ = ΑΧΙ = ΑΠΙ = επίσης επαληθεύουμε: Α.Χυ.Ι = Α.Πυ.1 = Παρά την ισότητα, υπάρχει η μικρή πιθανότητα λάθους, όπως στην περίπτωση της μεταφοράς ενός ποσού του χρεούμενου λογαριασμού στη χρέωση άλλου λογαριασμού, αντί του σωστού. Π.χ. αντί να χρεωθεί ο λογ/σμός «Ταμείο» με Ευρώ, σύμφωνα με το ημερολογιακό άρθρο 6, χρεώνεται ο λ/σμός «Πελάτες» με Ευρώ κατά λάθος. Το λάθος αυτό δε βρίσκεται με την παραπάνω ι- σότητα. Το ίδιο μπορεί να συμβεί από συμψηφιστικά λάθη.

19 Ερωτήσεις 1. Τι λέγεται μεταφορά από το Ημερολόγιο στο Γενικό Καθολικό; 2. Ποιες σχέσεις συνδέουν το Ημερολόγιο με το Γενικό Καθολικό; 3. Τι είναι Ισοζύγιο; 4. Ποια σχέση συνδέει το Ισοζύγιο με το Ημερολόγιο; 5. Υπάρχει περίπτωση το Α.Χ.Ι. να είναι ίσο με το Α.Π.Ι. και όμως να υπάρχει λάθος; Εξηγείστε το Ασκήσεις 1. Με τα δεδομένα της άσκησης I της σελ. 71 να κάνετε: α) Την ενημέρωση από το Ημερολόγιο των λογαριασμών του Γενικού Καθολικού β) Τη σύνταξη του Ισοζυγίου του Γενικού Καθολικού και γ) Τον έλεγχο των απαραίτητων αριθμητικών συμφωνιών. 2. Να κάνετε τα ίδια, όπως στην προηγούμενη άσκηση, με τα δεδομένα της άσκησης 2 της σελ Να κάνετε τα ίδια, όπως στην παραπάνω άσκηση No I, με τα δεδομένα της άσκησης 3 της σελ. 72.

Την ενημέρωση από το Ημερολόγιο των λογαριασμών του Γενικού Καθολικού β) Τη σύνταξη του Ισοζυγίου του Γενικού Καθολικού και γ) Τον έλεγχο των απαραίτητων αριθμητικών")

Οι λογαριασμοί. από οργανωτική άποψη και η διάκριση τους κατά μέγεθος. έ κ τ ο 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ. κεφάλαιο

κεφάλαιο Οι λογαριασμοί έ κ τ ο από οργανωτική άποψη και η διάκριση τους κατά μέγεθος 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ Οι λογαριασμοί εικονίζουν τη θέση (με το υπόλοιπο τους) και παρακολουθούν την κίνηση (τις μεταβολές)

κεφάλαιο Οι λογαριασμοί έ κ τ ο από οργανωτική άποψη και η διάκριση τους κατά μέγεθος 6.1. ΑΝΑΓΚΗ ΔΙΑΚΡΙΣΗΣ Οι λογαριασμοί εικονίζουν τη θέση (με το υπόλοιπο τους) και παρακολουθούν την κίνηση (τις μεταβολές)

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΥΣΤΗΜΑ ΕΙΝΑΙ ΣΥΝΟΛΟ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ ΟΡΘΟΛΟΓΙΚΑ ΔΙΑΤΕΤΑΓΜΕΝΑ ΠΟΥ ΕΠΙΤΡΕΠΟΥΝ ΤΗΝ ΕΓΓΡΑΦΗ ΚΑΙ ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

Κατάταξη λογαριασμών σε γενικές ομάδες - Μεγαλύτερη ανάλυση της καθαρής περιουσίας 5.1. Οι λογαριασμοί που χρησιμοποιούνται από τη Λογιστική για την παρακολούθηση των περιουσιακών στοιχείων ποικίλλουν

3.1. Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους Μεταβολές της περιουσίας

Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους 3.1. 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες

Οι μεταβολές των περιουσιακών στοιχείων της επιχείρησης και η παρακολούθηση τους 3.1. 3.1.1. Μεταβολές της περιουσίας Η επιχείρηση, προκειμένου να επιτύχει τους σκοπούς της, αναπτύσσει πολλές δραστηριότητες

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΑΠΟΓΡΑΦΗ ΑΠΟΤΕΛΕΙ ΤΗΝ ΑΡΧΗ ΚΑΘΕ ΛΟΓΙΣΤΙΚΗΣ ΟΡΓΑΝΩΣΗΣ. Η ΑΠΟΓΡΑΦΗ ΣΚΟΠΟ ΕΧΕΙ ΝΑ ΑΠΕΙΚΟΝΙΣΕΙ ΜΕ ΣΑΦΗΝΕΙΑ ΚΑΙ ΕΙΛΙΚΡΙΝΕΙΑ ΤΗ ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ

ΚΕΦΑΛΑΙΟ 4 ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ ΔΟΜΗ ΚΕΦΑΛΑΙΟΥ 4.0 Στόχοι κεφαλαίου 4.2 Ενημέρωση 4.2.1 Κανόνες σχετικά με την ενημέρωση 4.2.2 Υπόλοιπα λογαριασμών 4.3 Ισοζύγιο 4.3.1 Στόχοι κατάρτισης

ΚΕΦΑΛΑΙΟ 4 ΚΑΘΟΛΙΚΟ, ΕΝΗΜΕΡΩΣΗ ΤΟΥ ΚΑΙ ΙΣΟΖΥΓΙΟ ΔΟΜΗ ΚΕΦΑΛΑΙΟΥ 4.0 Στόχοι κεφαλαίου 4.2 Ενημέρωση 4.2.1 Κανόνες σχετικά με την ενημέρωση 4.2.2 Υπόλοιπα λογαριασμών 4.3 Ισοζύγιο 4.3.1 Στόχοι κατάρτισης

Ενεργητικό Παθητικό Καθαρή Περιουσία

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

Ενεργητικό Παθητικό Καθαρή Περιουσία Αντικείμενο της Λογιστικής είναι η περιουσία κάθε επιχείρησης. Η περιουσία κάθε επιχείρησης είναι το σύνολο των δικαιωμάτων και υποχρεώσεων της επιχείρησης, αποτιμημένων

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 6 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες λειτουργίας Χρέωσης και Πίστωσης Ίδια Κεφάλαια

Λογιστική Ισότητα. Επομένως η καθαρή θέση της επιχείρησης ισούται: Καθαρή θέση = Ενεργητικό Υποχρεώσεις

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ισότητα Στον Ισολογισμό πρέπει να ισχύει: Ενεργητικό = Παθητικό δεδομένου ότι: το Παθητικό δείχνει τις πηγές από τις οποίες αντλήθηκαν τα κεφάλαια της επιχείρησης και το Ενεργητικό τι περιουσιακά

Λογιστική Ι. Ενότητα 4: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ)

") Λογιστική Ι Ενότητα 4: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Ι Ενότητα 4: Μελέτες Περιπτώσεων. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Ισολογισμός τέλους χρήσης

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

Ισολογισμός τέλους χρήσης 9.1. Στο τέλος κάθε διαχειριστικής χρήσης συντάσσεται ισολογισμός, που για το λόγο αυτό καλείται Ισολογισμός τέλους χρήσης. Ακόμη, στο τέλος κάθε χρήσης προσδιορίζονται τα αποτελέσματα

ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Άσκηση 1 ΛΟΓΑΡΙΑΣΜΟΙ- ΗΜΕΡΟΛΟΓΙΟ Για κάθε μια από τις παρακάτω περιπτώσεις προσδιορίσετε αν η μεταβολή θα επιφέρει χρέωση ή πίστωση του σχετικού λογαριασμού 1. Αύξηση του λογαριασμού «Ταμείο» 2. Μείωση

Σύστηµα Κωδικής Αρίθµησης στοε.γ.λ.σ. Οµάδα: εκαδικό Σύστηµα - 1ο από αριστερά ψηφίο του κωδικού Πρωτοβάθµιοι: εκαδικό Σύστηµα - 2ο από αριστερά ψηφίο

ΟΜΗ ΙΑΛΕΞΗΣ Εισαγωγή στο ΣύστηµαΚωδικής Αρίθµησης του Ε.Γ.Λ.Σ. Ορισµός και η δοµή του Ισοζυγίου Εγγραφές του ΦΠΑ Σύστηµα Κωδικής Αρίθµησης στοε.γ.λ.σ. Οµάδα: εκαδικό Σύστηµα - 1ο από αριστερά ψηφίο του

ΟΜΗ ΙΑΛΕΞΗΣ Εισαγωγή στο ΣύστηµαΚωδικής Αρίθµησης του Ε.Γ.Λ.Σ. Ορισµός και η δοµή του Ισοζυγίου Εγγραφές του ΦΠΑ Σύστηµα Κωδικής Αρίθµησης στοε.γ.λ.σ. Οµάδα: εκαδικό Σύστηµα - 1ο από αριστερά ψηφίο του

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #5: Καταχώρηση Λογιστικών Γεγονότων Λογιστικά Βιβλία Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 6 ο ΛΟΓΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΒΙΒΛΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Λογιστικά γεγονότα και λογιστικά βιβλία Λογιστικά βιβλία και διακρίσεις αυτών Κατηγορίες λογιστικών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 6 ο ΛΟΓΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΒΙΒΛΙΑ Τι θα δούμε σε αυτό το κεφάλαιο Λογιστικά γεγονότα και λογιστικά βιβλία Λογιστικά βιβλία και διακρίσεις αυτών Κατηγορίες λογιστικών

ΑΣΚΗΣΕΙΣ. 4. Πρώτες και βοηθητικές ύλες

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

ΑΣΚΗΣΕΙΣ ΑΣΚΗΣΗ 1 (Αφορά τη διάκριση των στοιχείων του ενεργητικού σε κατηγορίες) Να προσδιοριστούν ποιά από τα παρακάτω στοιχεία είναι στοιχεία του ενεργητικού και να καταταγούν σε κατηγορίες (πάγια,

Αγροτική Οικονομία. Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

Αγροτική Οικονομία Ενότητα 5: Η λογιστική παρακολούθηση της αγροτικής εκμετάλλευσης Κοντογεώργος Αχιλλέας Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Διοίκησης Επιχειρήσεων Αγροτικών Προϊόντων & Τροφίμων

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Άσκηση (με 40 εγγραφές) Δίδεται ο ισολογισμός έναρξης της επιχείρησης Ε.Κ. την 31/12/10 ΕΠΙΧΕΙΡΗΣΗ Ε.Κ. ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ 31/12/10 ΠΑΘΗΤΙΚΟ+Κ.Θ. ΤΑΜΕΙΟ 40000 ΚΕΦΑΛΑΙΟ 48000

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

ΣΗΜΕΙΩΣΕΙΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΑΘΗΜΑ 1 Max κέρδος = Έσοδα Έξοδα Έσοδα i. Πωλήσεις εμπορευμάτων ii. Παροχή υπηρεσιών iii. PxQ (όπου Ρ = τιμή και όπου Q = ποσότητα) Έξοδα i. Προμήθειες ii. Λειτουργικά έξοδα

Χρηματοοικονομική Λογιστική. Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Χρηματοοικονομική Λογιστική Χρηματοοικονομική Λογιστική Ελευθέριος Αγγελόπουλος 1-1 Μαθησιακοί στόχοι Γνώση βασικών λογιστικών εννοιών Θεμελιώδεις λογιστικές αρχές Οι Λογιστικές Καταστάσεις Λογιστικά γεγονότα

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΑΠΟΓΡΑΦΗ ΕΙΝΑΙ : Η ΛΕΠΤΟΜΕΡΗ ΚΑΤΑΜΕΤΡΗΣΗ, ΑΠΟΤΙΜΗΣΗ ΚΑΙ ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΤΟΥ ΕΝΕΡΓΗΤΙΚΟΥ, ΤΟΥ ΠΑΘΗΤΙΚΟΥ ΚΑΙ ΤΗΣ ΚΑΘΑΡΗΣ ΠΕΡΙΟΥΣΙΑΣ

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΠΑΘΗΤΙΚΟ : ΛΕΓΟΝΤΑΙ ΟΙ ΠΗΓΕΣ ΑΠΟ ΤΙΣ ΟΠΟΙΕΣ ΑΝΤΛΗΣΕ ΤΑ ΚΕΦΑΛΑΙΑ ΤΗΣ Η ΕΠΙΧΕΙΡΗΣΗ. ΠΑΘΗΤΙΚΟ, ΕΙΝΑΙ ΟΙ ΥΠΟΧΡΕΩΣΕΙΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ ΠΡΟΣ ΤΟΝ ΕΠΙΧΕΙΡΗΜΑΤΙΑ

(ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών

Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών") (ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών 2.1. Oι μεταβολές της περιουσίας Μέχρι τώρα γνωρίζουμε ότι ο ισολογισμός είναι μια «στατική» εικόνα της

(ΜΕΡΟΣ ΔΕΥΤΕΡΟ) Oι Mεταβολές των Περιουσιακών Στοιχείων της Eπιχείρησης και η παρακολούθηση αυτών 2.1. Oι μεταβολές της περιουσίας Μέχρι τώρα γνωρίζουμε ότι ο ισολογισμός είναι μια «στατική» εικόνα της

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 3 η Διάλεξη: ΚΑΧ, λογαριασμοί, ημερολόγιο &

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 3 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Ερωτήσεις-Σύνδεση με την προηγούμενη εισήγηση Τι

Λογιστική Ι. Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ)

") Λογιστική Ι Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Λογιστική Ι Ενότητα 2: Αρχές Λογιστικής. Επίκουρος Καθηγητής Γεώργιος Κοντέος ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΓΡΕΒΕΝΑ) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ. ΟΡΓΑΝΙΣΜΟΙ 500

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

ΕΙΣΑΓΩΓΗ ΣΤΗ ΛΟΓΙΣΤΙΚΗ Άσκηση µε 40 εγγραφές ίδεται ο ισολογισµός έναρξης της επιχείρησης «Ε.Κ.» την 31/12/2017: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ Ι ΙΑ ΚΕΦ. & ΥΠΟΧΡ. ΕΜΠΟΡΕΥΜΑΤΑ ΚΕΦΑΛΑΙΟ 4 ΓΡΑΜ. ΕΙΣΠΡΑΚΤΕΑ ΑΣΦΑΛ.

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

Άσκηση Κατανόησης Λογιστικών Γεγονότων

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

Επιστημών Λογιστική Ι Ασκήσεις φροντιστηριακών μαθημάτων 1 1 Άσκηση Κατανόησης Λογιστικών Γεγονότων 2 1 Επιστημών Προσδιορίστε ποια από τα παρακάτω γεγονότα αποτελούν λογιστικά γεγονότα: 1) Εξόφληση υποχρέωσης

τεθούν εκτός λειτουργίας ο εκμισθωτής υποχρεούται στην αντικατάσταση τους αλλιώς ή μίσθωση λήγει.

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΑΣΚΗΣΗ 1 Προσδιορίστε, αιτιολογώντας την απάντησή σας, ποιές από τις παρακάτω περιπτώσεις μπορούν να χαρακτηριστούν ως στοιχεία του ενεργητικού ή του παθητικού και ποιές όχι. 1. Αυτοκίνητο νοικιασμένο

ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδημαϊκό Έτος 2008 2009 Εξάμηνο 8 ο 2η Διάλεξη: ΚΑΧ, Λογαριασμοί, Ημερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2002-2003 ΔΕΟ 25 ΛΟΓΙΣΤΙΚΗ ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 1 ΗΣ ΓΡΑΠΤΗΣ ΕΡΓΑΣΙΑΣ ΛΟΓΙΣΤΙΚΗΣ ΗΜΕΡΟΛΟΓΙΑΚΗ ΕΓΓΡΑΦΗ ΑΝΟΙΓΜΑΤΟΣ ΒΙΒΛΙΩΝ 01/01/02 ΛΟΓΑΡΙΑΣΜΟΙ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ

ΛΟΓΙΣΤΙΚΗ Ι. Ενότητα #4: Λογιστικό Γεγονός - Λογαριασμοί. Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #4: Λογιστικό Γεγονός - Λογαριασμοί Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να προβάλλει αρχικά

ΛΟΓΙΣΤΙΚΗ Ι Ενότητα #4: Λογιστικό Γεγονός - Λογαριασμοί Δημήτρης Τζελέπης Σχολή Οργάνωσης και Διοίκησης Επιχειρήσεων Τμήμα Οικονομικών Επιστημών Σκοποί ενότητας Σκοπός της ενότητας είναι να προβάλλει αρχικά

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

Ομάδες Λογιστικού Σχεδίου ΟΜΑΔΑ 1 (ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ) : Περιλαμβάνει όλο το πάγιο ενεργητικό. Με τον όρο πάγιο ενεργητικό εννοούμε τα περιουσιακά στοιχεία που αποκτά η επιχείρηση με σκοπό να τα χρησιμοποιήσει

2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Ακαδηµαϊκό Έτος 2009 2010 Εξάµηνο 8 ο 2η ιάλεξη: ΚΑΧ, Λογαριασµοί, Ηµερολόγιο & Αποσβέσεις Ιωάννης Ψαρράς Καθηγητής Κατάσταση

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

ΛΟΓΙΣΤΙΚΗ ΙΙ - ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΛΟΓΙΣΤΙΚΗΣ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 2. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΠΩΛΗΣΕΩΝ ΕΜΠΟΡΕΥΜΑΤΩΝ 1. ΛΟΓΙΣΤΙΚΟΣ ΧΕΙΡΙΣΜΟΣ ΑΓΟΡΩΝ ΑΠΟΘΕΜΑΤΩΝ 1.1 Η λειτουργία των λογαριασμών

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΩΓΑ ΜΑΡΙΑ» της 31-12-2002 είχε ως εξής: Ε. ΙΣΟΛΟΓΙΣΜΟΣ 31/12/02 Π. + Κ.Θ. Πάγιο Ενεργητικό Καθαρή θέση Έπιπλα 500,00 Κεφάλαιο 3.552,00 Αποσβ/να έπιπλα 200,00 300,00

Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

Λογιστική Ι Τμήμα Οικονομικών Επιστημών Πανεπιστημίου Αθηνών ΛΥΜΕΝΗ ΑΣΚΗΣΗ: ΗΜΕΡΟΛΟΓΙΟ ΓΕΝΙΚΟ ΚΑΘΟΛΙΚΟ ΑΡΙΘΜΟΔΕΙΚΤΕΣ Διδάσκοντες: Νικόλαος Ηρειώτης - Δημήτριος Μπάλιος - Ιωάννης Ντόκας - Κανέλλος Τούντας

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ TΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΣΥΣΤΗΜΑΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΙΟΙΚΗΣΗΣ Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π. 1 η Σειρά Ασκήσεων Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο ΑΣΚΗΣΗ 1 ίνονται τα στοιχεία (σε ) της εταιρείας ΑΛΦΑ Α.Ε., όπως αυτά είχαν

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία και ώρα εξέτασης: Πέμπτη 24 Μαΐου 2018 8:00-10:30

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2018 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία και ώρα εξέτασης: Πέμπτη 24 Μαΐου 2018 8:00-10:30

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

Θέμα 1 Μη δεδουλευμένοι τόκοι γραμματίων πληρωτέων (51.03) : είναι λογαριασμός παθητικού αντίθετος, που σημαίνει ότι όταν αυξάνεται χρεώνεται και όταν μειώνεται πιστώνεται. Οι αντίθετοι λογαριασμοί του

www.onlineclassroom.gr Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Α Σ Κ Η Σ Η Σας παρέχονται οι ακόλουθες πληροφορίες για την εμπορική επιχείρηση ΑΒΓ ΑΕ Περιγραφή Λογαριασμού Υπόλοιπο χρεωστικό Υπόλοιπο πιστωτικό Αγορές εμπορευμάτων 170.000 Αμοιβές προσωπικού 13.500

Ξενοδοχειακή Λογιστική

ΙΕΚ ΧΙΟΥ Τεχνικός τουριστικών μονάδων Ξενοδοχειακή Λογιστική Εκπαιδευτής: Θοδωρής Κούκιας 2016 Copyright Θοδωρής Κούκιας 2016 ΚΕΦΑΛΑΙΟ 1 1.1 Έννοια και σκοποί της Λογιστικής. Λέγοντας καταρχήν λογιστική

ΙΕΚ ΧΙΟΥ Τεχνικός τουριστικών μονάδων Ξενοδοχειακή Λογιστική Εκπαιδευτής: Θοδωρής Κούκιας 2016 Copyright Θοδωρής Κούκιας 2016 ΚΕΦΑΛΑΙΟ 1 1.1 Έννοια και σκοποί της Λογιστικής. Λέγοντας καταρχήν λογιστική

Michael Kalochristianakis. Συστήματα διαχείρισης επιχειρησιακών πόρων (ERP/CRM), 2012, χειμερινό εξάμηνο

, 2012, χειμερινό εξάμηνο") Michael Kalochristianakis Συστήματα διαχείρισης επιχειρησιακών πόρων (ERP/CRM), 2012, χειμερινό εξάμηνο Εργαστήριο 2: αρχική προσαρμογή του MS Nav σε ένα επιχειρησιακό περιβάλλον περιεχόμενα προσαρμογή

Michael Kalochristianakis Συστήματα διαχείρισης επιχειρησιακών πόρων (ERP/CRM), 2012, χειμερινό εξάμηνο Εργαστήριο 2: αρχική προσαρμογή του MS Nav σε ένα επιχειρησιακό περιβάλλον περιεχόμενα προσαρμογή

ΛΟΓΙΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΣΤΟ ΤΕΛΟΣ ΚΑΘΕ ΜΗΝΑ

Κυριότερες έννοιες μαθήματος -Αναλυτικό Ημερολόγιο -Συγκεντρωτικό Ημερολόγιο -Γενικό Καθολικό -Ισοζύγιο -Κλείσιμο μήνα ΛΟΓΙΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΣΤΟ ΤΕΛΟΣ ΚΑΘΕ ΜΗΝΑ 6 ο ΜΑΘΗΜΑ ΙΕΚ ΕΔΕΣΣΑΣ Στο τέλος κάθε μήνα

Κυριότερες έννοιες μαθήματος -Αναλυτικό Ημερολόγιο -Συγκεντρωτικό Ημερολόγιο -Γενικό Καθολικό -Ισοζύγιο -Κλείσιμο μήνα ΛΟΓΙΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΣΤΟ ΤΕΛΟΣ ΚΑΘΕ ΜΗΝΑ 6 ο ΜΑΘΗΜΑ ΙΕΚ ΕΔΕΣΣΑΣ Στο τέλος κάθε μήνα

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2016

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2016 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2016 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΚΕΦΑΛΑΙΟ 3. Οι Mεταβολές της Περιουσίας και η παρακολούθηση τους 3.1. Οι μεταβολές και οι διακρίσεις τους

ΚΕΦΑΛΑΙΟ 3 Οι Mεταβολές της Περιουσίας και η παρακολούθηση τους 3.1 Οι μεταβολές και οι διακρίσεις τους 1. Ερωτήσεις Σε ποίες κατηγορίες χωρίζονται οι οικονομικές πράξεις με κριτήριο: το πλήθος των περιουσιακών

ΚΕΦΑΛΑΙΟ 3 Οι Mεταβολές της Περιουσίας και η παρακολούθηση τους 3.1 Οι μεταβολές και οι διακρίσεις τους 1. Ερωτήσεις Σε ποίες κατηγορίες χωρίζονται οι οικονομικές πράξεις με κριτήριο: το πλήθος των περιουσιακών

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2017

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2017 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2017 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΤΜΗΜΑ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ ΣΥΣΤΗΜΑΤΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΠΛΗΡΟΦΟΡΙΩΝ Διάλεξη 5 ΧΡΗΜΑΤΟ-ΟΙΚΟΝΟΜΙΚΗ ΛΕΙΤΟΥΡΓΙΑ 1 από 35 Το εξωτερικό περιβάλλον της επιχείρησης

Μάθημα: Χρηματοοικονομική Λογιστική Ι

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας 1 Το Διπλογραφικό Σύστημα Στο διπλογραφικό σύστημα,

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας 1 Το Διπλογραφικό Σύστημα Στο διπλογραφικό σύστημα,

ΣΟΛΩΜΟΥ 29 ΑΘΗΝΑ ( 210.38.22.157 495 www.arnos.gr e-mail : info@arnos.gr ΜΑΘΗΜΑΤΑ ΦΟΙΤΗΤΩΝ Α.Ε.Ι. Α.Τ.Ε.Ι. Ε.Α.Π. Ε.Μ.Π.

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

ΙΣΟΛΟΓΙΣΜΟΣ Έννοια του ισολογισμού Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης μια δεδομένη χρονική στιγμή. Η χρηματοοικονομική κατάσταση μιας επιχείρησης αποτελείται από εξής

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Περιγραφή μαθήματος Η Χρηματοοικονομική Λογιστική

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Η ΛΟΓΙΣΤΙΚΗ ΕΧΕΙ ΕΦΑΡΜΟΓΗ ΣΤΟΥΣ ΚΑΘΕ ΦΥΣΕΩΣ ΚΑΙ ΜΟΡΦΗ ΟΙΚΟΝΟΜΙΚΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ. ΟΙΚΟΝΟΜΙΚΟΣ ΟΡΓΑΝΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟ ΟΡΓΑΝΙΣΜΟ ΑΠΟΤΕΛΕΙ Η ΣΥΓΚΡΟΤΗΣΗ

Παρουσίαση μοντέλου Εμπορικής & Λογιστικής διαχείρισης.

Παρουσίαση μοντέλου Εμπορικής & Λογιστικής διαχείρισης. Σελίδα 1 από 51 Περιεχόμενα 1. ΑΓΟΡΕΣ... 4 1.1 Παράμετροι.... 4 1.2 ιαθέσιμα παραστατικά.... 4 1.3 Στήλες γραμμών παραστατικών... 8 1.4 Συνήθεις

Παρουσίαση μοντέλου Εμπορικής & Λογιστικής διαχείρισης. Σελίδα 1 από 51 Περιεχόμενα 1. ΑΓΟΡΕΣ... 4 1.1 Παράμετροι.... 4 1.2 ιαθέσιμα παραστατικά.... 4 1.3 Στήλες γραμμών παραστατικών... 8 1.4 Συνήθεις

ΓΡΑΜΜΑΤΙΟ ΕΙΣΠΡΑΞΗΣ 30.000,00

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ 4 η Γραπτή εργασία ΔΕΟ 25 - Λογιστική Καταχωρήστε τα παρακάτω λογιστικά γεγονότα και εκδώστε Ημερολόγιο, Ισοζύγιο και Συγκεντρωτική Κατάσταση

ΕΛΛΗΝΙΚΟ ΑΝΟΙΚΤΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΟΡΓΑΝΙΣΜΩΝ 4 η Γραπτή εργασία ΔΕΟ 25 - Λογιστική Καταχωρήστε τα παρακάτω λογιστικά γεγονότα και εκδώστε Ημερολόγιο, Ισοζύγιο και Συγκεντρωτική Κατάσταση

ΠΕΡΙΕΧΟΜΕΝΑ. Πρόλογος...11 ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ...26 ΑΠΑΝΤΗΣΕΙΣ...33 ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ...50 ΑΠΑΝΤΗΣΕΙΣ...54

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...11 1 Η ΛΟΓΙΣΤΙΚΗ ΕΞΙΣΩΣΗ...13 Η Τέχνη της Λογιστικής...13 Τι Είναι η Λογιστική;...13 Ποιος Χρησιμοποιεί Λογιστικές Πληροφορίες;...14 Τι Είδους Πληροφορίες Συγκεντρώνει Ένας Λογιστής;...14

ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος...11 1 Η ΛΟΓΙΣΤΙΚΗ ΕΞΙΣΩΣΗ...13 Η Τέχνη της Λογιστικής...13 Τι Είναι η Λογιστική;...13 Ποιος Χρησιμοποιεί Λογιστικές Πληροφορίες;...14 Τι Είδους Πληροφορίες Συγκεντρώνει Ένας Λογιστής;...14

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2011

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2011 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΥΠΟΥΡΓΕΙΟ ΠΑΙ ΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙ ΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2011 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

13 Μηχανολογικός εξοπλισμός Μηχανήματα απογραφής χωρίς νόμο Σωρευμένες αποσβέσεις μηχανημάτων

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

536 Παράδειγμα προσδιορισμού αποτελεσμάτων εκμετάλλευσης και αποτελεσμάτων χρήσης με λογιστικές εγγραφές και χωρίς λογιστικές εγγραφές εμπορικής και βιομηχανικής επιχείρησης Στην εμποροβιομηχανική επιχείρηση

Λογιστική Εταιρειών. Περιεχόμενα

Λογιστική Εταιρειών Σύσταση Ανώνυμης Εταιρείας (ΑΕ) Φροντιστηριακές Εφαρμογές Περιεχόμενα Άσκηση σύστασης ΑΕ με κάλυψη του μετοχικού κεφαλαίου από τους Ιδρυτές από τους Ιδρυτές Άσκηση σύστασης ΑΕ με κάλυψη

Λογιστική Εταιρειών Σύσταση Ανώνυμης Εταιρείας (ΑΕ) Φροντιστηριακές Εφαρμογές Περιεχόμενα Άσκηση σύστασης ΑΕ με κάλυψη του μετοχικού κεφαλαίου από τους Ιδρυτές από τους Ιδρυτές Άσκηση σύστασης ΑΕ με κάλυψη

20/ Πελάτες μη συνδ οντότητες Πωλήσεις εμπορ σε μη συνδ οντοτ ΦΠΑ εκροών 24% 432

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

1/1 32.02.03.01 Εταίρος Α λογ. καλυψ. κεφαλαίου 25.000 32.02.03.02 Εταίρος Β λογ. καλυψ. κεφαλαίου 15.000 32.02.03.03 Εταίρος Γ λογ. καλυψ. κεφαλαίου 10.000 40.06.00.01 Κεφαλαιακή μερίδα Α 25.000 40.06.00.02

Η επιχείρηση που έχει στην κατοχή της ένα γραμμάτιο προς είσπραξη μπορεί να το εκμεταλλευτεί ποικιλοτρόπως:

Η Λογιστική των γραμματίων Α- Γραμμάτια εισπρακτέα Κάθε επιχείρηση φέρει στο χαρτοφυλάκιο της γραμμάτια ή συναλλάσσεται με αυτά. Ειδικότερα για τα «γραμμάτια εισπρακτέα» κάθε επιχείρηση τηρεί ένα λογαριασμό

Η Λογιστική των γραμματίων Α- Γραμμάτια εισπρακτέα Κάθε επιχείρηση φέρει στο χαρτοφυλάκιο της γραμμάτια ή συναλλάσσεται με αυτά. Ειδικότερα για τα «γραμμάτια εισπρακτέα» κάθε επιχείρηση τηρεί ένα λογαριασμό

Φορολογικά Στοιχεία: Συμπληρώνετε κατηγορία βιβλίων, ρυθμίσεις ΦΠΑ και τους κωδικούς ΚΑΔ της εταιρίας.

Published on PRISMA Win Help - Megasoft (http://docs.megasoft.gr) Home > Γενική Λογιστική > Εργαλεία Εργαλεία Εταιρίες Διαχείριση Εταιριών Βασικά Στοιχεία: Συμπληρώνετε τα βασικά στοιχεία της εταιρίας.

Published on PRISMA Win Help - Megasoft (http://docs.megasoft.gr) Home > Γενική Λογιστική > Εργαλεία Εργαλεία Εταιρίες Διαχείριση Εταιριών Βασικά Στοιχεία: Συμπληρώνετε τα βασικά στοιχεία της εταιρίας.

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Ελεγκτική» (6 η Έκδοση) ιδάσκων µαθήµατος : ρ. ρογαλάς Γεώργιος Επιστηµονικός συνεργάτης Τ.Ε.Ι. Σερρών, Λέκτορας Π 407 ηµοκρίτειο Πανεπιστήµιο

Σχολή ιοίκησης και Οικονοµίας Τµήµα Λογιστικής Ασκήσεις στο µάθηµα: «Ελεγκτική» (6 η Έκδοση) ιδάσκων µαθήµατος : ρ. ρογαλάς Γεώργιος Επιστηµονικός συνεργάτης Τ.Ε.Ι. Σερρών, Λέκτορας Π 407 ηµοκρίτειο Πανεπιστήµιο

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα:

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα: 1. Στις 2/12/2010 αγοράστηκαν εμπορεύματα (εκτυπωτές Η/Υ) αξίας 8000 αντί 6000 με μετρητά 1500, με απλή πίστωση

Παραδείγματα εγγραφής στο Ημερολόγιο και το Γενικό Καθολικό με τα ακόλουθα λογιστικά γεγονότα: 1. Στις 2/12/2010 αγοράστηκαν εμπορεύματα (εκτυπωτές Η/Υ) αξίας 8000 αντί 6000 με μετρητά 1500, με απλή πίστωση

Κεφάλαιο 6 Οι Λογαριασμοί, μια λεπτομερής παρουσίασή τους

Κεφάλαιο 6 Οι Λογαριασμοί, μια λεπτομερής παρουσίασή τους Σύνοψη Σ αυτό το κεφάλαιο, θα παρουσιαστούν οι πρωτοβάθμιοι και οι αναλυτικοί λογαριασμοί μιας οικονομικής οντότητας. Αρχικά, θα περιγραφεί η έννοια

Κεφάλαιο 6 Οι Λογαριασμοί, μια λεπτομερής παρουσίασή τους Σύνοψη Σ αυτό το κεφάλαιο, θα παρουσιαστούν οι πρωτοβάθμιοι και οι αναλυτικοί λογαριασμοί μιας οικονομικής οντότητας. Αρχικά, θα περιγραφεί η έννοια

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων. Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

Κατάρτιση των Χρηματοοικονομικών Καταστάσεων Εισήγηση 10 Διδάσκων: Μανδήλας Αθανάσιος 1 Οι χρηματοοικονομιές Καταστάσεις Κατάσταση Αποτελεσμάτων Χρήσης Income Statement Παρουσιάζει τα έσοδα και έξοδα Κατάσταση

ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΑΝΩΤΑΤΟ ΣΥΜΒΟΥΛΙΟ ΕΠΙΛΟΓΗΣ ΠΡΟΣΩΠΙΚΟΥ ΚΕΝΤΡΙΚΗ ΕΠΙΤΡΟΠΗ ΙΑΓΩΝΙΣΜΟΥ ΙΑΓΩΝΙΣΜΟΣ ΓΙΑ ΤΗΝ ΠΛΗΡΩΣΗ ΘΕΣΕΩΝ ΗΜΟΣΙΩΝ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΤΟΥ ΗΜΟΣΙΟΥ TOMEΑ ΚΑΤΗΓΟΡΙΑ ΠΕ ΕΞΕΤΑΣΗ ΣΤΟ ΜΑΘΗΜΑ: «ΛΟΓΙΣΤΙΚΗ»

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης. Κωδικός Μαθήματος ΔΕΛΟΓ41-2. Εξάμηνο Μαθήματος 6 ο ή 8 ο. Τύπος Μαθήματος Επιλογής

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 1 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων: Δρ. Ναούμ Βασίλης

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων: Δρ. Ναούμ Βασίλης 1 Κωδικός Μαθήματος ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος 6 ο ή 8 ο Τύπος Μαθήματος Επιλογής Τομέας Λογιστικής & Χρηματοοικονομικής 2 2 Στόχος Μαθήματος Εξετάζει το Ελληνικό

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ο Α.ΑΝΤΩΝΙΟΥ ΙΔΡΥΣΕ ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΤΑ ΑΚΟΛΟΥΘΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΣΕ ΕΥΡΩ : ΚΕΦΑΛΑΙΟ 85.000, ΕΜΠΟΡΕΥΜΑΤΑ 30.000 ΠΕΛΑΤΕΣ 15.000 (Α.ΑΝΔΡΕΟΥ 6.000,

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων Ο Α.ΑΝΤΩΝΙΟΥ ΙΔΡΥΣΕ ΕΠΙΧΕΙΡΗΣΗ ΜΕ ΤΑ ΑΚΟΛΟΥΘΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΣΕ ΕΥΡΩ : ΚΕΦΑΛΑΙΟ 85.000, ΕΜΠΟΡΕΥΜΑΤΑ 30.000 ΠΕΛΑΤΕΣ 15.000 (Α.ΑΝΔΡΕΟΥ 6.000,

Πανοζάχος Δημήτρης Επιμόρφωση Στελεχών Υπουργείο Παιδείας και Θρησκευμάτων

Πανοζάχος Δημήτρης Επιμόρφωση Στελεχών Υπουργείο Παιδείας και Θρησκευμάτων 1 Μηνιαίως Υποβάλλεται έως από τους Φορείς Γενικής Κυβέρνησης στην εποπτεύουσα αρχή τους, έως την 12 η ημέρα του επόμενου μήνα

Πανοζάχος Δημήτρης Επιμόρφωση Στελεχών Υπουργείο Παιδείας και Θρησκευμάτων 1 Μηνιαίως Υποβάλλεται έως από τους Φορείς Γενικής Κυβέρνησης στην εποπτεύουσα αρχή τους, έως την 12 η ημέρα του επόμενου μήνα

Άσκηση με χειρισμό γραμματίων: www.onlineclassroom.gr Να γίνουν οι παρακάτω ημερολογιακές εγγραφές χρησιμοποιώντας τους λογαριασμούς του Ελληνικού Λογιστικού Σχεδίου 1. 31/5/2008 Πωλήθηκαν με πίστωση 50

Άσκηση με χειρισμό γραμματίων: www.onlineclassroom.gr Να γίνουν οι παρακάτω ημερολογιακές εγγραφές χρησιμοποιώντας τους λογαριασμούς του Ελληνικού Λογιστικού Σχεδίου 1. 31/5/2008 Πωλήθηκαν με πίστωση 50

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η αποτίμηση τους γίνεται στην Παρούσα Αξία κατά την ημέρα της εισφοράς. Η διαφορά μεταξύ

Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων Σε περίπτωση εισφοράς από εταίρο Γραμματίων Εισπρακτέων η αποτίμηση τους γίνεται στην Παρούσα Αξία κατά την ημέρα της εισφοράς. Η διαφορά μεταξύ

Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση)

") TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

TEI ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Τμήμα Λογιστικής & Χρηματοοικονομικής Ασκήσεις στο μάθημα: «Εισαγωγή στη Λογιστική» (3 η Έκδοση) Δρ. Δρογαλάς Γεώργιος, Επίκουρος Καθηγητής Πανεπιστήμιο Μακεδονίας, Τμήμα ΟΔΕ Επιστημονικός

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ

ΕΒΔΟΜΑΔΙΑΙΟ ΠΕΡΙΕΧΟΜΕΝΟ ΜΑΘΗΜΑΤΟΣ") ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΓΕΝΙΚΗ ΛΟΓΙΣΤΙΚΗ ΚΑΙ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ (Ισολογισμός Αποτελέσματα Χρήσεως, Ταμειακές Ροές) ΔΙΔΑΣΚΩΝ Γεώργιος Αληφαντής, Διδάσκων στο Πανεπιστήμιο Πειραιώς, τ. Ορκωτός Ελεγκτής Λογιστής 1 η Εβδομάδα

ΔΕΟ 25-1η Εργασία Πρότυπη λύση 2018-19 - onlearn.gr

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Θέμα 1 ο α) Ζητάει να βρούμε το ποσό των αγορών. Ισχύει ότι: Κόστος Πωληθέντων = Εμπορεύματα αρχής (1/1) + Αγορές χρήσης Εμπορεύματα τέλους (31/12) Άρα: Αγορές = Κόστος Πωληθέντων Εμπορεύματα αρχής (1/1)

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 5 ο ΛΟΓΑΡΙΑΣΜΟΙ Τι θα δούμε σε αυτό το κεφάλαιο Έννοια του λογαριασμού και η χρησιμότητά του Ουσιαστικοί λογαριασμοί Αποτελεσματικοί λογαριασμοί Σχέδιο λογαριασμών

Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση)

(Ολοκληρωµένη άσκηση)") Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση) Ο ισολογισµός της 31/12/2000 της εµπορικής επιχειρήσεως «ΑΛΦΑ-ΒΗΤΑ Α.Ε.» είχε ως ακολούθως (σε ευρώ) : Ενεργητικό Παθητικό Ακίνητο

Οικονοµικό Νοµικής (Εξετάσεις Φεβρουαρίου 2003) (Ολοκληρωµένη άσκηση) Ο ισολογισµός της 31/12/2000 της εµπορικής επιχειρήσεως «ΑΛΦΑ-ΒΗΤΑ Α.Ε.» είχε ως ακολούθως (σε ευρώ) : Ενεργητικό Παθητικό Ακίνητο

ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Περίγραμμα Μαθήματος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Περίγραμμα Μαθήματος Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ. Διδάσκων. Δρ. Ναούμ Βασίλειος

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Τμήμα Οργάνωσης & Διοίκησης Επιχειρήσεων ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ Διδάσκων 1 1 Κωδικός Μαθήματος: ΔΕΛΟΓ41-2 Περίγραμμα Μαθήματος Εξάμηνο Μαθήματος: 6 ο ή 8 ο Τύπος Μαθήματος: Επιλογής Τομέας Μαθήματος : Λογιστικής

Λογιστική ΙΙ. Υποχρεώσεις. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ. Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

Λογιστική ΙΙ Υποχρεώσεις Τι θα δούμε σε αυτή την ενότητα Την έννοια της υποχρέωσης Πως διακρίνονται οι υποχρεώσεις Λογαριασμούς υποχρεώσεων Παραδείγματα βάσει Ελληνικών Λογιστικών Προτύπων Η έννοια της

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικονομικής Μάθημα: ρηματοοικονομική Λογιστική Ι 7 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Λογιστικό Σφάλμα Τι είναι; Κάθε σφάλμα το οποίο γίνεται

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & ρηματοοικονομικής Μάθημα: ρηματοοικονομική Λογιστική Ι 7 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Λογιστικό Σφάλμα Τι είναι; Κάθε σφάλμα το οποίο γίνεται

Τα υπόλοιπα (τα ποσά σε ) των λογαριασμών του γενικού καθολικού της εταιρείας κατά την 31 η Δεκεμβρίου 2010 είχαν ως εξής:

των λογαριασμών του γενικού καθολικού της εταιρείας κατά την 31 η Δεκεμβρίου 2010 είχαν ως εξής:") ΕΠΑΝΑΛΗΠΤΙΚΗ ΑΣΚΗΣΗ 1 Ισολογισμός, ΚΑΧ, Λογαριασμοί ΕΚΦΩΝΗΣΗ: Η εταιρεία Hardware Systems Α.Ε. δραστηριοποιείται στον κλάδο της κατασκευής και εμπορίας ηλεκτρονικών υπολογιστών και λογισμικού. Τα υπόλοιπα

ΕΠΑΝΑΛΗΠΤΙΚΗ ΑΣΚΗΣΗ 1 Ισολογισμός, ΚΑΧ, Λογαριασμοί ΕΚΦΩΝΗΣΗ: Η εταιρεία Hardware Systems Α.Ε. δραστηριοποιείται στον κλάδο της κατασκευής και εμπορίας ηλεκτρονικών υπολογιστών και λογισμικού. Τα υπόλοιπα

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

ΑΣΚΗΣΕΙΣ Ή ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΙΣ ΑΣΚΗΣΗ 1. Σε έλεγχο μετά από Εξωτερική Επιβεβαίωση που διενεργήσατε διαπιστώνετε ότι ο πελάτης Παπαβασιλείου, για τον οποίο η επιχείρηση «Γεωργίου Ε.» εμφανίζει στα βιβλία

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

Δ ι α φ ά ν ε ι ε ς β ι β λ ί ο υ ΚΕΦΑΛΑΙΟ 11 ο ΑΠΑΙΤΗΣΕΙΣ Τι θα δούμε σε αυτό το κεφάλαιο Τι είναι απαίτηση Ποια είναι τα χρηματοοικονομικά περιουσιακά στοιχεία Πως διακρίνονται οι απαιτήσεις Πιστωτικοί

MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης

. ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης") MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης 1. O Ισολογισμός της 31/12/2003 μιας ατομικής επιχείρησης έχει την ακόλουθη

MULTIPLE CHOICES ΣΤΗ ΛΟΓΙΣΤΙΚΗ (ΠΕ). ΙΔΑΝΙΚΟΣ (ΕΛΑΧΙΣΤΟΣ) ΧΡΟΝΟΣ ΟΛΟΚΛΗΡΩΣΗΣ ΤΟΥ TEST Η ΜΙΑ ΩΡΑ. Συντάκτης: Γεώργιος Μακρίδης 1. O Ισολογισμός της 31/12/2003 μιας ατομικής επιχείρησης έχει την ακόλουθη

ΓΕΦΥΡΑ ΣΥΝ ΕΣΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΕΜΠΟΡΙΚΗ ΙΑΧΕΙΡΙΣΗ

ΓΕΦΥΡΑ ΣΥΝ ΕΣΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΕΜΠΟΡΙΚΗ ΙΑΧΕΙΡΙΣΗ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α ΕΝΟΤΗΤΑ 1...1 ΠΛΗΚΤΡΑ & ΛΕΙΤΟΥΡΓΙΕΣ...2 ΕΝΟΤΗΤΑ 2...3 ΓΕΦΥΡΑ ΣΥΝ ΕΣΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΕΜΠΟΡΙΚΗ ΙΑΧΕΙΡΙΣΗ...4 - Ρυθµίσεις

ΓΕΦΥΡΑ ΣΥΝ ΕΣΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΕΜΠΟΡΙΚΗ ΙΑΧΕΙΡΙΣΗ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α ΕΝΟΤΗΤΑ 1...1 ΠΛΗΚΤΡΑ & ΛΕΙΤΟΥΡΓΙΕΣ...2 ΕΝΟΤΗΤΑ 2...3 ΓΕΦΥΡΑ ΣΥΝ ΕΣΗΣ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ ΕΜΠΟΡΙΚΗ ΙΑΧΕΙΡΙΣΗ...4 - Ρυθµίσεις

4 Η ΕΤΑΙΡΙΑ 4.1 ΕΙΣΑΓΩΓΗ Η εξεταζόμενη εταιρία Προγράμματα ολοκληρωμένης διαχείρισης επιχειρηματικών πόρων (ΟΔΕΠ)

") 4 Η ΕΤΑΙΡΙΑ 4.1 ΕΙΣΑΓΩΓΗ Στο παρόν κεφάλαιο γίνεται αναφορά στην εξεταζόμενη εταιρία και στα λογιστικά γεγονότα αυτής όπως τα τελευταία συνέβησαν στον ένα μήνα ομαλής λειτουργίας της. Τα λογιστικά γεγονότα

4 Η ΕΤΑΙΡΙΑ 4.1 ΕΙΣΑΓΩΓΗ Στο παρόν κεφάλαιο γίνεται αναφορά στην εξεταζόμενη εταιρία και στα λογιστικά γεγονότα αυτής όπως τα τελευταία συνέβησαν στον ένα μήνα ομαλής λειτουργίας της. Τα λογιστικά γεγονότα

ΑΣΚΗΣΕΙΣ ΛΟΓΙΣΤΙΚΗΣ II

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΣΚΗΣΕΙΣ ΛΟΓΙΣΤΙΚΗΣ II ΔΑΠ-ΝΔΦΚ ΤΜΗΜΑΤΟΣ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ www.dap-papei.gr 1 Πρόλογος Στο παρών φυλλάδιο λύνονται κάποιες

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΙΡΑΙΑ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΣΚΗΣΕΙΣ ΛΟΓΙΣΤΙΚΗΣ II ΔΑΠ-ΝΔΦΚ ΤΜΗΜΑΤΟΣ ΟΡΓΑΝΩΣΗΣ & ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ www.dap-papei.gr 1 Πρόλογος Στο παρών φυλλάδιο λύνονται κάποιες

Θεωρία Γραμματίων: Τα γραμμάτια διακρίνονται στους παρακάτω λογαριασμούς:. Ορισμένες φορές για λόγους απλούστευσης ονομάζεται με το όνομα του Πρωτοβάθμιου 31 Γραμμάτια εισπρακτέα. Εκεί καταχωρούνται όλα

Θεωρία Γραμματίων: Τα γραμμάτια διακρίνονται στους παρακάτω λογαριασμούς:. Ορισμένες φορές για λόγους απλούστευσης ονομάζεται με το όνομα του Πρωτοβάθμιου 31 Γραμμάτια εισπρακτέα. Εκεί καταχωρούνται όλα

παραγωγής 3 Συντελεστές της

ΟΙΚΟΝΟΜΙΚΑ Α Το µάθηµα των Οικονοµικών στοχεύει να προσφέρει στους µαθητές της Α' Λυκείου γενικές, απλές και προκαταρκτικές γνώσεις στον ευρύτερο τοµέα των οικονοµικών της καθηµερινής µας ζωής. Επιπλέον,

ΟΙΚΟΝΟΜΙΚΑ Α Το µάθηµα των Οικονοµικών στοχεύει να προσφέρει στους µαθητές της Α' Λυκείου γενικές, απλές και προκαταρκτικές γνώσεις στον ευρύτερο τοµέα των οικονοµικών της καθηµερινής µας ζωής. Επιπλέον,

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής:

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

Ο ισολογισµός της ατοµικής επιχείρησης «ΖΕΡΦΟΣ ΙΩΑΝΝΗΣ» της 31-12-2002 είχε ως εξής: ΕΝΕΡΓΗΤΙΚΟ ΙΣΟΛΟΓΙΣΜΟΣ ΠΑΘΗΤΙΚΟ + Κ.Θ. Μηχανήµατα 4.000,00 Κεφάλαιο 6.000,00 -Αποσβ. Μηχ/τα 2.000,00 2.000,00 Προµηθευτές

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Γενικά Αποδεκτές Λογιστικές Αρχές Generally Accepted

TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Γενικά Αποδεκτές Λογιστικές Αρχές Generally Accepted

Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΔΟΜΗ ΑΠΑΣΧΟΛΗΣΗΣ ΚΑΙ ΣΤΑΔΙΟΔΡΟΜΙΑΣ ΜΟΝΑΔΑ ΚΑΙΝΟΤΟΜΙΑΣ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ 2ο ΘΕΡΙΝΟ ΣΧΟΛΕΙΟ ΝΕΑΝΙΚΗΣ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ Επιχειρηματικό Σχέδιο: Βασικά στοιχεία λογιστικής ανάλυσης

Λογιστικές Εγγραφές τέλους χρήσης

Λογιστικές Εγγραφές τέλους χρήσης Εγγραφές προσαρµογής ή τακτοποίησης και αποσβέσεων Εγγραφές προσδιορισµού αποτελέσµατος εκµετάλλευσης Εγγραφές προσδιορισµού αποτελέσµατος χρήσεως Εγγραφές διαθέσεως κερδών

Λογιστικές Εγγραφές τέλους χρήσης Εγγραφές προσαρµογής ή τακτοποίησης και αποσβέσεων Εγγραφές προσδιορισµού αποτελέσµατος εκµετάλλευσης Εγγραφές προσδιορισµού αποτελέσµατος χρήσεως Εγγραφές διαθέσεως κερδών

Μάθημα: Χρηματοοικονομική Λογιστική Ι

1 TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες της Διπλογραφικής Λογιστικής 2 Το διπλογραφικό

1 TEI Ανατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικονομικής Μάθημα: Χρηματοοικονομική Λογιστική Ι 5 η Εισήγηση Διδάσκων: Αθανάσιος Μανδήλας Κανόνες της Διπλογραφικής Λογιστικής 2 Το διπλογραφικό

Άσκηση 1 η ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ ΓΕΝΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΜΕ 31.1.20ΧΧ

Άσκηση 1 η Έστω ότι η βιομηχανία ΒΗΤΑ Α.Ε προβαίνει στο τέλος κάθε μήνα σε λογιστικές εγγραφές, εφαρμόζοντας την ομάδα 9 του Γ.Λ.Σ. με βάση τα στοιχεία του ισοζυγίου της γενικής λογιστικής του αντίστοιχου

Άσκηση 1 η Έστω ότι η βιομηχανία ΒΗΤΑ Α.Ε προβαίνει στο τέλος κάθε μήνα σε λογιστικές εγγραφές, εφαρμόζοντας την ομάδα 9 του Γ.Λ.Σ. με βάση τα στοιχεία του ισοζυγίου της γενικής λογιστικής του αντίστοιχου

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ. Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

ΤΕΙ Ιονίων Νήσων ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 6: Λογιστική των Αποθεμάτων Εισηγητής: Δασκαλόπουλος Ευάγγελος Έννοια των Αποθεμάτων Αποθέματα: Τα υλικά αγαθά που ανήκουν στην επιχείρηση και διακρίνονται

Σχολή Διοίκησης & Οικονομίας. Τμήμα Διοίκησης Επιχειρήσεων

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ

Σχολή Διοίκησης & Οικονομίας Τμήμα Διοίκησης Επιχειρήσεων ΛΟΓΑΡΙΑΣΜΟΙ ΙΣΟΛΟΓΙΣΜΟΥ : ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΙ ΔΙΑΧΕΙΡΙΣΕΩΣ : ΛΟΓΑΡΙΑΣΜΟΙ ΔΑΠΑΝΩΝ (ΕΞΟΔΩΝ) ΛΟΓΑΡΙΑΣΜΟΙ ΠΡΟΣΟΔΩΝ