METALPROMET AD KRUŠEVAC

|

|

|

- Αοιδή Ταμτάκος

- 5 χρόνια πριν

- Προβολές:

Transcript

1 METALPROMET AD KRUŠEVAC GODIŠNJI IZVEŠTAJ 1. Godišnji izveštaj o poslovanju 2. Finansijski izveštaji 3. Napomene uz finansijske izveštaje 4. Izveštaj nezavisnog revizora 5. Izjava lica odgovornih za sastavljanje finansijskih izveštaja 6. Odluka o usvajanju finansijskih izveštaja 7. Odluka o usvajanju izveštaja revizora 8. Odluka o rasporedu nerasporeñene dobiti

2 ' Nw ws\ $H w P #;t;e AKCIONARSKO DRUSTVO ZA PROMET METALNOM I ELEKIROTEHNIEKOM ROBOM NA VELIKO I MALO KRUSEVAC, Ul. Jasi,ckl Put b.b. e- mail : metalprom et@ptt.rs (www. m etalprometad com.) Po5tanski fah 67 1r l:i"j:i;j?fl15?ii 8:.%3" NAS znak- i vas znak Kru sevac -Lfl gt--- zo(2' goo' Na os.o',u ciana 50. Zakona o trzistlr kapitala iilana E. Pravilnika o saclrtini tbrrni inacintt objar,,ljivanja godisnjih, pollrgoclisnjili i kvartalnih izveitir.ia jar,rlih clrltstava i Uptrtstva o traciutt na koji ja'nii clruitva ipojcclina lica povezlura sa r!inra ckrstl.rvlj.lu infon-nacrjc Kornisiii za h'artrjc ocl vrccluo st i. "METAL-PROME-f" AD Kl{l-,rSEVAC".lasiiki put b'b' objavljtrle GODISN.II IZvESTA.I O POSI-ovANJU LI 2OI I.GOD 0p5ti Podaci l. Poslovno itlle, secliste i acit'esa, MU i PlLl NletalPlonrct AD, Kru5evac, Jasidki Put b.b akcionarskog drustva s Wcb sitc i c-rttail aclresa IJI..ti i tllrtultt lcierrjlr (r plivreclrrih subjeliata Dclatnost: iilia i opis tlloj zaposlcnih I3rc1 akcionara l0 na-1r'ccih akcionarit Vrccltrost osnovnog kapitllrr tr hiljltlrrrrrrr l{sl) Il*'*. ttlcla lp t'tltllet Tp'cotu' trletirlp rolrct(rt/pll rs r.rpisr-r u t'cgistar lld.96l28/2005 od l4'l l'2005 god' 0,+641. trgovina na veliko i trlalo ladio' TV i drurginr, allaflltllllll E 316 tlrq izciatih akcija (otriinih sl lsln bro.icnr i ll(r'159' C'Fl kodonr) I(ONZOITCIJUM 83,573.lolic l{tnlto 216 ('inrbll.ls'ic L.iiljana 112 Itajli.ovic Nliroslar' 112 lv{ ilutinovic Alcksandar 112 (javrilovic llranislav 112 Anclclic' l)lagi 112 Bicrrrtrn Sltlbodan 112 I(r-r!ic (iordrtna 112 llabic StteZittlll t72 I : to +:S 71,823 0,185 0,114 0,114 0,114 0,174 tj,l14 0,114 0,111 0,114 C'Fl: l:svuljl{ ls ln :l{smpkilll0:1009 I 0. Poclaci tl zavistritl.t dt r-ritvirlta I l. I poslovno iure, sedistc i posl.v'a adresa N4ilirli.r'ic ALrclir' Bcogracl' Sloboclalra I'crovica 5/25 rcvizorslic klrce kojl 1e rcviclit'ala poslcdnji linrrnsijski izi cstl.i 12. Poslovttoirrc orgauizovrnos tr'2istl na ktlc slr ljl:o(iltadsl(a IIF'I{ZA ulillr'ticnel I'e i.ie

3 Podaci o upravi druitva l. elanovi upravnog odbora Iu-rc, prezi'rc, prcbi'aliste I{adoica Milosavljevic, I(rLricvac Anvc Klplltni, l(rr"tio ac I{atonrir l{adtlkovii', Stopitrr.ja (na dan l') 2. Cltnori Ititdzorttog odllora (na datr 3l'12'201l') Iurc, prezitrte, plcbivalistc N cd7-lcl Kaplani, Kluicvltc S krboclatt Pctrov ic, I(r'ttScvltc (iordlrt Pctlonij evic, Iiulilj irr obrur.nt'.njc, saclainje zaposlenje, dlanstvt'r u drugilrl uoino VSS, dil. "Sloga" d.tl.o. VSS, dil. "Chatl'tpitln" d.o.tr clir. "Vocka" cl.t'r.tl. Obraz-ovltttje, sadalnje zaposlerljc' ilanslr'o u dluginl uoino VSS, dir. "Chltttlpitll-t" d.o.o" "Nl SSS, ctalprot.uct" AD SSS, "NletalPronlet" A[) 3. Gcnerllni dirclitor Irtre, plez.inte, PrcbivaliSte S lbl C'r'ct kttvii', \'ratllre Oblaztx'anje, saclasnjc z.aposlcnje, dlanstvo u drugirt-l Llo ino \1SS. dir "N4ctrtlprot'trct" A[) Poclaci o Poslttvanju dru5tvtt l. IzYestaj upritve o rcalizaciji usl'ojene ltoslovnc Ptllitilic, sa navodjenjenr sludaieva i razloga za oc stupanjcidrtrginrrraicinirrlpitanjinra itljaseodnoscrllr'tldjcnjeposlor'a:: I porcd tcske sitr-*c11c u priv.ccli rtopstc, clfustio jc 'spclo cla pt'sluje pozitivno uz- tllan'ju,str,'arenu d,bit' 2.,,\n.liz-a rlstl,arcr.rrlt plihocla, t'ashtltla irczr-tltata p.sl.r'llrl.jli' llrilttlcla po delatnostirlla' opis osnovnih proiz'ocla ir.rsluga sa poscbnitrt os,,ftolll na sol'cnt'ost' likrlrclnost' ckonotllicnost' tentabiltlost druitva t n.l.govu trti!nlt rr..,tnust. klo iclcl<tirllll pfolticllc Ll pra\1nol]i poloznlu clruitva' Ukr-rplrr plihod ( u 000 dtn) UkLrpan rasliocl ( Lr 000 din) l)otrit(u000clin) I'rihocl od proch.le robc ( u 000 din) Prihocl ocl z-akltprt i ostlli p'prihodi ( u 000 Finlnsrjski plihod ( Lr 000 din) Ostali prihodi ( Lr 000 clin) Poliazatclj i lloslovanj a Prir-ttrs tta uliupni kapital Neto plinos na sopstvcrti kapital S tep ctl z-aduzcr-rtlst i I stepcrlikvicillostt I I stepcrlikviclnostt Ncto obrtni krpital.li^\ lllrlt C'ene akcija (rln1r'isa i najni2l u izvc\tltitlotl"t ;leriodt-t' lrho sc rrgovalti - poscbtltl za Lcdclvlle' it pilscbno za priorrtctne ) ) 1 tlo 21.t) t7 )) r()x ,4 6,6J6 4 J5l 80.59i

4 'i'rzisr-ur kapitalizacij a I)rrbitll< prr ltke ij i lsplaccnit diviclenda po rcclovno.l iprioritctnoj akciji' 2009: l5; za poslcdnc tri goclinc, ptlcclinadno ptl uoclinattlil 2010: l6 20ll :0 opis odcliivn.og raz'oja druit'a u nilrc(rnonr 'crioau. pro're.. ' lloslo'ninr 'olitil'ianra druitva' ha' i glavnih rizika i prctnji kojinra je dru$tvrt izlttzcntr \/azniji poslor,ni dtrgat jaji ltitlittlt zar,r!ctklt lrosltlvlle gtrt iltc lrr.ulncuc bihnsuih vrcdnosti vcte otl l0'x, tt o(ln0stl ttl ltrctltotlttu gotlinu l ll t()\ ll.)ll Obavczc (Lr 000 din) Ncto clobitrk (Lr 000 tiin) Itizici i neizvesnosti l<oje nrogu zn:rlljniie uticati 3.5 I 9 (Povecanlcl 15.6S4 (srnanjenje) na linlnsijsliu poziciju dru5tva' Znliajni pr-rslovi sa povczanittt liciltt:l Aktil'nosti dru!tva rla llolju istrazivarlja i rrtzvojit LI Klr-tievcr-r, clanlt ],2''qotlirte

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23 AKCIONARSKO DRUŠTVO ZA PROMET METALNOM I ELEKTROTEHNIČKOM ROBOM NA VELIKO I MALO, KRUŠEVAC, ul. Jasički put b.b. Mat. br.: Šifra del.: Tek rač.: PIB: PDV PIB: metalpromet@ptt.rs, url: ( Poštanski fah 67 Telefon: (381) (037) Faks: (381) (037) NAŠ ZNAK VAŠ ZNAK Kruševac 20 NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA PERIOD

24 U V O D Metalpromet AD Kruševac je osnovano god. kao preduzeće u društvenoj svojini. Osnovnu delatnost Preduzeća, u početku do god. činila je prodaja na malo (15 maloprodajnih objekata) i prodaja na veliko (7 magacina) i 2 stovarišta. Vremenom se situacija promenila. Preduzeće nije moglo da pokrije troškove poslovanja pa su objekti dati u zakup, tako da je u periodu od do god. dve trećine prihoda čine prihodi od usluga zakupa a jedna trećina prihodi od prodaje robe. Dana god. DP ''Metalpromet'' Kruševac je prodat Metodom javne aukcije od strane ''Agencije za privatizaciju'' Konzorcijumu fizičkih lica koga predstavlja doktor Amze Kaplani. Zvanično god. potpisivanjem ugovora od strane Agencije za privatizaciju Konzorciju fizičkih lica je novi vlasnik sada ''Metalpromet'' AD otvoreno društvo (Zakon o privrednim društvima). Struktura prihoda za 2009., 2010., i god. u hiljadama dinara % % % Prihodi od prodaje , , ,18 Prihodi od zakupa i ostali prihodi , , ,82 SVEGA I Iz priloga se vidi da je ostvaren pad ukupnih prihoda na dan u odnosu na dan i iznosi 64,79 %. Učešće prihoda od prodaje u ukupnim prihodima je palo za 50,23%. II Sedište Preduzeća je u Kruševcu i spada u mala preduzeća, a po PDV prijavi svrstani smo u velike poreske obveznike. Preduzeće ima, na dan bilansa god., 7 radnika (na bazi stanja kraja meseca), 17 radnika (na bazi stanja kraja meseca) na dan god., a na dan god. bilo je 17 radnika (na bazi stanja kraja meseca). I OPŠTE INFORMACIJE 2

25 METALPROMET A.D. - otvoreno akcionarsko društvo - I Lice odgovorno za zastupanje kod privrednog Suda: Sedište: Kruševac Ulica: Jasički put b.b. Matični broj: Šifra delatnosti: 4643(nova); (51430 stara klasifikacija) PIB: Srba Cvetković, dipl.oec. Prvo rešenje o registraciji 96328/05 od god. kojim je izvršena promena osnovnog kapitala privrednog društva. Briše se: Upisani novčani kapital ,00 CSD Uplaćeni novčani kapital ,00 CSD god. Upisuje se: - upisani novčani kapital: ,00 CSD - uplaćeni novčani kapital: ,00 CSD II 3

26 Zatim sledi rešenje br /2006 od god. po odluci Skupštine br. 9/06 od god. (kopija odluke u prilogu) Briše se: Upisani novčani kapital ,00 CSD Uplaćeni novčani kapital ,00 CSD god. Upisuje se: - upisani novčani kapital: ,00 CSD - uplaćeni novčani kapital: ,00 CSD III Zatim sledi rešenje br /2006 od god. na bazi obaveza privrednih subjekata da izvrše usklañivanje sa Zakonom o privrednim društvima čl. 452 Briše se: - upisani novčani kapital: ,00 CSD - uplaćeni novčani kapital: ,00 CSD Upisuje se: - upisani novčani kapital: ,00 EUR - uplaćeni novčani kapital: ,00 EUR IV Zatim sledi rešenje br /2007 od kojim je izvršena promena osnovnog kapitala privrednog društva Upisuje se: upisani nenovčani kapital: ,07 EUR uplaćeni-unet nenovčani kapital ,07 EUR Promena kapitala osnivača Upisuje se: upisani nenovčani kapital: ,07 EUR uplaćeni-unet nenovčani kapital ,07 EUR

27 V Zatim sledi rešenje br /2010 od kojim je izvršena promena osnovnog kapitala privrednog društva Upisuje se: upisani novčani kapital: ,12 EUR uplaćeni-unet novčani kapital ,12 EUR Promena kapitala osnivača Upisuje se: upisani novčani kapital: ,12 EUR uplaćeni-unet nenovčani kapital ,12 EUR

28 II INFORMACIJE O USKLAðENOSTI FINANSIJSKIH IZVEŠTAJA SA MRS i MSFI Finansijski izveštaji Metalpromet -a AD su u skladu sa Meñunarodnim računovodstvenim standardima i Meñunarodnim standardima finansijskog izveštavanja. Pored MRS i MSFI primenjeni su računovodstveni propisi: - Zakon o računovodstvu i reviziji - Pravilnik o kontnom okviru i sadržini računa u kontnom okviru za preduzeća i zadruge i preduzetnike - Pravilnik o obrascima finansijskih izveštaja U skladu sa prethodnim pravilnicima uključujući i Računovodstvene politike koje podrazumevaju usklañenost sa MRS Preduzeće je izvršilo reklasifikaciju i usklañivanje početnog stanja na dan 01. januara god. Važno je istaći da su podaci u finansijskim izveštajima na dan god. uporedni sa podacima na dan god. i usklañeni sa novim zakonom o računovodstvu i reviziji uz primenu izmenjenih odredbi i u skladu sa izmenama MRS i MSFI. III PREGLED PRIMENJENIH RAČUNOVODSTVENIH POLITIKA Odluka o računovodstvenim politikama i Pravilnik o računovodstvu i računovodstvenim politikama usvojen je god. odlukom br.30/05 od strane Upravnog odbora ''Metalpromet'' AD. Odlukom su utvrñene računovodstvene politike koje se primenjuju u pripremi, prezentaciji i obelodavanju finansijskih izveštaja počev od god. a sve u skladu sa MSFI i uz primenu MRS. Preduzeće je utvrdilo odabir računovodstvenih politika čiji je cilj da finansijski izveštaj objektivno i na fer način prikazuju imovinski položaj, uspešnost poslovanja i promene finansijskog položaja. Usvojene politike odnose se na priznavanje, merenje i procenjivanje sredstava, obaveza, prihoda i rashoda preduzeća. Po odluci Upravnog odbora ''Metalpromet'' A.D. usvojene su sledeće računovodstvene politike: 1. za zemljište alternativni postupak (fer tržišna vrednost) po odluci Upravnog odbora br. 12/06 od god. 2. za grañevinske objekte alternativni postupak (fer tržišna vrednost) 3. za investicione nekretnine alternativni postupak (fer tržišna vrednost) 4. za opremu osnovni postupak Upravni odbor Metalpromet -a A.D. na sednici održanoj god. je usvojio računovodstvene politike i Pravilnik o računovodstvu i računovodstvenim politikama Metalpromet -a D.P. 6

29 Nekretnine, postrojenja i oprema IV POJEDINAČNE NAPOMENE 1. Napomene uz bilans stanja Definisane su MRS-16 i MRS-40 Investicione nekretnine MRS-16 Posle početnog priznavanja i merenja nekretnina, postrojenja i opreme po nabavnoj vrednosti izdatak za popravke i održavanje postrojenja i opreme priznaje u povećanje vrednosti samo ako su buduće ekonomske koristi veće od postojećih. Uporedni pregled stavki nekretnina, postrojenja i opreme na dan god. i na dan god. : Godina u hiljadama dinara Naziv Nabavna vrednost Ispravka vrednosti Sadašnja vrednost 1. Zemljište Grañevinski objekti Investicione nekretnine Oprema Alat i inventar Investicije u toku UKUPNO Godina u hiljadama dinara Naziv Nabavna vrednost Ispravka vrednosti Sadašnja vrednost 7. Zemljište Grañevinski objekti Investicione nekretnine Oprema Alat i inventar Investicije u toku UKUPNO Iz priloga se vidi da se sadašnja vrednost imovine na dan god. u odnosu na dan god. smanjila za din. iz sledećih razloga: 1. SMANJENJE SADAŠNJE VREDNOSTI GRAðEVINSKIH OBJEKATA na dan god. u odnosu na početno stanje iznosi dinara. Smanjenje je usledilo zbog amortizacije. 2. POVEĆANJE SADAŠNJE VREDNOSTI OPREME na dan god. u odnosu na početno stanje iznosi din. Povećanje je usledilo usled kupovine dva automobila vrednosti din i amortizacije u iznosu din. 7

30 3. SMANJENJE SADAŠNJE VREDNOSTI INVESTICIONIH NEKRETNINA na dan god. u odnosu na početno stanje u iznosu od nastalo je zbog prodaje stana u Kragujevcu. 4. SADAŠNJA VREDNOST ALATA I INVENTARA na dan god. grupa 026 jednako je nuli. 5. SADAŠNJA VREDNOST INVESTICIJA U TOKU na dan god. u odnosu na početno stanje ostaje ista. 8

31 Tabelarni prikaz kretanja vrednosti stalne imovine Metalpromet -a AD u periodu god. Nabavna vrednost stanje na dan Zemljište Grañ. objekti Invest. nekretnine Oprema Alat i inventar Objekti u pripremi Ukupno u hiljadama dinara povećanje prenos sa jednog oblika na drugi otuñenje i rashod Stanje na dan Ispravka vrednosti stanje na dan amortizacija u god prenos sa jednog oblika na drugi otuñenje i rashod Stanje na dan Neto sadašnja vrednost (u.000 din) stanje na dan stanje na dan Promena Stalna imovina Metalpromet -a A.D. na dan god. u odnosu na god. smanjena je za din. Detaljnije pojašnjenje prethodne tabele dato je na stranicama 7 i 8. Takoñe je bitno naglasiti da po MSFI-36 obezvreñenje imovine da: u toku nije bilo obezvreñenja stalne imovine Metalpromet -a AD koji bi teretili rashode perioda, tj. nije bilo pada tržišnih vrednosti u odnosu na knjigovodstvene. 9

32 Učešće u kapitalu Zalihe Na dan god. učešće u kapitalu na grupi 032 jednako je 0. Struktura zaliha u hiljadama dinara Zalihe materijala Zalihe robe Dati avansi 0 0 UKUPNO Zalihe robe u hiljadama dinara Bruto Ispravka vrednsti (42.225) (4.109) Neto Iz prethodnog proizilazi da su neto zalihe povećane za 2,55% na dan god. u odnosu na početno stanje. Potraživanja u hiljadama dinara Potraživanja od kupaca Potraživanja od radnika Potraživanja za kamate 0 0 Potraživanja za preplaćene poreze 0 0 Depoziti kod banaka 0 0 Ostala potraživanja UKUPNO Na osnovu Čl. 592 st. 7 tačka 2 Zakon o privrednim društvima (Sl. glasnik RS br. 36/11 i 99/11), Upravni odbor Metalpromet -a AD u funkciji Odbora direktora na sednici 10

33 održanoj god. izvršio je indirektni otpis potraživanja na dan god. sledećih kupaca: Red.br. Šifra Naziv Status Iznos Godina iz koje potiče dug HI "Župa" tužen , "Vinland" tužen , "Šljivanka Deutschland" tužen , "Alen Company" tužen , STKR Žuki sumnjiv , DOO "Štofara" Paraćin sumnjiv , "BID Komerc" Kruševac sumnjiv , "A.T. Automotive" sumnjiv , "S Inox" Ivan Marković tužen , DOO "Farmeks" Kaonik sumnjiv , TGR "Ideal" tužen , "Montoges" Ćićevac tužen , ŠIK Savremeni dom sumnjiv , Auto sport Potočac tužen , Lim metal Kruševac sumnjiv 9.795, "Studio VAMA 97" sumnjiv 9.010, TR "Oki" sumnjiv 7.375, KTR "Škorpion" Ćićevac sumnjiv 6.143, DP "Inos" sumnjiv 5.050, DOO "Eko-voćar produkt" sumnjiv 4.425, "Drvo-stil" Potočac tužen 2.945, "Bi" Kruševac sumnjiv 2.321, Oktobar sumnjiv 1423, AMG ENERGY DOO TUZEN , AGROPROMET sumnjiv 1424, BREMA sumnjiv 3750, ITALKERAMIKA sumnjiv 1749, LISINAC ING sumnjiv 3750, MATICA COMERC sumnjiv 8024, MEGA-PAK sumnjiv 3117, METALPLAST sumnjiv 3500, UNIMETAL sumnjiv 5000, Champion DOO sumnjiv , UKUPNO ,78 Kapital 11

34 Stanje na dan u hiljadama dinara Povećanje Smanjenje Stanje na dan Akcionarski kapital Rezerve Revalor. rezerve Neraspor. dobit Svega Ukupni kapital Metalpromet AD smanjio se na dan god. u odnosu na početno stanje za din. Razlozi smanjenja ukupnog kapitala i njegove strukture su sledeći: 1. Rezerve društva su se povećale za din, a taj iznos je nastao iz dobiti za god. 2. Nerasporeñena dobit na dan god. u odnosu na početno stanje se smanjila za din kao posledica raspodele dobiti. Dugoročne obaveze u hiljadama dinara Dugoročni krediti Ostale dugoročne obaveze UKUPNO Dugoročne kredite čini kredit kod Eurobanke sa uspostavljenom hipotekom I reda na poslovnom prostoru Merkur. Kratkoročne obaveze u hiljadama dinara Redovni dobavljači i primljeni avansi Kratkoročne finansijske obaveze Obaveze za PDV i ostale javne prihode Obaveze za porez na dobit Ostale kratkoročne obaveze UKUPNO Obaveze prema dobavljačima iznose din. 2. Strukturu kratkoročnih finansijskih obaveza na dan god. čini pozajmica od din i kredit kod AIK banke u iznosu od din (hipoteka nad zgradom trgovine br. 3, ul. Jasički put b.b.). 12

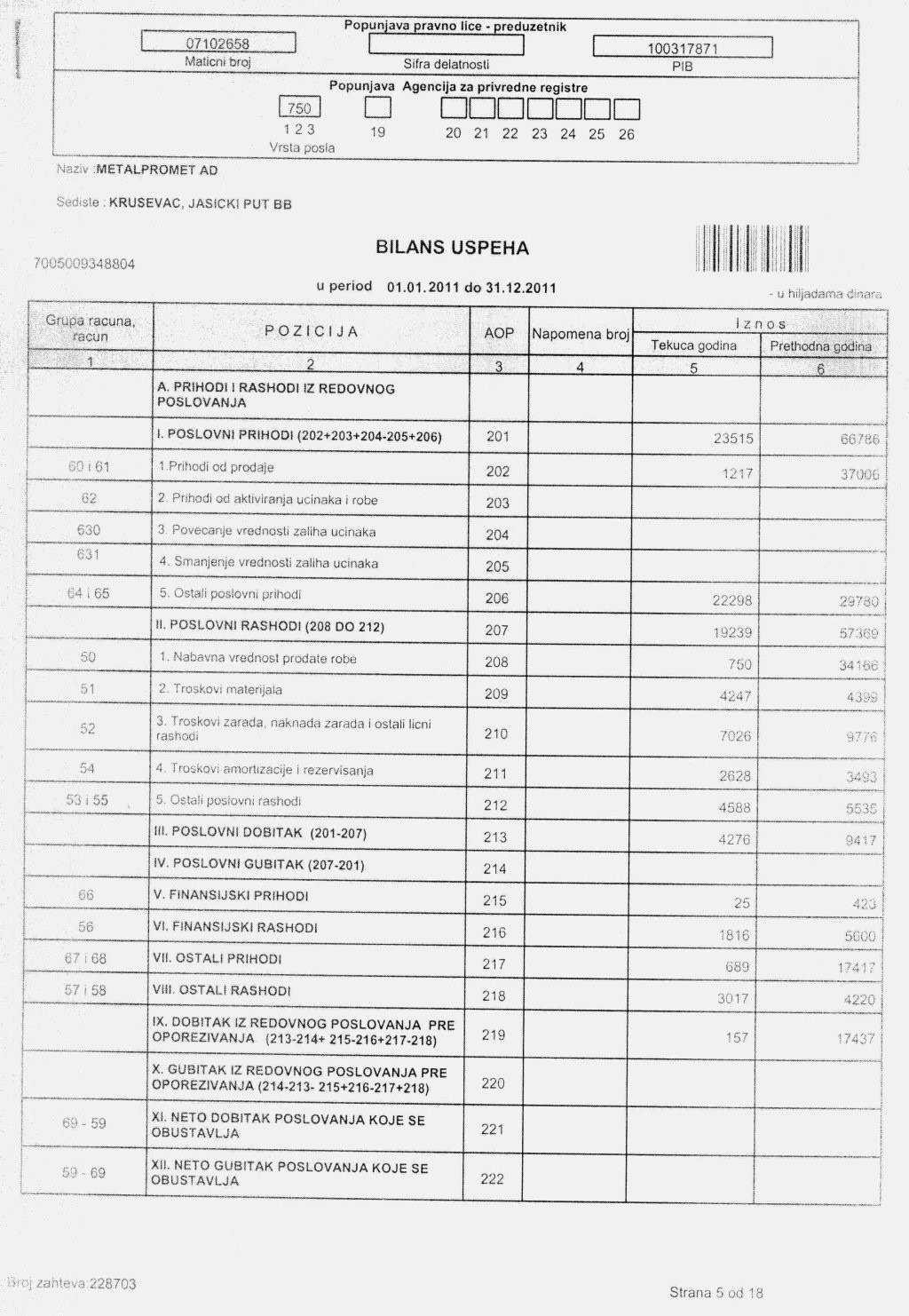

35 3. Obaveza za PDV iznosi din., a za ostale poreze i doprinose din, i ostale obaveze din. 4. Ostale kratkoročne obaveze čine: obaveze za zarade za decembar mesec god. u iznosu din, obavaeze za kamate i obaveze za ne isplaćene dividende din, i sl. 2. Napomene uz bilans uspeha Struktura prihoda u hiljadama dinara Prihodi od prodaje Prihodi od zakupa i ostali posl. prihodi Prihodi od aktiviranja robe Svega poslovni prihodi Finansijski prihodi Ostali prihodi UKUPNO Struktura rashoda u hiljadama dinara Nabavna vrednost prodate robe Troškovi materijala Troškovi zarada Amortizacija Ostali poslovni rashodi Svega poslovni rashodi Finansijski rashodi Ostali rashodi UKUPNO Metalpromet AD na dan bilansa je iskazao pozitivno poslovanje u iznosu od din dobitka, pre oporezivanja. Analizirajući strukturu poslovnih, finansijskih i ostalih prihoda i rashoda na dan god. Metalprometa AD ima: poslovni dobitak u iznosu od finansijski gubitak u iznosu od gubitak ostvarena po osnovu ostalih rahshoda u iznosu od OSTVARENA DOBIT PRE OPOREZIVANJA din din din din Po odrañenom Poreskom bilansu na dan god. utvrñen je porez na dobit u iznosu din. Dati iznos čini rashod perioda i umanjuje dobit pre oporezivanja tako da na dan bilansa Metalpromet AD ima iskazanu neto dobit u iznosu od din. 13

36 V OSTALE BITNE INFORMACIJE ZA GOD. Prosečna bruto zarada po radniku iznosi ,22 din. [bruto iznos zarada ,00 : 12 meseci : 12 radnika (prosečan broj radnika)] Prosečna neto zarada po radniku iznosi ,76 din. [neto iznos zarada ,93 : 12 meseci : 12 radnika (prosečan broj radnika)] U toku godine u Metalpromet -u A.D. raskinut je radni odnos po sledećim osnovama: po osnovu tehnološkog viška... 8 radnika po osnovu odlaska u penziju... 0 radnika po osnovu raskida Ugovora o radu... 0 radnika SVEGA... 8 radnika Ukupno isplaćene otpremnine u toku god ,00 din Za isplatu u toku god. ostaje ,53 din PRIMENJENI STANDARDI ZA FINANSIJSKE IZVEŠTAJE na dan god. MRS -1 MRS -2 MRS -7 MRS -8 MRS -12 MRS -16 MRS -18 MRS -19 MRS -21 MRS -23 MRS -33 MRS -34 MRS -36 MSFI-40 - prikazivanje finansijskog izveštaja - zalihe - izveštaj o novčanim tokovima - neto dobitak, gubitak - porezi iz dobitka (odloženi poreski dug) - nekretnine, postrojenja i oprema - prihodi - naknade zaposlenih - kursne razlike - troškovi pozajmljivanja - zarada po akciji - periodično izveštavanje - obezvreñenje imovine (nije bilo velikog pada tržiš. vrednosti nižih od knjigovodstvene da bi se izvršilo obezvreñenje) - investicione nekretnine Datum: Lice odgovorno za sastavljanje bilansa Direktor 14

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53 ! # %& ()# + (,!#. #!. + +!/ (.0%)0()120(314 5)67770()120( :;4,%&< ()(&2; =,4 >>>>>> >>>> 5:(?8>>>>>>>>>>!>>>>>! # # %& ( )

54 % ) ()120(Α 5:(?8Β(24;2?;2 /#!Χ2,21( 5 (Ε(5 5:?(;2Β4?2Β%;% 4;2?;5 ();24( 5 (Ε512 (,5 2 // Χ2 %;%)Β(12 Β;0)2 6 #0)212 Β;%<2Β(,9%12 Β;?()%,260Χ8%;9%!42?%:(0(;204( 4%58%Β120(;%)( 5 (Ε(;%Β(02Χ)2 12,%Β(2:,2?(124)2?;Β1452Β(,% %5,51,2 Β(51(%2 52 // 2! Χ2?((Ε%;(1%<2 %;(1%<2 %2 54)5Χ,51Β( ;(Ε%;1%<2 %2 12 Β(2( ;!#Χ2 ΦΦ()120(ΦΦ5:(?8Β(12 (2 20Β?;( 5,8%Β(2 4;(ΦΦ Χ(;8%Β( 1%?% 8%Β5ΦΦ2; 28%Β505&% %,%<)%8,2Χ1( 4?)Β 2,2 0 (1);%?;% ;2!#Χ2 121%4%?;Β(05Χ2?22 4;( Χ(;8%Β( 1%?% 8%Β52; 28%Β5&% %,%<)%8Β(;2?%?)4;%,4 ΦΦ()120(ΦΦ Γ2?2(;2 5:?26,2;21%?( ;%0 5:?%09 5,51%<2!/! %! Χ2 5<%)Β 0 %; +!!/ Η +!! Η +!! Η %<2 %2 12 Β(! + + # + ##! # %<2 %2,51% 24)%1%<2 % +! # /!/ #/!!!/ /! Ι #!#!+# # 1%)2Χ4(?% % Β(24?(;1 5,51;%<1%<2 ; ;+!! 5 2 ;245; ;+!! %% ;24% /Η (:Ε(1%< Β(55,51;%01%<2 %0 Β(1)2 #!+Η ( %:(( 5 (ΕΒ(55:(?85%41 50)1( 5 (Ε121%Β?% 4?4;%4025?()%,(12(4,(2?( ;%,(( 5 (Ε(%0; ;%);4+!! Χ2 ;%,6; %4;Β,Β0(4(89 ;%,6; %4;Β,Β0(4(89; ; +!! Χ2 ; ;+!!/Χ2 %)2Β( ;%,6; %4;Β,Β0(4(89

55 &!( Α.2?2(;2,8%2;4,2 5:?2. %8(2 Χ2?2;2 451;Β(,2 1%?( ;2Χ5 ( %:( 5:(?8 )%8 ϑ4%,%15 % ;%2Β! # %& ();24% +6 9Κ6# +4,)4%&%,8%Β9 +?(,2?%Ε %1)2(8?2(:(;Β(2(Χ%48%Β% / +! Λ#2!#Χ2,2Β%0Β(%?:(;120(; 24;2?;2Χ,1%)1%?( ;2Χ 5:? %:(4( 1%4;%;2? ;%,1%) )Ε(;%;2? ;%,1%) + ++ Γ+! / Χ2 1%45Β(4(.51%4;%;2? ;%,1%) /!.51)Ε(;%;2? ;%,1%) /! +!!+

56 %04)( %(:(;Β(!///Λ! 2!! Χ )58%,51:%;(/Λ 2 #! Χ2 6,21%Β2 )5,(51%)2Χ59 %:(4( 1%4;%;2? ;%,1%) /! 1)Ε(;%;2? ;%,1%) /! Γ+!!+Χ2 1%45Β(4(.51%4;%;2? ;%,1%) # /.51)Ε(;%;2? ;%,1%) # /!/! %04)( %(:(;Β(!+! Λ! 2!!!Χ2 ; %2?( 1%?( ;%<45Β(, %?:( 54,)Μ%?;Β(4,2;202 1%?( ;%0 5:?%0 ) #! %:(4(.51%4;%;2? ;%,1%) # /.51)Ε(;%;2? ;%,1%) # /!/! 1%45Β(4(.51%4;%;2? ;%,1%) +!#/.51)Ε(;%;2? ;%,1%) +!#/!/! % %04)( %(:(;Β(/+Λ!2 +!,2Β%0Β(%?:(;120(; 24;2?;2Χ,1%)1%?( ;2Χ 5:? 1%45Β(4( 51%4;%;(;2? ;%,1%) #! 51)Ε(;%.5;(;(;2? ;%,1%) 20(;,1%)24;%? 1%45Β(4( #! #! 51%4;%;(;2? ;%,1%) #! 51)Ε(;%.5;(;(;2? ;%,1%) #! #!

57 % %04)( %(:(;Β(/+ #Λ! 2 /!,2Β%0Β(%?:(;120(; 24;2?;2Χ,1%)1%?( ;2Χ 5:? 1%45Β(4( 51%4;%;2? ;%,1%) #!!! 51)Ε(;%.5;(;2? ;%,1%) 20(;,1%)24;%? 1%45Β(4( #!!!!!! 51%4;%;2? ;%,1%) #!!! 51)Ε(;%.5;(;(;2? ;%,1%) #!!!!!!

58 !( # +,#! # # %& # (# #! =%;;4%Β4,% %?(:Β% ()120(Α. 4554,) 5 4 (Μ5;2 ;%0 5;2?2 4?(;%04; %0%(Μ5;2 ;%04; %0&%;;4%Β4,2Χ%?(:?;Β2( %= 1%0(;Β(;%45 5;2?2 4?(;%121%4%.,2;2 5;2?2 4?5%(?% %Β%.?%);%,2,2;;202,?%5%4 Ν%;% 5;5,2;;202,?%5 1( 5 (Ε% 5Χ(%1( 5 (;%,(.?%);%,2248%0&%;;4%Β4,%<%?(:Β 4,) 541(<2 ;%01?%);%8%05,)Β5 5Β5Ε%% 5;2?2 4?(;(12)%%,(,2Β( 12 50(?Β554,)Μ(;244 ( 5 (Ε(Β(%?:%)2(,)4%&%,8%Β5%54,)Μ%?;Β( 12 (;2Χ4;Β; ; Β;5! Χ2 %./ // :17 / 4/ ;04 0<24/ 0457 / 4/ ;04 =2/ /097 80/07 0 < / < <72/ 872/12/> 04< /7 (# #! (?+) ( ( %)# % + )5, 2 5;2?2 4?(;%0 12)%%,0 %?%);%, 2 5;2?2 4?5 % 5;2?2 4?(;%012)%%,054?2Β(;Β(!!!#Χ2 2 )5,20+Λ#2 4;( 1?;2Χ2 2ΦΦ()120(ΦΦ )5,20455?Μ(;( 5;2?2 4?(;(12)%%,(,2Β(4( 1%0(;Β5Β551%1(0%1( (;8%Β%%2()2?;Β5&%;;4%Β4,%<%?(:Β12 (?2! Χ2 4?(54,) 54= %5 1%0(;5 ( 5 (Ε(Β(5? %)22 % 5;2?2 4?(;%<12)%%, %Β%Β(8%)Β &%;;4%Β4,% %?(:Β2Β(,%?;2%;&(; %;1%, 5Β5%02?%;4,%12)2ΝΒ541(:;24124)2?;Β% 120(;(&%;;4%Β4,2Χ12)2ΝΒ 4?2Β(;(12)%%,(2 ;24(4(;1% ;?;Β(0((;Β(%128(;Β%?;Β(4( 4? 2?( 1%<2 %4<2 1( 5 (Ε 2 2 )58% 1?;2Χ 2 2 ΦΦ()120(ΦΦ 54?2Β(;( 45 4)( (Ε( 5;2?2 4?(;(12)%%,( (0)Β%:(Γ)(;%?;%12451,6&(Ν%:;?( ; )58%1?;2Χ 2 2!Λ 2!+!! Χ2! ΧΜ(?%;4,(2Β(,(Γ)(;%?;%12451,6&(Ν%:;?( ;249 + %;?(4%8%2;(;(,(;%;(Γ)(;%?;%12451,6&(Ν%:;?( ;249 21(05Γ24;2?;%12451, 1?;%2 2 ()120(Α. ;4( ;%8%2 Ν;2Β!!!#Χ2 Β(54?2Β%2 5;2?2 4?(;(12)%%,(%?%);%,2 5;2?2 4?5% 5;2?2 4?(;%012)%%,0 ()120(Α.

59 2<2//2Α 0 <012/1 0<27 % ) 072/2 8 / /1 (&%;%4;(45. %. Γ ;?(4%8%2;(;(,(;%;(. 24)(12 (;2Χ1% ;?;Β%0((;Β;(,(;%;1242Β(;Β%21(0(12 ;?;2Β?( ;24%%, 121?,(%2 Ν?;Β(1242Β(;Β%21(0(1% ;Β(5 12?(Ε;Β(?( ;24%402,2455 5Ε((,2;204,(,2%4%?(Ε(2 1242Β(Ε%< 12( ;%1(Χ)( 4?,%;(,(;%;1242Β(;Β%21(0(; ;+!! Χ2 %; ;+!! Χ2 Ι2 %;! 5<%)Β 0 %; %??;?( ;24 41?,?( ;24% :;Β?( ;24 (0)Β%:(! #! #! ΙΜ(?%;4,%2Β(,% + #! /# # /! + ;?(4%8%2;(;(,(;%;( / / / / 1(0 #!# # #!/ # )%%;?(;!! ;?(4%8%Β(52, !! Ι2 %;! 5<%)Β 0 %; %??;?( ;24 41?,?( ;24% :;Β?( ;24 (0)Β%:(! #! # ΙΜ(?%;4,%2Β(,% + #! /+# # / ;?(4%8%2;(;(,(;%;( / / / 1(0 # + #+ / + # )%%;?(;!!! ;?(4%8%Β(52, # +!!!!! 1%)2Χ4(?% % 4(4 :;Β?( ;24%02?%;(; ;+!! Χ2 5 2 ;245; ;+!! Χ2 40;Β%) %;% 4)( (Ε%< )2Χ # #)& %()#?(,% # Β ; ;+!! Χ2 52 ;245;12 (;24;Β(% ;24%! # %; 0;Β(;Β(Β(54)( %)2 2Χ02% 8%Β(! %Χ #)& %()# (; ;+!! Χ2 52 ;245;12 (;24;Β(% ;24%!!/ %;2?(Ε;Β(Β(54)( %)2 54)(,512?%;(?5202%)?( ;24%! // %;%02% 8%Β(5 % ;245 + / %;

60 + # #)& %()# %# ( ; ;+!! Χ2 52 ;245;12 (;24;Β(5% ;245 2 # /;4)2Β( 2Χ12 Β(4;5Χ5Β(?85 #)& %()# + % (; ;+!! Χ2 Χ51! Β( ;,2Β(;5)% # #)& %()# %# ; ;+!! Χ2 52 ;245;12 (;24;Β(24Β(%4

61 2</ <8 <2/1 9<24/0 /2 709/2 2<072Ε ) 2<04 ;04 9/ 9<24/0 /12 / 4/ 271 :2?<= 012 /92 /2<2 //2 <27 /92/< 12 <<27 /0 5<%)Β 0 %;! # + #! / / #!# #! ?(Ε;Β(!!!! 1(;244Β( ;2Χ 2)%,; 5Χ% 25Μ(;Β(%4<2 #/12 / 4/! # + #! / ##+! + +##/! <9 9<24/0 /12 / 4/ /# #!! + #/ 02% 8%Β5! #! Χ2 +!! 1(;244Β( ;2Χ 2)%,; 5Χ% 25Μ(;Β(%4<2 #/12 / 4/ /+# #!!! :/1 9<24/0 4/ /12 / 4/! # # /! / / +!! / /12 / 4/! # # / + # +!!! 20(;.! #.!!. # );%02?%; ()120(Α. ; ;+!! Χ2 52 ;245; +!! Χ2 40;Β(;Β( + %;()Β;%Β(12Β:;Β(;Β(1(<2 ;(()( 2Β( ;4;%80%,2Μ(Β(%;2;Χ)4%% 12=.+ Γ2(?(Μ(;Β(%02?%;( 52,5! ;%Β( %)22(?(Μ(;Β4);(%02?%;( ()120(Α.,2Β%%((%)%4<2 (1(%2 Β;%Β( %)21 Ν%:;%<?( ;24%52 ;245;,;Β%Χ2?2 4?(;(

62 2:32 >2 ;+!! Χ2 5 (:Ε(5,1%)5;Χ51%+!Β( ;,2Β( 5<%)Β 0 %; +!! +!! )%<(0(%Β) + + )%<(2( +++! + / %?;4% ++ # + +# 5<%)Β 0 %; +!! +!! 52 ## # +! 41?,?( ;4% 6!!!#9 6 /9 (2 +++! + 1(<2 ;2Χ12% %) % 45;(2 )%<(12?(Ε;(!##Η; ;+!! Χ2 52 ;245;12 (;24;Β( 0<.9/1 5<%)Β 0 %;! +!! 2Ν%?;Β2,518!! +!! 2Ν%?;Β2 ;%, /! + 2Ν%?;Β,0( 2Ν%?;Β 1(1)Ε(;(12( ( (12 %%,2 ;, 4)12Ν%?;Β!/ ++/ # # #!# 24;2?5)#/!4,!,2;21%?( ;%0 5:?%06)Χ)4;%,

63 + Λ %//Λ 91?;%2 2 ()120(Α. 5&5;,8%Β% 2 %(,2;4( ;%8% 2 Ν;2Β!!!!Χ2 %?:%2Β(%; %(,;%21%412Ν%?;Β; ;+!! Χ2 4)( (Ε%<,518 (24< &6< 89 # 8/0?04/ ; ΦΓ Φ 5Ν(;!!!! /! Φ%//4Φ 5Ν(;!+ #!# + / Φ&19/ )2 5>/4Φ 5Ν(;! /!!# + Φ2/ 07/ΗΦ 5Ν(; /!! #!! # ( ΕΓ Ι 450;Β%?! +! / ) Φ&06<Φ <3/ 450;Β%?! #!# # ΦΒ ) 072<5Φ < : ;Β%?! ++/!+ + Φ 07092Φ 450;Β%? //! +! / / Φ# /0ϑΦ 9/ <093 5Ν(; + /#!# ) Φ!<72 Φ 0/ 450;Β%? ++/!?( Φ 42Φ 5Ν(; + #!! / Φ0/0;2 Φ Χ3295 5Ν(; /##!!# + & Ε#9<272/ 407Ι 450;Β%? #+!!! Ε 0 0<Ι 005 5Ν(;! # Ε+7 72Ι < : ;Β%? //##! // Φ# 40 % ΚΦ 450;Β%? /!! /# ( ΦΦ 450;Β%? +#!# # ( Φ&0<0/Φ Χ ;Β%? +!# / ) Φ /0 Φ 450;Β%? ##!#! / ) Φ0903< <04 Φ 450;Β%?!#!#! Φ)<90 Φ 005 5Ν(;!/ #!#!! ΦΒΦ < : ;Β%?!+!!!#!+ #/ 0< 450;Β%?!+!!? (?Λ )! / + +!/!#?(( 450;Β%?!!!! Β( 450;Β%? +#!! +!+ + ( 450;Β%? //!/! + #? 450;Β%? +#!!/ / ( 450;Β%?!! + +!? 450;Β%? +!! + ++# 450;Β%? +#! +! + 450;Β%? #! ++ >70/ ) 450;Β%?!+#/ /!/ Α

64 ;Β(; ;! 5<%)Β 0 %; 2?(Ε;Β( 0;Β(;Β( ;Β(; ; +!!,8%2;4,%,1%)!!!! ( (?( # # (?)2( (?( #/ #/ (412 2%! + # // /!# #92; ΚΚ Μ ΜΚΚ Κ,51;%,1%) ()120(Α 40;Β%24(; ;+!! Χ2 52 ;245; 12 (;24;Β( %; )2 %40;Β(;Β5,51;2Χ,1%)%;Β(Χ2?(45,5(45 4)( (Ε% (282<92 4< : Μ 4/Β% ;24Β(;42% 2%%! Χ2! 2< 0<2=2/ 40 / 4/ ;04 52 ;245;12 (;24;Β(4( 40;Β%) %;,2124)( %8412 ()( 2%% ) ;0<0/ <%)Β 0 %;! +!! 5Χ22 ;%,( %% ## /+ 4)( 5Χ22 ;(2?( (!/ ## + 5Χ22 ;(,( %( %;%,( %,2 52;,(Α454124?)Β(;20<%12(,20 ( ; 124)2?; (,5Α <0<0/ <%)Β 0 %;! +!! ( 2?;% 2?)Β %%1%0)Β(;%?;4% / +! +,22 ;(&%;;4%Β4,(2?( ( / #/?( ( %24)(Β?;(1%<2 (!!!+?( ( 12( ; 2% /+! 4)(,,22 ;(2?( ( +! + # ++ / +?( (1(0 2?)Β %0% ;24(! + %;! 5,55,,22 ;%<&%;;4%Β4,%<2?( ; ;+!! Χ2 %;%12 Β0%8 2 / %;%,( %,2 Α;,(5% ;2452 # %;6<%12(,;

65 Χ 20Χ2?%;(+5)ϑ4%,%159 +?( % ;24% %; 24)(12( (% 21%;24( # %;% 24)(2?( (# %; 4)(,,22 ;(2?( ( %;(2?( ( ( (8(00(4(8! Χ2 5 % ;245++ %;2?( (,0(/%2?( ( ;(%41)Ε(;( %?% (; ( +!! %;%4) 072/2 8 / 2> #< < <>04 5<%)Β 0 %; %<2 %2 12 Β( +! %<2 %2,51%24)%124)1%<2 %!/!!!/ %<2 %2,%?%;Β2( #92; 0 09/ <>04 ΜΜ!// 1 <>04 Μ <>04 Κ Κ #< < < >04 5<%)Β 0 %;?;?( ;2412 (2( + # 2:,2?%0(%Β) +//! 2:,2?% /! 02% 8%Β + /+!! 4)%124)2?;%4<2 % ##+# # #92; 0 09/ < >04 ΜΚ ΚΚ Μ!// 1 < >04 Μ < >04 Κ 2<072Ε ) / 4/ / /0 0 09/12 8/0 04 Μ 4/ 40Α <2 00<289/1 ;)% %Β5Ε%45,55124)2?;%<&%;;4%Β4,%<%24)%<1%<2 %4<2 ; ; +!! Χ2 ()120(Α %0 4/ 0 09/ 40 8/0 04 4/ 6// 1 ; 8/0 04 Κ 4/ ; 0 9<2/ 0 0 /09 0 > <> >04 8/0 04 4/ # %( )Β ( ( % Μ 22 Μ(;202(4,20%);45; ;+!! Χ2 5?Μ(;Β(12( ; 2%5 % ;245! %;%% ;24 %;%4<2 1(%2 %50;Β5Β( 2%1(212( %?;Β,2

66 ; ;%);4 ()120(Α %0%4, ;5/20 405% ;2452 # %; % # + Β!(?) <0 2/ < 0 8<4 0 <4/ 8/0 ΜΜΜΑ 4/Ο52% ;24 /#!!0(4(8%! ;%,6124( ;2Β ;%,9Π <0 2/ /20 8<4 0 <4/ 8/0 Α 4/Ο;(2% ;24 + // //+!0(4(8%! ;%,6124( ;2Β ;%,9Π 0 ;04/2 2<072Ε ) < / 12 <4/ 04/ /097Ν 1224;2?5(<;2)2:,2Χ?%:, ;%, 1224;2?52 )4,51(; %Β5 ;%, 1224;2?54,% Χ2?22 5 ;%, Ι ;%,,51;2%41)Ε(;(21(0;%;(52,5! Χ2 # + %; %41)552,5!!Χ2 24Β(+ /#+ %; ( # )()! # # %& / 4/ ;04..1%, %?;Β(&%;;4%Β4,2Χ%?(:Β.!. )%<(..%?(:Β2;2? ;%02,2?%0..;(2 2%,Χ5%,.!.12( %% 2%,62 )2Ν(;%12(4,% 5Χ9..;(,(;%;(1242Β(;Β%21(0..1%<2 %. /.;,; ( 124)(;%<.!.,54;( )%,(.!+.2:,2?%12 Β0)Β%?;Β ,8%Β%.+.1(%2 % ;2%?(:?;Β(.+.2(?(Μ(;Β(%02?%;(6;%Β(%)2?()%,2Χ1 Ν%:?( ;24%;%Ν%<2,;Β%Χ2?2 4?(;( %4(%?:%)22(?(Μ(;Β(9 =..%;?(4%8%2;(;(,(;%;( 50!!!! %8(2 Χ2?2;2 44?)Β;Β(%);4 %(,2 >>>>>>>>>>>>>>>>>>>>>>> >>>>>>>>>>>>>>>>>>>>>>>

67

68

69

70 IIE TrTrI il POttE T AKCIONARSKO DRUSTVO ZA PROMET METALNOM liffsttorehntekom RoBoM r.in virx-o KRUSEVAC, i nrelo Ut. Jasi,ckiput b.b. B#,1 $fff;#e@rrc ( Telefon> (381 X03Z) Faks> (381)(037 NAS ZNAK 2/l VAS ZNAK U skladu sa dlanom 50. Stav 2. tadka 3. Zakonao trzi5tukapitala (Sl.glasnik RS lica br.3 odgovorrra t/2011\ za sastavljanjefinansijskih izve5taja MB daju IZ,JAVU Prema na5em vlastitom uverenju i najboljem saznanju, godi5nji finansijski izvestaj sastavljen uz primenu odgovaraju6ih medunarodnih standarda finansijskog izveitavanja daje istinite i objektivne podatke o imovini, obavezama, finansijskom polozaju i poslovanju, dobicima i gubicima, tokovima gotovine i promenama na kapitalu Potpisnici ove izjave prihvataju odgovornost zasadrlaj godisnjeg finansijskog izve5taja Direktor Milivoje banovic a Cvetkovic BR. Datu m A5, c4.-zcl4

71 Metalpromet A.D. Broj: Datum: god. Kruševac Na osnovu člana 329 čl.1.tačka 8. Zakona o privrednim društvima(sl.glasnikrs br.36/11 i 99/11), na sedmoj redovnoj godišnjoj sednici Skupštine akcionara AD"Metalpromet" Kruševac, održanoj dana god. doneta je sledeća O D L U K A O usvajanju finansijskih izveštaja na dan god. sa sledećim pozicijama bilansa stanja i bilansa uspeha: I BILANS STANJA Aktiva u 000 din. Pasiva u 000 din. 1. Stalna imovina Kapital Obrtna imovina Dugoročne obaveze i rezervis Svega:Poslovna imovina (1+2) Kratkoročne obaveze Gubitak iznad visine kapitala 0 4. Svega pasiva Vanbilansna aktiva 0 5. Vanbilansna pasiva 0 6. Ukupna aktiva (3+4+5) Ukupna pasiva (4+5) II BILANS USPEHA Prihodi u 000 din. Rashodi u 000 din. 1. Poslovni prihodi Poslovni rashodi Finansijski prihodi Finansijski rashodi Ostali prihodi Ostali rashodi Svega prihodi Svega rashodi DOBITAK (pre oporezivanja) 157 GUBITAK O b r a z l o ž e nj e Skupština akcionara se saziva i održava jednom godišnje radi usvajanja godišnjih finansijskih izveštaja, odlučivanja o raspodeli dobiti za proteklu godinu i odlučivanju po drugim pitanjima po isteku svake finansijske godine.u skladu sa Zakonom.Finansijski izveštaji na dan god. prevsahodno su podneti su na razmatranje Upravnom odboru Društva dostavljeni APR Beograd u zakonskom roku i obelodanjeni i objavljeni. Na osnovu napred navedenog Skupština akcionara je donela odluku kao u dispozitivu većinom glasova akcionara sa pravom glasa. Odluka stupa na snagu danom donošenja. Predsednik Skupstine AD Metalpromet Kruševac Petronijević Gordan

72 AD Metalpromet Broj Datum: god Kruševac Na osnovu člana 329 st.1 tačka 8. Zakona o privrednim društvima (Sl.glasnik RS br.36/11,99/11) na VII redovnoj godišnjoj Skupštini akcionara AD Metalpromet Kruševac, održanoj dana god., doneta je sledeća: O D L U K A O usvajanju revizorskog izveštaja nezavisnog revizora -revizorska kuća "Milinković Audit" Beograd, za godinu. O b r a z l o ž e nj e Shodno čl.329 st.1. tačka 8. Zakona o privrednim društvima doneta je odluka kao napred.odluka je doneta jednoglasno. Odluka stupa na snagu danom donošenja. Predsednik Skupštine Matalpromet A.D Kruševac Petroniejvić Gordan

73 AD Metalpromet Broj Datum: god Kruševac Na osnovu člana 329 st.1 tačka 7. Zakona o privrednim društvima (Sl.glasnik RS br.36/11,99/11) na VII redovnoj godišnjoj Skupštini akcionara AD Metalpromet Kruševac, održanoj dana god., doneta je sledeća: O D L U K A Da se nerasporedjena dobit utvrdjena u finansijskim izveštajima za 2011.godinu u iznosu od ,61 dinara, raspodeli na zakonske rezerve. O b r a z l o ž e nj e Shodno čl.329 st.1 tačka 7 Zakona o privrednim društvima, nakon datog objašnejnja odgovornih i stručnih lica Društva, a po obavljenom glasanju, doneta je jednoglasno odluka kao napred. Predsednik Skupštine Matalpromet A.D Kruševac Petroniejvić Gordan

ANALIZA FINANSIJSKIH IZVEŠTAJA KOMPANIJA ZA KABLOVSKE TELEKOMUNIKACIJE SBB I IKOM

UNIVERZITET SINGIDUNUM POSLOVNI FAKULTET ANALIZA FINANSIJSKIH IZVEŠTAJA KOMPANIJA ZA KABLOVSKE TELEKOMUNIKACIJE SBB I IKOM - diplomski rad - Mentor: prof. dr Nemanja Stanišić Kandidat: Aleksandar Bakić

UNIVERZITET SINGIDUNUM POSLOVNI FAKULTET ANALIZA FINANSIJSKIH IZVEŠTAJA KOMPANIJA ZA KABLOVSKE TELEKOMUNIKACIJE SBB I IKOM - diplomski rad - Mentor: prof. dr Nemanja Stanišić Kandidat: Aleksandar Bakić

ZADACI ZA VEZBE1 MENADZERSKO RACUNOVODSTVO BEOGRADSKA POSLOVNA SKOLA VISOKA SKOLA STRUKOVNIH STUDIJA

ZADACI ZA VEZBE1 MENADZERSKO RACUNOVODSTVO BEOGRADSKA POSLOVNA SKOLA VISOKA SKOLA STRUKOVNIH STUDIJA ZADATAK BR. 1 Na osnovu podataka preduzeca Valsacor u 2010.godinisastaviti bilans stanja i bilans uspeha

ZADACI ZA VEZBE1 MENADZERSKO RACUNOVODSTVO BEOGRADSKA POSLOVNA SKOLA VISOKA SKOLA STRUKOVNIH STUDIJA ZADATAK BR. 1 Na osnovu podataka preduzeca Valsacor u 2010.godinisastaviti bilans stanja i bilans uspeha

I Z V J E Š Ć E ODBORA ZA REVIZIJU

HETMOS MOSTAR HOTELI d.d. Mostar Odbor za reviziju I Z V J E Š Ć E ODBORA ZA REVIZIJU o poslovanju društva u razdoblju 01.01. 30.06.2013. godine Mostar, 26. VIII 2013. godine 1 Sadržaj: Uvod 4 I Opći podaci

HETMOS MOSTAR HOTELI d.d. Mostar Odbor za reviziju I Z V J E Š Ć E ODBORA ZA REVIZIJU o poslovanju društva u razdoblju 01.01. 30.06.2013. godine Mostar, 26. VIII 2013. godine 1 Sadržaj: Uvod 4 I Opći podaci

IZVEŠTAJ O POSLOVANJU PKB KORPORACIJE A.D. BEOGRAD U RESTRUKTURIRANJU ZA GODINU

IZVEŠTAJ O POSLOVANJU PKB KORPORACIJE A.D. BEOGRAD U RESTRUKTURIRANJU ZA 2011. GODINU Padinska Skela, mart 2012. godine S A D R Ž A J Strana FINANSIJSKI POKAZATELJI POSLOVANJA 2 POKAZATELJI POSLOVANJA

IZVEŠTAJ O POSLOVANJU PKB KORPORACIJE A.D. BEOGRAD U RESTRUKTURIRANJU ZA 2011. GODINU Padinska Skela, mart 2012. godine S A D R Ž A J Strana FINANSIJSKI POKAZATELJI POSLOVANJA 2 POKAZATELJI POSLOVANJA

Financijski izvještaji, novčani tokovi i porezi

Financijski izvještaji, novčani tokovi i porezi Uvod u poslovne financije P 02 Uloga financijskog izvještavanja Računovodstvo: dokumentacijska osnova komuniciranja poduzeća s javnošću Revizija: dokaz korektnosti

Financijski izvještaji, novčani tokovi i porezi Uvod u poslovne financije P 02 Uloga financijskog izvještavanja Računovodstvo: dokumentacijska osnova komuniciranja poduzeća s javnošću Revizija: dokaz korektnosti

1.2. Klasificirajte navedene oblike imovine prema vremenskom kriteriju: VREMENSKI KRITERIJ

1. ZADATAK 1.1. Odredite pojavni oblik za navedene oblike imovine: POJAVNI OBLIK IMOVINE - zgrada - dan zajam poslovnom partneru - zemljište - zalihe sirovina i materijala - kupljene dionice 1.2. Klasificirajte

1. ZADATAK 1.1. Odredite pojavni oblik za navedene oblike imovine: POJAVNI OBLIK IMOVINE - zgrada - dan zajam poslovnom partneru - zemljište - zalihe sirovina i materijala - kupljene dionice 1.2. Klasificirajte

A.D. B A K A S I V A C U R E S T R U K T U I R A N J U NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2011 TU GODINU SREDNJE PRAVNO LICE MATINI BROJ : 08134901 PIB : 100581667 ŠIFRA DEL. : 0111 FINANSIJSKI IZVEŠTAJI

A.D. B A K A S I V A C U R E S T R U K T U I R A N J U NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2011 TU GODINU SREDNJE PRAVNO LICE MATINI BROJ : 08134901 PIB : 100581667 ŠIFRA DEL. : 0111 FINANSIJSKI IZVEŠTAJI

- Vježbe - Mr. sc. Eda Ribarić, pred.

BILANCA - Vježbe - Mr. sc. Eda Ribarić, pred. BILANCA statički računovodstveni, tj. financijski izvještaj - prikazuje vrijednosno stanje imovine, dugova (obveza) i kapitala na određeni dan - dan bilanciranja;

BILANCA - Vježbe - Mr. sc. Eda Ribarić, pred. BILANCA statički računovodstveni, tj. financijski izvještaj - prikazuje vrijednosno stanje imovine, dugova (obveza) i kapitala na određeni dan - dan bilanciranja;

IZRAČUNAVANJE POKAZATELJA NAČINA RADA NAČINA RADA (ISKORIŠĆENOSTI KAPACITETA, STEPENA OTVORENOSTI RADNIH MESTA I NIVOA ORGANIZOVANOSTI)

") IZRAČUNAVANJE POKAZATELJA NAČINA RADA NAČINA RADA (ISKORIŠĆENOSTI KAPACITETA, STEPENA OTVORENOSTI RADNIH MESTA I NIVOA ORGANIZOVANOSTI) Izračunavanje pokazatelja načina rada OTVORENOG RM RASPOLOŽIVO RADNO

IZRAČUNAVANJE POKAZATELJA NAČINA RADA NAČINA RADA (ISKORIŠĆENOSTI KAPACITETA, STEPENA OTVORENOSTI RADNIH MESTA I NIVOA ORGANIZOVANOSTI) Izračunavanje pokazatelja načina rada OTVORENOG RM RASPOLOŽIVO RADNO

Nerevidirani financijski izvještaji Zagrebačke banke d.d. za razdoblje od do Sadržaj:

Nerevidirani financijski izvještaji Zagrebačke banke d.d. za razdoblje od 01.01.2017. do 31.03.2017. Sadržaj: 1. Izvještaj poslovodstva za razdoblje od 01.01.2017. do 31.03.2017. godine 2. Izjava osoba

Nerevidirani financijski izvještaji Zagrebačke banke d.d. za razdoblje od 01.01.2017. do 31.03.2017. Sadržaj: 1. Izvještaj poslovodstva za razdoblje od 01.01.2017. do 31.03.2017. godine 2. Izjava osoba

IZVODI ZADACI (I deo)

") IZVODI ZADACI (I deo) Najpre da se podsetimo tablice i osnovnih pravila:. C`=0. `=. ( )`= 4. ( n )`=n n-. (a )`=a lna 6. (e )`=e 7. (log a )`= 8. (ln)`= ` ln a (>0) 9. = ( 0) 0. `= (>0) (ovde je >0 i a

IZVODI ZADACI (I deo) Najpre da se podsetimo tablice i osnovnih pravila:. C`=0. `=. ( )`= 4. ( n )`=n n-. (a )`=a lna 6. (e )`=e 7. (log a )`= 8. (ln)`= ` ln a (>0) 9. = ( 0) 0. `= (>0) (ovde je >0 i a

1. Navedite tri glavne funkcije finansijskog menadžmenta i objasnite ih

1. Navedite tri glavne funkcije finansijskog menadžmenta i objasnite ih 2. Tržišna cena akcije preduzeća predstavlja osnovni reper procene vrednosti preduzeća jer uzima u obzir nekoliko faktora koje maksimizacija

1. Navedite tri glavne funkcije finansijskog menadžmenta i objasnite ih 2. Tržišna cena akcije preduzeća predstavlja osnovni reper procene vrednosti preduzeća jer uzima u obzir nekoliko faktora koje maksimizacija

Nerevidirani financijski izvještaji Grupe Zagrebačke banke za razdoblje od do Sadržaj:

Nerevidirani financijski izvještaji Grupe Zagrebačke banke za razdoblje od 01.01.2017. do 30.06.2017. Sadržaj: 1. Izvještaj poslovodstva za razdoblje od 01.01.2017. do 30.06.2017. godine 2. Izjava osoba

Nerevidirani financijski izvještaji Grupe Zagrebačke banke za razdoblje od 01.01.2017. do 30.06.2017. Sadržaj: 1. Izvještaj poslovodstva za razdoblje od 01.01.2017. do 30.06.2017. godine 2. Izjava osoba

Apsolutno neprekidne raspodele Raspodele apsolutno neprekidnih sluqajnih promenljivih nazivaju se apsolutno neprekidnim raspodelama.

Apsolutno neprekidne raspodele Raspodele apsolutno neprekidnih sluqajnih promenljivih nazivaju se apsolutno neprekidnim raspodelama. a b Verovatno a da sluqajna promenljiva X uzima vrednost iz intervala

Apsolutno neprekidne raspodele Raspodele apsolutno neprekidnih sluqajnih promenljivih nazivaju se apsolutno neprekidnim raspodelama. a b Verovatno a da sluqajna promenljiva X uzima vrednost iz intervala

UNIVERZITET U NIŠU ELEKTRONSKI FAKULTET SIGNALI I SISTEMI. Zbirka zadataka

UNIVERZITET U NIŠU ELEKTRONSKI FAKULTET Goran Stančić SIGNALI I SISTEMI Zbirka zadataka NIŠ, 014. Sadržaj 1 Konvolucija Literatura 11 Indeks pojmova 11 3 4 Sadržaj 1 Konvolucija Zadatak 1. Odrediti konvoluciju

UNIVERZITET U NIŠU ELEKTRONSKI FAKULTET Goran Stančić SIGNALI I SISTEMI Zbirka zadataka NIŠ, 014. Sadržaj 1 Konvolucija Literatura 11 Indeks pojmova 11 3 4 Sadržaj 1 Konvolucija Zadatak 1. Odrediti konvoluciju

MATRICE I DETERMINANTE - formule i zadaci - (Matrice i determinante) 1 / 15

1 / 15") MATRICE I DETERMINANTE - formule i zadaci - (Matrice i determinante) 1 / 15 Matrice - osnovni pojmovi (Matrice i determinante) 2 / 15 (Matrice i determinante) 2 / 15 Matrice - osnovni pojmovi Matrica reda

MATRICE I DETERMINANTE - formule i zadaci - (Matrice i determinante) 1 / 15 Matrice - osnovni pojmovi (Matrice i determinante) 2 / 15 (Matrice i determinante) 2 / 15 Matrice - osnovni pojmovi Matrica reda

Računarska grafika. Rasterizacija linije

Računarska grafika Osnovni inkrementalni algoritam Drugi naziv u literaturi digitalni diferencijalni analizator (DDA) Pretpostavke (privremena ograničenja koja se mogu otkloniti jednostavnim uopštavanjem

Računarska grafika Osnovni inkrementalni algoritam Drugi naziv u literaturi digitalni diferencijalni analizator (DDA) Pretpostavke (privremena ograničenja koja se mogu otkloniti jednostavnim uopštavanjem

Klasifikacija blizu Kelerovih mnogostrukosti. konstantne holomorfne sekcione krivine. Kelerove. mnogostrukosti. blizu Kelerove.

Klasifikacija blizu Teorema Neka je M Kelerova mnogostrukost. Operator krivine R ima sledeća svojstva: R(X, Y, Z, W ) = R(Y, X, Z, W ) = R(X, Y, W, Z) R(X, Y, Z, W ) + R(Y, Z, X, W ) + R(Z, X, Y, W ) =

Klasifikacija blizu Teorema Neka je M Kelerova mnogostrukost. Operator krivine R ima sledeća svojstva: R(X, Y, Z, W ) = R(Y, X, Z, W ) = R(X, Y, W, Z) R(X, Y, Z, W ) + R(Y, Z, X, W ) + R(Z, X, Y, W ) =

Ispitivanje toka i skiciranje grafika funkcija

Ispitivanje toka i skiciranje grafika funkcija Za skiciranje grafika funkcije potrebno je ispitati svako od sledećih svojstava: Oblast definisanosti: D f = { R f R}. Parnost, neparnost, periodičnost. 3

Ispitivanje toka i skiciranje grafika funkcija Za skiciranje grafika funkcije potrebno je ispitati svako od sledećih svojstava: Oblast definisanosti: D f = { R f R}. Parnost, neparnost, periodičnost. 3

numeričkih deskriptivnih mera.

DESKRIPTIVNA STATISTIKA Numeričku seriju podataka opisujemo pomoću Numeričku seriju podataka opisujemo pomoću numeričkih deskriptivnih mera. Pokazatelji centralne tendencije Aritmetička sredina, Medijana,

DESKRIPTIVNA STATISTIKA Numeričku seriju podataka opisujemo pomoću Numeričku seriju podataka opisujemo pomoću numeričkih deskriptivnih mera. Pokazatelji centralne tendencije Aritmetička sredina, Medijana,

PRAVA. Prava je u prostoru određena jednom svojom tačkom i vektorom paralelnim sa tom pravom ( vektor paralelnosti).

.") PRAVA Prava je kao i ravan osnovni geometrijski ojam i ne definiše se. Prava je u rostoru određena jednom svojom tačkom i vektorom aralelnim sa tom ravom ( vektor aralelnosti). M ( x, y, z ) 3 Posmatrajmo

PRAVA Prava je kao i ravan osnovni geometrijski ojam i ne definiše se. Prava je u rostoru određena jednom svojom tačkom i vektorom aralelnim sa tom ravom ( vektor aralelnosti). M ( x, y, z ) 3 Posmatrajmo

Kontrolni zadatak (Tačka, prava, ravan, diedar, poliedar, ortogonalna projekcija), grupa A

, grupa A") Kontrolni zadatak (Tačka, prava, ravan, diedar, poliedar, ortogonalna projekcija), grupa A Ime i prezime: 1. Prikazane su tačke A, B i C i prave a,b i c. Upiši simbole Î, Ï, Ì ili Ë tako da dobijeni iskazi

Kontrolni zadatak (Tačka, prava, ravan, diedar, poliedar, ortogonalna projekcija), grupa A Ime i prezime: 1. Prikazane su tačke A, B i C i prave a,b i c. Upiši simbole Î, Ï, Ì ili Ë tako da dobijeni iskazi

Osnovni primer. (Z, +,,, 0, 1) je komutativan prsten sa jedinicom: množenje je distributivno prema sabiranju

je komutativan prsten sa jedinicom: množenje je distributivno prema sabiranju") RAČUN OSTATAKA 1 1 Prsten celih brojeva Z := N + {} N + = {, 3, 2, 1,, 1, 2, 3,...} Osnovni primer. (Z, +,,,, 1) je komutativan prsten sa jedinicom: sabiranje (S1) asocijativnost x + (y + z) = (x + y)

RAČUN OSTATAKA 1 1 Prsten celih brojeva Z := N + {} N + = {, 3, 2, 1,, 1, 2, 3,...} Osnovni primer. (Z, +,,,, 1) je komutativan prsten sa jedinicom: sabiranje (S1) asocijativnost x + (y + z) = (x + y)

POLUGODIŠNJI IZVEŠTAJ GALENIKE FITOFARMACIJE A.D. za godinu

GALENIKA FITOFARMACIJA A.D. Batajnički drum bb 11080 Zemun MB 07725531 PIB 100001046 POLUGODIŠNJI IZVEŠTAJ GALENIKE FITOFARMACIJE A.D. za 2015. godinu Beograd, avgust 2015. Poštovani akcionari, pred vama

GALENIKA FITOFARMACIJA A.D. Batajnički drum bb 11080 Zemun MB 07725531 PIB 100001046 POLUGODIŠNJI IZVEŠTAJ GALENIKE FITOFARMACIJE A.D. za 2015. godinu Beograd, avgust 2015. Poštovani akcionari, pred vama

PARCIJALNI IZVODI I DIFERENCIJALI. Sama definicija parcijalnog izvoda i diferencijala je malo teža, mi se njome ovde nećemo baviti a vi ćete je,

PARCIJALNI IZVODI I DIFERENCIJALI Sama definicija parcijalnog ivoda i diferencijala je malo teža, mi se njome ovde nećemo baviti a vi ćete je, naravno, naučiti onako kako vaš profesor ahteva. Mi ćemo probati

PARCIJALNI IZVODI I DIFERENCIJALI Sama definicija parcijalnog ivoda i diferencijala je malo teža, mi se njome ovde nećemo baviti a vi ćete je, naravno, naučiti onako kako vaš profesor ahteva. Mi ćemo probati

KAPITALA I LEVERAGE. Prof. dr Predrag Stančić redovan profesor Ekonomski fakultet Kragujevac

TEORIJE STRUKTURE KAPITALA I LEVERAGE Prof. dr Predrag Stančić redovan profesor Ekonomski fakultet Kragujevac pstancic@kg.ac.rs Rizik i levridž (leverage) Rizik poslovne aktivnosti odslikava varijabilnost

TEORIJE STRUKTURE KAPITALA I LEVERAGE Prof. dr Predrag Stančić redovan profesor Ekonomski fakultet Kragujevac pstancic@kg.ac.rs Rizik i levridž (leverage) Rizik poslovne aktivnosti odslikava varijabilnost

( , 2. kolokvij)

") A MATEMATIKA (0..20., 2. kolokvij). Zadana je funkcija y = cos 3 () 2e 2. (a) Odredite dy. (b) Koliki je nagib grafa te funkcije za = 0. (a) zadanu implicitno s 3 + 2 y = sin y, (b) zadanu parametarski

A MATEMATIKA (0..20., 2. kolokvij). Zadana je funkcija y = cos 3 () 2e 2. (a) Odredite dy. (b) Koliki je nagib grafa te funkcije za = 0. (a) zadanu implicitno s 3 + 2 y = sin y, (b) zadanu parametarski

IspitivaƬe funkcija: 1. Oblast definisanosti funkcije (ili domen funkcije) D f

D f") IspitivaƬe funkcija: 1. Oblast definisanosti funkcije (ili domen funkcije) D f IspitivaƬe funkcija: 1. Oblast definisanosti funkcije (ili domen funkcije) D f 2. Nule i znak funkcije; presek sa y-osom IspitivaƬe

IspitivaƬe funkcija: 1. Oblast definisanosti funkcije (ili domen funkcije) D f IspitivaƬe funkcija: 1. Oblast definisanosti funkcije (ili domen funkcije) D f 2. Nule i znak funkcije; presek sa y-osom IspitivaƬe

Novi Sad god Broj 1 / 06 Veljko Milković Bulevar cara Lazara 56 Novi Sad. Izveštaj o merenju

Broj 1 / 06 Dana 2.06.2014. godine izmereno je vreme zaustavljanja elektromotora koji je radio u praznom hodu. Iz gradske mreže 230 V, 50 Hz napajan je monofazni asinhroni motor sa dva brusna kamena. Kada

Broj 1 / 06 Dana 2.06.2014. godine izmereno je vreme zaustavljanja elektromotora koji je radio u praznom hodu. Iz gradske mreže 230 V, 50 Hz napajan je monofazni asinhroni motor sa dva brusna kamena. Kada

Neto dobit 235 * miliona, umanjena za 25%

POSLOVNI REZULTATI IZ 2009. GODINE Atina, 24. februar 2010. Neto dobit 235 * miliona, umanjena za 25% Izjava Mihalisa Salasa, predsednika Upravnog odbora Dobit Piraeus grupe pre rashoda rezervisanja je

POSLOVNI REZULTATI IZ 2009. GODINE Atina, 24. februar 2010. Neto dobit 235 * miliona, umanjena za 25% Izjava Mihalisa Salasa, predsednika Upravnog odbora Dobit Piraeus grupe pre rashoda rezervisanja je

21. ŠKOLSKO/OPĆINSKO/GRADSKO NATJECANJE IZ GEOGRAFIJE GODINE 8. RAZRED TOČNI ODGOVORI

21. ŠKOLSKO/OPĆINSKO/GRADSKO NATJECANJE IZ GEOGRAFIJE 2014. GODINE 8. RAZRED TOČNI ODGOVORI Bodovanje za sve zadatke: - boduju se samo točni odgovori - dodatne upute navedene su za pojedine skupine zadataka

21. ŠKOLSKO/OPĆINSKO/GRADSKO NATJECANJE IZ GEOGRAFIJE 2014. GODINE 8. RAZRED TOČNI ODGOVORI Bodovanje za sve zadatke: - boduju se samo točni odgovori - dodatne upute navedene su za pojedine skupine zadataka

7 Algebarske jednadžbe

7 Algebarske jednadžbe 7.1 Nultočke polinoma Skup svih polinoma nad skupom kompleksnih brojeva označavamo sa C[x]. Definicija. Nultočka polinoma f C[x] je svaki kompleksni broj α takav da je f(α) = 0.

7 Algebarske jednadžbe 7.1 Nultočke polinoma Skup svih polinoma nad skupom kompleksnih brojeva označavamo sa C[x]. Definicija. Nultočka polinoma f C[x] je svaki kompleksni broj α takav da je f(α) = 0.

Elementi spektralne teorije matrica

Elementi spektralne teorije matrica Neka je X konačno dimenzionalan vektorski prostor nad poljem K i neka je A : X X linearni operator. Definicija. Skalar λ K i nenula vektor u X se nazivaju sopstvena

Elementi spektralne teorije matrica Neka je X konačno dimenzionalan vektorski prostor nad poljem K i neka je A : X X linearni operator. Definicija. Skalar λ K i nenula vektor u X se nazivaju sopstvena

KOMUTATIVNI I ASOCIJATIVNI GRUPOIDI. NEUTRALNI ELEMENT GRUPOIDA.

KOMUTATIVNI I ASOCIJATIVNI GRUPOIDI NEUTRALNI ELEMENT GRUPOIDA 1 Grupoid (G, ) je asocijativa akko važi ( x, y, z G) x (y z) = (x y) z Grupoid (G, ) je komutativa akko važi ( x, y G) x y = y x Asocijativa

KOMUTATIVNI I ASOCIJATIVNI GRUPOIDI NEUTRALNI ELEMENT GRUPOIDA 1 Grupoid (G, ) je asocijativa akko važi ( x, y, z G) x (y z) = (x y) z Grupoid (G, ) je komutativa akko važi ( x, y G) x y = y x Asocijativa

2 tg x ctg x 1 = =, cos 2x Zbog četvrtog kvadranta rješenje je: 2 ctg x

Zadatak (Darjan, medicinska škola) Izračunaj vrijednosti trigonometrijskih funkcija broja ako je 6 sin =,,. 6 Rješenje Ponovimo trigonometrijske funkcije dvostrukog kuta! Za argument vrijede sljedeće formule:

Zadatak (Darjan, medicinska škola) Izračunaj vrijednosti trigonometrijskih funkcija broja ako je 6 sin =,,. 6 Rješenje Ponovimo trigonometrijske funkcije dvostrukog kuta! Za argument vrijede sljedeće formule:

Iskazna logika 3. Matematička logika u računarstvu. novembar 2012

Iskazna logika 3 Matematička logika u računarstvu Department of Mathematics and Informatics, Faculty of Science,, Serbia novembar 2012 Deduktivni sistemi 1 Definicija Deduktivni sistem (ili formalna teorija)

Iskazna logika 3 Matematička logika u računarstvu Department of Mathematics and Informatics, Faculty of Science,, Serbia novembar 2012 Deduktivni sistemi 1 Definicija Deduktivni sistem (ili formalna teorija)

Otpornost R u kolu naizmjenične struje

Otpornost R u kolu naizmjenične struje Pretpostavimo da je otpornik R priključen na prostoperiodični napon: Po Omovom zakonu pad napona na otporniku je: ( ) = ( ω ) u t sin m t R ( ) = ( ) u t R i t Struja

Otpornost R u kolu naizmjenične struje Pretpostavimo da je otpornik R priključen na prostoperiodični napon: Po Omovom zakonu pad napona na otporniku je: ( ) = ( ω ) u t sin m t R ( ) = ( ) u t R i t Struja

Zavrxni ispit iz Matematiqke analize 1

Građevinski fakultet Univerziteta u Beogradu 3.2.2016. Zavrxni ispit iz Matematiqke analize 1 Prezime i ime: Broj indeksa: 1. Definisati Koxijev niz. Dati primer niza koji nije Koxijev. 2. Dat je red n=1

Građevinski fakultet Univerziteta u Beogradu 3.2.2016. Zavrxni ispit iz Matematiqke analize 1 Prezime i ime: Broj indeksa: 1. Definisati Koxijev niz. Dati primer niza koji nije Koxijev. 2. Dat je red n=1

1 UPUTSTVO ZA IZRADU GRAFIČKOG RADA IZ MEHANIKE II

1 UPUTSTVO ZA IZRADU GRAFIČKOG RADA IZ MEHANIKE II Zadatak: Klipni mehanizam se sastoji iz krivaje (ekscentarske poluge) OA dužine R, klipne poluge AB dužine =3R i klipa kompresora B (ukrsne glave). Krivaja

1 UPUTSTVO ZA IZRADU GRAFIČKOG RADA IZ MEHANIKE II Zadatak: Klipni mehanizam se sastoji iz krivaje (ekscentarske poluge) OA dužine R, klipne poluge AB dužine =3R i klipa kompresora B (ukrsne glave). Krivaja

Računarska grafika. Rasterizacija linije

Računarska grafika Osnovni inkrementalni algoritam Drugi naziv u literaturi digitalni diferencijalni analizator (DDA) Pretpostavke (privremena ograničenja koja se mogu otkloniti jednostavnim uopštavanjem

Računarska grafika Osnovni inkrementalni algoritam Drugi naziv u literaturi digitalni diferencijalni analizator (DDA) Pretpostavke (privremena ograničenja koja se mogu otkloniti jednostavnim uopštavanjem

KRATAK SADRŽAJ. Deo 1 Uvod u poslovne finansije 1 Poglavlje 1 Pregled poslovnih finansija 2

KRATAK SADRŽAJ Deo 1 Uvod u poslovne finansije 1 Poglavlje 1 Pregled poslovnih finansija 2 Deo 2 Ključni koncepti u poslovnim finansijama 18 Poglavlje 2 Analiza finansijskih izveštaja 19 Poglavlje 3 Finansijsko

KRATAK SADRŽAJ Deo 1 Uvod u poslovne finansije 1 Poglavlje 1 Pregled poslovnih finansija 2 Deo 2 Ključni koncepti u poslovnim finansijama 18 Poglavlje 2 Analiza finansijskih izveštaja 19 Poglavlje 3 Finansijsko

OM2 V3 Ime i prezime: Index br: I SAVIJANJE SILAMA TANKOZIDNIH ŠTAPOVA

OM V me i preime: nde br: 1.0.01. 0.0.01. SAVJANJE SLAMA TANKOZDNH ŠTAPOVA A. TANKOZDN ŠTAPOV PROZVOLJNOG OTVORENOG POPREČNOG PRESEKA Preposavka: Smičući napon je konsanan po debljini ida (duž pravca upravnog

OM V me i preime: nde br: 1.0.01. 0.0.01. SAVJANJE SLAMA TANKOZDNH ŠTAPOVA A. TANKOZDN ŠTAPOV PROZVOLJNOG OTVORENOG POPREČNOG PRESEKA Preposavka: Smičući napon je konsanan po debljini ida (duž pravca upravnog

CENA KAPITALA PREDUZEĆA

CENA KAPITALA PREDUZEĆA Prof. dr Predrag Stančić redovan profesor Ekonomski fakultet Kragujevac pstancic@kg.ac.rs CENE POJEDINAČNIH IZVORA FINANSIRANJA Dva suprotna toka gotovine tok primanja, nastao po

CENA KAPITALA PREDUZEĆA Prof. dr Predrag Stančić redovan profesor Ekonomski fakultet Kragujevac pstancic@kg.ac.rs CENE POJEDINAČNIH IZVORA FINANSIRANJA Dva suprotna toka gotovine tok primanja, nastao po

SISTEMI NELINEARNIH JEDNAČINA

SISTEMI NELINEARNIH JEDNAČINA April, 2013 Razni zapisi sistema Skalarni oblik: Vektorski oblik: F = f 1 f n f 1 (x 1,, x n ) = 0 f n (x 1,, x n ) = 0, x = (1) F(x) = 0, (2) x 1 0, 0 = x n 0 Definicije

SISTEMI NELINEARNIH JEDNAČINA April, 2013 Razni zapisi sistema Skalarni oblik: Vektorski oblik: F = f 1 f n f 1 (x 1,, x n ) = 0 f n (x 1,, x n ) = 0, x = (1) F(x) = 0, (2) x 1 0, 0 = x n 0 Definicije

IZVODI ZADACI ( IV deo) Rešenje: Najpre ćemo logaritmovati ovu jednakost sa ln ( to beše prirodni logaritam za osnovu e) a zatim ćemo

Rešenje: Najpre ćemo logaritmovati ovu jednakost sa ln ( to beše prirodni logaritam za osnovu e) a zatim ćemo") IZVODI ZADACI ( IV deo) LOGARITAMSKI IZVOD Logariamskim izvodom funkcije f(), gde je >0 i, nazivamo izvod logarima e funkcije, o jes: (ln ) f ( ) f ( ) Primer. Nadji izvod funkcije Najpre ćemo logarimovai

IZVODI ZADACI ( IV deo) LOGARITAMSKI IZVOD Logariamskim izvodom funkcije f(), gde je >0 i, nazivamo izvod logarima e funkcije, o jes: (ln ) f ( ) f ( ) Primer. Nadji izvod funkcije Najpre ćemo logarimovai

RAZLIKA U CIJENI RAZLIKE U CIJENI U TRGOVINI UKUPNA RAZLIKA U CIJENI UKUPNA RAZLIKA U CIJENI

RAZLIKA U CIJENI RAZLIKE U CIJENI U TRGOVINI Služi za pokriće troškova poslovanja i ostvarenje dobiti; Troškovi poslovanja: materijalni troškovi; amortizacija; troškovi rada; ostali troškovi; Razlikujemo

RAZLIKA U CIJENI RAZLIKE U CIJENI U TRGOVINI Služi za pokriće troškova poslovanja i ostvarenje dobiti; Troškovi poslovanja: materijalni troškovi; amortizacija; troškovi rada; ostali troškovi; Razlikujemo

Pismeni ispit iz matematike Riješiti sistem jednačina i diskutovati rješenja sistema u zavisnosti od parametra: ( ) + 1.

+ 1.") Pismeni ispit iz matematike 0 008 GRUPA A Riješiti sistem jednačina i diskutovati rješenja sistema u zavisnosti od parametra: λ + z = Ispitati funkciju i nacrtati njen grafik: + ( λ ) + z = e Izračunati

Pismeni ispit iz matematike 0 008 GRUPA A Riješiti sistem jednačina i diskutovati rješenja sistema u zavisnosti od parametra: λ + z = Ispitati funkciju i nacrtati njen grafik: + ( λ ) + z = e Izračunati

GODIŠNJI IZVEŠTAJ ZA GODINU

AKCIONARSKO DRUŠTVO GOŠA FABRIKA OPREME I MAŠINA 11420 INDUSTRIJSKA 70, Adresni kod 235130 REPUBLIKA SRBIJA e-mail: office@gosafom.com GODIŠNJI IZVEŠTAJ ZA 2014. GODINU Na osnovu čl. 50. i 51. Zakona o

AKCIONARSKO DRUŠTVO GOŠA FABRIKA OPREME I MAŠINA 11420 INDUSTRIJSKA 70, Adresni kod 235130 REPUBLIKA SRBIJA e-mail: office@gosafom.com GODIŠNJI IZVEŠTAJ ZA 2014. GODINU Na osnovu čl. 50. i 51. Zakona o

OBRTNA TELA. Vladimir Marinkov OBRTNA TELA VALJAK

OBRTNA TELA VALJAK P = 2B + M B = r 2 π M = 2rπH V = BH 1. Zapremina pravog valjka je 240π, a njegova visina 15. Izračunati površinu valjka. Rešenje: P = 152π 2. Površina valjka je 112π, a odnos poluprečnika

OBRTNA TELA VALJAK P = 2B + M B = r 2 π M = 2rπH V = BH 1. Zapremina pravog valjka je 240π, a njegova visina 15. Izračunati površinu valjka. Rešenje: P = 152π 2. Površina valjka je 112π, a odnos poluprečnika

Obrada signala

Obrada signala 1 18.1.17. Greška kvantizacije Pretpostavka je da greška kvantizacije ima uniformnu raspodelu 7 6 5 4 -X m p x 1,, za x druge vrednosti x 3 x X m 1 X m = 3 x Greška kvantizacije x x x p

Obrada signala 1 18.1.17. Greška kvantizacije Pretpostavka je da greška kvantizacije ima uniformnu raspodelu 7 6 5 4 -X m p x 1,, za x druge vrednosti x 3 x X m 1 X m = 3 x Greška kvantizacije x x x p

KVADRATNA FUNKCIJA. Kvadratna funkcija je oblika: Kriva u ravni koja predstavlja grafik funkcije y = ax + bx + c. je parabola.

KVADRATNA FUNKCIJA Kvadratna funkcija je oblika: = a + b + c Gde je R, a 0 i a, b i c su realni brojevi. Kriva u ravni koja predstavlja grafik funkcije = a + b + c je parabola. Najpre ćemo naučiti kako

KVADRATNA FUNKCIJA Kvadratna funkcija je oblika: = a + b + c Gde je R, a 0 i a, b i c su realni brojevi. Kriva u ravni koja predstavlja grafik funkcije = a + b + c je parabola. Najpre ćemo naučiti kako

Neslužbeni pročišćeni tekst ( Narodne novine, broj: 100/2013 i 81/2014)

") Neslužbeni pročišćeni tekst ( Narodne novine, broj: 100/2013 i 81/2014) PRAVILNIK O STRUKTURI I SADRŽAJU GODIŠNJIH I POLUGODIŠNJIH IZVJEŠTAJA I DRUGIH IZVJEŠTAJA UCITS FONDA UVODNE ODREDBE Članak 1. Ovaj

Neslužbeni pročišćeni tekst ( Narodne novine, broj: 100/2013 i 81/2014) PRAVILNIK O STRUKTURI I SADRŽAJU GODIŠNJIH I POLUGODIŠNJIH IZVJEŠTAJA I DRUGIH IZVJEŠTAJA UCITS FONDA UVODNE ODREDBE Članak 1. Ovaj

Unapređivanje sistema zarada - Stimulativne zarade

Unapređivanje sistema zarada - Stimulativne zarade Sistem zarada Sistem zarada je skup pravila, procedura i resursa čija svrha je izračunavanje odgovarajuće zarade svakog pojedinca u preduzeću, zavisno

Unapređivanje sistema zarada - Stimulativne zarade Sistem zarada Sistem zarada je skup pravila, procedura i resursa čija svrha je izračunavanje odgovarajuće zarade svakog pojedinca u preduzeću, zavisno

3.1 Granična vrednost funkcije u tački

3 Granična vrednost i neprekidnost funkcija 2 3 Granična vrednost i neprekidnost funkcija 3. Granična vrednost funkcije u tački Neka je funkcija f(x) definisana u tačkama x za koje je 0 < x x 0 < r, ili

3 Granična vrednost i neprekidnost funkcija 2 3 Granična vrednost i neprekidnost funkcija 3. Granična vrednost funkcije u tački Neka je funkcija f(x) definisana u tačkama x za koje je 0 < x x 0 < r, ili

Zadaci sa prethodnih prijemnih ispita iz matematike na Beogradskom univerzitetu

Zadaci sa prethodnih prijemnih ispita iz matematike na Beogradskom univerzitetu Trigonometrijske jednačine i nejednačine. Zadaci koji se rade bez upotrebe trigonometrijskih formula. 00. FF cos x sin x

Zadaci sa prethodnih prijemnih ispita iz matematike na Beogradskom univerzitetu Trigonometrijske jednačine i nejednačine. Zadaci koji se rade bez upotrebe trigonometrijskih formula. 00. FF cos x sin x

Veterinarska stanica ''KOVIN'' KOVIN PROFIL VETERINARSKE STANICE

Veterinarska stanica ''KOVIN'' KOVIN PROFIL VETERINARSKE STANICE VETERINARSKA STANICA KOVIN SKORENOVAC Maršala Tita 37 PROFIL VETERINARSKE STANICE KONSALTING: FIMAKS Preduzeće za poslovne usluge i konsalting

Veterinarska stanica ''KOVIN'' KOVIN PROFIL VETERINARSKE STANICE VETERINARSKA STANICA KOVIN SKORENOVAC Maršala Tita 37 PROFIL VETERINARSKE STANICE KONSALTING: FIMAKS Preduzeće za poslovne usluge i konsalting

POLUGODIŠNJI IZVEŠTAJ SP LASTA A.D. BEOGRAD ZA GODINU

POLUGODIŠNJI IZVEŠTAJ SP LASTA A.D. BEOGRAD ZA 2015. GODINU SADRŽAJ I POLUGODIŠNJI FINANSIJSKI IZVEŠTAJI - BILANS STANJA - BILANS USPEHA - IZVEŠTAJ O OSTALOM REZULTATU - IZVEŠTAJ O TOKOVIMA GOTOVINE -

POLUGODIŠNJI IZVEŠTAJ SP LASTA A.D. BEOGRAD ZA 2015. GODINU SADRŽAJ I POLUGODIŠNJI FINANSIJSKI IZVEŠTAJI - BILANS STANJA - BILANS USPEHA - IZVEŠTAJ O OSTALOM REZULTATU - IZVEŠTAJ O TOKOVIMA GOTOVINE -

TROŠAK KAPITALA Predmet: Upravljanje finansijskim odlukama i rizicima Profesor: Dr sci Sead Mušinbegovid Fakultet za menadžment i poslovnu ekonomiju

TROŠAK KAPITALA Predmet: Upravljanje finansijskim odlukama i rizicima Profesor: Dr sci Sead Mušinbegovid Fakultet za menadžment i poslovnu ekonomiju Sadržaj predavnaja: Trošak kapitala I. Trošak duga II.

TROŠAK KAPITALA Predmet: Upravljanje finansijskim odlukama i rizicima Profesor: Dr sci Sead Mušinbegovid Fakultet za menadžment i poslovnu ekonomiju Sadržaj predavnaja: Trošak kapitala I. Trošak duga II.

Pismeni ispit iz matematike GRUPA A 1. Napisati u trigonometrijskom i eksponencijalnom obliku kompleksni broj, zatim naći 4 z.

Pismeni ispit iz matematike 06 007 Napisati u trigonometrijskom i eksponencijalnom obliku kompleksni broj z = + i, zatim naći z Ispitati funkciju i nacrtati grafik : = ( ) y e + 6 Izračunati integral:

Pismeni ispit iz matematike 06 007 Napisati u trigonometrijskom i eksponencijalnom obliku kompleksni broj z = + i, zatim naći z Ispitati funkciju i nacrtati grafik : = ( ) y e + 6 Izračunati integral:

Vježbe 6. ass. Lejla Dacić

Vježbe 6 ass. Lejla Dacić TEORIJA TROŠKOVA TEORIJA TROŠKOVA Troškovi predstavljaju vrijednosni izraz utrošaka faktora proizvodnje Fiksni i varijabilni roškovi Troškovi u kratkom i dugom vremenskom periodu

Vježbe 6 ass. Lejla Dacić TEORIJA TROŠKOVA TEORIJA TROŠKOVA Troškovi predstavljaju vrijednosni izraz utrošaka faktora proizvodnje Fiksni i varijabilni roškovi Troškovi u kratkom i dugom vremenskom periodu

Korporativne finansije

Ekonomski fakultet u Podgorici Magistarske studije Smjer Finansije i bankarstvo II generacija Korporativne finansije Prof. Saša Popović Blok 2: Vrijednost, cijena i rizik Osnovna pitanja Zašto se akcije

Ekonomski fakultet u Podgorici Magistarske studije Smjer Finansije i bankarstvo II generacija Korporativne finansije Prof. Saša Popović Blok 2: Vrijednost, cijena i rizik Osnovna pitanja Zašto se akcije

Sistemi veštačke inteligencije primer 1

Sistemi veštačke inteligencije primer 1 1. Na jeziku predikatskog računa formalizovati rečenice: a) Miloš je slikar. b) Sava nije slikar. c) Svi slikari su umetnici. Uz pomoć metode rezolucije dokazati

Sistemi veštačke inteligencije primer 1 1. Na jeziku predikatskog računa formalizovati rečenice: a) Miloš je slikar. b) Sava nije slikar. c) Svi slikari su umetnici. Uz pomoć metode rezolucije dokazati

Popunjavanje obrasca GFI-POD

*pripremili uredniπtvo RiPup-a Obrazac GFI - POD sastoji se od: a) Bilance, b) Izvjeπtaja o dobiti ili gubitku, c) dodatnih podataka. U zaglavlje obrasca unose se sljedeêi podaci: MatiËni broj: 0+MB, ifra

*pripremili uredniπtvo RiPup-a Obrazac GFI - POD sastoji se od: a) Bilance, b) Izvjeπtaja o dobiti ili gubitku, c) dodatnih podataka. U zaglavlje obrasca unose se sljedeêi podaci: MatiËni broj: 0+MB, ifra

STATUT HELENSKOG PRIVREDNOG UDRUŽENJA. Član 1.

Na osnovu člana 12 Zakona o udruženjima kao i člana 22 alineja 2 Statuta Helenskog privrednog udruženja (Udruženje), na redovnoj godišnjoj skupštini Udruženja održanoj dana 20.11.2014. godine u Beogradu,

Na osnovu člana 12 Zakona o udruženjima kao i člana 22 alineja 2 Statuta Helenskog privrednog udruženja (Udruženje), na redovnoj godišnjoj skupštini Udruženja održanoj dana 20.11.2014. godine u Beogradu,

DISKRETNA MATEMATIKA - PREDAVANJE 7 - Jovanka Pantović

DISKRETNA MATEMATIKA - PREDAVANJE 7 - Jovanka Pantović Novi Sad April 17, 2018 1 / 22 Teorija grafova April 17, 2018 2 / 22 Definicija Graf je ure dena trojka G = (V, G, ψ), gde je (i) V konačan skup čvorova,

DISKRETNA MATEMATIKA - PREDAVANJE 7 - Jovanka Pantović Novi Sad April 17, 2018 1 / 22 Teorija grafova April 17, 2018 2 / 22 Definicija Graf je ure dena trojka G = (V, G, ψ), gde je (i) V konačan skup čvorova,

1 Promjena baze vektora

Promjena baze vektora Neka su dane dvije različite uredene baze u R n, označimo ih s A = (a, a,, a n i B = (b, b,, b n Svaki vektor v R n ima medusobno različite koordinatne zapise u bazama A i B Zapis

Promjena baze vektora Neka su dane dvije različite uredene baze u R n, označimo ih s A = (a, a,, a n i B = (b, b,, b n Svaki vektor v R n ima medusobno različite koordinatne zapise u bazama A i B Zapis

- pravac n je zadan s točkom T(2,0) i koeficijentom smjera k=2. (30 bodova)

i koeficijentom smjera k=2. (30 bodova)") MEHANIKA 1 1. KOLOKVIJ 04/2008. grupa I 1. Zadane su dvije sile F i. Sila F = 4i + 6j [ N]. Sila je zadana s veličinom = i leži na pravcu koji s koordinatnom osi x zatvara kut od 30 (sve komponente sile

MEHANIKA 1 1. KOLOKVIJ 04/2008. grupa I 1. Zadane su dvije sile F i. Sila F = 4i + 6j [ N]. Sila je zadana s veličinom = i leži na pravcu koji s koordinatnom osi x zatvara kut od 30 (sve komponente sile

Linearna algebra 2 prvi kolokvij,

1 2 3 4 5 Σ jmbag smjer studija Linearna algebra 2 prvi kolokvij, 7. 11. 2012. 1. (10 bodova) Neka je dano preslikavanje s : R 2 R 2 R, s (x, y) = (Ax y), pri čemu je A: R 2 R 2 linearan operator oblika

1 2 3 4 5 Σ jmbag smjer studija Linearna algebra 2 prvi kolokvij, 7. 11. 2012. 1. (10 bodova) Neka je dano preslikavanje s : R 2 R 2 R, s (x, y) = (Ax y), pri čemu je A: R 2 R 2 linearan operator oblika

Operacije s matricama

Linearna algebra I Operacije s matricama Korolar 3.1.5. Množenje matrica u vektorskom prostoru M n (F) ima sljedeća svojstva: (1) A(B + C) = AB + AC, A, B, C M n (F); (2) (A + B)C = AC + BC, A, B, C M

Linearna algebra I Operacije s matricama Korolar 3.1.5. Množenje matrica u vektorskom prostoru M n (F) ima sljedeća svojstva: (1) A(B + C) = AB + AC, A, B, C M n (F); (2) (A + B)C = AC + BC, A, B, C M

Ĉetverokut - DOMAĆA ZADAĆA. Nakon odgledanih videa trebali biste biti u stanju samostalno riješiti sljedeće zadatke.

Ĉetverokut - DOMAĆA ZADAĆA Nakon odgledanih videa trebali biste biti u stanju samostalno riješiti sljedeće zadatke. 1. Duljine dijagonala paralelograma jednake su 6,4 cm i 11 cm, a duljina jedne njegove

Ĉetverokut - DOMAĆA ZADAĆA Nakon odgledanih videa trebali biste biti u stanju samostalno riješiti sljedeće zadatke. 1. Duljine dijagonala paralelograma jednake su 6,4 cm i 11 cm, a duljina jedne njegove

Elektrotehnički fakultet univerziteta u Beogradu 17.maj Odsek za Softversko inžinjerstvo

Elektrotehnički fakultet univerziteta u Beogradu 7.maj 009. Odsek za Softversko inžinjerstvo Performanse računarskih sistema Drugi kolokvijum Predmetni nastavnik: dr Jelica Protić (35) a) (0) Posmatra

Elektrotehnički fakultet univerziteta u Beogradu 7.maj 009. Odsek za Softversko inžinjerstvo Performanse računarskih sistema Drugi kolokvijum Predmetni nastavnik: dr Jelica Protić (35) a) (0) Posmatra

INTELIGENTNO UPRAVLJANJE

INTELIGENTNO UPRAVLJANJE Fuzzy sistemi zaključivanja Vanr.prof. Dr. Lejla Banjanović-Mehmedović Mehmedović 1 Osnovni elementi fuzzy sistema zaključivanja Fazifikacija Baza znanja Baze podataka Baze pravila

INTELIGENTNO UPRAVLJANJE Fuzzy sistemi zaključivanja Vanr.prof. Dr. Lejla Banjanović-Mehmedović Mehmedović 1 Osnovni elementi fuzzy sistema zaključivanja Fazifikacija Baza znanja Baze podataka Baze pravila

Moguća i virtuelna pomjeranja

Dnamka sstema sa vezama Moguća vrtuelna pomjeranja f k ( r 1,..., r N, t) = 0 (k = 1, 2,..., K ) df k dt = r + t = 0 d r = r dt moguća pomjeranja zadovoljavaju uvjet: df k = d r + dt = 0. t δ r = δx +

Dnamka sstema sa vezama Moguća vrtuelna pomjeranja f k ( r 1,..., r N, t) = 0 (k = 1, 2,..., K ) df k dt = r + t = 0 d r = r dt moguća pomjeranja zadovoljavaju uvjet: df k = d r + dt = 0. t δ r = δx +

SP LASTA A.D. BEOGRAD KONSOLIDOVANI POLUGODIŠNJI FINANSIJSKI IZVEŠTAJ ZA GODINU

SP LASTA A.D. BEOGRAD KONSOLIDOVANI POLUGODIŠNJI FINANSIJSKI IZVEŠTAJ ZA 2016. GODINU SADRŽAJ I POLUGODIŠNJI KONSOLIDOVANI FINANSIJSKI IZVEŠTAJI - KONSOLIDOVANI BILANS STANJA - KONSOLIDOVANI BILANS USPEHA

SP LASTA A.D. BEOGRAD KONSOLIDOVANI POLUGODIŠNJI FINANSIJSKI IZVEŠTAJ ZA 2016. GODINU SADRŽAJ I POLUGODIŠNJI KONSOLIDOVANI FINANSIJSKI IZVEŠTAJI - KONSOLIDOVANI BILANS STANJA - KONSOLIDOVANI BILANS USPEHA

S t r a n a 1. 1.Povezati jonsku jačinu rastvora: a) MgCl 2 b) Al 2 (SO 4 ) 3 sa njihovim molalitetima, m. za so tipa: M p X q. pa je jonska jačina:

MgCl 2 b) Al 2 (SO 4 ) 3 sa njihovim molalitetima, m. za so tipa: M p X q. pa je jonska jačina:") S t r a n a 1 1.Povezati jonsku jačinu rastvora: a MgCl b Al (SO 4 3 sa njihovim molalitetima, m za so tipa: M p X q pa je jonska jačina:. Izračunati mase; akno 3 bba(no 3 koje bi trebalo dodati, 0,110

S t r a n a 1 1.Povezati jonsku jačinu rastvora: a MgCl b Al (SO 4 3 sa njihovim molalitetima, m za so tipa: M p X q pa je jonska jačina:. Izračunati mase; akno 3 bba(no 3 koje bi trebalo dodati, 0,110

Sistem sučeljnih sila

Sistm sučljnih sila Gomtrijski i analitički način slaganja sila, projkcija sil na osu i na ravan, uslovi ravnotž Sistm sučljnih sila Za sistm sila s kaž da j sučljni ukoliko sil imaju zajdničku napadnu

Sistm sučljnih sila Gomtrijski i analitički način slaganja sila, projkcija sil na osu i na ravan, uslovi ravnotž Sistm sučljnih sila Za sistm sila s kaž da j sučljni ukoliko sil imaju zajdničku napadnu

ELEKTROTEHNIČKI ODJEL

MATEMATIKA. Neka je S skup svih živućih državljana Republike Hrvatske..04., a f preslikavanje koje svakom elementu skupa S pridružuje njegov horoskopski znak (bez podznaka). a) Pokažite da je f funkcija,

MATEMATIKA. Neka je S skup svih živućih državljana Republike Hrvatske..04., a f preslikavanje koje svakom elementu skupa S pridružuje njegov horoskopski znak (bez podznaka). a) Pokažite da je f funkcija,

Betonske konstrukcije 1 - vežbe 3 - Veliki ekscentricitet -Dodatni primeri

Betonske konstrukcije 1 - vežbe 3 - Veliki ekscentricitet -Dodatni primeri 1 1 Zadatak 1b Čisto savijanje - vezano dimenzionisanje Odrediti potrebnu površinu armature za presek poznatih dimenzija, pravougaonog

Betonske konstrukcije 1 - vežbe 3 - Veliki ekscentricitet -Dodatni primeri 1 1 Zadatak 1b Čisto savijanje - vezano dimenzionisanje Odrediti potrebnu površinu armature za presek poznatih dimenzija, pravougaonog

Convex Games, Clan Games, and their Marginal Games

Working Papers Institute of Mathematical Economics 368 June 2005 Convex Games, Clan Games, and their Marginal Games Rodica Branzei, Dinko Dimitrov, and Stef Tijs IMW Bielefeld University Postfach 100131

Working Papers Institute of Mathematical Economics 368 June 2005 Convex Games, Clan Games, and their Marginal Games Rodica Branzei, Dinko Dimitrov, and Stef Tijs IMW Bielefeld University Postfach 100131

Kaskadna kompenzacija SAU

Kaskadna kompenzacija SAU U inženjerskoj praksi, naročito u sistemima regulacije elektromotornih pogona i tehnoloških procesa, veoma često se primenjuje metoda kaskadne kompenzacije, u čijoj osnovi su

Kaskadna kompenzacija SAU U inženjerskoj praksi, naročito u sistemima regulacije elektromotornih pogona i tehnoloških procesa, veoma često se primenjuje metoda kaskadne kompenzacije, u čijoj osnovi su

Osnovne teoreme diferencijalnog računa

Osnovne teoreme diferencijalnog računa Teorema Rolova) Neka je funkcija f definisana na [a, b], pri čemu važi f je neprekidna na [a, b], f je diferencijabilna na a, b) i fa) fb). Tada postoji ξ a, b) tako

Osnovne teoreme diferencijalnog računa Teorema Rolova) Neka je funkcija f definisana na [a, b], pri čemu važi f je neprekidna na [a, b], f je diferencijabilna na a, b) i fa) fb). Tada postoji ξ a, b) tako

MATEMATIKA 2. Grupa 1 Rexea zadataka. Prvi pismeni kolokvijum, Dragan ori

MATEMATIKA 2 Prvi pismeni kolokvijum, 14.4.2016 Grupa 1 Rexea zadataka Dragan ori Zadaci i rexea 1. unkcija f : R 2 R definisana je sa xy 2 f(x, y) = x2 + y sin 3 2 x 2, (x, y) (0, 0) + y2 0, (x, y) =

MATEMATIKA 2 Prvi pismeni kolokvijum, 14.4.2016 Grupa 1 Rexea zadataka Dragan ori Zadaci i rexea 1. unkcija f : R 2 R definisana je sa xy 2 f(x, y) = x2 + y sin 3 2 x 2, (x, y) (0, 0) + y2 0, (x, y) =

5. Karakteristične funkcije

5. Karakteristične funkcije Profesor Milan Merkle emerkle@etf.rs milanmerkle.etf.rs Verovatnoća i Statistika-proleće 2018 Milan Merkle Karakteristične funkcije ETF Beograd 1 / 10 Definicija Karakteristična

5. Karakteristične funkcije Profesor Milan Merkle emerkle@etf.rs milanmerkle.etf.rs Verovatnoća i Statistika-proleće 2018 Milan Merkle Karakteristične funkcije ETF Beograd 1 / 10 Definicija Karakteristična

18. listopada listopada / 13

18. listopada 2016. 18. listopada 2016. 1 / 13 Neprekidne funkcije Važnu klasu funkcija tvore neprekidne funkcije. To su funkcije f kod kojih mala promjena u nezavisnoj varijabli x uzrokuje malu promjenu

18. listopada 2016. 18. listopada 2016. 1 / 13 Neprekidne funkcije Važnu klasu funkcija tvore neprekidne funkcije. To su funkcije f kod kojih mala promjena u nezavisnoj varijabli x uzrokuje malu promjenu

Ovo nam govori da funkcija nije ni parna ni neparna, odnosno da nije simetrična ni u odnosu na y osu ni u odnosu na

. Ispitati tok i skicirati grafik funkcij = Oblast dfinisanosti (domn) Ova funkcija j svuda dfinisana, jr nma razlomka a funkcija j dfinisana za svako iz skupa R. Dakl (, ). Ovo nam odmah govori da funkcija

. Ispitati tok i skicirati grafik funkcij = Oblast dfinisanosti (domn) Ova funkcija j svuda dfinisana, jr nma razlomka a funkcija j dfinisana za svako iz skupa R. Dakl (, ). Ovo nam odmah govori da funkcija

Trigonometrija 2. Adicijske formule. Formule dvostrukog kuta Formule polovičnog kuta Pretvaranje sume(razlike u produkt i obrnuto

Trigonometrija Adicijske formule Formule dvostrukog kuta Formule polovičnog kuta Pretvaranje sume(razlike u produkt i obrnuto Razumijevanje postupka izrade složenijeg matematičkog problema iz osnova trigonometrije

Trigonometrija Adicijske formule Formule dvostrukog kuta Formule polovičnog kuta Pretvaranje sume(razlike u produkt i obrnuto Razumijevanje postupka izrade složenijeg matematičkog problema iz osnova trigonometrije

Dvanaesti praktikum iz Analize 1

Dvaaesti praktikum iz Aalize Zlatko Lazovi 20. decembar 206.. Dokazati da fukcija f = 5 l tg + 5 ima bar jedu realu ulu. Ree e. Oblast defiisaosti fukcije je D f = k Z da postoji ula fukcije a 0, π 2.

Dvaaesti praktikum iz Aalize Zlatko Lazovi 20. decembar 206.. Dokazati da fukcija f = 5 l tg + 5 ima bar jedu realu ulu. Ree e. Oblast defiisaosti fukcije je D f = k Z da postoji ula fukcije a 0, π 2.

UPRAVLJANJE TROŠKOVIMA

UPRAVLJANJE TROŠKOVIMA Troškovi Predstavljaju novčano izražena trošenja sredstava i rada. Postoji više različitih klasifikacija troškova, u zavisnosti od aspekta posmatranja. Vrste troškova U zavisnosti

UPRAVLJANJE TROŠKOVIMA Troškovi Predstavljaju novčano izražena trošenja sredstava i rada. Postoji više različitih klasifikacija troškova, u zavisnosti od aspekta posmatranja. Vrste troškova U zavisnosti

Riješeni zadaci: Nizovi realnih brojeva

Riješei zadaci: Nizovi realih brojeva Nizovi, aritmetički iz, geometrijski iz Fukciju a : N R azivamo beskoači) iz realih brojeva i ozačavamo s a 1, a,..., a,... ili a ), pri čemu je a = a). Aritmetički

Riješei zadaci: Nizovi realih brojeva Nizovi, aritmetički iz, geometrijski iz Fukciju a : N R azivamo beskoači) iz realih brojeva i ozačavamo s a 1, a,..., a,... ili a ), pri čemu je a = a). Aritmetički

NARODNA BANKA SRBIJE. Statisti~ki bilten

NARODNA BANKA SRBIJE Statisti~ki bilten Februar 2005 NARODNA BANKA SRBIJE Statisti~ki bilten Februar 2005 UREDNI[TVO JOVAN PETROVI], glavni urednik ^lanovi EDO IGLI^ MARINA MLADENOVI]-KOMATINA VESELIN

NARODNA BANKA SRBIJE Statisti~ki bilten Februar 2005 NARODNA BANKA SRBIJE Statisti~ki bilten Februar 2005 UREDNI[TVO JOVAN PETROVI], glavni urednik ^lanovi EDO IGLI^ MARINA MLADENOVI]-KOMATINA VESELIN

OSNOVI ELEKTRONIKE VEŽBA BROJ 1 OSNOVNA KOLA SA DIODAMA

ELEKTROTEHNIČKI FAKULTET U BEOGRADU KATEDRA ZA ELEKTRONIKU OSNOVI ELEKTRONIKE SVI ODSECI OSIM ODSEKA ZA ELEKTRONIKU LABORATORIJSKE VEŽBE VEŽBA BROJ 1 OSNOVNA KOLA SA DIODAMA Autori: Goran Savić i Milan

ELEKTROTEHNIČKI FAKULTET U BEOGRADU KATEDRA ZA ELEKTRONIKU OSNOVI ELEKTRONIKE SVI ODSECI OSIM ODSEKA ZA ELEKTRONIKU LABORATORIJSKE VEŽBE VEŽBA BROJ 1 OSNOVNA KOLA SA DIODAMA Autori: Goran Savić i Milan

Konstruisanje. Dobro došli na... SREDNJA MAŠINSKA ŠKOLA NOVI SAD DEPARTMAN ZA PROJEKTOVANJE I KONSTRUISANJE

Dobro došli na... Konstruisanje GRANIČNI I KRITIČNI NAPON slajd 2 Kritični naponi Izazivaju kritične promene oblika Delovi ne mogu ispravno da vrše funkciju Izazivaju plastične deformacije Može doći i

Dobro došli na... Konstruisanje GRANIČNI I KRITIČNI NAPON slajd 2 Kritični naponi Izazivaju kritične promene oblika Delovi ne mogu ispravno da vrše funkciju Izazivaju plastične deformacije Može doći i

2. KAMATNI RAČUN 2.1. POJAM KAMATE I KAMATNE STOPE

1 2. KAMATNI RAČUN 2.1. POJAM KAMATE I KAMATNE STOPE Pod pojmom kamata podrazumijeva se naknada koju dužnik plaća za posuđenu glavnicu. Pri tom se pod glavnicom najčešće podrazumijeva određena svota novca,

1 2. KAMATNI RAČUN 2.1. POJAM KAMATE I KAMATNE STOPE Pod pojmom kamata podrazumijeva se naknada koju dužnik plaća za posuđenu glavnicu. Pri tom se pod glavnicom najčešće podrazumijeva određena svota novca,

SEMINAR IZ KOLEGIJA ANALITIČKA KEMIJA I. Studij Primijenjena kemija

SEMINAR IZ OLEGIJA ANALITIČA EMIJA I Studij Primijenjena kemija 1. 0,1 mola NaOH je dodano 1 litri čiste vode. Izračunajte ph tako nastale otopine. NaOH 0,1 M NaOH Na OH Jak elektrolit!!! Disoira potpuno!!!

SEMINAR IZ OLEGIJA ANALITIČA EMIJA I Studij Primijenjena kemija 1. 0,1 mola NaOH je dodano 1 litri čiste vode. Izračunajte ph tako nastale otopine. NaOH 0,1 M NaOH Na OH Jak elektrolit!!! Disoira potpuno!!!

radni nerecenzirani materijal za predavanja

Matematika 1 Funkcije radni nerecenzirani materijal za predavanja Definicija 1. Kažemo da je funkcija f : a, b R u točki x 0 a, b postiže lokalni minimum ako postoji okolina O(x 0 ) broja x 0 takva da je

Matematika 1 Funkcije radni nerecenzirani materijal za predavanja Definicija 1. Kažemo da je funkcija f : a, b R u točki x 0 a, b postiže lokalni minimum ako postoji okolina O(x 0 ) broja x 0 takva da je

41. Jednačine koje se svode na kvadratne

. Jednačine koje se svode na kvadrane Simerične recipročne) jednačine Jednačine oblika a n b n c n... c b a nazivamo simerične jednačine, zbog simeričnosi koeficijenaa koeficijeni uz jednaki). k i n k

. Jednačine koje se svode na kvadrane Simerične recipročne) jednačine Jednačine oblika a n b n c n... c b a nazivamo simerične jednačine, zbog simeričnosi koeficijenaa koeficijeni uz jednaki). k i n k

Devizno tržište. Mart 2010 Ekonomski fakultet, Beograd Irena Janković