|

|

|

- Μαρία Μπλέτσας

- 6 χρόνια πριν

- Προβολές:

Transcript

1

2

3

4

5

6

7

8

9

10

11

12

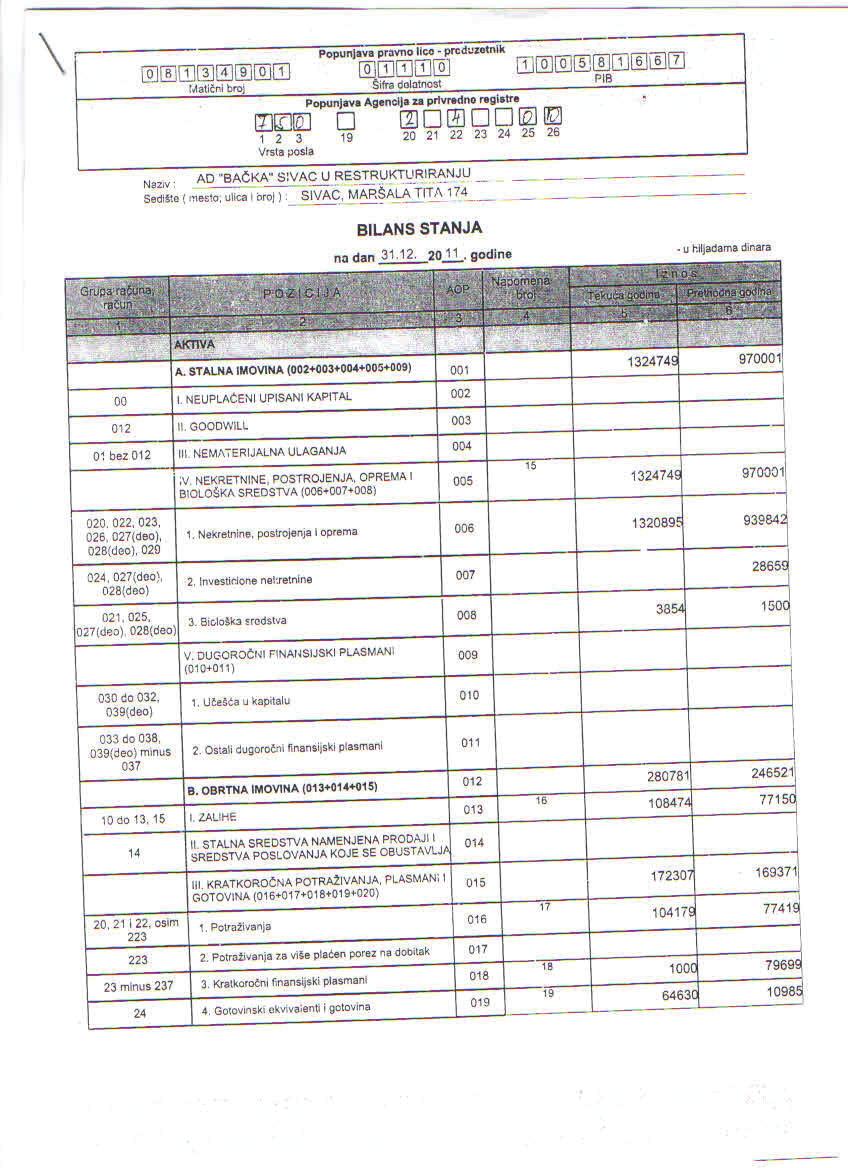

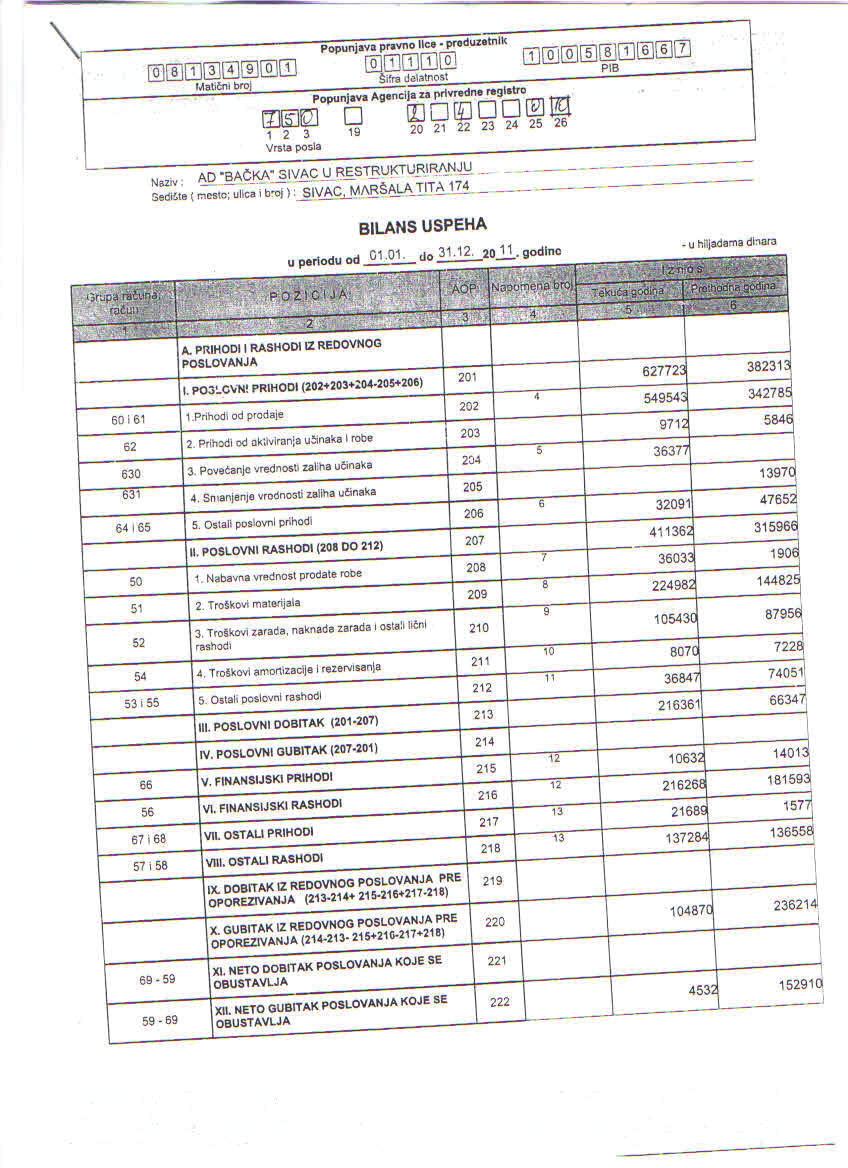

13 A.D. B A K A S I V A C U R E S T R U K T U I R A N J U NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2011 TU GODINU SREDNJE PRAVNO LICE MATINI BROJ : PIB : ŠIFRA DEL. : 0111

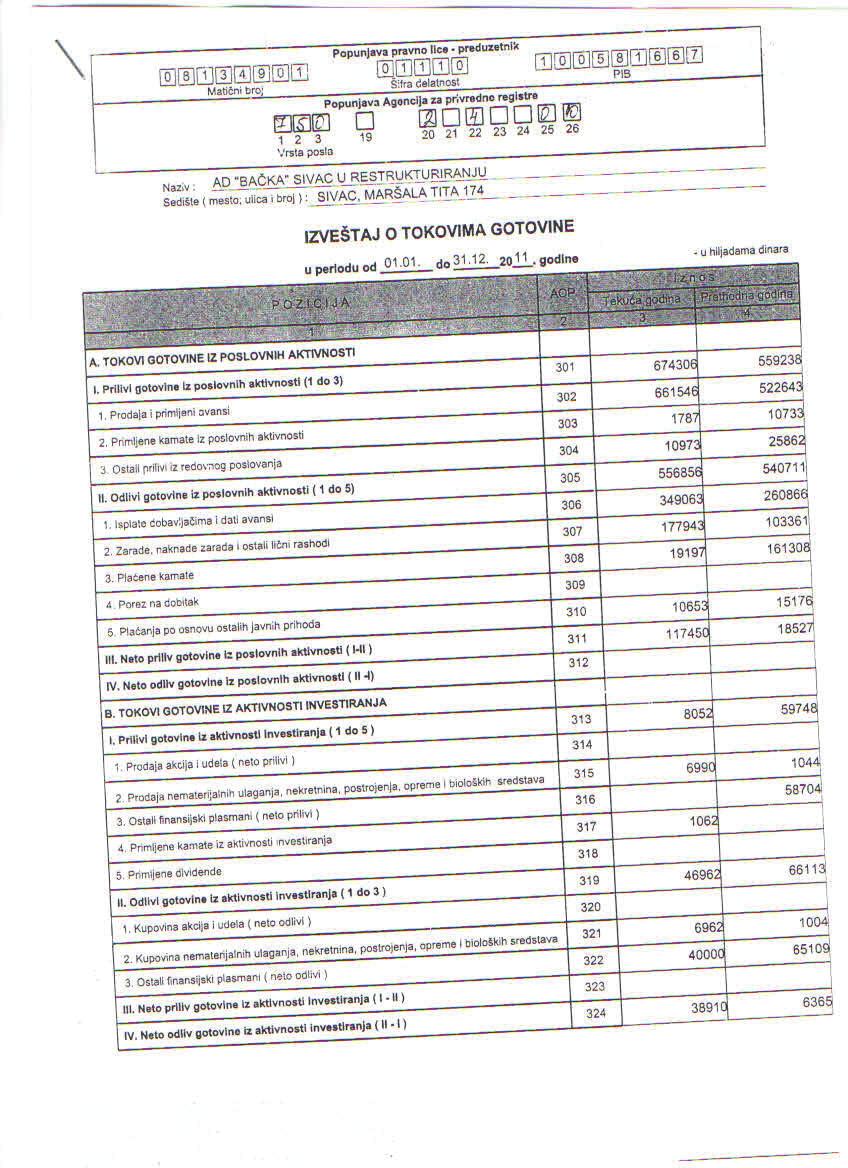

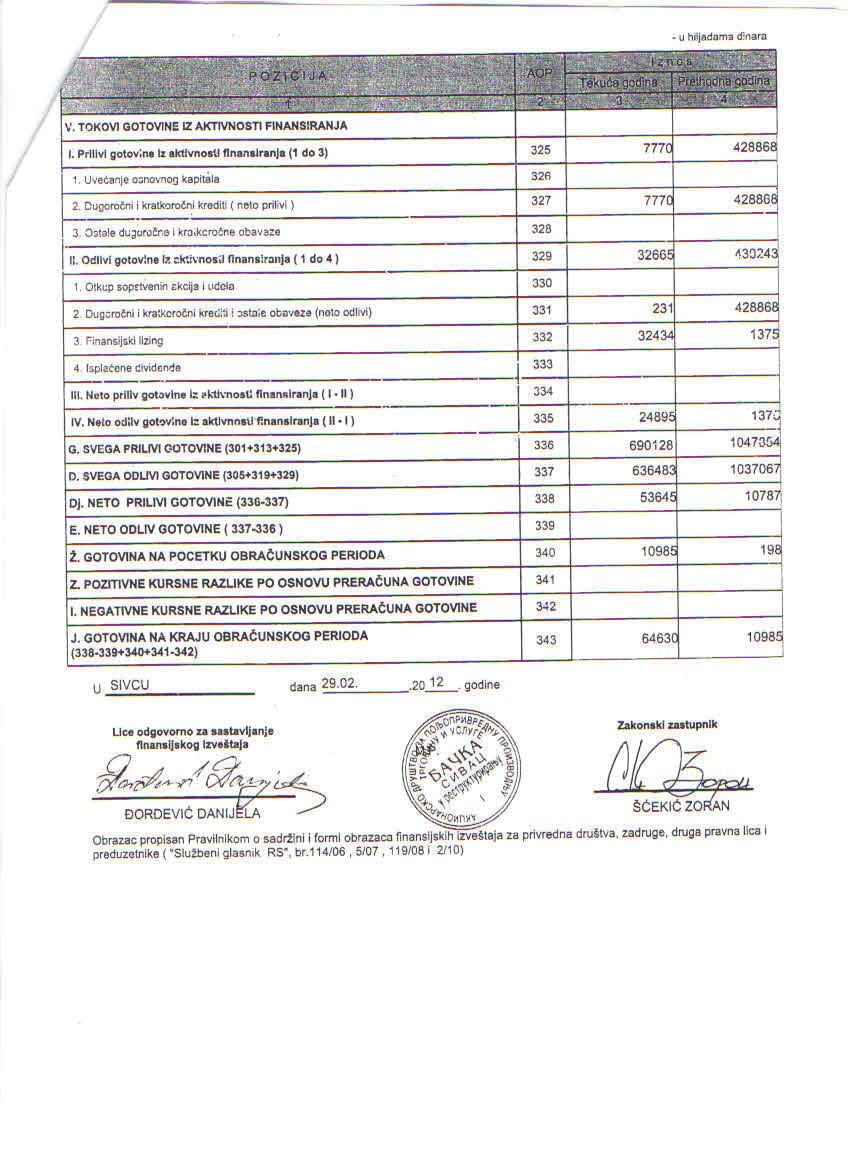

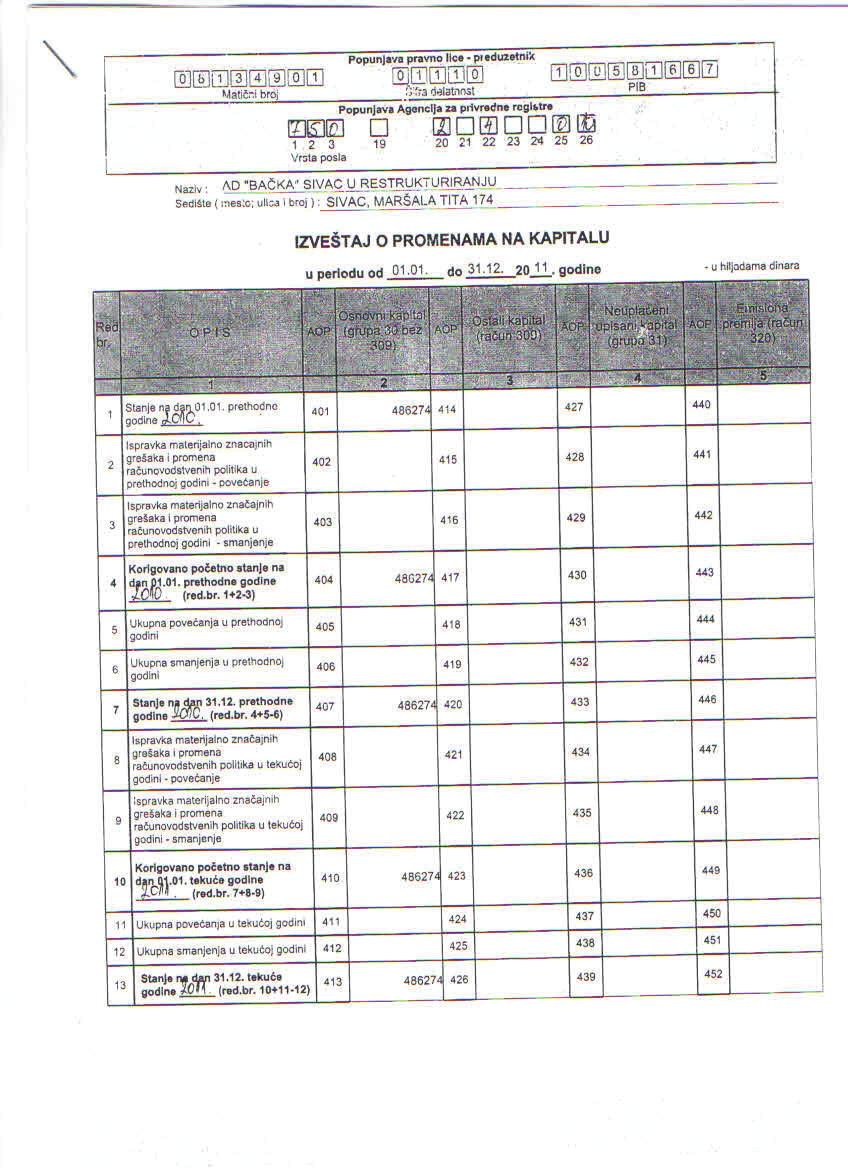

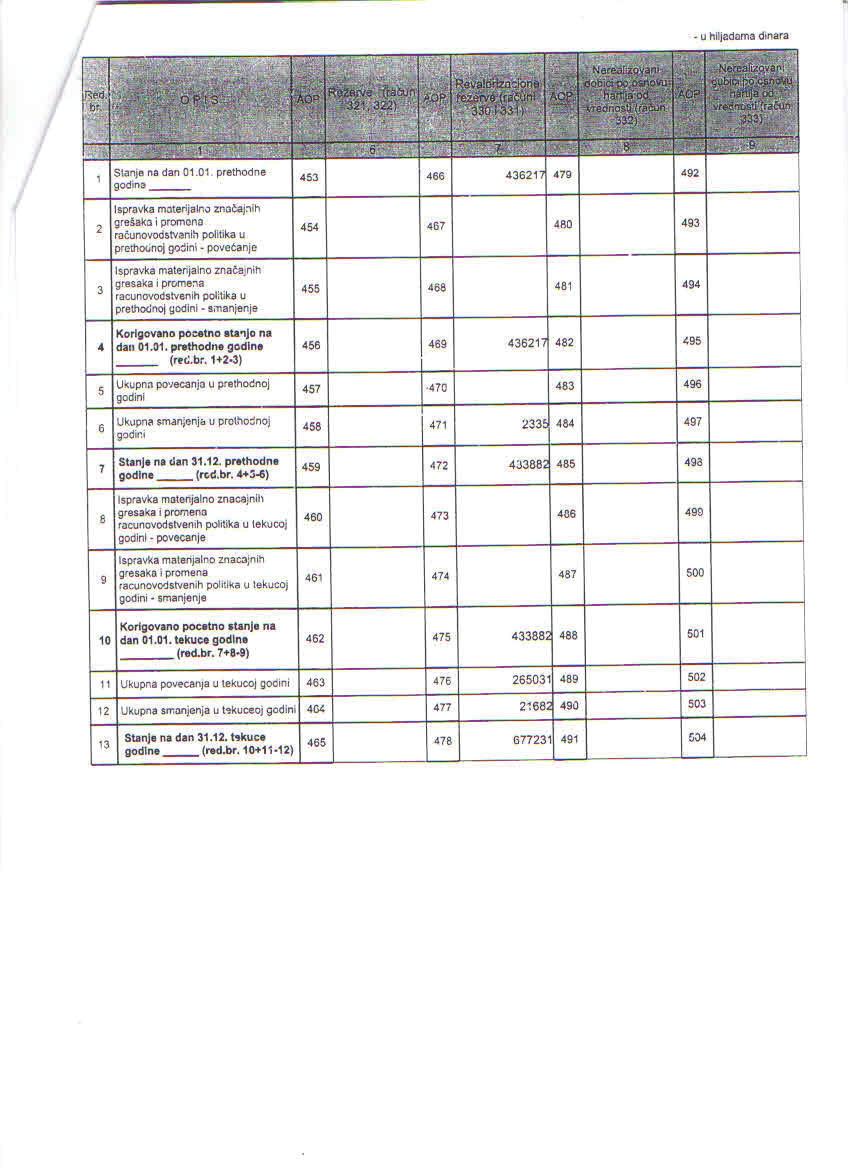

14 FINANSIJSKI IZVEŠTAJI ZA 2011 tu GODINU S A D R Ž A J FINANSIJSKI IZVEŠTAJI : - BILANS USPEHA - BILANS STANJA - IZVEŠTAJ O TOKOVIMA GOTOVINE - IZVEŠTAJ O PROMETNAMA NA KAPITALU - STATISTIKI ANEKS - NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

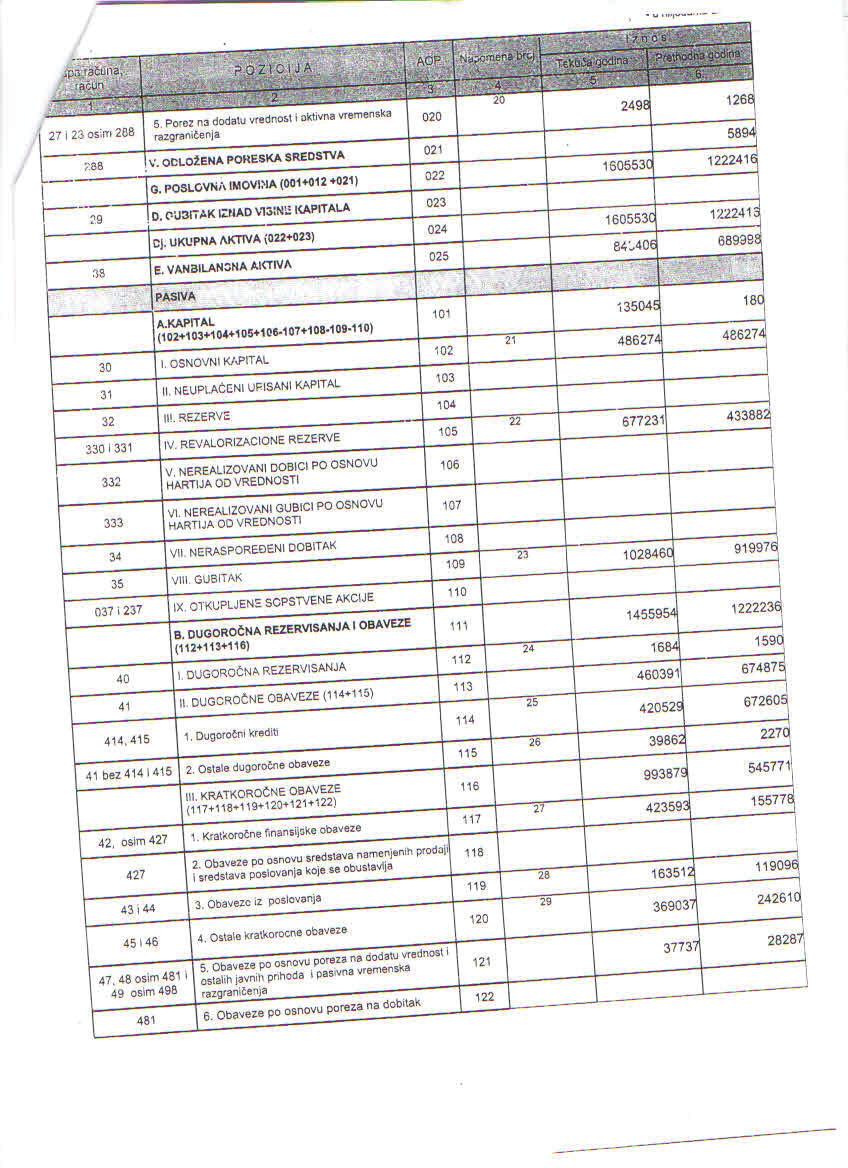

15 NAPOMENA UZ FINANSIJSKE IZVEŠTAJE 1. OSNOVNI PODACI O DRUŠTVU A.D. Baka Sivac, (u daljem tekstu Društvo) sa sedištem u ulici Maršala Tita broj 174 Sivac, je akcionarsko društvo. Registrovano je kod AGENCIJE ZA PRIVREDNE REGISTRE godine pod BD /2006. Od više seljakih zadruga spajanjem je nastala SZR Sutjeska Sivac, koja je kasnije integrisana sa više preduzea u IPK Crvenka Crvenka, gde je konstituisana kao OOUR Poljoprivreda Sivac.Tokom godine pomenuti OOUR je sa više radnih zadruga ue - stvovao u formiranju SZR Baka Sivac koja kasnije menja naziv u Poljoprivredno dobro Baka Sivac.Posle Poljoprivredno dobro Baka Sivac ivi integrisano u PIK Sombor a 1989.godine od OOUR -a Baka Sivac nastaje DPP Baka Sivac. DPP Baka Sivac upisano je kao društveno preduzee dana godine u sudski registar Trgovinskog suda u Somboru broj I 553,na osnovu rešenja broj Fi-668/2000 i u jedinstvenom registru preduzea kod Pokrajinskog zavoda za statistiku vodi pod matinim brojem Aukcijskom prodajom godine DPP Baka Sivac postaje A.D. Baka Sivac i upisana je u Registar privrednih subjekata godine po rešenju BD /2006. Osnovna delatnost preduzea je gajenje ita i drugih useva (šifra delatnosti je 01110) što znai da se bavi proizvodnjom i prodajom proizvoda i usluga iz osnovne delatnosti i to ratarskih kultura i stoarstva u 2008 moj godini tovom svinja. Pored navedene delatnosti društvo obavlja i druge delatnosti i poslove koji doprinose efikasnijem i racionalnijem poslovanju i to : vrši se usluni tov stoke, vrši se otkup poljoprivrednih proizvoda, vrši se lagerisanje tue robe u sopstveni silos (kapaciteta kod tona ).Po obnovljenoj mehanizaciji vrše se usluge u ratarskoj proizvodnji kako pravnim tako i fizikim licima uz sklapanje ugovora o proizvodnji. Dana god. Agencija za privatizaciju raskinula je ugovor o prodaji društvenog kapitala metodom javne aukcije sa Miletom Jerkoviem iz Karaordjeva. Posledica raskida istog ugovora su I sudski sporovi iz 2009.god.sa preduzeima koja su na neki nacin bila povezana sa Miletom Jerkovicem. 70,64% akcija koje su pripadale Miletu Jerkoviu sada su vlasništvo Akcijskog fonda, koji je postavio svog zakonskog zastupnika kapitala. Dana god. Agencija za privredne registre, Registrator koji vodi Registar privrednih subjekata, na osnovu l.4 Zakona o agenciji za privredne registre (Sl.glasnik RS br.55/04) lana 23 I 25 Zakona o registraciji privrednih subjekata (Sl.glasnik RS 55/04,61/05) rešavajui po zahtevu podnosioca registracione prijave za registraciju promene podataka privrednog subjekta u Registar privrednih subjekata, koji je podnet od strane: Ime I prezime: Mile Rašeta JMBG: Adresa: Ljubljanska 3 Baka Topola, Srbija donosi R E Š E NJ E Usvaja se zahtev podnosioca registracione prijave, pa se u Registar privrednih subjekata registruje promena podataka o privrednom subjektu upisanom u Registar privrednih subjekata AKCIONARSKO DRUŠTVO BAKA ZA POLJOPRIVREDNU PROIZVODNJU, TRGOVINU I USLUGE SIVAC, M.TITA 174

16 sa matinim brojem I to sledeih promena: Promena zabelebi: Upisuje se u Registar privrednih subjekata Odluka o imenovanju privremenog zastupnika kapitala doneta od strane Akcijskog fonda Republike Srbija br od godine, kojom se imenuje Zoran Šeki iz Sivca, ul. Svetozara Miletia br. 41, JMBG , za privremenog zastupnika kapitala subjekta privatizacije AKCIONARSKOG DRUŠTVA BAKA ZA POLJOPROIZVODNJU, TRGOVINU I USLUGE SIVAC, MARŠALA TITA 174, Imenovani e obavljati poslove privremenog zastupnika kapitala od god. Do prodaje kapitala subjekta privatizacije. Na osnovu lana 9. Stav 1. Taka 7. i 10. Zakona o Agenciji za privatizaciju ( Slubeni glasnik RS, br.38/01, 135/04 I 30/2010) I lana 19, 19a, 20. I 20a Zakona o privatizaciji ( Slubeni glasnik RS,br.38/01,18/03.45/05.123/07128/07-dr.zakon I 30/2010-dr.zakon), u vezi sa lanom 7.i 9. Uredbe o postupku I nainu restrukturiranja subjekata privatizacije ( Slubeni glasnik RS, br.52/05.96/08 I 98/09), a u skladu sa dopisom Ministarstva ekonomije I regionalnog razvoja broj: / od godine, Agencija za privatizaciju dana godine donosi: ODLUKU o 1 POKREE SE RESTRUKTURIRANJE subjekta privatizacije AKCIONARSKO DRUŠTVO BAKA ZA POLJOPRIVREDNU PROIZVODNJU, TRGOVINU I USLUGE, Sivac, Maršala Tita 174, maticni broj: (u daljem tekstu: Subjekt privatizacije). 2 Postupak restrukturiranja Subjekta privatizacije iz take 1. Ove Odluke sprovodi se: Statusnim promenama, promenama pravne forme, promenama u unutrašnjoj organizaciji I drugim organizacionim promenama; Otpisom glavnice duga pripadajucih kamata ili drugih potraivanja, u celini ili delimino; Otpuštanjem duga u celini ili delimino radi namirivanja poverilaca iz sredstava ostvarenih od prodaje kapitala subjekta privatizacije; Drugim promenama koje se odnose na subjekt privatizacije I njegova zavisna preduzea, koje omoguavaju prodaju njegovog kapitala I imovine. 3 POZIVAJU SE poverioci Subjekta privatizacije da u roku od 15 dana od dana objavljivanja ove odluke u dnevnom listu Politika, a u skladu sa lanom 20 stav 4 Zakona o privatizaciji, prijave svoja potraivanja sa stanjem na dan 31. Decembar 2004.godine prema Subjektu privatizacijena adresu Subjekta privatizacije iz take 1.dispozitiva, ukoliko to nisu uinili po prethodno objavljenom pozivu za prijavu potraivanja objavljenom dana godine u dnevnom listu Politika. 4 Otpuštanje duga u celini prema subjektu privatizacije punovano je u sluaju da je kapital subjekta koji se restrukturira u postupku privatizacije prodat javnog tendera ili metodom javne aukcije, pa ukoliko se na osnovu prihvaenog programa restrukturiranja Subjekta privatizacije izvrši prodaja imovine Subjekta privatizacije, iz ostvarene prodajne cene nee se vršiti namirenje potraivanja prijavljenih u skladu sa takom 3.odluke. 5 Poverilac primerak prijave potraivanja istovremeno dostavlja subjektu privatizacije I Agenciji za privatizaciju. Dana godine za privremenog zastupnika kapitala AD Bake Sivac u, imenovan je Dušan Petrovi, i to, od strane Agencije za privatizaciju, na osnovu Odluke br / /02..

17 Društvo je saglasno kriterijumima iz Zakona o raunovodstvu i reviziji razvrstano u SREDNJE PRAVNO LICE. Sedište Društva je u Sivcu ul. Maršala Tita broj 174 Poreski identifikacioni broj Društva je Matini broj Društva je Prosean broj zaposlenih u 2009-oj-155 I u 2010-oj 154 u oj OSNOV ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA Finansijski izveštaji o kojima izveštavamo su sastavljeni u skladu sa Zakonom o raunovodstvu i reviziji i propisima donetim na osnovu tog Zakona, primenom raunovodstvenih politika iznetih u napomeni 3. ovoga izveštaja. Na sastavljanje ovih finansijskih izveštaja primenjeni su novi MSFI i izmene i dopune postojeih MRS i MSFI sa vanošu od 01. januara 2005.godine.Iznosi u finansijskim izveštajima su prikazani u hiljadama CSD vaeih na dan bilansiranja godine. Uporedni podaci prikazani su u hiljadama CSD vaeih na dan godine. Vaei srednji i prodajni kursevi NBS primenjeni za kursiranje potraivanja i obaveza bili su sledei : VALUTA SREDNJI PRODAJNI SREDNJI PRODAJNI E U R 105, , , , PREGLED ZNAAJNIH RAUNOVODSTVENIH POLITIKA a ) Pravila procenjivanja osnovne pretpostavke Finansijski izveštaji su sastavljeni na naelu nastanka poslovnog dogaaja (naelo uzronosti) i naelu stalnosti. Prema naelu nastanka poslovnog dogaaja uinci poslovnih promena i drugih dogaaja se priznaju u momentu nastanka ( a ne kada se gotovina ili njen ekvivalent primi ili isplati ). Finansijski izveštaji sastavljeni na naelu nastanka poslovnog dogaaja (osim izveštaja o novanim tokovima) pruaju informacije ne samo o poslovnim promenama iz prethodnog perioda, koje ukljuuju isplatu i prijem gotovine, ve takoe i obavezama za isplatu gotovine u buduem periodu i o resursima koji predstavljaju gotovinu koja e biti primljena u buduem periodu. Finansijski izveštaji su sastavljeni pod predpostavkom da e Društvo da posluje na neogranieni vremenski period i da e da nastavi sa poslovanjem i u doglednoj budunosti. b ) Priznavanje elemenata finansijskih izveštaja Sredstvo se priznaje u bilansu stanja kada je verovatno da e budue ekonomske koristi priticati u Društvo i kada sredstvo ima nabavnu vrednost ili cenu koštanja ili vrednost koja moe da se pouzdano izmeri. Obaveza se priznaje u bilansu stanja kada je verovatno da e odliv resursa koji sadri ekonomske koristi proistei iz podmirenja sadašnjih obaveza i kada se moe pouzdano izmeriti iznos obaveze koja e se podmiriti.

18 Prihod se priznaje u bilansu uspeha kada je poveanje buduih ekonomskih koristi povezano sa poveanjem sredstava ili smanjenjem obaveza koje mogu da se pouzdano izmere, odnosno da priznavanje prihoda nastaje istovremeno sa priznavanjem poveanja sredstava ili smanjenja obaveza. Rashodi se priznaju u bilansu uspeha kada se moe pouzdano izmeriti smanjenje buduih sredstava ili poveanje obaveza, odnosno da priznavanje rashoda nastaje istovremeno sa priznavanjem porasta obaveza ili smanjenjem sredstava. Kapital se iskazuje u skladu sa finansijskim konceptom kapitala kao uloen novac ili uloena kupovna mo i predstavlja neto imovinu Društva. Iz finansijskog koncepta kapitala proistie koncept ouvanja finansijskog kapitala. Ouvanje finansijskog kapitala meri se u nominalnim monetarnim jedicama - RSD. Po ovom konceptu dobitak je zaraen samo ako finansijski (ili novani) iznos neto imovine na kraju perioda premašuje finansijski (ili novani) iznos neto imovine na poetku perioda, nakon ukljuivanja bilo kakvih raspodela vlasnicima ili doprinosa vlasnika u toku godine. c ) Preraunavanje stranih sredstava plaanja i raunovodstveni tretman kursnih razlika Izvršen je preraun novanih sredstava, potraivanja i obaveza u stranim sredstvima plaanja u njihovu dinarsku protivrednost po kursu vaeem na dan bilansa stanja. Pozitivne i negativne kursne razlike nastale po tom osnovu su iskazane kao prihod ili rashod perioda. Preraun potraivanja i obaveza sa ugovorenom zaštitom putem valutne klauzule vrši se po kursu vaeem na dan bilansa stanja, s tim da se efekat knjii kao finansijski prihod,odnosno rashod. d ) Prihodi od prodaje Prihodi od prodaje su iskazani u iznosu fakturisane realizacije, tj. izvršene prodaje do kraja obraunskog perioda, pod uslovom da je sa tim danom nastao duniko poverilaki odnos i da je ispostavljena faktura. Prihod se meri po poštenoj vrednosti primljene nadoknade ili potraivanja, uzimajui u obzir iznos svih trgovakih popusta i koliinskih rabata koje Društvo odobri. Razlika izmeu poštene vrednosti i nominalnog iznosa naknade priznaje se kao prihod od kamate. Prihod od prodaje se priznaje kada su zadovoljeni sledei uslovi : - Društvo je prenelo na kupca sve znaajne razlike i koristi od vlasništva ; - Rukovodsvo Društva ne zadrava upliv na upravljanje u meri koja se obino povezuje sa vlasništvom, niti kontrolu nad prodatim proizvodima i robom ; - Kada je mogue da se iznos prihoda pouzdano izmeri ; - Kada je verovatno da e poslovna promena da bude praena prilivom ekonomske koristi u Društvu i - Kada se troškovi koji su nastali ili e nastati u vezi sa poslovnom promenom mogu pouzdano izmeriti. Prihodi od usluga iskazani su srazmerno stepenu završenosti usluga na dan bilansiranja. e ) Poslovni rashodi Ukupne poslovne rashode ine : nabavna vrednosti prodate robe ; troškovi materijala; troškovi zarada,naknada zarada i ostali lini rashodi ; troškovi amortizacije i rezervisanja; troškovi proizvodnih usluga ; i nematerijalni troškovi. Osnovni elementi i naela priznavanja rashoda su : - rashodi se priznaju, odnosno evidentiraju i iskazuju kada smanjenje buduih ekonomskih koristi koje je povezano sa smanjenjem sredstava ili poveanjem obaveza moe pouzdano izmeriti ; - rashodi se priznaju na osnovu neporedne povezanosti rashoda sa prihodima (naelo uzronosti); - kada se oekuje da e ekonomske koristi priticati tokom nekoliko obraunskih perioda, a povezanost sa prihodom moe da se ustanovi u širem smislu ili posredno, rashodi se priznaju putem postupka sistemske i razumne alokacije ;

19 - rashodi se priznaju kada izdatak ne donosi nikakve ekonomske koristi ili kada do iznosa do kojeg budue ekonomske koristi ne ispunjavaju uslove ili su prestale da ispunjavaju uslove za priznavanje u bilansu stanja kao sredstvo ; - rashodi se priznaju i u onim sluajevima kada nastane obaveza bez istovremenog priznavanja sredstava. Nabavna vrednost prodate robe na veliko utvruje se u visini prodajne vrednosti robe na veliko, umanjene za iznos utvrene razlike u ceni i ukalkulisanog PDV sadranih u vrednosti prodate robe na veliko. Nabavna vrednost prodate robe na malo utvruje se u visini prihoda od prodate robe, umanjenih za iznos utvrene razlike u ceni, kao i za iznos ukalkulisanog PDV, sadranih u vrednosti robe na malo. f ) Dobici i gubici Dobit predstavljaju poveanje ekonomske koristi, a obuhvataju prihode koji se javljaju u sluaju prodaje stalne imovine po vrednosti veoj od njihove knjigovodstvene vrednosti, zatim nerealizovane dobitke po osnovu prodaje trišnih hartija od vrednosti ( u sluaju kada se vrednovanje hartija od vrednosti vrši po njihovim trišnim vrednostima ), kao i dobitke koji nastaju pri poveanju knjigovodstvene vrednosti stalne imovine usled prestanka delovanja uslova za smanjenje njihove vrednosti. Gubici nastaju po onovu prodaje imovine po cenama niim od njene knjigovodstvene vrednosti, zatim po osnovu rashodovanja neotpisanih osnovnih sredstava, po osnovu šteta koje se mogu u celini ili delimino nadoknaditi od osiguravajuih društava, po osnovu primene principa impari - teta (umanjenje vrednosti imovine ). g) Finansijski prihodi i rashodi Finansijski prihodi i rashodi obuhvataju : prihode i rashode od kamata ( nezavisno od toga dali su dospeli i dali se plaaju ili pripisuju iznosu potraivanja ili obaveze na dan bilansiranja) ; pri - hode i rashode od kursnih razlika; prihode i rashode iz odnosa sa matinim, zavisnim i ostalim povezanim pravnim licima; i ostale finansijske prihode i rashode. Prihodi od dividendi priznaju se kao prihod u godini kada se iste odobre za isplatu. h ) Vanredni prihodi rashodi Vanredni prihodi i rashodi nastaju kao posledica vanrednih dogaaja, koji se jasno razlikuju od redovnih aktivnosti i od kojih se ne oekuje da nastaju esto ili redovno. Osnovne karakteristike vanrednih prihoda i rashoda su : - retko se pojavljuju ; - dogaaj koji je prouzrokovao prihod ili rashod je vanredan, odnosno nije posledica redovnih aktivnosti ; i - znaaj i veliina prihoda ili rashoda je velika u odnosu na imovinu Društva. i ) Porez na dobit odloena poreska sredstva i obaveze Porez na dobit predstavlja iznos koji se obraunava i plaa u skladu sa Republikim propisima. Poreska obaveza se obraunava po stopi od 10 % na oporezivu dobit. Oporeziva dobit utvruje se u poreskom bilansu usklaivanjem dobiti iskazane u bilansu uspeha, koji je sainjen u skladu sa Meunarodnim raunovodstvenim standardima i propisima kojima se ureuje raunovodstvo, za odreene rashode i prihode saglasno poreskim propisima. Obraunati porez se umanjuje za poreske olakšice ( ulaganja u osnovna sredstva u sopstvenoj registrovanoj delatnosti, zapošljavanje novih radnika i ostvarivanje dotiti u novoosnovanoj poslovnoj jedinici u nedovoljno razvije - nim podrujima ).

20 Gubici iz tekueg perioda iskazani u poreskom bilansu mogu se koristiti za smanjenje oporezive dobiti narednih perioda, ali ne due od deset godina. Odloeni porez na dobit se rezerviše u punom iznosu, korišenjem metode obaveza, za privremene razlike koje nastanu izmeu poreske osnovice sredstava i obaveza i njihovih knjigovodstvenih iznosa u finansijskim izveštajima. Iznos odloenog poreza na dobit se utvruje na osnovu zakonskih poreskih stopa koje su u primeni ili se oekuje da e se primenjivati kada osnovna sredstva odloenog poreza na dobit budu realizovana, ili kada se obaveze odloenog poreza na dobit podmire. Sredstva odloenog poreza na dobit se priznaju do obima u kome je verovatno da e budua oporeziva dobit, u odnosu na koju privremene razlike mogu primeniti. j) Nematerijalna ulaganja, nekretnine, postrojenja, oprema, biološka sredstva i investicione nekretnine. Nematerijalno ulaganje je odredivo nemonetarno sredstvo bez fizikog sadraja : - koje slui za proizvodnju ili isporuku robe ili usluga, za iznajmljivanje drugim licima ili se koristi u administrativne svrhe ; - koje Društvo kontroliše kao rezultat prošlih dogaaja ; i - od kojeg se oekuje priliv buduih ekonomskih koristi. Nekretnine, postrojenja i oprema su materijalna sredstva : - koja Društvo dri za upotrebu u proizvodnji ili isporuku robe ili pruanje usluga, za iznajmljivanje drugim licima ili u administrativne svrhe ; - za koja se oekuje da e se koristiti due od jednog obraunskog perioda ; i - ija je pojedinana nabavna cena u vreme nabavke vea od prosene bruto zarade po zaposlenom u Republici, prema poslednjem objavljenom podatku republikog organa nadlenog za poslove statistike. Nabavke nematerijalnih ulaganja, nekretnina, postrojenja i opreme u toku godine evidentiraju se po nabavnoj vrednosti. Nabavnu vrednost ini fakturna vrednost nabavljenih sredstava uveana za sve zavisne troškove nabavke i sve troškove dovoenja u stanje funkcionalne pripravnosti. Cenu koštanja navedenih sredstava proizvedenih u sopstvenoj reiji ine direktni troškovi i pripadajui indirektni troškovi, koji se odnose na to ulaganje. Nakon što se prizna kao sredstvo, nekretnina, pstrojenje i oprema iskazuje se po procenjenoj fer trišnoj vrednosti. A l t e r n a t i v a Nakon što se prizna kao sredstvo,nekretnina, postrojenje i oprema iskazuju se po revalorizovanom iznosu,koji izraava njihovu poštenu vrednost na dan revalorizacije, umanjenu za ukupan iznos ispravke vrednosti po osnovu gubitaka zbog obezvreenja. Revalorizacija se vrši onoliko redovno koliko je dovoljno da se iskazani iznos ne razlikuje znaajno od iznosa koji bi se utvrdio da je primenjen postupak iskazivanja po poštenoj vrednosti na dan bilansa stanja. Kada zbog revalorizacije doe do poveanja iskazanog iznosa sredstava, pozitivan uinak revalorizacije se iskazuje neposredno u korist sopstvenog kapitala kao revalorizaciona rezerva. Meutim, pozitivan uinak revalorizacije priznaje se kao prihod od ukidanja revalorizacionih rezervi istog sredstva do iznosa koji je jednak negativnom uinku revalorizacije istog sredstva, koji je prethodno bio priznat kao rashod. Kada zbog revalorizacije doe do smanjenja iskazanog iznosa sredstva, negativan uinak revalorizacije priznaje se kao rashod. Meutim,negativan uinak revalorizacije iskazuje se neposredno na teret revalorizacionih rezervi, do iznosa koji nije vei od ukupnih revalorizacionih rezervi obraunatih za to isto sredstvo. Na dan svakog bilansa stanja Društvo procenjuje da li postoji neka indicija o tome da je sredstvo moda obezvreeno. Ukoliko takva indicija postoji Društvo procenjuje iznos sredstva koji moe da se povrati. Ako je nadoknadiva vrednost sredstva

21 manja od njegove knjigovodstvene vrednosti knjigovodstvena vrednost se svodi na nadoknadivu vrednost i istovremeno se smanjuju prethodno formirane revalorizacione rezerve po osnovu tog sredstva. Ako nisu formirane revalorizacione rezerve po osnovu sredstva ija je vrednost umanjena, ili su iskorišene za druge svrhe, za iznos gubitka od umanjenja vrednosti priznje se rashod perioda. Ako na dan bilansa stanja postoje nagoveštaji da prethodno priznat gubitak od umanjenja vrednosti ne postoji ili je umanjen, vrši se procena nadoknadive vrednosti tog sredstva. Gubitak zbog umanjenja vrednosti priznat u prethodnim godinama priznaje se kao prihod, u sluaju da je primenjen osnovni postupak vrednovanja nematerijalnih ulaganja, nekretnina, postrojenja i opreme, odnosno kao poveanje revalorizacione rezerve ukoliko je primenjen alternativni postupak vrednovanja nematerijalnih ulaganja, nekretnina, postrojenja i opreme, a knjigovodstvena vrednost nematerijalnih ulaganja, nekretnina, postrojenja i opreme se poveava do nadoknadive vrednosti. Naknadni izdatak koji se odnosi na ve priznata nematerijalna ulaganja, nekretninu, postrojenja i opremu pripisuje se iskazanom iznosu tog sredstva, ako je verovatno da e priliv buduih ekonomskih koristi biti vei od prvobitno procenjene stope prinosa tog sredstva.naknadni izdatak se tretira kao dodatno ulaganje, ako : - dolazi do produenja korisnog veka trajanja, ukljuujui i poveanje kapaciteta ; - se nadgradnjom mašinskih delova postie znaajno unapreivanje kvaliteta izlaznih komponenti; i - usvajanje novih proizvodnih procesa omoguava znaajno smanjenje prethodno procenjenih troškova poslovanja.svaki drugi naknadni izdatak priznaje se kao rashod u periodu u kome je nastao. Gradsko zemljište se iskazuje odvojeno od vrednosti nekretnina po nabavnoj vrednosti, a naknadno vrednovanje se vrši na isti nain kaoi za nekretnine, postrojenja i opremu. Ne vrši se amortizacija zemljišta. Biološko sredstvo se meri prilikom poetnog priznavanja, kao i na svaki datum bilansa stanja,po svojoj poštenoj vrednosti, umanjenoj za procenjene troškove prodaje.ukoliko poštena vrednost ne moe pouzdano da se izmeri biološko sredstvo se meri po svojoj nabavnoj vrednosti ili ceni koštanja, umanjenoj za ukupno obraunatu amortizaciju i ukupne gubitke zbog obezvreenja. Investiciona nekretnina koju Društvo kao vlasnik dri radi ostvarivanja zarade od izdavanja nekretnine, ne radi upotrebe za proizvodnju ili snabdevanje robom ili pruanja usluga ili za potrebe administrativnog poslovanja, ili prodaje u okviru redovnog poslovanja. Poetno merenje investicione nekretnine vrši se po nabavnoj vrednosti ili ceni koštanja. Pri poetnom merenju, zavisni troškovi nabavke se ukljuuju u nabavnu vrednost ili cenu koštanja. Nakon poetnog priznavanja, investicione nekretnine se mere prema njihovoj poštenoj vrednosti. Poštena vrednost se meri kao najverovatnija cena koja realno moe da se dobije na trištu, na dan bilansa stanja. Procenu investicione nekretnine je vršila struna komisija Društva. Dobitak ili gubitak nastao zbog promene poštene vrednosti investicione nekretnine ukljuuje se u neto dobitak ili neto gubitak perioda u kojem je nastao. Nematerijalna ulaganja ine : ulaganja u razvoj ; patenti, licence i slina prava ; goodwill;ostala nematerijalna ulaganja; nematerijalna ulaganja u pripremi ; avansi za nematerijalna ulaganja. Goodwill predstavlja višak troška pri sticanju preduzea u odnosu na fer vrednost ueša u neto imovini.svaki višak steenog ueša u neto imovini iznad troška sticanja priznaje se odmah kao prihod perioda.u sluaju rashoda knjii se po osnovu umanjenja u godini u kojoj je umanjenje nastalo. Nematerijalna ulaganja, nekretnine, postrojenja i oprema prestaju da se iskazuju u bilansu stanja, nakon otuivanja ili kada je sredstvo trajno povueno iz upotrebe i kada se od njegovog otuenja ne oekuju nikakve budue ekonomske koristi. Dobici ili gubici koji proisteknu iz rashodovanja ili otuenja utvruju se kao razlika izmeu procenjenih neto priliva od prodaje i iskazanog iznosa sredstva i priznaju se kao prihod ili rashod

22 u bilansu uspeha. k) Amortizacija Obraun amortizacije vrši se od poetka narednog meseca u odnosu na mesec kada je sredstvo stavljeno u upotrebu. Amortizacija se obraunava proporcionalnom metodom, primenom stopa koje se utvruju na osnovu procenjenog korisnog veka upotrebe sredstava. Osnovica za obraun amortizacije sredstva je nabavna vrednost. Preostala vrednost je neto iznos koji Društvo oekuje da e dobiti za sredstvo na kraju njegovog korisnog veka trajanja, po odbitku oekivanih troškova otuenja. Korisni vek trajanja, odnosno amortizacione stope, preispituju se periodino i ako su oekivanja zasnovana na novim procenama znaajno razliitim od prethodnih, obraun troškova amortizacije za tekui i budui period se koriguju. Metod obrauna amortizacije koji se primenjuje preispituje se periodino i ukoliko je došlo do znaajne promene u oekivanom obrascu trošenje ekonomskih koristi od tih sredstava, metod se menja tako da odraava taj izmenjeni nain. Kada je takva promena metoda obrauna amortizacije neophodna, onda se ona raunovodstveno obuhvata kao promena raunovodstve ne procene, a obraunati troškovi amortizacije za tekui i budui period se koriguju. Amortizacione stope, utvrene na osnovu procenjenog korisnog veka upotebe su : Red.br. O P I S S T O P E 2011.god. 01 Graevinski objekti 2,00 02 Pogonska oprema 9,70 03 Raunari i pripadajua oprema 20,00 04 Vozila 6,67 l) Finansijski plasmani Finansijski plasmani predstavljaju finansijska sredstva koja se prilikom poetnog priznavanja mere po njihovoj nabavnoj vrednosti koja predstavlja poštenu vrednost nadoknade koja je data za njih. Troškovi transakcije se ukljuuju u poetno merenje svih finansijskih sredstava. Za potrebe merenja finansijskog sredstva nakon poetnog priznavanja, finansijska sredstva se klasifikuju u etiri kategorije : a) finansijska sredstva koja se dre radi trgovanja, poetno priznata po fer vrednosti kroz dobit ili gubitak; b) ulaganja koja se dre do roka dospea ; c) zajmovi i potraivanja koji su potekli od strane Društva i koji se ne dre radi trgovanja i d) finansijska sredstva koja su raspoloiva za prodaju. Finansijsko sredstvo se klasifikuje kao finansijsko sredstvo koje je raspoloivo za prodaju ukoliko ne pripada ni jednoj od ostale tri gore navedene kategorije finansijskih sredstava. Finansijsko sredstvo klasifikuje se kao finansijsko sredstvo koje se dri radi trgovanja, a ne kao finansijsko sredstvo koje je raspoloivo za prodaju, ukoliko je to sredstvo deo portfelja slinih sredstava za koje postoji obrazac trgovanja radi ostvarivanja dobitka iz kratkoronih kolebanja cena ili mare dilera. Posle poetnog priznavanja, Društvo meri finansijska sredstva,(ukljuujui i derivate ) po njihovim poštenim vrednostima, bez bilo kakvog umanjivanja za transakcione troškove koje moe nainiti prilokom prodaje ili drugog otuenja, osim :

23 - zajmova i potraivanja i ulaganja koja se dre do dospea koja se mere po amortizovanoj ceni, primenom metoda efektivne kamatne stope; - ulaganja u vlasnike hartije koje se ne kotiraju na aktivnom trištu i ija se fer vrednost ne moe pouzdano izmeriti,koja se mere po nabavnoj ceni. U Republici Srbiji ne postoji dovoljno trišno iskustvo, stabilnost i likvidnost kod kupovine i prodaje finansijskih sredstava i zvanine trišne informacije nisu u svakom trenutku raspoloive. Stoga, poštenu (fer) vrednost naješe nije mogue pouzdano utvrditi u uslovima nepostojanja aktivnog trišta, kako to zahtevaju MAFI. Priznati dobitak ili gubitak koji proizilazi iz promene u poštenoj vrednosti finansijskog sred - stva ili obavze (koja nije deo odnosa zaštite) poetno priznata po fer vrednosti kroz dobit ili gubitak, priznaje se kao dobitak ili gubitak u bilansu uspeha, a kod finansijske imovine raspoloive za prodaju na revalorizacionim rezervama. m) Zalihe Zalihe robe i materijala se mere po nabavnoj vrednosti. Nabavnu vrednost ine svi troškovi nabavke za dovoenje zaliha na njihovo sadašnje mesto i stanje. Troškovi nabavke zaliha obuhvataju kupovnu cenu, uvozne dabine i druge obaveze ( osim onih koje Društvo moe naknadno da povrati od poreskih vlasti), troškove prevoza, manipulativne troškove i druge troškove koji se mogu direktno pripisati nabavci. Popusti, rabati i druge sline stavke se oduzimaju pri utvrivanju troškova nabavke.kursne razlike nastale od dana preuzimanja zaliha do dana plaanja obaveza u stranoj valuti i troškovi kamata nisu ukljueni u trošak nabavke. Izlaz zaliha materijala i robe se evidentira metodom prosene ponderisane cene. Zalihe nedovršene proizvodnbje i gotovih proizvoda se mere po ceni koštanja, odnosno po neto prodajnoj vrednosti, ako je nia. Cenu koštanja ine svi troškovi konverzije i drugi nastali troš - kovi neophodni za dovoenje zaliha na njihovo sadašnje mesto i stanje, odnosno : - troškovi direktnog rada ; - troškovi direktnog materijala ; i - indirektni, odnosno opšti proizvodni troškovi. U vrednost zaliha nedovršene proizvodnje i gotovih proizvoda ne ulaze, ve predstavljaju rashod perioda : - neuobiajeno veliko rasipanje materijala, radne snage ili drugi troškovi proizvodnje ; - troškovi skladištenja, osim ako ti troškovi nisu neophodni u procesu proizvodnje pre naredne faze proizvodnje; - reijski troškovi administracije koji ne doprinose dovoenju zaliha na sadašnje mesto i u sadašnje stanje ; i - troškovi prodaje. Neto prodajna vrednost predstavlja procenjenu prodajnu vrednost, umanjenu za procenjene troškove prodaje i procenjene troškove dovršenja (kod nedovršene proizvodnje). Ukoliko je neto prodajna vrednost zaliha nedovršene proizvodnje i gotovih proizvoda nia od njihove cene koštanja, vrši se delimian otpis do neto prodajne vrednosti. Zalihe usluga ine direktni troškovi i indirektni troškovi nastali u vezi sa pruanjem usluga. Direktni troškovi usluga su direktni troškovi rada osoblja koje direktno uestvuje u pruanju usluga, direktni troškovi materijala i ostali direktni troškovi, kao što je angaovanje spoljnih eksperata i slino. Indirektni troškovi usluga su troškovi pomonog materijala, energije utrošene za pruanje usluge.amortizacija i odravanje opreme koja se koristi prilikom pruanja usluge i sl. Zalihe koje se sastoje od poljoprivrednih proizvoda koje je Društvo ponjelo sa svojih bioloških sredstava mere se prilikom poetnog priznavanja po poštenoj vrednosti umanjenoj za procenjene trokove prodaje na mestu etve. Ova vrednost se smatra cenom koštanja zaliha. n) Potraivanja po osnovu prodaje Potraivanja po osnovu prodaje procenjuju se po nominalnoj vrednosti umanjenoj za procenje-

24 ni iznos nenaplativih potraivanja. o) Obaveze po osnovu finansijskog lizinga U obaveza po osnovu finansijskog lizinga obaveze za nedospelu kamatu, po otplatnom planu, evindentirane su u vanbilansnoj evidenciji. p) Potencijalna sredstva i obaveze Potencijalne obaveze se obelodanjuju, ali se ne priznaju, osim u sluajevima kada je odliv resursa verovatan i kada se priznaje rezervisanje u finansijskim izveštajima. Postojanje potencijalnog sredstva se ne obelodanjuje, osim ukoliko je verovatan priliv ekonomskih koristi. Ukoliko je ostvarenje prihoda gotovo sigurno, sredstvo se moe priznati u finansijskim izveštajima. 4. PRIHODI OD PRODAJE iznosi iskazani u 000 dinara Domae trište 2011.godina godina Prihodi od prodaje na domaem trištu Prihodi od aktiviranja uinaka robe POVEANJE (SMANJENJE) VREDNOSTI ZALIHA UINAKA iznosi iskazani u 000 dinara godina godina Nedovršena proizvodnja na dan Gotovi proizvodi na dan M I N U S Nedovršena proizvodnja na dan poetne zal Gotovi proizvodi na dan poetne zal U K U P N O : OSTALI POSLOVNI PRIHODI iznosi iskazani u OOO dinara godina godina Refakcija za gorivo,premije,subvencije Prihodi od zakupa zemlje I ostalog Ostali poslovni prihodi U K U P N O :

25 7. NABAVNA VREDNOST PRODATE ROBE iznosi iskazani u OOO dinara godina godina Nabavna vrednost prodate robe na veliko TROŠKOVI MATERIJALA iznosi iskazani u OOO dinara godina godina Troškovi materijala za izradu Troškovi ostalog materijala Troškovi goriva i energije U K U P N O : TROŠKOVI ZARADA,NAKNADA ZARADA I OSTALI LINI RASHODI iznosi iskazani u OOO dinara godina godina Troškovi zarada i naknade zarada Troškovi poreza i doprinosa na zarade Troškovi naknada lanovima UO I NO Prevoz radnika na radno mesto Mesene karte za uenike Ostali lini rashodi i naknade U K U P N O : TROŠKOVI AMORTIZACIJE I REZERVISANJA iznosi iskazani u OOO dinara godina godina Troškovi amortizacije Troškovi rezervisanja MRS-19 otpremnina U K U P N O :

26 11. OSTALI POSLOVNI RASHODI iznosi iskazani u OOO dinara Troškovi proizvodnih usluga godina godina Troškovi usluga na izradi uinaka Troškovi transportnih usluga Troškovi usluga odravanja Troškovi zakupnina Troškovi usl.omladinske zadruge Troškovi ostalih usluga U K U P N O : iznosi iskazani u OOO dinara Nematerijalni troškovi godina godina Troškovi neproizvodnih usluga Troškovi sudskih odluka Troškovi reprezentacije Troškovi premije osiguranja Troškovi platnog prometa i naknade banci Troškovi poreza Troškovi doprinosa Ostali nematerijalni troškovi U K U P N O : FINANSIJSKI PRIHODI I RASHODI iznosi iskazani u OOO dinara Finansijski prihodi godina godina Prihodi od kamata Prihodi po osnovu efekta valutne klauzule U K U P N O : iznosi iskazani u OOO dinara Finansijski rashodi godina godina Rashodi kamata Rashodi po osnovu negativnih kursnih razlika Rashodi po osnovu efekta valutne klauzule Ostali finansijski rashodi U K U P N O :

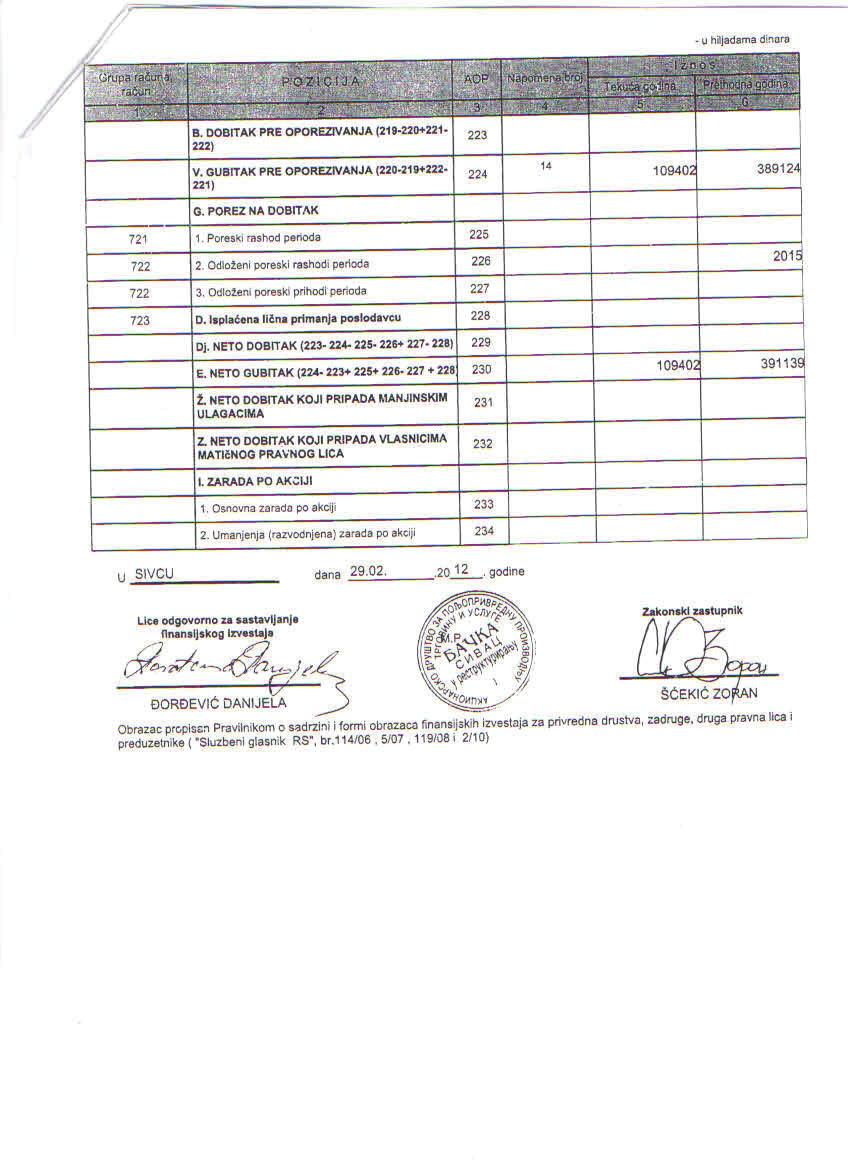

27 13. OSTALI PRIHODI I RASHODI iznosi iskazani u OOO dinara Ostali prihodi godina godina Prihodi od prodaje mat Prihodi od prodaje opreme 576 Prihodi od usklaenja vred.potraivanja po usaglašenju (IOS) i smanjenju obaveza Prihodi od usklaenja vr.bioloških sred Prihodi od usklaenja vr.invest.nekretnina 23 Ostali nepomenuti prihodi U K U P N O Ostali prihodi iznosi iskazani u OOO dinara Ostali rashodi godina godina Gubici po osnovu uginua osnovnog stada Gubici po osnovu rashoda mat.i robe 59 Obezvreenje bioloških sredstava 375 Ostali nepomenuti rashodi Gubici po osnovu rashoda opreme Manjkovi 64 Rashodi po osnovu dir.otpisa potraivanja Obezvreenje potraivanja Kazne, penali, štete U K U P N O : Ostali rashodi U 2010.godini izvršene su ispravke vrednosti kratkoronih finansijskih plasmana tj. datih pozajmica, s obzirom da nisu vraene u roku od godinu dana, kao I svih potraivanja koja nisu naplaena u istom roku 14. POREZ NA DOBITAK iznosi iskazani u OOO dinara godina godina Finansijski rezultat u BU (pre oporezniv.) Neto kapitalni dobici - Poslovni gubitak Poslovni dobitak - Poreska osnovica - Obraunati porez na dobit 10 % -

28 Obraun poreza na dobitak vrši se po stopi od 10 % u skladu sa poreskim propisima. Vrši se usklaivanje pojedinih pozicija prihoda i rashoda, a poreska osnovica se umanjuje za gubitke iz ranijih godina. 15. NEKRETNINE, POSTROJENJA, OPREMA, BIOLOŠKA SREDSTVA I INVESTICIONE NEKRETNINE iznosi iskazani u OOO dinara Nabavna vrednost zemljište Graevin. objekti Postr. i oprema Postr.i oprema u pripremi Invest. Nekretni. Biološka sredstva ukupno Stanje na poetku godine Nove nabavke Rashod sr.i raskid ug Poveanje biol.sred.prirast SVEGA NABAVNA VR Ispravka vrednosti Stanje na poetku godine Amortizacija u 2011-moj Rashod sredstava Smanjenje bioloških sred SVEGA ISPRAVKA VR STANJE god NAPOMENA : Zemljište u površini od 1350 HA stavljeno je pod hipoteku u Razvojnoj banci Vojvodine kao garantu za dugoroni kredit kod NLB INTERFINANZA ( u ZK ulošku stoji teret na okvirni kredit od 6.ooo.ooo eura od ega je AD Baka povukla samo 3.ooo.ooo eura kao dugoroni kredit koji poinje sa otplatom u toj godini.) Zemljište u površini od 546 HA je pod hipotekom kod Razvojne banke za povlaenje kredita od 21o.ooo hiljada dinara. Zemljište u površini od 47 HA je pod hipotekom kao garancija za pozajmljeni kukuruz od Direkcije za robne rezerve./ kg./ Zemljište u površini od 256 ha stavljeno je pod hipoteku za povlaenje kratkoronog kredita od AIK banke Novi Sad u iznosu od hiljada dinara deo kredita je vraen tako da po istoj zalozi ostaje obaveza od hiljada dinara. 16. ZALIHE iznosi iskazani u OOO dinara godina godina Roba Materijal Rezervni delovi alat i inventar Nedovršena proizvodnja Gotovi proizvodi

29 Dati avansi S V E G A : Ispravka vrednosti (minus) U K U P N O : POTRAŽIVANJA iznosi iskazani u OOO dinara Potraivanja po osnovu prodaje godina godina Potraivanja od kupaca u zemlji Ispravka vrednosti pot. od kupaca u zem SVEGA POTRAŽ.OD KUPACA : Ostala potraivanja Potra.od zaposl Potraivanja za kamatu Potraivanja za naknadu štete Potra.za više plaene poreze i dop. Za naknade Ispravka vrednosti pot. Za kamatu SVEGA OSTALA POTRAŽIVANJA : U K U P N A POTRAŽIVANJA : IOSI ZA TU God. K U P C I USAGLAŠENI - 60 DELIMINO USAGLAŠENI - 2 OSPORENI KRATKORONI FINANSIJSKI PLASMANI iznosi iskazani u OOO dinara Ostali kratokoroni finansijski plasmani godina godina Kratkorone pozajmice / po ugovoru/ GOTOVINSKI EKVIVALENTI I GOTOVINA iznosi iskazani u OOO dinara Iznosi iskazani u dinarima godina godina Tekui rauni Oroena novana sredstva Blagajna redovna 24 - Blagajna bonova za gorivo 14 40

30 UKUPNA GOTOVINA : POREZ NA DODATU VREDNOST I AVR Potr.za više plaen PDV iznosi iskazani u OOO dinara godina godina Razgranieni PDV AVR unapred plaeni troškovi -pretplate Odloena poreska sredstva Ostala aktivna vremenska razgranienja - 37 U K U P N O : OSNOVNI KAPITAL Osnovni kapital obuhvata sledee oblike kapitala : iznosi iskazani u OOO dinara A k c i j s k i k a p i t a l godina godina Obine akcije Akcijski kapital ini obinih akcija pojedinane nominalne vrednosti od 1.000,00 dinara po knjigovodstvenoj vrednosti od ,00 dinara. 1. Akcijski kapital obine akcije obuhvataju osnivake i u toku poslovanja emitovane akcije sa pravom upravljanja, pravom na ueše u dobiti akcionarskog Društva i na deo steajne mase u skladu sa aktom o osnivanju, odnosno odlukom o emisiji akcija. Prava akcionara obinih akcija, regulisana u Osnivakom aktu Društva, su sledea : lan - 26 Osnovna prava akcionara sa obinim akcijama Svakom i svim imaocima obinih akcija daju se ista i identina prava predviena vaeim zakonima i ovim Aktom, ukljuujui sledea prava : 1. Pravo pristupa konanim usvojenim i izvršnim aktima i knjigama Društva nad kojima je izvršena revizija i koji nisu poverljive prirode ; 2. Pravo ueša u radu Skupštine ; 3. Pravo glasa u Skupštini, s tim da jedna akcija daje pravo na jedan glas ; 4. Pravo na isplatu dividendi ( bilo u formi gotovinskih dividendi ili akcijskih dividendi) posle isplate u punom iznosu svih iskazanih, dospelih i plativih dividendi na sve izdate preferencijalne akcije; 5. Pravo ueša u raspodeli po likvidaciji društva, a nakon izmirenja obaveza prema eventualnim poveriocima i akcionarima sa preferencijalnim akcijama; 6. Srazmerno pravo preeg sticanja akcija iz novih emisija i 7. Pravo ueša u daljoj raspodeli po osnovu akcija u skladu sa vaeim zakonima. Obine akcije sa pravom glasa ne mogu se zameniti za preferencijalne akcije ili druge hartije

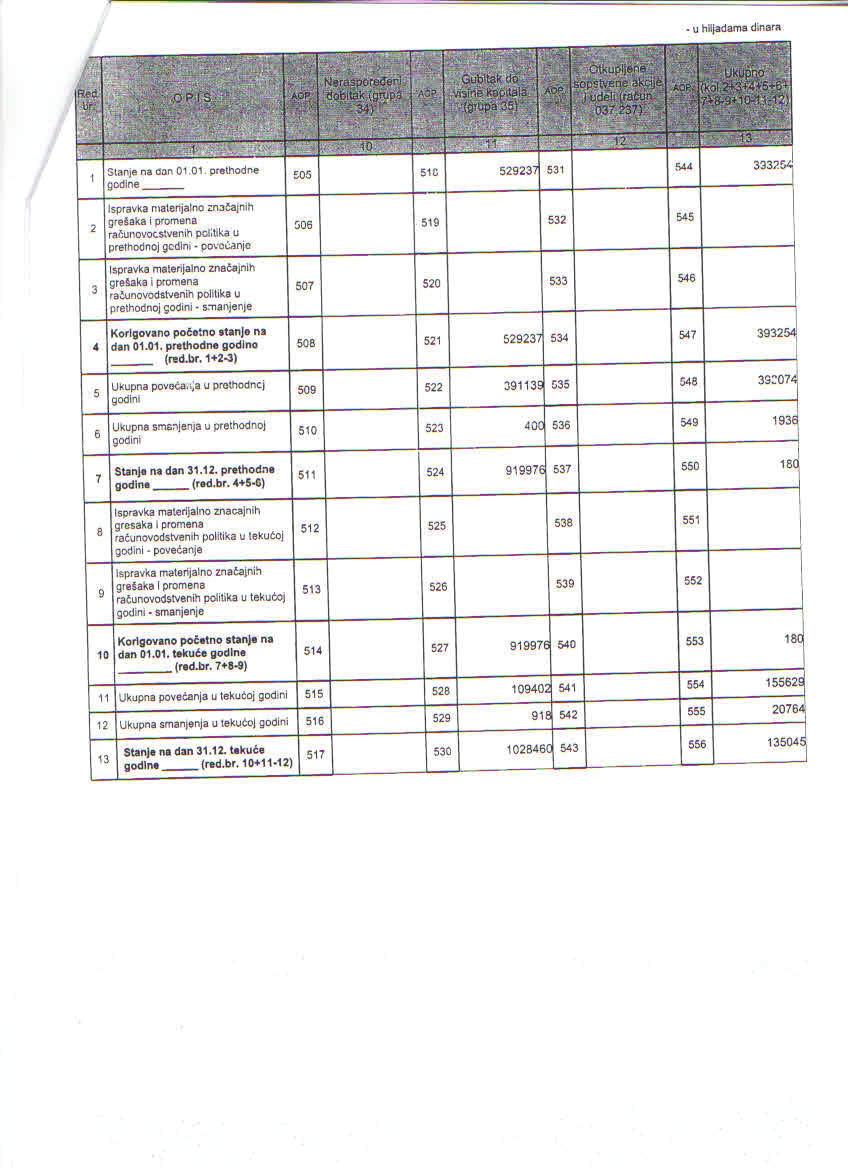

31 od vrednosti Društva. Usaglašavanje sa Centralnim registrom hartija od vrednosti vrši Dilersko brokersko društvo po sklopljenom ugovoru o pruanju usluga u postupku vršenja korporativnih radnji. 22. REVALORIZACIONE REZERVE Revalorizacione rezerve formirane po osnovu usklaivanja poštene (fer) vrednosti u 2007-moj godini su iskorigovane sa isknjiavanjem dela obraunate amortizacije u 2011-toj godini u iznosu od 831 hilj.dinara a za isti iznos je umanjen gubitak iz ranijih godina,kao i za iznos od hilj.dinara što predstavlja rashodovana oprema revalorizovana u 2007-moj godini. U 2011-toj formirane su revalorizacione rezerve usklaivanjem fer vrednosti sa sadašnjom vrednošu. iznosi iskazani u OOO dinara godina godina Poljoprivredno zemljište Graevinsko zemljište Oprema - ratarstvo Oprema - stoarstvo Oprema - silos Oprema - mašinska radionica Oprema - radna zajednica Oprema - poljoprivredna apot Graevinski objekti - Veprovac Graevinski objekti - Baka Graevinski objekti - Mlekar Graevinski objekti - Teleka Graevinski objekti - Ciglana Graevinski objekti - Radna zajednica Graevinski objekti - Stanovi u Silosu Graevinski objekti - Mašinska radionica Graevinski objekti - Silos Graevinski objekti - Stoarstvo UKUPNA REVALORIZACIJA : GUBITAK Gubitak predstavlja ispravku vrednosti kapitala i odnosi se na gubitak ranijih godina, a iznosi hiljada dinara. 24. DUGORONA REZERVISANJA

32 Rezervisanja za otpremnine radnicima u skladu sa MRS-19 iznosi iskazani u OOO dinara godina godina DUGORONI KREDITI Obaveze po dugoronim kreditima dospevaju u roku duem od godinu dana od dana inidbe, odnosno do dana godišnjeg bilansa i odnose se na sledee : iznos iskazan u RSD OOO dinara B A N K A Rok otplate Kam.stopa NLB-Interfinanz -Metals banka Novi Sad ,5 % god Fond za razvoj % god Razvojna banka Vojvodine Novi Sad. 1,5 % mes UKUPNO DUGORONI KREDITI U 2011.godini odobren je dugoroni kredit Fonda za razvoj Republike Srbije 02/850. Kratkoroni deo dugoronih kredita koji dospevaju u roku od godinu dana od dana bilansiranja, prikazan je kao tekue dospee u okviru pozicija kratkorone finansijske obaveze. Otplate istih se vrše po rasporedu anuiteta. 26. OSTALE DUGORONE OBAVEZE iznos iskazan u RSD OOO dinara Obaveze po osnovu dugoronog fin.liz Nedospele kamate evidentirane u vanbil. 306 U 2011.toj preduzee je sklopilo više ugovora o finansijskom lizingu za nabavku nove mehanizacije. 27. KRATKORONE FINANSIJSKE OBAVEZE Kratkorone finansijske obaveze obuhvataju kratkorone kredite u zemlji iznosi iskazani u OOO dinara valuta kamata Rok otplate AIK banka Novi Sad RSD 0,9 % S v e g a : Ostale kratkorone finansijske obaveze Deo ostalih dugoronih obaveza koje dospevaju do jedne godine

33 iznosi iskazani u OOO dinara NLB-INTERFINANZ FOND ZA RAZVOJ RAZVOJNA BANKA VOJV. 4/ RBV OB.PO NAPL.GARANCIJI NLB VOJVODJANSKA BANKA RBV OB.PO NAPL.GARANCIJI FOND ZA RAZV S Leasing Beograd PIREAUS Leasing Beograd NLB Leasing Beograd VB Leasing Beograd EFG Leasing Beograd Kratkorone pozajmice / po ugovorima/ S v e g a : U K U P N E KRATKORONE FIN.OBAVEZE : OBAVEZE IZ POSLOVANJA iznosi iskazani u OOO dinara Primljeni avansi Dobavljai u zemlji S v e g a Obaveze iz specifinih poslovanja Fabrika šeera Crvenka U K U P N E OBAVEZE IZ POSLOVANJA : IOS-i sa dobavljaima u 2011-toj godini OSPORENI 7 USAGLAŠENI OSTALE KRATKORONE OBAVEZE I PVR

34 iznosi iskazani u OOO dinara Ukalkulisana zarada i naknade za XII / Obaveze po osnovu kamata i troškova finansiranja Obaveze prema zaposlenim i veinskom vlasniku Obaveza prema lanovima Upravnog i Nadzornog odb Ostale obaveze naknada za navodnjavanje S v e g a : Razne obaveze-porezi na ist.firme,dobit, na imovinu Ostale obv.za poreze, dopr.i ostalo Ostala PVR PDV posle predaje obrauna S v e g a : U K U P N O : Zarade za 2011 god. Isplaene su u celosti u 2011.i 2012.god.. Po sudska poravnanjima sa radnicima za neisplaeni regres, razlike zarade u period godina isplaene su druga I deo tree rate. Izveštaj o tekuim sporovima Izveštaj o parnicama u kojima je tuena AD BAKA SIVAC. br.parnice sud tuilac Predmet spora Vrednost spora napomena P-151/09 Trgovinski sud Sombor P-269/09 Trgovinski sud Sombor P-154/09 Trgovisnki sud Sombor P- 1108/09 P /09 P- 9584/09 P /06 P /06 Almex doo Panevo Almex doo Panevo Potisje-precizni liv Ada Opštinski sud Kula Branko Petkovi Usluge zstupanja Opštinski sud Kula RS-Ministarstvo Trgovinski sud Beograd ITN Beograd Opštinski sud Kula orevi Boris Opštinski sud Kula Živkovi Željka Isplata duga ,00 Žalba na presudu Isplata duga ,0 Žalba na presudu jemstvo ,00 Žalba Zakup dr.zemlje Roba I asignacija Razlika zarade i regresa Razlika zarade i regresa ,50 Poslednje roište ,58Eur Žalba na presudu , Nastavak suenja ,00 Nastavak suenja P-1- Opštinski sud Kula Furtula Savo Razlika zarade ,00 Nastavak

35 1711/06 i regresa suenja P-1-100/07 P /06 Opštinski sud Kula Saša Šuki I Milorad uri Opštinski sud Kula Davor api Razlika zarade i regresa Razlika zarade i regresa Izveštaj o parnicama u kojima je tuilac AD BAKA SIVAC ,40 Nastavak suenja ,00 Nastavak suenja Br.parnic sud tueni Predmet spora Vrednost spora napomena P-25/06 Trgovinski sud Sombor Agromerkatilija Predaja agregata P-260/02 Opštinski sud Kula AneliMilan P-747/02 Opštinski sud Kula Raskovi Radivoj Plaanje usluge Korišenje zemlje ,00 Prekid postupka ,00 Prekid postupka ,00 Prekid postupka Parnice u kojima AD BAKU SIVAC zastupaju advokati: Advokat-Šokac Branislav 01 Tuena AD Baka Sivac OTP-BANKA N.SAD Veza ZZ SALAŠI , 84 I-P 57/2010 Advokat: Rajko Jasika, mr Nikola Jasika I Vladimir Ališi 01 Tuena AD Baka Sivac VB ŠEŠO Karadjorevo Uljana repica ,29 eur P-431/2010 Grafološko veštaenje 02 Tuilac AD Baka Sivac VB Šešo Karadjordjevo robe ,6 2 P-101/2010 Usvojen tubeni zahtev 03 Tuena AD Baka Sivac Adi Mile Amput.prsta ,00 Žalba na presudu Apelacioni sud Advokat Budimir Drini

36 Br. Tuilac Tueni Sud i br. predmeta Vrednost spora Faza postupka AD Baka Sivac u AD Baka Sivac u AD Baka Sivac u AD Mladi borac Sonta u AD Mladi borac Sonta u AD Mala Bosna u Privredni sud u Subotici. P. 379/09 Privredni sud u Subotici. P. 380/09 Privredni sud u Subotici. P. 390/ Postoji pravosnana presuda. Postupak izvršenja nije pokrenut zbog restrukturiranja tuenog Postoji pravosnana presuda. Postupak izvršenja nije pokrenut zbog restrukturiranja tuenog Zakljueno sudsko poravnanje. Zbog postupka restrukturiranja postupak izvršenja nije pokrenut 4 AD Baka Sivac u AD Mala Bosna u Privredni sud u Subotici. P. 268/ Zakljueno sudsko poravnanje. Zbog postupka restrukturiranja postupak izvršenja nije pokrenut 5 AD Baka Sivac u AD Mala Bosna u Privredni sud u Subotici. P. 269/ Zakljueno sudsko poravnanje. Zbog postupka restrukturiranja postupak izvršenja nije pokrenut 6 AD Baka Sivac u AD Poljoprivreda Senta Privredni sud u Subotici. P. 394/ Doneta prvostepena presuda u korist AD Baka. Tueni izjavio albu. 7 AD Baka Sivac u Valko doo Baka Topola u steaju Privredni sud u Subotici. P. 170/ Doneta prvstepena presuda u korist AD "Baka". Presuda pravosnana i sprovodi se kod RGZ SKN Kula. 8 AD Baka Sivac u NLB Leasing doo Beograd Privredni sud u Beogradu. 36-P / Prvostepeni sud odbio tubeni zahtev. Uloena alba. Predmet je pred Privrednim apelacionim sudom. 9 AD Baka Sivac u Razvojna banka Vojvodine ad Novi Sad (ex. Metals) Privredni sud u Novom Sadu. 6-P. 987/ Prvostepeni sud odbio tubeni zahtev. Apelacioni sud uvaio albu i naloio novo suenje. Glavna rasprava odrana Sledea pismeno 10 AD Baka Sivac u 11 AD Baka Sivac u 12 AD Baka Sivac u Institut za ratarstvo i povrtarstvo Novi Sad Višnja Produkt doo Novi Sad Poljostroj ad Odaci Privredni sud u Novom Sadu. 4-P. 3569/10 Privredni sud u Novom Sadu. 2-P. 192/2011 EUR Privredni sud u Somboru. 3-P. 198/ Doneta prvostepena presuda u korist AD Baka. Tueni izjavio albu. Dne podneta tuba. Zbog steaja nad tuenim sud je odredio prekid postupka dne podneta tuba. PS Sombor se oglasio nenadlenim i predmet uputio PS Novi Sad. Oekujemo prekid postupka 13 AD Baka Sivac u VB Šešo doo Karaorevo Privredni sud u Subotici. 2-P. 348/ Parnica nakon prigovora dunika u izvršnom postupku. Glavna rasprava odrana Oekujemo nastavak postupka

37 veštaenjem AD Baka Sivac u Dimitrije Belada. Lovenac Višnja Produkt doo Novi Sad AD Baka Sivac u Privredni sud u Beogradu. 2-P. 9257/2011 Osnovni sud u Somboru SJ Kula. II-P. 1400/ Parnica nakon prigovora dunika u izvršnom postupku. Nad tuenim/dunikom otvoren steaj Tuilac trai isplatu naknade kao bivši predsednik Skupštine. Baka podnela protivtubu. Odbijen tubeni zahtev usvojen protivtubeni zahtev. Tuilac uloio albu. Predmet pred Višim sudom u Somboru Jerkovi Elizabeta i Roganovi Uroš. Lovenac Jerkovi Mile i drugi Branko Petkovi. advokat iz Bake Topole AD Baka Sivac u AD Baka Sivac u AD Baka Sivac u Osnovni sud u Somboru SJ Kula. II-7-P. 1401/10 Viši sud u Somboru. P. 48/10 Viši sud u Somboru. P. 1626/ Tuioci trae naknadu kao bivši lanovi Nadzornog odbora. Odbijen tubeni zahtev - usvojen protivtubeni zahtev. Tuioci uloili albu. Predmet pred Višim sudom. Tuioci trae naknadu kao bivši lanovi Upravnog odbora. Baka podnela protivtubu. Odbojen tubeni zahtev - usvojen protivtubeni zahtev. Presuda pravosnana osim za tuioca protivtuenog Mileta Rašetu za iznos od dinara. Tuilac. kao zastupnik angaovan sa strane bivšeg kupca društvenog kapitala zahteva isplatu honorara. Doneta prvostepena presuda u korist tuioca 19 Cvijanovi Boidar. Sivac AD Baka Sivac u Osnovni sud u Somboru. SJ Kula. II-8-P1. 448/ Tuilac trai isplatu na ime prekovremenog rada. Doneta prvostepena presuda u kojom je odbijen zahtev. 20 Vojinovi Vukašin. Sivac AD Baka Sivac u Osnovni sud u Somboru. SJ Kula. II-4-P1. 832/ Tuilac trai isplatu naknade kao bivši predsednik Skupštine. Podnet odgovor na tubu. Glavna rasprava zakazana za Br. Izvršni poverilac Izvršni dunik Sud i br. predmeta Vrednost postupka Faza postupka 1 Dragica Sankovi. Lovenac AD Baka Sivac. u Osnovni sud u Somboru SJ Kula. II-5-I. 2537/ Postupak u prekidu zbog odluke o AD Baka

IZRAČUNAVANJE POKAZATELJA NAČINA RADA NAČINA RADA (ISKORIŠĆENOSTI KAPACITETA, STEPENA OTVORENOSTI RADNIH MESTA I NIVOA ORGANIZOVANOSTI)

") IZRAČUNAVANJE POKAZATELJA NAČINA RADA NAČINA RADA (ISKORIŠĆENOSTI KAPACITETA, STEPENA OTVORENOSTI RADNIH MESTA I NIVOA ORGANIZOVANOSTI) Izračunavanje pokazatelja načina rada OTVORENOG RM RASPOLOŽIVO RADNO

IZRAČUNAVANJE POKAZATELJA NAČINA RADA NAČINA RADA (ISKORIŠĆENOSTI KAPACITETA, STEPENA OTVORENOSTI RADNIH MESTA I NIVOA ORGANIZOVANOSTI) Izračunavanje pokazatelja načina rada OTVORENOG RM RASPOLOŽIVO RADNO

ZADACI ZA VEZBE1 MENADZERSKO RACUNOVODSTVO BEOGRADSKA POSLOVNA SKOLA VISOKA SKOLA STRUKOVNIH STUDIJA

ZADACI ZA VEZBE1 MENADZERSKO RACUNOVODSTVO BEOGRADSKA POSLOVNA SKOLA VISOKA SKOLA STRUKOVNIH STUDIJA ZADATAK BR. 1 Na osnovu podataka preduzeca Valsacor u 2010.godinisastaviti bilans stanja i bilans uspeha

ZADACI ZA VEZBE1 MENADZERSKO RACUNOVODSTVO BEOGRADSKA POSLOVNA SKOLA VISOKA SKOLA STRUKOVNIH STUDIJA ZADATAK BR. 1 Na osnovu podataka preduzeca Valsacor u 2010.godinisastaviti bilans stanja i bilans uspeha

ANALIZA FINANSIJSKIH IZVEŠTAJA KOMPANIJA ZA KABLOVSKE TELEKOMUNIKACIJE SBB I IKOM

UNIVERZITET SINGIDUNUM POSLOVNI FAKULTET ANALIZA FINANSIJSKIH IZVEŠTAJA KOMPANIJA ZA KABLOVSKE TELEKOMUNIKACIJE SBB I IKOM - diplomski rad - Mentor: prof. dr Nemanja Stanišić Kandidat: Aleksandar Bakić

UNIVERZITET SINGIDUNUM POSLOVNI FAKULTET ANALIZA FINANSIJSKIH IZVEŠTAJA KOMPANIJA ZA KABLOVSKE TELEKOMUNIKACIJE SBB I IKOM - diplomski rad - Mentor: prof. dr Nemanja Stanišić Kandidat: Aleksandar Bakić

I Z V J E Š Ć E ODBORA ZA REVIZIJU

HETMOS MOSTAR HOTELI d.d. Mostar Odbor za reviziju I Z V J E Š Ć E ODBORA ZA REVIZIJU o poslovanju društva u razdoblju 01.01. 30.06.2013. godine Mostar, 26. VIII 2013. godine 1 Sadržaj: Uvod 4 I Opći podaci

HETMOS MOSTAR HOTELI d.d. Mostar Odbor za reviziju I Z V J E Š Ć E ODBORA ZA REVIZIJU o poslovanju društva u razdoblju 01.01. 30.06.2013. godine Mostar, 26. VIII 2013. godine 1 Sadržaj: Uvod 4 I Opći podaci

IZVEŠTAJ O POSLOVANJU PKB KORPORACIJE A.D. BEOGRAD U RESTRUKTURIRANJU ZA GODINU

IZVEŠTAJ O POSLOVANJU PKB KORPORACIJE A.D. BEOGRAD U RESTRUKTURIRANJU ZA 2011. GODINU Padinska Skela, mart 2012. godine S A D R Ž A J Strana FINANSIJSKI POKAZATELJI POSLOVANJA 2 POKAZATELJI POSLOVANJA

IZVEŠTAJ O POSLOVANJU PKB KORPORACIJE A.D. BEOGRAD U RESTRUKTURIRANJU ZA 2011. GODINU Padinska Skela, mart 2012. godine S A D R Ž A J Strana FINANSIJSKI POKAZATELJI POSLOVANJA 2 POKAZATELJI POSLOVANJA

METALPROMET AD KRUŠEVAC

METALPROMET AD KRUŠEVAC GODIŠNJI IZVEŠTAJ 1. Godišnji izveštaj o poslovanju 2. Finansijski izveštaji 3. Napomene uz finansijske izveštaje 4. Izveštaj nezavisnog revizora 5. Izjava lica odgovornih za sastavljanje

METALPROMET AD KRUŠEVAC GODIŠNJI IZVEŠTAJ 1. Godišnji izveštaj o poslovanju 2. Finansijski izveštaji 3. Napomene uz finansijske izveštaje 4. Izveštaj nezavisnog revizora 5. Izjava lica odgovornih za sastavljanje

UNIVERZITET U NIŠU ELEKTRONSKI FAKULTET SIGNALI I SISTEMI. Zbirka zadataka

UNIVERZITET U NIŠU ELEKTRONSKI FAKULTET Goran Stančić SIGNALI I SISTEMI Zbirka zadataka NIŠ, 014. Sadržaj 1 Konvolucija Literatura 11 Indeks pojmova 11 3 4 Sadržaj 1 Konvolucija Zadatak 1. Odrediti konvoluciju

UNIVERZITET U NIŠU ELEKTRONSKI FAKULTET Goran Stančić SIGNALI I SISTEMI Zbirka zadataka NIŠ, 014. Sadržaj 1 Konvolucija Literatura 11 Indeks pojmova 11 3 4 Sadržaj 1 Konvolucija Zadatak 1. Odrediti konvoluciju

3.1 Granična vrednost funkcije u tački

3 Granična vrednost i neprekidnost funkcija 2 3 Granična vrednost i neprekidnost funkcija 3. Granična vrednost funkcije u tački Neka je funkcija f(x) definisana u tačkama x za koje je 0 < x x 0 < r, ili

3 Granična vrednost i neprekidnost funkcija 2 3 Granična vrednost i neprekidnost funkcija 3. Granična vrednost funkcije u tački Neka je funkcija f(x) definisana u tačkama x za koje je 0 < x x 0 < r, ili

Kontrolni zadatak (Tačka, prava, ravan, diedar, poliedar, ortogonalna projekcija), grupa A

, grupa A") Kontrolni zadatak (Tačka, prava, ravan, diedar, poliedar, ortogonalna projekcija), grupa A Ime i prezime: 1. Prikazane su tačke A, B i C i prave a,b i c. Upiši simbole Î, Ï, Ì ili Ë tako da dobijeni iskazi

Kontrolni zadatak (Tačka, prava, ravan, diedar, poliedar, ortogonalna projekcija), grupa A Ime i prezime: 1. Prikazane su tačke A, B i C i prave a,b i c. Upiši simbole Î, Ï, Ì ili Ë tako da dobijeni iskazi

Elementi spektralne teorije matrica

Elementi spektralne teorije matrica Neka je X konačno dimenzionalan vektorski prostor nad poljem K i neka je A : X X linearni operator. Definicija. Skalar λ K i nenula vektor u X se nazivaju sopstvena

Elementi spektralne teorije matrica Neka je X konačno dimenzionalan vektorski prostor nad poljem K i neka je A : X X linearni operator. Definicija. Skalar λ K i nenula vektor u X se nazivaju sopstvena

1.2. Klasificirajte navedene oblike imovine prema vremenskom kriteriju: VREMENSKI KRITERIJ

1. ZADATAK 1.1. Odredite pojavni oblik za navedene oblike imovine: POJAVNI OBLIK IMOVINE - zgrada - dan zajam poslovnom partneru - zemljište - zalihe sirovina i materijala - kupljene dionice 1.2. Klasificirajte

1. ZADATAK 1.1. Odredite pojavni oblik za navedene oblike imovine: POJAVNI OBLIK IMOVINE - zgrada - dan zajam poslovnom partneru - zemljište - zalihe sirovina i materijala - kupljene dionice 1.2. Klasificirajte

TROŠAK KAPITALA Predmet: Upravljanje finansijskim odlukama i rizicima Profesor: Dr sci Sead Mušinbegovid Fakultet za menadžment i poslovnu ekonomiju

TROŠAK KAPITALA Predmet: Upravljanje finansijskim odlukama i rizicima Profesor: Dr sci Sead Mušinbegovid Fakultet za menadžment i poslovnu ekonomiju Sadržaj predavnaja: Trošak kapitala I. Trošak duga II.

TROŠAK KAPITALA Predmet: Upravljanje finansijskim odlukama i rizicima Profesor: Dr sci Sead Mušinbegovid Fakultet za menadžment i poslovnu ekonomiju Sadržaj predavnaja: Trošak kapitala I. Trošak duga II.

Konstruisanje. Dobro došli na... SREDNJA MAŠINSKA ŠKOLA NOVI SAD DEPARTMAN ZA PROJEKTOVANJE I KONSTRUISANJE

Dobro došli na... Konstruisanje GRANIČNI I KRITIČNI NAPON slajd 2 Kritični naponi Izazivaju kritične promene oblika Delovi ne mogu ispravno da vrše funkciju Izazivaju plastične deformacije Može doći i

Dobro došli na... Konstruisanje GRANIČNI I KRITIČNI NAPON slajd 2 Kritični naponi Izazivaju kritične promene oblika Delovi ne mogu ispravno da vrše funkciju Izazivaju plastične deformacije Može doći i

DISKRETNA MATEMATIKA - PREDAVANJE 7 - Jovanka Pantović

DISKRETNA MATEMATIKA - PREDAVANJE 7 - Jovanka Pantović Novi Sad April 17, 2018 1 / 22 Teorija grafova April 17, 2018 2 / 22 Definicija Graf je ure dena trojka G = (V, G, ψ), gde je (i) V konačan skup čvorova,

DISKRETNA MATEMATIKA - PREDAVANJE 7 - Jovanka Pantović Novi Sad April 17, 2018 1 / 22 Teorija grafova April 17, 2018 2 / 22 Definicija Graf je ure dena trojka G = (V, G, ψ), gde je (i) V konačan skup čvorova,

RAZLIKA U CIJENI RAZLIKE U CIJENI U TRGOVINI UKUPNA RAZLIKA U CIJENI UKUPNA RAZLIKA U CIJENI

RAZLIKA U CIJENI RAZLIKE U CIJENI U TRGOVINI Služi za pokriće troškova poslovanja i ostvarenje dobiti; Troškovi poslovanja: materijalni troškovi; amortizacija; troškovi rada; ostali troškovi; Razlikujemo

RAZLIKA U CIJENI RAZLIKE U CIJENI U TRGOVINI Služi za pokriće troškova poslovanja i ostvarenje dobiti; Troškovi poslovanja: materijalni troškovi; amortizacija; troškovi rada; ostali troškovi; Razlikujemo

numeričkih deskriptivnih mera.

DESKRIPTIVNA STATISTIKA Numeričku seriju podataka opisujemo pomoću Numeričku seriju podataka opisujemo pomoću numeričkih deskriptivnih mera. Pokazatelji centralne tendencije Aritmetička sredina, Medijana,

DESKRIPTIVNA STATISTIKA Numeričku seriju podataka opisujemo pomoću Numeričku seriju podataka opisujemo pomoću numeričkih deskriptivnih mera. Pokazatelji centralne tendencije Aritmetička sredina, Medijana,

Apsolutno neprekidne raspodele Raspodele apsolutno neprekidnih sluqajnih promenljivih nazivaju se apsolutno neprekidnim raspodelama.

Apsolutno neprekidne raspodele Raspodele apsolutno neprekidnih sluqajnih promenljivih nazivaju se apsolutno neprekidnim raspodelama. a b Verovatno a da sluqajna promenljiva X uzima vrednost iz intervala

Apsolutno neprekidne raspodele Raspodele apsolutno neprekidnih sluqajnih promenljivih nazivaju se apsolutno neprekidnim raspodelama. a b Verovatno a da sluqajna promenljiva X uzima vrednost iz intervala

Osnovni primer. (Z, +,,, 0, 1) je komutativan prsten sa jedinicom: množenje je distributivno prema sabiranju

je komutativan prsten sa jedinicom: množenje je distributivno prema sabiranju") RAČUN OSTATAKA 1 1 Prsten celih brojeva Z := N + {} N + = {, 3, 2, 1,, 1, 2, 3,...} Osnovni primer. (Z, +,,,, 1) je komutativan prsten sa jedinicom: sabiranje (S1) asocijativnost x + (y + z) = (x + y)

RAČUN OSTATAKA 1 1 Prsten celih brojeva Z := N + {} N + = {, 3, 2, 1,, 1, 2, 3,...} Osnovni primer. (Z, +,,,, 1) je komutativan prsten sa jedinicom: sabiranje (S1) asocijativnost x + (y + z) = (x + y)

Financijski izvještaji, novčani tokovi i porezi

Financijski izvještaji, novčani tokovi i porezi Uvod u poslovne financije P 02 Uloga financijskog izvještavanja Računovodstvo: dokumentacijska osnova komuniciranja poduzeća s javnošću Revizija: dokaz korektnosti

Financijski izvještaji, novčani tokovi i porezi Uvod u poslovne financije P 02 Uloga financijskog izvještavanja Računovodstvo: dokumentacijska osnova komuniciranja poduzeća s javnošću Revizija: dokaz korektnosti

Zavrxni ispit iz Matematiqke analize 1

Građevinski fakultet Univerziteta u Beogradu 3.2.2016. Zavrxni ispit iz Matematiqke analize 1 Prezime i ime: Broj indeksa: 1. Definisati Koxijev niz. Dati primer niza koji nije Koxijev. 2. Dat je red n=1

Građevinski fakultet Univerziteta u Beogradu 3.2.2016. Zavrxni ispit iz Matematiqke analize 1 Prezime i ime: Broj indeksa: 1. Definisati Koxijev niz. Dati primer niza koji nije Koxijev. 2. Dat je red n=1

UPRAVLJANJE TROŠKOVIMA

UPRAVLJANJE TROŠKOVIMA Troškovi Predstavljaju novčano izražena trošenja sredstava i rada. Postoji više različitih klasifikacija troškova, u zavisnosti od aspekta posmatranja. Vrste troškova U zavisnosti

UPRAVLJANJE TROŠKOVIMA Troškovi Predstavljaju novčano izražena trošenja sredstava i rada. Postoji više različitih klasifikacija troškova, u zavisnosti od aspekta posmatranja. Vrste troškova U zavisnosti

21. ŠKOLSKO/OPĆINSKO/GRADSKO NATJECANJE IZ GEOGRAFIJE GODINE 8. RAZRED TOČNI ODGOVORI

21. ŠKOLSKO/OPĆINSKO/GRADSKO NATJECANJE IZ GEOGRAFIJE 2014. GODINE 8. RAZRED TOČNI ODGOVORI Bodovanje za sve zadatke: - boduju se samo točni odgovori - dodatne upute navedene su za pojedine skupine zadataka

21. ŠKOLSKO/OPĆINSKO/GRADSKO NATJECANJE IZ GEOGRAFIJE 2014. GODINE 8. RAZRED TOČNI ODGOVORI Bodovanje za sve zadatke: - boduju se samo točni odgovori - dodatne upute navedene su za pojedine skupine zadataka

Devizno tržište. Mart 2010 Ekonomski fakultet, Beograd Irena Janković

Devizno tržište Devizni urs i devizno tržište Devizni urs - cena jedne valute izražena u drugoj valuti Promene deviznog ursa utiču na vrednost ative i pasive oje su izražene u stranoj valuti Devizni urs

Devizno tržište Devizni urs i devizno tržište Devizni urs - cena jedne valute izražena u drugoj valuti Promene deviznog ursa utiču na vrednost ative i pasive oje su izražene u stranoj valuti Devizni urs

Nerevidirani financijski izvještaji Zagrebačke banke d.d. za razdoblje od do Sadržaj:

Nerevidirani financijski izvještaji Zagrebačke banke d.d. za razdoblje od 01.01.2017. do 31.03.2017. Sadržaj: 1. Izvještaj poslovodstva za razdoblje od 01.01.2017. do 31.03.2017. godine 2. Izjava osoba

Nerevidirani financijski izvještaji Zagrebačke banke d.d. za razdoblje od 01.01.2017. do 31.03.2017. Sadržaj: 1. Izvještaj poslovodstva za razdoblje od 01.01.2017. do 31.03.2017. godine 2. Izjava osoba

Ispitivanje toka i skiciranje grafika funkcija

Ispitivanje toka i skiciranje grafika funkcija Za skiciranje grafika funkcije potrebno je ispitati svako od sledećih svojstava: Oblast definisanosti: D f = { R f R}. Parnost, neparnost, periodičnost. 3

Ispitivanje toka i skiciranje grafika funkcija Za skiciranje grafika funkcije potrebno je ispitati svako od sledećih svojstava: Oblast definisanosti: D f = { R f R}. Parnost, neparnost, periodičnost. 3

SISTEMI NELINEARNIH JEDNAČINA

SISTEMI NELINEARNIH JEDNAČINA April, 2013 Razni zapisi sistema Skalarni oblik: Vektorski oblik: F = f 1 f n f 1 (x 1,, x n ) = 0 f n (x 1,, x n ) = 0, x = (1) F(x) = 0, (2) x 1 0, 0 = x n 0 Definicije

SISTEMI NELINEARNIH JEDNAČINA April, 2013 Razni zapisi sistema Skalarni oblik: Vektorski oblik: F = f 1 f n f 1 (x 1,, x n ) = 0 f n (x 1,, x n ) = 0, x = (1) F(x) = 0, (2) x 1 0, 0 = x n 0 Definicije

IZVODI ZADACI (I deo)

") IZVODI ZADACI (I deo) Najpre da se podsetimo tablice i osnovnih pravila:. C`=0. `=. ( )`= 4. ( n )`=n n-. (a )`=a lna 6. (e )`=e 7. (log a )`= 8. (ln)`= ` ln a (>0) 9. = ( 0) 0. `= (>0) (ovde je >0 i a

IZVODI ZADACI (I deo) Najpre da se podsetimo tablice i osnovnih pravila:. C`=0. `=. ( )`= 4. ( n )`=n n-. (a )`=a lna 6. (e )`=e 7. (log a )`= 8. (ln)`= ` ln a (>0) 9. = ( 0) 0. `= (>0) (ovde je >0 i a

IspitivaƬe funkcija: 1. Oblast definisanosti funkcije (ili domen funkcije) D f

D f") IspitivaƬe funkcija: 1. Oblast definisanosti funkcije (ili domen funkcije) D f IspitivaƬe funkcija: 1. Oblast definisanosti funkcije (ili domen funkcije) D f 2. Nule i znak funkcije; presek sa y-osom IspitivaƬe

IspitivaƬe funkcija: 1. Oblast definisanosti funkcije (ili domen funkcije) D f IspitivaƬe funkcija: 1. Oblast definisanosti funkcije (ili domen funkcije) D f 2. Nule i znak funkcije; presek sa y-osom IspitivaƬe

KAPITALA I LEVERAGE. Prof. dr Predrag Stančić redovan profesor Ekonomski fakultet Kragujevac

TEORIJE STRUKTURE KAPITALA I LEVERAGE Prof. dr Predrag Stančić redovan profesor Ekonomski fakultet Kragujevac pstancic@kg.ac.rs Rizik i levridž (leverage) Rizik poslovne aktivnosti odslikava varijabilnost

TEORIJE STRUKTURE KAPITALA I LEVERAGE Prof. dr Predrag Stančić redovan profesor Ekonomski fakultet Kragujevac pstancic@kg.ac.rs Rizik i levridž (leverage) Rizik poslovne aktivnosti odslikava varijabilnost

Zadaci sa prethodnih prijemnih ispita iz matematike na Beogradskom univerzitetu

Zadaci sa prethodnih prijemnih ispita iz matematike na Beogradskom univerzitetu Trigonometrijske jednačine i nejednačine. Zadaci koji se rade bez upotrebe trigonometrijskih formula. 00. FF cos x sin x

Zadaci sa prethodnih prijemnih ispita iz matematike na Beogradskom univerzitetu Trigonometrijske jednačine i nejednačine. Zadaci koji se rade bez upotrebe trigonometrijskih formula. 00. FF cos x sin x

ELEKTROTEHNIČKI ODJEL

MATEMATIKA. Neka je S skup svih živućih državljana Republike Hrvatske..04., a f preslikavanje koje svakom elementu skupa S pridružuje njegov horoskopski znak (bez podznaka). a) Pokažite da je f funkcija,

MATEMATIKA. Neka je S skup svih živućih državljana Republike Hrvatske..04., a f preslikavanje koje svakom elementu skupa S pridružuje njegov horoskopski znak (bez podznaka). a) Pokažite da je f funkcija,

KRATAK SADRŽAJ. Deo 1 Uvod u poslovne finansije 1 Poglavlje 1 Pregled poslovnih finansija 2

KRATAK SADRŽAJ Deo 1 Uvod u poslovne finansije 1 Poglavlje 1 Pregled poslovnih finansija 2 Deo 2 Ključni koncepti u poslovnim finansijama 18 Poglavlje 2 Analiza finansijskih izveštaja 19 Poglavlje 3 Finansijsko

KRATAK SADRŽAJ Deo 1 Uvod u poslovne finansije 1 Poglavlje 1 Pregled poslovnih finansija 2 Deo 2 Ključni koncepti u poslovnim finansijama 18 Poglavlje 2 Analiza finansijskih izveštaja 19 Poglavlje 3 Finansijsko

GODIŠNJI IZVEŠTAJ ZA GODINU

AKCIONARSKO DRUŠTVO GOŠA FABRIKA OPREME I MAŠINA 11420 INDUSTRIJSKA 70, Adresni kod 235130 REPUBLIKA SRBIJA e-mail: office@gosafom.com GODIŠNJI IZVEŠTAJ ZA 2014. GODINU Na osnovu čl. 50. i 51. Zakona o

AKCIONARSKO DRUŠTVO GOŠA FABRIKA OPREME I MAŠINA 11420 INDUSTRIJSKA 70, Adresni kod 235130 REPUBLIKA SRBIJA e-mail: office@gosafom.com GODIŠNJI IZVEŠTAJ ZA 2014. GODINU Na osnovu čl. 50. i 51. Zakona o

PRAVA. Prava je u prostoru određena jednom svojom tačkom i vektorom paralelnim sa tom pravom ( vektor paralelnosti).

.") PRAVA Prava je kao i ravan osnovni geometrijski ojam i ne definiše se. Prava je u rostoru određena jednom svojom tačkom i vektorom aralelnim sa tom ravom ( vektor aralelnosti). M ( x, y, z ) 3 Posmatrajmo

PRAVA Prava je kao i ravan osnovni geometrijski ojam i ne definiše se. Prava je u rostoru određena jednom svojom tačkom i vektorom aralelnim sa tom ravom ( vektor aralelnosti). M ( x, y, z ) 3 Posmatrajmo

Novi Sad god Broj 1 / 06 Veljko Milković Bulevar cara Lazara 56 Novi Sad. Izveštaj o merenju

Broj 1 / 06 Dana 2.06.2014. godine izmereno je vreme zaustavljanja elektromotora koji je radio u praznom hodu. Iz gradske mreže 230 V, 50 Hz napajan je monofazni asinhroni motor sa dva brusna kamena. Kada

Broj 1 / 06 Dana 2.06.2014. godine izmereno je vreme zaustavljanja elektromotora koji je radio u praznom hodu. Iz gradske mreže 230 V, 50 Hz napajan je monofazni asinhroni motor sa dva brusna kamena. Kada

Računarska grafika. Rasterizacija linije

Računarska grafika Osnovni inkrementalni algoritam Drugi naziv u literaturi digitalni diferencijalni analizator (DDA) Pretpostavke (privremena ograničenja koja se mogu otkloniti jednostavnim uopštavanjem

Računarska grafika Osnovni inkrementalni algoritam Drugi naziv u literaturi digitalni diferencijalni analizator (DDA) Pretpostavke (privremena ograničenja koja se mogu otkloniti jednostavnim uopštavanjem

1. Navedite tri glavne funkcije finansijskog menadžmenta i objasnite ih

1. Navedite tri glavne funkcije finansijskog menadžmenta i objasnite ih 2. Tržišna cena akcije preduzeća predstavlja osnovni reper procene vrednosti preduzeća jer uzima u obzir nekoliko faktora koje maksimizacija

1. Navedite tri glavne funkcije finansijskog menadžmenta i objasnite ih 2. Tržišna cena akcije preduzeća predstavlja osnovni reper procene vrednosti preduzeća jer uzima u obzir nekoliko faktora koje maksimizacija

7 Algebarske jednadžbe

7 Algebarske jednadžbe 7.1 Nultočke polinoma Skup svih polinoma nad skupom kompleksnih brojeva označavamo sa C[x]. Definicija. Nultočka polinoma f C[x] je svaki kompleksni broj α takav da je f(α) = 0.

7 Algebarske jednadžbe 7.1 Nultočke polinoma Skup svih polinoma nad skupom kompleksnih brojeva označavamo sa C[x]. Definicija. Nultočka polinoma f C[x] je svaki kompleksni broj α takav da je f(α) = 0.

CENA KAPITALA PREDUZEĆA

CENA KAPITALA PREDUZEĆA Prof. dr Predrag Stančić redovan profesor Ekonomski fakultet Kragujevac pstancic@kg.ac.rs CENE POJEDINAČNIH IZVORA FINANSIRANJA Dva suprotna toka gotovine tok primanja, nastao po

CENA KAPITALA PREDUZEĆA Prof. dr Predrag Stančić redovan profesor Ekonomski fakultet Kragujevac pstancic@kg.ac.rs CENE POJEDINAČNIH IZVORA FINANSIRANJA Dva suprotna toka gotovine tok primanja, nastao po

Iskazna logika 3. Matematička logika u računarstvu. novembar 2012

Iskazna logika 3 Matematička logika u računarstvu Department of Mathematics and Informatics, Faculty of Science,, Serbia novembar 2012 Deduktivni sistemi 1 Definicija Deduktivni sistem (ili formalna teorija)

Iskazna logika 3 Matematička logika u računarstvu Department of Mathematics and Informatics, Faculty of Science,, Serbia novembar 2012 Deduktivni sistemi 1 Definicija Deduktivni sistem (ili formalna teorija)

Neto dobit 235 * miliona, umanjena za 25%

POSLOVNI REZULTATI IZ 2009. GODINE Atina, 24. februar 2010. Neto dobit 235 * miliona, umanjena za 25% Izjava Mihalisa Salasa, predsednika Upravnog odbora Dobit Piraeus grupe pre rashoda rezervisanja je

POSLOVNI REZULTATI IZ 2009. GODINE Atina, 24. februar 2010. Neto dobit 235 * miliona, umanjena za 25% Izjava Mihalisa Salasa, predsednika Upravnog odbora Dobit Piraeus grupe pre rashoda rezervisanja je

Mašinsko učenje. Regresija.

Mašinsko učenje. Regresija. Danijela Petrović May 17, 2016 Uvod Problem predviđanja vrednosti neprekidnog atributa neke instance na osnovu vrednosti njenih drugih atributa. Uvod Problem predviđanja vrednosti

Mašinsko učenje. Regresija. Danijela Petrović May 17, 2016 Uvod Problem predviđanja vrednosti neprekidnog atributa neke instance na osnovu vrednosti njenih drugih atributa. Uvod Problem predviđanja vrednosti

Dvanaesti praktikum iz Analize 1

Dvaaesti praktikum iz Aalize Zlatko Lazovi 20. decembar 206.. Dokazati da fukcija f = 5 l tg + 5 ima bar jedu realu ulu. Ree e. Oblast defiisaosti fukcije je D f = k Z da postoji ula fukcije a 0, π 2.

Dvaaesti praktikum iz Aalize Zlatko Lazovi 20. decembar 206.. Dokazati da fukcija f = 5 l tg + 5 ima bar jedu realu ulu. Ree e. Oblast defiisaosti fukcije je D f = k Z da postoji ula fukcije a 0, π 2.

IZVODI ZADACI ( IV deo) Rešenje: Najpre ćemo logaritmovati ovu jednakost sa ln ( to beše prirodni logaritam za osnovu e) a zatim ćemo

Rešenje: Najpre ćemo logaritmovati ovu jednakost sa ln ( to beše prirodni logaritam za osnovu e) a zatim ćemo") IZVODI ZADACI ( IV deo) LOGARITAMSKI IZVOD Logariamskim izvodom funkcije f(), gde je >0 i, nazivamo izvod logarima e funkcije, o jes: (ln ) f ( ) f ( ) Primer. Nadji izvod funkcije Najpre ćemo logarimovai

IZVODI ZADACI ( IV deo) LOGARITAMSKI IZVOD Logariamskim izvodom funkcije f(), gde je >0 i, nazivamo izvod logarima e funkcije, o jes: (ln ) f ( ) f ( ) Primer. Nadji izvod funkcije Najpre ćemo logarimovai

Nerevidirani financijski izvještaji Grupe Zagrebačke banke za razdoblje od do Sadržaj:

Nerevidirani financijski izvještaji Grupe Zagrebačke banke za razdoblje od 01.01.2017. do 30.06.2017. Sadržaj: 1. Izvještaj poslovodstva za razdoblje od 01.01.2017. do 30.06.2017. godine 2. Izjava osoba

Nerevidirani financijski izvještaji Grupe Zagrebačke banke za razdoblje od 01.01.2017. do 30.06.2017. Sadržaj: 1. Izvještaj poslovodstva za razdoblje od 01.01.2017. do 30.06.2017. godine 2. Izjava osoba

Kaskadna kompenzacija SAU

Kaskadna kompenzacija SAU U inženjerskoj praksi, naročito u sistemima regulacije elektromotornih pogona i tehnoloških procesa, veoma često se primenjuje metoda kaskadne kompenzacije, u čijoj osnovi su

Kaskadna kompenzacija SAU U inženjerskoj praksi, naročito u sistemima regulacije elektromotornih pogona i tehnoloških procesa, veoma često se primenjuje metoda kaskadne kompenzacije, u čijoj osnovi su

LANCI & ELEMENTI ZA KAČENJE

LANCI & ELEMENTI ZA KAČENJE 0 4 0 1 Lanci za vešanje tereta prema standardu MSZ EN 818-2 Lanci su izuzetno pogodni za obavljanje zahtevnih operacija prenošenja tereta. Opseg radne temperature se kreće

LANCI & ELEMENTI ZA KAČENJE 0 4 0 1 Lanci za vešanje tereta prema standardu MSZ EN 818-2 Lanci su izuzetno pogodni za obavljanje zahtevnih operacija prenošenja tereta. Opseg radne temperature se kreće

18. listopada listopada / 13

18. listopada 2016. 18. listopada 2016. 1 / 13 Neprekidne funkcije Važnu klasu funkcija tvore neprekidne funkcije. To su funkcije f kod kojih mala promjena u nezavisnoj varijabli x uzrokuje malu promjenu

18. listopada 2016. 18. listopada 2016. 1 / 13 Neprekidne funkcije Važnu klasu funkcija tvore neprekidne funkcije. To su funkcije f kod kojih mala promjena u nezavisnoj varijabli x uzrokuje malu promjenu

III VEŽBA: FURIJEOVI REDOVI

III VEŽBA: URIJEOVI REDOVI 3.1. eorijska osnova Posmatrajmo neki vremenski kontinualan signal x(t) na intervalu definisati: t + t t. ada se može X [ k ] = 1 t + t x ( t ) e j 2 π kf t dt, gde je f = 1/.

III VEŽBA: URIJEOVI REDOVI 3.1. eorijska osnova Posmatrajmo neki vremenski kontinualan signal x(t) na intervalu definisati: t + t t. ada se može X [ k ] = 1 t + t x ( t ) e j 2 π kf t dt, gde je f = 1/.

1. zadatak , 3 Dakle, sva kompleksna re{ewa date jedna~ine su x 1 = x 2 = 1 (dvostruko re{ewe), x 3 = 1 + i

, x 3 = 1 + i") PRIPREMA ZA II PISMENI IZ ANALIZE SA ALGEBROM. zadatak Re{avawe algebarskih jedna~ina tre}eg i ~etvrtog stepena. U skupu kompleksnih brojeva re{iti jedna~inu: a x 6x + 9 = 0; b x + 9x 2 + 8x + 28 = 0;

PRIPREMA ZA II PISMENI IZ ANALIZE SA ALGEBROM. zadatak Re{avawe algebarskih jedna~ina tre}eg i ~etvrtog stepena. U skupu kompleksnih brojeva re{iti jedna~inu: a x 6x + 9 = 0; b x + 9x 2 + 8x + 28 = 0;

SEMINAR IZ KOLEGIJA ANALITIČKA KEMIJA I. Studij Primijenjena kemija

SEMINAR IZ OLEGIJA ANALITIČA EMIJA I Studij Primijenjena kemija 1. 0,1 mola NaOH je dodano 1 litri čiste vode. Izračunajte ph tako nastale otopine. NaOH 0,1 M NaOH Na OH Jak elektrolit!!! Disoira potpuno!!!

SEMINAR IZ OLEGIJA ANALITIČA EMIJA I Studij Primijenjena kemija 1. 0,1 mola NaOH je dodano 1 litri čiste vode. Izračunajte ph tako nastale otopine. NaOH 0,1 M NaOH Na OH Jak elektrolit!!! Disoira potpuno!!!

Osnovne teoreme diferencijalnog računa

Osnovne teoreme diferencijalnog računa Teorema Rolova) Neka je funkcija f definisana na [a, b], pri čemu važi f je neprekidna na [a, b], f je diferencijabilna na a, b) i fa) fb). Tada postoji ξ a, b) tako

Osnovne teoreme diferencijalnog računa Teorema Rolova) Neka je funkcija f definisana na [a, b], pri čemu važi f je neprekidna na [a, b], f je diferencijabilna na a, b) i fa) fb). Tada postoji ξ a, b) tako

OSNOVI ELEKTRONIKE VEŽBA BROJ 1 OSNOVNA KOLA SA DIODAMA

ELEKTROTEHNIČKI FAKULTET U BEOGRADU KATEDRA ZA ELEKTRONIKU OSNOVI ELEKTRONIKE SVI ODSECI OSIM ODSEKA ZA ELEKTRONIKU LABORATORIJSKE VEŽBE VEŽBA BROJ 1 OSNOVNA KOLA SA DIODAMA Autori: Goran Savić i Milan

ELEKTROTEHNIČKI FAKULTET U BEOGRADU KATEDRA ZA ELEKTRONIKU OSNOVI ELEKTRONIKE SVI ODSECI OSIM ODSEKA ZA ELEKTRONIKU LABORATORIJSKE VEŽBE VEŽBA BROJ 1 OSNOVNA KOLA SA DIODAMA Autori: Goran Savić i Milan

Preuzeto iz elektronske pravne baze Paragraf Lex

BUDITE NA PRAVNOJ STRANI online@paragraf.rs www.paragraf.rs Preuzeto iz elektronske pravne baze Paragraf Lex Ukoliko ovaj propis niste preuzeli sa Paragrafovog sajta ili niste sigurni da li je u pitanju

BUDITE NA PRAVNOJ STRANI online@paragraf.rs www.paragraf.rs Preuzeto iz elektronske pravne baze Paragraf Lex Ukoliko ovaj propis niste preuzeli sa Paragrafovog sajta ili niste sigurni da li je u pitanju

LIST GRADA BEOGRADA RE[EWE ODLUKU RE[EWE. Godina LI Broj decembar godine Cena 180 dinara

ISSN 0350-4727 SLU@BENI LIST GRADA BEOGRADA Godina LI Broj 43 24. decembar 2007. godine Cena 180 dinara Skup{tina grada Beograda na sednici odr`anoj 24. decembra 2007. godine, na osnovu ~lana 31. Statuta

ISSN 0350-4727 SLU@BENI LIST GRADA BEOGRADA Godina LI Broj 43 24. decembar 2007. godine Cena 180 dinara Skup{tina grada Beograda na sednici odr`anoj 24. decembra 2007. godine, na osnovu ~lana 31. Statuta

Elektrotehnički fakultet univerziteta u Beogradu 17.maj Odsek za Softversko inžinjerstvo

Elektrotehnički fakultet univerziteta u Beogradu 7.maj 009. Odsek za Softversko inžinjerstvo Performanse računarskih sistema Drugi kolokvijum Predmetni nastavnik: dr Jelica Protić (35) a) (0) Posmatra

Elektrotehnički fakultet univerziteta u Beogradu 7.maj 009. Odsek za Softversko inžinjerstvo Performanse računarskih sistema Drugi kolokvijum Predmetni nastavnik: dr Jelica Protić (35) a) (0) Posmatra

S t r a n a 1. 1.Povezati jonsku jačinu rastvora: a) MgCl 2 b) Al 2 (SO 4 ) 3 sa njihovim molalitetima, m. za so tipa: M p X q. pa je jonska jačina:

MgCl 2 b) Al 2 (SO 4 ) 3 sa njihovim molalitetima, m. za so tipa: M p X q. pa je jonska jačina:") S t r a n a 1 1.Povezati jonsku jačinu rastvora: a MgCl b Al (SO 4 3 sa njihovim molalitetima, m za so tipa: M p X q pa je jonska jačina:. Izračunati mase; akno 3 bba(no 3 koje bi trebalo dodati, 0,110

S t r a n a 1 1.Povezati jonsku jačinu rastvora: a MgCl b Al (SO 4 3 sa njihovim molalitetima, m za so tipa: M p X q pa je jonska jačina:. Izračunati mase; akno 3 bba(no 3 koje bi trebalo dodati, 0,110

radni nerecenzirani materijal za predavanja R(f) = {f(x) x D}

= {f(x) x D}") Matematika 1 Funkcije radni nerecenzirani materijal za predavanja Definicija 1. Neka su D i K bilo koja dva neprazna skupa. Postupak f koji svakom elementu x D pridružuje točno jedan element y K zovemo funkcija

Matematika 1 Funkcije radni nerecenzirani materijal za predavanja Definicija 1. Neka su D i K bilo koja dva neprazna skupa. Postupak f koji svakom elementu x D pridružuje točno jedan element y K zovemo funkcija

2 tg x ctg x 1 = =, cos 2x Zbog četvrtog kvadranta rješenje je: 2 ctg x

Zadatak (Darjan, medicinska škola) Izračunaj vrijednosti trigonometrijskih funkcija broja ako je 6 sin =,,. 6 Rješenje Ponovimo trigonometrijske funkcije dvostrukog kuta! Za argument vrijede sljedeće formule:

Zadatak (Darjan, medicinska škola) Izračunaj vrijednosti trigonometrijskih funkcija broja ako je 6 sin =,,. 6 Rješenje Ponovimo trigonometrijske funkcije dvostrukog kuta! Za argument vrijede sljedeće formule:

MATRICE I DETERMINANTE - formule i zadaci - (Matrice i determinante) 1 / 15

1 / 15") MATRICE I DETERMINANTE - formule i zadaci - (Matrice i determinante) 1 / 15 Matrice - osnovni pojmovi (Matrice i determinante) 2 / 15 (Matrice i determinante) 2 / 15 Matrice - osnovni pojmovi Matrica reda

MATRICE I DETERMINANTE - formule i zadaci - (Matrice i determinante) 1 / 15 Matrice - osnovni pojmovi (Matrice i determinante) 2 / 15 (Matrice i determinante) 2 / 15 Matrice - osnovni pojmovi Matrica reda

- Vježbe - Mr. sc. Eda Ribarić, pred.

BILANCA - Vježbe - Mr. sc. Eda Ribarić, pred. BILANCA statički računovodstveni, tj. financijski izvještaj - prikazuje vrijednosno stanje imovine, dugova (obveza) i kapitala na određeni dan - dan bilanciranja;

BILANCA - Vježbe - Mr. sc. Eda Ribarić, pred. BILANCA statički računovodstveni, tj. financijski izvještaj - prikazuje vrijednosno stanje imovine, dugova (obveza) i kapitala na određeni dan - dan bilanciranja;

Zadaci iz trigonometrije za seminar

Zadaci iz trigonometrije za seminar FON: 1. Vrednost izraza sin 1 cos 6 jednaka je: ; B) 1 ; V) 1 1 + 1 ; G) ; D). 16. Broj rexea jednaqine sin x cos x + cos x = sin x + sin x na intervalu π ), π je: ;

Zadaci iz trigonometrije za seminar FON: 1. Vrednost izraza sin 1 cos 6 jednaka je: ; B) 1 ; V) 1 1 + 1 ; G) ; D). 16. Broj rexea jednaqine sin x cos x + cos x = sin x + sin x na intervalu π ), π je: ;

Računarska grafika. Rasterizacija linije

Računarska grafika Osnovni inkrementalni algoritam Drugi naziv u literaturi digitalni diferencijalni analizator (DDA) Pretpostavke (privremena ograničenja koja se mogu otkloniti jednostavnim uopštavanjem

Računarska grafika Osnovni inkrementalni algoritam Drugi naziv u literaturi digitalni diferencijalni analizator (DDA) Pretpostavke (privremena ograničenja koja se mogu otkloniti jednostavnim uopštavanjem

Verovatnoća i Statistika I deo Teorija verovatnoće (zadaci) Beleške dr Bobana Marinkovića