ŠPORTINFORM. Čo nájdete v čísle? ročník XX. ČASOPIS PRE TELOVÝCHOVNÉ JEDNOTY, KLUBY A SPOLKY Finančne podporovaný MŠ SR

|

|

|

- Καϊάφας Κυπραίος

- 6 χρόνια πριν

- Προβολές:

Transcript

odvody do poisťovní (7) zoznam zakázaných dopingových látok a metód (8 11) povinnosti v mzdovej oblasti (12")

1 ŠPORTINFORM ČASOPIS PRE TELOVÝCHOVNÉ JEDNOTY, KLUBY A SPOLKY Finančne podporovaný MŠ SR Čo nájdete v čísle? Športinform aj na ročník XX. najúspešnejší športovci Slovenska v roku 2009 (2 3) podporte vydávanie Športinformu (5) zmeny v adresári (5) kontrola zoznamu prijímateľov 2 % (6 7) odvody do poisťovní (7) zoznam zakázaných dopingových látok a metód (8 11) povinnosti v mzdovej oblasti (12 13) daňové tlačivá s vysvetlivkami (13 29) 2% v roku 2010 so zmenami (29 31) vložený Výkaz ATJK-1 ŠI 02/01/10

972 bodov 2. ZDENO CHÁRA (32 rokov, ľadový hokej, Boston Bruins, odchovanec Dukly Trenčín) 686 3.")

494 6. MAREK HAMŠÍK (22 rokov, futbal, SSC Neapol, odchovanec FK JUPIE Banská Bystrica Podlavice) 466 7.")

317 10. MARIÁN HOSSA (30 rokov, ľadový hokej, Chicago Black Hawks, odchovanec Dukly Trenčín) 228 11.")

2 Najvyššie za rok 2009 Hochschornerovci Slávnostné vyhlásenie ankety Klubu športových redaktorov Slovenského syndikátu novinárov o desať najúspešnejších jednotlivcov a tri najlepšie športové kolektívy v roku 2009 sa uskutočnilo 16. decembra 2009 v bratislavskom divadle Aréna. Bohužiaľ, na javisko prišli iba dvaja ocenení Pavol Hochshorner a Michal Martikán. Ostatní laureáti sa pre rôzne príčiny ospravedlnili. Aj hľadisko divadla bolo poskromne obsadené poprednými predstaviteľmi slovenského športu. Pavol a Peter Hochschornerovci zvíťazili v ankete po prvý raz, hoci v TOP 10 boli predtým sedemkrát, z toho štyri razy na druhom mieste a dvakrát boli tretí. Michal Martikán je v najlepšej desiatke pätnásty raz za sebou, pričom zvíťazil štyrikrát, dvakrát bol druhý a aj tretí. JEDNOTLIVCI 1. PAVOL a PETER HOCHSCHORNEROVCI (30-ročné dvojičky, vodný slalom, ŠKP Bratislava) 972 bodov 2. ZDENO CHÁRA (32 rokov, ľadový hokej, Boston Bruins, odchovanec Dukly Trenčín) MARTINA HRAŠNOVÁ (rodená Danišová, 27 rokov, atletika kladivo, VŠC Dukla Banská Bystrica) MICHAL MARTIKÁN (30 rokov, vodný slalom, Kanoe Tatra Klub Liptovský Mikuláš) ANASTASIA KUZMINOVÁ (rodená Šupilinová, 25 rokov, biatlon, VŠC Dukla Banská Bystrica) MAREK HAMŠÍK (22 rokov, futbal, SSC Neapol, odchovanec FK JUPIE Banská Bystrica Podlavice) DOMINIKA CIBULKOVÁ (20 rokov, tenis, Tenisový klub Slovan Slovenská sporiteľňa Bratislava) STANISLAV ŠESTÁK (27 rokov, futbal, VfL Bochum, odchovanec Tatrana Prešov) MARIÁN KOVAČÓCY (25 rokov, športová streľba, Športový klub polície Trnava) MARIÁN HOSSA (30 rokov, ľadový hokej, Chicago Black Hawks, odchovanec Dukly Trenčín) Alena Procházková (beh na lyžiach) 226, 12. Miroslav Šatan (ľadový hokej) 173, 13. Marián Gáborík (ľadový hokej) 164, 14. Elena Kaliská (vodný slalom) 158, 15. Peter Velits (cestná cyklistika) 123, 16. Martin Škrtel (futbal) 120, 17. Michal Mertiňák (tenis) 89, 18. Žigmund Pálffy (ľadový hokej) 87, 19. Ján Mucha (futbal) 69, 20. Veronika Zuzulo- Zdeno Chára Pavol a Peter Hochschornerovci Martina Hrašnová Michal Martikán Anastasia Kuzminová 2 ŠPORTINFORM 1/2010

23, 25. Jana Purdjaková (kulturistika) 23, 26. Zuzana Štefečková (športová streľba) 19, 27. Daniela Hantuchová (tenis) 19, 28.")

, Ladislav a Peter Škantárovci (vodný slalom), Magdaléna Rybáriková (tenis) po 12, 34. Eva Ódorová (stolný tenis) 11, 35. Natália Révajová-Lenártová (fi tnes) 9, 36.")

, Peter Pelach (športová streľba) po 6, 42. Patrik Pollák (windsurfi ng), Martin Nemec (volejbal) po 5, 44.")

, Alexander Slafkovský (vodný slalom), Vladimír Moravčík (kickbox, thajský box) po 3, 50. Viktor Gumán (vzpieranie) 2, 51.")

125 3. HÁDZANÁRI SLOVENSKA 62 4. Štvorkajak (R. a M. Riszdorferovci, Vlček, Tarr) 54, 5. Hokejisti SR do 20 rokov 41, 6.")

3 a futbalisti Slovenska vá (zjazdové lyžovanie) 49, 21. Richard Štochl (hádzaná) 38, 22. Adam Cibuľa (kulturistika) 36, 23. Jana Dukátová (vodný slalom) 24, 24. Ivana Kmeťová Martina Kohlová (rýchlostná kanoistika) 23, 25. Jana Purdjaková (kulturistika) 23, 26. Zuzana Štefečková (športová streľba) 19, 27. Daniela Hantuchová (tenis) 19, 28. Štefan Rosina (automobilizmus) 18, 29. Samuel Piasecký (športová gymnastika) 17, 30. Eva Tulejová-Medveďová (karate) 16, 31. Dana Velďáková (atletika), Ladislav a Peter Škantárovci (vodný slalom), Magdaléna Rybáriková (tenis) po 12, 34. Eva Ódorová (stolný tenis) 11, 35. Natália Révajová-Lenártová (fi tnes) 9, 36. Vladimír Vala Jaroslav Slúčik (zjazd na divokej vode), Igor Kočiš (kulturistika) po 8, 38. Ján Riapoš (stolný tenis telesne postihnutých), Zuzana Kamasová (golf) po 7, 40. Danka Barteková (športová streľba), Peter Pelach (športová streľba) po 6, 42. Patrik Pollák (windsurfi ng), Martin Nemec (volejbal) po 5, 44. Róbert Gavenda (cyklokros), Alena Kánová (stolný tenis telesne postihnutých), Martin Rančík (basketbal) po 4, 47. Milan Randl (džudo), Alexander Slafkovský (vodný slalom), Vladimír Moravčík (kickbox, thajský box) po 3, 50. Viktor Gumán (vzpieranie) 2, 51. Zuzana Žirková (basketbal), Henrieta Farkašová (zjazdové lyžovanie telesne postihnutých), Pavol Kopp (športová streľba), Matúš Kunhart Peter Šoška (zjazd na divokej vode) po 1. KOLEKTÍVY 1. FUTBALISTI SLOVENSKA 347 bodov 2. MIEŠANÉ TENISOVÉ DRUŽSTVO (Cibulková Hrbatý) HÁDZANÁRI SLOVENSKA Štvorkajak (R. a M. Riszdorferovci, Vlček, Tarr) 54, 5. Hokejisti SR do 20 rokov 41, 6. Hokejistky SR 40, 7. Vodnoslalomárska hliadka mužov SR 3xC2 22, 8. Vodnoslalomárska hliadka mužov SR 3xC1 14, 9. Basketbalistky SR 9, 10. Družstvo pištoliarov SR 8, 11. Volejbali sti SR 6, 12. Telesne postihnutí volejbalisti SR 2, 13. Vodnoslalomárska hliadka žien SR 3xK1 a Hokejisti MHC Martin po 1. Cenu Štefana Mašlonku, ktorú udeľuje KŠR SSN za najlepšie tlačové služby na športových podujatiach získal Mestský športový klub Hlohovec, ktorý v roku 2009 vytvoril výborné podmienky pre novinárov na hádzanárskych podujatiach. (dľ) Marek Hamšík Dominika Cibulková Stanislav Šesták Marián Kovačócy Marián Hossa 1/2010 ŠPORTINFORM 3

4 ŠI 05/01/10

5 Prezident Asociácie telovýchovných jednôt a klubov Slovenskej republiky Ing. Pavol Jurčík, PhD a redakčná rada časopisu Športinform ďakujú všetkým za ich blahoželania, ktoré dostali pri príležitosti vianočných sviatkov a nového roka Ďakujeme všetkým, ktorí poslali finančný dar, resp. určili 2 % z dane na podporu vydávania časopisu Športinform v roku Časopis Športinform oslávi v tomto roku 20. narodeniny. Informačné, odborné a metodické materiály v ňom, ale aj osobné konzultácie so zamestnancami a členmi redakčnej rady Športinformu slúžia predovšetkým funkcionárom športových spolkov. Táto osvetová činnosť by nebola možná bez významnej finančnej podpory Ministerstva školstva SR doplnenej darmi či príjmami z 2 % dane od odberateľov časopisu a príjmami z inzercie. Plánované výdavky na tvorbu a distribúciu Športinformu predstavujú v roku 2010 asi eur, nebude ich jednoduché naplniť. V nich je zahrnutá grafi cká úprava, tlač, honoráre, prenájom miestností, mzdy troch zamestnancov, nákup odbornej literatúry a ďalšie prevádzkové náklady (pohonné hmoty, poštovné, telekomunikácie a iné poplatky ). Päť najvýznamnejších slovenských bánk v minulom roku podporilo neziskové aktivity v objeme eur (takmer 107 miliónov Sk). Podľa Slovenskej bankovej asociácie (SBA) štruktúra rozdelenia fi nancií na neziskové aktivity je v jednotlivých bankách rôzna. V celkovom objeme však najväčší podiel 34,04 % predstavuje podpora umenia a kultúry, na vedu a vzdelávanie išlo 33,85 %, na charitatívne projekty a aktivity zamerané na sociálnu pomoc a zdravie 17,13 % a na šport 10,76 % (asi , resp Sk). Zvyšných 4,22 % bolo rozdelených na projekty zamerané na komunitné programy, ekológiu, zamestnanecké programy a podobne. Niektoré z bánk riadenie neziskových aktivít inštitucionalizovali a sformovali vlastné nadácie, iné pracujú na základe Podporte vydávanie Športinformu Banky podporili šport eurami Zmeny v adresári Veríme, že podobne ako v minulých rokoch odberatelia Športinformu prispejú na jeho vydávanie finančným darom v sume aspoň 10, resp. určia pre ATJK SR podiel z 2 % zaplatenej dane. Peňažný dar môžete zaslať: - poštovým peňažným poukazom, ktorý je vložený v tomto Športinforme alebo - prevodom na účet ATJK SR č /0200 v peňažnom ústave VÚB Bratislava Polus, variabilný symbol: Prosíme vás, aby ste v poštovom poukaze uviedli tú adresu, na ktorú je v súčasnosti Športinform zasielaný, resp. nahlásili zmenu adresy. Ak uvediete ako odosielateľa domácu adresu funkcionára, uveďte do nej aj názov TJ/ŠK či športového zväzu, spolku. Pri poukazovaní finančného daru prevodným príkazom do doplňujúcich údajov uveďte názov spolku (meno) odosielateľa. jednotlivých strategických projektov vychádzajúcich z koncepcie spoločenskej zodpovednosti podnikania, informoval Ladislav Unčovský, výkonný riaditeľ SBA. Finančná pomoc bánk v minulom roku bola rôznorodá. Veľká väčšina projektov má dlhodobý charakter. Patria sem projekty podporujúce vzdelávanie a vedu formou prednášok významných svetových osobností a grantových vzdelávacích programov, voľno-časové aktivity detí a mládeže, rekonštrukcie historických a kultúrnych pamiatok, podpora organizácií, ktoré pomáhajú ľuďom s postihnutím a sociálne slabým občanom, programy na obnovu školských športovísk, telesne postihnutých športovcov, lekárskych pomôcok a rehabilitačných pobytov, podpora ústavov (podľa spracoval dľ) V Športinforme č. 4/2009 sme uverejnili adresár vybraných združení a inštitúcií pôsobiacich v telesnej kultúre. Poznačte si ďalšie zmeny. Slovenský krasokorčuliarsky zväz (SKrZ) Viera Fabiánová technický sekretár Slovenský zväz ľadového hokeja (SZĽH) Ján Taraba generálny sekretár Slovenský zväz modernej gymnastiky (SZMG) Ivana Motolíková prezidentka Silvia Rohlíčková generálna sekretárka (ľm) ŠPORTINFORM vychádza 8 až 12-krát v kalendárnom roku. Vydavateľ: Asociácia telovýchovných jednôt a klubov SR (občianske združenie), Junácka 6, Bratislava, IČO: , tel.: 02/ , 02/ , 02/ , fax: 02/ , atjk@slovanet.sk, ISSN , ev. č. EV 2994/09. Predseda redakčnej rady: PaedDr. Ľubomír Dobrík, grafi cká úprava: Ratmír Mozolák, tlač: UNIPRINT s. r. o., Považská Bystrica, distribúcia: Mediaprint-Kapa Pressegrosso, a. s. Bratislava. Nepredajné. Vydavateľ nezodpovedá za obsah inzercie. Články neprešli jazykovou úpravou. 1/2010 ŠPORTINFORM 5

6 Kontrolujte, či ste v zozname Notárska komora SR zverejnila na svojej webstránke: zoznam prijímateľov 2 % v roku Skontrolujte, či je váš športový spolok zaradený do zoznamu a či sú pri ňom uvedené správne údaje. Ak nie, požiadajte Notársku komoru SR o nápravu. Adresa: Notárska komora Slovenskej republiky, Záhradnícka 66, Bratislava, notarskakomora@notar.sk, tel.: 02/ , 02/ , 02/ , GSM brána: 02/ , fax: 02/ slovenské neziskové servisné centrum uverejnilo na webstránke zoznam tých právnických osôb, ktoré nemôžu byť v roku 2010 prijímateľmi 2 %, pretože nesplnili zákonom danú podmienku zverejnenia (do ) špecifi kácie použitia prijatého podielu za rok 2006 prijatého v roku 2007, prípadne za rok 2005 prijatého v roku 2006 a rok 2004 prijatého v roku Nižšie uverejňujeme vyradené športové spolky. V prípade, že je v zozname chyba, opäť sa obráťte na Notársku komoru SR. Banskobystrický kraj ŠK Centrum mládeže - Karate Banská Bystrica, kpt. Nálepku 8, IČO: Volejbalový klub Milanotrade B.B., Golianova 11, Banská Bystrica, IČO: Športový klub Kartik BB, Sásovská cesta 83, Banská Bystrica, IČO: Športový klub polície Banská Bystrica, Skubínska cesta 48, IČO: Telovýchovná jednota Libeta, Huta 100, Ľubietová, IČO: Jazdecký klub Aramis Šutovka, Rimavská Sobota, IČO: Bratislavský kraj Bike-Team Bratislava, Pri Suchom mlyne 84, IČO: Klub dunajských vodákov, Repašského 6, Bratislava, IČO: Klub sálového futbalu FK Šport, Ondrejovova 18, Bratislava, IČO: Vysokoškolský športový klub Ekonóm, Dolnozemská cesta 1/B, Bratislava, IČO: Raft Team Čunovo, Hraničiarska 68, Bratislava, IČO: Slovenský skauting, 1. zbor Baden-Powela Bratislava, Hany Meličkovej 24, IČO: Slovenský stolnotenisový zväz, Černockého 6, Bratislava, IČO: Slovenský zväz rádioamatérov, Wolkrova 4, Bratislava, IČO: Športový klub nevidiacich a slabozrakých športovcov Dinosaurus, Šándorova 13, Bratislava, IČO: Športový lyžiarsky klub Junior Ski Club Dúbravka, Prievozská 18, Bratislava, IČO: Telovýchovná jednota Strojár Malacky, Sasinkova 73, IČO: Mládežnícky basketbalový klub Pezinok, Komenského 27, IČO: Enduro Team Karpaty Limbach, Pri štadióne 10, Svätý Jur, IČO: Košický kraj Telovýchovná jednota Lokomotíva Košice, Čermeľská 1, IČO: Tenisový klub Akademik Košice, Trieda SNP 85, IČO: Horolezecko expedičný klub Slovenský raj, Rázusova 3, Smižany, IČO: Basketbalový klub AC Lokomotíva Bane Spišská Nová Ves, Za Hornádom 15, IČO: ŠK Šimako Spišská Nová Ves, Nábrežie Hornádu 5/3, IČO: Basketbalový klub ŠPD, Námestie baníkov 24, Rožňava, IČO: Nitriansky kraj Futbalový klub KFC TIBI Horná Kráľová, IČO: OZ Priateľov športu mesta Komárno, Kvetná 2194/9, IČO: Aeroklub Nitra, Dlhá 108, IČO: Športový klub ŠK Baso Nitra, Štefánikova trieda 66, IČO: Futbalová škola FKM Nové Zámky, ZŠ - Devínska 12, IČO: Hokejový klub Lokomotíva Nové Zámky, Športová 1, IČO: PALAS - volejbalový klub Levice, Ľ. Podjavorinskej 3, IČO: Športový klub Atóm Levice, Na lúkach 19, IČO: Šport Palárikovo, Štefánikova 113, IČO: Požitavská futbalová akadémia FC ViOn, Továrenská 64, Zlaté Moravce, IČO: Trenčiansky kraj Hádzanársky klub Kúpele Bojnice, Školská 7, IČO: Školský basketbalový klub Handlová, Mierové námestie 27, IČO: Telovýchovná jednota Baník Lehota pod Vtáčnikom, IČO: Telovýchovná jednota Družstevník Mníchova Lehota, IČO: Volejbalový klub, Javorinská 19, Nové Mesto nad Váhom, IČO: Vysokoškolský športový klub Akademik Trenčianska univerzita, Študentská 2, Trenčín, IČO: Klub trenčianskych modelárov, Mateja Bela 2496/8, Trenčín, IČO: Klub vodných motoristov Racing Team GO, Janka Kráľa 18, Trenčín, IČO: Trnavský kraj Šport centrum Buková, IČO: tenisový klub Hlohovec, F. Lipku 3, IČO: Aikido klub Galanta, Nová Doba 927/29, IČO: Veslársky klub Sĺňava Piešťany, Rekreačná 5, IČO: Športový klub Kovobel, Hurbanova 518, Senica, IČO: H-Triathlon Team, Hollého 49, Skalica, IČO: Asociácia športu PSA Trnava, Automobilová ulica 1, IČO: ŠPORTINFORM 1/2010

7 na 2 % v roku 2010 Hokejový klub Trnava, Spartakovská 1/B, IČO: Obecný športový klub Zavar, Športová 31, IČO: Žilinský kraj Lyžiarsky klub Jasenská dolina, Belá Dulice, IČO: Obecný športový klub Bešeňová, IČO: Športový klub telesne postihnutých športovcov Kinex Bytča, 1. mája 68/23, IČO: Tenisový klub Kysucké Nové Mesto, Litovelská 680/11, IČO: Obecný futbalový klub Leštiny, IČO: Leteckomodelársky klub PDA Liptovský Mikuláš, Hollého 2, IČO: Športový klub Grafon, Tranovského 19, Liptovský Mikuláš, IČO: MHC Martin, n.o., Gorkého 2, IČO: Telovýchovná jednota Tatran Oravské Veselé, IČO: Tenisový klub Žilina, Za plavárňou 1, IČO: (dľ) ŠPORTINFORM inzerujte v ňom Vydáva Asociácia telovýchovných jednôt a klubov Slovenskej republiky (ATJK SR), Junácka 6, Bratislava, telefóny: 02/ , , fax: 02/ , atjk@slovanet.sk Odvody do poisťovní od 1. januára 2010 Od v platení odvodov nastali nasledovné zmeny: Sociálne poistenie: minimálny vymeriavací základ všetkých typov odvodov už nie je upravený, avšak zamestnávateľ má naďalej podľa pracovnoprávnych predpisov povinnosť odmeňovať zamestnanca v súlade s ustanoveniami zákona o minimálnej mzde zamestnanca. Maximálne vymeriavacie základy zostávajú v platnosti sú rovnaké od Zdravotné poistenie: zmenila sa výška minimálneho i maximálneho vymeriavacieho základu. V tabuľkách uvádzame výšku odvodov v eurách a hranice vymeriavacích základov pri zamestnávaní zamestnanca na plný pracovný úväzok, zapojeného len do 1. piliera dôchodkového systému. Zamestnanec Maximálny VZ Minimálny VZ Percento Nemocenské poistenie 1 084,55-1,4 Dôchodkové poistenie starobné 2 892,12-4,0 Dôchodkové poistenie invalidné 2 892,12-3,0 Poistenie v nezamestnanosti 2 892,12-1,0 Zdravotné poistenie 2 169,09 307,70 4,0 Zamestnávateľ Maximálny VZ Minimálny VZ Percento Nemocenské poistenie 1 084,55-1,4 Dôchodkové poistenie starobné 2 892,12-14,0 Dôchodkové poistenie invalidné 2 892,12-3,0 Poistenie v nezamestnanosti 2 892,12-1,0 Rezervný fond solidarity 2 892,12-4,75 Garančné poistenie 1 084,55-0,25 1) Úrazové poistenie Neobmedzený Neobmedzený 0,8 2) Zdravotné poistenie 2 169,09 307,70 10,0 Poznámky: VZ = vymeriavací základ 1) Garančné poistenie odvádza zamestnávateľ aj z odmien osôb, s ktorými má uzatvorené dohody o vykonaní práce, dohody o pracovnej činnosti, resp. dohody o brigádnickej práci študentov. V prípade dohôd je minimálny VZ garančného poistenia neobmedzený, maximálny VZ je 1084,55. 2) Úrazové poistenie odvádza zamestnávateľ aj z dohôd o vykonaní práce, z dohôd o pracovnej činnosti a z dohôd o brigádnickej práci študentov. VZ je neobmedzený je ním skutočne vyplatená odmena. Zaokrúhľovanie Sociálne poistenie a) vymeriavací základ, ktorým je príjem za vykonanú prácu ( 138 zákona č. 461/2003 Z.z. o sociálnom poistení v znení neskorších predpisov) sa na účely výpočtu poistného zaokrúhli na celé eurocenty nahor; b) jednotlivé sumy vypočítaného poistného sa zaokrúhlia na desať eurocentov nadol. Zdravotné poistenie a) vymeriavací základ, ktorým je príjem za vykonanú prácu ( 13 zákona č. 580/2004 Z.z. v znení neskorších predpisov) sa na účely výpočtu poistného zaokrúhli na najbližší eurocent nadol; b) preddavok poistného sa zaokrúhli na najbližší eurocent nadol. (ms) 1/2010 ŠPORTINFORM 7

a je publikovaný v angličtine a francúzštine.")

8 Dohovor proti dopingu Rady Európy (T-DO) Svetová antidopingová agentúra (WADA) Svetový antidopingový kódex ZOZNAM ZAKÁZANÝCH LÁTOK A METÓD 2010 MEDZINÁRODNÁ NORMA Ofi ciálny text Zoznamu zakázaných látok a metód aktualizuje Svetová antidopingová agentúra (WADA) a je publikovaný v angličtine a francúzštine. V prípade akéhokoľvek rozporu medzi anglickou a francúzskou verziou bude určujúca anglická verzia. V prípade akýchkoľvek nezrovnalostí medzi oficiálnym textom a slovenskou verziou je rozhodujúce anglické znenie. Tento zoznam je platný s účinnosťou od 1. januára Všetky Zakázané látky budú považované za Špecifické látky okrem látok zo skupín S1, S2.1 až S2.5, S4.4 a S6.a, a okrem Zakázaných metód M1, M2 a M3. TRVALO ZAKÁZANÉ LÁTKY A METÓDY (počas súťaže a aj mimo súťaže) S1. ANABOLICKÉ LÁTKY Anabolické látky sú zakázané. ZAKÁZANÉ LÁTKY 1. Androgénne anabolické steroidy (AAS) a. Exogénne* AAS zahrňujúce: 1-androsténdiol (5α-androst-1-én-3β,17β-diol) 1-androsténdión (5α-androst-1-én-3,17-dión) bolandiol (19-norandrosténdiol) bolasterón boldenón boldión (androsta-1,4-dién-3,17-dión) danazol (17α-etynyl-17β-hydroxyandrost-4-én[2,3-d]isoxazol) dehydrochlormetyltestosterón (4-chloro-17β-hydroxy-17α -metylandrosta-1,4-dién-3-ón) desoxymetyltestosterón (17α-metyl-5α-androst-2-én-17β-ol) drostanolón etylestrenol (19-nor-17α-pregn-4-én-17-ol) fluoxymesterón formebolón furazabol (17β-hydroxy-17α-metyl-5α -androstano[2,3-c]-furazán) gestrinón 4-hydroxytestosterón (4,17β-dihydroxyandrost-4-én-3-ón) kalusterón klostebol mestanolón mesterolón metandienón (17β-hydroxy-17α-metylandrosta-1,4-dién-3-ón) metandriol metasterón (2α, 17α-dimetyl-5α-androstán-3-ón-17β-ol) metenolón metyldienolón (17β-hydroxy-17α-metylestra-4,9-dién-3-ón) metyl-1-testosterón (17β-hydroxy-17α-metyl-5α-androst-1- én-3-ón) metylnortestosterón (17β-hydroxy-17α-metylestr-4-én-3-ón) metyltrienolón (17β-hydroxy-17α-metylestra-4,9,11-trién- 3-ón) metyltestosterón mibolerón nandrolón 19-norandrosténdión (estr-4-én-3,17-dión) norboletón norklostebol noretandrolón oxabolón oxandrolón oxymesterón oxymetolón prostanozol (17β-hydroxy-5α-androstano[3,2-c]pyrazol) quinbolón stanozolol stenbolón 1-testosterón (17β-hydroxy-5α-androst-1-én-3-ón) tetrahydrogestrinón (18α-homo-pregna-4,9,11-trién-17β-ol- 3-ón) trenbolón a iné látky s podobnou chemickou štruktúrou alebo podobnými biologickými účinkami. b. Endogénne** AAS, pokiaľ sú podané exogénne: androsténediol (androst-5-én-3β,17β-diol) androsténdión (androst-4-én-3,17-dión) dihydrotestosterón (17β-hydroxy-5α-androstán-3-ón) prasterón (dehydroepiandrosterón, DHEA) testosterón a nasledujúce metabolity a izoméry: 5α-androstán-3α,17α-diol 5α-androstán-3α,17β-diol 5α-androstán-3β,17α-diol 5α-androstán-3β,17β-diol androst-4-én-3α,17α-diol androst-4-én-3α,17β-diol androst-4-én-3β,17α-diol androst-5-én-3α,17α-diol androst-5-én-3α,17β-diol androst-5-én-3β,17α-diol 4-androsténediol (androst-4-én-3β,17β-diol) 5-androsténedión (androst-5-én-3,17-dión) epi-dihydrotestosterón epitestosterón 3α-hydroxy-5α-androstán-17-ón 3β-hydroxy-5α-androstán-17-ón 19-norandrosterón 19-noretiocholanolón 2. Iné anabolické látky sú najmä: klenbuterol selektívne modulátory androgénových receptorov (SARMs) 8 ŠPORTINFORM 1/2010

9 Zoznam zakázaných látok a metód 2010 tibolón zeranol zilpaterol Na účely skupiny S1: * exogénny sa vzťahuje na látku, ktorú ľudský organizmus nedokáže produkovať prirodzeným spôsobom, ** endogénny sa vzťahuje na látku, ktorú ľudský organizmus dokáže produkovať prirodzeným spôsobom. S2. PEPTIDOVÉ HORMÓNY, RASTOVÉ FAKTORY A PRÍBUZNÉ LÁTKY Zakázané sú nasledujúce látky a ich uvoľňujúce faktory: 1. látky stimulujúce erytropoézu (napr. erytropoetín /EPO/, darbepoetín/depo/, metoxypolyetylénglykolepoetín beta /CERA/, hematid); 2. choriogonadotropín (CG) a luteinizačný hormón (LH) u mužov; 3. inzulíny; 4. kortikotropíny; 5. rastový hormón (GH), inzulínu podobný rastový faktor 1 (IGF-1), mechano rastové faktory (MGFs); rastový faktor odvodený z krvných doštičiek (PDGF), fibroblastové rastové faktory (FGFs), vaskulárno-endoteliárny rastový faktor (VEGF) a hepatocytový rastový faktor (HGF), rovnako aj akékoľvek iné rastové faktory ovplyvňujúce syntézu/ degradáciu bielkovín svalov, šliach a väziva, vaskularizáciu, využitie energie, regeneratívnu kapacitu alebo ovplyvňujúce typ svalových vlákien; 6. preparáty odvodené od krvných doštičiek (napr. plazma bohatá na krvné doštičky, blood spinning ) pri vnútrosvalovom podaní. Ostatné spôsoby podania vyžadujú Prehlásenie o použití v súlade s Mezinárodnou normou pre terapeutické výnimky; a ďalšie látky s podobnou chemickou štruktúrou alebo podobnými biologickými účinkami. S3. BETA-2 AGONISTY Všetky prípravky s obsahom beta-2 agonistov (vrátane ich oboch prípadných optických izomérov) sú zakázané, okrem salbutamolu (maximálne 1600 mikrogramov za 24 hodín) a salmeterolu, ak sa podávajú v inhalačnej forme, čo však vyžaduje prehlásenie o použití v súlade s Mezinárodnou normou pro terapeutické výnimky. Prítomnosť salbutamolu v moči v koncentrácii vyššej ako 1000 ng/ml nebude považovaná za zamýšľané terapeutické použitie, ale bude považovaná za nepriaznivý analytický nález, pokiaľ športovec nepreukáže riadeným farmakokinetickým sledovaním, že abnormálny výsledok bol spôsobený použítím terapeutickej dávky (maximálne 1600 mikrogramov v priebehu 24 hodín) inhalačným podaním salbutamolu. S4. HORMONÁLNE ANTAGONISTY A MODULÁTORY Nasledujúce skupiny látok sú zakázané: 1. Inhibítory aromatázy zahrňujúce, ale nie s obmedzením len na ne: aminoglutetimid; anastrozol; androsta-1,4,6-trién dión (androstatriéndión); 4-androstén-3,6,17-trión (6-oxo); exemestán, formestán; letrozol; testolaktón. 2. Selektívne modulátory estrogénových receptorov (SERMs) zahrňujúce, ale nie s obmedzením len na ne: raloxifén, tamoxifén, toremifén. 3. Iné antiestrogénne látky zahrňujúce, ale nie s obmedzením len na ne: cyklofenil, fulvestrant, klomifén. 4. Látky modifikujúce funkcie myostatínu zahrňujúce, ale nie s obmedzením len na ne: inhibítory miostatínu. S5. DIURETIKÁ A INÉ MASKOVACIE LÁTKY Maskovacie látky zahŕňajú: diuretiká expandéry plazmy (napr.: glycerol; intravenózne podanie albumínu, dextránu, hydroxyetylškrobu a manitolu) probenecid a iné látky s podobnými biologickými účinkami. Diuretiká zahŕňajú: acetazolamid amilorid bumetanid furosemid chlortalidón indapamid kanrenón kyselinu etakrynovú metolazón spironolaktón tiazidy (napr.: bendroflumetiazid, hydrochlorotiazid, chlorotiazid) triamterén a iné látky s podobnou chemickou štruktúrou alebo podobnými biologickými účinkami (okrem drosperinónu, pamabrómu, dorzolamidu pri lokálnom podaní a brinzolamidu, ktoré nie sú zakázané). Terapeutická výnimka pre diuretiká a maskovacie látky je neplatná, ak moč športovca obsahuje takúto látku (látky) v spojitosti s prahovou alebo podprahovou hodnotou inej exogénnej zakázanej látky (látok). ZAKÁZANÉ METÓDY M1. ZVYŠOVANIE PRENOSU KYSLÍKA Zakazuje sa: 1. Krvný doping vrátane použitia vlastnej (autológnej), homológnej alebo heterológnej krvi alebo produktov červených krviniek a im podobných produktov akéhokoľvek pôvodu. 2. Umelé zvyšovanie pľúcneho prestupu, prenosu alebo prísunu kyslíka zahrňujúce, ale nie s obmedzením len na ne: perfluorované chemikálie, efaproxiral (RSR13), modifikované hemoglobínové prípravky (napr.: náhrady krvi na báze hemoglobínu, mikrokapsulové hemoglobínové produkty). Kyslík nie je zakázaný. M2. CHEMICKÁ A FYZIKÁLNA MANIPULÁCIA 1. Falšovanie alebo pokus o falšovanie, za účelom porušiť inpokračovanie na str. 10 1/2010 ŠPORTINFORM 9

10 Zoznam zakázaných pokračovanie zo str. 9 tegritu a platnosť vzoriek odobratých pri dopingových kontrolách je zakázané. Patrí sem, ale nie s obmedzením len na ne: cievkovanie, náhrada, zámena a/alebo znehodnotenie moču (napr.: proteináza ). 2. Intravenózne infúzie sú zakázané okrem tých, ktoré boli riadne podané v priebehu hospitalizácie alebo počas klinických vyšetrení. M3. GÉNOVÝ DOPING Z dôvodu možnosti zvýšenia športového výkonu je zakázané: 1. Transfer buniek alebo génových elementov (napr.: DNA, RNA). 2. Použitie farmakologických alebo biologických látok, ktoré upravujú expresiu génov. Agonisty receptora delta (PPARδ) aktivované peroxizomovým proliferátorom /Peroxisome Proliferator Activated Receptor δ (PPARδ) agonists/ (napr.: GW 1516) a agonisty PPARδ-AMPaktivovanej proteínkinázovej osi (AMPK) /PPARδ-AMP-activated protein kinase (AMPK) axis agonists /(napr.: AICAR) sú zakázané. LÁTKY A METÓDY ZAKÁZANÉ POČAS SÚŤAŽE Okrem už uvedených skupín S1 až S5 a M1 až M3 sú nasledujúce skupiny počas súťaže zakázané: S6. STIMULANCIÁ ZAKÁZANÉ LÁTKY Všetky stimulanciá (vrátane oboch ich prípadných optických (D- & L-) izomérov sú zakázané, s výnimkou derivátov imidazolu na vonkajšie použitie a stimulancií obsiahnutých v Monitorovacom programe na rok 2010 *. Stimulanciá zahŕňajú: a. Nešpecifikované stimulanciá: adrafinil amfepramón amifenazol amfetamín amfetaminil benfluorex benzfetamín benzylpiperazín bromantán dimetylamfetamín etilamfetamín famprofazón fendimetrazín fenetylín fenfluramín fenkamín fenmetrazín fenproporex fentermín 4-fenylpiracetam (karfedón) furfenorex klobenzorex kokaín kropropamid krotetamid mefenorex mefentermín metamfetamín(d-) metyléndioxyamfetamín metyléndioxymetamfetamín mezokarb modafinil norfenfluramín p-metylamfetamín prolintán. Stimulancium výslovne nevyjadrené v tomto odstavci sa považuje za špecifi ckú látku. b. Špecifikované stimulanciá (príklady): adrenalín** efedrín**** etamiván etilefrín fenbutrazát fenkamfamín fenprometamín heptaminol isometheptén katín*** levmetamfetamín meklofenoxát metylefedrín**** metylfenidát niketamid norfenefrín oktopamín oxilofrín parahydroxyamfetamín pemolín pentetrazol propylhexedrín pseudoefedrín***** selegilín sibutramín strychnín tuaminoheptán a iné látky s podobnou chemickou štruktúrou alebo podobnými biologickými účinkami. Na účely skupiny S6: * Látky zahrnuté do Monitorovacieho programu 2010 (bupropión, fenylefrín, fenylpropanolamín, kofeín, pipradol, synefrín) sa nepovažujú za zakázané látky. ** Adrenalín podaný s lokálnymi anestetikami alebo jeho lokálna aplikácia (napr.: nosná, očná), nie je zakázaný. *** Katín je zakázaný, ak je jeho koncentrácia v 1 mililitri moču vyššia ako 5 mikrogramov. **** Efedrín a metylefedrín sú zakázané, ak je ich koncentrácia v 1 mililitri moču vyššia ako 10 mikrogramov. ***** Pseudoefedrín je zakázaný, ak je jeho koncentrácia v 1 mililitri moču vyššia ako 150 mikrogramov. 10 ŠPORTINFORM 1/2010

11 látok a metód 2010 S7. NARKOTIKÁ Nasledujúce narkotiká sú zakázané: buprenorfín dextromoramid diamorfín (heroín) fentanyl a jeho deriváty hydromorfón metadón morfín oxykodón oxymorfón pentazocín petidín S8. KANABINOIDY Prírodný alebo syntetický delta9-tetrahydrokanabinol (THC) a kanabinoidy podobné THC (napr. hašiš, marihuana, HU-210) sú zakázané. S9. GLUKOKORTIKOSTEROIDY Všetky glukokortikosteroidy aplikované orálne, rektálne, intravenózne (vnútrožilovo) alebo intramuskulárne (vnútrosvalovo), sú zakázané. V súlade s Medzinárodnou normou pre terapeutické výnimky musí športovec predložiť Vyhlásenie o aplikácii glukokortikosteroidov, ak sú aplikované: intraartikulárne / periartikulárne / peritendinózne / epidurálne / intradermálne injekciou a inhaláciou nosom alebo ústami s výnimkou nižšie uvedených aplikácií. Lokálne prípravky podávané pri kožných (vrátane ionoforézy / fonoforézy ), ušných, nosných, očných ťažkostiach, ťažkostiach okolia análneho otvoru a ťažkostiach ústnej dutiny a ďasien, nie sú zakázané a ich podanie nevyžaduje udelenie terapeutickej výnimky, ani prehlásenie o ich použití. LÁTKY ZAKÁZANÉ V URČITÝCH ŠPORTOCH P1. ALKOHOL Alkohol (etanol) je zakázaný len počas súťaže v nižšie uvedených športoch. Detekcia sa bude vykonávať dychovou a/alebo krvnou skúškou. Prahová hodnota porušenia dopingového pravidla (hematologická hodnota) je 0,10 g/l. Automobilový šport (FIA) Bowling na 9 a 10 kolkov (FIQ) Karate (WKF) Letecké športy a parašutizmus (FAI) Lukostreľba (FITA) Moderný päťboj (UIPM) len v disciplínach so streľbou Motocyklový šport (FIM) Vodný motorizmus (UIM) P2. BETA-BLOKÁTORY Pokiaľ nie je stanovené inak, beta-blokátory sú zakázané len počas súťaže v nasledujúcich športoch. Automobilový šport (FIA) Biliard a Snooker (WCBS) Boby (FIBT) Bowling na 9 a 10 kolkov (FIQ) Bridž (FMB) Curling (WCF) Golf (IGF) Gymnastika (FIG) Jachting (ISAF) len súťaže s kormidelníkom Letecké športy a parašutizmus (FAI) Lukostreľba (FITA, IPC) taktiež zakázané mimo súťaže Lyžovanie a Snoubording (FIS) skoky na lyžiach, akrobatické lyžovanie, voľný štýl / U-rampa a snowboard U-rampa / big air Motocyklový šport (FIM) Moderný päťboj (UIPM) len v disciplínach so streľbu Petanque a obdobné športy (CMSB, IPC bowls) Streľba (ISSF, IPC) zakázané tiež mimo súťaže Vodný motorizmus (UIM) Zápasenie (FILA) Beta-blokátory zahrňujú, ale nie s obmedzením len na ne, nasledovné látky: acebutolol alprenolol atenolol betaxolol bisoprolol bunolol celiprolol esmolol karteolol karvedilol labetalol levobunolol metipranolol metoprolol nadolol oxprenolol pindolol propranolol sotalol timolol MONITOROVACÍ PROGRAM 2010 * Do Monitorovacieho programu pre rok 2010 sú zaradené nasledujúce látky: 1. Stimulanciá iba počas súťaže: bupropión, fenylefrín, fenylpropanolamín, kofeín, pipradol, pseudoefedrín (<150 mikrogramov v mililitri), synefrín. 2. Narkotiká iba počas súťaže: morfín/kodeín (pomer). * Svetový antidopingový kódex (4.5) stanovuje: WADA, po konzultácii so Signatármi a vládami, vypracuje monitorovací program týkajúci sa látok, ktoré nie sú v Zozname zakázaných látok, ale ktoré WADA požaduje sledovať, v záujme odhalenia možných foriem ich zneužívania v športe. (spracoval vk) 1/2010 ŠPORTINFORM 11

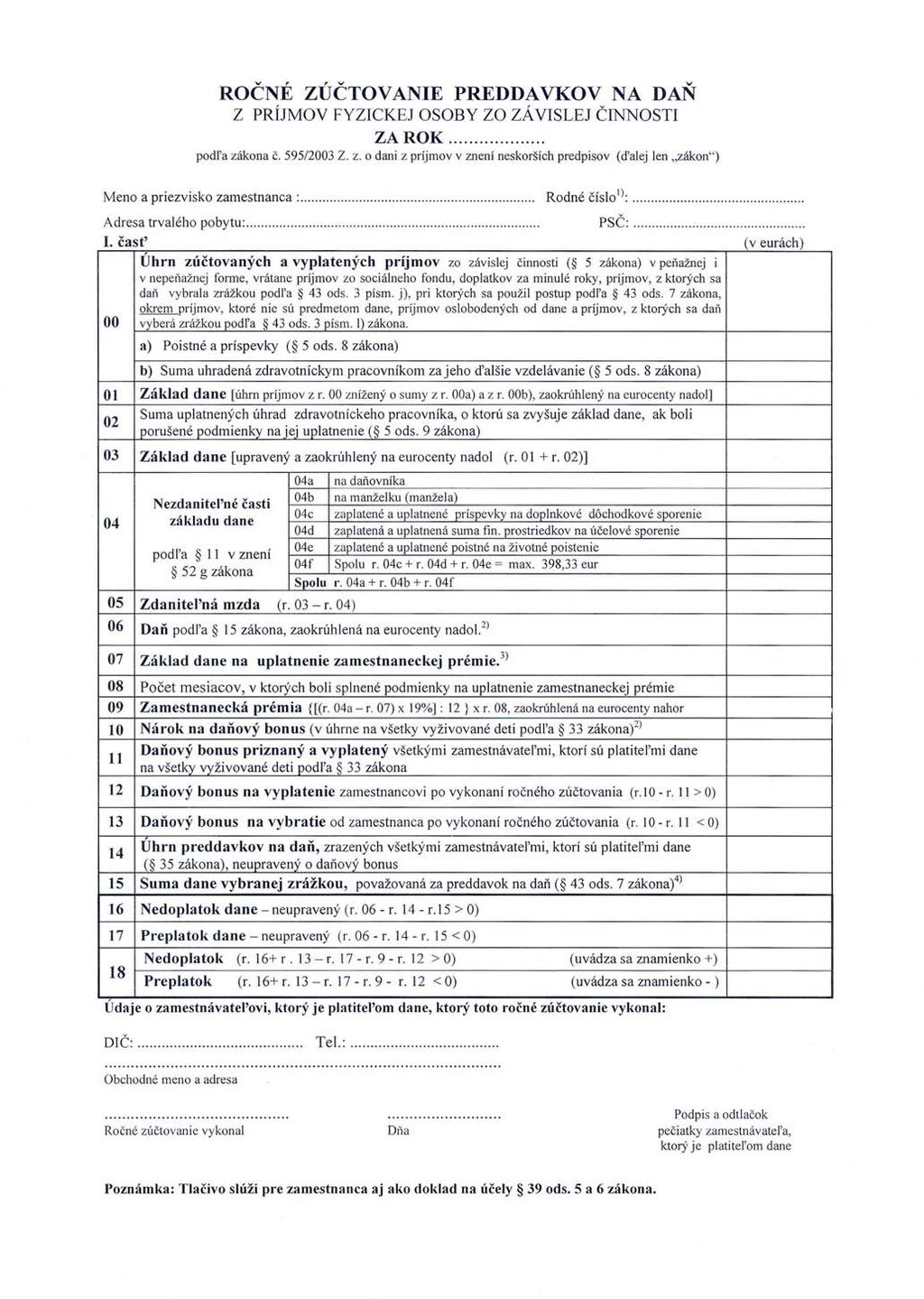

12 Povinnosti zamestnávateľov v mzdovej Opäť je tu začiatok roka, ktorý znamená aj pre mzdových účtovníkov športových spolkov množstvo práce spojenej s ukončením jedného zdaňovacieho obdobia a začiatkom nového. Medzi nové povinnosti mzdárov patrí i výpočet zamestnaneckej prémie tým zamestnancom, ktorým na jej priznanie vznikol nárok. Ako sme podrobne písali v príspevku v Športinforme č. 3/2009, inštitút zamestnaneckej prémie bol do mzdovej oblasti zavedený s účinnosťou od , avšak reálne sa s ňou bude pracovať až pri ročnom zúčtovaní preddavkov za rok Odporúčame prečítať si aj príspevok na stránke Daňového riaditeľstva SR Informácia k nároku na zamestnaneckú prémiu a odpovede na otázky k problematike nároku na zamestnaneckú prémiu. Pripomíname, že niektoré povinnosti sa týkajú aj tých športových spolkov, ktoré nemajú tzv. stálych zamestnancov, t. z., že v roku 2009 zamestnávali len osoby na dohodu o vykonaní práce, dohodu o pracovnej činnosti, dohodu o brigádnickej činnosti študentov (ďalej len dohodárov ), resp. osoby na príkazné alebo nepomenované zmluvy (ďalej len príkazníkov ), ak z ich príjmov zrážali a odvádzali daň zo závislej činnosti. Do tejto skupiny patria aj členovia orgánov športových spolkov, ak poberali zdaňované príjmy za členstvo v orgánoch. Taktiež na ročné zúčtovanie zdravotného poistenia za rok 2009 treba myslieť skôr ako vlani. Zmenil sa totiž hlavný termín ročného zúčtovania a to do konca marca 2010, teda rovnako ako daňové priznanie. Z toho vyplýva, že sa zmenili i ďalšie termíny, ktoré súvisia so zúčtovaním. Harmonogram prác pri dani z príjmov zo závislej činnosti Zosumarizovať mzdové listy zamestnancov za rok Poznámka: týka sa aj dohodárov, príkazníkov a členov orgánov. Vzor mzdového listu k dohode o vykonaní práce a k príkaznej zmluve bol uverejnený v Športinforme č. 5/2007 a vzor mzdového listu k dohode o pracovnej činnosti v Športinforme č. 8/2007. Dať podpísať zamestnancom Vyhlásenie na zdanenie príjmov zo závislej činnosti... na rok 2010 do konca januára 2010 (vzor tlačiva bol v Športinforme č. 1/2009). Vyhotoviť Prehľad o zrazených a odvedených preddavkoch na daň... za IV. štvrťrok 2009 a predložiť ho príslušnému daňovému úradu do 31. januára 2010, resp. do , nakoľko je nedeľa (vzor s poučením bol v Športinforme č. 4/2009). Poznámka: Športový spolok do potvrdenia zahrnie aj odmeny a zrazenú daň všetkých dohodárov, členov orgánov a príkazníkov vtedy, ak z ich príjmov zrážal daň zo závislej činnosti, bez ohľadu na to, či išlo o preddavok dane alebo daň vyberanú zrážkou. Vystaviť všetkým zamestnancom Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, o preddavkoch na daň, o dani vyberanej zrážkou z týchto príjmov a o daňovom bonuse na vyživované deti... za rok 2009 (vzor tlačiva bol v Športinforme č. 9/2009). Poznámka: Športový spolok toto potvrdenie vystaví pre všetkých zamestnancov, ale aj dohodárov, členov orgánov a príkazníkov, ak z ich príjmov zrážal daň zo závislej činnosti, a to do (ak si daná osoba bude podávať daňové priznanie sama), v ostatných prípadoch do (najneskôr však do konca apríla 2010, ak športový spolok bude robiť zamestnancovi ročné zúčtovanie). O potvrdenie nemusí žiadna z vyššie uvedených osôb požiadať, každý spolok je ho povinný vystaviť a kópiu archivovať. Ak zamestnanec alebo iná osoba oň požiada v termíne do , športový spolok je povinný vystaviť potvrdenie do Potvrdenie športový spolok nevystavuje osobám, ktoré u neho vykonávali prácu (činnosť, službu) ako samostatne zárobkovo činné osoby (SZČO) a ani autorom príspevkov do časopisov (spravodajov, bulletinov...). Dať vyplniť zamestnancom, ktorí si nebudú podávať daňové priznanie za rok 2009 sami, Žiadosť o vykonanie výpočtu dane z príjmov fyzickej osoby zo závislej činnosti a o vykonanie ročného zúčtovania preddavkov na daň z týchto príjmov... do 15. februára V novom tlačive zamestnanec už môže požiadať aj o priznanie zamestnaneckej prémie, ak spĺňa nárok a podmienky na jej vyplatenie (vzor nového tlačiva s poučením je na strane). Vykonať Ročné zúčtovanie preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za rok 2009 do (vzor nového tlačiva je na strane). Vystaviť Potvrdenie o zaplatení dane z príjmov zo závislej činnosti na účely vyhlásenia o poukázaní sumy do výšky 2 % zaplatenej dane fyzickej osoby... zamestnanec, ktorý oň športový spolok požiada, ho musí poslať miestne príslušnému správcovi dane najneskôr do (vzor nového tlačiva je na 18. strane). Vyhotoviť Hlásenie o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti... za rok 2009 a predložiť ho príslušnému daňovému úradu do (vzor nového tlačiva s poučením je na 24 až 29. strane). Poznámka: Športový spolok do hlásenia zahrnie aj odmeny a zrazenú daň všetkých dohodárov, členov orgánov a príkazníkov, ak z ich príjmov zrážal daň. Ak športový spolok z ich príjmov zrážal len daň zrážkou, tak ich zahrnie do III. časti hlásenia; neuvádza ich však menovite v V. časti hlásenia. Pri spracovaní výplat za január 2010 zohľadniť všetky zmeny zákonov (zákon o dani z príjmov, zákon o sociálnom poistení, zákon o zdravotnom poistení...), najmä zmeny vymeriavacích základov (viď aj článok v tomto Športinforme Odvody do poisťovní od 1. januára 2010 na 7. strane) a uplatnenie nezdaniteľných častí v roku 2010 platí tá istá suma ročnej nezdaniteľnej časti dane ako v roku 2009, t. j. 4025,70 (mesačne to je 335,47 ). Dôležité údaje pomôcka pri spracovaní ročného zúčtovania za rok 2009 Maximálna výška príjmu zo závislej činnosti, pri ktorom sa použila daň zrážkou = 165,97. Ročná suma daňového bonusu na 1 dieťa = 235,92. Ročná nezdaniteľná časť základu dane na zamestnanca = 4025,70. Minimálna mzda = 295,50. 6-násobok minimálnej mzdy = násobok minimálnej mzdy = Základ dane pri sume 12-násobku minimálnej mzdy (na výpočet zamestnaneckej prémie) = 3072,96 (12-násobok minimálnej mzdy mínus ročné poistné odvody, t. j ,04 = 3072,96. Maximálne možná výška zamestnaneckej prémie = 181,03. V súvislosti s týmto článkom uverejňujeme aj: Oznámenie Ministerstva fi nancií SR č. MF/28277/ o uverejnení odporúčaných tlačív v súvislosti s príjmami zo závislej činnosti podľa 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Oznámenie Ministerstva fi nancií SR č. MF/28279/ o vydaní vzoru tlačiva podľa 38 ods. 4 a vzoru tlačiva podľa 39 ods. 9 písm. b) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov v súvislosti s príjmami zo závislej činnosti. Vzory tlačív a poučenia k nim sme prevzali z Finančného spravodajcu č. 13/ ŠPORTINFORM 1/2010

13 oblasti na začiatku roka Odporúčame prečítať si aj Upozornenie pre daňové subjekty k podávaniu daňových tlačív, ktoré nie sú v zhode so vzormi ustanovenými opatreniami Ministerstva financií SR, ktoré je uverejnené v tomto Športinforme na 19. strane. Harmonogram prác pri ročnom zúčtovaní zdravotného poistenia (RZZP) Športový spolok vydá doklady na vykonanie RZZP zamestnancovi, ktorému nevykonáva RZZP do 7. februára 2010, ak zamestnanec podal svoju žiadosť pred týmto dátumom. Ak ju podá neskôr (najneskôr do 15. februára), zamestnávateľ mu doručí dokumenty do 15 dní od jej podania. Zamestnanec (poistenec) musí podať športovému spolku žiadosť o vykonanie RZZP zamestnávateľa do 15. februára Týka sa to poistencov, ktorí v roku 2009 boli len zamestnancami v pracovnom pomere a ktorých mesačný príjem z takéhoto zamestnania presiahol 3-násobok priemernej mesačnej mzdy roku 2009, t. j. 2006,16 (hoci aj v jednom mesiaci v roku). O vykonanie ročného zúčtovania môže požiadať zamestnanec svojho zamestnávateľa, ak je v čase podávania žiadosti stáleho jeho zamestnancom. Ak má zamestnanec súčasne viac zamestnávateľov, môže požiadať ktoréhokoľvek z nich (ak je stále ich zamestnancom). Vykonanie a podanie ročného zúčtovania zdravotného poistenia za rok 2009 do 31. marca Oznámenie výšky preplatku, resp. nedoplatku zamestnancovi od zamestnávateľa do 30. apríla Podanie tlačiva Oznámenie zamestnávateľa o preplatkoch a nedoplatkoch, v ktorom zamestnávateľ uvedie výsledný preplatok alebo nedoplatok zamestnávateľa za zamestnancov príslušnej zdravotnej poisťovni do 31. mája Zaplatenie nedoplatku poistenca do 30. júna Nedoplatok za zamestnanca, ktorému vykonal RZZP zamestnávateľ, odvádza tento zamestnávateľ. Termín sa týka aj preplatku ten vráti poisťovňa poistencovi alebo zamestnávateľovi, ak je naďalej zamestnancom. Preplatok a nedoplatok sa vracia alebo platí len ak je najmenej 3. Novinky v dani z príjmov zo závislej činnosti od (ms) V zmysle zákona č. 504/2009 Z.z., ktorým sa mení a dopĺňa zákon č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len ZDP), nadobudli účinnosť dňom 1. januára 2010 aj niektoré zmeny v zdaňovaní príjmov zo závislej činnosti. Ide najmä o rozšírenie okruhu oslobodených príjmov od dane z príjmov podľa 5 ods. 7 ZDP. Medzi oslobodené príjmy patria už aj: Finančný príspevok, ktorý môže zamestnávateľ poskytnúť na stravovanie podľa 152 Zákonníka práce. Tento príspevok je oslobodený len vtedy, ak zamestnanec na základe lekárskeho potvrdenia od špecializovaného lekára zo zdravotných dôvodov nemôže využiť žiadny zo spôsobov stravovania zamestnancov zabezpečených zamestnávateľom /doplnené v 5 ods. 7 písm. b)/. Sumy poistného a príspevkov na zahraničné poistenie (rovnakého druhu ako sú príspevky a poistné v SR), ktoré je povinný platiť zamestnávateľ za zamestnanca /doplnené v 5 ods. 7 písm. e)/. Náhrada za stratu na zárobku vyplatená zamestnancovi podľa osobitného predpisu ( 72 vyhlášky Ministerstva spravodlivosti SR č. 543/2005 Z z....; ide o tzv. svedočné), ak sa na účely jej výpočtu vychádza z priemerného mesačného čistého zárobku zamestnanca podľa osobitného predpisu ( 134 ods. 9. Zákonníka práce v znení zákona č. 348/2007 Z.z.) nové znenie 5 ods. 7 písm. j). Poznámka: Ak sa na účely jej výpočtu nevychádza z priemerného mesačného čistého zárobku zamestnanca, potom takáto náhrada sa u zamestnanca zdaní zrážkovou daňou podľa nového ustanovenia pod písm. m), ktoré bolo doplnené do 43 ods. 3. (ms) Oznámenie Ministerstva fi nancií SR č. MF/28277/ o uverejnení vzoru odporúčaných tlačív v súvislosti s príjmami zo závislej činnosti podľa 5 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov Na zabezpečenie jednotného postupu pri používaní tlačív v súvislosti s príjmami zo závislej činnosti podľa 5 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon ) Ministerstvo fi nancií SR oznamuje: 1. V súvislosti s príjmami zo závislej činnosti Ministerstvo fi nancií SR odporúča zamestnávateľom, ktorí sú platiteľmi dane, používať od uverejnenia tohto oznámenia navrhované tlačivá, ktoré sú prílohou tohto oznámenia: Ročné zúčtovanie preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za rok, Vyhlásenie o poukázaní sumy do výšky 2 % zaplatenej dane z príjmov fyzickej osoby podľa zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov, ktorej bolo za zdaňovacie obdobie vykonané ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti, Potvrdenie o zaplatení dane z príjmov zo závislej činnosti na účely vyhlásenia o poukázaní sumy do výšky 2 % zaplatenej dane fyzickej osoby podľa zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon ). 2. Ak zamestnávatelia, ktorí sú platiteľmi dane, použijú vlastné tlačivá, Ministerstvo fi nancií SR odporúča, aby tieto tlačivá obsahovali údaje uvedené vo vzore tlačív, ktoré sú prílohou tohto oznámenia. 3. Odporúčané tlačivá, ktoré sú prílohou tohto oznámenia, uverejňuje Ministerstvo fi nancií SR aj na internetovej stránke: nance.gov.sk. 4. Použitie vzoru tlačiva Vyhlásenia na zdanenie príjmov podľa 36 ods. 6 zákona, platného na roky 2006, 2007 a 2008 (bod 4 oznámenia MF SR č. MF/026840/ zo dňa 28. novembra 2008), zamestnávateľmi, ktorí sú platiteľmi dane, sa akceptuje aj po uverejnení tohto oznámenia. 1/2010 ŠPORTINFORM 13

14

15

16

vykonal daňovníkovi ročné zúčtovanie preddavkov na")

17 Poučenie na vyplnenie vyhlásenia o poukázaní sumy do výšky 2 % zaplatenej dane z príjmov fyzickej osoby podľa zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon o dani z príjmov ) 1. Do kolónky Rok sa uvedie zdaňovacie obdobie, za ktoré sa platí daň, teda za ktoré zamestnávateľ, ktorý je platiteľom dane (ďalej len zamestnávateľ ) vykonal daňovníkovi ročné zúčtovanie preddavkov na daň. Napr. ak sa v roku 2010 platí daň za zdaňovacie obdobie roku 2009, uvedie sa rok Do kolónky Adresa sa uvedie adresa trvalého pobytu daňovníka na území SR. Ak daňovník nemá trvalý pobyt na území SR, uvedie sa adresa pobytu na území SR, kde sa v zdaňovacom období obvykle zdržiaval. Skutočnosť, ktorá adresa sa uvádza, sa vyznačí krížikom. 3. Daňovník je po zaplatení dane z príjmov fyzických osôb oprávnený, podľa 50 zákona o dani z príjmov, predložiť svojmu miestne príslušnému správcovi dane v prípade, ak tomuto daňovníkovi zamestnávateľ vykonal ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti vyhlásenie, v ktorom uvedie, že suma do výšky 2 % zaplatenej dane sa má poukázať ním určenej právnickej osobe. 4. Zoznam prijímateľov, ktorým sa môže podiel do výšky 2 % zaplatenej dane poukázať, zverejňuje Notárska komora SR do 15. januára kalendárneho roka, v ktorom možno prijímateľovi túto sumu poukázať. 5. Daňovník vo vyhlásení môže určiť len jednu právnickú osobu (prijímateľa). 6. Daňovník, ktorému zamestnávateľ vykonal ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti (ďalej len ročné zúčtovanie ) v súlade so zákonom o dani z príjmov predloží svojmu miestne príslušnému správcovi dane vyhlásenie do 30. apríla roku, v ktorom sa vykonáva ročné zúčtovanie za predchádzajúce zdaňovacie obdobie. Prílohou vyhlásenia je aj potvrdenie od zamestnávateľa o tom, že daň za zdaňovacie obdobie, za ktoré sa ročné zúčtovanie vykonalo, bola zaplatená. To znamená, že do termínu podania vyhlásenia bol zrazený (zaplatený) aj prípadný daňový nedoplatok vyplývajúci z ročného zúčtovania - daňovník, ktorý sa rozhodne predložiť vyhlásenie podľa 50 zákona o dani z príjmov, nemôže mať daňový nedoplatok z príjmov fyzickej osoby. Ak mal daňovník z ročného zúčtovania preddavkov na daň daňový preplatok, v riadku 14 sa uvedie dátum 31. marec zdaňovacieho obdobia, v ktorom sa podáva toto vyhlásenie. 7. Podiel zaplatenej dane poukázaný správcom dane určenému prijímateľovi nemožno dodatočne upravovať ak sa dodatočne zistí, že daňová povinnosť bola iná. Ak v takom prípade daňovníkovi vznikne daňový preplatok z príjmov fyzických osôb, tento sa zníži o rozdiel medzi sumou poukázanou prijímateľovi a sumou do výšky 2 % z upravenej daňovej povinnosti. ŠPORTINFORM ŠPORTINFORM je odborný metodický a informačný časopis určený najmä funkcionárom športových spolkov. Vychádza od roku 1991 spravidla raz za mesiac na 16 až 40 stranách vo formáte A4. Fakturuje najnižšie ceny za reklamu a inzerciu od 6 do 500. ŠPORTINFORM je zasielaný na adresy športových spolkov alebo ich funkcionárom, no nájdete ho aj na webstránke: ŠPORTINFORM využilo na propagáciu svojich tovarov a služieb vyše 150 podnikateľských subjektov. ŠPORTINFORM vydáva Asociácia telovýchovných jednôt a klubov Slovenskej republiky (ATJK SR), Junácka 6, Bratislava, telefóny: 02/ , , fax: 02/ , atjk@slovanet.sk 1/2010 ŠPORTINFORM 17

18

19 Oznámenie Ministerstva fi nancií SR č. MF/28279/ o vydaní vzoru tlačiva podľa 38 ods. 4 a vzoru tlačiva podľa 39 ods. 9 písm. b) zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov v súvislosti s príjmami zo závislej činnosti Na zabezpečenie jednotného postupu pri používaní tlačív v súvislosti s príjmami podľa 5 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon ), Ministerstvo fi nancií SR vydáva vzor tlačiva 1. podľa 38 ods. 4 zákona Žiadosť o vykonanie výpočtu dane z príjmov fyzickej osoby zo závislej činnosti a o vykonanie ročného zúčtovania preddavkov na daň z týchto príjmov podľa zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon ) za zdaňovacie obdobie (rok). 2. podľa 39 ods. 10 zákona Hlásenie o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti znížených o sumy podľa 5 ods. 8 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov, o zrazených preddavkoch na daň a o daňovom bonuse (ďalej len hlásenie ). Upozornenie pre daňové subjekty k podávaniu daňových tlačív, ktoré sú v zhode so vzormi ustanovenými opatreniami Ministerstva fi nancií SR Daňové subjekty môžu správcovi dane účinne podať daňové tlačivá (daňové priznanie, hlásenie, prehľad, účtovné výkazy), ktorých vzory ustanovili opatrenia Ministerstva fi nancií SR a ktoré MF SR zverejňuje vo fi nančných spravodajcoch (ďalej len originálne tlačivá ). V roku 2009 Daňové riaditeľstvo SR zaznamenalo nárast daňových tlačív, ktoré nie sú 100 % zhodné s originálnymi tlačivami. Daňové subjekty si zvyčajne tieto tlačivá vytlačia zo softvéru, ktorý využívajú na spracovanie účtovníctva. Takéto daňové tlačivá nie sú v úplnej zhode s originálnymi tlačivami, vzhľadom na rôzny spôsob ich tvorby. Keďže Daňové riaditeľstvo SR spracováva daňové tlačivá technológiou skenovania, je pre spracovanie nevyhnutné, aby tlačivá predkladané daňovým subjektom boli v 100 %-nej zhode (a to aj čo sa týka rozloženia riadkov, fontov, čiarových kódov a pod.) s originálnymi vzormi tlačív. Najčastejšie odchýlky oproti originálnym tlačivám sú rozdiely v šírke, výške a umiestnení riadkov, zmene polohy tzv. zaškrtávacích políčok resp. je nečitateľný čiarový kód označujúci typ tlačiva. Spracovanie takýchto tlačív je jednak časovo náročné a súčasne vzniká riziko chybného spracovania vyplnených súm a ostatných informácii uvedených na takomto tlačive. Originálnymi tlačivami sú: - originálne zelené tlačivá vypísané ručne paličkovým písmom - originálne zelené tlačivá vyplnené písacím strojom alebo tlačiarňou - štandardné tlačivá vytlačené z internetu DR SR bez zeleného podkladu - štandardné tlačivá vytlačené ako výstupy z ekonomických SW, ktoré využívajú FDF podklady zverejnené Daňovým riaditeľstvom SR alebo iným spôsobom využívajú výhradne pôvodné podklady tlačív (zachovávajú presne proporcie pôvodného tlačiva, pričom môžu byť zmenšené pri tlači na tlačiarni). Tlačivami, ktoré nie sú v zhode s originálnymi tlačivami sú: - neštandardné tlačivá vytlačené ako výstupy z ekonomických SW, v ktorých ich tvorcovia približne redizajnovali pôvodné tlačivá čiže viac či menej presne znovu nakreslili šablónu tlačiva tak, aby bola približne zhodná, hlavne čo sa týka obsahu textov. Ak daňový subjekt napriek upozorneniu správcu dane bude opakovane predkladať iné daňové tlačivá, ako sú originálne tlačivá, daňové úrady vyzvú takýto daňový subjekt na podanie daňového priznania, prehľadu, alebo hlásenia na originálnom tlačive. Ak daňový subjekt nepodá daňové priznanie, prehľad alebo hlásenie v lehote určenej správcom dane vo výzve, daňový úrad mu uloží pokutu v zmysle zákona č. 511/1992 Zb. o správe daní a poplatkov v znení neskorších predpisov. Upozornenie pre tvorcov softvéru Daňové riaditeľstvo SR na svojej internetovej stránke v časti Elektronická komunikácia > PDF a FDF podklady, zverejňuje podklady pre tvorcov ekonomického softvéru, ktoré odporúča využiť pri tvorbe nových a úprave existujúcich daňových tlačív. Daňové riaditeľstvo SR odporúča, aby tlačivá vytlačené z ekonomického softvéru využívajúceho podklady Daňového riaditeľstva SR obsahovali v spodnej časti text Generovane z FDF obchodné meno, program. Softvérová spoločnosť tým potvrdzuje využívanie štandardu, ktorý zadefinovalo Daňové riaditeľstvo SR. Takéto tlačivo bude 100 % spracovateľné a v prípade nezrovnalostí bude možné uvedenú fi rmu kontaktovať s cieľom odstránenia prípadných nedostatkov. Vypracovalo: Daňové riaditeľstvo SR Banská Bystrica, december /2010 ŠPORTINFORM 19

20

21

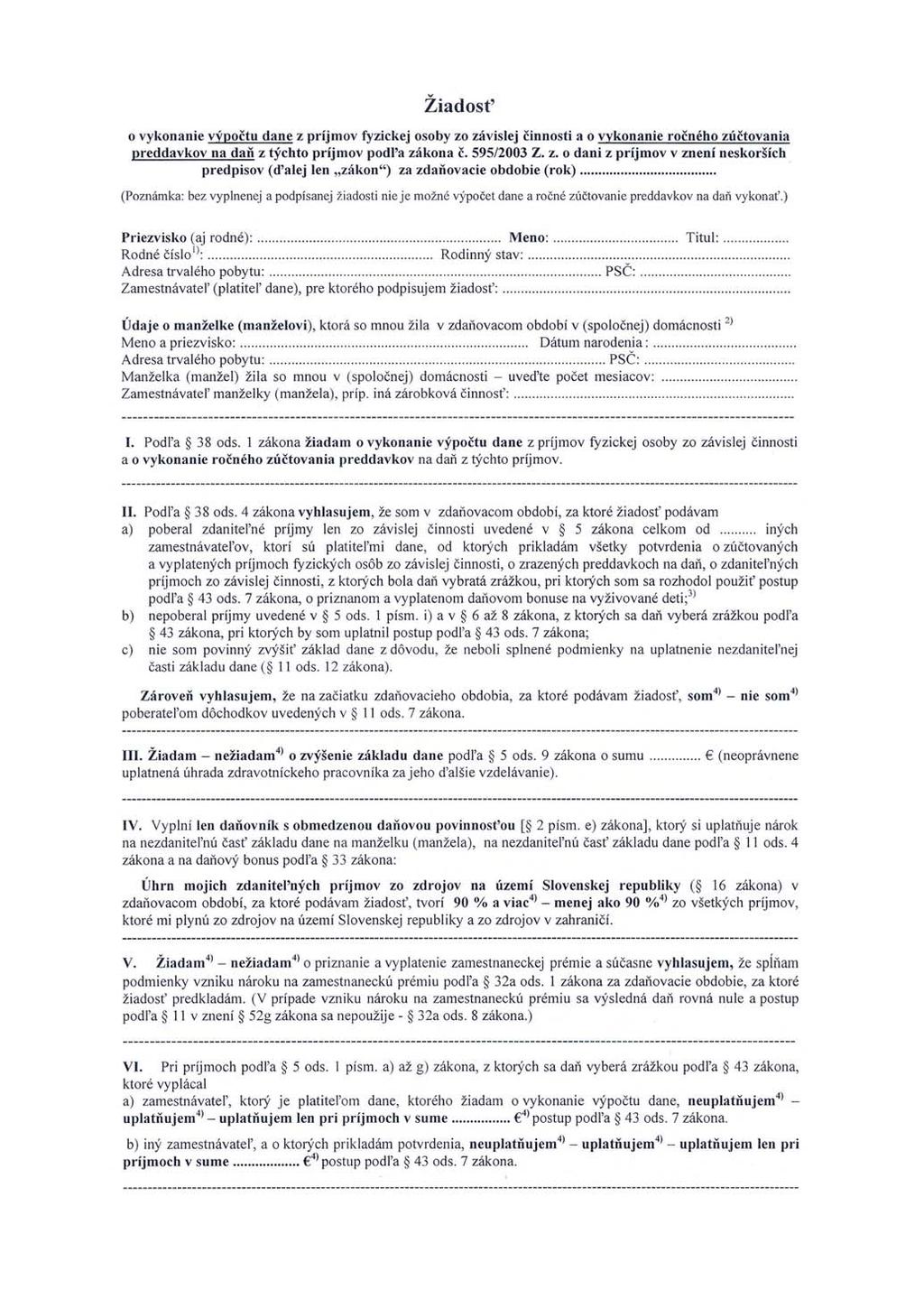

22 Poučenie k žiadosti o vykonanie výpočtu dane z príjmov fyzickej osoby zo závislej činnosti a o vykonanie ročného zúčtovania preddavkov na daň z týchto príjmov podľa zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon ) Údaje sa vyplnia podľa predtlače. Údaje o manželke (manželovi) sa vyplnia len ak si žiadateľ uplatňuje nezdaniteľnú časť základu dane na manželku (manžela) podľa 11 ods. 3 v znení 52g zákona. Časť I V časti I zamestnanec ( 5 ods. 2 zákona) žiada o vykonanie výpočtu dane z príjmov fyzickej osoby zo závislej činnosti a o vykonanie ročného zúčtovania preddavkov na daň z týchto príjmov (ďalej len ročné zúčtovanie ). Časť II Zamestnanec, ktorý žiada o vykonanie výpočtu dane z príjmov fyzickej osoby zo závislej činnosti a o vykonanie ročného zúčtovania vyhlasuje skutočnosti: Uvádza počet zamestnávateľov, ktorí sú platiteľmi dane, od ktorých poberal príjmy zo závislej činnosti okrem zamestnávateľa, ktorý je platiteľom dane, ktorého žiada o vykonanie ročného zúčtovania a súčasne predkladá všetky potvrdenia o zúčtovaných a vyplatených príjmoch fyzických osôb zo závislej činnosti, o zrazených preddavkoch na daň, o dani vyberanej zrážkou z týchto príjmov a o priznanom a vyplatenom daňovom bonuse na vyživované deti (ďalej len potvrdenie ). Ak potvrdenie obsahuje okrem príjmov zdaňovaných preddavkovým spôsobom podľa 35 zákona aj príjmy zdaňované daňou vyberanou zrážkou podľa 43 zákona alebo ak zamestnanec poberal u zamestnávateľa, ktorý je platiteľom dane, ktorého žiada o vykonanie ročného zúčtovania okrem príjmov zdaňovaných preddavkovým spôsobom podľa 35 zákona aj príjmy zdaňované daňou vyberanou zrážkou podľa 43 zákona, zamestnanec vypĺňa aj časť VI. Ak poberal zamestnanec od niektorého zamestnávateľa, ktorý je platiteľom dane, len príjmy podľa 5 ods. 1 písm. a) až g) zákona, z ktorých sa daň vybrala zrážkou podľa 43 zákona a zamestnanec sa rozhodol pri týchto príjmoch uplatniť postup podľa 43 ods. 7 zákona, potvrdenie vystavené týmto zamestnávateľom, ktorý je platiteľom dane, k ročnému zúčtovaniu preddavkov predkladá, tohto zamestnávateľa uvádza v časti II a vypĺňa aj časť VI. Ak poberal zamestnanec od niektorého zamestnávateľa, ktorý je platiteľom dane len príjmy podľa 5 ods. 1 písm. a) až g) zákona, z ktorých sa daň vybrala zrážkou a pri ktorých sa rozhodol, že daň bude považovať za vysporiadanú (nepoužije postup podľa 43 ods. 7 zákona), nie je povinný uvádzať tohto zamestnávateľa, ktorý je platiteľom dane, v časti II, vyplňovať časť VI a zamestnávateľovi, ktorého žiada o vykonanie výpočtu dane a o vykonanie ročného zúčtovania, toto potvrdenie nepredkladá. Časť III Ak si zamestnanec, ktorý vykonáva zdravotnícke povolanie lekára, zubného lekára, sestry alebo pôrodnej asistentky, po odpočítaní poistného a príspevkov neoprávnene znížil príjmy zo závislej činnosti aj o úhrady zdravotníckeho pracovníka za jeho ďalšie vzdelávanie vzdelávacej ustanovizni uskutočňujúcej študijný program akreditovaný ministerstvom zdravotníctva alebo nedodržal podmienky ďalšieho vzdelávania zdravotníckeho pracovníka ustanovené osobitným predpisom, je povinný zvýšiť si základ dane z príjmov zo závislej činnosti o uplatnené úhrady zdravotníckeho pracovníka za jeho ďalšie vzdelávanie v zdaňovacom období, v ktorom k porušeniu podmienok došlo. Časť IV Podľa 11 ods. 8 a 33 ods. 10 zákona si môže daňovník s obmedzenou daňovou povinnosťou uplatniť nárok na nezdaniteľnú časť základu dane na manželku (manžela), nezdaniteľnú časť základu dane podľa 11 ods. 4 zákona a daňový bonus len v prípade, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky ( 16 zákona) tvorí najmenej 90 % všetkých príjmov, ktoré tomuto daňovníkovi plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí. Časť V Časť V slúži ako žiadosť na priznanie a vyplatenie zamestnaneckej prémie podľa 32a zákona. Podľa 32a ods. 1 zákona nárok na zamestnaneckú prémiu za príslušné zdaňovacie obdobie daňovníkovi a) vzniká, ak 1. dosiahol zdaniteľné príjmy zo závislej činnosti uvedené v 5 ods. 1 písm. a) a f) zákona, vykonávanej len na území Slovenskej republiky (ďalej len posudzované príjmy ), v úhrnnej výške aspoň 6-násobku minimálnej mzdy, 2. poberal posudzované príjmy aspoň šesť kalendárnych mesiacov, 3. neuplatnil postup podľa 43 ods. 7 zákona pri príjmoch, z ktorých sa daň vyberá zrážkou podľa 43 zákona, okrem príjmov uvedených v 43 ods. 3 písm. j) zákona, 4. nepoberal príjmy uvedené v 3 ods. 2 písm. c) a d), 5 ods. 1 písm. b) až e), g) a h), 5 ods. 3 a 5 ods. 7 písm. i) zákona, 5. nepoberal iné zdaniteľné príjmy ( 6 až 8 zákona) okrem príjmov uvedených v treťom bode, 6. nie je na začiatku príslušného zdaňovacieho obdobia poberateľom dôchodku ( 11 ods. 7 zákona) alebo dôchodok nebol tomuto daňovníkovi priznaný spätne k začiatku príslušného zdaňovacieho obdobia a 7. suma vypočítaná podľa odseku 3 je kladné číslo, b) nevzniká, ak sú splnené všetky podmienky uvedené v písmene a), ale ide o zamestnanca, na ktorého podporu udržania v zamestnaní sa v príslušnom zdaňovacom období poskytol príspevok podľa osobitného predpisu. 22 ŠPORTINFORM 1/2010

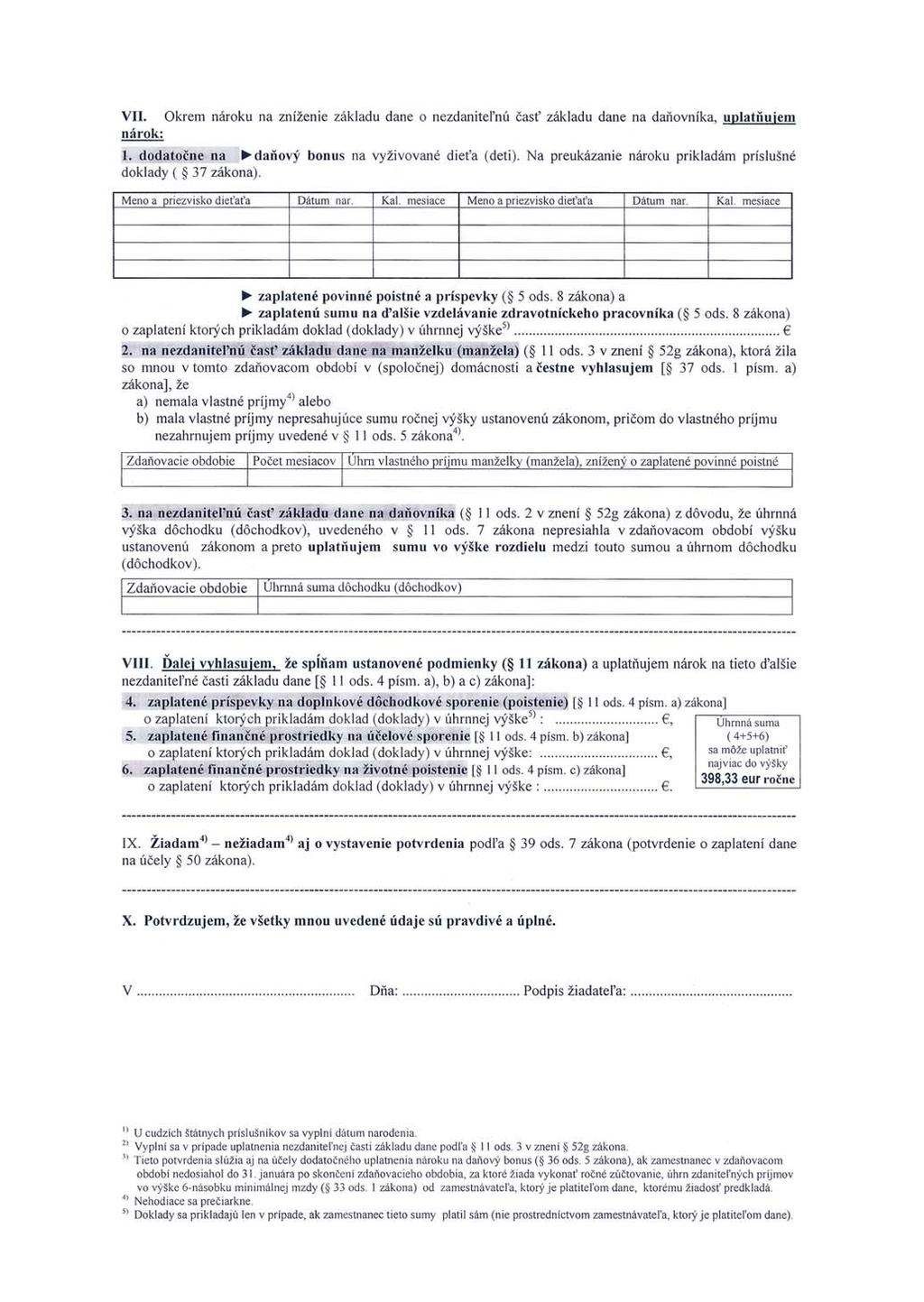

23 Poučenie Zamestnancovi, ktorému vznikol za príslušné zdaňovacie obdobie nárok na zamestnaneckú prémiu a ktorému zamestnávateľ, ktorý je platiteľom dane, vykoná ročné zúčtovanie, zamestnaneckú prémiu prizná a vyplatí na jeho žiadosť tento zamestnávateľ. Ak boli tomuto zamestnancovi zrazené preddavky na daň z príjmov zo závislej činnosti ( 35 zákona), zamestnávateľ, ktorý je platiteľom dane, pri vykonaní ročného zúčtovania použije postup podľa 38 ods. 6 zákona. Ak zamestnancovi vznikne nárok na priznanie a vyplatenie zamestnaneckej prémie a zamestnávateľ, ktorý je platiteľom dane, zamestnaneckú prémiu prizná a vyplatí, podľa 32a ods. 8 zákona sa vypočítaná daň rovná nule a postup podľa 11 zákona sa nepoužije (nemožno uplatniť nezdaniteľné časti základu dane). Ak zamestnanec požiada o priznanie a vyplatenie zamestnaneckej prémie, ale nárok na priznanie a vyplatenie zamestnaneckej prémie mu nevznikne, zamestnávateľ, ktorý je platiteľom dane, zamestnaneckú prémiu neprizná a nevyplatí, a uplatní postup podľa 11 v znení 52g zákona. Časť VI Pri príjmoch zo závislej činnosti zdaňovaných daňou vyberanou zrážkou podľa 43 zákona daňovník, s výnimkou daňovníka s obmedzenou daňovou povinnosťou [ 2 písm. e) zákona], môže považovať tieto príjmy za daňovo vysporiadané alebo uplatniť postup podľa 43 ods. 7 zákona, t. j. zrazenú daň považovať za preddavok na daň. Časť VI vyplní zamestnanec, ktorý v príslušnom zdaňovacom období poberal príjmy zo závislej činnosti podľa 5 ods. 1 písm. a) až g) zákona, z ktorých sa daň vybrala zrážkou podľa 43 zákona od zamestnávateľa, ktorý je platiteľom dane, ktorého žiada o vykonanie ročného zúčtovania alebo uvedeného v časti I, od ktorého predkladá potvrdenie (potvrdenia). V časti VI zamestnanec vyznačí, či uplatňuje resp. neuplatňuje postup podľa 43 ods. 7 zákona. Ak uplatňuje postup podľa 43 ods. 7 zákona len u časti týchto príjmov, uvedie ich výšku. Zamestnávateľ, ktorý je platiteľom dane v rámci ročného zúčtovania zahrnie do základu dane len tie príjmy zdaňované zrážkovou daňou, na ktoré si zamestnanec v žiadosti uplatnil postup podľa 43 ods. 7 zákona a zrazenú daň z týchto príjmov bude považovať za preddavok, ktorý odpočíta od dane pri vykonaní ročného zúčtovania. Časti VII a VIII Tieto časti slúžia na dodatočné uplatnenie daňového bonusu, zaplateného poistného a príspevkov a zaplatenú sumu na ďalšie vzdelávanie zdravotníckeho pracovníka a na uplatnenie nezdaniteľných častí základu dane podľa 11 ods. 3 v znení 52g a 11 ods. 4 zákona. Daňový bonus: Zamestnanec dodatočne uplatňuje daňový bonus, ak si u zamestnávateľa, ktorý je platiteľom dane a ktorý zamestnancovi vykonáva ročné zúčtovanie v priebehu zdaňovacieho obdobia daňový bonus neuplatňoval alebo uplatňoval nárok u iného zamestnávateľa, ktorý je platiteľom dane, ale tento mu v niektorých kalendárnych mesiacoch daňový bonus nevyplatil (napr. zamestnanec bol práceneschopný) alebo daňový bonus neuplatňoval v zdaňovacom období u žiadneho zamestnávateľa, ktorý je platiteľom dane. Zaplatené poistné a príspevky: Zamestnanec, ktorý si v priebehu zdaňovacieho obdobia platil povinné poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie sám, dodatočne tieto uplatní pri vyčíslení základu dane.ozaplatení poistného a príspevkov sa prikladá zamestnávateľovi doklad o zaplatení. Ďalšie vzdelávanie zdravotníckeho zamestnanca: Podľa 5 ods. 8 zákona pri výpočte základu dane zamestnanec, ktorý vykonáva zdravotnícke povolanie lekára, zubného lekára, sestry alebo pôrodnej asistentky, si po odpočítaní poistného a príspevkov môže znížiť príjmy zo závislej činnosti aj o úhrady zdravotníckeho pracovníka za jeho ďalšie vzdelávanie vzdelávacej ustanovizni uskutočňujúcej študijný program akreditovaný ministerstvom zdravotníctva preukázateľne zaplatené v príslušnom zdaňovacom období, a to do výšky ustanovenej osobitným predpisom. Doklad o úhrade predkladá zamestnanec len v prípade, ak túto sumu platil sám (nie prostredníctvom zamestnávateľa, ktorý je platiteľom dane). Nárok na nezdaniteľnú časť základu dane na manželku (manžela), daňovníka, ktorý je poberateľom dôchodkov vymedzených v 11 ods. 7 zákona a príspevky na doplnkové dôchodkové sporenie, účelové sporenie a poistné na životné poistenie. Časť IX V časti VI zamestnanec žiada resp. nežiada o vystavenie potvrdenia na použitia podielu zaplatenej dane na osobitné účely. Podľa 50 ods. 1 písm. a) zákona daňovník, ktorému zamestnávateľ, ktorý je platiteľom dane, vykonal ročné zúčtovanie je oprávnený vyhlásiť vo vyhlásení predloženom miestne príslušnému správcovi dane do 30. apríla po skončení zdaňovacieho obdobia, že podiel zaplatenej dane do výšky 2 % sa má poukázať ním určenej právnickej osobe prijímateľovi. Podľa 50 ods. 6 písm. a) zákona daňovník, ktorému zamestnávateľ, ktorý je platiteľom dane, vykonal ročné zúčtovanie, preukáže potvrdením od tohto zamestnávateľa, že daň za zdaňovacie obdobie, za ktoré sa ročné zúčtovanie vykonalo, bola daňovníkovi zrazená alebo daňovník nedoplatok na dani za zdaňovacie obdobie, za ktoré sa ročné zúčtovanie vykonalo, vysporiada v správnej výške do lehoty na podanie vyhlásenia. Takéto potvrdenie vystaví zamestnávateľ na žiadosť zamestnanca ( 39 ods. 7 zákona), pričom toto potvrdenie je prílohou vyhlásenia. 1/2010 ŠPORTINFORM 23

24

25

26

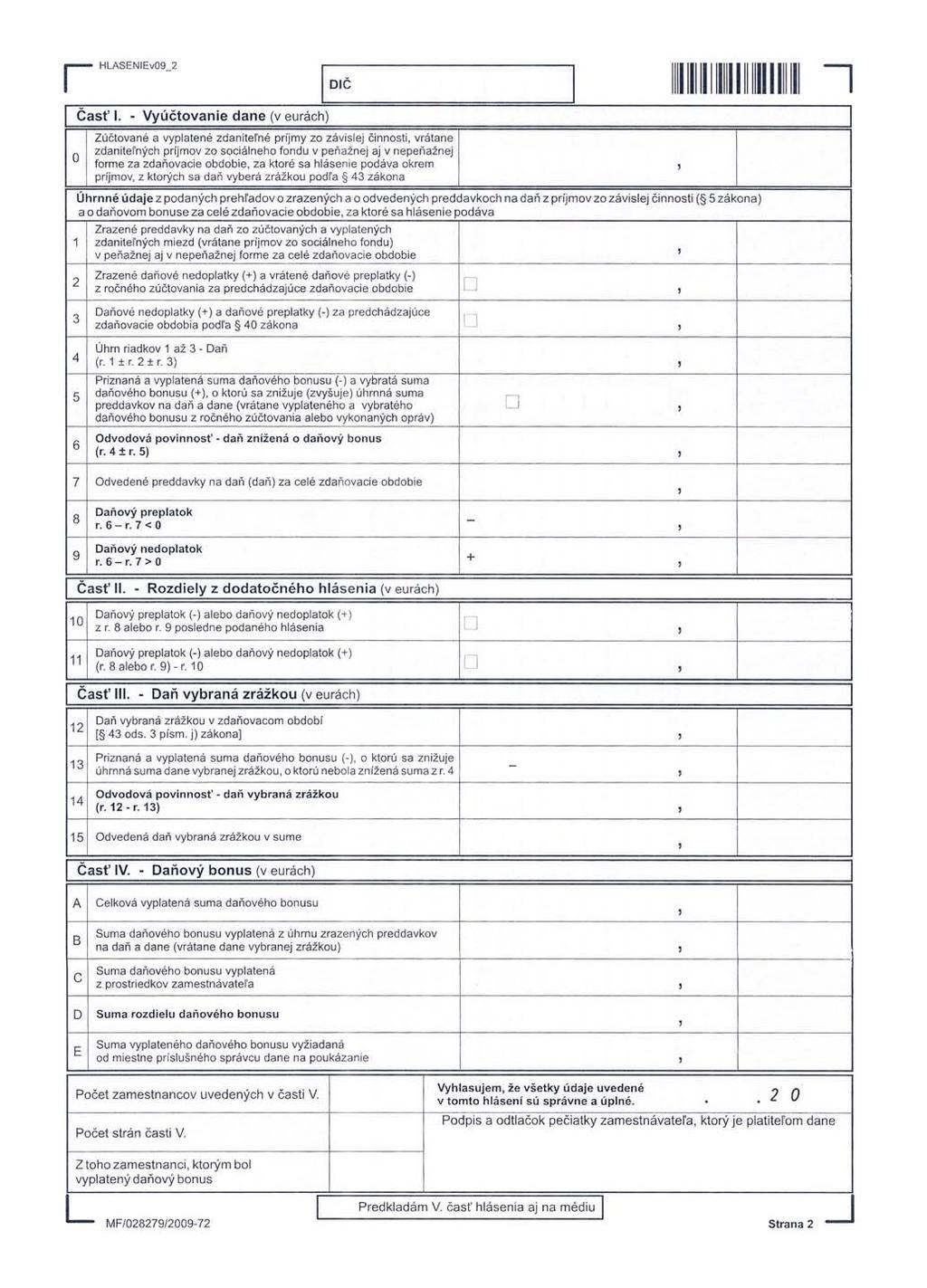

27 POUČENIE na vyplnenie hlásenia o vyúčtovaní dane a o úhrne príjmov fyzických osôb zo závislej činnosti znížených o sumy podľa 5 ods. 8 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov, o zrazených preddavkoch na daň a o daňovom bonuse, ktoré podáva zamestnávateľ, ktorý je platiteľom dane, za celé zdaňovacie obdobie (ďalej len hlásenie ) Hlásenie podľa zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len zákon o dani z príjmov ) za príslušné zdaňovacie obdobie je povinný podať zamestnávateľ, ktorý je platiteľom dane ( 5 č. 511/1992 Zb. o správe daní a poplatkov a o zmenách v sústave územných fi nančných orgánov v znení neskorších predpisov, ďalej len zákon o správe daní ) miestne príslušnému správcovi dane (daňovému úradu) do troch kalendárnych mesiacov po skončení zdaňovacieho obdobia, za ktoré podáva hlásenie podľa 39 ods. 9 písm. b) a 49 zákona o dani z príjmov. Opravné, resp. dodatočné hlásenie môže podať zamestnávateľ, ktorý je platiteľom dane za príslušný kalendárny rok v lehote ustanovenej v 39 zákona o správe daní. Podľa 4 ods. 3 zákona o dani z príjmov príjmy zo závislej činnosti plynúce daňovníkovi najdlhšie do 31. januára po skončení zdaňovacieho obdobia, za ktoré sa dosiahli, sú súčasťou základu dane za toto zdaňovacie obdobie. Podľa 5 ods. 2 zákona o dani z príjmov, daňovník s príjmami zo závislej činnosti sa ďalej označuje ako zamestnanec. Identifikačné údaje Daňové identifikačné číslo zamestnávateľa, ktorý je platiteľom dane vyplní sa identifi kačné číslo pridelené správcom dane. Ak je zamestnávateľom, ktorý je platiteľom dane fyzická osoba uvedie sa priezvisko, meno, titul. právnická osoba uvedie sa obchodné meno a právna forma. Právnická osoba / fyzická osoba uvedie sa sídlo a adresa, príp. číslo telefónu a faxu. Dátum vykonania ročného zúčtovania preddavkov na daň za zdaňovacie obdobie, za ktoré sa hlásenie podáva uvedie sa dátum vykonania ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti podľa 38 zákona o dani z príjmov. V prípade, ak sa vykonalo ročné zúčtovanie vo viacerých termínoch, t. j. nie pre všetkých zamestnancov naraz, uvedie sa posledný dátum, kedy sa ročné zúčtovanie vykonalo. Časť I Táto časť slúži na rozčlenenie sumy zrazenej a odvedenej na preddavkoch na daň a na dani z vyplatených zdaniteľných príjmov zo závislej činnosti za všetkých zamestnancov za jednotlivé mesiace zdaňovacieho obdobia, za ktoré sa hlásenie podáva (ďalej len bežné zdaňovacie obdobie ) a obsahuje aj údaje o daňovom bonuse. Údaje sú úhrnnými údajmi z prehľadov o zrazených a odvedených preddavkoch na daň (ďalej len prehľad ), ktoré zamestnávateľ, ktorý je platiteľom dane, podal miestne príslušnému správcovi dane za jednotlivé štvrťroky bežného zdaňovacieho obdobia [ 39 ods. 9 písm. a) a 49 zákona o dani z príjmov]. Ak zamestnávateľ, ktorý je platiteľom dane, v priebehu bežného zdaňovacieho obdobia podal správcovi dane opravný prehľad, do úhrnu v príslušných riadkoch hlásenia sa zahrnú údaje z tohto opravného prehľadu. Riadok 0 uvedie sa úhrn zúčtovaných a vyplatených príjmov zo závislej činnosti za bežné zdaňovacie obdobie, ktoré zamestnávateľ, ktorý je platiteľom dane, zamestnancom vyplatil v peňažnej aj v nepeňažnej forme. Obsah riadku tvorí úhrn tzv. hrubých miezd, vyplatených zamestnancom (aj tým, ktorí v priebehu bežného zdaňovacieho obdobia prestali byť zamestnancami tohto zamestnávateľa, ktorý je platiteľom dane). Do tohto riadku sa neuvádzajú príjmy zo závislej činnosti, vyplatené zamestnancom od iného zamestnávateľa, ktorý je platiteľom dane a neuvádzajú sa príjmy, z ktorých bola daň vybraná zrážkou podľa 43 zákona o dani z príjmov. Riadok 1 uvedie sa úhrn preddavkov na daň, ktoré zamestnávateľ, ktorý je platiteľom dane, zrazil zo zúčtovaných a vyplatených zdaniteľných miezd 35 zákona o dani z príjmov (vrátane nepeňažného plnenia) za bežné zdaňovacie obdobie do 31. januára roka nasledujúceho po uplynutí bežného zdaňovacieho obdobia, bez uplatnenia daňového bonusu. Do sumy zrazených preddavkov sa uvedie (zahrnie) aj suma zrazených preddavkov na daň z tých príjmov zo závislej činnosti, ktoré zamestnávateľ, ktorý je platiteľom dane, vyplatil za predchádzajúce zdaňovacie obdobie (obdobia) v bežnom zdaňovacom období, ako aj prípadné opravy, ktoré vykonal a ktoré sa týkajú bežného zdaňovacieho obdobia. Riadok 2 uvedie sa úhrn zrazených daňových nedoplatkov a úhrn vrátených daňových preplatkov vyplývajúci z ročného zúčtovania preddavkov na daň za predchádzajúce zdaňovacie obdobie, o ktoré zamestnávateľ, ktorý je platiteľom dane, zvýšil (znížil) odvod preddavkov na daň za bežné zdaňovacie obdobie, bez uplatnenia daňového bonusu. Riadok 3 uvedie sa rozdiel súm zrazených daňových nedoplatkov a vrátených daňových preplatkov, zistených u zamestnancov za predchádzajúce zdaňovacie obdobia. Ak úhrn nedoplatkov je vyšší ako úhrn preplatkov, uvedie sa znamienko +. Ak úhrn nedoplatkov je nižší ako úhrn preplatkov, uvedie sa znamienko. Riadok 4 uvedie sa úhrn riadkov 1 až 3. Riadok 5 uvedie sa suma daňového bonusu vyplatená všetkým zamestnancom za bežné zdaňovacie obdobie do 31. januára roka nasledujúceho po uplynutí bežného zdaňovacieho obdobia, o ktorú zamestnávateľ, ktorý je platiteľom dane, znížil úhrnnú sumu preddavkov na daň a dane za toto zdaňovacie obdobie. Uvádza sa aj daňový bonus, ktorý bol nesprávne (neoprávnene) zamestnancovi vyplatený a zamestnanec ho uhradil alebo zamestnávateľ, ktorý je platiteľom dane, od zamestnanca vybral. Suma daňového bonusu sa uvedie najviac do výšky sumy uvedenej v riadku 4. pokračovanie na str. 28 1/2010 ŠPORTINFORM 27

28 POUČENIE pokračovanie zo str. 27 Riadok 6 uvedie sa úhrn riadkov 4 a 5 odvodová povinnosť. Riadok 7 uvedie sa skutočný odvod preddavkov, ktorý zamestnávateľ, ktorý je platiteľom dane, odviedol správcovi dane za celé zdaňovacie obdobie. Riadok 8 uvedie sa rozdiel riadkov 6 a 7, ak je menší ako nula. Riadok 9 uvedie sa rozdiel riadkov 6 a 7, ak je väčší ako nula. Časť II Riadok 10 ak sa podáva dodatočné hlásenie, uvedie sa daňový preplatok alebo daňový nedoplatok z naposledy podaného hlásenia. Riadok 11 uvedie sa daňový preplatok alebo daňový nedoplatok, ktorý vyplynul z podaného dodatočného hlásenia. Časť III Riadok 12 uvedie sa úhrn dane vybranej zrážkou podľa 43 ods. 3 písm. j) zákona o dani z príjmov. Riadok 13 uvedie sa suma daňového bonusu vyplatená všetkým zamestnancom za bežné zdaňovacie obdobie do 31. januára roka nasledujúceho po uplynutí bežného zdaňovacieho obdobia, o ktorú zamestnávateľ, ktorý je platiteľom dane, neznížil úhrnnú sumu preddavkov na daň a dane za toto zdaňovacie obdobie v riadku 5. Táto suma daňového bonusu sa uvedie najviac do výšky sumy uvedenej v riadku 12. Riadok 14 uvedie sa rozdiel riadkov 12 a 13 odvodová povinnosť dane vyberanej zrážkou. Riadok 15 uvedie sa skutočný odvod dane vyberanej zrážkou podľa 43 zákona o dani z príjmov, ktorý zamestnávateľ, ktorý je platiteľom dane, odviedol správcovi dane v zdaňovacom období. Časť IV Riadok A uvedie sa celková suma vyplateného daňového bonusu, ktorú zamestnávateľ, ktorý je platiteľom dane, do 31. januára roka nasledujúceho po uplynutí bežného zdaňovacieho obdobia vyplatil všetkým zamestnancom, vrátane daňového bonusu vyplateného v rámci ročného zúčtovania za predchádzajúce zdaňovacie obdobie. Riadok B uvedie sa suma daňového bonusu, ktorú zamestnávateľ, ktorý je platiteľom dane, do 31. januára roka nasledujúceho po uplynutí bežného zdaňovacieho obdobia vyplatil zamestnancom z úhrnu zrazených preddavkov na daň a dane (vrátane dane vyberanej zrážkou podľa 43 zákona o dani z príjmov). Riadok C uvedie sa suma daňového bonusu, ktorú zamestnávateľ, ktorý je platiteľom dane, do 31. januára roka nasledujúceho po uplynutí bežného zdaňovacieho obdobia zamestnancom vyplatil zo svojich prostriedkov (riadok C = riadok A riadok B). Riadok D uvedie sa suma vyplateného daňového bonusu (údaje z prehľadov), ktorú zamestnávateľ, ktorý je platiteľom dane, do 31. januára roka nasledujúceho po uplynutí bežného zdaňovacieho obdobia vyplatil zo svojich prostriedkov a v príslušnom štvrťroku nepožiadal správcu dane o poukázanie tejto sumy podaním žiadosti. Riadok E uvedie sa sumárny údaj zo žiadostí v časti II. prehľadov, ktorými zamestnávateľ, ktorý je platiteľom dane, žiadal správcu dane o poukázanie sumy daňového bonusu (riadok C = riadok D + riadok E). V samostatných riadkoch sa uvedie počet zamestnancov, za ktorých sa hlásenie podáva. Hlásenie sa podáva za všetkých zamestnancov, ktorým zamestnávateľ, ktorý je platiteľom dane, za zdaňovacie obdobie vyplatil príjem zo závislej činnosti podľa 5 zákona o dani z príjmov v peňažnej aj v nepeňažnej forme (t.j. aj za zamestnancov, ktorým vyplatil príjmy zo závislej činnosti, plynúce na základe dohôd mimo pracovného pomeru, za zamestnancov, ktorým z dôvodu výšky príjmu a nezdaniteľnej časti základu dane, resp. výplaty daňového bonusu nevznikla povinnosť zaplatiť preddavok na daň, alebo daň). Z celkového počtu zamestnancov sa uvedie počet zamestnancov, ktorým bol priznaný a vyplatený daňový bonus. Časť V Táto časť slúži správcovi dane na určenie správnej výšky úhrnu príjmov zo závislej činnosti jednotlivých zamestnancov (daňovníkov) za bežné zdaňovacie obdobie, ktoré im boli v tomto zdaňovacom období vyplatené a zdanené podľa 35 zákona o dani z príjmov, pričom príjmy, z ktorých sa daň vybrala zrážkou podľa 43 zákona o dani z príjmov sa v tejto časti neuvádzajú. Ak ide o osoby, na ktoré sa pri vykazovaní osobných údajov vzťahuje osobitný predpis (napr. 267 zákona č. 73/1998 Z.z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície), osobné údaje sa uvedú v súlade a v rozsahu podľa tohto osobitného predpisu. V záhlaví každej strany časti V sa uvedie poradové číslo strany z celkového počtu strán tejto časti (napr. 1/15, 2/15...). Riadok 1 Rodné číslo uvedie sa rodné číslo zamestnanca, ktorému zamestnávateľ, ktorý je platiteľom dane, v bežnom zdaňovacom období vyplatil príjem zo závislej činnosti podľa 5 zákona o dani z príjmov, v peňažnej aj v nepeňažnej forme. Riadok 2 Dátum narodenia uvedie sa len u cudzích štátnych príslušníkov. Riadok 3 Priezvisko a meno, trvalý pobyt uvedú sa priezviská a mená zamestnancov a ich trvalý pobyt. Riadok 4 Úhrn príjmov vyplatených zamestnávateľom, ktorý je platiteľom dane, ktorý podáva hlásenie uvedie sa úhrn zdaniteľných príjmov zo závislej činnosti podľa 5 zákona o dani z príjmov, ktoré tento zamestnávateľ, ktorý je platiteľom dane, zamestnancovi za bežné zdaňovacie obdobie v peňažnej aj v nepeňažnej forme vyplatil. Uvedú sa len tie zdaniteľné príjmy, z ktorých sa vyberá preddavok na daň podľa 35 zákona o dani z príjmov (neuvedú sa príjmy, ktoré nie sú podľa zákona o dani z príjmov predmetom dane alebo sú od dane oslobodené). V úhrne príjmov sa neuvedú príjmy, ktoré zamestnanec, ktorý 28 ŠPORTINFORM 1/2010

29 požiadal o vykonanie ročného zúčtovania, poberal v bežnom zdaňovacom období od iných zamestnávateľov, ktorí sú platiteľmi dane uvedú sa teda len zdaniteľné príjmy, ktoré zamestnancovi plynuli od zamestnávateľa, ktorý je platiteľom dane, ktorý podáva hlásenie. Riadok 5 Zúčtované v mesiacoch vyznačia sa mesiace kalendárneho roka, za ktoré zamestnávateľ, ktorý je platiteľom dane, zamestnancovi vyplatil (vyplácal) mzdu (napr. ak zamestnancovi vyplácal mzdu za mesiac júl, august, september, vyznačí sa x pod číslicami 7, 8, 9; ak vyplatil mzdu za mesiace máj a október, vyznačí sa x pod číslicami 5 a 10; ak zamestnancovi vyplácal mzdu celé bežné zdaňovacie obdobie, vyznačí sa x v okienku 1-12.) Riadok 6 Základ dane uvedie sa základ dane, vypočítaný podľa 5 ods. 8 zákona o dani z príjmov POUČENIE Riadok 7 Zrazené preddavky na daň uvedie sa úhrn zrazených preddavkov na daň z príjmov zo závislej činnosti za každého zamestnanca bez úpravy o daňový bonus. Ak zamestnávateľ, ktorý je platiteľom dane, zamestnancovi nevykonal ročné zúčtovanie, vyznačí sa x pod písmenom N. Ak zamestnávateľ, ktorý je platiteľom dane, zamestnancovi ročné zúčtovanie vykonal, vyznačí sa x pod písmenami A. Riadok 8 Celková suma vyplateného daňového bonusu uvedie sa suma daňového bonusu, ktorú zamestnávateľ, ktorý je platiteľom dane, zamestnancovi v bežnom zdaňovacom období do 31. januára roka nasledujúceho po uplynutí bežného zdaňovacieho obdobia vyplatil v úhrne na všetky deti, ktorých počet sa vyplní v druhej časti riadku 8 (počet detí). Poznámka: Správnosť a úplnosť údajov v hlásení sa potvrdí odtlačkom pečiatky zamestnávateľa, ktorý je platiteľom dane a podpisom zodpovedného pracovníka tohto zamestnávateľa, ktorý je platiteľom dane, ktorý hlásenie správcovi dane podáva. Potvrdenie o podaní hlásenia Potvrdenie o podaní hlásenia potvrdzuje správca dane, ak bolo doručené osobne. Ak bolo hlásenie podané poštou alebo elektronicky, správca dane potvrdenie o podaní hlásenia na tomto tlačive nepotvrdzuje. 2 % zo zaplatenej dane od so zmenami Zákonom č. 504/2009 Z.z. bol novelizovaný zákon č. 595/2003 Z.z. o dani z príjmov. Od 1. januára 2010 nadobudli účinnosť aj viaceré zmeny týkajúce sa použitia podielu zo zaplatenej dane (tzv. 2 %). Zmeny súvisiace s percentuálnou výškou podielu zo zaplatenej dane sa vzťahujú iba na právnické osoby, účinnosť nadobudnú až 1. januára Pre zaujímavosť: právnické osoby budú za zdaňovacie obdobie roka 2010 môcť poukázať 2 % iba za podmienky, že prijímateľovi poskytli aj dar vo výške 0,5 % zo zaplatenej dane z príjmov. Ak dar neposkytnú, budú mocť poukázať iba 1,5 %. Zmeny a doplnky v zákone o dani z príjmov týkajúce sa 2 % sú v tomto článku uvedené písmom tučná kurzíva. Aj v roku 2010 môžu byť prijímateľom podielu z 2 % zo zaplatenej dane z príjmov fyzických osôb a právnických osôb iba tie športové spolky (TJ, ŠK, zväzy ), a) ktorým notár osvedčil do 15. decembra 2009 splnenie pod- mienok podľa zákona o dani z príjmov, b) ktoré sú uvedené k 31. decembru 2009 v centrálnom registri prijímateľov vedenom Notárskou komorou SR. (Na webstránke si skontrolujte, či je v ňom váš spolok uvedený so správnymi údajmi. Prípadné námietky adresujte Notárskej komore SR, Záhradnícka 66, Bratislava, tel.: 02/ , , , GSM brána 0905/ , fax: 02/ , notarska.komora@notar.sk), c) ktoré nemajú nedoplatok na dani z príjmov právnických osôb v deň bezprostredne nasledujúci po uplynutí lehoty na podanie daňového priznania (posledným dňom na podanie daňového priznania je u väčšiny športových spolkov 31. marec). Daňovník (právnická osoba a fyzická osoba, ktorá si sama podáva daňové priznanie) je oprávnený vyhlásiť v daňovom priznaní v lehote na podanie daňového priznania a zároveň aj zaplatenia dane z príjmov (spravidla do 31. marca; správca dane môže túto lehotu predĺžiť najviac o 6 mesiacov), že suma zodpovedajúca 2 % zaplatenej dane sa má poukázať ním určenej právnickej osobe (i TJ, ŠK, zväzu), pričom táto suma nie je nižšia ako a) 3,32, ak daňovníkom je fyzická osoba, b) 8,30, ak daňovníkom je právnická osoba. Poznámka: vyhlásenie o poukázaní podielu zaplatenej dane z príjmov sa nerobí na osobitných tlačivách, pretože je priamo súčasťou daňových priznaní (ide o právnické osoby, resp. fyzické osoby, ktoré si daňové priznanie podávajú sami). Daňovník (fyzická osoba, ktorá mala v roku 2009 príjmy len zo závislej činnosti), ktorému zamestnávateľ, ktorý je platiteľom dane, vykonal ročné zúčtovanie, je oprávnený uviesť vo vyhlásení predloženému miestne príslušnému správcovi dane do 30. apríla 2010, že suma zodpovedajúca 2 % zaplatenej dane sa má poukázať ním určenej právnickej osobe (i TJ, ŠK, zväzu), pričom táto suma nie je nižšia ako 3,32. Poznámka: v podstate ide o zamestnanca, ktorý mal príjmy iba zo závislej činnosti a do 15. februára 2010 písomne požiada svojho zamestnávateľa o ročné zúčtovanie (presne viď 38 zákona o dani z príjmov). Tento daňovník musí vyplniť osobitné tlačivo Vyhlásenie o poukázaní sumy do výšky 2 % zaplatenej dane z príjmov fyzickej osoby a zároveň k nemu priložiť aj vyplnené tlačivo Potvrdenie o zaplatení dane z príjmov zo závislej činnosti, ktoré mu vystaví platiteľ dane (jeho zamestnávateľ). Obe tlačivá aj s poučením sú uverejnené v tomto Športinforme na 16. až 18. strane. Fyzická osoba (jednotlivec) môže určiť najmenej 3,32 zo zaplatenej dane iba pre jednu právnickú osobu (športový spolok). Právnická osoba (napr. akciová spoločnosť, spoločnosť s ručením obmedzeným, ale aj TJ a ŠK zriadená ako občianske združenie) môže určiť podiel z 2 % zaplatenej dane viacerým právnickým osobám (športovým spolkom), avšak suma nesmie byť nižšia ako 8,30 pre jednu právnickú osobu. Športový spolok, môže určiť 2 % aj sám sebe, ak je zapísaný v centrálnom registri prijímateľov. pokračovanie na str. 30 1/2010 ŠPORTINFORM 29