Slide 5.1. ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική. Παρασκευή 24 Ιανουαρίου

|

|

|

- Ξένη Ρέντης

- 10 χρόνια πριν

- Προβολές:

Transcript

1 Slide 5.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Παρασκευή 24 Ιανουαρίου

2 Slide 5.2 Αποτίμηση Επενδύσεων: χρηματοροές Θα δούμε ότι μόνο χρηματοροές που προσαυξάνουν τα ποσά θα πρέπει να χρησιμοποιούνται Θα δούμε πως πρέπει να ενεργούμε με: Μη ανακτήσιμα κόστη (Sunk costs) Συμπτωματικές δαπάνες (Incidental costs) Διοικητικές επιβαρύνσεις (Allocated overheads)

Συμπτωματικές δαπάνες")

3 Slide 5.3 Ποιότητα της πληροφόρησης Relevance σχετικότητα Completeness ολοκληρωματικότητα Consistency συνέπεια Accuracy ακρίβεια Reliability αξιοπιστία Timeliness καλή χρονική στιγμή Low cost χαμηλό κόστος συλλογής

4 Slide 5.4 Είναι τα λογιστικά μεγέθη χρήσιμα; Οι λογιστές παράγουν ένα μεγάλο όγκο αριθμών/μεγεθών Οι χρηματοοικονομικοί αναλυτές ενδιαφέρονται για το the bottom line Η πορεία των χρημ αναλυτών εξαρτάται από τα κέρδη Ωστόσο ότι είναι κερδοφόρο δεν είναι πάντα το ίδιο με αυτό που αυξάνει τα πλούτη των μεγαλομετόχων

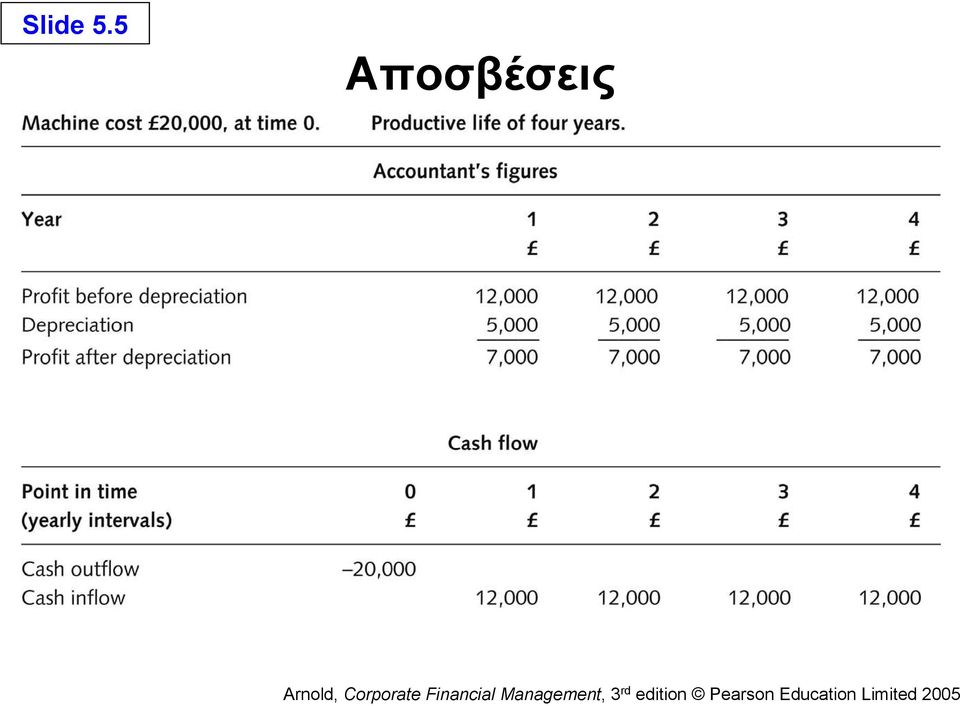

5 Slide 5.5 Αποσβέσεις

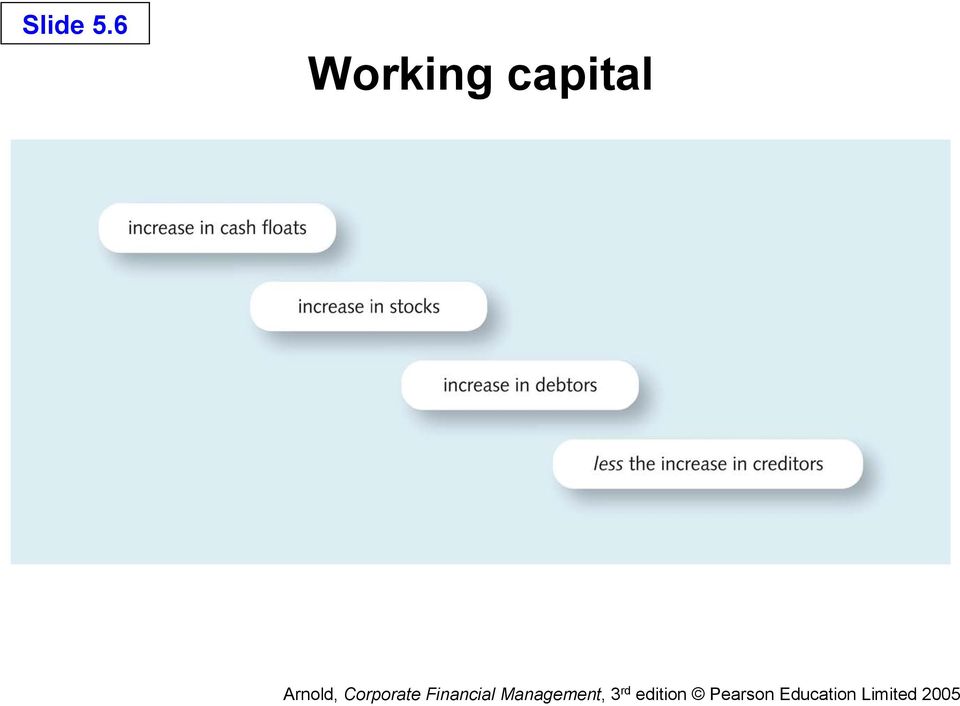

6 Slide 5.6 Working capital

7 Slide 5.7 Net operating cash flow

8 Slide 5.8 ABC plc: Παράδειγμα μετατροπής λογιστικών μεγεθών/κερδών σε χρηματο-ροές

9 Slide 5.9 ABC plc: an example of profit to cash flow conversion

10 Slide 5.10 ABC plc: an example of profit to cash flow conversion

11 Slide 5.11 Incremental cash flows Χρησιμοποιούμε όλα τα κόστη ευκαιρίας Χρησιμοποιούμε όλες τις συμπτωματικές δαπάνες Αγνοούμε τα μη-ανακτήσιμα κόστη Είμαστε προσεκτικοί με τις λοιπές διοικητικές επιβαρύνσεις Πάνταβλέπουμετιγίνετεμεβάσηταεπιτόκια

12 Slide 5.12 Αποτίμηση Επενδύσεων: Εφαρμογές της ΚΠΑ Η απόφαση της αντικατάστασης / κύκλοι αντικατάστασης (The replacement decision/the replacement cycle) Ο υπολογισμός των ετήσιων ισοδύναμων (The calculation of annual equivalent annuities) Η απόφαση να το κάνω ή να το αγοράσω (The make or buy decision)

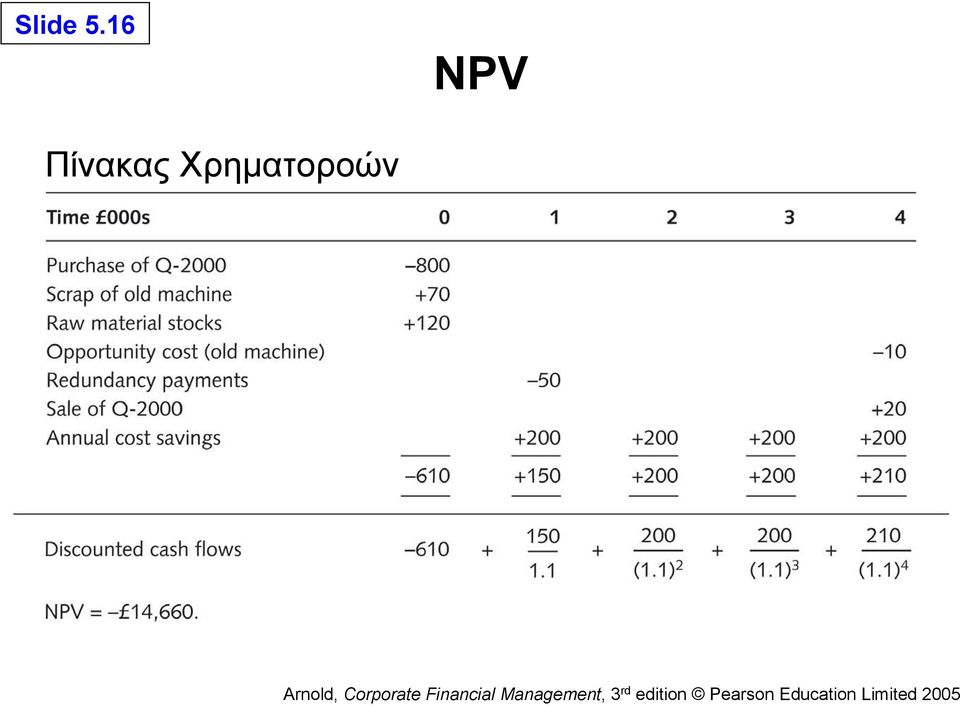

13 Slide 5.13 Η απόφαση της αντικατάστασης ΗεταιρείαAmtarc plc παράγει Tarcs με μία μηχανή που έχει ζωή τεσσάρων ακόμη ετών και μετά θα πωληθεί για παλιοσίδερα στην τιμή των 10,000. Μία νέα μηχανή, η Q-2000 κοστίζει 800,000 πληρωτέα άμεσα. Η παλιά μηχανή στην αγορά μεταχειρισμένων πωλείτε για 70,000. Η Q-2000 έχει ζωή τεσσάρων ετών και τιμή για παλιοσίδερα ίση με 20,000. Q-2000 σπαταλά λιγότερα υλικά και απαιτεί λιγότερη εργασία. Η τιμή πώλησης του προϊόντος και οι διοικητικές δαπάνες παραμένουν ίδιες.

14 Slide 5.14 Amtarc: accountant s figures Q-2000 μειώνει τα αποθέματα κατά 120,000. Αποζημιώσεις ύψους 50,000 θα χρειαστεί να πληρωθούν. Το επιτόκιο είναι 10%.

15 Slide 5.15 Ζητούμενο: Amtarc plc Χρησιμοποιείστε τη μέθοδο ΚΠΑ για να βρείτε αν είναι συμφέρον να αγοράσει η εταιρεία την μηχανή Q Άσχετες με το πρόβλημα πληροφορίες: 1 Οι αποσβέσεις δεν είναι χρηματοροές 2 Η λογιστική αξία της μηχανής δεν μας αφορά

16 Slide 5.16 NPV Πίνακας Χρηματοροών

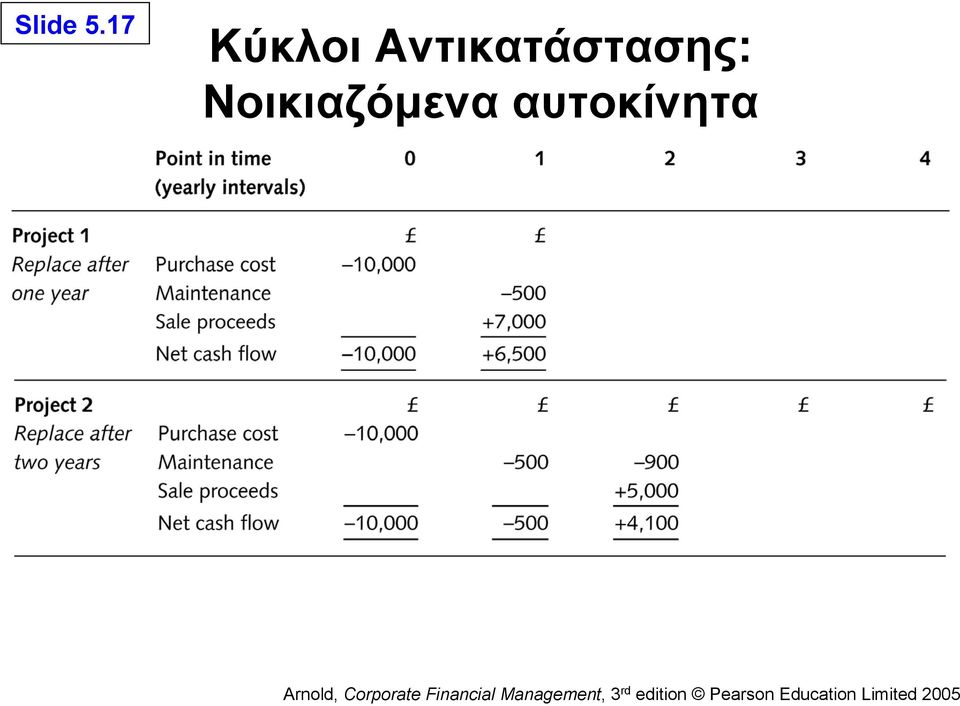

17 Slide 5.17 Κύκλοι Αντικατάστασης: Νοικιαζόμενα αυτοκίνητα

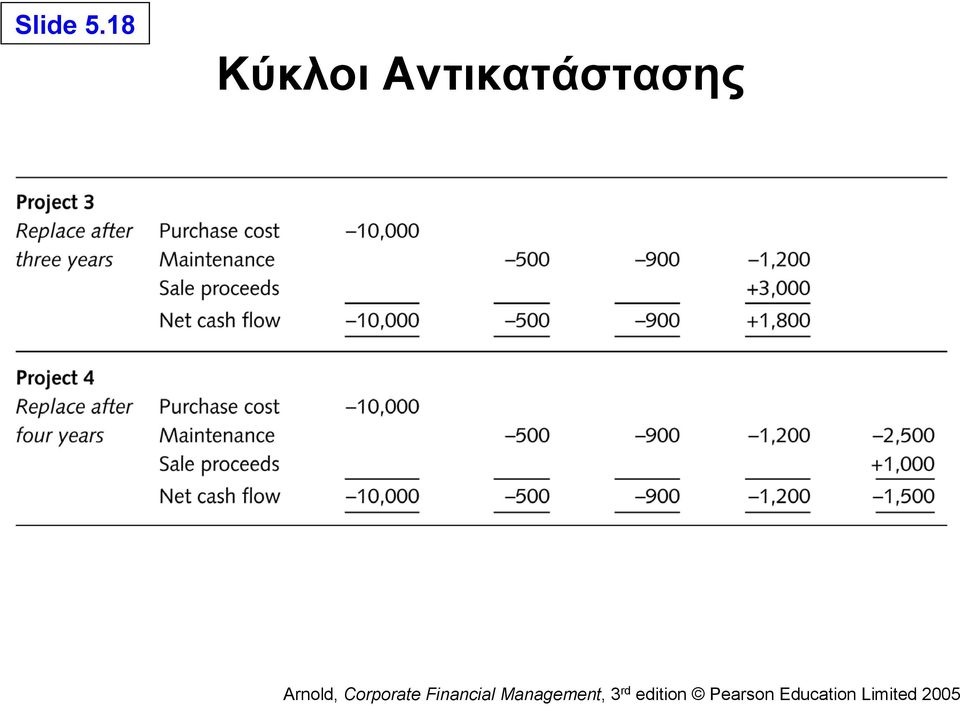

18 Slide 5.18 Κύκλοι Αντικατάστασης

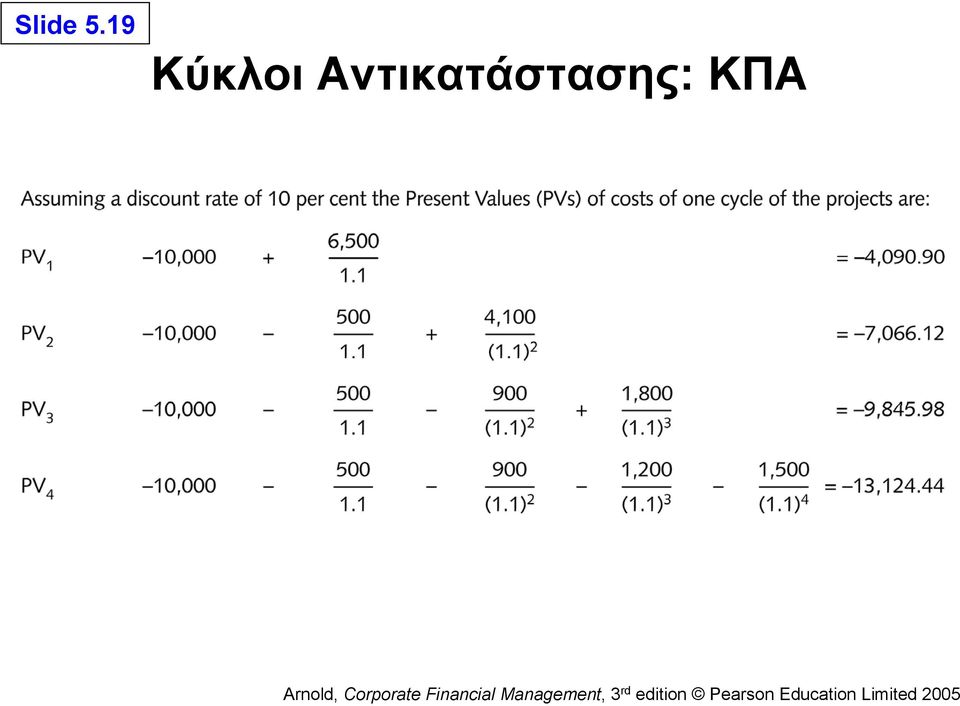

19 Slide 5.19 Κύκλοι Αντικατάστασης: ΚΠΑ

20 Slide 5.20 Κύκλοι Αντικατάστασης: annual equivalent annuity PV = A af or A = PV af Three-year replacement: A = 9, = 3,959.14

21 Slide 5.21 Replacement cycles: AEAs

22 Slide 5.22 Πότε να εισάγουμε μία νέα μηχανή

23 Slide 5.23 Πότε να εισάγουμε μία νέα μηχανή

24 Slide 5.24 Η έννοια του Timing στις επενδύσεις

25 Slide 5.25 Η Απόφαση του να το Παράγω ή να το Αγοράσω Davis and Davies plc Αγοράζει τους φελλούς για τα καλάμια με τιμή 1 το σετάκι Χρησιμοποιεί σετ το χρόνο Για να παράγει τους δικούς της φελλούς πρέπει να: Ξοδέψει άμεσα για την αγορά μηχανής κλπ. Η μηχανή θα έχει προσδόκιμο χρόνο ζωής 4 χρόνια Ετήσιο κόστος παραγωγής για σετ θα είναι , , και 100,000 για κάθε έτος Τα ενδιάμεσα αγαθά που θα απαιτηθούν κοστίζουν για το χρόνο 1, και έπειτα , και για τα έτη 2,3 και 4 αντίστοιχα, Η νέα μηχανή θα εγκατασταθεί σε ένα άδειο εργοστάσιο που κοστολογείτε για ενοικίαση στις το χρόνο Το κόστος ευκαιρίας κεφαλαίου για την εταιρεία είναι ίσο με11%

26 Slide 5.26 The make or buy decision (continued)

Slide 8.1. ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική. Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου

Slide 8.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου Slide 8.2 Η μέθοδος λήψης αποφάσεων για αξιολόγηση επενδυτικών πλάνων Μετά το

Slide 8.1 ΤΕΙ Πειραιά Μεταπτυχιακό Πρόγραμμα Λογιστική και Χρηματοοικονομική Δευτέρα 27 Ιανουαρίου & Τετάρτη 29 Ιανουαρίου Slide 8.2 Η μέθοδος λήψης αποφάσεων για αξιολόγηση επενδυτικών πλάνων Μετά το

Α. Συντελεστής Ανάκτησης Κεφαλαίου ΣΑΚ = Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ =

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

Χρήσιμοι συντελεστές Α. Συντελεστής Ανάκτησης Κεφαλαίου *(1 ) ΣΑΚ = (1 ) 1 Β. Συντελεστής Συσσώρευσης Κεφαλαίου ΣΣΚ = ( 1 ) 1 Κόστος εξοπλισμού Στο κόστος αυτό του εξοπλισμού περιλαμβάνεται (α) το κόστος

ΦΟΡΟΛΟΓΗΤΕΟ ΕΙΣΟΔΗΜΑ ΦΟΡΟΣ

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

Μία ιδιωτική κλινική ενδιαφέρεται να αγοράσει νέο ιατρικό εξοπλισμό η τρέχουσα τιμή του οποίου ανέρχεται σε 455.000 ευρώ. Η διάρκεια ωφέλιμης ζωής του έχει υπολογιστεί στα 7 έτη και η υπολειμματική του

11.2.2 Είδη δαπανών. Μιχάλης Δούμπος, Αναπλ. Καθηγητής Πολυτεχνείο Κρήτης, Σχολή Μηχανικών Παραγωγής & Διοίκησης mdoumpos@dpem.tuc.

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Επιχειρησιακό Πρόγραμμα Εκπαίδευση και ια Βίου Μάθηση Πρόγραμμα ια Βίου Μάθησης ΑΕΙ για την Επικαιροποίηση Γνώσεων Αποφοίτων ΑΕΙ: Σύγχρονες Εξελίξεις στις Θαλάσσιες Κατασκευές Α.Π.Θ. Πολυτεχνείο Κρήτης

Τι ενδιαφέρει τον ιδιώτη

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΠΜΣ «Επιστήµη και Τεχνολογία Υδατικών Πόρων» Οικονοµικά του Περιβάλλοντος και των Υδατικών Πόρων Αξιολόγηση επενδύσεων Τι ενδιαφέρει τον ιδιώτη Πόσα χρήµατα θα επενδύσω; Πότε

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΠΜΣ «Επιστήµη και Τεχνολογία Υδατικών Πόρων» Οικονοµικά του Περιβάλλοντος και των Υδατικών Πόρων Αξιολόγηση επενδύσεων Τι ενδιαφέρει τον ιδιώτη Πόσα χρήµατα θα επενδύσω; Πότε

Μοντέλα εκτίμησης επενδύσεων. Κριτήρια επενδύσεων. Μοντέλα εκτίμησης επενδύσεων

Μοντέλα εκτίμησης επενδύσεων Κριτήρια επενδύσεων Accounting rate of return Economic Value Added (EVA) Payback Net Present Value (NPV) Internal Rate of Return (IRR) Profitability Index (PI) 2 Μοντέλα εκτίμησης

Μοντέλα εκτίμησης επενδύσεων Κριτήρια επενδύσεων Accounting rate of return Economic Value Added (EVA) Payback Net Present Value (NPV) Internal Rate of Return (IRR) Profitability Index (PI) 2 Μοντέλα εκτίμησης

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΑΡΧΙΚΟΥ ΚΟΣΤΟΥΣ Άσκηση 1 Η εταιρεία Αλεξάνδρου Α.Ε. σχεδιάζει να αντικαταστήσει παλαιά µηχανήµατα µε νέα. Τα νέα µηχανήµατα κοστίζουν 100.000. Τα µηχανήµατα αυτά

ΑΝΑΛΥΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ 1. ΠΡΟΣ ΙΟΡΙΣΜΟΣ ΑΡΧΙΚΟΥ ΚΟΣΤΟΥΣ Άσκηση 1 Η εταιρεία Αλεξάνδρου Α.Ε. σχεδιάζει να αντικαταστήσει παλαιά µηχανήµατα µε νέα. Τα νέα µηχανήµατα κοστίζουν 100.000. Τα µηχανήµατα αυτά

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝ ΥΣΕΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝ ΥΣΕΩΝ ιδάσκων:

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΚΑΙ ΕΠΙΚΟΙΝΩΝΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥ ΩΝ ΙΟΙΚΗΣΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΜΑΘΗΜΑ: ΛΕΙΤΟΥΡΓΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝ ΥΣΕΩΝ ιδάσκων:

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 5: Ειδικά ζητήματα Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Εσωτερικός βαθμός απόδοσης

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

Εσωτερικός βαθμός απόδοσης Διεθνώς ονομάζεται internal rate of return, και συμβολίζεται με IRR. Με τη μέθοδο αυτή δεν χρησιμοποιούμε επιτόκιο υπολογισμού της αξίας της επένδυσης, αλλά υπολογίζουμε το επιτόκιο

Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value)

") Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value) Σύμφωνα με αυτή την τεχνική θα πρέπει να επιλέγουμε επενδυτικά σχέδια τα οποία έχουν Καθαρή Παρούσα Αξία μεγαλύτερη του μηδενός. Συγκεκριμένα δίνεται

Η τεχνική της Καθαρής Παρούσας Αξίας ( Net Present Value) Σύμφωνα με αυτή την τεχνική θα πρέπει να επιλέγουμε επενδυτικά σχέδια τα οποία έχουν Καθαρή Παρούσα Αξία μεγαλύτερη του μηδενός. Συγκεκριμένα δίνεται

Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική

ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 5. Οικονομική Αξιολόγηση Ενεργειακών Επενδύσεων Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστημάτων Αποφάσεων & ιοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων

ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 5. Οικονομική Αξιολόγηση Ενεργειακών Επενδύσεων Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστημάτων Αποφάσεων & ιοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων

6. Οικονοµική Αξιολόγηση Ενεργειακών Επενδύσεων

ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 6. Οικονοµική Αξιολόγηση Ενεργειακών Επενδύσεων Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστηµάτων Αποφάσεων & ιοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων

ιαχείριση Ενέργειας και Περιβαλλοντική Πολιτική 6. Οικονοµική Αξιολόγηση Ενεργειακών Επενδύσεων Καθηγητής Ιωάννης Ψαρράς Εργαστήριο Συστηµάτων Αποφάσεων & ιοίκησης Γρ. 0.2.7. Ισόγειο Σχολής Ηλεκτρολόγων

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

Αποτίμηση Επιχειρήσεων 08.04.2019 Μέθοδος Προεξόφλησης Ταμειακών Ροών Παραδοχές Πρέπει να λαμβάνονται υπόψη όχι μόνο τα πάγια περιουσιακά στοιχεία αλλά και οι παραγωγικοί συντελεστές Η επιχείρηση αξίζει

ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Κοστολόγηση Κατασκευής Αντικατάσταση

ΤΕΙ ΛΑΡΙΣΑΣ- ΤΜΗΜΑ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΕΡΓΩΝ (ΔΔΕ) ΜΕΤΑΠΤΥΧΙΑΚΟ ΠΡΟΓΡΑΜΜΑ ΣΠΟΥΔΩΝ (MASTER) ΣΤΗΝ «ΔΙΟΙΚΗΣΗ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗ ΕΡΓΩΝ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΩΝ» ΔΙΟΙΚΗΣΗ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ Κοστολόγηση Κατασκευής Αντικατάσταση

1.1.6 Εξωλογιστικός προσδιορισμός κόστους παραγωγής, μικτών και καθαρών αποτελεσμάτων χρήσης Σελ. 11

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

1. Κόστος και Κοστολόγηση 1.1 Κόστος Σελ. 1 1.1.1 Έννοια και ορισμός του κόστους Σελ. 1 1.1.2 Ιστορικό κόστος Σελ. 1 1.1.3 Αμφισβήτηση του ιστορικού κόστους Σελ. 2 1.1.4 Το κόστος κατά το Ε.Γ.Λ.Σ. Σελ.

Οδηγός Οικονοµικής Ανάλυσης: Οικονοµική Αξιολόγηση των Επιλογών Καθαρότερης Παραγωγής

Οδηγός Οικονοµικής Ανάλυσης: Οικονοµική Αξιολόγηση των Επιλογών Καθαρότερης Παραγωγής. Τι Προσφέρει ο Οδηγός; Καθοδήγηση σχετικά µε την οικονοµική ανάλυση των επιλογών καθαρότερης παραγωγής o Εισαγωγή:

Οδηγός Οικονοµικής Ανάλυσης: Οικονοµική Αξιολόγηση των Επιλογών Καθαρότερης Παραγωγής. Τι Προσφέρει ο Οδηγός; Καθοδήγηση σχετικά µε την οικονοµική ανάλυση των επιλογών καθαρότερης παραγωγής o Εισαγωγή:

Προϋπολογισμοί Δαπανών Κεφαλαίου Μακροπρόθεσμη Χρηματοδότηση

Προϋπολογισμοί Δαπανών Κεφαλαίου Μακροπρόθεσμη Χρηματοδότηση ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΗΜΟΣΙΩΝ ΟΡΓΑΝΙΣΜΩΝ Δρ. Κων/νος Κάρρας ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Εισαγωγή Οι Δημόσιοι Οργανισμοί λαμβάνουν

Προϋπολογισμοί Δαπανών Κεφαλαίου Μακροπρόθεσμη Χρηματοδότηση ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΔΗΜΟΣΙΩΝ ΟΡΓΑΝΙΣΜΩΝ Δρ. Κων/νος Κάρρας ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ Εισαγωγή Οι Δημόσιοι Οργανισμοί λαμβάνουν

Γ ΤΟΜΟΣ ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΑΣΚΗΣΕΙΣ. Άσκηση 1 (τελικές 2011 θέμα 3)

") Γ ΤΟΜΟΣ ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΑΣΚΗΣΕΙΣ Άσκηση 1 (τελικές 2011 θέμα 3) Ένας επενδυτής έχει αγοράσει μία μετοχή. Για να προστατευτεί από πιθανή μικρή πτώση της τιμής της μετοχής λαμβάνει θέση αγοράς σε ένα δικαίωμα

Γ ΤΟΜΟΣ ΕΠΑΝΑΛΗΠΤΙΚΕΣ ΑΣΚΗΣΕΙΣ Άσκηση 1 (τελικές 2011 θέμα 3) Ένας επενδυτής έχει αγοράσει μία μετοχή. Για να προστατευτεί από πιθανή μικρή πτώση της τιμής της μετοχής λαμβάνει θέση αγοράς σε ένα δικαίωμα

4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I

Χρηματοοικονομική Διοίκηση I 4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I 1 Είδη Επενδύσεων Χρηματιστηριακές και Επενδύσεις Παγίων Είναι κάθε τοποθέτηση διαθεσίμων κεφαλαίων σε ενεργητικά στοιχεία μακράς χρονικής

Χρηματοοικονομική Διοίκηση I 4. ΚΡΙΤΗΡΙΑ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝΔΥΣΕΩΝ I 1 Είδη Επενδύσεων Χρηματιστηριακές και Επενδύσεις Παγίων Είναι κάθε τοποθέτηση διαθεσίμων κεφαλαίων σε ενεργητικά στοιχεία μακράς χρονικής

Εισαγωγή στο Excel. N.Kolyvakis

Εισαγωγή στο Excel N.Kolyvakis Τα Χρηματοοικονομικά στις επιχειρήσεις Μια εταιρία σχεδιάζει αντικατάσταση μιας μηχανής με μια καινούργια, πιο γρήγορη και πιο ακριβή μηχανή. Πως θα ληφθεί αυτή η απόφαση

Εισαγωγή στο Excel N.Kolyvakis Τα Χρηματοοικονομικά στις επιχειρήσεις Μια εταιρία σχεδιάζει αντικατάσταση μιας μηχανής με μια καινούργια, πιο γρήγορη και πιο ακριβή μηχανή. Πως θα ληφθεί αυτή η απόφαση

Διεθνή Λογιστικά Πρότυπα

Διεθνή Λογιστικά Πρότυπα Ενσώματα Πάγια Μεταγενέστερη Αποτίμηση (ΔΛΠ 16), Ζημίες Απομείωσης (ΔΛΠ 36) και Επιχορηγήσεις (ΔΛΠ 20) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Αποτίμηση Παγίων μετά την Αρχική

Διεθνή Λογιστικά Πρότυπα Ενσώματα Πάγια Μεταγενέστερη Αποτίμηση (ΔΛΠ 16), Ζημίες Απομείωσης (ΔΛΠ 36) και Επιχορηγήσεις (ΔΛΠ 20) Διδάσκων: Δρ. Γεώργιος Α. Παπαναστασόπουλος Αποτίμηση Παγίων μετά την Αρχική

ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων

25-9-2012 ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων Θέμα 1: Προσδιορίστε ποιές από τις παρακάτω διατυπώσεις είναι σωστές (Σ) ή τεκμηριώνοντας με σαφήνεια την

25-9-2012 ΣΧΟΛΗ ΧΗΜΙΚΩΝ ΜΗΧΑΝΙΚΩΝ - ΤΟΜΕΑΣ ΙΙ ΜΑΘΗΜΑ: Οικονομική Ανάλυση Βιομηχανικών Αποφάσεων Θέμα 1: Προσδιορίστε ποιές από τις παρακάτω διατυπώσεις είναι σωστές (Σ) ή τεκμηριώνοντας με σαφήνεια την

Ασκήσεις - Εφαρμογές. Διάλεξη 2 η. Χρηματοοικονομική Αξιολόγηση Έργων

Ασκήσεις - Εφαρμογές Διάλεξη 2 η Χρηματοοικονομική Αξιολόγηση Έργων ΑΣΚΗΣΗ 1 Η επιχείρηση «ΚΘ» αγόρασε έναν ηλεκτρονικό υπολογιστή προς 15.000. Ο Η/Υ θα χρησιμοποιηθεί για 4 έτη και κατόπιν θα πωληθεί

Ασκήσεις - Εφαρμογές Διάλεξη 2 η Χρηματοοικονομική Αξιολόγηση Έργων ΑΣΚΗΣΗ 1 Η επιχείρηση «ΚΘ» αγόρασε έναν ηλεκτρονικό υπολογιστή προς 15.000. Ο Η/Υ θα χρησιμοποιηθεί για 4 έτη και κατόπιν θα πωληθεί

Κεφάλαιο 8: Αποσβέσεις Πάγιων Περιουσιακών Στοιχείων Depreciation of Fixed Assets

Κεφάλαιο 8: Αποσβέσεις Πάγιων Περιουσιακών Στοιχείων Depreciation of Fixed Assets Απόσβεση Πάγιων Περιουσιακών Στοιχειών (Depreciation) καλείται η μείωση της αξίας των Πάγιων Περιουσιακών Στοιχείων ενεργητικού

Κεφάλαιο 8: Αποσβέσεις Πάγιων Περιουσιακών Στοιχείων Depreciation of Fixed Assets Απόσβεση Πάγιων Περιουσιακών Στοιχειών (Depreciation) καλείται η μείωση της αξίας των Πάγιων Περιουσιακών Στοιχείων ενεργητικού

Σχεδιασμός εξωφύλλου Σελιδοποίηση: Αθηνόδωρος Παπαϊωαννίδης Εκτύπωση: Proforma ΓΡΑΦΙΚΕΣ ΤΕΧΝΕΣ

Tίτλος: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ FINANCIAL MANAGEMENT Σχεδιασμός εξωφύλλου Σελιδοποίηση: Αθηνόδωρος Παπαϊωαννίδης Εκτύπωση: Proforma ΓΡΑΦΙΚΕΣ ΤΕΧΝΕΣ Copyright : Βασίλειος Φ. Φίλιος Copyright 2016: Εκδόσεις

Tίτλος: ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ FINANCIAL MANAGEMENT Σχεδιασμός εξωφύλλου Σελιδοποίηση: Αθηνόδωρος Παπαϊωαννίδης Εκτύπωση: Proforma ΓΡΑΦΙΚΕΣ ΤΕΧΝΕΣ Copyright : Βασίλειος Φ. Φίλιος Copyright 2016: Εκδόσεις

Κεφάλαιο. Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις

Κεφάλαιο 2 Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις Συγκρίνοντας τις βιομηχανικές με τις εμπορικές δραστηριότητες 2-2 Οι έμποροι... Αγοράζουν έτοιμα προϊόντα Πωλούν έτοιμα προϊόντα Οι βιομήχανοι...

Κεφάλαιο 2 Ορισμοί κόστους, βασικές αρχές και κατηγοριοποιήσεις Συγκρίνοντας τις βιομηχανικές με τις εμπορικές δραστηριότητες 2-2 Οι έμποροι... Αγοράζουν έτοιμα προϊόντα Πωλούν έτοιμα προϊόντα Οι βιομήχανοι...

4. Έξοδα που περιέχουν σταθερά και μεταβλητά τμήματα - Σύνθετο κόστος. 5. Διαφορικό κόστος (differential cost) - Σχετικό κόστος (relevant cost)

- Σχετικό κόστος (relevant cost)") Εισαγωγή Κεφ.1: Ο Κοστολόγος 1. Αίσθηση του δικαίου - Αρχή της δικαιοσύνης 2. Διαφορές μεταξύ κοστολόγησης και γενικής λογιστικής Τελικοί αποδέκτες Χρονικός ορίζοντας Η ακρίβεια των στοιχείων Βαθμός τυποποίησης

Εισαγωγή Κεφ.1: Ο Κοστολόγος 1. Αίσθηση του δικαίου - Αρχή της δικαιοσύνης 2. Διαφορές μεταξύ κοστολόγησης και γενικής λογιστικής Τελικοί αποδέκτες Χρονικός ορίζοντας Η ακρίβεια των στοιχείων Βαθμός τυποποίησης

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Τρεις μήνες μέχρι 31 Μαρτίου 2016

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2016 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2016 1 Ενοποιημένη

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2007 2008 Εξάμηνο 8 ο 7η Διάλεξη: Αξιολόγηση Επενδύσεων Ιωάννης Ψαρράς

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2007 2008 Εξάμηνο 8 ο 7η Διάλεξη: Αξιολόγηση Επενδύσεων Ιωάννης Ψαρράς

Επιχειρηματικό Σχέδιο - Βασικά

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

Επιχειρηματικό Σχέδιο - Βασικά στοιχεία χρηματο-οικονομικής οικονομικής ανάλυσης 1 ο θερινό σχολείο νεανικής επιχειρηματικότητας Πανεπιστήμιο Αιγαίου Μ. Μπεκιάρης Ποια ζητήματα θα μας απασχολήσουν; Πώς

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ v.1.0 Ενότητα 6 η : Σύνθετοι Δείκτες Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά

ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΠΙΚΟΙΝΩΝΙΑΣ v.1.0 Ενότητα 6 η : Σύνθετοι Δείκτες Χρηματοδότηση Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα. Το έργο "Ανοικτά Ακαδημαϊκά

Χρηματοοκονομική Λογιστική Ι. Εισήγηση 11

Χρηματοοκονομική Λογιστική Ι Εισήγηση 11 ΣΤΑΔΙΑ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΕΝΕΡΓΕΙΩΝ) ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ ΣΤΑΔΙΑ ΠΕΡΙΓΡΑΦΗ 1 ο ΣΥΝΤΑΞΗ ΕΣΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ (Α ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ) 2 ο ΣΥΝΤΑΞΗ ΕΞΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ

Χρηματοοκονομική Λογιστική Ι Εισήγηση 11 ΣΤΑΔΙΑ ΛΟΓΙΣΤΙΚΩΝ ΕΡΓΑΣΙΩΝ (ΕΝΕΡΓΕΙΩΝ) ΤΕΛΟΥΣ ΧΡΗΣΕΩΣ ΣΤΑΔΙΑ ΠΕΡΙΓΡΑΦΗ 1 ο ΣΥΝΤΑΞΗ ΕΣΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ (Α ΠΡΟΣΩΡΙΝΟ ΙΣΟΖΥΓΙΟ) 2 ο ΣΥΝΤΑΞΗ ΕΞΩΤΕΡΙΚΗΣ ΑΠΟΓΡΑΦΗΣ

Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 5: Αποθέματα ΔΛΠ 2 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Διεθνή Λογιστικά & Χρηματοοικονομικά Πρότυπα Ενότητα # 5: Αποθέματα ΔΛΠ 2 Μαρία Ροδοσθένους Τμήμα Λογιστικής & Χρηματοοικονομικής

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Ε.ΜΙΧΑΗΛΙΔΟΥ - 1 ΤΟΜΟΣ Β ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ & ΔΙΟΙΚΗΤΙΚΗ Κεφάλαιο 1 Η ΔΙΑΧΡΟΝΙΚΗ ΑΞΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ Επιτόκιο: είναι η αμοιβή του κεφαλαίου για κάθε μονάδα χρόνου

Εφαρμογές με Ράντες. 1 Εισαγωγή. 2 Απόσβεση στοιχείων. Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι. - Απόσβεση

Εφαρμογές με Ράντες Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Απόσβεση - Σύνθετη παραγωγική διάρκεια παγίων - Κεφαλαιοποιημένο κόστος - Καθαρά παρούσα αξία - Εσωτερικός βαθμός απόδοσης - Αξιολόγηση

Εφαρμογές με Ράντες Σύνοψη Οι βασικές έννοιες αυτού του κεφαλαίου είναι - Απόσβεση - Σύνθετη παραγωγική διάρκεια παγίων - Κεφαλαιοποιημένο κόστος - Καθαρά παρούσα αξία - Εσωτερικός βαθμός απόδοσης - Αξιολόγηση

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Ο Ι ΚΟ Ν Ο Μ Ι Κ Α / Σ ΤΑΤ Ι Σ Τ Ι Κ Η Σ χ ε τ ι κ ά μ ε τ ι ς ε κ τ ι μ ή σ ε ι ς - σ υ ν ο π τ ι κ ά Σεμινάριο Εκτιμήσεων Ακίνητης Περιουσίας, ΣΠΜΕ, 2018 ΣΤΑΤΙΣΤΙΚΗ Σ Χ Ε Τ Ι Κ Α Μ Ε Τ Ι Σ Ε Κ Τ Ι Μ

Αποτίμηση Επιχειρήσεων

Αποτίμηση Επιχειρήσεων 01.04.2019 ΚΑΘΑΡΑ ΠΕΡΙΟΥΣΙΑΚΗ ΘΕΣΗ ΣΥΝΕΧΕΙΑ Ο ισολογισμός των επιχειρήσεων στην Ελλάδα διέπεται από τους κανόνες του φορολογικού νόμου. Τις περισσότερες φορές όμως ο ισολογισμός

Αποτίμηση Επιχειρήσεων 01.04.2019 ΚΑΘΑΡΑ ΠΕΡΙΟΥΣΙΑΚΗ ΘΕΣΗ ΣΥΝΕΧΕΙΑ Ο ισολογισμός των επιχειρήσεων στην Ελλάδα διέπεται από τους κανόνες του φορολογικού νόμου. Τις περισσότερες φορές όμως ο ισολογισμός

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2014 1 Ενοποιημένη Κατάσταση

Ακαθάριστο Εθνικό Εισόδημα (ΑΕΠ) καλείται η αξία όλων των τελικών αγαθών και υπηρεσιών που παράγονται μέσα σε ένα έτος. τελικά αγαθά είναι όσα δεν πρόκειται να υποστούν περαιτέρω επεξεργασία, δηλαδή όσα

Ακαθάριστο Εθνικό Εισόδημα (ΑΕΠ) καλείται η αξία όλων των τελικών αγαθών και υπηρεσιών που παράγονται μέσα σε ένα έτος. τελικά αγαθά είναι όσα δεν πρόκειται να υποστούν περαιτέρω επεξεργασία, δηλαδή όσα

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2017

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2017 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2017 1 Ενοποιημένη Κατάσταση

Χρηματοοικονομική Διοίκηση Ι. Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό

Χρηματοοικονομική Διοίκηση Ι Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό 1 Όταν ΚΠΑ και ΕΒΑ δεν συμφωνούν: Διαφορική Ανάλυση Χ Ψ 0-100 -500 1 150 625 ΕΒΑ 50% 25% Ψ-Χ -400 475 18,7% Κόστος κεφαλαίου

Χρηματοοικονομική Διοίκηση Ι Υπολογισμός ΚΤΡ Αξιολόγηση Επενδύσεων σε πληθωρισμό 1 Όταν ΚΠΑ και ΕΒΑ δεν συμφωνούν: Διαφορική Ανάλυση Χ Ψ 0-100 -500 1 150 625 ΕΒΑ 50% 25% Ψ-Χ -400 475 18,7% Κόστος κεφαλαίου

Αποτι μηση των υλικων παγι ων μετα την αρχικη τους αναγνωριση και η ε ννοια του συνολικου εισοδη ματος

Αποτι μηση των υλικων παγι ων μετα την αρχικη τους αναγνωριση και η ε ννοια του συνολικου εισοδη ματος Γεώργιος Ν. Κόντος Η παράγραφος 29 του IAS 16 αναφέρει ότι κάθε επιχείρηση πρέπει να επιλέξει ως λογιστική

Αποτι μηση των υλικων παγι ων μετα την αρχικη τους αναγνωριση και η ε ννοια του συνολικου εισοδη ματος Γεώργιος Ν. Κόντος Η παράγραφος 29 του IAS 16 αναφέρει ότι κάθε επιχείρηση πρέπει να επιλέξει ως λογιστική

Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ 1

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 407 2016-2017 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Δρ. Α.Α.Δράκος,Αναπλ.Καθηγητής Χρηµατοδοτικής Διοίκησης Δρ. Β. Γ. Μπαµπαλός, ΠΔ 407 2016-2017 ΣΗΜΕΙΩΣΕΙΣ ΔΙΔΑΣΚΟΝΤΩΝ ΣΤΗ ΧΡΗΜΑΤΟΔΟΤΙΚΗ

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 2: Πίνακας Ταμειακών Ροών Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως

ΑΣΦΑΛΙΣΕΙΣ ΖΩΗΣ 2 ΦΕΒΡΟΥΑΡΙΟΥ 2018

Όνομα: Επίθετο: Ημερομηνία: 2 Φεβρουαρίου 2018 Πρωί: Απόγευμα: X Θεματική ενότητα: Ασφαλίσεις Ζωής 1. Α. Χαρτοφυλάκιο περιέχει ασφαλιστήρια συμβόλαια του ίδιου τύπου, όπως περιγράφονται στον παρακάτω πίνακα,

Όνομα: Επίθετο: Ημερομηνία: 2 Φεβρουαρίου 2018 Πρωί: Απόγευμα: X Θεματική ενότητα: Ασφαλίσεις Ζωής 1. Α. Χαρτοφυλάκιο περιέχει ασφαλιστήρια συμβόλαια του ίδιου τύπου, όπως περιγράφονται στον παρακάτω πίνακα,

Βασικές Έννοιες Κοστολόγησης

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Οργάνωση Παραγωγής & ιοίκηση Επιχειρήσεων ΙΙ Κοστολόγηση Επιχειρήσεων & Λήψη Αποφάσεων Κεφάλαιο 2 Βασικές Έννοιες Κοστολόγησης Νικόλαος Α. Παναγιώτου 2004 ΕΜΠ Τομέας Βιομηχανικής ιοίκησης & Επιχειρησιακής

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #2: Ισολογισμός Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

Ασκήσεις - Εφαρμογές. Διάλεξη 7 η. Οικονομική Αξιολόγηση Έργων και Πολιτικών

Ασκήσεις - Εφαρμογές Διάλεξη 7 η Οικονομική Αξιολόγηση Έργων και Πολιτικών ΑΣΚΗΣΗ 1 Μια χώρα καλλιεργεί δύο αγαθά, Α και Β. Οι ανταγωνιστικές προσφορές δίνονται ως P A 4 A, όπου Α είναι η ποσότητα του

Ασκήσεις - Εφαρμογές Διάλεξη 7 η Οικονομική Αξιολόγηση Έργων και Πολιτικών ΑΣΚΗΣΗ 1 Μια χώρα καλλιεργεί δύο αγαθά, Α και Β. Οι ανταγωνιστικές προσφορές δίνονται ως P A 4 A, όπου Α είναι η ποσότητα του

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Τρεις μήνες μέχρι 31 Μαρτίου 2013

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2013 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις Μήνες Μέχρι 31 Μαρτίου 2013 1 Ενοποιημένη

Λογιστική & Χρηματοοικονομικά

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Λογιστική & Χρηματοοικονομικά Δημήτριος Αγγελόπουλος, Υποψήφιος Διδάκτωρ ΕΜΠ Ιωάννης Ψαρράς, Καθηγητής ΕΜΠ Παίγνια Αποφάσεων

ΕΘΝΙΚΟ ΜΕΤΣΟΒΙΟ ΠΟΛΥΤΕΧΝΕΙΟ ΣΧΟΛΗ ΗΛΕΚΤΡΟΛΟΓΩΝ ΜΗΧΑΝΙΚΩΝ ΚΑΙ ΜΗΧΑΝΙΚΩΝ ΥΠΟΛΟΓΙΣΤΩΝ Λογιστική & Χρηματοοικονομικά Δημήτριος Αγγελόπουλος, Υποψήφιος Διδάκτωρ ΕΜΠ Ιωάννης Ψαρράς, Καθηγητής ΕΜΠ Παίγνια Αποφάσεων

Λογιστική ΙΙ. Τι θα δούμε σε αυτή την ενότητα

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

Λογιστική ΙΙ Συναλλαγές σε ξένο νόμισμα Ν. Ηρειώτης Δ. Μπάλιος Β. Ναούμ Ηρειώτης-Μπάλιος-Ναούμ 1 Τι θα δούμε σε αυτή την ενότητα Τι είναι οι συναλλαγές σε ξένο νόμισμα Πως αποτιμώνται νομισματικά και μη

Κάνοντας click στους αριθμούς μέσα σε κόκκινα ορθογώνια, μεταϕέρεστε απευθείας στη λύση ή την εκϕώνηση αντίστοιχα. Άσκηση 1

ΑΣΚΗΣΕΙΣ ΟΜΟΛΟΓΩΝ Κάνοντας click στους αριθμούς μέσα σε κόκκινα ορθογώνια, μεταϕέρεστε απευθείας στη λύση ή την εκϕώνηση αντίστοιχα. Άσκηση Θεωρείστε ένα αξιόγραϕο το οποίο υπόσχεται τις κάτωθι χρηματικές

ΑΣΚΗΣΕΙΣ ΟΜΟΛΟΓΩΝ Κάνοντας click στους αριθμούς μέσα σε κόκκινα ορθογώνια, μεταϕέρεστε απευθείας στη λύση ή την εκϕώνηση αντίστοιχα. Άσκηση Θεωρείστε ένα αξιόγραϕο το οποίο υπόσχεται τις κάτωθι χρηματικές

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 1: Βασικές έννοιες Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 1: Βασικές έννοιες Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό, όπως εικόνες,

Ανάλυση Λογιστικών Καταστάσεων

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ Ανώτατο Εκπαιδευτικό Ίδρυμα Πειραιά Τεχνολογικού Τομέα Ανάλυση Λογιστικών Καταστάσεων Ενότητα #1: Εισαγωγή Πέτρος Καλαντώνης Επίκουρος Καθηγητής Τμήμα Διοίκησης Επιχειρήσεων Άδειες

Τράπεζα ABC (Ισολογισμός σε εκ. Ευρώ) Ε: Καθαρή Θέση 200 A: Σύνολο Ενεργητικού 1200 L+E: Παθητικό +Καθαρή Θέση 1200

Ε: Καθαρή Θέση 200 A: Σύνολο Ενεργητικού 1200 L+E: Παθητικό +Καθαρή Θέση 1200") ΔΕΟ41 Λύση 4 ης γραπτής εργασίας 2015-16 ΑΣΚΗΣΗ 1 Ο αρχικός ισολογισμός της Τράπεζας δίνεται παρακάτω Τράπεζα ABC (Ισολογισμός σε εκ. Ευρώ) Eνεργητικό Παθητικό+Καθαρή Θέση Α1: Καταναλωτικά Δάνεια 200 L1:

ΔΕΟ41 Λύση 4 ης γραπτής εργασίας 2015-16 ΑΣΚΗΣΗ 1 Ο αρχικός ισολογισμός της Τράπεζας δίνεται παρακάτω Τράπεζα ABC (Ισολογισμός σε εκ. Ευρώ) Eνεργητικό Παθητικό+Καθαρή Θέση Α1: Καταναλωτικά Δάνεια 200 L1:

(Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι

Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι") Λογιστική Κόστους (Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι. 2014 mavridis@teikoz.gr ΠΡΟΟΡΙΣΜΟΣ ΚΟΣΤΟΥΣ 2 Άμεσο Κόστος (Direct Costs) Είναι το κόστος που σχηματίζεται από την ενσωματωμένα

Λογιστική Κόστους (Cost Accounting) Δρ. Δημήτριος Γ. ΜΑΥΡΙΔΗΣ Καθηγητής Τ.Ε.Ι. 2014 mavridis@teikoz.gr ΠΡΟΟΡΙΣΜΟΣ ΚΟΣΤΟΥΣ 2 Άμεσο Κόστος (Direct Costs) Είναι το κόστος που σχηματίζεται από την ενσωματωμένα

ΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ ΙΟΝΙΩΝ ΝΗΣΩΝ ΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ Ενότητα 12: ΠΡΟΕΞΟΦΛΗΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται διαφορετικά

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ ΙΟΝΙΩΝ ΝΗΣΩΝ ΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ Ενότητα 12: ΠΡΟΕΞΟΦΛΗΣΗ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝ Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται διαφορετικά

Ασκήσεις Κεφαλαίου 8 Μακροπρόθεσμες Επενδύσεις και η Χρονική Αξία του Χρήματος

Π8-54Β Μέσα στο 2014, η εταιρία ΑΜΟΙΒΑΙΑ ΑΕ πραγματοποίησε τις εξής συναλλαγές σε μακροπρόθεσμες επενδύσεις: 2014 12/05 Αγόρασε 21.000 μετοχές που αντιπροσωπεύουν το 45% των κοινών μετοχών της ΘΗΤΑ ΑΕ

Π8-54Β Μέσα στο 2014, η εταιρία ΑΜΟΙΒΑΙΑ ΑΕ πραγματοποίησε τις εξής συναλλαγές σε μακροπρόθεσμες επενδύσεις: 2014 12/05 Αγόρασε 21.000 μετοχές που αντιπροσωπεύουν το 45% των κοινών μετοχών της ΘΗΤΑ ΑΕ

Νεκρό σημείο είναι το ποσό εκείνο των πωλήσεων με το οποίο μια επιχείρηση καλύπτει ακριβώς τόσο τα σταθερά όσο και τα μεταβλητά της έξοδα χωρίς να

Νεκρό σημείο είναι το ποσό εκείνο των πωλήσεων με το οποίο μια επιχείρηση καλύπτει ακριβώς τόσο τα σταθερά όσο και τα μεταβλητά της έξοδα χωρίς να πραγματοποιεί κέρδος ή ζημιά. Η βασική αρχή πάνω στην

Νεκρό σημείο είναι το ποσό εκείνο των πωλήσεων με το οποίο μια επιχείρηση καλύπτει ακριβώς τόσο τα σταθερά όσο και τα μεταβλητά της έξοδα χωρίς να πραγματοποιεί κέρδος ή ζημιά. Η βασική αρχή πάνω στην

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Συστήματα Χρηματοοικονομικής Διοίκησης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 7 η Διάλεξη: Αξιολόγηση επενδύσεων Ιωάννης

Εθνικό Μετσόβιο Πολυτεχνείο Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Συστήματα Χρηματοοικονομικής Διοίκησης Ακαδημαϊκό Έτος 2014 2015 Εξάμηνο 8 ο 7 η Διάλεξη: Αξιολόγηση επενδύσεων Ιωάννης

Διαχείριση Εφοδιαστικής Αλυσίδας Μέρος 5 Αξιολόγηση Εναλλακτικών Σεναρίων ΔΡ. ΙΩΑΝΝΗΣ ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ

2018 Διαχείριση Εφοδιαστικής Αλυσίδας Μέρος 5 Αξιολόγηση Εναλλακτικών Σεναρίων ΔΡ. ΙΩΑΝΝΗΣ ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ Για την ανάλυση και αξιολόγησης των εναλλακτικών σχεδίων εξέλιξης της ζήτησης σε μια ΕΑ, που θα

2018 Διαχείριση Εφοδιαστικής Αλυσίδας Μέρος 5 Αξιολόγηση Εναλλακτικών Σεναρίων ΔΡ. ΙΩΑΝΝΗΣ ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ Για την ανάλυση και αξιολόγησης των εναλλακτικών σχεδίων εξέλιξης της ζήτησης σε μια ΕΑ, που θα

Κεφάλαιο 2. Πώς υπολογίζονται οι παρούσες αξίες. Αρχές Χρηµατοοικονοµικής των επιχειρήσεων

Κεφάλαιο 2 Αρχές Χρηµατοοικονοµικής των επιχειρήσεων Πώς υπολογίζονται οι παρούσες αξίες McGraw-Hill/Irwin. Θέµατα που καλύπτονται 2-2 Μελλοντικές αξίες και παρούσες αξίες Αναζητώντας εύκολες λύσεις ιηνεκείς

Κεφάλαιο 2 Αρχές Χρηµατοοικονοµικής των επιχειρήσεων Πώς υπολογίζονται οι παρούσες αξίες McGraw-Hill/Irwin. Θέµατα που καλύπτονται 2-2 Μελλοντικές αξίες και παρούσες αξίες Αναζητώντας εύκολες λύσεις ιηνεκείς

1. Καταχώρηση επιµέρους στοιχείων ενός ενσώµατου παγίου στοιχείου µε διαφορετική ωφέλιµη ζωή ( ΛΠ 16)

") 1. Καταχώρηση επιµέρους στοιχείων ενός ενσώµατου παγίου στοιχείου µε διαφορετική ωφέλιµη ζωή ( ΛΠ 16) Η αεροπορική εταιρεία "Β" την 30.6.2001 αγόρασε τοις µετρητοίς αεροσκάφος έναντι 1.000.000, καταβάλλοντας

1. Καταχώρηση επιµέρους στοιχείων ενός ενσώµατου παγίου στοιχείου µε διαφορετική ωφέλιµη ζωή ( ΛΠ 16) Η αεροπορική εταιρεία "Β" την 30.6.2001 αγόρασε τοις µετρητοίς αεροσκάφος έναντι 1.000.000, καταβάλλοντας

Αποτίμηση Επιχειρήσεων Σύνολο- Περιεχόμενο Μαθήματος

Αποτίμηση Επιχειρήσεων Σύνολο- Περιεχόμενο Μαθήματος Χιωτίδης Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

Αποτίμηση Επιχειρήσεων Σύνολο- Περιεχόμενο Μαθήματος Χιωτίδης Γεώργιος Τμήμα Λογιστικής και Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

Αξιολόγηση Επενδυτικών Σχεδίων

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Αξιολόγηση Επενδυτικών Σχεδίων Ενότητα 3: Κριτήρια Αξιολόγησης Επενδύσεων Δ. Δαμίγος Μ. Μενεγάκη Άδεια Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

Μεταπτυχιακό Πρόγραμμα Σπουδών του Παν. Πειραιώς ΕΝΕΡΓΕΙΑ: Στρατηγική, Δίκαιο & Οικονομία Μεταπτυχιακό Μάθημα: Χρηματοδότηση Ενεργειακών Επενδύσεων & Διαχείριση Κινδύνου Δρ. Αθανάσιος Δαγούμας, Λέκτορας

2-1. Copyright 2015 Pearson Education Inc. All rights reserved.

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

2-1 Αντικείμενο μάθησης 1. Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) 2-2 Εξήγηση του όρου συναλλαγή (λογιστικό γεγονός) Συναλλαγή Οποιοδήποτε γεγονός έχει χρηματοοικονομική επίπτωση στην επιχείρηση

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Τρεις μήνες μέχρι 31 Μαρτίου 2012

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Τρεις

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Εννέα μήνες μέχρι 30 Σεπτεμβρίου 2016

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2016 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2016 1 Ενοποιημένη

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ. ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1 ΒΑΣΙΚΑ ΒΗΜΑΤΑ ΕΡΩΤΗΜΑΤΑ Είναι η επένδυση συμφέρουσα; Ποιός είναι ο πραγματικός χρόνος αποπληρωμής της επένδυσης; Κατά πόσο επηρεάζεται

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΑΣΚΗΣΕΙΣ-ΠΡΑΞΕΙΣ Εισαγωγική εισήγηση Νο1 ΒΑΣΙΚΑ ΒΗΜΑΤΑ ΕΡΩΤΗΜΑΤΑ Είναι η επένδυση συμφέρουσα; Ποιός είναι ο πραγματικός χρόνος αποπληρωμής της επένδυσης; Κατά πόσο επηρεάζεται

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΠΟΛΙΤΙΣΜΟΥ ΔΙΕΥΘΥΝΣΗ ΑΝΩΤΕΡΗΣ ΚΑΙ ΑΝΩΤΑΤΗΣ ΕΚΠΑΙΔΕΥΣΗΣ ΥΠΗΡΕΣΙΑ ΕΞΕΤΑΣΕΩΝ ΠΑΓΚΥΠΡΙΕΣ ΕΞΕΤΑΣΕΙΣ 2010 ΤΕΧΝΟΛΟΓΙΑ Ι ΤΕΧΝΙΚΩΝ ΣΧΟΛΩΝ ΠΡΑΚΤΙΚΗΣ ΚΑΤΕΥΘΥΝΣΗΣ Μάθημα: ΛΟΓΙΣΤΙΚΗ Ημερομηνία

2/8/2007 6:58:41 PM ΔΑΣΙΚΕΣ ΒΙΟΜΗΧΑΝΙΕΣ ΚΥΠΡΟΥ ΔΗΜΟΣΙΑ ΛΙΜΙΤΕΔ ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

2/8/2007 6:58:41 PM 0 ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α Σελίδα Επεξηγηματική κατάσταση 1 & 2 Συνοπτική ενοποιημένη κατάσταση λογαριασμού αποτελεσμάτων 3 Συνοπτικός

2/8/2007 6:58:41 PM 0 ΣΥΝΟΠΤΙΚΕΣ ΕΝΔΙΑΜΕΣΕΣ ΕΝΟΠΟΙΗΜΕΝΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ Π Ε Ρ Ι Ε Χ Ο Μ Ε Ν Α Σελίδα Επεξηγηματική κατάσταση 1 & 2 Συνοπτική ενοποιημένη κατάσταση λογαριασμού αποτελεσμάτων 3 Συνοπτικός

ΑΡ.ΓΕΜΗ: Πειραιώς 245 Μοσχάτο, Αττικής 18346

ΣΕΡΒΙΣ ΝΕΤ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΚΤΥΟ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ- ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ-ΤΡΟΦΟΔΟΤΙΚΗ ΕΤΗΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για την Οικονομική Χρήση 2018 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2018)

ΣΕΡΒΙΣ ΝΕΤ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΔΙΚΤΥΟ ΤΕΧΝΙΚΗΣ ΥΠΟΣΤΗΡΙΞΗΣ- ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΕΣ ΥΠΗΡΕΣΙΕΣ-ΤΡΟΦΟΔΟΤΙΚΗ ΕΤΗΣΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΕΚΘΕΣΗ για την Οικονομική Χρήση 2018 (1 η Ιανουαρίου έως 31 η Δεκεμβρίου 2018)

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΔΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤΔ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Εννέα μήνες μέχρι 30 Σεπτεμβρίου 2014

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2014 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2014 1 Ενοποιημένη

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έξι μήνες μέχρι 30 Ιουνίου 2013

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2013 1 Ενοποιημένη Κατάσταση

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Έξι Μήνες Μέχρι 30 Ιουνίου 2013 1 Ενοποιημένη Κατάσταση

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝ ΥΣΕΩΝ. Περιεχόµενα

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝ ΥΣΕΩΝ Περιεχόµενα Επενδύσεις Η έννοια της επένδυσης Φάσεις ολοκλήρωσης µίας επένδυσης Επιπτώσεις από την προώθηση µίας επένδυσης Αξιολόγηση επενδύσεων υσκολίες ιδιωτικο-οικονοµικής

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΑΞΙΟΛΟΓΗΣΗΣ ΕΠΕΝ ΥΣΕΩΝ Περιεχόµενα Επενδύσεις Η έννοια της επένδυσης Φάσεις ολοκλήρωσης µίας επένδυσης Επιπτώσεις από την προώθηση µίας επένδυσης Αξιολόγηση επενδύσεων υσκολίες ιδιωτικο-οικονοµικής

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ, ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ, ΜΟΧΛΕΥΣΗΣ, ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 1 ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ Τι είναι Αριθμοδείκτης; «Είναι η απλή σχέση ενός κονδυλίου του ισολογισμού ή της καταστάσεως αποτελεσμάτων χρήσεως

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν. ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD.

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD. ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ Κάθε έργο αποτελεί ένα οικονομικό μηχανισμό, ο οποίος αναλώνει, αλλά και παράγει χρήμα. Οι εμπλεκόμενοι στο έργο

ΔΙΟΙΚΗΣΗ ΕΡΓΩΝ Α Ξ Ι Ο Λ Ο Γ Η Σ Η Ε Ρ Γ Ω Ν ΡΟΜΠΟΓΙΑΝΝΑΚΗΣ ΙΩΑΝΝΗΣ, PhD. ΑΞΙΟΛΟΓΗΣΗ ΕΡΓΩΝ Κάθε έργο αποτελεί ένα οικονομικό μηχανισμό, ο οποίος αναλώνει, αλλά και παράγει χρήμα. Οι εμπλεκόμενοι στο έργο

Αντικείμενα 6 ου εργαστηρίου

1.1 Σχολή Διοίκησης και Οικονομίας (ΣΔΟ) Τμήμα Λογιστικής και Χρηματοοικονομικής Διδάσκων: Δρ. Γκόγκος Χρήστος Μάθημα: Πληροφορική Ι (εργαστήριο) Ακαδημαϊκό έτος: 2013-2014 Εξάμηνο Α 6 ο Φυλλάδιο Ασκήσεων

1.1 Σχολή Διοίκησης και Οικονομίας (ΣΔΟ) Τμήμα Λογιστικής και Χρηματοοικονομικής Διδάσκων: Δρ. Γκόγκος Χρήστος Μάθημα: Πληροφορική Ι (εργαστήριο) Ακαδημαϊκό έτος: 2013-2014 Εξάμηνο Α 6 ο Φυλλάδιο Ασκήσεων

Διοίκηση Έργου. Ενότητα 2: Επιλογή Έργων. Σαμαρά Ελπίδα Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη)

") Διοίκηση Έργου Ενότητα 2: Επιλογή Έργων Σαμαρά Ελπίδα Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Διοίκηση Έργου Ενότητα 2: Επιλογή Έργων Σαμαρά Ελπίδα Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό υλικό,

Θέμα 1 (1) Γνωρίζουμε ότι η αξία του προθεσμιακού συμβολαίου δίνεται από

Γνωρίζουμε ότι η αξία του προθεσμιακού συμβολαίου δίνεται από") 1 ΔΕΟ31 - Λύση 3ης γραπτής εργασίας 2013-14 Θέμα 1 (1) Γνωρίζουμε ότι η αξία του προθεσμιακού συμβολαίου δίνεται από f ( S I ) Ke t t t r( T t) Aρχικά βρίσκουμε τη παρούσα αξία των μερισμάτων που πληρώνει

1 ΔΕΟ31 - Λύση 3ης γραπτής εργασίας 2013-14 Θέμα 1 (1) Γνωρίζουμε ότι η αξία του προθεσμιακού συμβολαίου δίνεται από f ( S I ) Ke t t t r( T t) Aρχικά βρίσκουμε τη παρούσα αξία των μερισμάτων που πληρώνει

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 30 ΗΣ ΣΕΠΤΕΜΒΡΙΟΥ 2002 (ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ)

") ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 30 ΗΣ ΣΕΠΤΕΜΒΡΙΟΥ 2002 (ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ) ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ... 7 ΑΝΑΣΥΣΤΑΣΗ ΕΤΑΙΡΙΑΣ... 7 A. ΣΥΝΤΑΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ... 8 B. ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ...

ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΤΗΣ 30 ΗΣ ΣΕΠΤΕΜΒΡΙΟΥ 2002 (ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ) ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ... 7 ΑΝΑΣΥΣΤΑΣΗ ΕΤΑΙΡΙΑΣ... 7 A. ΣΥΝΤΑΞΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ... 8 B. ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ...

Cytrustees Investment Public Company Limited. Συνοπτικές ενδιάµεσες οικονοµικές καταστάσεις για την εξαµηνία που έληξε στις 30 Ιουνίου 2008

Συνοπτικές ενδιάµεσες οικονοµικές καταστάσεις για την εξαµηνία που έληξε στις 30 Ιουνίου 2008 Περιεχόµενα Συνοπτική κατάσταση λογαριασµού αποτελεσµάτων εξαµηνίας 2 Σελίδα Συνοπτικός ισολογισµός 3 Συνοπτική

Συνοπτικές ενδιάµεσες οικονοµικές καταστάσεις για την εξαµηνία που έληξε στις 30 Ιουνίου 2008 Περιεχόµενα Συνοπτική κατάσταση λογαριασµού αποτελεσµάτων εξαµηνίας 2 Σελίδα Συνοπτικός ισολογισµός 3 Συνοπτική

Εννοιολογικό Πλαίσιο (Γενικά) Σκοπός (Παράγραφος 1) Πεδίο Εφαρμογής (Παράγραφος 5) Αξιολόγηση του Ε.Π της IASB

Σκοπός (Παράγραφος 1) Πεδίο Εφαρμογής (Παράγραφος 5) Αξιολόγηση του Ε.Π της IASB") 1 Εννοιολογικό Πλαίσιο (Γενικά) Σκοπός (Παράγραφος 1) Πεδίο Εφαρμογής (Παράγραφος 5) Αξιολόγηση του Ε.Π της IASB 2 IASB Πλαίσιο Το πλαίσιο ορίζει τις αρχές για την κατάρτιση των Χρηματοοικονομικών Καταστάσεων

1 Εννοιολογικό Πλαίσιο (Γενικά) Σκοπός (Παράγραφος 1) Πεδίο Εφαρμογής (Παράγραφος 5) Αξιολόγηση του Ε.Π της IASB 2 IASB Πλαίσιο Το πλαίσιο ορίζει τις αρχές για την κατάρτιση των Χρηματοοικονομικών Καταστάσεων

Σχέδιο λογαριασμών. Ομάδα 4: Καθαρή θέση

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Σχέδιο λογαριασμών Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία Ομάδα 2: Αποθέματα Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία Ομάδα 4: Καθαρή θέση Ομάδα 5: Υποχρεώσεις

Οικονομικά Μαθηματικά

Οικονομικά Μαθηματικά Ενότητα 7: Καθαρή Παρούσα Αξία Σαριαννίδης Νικόλαος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

Οικονομικά Μαθηματικά Ενότητα 7: Καθαρή Παρούσα Αξία Σαριαννίδης Νικόλαος Τμήμα Διοίκησης Επιχειρήσεων (Κοζάνη) Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για

ΠΡΟΣΑΡΤΗΜΑ. ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΤΗΣ ΠΟΛΥ ΜΙΚΡΗΣ ΟΝΤΟΤΗΤΑΣ «ΙΩΑΝΝΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΑΥΤΟΚΙΝΗΤΑ ΑΝΤΑΛΛΑΚΤΙΚΑ»

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΤΗΣ ΠΟΛΥ ΜΙΚΡΗΣ ΟΝΤΟΤΗΤΑΣ «ΙΩΑΝΝΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΑΥΤΟΚΙΝΗΤΑ ΑΝΤΑΛΛΑΚΤΙΚΑ» ΑΡ.Μ.Α.Ε.39589/31/Β/97/51 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 26551640000 Για την εταιρεία «ΙΩΑΝΝΟΥ ΑΝΩΝΥΜΗ

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ 31 ης ΔΕΚΕΜΒΡΙΟΥ 2015 ΤΗΣ ΠΟΛΥ ΜΙΚΡΗΣ ΟΝΤΟΤΗΤΑΣ «ΙΩΑΝΝΟΥ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ ΑΥΤΟΚΙΝΗΤΑ ΑΝΤΑΛΛΑΚΤΙΚΑ» ΑΡ.Μ.Α.Ε.39589/31/Β/97/51 ΑΡΙΘΜΟΣ Γ.Ε.ΜΗ. 26551640000 Για την εταιρεία «ΙΩΑΝΝΟΥ ΑΝΩΝΥΜΗ

Ημερίδα ενημέρωσης για το έργο GReen procurement And Smart City Support in the energy sector

GRASP GReen procurement And Smart city support in the Ημερίδα ενημέρωσης για το έργο GReen procurement And Smart City Support in the Ενδεικτική στρατηγική/επιχειρηματικός σχεδιασμός για συστήματα ανανεώσιμων

GRASP GReen procurement And Smart city support in the Ημερίδα ενημέρωσης για το έργο GReen procurement And Smart City Support in the Ενδεικτική στρατηγική/επιχειρηματικός σχεδιασμός για συστήματα ανανεώσιμων

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η. Χρηματοοικονομική Ανάλυση

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Κοινωνικοοικονομική Αξιολόγηση Επενδύσεων Διάλεξη 9 η Χρηματοοικονομική Ανάλυση Ζητήματα που θα εξεταστούν: Ποια είναι η Έννοια και ποιοι οι Στόχοι της Χρηματοοικονομικής Ανάλυσης. Πως διαφοροποιείται

Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

TEI Aνατολικής Μακεδονίας & Θράκης Τμήμα Λογιστικής & Χρηματοοικομικής Μάθημα: Χρηματοοικονομική Λογιστική ΙΙ Εισήγηση ανασκόπησης Διδάσκων: Αθανάσιος Μανδήλας smand@teiemt.gr 1 Ύλη Πάγια Αποθέματα Απαιτήσεις

ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ Καθηγητής Αθιανός Στέργιος ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

Τίτλος Μαθήματος ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΤΕ ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ Καθηγητής Αθιανός Στέργιος ΣΕΡΡΕΣ, ΣΕΠΤΕΜΒΡΙΟΣ 2015 Άδειες Χρήσης Το παρόν εκπαιδευτικό

ΤΣΙΜΕΝΤΟΠΟΙΙΑ ΒΑΣΙΛΙΚΟΥ ΗΜΟΣΙΑ ΕΤΑΙΡΕΙΑ ΛΤ. Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Εννέα μήνες μέχρι 30 Σεπτεμβρίου 2010

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2010 1 Ενοποιημένη

Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Έκθεση και Ενοποιημένες Ενδιάμεσες Οικονομικές Καταστάσεις Περιεχόμενα Σελίδα Έκθεση για τους Εννέα Μήνες Μέχρι 30 Σεπτεμβρίου 2010 1 Ενοποιημένη

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΕΡΓΑΛΕΙΑ ΓΙΑ ΛΟΓΙΣΤΕΣ & ΣΤΕΛΕΧΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Σε ένα επαγγελματικό περιβάλλον γεμάτο συνεχείς αλλαγές, ο άνθρωπος των επιχειρήσεων αντιμετωπίζει

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΕΡΓΑΛΕΙΑ ΓΙΑ ΛΟΓΙΣΤΕΣ & ΣΤΕΛΕΧΗ ΕΠΙΧΕΙΡΗΣΕΩΝ Σε ένα επαγγελματικό περιβάλλον γεμάτο συνεχείς αλλαγές, ο άνθρωπος των επιχειρήσεων αντιμετωπίζει

Με την επιστολή αυτή σας πληροφορούμε ότι το Διοικητικό Συμβούλιο της εταιρείας Salamis

Διευθυντή Χρηματιστήριο Αξιών Κύπρου Λευκωσία 26 Ιουλίου 2012 ΑΝΑΚΟΙΝΩΣΗ Με την επιστολή αυτή σας πληροφορούμε ότι το Διοικητικό Συμβούλιο της εταιρείας Salamis Tours (Holdings) Public Limited σε προγραμματισμένη

Διευθυντή Χρηματιστήριο Αξιών Κύπρου Λευκωσία 26 Ιουλίου 2012 ΑΝΑΚΟΙΝΩΣΗ Με την επιστολή αυτή σας πληροφορούμε ότι το Διοικητικό Συμβούλιο της εταιρείας Salamis Tours (Holdings) Public Limited σε προγραμματισμένη

2 η ΕΝΟΤΗΤΑ. Αξιολόγηση Επενδύσεων

η ΕΝΟΤΗΤΑ Αξιολόγηση Επενδύσεων Ορισμός Επένδυσης Με τον όρο επένδυση εννοούμε μια σειρά (ακολουθία) καθαρών ταμειακών ροών (ΚΤΡ) παραγωγικές επενδύσεις: διαφορά μεταξύ εισπράξεων από πωλήσεις και πληρωμών

η ΕΝΟΤΗΤΑ Αξιολόγηση Επενδύσεων Ορισμός Επένδυσης Με τον όρο επένδυση εννοούμε μια σειρά (ακολουθία) καθαρών ταμειακών ροών (ΚΤΡ) παραγωγικές επενδύσεις: διαφορά μεταξύ εισπράξεων από πωλήσεις και πληρωμών

Διοίκηση Παραγωγής και Υπηρεσιών

Διοίκηση Παραγωγής και Υπηρεσιών Διαχείριση Αποθεμάτων Βασικές Αρχές και Κατηγοριοποιήσεις Γιώργος Ιωάννου, Ph.D. Αναπληρωτής Καθηγητής Σύνοψη διάλεξης Ορισμός αποθεμάτων Κατηγορίες αποθεμάτων Λόγοι πίεσης

Διοίκηση Παραγωγής και Υπηρεσιών Διαχείριση Αποθεμάτων Βασικές Αρχές και Κατηγοριοποιήσεις Γιώργος Ιωάννου, Ph.D. Αναπληρωτής Καθηγητής Σύνοψη διάλεξης Ορισμός αποθεμάτων Κατηγορίες αποθεμάτων Λόγοι πίεσης

ΑΝΑΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ ΣΥΜΒΑΝΤΩΝ ΖΩΗΣ & ΘΑΝΑΤΟΥ 15 Ιουλίου 2016

Όνομα: Επίθετο: Ημερομηνία: Πρωί: Απόγευμα: X Θεματική ενότητα: () 1. Α. Με επιτόκιο i=3,5% και πίνακα θνησιμότητας με q 108 =1, υπολογίστε το A και το (), χρησιμοποιώντας την υπόθεση της ομοιόμορφης κατανομής

Όνομα: Επίθετο: Ημερομηνία: Πρωί: Απόγευμα: X Θεματική ενότητα: () 1. Α. Με επιτόκιο i=3,5% και πίνακα θνησιμότητας με q 108 =1, υπολογίστε το A και το (), χρησιμοποιώντας την υπόθεση της ομοιόμορφης κατανομής

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017 ΞΑΝΘΗΣ 12 ΜΕΤΑΜΟΡΦΩΣΗ ΤΚ 14451 Αριθμός Μητρώου ΓΕ.ΜΗ. 007897301000 Α)

ΠΡΟΣΑΡΤΗΜΑ ΤΗΣ ΠΑΠΑΘΑΝΑΣΙΟΥ Α. ΚΩΝΣΤΑΝΤΙΝΟΣ Α.Ε ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΕΦΑΡΜΟΓΩΝ ΥΨΗΛΗΣ ΤΕΧΝΟΛΟΓΙΑΣ ΕΙΚΟΝΑΣ ΚΑΙ ΗΧΟΥ ΤΟΥ ΕΤΟΥΣ 2017 ΞΑΝΘΗΣ 12 ΜΕΤΑΜΟΡΦΩΣΗ ΤΚ 14451 Αριθμός Μητρώου ΓΕ.ΜΗ. 007897301000 Α)