Edukativna brošura FINANCIJE ZA POLJOPRIVREDNIKE. Aljoša Šestanović. Ivona Pavelić, Zvjezdana Posavec,Maja Quien,

|

|

|

- Θέμις Κυπραίος

- 7 χρόνια πριν

- Προβολές:

Transcript

1 Edukativna brošura FINANCIJE ZA POLJOPRIVREDNIKE Ivona Pavelić, Zvjezdana Posavec,Maja Quien, Aljoša Šestanović Koordinator: Partner: Projekt Od poljoprivrednika do poduzetnika Zagrebačka županija

2 Ivona Pavelić Zvjezdana Posavec Aljoša Šestanović Urednici: Zvjezdana Posavec Maja Quien Edukativna brošura FINANCIJE ZA POLJOPRIVREDNIKE Projekt OD POLJOPRIVREDNIKA DO PODUZETNIKA Zagrebačka županija Zagreb, lipanj

3 Sadržaj O PROJEKTU OD POLJOPRIVREDNIKA DO PODUZETNIKA 6 ZAKONSKI OKVIR I PRAVNO REGULIRANJE POLJOPRIVREDNIH GOSPODARSTAVA Zvjezdana Posavec, dipl.ing.agr Pravna znanost, pravo i zakoni pojmovi 7 2. Poljoprivredno zakonodavstvo Hrvatsko poljoprivredno zakonodavstvo Zakon o poljoprivedi Zakon o poljoprivrednom zemljištu Zakon o državnoj potpori, poljoprivredi i ruralnom razvoju Zakon o stočarstvu Zakon o hrani Zakon o trgovačkim društvima Zakon o obrtu Zakon o zadrugama Pregled ostalih zakona Prilagodba zakona sustavu i legislativi EU Oblici poslovnog organiziranja u poljoprivredi Obiteljsko gospodarstvo Zadruge Trgovačka društva i obrti Registracija OPG-a i prijava u državne institucije (porezna uprava, mirovinsko i zdravstveno osiguranje) 21 OSNOVNI POJMOVI KALKULACIJA U POLJOPRIVREDI Zvjezdana Posavec, dipl.ing.agr Ukupni prihod Rashod Trošak Fiksni troškovi Varijabilni troškovi Ukupni troškovi Prosječni ukupni trošak Stupanj iskorištenja kapaciteta Amortizacija Granični prihod i trošak Poslovni rezultat Cijena koštanja Pokriće varijabilnih troškova (Gross Margin) Primjeri 26 UVOD U TEMELJNE REČUNOVODSTVENE KONCEPTE I NEKE POSEBNOSTI KNJIGOVODSTVA U POLJOPRIVREDNIM DJELATNOSTIMA dr.sc. Aljoša Šestanović Temeljni računovodstveni pojmovi i koncepti Zakon o računovodstvu (ZoRč) 28 2

4 1.2. Porez na dohodak i prijava u RPO Porez na dohodak Porezna prijava (obrazac DOH) Porez na dobit Porez na dodanu vrijednost (PDV) Tko zapravo donosi pravila igre? MSFI međunarodni standardi financijskog izvještavanja Računovodstveni autoritet u RH GAAP vs. MSFI Računovodstveni sustav Računovodstveni koncepti ili pretpostavke Računovodstvena načela Računovodstveni standardi Godišnji financijski izvještaji, revizija i godišnje izvješće Pojam troškova razlike Trošak i izdatak razlike Načelo nabavne vrijednosti Troškovi vs. rashodi zaključak Uskladištivi vs. neuskladištivi troškovi Interni vs. eksterni korisnici FI Izvještaji za interne korisnike Izvještaji za eksterne korisnike Ciljevi izrade financijskih izvještaja Osnovna financijska izvješća Temeljni elementi financijskih izvještaja Podjela rashoda Vrednovanje (mjerenje) elemenata financijskih izvještaja Kriteriji klasifikacije troškova Klasifikacija troškova u proizvodnji Bilanca Bilanca (stanja) Tri analitička problema bilance Račun dobiti i gubitka (izvještaj o dobiti) Račun dobiti i gubitka (prema prirodnim vrstama troškova) Multi-step pristup prikaza računa dobiti i gubitka Veza između bilance i RDG Izvještaj o novčanim tokovima Što ne uključuje izvještaj o novčanim tokovima? Shema novčanih tokova Metode izvještavanja o novčanim tokovima Metoda izračuna novčanog toka od poslovnih aktivnosti Tretman kamata i dividendi u novčanim tokovima (IASB) Biološka imovina: klasifikacija s obzirom na namjenu i razdoblje držanja Za klasifikaciju u dugotrajnu biološku imovinu Početno i naknadno vrednovanje biološke imovine Iznimke od pristupa fer vrijednosti Aktivno tržište i utvrđivanje fer vrijednosti biološke imovine Ulaganje u dugotrajnu biološku imovinu Ulaganje u kratkotrajnu biološku imovinu Ulaganja u poljoprivredne proizvode 48 3

5 9.8. Početno i naknadno vrednovanje poljoprivrednih proizvoda Računovodstveno praćenje državnih potpora Računovodstveno praćenje državnih potpora za biološku imovinu prema fer vrijednosti Računovodstveno praćenje državnih potpora za biološku imovinu prema trošku nabave Osnove kalkulacija Kalkulacije u poljoprivredi: pojmovi Pokazatelji uspješnosti Proizvodni pokazatelji Ekonomski pokazatelji 52 MOGUĆNOSTI FINANCIRANJA IZ EU FONDOVA Ivona Pavelić, mag.oec Karakteristike projekata financiranih putem bespovratnih sredstava EU IPARD O IPARD programu Operativna struktura Prioriteti IPARD programa Korisnici IPARD programa Prioriteti i mjere O uspješnosti IPARD programa Financijski pregled dodijeljenih IPARD sredstava po prioritetima i mjerama Gdje se nalaze potrebne informacije? Nadolazeći natječaji? Financiranje Planiranje resursa i proračuna projekta Opća pravila proračuna projekta Izvori financiranja projekta Financiranje projekata iz EU fondova Prihvatljivost troškova Primjeri neprihvatljivih troškova Što je važno znati pri planiranju proračuna? Primjer kako isplanirati proračun neke aktivnosti Raspored resursa i proračuna Izrada proračuna projekta Korelacija aktivnosti i proračuna projekta Izrada proračuna projekta Proračunska poglavlja projekta Najčešće greške u izradi proračuna projekta Upravljanje proračunom projekta Upravljanje financijskim sredstvima projekta Vođenje financijske dokumentacije projekta Izrada financijskih izvještaja projekta Financijski nadzor i evaluacija proračuna Uspostavljanje učinkovitog sustava financijskog monitoringa Primjer tablice s izvješćem o praćenju troškova Literatura O koordinatoru i partneru projekta 65 4

6 O PROJEKTU OD POLJOPRIVREDNIKA DO PODUZETNIKA Udruga Inicijativa zajedno s Pučkim otvorenim učilištem Petar Zrinski provodi projekt pod nazivom Od poljoprivrednika do poduzetnika. Financiranje projekta odobreno je od Zagrebačke županije kroz javni natječaj za dodjelu bespovratnih sredstava i to za sufinanciranje projekata udruga, s ciljem edukacije, prekvalifikacije i osnaživanja nezaposlenih za godinu. Cilj projekta Od poljoprivrednika do poduzetnika je povećanje zapošljivosti osoba s ruralnih područja Zagrebačke županije kojom bi se doprinijelo povećanju ekonomske aktivnosti poljoprivrednika na tom području. Projekt će rezultirati razvijanjem programa i realizacije edukacije Financije za poljoprivrednike, educiranjem osoba za vođenje vlastitog ili zapošljavanje na drugom poljoprivrednom subjektu, povećanjem zapošljivosti poljoprivrednika Zagrebačke županije, boljom integracijom nezaposlenog ruralnog stanovništva te njihovom manjom financijskom ovisnošću. 5

7 Zvjezdana Posavec, dipl.ing.agr. ZAKONSKI OKVIR I PRAVNO REGULIRANJE POLJOPRIVREDNIH GOSPODARSTAVA PRAVNA ZNANOST, PRAVO I ZAKON pojmovi HRVATSKO POLJOPRIVREDNO ZAKONODAVSTVO Zakon o poljoprivredi Zakon o poljoprivrednom zemljištu Zakon o državnoj potpori, poljoprivredi i ruralnom razvoju Zakon o stočarstvu Zakon o hrani Zakon o trgovačkim društvima Zakon o obrtu Zakon o zadrugama Pregled ostalih zakona PRILAGODBA ZAKONA SUSTAVU I LEGISLATIVI EU OBLICI POSLOVNOG ORGANIZIRANJA U POLJOPRIVREDI Obiteljsko gospodarstvo Zadruga Trgovačko društvo Obrt REGISTRACIJA OPG-A I PRIJAVA U DRŽAVNE INSTITUCIIE (POREZNA UPRAVA, MIROVINSKO I ZDRAVSTVENO OSIGURANJE) 6

8 1. PRAVNA ZNANOST, PRAVO I ZAKONI - pojmovi 1.1. PRAVNA ZNANOST društvena znanost kojoj su glavni objekti proučavanja država i pravo. Sustav pravne znanosti može se podijeliti u tri osnovne grupe: Ø grupa opće teorijskih pravnih znanosti - izučava elemente koji su zajedničke svim državama i svim pravnim sustavima, bez obzira na povijesno razdoblje, geografski položaj i sl. Ø grupa povijesno pravnih znanosti - proučava razvoj prava kroz povijest Ø grupa pozitivno pravnih znanosti - izučava konkretne pravne sustave koji postoje u sadašnjosti (pozitivno pravni sustavi) 1.2. PRAVO Pravo u objektivnom smislu označava ukupnost pravnih pravila, načela i instituta kojima se uređuju odnosi u određenoj društvenoj zajednici.njima su uređeni odnosi među ljudima i odnosi ljudi prema društvenoj zajednici u kojoj žive i čijim pravilima se podvrgavaju. Pravo u subjektivnom smislu - prava i obveze koje pojedincu (subjektu prava) daju i nameću propisi objektivnog prava LEGISLATIVA (franc. législatif = zakonodavno, od lat. legem latum = napravljen zakon) Onaj dio državne vlasti koji donosi zakone (zakonodavna vlast). Zakonodavstvo je ukupnost zakona u pojedinoj državi te vrste zakona i njihov međusobni odnos u pravnom sustavu pojedine države. Zakonodavstvo se dijeli na: materijalno - kojim se uređuju pojedine grane prava (npr. kazneno, građansko, radno, upravno); postupovno - kojima se utvrđuju pravila postupka (kazneni, građanski, upravni postupak); organizacijsko - kojim se utvrđuje organizacija državne uprave i javnih službi te razrađuju načela za djelovanje lokalne (regionalne) samouprave 1.4. ZAKON (lat. lex; engl. act, law, statute; njem. Gesetz; franc. loi) u formalnom smislu - svaki opći pravni akt što ga donese ustavom utvrđeno predstavničko-zakonodavno tijelo prema propisanom zakonodavnom postupku te nosi naziv zakona bez obzira na sadržaj u materijalnom smislu - svaki pravni akt koji sadržava opći propis koji je zapovjedan, bez obzira na to koje ga je državno tijelo donijelo. nakon Ustava najviši i najvažniji pravni akt s kojim svi drugi pravni akti u državi moraju u skladu 7

9 normativni akt države koji po točno određenom postupku u donosi zakonodavni organ, najčešće skupština (parlament). VRSTE ZAKONA: 1. ustavni, 2. organski, 3. obični, 4. proračun i 5. završni račun. POSTUPCI DONOŠENJA ZAKONA: redoviti hitni 1.5. PRAVILNIK pravni akt zasnovan na zakonu koji sadrži ukupnost propisa o načinu kako treba da se obavljaju poslovi. 8

10 2. POLJOPRIVREDNO ZAKONODAVSTVO je skup svih zakona i pravnih propisa u poljoprivredi. kao formalno pravnim okvirom, ustanovljuje načine organiziranja i zaštite nacionalne proizvodnje, određuje potporu poljoprivredi mjerama agrarne politike za unapređenja poljoprivredne djelatnosti te položaj, prava i obveze poljoprivrednih proizvođača, institucija i ostalih subjekata u poljoprivredi u okviru cjelokupnog gospodarskog sustava RH. Krovni zakon je Zakon o poljoprivredi (NN broj 66/01 i 83/02, 149/09 i 127/10) 2.1. HRVATSKO POLJOPRIVREDNO ZAKONODAVSTVO ZAKON O POLJOPRIVREDI Narodne novine, broj 66/01 i 83/02, 149/09 i 127/10 Zakonom se uređuju ciljevi i mjere poljoprivredne politike, korisnici prava, oblici djelovanja poljoprivrednoga gospodarstva, održivi razvoj poljoprivrede, institucijska potpora, administrativno praćenje i izvješćivanje u poljoprivredi te upravni i inspekcijski nadzor. SADRŽAJ ZAKONA: (1) Opće odredbe Poljoprivreda je strateška djelatnost koja svojom gospodarskom, ekološkom i socijalnom ulogom pridonosi održivom razvoju Republike Hrvatske. U Zakonu pojedini izrazi imaju sljedeće značenje: poljoprivreda obuhvaća bilinogojstvo, stočarstvo i s njima povezane uslužne djelatnosti, sukladno skupinama 01.1, 01.2 i 01.4 Nacionalne klasifikacije djelatnosti, poljoprivredni proizvodi jesu proizvodi bilinogojstva i stočarstva te proizvodi prvog stupnja njihove prerade. Popis poljoprivrednih proizvoda naveden je u Dodatku I. i sastavni je dio ovoga Zakona, poljoprivredno gospodarstvo jest pravna ili fizička osoba ili više fizičkih osoba koje se bave poljoprivredom, a djeluju kao: obiteljsko poljoprivredno gospodarstvo (u daljnjem tekstu: OPG) obrt registriran za obavljanje poljoprivredne djelatnosti trgovačko društvo ili zadruga registrirana za obavljanje poljoprivredne djelatnosti te druga pravna osoba OPG jest samostalna gospodarska i socijalna jedinica koju čine punoljetni članovi zajedničkoga kućanstva, a temelji se na vlasništvu i/ili uporabi proizvodnih resursa u obavljanju poljoprivredne djelatnosti, 9

11 (2) Ciljevi i mjere poljoprivredne politike i korisnici prava Ciljevi: 1.prehrambena sigurnost stanovništva koja se podmiruje u što većoj mjeri domaćim konkurentnim poljoprivrednim proizvodima, 2.promicanje učinkovitosti proizvodnje i tržništva u poljoprivredi radi jačanja konkurentnosti na domaćem i svjetskom tržištu, 3.omogućavanje primjerenog životnog standarda i pridonošenje stabilnosti poljoprivrednog dohotka, 4.omogućavanje potrošačima pristup odgovarajućoj i stabilnoj ponudi hrane sukladno njihovim zahtjevima, poglavito glede cijene i kakvoće hrane te sigurnosti prehrane, 5.čuvanje prirodnih resursa promicanjem održive, poglavito ekološke poljoprivrede i 6.očuvanje i napredak seoskih područja i ruralnih vrijednosti. Mjere: 1. mjere tržišno-cjenovne politike, 2. mjere politike ruralnog razvoja i 3. mjere zemljišne politike. (3) Održivi razvoj poljoprivrede Održivi razvoj poljoprivrede - promiče se jačanjem ekološki osviještenog pristupa gospodarenja resursima, uspostavom sustava integrirane proizvodnje, primjenom dobre poljoprivredne prakse, provođenjem razvojnih i primijenjenih istraživanja, suradnjom sa stručnim i znanstvenim ustanovama u poljoprivredi te uspostavom javnih i privatnih savjetodavnih službi. Integrirana proizvodnja poljoprivrednih proizvoda Dopunske djelatnosti na OPG-u (4) Institucijska potpora obuhvaća djelovanje središnjih tijela državne uprave, jedinica područne (regionalne) i lokalne samouprave, ustanova za pružanje stručnih usluga u poljoprivredi i ruralnom razvoju, komora te različitih oblika stručnog i interesnog povezivanja poljoprivrednih gospodarstava. (5) Praćenje i izvješćivanje u poljoprivredi Upisnik je obvezan za: poljoprivredna gospodarstva koja podnose zahtjev za državnu potporu, poljoprivredna gospodarstva koja prema posebnim propisima moraju biti registrirana u upisnicima, registrima ili evidencijama što ih vodi Ministarstvo ili ustanove u poljoprivredi i OPG koja na tržištu prodaju vlastite poljoprivredne proizvode proizvedene na OPG-u. Ministarstvo je nadležno za Upisnik, a poslove njegovog vođenja povjerava se Agenciji za plaćanja. 10

12 Agencija za plaćanja provodi postupak i izdaje rješenje o upisu u Upisnik, odnosno rješenje kojim se odbija upis u Upisnik u slučajevima kada korisnik prava ne udovoljava uvjetima propisanim. Upisom u Upisnik svako poljoprivredno gospodarstvo dobiva jedinstveni matični identifikacijski broj poljoprivrednoga gospodarstva (MIBPG). MIBPG je obvezan podatak o poljoprivrednom gospodarstvu koji mora biti sadržan u svim upisnicima, registrima ili evidencijama što ih vodi Ministarstvo ili ustanove u poljoprivredi. Prodaja vlastitih proizvoda proizvedenih na OPG-u Evidencija uporabe poljoprivrednog zemljišta Sustav poljoprivrednih knjigovodstvenih podataka Godišnje izvješće o stanju poljoprivrede (6) Upravni i inspekcijski nadzor Upravni nadzor nad provedbom Zakona o poljoprivredi i propisa donesenih na temelju njega obavlja Ministarstvo. Inspekcijski nadzor nad provedbom Zakona o poljoprivredi i propisa donesenih na temelju njega obavljaju inspekcije Ministarstva (poljoprivredna, stočarska, vinarska i inspekcija za kakvoću hrane) i druge inspekcije nadležne prema posebnim propisima ZAKON O POLJOPRIVREDNOM ZEMLJIŠTU ( Narodne novine, broj : 54/94; 48/95; 19/98; 66/01, 87/02; 48/05; 90/05; 152/08; 25/09; 153/09; 21/10; 90/10; 124/10; 39/11 i 61/11) Zakonom se uređuje zaštita, korištenje i promjena namjene poljoprivrednog zemljišta, raspolaganje poljoprivrednim zemljištem u vlasništvu Republike Hrvatske, osnivanje i djelatnost Agencije za poljoprivredno zemljište, promet privatnog poljoprivrednog zemljišta te upravni i inspekcijski nadzor. SADRŽAJ ZAKONA: (1) Opće odredbe Poljoprivredno je zemljište dobro od interesa za Republiku Hrvatsku i ima njezinu osobitu zaštitu. Vlasništvo zemljišta ne mogu pravnim poslom stjecati strane pravne i fizičke osobe, osim ako međunarodnim ugovorom nije drugačije određeno. Poljoprivrednim zemljištem smatraju se poljoprivredne površine: oranice, vrtovi, livade, pašnjaci, voćnjaci, maslinici, vinogradi, ribnjaci, trstici i močvare kao i drugo zemljište koje se može privesti poljoprivrednoj proizvodnji. Ministarstvo nadležno za poljoprivredu, uspostavit će Informacijski sustav podataka o poljoprivrednom zemljištu u Republici Hrvatskoj u svrhu učinkovitijega gospodarenja poljoprivrednim zemljištem i praćenja tržišta poljoprivrednim zemljištem. 11

13 (2) Održavanje i zaštita poljoprivrednog zemljišta Poljoprivredno zemljište mora se održavati sposobnim za poljoprivrednu proizvodnju. Pod održavanjem poljoprivrednog zemljišta sposobnim za poljoprivrednu proizvodnju smatra se sprječavanje njegove zakorovljenosti i obrastanje višegodišnjim raslinjem. (3) Korištenje poljoprivrednog zemljišta Na poljoprivrednom zemljištu u vlasništvu države može se osnovati pravo služnosti u svrhu: izgradnje vodovoda, kanalizacije, plinovoda, električnih vodova, eksploatacije i istraživanja mineralnih sirovina i sl. (4) Promjena namjene poljoprivrednog zemljišta i naknada Jednokratna naknada za prenamjenu poljoprivrednog zemljišta zbog umanjenja vrijednosti i površine poljoprivrednog zemljišta kao dobra za Republiku Hrvatsku (u daljnjem tekstu: naknada) plaća se prema površini građevinske čestice utvrđene na temelju izvršnog akta kojim se odobrava građenje, odnosno po primitku potvrde glavnog projekta. Promjena namjene poljoprivrednog zemljišta u nepoljoprivredne svrhe provodi se u skladu s dokumentima prostornog uređenja i drugim propisima. (5) Raspolaganje poljoprivrednim zemljištem u vlasništvu države Poljoprivrednim zemljištem u vlasništvu države raspolaže se na temelju Programa raspolaganja poljoprivrednim zemljištem u vlasništvu države (6) Agencija za poljoprivredno zemljište obavlja poslove okrupnjavanja poljoprivrednog zemljišta i unapređenja gospodarenja poljoprivrednim zemljištem kao specijalizirana javna ustanova Vlade Republike Hrvatske. (8) Nadzor Upravni nadzor nad provedbom ovoga Zakona i propisa donesenih na temelju njega obavlja Ministarstvo. Ako se provedenim nadzorom utvrde nepravilnosti i propusti, Ministarstvo dostavlja zapisnik o utvrđenom stanju Državnom odvjetništvu Republike Hrvatske. Inspekcijski nadzor propisan ovim Zakonom i propisima donesenim na temelju njega obavlja poljoprivredna inspekcija Ministarstva. 12

14 ZAKON O DRŽAVNOJ POTPORI POLJOPRIVREDI I RURALNOM RAZVOJU ( Narodne novine, broj : 92/10, 127/10, 139/12) Zakonom se uređuju: a) izravna plaćanja; b) mjere ruralnog razvoja; c) posebna potpora poljoprivredi; d) upravni i inspekcijski nadzor; e) kaznene odredbe. POJMOVI U ZAKONU: 1. Državna potpora obuhvaća: izravna plaćanja, mjere ruralnog razvoja te mjere posebne potpore poljoprivredi. 2. Izravna plaćanja jesu plaćanja poljoprivrednim gospodarstvima za obavljanje poljoprivrednih aktivnosti radi potpore dohotku. 3. Mjere ruralnog razvoja obuhvaćaju mjere za unapređenje konkurentnosti poljoprivrednog sektora, mjere za očuvanje i unapređenje okoliša i krajobraza i mjere za poboljšanje kvalitete života u ruralnim područjima i diverzifikaciju ruralnih gospodarskih djelatnosti. 4. Posebna potpora poljoprivredi obuhvaća mjere za upravljanje rizicima i kriznim situacijama, za održanje i poboljšanje genetske kvalitete u stočarstvu, za tehničku pomoć proizvođačkim organizacijama te ostale mjere koje nisu obuhvaćene mjerama poljoprivredne politike, a uređuju se posebnim propisima 5. Korisnici izravnih plaćanja jesu poljoprivredna gospodarstva upisana u Upisnik poljoprivrednih gospodarstava sukladno Zakonu o poljoprivredi, koja obavljaju poljoprivrednu aktivnost. 6. Korisnici državne potpore ruralnom razvoju jesu fizičke i pravne osobe koje ispunjavaju uvjete propisane ovim Zakonom. 7. Poljoprivredna aktivnost podrazumijeva uzgoj poljoprivrednih kultura, držanje i uzgoj stoke i proizvodnju poljoprivrednih proizvoda ili održavanje zemljišta u stanju pogodnom za poljoprivrednu proizvodnju i očuvanje okoliša. 8. Višestruka sukladnost je ispunjavanje uvjeta vezanih uz zaštitu okoliša, zdravlje ljudi, životinja i bilja, dobrobit životinja te uvjeta vezanih uz dobru poljoprivrednu i okolišnu praksu, utvrđenih posebnim propisima. 9. Nacionalna omotnica je gornja granica financijskih sredstava predviđenih za izravna plaćanja tijekom jedne godine. 10. Modulacija je umanjenje isplata izravnih plaćanja za pojedina poljoprivredna gospodarstva čija prava na izravna plaćanja na razini proizvodne godine prelaze zakonom propisani iznos. 11. Državna pomoć je potpora iz sredstava državnog proračuna Republike Hrvatske (u daljnjem tekstu: Državni proračun) za poljoprivrednike u posebno osjetljivim sektorima u prijelaznom razdoblju, nakon pristupanja Republike Hrvatske u Europsku uniju. 13

15 ZAKON O STOČARSTVU (Urednički pročišćeni tekst, «Narodne novine», broj 70/97, 36/98, 151/03 i 132/06) Zakonom se uređuju uzgoj i proizvodnja uzgojno valjanih životinja, oplođivanje domaćih životinja, trgovina uzgojno valjanim životinjama, zoohigijenski uvjeti držanja domaćih životinja, zaštita okoliša u uzgoju i iskorištavanju domaćih životinja, kakvoća stočne hrane i proizvoda životinjskog podrijetla, ustroj i provedba uzgoja uzgojno valjanih životinja i druga pitanja važna za učinkovitost i promicanje stočarstva. Zakon se odnosi na uzgoj goveda, svinja, koza, ovaca, konja, magaraca, kunića, peradi, pčela i drugih vrsta životinja koje imaju gospodarsku namjenu. NN 46/ ZAKON O HRANI Pravilnik o higijeni hrane NN 90/07 Zakonom se uređuju opća načela i zahtjevi koji se odnose na higijenu i zdravstvenu ispravnost hrane i hrane za životinje. Sukladno zakonima EU, u njemu se prvi put uvodi termin "nova hrana" koji podrazumijeva hranu i sastojke hrane koji se do sada nisu znatnije upotrebljavali za prehranu ljudi u Republici Hrvatskoj. Hrana i hrana za životinje koja spada u kategoriju nove hrane može imati potencijalno štetni utjecaj, zato takva hrana podliježe posebnoj proceduri prilikom ustanovljavanja rizika i stavljanja na tržište. U kategoriju nove hrane ubraja se i GM hrana ili ona hrana koja se sastoji od GMO-a, bez obzira na stupanj njene prerade. Prije prvog stavljanja takve hrane na tržište MZSS mora izdati posebnu dozvolu. Za izdavanje dozvola kod stavljanja hrane za životinje na tržište zaduženo je MPŠVG ZAKON O TRGOVAČKIM DRUŠTVIMA «Narodne novine», broj 111/93, 34/99, 52/00-Odluka Ustavnog suda RH, 111/93, 34/99, 121/99, 52/00, 118/03, 107/07, 146/08, 137/09, 152/11, 111/12, 144/12, 68/13 Javno trgovačko društvo i komanditno društvo su društva osoba, a dioničko društvo i društvo s ograničenom odgovornošću su društva kapitala. Trgovačko društvo može se osnovati za obavljanje gospodarske ili bilo koje druge djelatnosti. Trgovačko društvo je trgovac, neovisno o tome obavlja li gospodarsku ili neku drugu djelatnost. 14

16 Trgovac je, ako ovim Zakonom nije drugačije određeno, pravna ili fizička osoba koja samostalno trajno obavlja gospodarsku djelatnost radi ostvarivanja dobiti proizvodnjom, prometom robe ili pružanjem usluga na tržištu ZAKON O OBRTU Urednički pročišćeni tekst «Narodne novine», broj 77/93,90/96, 64/01, 71/01, 68/07, 79/07 i 40/10 Obrt u smislu je samostalno i trajno obavljanje dopuštenih gospodarskih djelatnosti od strane fizičkih osoba sa svrhom postizanja dobiti koja se ostvaruje proizvodnjom, prometom ili pružanjem usluga na tržištu. Obrtnik je fizička osoba koja obavlja jednu ili više djelatnosti u svoje ime i za svoj račun, a pritom se može koristiti i radom drugih osoba. Obrti u smislu ovoga Zakona su: 1. slobodni obrti za koje se kao uvjet za obavljanje ne traži stručna osposobljenost ili majstorski ispit. 2. vezani obrti za koje se kao uvjet za obavljanje traži stručna osposobljenost ili majstorski ispit, 3. povlašteni obrti koje obrtnik ili trgovačko društvo smije obavljati samo na temelju povlastice koju izdaje nadležno ministarstvo ovisno o vrsti obrta. Fizička osoba može obavljati obrt ako ispunjava slijedeće opće uvjete: 1. da je državljanin Republike Hrvatske, 2. da je punoljetna i da nije djelomično ili potpuno lišena poslovne sposobnosti, 3. da udovoljava općim zdravstvenim uvjetima i posebnim zdravstvenim uvjetima ako je to propisano zakonom, 4. da joj pravomoćnom sudskom presudom ili rješenjem o prekršaju nije izrečena mjera sigurnosti ili zaštitna mjera zabrane obavljanja obrta dok ta mjera traje, 5. da ima pravo korištenja prostorom ako je to potrebno za obavljanje obrta ZAKON O ZADRUGAMA Narodne novine broj 36/95, 67/01, 12/02 i 34/11 Zadruga je dragovoljno, otvoreno, samostalno i neovisno društvo kojim upravljaju njezini članovi, a svojim radom i drugim aktivnostima ili korištenjem njezinih usluga, na temelju zajedništva i uzajamne pomoći ostvaruju, unapređuju i zaštićuju svoje pojedinačne i zajedničke gospodarske, ekonomske, socijalne, obrazovne, kulturne i druge potrebe i interese i ostvaruju ciljeve zbog kojih je zadruga osnovana. 15

17 Zadruga se temelji na zadružnim vrednotama: samopomoći, odgovornosti, demokratičnosti, ravnopravnosti, pravičnosti i solidarnosti te moralnim vrednotama poštenja, otvorenosti, društvene odgovornosti i skrbi za druge PREGLED OSTALIH ZAKONA Zakon o ekološkoj proizvodnji i označavanju ekoloških proizvoda ( Narodne novine, broj 139/10) Zakon o genetski modificiranim organizmima ( Narodne novine, broj 70/05 i 46/07 i 137/09) Zakon o biljnom zdravstvu ( Narodne novine, broj 75/05, 25/09 i 55/11) Zakon o sredstvima za zaštitu bilja ( Narodne novine, broj : 70/05 i 124/10) Zakon o dobrobiti životinja («Narodne novine», broj 19/99) Zakon o morskom ribarstvu (»Narodne novine«, br. 74/94., 57/96., 46/97, 056/2010, 055/2011) Zakon o slatkovodnom ribarstvu (»Narodne novine«br. 106/01., 049/2005) Zakon o veterinarstvu ( Narodne novine, broj 41/07) Zakon o vodama (NN 107/951, 53/09, 63/11) 16

18 2.2. PRILAGODBA ZAKONA SUSTAVU I LEGISLATIVI EU Pravna stečevina Europske unije (acquis communautaire) predstavlja nesistematizirano zakonodavstvo koje čini velik skup pravnih akata, ugovora, uredbi, smjernica, odluka, preporuka, mišljenja, međudržavnih ugovora i presuda Europskog suda. Do donošenja ustava koji bi trebao objediniti i unificirati pravni sustav, zakonodavstvo Europske unije dijeli se u nekoliko područja: primarno zakonodavstvo (ugovori o osnivanju Zajednice i opća pravna načela) sekundarno zakonodavstvo (provedbeni propisi i akti koje donose institucije Europske unije) ostali izvori prava Unije (međunarodni sporazumi koje donosi Europska zajednica, konvencije, sporazumi i ugovori između država članica, presude Suda Europskih zajednica kao i opća načela prava EU). Za otvaranje poglavlja Poljoprivreda i ruralni razvitak utvrđeno je jedno mjerilo izrade strategije za poljoprivrednu statistiku. Za poglavlje Okoliš, Hrvatska je dobila jedno mjerilo koje je morala ispuniti da bi mogla započeti pregovore u tom području. Hrvatska je trebala izraditi i prezentirati plan za uspostavu administrativnih kapaciteta i za osiguranje financijskih sredstava za provedbu europske pravne stečevine u ovom poglavlju. Taj plan trebao je biti koordiniran s usklađivanjem hrvatskog zakonodavstva s europskom pravnom stečevinom. U poglavlju Sigurnost hrane, veterinarstvo i fitosanitarna politika postavljena su četiri mjerila. U prvom mjerilu tražilo se donošenje okvirnih zakona o hrani i zakona o veterinarstvu, usvojeni u Hrvatskom saboru. Drugim mjerilom tražila se izrada strategije za transponiranje i provedbu acquisa (europske pravne stečevine). U trećem mjerilu EU od Hrvatske se tražilo uvođenje adekvatnog sustava za identifikaciju i registraciju svinja, koza i ovaca. Također se tražilo da se prezentiraju provedene mjere na uspostavi sustava za registraciju i identifikaciju goveda. I kao četvrto mjerilo tražila se klasifikacija svih objekata za proizvodnju hrane po kategorijama temeljenim na acquisu,a koja bi služila kao temelj za budući program unapređenja objekata za proizvodnju hrane. Sva navedena mjerila ispunjena su 30. lipnja godine 17

19 3. OBLICI POSLOVNOG ORGANIZIRANJA U POLJOPRIVREDI Poljoprivrednici svoje poslovanje mogu organizirati kao: Obiteljsko gospodarstvo Zadrugu Trgovačko društvo Obrt Svaka poslovna jedinica ima životni ciklus sa 4 razvojne faze: 1. Stvaranje gospodarstva 2. Poslovni rast 3. Konsolidacija na tržištu 4. Završetak poslovanja Faza stvaranja Faza rasta uključuje odabir poljoprivredne proizvodnje kao poslovne karijere, osnivanje poljoprivrednog gospodarstva, osiguranje i organiziranje potrebnih resursa, stvaranje potrebne financijske osnove uključuje značajno povećanje gospodarske aktivnosti gospodarstva s obzirom na volumen ostvarene proizvodnje postiže se kupovinom ili unajmljivanjem zemljišta, povećanjem osnovnog stada i nabavkom potrebne mehanizacije uključuje i izvršavanje financijskih obveza kojima je financiran rast gospodarstva Konsolidacija na tržištu Faza u kojoj se postižu ujednačeni poslovni rezultati uz blagi rast kao posljedice odabrane razine proizvodnje u skladu s raspoloživim poslovnim resursima Naglašeno je racionaliziranje troškova i ostvarenje visoke produktivnosti Završetak poslovanja Slijedi kao posljedica umirovljenja vlasnika gospodarstva Naglašeno je zadržavanje ili smanjenje obujma poslovanja uz nepoduzimanje rizičnih poslovnih odluka Preduvijet nastavka rasta je planiranje i uvođenje novih generacija 18

20 3.1. OBITELJSKO GOSPODARSTVO Osnovni oblik u kojem se pojavljuju poslovne organizacije specijalizirane za poljoprivrednu proizvodnju Prema Zakonu o poljoprivredi: poljoprivredna, samostalna gospodarska i socijalna jedinica temeljena na vlasništvu ili upotrebi proizvodnih resursa i upravljanju obitelji u obavljanju poljoprivredne djelatnosti Registracija se obavlja upisom u Upisnik poljoprivrednih gospodarstava pri Uredu državne uprave Posluje kao samostalna gospodarska jedinica koja samostalno osigurava potrebne resurse, donosi poslovne odluke i snosi odgovornost za ostvareni profit ili gubitak Prema Pravilniku o upisu u upisnik poljoprivrednih gospodarstava članovi seljačkog gospodarstva ili obiteljskog poljoprivrednog gospodarstva su punoljetni članovi istog kućanstva koji imaju prebivalište na istoj adresi, a bave se stalno ili povremeno radom na gospodarstvu Obiteljska poljoprivredna gospodarstva razvrstavaju se u ciljne skupine korisnike mjera poljoprivredne politike prema slijedećim kriterijima: 1. Korištena poljoprivredna površina 2. Radna aktivnost u poljoprivredi 3. Vrsta poljoprivredne proizvodnje 4. Vrijednost prodaje poljoprivrednih proizvoda 5. Dohodak gospodarstva Posebnost poljoprivredne proizvodnje: 1. Povezanost domaćinstva i gospodarstva 2. Proizvodnja je dijelom u funkciji samoopskrbe 3. Management i vlasništvo su povezani 4. Poljoprivredna gospodarstva su male proizvodne jedinice 5. Teškoće u standardizaciji proizvoda 6. Potrošnja i ponuda poljoprivrednih proizvoda uglavnom je neelastična 7. Teškoće u nadzoru nad procesom proizvodnje 8. Teškoće u financiranju gospodarstva 9. Poslovanje je rizično 10. Stalni troškovi obično čine značajni dio ukupnih troškova Struktura i sadržaj upravljanja poljoprivrednim gospodarstvom: 1. Planiranje 2. Osnovna ekonomska načela proizvodnje 3. Prikupljanje i analiza poslovnih informacija 4. Kalkulacije i troškovi 5. Nabavljanje i upravljanje osnovnim resursima (zemljište, kapital, rad) 6. Izbor i organizacija proizvodnje 7. Upravljanje pojedinom poljoprivrednom proizvodnjom (biljna, stočarska) Ciljevi poljoprivrednih gospodarstava: Ostvarenje profita (maksimalnog) 19

21 Povrat novca Povećanje vrijednosti gospodarstva Investicijom (ulaganjem), najčešće kreditom, predstavlja odricanje od nečega Povećanje gospodarstva u proizvodnom smislu Kupnja zemlje, stoke Zakon obujma Kroz veći obujam (kapacitet) smanjuju se troškovi proizvodnje po jednici kapaciteta Sprečavanje gubitka Rizičnost poljoprivrede kao djelatnosti Ugroženost egzistencije članova obitelji Smanjenje ulaganja tuđih sredstava Cilj su vlastita sredstva Poboljšanje obiteljskog života Povećanje sobodnog vremena kroz specijalizaciju proizvodnje Posjedovanje urednog, lijepog gospodarstva KARAKTERISTIKE OBITELJSKOG GOSPODARSTVA: 1. Radna snaga 2. Kapital 3. Osposobljenost za bavljenje poljoprivredom 4. Rentablinost 5. Tržište 6. Osiguranje sredstava i repromaterijala 3.2. ZADRUGE Prema Zakonu o zadrugama dobrovoljno udruženje zadrugara u kojem svaki član sudjeluje neposredno i koje zajedničkim poslovanjem po načelu uzajamne pomoći unaprijeđuje i zaštićuje svoj gospodarski i drugi profesionalni interes, u cilju ostvarenja svoje osobne i zajedničke dobiti zadrugara u skladu sa zakonom i pravilima zadruge Prednosti povezivanja poljoprivrednika u zadruge: Intenziviranje poljoprivredne proizvodnje Poslovanje putem zadruge, korištenje usluga zadruge radi ostvarenja vlastitih ciljeva Unaprijeđenje i zaštita vlastitog gospodarskog interesa Bolja edukacija i informiranost Veća efikasnost u pogledu vlastite proizvodnje i usluga, te organiziranog plasmana proizvoda 3.3. TRGOVAČKA DRUŠTVA I OBRTI Gospodarske jedinice koje se bave proizvodnjom ili prodajom poljoprivrednih proizvoda. Posluju prema Zakonu o trgovačkim društvima i Zakonu o obrtu. 20

22 4. REGISTRACIJA OPG-a I PRIJAVA U DRŽAVNE INSTITUCIJE (POREZNA UPRAVA, MIROVINSKO I ZDRAVSTVENO OSIGURANJE) Upis obiteljskog poljoprivrednog gospodarstva vrši se u uredu za poljoprivredu ovisno o PREBIVALIŠTU sa osobne iskaznice nositelja OPG-a. Od dokumentacije je potrebno priložiti slijedeće: 1. Preslike osobnih iskaznica nositelja i članova OPG-a 2. Presliku žiro računa iz poslovne banke 3. Posjedovni list iz katastra za zemlju i posjed za koji je vezan posao, koji će se obavljati u sklopu OPG-a (70,00 kn) ILI Gruntovni izvadak iz gruntovnice (20,00 kn) 4. Obrazac UPISNIK (kupuje se u Narodnim novinama ili na KIOSKU u uredu državne uprave) u sklopu UPISNIKA se nalazi IZJAVA O NOSITELJU, a koju je potrebno ovjeriti od strane nositelja i svih članova gospodarstva i to samo u slučaju da gospodarstvo ima članove 5. Biljezi u iznosu od 70,00 kn 4.1. REDOSLIJED PRIJAVE PODUZETNIKA: 1. POREZNA UPRAVA rok od 8 dana od dana početka rada 2. MIROVINSKO OSIGURANJE rok od 15 dana od dana početka rada 3. ZDRAVSTVENO OSIGURANJE rok od 15 dana od dana početka rada PRIJAVA OPG-a U POREZNU UPRAVU 1. PRIJAVA U REGISTAR POREZNIH OBVEZNIKA (Obrazac RPO, RPO A i RPO B) 2. PRIJAVA U REGISTAR OBVEZNIKA PDV-a (Obrazac P PDV-1) 3. POPIS DUGOTRAJNE IMOVINE koja se unosi u OPG (Obrazac DI ) 4. IZJAVA O IZABRANOM KNJIGOVODSTVENOM SERVISU 5. KOPIJA RJEŠENJA O UPISU U UPISNIK OPG-a Obrasce je potrebno ispuniti, ovjeriti potpisom i pečatom nositelja OPG-a i osobno odnijeti u nadležnu ispostavu Porezne uprave PRIJAVA OPG-a U ZAVOD ZA MIROVINSKO OSIGURANJE 1. PRESLIKA OSOBNE ISKAZNICE 2. PRESLIK RADNE KNJIŽICE 3. PRESLIKA PRIJAVE U REGISTAR OBVEZNIKA PDV-a 4. PISMENA IZJAVA O EVENTUALNOM RADU U INOZEMSTVU OVJERENA POTPISOM 5. OBRASCI (Narodne novine) 1. T SOD (ispunjava se samo opći dio i ovjerava nositelj OPG-a) 2. M 1 P 3. M 2 P 4. M 11 P 5. M 12 P Obrasce nije potrebno ispunjavati, nego se samo ovjere potpisom i pečatom nositelja OPG-a 21

23 Sve obrasce potrebno je odnijeti na zavod za mirovinsko osiguranje prema sjedištu OPG-a PRIJAVA OPG-a U ZAVOD ZA ZDRAVSTVENO OSIGURANJE 1. T 1 2. T 2 3. POTVRDA O ULAZU U SUSTAV PDV-a (Preslika P PDV obrasca ovjerenog u Poreznoj upravi) 4. PRESLIKA DOKUMENTACIJE KOJA JE PREDANA I U ZAVOD ZA MIROVINSKO OSIGURANJE, ZAJEDNO S OBRASCIMA 4.2. OTVARANJE POSLOVNOG RAČUNA ŽIRO RAČUN U POSLOVNOJ BANCI Za Obiteljska poljoprivredna gospodarstva potrebno je otvoriti ŽIRO RAČUN koji GLASI NA NOSITELJA OPG-a (dakle ŽIRO RAČUN ZA FIZIČKE OSOBE, odnosno na ODJELU ZA GRAĐANSTVO u poslovnoj banci) 4.2. IZRADA PEČATA Pečat se može izraditi u trenutku kada započnete s obavljanjem djelatnosti u sklopu OPG-a, a to je u trenutku upisa u POREZNI REGISTAR Za izradu pečata je potrebna slijedeća dokumentacija: 1. Rješenje o upisu OPG-a u Registar poljoprivrednika 2. Osobna iskaznica nositelja OPG-a 3. Potvrda o OIB-u Preporučeni sadržaj pečata: Obiteljsko poljoprivredno gospodarstvo «NAZIV» ADRESA OIB 22

24 Zvjezdana Posavec, dipl.ing.agr. OSNOVNI POJMOVI KALKULACIJA U POLJOPRIVREDI 12. UKUPNI PRIHOD 13. RASHOD 14. TROŠAK 15. FIKSNI TROŠKOVI 16. VARIJABILNI TROŠKOVI 17. UKUPNI TROŠKOVI 18. PROSJEČNI UKUPNI TROŠAK 19. STUPANJ ISKORIŠTENJA KAPACITETA 20. AMORTIZACIJA 21. GRANIČNI PRIHOD 22. GRANIČNI TROŠAK 23. POSLOVNI REZULTAT 24. CIJENA KOŠTANJA 25. POKRIĆE VARIJABILNIH TROŠKOVA (GROSS MARGIN) 1. UKUPNI PRIHOD Vrijednosno izražena količina naplaćenog novčanog kapitala jedne tvrtke u određenom vremenskom razdoblju Izvori su: Prodaja proizvoda i usluga Prihodi od sudjelujućih interesa i ostalih ulaganja Poticaji u proizvodnji Izvanredni prihodi UP=vrijednost proizvodnje x cijena 2. RASHOD Bespovratno izdavanje, trošenje novca i stvari Širi pojam od troškova 3. TROŠAK Vrijednosno izraženi utrošci elemenata proizvodnje Onaj dio rashoda koji može biti ukalkuliran u cijenu koštanja proizvoda i usluga Podjela na fiksne i varijabilne 3.1. FIKSNI TROŠKOVI Neovisni o stupnju iskorištenja kapaciteta Prisutni i kada nema proizvodnje U fiksne troškove spadaju: 1. troškovi vremenske amortizacije 2. troškovi investicijskog održavanja 3. troškovi premije osiguranja imovine 4. troškovi bruto plaća zaposlenika 5. troškovi najamnine i zakupnine 6. opći troškovi uprave i prodaje 23

25 Primjerice: troškovi najma, renta na zemljište, kamate na kredit Prosječni fiksni troškovi omjer ukupnih fiksnih troškova i proizvedenih učinaka ft=ft/q (%IK) 3.2. VARIJABILNI TROŠKOVI Ovise o stupnju iskorištenja kapaciteta, odnosno o količini proizvedenih učinaka, broju proizvoda ili usluga, nazivaju se i promjenjivima U varijabilne troškove spadaju: 1. troškovi sirovina 2. troškovi goriva 3. troškovi funkcionalne amortizacije 4. troškovi energije 5. troškovi prijevoza i sl. Primjerice: troškovi repromaterijala Prosječni varijabilni troškovi: omjer ukupnih varijabilnih troškova i proizvedenih učinaka vt=vt/q (%IK) 4. UKUPNI TROŠKOVI Zbroj ukupnih fiksnih i varijabilnih troškova UT=FT+VT 4.1. PROSJEČNI UKUPNI TROŠAK Trošak proizvodnje jedne jedinice učinka ut=ut/q=vt+ft 5. STUPANJ ISKORIŠTENJA KAPACITETA Omjer ostvarenog i potencijalnog korištenja nekog resursa 6. AMORTIZACIJA Dio vrijednosti osnovnih sredstava koji je potrošen korištenjem u nekom vremenskom razdoblju Metode obračuna: Linearna Metoda opadajuće osnovice Metoda zbroja godina 7. GRANIČNI PRIHOD I TROŠAK Granični prihod nastao uvođenjem dodatne jedinice inputa Granični trošak trošak potreban za proizvodnju dodatne jedinice inputa 8. POSLOVNI REZULTAT Razlika između ostvarenih prihoda i troškova neke proizvodnje 24

26 Može biti: Pozitivan (dobit) Negativan (gubitak) 9. CIJENA KOŠTANJA Predstavlja zbroj troškova u proizvodnom procesu potrebnih za jednu jedinicu outputa U vezanoj proizvodnji gdje se javlja više outputa, cijena koštanja se izračunava za svaki pojedinačni output formulom: c.k. = UT/UP*prodajna cijena proizvoda 10. POKRIĆE VARIJABILNIH TROŠKOVA (Gross margin analiza) Razlika između ukupnih prihoda i ukupnih varijabilnih troškova Koristi se za usporedbu dviju različitih tehnologija proizvodnje Može se koristiti i za kalkulaciju povrata u proizvodnji nekog novog usjeva (proizvoda) za one poljoprivrednike koji razmišljaju o započinjanju nove proizvodnje Radi se na osnovu jednog hektara ili na cijeloj obradivoj površini u slučaju da je ona manja od hektara Koraci u provedbi Gross margin analize: 1. Izračunati prosječni prinos u proizvodnji uz primjenu određene tehnologije 2. Izračunati očekivanu vrijednost proizvodnje koja je umnožak očekivane proizvodnje i cijene na gospodarstvu (farm gate price) 3. Izračunati trošak sjemena, gnojiva i zaštitnih sredstava po hektaru ili za određenu zemljišnu površinu i izračunati njihove ukupne troškove na gospodarstvu 4. Izračunati trošak vode za navodnjavanje i trošak mehanizacije ako su te usluge komercijane prirode 5. Procijeniti trošak (bez ljudskog rada) navodnjavanja i mehanizacije ako ih poljoprivrednik sam izvodi 6. Uračunati trošak fiksnih investicija koje se odnose samo na promatranu proizvodnju 7. Na temelju podataka istraživanja, savjetodavne službe ili uz pomoć drugih informacija procijeniti broj osoba/dana potrebnih za obradu zemljišta, sjetvu (sadnju), prskanje i druge aktivnosti u proizvodnji. Pomnožiti broj dana s cijenom rada 8. U slučaju korištenja rada obitelji potrebno je pomnožiti broj dana s oportunitetnim troškovima (npr. nadnica koju bi članovi obitelji mogli zaraditi anganžmanom izvan gospodarstva) 9. Oduzeti trošak zakupa zemljišta i kamate plaćene u slučaju kupnje zemljišta na kredit 10. Oduzeti sve poreze na zemljište (ali ne i na proizvode, npr. vodna naknada), te sve kamate plaćane na zemljište i inpute 11. Proporcionalno uključiti sve opće troškove koji još nisu uključeni 12. Oduzeti izračunate troškove od vrijednosti proizvodnje kako bi dobili gross margin po hektaru 25

27 11. PRIMJERI: Pr. 1. Odredi prihode, troškove i poslovni rezultat proizvodnje 30 ha pšenice. Ostvareni prihod je 5,5 t/ha. Otkupna cijena iznosi 0,90 kn/kg. Troškovi proizvodnje iznose 3500 kn/ha. Pr.2. Ako prosječni fiksni troškovi pri iskorištenju kapaciteta od 85% iznose 480 kn/t, koliko iznose pri iskorištenju kapaciteta od 70%? Pr. 3. U proizvodnji mlijeka ostvareni su slijedeći rezultati po kravi: 5500 litara mlijeka, tele od 150 kg, 10 tona stajskog gnoja, prirast od 30 kg. Ukupni troškovi u proizvodnji po kravi iznosili su kuna. Prodajne cijene su slijedeće: mlijeko=2,5kn/l; tele=20 kn/kg, stajski gnoj=0,25 kn/kg i kilogram prirasta=8 kn. Izračunajte ukupni prihod u proizvodnji i cijenu koštanja mlijeka. 12. PRIMJER ZA VJEŽBU: Pr.1. Odredi prosječne fiksne, prosječne varijabilne, prosječne ukupne troškove i granični trošak 26

Zadruga Porezni")

28 UVOD U TEMELJNE RAČUNOVODSTVENE KONCEPTE I NEKE POSEBNOSTI KNJIGOVODSTVA U POLJOPRIVREDNIM DJELATNOSTIMA 1. Temeljni računovodstveni pojmovi i koncepti Organizacijske forme Trgovačko društvo Obrt OPG (obiteljsko poljoprivredno gospodarstvo) Zadruga Porezni tretmani prema organizacijskim formama 27

Obveznici: - trgovačka društva & trgovac pojedinac (ZTD) - i dr.")

29 Dva principa vođenja knjiga Poslovne knjige i evidencije Zakon o računovodstvu Zakon o porezu na dobit Zakon o porezu na dohodak (obrti, samostalna zanimanja i djelatnost poljoprivrede i šumarstva) Zakon o porezu na dodanu vrijednost 1.1. Zakon o računovodstvu (ZoRč) Obveznici: - trgovačka društva & trgovac pojedinac (ZTD) - i dr. pravne i fizičke osobe obveznici poreza na dobit Klasifikacija poduzetnika: - mali (ne prelaze 2 od 3 uvjeta: prihod 65 mn kn, aktiva 32,5 mn kn, br. zaposlenih 50) - srednji (ne prelaze 2 od 3 uvjeta: prihod 260 mn kn, aktiva 130 mn kn, br. zaposlenih 250) - veliki (prelaze 2 od gore navedena 3 uvjeta) Knjigovodstvene isprave i poslovne knjige Knjigovodstvena isprava: pisani ili elektronički dokument Poslovne knjige: glavna knjiga dnevnik pomoćne knjige Samostalne djelatnosti Dohotkom od samostalne djelatnosti smatra se dohodak od obrta i s obrtom izjednačenih djelatnosti, dohodak od slobodnih zanimanja i dohodak od poljoprivrede i šumarstva 28

30 1.2. Porez na dohodak i prijava u RPO Tri uvjeta za ulazak fizičkih osoba koje se bave poljoprivredom i šumarstvom u sustav poreza na dohodak: 1. ako su obveznici PDV-a, 2. u prethodnoj kalendarskoj godini ukupni godišnji primitak od obavljanja djelatnosti poljoprivrede i šumarstva veći od veći od ,00 kn (35% od praga za PDV), 3. primaju državne poticaje. Poslovne knjige obveznika poreza na dohodak Definirane Zakonom o porezu na dohodak: Knjiga primitaka i izdataka, Popis dugotrajne imovine, Evidencija o tražbinama i obvezama i Knjiga prometa (za koju je moguća iznimka pod određenim uvjetima) Za svaku prodaju obveznik je dužan izdati račun! Popis dugotrajne imovine Stvari i prava ako su njihove nabavne cijene, odnosno troškovi proizvodnje (nabavna vrijednost) veći od 3.500,00 kuna i ako je njihov vijek trajanja dulji od godinu dana. Popis dugotrajne imovine služi za utvrđivanje izdataka otpisa (amortizacije) dugotrajne imovine. Dugotrajna se imovina i nakon što je u cijelosti otpisana zadržava u popisu dugotrajne imovine do trenutka prodaje, darovanja ili drugog načina otuđenja ili uništenja. U popis dugotrajne imovine unose se pojedinačna nabavna vrijednost dobara dugotrajne imovine, vijek trajanja (korištenja), knjigovodstvena vrijednost i otpisi Porez na dohodak Zakonom o porezu na dohodak, porez na dohodak može se utvrđivati: 1. Na razliku primitaka i izdataka (porezne stope 12%, 25% i 40%): primitci > kn 2. Paušalno (12% od utvrđene porezne osnovice) izdatci: primitci < kn Porez na dohodak - paušalno a) nije obveznik PDV-a, b) u prethodnoj kalendarskoj godini ukupni godišnji primitak od obavljanja djelatnosti poljoprivrede i šumarstva nije veći od ,00 kn, odnosno 65% iznosa propisanog za obvezni ulazak u sustav PDV-a c) nema izdvojenih poslovnih jedinica niti proizvodnih pogona d) ne obavlja samostalnu djelatnost ugostiteljstva ili trgovine 29

Podjela")

31 Tablica paušalnih poreza na dohodak Utvrđivanje dohotka Razlika primitaka i izdataka u poreznom razdoblju (jedna kalendarska godina) Načelo blagajne Priznavanje primitaka po primljenim uplatama Priznavanje izdataka po obavljenim isplatama (svi plaćeni troškovi vezani uz djelatnost, ulaganja u DI, amortizacija DI, plaćene kamate po kreditima i zajmovima za obavljanje djelatnosti) Podjela izdataka: elementarni troškovi djelatnosti (sjeme, sadnice, gnojiva) i zajednički troškovi (el. energija, plin, gorivo, doprinosi, prijevozni troškovi, amortizacija, knjigovodstvo, telefon) 1.4. Porezna prijava (obrazac DOH) Predujmovi poreza na dohodak se ne plaćaju do podnošenja prve porezne prijave, a nakon toga Porezna uprava izdaje rješenje o predujmu poreza na dohodak Podnosi se po isteku poslovanja prve kalendarske/poslovne godine na osnovu podataka iz poslovnih knjiga. Prijave se mogu podnijeti od do tekuće godine za prethodnu godinu (Obrazac DOH) Porez na dobit Ispunjava zakonske uvjete za oporezivanje dobiti, ili Dobrovoljno (ako obveznik poreza na dohodak uputi Poreznoj upravi pisani zahtjev da želi plaćati porez na dobit umjesto poreza na dohodak) Zakonski uvjeti za ulazak u sustav poreza na dobit ako je u prethodnom poreznom razdoblju ostvario ukupni primitak veći od ,00 kuna, ili ako je u prethodnom poreznom razdoblju ostvario dohodak veći od ,00 kuna, ili ako ima dugotrajnu imovinu u vrijednosti veću od ,00 kuna (prema nabavnoj vrijednosti dugotrajne imovine), ili 30

32 ako je u prethodnom poreznom razdoblju prosječno zapošljavao više od 15 radnika, ili 1.6. Porez na dodanu vrijednost (PDV) ako su ukupne godišnje oporezive isporuke u prethodnoj kalendarskoj godini bile veće od ,00 kuna ili ako se dobrovoljno prijavi u sustav PDV-a, iako su joj ukupne godišnje oporezive isporuke u prethodnoj kalendarskoj godini bile manje od ,00 kuna (rješenje ga obvezuje narednih 5 godina bez obzira na ostvarene isporuke) Obveznici poreza na dohodak koji su u sustavu PDV-a izdaje račun R-2 na kojemu je naznačen i iznos PDV-a. Obveza za plaćanje PDV-a nastaje kada je račun NAPLAĆEN! Nastanak obveza i potraživanja za PDV Porezni obveznici poreza na dohodak: - PDV se plaća prema naplaćenim naknadama - Pretporez se može odbiti tek kada je plaćen račun Porezni obveznici na dobit: - PDV se plaća prema izdanim računima - Pretporez se može odbiti po primitku računa po kojem je isporuka realizirana 2. Tko zapravo donosi pravila igre? Najutjecajniji za EU - IASB (International Accounting Standards Board) formulacija i objavljivanje rač. standarda poboljšanje i ujednačavanje regulative i računovodstvenih standarda u prezentiranju financijskih izvještaja Za SAD - FASB (Financial Accounting Standards Board) 2.1. MSFI - Međunarodni standardi financijskog izvještavanja MSFI-jevi služe kao: podloga za nacionalne računovodstvene standarde nacionalni računovodstveni standardi (u Hrvatskoj od 1. siječnja god.) mogu ga koristiti i kompanije na NYSE U EU, MSFI-jevi su obvezan okvir fin. izvještavanja od 01. siječnja god. Ukupno ima 41 MRS (međunarodni računovodstveni standard) + 9 MSFI-jeva (međunarodnih standarda financijskog izvještavanja) 2.2. Računovodstveni autoritet u RH OSFI (Odbor za standarde financijskog izvještavanja) donosi i tumači HSFI-jeve (Hrvatske standarde financijskog izvještavanja) za mala i srednja poduzeća prijevodi, tumačenja i objava MRS/MSFI-jeva 31

Konvergencija tih standarda 2.4. Računovodstveni sustav 2.5.")

33 2.3. GAAP vs. MSFI GAAP (iz SAD-a) opća pravila, vodič u procjeni, bilježenju i izvješćivanju o poslovnim aktivnostima konvencije, standardi, pravila i postupci MSFI-jevi vs. GAAP (Generally Accepted Accounting Principles) Konvergencija tih standarda 2.4. Računovodstveni sustav 2.5. Računovodstveni koncepti ili pretpostavke Koncept POSLOVNOG SUBJEKTA Koncept VREMENSKE NEOGRANIČENOSTI POSLOVANJA (KONTINUITETA) Koncept STABILNE VALUTE Koncept OBRAČUNSKOG RAZDOBLJA 2.6. Računovodstvena načela Načelo NABAVNE VRIJEDNOSTI Načelo OBJEKTIVNE VRIJEDNOSTI Načelo REALIZACIJE (STJECANJA PRIHODA) Načelo SUČELJAVANJA PRIHODA I RASHODA Načelo ZNAČAJNOSTI i POTPUNOSTI Načelo DOSLJEDNOSTI ili KONZISTENTNOSTI Načelo OPREZNOSTI ili RAZBORITOSTI 2.7. Računovodstveni standardi Predstavljaju smjernice u sastavljanju financijskih izvještaja MSFI-jevi vs. HSFI-jevi HSFI-jevi (ZORč iz 2007.) Mali i srednji poduzetnici primjenjuju HSFI-jeve Klasifikacija poduzetnika 3 kriterija - aktiva, prihodi i br. zaposlenika 32

Izvještaj o promjenama kapitala (samo vel., srednji i listani pod.) Bilješke uz financijske izvještaje Obvezna revizija god.")

34 mali, srednji i veliki 2.8. Godišnji financijski izvještaji, revizija & Godišnje izvješće Godišnje financijske izvještaje čine: Bilanca Račun dobiti i gubitka Izvještaj o novčanom tijeku (samo vel., srednji i listani pod.) Izvještaj o promjenama kapitala (samo vel., srednji i listani pod.) Bilješke uz financijske izvještaje Obvezna revizija god. financijskih izvještaja veliki & srednji poduzetnici + listani poduzetnici Godišnje izvješće (značajni događaji nakon kraja poslovne godine, vjerojatan budući razvoj društva, istr. & razvoj, otkup vlast. dionica, podružnice, upr. financijskim rizicima) veliki & srednji poduzetnici + listani poduzetnici 3. Pojam troškova razlike 3.1. Trošak i izdatak - razlike Izdatak je nastao prije troška Trošak je nastao prije izdatka Istovremeno je nastao trošak i izdatak Izdatak je nastao, a troška nema 3.2. Načelo nabavne vrijednosti Načelo NABAVNE VRIJEDNOSTI (Načelo POVIJESNOG TROŠKA): Cjelokupna imovina poslovnog subjekta se početno evidentira po trošku nabave (uključujući zavisne troškove nabave) Zalihe proizvodnje i gotovih proizvoda Troškovi nabave i troškovi proizvoda - DOK SE NE IZVRŠI PRODAJA, TO SU nedospjeli troškovi (kapitalizirani ili uskladištivi troškovi) i od njih se tek očekuju buduće ekonomske koristi 33

35 3.3. Troškovi vs. Rashodi - zaključak NA KRAJU, SVI TROŠKOVI POSTANU RASHODI, SAMO JE PITANJE KADA TJ. U KOJEM VREMENU I KOJEM OBRAČUNSKOM RAZDOBLJU 3.4. Uskladištivi vs. neuskladištivi troškovi USKLADIŠTIVI TROŠKOVI - postaju rashodi kada se dobra prodaju - - vs. NEUSKLADIŠTIVI TROŠKOVI - postaju rashodi u razdoblju u kojem su nastali, neovisno o priznavanju prihoda 4. Interni vs. eksterni korisnici FI 4.1. IZVJEŠTAJI ZA INTERNE KORISNIKE: nestandardizirani izvještaji, nisu propisani zakonom, interno se kreiraju detaljni su, analitički odnose se samo na neki segment ili na cjelinu poslovanja pored stvarnih često sadrže i planirane veličine sastavljaju se svakodnevno ili periodično 4.2. IZVJEŠTAJI ZA EKSTERNE KORISNIKE: propisani izvještaji (forma, sadržaj i vrijeme) sintetizirani, globalni, usmjereni na cjelokupno poslovanje sadrže samo stvarne podatke najznačajniji = temeljni financijski izvještaji 4.3. Ciljevi izrade financijskih izvještaja 1. Pružaju informacije o trenutnom financijskom položaju, uspješnosti poslovanja i promjenama financijskog položaja te novčanim tokovima poduzeća 2. Osiguravaju podlogu za donošenje racionalnih odluka o investiranju i kreditiranju 3. Omogućuju procjenu iznosa, vremena i neizvjesnosti budućih novčanih primitaka 4.4. Osnovna financijska izvješća Financijska izvješća obuhvaćaju: A. Bilancu (izvješće o financijskom položaju) B. Račun dobiti i gubitka (RDG) / Izvještaj o sveobuhvatnoj dobiti C. Izvješće o novčanom toku D. Izvješće o promjeni vlasničke glavnice E. Bilješke uz financijska izvješća (vrlo važno!!!) Ekonomske (računovodstvene) kategorije 34

kategorije 4.5.2.")

36 4.5. Temeljni elementi financijskih izvještaja Ekonomske (računovodstvene) kategorije Financijske (novčane) kategorije 35

37 Račun d/g u djelatnosti proizvodnje 4.6. Podjela rashoda Poslovni rashodi Financijski rashodi Ostali (izvanredni) rashodi 4.7. Vrednovanje (mjerenje) elemenata financijskih izvještaja 1. Povijesni trošak imovine/obveza iznos novca i novčanih ekvivalenata plaćenih za stjecanje imovine ili za koje se očekuje da će se platiti za podmirenje obveza u normalnom poslovanju. 2. Tekući trošak imovine/obveza sadašnja vrijednost imovine ili nediskontirani iznos novca ili novčanih ekvivalenata koji se zahtjeva za plaćanje obveza u normalnom poslovanju. 3. Ostvariva vrijednost imovine/obveza iznos novca koji se može dobiti prodajom imovine ili nediskontirani iznos novca za plaćanje obveze po ugovornim vrijednostima. 4. Sadašnja vrijednost imovine/obveza imovina se knjiži po diskontiranoj sadašnjoj vrijednosti budućih neto novčanih priljeva/odljeva. Za većinu obveza iznos koji treba u budućnosti podmiriti definitivno je poznat. Obveze kojima iznosi nije poznati nazivaju se zajedničkim terminom rezerviranja. 36

38 5. Kriteriji klasifikacije troškova (1) 5.1 Klasifikacija troškova u proizvodnji 37

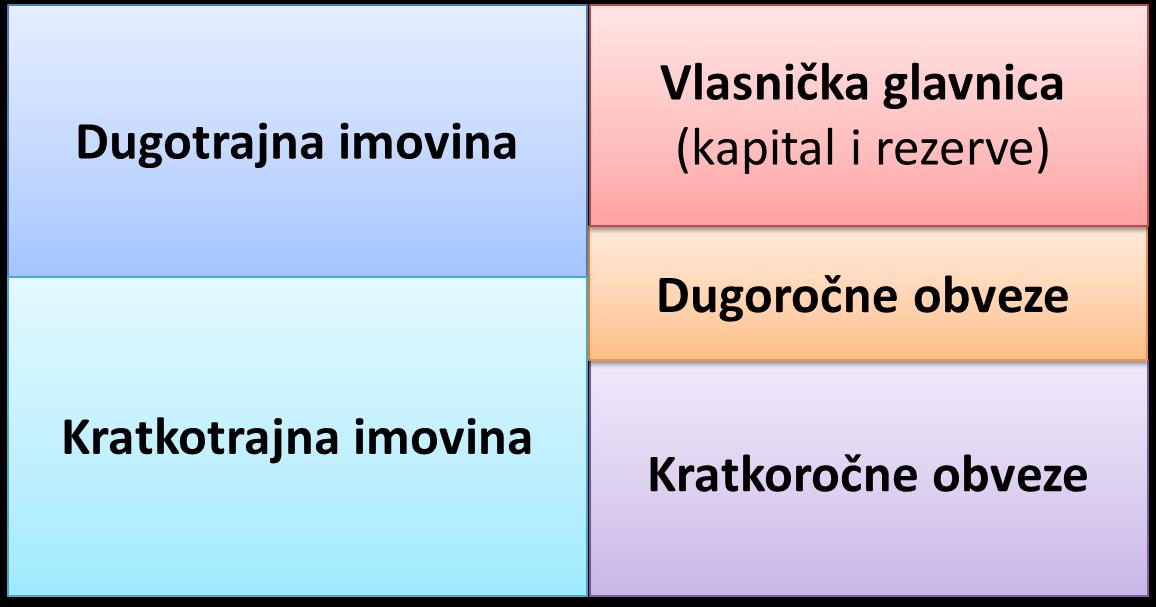

39 Klasifikacija troškova prema prirodnoj vrsti... Najuobičajenija podjela Koristi se za potrebe statistike, porezne svrhe, te financijske izvještaje 6. BILANCA Računovodstveni izvještaj koji prikazuje vrijednosno stanje imovine, dugova i kapitala na određeni dan, odnosno na dan bilanciranja. AKTIVA = PASIVA IMOVINA = KAPITAL + OBVEZE Bilančna ravnoteža posljedica je promatranja imovine sa dva različita gledišta: 1. prema funkciji koju imovina obavlja u poslovnom procesu (aktiva). 2. prema izvoru odakle imovina potječe (pasiva). Kriteriji unošenja pozicija u bilancu 1. Kriterij likvidnosti (opadajuće vs. rastuće) 2. Kriterij ročnosti (dospijeća) Bilanca daje indikaciju: - potencijalnih problema s likvidnošću - potencijalnih problema sa solventnošću Bilanca (stanja) ili Izvještaj o financijskom položaju Financijsko stanje poduzeća u određenom trenutku! 38

40 39

41 6.1. Bilanca (stanja) 6.2. Tri analitička problema bilance 40

kako bi se utvrdila njihova razlika, odnosno rezultat poslovanja tj. dobit ili gubitak. Račun dobiti i gubitka (bilanca uspjeha) 7.1.")

42 7. RAČUN DOBITI I GUBITKA (IZVJEŠTAJ O DOBITI) Izvještaj koji korisnicima daje informacije o uspjehu trgovačkog društva unutar obračunskog razdoblja. RDiG uspoređuje suprotne ekonomske kategorije (prihode i rashode) kako bi se utvrdila njihova razlika, odnosno rezultat poslovanja tj. dobit ili gubitak. Račun dobiti i gubitka (bilanca uspjeha) 7.1. Račun dobiti i gubitka (prema prirodnim vrstama troškova) 41

3.")

43 7.2. Multi-step pristup prikaza rč. d/g Sugerirani pristup s aspekta financijske analize Važno je razlučiti: 1. Redovne od drugih vrsta prihoda i troškova 2. Ovisnost pojedinih stavki o kapitalnoj strukturi poduzeća (sektorski kontekst) 3. Redoslijed i pripadnost pojedinih stavaka rč. d/g različitim stranama (vlasnici, kreditori, država) 7.3. Veza između Bilance i RDG Povezanost se može izraziti slijedećom jednadžbom: IMOVINA = OBVEZE + KAPITAL + (UKUPNI PRIHODI - UKUPNI RASHODI) 8. IZVJEŠTAJ O NOVČANIM TOKOVIMA Skup podataka o novčanim priljevima i novčanim odljevima tijekom obračunskog razdoblja te ujedno prikazuje i stanje novca na kraju i na početku obračunskog razdoblja. Cash is a fact, net income is just an opinion 42

44 Bez obzira na metodu sastavljanja (direktna ili indirektna metoda) osnovna struktura izvještaja o novčanim tokovima uvijek je ista, pri čemu se ukupni neto novčani tokovi razvrstavaju u: I. Poslovne II. Investicijske III. Financijske 8.1. Što ne uključuje izvještaj o novčanim tokovima? Prikazuje stvarne novčane primitke i izdatke, odnosno ne uključuje nenovčane transakcije. Npr. ne uključuje: - amortizaciju - konverziju duga u glavnicu - stjecanje nekog subjekta emisijom glavnice Shema novčanih tokova 8.3. Metode izvještavanja o novčanim tokovima Direktna metoda (objavljuju se glavne skupine bruto novčanih primitaka i izdataka) ili 43

45 Indirektna metoda, gdje se neto novčani tok utvrđuje usklađivanjem dobiti ili gubitka za učinke: Nenovčanih stavaka kao što su amortizacija, rezerviranja, odgođeni porezi, nerealizirane neto tečajne razlike, neraspodijeljeni dobici povezanih društava, manjinski interesi, Promjena tijekom razdoblja za zalihe, potraživanja i obveze iz poslovanja, Svih drugih stavaka iz financijskih i investicijskih novčanih tokova Metode izračuna novčanog toka od poslovnih aktivnosti Direktna metoda novčanog toka od poslovnih aktivnosti Novčani primici: Novčani primici od kupaca Novčani primici od naknada... Ostali novčani primici... Novčani izdaci: Novčani izdaci dobavljačima Novčani izdaci za zaposlene Novčani izdaci za kamate Novčani izdaci za kamate Ostali novčani izdaci... = NETO NOVČANI TOK IZ POSLOVNIH AKTIVNOSTI Indirektna metoda novčanog toka od poslovnih aktivnosti Neto dobit + amortizacija ± Δ obrtnih sredstava ± Δ ostale korekcije iz bilance = NETO NOVČANI TOK IZ POSLOVNIH AKTIVNOSTI 44

46 Novčani tok od ulagačkih aktivnosti Primici: prodaja dugotrajne imovine prodaja vrijednosnih papira ili prodaja udjela u drugim kompanijama primici vezani za otplatu danih kredita Izdaci: kupovina dugotrajne imovine kupnja vrijednosnih papira ili kupovina udjela u drugim kompanijama dani krediti =NETO NOVČANI TOK IZ ULAGAČKIH AKTIVNOSTI Novčani tok od financijskih aktivnosti Primici: primljeni krediti dokapitalizacija, emisija dionica... Izdaci: otplata (glavnice) kredita otkup vlastitih dionica =NETO NOVČANI TOK IZ FINANCIJSKIH AKTIVNOSTI 8.5. Tretman kamata i dividendi u novčanim tokovima (IASB) Veza novčanog toka & bilance ± NOVČANI TOK OD POSLOVNIH AKTIVNOSTI ± NOVČANI TOK OD INVESTICIJSKIH AKTIVNOSTI ± NOVČANI TOK OD FINANCIJSKIH AKTIVNOSTI = ±UKUPNI NETO NOVČANI TOK ( PROMJENA SALDA NA RAČUNU NOVCA I NOVČANIH EKVIVALENATA U BILANCI) + NOVAC I NOVČANI EKVIVALENTI NA POČETKU RAZDOBLJA (BILANCA t=0) = NOVAC I NOVČANI EKVIVALENTI NA KRAJU RAZDOBLJA (BILANCA t=1) Računovodstveni tretman biološke imovine i poljoprivrednih proizvoda 45

47 Računovodstveno uređenje: MRS 41 vs. MRS 2 (HSFI 17 vs. HSFI 10) Ulaganja u biološku imovinu: MRS 41 & HSFI 17 Biološka imovina obuhvaća životinje i biljke (višegodišnje nasade, osnovno stado, drveća na plantažama i sl.). Kao imovina društva priznaje se ako su ispunjeni sljedeći uvjeti: a) društvo kontrolira imovinu kao rezultat prošlih događaja (npr. označavanje životinja ili pravno vlasništvo nad drvećem & biljkama), b) postoji vjerojatnost da će buduće ekonomske koristi vezane za imovinu pritjecati u društvo i c) fer vrijednost ili trošak imovine mogu se pouzdano odrediti. 46

48 9. Biološka imovina: klasifikacija s obzirom na namjenu i razdoblje držanja 9.1. Za klasifikaciju u dugotrajnu biološku imovinu: - Namjena: korištenje za obavljanje djelatnosti - Trajanje korištenja: > 1 godine 9.2. Početno i naknadno vrednovanje biološke imovine Pri početnom i naknadnom utvrđivanju vrijednosti biološka imovina evidentira se prema fer vrijednosti smanjenoj za troškove do točke prodaje. Fer vrijednost: svota za koju se imovina može razmijeniti ili obveza podmiriti između informiranih i nepovezanih stranaka koje su voljne obaviti transakciju Troškovi prodaje: troškovi koji su izravno povezani s prodajom te imovine, isključujući troškove financiranja i poreza na dobitak (prijevoz, osiguranje, troškovi posrednika i sl.) 9.3. Iznimke od pristupa fer vrijednosti Iznimno od navedenog zahtjeva, dugotrajna biološka imovina (višegodišnji nasadi, osnovna stada, šume i sl.) čiju fer vrijednost nije moguće pouzdano odrediti evidentira se prema trošku nabave smanjenom za akumuliranu amortizaciju i gubitke od smanjenja vrijednosti (HSFI 6, odnosno MRS 16). Kratkotrajna biološka imovina (jednogodišnja proizvodnja voća, povrća, tov svinja i sl.) čiju fer vrijednost nije moguće pouzdano odrediti, evidentira se prema troškovima nabave odnosno proizvodnje ili neto utrživoj vrijednosti, ovisno o tome koja svota je niža (HSFI 10 odnosno MRS 2) Aktivno tržište i utvrđivanje fer vrijednosti biološke imovine Pitanje pri utvrđivanju fer vrijednosti: Postoji li aktivno tržište za tu vrstu imovine ili ne i jesu li dostupne tržišne cijene te imovine ili ne? Kod nas se smatra da ne postoji aktivno tržište Što je alternativa: za (kratkotrajnu) biološku imovinu: zadnje tržišne cijene (stoka, svinje, kokoši); za nasade drveća i voćaka: troškovni model 47

49 9.5. Ulaganja u dugotrajnu biološku imovinu Ulaganja u dugotrajnu biološku imovinu podrazumijevaju ulaganja u biološku imovinu koja će se koristiti u obavljanju djelatnosti poduzetnika u razdoblju duljem od jedne godine. To su: Ulaganja u životinje (osnovno stado - goveda, konji, mazge, perad, ovce i sl.) Ulaganja u bilje (višegodišnje nasade - voćnjaci, vinogradi, maslinici, plantaže drveća i sl.) Ulaganja u kratkotrajnu biološku imovinu Ulaganja u kratkotrajnu biološku imovinu namijenjenu tržištu (npr. tov junadi, pilića, svinja i biljke cvijeće, povrće i sl.) Ulaganja od kojih će se ekonomske koristi ostvariti u razdoblju kraćem odnosno dužem od jedne godine ovisno o tome koliko se treba držati da bi bila spremna za prodaju Ulaganja u poljoprivredne proizvode Prema HSFI 17 odnosno MRS-a 41 poljoprivredni proizvodi predstavljaju proizvode biološke imovine društva. To su primjerice voće, mlijeko, vuna, stabla i sl. Kao imovina društva evidentiraju se ako su ispunjeni uvjeti: ostvarenja kontrole nad tom imovinom od strane društva, pritjecanja budućih ekonomskih koristi u društvo i mogućnosti pouzdanog utvrđivanja vrijednosti te imovine. Budući da je riječ o imovini koja je namijenjena za tržište poljoprivredni proizvodi evidentiraju se kao kratkotrajna imovina (skupina računa 63) Početno i naknadno vrednovanje poljoprivrednih proizvoda Pri početnom utvrđivanju: prema fer vrijednosti smanjenoj za troškove do točke prodaje Nakon početnog utvrđivanja vrijednosti: prema trošku nabave ili neto utrživoj vrijednosti ovisno o tome koja svota je manja No ako je početno utvrđena fer vrijednost, i dalje se zahtjeva utvrđivanje fer vrijednosti odnosno neto utržive vrijednosti jer se ne raspolaže s visinom troška nabave (informacije o zadnjim cijenama na tržištu, tržišnim cijenama za sličnu imovinu ili sektor najboljeg usporednog utvrđivanja vrijednosti.) 10. Računovodstvo praćenje državnih potpora Državne potpore u računovodstvenim su standardima definirane kao pomoći države u obliku prijenosa imovine (novčane ili nenovčane) poduzetniku koji ispunjava propisane kriterije. Obuhvaćaju: Potpore koje se odnose na imovinu - prvi je uvjet da poduzetnik koji ispunjava kriterije za potporu treba kupiti, izgraditi ili na drugi način pribaviti dugotrajnu imovinu. Potpore povezane s dobitkom - državne potpore, osim onih koje su povezane s imovinom. 48

50 10.1. Računovodstvo praćenje državnih potpora za biološku imovinu prema fer vrijednosti Državne potpore koje su povezane s biološkom imovinom evidentiraju se ovisno o metodi vrednovanja biološke imovine Ako se biološka imovina vrednuje prema fer vrijednosti smanjenoj za troškove do točke prodaje, tada se državna potpora priznaje kao prihod. Ako je riječ o bezuvjetnoj državnoj potpori, prihod se evidentira u trenutku nastanka potraživanja na osnovi dobivene potpore. No ako je riječ o uvjetovanoj državnoj potpori, prihod se evidentira u trenutku ispunjenja uvjeta koji su vezani za potpore. Primjerice, u slučaju kada je riječ o zakupljenom zemljištu za koje je dobivena državna potpora pod uvjetom da se to zemljište obrađuje u razdoblju od 5 godina, prihod od državne potpore priznaje se po isteku ugovora o zakupu. No ako potpora dopušta zadržavanje dijela potpore u skladu s proteklim vremenom, državna potpora priznaje se na vremenskoj osnovi korištenja zemljišta Računovodstvo praćenje državnih potpora za biološku imovinu prema trošku nabave Ako se biološka imovina vrednuje prema trošku nabave smanjenom za akumuliranu amortizaciju i akumulirane gubitke od smanjenja vrijednosti, potpore koje su povezane s imovinom trebaju se evidentirati iskazivanjem odgođenog prihoda ili tako da se za svotu državne potpore umanji knjigovodstvena vrijednost imovine. U slučaju kada se potpora početno iskazuje kao odgođeni prihod, prihod se priznaje na sustavnoj osnovi korištenja te imovine. Ako se za svotu državne potpore umanjuje knjigovodstvena vrijednost imovine, potpora se priznaje kao dobitak tijekom vijeka uporabe imovine koja se amortizira kao smanjenje troška amortizacije. 49

51 11. Osnove kalkulacija Kalkulacije u poljoprivredi: Pojmovi Ukupni prihod Trošak & rashod Fiksni vs. varijabilni troškovi Ukupni troškovi Prosječni ukupni trošak Prosječni stupanj iskorištenosti kapaciteta Amortizacija Granični prihod vs. granični trošak Poslovni rezultat Kalkulacije u poljoprivredi: Pojmovi Cijena koštanja = [UT / UP] x PC računa se kod vezane proizvodnje, npr. kod određivanje cijene koštanja 1 l mlijeka Pokriće varijabilnih troškova - razlika između ukupnih prihoda i ukupnih varijabilnih troškova (jer se fiksni troškovi iskazuju na razini cijelog poljoprivrednog gospodarstva). Primjer - izračun cijene koštanja U proizvodnji mlijeka ostvareni su sljedeći rezultati po kravi: 5500 litara mlijeka, tele od 150 kg, 10 tona stajskog gnoja, prirast od 30 kilograma. Ukupni troškovi u proizvodnji po kravi iznosili su kuna. Prodajne cijene su sljedeće: mlijeko= 2,5 kn/l tele=20 kn/kg stajski gnoj=0,25 kn/kg i kilogram prirasta=8 kn. Izračunajte ukupni prihod u proizvodnji i cijenu koštanja mlijeka. Rješenje cijena koštanja = [UT / UP] x prodajna cijena Pokazatelji uspješnosti Pokazatelji uspješnosti - klasifikacija Proizvodni pokazatelji (struktura proizvodnje, prihoda i troškova) Ekonomski pokazatelji (ostvareni prihodi, troškovi poslovanja, ostvareni financijski rezultat i efikasnost korištenja imovine) Financijski pokazatelji (pregled imovine, kapitala i obveza) 50

52 11.3. Proizvodni pokazatelji (1) 1. Struktura biljne i stočarske proizvodnje, kao npr.: Biljna proizvodnja: ostvareni prinos po jedinici kapaciteta (t/ha) koji se uspoređuje s prosjekom prinosa Stočarska proizvodnja: uvjetna grla stoke (UG) koji se uspoređuje s brojem uvjetnih grla poljoprivrednog gospodarstva (PG) istog tipa proizvodnje Proizvodnja mlijeka: određuje se prosječna proizvodnja mlijeka po kravi izražena u kilogramima, koja se uspoređuje s prosjekom proizvodnje mlijeka PG-a istog tipa stočarske proizvodnje. 2. Intenzivnost poljoprivredne proizvodnje: Predstavlja razinu ulaganja proizvodnih resursa po jedinci kapaciteta (zemljište, stabla i sl.) Pokazatelj intenzivnosti poljoprivredne proizvodnje za stočarsku proizvodnju npr. mjeri se dijeljenjem broja uvjetnih grla (UG) s kapacitetom (površina zemljišta, površina staje, veličina PG-a). Intenzivna poljoprivredna proizvodnja Visoka količina ulaganja inputa (gnojidba, pesticidi, visoki stupanj mehaniziranosti) i maksimalno iskorištenje proizvodnih potencijala biljaka odnosno životinja Najčešće primijenjena u slučaju manjih proizvodnih kapaciteta gdje visoki prihodi / prinosi po jedinici kapaciteta moraju pokriti visoka ulaganja po jedinici kapaciteta Ekstenzivna poljoprivredna proizvodnja Niska razina ulaganja inputa i ostvarivanje proizvodnih prinosa ispod proizvodnih potencijala biljaka odnosno životinja Prihvatljiva je isključivo u uvjetima nemogućnosti povećanja ulaganja gdje poslovni rezultat ovisi prvenstveno o niskim proizvodnim troškovima (npr. pašnjački uzgoj stoke na brdsko planinskom području) Uvjetna grla Uvjetno grlo je usporedna vrijednost domaćih životinja svedena na masu od 500 kg Broj UG=(broj stoke x živa vaga stoke x (broj dana stoke na PG-u/365)) / 500 Broj uvjetnih grla može se izračunati i uporabom koeficijenata, odnosno umnoškom broja stoke s pripadajućim koeficijentom. Koeficijenti za uvjetna grla vrsta koeficijent vrsta koeficijent Ždrebad, omad 0,6 Ovce, koze 0,15 Odrasli konji 1,0 Krmače i nerasti 0,3 Telad do 6 mj. 0,15 Svinje u tovu 0,15 Goveda 6-12 mj. 0,3 Kokoši nesilice 0,004 Goveda mj. 0,6 Tovni pilići 0,0025 Odrasla goveda 1,0 Purani 0,02 51

53 Primjer tablice mjerenja intenzivnosti I izvanredno visoka intenzivnost >1,2 UG/ha II vrlo visoka intenzivnost 1,2 UG/ha III visoka intenzivnost 0,8-1,2 UG/ha IV srednja intenzivnost 0,6-0,8 UG/ha V niska intenzivnost 0,4-0,6 UG/ha VI slaba intenzivnost 0,25-0,4 UG/ha VII vrlo slaba intenzivnost < 0,25 UG/ha Žitne jedinice - zajednička naturalna mjera naturalna mjera različitih poljoprivrednih proizvoda proizvod vrijednost žj proizvod vrijednost žj 1 kg žitarica 1 1 kg povrća 0,2 1 kg soje 1,5 1 kg goveđeg mesa 6,0 1 kg krumpira 0,3 1 kg svinjskog mesa 5,0 1 kg šećerne repe 0,25 1 l mlijeka 0,7 1kg uljane repice 2,0 1 l rakije 2,0 3. Radna snaga na gospodarstvu: Struktura: Neplaćena (članovi PG-a koji ostvaruju primanja isključivo od poslovanja tj. uspjeha PG-a) Plaćena (članovi PG-a koji ostvaruju redovita primanja ili nečlanovi PG-a koji ostvaruju primanja) Pokazatelji radne snage Prosječan broj radnih sati po hektaru korištene poljoprivredne površine (KPP) koji se uspoređuje s prosjekom radnih sati PG-a istog tipa proizvodnje u uzorku Sati rada na ha KPP-a = ukupni sati rada / ha KPP-a Prosječna vrijednost isplaćene plaće po satu uspoređuje se s vrijednosti prosječne plaće isplaćene kod PG-a istog tipa proizvodnje i slične ekonomske veličine Prosječna plaća = ukupno isplaćene plaće / ukupni sati rada Produktivnost (proizvodnost rada) predstavlja mjeru uspješnosti rada koje predočuje učinkovitost rada izraženu odnosom između ostvarene količine učinaka i količine rada korištenog za njeno ostvarenje Proizvodnost rada = količina učinaka (Q) / količina rada (S) Ostvarena produktivnost rada uspoređuje se s prosječnom proizvodnošću PG istog tipa proizvodnje Ekonomski pokazatelji Osnovni ekonomski pokazatelji su: Produktivnost (proizvodnost rada) Profitabilnost (rentabilnost) Ekonomičnost Analiza prihoda i rashoda: Prihodi i vrijednost proizvodnje Ukupni prihod (UP)= vrijednost proizvodnje + ostvareni poticaji Vrijednost proizvodnje (VP) = proizvedena količina x prodajna cijena 52

Fiksni - neovisni (ili vrlo malo ovisni) o stupnju iskorištenja kapaciteta plaće stalnih radnika (uključujući zdravstveno i mirovinsko osiguranje) režijski troškovi (voda,")

54 Fiksni troškovi (i rashodi) Fiksni - neovisni (ili vrlo malo ovisni) o stupnju iskorištenja kapaciteta plaće stalnih radnika (uključujući zdravstveno i mirovinsko osiguranje) režijski troškovi (voda, električna energija, osiguranje) troškovi vlastite mehanizacije i opreme (održavanje, gorivo i mazivo) troškovi kamata na kredite i leasing rate troškovi najma poljoprivrednog zemljišta održavanje gospodarskih objekata Primjeri varijabilnih troškova (i rashoda) Troškovna jednadžba Ukupni troškovi (UT) = ukupni fiksni troškovi (FT)+ ukupni varijabilni troškovi (VT) Točka pokrića troškova ili Break Even Točka pokrića količine određuje onu količinu proizvoda koju je uz zadanu prodajnu cijenu potrebno proizvesti da bi poduzeće pokrilo sve troškove (točka u kojoj je profit nula) Točka pokrića cijene određuje onu cijenu proizvoda po kojoj je uz zadanu količinu potrebno prodati proizvedenu robu, da bi poduzeće pokrilo sve troškove (točka u kojoj je profit nula) 53

: operativna dobit vs.")

55 Točka pokrića troškova ili Break Even Primjer izračuna točke pokrića Odredite točku pokrića količinom u proizvodnji naranči na 1 ha ako je zadano: Prodajna cijena 4,00 kn/kg Poticaj kn/ha Ukupni varijabilni troškovi kn Ukupni fiksni troškovi kn Ostali pokazatelji uspješnosti poslovanja Profit (dobit): operativna dobit vs. neto dobit Profitabilnost: prinos na uloženi vlastiti kapital (ROE) prinos na ukupnu imovinu (ROA) 54

56 Ivona Pavelić, mag.oec. MOGUĆNOSTI FINANCIRANJA IZ EU FONDOVA Sadržaj EU bespovratna sredstva IPARD Financiranje Planiranje resursa i izrada proračuna u skladu s pravilima EU Financijski menadžment EU projekata Izrada financijskih izvještaja Nadzor i evaluacija proračuna 1. KARAKTERISTIKE PROJEKATA FINANCIRANIH PUTEM BESPOVRATNIH SREDSTAVA EU Krajnji korisnici sami razvijaju projektni prijedlog Prijavitelji mogu imati partnere na projektu kojeg prijavljuju, što je definirano u Uputama za prijavitelje Korisnik gotovo uvijek sufinancira projekt, što je definirano u Uputama za prijavitelje. Na natječaj korisnik može prijaviti više projektnih prijedloga, no može dobiti sredstva za provedbu samo jednog od njih Prijavljeni projekt spada u redovite aktivnosti korisnika Neprofitni karakter nije dozvoljeno stjecanje profita projektima koji se financiraju iz pretpristupnih fondova Europske unije Ne-kumulativnost za određeni projekt korisnik može dobiti financijsku potporu u okviru jednog programa pomoći EU fondova, dvostruko financiranje je zabranjeno. Ne-retroaktivnost pokrivaju se samo oni troškovi nastali tijekom provedbe projetka 2. IPARD O IPARD programu pretpristupni program Europske unije za razdoblje godine. sastavni je dio IPA-e (Instrument pretpristupne pomoći, eng. Instrument for Preaccession Assistance) osnovni ciljevi: pomoć državama kandidatima i državama potencijalnim kandidatkinjama u njihovom usklađivanju i provedbi pravne stečevine EU te priprema za korištenje budućih EU fondova IPA V komponenta ruralni razvoj (IPARD) 2.2. OPERATIVNA STRUKTURA 1. Upravljačko tijelo: Ministarstvo poljoprivrede/uprava za ruralni razvoj, EU i međunarodne suradnje 2. Provedbeno tijelo: Agencija za plaćanja u poljoprivredi, ribarstvu i ruralnom razvoju 55

57 2.3. PRIORITETI IPARD PROGRAMA Korisnici IPARD programa Ovisno o mjeri, mogu biti: obiteljska poljoprivredna gospodarstva, obrti, tvrtke i jedinice lokalne samouprave, ali i fizičke osobe koje se ne bave isključivo poljoprivredom, već doprinose razvoju ruralnih područja kroz nove poslovne aktivnosti Prioriteti i mjere PRIORITET 1 Mjera 101 Ulaganja u poljoprivredna gospodarstva u svrhu restrukturiranja i dostizanja standarda zajednice Prihvatljivi sektori: mljekarstva, govedarstva, svinjogojstva, peradarastva, jaja, voća i povrća, žitarica i uljarica Krajnji korisnici: poljoprivredna gospodarstva određena Zakonom o poljoprivredi, upisana u Upisnik poljoprivrednih gospodarstava (+ dodatni opći i specifični uvjeti) Minimalna vrijednost prihvatljivih izdataka kn maksimalna vrijednost kn (za sektor jaja kn) Potpora 50% od vrijednosti prihvatljivih izdataka (u specifičnim slučajevima i do 75%) Mjera 103 Ulaganje u preradu i trženje poljoprivrednih i ribljih proizvoda u svrhu restrukturiranja i dostizanja standarda Zajednice Prihvatljivi sektori: mlijeka, mesa, ribarstva, prerade voća i povrća, vinarstva i maslinovog ulja Krajnji korisnici: obrti i poduzeća u privatnom vlasništvu ili do 25% u državnom vlasništvu, koja su u sustavu PDV-a te koji su registrirani za predmetnu djelatnost, a nalaze se u rangu mikro, malih i srednjih poduzeća sukladno Zakonu o poticanju razvoja malog gospodarstva 56

58 Minimalna vrijednost ukupno dozvoljenog ulaganja kn maksimalna vrijednost 21,9 milijuna kn (u sektoru maslinarstva 3,65 milijuna kn) Potpora 50% od ukupno dozvoljenih ulaganja PRIORITET 2 Mjera 201 Aktivnosti za poboljšanje okoliša i krajolika 3 pilot područja: Park prirode Velebit, Park prirode Lonjsko polje, Zagrebačka županija Krajnji korisnici: poljoprivrednici, zadruge, tvrtke, NGO i javne institucije koje posjeduju i/ili unajmljuju zemljište u području pilot projekta Mjera 202 Priprema i provedba lokalnih strategija ruralnog razvoja Cilj: promicanje ruralnog razvoja putem lokalnih inicijativa i partnerstva, osnivanjem lokalnih akcijskih grupa (LAG-ova) Akreditacija mjere na jesen i raspisivanje 1. natječaja PRIORITET 3 Mjera 301 Poboljšanje i razvoj ruralne infrastrukture Izgradnja lokalnih nerazvrstanih cesta, protupožarnih puteva, sustava kanalizacije i pročišćavanja otpadnih voda, izgradnja toplana koje koriste organski otpad Krajnji korisnici: općine i gradovi do stanovnika Maksimalni iznos prihvatljivog ulaganja do 7 milijuna kuna (potpora do 100% vrijednosti) Mjera 302 Diversifikacija i razvoj ruralnih gospodarskih aktivnosti Krajnji korisnici: fizičke i pravne osobe registrirane za odgovarajuću djelatnost, u rangu mikro poduzeća Minimalni iznos prihvatljivog ulaganja: kn (5 mil. kn za obnovljive izvore energije) Potpora: do 50% vrijednosti maksimalno prihvatljivog ulaganja 2.6. O USPJEŠNOSTI IPARD PROGRAMA do 10. kolovoza potpisano je 196 ugovora u vrijednosti ulaganja od 841 mil. kn, a u iznosu potpore od 451 mil. Kn Agencija za plaćanja u poljoprivredi, ribarstvu i ruralnom razvoju do godine isplatila je 148 milijuna kn za 71 završeni IPARD projekt za poljoprivrednike je IPARD jedan od najznačajnijih i najpovoljnijih oblika financiranja koji nudi različite mogućnosti za unapređenje poslovanja u sektoru poljoprivrede i razvoja ruralnih gospodarskih aktivnosti Video uspješne priče korisnika IPARD sredstava 57

59 2.7. Financijski pregled dodijeljenih ipard sredstava po prioritetima i mjerama 2.8. GDJE SE NALAZE POTREBNE INFORMACIJE? Na web stranicama: Ministarstva poljoprivrede IPARD programa Agencije za plaćanja u poljoprivredi, ribarstvu i ruralnom razvoju Pravilnici i vodiči: - Pravilnik o provedbi mjere IPARD vodiči za korisnike mjera 101 i NADOLAZEĆI NATJEČAJI? - prema planu do kraja svibanj obustavljeni IPARD natječaji uslijed velikog broja zaprimljenih prijava na dosadašnje natječaje, za koje je ukupni traženi iznos potpore veći od trenutno raspoloživih sredstava. - novi Plan raspisivanja natječaja - krajem kolovoza na mrežnim stranicama Agencije za plaćanja u poljoprivredi, ribarstvu i ruralnom razvoju i Ministarstva poljoprivrede FINANCIRANJE Novo programsko razdoblje: program ruralnog razvoja je u postupku izrade - uskoro: javne rasprave o područjima koja će se financirati iz strukturnih fondova u okviru financijskog razdoblja EU mišljenje o razvojnim prioritetima za Republiku Hrvatsku unutar predloženih područja ulaganja iz strukturnih fondova 58