ΤΕΧΝΟΛΟΓΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ. Θέμα πτυχιακής εργασίας: Προσωπικές εταιρίες ΟΕ - ΕΕ

|

|

|

- Ἀελλώ Ελευθερόπουλος

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΤΕΧΝΟΛΟΓΙΚΟ ΙΔΡΥΜΑ ΚΑΒΑΛΑΣ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ Θέμα πτυχιακής εργασίας: Προσωπικές εταιρίες ΟΕ - ΕΕ Υποβληθείσα στον Καθηγητή Παρχαρίδη Βασίλειο Από τις σπουδάστριες Μπέγκα Ζωή (Σααδή Λεβή 29, Θεσσαλονίκη) Μπέλλου Αθανασία (Γηροκομείου 10, Βόλος) Έναρξη : Παράδοση : Καβάλα 2010

2 ΠΕΡΙΕΧΟΜΕΝΑ Πρόλογος.3 Κατάλογος Συντμήσεων..4 Εισαγωγή..5 Μέρος Πρώτο 6 Λειτουργία της επιχείρησης ως ΟΕ...6 Μέρος Δεύτερο...29 Μετατροπή και λειτουργία της επιχείρησης ως ΕΕ...29 Μέρος Τρίτο 60 Λύση και εκκαθάριση της εταιρίας.60 Παράρτημα I...81 Μισθωτήριο συμβόλαιο.82 Καταστατικό Ίδρυσης...85 Έντυπα ΟΕ..94 Παράρτημα ΙΙ.118 Καταστατικό μετατροπής..119 Έντυπα ΕΕ.122 Παράρτημα ΙΙΙ 142 Καταστατικό λύσης και εκκαθάρισης Έντυπα λύσης. 148 Βιβλιογραφία

3 Πρόλογος Η εργασία έχει ως στόχο να περιγράψει όσο το δυνατόν πληρέστερα, τη λειτουργία μιας προσωπικής εταιρίας από την αρχή της έως και τη λύση της. Παρακολουθεί τις πιο συχνές κινήσεις και συναλλαγές που αντιμετωπίζει καθημερινά μιας τέτοιας μορφής επιχείρηση. Αντιμετωπίζοντας την εργασία ως μία άσκηση δημιουργούμε μία ΟΕ, παρακολουθούμε τις κινήσεις της, τη μετατρέπουμε σε ΕΕ για να εμφανίσουμε τις διαφορές ανάμεσα στις δύο προσωπικές εταιρίες και καταλήγουμε στη λύση και εκκαθάριση της. Θα θέλαμε να ευχαριστήσουμε τον υπεύθυνο καθηγητή μας κύριο Παρχαρίδη Βασίλειο όπως επίσης και τους Γκιρτζημανάκη Γεώργιο (Οικονομολόγο Νομικό), Γκιρτζημανάκη Αθανασία (Οικονομολόγο), Γκιρτζημανάκη Απόστολο (Νομικό), Βαναρούδη Γεώργιο (Νομικό) και τον Βάγιο Απόστολο (Οικονομολόγο) για την πολύτιμη βοήθεια τους στην ολοκλήρωση της εργασίας μας. 3

4 Κατάλογος συντμήσεων Α.Ε. ΑΛΠ ΑΠΥ ΑΤΕ ΑΦΜ Δ.Ο.Υ. ΔΑ Ε.Ε. ΕΓΛΣ ΕΠΕ ΙΚΑ ΚΒΣ Ο.Ε. ΟΑΕΕ ΠΤΙΜ Τ.Π.Υ. ΤΔΑ Φ.Σ.Κ. Φ.Τ.Μ. ΦΠΑ Ανώνυμη Εταιρεία Απόδειξη Λιανικής Πώλησης Απόδειξη Παροχής Υπηρεσιών Αγροτική Τράπεζα της Ελλάδος Αριθμός Φορολογικού Μητρώου Δημόσια Οικονομική Υπηρεσία Δελτίο Αποστολής Ετερόρρυθμη Εταιρεία Ελληνικό Γενικό Λογιστικό Σχέδιο Εταιρεία Περιορισμένης Ευθύνης Ιδρυμα Κοινωνικών Ασφαλίσεων Κώδικας Βιβλίων και Στοιχείων Ομόρρυθμη Εταιρεία Οργανισμός Ασφάλισης Ελεύθερων Επαγγελματιών Πιστωτικό Τιμολόγιο Τιμολόγιο Παροχής Υπηρεσίας Τιμολόγιο Δελτίο Απόστολής Φόρος Συγκέντρωση Κεφαλαίου Φορολογική Ταμειακή Μηχανή Φόρος Προστιθέμενης Αξίας 4

5 Εισαγωγή Η πτυχιακή εργασία παρουσιάζει τη λειτουργία των προσωπικών επιχειρήσεων δηλαδή των ΟΕ και ΕΕ λειτουργώντας ως μία ενιαία άσκηση. Διαχωρίζοντάς την σε τρία μέρη εμφανίζεται αρχικά η δημιουργία και λειτουργία μιας ΟΕ η οποία στο δεύτερο μέρος μετατρέπεται σε ΕΕ. Στα δύο αυτά πρώτα μέρη εμφανίζονται οι καθημερινές κινήσεις της επιχείρησης, όπως είναι οι αγορές, οι πωλήσεις και γενικά οποιαδήποτε συναλλαγή κάνει η επιχείρηση και με διάφορους τρόπους. Ταυτόχρονα παρουσιάζουμε και όλα τα έντυπα που είναι υποχρεωμένη να υποβάλλει σε κάθε περίπτωση. Μέσα σε αυτό το διάστημα κλείνουμε και τη χρήση της για να εμφανίσουμε όλες τις χρηματοοικονομικές καταστάσεις. Στο τρίτο μέρος γίνεται η λύση και εκκαθάριση της επιχείρησης, για προσωπικούς λόγους των εταίρων, όπου δημιουργούμε έκτακτα τις χρηματοοικονομικές καταστάσεις για να καταλήξουμε στη διάλυσή της. Τέλος στο παράρτημα επισυνάπτονται όλα τα έντυπα και τα διάφορα καταστατικά που απαιτούνται να συνταχθούν για όλες τις παραπάνω ενέργειες. 5

6 ΜΕΡΟΣ ΠΡΩΤΟ Λειτουργία της επιχείρησης ως ΟΕ 6

7 Τον Οκτώβριο του 2009 ο Ν. Παπαδόπουλος μαζί με τον Π. Γεωργιάδη ενδιαφέρονται να συστήσουν μαζί εταιρεία, με σκοπό και δραστηριότητα την εμπορία παραγωγή επίπλων επαγγελματικών χώρων και κατοικιών καθώς και παροχή υπηρεσιών στιλβώματος επίπλων. Μετά από σχετική μεταξύ τους συμφωνία, ο Ν. Παπαδόπουλος θα κατέχει το 80% της επιχείρησης και ο Π. Γεωργιάδης το 20%. Η εταιρεία θα έχει την έδρα της στην Θεσσαλονίκη αφού ήδη έχει βρεθεί ο χώρος ο οποίος θα ενοικιαστεί. Σημαντικό στάδιο για την ίδρυση μιας εταιρείας αποτελεί η απόφαση των ιδρυτικών μελών της, για τη νομική μορφή την οποία θα έχει. Οι προσδιοριστικοί παράγοντες στο στάδιο αυτό κατά βάση είναι η φορολόγηση των κερδών, το διοικητικό κόστος, το νομικό πλαίσιο και σε αρκετές περιπτώσεις το κύρος που θα προσδίδει στην εταιρεία η νομική της μορφή. Μετά από σχετική έρευνα των εταίρων αποφασίστηκε από κοινού η ίδρυση μιας Ομόρρυθμης Εταιρείας (Ο.Ε.). Ομόρρυθμη είναι η προσωπική εταιρεία με νομική προσωπικότητα, που συνίσταται μεταξύ δύο ή περισσότερων προσώπων που επιδιώκουν εμπορικό σκοπό και ευθύνονται προσωπικά, απεριόριστα και εις ολόκληρο για όλες τις υποχρεώσεις της (Πουλάκου Ευθυμιάτου, 1996, 209). Ένα βασικό πλεονέκτημα της Ο.Ε. αποτελεί η μικρή, σε σχέση με τις κεφαλαιουχικές εταιρείες, φορολόγηση των κερδών. Με βάσει το ισχύον καθεστώς, τα κέρδη μιας Ο.Ε. φορολογούνται ως εξής: Τα μισά κέρδη φορολογούνται με συντελεστή 50%, ενώ τα υπόλοιπα φορολογούνται στο όνομα του κάθε εταίρου που τα εισπράττει σαν επιχειρηματική αμοιβή (βάσει της συμμετοχής τους στο κεφάλαιο της εταιρείας και επομένως βάσει στη συμμετοχή τους στα κέρδη της εταιρείας). Θυμίζουμε ότι μια Ανώνυμη Εταιρεία (Α.Ε) ή μια Εταιρεία Περιορισμένης Ευθύνης (Ε.Π.Ε.) φορολογούνται με συντελεστή 25% στο σύνολο των κερδών τους. Δεύτερο πλεονέκτημα της Ο.Ε. αποτελεί ότι για την ίδρυσή της απαιτούνται λιγότερες ενέργειες καθώς και μικρότερος χρόνος σε σχέση με τις κεφαλαιουχικές εταιρείες. Ακόμη, το χρηματικό κόστος ίδρυσης 7

8 αλλά και διοικητικής λειτουργίας είναι σαφώς κατώτερο από αυτό των κεφαλαιουχικών. Αυτά τα δύο παραπάνω αποτελούν και τον λόγο για τον οποίο τις περισσότερες φορές προτιμάται από τους επιχειρηματίες αυτού του είδους η νομική μορφή. Αξίζει να σημειωθεί, ότι μία προσωπική επιχείρηση μπορεί να τηρεί Β κατηγορίας λογιστικά βιβλία, ενώ οι κεφαλαιουχικές έχουν αναγκαστικά Γ κατηγορίας. Σε περίπτωση όμως, που ο κύκλος εργασιών μιας επιχείρησης ξεπερνά το τότε αναγκαστικά μετατάσσεται σε Γ κατηγορίας. Οι επιχειρηματίες αποφάσισαν η επιχείρηση να τηρεί από την αρχή Γ κατηγορίας βιβλία αφού θέλουν να έχουν μια πιο ολοκληρωμένη λογιστική εικόνα της, κάτι που θα τους διευκολύνει στις επιχειρηματικές αποφάσεις τους. Ασφαλώς όμως μια Ο.Ε. έχει και ελαττώματα το οποία έχουν κυρίως να κάνουν με νομικά ζητήματα. Το κυριότερο είναι ότι για τις υποχρεώσεις της εταιρείας οι εταίροι έχουν την πλήρη ευθύνη μέχρι εξόφλησής τους, ακόμη και με την προσωπική τους περιουσία ανεξαρτήτως της συμμετοχής τους στο κεφάλαιο της εταιρείας. Επίσης, σε επίπεδο marketing μια Ο.Ε. έχει λιγότερο κύρος από μια Α.Ε. ή μια Ε.Π.Ε. στην αγορά. Γενικότερα, ενδείκνυται τέτοιας μορφής εταιρείες να συστήνονται από φυσικά πρόσωπα που έχουν στενούς φιλικούς ή συγγενικούς δεσμούς και πλήρη εμπιστοσύνη μεταξύ τους. Δεν θα πρέπει να υπάρχει η παραμικρή αμφιβολία του ενός για την ευθύτητα και την καλή πρόθεση και πίστη του άλλου. Αυτό επιβάλλει η ύπαρξη της αλληλέγγυας (και απεριόριστης) ευθύνης μεταξύ των εταίρων. Γιατί από τις ενέργειες ή τις παραλήψεις του ενός εταίρου μπορεί να προκύψουν σοβαρές συνέπειες για την περιουσία του άλλου. Τα παραπάνω αποτελούν τα βασικά γνωρίσματα μιας Ο.Ε., πάντα σε σχέση με άλλες μορφές εταιρειών. Όπως γίνεται κατανοητό οι δύο εταίροι έδωσαν περισσότερη βάση στο χρηματικό κόστος, παρά στη νομική ασπίδα και στο κύρος 8

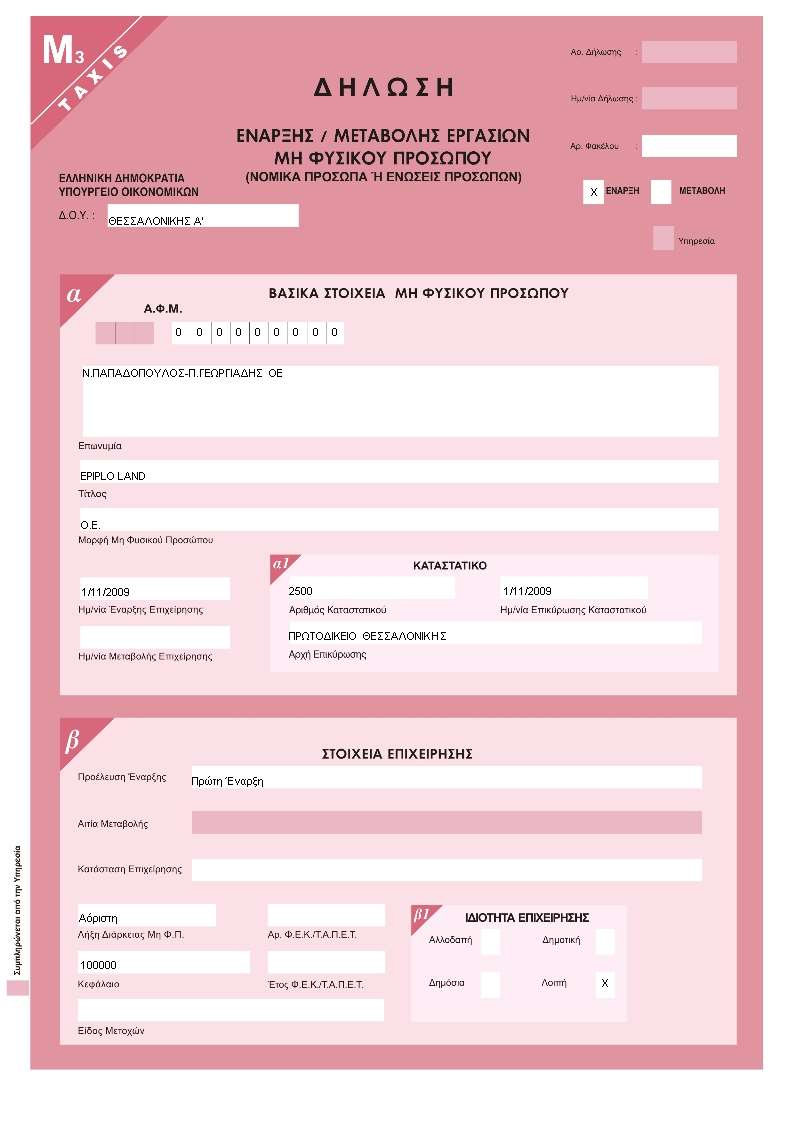

9 που θα τους προσέδιδε μια κεφαλαιουχική εταιρεία. Αποφασίζουν η έναρξη της Ο.Ε. να γίνει στις 01 Νοεμβρίου του Το πρώτο βήμα που ήδη έχει γίνει είναι η εξεύρεση του κατάλληλου χώρου. Ο χώρος αυτός βρέθηκε στην περιοχή της Ευκαρπίας. Το μισθωτήριο υπογράφηκε και είναι χρονικής διάρκειας 12 ετών. Αφού κατατεθεί στην αρμόδια Δημόσια Οικονομική Υπηρεσία (Δ.Ο.Υ.) του ιδιοκτήτη, θα πρέπει οι εταίροι να καταθέσουν αίτηση, στην αρμόδια Δ.Ο.Υ. της περιοχής Ευκαρπίας, για αυτοψία του χώρου. Για να μπορέσει να ξεκινήσει μια επαγγελματική δραστηριότητα, οποιασδήποτε φύσης, θα πρέπει να ελεγχθούν 2 πράγματα από τον αρμόδιο ελεγκτή. Το πρώτο είναι να πιστοποιήσει, ότι ο χώρος υπάρχει αλλά και ότι είναι κατάλληλος για επαγγελματική δραστηριότητα. Το δεύτερο, είναι να ελεγχθεί αν στον ίδιο χώρο λειτουργούσε στο παρελθόν και μάλιστα σε διάστημα λιγότερο των έξι μηνών, επιχείρηση με ίδιο αντικείμενο εργασιών. Αν αποδειχθεί ότι όντως υπήρχε τέτοια επιχείρηση, προκύπτει φόρος υπεραξίας, αφού ο ελεγκτικός μηχανισμός θεωρεί ότι έγινε πώληση της επιχείρησης «κάτω από το τραπέζι». Από εδώ και πέρα, οι εταίροι θα πρέπει να συνάψουν καταστατικό ίδρυσης μεταξύ τους. Βασικά σημεία ενός καταστατικού αποτελούν η αναγραφή της επωνυμίας, του σκοπού, της έδρας, της χρονικής διάρκειας λειτουργίας, του κεφαλαίου της εταιρείας, της συμμετοχής των εταίρων, τους όρους λύσης και εκκαθάρισης της εταιρείας, το όριο και τον τρόπο των ατομικών απολήψεων κατά τη διάρκεια της χρήσης καθώς και τον ορισμό των διαχειριστών και εκπροσώπων της(αναστασίου, 2003, 31-33). Αφού συνταχθεί το έγγραφο, όπου δεν είναι απαραίτητη η παράσταση συμβολαιογράφου, και υπογραφεί από τα δύο μέλη, θα πρέπει εντός 15 ημερών να γίνει στην Δ.Ο.Υ. η καταβολή του Φόρου Συγκέντρωσης Κεφαλαίου (Φ.Σ.Κ.) με το σχετικό έντυπο και εντός 30 ημερών να κατατεθεί στο Πρωτοδικείο για τη δημοσίευσή του (Καραγιάννης και Καραγιάννης και Καραγιάννη, 2007, 29). 9

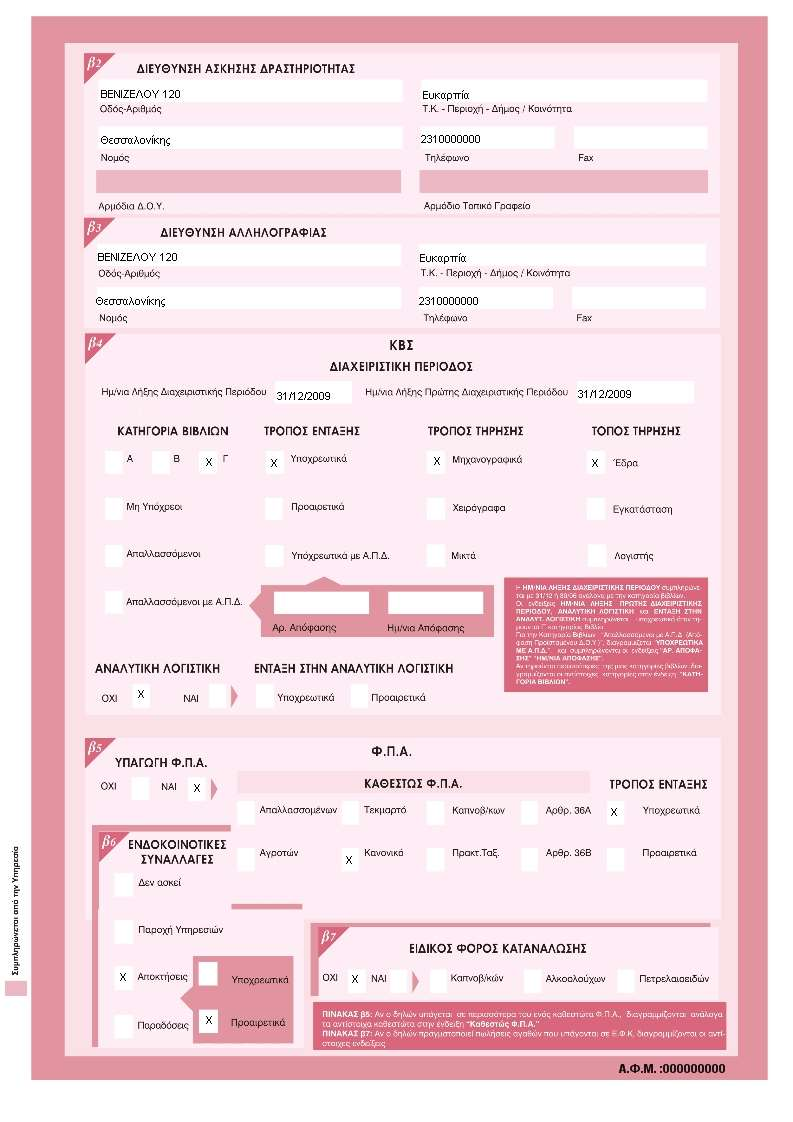

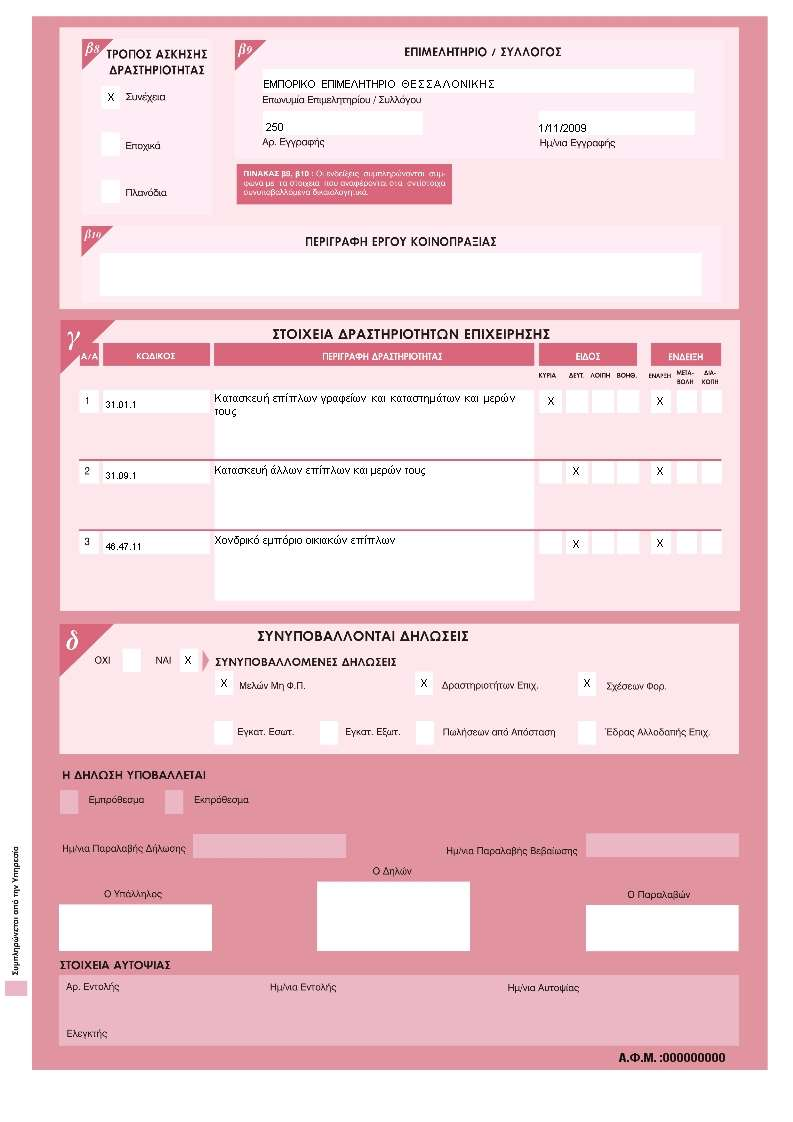

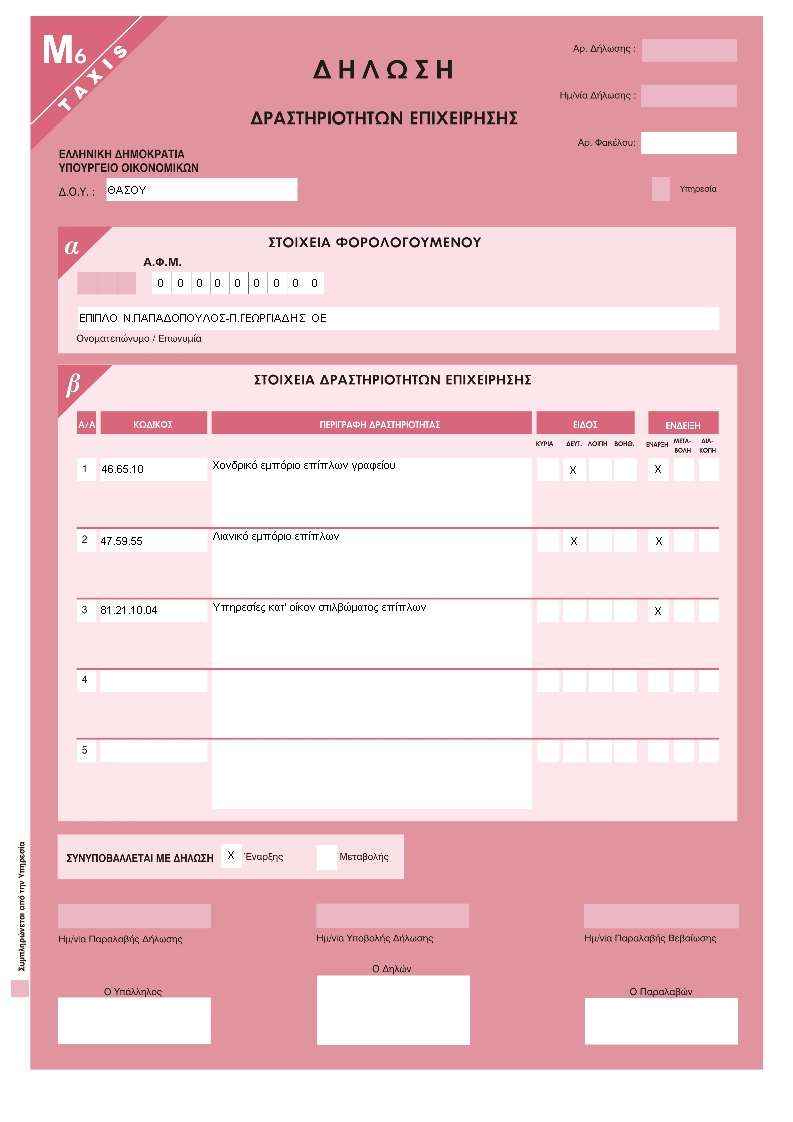

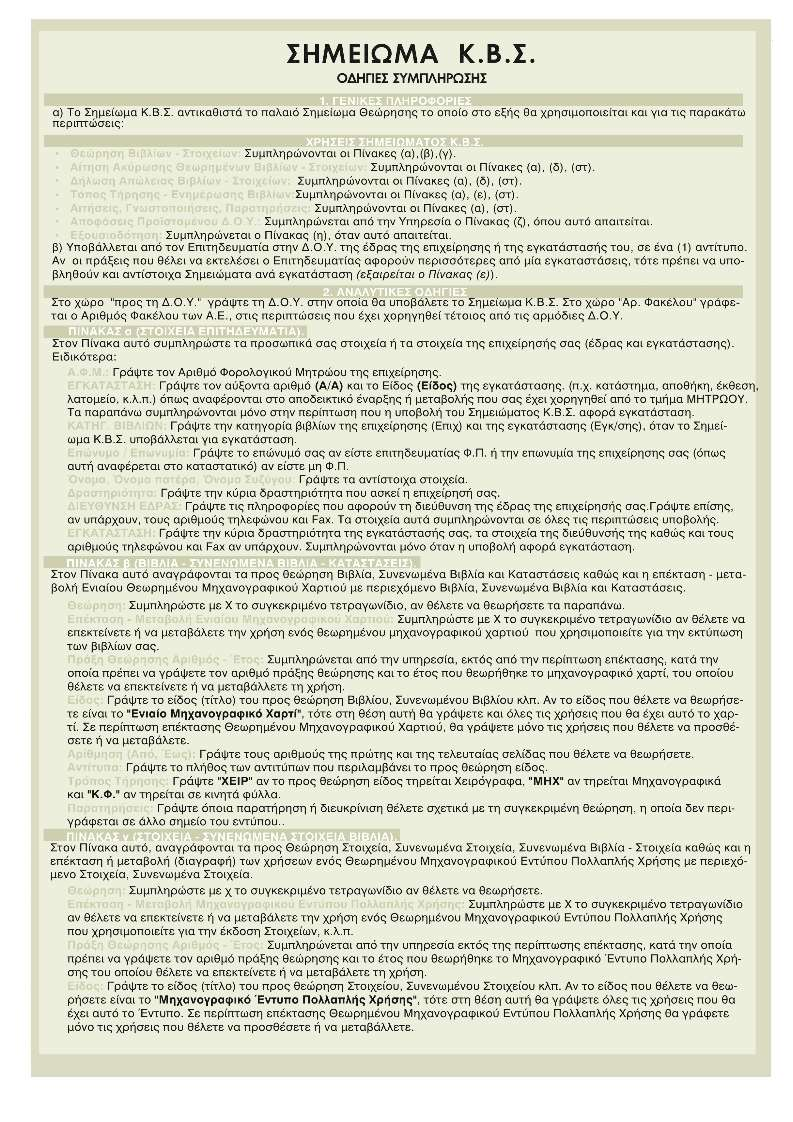

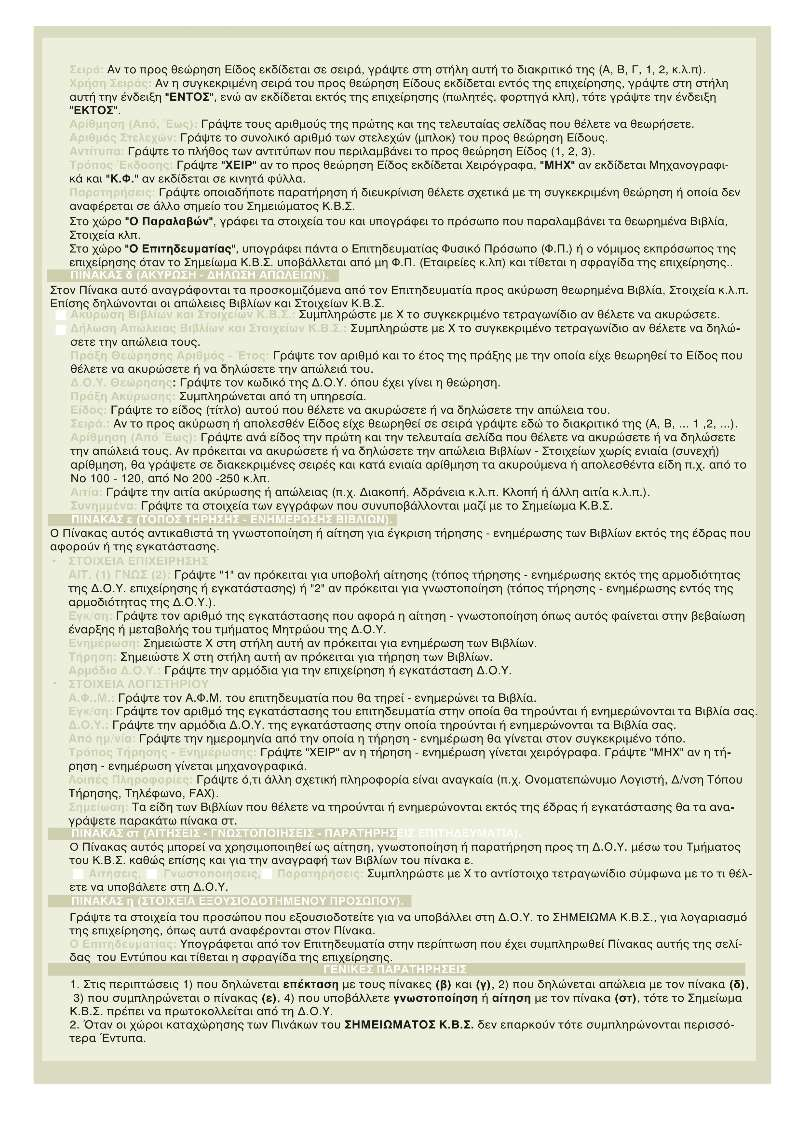

10 Αργότερα, οι εταίροι θα πρέπει να κάνουν τις απαραίτητες εγγραφές τους στον Οργανισμό Ασφάλισης Ελεύθερων Επαγγελματιών (Ο.Α.Ε.Ε.) και στο Εμπορικό Επιμελητήριο. Στο Εμπορικό επιμελητήριο θα γίνει και ο έλεγχος του διακριτικού τίτλου που επιθυμούν οι εταίροι. Αν δεν ανήκει σε κανέναν άλλο, τότε τον αποκτούν αυτοί. Ο διακριτικός τίτλος της συγκεκριμένης εταιρείας θα είναι EPIPLO LAND. Πλέον, μένουν κάποιες τελευταίες ενέργειες, που θα γίνουν στο τμήμα μητρώου της Δ.Ο.Υ. Συγκεκριμένα θα κατατεθούν τα έντυπα Μ3 και Μ6. Το Μ3 αποτελεί τη δήλωση έναρξης εργασιών μη φυσικού προσώπου και το Μ6 τη δήλωση των δραστηριοτήτων της επιχείρησης. Στο πρώτο ουσιαστικά οι εταίροι θα δηλώσουν τα βασικά στοιχεία της επιχείρησης όπως την έδρα, την επωνυμία, την κατηγορία των τηρούμενων βιβλίων, την υπαγωγή τους ή όχι σε καθεστώς Φ.Π.Α., το αν θα λειτουργούν συνέχεια ή θα είναι εποχιακή δραστηριότητα, το αν θα ασκούν ενδοκοινοτικές συναλλαγές καθώς και τις δραστηριότητες της επιχείρησης. Με το Μ6 δηλώνουμε τις δραστηριότητες της επιχείρησης. Το έντυπο αυτό δεν είναι πάντα αναγκαίο αλλά στην προκειμένη οι δραστηριότητες της επιχείρησης δεν φτάνουν να δηλωθούν στο Μ3 και έτσι συμπληρωματικά υποβάλλεται και το Μ6. Με την υποβολή των παραπάνω εντύπων θα αποδοθεί Αριθμός Φορολογικού Μητρώου (Α.Φ.Μ). στην επιχείρηση και έτσι από εδώ και πέρα θα μπορεί να ασκεί τις εμπορικές της δραστηριότητες. Επίσης, στο μητρώο κατατίθονται και τα έντυπα Μ7 και Μ8 όπου δηλώνονται τα μέλη της εταιρείας και η σχέση τους με αυτήν. Στο Μ7 δηλαδή στη δήλωση σχέσεων φορολογουμένου αναφέρονται οι διαχειριστές της εταιρείας και στο Μ8 δηλαδή στη δήλωση μελών μη φυσικού προσώπου δηλώνονται τα μέλη της εταιρείας και το ποσοστό συμμετοχής τους σε αυτήν. Το επόμενο που θα πρέπει να γίνει είναι η θεώρηση βιβλίων και στοιχείων για την επιχείρηση. Αρχικά, οι εταίροι θα πρέπει να προσκομίσουν τις ενημερότητές τους από τα ασφαλιστικά ταμεία και από το αρμόδιο επιμελητήριο. 10

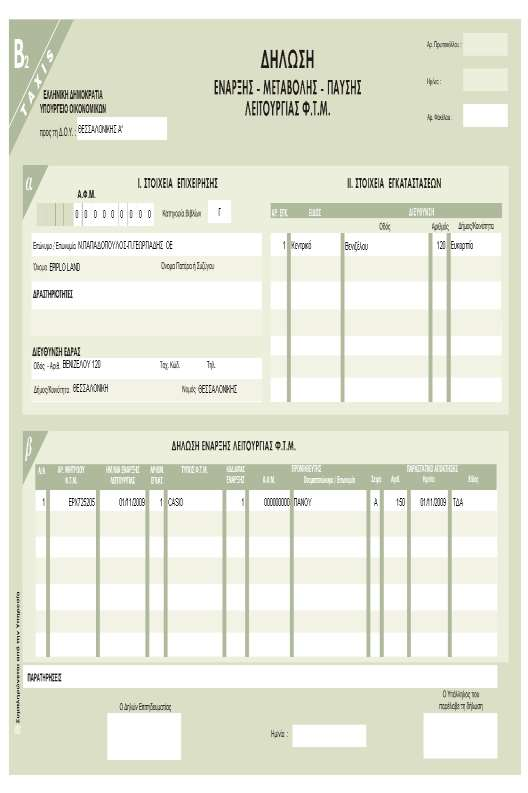

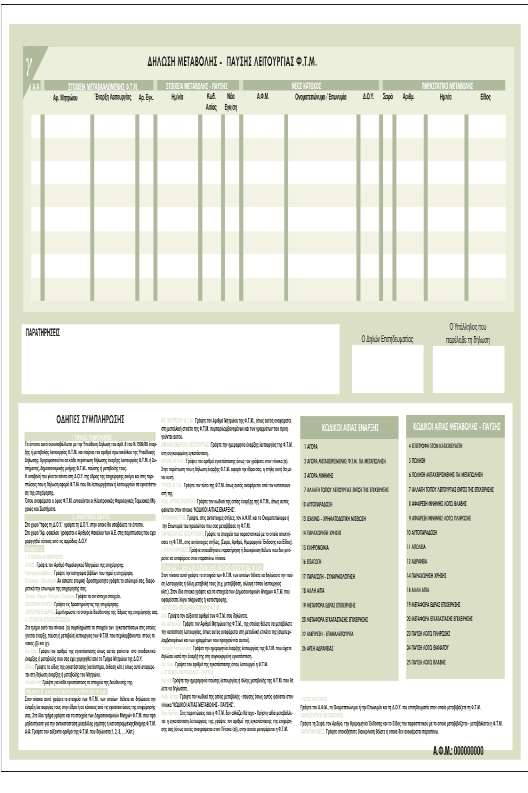

11 Αφού η επιχείρηση θα εκδίδει τα τιμολόγια πώλησης μηχανογραφημένα, θα γίνει και δήλωση Φορολογικής Ταμειακής Μηχανής (Φ.Τ.Μ.). Το τμήμα της Δ.Ο.Υ. που είναι αρμόδιο για αυτού του είδους τις εργασίες είναι ο Κώδικας Βιβλίων και Στοιχείων (Κ.Β.Σ.). Θα κατατεθούν δύο έντυπα το Β1 δηλαδή το σημείωμα Κ.Β.Σ. και το Β2 δηλαδή η δήλωση Έναρξης/Παύσης/Μεταβολής Φ.Τ.Μ. Στο Β1 θα δηλωθούν καταρχάς τα βιβλία που θα θεωρηθούν. Για αυτού τους είδους την επιχείρηση οι εταίροι θα θεωρήσουν ένα ενιαίο μηχανογραφημένο έντυπο και ένα βιβλίο απογραφών και ισολογισμού. Στο πρώτο θα εκτυπώνονται τα μηνιαία Καθολικά των πρωτοβάθμιων λογαριασμών και στο δεύτερο η αξιακή και ποσοτική απογραφή του κάθε έτους καθώς και ο ισολογισμός του κάθε έτους. Στη συνέχεια θα δηλωθούν τα χειρόγραφα στοιχεία που θα θεωρηθούν. Ενδείκνυται, παρόλο που η επιχείρηση θα λειτουργεί μηχανογραφημένα, να θεωρηθούν και τέτοια στοιχεία για έκτακτες περιπτώσεις όπως διακοπής του ρεύματος ή βλάβης του Ηλεκτρονικού Υπολογιστή. Καλό είναι τα στοιχεία που θα θεωρηθούν να περιλαμβάνουν Δελτίο Αποστολής (ΔΑ), Τιμολόγιο- Δελτίο Αποστολής (ΤΔΑ), Απόδειξη Λιανικής Πώλησης (ΑΛΠ),, Πιστωτικό Τιμολόγιο (ΠΤΙΜ), Τιμολόγιο Παροχής Υπηρεσιών (ΤΠΥ) και Απόδειξη Παροχής Υπηρεσιών (ΑΠΥ). Στο έντυπο Β2 θα δηλωθεί ο αριθμός της Φ.Τ.Μ. που θα χρησιμοποιήσει η εταιρεία. Επίσης, θα συνυποβληθεί και γνωστοποίηση για το είδος των στοιχείων που θα σημαίνει η Φ.Τ.Μ. Σε αυτή την περίπτωση, επειδή τα στοιχεία που θα εκδίδονται μηχανογραφικά δεν θεωρούνται, γίνεται η γνωστοποίηση για να γνωρίζει η Δ.Ο.Υ. τι είδους στοιχεία θα χρησιμοποιούνται από τον Φ.Τ.Μ. Αυτά θα είναι όπως και για τα χειρόγραφα ΤΔΑ, ΤΠΥ, ΔΑ, ΑΛΠ, ΠΤΙΜ και ΑΠΥ. Επίσης θα δηλωθούν να εκδίδονται και τα ακυρωτικά αυτών. Μετά το πέρας των παραπάνω εργασιών η επιχείρηση είναι πλέον έτοιμη να παράγει, να πουλήσει, να αγοράσει. Οι εταίροι μπορούν να βάλουν σε δράση το σχέδιό τους για επίτευξη κερδών σχετικά γρήγορα. Αυτό είναι δείγμα της μεγάλης ευελιξίας που προσφέρει μια Ο.Ε. Η έναρξη των εργασιών έγινε σχετικά 11

12 άμεσα και αυτό διευκολύνει το έργο των δύο εταίρων που έχουν σαν κύριο σκοπό την επίτευξη κέρδους. Η επιχείρηση ξεκινάει τη λειτουργία της στις 01/11/09. Κάθε αξιακή κίνηση της επιχείρησης θα καταχωρείται στο ημερολόγιο. Αξίζει να σημειωθεί ότι το λογιστήριο θα είναι μηχανογραφημένο, επομένως αφού οι καταχωρήσεις θα γίνονται με Η/Υ θα μπορούμε σε κάθε στιγμή να δούμε είτε το γενικό ημερολόγιο, είτε το ημερολόγιο ταμείου, είτε το ημερολόγιο πωλήσεων- αγορών εύκολα. Οι κινήσεις που πραγματοποιεί η επιχείρησης είναι οι εξής: ΝΟΕΜΒΡΙΟΣ 1.Το συνολικό κεφάλαιο της εταιρείας είναι Ο Ν. Παπαδόπουλος εισφέρει σε χρήμα και ο Π. Γεωργιάδης εισφέρει σε χρήμα. Ο Φ.Σ.Κ. ανέρχεται στο 1% του συνολικού κεφαλαίου δηλαδή σε Ακόμη η εγγραφή του επιμελητηρίου κόστισε 50, η πληρωμή στο ταμείο νομικών 150 και τα χαρτόσημα του Πρωτοδικείου 40. Οι εγγραφές στο ημερολόγιο με ημερομηνία 1/11/2009 θα είναι οι εξής: Πρώτα καταχωρούμε την εισφορά κεφαλαίου των δύο εταίρων ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταίρος Ν. Παπαδόπουλος Εταίρος Π. Γεωργιάδης ΚΕΦΑΛΑΙΟ Μερίδα Ν. Παπαδόπουλου Μερίδα Π. Γεωργιάδη

13 Κάνουμε μετάβαση του στον ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταίρος Ν.Παπαδόπουλος οφειλόμενο κεφ Εταίρος Π. Γεωργιάδης οφειλόμενο κεφ ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταίρος Ν. Παπαδόπουλος Εταίρος Π. Γεωργιάδης Στη συνέχεια μεταφέρουμε το κεφάλαιο στο ταμείο μας, αφού η εισφορά και των δύο είναι χρηματική, από τον μεταβατικό ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εταίρος Ν.Παπαδόπουλος οφειλόμενο κεφ Εταίρος Π. Γεωργιάδης οφειλόμενο κεφ Τέλος, θα πρέπει να καταχωρίσουμε τα έξοδα ίδρυσης, δηλαδή τα έξοδα για Φ.Σ.Κ., επιμελητήριο, Ταμείο Νομικών και παράβολα Πρωτοδικείου 13

14 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 16 ΑΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ Έξοδα ίδρυσης και πρώτης εγκατάστασης ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Όπως βλέπουμε, όλα τα παραπάνω έξοδα μπορούν να μπουν αρθοιστικά σε μία εγγραφή χρησιμοποιώντας τον λογαριασμό του Ελληνικού Γενικού Λογιστικού Σχεδίου ( Ε. Γ. Λ. Σ. ) 2. Στις 2/11/2009 η επιχείρηση αγοράζει μετρητοίς εμπόρευμα αξίας από την επιχείρηση ΞΥΛΕΙΑ ΕΠΕ. Στο ημερολόγιο η κίνηση θα καταχωρηθεί σε δύο άρθρα, ένα για να δείχνει την αγορά και ένα για να δείχνει την ταμειακή κίνηση που έγινε. Αξίζει να σημειωθεί ότι στην εν λόγω κίνηση υπάρχει και Φόρος Προστιθέμενης Αξίας ( Φ.Π.Α.) με συντελεστή 19% που βαραίνει την Καθαρή Αξία των εμπορευμάτων. Επομένως το Φ.Π.Α. θα έχει αξία Συγκεκριμένα τα άρθρα θα καταχωρηθούν με ημερομηνία 2/11/2009 και θα έχουν την εξής μορφή: 14

15 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 20 ΕΜΠΟΡΕΥΜΑΤΑ Αγορές εμπορευμάτων με 19% 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. αγορών με 19% ΠΡΟΜΗΘΕΥΤΕΣ ΞΥΛΕΙΑ ΕΠΕ ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 50 ΠΡΟΜΗΘΕΥΤΕΣ ΞΥΛΕΙΑ ΕΠΕ ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Είναι φανερό ότι αν δούμε το ισοζύγιο του λογαριασμού του προμηθευτή ΞΥΛΕΙΑ ΕΠΕ, εμφανίζει μηδενικό υπόλοιπο. Έχει μια πίστωση και μια χρέωση με το ίδιο ακριβώς ποσό. Αυτό δείχνει ουσιαστικά ότι από τον προμηθευτή έγινε μια αγορά και εξοφλήθηκε. Αξίζει να σημειωθεί πως θα πρέπει να υπάρχει μεγάλη προσοχή στις ταμειακές κινήσεις. Αυτό διότι δεν μπορεί με τίποτα να υπάρξει πιστωτικό υπόλοιπο στον λογαριασμό του ταμείου ούτε για μια ημέρα. Το έλλειμμα ταμείου δεν συμβαδίζει με τις γενικά παραδεκτές αρχές της λογιστικές και η ύπαρξή του επισύρει κυρώσεις (Σταματόπουλος, 2005,214). 15

16 Είναι σημαντικό να αναφερθεί, πως τα τιμολόγια τα οποία έχουν μικτή αξία μεγαλύτερη από θα πρέπει να εξοφλούνται, ολικά ή τμηματικά, είτε με δίγραμμη επιταγή είτε μέσω τραπέζης, ώστε να αποδεικνύεται με «επίσημο» τρόπο η καταβολή τους (Prosvasis,2007,232). Αυτό, γίνεται ως αντικίνητρο για την έκδοση εικονικών τιμολογίων. Σε περίπτωση που η εξόφληση γίνει μόνο με την έκδοση απόδειξης από την πωλήτρια, τότε ο ελεγκτικός μηχανισμός θεωρεί το τιμολόγιο εικονικό. 3. Στις 4/11/2009 η επιχείρηση αγοράζει από τον προμηθευτή Νικολάου ΑΕ πρώτες ύλες που θα χρησιμεύσουν για την παραγωγή προϊόντων. Η Καθαρή Αξία είναι και το Φ.Π.Α Η αγορά γίνεται επί πιστώσει. Επομένως δε θα κάνουμε ταμειακή κίνηση. Συγκεκριμένα και με ημερομηνία 4/11/2009 το άρθρο θα είναι το εξής ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 24 Α & Β ΥΛΕΣ Αγορές α & β υλών με 19% 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. αγορών με 19% ΠΡΟΜΗΘΕΥΤΕΣ Νικολάου ΑΕ Σε αυτήν την περίπτωση το ισοζύγιο του προμηθευτή Νικολάου ΑΕ θα εμφανίζει ένα πιστωτικό υπόλοιπο αξίας Αυτό δείχνει ότι χρωστάμε στον προμηθευτή, αφού αγοράσαμε πράγματα από αυτόν χωρίς να τον εξοφλήσουμε. 4.Στις 5/11/2009 η επιχείρηση αγοράζει ένα μηχάνημα αξίας από την επιχείρηση ΑΛΦΑ ΕΠΕ. Το συγκεκριμένο μηχάνημα η επιχείρηση θα το 16

17 χρησιμοποιήσει για την Παρασκευή των δικών της επίπλων προϊόντων και επομένως θα αποτελέσει πάγιο στοιχείο της επιχείρησης. Γενικότερα στα πάγια περιλαμβάνονται όλα εκείνα τα αγαθά και δικαιώματα, με μακροχρόνιο χαρακτήρα στην οικονομική μονάδα. Αυτό σημαίνει, χρησιμοποιούνται για μακροχρόνιο διάστημα με την ίδια μορφή και για τον ίδιο σκοπό. Επίσης στα πάγια συγκαταλέγονται και τα έξοδα πολυετούς απόσβεσης όπως τα έξοδα εγκατάστασης και ίδρυσης (Κουκουλής και Στεφάνου, 2004,232). Στη συγκεκριμένη κίνηση το Φ.Π.Α. είναι ενώ η εξόφληση γίνεται με επιταγή λήξης 31/01/2010. Θα χρειαστεί να καταχωρηθούν δύο άρθρα τα οποία θα έχουν ημερομηνία 5/11/2009. Το ένα θα δείχνει την αγορά του πάγιου στοιχείου και το άλλο την κίνηση εξόφλησης με την επιταγή. ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 12 ΜΗΧΑΝΗΜΑΤΑ Μηχάνημα παραγωγής 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. αγορών παγίων με 19% ΠΡΟΜΗΘΕΥΤΕΣ ΑΛΦΑ ΕΠΕ Σε αυτή την κίνηση θα πρέπει να γίνει μια επισήμανση. Συγκεκριμένα αξίζει να αναφερθεί ότι το Φ.Π.Α. των παγίων είναι 19%. Ποτέ δεν μπορεί να είναι 9%. Μόνο σε ελάχιστες εξαιρέσεις δεν υπάγεται σε Φ.Π.Α. Αυτό είναι και ο λόγος που δεν χρειάζεται να λήγει ο τριτοβάθμιος του πάγιου στοιχείου σε 19 αλλά μπορούμε να του δώσουμε αύξουσα αρίθμηση με βάση την ημερομηνία κτήσης του κάθε παγίου. 17

18 Το δεύτερο άρθρο της επιταγής θα είναι ως εξής : ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 50 ΠΡΟΜΗΘΕΥΤΕΣ ΑΛΦΑ ΕΠΕ ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ Τρίμηνη επιταγή Νο1000 λήξης 31/1/ Εδώ αξίζουν να σημειωθούν δύο πράγματα. Το πρώτο είναι ότι ο δευτεροβάθμιος αποτελεί το λογαριασμό των μεταχρονολογημένων πληρωτέων επιταγών, και το δεύτερο ότι η τελική εξόφληση του προμηθευτή θα γίνει όταν κλείσει ο λογαριασμός Για να γίνει αυτό, θα πρέπει να υπάρξει ισάξια με χρέωση του και ταυτόχρονη πίστωση του ταμείου. Είναι κατανοητό ότι αυτή η εγγραφή, θα πραγματοποιηθεί και θα καταχωρηθεί στο ημερολόγιο της επιχείρησης όταν πληρωθεί η επιταγή. 5. Στις 8/11/09 εξοφλείται ο λογαριασμός της ΔΕΗ αξίας 259 εκ των οποίων τα 150 αφορούν δημοτικά τέλη, τα 100 ρεύμα και τα 9 Φ.Π.Α. για το ρεύμα. Η εγγραφή μπορεί να γίνει ταμειακή με ημερομηνία 8/11/2009 και θα έχει την εξής μορφή: 18

19 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 63 ΔΗΜΟΤΙΚΟΙ ΦΟΡΟΙ ΤΕΛΗ Δημοτικοί φόροι τέλη 62 ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ Ηλεκτρικό ρεύμα παραγωγής με 9% ΦΠΑ 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. δαπανών με 9% ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Στις 9/11/2009 η επιχείρηση πουλάει εμπορεύματα αξίας με Φ.Π.Α στην επιχείρηση πελάτη ΓΡΑΦΕΙΟ ΑΕ. Η πώληση γίνεται μετρητοίς δηλαδή με άμεση εξόφληση από τον πελάτη. Η εγγραφή θα γίνει σε δύο άρθρα. Το ένα θα αφορά την πώληση και το άλλο την εξόφληση. Στο προηγούμενο άρθρο της εξόφλησης της ΔΕΗ είδαμε ότι η κίνηση καταχωρήθηκε σε ένα άρθρο, χωρίς να περαστεί σαν προμηθευτής η ΔΕΗ. Οι λόγοι για τους οποίους καταχωρούνται οι αγοραπωλησίες της επιχείρησης με άλλους επιτηδευματίες διαφορετικά, καταχωρώντας δηλαδή τον καθένα σε ξεχωριστό τριτοβάθμιο λογαριασμό, είναι δύο. Ο πρώτος έχει να κάνει με την οργάνωση του λογιστηρίου. Με τον τρόπο αυτό ελέγχονται άμεσα τα υπόλοιπα των πελατών και των προμηθευτών. Ο δεύτερος λόγος είναι η υποχρέωση υποβολής των συγκεντρωτικών καταστάσεων των συναλλαγών, μεταξύ των επιτηδευματιών, για τα στοιχεία εκείνα που η αξία προ Φ.Π.Α. είναι μεγαλύτερη από 300. Υπάρχουν όμως μερικές συναλλαγές των οποίων η υποβολή στις καταστάσεις αυτές δεν απαιτείται παρόλο που μπορεί να τηρούν την προϋπόθεση να έχουν μεγαλύτερη αξία από 300 προ Φ.Π.Α. Μια από αυτές τις συναλλαγές είναι και οι λογαριασμοί της ΔΕΗ προς τις επιχειρήσεις ( Σταματόπουλος, 2008, 2547). 19

20 Τα άρθρα εδώ θα καταχωρηθούν με ημερομηνία 9/11/2009 και θα έχουν την εξής μορφή: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 30 ΠΕΛΑΤΕΣ Γραφείο ΑΕ ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ Πωλήσεις χονδ. εμπορευμάτων με 19% 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. πωλήσεων με 19% Και η ταμειακή κίνηση: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο ΠΕΛΑΤΕΣ Γραφείο ΑΕ Στις 12/11/09 γίνεται λιανική πώληση προϊόντων με αξία και Φ.Π.Α Ο πελάτης εξοφλεί άμεσα με μετρητά. 20

21 Το άρθρο θα έχει την εξής μορφή και θα καταχωρηθεί στις 12/11/09 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο ΠΩΛΗΣΕΙΣ ΠΡΟΙΟΝΤΩΝ Πωλήσεις λιαν. προϊόντων με 19% 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. πωλήσεων με 19% Και σε αυτή τη περίπτωση δεν καταχωρείται καρτέλα για τον πελάτη, αλλά η κίνηση γίνεται κατευθείαν ταμειακή. Ο λόγος είναι ότι οι λιανικές πωλήσεις δεν υποβάλλονται στις συγκεντρωτικές καταστάσεις αφού οι ιδιώτες είναι απαλλασσόμενοι της υποβολής. 8. Στις 18/11/2009 η επιχείρηση παρέχει υπηρεσίες στιλβώματος επίπλων στην εταιρεία ΑΙΟΛΟΣ ΑΕ. Η αμοιβή ορίζεται σε και το Φ.Π.Α. σε 190 και ο πελάτης εξοφλεί με μετρητά. Το άρθρο της παροχής θα καταχωρηθεί στις 18/11/2009 με την εξής μορφή: 21

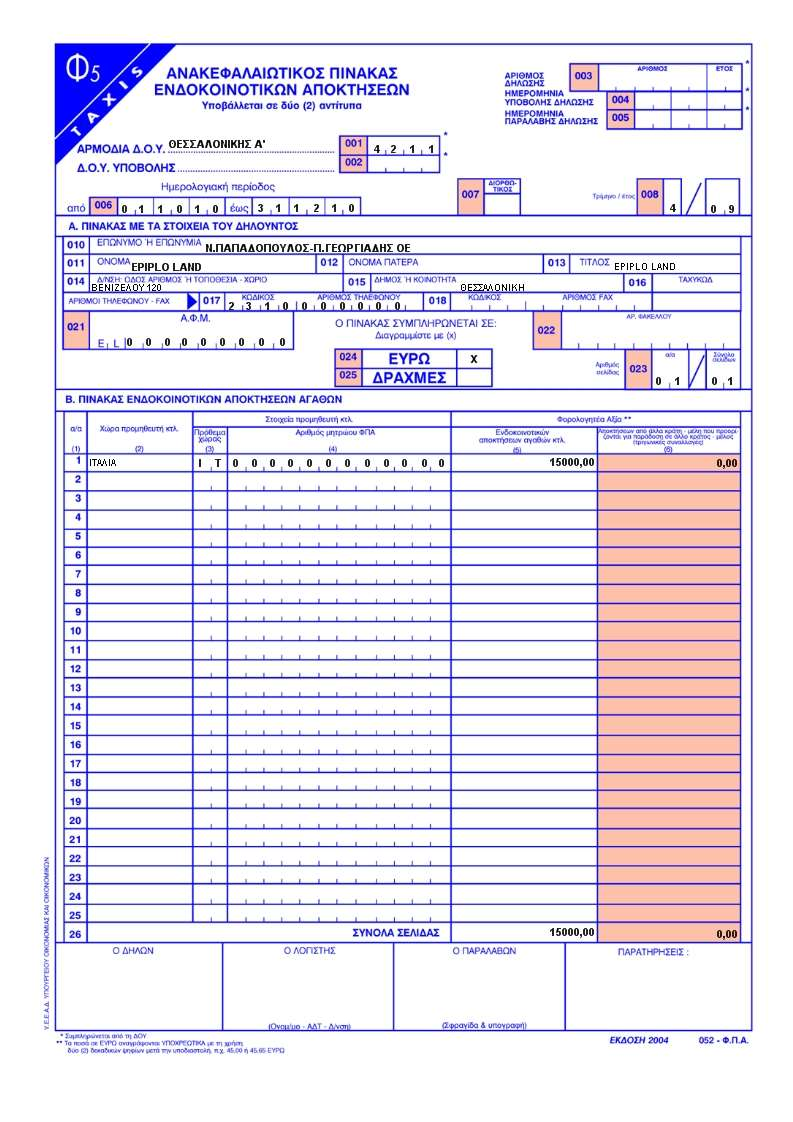

22 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 30 ΠΕΛΑΤΕΣ ΑΙΟΛΟΣ ΑΕ ΠΩΛΗΣΕΙΣ ΥΠΗΡΕΣΙΩΝ Πωλήσεις χονδρ.. υπηρεσιών με 19% 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. πωλήσεων με 19% Και τέλος το άρθρο της εξόφλησης πάλι με 18/11/2009 θα έχει την παρακάτω μορφή ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο ΠΕΛΑΤΕΣ ΑΙΟΛΟΣ ΑΕ Στις 22/11/2009 η επιχείρηση αγοράζει από την Ιταλία και την εταιρεία CORATO εμπορεύματα με αξία Η καταχώρηση της ενδοκοινοτικής απόκτησης με ημερομηνία 22/11/2009 θα έχει την παρακάτω μορφή: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 32 ΠΑΡΑΓΓΕΛΙΕΣ ΣΤΟ ΕΞΩΤΕΡΙΚΟ Εισαγωγή CORATO 22/11/ ΠΡΟΜΗΘΕΥΤΕΣ CORATO

23 Και τέλος: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 20 ΕΜΠΟΡΕΥΜΑΤΑ Ενδοκοινοτικές αποκτήσεις εμπορευμάτων ΠΑΡΑΓΓΕΛΙΕΣ ΣΤΟ ΕΞΩΤΕΡΙΚΟ Εισαγωγή CORATO 22/11/ Αυτό που βλέπουμε στις εγγραφές των ενδοκοινοτικών αποκτήσεων είναι ότι, πρώτα ανοίγουμε ένα φάκελο της εισαγωγής στον πρωτοβάθμιο 32. Στη συνέχεια για να κλείσουμε τον 32 και να ενημερώσουμε την αποθήκη μας με τα νέα εμπορεύματα, τον πιστώνουμε με ισόποση χρέωση του Η επιχείρηση στις 28/11/2009 ανοίγει λογαριασμό όψεως στην Εθνική Τράπεζα με αριθμό Στη συνέχεια καταθέτει Το άρθρο που ουσιαστικά θα καταχωρηθεί στο ημερολόγιο θα είναι η κατάθεση των μετρητών με ημερομηνία 28/11/2009 και θα έχει την παρακάτω μορφή. 23

24 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Όψεως Εθνική Τράπεζα ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Στις 29/11/2009 η επιχείρηση εξοφλεί την CORATO με τραπεζικό έμβασμα μέσω του λογαριασμού όψεως. Επίσης, χρεώνονται 50 ως προμήθεια της τράπεζας για το έμβασμα. Το άρθρο με ημερομηνία 29/11/2009 θα είναι: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 50 ΠΡΟΜΗΘΕΥΤΕΣ CORATO 65 ΤΟΚΟΙ ΚΑΙ ΣΥΝΑΦΗ ΕΞΟΔΑ Διάφορα τραπεζικά έξοδα ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Όψεως Εθνική Τράπεζα Στις 30/11/2009 κλείνει ο μήνας Νοέμβριος για την επιχείρηση. Σε αυτή την ημερομηνία θα πρέπει να γίνουν τρεις εγγραφές με τις οποίες ουσιαστικά θα κλείνει ο μήνας. Πρώτα θα καταχωρηθεί το ενοίκιο το οποίο συμφωνήθηκε να 24

25 πληρώνεται κάθε τέλος του μήνα και θα είναι 500. Στη συνέχεια θα καταχωρηθεί η μισθοδοσία του προσωπικού και τέλος θα γίνει η εγγραφή μεταφοράς του Φ.Π.Α. για τον επόμενο μήνα. Οι κινήσεις θα είναι οι εξής: Α) Πληρωμή ενοικίου Νοεμβρίου ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 62 ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ Ενοίκιο έδρας ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Β) Επόμενη κίνηση θα είναι η καταχώρηση της μισθοδοσίας για τον μήνα Νοέμβριο. Οι μισθοί ανέρχονται σε 900 ενώ τα ένσημα 396 εκ των οποίων τα 234 είναι εργοδοτικές εισφορές και τα 162 κρατήσεις υπέρ Ιδρύματος Κοινωνικών Ασφαλίσεων (ΙΚΑ) των εργαζομένων. Η εγγραφή με ημερομηνία 30/11/2009 θα είναι ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 60 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠΙΚΟΥ Τακτικές αποδοχές Εργοδοτικές εισφορές ΙΚΑ ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ Αποδοχές προσωπικού πληρωτέες 55 ΑΣΦΑΛΙΣΤΙΚΟΙ ΟΡΓΑΝΙΣΜΟΙ ΙΚΑ

26 Επομένως αυτή τη στιγμή υπάρχουν δύο υποχρεώσεις της εταιρείας. Μία υποχρέωση αξίας 756 προς το προσωπικό που ουσιαστικά αποτελεί τον καθαρό μισθό και μία υποχρέωση 396 προς το ΙΚΑ που ουσιαστικά είναι τα ένσημα του προσωπικού για τον μήνα Νοέμβριο. Η πρώτη υποχρέωση σύμφωνα με τη συμφωνία της επιχείρησης με το προσωπικό, πληρώνεται κάθε τέλος του μήνα που αφορά. Η πληρωμή των ενσήμων προς το ΙΚΑ γίνεται τον επόμενο μήνα αυτού που αφορά. Έτσι λοιπόν θα έχουμε άλλη μια εγγραφή, αυτή της πληρωμής των μισθών με 30/11/2009 με την εξής μορφή: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 53 ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ Αποδοχές προσωπικού πληρωτέες ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Γ) Τελευταία κίνηση για να κλείσει ο Νοέμβριος θα είναι η εγγραφή του ΦΠΑ. Με αυτή τη καταχώρηση ουσιαστικά θα γίνει η εκκαθάριση του Φ.Π.Α. για τον μήνα. Οι υπόχρεοι σε Φ.Π.Α. με βιβλία Γ κατηγορίας είναι υποχρεωμένοι κάθε μήνα και μέχρι την 20 η ημέρα του επόμενου να υποβάλλουν περιοδική δήλωση στην οποία καταχωρούνται τα ποσά του Φ.Π.Α. που έχουν υπολογιστεί επάνω τις 26

27 πωλήσεις και τα ποσά που έχουν υπολογιστεί επάνω στις αγορές και δαπάνες. (Γκλεζάκος, 2008,733). Εάν ο Φ.Π.Α. των πωλήσεων είναι μεγαλύτερο από τον Φ.Π.Α. των αγορών δαπανών, η επιχείρηση καλείται να πληρώσει τη διαφορά στην εφορία, με την υποβολή της περιοδικής. Στην περίπτωση που ο Φ.Π.Α. των πωλήσεων είναι μικρότερο από αυτόν των αγορών δαπανών τότε η διαφορά αυτή μεταφέρεται ως πιστωτικό υπόλοιπο για την επιχείρηση στον επόμενο μήνα. Με την εγγραφή αυτή εάν ο Φ.Π.Α. είναι χρεωστικός θα έχει πιστωτικό υπόλοιπο, ενώ εάν είναι πιστωτικός θα έχει χρεωστικό υπόλοιπο. Για να καταφέρουμε να κάνουμε αυτή την εγγραφή θα πρέπει να δούμε το μηνιαίο καθολικό των λογαριασμών του Φ.Π.Α. σ τριτοβάθμια ανάλυση. Αν κάνουμε τις κατάλληλες πράξεις παρατηρούμε ότι τα υπόλοιπα των λογαριασμών έχουν ως εξής : Φ.Π.Α. Χρ.υπόλοιπο Πιστ.υπόλοιπο Φ.Π.Α. αγορών παγίων με 19% Φ.Π.Α. αγορών με 19% Φ.Π.Α. δαπανών με 9% Φ.Π.Α. πωλήσεων με 19% Σύνολα υπολοίπων Παρατηρούμε ότι το Φ.Π.Α. των αγορών μας (εισροές) είναι μεγαλύτερο από αυτό των πωλήσεων (εκροές), επομένως το Φ.Π.Α. Νοεμβρίου θα είναι πιστωτικό και το υπόλοιπο θα μεταφερθεί για τον Δεκέμβριο. Η εγγραφή βάσει της οποίας θα συμπληρωθεί και το έντυπο της περιοδικής θα γίνει με ημερομηνία 30/11/2009 και θα έχει την εξής μορφή: 27

28 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. πωλήσεων με 19% Φ.Π.Α. Νοεμβρίου ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. αγορών παγίων με 19% Φ.Π.Α. αγορών με 19% Φ.Π.Α. δαπανών με 9% Βλέπουμε ότι χρειάστηκε να ανοίξει ένας νέος λογαριασμός στο 54 ο οποίος απεικονίζει λογιστικά τον συνολικό Φ.Π.Α. του Νοεμβρίου. Από τη στιγμή που έχει χρεωστικό υπόλοιπο σημαίνει ότι ο Φ.Π.Α. είναι πιστωτικός. Αυτές ήταν οι κινήσεις του Νοεμβρίου για την επιχείρηση. 28

29 Μέρος δεύτερο Μετατροπή και λειτουργία της επιχείρησης ως ΕΕ 29

30 Στις 30/11/2009 οι εταίροι αποφασίζουν να μετατραπεί ο Π. Γεωργιάδης σε ετερόρρυθμο μέλος από ομόρρυθμο που ήταν μέχρι σήμερα. Οι λόγοι είναι καθαρά προσωπικοί και επαφίονται στο γεγονός ότι ο Ν. Παπαδόπουλος αποτελεί τον κύριο κρίκο αυτής της εταιρείας λόγω των γνωριμιών του κυρίως. Έτσι ενεργεί περισσότερες φορές ως διαχειριστής της επιχείρησης από τον Π. Γεωργιάδη. Για να είναι καλυμμένος ο Π. Γεωργιάδης νομικά αποφάσισε και με την σύμφωνη γνώμη του Ν. Παπαδόπουλου να γίνει ετερόρρυθμο μέλος. Έτσι λοιπόν, αλλάζει η νομική μορφή της επιχείρησης που από Ο.Ε. μετατρέπεται σε Ετερόρρυθμη Εταιρεία (Ε.Ε.) Οι Ε.Ε. δεν διαφέρουν σε πολλά από τις Ο.Ε. αφού και αυτές είναι προσωπικές επιχειρήσεις. Η ουσιαστικότερη διαφοροποίηση έχει να κάνει με την παρουσία έστω ενός ετερόρρυθμου εταίρου. Ετερόρρυθμος είναι ο εταίρος ο οποίος ευθύνεται μόνο μέχρι το ποσό της εισφοράς του στο κεφάλαιο της επιχείρησης. Όμως, το μειονέκτημα του είναι ότι δεν μπορεί να εμπλακεί στη διαχείριση και επίσημη εκπροσώπηση της επιχείρησης (Πουλάκου-Ευθυμιάτου, 1996, 213). Επίσης, το επώνυμο των ετερόρρυθμων εταίρων δεν περιλαμβάνεται στην επωνυμία της επιχείρησης. Οι εταίροι έχουν την υποχρέωση να υπογράψουν καταστατικό μεταβολής νομικής μορφής και επωνυμίας όπου θα καταγράφεται και η μεταβολή της ιδιότητας του εταίρου Π. Γεωργιάδη. Εξάλλου, δεν άλλαξε κάτι άλλο στην εταιρεία, αφού η συμμετοχή των δύο εταίρων παραμένει ίδιο, ενώ δεν υπήρξε καμιά μεταβολή στο κεφάλαιο. Επιπρόσθετα, σε περιπτώσεις μετατροπής μιας επιχείρησης από Ο.Ε. σε Ε.Ε. δεν γίνεται αλλαγή στον Α.Φ.Μ. Επίσης, θα κατατεθούν και τα έντυπα Μ7 και Μ8 στο τμήμα μητρώου της Δ.Ο.Υ. με τις αλλαγές. Όλα τα παραπάνω θα γίνουν με ημερομηνία 01/12/

31 ΔΕΚΕΜΒΡΙΟΣ Οι κινήσεις που κάνει η επιχείρηση τον Δεκέμβριο του 2009 είναι οι εξής: 1. Ο λογιστής της επιχείρησης Γ. Οικονομίδης κόβει Απόδειξη Παροχής Υπηρεσιών (ΑΠΥ) στις 1/12/2009 για λογιστικές υπηρεσίες μηνός Νοεμβρίου αξίας 500 με Φ.Π.Α. 95. Οι αμοιβές των λογιστών υπόκεινται σε παρακράτηση φόρου ελεύθερων επαγγελματιών 20% που στην προκειμένη είναι 100. Τον φόρο αυτό είναι υπόχρεος να τον παρακρατήσει ο παρεχόμενος την υπηρεσία,δηλαδή η επιχείρηση, και να τον καταβάλλει στην δική του Δ.Ο.Υ. υπέρ του παρέχοντα την υπηρεσία (Σταματόπουλος και Καραβοκύρης, 2005, 1655). Η πληρωμή του φόρου γίνεται τον επόμενο μήνα από τη λήξη του διμήνου που αφορά και υποβάλλεται με την προσωρινή δήλωση. Η επιχείρηση εξοφλεί άμεσα τον λογιστή. Η εγγραφή στο ημερολόγιο με ημερομηνία 01/12/2009 θα γίνει ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 61 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝ Αμοιβές λογιστών με 19% 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. δαπανών με 19% ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ Γ. Οικονομίδης 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φόρος ελεύθερων επαγγελματιών 20% Η εξόφληση του λογιστή με ημερομηνία 01/12/2009 θα είναι ως εξής: 31

32 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 53 ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ Γ. Οικονομίδης ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Σε αυτά τα άρθρα θα πρέπει να κάνουμε δύο παρατηρήσεις. Η πρώτη είναι ότι ο λογαριασμός του λογιστή στο σχέδιο δεν καταχωρήθηκε στον 50 αλλά στον Ο λόγος είναι ότι ο λογιστής δεν αποτελεί βασικό προμηθευτή της επιχείρησης, αφού η δραστηριότητά του δεν έχει καμία σχέση με το αντικείμενο της επιχείρησης. Επομένως, καταχωρείται στον 53.98, δηλαδή στους λοιπούς πιστωτές. Η δεύτερη παρατήρηση είναι ότι ο λογιστής, προς το παρόν, εξοφλείται όλο το ποσό πλην του φόρου 20% που παρακρατήθηκε. Αυτός θα αποδοθεί από την επιχείρηση στην Δ.Ο.Υ. μέσα στον Ιανουάριο του Όταν γίνει αυτό, το αντίστοιχο ημερολογιακό άρθρο θα χρεώσει τον με 100 και θα πιστώσει με το ίδιο ποσό το ταμείο. Έτσι, θα κλείσει και αυτή η υποχρέωση αφού θα μηδενιστούν τα υπόλοιπα στον Στις 2/12/2009 η επιχείρηση παίρνει δάνειο με σκοπό την μελλοντική αγορά καταστήματος σε χώρο στο κέντρο της Θεσσαλονίκης το οποίο στα σχέδια της εταιρείας είναι να λειτουργεί ως υποκατάστημα πώλησης. Το δάνειο ορίζεται εικοσαετούς αποπληρωμής και συνάπτεται με την Αγροτική Τράπεζα της Ελλάδος (Α.Τ.Ε.) με αριθμό δανειακής σύμβασης Το δάνειο χαρακτηρίζεται ως μακροπρόθεσμο και αυτό έχει σημασία για την επιλογή του λογαριασμού στον οποίο θα καταχωρηθεί. Αφού είναι μακροπρόθεσμο θα καταχωρηθεί στον λογαριασμό δηλαδή τράπεζες- λογαριασμοί μακροπρόθεσμων υποχρεώσεων. Αν ήταν βραχυπρόθεσμο τότε θα 32

33 καταχωρούνταν στον λογαριασμό 52 δηλαδή τράπεζες- λογαριασμοί βραχυπρόθεσμων υποχρεώσεων. Έτσι λοιπόν το άρθρο με ημερομηνία 2/12/2009 θα είναι ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Δάνειο ΑΤΕ Προκύπτει λοιπόν η εκταμίευση των χρημάτων στο ταμείο της επιχείρησης. 3. Στις 7/12/2009 γίνεται η αγορά του καταστήματος από ιδιώτη με άμεση καταβολή της αξίας στον πρώην ιδιοκτήτη. Το νέο κτίριο αποτελεί πάγιο της επιχείρησης και επομένως θα ανοιχτεί νέος λογαριασμός στην ομάδα 1. Η κίνηση στο ημερολόγιο θα είναι ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 11 ΚΤΙΡΙΑ- ΕΓΚΑΤΑΣΤΑΣΕΙΣ ΚΤΙΡΙΩΝ Υποκατάστημα κέντρου Θεσ/νίκης ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Αξίζει να σημειωθεί ότι, θα γίνει δήλωση του νέου υποκαταστήματος στην εφορία και ειδικότερα στο τμήμα μητρώου, ώστε να γίνει η έναρξη λειτουργίας του, καθώς και κάποιες δηλώσεις στο τμήμα του Κ.Β.Σ. για τα στοιχεία και βιβλία που θα τηρεί το υποκατάστημα. Από τη στιγμή που στην έδρα τηρούνται 33

34 Γ κατηγορίας βιβλία, τότε η επιχείρηση είναι υποχρεωμένη να τηρεί Γ κατηγορίας βιβλία και στα υποκαταστήματά της (Καραγιάννης, 2004, 536). Το υποκατάστημα θα ανήκει στην ίδια Δ.Ο.Υ. με την έδρα. Οι παραπάνω δηλώσεις θα υποβληθούν αφού πρώτα γίνουν οι απαραίτητες εργασίες ανακαίνισης του χώρου για να μπορεί να είναι λειτουργικό. Κάτι τέτοιο είναι σχεδιασμένο από την επιχείρηση να γίνει με τη νέα χρονιά. 4. Η επιχείρηση στις 10/12/2009 πουλάει εμπορεύματα αξίας με Φ.Π.Α και προϊόντα αξίας με Φ.Π.Α στην επιχείρηση ΟΙΚΟΤΕΧΝΙΚΗ ΑΕ η οποία εκδίδει επιταγή για όλο το ποσό με ημερομηνία πληρωμής 15/12/2009. Έτσι λοιπόν θα έχουμε τις εξής κινήσεις. Στις 10/12 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 30 ΠΕΛΑΤΕΣ ΟΙΚΟΤΕΧΝΙΚΗ ΑΕ ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ Πωλήσεις εμπορευμάτων με 19% 71 ΠΩΛΗΣΕΙΣ ΠΡΟΙΟΝΤΩΝ Πωλήσεις προϊόντων με 19% 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. πωλήσεων με 19% Επίσης πάλι στις 10/12/2209 θα πρέπει να καταχωρηθεί η παραλαβή της εισπρακτέας επιταγής: 34

35 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εισπρακτέα επιταγή από ΟΙΚΟΤΕΧΝΙΚΗ ΠΕΛΑΤΕΣ ΟΙΚΟΤΕΧΝΙΚΗ ΑΕ Τέλος στις 15/12/2009 γίνεται η είσπραξη της επιταγής και καταχωρείται με αυτόν τον τρόπο: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Εισπρακτέα επιταγή από ΟΙΚΟΤΕΧΝΙΚΗ Στις 20/12/2009 έρχεται η καρτέλα για την πρώτη δόση του δανείου της ΑΤΕ. Συγκεκριμένα η δόση είναι 300 κεφάλαιο και 150 τόκοι. Η επιχείρηση την ίδια ημέρα εξοφλεί αυτή την υποχρέωση μέσω του λογαριασμού όψεως. Η μεταφορά χρημάτων από τη μία τράπεζα στην άλλη έχει προμήθεια 15 Η καταχώρηση στο ημερολόγιο με ημερομηνία 20/12/2009 την παρακάτω μορφή. 35

36 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 45 ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Δάνειο ΑΤΕ ΤΟΚΟΙ ΚΑΙ ΣΥΝΑΦΗ ΕΞΟΔΑ Τόκοι τραπεζικών μακροπρόθεσμων 150 υποχρεώσεων Διάφορα τραπεζικά έξοδα ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Όψεως Εθνική Τράπεζα 465 Αυτές ήταν οι κινήσεις που πραγματοποίησε η επιχείρηση μέσα στον Δεκέμβριο. Όπως είδαμε και στον Νοέμβριο θα πρέπει να καταχωρηθούν οι κινήσεις για το ενοίκιο, την μισθοδοσία και τον Φ.Π.Α. Για το ενοίκιο έχουμε με ημερομηνία 31/12/2009: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 62 ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ Ενοίκιο έδρας ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Όσον αφορά τη μισθοδοσία στις 31/12/2009 η επιχείρηση καταρχάς εξοφλεί τα ένσημα του Νοεμβρίου και κατά δεύτερον στους μισθούς του Δεκεμβρίου υπολογίζει Δώρο Χριστουγέννων. Η εγγραφή της πληρωμής των ενσήμων Νοεμβρίου θα είναι με ημερομηνία 31/12/2009 ως εξής: 36

37 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 55 ΑΣΦΑΛΙΣΤΙΚΟΙ ΟΡΓΑΝΙΣΜΟΙ ΙΚΑ ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Η μισθοδοσία είναι ίδια με του Νοεμβρίου απλώς προστίθονται 200 αποδοχών για δώρο Χριστουγέννων με ένσημα 88 εκ των οποίων 52 εργοδοτικών εισφορών και 36 κρατήσεων των εργαζομένων υπέρ Ι.Κ.Α. Η εγγραφή με ημερομηνία 31/12/2009 θα είναι ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 60 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠΙΚΟΥ Τακτικές αποδοχές Δώρα εορτών Εργοδοτικές εισφορές ΙΚΑ ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ Αποδοχές προσωπικού πληρωτέες 55 ΑΣΦΑΛΙΣΤΙΚΟΙ ΟΡΓΑΝΙΣΜΟΙ ΙΚΑ Θα γίνει στις 31/12/2009 η πληρωμή του προσωπικού και η καταχώρηση θα είναι ως εξής: 37

38 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 53 ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ Αποδοχές προσωπικού πληρωτέες ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Τέλος θα κάνουμε και την εγγραφή για τον Φ.Π.Α. Δεκεμβρίου. Επειδή ο Φ.Π.Α. Νοεμβρίου ήταν πιστωτικός τότε το υπόλοιπό του μεταφέρεται για να υπολογιστεί ο Φ.Π.Α. Δεκεμβρίου. Πρώτα λοιπόν με βάση τα καθολικά των τριτοβάθμιων του Φ.Π.Α. παίρνουμε ένα ισοζύγιό τους για τον Δεκέμβριο Φ.Π.Α. Χρ.υπόλοιπο Πιστ.υπόλοιπο Φ.Π.Α. δαπανών με 19% Φ.Π.Α. πωλήσεων με 19% Σύνολα υπολοίπων Επίσης γνωρίζουμε ότι ο Φ.Π.Α. Νοεμβρίου έχει ένα χρεωστικό υπόλοιπο το οποίο πρέπει να μηδενίσουμε για να μεταφέρουμε αυτή την αξία στον Φ.Π.Α. Δεκεμβρίου. Η εγγραφή με 31/12/2009 θα γίνει ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. πωλήσεων με 19% ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. δαπανών με 19% Φ.Π.Α. Νοεμβρίου Φ.Π.Α. Δεκεμβρίου

39 Επομένως, βλέπουμε ότι ο Φ.Π.Α. Δεκεμβρίου σύμφωνα με την εγγραφή εμφανίζει ένα πιστωτικό υπόλοιπο Άρα αποτελεί μια υποχρέωση της επιχείρησης την οποία θα πρέπει να εξοφλήσει έως τις 26 του επόμενου μήνα με την υποβολή της περιοδικής Δεκεμβρίου. Αυτές αποτελούν τις κινήσεις ώστε να κλείσει ο μήνας Δεκέμβριος. Όμως τον Δεκέμβριο γίνεται και λήξη της διαχειριστικής περιόδου του 2009 για την επιχείρηση. Επομένως, θα πρέπει να γίνουν επιπρόσθετες εγγραφές, για να προσδιοριστούν τα αποτελέσματα χρήσης, ο ισολογισμός του έτους και τέλος να γίνει η διανομή των κερδών στους εταίρους. Αυτές οι εγγραφές ονομάζονται εγγραφές κλεισίματος αφού σκοπό της ύπαρξής τους είναι όντως το κλείσιμο του διαχειριστικού έτους, ο υπολογισμός των αποτελεσμάτων και η μετάβαση στη νέα χρονιά. Πρώτη κίνηση είναι η εξεύρεση των αποσβέσεων για την επιχείρηση. Η αγορά των παγίων, που γίνεται μέσα στη χρήση, δεν εκπίπτει εξ ολοκλήρου από τα έσοδα της επιχείρησης. Αυτά που εκπίπτουν και λογίζονται ως δαπάνες, είναι οι αποσβέσεις που έγιναν μέσα στη χρήση και υπολογίζονται επί την αξία κτήσης του κάθε παγίου χωριστά με έναν συγκεκριμένο συντελεστή, ο οποίος δίνεται από Προεδρικό Διάταγμα, για κάθε διαφορετική κατηγορία παγίων. Ουσιαστικά σαν απόσβεση θεωρείται σε γενικές γραμμές η χρησιμοποίηση των παγίων στοιχείων ( Τσακλαγκάνος, 1999,174). Όπως είναι λογικό ένα κτίριο έχει μικρότερο συντελεστή απόσβεσης από ένα μηχάνημα αφού χάνει πιο αργά την αξία του. Σύμφωνα με το Προεδρικό Διάταγμα ο συντελεστής απόσβεσης για τα μηχανήματα είναι 15% και ο συντελεστής απόσβεσης για τα κτίρια 3%. Ο συντελεστής αυτός αναφέρεται στην ετήσια απόσβεση. Τα έξοδα των λογαριασμών 16.10, 16.12, 16.13, 16.14, 16.17, και 16.19, αποσβένονται, είτε εφάπαξ κατά το έτος πραγματοποιήσεώς τους, είτε τμηματικά και ισόποσα μέσα σε μια πενταετία. Αποφασίζεται τα έξοδα πρώτης εγκατάστασης να αποσβεστούν πλήρως. Πάντα όμως απαιτείται να 39

40 υπάρχει υπολλειματική αξία 0,01. Έτσι λοιπόν ο υπολογισμός των αποσβέσεων των υπόλοιπων δύο παγίων που διαθέτει η επιχείρηση γίνεται ως εξής: A) Για το μηχάνημα. Αξία κτήσης Συντελεστής ετήσιας απόσβεσης 15%. Άρα, ετήσια απόσβεση ισούται με *15%= Επομένως, η απόσβεση για κάθε μήνα ισούται με 3.750/12=229. Η επιχείρηση το πάγιο το έχει για δύο μήνες και έτσι η απόσβεση που θα υπολογίσει για αυτό είναι 229*2=458. B) Για το κτίριο. Αξία κτήσης Συντελεστής ετήσιας απόσβεσης 32%. Άρα, ετήσια απόσβεση ισούται με *3%= Επομένως, η απόσβεση για κάθε μήνα ισούται με 4.500/12=375. Η επιχείρηση το πάγιο το έχει για ένα μήνα και έτσι η απόσβεση που θα υπολογίσει για αυτό είναι 375. Άρα οι αποσβέσεις για τα πάγια της επιχείρησης θα είναι 458 για το μηχάνημα, 375 για το κτίριο και 1.239,99 για τα έξοδα πρώτης εγκατάστασης. Η εγγραφή των αποσβέσεων θα γίνει σε δύο άρθρα τα οποία ουσιαστικά κινήσεις τακτοποίησης υπολοίπων στις 31/12/2009 με τον παρακάτω τρόπο: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 66 ΑΠΟΣΒΕΣΕΙΣ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ Αποσβέσεις κτιρίων Αποσβέσεις μηχανημάτων Αποσβέσεις εξόδων ίδρυσης 2.072, ,99 11 ΚΤΙΡΙΑ ΕΓΚΑΤΑΣΤΑΣΕΙΣ ΚΤΙΡΙΩΝ Αποσβεσμένα κτίρια 12 ΜΗΧΑΝΗΜΑΤΑ Αποσβεσμένα μηχανήματα 16 ΑΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ Αποσβεσμένα έξοδα ιδρύσεως , ,99 40

41 Με την παραπάνω εγγραφή καταχωρήθηκε η δαπάνη που δημιουργείται από της αποσβέσεις. Επίσης, ανοίχτηκε ένας λογαριασμός στην ομάδα 1 για κάθε είδος παγίου ο οποίος δείχνει τις αποσβέσεις του έτους. Με την παρακάτω εγγραφή οι νέοι αυτοί λογαριασμοί θα χρεωθούν ισόποσα ώστε να κλείσουν, με ταυτόχρονη πίστωση των παγίων που αναφέρονται: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 11 ΚΤΙΡΙΑ ΕΓΚΑΤΑΣΤΑΣΕΙΣ ΚΤΙΡΙΩΝ Αποσβεσμένα κτίρια 12 ΜΗΧΑΝΗΜΑΤΑ Αποσβεσμένα μηχανήματα 16 ΑΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ Αποσβεσμένα έξοδα ιδρύσεως , ,99 11 ΚΤΙΡΙΑ- ΕΓΚΑΤΑΣΤΑΣΕΙΣ ΚΤΙΡΙΩΝ Υποκατάστημα κέντρου Θεσ/νίκης 12 ΜΗΧΑΝΗΜΑΤΑ Μηχάνημα παραγωγής 16 ΑΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ Έξοδα ίδρυσης και πρώτης εγκατάστασης , ,99 Επομένως, αν πάρουμε τα ισοζύγια των αναλυτικών καθολικών των παγίων θα δούμε ότι με την τελευταία κίνηση έμεινε ένα μικρότερο από πριν χρεωστικό υπόλοιπο. Αυτό το υπόλοιπο ονομάζεται αναπόσβεστη αξία και αποτελεί την υπολειπόμενη αξία του κάθε παγίου χωριστά. Το επόμενο βήμα είναι να πάρουμε ένα προσωρινό ισοζύγιο των αναλυτικών καθολικών με τις προοδευτικές κινήσεις τους, δηλαδή τις κινήσεις μέσα στον Νοέμβριο και μέσα στον Δεκέμβριο. Είναι πρακτικό να μην 41

42 αναφέρουμε τους λογαριασμούς που παρουσιάζουν μηδενικό υπόλοιπο για διευκόλυνσή μας. Ο πίνακας διαμορφώνεται ως εξής: Ισοζύγιο αναλυτικών καθολικών. Χρ.υπόλοιπο Πιστ.υπόλοιπο Μερίδα Ν. Παπαδόπουλου Μερίδα Π. Γεωργιάδη Ταμείο Έξοδα ίδρ. και πρώτης εγκ Αγορές εμπ. με 19% Αγορές α&β υλών με 19% Νικολάου ΑΕ Μηχάνημα Πληρωτέα επιταγή Δημοτικοί φόροι τέλη Ρεύμα με 9% Πωλήσεις χον. εμπ. με 19% Πωλήσεις λιαν. προϊόντων 19% Πωλήσεις χονδρ. υπηρεσιών Ενδοκοινοτικές αποκτήσεις Όψεως Διάφορα τραπεζικά Ενοίκια Τακτικές αποδοχές Εργοδοτικές εισφορές ΙΚΑ ΙΚΑ Αμοιβές λογιστών Φ.Ε.Ε Δάνειο ΑΤΕ Κτίριο υποκ ,

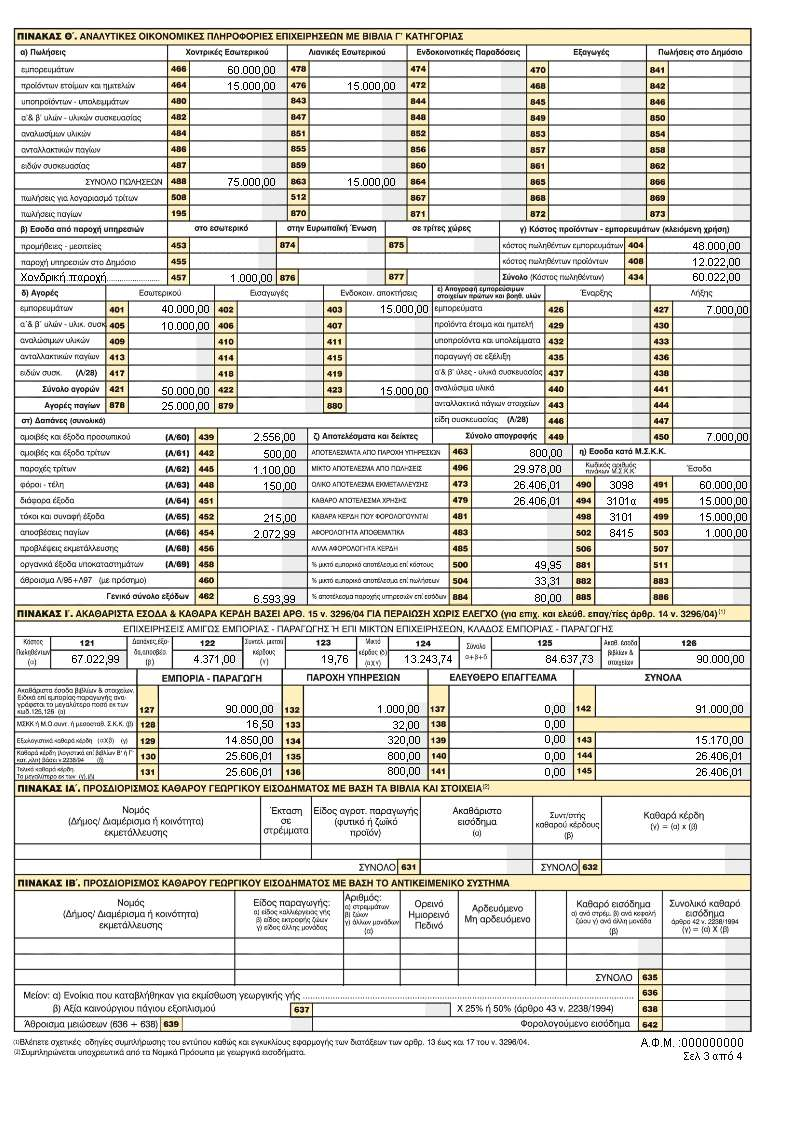

43 Πωλήσεις χονδρ. προϊόντων 19% Τόκοι τραπεζών Αποδοχές δώρων Φ.Π.Α. Δεκεμβρίου Αποσβέσεις κτιρίων Αποσβέσεις μηχανημάτων Αποσβέσεις εξόδων ίδρυσης ΣΥΝΟΛΑ , Με το ισοζύγιο των αναλυτικών καθολικών έχουμε μια αρκετά καλή εικόνα της επιχείρησης. Μετά από τον υπολογισμό των αποσβέσεων και τον υπολογισμό του ισοζυγίου σειρά έχει η ομάδα 2. Θα πρέπει να γίνει αποτίμηση των αποθεμάτων εμπορευμάτων, προϊόντων και πρώτων υλών στις αποθήκες της επιχείρησης ώστε να προκύψει το κόστος πωληθέντων. Αποθέματα θεωρούνται ουσιαστικά τα υλικά αγαθά τα οποία βρίσκονται στην επιχείρηση και τα οποία προορίζονται είτε για πώληση είτε για συμμετοχή στην παραγωγική διαδικασία (Σταυρόπουλος και Βαζακίδης και Τσόπογλου, 2004,96). Από την αξιακή απογραφή, με τη μέθοδο του μέσου σταθμικού κόστους, προκύπτει ότι μας έχει απομείνει ένα απόθεμα εμπορευμάτων, ενώ έχουν τελειώσει τα αποθέματα τόσο των πρώτων υλών όσο και των προϊόντων. Το κόστος πωληθέντων προκύπτει από την πράξη «Αρχική απογραφή + Αγορές χρήσης Τελική απογραφή». Από τη στιγμή που η επιχείρηση βρίσκεται στο πρώτο χρόνο της λειτουργίας της είναι κατανοητό ότι η αρχική απογραφή είναι μηδενική. Επομένως, το κόστος πωληθέντων το βρίσκουμε όταν από τις αγορές 43

44 χρήσης αφαιρέσουμε την τελική απογραφή. Έτσι θα υπολογίσουμε πόσο κόστισαν οι αγορές αυτών που πωλήθηκαν μέσα στο έτος. Από τη στιγμή που έχουμε παραγωγή, τότε θα πρέπει να υπολογίσουμε και το φύλλο μερισμού των δαπανών, για να δούμε ποιες από αυτές είναι παραγωγικές. Ο λόγος είναι ότι αυτές οι δαπάνες θα υπολογιστούν στο κόστος των πωληθέντων προϊόντων. Το φύλλο μερισμού προκύπτει ως εξής: 60 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠΙΚΟΥ 61 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝ 62 ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ 63 ΕΞΟΔΑ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ 65 ΤΟΚΟΙ ΚΑΙ ΕΞΟΔΑ ΤΡΑΠΕΖΩΝ 66 ΑΠΟΣΒΕΣΕΙΣ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ Σύνολο Δαπανών Παραγωγικές Διοικητικές Τραπεζικές Διάθεσης , ,

45 Ουσιαστικά, ο τρόπος που μερίζονται οι δαπάνες, δηλαδή οι κινήσεις της ομάδας 6 είναι λίγο αυθαίρετος αλλά όσο το δυνατόν πιο κοντά στην πραγματικότητα. Στις παραγωγικές δαπάνες ουσιαστικά βάζουμε τους μισθούς των εργατών που ασχολούνται στην παραγωγή καθώς και το ηλεκτρικό ρεύμα παραγωγής. Στις διοικητικές βάζουμε τους μισθούς των διοικητικών υπαλλήλων (λογιστήριο, γραμματεία), την αμοιβή του λογιστή, του δημοτικούς φόρους, τα ενοίκια και τις αποσβέσεις. Στην διάθεση βάλαμε μέρος των μισθών για τους υπαλλήλους που παρείχαν την υπηρεσία στιλβώματος των επίπλων.. Επομένως το κόστος πωληθέντων είναι: Κόστος πωληθέντων εμπορευμάτων = Αγορές χρήσης Τελική απογραφή = = = Κόστος πωληθέντων προϊόντων = Αγορές χρήση πρώτων υλών + Παραγωγικές δαπάνες Τελική απογραφή πρώτων υλών Τελική απογραφή προϊόντων = = = Ο υπολογισμός των κόστων πωληθέντων θα μας είναι χρήσιμος στην συμπλήρωση του εντύπου μηχανογραφικού δελτίου οικονομικών στοιχείων επιχειρήσεων (Ε3). Αφού κάναμε όλες αυτές τις κινήσεις είμαστε έτοιμοι να ξεκινήσουμε τις εγγραφές του προσδιορισμού του αποτελέσματος της χρήσης δηλαδή της μεταφοράς των υπολοίπων στην ομάδα 8 από όπου και θα προκύψουν τα αποτελέσματα. Όλες οι παρακάτω εγγραφές στο ημερολόγιο θα γίνουν στις 31/12/2009. Πρώτα μεταφέρουμε τις αγορές χρήσης: 45

46 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 80 ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Λογαριασμός γενικής εκμετάλλευσης ΕΜΠΟΡΕΥΜΑΤΑ Αγορές εμπ. με 19% Ενδοκοινοτικές αποκτήσεις 24 Α & Β ΥΛΕΣ Αγορές α&β υλών με 19% Τώρα μεταφέρουμε τα οργανικά έξοδα δηλαδή την ομάδα 6 στον 80 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 80 ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Λογαριασμός γενικής εκμετάλλευσης 6.593, ,99 60 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΠΡΟΣΩΠΙΚΟΥ Τακτικές αποδοχές Εργοδοτικές εισφορές ΙΚΑ Αποδοχές δώρων 61 ΑΜΟΙΒΕΣ ΚΑΙ ΕΞΟΔΑ ΤΡΙΤΩΝ Αμοιβές λογιστών 62 ΠΑΡΟΧΕΣ ΤΡΙΤΩΝ Ρεύμα με 9% Ενοίκια 63 ΕΞΟΔΑ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Δημοτικοί φόροι τέλη 65 ΤΟΚΟΙ ΚΑΙ ΕΞΟΔΑ ΤΡΑΠΕΖΩΝ Διάφορα τραπεζικά Τόκοι τραπεζών

47 66 ΑΠΟΣΒΕΣΕΙΣ ΠΑΓΙΩΝ ΣΤΟΙΧΕΙΩΝ Αποσβέσεις κτιρίων Αποσβέσεις μηχανημάτων Αποσβέσεις εξόδων ίδρυσης 2.072, ,99 Στο επόμενο άρθρο θα μεταφέρουμε τα τελικά αποθέματα και τα οργανικά έσοδα (ομάδα 7). ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 20 ΕΜΠΟΡΕΥΜΑΤΑ Αποθέματα εμπ. λήξης με 19% 70 ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ Πωλήσεις χον. εμπ. με 19% 71 ΠΩΛΗΣΕΙΣ ΠΡΟΙΟΝΤΩΝ Πωλήσεις χονδρ. προϊόντων 19% Πωλήσεις λιαν. προϊόντων 19% 73 ΠΩΛΗΣΕΙΣ ΥΠΗΡΕΣΙΩΝ Πωλήσεις χονδρ. Υπηρεσιών ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Λογαριασμός γενικής εκμετάλλευση Αφού με αυτές τις εγγραφές υπολογίσαμε το καθαρό κέρδος εκμετάλλευσης τον μεταφέρουμε στα μικτά αποτελέσματα 47

48 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 80 ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ , Λογαριασμός γενικής εκμετάλλευσης ,01 80 ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Μικτά αποτελέσματα εκμετάλλευσης , ,01 Με την παρακάτω κίνηση θα ξαναβγάλουμε τα έξοδα και με αυτόν τον τρόπο θα πετύχουμε δύο σημαντικά πράγματα Πρώτον θα υπολογίσουμε το μικτό κέρδος (στο οποίο δεν υπάγονται κανονικά τα έξοδα) και δεύτερον θα εισάγουμε στο ημερολόγιό μας τον μερισμό των δαπανών. Έχουμε λοιπόν: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 80 ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Έξοδα διοικητικής λειτουργίας Έξοδα διαθέσεως Έξοδα χρηματοοικονομικά 4.571, , ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Μικτά αποτελέσματα εκμετάλλευσης 4.571, ,99 Το υπόλοιπο του λογαριασμού απεικονίζει από τη στιγμή που είναι πιστωτικό ότι υπάρχει μικτό κέρδος Το επόμενο σημαντικό σε αυτή την εγγραφή είναι ότι δεν συμπεριλάβαμε καθόλου τα παραγωγικά έξοδα. Αυτό έγινε διότι οι παραγωγικές δαπάνες αποτελούν προσδιοριστικό παράγοντα του μικτού αποτελέσματος καθώς η λειτουργία τους αφορά την κύρια λειτουργία της επιχείρησης, στην προκειμένη την παραγωγή εμπορεύσιμων αγαθών. Στην επόμενη κίνηση θα μεταφέρουμε το μικτό αποτέλεσμα στον 86 για να υπολογίσουμε πλέον τα αποτελέσματα χρήσης. 48

49 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 80 ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Μικτά αποτελέσματα εκμετάλλευσης ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Μικτά αποτελέσματα εκμετάλλευσης Τώρα πλέον θα ξανά εισάγουμε τις δαπάνες αλλά με λογαριασμούς του 86: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 86 ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Έξοδα διοικητικής λειτουργίας Έξοδα διαθέσεως Έξοδα χρηματοοικονομικά 4.571, , ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Έξοδα διοικητικής λειτουργίας Έξοδα διαθέσεως Έξοδα χρηματοοικονομικά 4.571, , Και θα κλείσουμε τους λογαριασμούς αυτούς βάζοντάς τους στον ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 86 ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 4.571, Καθαρά αποτελέσματα χρήσης 4.571,99 86 ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Έξοδα διοικητικής λειτουργίας Έξοδα διαθέσεως Έξοδα χρηματοοικονομικά 4.571, ,

50 Τώρα θα μεταφέρουμε στον το μικτό αποτέλεσμα που ήδη έχουμε μεταφέρει στον ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 86 ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Μικτά αποτελέσματα εκμετάλλευσης ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Καθαρά αποτελέσματα χρήσης Έτσι λοιπόν έχουμε στον ένα πιστωτικό υπόλοιπο ,01 το οποίο αποτελεί τα καθαρά κέρδη χρήσης προ φόρων. Τώρα θα πρέπει να κάνουμε δύο εγγραφές, ώστε να μεταφερθούν τα κέρδη στον λογαριασμό κέρδη προς διάθεση. Έτσι λοιπόν έχουμε: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 86 ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Καθαρά αποτελέσματα χρήσης , ,01 88 ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ Καθαρά κέρδη χρήσεως , ,01 Και ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 88 ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ Καθαρά κέρδη χρήσεως , ,01 88 ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ Κέρδη προς διάθεση , ,01 50

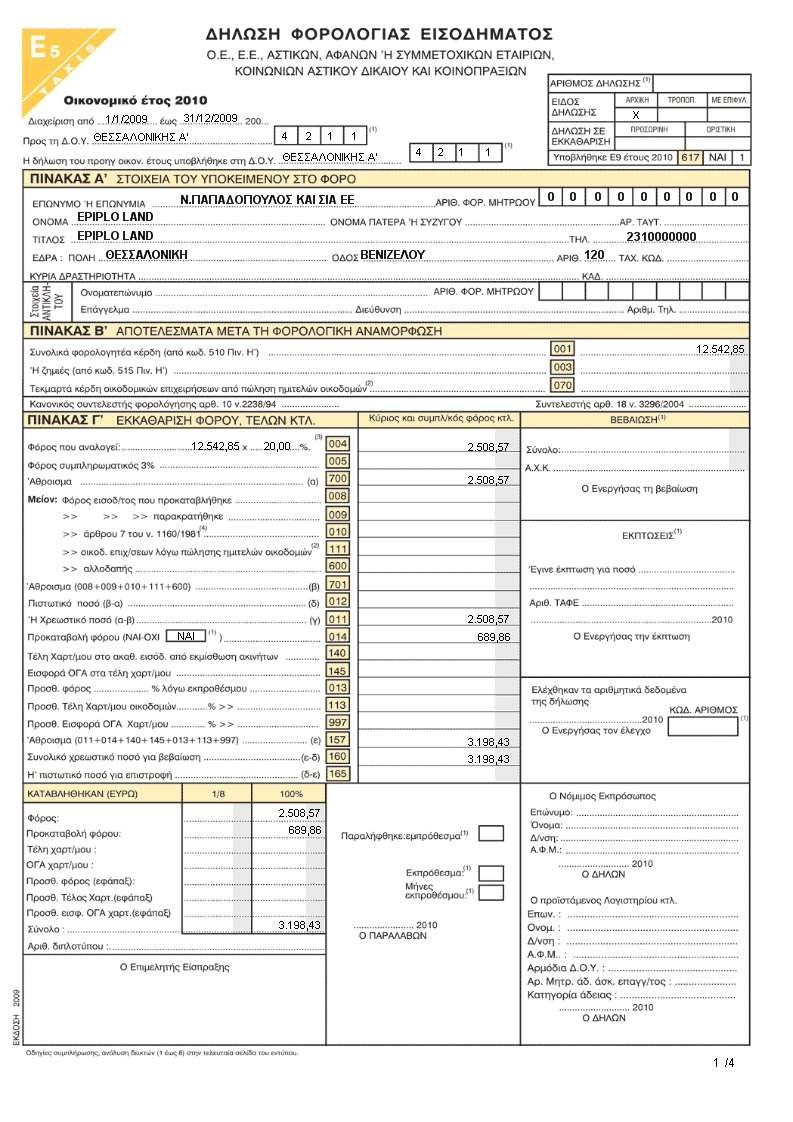

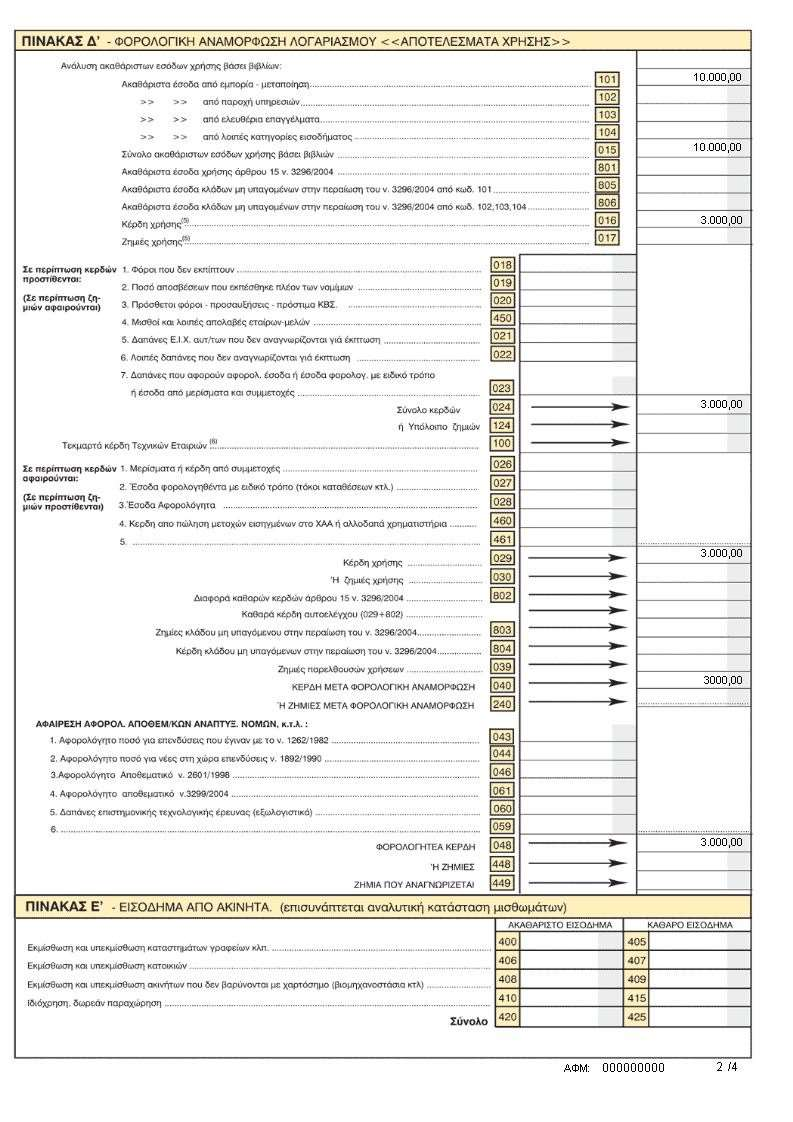

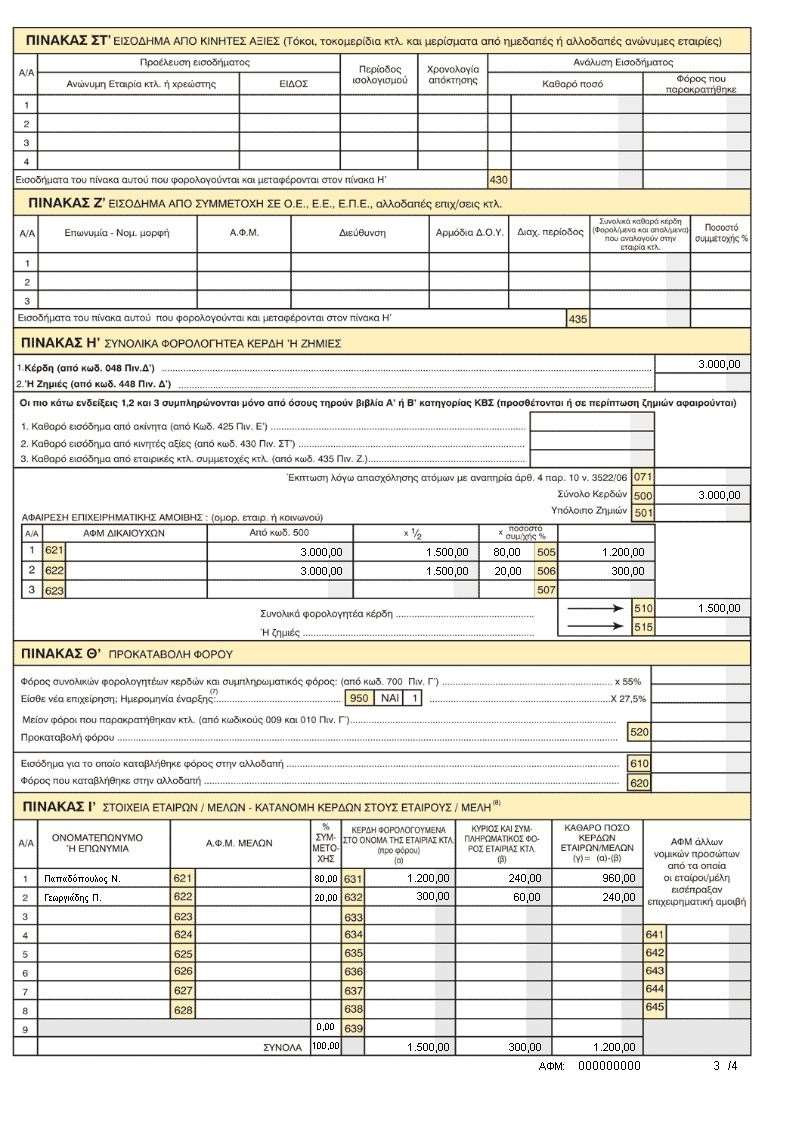

51 Τώρα, θα πρέπει να καταρτίσουμε τον πίνακα διανομής κερδών. Μέσα σε αυτόν θα υπολογίσουμε τι αποθεματικό θα κρατηθεί, το οποίο σε Ο.Ε. δεν είναι υποχρεωτικό αλλά προαιρετικό, αφού δίνεται από την ελληνική νομοθεσία δυνατότητα εκμετάλλευσής τους με ειδικές αναπτυξιακές διατάξεις (Αναστασίου, 2003, 99), τους φόρους των κερδών (θα υπολογιστεί με το έντυπο δήλωσης φορολογίας προσωπικών επιχειρήσεων Ε5) και τέλος την διανομή των κερδών στους εταίρους. Οι εταίροι αποφασίζουν να κρατηθεί ένα αφορολόγητο αποθεματικό 5% επί των κερδών για μελλοντικές επενδύσεις και τα υπόλοιπα θα διανεμηθούν κανονικά στους εταίρους. Σημαντικό είναι να σημειωθεί, πως οι επιχειρηματίες επιθυμούν να περαιώσουν τη χρήση αυτή ώστε να μην ελεγχθούν από τον κρατικό ελεγκτικό μηχανισμός και να κλείσουν τα βιβλία. Τα όριο της αυτοπεραίωσης για εμπορικές επιχειρήσεις είναι και για τις επιχειρήσεις παροχής επομένως βρίσκονται μέσα στα επιτρεπτά όρια. Όπως θα φανεί από το Ε3, ο φόρος που δημιουργεί η περαίωση με βάση τους τεκμαρτούς συντελεστές είναι μικρότερος από αυτόν που βγάζουν τα βιβλία. Έτσι, θα περαιώσουν, υπολογίζοντας όμως τον μεγαλύτερο φόρο, αυτόν δηλαδή που προκύπτει βάσει λογιστικής. Σύμφωνα με τους υπολογισμούς στο Ε5 ο φόρος θα είναι 3.198,43 εκ των οποίων 2.508,57 κύριος φόρος και 689,86 προκαταβολή φόρου για την επόμενη χρήση. Η προκαταβολή υπολογίζεται σε νέες επιχειρήσεις, δηλαδή τριετίας, με συντελεστή 27,5%. Ο πίνακας διανομής των κερδών θα έχει την παρακάτω μορφή: 51

52 Λογαριασμοί Έκτακτο αποθεματικό επιχείρησης Εκκαθάριση φόρου για χρήση Κέρδη εκκαθάρισης προς διάθεση Μη διανεμόμενα κέρδη 1.320,30 Διανεμόμενα κέρδη 2.508, ,14 Με την επόμενη εγγραφή θα διανέμουμε τα κέρδη στους επιμέρους λογαριασμούς που προέκυψαν από τον πίνακα διανομής κερδών. Η προκαταβολή φόρου θα πάει στον λογαριασμό Προκαταβολή φόρου για χρήση 2010 και είναι ίσο με 689,86. ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 88 ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ , Κέρδη προς διάθεση ,01 41 ΑΠΟΘΕΜΑΤΙΚΑ Έκτακτο αποθεματικό επιχείρησης 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Εκκαθάριση φόρου για χρήση ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΙΣ ΝΕΟΝ Υπόλοιπο κερδών εις νέον 1.320, , , , , ,14 52

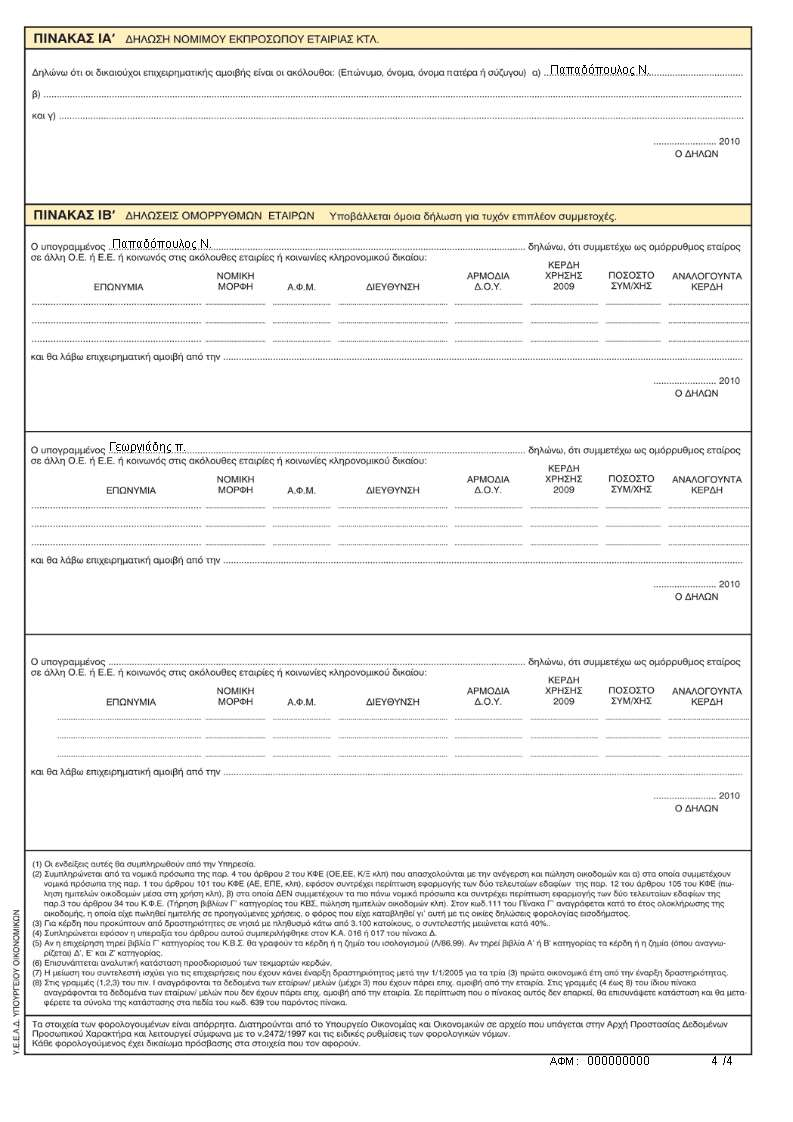

53 Τώρα θα διανέμουμε το κέρδη μετά φόρων στους εταίρους. Ο Παπαδόπουλος Ν. θα πάρει ,71 και ο Γεωργιάδης Π ,43. Η προκαταβολή φόρου για το έτος 2010 δεν συμπεριλαμβάνεται στα αποτελέσματα προς διάθεση και για αυτό δεν υπολογίζεται σε αυτή την εγγραφή. Η διάθεση των κερδών στους εταίρους θα καταχωρηθεί ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 42 ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΙΣ ΝΕΟΝ , Υπόλοιπο κερδών εις νέον ,14 53 ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ Παπαδόπουλος Ν Γεωργιάδης Π , , ,43 Δηλαδή ανοίγουμε πρώτα νέους λογαριασμούς στον για κάθε εταίρο ξεχωριστά ώστε να δημιουργήσουμε την υποχρέωση της εταιρείας προς αυτούς. Τώρα κλείνουμε αυτήν την υποχρέωση μεταφέροντας τις διαφορές σε δοσοληπτικούς λογαριασμούς των εταίρων στην ομάδα 3: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 53 ΠΙΣΤΩΤΕΣ ΔΙΑΦΟΡΟΙ Παπαδόπουλος Ν Γεωργιάδης Π , , ,43 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Ν.Παπαδόπουλος δοσοληπτικός λογ Π. Γεωργιάδης δοσοληπτικός λογ , , ,43 53

54 Και τέλος γίνεται η ταμειακή κίνηση ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Ν.Παπαδόπουλος δοσοληπτικός λογ Π. Γεωργιάδης δοσοληπτικός λογ , , ,43 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο , ,14 Η υποχρέωση προκαταβολής φόρου θα καταχωρηθεί ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Ελλ. Δημόσιο προκατεβλημένοι φόροι 689,86 689,86 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Προκαταβολή φόρου για χρήση ,86 689,86 Ο 33 θα κλείσει την επόμενη χρονιά, όταν και θα υπολογιστεί ο φόρος για τη χρήση του Η κίνηση που θα γίνει θα χρεώσει τον για τον φόρο 2010 και θα πιστώνει τον με 689,86. Έτσι, θα συμψηφιστεί από την μία ο του 2010, αφού θα αφαιρεθεί από τον κύριο φόρο η προκαταβολή που έχει ήδη υπολογιστεί και από την άλλη θα κλείσει ο Έτσι λοιπόν έχουν τελειώσει όλες οι εγγραφές προσδιορισμού των αποτελεσμάτων. Για την επόμενη χρονιά μεταφέρεται ένα υπόλοιπο φόρου εισοδήματος καθώς και Φ.Π.Α. τα οποία όμως βάσει νόμου και λογικής θα πληρωθούν ούτω ή άλλως το Τώρα μας μένει να κάνουμε τις εγγραφές ισολογισμού ώστε να καταρτισθεί και αυτό και ουσιαστικά να τελειώσουν οι υποχρεώσεις της επιχείρησης για το

55 Αυτό που πρέπει να κάνουμε, είναι να συντάξουμε ένα, οριστικό πλέον, ισοζύγιο, κατά τα πρότυπα του προσωρινού που είδαμε πριν από τις εγγραφές κλεισίματος. Ακόμη μια φορά τα μηδενικά καθολικά δεν θα τα συμπεριλάβουμε. Ισοζύγιο αναλυτικών καθολικών Μερίδα Ν. Παπαδόπουλου Μερίδα Π. Γεωργιάδη Ταμείο Έξοδα ίδρ. και πρώτης εγκ Νικολάου ΑΕ Μηχάνημα Πληρωτέα επιταγή Όψεως ΙΚΑ Φ.Ε.Ε Δάνειο ΑΤΕ Κτίριο υποκ Φ.Π.Α. Δεκεμβρίου Έκτακτο αποθεματικό επιχείρησης Εκκαθάριση φόρου για χρήση Ελλ. Δημόσιο προκ. φόροι Προκαταβολή φόρου Αποθέματα εμπ. λήξης με 19% Σύνολα Χρ.υπόλοιπο Πιστ.υπόλοιπο ,86 0, , ,57 689,86 689, , ,73 Είναι πολύ σημαντικό να συμφωνεί η χρέωση με την πίστωση, αλλιώς σημαίνει ότι έχει γίνει κάποιο λάθος. 55

56 2009 ως εξής: Με βάση το οριστικό ισοζύγιο θα καταρτίσουμε τον ισολογισμό χρήσης ΙΣΟΛΟΓΙΣΜΟΣ 31/12/2009 (Χρήση 2009) ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚ Γ. ΠΑΓΙΟ ΕΝΕΡΓ. ΙΙ. Ενσώματες ακινητοποιήσεις Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ Ι. Αποθέματα ΙΙ. Απαιτήσεις ΙΙΙ. Διαθέσιμα ΛΟΓΑΡ. ΧΡΗΣΗ 2009 Σύνολο 0, , , , , Σύνολο : ,73 56

57 ΠΑΘΗΤΙΚΟ Α. ΙΔΙΑ ΚΕΦΑΛΑΙΑ Ι. Κεφάλαιο ΙV. Αποθεματικά κεφάλαια Γ. ΥΠΟΧΡΕΩΣΕΙΣ Ι. Μακροπρόθεσμες υποχρεώσεις ΙΙ. Βραχυπρόθεσμες υποχρεώσεις ΛΟΓΑΡ. ΧΡΗΣΗ 2009 Σύνολο , , , , Σύνολο : ,73 Αυτός είναι ο ισολογισμός της επιχείρησης για το Μαζί με τον ισολογισμό επισυνάπτονται οι πίνακες γενικής εκμετάλλευσης και αποτελεσμάτων χρήσης που είδαμε πιο πριν στον καθορισμό των αποτελεσμάτων. Ο πίνακας αποτελεσμάτων χρήσης θα έχει την παρακάτω μορφή: 57

58 Ι. Αποτελέσματα εκμετάλλευσης Κύκλος εργασιών Μείον: Κόστος πωληθέντων Μικτά αποτελέσματα ΣΥΝΟΛΟ Μείον:Διοικητικά έξοδα Έξοδα διάθεσης Χρηματοοικονομικά έξοδα ΟΛΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΛΕΟΝ (ΜΕΙΟΝ): ΕΚΤΑΚΤΑ ΚΑΘΑΡΑ ΚΕΡΔΗ ΠΡΟ ΦΟΡΩΝ , , ,01 Τώρα πλέον απομένει μόνο η τελευταία εγγραφή κλεισίματος του ισολογισμού, ώστε να προετοιμαστεί το ημερολόγιο για τη νέα χρονιά. Αυτή η εγγραφή θα είναι ως εξής: Λογαριασμοί Χρέωση Πίστωση Μερίδα Ν. Παπαδόπουλου Μερίδα Π. Γεωργιάδη Ταμείο Έξοδα ίδρ. και πρώτης εγκ Νικολάου ΑΕ Μηχάνημα Πληρωτέα επιταγή Όψεως ΙΚΑ ,

59 Φ.Ε.Ε Δάνειο ΑΤΕ Κτίριο υποκ Φ.Π.Α. Δεκεμβρίου Έκτακτο αποθεματικό επιχείρησης Εκκαθάριση φόρου για χρήση Ελλ. Δημόσιο προκ. φόροι Προκαταβολή φόρου Αποθέματα εμπ. λήξης με 19% Ισολογισμός κλεισίματος Ισολογισμός κλεισίματος , , , ,73 Ουσιαστικά με βάση το τελευταίο οριστικό ισοζύγιο των αναλυτικών καθολικών χρεοπιστώνουμε ανάποδα και ισόποσα τα υπόλοιπά τους με ταυτόχρονη χρεοπίστωση του λογαριασμού ισολογισμός κλεισίματος. 59

60 Τρίτο μερος Λύση και εκκαθάριση της εταιρίας 60

61 2010 Η νέα χρονιά θα ξεκινήσει με την εγγραφή ανοίγματος που θα έχει την εξής μορφή με ημερομηνία 01/01/10 Ισοζύγιο αναλυτικών καθολικών Μερίδα Ν. Παπαδόπουλου Μερίδα Π. Γεωργιάδη Ταμείο Έξοδα ίδρ. και πρώτης εγκ Νικολάου ΑΕ Μηχάνημα Πληρωτέα επιταγή Όψεως ΙΚΑ Φ.Ε.Ε Δάνειο ΑΤΕ Κτίριο υποκ Φ.Π.Α. Δεκεμβρίου Έκτακτο αποθεματικό επιχείρησης Εκκαθάριση φόρου για χρήση Ελλ. Δημόσιο προκ. φόροι Προκαταβολή φόρου Αποθέματα εμπ. έναρξης με 19% Ισολογισμός ανοίγματος Ισολογισμός ανοίγματος Χρ.υπόλοιπο Πιστ.υπόλοιπο ,86 0, , ,57 689,86 689, , ,73 61

62 Στις 03/01/2010 η επιχείρηση πουλάει στον πελάτη ΓΡΑΦΕΙΟ ΑΕ εμπορεύματα με αξία και Φ.Π.Α μετρητοίς. Επομένως, θα γίνει η παρακάτω εγγραφή ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 30 ΠΕΛΑΤΕΣ Γραφείο ΑΕ ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ Πωλήσεις χονδ. εμπορευμάτων με 19% 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. πωλήσεων με 19% ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο ΠΕΛΑΤΕΣ Γραφείο ΑΕ Στις 5/01/2010 όμως οι δύο εταίροι αποφασίζουν λόγω προσωπικών διαφορών να κλείσουν την επιχείρηση. Σε τέτοιες περιπτώσεις αντανακλώνται κάποια από τα μειονεκτήματα των προσωπικών επιχειρήσεων. Όταν η σχέση μεταξύ των εταίρων κλονίζεται, δημιουργείται μια περίεργη κατάσταση στην οποία εκτός από το θέμα της διάλυσης της εταιρείας, περιλαμβάνει και την διανομή της περιουσίας της. 62

63 Το πρώτο βήμα που πρέπει να γίνει, είναι να συνταχθεί ο αρχικός ισολογισμός εκκαθάρισης. Έτσι, θα προσδιοριστούν τα αποτελέσματα κατά την ημέρα που αποφασίστηκε η λύση της επιχείρησης. Πρώτα, θα συνταχθεί το ισοζύγιο των τριτοβάθμιων αφού προηγηθούν οι προβλεπόμενες εγγραφές προσδιορισμού των αποτελεσμάτων και εκκαθάρισης του Φ.Π.Α.. Η απογραφή των εμπορευμάτων είναι μηδενική αφού η επιχείρηση πούλησε ότι είχε στην αποθήκη της. Το κόστος πωληθέντων ισούται δηλαδή με ( Αποθέματα έναρξης + Αγορές χρήσης Αποθέματα λήξης = =7.000). Οι εγγραφές προσδιορισμού των αποτελεσμάτων θα καταχωρηθούν με ημερομηνία 05/01/2010. Μεταφέρουμε αρχικά στον 80 τα αρχικά αποθέματα. ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 80 ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Λογαριασμός γενικής εκμετάλλευσης ΕΜΠΟΡΕΥΜΑΤΑ Αποθέματα εμπ. έναρξης με 19% Στη συνέχεια μεταφέρουμε τα οργανικά έσοδα ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 70 ΠΩΛΗΣΕΙΣ ΕΜΠΟΡΕΥΜΑΤΩΝ Πωλήσεις χον. εμπ. με 19% ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Λογαριασμός γενικής εκμετάλλευσης

64 Μεταφέρουμε τον λογαριασμό γενικής εκμετάλλευσης στον ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 80 ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Λογαριασμός γενικής εκμετάλλευσης ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Μικτά αποτελέσματα εκμετάλλευσης Επομένως, τα μικτά αποτελέσματα εκμετάλλευσης είναι (κέρδος). Οι επόμενες κινήσεις θα προσδιορίσουν τα αποτελέσματα χρήσης. Πρώτα, μεταφέρουμε τον στον 86 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 80 ΓΕΝΙΚΗ ΕΚΜΕΤΑΛΛΕΥΣΗ Μικτά αποτελέσματα εκμετάλλευσης ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Μικτά αποτελέσματα εκμετάλλευσης Από τη στιγμή που δεν υπάρχουν έξοδα και έκτακτα αποτελέσματα μεταφέρουμε απευθείας τον στον Αξίζει να αναφερθεί πως από τη στιγμή που πέρασαν μόλις τέσσερις ημέρες στη νέα χρονιά, δεν υπολογίζονται αποσβέσεις, αφού το χρονικό διάστημα θεωρείται πολύ μικρό. 64

65 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 86 ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Μικτά αποτελέσματα εκμετάλλευσης ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Καθαρά αποτελέσματα χρήσης Τέλος θα μεταφέρουμε τον στον και από εκεί στον ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 86 ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ Καθαρά αποτελέσματα χρήσης ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ Καθαρά κέρδη χρήσεως Και ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 88 ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ Καθαρά κέρδη χρήσεως ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ Κέρδη προς διάθεση Επόμενη κίνηση είναι η κατάρτιση του πίνακα διανομής κερδών. Ουσιαστικά θα υπολογιστούν μόνο ο φόρος του 2010 και το υπόλοιπο θα διανεμηθεί σαν κέρδος, αφού ούτε προκαταβολή θα υπάρξει, από τη στιγμή που την επόμενη χρονιά δε θα λειτουργήσει η επιχείρηση, αλλά δε θα κρατηθούν ούτε αποθεματικά για τον ίδιο λόγο. 65

66 Ο πίνακας θα είναι ως εξής Λογαριασμοί Εκκαθάριση φόρου για χρήση Κέρδη εκκαθάρισης προς διάθεση Μη διανεμόμενα κέρδη Διανεμόμενα κέρδη 300, ,00 Η εγγραφή της διανομής στα βιβλία θα είναι η εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 88 ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΡΟΣ ΔΙΑΘΕΣΗ 3.000, Κέρδη προς διάθεση 3.000,00 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Εκκαθάριση φόρου για χρήση ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΙΣ ΝΕΟΝ Υπόλοιπο κερδών εις νέον 300,00 300, , ,00 Τα κέρδη δεν θα διανεμηθούν στους εταίρους στην παρούσα φάση, αφού πρώτα θα πρέπει η επιχείρηση να τακτοποιήσει όλες τις υποχρεώσεις και τις απαιτήσεις της μέσα σε ένα εύλογο διάστημα. Επομένως, θα πρέπει να δούμε ποιες είναι αυτές. Αυτό θα συμβεί, παίρνοντας ένα ισοζύγιο των αναλυτικών καθολικών, στην παρούσα φάση, αφού πρώτα εκκαθαρίσουμε και το Φ.Π.Α. που προήλθε από την μοναδική πώληση που έγινε μέσα στο Η εκκαθάριση του Φ.Π.Α. γίνεται ως εξής: 66

67 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. πωλήσεων με 19% ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. Ιανουαρίου Τώρα είμαστε έτοιμοι να πάρουμε το ισοζύγιο των καθολικών ώστε να καταρτιστεί ο προσωρινός ισολογισμός: Ισοζύγιο αναλυτικών καθολικών Μερίδα Ν. Παπαδόπουλου Μερίδα Π. Γεωργιάδη Ταμείο Έξοδα ίδρ. και πρώτης εγκ Νικολάου ΑΕ Μηχάνημα Πληρωτέα επιταγή Όψεως ΙΚΑ Φ.Ε.Ε Δάνειο ΑΤΕ Κτίριο υποκ Φ.Π.Α. Δεκεμβρίου Έκτακτο αποθεματικό επιχείρησης Εκκαθάριση φόρου για χρήση 2009 Χρ.υπόλοιπο Πιστ.υπόλοιπο ,86 0, , ,57 67

68 Ελλ. Δημόσιο προκ. φόροι 689, Προκαταβολή φόρου Φ.Π.Α. Ιανουαρίου Υπόλοιπο κερδών εις νέον Εκκαθάριση φόρου για χρήση , Σύνολο , ,73 Ο προσωρινός ισολογισμός θα καταρτιστεί με βάση το παραπάνω ισοζύγιο: ΠΡΟΣΩΡΙΝΟΣ ΙΣΟΛΟΓΙΣΜΟΣ ΕΝΕΡΓΗΤΙΚΟ Β. ΕΞΟΔΑ ΕΓΚ Γ. ΠΑΓΙΟ ΕΝΕΡΓ. ΙΙ. Ενσώματες ακινητοποιήσεις Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΙΙ. Απαιτήσεις ΙΙΙ. Διαθέσιμα ΛΟΓΑΡ. ΧΡΗΣΗ 2010 Σύνολο 0, , , , , Σύνολο ,73 68

69 ΠΑΘΗΤΙΚΟ Α. ΙΔΙΑ ΚΕΦΑΛΑΙΑ Ι. Κεφάλαιο ΙV. Αποθεματικά κεφάλαια ΛΟΓΑΡ. ΧΡΗΣΗ 2010 Σύνολο , ,30 Γ. ΥΠΟΧΡΕΩΣΕΙΣ Ι. Μακροπρόθεσμες υποχρεώσεις ΙΙ. Βραχυπρόθεσμες υποχρεώσεις , , Σύνολο ,73 Ο πίνακας των αποτελεσμάτων χρήσης θα είναι ως εξής: Ι. Αποτελέσματα εκμετάλλευσης Κύκλος εργασιών Μείον: Κόστος πωληθέντων Μικτά αποτελέσματα ΣΥΝΟΛΟ

70 Μείον:Διοικητικά έξοδα Έξοδα διάθεσης Χρηματοοικονομικά έξοδα ΟΛΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΠΛΕΟΝ (ΜΕΙΟΝ): ΕΚΤΑΚΤΑ ΚΑΘΑΡΑ ΚΕΡΔΗ ΠΡΟ ΦΟΡΩΝ Όλα τα παραπάνω θα κατατεθούν στην εφορία, ώστε να ξεκινήσει η περίοδος της εκκαθάρισης. Οι εταίροι πρώτα κλείνουν τον όψεως μεταφέροντας τα χρήματα στο ταμείο. ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Όψεως Εθνική Τράπεζα Στη συνέχεια πωλούν σε ιδιώτη το μηχάνημα και το κτίριο, στην αναπόσβεστη αξία τους. Επομένως, δεν προκύπτει κέρδος από αυτή τη πώληση και δεν επηρεάζονται τα αποτελέσματα χρήσης. Η πώληση δεν υπάγεται σε Φ.Π.Α. 70

71 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο ΚΤΙΡΙΑ & ΕΓΚΑΤΑΣΤΑΣΕΙΣ Κτίριο υποκ. 12 ΜΗΧΑΝΗΜΑΤΑ Μηχάνημα Το ταμείο εμφανίζει ένα χρεωστικό υπόλοιπο ,86. Πλέον, οι εταίροι θα τακτοποιήσουν τις υποχρεώσεις τους στο δημόσιο και σε τρίτους. Πρώτα πρέπει να υπολογιστεί ο φόρος εισοδήματος που υποχρεούνται να καταβάλλουν. Ο φόρος που δημιουργήθηκε από τη χρήση του 2010 θα συμψηφιστεί με την προκαταβολή που είχε ήδη υπολογιστεί από τη προηγούμενη χρήση. Αξίζει να σημειωθεί ότι δεν θα υπολογιστεί προκαταβολή αφού την επόμενη χρονιά η επιχείρηση δε θα λειτουργεί. Η κίνηση συμψηφισμού θα έχει την παρακάτω μορφή: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ 689, Εκκαθάριση φόρου για χρήση ,86 33 ΧΡΕΩΣΤΕΣ ΔΙΑΦΟΡΟΙ Ελλ. Δημόσιο προκατεβλημένοι φόροι 689,86 689,86 Παρατηρούμε ότι η προκαταβολή είναι μεγαλύτερη από τον πραγματικό φόρο και έτσι το χρεωστικό υπόλοιπο θα συμψηφιστεί ουσιαστικά με τον κύριο φόρο του

72 Άρα η πληρωμή του φόρου θα είναι ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Προκαταβολή φόρου Εκκαθάριση φόρου για χρήση ,57 689,86 689, Εκκαθάριση φόρου για χρήση Εκκαθάριση φόρου χρήσης ,57 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο 2.808, ,57 Στη συνέχεια πληρώνουν τους Φ.Π.Α. ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ Φ.Π.Α. Δεκεμβρίου Φ.Π.Α. Ιανουαρίου ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Εξοφλούν ΙΚΑ και ΦΕΕ 72

73 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 55 ΑΣΦΑΛΙΣΤΙ ΚΟΙ ΟΡΓΑΝΙΣΜΟΙ ΙΚΑ ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 54 ΥΠΟΧΡΕΩΣΕΙΣ ΑΠΟ ΦΟΡΟΥΣ ΤΕΛΗ ΦΕΕ ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο \ Στη συνέχεια εξοφλούν την πληρωτέα επιταγή και τον προμηθευτή Νικολάου ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 53 ΛΟΙΠΟΙ ΠΙΣΤΩΤΕΣ Πληρωτέα επιταγή ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο

74 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 50 ΠΡΟΜΗΘΕΥΤΕΣ Νικολάου ΑΕ ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Το ταμείο πλέον δείχνει χρεωστικό υπόλοιπο ,29 Επομένως τα χρήματα φτάνουν ώστε να πληρώσουν και το δάνειό τους ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 45 ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Δάνειο ΑΤΕ ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο Και με αυτή τη κίνηση το ταμείο πλέον έχει ,29 Στη συνέχεια κεφαλαιοποιούν τα αποθεματικά και τα υπόλοιπα κερδών αναλόγως του ποσοστού συμμετοχής του καθένα στο κεφάλαιο 74

75 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 41 ΑΠΟΘΕΜΑΤΙΚΑ Έκτακτο αποθεματικό επιχείρησης 42 ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΙΣ ΝΕΟΝ Υπόλοιπο κερδών εις νέον 1.320, , ΚΕΦΑΛΑΙΟ Μερίδα Ν. Παπαδόπουλου Μερίδα Π. Γεωργιάδη 4020, ,24 804,06 Κλείνουμε τους μεταφέροντάς τους στον ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 40 ΚΕΦΑΛΑΙΟ Μερίδα Ν. Παπαδόπουλου Μερίδα Π. Γεωργιάδη , , ,06 53 ΛΟΙΠΟΙ ΠΙΣΤΩΤΕΣ Ν. Παπαδόπουλος Π. Γεωργιάδης , , ,06 Κλείνουμε και τον ο οποίος έχει απομείνει με χρεωστικό υπόλοιπο 0,01. Από τη στιγμή που είναι αμελητέο το ποσό, για λόγους διευκόλυνσης τον κλείνουμε με αντισυμβαλλόμενο λογαριασμό το ταμείο. 75

76 ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ 0, Ταμείο 0,01 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Έξοδα ιδρ. και πρώτης εγκατ. 0,01 0,01 Πλέον το ισοζύγιο των καθολικών θα είναι ως εξής: Ισοζύγιο αναλυτικών καθολικών Ταμείο Ν. Παπαδόπουλος Π. Γεωργιάδης Χρ.υπόλοιπο Πιστ.υπόλοιπο , , ,06 Με βάση αυτό το ισοζύγιο θα καταρτιστεί και ο τελικός ισολογισμός ΙΣΟΛΟΓΙΣΜΟΣ ΛΥΣΗΣ ΕΝΕΡΓΗΤΙΚΟ ΛΟΓΑΡ. ΧΡΗΣΗ 2010 Σύνολο Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΙΙΙ. Διαθέσιμα , ,30 76

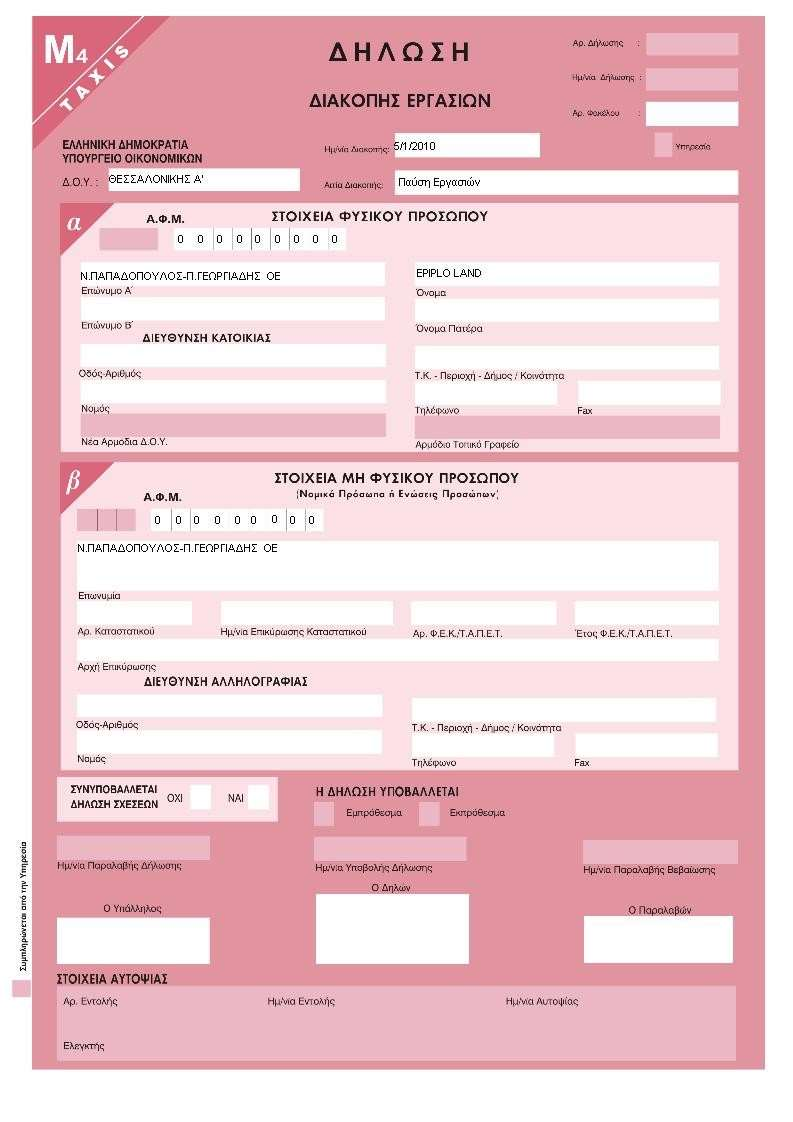

77 ΠΑΘΗΤΙΚΟ ΛΟΓΑΡ. ΧΡΗΣΗ 2010 Σύνολο Γ. ΥΠΟΧΡΕΩΣΕΙΣ ΙΙ. Βραχυπρόθεσμες υποχρεώσεις , ,30 Μέσα σε δέκα ημέρες από την σύνταξη του τελικού ισολογισμού οι επιχειρηματίες θα υποβάλλουν στη Δ.Ο.Υ. το διαλυτικό, ένα αντίγραφο του ισολογισμού και τη δήλωση διακοπής Μ4. Επίσης, θα μεταφερθούν όλα τα στοιχεία για ακύρωση. Τέλος αυτό που απομένει, είναι η καταβολή στους εταίρους του τελικού προϊόντος της εκκαθάρισης. Αυτό θα γίνει αναλογικά με το ποσοστό συμμετοχής του καθενός. Το ημερολογιακό άρθρο θα είναι ως εξής: ΛΟΓΑΡΙΑΣΜΟΣ ΧΡΕΩΣΗ ΠΙΣΤΩΣΗ 53 ΛΟΙΠΟΙ ΠΙΣΤΩΤΕΣ Ν. Παπαδόπουλος Π. Γεωργιάδης , , ,06 38 ΧΡΗΜΑΤΙΚΑ ΔΙΑΘΕΣΙΜΑ Ταμείο , ,3 Έτσι, θα κλείσουν όλοι οι ανοιχτοί λογαριασμοί και η επιχείρηση πλέον θα λυθεί. σε μία Ε.Ε. Αυτές είναι οι ενέργειες που γίνονται σε λογιστικό επίπεδο σε μια Ο.Ε. και 77

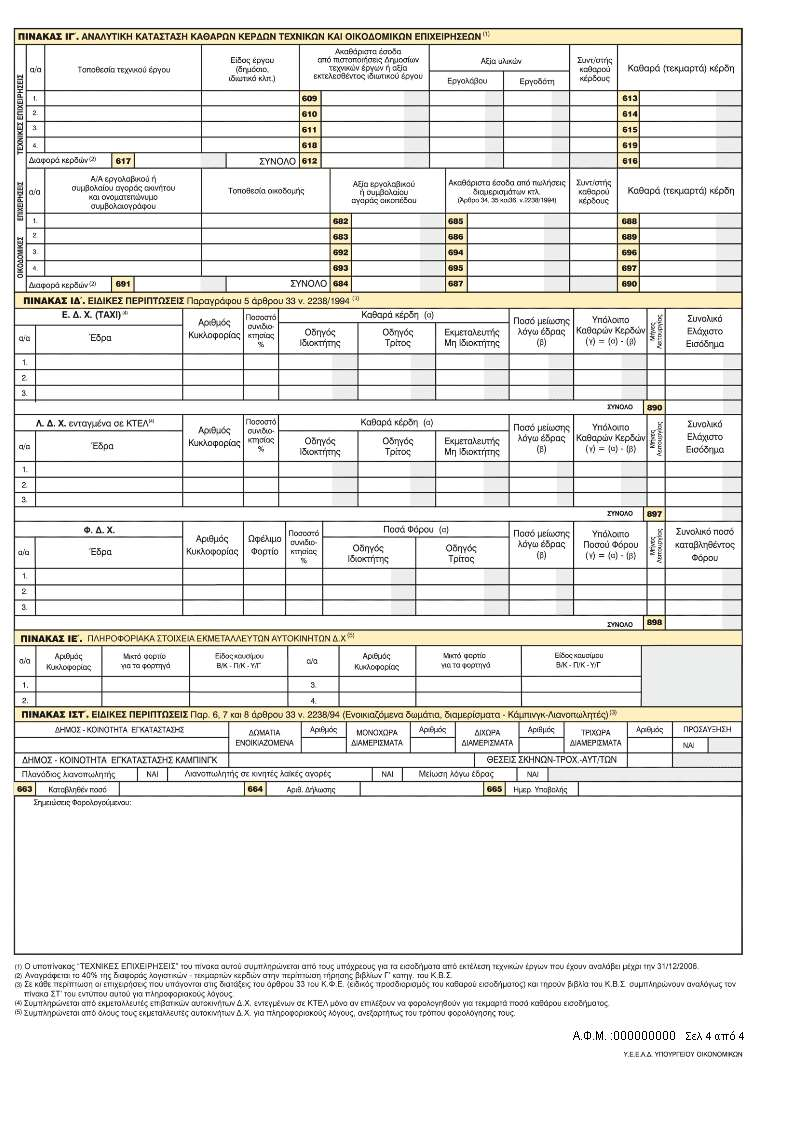

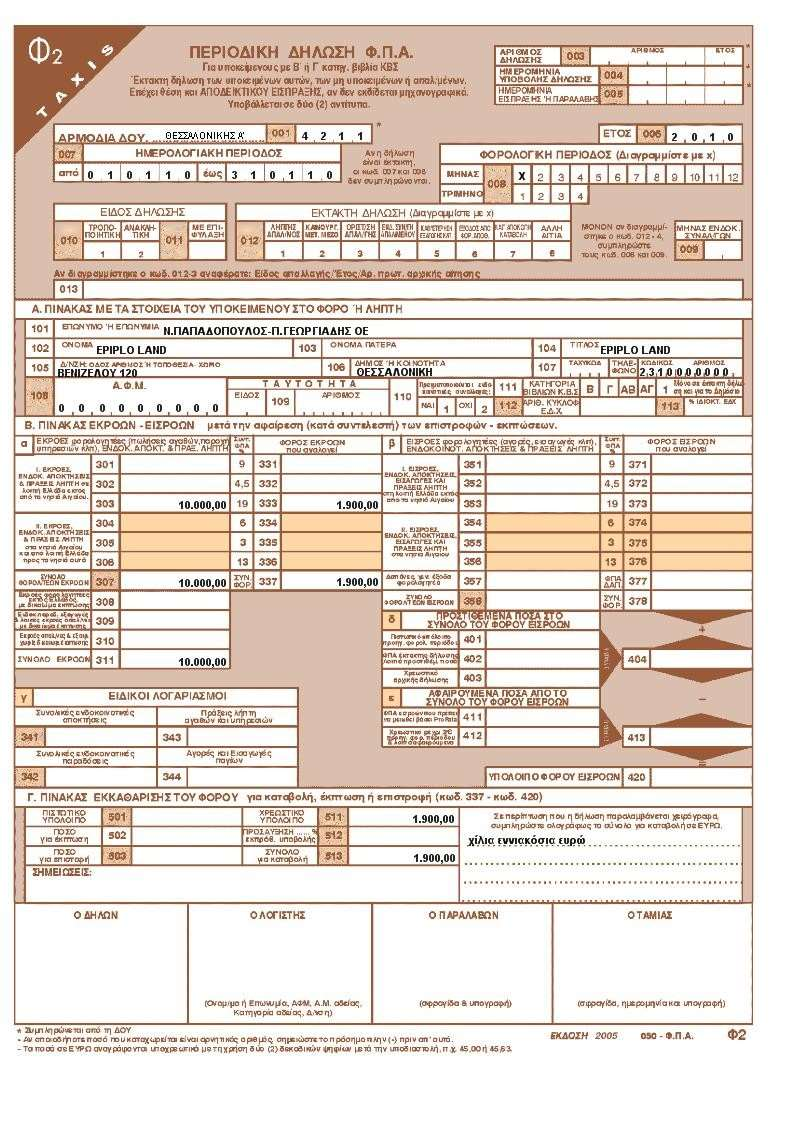

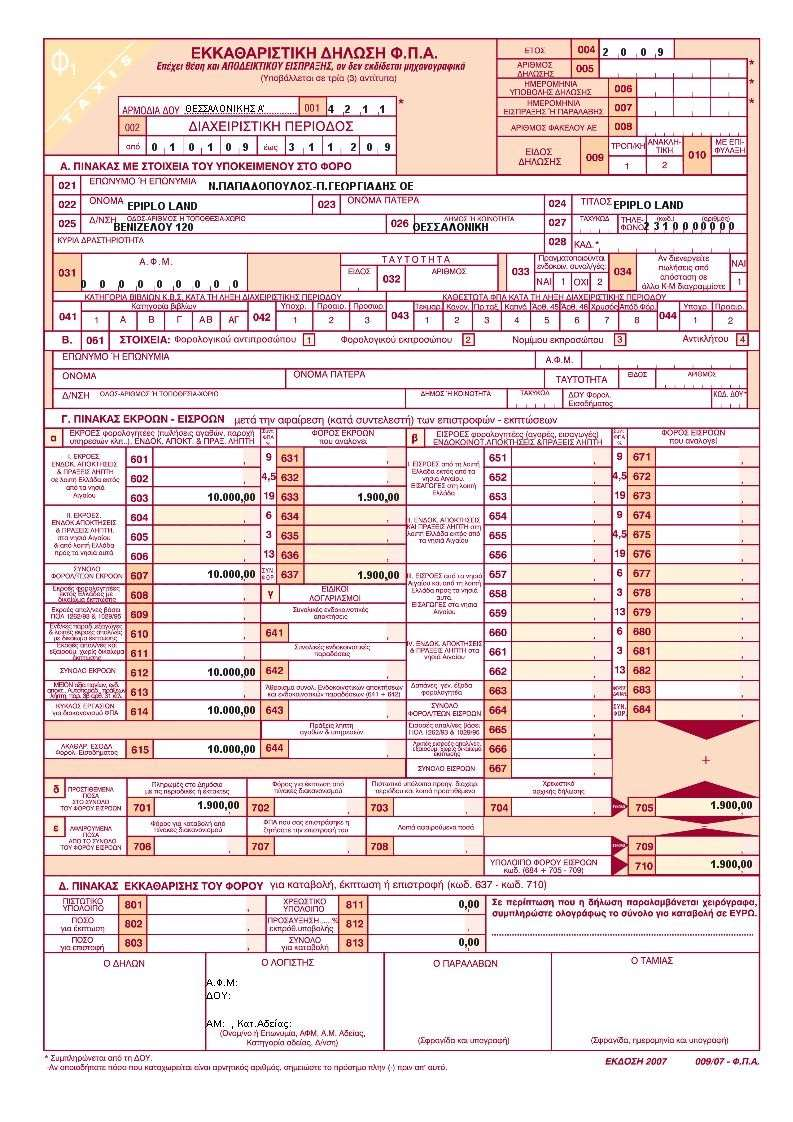

78 Στο παράρτημα παρουσιάζονται τα έντυπα που χρησιμοποιήσαμε για το 2009 σε χρονική σειρά. 1) Μισθωτήριο 2) Καταστατικό ίδρυσης Στο καταστατικό ίδρυσης βλέπουμε όλα τα στοιχεία που αναφέρθηκαν και είναι απαραίτητα για την σύσταση μιας Ο.Ε. 3) ΦΣΚ 4) Έντυπα Μητρώου Μ3, Μ6, Μ7, Μ8 5) Έντυπα Κ.Β.Σ. 6) Καταστατικό μετατροπής Εδώ βλέπουμε ότι είναι απαραίτητο να γίνει πρώτα μια μνεία στην περίληψη του καταστατικού ίδρυσης και αργότερα να δείξουμε ποιες θα είναι οι διαφοροποιήσεις από εκείνο. 7) Έντυπα μετατροπής για Μητρώο Μ3, Μ8 8) Φ.Π.Α. Περιοδικές Νοεμβρίου, Δεκεμβρίου και Εκκαθαριστική Στις περιοδικές Νοεμβρίου και Δεκεμβρίου παρατηρούμε ότι η πρώτη βγαίνει πιστωτική και η δεύτερη χρεωστική. Μάλιστα το πιστωτικό υπόλοιπο του Νοεμβρίου μεταφέρεται στον Δεκέμβριο. Δεύτερη παρατήρηση είναι ότι, η ενδοκοινοτική απόκτηση του Νοεμβρίου καταχωρήθηκε τόσο στις αγορές όσο και στις πωλήσεις. Οι ενδοκοινοτικές όμως δεν βαρύνονται με Φ.Π.Α. Ο λόγος που μπαίνουν στην περιοδική είναι καθαρά στατιστικός και για καλύτερο έλεγχο από τον ελεγκτικό μηχανισμό των ενδοκοινοτικών συναλλαγών. Επίσης, στην εκκαθαριστική δήλωση επειδή η υποβολή της θα γίνει γύρω τον Μάιο του 2010 οπότε και θα έχει πληρωθεί η υποχρέωση της περιοδικής του Δεκεμβρίου υπολογίζουμε μέσα αυτή την πληρωμή στην εφορία. Έτσι όπως είναι 78

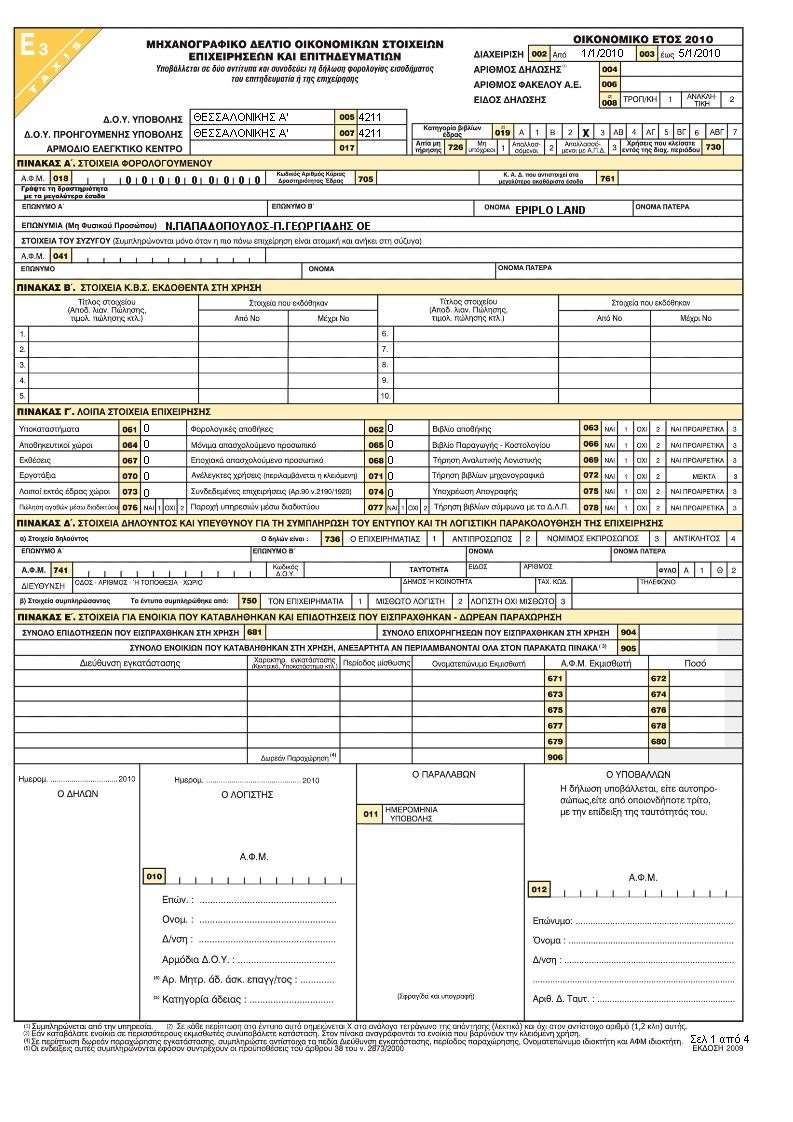

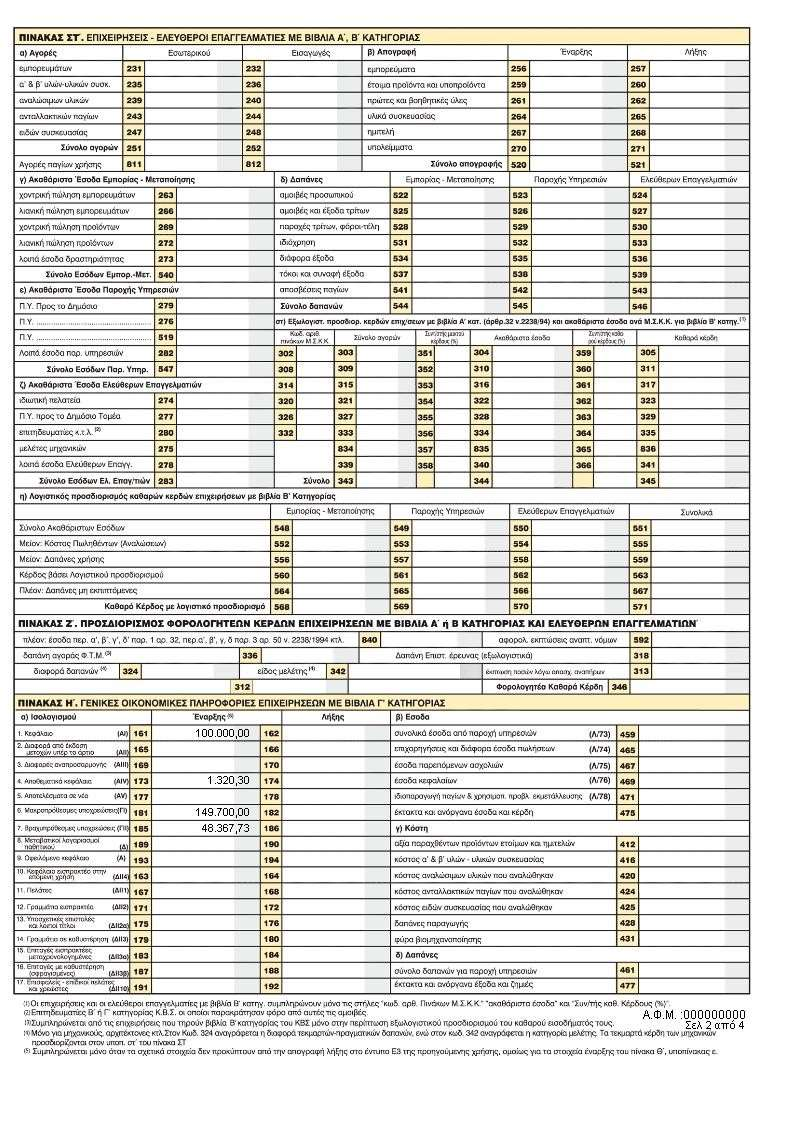

79 λογικό η εκκαθαριστική βγαίνει μηδενική αφού ούτε πιστωτικό υπόλοιπο υπάρχει στο τέλος του 2009 αλλά και επίσης καμία υποχρέωση. 9) INTRASTAT- LISTING Παρόλο που η επιχείρηση δεν ξεπέρασε το κατώφλι της εξομοίωσης για τον 2009 οι επιχειρηματίες απέστειλαν και τα έντυπα Intrastat (μηνιαίο) και Listing (τριμηνιαίο) όπου και αναφέρονται οι ενδοκοινοτικές συναλλαγές. Με τα έντυπα αυτά ελέγχονται σε όλη την κοινότητα οι συναλλαγές για τυχόν εικονικότητά τους. 10) E3, E5 Στις δηλώσεις Ε3 και ουσιαστικά υπολογίζουμε το εισόδημα της επιχείρησης και τον φόρο που προκύπτει. Τα έντυπα αυτά υποβάλλονται στην εφορία ηλεκτρονικά έως τα τέλη Μαρτίου του επόμενου έτους από αυτό που αφορούν. Η συμπλήρωση και των δύο είναι αρκετά εύκολη αν έχει προπαρασκευαστεί σωστά και οργανωμένα το έδαφος μέσω των λογιστικών ενεργειών. Και τα δύο έντυπα ουσιαστικά πηγαίνουν βήμα βήμα μέχρι να υπολογιστεί ο κύριος και οι υπόλοιποι φόροι. Ακόμη ζητούν και κάποιες πληροφορίες συμπληρωματικές για καλύτερη κατανόηση της κατάστασης της επιχείρησης. Η διαφορά του Ε3 με το ημερολόγιό μας είναι ότι στο μικτό αποτέλεσμα το Ε3 δεν υπολογίζει τις υπηρεσίες. Αυτές τις αναφέρει πιο πάνω αφαιρώντας κατευθείαν τις δαπάνες που έχουν να κάνουν σχέση με την υπηρεσία. Επίσης ο συντελεστής μικτού κέρδους στον πίνακα ι υπολογίζεται από τον τύπο ΣΜΚ = ΜΣΚΚ/(1-ΜΣΚΚ), όπου ΜΣΚΚ δίνεται από την εφορία για κάθε είδος δραστηριότητας. Με αυτούς τους συντελεστές ουσιαστικά υπολογίζεται η περαίωση της χρήσης. 11)Έντυπα λύσης Τα έντυπα της λύσης μιας επιχείρησης έχουν κυρίως τυπικό χαρακτήρα, πλην του συμφωνητικού. Η επιχείρηση υποβάλλει κανονικά τα Φ.Π.Α. της μέχρι τον σημείο που λειτούργησε μέσα στο έτος και καταβάλλει τους φόρους. Τα Ε3 και 79

80 Ε5 επίσης δείχνουν την εικόνα της επιχείρησης για την περίοδο που λειτούργησε στη χρήση. Τέλος με το Μ4 δηλώνεται η διακοπή στο τμήμα μητρώου. Με τα παραπάνω έντυπα τελειώνουν και όλες οι τυπικές υποχρεώσεις, όσον αφορά το λογιστικό κομμάτι για μια προσωπική επιχείρηση. Συμπερασματικά,μπορούμε να πούμε ότι μια προσωπική επιχείρηση με Γ κατηγορίας βιβλία σίγουρα απαιτεί ένα οργανωμένο μηχανογραφημένο λογιστήριο. Σίγουρα οι απαιτήσεις είναι λιγότερες από αυτές μια κεφαλαιουχικής επιχείρησης αλλά αυτό δε σημαίνει ότι δεν απαιτείται γνώση και υπευθυνότητα η τήρηση και η παρακολούθηση των βιβλίων μιας προσωπικής επιχείρησης. Το λογιστικό κομμάτι αποτελεί μια βασική προϋπόθεση για την ομαλή λειτουργία της επιχείρησης. Η μη σωστή καταχώριση των παραστατικών και γενικότερα όλων των αξιακών κινήσεων, μπορεί να αποβούν ακόμη και ζημιογόνες για την λειτουργία της, στρεβλώνοντας την πραγματική εικόνα. Οι προσωπικές επιχειρήσεις όπως φάνηκε από τη λειτουργία της εξεταζόμενης επιχείρησης έχουν σημαντικά πλεονεκτήματα, καθώς και σημαντικά μειονεκτήματα. Τα πλεονεκτήματα συνοψίζονται στην μικρή γραφειοκρατία στο στάδιο της ίδρυσης και στην ευνοϊκή φορολόγηση. Είναι πολύ σημαντικό για αρκετούς επιχειρηματίες, να μπορούν με ευελιξία και μικρό κόστος να κυνηγήσουν τους εμπορικούς τους σκοπούς. Τα μειονεκτήματα είναι φανερά σε δύο στάδια της ζωής της παραπάνω επιχείρησης. Σε πρώτη φάση ο ένας εταίρος άρχισε να χάνει την εμπιστοσύνη του στον άλλον και έτσι συμφωνήθηκε μεταξύ τους να γίνει ετερόρρυθμο μέλος. Στη συνέχεια, η έλλειψη της εμπιστοσύνης οδήγησε στην διάλυση της επιχείρησης, παρόλη την κερδοφόρα λειτουργία της, σε γρήγορο χρονικό διάστημα. 80

81 Παράρτημα Ι 1. Μισθωτήριο συμβόλαιο 2. Καταστατικό Ίδρυσης 3. Φόρος συγκέντρωσης κεφαλαίου 4. Έντυπα μητρώου (Μ3, Μ6, Μ7, Μ8) 5. Γνωστοποίηση αθεώρητων 6. Έντυπα ΚΒΣ (B1, B2, Φ2) 7. Intrastat 81

82 ΙΔΙΩΤΙΚΟ ΣΥΜΦΩΝΗΤΙΚΟ ΜΙΣΘΩΣΗΣ Στην Ευκαρπία σήμερα 01/11/2009 οι παρακάτω υπογράφοντες, πρώτον Πανικίδης με Α.Φ.Μ κάτοικος Ευκαρπίας οδός Νίκης αριθμ. 25 ονομαζόμενος στο εξής «εκμισθωτης», και δεύτερον Ν. ΠΑΠΑΔΟΠΟΥΛΟΣ Π. ΓΕΩΡΓΙΑΔΗΣ Ο.Ε. με Α.Φ.Μ εταιρεία Ο/Η εκμισθωτησ/ρια που έχει στην απόλυτη, κυριότητα, εξουσία και κατοχή του ισόγειο κατάστημα, αποθήκη 450τ.μ. νοικιάζει τούτο στον/ην μισθωτη/ρια με τους παρακάτω όρους και συμφωνίες: 1. Διάρκεια της μίσθωσης ορίζεται 12 χρόνια που αρχίζει από τις 01/11/2009 και λήγει στις 01/11/ Το ενοίκιο ορίζεται στο ποσό των 500 τον μήνα και καταβάλλεται την πρώτη μέρα κάθε ημερολογιακού μήνα. Ο μισθωτής θα καταβάλει το ενοίκιο στα τέλη του κάθε μήνα, θα αποδεικνύεται δε με έγγραφη απόδειξη του εκμισθωτή ή του πληρεξουσίου του, αποκλειομένου κάθε άλλου αποδεικτικού μέσου ακόμα και αυτού του όρκου. 3. Το μίσθιο θα χρησιμοποιηθεί αποκλειστικά και μόνο για εμπορία και παραγωγή επίπλων. Απαγορεύεται απόλυτα οποιαδήποτε μετατροπή της χρήσης του μισθίου, όπως και η συνολική ή μερική υπεκμίσθωση, ή με οποιονδήποτε τίτλο με ή χωρίς αντάλλαγμα παραχώρηση της χρήσης του μισθίου σε τρίτου, χωρίς την σαφή έγγραφη συγκατάθεση του εκμισθωτή. 4. Απαγορεύεται στον μισθωτή να κάνει οποιανδήποτε τροποποίηση ή μεταρρύθμιση στο μίσθιο χωρίς την έγγραφη συγκατάθεση του εκμισθωτή. Κάθε δε παράβαση που γίνεται, ανεξάρτητα από τις συνέπειες που αυτή συνεπάγεται, παραμένει προς όφελος του μισθίου, χωρίς κανένα δικαίωμα αποζημίωσης του μισθωτή. Ο εκμισθωτής έχει δικαίωμα πάντως να αξιώσει την επαναφορά των πραγμάτων στην αρχική τους κατάσταση με έξοδο του μισθωτή. 5. Ο μισθωτής αφού εξέτασε το μίσθιο βρήκε αυτό της αρεσκείας του και απόλυτα κατάλληλο για την χρήση που το προορίζει. Ο εκμισθωτής αφού παρέδωσε το μίσθιο στον μισθωτή σε άριστη κατάσταση, καμία δε δέχεται ευθύνη για τυχόν επισκευές του μισθίου έστω και αναγκαίες ή από ανώτερη βία προερχόμενες. Όλες αυτές οι επισκευές θα βαρύνουν αποκλειστικά και μόνον τον μισθωτή. 82

83 6. Ο μισθωτής είναι υποχρεωμένος να κάνει καλή χρήση του μισθίου, διαφορετικά ευθύνεται με αποζημίωση για φθορές και βλάβες που έγιναν στο μίσθιο απ αυτόν ή το προσωπικό του, εκτός απ αυτές που προέρχονται από τη συνηθισμένη χρήση. Ακόμα έχει χρέος να διατηρεί το μίσθιο καθαρό και να χρησιμοποιεί αυτό κατά τρόπο που να μην θίγει καθόλου την ησυχία, την υγεία, εργασία, ασφάλεια και τα χρηστά ήθη των άλλων ενοίκων της πολυκατοικίας. 7. Ο μισθωτής είναι υποχρεωμένος να συμμορφώνεται απόλυτα μ όλους τους όρους και τις διατάξεις του κανονισμού της πολυωρόφου οικοδομής που βρίσκεται το μίσθιο και ο οποίος συντάχθηκε με συμβολαιογραφική πράξη. Ο μισθωτής έλαβε πλήρη γνώση αυτού, θεωρείται δε αναπόσπαστο μέρος του παρόντος και έχει συμφωνηθεί ρητά, ότι κάθε απαγόρευση του κανονισμού που αφορά τους ιδιοκτήτες αφορά και τους μισθωτές. 8. Ο μισθωτής είναι υποχρεωμένος, να καταβάλει τους δημοσίους και Δημοτικούς φόρους και τέλη (καθαριότητας, φωτισμού κ.λ.π.) τους σχετικούς με το μίσθιο που βαρύνουν τους μισθωτές όπως και με την καταβολή του τέλους χαρτοσήμου της προκείμενης μίσθωσης. Η σύνδεση του ηλεκτρικού ρεύματος, νερού και η κατανάλωση αυτών βαρύνουν τον μισθωτή. 9. Η σιωπηρή αναμίσθωση ή παράταση του χρόνου της μίσθωσης αποκλείεται απόλυτα και για κανένα λόγο δεν θεωρείται σαν τέτοια η παραμονή του μισθωτή στο μίσθιο, γι οποιονδήποτε λόγο, μετά τη λήξη της μίσθωσης. Εξάλλου το τυχόν ενοίκιο που έχει εισπραχθεί κατά τον χρόνο αυτό από τον εκμισθωτή θα θεωρείται ως καταβολή σ αυτόν λόγω αποζημίωση του για την μη εμπρόθεσμη παράδοση του μισθίου και όχι ως ρητή ή σιωπηρή παράταση της μίσθωσης. 10. Κατά τον ισχύοντα νόμο, αν ο μισθωτής επιθυμεί την παράταση του χρόνου της μίσθωσης το δηλώνει με έγγραφο βέβαιης χρονολογίας προς τον εκμισθωτή τουλάχιστον τέσσερις μήνες πριν λήξει η μίσθωση. Ο εκμισθωτής υποχρεούται να δηλώσει με έγγραφο βέβαιης χρονολογίας μέσα σε προθεσμία τριάντα (30) ημερών από τη λήψη της παραπάνω δήλωσης του μισθωτή, αν αποδέχεται ή αρνείται την παράταση της μίσθωσης. Αν ο μισθωτής δεν απευθύνει εμπρόθεσμα την παραπάνω δήλωση ή ο εκμισθωτής απαντήσει αρνητικά, η μίσθωση δεν παρατείνεται. Αν ο εκμισθωτής δεν απαντήσει εμπρόθεσμα η μίσθωση παρατείνεται για ένα έτος. Η αποδοχή από τον εκμισθωτή της δήλωσης του μισθωτή για παράταση της μίσθωσης παρατείνει τη διάρκεια της μίσθωσης κατά συμφωνία των συμβαλλομένων, αλλά όχι για διάστημα μικρότερο του ενός έτους. Νέα παράταση της μίσθωσης είναι δυνατή μόνο σύμφωνα με τις διατάξεις αυτού του άρθρου. 83

84 11. Κάθε διαφορά για την ερμηνεία και την εφαρμογή του παρόντος όπως και κάθε διένεξη που προκύπτει από τα ανωτέρω για την μίσθωση αυτή υπάγεται στην αρμοδιότητα του Μονομελούς Πρωτοδικείου ή Ειρηνοδικείου. Οι διαφορές αυτές εκδικάζονται κατά την διαδικασία των άρθρων 647 ως 662 του Κώδικα Πολιτικής Δικονομίας. Το παρόν συντάχτηκε σε τρία αντίτυπα διαβάστηκε και εγκρίθηκε και από τους δύο συμβαλλόμενους, υπογράφτηκε από αυτούς και έλαβε ο καθένας από ένα όμοιο αντίτυπο. Το τρίτο κατατέθηκε στην αρμόδια Οικονομική Εφορία. ΟΙ ΜΑΡΤΥΡΕΣ ΟΝΟΜΑΤΕΠΩΝΥΜΟ ΟΙ ΣΥΜΒΑΛΛΟΜΕΝΟΙ ΟΝΟΜΑΤΕΠΩΝΥΜΟ 84

85 ΣΥΣΤΑΣΗ ΟΜΟΡΡΥΘΜΗΣ ΕΤΑΙΡΙΑΣ με την επωνυμία «Ν. ΠΑΠΑΔΟΠΟΥΛΟΣ Π. ΓΕΩΡΓΙΑΔΗΣ Ο.Ε.» και διακριτικό τίτλο EPIPLOLAND.. Στη Θεσσαλονίκη σήμερα την 01/ , ημέρα Δευτέρα οι κάτωθι υπογεγραμμένοι, ήτοι: Ν. Παπαδόπουλος του Μιχαήλ κάτοικος Θεσσαλονίκης, οδός Νίκης αριθμός 13, κάτοχος του υπ αριθμ. ΤΤΤ Δελτίου Αστυνομικής Ταυτότητας, που εκδόθηκε την 05/05/1980 από το 1 Α.Τ. με Α.Φ.Μ Δ.Ο.Υ. Α Θεσσαλονίκης και Π. Γεωργιάδης του Μιχαήλ κάτοικος Θεσσαλονίκης, οδός Νίκης, αριθμός 15, κάτοχος του υπ αριθμ. ΡΡΡ Δελτίου Αστυνομικής Ταυτότητας, που εκδόθηκε την 06/05/1985 από το 2 Α.Τ. με Α.Φ.Μ Δ.Ο.Υ. Α Θεσσαλονίκης Συμφώνησαν και συναποδέχθηκαν να προβούν στη σύσταση ομόρρυθμης εταιρίας με τους κάτωθι όρους και συμφωνίες: ΆΡΘΡΟ 1 ο Επωνυμία Διακριτικός Τίτλος 1. Η ομόρρυθμη εταιρία θα έχει την επωνυμία «Ν. ΠΑΠΑΔΟΠΟΥΛΟΣ Π. ΓΕΩΡΓΙΑΔΗΣ ΟΕ.» και διακριτικό τίτλο «epiploland».με την ως άνω επωνυμία και τον διακριτικό τίτλο θα συναλλάσσεται η εταιρία με κάθε τρίτο, το Δημόσιο και γενικά τις Δημόσιες Υπηρεσίες, Νομικά Πρόσωπα, Τράπεζες και του Οργανισμούς. 85

86 2. Για τις ανωτέρω συναλλαγές της εταιρίας στην αλλοδαπή αυτή δύναται να αποδίδει την ως άνω επωνυμία και το διακριτικό τίτλο της με λατινικούς χαρακτήρες ως N.PAPADOPOULOS- P. GEORGIADIS OE. και EPIPLOLAND αντίστοιχα. ΆΡΘΡΟ 2 ο Έδρα της Εταιρίας 1. Ως έδρα της εταιρίας ορίζεται η πόλη της Θεσσαλονίκης και ειδικότερα το ευρισκόμενο στην οδό Βενιζέλου αριθμός 120 κατάστημα. 2. Η εταιρία μπορεί να ιδρύει υποκαταστήματα σε άλλες πόλεις της Ελλάδος ή του εξωτερικού. 3. Μεταβολή της ως άνω έδρας δύναται να λάβει χώρα χωρίς τροποποίηση του παρόντος, εκτός εάν η νέα έδρα της εν λόγω εταιρίας κείται εκτός του Νομού Θεσσαλονίκης. ΆΡΘΡΟ 3 ο Σκοπός της Εταιρίας 1. Σκοπός και αντικείμενο της εταιρίας ορίζεται: Η χονδρική, λιανική πώληση επίπλων γραφείου σπιτιού, η παραγωγή επίπλων και παροχή υπηρεσιών στιλβώματος επίπλων. ΆΡΘΡΟ 4 ο Διάρκεια της εταιρίας Η διάρκεια της ομόρρυθμης εταιρίας ορίζεται να είναι αόριστη και αρχίζει από την δημοσίευση του παρόντος καταστατικού στα βιβλία των εταιριών του Πρωτοδικείου της Θεσσαλονίκης 86

87 ΆΡΘΡΟ 5 ο Κεφάλαιο της εταιρίας 1. Το κεφάλαιο της εταιρίας ορίζεται στο ποσό των εκατό χιλιάδων ( ,00 ) ευρώ. 2. Για το σχηματισμό του εταιρικού κεφαλαίου έγιναν οι ακόλουθες εισφορές των εταίρων α) Ο Ν. Παπαδόπουλος του Μιχαήλ κατέβαλε σήμερα ολοσχερώς σε μετρητά το ποσό των ,00, ήτοι το 80% της εταιρικής περιουσίας β) Ο Π. Γεωργιάδης του Μιχαήλ κατέβαλε σήμερα ολοσχερώς σε μετρητά το ποσό των ,00, ήτοι το 20% της εταιρικής περιουσίας 3. Το ανωτέρω κεφάλαιο καταβλήθηκε ολοσχερώς σε μετρητά κατά την υπογραφή του παρόντος εταιρικού. ΆΡΘΡΟ 6 ο Διαχείριση της εταιρίας 1. Διαχειριστής και νόμιμος εκπρόσωπος της εταιρίας ορίζεται εκ των εταίρων και οι δύο. 2. Ρητά ορίζεται και συμφωνείται πως και οι δύο εταίροι της ομόρρυθμης εταιρίας που εκπροσωπεί την εταιρία δικαστικά και εξώδικα σε όλες της τις σχέσεις έναντι οιουδήποτε τρίτου. 3. Ειδικότερα ορίζεται πως μπορεί να εκπροσωπεί την εταιρία ενώπιον των Ελληνικών Δικαστηρίων κάθε βαθμού και δικαιοδοσίας, ενώπιον πάσης Αρχής ήτοι Δικαστική, Εισαγγελική, Διοικητική και γενικά σε Επιτροπές οποιασδήποτε δικαιοδοσίας και αρμοδιότητας. 87