ΟΙΚΟΝΟΜΕΤΡΙΑ. σε μη γραμμικές μορφές. Παπάνα Αγγελική

|

|

|

- Πατρίκιος Κορωναίος

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 7: Επεκτάσεις του γραμμικού υποδείγματος σε μη γραμμικές μορφές Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ Webpage: 1

2 Περιεχόμενο ενότητας 1. Η έννοια της μη γραμμικότητας 2. Βασικές μη γραμμικές μορφές υποδειγμάτων i. Πολυωνυμική ii. Αντίστροφη iii. Συνάρτηση σταθερών ελαστικοτήτων iv. Εκθετική μορφή v. Λογιστική καμπύλη 3. Κριτήρια επιλογής μεταξύ γραμμικής και λογαριθμικά γραμμικής μορφής 4. Περίπτωση λογαριθμικής εξαρτημένης μεταβλητής 2

3 1. Η έννοια της μη γραμμικότητας Τα υποδείγματα με τα οποία ασχοληθήκαμε στις προηγούμενες ενότητες, αναφέρονται σε συναρτησιακές σχέσεις μεταξύ δύο ή περισσοτέρων μεταβλητών οι οποίες υποθέτουμε ότι είναι γραμμικές. Πολλές φορές από τα εμπειρικά δεδομένα ή από την Οικονομική θεωρία αντιλαμβανόμαστε ότι η συναρτησιακή σχέση μεταξύ των μεταβλητών πρέπει να είναι μη γραμμική. Για να εφαρμόσουμε τις μεθόδους ανάλυσης και εκτίμησης που εξετάσαμε για τα γραμμικά υποδείγματα, αρκεί να μετασχηματίσουμε τις μη γραμμικές συναρτησιακές σχέσεις ώστε να έχουν γραμμική μορφή. Θα εξετάσουμε τις πιο συνηθισμένες μη γραμμικές μορφές που μετατρέπονται σε γραμμικές και τα κριτήρια επιλογής ανάμεσα στην γραμμική και στη λογαριθμική μορφή. 3

4 Γραμμικότητα συνάρτησης μιας μεταβλητής Μια συνάρτηση Υ = f X είναι γραμμική αν μπορεί να παρασταθεί με ευθεία γραμμή, που σημαίνει ότι η κλίση της, δηλαδή η πρώτη παράγωγος της είναι σταθερή. Αναλυτικότερα, η συνάρτηση Υ = f X είναι γραμμική ως προς X, αν και μόνο αν η πρώτη παράγωγος df X dx δεν εξαρτάται από την X, που σημαίνει ότι η δεύτερη παράγωγος της f ως προς X είναι ίση με το μηδέν, δηλαδή d2 f X = 0. dx 2 4

5 Γραμμικότητα συνάρτησης πολλών μεταβλητών Μια συνάρτηση πολλών μεταβλητών Υ = f Χ 1, Χ 2,, Χ k είναι γραμμική ως προς Χ 1, Χ 2,, Χ k, αν και μόνο αν οι μερικές παράγωγοι δεν εξαρτώνται από τις Χ 1, Χ 2,, Χ k αντίστοιχα. Αναλυτικότερα, οι μερικές παράγωγοι f Χ 1,Χ 2,,Χ k, j = 1,.., k δεν Χ j εξαρτώνται από την Χ j αντίστοιχα, που σημαίνει ότι οι δεύτερες μερικές παράγωγοι είναι ίσες με το μηδέν, δηλαδή 2 f Χ 1,Χ 2,,Χ k X j 2 = 0. 5

6 Λογάριθμοι Ένας τρόπος για να εξειδικεύσουμε μια μη γραμμική συνάρτηση είναι να χρησιμοποιήσουμε τον φυσικό λογάριθμο της εξαρτημένης μεταβλητής ή/και των ερμηνευτικών μεταβλητών. Οι λογάριθμοι μετασχηματίζουν μεταβολές στις μεταβλητές σε ποσοστιαίες μεταβολές, ενώ πολλές σχέσεις εκφράζονται με την βοήθεια ποσοστών. Π.χ. είναι πιο εύκολο να συγκρίνουμε διαφορές στις αποδοχές σε διαφορετικούς επαγγελματικούς κλάδους και διαχρονικά, όταν είναι εκφρασμένες σε ποσοστά. Σε αυτές τις περιπτώσεις, έχουμε μη γραμμικές συναρτήσεις ως προς τις μεταβλητές αλλά γραμμικές ως προς τις παραμέτρους (συντελεστές) των υποδειγμάτων. Θα εξετάσουμε και υποδείγματα μη γραμμικά ως προς τις παραμέτρους τους. 6

7 Η εκθετική συνάρτηση και η φυσική λογαριθμική συνάρτηση Η εκθετική συνάρτηση της μεταβλητής x είναι η e x. (e: φυσική σταθερά, e = ) Ο φυσικός λογάριθμος είναι η αντίστροφη της εκθετικής συνάρτησης, δηλαδή είναι η συνάρτηση για την οποία ισχύει: x = ln(e x ) (η βάση του φυσικού λογαρίθμου είναι το e). Ιδιότητες λογαρίθμου ln αβ = ln α + ln β ln α β = ln α ln β ln α β = βlnα ln 1 α ln 1 = 0 = ln α 7

8 2. Βασικές μη γραμμικές μορφές υποδειγμάτων i. Πολυωνυμική μορφή Έστω το πολυωνυμικό υπόδειγμα k-οστου βαθμού: Υ = β 0 + β 1 Χ + β 2 Χ β k Χ k + u Το πολυωνυμικό υπόδειγμα αυτό μη γραμμικό ως προς την ερμηνευτική μεταβλητή Χ αλλά γραμμικό ως προς της παραμέτρους του. Παράδειγμα Υ = β 0 + β 1 Χ + β 2 Χ 2 + u Το πολυωνυμικό υπόδειγμα 2 ου βαθμού χρησιμοποιείται για την εκτίμηση του οριακού κόστους (Υ: είναι το οριακό κόστος, Χ: το προϊόν). Επιπλέον, για το υπόδειγμα αυτό πρέπει να ισχύουν οι σχέσεις: β 0, β 2 > 0, β 1 < 0 από την Οικονομική θεωρία 8

9 To πολυωνυμικό υπόδειγμα 2 ου βαθμού Υ = β 0 + β 1 Χ + β 2 Χ 2 + u μπορεί να μετατραπεί σε γραμμικό αν θέσουμε Ζ 1 = Χ, Ζ 2 = Χ 2, οπότε Υ = β 0 + β 1 Ζ 1 + β 2 Ζ 2 + u. Γενικά, το πολυωνυμικό υπόδειγμα k βαθμού Υ = β 0 + β 1 Χ + β 2 Χ 2 + β k Χ k + u μετατρέπεται σε γραμμικό θέτοντας Ζ s = Χ s, s = 1,, k οπότε Υ = β 0 + β 1 Ζ 1 + β 2 Ζ 2 + β k Ζ k + u. 9

10 Για να εκτιμήσουμε τους συντελεστές του γραμμικού υποδείγματος Υ = β 0 + β 1 Ζ 1 + β 2 Ζ 2 + β k Ζ k + u εφαρμόζουμε την μέθοδο ελαχίστων τετραγώνων όπως έχει διδαχθεί στις προηγούμενες ενότητες. Το υπόδειγμα αυτό μπορεί να χρησιμοποιηθεί για τον έλεγχο της υπόθεσης ότι ο βαθμός του πολυωνύμου είναι μικρότερος από k. 10

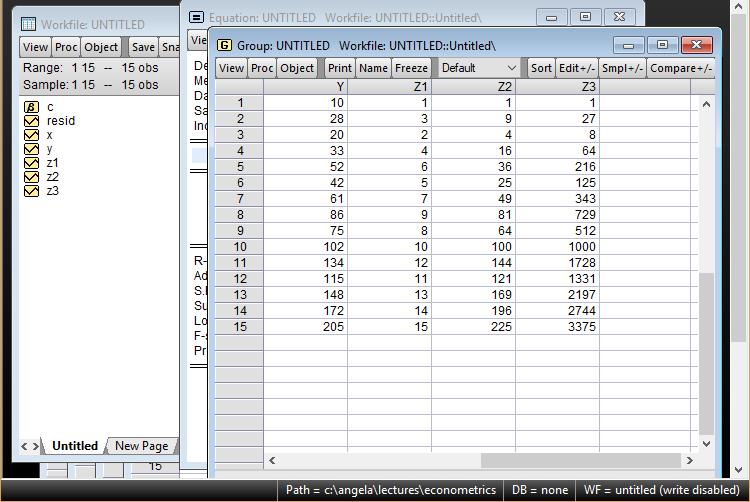

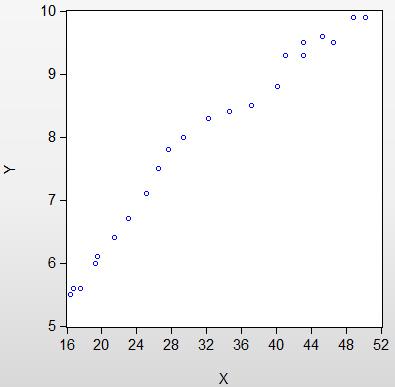

11 Άσκηση 1 Δίνονται 15 παρατηρήσεις για το συνολικό προϊόν (Χ) και το αντίστοιχο συνολικό κόστος (Υ) μιας ορισμένης βιομηχανίας. Συνολικό κόστος Υ Μονάδες Προϊόντος Χ

12 κόστος Από την Οικονομική θεωρία γνωρίζουμε ότι η καμπύλη συνολικού κόστους γραφικά παρουσιάζεται όπως στο παρακάτω σχήμα: H καμπύλη συνολικού κόστους μπορεί να παρασταθεί με ένα πολυώνυμο 3 ου βαθμού, δηλαδή Υ = β 0 + β 1 Χ + β 2 Χ 2 + β 3 Χ 3 όπου β 0 > 0, β 1 > 0, β 2 < 0, β 3 > 0 προϊόν 12

13 Η καμπύλη συνολικού κόστους, έπειτα από μετασχησματισμό γίνεται Υ = β 0 + β 1 Ζ 1 + β 2 Ζ 2 + β 3 Ζ 3 όπου Ζ 1 = Χ, Ζ 2 = Χ 2, Ζ 3 = Χ 3 Εφόσον η συναρτησιακή σχέση του υποδείγματος έχει γραμμική μορφή, μπορούμε να εκτιμήσουμε τους συντελεστές της με την μέθοδο ελαχίστων τετραγώνων. Υ Ζ 1 = Χ Ζ 2 = Χ 2 Ζ 3 = Χ

14 14

15 Πολυωνυμικό υπόδειγμα Υ = β 0 + β 1 Ζ 1 + β 2 Ζ 2 + β 3 Ζ 3 Υ = X X X 3 Γραμμικό υπόδειγμα Υ = β 0 + β 1 X Υ = X 15

16 Ανάλυση της διακύμανσης της συνολικής συνάρτησης κόστους Θέλουμε να προσδιορίσουμε για τα δύο υποδείγματα το άθροισμα των τετραγώνων που οφείλεται στην παλινδρόμηση, δηλαδή το SSR. π.χ. για το γραμμικό υπόδειγμα R 2 = SSE = Υπενθυμίζουμε ότι R 2 = SSR R 2 = SSR SSR+SSE SST = SSR και SST = SSR + SSE SSR SSR =

17 Ανάλυση της διακύμανσης της συνολικής συνάρτησης κόστους Πηγή μεταβλητότητας Άθροισμα τετραγώνων Βαθμοί ελευθερίας F Γραμμική (Χ) SSR = Πολυωνυμική (3 ου βαθμού) Αύξηση που οφείλεται στην προσθήκη των X 2, X 3 Κατάλοιπα πολυωνυμικού υποδείγματος Σύνολο πολυωνυμικού υποδείγματος SSR = SSE = SST = (T k 1) 14 (T 1) F = F = = =

18 Ανάλυση της διακύμανσης της συνολικής συνάρτησης κόστους Πηγή μεταβλητότητας Άθροισμα τετραγώνων Βαθμοί ελευθερίας Γραμμική (Χ) Πολυωνυμική (3 ου βαθμού) Αύξηση που οφείλεται στην προσθήκη των X 2, X 3 Κατάλοιπα πολυωνυμικού υποδείγματος Σύνολο πολυωνυμικού υποδείγματος F = F = F Η 0 : β 1 = β 2 = β 3 = 0 Η 0 : β 2 = β 3 = 0 18

19 2. Βασικές μη γραμμικές μορφές υποδειγμάτων ii. Αντίστροφη μορφή Το υπόδειγμα Υ = β 0 + β 1 1 Χ + u είναι χρήσιμο για την ανάλυση οικονομικών φαινομένων όπου η μέση τιμή της μεταβλητής Υ τείνει προς ένα ασυμπτωτικό επίπεδο όταν η τιμή της μεταβλητής Χ αυξάνεται. Το αντίστροφο υπόδειγμα είναι μη γραμμικό ως προς την ερμηνευτική μεταβλητή Χ αλλά γραμμικό ως προς της παραμέτρους του. 19

20 (α) Ο συντελεστής β 0 είναι το ανώτατο όριο της μέσης τιμής της Υ αν β 1 < 0 και (β) το κατώτατο όριο αν β 1 > 0. (α) (β) β 0 β 0 β 1 β 0 20

21 Παράδειγμα Καμπύλη Philips Υ = β 0 + β 1 1 Χ + u, β 1 > 0 Υ είναι η ποσοστιαία μεταβολή των μισθών από την μια χρονική περίοδο στην άλλη και X είναι το ποσοστό της ανεργίας. Το σημείο NRU παριστάνει το φυσικό επίπεδο της ανεργίας. Σύμφωνα με την καμπύλη, οι μεταβολές στο επίπεδο των μισθών δεν είναι συμμετρικές ως προς τις μεταβολές στο επίπεδο της ανεργίας. NRU β 0 21

22 Παράδειγμα Καμπύλη Engel Υ = β 0 + β 1 1 Χ + u, β 1 < 0 Υ είναι οι δαπάνες και X είναι το εισόδημα. Θέτω Ζ 1 = 1 Χ, οπότε: Υ = β 0 + β 1 Ζ 1 + u, β 1 < 0 οπότε μετασχηματίσαμε την συναρτησιακή σχέση σε γραμμική και μπορούμε να χρησιμοποιήσουμε την μέθοδο των ελαχίστων τετραγώνων για τον υπολογισμό των συντελεστών του υποδείγματος. 22

23 Άσκηση 2 Στον Πίνακα δίνονται οι δαπάνες κατά κεφαλήν για τρόφιμα (σε χιλ. δρχ.) και το κατά κεφαλήν ακαθάριστο εθνικό εισόδημα (σε χιλ. δρχ.) για την Ελλάδα για την περίοδο Έτος Δαπάνες Υ ΑΕΠ Χ Έτος Δαπάνες Υ ΑΕΠ Χ

24 24

25 2. Βασικές μη γραμμικές μορφές υποδειγμάτων iii. Συνάρτηση σταθερών ελαστικοτήτων Έστω η συνάρτηση Υ = β 0 Χ 1 β 1 Χ 2 β 2.. Χ k β k όπου οι μεταβλητές Χ 1, Χ 2,.., Χ k εμφανίζονται πολλαπλασιαστικά. Η συνάρτηση αυτή είναι γνωστή ως συνάρτηση σταθερών ελαστικοτήτων γιατί οι ελαστικότητες της Υ ως προς κάθε ανεξάρτητη μεταβλητή Χ j είναι σταθερές και ίσες με τον αντίστοιχο συντελεστή β j. Δηλαδή: Υ X j X j Y = β j, j = 1,, k Το υπόδειγμα αυτό είναι μη γραμμικό ως προς τις ερμηνευτικές μεταβλητές αλλά και ως προς τις παραμέτρους του. 25

26 Παράδειγμα Συνάρτηση παραγωγής Cobb-Douglas (k = 2) Υ = β 0 Χ 1 β 1 Χ 2 β 2 όπου Y προϊόν, Χ 1 εργασία και Χ 2 κεφάλαιο. Για να μετασχηματιστεί σε γραμμική μορφή, λογαριθμίζουμε lnυ = ln β 0 Χ 1 β 1 Χ 2 β 2 lnυ = lnβ 0 + lnχ 1 β 1 + lnχ 2 β 2 lnυ = lnβ 0 + β 1 lnx 1 + β 2 lnx 2 Υ = β 0 + β 1 Χ 1 + β 2 Χ 2 όπου θέσαμε Υ = lnυ, β 0 = lnβ 0, Χ 1 = lnx 1, Χ 2 = lnx 2 26

27 Άσκηση 3 Να προσδιοριστεί η συνάρτηση παραγωγής Cobb-Douglas όπου Y προϊόν, Χ 1 εργασία και Χ 2 κεφάλαιο με βάση το δείγμα: Προϊόν Υ Εργασία Χ 1 Κεφαλαιο Χ 2 Προϊόν Υ Εργασία Χ 1 Κεφαλαιο Χ

28 Είναι Υ = β 0 Χ 1 β 1 Χ 2 β 2 Να μετατραπεί σε γραμμική μορφή (λογαριθμίζουμε και τα δύο μέλη). 28

lnυ = lnβ 0 + β 1 lnx 1 + β 2 lnx 2 Θέτω ly = lnυ β 0 = lnβ 0 Z 1 = lnx 1 Z 2 = lnx 2 οπότε ly = β 0 + β 1 Z 1 + β 2 Z 2 29")

29 Είναι Υ = β 0 Χ 1 β 1 Χ 2 β 2 lnυ = ln β 0 Χ 1 β 1 Χ 2 β 2 lnυ = lnβ 0 + lnχ 1 β 1 + lnχ 2 β 2 Είναι: ly = Z Z 2 Y = Χ Χ (β 0 = e β 0 ) lnυ = lnβ 0 + β 1 lnx 1 + β 2 lnx 2 Θέτω ly = lnυ β 0 = lnβ 0 Z 1 = lnx 1 Z 2 = lnx 2 οπότε ly = β 0 + β 1 Z 1 + β 2 Z 2 29

30 Άσκηση 3 (συνέχεια) Να ελέγξετε αν η συνάρτηση παραγωγής χαρακτηρίζεται από σταθερές αποδόσεις κλίμακας, δηλαδή αν β 1 + β 2 = 1. Είναι: Υ = β 0 Χ 1 β 1 Χ 2 β 2 Υ = β 0 Χ 1 β 1 Χ 2 (1 β 1 ) lnυ = ln β 0 Χ 1 β 1 Χ 2 (1 β 1 ) (β 2 = 1 β 1 ) lnυ = lnβ 0 + lnχ 1 β 1 + lnχ 2 (1 β 1 ) lnυ = lnβ 0 + β 1 lnx 1 + (1 β 1 )lnx 2 lnυ = lnβ 0 + β 1 lnx 1 + lnx 2 β 1 lnx 2 lnυ lnx 2 = lnβ 0 + β 1 (lnx 1 lnx 2 ) Θέτω l2y = ln( Υ X 2 ) β 0 = lnβ 0 W 1 = ln X 1 X 2 oπότε l2y = β 0 + β 1 W 1 ln( Υ X 2 ) = lnβ 0 + β 1 (ln X 1 X 2 ) 30

31 l2y = β 0 + β 1 W 1 l2y = W 1 31

32 Συγκρίνουμε τα δυο υποδείγματα: 1) χωρίς περιορισμό, 2) με περιορισμό Δηλαδή ελέγχουμε αν ισχύει η Η 0 : β 1 + β 2 = 1. (δες διάλεξη 6) Το άθροισμα των τετραγώνων των καταλοίπων στα δύο υποδείγματα είναι: SSE 1 = 0, (χωρίς περιορισμό) SSE 2 = 0, (με περιορισμό) F = (SSE 2 SSE 1 )/r SSE 1 /(T k+1 ) F = (r: πλήθος περιορισμών) /(18 2 1) = < = F 1,15,0.05 = F r,t k+1,a (όπου F r,t k+1,a η κρίσιμη τιμή της F από πίνακες) Επειδή F < F r,t k+1,a δεχόμαστε την Η 0. 32

33 2. Βασικές μη γραμμικές μορφές υποδειγμάτων iv. Εκθετική μορφή H συνάρτηση της μορφής ονομάζεται εκθετική. Αν Υ = e β 0+β 1 X+u ή Υ = β 0 e β 1X+u Μετασχηματίζεται σε γραμμική αν λογαριθμίσουμε: lnυ = lne β 0+β 1 X+u ή lnυ = ln(β 0 e β 1X+u ) lnυ = β 0 + β 1 X + u ή lnυ = lnβ 0 + lne β 1X+u lnυ = β 0 + β 1 X + u ή lnυ = lnβ 0 + β 1 X + u Υ1 = β 0 + β 1 X + u ή Υ2 = β 0 + β 1 X + u Θέτω Υ1 = lnυ ή Υ2 = lnυ, β 0 = lnβ 0 33

34 Το εκθετικό υπόδειγμα Υ = e β 0+β 1 X+u όπου X = t (χρόνος), χρησιμοποιείται για την μελέτη των (εξαρτημένων) μεταβλητών που περιγράφουν ή υποδηλώνουν την πρόοδο της επιστήμης, π.χ. ο αριθμός των επιστημόνων. Η σταθερά β 0 παριστάνει την μεταβλητή Υ στην αρχή της περιόδου. Η μορφή του υποδείγματος συνεπάγεται σταθερό ρυθμό μεταβολής της μεταβλητής Υ για αυτό και το υπόδειγμα αυτό ονομάζεται και υπόδειγμα σταθερής μεγέθυνσης. O συντελεστής β 1 παριστάνει το συνεχή ή στιγμιαίο ρυθμό μεγεθύνσεως g, δηλαδή την ποσοστιαία μεταβολή σε ένα σημείο: g = dy 1 dt Y = β 1. Ο μη συνεχής ρυθμός μεγέθυνσης r δίνεται από την σχέση r = e β

35 Παράδειγμα Με βάση τον αριθμό των οικονομολόγων-μελών της Αμερικανικής Οικονομικής Εταιρείας για την περίοδο εκτιμήθηκε η ακόλουθη παλινδρόμηση: όπου lny t = X t Y t : αριθμός οικονομολόγων-μελών της Αμερικανικής Οικονομικής Εταιρείας Χ t = t = 0, 1,.., 23 Επομένως ο ρυθμός μεγεθύνσεως και είναι δηλαδή ο R 2 αριθμός οικονομολόγων-μελών της = Αμερικανικής Οικονομικής Εταιρείας s = αυξανόταν ετησίως κατά 5%. F =

36 Παράδειγμα Με βάση τα ετήσια στοιχεία για το Ακαθάριστο Εγχώριο Προϊόν για την Ελλάδα για την περίοδο εκτιμήθηκε το ακόλουθο υπόδειγμα: όπου Y t : ΑΕΠ Χ t = t = 0, 1,.., 35 και lny t = 12, X t R 2 = 0, 908 Επομένως ο συνεχής ρυθμός μεγεθύνσεως του πραγματικού ΑΕΠ είναι ή 3, 99%. Ο μη συνεχής ρυθμός μεγεθύνσεως είναι: r = e β 1 1 = = 4, 07%. 36

37 2. Βασικές μη γραμμικές μορφές υποδειγμάτων v. Λογιστική καμπύλη Η συνάρτηση γ Υ = 1 + e β 0+β 1 t όπου γ > 0 και β 1 < 0 είναι γνωστή ως λογιστική καμπύλη και η γραφική παράσταση της είναι ως εξης: Υ γ t (χρόνος) 37

38 Η παράμετρος γ είναι το ανώτατο όριο που μπορεί να φτάσει η μεταβλητή Υ. Όσο μεγαλύτερη είναι η τιμή του β 1 τόσο ταχύτερα η Υ προσεγγίζει το ανώτατο όριο γ. Η λογιστική συνάρτηση μπορεί να χρησιμοποιηθεί για την περιγραφή φαινομένων, όπως η ανάπτυξη (growth) και η εξάπλωση ενός νέου προϊόντος και γενικά μιας βιομηχανίας. Η συνάρτηση αυτή δεν είναι γραμμική ως προς τις μεταβλητές ή τις παραμέτρους οπότε δεν μπορεί να εκτιμηθεί κατά τα γνωστά. Αν η παράμετρος γ είναι γνωστή τότε το πρόβλημα της εκτίμησης είναι απλό καθώς μπορεί να μετασχηματισθεί το υπόδειγμα σε γραμμικό. Θα εξετάσουμε μόνο αυτήν την περίπτωση. 38

39 Έστω το λογιστικό υπόδειγμα γ Υ = 1 + e β 0+β 1 t όπου η παράμετρος γ είναι γνωστή. Μετασχηματισμός υποδείγματος σε γραμμική μορφή γ lnυ = ln 1 + e β 0+β 1 t lnυ = lnγ ln(1 + e β 0+β 1 t ) ln(1 + e β 0+β 1 t ) = lnγ lny ln 1 + e β 0+β 1 t = ln( γ Y ) 1 + e β 0+β 1 t = γ Υ 39

40 e β 0+β 1 t = γ Υ 1 ln e β 0+β 1 t = ln( γ Υ 1) Οπότε όπου Υ = ln( γ Y 1) β 0 + β 1 t = ln γ Υ 1 ln γ Υ 1 =β 0 + β 1 t Υ = β 0 + β 1 t Στην περίπτωση αυτή μπορούμε να χρησιμοποιήσουμε την μέθοδο ελαχίστων τετραγώνων για την εκτίμηση των παραμέτρων β 0, β 1 του γραμμικού υποδείγματος Υ = β 0 + β 1 t. 40

41 3. Κριτήρια επιλογής μεταξύ γραμμικής και λογαριθμικά γραμμικής μορφής Ο καθορισμός της μορφής της συναρτησιακής σχέσης που συνδέει την εξαρτημένη μεταβλητή Υ και τις ανεξάρτητες μεταβλητές, είναι μέρος της εξειδικεύσεως του υποδείγματος. Δηλαδή πρέπει να καθορίσουμε πως θα γίνει η επιλογή ανάμεσα σε μια γραμμική ή λογαριθμικά γραμμική μορφή. Δεν μπορούμε να συγκρίνουμε μια γραμμική και μια λογαριθμικά γραμμική μορφή με βάση την συντελεστή προσδιορισμού R 2 διότι το συνολικό άθροισμα τετραγώνων των εξαρτημένων μεταβλητών είναι διαφορετικό: (Υ Υ) 2 (lnυ lnυ) 2 41

42 Τα βασικότερα κριτήρια επιλογής μεταξύ γραμμικής και λογαριθμικά γραμμικής μορφής 1. Κριτήριο Box-Cox Υ λ 1 για λ 0 Θεωρούμε τον μετασχηματισμό Υ λ = { λ. lny για λ = 0 Το υπόδειγμα Υ t λ = β 0 + β 1 X t + u t είναι γραμμικό για λ = 1, ενώ για λ = 0 είναι λογαριθμικά γραμμικό. Θέλουμε να ελέγξουμε τις υποθέσεις λ = 1 και λ = 0. 42

43 Η διαδικασία για την εφαρμογή της μεθόδου Box-Cox είναι η εξής: i. Διαιρούμε κάθε παρατήρηση Υ t με τον γεωμετρικό μέσο των παρατηρήσεων της Υ. Ονομάζουμε γεωμετρικό μέσο των τιμών Υ 1,, Υ ν, την ν-οστή ρίζα του γινομένου τους: Υ g = ν Υ 1 Υ 2 Υ ν. ii. iii. Δίνοντας διάφορες τιμές στο λ εκτιμάμε τις αντίστοιχες παλινδρομήσεις ανάμεσα στο Υ λ και στο X και υπολογίζουμε το άθροισμα των τετραγώνων των καταλοίπων (στην περίπτωση μας αρκεί να θέσουμε λ = 0 και λ = 1). Επιλέγουμε αυτήν την τιμή του λ για την οποία το άθροισμα των τετραγώνων των καταλοίπων είναι ελάχιστο. 43

44 Εναλλακτική διαδικασία για την εφαρμογή της μεθόδου Box-Cox : i. Διαιρούμε κάθε παρατήρηση Υ t με τον γεωμετρικό μέσο Υ g των παρατηρήσεων της Υ και δημιουργούμε τις μεταβλητές ii. Y t = Υ t / Υ g και lny t. Ορίζουμε τα υποδείγματα: Y t = β 0 + β 1 X t + u t iii. lny t = β 0 + β 1 X t + u t Επιλέγουμε το υπόδειγμα με το μικρότερο άθροισμα τετραγώνων των καταλοίπων. 44

45 2. Κριτήριο Bera-McAleer Έστω η μηδενική υπόθεση Η 0 : lnυ t = β 0 + β 1 X t + u t όπου u t ~(0, σ u 2 ) και η εναλλακτική υπόθεση Η 1 : Υ t = β 0 + β 1 X t + ε t όπου ε t ~(0, σ ε 2 ) Ο έλεγχος των παραπάνω υποθέσεων μπορεί να γίνει ως εξής: i. Εκτιμάμε τα δύο υποδείγματα και βρίσκουμε τις εκτιμηθείσες τιμές τους, δηλαδή lnυ t και Υ t αντίστοιχα. ii. Εκτιμάμε τις παλινδρομήσεις 45

46 iii. Αντιλογάριθμος lnυ t = β 0 + β 1 X t + ν t ln Υ t = β 0 + β 1 X t + w t Εκτιμάμε τις παλινδρομήσεις lnυ t = β 0 + β 1 X t + θ 0 v t + v t Υ t = β 0 + β 1 X t + θ 1 w t + w t Ελέγχουμε τις υποθέσεις θ 0 = 0 (αν ισχύει επιλέγεται η λογαριθμική μορφή) και θ 1 = 0 (αν ισχύει επιλέγεται η γραμμική μορφή). Ο έλεγχος γίνεται με την στατιστική t. Μειονέκτημα κριτηρίου Δεν προτιμάται αυτή η μέθοδος καθώς οι δυο παραπάνω υποθέσεις μπορεί να γίνουν συγχρόνως δεκτές ή να απορρίπτονται και οι δύο. 46

47 3. Κριτήριο MacKinnon-White-Davidson Είναι παραλλαγή του προηγούμενου κριτηρίου. Ο έλεγχος των παραπάνω υποθέσεων μπορεί να γίνει ως εξής: i. Εκτιμάμε τα δύο υποδείγματα lnυ t = β 0 + β 1 X t + u t όπου u t ~(0, σ u 2 ) Υ t = β 0 + β 1 X t + ε t όπου ε t ~(0, σ ε 2 ) και βρίσκουμε τις εκτιμηθείσες τιμές τους, δηλαδή lnυ t και Υ t αντίστοιχα. ii. Εκτιμάμε τις παλινδρομήσεις 47

48 lnυ t = β 0 + β 1 X t + θ 0 ( Y t αντιλ. lnυ t ) + u t Υ t = β 0 + β 1 X t + θ 1 ( lny t ln Y t ) + ε t Ελέγχουμε τις υποθέσεις θ 0 = 0 (αν ισχύει επιλέγεται η λογαριθμική μορφή) και θ 1 = 0 (αν ισχύει επιλέγεται η γραμμική μορφή). Ο έλεγχος γίνεται με την στατιστική t. 48

49 Άσκηση 4 Δίνονται στοιχεία σχετικά με την αποταμίευση (Υ) και το διαθέσιμο εισόδημα (Χ) της περιόδου στην Ελλάδα. Να συγκρίνεται το γραμμικό και το λογαριθμικό γραμμικό υπόδειγμα με βάση το κριτήριο Box-Cox. Έτος Υ Χ Έτος Υ Χ Έτος Υ Χ

50 Γραμμικό υπόδειγμα Λογαριθμικό γραμμικό υπόδειγμα 50

51 Σύγκριση των υποδειγμάτων με το κριτήριο Box-Cox i. Δημιουργούμε τις μεταβλητές Y t = Υ t / Υ g και lny t όπου Υ g = ο γεωμετρικός μέσος των παρατηρήσεων της Υ. 51

52 ii. Εκτιμούμε τα υποδείγματα Y t = β 0 + β 1 X t + u t και lny t = β 0 + β 1 X t + u t iii. Επιλέγεται η γραμμική μορφή καθώς έχει το μικρότερο άθροισμα τετραγώνων των καταλοίπων (SSE 1 = < = SSE 2 ). 52

53 4. Περίπτωση λογαριθμικής εξαρτημένης μεταβλητής Έστω το υπόδειγμα lnυ t = β 0 + β 1 X t + u t. Η προσδοκώμενη τιμή της Υ σε αυτήν την περίπτωση δίνεται ως: Ε Υ t = (Εe u )e β 0+β 1 X t Όταν u t ~Ν(0, σ 2 ) τότε η παραπάνω σχέση γίνεται: Ε Υ t = (Εe σ2 /2 )e β 0+β 1 X t Ένας συνεπής εκτιμητής της Ε Υ είναι: Υ t = e s2 /2 e lnυ t όπου s το τυπικό σφάλμα του u t Ένας αμερόληπτος εκτιμητής της Ε Υ είναι: Υ t = α 0 e lnυ t όπου α 0 = Υ t m t m t 2 είναι ο συντελεστής που προκύπτει από την παλινδρόμηση του Υ t και του m = e lnυ t. 53

54 Κριτήρια σύγκρισης υποδειγμάτων Ο συντελεστής προσδιορισμού χρησιμοποιείται όταν η εξαρτημένη μεταβλητή στα δύο υποδείγματα είναι η ίδια, έχουμε τον ίδιο αριθμό ανεξάρτητων μεταβλητών στα υποδείγματα και ίδιο μέγεθος δείγματος. Ο διορθωμένος συντελεστής προσδιορισμού χρησιμοποιείται όταν η εξαρτημένη μεταβλητή στα δύο υποδείγματα είναι ίδια, αλλά αριθμός των ανεξάρτητων μεταβλητών είναι διαφορετικός ή το μέγεθος του δείγματος είναι διαφορετικό στα δύο υποδείγματα. Τα κριτήρια Akaike (AIC), Schwarz (SC) και των Hannan και Quinn (HQ) χρησιμοποιούνται για την σύγκριση γραμμικών υποδειγμάτων όταν οι μεταβλητές στα δύο υποδείγματα είναι διαφορετικές αλλά αποτελούν η μια μετασχηματισμό της άλλης (π.χ. Υ και lnυ). 54

55 Tα κριτήρια Box-Cox, Bera-McAleer και MacKinnon-White-Davidson χρησιμοποιούνται για την σύγκριση μεταξύ γραμμικής και λογαριθμικά γραμμικής μορφής. Δεν μπορούμε να τα χρησιμοποιήσουμε όταν οι ανεξάρτητες μεταβλητές στα υποδείγματα δεν είναι ίδιες, π.χ. αν οι ανεξάρτητες μεταβλητές στα υποδείγματα είναι Χ και 1 τότε δεν μπορούμε να τα Χ συγκρίνουμε. 55

56 Βιβλιογραφία Χρήστου Κ. Γεώργιος (2007) Εισαγωγή στην Οικονομετρία, Τόμος 1, Εκδότης: Γ. ΔΑΡΔΑΝΟΣ - Κ. ΔΑΡΔΑΝΟΣ Ο.Ε. Stock H. James, Watson W. Mark, επιμέλεια Πραγγίδης Ιωάννης - Χρυσόστομος (2017) Εισαγωγή στην Οικονομετρία, Εκδότης: Γ. ΔΑΡΔΑΝΟΣ - Κ. ΔΑΡΔΑΝΟΣ Ο.Ε. Χρήστου Κ. Γεώργιος (2006) Εισαγωγή στην Οικονομετρία Ασκήσεις, Εκδόσεις Gutenberg. Δριτσάκη Ν. Χάιδω, Δριτσάκη Ν. Μελίνα (2013) Εισαγωγή στην Οικονομετρία με τη Χρήση του Λογισμικού EViews, Κλειδάριθμος ΕΠΕ Εκδόσεις. 56

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 6: Ανάλυση γραμμικού υποδείγματος Πολυμεταβλητή παλινδρόμηση (2 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage:

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 6: Ανάλυση γραμμικού υποδείγματος Πολυμεταβλητή παλινδρόμηση (2 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage:

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ. Παπάνα Αγγελική

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ 7o Μάθημα: Απλή παλινδρόμηση (ΕΠΑΝΑΛΗΨΗ) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ & ΠΑΜΑΚ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ 7o Μάθημα: Απλή παλινδρόμηση (ΕΠΑΝΑΛΗΨΗ) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ & ΠΑΜΑΚ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ. Παπάνα Αγγελική

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ 7ο μάθημα: Πολυμεταβλητή παλινδρόμηση (ΕΠΑΝΑΛΗΨΗ) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ & ΠΑΜΑΚ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΧΡΟΝΙΚΕΣ ΣΕΙΡΕΣ 7ο μάθημα: Πολυμεταβλητή παλινδρόμηση (ΕΠΑΝΑΛΗΨΗ) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ & ΠΑΜΑΚ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 5: Ανάλυση γραμμικού υποδείγματος Πολυμεταβλητή παλινδρόμηση (1 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: ageliki.papaa@gmail.com, agpapaa@auth.gr Webpage: http://users.auth.gr/agpapaa

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 5: Ανάλυση γραμμικού υποδείγματος Πολυμεταβλητή παλινδρόμηση (1 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: ageliki.papaa@gmail.com, agpapaa@auth.gr Webpage: http://users.auth.gr/agpapaa

ΟΙΚΟΝΟΜΕΤΡΙΑ. Β μέρος: Ετεροσκεδαστικότητα. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 10: Οικονομετρικά προβλήματα: Παραβίαση των υποθέσεων Β μέρος: Ετεροσκεδαστικότητα Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 10: Οικονομετρικά προβλήματα: Παραβίαση των υποθέσεων Β μέρος: Ετεροσκεδαστικότητα Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 3: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (2 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 3: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (2 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 2: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (1 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 2: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (1 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΟΙΚΟΝΟΜΕΤΡΙΑ. Α μέρος: Πολυσυγγραμμικότητα. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 9: Οικονομετρικά προβλήματα: Παραβίαση των υποθέσεων Α μέρος: Πολυσυγγραμμικότητα Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 9: Οικονομετρικά προβλήματα: Παραβίαση των υποθέσεων Α μέρος: Πολυσυγγραμμικότητα Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr

ΟΙΚΟΝΟΜΕΤΡΙΑ. Η μέθοδος των βοηθητικών μεταβλητών. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 12: Σφάλματα μέτρησης στις μεταβλητές Η μέθοδος των βοηθητικών μεταβλητών Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage:

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 12: Σφάλματα μέτρησης στις μεταβλητές Η μέθοδος των βοηθητικών μεταβλητών Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage:

ΟΙΚΟΝΟΜΕΤΡΙΑ. Έλεγχοι σταθερότητας των συντελεστών. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 8: Η τεχνική των ψευδομεταβλητών - Έλεγχοι σταθερότητας των συντελεστών Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage:

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 8: Η τεχνική των ψευδομεταβλητών - Έλεγχοι σταθερότητας των συντελεστών Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage:

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 13: Επανάληψη Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Γιατί μελετούμε την Οικονομετρία;

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 13: Επανάληψη Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Γιατί μελετούμε την Οικονομετρία;

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 4: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (3 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 4: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (3 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ& ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ& ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΜΑΘΗΜΑ ΕΒΔΟΜΟ ΘΕΩΡΙΑΣ-ΜΗ ΓΡΑΜΜΙΚΕΣ ΜΟΡΦΕΣ ΟΙΚΟΝΟΜΕΤΡΙΚΩΝ ΥΠΟΔΕΙΓΜΑΤΩΝ Δρ. Κουνετάς Η Κωνσταντίνος Ακαδημαϊκό Έτος 2008-2009

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ& ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΜΑΘΗΜΑ ΕΒΔΟΜΟ ΘΕΩΡΙΑΣ-ΜΗ ΓΡΑΜΜΙΚΕΣ ΜΟΡΦΕΣ ΟΙΚΟΝΟΜΕΤΡΙΚΩΝ ΥΠΟΔΕΙΓΜΑΤΩΝ Δρ. Κουνετάς Η Κωνσταντίνος Ακαδημαϊκό Έτος 2008-2009

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 11: Αυτοσυσχέτιση Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Περιεχόμενο ενότητας

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 11: Αυτοσυσχέτιση Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana 1 Περιεχόμενο ενότητας

ΘΕΩΡΙΑ ΟΙΚΟΝΟΜΕΤΡΙΑΣ ΣΥΝΟΠΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ

ΘΕΩΡΙΑ ΟΙΚΟΝΟΜΕΤΡΙΑΣ ΣΥΝΟΠΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ ΑΠΛΟ ΓΡΑΜΜΙΚΟ ΥΠΟΔΕΙΓΜΑ Συντελεστής συσχέτισης (εκτιμητής Person: r, Y ( ( Y Y xy ( ( Y Y x y, όπου r, Y (ισχυρή θετική γραμμική συσχέτιση όταν, ισχυρή αρνητική

ΘΕΩΡΙΑ ΟΙΚΟΝΟΜΕΤΡΙΑΣ ΣΥΝΟΠΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ ΑΠΛΟ ΓΡΑΜΜΙΚΟ ΥΠΟΔΕΙΓΜΑ Συντελεστής συσχέτισης (εκτιμητής Person: r, Y ( ( Y Y xy ( ( Y Y x y, όπου r, Y (ισχυρή θετική γραμμική συσχέτιση όταν, ισχυρή αρνητική

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ. Οικονομετρία

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Οικονομετρία 4.1 Πολλαπλό Γραμμικό Υπόδειγμα Παλινδρόμησης Γενικεύοντας τη διμεταβλητή (Y, X) συνάρτηση

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Οικονομετρία 4.1 Πολλαπλό Γραμμικό Υπόδειγμα Παλινδρόμησης Γενικεύοντας τη διμεταβλητή (Y, X) συνάρτηση

Οικονομετρία Ι. Ενότητα 7: Συντελεστής πολλαπλού προσδιορισμού. Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής

Οικονομετρία Ι Ενότητα 7: Συντελεστής πολλαπλού προσδιορισμού Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

Οικονομετρία Ι Ενότητα 7: Συντελεστής πολλαπλού προσδιορισμού Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons.

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ. Οικονομετρία

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Οικονομετρία 6.1 Ετεροσκεδαστικότητα: Εισαγωγή Συχνά, η υπόθεση της σταθερής διακύμανσης των όρων σφάλματος,

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Οικονομετρία 6.1 Ετεροσκεδαστικότητα: Εισαγωγή Συχνά, η υπόθεση της σταθερής διακύμανσης των όρων σφάλματος,

ΟΙΚΟΝΟΜΕΤΡΙΑ. Βιολέττα Δάλλα. Εθνικό και Καποδιστριακό Πανεπιστήµιο Αθηνών

ΟΙΚΟΝΟΜΕΤΡΙΑ Βιολέττα Δάλλα Τµήµα Οικονοµικών Επιστηµών Εθνικό και Καποδιστριακό Πανεπιστήµιο Αθηνών 1 Μη γραµµικά υποδείγµατα παλινδρόµησης Έστω µία συνάρτηση f = f(x 1,..., X K ) των µεταβλητών X 1,...,

ΟΙΚΟΝΟΜΕΤΡΙΑ Βιολέττα Δάλλα Τµήµα Οικονοµικών Επιστηµών Εθνικό και Καποδιστριακό Πανεπιστήµιο Αθηνών 1 Μη γραµµικά υποδείγµατα παλινδρόµησης Έστω µία συνάρτηση f = f(x 1,..., X K ) των µεταβλητών X 1,...,

Ερωτήσεις κατανόησης στην Οικονομετρία (Με έντονα μαύρα γράμματα είναι οι σωστές απαντήσεις)

") Ερωτήσεις κατανόησης στην Οικονομετρία (Με έντονα μαύρα γράμματα είναι οι σωστές απαντήσεις) 1. Έχοντας στη διάθεσή μας ένα δείγμα, προκύπτει ότι το 95% διάστημα εμπιστοσύνης για το μέσο μ ενός κανονικού

Ερωτήσεις κατανόησης στην Οικονομετρία (Με έντονα μαύρα γράμματα είναι οι σωστές απαντήσεις) 1. Έχοντας στη διάθεσή μας ένα δείγμα, προκύπτει ότι το 95% διάστημα εμπιστοσύνης για το μέσο μ ενός κανονικού

5. ΤΟ ΓΕΝΙΚΟ ΓΡΑΜΜΙΚΟ ΜΟΝΤΕΛΟ (GENERAL LINEAR MODEL) 5.1 Εναλλακτικά μοντέλα του απλού γραμμικού μοντέλου: Το εκθετικό μοντέλο

5.1 Εναλλακτικά μοντέλα του απλού γραμμικού μοντέλου: Το εκθετικό μοντέλο") 5. ΤΟ ΓΕΝΙΚΟ ΓΡΑΜΜΙΚΟ ΜΟΝΤΕΛΟ (GENERAL LINEAR MODEL) 5.1 Εναλλακτικά μοντέλα του απλού γραμμικού μοντέλου: Το εκθετικό μοντέλο Ένα εναλλακτικό μοντέλο της απλής γραμμικής παλινδρόμησης (που χρησιμοποιήθηκε

5. ΤΟ ΓΕΝΙΚΟ ΓΡΑΜΜΙΚΟ ΜΟΝΤΕΛΟ (GENERAL LINEAR MODEL) 5.1 Εναλλακτικά μοντέλα του απλού γραμμικού μοντέλου: Το εκθετικό μοντέλο Ένα εναλλακτικό μοντέλο της απλής γραμμικής παλινδρόμησης (που χρησιμοποιήθηκε

Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Μάθημα: Οικονομετρία Διάλεξη 3η: Απλή Γραμμική Παλινδρόμηση. Διδάσκουσα: Κοντογιάννη Αριστούλα

Μάθημα: Οικονομετρία Διάλεξη 3η: Απλή Γραμμική Παλινδρόμηση. Διδάσκουσα: Κοντογιάννη Αριστούλα") Τμήμα Διοίκησης Επιχειρήσεων Γρεβενά Μάθημα: Οικονομετρία Διάλεξη 3η: Απλή Γραμμική Παλινδρόμηση Διδάσκουσα: Κοντογιάννη Αριστούλα Ιδιότητες εκτιμώμενης ευθείας παλινδρόμησης με τη μέθοδο των ελαχίστων

Τμήμα Διοίκησης Επιχειρήσεων Γρεβενά Μάθημα: Οικονομετρία Διάλεξη 3η: Απλή Γραμμική Παλινδρόμηση Διδάσκουσα: Κοντογιάννη Αριστούλα Ιδιότητες εκτιμώμενης ευθείας παλινδρόμησης με τη μέθοδο των ελαχίστων

Χρονικές σειρές 10 Ο μάθημα: Μη στάσιμα μοντέλα ARIMA Μεθοδολογία Box-Jenkins Εαρινό εξάμηνο Τμήμα Μαθηματικών ΑΠΘ

Χρονικές σειρές 10 Ο μάθημα: Μη στάσιμα μοντέλα ARIMA Μεθοδολογία Box-Jenkins Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ.

Χρονικές σειρές 10 Ο μάθημα: Μη στάσιμα μοντέλα ARIMA Μεθοδολογία Box-Jenkins Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ.

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ& ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ& ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΜΑΘΗΜΑ 7o MH ΓΡΑΜΜΙΚΕΣ ΜΟΡΦΕΣ-ΕΡΓΑΣΤΗΡΙΟ PASW 18 Δρ. Κουνετάς Η Κωνσταντίνος Ακαδημαϊκό Έτος 2011-2012 ΕΠΙΧ Οικονοµετρικά

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ& ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΜΑΘΗΜΑ 7o MH ΓΡΑΜΜΙΚΕΣ ΜΟΡΦΕΣ-ΕΡΓΑΣΤΗΡΙΟ PASW 18 Δρ. Κουνετάς Η Κωνσταντίνος Ακαδημαϊκό Έτος 2011-2012 ΕΠΙΧ Οικονοµετρικά

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τραπεζικής & Χρηματοοικονομικής

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τραπεζικής & Χρηματοοικονομικής Υποθέσεις του Απλού γραμμικού υποδείγματος της Παλινδρόμησης Η μεταβλητή ε t (διαταρακτικός όρος) είναι τυχαία μεταβλητή με μέσο όρο

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τραπεζικής & Χρηματοοικονομικής Υποθέσεις του Απλού γραμμικού υποδείγματος της Παλινδρόμησης Η μεταβλητή ε t (διαταρακτικός όρος) είναι τυχαία μεταβλητή με μέσο όρο

Επαυξημένος έλεγχος Dickey - Fuller (ADF)

") ΜΑΘΗΜΑ 5ο Επαυξημένος έλεγχος Dickey - Fuller (ADF) Στον έλεγχο των Dickey Fuller (DF) και στα τρία υποδείγματα που χρησιμοποιήσαμε προηγουμένως κάνουμε την υπόθεση ότι ο διαταρακτικός όρος e είναι μια

ΜΑΘΗΜΑ 5ο Επαυξημένος έλεγχος Dickey - Fuller (ADF) Στον έλεγχο των Dickey Fuller (DF) και στα τρία υποδείγματα που χρησιμοποιήσαμε προηγουμένως κάνουμε την υπόθεση ότι ο διαταρακτικός όρος e είναι μια

Χ. Εμμανουηλίδης, 1

Εφαρμοσμένη Στατιστική Έρευνα Απλό Γραμμικό Υπόδειγμα AΠΛΟ ΓΡΑΜΜΙΚΟ ΥΠΟ ΕΙΓΜΑ Δρ. Χρήστος Εμμανουηλίδης Αν. Καθηγητής Αριστοτέλειο Πανεπιστήμιο Θεσσαλονίκης Εφαρμοσμένη Στατιστική, Τμήμα Ο.Ε. ΑΠΘ Χ. Εμμανουηλίδης,

Εφαρμοσμένη Στατιστική Έρευνα Απλό Γραμμικό Υπόδειγμα AΠΛΟ ΓΡΑΜΜΙΚΟ ΥΠΟ ΕΙΓΜΑ Δρ. Χρήστος Εμμανουηλίδης Αν. Καθηγητής Αριστοτέλειο Πανεπιστήμιο Θεσσαλονίκης Εφαρμοσμένη Στατιστική, Τμήμα Ο.Ε. ΑΠΘ Χ. Εμμανουηλίδης,

Εισόδημα Κατανάλωση 1500 500 1600 600 1300 450 1100 400 600 250 700 275 900 300 800 352 850 400 1100 500

Εισόδημα Κατανάλωση 1500 500 1600 600 1300 450 1100 400 600 250 700 275 900 300 800 352 850 400 1100 500 Πληθυσμός Δείγμα Δείγμα Δείγμα Ο ρόλος της Οικονομετρίας Οικονομική Θεωρία Διατύπωση της

Εισόδημα Κατανάλωση 1500 500 1600 600 1300 450 1100 400 600 250 700 275 900 300 800 352 850 400 1100 500 Πληθυσμός Δείγμα Δείγμα Δείγμα Ο ρόλος της Οικονομετρίας Οικονομική Θεωρία Διατύπωση της

Ογενικός(πλήρης) έλεγχος των Dickey Fuller

έλεγχος των Dickey Fuller") ΜΑΘΗΜΑ 7ο Ογενικός(πλήρης) έλεγχος των Dickey Fuller Είδαμε προηγουμένως ότι οι τιμές της στατιστικής Τ 2δ0, Τ 3δ0 και Τ 3δ1 που χρησιμοποιήθηκαν στην παραπάνω παράγραφο εξαρτώνται από τη μορφή της εξίσωσης

ΜΑΘΗΜΑ 7ο Ογενικός(πλήρης) έλεγχος των Dickey Fuller Είδαμε προηγουμένως ότι οι τιμές της στατιστικής Τ 2δ0, Τ 3δ0 και Τ 3δ1 που χρησιμοποιήθηκαν στην παραπάνω παράγραφο εξαρτώνται από τη μορφή της εξίσωσης

ΟΙΚΟΝΟΜΕΤΡΙΑ Ι ΦΥΛΛΑΔΙΟ

ΟΙΚΟΝΟΜΕΤΡΙΑ Ι ΦΥΛΛΑΔΙΟ Παράρτημα Πανεπιστημίου: Δεληγιώργη 6 Α (έναντι Πανεπιστημίου Πειραιώς) Τηλ.: 4..97,,, Fax : 4..634 URL : www.vtal.gr emal: f@vtal.gr Παράρτημα Πανεπιστημίου: Δεληγιώργη 6 Α (έναντι

ΟΙΚΟΝΟΜΕΤΡΙΑ Ι ΦΥΛΛΑΔΙΟ Παράρτημα Πανεπιστημίου: Δεληγιώργη 6 Α (έναντι Πανεπιστημίου Πειραιώς) Τηλ.: 4..97,,, Fax : 4..634 URL : www.vtal.gr emal: f@vtal.gr Παράρτημα Πανεπιστημίου: Δεληγιώργη 6 Α (έναντι

Απλή Γραμμική Παλινδρόμηση II

. Ο Συντελεστής Προσδιορισμού Η γραμμή Παλινδρόμησης στο δείγμα, αποτελεί μία εκτίμηση της γραμμής παλινδρόμησης στον πληθυσμό. Αν και από τη μέθοδο των ελαχίστων τετραγώνων προκύπτουν εκτιμητές που έχουν

. Ο Συντελεστής Προσδιορισμού Η γραμμή Παλινδρόμησης στο δείγμα, αποτελεί μία εκτίμηση της γραμμής παλινδρόμησης στον πληθυσμό. Αν και από τη μέθοδο των ελαχίστων τετραγώνων προκύπτουν εκτιμητές που έχουν

Απλή Γραμμική Παλινδρόμηση και Συσχέτιση 19/5/2017

Απλή Γραμμική Παλινδρόμηση και Συσχέτιση 2 Εισαγωγή Η ανάλυση παλινδρόμησης περιλαμβάνει το σύνολο των μεθόδων της στατιστικής που αναφέρονται σε ποσοτικές σχέσεις μεταξύ μεταβλητών Πρότυπα παλινδρόμησης

Απλή Γραμμική Παλινδρόμηση και Συσχέτιση 2 Εισαγωγή Η ανάλυση παλινδρόμησης περιλαμβάνει το σύνολο των μεθόδων της στατιστικής που αναφέρονται σε ποσοτικές σχέσεις μεταξύ μεταβλητών Πρότυπα παλινδρόμησης

Η τελεία χρησιμοποιείται ως υποδιαστολή (π.χ 3 14 τρία κόμμα δεκατέσσερα) Παρακαλώ παραδώστε τα θέματα μαζί με το γραπτό σας ΟΝΟΜΑ: ΕΠΩΝΥΜΟ: ΑΜ:

Παρακαλώ παραδώστε τα θέματα μαζί με το γραπτό σας ΟΝΟΜΑ: ΕΠΩΝΥΜΟ: ΑΜ:") Πανεπιστήμιο Πατρών, Τμήμα Οικονομικών Επιστημών Εξεταστική περίοδος Ιανουαρίου 2014 (18-Φεβ-2014) 9:00-11:00 Μάθημα: «ΟΙΚΟΝΟΜΕΤΡΙΑ» ΟΙΚΟΝ 320 Διδάσκων: Επίκουρος Καθηγητής Ιωάννης Α. Βενέτης Διάρκεια

Πανεπιστήμιο Πατρών, Τμήμα Οικονομικών Επιστημών Εξεταστική περίοδος Ιανουαρίου 2014 (18-Φεβ-2014) 9:00-11:00 Μάθημα: «ΟΙΚΟΝΟΜΕΤΡΙΑ» ΟΙΚΟΝ 320 Διδάσκων: Επίκουρος Καθηγητής Ιωάννης Α. Βενέτης Διάρκεια

Διαχείριση Υδατικών Πόρων

Εθνικό Μετσόβιο Πολυτεχνείο Διαχείριση Υδατικών Πόρων Γ.. Τσακίρης Μάθημα 3 ο Λεκάνη απορροής Υπάρχουσα κατάσταση Σενάριο 1: Μέσες υδρολογικές συνθήκες Σενάριο : Δυσμενείς υδρολογικές συνθήκες Μελλοντική

Εθνικό Μετσόβιο Πολυτεχνείο Διαχείριση Υδατικών Πόρων Γ.. Τσακίρης Μάθημα 3 ο Λεκάνη απορροής Υπάρχουσα κατάσταση Σενάριο 1: Μέσες υδρολογικές συνθήκες Σενάριο : Δυσμενείς υδρολογικές συνθήκες Μελλοντική

9. Παλινδρόμηση και Συσχέτιση

9. Παλινδρόμηση και Συσχέτιση Παλινδρόμηση και Συσχέτιση Υπάρχει σχέση ανάμεσα σε δύο ή περισσότερες μεταβλητές; Αν ναι, ποια είναι αυτή η σχέση; Πως μπορεί αυτή η σχέση να χρησιμοποιηθεί για να προβλέψουμε

9. Παλινδρόμηση και Συσχέτιση Παλινδρόμηση και Συσχέτιση Υπάρχει σχέση ανάμεσα σε δύο ή περισσότερες μεταβλητές; Αν ναι, ποια είναι αυτή η σχέση; Πως μπορεί αυτή η σχέση να χρησιμοποιηθεί για να προβλέψουμε

Οικονομετρία Ι. Ενότητα 6: Πολλαπλό Γραμμικό Υπόδειγμα Παλινδρόμησης. Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής

Οικονομετρία Ι Ενότητα 6: Πολλαπλό Γραμμικό Υπόδειγμα Παλινδρόμησης Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Οικονομετρία Ι Ενότητα 6: Πολλαπλό Γραμμικό Υπόδειγμα Παλινδρόμησης Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

4. ΚΕΦΑΛΑΙΟ ΕΦΑΡΜΟΓΕΣ ΤΟΥ ΜΕΤΑΣΧΗΜΑΤΙΣΜΟΥ FOURIER

4. ΚΕΦΑΛΑΙΟ ΕΦΑΡΜΟΓΕΣ ΤΟΥ ΜΕΤΑΣΧΗΜΑΤΙΣΜΟΥ FOURIER Σκοπός του κεφαλαίου είναι να παρουσιάσει μερικές εφαρμογές του Μετασχηματισμού Fourier (ΜF). Ειδικότερα στο κεφάλαιο αυτό θα περιγραφούν έμμεσοι τρόποι

4. ΚΕΦΑΛΑΙΟ ΕΦΑΡΜΟΓΕΣ ΤΟΥ ΜΕΤΑΣΧΗΜΑΤΙΣΜΟΥ FOURIER Σκοπός του κεφαλαίου είναι να παρουσιάσει μερικές εφαρμογές του Μετασχηματισμού Fourier (ΜF). Ειδικότερα στο κεφάλαιο αυτό θα περιγραφούν έμμεσοι τρόποι

Οικονομετρία Ι. Ενότητα 2: Ανάλυση Παλινδρόμησης. Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής

Οικονομετρία Ι Ενότητα 2: Ανάλυση Παλινδρόμησης Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commos. Για εκπαιδευτικό

Οικονομετρία Ι Ενότητα 2: Ανάλυση Παλινδρόμησης Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commos. Για εκπαιδευτικό

Χρονικές σειρές 5 Ο μάθημα: Γραμμικά στοχαστικά μοντέλα (1) Αυτοπαλίνδρομα μοντέλα Εαρινό εξάμηνο Τμήμα Μαθηματικών ΑΠΘ

Αυτοπαλίνδρομα μοντέλα Εαρινό εξάμηνο Τμήμα Μαθηματικών ΑΠΘ") Χρονικές σειρές 5 Ο μάθημα: Γραμμικά στοχαστικά μοντέλα (1) Αυτοπαλίνδρομα μοντέλα Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή,

Χρονικές σειρές 5 Ο μάθημα: Γραμμικά στοχαστικά μοντέλα (1) Αυτοπαλίνδρομα μοντέλα Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή,

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ& ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ& ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΜΑΘΗΜΑ ΕΒΔΟΜΟ ΘΕΩΡΙΑΣ-ΜΗ ΓΡΑΜΜΙΚΕΣ ΜΟΡΦΕΣ ΟΙΚΟΝΟΜΕΤΡΙΚΩΝ ΥΠΟΔΕΙΓΜΑΤΩΝ Δρ. Κουνετάς Η Κωνσταντίνος Ακαδημαϊκό Έτος 2008-2009

ΤΜΗΜΑΕΠΙΧΕΙΡΗΜΑΤΙΚΟΥ ΣΧΕΔΙΑΣΜΟΥ& ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝ ΟΙΚΟΝΟΜΕΤΡΙΚΑ ΠΡΟΤΥΠΑ ΜΑΘΗΜΑ ΕΒΔΟΜΟ ΘΕΩΡΙΑΣ-ΜΗ ΓΡΑΜΜΙΚΕΣ ΜΟΡΦΕΣ ΟΙΚΟΝΟΜΕΤΡΙΚΩΝ ΥΠΟΔΕΙΓΜΑΤΩΝ Δρ. Κουνετάς Η Κωνσταντίνος Ακαδημαϊκό Έτος 2008-2009

Αν έχουμε δύο μεταβλητές Χ και Υ και σύμφωνα με την οικονομική θεωρία η μεταβλητή Χ προσδιορίζει τη συμπεριφορά της Υ το ερώτημα που τίθεται είναι αν

ΜΑΘΗΜΑ 12ο Αιτιότητα Ένα από τα βασικά προβλήματα που υπάρχουν στην εξειδίκευση ενός υποδείγματος είναι να προσδιοριστεί η κατεύθυνση που μία μεταβλητή προκαλεί μία άλλη σε μία εξίσωση παλινδρόμησης. Στην

ΜΑΘΗΜΑ 12ο Αιτιότητα Ένα από τα βασικά προβλήματα που υπάρχουν στην εξειδίκευση ενός υποδείγματος είναι να προσδιοριστεί η κατεύθυνση που μία μεταβλητή προκαλεί μία άλλη σε μία εξίσωση παλινδρόμησης. Στην

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τμήμα Τραπεζικής & Χρηματοοικονομικής

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τμήμα Τραπεζικής & Χρηματοοικονομικής Πολλαπλό Γραμμικό Υπόδειγμα Παλινδρόμησης Τα υποδείγματα του απλού γραμμικού υποδείγματος της παλινδρόμησης (simple linear regression

ΤΕΙ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ Μεταπτυχιακό Τμήμα Τραπεζικής & Χρηματοοικονομικής Πολλαπλό Γραμμικό Υπόδειγμα Παλινδρόμησης Τα υποδείγματα του απλού γραμμικού υποδείγματος της παλινδρόμησης (simple linear regression

ΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ

ΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ Ι. Δημόπουλος Τμήμα Διοίκησης Μονάδων Υγείας και Πρόνοιας -ΤΕΙ Καλαμάτας ΚΑΠΟΙΟΙ ΒΑΣΙΚΟΙ ΣΥΜΒΟΛΙΣΜΟΙ ΚΑΙ ΕΝΝΟΙΕΣ Ν = {1,2,3,...} το σύνολο των φυσικών αριθμών Ζ = {0, ±1, ±2, ±3,..

ΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ Ι. Δημόπουλος Τμήμα Διοίκησης Μονάδων Υγείας και Πρόνοιας -ΤΕΙ Καλαμάτας ΚΑΠΟΙΟΙ ΒΑΣΙΚΟΙ ΣΥΜΒΟΛΙΣΜΟΙ ΚΑΙ ΕΝΝΟΙΕΣ Ν = {1,2,3,...} το σύνολο των φυσικών αριθμών Ζ = {0, ±1, ±2, ±3,..

Οικονομετρία Ι. Ενότητα 4: Διάστημα Εμπιστοσύνης - Έλεγχος Υποθέσεων. Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής

Οικονομετρία Ι Ενότητα 4: Διάστημα Εμπιστοσύνης - Έλεγχος Υποθέσεων Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

Οικονομετρία Ι Ενότητα 4: Διάστημα Εμπιστοσύνης - Έλεγχος Υποθέσεων Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative

ΟΙΚΟΝΟΜΕΤΡΙΑ Κεφάλαιο 2

013 [Κεφάλαιο ] ΟΙΚΟΝΟΜΕΤΡΙΑ Κεφάλαιο Μάθημα Εαρινού Εξάμηνου 01-013 M.E. OE0300 Πανεπιστήμιο Θεσσαλίας Τμήμα Μηχανικών Χωροταξίας, Πολεοδομίας και Περιφερειακής Ανάπτυξης [Οικονομετρία 01-013] Μαρί-Νοέλ

013 [Κεφάλαιο ] ΟΙΚΟΝΟΜΕΤΡΙΑ Κεφάλαιο Μάθημα Εαρινού Εξάμηνου 01-013 M.E. OE0300 Πανεπιστήμιο Θεσσαλίας Τμήμα Μηχανικών Χωροταξίας, Πολεοδομίας και Περιφερειακής Ανάπτυξης [Οικονομετρία 01-013] Μαρί-Νοέλ

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ. ΜΑΘΗΜΑ 8ο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 8ο Επιλογή του αριθμού των χρονικών υστερήσεων Στις περισσότερες οικονομικές χρονικές σειρές υπάρχει υψηλή συσχέτιση μεταξύ της τρέχουσας

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 8ο Επιλογή του αριθμού των χρονικών υστερήσεων Στις περισσότερες οικονομικές χρονικές σειρές υπάρχει υψηλή συσχέτιση μεταξύ της τρέχουσας

Απλή Γραμμική Παλινδρόμηση I

Απλή Γραμμική Παλινδρόμηση I. Εισαγωγή Έστω ότι θέλουμε να ερευνήσουμε εμπειρικά τη σχέση που υπάρχει ανάμεσα στις δαπάνες κατανάλωσης και στο διαθέσιμο εισόδημα, των οικογενειών. Σύμφωνα με την Κεϋνσιανή

Απλή Γραμμική Παλινδρόμηση I. Εισαγωγή Έστω ότι θέλουμε να ερευνήσουμε εμπειρικά τη σχέση που υπάρχει ανάμεσα στις δαπάνες κατανάλωσης και στο διαθέσιμο εισόδημα, των οικογενειών. Σύμφωνα με την Κεϋνσιανή

Αντικείμενο του κεφαλαίου είναι: Ανάλυση συσχέτισης μεταξύ δύο μεταβλητών. Εξίσωση παλινδρόμησης. Πρόβλεψη εξέλιξης

Γραμμική Παλινδρόμηση και Συσχέτιση Αντικείμενο του κεφαλαίου είναι: Ανάλυση συσχέτισης μεταξύ δύο μεταβλητών Εξίσωση παλινδρόμησης Πρόβλεψη εξέλιξης Διμεταβλητές συσχετίσεις Πολλές φορές χρειάζεται να

Γραμμική Παλινδρόμηση και Συσχέτιση Αντικείμενο του κεφαλαίου είναι: Ανάλυση συσχέτισης μεταξύ δύο μεταβλητών Εξίσωση παλινδρόμησης Πρόβλεψη εξέλιξης Διμεταβλητές συσχετίσεις Πολλές φορές χρειάζεται να

ΠΑΛΙΝΔΡΟΜΗΣΗ ΤΑΞΗΣ ΜΕΓΕΘΟΥΣ

. ΠΑΛΙΝΔΡΟΜΗΣΗ ΤΑΞΗΣ ΜΕΓΕΘΟΥΣ (RANK REGRESSION).1 Μονότονη Παλινδρόμηση (Monotonic Regression) Από τη γραφική παράσταση των δεδομένων του προηγουμένου προβλήματος παρατηρούμε ότι τα ζευγάρια (Χ i, i )

. ΠΑΛΙΝΔΡΟΜΗΣΗ ΤΑΞΗΣ ΜΕΓΕΘΟΥΣ (RANK REGRESSION).1 Μονότονη Παλινδρόμηση (Monotonic Regression) Από τη γραφική παράσταση των δεδομένων του προηγουμένου προβλήματος παρατηρούμε ότι τα ζευγάρια (Χ i, i )

Μάθημα Αστικής Γεωγραφίας

Μάθημα Αστικής Γεωγραφίας Διδακτικό Έτος 2015-2016 Παραδόσεις Διδακτικής Ενότητας: Πληθυσμιακή πρόβλεψη Δούκισσας Λεωνίδας, Στατιστικός, Υποψ. Διδάκτορας, Τμήμα Γεωγραφίας, Χαροκόπειο Πανεπιστήμιο Σελίδα

Μάθημα Αστικής Γεωγραφίας Διδακτικό Έτος 2015-2016 Παραδόσεις Διδακτικής Ενότητας: Πληθυσμιακή πρόβλεψη Δούκισσας Λεωνίδας, Στατιστικός, Υποψ. Διδάκτορας, Τμήμα Γεωγραφίας, Χαροκόπειο Πανεπιστήμιο Σελίδα

Συνολοκλήρωση και μηχανισμός διόρθωσης σφάλματος

ΜΑΘΗΜΑ 10 ο Συνολοκλήρωση και μηχανισμός διόρθωσης σφάλματος Η μέθοδος της συνολοκλήρωσης είναι ένας τρόπος με τον οποίο μπορούμε να εκτιμήσουμε τη μακροχρόνια σχέση ισορροπίας που υπάρχει μεταξύ δύο ή

ΜΑΘΗΜΑ 10 ο Συνολοκλήρωση και μηχανισμός διόρθωσης σφάλματος Η μέθοδος της συνολοκλήρωσης είναι ένας τρόπος με τον οποίο μπορούμε να εκτιμήσουμε τη μακροχρόνια σχέση ισορροπίας που υπάρχει μεταξύ δύο ή

Στασιμότητα χρονοσειρών Νόθα αποτελέσματα-spurious regression Ο έλεγχος στασιμότητας είναι απαραίτητος ώστε η στοχαστική ανάλυση να οδηγεί σε ασφαλή

Χρονικές σειρές 12 Ο μάθημα: Έλεγχοι στασιμότητας ΑΝΑΚΕΦΑΛΑΙΩΣΗ: Εκτίμηση παραμέτρων γραμμικών μοντέλων Συνάρτηση μερικής αυτοσυσχέτισης Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική

Χρονικές σειρές 12 Ο μάθημα: Έλεγχοι στασιμότητας ΑΝΑΚΕΦΑΛΑΙΩΣΗ: Εκτίμηση παραμέτρων γραμμικών μοντέλων Συνάρτηση μερικής αυτοσυσχέτισης Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική

Πανεπιστήμιο Θεσσαλίας Πολυτεχνική Σχολή Τμήμα Μηχανικών Χωροταξίας, Πολεοδομίας & Περιφερειακής Ανάπτυξης

Πανεπιστήμιο Θεσσαλίας Πολυτεχνική Σχολή Τμήμα Μηχανικών Χωροταξίας, Πολεοδομίας & Περιφερειακής Ανάπτυξης ΜΑΘΗΜΑ ΕΠΙΛΟΓΗΣ: ΟΙΚΟΝΟΜΕΤΡΙΑ Εκτίμηση της καμπύλης παλινδρόμησης ΔΙΑΛΕΞΗ 03(β) Μαρί-Νοέλ Ντυκέν,

Πανεπιστήμιο Θεσσαλίας Πολυτεχνική Σχολή Τμήμα Μηχανικών Χωροταξίας, Πολεοδομίας & Περιφερειακής Ανάπτυξης ΜΑΘΗΜΑ ΕΠΙΛΟΓΗΣ: ΟΙΚΟΝΟΜΕΤΡΙΑ Εκτίμηση της καμπύλης παλινδρόμησης ΔΙΑΛΕΞΗ 03(β) Μαρί-Νοέλ Ντυκέν,

Χρονικές σειρές 6 Ο μάθημα: Αυτοπαλίνδρομα μοντέλα (2)

") Χρονικές σειρές 6 Ο μάθημα: Αυτοπαλίνδρομα μοντέλα (2) Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα,

Χρονικές σειρές 6 Ο μάθημα: Αυτοπαλίνδρομα μοντέλα (2) Εαρινό εξάμηνο 2018-2019 Τμήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό Τμήμα,

Μέρος V. Ανάλυση Παλινδρόμηση (Regression Analysis)

") Μέρος V. Ανάλυση Παλινδρόμηση (Regresso Aalss) Βασικές έννοιες Απλή Γραμμική Παλινδρόμηση Πολλαπλή Παλινδρόμηση Εφαρμοσμένη Στατιστική Μέρος 5 ο - Κ. Μπλέκας () Βασικές έννοιες Έστω τ.μ. Χ,Υ όπου υπάρχει

Μέρος V. Ανάλυση Παλινδρόμηση (Regresso Aalss) Βασικές έννοιες Απλή Γραμμική Παλινδρόμηση Πολλαπλή Παλινδρόμηση Εφαρμοσμένη Στατιστική Μέρος 5 ο - Κ. Μπλέκας () Βασικές έννοιες Έστω τ.μ. Χ,Υ όπου υπάρχει

Πρόλογος Μέρος Ι: Απλό και πολλαπλό υπόδειγμα παλινδρόμησης Αντικείμενο της οικονομετρίας... 21

Περιεχόμενα Πρόλογος... 15 Μέρος Ι: Απλό και πολλαπλό υπόδειγμα παλινδρόμησης... 19 1 Αντικείμενο της οικονομετρίας... 21 1.1 Τι είναι η οικονομετρία... 21 1.2 Σκοποί της οικονομετρίας... 24 1.3 Οικονομετρική

Περιεχόμενα Πρόλογος... 15 Μέρος Ι: Απλό και πολλαπλό υπόδειγμα παλινδρόμησης... 19 1 Αντικείμενο της οικονομετρίας... 21 1.1 Τι είναι η οικονομετρία... 21 1.2 Σκοποί της οικονομετρίας... 24 1.3 Οικονομετρική

Πολλαπλή παλινδρόμηση (Multivariate regression)

") ΜΑΘΗΜΑ 3 ο 1 Πολλαπλή παλινδρόμηση (Multivariate regression) Η συμπεριφορά των περισσότερων οικονομικών μεταβλητών είναι συνάρτηση όχι μιας αλλά πολλών μεταβλητών Υ = f ( X 1, X 2,... X n ) δηλαδή η Υ

ΜΑΘΗΜΑ 3 ο 1 Πολλαπλή παλινδρόμηση (Multivariate regression) Η συμπεριφορά των περισσότερων οικονομικών μεταβλητών είναι συνάρτηση όχι μιας αλλά πολλών μεταβλητών Υ = f ( X 1, X 2,... X n ) δηλαδή η Υ

Διάστημα εμπιστοσύνης της μέσης τιμής

Διάστημα εμπιστοσύνης της μέσης τιμής Συντελεστής εμπιστοσύνης Όταν : x z c s < μ < x +z s c Ν>30 Στον πίνακα δίνονται κρίσιμες τιμές z c και η αντιστοίχισή τους σε διάφορους συντελεστές εμπιστοσύνης:

Διάστημα εμπιστοσύνης της μέσης τιμής Συντελεστής εμπιστοσύνης Όταν : x z c s < μ < x +z s c Ν>30 Στον πίνακα δίνονται κρίσιμες τιμές z c και η αντιστοίχισή τους σε διάφορους συντελεστές εμπιστοσύνης:

ΠΑΝΕΠΙΣΤΗΜΙΑΚΑ ΦΡΟΝΤΙΣΤΗΡΙΑ ΚΟΛΛΙΝΤΖΑ. Ερωτήσεις πολλαπλής επιλογής. Συντάκτης: Δημήτριος Κρέτσης

ΠΑΝΕΠΙΣΤΗΜΙΑΚΑ ΦΡΟΝΤΙΣΤΗΡΙΑ ΚΟΛΛΙΝΤΖΑ Ερωτήσεις πολλαπλής επιλογής Συντάκτης: Δημήτριος Κρέτσης 1. Ο κλάδος της περιγραφικής Στατιστικής: α. Ασχολείται με την επεξεργασία των δεδομένων και την ανάλυση

ΠΑΝΕΠΙΣΤΗΜΙΑΚΑ ΦΡΟΝΤΙΣΤΗΡΙΑ ΚΟΛΛΙΝΤΖΑ Ερωτήσεις πολλαπλής επιλογής Συντάκτης: Δημήτριος Κρέτσης 1. Ο κλάδος της περιγραφικής Στατιστικής: α. Ασχολείται με την επεξεργασία των δεδομένων και την ανάλυση

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 07-08 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Επικ. Καθηγητής v.koutras@fme.aegea.gr Τηλ: 7035468 Θα μελετήσουμε

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 07-08 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Επικ. Καθηγητής v.koutras@fme.aegea.gr Τηλ: 7035468 Θα μελετήσουμε

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ. ΜΑΘΗΜΑ 12ο

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 12ο ΑΙΤΙΟΤΗΤΑ Ένα από τα βασικά προβλήματα που υπάρχουν στην εξειδίκευση ενός υποδείγματος είναι να προσδιοριστεί η κατεύθυνση που μία μεταβλητή

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑ 12ο ΑΙΤΙΟΤΗΤΑ Ένα από τα βασικά προβλήματα που υπάρχουν στην εξειδίκευση ενός υποδείγματος είναι να προσδιοριστεί η κατεύθυνση που μία μεταβλητή

ΜΕΘΟΔΟΙ ΕΡΥΕΝΑΣ ΔΙΑΛΕΞΗ 5: ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΕΠΑΓΩΓΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΕΤΡΙΑ (Ι)

") ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΙΑΣ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΧΩΡΟΤΑΞΙΑΣ, ΠΟΛΕΟΔΟΜΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΑΝΑΠΤΥΞΗΣ ΠΜΣ «ΕΠΕΝΔΥΣΕΙΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΗ ΑΝΑΠΤΥΞΗ» ΜΕΘΟΔΟΙ ΕΡΥΕΝΑΣ ΔΙΑΛΕΞΗ 5: ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΕΠΑΓΩΓΙΚΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΙΑΣ ΠΟΛΥΤΕΧΝΙΚΗ ΣΧΟΛΗ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΧΩΡΟΤΑΞΙΑΣ, ΠΟΛΕΟΔΟΜΙΑΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΗΣ ΑΝΑΠΤΥΞΗΣ ΠΜΣ «ΕΠΕΝΔΥΣΕΙΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΗ ΑΝΑΠΤΥΞΗ» ΜΕΘΟΔΟΙ ΕΡΥΕΝΑΣ ΔΙΑΛΕΞΗ 5: ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΕΠΑΓΩΓΙΚΗ

Εφαρμοσμένη Στατιστική Δημήτριος Μπάγκαβος Τμήμα Μαθηματικών και Εφαρμοσμένων Μαθηματικών Πανεπισ τήμιο Κρήτης 2 Μαΐου /23

Εφαρμοσμένη Στατιστική Δημήτριος Μπάγκαβος Τμήμα Μαθηματικών και Εφαρμοσμένων Μαθηματικών Πανεπιστήμιο Κρήτης 2 Μαΐου 2017 1/23 Ανάλυση Διακύμανσης. Η ανάλυση παλινδρόμησης μελετά τη στατιστική σχέση ανάμεσα

Εφαρμοσμένη Στατιστική Δημήτριος Μπάγκαβος Τμήμα Μαθηματικών και Εφαρμοσμένων Μαθηματικών Πανεπιστήμιο Κρήτης 2 Μαΐου 2017 1/23 Ανάλυση Διακύμανσης. Η ανάλυση παλινδρόμησης μελετά τη στατιστική σχέση ανάμεσα

Προσδιοριστικοί όροι και μοναδιαία ρίζα (από κοινού υποθέσεις)

") ΜΑΘΗΜΑ 6ο Προσδιοριστικοί όροι και μοναδιαία ρίζα (από κοινού υποθέσεις) Είδαμε στους παραπάνω ελέγχους (DF και ADF) που κάναμε προηγουμένως ότι εξετάζουμε στη μηδενικήυπόθεσημόνοτοσυντελεστήδ 2. Δεν αναφερόμαστε

ΜΑΘΗΜΑ 6ο Προσδιοριστικοί όροι και μοναδιαία ρίζα (από κοινού υποθέσεις) Είδαμε στους παραπάνω ελέγχους (DF και ADF) που κάναμε προηγουμένως ότι εξετάζουμε στη μηδενικήυπόθεσημόνοτοσυντελεστήδ 2. Δεν αναφερόμαστε

IV.11 ΕΛΑΣΤΙΚΟΤΗΤΑ-ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ

IV. ΕΛΑΣΤΙΚΟΤΗΤΑ-ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ.Ελαστικότητα.Χαρακτηρισμός ελαστικότητας 3.Σχετικά διαφορικά 4.Ελαστικότητα αντίστροφης 5.Ομογενείς συναρτήσεις 6.Λογισμός ρυθμών και διαφορικών 7.Λογαριθμική κλίμακα.

IV. ΕΛΑΣΤΙΚΟΤΗΤΑ-ΡΥΘΜΟΣ ΑΝΑΠΤΥΞΗΣ.Ελαστικότητα.Χαρακτηρισμός ελαστικότητας 3.Σχετικά διαφορικά 4.Ελαστικότητα αντίστροφης 5.Ομογενείς συναρτήσεις 6.Λογισμός ρυθμών και διαφορικών 7.Λογαριθμική κλίμακα.

Οικονομετρία Ι. Ενότητα 5: Ανάλυση της Διακύμανσης. Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής

Οικονομετρία Ι Ενότητα 5: Ανάλυση της Διακύμανσης Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Οικονομετρία Ι Ενότητα 5: Ανάλυση της Διακύμανσης Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

B6. OΜΟΓΕΝΕΙΑ-ΔΙΑΦΟΡΙΚΑ

B6. OΜΟΓΕΝΕΙΑ-ΔΙΑΦΟΡΙΚΑ 1.Διαφορικά.Σχετικά ή ποσοστιαία διαφορικά 3.Λογισμός Διαφορικών 4.Ομογενείς συναρτήσεις μιας μεταβλητής 5.Ελαστικότητα κλίμακας 6.Ομογενής μηδενικού βαθμού 7.Ομογενής βαθμού κ

B6. OΜΟΓΕΝΕΙΑ-ΔΙΑΦΟΡΙΚΑ 1.Διαφορικά.Σχετικά ή ποσοστιαία διαφορικά 3.Λογισμός Διαφορικών 4.Ομογενείς συναρτήσεις μιας μεταβλητής 5.Ελαστικότητα κλίμακας 6.Ομογενής μηδενικού βαθμού 7.Ομογενής βαθμού κ

Ρητοί αριθμοί λέγονται οι αριθμοί που έχουν ή μπορούν να πάρουν τη μορφή

ΣΥΝΑΡΤΗΣΕΙΣ (ΕΙΣΑΓΩΓΗ)-ΘΕΩΡΕΙΑ ΠΡΑΓΜΑΤΙΚΟΙ ΑΡΙΘΜΟΙ Το σύνολο των πραγματικών αριθμών Υπενθυμίζουμε ότι το σύνολο των πραγματικών αριθμώv αποτελείται από τους ρητούς και τους άρρητους αριθμούς και παριστάνεται

ΣΥΝΑΡΤΗΣΕΙΣ (ΕΙΣΑΓΩΓΗ)-ΘΕΩΡΕΙΑ ΠΡΑΓΜΑΤΙΚΟΙ ΑΡΙΘΜΟΙ Το σύνολο των πραγματικών αριθμών Υπενθυμίζουμε ότι το σύνολο των πραγματικών αριθμώv αποτελείται από τους ρητούς και τους άρρητους αριθμούς και παριστάνεται

ΜΑΘΗΜΑ 3ο. Υποδείγματα μιας εξίσωσης

ΜΑΘΗΜΑ 3ο Υποδείγματα μιας εξίσωσης Οι βασικές υποθέσεις 1. Ο διαταρακτικός όρος u t είναι μια τυχαία μεταβλητή με μέσο το μηδέν. Eu t = 0 για t = 1,2,3..n 2. Η διακύμανση της τυχαίας μεταβλητής u t είναι

ΜΑΘΗΜΑ 3ο Υποδείγματα μιας εξίσωσης Οι βασικές υποθέσεις 1. Ο διαταρακτικός όρος u t είναι μια τυχαία μεταβλητή με μέσο το μηδέν. Eu t = 0 για t = 1,2,3..n 2. Η διακύμανση της τυχαίας μεταβλητής u t είναι

ΣΥΓΚΡΙΤΙΚΗ ΣΤΑΤΙΚΗ ΑΝΑΛΥΣΗ ΠΑΡΑΓΩΓΟΣ- ΚΑΝΟΝΕΣ ΠΑΡΑΓΩΓΙΣΗΣ

ΣΥΓΚΡΙΤΙΚΗ ΣΤΑΤΙΚΗ ΑΝΑΛΥΣΗ ΠΑΡΑΓΩΓΟΣ- ΚΑΝΟΝΕΣ ΠΑΡΑΓΩΓΙΣΗΣ Η Συγκριτική Στατική Ανάλυση ασχολείται με την σύγκριση διαφόρων καταστάσεων ισορροπίας οι οποίες συνδέονται με διαφορετικά σύνολα τιμών των παραμέτρων

ΣΥΓΚΡΙΤΙΚΗ ΣΤΑΤΙΚΗ ΑΝΑΛΥΣΗ ΠΑΡΑΓΩΓΟΣ- ΚΑΝΟΝΕΣ ΠΑΡΑΓΩΓΙΣΗΣ Η Συγκριτική Στατική Ανάλυση ασχολείται με την σύγκριση διαφόρων καταστάσεων ισορροπίας οι οποίες συνδέονται με διαφορετικά σύνολα τιμών των παραμέτρων

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 4: ΔΙΑΛΕΞΗ 04

ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΙΑΣ ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 4: ΔΙΑΛΕΞΗ 04 Μαρί-Νοέλ Ντυκέν Τμήμα Μηχανικών Χωροταξίας, Πολεοδομίας & Περιφερειακής Ανάπτυξης Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες

ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΙΑΣ ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 4: ΔΙΑΛΕΞΗ 04 Μαρί-Νοέλ Ντυκέν Τμήμα Μηχανικών Χωροταξίας, Πολεοδομίας & Περιφερειακής Ανάπτυξης Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες

Συσχέτιση μεταξύ δύο συνόλων δεδομένων

Διαγράμματα διασποράς (scattergrams) Συσχέτιση μεταξύ δύο συνόλων δεδομένων Η οπτική απεικόνιση δύο συνόλων δεδομένων μπορεί να αποκαλύψει με παραστατικό τρόπο πιθανές τάσεις και μεταξύ τους συσχετίσεις,

Διαγράμματα διασποράς (scattergrams) Συσχέτιση μεταξύ δύο συνόλων δεδομένων Η οπτική απεικόνιση δύο συνόλων δεδομένων μπορεί να αποκαλύψει με παραστατικό τρόπο πιθανές τάσεις και μεταξύ τους συσχετίσεις,

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ. Οικονομετρία

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Οικονομετρία 5.1 Αυτοσυσχέτιση: Εισαγωγή Συχνά, η υπόθεση της μη αυτοσυσχέτισης ή σειριακής συσχέτισης

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΔΙΔΑΣΚΩΝ: ΘΑΝΑΣΗΣ ΚΑΖΑΝΑΣ Οικονομετρία 5.1 Αυτοσυσχέτιση: Εισαγωγή Συχνά, η υπόθεση της μη αυτοσυσχέτισης ή σειριακής συσχέτισης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΑΣΚΗΣΕΙΣ ΜΕΡΟΣ ΙΙ - ΟΙΚΟΝΟΜΕΤΡΙΑ Ι Ι ΑΣΚΩΝ : ΤΣΕΡΚΕΖΟΣ ΙΚΑΙΟΣ ΑΣΚΗΣΗ 1. Ν'αποδειχθεί η σχέση : σ 2 =Ε(Χ 2 )-µ 2 ΑΣΚΗΣΗ 2

-µ 2 ΑΣΚΗΣΗ 2") ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΑΣΚΗΣΕΙΣ ΜΕΡΟΣ ΙΙ - ΟΙΚΟΝΟΜΕΤΡΙΑ Ι Ι ΑΣΚΩΝ : ΤΣΕΡΚΕΖΟΣ ΙΚΑΙΟΣ ΑΣΚΗΣΗ Ν'αποδειχθεί η σχέση : σ =Ε(Χ )-µ ΑΣΚΗΣΗ Ν'αποδειχθεί η σχέση : Cov(X,Υ)=Ε(ΧΥ)-Ε(Χ)Ε(Υ) ΑΣΚΗΣΗ 3 Να δείξετε ότι

ΠΑΝΕΠΙΣΤΗΜΙΟ ΚΡΗΤΗΣ ΑΣΚΗΣΕΙΣ ΜΕΡΟΣ ΙΙ - ΟΙΚΟΝΟΜΕΤΡΙΑ Ι Ι ΑΣΚΩΝ : ΤΣΕΡΚΕΖΟΣ ΙΚΑΙΟΣ ΑΣΚΗΣΗ Ν'αποδειχθεί η σχέση : σ =Ε(Χ )-µ ΑΣΚΗΣΗ Ν'αποδειχθεί η σχέση : Cov(X,Υ)=Ε(ΧΥ)-Ε(Χ)Ε(Υ) ΑΣΚΗΣΗ 3 Να δείξετε ότι

Οικονομετρία. Εξειδίκευση του υποδείγματος. Μορφή της συνάρτησης: Γραμμική, διπλή λογαριθμική, ημιλογαριθμική. Τμήμα: Αγροτικής Οικονομίας & Ανάπτυξης

Οικονομετρία Εξειδίκευση του υποδείγματος Μορφή της συνάρτησης: Γραμμική, διπλή λογαριθμική, ημιλογαριθμική Τμήμα: Αγροτικής Οικονομίας & Ανάπτυξης Διδάσκων: Λαζαρίδης Παναγιώτης Μαθησιακοί Στόχοι Γνώση

Οικονομετρία Εξειδίκευση του υποδείγματος Μορφή της συνάρτησης: Γραμμική, διπλή λογαριθμική, ημιλογαριθμική Τμήμα: Αγροτικής Οικονομίας & Ανάπτυξης Διδάσκων: Λαζαρίδης Παναγιώτης Μαθησιακοί Στόχοι Γνώση

ΜΕΘΟΔΟΣ ΕΛΑΧΙΣΤΩΝ ΤΕΤΡΑΓΩΝΩΝ

ΜΕΘΟΔΟΣ ΕΛΑΧΙΣΤΩΝ ΤΕΤΡΑΓΩΝΩΝ ΧΑΡΑΞΗ ΓΡΑΦΙΚΗΣ ΠΑΡΑΣΤΑΣΗΣ Δημήτρης Στεφανάκης Η Μέθοδος των Ελαχίστων Τετραγώνων (ΜΕΤ) χρησιμοποιείται για την κατασκευή της γραφικής παράστασης που περιγράφει ένα φαινόμενο,

ΜΕΘΟΔΟΣ ΕΛΑΧΙΣΤΩΝ ΤΕΤΡΑΓΩΝΩΝ ΧΑΡΑΞΗ ΓΡΑΦΙΚΗΣ ΠΑΡΑΣΤΑΣΗΣ Δημήτρης Στεφανάκης Η Μέθοδος των Ελαχίστων Τετραγώνων (ΜΕΤ) χρησιμοποιείται για την κατασκευή της γραφικής παράστασης που περιγράφει ένα φαινόμενο,

Η Θεωρία στα Μαθηματικά κατεύθυνσης της Γ Λυκείου

Η Θεωρία στα Μαθηματικά κατεύθυνσης της Γ Λυκείου wwwaskisopolisgr έκδοση 5-6 wwwaskisopolisgr ΣΥΝΑΡΤΗΣΕΙΣ 5 Τι ονομάζουμε πραγματική συνάρτηση; Έστω Α ένα υποσύνολο του Ονομάζουμε πραγματική συνάρτηση

Η Θεωρία στα Μαθηματικά κατεύθυνσης της Γ Λυκείου wwwaskisopolisgr έκδοση 5-6 wwwaskisopolisgr ΣΥΝΑΡΤΗΣΕΙΣ 5 Τι ονομάζουμε πραγματική συνάρτηση; Έστω Α ένα υποσύνολο του Ονομάζουμε πραγματική συνάρτηση

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΛΟΠΟΝΝΗΣΟΥ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΛΟΠΟΝΝΗΣΟΥ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΠΛΗΡΟΦΟΡΙΚΗΣ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑΤΙΚΑ Ι 11 ΟΚΤΩΒΡΙΟΥ 2016 ΜΗ ΓΡΑΜΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ ΕΙΣΑΓΩΓΗ Οικονομικές Συναρτήσεις με μεταβλητούς ρυθμούς

ΠΑΝΕΠΙΣΤΗΜΙΟ ΠΕΛΟΠΟΝΝΗΣΟΥ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΑΣ ΔΙΟΙΚΗΣΗΣ & ΠΛΗΡΟΦΟΡΙΚΗΣ ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΕΠΙΣΤΗΜΩΝ ΜΑΘΗΜΑΤΙΚΑ Ι 11 ΟΚΤΩΒΡΙΟΥ 2016 ΜΗ ΓΡΑΜΜΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ ΕΙΣΑΓΩΓΗ Οικονομικές Συναρτήσεις με μεταβλητούς ρυθμούς

ΟΙΚΟΝΟΜΕΤΡΙΑ. Παπάνα Αγγελική

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 2: Ανασκόπηση βασικών εννοιών Στατιστικής και Πιθανοτήτων Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 2: Ανασκόπηση βασικών εννοιών Στατιστικής και Πιθανοτήτων Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: angeliki.papana@gmail.com, agpapana@auth.gr Webpage: http://users.auth.gr/agpapana

Εφαρμοσμένη Στατιστική

ΠΑΝΕΠΙΣΤΗΜΙΟ ΙΩΑΝΝΙΝΩΝ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Εφαρμοσμένη Στατιστική Παλινδρόμηση Διδάσκων: Επίκουρος Καθηγητής Κωνσταντίνος Μπλέκας Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

ΠΑΝΕΠΙΣΤΗΜΙΟ ΙΩΑΝΝΙΝΩΝ ΑΝΟΙΚΤΑ ΑΚΑΔΗΜΑΪΚΑ ΜΑΘΗΜΑΤΑ Εφαρμοσμένη Στατιστική Παλινδρόμηση Διδάσκων: Επίκουρος Καθηγητής Κωνσταντίνος Μπλέκας Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης

Οικονομετρία. Σταματίου Παύλος Διδάκτωρ Οικονομετρικών Εφαρμογών & Μακροοικονομικών Πολιτικών

Οικονομετρία Σταματίου Παύλος Διδάκτωρ Οικονομετρικών Εφαρμογών & Μακροοικονομικών Πολιτικών E-mail: stamatiou@uom.edu.gr Info: https://sites.google.com/site/pavlossta2/home Αυτοσυσχέτιση (Durbin - Watson)

Οικονομετρία Σταματίου Παύλος Διδάκτωρ Οικονομετρικών Εφαρμογών & Μακροοικονομικών Πολιτικών E-mail: stamatiou@uom.edu.gr Info: https://sites.google.com/site/pavlossta2/home Αυτοσυσχέτιση (Durbin - Watson)

ΣΥΝΟΠΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ ΣΤΟ ΜΑΘΗΜΑ ΜΑΘΗΜΑΤΙΚΑ Ι.Ι (τεύχος-1-)

") ΣΥΝΟΠΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ ΣΤΟ ΜΑΘΗΜΑ ΜΑΘΗΜΑΤΙΚΑ Ι.Ι (τεύχος--) .. Μια χρήσιμη ανασκόπηση... Δυνάμεις Πραγματικών Αριθμών Ο συνοπτικός τρόπος για να εκφράσουμε το γινόμενο : 2*2*2*2 4 είναι να το γράψουμε:

ΣΥΝΟΠΤΙΚΕΣ ΣΗΜΕΙΩΣΕΙΣ ΣΤΟ ΜΑΘΗΜΑ ΜΑΘΗΜΑΤΙΚΑ Ι.Ι (τεύχος--) .. Μια χρήσιμη ανασκόπηση... Δυνάμεις Πραγματικών Αριθμών Ο συνοπτικός τρόπος για να εκφράσουμε το γινόμενο : 2*2*2*2 4 είναι να το γράψουμε:

Διάλεξη 4 - Σημειώσεις

Διάλεξη 4 - Σημειώσεις Απροσδιόριστες μορφές και ο κανόνας l'hôpital Έστω ότι ζητούμε το όριο () της συνάρτησης () = () () η οποία δίνεται ως το πηλίκο δύο συναρτήσεων (), (). Τότε, () () () = () = ()

Διάλεξη 4 - Σημειώσεις Απροσδιόριστες μορφές και ο κανόνας l'hôpital Έστω ότι ζητούμε το όριο () της συνάρτησης () = () () η οποία δίνεται ως το πηλίκο δύο συναρτήσεων (), (). Τότε, () () () = () = ()

Μαθηματική Εισαγωγή Συναρτήσεις

Φυσικός Ραδιοηλεκτρολόγος (MSc) ο Γενικό Λύκειο Καστοριάς A. Μαθηματική Εισαγωγή Πράξεις με αριθμούς σε εκθετική μορφή Επίλυση βασικών μορφών εξισώσεων Συναρτήσεις Στοιχεία τριγωνομετρίας Διανύσματα Καστοριά,

Φυσικός Ραδιοηλεκτρολόγος (MSc) ο Γενικό Λύκειο Καστοριάς A. Μαθηματική Εισαγωγή Πράξεις με αριθμούς σε εκθετική μορφή Επίλυση βασικών μορφών εξισώσεων Συναρτήσεις Στοιχεία τριγωνομετρίας Διανύσματα Καστοριά,

Βασικές Γνώσεις Μαθηματικών Α - Β Λυκείου

Βασικές Γνώσεις Μαθηματικών Α - Β Λυκείου Αριθμοί 1. ΑΡΙΘΜΟΙ Σύνολο Φυσικών αριθμών: Σύνολο Ακέραιων αριθμών: Σύνολο Ρητών αριθμών: ακέραιοι με Άρρητοι αριθμοί: είναι οι μη ρητοί π.χ. Το σύνολο Πραγματικών

Βασικές Γνώσεις Μαθηματικών Α - Β Λυκείου Αριθμοί 1. ΑΡΙΘΜΟΙ Σύνολο Φυσικών αριθμών: Σύνολο Ακέραιων αριθμών: Σύνολο Ρητών αριθμών: ακέραιοι με Άρρητοι αριθμοί: είναι οι μη ρητοί π.χ. Το σύνολο Πραγματικών

ΠΟΣΟΤΙΚΕΣ ΜΕΘΟΔΟΙ ΙI (ΣΤΑΤΙΣΤΙΚΗ ΓΙΑ ΤΗ ΔΙΟΙΚΗΣΗ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ) (ΟΔΕ 2116)

(ΟΔΕ 2116)") Σελίδα 1 ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΘΗΜΑ: ΠΟΣΟΤΙΚΕΣ ΜΕΘΟΔΟΙ ΙΙ (ΣΤΑΤΙΣΤΙΚΗ ΓΙΑ ΤΗ ΔΙΟΙΚΗΣΗ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ) (ΟΔΕ 2116) ΠΑΝΕΠΙΣΤΗΜΙΑΚΟΣ ΥΠΟΤΡΟΦΟΣ ΠΑΝΑΓΙΩΤΗΣ

Σελίδα 1 ΟΙΚΟΝΟΜΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΤΜΗΜΑ ΟΡΓΑΝΩΣΗΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΜΑΘΗΜΑ: ΠΟΣΟΤΙΚΕΣ ΜΕΘΟΔΟΙ ΙΙ (ΣΤΑΤΙΣΤΙΚΗ ΓΙΑ ΤΗ ΔΙΟΙΚΗΣΗ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ) (ΟΔΕ 2116) ΠΑΝΕΠΙΣΤΗΜΙΑΚΟΣ ΥΠΟΤΡΟΦΟΣ ΠΑΝΑΓΙΩΤΗΣ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 06-07 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Επικ. Καθηγητής v.koutra@fme.aegea.gr Τηλ: 7035468 Θα μελετήσουμε

ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΙΓΑΙΟΥ ΣΧΟΛΗ ΕΠΙΣΤΗΜΩΝ ΤΗΣ ΔΙΟΙΚΗΣΗΣ ΤΜΗΜΑ ΜΗΧΑΝΙΚΩΝ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΔΙΟΙΚΗΣΗΣ ΣΤΑΤΙΣΤΙΚΗ Ακαδ. Έτος 06-07 Διδάσκων: Βασίλης ΚΟΥΤΡΑΣ Επικ. Καθηγητής v.koutra@fme.aegea.gr Τηλ: 7035468 Θα μελετήσουμε

Ι. Πραγματικές ΣΥΝΑΡΤΗΣΕΙΣ πραγματικής μεταβλητής (έως και ΑΝΤΙΣΤΡΟΦΗ)

") Ι. Πραγματικές ΥΝΑΡΤΗΕΙ πραγματικής μεταβλητής (έως και ΑΝΤΙΤΡΟΦΗ). Η γραφική παράσταση της συνάρτησης f βρίσκεται κάτω από τον άξονα.. Δίνεται η συνάρτηση = f (). Οι τετμημένες των σημείων τομής της C

Ι. Πραγματικές ΥΝΑΡΤΗΕΙ πραγματικής μεταβλητής (έως και ΑΝΤΙΤΡΟΦΗ). Η γραφική παράσταση της συνάρτησης f βρίσκεται κάτω από τον άξονα.. Δίνεται η συνάρτηση = f (). Οι τετμημένες των σημείων τομής της C

ΠΑΛΙΝΔΡΟΜΗΣΗ. Απλή Παλινδρόμηση. (Όγκος πωλήσεων = α +b έξοδα διαφήμησης +e ) Εκτίμηση Απλής Παλινδρόμησης. α= εκτίμηση της τεταγμένης για χ=0

Εκτίμηση Απλής Παλινδρόμησης. α= εκτίμηση της τεταγμένης για χ=0") ΠΑΛΙΝΔΡΟΜΗΣΗ ΓΡΑΜΜΙΚΟ ΜΗ ΓΡΑΜΜΙΚΟ ΔΕΝ ΥΠΑΡΧΕΙ ΣΧΕΣΗ Απλή Παλινδρόμηση Y = a + bx + e (Όγκος πωλήσεων = α +b έξοδα διαφήμισης +e ) Εκτίμηση Απλής Παλινδρόμησης Y = a + bx (Όγκος πωλήσεων = α +b έξοδα διαφήμησης

ΠΑΛΙΝΔΡΟΜΗΣΗ ΓΡΑΜΜΙΚΟ ΜΗ ΓΡΑΜΜΙΚΟ ΔΕΝ ΥΠΑΡΧΕΙ ΣΧΕΣΗ Απλή Παλινδρόμηση Y = a + bx + e (Όγκος πωλήσεων = α +b έξοδα διαφήμισης +e ) Εκτίμηση Απλής Παλινδρόμησης Y = a + bx (Όγκος πωλήσεων = α +b έξοδα διαφήμησης

Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Μάθημα: Οικονομετρία Διάλεξη 2η: Απλή Γραμμική Παλινδρόμηση. Διδάσκουσα: Κοντογιάννη Αριστούλα

Μάθημα: Οικονομετρία Διάλεξη 2η: Απλή Γραμμική Παλινδρόμηση. Διδάσκουσα: Κοντογιάννη Αριστούλα") Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Μάθημα: Οικονομετρία Διάλεξη 2η: Απλή Γραμμική Παλινδρόμηση Διδάσκουσα: Κοντογιάννη Αριστούλα Πώς συσχετίζονται δυο μεταβλητές; Ένας απλός τρόπος για να αποκτήσουμε

Τμήμα Διοίκησης Επιχειρήσεων (Γρεβενά) Μάθημα: Οικονομετρία Διάλεξη 2η: Απλή Γραμμική Παλινδρόμηση Διδάσκουσα: Κοντογιάννη Αριστούλα Πώς συσχετίζονται δυο μεταβλητές; Ένας απλός τρόπος για να αποκτήσουμε

www.onlneclassroom.gr www.onlneclassroom.gr Α. Το διάγραμμα διασποράς των μεταβλητών διαθέσιμο εισόδημα (Χ) και κατανάλωσης (Υ), όπως σχηματίστηκε στο excel, είναι 3000 Δ ιάγραμμα Δ ιασ π οράς 500 Δ ηλω

www.onlneclassroom.gr www.onlneclassroom.gr Α. Το διάγραμμα διασποράς των μεταβλητών διαθέσιμο εισόδημα (Χ) και κατανάλωσης (Υ), όπως σχηματίστηκε στο excel, είναι 3000 Δ ιάγραμμα Δ ιασ π οράς 500 Δ ηλω

Οικονομετρία Ι. Ενότητα 10: Διαγνωστικοί Έλεγχοι. Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής

Οικονομετρία Ι Ενότητα 10: Διαγνωστικοί Έλεγχοι Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Οικονομετρία Ι Ενότητα 10: Διαγνωστικοί Έλεγχοι Δρ. Χαϊδώ Δριτσάκη Τμήμα Λογιστικής & Χρηματοοικονομικής Άδειες Χρήσης Το παρόν εκπαιδευτικό υλικό υπόκειται σε άδειες χρήσης Creative Commons. Για εκπαιδευτικό

Χρονικές σειρές 2 Ο μάθημα: Εισαγωγή στις χρονοσειρές

Χρονικές σειρές 2 Ο μάθημα: Εισαγωγή στις χρονοσειρές Εαρινό εξάμηνο 2018-2019 μήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό μήμα, Πανεπιστήμιο

Χρονικές σειρές 2 Ο μάθημα: Εισαγωγή στις χρονοσειρές Εαρινό εξάμηνο 2018-2019 μήμα Μαθηματικών ΑΠΘ Διδάσκουσα: Αγγελική Παπάνα Μεταδιδακτορική Ερευνήτρια Πολυτεχνική σχολή, Α.Π.Θ. & Οικονομικό μήμα, Πανεπιστήμιο

12. ΑΝΙΣΩΣΕΙΣ Α ΒΑΘΜΟΥ. είναι δύο παραστάσεις μιας μεταβλητής x πού παίρνει τιμές στο

ΓΕΝΙΚΑ ΠΕΡΙ ΑΝΙΣΩΣΕΩΝ Έστω f σύνολο Α, g Α ΒΑΘΜΟΥ είναι δύο παραστάσεις μιας μεταβλητής πού παίρνει τιμές στο Ανίσωση με έναν άγνωστο λέγεται κάθε σχέση της μορφής f f g g ή, η οποία αληθεύει για ορισμένες

ΓΕΝΙΚΑ ΠΕΡΙ ΑΝΙΣΩΣΕΩΝ Έστω f σύνολο Α, g Α ΒΑΘΜΟΥ είναι δύο παραστάσεις μιας μεταβλητής πού παίρνει τιμές στο Ανίσωση με έναν άγνωστο λέγεται κάθε σχέση της μορφής f f g g ή, η οποία αληθεύει για ορισμένες

Παράγωγος συνάρτησης. Έννοια παραγώγου Υπολογισμός Χρήση παραγώγου. ελαστικότητα Οριακές συναρτήσεις

Παράγωγος συνάρτησης Έννοια παραγώγου Υπολογισμός Χρήση παραγώγου ελαστικότητα Οριακές συναρτήσεις Έννοια Στην οικονομική επιστήμη μας ενδιαφέρει πολλές φορές να προσδιορίσουμε την καλύτερη επιλογή, π.χ

Παράγωγος συνάρτησης Έννοια παραγώγου Υπολογισμός Χρήση παραγώγου ελαστικότητα Οριακές συναρτήσεις Έννοια Στην οικονομική επιστήμη μας ενδιαφέρει πολλές φορές να προσδιορίσουμε την καλύτερη επιλογή, π.χ

ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ... 1

i ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ... 1 ΚΕΦΑΛΑΙΟ 1 Αριθµοί και Μεταβλητές... 5 1.1. Το σύνολο των φυσικών αριθµών Φ... 5 1.2. Το σύνολο Φ 0 των ακέραιων της Αριθµητικής... 7 1.3. Το σύνολο των σύµµετρων αριθµών Σ...

i ΠΕΡΙΕΧΟΜΕΝΑ ΠΡΟΛΟΓΟΣ... 1 ΚΕΦΑΛΑΙΟ 1 Αριθµοί και Μεταβλητές... 5 1.1. Το σύνολο των φυσικών αριθµών Φ... 5 1.2. Το σύνολο Φ 0 των ακέραιων της Αριθµητικής... 7 1.3. Το σύνολο των σύµµετρων αριθµών Σ...

Κεφάλαιο 11. Συναρτήσεις με δύο συντελεστές. Συναρτήσεις παραγωγής. τεχνολογικά σύνολα

Κεφάλαιο Συναρτήσεις παραγωγής Συναρτήσεις παραγωγής Η συνάρτηση παραγωγής μιας επιχείρησης για ένα προϊόν (q) δείχνει τη μέγιστη ποσότητα του αγαθού που μπορεί να παραχθεί με εναλλακτικούς συνδυασμούς

Κεφάλαιο Συναρτήσεις παραγωγής Συναρτήσεις παραγωγής Η συνάρτηση παραγωγής μιας επιχείρησης για ένα προϊόν (q) δείχνει τη μέγιστη ποσότητα του αγαθού που μπορεί να παραχθεί με εναλλακτικούς συνδυασμούς

Τεχνολογικό Εκπαιδευτικό Ίδρυμα Δυτικής Μακεδονίας Western Macedonia University of Applied Sciences Κοίλα Κοζάνης Kozani GR 50100

Ποσοτικές Μέθοδοι Τεχνολογικό Εκπαιδευτικό Ίδρυμα Δυτικής Μακεδονίας Western Macedonia University of Applied Sciences Κοίλα Κοζάνης 50100 Kozani GR 50100 Απλή Παλινδρόμηση Η διερεύνηση του τρόπου συμπεριφοράς

Ποσοτικές Μέθοδοι Τεχνολογικό Εκπαιδευτικό Ίδρυμα Δυτικής Μακεδονίας Western Macedonia University of Applied Sciences Κοίλα Κοζάνης 50100 Kozani GR 50100 Απλή Παλινδρόμηση Η διερεύνηση του τρόπου συμπεριφοράς

Παραβίασητωνβασικώνυποθέσεωντηςπαλινδρόμησης (Violation of the assumptions of the classical linear regression model)

") ΜΑΘΗΜΑ 4 ο 1 Παραβίασητωνβασικώνυποθέσεωντηςπαλινδρόμησης (Violation of the assumptions of the classical linear regression model) Αυτοσυσχέτιση (Serial Correlation) Lagrange multiplier test of residual

ΜΑΘΗΜΑ 4 ο 1 Παραβίασητωνβασικώνυποθέσεωντηςπαλινδρόμησης (Violation of the assumptions of the classical linear regression model) Αυτοσυσχέτιση (Serial Correlation) Lagrange multiplier test of residual

1.1 ΒΑΣΙΚΕΣ ΤΡΙΓΩΝΟΜΕΤΡΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ 1.2 ΒΑΣΙΚΕΣ ΤΡΙΓΩΝΟΜΕΤΡΙΚΕΣ ΕΞΙΣΩΣΕΙΣ

ΒΑΣΙΚΕΣ ΤΡΙΓΩΝΟΜΕΤΡΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ Να γίνουν οι γραφικές παραστάσεις των συναρτήσεων : π α) f() = + ηµ β) g() = + συν( ) 6 π π γ) f() = ηµ( ) δ) g() = συν( ) Να γίνει η µελέτη και η γραφική παράσταση

ΒΑΣΙΚΕΣ ΤΡΙΓΩΝΟΜΕΤΡΙΚΕΣ ΣΥΝΑΡΤΗΣΕΙΣ Να γίνουν οι γραφικές παραστάσεις των συναρτήσεων : π α) f() = + ηµ β) g() = + συν( ) 6 π π γ) f() = ηµ( ) δ) g() = συν( ) Να γίνει η µελέτη και η γραφική παράσταση