РЕКУРЕНТНОСТ РЕШЕЊА СТОХАСТИЧКИХ ДИФЕРЕНЦИЈАЛНИХ ЈЕДНАЧИНА И ЊИХОВА ПРИМЕНА НА МОДЕЛЕ КАМАТНИХ СТОПА

|

|

|

- ᾍιδης Βασιλείου

- 7 χρόνια πριν

- Προβολές:

Transcript

1 Универзитет у Београду Електротехнички факултет РЕКУРЕНТНОСТ РЕШЕЊА СТОХАСТИЧКИХ ДИФЕРЕНЦИЈАЛНИХ ЈЕДНАЧИНА И ЊИХОВА ПРИМЕНА НА МОДЕЛЕ КАМАТНИХ СТОПА Мастер рад Ментор: Проф. Др. Милан Меркле Кандидат: Дипл. инж. Милош Младеновић Београд, јануар 2014.

2 САДРЖАЈ 1. УВОД ОСНОВНИ ПОЈМОВИ ИЗ ФИНАНСИЈА И МАТЕМАТИКЕ Дефиниције основних појмова везаних за каматне стопе Дефиниције основних математичких појмова БРАУНОВО КРЕТАЊЕ Дефиниција Брауновог кретања Време заустављања и стриктан услов Маркова Време достизања и напуштања нивоа Максимум и минимум Брауновог кретања ITO-OВ ИНТЕГРАЛНИ РАЧУН Дефиниција Ito-овог интеграла Особине Ito-ових интеграла за једноставне адаптиране процесе Ito-ов интеграл адаптираних процеса Ito-ова формула СТОХАСТИЧКЕ ДИФЕРЕНЦИЈАЛНЕ ЈЕДНАЧИНЕ (СДЈ) Слаба решења СДЈ Стохастички експонент и стохастички логаритам Стохастички логаритам Решења линеарних стохастичких диференцијалних једначина Браунов мост Геометријско Брауново кретање (ГБК) МОДЕЛИ КАМАТНИХ СТОПА Vasicek модел Cox-Ingresoll Ros (CIR) модел Без-арбитражни модели: Heath-Jarrow-Morton, HJM СИМУЛАЦИЈА И ЗАКЉУЧАК РАДА Функција густине првог тренутка достизања нивоа а за обично Брауново кретање Функција густине првог тренутка достизања нивоа α за геометријско Брауново кретање Хи-квадрат тест РЕФЕРЕНЦЕ

3 1. УВОД У последњих неколико година финансијска математика је доспела у жижу јавности највише због глобалне финансијске кризе коју грађани и даље осећају на својој кожи. Стручњаци из ове области широм света траже најбоље економске и финансијске моделе како би спречили да се оваква ситуација понови у будућности. У раду је дат преглед теорије стохастичких диференцијалних једначина са посебним освртом на моделе каматних стопа, у циљу одређивања особина времена повратка. Рад се састоји од девет поглавља. У другом поглављу дат је преглед основних појмова из финансија и математике потребних за разумевање коришћене методологије. Треће поглавље односи се на дефиницију и особине Брауновог кретања, што је и илустровано на крају поглавља са неколико примера. У четвртом поглављу дефинисан је Ito-oв интегрални рачун. Пето поглавље се бави стохастичким диференцијалним једначинама (СДЈ), шесто моделима каматних стопа, док су у седмом поглављу приказани резултати симулација са реалним параметрима. У закључку рада дискутовани су резултати добијени симулацијама. Посебну захвалност за израду мастер рада дугујем свом професору Милану Мерклеу због безграничног стрпљења, подршке и помоћи коју ми је пружао. 3

4 2. ОСНОВНИ ПОЈМОВИ ИЗ ФИНАНСИЈА И МАТЕМАТИКЕ 2.1 Дефиниције основних појмова везаних за каматне стопе Камата је трошак позајмљивања новца и компензација повериоца за одрицање од сопствене потрошње и ризике које преузима када поверава свој новац другима. Без камата би било врло мало кредита па би еконоска активност била мања. Постоји више разлога због којих зајмодавац наплаћује камату, а који истовремено представљају детерминанте висине каматне стопе: одложено располагање новцем ризик позајмљивања опортунитетни трошак инфлациона очекивања преференција ликвидности Номинална каматна стопа је она која је записана у уговору између страна. Ефективна каматна стопа је износ који странка добије после одбијања пореза на камату и других евентуалних трошкова банке. Реална каматна стопа представља прилагођење номиналне каматне стопе стопи инфлација. ЕУРИБОР или Европска међубанкарска стопа (EuroInterbankOfferedRate) представља дневну референтну каматну стопу по којој банке једна другој нуде новац за посуђивање на међубанкарском тржишту. Еурибор одређује Европска банкарска федерација око 11:00 часова преподне по централно-европском времену. Представља филтрирани просек међубанкарских стопа. Еурибор су краткорочне тренутне каматне стопе. Са растом ЕУРИБОР-а расте и општи ниво каматних стопа у еврозони. Безризична стопа је стопа приноса која се сигурно може остварити. Другим речима то је стопа приноса која се остварује улаганјем у безризичну активу, попут на пример краткорочних државних обвезница. Везано за безризичне каматне стопе уведен је термин премија за ризик, као разлика између очекиваног приноса и приноса на безризичне хартије од вредности. Стопе приноса се описују прекоapr (annual percentage rate) и EAR (effective annual rate). АPR представља годишњу стопу у процентима и преко ње се најчешће приказују приноси активе са редовним новчаним токовима.apr приноси по периодима изражавају се на годишњем нивоу и треба напоменути да се не зарачунава камата на камату. У наставку је показано како се APR своди на ефективну годишњу стопу EAR. (1) 4

5 Посматрајмо периода укамаћивања у току године. У циљу одређивања израчунати стопу по периоду која на основу једначине (1) има вредност једначине: најпре треба Применом, (2) вредност за APR износи: [ ]. (3) Напомена: Потребно је имати у виду да је неопходно познавање периода инвестирања уколико је потребно да се познат APR претвори у ефективну стопу. Са повећањем периода, EAR све више одступа одapr, док сеу крајњем случају може замислити непрекидно укамаћивање, када постоји јако велики број периода. У том случају однос између APR и EAR је: (4) односно, (5) LIBOR - Лондонска међубанкарска понуђена каматна стопа (London Interbank Offer Rate) је стопа по којој су велике банке у Лондону вољне да међусобно позајмљују новац. LIBOR стопа је постала главна краткорочна каматна стопа на европском тржишту новца и користи се као референтна за широки спектар трансакција. Ризична структура каматних стопа је образац кретања премије за кредитни ризик које нуде ризичне обвезнице. Принос до доспећа се дефинише као дисконтна стопа која садашњу вредност будућих исплата обвезница изједначава са њеном ценом. Та стопа се често тумачи као мера просечне стопе приноса који би се оствариода се обвезница купи сада и задржи до доспећа. 5

6 Пример: Претпоставимо да се 8% купонска обвезница са доспећем од тридесет година продаје по цени од 1276,76 USD. Питање је коју просечну стопу приноса ће остварити инвеститор који купи обвезницу по тој цени? Да би се дао одговор на ово питање треба израчунати каматну стопу по којој је садашња вредност преосталих шездесет полугодишњих исплата једнака цени обвезнице. Добијена стопа одговара наведеној цени обвезнице: (6) и то се сматра приносом до доспећа ове обвезнице. Крива приноса представља графички приказ приноса до доспећа у функцији рока доспећа. Хипотеза о очекивањима је теорија по којој се приноси до доспећа одређују искључиво на основу очекивања у погледу будућих краткорочних каматних стопа. Хипотеза о очекивањима тврди да је нагиб криве приноса одређен очекиваним променама краткрочних стопа. Релативно високи приноси дугорочних обвезница произилазе из очекиваног будућег раста каматних стопа, док се релативно ниски приноси дугорочних обвезница (опадајућа или обрнута крива приноса) приписују чињеници да се у будућноси очекује пад краткорочних стопа. Форвард стопа је изведена краткорочна каматна стопа за одређени будући временски период која очекивани будући принос дугорочне обвезнице изједначава са приносом који се остварује сукцесивним инвестицијама у креткорочне обвезнице. Каматни своп представља уговоре између две стране који обавезује на размену новчаних токова који одговарају различитим хартијама од вредности, при чему не долази до директне размене хартија од вредности. Mean reversion је цена акција има тенденцију померања ка средњој вредности (ниске и високе тренутне цене акција су привремене). 6

7 Терминска структура каматних стопа (term structure) има за циљ да пронађе везу између каматних стопа и времена до доспећа. 2.2 Дефиниције основних математичких појмова Случајан догађај је подскуп скупа свих елементарних догађаја из. Нека је партитативни скуп скупа и. Ако је фамилија подскупова затворена у односу на операције комплементирања и пребројиве уније и ако је, онда се ова фамилија зове - поље. Дефиниција случајног процеса Случајни процес је фамилија случајних променљивих, при чему најчешће посматрамо као време а за се узима или скуп или неки подскуп овог скупа. У случају да је дискретан подскуп скупа говори се о случајном процесу са дискретним временом, а у супротном о случајном процесу са непрекидним временом. Дефиниција трајекторије случајног процеса Свака функција која се може изабрати из скупа детерминистичких функција дефинисаних на, назива се трајекторија или реализација случајног процеса. Дефиниција коначно-димензионалних расподела случајних процеса За свако добија се једна случајна променљива. На исти начин, за сваку фиксирану -торку добија се један случајан вектор ( ). Расподеле случајних вектора добијених на овај начин се називају коначно димензионалне расподеле процеса : ( ) Следећа теорема показује да за сваки скуп коначно-димензионалних расподела постоји случајан процес чије су то расподеле, под условима који су наведени у теореми која следи. Теорема(Daniel- Kolmogorov) Нека је дата фамилија функција { }, и нека важе следећи услови: 7

8 1. За свако фиксирано, важи да је функција заједничка функција расподеле неког случајног вектора. 2. Свака функција остаје иста при произвољној пермутацији парова, односно за сваку пермутацију скупа важи: Овај услов се у литератури назива л в м. 3. За свако важи: Овај услов се назива л в л. У случају да су испуњени услови од 1. до 3. постоји процес, такав да су функције његове коначно димензионалне функције расподеле (важи и обрнуто). Случајни процес чије су све коначно-димензионалне расподеле нормалне назива се Гаусовим случајним процесом. Како је вишедимензионална расподела одређена својом коваријансом и вектором математичког очекивања, закључује се да је Гаусов случајни процес одређен помоћу функција: b(t) = E C(s,t) = E( - ))( - ), при чему се функција (s,t) С(s,t) назива корелационом функцијом случајног процеса. Посматрајмо један специјалан Гаусов случајан процес дефинисан на следећи начин: Нека је T= [0,+ ), и нека за свако ( )важи: b(t)=e = 0 и С(s,t) = E( - E )( - E ) = E = min(s,t). Гаусов случајни процес који је одређен овим параметрима је тзв. процес Брауновог кретања или Винеров процес. Посебну пажњу треба обратити на то да су трајекторије 8

9 Винеровог процеса непрекидне функције али нису диференцијабилне ни у једној тачки, са вероватноћом P=1 (Теорема Paley Wiener Sigmund). Дефиниција Марковских процеса Случајан процес { }, tϵt назива се Марковским процесом ако за свако nϵn и за сваки низ тачака T, важи P ( ϵb ) = P ( ϵb ), за сваки Борелов скуп B. Наведена дефиниција показује да није потребно познавање претходне историје ако је позната садашња вредност. Теорема Сваки процес са независним прираштајима, tϵ[0,+ ), са = 0 је Марковски процес. Доказ. P ( ϵb ) = P ( - ϵ B -,,..., ) = P ( - ϵ B - ) = P ( - ϵ B - ) = P ( ϵ B ). Maрковски процес са дискретним временом који може узимати коначно много различитих вредности назива се Марковски ланац. Случајан процес је Марковски ланац ако је испуњено P ( )= P ( ). Пример који најбоље описује ланце Маркова је пример случајног кретања који је присутан у бројној литератури из теорије вероватноће. Наредне три дефиниције уводе појмове филтрације, мерљивости и адаптираности који су коришћени у наредним поглављима рада. Дефиниција филтрације Нека је [ ] или [ ] { } случајан процес дефинисан на простору (где је алгебра на ), -алгебра генерисана фамилијом случајних величина { }. ( је минимална алгебра на, која садржи све скупове 9

10 { }). Следи да је ако је. Фамилија { } се назива природна филтрација процеса. Филтрација описује како се информација открива са временом (што више времена прође скуп информација о могућем исходу се повећава). Добар пример дискретне филтрације је узастопно бацање новчића где филтрација садржи све догађаје који се могу добити из првих бацања новчића. Дефиниција мерљивости процеса Нека је { }, [ ] случајан процес дефинисан на мерљивом простору инека узима вредности у простору. За случајан процес се каже да је мерљив ако за свако, ([ ]) Борелово -поље формирано на интервалу [ ], важи { } ([ ]), при чему ([ ]) представља најмање -поље формирано над скуповима Декартовог производа. Дефиниција адаптираног процеса У случају да је дата филтрација, тј. неки растући низ -алгебри на каже се да је процес адаптиран тој филтрацији ако и само ако је за свако фиксирано случајна величина мерљива у односу на -алгебру, односно. Сваки процес { } је адаптиран својој природној филтрацији. (Обично се узима у старту { }, тј. у старту нема никаквих информација, а на крају ако је [ ]). Простор ( { } ) се назива простор са филтрацијом. Дефиниција прогресивне мерљивости процеса Нека је { } [ ] случајан процес дефинисан на мерљивом простору са вредностима у простору и нека је { } непрекидна филтрација на. За случајан процес се каже да је прогресивно мерљив (прогресиван) уколико за свако за свако важи: { } ([ ]). и 10

11 Напомена:Сваки прогресивно мерљив процес { } [ ] у односу на филтрацију { } је уједно и мерљив и адаптиран процес у односу на дату филтрацију, док обрнуто у општем случају не мора да важи. Може се показати да је сваки адаптирани процес са особином непрекидности са леве или десне стране прогресивно мерљив процес. 11

12 3. БРАУНОВО КРЕТАЊЕ 3.1 Дефиниција Брауновог кретања Брауново кретање { } је стохастички процес који има следећа својства: 1. Независност инкрмената: за, је независно од прошлости, тј. од, или од, -поља генерисаног са. 2. Нормалну расподелу инкремената: има нормалну расподелу са средњом вредношћу 0 и варијансом. Ово имплицира (узимајући да је ) да има нормалну расподелу. 3. Непрекидност трајекторија: су непрекидне функције од t. Почетна позиција Брауновог кретања није дата у предходној дефиницији. Када је тада је процес Брауново кретање које стартује у. Особине 1 и 2 претходне дефиниције дефинишу све коначно-димензионе расподеле и могуће је показати да су све оне Гаусове. дефинише вероватноћу догађаја када процес креће из. Временски интервал на којем се дефинише Брауново кретање је [ ] за неко, и дозвољено је да буде бесконачно. Дефиниција (мартингали) Нека је ( { } ) простор вероватноће са филтрацијом { }. Каже се да је процес { } мартингал ако важе следећи услови: 1. је адаптиран филтрацији { }, 2. за свако, 3. ( ), за све. Својство 3 значи да је очекивана будућа вредност једнака вредности процеса у тренутку. Ако уместо 3 важи 3a: ( ), онда 1, 2 и 3a дефинишу субмартингал, а ако је уместо 3 неједнакост 3b: ( ), онда 1, 2 и 3b одређују супермартингал. 12

13 Теорема Нека је Брауново кретање. Тада важи: 1. је мартингал 2. је мартингал 3. за свако, је мартингал. Доказ: Главна идеја за успостављање мартингалског својства је та да је за сваку функцију условно очекивање ( ) са датим једнако безусловном очекивању: ( ( ) ) ( ( )), због независности и. Будуће очекивање је само, где је случана променљива са расподелом. 1. По дефиницији, тако да је интеграбилна са ( ) ( ) ( ) ( ) ( ) ( ) 2. ( ),самим тим је интеграбилна ( ) ( ) ( ) ( ) ( ( ) ) (( ) ) при чему је коришћено да је независно од и да му је и. Одузимајући са обе стране добијамо тражени мартингалски услов. 3. ( ), с обзиром да има расподелу. Одавде директно следи интеграбилност 13

14 ( ) Ако је (, следи да је: ) ( ( ) ) ( ( ) ) ( ( ) ) Мартингалски услов множењем обе стране са. Пример: Нека је { } Винеров процес над и нека је природна филтрација процеса. Случајни процес { } је мартингал у односу на. (Важи, ( ) ( ), а такође (( ) ) ( ) (( ) ) (( ) ( ) ). Коришћена је независност прираштаја процеса { }. Следи ( ). Испуњн је и услов (II) тј важи: ). Дефиниција предвидљивог процеса Нека је ( { } ) простор вероватноће са филтрацијом { }. Случајни процес { } је предвидљив ако је мерљиво у односу на за свако. Теорема Сваки субмартингал { } се може на јединствен начин до на скуп мере нула показати у облику, где је мартингал, а предвидљив растући процес такав да је. 14

15 3.2 Време заустављања и стриктан услов Маркова Дефиниција Случајно време назива се временом заустављања за, ако за свако може да се утврди да ли је достигнуто или не посматрајући. Пример када је Т време заустављања: Нека случајна променљива представља први временски тренутак када адаптирани процес достигне неку вредност. У случају да никада не достигне дату вредност важи да је. Ако је процес познат у свим временским тренуцима тада се зна да ли је процес достигао дату вредност пре, после, или баш у тренутку, тј. познато је да ли је догађаја { } било или није посматрајући само прошлост датог процеса до тренутка. Пример када Т није време заустављања: Нека је време када процес достигне свој максимум на интервалу [ ]. Да би се знало да ли се догађај { } стварно догодио, није довољно познавати вредноси процеса само до тренутка, већ морају да се познају све вредности на интервалу [ ]. Према томе, величина није време заустављања. Теорема Брауново кретање задовољава стриктан услов Маркова, односно за свако коначно време заустављања регуларна условна расподела за, за дато је тј. ( ) ( ). Королема Нека је коначно време заустављања. Нови процес за се дефинише на следећи начин:. Процес је Брауново кретање које почиње у тренутку и независно је од. 15

16 3.3 Време достизања и напуштања нивоа Нека је прво време када достигне ниво { }. Време у коме напушта интервал је Теорема Нека је и. Тада је. Доказ: Видети референцу [5]. Следећа теорема даје услов рекурентности Брауновог кретања: Теорема. Доказ: Други део теореме директно следи из првог, са обзиром да важи: Треба показати да важи, док се за све остале тачке доказ изводи на потпуно исти начин: Претпоставимо да важи: ( ). Са обзиром да су трајекторије Брауновог кретања непрекидне, да би се достигло ( ), трајекторија прво мора да достигне -1, па да буде у интервалу (-1, -3), ( ) ( ). 16

17 Ако означава догађај да Брауново кретање достиже пре него што достигне 1, треба показати да је. Приметимо да је, тј. ако Брауново кретање достиже пре него 1, такође достиже нивое веће од. и ( ) Изнаведеногследи: ( ). Другим речимa, један од догађаја комплементарних са се догађа са вероватноћом 1, тј. постоји такво да Брауново кретање достиже 1 пре него што достигне. Ово имплицира да је. 3.4 Максимум и минимум Брауновог кретања Уводи се расподела минимума и максимума Брауновог кретања на интервалу [0,t] на следећи начин: M(t)=, m(t)=, као и расподела првог времена достизања нивоа : { }. Теорема За свако >0 је: ( ) ( ) ( ), где ϕ означава функцију стандардне нормалне расподеле. Доказ: Уочимо да су догађаји {M(t) x} и { t} исти. Заиста, ако је максимум у тренутку t већи од, тада је у неком тренутку пре времена t, Брауново кретање узело време у неком тренутку t, максимум ће бити најмање. Како је, 17

18 {B(t) x } { t } P(B(t) x) = P( B(t) x, ) B = x P ( ) ( ) B P ( ) ( ( ) ) је коначно време заустављања и по стриктном закону Маркова, случајна променљива је независна од и има нормалну расподелу тако да је: ( ) Уколико је независно од, онда је: ( ) ( ) ( ) Али, у теореми која даје услов рекурентности Брауновог кретања је и очигледно је да зависи од, мада се и у овом случају, истина теже, може добити исти резултат. Пример: Посматрајмо вероватноћу: ( ). Уколико је свако, занима нас вероватноћа да ће комплетна трајекторија Брауновог кретања на интервалу [ ] бити испод или једнака нули. То је случај једино уколико је максимална вредност сваког. Важи следећа релација: ( ) ( ) а по предходно наведеној теореми важи: 18

19 ( ) ( ) Из свега наведеног лако је закључити да је тражена вероватноћа једнака нули. 19

20 Теорема Гирсанова Ако је процес { }, -Брауново кретање а мера на [ ] уведена процесом, онда свака ограничена и мерљива Борелова функција на простору [ ] задовољава услов, где је, -мартингал дефинисан са ( ). Прво време када достиже праву је уствари прво време када процес достиже ниво, тако да ако означава меру на [ ] независну од процеса { },на основу теореме Гирсанова је: ( ) ( ), где је, -мартингал дефинисан предходном теоремом. Ако се искористи мартингалско својство види се да је, мерљив догађај и да важи следеће: ( ) ( ) ( ) ( ) Густина првог времена достизања праве линије се директно добија и износи: ( ) 20

21 Примери: 1. Нека је { } израчунати. { } { } { } { } { } { } 2. Доказати { } Према примеру 1): ( ) ( ) С друге стране је { [ ] } { } па ( ) преласком на лимес 21

22 ( ) { } { } 3. ( ), где је има густину, ако је или., за { } { } { } ( ) ( { } { }) где је. На основу доказаног у предходном задатку је: ( ) ( { } { }) ( ) ( ( )) ( ) 22

23 Добијени лимес једнак је, ако је. 4. Вероватноћа да има бар једну нулу при услову је { } { } ( ) ( ) ( ) Смена ( ) 5. Нека је. Одредити вероватноћу { }за где је права која садржи тачке и, тј, а { } Винеров процес. У доказу се користи једнакост { } где је. За може да се означи:, 23

24 { } { } { } { } ( ) Увођењем смене добија се ( ) ( ). Ако коефицијент нагиба праве означимо са, тј., резултат је облика: ( ) ( ), док се преласком на лимес кад добија: { }. је вероватноћа да трајекторија никада не достигне линију на [ ). 24

25 4. ITO-OВ ИНТЕГРАЛНИ РАЧУН 4.1 Дефиниција Ito-овог интеграла Циљ је дефинисати стохастички интеграл облика. Прво питање је које особине би требало да има овај интеграл? Овај интеграл би требало да има својство да ако важи тада важи и:. Слично, ако је, тада је вредност интеграла ( ). На овај начин се могу интегралити константни процеси у односу на. Вредност интеграла на интервалу ( ] би требало да буде једнака суми интеграла на два полуинтервала ( ] и ( ]. Према томе, уколико узима две вредности на ( ] и на ( ] тада је интеграл од односу на лако дефинисати. На овај начин интеграл је дефинисан за једноставне процесе, односно процесе који су константни на коначно много интервала. Посматрајмо прво случај не-случајног једноставног процеса које зависи од, а не зависи од. По дефиницији, је процес за који постоје времена и константе, такве да важи: ( ] (7) Ito-ов интеграл се дефинише као сума: ( ). (8) Лако је уочити коришћењем својства о независности инкремената Брауновог кретања да је сума у једначини (8) заправо Гаусова случајна променљива са математичким очекивањем нула и варијансом: ( ) ( ) ( ( )). Да би се интегралио случајан процес важно је да константе у једначини (7) буду случајне величине. Ако се константе замене случајним променљивима тада је за променљиве дозвољено да зависе од вредности за, али не и од будућих 25

26 вредности за. Ако је сигма поље генерисано Брауновим кретањем до тренуткаt, тада је мерљиво на. Дефиниција Процес { } се назива једноставан адаптиран процес уколико постоје времена уређена у растућем поретку и случајне променљиве такве да је константа, је мерљива на и, тако да важи:. 26

27 4.2 Особине Ito-ових интеграла за једноставне адаптиране процесе 1. Линеарност: Уколико су и једноставни процеси и и неке константе, тада важи: ( ) 2. Ito-ov интеграл индикаторске функције: За индикаторску функцију на интервалу ( ] ( ( ] када је ( ] и 0 када ( ] ) важи следће: ( ] ( ] 3. Нулто математичко очекивањеito-овог интеграла ( ) 4. Особина изометријеito-овог интеграла ( ) ( ) Доказ: Видети референцу [5]. 27

28 4.3 Ito-ов интеграл адаптираних процеса Нека је низ једноставних процесакоји конвергирају у вероватноћи процесу. Тада под одређеним условима низ одговарајућих интеграла такође конвергира у вероватноћи случајној променљивој. Случајна променљива је интеграл. Напомена: Ако је диференцијабилна функција тада стохастички интеграл може формално да се дефинише користећи парцијалну интеграцију Међутим, овај приступ не може да се примени када зависи од. 4.4 Ito-ова формула Теорема Нека има стохастички диференцијал за :. Ако је двострукa непрекиднa и диференцијабилна функција на скупу стохастички диференцијал процеса постоји и дат је следећим изразом:, онда ( ) ( ) ( ) [ ] ( ) ( ) ( ( ) ( ) ) ( ), ( ) ( ) ( ) ( ) 28

29 Примери: 1. Нека је. Важи следеће:. У случају да је : 2. Као што је показано у предходном примеру, важи следеће: Нека је, Стохастички диференцијал је онда, ( ) 3. Посматрајмо процес који има стохастички диференцијал дефинисан на следећи начин: Циљ је наћи процес. На основу Ito-ове формуле за ( ): ( ). Mоже се лако показати да добијено облика као на почетку. заиста има стохастички диференцијал 29

30 5. СТОХАСТИЧКЕ ДИФЕРЕНЦИЈАЛНЕ ЈЕДНАЧИНЕ (СДЈ) Стохастичке диференцијалне једначине добијају се када се у обичне диференцијалне једначине уведе случајна компонента шума. У литератури се често помиње тзв. процес белог шума (white noise) који је једнак изводу Брауновог кретања по времену:. Како извод Брауновог кретања не постоји, самим тим не постоји ни процес белог шума. Ако је интезитет шума у тачки у тренутку, тада важи:, где последњи израз представља Ito-oв интеграл. Нека је процес Брауновог кретања. Једначина облика: ( ) ( ) (9) са датим функцијама и и непознатим процесом се зове стохастичка диференцијална једначина (СДЈ) вођена Брауновим кретањем. Функције и се називају коефицијенти једначине. Дефиниција стриктног решења СДЈ Процес се назива стриктно решење СДЈ ако за свако интеграли ( ) и ( ) постоје, при чему је други интеграл у ствари Ito-ов и важи: ( ) ( ) Напомена: 1. Стриктно решење је неки функционал ( ( )) датог Брауновог кретања ; 2. Када је, СДЈ постаје обична диференцијална једначина. 30

31 Једначине облика (9) се називају СДЈ дифузионог типа. Уопштеније СДЈ имају облик: Где и могу зависити од комплетне прошлости процеса и ( ), тј. (( ) ) (( ) ). Једино ограничење за и је то да морају бити адаптирани процеси са дефинисаним одговарајућим интегралима. Напомена: Само неки типови СДЈ имају решења у затвореном облику. Када је тешко одредити затворени облик решења, постојање и јединственост резултата је веома битна зато што без тога не може јасно да се одреди шта једначина представља. Када решење постојии јединствено је,могу да се примене нумеричке методе за израчунавање. Слично као обичне диференцијалне једначине, линеарне СДЈ се могу решити експлицитно. Теорема о егзистенцији и јединствености стриктног решења СДЈ Нека су коефицијенти једначине и мерљиве функције које испуњавају следеће услове: 1. Коефицијенти сулокално Lipschitz ови поx и униформно по тј. за свако и постоји константа која зависи само од и таква да за свако и за свако важи: 2. Коефицијенти задовољавају услове линеарног раста, односно важи следеће: ( ) 3. је независно од( ), и. Тада постоји јединствено стриктно решење једначине: ( ) ( ) (10) такође, задовољава следећу неједнакост: 31

32 ( ) ( ( )), при чему константа зависи само од и од. 5.1 Слаба решења СДЈ Дефиниција слабог решења Ако постоји простор вероватноће са филтрацијом, Брауново кретање дефинисано на том простору, као и процес адаптиран датој филтрацији такви да: има дату расподелу, за свако важи да су интеграли ( ) и ( ) дефинисани и ако за важи следећа једначина: ( ) ( ), онда процес називамо слабим решењем СДЈ. Дефиниција јединствености слабог решења За слабо решење СДЈ каже се да је јединствено уколико важи да када год постоје два решења и која могу бити дефинисана и на различитим просторима вероватноће за која важи да су им једнаке расподеле за и, тада су и све коначно димензионалне расподеле од и једнаке. Напомена: Може се закључити да је свако стриктно решење уједно и слабо решење. Јединственост стриктног решења подразумева и јединственост слабих решења. Пример: Black-Scholes модел за раст са неодређеним приносом: је вредност једног долара који је инвестиран. Након времена СДЈ: вредност инвестираног долара задовољава следећу, при чему је каматна стопа. Уколико је стопа неодређена узима се у обзир утицај шума и посматра следећа СДЈ: 32

33 ( ), односно: ( ) ( ) ( ). Процес дефинисан са задовољава следећи услов:, што доводи до следећег облика процеса :. 5.2 Стохастички експонент и стохастички логаритам Нека има стохастички диференцијал и нека задовољава следеће услове: или, (11) тада се назива стохастички експонент од и означава се као. Ако је процес коначне варијације онда је решење једначине (11) дато као. Теорема Уколико је Ito-oв процес, тада је јединствено решење једначине (11) дато формулом: [ ]. (12) Доказ: Доказ постојања једначине (11) се састоји у томе да се коришћењем Ito-вe формуле покаже да је (12) заиста решење дате СДЈ. 33

34 Ако се напише да је, где је [ ] тада важи: ( ) [ ]. Како је [ ] функција ограничене варијације,а процес непрекидан, важи:[ [ ]] и [ ] [ ]. Користећи добијено заједно са изразом за следи: [ ] [ ]. Доказ јединствености решења се изводи тако што се претпостави да постоји још један процес који је решење дате једначине, на пример ( ).. Може се показати да важи 5.3 Стохастички логаритам Ако је, тада се процес назива стохастички логаритмом процеса и означава са. Јасно је да је ово инверзна операција стохастичком експоненцијалу. Теорема Нека има стохастички диференцијал и не узима вредност 0. У том случају задовољава следећу СДЈ: или општије Доказ: ( ) [ ]. Видети референцу [5]. 34

35 5.4 Решења линеарних стохастичких диференцијалних једначина Линеарне СДЈ формирају класу СДЈ које се могу експлицитно решити. Посматрајмо случај једно-димензионалне линеарне СДЈ: ( ) ( ) (13) при чему су функције унапред задате непрекидне функције по. Линеарна СДЈ (13) се назива линеарном у ужем смислу уколико је уколико важи да је, за свако., а хомогеном Посматрајмо случај када је и. СДЈ добија следећи облик: (14) Предходна СДЈ има облик при чему је, Ito-ов процес дефинисан као. Једначина (14) је стохастички експонент од, који је дат са: ( [ ]) ( ) ( ( ) ) (15) при чему је [ ] добијено из [ ]. Да би се нашло решење једначине (13) у општем облику, може се претпоставити следећи облик решења: 35

36 при чему важи:, са почетним условима. Диференцирајући производ лако је закључити да коефицијенти и могу одабрати на такав начин да важи релација. Испоставља се да жељени коефицијенти и задовољавају следеће једнакости: и. Користећи израз за крају израз за : могу се одредити и. На тај начин се добија и на ( ). (16) СДЈ Langevin овог типа Нека процес задовољава следећи услов:, (17) при чему је унапред задат адаптиран и непрекидан процес. У случају да је, једначина се назива Langevin овом. Упоређивањем коефицијената једначине (17) са коефицијентима линеарне СДЈ у ужем смислу која је облика ( ), добија се:. Да би седошло до,требарешити једначину:. 36

37 Затим се, користећи услов (16) долази до решења полазне Langevin ове СДЈ: ( ). 5.5 Браунов мост Браунов мост је у најједноставнијем облику процес Брауновог кретања са фиксираним вредностима на крајевима интервала [ ].Добија се решавањем следеће СДЈ: (18) Браунов мост у општем облику има фиксиране вредности на крајевима интервала [ ], и добија се као решење следеће СДЈ: (19) Горња СДЈ је у ствари линеарна СДЈ са коефицијентима:. Користећи формулу (16) и наведене коефицијенте решења једначина (18) и (19) су: Може се закључити да је Браунов мост непрекидан Гаусов процес на интервалу [ ] са математичким очекивањем и функцијом коваријансе 37

38 5.6 Геометријско Брауново кретање (ГБК) ГБК или Брауново кретање са дрифтом је дефинисано преко следеће диференцијалне једначине:. Решење СДЈ за ГБК је облика: { }. Лако је уочити да случајна променљива има лог-нормалну расподелу: ( ). 38

39 6. МОДЕЛИ КАМАТНИХ СТОПА У овом поглављу је дат приказ најчешће коришћених модела каматних стопа, без дубљег улажења у калибрацију. Пре увођења Vasicek, CIR и HJM модела каматних стопа дефинисани су појмови неопходни за њихово разумевање. Цене обвезница и нулте стопе Претпоставимо да имамо без-купонску обвезницу која доноси јединичну количину новца у тренутку доспећа обвезнице и претпоставимо да је та цена у неком тренутку једнака. Може се закључити да је цена обвезнице једнака садашњој вредности новца у трнутку у функцији јединичне вредности новца у тренутку.из наведеног следи да је каматна стопа повезана са на следећи начин: односно,. је каматна стопа са непрекидним укамаћивањем која се добија куповином дате обвезнице. Ово се зове принос до доспећа обвезнице. Сет приноса до доспећа обвезница са различитим доспећима се назива структура каматних стопа у тренутку. Знајући, може се израчунати фер цена обвезнице. Краткорочне каматне стопе: Ово је камата у случају позајмице на врло кратак временски период. Најчешће се израчунава коришћењем формуле за када, и тада је.. Форвард стопе: Ово су каматне стопе за тренутну позајмицу у неком будућем тренутку, обухваћене тренутним нултим стопама. Претпоставимо да је неко у тренутку заинтересован зафорвард стопе између неких будућих периода и. Уколико су и нулте стопе за доспећа и, респективно, тражи се каматна стопа између и која је у следећој релацији са и : 39

40 . Узимајући да је и ( ). Познавање форвард стопа је еквиваленто познавању приноса, захваљујући следећој релацији:. Ова линеарна диференцијална једначина се решава са фиксираним, како би се одредио принос :. Сви претходно уведени параметри се могу представити прекофорвард стопе : ( ),. Дисконтна цена обвезница: Процес везан за дисконтне цене обвезница обележава се са и при томе важи следећа формула: ( ). Процес је мартингал. Формула за одређивање цене и веза између и Под еквивалентном мартингалском мером, дисконтна цена обвезница са доспећем у тренутку је -мартингал: 40

41 ( ), односно: ( ). Уколико је потребно знати цену у садашњем тренутку, може се узети да је добија:, чиме се ( ). Емпиријске чињенице показују да високе каматне стопе опадају а ниске имају тенденцију раста. Заиста, када су камате високе, позајмљивање новца је скупо, економија се успорава, мања је потражњаза средствима и, као резултат после неког времена камате опадају. Са друге стране, када су камате ниске, већи интерес тера каматне стопе у раст. 6.1 Vasicek модел Први модели краткорочних каматних стопа који су дати у литератури били су временски хомогени. Модели који су представљени у наставку, Vasicek и CIR доживели су успех највише због тога што је уз помоћ њих било могуће аналитички одредити цену обвезница и опције обвезница. Може се претпоставити да прати Ornstein-Unlenbeck-ов процес са константним коефицијентима: [ ] (20) при чему су и позитивне константе. Интеграљењем предходне једначине добија се: ( ). има нормалну расподелу са следећим математичким очекивањем и варијансом: { } ( ) 41

42 { } [ ]. Из предходног се може закључити да за свако, стопа може бити негативна са вероватноћом већом од нула што је уједно и највећа мана Vasicek модела. Као последицу једначине, краткорочна стопа има особину mean reverting са обзиром да има тенденцију да тежи вредности при. Може се приметити да је дрифтовска компонента процеса позитивна када је краткорочна стопа испод вредности, а негативна у супротном случају. Објективне мере динамике (ОМД) Vasicek модела OMDVasicek модела можемо посматрати као процес следећег облика: [ ], (21) где је нови параметар који одговара тржишној цени ризика. Упоређивањем једначина (20) и (21) уочава се да су ове две једначине коинцидентне уколико је. Уопштеније, наведена динамика се опет приказује као линеарна Гаусова СДЈ иако зависи од новог параметра : ( ). ( ) Под другим условима може се претпоставити да је процес облика: за краткорочне стопе. У овом моделу формула за одређивање ценеје дата као: при чему је 42

43 , а { ( )( ) }. Када је, добијају се следеће вредности за ( ). Због тога принос до доспећа има облик:. Може се уочити да различите вредности фиксно. не утичу на општи облик криве приноса за 6.2 Cox-Ingresoll Ros (CIR) модел Мана Vasicek-овог модела је та што, са нормалном расподелом може бити негативно. CIR модел решава овај проблем увођењем корена у волатилност, а у исто време чува mean reverting карактеристике Vasicek-Ornstein-Uhlenbeck процеса. ( ) Услов мора да буде испуњен да би остало позитивно. Уколико се жели моделовање ОМD за модел, усваја се: [ ( ) ] Може се приметити да је дрифт измењен на исти начин као у Vasicek моделу током кретања од до из разлога очувања исте структуре под две различите мере. Како је дифузиони коефицијент различит, промена мере је такође различита. У конкретном случају је: ( ). Под другим условима претпоставимо да је облика: 43

44 Наравно, у општем случају ово не мора да важи. Процес одликује нецентрализована хи-квадрат расподела. Уколико се са функција густине случајне променљиве : означи ( ), где нецентрализована хи-квадрат функција расподела са нецентрализованим параметром има густину: степени слободе и ( ) ( ), где представља густину централизоване хи-квадрат функције расподеле са стeпени слободе. Очекивање и варијанса процеса условно на су дате са: { } ( ) { } ( ) ( ). Под без-ризчном мером формуле:, динамика цена обвезница може се добити уз помоћ Ito-ове 44

45 Користећи формулу за цену обвезнице, и извођењем из добија се: [ ] [ ]. Може се приметити да проценат непредвидивости цена обвезницаније детерминистичка функција, већ зависи од тренутне цене обвезница. Из овог модела добија се зависност између и :, са параметрима ( ) ( ) и ( ( ) ). У наставку, у Табели 1 дати су познати једно-факторски модели који у општем случају имају следећи облик: [ ] [ ]. Model Brennan-Schwartz 1 Cox-Ingersoll-Ross 0.5 Dothan 1 Merton 1 Pearson-Sun 0.5 Vasicek 1 Табела 1.Познати једнофакторски модели. 45

46 6.3 Без-арбитражни модели: Heath-Jarrow-Morton, HJM Арбитражна теорија цена има две сврхе: 1) Да одреди цену без-купонских обвезница из коначног броја економских основа; 2) Да одреди цену условних потраживања базираних на каматним стопама, узимајући као познате цене обвезница. У овом процесу, за параметризоване облике тржишних цена ризика, могуће је инвертовати (1), односно могуће је утврдити тржишне вредности ризика као функције цена безкупонских обвезница. HJM модел врши инверзију тако што почиње моделовање форвард стопа као стварног процеса, а онда налази еквивалентну меру на основу тог модела. Процес форвард стопа: гдеје почетна не-случајна крива форвард стопа. Процеси и су адаптирани на филтрацију, која је генерисана независним Брауновим кретањима и следећим условима:. Уопштено, процес од целе прошлости. је не-марковски зато што стохастички коефицијенти могу зависити Знајући, закључује сe да важи: ( ) 46

47 . Дисконтне цене обвезница су:. Под одређеним условима, претпостављајући да су познати, може се показати да мера неутралног ризика за сваки сет од доспећа постоји на скупу, тј. постоји еквивалентна мера таква да важи: ( ) је Q-мартингал на Мартингал који генерише меру преко Radon-Nykodin извода има облик: { }, где се фактори добијају решавањем система линеарних једначина, са коефицијентима који зависе од и. За егзогене моделе којима припада и HJM модел, терминска структура каматних стопа се узима као позната. Једна од главних предности егзогених модела у односу на једнофакторске (којима припадају и модели Vasicek и CIR) је та да није неопходно процењивати тржишну цену ризика, а основна манаје што егзогени модели не гарантују доследне процене параметара и немају аналитичка решења. 47

48 7. СИМУЛАЦИЈА И ЗАКЉУЧАК РАДА У симулацијама којесу описане показана је рекурентност на дискретизованим моделима са познатом функцијом расподеле (обично и геометријско Брауново кретање), а након тога је исти поступак примењен на CIR модел каматних стопа, описан у предходном поглављу,при чему су коришћени реални параметри из године. Особина рекурентности Брауновог и геометријског Брауновог кретања одређена је тако што је унапред био дефинисан ниво који је требало достићи. Сваки пут када је тај ниво достизан, памћено је време и цео процес је понављан. То значи да је било потребно генерисати независне узорке времена за обично и геометријско Брауново кретање и пратити да ли се емпиријска густина расподеле слаже са теоријском. 7.1 Функција густине првог тренутка достизања нивоа а за обично Брауново кретање { } { } { } ( ). Врло лако се може показати да је функција густине расподеле првог тренутка достизања нивоа заправо густина случајне променљиве, где случајна променљива има нормалну расподелу са параметрима. 48

49 7.2 Функција густине првог тренутка достизања нивоа α за геометријско Брауново кретање Да би се одредила функција густине првог тренутка достизања нивоа за ГБК искоришћена је формула за функцију густине првог достизања нагнуте праве линије која је дата у Steele-у: ( ) (22) (23) Из последње једнакости је очигледно да заправо има облик и сада је јасно зашто је једначина (22) потребна. Заменом одговарајућих коефицијената из (23) у (22) коначно се добија функција густине првог времена достизања нивоа код ГБК, која износи: ( ). Сада када су добијене функције густине које су биле потребне, на основухи-квадрат теста треба потврдити теоријски резултат. 49

50 7.3 Хи-квадрат тест Оцена да ли се нека претпостављена расподела одбацује или прихвата добија се на основухи квадрат теста. На пример, у мерењима добијене резултате прикажемо хистограмом и занима нас да ли расподела коју смо експериментално добили одговара теоријској расподели. Графички приказ узорка представљамо хистограмом. Поделимо реалну осу на дисјунктних интервала. Унутар -тог интервала имамо резултата и тај број називамо стварним бројем резултата. Очекивани број резултата је број резултата који би требао да се нађе у овом интервалу у складу са теоријском расподелом и он износи:. За сваки од интервала хистограма формира се следећи израз:. Сумирањем по свим интервалима хистограма добија се:. Број степени слободе је једнак броју интервала хистограма (у овом случају ) умањеном за број параметара којима је одређена дата расподела (напр. за Гаусову расподелу број степени слободе је, јер се користе 3 параметра: ). Наредна теорема показује да је математичко очекивање првог времена достизања нивоа за обично Брауново кретање у ствари бесконачно, а исти резултат се добија и у случају геометријског Брауновог кретања. Теорема За сваку реалну вредност, важи да је: и [ ] ( ) (24) 50

51 Доказ: Због симетрије, довољно је посматрати случај када је користи се следећа лема:. Да би се доказало да важи Ако је и { } онда важи да је:, и. (25) Доказ наведене леме је дат у референци [4]. Претпоставимо да основу формуле (25) за свако важи:. Одатле директно следи тражени резултат. Да би се доказала једнакост (24) користи се мартингал непрекидан по времену, ( ) (примећује се да је не-негативни мартингал ограничен са горње стране са ). Даље важи:. Коначно, како важи да је, и, а како је, уколико је а= директно следи тражена формула. Као последица наведеног, користећи Laplace ову трансформацију може се добити. ( ) ( ). Такође, може се показати и да важи да је, а комплетан доказ наведеног је дат у референци [4]. 51

52 Са обзиром да инкременти Брауновог кретања имају нормалну расподелу може се написати следеће: положај узима се., где је случајна променљива са расподелом. За почетни ГБК се представља на следћи начин:, решење одговарајуће стохастичке диференцијалне једначине је облика { }, где је очекивање а -волатилност. Важно је напоменути да је нопходно познавање физичког значења коефицијената. У овом случају узети су реални параметри за ГБК на годишњем нивоу који износе:. Када се дефинише процес и густине расподеле првог времена достизања нивоа у оба случаја прелази се на Хи-квадрат тест: Питање је на који начин се одређују параметри Хи-квадрат теста? из формуле је, број случајних променљивих које се налазе у -том итервалу хистограма. По правилу, интервали се траже тако да буде испуњено не буде великих разлика у интервалима., за свако и потребно је да Колике би онда требало да буду вероватноће по интервалу? Уколико је онда вероватноће треба да буду приближно и и Следеће питање које се поставља је начин рачунања вероватноће добијања случајне променљиве у интервалу ( ). Одговор је:. 52

53 У случају обичног Брауновог кретања при чему променљиве где има нормалну расподелу важило би: представља густину случајне ( ) [ ( ) ( )]. Наравно прва вредност је за. Претпоставимо случај. Врло је једноставно формирати интервале тако да вероватноће свуда буду, узимајући да се креће од нуле. Како добијени низ сада прилагодити другим вредностима нивоа? Из предходно наведене формуле за вероватноћу налажељња у интервалу једноставно се добија тражени однос:, где је низ интервала добијених за. Код ГБК тражене вредности налажења у интервалу ( ) су: ( ) и на основу приближних вредности одређују се праве границе интервала. Сада, када су одређени сви параметри Хи-квадрат теста, добијене резултате за разне вредности нивоа треба представити табеларно за статистику: 53

54 a (ниво достизања) N=10000 m=8 m= a (ниво достизања) N=10000 m=8 m= Табела 2. У оба случаја претпоставлјене су вредности и, критичне вредности теста добијене су из табеле, при чему је претпостављен ниво значајности износио добијено је следеће: а у случају обичног Брауновог кретања, односно за геометријско Брауново кретање јер у овом случају нема једног степена слободе као у случају обичног Брауновог кретања, већ три. Из добијених табела види се да се у свим случајевима статистика теста налази унутар области прихватања, што значи да се прихвата хипотезу претпоставка показала као тачна. За трећу симулацију, модел CIR каматних стопа је облика:, и да се ова теоријска ( ), као што је наведено у глави 6. За параметре коришћене су њихове реалне вредности у току године за EURIBOR и LIBOR, при чему је коришћено да је. Подаци о вредности параметара добијени су из референце [ ] за сва четири квартала године и износе: 54

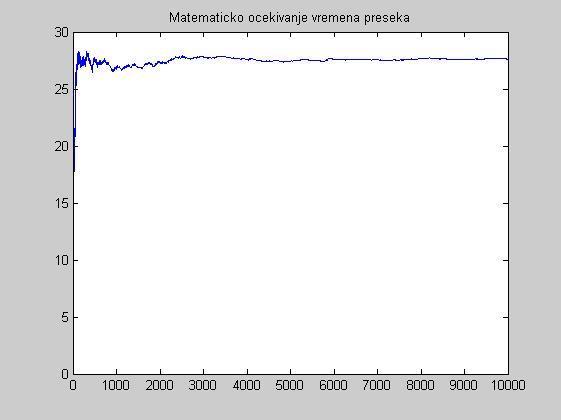

55 EURIBOR k 1/4/ /4/ /4/ /4/ LIBOR 1/4/ /4/ /4/ /4/ Табела 3. Симулацијом у програмском пакету MATLAB представљен је узорак од десет хиљада времена пресека, график промене математичког очекивања у зависности од броја елемената узорка (1 до 10000) као и график промене стандардне девијације у зависности од броја елемената узорка. За конкретан програм искоришћени су параметри дати за EURIBOR у другом кварталу године. Фактор од пресудног значаја за симулацију је физичко значење параметара из Табеле 1 у којој су дати параметри CIR модела. Непознавање јединица у којима су параметри дати може довести до великих грешака при оцени очекиваног времена повратка. Параметри који су дати у Табели 3 представљају кварталне вредности тако да се на графику везаном за математичко очекивање на у-оси заправо налази број квартала до повратка. Са графика се види да се математичко очекивање стабилише на вредности од ~30 квартала (7.5 година). У наставку је дат приказ оцена квантила реда 0.5 (медијана), 0.9 и 0.95 који се ради на начин описан на страници 185 у референци [1], и ове вредности су редом: 20 квартала (5 година), 66 квартала (16.5 година) и 86 квартала (21.5 година). 55

56 Слика 1. Слика 2. 56

57 Слика 3. MATLAB код искоришћен за симулацију CIR модела је дат у наставку: a= [ ]; b=[ ]; sigma= [ ]; for p=2:2 A1=a(p); B=b(p); Sigma=sigma(p); Y=cir(A1,B,Sigma,'StartState', 0.03); T=[];Xk=[];tk=[]; D=[]; br_pr=10000; for j= 1:br_pr tt=[]; 57

58 [X1 to Q]=Y.simByEuler(1000); X=real(X1); A=0.0320; N=length(X); for I=2:N; if (X(I-1)-A)*(X(I)-A) < 0 tt = to(i-1) + (to(i)-to(i-1)) * (A-X(I-1)) / (X(I)-X(I-1)); break end end T(j)=tt; Xk=[Xk; X(1:I)]; tk=[tk; I]; end end t=0:sum(tk)-1; T1=[]; T1(1)=T(1); for k=2:length(t) T1(k)=sum(tk(1:k-1))+T(k); end figure(1); plot(t,xk);hold on 58

59 plot(t,a); hold on; title('trajektorija'); plot(t1,a,'*g'); hold off % matematicko ocekivanje standardna devijacija sr=[];dev=[]; for d=1:length(t) end sr(d)=mean(t(1:d)); dev(d)=std(t(1:d),1); figure(2); plot(t,'.'); title('vremena preseka'); figure(3) plot(1:br_pr,sr); title('matematičko očekivanje vremena preseka'); figure(4); plot(1:br_pr,dev); title('standardna devijacija vremena preseka'); 59

60 8. РЕФЕРЕНЦЕ 1. Milan Merkle, Verovatnoća i statistika za inženjere istudente tehnike, Akademska misao, Milan Merkle, Continuous time term structure models, Seminar of Stohastic at Mathematical Institute, Belgrade, J. Hull, Options, Futures and other Derivatives, Prentice Hall J. M. Steele, Stohastic Calculus and Finanicial Applications, Spreinger, F. Klebaner, Introduction to Stohastic Calculus with Applications, Imperial College Press Paul Wilmott, Quantitative Finance, John Wiley&Saus, Alexandra Urbanova Csajkova, Calibration of term struchture models, Dissertaton Thesis, Faculty of Mathematics, Physics and Informatics; Comenius University Bratislava, Z. Bodie, A. Kane, A.J. Marcus, Osnovi investicija, Data Status, Damiano Brigo, Fabio Mercurio, Interest Rate Models-Theory and Practice, Second Edition, Springer,

СИСТЕМ ЛИНЕАРНИХ ЈЕДНАЧИНА С ДВЕ НЕПОЗНАТЕ

СИСТЕМ ЛИНЕАРНИХ ЈЕДНАЧИНА С ДВЕ НЕПОЗНАТЕ 8.. Линеарна једначина с две непознате Упознали смо појам линеарног израза са једном непознатом. Изрази x + 4; (x 4) + 5; x; су линеарни изрази. Слично, линеарни

СИСТЕМ ЛИНЕАРНИХ ЈЕДНАЧИНА С ДВЕ НЕПОЗНАТЕ 8.. Линеарна једначина с две непознате Упознали смо појам линеарног израза са једном непознатом. Изрази x + 4; (x 4) + 5; x; су линеарни изрази. Слично, линеарни

2. Наставни колоквијум Задаци за вежбање ОЈЛЕРОВА МЕТОДА

. колоквијум. Наставни колоквијум Задаци за вежбање У свим задацима се приликом рачунања добија само по једна вредност. Одступање појединачне вредности од тачне вредности је апсолутна грешка. Вредност

. колоквијум. Наставни колоквијум Задаци за вежбање У свим задацима се приликом рачунања добија само по једна вредност. Одступање појединачне вредности од тачне вредности је апсолутна грешка. Вредност

Први корак у дефинисању случајне променљиве је. дефинисање и исписивање свих могућих eлементарних догађаја.

СЛУЧАЈНА ПРОМЕНЉИВА Једнодимензионална случајна променљива X је пресликавање у коме се сваки елементарни догађај из простора елементарних догађаја S пресликава у вредност са бројне праве Први корак у дефинисању

СЛУЧАЈНА ПРОМЕНЉИВА Једнодимензионална случајна променљива X је пресликавање у коме се сваки елементарни догађај из простора елементарних догађаја S пресликава у вредност са бројне праве Први корак у дефинисању

налазе се у диелектрику, релативне диелектричне константе ε r = 2, на међусобном растојању 2 a ( a =1cm

1 Два тачкаста наелектрисања 1 400 p и 100p налазе се у диелектрику релативне диелектричне константе ε на међусобном растојању ( 1cm ) као на слици 1 Одредити силу на наелектрисање 3 100p када се оно нађе:

1 Два тачкаста наелектрисања 1 400 p и 100p налазе се у диелектрику релативне диелектричне константе ε на међусобном растојању ( 1cm ) као на слици 1 Одредити силу на наелектрисање 3 100p када се оно нађе:

b) Израз за угиб дате плоче, ако се користи само први члан реда усвојеног решења, је:

Израз за угиб дате плоче, ако се користи само први члан реда усвојеног решења, је:") Пример 1. III Савијање правоугаоних плоча За правоугаону плочу, приказану на слици, одредити: a) израз за угиб, b) вредност угиба и пресечних сила у тачки 1 ако се користи само први члан реда усвојеног

Пример 1. III Савијање правоугаоних плоча За правоугаону плочу, приказану на слици, одредити: a) израз за угиб, b) вредност угиба и пресечних сила у тачки 1 ако се користи само први члан реда усвојеног

Tестирање хипотеза. 5.час. 30. март Боjана Тодић Статистички софтвер март / 10

Tестирање хипотеза 5.час 30. март 2016. Боjана Тодић Статистички софтвер 2 30. март 2016. 1 / 10 Монте Карло тест Монте Карло методе су методе код коjих се употребљаваjу низови случаjних броjева за извршење

Tестирање хипотеза 5.час 30. март 2016. Боjана Тодић Статистички софтвер 2 30. март 2016. 1 / 10 Монте Карло тест Монте Карло методе су методе код коjих се употребљаваjу низови случаjних броjева за извршење

Положај сваке тачке кружне плоче је одређен са поларним координатама r и ϕ.

VI Савијање кружних плоча Положај сваке тачке кружне плоче је одређен са поларним координатама и ϕ слика 61 Диференцијална једначина савијања кружне плоче је: ( ϕ) 1 1 w 1 w 1 w Z, + + + + ϕ ϕ K Пресечне

VI Савијање кружних плоча Положај сваке тачке кружне плоче је одређен са поларним координатама и ϕ слика 61 Диференцијална једначина савијања кружне плоче је: ( ϕ) 1 1 w 1 w 1 w Z, + + + + ϕ ϕ K Пресечне

7. ЈЕДНОСТАВНИЈЕ КВАДРАТНЕ ДИОФАНТОВE ЈЕДНАЧИНЕ

7. ЈЕДНОСТАВНИЈЕ КВАДРАТНЕ ДИОФАНТОВE ЈЕДНАЧИНЕ 7.1. ДИОФАНТОВА ЈЕДНАЧИНА ху = n (n N) Диофантова једначина ху = n (n N) има увек решења у скупу природних (а и целих) бројева и њено решавање није проблем,

7. ЈЕДНОСТАВНИЈЕ КВАДРАТНЕ ДИОФАНТОВE ЈЕДНАЧИНЕ 7.1. ДИОФАНТОВА ЈЕДНАЧИНА ху = n (n N) Диофантова једначина ху = n (n N) има увек решења у скупу природних (а и целих) бројева и њено решавање није проблем,

1.2. Сличност троуглова

математик за VIII разред основне школе.2. Сличност троуглова Учили смо и дефиницију подударности два троугла, као и четири правила (теореме) о подударности троуглова. На сличан начин наводимо (без доказа)

математик за VIII разред основне школе.2. Сличност троуглова Учили смо и дефиницију подударности два троугла, као и четири правила (теореме) о подударности троуглова. На сличан начин наводимо (без доказа)

ЛИНЕАРНА ФУНКЦИЈА. k, k 0), осна и централна симетрија и сл. 2, x 0. У претходном примеру неке функције су линеарне а неке то нису.

, осна и централна симетрија и сл. 2, x 0. У претходном примеру неке функције су линеарне а неке то нису.") ЛИНЕАРНА ФУНКЦИЈА 5.. Функција = a + b Функционалне зависности су веома значајне и са њиховим применама често се сусрећемо. Тако, већ су нам познате директна и обрнута пропорционалност ( = k; = k, k ),

ЛИНЕАРНА ФУНКЦИЈА 5.. Функција = a + b Функционалне зависности су веома значајне и са њиховим применама често се сусрећемо. Тако, већ су нам познате директна и обрнута пропорционалност ( = k; = k, k ),

6.2. Симетрала дужи. Примена

6.2. Симетрала дужи. Примена Дата је дуж АВ (слика 22). Тачка О је средиште дужи АВ, а права је нормална на праву АВ(p) и садржи тачку О. p Слика 22. Права назива се симетрала дужи. Симетрала дужи је права

6.2. Симетрала дужи. Примена Дата је дуж АВ (слика 22). Тачка О је средиште дужи АВ, а права је нормална на праву АВ(p) и садржи тачку О. p Слика 22. Права назива се симетрала дужи. Симетрала дужи је права

Теорија електричних кола

др Милка Потребић, ванредни професор, Теорија електричних кола, вежбе, Универзитет у Београду Електротехнички факултет, 7. Теорија електричних кола i i i Милка Потребић др Милка Потребић, ванредни професор,

др Милка Потребић, ванредни професор, Теорија електричних кола, вежбе, Универзитет у Београду Електротехнички факултет, 7. Теорија електричних кола i i i Милка Потребић др Милка Потребић, ванредни професор,

2.3. Решавање линеарних једначина с једном непознатом

. Решимо једначину 5. ( * ) + 5 + Провера: + 5 + 0 5 + 5 +. + 0. Број је решење дате једначине... Реши једначину: ) +,5 ) + ) - ) - -.. Да ли су следеће једначине еквивалентне? Провери решавањем. ) - 0

. Решимо једначину 5. ( * ) + 5 + Провера: + 5 + 0 5 + 5 +. + 0. Број је решење дате једначине... Реши једначину: ) +,5 ) + ) - ) - -.. Да ли су следеће једначине еквивалентне? Провери решавањем. ) - 0

Хомогена диференцијална једначина је она која може да се напише у облику: = t( x)

") ДИФЕРЕНЦИЈАЛНЕ ЈЕДНАЧИНЕ Штa треба знати пре почетка решавања задатака? Врсте диференцијалних једначина. ДИФЕРЕНЦИЈАЛНА ЈЕДНАЧИНА КОЈА РАЗДВАЈА ПРОМЕНЉИВЕ Код ове методе поступак је следећи: раздвојити

ДИФЕРЕНЦИЈАЛНЕ ЈЕДНАЧИНЕ Штa треба знати пре почетка решавања задатака? Врсте диференцијалних једначина. ДИФЕРЕНЦИЈАЛНА ЈЕДНАЧИНА КОЈА РАЗДВАЈА ПРОМЕНЉИВЕ Код ове методе поступак је следећи: раздвојити

5.2. Имплицитни облик линеарне функције

математикa за VIII разред основне школе 0 Слика 6 8. Нацртај график функције: ) =- ; ) =,5; 3) = 0. 9. Нацртај график функције и испитај њен знак: ) = - ; ) = 0,5 + ; 3) =-- ; ) = + 0,75; 5) = 0,5 +. 0.

математикa за VIII разред основне школе 0 Слика 6 8. Нацртај график функције: ) =- ; ) =,5; 3) = 0. 9. Нацртај график функције и испитај њен знак: ) = - ; ) = 0,5 + ; 3) =-- ; ) = + 0,75; 5) = 0,5 +. 0.

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА МАТЕМАТИКА ТЕСТ

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА МАТЕМАТИКА ТЕСТ УПУТСТВО ЗА ОЦЕЊИВАЊЕ ОБАВЕЗНО ПРОЧИТАТИ ОПШТА УПУТСТВА 1. Сваки

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА МАТЕМАТИКА ТЕСТ УПУТСТВО ЗА ОЦЕЊИВАЊЕ ОБАВЕЗНО ПРОЧИТАТИ ОПШТА УПУТСТВА 1. Сваки

г) страница aa и пречник 2RR описаног круга правилног шестоугла јесте рац. бр. јесу самерљиве

страница aa и пречник 2RR описаног круга правилног шестоугла јесте рац. бр. јесу самерљиве") в) дијагонала dd и страница aa квадрата dd = aa aa dd = aa aa = није рац. бр. нису самерљиве г) страница aa и пречник RR описаног круга правилног шестоугла RR = aa aa RR = aa aa = 1 јесте рац. бр. јесу

в) дијагонала dd и страница aa квадрата dd = aa aa dd = aa aa = није рац. бр. нису самерљиве г) страница aa и пречник RR описаног круга правилног шестоугла RR = aa aa RR = aa aa = 1 јесте рац. бр. јесу

предмет МЕХАНИКА 1 Студијски програми ИНДУСТРИЈСКО ИНЖЕЊЕРСТВО ДРУМСКИ САОБРАЋАЈ II ПРЕДАВАЊЕ УСЛОВИ РАВНОТЕЖЕ СИСТЕМА СУЧЕЉНИХ СИЛА

Висока техничка школа струковних студија у Нишу предмет МЕХАНИКА 1 Студијски програми ИНДУСТРИЈСКО ИНЖЕЊЕРСТВО ДРУМСКИ САОБРАЋАЈ II ПРЕДАВАЊЕ УСЛОВИ РАВНОТЕЖЕ СИСТЕМА СУЧЕЉНИХ СИЛА Садржај предавања: Систем

Висока техничка школа струковних студија у Нишу предмет МЕХАНИКА 1 Студијски програми ИНДУСТРИЈСКО ИНЖЕЊЕРСТВО ДРУМСКИ САОБРАЋАЈ II ПРЕДАВАЊЕ УСЛОВИ РАВНОТЕЖЕ СИСТЕМА СУЧЕЉНИХ СИЛА Садржај предавања: Систем

ОБЛАСТИ: 1) Тачка 2) Права 3) Криве другог реда

Тачка 2) Права 3) Криве другог реда") ОБЛАСТИ: ) Тачка ) Права Jov@soft - Март 0. ) Тачка Тачка је дефинисана (одређена) у Декартовом координатном систему са своје две коодринате. Примери: М(5, ) или М(-, 7) или М(,; -5) Jov@soft - Март 0.

ОБЛАСТИ: ) Тачка ) Права Jov@soft - Март 0. ) Тачка Тачка је дефинисана (одређена) у Декартовом координатном систему са своје две коодринате. Примери: М(5, ) или М(-, 7) или М(,; -5) Jov@soft - Март 0.

Предмет: Задатак 4: Слика 1.0

Лист/листова: 1/1 Задатак 4: Задатак 4.1.1. Слика 1.0 x 1 = x 0 + x x = v x t v x = v cos θ y 1 = y 0 + y y = v y t v y = v sin θ θ 1 = θ 0 + θ θ = ω t θ 1 = θ 0 + ω t x 1 = x 0 + v cos θ t y 1 = y 0 +

Лист/листова: 1/1 Задатак 4: Задатак 4.1.1. Слика 1.0 x 1 = x 0 + x x = v x t v x = v cos θ y 1 = y 0 + y y = v y t v y = v sin θ θ 1 = θ 0 + θ θ = ω t θ 1 = θ 0 + ω t x 1 = x 0 + v cos θ t y 1 = y 0 +

7. Модели расподела случајних променљивих ПРОМЕНЉИВИХ

7. Модели расподела случајних променљивих 7. МОДЕЛИ РАСПОДЕЛА СЛУЧАЈНИХ ПРОМЕНЉИВИХ На основу природе појаве коју анализирамо, често можемо претпоставити да расподела случајне променљиве X припада једној

7. Модели расподела случајних променљивих 7. МОДЕЛИ РАСПОДЕЛА СЛУЧАЈНИХ ПРОМЕНЉИВИХ На основу природе појаве коју анализирамо, често можемо претпоставити да расподела случајне променљиве X припада једној

Висока техничка школа струковних студија Београд Математика 2 Интервали поверења и линеарна регресија предавач: др Мићо Милетић

Математика Интервали поверења и линеарна регресија предавач: др Мићо Милетић Интервали поверења Тачкасте оцене параметара основног скупа могу се сматрати као приликом обраде узорка. Њихов недостатак је

Математика Интервали поверења и линеарна регресија предавач: др Мићо Милетић Интервали поверења Тачкасте оцене параметара основног скупа могу се сматрати као приликом обраде узорка. Њихов недостатак је

Упутство за избор домаћих задатака

Упутство за избор домаћих задатака Студент од изабраних задатака области Математике 2: Комбинаторика, Вероватноћа и статистика бира по 20 задатака. Студент може бирати задатке помоћу програмског пакета

Упутство за избор домаћих задатака Студент од изабраних задатака области Математике 2: Комбинаторика, Вероватноћа и статистика бира по 20 задатака. Студент може бирати задатке помоћу програмског пакета

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА ЗАВРШНИ ИСПИТ НА КРАЈУ ОСНОВНОГ ОБРАЗОВАЊА И ВАСПИТАЊА школска 013/014. година ТЕСТ

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА ЗАВРШНИ ИСПИТ НА КРАЈУ ОСНОВНОГ ОБРАЗОВАЊА И ВАСПИТАЊА школска 013/014. година ТЕСТ

(1) Дефиниција функције више променљивих. Околина тачке (x 0, y 0 ) R 2. График и линије нивоа функције f: (x, y) z.

Дефиниција функције више променљивих. Околина тачке (x 0, y 0 ) R 2. График и линије нивоа функције f: (x, y) z.") Дефиниција функције више променљивих Околина тачке R График и линије нивоа функције : Дефиниција Величина се назива функцијом променљивих величина и на скупу D ако сваком уређеном пару D по неком закону

Дефиниција функције више променљивих Околина тачке R График и линије нивоа функције : Дефиниција Величина се назива функцијом променљивих величина и на скупу D ако сваком уређеном пару D по неком закону

КРУГ. У свом делу Мерење круга, Архимед је први у историји математике одрeдио приближну вред ност броја π а тиме и дужину кружнице.

КРУГ У свом делу Мерење круга, Архимед је први у историји математике одрeдио приближну вред ност броја π а тиме и дужину кружнице. Архимед (287-212 г.п.н.е.) 6.1. Централни и периферијски угао круга Круг

КРУГ У свом делу Мерење круга, Архимед је први у историји математике одрeдио приближну вред ност броја π а тиме и дужину кружнице. Архимед (287-212 г.п.н.е.) 6.1. Централни и периферијски угао круга Круг

4. ЗАКОН ВЕЛИКИХ БРОЈЕВА

4. Закон великих бројева 4. ЗАКОН ВЕЛИКИХ БРОЈЕВА Аксиоматска дефиниција вероватноће не одређује начин на који ће вероватноће случајних догађаја бити одређене у неком реалном експерименту. Зато треба наћи

4. Закон великих бројева 4. ЗАКОН ВЕЛИКИХ БРОЈЕВА Аксиоматска дефиниција вероватноће не одређује начин на који ће вероватноће случајних догађаја бити одређене у неком реалном експерименту. Зато треба наћи

Анализа Петријевих мрежа

Анализа Петријевих мрежа Анализа Петријевих мрежа Мере се: Својства Петријевих мрежа: Досежљивост (Reachability) Проблем досежљивости се састоји у испитивању да ли се може достићи неко, жељено или нежељено,

Анализа Петријевих мрежа Анализа Петријевих мрежа Мере се: Својства Петријевих мрежа: Досежљивост (Reachability) Проблем досежљивости се састоји у испитивању да ли се може достићи неко, жељено или нежељено,

2. EЛЕМЕНТАРНЕ ДИОФАНТОВЕ ЈЕДНАЧИНЕ

2. EЛЕМЕНТАРНЕ ДИОФАНТОВЕ ЈЕДНАЧИНЕ 2.1. МАТЕМАТИЧКИ РЕБУСИ Најједноставније Диофантове једначине су математички ребуси. Метод разликовања случајева код ових проблема се показује плодоносним, јер је раздвајање

2. EЛЕМЕНТАРНЕ ДИОФАНТОВЕ ЈЕДНАЧИНЕ 2.1. МАТЕМАТИЧКИ РЕБУСИ Најједноставније Диофантове једначине су математички ребуси. Метод разликовања случајева код ових проблема се показује плодоносним, јер је раздвајање

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ И НАУКЕ ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ И НАУКЕ ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА ЗАВРШНИ ИСПИТ НА КРАЈУ ОСНОВНОГ ОБРАЗОВАЊА И ВАСПИТАЊА школска 011/01. година ТЕСТ МАТЕМАТИКА УПУТСТВО

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ И НАУКЕ ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА ЗАВРШНИ ИСПИТ НА КРАЈУ ОСНОВНОГ ОБРАЗОВАЊА И ВАСПИТАЊА школска 011/01. година ТЕСТ МАТЕМАТИКА УПУТСТВО

Семинарски рад из линеарне алгебре

Универзитет у Београду Машински факултет Докторске студије Милош Живановић дипл. инж. Семинарски рад из линеарне алгебре Београд, 6 Линеарна алгебра семинарски рад Дата је матрица: Задатак: a) Одредити

Универзитет у Београду Машински факултет Докторске студије Милош Живановић дипл. инж. Семинарски рад из линеарне алгебре Београд, 6 Линеарна алгебра семинарски рад Дата је матрица: Задатак: a) Одредити

Ознаке: f и. Парцијални изводи, парцијалних извода су парцијални изводи другог реда функције z = f (x, y): 2. извод другог реда по x 2 2

: 2. извод другог реда по x 2 2") Довољан услов за M M Дефинисати парцијалне изводе I реда и II реда функције I реда: Ако постоје коначне граничне вредности количника парцијалних прираштаја функције у тачки са одговарајућим прираштајима

Довољан услов за M M Дефинисати парцијалне изводе I реда и II реда функције I реда: Ако постоје коначне граничне вредности количника парцијалних прираштаја функције у тачки са одговарајућим прираштајима

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА ЗАВРШНИ ИСПИТ НА КРАЈУ ОСНОВНОГ ОБРАЗОВАЊА И ВАСПИТАЊА школска 01/01. година ТЕСТ

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА ЗАВРШНИ ИСПИТ НА КРАЈУ ОСНОВНОГ ОБРАЗОВАЊА И ВАСПИТАЊА школска 01/01. година ТЕСТ

МАСТЕР РАД УНИВЕРЗИТЕТ У БЕОГРАДУ МАТЕМАТИЧКИ ФАКУЛТЕТ. Тема: ГОРЊА И ДОЊА ГРАНИЧНА ВРЕДНОСТ НИЗА И НИЗА СКУПОВА И ЊИХОВЕ ПРИМЕНЕ У РЕЛНОЈ АНАЛИЗИ

УНИВЕРЗИТЕТ У БЕОГРАДУ МАТЕМАТИЧКИ ФАКУЛТЕТ МАСТЕР РАД Тема: ГОРЊА И ДОЊА ГРАНИЧНА ВРЕДНОСТ НИЗА И НИЗА СКУПОВА И ЊИХОВЕ ПРИМЕНЕ У РЕЛНОЈ АНАЛИЗИ МЕНТОР: КАНДИДАТ: Проф. др Драгољуб Кечкић Милинко Миловић

УНИВЕРЗИТЕТ У БЕОГРАДУ МАТЕМАТИЧКИ ФАКУЛТЕТ МАСТЕР РАД Тема: ГОРЊА И ДОЊА ГРАНИЧНА ВРЕДНОСТ НИЗА И НИЗА СКУПОВА И ЊИХОВЕ ПРИМЕНЕ У РЕЛНОЈ АНАЛИЗИ МЕНТОР: КАНДИДАТ: Проф. др Драгољуб Кечкић Милинко Миловић

I део ТЕОРИЈА ВЕРОВАТНОЋЕ Глава 1

ПРЕДГОВОР... 1 УВОД...3 1. Предмет теорије вероватноће... 3 2. Преглед историјског развоја теорије вероватноће... 5 I део ТЕОРИЈА ВЕРОВАТНОЋЕ Глава 1 ВЕРОВАТНОЋА СЛУЧАЈНОГ ДОГАЂАЈА... 13 1.1. Случајни

ПРЕДГОВОР... 1 УВОД...3 1. Предмет теорије вероватноће... 3 2. Преглед историјског развоја теорије вероватноће... 5 I део ТЕОРИЈА ВЕРОВАТНОЋЕ Глава 1 ВЕРОВАТНОЋА СЛУЧАЈНОГ ДОГАЂАЈА... 13 1.1. Случајни

Теорија електричних кола

Др Милка Потребић, ванредни професор, Теорија електричних кола, вежбе, Универзитет у Београду Електротехнички факултет, 7. Теорија електричних кола Милка Потребић Др Милка Потребић, ванредни професор,

Др Милка Потребић, ванредни професор, Теорија електричних кола, вежбе, Универзитет у Београду Електротехнички факултет, 7. Теорија електричних кола Милка Потребић Др Милка Потребић, ванредни професор,

8. ПИТАГОРИНА ЈЕДНАЧИНА х 2 + у 2 = z 2

8. ПИТАГОРИНА ЈЕДНАЧИНА х + у = z Један од најзанимљивијих проблема теорије бројева свакако је проблем Питагориних бројева, тј. питање решења Питагорине Диофантове једначине. Питагориним бројевима или

8. ПИТАГОРИНА ЈЕДНАЧИНА х + у = z Један од најзанимљивијих проблема теорије бројева свакако је проблем Питагориних бројева, тј. питање решења Питагорине Диофантове једначине. Питагориним бројевима или

Основе теорије вероватноће

. Прилог А Основе теорије вероватноће Основни појмови теорије вероватноће су експеримент и исходи резултати. Најпознатији пример којим се уводе појмови и концепти теорије вероватноће је бацање новчића

. Прилог А Основе теорије вероватноће Основни појмови теорије вероватноће су експеримент и исходи резултати. Најпознатији пример којим се уводе појмови и концепти теорије вероватноће је бацање новчића

Скрипта ријешених задатака са квалификационих испита 2010/11 г.

Скрипта ријешених задатака са квалификационих испита 00/ г Универзитет у Бањој Луци Електротехнички факултет Др Момир Ћелић Др Зоран Митровић Иван-Вања Бороја Садржај Квалификациони испит одржан 9 јуна

Скрипта ријешених задатака са квалификационих испита 00/ г Универзитет у Бањој Луци Електротехнички факултет Др Момир Ћелић Др Зоран Митровић Иван-Вања Бороја Садржај Квалификациони испит одржан 9 јуна

ЕНЕРГЕТСКИ ПРЕТВАРАЧИ 2 (13Е013ЕП2) октобар 2016.

октобар 2016.") ЕНЕРГЕТСКИ ПРЕТВАРАЧИ (3Е03ЕП) октобар 06.. Батерија напона B = 00 пуни се преко трофазног полууправљивог мосног исправљача, који је повезан на мрежу 3x380, 50 Hz преко трансформатора у спрези y, са преносним

ЕНЕРГЕТСКИ ПРЕТВАРАЧИ (3Е03ЕП) октобар 06.. Батерија напона B = 00 пуни се преко трофазног полууправљивог мосног исправљача, који је повезан на мрежу 3x380, 50 Hz преко трансформатора у спрези y, са преносним

Скупови (наставак) Релације. Професор : Рака Јовановић Асиситент : Јелена Јовановић

Релације. Професор : Рака Јовановић Асиситент : Јелена Јовановић") Скупови (наставак) Релације Професор : Рака Јовановић Асиситент : Јелена Јовановић Дефиниција дуалне скуповне формуле За скуповне формулу f, која се састоји из једног или више скуповних симбола и њихових

Скупови (наставак) Релације Професор : Рака Јовановић Асиситент : Јелена Јовановић Дефиниција дуалне скуповне формуле За скуповне формулу f, која се састоји из једног или више скуповних симбола и њихових

Ваљак. cm, а површина осног пресека 180 cm. 252π, 540π,... ТРЕБА ЗНАТИ: ВАЉАК P=2B + M V= B H B= r 2 p M=2rp H Pосн.пресека = 2r H ЗАДАЦИ:

Ваљак ВАЉАК P=B + M V= B H B= r p M=rp H Pосн.пресека = r H. Површина омотача ваљка је π m, а висина ваљка је два пута већа од полупрчника. Израчунати запремину ваљка. π. Осни пресек ваљка је квадрат површине

Ваљак ВАЉАК P=B + M V= B H B= r p M=rp H Pосн.пресека = r H. Површина омотача ваљка је π m, а висина ваљка је два пута већа од полупрчника. Израчунати запремину ваљка. π. Осни пресек ваљка је квадрат површине

Универзитет у Београду. Математички факултет. Мастер рад. Тема: Геометријски случајни процеси

Универзитет у Београду Математички факултет Мастер рад Тема: Геометријски случајни процеси Ментор: Проф др Слободанка Јанковић Кандидат: Радојка Станковић дипл математичар Београд 2012 Садржај Садржај

Универзитет у Београду Математички факултет Мастер рад Тема: Геометријски случајни процеси Ментор: Проф др Слободанка Јанковић Кандидат: Радојка Станковић дипл математичар Београд 2012 Садржај Садржај

Количина топлоте и топлотна равнотежа

Количина топлоте и топлотна равнотежа Топлота и количина топлоте Топлота је један од видова енергије тела. Енергија коју тело прими или отпушта у топлотним процесима назива се количина топлоте. Количина

Количина топлоте и топлотна равнотежа Топлота и количина топлоте Топлота је један од видова енергије тела. Енергија коју тело прими или отпушта у топлотним процесима назива се количина топлоте. Количина

Аксиоме припадања. Никола Томовић 152/2011

Аксиоме припадања Никола Томовић 152/2011 Павле Васић 104/2011 1 Шта је тачка? Шта је права? Шта је раван? Да бисмо се бавили геометријом (и не само геометријом), морамо увести основне појмове и полазна

Аксиоме припадања Никола Томовић 152/2011 Павле Васић 104/2011 1 Шта је тачка? Шта је права? Шта је раван? Да бисмо се бавили геометријом (и не само геометријом), морамо увести основне појмове и полазна

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА ЗАВРШНИ ИСПИТ У ОСНОВНОМ ОБРАЗОВАЊУ И ВАСПИТАЊУ школска 0/06. година ТЕСТ МАТЕМАТИКА

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ, НАУКЕ И ТЕХНОЛОШКОГ РАЗВОЈА ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА ЗАВРШНИ ИСПИТ У ОСНОВНОМ ОБРАЗОВАЊУ И ВАСПИТАЊУ школска 0/06. година ТЕСТ МАТЕМАТИКА

Република Србија МИНИСТАРСТВО ПРОСВЕТЕ И НАУКЕ ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА

Тест Математика Република Србија МИНИСТАРСТВО ПРОСВЕТЕ И НАУКЕ ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА ЗАВРШНИ ИСПИТ НА КРАЈУ ОСНОВНОГ ОБРАЗОВАЊА И ВАСПИТАЊА школска 00/0. година ТЕСТ МАТЕМАТИКА

Тест Математика Република Србија МИНИСТАРСТВО ПРОСВЕТЕ И НАУКЕ ЗАВОД ЗА ВРЕДНОВАЊЕ КВАЛИТЕТА ОБРАЗОВАЊА И ВАСПИТАЊА ЗАВРШНИ ИСПИТ НА КРАЈУ ОСНОВНОГ ОБРАЗОВАЊА И ВАСПИТАЊА школска 00/0. година ТЕСТ МАТЕМАТИКА

Вектори vs. скалари. Векторске величине се описују интензитетом и правцем. Примери: Померај, брзина, убрзање, сила.

Вектори 1 Вектори vs. скалари Векторске величине се описују интензитетом и правцем Примери: Померај, брзина, убрзање, сила. Скаларне величине су комплетно описане само интензитетом Примери: Температура,

Вектори 1 Вектори vs. скалари Векторске величине се описују интензитетом и правцем Примери: Померај, брзина, убрзање, сила. Скаларне величине су комплетно описане само интензитетом Примери: Температура,

6. ЛИНЕАРНА ДИОФАНТОВА ЈЕДНАЧИНА ах + by = c

6. ЛИНЕАРНА ДИОФАНТОВА ЈЕДНАЧИНА ах + by = c Ако су а, b и с цели бројеви и аb 0, онда се линеарна једначина ах + bу = с, при чему су х и у цели бројеви, назива линеарна Диофантова једначина. Очигледно

6. ЛИНЕАРНА ДИОФАНТОВА ЈЕДНАЧИНА ах + by = c Ако су а, b и с цели бројеви и аb 0, онда се линеарна једначина ах + bу = с, при чему су х и у цели бројеви, назива линеарна Диофантова једначина. Очигледно

ПОГЛАВЉЕ 3: РАСПОДЕЛА РЕЗУЛТАТА МЕРЕЊА

ПОГЛАВЉЕ 3: РАСПОДЕЛА РЕЗУЛТАТА МЕРЕЊА Стандардна девијација показује расподелу резултата мерења око средње вредности, али не указује на облик расподеле. У табели 1 су дате вредности за 50 поновљених одређивања

ПОГЛАВЉЕ 3: РАСПОДЕЛА РЕЗУЛТАТА МЕРЕЊА Стандардна девијација показује расподелу резултата мерења око средње вредности, али не указује на облик расподеле. У табели 1 су дате вредности за 50 поновљених одређивања

TAЧКАСТА НАЕЛЕКТРИСАЊА

TЧКАСТА НАЕЛЕКТРИСАЊА Два тачкаста наелектрисања оптерећена количинама електрицитета и налазе се у вакууму као што је приказано на слици Одредити: а) Вектор јачине електростатичког поља у тачки А; б) Електрични

TЧКАСТА НАЕЛЕКТРИСАЊА Два тачкаста наелектрисања оптерећена количинама електрицитета и налазе се у вакууму као што је приказано на слици Одредити: а) Вектор јачине електростатичког поља у тачки А; б) Електрични

I Линеарне једначине. II Линеарне неједначине. III Квадратна једначина и неједначина АЛГЕБАРСКЕ ЈЕДНАЧИНЕ И НЕЈЕДНАЧИНЕ

Штa треба знати пре почетка решавања задатака? АЛГЕБАРСКЕ ЈЕДНАЧИНЕ И НЕЈЕДНАЧИНЕ I Линеарне једначине Линеарне једначине се решавају по следећем шаблону: Ослободимо се разломка Ослободимо се заграде Познате

Штa треба знати пре почетка решавања задатака? АЛГЕБАРСКЕ ЈЕДНАЧИНЕ И НЕЈЕДНАЧИНЕ I Линеарне једначине Линеарне једначине се решавају по следећем шаблону: Ослободимо се разломка Ослободимо се заграде Познате

3.1. Однос тачке и праве, тачке и равни. Одређеност праве и равни

ТАЧКА. ПРАВА. РАВАН Талес из Милета (624 548. пре н. е.) Еуклид (330 275. пре н. е.) Хилберт Давид (1862 1943) 3.1. Однос тачке и праве, тачке и равни. Одређеност праве и равни Настанак геометрије повезује

ТАЧКА. ПРАВА. РАВАН Талес из Милета (624 548. пре н. е.) Еуклид (330 275. пре н. е.) Хилберт Давид (1862 1943) 3.1. Однос тачке и праве, тачке и равни. Одређеност праве и равни Настанак геометрије повезује

6.1. Осна симетрија у равни. Симетричност двеју фигура у односу на праву. Осна симетрија фигуре

0 6.. Осна симетрија у равни. Симетричност двеју фигура у односу на праву. Осна симетрија фигуре У обичном говору се често каже да су неки предмети симетрични. Примери таквих објеката, предмета, геометријских

0 6.. Осна симетрија у равни. Симетричност двеју фигура у односу на праву. Осна симетрија фигуре У обичном говору се често каже да су неки предмети симетрични. Примери таквих објеката, предмета, геометријских

1. Функција интензитета отказа и век трајања система

f(t). Функција интензитета отказа и век трајања система На почетку коришћења неког система јављају се откази који као узрок имају почетне слабости или пропуштене дефекте у току производње и то су рани

f(t). Функција интензитета отказа и век трајања система На почетку коришћења неког система јављају се откази који као узрок имају почетне слабости или пропуштене дефекте у току производње и то су рани

ЗАШТИТА ПОДАТАКА Шифровање јавним кључем и хеш функције. Diffie-Hellman размена кључева

ЗАШТИТА ПОДАТАКА Шифровање јавним кључем и хеш функције Diffie-Hellman размена кључева Преглед Биће објашњено: Diffie-Hellman размена кључева 2/13 Diffie-Hellman размена кључева први алгоритам са јавним

ЗАШТИТА ПОДАТАКА Шифровање јавним кључем и хеш функције Diffie-Hellman размена кључева Преглед Биће објашњено: Diffie-Hellman размена кључева 2/13 Diffie-Hellman размена кључева први алгоритам са јавним

РЕШЕНИ ЗАДАЦИ СА РАНИЈЕ ОДРЖАНИХ КЛАСИФИКАЦИОНИХ ИСПИТА

РЕШЕНИ ЗАДАЦИ СА РАНИЈЕ ОДРЖАНИХ КЛАСИФИКАЦИОНИХ ИСПИТА 006. Задатак. Одредити вредност израза: а) : за, и 69 0, ; б) 9 а) Како је за 0 и 0 дати израз идентички једнак изразу,, : : то је за дате вредности,

РЕШЕНИ ЗАДАЦИ СА РАНИЈЕ ОДРЖАНИХ КЛАСИФИКАЦИОНИХ ИСПИТА 006. Задатак. Одредити вредност израза: а) : за, и 69 0, ; б) 9 а) Како је за 0 и 0 дати израз идентички једнак изразу,, : : то је за дате вредности,

Ротационо симетрична деформација средње површи ротационе љуске

Ротационо симетрична деформација средње површи ротационе љуске слика. У свакој тачки посматране средње површи, у општем случају, постоје два компонентална померања: v - померање у правцу тангенте на меридијалну

Ротационо симетрична деформација средње површи ротационе љуске слика. У свакој тачки посматране средње површи, у општем случају, постоје два компонентална померања: v - померање у правцу тангенте на меридијалну

Испитвање тока функције

Милош Станић Техничка школа Ужицe 7/8 Испитвање тока функције Испитивање тока функције y f подразумева да се аналитичким путем дође до сазнања о понашању функције, као и њеним значајним тачкама у координантном

Милош Станић Техничка школа Ужицe 7/8 Испитвање тока функције Испитивање тока функције y f подразумева да се аналитичким путем дође до сазнања о понашању функције, као и њеним значајним тачкама у координантном

F( x) НЕОДРЕЂЕНИ ИНТЕГРАЛ

НЕОДРЕЂЕНИ ИНТЕГРАЛ") НЕОДРЕЂЕНИ ИНТЕГРАЛ Штa треба знати пре почетка решавања задатака? Дефиниција: Интеграл једне функције је функција чији је извод функција којој тражимо интеграл (подинтегрална функција). Значи: f d F F

НЕОДРЕЂЕНИ ИНТЕГРАЛ Штa треба знати пре почетка решавања задатака? Дефиниција: Интеграл једне функције је функција чији је извод функција којој тражимо интеграл (подинтегрална функција). Значи: f d F F

ЗБИРКА РЕШЕНИХ ЗАДАТАКА ЗА ПРИЈЕМНИ ИСПИТ ИЗ МАТЕМАТИКЕ

Универзитет у Крагујевцу Машински факултет Краљево ЗБИРКА РЕШЕНИХ ЗАДАТАКА ЗА ПРИЈЕМНИ ИСПИТ ИЗ МАТЕМАТИКЕ Краљево, март 011. године 1 Публикација Збирка решених задатака за пријемни испит из математике

Универзитет у Крагујевцу Машински факултет Краљево ЗБИРКА РЕШЕНИХ ЗАДАТАКА ЗА ПРИЈЕМНИ ИСПИТ ИЗ МАТЕМАТИКЕ Краљево, март 011. године 1 Публикација Збирка решених задатака за пријемни испит из математике

Тангента Нека је дата крива C са једначином y = f (x)

") Dbić N Извод као појам се први пут појављује крајем XVII вијека у вези са израчунавањем неравномјерних кретања. Прецизније, помоћу извода је било могуће увести појам тренутне брзине праволинијског кретања.

Dbić N Извод као појам се први пут појављује крајем XVII вијека у вези са израчунавањем неравномјерних кретања. Прецизније, помоћу извода је било могуће увести појам тренутне брзине праволинијског кретања.

4. Троугао. (II део) 4.1. Појам подударности. Основна правила подударности троуглова