ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΣΤΗ ΣΤΡΑΤΗΓΙΚΗ ΔΙΟΙΚΗΣΗ ΜΕΛΕΤΗ ΣΚΟΠΙΜΟΤΗΤΑΣ ΣΥΓΧΩΝΕΥΣΗΣ

|

|

|

- Τιμόθεος Αλιβιζάτος

- 7 χρόνια πριν

- Προβολές:

Transcript

1 ΠΑΝΕΠΙΣΤΗΜΙ ΜΑΚΕΔΝΙΑΣ ΔΙΑΤΜΗΜΑΤΙΚ ΠΡΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΥΔΩΝ ΣΤΗ ΔΙΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ (MBA) ΔΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ ΣΤΗ ΣΤΡΑΤΗΓΙΚΗ ΔΙΙΚΗΣΗ ΜΕΛΕΤΗ ΣΚΠΙΜΤΗΤΑΣ ΣΥΓΧΩΝΕΥΣΗΣ - ΒΦΛ ΑΕ ΕΠΙΒΛΕΠΩΝ ΚΑΘΗΓΗΤΗΣ Ν. ΓΕΩΡΓΠΥΛΣ ΜΕΤΑΠΤΥΧΙΑΚΣ ΦΙΤΗΤΗΣ Η. ΣΑΡΡΗΣ Θεσσαλνίκη, Ιύνις 1997

2 ΠΕΡΙΕΧΜΕΝΑ ΕΙΣΑΓΩΓΗ ΠΡΤΑΣΕΙΣ ΚΑΙ ΣΥΜΠΕΡΑΣΜΑΤΑ ΚΕΦΑΛΑΙ 1 ΒΙΜΗΧΑΝΙΑ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ Α.Ε. ΔΙΙΚΗΤΙΚ ΣΥΜΒΥΛΙ 1.1. Η ΕΤΑΙΡΙΑ 1.2. ΜΝΑΔΕΣ ΠΑΡΑΓΩΓΗΣ ΠΡΪΝΤΑ 1.. ΠΡΩΤΕΣ ΥΛΕΣ 1.4. ΛΙΜΕΝΙΚΕΣ ΕΓΚΑΤΑΣΤΑΣΕΙΣ 1.5. ΠΑΡΑΓΩΓΗ ΠΡΪΝΤΩΝ ΚΑΤΑ Τ 199/1994/ ΠΡΣΩΠΙΚ 1.7. ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΩΝ ΧΡΗΣΕΩΝ ΧΑΡΑΚΤΗΡΙΣΤΙΚΕΣ ΔΙΑΦΡΕΣ ΤΗΣ ΧΡΗΣΕΩΣ 199 ΣΕ ΣΧΕΣΗ ΜΕ Τ ΠΑΡΑΓΩΓΗ ΛΙΠΑΣΜΑΤΩΝ ΚΑΙ ΕΝΔΙΑΜΕΣΩΝ ΥΛΩΝ 1.9. ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΒΦΛ ΣΥΝΛΙΚΣ ΓΚΣ ΠΩΛΗΣΕΩΝ ΒΦΛ ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΒΦΛ ΕΞΑΓΩΓΕΣ ΒΦΛ 1.1. ΑΝΑΛΥΣΗ ΑΠΤΕΛΕΣΜΑΤΩΝ ΒΦΛ ΕΤΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΕΣ ΔΙΑΦΡΕΣ ΤΗΣ ΧΡΗΣΕΩΣ 1994 ΣΕ ΣΧΕΣΗ ΜΕ Τ ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΒΦΛ ΕΜΠΡΙΚΗ ΔΡΑΣΤΗΡΙΤΗΤΑ ΒΦΛ ΠΡΣΩΠΙΚ ΕΤΥΣ ΕΤΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΕΣ ΔΙΑΦΡΕΣ ΤΗΣ ΧΡΗΣΕΩΣ 1995 ΣΕ ΣΧΕΣΗ ΜΕ Τ ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΒΦΛ ΕΤΥΣ ΠΩΛΗΣΕΙΣ ΣΤΗΝ ΕΣΩΤΕΡΙΚΗ ΑΓΡΑ ΚΑΤΑ Τ ΕΤΣ ΕΞΑΓΩΓΕΣ ΠΡΣΩΠΙΚ ΕΤΥΣ 1995

3 ΠΑΡΑΡΤΗΜΑ ΚΕΦΑΛΑΙ 2 ΑΠΤΙΜΗΣΗ ΤΗΣ ΒΙΜΗΧΑΝΙΑΣ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ Α.Ε. ΜΕ ΤΗ ΜΕΘΔ ΤΗΣ ΚΑΘΑΡΑΣ ΠΑΡΥΣΑΣ ΑΞΙΑΣ Α1. ΜΕΣΗ ΤΙΜΗ ΛΙΠΑΣΜΑΤΩΝ ΕΞΩΤΕΡΙΚΥ Α2. ΜΕΣΗ ΤΙΜΗ ΠΩΛΗΣΗΣ ΛΙΠΑΣΜΑΤΩΝ ΕΣΩΤΕΡΙΚΥ A. ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΞΩΤΕΡΙΚΥ (σε τόννυς) Α4. ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΣΩΤΕΡΙΚΥ (σε τόννυς) Α5. ΑΝΑΛΥΣΗ ΣΥΝΛΙΚΩΝ ΠΩΛΗΣΕΩΝ Α6. ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΞΩΤΕΡΙΚΥ (σε εκατ. δρχ.) Α7. ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΣΩΤΕΡΙΚΥ (σε εκατ. δρχ.) Α8. ΣΥΝΛΙΚΕΣ ΠΩΛΗΣΕΙΣ Β1. ΠΑΡΑΔΧΕΣ ΓΙΑ ΤΝ ΥΠΛΓΙΣΜ ΤΥ ΜΕΣΥ ΣΤΑΘΜΙΚΥ ΚΣΤΥΣ ΤΥ ΚΕΦΑΛΑΙΥ Β2. ΠΡΒΛΕΠΜΕΝΗ ΔΙΑΡΘΡΩΣΗ ΔΑΝΕΙΑΚΩΝ ΚΑΙΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ Β. ΥΠΛΓΙΣΜΣ ΣΤΑΘΜΙΚΥ ΚΣΤΥΣ ΚΕΦΑΛΑΙΥ Β4. ΥΠΛΓΙΣΜΣ ΑΠΣΒΕΣΕΩΝ Β5. ΥΠΛΓΙΣΜΣ ΑΠΣΒΕΣΕΩΝ Β6. ΠΡΒΛΕΠΜΕΝΑ ΠΣΣΤΑ ΠΕΡΙΘΩΡΙΥ ΚΕΡΔΥΣ Γ1. ΠΡΒΛΕΠΜΕΝΙ ΙΣΛΓΙΣΜΙ Γ2. ΠΡΒΛΕΠΜΕΝΑ ΑΠΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ Γ. ΥΠΛΓΙΣΜΣ ΜΕΤΑΒΛΩΝ ΚΕΦΑΛΑΙΥ ΚΙΝΗΣΗΣ Γ4. ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΩΝ ΣΕ ΜΕΤΑΒΛΕΣ ΤΗΣ ΤΙΜΗΣ ΤΗΣ ΑΜΜΩΝΙΑΣ Γ5. ΠΡΒΛΕΠΜΕΝΕΣ ΤΑΜΕΙΑΚΕΣ ΡΕΣ Γ6. ΚΑΘΑΡΑ ΠΑΡΥΣΑ ΑΞΙΑ ΜΕΛΛΝΤΙΚΩΝ ΤΑΜΕΙΑΚΩΝ ΡΩΝ Γ7. ΑΡΙΘΜΔΕΙΚΤΕΣ ΚΑΘΕΤΗ ΚΑΙ ΡΙΖΝΤΙΑ ΑΝΑΛΥΣΗ ΙΣΛΓΙΣΜΥ ΚΕΦΑΛΑΙ ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ ΑΒΕΕ ΔΙΙΚΗΤΙΚ ΣΥΜΒΥΛΙ.1. Η ΕΤΑΙΡΙΑ.2. ΜΝΑΔΕΣ ΠΑΡΑΓΩΓΗΣ ΠΡΪΝΤΑ.. ΠΡΩΤΕΣ ΥΛΕΣ.4. ΛΙΜΕΝΙΚΕΣ ΕΓΚΑΤΑΣΤΑΣΕΙΣ.5. ΠΡΣΩΠΙΚ.6. ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΩΝ ΧΡΗΣΕΩΝ ΑΝΑΛΥΣΗ ΕΤΥΣ ΕΜΠΡΙΚΗ ΔΡΑΣΤΗΡΙΤΗΤΑ.6.2. α. ΕΣΩΤΕΡΙΚΥ.6.2. β. ΕΞΩΤΕΡΙΚΥ.6.. ΕΠΕΝΔΥΣΕΙΣ

4 .6.4. ΑΠΤΕΛΕΣΜΑΤΑ.7. ΑΝΑΛΥΣΗ ΕΤΥΣ ΕΞΕΛΙΞΗ ΑΓΡΑΣ ΣΤΗΝ ΕΛΛΑΔΑ.8.1. ΕΜΠΡΙΚΗ ΔΡΑΣΤΗΡΙΤΗΤΑ.8.2. ΕΠΕΝΔΥΣΕΙΣ.8.. ΙΚΝΜΙΚΑ ΑΠΤΕΛΕΣΜΑΤΑ.9. ΑΝΑΛΥΣΗ ΕΤΥΣ ΕΜΠΡΙΚΗ ΔΡΑΣΤΗΡΙΤΗΤΑ.9.2. ΕΠΕΝΔΥΣΕΙΣ.9.. ΙΚΝΜΙΚΑ ΑΠΤΕΛΕΣΜΑΤΑ ΠΑΡΑΡΤΗΜΑ ΚΕΦΑΛΑΙ 4 ΑΠΤΙΜΗΣΗ ΤΩΝ ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΑΒΕΕ ΜΕ ΤΗ ΜΕΘΔ ΤΗΣ ΚΑΘΑΡΑΣ ΠΑΡΥΣΑΣ ΑΞΙΑΣ Α1. ΜΕΣΗ ΤΙΜΗ ΛΙΠΑΣΜΑΤΩΝ ΕΞΩΤΕΡΙΚΥ Α2. ΜΕΣΗ ΤΙΜΗ ΠΩΛΗΣΗΣ ΛΙΠΑΣΜΑΤΩΝ ΕΣΩΤΕΡΙΚΥ A. ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΞΩΤΕΡΙΚΥ (σε τόννυς) Α4. ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΣΩΤΕΡΙΚΥ (σε τόννυς) Α5. ΑΝΑΛΥΣΗ ΣΥΝΛΙΚΩΝ ΠΩΛΗΣΕΩΝ Α6. ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΞΩΤΕΡΙΚΥ (σε εκατ. δρχ.) Α7. ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΣΩΤΕΡΙΚΥ (σε εκατ. δρχ.) Α8. ΣΥΝΛΙΚΕΣ ΠΩΛΗΣΕΙΣ Β1. ΠΑΡΑΔΧΕΣ ΓΙΑ ΤΝ ΥΠΛΓΙΣΜ ΤΥ ΜΕΣΥ ΣΤΑΘΜΙΚΥ ΚΣΤΥΣ ΤΥ ΚΕΦΑΛΑΙΥ Β2. ΠΡΒΛΕΠΜΕΝΗ ΔΙΑΡΘΡΩΣΗ ΔΑΝΕΙΑΚΩΝ ΚΑΙΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ Β. ΥΠΛΓΙΣΜΣ ΣΤΑΘΜΙΚΥ ΚΣΤΥΣ ΚΕΦΑΛΑΙΥ Β4. ΥΠΛΓΙΣΜΣ ΑΠΣΒΕΣΕΩΝ Β5. ΥΠΛΓΙΣΜΣ ΑΠΣΒΕΣΕΩΝ Β6. ΠΡΒΛΕΠΜΕΝΑ ΠΣΣΤΑ ΠΕΡΙΘΩΡΙΥ ΚΕΡΔΥΣ Γ1. ΠΡΒΛΕΠΜΕΝΙ ΙΣΛΓΙΣΜΙ Γ2. ΠΡΒΛΕΠΜΕΝΑ ΑΠΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ Γ. ΥΠΛΓΙΣΜΣ ΜΕΤΑΒΛΩΝ ΚΕΦΑΛΑΙΥ ΚΙΝΗΣΗΣ Γ4. ΑΝΑΛΥΣΗ ΕΥΑΙΣΘΗΣΙΑΣ ΤΩΝ ΤΑΜΕΙΑΚΩΝ ΡΩΝ ΣΕ ΜΕΤΑΒΛΕΣ ΤΗΣ ΤΙΜΗΣ ΤΗΣ ΑΜΜΩΝΙΑΣ Γ5. ΠΡΒΛΕΠΜΕΝΕΣ ΤΑΜΕΙΑΚΕΣ ΡΕΣ Γ6. ΚΑΘΑΡΑ ΠΑΡΥΣΑ ΑΞΙΑ ΜΕΛΛΝΤΙΚΩΝ ΤΑΜΕΙΑΚΩΝ ΡΩΝ Γ7. ΑΡΙΘΜΔΕΙΚΤΕΣ ΚΑΘΕΤΗ ΚΑΙ ΡΙΖΝΤΙΑ ΑΝΑΛΥΣΗ ΙΣΛΓΙΣΜΥ

5 ΚΕΦΑΛΑΙ 5 ΑΠΤΙΜΗΣΗ ΤΗΣ ΝΕΑΣ ΕΤΑΙΡΙΑΣ ΜΕ ΤΗ ΜΕΘΔ ΤΗΣ ΚΑΘΑΡΑΣ ΠΑΡΥΣΑΣ ΑΞΙΑΣ Α1. ΜΕΣΗ ΣΤΑΘΜΙΚΗ ΤΙΜΗ ΠΩΛΗΣΗΣ ΣΤΗΝ ΕΣΩΤΕΡΙΚΗ ΑΓΡΑ ΜΕΣΗ ΣΤΑΘΜΙΚΗ ΤΙΜΗ ΠΩΛΗΣΗΣ ΛΙΠΩΝ ΠΡΪΝΤΩΝ Α2. ΜΕΣΗ ΣΤΑΘΜΙΚΗ ΤΙΜΗ ΠΩΛΗΣΗΣ ΛΙΠΑΣΜΑΤΩΝ ΕΣΩΤΕΡΙΚΥ A. ΠΡΒΛΕΠΜΕΝΕΣ ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΞΩΤΕΡΙΚΥ (σε τόννυς) Α4. ΠΡΒΛΕΠΜΕΝΕΣ ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΣΩΤΕΡΙΚΥ (σε τόννυς) Α5. ΑΝΑΛΥΣΗ ΠΡΒΛΕΠΜΕΝΩΝ ΣΥΝΛΙΚΩΝ ΠΩΛΗΣΕΩΝ Α6. ΠΡΒΛΕΠΜΕΝΕΣ ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΞΩΤΕΡΙΚΥ (σε εκατ. δρχ.) Α7. ΠΡΒΛΕΠΜΕΝΕΣ ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΕΣΩΤΕΡΙΚΥ (σε εκατ. δρχ.) Α8. ΑΝΑΛΥΣΗ ΠΡΒΛΕΠΜΕΝΩΝ ΣΥΝΛΙΚΩΝ ΠΩΛΗΣΕΩΝ Β. ΥΠΛΓΙΣΜΣ ΣΤΑΘΜΙΚΥ ΚΣΤΥΣ ΚΕΦΑΛΑΙΥ Β4. ΠΑΡΑΜΕΤΡΙ ΥΠΛΓΙΣΜΥ ΑΠΣΒΕΣΕΩΝ Β5. ΥΠΛΓΙΣΜΣ ΠΡΒΛΕΠΜΕΝΩΝ ΑΠΣΒΕΣΕΩΝ Β6. ΠΣΣΤΑ ΠΕΡΙΘΩΡΙΥ ΚΕΡΔΥΣ Γ1. ΠΡΒΛΕΠΜΕΝΙ ΙΣΛΓΙΣΜΙ Γ2. ΠΡΒΛΕΠΜΕΝΑ ΑΠΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ Γ. ΜΕΤΑΒΛΕΣ ΚΕΦΑΛΑΙΥ ΚΙΝΗΣΗΣ Γ4. ΕΚΤΙΜΗΣΗ ΕΤΗΣΙΥ ΦΕΛΥΣ ΑΠΤΗΝ ΑΝΑΚΑΤΑΝΜΗ ΤΩΝ ΠΩΛΗΣΕΩΝ ΤΗΣ ΒΦΛ Γ4.Α ΕΚΤΙΜΗΣΗ ΕΤΗΣΙΥ ΦΕΛΥΣ ΑΠ ΤΗΝ ΑΝΑΚΑΤΑΝΜΗ ΤΩΝ ΠΩΛΗΣΕΩΝ ΤΩΝ ΧΒΒΕ Γ4.Β ΜΕΙΩΣΗ ΚΣΤΥΣ ΠΡΜΗΘΕΙΑΣ ΠΡΩΤΩΝ ΚΑΙ ΒΗΘΗΤΙΚΩΝ ΥΛΩΝ, ΑΝΑΛΓΙΑ ΚΣΤΥΣ ΠΡΩΤΩΝ ΚΑΙ ΒΗΘΗΤΙΚΩΝ ΥΛΩΝ ΕΠΙ ΤΥ ΣΥΝΛΥ ΠΩΛΗΣΕΩΝ Γ5. ΠΡΒΛΕΠΜΕΝΕΣ ΤΑΜΕΙΑΚΕΣ ΡΕΣ Γ6. ΚΑΘΑΡΑ ΠΑΡΥΣΑ ΑΞΙΑ ΜΕΛΛΝΤΙΚΩΝ ΤΑΜΕΙΑΚΩΝ ΡΩΝ Γ7. ΑΡΙΘΜΔΕΙΚΤΕΣ ΚΕΦΑΛΑΙ 6 ΑΝΑΛΥΣΗ ΑΡΙΘΜΔΕΙΚΤΩΝ ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ ΑΒΕΕ ΚΑΙ ΒΙΜΗΧΑΝΙΑΧ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ Α.Ε ΑΝΑΛΥΣΗ ΑΡΙΘΜΔΕΙΚΤΩΝ

6 ΚΕΦΑΛΑΙ 7 ΑΝΑΛΥΣΗ ΕΞΩΤΕΡΙΚΥ ΠΕΡΙΒΑΛΛΝΤΣ 7.1. ΓΕΝΙΚ ΠΕΡΙΒΑΛΛΝ ΙΚΝΜΙΚΕΣ ΠΙΕΣΕΙΣ ΤΕΧΝΛΓΙΚΕΣ ΠΙΕΣΕΙΣ ΠΛΙΤΙΚΕΣ-ΝΜΙΚΕΣ ΠΙΕΣΕΙΣ ΚΙΝΩΝΙΚΠΛΙΤΙΣΜΙΚΕΣ ΚΑΙ ΓΕΩΓΡΑΦΙΚΕΣ ΠΙΕΣΕΙΣ 7.2. ΑΝΑΛΥΣΗ ΕΞΩΤΕΡΙΚΥ ΠΕΡΙΒΑΛΛΝΤΣ ΑΜΕΣ ΠΕΡΙΒΑΛΛΝ ΚΕΦΑΛΑΙ 8 ΑΝΑΛΥΣΗ ΚΛΑΔΥ ΜΕ Τ ΥΠΔΕΙΓΜΑ PRTER 8.1. ΠΑΡΑΓΝΤΑΣ ΠΡΩΤΣ: ΑΠΕΙΛΕΗ ΕΙΣΔΥ ΣΤΝ ΚΛΑΔ ΙΚΝΜΙΕΣ ΚΛΙΜΑΚΑΣ ΔΙΑΦΡΠΙΗΣΗ ΠΡΪΝΤΣ ΑΠΑΙΤΗΣΕΙΣ ΣΕ ΚΕΦΑΛΑΙΑ ΚΣΤΣ ΜΕΤΑΚΙΝΗΣΗΣ ΠΡΣΒΑΣΗ ΣΤΑ ΚΑΝΑΛΙΑ ΔΙΑΝΜΗΣ ΜΕΙΝΕΚΤΗΜΑΤΑ ΚΣΤΥΣ ΑΝΕΞΑΡΤΗΤΩΣ ΜΕΓΕΘΥΣ ΚΥΒΕΡΝΗΤΙΚΗ ΠΛΙΤΙΚΗ 8.2. ΠΑΡΑΓΝΤΑΣ ΔΕΥΤΕΡΣ: ΑΝΤΑΓΩΝΙΣΜΣ ΑΕΒΑΛ ΠΡΤΥΠΣ ΚΤΗΜΑΤΙΚΗ Α.Ε. ΛΙΠΑΣΜΑΤΑ ΔΡΑΠΕΤΣΩΝΑΣ ΙΔΙΩΤΕΣ ΕΙΣΑΓΩΓΕΙΣ ΣΥΝΕΛ ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ, ΒΙΜΗΧΑΝΙΑ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΚΑΙ ΝΕΑ ΕΤΑΙΡΙΑ 8.. ΠΑΡΑΓΝΤΑΣ ΤΡΙΤΣ: ΑΠΕΙΛΗ ΑΠ ΥΠΚΑΤΑΣΤΑΤΑ ΠΡΪΝΤΑ 8.4. ΠΑΡΑΓΝΤΑΣ ΤΕΤΑΡΤΣ: ΔΙΑΠΡΑΓΜΑΤΕΥΤΙΚΗ ΔΥΝΑΜΗ ΠΡΜΗΘΕΥΤΩΝ 8.5. ΠΑΡΑΓΝΤΑΣ ΠΕΜΠΤΣ: ΔΙΑΠΡΑΓΜΑΤΕΥΤΙΚΗ ΔΥΝΑΜΗ ΑΓΡΑΣΤΩΝ ΚΕΦΑΛΑΙ 9 ΕΛΚΥΣΤΙΚΤΗΤΑ ΕΞΩΤΕΡΙΚΥ ΠΕΡΙΒΑΛΛΝΤΣ ΕΛΚΥΣΤΙΚΤΗΤΑ ΚΛΑΔΥ 9.1. ΕΥΚΑΙΡΙΕΣ 9.2. ΑΠΕΙΛΕΣ

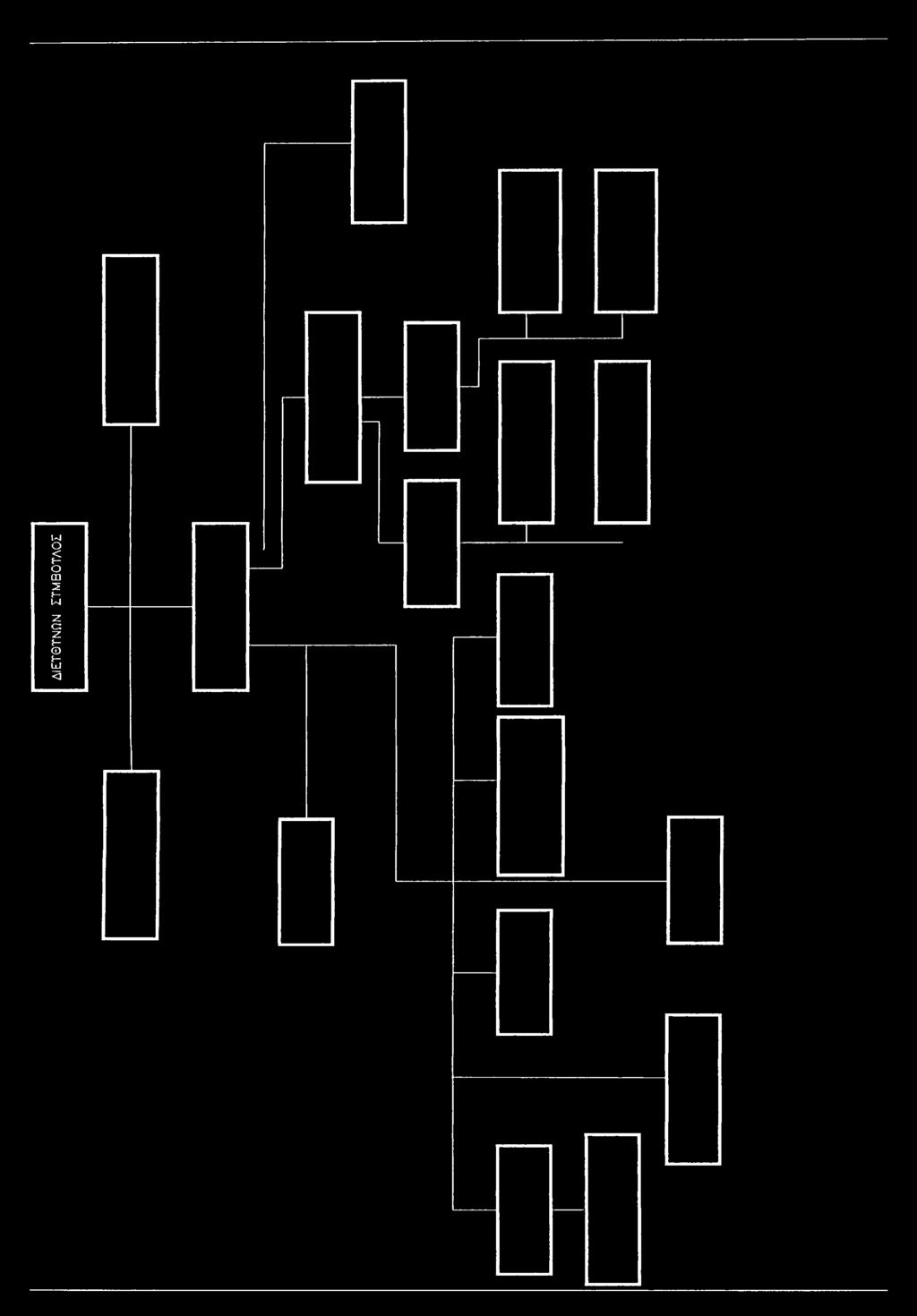

7 ΚΕΦΑΛΑΙ 10 ΑΝΑΛΥΣΗ ΕΣΩΤΕΡΙΚΥ ΠΕΡΙΒΑΛΛΝΤΣ ΔΜΗ ΕΤΑΙΡΙΩΝ ΡΓΑΝΓΡΑΜΜΑ ΒΙΜΗΧΑΝΙΑΣ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ Α.Ε. ΡΓΑΝΓΡΑΜΜΑ ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ ΑΒΕΕ ΕΠΙΧΕΙΡΗΣΙΑΚΗ ΚΥΛΤΥΡΑ ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ ΑΒΕΕ ΒΙΜΗΧΑΝΙΑ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ Α.Ε ΝΕΑ ΕΤΑΙΡΙΑ 10.. ΧΡΗΜΑΤΙΚΝΜΙΚΗ ΑΝΑΛΥΣΗ ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ, ΒΙΜΗΧΑΝΙΑΣ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΚΑΙ ΝΕΑΣ ΕΤΑΙΡΙΑΣ 10.. α. ΑΝΑΛΥΣΗ ΣΤΙΧΕΙΩΝ ΕΝΕΡΓΗΤΙΚΥ ΒΙΜΗΧΑΝΙΑΣ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΚΑΙ ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ β. ΑΝΑΛΥΣΗ ΣΤΙΧΕΙΩΝ ΕΝΕΡΓΗΤΙΚΥ ΝΕΑΣ ΕΤΑΙΡΙΑΣ α. ΑΝΑΛΥΣΗ ΣΤΙΧΕΙΩΝ ΠΑΘΗΤΙΚΥ ΒΙΜΗΧΑΝΙΑΣ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΚΑΙ ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ β. ΑΝΑΛΥΣΗ ΣΤΙΧΕΙΩΝ ΠΑΘΗΤΙΚΥ ΝΕΑΣ ΕΤΑΙΡΙΑΣ α. ΑΝΑΛΥΣΗ ΑΠΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ ΒΙΜΗΧΑΝΙΑΣ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΚΑΙ ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ β. ΑΝΑΛΥΣΗ ΑΠΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ ΝΕΑΣ ΕΤΑΙΡΙΑΣ ΔΙΙΚΗΣΗ ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ ΒΙΜΗΧΑΝΙΑ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΝΕΑ ΕΤΑΙΡΙΑ ΠΑΡΑΓΩΓΚΕΣ ΔΙΑΔΙΚΑΣΙΕΣ ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΚΑΙ ΒΙΜΗΧΑΝΙΑ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΝΕΑ ΕΤΑΙΡΙΑ ΕΡΕΥΝΑ ΚΑΙ ΑΝΑΠΤΥΞΗ ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ, ΒΙΜΗΧΑΝΙΑ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΚΑΙ ΝΕΑ ΕΤΑΙΡΙΑ MARKETING ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ, ΒΙΜΗΧΑΝΙΑ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΝΕΑ ΕΤΑΙΡΙΑ ΑΝΘΡΩΠΙΝΙ ΠΡΙ - ΔΙΙΚΗΣΗ ΠΡΣΩΠΙΚΥ ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ, ΒΙΜΗΧΑΝΙΑ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΝΕΑ ΕΤΑΙΡΙΑ ΙΚΝΜΙΚΕΣ ΥΠΗΡΕΣΙΕΣ ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ, ΒΙΜΗΧΑΝΙΑ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΝΕΑ ΕΤΑΙΡΙΑ

8 ΚΕΦΑΛΑΙ 11 ΑΝΤΑΓΩΝΙΣΤΙΚΗ ΘΕΣΗ ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ, ΒΙΜΗΧΑΝΙΑΣ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΚΑΙ ΝΕΑΣ ΕΤΑΙΡΙΑΣ ΙΙ.Ι.α ΙΙ.Ι.β α β 11.. α 11.. β ΔΥΝΑΜΕΙΣ ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ ΑΝΥΝΑΜΙΕΣ ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ ΔΥΝΑΜΕΙΣ ΒΙΜΗΧΑΝΙΑΣ ΦΩΣΦΡΙΚΩΝ ΛΙΛΠΑΣΜΑΤΩΝ ΑΝΥΝΑΜΙΕΣ ΒΙΜΗΧΑΝΙΑΣ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ ΔΥΝΑΜΕΙΣ ΝΕΑΣ ΕΤΑΙΡΙΑΣ ΑΝΥΝΑΜΙΕΣ ΝΕΑΣ ΕΤΑΙΡΙΑΣ ΚΕΦΑΛΑΙ 12 ΠΡΤΑΣΕΙΣ ΚΑΙ ΤΕΛΙΚΑ ΣΥΜΠΕΡΑΣΜΑΤΑ ΠΑΡΑΡΤΗΜΑΤΑ ΑΝΑΛΥΣΗ ΑΡΙΘΜΔΕΙΚΤΩΝ Α. ΑΡΙΘΜΔΕΙΚΤΕΣ ΡΕΥΣΤΤΗΤΑΣ Β. ΑΡΙΘΜΔΕΙΚΤΕΣ ΔΑΝΕΙΑΚΗΣ ΕΠΙΒΑΡΥΝΣΗΣ / ΦΕΡΕΓΓΥΤΗΤΑΣ Γ. ΑΡΙΘΜΔΕΙΚΤΕΣ ΑΠΔΤΙΚΤΗΤΑΣ ΚΑΤΑΝΑΛΩΣΗ ΛΙΠΑΣΜΑΤΩΝ ΚΑΤΑ ΤΗΝ ΠΕΡΙΔ ΚΑΤΑΝΑΛΩΣΗ ΛΙΠΑΣΜΑΤΩΝ ΑΝΑ ΛΙΠΑΝΤΙΚΗ ΜΝΑΔΑ ΕΞΑΓΩΓΕΣ ΛΙΠΑΣΜΑΤΩΝ ΚΑΤΑ ΤΗΝ ΠΕΡΙΔ ΣΥΜΜΕΤΧΗ ΤΥΠΩΝ ΛΙΠΑΣΜΑΤΩΝ ΣΤΗΝ ΣΥΝΛΙΚΗ ΚΑΤΑΝΑΛΩΣΗ ΚΑΤΑ ΤΗΝ ΠΕΡΙΔ

9 ΕΙΣΑΓΩΓΗ Στην ελληνική αγρά λιπασμάτων δραστηριπιύνται ι παρακάτω επιχειρήσεις" Βιμηχανία Φωσφρικών Λιπασμάτων (ΒΦΛ-Καβάλα) με μερίδι 0% στην ελληνική αγρά. Ενα σημαντικό πσστό της συνλικής της παραγωγής 0%-40% περίπυ εξάγεται. Δυναμικότητα τόνι ετησίως. Χημικές Βιμηχανίες Βρείυ Ελλάδς (ΧΒΒΕ-Θεσσαλνίκη) με μερίδι 0% στην ελληνική αγρά. ι εξαγωγές της τα τελευταία χρόνια κυμαίννται στ 10% της συνλικής της παραγωγής. Δυναμικότητα τόνι ετησίως. Πρότυπς Κτηματική Α.Ε. - Λιπάσματα Δραπετσώνας με μερίδι αγράς 12%. Δυναμικότητα τόνι ετησίως. Βιμηχανία Αζωτύχων Λιπασμάτων (ΑΕΒΑΛ-Πτλεμάίδα) πυ καλύπτει τ 6-10% της Ελληνικής αγράς. Δυναμικότητα τόνι ετησίως. Συνεταιριστική Εταιρεία Λιπασμάτων (ΣΥΝΕΛ) πυ κατέχει τ 24% της τπικής αγράς (απκλειστικά εμπόρι). Ανεξάρτητι εισαγωγείς κατέχυν τ 18-24% τυ συνόλυ της ελληνικής αγράς. Τ μέγεθς της αγράς ανέρχεται σε τόνυς (77 δις. δρχ. περίπυ). Η κατανάλωση μέχρι τ 1994 ήταν σταθερή στυς τόνυς αλλά από αυτό τ έτς άρχισε να μειώνεται και αναμένεται να μειωθεί κι άλλ με όρι τυς τόνυς περίπυ. Τ πρϊόν βρίσκεται στ τέλς τυ σταδίυ της ωριμότητας. Επιγραμματικά ι κυριότερι λόγι είναι: δηγίες για μείωση τυ αγρτικύ πλενάσματς σε αναπτυσσόμενεςαναπτυγμένες χώρες στα πλαίσια της GATT και της ΚΑΠ. Περιβαλλντικί περιρισμί στη χρήση λιπασμάτων Βελτίωση των βιτεχνλγικών μεθόδων και ργανικών καλλιεργειών Βελτίωση της απδτικότητας της χρήσης λιπασμάτων

10 ι πυλήσεις εμφανίζυν κυκλικότητα πυ φείλεται στις καιρικές συνθήκες και στις μεταβλές των τιμών των αγρτικών πρϊόντων. Τ περιθώρι καθαρύ κέρδυς είναι 7%-8%. Τέλς υπάρχει υψηλή επχικότητα με σημαντική αύξηση της ζήτησης την περίδ κτωβρίυ-μαρτίυ. ι ανακατατάξεις στν κλάδ λιπασμάτων αφ' ενός μεν επιβάλλυν την λήψη απφάσεων εκ μέρυς της κυβερνήσεως (Υπ. Βιμηχανίας) σχετικά με τη συνέχιση ή μη της λειτυργίας των πρβληματικών εταιριών Βιμηχανία Αζωτύχων Λιπασμάτων (ΑΕΒΑΑ-Πτλεμαίδα) και Πρότυπς Κτηματική Α.Ε. - Λιπάσματα Δραπετσώνας, κατάσταση των πίων περιγράφεται αναλυτικά στην παρύσα μελέτη και αφ' ετέρυ δε την τελική ριστικπίηση των απφάσεων εκ μέρυς των μετόχων (ΕΘΝΙΚΗ και ΕΜΠΡΙΚΗ ΤΡΑΠΕΖΑ) για την συγχώνευση των ανταγωνιστικών εταιριών ΧΒΒΕ και ΒΦΛ. Η παρύσα μελέτη εξετάζει διεξδικά την ισχύυσα κατάσταση στν κλάδ της Ελληνικής λιπασματβιμηχανίας με ιδιαίτερη εστίαση και ανάλυση στην στρατηγική απόφαση συγχώνευσης των ΧΒΒΕ ΑΒΕΕ και ΒΦΛ ΑΕ.

11 ΠΡΤΑΣΕΙΣ ΚΑΙ ΣΥΜΠΕΡΑΣΜΑΤΑ Για την μεγιστπίηση των κερδών και για την μακρχρόνια βιωσιμότητα των δύ εταιριών ΧΒΒΕ και ΒΦΛ εντός τυ κλάδυ λιπασμάτων θεωρώ ρεαλιστική και τεκμηριωμένη την ήδη πρβλεπόμενη συγχώνευση των ΒΦΛ ΑΕ και ΧΒΒΕ ΑΒΕΕ. Η Νέα Εταιρεία πυ θα πρκύψει θα ελέγχει τ 60-70% τυ κλάδυ λιπασμάτων δημιυργώντας πρϋπθέσεις για πλήρη και απόλυτ έλεγχ στν τμέα αυτό. Τα απτελέσματα συνέργιας πυ θα πρκύψυν από την επιλγή αυτή θα μειώσυν δραστικά τις αδυναμίες των δύ εταιριών ενώ θα ενισχύσυν τις αντίστιχες δυνάμεις. Με τν τρόπ αυτό: 1. θα επιτευχθύν σημαντικές ικνμίες στην πρμήθεια α' υλών και εξπλισμύ 2. θα ξεπεραστεί τ πρόβλημα λιμενικών εγκαταστάσεων (διότι ι εξαγωγές θα εστιαστύν στη ΒΦΛ). θα πρέλθει σημαντική ικνμία από τη γεωγραφική αναδιργάνωση των καναλιών διανμής (ΒΦΛ πρς Θράκη, Πελπόννησ και νησιά και ΧΒΒΕ πρς Μακεδνία και Θεσσαλία) 4. θα απφευχθεί υπάρχων εμπρικός πόλεμς, πυ επηρεάζει αρνητικά και τις δύ εταιρίες 5. θα μειωθεί σημαντικά η επιρρή των αγραστών (ΣΥΝΕΛ, συνεταιρισμί) 6. τ μέγεθς της Νέας Εταιρείας θα είναι ενισχυμέν, ώστε να αντιμετωπίσει τ πρόβλημα τυ ισχυρύ ανταγωνισμύ από τυς διεθνείς κλσσύς 7. θα υπάρξυν και άλλα πλενεκτήματα τα πία δεν απτιμήθηκαν πστικά πρς απφυγή υπεραισιόδξων εκτιμήσεων για την στρατηγική επιλγή της συγχώνευσης. Με τυς πόρυς πυ θα πρκύψυν από τις ισχύυσες παραγωγικές δραστηριότητες και αυτύς πυ θα αντληθύν από την ενδεχόμενη είσδ στ Χρηματιστήρι Αξιών Αθηνών πρτείννται: 1. η συνέχιση ίδρυσης πρότυπων αγρτικών supermarkets, είτε ιδιόκτητων είτε μέσω συνεργασιών franchising ( Αγρεφόδια )

12 2. η είσδς στν τμέα αγρχημικών και φυτφαρμάκων μέσω εξαγράς μικρών εταιριών των αντίστιχων κλάδων. η δημιυργία νέων συνεργασιών με τη μρφή jint ventures για την πρώθηση εξειδικευμένων τύπων λιπασμάτων καθώς και εξειδικευμένων πρϊόντων για την κτηντρφία - ιχθυτρφία 4. η κάλυψη πλήρυς παραγωγικής δυναμικότητας μέσω εξαγωγών. ι συνέργιες πυ αναμέννται από τις παραπάνω πρτάσεις αφρύν την εντατικότερη εκμετάλλευση των καναλιών διανμής, τη χρησιμπίηση των παραγόμενων χημικών πρϊόντων της Νέας Εταιρείας ως πρώτες ύλες, την εκμετάλλευση της διικητικής και τεχνικής εμπειρίας -πυ ήδη υπάρχεικαι στις δύ εταιρίες, την αξιπίηση τυ νόματς (brand name) των δύ Εταιρίων και τέλς την αξιπίηση της ισχυρής χρηματικνμικής θέσης της Νέας Εταιρίας. Εν τύτις πρέπει να δθεί ιδιαίτερη πρσχή στα ακόλυθα: 1. Στην επικινωνία με τυς εργαζόμενυς της ΒΦΛ ι πίι πρέπει να πεισθύν ότι η επιλγή της συγχώνευσης είναι και πρς τ δικό τυς συμφέρν. 2. Στ συντνιστικό έργ τ πί είναι μεγίστης κρισιμότητας για την επιτυχία της συγχώνευσης. Γι' αυτό πρβλέφθηκαν επιπλέν 229 εκατ. δρχ. ετησίως.. Στην εναρμόνιση της επιχειρησιακής κυλτύρας της Νέας Εταιρίας με τυς στρατηγικύς στόχυς και τα πργράμματά της. Τέλς θέλω να τνίσω ότι η Νέα Εταιρία απτιμάται κατά 40% υψηλότερα από τ απλό άθρισμα των δύ ανεξάρτητων εταιριών. Αυτό και μόν τ γεγνός επαρκεί για λήψη της αναμφίβλα ρθής στρατηγικής απόφασης πυ δηγεί στη συγχώνευση. Η βεβαιότητα μυ ενισχύεται και απ' όλυς τυς υπόλιπυς πιτικύς παράγντες πυ αναπτύχθηκαν διεξδικά.

13

14 ΔΙΙΚΗΤΙΚ ΣΥΜΒΥΛΙ ΒΦΛ ΓΕΩΡΓΙΣ ΜΠΑΚΑΤΣΕΛΣ ΚΩΝ/ΝΣ ΔΕΔΥΣΗΣ ΓΕΩΡΓΙΣ ΑΓΓΕΛΠΥΛΣ ΠΡΕΔΡΣ ΑΝΤΙΠΡΕΔΡΣ Δ/ΝΩΝ ΣΥΜΒΥΛΣ ΜΕΛΗ ΔΙΙΚΗΤΙΚΥ ΣΥΜΒΥΛΙΥ ΔΗΜΗΤΡΙΣ ΒΛΙ ΚΑΚΗΣ ΙΩΑΝΝΗΣ ΒΛΛΑΡΗΣ ΘΕΔΩΡΣ ΜΠΝΣ ΓΕΩΡΓΙΣ ΤΣΙΜΕΝΙΔΗΣ ΓΕΩΡΓΙΣ ΣΠΗΛΙΠΥΛΣ ΓΕΩΡΓΙΣ ΣΩΤΗΡΙΑΔΗΣ ΜΕΛΣ ΜΕΛΣ ΜΕΛΣ ΜΕΛΣ ΜΕΛΣ ΜΕΛΣ ι

ιδρύθηκε τ 1961 από τν όμιλ της Εμπρικής Τράπεζας και άρχισε να λειτυργεί τ 1965 στην περιχή της Νέας Καρβάλης στην Καβάλα.")

15 1. ΒΙΜΗΧΑΝΙΑ ΦΩΣΦΡΙΚΩΝ ΛΙΠΑΣΜΑΤΩΝ 1.1 Η ΕΤΑΙΡΙΑ Η Βιμηχανία Φωσφρικών Λιπασμάτων (ΒΦΛ) ιδρύθηκε τ 1961 από τν όμιλ της Εμπρικής Τράπεζας και άρχισε να λειτυργεί τ 1965 στην περιχή της Νέας Καρβάλης στην Καβάλα. Σήμερα η ΒΦΛ καλύπτει τις ανάγκες σε λιπάσματα της εγχώριας αγράς στ σύνλ της χώρας και παράλληλα πραγματπιεί σημαντικές εξαγωγές στην διεθνή αγρά. Η εταιρία ανήκει απκλειστικά στν όμιλ της Εμπρικής Τραπέζης, ι εταιρίες τυ πίυ παρυσιάζυν τις ακόλυθες συμμετχές στ μετχικό της κεφάλαι Εμπρική Τράπεζα της Ελλάδς Α.Ε. 66,75% Ινική Τράπεζα της Ελλάδς Α.Ε. 0,00% Φίνιξ-Γενικαί Ασφάλειαι της Ελλάδς Α.Ε. 2,88% Ινική ΑΕΓΑ 0,7% 1.2 ΜΝΑΔΕΣ ΠΑΡΑΓΩΓΗΣ ΠΡΪΝΤΑ Τ συγκρότημα της ΒΦΛ περιλαμβάνει τις ακόλυθες παραγωγικές μνάδες 1. Μνάδα παραγωγής αμμωνίας με ετήσια δυναμικότητα τόννων. Η κατασκευή της λκληρώθηκε τ 1985, τρφδτείται δε με φυσικό αέρι από τις εγκαταστάσεις τυ Πρίνυ. 2. Μνάδα παραγωγής φωσφρικύ ξές, ετήσιας δυναμικότητας τόνων σε πεντξείδι τυ φωσφόρυ (Τεχνλγία SIAPE- CHEMIEBAU). 2

16 . Μνάδα θειϊκύ ξές με ετήσια δυναμικότητα τόννυς. Λειτυργεί από τ 1966 (Τεχνλγία PETERSEN με πρώτη ύλη τ θειάφι). 4. Μνάδας θειϊκύ ξές με ετήσια δυναμικότητα τόννυς. Λειτυργεί από τ 1985 (Τεχνλγία DAVY MCKE) με πρώτη ύλη τ θειάφι. 5. Μνάδα παραγωγής συνθέτων λιπασμάτων με ετήσια δυναμικότητα τόννυς (Τεχνλγία κκκπίησης TVA). Ανακαινίστηκε και εκσυγχρνίστηκε πλήρως τ 1984 με τεχνλγία των εταιριών PEC & GARDENIER. 6. Μνάδα παραγωγής συνθέτων λιπασμάτων με ετήσια δυναμικότητα τόννων. Λειτυργεί από τ τέλς τυ 1982, (Τεχνλγία UHDE/STAMICARBN). 7. Μνάδα παραγωγής νιτρικύ ξές, ετήσιας δυναμικότητας τόννων. Λειτυργεί από τ τέλς τυ 1982 (Τεχνλγία UHDE). 8. Μνάδα παραγωγής αζωτύχων λιπασμάτων (ΝΑ/ΑΝΑ), ετήσιας δυναμικότητας τόννων. Λειτυργεί από τ τέλς τυ 1982 (Τεχνλγία UHDE/NRSK HYDR). 9. Δεξαμενή απθήκευσης υγρής αμμωνίας υπό ατμσφαιρική πίεση και χαμηλή θερμκρασία (περίπυ - C) χωρητικότητας τόννων. 10. Εγκαταστάσεις ενσάκκισης, απθήκευσης, εσωτερικής διακίνησης και φόρτωσης λιπασμάτων σε πλία και αυτκίνητα. 11. Αυτδύναμ ανεξάρτητ ιδιόκτητ λιμάνι για την παραλαβή των αναγκαίων πρώτων υλών και για την φόρτωση των ενδιάμεσων πρϊόντων και λιπασμάτων. Στν πίνακα πυ ακλυθεί παρυσιάζεται η σημερινή λειτυργύσα παραγωγική δυναμικότητα σε έτιμα λιπάσματα και ενδιάμεσα πρϊόντα.

17 Πίνακας 1.1 Παραγωγική δυναμικότητα σε τόννυς (Τ) τν χρόν Παραγωγικό δυναμικό λιπασμάτων tn Απλά και σύνθετα λιπάσματα Αζωτύχα λιπάσματα Παραγωγικό δυναμικό ενδιάμεσων πρϊόντων Αμμωνία Νιτρικό ξύ Θειϊκό ξύ Φωσφρικό ξύ (Ρ22) Πρέπει να τνιστεί ότι ι παραγόμενι τύπι λιπασμάτων είναι πρσαρμσμένι στις ανάγκες της Ελληνικής γεωργίας, ένα σημαντικό μέρς της πίας καλύπτει η ΒΦΛ (περίπυ 0%). Επίσης καλύπτυν και όλυς τυς τύπυς λιπασμάτων πυ κυκλφρύν στην Διεθνή αγρά. Συγκεκριμένα τ σημερινό βιμηχανικό συγκρότημα της εταιρίας με τις νέες και τις εκσυγχρνισμένες παλαιές μνάδες μπρεί να παράγει τυς ακόλυθυς τύπυς λιπασμάτων: 1. απλά λιπάσματα τύπυ , , , , και μέχρι καθώς και άλλυς παρεμφερείς τύπυς, 2. σύνθετα λιπάσματα τύπυ , , και άλλυς παρεμφερείς τύπυς,. αζωτύχα λιπάσματα τύπυ νιτρικής αμμωνίας (,5% Ν) και ασβεστύχυ νιτρικής αμμωνίας (26% Ν) και (27% Ν), 4. ειδικά λιπάσματα με Mg, Zn, Β, ιχνστιχεία για τ καλαμπόκι, τ βαμβάκι, την ελιά, τα πωρφόρα, τα κηπευτικά κλπ. 4

18 1. ΠΡΩΤΕΣ ΥΛΕΣ Για την παραγωγή λιπασμάτων χρησιμπιύνται ι ακόλυθες πρώτες ύλες: 1. Αμμωνία εισαγόμενη μέχρι έλευσης φυσικύ αερίυ και επανάληψης ιδιπαραγωγής. 2. Θειάφι από τις εγκαταστάσεις απθείωσης τυ Πρίνυ, καθώς και εισαγόμεν, για την παραγωγή θειϊκύ ξές.. Φωσφρίτες εισαγόμενι για την παραγωγή φωσφρικύ ξές. 4. Θειϊκό και χλωριύχ κάλι, εισαγόμενα για την παραγωγή συνθέτων λιπασμάτων. 5. Εισαγόμενες ενδιάμεσες πρώτες ύλες, όπως MAP, DAP, TSP, Θ.Α. κλπ. Για βελτίωση τυ κόστυς και της πιότητας των παραγόμενων λιπασμάτων. 1.4 ΛΙΜΕΝΙΚΕΣ ΕΓΚΑΤΑΣΤΑΣΕΙΣ Η ΒΦΛ διαθέτει ιδιόκτητ αυτδύναμ ανεξάρτητ λιμάνι, στν χώρ τυ εργστασιακύ συγκρτήματς. ι εγκαταστάσεις φρτεκφρτώσεως τυ λιμανιύ χρησιμπιύνται για παραλαβή των πρώτων υλών, καθώς και για τις απστλές ετίμων πρϊόντων σε συσκευασμένη ή χύμα μρφή, τόσ για την εγχώρια όσ και για τη διεθνή αγρά. Βασικά χαρακτηριστικά τυ λιμανιύ είναι: 1. Θέση: Νέα Καρβάλη, Καβάλα (Ελλάδα) 2. Δυναμικότητα φρτώσεως χύμα λιπάσματς:.000 Τ/ημέρα. Δυναμικότητα φρτώσεως σακκισμένυ λιπάσματς: Τ/ημέρα 4. Δυναμικότητα εκφρτώσεως χύμα πρώτων υλών:.500 Τ/ημέρα 5

19 Πίνακας 1.2 ΔΡΑΣΤΗΡΙΤΗΤΑ ΛΙΜΕΝΙΚΩΝ ΕΓΚΑΣΤΑΣΕΩΝ Πσότητα λιπάσματς & Ετη Α υλών σε τόννυς ΠΑΡΑΓΩΓΗ ΠΡΪΝΤΩΝ ΚΑΤΑ Τ 199 /1994 /1995 Σε όλυς τυς λειτυργικύς τμείς τυ βιμηχανικύ συγκρτήματς της ΒΦΛ η παραγωγική δραστηριότητα μέσα στ 199 κινήθηκε σε ικανπιητικά επίπεδα. Η παραγωγή λιπασμάτων ανήλθε στυς τόννυς σε σύγκριση με τόννυς τ Από την παραγωγή αυτή τόννι ήταν απλά και σύνθετα λιπάσματα (σε σύγκριση με τόννυς τ 1992) και αζωτύχα λιπάσματα (σε σύγκριση με τόννυς τ 1992). Η παραγωγή λιπασμάτων ανήλθε στυς τόννυς σε σύγκριση με τόννυς τ Από την παραγωγή αυτή τόννι ήταν απλά και σύνθετα λιπάσματα (σε σύγκριση με τόννυς τ 1994) και αζωτύχα λιπάσματα (σε σύγκριση με τόννυς τ 1994). 6

20 Πίνακας 1. Πρϊόντα παραγωγής 1995 σε σύγκριση με τ 1994, 199, 1992, 1991, 1990, 1989 σε Τόνυς Παραγωγή λιπασμάτων Σύνθετα-Μικτά κλπ. Αζωτύχα λιπάσματα Σύνλ Παραγωγή ενδιαμέσων χτ μικών πρϊόντων Αμμωνία Νιτρικό ξύ Θειϊκό ξύ Φωσφρικό ξύ ΠΡΣΩΠΙΚ Κατά τ 1995 η ΒΦΛ απασχόλησε συνλικά 647 άτμα για τις λειτυργικές της διαδικασίες έναντι 670 ατόμων πυ απασχλήθηκαν τ Τ πρσωπικό κατανέμεται στις παρακάτω κατηγρίες, όπως εμφανίζεται στν πίνακα 1.4. Πίνακας 1.4 Ετη Κατηγρία Πρσωπικύ Ατμα Ατμα Ατμα Πρϊστάμεν επιστημνικό Υπαλληλικό Εργατικό ΣΥΝΛ

21 1.7 ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΩΝ ΧΡΗΣΕΩΝ ΕΤΣ 199 Γενική διαπίστωση από την εξέλιξη των στιχείων τόσ τυ Ισλγισμύ και τυ Λγαριασμύ των Απτελεσμάτων Χρήσεως είναι ότι η χρήση υσιαστικά είναι ζημιγόνς κατά πσό μεγαλύτερ εκείνυ πυ εμφανίζεται στν ισλγισμό κατά 659 εκατ. δρχ. και τύτ γιατί δεν έγιναν όλες ι κστλγικές απσβέσεις. Στην περίπτωση πυ θα είχαν γίνει όλες ι απσβέσεις, τότε τ απτέλεσμα θα ήταν αρνητικό κατά 1126 εκατ. δρχ. Παράγντες πυ επέδρασαν στην διαμόρφωση τυ αρνητικύ απτελέσματς είναι κυρίως: 1. τ σταμάτημα την μνάδας αμμωνίας από τ δεκαήμερ τυ Σεπτεμβρίυ 9 λόγω διακπής από την NAPC (Nrth Aegean Petrleum Cmpany) της παραγωγής φυσικύ αερίυ και 2. η επιβάρυνση της χρήσης με αυξημένες απζημιώσεις πρσωπικύ (462 εκατ.) λόγω εφαρμγής συστήματς εθελύσιας εξόδυ η πία κρίθηκε απαραίτητη μετά τ σταμάτημα της μνάδας αμμωνίας ΧΑΡΑΚΤΗΡΙΣΤΙΚΕΣ ΔΙΑΦΡΕΣ ΤΗΣ ΧΡΗΣΕΩΣ 199 ΣΕ ΣΧΕΣΗ ΜΕ Τ 1992 ΕΙΝΑΙ Ι ΠΑΡΑΚΑΤΩ: Αύξηση της παραγωγής λιπασμάτων (κατά,5%) Αύξηση τυ κύκλυ εργασιών (κατά 12,6%) Αύξηση των πωλήσεων σε τόννυς (κατά 2,8%) Αύξηση τυ ανά τόνν βιμηχανικύ κόστυς των Νιτρ. Λιπασμάτων (κατά 27%) Μείωση τυ μικτύ απτελέσματς (κατά 50,1%) Μείωση των χρηματι^'/μικών εξόδων (κατά 52,%) Αύξηση των εξόδων Διικητικής λειτυργίας (κατά 9%) 8

22 1.8 ΠΑΡΑΓΩΓΗ ΛΙΠΑΣΜΑΤΩΝ ΚΑΙ ΕΝΔΙΑΜΕΣΩΝ ΥΛΩΝ Παραγωγή Λιπασμάτων Η παραγωγή λιπασμάτων της ΒΦΛ σε τόννυς στ εργστάσιό της στην Νέα Καρβάλη στην περίδ τυ 199, διαμρφώθηκε ως εξής: Πίνακας % τόννι τόννι Διαφρά Σύνθετα λιπάσματα ,8 Αζωτύχα λιπάσματα ,0 Σύνλ παραγωγής ,5 πως πρκύπτει από τα παραπάνω στιχεία, η συνλική παραγωγή λιπασμάτων, στην διάρκεια τυ 199 σε σχέση με τ 1992, παρυσιάζει μια ελαφρά αύξηση ύψυς,5%. Ειδικότερα, η παραγωγή σύνθετων λιπασμάτων ήταν αυξημένη κατά 6,8% (σε σύγκριση με τ 1992), και η παραγωγή αζωτύχων λιπασμάτων μειωμένη κατά 1%. Επισημαίνεται ότι τ πραγματικό δυναμικό τυ εργστασίυ ανέρχεται σε τόννυς περίπυ τ χρόν. 1.9 ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΒΦΛ Η χρνική περίδς τυ 199 είναι η πρώτη πλήρης χρνιά λειτυργίας της εγχώριας αγράς λιπασμάτων κάτω από συνθήκες ελεύθερυ ανταγωνισμύ. Η ΒΦΛ κάτω από τις παραπάνω συνθήκες επέλεξε ως πρς τν τρόπ διάθεσης των πρϊόντων της στην εγχώρια αγρά τν δρόμ της απκλειστικής συνεργασίας με την εταιρία ΣΥΝΕΛ (γεγνός πυ ακλύθησαν με παράλληλη διάθεση ειδικών λιπασμάτων διά μέσυ τυ δικύ της αυτδύναμυ δικτύυ πωλήσεων. 9

23 Στη διεθνή αγρά η περίδς τυ 199 ήταν και πάλι χρνιά έντνυ ανταγωνισμύ από χώρες τρίτυ κόσμυ, συρρίκνωσης κατανάλωσης, μείωσης όγκυ παραγωγής βασικών ευρωπαϊκών εργστασίων παραγωγής και γενικά χρνιά ενχλητικής ύφεσης. 10

24 1.10 ΣΥΝΛΙΚΣ ΓΚΣ ΠΩΛΗΣΕΩΝ - ΒΦΛ Η διάρθρωση των συνλικών ττωλήσεων της ΒΦΛ σε τόννυς κατά τη διάρκεια τυ 199 για λιπάσματα πρς ΣΥΝΕΛ, πρς ελεύθερη αγρά ως και πρς τη διεθνή αγρά σε συσκευασμένη ή χύμα μρφή παρυσιάζεται στν πίνακα πυ ακλυθεί, με αντίστιχη συγκριτική αναφρά πρς τις πωλήσεις συνθέτων και αζωτύχων λιπασμάτων στην περίδ τυ Πίνακας τόννι 1992 τόννι % Διαφρά '9/Ό2 Α. Σύνθετα λιπάσματα Πωλήσεις πρς εγχώρια αγρά μέσω ΣΥΝΕΛ , ,5-1,28 Πρς τρίτυς 15.69, , ,86 Εξαγωγές Σύνλ συνθέτων 56.45, ,25 +2,10 Β. Αζωτύχα λιπάσματα Πωλήσεις πρς εγχώρια αγρά μέσω ΣΥΝΕΛ , ,70 +10,92 Πρς τρίτυς ,80 116,45 Εξαγωγές ,81 Σύνλ αζωτύχων , ,65 +,87 Γ. Συνλικές πωλήσεις Αγρά εσωτερικύ μέσω ΣΥΝΕΛ , ,20-6,84 Πρς τρίτυς 1.4, ,20 +6,25 Εξαγωγές ,05 ΓΕΝΙΚ ΣΥΝΛ ΠΩΛΗΣΕΩΝ , ,90 +2,85 11

25 1.11 ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΒΦΛ199 Κατά τη διάρκεια τυ 199, όπως πραναφέρθηκε, η ΒΦΛ επέλεξε την απκλειστική συνεργασία ως πρς τη διάθεση, με την εταιρία ΣΥΝΕΛ στα βασικά σύνθετα και αζωτύχα λιπάσματα και παράλληλα ενίσχυση των δραστηριτήτων πώλησης «ιδιτύπων» λιπασμάτων μέσω τυ δικύ της πλέγματς αυτδύναμης εμπρικής δραστηριότητας με σκπό την πρδευτική δημιυργία ενός αυτδύναμυ σκιώδυς δικτύυ για εφεδρική κάλυψη ή πρετιμασία μελλντικής ανάπτυξης. Η πρόθεση και απόφαση της ΒΦΛ για απκλειστική συνεργασία με την εταιρία ΣΥΝΕΛ και στην διάρκεια τυ 199 στη διακίνηση και πρώθηση των βασικών λιπασμάτων ΒΦΛ πρς την εγχώρια αγρά κυρίως στηρίχθηκε στ γεγνός ότι πρς τ παρόν εκτιμάται συμφέρυσα η συνεργασία αυτή επειδή: 1. Η ΣΥΝΕΛ διαθέτει πλήρες δίκτυ διανμής / απθηκών σε όλη τη χώρα, ενώ η ΒΦΛ στερείται παντελώς απθηκευτικύ δικτύυ. 2. ι πληρωμές των παραλαμβανμένων λιπασμάτων από τη ΣΥΝΕΛ είναι εξασφαλισμένες αφύ θα γίννται μέσω δικτύυ ΣΥΝΕΛ / ΑΓΡΤΙΚΗ ΤΡΑΠΕΖΑ. ι εμπρικί κανόνες συνεργασίας ΒΦΛ - ΣΥΝΕΛ στηρίζνται κυρίως στην ελεύθερη διαπραγμάτευση τιμών FB στ εργστάσι της ΒΦΛ και πληρωμή 70% μετρητίς και 0% πίστωση ενός μηνάς, στιχεία πλύτιμα για τη ΒΦΛ στην αβέβαιη αυτή περίδ. Παράλληλα η ΒΦΛ ργανώνει δικό της αυτδύναμ δίκτυ πωλήσεων για την πρδευτική αύξηση της συμμετχής της στην απ ευθείας διάθεση ειδικών λιπασμάτων στην εγχώρια αγρά. 12

26 1.12 ΕΞΑΓΩΓΕΣ ΒΦΛ Κατά τ 199 συνεχίστηκε η πρσπάθεια για αύξηση τυ όγκυ εξαγωγών λιπασμάτων ΒΦΛ. Λαμβάνντας δε υπόψη την συνεχιζόμενη συρρίκνωση της εγχώριας απρρόφησης λιπασμάτων και με σκπό την απτρπή διακπής λειτυργίας των παραγωγικών εγκαταστάσεων, η ανάγκη αύξησης των εξαγωγών λιπασμάτων εμφανίστηκε κρίσιμη και επιτακτική. Σχετικά με τις συνθήκες και τ κλίμα πυ επεκράτησε στη διεθνή αγρά λιπασμάτων επισημαίνεται η ύφεση πυ συνεχίστηκε και κατά τ 199 στη ζήτηση, απτέλεσμα της συνεχιζόμενης χαμηλής κατανάλωσης πρϊόντων λόγω της πρόσφατα αναθεωρημένης ΚΑΠ (Κινής Αγρτικής Πλιτικής) στ χώρ της Ευρωπαϊκής αγράς. Τ όλ δε κλίμα χαμηλής αγράς πιέστηκε επίσης από τν άμετρ ανταγωνισμό από λιπάσματα πρέλευσης τέως ανατλικών χωρών. Χαρακτηριστικό των συνθηκών πυ επικράτησαν ήταν η συνέχιση, για μεγάλα χρνικά διαστήματα, διακπής λειτυργίας μη ανταγωνιστικών μνάδων παραγωγής μεγάλων και καθιερωμένων εταιρίων (BASF, NRSK κλπ) ενώ παράλληλα με πιεστικές παρεμβάσεις πρσπαθύσαν να μεγιστπιήσυν την συμμετχή τυς σε ιδιόμρφες αγρές όπως στην Κίνα, Κένυα, Νιγηρία, Ν. Αμερική. 1

27 1.1 ΑΝΑΛΥΣΗ ΑΠΤΕΛΕΣΜΑΤΩΝ ΒΦΛ ΕΤΣ 1994 Γενική διαπίστωση από την εξέλιξη των στιχείων τόσ τυ Ισλγισμύ όσ και τυ Λγαριασμύ Απτελεσμάτων Χρήσεως είναι ότι η χρήση υσιαστικά είναι κερδφόρς. Παράγντες πυ επέδρασαν στη διαμόρφωση τυ θετικύ απτελέσματς ήταν κυρίως: 1. Η μεταφρά των πωλήσεων της ΒΦΛ από την εξωτερική στην εσωτερική αγρά, 2. η βελτίωση τυ μικτύ κέρδυς ανά τόν λιπάσματς κατά 0,4%,. η ργάνωση τυ ιδιωτικύ δικτύυ πωλήσεων για απρρόφηση των πστήτων πυ δεν απρρφύνται από τη ΣΥΝΕΛ ΧΑΡΑΚΤΗΡΙΣΤΙΚΕΣ ΔΙΑΦΡΕΣ ΤΗΣ ΧΡΗΣΕΩΣ 1994 ΣΕ ΣΧΕΣΗ ΜΕ Τ 199 ΕΙΝΑΙ Ι ΠΑΡΑΚΑΤΩ: Αύξηση της παραγωγής λιπασμάτων (κατά 5,6%) Αύξηση τυ κύκλυ παραγωγής (κατά 29,2%) Αύξηση των πωλήσεων σε τόννυς (κατά 0,8%) Αύξηση τυ ανά τόνν βιμηχανικύ κόστυς των Νιτρ. Λιπασμάτων (κατά 45%) Αύξηση τυ μικτύ απτελέσματς (κατά 5,2%) Πραγματπίηση κερδών έναντι ζημιών τυ 199 Αύξηση εξόδων Διικητικής λειτυργίας (κατά 0,6%) Αύξηση απσβέσεων (κατά 5,5%) Η συνλική παραγωγή λιπασμάτων, στην διάρκεια τυ 1994 σε σχέση με τ 199, παρυσιάζει μια ελαφρά άνδ ύψυς 5,6%. Επισημαίνεται ότι τ νμαστικό δυναμικό τυ εργστασίυ δύσκλα ξεπερνά την παραγωγή των τόννων λιπάσματς. 14

28 Ειδικότερα η παραγωγή Συνθέτων Λιπασμάτων ήταν αυξημένη κατά 10,1% (σε σύγκριση με τ 199) και η παραγωγή Αζωτύχων Λιπασμάτων αντίστιχα μειωμένη κατά 14% ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΒΦΛ Η ΒΦΛ κάτω από τις παραπάνω συνθήκες επέλεξε ως πρς τν τρόπ διάθεσης των πρϊόντων της στην εγχώρια αγρά την απκλειστική συνεργασία με την ΣΥΝΕΛ για την περίδ ΙΑΝΥΑΡΙΥ - ΑΠΡΙΛΙΥ 1994, στυς κινύς τύπυς και για τα ειδικά λιπάσματα την πρώθησή τυς μέσω δικύ της δικτύυ πωλήσεων. Η περίδς ΜΑΙΥ - ΔΕΚΕΜΒΡΙΥ χαρακτηρίστηκε από την εφαρμγή της νέας πλιτικής της εταιρίας όπυ συγκρτείται ένα δυναμικό δίκτυ εμπρίας παράλληλα με τη ΣΥΝΕΛ και παύει πλέν η απκλειστική διάθεση των κινών τύπων λιπασμάτων στη ΣΥΝΕΛ. Την περίδ ΜΑΙΥ - ΙΥΛΙΥ έγιναν συνεχείς διαπραγματεύσεις για την υπγραφή Σύμβασης Συνεργασίας με τη ΣΥΝΕΛ, πυ αφρύσε την καλλιεργητική περίδ , ενώ ταυτόχρνα είχαν γίνει όλες ι ενέργειες για την ριστικπίηση τυ ΙΔΙΩΤΙΚΥ ΔΙΚΤΥΥ ΕΜΠΡΙΑΣ πυ ακλύθησε την υπγραφή Συμβάσεων με τυς πελάτες της. Λαμβάνντας υπόψη ότι τέλη Ιυλίυ είχαν πλέν ριστικπιηθεί ι συνεργασίες της ΒΦΛ, νές σχεδιασμός της εμπρικής πλιτικής τέθηκε σε πλήρη εφαρμγή από 1/8/94. Κατά τη διάρκεια τυ 1994, ι βασικί στόχι της ΒΦΛ διαμρφώθηκαν ως εξής: 1. Καλύτερη παρυσία από πλευράς πιότητας έναντι τυ ανταγωνισμύ και των εισαγμένων λιπασμάτων (απφυγή συσσωμάτωσης κ.ά.). 2. Πλήρη εκμετάλλευση τυ λιμανιύ και της εξαγωγικής δυναμικότητας (από τ υπόλιπ της εσωτερικής αγράς). Εγκαιρη πρώθηση λιπασμάτων και δημιυργία απθεμάτων (Θεσσαλία, Πελπόννησ, Κρήτη, Δ. Ελλάδα). 15

29 4. Εκμετάλλευση της περιχής Αν. Μακεδνίας - Θράκης σε πσστό 80-90%, χρησιμπιώντας τη ΣΥΝΕΛ και στις επισφαλείς περιχές (Σερρών - Δράμας) τ Εμπρικό Δίκτυ. 5. Εγκατάσταση υπαίθριας ενσάκκισης στην Πάτρα, δημιυργώντας ένα στρατηγικό σημεί για την υλπίηση της πλιτικής της ΒΦΛ, πυ αφρά την Ν. και Δ. Ελλάδα. 6. Διαμόρφωση πλιτικής τιμών, ώστε η ΒΦΛ να είναι αξιόπιστη και σβαρή, κρατώντας τις τιμές σε λγικά πλαίσια, δίχως συνεχείς διαφρπιήσεις, λόγω πίεσης τυ ανταγωνισμύ. ι παραπάνω στόχι καλύφθηκαν ικανπιητικά κατά τ 1994 και εν μέρει κατά τ

30 Πίνακας 1.7 Συνλικός γκς Πωλήσεων Α. Σύνθετα λιπάσματα 1994 τόννι 199 τόννι % Διαφρά '94/Ό Πωλήσεις πρς εγχώρια αγρά , ,50 + 1,198 μέσω ΣΥΝΕΛ Πρς τρίτυς ,2 1.4, ,69 Εξαγωγές , Σύνλ συνθέτων , , ,945 Β. Αζωτύχα λιπάσματα Πωλήσεις πρς εγχώρια αγρά μέσω ΣΥΝΕΛ , ,95-8,554 Πρς τρίτυς 29.29,5 17,0 - Εξαγωγές Σύνλ αζωτύχων , ,75-2,861 Γ. Λιπάσματα Εμπρίας πρς Δίκτυ Θ. Α. (Κρυστ.) 525,5 Δ. Συνλικές πωλήσεις Αγρά εσωτερικύ μέσω ΣΥΝΕΛ 74.49, ,45 + 6,1 Πρς τρίτυς ,2 1.52, ,651 Εξαγωγές ΓΕΝΙΚ ΣΥΝΛ ΠΩΛΗΣΕΩΝ , ,50 + 0,786 ι συνλικές πωλήσεις λιπασμάτων της ΒΦΛ έφθασαν στ ύψς των τόνων, παρυσιάζντας σε σύγκριση με τις αντίστιχες πωλήσεις τυ 199 (62.966,6 τν.) μία αύξηση όγκυ κατά 0,8% περίπυ. 17

31 1.15 ΕΜΠΡΙΚΗ ΔΡΑΣΤΗΡΙΤΗΤΑ ΒΦΛ 1994 Κατά την διάρκεια τυ 1994, επιδίωξη της εμπρικής πλιτικής της ΒΦΛ ήταν η μεγιστπίηση της θέσης της στην εγχώρια αγρά. Ως συνέπεια της πρσπάθειας αυτής, ι εξαγωγές έφθασαν να καλύπτυν τ υπλειπόμεν διαθέσιμ παραγωγικό δυναμικό, με διατήρηση της παραγωγής τυ εργστασίυ σε υψηλά επίπεδα. Στ πλαίσι της πρσπάθειας διατήρησης της παρυσίας της ΒΦΛ στη διεθνή αγρά και την αύξηση των εξαγωγών, έντνη πρσπάθεια καταβλήθηκε, για την πρστασία τυ καθιερωμένυ ήδη νόματς της ΒΦΛ στη διεθνή αγρά ως παραγωγύ λιπασμάτων «υψηλής πιότητας» πράγμα απαραίτητ για την στήριξη της εταιρίας στν εντνότατ διεθνή ανταγωνισμό ΠΡΣΩΠΙΚ ΕΤΥΣ 1994 Τ τακτικό πρσωπικό πυ υπηρετύσε στη ΒΦΛ Α.Ε. την 1/12/94 ανέρχνταν σε 670 άτμα, έναντι 700 την αντίστιχη με ημερμηνία τυ 199. Η μείωση πυ παρυσιάζεται είναι της τάξεως τυ 4,28% (την 1/1/95 αριθμός των 670 εργαζμένων της 1/12/94 θα μειωθεί σε 656 άτμα λόγω εκτεταμένης εθελύσιας εξόδυ η πία πραγματπιήθηκε στις 1/12/94, έναντι 661 ατόμων πυ ήταν την 1/1/94 ήτι κατά 0,76%). Από τη συνλική δύναμη τυ πρσωπικύ τα 45 άτμα είναι γυναίκες, δηλαδή τ 6,71% και 625, δηλαδή τ 9,28% είναι άνδρες. Η μέση ηλικία τυ πρσωπικύ, στ σύνλό τυ, είναι 41 έτη, έναντι 42 έτη τυ 199. (Πλέν τυ τακτικύ πρσωπικύ απασχλήθηκαν κατά μέσ όρ 108 έκτακτι εργαττεχνίτες και 20 μαθητευόμενι.) Η εμφανής δαπάνη για απδχές πρσωπικύ, μαζί με τις εισφρές στα ασφαλιστικά ταμεία ανήλθε σε 5,2 δις. Εκτός από την δαπάνη μισθδσίας η εταιρία επιβαρύνθηκε και με άλλες παρχές και έξδα πρσωπικύ. 18

32 1.17 ΕΤΣ 1995 Γενική διαπίστωση από την εξέλιξη των στιχείων τόσ τυ Ισλγισμύ όσ και τυ Λγαριασμύ Απτελεσμάτων Χρήσεως είναι ότι τ 1995 υπήρξε ένα από τα καλύτερα και πι πετυχημένα των τελευταίων ετών για τη ΒΦΛ. Παράγντες πυ επέδρασαν στη διαμόρφωση τυ θετικύ απτελέσματς είναι κυρίως: Η πλύ καλή ργάνωση τυ ιδιωτικύ δικτύυ πωλήσεων της ΒΦΛ, η πία εξασφάλισε ικανπιητικό όγκ πωλήσεων στην εσωτερική αγρά. Η αύξηση τυ όγκυ των εξαγωγών της σε ιδιαίτερα ικανπιητικές τιμές. Η βελτίωση τυ μικτύ κέρδυς ανά τόνν λιπάσματς κατά 84%. Η αύξηση τυ όγκυ παραγωγής ενδιάμεσων και τελικών πρϊόντων η πία ξεπέρασε κάθε πρηγύμενη χρνιά ΧΑΡΑΚΤΗΡΙΣΤΙΚΕΣ ΔΙΑΦΡΕΣ ΤΗΣ ΧΡΗΣΕΩΣ 1995 ΣΕ ΣΧΕΣΗ ΜΕ Τ 1994 ΕΙΝΑΙ Ι ΠΑΡΑΚΑΤΩ: Αύξηση της παραγωγής λιπασμάτων (κατά 7,7%) Αύξηση τυ κύκλυ εργασιών (κατά 29,2%) Αύξηση των πωλήσεων σε τόννυς (κατά 1,6%) Αύξηση της παραγωγής ενδιάμεσων σ υλών (κατά 1,6%) Αύξηση τυ βιμηχανικύ κόστυς (κατά 2,9%) Αύξηση τυ μικτύ απτελέσματς (κατά 109%) Αύξηση των καθαρών κερδών (κατά 62%) Αύξηση των χρηματικνμικών εξόδων (κατά 50,2%) Αύξηση των εξόδων διικητικής λειτυργίας (κατά 28,7%) Αύξηση των απσβέσεων (κατά 0,7%) Η συνλική παραγωγή Λιπασμάτων, στη διάρκεια τυ 1995 σε σχέση με τ 1994, παρυσιάζει μία άνδ ύψυς 7,7%. 19

33 Ειδικότερα, η παραγωγή Συνθέτων λιπασμάτων ήταν αυξημένη κατά 8,5% (σε σύγκριση με τ 1994) και η παραγωγή Αζωτύχων λιπασμάτων κατά 14,6% ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΒΦΛ ΕΤΥΣ 1995 Τ 1995 ήταν τρίτς χρόνς λειτυργίας μέσα στα πλαίσια της «απελευθερωμένης αγράς» λιπασμάτων κάτω από συνθήκες ελεύθερης ικνμίας και σε σκληρό ανταγωνιστικό περιβάλλν. Η παραπάνω περίδς εντάσσεται στη γενικότερη μεταβατική περίδ πυ παρατηρείται από τριετίας και αφρά την ελληνική γεωργία και ειδικότερα την αγρά λιπασμάτων. ι εξελίξεις πυ επηρεάζυν τη λιπασματβιμηχανία είναι αφ ενός μεν ι αναδιαρθρώσεις των καλλιεργειών και αφ ετέρυ επαναπρσδιρισμός τυ ρόλυ των Συνεταιριστικών ργανώσεων και των Ιδιωτικών Δικτύων Εμπρίας. Με δεδμέν ότι η κατανάλωση λιπασμάτων στην Ελλάδα για τ έτς 1995 κυμάνθηκε στυς 1,55 εκατ. τόννυς, συμπεριλαμβανμένων και των εισαγόμενων λιπασμάτων, τ μερίδι εσωτερικής αγράς της ΒΦΛ ήταν 28,4% έναντι 29,% τ Η μείωση αυτή απδίδεται στην επιλγή της ΣΥΝΕΛ να περιρίσει τις παραλαβές λιπασμάτων τόσ από τη ΒΦΛ Α.Ε. όσ και από τις XBBE Α.Ε., αυξάνντας τις παραλαβές της από την εταιρία ΠΤΚ (Λιπάσματα Δραπετσώνας). Παράλληλα με την εμπρική δραστηριότητα πρς την εγχώρια αγρά, έντνη ήταν και η πρσπάθεια εξαγωγής λιπασμάτων της ΒΦΛ πρς την διεθνή αγρά. Συγκριτικά, ι πωλήσεις της ΒΦΛ και ι εισαγωγές στην Ελλάδα κατά τα έτη 1994 και 1995 φαίννται στν παρακάτω πίνακα. 20

34 Πίνακας 1.8 ΠΩΛΗΣΕΙΣ ΛΙΠΑΣΜΑΤΩΝ ΣΤΗΝ ΕΛΛΑΔΑ ΚΑΤΑ ΤΑ ΕΤΗ 1994 & 1995 ΠΣΤΗΤΕΣ ΠΣΤΗΤΕΣ ΒΙΜΗΧΑΝΙΕΣ (ΜΤ) (ΜΤ) ΔΙΑΦΡΑ Μερίδι % Τόννι Μερίδι % Τόννι % ΒΦΛ (2,) (28,4) ,2 ΧΒΒΕ (28,9) (27,) ,5 ΠΤΚ (11,) (15,2) ,98 ΑΕΒΑΛ (9,6) (10,) ,6 ΣΥΝΛ ΕΙΣΑΓΩΓΕΣ (20,9) (18,8) ,14 ΓΕΝΙΚ ΣΥΝΛ (100) (100) ΠΩΛΗΣΕΙΣ ΣΤΗΝ ΕΣΩΤΕΡΙΚΗ ΑΓΡΑ ΚΑΤΑ Τ ΕΤΣ 1995 Η διάρθρωση των συνλικών ττωλήσεων της ΒΦΛ σε τόννυς κατά τη διάρκεια τυ 1995, παρυσιάζεται στν πίνακα πυ ακλυθεί με αντίστιχη συγκριτική αναφρά πρς τις πωλήσεις Συνθέτων και Αζωτύχων λιπασμάτων στην περίδ τυ

35 Πίνακας 1.9 Συνλικός γκς Πωλήσεων 1995 τόννι 1994 τόννι % Διαφρά Ό4/Ό Α. Σύνθετα λιπάσματα Πωλήσεις πρς εγχώρια αγρά , ,50-28,559 μέσω ΣΥΝΕΛ Πρς τρίτυς , ,20,585 Εξαγωγές , Σύνλ συνθέτων , ,70 6,196 Β. Αζωτύχα λιπάσματα Πωλήσεις πρς εγχώρια αγρά , ,0-2,42 μέσω ΣΥΝΕΛ Πρς τρίτυς , ,50 8,082 Εξαγωγές ,04 Σύνλ αζωτύχων , ,80 Γ. Λιπάσματα Εμπρίας πρς Δίκτυ Θ. Α. (Κρυστ.) 17.86,50 525,50 299, (Εμπρ.) Σύνλ Λιπασμάτων Εμπρίας ,07 525,50 872,611 Δ. Συνλικές πωλήσεις Αγρά εσωτερικύ , ,80-29,61 μέσω ΣΥΝΕΛ Πρς τρίτυς , ,20 52,029 Εξαγωγές ,478 ΓΕΝΙΚ ΣΥΝΛ ΠΩΛΗΣΕΩΝ , ,00 15,758 22

36 Από τα παραπάνω στιχεία πρκύπτει σημαντική αύξηση πωλήσεων στην εσωτερική αγρά μέσω τυ ιδιωτικύ δικτύυ της ΒΦΛ και αξισημείωτη υστέρηση των πωλήσεων πρς τη ΣΥΝΕΛ όπυ και απδίδεται η μείωση των πωλήσεων της ΒΦΛ στην εσωτερική αγρά έναντι τυ Τ 1995 ι άξνες της υλπίησης της πλιτικής της ΒΦΛ ήταν η ΣΥΝΕΛ και τ λιγμελές και δυναμικό ιδιωτικό δίκτυ, τ πί ριστικπιήθηκε τ 1994 και υσιαστικά τ 1995 ήταν πρώτς χρόνς δραστηριπίησης τυ. ι παραπάνω άξνες δεν έδρασαν συμπληρωματικά ένας πρς τν άλλ, αλλά ισδύναμα και αυτόνμα κάτω από τις κατευθύνσεις της ΒΦΛ για την επίτευξη των στόχων της ΒΦΛ πέραν των στόχων τυ 199 και 1994 είχε επιπλέν ως βασικές επιδιώξεις τις παρακάτω: Κατά τη διάρκεια τυ 1995, περίδ πλήρως απελευθερωμένης αγράς λιπασμάτων σε συνθήκες ανταγωνιστικύ περιβάλλντς, βασικί στόχι της ΒΦΛ για τ 1995 είναι: 1. Παρυσία σε όλες τις γεωγραφικές περιφέρειες της Ελλάδς. 2. Τπθέτηση και ανάπτυξη των πρϊόντων της αναλόγως των αναγκών των περιφερειών και των στρατηγικών στόχων.. μαλή ρή και έγκαιρη πρώθηση στυς τόπυς κατανάλωσης. 4. Λειτυργία και αξιπίηση της κινητής ενσάκκισης στην Πάτρα, πυ απτελεί τ στρατηγικό σημεί υλπίησης της πλιτικής της ΒΦΛ για την Ντιδυτική Ελλάδα. 5. Ενεργπίηση και αξιπίηση των δυναττήτων τυ Ιδιωτικύ Δικτύυ. 6. Σταθερότητα στην τιμλγιακή και πιστωτική πλιτική, ώστε η ΒΦΛ να είναι αξιόπιστη έναντι των συνεργατών της και τυ αγρτικύ κόσμυ. 2

37 1.19 ΕΞΑΓΩΓΕΣ 1995 Κατά τη διάρκεια τυ 1995 συνεχίστηκε η έντνη πρσπάθεια για την εξαγωγή τυ διαθεσίμυ παραγωγικύ δυναμικύ της ΒΦΛ σε Αζωτύχα και Σύνθετα Λιπάσματα με σκπό τη διατήρηση και αύξηση της δραστηριότητας στη διεθνή αγρά. Συγχρόνως συνεχίστηκε η πλιτική καθιέρωσης τυ νόματς της ΒΦΛ ως παραγωγύ λιπασμάτων Υψηλής Πιότητας γεγνός πυ υπβηθά την παρυσία της στ έντνα ανταγωνιστικό περιβάλλν της Ευρωπαϊκής κυρίως αλλά και της Διεθνύς αγράς. Στην περίδ τυ 1995 ι συνλικές εξαγωγές σε τόννυς της εγχώριας λιπασματβιμηχανίας, διαμρφώθηκαν ως εξής σε σύγκριση με τις εξαγωγές της ΒΦΛ, ι πίες κάλυψαν τ 7% τυ συνόλυ των εξαγωγών Ελληνικών Λιπασμάτων. Πίνακας 1.10 Ελληνική Λιπασματβιμηχανία Συνλικά Τόννι ΒΦΛ Τόννι Αζωτύχα Σύνθετα Σύνλ Ειδικότερα για την εξαγωγική δραστηριότητα της ΒΦΛ πρς τη Διεθνή αγρά αναφέρνται τα παρακάτω χαρακτηριστικά στιχεία. Πίνακας 1.11 Εξαγωγές Λιπασμάτων ΒΦΛ πρς τη Διεθνή Αγρά 1995/ τόννι τόννι Αζωτύχα Σύνθετα Σύνλ

38 Χαρακτηριστικό της δραστηριότητας της ΒΦΛ στη διάρκεια τυ 1995 σε σύγκριση με τ 1994 ήταν υπερδιττλασιασμός τυ συνλικά εξαγχθέντς όγκυ (αύξηση 1994/1995 κατά 10%). Η συνλική αξία των εξαγωγών της ΒΦΛ ήταν 47,7 εκατ. USD. ι πρρισμί των παραπάνω εξαγωγών 1995 ήταν χώρες ΕΕ (Γερμανία, Βέλγι, Ισπανία κ.ά.) Κίνα, Λιβύη, Κύπρς και Τυρκία. ι ενέργειες και συνθήκες πυ συνετέλεσαν στη σχετική βελτίωση των συνθηκών της διεθνύς αγράς στην αρχή τυλάχιστν της περιόδυ ήταν: η μεθόδευση των ευρωπαϊκών παραγωγών για αναδιάρθρωση και μείωση της παραγωγής με αντίστιχη μείωση υπερπρσφράς. η συστηματική άμυνα έναντι της υπέρμετρης πρσφράς λιπασμάτων από τ. Ανατλικές χώρες με δασμλγικές και άλλες παρεμβάσεις και η καλύτερη διαχείριση διακίνησης και απθεμάτων. Αντίθετα πρς τ τέλς τυ 1995 ι συνθήκες, λόγω των κακών καιρικών συνθηκών - άλλαξαν, η ζήτηση μειώθηκε και η κατανάλωση συρρικνώθηκε με απτέλεσμα μεγάλι αγραστές κυρίως από χώρες Απω Ανατλής να μετατρέψυν τυς κανόνες σε αγρά «Αγραστών». ι συνλικές πωλήσεις λιπασμάτων της ΒΦΛ έφθασαν στ ύψς των ,99 τόννων, παρυσιάζντας σε σύγκριση με τις αντίστιχες πωλήσεις τυ 1994 (67.994) μία αύξηση κατά 15,8% περίπυ ΠΡΣΩΠΙΚ ΕΤΥΣ 1995 Τ τακτικό πρσωπικό πυ υπηρετύσε στη ΒΦΛ Α.Ε. την 1/12/95 ανέρχνταν σε 647 άτμα, έναντι 656 την αντίστιχη με ημερμηνία τυ 1/1/95. Η μείωση πυ παρυσιάζεται είναι της τάξεως τυ 1,7%. Από τη συνλική δύναμη τυ πρσωπικύ τα 45 άτμα είναι γυναίκες, δηλαδή τ 6,96% και 602, δηλαδή τ 9,04% είναι άνδρες. Η μέση ηλικία τυ πρσωπικύ, στ σύνλό τυ, είναι 42 έτη, έναντι 41 έτη τυ Πέρα τυ 25

39 τακτικύ πρσωπικύ απασχλήθηκαν 15 έκτακτι εργαττεχνίτες και 15 μαθητευόμενι (ημερήσις μέσς όρς). Η εμφανής δαπάνη για απδχές πρσωπικύ, μαζί με τις εισφρές στα ασφαλιστικά ταμεία ανήλθε σε 6,18 δις. Εκτός από την δαπάνη μισθδσίας η εταιρία επιβαρύνθηκε και με άλλες παρχές και έξδα πρσωπικύ. 26

40 ΠΑΡΑΡΤΗΜΑ ΚΕΦΑΛΑΙ 2 ΑΠΤΙΜΗΣΗ ΤΗΣ ΒΦΛ ΜΕ ΤΗ ΜΕΘΔ ΤΗΣ ΚΑΘΑΡΑΣ ΠΑΡΥΣΑΣ ΑΞΙΑΣ

41 L in in M- Ν L c N* N- m M* m M* 00 in N- M- σ σ in 00 TT Μέση τιμή πώλησης λιπασμάτων της ΒΦΛ εξωτερικύ (αγρά εκτός Ελλάδς) (σε δραχμές ανα τόν) L/*i «, 'UJ C0 (D σ) ) (D m Μ- in TT Tj- c σ) m 00 TT 00 in 00 Ν M- T 00 M* T h- T Gμ, G D σ μ- μ D α. - 'G G d fc Ό 1= in -< -< UJ m d d Ό Ό ό KD In T < LU 'G fc G S «s? ^ σ *uj u-r S A L E S B F L 1. x ls

42 t CN L r N" L L L CN Q CN n λ / "I CN L Is- Ν < L L L L r- Tj* t L L CN CN CN rt Q CN c L t Ν L L L CN Q Q CN L Γ- Ν * L L L CN Λw CN L r L L L 00 CN 1999 L Γ- 'Ν L L γ L CN L Γ xj* L L L L Γ Ν L L L CN CN A.2 ΒΦΛ Μέση τιμή πώλησης λιπασμάτων εσωτερικύ ΒΦΛ (σε δραχμές ανα τόν) t 'UJ -<. c Q_ 1996 σ 199 L Is- 'Ν L L L CN Γ L CN L L -T Ν 'N* L Γ Tf CN CN i s Ι D Ό n. fc Ό -s Vj <D L T- τ -< CN CN (Ji CN r- c CN CN L S CN **; * E L if? r- CN ~ ln t CN CN < eg σ 'UJ SALESBFL1.xls

43 in σ σ σ ΤΓ Μ" τ η t τ-- ( t cη τ *" τ- Μ σ σ σ σ μ- τ Μ" ι t 1-- Μ" c 01 σ τ c C ) σ σ (Μ Μ- Μ- Μ η ι V Μ- σ 01 (Μ σ Μ" ΤΓ Μ- ι t τ Μ- c 01 Τ τ" σ C ) Μ "Μ* θ σ ι Ι τ Μ c c σ τ"~ Τ σ Μ- "S μ- σ ι ί τ Μ c σ c 01 t- Τ μ- -μ μ- τ- μ τ~ * Ι ι CN α t Μ- μ- μ- μ σ τ" Τ Ι σι σ τ~ M- M- M- 01 i ^ M* 01 T_ T Τ ', μ- Μ M- 01 t ι- M" 01 A. ΒΦΛ Πυλήσεις λιπασμάτων της ΒΦΛ (για αγρά εκτός Ελλάδς) εξωτερικύ (σ ε ιό ν υ ς ) U1 σ α M M- M* M- M* M- T M- M- M- 01 T" Μ α Γ'- h- r^ ( M M- Τ V" l T 01 Γ-» σ» l 01 r- M* M* M- M* τ *0 fc -Μ κ-, UJ <D Η in α α 5 ZL Π. α ^ ^ d in. σ '» τ τ Ρ i 6 τ [νι 2 (Ν ι- CN < LU H μ. *σ Ό Ώ- b ZL b ZL b ϋ b σ b t= < b < < 0 H g- X b h- 'b VJ n. - ul fc»- b D Κ-Γ 1= a b b u^ 5n- D < yj 0 0 c ' < c <. in 0 UJ l" * w l CN w w w S A LE S B F L1.xls

44 ι ι ι ι ι 00 Ι r- I*- in τγ θ' ι ι ι ι τ- τ c τ_* 'Γ~ ι ι ό ι 10 ι Ι C0 ττ Ι h* ι Μ" ( Μ" Ι 10 Ι Ι Τ τ~ τ Ι 10 ι ι Ι ι 00 θ Ι h- h- ι < Ό- ι Ι Ι ι τ" r τ Ι ι Ι Ι Ι ι C0 Ό* Ι 1^ Γ - C0 L ττ - ι Ι ι ι Τ τ ( τ Ι Ι Ι Ι <χ ^ ι h- r- C0 Ι - Ι ι Ι ι τ- τ~ τ Τ Ι Ι Ι 10 Ι Ι - ι Γ'- 1". Ι Μ* * Ι Ι Ι Ι Τ" Ι ι σ σ) σ ι ι Ι ι τ- in r*- r- ι Μ- 'Τ ι Ι m Ι Τ η τ- τ- Ι Ι 00 0 ) in Ι Ι Ι τ- ^r in h* r- in ό- ι Ι ι Ι Τ τ~~ Ι Ι * C 'VJ -. σ ) in Ι Ι Ι τ- * in r- in Μ* Τ in Ι Ι Ι τ τ τ Ι Ι 10 ) σ in Ι Ι ι Τ" - in h- in Μ* ττ in Ι m ι τ- τ_ ( τ Τ Ι Ι ι ) σ ) in h- m ( in h- < Μ- Ό- τ* rf σ σ σ G m - ι ) ι τ (0 in Μ- Μ" Μ- Ι in ι A.4 ΒΦΛ Πωλήσεις λιπασμάτω ν εσωτερικύ της ΒΦΛ (σε τόνυς) σ σι σ) τ in r r- m Μ "<1* h- Γ-- * C0 G0 b ϋ < κ Ό 2. b < X Ό 2. 0 D υ ή. b σ t= -< 0 D h g- ui 8- σ 5 nj Ό b b Ό Ώ. =L Φ t: H fc D σ < σ σ Κ-Λ in t= 1= b D < t= τ- -c < kl d d in D - < d 1= Si 0s μ» < < < 0 D *2 J 0 '2 UcT Κι T < LU w UM SALESBFL1.xls

45 L L in m L d- d- ' L L n- d- ^ L L UD UD LP L m in L D" m- d- D D in L f^ ' L L in h- 00 L L m in D" T in L D" r- T L L in h- 00 L m in in T D" d- D D D in L D- m- T L L in h- 00 C L m in in 00 d- D D D in L μ- h- d- T L L L r- 00 C L m in m D" ^r D D m L M- h- D L L m 00 n cd L m L m d- d- D D in L μ- Γ"- ^ L L L 0 L C D L in L in τ d- 'T D D D L L m d* T L L m h- 00 A.5 ΒΦΛ Ανάλυση συνλικώ ν ττωλήσεων ΒΦΛ (σε τόνυς) Πρβλέψεις h- L m L m "- D D m L N- m- T L L m r- 00 C n L L in in 00 ^r d- d- D D in L d- D τ L L L in * L T D L D h- < L 00 r- D ' m D- r- (_) L M- L T- L 00 L M- h- D Ό* D c D L v~ 00 L T M ' t h- D T - Ό t 2 < VJ, <! in ι Ώ. b D ό Ό. b D < < I-. b ι- a D 5- X Ό u b D_ 5 D Md M b d. H t *- D D D D * b % < r* I L NP ^- Κ-Λ D < T -< 'S' ' L ' ' ' T k ' cd < < r- < LLI UsJ Wsl Usl UI U b 'C <t= < SALESBFL1.xls

46 A.6 ΦΒΛ Πωλήσεις λιπασμάτων εξωτερικύ ΒΦΛ (σε εκατμμύρια δραχμές) LT) - ΓΜ ) σ <Ό σ ι^) σι ) L ) σ) - σ σ b * - Ό t: S < 10 ( ξ ι Ϊν ' α 00 " r- L τ "* e un h- m Ρ * 00 * r- ΙΠ C0 C0 c τ- t h- ID (D Τ- ΤΤ ( Ι Γ* Ν* h- L 0 τ Τ ( Ι Ν τ- 00 Μ" L G C0 t h- 00 * r*- in G T t r r*- in τ- t r- T r-. in c * '* t Is * N- in c <- Ό* L h- L 00 * Ν L t" 0 0^0 <n h- in τ- h*» (0 in * Γ"- h- h- Tt CN ( τ- 0^-0 * Tf ' G L L t Η Ό. b D < < G μ» Cl σ σ H X 'ϋ &. E S 'W 'b 0 a. <x fc h- b g D D 0 Ό Kr t in b b 0 < v 0 0 in Ό 1= D < * '* 0 K. < < 0 0 ^ «K-/» < UJ IaI IaI IaI T Σύνλ λιπασμάτων εξωτερικύ

47 in G 05 (N < 00 CN N. 05 L T- CN Τ l T <r, G cn (N G CN Is- 05 in τ CN X m ' T (Ν 00 G 05 CN n- 05 L t 00 Τ m N- T CN (Ν CN n- 05 m t G Τ L CN CN 05 K 05 m t τ- L ' * uj - 'UI ca. σ) σ) 05 σ) 05 Is σ) ( σ 05 ) CN h- 05 l τ- 00 Τ L ' T_ Ν 00 c h- 05 in τ- τ- l '' ' CN Ν 00 G 05 r^ 05 V τ CN C0 L CN 00 G L τ- Τ n ' τ ΓΜ 05 CN 00 CN h*- 05 in τ CN c τ- m ' ' Ι ) ) L L L h- cn T ) in ^r 05 m in '' G 05 T T τ- τ L m τ CN T" ) ) 00 ' CN l 05 η 05 h- in in Tf Is- CN 05 ' τ τ m t T CN r--. CN T T" CN A.7 ΒΦΛ Πωλήσεις λιπασμάτων της ΒΦΛ εσωτερικύ (σε εκατμμύρια δραχμές) ) ) 00 r- ' ' ID <D in Lf) 05 '' τ T T τ - ' τ * Η Ό. b -. b < b b b h* α X 0 h- & ' ί a. 'UJ Ό 0 (.. (25 fc Ό H D D D fc σ Ό t 1= in b b a < -< -< <t in d Ό *D *< βν 0 U. < -< d t * 0 in a 'UI d (N *2 ' L Λ c" ' * I'M τ T CN < Ui Usl M αui κ b UJ UI b *cr < Ε -< 'Μ SALESBFL1.xls

48 m 00 ( ' in G D Γ G T r- m- 04 in Τ in c 1 Tf ( ( M* in 00 G T- Γ T in ( Τ Ό- m (0 ' in G v- Γ 04 T- M* in τ- m T~ Ι 00 ' in 00 T T Γ T" τ- ' in τ- L Ι 04 ' in G t h- G 04 t "S' in τ T (0 * in T V* 0 Γ Q0 ι T m* in ( Τ Ό1 m T~ σ 00 c ' ) in G σ G * Γ V -ι- m in Τ Tt m c Ι M* σ in ) T Γ T- 04 T - in ^ m T c Γ- 04 ' σ in 00 T G Γ G T~ ' in Τ ' 10 t A.8 ΒΦΛ Συνλικές Πυλήσεις ΒΦΛ (σε εκατμμύρια δραχμές) Πρβλέψεις Ι G ' σ in 00 σι t G Γ- t * 04 m Τ Tf in T U in G Γ- in r- 00 <D Γ σ G t- 00 in in η in ) in ' t t h- -<r Τ ' t T T m- in σi in r- σ r-. in in r- Γ σ) T T * σ M- Τ" T t Tt r- Γ- σ in in in T ) τ- Τ T- T- T- ) t m b D < δ b t= < 0 a D X 0 h*. g- 5 5 'Ul Ό b ZL. ω fc: h- u Q fc Ό Ό = Kx fc 0 in fc fc 0 0 Ό < T -< -< n 0 0 UJ Φ d in 5 s- Ό fc Ό < 0s < < < 0 0 D 0 «^ 'W ' d ^ *2 'D I'M < LU w VM w w SALESBFL1.xls

49 : vp 0s* 0s 5? s 0s* -P 0s P v 0s 0s _ r^ ' T_ ν 0s n 0s* v ' 0s v s P 0s 0s 0s h- " v N? n 0s* N 0s -P 0s NP 0s P 0s* v 0s 0s ' 0s ^ n 0s* sp 0s * r- vp 0s V 0s v vp 0s* 0s t vp np np 0s* 0s 0s 'ϊ_ r^ -P 0s v 0s" 0s '^r vp 0s s 0s 0s P B.1 ΒΦΛ Παραδχές για τν υπ λγισ μό τυ μέσυ σταθμικύ κόσ τυς τυ κεφ αλαίυ τη ς ΒΦΛ 0s np ' NP 0s NP 0s "P 0s N 0s in *r vp NP 0s 0s* P 0s Isv ' V 0s* vp N ^P 0s in <J) v NP s «5s 0s 0s* τ in eg D V D Ό l X C-Λ 'x C D. cr - cr q 'cl -< U) Ό x Q c l X Ό c* <x D. h- 10 D- a. UJ ω σ 0 <D C" Ό 'l CL ' U) a. n. CL & D cr X Ό Q. Q. Q. D CL 0 CL <D CQ_ Q. c- cr cr -< «< TS X 1= fc Ό C" F -< 1= t [= < < UJ P np 0s 0s T P 0s NP 0s np 0s v 0s ' NP 0s -p 0s T~ n 0s 'P 0s np 0s in in T 05 P vp np 0s* 0s 0s in in T (N, cd <Ji 8 X cr L a U 05 Q. ' σ H LU σ ^ cr cr η- Si D. q ^ ω ω 10 Π. c a D =1- i Ό Ό D σ a. =l l D. D QJ X. s Ό a Ό t l 10 CL t= cr t n.. Q. X D S c* bc til D D a. X Φ c* D- u_r a ί- w a LU '9 : X. D D Ό X CL D s D *! Q. ' I CL a! c LU w m Έ E C N M Y B F L.x ls

50 in στ- στ- sf _ θ CN _ 'ί _ 'ί μ; B.2 ΒΦΛ Πρβλεττόμενη διάρθρωση δανειακών και ιδίων κεφαλαίων της ΒΦΛ 5. Ί -< ca.! σ τ h- un CT h- ^r g a -< -D 9- ω X a t c in a < a Θ- u xl D * g J D < -< - 1*1 _ M" _ M " a <D9- Ul l/ Ι Ό * Ό x Ξ. ah 1*1 E C N M Y R F L.x ls

51 L Μ" Ρ 0s Ν s θ' ' np ' 'P 'P ' ' ν ' L ' <fr ' ' T T ν v 0s ' 55 'P NP ' ' 'P ' 55 <D L " " T T N? _ 5? _ η νρ νρ s 0s 0s 0s 'P Np 'P ' ' ' 55 _ L _ Τ ' " ' T T _ ^Γ νρ 0s ν vp 0s* ' 'P ' 'P ' np ' 55 _ m L ' " ' 55 T T Ρ Np vp ' ' ' 'P ' 'P ' np ' L _ ' ' ' T _ ν 0s νρ ν s np NP 0s* ' ' ' ' ' _ cd L ' " ' V 55 _ σ σι νρ s np ' ' ' n s ' '* ' ' 'P ' vp _ _ L _ Τ TT ' ' ' T νί σ_ 't σ σ sp s v s 'P np ' 0s ' ss ' ' ' 55 σ L _ ' ' ' T T 55 _ Ν α» ) νρ np np Np Np Np P ' 0s ' 0s ' ' ' 55 _ _ L ' ' ' _ TJ ' σι σ ν s v vp 'P ' '* ' 55 ' ' 'P ' ' 00 N._ CNI L V σ L ' M-' ' " T"~ T_ 55 τί" B. ΒΦΛ Υπλγισμός σταθμικύ κόστυς κεφαλαίυ της ΒΦΛ w σ ' np ' n ' 55 NP ' NP ' P '!'- in in L h~ L c\f c ' z i d L 9- 'Cl C" -< X a 'w' *C" *. b Ό ^C. <. ω θ- D a C" 9- u w *ω *U) ZL =L D D Q. Q. i i h- CT C" is 0 -< < H K 0.A u 1= 1= Ό c < < x. 5 < a * 9- ω D_ D b ω -< Ίά L-r* *C 9- V D ι- UJ u Π U) D *U t -< U) I i= h- <S ω D h- ω Ό t) L-Λ Ό a 5_ KD Ό HI a - Ό ι- δ -< D W Q 'U) C e w + 'α < 9- UI * c/ ι- * σ Η Μ E C N M Y D P L.x ls

52 η ξ b t W -< < u 11 w < -2 ^ 'Kr & fc ς- Τ» np 5 ' V» ' 'P 0s ' cm" in ' ' " T T T cd 00 cd r- σ in L cd r^- c in T ^r L 00 Ό fcb 'Ul 8 'UJ tg $ Q. fc It r- 00 -Mcd c 'Μ ι- in N- l/i h- 00 T i cr Tf 00 c 6 T- i- σ 'ε in in κ. *,b B4. ΒΦΛ Υπλγισμός Απσβέσεων ΒΦΛ (σε εκατμμύρια δραχμές) ' cr Ό 0 Ώ. U) a -< ' < J L-f fc UJ U) b D u^r LU tz LA S- U) ' 1 B Ό D σ c: Ό fc U) t σα,b * U) * fc -a < - a * 'C- U Q. L/ LU a.. t= X 'U i- * -c- a Π Θ- -< 1 1 ω 9-2 D C" Q_ X h- fc : E 0 t p ω fc * LU Y ^ ^ LU < W < < 1/M IZ C N M Y B I7l..x ls

53 ι» b Ό fc σι M- 00 cn r- σι σι cn in i cn Cl in τ in V- ί * b (Ν s ι * II l ^-CN 0 M" m h- ID h- in T- M- N (M M- M-I N M-Lin M- tctc cn m cm ) σι σι Μ* Μ* Μ* 0 σι σι ΙΙΙΝΌ V- 1^ σι σι ( ί ) < σι σι ccnccnc Μ* τ ττ Ι σι σι σι m 10 ν- Tf r ( B. 5 ΒΦΛ Υπλγισμός απσβέσεων ΒΦΛ (σε εκατμμύρια δραχμές) b v S. c: ^ F b. W 2 ί Lf t= * w a U) H U-T b b LU ^ a 1_Λ H u; ' < D D ^ Ul * σι- 2 - a n b u» LU tj * * -a < *C" LC 1*1 c* D li S*1 b Q. '-r LU H. Cl 0 X cr ' Ϊ? Β - 5 Π CL X S t C UJ n.. H * a * θ α Ό E* t b Ι T= cr ω P * S* t * LU * 2 2 LU < L-sJ < < LU HNMYUFL.xls

54 m Ν' T CN CN h- CN CN < θ υ» C" Η Ι α_ 'W* L ' CN C cd ^ ' ' Ν' CN CN Ν' CN v s '* ' 'p ' ' N* CN CN np N P '* * CN <D _ cs ' ' Ν CN CN CN σ σ c φ σ ΙΩ φ φ N n ' 0s ' ' ' Ν' CN CN V? ' s ' v ' CN _ 0 ' ' Ν' CN CN Q. M.j D V ' v ' v ' Ό CN D ' ' Ν' (N CN 9- c Φ v Φ ' vp a. ' Φ l/* T ^ cd _ %D ' ' Ν' ' CN CN ' V n. σ 05 σ L-p V σ. ~ σγ ν ' (Ν cm c ν ν ' c\t ' *r- ν Ν*' <ν ' τ- CN C0 Ν CN ' CN Ό < a. 2 D Q. -5 ω D D D g UJ * ά E UJ c fc= -< ί- 0 -< *D ι- x <»- *u Φ Sr L - 0 NJ" D D t K^r ' V σ Q_ V V ' UJ Q_ Q_ X. a. ' *c Ό Q_ < w Q. Q. ' e < ' ' Q. m C2. ω t a Q. Q. 'UJ U) UJ U-P m c c c h- i- L C * σ = ' a ω -< Q. Ό ' D -S 'U =l c^p * ' 2 *< * cr < e c C" I- CN r-. Ν' Τ CN CN r- CN CN N* N. Ν' T t'- t t CN CN f'- CN CN h- N* Τ T- T- (N CN c Γ'- CN CN h*. N* τ h- t T CN CN r'- CN CN N* N- τ CN CN c r^ CN CN Φ Ν' Φ N. Φ T CN V f''. CN CN Ν <7 T 1^ Τ Φ Ν c h- CN (N h* IT) T N- Φ L CN Φ L ϊ^ CN Ν' V CN 05 CN CN in Φ in CN Φ L r*- CN Ν' CN ) CN CN ΐ 'D a. a t=»- X t= < Q_ < V C < D a. H- *L -< )= X C-Λ * ' t a. V= a_ K_T 'UJ Ό vu' XL ts< a Ό a C-P 1-Λ L-P 'X. ί -< Ό UJ ω D Ό K- D Ό - D X. LN ENMYBFL.xls

55 Γ.1 ΒΦΛ Πρβλεπόμενι ισλγισμί ΒΦΛ (σε εκατμμύρια δραχμές) Πρβλέψεις , ' - rr T T u 05 Ν τ in αό m- in 05 N* ' TT cd ' ' m- '' τ in N- ' N* ' in Ν in ' in ' αό in - - M- T Y Ν Ν T N- * in αό Τ m in N- N- ) T ' T in G Ν'- Ν c ' T N- αό in m ' in T m cm u N- in - ' ^r τ y N- ( in N- N- Ν Ν N- N- α? N- "T in t αό in N- T N- m* t t t t in 00 Ν τ N- N 05 αό ^r * in N- N- T T ' Ό- T Tj* in Ν c in in V- J- *. αό Ν Ό- T Ν in N- α? N- c αό ' N- T c Ν T- N- V 00 αό in t ^r in in N- N- m in 00 T «* N- ' N- T T- N* Ν N- h- τ- m t αό <D ) in N- N- V N- T- T T in N- m m t N- N- τ G 00 N- ^r 0? in N- N- i N- t t N- τ - - in in N- in N- T 05 0? in in τ N- M ^r T ) in Ν 'T N- " ' αό t N- 05 m t 05 N- 00 in TJ- τ T- in in 00 N- Ό - CL U) ω D LU 'U) C2. D - *σ t c < Ό * - Q_ ω ω - Ό Ό Q. α D Ό. 2 ι= 2 ν*λ _ UJ U) D ~ φ σ Ξ α. t D " < < * Ι * Η C αω LU < 'D ksl -< 'D - U) t -U) 1-Λ *1 'U KD Ξ α.. ω C θ Σ C ω σ C < Μ F.NM YHII,.xls

( 9 5 ) ( 8 0 5 ) 7 0 5 6 0 6 6 4 ( 9 5 ) 6 9 6 1 CN (Ν in 7 8 6 1 ( 4 1 0 ) ( 9 5 ) ( 8 0 5 ) 7 0 5 6 0 5 8 0 ( 1 0 9 ) 6 9 4 8 ( CN CN in c 7 8 6 1 ( 4 1 0 ) ( 9 5 )")

σι σι σ α σ ) ι^ σ) ) l a.")

56 νη cm c? $ 5 ιη κ. rn Is- 1 J CN ( ) ( 9 5 ) ( ) ( 9 5 ) CN (Ν in ( ) ( 9 5 ) ( ) ( ) ( CN CN in c ( ) ( 9 5 ) i c ( ) (Μ CN CN in c Τ h- ( ) ( 9 5 ) ( ) ( ) Γ. 2 ΒΦΛ Π ρβλεπ όμενα α π τελέσ μ α τα Χ ρήσεω ς ΒΦΛ (σε εκατμμύρια δραχμές) σι σι σ α σ ) ι^ σ) ) l a. σ σ 'W τ_ X C- m σ» σι in c CN c in c CN in c in c in CN in c s f 5 ^ CN g σ c in σι cd ( ) ( 9 5 ) ( ) ( 9 5 ) in T- - c ( ) ( ) IQ in N- h- T" 00 N ' in 1- s " ( ) ( 9 5 ) 00 ( ) If) h ( e u ) ( 1 6 ) in 7 9 t ( ) fs. in i S. t I IQ ' -M- t tt Ό- u» W b ω D c/1 UJ b D t- uj * a Ό % * * ι- a 1= a in I in h- in D Ό CL w X X CL l δ * u in c C2_ a a Ό 9* 0 d a ΙΞb0 UJ D t cr. ϋ *. u-λ. X LU b 'UJ b t= 'UJ CL 'UJ U' % a t ι- D σ is 'UJ 9- x: cr X I * C- DUJ I a * 0 D 0 UJ t= c W ό UJ D ύ 'UJ is t= b σ X Ϊ uj σ UJ D 'C cr D a is * t I Ό a a X a X E a 'UJ Ό * X - ca a J- D D Ul Π UJ is H t t * CL 0 * *. Ι a w Ό vs uj' D Ό Ό t D *UJ 2 HI UJ * H h- < < * X. «* «n D C" t= X c. L/1 c ' D9- - u in D 1= < X CL Ι D Κόστς ττωληθέντων εκατ δρχ σύν απσβέσεις στ λειτυργικό κόστς 50 εκαι. δρχ. πρκύπτει συνλικό κόις πωλήσεων εκατ. δρχ.

57 V Ν 00 - V Γ 00 m C0 n- 00 Γ- C0 Ν' T m Γ- m T C0 n- 05 CN h- in' c N* Γ- 00 < 00 n- (J) CN Γ- N- in 00 r- N- 00 Ν' vn T <Ν Γ- N" cd Γ N- γ- c T 00 n- in T Γ- S N* T- m Γ 0) n- N* T Γ Γ- CN σ N* σ Γ vn m S' σ) Ν' Γ τ r- 00 N- N* σ Γ γ σ n* Ν' Γ- S' Γ- r^. σ Γ Γ Γ- ) Γ Γ- Γ- T** Γ. ΒΦΛ Υ π λγισ μός μεταβλώ ν κεφαλαίυ κίνησ ης ΒΦΛ in 1^ N* σ 00 Γ r- Ν' σ 00 Ν' N* Γ- Γ T_ Ι Ν' <d r- «) in a T Γ- c Kj» a σ n- τ- c in D Γ Γ- Ν' - x: Q. Ν- cd ) Γ σ K0 σ Γ- σ c* T a ν 'UJ UJ σ 00 m Γ σ Ν' r- s σ < Q. a Ν' l h- H- δ a σ Γ n- N* L UJ σ) i m Γ- <D vn a Γ-". 'C* N* I a V- b UJ L Q. Ό 9- δ 'UJ 1-0 UJ L c* D D - C" UJ < Q. < l Q. l h- b D -< UJ Γ- 9- UJ Γ D L UJ * Γ l h- c D c* t Q.. C" D c- C" < C- u_r L KD t UJ U' Q_ UJ * 0 UJ c* D ΊΖ- cr Ό -< UJ D -< C" *C- Q.. U) C"» t= L. σ UJ D -< D a X. X a σ. - Q_ 'a. 9- UJ c σ Ό UJ Ul UJ Ι 2 < < 1- < e 2 Q. U) UJ. l-'nm YHI'I..xls

58 Γ.4 ΒΦΛ Ανάλυση ευαισθησίας των ταμειακών ρών σε μεταβλές της τιμής της αμμωνίας ί αμμωνίας Ταμειακές Ρές Τιμή αμμωνίας Ταμειακές Ρές δλ.λάμια) (σε εκατμμύρια (σε δμύρια) (σε εκατμμύρια δραχμές) δραχμές) ΣΗΜΕΙΩΣΗ Για την ιδιτταραγωγή αμμωνίας από τη ΒΦΛ γίνεται η υπόθεση ότι τ 1988: με τη χρήση τυ φυσικύ αερίυ θα πρκόψει όφελς εκατ. δρχ. περίπυ, λόγω της διαφράς μεταξύ τυ μέσυ κόστυς παραγωγής και μέσης τιμής αγράς αμμωνίας. Η αντιστιχία τιμής αμμωνίας και φέλυς είναι 27 εκατ. δρχ./usd. Εκτιμάται ότι τ κόστς παραγωγής είναι κατά 80 USD χαμηλότερ από τη μέση τιμή αμμωνίας στην αγρά. Τότε τ όφελς πυ θα πρκύψει θα είναι 80USD X 27 εκατ. δρχ./usd = 2160 εκατ. δρχ. ENMYBFL.xls

59 Γ5 ΒΦΛ ΠρβΛεπόμενες ταμειακές ρές (σε εκατμμύρια δραχμές) ENMYBFLxls

60 Γ.6 ΒΦΛ Καθαρά Παρύσα Αξία μελλντικών ταμειακών ρών της ΒΦΛ σ G in T yj* p 00 < ) cd l τ θ' 'UJ ZL X 1 1 Μα) α <J) Q. <Ji Ι a τ 0 T ' ' ' ' Q_ 'UJ ' Q_ σ a ' w' ' ZL Q_ V' Q_ Ikj' Q. a. < < ω ' ' ' 'UJ ' ϋ ' D ' Q. 'uj X * * D D σ a D D ' D ' D D UJ V ZL ω UJ ω. Q_ Q_ n D a UJ D Ό σ σ D D ' u_r H I- \z 1- C I- < < < * Τ σύνλ των μακρπρόθεσμων και βραχυπρόθεσμων δανείων 18 εκατ. δρχ. και εκατ. δρχ. αντιστίχως απτελύν την αξία δανείων 2.86 εκατ. δρχ. στις 1/12/94 ζ υ ω

61 Ι Q 5^ 0s ττ cm Vp 0s N- n* Ν Ε - ν Ν Μ* cm v 0s N 0s n- n- Ν Ε τ ν 0s* cm v 0s n- Ν n- Ε - 5^ 0s 5? h- h- ' τ 'T n- cm V v 0s TT cm vp ' v 0s n- Ν TT N* Ε T vp cm v 0s* v 0s n- Ν N- Ε - σ σ v 0s cm s 0s v 0s n- Ν Tj- N- 00 Ε - σι n 0s cm n 0s 0s N- Ν TT Ν Ε - ν φ v 0s* N 0s v σι Ε L τ Ν 00 Ν- σ - - ( ) σ V Ι β) σι Τ" s 0s t - - s v 0s 0s v v 0s* 0s σι Ε m N Ν v '- in TJ- αό _ l σι σι Ν- σ Ό «< 9- U) ) σ Τ ) σι v 0s cd" ^ v 0s? σι E" T~ P 0s TT 00 σι T~ sp 0s N- N- < σι σι ω Κ_Γ D Q. σ 1= Γ.7 ΒΦΛ Α ριθμδείκτες της ΒΦΛ v 0s E/' 40. α. ω Ό Η * E/' ω -< < C d w* σ e/' C" Q_ D ω (D UJ 40 X E/' E/' *c * H. C D. ω C" C" 0 'C E/' *w E/' -< Q_ U) U) 'C -< C v 0s N- Tj- ^r N- σι 00 ) σ 0 C - CT < -< _ δ δ J δ *U) -U) 1 C Ν 1 Η- C * hi h- α Q... ω h* C* C" 40 -< IL -< α 'CU C LU Uk/' ULT Ε LLJ LD < < < < < Ό σ H * μ σ CT IL Q. X * LU C" E C N M Y B F L

62 < X Tt σ L 00 G) UI σι CT) c" Γ* * T CT - t CN (J) L 5 T_ T Z t h- u. L < ) Cvf L* r-" * σ * σ) Cvl 00 h- h- 1^- < X rr UI ) _ ρχ- L _ - 01 * " L* h- * < T T h- 00 T <» T- T Ζ n h- «_ N- CT < x 01 σι * CT* ic L* L* in* ID* * CT* < I" T~ 1,5 9,8 0,0 6 7,5 L L0 L Ζ cm Ν 2 Ω. -τ- ζ Ν 2 σι CL τ- 0- ^ _ <q r^m X c_ Γ'- c 0 cq UJ d CT* 00* in * CT - * CT c" c" in" * " * L in 5 CT ω CT r^- in z cq TT in cq c * <s < L tt" Tt * * CT CT * ( M** TT * L* CT* L* * * ΤΓ x I H H- LU L L LII cq c * * CT* " L * in" & * L c" * * CT* * c" * " 5? 00 m CT h- P^- h- CT ^r CT CT 00 CT t CT CT cq h*- cq h- N." TT CT in in c r^- T c in c h- c CT T- rr t τ- 00 r- 00 Μ" ) rr c c CT T 00 L CT r- r^ T- cl h- 00 h- CT 00 in 00 'M* CT CT 00 in CT in CT t- CT N cq 1^. in CT 00 ^ 1 r- 00 in c tt in h- CT Tf in h*. in CT L cq iri 00 L CT in c in c M- Tj- ^- 0 1 c CT CT ct in 00 in m c c h- T T Tf in h- r- 00 M- Μ* t-m- CT M* m m CT in M* in P^ M- in CT Τ in CT CT h- in CT CT t ) in T* cb CT CT CT hu 00 h- CT CT Γ"*- N in CT CT cq 1^. CT in CT in cb N.* in L * LU ΒΙ Μ ΗΧΑΝΙΑ Φ ΩΣΦ ΡΙΚΩΝ ΛΙΠΑΣΜ ΑΤΩΝ X α. < * * Ξ*. π ω X LU CL _ W ζ ^ LU I? Q. LLI ζ LLI < l * α ΐϋ ζ LU ζ * < Η CL < 2 β 111 UI Η < X = Η UJ UI X X. L < UJ Η ' Π<Ν 5 UJ _ UI IWI-1U I UJ < Q_ < C ί μ θ < < LU < < W : c :<CQC0C0l_< < < Η UJ X * < = < υ* U) ω,. U) ω 2 q σ _ X Q. 2ό χ α 9- α 9- α 2* U) ^ U) * i= D Ίί. ω y ω Q. <5 χ κ g "ft 5 < - I X 1 α : C2., υ *, u) Q.. X X gl D. X X D D W Τ- <Ν Τ- CN CN < <1 1 1 X 0_ < α 111 UI I ^CL ui ν ρ 5 ω 1- s< 5 P W UJ < Ml w c I- < XUJ z a c* D,UI 'S ω ΐ «c Ε< " ρ ζ c J G li'-sll v ~ a. u< δ -S 2 ω p d y 5 a 5 < 9 - "5 * < Z 1*Λ c* -a UJ I b w Q * t 5 a ui U'.S ^ c. C -.2..*^ ^.s! -2 B'S 2 a l I b ' UJ ' 'C Θ α D D a * 2: D UM c w b 5 a x Q E _ t=- 5. Z CL m i ft P D 5. a a fr UJ 2 p u. P Q & d < gj J 2 < ΰ - w X * * U a ULC H U Jr ^ t 'Τ' L/1 < < P a " 'W.s ii W ^ σ a lx σ a-s- t/a i ils t «uh - Q. wu/u/ *,y 2 t 9- LU LU LU Q.111 * ^ f; -< *< Θ % = w* '-L*!, 2 i' i< ^ i D - - C. D D ξ ΰ S x 5 w <-*? X = uj Q. p B-& i - J 9- P J c i-c- P ay a. x _ t Q.

63 Μ '*νι

64 ΔΙΙΚΗΤΙΚ ΣΥΜΒΥΛΙ ΧΒΒΕ ΣΤΑΜΑΤΗΣ ΜΑΝΤΖΑΒΙΝΣ HUBERT DE FRCEVILLE ΣΤΑΜΑΤΗΣ ΜΑΝΤΖΑΒΙΝΣ ΠΡΕΔΡΣ ΑΝΤΙΠΡΕΔΡΣ Δ/ΝΩΝ ΣΥΜΒΥΛΣ ΑΛΕΞΑΝΔΡΣ ΚΩΝΣΤΑΝΤΙΝΙΔΗΣ ΚΙΜΩΝ ΒΡΙΔΗΣ ΠΑΝΑΓΙΩΤΗΣ ΖΥΡΔΣ ΗΛΙΑΣ ΚΙΥΣΠΥΛΣ ΚΩΝ/ΝΣ ΚΥΣΥΡΗΣ ALAIN DE KRASSNY ΚΡΙΝΝΑ ΜΕΝΤΖΕΛΠΥΛΥ ΣΠΥΡΣ ΝΙΚΛΑΥ JACQUES-PAUL VINCENT ΙΡΔΑΝΗΣ ΧΑΤΖΗΑΓΓΕΛΙΔΗΣ FRED SCETBN ΣΥΜΒΥΛΣ & ΓΕΝΙΚΣ Δ/ΝΤΗΣ ΣΥΜΒΥΛΣ ΣΥΜΒΥΛΣ ΣΥΜΒΥΛΣ ΣΥΜΒΥΛΣ ΣΥΜΒΥΛΣ (έως ) ΣΥΜΒΥΛΣ ΣΥΜΒΥΛΣ ΣΥΜΒΥΛΣ ΣΥΜΒΥΛΣ ΣΥΜΒΥΛΣ (από ) 27

65 . ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ.1 Η ΕΤΑΙΡΙΑ ι "ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ Α.Ε." ιδρύθηκαν τ 1962 από έναν επιχειρηματικό όμιλ πυ περιλάμβανε τις επιχειρήσεις: "Α.Ε.Ε. ΧΗΜΙΚΩΝ ΠΡΪΝΤΩΝ ΚΑΙ ΛΙΠΑΣΜΑΤΩΝ" πυ κατείχε τ 40% τυ συνόλυ των μετχών, η "ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΣ" πυ κατείχε 20%, γαλλικός όμιλς χημικών βιμηχανιών "PECHINEY SAINT-GBAN" πυ κατείχε τ υπόλιπ 27% και τν επιχειρηματία Ανδρέα Μεντζελόπυλ πυ κατείχε τ υπόλιπ 1%. Μετά από λίγ χρνικό διάστημα η "Α.Ε.Ε. ΧΗΜΙΚΩΝ ΠΡΪΝΤΩΝ ΚΑΙ ΛΙΠΑΣΜΑΤΩΝ" εγκατέλειψε τν όμιλ. Τ μερίδι της μιράστηκε στην "PECHINEY" πυ συγχωνεύθηκε με την "RHNE-PULENC" και πυ τώρα κατέχει τ 27% περίπυ, στην "ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΣ" πυ έφτασε τ 60% και έγινε κυριότερς μέτχς, ενώ τ υπόλιπ παρέμεινε στν επιχειρηματία ΑΝΔΡΕΑ ΜΕΝΤΖΕΛΠΥΛ. Τ εργστάσι της εταιρείας στη Θεσσαλνίκη τέθηκε σε λειτυργία τν Μάι τυ ι εγκαταστάσεις πυ βρίσκνται σήμερα σε λειτυργία είναι κυρίως πρηγμένης γαλλικής τεχνλγίας και η κατασκευή τυς έγινε υπό την επίβλεψη των τεχνικών υπηρεσιών των "RHNE-PULENC", "GRANDE PARISSE-AZF" και "ELF ATCHEM", ι πίες είναι μεταξύ των ηγετικών χημικών εταιριών της Ευρώπης. Τα πρώτα πρϊόντα των ΧΒΒΕ ήταν λιπάσματα. Μετά από σειρά σημαντικών επεκτάσεων των εγκαταστάσεων, η εταιρεία καταλαμβάνει από τ 1972 σημαντική θέση στν τμέα των λιπασμάτων και ενδιάμεσων πρϊόντων της χώρας. Τ 1974 εισήλθε στν τμέα παραγωγής φθριχλωριωμένων υδργνανθράκων πυ χρησιμπιύνται κυρίως σε ψυκτικές εγκαταστάσεις, στην παραγωγή τυ αφρώδυς πλαστικύ και ως διαλύτες. Με συμπληρωματικές επενδύσεις, εκσυγχρνισμύ, ιδιαίτερα μετά τ 1980, αυξήθηκε η παραγωγικότητα των μνάδων και βελτιώθηκε σημαντικά η πρστασία τυ περιβάλλντς, με απτέλεσμα να είναι σήμερα τ συγκρότημα συγκρίσιμ με τα πι σύγχρνα αντίστιχα ευρωπαϊκά. 28

66 Παράλληλα, από τ 1989 άρχισε η επέκταση της δραστηριότητας τυ συγκρτήματς σε τμείς παραγωγής νέων πρϊόντων όπως τ HCFC22, υπκατάστατ φθριχλωριμένων υδργνανθράκων τ φωσφρικό διασβέστι (συμπλήρωμα ζωτρφής) και θειικό αργίλι, ενώ ιδιαίτερη έμφαση δόθηκε στην παραγωγή ειδικών τύπων λιπασμάτων πυ είναι απαραίτητα στη σύγχρνη γεωργία..2 ΜΝΑΔΕΣ ΠΑΡΑΓΩΓΗΣ - ΠΡΪΝΤΑ Τ συγκρότημα των ΧΒΒΕ περιλαμβάνει τις ακόλυθες παραγωγικές μνάδες: 1. Δύ (2) μνάδες παραγωγής θειικύ ξές με ετήσια δυναμικότητα τόννυς. ι μνάδες χρησιμπιύν θειάφι σαν πρώτη ύλη. 2. Μία (1) μνάδα ατμίζντς θειϊκύ ξέως (LEUM) με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί θειικό ξύ παραγωγής ΧΒΒΕ σαν πρώτη ύλη.. Μία (1) μνάδα παραγωγής φωσφρικύ ξές με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί ρυκτύς φωσφρίτες σαν πρώτη ύλη. 4. Μία (1) μνάδα παραγωγής πυκνύ φωσφρικύ ξές με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί φωσφρικό ξύ ΧΒΒΕ σαν πρώτη ύλη. 5. Δύ (2) μνάδες παραγωγής νιτρικύ ξές με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί αμμωνία σαν πρώτη ύλη. 6. Μία (1) μνάδα παραγωγής πυκνύ νιτρικύ ξές με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί νιτρικό ξύ ΧΒΒΕ σαν πρώτη ύλη. 7. Μία (1) μνάδα παραγωγής υδρφθρικύ ξές με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί ρυκτύς φθρίτες σαν πρώτη ύλη. 8. Μία (1) μνάδα παραγωγής συνθέτων λιπασμάτων με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί αμμωνία, 29

67 φωσφρικό ξύ, θεϊκό κάλι, θειική αμμωνία, MAP, TAP και άλλες πρώτες ύλες. 9. Μία (1) μνάδα παραγωγής αζωτύχων λιπασμάτων με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί αμμωνία, νιτρικό ξύ, διάφρες στερεές πρώτες ύλες όμιες με τη μνάδα παραγωγής συνθέτων λιπασμάτων. 10. Μία σύνθετη (1) μνάδα παραγωγής διαφόρων φθριχλωριπαραγώγων με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί υδρφθρικό ξύ ΧΒΒΕ, τετραχλωράνθρακα και χλωρφόρμι σαν πρώτης ύλης. 11. Μία (1) μνάδα παραγωγής θειικύ αργυλίυ με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί αλυμίνα και θειικό ξύ παραγωγής ΧΒΒΕ σαν πρώτη ύλη. 12. Μία (1) μνάδα παραγωγής φωσφρικύ μόν και διασβεστίυ με ετήσια δυναμικότητα τόννων. Η μνάδα χρησιμπιεί πυκνό φωσφρικό ξύ, ασβέστη κλπ. σαν πρώτες ύλες. 1. Δεξαμενή απθήκευσης υγρής αμμωνίας υπό ατμσφαιρική πίεση και χαμηλή θερμκρασία (περίπυ - C) χωρητικότητας τόννων. 14. Εγκαταστάσεις ενσάκκισης, απθήκευσης, εσωτερικής διακίνησης και φόρτωσης λιπασμάτων σε πλία και αυτκίνητα. 15. Λιμενικές εγκαταστάσεις και απθήκη στν ργανισμό Λιμένς Θεσσαλνίκη (ΛΘ) για την παραλαβή των αναγκαίων πρώτων υλών και για την φόρτωση των ενδιάμεσων πρϊόντων και λιπασμάτων. Στν πίνακα πυ ακλυθεί παρυσιάζεται η σημερινή λειτυργύσα παραγωγική δυναμικότητα σε έτιμα λιπάσματα και ενδιάμεσα πρϊόντα. 0

68 Πίνακας.1 Παραγωγική δυναμικότητα σε τόννυς (Τ) τν χρόν Παραγωγικό δυναμικό λιπασμάτων Απλά και σύνθετα λιπάσματα Αζωτύχα λιπάσματα Παραγωγικό δυναμικό ενδιάμεσων πρϊόντων Νιτρικό ξύ Θειϊκό ξύ Φωσφρικό ξύ (Ρ202) Πρέπει να τνιστεί ότι ι παραγόμενι τύπι λιπασμάτων είναι πρσαρμσμένι στις ανάγκες της Ελληνικής γεωργίας, ένα σημαντικό μέρς της πίας καλύπτυν ι ΧΒΒΕ (περίπυ 0%). Επίσης καλύπτυν και όλυς τυς τύπυς λιπασμάτων πυ κυκλφρύν στην Διεθνή αγρά. Συγκεκριμένα τ σημερινό βιμηχανικό συγκρότημα της εταιρίας μπρεί να παράγει τυς ακόλυθυς τύπυς λιπασμάτων: 1. απλά λιπάσματα τύπυ , , , , καθώς και άλλυς παρεμφερείς τύπυς, 2. σύνθετα λιπάσματα τύπυ , , και άλλυς παρεμφερείς τύπυς,. αζωτύχα λιπάσματα τύπυ νιτρικής αμμωνίας (,5% Ν) και ασβεστύχυ νιτρικής αμμωνίας (26% Ν) και (27% Ν), 4. ειδικά λιπάσματα με Mg, Zn, Β, ιχνστιχεία για τ καλαμπόκι, τ βαμβάκι, την ελιά, τα πωρφόρα, τα κηπευτικά κλπ.. ΠΡΩΤΕΣ ΥΛΕΣ Για την παραγωγή λιπασμάτων χρησιμπιύνται ι ακόλυθες πρώτες ύλες: 1. Αμμωνία εισαγόμενη για την παραγωγή νιτρικύ ξές 2. Θειάφι εισαγόμεν, για την παραγωγή θειϊκύ ξές. 1

69 . Φωσφρίτες εισαγόμενι για την παραγωγή φωσφρικύ ξές. 4. Θειϊκό και χλωριύχ κάλι, εισαγόμενα για την παραγωγή συνθέτων λιπασμάτων. 5. Εισαγόμενες ενδιάμεσες πρώτες ύλες, όπως MAP, DAP, TSP, Θ.Α. κλπ. για βελτίωση τυ κόστυς και της πιότητας των παραγόμενων λιπασμάτων..4 ΛΙΜΕΝΙΚΕΣ ΕΓΚΑΤΑΣΤΑΣΕΙΣ Η ΧΒΒΕ διαθέτυν λιμενικές εγκαταστάσεις στν χώρ τυ ΛΘ. ι εγκαταστάσεις φρτεκφρτώσεως τυ λιμανιύ χρησιμπιύνται για παραλαβή των πρώτων υλών, καθώς και για τις απστλές ετίμων πρϊόντων σε συσκευασμένη ή χύμα μρφή, τόσ για την εγχώρια όσ και για τη διεθνή αγρά. Βασικά χαρακτηριστικά τυ λιμανιύ είναι: 1. Θέση: Θεσσαλνίκη - ΛΘ 2. Δυναμικότητα φρτώσεως χύμα λιπάσματς: Τ/ημέρα. Δυναμικότητα φρτώσεως ενσακκισμένυ λιπάσματς: Τ/ημέρα 4. Δυναμικότητα εκφρτώσεως χύμα πρώτων υλών:.800 Τ/ημέρα Πίνακας.2 ΔΡΑΣΤΗΡΙΤΗΤΑ ΛΙΜΕΝΙΚΩΝ ΕΓΚΑΣΤΑΣΕΩΝ Ετη Πσότητα λιπάσματς & Α υλών σε τόννυς

70 Πίνακας. Πρϊόντα παραγωγής 1995 σε σύγκριση με τ 1994,199,1992 σε Τόνυς Παραγωγή λιπασμάτων Σύνθετα-Μικτά κλπ. Αζωτύχα λιπάσματα Σύνλ ΠΡΣΩΠΙΚ Κατά τ 1995 ι ΧΒΒΕ απασχόλησαν συνλικά 521 άτμα για τις λειτυργικές τυς διαδικασίες έναντι 519 ατόμων πυ απασχλήθηκαν τ Τ πρσωπικό κατανέμεται στις παρακάτω κατηγρίες, όπως εμφανίζεται στν Πίνακα.4. Πίνακας Ατμα Ατμα Ατμα Πρϊστάμεν επιστημνικό Υπαλληλικό Εργατικό ΣΥΝΛ

71 .6 ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΩΝ ΧΡΗΣΕΩΝ ΑΝΑΛΥΣΗ ΕΤΥΣ 1992 σν αφρά την αγρτική ικνμία, πρόσθετη σημαντική επίπτωση πυ συνέβαλε στη μείωση τυ αγρτικύ εισδήματς, ήταν η πλήρης απελευθέρωση απ 1ης Μαίυ της αγράς λιπασμάτων, η πία συνδεύτηκε από την κατάργηση των κρατικών επιδτήσεων των τιμών πρς τυς καλλιεργητές καθώς και των εξαιρετικά ευνϊκών όρων χρηματδότησης των αγρών γεωργικών εφδίων από την Αγρτική Τράπεζα. ι απφάσεις ι πίες ελήφθησαν από την πλιτεία για την απελευθέρωση της αγράς λιπασμάτων στην Ελλάδα από 1/5/1992 επέδρασαν καθριστικά στην πρεία των λιπασματβιμηχανιών κατά τ 199. Η απελευθέρωση αυτή σαν συνέπεια είχε: Την κατάργηση των επιδτήσεων πρς τυς αγρότες. Την απελευθέρωση των εισαγωγών. Την μη απκλειστική εμπλκή πλέν τυ Δημσίυ στην διακίνηση και διαχείριση των λιπασμάτων. Την απελευθέρωση των τιμών των λιπασμάτων. Την εξυγίανση τυ όλυ κυκλώματς παραγωγής διάθεσης λιπασμάτων και η λειτυργία πλέν αυτύ τυ κυκλώματς κάτω από συνθήκες ελεύθερης ικνμίας. Η κατανάλωση των λιπασμάτων διεθνώς και ιδιαίτερα στην Ευρώπη, παρυσιάζει σημαντική ύφεση, δε ανταγωνισμός είναι σκληρός πρερχόμενς κυρίως από τις χώρες της Ανατλικής Ευρώπης (Ρωσία, υκρανία). Η πι πάνω ύφεση έχει δημιυργήσει τεράστια πρβλήματα στις λιπασματβιμηχανίες της Δυτικής Ευρώπης ιδιαίτερα στην απαρχαιωμένη τεχνλγικά και μηχανλγικά βιμηχανία της Ισπανίας. Η κατανάλωση των λιπασμάτων στην Ελλάδα ανέρχεται στα πρηγύμενα έτη στα επίπεδα των 2,1 εκατ. τόννων τ χρόν περιλαμβανμένων και τόννων θειϊκής αμμωνίας, η πία εισάγεται από τ εξωτερικό. 4

72 T 199 μετά την απελευθέρωση της αγράς η κατανάλωση έπεσε στα 1,5 εκατ. τόννυς, πρβλέπεται δε να σταθερπιηθεί σε αυτά τα επίπεδα. Φυσικό ήταν συνεπώς τ 1992 να απτελέσει ένα δύσκλ χρόν για τν κλάδ των λιπασμάτων όπυ, εκτός από την πρσωρινή απρύθμιση της αγράς λόγω της αλλαγής τυ καθεστώτς λειτυργίας της, πραγματπιήθηκε σημαντική ρευστπίηση απθεμάτων πυ διατηρύσε τ Υπυργεί Γεωργίας με τ παλαιό καθεστώς. Ετσι ι εγχώριες λιπασματβιμηχανίες υπχρεώθηκαν να κινηθύν σε πλύ χαμηλότερα επίπεδα λειτυργίας σε σύγκριση με τα πρηγύμενα χρόνια. πωσδήπτε πάντως, η συνεργασία των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ" με τη ΣΥΝΕΛ ΑΕ για τη διάθεση των παραδσιακών τύπων λιπασμάτων στην εσωτερική αγρά, μπρεί να χαρακτηρισθεί σαν ρεαλιστική επιλγή η πία είχε θετικά απτελέσματα, παρά τις δυσκλίες πυ πραναφέρθηκαν. Εξάλλυ, η ρευστότητα των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ" υπήρξε ικανπιητική κατά τη διάρκεια κυρίως τυ δεύτερυ εξαμήνυ 1992, λόγω της ρύθμισης τυ μεγαλύτερυ μέρυς τυ χρέυς της ΣΥΝΕΛ πυ πρερχόταν από πρηγύμενες χρήσεις. Τ 1992 ήταν έτς - σταθμός στην ελληνική αγρά λιπασμάτων, αφύ σηματδότησε την πλήρη κατάργηση των επιδτήσεων και την ριστική απελευθέρωση τιμών και εμπρίας. πως αναμενόταν, η επίδραση των εξελίξεων αυτών στα μεγέθη της αγράς ήταν έντνα αρνητική, μλνότι δεν είναι άμεσα εφικτή η ακριβής πστική τυς απτίμηση. Και τύτ γιατί η συντελεσθείσα πλυδιάσπαση των φρέων της αγράς, μεταξύ άλλων, απαιτεί ένα νέ συλλγικό σύστημα παρακλύθησης των στιχείων διακίνησης και κατανάλωσης τυ λιπάσματς, τ πί δεν έχει ακόμα θεσπιστεί. Η διαφαινόμενη σβαρή υπχώρηση της κατανάλωσης δεν αφρά λόκληρ τ ημερλγιακό έτς 1992, αλλά τ δμην από 1ης Μαίυ μέχρι τέλυς τυ έτυς, εντός τυ πίυ ι τιμές καταναλωτή αυξήθηκαν κατά 0% περίπυ, ενώ συγχρόνως καταργήθηκαν ι πρηγύμενι ευνϊκί όρι δανειδότησης. 5

150 1 112 18 (111) 151 1 075 184 (148) 152 1 08 185 (185) 15 1 001 186 (222) 154 964 187 (260) 155 927 188 (297) 156 890 189 ( 4) 157 85 190 (71) 158 816 191 ( 408) 159 779 192 (445) 160 741")

73 Ανάλυση ευαισθησίας των ταμειακών ρών σε μεταβλές της τιμής της αμμωνίας Τιμή αμμωνίας Ταμειακές Ρές Τιμή αμμωνίας Ταμειακές Ρές (σε δλλάρια) (σε εκατμμύριας (σε δλλάρια) (σε εκατμμύρισς δραχμές) δραχμές) (111) (148) (185) (222) (260) (297) ( 4) (71) ( 408) (445) (482) (519) ( 556) ( 59) ( 60) (667) ( 704) (741) ( 779) (816) ( 85) ( 890) ( 927) ( 964) (1 001) (1 08) (1 075) (1 112) (1 149) (1 186) (1 22) 181 (7) 214 (1 260) 215 (1 298) ΣΗΜΕΙΩΣΗ Η αντιστιχία τιμής αμμωνίας και φέλυς είναι 7,1 εκατ. δρχ. ανά δλλάρι ΗΠΑ. Εκτιμάται ότι η τιμή αγράς της αμμωνίας θα μειωθεί κατά 10 δλλάρια ΗΠΑ τ 1998 λόγω χρήσης φυσικύ αερίυ και σύμβασης με την ΕΚ. Τ συνλικό όφελς για τις ΧΒΒΕ θα είναι 71 εκατ. δρχ. ετησίως. ISLXBBE.xls

74 U") 'Τ 8 δ W Ν (Ν <0 <Ν r-~ η U") *σ (Π η τ ( ιη φφ <η Φ r- * (Ν σ' σ <η ιλ r-. < U1 U1 S δ R ) <η ιη Q. Λ Πρβλεττόμενες ταμειακές ρές (σε εκαιμμύρι δραχμές) Β i X

75 Στη δυσμενή αυτή εξέλιξη αναμφιβόλυς συνετέλεσε και η ικνμική συγκυρία της ελληνικής γεωργίας, η πία λόκληρ τ 1992 ήταν σαφώς αρνητική με εμφανείς τάσεις περαιτέρω επιδείνωσης. Ενδεικτικό είναι τ γεγνός ότι κατά τ 1992 η πτώση στην αξία της ελληνικής παραγωγής πρέκυψε παρά τ γεγνός ότι όγκς της σημείωσε αύξηση κατά 5,2%. Παρόμια μείωση υπέστη τ αγρτικό εισόδημα στην Ιταλία (- 4,1% ), Ισπανία (- 9,6% ) και Πρτγαλία (- 8,7% ), καθώς και στ μέσ όρ των χωρών της ΕΚ (-,5% ). Η πλήρης απελευθέρωση της εγχώριας αγράς εγκαινίασε την απαρχή διείσδυσης τυ ξένυ ανταγωνισμύ. Κατά τ πρώτ έτς ξένς ανταγωνισμός διεκδίκησε σχετικά μικρό μερίδι της αγράς και λειτύργησε κυρίως μέσω των εισαγωγών της ΣΥΝΕΛ. Ηδη όμως τ εισαγωγικό εμπόρι απκτά ευρύτερα ερείσματα στν ιδιωτικό τμέα και αναμένεται ότι θα διευρύνει τη διείσδυση τυ..6.2 ΕΜΠΡΙΚΗ ΔΡΑΣΤΗΡΙΤΗΤΑ ΤΩΝ ΧΒΒΕ.6.2.α Εσωτερικύ κύκλς εργασιών εσωτερικύ διαμρφώθηκε κατά τ 1992 σε 14,87 δις δρχ. Τ ύψς αυτό είναι αισθητά χαμηλότερ από τ αντίστιχ τυ 1991 και φείλεται κυρίως στη μείωση των πωλήσεων εγχωρίων λιπασμάτων για τυς λόγυς πυ πραναφέρθηκαν. Δεν πρέπει βέβαια να λησμνείται και η επίδραση από την πλύ σημαντική μεταβλή της ιστιμίας δλαρίυ - δραχμής..6.2α Εξωτερικύ Η εξαγωγική δραστηριότητα των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ" με κύκλ εργασιών 6,049 εκατ. δρχ. σημείωσε άνδ κατά 15% περίπυ σε σύγκριση με τ Ταυτόχρνα η συμμετχή των εξαγωγών στ συνλικό κύκλ εργασιών των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ" αυξήθηκε από 17,% πυ ήταν τ 1991 σε 28,9% τ

76 .6. ΕΠΕΝΔΥΣΕΙΣ ΤΩΝ ΧΒΒΕ ι επενδύσεις τυ 1992 ανήλθαν σε 216,7 εκατ. δρχ. έναντι 755 εκατ. δρχ. τυ Σκπός των έργων αυτών ήταν η λειτυργία τυ εργστασίυ των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ" και η μείωση τυ κόστυς παραγμένων πρϊόντων και πρσφερμένων υπηρεσιών. Τ επενδυτικό πρόγραμμα τυ 1992 καλύφθηκε κατά 55% από επιχρηγήσεις ΜΠ και κατά 45% από ίδια κεφάλαια των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ"..6.4 ΑΠΤΕΛΕΣΜΑΤΑ ΤΩΝ ΧΒΒΕ Η χρήση 1992 παρυσιάζει καθαρά κέρδη πριν από φόρυς ύψυς 60 εκατ. δρχ. T cash - flw ( καθαρά κέρδη πριν από φόρυς και απσβέσεις ) τυ 1992 διαμρφώθηκε σε 976 εκατ. δρχ. περίπυ. Ευμενή επίπτωση στα απτελέσματα της χρήσης 1992 είχε η εξόφληση όλων των βραχυπρόθεσμων δανείων των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ" μετά την αππληρωμή τυ μεγαλύτερυ μέρυς των φειλών της ΣΥΝΕΛ από πρηγύμενες χρήσεις, με απτέλεσμα ι χρεωστικί τόκι τυ 1992 να διαμρφωθύν σε 997 εκατ. δρχ. έναντι 121 εκατ. δρχ. τυ πρηγύμενυ έτυς (1991). 7

77 .7 ΑΝΑΛΥΣΗ ΕΤΥΣ 199 σν αφρά την αγρτική ικνμία, τ 199 έγιναν περισσότερ αισθητές ι επιπτώσεις πυ είχε η πλήρης απελευθέρωση τ Μάι τυ 1992 της αγράς λιπασμάτων, η πία συνδεύτηκε από την κατάργηση των κρατικών επιδτήσεων πρς τυς καλλιεργητές και είχε ως φυσιλγική συνέπεια τη μείωση τυ αγρτικύ εισδήματς. Στην περαιτέρω συμπίεση τυ αγρτικύ εισδήματς συνετέλεσε επίσης η μείωση των τιμών στήριξης των αγρτικών πρϊόντων στα πλαίσια της αναθεωρημένης αγρτικής πλιτικής της Ευρωπαϊκής Ενωσης, αλλά και η στρφή από την πστική στη στρεμματική στήριξη τυ γεωργικύ εισδήματς η πία δε παρέχει κίνητρα για αύξηση της παραγωγής. Παρά τις παραπάνω αντίξες ικνμικές συγκυρίες και τη δραματική πτώση της εγχώριας κατανάλωσης λιπασμάτων, η πία μειώθηκε κατά 20% σε σύγκριση με τ 1992, τ 199 ι "ΧΗΜΙΚΕΣ ΒΙΜΗΧΑΝΙΕΣ ΒΡΕΙΥ ΕΛΛΑΔΣ" διέθεσαν τις ίδιες περίπυ πσότητες με τ πρηγύμεν έτς. Σημειώνεται επίσης ότι ι εγχώριες λιπασματβιμηχανίες εξακλύθησαν και τ 199 να λειτυργύν σε πλύ χαμηλά επίπεδα σε σύγκριση με τα πρηγύμενα χρόνια. Η απασχόληση των εγκαταστάσεων τ 199 περιρίστηκε κατά μέσ όρ στ 50% περίπυ της συνλικής δυναμικότητας των βιμηχανιών τυ κλάδυ. Για την κάλυψη της αδρανύς δυναμικότητας των εργστασίων τυ κλάδυ έγινε εντατική πρσπάθεια εξαγωγών σε τιμές ι πίες κάλυπταν τ μεταβλητό κόστς και ένα μέρς τυ σταθερύ κόστυς..7.1 ΕΞΕΛΙΞΗ ΑΓΡΑΣ ΛΙΠΑΣΜΑΤΩΝ ΣΤΗΝ ΕΛΛΑΔΑ Η εγχώρια αγρά λιπασμάτων κατά τ 199 υπέστη μεγάλη καθίζηση με απτέλεσμα τ επίπεδ κατανάλωσης να υπχωρήσει στ χαμηλότερ επίπεδ των τελευταίων 18 ετών. Ειδικότερα, από τα στιχεία τυ παραπάνω πίνακα πρκύπτει μείωση κατά 21% στ σύνλ των λιπαντικών μνάδων και κατά 20% στ σύνλ των πστήτων λιπασμάτων τ πί 8

78 διαμρφώθηκε σε 1,54 εκατ. Τόνυς τ 199 έναντι 1,907 εκατ. τόνων τυ αμέσως πρηγύμενυ έτυς: Πίνακας.5 ΛΙΠΑΝΤΙΚΑ ΣΤΙΧΕΙΑ 1991 (ΧΙΛ.ΜΕΤΡ. ΤΝΙ) ΔΙΑΦΡΑ % 199/1992 ΑΖΩΤ ( Ν) 408,4 90,2 2,1-17,2 ΦΩΣΦΡΣ ( Ρ205) , 125,6-28,0 ΚΑΛΙ ( Κ20) 67,5 70,5 5,1-25,0 ΣΥΝΛ ΛΙΠΑΝΤΙΚΩΝ 652,1 65,0 501,8-21,0 ΜΝΑΔΩΝ ΣΥΝΛΙΚΕΣ ΠΣΤΗΤΕΣ 1.969, 1.906, ΛΙΠΑΣΜΑΤΩΝ ι εξελίξεις αυτές εν πλλίς ήταν αναμενόμενες και φείλνται μόν εν μέρει στις συνέπειες από την άρση τυ κρατικύ πρστατευτισμύ, πίς ίσχυε μέχρι την άνιξη τυ Κατά κύρι λόγ η απότμη μείωση της ζήτησης απδίδεται στη σβαρή μείωση τυ αγρτικύ εισδήματς κατά 10,1% τ αμέσως πρηγύμεν έτς, η πία είχε ως βασικές συνιστώσες την αύξηση τυ κόστυς παραγωγής και την πτώση τιμών των γεωργικών πρϊόντων. Για τυς εγχώριυς παραγωγύς λιπασμάτων στις δυσμενείς επιπτώσεις από τις παραπάνω εξελίξεις πρστέθηκε η σημαντική αύξηση των εισαγωγών ι πίες διπλασιάστηκαν μεταξύ 1992 και 199 και έφθασαν στ 25% της συνλικής εγχώριας κατανάλωσης. Εξάλλυ, σύμφωνα με μελέτη τυ ΙΒΕ (Μάρτις 1994), η εξέλιξη της κατανάλωσης στν ρίζντα τυ 2000 πρβλέπεται να είναι δυσμενής και να διαμρφωθεί σε χαμηλό επίπεδ, δηλαδή σε 1,5 εκατ. τόνυς περίπυ. Ας σημειωθεί, ότι, η φθίνυσα πρεία της κατανάλωσης, η πία απτελεί και διεθνές φαινόμεν, επηρεάζεται και από εξωγενή αίτια βασική παράμετρς των πίων είναι η περιριστική Κινή Αγρτική Πλιτική (ΚΑΠ) της 9

79 Ευρωπαϊκής Ενωσης σε συνδυασμό με τις αναθεωρημένες συμφωνίες της GATT..8.1 Εμπρική δραστηριότητα των ΧΒΒΕ κύκλς εργασιών των " ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ " διαμρφώθηκε τ 199 σε δρχ. κύκλς εργασιών σε δραχμές είναι υψηλότερς από αυτόν τυ 1992 κατά 17% γεγνός πυ φείλεται κυρίως στη αύξηση των πρϊόντων εκτός λιπασμάτων των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ". ι συνλικές πωλήσεις λιπασμάτων στην ελληνική και ξένη αγρά παρέμειναν περίπυ σταθερές σε σχέση με τν πρηγύμεν χρόν, παρά την υπχώρηση της κατανάλωσης στην Ελλάδα αλλά και διεθνώς. Η σταθερπίηση αυτή απδίδεται στην πρώθηση των ειδικών τύπων λιπασμάτων πυ κατέκτησαν σημαντική θέση στην ελληνική αγρά..8.2 Επενδύσεις των ΧΒΒΕ ι επενδύσεις τυ 199 ανήλθαν σε δρχ. έναντι δρχ. τυ Σκπός των έργων αυτών ήταν η λειτυργική βελτίωση των εγκαταστάσεων των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ" και η μείωση τυ κόστυς παραγμένων πρϊόντων και πρσφερμένων υπηρεσιών. Τ επενδυτικό πρόγραμμα τυ 199 καλύφθηκε κατά 9% από επιχρηγήσεις ΜΠ και κατά 61% από ίδια κεφάλαια των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ"..8. ικνμικά απτελέσματα Η χρήση 199 παρυσιάζει καθαρά κέρδη πριν από φόρυς ύψυς δρχ. έναντι δρχ. τυ T cash - flw (καθαρά κέρδη πριν από φόρυς και απσβέσεις) τυ 199 διαμρφώθηκε σε 2, δρχ. 40

80 Ευνϊκή επίπτωση στα απτελέσματα της χρήσης 199 είχε η υψηλή ρευστότητα χάρη στην πία απφεύχθηκε η πρσφυγή σε βραχυπρόθεσμ δανεισμό, ενώ αππληρώθηκαν και μακρπρόθεσμα δάνεια ύψυς δρχ. Ετσι ι χρεωστικί τόκι τυ 199 διαμρφώθηκαν σε δρχ. έναντι δρχ. τυ Αξίζει να σημειωθεί ότι βάσει τυ Ισλγισμύ της η σχέση ιδίων πρς ξένα κεφάλαια διαμρφώθηκε σε 2, πρς 1. Τέλς θα πρέπει να αναφερθεί ότι τα καθαρά απτελέσματα της χρήσης 199 επηρεάστηκαν θετικά κατά τ πσό των δρχ. από διαφρές πυ πρέκυψαν μετά τν καθρισμό από τ Υπυργεί Γεωργίας εντός τυ 199, των ριστικών τιμών λιπασμάτων πυ παραδόθηκαν στη ΣΥΝΕΛ ΑΕ τ 1991 και τ πρώτ τετράμην τυ

81 .9 ΑΝΑΛΥΣΗ ΕΤΥΣ 1994 Εξακλυθύν ακόμη να βρίσκνται σε ρευστή κατάσταση ι ανακατατάξεις στν κλάδ των λιπασμάτων πυ σηματδτήθηκαν με την απελευθέρωση της αγράς τν Μάι τυ 1992, χωρίς να έχει επιτευχθεί ακόμη εξισρρόπηση των τάσεων μεταξύ ζήτησης και πρσφράς, λόγω της πλενάζυσας παραγωγικής δυναμικότητας των εγχώριων εργστασίων. Κατά ευτυχή συγκυρία, μετά την καθίζηση τυ έτυς 199, η εγχώρια αγρά λιπασμάτων παρυσίασε ανάκαμψη κατά τ 1994, αν και παραμένει μακριά από τις υψηλές καταναλώσεις των αρχών της τρέχυσας δεκαετίας. Η ευνϊκή όσ και απρόβλεπτη αυτή εξέλιξη απδίδεται στην άνδ κατά 10% περίπυ τυ αγρτικύ εισδήματς σε σύγκριση με τ αμέσως πρηγύμεν έτς 199, η πία φείλεται μεταξύ άλλων και στις ιδιαίτερα ευνϊκές κλιματλγικές συνθήκες τυ 1994 πυ συνέβαλαν στην καλύτερη αξιπίηση των λιπασμάτων και τη μεγαλύτερη απόδση των αγρτικών καλλιεργειών. Από τν πίνακα πυ ακλυθεί πρκύπτει αύξηση κατά 8,4% στ σύνλ των λιπαντικών μνάδων και κατά 10% στη συνλική πσότητα κατανάλωσης λιπασμάτων η πία τ 1994 έφθασε τυς χιλ. τόνυς: Πίνακας.6 Λιπαντικά στιχεία ΧΙΛ. ΜΕΤΡ. ΤΝΝΙ % ΔΙΑΦΡΑ 1994/199 Ν 90,2 2, ,1 Ρ , 126,0 142,0 7,1 Κ20 70,5 5,0 56,0 5,5 Σύνλ λιπαντικών 65,0 502,0 544,0 8,4 μνάδων Συνλικές πσότητες λιπασμάτων ,1 42

82 .9.1 ΕΜΠΡΙΚΗ ΔΡΑΣΤΗΡΙΤΗΤΑ Η πραναφερθείσα ανάκαμψη της αγράς λιπασμάτων στην Ελλάδα κατά τ 1994 είχε ως ευνϊκή συνέπεια την αύξηση των εγχωρίων πωλήσεων των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ", ενώ αντίθετα η πτωτική πρεία τυ δλαρίυ της ιστιμίας τυ δλαρίυ ΗΠΑ με τη δραχμή υπήρξε δυσμενής για τις εξαγωγές, ι πίες για τ λόγ αυτό περιρίσθηκαν αισθητά. Τ σύνλ τυ κύκλυ εργασιών των λιπασμάτων διαμρφώθηκε σε 19.7 δις δρχ. περίπυ. Σημαντική αν και αναμενόμενη για τυς γνωστύς λόγυς, ήταν η πτώση των πωλήσεων των CFC 11 & 12 (Χλωρφθρανθράκων). Μέρς των απωλειών καλύφθηκε από την αυξημένη ζήτηση τυ υπκατάστατυ HCFC 22 (Υπκατάστατ νέας γενιάς Χλωρφθράνθρακας) για τ πί όμως υπάρχει πλύ ισχυρός ανταγωνισμός διεθνώς. κύκλς εργασιών των πρϊόντων αυτών πυ διατίθενται στην αγρά με την εμπρική νμασία FLUGENE διαμρφώθηκε σε 420 εκατ. δρχ. περίπυ τ Τέλς, ικανπιητική εμπρική δραστηριότητα παρυσίασαν τα άλλα χημικά πρϊόντα με κύκλ εργασιών 1440 εκατ. δρχ. περίπυ. Μεταξύ αυτών ξεχώρισαν τα πρόσθετα ζωτρφών ΝΥΤΡΙΦΩΣ (φωσφρικά άλατα ασβεστίυ) τα πία παρυσιάζυν και σημαντικό εξαγωγικό ενδιαφέρν, καθώς και τ καθαριστικό νερών AQUA CLEAN (θειικό αργίλι)..9.2 ΕΠΕΝΔΥΣΕΙΣ ΤΩΝ ΧΒΒΕ Πίνακας.7 ΠΣΑ ΣΕ ΧΙΑ. ΔΛΑΡΙΑ ΔΙΑΦΡΑ % 1994/199 ΕΠΕΝΔΥΣΕΙΣ ή - 24% ΣΥΝΤΗΡΗΣΗ ή-2,2% Στν τμέα συντήρησης τυ εργστασίυ, κατά τ 1994 παρατηρείται μία αύξηση της τάξης των 4 εκατ. δρχ. ή 1,7% έναντι τυ 199. ι δαπάνες επενδύσεων τ 1994 ι πίες εμφανίζυν μείωση της τάξης των 109 εκατ δρχ. ή 27,6% έναντι τυ 199, περιρίσθηκαν υσιαστικά σε έργα βελτίωσης 4

83 της λειτυργικότητας των εγκαταστάσεων τυ εργστασίυ των "ΧΗΜΙΚΩΝ ΒΙΜΗΧΑΝΙΩΝ ΒΡΕΙΥ ΕΛΛΑΔΣ"..9. ΙΚΝΜΙΚΑ ΑΠΤΕΛΕΣΜΑΤΑ ΤΩΝ ΧΒΒΕ Η χρήση 1994, παρυσιάζει κύκλ εργασιών 26,6 δις δρχ. πυ είναι αυξημένες κατά δις δρχ. έναντι της αμέσως πρηγύμενης χρήσης (199). Η αύξηση αυτή φείλεται βασικά στην επιτυχή πρεία τυ κλάδυ λιπασμάτων των ΧΒΒΕ πίς αντιστάθμισε εξάλλυ και τη μείωση της συμμετχής των πρϊόντων FLUGENE στα κέρδη τυ Τ πσστό 12,4% επί τυ κύκλυ εργασιών τυ μικτύ περιθωρίυ τυ 1994, εμφανίζεται βελτιωμέν έναντι τυ αντιστίχυ περιθωρίυ τυ 199 λόγω κυρίως της ευνϊκής διαμόρφωσης της ιστιμίας της δραχμής πρς τ δλάρι, όσν αφρά την επίπτωσή της στ κόστς των εισαγόμενων πρώτων υλών τυ εργστασίυ των ΧΒΒΕ. Τα κέρδη πρ φόρων από εκατ. δρχ. ή 7,% τυ κύκλυ εργασιών τυ 199, διαμρφώθηκαν αντιστίχυς σε εκατ. δρχ. ή 5,8% κατά τ Η μείωση αυτή είναι πλασματική και φείλεται βασικά στ ότι, κατά τ πρηγύμεν έτς 199, τα κέρδη αυξήθηκαν από την καταχώρηση της εκκαθάρισης της διαφράς τιμής λιπασμάτων των ετών 1991 και 1992 (από τη ΣΥΝΕΛ), για την πία δεν είχε γίνει πρηγύμενη σχετική πρόβλεψη λόγω αβεβαιότητας ως πρς την τελική είσπραξή της. Αξίζει ακόμη να σημειωθεί ότι κατά τ 1994, μηδενίστηκαν όλα τα τραπεζικά δάνεια των ΧΒΒΕ. Επίσης τ 1994 η σχέση ξένα πρς ιδία κεφάλαια διαμρφώθηκε σε 4,7% ενώ η σχέση κέρδη πρ φόρων πρ ιδία κεφάλαια σε 10,6%. 44

84 ΠΑΡΑΡΤΗΜΑ ΚΕΦΑΛΑΙ 4 ΑΠΤΙΜΗΣΗ ΤΝ ΧΒΒΕ ΜΕ ΤΗ ΜΕΘΔ ΤΗΣ ΚΑΘΑΡΑΣ ΠΑΡΥΣΑΣ ΑΞΙΑΣ

85 Ι 00 (Ν ττ C0 ΤΤ ^ (Ν ω φ ΤΓ ( ω φ «ί ^ φ φ φ (Ν φ ΤΓ ( φ φ φ φ φ - φ φ < φ σ φ φ "Τ φ φ * A.1 XBBE Μέση τιμή πώλησης λιπασμάτων εξωτερικύ ΧΒΒΕ (εκτός Ελλάδς) (σ ε δ ρ α χ μ έ ς α ν α τ ό ν ) Γ-. φ φ Is- ) Φ Τ, φ * C Φ φ φ φ r- φ ΤΓ Φ Τ φ ' Τ Ι Φ Φ h- (D φ h- φ φ Τ- h- - r- φ 1- Γ ( φ φ c- * σ r- Ι b b δ δ σ - δ δ b CL. fc Ό t 0 0 Ό Ό ϊ Ε b 10 -< < b Ι Ό ϋ $ σ : ( Τ T Ε ι Ι 5? 5? 'UJ ;b Ι c" h- UJ' Ln < LLI